Понятие и сущность бухгалтерского учета

Содержание:

ВВЕДЕНИЕ

Текущая деятельность предприятий и организаций предполагает учет его имущества и обязательств. Для достоверного и эффективного процесса учета должна быть сформирована система учета, которая предполагает фиксирование, документирование, контроль всех хозяйственных операций.

Отчеты, предусмотренные в составе финансовых документов, составляются на основании бухгалтерского учета, который ведется по единым нормативно-правовым документам, в числе основных из которых являются Федеральный закон “О бухгалтерском учете” и “Положение о бухгалтерском учете и отчетности в Российской Федерации”.

Учитывая то, что бухгалтерский учет выполняет ряд задач и определенных функций, его применение и развитие довольно важно для хозяйственной деятельности организаций. Одновременно с этим бухгалтерский учет взаимосвязан с другими дисциплинами и науками, которые являются методологической основой бухгалтерского учета.

Конечным результатом ведения бухгалтерского учета является формирование финансового результата деятельности организации и свод основных показателей.

Данные бухгалтерской (финансовой) отчетности непосредственно влияют на формирование налогооблагаемой базы для всех категорий налогов – имущественных, оборотных, налогов на прибыль и доходы. Иными словами, от достоверности отчетности в значительной мере зависит обоснование налоговых платежей и, следовательно, устойчивость доходов бюджетов разных уровней. Поэтому, в целях правильного определения налоговой базы и исчисления налогов, организации ведут налоговый учет.

Параллельное ведение бухгалтерского и налогового учета вызывает много вопросов и сложностей, так как выявляются некоторые отличительные особенности этих видов учета.

Именно этим и выражена актуальность представленной темы, а именно отличительные особенности бухгалтерского и налогового учета.

Цель работы – оценить отличия бухгалтерского и налогового учета на практике и предложить направления, способствующие совмещению ведения названных видов учета.

Для достижения поставленной цели работы требуется решить следующие задачи:

1. Рассмотреть теоретические основы бухгалтерского и налогового учета.

2. Провести анализ организации бухгалтерского учета в ООО «ПолиАрт».

3. Выявить отличительные особенности ведения бухгалтерского и налогового учета.

4. Представить направления, направленные на совмещение системы бухгалтерского и налогового учета.

В качестве теоретической базы использованы учебники и методическая литература.

В качестве нормативно-правовой базы использованы документы, которые раскрывают понятия и правила ведения учета.

Глава 1. Теоретические основы бухгалтерского и налогового учета

1.1. Понятие и сущность бухгалтерского учета

Согласно Федеральном закону Российской Федерации «О бухгалтерском учете», обязательным для всех организаций условием является ведение бухгалтерского учета и составление финансовой отчетности [1].

Анализ хозяйственной деятельности предприятия должен давать четкие представления о текущем экономическом положении фирмы. При этом некоторые виды отчетности призваны отвечать требованиям владельцев организации, ее учредителей и внешним заинтересованным лицам. От других форм на основании полученных данных требуются обоснованные результаты начисления налоговых платежей.

Действующим законодательством допускается несколько вариантов ведения учета. Все аспекты хозяйственной жизни организации, которые отвечают ее интересам и не противоречат нормативным актам, закрепляются в Учетной политике. Учитывая, что существует разница между бухгалтерским и налоговым учетом, предприятиям необходимо самостоятельно разработать и утвердить следующие документы:

- учетная политика для целей бухгалтерского учета;

- учетная политика для целей налогообложения.

Отчеты, представляемые в налоговые инспекции, составляются на основании бухгалтерского учета, который ведется по единым нормативно-правовым документам, в числе основных из которых являются Федеральный закон “О бухгалтерском учете” и “Положение о бухгалтерском учете и отчетности в Российской Федерации”[2].

Информация полученная в ходе ведения бухгалтерского учета, дает представление об общем финансовом состоянии предприятий и организаций[16].

Правильно построенная система бухгалтерского учета на предприятии является основным условием для того, чтобы:

- осуществлять контроль за наличием и движением имущества, который обеспечит эффективность использования затрачиваемых ресурсов;

- вовремя выявить отрицательные факты в хозяйственной деятельности, иметь возможность высвобождения ресурсов;

- иметь полную и достоверную финансовую информацию о текущей и итоговой деятельности;

- правильно исчислять налоги и формировать отчетность.

Бухгалтерский учет формирует информационную систему, обобщающую данные об активах предприятия, капитале и обязательствах, отражающую факты хозяйственной жизни по движению материальных ценностей, выпуску продукции и ее реализации. Благодаря ведению бухгалтерского учета представляется возможным определить доходы и расходы по производству и реализации продукции, определить конечный финансовый результат хозяйственной деятельности предприятия[4].

Бухгалтерский учет, учитывая свое предназначение, решает следующие задачи:

1. Способствует формированию полной и достоверной информации о происходящих текущих операциях и финансовых результатах деятельности организации, которая является важной для оперативного руководства и управления, а также для ее использования контрагентами: поставщиками, покупателями, кредиторами, банковскими учреждениями и налоговыми службами.

2. Предотвращает негативное влияние, оказываемое в процессе производственно-финансовой деятельности. Помогает выявить и реализовать дополнительные резервы, которые в перспективе могут повлиять на результаты финансово-хозяйственной деятельности.

3. Создает информационную базу для осуществления контроля и анализа наличия и движением имущества, материальных, трудовых, финансовых ресурсов в применении норм и правил учета[14].

Обязанность ведения бухгалтерского учета подлежит всем юридическим лицам, а также индивидуальным предпринимателям. В системе управления бухгалтерский учет выполняет несколько функций, а именно: контрольную, информационную, аналитическую и функцию обратной связи. Ведение бухгалтерского учета в полной мере обеспечивает сохранность собственности субъекта хозяйственной деятельности[15].

Информационная функция предполагает то, что бухгалтерский учет, который ведется непрерывно, дает возможность зафиксировать и накопить совокупную и аналитическую информацию об имуществе предприятия и его источниках, об итогах производственной и финансовой деятельности. Информация, предоставленная бухгалтерским учетом, применяется в статистическом, оперативно-техническом учете, для планирования, прогноза, выбора стратегии деятельности. При этом информационная функция должна функционировать так, чтобы показателей было минимум, но они могли бы удовлетворить наибольшее количество пользователей. Информация необходима содержать целесообразность и своевременность, но формироваться она должна с наименьшими затратами времени и труда.

Система бухгалтерской модели включает в себя вопросы, касающиеся кадрового учета. Порядок оформления кадровых документов (приказов по личному составу, штатного расписания, графика отпусков и др.) тесно связаны с бухгалтерскими расчетами и начислениями заработной платы и других выплат. Задачей бухгалтерских расчетов является расчет налогов и удержаний из заработной платы. Отчеты во внебюджетные фонды и налоговые инспекции включают информацию, которая произведена в бухгалтерии.

Оперативное управление основывается на информации, полученной в процессе ведения бухгалтерского учета. Также, основываясь на бухгалтерской информации, происходит этап планирования и прогнозирования на дальнейшую перспективу[10].

Информация по итогам прошлых периодов должна постоянно тщательно анализироваться и применяться в дальнейшей работе организации. С помощью анализа выявляются резервы, которые могут быть направлены на развитие и расширение производства.

Документирование операций и регистрация их в хронологическом порядке, по мере их осуществления, дает возможным в любое время сформировать информацию разного характера: финансовую, справочно-информационную и прочую.

В целом можно отметить, что в бухгалтерском учете все стороны взаимосвязаны и являются дополнением друг другу. Информационная модель бухгалтерского учета построена на концентрации и группировке информации.

1.2 Понятие и сущность налогового учета

Понятие налогового учета объясняется в статье 313 Налогового кодекса РФ. В названной статье указывается, что налоговый учет выражен системой обобщения информации для установления налоговой базы по налогу на прибыль на основе данных первичных документов, классифицированных в соответствии с порядком, определенном Налоговым кодексом РФ[2].

В то же время в более широком смысле налоговый учет является системой определения облагаемой базы по всем налогам, сборам, страховым взносам, предусмотренным налоговым законодательством РФ. Именно поэтому нормативное регулирование налогового учета в РФ не ограничено лишь главой 25 «Налог на прибыль» НК РФ, а включает в себя весь спектр налогового законодательства, в т. ч. НК РФ и принятых в соответствии с ним региональных и местных нормативных актов в области налогообложения. И поэтому в Учетной политике организации в целях налогообложения вопросы учета налогов и сборов не ограничиваются одним лишь налогом на прибыль. Налоговая Учетная политика дополняет правовые основы налогового учета определенного налогоплательщика, устанавливая конкретные способы и приемы ведения налогового учета в тех случаях, когда по тем или иным вопросам предусмотрена вариативность или какие-то аспекты не урегулированы нормативно на должном уровне, а отданы на усмотрение организации.

Налоговый учет предназначен для того, чтобы налогоплательщик смог правильно рассчитать свои налоговые обязательства. Ведь порядок исчисления и уплаты налогов, сборов и страховых взносов определяется правилами не бухгалтерского, а налогового учета. Поэтому если не вести налоговый учет, т. е. не определять объект налогообложения, не исчислять налоговую базу, не руководствоваться предусмотренным налоговым законодательством порядком исчисления налогов, а также не соблюдать порядок и сроки уплаты налога, налогоплательщик не сможет выполнять свою главную обязанность – уплачивать законно установленные налоги (пп. 1 п. 1 ст. 23 НК РФ).

В системе налогового учета выделают, как правило, 3 основные функции:

фискальная;

информационная;

контрольная.

Сущность фискальной функции состоит в том, что благодаря правильной постановке и ведению налогового учета выполняется основное назначение налогов – пополнение доходной части бюджета для обеспечения возложенных на государство задач.

Информационная функция налогового учета состоит в предоставлении информации как для самого налогоплательщика, так и для налоговых органов о правильности и полноте исчисления налогов, сборов и страховых взносов, а также о финансовом положении налогоплательщика.

Путем составления и представления налоговой отчетности обеспечивается возможность контроля данных налогового учета и взаимной сверки и сопоставления показателей между собой. В этом заключается контрольная функция налогового учета.

Вывод по главе. Результаты текущей деятельности организации находят свое отражение в финансовой отчетности организации.

В последние годы система нормативного регулирования и ведения бухгалтерского учета в России подверглась значительным изменениям, дополнениям и уточнениям. Поэтому при разработке учетной политики организации должны исходить из Федерального закона о бухгалтерском учете, иных федеральных законов, указов Президента РФ, постановлений Правительства РФ и положений, приказов, Плана счетов бухгалтерского учета, инструкций и писем Министерства финансов РФ и других нормативных документов.

Данные бухгалтерской (финансовой) отчетности непосредственно влияют на формирование налогооблагаемой базы для всех категорий налогов – имущественных, оборотных, налогов на прибыль и доходы. Иными словами, от достоверности отчетности в значительной мере зависит обоснование налоговых платежей и, следовательно, устойчивость доходов бюджетов разных уровней.

Глава 2. Организация учета на примере ООО «ПолиАрт»

2.1 Организация бухгалтерского учета в ООО «ПолиАрт»

Общество с ограниченной ответственностью «ПолиАрт», сокращенное наименование ООО «ПолиАрт».

Местонахождение: 151615, Ярославская обл., г Углич, Ростовское шоссе, д.21.

Основным видом деятельности является: "Производство мебели для офисов и предприятий торговли". Организация также осуществляет деятельность по следующим неосновным направлениям: "Производство стульев и другой мебели для сидения", "Производство кухонной мебели". Руководитель компании — Козлов Андрей Рудольфович. Организационно-правовая форма — общества с ограниченной ответственностью. Тип собственности — частная собственность.

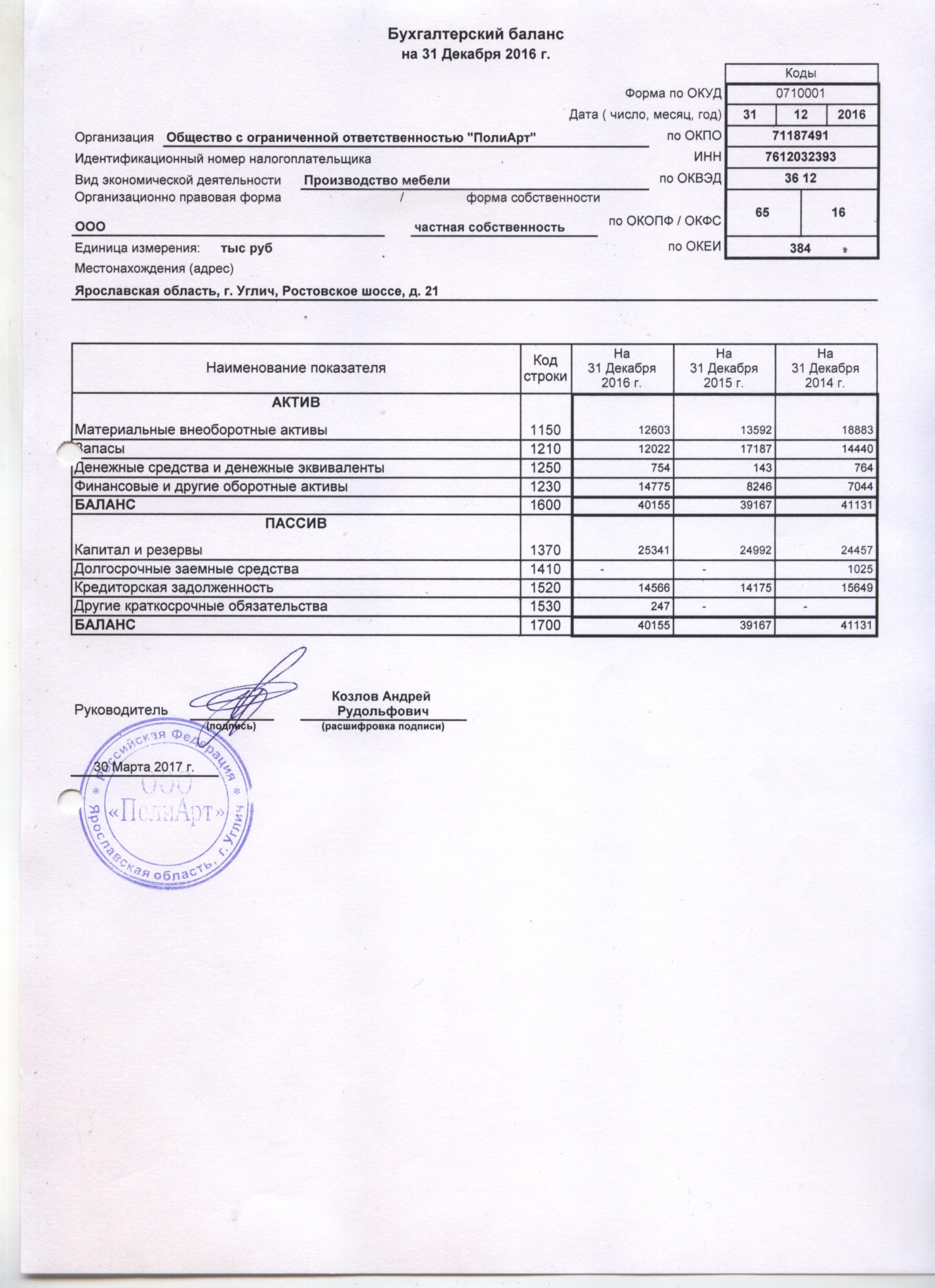

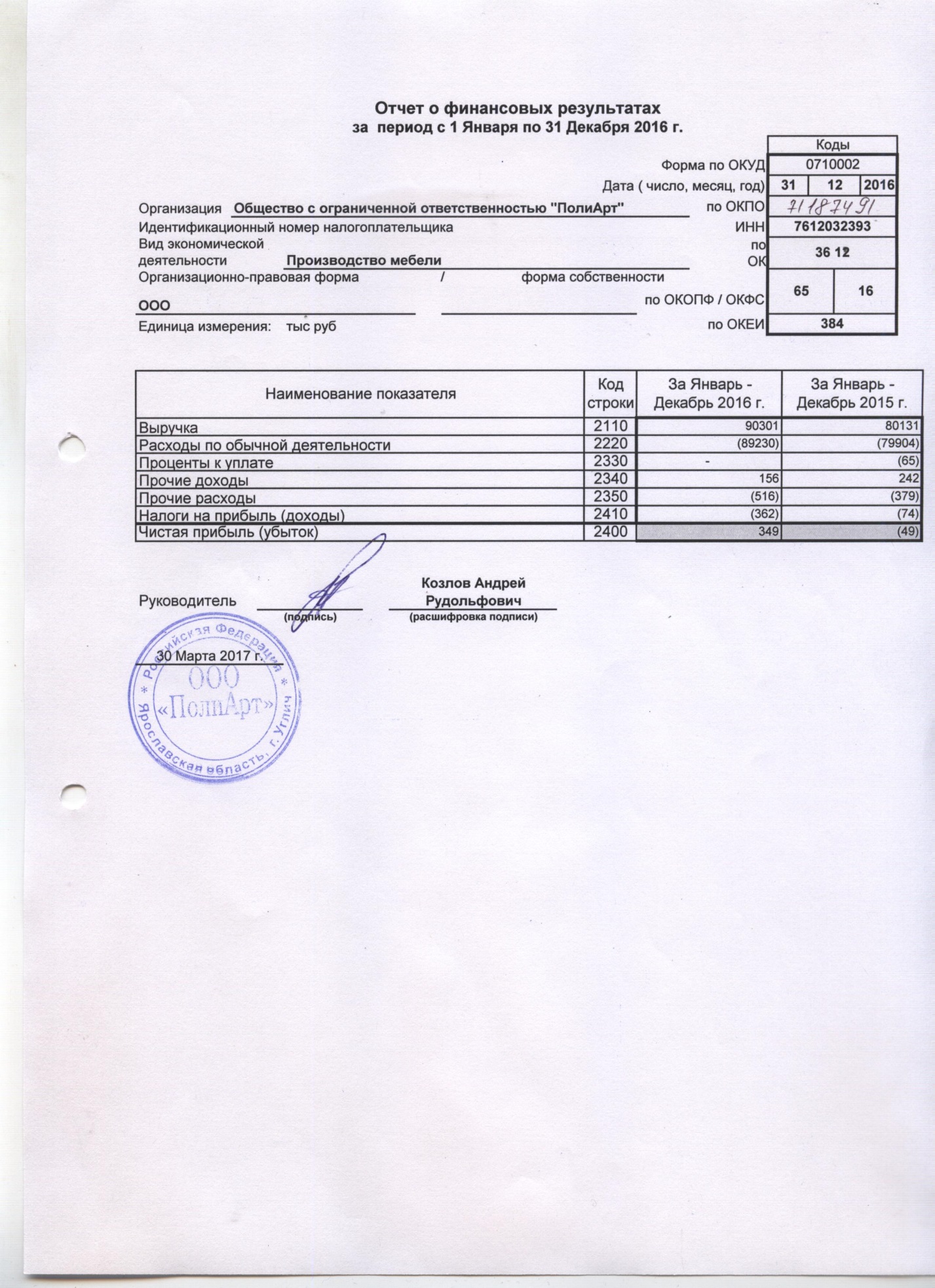

На основании форм отчетности за 2015 и 2016 год проведен анализ финансово-хозяйственной деятельности ООО «ПолиАрт» (Приложение 1, приложение 2).

Состояние имущества и источников его образования представим в таблице 1.

Таблица 1

Состояние имущества и источников его образования ООО «ПолиАрт»

|

Наименование показателя |

2014 г. |

2015 г. |

2016 г. |

Уд. вес в структуре активов (пассивов) |

Абсол. изм.2016 к 2015 |

Относит. изм. 2016 к 2015 |

|

Материальные внеоборотные активы |

18883 |

13592 |

12603 |

31,39 |

-989 |

92,72 |

|

Запасы |

14440 |

17187 |

12022 |

29,94 |

-5165 |

69,95 |

|

Денежные средства |

764 |

143 |

754 |

1,88 |

611 |

527,27 |

Продолжение таблицы 1

|

Наименование показателя |

2014 г. |

2015 г. |

2016 г. |

Уд. вес в структуре активов (пассивов) |

Абсол. изм.2016 к 2015 |

Относит. изм. 2016 к 2015 |

|

Финансовые и другие внеоборотные активы |

7044 |

8246 |

14775 |

36,79 |

6529 |

179,18 |

|

Итого активы |

41131 |

39167 |

40155 |

100 |

988 |

102,52 |

|

Капитал и резервы |

24457 |

24992 |

25341 |

63,11 |

349 |

101,40 |

|

Долгосрочные заемные средства |

1025 |

- |

- |

- |

- |

- |

|

Кредиторская задолженность |

15649 |

14175 |

14566 |

36,27 |

391 |

102,76 |

|

Другие краткосрочные обязательства |

- |

247 |

0,6 |

247 |

- |

|

|

Итого пассивы |

41131 |

39167 |

40155 |

100 |

988 |

102,52 |

Итак, на основании представленной таблицы, можно отметить следующее.

Активы баланса, как и его пассивы, имеют тенденцию у увеличению. В 2016 году их сумму составила 40155 тыс. руб., что на 988 тыс. руб. больше по сравнению с 2015 годом. Рост активов и пассивов составил 2,52%.

В составе активов наибольший удельный вес в 2016 году занимают финансовые и другие внеоборотные активы – 36,79 %. Материальные внеоборотные активы -31,39%, запасы -29,94%, денежные средства – 1,88%.

В составе пассивов наибольший удельный вес в 2016 году занимают капитал и резервы – 63,11 %. Кредиторская задолженность -36,27%, другие краткосрочные обязательства – 0,6%.

Анализ финансовых результатов деятельности представим в таблице 2.

Выручка в 2016 году составила 90301 тыс. руб., что на 10170 тыс. руб. больше по сравнению с 2015 годом. Расходы по обычным видам деятельности также имеют тенденцию к увеличению. В 2016 году они составили 89230 тыс. руб., что на 9326 тыс. руб. больше, чем в 2015 году.

В 2016 году ООО «ПолиАрт» получило прибыль в размере 349 тыс. руб., в 2015 году убыток – 49 тыс. руб.

Таблица 2

Анализ финансовых результатов деятельности ООО «ПолиАрт»

|

Наименование показателя |

2015 г. |

2016 г. |

Абсол. изм.2016 к 2015 |

Относит. изм. 2016 к 2015 |

|

Выручка |

80131 |

90301 |

10170 |

112,69 |

|

Расходы по обычным видам деятельности |

79904 |

89230 |

9326 |

111,67 |

|

Проценты к уплате |

-65 |

- |

65 |

- |

|

Прочие доходы |

242 |

156 |

-86 |

64,46 |

|

Прочие расходы |

-379 |

-516 |

-137 |

-136,15 |

|

Налог на прибыль (доходы) |

-74 |

-362 |

-288 |

-489,19 |

|

Чистая прибыль (убыток) |

-49 |

349 |

300 |

-712,24 |

Форма ведения бухгалтерского учета - автоматизированная с применением специализированной бухгалтерской программы 1С. Предприятие.

Движение первичных учетных документов (их создание или получение от контрагентов, принятие к учету, обработка, передача в архив) регулируется графиком документооборота, содержащимся в Приложении № 3 к Учетной политике [8].

Для оформления некоторых фактов хозяйственной жизни применяется форма универсального передаточного документа (УПД).

ООО «ПолиАрт» относится к субъектам малого предпринимательства и поэтому имеет ряд особенностей:

- используется сокращенный план счетов;

- не применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль»;

- составляется бухгалтерская отчетность - баланс и отчет о финансовых результатах в упрощенной форме;

- пояснения к отчетности составляются, если в них нужно привести информацию, без которой невозможно оценить финансовое положение или результаты деятельности организации;

-все расходы по займам признаются в соответствии с ПБУ 15/2008 "Учет расходов по займам и кредитам" прочими расходами;

- резервы на оплату отпусков не создаются;

- любые ошибки в бухучете, выявленные после утверждения бухгалтерской отчетности за год, в котором была допущена ошибка, исправляются без ретроспективного пересчета.

2.2 Отличительные особенности ведения бухгалтерского и налогового учета

Налоговый учет в организации ведется на основе регистров бухгалтерского учета с отдельным отражением расхождений между бухгалтерским и налоговым учетом. Формирование налоговой базы по налогу на прибыль в отражается в справке бухгалтера по итогам отчетного периода.

Цели формирования бухгалтерского и налогового учета на предприятии имеют отличия друг от друга.

Бухгалтерский учет является источником исчерпывающей информации об экономической деятельности предприятия с учетом всех факторов и проведенных операциях.

Основными пользователями полученной информации бухгалтерского учета является руководитель и главный бухгалтер. Такие данные позволяют в дальнейшем принимать оптимальные управленческие решения, направленные на дальнейшее развитие субъекта. Нередко бухгалтерской отчетностью интересуются и сторонние лица: инвесторы, контрагенты, кредиторы и прочие.

Налоговый учет необходим для контроля государственных органов за полнотой начисления и уплатой налогов. В расчет берутся лишь операции, непосредственно участвующие в формировании налогооблагаемой базы.

Основные различия бухгалтерского и налогового учета происходят по причине их нормативного регулирования. Бухучет подчиняется Федеральному закону от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ПБУ и прочим законодательным актам. Основным же регулятором деятельности в части налогового учета является НК РФ и иные налоговые положения.

Разница между бухгалтерским и налоговым учетом проявляется в следующих аспектах:

признание доходов организации;

особенности учета расходов фирмы;

порядок амортизации основных средств;

способы оценки материалов;

формирование резервов.

В результате разных подходов к формированию и учету перечисленных операций в организациях возникают разницы между учитываемыми показателями. Отличия могут быть как незначительными, например, в случае определения стоимости поступивших товаров, так и существенными, как при определении производственных расходов.

Различия между бухгалтерским и налоговым учетом включают и необходимость их формирования. Обязанность по ведению бухучета присутствует только у организаций. При этом малые предприятия и некоммерческие организации вправе вести учет в упрощенном виде. Налоговый же учет с обязательным составлением налоговых регистров обязателен для всех экономических субъектов, в том числе и для физических лиц.

Основные отличия бухгалтерского и налогового учета ООО «ПолиАрт» представим в таблице 3.

Таблица 3

Отличия бухгалтерского и налогового учета ООО «ПолиАрт»

|

Отличие |

Бухгалтерский учет |

Налоговый учет |

|

Задачи |

Создание достоверных сведений для: - руководителя предприятия, полезной для принятия управленческих решений; - внешних пользователей (банки, поставщики, органы власти) |

Определить налог на прибыль для уплаты его в бюджет. |

|

Законы, нормативные документы |

Федерального закона N 402-ФЗ "О бухгалтерском учете" от 6 декабря 2011 года Положения по бухгалтерскому учету (ПБУ) – правила ведения бухгалтерского учета |

Налоговый кодекс, Федеральные законы, Письма ФНС и Минфина |

|

Порядок признания доходов и расходов |

По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств. |

При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. |

|

Порядок отражения процентов за пользование кредитами и займами |

Признаются расходами в полной сумме |

Размер процентов, которые относят на внереализационные расходы, рассчитывается исходя из ставки рефинансирования, увеличенной в 1,1 раза. |

Продолжение таблицы 3

|

Отличие |

Бухгалтерский учет |

Налоговый учет |

|

Создание резерва на отпуск |

Резерв признается оценочным обязательством, которое признается в учете предприятия в величине, отражающей наиболее достоверную денежную оценку расходов, необходимых для расчетов по этому обязательству |

Создается непосредственно под отпуска отчетного года, на конец года не имеет остатка. Создается по инициативе предприятия. |

|

Учет основных средств |

Право сразу списывать имущество, соответствующее критериям основного средства, если оно стоит менее 40 000 рублей. |

Амортизация начисляется только на то имущество, которое дороже 100 000 рублей |

Глава 3. Разработка системы совмещения бухгалтерского и налогового учета

Результатом разницы бухгалтерского и налогового учета является определение прибыли на основании требований бухучета и положений Налогового кодекса РФ.

Взаимосвязь различных подходов при налогооблагаемой базы налога на прибыль регулируется ПБУ 18/02 «Учет расчетов по налогу на прибыль». В документе отражены правила формирования информации бухгалтерского учета по состоянию текущего налога на прибыль[6].

Отличия между прибылью бухгалтерской и налоговой выражены наличием постоянных и временных разниц. При этом постоянные разницы могут возникнуть при применении различных методов определения доходов и расходов. Временные формируются по причине образования прибыли в разных периодах в налоговом и бухгалтерском учете.

На практике перед налоговыми органами возникает вопрос по развитию методологии максимального сближения между бухгалтерским и налоговым учетом. Но при этом присутствуют риски увеличения налоговой нагрузки на организации.

Налогоплательщикам необходим четко указывать правила и нормы ведения учета в учетной политики с целью налогообложения, которое утверждает руководитель компании. Аналогичный контроль должен осуществляться руководителем предприятия по отношению к бухгалтерскому учету, бухгалтерской отчетности и работы самого бухгалтера.

Названная политика утверждается на период, который равен календарному году. Важно отслеживать изменения нормативно-правовой базы и пересматривать некоторые положения учетной политики согласно происходящим изменениям. При изменении законодательства либо используемых методов учета, возможно, изменить систему отчетности, что является отличительной особенность от бухгалтерского учета.

В итоге получается, что с одной стороны, налогоплательщик обязан определить правила и нормы по сделкам, характерные особенности которых не указаны в уже принятой учетной политике по налогообложению, и с другой стороны, такую обязанность осуществить на практике не возможно.

Одним из мероприятий является упрощение налогового учета, устранение положений, препятствующих использованию в целях определения налоговой базы по налогу на прибыль организаций правил, аналогичных правилам бухгалтерского учета.

Федеральный закон от 20.04.2014 № 81-ФЗ, вступивший в силу с 1 июля 2014 года (за исключением отдельных положений), устраняет пять видов разниц. Это, конечно, шаг в сторону сближения налогового учета с бухгалтерским, но, по мнению специалистов, очень небольшой [1].

Постоянно происходящие изменения законодательства способны в скором времени сблизить налоговый и бухгалтерский учет. Для этого должна проводиться системная работа в этом направлении.

Должное внимание необходимо уделять тому, чтобы выполнялись конкретные правила установления налоговой базы, а на основании какого учета это делать, не столь важно. Уменьшение противоречий в определенной мере будет зависит от дальнейшего развития автоматизации этих процессов.

Но все-таки, правила налогового учета и бухгалтерский учет не представляется совместить на 100 %. Так, например, международные стандарты бухгалтерского учета, на которые наша страна только планирует ориентироваться, во многих случаях принимают оценочные суждения, однако они не устанавливают налоговые правила в целом.

Преодоление существующих различий — вопрос не политический, а чисто технический. Для налогоплательщика присутствует выбор, либо акцентировать значение налогового учета, либо производить расчет налоговых обязательств полагаясь на подтвержденные данные бухгалтерского учета. Однозначно, при выборе одной из двух систем, учетная система должна оставаться единой[17].

С точки зрения ведения только налогового учета, то это не является полноценным и целесообразным в учете, а выражает собой некое отступление от бухгалтерского учета. В связи с этим в настоящее время необходимо уделять особое внимание трансформации налогового учета. Это поможет сократить административные издержки налогоплательщиков, которые являются исполнением налогового законодательства.

При этом необходимо уяснить, что совмещение налогового и бухгалтерского учета является фактом повышенного внимания со стороны налоговых органов к качеству и достоверности данных бухгалтерского учета.

В связи с тем, что показатели в целях налогообложения могут разниться по сумме и дате признания от сумм в бухгалтерском учете, то встает основная задача — как можно правильнее сблизить порядок отражения отдельных видов доходов и расходов в бухгалтерском и налоговом учете[18].

В составе таких мер можно обозначить: заключение договоров с контрагентами (покупателями, поставщиками, кредитными организациями и т. д.) на более выгодных условиях; выбор эффективных методов бухгалтерского и налогового учета и разработка соответствующих положений учетной и налоговой политики. С точки зрения соответствия, то здесь подразумевается происходящее единообразие учета доходов и расходов в бухгалтерском и налоговом учете, условия договоров и положения учетной политики будут касаться конкретных видов доходов и расходов.

Для начала необходимо уделить внимание общим положениям по формированию учетной политике организации. Нормативные акты, которые регулируют порядок ведения бухгалтерского учета, предполагают варианты учета тех или иных объектов. Необходимо руководствоваться предоставленным правом и отдавать предпочтение тем из них, которые максимально имеют сходство порядка их отражения в бухгалтерском учете и требований налогового законодательства.

В этом случае необходимо оценивать способы учета, вариантность которых закреплена в нормативных документах. Нормы бухгалтерского учета и налогового законодательства предполагают вариантность в осуществлении хозяйственных операций. В связи с этим для совмещения бухгалтерского и налогового учета требуется определить и обосновать в учетной политике такой вариант, при котором определенный доход или расход будет выражен в обоих учетах одинаково. Все доходы, приобретенные организацией, принимаются во внимание при определении налога на прибыль, кроме тех, которые перечислены в статье 251 Налогового кодекса.

Доходы, полученные в результате реализации товаров (работ, услуг), имущественных прав, а также от продажи основных средств, прочего имущества при расчете налога на прибыль могут приниматься по данным бухгалтерского учета. Так как эти доходы собираются на двух счетах (90 «Продажи» и 91 «Прочие доходы и расходы»), то по правилам налогообложения необходимо формирование регистра налогового учета доходов от реализации, который будет отражать информацию этих счетов. При этом не будут приниматься доходы, поступившие от ведения деятельности, переведенной на уплату единого налога на вмененный доход (ЕНВД).

Суммы доходов по правилам налогообложения необходимо отображать в регистре без учета сумм НДС. Также стоит уделить внимание группировке их в разрезе тех видов доходов, которые должны быть отражены в декларации по налогу на прибыль. В налоговом учете в состав внереализационных доходов включаются доходы от деятельности, которая не является результатом производства и реализации от основной деятельности. В бухгалтерском учете они входят в состав прочих доходов, не относящимся к доходам от обычных видов деятельности [25].

Большинство внереализационных доходов в налоговом учете может быть принято по данным бухгалтерского учета. Рассмотрим те виды внереализационных доходов, которые имеют особенности при налогообложении или требуют специальных пояснений по порядку их определения.

Например, в налоговом учете доходы от передачи имущества в аренду отражаются в составе внереализационных доходов в том случае, если такие доходы не определяются организацией как доходы от реализации. То же самое относится к доходам от предоставления в пользование прав на результаты интеллектуальной собственности и приравненных к ним средств индивидуализации, в частности, таким как доходы от предоставления прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности.

Бухгалтерский учет предполагает отражение таких доходов в составе прочих доходов в случаях, когда передача активов во временное пользование за плату не относится к предмету деятельности организации. Именно поэтому, доходы от сдачи имущества и имущественных прав во временное пользование в налоговом и в бухгалтерском учете могут быть отражены в составе видов прочих доходов в одних и тех же случаях.

Однако, ни налоговое законодательство, ни нормативные акты, которые предназначены регулировать бухгалтерский учет, не обозначают критерии, которые бы предоставляли организации выбор отражать эти доходы тем или иным образом.

Вышеизложенное решение должно быть выбрано организацией и утверждено в приказах об учетной политике в целях бухгалтерского и налогового учета. При этом если организация проводит операции по передаче имущества в аренду (субаренду) на постоянной (систематической) основе, то доходы от таких операций отражаются как доходы от реализации, а если операции по передаче имущества в аренду приобретают разовый характер, то доходы отражаются в составе внереализационных доходов.

В целях совмещения налогового и бухгалтерского учета этот же критерий целесообразно применять и в бухгалтерском учете. В связи с этим, если организация планирует заключение более одной сделки (два и более договора) по сдаче имущества в аренду в течение налогового периода, в приказе по учетной политике в целях налогообложения необходимо сделать акцент на следующее: «Доходы от сдачи имущества в аренду отражаются как доходы от реализации». В соответствующий приказ по бухгалтерскому учету вносится запись: «Доходы от сдачи имущества в аренду отражаются как доходы от обычных видов деятельности». Если организация передает в пользование права на результаты интеллектуальной деятельности, получает иные аналогичные доходы, то в приказы по учетной политике определяются схожие положения.

При совмещении ведении бухгалтерского и налогового учета требуется учесть ряд обязательных моментов. При организации системы налогового учета важно осуществить подробный анализ бухгалтерского учета - всех объектов и хозяйственных операций, которые встречаются в деятельности организации. По каждой хозяйственной операции рекомендуется сопоставить правила налогового и бухгалтерского учета по следующим критериям:

1) метод оценки;

2) метод признания;

3) классификация.

При совмещенном способе учета все эти пункты должны предполагатьсовпадение требований. В противном случае ведение совместного учета становится невозможным. В то же время при несовпадении каких-либо требований можно выделить все элементы в четыре группы:

1) элементы, для которых возможно одновременное ведение учета;

2) элементы, для которых не нужен налоговый учет;

3) элементы, для которых необходим раздельный учет;

4) элементы, для которых возможно ведение или налогового, или бухгалтерского учета.

Эффективное построение системы налогового учета будет возможным только при соблюдении установленных принципов налогообложения:

1) справедливость. Сущность данного принципа состоит в том, что налоги распределяются равномерно в соответствии с доходами;

2) определенность. Необходимо обладать полной и достоверной информацией до начала деятельности организации о необходимых суммах налогов, которые подлежат к уплате;

3) удобность - возможность оплаты налоговых обязательств в удобной форме и удобное время;

4) экономия. Суть принципа - рациональное ведение расчетов и учета налоговых платежей.

Бухгалтерский учет снабжает информацией обо всей хозяйственной деятельности и финансовом состоянии предприятия. Достоверность ведения учета можно подтвердить аудиторскими проверками.

С помощью налогового учета становится возможной корректировка налогооблагаемой базы, рассчитываемого с помощью бухгалтерского учета. Данные положения доказывают, что налоговый и бухгалтерский учет относятся к разным подсистемам, которые взаимодополняют друг друга и становятся единым целым в структуре управления предприятием.

Многие западные страны относят налоговый учет к элементу бухгалтерского учета. Это свидетельствует о том, что к составлению отчетности постоянно предъявляются новые требования, в России все чаще налоговый учет используют в качестве основного[27].

Одним из элементов формирования единой системы налогового и бухгалтерского учета может послужить разработка общей учетной политики для целей налогообложения и бухгалтерского учета. Чтобы немного упростить ведение учета, основные положения учетной политики для бухгалтерского и налогового учета должны быть идентичными. При этом наиболее целесообразным будет построить учетную политику для целей налогового учета на основе учетной политики для целей бухгалтерского учета. Нормативные акты по бухгалтерскому учету содержат исчерпывающую информацию о том, что должна включать в себя учетная политика для целей бухгалтерского учета.

Что касается налогового учета, то структура и содержание учетной политики для целей налогообложения в налоговом законодательстве раскрыты не полностью. Именно поэтому за основу удобнее взять учетную политику для целей бухгалтерского учета. В учетной политике необходимо будет обосновать порядок решения основных организационных, технических и методических задач для целей налогового и бухгалтерского учета (способы организации работы налоговой и бухгалтерской служб предприятия; способы формирования информации об объектах налогообложения и бухгалтерского учета и др.). При этом учетная политика для целей налогового и бухгалтерского учета должна включать следующие разделы.

1. Организационные аспекты учетной политики. Этот раздел должен раскрывать формы ведения налогового и бухгалтерского учета; структуру служб, на которых возложены эти функции; правила формирования документооборота; порядок организации системы учета, отчетности и контроля. Налоговые и бухгалтерские документы следует составлять на бланках определенной формы с обязательным заполнением всех реквизитов.

2. Технические аспекты учетной политики. При одновременном ведении учета организация должна разработать регистры учета; порядок ведения

этих регистров; перечень и порядок составления типовых первичных документов в целях налогообложения и бухгалтерского учета; порядок составления налогооблагаемой базы и формирования данных для заполнения бухгалтерской и налоговой отчетности. Если для бухгалтерского учета регистры, перечень и форма регистров определены законодательно, то для налогового учета дело обстоит сложнее. Так, например, для учета задолженности перед бюджетом предприятие в бухгалтерском учете может использовать различные оборотные ведомости, карточки учета по счету 68, налоговые декларации и другие регистры. В принципе, информацию, содержащуюся в данных регистрах можно использовать и для целей налогового учета. Если необходимо, то предприятие может вести и специальные налоговые регистры учета задолженности перед бюджетом: регистр учета начисления налогов и сборов, включаемых в состав расходов; регистр учета расчетов с бюджетом и др.

3. Методические аспекты учетной политики. Организация должна определить основные методы и способы ведения учета. Опять же, так как была выбрана единая система учета, для предприятия наиболее целесообразным будет применение одинаковых способов списания активов, распределения доходов и расходов, учета объектов и др. При этом должна быть оговорена возможность выбора альтернативных способов учета, способов отражения хозяйственных операций, отвечающих требованиям и налогового, и бухгалтерского учета.

Предприятия ведут учет на основании Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

При одновременном ведении налогового и бухгалтерского учетов, как к налоговой, так и к бухгалтерской информации должны предъявляться одинаковые требования к качеству информации:

1) уместность. Информация должна помогать пользователям анализировать происходящие события;

2) понятность. Информация должна быть понятна всем пользователям этой информации;

3) достоверность. Информация должна быть достоверной, в ней не должно содержаться ошибок, которые могут оказать влияние на принятие какого-либо решения;

4) сопоставимость. Для анализа экономического развития организации пользователи информации должны иметь сопоставимую финансовую отчетность за различные периоды времени.

Организация единой системы налогового и бухгалтерского учета предполагает построение единого учетного процесса с целью получения достоверной и своевременной информации о деятельности предприятия и осуществления своевременного контроля за ней. При одновременном ведении учета необходимо обратить внимание на следующие элементы:

1) организация первичного учета;

2) организация общего документооборота;

3) инвентаризация;

4) объем и содержание бухгалтерской и налоговой отчетности.

При одновременном ведении учета не нужно будет организовывать отдельно налоговую и отдельно бухгалтерскую службы. Достаточно будет ввести в штат бухгалтерии ряд сотрудников, в обязанности которых будет входить отбор информации по данным бухгалтерского учета, необходимой для налогового учета.

Чтобы созданная система учета была рациональной, необходимо разработать план организации совместного бухгалтерского и налогового учета. Бухгалтеру важно определить перечень документации, необходимой для учета всех хозяйственных операций.

Немалая роль должна отводиться контролю за правильностью ведения учета на предприятии. Руководству необходимо определить систему мер, которые будут осуществляться для целей бухгалтерского и налогового учета и будут направлены на повышение эффективности выполнения работниками возложенных на них обязанностей. Для этого нужно будет разработать следующие положения:

1) положение о документообороте.

Поскольку организация ведет одновременный учет, график документооборота должен учитывать особенности налогового и бухгалтерского учета. В графике должен быть определен круг лиц, ответственных за оформление документов, а также указан порядок и время прохождения документов с момента составления до момента сдачи в архив;

2) схема документооборота бухгалтерских и налоговых документов;

3) общие принципы организации контроля в бухгалтерском и налоговом учете (они должны быть общими, но учитывать особенности каждого из видов учета);

4) перечень основных процедур текущего и последующего контроля в бухгалтерском и налоговом учете.

Налоговые и бухгалтерские учетные регистры могут заполняться в виде карточек, книг, ведомостей и др. Записи в них должны быть разборчивыми, кратким и ясными. Требования, предъявляемые к заполнению бухгалтерских и налоговых регистров, должны быть отражены в учетной политике предприятия для целей бухгалтерского и налогового учета. Состав, формы и взаимосвязь этих регистров разрабатывается с учетом потребностей в зависимости от особенностей каждого предприятия. При этом учитывается необходимая степень систематизации и обобщения информации в налоговом учете и на счетах бухгалтерского учета. Исправление ошибок в регистрах учета должно быть обязательно обосновано и подтверждено подписями ответственных лиц, которые имеют право вносить исправления.

Важно помнить, что вся информация бухгалтерского и налогового учета является коммерческой тайной предприятия. Лица, имеющие доступ к этой информации, должны хранить эту тайну, так как за ее разглашение предусмотрена ответственность согласно законодательства РФ.

ЗАКЛЮЧЕНИЕ

Период становления бухгалтерского учета является намного ранним относительно налогового учета. Бухгалтерский учет охватывает полностью все факты хозяйственной деятельности.

Ведение налогового учета вызвано главным образом по причине формирования полной достоверной информации о порядке учета хозяйственных операций, которые имели место в течении отчетного (налогового) периода. На основании этого формируется налогооблагаемая база и выполняются условия налогообложения.

Налоговый учет охватывает только ту часть текущей деятельности и произошедших хозяйственных операций, которая касается только сферы текущей деятельности в части налогообложения.

Текущая деятельность предприятий и организаций предполагает подтверждение всех фактов хозяйственной деятельности документами первичного учета. Соответственно все зафиксированные факты хозяйственных операций в обязательном порядке отражаются в бухгалтерском учете организации. Что касается налогового учета, то он включает в отражение не все эти операции.

Самое основное отличие в этих направления учета сформировалось по причине различного принятия доходов и расходов по правилам бухгалтерского учета и требованиям Налогового кодекса РФ. Это обстоятельство возникает по причине различий, присутствующих в группировке доходов и расходов финансового и налогового учета.

На основании изложенного, можно отметить, что налоговый учет подразумевает оформление корректировок расчетных данных бухгалтерского учета для правильного установления налоговой базы. Корректировки расчетных данных допускаются в системе налогового учета с оформлением записей на счетах налогового учета. Это вынуждает разрабатывать и использовать специальные (налоговые) регистры, ориентированные на систематизацию и накопление информации.

Постановка налогового учета должна отражать всю целесообразность и предусматривать все элементы его организации, аналогично построению бухгалтерского учета. Приказом о налоговой политике организации необходимо зафиксировать принимаемые варианты налогового учета, вводимые налоговые регистры для внутреннего пользования, вспомогательные таблицы, формы расчета налогов, а также разработки инструкций по проведению налоговых расчетов.

Главный бухгалтер или сотрудники, ответственные за ведение налогового учета, должны провести работу по внедрению подробной инструкция по расчету налоговой базы и налогов, в которой должны быть определены приемы и способы ведения налоговых расчетов затрат, подлежащих корректировке.

Сложность налогового учета зависит главным образом от объема налоговых расчетов. Руководитель организации так же, как и при постановке бухгалтерского учета, может создать группу налогового учета в структуре бухгалтерской службы организации. Создание группы налогового учета в структуре бухгалтерской службы организации объясняется, прежде всего, тесной взаимосвязью между бухгалтерским и налоговым учетом.

БИБЛИОГРАФИЯ

1. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.12.2013) "О бухгалтерском учете" (с изм. и доп., вступ. в силу с 01.01.2014) [Электронный ресурс] // Информационно-правовая справочная система КОНСУЛЬТАНТ ПЛЮС. Режим доступа: http://base.consultant.ru.

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению (Приказ Минфина РФ от 31.10.2000 № 94н)

3. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации». ПБУ № 4/99. Утверждено Приказом Минфина РФ от 06.07.99 г. № 43н. (в ред. Приказа Минфина РФ от 08.11.2010 N 142н).

4. Положение по бухгалтерскому учету "Отчет о движении денежных средств" ПБУ 23/2011 (утв. приказом Минфина РФ от 2 февраля 2011 г. N 11н)

5. Положение по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" ПБУ 22/2010 (утв. приказом Минфина РФ от 28 июня 2010 г. N 63н).

6. Положение по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02 (утв. приказом Минфина РФ от 10 декабря 2002 г. N 126н).

7.Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02 (утв. приказом Минфина РФ от 19 ноября 2002 г. N 114н)

8. Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (утв. приказом Минфина РФ от 6 мая 1999 г. N 33н)

9.Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99 (утв. приказом Минфина РФ от 6 мая 1999 г. N 32н)

10. Приказ Минфина РФ от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций" (с изменениями и дополнениями).

11. Налоговый кодекс Российской Федерации (в редакции с 30.10.15)

13. Агеева О.А. Бухгалтерский учет и анализ: учебник для академического бакалавриата / О. А. Агеева, Л. С. Шахматова. – М.: Юрайт, 2015. – 589 с.

15.Дмитриева И.М. Бухгалтерский учет и аудит: учеб. пособие для бакалавров / И. М. Дмитриева. – 3-е изд.; перераб. и доп. – М.: Юрайт, 2015. – 306 с.

16. Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И. В. Захаров, О. Н. Калачева; под ред. И.М. Дмитриевой. – М.: Юрайт, 2015. – 423 с.

17. Зонова А.В. Бухгалтерский учет и анализ: Учебное пособие / А.В. Зонова, Л.А. Адамайтис. - М.: Магистр: НИЦ ИНФРА-М, 2014. - 576 с.

18. Кондраков Н.П. Бухгалтерский учет: Учебное пособие/ Н.П. Кондраков. - 7-е изд., перераб. и доп. – М.: НИЦ ИНФРА-М, 2014. – 841 с.

19. Ларионова И.А. Бухгалтерский учет: учеб. пособие / И. А. Ларионова, С. В. Левичева. - Барнаул: АлтГТУ, 2014.

20. Петров А.М. Учет и анализ: учебник / А. М. Петров, Е. В. Басалаева, Л. А. Мельникова; [Финуниверситет]. - М.: КУРС: ИНФРА-М, 2013

21. ПласковаН.С. Анализ финансовой отчетности, составленной по МСФО: Учебник / Н.С. Пласкова. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2015. - 331 с.

22. Пономарева Л. В. Лабораторный практикум по бухгалтерскому учету (сквозная задача): Учебное пособие / Л.В.Пономарева, Н.Д.Стельмашенко. - М.: Вузовский учебник: НИЦ Инфра-М, 2013 с. 154.

23. РовенскихВ.А. Бухгалтерская (финансовая) отчетность: Учебник для бакалавров / В.А. Ровенских. - М.: Дашков и К, 2014. - 364 c.

24. Федоренко И.В. Аудит/И.В. Федоренко. – М.: Инфра-М, 2013. – 272

с.

25. Чувикова В. В. Бухгалтерский учет и анализ. Учебник для бакалавров / В.В. Чувикова, Б Т. Б, Иззука. - М.: Дашков и Ко, 2015. - 248 c.

26. Шадрина Г.В. Бухгалтерский учет и анализ: учебник и практикум для прикладного бакалавриата / Г. В. Шадрина, Л. И. Егорова. – М.: Юрайт, 2015. – 429 с.

27. Бухгалтерский учет / В.Г. Гетьман, В.Э. Керимов, З.Д. Бабаев, Т.М. Неселовская. - М.: Инфра-М, 2014.

28. Бухгалтерский финансовый учет: Учебник / под ред. проф. Ю.А. Бабаева.- 5 – е изд., перераб. и доп. – М.: Вузовский учебник: ИНФРА-М, 2015. – 463с.

29. Бухгалтерский учет финансовых резервов и оценочных обязательств: Монография / Л.А. Мельникова, А.М. Петров. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2015. - 96 с.

30. Лабораторный практикум по бухгалтерскому учету и финансовому анализу (сквозная задача): Учебное пособие/Пономарева Л.В., Стельмашенко Н.Д. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. - 287 с.

31. Стандартизация бухгалтерского учета и финансовой отчетности: Учебное пособие/Бескоровайная С.А. - М.: НИЦ ИНФРА-М, 2016.

32. Финансы организации (предприятия): Учебник. Фридман А.М. - Дашков и К, 2013. - 488 с.

33. Богатырева, Е.И. Принятие к налоговому учету доходов и расходов от реализации // Бухгалтерский учет. – М.: ИНФРА-М, 2012. – 234 с, № 8, – с. 27-40.

34. Каспарьянц Н. М. Международные стандарты финансовой отчетности и их роль для формирования достоверной финансовой отчетности в целях привлечения инвестиций // Научно-методический электронный журнал «Концепт». – 2016. – Т. 41. – С. 116–121

35. Новодворский В.Д., Сабанин Р.Л. «О понятиях «доходы» и «расходы» в бухгалтерском учете и налоговом законодательстве» // Бухгалтерский учет – 2012. - № 24

Приложение 1

Приложение 2

- Определения,назначения, правила разработки и оформления шагов сервиса

- ЭТАПЫ И ОСОБЕННОСТИ ВЕДЕНИЯ СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКОГО ТРЕНИНГА.

- Общения как взаимодействие

- Информационные и мотивационные структуры в особенностях индивидуального поведения

- «Общество с ограниченной ответственностью (ООО)»

- Анализ теоретических и практических проблем процессуального характера, возникающих при рассмотрении дел о несостоятельности (банкротстве)

- Бизнес-план организации гостеприимства,его разработка

- Проектирование организации (ООО «Добрый доктор»)

- Проблемы борьбы с вирусами,антивирусные программы

- Проектирование реализации операций бизнесс-процесса «Управление денежными потоками»

- Анализ каналов утечки информации,его программные комплексы

- Экономический анализ:понятие и задачи