Экономический анализ:понятие и задачи

Содержание:

Введение

Актуальность темы исследования. На современном этапе развития нашей страны в условиях трансформации экономики большое значение приобретает система мероприятий, направленных на совершенствование хозяйственного механизма и улучшения управления. Потребность постоянного совершенствования управления на основе внедрения достижений науки выдвигает на первый план задачу организации анализа хозяйственной деятельности предприятий. Глубокий и систематический экономический анализ производственно-эксплуатационной деятельности способствует повышению общего уровня экономической деятельности предприятия, обоснованию управленческих решений, более полному использованию резервов производства. Без этого невозможно действенно, по-научному управлять хозяйством, достичь высоких результатов. Анализ позволяет правильно и своевременно предусмотреть основные тенденции развития производства, осуществлять необходимые меры по планированию и использованию достижений научно-технического прогресса. Все это вызывает необходимость совершенствования теории и практики проведения экономического анализа как одного из важных методов научного управления деятельностью предприятий.

Сложные рыночные условия предъявляют особые требования к планированию устойчивого развития предприятий, которое должно строиться на гибких принципах корректировки целей хозяйственной деятельности в зависимости от условий, в которых функционирует предприятие. Обеспечение устойчивого развития является сложной задачей, ведь предприятие не имеет возможности влиять на ряд факторов, которые определяют направления его деятельности. Подавляющее большинство отклонений от нормального функционирования возникает из-за просчетов прошлых периодов, которые со временем накапливаются и негативно влияют на текущее функционирование.

Таким образом, достижение устойчивого финансово-экономического состояния и высокого уровня конкурентоспособности требует от предприятия глубокого, научно обоснованного анализа текущей и перспективной деятельности.

Исследованию финансово-экономической деятельности предприятий много внимания посвятили зарубежные и отечественные экономисты, в частности М.И. Баканов, Р. Брейли, А.И. Гинзбург, В. Ковалев, О.А. Головнина, Г.В. Савицкая и другие.

Целью курсовой работы является исследование сущности экономического анализа хозяйственной деятельности предприятия и определение его роли в эффективном управлении субъектом хозяйствования.

Для достижения поставленной цели необходимо решение следующих задач:

1. Рассмотреть суть экономического анализа и синтеза.

2. Изучить современные подходы к анализу хозяйственной деятельности предприятия.

3. Провести экономический анализ финансового состояния предприятия на примере ООО «Компания МЛК».

4. Предложить мероприятия по улучшению финансового состояния исследуемого предприятия.

Объектом исследования данной курсовой работы является ООО «Компания МЛК».

Предметом исследования является методика экономического анализа предприятия.

При написании курсовой работы были использованы методы описания, анализа литературы и документов, индукции и дедукции, анализа и синтеза.

Структура курсовой работы состоит из введения, двух глав, заключения и списка использованной литературы.

Глава 1. Теоретические основы экономического анализа

1.1 Суть экономического анализа и синтеза

Экономический анализ - это расчленение изучаемых экономических категорий (обобщающих показателей) на составные части (первичные показатели) с целью их дальнейшего изучения и обобщения. Особое значение приобретает экономический анализ как инструмент познания в изучении широкого круга вопросов производственно-эксплуатационной деятельности предприятий [4, c. 57]. В результате этого формулируются определенные выводы, обобщения, разрабатываются предложения на основе соответствующих суждений, которые являются основными формами аналитического мышления.

Обобщение результатов экономического анализа - синтез заключается в том, что на основе анализа, во-первых, выявляются основные факторы (причины), которые оказали решающее влияние на изменение результатов работы предприятия и на которых надо сосредоточить главное внимание; во-вторых, отбирается общее, наиболее характерное в хозяйственной деятельности анализируемого предприятия или организации, что отражается в соответствующих выводах, предложениях и рекомендациях [13, c. 112].

В современных условиях экономический анализ хозяйственной деятельности приобретает первоочередную важность, так как становится эффективным средством совершенствования системы управления. Роль его заключается в том, что, во-первых, он лежит в основе составления различных планов, прогнозов, программ, стратегий социально-экономического развития предприятий, во-вторых, выполняет функцию контроля за ходом их выполнения; в-третьих, является эффективным средством выявления внутрипроизводственных резервов, возникающих внутри каждого предприятия при использовании организации труда и производства, лучшему применению производственных фондов, материальных ресурсов; в-четвертых, анализ осуществляет важную функцию в оперативном руководстве хозяйственной деятельностью предприятий и организаций [9, c. 67].

Исходя из этого, можно утверждать, что экономический анализ является весомым фактором повышения эффективности и качества работы предприятий.

Экономический анализ относится к группе специальных межотраслевых дисциплин. Он выделился из других наук (экономика, статистика, бухгалтерский учет, аудит, финансы, менеджмент, маркетинг, информатика, планирование и др.) путем интеграции отдельных элементов. Экономический анализ применяет категории, методы, основные понятия, информацию других социально-экономических и технических дисциплин для изучения хозяйственной деятельности предприятий и организаций. В свою очередь, результаты экономического анализа используются другими науками для выявления основных направлений и закономерностей их развития, дальнейшего совершенствования наиболее важных положений, методов и др. этих наук [7, c. 258].

Таким образом, экономический анализ и синтез выступают базой для обоснования и взвешивания управленческих решений в рамках инновационного, инвестиционного, производственного, финансового и других видов деятельности предприятий. На этой основе осуществляется комплексная аналитико-синтетическая оценка всех сторон их деятельности, с позиций достижения максимально возможного социально-экономического конечного результата за счет оптимального и эффективного использования имеющихся ресурсов (трудовых, материальных, финансовых) [5, c. 53].

Предметом изучения экономического анализа являются результаты хозяйственной деятельности предприятий (организаций), их структурных подразделений, объединений, формируемых под влиянием объективных и субъективных факторов, которые отражаются в плановых, отчетных, учетных и других источниках информации. Иначе говоря, предметом экономического анализа является познание причин формирования и изменения результатов хозяйственной деятельности предприятий (изучение причинно-следственных связей между исследуемыми натуральными экономическими явлениями и процессами хозяйствования).

Объектами экономического анализа являются показатели, выражающие суть экономических процессов и явлений, происходящих на различных уровнях хозяйствования (уровнях проведения анализа).

Целью экономического анализа является получение определенных выводов о состоянии и закономерности развития исследуемых экономических явлений (процессов) и разработка предложений и рекомендаций, необходимых для принятия и обоснования управленческих решений (составление планов-прогнозов, бизнес-планов, программ, стратегий, хозяйственных договоров, контрактов, приказов, распоряжений, устных указаний и др.) [11, c. 28].

Экономический анализ направлен на решение основных проблем, стоящих перед предприятием в конкретный период его развития. Он охватывает вопросы, среди которых: анализ выполнения производственной программы, использование ресурсов (трудовых, материальных, финансовых), выполнение плана по обобщенным финансовым показателям (доход, себестоимость, прибыль, рентабельность), оценка финансового состояния предприятия и тому подобное [12, c. 75].

В результате экономический анализ выполняет следующие основные функции:

- оценочная - определенные фактического состояния действующей экономической системы хозяйствования ее соответствия целевым параметрам функционирования и потенциальным возможностям;

- диагностика - установление причинно-следственных изменений данной экономической системы в количественном и качественном измерении, определение влияния факторов на эти изменения и развитие с целью выявления неиспользованных потенциальных возможностей;

- поисковая - обоснование предложений и рекомендаций по приведению действующей системы хозяйствования в желаемое состояние [7, c. 119].

Основными задачами экономического анализа являются:

- объективная оценка хозяйственной деятельности анализируемых предприятий;

- выявление внутренних резервов (неиспользованных потенциальных возможностей) дальнейшего повышения эффективности и качества работы исследуемых субъектов ведения хозяйства;

- разработка соответствующих мероприятий, предложений и рекомендаций, направленных на реализацию выявленных резервов и обоснования управленческих решений [14, c. 14].

Для успешной реализации задач экономического анализа необходимо соблюдение определенных базовых принципов, правил (требований), которые положены в основу аналитических исследований и регулируют процедуру их проведения. Исходя из этого, анализ должен быть оперативным, конкретным, систематическим, комплексным, объективным и эффективным.

Оперативность анализа предусматривает четкое и быстрое его осуществление и немедленное воплощение в хозяйственную деятельность предприятий и организаций. Это позволяет активно и своевременно влиять на ход производственного процесса с целью его улучшения.

Оперативность анализа заключается в том, что его надо осуществлять быстро, четко принимать соответствующие управленческие решения и воплощать их в жизнь предприятия.

Конкретность анализа требует его конкретной направленности и привязки к потребностям рассматриваемого предприятия. Это означает, что анализ должен осуществляться на конкретных данных хозяйственной деятельности предприятия, в процессе анализа необходимо выявить реальные резервы и разработать конкретные предложения (рекомендации) их реализации [2, c. 138].

Систематичность анализа означает, что он должен осуществляться регулярно как по предприятию в целом, так и по отдельным его структурным подразделениям.

Комплексность анализа требует рассмотрения всех экономических явлений и процессов производственно-хозяйственной деятельности как составных частей единой системы, взаимосвязанных и в комплексе [1, c. 62].

Объективность анализа предполагает использование при его проведении достоверных источников информации, методологии; выводы, предложения и рекомендации должны быть в достаточной степени обоснованы.

Эффективность анализа означает, что затраты на его проведение должны быть целесообразными, наименьшими при оптимальной глубине аналитико-синтетического исследования, давать соответствующий эффект.

1.2 Современные подходы к анализу хозяйственной деятельности предприятия

Анализ играет важную роль при оценке эффективности хозяйственной деятельности предприятия. Любая предпринимательская деятельность требует постоянного контроля и анализа процессов, под действие которых попадает предприятие в современных условиях хозяйствования. Это, прежде всего, связано с изменением внешних условий, конъюнктуры рынка, налогового законодательства и т.п.

Анализ необходим на всех этапах предпринимательской деятельности: от замыслов и формирования предприятия к постепенному повышению эффективности его хозяйствования. Именно на основе результатов анализа разрабатываются и формируются управленческие решения, которые в современных условиях жесткой конкуренции не могут приниматься интуитивно или приблизительно.

Основной задачей анализа хозяйственной деятельности является оценка использования активов, доходов и расходов за отчетный период, выявление факторов, которые отрицательно или положительно повлияли на конечные финансовые результаты [17, c. 169].

Экономический анализ хозяйственной (предпринимательской) деятельности осуществляется по данным учета, отчетности и иной экономической информации. При этом анализ производственно-хозяйственной деятельности предприятия охватывает следующие вопросы:

- выполнение плана по обобщенным показателям (объем производства и реализации продукции, себестоимость, прибыль, рентабельность);

- использование ресурсов (трудовых, материальных, финансовых);

- организационно-технический уровень производства, использования производственных фондов и производственных мощностей;

- эффективное использование оборотных средств и тому подобное [4, c. 72].

Общими задачами экономического анализа являются:

- оценка и проверка результатов хозяйственной деятельности за период;

- изучение причин отклонения от плана или результатов за прошлый период;

- распределение причин на зависимые и независимые;

- определение эффективности работы предприятия;

- выявление неиспользованных возможностей с целью повышения конечной эффективности и качества результатов труда;

- разработка мероприятий по устранению потерь и прогнозирования результатов хозяйственной деятельности предприятия (объединения) [11, c. 30].

Все это очень важно в условиях рынка, поскольку без обоснованных управленческих решений, разработанных на базе экономического анализа, обеспечить эффективную предпринимательскую деятельность практически невозможно. От того, насколько корректно проведен анализ, зависит эффективность всей производственной деятельности. Поэтому в конкретных производственных условиях необходимо проанализировать каждый из факторов, влияющих на производственный процесс, отдельно и во взаимосвязи с другими факторами, определив по каждому из них потерянные возможности и неиспользованные резервы [19, c. 203].

Экономический анализ должен проводиться постоянно и стать основным содержанием экономической работы как на предприятии, так и на уровне района, области, государства. Результаты анализа, разработанные выводы и пути использования резервов на всех уровнях хозяйствования должны составлять основу для подготовки обоснованных проектов управленческих решений [19, c. 309].

Подготовка и проведение экономического анализа выполняются в течение пяти этапов. На первом этапе определяются и четко очерчиваются цели и задачи анализа.

На втором этапе тщательно прорабатывается программа действий, рабочий (календарный) план, определяется круг участников, распределяются обязанности между ними, разрабатывается схема, методика, макеты аналитических таблиц, форм, методические указания по их заполнению, а также способы графического оформление результатов анализа.

На третьем этапе обеспечивается сбор необходимой информации (статистическая отчетность, данные синтетического и аналитического учета, плановая документация, результаты специальных исследований), проверяются их достоверность и полнота в целях анализа.

На четвертом этапе осуществляется аналитическая обработка информации с помощью специальных методов и приемов; обеспечивается совместимость показателей; анализируются причины динамических изменений и отклонений от базового задание; выясняются причины негативных явлений; количественно измеряется влияние факторов; указываются потенциально неиспользованные возможности улучшения работы предприятия. В результате группировки выделяют факторы, которые зависят и не зависящие от предприятия. В дальнейшем особое внимание уделяют факторам, которые напрямую зависят от работы предприятия или его структурного элемента (цеха, участка, рабочего места или иного отдельного функционального подразделения управления) [15, c. 56].

На пятом, итоговом, этапе определяются резервы производства, разрабатываются предложения, рассчитывается экономическая эффективность от внедрение мероприятий и определяется их влияние на показатели работы предприятия. Это самый ответственный этап, поскольку по результатам анализа синтезируются все негативные воздействия на отдельные факторы и проектируется модель дальнейшей деятельности, при которой выявленные недостатки не должны больше повторяться [14, c. 22].

Аналитической работой на промышленном предприятии должны заниматься все функциональные службы предприятия: главного механика, главного энергетика, планово-экономический и технологический отделы, аудиторские учреждения и другие организации. На некоторых предприятиях могут организовываться отделы или бюро экономического анализа, которые систематически проводят аналитическую работу вместе с другими подразделениями под руководством заместителя директора по экономическим вопросам или непосредственно руководителя предприятия [9, c. 72].

В рыночных условиях экономический анализ должен проводиться не реже одного раза в год, а результаты анализа в установленном виде должны дополнять отчеты предприятия, подготовленные для налоговой инспекции и органов статистики [2, c. 91-94].

Комплексный экономический анализ хозяйственной деятельности предприятия состоит из системы показателей, всю совокупность которых в зависимости от направления и объектов анализа можно объединить в 11 блоков.

БЛОК 1. Анализ организационно-технического уровня и других условий производства. В основу всех экономических показателей хозяйственной деятельности, представленных в блоке 1, положен организационно-технический уровень организации производства. Он включает в себя совокупность следующих показателей:

1) технический уровень производства (качество средств труда, автоматизация, механизация, качество продукции и т.д.);

2) уровень организации производства (концентрация, специализация, кооперирования, организация труда и т.п.);

3) уровень управления производством [13, c. 101].

К другим условиям производства относятся: социальные условия (внутренние и внешние) природные условия; внешнеэкономические условия.

Комплексный экономический анализ необходимо начинать с изучения организационно-технического уровня производства, ведь показатели этого блока влияют на все другие, а особенно на:

- объем производства и продаж, качество продукции;

- степень использования производственных ресурсов;

- себестоимость, прибыль, рентабельность [16, c. 52].

БЛОК 2. Анализ и оценка эффективности использования основных производственных средств (фондов).

Этот блок характеризуется такими важными показателями, как: средняя стоимость и рентабельность основных производственных фондов, амортизационные отчисления и тому подобное.

БЛОК 3. Анализ и оценка эффективности использования оборотных средств.

Этот блок характеризует следующие показатели:

1) материальные расходы;

2) материалоотдача;

3) коэффициент оборачиваемости и коэффициент закрепления и т.п.

БЛОК 4. Анализ использования трудовых ресурсов и заработной платы.

Три основные показатели, характеризующие этот блок:

1) численность производственного персонала;

2) производительность труда;

3) оплата труда производственного персонала с отчислениями на социальное страхование [17, c. 173].

БЛОК 5. Анализ продаж. Основной показатель этого блока - выручка от продажи товаров, продукции, работ, услуг.

БЛОК 6. Анализ себестоимости продукции. Себестоимость включает в себя: материальные затраты, затраты на оплату труда с отчислениями на социальные нужды, амортизация и прочие расходы.

БЛОК 7. Анализ величины и структуры авансированного капитала (активов). Основные показатели этого блока:

1) основные средства;

2) оборотные средства.

Эти показатели во взаимосвязи с показателями выручки от продаж, то есть с блоком 5, характеризующим эффективность использования активов предприятия.

БЛОК 8. Анализ прибыли и рентабельности продукции. Основные показатели этого блока:

1) прибыль от реализации продукции;

2) рентабельность продукции.

БЛОК 9. Анализ деловой активности. В этом блоке анализируется оборачиваемость других фондов. Два показателя характеризуют этот блок:

1) общая оборачиваемость активов.

2) капиталоемкость продукции.

БЛОК 10. Анализ рентабельности производственных активов.

БЛОК 11. Анализ финансового состояния, платежеспособности и финансовой устойчивости. Для проведения анализа используются показатели из предыдущих блоков. При этом анализируется ликвидность активов, финансовая устойчивость, платежеспособность и другие показатели [18, c. 96].

Всего в процессе комплексного экономического анализа можно выделить три этапа.

ЭТАП 1. Предварительная характеристика хозяйственной деятельности по системе важнейших показателей. При этом осуществляется обзор обобщающих показателей или чтения отчетности.

ЭТАП 2. Анализ факторов и причины изменения показателей, т.е. углубленный анализ всех показателей по блокам в их взаимосвязи с выявлением внутрихозяйственных резервов.

ЭТАП 3. Обобщающая комплексная оценка эффективности (неэффективности) хозяйственной деятельности [4, c. 15-17].

Стоит отметить, что предложенная выше схема не является универсальной, а поэтому будет меняться в зависимости от особенностей хозяйственной деятельности отдельно взятого предприятия. Неизменным останется лишь общий перечень показателей, которые можно отнести к национальным особенностям проведения анализа [1, c. 147].

Глава 2. Экономический анализ финансового состояния предприятия

2.1 Структурно-динамический анализ средств предприятия по степени ликвидности

Экономический анализ финансового состояния предприятия выполнен на примере ООО «Компания МЛК», занимающейся оптово-розничной торговлей молочной и бакалейной продукцией. Это малое предприятие, которое продает свою продукцию большим супермаркетам города и некоторым частным предприятиям.

Анализ финансового состояния предприятия является необходимым условием эффективного управления формированием, размещением и использованием ресурсов предприятия [19, c. 309].

Финансовое состояние характеризуется величиной, составом и структурой активов, собственного капитала и обязательств, соответствующие соотношения которых обусловливают финансовую устойчивость и платежеспособность предприятия [3, c. 48].

Анализ финансового состояния мы начинаем с анализа структуры и динамики средств предприятия. Источником информации для анализа структуры и динамики средств предприятия является форма №1 «Баланс».

Итог по статьям Баланса называют валютой баланса, которая свидетельствует о стоимости всего имущества, находящегося в распоряжении предприятия.

Для проведения анализа активов предприятия рассчитаем абсолютные отклонения и темпы роста. Расчет проведен в таблице 1 (Приложение 1).

Общее количество необоротных активов имеет отрицательную динамику к уменьшению в конце года на 9,42 процентных пункта или на 5074,1 тыс. руб. К такой ситуации привело снижение массы нематериальных активов на 38,51 процентных пункта, суммы незавершенного производства на 89,89 процентных пункта и долгосрочных финансовых инвестиций на 65,34 процентных пункта. Увеличение суммы основных средств произошло на 7307,8 тыс. руб. или на 20,42 процентных пункта. Основные средства на конец года увеличились в общей доле вне оборотных активов и теперь составляют 88,37% (43102,2 тыс. руб.), что является больше начального значения на 21,9 процентных пункта.

Общая доля вне оборотных активов в балансе увеличилась на 0,91 процентных пункта и составляет на конец года 71,86%.

Доля оборотных активов к концу года снизилась на 3,11 процентных пункта или на 601,8 тыс. руб. Это незначительная динамику, хотя и отрицательная. Такая ситуация сложилась в результате значительного снижения суммы дебиторской задолженности за товары, работы, услуги, которая составила 36,8 процентных пункта или 3064,9 тыс. руб. и теперь составляет 28,12% всех оборотных активов. Также значительно снизилась сумма дебиторской задолженности по расчетам. Разница составляет 39,44 процентных пункта или 982,7 тыс. руб. Увеличилась сумма дебиторской задолженности перед бюджетом на 35,8 тыс. руб. или на 973,17 процентных пункта. Также увеличилась сумма прочей текущей дебиторской задолженности на 2231,9 тыс. тыс. или на 215,71 процентных пункта.

Также уменьшилась доля денежных средств и их эквивалентов на 24,42 процентных пункта и составляет 631,1 тыс. руб., что занимает 3,37% от общей суммы оборотных средств. Такая ситуация оценивается негативно из-за того, что, хотя сумма быстро ликвидных активов занимает очень малую долю, однако эта доля снижается и при содержании этой тенденции в течение нескольких лет возможно достижение банкротства предприятием.

Кроме того, увеличилась доля запасов на 21,46 процентных пункта и теперь составляет 8050,6 тыс. руб. Доля запасов в общем числе оборотных активов составляет 43%. Поэтому малейшие колебания в сумме запасов непосредственно влияют на сумму оборотных активов. Общая доля оборотных активов в балансе увеличилась на 2,12 процентных пункта и теперь занимает 27,58%

Расходы будущих периодов уменьшились до 373,7 тыс. руб. или на 86,25 процентных пункта. Доля РБП в активе баланса составляет 0,55%

Проанализировав таблицу 1 можно сделать вывод о том, что валюта баланса снизилась на 10,57 процентных пункта и составляет 67871,2 тыс. руб. Это вызвано снижением суммы вне оборотных активов на 9,42 процентных пункта и оборотных активов на 3,11 процентных пункта. Именно эти статьи имеют наибольшее влияние на валюту баланса, так как занимают значительные доли в валюте баланса, соответственно: 71,86% и 27,58%. Расходы будущих периодов почти не влияют на валюту баланса потому, что их доля в активе баланса всего 0,55%. Поэтому и влияние минимально.

Теперь на основе данных баланса проводим анализ структуры и динамики средств (активов) предприятия по степени ликвидности (таблица 2).

Таблица 2. Структурно-динамический анализ средств (активов) предприятия по степени ликвидности

|

Показатели |

На начало года |

На конец года |

Отклонение |

||||

|

Сумма,тыс руб. |

Удельный вес,% |

Сумма, тыс.руб. |

Удельный вес,% |

По сумме |

% |

По удельному весу |

|

|

1. Стоимость средств (имущества), контролирует предприятие, в т.ч .: |

73173,2 |

100 |

67497,5 |

100 |

-5675,70 |

92,24 |

0,00 |

|

1.1. Быстро ликвидные активы (сумма денежных средств и их эквивалентов) |

840,00 |

1,15 |

631,40 |

0,94 |

-208,60 |

75,17 |

-0,21 |

|

1.2. Средне ликвидные активы (2 раздел актива - денежные средства и их эквиваленты) |

18483,6 |

25,06 |

18090,4 |

26,80 |

-393,20 |

97,87 |

1,54 |

|

1.3. Активы замедленной ликвидности (1 раздел актива) |

53849,6 |

73,59 |

48775,7 |

72,26 |

-5073,90 |

90,58 |

-1,33 |

|

2. Расходы будущих периодов |

2718,70 |

100,00 |

373,70 |

100,00 |

-2345,00 |

13,75 |

0,00 |

Как видим, стоимость средств, которые контролирует предприятие уменьшилась к концу года на 5675,7 тыс. руб. или на 7,76 процентных пункта. На уменьшение общей стоимости средств повлияло уменьшение стоимости быстро ликвидных активов, что оценивается негативно, на 24,83 процентных пункта или на 208,6 тыс. руб. Общая доля быстро ликвидных активов составляет на начало и на конец года, соответственно 1,15 и 0,94% от общей суммы средств, которые контролирует предприятие.

Также следует отметить уменьшение средне ликвидных активов на 393,2 тыс. руб. (2,13 процентных пункта). Эта сумма занимает в общей стоимости средств, которые контролирует предприятие, на начало года 25,26 процентных пункта и в конце 26,8 процентных пункта.

Сумма активов замедленной ликвидности к концу года уменьшилась на 5073,9 тыс. руб. или на 9,42 процентных пункта. Следует отметить, что доля активов замедленной ликвидности в общей стоимости средств составила в начале года 73,59% и в конце года 72,26%

Такая большая часть активов замедленной ликвидности является негативным явлением. Поскольку не позволяет свободно использовать средства предприятия. Можно сделать вывод о том, что три четверти имущества предприятия сосредоточено в необоротных активах, в основных средствах, долгосрочных финансовых инвестициях, нематериальных активах и незавершенном строительстве. По расходам будущих периодов, то к концу года их сумма уменьшилась на 2345 тыс. руб. или на 86,25 процентных пункта.

2.2 Структурно-динамический анализ источников средств предприятия

Следующим шагом анализа финансового состояния предприятия является исследование структуры и динамики источников формирования средств по данным пассива Баланса таблица 3 (Приложение 2).

Сумма собственного капитала к концу года увеличилась на 1989,4 тыс. руб. или 5,88 процентных пункта. К такой ситуации привело увеличение резервного капитала на 103,6 тыс. руб. (26,4 процентных пункта) и нераспределенных доходов на 1899,8 тыс. руб. или на 32,09 процентных пункта

Почти не повлияло уменьшение суммы другого дополнительного капитала на 6,5 тыс. руб., или на 0,03 процентных пункта

Сумма уставного капитала осталась неизменной. Доля собственного капитала в общей сумме пассива баланса выросла на 1989,4 тыс. руб. и теперь составляет 52,78% пассива, что на 8,2 процентных пункта больше, чем в начале года.

Обеспечение будущих платежей, которая составляет 1,8% от общей суммы пассива баланса, до конца года уменьшились на 107 тыс. руб. или на 8,05 процентных пункта и составляет 1222,7 тыс. руб.

Сумма долгосрочных обязательств уменьшилась на 742,9 тыс. руб. или на 12,86 процентных пункта и составляет на конец года 5032 тыс. руб. Общая доля долгосрочных обязательств в пассиве баланса упала на 0,2 процентных пункта и теперь составляет 7,41% от пассива баланса.

Сумма текущих обязательств до конца года уменьшилась на 9160,2 тыс. руб. или на 26,21 процентных пункта. Также уменьшилась доля текущих обязательств в общей сумме бюджета с 46,05% до 38%. То есть на 8,05 процентных пункта. Такая ситуация сложилась из-за уменьшения суммы краткосрочных кредитов банков на 2350 тыс. руб. или на 29,38 процентных пункта. Также на это повлияло уменьшение суммы векселей выданных на 281,9 тыс. руб. или на 49,98 процентных пункта. Также произошло уменьшение прочих текущих обязательств на 9446,8 тыс. руб. или на 91,42 процентных пункта.

Но вместе с тем увеличилась сумма кредиторской задолженности за товары, работы, услуги на 3405,2 тыс. руб. или на 25,23 процентных пункта. Также увеличилась сумма текущих обязательств по расчетам с бюджетом на 65,38 процентных пункта и теперь составляет 876 тыс. руб., то есть на 346,3 тыс. руб. больше, чем на начало года.

Также увеличилась сумма текущих обязательств по расчетам по страхованию на 57,37 процентных пункта, то есть на 61,9 тыс. руб. Выросла и сумма текущих обязательств по оплате труда. Теперь она составляет 474,4 тыс. руб., что на 301 тыс. руб. или на 173,59 процентных пункта больше начального уровня. Текущие обязательства с участниками выросли на 0,3 тыс. руб. или на 15 процентных пункта.

Положительно оценивается рост суммы собственного капитала. Также положительно оценивается уменьшение суммы обязательств, что отражено уменьшением суммы долгосрочных обязательств, текущих обязательств и обеспечения последующих выплат, и платежей.

Далее проводим реструктуризацию пассива баланса по видам источников средств - собственные и привлеченные.

Источники средств предприятия состоят из источников средств, источников привлеченных средств и доходов будущих периодов. Последние, по сумме, равны нулю и поэтому не анализируются.

Источники собственных средств увеличились до конца года на 1882,4 тыс. руб. или на 5,35 процентных пункта.

Сумма источников привлеченных средств уменьшилась до конца года на 9903,1 тыс. руб. или на 24,32 процентных пункта. К этому привело уменьшение его составляющих: долгосрочных и краткосрочных источников привлеченных средств, соответственно на 742,9 тыс. руб. (12,86 процентных пункта) и 9160,2 тыс. руб. (26,21 процентных пункта).

Источники собственных средств занимают 54,59% от общей суммы источников средств. А источники привлеченных средств - 45,41%. Большая доля собственных средств перед привлеченными оценивается положительно. Но несмотря на это большая сумма уменьшения источников привлеченных средств даже при меньшем процентном влиянии вызывает уменьшение общей стоимости имущества на 8020,7 тыс. руб. или на 10,57 процентных пункта.

Глава 3. Параметрический анализ хозяйственной деятельности предприятия

3.1 Анализ показателей платежеспособности

Следующим этапом анализа финансового состояния предприятия является оценка ликвидности и платежеспособности.

Платежеспособность - это возможность предприятия своевременно удовлетворить платежные обязательства. Ликвидность - способность предприятия превратить свои активы в денежные средства для покрытия долговых обязательств [9, c. 68].

Для оценки ликвидности предприятия необходимо посчитать следующие коэффициенты:

- Коэффициент текущей ликвидности;

- Коэффициент быстрой ликвидности;

- Коэффициент абсолютной ликвидности [12, c. 72].

Информация, которая позволит рассчитать эти показатели берется в форме 1 «Баланс».

Коэффициент текущей ликвидности / коэффициент покрытия, коэффициент общей ликвидности / - дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как, успешно функционирующие [19, c. 245].

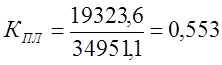

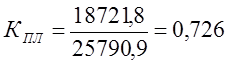

К ПЛ = ОА / ПО,

где: ОА - оборотные активы,

ПО - текущие обязательства.

Так что на начало года коэффициент текущей ликвидности составляет:

А на конец года:

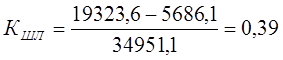

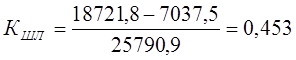

Коэффициент быстрой ликвидности / мгновенной ликвидности / - учитывает качество оборотных активов. При его расчете учитываются наиболее ликвидные текущие активы (кроме запасов) [10, c. 282].

Коэффициент быстрой ликвидности рассчитывается по формуле:

К ШЛ = (ОА - ВЗ) / ПО,

где: ВЗ - производственные запасы.

Рассчитываем коэффициент быстрой ликвидности на начало года

И на конец года:

Более точным коэффициентом платежеспособности является коэффициент абсолютной ликвидности, показывающий, какая часть текущих (краткосрочных) обязательств может быть погашена немедленно [12, c. 77].

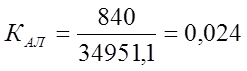

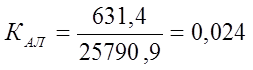

Коэффициент абсолютной ликвидности рассчитывается по формуле:

К АЛ = ГК / ПО,

где: ГК - денежные средства.

Рассчитываем этот показатель на начало года:

А также на конец года:

Для выявления динамики коэффициентов ликвидности предприятия подставляем данные в таблицу и вычисляем абсолютное и относительное отклонение показателей с течением времени.

Таблица 4. Анализ коэффициентов ликвидности (платежеспособности)

|

№п\п |

Коэффициенты |

На начало года |

На конец года |

Отклонение |

|

|

+,- |

% |

||||

|

1 |

Коэффициент текущей ликвидности |

0,553 |

0,726 |

0,173 |

131,28 |

|

2 |

Коэффициент быстрой ликвидности |

0,39 |

0,453 |

0,063 |

116,15 |

|

3 |

Коэффициент абсолютной ликвидности |

0,024 |

0,024 |

0 |

100,00 |

Итак, как видим по таблице 3 коэффициент текущей ликвидности к концу года на вырос 0,173 пунктов, или на 31,28 процентных пункта. Это положительная динамика к росту. Изменение коэффициента к концу года показывает, что сумма оборотных активов увеличилась на большую величину, чем сумма текущих обязательств. Это положительное явление. Ведь показатель приближается к 1. Если все же показатель станет равным 1, то это означает, что сумма оборотных активов равна текущим обязательствам, а значит предприятие - прибыльное.

По коэффициенту быстрой ликвидности, то он имеет положительную динамику к росту. К концу года показатель вырос на 0,063 пунктов или на 16,15 процентных пункта. Это вызвано тем, что сумма текущих обязательств увеличивается на меньшее значение, чем разница оборотных активов и производственных запасов. Такая ситуация означает, что качество оборотных активов растет.

Коэффициент абсолютной ликвидности имеет устойчивое значение. К концу года коэффициент не изменился. Это объясняется тем, что сумма денежных запасов растет одновременно с суммой текущих обязательств.

3.2 Анализ показателей финансовой устойчивости

Под финансовой устойчивостью предприятия понимают его платежеспособность во времени с соблюдением условия финансового равновесия между собственными и привлеченными средствами. Финансовую отчетность предприятия характеризуют с помощью следующих показателей [17, c. 169].

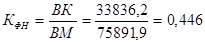

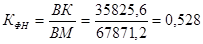

Коэффициент финансовой независимости. Этот коэффициент (коэффициент автономии) - определяет долю средств собственников предприятия в общей сумме средств, вложенных в имущество предприятия. Коэффициент характеризует возможность предприятия выполнить свои внешние обязательства за счет использования собственных средств, независимость его функционирования от привлечения заемных средств [15, c. 54].

К ф.о. = ВК / ВМ,

где: СК - собственный капитал

ВМ - стоимость имущества предприятия.

Так что данный показатель на начало года составил:

А на конец года:

Как видим, коэффициент имеет положительную динамику к росту. Это в конце концов приводит к увеличению числа обязательств, которые предприятие может выполнить за счет использования собственных средств. Также при росте этого показателя увеличится независимость предприятия от привлеченных средств.

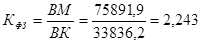

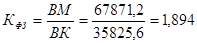

Коэффициент финансовой зависимости. Этот показатель является обратным к предыдущему коэффициента и показывает сколько единиц совокупных источников приходится на единицу собственного капитала [17, c. 170].

Коэффициент финансовой зависимости рассчитывается по формуле:

К ФЗ = ВМ / ВК.

Так что данный показатель на начало года составил:

А на конец года:

Коэффициент имеет положительную динамику к падению. Этого и следовало ожидать, ведь показатель является обратным к предыдущему. Поэтому при росте коэффициента финансовой независимости этот коэффициент падает.

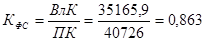

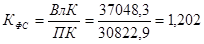

Коэффициент финансовой стабильности. Показатель характеризует обеспеченность задолженности собственными средствами. Превышение собственных средств над заемными свидетельствует о финансовой устойчивости предприятия [17, c. 171].

Коэффициент финансовой устойчивости рассчитывается по формуле:

К ФС = ВВК / ПК,

где: ВВК - собственные средства,

ПК - заемные средства.

Так что на начало года показатель финансовой стабильности рассчитывается так:

А на конец года показатель будет равен:

Такая тенденция к росту является положительной. Достижения и превышения единицы свидетельствует о превышении суммы собственных средств над заемными. Это свидетельствует о финансовой устойчивости предприятия.

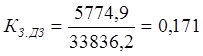

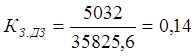

Коэффициент зависимости предприятия от долгосрочных обязательств. Показывает соотношение между источниками долгосрочных пассивов или обязательств и источниками собственных средств. Чем выше значение этого показателя, тем больше зависимость предприятия от долгосрочных обязательств. Данный коэффициент рассчитывается по формуле:

К С ДЗ = ДВС / ВК,

где: К С ДЗ - коэффициент зависимости предприятия от долгосрочных обязательств,

ДВС - долгосрочные обязательства,

СК - собственный капитал.

Рассчитаем данный коэффициент для нашего предприятия на начало года:

И на конец года:

Как видим, коэффициент имеет положительную динамику к падению. В конце года его значение уменьшилось на 0,031 пунктов. Это очень хорошо потому, что уменьшается зависимость предприятия от долгосрочных обязательств.

Коэффициент деловой активности. Данный показатель свидетельствует о том, сколько выручки приносит каждая гривна имущества предприятия, то есть насколько эффективно используется имущество, контролирует предприятие [18, c. 90]. Данный коэффициент рассчитывается по формуле:

К ДА = В Р / ВМ СР,

где: К ДА - коэффициент деловой активности,

В Р - выручка (доход) от реализации,

ВМ СР - средняя стоимость имущества предприятия.

Коэффициент на начало года будет рассчитываться так:

К концу года показатель будет иметь значения:

Имеется четкая положительная динамика к росту показателя деловой активности. Это свидетельствует о том, что используемое имущество предприятия со временем начинает приносить все большую прибыль. Как видим, до конца года прибыль выросла на 0,751 гривны. Это свидетельствует об эффективном использование имущества предприятия.

Обобщение результатов расчетов, вычисления динамики изменения коэффициентов финансовой устойчивости предприятия проводится в таблице 4.

Таблица 4. Анализ коэффициентов финансовой устойчивости предприятия

|

№п\п |

Коэффициенты |

На начало года |

На конец года |

Отклонение |

|

|

+,- |

% |

||||

|

1 |

Коэффициент финансовой независимости |

0,446 |

0,528 |

0,082 |

118,392 |

|

2 |

Коэффициент финансовой зависимости |

2,243 |

1,894 |

-0,348 |

84,465 |

|

3 |

Коэффициент финансовой устойчивости |

0,863 |

1,202 |

0,338 |

139,202 |

|

4 |

Коэффициент зависимости предприятия от долгосрочных обязательств |

0,171 |

0,14 |

-0,030 |

82,297 |

|

5 |

Коэффициент деловой активности |

2,00 |

2,75 |

0,747 |

137,266 |

Основываясь на результатах проведенного исследования, для повышения эффективности производственно-хозяйственной деятельности ООО «Компания МЛК» и улучшения его финансового состояния можно предложить следующие мероприятия:

- повысить эффективность использования основных средств предприятия с целью снижения удельных косвенных расходов в себестоимости продукции;

- повысить интенсивность использования оборотных активов предприятия с целью снижения удельного веса заемных средств в их общей сумме;

- снизить материальную и трудовую составляющие операционных расходов за счет внедрения системы экономически обоснованных норм и нормативов и организовать постоянный контроль за их неукоснительным соблюдением;

- изучить возможность расширения объемов и рынков сбыта продукции (товаров) с целью дальнейшего увеличения объемов реализации, денежных поступлений и получаемых.

Заключение

Любая предпринимательская деятельность требует постоянного контроля за своим развитием, анализа процессов, в действие которых попадает предприятие в современных условиях хозяйствования. Это, прежде всего, связано с изменением экономических условий, в которых работает предприятие, рынка, налогового законодательства и тому подобное. Функционирование предприятий в условиях развития рыночной экономики актуализирует проблему рационального расходования материальных, трудовых и финансовых ресурсов, коренного улучшения управления затратами для обеспечения конкурентоспособности продукции.

Затраты на производство продукции являются индикатором деятельности предприятия: увеличение расходов может означать как изменение ситуации на рынке, так и нерациональное использование ресурсов в процессе производства. Чем экономнее предприятие использует собственные ресурсы при изготовлении продукции, выполнении работ и оказании услуг, тем эффективнее производственная деятельность, которая имеет влияние на формирование финансового результата.

Главная цель экономического анализа хозяйственной деятельности – своевременно выявить и устранить недостатки в хозяйственной деятельности предприятия, а также найти резервы улучшения его финансового состояния и платежеспособности.

По результатам анализа составляется прогнозный баланс и дается оценка перспектив деятельности предприятия. При этом следует учитывать, что показатели, характеризующие финансовое состояние, будут различаться по стадиям развития системы. Процесс экономического анализа должен включать, по мнению большинства ученых, такие элементы:

- проведение итоговой оценки деятельности и обобщения результатов анализа;

- разработку выводов и предложений по результатам анализа в соответствии с его целями и задачами;

- разработку организационно-технологических мероприятий по устранению недостатков, повышения эффективности использования выявленных резервов и возможностей;

- подготовку распорядительных актов, назначение лиц, ответственных за выполнение принятых решений;

- контроль за внедрением в производство предложений, которые были выдвинуты по результатам анализа.

В ситуации, сложившейся сегодня в нашей стране, роль экономического анализа значительно возрастает, особенно в условиях возникновения кризисных явлений на предприятии, когда именно благодаря проведению комплексного экономического анализа удается определить причины кризиса и разработать, и обосновать возможные пути выхода из кризисов.

Итак, вопрос экономического анализа играют важную роль для оценки эффективности результатов деятельности как предприятия в целом, так и его структурных подразделений, и поиска путей ее повышения. Поскольку современные условия хозяйствования связаны с изменениями экономических условий, в которых работает предприятие, рынка, налогового законодательства, поэтому любая деятельность предприятий требует постоянного контроля за ее развитием и оценкой результатов

Список использованной литературы

- Абрютина, М.С., Грачев, А.В. Анализ финансово-экономической деятельности предприятия - М.: Дело и сервис, 2012. - 256 с.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебное пособие - М .: «Финансы и статистика», 2011. – 302 с.

- Болодурина М.П. Система показателей оценка эффективности деятельности предприятий / М.П. Бородулина //Экономический анализ: теория и практика. – 2014. - №35. – С.48-59

- Вертоградов В. Управление продажами. — СПб: Питер, 2011. — 236 с.

- Гинзбург, А. И. Экономический анализ — М.: Наука, 2009. – 176 с.

- Головнина О. А. Экономический анализ – М.: КНОРУС, 2010. – 400 с.

- Ефимова, О.В. Финансовый анализ. 2-е изд., перераб. и доп. — М.: Изд-во «Бухгалтерский учет», 2009. — 320с.

- Колчанова, В. А. Планирование финансовых потоков торговой фирмы с помощью модели прогнозирования продаж / В. А. Колчанова // Молодой ученый, №2. — 2013. — С. 144-150.

- Крейнина, Н.Н. Финансовое состояние предприятия: Методы оценки - М.: Финансы и статистика, 2008. – 217с.

- Лукасевич, Н.Я. Анализ финансовых операций. Методы, модели, техника вычислений - М.: Финансы, ЮНИТИ, 2011. — 400 с.

- Лысенко Д.В. Теория экономического анализа // Аудит и финансовый анализ - 2015 - №2. – С. 28-30

- Ревуцкий Л.Д. Эффективность хозяйственной деятельности предприятия: ключевые показатели / Д.В. Ревуцкий // Аудиторские ведомости. – 2015. - № 12. - С. 72-77

- Спиро Р. Л., Стэнтон У. Дж. Управление продажами — М. : Издат. дом Гребенникова, 2011. — 704 с.

- Соколова Л. С. Финансовое состояние предприятия: оценка и моделирование механизма управления / Л. С. Соколова // Справочник экономиста. - 2015. - № 9. - С. 14-22.

- Серебренников Г. Г. Предварительная экспертиза финансовой устойчивости предприятия / Г. Г. Серебренников // Организатор производства. - 2016. - № 2. - С. 54-56

- Трофимова Л.Н. Методология экономической диагностики эффективности деятельности торговых организаций / Л.Н. Трофимова // Аудит и финансовый анализ 2013. – №6. – С. 46-52

- Шандова Н.В. Оценка общей устойчивости развития промышленного предприятия // Актуальные проблемы экономики. - 2015 - № 9 (63) - С.169-173.

- Циглик И.И. Экономический анализ - основной фактор повышения эффективности предпринимательской деятельности // Актуальные проблемы экономики. - 2015 - № 7 (25) - С.90-96.

- Экономический анализ деятельности предприятия. Учеб. пособие. Под ред. Савицкой Г.В. - М .: Знание, 2009. - 654 с.

- Понятие и сущность бухгалтерского учета

- Определения,назначения, правила разработки и оформления шагов сервиса

- ЭТАПЫ И ОСОБЕННОСТИ ВЕДЕНИЯ СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКОГО ТРЕНИНГА.

- Общения как взаимодействие

- Информационные и мотивационные структуры в особенностях индивидуального поведения

- «Общество с ограниченной ответственностью (ООО)»

- Процесс разработки бизнес-плана организации гостеприимства

- Бизнес-план организации гостеприимства,его разработка

- Проектирование организации (ООО «Добрый доктор»)

- Проблемы борьбы с вирусами,антивирусные программы

- Проектирование реализации операций бизнесс-процесса «Управление денежными потоками»

- Анализ каналов утечки информации,его программные комплексы