Понятие и принципы организации оплаты труда

Содержание:

Введение

«Заработная плата как цена труда» теоретические основы этой концепции были разработаны А. Смитом и Д. Рикардо. А. Смит считал, что труд вступает в качество товара и имеет естественную цену, то есть «естественную заработную плату». Она определяется издержками производства, в состав которых он включал стоимость необходимых средств существования рабочего и его семьи.

А. Смит не проводил различия между трудом и «рабочей силой» и поэтому под «естественной заработной платой» понимал стоимость рабочей силы. Величину заработной платы он определял физическим минимумом средств существования рабочего. Кроме этого, заработная плата включает в себя исторические и культурные элементы

Проблема заработной платы была и остаётся одним из самых актуальных вопросов для каждого предприятия, так как от её размера, принципов её организации, премирования работников и прочих составляющих зависит эффективность управления трудом, что в свою очередь влияет на результаты деятельности предприятия, производительность труда, так как заработок работника является стимулом к труду и стремление к его увеличению заставляет человека добросовестно выполнять свои должностные обязанности и прилагать усилия к достижению высоких показателей производительности[1].

Для работника заработная плата - главная и основная часть его личного дохода, средство воспроизводства его как носителя способностей к труду и члена общества. Интерес работника состоит в увеличении оплаты труда (дохода) путем увеличения как своего трудового вклада и результатов труда, так и цены своих трудовых усилий[2].

Как социально-экономическая категория, оплата труда отражает противоположность интересов наемного работника и работодателя в их отношениях по поводу выполненной сотрудником работы[3].

Таким образом организация оплаты труда на прямую влияет на качество работы.

Целью работы является анализ организации оплаты труда на примере ПАО "Сбербанк России"

Задачи:

- Изучить теоретические основы понятия "оплата труда".

- Провести анализ организации оплаты труда на примере ПАО "Сбербанк России".

1 Организация оплаты труда

1.1 Понятие и принципы организации оплаты труда

Под организацией оплаты труда понимается совокупность мероприятий, направленных на вознаграждение за труд в зависимости от его количества и качества.

Основная задача организации зарплаты состоит в том, чтобы поставить оплату труда в зависимость от его коллектива и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого. Организация заработной платы на предприятии определяется тремя взаимосвязанными элементами: нормированием труда, тарифной системой и системами заработной платы[4].

Разработка и использование различных форм и систем оплаты труда позволяют применить к каждой группе и категории работающих определенный порядок исчисления заработка. Этим обеспечивается более точный учет количества и качества труда, вложенного работниками в конечный результат производства.

Трудовой кодекс Российской федерации гласит, что заработная плата может выплачиваться в двух основных формах: денежной и натуральной[5].

Основной является денежная форма, поскольку деньги играют роль всеобщего эквивалента. В соответствии с коллективным или трудовым договором по письменному заявлению работника оплата труда может производиться в натуральной форме заработной платы и может использоваться только как дополнительная, то есть товарами (продукцией).

При этом если работник изъявил желание на получение части заработной платы в натуральной форме на определенный срок, то он вправе до окончания этого срока по согласованию с работодателем отказаться от такой формы оплаты.

Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от общей суммы заработной платы.

Выплата заработной платы в виде спиртных напитков, а также объектов, изъятых из оборота или ограниченных в обороте, не допускается. К таким объектам согласно действующему законодательству относятся: оружие и боеприпасы, наркотические средства и психотропные вещества; драгоценные и редкоземельные металлы и изделия из них, драгоценные камни и изделия из них, рентгеновское оборудование и так далее[6].

Существует ряд принципов организации оплаты труда:

- Повышение реальной заработной платы по мере роста эффективности производства и труда, ибо может сложиться ситуация, когда номинальная заработная плата растет, а реальная снижается под влиянием опережающего роста цен на товары и услуги.

- Обеспечение опережающего темпа роста производительности труда относительно темпов роста средней заработной платы. Соблюдение данного принципа объективно необходимо, поскольку следствием роста производительности труда являются формируемые в большем объеме конечные результаты деятельности предприятий (прибыль), что служит материальной основой роста заработной платы.

- Дифференциация заработной платы в зависимости от трудового вклада работника в результаты деятельности предприятия, содержания и условий труда, уровня образования и квалификации, местоположения предприятия и его отраслевой принадлежности. Дифференциация заработной платы в зависимости от уровня образования и квалификации является мощнейшим стимулом самосовершенствования работника, наращивания и максимальной реализации его трудового потенциала[7].

- Равная оплата за равный труд, подразумевающая запрещение любой дискриминации при установлении и изменении размеров заработной платы.

- Государственное регулирование оплаты труда путем создания условий для возможности зарабатывать, установления социальных стандартов (например, минимальный размер оплаты труда) и их индексации, разработки и утверждения законодательных и нормативных актов, регулирующих отношения между наемными работниками и работодателями и др.

- Учет воздействия рынка труда, т.е. соотношения спроса и предложения на труд.

- Обеспечение простоты, логичности и доступности форм и систем оплаты труда[8].

Таким образом, следует, что заработная плата является основной формой вознаграждения и материального стимулирования труда работников. Поэтому правильная организация заработной платы существенно влияет на темпы роста производительности труда и стимулирует повышение квалификации трудящихся.

1.2 Формы и системы оплаты труда

Система оплаты труда - система отношений, связанных с обеспечением установления и осуществления выплат работникам за их труд в соответствии с законами, иными нормативно-правовыми актами, коллективными соглашеньями, внутренними нормативными/организационно-распорядительными документами и трудовыми договорами[9].

Согласно трудовому кодексу Российской Федерации выделяют два вида оплаты труда[10]

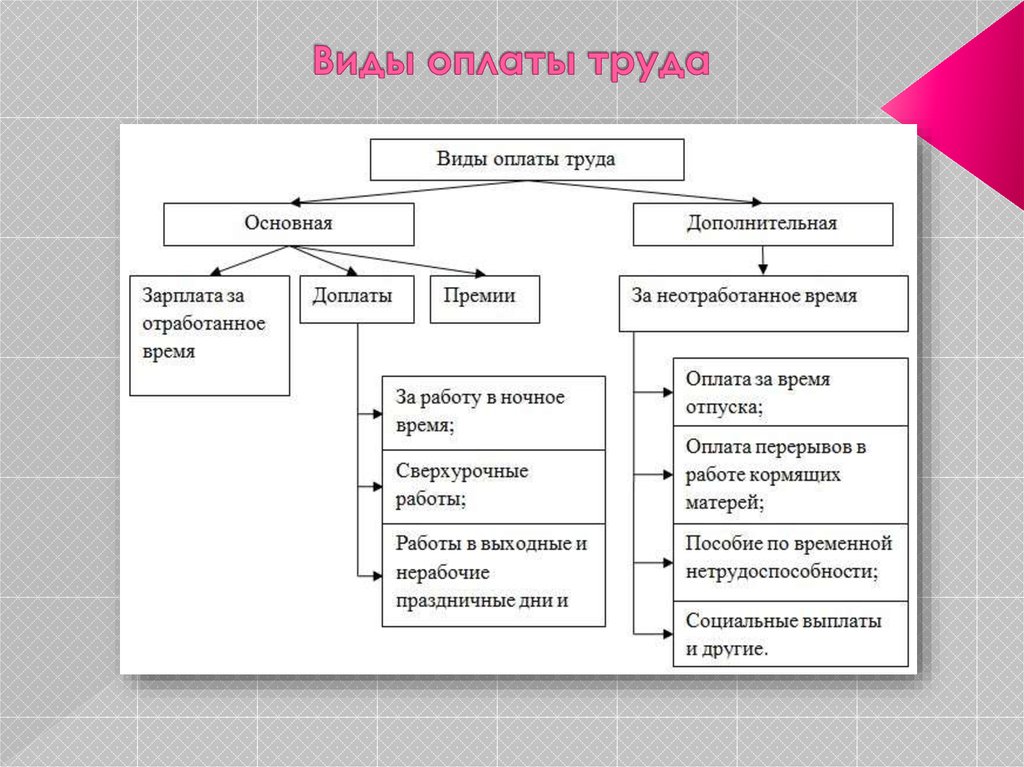

К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за бригадирство, оплата простоев не по вине рабочих и так далее.

К дополнительной заработной плате относятся выплаты за непроработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов на работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и так далее[11].

Виды оплаты труда согласно трудовому кодексу Российской Федерации представлены на рисунке 1.

Рис.1 Виды оплаты труда

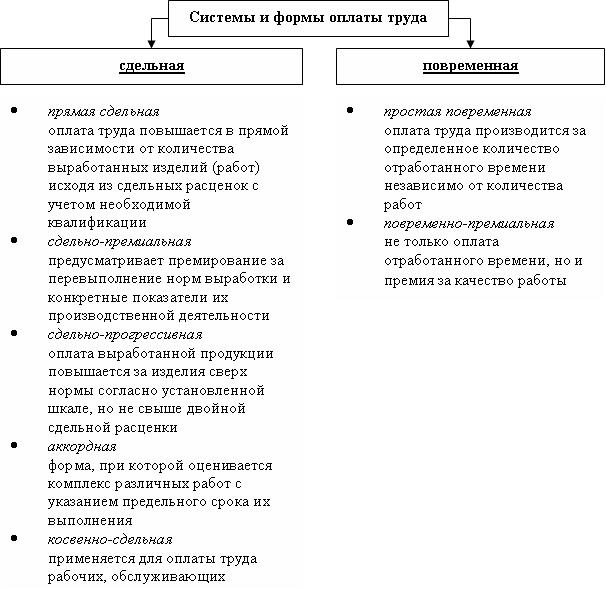

В практике организации основной оплаты труда используют две основные формы[12].

Работодатель имеет право в соответствии с действующим трудовым законодательством самостоятельно определять систему заработной платы, размеры тарифных ставок, окладов, различного рода выплат, производимых в пользу работников организации.

Основные формы заработной платы — сдельная и повременная. Использование той или иной формы оплаты труда зависит от условий производства. В каждом конкретном случае должна применяться та форма оплаты труда, которая в наибольшей степени соответствует организационно-техническим условиям производства и тем самым способствует улучшению результатов трудовой деятельности[13].

Основные системы и формы оплаты труда представлены на рисунке 2.

Рис.2 Системы и формы оплаты труда

Формы и системы заработной платы являются необходимым элементом организации оплаты труда. Выбор рациональных форм и систем оплаты труда работников имеет важнейшие социально-экономическое значение для каждого предприятия. Взаимодействуя с нормированием труда и тарифной системой заработной платы, они определяют порядок начисления заработков отдельным работникам или их группам в зависимости от количества, качества и результатов труда[14].

Однако каждая система оплаты труда обладает как положительными, так и отрицательными свойствами[15], что представлено в сравнительной характеристике (Таблица 1).

|

Система оплаты труда |

Для каких категорий работников может применяться |

Преимущества |

Недостатки |

|

Повременная |

Для всех |

Простота расчета заработной платы, достаточно тарифных ставок и информации об отработанном времени |

Заработная плата не зависит от результатов работы |

|

Повременно-премиальная |

Для всех |

Простота расчета, при распределении премии могут учитываться результаты работы |

Размеры премий не всегда зависят от результатов работы. Премии распределяет руководитель, и поэтому существует вероятность субъективной оценки |

|

Сдельная |

Для работников, чьи трудовые результаты могут быть оценены в натуральных показателях |

Сумма заработной платы четко зависит от количества произведенной продукции, налицо заинтересованность работников в повышении производительности труда |

Не учитывается качество произведенной продукции, а только количество |

|

Система оплаты труда |

Для каких категорий работников может применяться |

Преимущества |

Недостатки |

|

Сдельно-премиальная |

Для работников, чьи трудовые результаты могут быть оценены в натуральных показателях[16] |

Те же, что и у сдельной системы оплаты труда. Кроме того, если премии устанавливаются за качество продукции, работник заинтересован выпускать больше продукции не в ущерб ее качеству |

Те же, что и у сдельной системы оплаты труда, при условии, что премии не связаны с качеством произведенной продукции |

|

Бонусная |

Для работников, от которых напрямую зависит уровень прибыли или доходов организации |

Работники напрямую заинтересованы в повышении выручки или прибыли организации |

Не всегда рост выручки и прибыли напрямую зависит от работника |

|

Оплата труда на комиссионной основе |

Для работников, от которых напрямую зависят доходы организации |

Те же, что и у бонусной системы. Чем выше полученные доходы, тем выше заработная плата. Работник сам может приблизительно рассчитать свою зарплату |

Те же, что и у бонусной системы оплаты труда |

|

Бестарифная |

Для специалистов, работающих в группе и выполняющих сходные функции |

Члены группы заинтересованы в повышении зарплаты, а значит, коллективный труд становится более эффективным |

Сложно оценить вклад каждого участника группы. Может иметь место "уравниловка" |

|

Системы с групповым премированием |

Для специалистов, работающих в группе, объединенной для выполнения определенного проекта[17] |

Те же, что и у бестарифной системы оплаты труда. Специалисты охотнее будут участвовать в новом проекте и помогать друг другу для скорейшего его завершения |

Те же, что и у бестарифной системы оплаты труда |

|

Система оплаты труда |

Для каких категорий работников может применяться |

Преимущества |

Недостатки |

|

Оплата труда с премиями за знания и компетенцию |

Для специалистов, работа которых требует специальных знаний, навыков и высокого уровня профессионализма |

Специалисты материально заинтересованы в повышении профессионального уровня |

Не всегда компетенция и знания совпадают с эффективной работой |

Таблица 1. Сравнительная характеристика систем оплаты труда

Таким образом выбор и внедрение систем оплаты труда осуществляется путем подготовки соответствующих рекомендаций, проведения экспериментов по апробации этих систем в бюджетных организациях и последующего распространения позитивного опыта.

1.3 Удержание заработной платы

В некоторых случаях при осуществлении трудовых взаимоотношений может потребоваться удержание из заработной платы работника[18]. Действующее законодательство предусматривает различные виды удержаний из заработной платы по трудовому кодексу Российской Федерации – они могут осуществляться как по исполнительным листам, так и по инициативе самого работника или работодателя в зависимости от ситуаций и наличествующих оснований[19].

Согласно трудовому кодексу Российской федерации можно выделить три основных вида удержания заработной платы:

- Обязательные, или же безусловные. Произведение таковых удержаний является прямой обязанностью работодателя и для их назначения не требуется согласие работника[20].

- По инициативе работодателя. Работодатель имеет право удерживать выплаты из зарплаты сотрудника, если тот причинил его имуществу или имуществу третьих лиц прямой ущерб в ходе осуществления трудовых взаимоотношений. При этом согласие работника также не требуется, но работодатель не обязан производить таковые удержания и может отказаться от них без последствий.

- По инициативе сотрудника. В некоторых случаях о проведении удержаний из заработной платы может попросить сам сотрудник. Целью таковых действий может быть уменьшение нагрузки на работника. При этом следует помнить, что в отдельных ситуациях работодатель не имеет права отказать сотруднику в проведении удержаний, а в других – они проводятся только при согласии обоих сторон трудовых взаимоотношений[21].

Виды удержания заработной платы представлены на рисунке 3.

Рис.3 Виды удержания заработной платы

Обязательные, или же безусловные удержания заработной платы включают в себя:

- НДФЛ (налог на доходы физических лиц). Размер налога в большинстве случаев составляет 13% от доходов работника: оклад, премия, отпускные и т.д[22].

- Нотариально заверенные соглашения о добровольной уплате алиментов. Выплата алиментов на ребенка далеко не всегда обеспечивается судебными разбирательствами. Стороны могут договориться о выплате алиментов во внесудебном порядке при помощи соглашения. При этом соглашение должно быть нотариально заверено, и на его основании работодатель обязан совершать отчисления в предусмотренном положениями соглашения размере, но не выше максимального предела в 70% от зарплаты сотрудника.

- Исполнительный лист. Если в отношении работника действует исполнительное производство, то исполнительной службой может быть наложено взыскание в том числе и на доходы сотрудника. В данном случае исполнительный лист является достаточным основанием для проведения удержаний из заработной платы.

Удержания по инициативе работодателя включают в себя[23]:

- Причинение материального ущерба работодателю или третьим лицам во время исполнения работником его обязанностей. В данном случае большое значение имеет характер материальной ответственности, которую нес сотрудник, а также ряд обстоятельств и факторов причинения ущерба.

- Возмещение неотработанного аванса, выданного работнику в счет заработной платы.

- Возврат сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое.

- Увольнение работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, - за неотработанные дни отпуска[24].

Удержание заработной платы по инициативе работника включает в себя:

- Оплата займов. Некоторые финансовые организации могут предлагать возможность прямого погашения кредитов из заработной платы работника – однако на это требуется также и согласие работодателя.

- Оплата профсоюзных взносов. Если сотрудник является членом профсоюза, он вправе потребовать от работодателя удерживать сумму установленных профсоюзных взносов напрямую из заработной платы. Это – единственное основание для удержания из зарплаты по инициативе работника, по которому работодатель не вправе отказать сотруднику.

- Оплата страховки. Еще одним вариантом проведения удержаний из зарплаты является оплата услуг страховых компаний – для многих работников такой способ является наиболее простым и удобным вариантом[25].

Таким образом трудовой кодекс Российской федерации прописывает основания к удержанию заработной платы, что обеспечивает безопасность как работодателю, так и работнику.

1.4 Влияние государства на заработную плату

Регулирования заработной платы в условиях развитой рыночной экономики представляет собой сочетание и определенное взаимодействие трех звеньев: государственного вмешательства, коллективно-договорного регулирования, осуществляемого предпринимательскими профсоюзными организациями, и рынка труда, подчиненного действию закона стоимости. Оценивая роль государства в процессе установления и регулирования заработной платы, следует подчеркнуть, что она скорее социальная, чем экономическая, а характер государственного воздействия - скорее косвенный, чем прямой[26].

Выделим следующие наиболее существенные цели государственной концепции доходов. Приоритетным направлением в политике доходов повышение реальной заработной платы, для чего проводится ее индексация, сокращается задолженность и делаются платежи по ней первоочередными, приняты законы о возмещении ущерба при невыплате заработной платы. Ускоряется процесс сближения минимальной заработной платы со средним прожиточным минимумом.

Главная задача государства в этом аспекте – обеспечить гражданину такой уровень заработной платы, чтобы он мог бы позволить себе приобрести минимально необходимый набор товаров и услуг (прожиточный минимум).

Выделяют следующие методы государственного регулирование заработной платы[27]:

1) Законодательные методы. Важное место в регулировании доходов занимают вопросы разработки его законодательной и нормативной базы, которая является исходным моментом всего процесса регулирования. Нормативы используются для расчетов нормативных потребительских бюджетов, нормы рабочего времени - для определения режимов рабочего времени, длительности отпусков на предприятиях, создания безопасных условий труда; ставки налогов - для удержания подоходного налога, налогов с юридических лиц (включая социальные и др.).

Для регулирования доходов и качества жизни населения наиболее значимыми являются Конституция РФ (Основной закон), Гражданский кодекс РФ, Трудовой кодекс РФ, законы о реформировании экономики, о занятости, указы Президента РФ, постановления Правительства РФ (о повышении минимальной заработной платы, правовом обеспечении коллективно-договорной системы, социальном обеспечении и страховании, социальных гарантиях и др.).

2) Экономическими методами определяются минимальные размеры оплаты труда (МРОТ), налоговая политика, регулирование оплаты труда работников организаций бюджетной сферы и государственных служащих, занятости и др.

МРОТ – это наименьший возможный вариант заработной платы, которую предприятие платит своему работнику, нижний лимит. МРОТ устанавливается Трудовым Кодексом (статья 133) и не может быть ниже прожиточного минимума[28].

Рост минимальной заработной платы зависит от экономических возможностей, сложившихся в обществе на определенном этапе[29]. Если не учитывать такой фактор, то это может привести к задержкам выплат заработной платы работникам, к дефициту бюджета и т.д. Вместе с тем минимум оплаты труда должен определяться с учетом денежных средств, которые необходимы для нормального физического воспроизводства рабочей силы, т.е. прожиточный минимум, что в свою очередь зависит от денежной политики государства.

Динамика изменения МРОТ за период с 2016 по 2018 год представлен на рисунке 4.

Рис.4 Динамика изменения МРОТ за период с 2016 по 2018 год[30]

Налоговые поступления в бюджет обеспечивает налоговая политика, без этого невозможно организовать перераспределение доходов, наладить эффективное стимулирование экономического роста. Например, предоставление налоговых льгот малому бизнесу способствует повышению занятости населения, дает шанс выжить и занять свое место на рынке[31].

Регулируя оплату труда в бюджетной сфере, государство исходит из своих экономических возможностей. Усилиями этой сферы формируется человеческий потенциал любого общества. Велика роль этой сферы в укреплении здоровья, проведении досуга. Повышая расходы на содержание этой сферы, государство осуществляет социальную ориентацию экономики на развитие личности. Существует и обратная связь: более сложный, творческий труд создает в единицу времени большую массу продукции, что ведет к экономическому росту.

3) Административные методы. Они не связаны с созданием дополнительного материального стимула или риска экономического (финансового) ущерба, базируются на силе власти и включают меры запрета, разрешения или принуждения[32].

С переходом к рыночной экономике некоторые прежние административные меры сохранились, но появились и новые: прямой государственный контроль над монопольными рынками; разработка стандартов, контроль за их соблюдением; образование и поддержание минимально допустимых параметров жизни населения, ниже которой - нищета; защита интересов нации - лицензирование экспорта или государственный контроль над импортом.

4) Согласительные методы. Во многих странах эти методы находят широкое распространение и считаются самыми экономическими и "бескровными". Социальное партнерство - согласование действий правительства, предпринимателей и наемных работников по вопросам динамики оплаты труда и социальных трансфертов[33].

Идея социального партнерства, разработанная в 1950-е гг. Л. Эрхардом, Р. Балогом и другими, исходит из необходимости согласования общественных интересов, представленных с одной стороны профсоюзами наемных работников и с другой - объединениями предпринимателей ради успешного экономического развития страны. Оно предполагает заключение выступающими в качестве равноправных партнеров правительством, национальными объединениями работодателей и профсоюзами "общественного договора" в области экономической и социальной политики.

В соглашениях разного уровня (в Генеральном - на федеральном уровне, в отраслевых и региональных тарифных соглашениях - на отраслевом и территориальном уровнях, в коллективных договорах - на предприятиях) отражаются вопросы о размерах минимальной оплаты труда, тарифных ставок, социальных выплат, о порядке индексации доходов, продолжительности рабочего времени, возмещении вреда, гарантиях трудовых прав, охране труда, об обеспечении жильем и др[34].

Каждый метод имеет в своем распоряжении прямые и косвенные меры воздействия. К числу мер прямого вмешательства государства относятся: государственная гарантия минимума заработной платы на своей территории, регулирование оплаты труда в бюджетной сфере, установление системы районных коэффициентов, государственное инвестирование, субсидирование программ по повышению эффективности производства, освобождение от налогов, прямое администрирование по обязательности выделения квоты рабочих мест для некоторых групп населения, организация переобучения работников и выделения определенного числа работников для выполнения общественно необходимых работ и т.д.

К числу косвенных способов воздействия относятся льготное налогообложение малоимущих слоев населения; избирательность процедуры распределения бесплатных благ[35].

Таким образом влияние государства обеспечивает работникам не только гарантированную минимальную заработную плату, но и обязывает работодателя обеспечить достойные условия для работы.

2 Организация оплаты труда, на пример ПАО «Сбербанк России»

2.1 Общая характеристика ПАО «Сбербанк России»

ПАО «Сбербанк России» — крупнейший банк в России и СНГ с самой широкой сетью подразделений, предлагающий весь спектр инвестиционно-банковских услуг. Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской деятельности в РСФСР». Учредителем и основным акционером Сбербанка является Центральный банк РФ, владеющий 50% уставного капитала плюс одной голосующей акцией[36]; свыше 40% акций принадлежит зарубежным инвесторам. Около половины российского рынка частных вкладов, а также каждый третий корпоративный и розничный кредит в России приходятся на Сбербанк.

История Сбербанка России начинается с именного указа императора Николая I от 1841 года об учреждении сберегательных касс, первая из которых открылась в Санкт-Петербурге в 1842 году. Спустя полтора века — в 1987 году — на базе государственных трудовых сберегательных касс был создан специализированный банк трудовых сбережений и кредитования населения — Сбербанк СССР, который также работал и с юридическими лицами. В состав Сбербанка СССР входили 15 республиканских банков, в том числе Российский республиканский банк[37].

В июле 1990 года постановлением Верховного совета РСФСР Российский республиканский банк Сбербанка СССР был объявлен собственностью РСФСР. В декабре 1990 года он был преобразован в акционерный коммерческий банк, который был юридически учрежден на общем собрании акционеров 22 марта 1991 года. В том же 1991 году Сбербанк перешел в собственность ЦБ РФ и был зарегистрирован как акционерный коммерческий Сберегательный банк Российской Федерации. Во многом благодаря поддержке ЦБ РФ и повышению комиссий за расчетное обслуживание Сбербанку удалось выдержать дефолт по ГКО-ОФЗ 1998 года (в тот момент доля государственных долговых обязательств в активах банка составляла 52%, а на кредитный портфель приходилось всего 21% нетто-активов).

По данным сайта «Банки.ру», на 1 июля 2018 года нетто-активы банка — 25 708,69 млрд рублей (1-е место в России), капитал (рассчитанный в соответствии с требованиями ЦБ РФ) — 3 772,03 млрд, кредитный портфель — 17 466,11 млрд, обязательства перед населением — 12 201,14 млрд[38].

Банк имеет разветвленную филиальную сеть, мощную материально-техническую базу. В городах и административных районах региона действует 40 отделений. Услуги населению и юридическим лицам оказывают 1437 подразделений банка, из которых 4 являются специализированными и обслуживают только юридических лиц, 185 оказывают услуги и юрлицам, и частным клиентам, а 1248 подразделений осуществляют обслуживание населения[39].

2.2 Организации оплаты труда в ПАО «Сбербанк России»

Персонал является составляющим звеном любой организации. Именно от слаженной деятельности коллектива зависит и эффективное развитие организации. ПАО «Сбербанк России» уделяет значительное внимание для формирования командного духа в коллективе и создания атмосферы доверия и взаимоподдержки. В рамках этого направления деятельности в 2008 году руководство ПАО «Сбербанка» разработало новый «пилотный» проект по оплате труда и стимулировании персонала. По новому проекту оплата складывается исходя из количества продаж услуг.

Данное направление призвано привязать результаты оплаты труда с результатами работы структурного подразделения банка. Однако, новая система оплаты труда находит поддержку в меньшинстве сотрудников, большей части коллектива рядового структурного подразделения по душе прежняя система оплаты труда за отработанный восьмичасовой трудодень, которая складывалась из оклада и премиальной части, превышающей оклад, так как, устанавливаемые планы рассчитываются средне по всему ПАО «Сбербанку», что вызывает сложности при выполнении планов, поскольку клиентопоток разных внутренних структурных подразделений различен.

Для самого банка нынешняя система оплаты труда позволит избавиться от «лишнего» балласта, сотрудников, не выполняющих планы по продаже банковских продуктов в связи с их профессиональной непригодностью. В банк «вольется» коллектив новых инициативных творческих людей для выполнения поставленных задач.

На данный момент заработная плата рядового сотрудника зависит именно от него самого[40], что переводит оплату труда в банке на рыночный уровень. Например, заработная плата клиентского менеджера сектора обслуживания юридических лиц (занимается кредитованием и привлечением клиентов на новые виды услуг) зависит от количества выданных кредитных продуктов за месяц. Причем первоначально на каждого менеджера устанавливается план, а при перевыполнении этого плана менеджер получает бонусы в довольно крупном соотношении от оклада. Итак, заработная плата ежемесячная менеджера состоит из оклада и «твердой» ежемесячной премии плюс бонусы за перевыполнение плана[41], если план не выполняется, то бонуса все лишаются от менеджеров низшего звена до руководящего персонала.

Дополнительным источником дохода для менеджера служат квартальные показатели выполнения плана, зависящие от всего подразделения, если планы выполнены, то премия повышенная, если нет - то снижение премии до минимального порога.

Структура зарплаты в ПАО «Сбербанке России»[42] представлена на рисунке 5.

Рис.5 Структура зарплаты в ПАО «Сбербанке России»

Таким образом, оплата труда в ПАО «Сбербанке России» полностью зависит от активности и целеустремленности, что позволяет сотрудникам увеличивать свои доходы своими способностями, что является важным требованием для современного мира[43]. Успешная реализация проекта по оплате труда и стимулированию персонала позволит ПАО «Сбербанку России» выйти на новый уровень по обслуживанию клиентов наравне с другими кредитными организациями.

2.3 Мотивирование сотрудников ПАО «Сбербанке России»

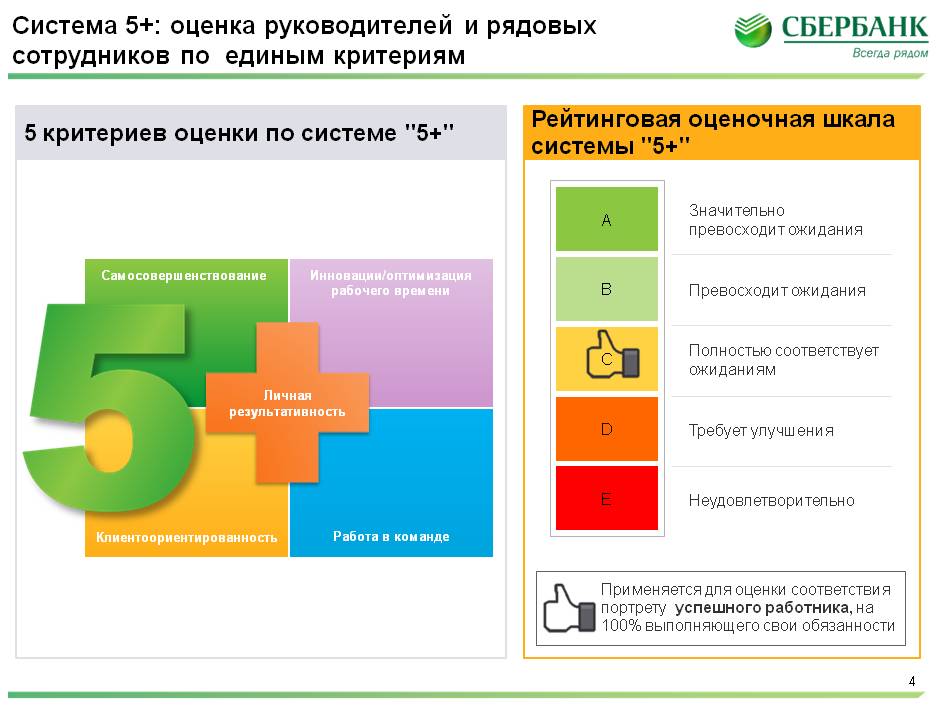

Для рядовых сотрудников с 2010 года действует система оценки личной эффективности «5+», в рамках которой оценка деятельности производится по пяти критериям: личная результативность, совершенствование профессиональных знаний, инновации и оптимизация рабочего процесса, работа в команде и клиентоориентированность[44]. Оценка по этим критериям проводится ежеквартально и используется для определения размера премиальных выплат.

Система оценки эффективности «5+»[45] представлена на рисунке 6.

Рис.6 Система оценки эффективности «5+»

Выплаты годового бонуса связаны с прибылью Банка в целом и его отдельных подразделений. В «Сбербанке» развита культура обратной связи, требования к каждому руководителю - своевременное и конструктивное предоставление обратной связи, выстраивание двустороннего диалога с подчиненными[46]. Сотрудников, которые добиваются уникальных результатов и образцового соответствия ценностям, руководство ставит в пример всей команде.

Работа руководителей от начальника отдела до топ-менеджмента оценивается по системе «Приоритетных проектов», включающей процесс постановки, мониторинга и оценки выполнения поставленных перед руководителем задач.

В дополнение к оплате труда и премированию Банк предлагает сотрудникам социальный пакет, который включает ряд гарантий и компенсаций[47]:

1) Предоставление материальной помощи в связи с важными жизненными обстоятельствами, такими как при рождении детей или на погребение близких родственников.

2) Доплаты к пенсиям неработающим пенсионерам.

3) Различные доплаты и компенсации тем, кто работает в условиях Крайнего Севера, и т.д.

4) Льготное кредитование сотрудников.

5) Санаторно-курортное лечение работников и неработающих пенсионеров.

6) Приобретение к праздничным датам подарков для работников, их детей и неработающих пенсионеров.

Важными дополнениями к социальному пакету стали:

1) Специальная программа добровольного медицинского страхования, осуществляемая Банком на паритетной основе.

2) Программа страхования от несчастных случаев и тяжелых болезней, полностью финансируемая Банком

3) Система периодических медицинских обследований.

4) Программа «Врач офиса»[48].

Все сотрудники Банка имеют возможность проходить регулярные медицинские обследования с предоставлением отпуска в случае необходимости. В некоторых территориальных банках имеются и другие виды льгот, например, дотации на питание[49].

Направления страхования сотрудников представлены на диаграмме 1.

Диаграмма 1 Направления страхования сотрудников

Дополнительно в ПАО «Сбербанке России» разработана нематериальная система стимулирования персонала. На местах разрабатываются системы по развитию карьерного роста персонала и повышению знаний и навыков. По мере обновления нормативных актов и появления новых продуктов проводится на базе территориальных банков обучение сотрудников, а для массового обучения - видеоконференции с Московским аппаратом управления и территориальными банками[50]. В рамках повышения квалификации персонала функционирует институт от Сбербанка, куда ежегодно проводится набор лучших сотрудников.

Ежегодно проводятся конкурсы на выявление лучших в профессии по различным номинациям, и победители получают от руководства поздравление, ценные подарки и благодарность высокий уровень профессионализма. Так же в банке работает корпоративный сайт, на котором сотрудники могут поделиться конструктивными предложениями по интересующим вопросам и проблемам.

Таким образом, заботясь о личных качествах сотрудников, сохранении и укреплении их здоровья руководство ПАО «Сбербанк России» мотивирует всех на качественное и своевременное выполнение своих обязанностей.

2.4 Влияние государства на заработную плату в ПАО «Сбербанк России»

Регулирования заработной платы в условиях развитой рыночной экономики представляет собой сочетание и определенное взаимодействие государственного вмешательства и коллективно-договорного регулирования, осуществляемого предпринимательскими профсоюзными организациями[51].

Оценивая роль государства в процессе установления и регулирования заработной платы в ПАО «Сбербанк», следует подчеркнуть, что она скорее социальная, чем экономическая, а характер государственного воздействия - скорее косвенный, чем прямой. Главная функция государства - обеспечение гарантированного минимума доходов персонала.

К числу мер прямого вмешательства государства в деятельность по оплате труда ПАО «Сбербанк» относятся: государственная гарантия минимума заработной платы, установление системы районных коэффициентов[52].

По отношению к ПАО «Сбербанк» применяются следующие методы государственного регулирования оплаты труда: административные, меры принуждения, согласительные методы.

Административные методы не связаны с созданием дополнительного материального стимула или риска экономического (финансового) ущерба. Они базируются на силе власти и включают в себя меры запрета, разрешения или принуждения. Так, государственные органы обязывают ПАО «Сбербанк» вести обучение молодежи, создавать определенные бытовые условия для занятых и пр.

Согласительные методы (социальное партнерство) считаются самыми экономичными и "бескровными". Социальное партнерство - это согласование действий правительства, Работодателей и Работников по вопросам динамики оплаты труда и социальных трансфертов.

В соглашениях разного уровня, в отраслевых и региональных тарифных соглашениях - на отраслевом и территориальном уровнях, в коллективных договорах - на предприятиях) отражаются вопросы о размерах минимальной оплаты труда, тарифных ставок, социальных выплат о порядке индексации доходов, продолжительности рабочего времени, о возмещении вреда, гарантиях трудовых прав, охране труда[53], об обеспечении жильем и другие.

Законодательство Российской Федерации предоставляет участникам трудовых отношений возможность не только разрешить все имеющиеся противоречия, но и активизировать участие работников и работодателей в установлении условий труда и развитии системы социального партнерства[54]. Именно поэтому всю большую роль в практике регулирования трудовых отношений играет коллективный договор, действующий в ПАО «Сбербанк».

Будучи институтом трудового права, коллективный договор объединяет довольно обширную группу федеральных, отраслевых и локальных норм права[55]. Сюда входят в частности: нормы, содержащиеся в ТК РФ, в Законе РФ "О коллективных договорах и соглашениях", региональные, отраслевые и генеральные соглашения, а также локальные нормативные положения, содержащиеся в самих коллективных договорах, заключаемых в организациях. Размеры, варианты, возможности их реализации на отдельных уровнях различны в силу объективных и субъективных причин.

Таким образом, государство является гарантом минимальной заработной платы в ПАО «Сбербанк России», а также обеспечивает условия труда сотрудников путём различных мер воздействия на руководство на организацию.

Заключение

Организация заработной платы был и остаётся одним из самых важных в современном мире вопросом. Именно заработная плата, которая соответствует труду, его качеству и результатам, является одним из компонентов благосостояния населения.

При правильной организации оплаты труда обеспечивается непосредственная связь доходов с количеством и качеством вложенного труда. С помощью заработной платы оценивается и квалификация работников, и сложность выполняемых ими работ, и объем, и качество произведенных материальных благ, оказанных услуг[56].

Практическое применение того или иного класса систем оплаты предопределяется многими обстоятельствами, но, прежде всего, зависит от того, что влияет на выбор основного показателя для учетов результатов труда и, соответственно, на выбор сдельной или повременной формы оплаты труда. Главным условием, влияющим на выбор той или иной формы оплаты, является степень детализации нормирования труда и формы его осуществления, допускаемые организацией.

При проведенном анализе организации заработной платы в ПАО «Сбербанк России», было выявлено, что в банке организована сдельная форма оплаты, что мотивирует сотрудников более ответственно и активно относиться выполнению своих обязанностей.

Премиально-переменная часть начисляется на должностной оклад работника за фактически отработанное в отчетном периоде время с учетом доплат и надбавок к базовому окладу. Она складывается из суммы четырех коэффициентов, каждый из которых имеет свои оценочные уровни (А, В, С, Д, Е) выполнения работы (планов)[57], выраженные баллами. Так же в ПАО «Сбербанк России» существует ряд привилегий и мотивационных мер[58], что позволяет руководству банка сохранять старые квалифицированные кадры и привлекать новых, молодых и инициативных сотрудников.

Таким образом из проведенной работы можно сделать вывод, что заработная плата является основным источником подъёма благосостояния рабочих и служащих, а с другой, – важным рычагом материального стимулирования роста и совершенствования общественного производства[59]. Чтобы производство непрерывно развивалось и совершенствовалось, необходимо создавать материальную заинтересованность работников в результатах труда.

СПИСОК ЛИТЕРАТУРЫ

- Трудовой кодекс Российской Федерации от 19.07.2018 № 197 - ФЗ // изд. Эксмо-Пресс.: 2018-224 с.

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018)

- Федеральный закон "О минимальном размере оплаты труда" от 19.06.2000 N 82-ФЗ (с изменениями на 7 марта 2018 года)

- ПОЛИТИКА оплаты труда работников Публичного акционерного общества «Сбербанк России» от 18.11.2015 г.- 13 с.

- Беляев А.Н. Современные формы и системы оплаты труда/ А.Н. Беляев.- М.: Дело и сервис, 2014.- 272 с.

- Егоршин, А.П. Мотивация трудовой деятельности: учеб. пособие / А.П.Егоршин. - 2-е изд., перераб. и доп. - М. : ИНФРА-М, 2015. - 464 с.

- Захарьин, В. Р. Заработная плата в коммерческих организациях и бюджетных учреждениях / В.Р. Захарьин. - М.: Проспект, 2015. - 656 c.

- Мотивация трудовой деятельности : учеб.пособ./[под ред. В. П. Пугачева]. - Москва: ИНФРА-М, 2016. – 392 с.

- Оплата труда персонала : учебник и практикум для академического бакалавриата / О. А. Лапшова [и др.] ; под общ. ред. О. А. Лапшовой. — М. : Издательство Юрайт, 2018. — 308 с. — (Серия : Бакалавр. Академический курс).

- Пашуто В.П. Организация, нормирование и оплата труда на предприятии : учеб. - практ. пособие / В.П. Пашуто. - 5-е изд., стер. - М.: КноРус, 2016. - 320 с.

- Сторчевой М.А. Основы экономики: Учебник для средней школы. - СПб.: Экономическая школа, 2015-с.80

- Федченко А., Сорокина М., Смирнова М. Организация и регулирование оплаты труда. Вузовский учебник, 2015. - 304 стр.

- Фролова Т.А. Экономика предприятия : конспект лекций / Т.А.Фролова.— Таганрог : ЮФУ, 2016г.

- http://nalog-nalog.ru/posobiya/posobie_po_vremennoj_netrudosposobnosti_ bolnichnyj/velichina_mrot_v_2002_2017_godah_v_rossii_tablica/

- http://tbis.ru/kadry/uderzhaniya-iz-zarabotnoj-platy-rabotnika

- http://trudinspection.ru/alone-article/zarplata/uderzhanie-iz-zarabotnoj-platy-sotrudnika/

- http://www.banki.ru/banks/bank/sberbank/

- https://sberbank-talents.ru/Info/reward/

- http://ar2012sberbank.3ebra.com/sr/investing-in-human-capital/corporate-benefits/

- https://vuzlit.ru/46634/sotsialnye_programmy_sberbanka_rossii

- http://ekonomika.snauka.ru/2014/03/4686

- https://studbooks.net/2123921/ekonomika/tseli_osnovnye_metody_gogosudarstvenno_regulirovaniya_oplaty_truda

- https://www.sberbank.ru/ru/about/today

- http://www.myshared.ru/slide/241506/

- https://en.ppt-online.org/14313

- http://2010.report-sberbank.ru/reports/sberbank/annual/2010/gb/Russian /302520/-_.html

-

Мотивация трудовой деятельности : учеб.пособ./[под ред. В. П. Пугачева]. - Москва: ИНФРА-М, 2016. – 392 с. ↑

-

Оплата труда персонала : учебник и практикум для академического бакалавриата / О. А. Лапшова [и др.] ; под общ. ред. О. А. Лапшовой. — М. : Издательство Юрайт, 2018. — 308 с. ↑

-

Федченко А., Сорокина М., Смирнова М. Организация и регулирование оплаты труда. Вузовский учебник, 2015. - 304 стр. ↑

-

Егоршин, А.П. Мотивация трудовой деятельности: учеб. пособие / А.П.Егоршин. - 2-е изд., перераб. и доп. - М. : ИНФРА-М, 2015. - 464 с. ↑

-

Трудовой кодекс Российской Федерации от 19.07.2018 № 197 - ФЗ // изд. Эксмо-Пресс.: 2018-224 с. ↑

-

Трудовой кодекс Российской Федерации от 19.07.2018 № 197 - ФЗ // изд. Эксмо-Пресс.: 2018-224 с. ↑

-

Сторчевой М.А. Основы экономики: Учебник для средней школы. - СПб.: Экономическая школа, 2015 ↑

-

Сторчевой М.А. Основы экономики: Учебник для средней школы. - СПб.: Экономическая школа, 2015 ↑

-

3) ПОЛИТИКА оплаты труда работников Публичного акционерного общества «Сбербанк России» от 18.11.2015 г.- 13 с. ↑

-

Беляев А.Н. Современные формы и системы оплаты труда/ А.Н. Беляев.- М.: Дело и сервис, 2014.- 272 с. ↑

-

6) Захарьин, В. Р. Заработная плата в коммерческих организациях и бюджетных учреждениях / В.Р. Захарьин. - М.: Проспект, 2015. - 656 c. ↑

-

9) Пашуто В.П. Организация, нормирование и оплата труда на предприятии : учеб. - практ. пособие / В.П. Пашуто. - 5-е изд., стер. - М.: КноРус, 2016. - 320 с ↑

-

11) Федченко А., Сорокина М., Смирнова М. Организация и регулирование оплаты труда. Вузовский учебник, 2015. - 304 стр. ↑

-

Захарьин, В. Р. Заработная плата в коммерческих организациях и бюджетных учреждениях / В.Р. Захарьин. - М.: Проспект, 2015. - 656 c. ↑

-

11) Федченко А., Сорокина М., Смирнова М. Организация и регулирование оплаты труда. Вузовский учебник, 2015. - 304 стр. ↑

-

Беляев А.Н. Современные формы и системы оплаты труда/ А.Н. Беляев.- М.: Дело и сервис, 2014.- 272 с. ↑

-

11) Федченко А., Сорокина М., Смирнова М. Организация и регулирование оплаты труда. Вузовский учебник, 2015. - 304 стр. ↑

-

http://tbis.ru/kadry/uderzhaniya-iz-zarabotnoj-platy-rabotnika ↑

-

Трудовой кодекс Российской Федерации от 19.07.2018 № 197 - ФЗ // изд. Эксмо-Пресс.: 2018-224 с. ↑

-

http://trudinspection.ru/alone-article/zarplata/uderzhanie-iz-zarabotnoj-platy-sotrudnika/ ↑

-

http://tbis.ru/kadry/uderzhaniya-iz-zarabotnoj-platy-rabotnika ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018) ↑

-

1) Трудовой кодекс Российской Федерации от 19.07.2018 № 197 - ФЗ // изд. Эксмо-Пресс.: 2018-224 с. ↑

-

Трудовой кодекс Российской Федерации от 19.07.2018 № 197 - ФЗ // изд. Эксмо-Пресс.: 2018-224 с. ↑

-

http://tbis.ru/kadry/uderzhaniya-iz-zarabotnoj-platy-rabotnika ↑

-

Федченко А., Сорокина М., Смирнова М. Организация и регулирование оплаты труда. Вузовский учебник, 2015. - 304 стр ↑

-

https://studbooks.net/2123921/ekonomika/tseli_osnovnye_metody_gosudarstvennogo_regulirovaniya_oplaty_truda ↑

-

Трудовой кодекс Российской Федерации от 19.07.2018 № 197 - ФЗ // изд. Эксмо-Пресс.: 2018-224 с. ↑

-

Федеральный закон "О минимальном размере оплаты труда" от 19.06.2000 N 82-ФЗ (с изменениями на 7 марта 2018 года) ↑

-

http://nalog-nalog.ru/posobiya/posobie_po_vremennoj_netrudosposobnosti_bolnichnyj/velichive_mrot_v _2002_2017_godah_v_rossii_tablica/ ↑

-

Федченко А., Сорокина М., Смирнова М. Организация и регулирование оплаты труда. Вузовский учебник, 2015. - 304 стр. ↑

-

Федченко А., Сорокина М., Смирнова М. Организация и регулирование оплаты труда. Вузовский учебник, 2015. - 304 стр ↑

-

https://studbooks.net/2123921/ekonomika/tseli_osnovnye_metody_gosudarstvennogo_regulirovaniya_oplaty_truda ↑

-

Трудовой кодекс Российской Федерации от 19.07.2018 № 197 - ФЗ // изд. Эксмо-Пресс.: 2018-224 с. ↑

-

https://studbooks.net/2123921/ekonomika/tseli_osnovnye_metody_gosudarstvennogo_regulirovaniya_oplaty_truda ↑

-

https://www.sberbank.ru/ru/about/today ↑

-

http://www.banki.ru/banks/bank/sberbank/ ↑

-

http://www.banki.ru/banks/bank/sberbank/ ↑

-

https://www.sberbank.ru/ru/about/today ↑

-

Егоршин, А.П. Мотивация трудовой деятельности: учеб. пособие / А.П.Егоршин. - 2-е изд., перераб. и доп. - М. : ИНФРА-М, 2015. - 464 с. ↑

-

ПОЛИТИКА оплаты труда работников Публичного акционерного общества «Сбербанк России» от 18.11.2015 г.- 13 с. ↑

-

http://www.myshared.ru/slide/241506/ ↑

-

Егоршин, А.П. Мотивация трудовой деятельности: учеб. пособие / А.П.Егоршин. - 2-е изд., перераб. и доп. - М. : ИНФРА-М, 2015. - 464 с ↑

-

http://ekonomika.snauka.ru/2014/03/4686 ↑

-

https://en.ppt-online.org/14313 ↑

-

https://sberbank-talents.ru/Info/reward/ ↑

-

https://vuzlit.ru/46634/sotsialnye_programmy_sberbanka_rossii ↑

-

http://ar2012sberbank.3ebra.com/sr/investing-in-human-capital/corporate-benefits/ ↑

-

http://2010.report-sberbank.ru/reports/sberbank/annual/2010/gb/Russian/302520/-_.html ↑

-

http://ar2012sberbank.3ebra.com/sr/investing-in-human-capital/corporate-benefits/ ↑

-

http://nalog-nalog.ru/posobiya/posobie_po_vremennoj_netrudosposobnosti_bolnichnyj/velichina_mrot_v _2002_2017_godah_v_rossii_tablica/ ↑

-

Федеральный закон "О минимальном размере оплаты труда" от 19.06.2000 N 82-ФЗ (с изменениями на 7 марта 2018 года) ↑

-

Трудовой кодекс Российской Федерации от 19.07.2018 № 197 - ФЗ // изд. Эксмо-Пресс.: 2018-224с ↑

-

Захарьин, В. Р. Заработная плата в коммерческих организациях и бюджетных учреждениях / В.Р. Захарьин. - М.: Проспект, 2015. - 656 c. ↑

-

https://studbooks.net/2123921/ekonomika/tseli_osnovnye_metody_gogosudarstvenno_regulirovaniya_oplaty_truda ↑

-

Егоршин, А.П. Мотивация трудовой деятельности: учеб. пособие / А.П.Егоршин. - 2-е изд., перераб. и доп. - М. : ИНФРА-М, 2015. - 464 с. ↑

-

4) ПОЛИТИКА оплаты труда работников Публичного акционерного общества «Сбербанк России» от 18.11.2015 г.- 13 с. ↑

-

http://ekonomika.snauka.ru/2014/03/4686 ↑

-

Фролова Т.А. Экономика предприятия : конспект лекций / Т.А.Фролова.— Таганрог : ЮФУ, 2016г. ↑

- Интерфейс передачи цифровых аудио сигналов

- Организация бухгалтерского учета на предприятии)

- Виды, формы и системы оплаты труда

- Сервисное обслуживание в торговле и перспективы его развития в современных условиях)

- Влияние коммерческих сделок, заключаемых субъектами рынка товаров и услуг, на результативность предприятия

- Система методов бухгалтерского и налогового учета

- Свойства и показатели ассортимента товаров (ОКП 984100 Продукция кур) (ООО «Петелинка»)

- Японская модель менеджмента (Теоретические основы использования японской модели управления)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ПАО МегаФон в г. Санкт-Петербург)

- «Эффективность менеджмента организации ООО «Аргус»»

- «Кадровая стратегия в системе стратегического управления организацией»

- Организация кассовой работы в банке (Теоретические аспекты кассовых операций в коммерческом банке)