Организация кассовой работы в банке (Теоретические аспекты кассовых операций в коммерческом банке)

Содержание:

Введение

Деятельность коммерческих банков на современном этапе рыночной экономики имеет большое значение, так как они взаимосвязаны со всеми секторами экономики. Одна из задач банков заключается в бесперебойном обеспечении денежного оборота и оборота капитала и создания условий для накоплений населения.

На данный момент кассовые операции являются приоритетным направлением работы банковских структур. Банк России уделяет большое внимание кассовым операциям коммерческого банка, а именно приему, выдаче, размену, обмену, обработке, включающей в себя пересчет, сортировку, формирование, упаковку наличных денег. Он четко регламентировал организацию и проведение этих операций, опубликовав Положение № 318‑П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации».

Актуальность исследования заключается в том, что в современных условиях деньги являются неотъемлемым атрибутом хозяйственной деятельности. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами. Основным назначением расчетов является обслуживание денежного оборота.

Целью курсовой работы является изучение кассовых операций коммерческого банка.

В соответствии с поставленной целью необходимо решить следующие задачи:

1. изучить сущность и порядок организации работы по ведению кассовых операций;

2. рассмотреть общую характеристику процесса осуществления кассовых операций в ПАО Сбербанк;

3. определить порядок приема и выдачи наличных денег клиентам;

4. рассмотреть работу с наличными деньгами при использовании автоматических устройств;

5. определить проблемы кассовых операций в коммерческих банках и возможные направления их совершенствования.

Предметом исследования в работе являются кассовые операции коммерческих банков.

Объект исследования – ПАО Сбербанк.

Методологической и теоретической основой исследования послужили учебники современных отечественных и зарубежных ученых, статьи из периодических изданий, монографии, а также нормативные правовые документы.

В работе использовались труды таких авторов, как: Бабаш Л.П., Бусуек Н.А., Воронова М.А., Герасимова Е.Б., Димитренко Н.В., Каджаева М.Р., Кривошапова С.В., Литвин Е.А., Мартыненко Н.Н., Селеванова Т. С., Смирнова Л.Р., Усатова Л.В.

Нормативные документы: Федеральный закон «О Центральном банке Российской Федерации», Федеральный закон «О бухгалтерском учете», Указание Банка России «О кассовом обслуживании в учреждениях Банка России кредитных организаций и иных юридических лиц».

Методы исследования: анализ статистических данных, синтез, движение от абстрактного к конкретному, индукция и дедукция, системный подход, ситуационный подход.

1. Теоретические аспекты кассовых операций в коммерческом банке

1.1 Сущность кассовых операций

Кассовые операции банка напрямую связаны с наличным денежным обращением. В коммерческих банках концентрируется основная масса наличных средств. Наличные деньги начинают свое движение из касс Центрального банка РФ, которому предоставлено монопольное право выпуска денег в обращение. Банки получают наличные денежные знаки в Центральном банке, компенсируя их номинальную стоимость за счет своих ресурсов путем безналичного перевода средств. Для бесперебойного обеспечения хозяйствующих субъектов денежной наличностью в кассах коммерческих банков постоянно должен быть необходимый остаток. Организации и учреждения за счет имеющихся на своих счетах средств или предоставленного банком кредита получают наличные деньги в кассе обслуживающего банка. Эти денежные суммы предназначены для выплаты рабочим и служащим заработной платы и осуществления других платежей населению и не должны задерживаться в кассах организаций. В дальнейшем движении наличные деньги переходят к населению и используются на оплату покупаемых товаров, оказанных услуг, а также для других платежей в пользу государства или отдельных лиц. Расходование части наличных денег может быть отложено, она становится сбережением и хранится у населения или помещается во вклад в банке. Следовательно, от населения наличные деньги опять поступают в кассы организаций и учреждений[1].

Дадим несколько определений кассовым операциям банков. Предложенные различными авторами и законодательством термины представлены в таблице 1.

Таблица 1 – Определение термина кассовые операции

|

Автор |

Определение |

|

Димитренко Н.В. |

Кассовые операции – операции, связанные с приемом, хранением и выдачей денег и денежных документов.[2] |

|

Усатова Л.В. |

Кассовые операции банка - это операции по приему и выдаче денег клиентам через кассу банка, операции по перевозке денег между хранилищами банков (филиалов…) и т.д., которые имеют жестко регламентированные порядок и правила ведения. [3] |

|

Бабаш Л.П. |

Кассовые операции – это операции банков но приему и выдаче денег и ценностей клиентам банка.[4] |

|

Мартыненко Н.Н. |

Кассовые операции банка – это операции, связанные с инкассацией, приемом, хранением и выдачей наличных денег, иностранной валюты и других ценностей.[5] |

Из приведенных определений можно сформулировать единое мнение: кассовые операции банка – это операции банков, связанные с выдачей и приемом наличных денежных средств от клиентов, их хранением и инкассацией.

Для оприходования всех поступающих в банк наличных денег и выполнения расходных операций каждый банк имеет операционную кассу. В ее состав могут входить:

· приходные кассы;

· расходные кассы;

· приходно-расходные кассы;

· кассы для размена денег;

· вечерние кассы;

· кассы пересчета денежной наличности[6].

В крупных банках при большом объеме денежной наличности перечисленные кассы организуются отдельно. В небольших банках работа с наличностью может осуществляться через приходно-расходную кассу.

С каждым работником кассы заключается договор о полной материальной ответственности.

Остаток денежных средств в операционной кассе банка лимитируется. Каждый банк должен организовывать свой внутрибанковский налично-денежный оборот рационально, т.е. максимально удовлетворять потребности клиентов в денежных средствах.

Прием наличных денег от клиентов происходит при личной явке в его присутствии. Работа приходной кассы организована таким образом, чтобы клиенты банка имели возможность сдать выручку в течение операционного дня и после операционного дня (вечерняя касса).

Документом на прием наличности в приходную кассу банка для кассира является объявление на взнос наличными, которое состоит из трех частей: объявления, ордера, квитанции. При взносе денег по объявлению клиент передает его операционному работнику, ведущему лицевой счет данного клиента. Операционный работник проверяет правильность заполнения документа, отражает сумму денег в кассовом журнале по приходу, затем передает подписанное им объявление в приходную кассу. Кассир приходной кассы принимает у вносителя деньги, сверяет сумму, указанную в объявлении с фактической суммой, ставит на квитанции печать и вручает ее вносителю[7].

Следующий канал поступления наличных денег в банк – инкассация.

Банк может осуществлять инкассацию и доставку денег собственными силами или через специализированные службы инкассации. Перевозка денег и ценностей производится в специальных инкассаторских сумках. Клиент, работающий с инкассацией имеет пломбир, которым опломбировывает инкассаторскую сумку. Кассир организации до приезда инкассаторов к каждой инкассаторской сумке выписывает препроводительную ведомость, в которой указывает сумму цифрами и прописью, затем опломбировывает сумку. Инкассатор проверяет соответствие суммы, указанной в сопроводительных документах, целостность сумки, расписывается в копии препроводительной ведомости, остающейся у клиента, ставит печать и дату приема сумки.

По окончании заезда инкассаторы сдают сумки с денежной наличностью в кассовое подразделение банка. Утром следующего дня кассир вечерней кассы сдает сумки и накладные к ним под расписку в кассу пересчета.

Выдача наличных денег производится расходной кассой по денежным чекам. Денежные чеки являются бланками строгой отчетности и выдаются клиенту в виде чековых книжек. Заполненный денежный чек клиент предъявляет операционному работнику, который проверяет правильность заполнения чека и сверяет соответствие печати и подписей с образцами. После проверки операционный работник записывает сумму чека в кассовый журнал по расходу, отрезает от чека контрольную марку и передает ее получателю денег для предъявления в расходную кассу[8].

Выдача денег по расходным кассовым ордерам производится в случаях:

· оплаты погашенных ценных бумаг банка;

· выдачи вкладов населению;

· получения переводов.

Работа банка с денежной наличностью производится строго в соответствии с нормативными актами ЦБ РФ: №40 от 22 сентября 1993г. «Порядок ведения кассовых операций в РФ», № 56 от 25 марта 1997 г. «О порядке ведения кассовых операций в кредитных организациях на территории РФ», № 14-П от 5 января 1998 г. «О правилах организации наличного денежного обращения на территории РФ».

1.2 Порядок организации работы по ведению кассовых операций

Расчёты между кредитной организацией и клиентом (юридическим и физическим лицом) производятся на основе «Положения о порядке ведения кассовых операций в кредитных организациях по территории Российской Федерации» (от 25.03.1997, № 56 с последующими уточнениями).

Налично-денежный оборот составляет в РФ 35–37% денежного оборота. Наличными деньгами производятся расчёты предприятий, организаций и учреждений с населением, между отдельными группами населения и в ограниченных размерах между предприятиями.

Кассовое обслуживание клиентов также осуществляется на основе договора банковского счёта.

Для осуществления наличных расчётов банки должны иметь кассовые узлы, в состав которых входят: хранилище ценностей (кладовая), операционные кассы, касса пересчёта, помещение по приёму-выдаче денег инкассаторам, хранилище (комната с сейфовыми ящиками) ценностей клиентов, а также помещения и кладовые вспомогательного характера (для хранения упаковочных материалов, архив и т.п.)[9].

Помимо кассового узла банкам разрешается иметь отдельные операционные кассы (в филиалах, отделениях).

Банковские кассы различны по своим функциям. Существуют оборотные, приходные, расходные кассы, а также кассы пересчёта, обменных пунктов, «вечерние» кассы.

Оборотные кассы обычно находятся в составе филиала и отделений банка и осуществляют как оприходование поступающей в банк наличности от клиентов и вкладчиков, так и выдачу наличных средств клиентам. Поступившие наличные средства в течение операционного дня должны быть оприходованы и зачислены на соответствующие лицевые счета в тот же рабочий день.

Специализированные кассы (приходные, расходные, обменных пунктов) существуют в банках, имеющих большой оборот наличности.

Банк как юридическое лицо вправе выдавать наличность другим юридическим лицам (т.е. своим клиентам: предприятиям, организациями и учреждениям) в соответствии с их потребностью (но не более остатков на счетах клиентов) в четырёх случаях:

- на заработную плату;

- на командировочные расходы;

- на приобретение малоценных и быстроизнашивающихся предметов;

- на приобретение сельскохозяйственной продукции у физических лиц[10].

Каждый клиент (юридическое лицо) имеет согласованный с банком лимит по остатку наличности в своей кассе. Наличность, образованная сверх лимита, сдаётся вечером в банк. Лимит устанавливается в зависимости от ежедневной потребности предприятия в наличности. Для предприятий, имеющих постоянную наличную выручку и обязанных сдавать её ежедневно в конце рабочего дня (предприятия розничной торговли, сферы услуг населению и т.п.), лимит устанавливается в размере, необходимом для работы с утра следующего дня. Этот тип предприятий «избыточен» по наличности. Промышленные предприятия «дефицитны» по наличности. Необходимые наличные средства они получают (в перечисленных выше четырёх случаях) из обслуживающего банка.

Для планирования кассовых операций банки принимают от каждого клиента за 65 дней до следующего квартала кассовый план, в котором показывается месячный объём месячных поступлений, объём потребностей в наличных средствах, объём сдачи наличной выручки в банк, а также приводится расчёт денег, в т.ч. на заработную плату, премии, командировочные расходы, пособия, хозяйственные расходы и т.п. Кроме того, в кассовом плане отражаются сроки получения наличности в банке.

На основе полученных от клиента кассовых планов-заявок банки составляют расчёт сводного по банку кассового прогноза с учётом собственных потребностей в наличных средствах. В случае, если наличности, поступающей в банк не хватает для кассового обслуживания клиентов, то банки обращаются в Банк России за подкреплением, либо за определённую плату обналичивают средства в других коммерческих банках.

Минимальный остаток наличных денег в операционной кассе устанавливается кредитной организацией по согласованию с учреждением Банка России, исходя из объема оборота наличных денег, проходящих через кассу, графика поступления денежной наличности от клиентов, порядка ее обработки и других особенностей организации наличного денежного оборота и кассовой работы. По мере необходимости минимально допустимый остаток наличных денег в операционной кассе на конец дня может пересматриваться кредитной организацией в установленном порядке[11].

Для приёма и выдачи денег в банках кассовые узлы, включая приходные, расходные, «вечерние» кассы, кассы обменных пунктов, а также отдельные операционные кассы, объединены, как правило, в отдел (а в крупных банках – в управления) кассовых операций. Так называемые «вечерние» кассы существуют и создаются для приёма наличности только в вечернее время, а кассы пересчёта создаются, как правило, в тех банках, которые принимают выручку от предприятий розничной торговли посредством инкассации. В целом, количество касс зависит от объёма операции с наличностью, от характера клиентской базы банка.

Прием наличных денег в кассу

Приём наличных денег осуществляется в коммерческих банках следующими способами:

- по объявлению на взнос наличными;

- инкассацией;

- по приходному ордеру (Приложения А и Б)[12].

Объявление на взнос наличными состоит из трёх частей: собственно объявления, квитанции и ордера, которые заполняются носителем денег. В объявлении указывается, от кого принимаются деньги, на какой счёт они зачисляются, сумма, назначение взноса.

Приём наличности через аппарат инкассации осуществляется кассиром от инкассатора, который сдаёт ему опломбированную сумку с наличностью, а также накладные, явочную карточку. В накладной указывается сумма денег в сумке, номер счёта, на который должны быть зачислены деньги, символы кассовых оборотов и опись сдаваемых денег. После пересчёта фактического наличия денег накладные передаются для оформления операций по зачислению денег в операционную кассу и на счёт клиентов.

По приходному ордеру принимаются деньги, как правило, от сотрудников банка (остаток выданных денег под отчёт, погашение кредитов сотрудниками).

В случае приёма денежной выручки от предприятия выручка зачисляется на расчётный счёт с соответствующей бухгалтерской проводкой по кассе (дебет) и расчётному счёту (кредит).

Выдача наличных денег из кассы

Из расходной кассы выдача наличных денег производится:

- по чеку из лимитированной денежной книжки;

- по расходному ордеру (Приложение В)[13].

Денежные суммы по чеку выдаются юридическим лицам в основном на заработную плату, на командировочные расходы. Расходные кассовые ордера используются банками при погашении ценных бумаг, выдаче вкладов физическим лицам, выдаче денег под отчёт работникам банка.

В случае выдачи наличных денежных средств предприятию остаток безналичных средств на расчётном счёте уменьшается на соответствующую сумму.

Для учёта кассовых операций в банках ведётся кассовый журнал. Записи в кассовом журнале производятся по каждой операции по дням отдельно по приходу и расходу. В кассовые журналы также вносятся все реквизиты операции (род операции, номер счёта, на который зачисляются поступившие средства или с которого списываются, символ кассовых оборотов).

Выдача кассирами наличных денег утром, а также приём от них остатка наличности заведующим кассой регистрируется в специальной книге учёта выданных и полученных денег. Кассиры и инкассаторы работают в банке на основе договора о материальной ответственности[14].

Вложения в банковские технологии значительно ускоряют проведение расчётов в народном хозяйстве, увеличивают скорость оборота платёжных средств, снижают себестоимость банковских услуг, что способствует интеграции отечественной банковской системы с международной системой платежей.

На сегодняшний день кассовые операции банков проводятся во многих случаях через банкоматы или платежные терминалы. Они, без участия программиста, осуществляют всю его работу. После проведения любой операции посредством банкомата / платежного терминала, клиенту предоставляется квитанция, на которой указывается название банка, вид банковской операции, сумма, время и номер операции.

Для того, чтобы получить пластиковую карту и проводить свои кассовые операции при помощи банкомата, клиенту следует заключить договор с банком. В договоре обуславливаются права и обязанности сторон.

Для проведения кассовых операций необходимы кассовые активы. К таким активам относится наличность банка (банкноты/монеты для выдачи денежных ресурсов, предоставления кредитов и займов, размена денег, оплаты текущих расходов банка и т.д.), резерв наличных средств в Национальном Банке (резерв, который устанавливается в соответствии с обязательствами банка по депозитам), корреспондентские счета в других банковских структурах (остатки денежных ресурсов банка для взаимного оказания услуг) и другое.

Банковским структурам следует не забывать о том, что наличие в нужном размере кассовых активов является самым главным условием функционирования банка. Отсутствие кассовых активов приводит к потере авторитетности банка, а тем самым и к потере наработанных клиентов[15].

На основе всего вышеизложенного можно сделать вывод о том, что выполнение кассовых операций в кредитных организациях имеет большое значение. К вопросу об операциях банка с наличными денежными средствами рекомендуется подходить очень серьезно. От правильной организации и оформления кассовых операций во многом зависит деятельность банка в целом.

2. Порядок осуществления кассовых операций в коммерческом банке (на примере ПАО Сбербанка)

2.1 Организационно-экономическая характеристика банка

Сбербанк сегодня – это крупнейший банк в России, один из ведущих международных финансовых институтов. Это самый дорогой российский бренд, входящий в топ-25 брендов мира.

В составе Сбербанка 12 территориальных банков, отвечающих за функционирование более 14 тысяч подразделений в 83 субъектах Российской Федерации. Зарубежная сеть банка состоит из дочерних организаций, филиалов и представительств в 22 странах мира, включая РФ, Турцию, Великобританию, США, а также регионы СНГ, Центральной и Восточной Европы.

Сбербанк входит в топ-5 крупнейших работодателей России, он является источником дохода для каждой 150-й российской семьи.

Свыше 150 млн. клиентов пользуются услугами Сбербанка во всем мире. При этом число активных розничных клиентов в России составляет около 88 млн. человек, а корпоративных – свыше 2,3 млн.

На долю Сбербанка приходится более 30 % совокупных банковских активов страны. Аккумулируя около 45 % вкладов физических лиц, он выступает основным кредитором российской экономики и частных клиентов. Из общего объема средств, выданных частным лицам, на Сбербанк приходится более 41 %. Доля на рынке корпоративных кредитов приближается к 34 %, на рынке ипотечного кредитования – 56 %.

Стремясь сделать обслуживание клиентов удобным, современным и постоянно доступным, Сбербанк совершенствует систему удаленных каналов. Интернет-банкинг Сбербанка в различных каналах активно использует около 61 млн. человек. При этом СМС-сервис «Мобильный банк» насчитывает около 30 млн. активных пользователей, мобильное приложение «Сбербанк Онлайн» – 39 млн. человек, а веб-сайтом «Сбербанк Онлайн» пользуется около 25 млн. человек (одновременно могут использоваться несколько каналов)[16].

Сбербанк является крупнейшим эмитентом банковских карт. Так, например, им выдано свыше 122 млн. дебетовых карт. Банк располагает одной из крупнейших в мире сетей банкоматов и терминалов самообслуживания из 75 тыс. устройств.

Банк обслуживает все группы корпоративных клиентов. Его корпоративно-инвестиционный бизнес Sberbank CIB признан самым инновационным инвестиционным банком в Центральной и Восточной Европе в 2018 году. Он помогает осуществить масштабные проекты во всех сферах экономики, предлагая клиентам сложноструктурированные продукты.

Особое внимание Сбербанк уделяет малому бизнесу. Клиентам доступны быстрые расчеты внутри банка (3-5 минут); им предоставляется широкая линейка вспомогательных сервисов – от бесплатного CRM и онлайн-бухгалтерии до гарантированных расчетов.

Банк является активным участником большинства программ поддержки малого и среднего предпринимательства, реализуемых государственными институтами: Минэкономразвития России, Министерством сельского хозяйства, Корпорацией МСП и т. п. Доля банка на рынке кредитования с господдержкой малого и среднего бизнеса (субсидии, гарантии/поручительства) составляет более 30 %.

В 2017 году в Сбербанке была принята Стратегия развития до 2020 года. Ее главная цель – выйти на новый, цифровой уровень, дающий возможность конкурировать с глобальными технологическими компаниями, при этом оставаясь лучшим банком для населения и бизнеса. В ходе выполнения стратегии Сбербанк создаст финансовую экосистему удобных онлайн-сервисов в самых разных клиентских сферах: медицине, недвижимости, торговле. При этом Сбербанк будет предлагать партнерам использовать в их целях собственные облачные платформы для разработки необходимых программ.

Основным акционером и учредителем Сбербанка является Центральный банк Российской Федерации, который владеет 50 % уставного капитала плюс одна голосующая акция. Другими акционерами банка являются международные и российские инвесторы.

ПАО Сбербанк – организация с вертикальной структурой управления, т.е. имеет несколько уровней управления (рис. 1).

Совет директоров

Председатель правления банка

Внутренний аудит банка

Заместитель председателя правления

Заместитель председателя правления

Заместитель председателя правления

Структурные подразделения банка

Филиалы банка

Правление банка

Служба внутреннего контроля

Собрание акционеров

Рис. 1. Организационная схема ПАО Сбербанк

По типу – это функциональная структура. Функциональная организационная структура – это деление организации на отдельные элементы, каждый из которых имеет свою четко определенную, конкретную задачу и обязанности, т.е. модель, предусматривает деление персонала на группы, в зависимости от конкретных задач, которые выполняют сотрудники.

Управление Сбербанком России основывается на принципе корпоративности в соответствии с Кодексом корпоративного управления, утвержденным годовым Общим собранием акционеров Банка в июне 2002 года.

Органами управления Банка являются:

Общее собрание акционеров – высший руководящий орган Сбербанка России. На Общем собрании акционеров принимаются решения по основным вопросам деятельности Банка.

Наблюдательный совет. Наблюдательный совет Банка состоит из 17 директоров, среди которых 11 представителей Банка России, 2 представителя Сбербанка и 4 независимых директора.

Правление Банка. Правление Банка состоит из 13 членов. Возглавляет Правление Банка Президент, Председатель Правления Банка. Все органы управления Банком формируются на основании Устава Сбербанка и в соответствии с законодательством Российской Федерации.

В таблице 2 представлены основные экономические показатели ПАО Сбербанк за 2017-2019 гг. по данным бухгалтерской отчетности[17].

Таблица 2 − Динамика основных экономических показателей ПАО Сбербанк за 2017-2019 гг., млн. р.

|

Показатели |

2017 |

2018 |

2019 |

Абсолютное отклонение |

|

|

2018 / 2017 |

2019 / 2017 |

||||

|

Активы |

21 721 078 |

23 287 254 |

27 033 398 |

1 556 176 |

5 312 320 |

|

Капитал |

3 124 381 |

2 637 819 |

3 168 959 |

-486 562 |

44 578 |

|

Средства физических лиц |

11 035 467 |

12 124 796 |

13 038 995 |

1 089 329 |

2 003 528 |

|

Средства юридических лиц |

4 896 217 |

5 642 671 |

6 981 622 |

746 454 |

2 085 405 |

|

Прибыль до налогообложения |

647 895 |

818 916 |

1 002 302 |

171 021 |

354 407 |

|

Чистая прибыль |

498 289 |

653 565 |

811 104 |

155 276 |

312 815 |

|

Рентабельность активов, % |

2,9 |

3.0 |

3.3 |

0,1 |

0,4 |

|

Рентабельность капитала, % |

20,3 |

21.2 |

22.6 |

0,9 |

2,3 |

Таким образом, активы банка увеличились за весь анализируемый период на 5 312 320 млн. руб. или 24,4%, в основном за счет роста чистой ссудной задолженности и чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи. Капитал банка также увеличился на 44 578 млн. руб. Основным фактором, увеличившим капитал, является заработанная чистая прибыль – с 498 289 млн. руб. в 2017 г. до 811 104 млн. руб. в 2019 г. (рост составил 62,8%). Также растет и рентабельность активов и капитала соответственно.

Таким образом, банк показывает устойчивое финансовое положение с растущими каждый год показателями.

2.2 Общая характеристика процесса осуществления кассовых операций

Филиалы являются обособленным структурным подразделением ПАО Сбербанк. Они имеют свой собственный корреспондентский счет в ЦБ РФ в рублях и осуществляют банковские операции, сделки и свою хозяйственную деятельность на основе самостоятельного баланса в соответствии с Положением о филиале.

Расчеты между филиалами и Головной организацией ПАО Сбербанк по переданным (полученным) ресурсам осуществляются по счетам внутрибанковских требований и обязательств.

Ответственность за организацию в ПАО Сбербанк бухгалтерского учета несет Председатель Правления Банка. Ответственность за формирование Учетной политики Банка ГПБ (ПАО), ведение в Банке бухгалтерского учета несет Главный бухгалтер Банка.

Главный бухгалтер ПАО Сбербанк осуществляет следующие функции:

- организация ведения в Банке системы бухгалтерского учета и формирования бухгалтерской отчетности;

- обеспечение контроля за совершением хозяйственных операций и движением имущества;

- общее руководство бухгалтерскими подразделениями Банка, под которыми понимаются самостоятельные структурные подразделения головного офиса и филиалов Банка, в соответствии с внутренними нормативными и распорядительными документами Банка обладающие полномочиями совершения отдельных бухгалтерских операций;

- иные функции, определенные в Федеральном Законе от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете».

Согласно организационной структуре ПАО Сбербанк учетные функции распределены между подразделениями, имеющими доступ к учетно-операционным системам, в т.ч. занятыми приемом, оформлением, контролем расчетных, кассовых и других документов, обработкой банковских операций, поддержанием программного обеспечения, позволяющего в автоматическом режиме обрабатывать банковские операции и отражением банковских операций по счетам бухгалтерского учета.

Принципы разделения обязанностей закреплены в соответствующих внутренних документах Банка, включая положения о подразделениях и должностные инструкции сотрудников.

В части кассовых операций, Главный бухгалтер Банка осуществляет общий мониторинг ведения операций, контролирует корректность выстраивания бухгалтерских моделей, открытия лицевых счетов для данных видов операций. Ответственность за документооборот возложена на руководителя Управления кассовых операций.

Выполнение кассовых операций в ПАО Сбербанк возлагается на кассовых работников. С каждым кассовым работников заключен договор об индивидуальной материальной ответственности в соответствии с законодательством Российской Федерации.

Должностные обязанности кассовых работников определяются должностными инструкциями, разработанными в соответствии с Методическими рекомендациями № И/14.

На кассовых работников возложено исполнение обязанностей бухгалтерского работника в части оформления приходных ордеров 0402008, расходных ордеров 0402009, валютного кассового ордера 0401106, ордера 0402102, кассового журнала по приходу 0401704, журнала 0402301, справки 0402302.

Кассовым работникам запрещается:

- хранить личные деньги и другие ценности вместе с наличными деньгами и ценностями банка;

- хранить на рабочем столе кассового работника ранее принятые от клиентов наличные деньги и ценности;

- осуществлять операций, при которых клиент, не внося наличных денег в кассу, предъявляет одновременно расходный кассовый документ и приходный кассовый документ;

- передоверять выполнение порученной работы с наличными деньгами и ценностями другим лицам, а также выполнять работу, не входящую в круг их обязанностей, установленных настоящей инструкцией, а также должностными инструкциями;

- выполнять поручения клиентов по проведению операций с наличными деньгами по их счетам, минуя бухгалтерских работников;

- выполнять поручения клиента по проведению кассовых операций с наличными деньгами в его отсутствии;

- оставлять при временном отсутствии на рабочем месте незакрытыми ящики столов, кассетницы, шкафы и сейфы (прочие средства индивидуального хранения) с наличными деньгами и ценностями, кассовые документы, пломбиры, штампы, ключи от сейфов, а также ключи от индивидуальных средств хранения;

- оставлять в течение рабочего дня открытыми хранилища ценностей, сейфы ВСП;

- выдавать клиентам наличные деньги и ценности, минуя окно операционной кассы или передаточное устройство блока помещений для совершения операций с ценностями;

- возвращать клиентам и самостоятельно производить уничтожение и гашение денежных знаков, вызывающих сомнение в их подлинности, имеющих признаки подделки, а также превышающих допустимый уровень радиоактивного излучения;

- убирать из поля зрения клиента принимаемые от него, выдаваемые ему наличные деньги, ценности и документы, либо до окончания операции выдавать приходные ордера 0402008, расходные ордера 0402009, ордера 0402102 с проставленным оттиском штампа кассы, заверенные своей подписью;

- выдавать клиентам наличные деньги и другие ценности без оформленного расходного ордера 0402009, ордера 0402102; одновременно совершать несколько кассовых операций;

- допускать в помещение для совершения операций с ценностями лиц, не участвующих в совершении операций с наличными деньгами и ценностями, за исключением лиц, осуществляющих проведение ревизии ценностей и проверку порядка ведения кассовых операций[18].

Все кассовые работники обязаны знать и строго соблюдать требования нормативных актов Банка России, Инструкции «О порядке совершения кассовых операций в ПАО Сбербанк».

К первичным документам по оформлению и учету кассовых операций относятся:

1. Приходные кассовые документы

2. Расходные кассовые документы

3. Кассовые журналы по приходу и расходу, которые служат для отражения кассовых операций в бухгалтерском учете.

4. Справки и другие документы.

5. Книги учета денежной наличности и других ценностей.

6. Книги учета принятых и выданных денег (ценностей).

Отметим, что документооборот по приходным кассовым операциям в ПАО Сбербанк организован так, чтобы выдача организациям подтверждающих документов о приеме наличных денег и зачисление сумм на их счета производились только после фактического поступления наличных денег в кассу.

В ПАО Сбербанк бухгалтерский учет ведется в валюте РФ (рублях и копейках) на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного отражения в соответствии с рабочим планом счетов бухгалтерского учета, содержащим синтетические и аналитические счета, необходимые для ведения бухгалтерского учета, в соответствии с требованиями своевременности и полноты учета и отчетности.

По дебету счета отражается поступление денежной наличности в рублях и иностранной валюте по операциям в соответствии с нормативными актами Банка России, по кредиту – списание денежной наличности в рублях и иностранной валюте по операциям в соответствии с нормативными актами Банка России.

Основанием для записей в регистрах бухгалтерского учета являются первичные документы, подтверждающие необходимость отражения операций по счетам бухгалтерского учета, первичные учетные документы, фиксирующие факт совершения операции, расчетные документы, определенные нормативными документами Банка России и внутренние документы.

2.3 Порядок приема наличных денег от клиентов

Для осуществления кассовых операций в кассе Банка необходима денежная наличность.

Подкрепление кассового работника в начале операционного дня наличными деньгами и ценностями производится заведующим кассой.

Заведующий кассой выдает кассовому работнику аванс наличных денег и ценностей с отражением их в книге 0402124 и проставлением в ней собственноручной подписи кассового работника.

После приема наличных денег/ценностей заведующий кассой выдает аванс наличных денег и ценностей кассовым работникам.

При приеме наличных денег от клиента кассовый работник обязательно проводит контроль уровня радиоактивного излучения денежных знаков в соответствии с требованиями Инструкции № 131-И и Положения № И/24.

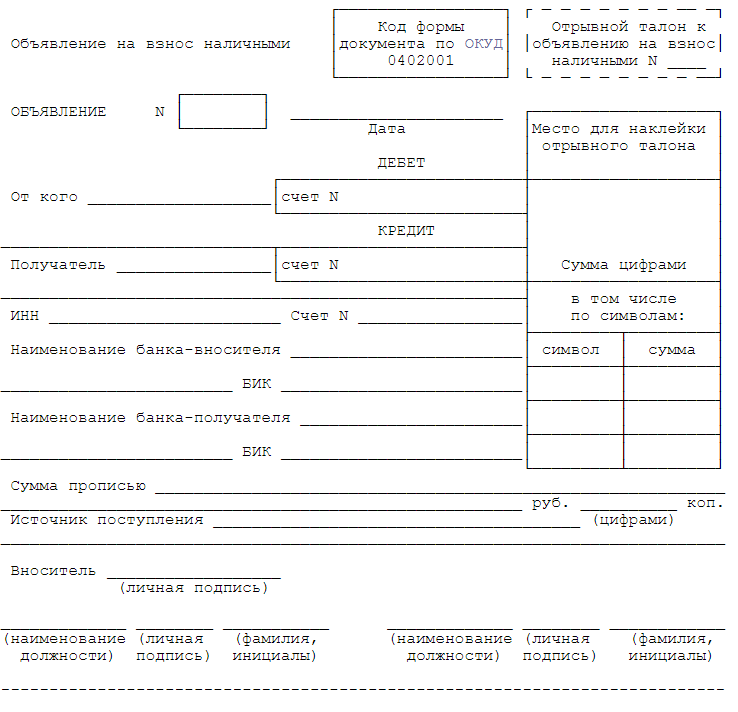

Банк принимает от клиента – юридического лица наличные денежные средства в валюте РФ, в соответствии с правилами, установленными банком, в любой операционной кассе банка по объявлениям на взнос наличными. Наличные денежные средства, принятые в кассу банка, зачисляются банком на счет текущим операционным днем.

Объявление на взнос наличными 0402001 составляется бухгалтерским работником. После соответствующей проверки и оформления бухгалтерским работником клиенту выдается отрывной талон к объявлению на взнос наличными 0402001.

В случае выполнения обязанностей бухгалтерского работника кассовым работником отрывной талон к объявлению на взнос наличными 0402001 не отделяется.

Получив приходный кассовый документ (объявление 0402001,), кассовый работник:

- проверяет соответствие формы приходного документа форме ОКУД;

- проверяет наличие, тождественность и расшифровку подписи бухгалтерского работника, оформившего и проверившего приходный ордер (при наличии соответствующего поля для подписи), и соответствие их имеющемся образцам (копиям образцов);

- проверяет наличие символа кассовой отчетности в соответствующей графе;

- сличает соответствие суммы цифрами и прописью;

- вызывает клиента для совершения операции;

- сверяет номер отрывного талона к приходному кассовому документу с номером приходного кассового документа (в случае если он отрывной талон отделялся приходного кассового документа);

- передает клиенту приходный кассовый документ для проставления в нем собственноручной подписи;

- принимает от клиента банкноты полистно, монету по кружкам, обеспечив визуальный контроль клиенту за пересчетом;

- сверяет сумму, указанную в приходном кассовом документе, с фактически принятой суммой и при их соответствии проставляет собственноручную подпись на приходном кассовом документе[19].

Объявление 0402001 помещается в кассовые документы, ордер к объявлению на взнос наличными передаются бухгалтерскому работнику.

В подтверждение приема наличных денег кассовый работник выдает юридическому лицу квитанцию 0402001 с проставлением на них оттиска штампа кассы.

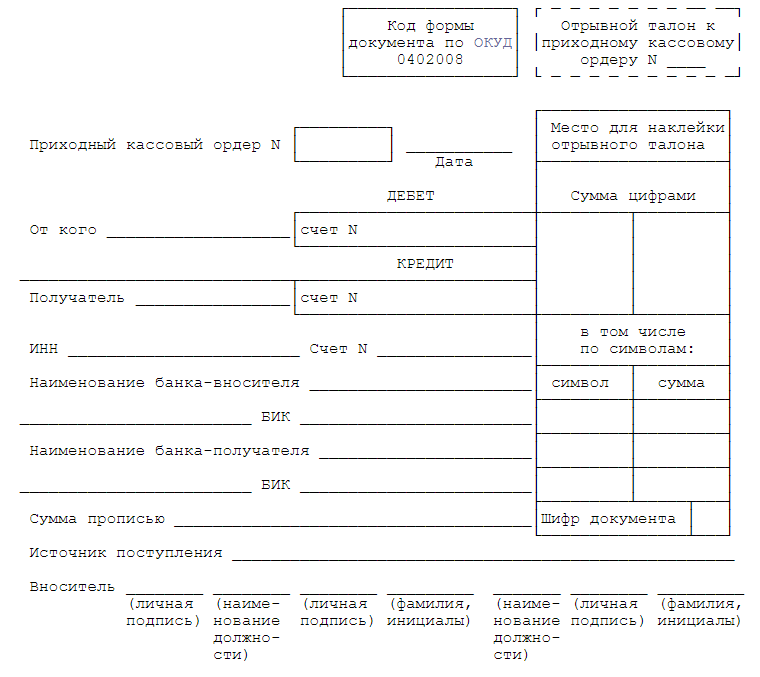

Совершение операций по приему наличных денег от клиентов − физических лиц для зачисления на их банковские счета, счета по вкладам осуществляется по приходным ордерам 0402008.

Приходный ордер 0402008 составляется бухгалтерским работником. После соответствующей проверки и оформления бухгалтерским работником приходный ордер 0402008 передается кассовому работнику, клиенту выдается отрывной талон к приходному ордеру 0402008 для предъявления его кассовому работнику.

В случае выполнения обязанностей бухгалтерского работника кассовым работником отрывной талон к приходному ордеру 0402008 не отделяется.

Получив приходный ордер 0402008, кассовый работник:

- проверяет соответствие формы приходного документа форме ОКУД;

- проверяет наличие, тождественность и расшифровку подписи бухгалтерского работника, оформившего и проверившего приходный ордер (при наличии соответствующего поля для подписи), и соответствие их имеющемся образцам (копиям образцов);

- проверяет наличие символа кассовой отчетности в соответствующей графе; сличает соответствие суммы цифрами и прописью;

- вызывает клиента для совершения операции;

- сверяет номер отрывного талона к приходному кассовому документу с номером приходного кассового документа (в случае если он отрывной талон отделялся приходного кассового документа);

- передает клиенту приходный кассовый документ для проставления в нем собственноручной подписи;

- принимает от клиента банкноты полистно, монету по кружкам, обеспечив визуальный контроль клиенту за пересчетом;

- сверяет сумму, указанную в приходном кассовом документе, с фактически принятой суммой и при их соответствии проставляет собственноручную подпись на приходном кассовом документе.

Первый экземпляр приходного ордера 0402008 помещается в кассовые документы.

В подтверждение приема наличных денег кассовый работник выдает физическому лицу − второй экземпляр приходного ордера 0402008 с проставлением на них оттиска штампа кассы.

Принятые от клиентов в кассу наличные деньги могут передаваться кассовым работником заведующему кассой в течение рабочего дня с проставлением подписи заведующего кассой в книге 0402124 кассового работника. Объявления 0402001, первые экземпляры приходных ордеров 0402008 сдаются кассовым работником заведующему кассой по завершении рабочего дня.

Учет депозитов физических лиц ведется на пассивном счете 423 «Депозиты и прочие привлеченные средства физических лиц». В разрезе этого счета ведутся балансовые счета второго порядка по срокам привлечения денежных средств:

- 42301 Депозиты до востребования;

- 42302 Депозиты на срок до 30 дней;

- 42303 Депозиты на срок от 31 до 90 дней;

- 42304 Депозиты на срок от 91 до 180 дней;

- 42305 Депозиты на срок от 181 дня до 1 года;

- 42306 Депозиты на срок от 1 года до 3 лет;

- 42307 Депозиты на срок свыше 3 лет[20].

2.4 Порядок выдачи наличных денег клиентам

Операции по выдаче наличных денег осуществляются со счетов клиентов в пределах остатка средств на банковском счете, если иное не определено условиями договора.

Выдача наличных денег организациям осуществляется на основании денежного чека, оформленного организацией и подписанного представителем организации, уполномоченным получать наличные деньги.представитель организации предъявляет в кассу контрольную марку от денежного чека, полученную от бухгалтерского работника.

Денежный чек представляет собой распоряжение организации банку выдать указанную в нем сумму наличных денег с его расчетного счета. Чеки находятся в чековой книжке. Для получения чековой книжки заполняется заявление, которое подписывается руководителем организации и главным бухгалтером, заверяется печатью.

Порядок заполнения чека:

- чек заполняется от руки чернилами или шариковой ручкой;

- сумма пишется цифрами и прописью с начало строки, с большой буквы, пустое место прочеркивается;

- в строке «заплатите» указывается фамилия, имя, отчество получателя, ниже сумма прописью;

- на оборотной стороне чека указывается целевое назначение снятия денег с расчетного счета;

- указываются паспортные данные получателя, его подпись;

- подписи руководителя организации, главного бухгалтера и печать.

Одновременно с чеком заполняется корешок, который остается в чековой книжке[21].

Выдача наличных денег клиентам − юридическим лицам осуществляется по расходным ордерам 0402009, составленным бухгалтерским работником, клиенту выдается отрывной талон к расходному ордеру 0402009 для предъявления его кассовому работнику.

В случае выполнения обязанностей бухгалтерского работника кассовым работником отрывной талон от расходного ордера 0402009 не отделяется.

Получив расходный кассовый документ клиента (денежный чек, расходный ордер 0402009), кассовый работник:

- проверяет наличие подписей бухгалтерских работников, оформивших и проверивших расходный кассовый документ, тождественность и расшифровку этих подписей в соответствии с имеющимися образцами (копиями образцов);

- сверяет сумму цифрами с суммой, указанной прописью;

- проверяет наличие символа кассовой отчетности в соответствующей графе расходного кассового документа;

- подготавливает необходимую сумму денег к выдаче;

- вызывает по номеру чека, номеру отрывного талона к расходному ордеру 0402009 (в случае если он отделялся от расходного ордера 0402009) клиента и уточняет у него сумму получаемых денег;

- проверяет соответствие данных документа, удостоверяющего личность, предъявленного клиентом, с данными, указанным в расходном кассовом документе;

- сверяет номер предъявленной контрольной марки с номером на чеке и приклеивает ее к чеку либо номер отрывного талона к расходному ордеру 0402009 (в случае если он отделялся от расходного ордера 0402009);

- пересчитывает подготовленную к выдаче сумму наличных денег в присутствии клиента таким образом, чтобы клиент мог видеть количество пересчитываемых банкнот Банка России, монет Банка России и их номиналы;

- передает клиенту расходный кассовый документ для проставления клиентом в нем собственноручной подписи (расходный ордер 0402009 два экземпляра);

- проверяет наличие подписи клиента в расходном кассовом документе;

- сверяет подпись клиента в расходном кассовом документе с подписью, проставленной в документе, удостоверяющем личность, и удостоверяется в том, что получателем наличных денег является лицо, предъявившее документ, удостоверяющий личность;

- выдает наличные деньги клиенту, проставляет собственноручную подпись на расходном кассовом документе (на всех экземплярах расходного ордера 0402009), оттиск штампа кассы на расходном ордере 0402009, дату в поле "____" _______________ 20__г. на оборотной стороне денежного чека.

Денежный чек и первый экземпляр расходного ордера 0402009 помещаются в сшив кассовых документов.

Выдача наличных денег клиентам − физическим лицам осуществляется по расходным ордерам 0402009, составленным бухгалтерским работником, клиенту выдается отрывной талон к расходному ордеру 0402009 для предъявления его кассовому работнику[22].

В случае выполнения обязанностей бухгалтерского работника кассовым работником отрывной талон от расходного ордера 0402009 не отделяется.

Получив расходный ордер 0402009, кассовый работник:

- проверяет наличие подписей бухгалтерских работников, оформивших и проверивших расходный кассовый документ, тождественность и расшифровку этих подписей в соответствии с имеющимися образцами (копиями образцов);

- сверяет сумму цифрами с суммой, указанной прописью;

- проверяет наличие символа кассовой отчетности в соответствующей графе расходного кассового документа;

- подготавливает необходимую сумму денег к выдаче;

- вызывает по номеру отрывного талона к расходному ордеру 0402009 (в случае если он отделялся от расходного ордера 0402009) клиента и уточняет у него сумму получаемых денег;

- проверяет соответствие данных документа, удостоверяющего личность, предъявленного клиентом, с данными, указанным в расходном кассовом документе;

- сверяет номер предъявленной контрольной марки с номером на чеке и приклеивает ее к чеку либо номер отрывного талона к расходному ордеру 0402009 (в случае если он отделялся от расходного ордера 0402009);

- пересчитывает подготовленную к выдаче сумму наличных денег в присутствии клиента таким образом, чтобы клиент мог видеть количество пересчитываемых банкнот Банка России, монет Банка России и их номиналы;

- передает клиенту расходный кассовый документ для проставления клиентом в нем собственноручной подписи (расходный ордер 0402009 два экземпляра);

- проверяет наличие подписи клиента в расходном кассовом документе;

- сверяет подпись клиента в расходном кассовом документе с подписью, проставленной в документе, удостоверяющем личность, и удостоверяется в том, что получателем наличных денег является лицо, предъявившее документ, удостоверяющий личность;

- выдает наличные деньги клиенту, проставляет собственноручную подпись на расходном кассовом документе (на всех экземплярах расходного ордера 0402009), оттиск штампа кассы на расходном ордере 0402009, дату в поле "____" _______________ 20__г. на оборотной стороне денежного чека.

Первый экземпляр расходного ордера 0402009 помещаются в сшив кассовых документов.

В подтверждение выдачи наличных денег со счета по вкладу по договору банковского вклада физическому лицу выдается кассовым работником второй экземпляр расходного ордера 0402009 с проставленным на нем оттиском штампа кассы. Первый экземпляр расходного ордера 0402009 помещается в сшив кассовых документов.

В случае, если операция по выдаче наличных денег происходит в валюте, то она также оформляется расходным ордером 0402009[23].

Наличные деньги, предназначенные для перевозки в учреждения Банка России, выдаются заведующим кассой инкассаторским работникам по расходному ордеру 0402009 пачками банкнот, мешками с монетой, кассетами с пачками банкнот.

Инкассаторские работники принимают:

- пачки банкнот по надписям на верхних накладках пачек банкнот с проверкой количества корешков, правильности и целости упаковки пачек банкнот, оттисков клише, наличия необходимых реквизитов на верхних накладках пачек банкнот, оттисках клише;

- кассеты с пачками банкнот по ярлыкам к кассетам с пачками банкнот с проверкой правильности и целости кассет и пломб, наличия необходимых реквизитов на пломбах и ярлыках к кассетам с пачками банкнот;

- мешки с монетой по надписям на ярлыках к мешкам с монетой с проверкой правильности и целости мешков с монетой и пломб, наличия необходимых реквизитов на пломбах и ярлыках к мешкам с монетой.

Обнаруженные в момент приема наличные деньги с дефектами их упаковки приему инкассаторским работником не подлежат.

Принятые наличные деньги вкладываются инкассаторским работником в сумку, которая закрывается таким образом, чтобы обеспечить ее сохранность при переноске и транспортировке. После приема наличных денег инкассаторский работник получает у заведующего кассой заполненный бланк объявления на взнос наличными и проставляет собственноручную подпись в расходном ордере 0402009.

Сверка сумм кассовых оборотов, указанных в справке 0402114, с данными бухгалтерского учета заверяется подписью старшего специалиста, на которого возложена функция контролера в части сверки оборотов с данными бухгалтерского учета.

2.5 Работа с наличными деньгами при использовании автоматических устройств

Также кассовый работник может осуществлять операции приема (выдачи) наличных денег с использованием электронного терминала при предъявлении держателем банковской карты.

Использование банковской карты клиентом – физическим лицом осуществляется при:

- получении наличных денег;

- пополнении наличными деньгами банковского счета, предусматривающем совершение операций с использованием платежных карт;

- иных операциях с наличными деньгами, в отношении которых законодательством Российской Федерации не установлен запрет (ограничение) на их совершение.

При совершении операций с использованием банковских карт кассовый работник формирует следующие документы:

- приходный ордер 0402008;

- отчет электронного терминала по общей сумме принятых наличных денег.

Все операции по приему наличных денег с использованием Электронного терминала, проведенные в течение рабочего дня, отражаются в кассовом журнале по приходу.

Среди кассовых операций по поступлению наличности в ПАО Сбербанк выделяются денежные переводы.

Инкассация средств представляет собой сбор и доставку инкассаторами валютных ценностей клиентов в кассу банковского учреждения и в обратном направлении.

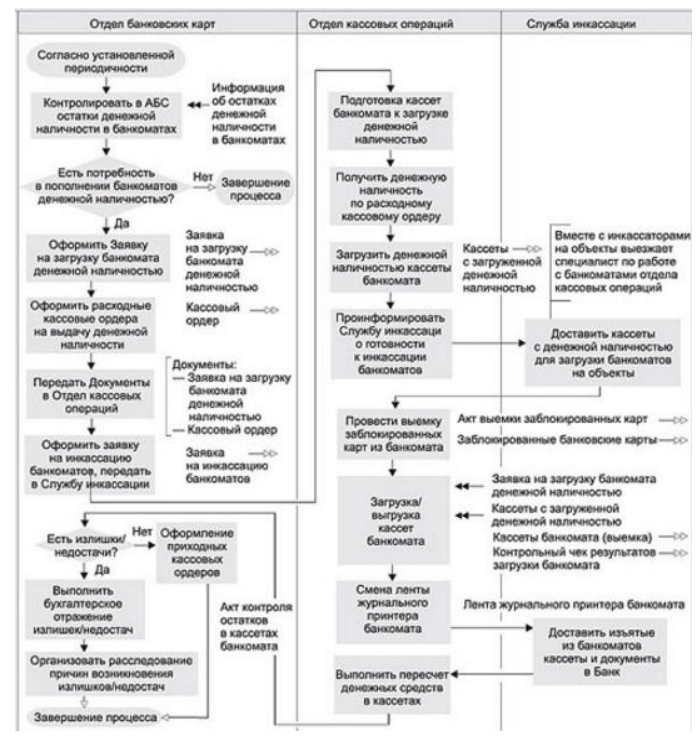

На рисунке 2 представлены основные операции по инкассации банкоматов[24].

Исходя из этой схемы, приведем бухгалтерские проводки операций по инкассации денежных средств от клиентов, ВСП, банкоматов и терминалов, РКЦ в Банк и в случае подкрепления наличными деньгами кассой ГО Банка ВСП, банкоматы, терминалы и РКЦ.

Рисунок 2 – Подготовка и выполнение операций инкассации банкоматов

Согласно договору заключенному между Банком и объединением инкассации предусмотрен следующий порядок осуществления загрузки/выгрузки банкоматов.

1) Банк по согласованным каналам связи (Система «Клиент-банк») направляет заявку на обслуживание. При этом в заявке на обслуживание указывается не более 12 банкоматов, обслуживаемых в день. На ежедневной основе сотрудник отдела банковских карт направляет заявку на подкрепление банкоматов, при этом он отслеживает каждый из банкоматов и определяет сумму загрузки. Эта сумма так же зависит от «зарплатных дней» когда идет всплеск снятия с банкоматов, так же «всплески» могут быть и в праздничные дни.

2) Сотрудник службы инкассации принимает заявку на обслуживание, проставляет на ней дату и время получения, Ф.И.О. инкассатора Исполнителя, который будет получать наличные деньги в РКЦ и (или) кассе Банка, наличную иностранную валюту в кассе Банка и заверяет Заявку на обслуживание свой подписью с указанием Ф.И.О. Оформленная со стороны Исполнителя Заявка на обслуживание направляется по согласованным каналам связи (Система «Клиент-банк») в Банк не позднее, чем через 1 час после получения Заявки на обслуживание.

3) В день обслуживания банкоматов инкассаторы получают в Банке денежный чек на получение наличных денег в РКЦ или наличные деньги, наличную иностранную валюту в кассе Банка.

4) При выполнении обслуживания банкомата инкассаторы производят визуальный контроль функционирования системы видеонаблюдения, в случае обнаружения каких-либо признаков неисправности инкассатор- контролер сообщает о нештатной ситуации уполномоченному сотруднику Банка и продолжает проведение обслуживания банкомата.

5) Инкассаторы Исполнителя проводят обслуживание банкомата в соответствии с «Процедурой обслуживания банкоматов», установленной договором, и выводят из банкомата необходимые распечатки. После получения распечаток банкомата инкассатор-контролер проверяет соответствие данных, указанных в Заявке на обслуживание данным.

6) После пересчета и обработки денежной наличности, изъятой из кассет банкомата, денежных знаков, обнаруженных вне кассет банкомата, Исполнитель сдает наличные деньги в ПАО Сбербанк для зачисления на корреспондентский счет Банка – не позднее 11-00 часов рабочего дня, следующего за днем обслуживания банкомата[25].

Прием от инкассаторских работников и выдача инкассаторским работникам сумок с наличными деньгами и ценностями осуществляется при предъявлении инкассаторскими работниками документов, удостоверяющих личность, и доверенности на перевозку и инкассацию наличных денег, наличной валюты и ценностей:

- в помещении для приема-передачи ценностей инкассаторам через передаточное устройство, встроенное в ограждающие конструкции этого помещения;

- через передаточное устройство, встроенное в ограждающие конструкции помещения для совершения операций с ценностями, в случае отсутствия помещения для приема-передачи ценностей инкассаторам;

- в помещении для совершения операций с ценностями в случае отсутствия помещения для приема-передачи ценностей инкассаторам и отсутствии (невозможности его использования) передаточного устройства, встроенного в ограждающие конструкции помещения для совершения операций с ценностями.

Доступ инкассаторских работников в помещение для совершения операций с ценностями осуществляется после предъявления ими документов, удостоверяющих личность, и доверенности на перевозку и инкассацию наличных денег, наличной валюты и ценностей.

Прием наличных денег от инкассаторских работников, доставленных из учреждения Банка России, осуществляется заведующим кассой по приходному ордеру 0402008.

3. Проблемы кассовых операций в коммерческих банках и возможные направления их совершенствования

3.1 Проблемы осуществления кассовых операций и возможные пути их решения

Одной из главных проблем при проведении кассовых операций является проблема фальшивомонетничества. Вброс в денежное обращение поддельных денежных знаков, не соответствующих установленным образцам, причиняет значительный вред всем участникам экономического процесса и состоянию экономики в целом.

Особую опасность представляют так называемые «суперподделки». Это поддельные денежные знаки очень близкие по своему техническому исполнению к оригиналам, что указывает на использование высокотехнологичного оборудования. Так как использование такого оборудование требует немалых затрат, логично предположить, что финансируется такое производство на государственном уровне, а печать осуществляется на специальных предприятиях. Известным примером, когда одно государство осуществляло подделку денежных знаков другого государства, является масштабная фальсификация фашистской Германией английских банкнот номиналом в 5 фунтов, в целях подрыва финансовой системы противника.

На данный момент широкое обращение имеют суперподделки купюры номиналом в 100 Долларов США. Специалисты признают, что в подделках класса «СУПЕР» воспроизведены технологии изготовления подлинных долларов и имеются все элементы защиты доллара (т.е. идентичны бумага, способы печати и элементы защиты).

Такие подделки не выявляются счётно-сортировочной техникой и свободно обращаются на территории многих государств. Сложно подсчитать ущерб от обращения таких банкнот.

Основных каналов сбыта для фальшивых денежных знаков два. Первый, это точки розничной торговли, которая часто осуществляется без применения контрольно-кассовой техники или не оборудована средствами проверки банкнот в ИК и УФ-излучении (рынки, торговые палатки и т.п.).

Второй канал сбыта, это банкоматы и платёжные терминалы. Чтобы обмануть программные средства, на фальшивые купюры наносится узор специальными красками, который имеют люминесценцию в ИК и УФ-излучении, некоторым элементам изображения придаются магнитные свойства и т.д. Другими словами, на фальшивых купюрах имитируются машиночитаемые признаки подлинности. Для таких подделок характерно практическое отсутствие в обороте. Они появляются, когда становится общедоступной новая технология обработки бумаги, нанесения краски или любая другая, способная обеспечить успех мошенникам. Со временем организации, регулирующие наличное денежное обращение или разрабатывают методы их выявления, или пресекают преступную деятельность, связанную с их производством. И количество подобных фальшивых купюр в обороте резко сокращается[26].

Основными причинами фальшивомонетничества в России считают: рост инфляции и нестабильность экономики, усугублённая экономическим кризисом, ослабление курса национальной валюты, снижение покупательной способности населения, разделение регионов на экономически развитые и отсталые. Влияние имеют и политические факторы, из-за которых обстановка в некоторых регионов сейчас неспокойная, в качестве социальных факторов называют российский менталитет. Новые возможности предоставляет научнотехнический прогресс. Если раньше мошенники изготовляли фальшивки кустарным методом, часто имея в своём распоряжении только принтер, то со временем начала применятся и офсетная печать. Сейчас усовершенствованное полиграфическое оборудование открывает новые возможности.

Учитывая высокую степень контроля со стороны правоохранительных органов за преступлениями, связанными с изготовлением и сбытом поддельных денежных знаков, а также негативное отношение обывателей к данному способу мошенничества, можно сделать вывод о том, что количество поддельных знаков в обращении действительно снизилось за пять лет. В то же время, мошенники начали отдавать предпочтение изготовлению поддельных купюр номиналом в 5 000 рублей, что фактически увеличило убытки от данного вида преступной деятельности.

Пик обращения поддельных пятитысячных купюр пришёлся на 2014 год. На тот момент в обращение были вброшены поддельные купюры, которые проходили проверку машиночитаемых признаков, и потому часто принимались банкоматами и платёжными терминалами, и не отсеивались кассовыми машинами для пересчёта наличности.

Обращение поддельных денежных знаков вызвало существенные трудности и заставило не только руководителей, но и работников принимать непростые решения. Так, многие кассовые работники коммерческих банков, несмотря на рекомендации Банка России, который в своём письме рекомендовал вручную производить пересчёт денежных знаков (поддельные денежные знаки визуально и на ощупь заметно отличались от настоящих), продолжали осуществлять обслуживание клиентов с использованием счётносортировальной техники, тем самым принимая риск на себя. Они мотивировали это тем, что обработка денежных средств, поступающих в кассу банка, вручную займёт слишком много времени, особенно если речь идёт о крупных суммах[27].

Несложно догадаться, что длительное ожидание может просто не понравится клиентам, это грозит очередями, и есть вероятность, что не все клиенты дождутся своей очереди, что прямым образом скажется не только на комиссионном доходе банков, но и на лояльности клиентов.

Кассовые операции всегда сопровождаются ошибками и нарушениями регламентов со стороны персонала. Их недопущению способствует:

- предотвращение случайных ошибок и нарушений;

- проведение мероприятий по выявлению преднамеренных нарушений.

Качество работы служащего зависит от множества факторов: его психологического, эмоционального и физического состояния. Человеческий фактор всегда имеет место, но в сфере кассовых операций такие ошибки особенно заметны, и могут повлечь за собой серьезные последствия (штраф банку, материальную ответственность работника и многое другое). Поэтому важно максимально снизить вероятность случайных ошибок. Для этого необходимо контролировать наличие необходимых профессиональных знаний у сотрудника и четкое применение их в работе. С этой целью требуется осуществлять контроль за работой сотрудников.

Необходимость проведения ревизии наличных денег и проверок устанавливается Банком России.

Одной из основной целью проверок и ревизии является выявление ошибок в работе кассы и их исправление в текущий момент.

Типичные ошибки кассовых работников при проведении кассовых операций представлены на рис. 3[28].

Рисунок 3 – Типичные ошибки кассовых работников при проведении кассовых операций

Подобный анализ позволяет при обучении и тестировании кассовых работников обратить их внимание на самые важные моменты в работе, и заранее минимизировать риски ошибок. Акцентирование внимания на данных ошибках, может помочь избежать повторения этих ошибок другими работниками.

Проведение контрольных мероприятий помогает справиться и с преднамеренными нарушениями регламента, как, например, при осуществлении валютно-обменных операций в обход учётных программ банка.

Также в настоящее время предоставление услуг в рамках расчетно-кассового обслуживания в большинстве банков очень похожее, поэтому для укрепления своих позиций на рынке, банкам необходимо обратить внимание на ряд направлений, требующих совершенствования и развития. В разрезе расчетно-кассового обслуживания коммерческих банков можно выделить следующие проблемы:

- комплексность обслуживания;

- клиентоориентированность персонала банка;

- снижение трудозатратности расчетно-кассовых операций;

- сокращение времени клиента на получение услуг;

- безопасность клиентов[29].

Комплексное обслуживание – основная задача в развитии расчетно-кассового обслуживания. Для удержания клиентов банку важно, чтобы он пользовался более чем одним банковским продуктом, а также, чтобы в рамках обслуживания в одном банке клиент мог реализовать все свои финансовые потребности. При таком положении, если клиента полностью «устраивает» банк, он становится лояльным к нему, что обеспечивает этому банку уверенность в том, что у конкурентов малые шансы переманить его. Клиенты банка, как правило, стремятся получить не только стандартное банковское обслуживание, но и комплексное удовлетворение своих потребностей. Таким образом, услуги банка одновременно должны быть привязаны к конкретному клиенту и быть универсальными.

Для улучшения направления комплексности обслуживания банку можно предложить провести маркетинговый анализ потребностей клиентов, а также изучить и принять во внимание опыт ведущих коммерческих банков. К тому же, для развития расчетно-кассовых операций важно не только определить потребности клиента, но и понять, что влияет на его выбор: стоимость услуги, удобство ее использования, информированность о возможностях пользования услугами и прочее. В данной ситуации кажется целесообразным провести пересмотр финансовой политики банка, а также улучшением качества предлагаемых продуктов и составление грамотной тарифной политики.

Следующей важной проблемой является клиентоориентированность коммерческого банка. Клиенту важно почувствовать, что он не безразличен банку, и приходя туда, он надеется, что ему помогут решить определенные проблемы. Комфортная обстановка, доверительное общение с сотрудниками, попытка предугадывать желания клиента, все это влияет на то, какой банк клиент выберет для обслуживания всех своих счетов и реализации интересующих его услуг.

Клиентоориентированность банка – это не только улыбки персонала. Здесь также важную роль играют банковские продукты, интернет-банк, сеть банкоматов, эффективное обучение специалистов и многое другое. Все эти факторы зависят от большого количества людей и отделов. Но клиентам, как правило, не важно, что происходит «внутри», банк для клиента – это то, что он видит непосредственно. Его не волнует, как банк разрабатывает линейку продуктов или обучает персонал. Ему важно, чтобы он получил свои услуги быстро и с минимальными затратами сил и времени.

Для решения данной проблемы банку следует уделить внимание бизнес-тренингам, повышению квалификации и клиентоориентированности своего персонала, ведь каждый сотрудник, особенно расчетно-кассового отделения, является «лицом» банка.

Расчетно-кассовое обслуживание связано с выполнением огромного количества стандартных операций. Большое количество времени в банке тратится на обработку финансовых и юридических документов. Такой процесс является достаточно трудоемким и может снизить качество обслуживания клиентов банка, потому что вместо того, чтобы уделить внимание решению нестандартных финансовых задач и выявлению потребностей клиента, сотрудники заняты выполнением повседневных расчетно-кассовых операций. Таким образом, возникает необходимость снижения трудозатратности расчетно-кассового обслуживания.

Способом решения вышеупомянутой проблемы является внедрение и использование современных технологий, модернизация используемого программного обеспечения, которые позволят усовершенствовать бизнес-процессы в сфере расчетно-кассовых операций, делая предоставление данных услуг более простым и быстрым. Применение новых компьютерных технологий позволяет не только снизить трудозатратность операций, но и сократить банковские расходы на содержание персонала. Кроме того, при развитии и автоматизации процессов обслуживания клиентов, в банках снижается стоимость операций, и, как следствие, тарифы, что влечет поток новых клиентов.

Безопасность денежных средств клиента на современном этапе – основополагающая банковская проблема. Она рассматривается как с точки зрения сохранности денежных средств, так и с точки зрения сохранности информации о клиентских данных и сохранения банковской тайны. Основной целью создания системы информационной безопасности является обеспечение защищенного хранения информации на разных носителях, защита данных, передаваемых по каналам связи, разграничение доступа к различным видам документов, создание резервных копий, послеаварийное восстановление и т.д. Защита данных достигается путем реализации комплекса организационных (документированные процедуры и правила работы с разными видами информации, средствами защиты и т.п.) и технических (аппаратные и программные средства контроля доступа, антивирусная защита и т.п.) мероприятий.

Информационной безопасности можно достичь за счет использования современных технологий защиты информации: сертифицированных ФСБ средств криптографической защиты, современных протоколов защиты данных, передаваемых через Интернет (SSL/TLS) и специфических внутренних механизмов защиты подсистемы, а стабильность – за счет промышленных веб-серверных приложений. Современные банки, стремясь обезопасить своих клиентов от мошеннических действий, активно внедряют новые продукты. Например, современные способы хранения ключей электронной подписи – крипто- и смарткарты, SafeTouch для считывания этих карт, позволяющий визуально контролировать содержание передаваемых на подпись электронных документов[30].

В настоящее время банковский рынок непрерывно совершенствуется. Банки стремятся улучшить эффективность своих бизнес-процессов для поддержания конкурентоспособности на финансовом рынке, совершенствуя и внедрения новые технологии для осуществления расчетно-кассовых операций. Реализация данных направлений позволит достичь эффективности в развитии расчетно-кассового обслуживания и повысить финансовую прибыль и устойчивость банка.

3.2 Перспективы развития кассовых операций

Учитывая активное развитие интернет-технологий, можно сделать предположение, что уже через несколько лет 90% банковских операций будет осуществляться в виде электронных расчетов. Это означает, что для проведения данных расчетов понадобится только лишь электронное устройство и средство связи. Подобный вариант расчетно-кассового обслуживания имеет множество преимуществ и перспектив.

В первую очередь, стоит отметить оперативность любых расчетных операций. Использование современных технологий позволяет банкам увеличить скорость совершения расчетов. Помимо этого, банковские клиенты смогут иметь возможность проводить операции на счетах со своего рабочего места. Другими словами, все банковские операции будут проводиться в режиме реального времени[31].

Преимуществом электронного расчетно-кассового обслуживания также является возможность автоматизации документооборота. Подобное РКО проводится на безбумажной основе.

На сегодняшний день основанием для такого расчетно-кассового обслуживания является договор между клиентом и банковским учреждением. Для подтверждения подлинности расчетных документов принято использовать электронно-цифровую подпись клиента, содержащую в себе набор математических символов. Безопасность подобных расчетов обеспечивается за счет применения специальных алгоритмов и ключей[32].

В целом большинство современных банков для укрепления своих позиций на рынке обращает внимание на ряд направлений РКО, требующих особенного совершенствования. Во-первых, для обеспечения конкурентоспособности банк должен обеспечить комплексность обслуживания. Во-вторых, необходимо сделать акцент на клиентоориентированность персонала. В-третьих, банки должны сократить время клиентов, потраченное на РКО. Наконец, банковские учреждения обязаны обеспечить безопасность финансовых средств своих клиентов.

Заключение

Кассовые операции – это совокупность материально-технических процедур, заключающихся в приеме, хранении и выдаче наличных денег.

К кассовым операциям относятся как операции юридических лиц по расчетам наличной валютой России в процессе их деятельности, так и физических лиц по вкладам и выдаче наличности.

В ее состав могут входить: приходные кассы; расходные кассы; приходно-расходные кассы; кассы для размена денег; вечерние кассы; кассы пересчета денежной наличности. Специализированные кассы (приходные, расходные, обменных пунктов) существуют в банках, имеющих большой оборот наличности.

С каждым работником кассы заключается договор о полной материальной ответственности.

Прием наличных денег от клиентов происходит при личной явке в его присутствии.

Расчёты между кредитной организацией и клиентом (юридическим и физическим лицом) производятся на основе «Положения о порядке ведения кассовых операций в кредитных организациях по территории Российской Федерации» (от 25.03.1997, № 56 с последующими уточнениями).

Для осуществления наличных расчётов банки должны иметь кассовые узлы, в состав которых входят: хранилище ценностей (кладовая), операционные кассы, касса пересчёта, помещение по приёму-выдаче денег инкассаторам, хранилище (комната с сейфовыми ящиками) ценностей клиентов, а также помещения и кладовые вспомогательного характера (для хранения упаковочных материалов, архив и т.п.).

Помимо кассового узла банкам разрешается иметь отдельные операционные кассы (в филиалах, отделениях).

Приём наличных денег осуществляется в коммерческих банках следующими способами: по объявлению на взнос наличными; инкассацией; по приходному ордеру.

Выдача наличных денег из кассы производится: по чеку из лимитированной денежной книжки; по расходному ордеру.

На данный момент кассовые операции являются приоритетным направлением Банка ПАО Сбербанк. По своей сути они состоят из нескольких компонентов: прием финансовых ресурсов, выдача финансовых средств, а также их зачисление на счет и хранение в банке.

Все кассовые работники обязаны знать и строго соблюдать требования нормативных актов Банка России, Инструкции «О порядке совершения кассовых операций в Банке ПАО Сбербанк».

Для учета наличных денежных средств, находящихся в операционной кассе кредитной организации предназначен счет № 20202 «Касса кредитных организаций».

По дебету данного счета отражается поступление денежных средств в кассу кредитной организации, а по кредиту соответственно списание денежных средств из кассы кредитной организации.

Аналитический учет предполагает ведение отдельный лицевых счетов: по операционной кассе банка, по отдельным внутренним структурным подразделениям, а также по видам валют.

Учет наличных денежных средств в рублях и иностранной валюте, находящихся в банкоматах ведется с использованием специального счета № 20208 «Денежные средства в банкоматах и платежных терминалах».

Основанием для записей в регистрах бухгалтерского учета являются первичные документы, подтверждающие необходимость отражения операций по счетам бухгалтерского учета, первичные учетные документы, фиксирующие факт совершения операции, расчетные документы, определенные нормативными документами Банка России и внутренние документы.

Основными проблемами кассовых операций на сегодняшний день являются: фальшивомонетчики, некомпетентность банковских сотрудников, комплексность обслуживания; клиентоориентированность персонала банка; снижение трудозатратности расчетно-кассовых операций; сокращение времени клиента на получение услуг; безопасность клиентов.

Для улучшения направления комплексности обслуживания банку можно предложить провести маркетинговый анализ потребностей клиентов, а также изучить и принять во внимание опыт ведущих коммерческих банков.

Для решения проблемы клиентоориентированности банку следует уделить внимание бизнес-тренингам, повышению квалификации и клиентоориентированности своего персонала, ведь каждый сотрудник, особенно расчетно-кассового отделения, является «лицом» банка.

Способом решения проблемы трудозатратности является внедрение и использование современных технологий, модернизация используемого программного обеспечения, которые позволят усовершенствовать бизнес-процессы в сфере расчетно-кассовых операций, делая предоставление данных услуг более простым и быстрым.

Защита данных достигается путем реализации комплекса организационных (документированные процедуры и правила работы с разными видами информации, средствами защиты и т.п.) и технических (аппаратные и программные средства контроля доступа, антивирусная защита и т.п.) мероприятий.

Информационной безопасности можно достичь за счет использования современных технологий защиты информации: сертифицированных ФСБ средств криптографической защиты, современных протоколов защиты данных, передаваемых через Интернет (SSL/TLS) и специфических внутренних механизмов защиты подсистемы, а стабильность – за счет промышленных веб-серверных приложений.

В настоящее время банковский рынок непрерывно совершенствуется. Банки стремятся улучшить эффективность своих бизнес-процессов для поддержания конкурентоспособности на финансовом рынке, совершенствуя и внедрения новые технологии для осуществления расчетно-кассовых операций. Реализация данных направлений позволит достичь эффективности в развитии расчетно-кассового обслуживания и повысить финансовую прибыль и устойчивость банка.

Список использованных источников

I. Нормативно-правовые материалы

- О Центральном банке Российской Федерации (Банке России). Федеральный закон от 10.07.2002 № 86-ФЗ. URL: http://base.consultant.ru/

- О бухгалтерском учете. Федеральный закон от 06.12.2011 № 402-ФЗ. URL: http://base.consultant.ru/

- О кассовом обслуживании в учреждениях Банка России кредитных организаций и иных юридических лиц. Указание Банка России от 27.08.2008 № 2060-У. URL: http://base.consultant.ru/

II. Специальная литература

- Бабаш Л.П. Бухгалтерский учет в банках: учеб.пособие. – М.: Высшая школа, 2016. – 512 с.

- Баева Е.А., Плужникова Е.М. Учет и контроль валютных операций в коммерческом банке // Актуальные вопросы совершенствования бухгалтерского учета, статистики и налогообложения организаций: мат-лы 5-й Междунар. науч.-практ. конф. Тамбов: Изд-во «Бизнес-Наука-Общество», 2016. - С. 47-53.

- Банк В.Р., Семенов С.К. Организация и бухгалтерский учет банковских операций: Учеб.пособие. М.: Финансы и статистика, 2017. - 352 с.

- Банки и небанковские кредитные организации и их операции: Учебник / Под ред. Жукова Е.Ф., Эриашвили Н.Д.. - М.: Юнити, 2018. - 128 c.

- Бекирова Н.И. Специфика формирования учетной политики коммерческого банка // Учетно-Аналитическое обеспечение стратегии устойчивого развития предприятия: материалы Всекрымской научно-практической конференции студентов, аспирантов и молодых ученых. Крымский инженерно-педагогический университет. 2016. - С. 54-57.

- Бусуек Н.А. Бухгалтерский учет в коммерческих банках (в проводках): Учебное пособие для магистров. М.: Юрайт, 2016. - 284 с.

- Воробьева И.П. Бухгалтерский учет и отчетность в коммерческих банках / под ред. А.А. Земцова. Томск: Издательский Дом ТГУ, 2016. - 182 с.

- Воронова М.А. Современные проблемы расчетно-кассового обслуживания клиентов в коммерческих банках // Academy. - 2017. - № 3 (18). - С. 39-42.

- Гвелесиани Т.В. Бухгалтерский учет и отчетность в банках. М.: ГУ ВЭШ, 2017. - 392 с.

- Герасимова Е.Б. Банковские операции: Учебное пособие / Е.Б. Герасимова, И.Р. Унанян, Л.С. Тишина. - М.: Форум, 2017. - 272 c.

- Елисеева И.В. Современные аспекты, проблемы и перспективы развития процесса формирования системы учета кассовых операций в коммерческих банка РФ // Экономические и гуманитарные науки. - 2018. - № 3 (314). - С. 33-41.

- Димитренко Н.В. Бухгалтерский учет в банках. Владивосток: ТИДОТ ДВГУ, 2016. - 132 с.

- Камысовская С., Захарова Т., Попова Н. Бухгалтерский учет и аудит в коммерческих банках. М. :КноРус, 2017. - 432 с.

- Козлова Е.П., Галанина Е.Н. Бухгалтерский учет в коммерческих банках. М.: Финансы и статистика, 2016. - 260 с.

- Каджаева М.Р. Банковские операции: Учебник / М.Р. Каджаева. - М.: Academia, 2018. - 320 c.

- Касьянова Г.Ю Кассовые и банковские операции с учетом всех изменений в законодательстве / Г.Ю Касьянова. - М.: АБАК, 2017. - 336 c.

- Курныкина О.В., Нестерова Т., Соколинская Н. Бухгалтерский учет в коммерческих банках. М.: КноРус, 2017. - 360 с.

- Коробова Г.Г. Банковские операции: Учебное пособие / Г.Г. Коробова, Е.А. Нестеренко, Р.А. Карпова. - М.: Магистр, 2016. - 544 c.

- Кривошапова С.В., Литвин Е.А. Актуальные проблемы и перспективы развития расчетно-кассовых операций клиентов кредитными организациями РФ // Современные научные исследования и инновации. - 2018. - № 11-2 (43). - С. 218-220.

- Курсов В.Н., Яковлев Г.А. Бухгалтерский учет в коммерческих банках. Новые типовые проводки операций банка. М.: ИНФРА-М, 2017. - 278 с.

- Мартыненко Н.Н. Банковские операции: Учебник для академического бакалавриата / Н.Н. Мартыненко, О.М. Маркова, О.С. Рудакова. - Люберцы: Юрайт, 2016. - 612 c.

- Печникова А.В. Банковские операции: Учебник / А.В. Печникова, О.М. Маркова, Е.Б. Стародубцева. - М.: Форум, 2018. - 512 c.

- Селеванова Т. С. Бухгалтерский учет в кредитных организациях. М: Дашков и К, 2017. - 290 с.

- Смирнов Л.Р. Бухгалтерский учет в коммерческих банках. М.: Финансы и статистика, 2016. - 640 с.

- Смирнова Л.Р. Банковский учёт. М: Финансы и статистика, 2017. - 320 с.

- Стародубцева Е.Б. Банковские операции: Учебное пособие / Е.Б. Стародубцева. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2017. - 128 c.

- Усатова Л.В., Сероштан М.С., Арская Е.В. Бухгалтерский учет в коммерческих банках. М.: Дашков и Кº, 2017. - 391 с.

III. Электронные средства информации

- Указание Банка России от 30.07.2014 № 3352-У «О формах документов, применяемых кредитными организациями на территории Российской Федерации при осуществлении кассовых операций с банкнотами и монетой Банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления» (Зарегистрировано в Минюсте России 24.09.2014 № 34110) – URL: http://www.consultant.ru/document/cons_doc_LAW_169206/c10cf12abb2a1edb1430e1e84b26bc98f52cf433/.

- Официальный сайт ПАО Сбербанк – URL: https://www.sberbank.ru/ru/person.

- Основные показатели ПАО Сбербанк по РПБУ – URL: https://www.sberbank.ru/common/img/uploaded/files/info/table_1jan2019_ru.pdf.

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ А

Приходный кассовый ордер от физических лиц

Приходный кассовый ордер от юридических лиц

Расходный кассовый ордер

-