«Эффективность менеджмента организации ООО «Аргус»»

Содержание:

Введение

Актуальность исследования. В настоящее время руководители российских предприятий вынуждены принимать хозяйственные решения в условиях неопределенности, к тому же при недостатке экономических знаний и практического опыта работы в новых условиях. Это рождает необходимость развития менеджмента, которое дает описание положения организации в будущем. На современном этапе развития возрастающее значение приобретает совершенствование экономических методов управления.

В связи с этим все большее значение придается разработке глобальной стратегии фирмы, основанной на долговременной и стабильной ориентации производства конкретных видов продукции на определенные рынки, то есть стратегическому планированию.

Объект исследования - ООО «Аргус».

Предмет исследования – организация системы менеджмента ООО «Аргус».

Целью работы является исследование вопросов эффективности менеджмента организации и разработка мероприятий по совершенствованию системы менеджмента на примере ООО «Аргус».

Для достижения цели необходимо решить следующие задачи:

- рассмотреть понятие "эффективность менеджмента";

- исследовать факторы, влияющие на эффективность менеджмента;

- определить стратегические альтернативы и осуществить выбор стратегии;

- рассмотреть технико-экономические показатели и организационную структуру организации ООО «Аргус»;

- провести анализ внешней и внутренней среды организации ООО «Аргус»;

- провести анализ и дать оценку существующей системы менеджмента;

- предложить проект мероприятий по совершенствованию эффективности менеджмента в ООО «Аргус»;

- оценить эффективность предложенных мероприятий.

Информационной базой послужили данные статистической отчетности, а также данные, собранные непосредственно на объекте исследования.

В ходе решения поставленных задач необходимо применить методы работы с информацией, обобщения и системного анализа данных, финансово-экономического анализа, графического представления данных, проведения опросов и тестирований.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Эффективность менеджмента организации : теоретические и методологические аспекты

1.1. Основные понятия эффективности

Следует различать понятия "эффективность управления" и "экономическая эффективность управления". "Эффективность управления" шире, чем "экономическая эффективность", она дополняется неэкономическими показателями, количественно характеризующими состояние хозяйственной деятельности предприятия. В отличие от нее экономическая эффективность управления выражается показателем или системой показателей, имеющих экономический смысл. [7.C.35]

В хозяйственной практике при оценке эффективности управления применяется несколько подходов. Основными из них являются следующие. [2.C.32]

Во-первых, это оценка по степени реализации поставленных целей - выполнения той или иной программы в зависимости от решения конкретных задач, достижения намеченных экономических показателей, прогнозных проектировок.

Во-вторых, оценка достигнутого состояния предприятия, его места в бизнесе. Речь, по существу, идет об успешности деятельности предприятия. Судить об этом можно по динамике основных экономических показателей за ряд лет, относительно прошлого года, предыдущего квартала, месяца. Часто выясняется состояние предприятия в сопоставлении с нормативными величинами. Весьма информативны сравнения со среднеотраслевыми, региональными показателями, с показателями лучших аналогичных по сфере деятельности и масштабам предприятий, а также предприятий зарубежных стран. [6.C.21]

Разновидностью такого подхода можно считать и оценку по степени стабильности, устойчивости, надежности занятой на рынке позиции.

В-третьих, весьма распространена оценка эффективности управления в зависимости от степени использования ресурсов - как связанных с самим управлением и примененных при изготовлении продукции, так и всех ресурсов, вовлеченных в производство. [7.C.34]

В-четвертых, распространены различные комплексные подходы, так или иначе сочетающие предыдущие.

Одним из существенных факторов неэффективности коммерческой и производственной деятельности предприятия является низкое качество управленческих решений, принимаемых менеджерами предприятий, слабое влияние собственников (акционеров) на эти решения. Уровень ответственности руководителей предприятий перед собственниками за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, а также за финансово-хозяйственные результаты деятельности предприятия невысок. [3.C.14]

Несмотря на наличие в законодательных и иных правовых актах ряда положений, позволяющих акционерам контролировать деятельность исполнительных органов управления предприятием, действенный механизм разграничений функций, полномочий и ответственности между собственниками и управляющими еще не налажен.

Все эти недостатки управления выражаются в низких результатах производственно-хозяйственной деятельности - в выпуске не пользующейся спросом, неконкурентоспособной продукции, высоких затратах и ценах, низкой рентабельности производства, наличии ненужного и плохо загруженного оборудования, излишней численности работников. [4.C.31] К тому же нередко сохраняются большие мобилизационные мощности и резервы, объекты, связанные с обеспечением нужд гражданской обороны, природоохранной деятельностью.

В оценке эффективности управления с точки зрения экономического положения предприятий предлагаются различные подходы. Богатый материал в этом отношении может быть использован при обращении к методам финансового анализа, рейтинговым характеристикам, статистическим обследованиям и опросам руководителей предприятий. Центр экономической конъюнктуры при Правительстве Российской Федерации для оценки экономического положения и деловой активности промышленных предприятий проводит систематические обследования, в ходе которых изучается мнение руководителей предприятий об ожидаемых изменениях численности занятых, спроса на продукцию, выпуска основного вида продукции в натуральном выражении, запасов сырья, материалов и готовой продукции, обеспеченности собственными финансовыми ресурсами, объема прибыли, цен на реализуемую продукцию.

Знакомство с современным состоянием теории и практики оценки эффективности управления в странах с развитой рыночной экономикой позволяет сделать вывод об активном использовании различного рода интегральных показателей, а также систем показателей, учитывающих особенности как отдельных сфер хозяйственной деятельности, так тех или иных управленческих задач. Эти показатели, которые можно найти в работах зарубежных авторов по менеджменту, по большей части не могут быть применены в российских условиях без необходимой адаптации. [8.C.143]

Управленческий труд относится к наиболее сложным видам человеческой деятельности, и его оценка не всегда может быть произведена прямым путем из-за отсутствия формализованных результатов, количественной оценки отдельных видов выполняемой работы. Поэтому для измерения его эффективности часто применяются косвенные методы. [7.C.41]

Управляющая система в менеджменте уже в течение многих десятилетий является предметом пристального интереса со стороны исследователей - экономистов, специалистов по различным областям бизнеса. На эту тему написано много монографий, учебников, статей, авторами которых являются как ученые, так и бизнесмены-практики, а также сами менеджеры. Широкую разработку проблемы, связанной с теорией и практикой менеджмента, мы находим как в работах основоположников и разработчиков, так и многочисленных современных исследователей этой проблематики. [5.C.20]

В полной мере это относится и к эффективности управления и методам ее оценки. Так, еще во второй половине семнадцатого века на необходимость совершенствования управленческой деятельности обращал внимание английский экономист В. Петти. Он писал: "По мере увеличения числа должностей они делаются менее трудоемкими. Это приводит к тому, что должности, которые в момент их утверждения выполнялись лишь наиболее способными людьми, выполняются в данное время их заместителями… - людьми самыми обыкновенными, работающими машинально. В то время как первоначально были установлены такие высокие жалованья, которые могли бы компенсировать искусство администраторов, эти высокие жалованья сохранились до сих пор. И более того, когда обремененность и бесполезность таких должностей уже замечается, их тем не менее не упраздняют". [2.C.7]

На рубеже XIX-XX вв. основоположники научного менеджмента и в дальнейшем их последователи внесли большой вклад в исследование проблемы эффективности общественного производства и управления. На принципах управления, производительности, разработанных Тейлором, Фордом, Эмерсоном, Файолем основана современная научная концепция менеджмента.

Долгое время система управления в нашей стране существовала на принципах жесткой централизации, директивного планирования и командно-административных мер воздействия на всех уровнях производства и распределения. Естественно, в таких условиях она не могла учесть всю специфику функционирования отдельных регионов, областей, отраслей, отдельных производственных коллективов в лице предприятий, объединений и т.п. Зачастую недооценивая или даже совершенно игнорируя производственный фактор, фактор морального, материального и профессионального стимулирования, она подавляла инициативу, предприимчивость многих коллективов, отдельных работников, руководителей всех уровней. [4.C.76]

Тем не менее в нашей стране был накоплен немалый теоретико-практический опыт, связанный с исследованием проблемы эффективности управления. Он аккумулирован в работах таких ученых, как: Л.И. Абалкин, А.Г. Аганбегян, Р.А. Белоусов, П.Г. Бунич, О.А. Дейнеко, Н.Г. Калинин, С.Е. Каменицер, О.В. Козлова, И.Н. Кузнецов, В. Олигин-Нестеров, А.М. Смаров, Г.Х. Попов, Ф.М. Русинов, Е.К. Смирницкий - и многих других. [10.C.182]

Продолжительность управленческого цикла организационных решений за последние годы существенно снизилась и в настоящее время составляет в среднем менее двух лет. Для достижения успеха в столь непростых условиях предприятия вынуждены искать эффективные методы управления. Именно поэтому эффективное управление, являясь основной производственной деятельностью предприятий и организаций, должно включать в себя на постоянной основе методы и практические инструменты организационных преобразований. [4.C.5]

А между тем можно назвать несколько факторов, свидетельствующих о неэффективности системы управления предприятиями и организациями на современном этапе их развития. Во-первых, это отсутствие стратегического планирования на большинстве предприятий, ориентация на краткосрочные цели, что лишает эти предприятия необходимой гибкости и адаптивности. Структуры управления развиваются по пути решения собственных внутренних проблем, при этом мало учитывается необходимость адекватного реагирования на изменения во внешней обстановке. Во-вторых, отсутствие специальных служб (маркетинга, информационных технологий и пр.) по определению текущего и будущего состояний рынка, естественно, ничего хорошего для таких предприятий не приносит как в текущем периоде, так и в перспективе, поскольку в этом случае они оказываются замкнутыми системами, что в рыночных условиях абсолютно недопустимо. [6.C.32] Еще один момент связан с низкой квалификацией персонала, не соответствующей в большинстве случаев современным требованиям производства, падением престижа рабочих и инженерно-технических профессий, старением основных фондов и технологий. Кроме того, мало внимания уделяется вопросам финансового менеджмента, рационального использования ресурсов. Одним из существенных факторов неэффективности производственно-коммерческой деятельности предприятий и организаций является низкое качество принимаемых управленческих решений, слабое влияние собственников (акционеров) на эти решения. Неспособность управленческих работников справиться со все нарастающим потоком информации также является серьезной проблемой, существенно снижающей эффективность их труда. [1.C.43]

Еще одним существенным недостатком является отсутствие у топ-менеджмента современных организаций системного представления о менеджменте вообще и о целях организации, в частности. В учредительных документах большинство предпринимателей в качестве цели указывают получение прибыли.

Ориентация только на прибыль как наиболее часто определяемую цель весьма неполно отражает мотивы предпринимательских действий. Выбор этой единственной цели некорректен с различных точек зрения. Так, если организация в своей деятельности исходит из долгосрочной перспективы (а именно таковой является предпринимательская деятельность), то она должна вкладывать значительные средства в научные исследования, производство и повышение квалификации кадров. Все эти мероприятия повышают издержки производства и приводят к снижению прибыли.

Очень часто эту цель нельзя ставить в краткосрочной перспективе. Например, если организация проникает на новый рынок, то первое время она может не получать прибыли, а зачастую терпит убытки. Кроме того, принятый во многих странах прогрессивный налог на прибыль способствует тому, что предприятию невыгодно получать прибыль свыше запланированной величины. [11.C.46]

Необходимо также отличать текущую прибыль от прибыльности в долгосрочной перспективе. Нацеливание коллективов предприятий и организаций на максимизацию текущего дохода лишает их заинтересованности во внедрении новой техники, повышении качества имеющейся и выпуске новой, соответствующей потребностям рынка продукции. Таким образом, организация утрачивает перспективу развития и соответственно возможность получения устойчивой долгосрочной прибыли. [2.C.7]

"Только в результате получения разумной доли прибыли - не слишком высокой и не слишком низкой - предприятие может расширять свою деятельность".

1.2. Критерии эффективности организационного менеджмента

На Западе предприятие, получающее 3% прибыли с оборота, считается эффективно функционирующим.

Целей организации должно быть четыре - шесть. Такое количество можно принять за норму. Основными базовыми целями, исходя из опыта японских компаний, являются:

- объем продаж;

- темпы роста (объема продаж или прибыли);

- эффективность (которая может выражаться в виде валовой прибыли, отношением прибыли к объему продаж или акционерному капиталу, доходам на одну акцию и т.п.);

- доля на рынке;

- структура капитала. [11.C.47]

Две последние цели характеризуют устойчивость компании. Типичными целями американских компаний являются: объем продаж (в стоимости и физическом выражении); рост объема продаж; эффективность (валовая прибыль, прибыль на объем продаж); использование ресурсов (прибыль на вложенный капитал, прибыль на суммарные затраты); использование акционерного капитала (дивиденды, прибыль на акцию); конкурентоспособность (цена, качество, надежность в сравнении с конкурентами). [5.C.23]

Влияние недостатков существующих структур управления и методов управления на предприятиях и организациях приводит к снижению их конкурентоспособности, низкой рентабельности производства, наличию ненужного и плохо загруженного оборудования, излишней численности работников. А это означает неспособность к расширению своей деятельности, проникновению в новые области рынка и изменению внешней среды к своей выгоде, утрату основы эффективности производства и управления.

Таким образом, хорошо поставленная работа по оценке и последующему совершенствованию эффективности системы управления являются залогом выживания и конкурентоспособности для организации.

В науке об управлении пока нет единой трактовки понятия "эффективность управления". Почти у каждой научной школы имеется свой взгляд на проблему. Отсюда - ее недостаточная разработанность по многим аспектам исследования, и в первую очередь методологическому (относительно понятийного аппарата, критериев и показателей, методов оценки эффективности). Во многом это объясняется отсутствием единого понимания самих составляющих понятия "эффективность управления". [11.C.49]

Различные авторы по-разному трактуют понятие "эффективность". Чаще всего эффективность рассматривают как действенность, результативность работы фирмы, проекта, технологии с точки зрения экономических позиций.

"Эффект" и "эффективность" - разные понятия. Экономический эффект - это результат труда человека в процессе производства материальных благ (количество выпущенной продукции на участке, заводе, прирост вновь созданной стоимости в народном хозяйстве). [2.C.12]

Но эффект сам по себе недостаточно характеризует деятельность человека. Для более полной ее характеристики важно знать, какими затратами получен этот эффект, во что обошелся результат. Одинаковые затраты труда могут дать разный эффект, и наоборот, один и тот же эффект может быть достигнут разными затратами труда. Цель общественного производства - получение большего эффекта с наименьшими трудовыми, материальными и денежными затратами. Поэтому необходимо полученный результат сравнить с теми затратами, с помощью которых он получен, сопоставить одну абсолютную величину - эффект, с другой абсолютной величиной - затратами. Такое сопоставление дает относительную величину - эффективность.

В латинском языке effectus дословно обозначает "действие", а effectivus - соответственно "действенный, производительный, дающий нужный результат". Согласно определению толкового словаря русского языка, "эффект - результат деятельности, следствие каких-либо причин", а "эффективность - свойство объекта (субъекта), обеспечивающее получение нужного результата", это - "действенность объекта (субъекта)". Таким образом, чаще всего "эффективность" трактуется как получение необходимого максимального результата с наименьшими затратами. Это существенный момент, делающий необоснованным частое отождествление понятий "результативность" и "эффективность". В первом случае имеется в виду получение результата (достижение цели) как такового, в принципе, как продукт свершения определенного действия. Однако "результативный" еще не значит "эффективный". Эффективность подразумевает соотнесение полученного с затраченным, и чем больше это отношение, тем лучше. Иными словами, под эффективностью обычно понимается уровень (степень) результативности (действия) в сопоставлении с произведенными затратами. Здесь действует принцип: "Делать правильно правильные вещи". Об эффекте говорят при оценке полученного результата в натуральном виде, это абсолютный показатель, в отличие от эффективности, которая является относительным показателем.[ 11.C.50]

Эффективность организации управления - это создание благоприятных условий для достижения производственным коллективом поставленных целей в кратчайший срок при наивысших качественных и количественных показателях и наименьших затратах ресурсов.

Существует несколько видов эффективности, в зависимости от критерия, по которому она классифицируется. Так, по характеру оцениваемого эффекта и составу доходов и расходов можно говорить об экономической и социальной эффективности. По уровню получения соответствующих результатов выделяют эффективность общественную (или общеэкономическую) (для страны, региона, отрасли), бюджетную (для бюджетов всех уровней) и коммерческую (для отдельного предприятия, проекта). С повышением уровня оценки эффективности емкость этого понятия увеличивается. Так, в составе общеэкономического эффекта, кроме чисто экономических результатов, необходимо выделять внеэкономический эффект, межотраслевой эффект и т.п. Можно подразделить эффективность по составляющим системы управления (эффективность производства и эффективность управления), стадиям производственного процесса и процесса управления, по функциям производства и управления и пр.

Рассмотрение категории эффективности управления невозможно в отрыве от производственных составляющих системы, и в частности эффективности производства. Эффективность производства служит и критерием эффективности управления, а рост последней в свою очередь - один из решающих факторов и резервов роста эффективности производства. Таким образом, эффективное управление при прочих равных условиях обеспечивает и более высокий уровень эффективности производства. Все это оправдывает факт частого отождествления в литературе понятий "эффективность управления" и "эффективность системы управления".

Эффективность управления - специфическая категория, отражающая уровень и динамику развития управления, качественную и количественную сторону этого процесса.

Применительно к эффективности управления действуют те же признаки классификации, что и в отношении эффективности в целом. По содержанию можно выделить экономическую и социальную эффективность управления; по сфере и уровню проявления - общественную и коммерческую; по методу расчета - абсолютную (по конкретной системе управления) и относительную (в сравнении с другими аналогичными системами управления) и др. Укрупненно же рассматривают эффективность организации, функционирования и совершенствования системы управления. [3]

Система управления, как уже отмечалось, представляет собой многосложное образование, характеризующееся большим числом сторон, свойств, особенностей процессов, в силу чего и эффективность управления может проявляться в различных формах и определяться рядом параметров. Для ее выражения применяется ряд частных понятий, а именно:

- эффективность труда работника аппарата управления;

- эффективность управленческой деятельности аппарата управления или отдельных его органов и подразделений;

- эффективность процесса управления (при выработке и реализации конкретного управленческого решения);

- эффективность системы управления (с учетом иерархии управления);

- эффективность механизма управления (методов, рычагов, стимулов);

- эффективность совершенствования управления.

Более упрощенный подход рассматривает эффективность управления как совокупность трех составляющих: 1) эффективность деятельности работников управления; 2) эффективность деятельности подразделений (органов) управления; 3) эффективность системы управления в целом. [3]

Выводы:

Каждое из частных понятий взаимодополняет и раскрывает другие, представляя своего рода иерархию. Поэтому, чтобы достоверно определить уровень эффективности управления, необходимо учесть все ее составляющие.

Совершенствование управления является заключительным этапом оценочных работ и основывается непосредственно на результатах оценки эффективности. Целью совершенствования действующей системы управления должно быть повышение эффективности ее функционирования посредством проведения комплекса мероприятий, включающих совершенствование экономического механизма, организационных форм и структур управления, использование современных информационных технологий, оргтехники и средств связи, совершенствование системы подготовки и повышения квалификации управленческих кадров, стиля и методов руководства и т.п.

Глава 2. Анализ действующей системы менеджмента ООО «Аргус»

2.1. Краткая характеристика предприятия

Компания «Аргус» успешное и динамично развивающееся предприятие, ведущее производство дверей в Йошкар-Оле с 2001 года и за эти годы надежно зарекомендовавшее себя в данном сегменте рынка. Опыт работы, наличие собственных производственных площадей, использование современных технологий и оборудования позволяют компании выпускать продукцию с высокими техническими и дизайнерскими характеристиками и, в то же время, доступную широкому кругу покупателей. Благодаря этому продукция компании «Аргус» востребована во многих городах России и ближнего зарубежья.

Компания предлагает надежные входные и межкомнатные двери. Стальные двери изготовлены из высококачественных экологически чистых материалов и отличаются разнообразием вариантов конструкций дверных полотен и коробок, порошково-полимерного покрытия, замков и фурнитуры отечественного и импортного производства. В наличии огромный выбор наружных и внутренних отделок с элементами лазерной резки и кованым декором, зеркалом и декоративным стеклом, витражами и пескоструйной обработкой, молдингом.

Межкомнатные двери выполнены из массива отборной древесины сосны с высококачественным, экологически безопасным итальянским покрытием. Благодаря современному импортному оборудованию и опытным высококвалифицированным специалистам, предприятие выпускает на собственных производственных площадях не только глухие и остекленные межкомнатные двери, но и погонаж к ним.

Кроме того, компанией запущено собственное производство врезных замков, - как сувальдных, так и цилиндровых, - соответствующих высоким стандартам безопасности. Все замки «Аргус» проходят многоступенчатую систему проверки в отделе технического контроля, подтвержденную гарантийными обязательствами и сертификатами.

Также предприятие успешно развивает и другие самостоятельные направления производства - художественную ковку и витражи.

Предприятие «Аргус» занимается производством дверей любого назначения и комплектации: технические, тамбурные, противопожарные, с тремя контурами уплотнения, двустворчатые, с полками и фрамугами, а также индивидуальной комплектации под заказ.

Общество является юридическим лицом, свою деятельность осуществляет на основании учетной политики и действующего законодательства РФ.

В своей деятельности организация руководствуется Уставом, приказами и распоряжениями дирекции организации, планами, графиками и технической документацией.

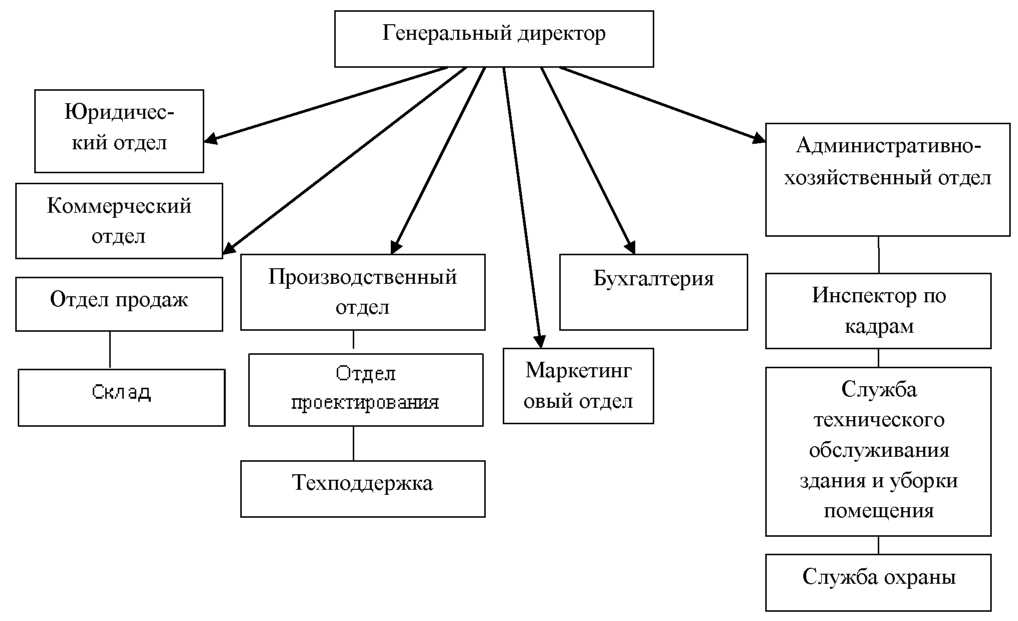

Организационная структура ООО «Аргус» представлена на рисунке 2.1

Директор в пределах своей компетенции осуществляет руководство текущей деятельностью ООО «Аргус». Права и обязанности директора определяются Федеральным законом (об обществах с ограниченной ответственностью и уставом общества). Директор является единоличным исполнительным - распорядительным органом, который представляет интересы общества и действует от имени общества без доверенности в силу закона и устава.

Рисунок 1. - Организационная структура ООО «Аргус»

Коммерческий отдел ООО «Аргус» возглавляет начальник отдела, в подчинении у которого находятся отдел продаж и склад. Начальник коммерческого отдела осуществляет планирование, организацию и контроль процесса закупок товара, управляет коммерческим блоком фирмы, осуществляет ведение переговоров с потенциальными клиентами фирмы.

Производственный отдел возглавляет Главный инженер, в подчинении у которого находятся начальник ПТО и рабочие (сметчики, мастера). На данный отдел возложены основные функции по организации и выполнению проектных работ и осуществление технической поддержки.

Проектная служба ООО «Аргус» осуществляет: разработку концепций дверей любой ёмкости и сложности; разработку обоснования инвестиций в производство дверей; проектирование дверей; защиту проектов в органах государственной экспертизы до получения положительного результата.

Административно-хозяйственный отдел ООО «Аргус» решает технические проблемы, ответственен за техническое состояние помещения и строительных инструментов фирмы.

Одна из самых главных служб ООО «Аргус» - это бухгалтерия. Ей руководит главный бухгалтер, который составляет бухгалтерскую отчетность, производит расчёт заработной платы, учёт расчетов, учет налогов, учет операций по продаже товаров, учет себестоимости услуг, прибыли и т.д.

Главной задачей ООО «Аргус» является поддержание производственных мощностей и улучшение качества предлагаемой потребителю продукции путем снижения издержек производства.

Являясь налогоплательщиком, ООО «Аргус» применяет общепринятую систему налогообложения в соответствии с НК РФ и является плательщиком следующих налогов: налог на добавленную стоимость; налог на доходы физических лиц; налог на прибыль; транспортный налог.

Оперативный учет и контроль над выручкой и прибылью осуществляется на основе первичных бухгалтерских документов. Бухгалтерский учет и все записи о хозяйственных операциях ведутся на компьютере в программе 1:С Бухгалтерия.

По данным синтетического и аналитического учета прибыли и убытков составляется квартальная и годовая отчетность в соответствии с Положением по бухгалтерскому учету «бухгалтерская отчетность организации ПБУ 4/99,утвержденным приказом Минфина РФ от 06 июля 1999 г. №43 н .

Ответственность за подготовку и представление этой бухгалтерской (финансовой) отчетности несет главный бухгалтер ООО «Аргус».

В торговых объектах используется иерархическая организационная структура, когда работники подчиняются лицам, расположенным выше из по иерархической линии подчинённости и руководят теми, кто находиться ниже. Круг работы каждого сотрудника строго определён должностными инструкциями.

Глобальные решения принимаются на уровне высшего руководства, которое осуществляет также координацию всей торговой сети. Высшему руководству подчиняются менеджеры среднего звена со своим кругом полномочий. И на третьей ступени иерархии власти находятся менеджеры низшего звена. Во главе организации ООО «Аргус» стоит команда профессиональных менеджеров. Для поддержания лидирующей позиции компания заинтересована в постоянном развитии и улучшении штата сотрудников, путем привлечения опытных и квалифицированных специалистов, а также обучения и повышения квалификации уже имеющихся сотрудников компании.

Большое значение имеет рациональное разделение труда работников ООО «Аргус». Ведь оно предусматривает наиболее рациональную расстановку работников торгово-технологических операций, точное и конкретное определение функциональных обязанностей каждого работника. Основными формами разделения труда в организации являются: функциональное, квалификационное и товарно-отраслевое.

Конкретные решения, распоряжения передаются по цепочке сверху вниз, и обязательны для выполнения всеми нижестоящими звеньями.

Управление предприятием состоит из таких функций как:

-стратегическое и текущее управление;

-управление персоналом;

-планирование;

-управление маркетингом;

-управление финансами;

-управление производством.

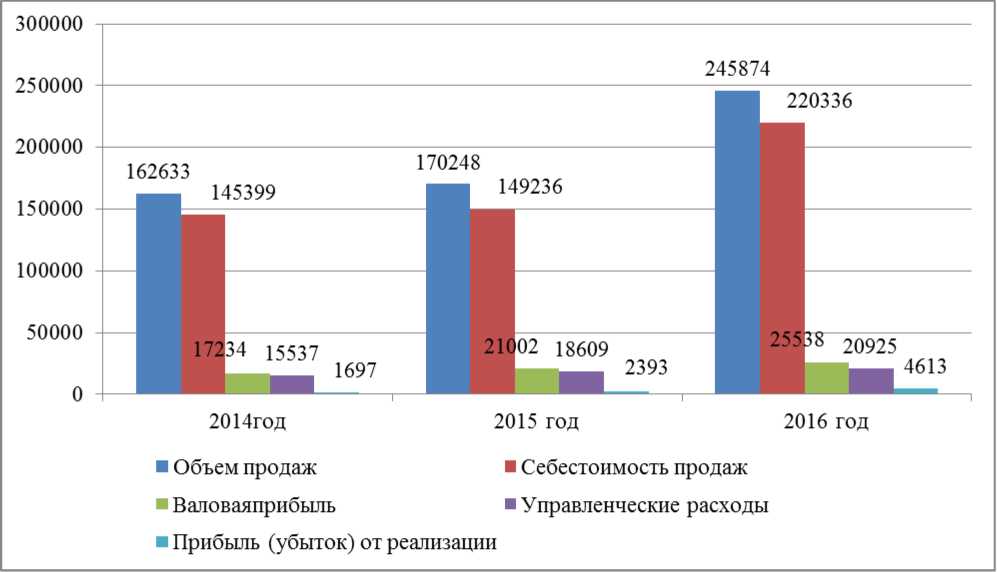

Основные экономические показатели деятельности ООО «Аргус» за 2014-2016 гг. приведены в табл. 2.

Таблица 1 - Основные экономические показатели деятельности ООО «Аргус» за 2014-2016 гг.

|

№ пп |

Наименование показателей |

2014 г. |

2015 г. |

2016г. |

Отклонения (+,-) |

Темп роста, % |

||

|

2015/ 2014 |

2016/ 2015 |

2015/ 2014 |

2016/ 2015 |

|||||

|

1 |

Объем продаж, тыс. руб. |

162633 |

170248 |

245874 |

+7615 |

+75626 |

104,68 |

144,42 |

|

2 |

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

7145 |

6937 |

9893 |

-208 |

+2956 |

97,09 |

142,61 |

|

3 |

Среднегодовая численность персонала, чел. |

55 |

58 |

60 |

+3 |

+2 |

105,45 |

103,45 |

|

4 |

Производительность труда, тыс. руб. (стр. 1/стр. 3) |

2956,9 |

2935,3 |

4097,9 |

-21,6 |

+1162,6 |

99,27 |

139,61 |

|

5 |

Фондовооруженность труда, тыс. руб./чел. (стр.2/стр. 3) |

129,9 |

119,6 |

164,8 |

-10,3 |

+45,2 |

92,07 |

137,79 |

|

6 |

Среднемесячная оплата труда, руб. |

28500 |

31500 |

35000 |

+3000 |

+3500 |

110,53 |

111,11 |

|

7 |

Себестоимость продаж, тыс. руб. |

145399 |

149246 |

220336 |

+3847 |

+71090 |

102,65 |

147,63 |

|

8 |

Прибыль (убыток) от реализации, тыс. руб. |

1697 |

2393 |

4613 |

+696 |

+2220 |

141,01 |

192,77 |

|

9 |

Чистая прибыль, тыс.руб. |

602 |

308 |

117 |

-294 |

-191 |

51,16 |

37,99 |

|

10 |

Затраты на рубль продаж, руб.(стр. 7/стр. 1) |

0,89 |

0,87 |

0,89 |

-0,02 |

+0,02 |

97,75 |

102,3 |

|

11 |

Рентабельность продаж, % (стр. 8/стр. 1)*100% |

1,04 |

1,41 |

1,88 |

0,37 |

0,47 |

135,6 |

133,33 |

Как видно из приведенных данных, объемы и масштабы деятельности ООО «Аргус» растут. Объём продаж за 2015 год вырос по сравнению с предыдущим годом на 7615 тыс. рублей это на 4,68%. За 2016 год этот прирост уже составил 75 626 тыс. руб. относительно 2015 год или на 44,42%, все это благодаря росту объёмов реализации; структурным сдвигам в производимой продукции; степенью выполнения договорных обязательств.

Рис. 2- Динамика показателей основного вида деятельности ООО «Аргус» за 2014-2016 гг., тыс. руб.

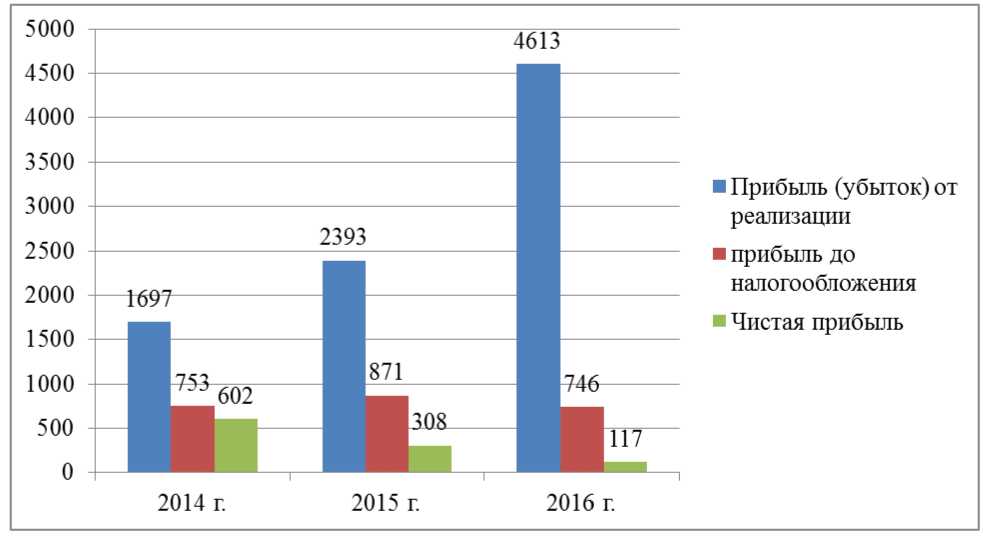

На конец отчетного периода повысилась прибыль от продаж (на 2220 тыс. руб., что составило 4613 тыс. руб.), но понизилась чистая прибыль на 191 тыс. руб., придя к отметке в 117 тыс. руб. (рис.2) в виду превышения темпов роста прочих расходов над доходами.

Полная себестоимость предприятия за 2016 год возросла в сравнении с предыдущим периодом на 71090 тыс. руб., поднявшись до цифры 220336 тыс. руб. за 2016 год, в то же время в 2014-2015 годах наглядно виден прирост на 2,65% или на 3847 тыс. руб.

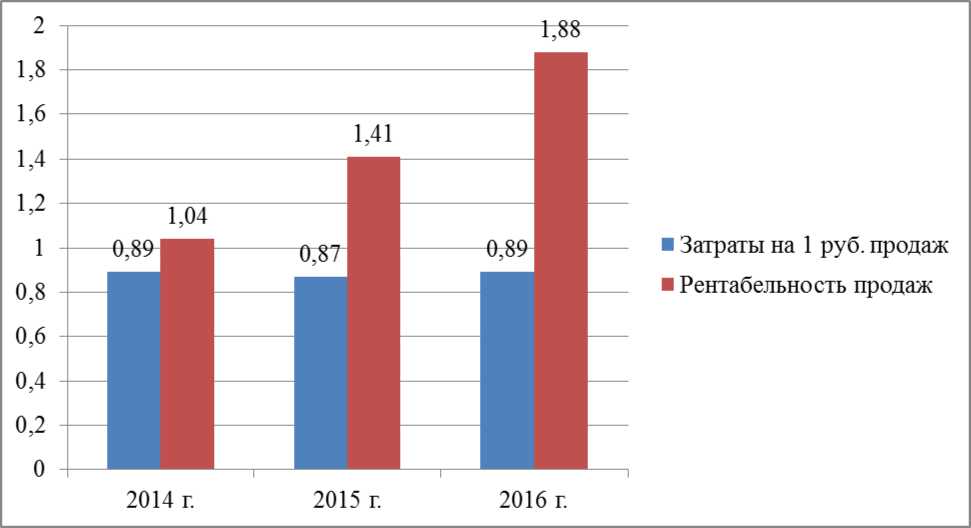

Рентабельность организации, а она является одним из главных показателей, за 2016 год она составила 0,04%, что на 0,14% ниже (рис 3), чем за 2015 год. И за 2015 год она снизилась на 0,19% с 0,37% до 18% в сравнении с 2014 годом, из-за роста затрат как основного вида деятельности, так и прочей деятельности.

Рис.3- Динамика показателей прибыли ООО «Аргус» за 2014-2016 гг., тыс. руб.

Таким образом, затраты на 1 рубль продаж снизились с 0,89 руб. за 2014 год до 0,87 руб. за 2015 год, и возросли вновь по итогам отчетного 2016 года вновь до 0,89 руб.

Рисунок 4 - Динамика показателей рентабельности ООО «Аргус» за 2014-2016 г.г., тыс. руб.

Среднегодовая стоимость основных средств за 2015 год уменьшилась в сравнении с тем же периодом предыдущего года на 208 тыс. руб. А также произошло снижение стоимости основных средств на протяжении 2014-2015 года, и тем не менее по итогам отчетного 2016 года они возросли на 2956 тыс. руб. составив 9893 руб. Как видно из таблицы 2, реализованная продукция на 1 рубль стоимости основных средств выросла на 1,26% за 2016 год, а за 2015 год - на 7,82%.

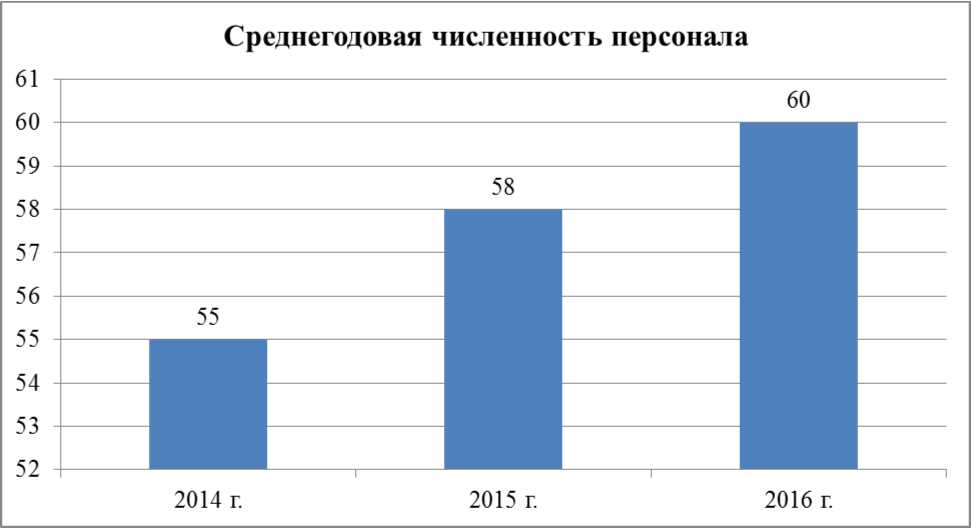

Количество персонала ООО «Аргус» выросло с 55 чел. за 2014 год до 58 чел. Составив за 2015 год по итогам отчетного 2014 года 60 человек (рис.4). Среднемесячная заработная плата немного увеличилась (на 16,28%) по сравнению с выручкой (на 44,42%), это свидетельствует об экономически обоснованной организации оплаты труда на данном предприятии (рис. 5).

Рисунок 5 - Динамика среднесписочной численности персонала ООО «Аргус» за 2014-2016 гг., тыс. руб.

Рисунок 6 - Динамика среднемесячной заработной платы ООО «Аргус» за 2014-2016 гг., тыс. руб.

Главным фактором роста заработной платы является повышение производительности труда (рис.7).

Рисунок 7 - Динамика среднемесячной заработной платы ООО «Аргус» за 2014-2016 г.г., тыс. руб.

Производительность труда за 2015 год снизилась относительно 2014 года на 21,6 тыс. руб. А в 2016 году в сравнении с аналогичным периодом увеличилась на 1162,6 тыс. руб. в расчете на одного сотрудника (или на 39,61%). Это произошло за счет интенсификации труда, повышения квалификации сотрудников, четких и грамотно поставленных перед персоналом задач.

Рисунок 8- Динамика среднесписочной численности персонала ООО «Аргус» за 2014-2016 г.г., тыс. руб.

Согласно показателям, можно отметить, что ООО «Аргус» является прибыльной компанией. Несмотря на высокую конкуренцию с другими предприятиями, достигнут рост объемов продаж, что свидетельствует ростом производительности труда, отрицательным фактором является ухудшение показателей прибыли и рентабельности.

Стратегией развития предприятия ООО «Аргус» предусматривается проводить работу по расширению рынка (увеличение доли рынка сбыта), по увеличению объемов производства (производственных мощностей), минимизацию издержек производства, улучшению качества инновационной продукции, снижению себестоимости, формирование имиджа и репутации предприятия, стремление к надежности и узнаваемости (выпускаемой продукции) торговой марки.

2.2.Анализ основных бизнес-процессов и ключевых проблем в моделях бизнес-процессов

Для ООО «Аргус» основными бизнес-процессами являются:

- сбыт изготавливаемой продукции и его стимулирование;

- закупка и формирование широкого товарного ассортимента;

- принятие риска;

- разбивка крупных партий товаров на более мелкие;

- складирование;

- транспортировка;

- финансирование;

- предоставление информации о рынке;

- услуги по управлению и консультационные услуги;

- установление цены на производимые товары.

Работы выполняемые производством ООО «Аргус», характеризуются сжатым циклом и оперативностью исключения. Сроки разработки изделий, в зависимости от функциональной сложности и их степени обработанности, составляют от одного месяца до двух.

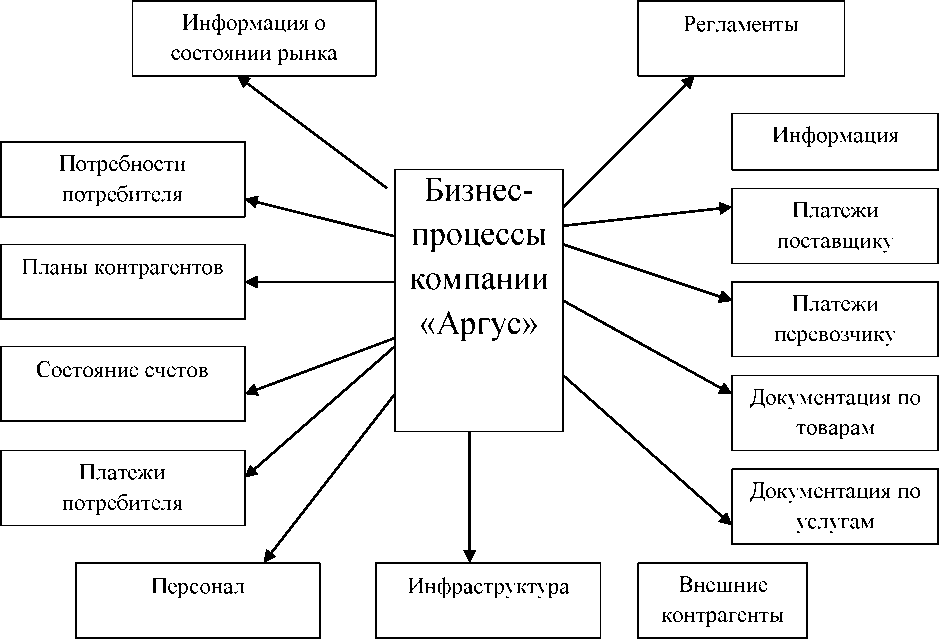

В общем виде бизнес-процессы предприятия, характерные для ООО «Аргус», можно представить в виде схемы на рис.9

Рисунок 9 - Общая модель бизнес-процессов ООО «Аргус»

Полный цикл изготовления продукции обеспечен современным технологическим оборудованием отечественного производства.

Ежегодно много сил и средств направляется на конструктивные усовершенствования и техническое развитие предприятия:

- роботизированная техника увеличивает скорость и качество производственных операций;

- лазерный центр раскроя листового металла предназначен для максимально точного формирования стальных деталей;

- современные гибочные прессы позволяют изготовлять цельногнутые стальные профили, сокращая количество сварных швов в конструкции;

- конвейерная автоматизированная линия порошково-полимерной покраски с предварительным фосфатированием обеспечивает высокое

7 Составлено автором по материалам ООО «Аргус»

качество нанесения и устойчивость покрытия, увеличивает степень антикоррозионной защиты металла;

- большой парк станков с ЧПУ гарантирует высокую точность в обработке деталей, будь то разметка, расточка, сверление и ряд других операций;

- сварочные комплексы нового поколения позволяют получать сварные швы высокого качества: без наплывов, «раковин», шлаковых включений;

- собственное производство по выпуску декоративных МДФ-панелей, наливных витражей и стойкой полноцветной печати на любых поверхностях предоставляет возможность реализации практически любых дизайнерских решений.

Данное производство является технологическим процессом с использованием межоперационного простоя. Производственный процесс является непрерывным. В состав производства входят цехи. Задача производственного цеха заключается в том, чтобы качественно и в срок выпускать закрепленные за ним изделия. Структура управления цехом упрощена по максимуму. Во главе начальник цеха, два заместителя начальника по сменам, начальники участков, мастера и бригадиры. Все задачи обеспечения и подготовки производства, а также его обслуживания решаются централизованно аппаратом управления производством.

В состав производства входят крупные специализированные цехи.

Создание в производствах мощных инженерных групп и производственных подразделений, каждое из которых полностью решает возложенные на них задачи в своей области, позволило на новой основе создать нормальные условия для продуктивной работы основных производственных цехов.

В процессе оперативного планирования и управления производством ООО «Аргус» было достигнуто четкое взаимодействие органов управления всех стадий производственного процесса с целью выполнения плана поставок готовой продукции в нужном количестве, отличного качества, в строго оговоренное время и место при минимальных совокупных затратах.

За основу оперативного планирования и управления берется производственная программа, в пределах которой создаются конкретные плановые задания для каждого производственного сектора (рабочего места, участка или цеха) на установленный срок. Также осуществляется руководство производственным процессом и контроль над его протеканием. Оперативное планирование и управление производством по сфере действия классифицируется по двум направлениям: на уровне предприятия и на уровне каждого цеха в частности.

Планирование на уровне предприятия позволяет координировать функционирование производственных цехов ООО «Аргус» по сборке и изготовлению дверей и погонажных изделий к ним. Контроль деятельности на данном этапе позволяет ранжировать годовую, квартальную и производственную программу предприятия во времени и по отдельным секциям так, чтобы месячная программа каждого из подразделений отвечала их пропускной способности, соответствовала срокам комплектации и сдачи готовой продукции непосредственно на склад.

На этой ступени подготавливаются плановые задания для подразделений основного, вспомогательного и обслуживающего производств ООО «Аргус» на определенный срок в форме программ и графиков с указанием сроков запуска/выпуска продукции. Для этого рассчитываются все данные о загрузке и пропускной способности оснащения и календарноплановые нормативы.

Планирование на уровне каждого отдельного цеха включает в себя месячный план который распределяется по дням и рабочим точкам, скоординировано с работой отдельных подразделений основного и вспомогательного производств, учитывая полную загрузку и результаты сокращения производственного цикла изготовления конечного товара.

Вдобавок на данной ступени происходит разработка суточного плана, в котором указывается перечень и количество изделий, подлежащих изготовлению в предстоящие сутки. Работниками цеха создаются рабочие наряды, в которых указывается код изделий, их количество, наименование операций и норма времени. Ядром оперативного планирования служат различные структуры оперативно-календарных расчетов. Которые представляют собой способы выполнения плановых работ, включающие определение:

- планово-учетной единицы;

- календарно-плановых нормативов;

- оформление плановой и учетной документации.

С целью совершенствования управления предприятием при организации бизнес-процессов ООО «Аргус» внедрен процессный подход, сформирована система взаимосвязанных процессов, направленная на повышение удовлетворенности потребителей и постоянное повышение результативности и эффективности деятельности предприятия.

Система менеджмента качества ООО распространяется более чем на 100 процедур, обеспечивающее функционирование процессов. При создании системы менеджмента качества с самого начала закладывались требования стандарта ГОСТ ISO 9001-2011, поэтому созданная система является основным элементом системы менеджмента управления предприятием на базе процессного подхода и требует постоянного развития и совершенствования.

Динамичное развитие рынка подразумевает непрерывный поиск новых подходов к повышению результативности менеджмента управления предприятием.

Одним из таких подходов является создание интегрированной системы качества предприятия на основе требований международных стандартов: системы менеджмента качества, системы менеджмента окружающей среды, системы менеджмента охраны здоровья и безопасности труда.

Система менеджмента качества в ООО «Аргус» осуществляется транспортным отделом. В функции которого входит:

Аудит транспортных операций и претензионно-исковая работа;

- Составление графиков выпуска на линию подвижного;

- Переговоры о величине тарифных ставок (в рамках заданных условий сроков, объемов перевозок и т.д.). Транспортный отдел должен посредством оптимизации маршрута доставки, выбора транспортных средств и перевозчика максимально сократить издержки;

- Исследование и анализ рынка (относительно надежности поставщиков, транспортных тарифов и предлагаемых дополнительных услуг).

- Отслеживание и экспедирование доставки - мониторинг перевозок, отслеживания местонахождения и состояние грузов.

Все проекты описаний существующих в подразделениях организации бизнес-процессов, алгоритмов, инструкций, отчетов, предлагаемые любой службой, проходят через отдел контроля ООО «Аргус». Отдел контроля определяет, какие службы и подразделения затрагивает предлагаемое изменение (дополнение). Службы, на которые распространяется влияние изменений, вносят при необходимости данные изменения в свои бизнес - процессы. Итоговый документ передается на утверждение всем участвующим в бизнес-процессе службам и подразделениям.

Основные направления деятельности отдела контроля:

- Контроль деятельности подразделений на всех территориях.

- Контроль складских операций (периодический)

- Работа с кодификатором.

Штатный состав отдела на 21 декабря 2016 г. Составляет 4 человека: Блохин А.А.- руководитель отдела

Краснова Е.С.- руководитель группы работы с кодификатором.

Азарова М.А. - сотрудник отдела контроля.

Папоротская Т.М. - сотрудник отдела контроля (работа с кодификатором).

Руководитель отдела контроля подчиняется непосредственно руководителю фирмы.

В своей деятельности отдел контроля действует в согласие с уставом предприятия, следуя правилам внутреннего трудового распорядка для работников ООО «Аргус» и опираясь на другие локально- нормативные акты предприятия.

Основными задачами отдела контроллинга ООО «Аргус» являются:

- Оперативный контроллинг (т.е. делать дело правильно). Заключается в оперативном контроле и регулировании использования всех видов ресурсов в процессе производства и реализации продукции, а так же в сравнении плановых (нормативных) и фактических показателей и анализе влияния отклонения от текущих планов.

- Стратегический контроллинг (делать правильное дело) это новая концепция управления включающая в себя разработку стратегических планов и оценку их реальности; сопоставление плановых и фактических показателей для выявления отклонений; информационная и консультационная поддержка принятия управленческих решений; обеспечение рациональности бизнес-процессов.

Бизнес-процессы на предприятии ООО «Аргус» делятся на основные, обеспечивающие и бизнес-процессы управления и развития.

К основным процессам относятся обеспечение клиента продукцией, который состоит из следующих ниже описанных подпроцессов.

Прием заявок - процесс отвечает за прием и обработку всех поступивших в организацию заявок от клиентов, вне зависимости от того, в первый раз обращается клиент или нет.

Сначала заявка регистрируется в системе и затем проходит обработку, в результате которой, определяются все необходимые для выполнения условия и назначается ответственный. Результатом процесса является обработанная назначенная исполнителю заявка. Если же заявка относится к одному из следующих типов, то она переходит в процесс «Согласование объема услуг и стоимости»: заявка на разовое обслуживание; первичное обращение клиента; заявка на обслуживание, выходящее за рамки ранее заключенного контракта.

Согласование объема услуг и стоимости этот процесс необходим для того, чтобы согласовать состав всех работ и итоговую стоимость. Определение стоимости и объема рассматривается ответственным менеджером индивидуально. Выполнение заявки клиента - непосредственное выполнение работ по заявке клиента. После выполнения работ, необходимо провести контроль качества и удостовериться , что клиент доволен оказанной ему услугой.

Заявка должна закрываться только тогда, когда произведен контроль качества и произведен учет израсходованных средств.

Следующий основной процесс - производство. Процессы проектирования и изготовления дверей и металлоконструкций выполняются на основании заранее утвержденной с заказчиком программы конструкторской документации. Пакет данных документов разрабатывается согласно техническому заданию. Одним из самых глобальных технологических процессов при изготовлений считается металлообработка, т.е. непосредственно производство металлического изделия.

После проведения сварочно-сборочных операций готовые части металлоконструкций обязательно проходят пескоструйную очистку и перед нанесением покраски - фосфатирование. Благодаря чему на металлической поверхности создается защитная пленка, которая существенно тормозит развитие коррозии и повышает адгезию покрытия к металлу. Благодаря этому достигается высокая устойчивость к атмосферным, механическим и химическим воздействиям.

Именно от качества нанесения последней операции зависит многое в последующей эксплуатации металлической конструкции. Все работы по сварке, монтажу и демонтажу обязательно выполняются с помощью квалифицированных работников.

Снабжение также является одним из основных процессов. Процесс отвечает за обеспечение производства необходимым оборудованием, сырьем и материалами. Процесс начинается с требований по обеспечению, включает в себя закупки и логистику, а так же поставку по требованию.

К вспомогательным процессам относятся:

Коммуникации с клиентом это все контакты с клиентами и все что с этим связано. Целью процесса является обеспечение простых и эффективных коммуникаций с клиентами на всех уровнях. Начиная от рекомендаций партнеров и заканчивая визитками людей, имеющих прямой контакт с клиентами.

Поддержка ИТ - инфраструктуры - целью данного процесса является обеспечение работоспособности внутренней ИТ- инфраструктуры компании. Задачами данного процесса являются периодический мониторинг внутренней системы для выявления возможных неисправностей и устранений возникших сбоев.

Управление персоналом - все, что касается набора, обучения, мотивации и текущей работы с персоналом компании.

Коммуникации с поставщиками - данный процесс дублирует цели и задачи процесса «Коммуникации с клиентом», но только в отношении поставщиков.

Процессы управления также являются обеспечивающими. И хотя они не нужны для внешнего клиента, они необходимы для менеджмента компании, так как именно они позволяют грамотно управлять компанией, обеспечивая ее конкурентоспособность, развитие и выживание.

К процессам управления относятся:

1.Контроль ключевых показателей - процесс определяет кто, с какой периодичностью и какие показатели контролирует. А также данный процесс отвечает за разработку и внедрение действий, связанных с приведением результата в норму.

Управление ресурсами - данный процесс отвечает за распределение и координацию всех ресурсов компании по процессам. Также процесс отвечает за обеспечение ресурсами внутренних процессов и нужд компании.

Управление бизнес-процессами - основная цель данного процесса разработка, оптимизация и внедрение всех бизнес процессов компании. В структуру бизнес-процессов регулирования входят: планирование, организация, учет, контроль и регулирование. Основная задача данного процесса постоянное улучшение деятельности компании.

Стратегическое планирование и развитие - это процесс, результатом которого является стратегия компании. Стратегию необходимо планировать, реализовывать и вести контроль ее выполнения. Совместно с процессом «Управление бизнес-процессами» данный процесс отвечает за эффективность и успех компании.

Управление финансами - это управление всеми финансовыми потоками компании.

В результате получено описание существующих на предприятии бизнес-процессов, которое будет являться отправной точкой в дальнейшем анализе компании.

В стадии описания бизнес-процессов ООО «Аргус» as-is (как есть) был выявлен целый ряд проблем которые ведут к дополнительным затратам и убыткам компании:

- Первые замеры и подсчеты в материалах производятся конструкторами компании. Эти замеры никем не перепроверяются, что в последствии приводит к абсурдным и затратным ошибкам на производстве.

- Вся информация и контроль по заказам, закупкам, производственным моментам хранится в одной «голове» мастера. При этом у самого мастера нет никакого инструмента, который позволял бы систематизировать все заказы и работы по ним

- При повторных покупках материалов из-за ошибок в разрезе или замере конструкции, информация по суммам нигде не отображается как «повторные закупки». Это часто приводит к дополнительным выяснением завышенных сумм по тратам на производство, потому что вся информация по возникающим ошибкам опять же остается и хранится в «голове» или «тетрадке» мастера.

Описанная модель работы компании и ее сотрудников as-is (как есть) позволила выявить цепочку основных проблем в бизнесе, которые тормозят развитие и отрицательно влияют на его прибыльность:

- Штат компании сравнительно небольшой и каждый ее сотрудник выполняет множество обязанностей по обоим направлениям деятельности компании, что зачастую ведет к ошибкам в работе. Особая проблема в исполнительской дисциплине существует в производственной части деятельности компании- большая ответственность лежит на одном человеке (мастере) и, в то же время, почти никакой ответственности нет на его подчинённых. Что провоцирует такое положение дел? Это постоянная текучка и затраты на обучение новых кадров: мастера меняются, не выдерживая напряженной работы и огромной нагрузки; отсутствие должного контроля за выполнением заказов: срывы сроков выполнения, некоторые заказы и вовсе забываются пустить в производство, что не может отрицательно не сказываться на лояльности клиентов и имидже компании; срывы сроков напрямую ведут к различным рекламациям (претензиям) от клиентов, судебным тяжбам и дополнительным затратам компании.

- Документооборот в компании работает «по старинке» - все договора, рекламации, проекты-чертежи ведутся и хранятся только в бумажном виде. Это является основной проблемой компании. Часто важные документы просто терялись и не доносились до нужного отдела, вследствие чего, компании приходилось переделывать и устранять возникшие недостатки(проблемы) за свой счет.

- Ни один человек в компании не может проследить стадию своего нахождения в процессе продажи/изготовления конструкции и соответственно проконтролировать его.

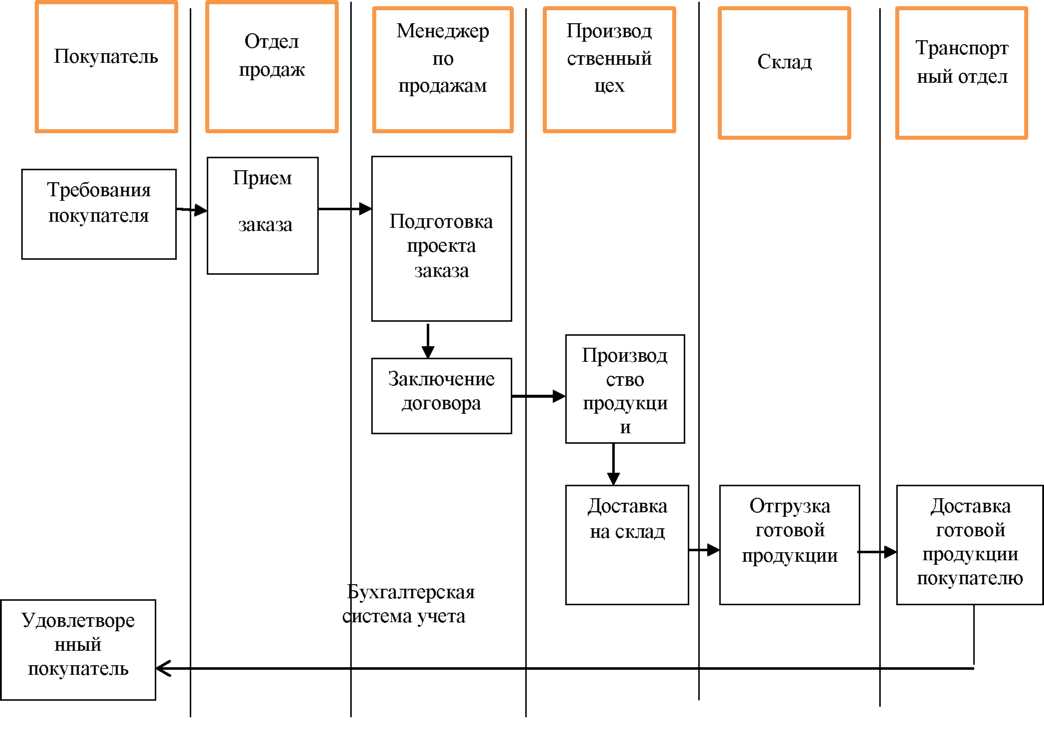

Начальным этапом процесса сбыта продукции является прием заказов.

Производство металлоконструкций в ООО «Аргус» осуществляется как по шаблонам усредненных стандартных размеров (комплектуя складскую программу) так и по индивидуальным заказам клиентов, в которых процесс продажи начинается с устного пожелания клиента приобрести конструкцию с определенными характеристиками и параметрами.

Следующим этапом является подготовка индивидуального проекта заказа. Для оформления заказа с клиентом начинает работать конструктор компании, который производит замеры и расчеты материалов. Конструктор подготавливает полноценный проект и согласовывает его с заказчиком (клиентом). На этом этапе появляются и часто реализуются риски по ошибочным замерам, неучтенным тратам.

На следующем этапе происходит заключение договора. Клиент заключает договор с компанией на изготовление конструкции по согласованному проекту (через менеджера). Дальше следует исполнение заказа, это этап в котором согласованный проект заказа и договор (копия договора) отправляют в производственный цех сборщикам. Дефектом в данном случае, является то, что проект минует мастера и передается сразу сборщику, для учета такая схема действий недопустима. Сборщик считает сколько материала необходимо для изготовления заказа, и только потом передает заказ мастеру. Мастер подтверждает расчет и заказывает все необходимые материалы для изготовления. Именно мастер отвечает за все заказы, закупки и поступления материалов ведя учет в своей «тетрадке». При внесении клиентом каких-либо изменений в заказ, вся информация храниться при этом только в «голове» мастера, который просто ввиду больших разносторонних нагрузок может забыть внести изменения в проект. После поступления материалов сборщики производят распиловку материалов и сборку заказа. В случае неправильно произведённых работ сборщиком или сварщиком, мастер повторно заказывает материалы. В данном случае нет учета в том, что это вторичные закупки и нигде не фиксируется, по чьей вине это произошло.

Рисунок 10 - Модель «as-is» процесса обеспечения клиента продукцией

Менеджер по продажам, который курирует заказ, узнает от мастера (по телефону) о готовности металлоконструкции и оповещает об этом клиента. Если заказ не готов, то менеджер неоднократно будет звонить мастеру, пока не узнает о готовности заказа, что ведет к постоянному отвлечению мастера от работы.

Следующим этапом является доставка заказа клиенту. Водители компании также находятся в подчинении у мастера их прямая обязанность закупка строительных материалов и отгрузка готового заказа клиенту.

На рисунке 10 представлена диаграмма обеспечения клиента продукцией.

В итоге по отчетным документам водители отчитываются подписанным клиентом Актом приемки-передачи товара, а установщики дверей - Актом выполненных работ. На данном этапе клиент может высказать свои пожелания по доработке металлоконструкции либо указать недостатки, которые необходимо ликвидировать (в определенный законом срок). Все пожелания оформляются заявлением от клиента и передаются мастеру. В связи с большой загруженностью мастера, на практике, такие заявления нередко забывались либо терялись, что в дальнейшем приводило к срыву сроков доработки/устранения либо невыполнению изменений в заказе.

Необходимо отметить, что уже на этапе подготовки проекта заказа наглядно просматриваются ошибки, ведущие к сбою оперативности выполнения последующих процессов и их качества.

Вслед за этим, проанализировав и взвесив ситуацию на складе выяснилось, что одним из основных факторов, который должен оказать

существенное влияние на конкурентоспособность компании, является минимизация или полное отсутствие очередей на складе и скорость обслуживания клиента.

Анализ проблем и выявление их причин рассматривался в двух плоскостях:

- Вычислением средних величины времени, потраченных на выполнение каждой из функции процесса, комплексно со временем ожидания в клиента своей очереди.

- Построим наглядный график динамической загрузки склада по каждому из процессов.

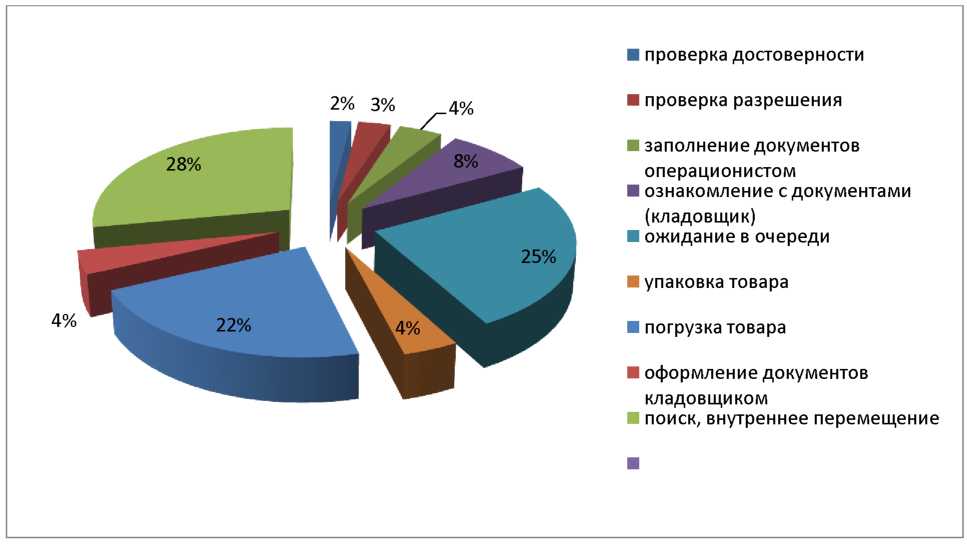

В результате были получены следующие сведения. Выявилось, что при отгрузке товара (см. рис. 11) а в среднем это занимает приблизительно 55 минут, только 25% времени процесса отнимает ожидание клиента в очереди и 28% тратится на поиск нужного товара при погрузке.

Рисунок 11 - Расчет времени процесса «отгрузка товара клиенту» со склада предприятия

И так, основные проблемы, выявленные в процессе анализа работы склада. Отсутствие необходимого числа работников склада и техники в моменты «пиковой» нагрузки (с 13:30 по 16:30 времени). Это свою очередь объясняется тем что:

- не разработан порядок процессов по доставкам и перевозкам со стороны компании, в результате чего и образуется «перегруз»;

- не осуществлено разделение склада на зоны разгрузки, приемки, основного хранения, отгрузки, следовательно, функции погрузки не отрегулированы, сложны и выполняются не организованно и медленно.

Склад не является открытой информационной системой, поэтому у него нет связи с основными подразделениями компании. В итоге страдает клиент т.к. теряет много времени в ожидании своей очереди, чем остается недоволен.

Поэтому одним из важных факторов, определившим дальнейшую концепцию внимания, была отмечена проблема распределения и выравнивания нагрузки склада.

На основании заключения основных проблем в бизнес-процессах предприятия, необходимо разработать решения существующих проблем.

Провести реорганизацию складского хозяйства. Изменить процедуры поставки и отгрузки. Произвести выделение зон разгрузки/отгрузки, приемки, основного хранения, комплектации заказа.3 Основные направления совершенствования системы менеджмента бизнес - процессов на предприятии ООО «Аргус»

2.3. Основные направления повышения эффективности менеджмента в организации

Исходя из совершенного анализа проблем в бизнес-процессах и предложенной ERP системы, необходимо смоделировать диаграмму «как должно быть», с учетом использования АСУ « Менеджмент» в качестве ресурсов.

Проведя анализ перечисленных проблем на предприятии, предлагается внедрить ERP АСУ «Менеджмент» и следующие модули: Автоматизация работы отдела продаж, Автоматизация документооборота, Анализ загрузки склада.

Срок внедрения не более двух недель, базовое обучение входит в стоимость программы. Опыт показывает следующие показатели эффективности программы на 30% сокращение среднемесячных остатков на складе; +11% увеличение количества реализуемой продукции; +40% увеличение производительности при работе с документами.

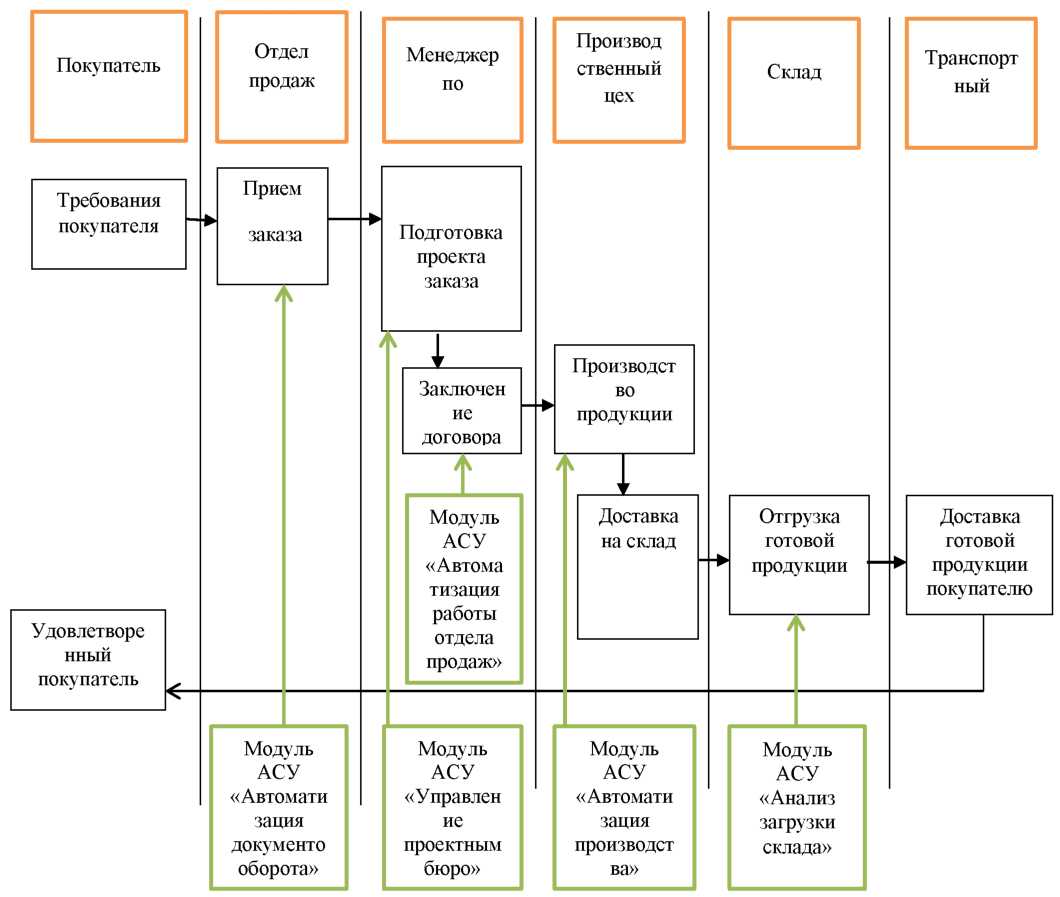

На рисунке 12 представлена модель «to be» процесса обеспечения клиентов продукцией.

Рисунок 12 - Модель «to be» процесса обеспечения клиентов продукцией

Для эффективной работы организации необходима автоматизация отдела продаж, с помощью внедрения модуля «Продажи и маркетинг» ERP АСУ «Менеджмент». С её участием будет возможность единовременно решить некоторые выявленные в ходе анализа процессов проблемы. Система позволяет видеть информацию по каждому будущему потенциальному покупателю или заказчику в режиме реального времени. Это позволит централизованно нарабатывать базу возможных клиентов, организаторов тендеров, отслеживать работу каждого менеджера с каждым клиентом, сокращает сроки и улучшает качество обработки входящих заявок, что в результате приводит к совершенствованию уровня коммерческой деятельности предприятия, а руководство компании получает оперативную информацию о работе без совещаний и отчетов.

И самый немаловажный модуль для организации является автоматизация документооборота.

Внедрение электронного документооборота компании позволит создать централизованное хранилище всей информации по проектам, договорам или же внутренней деятельности компании. Каждый сотрудник имеет возможность ознакомиться с документами или же добавить их в общую систему управления компанией. Особенно это важно для удаленных офисов, строительных объектов и сотрудников с выездным характером работы.

«Документы по проекту» - в карточке проекта можно найти все документы, договора, приказы, относящиеся к этому проекту «Мои документы» - сотрудник компании может загружать любые документы в систему для ежедневного пользования или использования другими сотрудниками. Библиотека шаблонов документов позволяет тратить минимум времени на выполнение ежедневных документов.

Для движения документов между отделами реализована цифровая подпись документов и механизмы принятия или отклонения документа.

Система обмена сообщениями не позволит информации организации остаться без внимания, в журналах системы ведется учёт времени отправки, открытия и прочтения сообщения.

«Задания» - руководители отделов могут назначать задания своим сотрудникам с указанием даты выполнения, планируя работу отделов.

Схематично модель данной ERP-системы можно описать следующим образом: в единую информационную базу данных поступают все первичные сведения о деятельности компании, и на их основе программа самостоятельно стоит различные отчеты, графики, прогнозы. Составляет полноценную аналитическую информацию. Все хозяйственные операции регистрируются в системе только один раз, и их влияние на результативность работы предприятия можно оценить моментально, запросив соответствующий отчет.

Проанализировав существующие проблем работы склада, становится понятным, что для эффективной работы необходима автоматизация склада.

Наиболее свободный доступ к информации в процессе контроля имеет руководитель ООО «Аргус». Но и к нему информация поступает, как правило, в обобщенном виде. Бесспорно, при острой необходимости, существует возможность получения им детализированных данных.

Максимально свободный доступ к информации в ходе контроля имеют и работники управленческой бухгалтерии, которым необходимо быть в курсе самой разнообразной информации, следовательно существует необходимость всемерного развития информационной модели управленческого учета.

Автоматизация является одной из важных ступеней развития возможностей управленческого контроля. Для этих главных целей должны использоваться только самые современные программные продукты, приспособленные к специфике работы торговых организаций. Только в этом случае контроль деятельности ООО «Аргус», опирающийся на информацию, полученную в автоматизированном режиме, будет наиболее эффективным.

Структура аппаратной части размещается на одном центральном компьютере (сервере), являющемся ядром системы. К нему подключены кассовые аппараты, терминалы и другие устройства. Терминалы образуют рабочие места пользователей в различных подразделениях ООО «Аргус».

Задача комплексной системы в организации грамотного распределения и регулирования информационных потомков, для предоставления эффективного доступа к данным менеджерам всех уровней для быстрого принятия правильных мотивированных управленческих решений.

Решения, положенные в основу аппаратной архитектуры комплекса, обладают многими достоинствами, перечислим некоторые из них:

- существенное уменьшение стоимости технических средств - при сохранении и даже увеличении функциональности и производительности, - в сравнении с типовыми решениями на базе локальных сетей и компьютерных кассовых аппаратов;

- весь учет движения товаров, в том числе продаж и секциях, происходит в реальном отрезке времени, что позволяет с рабочих мест директора, товароведа или кладовщика в любой момент времени получать текущую точную информацию о загрузке торгового зала, и о ходе продаж, остатках в секциях и на складе.

- устойчивость и стабильность работы при росте нагрузки - как числа пользователей, так и числа выполняемых ими программ и действий;

- увеличение степени надежности и ремонтопригодности системы.

Описание функциональных возможностей и отчетов по торговым операциям.

Движение товара автоматически распределяется по сериям и приходной цене товара, которая указывается только при его приобретении. Также поддерживается система реализации товара поштучно. Информацию об общем движении товаров за период показывает отчет «Товарный оборот».

Так же можно увидеть расшифровку движения отдельного товара в отчете «Карточка товара».

Поиск товаров поддерживает использование штрих-код сканера, а также ручной поиск, используя многоуровневый фильтр, что позволяет быстро найти нужный товар, в списке указав несколько символов. Функция поиска доступна во всех отчетах формах программы.

Цена реализации товара формируется автоматически при его приобретении, а также может фиксироваться вручную для каждого отдельного товара. При этом контролируется наценка на базовую цену. Дополнительная функция позволяет распечатать ценники для поступившего товара. Список имеющихся товаров в наличии и цена реализации товара доступны в отчете «Остатки на складе».

Информация об индивидуальном заказе покупателя вводится отдельной операцией, в которой указывается имя и телефон заказчика, после чего автоматически формируется список заказов на текущий день. При поступлении заказанного товара его запись автоматически удаляется в списке заказов, при этом отправляется СМС уведомление заказчику (дополнительная функция).

Дополнительный отчет «необходимо приобрести» позволяет получить список товаров, наличие которых на исходе.

Ввод данных осуществляется с помощью пяти операций:

- «приход товаров»

- «реализация товаров»

- «перемещение товаров»

- «заказ»

- «приход заказанных товаров»

Здесь реализован механизм многопользовательской системы управления данными. Также можно подключить дополнительный сетевой модуль, который обеспечивает работу как в локальной так и удаленной сетях, что дает возможность удаленно управлять и вести учет нескольких розничных точек. Ознакомиться с управлением данного информационного профиля можно с помощью специальной мультимедийной справки.

В случае возникновения проблем или вопросов, касающихся настроек или управления данным профилем, в программе предусмотрена система прямого (онлайн) соединения с технической поддержкой, что дает возможность оператору техподдержки удаленно скорректировать конфигурацию профиля, при этом не мешая работать сотрудникам с другими приложениями.

Однако данная система имеет ряд недостатков:

- Неработоспособность сервера может сделать неработоспособной всю вычислительную сеть.

- Поддержка работы данной системы требует отдельного специалиста - системного администратора.

- Высокая стоимость оборудования.

- Конечное число рабочих станций в сети (или сегменте сети) ограничено количеством портов в центральном концентраторе.

Система автоматизации взаимоотношений с клиентами CRM - это специфический подход к ведению бизнеса. Основная цель внедрения CRM- стратегии - это создание конвейера по привлечению новых клиентов.

Эта стратегия основана на использовании современных управленческих и информационных технологий, с помощью которых компания собирает информацию о своих клиентах на всех стадиях его жизненного цикла (привлечение, удержание, лояльность), извлекает из нее знания и использует эти знания в интересах своего бизнеса путем выстраивания взаимовыгодных отношений с ними.

Озвучим одну из проблем, которую способна решить данная внедренная система. Существенной проблемой является потеря данных о клиентах и плохая организация. Это ситуация, когда каждый менеджер - продавец имеет собственную клиентскую базу, и в меру своих способностей и возможностей организует работу с этими клиентами, ведет записи в своих блокнотах или, в лучшем случае, используя таблицы Excel или Word. В этой ситуации компания попадает в полную зависимость от своих сотрудников и не застрахована от потери клиентской базы, ведь порой менеджер увольняется из компании или уходит в отпуск/больничный вся информация о наработанных клиентах просто не остается в компании и теряется. Порой это приводит к неприятным недоразумениям и конфликтам.

CRM-системы способствуют созданию единой системы /базы данных о потенциальных и реальных клиентах. В нее, начиная с первого контакта c клиентом необходимо заносить всю информацию о компаниях, контактных лицах, способах связи, регионе, сфере деятельности клиента. Помимо сбора информации о клиентах и рынке, система так же обеспечивает и ее защиту. Удобство и легкость доступа, определяемые полномочия сотрудника, предотвращают намеренное или непреднамеренное искажение хранимой в базе информации.

Система сама контролирует выполнение планов по контактам с клиентами и что немаловажно напоминает менеджерам о необходимости проведения соответствующих работ.

Обработанная информация передается сотруднику для того, чтобы он смог сделать на ее основе выводы. С целью его удобства она предоставляется в таблицах, графиках.

На практике интегрированная система CRM обеспечивает координацию действий различных отделов, обеспечивая их общей платформой для взаимодействия с клиентами. С этой точки зрения назначение CRM - исправить ситуацию, когда отделы маркетинга, продаж и сервиса действуют независимо друг от друга, причем их видение заказчика часто не совпадает, а их действия несогласованные.

С точки зрения управления бизнесом эффект от внедрения CRM проявляется в том, что процесс принятия решения за счет автоматизации переносится на более низкий уровень и унифицируется. За счет этого повышается скорость реакции на запросы, растет скорость оборота средств и снижаются издержки.

Выводы:

Результатом применения стратегии является повышение конкурентоспособности компании, увеличение прибыли, потому что правильно построенные отношения, основанные на индивидуальном подходе к каждому клиенту, позволяют привлекать новых клиентов, а также помогают удержать старых.

Заключение

Первый раздел содержит концептуальную, методологическую и методическую оценку изучаемой проблемы. В ней раскрываются основные теоретические положения заявленной темы, проводится анализ различных подходов, формулируется собственный взгляд на проблему.

Второй раздел представляет собой аналитическую часть работы, в ней приведено описание объектов исследования, его диагностика, сформулированы выводы по результатам анализа деятельности. В частности, во второй главе рассматривается краткая организационно-функциональная характеристика ООО «Аргус»; проводится предварительное изучение структуры бизнес-процессов на предприятии и выделение стержневых бизнес-процессов ООО «Аргус».

В третьей главе проводится выявление основных проблем в бизнес- процессах предприятия. Анализ проблем автоматизации показал, что на предприятии не существует единой корпоративной информационной системы, не существует и единого банка данных, что порождает несогласованность и не оперативность в работе подразделений. Предприятию рекомендуется внедрить ERP АСУ «Менеджмент», данная ERP система состоит из модулей автоматизирующих, оптимизирующих и систематизирующих бизнес-процессы на предприятиях и позволяет принимать оперативные решения по управлению производством. Все уже реализованные модули представляют единую систему и могут быть интегрированы с различными проектными, производственными, отраслевыми и сметными программами, и промышленным оборудованием.

При этом внедрение комплексной информационной системы на ООО «Аргус» будет отображать информационную прозрачность для руководства предприятия, в режиме реального времени. Находясь каждый на своем рабочем месте, управляющие/начальники отделов получат необходимую информацию по производству, поставкам, финансам и т.д. Ведь эффективные управленческие решения принимаются легко и просто когда перед глазами, в любой момент времени есть достоверная выверенная информация. Следовательно, внедрение системы будет способствовать построению рациональной схемы управления предприятием.

В результате работы были смоделированы диаграммы основных бизнес-процессов, в которых отслеживались ошибки и проблемы в этапах, ведущие к последующему сбою всей системы процесса.

Таким образом, можно отметить, что цель данной работы была достигнута, а поставленные задачи выполнены в полном объеме.

Библиография

- Аржанова Я.П. Тимбилдинг с риском // Бизнес-журнал. - 2012. - № 11.

- Артемов О.Е. Методы формирования управленческих команд социально-экономических систем: автореф. дис. на соискание степени канд. экон. наук / Торгово-промышленная палата ВО. - Владимир, 2007. - 5 с.

- Данилина Е. И., Горелов Д. В., Маликова Я. И. Инновационный менеджмент в управлении персоналом: учебник – М.: Юнити-Дана, 2016. - 208 с.

- Добреньков В.И., Жабин А.П., Афонин Ю.А. Управление человеческими ресурсами: социально-психологический подход. - М.: КДУ, 2009. - 360 с.

- Зинкевич-Евстигнеева Т.Д. Теория и практика командообразования. Современная технология создания команд. - СПб.: Речь, 2004. - 304 с.

- Калабин А.А. Формирование эффективной управленческой команды (на примере российских коммерческих организаций): автореф. дис. на соискание степени канд. соц. наук / Московский гос. ун-т. - М.:, 2008. - 10 с.

- Ковалишина Г.В. Системный подход в оценке эффективности управления фирмой // Аудит и финансовый анализ. - 2014. - № 7. - С. 35-42.

- Козлова О.И., Келина И.В., Родин Д.В. Оценка эффективности деятельности команд // Экономика и управление в XXI веке: тенденции развития. - 2013. - № 13. - С. 143-147.

- Кропп Р., Паркер Г. Формирование команды. - Спб.: Питер, 2002. - 160

- Никонова С.А. Оценка эффективности деятельности управленческих команд // Управление развитием персонала. - 2013. - № 3. - С. 182-191.

- Папонова Е.Н. Партнерство возможностей, или инструменты формирования команды // Кадры предприятия. - 2013. - № 12. - С. 46-59.

- «Кадровая стратегия в системе стратегического управления организацией»

- Организация кассовой работы в банке (Теоретические аспекты кассовых операций в коммерческом банке)

- Понятие и принципы организации оплаты труда

- Интерфейс передачи цифровых аудио сигналов

- Организация бухгалтерского учета на предприятии)

- Виды, формы и системы оплаты труда

- Распределение и использование прибыли как источник экономического роста предприятия

- Первичные учетные документы в бухучете

- Учет наличных денежных средств в кассе предприятия

- Свойства и показатели ассортимента товаров (ОКП 984100 Продукция кур) (ООО «Петелинка»)

- Японская модель менеджмента (Теоретические основы использования японской модели управления)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ПАО МегаФон в г. Санкт-Петербург)