Понятие хозяйственного учета, его виды, учетные измерители

Содержание:

ВВЕДЕНИЕ

Хозяйственный учет – это система, которая дает количественную и качественную характеристику хозяйственной деятельности организации. Он предназначен для управления процессами производства, распределения, обмена и потребления продукции. Всем известно, что без производства материальных благ общество существовать не может, а значит, не может существовать и без хозяйственного учета, который предоставляет информацию о производстве и таким образом, обеспечивает существование человека.

Данная курсовая работа посвящена теме: понятие хозяйственного учета, его виды, учетные измерители. Нам необходимо выяснить, что такое хозяйственный учет, какие существуют виды хозяйственного учета и учетные измерители, а также разобрать на примере предприятия то, как в нем организован хозяйственный учет.

Объектом курсовой работы является ЗАО «ТЕХНОРОС».

Предметом исследования, проведенного в работе, служит хозяйственней учет ЗАО «ТЕХНОРОС».

Основная цель курсовой работы – рассмотрение теоретических основ хозяйственного учета, а также ознакомление с организацией учетных процессов на примере торгового предприятия. Для достижения цели нами поставлены следующие задачи:

- исследовать научную литературу;

- ознакомиться с основными понятиями и формулировками, касающимися заданной темы;

- выявить виды и учетные измерители хозяйственного учета;

- рассмотреть организацию учетных процессов конкретного малого предприятия;

- .проанализировать результаты хозяйственной деятельности организации.

Курсовая работа построена традиционным образом и состоит из введения, двух основных глав, заключения и приложения.

В процессе написания курсовой работы использовались нормативно-правовые и разнообразные литературные источники, на основании которых строится анализ, и делаются выводы в практической части работы.

1.Теоретические основы хозяйственного учета

1.1 Сущность хозяйственного учета

Как было сказано ранее, важным условием существования человеческого общества является производство материальных благ, которые необходимы для обеспечения жизнедеятельности каждого из нас.

Производство тесно связано с множеством взаимосвязанных процессов, таких как обмен, распределение и потребление материальных благ. Эти процессы требуют контроля и несут в себе затраты, которые всегда очень интересовали общество, ведь ему необходимо знать, какой объем продукции производить, сколько средств нужно для производства, какую прибыль можно получить от реализации готовой продукции и т. д. Все это и вызвало потребность ведения хозяйственного учета.

В широком смысле слова хозяйственный учет – это учет хозяйства или, другими словами, учет хозяйственной деятельности [5, с.14].

Он заключается в постоянном, непрерывном распределении и потреблении материальных благ. Его главной целью является получение полной, достоверной и своевременной информации о хозяйственной деятельности предприятия для принятия управленческих решений.

Хозяйственная деятельность включает в себя многочисленные хозяйственные операции, процессы и факторы, которые и входят в состав объектов хозяйственного учета.

Сам хозяйственный учет состоит из нескольких стадий:

- наблюдение – начальный этап учета, необходимый для определения качественных характеристик объекта;

- измерение – установление количественных характеристик, фактов и явлений хозяйственной деятельности;

- регистрация – отражение сведений о количественной и качественной характеристиках деятельности хозяйствующего субъекта;

- обобщение – обработка информации, полученной в результате наблюдения, измерения и регистрации, для предоставления ее в удобном для пользователя виде. Осуществляется путем накопления, группировки, формирования сводных показателей, их классификации и сравнения.

Таким образом, хозяйственный учет представляет собой систему наблюдения, измерения, регистрации, преобразования и передачи информации о фактах хозяйственной деятельности экономического субъекта [11, с. 406].

Для рациональной организации деятельности любого предприятия большое значение имеет управление его деятельностью. Оно невозможно без получения необходимой информации. Так, например, управление хозяйственной деятельностью нуждается в информации о том, насколько эффективна деятельность организации, о выполнении взятых на себя обязательств и об качественных изменениях в производстве и т. д.

Хозяйственный учет – это наблюдение и контроль за процессами производства, распределения и потребления с целью активного влияния на их развитие в нужном для человечества темпе и направлении, при экономии ресурсов [6, с. 5].

Потребность в хозяйственном учете возникла на самых ранних этапах развития человеческого общества. Уже с древних времен человечеству было интересно знать, какое количество ресурсов оно имеет и сколько рабочего времени тратит на производство необходимых средств существования и т. д.

Хозяйственный учет является функцией управления общественным производством. Он обеспечивает информацией аппарат управления, который руководит направленным на интересы общества и постоянно совершенствующимся с развитием человечества производством. Поэтому цели и задачи в хозяйственном учете для каждого общественного строя разные.

В древности человек не умел считать и не знал счета. Это ему и не надо было, ведь все, что он добывал, то и использовал для своего блага.

Сначала для счета люди использовали пальцы рук и ног, потом камешки, палочки, узелки и прочие простейшие инструменты счета.

На первых этапах развития человеческой цивилизации учет был лишь отражением в уме человека фактической действительности. По мере развития и усложнения условий и факторов жизни учет стал осуществляться с использованием простейших носителей информации, например деревьев (путем зарубок на них), папируса, глиняных и восковых табличек, а потом и более сложного технического обеспечения (учетные машины, компьютеры, программы) [10, с. 7].

По истечению многих веков хозяйственный учет кардинально изменился, он превратился в сложную систему, охватывающую всю хозяйственную деятельность человеческого общества.

К хозяйственному учету стали предъявлять определенные требования:

- Учет должен быть своевременным. Это предупреждает возможные недостачи, растраты, помогает управленческому аппарату вовремя принимать правильные решения, своевременно устранять недостатки. Несвоевременность поступления учетных данных исключает возможность оперативного руководства.

- Учет должен быть достоверным. Показатели учета должны быть правдивы, точны и объективны, данные учета должны подтверждаться документами. Всякая неточность в учете приводит к его запутыванию и создает возможность различных злоупотреблений. За искажение учетных данных руководитель и главный бухгалтер несут ответственность.

- Плановые и учетные данные должны быть сопоставимы, иначе учет утрачивает контрольные функции, исключается возможность контроля за выполнением плана и разработки прогнозов дальнейшей работы организации.

- Учет должен быть доступным для понимания.

- Учет должен быть экономичным, рационально организованным, что достигается его упрощением, совершенствованием, использованием механизации, автоматизации, компьютеризации. При наименьших затратах на ведение учета не должно ухудшаться качество его ведения [4, с. 29].

1.2 Виды хозяйственного учета

Управление предприятием невозможно без учета хозяйственной деятельности, который включает в себя: оперативный, бухгалтерский статистический и налоговый учет. При этом бухгалтерский учет состоит из финансового (для внешних пользователей) и управленческого учета (для внутренних пользователей). Все эти виды хозяйственного учета взаимосвязаны, дополняют и контролируют друг друга. Однако они отличаются сферой принятия решения, назначением и способом осуществления. Остановимся на каждой из составляющих подробнее.

Оперативный учет используется для наблюдения, регистрации, обработки и контроля отдельных явлений финансово-хозяйственной деятельности организации [4, с. 23].

Он чаще всего ограничивается рамками предприятия и проводится на тех участках, где и происходила хозяйственная операция. Информация, полученная при помощи данного вида учета, используется для текущего управления деятельностью предприятия.

Оперативный учет применяется в основном в тех случаях, когда необходимо быстрее получить данные о хозяйственных операциях. Источниками информации для получения сведений могут быть документы, сообщения по телефону, факсу и переданные в устной форме.

Оперативный учет имеет следующие отличительные особенности:

Первой отличительной чертой оперативного учета является тот факт, что он может прерываться во времени и использоваться по необходимости.

Вторым отличительным признаком является то, что информация этого вида учета отражается с использованием всех видов измерителей (натуральных, трудовых и денежных). И разнородность отдельных операций, отраженных в оперативном учете, не требует постоянного обобщения.

Третья отличительная особенность – быстрота получения информации.

Четвертая отличительная черта состоит в том, что не вся информация, полученная в оперативном учете, имеет документальное подтверждение.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций [7, с. 6].

Согласно ст.5 Федерального закона от 06.12.2011 N 402-ФЗ (ред. от 31.12.2017) "О бухгалтерском учете" объектами бухгалтерского учета являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования его деятельности;

5) доходы;

6) расходы;

7) иные объекты в случае, если это установлено федеральными стандартами.

Бухгалтерский учет имеет свои особенности:

- осуществляется только на основании документов, оформленных в соответствии с требованиями законодательства;

- непрерывен во времени, ведется постоянно;

- сплошной по охвату операций, то есть осуществляется без пропусков каких-либо фактов хозяйственной деятельности;

- применяет свои особые способы обработки данных (бухгалтерские счета, двойная запись, бухгалтерский баланс и т.д.);

- использует в основном денежные измерители.

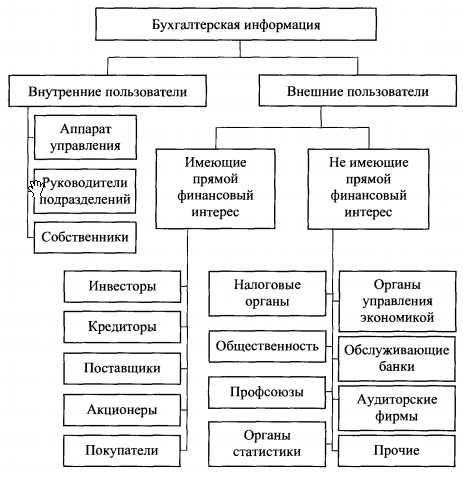

Бухгалтерский учет – это сложная информационная система управления, основой этой системы является предоставление бухгалтерской информации пользователям.

Пользователями бухгалтерской информации могут быть как юридические, так и физические лица, заинтересованные в информации о финансовом состоянии организации. (см. Приложение 1)

Пользователей бухгалтерской информации можно разделить на две группы:

1. внутренние пользователи;

2. внешние (сторонние) пользователи [9, с. 24].

Внутренние пользователи – это лица, работающие в организации. Например, руководители, сотрудники и собственники предприятия.

Внешние пользователи – это лица, не работающие в организации, но использующие в своей деятельности информацию об этой организации. К ним относятся поставщики, заказчики, кредиторы и т. д. (см. Приложение 2)

Бухгалтерский учет включает в себя финансовый и управленческий учет. (см. Приложение 3)

Финансовый учет обеспечивает формирование и регистрацию хозяйственных операций организации, ведение сводного учета и составление бухгалтерской отчетности. [4, с. 26].

Он предоставляет информацию о задолженностях, доходах, результатах деятельности и изменениях в финансовом положении организации.

Управленческий учет обеспечивает формирование и отражение во внутренней отчетности данных о состоянии имущества организации путем обобщения информации [4, с. 26].

Он необходим на каждом этапе деятельности предприятия.

Управленческий учет помогает принимать решения, направленные на повышение эффективности деятельности предприятия, что способствует росту его конкурентоспособности.

Методы управленческого учета: планирование, нормирование, анализ, организация управления.

Объектами управленческого учета являются: ресурсы, структурные подразделения, внутренние бизнес-процессы, количественные и качественные показатели.

Статистический учет изучает закономерности и взаимосвязи массовых общественных явлений и процессов [7, с.4].

Статистике присущи особые методы сбора и обработки первичных данных: статистическое наблюдение (сплошное или выборочное), сводка и группировка данных статистического наблюдения, исчисление средних индексов и т. д. [4, с.24].

Статистическое наблюдение – это сбор данных о явлениях социальной и экономической жизни, которое заключается в регистрации отобранных признаков у каждой единицы совокупности.

При сплошном наблюдении обследованию подвергаю все единицы наблюдения, а при выборочном только те, которые нужно исследовать.

Сводка и группировка заключаются в обобщении полученных в результате наблюдения данных.

Исчисление средних индексов – это определение индексов, вычисленных как средние величины из индивидуальных индексов.

Статистический учет использует натуральные и денежные измерители, а также результаты оперативного и бухгалтерского учета. Он обеспечивает аппарат управления данными, необходимыми для анализа и планирования развития деятельности предприятия.

Налоговый учёт – это система сбора, обобщения информации для определения налоговой базы на основе данных первичных документов.

Общие принципы построения налоговой системы в РФ устанавливает Налоговый кодекс.

Настоящий Кодекс устанавливает систему налогов и сборов, страховые взносы и принципы обложения страховыми взносами, а также общие принципы налогообложения и сборов в Российской Федерации [2, ст. 1].

Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения, утверждаемой приказом (распоряжением) руководителя.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, определения доли расходов, учитываемых для целей налогообложения.

Совокупность применения всех видов учета, их своевременность, полнота и объективность позволяют предприятию осуществлять эффективную деятельность, не допуская непроизводительных затрат, потерь от брака, изыскивать резервы производства, снижать себестоимость, увеличивать прибыль.

1.3 Учетные измерители

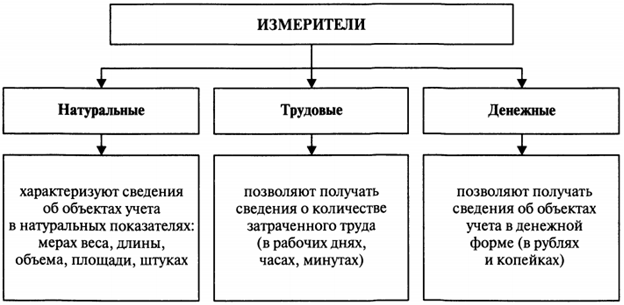

Для количественного выражения и качественной характеристики имущества организации используются специальные измерители.

Учетные измерители — единицы измерения хозяйственных фактов, явлений и процессов, необходимые для их отражения в учете. С помощью измерителей определяются: объем, количество, время и прочие показатели деятельности предприятия.

В хозяйственном учете существует три вида измерителей: (см. Приложение 4)

- натуральные;

- трудовые;

- денежные.

Натуральные измерители служат для отражения в учете информации об имуществе, обязательствах и хозяйственных процессах в их натуральном выражении – счетом, мерой, весом [3, с. 19].

При использовании натуральных измерителей нет возможности измерить и обобщить разнородные по физическим свойствам объекты учета.

С помощью натуральных измерителей ведется контроль за наличием и движением имущества организации, а также объемом производства и реализации продукции.

Трудовые измерители применяются для учета количества затраченного рабочего времени. Они выражаются в минутах, часах, днях и т. д. [3, с. 20].

Использование этих измерителей позволяет определить производительность труда, объем затраченного времени на производство и выполнение рабочими норм выработки.

Денежные измерители применяются для обобщения и отражения информации о стоимостной оценке имущества, обязательств и хозяйственных процессов организации. Они являются универсальными измерителями и выражаются в рублях и копейках [3, с. 21].

С помощью данного вида измерителей ведется подсчет имеющихся в организации средств, определяется себестоимость продукции, производительность труда, осуществляются кредитные, расчетные и другие хозяйственные операции.

Таким образом, использование натуральных, трудовых и денежных измерителей позволяет получить количественное отражение хозяйственных процессов, т.е. определить единицы измерения, при помощи которых производятся оценка хозяйственных операций.

2. Хозяйственный учет на примере предприятия ЗАО «ТЕХНОРОС»

2.1 Краткая характеристика предприятия

Производственное объединение «ТЕХНОРОС», основанное в 1991 году, на сегодняшний день является одним из ведущих российских разработчиков и производителей сложного подъемно-транспортного оборудования различного назначения [14].

Основной продукцией компании является:

- грузоподъемное оборудование;

- оборудование для перевалки сыпучих грузов;

- оборудование для судостроения и судоремонта, буровых судов и платформ.

Данное производственное объединение специализируется на разработке и реализации уникальных инженерно-технических решений, основанных на детальном анализе технологических особенностей каждого проекта, условий эксплуатации оборудования и индивидуальных потребностях заказчика.

За годы работы специалисты Производственного объединения «ТЕХНОРОС» успешно реализовали более 100 уникальных и сложных проектов для системообразующих предприятий нефтегазовой, горнодобывающей, металлургической, химической и атомной промышленности, сферы судостроения, военно-промышленного комплекса и крупных объектов транспортно-логистической инфраструктуры.

Закрытое акционерное общество «ТЕХНОРОС» зарегистрировано 21 января 1997 г. в городе Санкт-Петербург по адресу: 195220, город Санкт-Петербург, Гжатская улица, д. 21, лит. А.

Основной вид деятельности: "Оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами / Оптовая торговля прочими машинами и оборудованием / Оптовая торговля подъемно-транспортными машинами и оборудованием". Отрасль: "Оптовая торговля" [15].

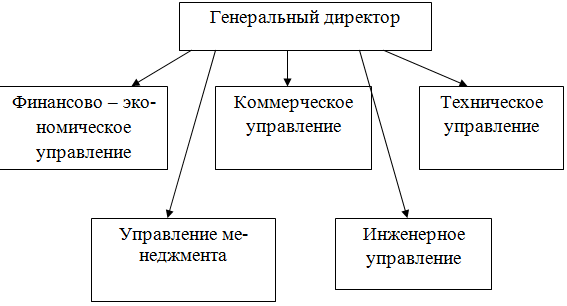

Организационная структура компании представлена на рисунке 1.

Рисунок 1 – Организационная структура ЗАО «ТЕХНОРОС»

Коммерческое управление реализует маркетинговую стратегию предприятия, осуществляет заключение и сопровождение договоров с поставщиками, формирует и ведет нормативную базу по труду.

Финансово – экономическое управление занимается финансовой отчетностью и предоставлением отчетов в соответствующие организации, а также контролирует финансовые потоки фирмы, и распределяет их в соответствии со стратегическим планом предприятия.

Управление менеджмента проектов отвечает за научную обоснованность выбранной стратегии управления и экономического развития предприятия.

Инженерное управление отвечает за работу станций гарантийного и послегарантийного обслуживания.

Техническое управление на предприятии берет на себя функции технического контроля, занимается технической проверкой поступающих в продажу автомобилей на отсутствие брака, на подлинность торговой марки и на соответствие требований, которые предъявляет российское законодательство к подобным видам услуг.

2.2 Хозяйственный учет на примере предприятия ЗАО «ТЕХНОРОС» за 2016 год

Финансовое состояние ЗАО «ТЕХНОРОС» характеризуется системой показателей, отражающих наличие, размещение, использование финансовых ресурсов предприятия и всю его производственно-хозяйственную деятельность

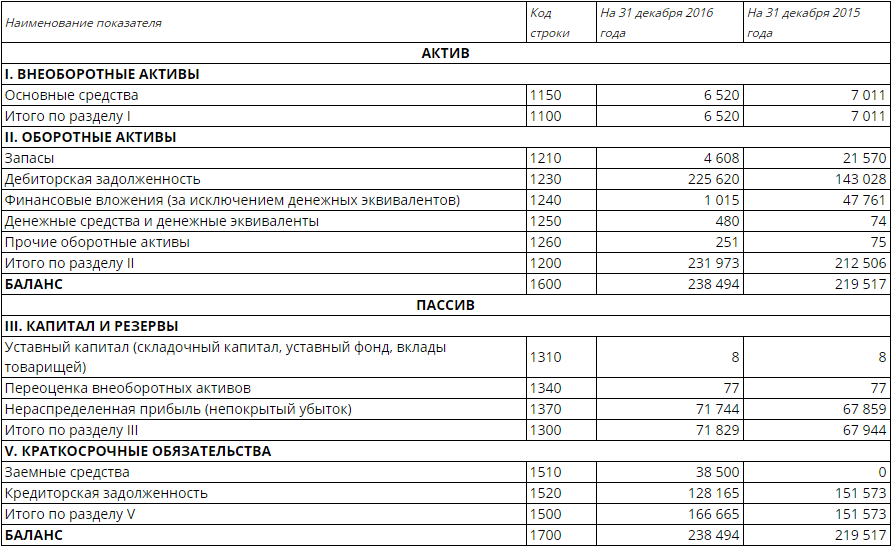

Для отражения более полной картины деятельности компании необходимо рассмотреть ее основные показатели (см. Приложение 5).

Анализ данных основных показателей деятельности ЗАО «ТЕХНОРОС» позволяет сделать следующие выводы:

- за исследуемый период произошло увеличение валюты баланса с 219 517 тыс. руб. до 238 494 тыс. руб.;

- в составе активов преобладает величина оборотных активов и на 31 декабря 2015 года и на 31 декабря 2016 года;

- в составе пассивов преобладают краткосрочные обязательства, что является негативным фактом, который характеризует повышение риска утраты финансовой устойчивости.

Далее для осуществления анализа структуры баланса проводится вертикальный анализ (см. Приложение 6).

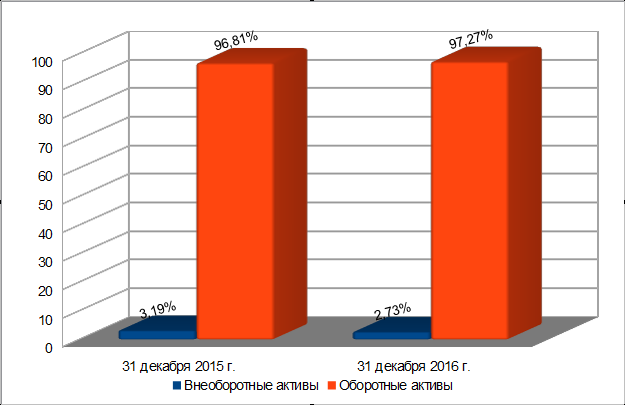

Вертикальный анализ показал, что на 31 декабря 2015 года в составе активов наибольшую долю составляют оборотные активы – 96,81%, на 31 декабря 2016 года доля увеличилась до 97,27% (см. рис. 2).

Вертикальный анализ показал, что на 31 декабря 2015 года в составе активов наибольшую долю составляют оборотные активы – 96,81%, на 31 декабря 2016 года доля увеличилась до 97,27% (см. рис. 2).

Рисунок 2 – Структура активов предприятия на 31 декабря 2015-2016 г.

«Диаграмма составлена по: данным Приложения 6».

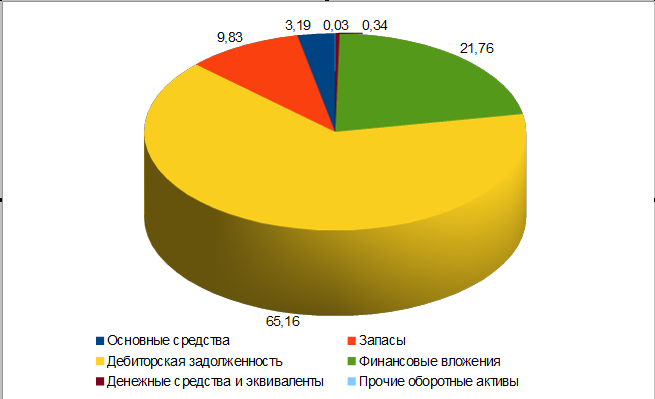

Среди оборотных активов наибольший удельный вес составляет дебиторская задолженность – 65,16% на 31 декабря 2015 года и 94,6% на 31 декабря 2016 года. В составе внеоборотных активов наибольший удельный вес занимают основные средства – 3,19 % на 31 декабря 2015 года и 2,73% на 31декабря 2016 года. Наглядно структура активов представлена на рис. 3 и 4.

Рисунок 3 – Структура активов предприятия на 31 декабря 2015 г.

«Диаграмма составлена по: данным Приложения 6».

Рисунок 4 – Структура активов предприятия на 31 декабря 2016 г.

«Диаграмма составлена по: данным Приложения 6».

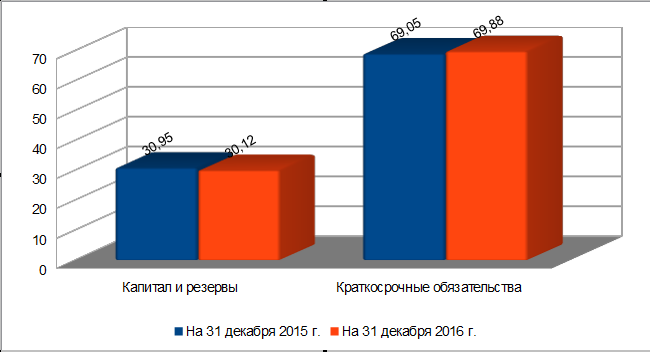

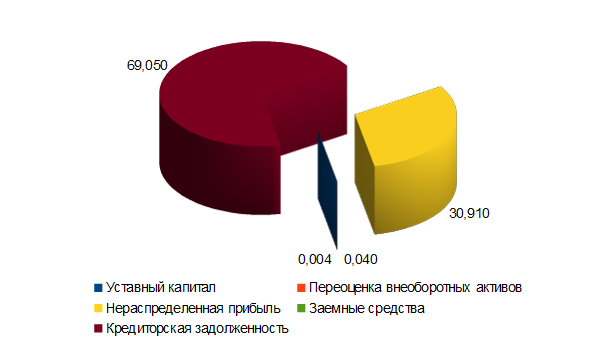

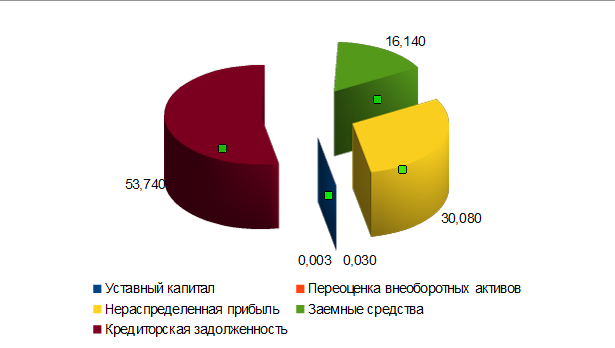

В структуре пассивов наибольший удельный вес занимают краткосрочные обязательства – 69,05% на 31 декабря 2015 года и 69,88% на 31 декабря 2016 года (см. рис. 5), среди которых на долю кредиторской задолженности приходится 69,05% на 31 декабря 2015 года и 53,74% на 31 декабря 2016 года.

Рисунок 5 – Структура пассивов предприятия на 31 декабря 2015-2016 г.

«Диаграмма составлена по: данным Приложения 6».

На 31 декабря 2015 года среди заемных средств на долю краткосрочных обязательств приходится 69,05%, среди которых доля кредиторской задолженности и составляет 69,05%.

На долю краткосрочных обязательств на 31декабря 2016 года приходится 69,88%. Доля кредиторской задолженности составила 53,74%, а заемные средства 16,14%. Снижение кредиторской задолженности говорит, в первую очередь, об улучшении уровня платежеспособности организации, однако увеличение доли заемных средств говорит о все большей зависимости предприятия от внешних кредиторов, что является негативной тенденцией.

Рисунок 6 – Структура пассивов предприятия на 31 декабря 2015 г.

«Диаграмма составлена по: данным Приложения 6».

Рисунок 7 – Структура пассивов предприятия на 31 декабря 2016 г.

«Диаграмма составлена по: данным Приложения 6».

На следующем этапе для оценки темпов изменения каждой группы активов и пассивов выполним горизонтальный анализ (см. Приложение 7).

Горизонтальный анализ баланса показал, что на 31 декабря 2016 года наибольший рост был по статьям денежные средства и эквиваленты, они увеличились на 548,65 %, прочие оборотные активы увеличились на 234,67 %, дебиторская задолженность увеличилась на 57,75% по сравнению с прошлым годом.

Снижение показателей произошло по следующим статьям: финансовые вложения снизились на 97,87%, запасы снизились на 78,64%, кредиторская задолженность - 15,44%, основные средства снизились - 7%. По всем остальным произошел незначительный рост. Все указанные измерения в совокупности привели к увеличению валюты баланса на 8,64%.

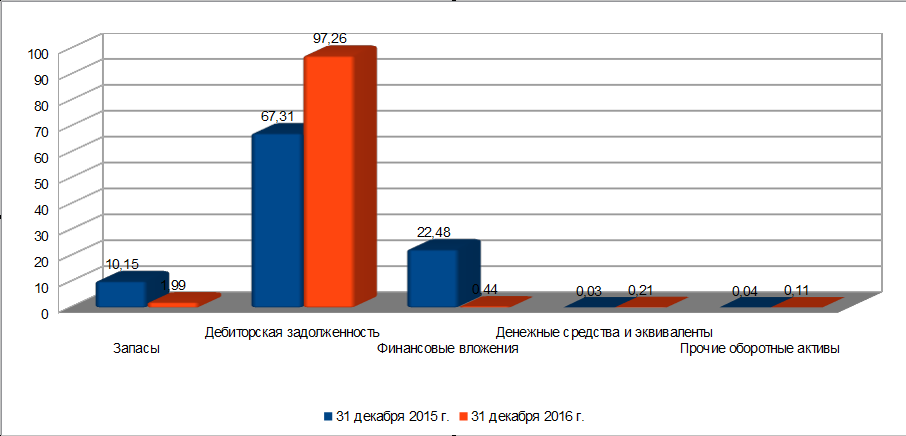

Далее нам необходимо разобрать состав и структуру оборотных активов предприятия ЗАО «ТЕХНОРОС» на 31 декабря 2015 и 2016 года (см. Приложение 8).

Изучая состав и структуру оборотных активов было выяснено, что и 31 декабря 2015 года и 31 декабря 2016 года наибольший удельный вес занимает дебиторская задолженность, при этом ее доля к концу 2016 года увеличилась с 67,31% до 97,26% или на 82592 тысячи рублей. Эта тенденция может свидетельствовать о плохой системе управления дебиторской задолженностью на предприятии, наличии больших сроков кредитования покупателей.

Величина запасов сократилась на 16962 тысяч рублей и доля на 31 декабря 2016 г. составила 1,99%.

Доля финансовых вложений снизилась с 22,48% до 0,44%, величина вложений снизилась на 46746 тысяч рублей. Снижение финансовых вложений на предприятии свидетельствует о том, что в организации ЗАО «ТЕХНОРОС» не достаточно свободных денежных средств, для того чтобы их эффективно использовать. Доля денежных средств и эквивалентов увеличилась до 0,18%, а величина средств увеличилась на 406 тысяч рублей.

Рисунок 8 – Структура оборотных активов предприятия

«Диаграмма составлена по: данным Приложения 8».

Анализ показателей эффективности использования оборотных активов ЗАО «ТЕХНОРОС» (см, Приложение 9).

Увеличение длительности оборота оборотных средств свидетельствует об ухудшении политики управления оборотными средствами ЗАО «ТЕХНОРОС». Снижение коэффициента оборачиваемости говорит о снижении числа оборотов, что ведет к сокращению объемов продаж на каждый вложенный рубль. Уменьшение выручки от продажи продукции также является негативным моментом, поэтому предприятию стоит обратить внимание на эффективность управления оборотными активами.

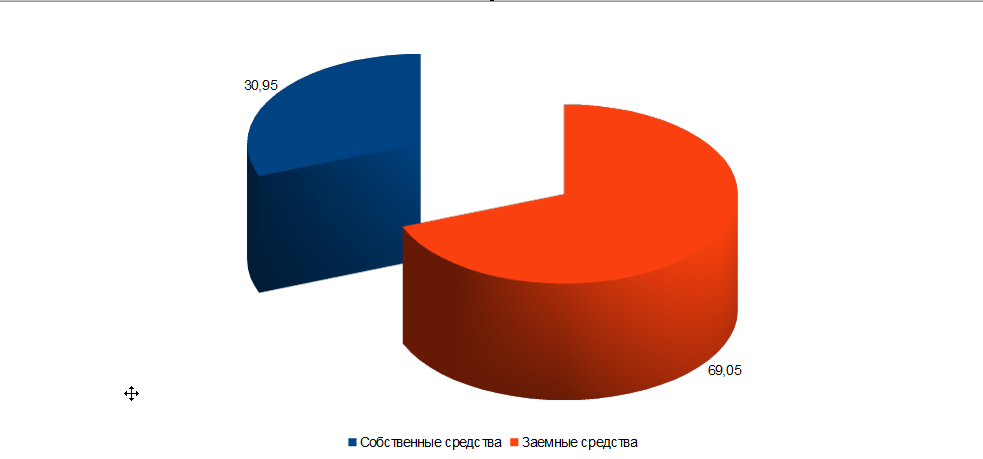

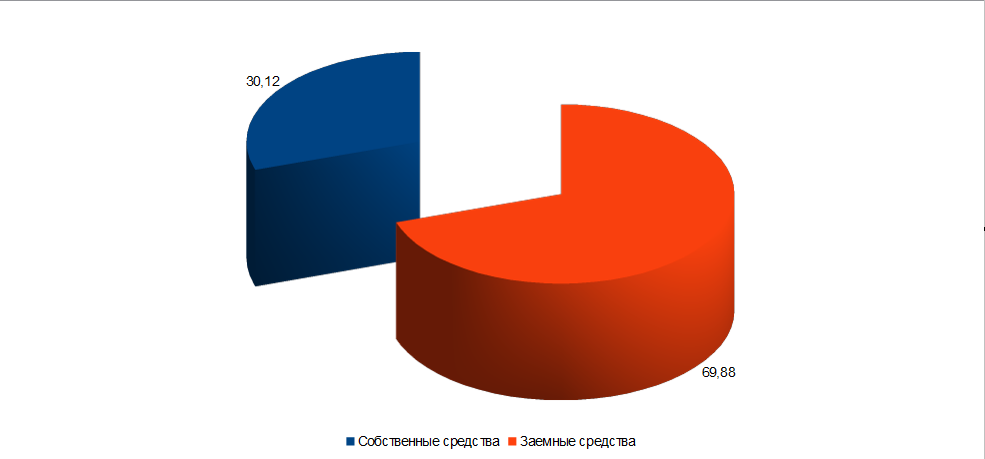

Оценка собственных и заемных средств, вложенных в имущество ЗАО «ТЕХНОРОС» за 31 декабря 2015-2016 г. (см. Приложение 10)

Анализ собственных и заемных средств показал, что на 31 декабря 2015 и на 31 декабря 2016 года наибольшую долю занимают заемные средства, что, безусловно, является отрицательным моментом и говорит о высоком уровне зависимости от заемных средств, их доля 31 декабря 2016 года увеличилась с 69,05% до 69,88%, при этом произошло увеличение заемных средств на 15 092 тыс. руб.

В составе заемных средств наибольшую долю занимает кредиторская задолженность – 69,05% и 53,74% соответственно. Величина кредиторской задолженности снизилась на 23 408 тыс. руб.

В состав собственных средств на 31 декабря 2015 года и на 31 декабря 2016 года наибольший удельный вес занимает нераспределенная прибыль – 30,91% и 30,08% соответственно, при этом 31 декабря 2016 года нераспределенная прибыль увеличилась на 3 885 тыс. руб. Снижение доли нераспределенной прибыли говорит о падении деловой активности предприятия при этом, рост величины этого показателя свидетельствует о наличии на предприятии свободных денежных средств.

Рисунок 9 – Структура источников имущества на 31 декабря 2015 г.

«Диаграмма составлена по: данным Приложения 10».

Рисунок 10 – Структура источников имущества на 31 декабря 2016 г.

«Диаграмма составлена по: данным Приложения 10».

Анализ наличия и динамики собственных оборотных средств ЗАО «ТЕХНОРОС» за 31 декабря 2015-2016 годы (см. Приложение 11).

Изучив наличие и динамику собственных оборотных средств было определено, что увеличение величины собственных оборотных средств на 4376 тыс. руб. или на 7,18% обусловлено снижением внеоборотных активов на 7% или на 491 тыс. руб. и ростом капитала на 3885 тыс. руб. или на 5,72%.

Причины изменения собственных оборотных средств ЗАО «ТЕХНОРОС» за 31 декабря 2015-2016 годы (см. Приложение 12).

Изучив причины изменения собственных оборотных средств, было выяснено, что основной причиной послужил рост нераспределенной прибыли на 5,73% и снижение внеоборотных активов на 7 %. А в составе внеоборотных активов на изменение величины собственных оборотных средств оказало снижение основных средств на 7%.

Далее для выявления способности своевременно погасить кредиторскую задолженность и определения возможности финансирования текущей деятельности проведем анализ коэффициентов ликвидности (см. Приложение13).

Значение коэффициента абсолютной ликвидности на 31 декабря 2016 г. оказалось ниже допустимого, что говорит о том, что предприятие не в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов.

На протяжении всего исследуемого периода растет значение коэффициента срочной ликвидности на 31 декабря 2015 г. – 1,259 и на 31 декабря 2016 г. – 1,363. Оба значения соответствуют норме, это свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счет быстрореализуемых активов.

Коэффициент текущей ликвидности в отчетном периоде находится ниже нормативного значения, что говорит о том, что предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Вместе с тем, показатель все же находится на уровне, превышающем единицу, что указывает на то, что организация имеет возможность погасить свои краткосрочные обязательства.

В отличие от "Бухгалтерского баланса", который раскрывает структуру капитала, устойчивость и платежеспособность организации, "Отчет о финансовых результатах" позволяет оценить финансовые результаты деятельности предприятия (см. Приложение14). При этом содержащиеся в отчете цифры, не позволяют в полной мере отразить картину того, насколько хорошо или плохо отработала организация в отчетном периоде. Объективную оценку возможно получить, используя относительные показатели такие как рентабельность активов и рентабельность собственного капитала организации. Данные показатели соотносят финансовый результат с задействованными ресурсами (см. Приложение15).

Коэффициент рентабельности активов показал, что значение данного показателя соответствует норме, но оно снизилось с 2,8 % до 1,7 %, что говорит о том, что предприятие продолжает получать доходы от использования активов, однако у ЗАО «ТЕХНОРОС» наблюдается отрицательная динамика, которая может привести к тому, что предприятие из-за неэффективного применения своих актив упустит выгоду или недополучит ее.

Коэффициент рентабельности собственного капитала в 2015 и в 2016 годах ниже рекомендуемого значения, это говорит об ухудшении использования собственного капитала и о том, что собственники предприятия теряют деньги.

ЗАКЛЮЧЕНИЕ

Подводя итог всему вышесказанному, необходимо сделать ряд выводов.

Потребность в хозяйственном учете возникла на самых ранних этапах развития человеческой цивилизации. Сначала учет был лишь отражением в уме человека фактической действительности. По мере развития человечества и усложнения условий и факторов жизни хозяйственный учет из учета отдельного хозяйства превратился в сложную систему, охватывающую всю хозяйственную деятельность человеческого общества. На первых этапах он осуществлялся с использованием простейших носителей информации, например, деревьев, папируса, глиняных и восковых табличек, а потом и более сложного технического обеспечения такого как учетные машины, компьютеры, программы и т. д.

Система хозяйственного учета включает в себя следующие виды учета: оперативный, статистический бухгалтерский и налоговый учет. Каждый из этих видов учета играет определенную роль в процессе управления.

Оперативный учет помогает быстро получить информацию о хозяйственных операциях, которая способствует правильному руководству этими операциями.

Статистический учет изучает закономерности и взаимосвязи массовых общественных явлений, что помогает определить тенденции развития предприятия.

Бухгалтерский учет дает возможность руководству принимать обоснованные управленческие решения, связанные с успешным функционированием предприятия.

Налоговый учет позволяет сформировать полную и достоверную информацию о порядке учета в целях налогообложения хозяйственных операций.

Так как учет – это, прежде всего, регистрация фактов. Оценка этих фактов подразумевает их количественное и качественное измерение, которое происходит с помощью трех видов измерителей: натуральных, трудовых и денежных.

Натуральные измерители служат для отражения в учёте информации об имуществе, обязательствах и хозяйственных процессах в их натуральном выражении путём счёта, обмера, взвешивания.

Трудовые измерители позволяют определить производительность труда, объем затраченного времени на производство и выполнение рабочими норм выработки. Они выражаются в минутах, часах, днях и т. д.

Денежные измерители применяются для обобщения объектов в учете в денежном выражении.

В разделе «Хозяйственный учет на примере предприятия ЗАО «ТЕХ-НОРОС» за 2016 год» был проведен анализ хозяйственной деятельности, результаты которого позволяют сделать вывод, что в целом финансовое состояние закрытого акционерного общества «ТЕХНОРОС» на 31 декабря 2016 года является стабильным, но имеет тенденции ухудшения, а также на предприятии растет зависимость от внешних источников Чем выше эта зависимость, тем больше займов у компании, и тем рискованнее ситуация, которая может привести к банкротству предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 31.12.2017) «О бухгалтерском учете»

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 19.02.2018) (с изм. и доп., вступ. в силу с 01.06.2018)

- Алборов Р. А. Теория бухгалтерского учета: Учебное пособие. – 3-е изд., перераб. И доп. – Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016. – 300 с.

- Богаченко В. М. Основы бухгалтерского учета: Учебник – 3-е издание, исправленное. – М.: Феникс, 2015. – 334 с.

- Бухгалтерский учет: Учебник / Г. И. Алексеева, С. Р. Богомолец, И. В. Сафонова и др.: Под ред. С. Р. Богомолец. – 3-е издание, переработанное и дополненное - М.: Московский финансово-промышленный университет «Университет», 2013. – 720 с.

- Бухгалтерский финансовый учет: Учебное пособие / Т. Н. Макушина, Ю. Ю. Газизьянова, Ю. Н. Кудряшова, Ю. В. Чернова. - Кинель: РИЦ СГСХА, 2015. – 375 с.

- Кондраков Н. П. Бухгалтерский учет: Учебник. – М.: ИНФРА-М, 2007. – 592 с.

- Лытнева Н. А., Малявкина Л. И., Федорова Т. В. Бухгалтерский учет: Учебник. — М.: ФОРУМ: ИНФРА-М, 2006. — 496 с.

- Основы бухгалтерского учета: Учебное пособие / Т.А. Мирошниченко, З.В. Уварова. - п. Персиановский: изд-во ДонГАУ, 2013. – 252 с.

- Стражев В. И. Теория бухгалтерского учета: Учебник -2-е издание, исправленное. - М.: «Вышэйшая школа», 2012. - 132 с.

- Экономика дорожного строительства: Учебное пособие: В 2-х частях. Часть I / В. В. Гавриш. – М.: Сибирский федеральный университет, 2013. – 478 с.

- Бухгалтерская отчетность ЗАКРЫТОЕ АО "ТЕХНОРОС" ИНН 7804062433 за 2015 год. URL: https://e-ecolog.ru/buh/2015/7804062433

- Бухгалтерская отчетность ЗАКРЫТОЕ АО "ТЕХНОРОС" ИНН 7804062433 за 2016 год. URL: https://e-ecolog.ru/buh/2016/7804062433#fin_result

- Официальный сайт ЗАО «ТЕХНОРОС» - подъемно-транспортное оборудование // О компании. URL: http://tehnoros.ru/about/

- Реестр юридических лиц и индивидуальных предпринимателей России 2018 // Юридические лица / Оптовая торговля, включая торговлю через агентов / ЗАО «ТЕХНОРОС». URL: https://egrul-egrip.ru/egrul/973897/zao-tehnoros/

Приложения

Приложение 1

Классификация пользователей бухгалтерской информации

«Источник: учебник «Бухгалтерский учет» Н. А.Лытнева, Л. И. Малявкина, Т. В. Федорова с. 10 ».

Приложение 2

Характеристика пользователей бухгалтерской информации

|

Пользователи информации |

Требования к информации |

|

Внутренние пользователи |

|

|

Представители администрации |

Нужна любая бухгалтерская информация, помогающая принять управленческие решения и разработать прогнозы и планы на будущее. Основными критериями при определении состава информации являются: ее соответствие функциям работника; стоимость информации; необходимость соблюдения коммерческой тайны. |

|

Собственники и акционеры |

Заинтересованы в информации о финансовом состоянии юридического лица, размере полученной прибыли, а также прибыли, подлежащей распределению между акционерами |

|

Персонал организации |

Нуждается в информации о финансовом результате деятельности предприятия, о фондах материального стимулирования работников, фондах развития социальной, бытовой и культурной сфер, о сумме задолженности организации по оплате труда работников и т.п. |

|

Внешние пользователи |

|

|

Инвесторы |

Нуждаются в информации о наличии и движении имущества, финансовых результатах деятельности предприятия для оценки эффективность использования ресурсов руководством предприятия, возможности получения доходов по инвестициям |

|

Кредиторы |

Нуждаются в информации для оценки целесообразности предоставления или продления кредита, оценки доверия к организации |

|

Поставщики и покупатели |

Необходима информация, которая поможет определить надежность деловых связей с клиентом |

|

Налоговые органы |

Нужна информация для проверки правильности составления отчетности, расчета налогов и определения налоговой политики |

Таблица составлена по: учебному пособию «Основы бухгалтерского учета» Т. А. Мирошниченко, З. В. Удалова с. 25-26».

Приложение 3

Сравнение финансового и управленческого учета

|

Критерии |

Финансовый учет |

Управленческий учет |

|

Пользователи информации |

Внешние пользователи (сторонние организации и физические лица, а также руководители организации и т.д.) |

Внутренние пользователи (сотрудники организации на различных уровнях внутреннего управления) |

|

Применение системы бухгалтерского учета |

Система двойной записи |

Используется любая система |

|

Свобода выбора принципов учета |

Имеются общепринятые принципы бухгалтерского учета |

Полная свобода |

|

Временной аспект |

Нацелен на прошлое |

Нацелен на будущее |

|

Состав показателей |

Определен точно |

Не определен |

|

Измерители |

Только денежные |

Денежные или натуральные |

|

Группировка затрат |

По элементам затрат |

По статьям калькуляции |

|

Объект учета |

Организация в целом |

Подразделения организации |

|

Отчетный период |

Периодически, на регулярной основе |

По мере необходимости, не обязательно на регулярной основе |

|

Степень надежности информации |

Требуется объективность и точность |

Зависит от целей и задач управления |

|

Обязательность ведения учета |

Ведение учета обязательно в соответствии с ФЗ «О бухгалтерском учете» |

Необязательно, осуществляется по решению администрации |

«Таблица составлена по: учебнику «Бухгалтерский учет» Г. И. Алексеева, С. Р. Богомолец, И. В. Сафонова и др. с. 22-23 (табл.1.1) ».

Приложение 4

Виды измерителей хозяйственного учета

«Источник: учебник «Бухгалтерский учет» Г. И. Алексеева, С. Р. Богомолец, И. В. Сафонова и др. с. 14».

Приложение 5

Бухгалтерский баланс ЗАО « ТЕХНОРОС» за 2015-2016 г.

«Источник: таблица «Бухгалтерский баланс» https://e-ecolog.ru/buh/2016/7804062433#fin_result».

Приложение 6

Вертикальный анализ баланса ЗАО «ТЕХНОРОС» за 2015-2016 г.

|

Статьи баланса |

31 декабря 2016 |

31 декабря 2015 |

||

|

Стоимость, тыс. руб. |

Доля, % |

Стоимость, тыс. руб. |

Доля, % |

|

|

Актив |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Основные средства |

6 520 |

2,73 |

7 011 |

3,19 |

|

Итого по разделу I |

6 520 |

2,73 |

7 011 |

3,19 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

4 608 |

1,93 |

21 570 |

9,83 |

|

Дебиторская задолженность |

225 620 |

94,60 |

143 028 |

65,16 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1 015 |

0,43 |

47 761 |

21,76 |

|

Денежные средства и денежные эквиваленты |

480 |

0,20 |

74 |

0,34 |

|

Прочие оборотные активы |

251 |

0,11 |

75 |

0,03 |

|

Итого по разделу II |

231 973 |

97,27 |

212 506 |

96,81 |

|

БАЛАНС |

238 494 |

100 |

219 517 |

100 |

|

ПАССИВ |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

8 |

0,003 |

8 |

0,004 |

|

Переоценка внеоборотных активов |

77 |

0,03 |

77 |

0,04 |

|

Нераспределенная прибыль (непокрытый убыток) |

71 744 |

30,08 |

67 859 |

30,91 |

|

Итого по разделу III |

71 829 |

30,12 |

67 944 |

30,95 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

38 500 |

16,14 |

0 |

0 |

|

Кредиторская задолженность |

128 165 |

53,74 |

151 573 |

69,05 |

|

Итого по разделу V |

166 665 |

69,88 |

151 573 |

69,05 |

|

БАЛАНС |

238 494 |

100 |

219 517 |

100 |

«Таблица составлена по: данным таблицы «Бухгалтерский баланс» https://e-ecolog.ru/buh/2016/7804062433#fin_result».

Приложение 7

Горизонтальный анализ баланса ЗАО «ТЕХНОРОС» за 2015-2016 г.

|

Статьи баланса |

Стоимость статьи баланса |

|||

|

31 декабря 2015 |

31 декабря 2016 |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Актив |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Основные средства |

7 011 |

100 |

6 520 |

93,00 |

|

Итого по разделу I |

7 011 |

100 |

6 520 |

93,00 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

21 570 |

100 |

4 608 |

21,36 |

|

Дебиторская задолженность |

143 028 |

100 |

225 620 |

157,75 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

47 761 |

100 |

1 015 |

2,13 |

|

Денежные средства и денежные эквиваленты |

74 |

100 |

480 |

648,65 |

|

Прочие оборотные активы |

75 |

100 |

251 |

334,67 |

|

Итого по разделу II |

212 506 |

100 |

231 973 |

109,16 |

|

Баланс |

219 517 |

100 |

238 494 |

108,64 |

|

Пассив |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

8 |

100 |

8 |

100 |

|

Переоценка внеоборотных активов |

77 |

100 |

77 |

100 |

|

Нераспределенная прибыль (непокрытый убыток) |

67 859 |

100 |

71 744 |

105,73 |

|

Итого по разделу III |

67 944 |

100 |

71 829 |

105,72 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

0 |

100 |

38 500 |

|

|

Кредиторская задолженность |

151 573 |

100 |

128 165 |

84,56 |

|

Итого по разделу V |

151 573 |

100 |

166 665 |

109,96 |

|

Баланс |

219 517 |

100 |

238 494 |

108,64 |

«Таблица составлена по: данным таблицы «Бухгалтерский баланс» https://e-ecolog.ru/buh/2016/7804062433#fin_result».

Приложение 8

Состав и структура оборотных активов предприятия ЗАО «ТЕХНОРОС» на 31 декабря 2015 и 2016 года

|

Статьи |

На 31 декабря 2015 г. |

На 31 декабря 2016 г. |

Изменение (+,-) |

|||

|

тыс. р. |

% |

тыс. р. |

% |

тыс. р. |

% |

|

|

Оборотные активы, всего |

212 506 |

100 |

231 973 |

100 |

19 467 |

- |

|

Запасы |

21 570 |

10,15 |

4 608 |

1,99 |

-16 962 |

-8,16 |

|

Дебиторская задолженность |

143 028 |

67,31 |

225 620 |

97,26 |

82 592 |

29,95 |

|

Финансовые вложения |

47 761 |

22,48 |

1 015 |

0,44 |

-46 746 |

-22,04 |

|

Денежные средства и денежные эквиваленты |

74 |

0,03 |

480 |

0,21 |

406 |

0,18 |

|

Прочие оборотные активы |

75 |

0,04 |

251 |

0,11 |

176 |

0,07 |

«Таблица составлена по: данным таблицы «Бухгалтерский баланс» https://e-ecolog.ru/buh/2016/7804062433#fin_result».

Приложение 9

Анализ показателей эффективности использования оборотных активов ЗАО «ТЕХНОРОС»

|

Показатель |

2015 г. |

2016 г. |

Изменение (+,-) |

|

Выручка (за минусом налога на добавленную стоимость, акцизов). |

730 095 |

500 656 |

-229 439 |

|

Средняя стоимость оборотных активов |

202965 |

222239,50 |

19274,50 |

|

Число дней в анализируемом периоде |

360 |

360 |

- |

|

Продолжительность одного периода, дней |

100 |

160 |

60 |

|

Коэффициент оборачиваемости оборотных средств |

3,60 |

2,25 |

-1,35 |

|

Коэффициент закрепления оборотных средств |

0,28 |

0,45 |

0,17 |

«Таблица составлена по: данным бухгалтерских отчетностей ЗАКРЫТОЕ АО "ТЕХНОРОС" за 2015-2016 г. https://e-ecolog.ru/buh/2015/7804062433 и https://eecolog.ru/buh/2016/7804062433#fin_result»

Приложение 10

Оценка собственных и заемных средств, вложенных в имущество ЗАО «ТЕХНОРОС» за 31 декабря 2015-2016 г.

|

Виды пассивов |

На 31.12.2015 |

На 31.12.2016 |

Изменение (+, -) |

|||

|

тыс. р. |

% |

тыс. р. |

% |

тыс. р. |

% |

|

|

219 517 |

100 |

238 494 |

100 |

18 977 |

0 |

|

В том числе: |

||||||

|

1.1. Собственные средства (капитал и резервы), всего, |

67 944 |

30,95 |

71 829 |

30,12 |

3 885 |

-0,83 |

|

Уставный капитал |

8 |

0,004 |

8 |

0,003 |

- |

-0,001 |

|

Переоценка внеоборотных активов |

77 |

0,04 |

77 |

0,03 |

- |

-0,01 |

|

Нераспределенная прибыль |

67 859 |

30,91 |

71 744 |

30,08 |

3 885 |

-0,83 |

|

1.2. Заемные средства, из них |

15 1573 |

69,05 |

16 6665 |

69,88 |

15 092 |

0,83 |

|

0 |

- |

38 500 |

16,14 |

38 500 |

!6,14 |

|

151 573 |

69,05 |

128 165 |

53,74 |

-23408 |

-15,31 |

|

0 |

- |

0,53 |

- |

0,53 |

- |

«Таблица составлена по: данным таблицы «Бухгалтерский баланс» https://e-ecolog.ru/buh/2016/7804062433#fin_result»

Приложение 11

Анализ наличия и динамики собственных оборотных средств ЗАО «ТЕХНОРОС» за 31 декабря 2015-2016 г.

|

Показатель |

На 31.12.2015 |

На 31.12.2016 |

Изменение (+, -) |

|

|

тыс. р. |

% |

|||

|

Капитал и резервы |

67 944 |

71 829 |

3 885 |

105,72 |

|

Внеоборотные активы |

7 011 |

6 520 |

-491 |

93 |

|

Собственные оборотные средства |

60 933 |

65 309 |

4 376 |

107,18 |

«Таблица составлена по: данным таблицы «Бухгалтерский баланс» https://e-ecolog.ru/buh/2016/7804062433#fin_result».

Приложение 12

Причины изменения собственных оборотных средств ЗАО «ТЕХНОРОС» за 31 декабря 2015-2016 г.

|

Показатель |

31.12.2015, тыс. руб. |

31.12.2016, тыс. руб. |

Изменение (+, -) |

|

|

тыс. руб. |

% |

|||

|

1.Источники собственных средств (капитал и резервы), всего |

67 944 |

71 829 |

3 885 |

105,72 |

|

В том числе: |

||||

|

Уставной капитал |

8 |

8 |

- |

100 |

|

Переоценка внеоборотных активов |

77 |

77 |

- |

100 |

|

Нераспределенная прибыль |

67 859 |

71 744 |

3 885 |

105,73 |

|

2.Внеоборотные активы, всего |

7 011 |

6 520 |

-491 |

93 |

|

В том числе: |

||||

|

Основные средства |

7 011 |

6 520 |

-491 |

93 |

|

3.Собственные оборотные средства |

60 933 |

65 309 |

4 376 |

107,18 |

«Таблица составлена по: данным таблицы «Бухгалтерский баланс» https://e-ecolog.ru/buh/2016/7804062433#fin_result».

Приложение 13

Расчет коэффициентов ликвидности ЗАО «ТЕХНОРОС» на 31 декабря 2015-2016 г.

|

Показатель |

Формула |

31.12.2015 |

31.12.2016 |

Нормативное значение показателя |

|

Коэффициент абсолютной ликвидности |

A1/(П1+П2) А1 - высоколиквидные активы, П1 - самые срочные обязательства, П2 - среднесрочные обязательства |

0,316 |

0,009 |

0,2 и более. Допустимое значение 0,1 |

|

Коэффициент срочной ликвидности |

(А1+А2)/(П1+П2) А2 – быстрореализуемые активы |

1,259 |

1,363 |

не менее 1. Допустимое значение 0,7-0,8 |

|

Коэффициент текущей ликвидности |

(А1+А2+А3)/(П1+П2) А3 – медленно реализуемые активы |

1,401 |

1,392 |

не менее 2 |

«Таблица составлена по: данным таблицы «Бухгалтерский баланс» https://e-ecolog.ru/buh/2016/7804062433#fin_result».

Приложение 14

Отчет о финансовых результатах на 31 декабря 2015-2016 г.

«Источник: таблица «Отчет о финансовых результатах» https://e-ecolog.ru/buh/2016/7804062433#fin_result».

Приложение 15

Рентабельность активов и собственного капитала ЗАО «ТЕХНОРОС» на 31 декабря 2015 и 2016 г.

|

Показатель |

Формула |

31.12. 2015, % |

31.12. 2016, % |

Рекомендуемое значение, % |

|

Рентабельность активов |

Чистая прибыль/Средняя величина суммы активов |

2,8 |

1,7 |

Больше 0 |

|

Рентабельность собственного капитала |

Чистая прибыль/Средняя величина собственного капитала |

8,91 |

5,56 |

Больше 12 |

«Таблица составлена по: данным таблиц «Бухгалтерский баланс» за 2015 и за 2016 годы и таблицы «Отчет о финансовых результатах» за 2016 год https://e-ecolog.ru/buh/2015/7804062433 и https://e-ecolog.ru/buh/2016/7804062433#fin_result».

- Учёт труда и заработной платы на предприятии

- Рынок ценных бумаг (Общая характеристика ценных бумаг)

- ПРАВООТНОШЕНИЕ ПО ОБЕСПЕЧЕНИЮ СОЦИАЛЬНЫМИ ПЕНСИЯМИ (Теоретические и исторические основы регулирования правоотношений по социальным пенсиям в РФ)

- Стратегии поведения в конфликтах

- ОРГАНЫ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ (ТЕОРЕТИЧЕСКИЕ ОРГАНОВ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ И ИХ СТАТУС)

- Защита права собственности (Общие положения о защите права собственности.)

- Формирование целостного научного представления о правовом регулировании несостоятельности (банкротства), а также выявление недостатков действующего законодательства.

- Проектирование реализации операций бизнес-процесса «Покупка сырья и материалов» (АНАЛИЗ ПРЕДМЕТНОЙ ОБЛАСТИ)

- Современные языки программирования ( Языки программирования)

- Профессиональный стресс в управленческой деятельности на предприятии

- Профессиональный стресс в управленческой деятельности предприятия

- Теоретические аспекты управления конкурентоспособностью организации