Учёт труда и заработной платы на предприятии

Содержание:

ВВЕДЕНИЕ

В любой организации учёт заработной платы является важнейшим направлением деятельности бухгалтерии. Учёт труда и заработной платы представляет собой одну из самых трудоёмких и ответственных функций бухгалтера. Данная функция занимает главное место во всей системе учёта на предприятии.

Заработная плата – это основной источник доходов каждого работника.

Доходы работника устанавливаются исходя из его собственного вклада в результат деятельности предприятия. Они регулируются налогами и максимальными размерами не ограничиваются.

Федеральный закон устанавливает минимальный размер оплаты труда (МРОТ), который не может быть меньше прожиточного минимума. Так, например, на 1 мая 2018 года федеральный МРОТ составляет 11 163 рубля. При этом региональные МРОТ не могут быть меньше общефедерального. Поэтому многие субъекты РФ устанавливают МРОТ выше федерального.

Данная курсовая работа посвящена теме: учёт труда и заработной платы. Нам необходимо выяснить, как ведётся учёт труда и заработной платы на предприятии.

Актуальность выбранной мною темы заключается в том, что оплата труда и её учёт является важной составляющей любого предприятия. Люди всегда будут работать, и всегда за свой труд будут получать заработную плату. От того на сколько эффективна организация учёта расчётов с персоналом по оплате труда зависит то, на сколько успешной будет деятельность предприятия. Затраты на оплату труда являются одним из основных элементов себестоимости производства и поэтому они должны приносить предприятию максимальную прибыль.

Объектом курсовой работы является ООО «Универсал».

Предметом исследования, проведённого в работе, служит учёт заработной платы на предприятии.

Основная цель курсовой работы – углубленное изучение теоретических основ учёта труда и заработной платы. Также одной из задач курсовой работы является приобретение навыков осуществления расчётов по оплате труда на предприятии. Для достижения цели нами поставлены следующие задачи:

• исследовать научную литературу;

• ознакомиться с основными понятиями и формулировками, касающимися заданной темы;

• изучить формы, виды и системы оплаты труда;

• освоить навыки документального оформления учёта труда и заработной платы;

• рассмотреть теоретические основы бухгалтерского учёта;

• исследовать порядок осуществления расчётов по оплате труда на ООО «Универсал»;

- дать рекомендации по совершенствованию учёта заработной платы в ООО «Универсал».

Курсовая работа построена традиционным образом и состоит из введения, трёх основных глав, заключения и приложения.

В процессе написания курсовой работы использовались нормативно-правовые и разнообразные литературные источники, на основании которых строится анализ, и делаются выводы в практической части работы.

1 Теория учёта труда и заработной платы

1.1 Виды, формы и системы оплаты труда

Согласно статье 129 Трудового кодекса заработная плата (оплата труда работника) – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы.

Как было сказано ранее, заработная плата напрямую зависит от личного вклада работника в результат деятельности предприятия. При этом оплата труда не может быть ниже минимального размера, установленного законодательством Российской Федерации. Вместе с тем, премии, надбавки и другие дополнительные выплаты должны быть больше указанного минимума.

Трудовое законодательство даёт возможность предприятиям самостоятельно выбирать формы и системы оплаты труда, а также устанавливать размеры премий, надбавок и других поощрительных выплат.

Существует два вида заработной платы:

• Основная;

• Дополнительная.

Основная заработная плата - это заработная плата, которая начислена работникам за фактически отработанное время или выполненный объём работ.

Дополнительная заработная плата представляет собой выплаты предусмотренные в соответствии с законодательством о труде или коллективными договорами за время, в течение которого работник на рабочем месте отсутствовал, но в соответствии с законодательством это время ему должно быть оплачено (очередной отпуск, нетрудоспособность, время, связанное с выполнением государственных и общественных обязанностей и ряд других) [6, с. 170-171].

Система оплаты труда – это определенный механизм взаимосвязи между показателями, характеризующими меру и результаты труда и меру его оплаты [7, с. 93].

К системам оплаты труда относят:

• Тарифную систему оплаты труда;

• Бестарифную систему;

• Смешанную систему оплаты труда.

Тарифная система представляет собой такую систему оплаты труда, которая основана на тарифной системе дифференциации заработной платы работников различных категорий, то есть заработная плата работников зависит от их категории, характера и сложности выполняемых ими работ.

Тарифная система включает в себя:

• Тарифные ставки (должностной оклад) – это фиксированный размер оплаты труда работника за выполнение трудовой функции в единицу рабочего времени;

• Тарифная сетка – совокупность тарифных разрядов, определенных в зависимости от сложности работ и квалификационных требований;

• Тарифные коэффициенты обеспечивают соотношение между тарифными ставками работников, отнесенных к разным разрядам [8, с. 7].

Бестарифная система – это такая система, при которой размер заработной платы работника зависит от конечных результатов работы всего коллектива. При этой системе не устанавливается твердый оклад, а доля участия работника определяется коэффициентом трудового участия.

Коэффициент трудового участия представляет собой количественную оценку труда конкретного работника в зависимости от производительности труда и качества работы.

В этом случае сумма заработной платы одного работника рассчитывается так:

Смешанная система оплаты труда включает в себя систему плавающих окладов, комиссионную форму оплаты труда и дилерский механизм.

Система плавающих окладов заключается в ежемесячном определении должностного оклада, который устанавливается в зависимости от результатов труда, при этом заработная плата работника не должна быть меньше минимального размера оплаты труда. Данная система используется для оплаты труда руководителей и специалистов.

Комиссионная система оплаты труда представляет собой систему, которая используется для работников отдела сбыта, рекламных агентов. Она заключается в определении заработной платы в процентах от выручки, при этом заработок работника не должен быть меньше минимального размера оплаты труда.

Дилерский механизм заключается в том, что работник в виде заработной платы получает разницу между ценой товара, по которой он его продал, и ценой товара, по которой он его получил у организации. При этом продажа осуществляется от имени организации [8, с. 7].

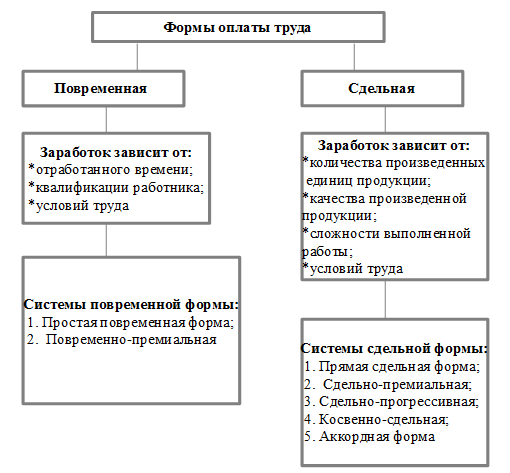

Под формами оплаты труда понимают такие системы оплаты, с помощью которых производится расчёт заработной платы работников в зависти от ряда факторов и условий.

Рисунок 1 – Формы оплаты труда

При применении повременной формы оплаты труда надо вести точный учёт отработанного времени, правильно использовать работников в соответствии с их квалификацией, кроме того необходимо контролировать выполнение работниками своих обязанностей.

Рассмотрим плюсы и минусы повременной формы оплаты труда, как для работника, так и для работодателя.

Таблица 1

Достоинства и недостатки повременной формы оплаты труда

|

Для работника |

Для работодателя |

|

|

Плюсы |

- гарантированная заработная плата; - производительный темп работы |

- снижение расходов на персонал по мере роста объёмов производства; - возможность более точного планирования издержек на персонал; - возможность предъявления более высоких требований к качеству продукции. |

|

Минусы |

- отсутствие возможности влияния на рост заработной платы (кроме повышения собственной квалификации) |

- отсутствие возможностей учёта индивидуальной результативности труда работников; - отсутствие возможностей стимулирования более напряженного труда работников и увеличения объемов производства |

«Таблица составлена по: данным учебного пособия «Оплата труда персонала» Т.Г. Озерникова, И.Г. Носырева с. 98».

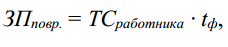

Расчёт заработной платы при повременной форме оплаты труда производится по формуле:

где ЗПповр. - повременная заработная плата;

ТСработника – тарифная ставка, соответствующая разряду работника;

tф – фактически отработанное время.

Повременная форма оплаты труда может быть: простой и повременно-премиальной.

Таблица 2.

Преимущества и недостатки систем повременной формы оплаты труда

|

Системы повременной оплаты труда |

Применяется для следующих категорий работников |

Преимущества |

Недостатки |

|

Простая повременная |

Применяется для всех работников. |

Простота расчета заработной платы. |

Размер заработной платы не зависит от количества выполненной работы. |

|

Повременно-премиальная |

Применяется для всех работников. |

Простота расчета заработной платы. При расчете премии могут учитывается количество выполненной работы каждым сотрудником. |

Существует вероятность субъективной оценки при распределении премии. |

«Таблица составлена по: данным международного научного журнала «Молодой учёный» №9. Ст. «Основные преимущества и недостатки применения различных систем оплаты труда в организациях РФ». Кулякина Е. Л., Коробова А. В. с. 421 (табл.1.)».

При простой повременной системе оплаты труда заработная плата зависит от количества отработанного времени. Если работником отработано полное количество рабочих дней в месяце, то ему будет выплачен установленный для него оклад, а если работник отработал неполное число рабочих дней в месяце, то его заработок будет определяться путём деления установленного оклада на календарное количество рабочих дней в месяце и умножения на количество отработанных работником дней.

Простая повременная форма рассчитывается по формуле:

где ЗПповр. – повременная заработная плата;

ТСработника – тарифная ставка работника за единицу времени;

tф – фактически отработанное время.

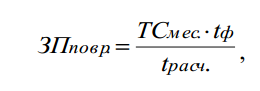

Если используются месячные тарифные ставки, то формула расчёта будет иметь вид:

где ЗПповр. – повременная заработная плата при использовании месячных тарифных ставок;

ТСмес. – месячная тарифная ставка;

tф – отработанное количество дней за месяц;

tрасч. – расчётное количество рабочих дней в месяце (календарные

дни минус выходные и праздничные дни).

При повременно-премиальной форме оплаты труда кроме заработной платы, начисленной за отработанное время, выплачивается премия за добросовестное выполнение рабочими своих обязанностей. Она может выплачиваться по итогам работы за месяц, квартал или год.

Формула расчёта повременно-премиальной формы оплаты труда:

где ЗПповр./прем. – повременно-премиальная заработная плата;

ЗПповр. – повременная заработная плата;

Премия – премия при повременно-премиальной форме.

Когда объём производимой продукции напрямую зависит от условий труда и имеются количественные показатели выработки применяют сдельную форму оплаты труда. При использовании сдельной формы важна правильная тарификация работ, т.е. необходимо правильно соотнести выполняемые работы с конкретными тарифными разрядами (профессиями, должностями).

Для внедрения сдельной формы оплаты труда необходимы следующие условия:

1) разработка нормативной базы в области регулирования труда;

2) возможность количественного учета результата труда;

3) хорошо налаженный контроль качества, т.к. сдельная заработная плата стимулирует рост количества продукции и зачастую приводит к снижению качества изделий;

4) высокий уровень организации труда и производственных процессов, исключающий нерегламентированные простои [13].

Таблица 3

Достоинства и недостатки сдельной формы оплаты труда

|

Для работника |

Для работодателя |

|

|

Плюсы |

- возможность повышения заработной платы за счёт увеличения индивидуальной выработки. |

- возможность увеличить прибыль за счёт повышения объемов производства; - возможность стимулирования напряженного труда работников и увеличения объёмов производства. |

|

Минусы |

- отсутствие гарантированного размера оплаты труда; - жесткий темп работы |

- необходим жесткий контроль качества продукции. |

«Таблица составлена по: данным учебного пособия «Оплата труда персонала» Т.Г. Озерникова, И.Г. Носырева с. 101-102».

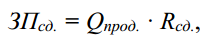

Расчёт заработной платы при сдельной форме оплаты труда:

где ЗПсд. – сдельная заработная плата;

Qпрод. – количество выпущенной продукции или объём выполненных работ;

Rсд. – сдельная расценка.

Сдельная расценка – это оплата за единицу изготовленной продукции. Она является основой для начисления заработной платы при сдельной форме оплаты труда.

Сдельная расценка рассчитывается несколькими способами:

где Rсд. – сдельная расценка;

ТСработ – тарифная ставка, соответствующая разряду выполненных работ;

Нврем. – норма времени;

Нвыр. – норма выработки.

Системы сдельной формы оплаты труда:

- Прямая сдельная оплата – это оплата труда рабочих в зависимости от количества произведенных ими изделий (выполненных работ, оказанных услуг) и твердых сдельных расценок, установленных с учетом сложности и квалификации труда [8, с. 8].

Прямая сдельная оплата труда рассчитывается по формуле:

где ЗПсд. – сдельная заработная плата;

Q – количество изготовленной продукции;

Rсд. – сдельная расценка.

- Сдельно-премиальная оплата – это оплата труда рабочих в зависимости от количества произведенных ими изделий (выполненных работ, оказанных услуг), твердых сдельных расценок и премий за выполнение норм выработки и качество работы [8, с. 8].

Формула расчёта заработной платы при сдельно-премиальной системе имеет вид:

где ЗПсд.-прем. – сдельно-премиальная заработная плата;

Q – объём выпущенной продукции;

Rсд. – сдельная расценка за единицу продукции;

Премия – сумма премиальных выплат.

- Сдельно-прогрессивная оплата – это оплата труда рабочих за количество произведенной продукции (выполненных работ, оказанных услуг) в пределах установленных норм по прямым (неизменным) сдельным расценкам, а сверх норм – по повышенным сдельным расценкам [8, с. 8].

Заработная плата при сдельно-прогрессивной системе рассчитывается по формуле:

ЗПсд.прогр.= Рсд. х Вн + Р1 х В,

где ЗПсд.прогр.- сдельно-прогрессивная заработная плата;

Вн – выпуск по норме;

В – выпуск сверх нормы;

Рсд. – сдельная расценка за единицу продукции;

Р1 – прогрессивные расценки, если выпуск больше нормы.

- Косвенно-сдельная оплата – это оплата труда вспомогательных рабочих, обслуживающих оборудование и рабочие места. При этом оплата труда осуществляется по косвенным сдельным расценкам из расчета количества продукции (работ, услуг), произведенной основными работниками, с учетом нормы выработки [8, с. 9].

Косвенно-сдельная расценка рассчитывается следующим образом:

где Rк./сд. – косвенно-сдельная расценка;

ТСвсп.рабочего – дневная тарифная ставка вспомогательного рабочего;

Нвыр.осн.раб. – сменная норма выработки обслуживаемого рабочего.

Если вспомогательный рабочий обслуживает несколько рабочих мест, то формула расчёта будет иметь вид:

где Rк./сд.i – косвенно-сдельная расценка, разделенная по рабочим местам (т.е. по каждому i-му рабочему месту);

ТСвсп.рабочего – дневная тарифная ставка вспомогательного рабочего;

n – количество обслуживаемых рабочих мест;

Нвыр.i – норма выработки, установленная для каждого обслуживаемого рабочего места;

i = 1, …, n, где n – количество обслуживаемых станков.

Далее определяется заработная плата путём суммирования заработка, рассчитанного по обслуживаемым рабочим местам:

где ЗПкосв./сд. – заработная плата при косвенно-сдельной системе;

Qi – объём выпущенной продукции, разделённый по рабочим местам (т.е. по каждому i-му рабочему месту);

Rк./сд.i – косвенно-сдельная расценка, разделенная по рабочим местам (т.е. по каждому i-му рабочему месту).

Также есть способ расчёта заработной платы – без использования косвенно-сдельной расценки:

где ЗПкосв./сд. – заработная плата при косвенно-сдельной системе;

ТСчас. – часовая тарифная ставка;

tф – фактически отработанное количество часов за расчётный период;

Jв.н. – индекс выполнения норм всеми обслуживаемыми рабочими.

- Аккордная оплата – это оплата, при которой в договоре заранее оговаривается весь комплекс работ, его стоимость и предельный срок выполнения. Промежуточные расчеты за часть выполненной работы осуществляются по результатам, принимаемым мастером [8, с. 9].

Формула расчёта заработной платы при аккордной системе:

ЗПQ = С х Q,

где ЗПQ – заработная плата за выполненный объём работ при аккордной системе;

С - стоимость всего комплекса работ;

Q – объём выполненной работы.

Таблица 4

Преимущества и недостатки систем сдельной оплаты труда

|

Системы сдельной оплаты труда |

Применяется для следующих категорий работников |

Преимущества |

Недостатки |

|

Прямая сдельная |

Применяется для тех работников, для которых могут использоваться натуральные измерители при оценке трудовых результатов |

Сумма заработной платы зависит от количества произведенной продукции отдельным работником. |

Учитывается только количество произведенной продукции, но не качество. |

|

Сдельно-премиальная |

Применяется для тех работников, для которых могут использоваться натуральные измерители при оценке трудовых результатов. |

То же, что и у прямой сдельной, но если учитывается качество произведенной продукции, то появляется стимул, выполнять работу более качественно. |

То же, что и у сдельной, при условии, что размер премии не зависит от качества выполненной работы. |

Продолжение Таблицы 4

|

Системы сдельной оплаты труда |

Применяется для следующих категорий работников |

Преимущества |

Недостатки |

|

Сдельно-прогрессивная |

Применяется для работников с высоким уровнем профессионализма. |

Существует материальная заинтересованность работников в повышении уровня квалификации |

Компетенция и знания не всегда совпадают с эффективной работой |

|

Косвенно-сдельная |

Применяется для работников, занятых в сфере обслуживания |

От работы обслуживающего персонала во многом зависит работа основного производства, следовательно, размер заработной платы будет повышаться у работников обоих производств |

Объем работы, который должен быть выполнен подразделением, данный показатель не отражает |

|

Аккордная |

Применяется для специалистов, работающих в группе. |

Разработка сплоченного коллектива с целью скорейшего завершения работы. |

Вклад каждого участника при произведении работы сложно оценим. |

«Таблица составлена по: данным международного научного журнала «Молодой учёный» №9. Ст. «Основные преимущества и недостатки применения различных систем оплаты труда в организациях РФ». Кулякина Е. Л., Коробова А. В.с. 421 (табл.1.)».

Документальное оформление учёта труда и заработной платы

Каждые предприятия и организации производят учёт численности персонала, учёт рабочего времени и производительности труда. Для осуществления учёта кадров, начисления и выплаты заработной платы используют унифицированные формы первичных учётных документов, которые утверждены постановлением Росстата РФ (ранее - Госкомстата РФ) (см. Приложение 1).

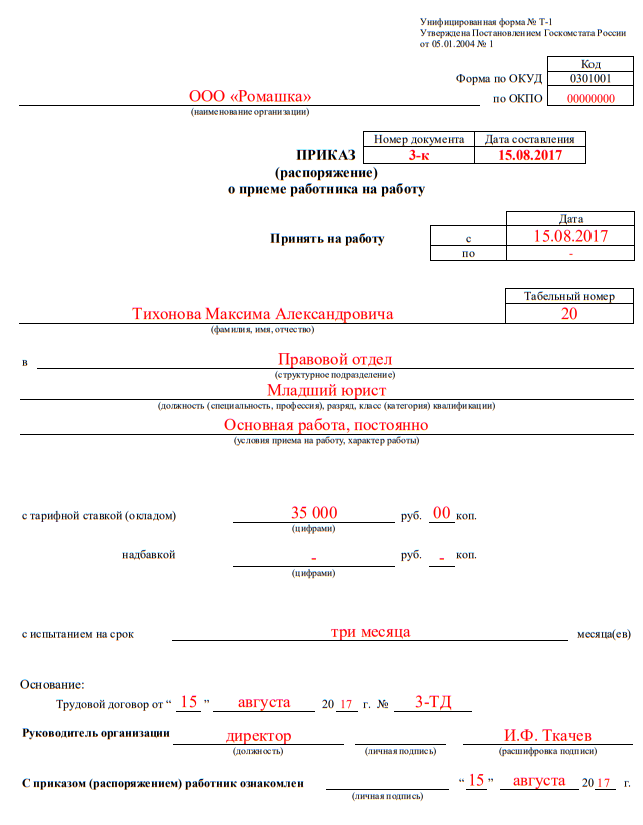

Приём сотрудника на работу происходит на основании оформления приказа работодателя о приёме работника на работу, который издаётся исходя из заключённого трудового договора.

Согласно статье 56 Трудового кодекса, трудовой договор – это соглашение между работодателем и работником, в котором работодатель обязуется соблюдать трудовое законодательство и иные нормативные правовые акты, предоставить работнику работу, обусловленную данным трудовым договором, обеспечить условия труда, вовремя и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию в интересах, под управлением и контролем работодателя, соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя.

При оформлении трудового договора человек, поступающий на работу, предъявляет работодателю:

• паспорт или документ, удостоверяющий личность;

• трудовую книжку;

• страховое свидетельство государственного пенсионного страхования;

• свидетельство из налоговой инспекции (ИНН);

• документы воинского учёта – для военнообязанных граждан и лиц, подлежащих призыву на военную службу;

• документы об образовании, о квалификации или наличии специальных знаний.

В случае, когда трудовой договор заключается впервые, трудовая книжка и страховое свидетельство государственного пенсионного страхования оформляются работодателем.

Форма №Т-1 "Приказ (распоряжение) о приёме работника на работу" – это документ, который оформляет трудовые отношения между работником и работодателем после подписания трудового договора. Он заполняется в одном экземпляре работником отдела кадров или уполномоченным должностным лицом (см. Приложение 2).

Работодатель делает вывод о возможности приёма работника на работу, при этом на оборотной стороне приказа указывается:

• в качестве кого может быть принят работник;

• по какому разряду или с каким окладом;

• продолжительность испытательного срока.

На основании приказа о приёме на работу заполняются следующие документы:

1. трудовая книжка – основной документ о трудовой деятельности работника. В ней указывается информация о работнике, о выполняемой им работе, о поощрениях и наградах, полученных работником и т.д.;

2. личная карточка работника - документ унифицированной формы №Т-2. Его заполняют в одном экземпляре на каждого сотрудника предприятия. В личной карточке указывается: общая информация о работнике; информация о его квалификации, сведения о воинском учёте; и т. д.;

3. лицевой счёт – документ унифицированной формы №Т-54 и Т-54а. В нём указываются данные для накапливания заработной платы, после чего показатели счёта применяются для расчёта среднего заработка, при определении сумм отпускных, оплате больничного листа и осуществлении других выплат. Лицевые счета на каждого работника открываются ежегодно.

Учёт сотрудников организации позволяет получить необходимые данные о численности персонала, данный учёт ведёт отдел кадров организации.

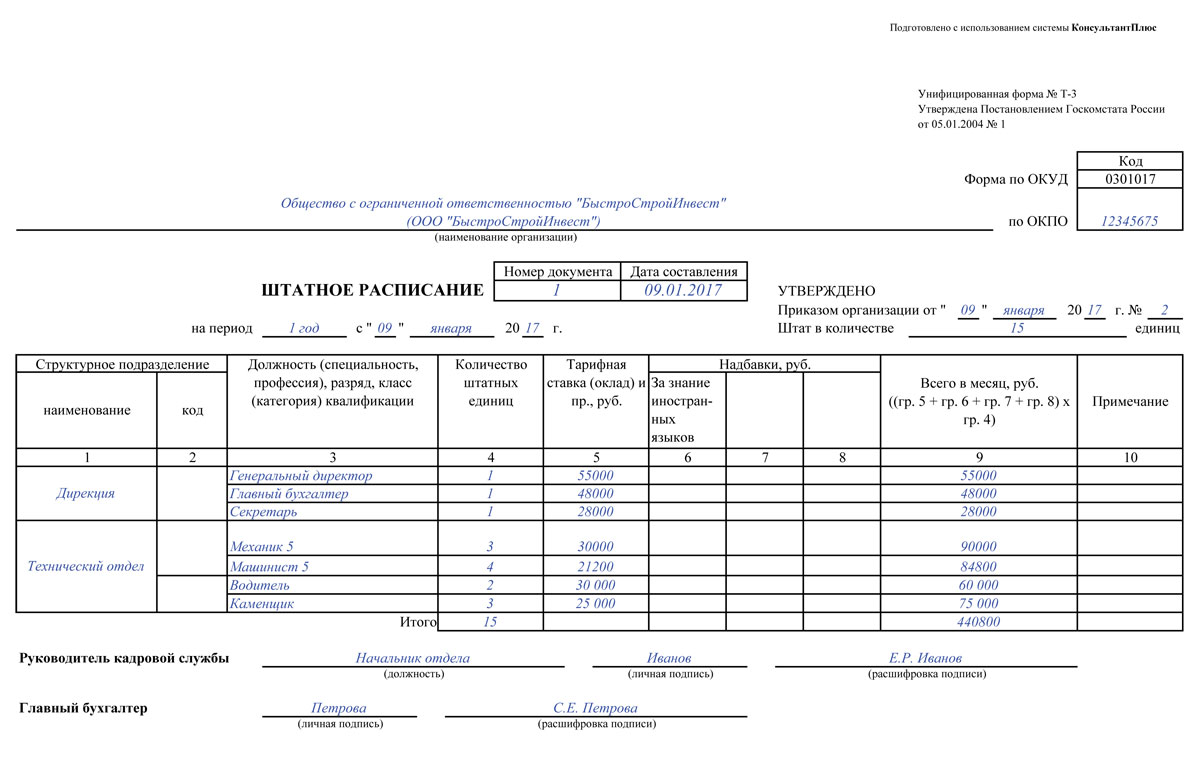

Согласно постановлению Госкомстата РФ от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учётной документации по учёту труда и его оплаты", для оформления структуры, штатного состава и штатной численности организации применяется форма №Т-3 "Штатное расписание".

Штатное расписание содержит в себе перечень структурных подразделений, названия профессий с указанием квалификации, названия должностей, специальностей, а также в штатном расписании указывается информация о количестве штатных единиц предприятия (см. Приложение 3).

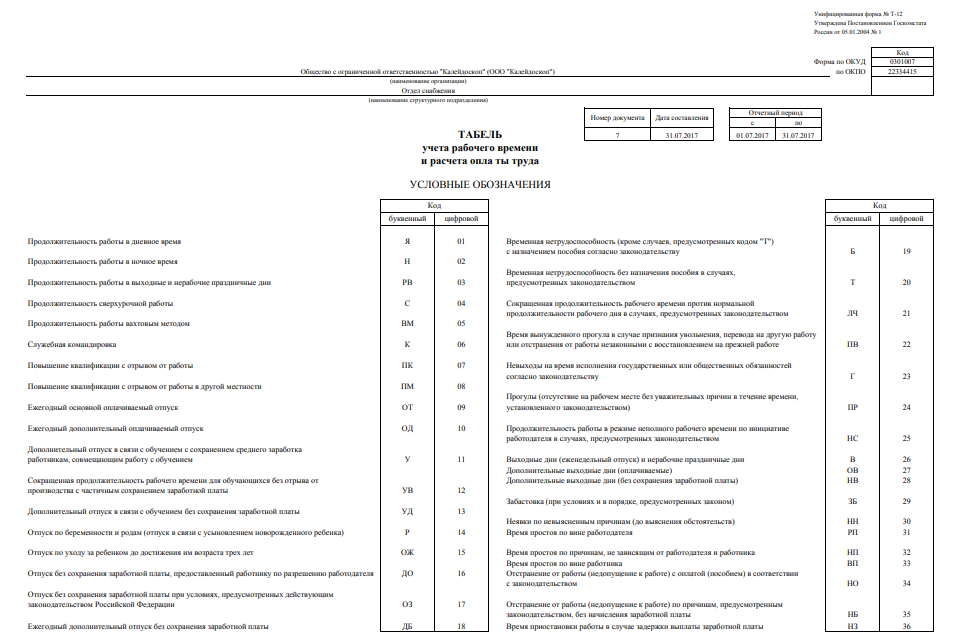

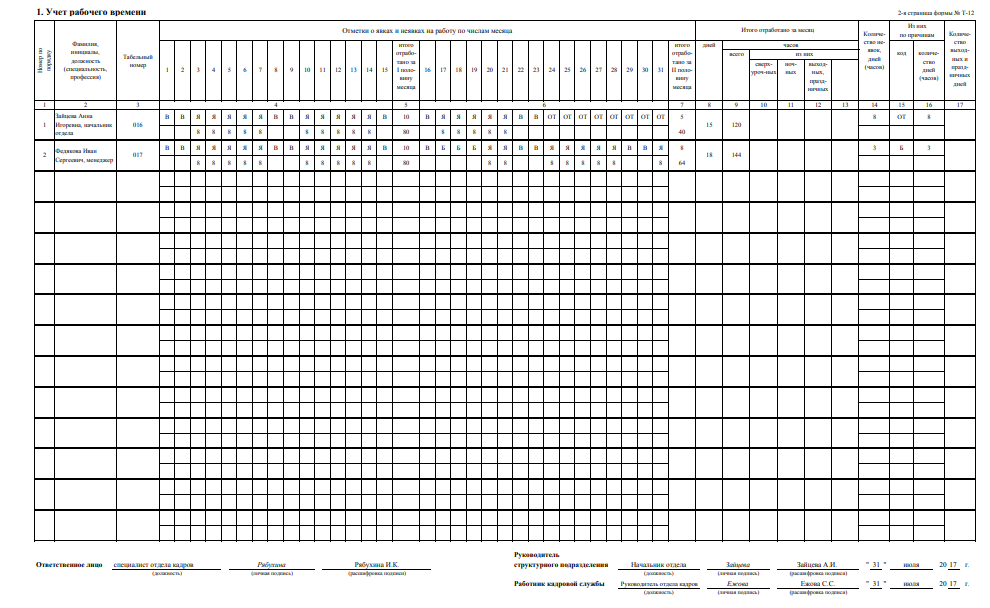

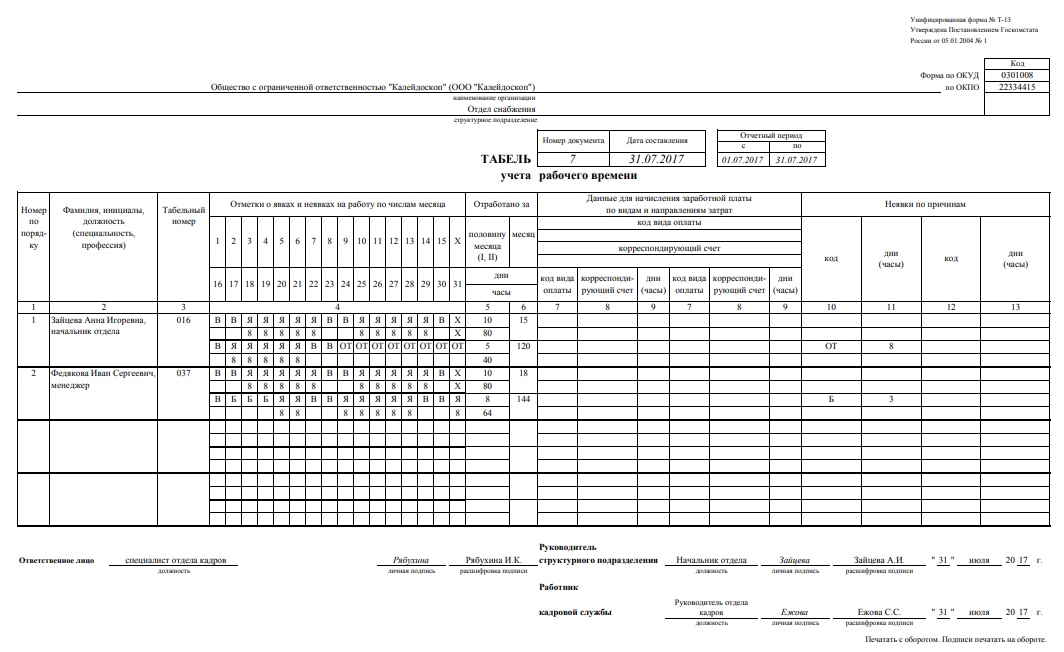

Основными документами для учёта рабочего времени и начисления заработной платы являются:

1) Табель учёта рабочего времени и расчёта оплаты труда (Унифицированная форма N Т-12);

2) Табель учёта рабочего времени (Унифицированная форма N Т-13);

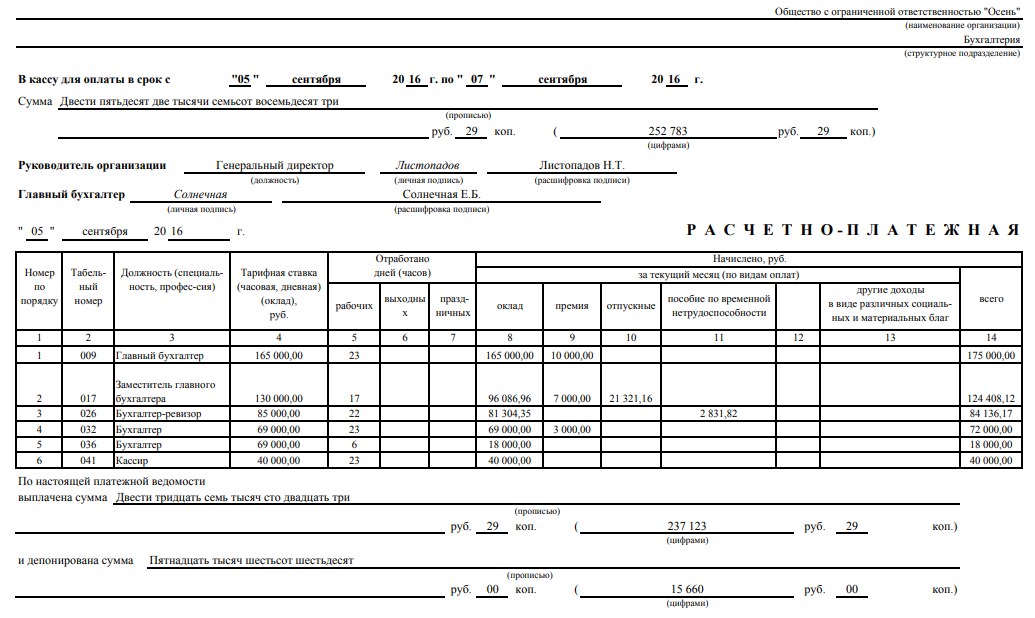

3) Расчётно-платёжная ведомость (Унифицированная форма N Т-49);

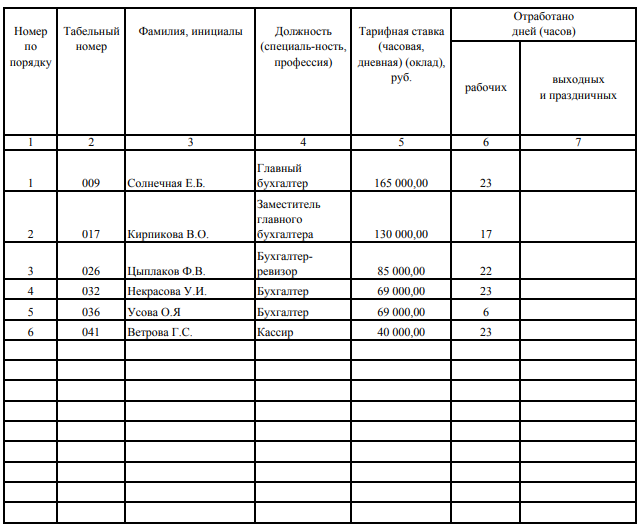

4) Расчётная ведомость (Унифицированная форма N Т-51);

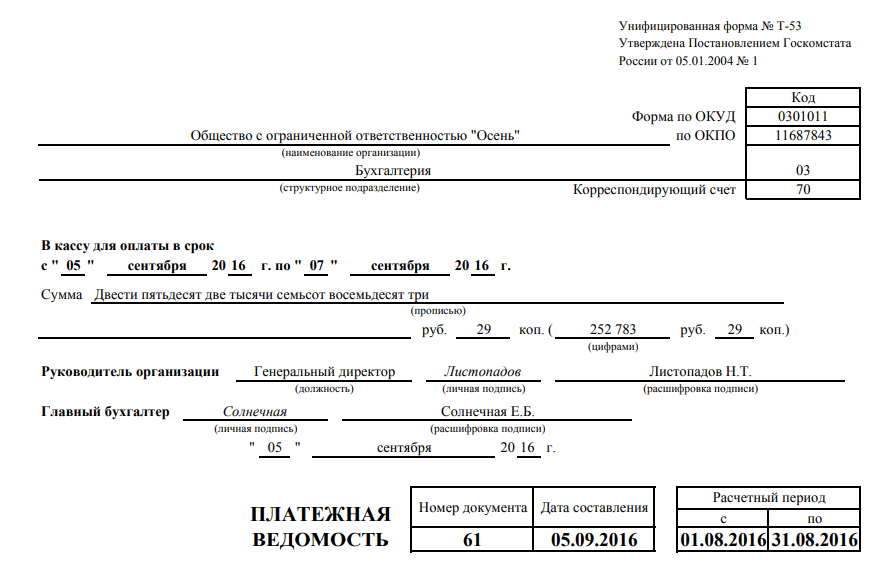

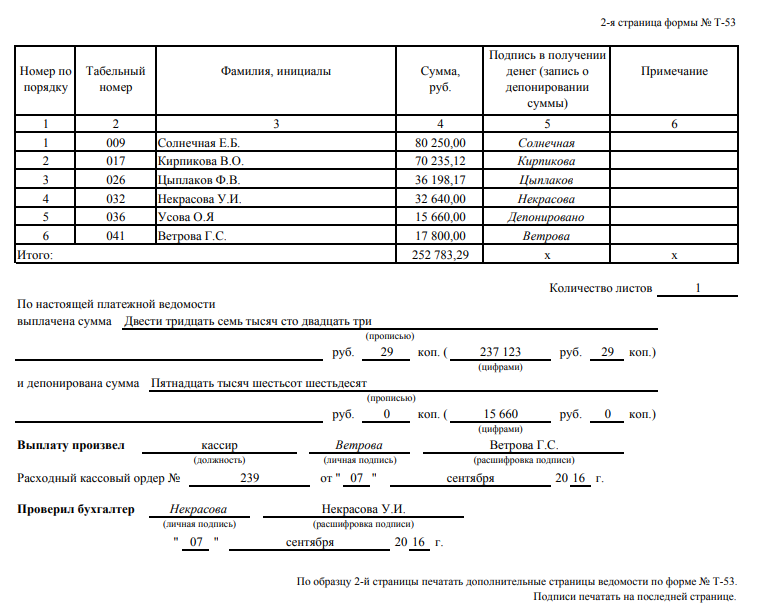

5) Платежная ведомость (Унифицированная форма N Т-53);

6) Журнал регистрации платёжных ведомостей (Унифицированная форма N Т-53а);

7) Лицевой счёт (Унифицированная форма N Т-54);

8) Лицевой счёт (свт) (Унифицированная форма N Т-54а);

9) Записка-расчёт о предоставлении отпуска работнику (Унифицированная форма N Т-60);

10) Записка-расчёт при прекращении (расторжении) трудового договора с работником (увольнении) (Унифицированная форма N Т-61);

11) Акт о приёме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы (Унифицированная форма N Т-73);

12) Справка о среднем заработке за последние три месяца по последнему месту работы [15].

При приёме на работу каждому работнику присваивается табельный номер, в связи с этим учёт рабочего времени называют табельным учётом, который осуществляется с использованием первичных учётных документов унифицированных форм № Т-12 и Т-13 (см. Приложение 4 и Приложение 5).

Сущность табельного учёта заключается в ежедневной регистрации явки работников на работу, уходя с работы, всех случаев опозданий и неявок с указанием причины, а также часов простоя и часов сверхурочной работы [6, с. 169].

Для начисления заработной платы, кроме отработанного времени, необходимо знать выработку, для учёта которой применяются различные первичные документы: маршрутный лист, ведомость о выработке, лицевые счета, наряды и т. д.

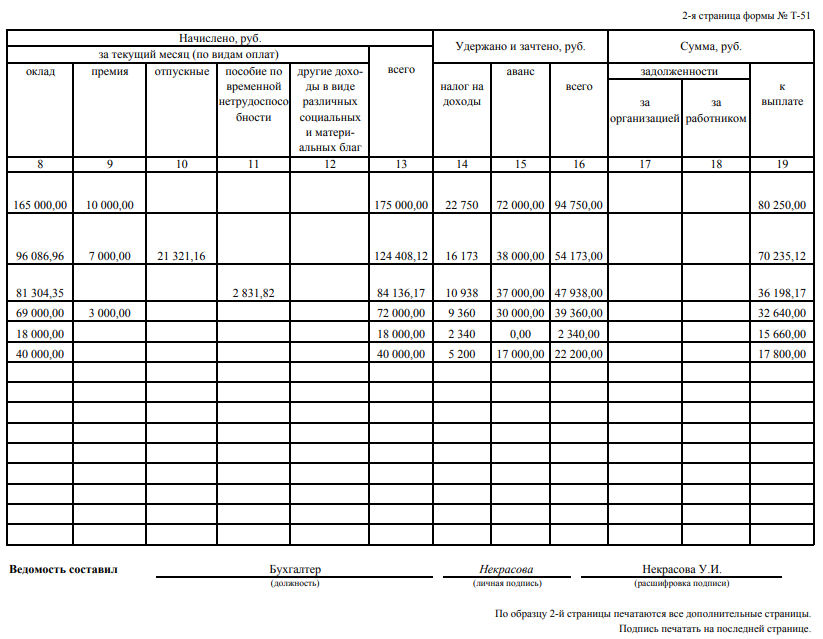

Бухгалтерия, исходя из данных первичных учётных документов, производит начисление заработной платы, которая отражается в расчётной ведомости (форма №Т-51), или в расчётно-платёжной ведомости (форма № Т-49).

В расчётной ведомости производится расчёт заработной платы работника. В ней отображается информация о расчётах, в ходе которых была определена сумма заработной платы, а также сумма удержаний и вычетов из заработной платы (см. Приложение 6).

На основании расчётной ведомости формы №Т-51 заполняется платёжная ведомость формы № Т-53 (см. Приложение. 7).

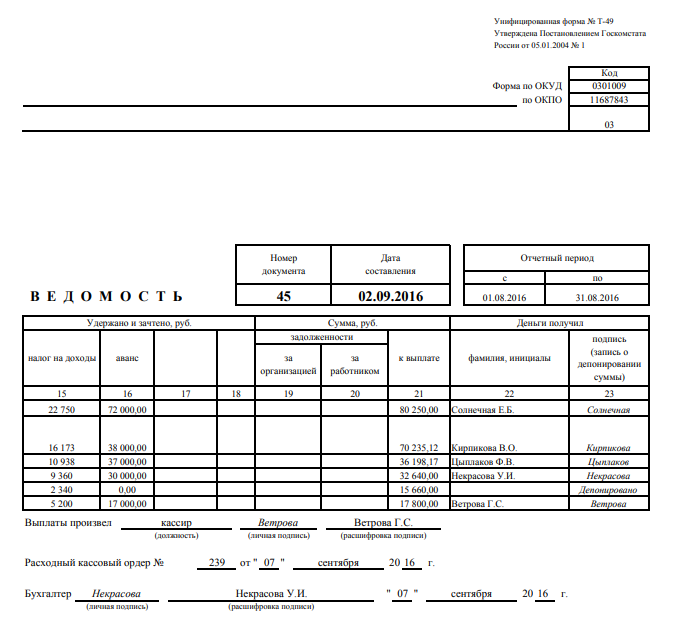

Судя по названию, расчётно-платёжная ведомость используется для отражения начислений и выплаты заработной платы. В ней указываются: количество отработанных и выходных дней, все начисления и вычеты из заработной платы работников за месяц (см. Приложение 8).

Если предприятие применяет расчётно-платёжную ведомость унифицированной формы № Т-49, то расчётная ведомость унифицированной формы № Т-51 уже не используется и наоборот.

При увольнении работника на предприятии формируется записка-расчёт по унифицированной форме №Т-61. Этот документ составляется работником отдела кадров, а расчёт заработной платы и иных дополнительны выплат, положенных работнику при увольнении происходит в бухгалтерии.

Руководитель предприятия вправе нанять работника на определенный срок. В этом случае для приёма-сдачи работ, выполненных временным работником, используют акт о приёме работ унифицированной формы № Т-73. Этот акт является основанием для полного или частичного расчёта по выполненным работам.

1.2 Начисление заработной платы

Думаю, что одним из самых важных и волнительных вопросов, как для работника, так и для работодателя является вопрос о начислении заработной платы. Ведь если работодатель недоплатил работнику положенную ему заработную плату, то у него могут возникнуть серьёзные проблемы с трудовой комиссией и налоговой службой, а если работник не знает, из чего складывается его заработная плата и каков порядок её выплаты, то он может и не догадаться, что ему недоплачивают.

Как начисляется заработная плата? Заработная плата начисляется на основании выбранной работодателем формы и системы оплаты труда, а также исходя из установленных на предприятии тарифов, окладов и сдельных расценок.

В соответствии со статьёй 135 Трудового кодекса, системы оплаты труда, а также размеры тарифных ставок, должностных окладов, доплат и надбавок компенсационного характера, том числе размеры выплат за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Для начисления месячной заработной платы заработок складывается с доплатами, надбавками и удержаниями. В бухгалтерии для того, чтобы была возможность собрать из разных документов все виды начисленной заработной платы, ежегодно на каждого сотрудника открывают лицевой счёт.

Каждый месяц на лицевые счета работников поступает информация:

- о размерах заработной платы, доплат и надбавок;

- о произведенных удержаниях и вычетах из заработной платы;

- о суммах, причитающихся к выплате.

Сведения, находящиеся в лицевых счетах, являются основой для исчисления среднего заработка при оплате больничного листа, расчёте отпускных, выплате пособий и т. д.

Из лицевых счетов информация о начисленной заработной плате и произведённых удержаниях ежемесячно переносятся в расчётную ведомость унифицированной формы № Т-51 или в расчётно-платёжную ведомость формы № Т-49.

Суммы, причитающиеся каждому работнику к выдаче, вносятся в платёжную ведомость, и по ней выдаётся заработная плата.

Производя выплату заработной платы, работодатель обязан оповестить каждого работника в письменной форме:

1) о том из чего состоит заработная плата работника, причитающаяся ему за соответствующий период;

2) о размерах дополнительных сумм, начисленных работнику, в том числе о компенсациях за нарушение работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику;

3) о размерах и о причинах произведенных удержаний;

4) об общей денежной сумме, подлежащей выплате.

Согласно статье 136 Трудового кодекса, заработная плата выплачивается каждые полмесяца. Конкретная дата выплаты определяется трудовым договором, правилами внутреннего трудового распорядка или же коллективным договором. Выплата должна происходить не позднее 15 календарных дней со дня окончания периода, за который начислена заработная плата.

В случае расторжения трудового договора выплата всех сумм, причитающихся работнику, производится в день его увольнения. Если в день увольнения работник не работал, то причитающиеся ему суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчёте.

1.3 Расчёт отпускных

Каждый работник имеет право на отпуск. Согласно Трудовому кодексу РФ существуют следующие виды отпусков:

- ежегодные оплачиваемые отпуска;

- ежегодные дополнительные оплачиваемые отпуска;

- отпуск без сохранения заработной платы.

Ежегодный основной отпуск предоставляется работникам, проработавшим в организации не менее 6 месяцев в соответствии с графиком отпусков. Кроме того, отдельным категориям сотрудников он может быть предоставлен не по графику, а их желанию в любое удобное для них время.

Стандартная продолжительность основного отпуска – 28 дней, но, в случаях, предусмотренных законодательством, он может быть продлён до 30 дней. Удлиненный отпуск предоставляется определенным категориям работников, например, несовершеннолетним работникам, работникам имеющим инвалидность, пенсионерам и т. д.

Ежегодный дополнительный оплачиваемый отпуск предоставляется работникам, трудящимся во вредных или опасных условиях труда.

Продолжительность такого отпуска зависит от того, к какой конкретно категории работников относится сотрудник. Например, дополнительный отпуск работников Крайнего Севера длится 24 дня.

Минимальная продолжительность этого отпуска – 7 дней.

Отпуск без сохранения заработной платы даётся работникам, нуждающимся в отпуске по семейным обстоятельствам и другим уважительный причинам.

Длительность отпуска за свой счёт определяется соглашением между работником и работодателем и зависит от конкретной ситуации и категории работника. Например, при регистрации брака, рождении ребёнка работнику полагается отпуск до 5 дней.

Для расчёта отпускных необходимо произвести ряд действий:

- определить расчётный период. В большинстве случаев это 12 месяцев, предшествующих месяцу отпуска. Т.е. при расчёте отпускных используются доходы работника, полученные им в течение этих 12 месяцев.

- рассчитать средний дневной заработок, который определяется несколькими формулами, в зависимости от того полностью или нет отработан расчётный период.

Если период отработан полностью:

29,3 – это среднемесячное число календарных дней в году.

Если период отработан не полностью:

Число отработанных дней в не полностью отработанных месяцах рассчитывается с учётом пропорции отдельно для каждого такого месяца.

На следующем этапе определяется сумма отпускных.

Расчёт оплаты больничного листа

Больничный лист представляет собой документ о временной нетрудоспособности работника, он выдаётся медицинской организацией тем сотрудникам, которые застрахованы в системе социального страхования, то есть, у которых имеется страховой полис. Больничный лист предоставляет работнику право на получение пособия по временной нетрудоспособности.

Пособие по временной нетрудоспособности выплачивается застрахованным сотрудникам предприятия, а так же уволенным работникам, при возникновении нетрудоспособности в течение 30 дней после расторжения трудового договора (в этом случае размер пособия равен 60% среднего заработка).

Случаи, при которых производится выплата пособия, представлены в таблице 5.

Таблица 5

Случаи выплаты пособия по временной нетрудоспособности

|

Случаи обеспечения пособием |

Источники выплаты пособия |

Продолжительность выплаты |

|

Утрата трудоспособности вследствие заболевания или травмы |

Первые 3 дня оплачиваются за счет средств страхователя, за остальной период начиная с 4-го дня за счет средств бюджета ФСС РФ. |

Весь период до дня восстановления трудоспособности (установления инвалидности), за исключением случаев, определенных Законом N 255-ФЗ |

|

Необходимость осуществления ухода за больным членом семьи при лечении в амбулаторных условиях |

С 1-го дня временной нетрудоспособности за счет средств бюджета ФСС РФ |

Не более 7 дней по каждому случаю заболевания, но не более 30 дней в году по всем случаям ухода за этим членом семьи |

Продолжение Таблицы 5

|

Случаи обеспечения пособием |

Источники выплаты пособия |

Продолжительность выплаты |

|

В случае карантина работника, который контактировал с инфекционным больным или у которого выявлено бактерионосительство |

С 1-го дня временной нетрудоспособности за счет средств бюджета ФСС РФ |

За все время отстранения от работы застрахованного лица в связи с карантином |

|

В случае осуществления работником протезирования по медицинским показаниям в стационарном специализированном учреждении |

С 1-го дня временной нетрудоспособности за счет средств бюджета ФСС РФ |

За весь период освобождения от работы по этой причине, включая время проезда к месту протезирования и обратно |

|

Долечивание в установленном порядке в санаторно-курортных организациях, расположенных на территории РФ, непосредственно после оказания медицинской помощи в стационарных условиях |

С 1-го дня временной нетрудоспособности за счет средств бюджета ФСС РФ |

За весь период пребывания в санаторно-курортной организации, но не более 24 дней |

«Таблица составлена по: данным справочной информации: "Пособие по временной нетрудоспособности" URL:».

Величина пособия по временной нетрудоспособности напрямую зависит от страхового стажа работника. Она установлена в процентах к его среднему заработку.

Страховой стаж – это сумма продолжительности периодов трудовой деятельности работника, в течении которых выплачивались страховые взносы.

Зависимость размера пособия от страхового стажа:

- при страховом стаже 8 и более лет - 100% среднего заработка;

- при стаже от 5 до 8 лет - 80% среднего заработка;

- при стаже до 5 лет - 60% среднего заработка [4, ст. 7].

Для исчисления пособия по временной нетрудоспособности необходимо произвести ряд действий:

- определить средний заработок работника за расчётный период;

- рассчитать средний дневной заработок;

- исчислить величину дневного пособия;

- определить сумму пособия.

Размер среднего заработка за расчётный период определяется за последний двухгодовой период работы, предшествующий году наступления временной нетрудоспособности работника. При расчёте среднего заработка, должны учитываться все виды выплат – заработная плата, надбавки, премии и т.д. Но в сумме выплаты не должны превышать предельную величину базы для начисления страховых взносов в ФСС РФ, установленную в соответствии с законодательством на соответствующий календарный год.

Средний дневной заработок рассчитывается путём деления среднего заработка на количество дней в расчётном периоде - на 730.

После расчёта среднего дневного заработка, рассчитывается величина дневного пособия путём умножения среднедневного заработка на количество дней нетрудоспособности и на размер процента выплаты среднего заработка в зависимости от стажа работника.

Для расчёта суммы пособия по временной нетрудоспособности нужно величину дневного пособия умножить на количество дней временной нетрудоспособности.

1.4 Учёт доплат и надбавок к заработной плате

Кроме заработной платы, которая устанавливается в зависимости от занимаемой работником должности, его квалификации и профильного образования, в трудовом договоре могут быть предусмотрены различные доплаты и надбавки стимулирующего и компенсационного характера.

Доплаты – это выплаты компенсирующего характера, связанные с режимом работы и условиями труда. Они носят обязательный характер, регулируются государством и зафиксированы в Трудовом кодексе Российской Федерации [5, c.153].

Надбавки относятся к выплатам стимулирующего характера, поощряют добросовестное отношение к труду, повышение качества продукции, т. е. высококвалифицированную работу отдельных категорий работников предприятия [5, c.154].

Размер доплат и надбавок определяется в зависимости от должностного оклада работника за отработанное время. Также организация может установить одинаковый размер выплат для всех работников, или же дифференцированно. Размеры доплат и надбавок должны регулироваться при изменениях должностных окладов с учётом инфляции.

Выплаты стимулирующего характера осуществляются:

- за высокие достижения в труде;

- за совмещение нескольких должностей;

- за высокую квалификацию;

- за выполнение обязанностей, отсутствующего работника;

- за увеличение объёма выполняемых работ и т. д.

Выплаты компенсационного характера осуществляются:

- за работу в ночное время;

- за сверхурочную работу;

- за работу в выходные и нерабочие праздничные дни и т. д.

Доплата за работу в ночное время. Ночным временем считается время с 22 часов до 6 часов утра. Оно записывается в табелях учёта отработанного времени итоговым количеством за месяц. Час работы в ночное время оплачивается в повышенном размере, который предусмотрен коллективным договором организации, при этом размер выплаты не может быть ниже размера, установленного законодательством.

Оплата труда за работу в сверхурочное время. Сверхурочная работа – это работа за пределами нормальной продолжительности рабочего времени, она производится по инициативе работодателя и оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере.

Сверхурочная работа может продолжаться не более 4 часов в течение двух дней подряд и 120 часов в год.

Оплата работы в выходные и нерабочие праздничные дни. Работа в выходные или нерабочие праздничные дни оплачивается в двойном размере.

Согласно статье 153 Трудового кодекса, сотрудник, работающий в выходной или нерабочий праздничный день, может получить другой день для отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Нерабочими праздничными днями в России являются:

- 1, 2, 3, 4, 5, 6 и 8 января - Новогодние каникулы;

- 7 января - Рождество Христово;

- 23 февраля - День защитника Отечества;

- 8 марта - Международный женский день;

- 1 мая - Праздник Весны и Труда;

- 9 мая - День Победы;

- 12 июня - День России;

- 4 ноября - День народного единства.

Если выходной день совпадает с нерабочим праздничным днём, то выходной переносится на следующий после праздничного дня рабочий день.

1.5 Учёт удержаний и вычетов из заработной платы

После начисления заработной платы работнику из неё производят различные удержания, которые осуществляются только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами.

Существует несколько видов удержаний:

1) обязательные удержания, на которые не требуется соглашение работника;

2) удержания по инициативе работодателя, которые осуществляются в соответствии с приказом руководителя организации с указанием причин удержаний и подписью физического лица о согласии;

3) удержания по инициативе работника организации, которые осуществляются на основании его письменного заявления [9, с. 36].

К обязательным удержаниям относятся:

- налог на доходы физических лиц (НДФЛ);

- удержания по исполнительным документам.

НДФЛ удерживается на основании главы 23 Налогового кодекса РФ, в соответствии с которой работодатель – это налоговый агент, который должен исчислить, удержать и уплатить в бюджет сумму НДФЛ. НДФЛ взимается по ставке 13%, если иное не предусмотрено статьёй 224 НК РФ.

Удержания по исполнительным документам – это удержание алиментов, штрафы, удержание за причиненный ущерб и другие удержания, указанные в Федеральном законе «Об исполнительном производстве».

Удержания по инициативе работодателя могут производиться только в случаях предусмотренных статьёй 137 Трудового кодекса:

1) для возмещения неотработанного аванса;

2) для погашения неизрасходованного и своевременно не возвращенного аванса, выданного работнику, которого отправили в командировку или перевели на другую работу в другую местность и т. д.;

3) для возврата денежных средств, которые были излишне выплачены работнику вследствие счётных ошибок, а также сумм, излишне выплаченных, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

4) при увольнении работника до окончания того рабочего года, в счёт которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за неотработанные дни отпуска не производятся, если работник увольняется по следующим основаниям (см. Приложение 9).

Работник имеет право добровольно подать работодателю заявление, на основании которого, будут произведены удержания из заработной платы на любые цели и в любом размере. Чаще всего по инициативе работника производятся следующие удержания:

- взносы на добровольное личное страхование, а также медицинское и пенсионное страхование;

- профсоюзные взносы;

- денежные средства для погашения займов, выданных работодателем или банковских кредитов;

- благотворительные взносы и т. д.

Общая величина всех удержаний из заработной платы не должна превышать 20%, а в случаях, предусмотренных федеральными законами, - 50% заработка, причитающегося работнику.

В соответствии со статьей 138 Трудового кодекса, размер удержаний может достичь 70% заработной платы в следующих случаях:

- при отбывании исправительных работ;

- взыскании алиментов на несовершеннолетних детей;

- возмещении вреда, причиненного здоровью другого лица;

- возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца;

- возмещении ущерба, причиненного преступлением.

1.6 Синтетический и аналитический учёт оплаты труда

Синтетическим учётом принято называть обобщение информации бухгалтерского учёта о видах имущества, обязательствах и хозяйственных операциях по определенным экономическим признакам. Он ведётся на счёте 70 «Расчёты по оплате труда». На этом счёте отражается состояние расчётов с работниками как состоящими, так и не состоящими в списочном составе предприятия по всем видам выплат.

Основная особенность синтетического учёта заключается в его обобщённости без разделения на конкретные определённые и единичные характеристики средств, а также особенностью синтетического учёта является то, что он ведётся только в денежном выражении.

Начисление заработной платы отражается следующими проводками:

- Дебет 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» Кредит 70 «Расчёты с персоналом по оплате труда» - начисление заработной платы рабочим;

- Дебет 44 «Расходы на продажу» Кредит 70 «Расчёты с персоналом по оплате труда» - работникам, занятым реализацией продукции;

- Дебет 69 «Расчёты по социальному страхованию и обеспечению» Кредит 70 «Расчёты с персоналом по оплате труда» – начисление пособий по социальному страхованию (пособия по временной нетрудоспособности, пособия по беременности и родам и т. д.);

- Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 70 «Расчёты с персоналом по оплате труда» – начисление вознаграждения работникам за счёт прибыли.

По дебету счёта 70 отражаются:

- выплаченные суммы оплаты труда:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 50 «Касса»;

- суммы удержанного НДФЛ:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68 «Расчеты по налогам и сборам»;

- суммы платежей по исполнительным документам (за квартплату, форменную одежду, товары, купленные в кредит и др.):

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 76 «Расчеты с разными дебиторами и кредиторами» [6, с. 180].

Аналитический учёт – это учёт, счета которого открываются исключительно в качестве дополнения к синтетическим счетам. Он способствует детализации и конкретизации информации о наличии, состоянии и движении средств и их источников и ведётся по каждому работнику с использованием лицевых счетов (унифицированные формы № Т-54 и Т-54а).

Взаимосвязь между аналитическим и синтетическим учётом заключается в том, что данные аналитического учёта раскрывают и детализируют информацию, отраженную на синтетическом счёте, в сумме аналитические данные должны быть равны результату синтетического счёта. То есть, данные аналитического учёта должны соответствовать данным соответствующего синтетического счёта: оборотам и остаткам по счетам синтетического учёта.

2 Учёт заработной платы в ООО «Универсал»

2.1 Краткая характеристика предприятия

Общество с ограниченной ответственностью «Универсал» зарегистрировано 26 июля 2010 г. в городе Москва.

Основным видом деятельности является «торговля оптовая неспециализированная». Также ООО «Универсал» работает ещё по 70 направлениям. Вот несколько из них:

- строительство жилых и нежилых зданий;

- работы строительные специализированные прочие, не включённые в другие группировки;

- торговля розничная вне магазинов, палаток, рынков;

- подготовка строительной площадки;

- производство электромонтажных, санитарно-технических и прочих строительно-монтажных работ;

- работы строительные отделочные;

- торговля автотранспортными средствами;

- техническое обслуживание и ремонт автотранспортных средств и т. д.

Размер уставного капитала организации составляет 16 000 руб.

Рассмотрим основные показатели финансово-хозяйственной деятельности ООО «Универсал», представленные в таблице 6.

Таблица 6

Основные показатели финансово-хозяйственной деятельности

ООО «Универсал» за 2016-2017 гг.

|

Показатель (тыс. руб.) |

Год |

Темп роста, % |

Удельный вес, % |

||||

|

2016 |

2017 |

Изменение (+, -) |

2016 |

2017 |

Изменение (+, -) |

||

|

Выручка |

130 153 |

71 549 |

-58 604 |

54,97 |

100 |

100 |

0 |

Продолжение Таблицы 6

|

Показатель (тыс. руб.) |

Год |

Темп роста, % |

Удельный вес, % |

||||

|

2016 |

2017 |

Изменение (+, -) |

2016 |

2017 |

Изменение (+, -) |

||

|

Себестоимость продаж |

125 944 |

61 109 |

-64 835 |

48,52 |

96,78 |

85,41 |

-11,37 |

|

Валовая прибыль |

4 209 |

10 440 |

6 231 |

248 |

3,23 |

14,59 |

11,36 |

|

Прибыль от продаж |

4 209 |

10 440 |

6 231 |

248 |

3,23 |

14,59 |

11,36 |

|

Прочие доходы |

560 |

100 |

-460 |

17,86 |

0,43 |

0,14 |

-0,29 |

|

Прочие расходы |

1 938 |

1 243 |

-695 |

64,14 |

1,49 |

1,74 |

0,25 |

|

Прибыль до налогообложения |

2 831 |

9 297 |

6 466 |

328,4 |

2,18 |

12,99 |

10,81 |

|

Текущий налог на прибыль |

778 |

1947 |

1 169 |

250,26 |

0,6 |

2,72 |

2,12 |

|

Чистая прибыль |

2 053 |

7 350 |

5 297 |

358,01 |

1,58 |

10,27 |

8,69 |

«Таблица составлена по: данным Приложения 10».

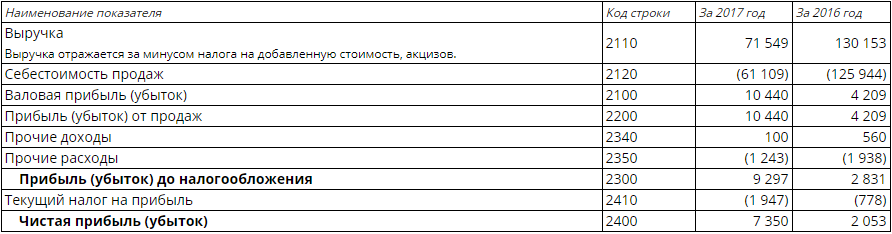

Таким образом, анализ основных показателей деятельности ООО «Универсал» за период с 2016 по 2017 г. показал, что основной доход предприятие получает за счёт выручки от продаж. В отчетном году она составила 71 549 тыс. руб.

Валовая прибыль от реализации продукции (услуг) составила 10 440 тыс. руб.

Как видно из произведённых расчётов, выручка от реализации продукции за период с 2016 г. по 2017 г. уменьшилась на 58 604 тыс. руб., а себестоимость – на 64 835 тыс. руб.

Темп роста выручки меньше темпа роста себестоимости, что свидетельствует о не рациональном и не эффективном использовании финансовых и трудовых ресурсов.

Поскольку в абсолютном выражении выручка увеличилась больше, чем себестоимость, возросла валовая прибыль предприятия на 6 231 тыс. руб.

Прибыль до налогообложения выросла на 6 466 тыс. руб.

Как видно, на 11,37% снизилась доля себестоимости продукции в выручке от реализации, что означает снижение затратоёмкости продукции и повышение эффективности основной деятельности организации.

Выросли также доля валовой и налогооблагаемой прибыли в выручке – что также положительно характеризует эффективность работы ООО «Универсал».

Позитивным моментом является увеличение доли чистой прибыли в выручке – это говорит о том, что в целом эффективность всей финансово-хозяйственной деятельности предприятия увеличилась.

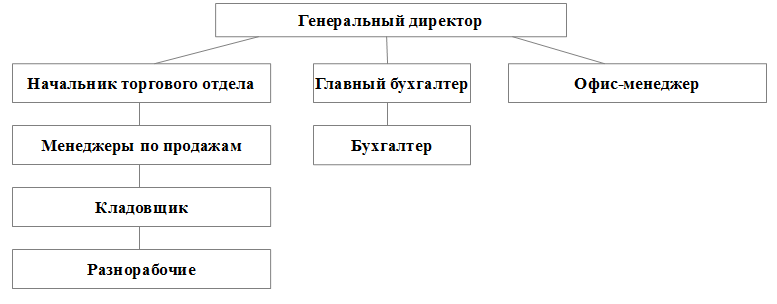

Организационная структура ООО «Универсал» представлена на рисунке 2.

Рисунок 2 – Организационная структура ООО «Универсал»

Бухгалтерский учёт в ООО «Универсал» ведётся в соответствии с Федеральным законом «О бухгалтерском учете» № 402 ФЗ от 06.12.2011 г.

Ответственность за организацию бухгалтерского учёта в ООО «Универсал», соблюдение законодательства при выполнении хозяйственных операций несёт руководитель организации – генеральный директор.

Организация ведёт бухгалтерский учёт имущества, обязательств и хозяйственных операций путём двойной записи на взаимосвязанных счетах бухгалтерского учёта, включённых в рабочий план счетов бухгалтерского учёта.

В ООО «Универсал» обработка документации ведётся автоматизированным способом с применением программы «1С: Предприятие» версия 8.3.

Аналитические и синтетические регистры бухгалтерского учёта - оборотные и шахматные ведомости, журналы-ордера и ведомости к ним оформляются автоматизировано.

Для обеспечения эффективного управления бухгалтерской документацией, в ООО «Универсал» утверждён график документооборота, согласно которому устанавливаются порядок и сроки обработки внутренних и поступающих извне документов.

Все хозяйственные операции, проводимые организацией, оформляются первичными учётными документами, на основании которых ведётся бухгалтерский учёт. Первичный учётный документ составляется в момент совершения хозяйственной операции, а если это не представляется возможным - непосредственно по окончании операции.

Для обеспечения достоверности данных бухгалтерского учёта и бухгалтерской отчетности организация проводит инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определён учётной политикой ООО «Универсал».

Внутренний контроль в организации осуществляет главный бухгалтер.

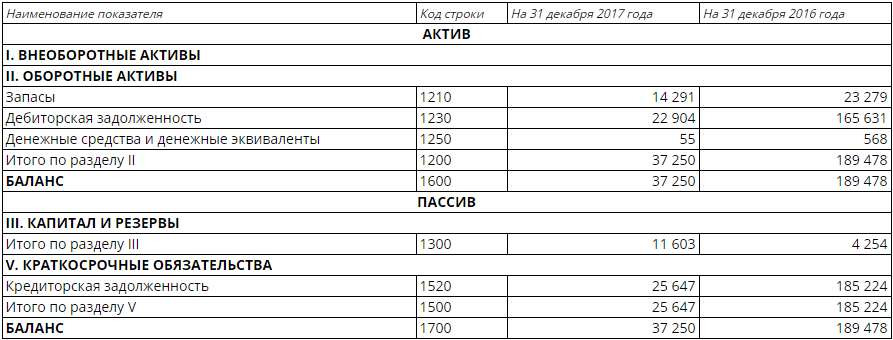

Бухгалтерская отчётность составляется в порядке и в сроки, предусмотренные нормативными актами по бухгалтерскому учёту. Бухгалтерская отчётность ООО «Универсал», как субъекта малого предпринимательства, состоит из бухгалтерского баланса и отчёта о финансовых результатах (см. Приложение 10 и 11).

Первичные учётные документы, регистры бухгалтерского учёта, бухгалтерская отчетность, хранятся пять лет после отчётного года.

Ответственность за организацию хранения первичных учётных документов, регистров бухгалтерского учёта и бухгалтерской отчётности ООО «Универсал» несёт генеральный директор организации.

Таким образом, краткая характеристика ООО «Универсал» показала, что организация специализируется на оптовой неспециализированной торговле. Бухгалтерский учёт ведётся автоматизированным способом бухгалтерским отделом, возглавляемым главным бухгалтером. Общая численность работников составляет 6 человек. Анализ основных показателей деятельности ООО «Универсал» за период с 2016 по 2017 г. показал, что в целом организация развивается эффективно.

2.2 Учёт заработной платы ООО «Универсал»

В ООО «Универсал» установлена повременная система оплаты труда. Повременная система оплаты труда предусматривает, что величина заработной платы работников зависит от фактически отработанного ими времени, учёт которого ведётся в табеле учёта рабочего времени.

На нашем предприятии шестеро работников, необходимо рассчитать их заработную плату за октябрь 2018 г., в котором 20 рабочих дней. Для проведения расчётов нам понадобятся данные об установленном для каждого работника окладе, причитающихся им вычетах по НДФЛ и количество отработанных дней в октябре.

Таблица 7

Информация о работниках

|

Ф. И. О. |

Отработано дней |

Оклад |

Кол-во детей |

|

Власова Г. Н. |

20 |

28 000 |

3 |

|

Мельников И. П. |

20 |

20 000 |

0 |

|

Иванов И. И. |

14 |

15 000 |

1 |

|

Егоров А. В. |

17 |

24 000 |

2 |

|

Мальцева Д. П. |

10 |

18 000 |

4 |

|

Петров Э. К. |

19 |

30 000 |

0 |

Рассчитаем размер заработной платы работников за фактически отработанные дни.

Размер зарплаты за отработанные дни определяется так:

Таблица 8

Расчёт заработной платы ООО «Универсал»

|

Ф. И. О. |

Расчёт зарплаты |

|

Власова Г. Н. |

28 000 / 20 * 20 = 28 000 руб. |

|

Мельников И. П. |

20 000 / 20 * 20 = 20 000 руб. |

Продолжение Таблицы 8

|

Ф. И. О. |

Расчёт зарплаты |

|

Иванов И. И. |

15 000 / 20 *14 = 10 500 руб. |

|

Егоров А. В. |

24 000 / 20 * 17 = 20 400 руб. |

|

Мальцева Д. П. |

18 000 / 20 * 10 = 9 000 руб. |

|

Петров Э. К. |

30 000 / 20 * 19 = 28 500 руб. |

Определим размер налоговых вычетов из заработной платы работников.

Согласно статье 218 Налогового кодекса, работники, на обеспечении которых находится ребенок, получают налоговый вычет за каждый месяц налогового периода, в следующих размерах:

1 400 рублей - на первого ребенка;

1 400 рублей - на второго ребенка;

3 000 рублей - на третьего и каждого последующего ребенка;

12 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы. Налоговый вычет действует до месяца, в котором доход работника превысил 350 000 рублей.

Таблица 9

Расчёт стандартных налоговых вычетов

|

Ф. И. О. |

Кол-во детей |

Сумма вычета, руб. |

|

Власова Г. Н. |

3 |

1 400 +1 400 + 3 000 = 5 800 |

|

Иванов И. И. |

1 |

1 400 |

|

Егоров А. В. |

2 |

1 400 + 1 400 = 2 800 |

|

Мальцева Д. П. |

4 |

1 400 + 1 400 + 3 000 + 3 000 = 8 800 |

Рассчитаем НДФЛ.

Таблица 10

Расчёт НДФЛ

|

Ф. И. О. |

Начисленная зарплата, руб. |

НДФЛ, руб. |

|

Власова Г. Н. |

28 000 |

(28 000 – 5 800) * 13% = 2 886 |

|

Мельников И. П. |

20 000 |

20 000 * 13% = 2 600 |

|

Иванов И. И. |

10 500 |

(10 500 – 1 400) * 13% = 1 183 |

|

Егоров А. В. |

20 400 |

(20 400 – 2 800) * 13% = 2 288 |

|

Мальцева Д. П. |

9 000 |

(9 000 – 8 800) * 13% = 26 |

|

Петров Э. К. |

28 500 |

28 500 * 13% = 3 705 |

Теперь выясним, суммы заработных плат, причитающихся работникам.

Таблица 11

Расчёт заработной платы, причитающейся к выдаче

|

Ф. И. О. |

Начисленная зарплата, руб. |

Сумма к выдаче руб. |

|

Власова Г. Н. |

28 000 |

28 000 - 2 886 = 25 114 |

|

Мельников И. П. |

20 000 |

20 000 - 2 600 = 17 400 |

|

Иванов И. И. |

10 500 |

10 500 – 1 183 = 9 317 |

|

Егоров А. В. |

20 400 |

20 400 – 2 288 = 18 112 |

|

Мальцева Д. П. |

9 000 |

9 000 – 26 = 8 974 |

|

Петров Э. К. |

28 500 |

28 500 - 3 705 = 24 795 |

Таким образом, при расчёте заработной платы, бухгалтер уменьшает начисленную заработную плату на сумму исчисленного НДФЛ по ставке 13% (за минусом полагающихся налоговых вычетов).

Петров Э. К. уходит в отпуск с 1 по 29 ноября 2018 г. В июне 2018 г. он брал отпуск за свой счёт на 14 дней, а в сентябре этого же года он болел 7 дней. Заработная плата за полностью отработанные месяцы составила 30 000 руб. В июне Петров получил 10 000 руб., а сентябре 22 000 руб. Рассчитаем отпускные Петрова.

Период отпуска с 1 по 29 ноября 2018 г. = 28 дн.

Расчётный период с 1 ноября 2017 г. по 31 октября 2018 г. (365 дн.).

Общий заработок = 10 000 руб. + 22 000 руб. + 30 000 руб. * 10 мес. = 332 000 руб.

Количество фактически отработанных дней = (30 - 14) * 29,3 / 30 + (30 – 7) * 29,3 / 30 + 10 мес. * 29,3 = 331,1 дн.

Средний дневной заработок = 332 000 руб. / 331,1 дн. = 1 002,72 руб.

Отпускные = 1 002,72 руб. * 28 дн. = 28 076,16 руб.

НДФЛ = 28 076,16 руб. * 13% = 3 650 руб.

Отпускные к выдаче = 28 076,16 руб. – 3 650 руб. = 24 426,16 руб.

Таким образом, Петров Э. К. получит отпускные в размере 24 426,16 рублей.

Иванов И. И. болел 8 дней – с 5 по 12 марта 2018 г. Его страховой стаж – 7 лет 5 месяцев. Это меньше 8 лет, поэтому пособие считаем исходя из 80% среднего заработка (ст. 7 ФЗ от 29.12.2006 N 255-ФЗ (ред. от 27.06.2018) "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством"). Расчётный период – 2016 - 2017 годы. За это время Иванов болел в общей сложности 20 дней. Однако делить его заработок нужно на 730 дней. Начисленная заработная плата за два года до наступления временной нетрудоспособности составляет 321 000 руб.: в 2016 г. сотрудник заработал 146 000 руб., а в 2017 г. – 175 000 руб. Обе суммы не превышают допустимый лимит доходов 718 000 руб. за 2016 г. и 755 000 руб. за 2017 г.

Средний дневной заработок = 321 000 руб. / 730 дн. = 439,73 руб.

Сумма пособия = 439,73 руб. * 80% * 8 дн. = 2 814,27 руб.

НДФЛ = 2 814, 27 руб. * 13% = 365,86 руб.

Сумма пособия к выдаче = 2 814,27 руб. – 365,86 руб. = 2 448,41 руб.

Как видим, размер пособия по временной нетрудоспособности Иванова И.И. составляет 2 448,41 руб.

Пособия по временной нетрудоспособности выплачиваются за первые три дня болезни за счёт работодателя, за последующие дни за счёт ФСС.

Таким образом, заработная плата в ООО «Универсал» начисляется исходя из отработанного времени согласно табелю учёта рабочего времени.

Заработная плата, отпускные выплаты, пособия по временной нетрудоспособности выплачиваются за вычетом сумм НДФЛ.

3 Рекомендации по совершенствованию учёта заработной платы в ООО «Универсал»

В целом, учёт заработной платы в ООО «Универсал» организован эффективно и рационально, но были выявлены следующие слабые места учёта:

- несвоевременное документирование операций;

- отсутствие обновлений программного обеспечения по учёту заработной платы;

- отсутствие независимых проверок.

В ООО «Универсал» учёт ведётся автоматизированным способом с применением программы «1С: Предприятие» версия 8.3. Негативным фактором является то, что система практически не обновляется, в связи с чем, могут возникнуть проблемы, связанные с искажением бухгалтерской отчётности. Именно поэтому, рекомендуется ежемесячно производить обновление программы.

Первичные документы, поступающие в бухгалтерию, должны подлежать обязательной проверке.

Главному бухгалтеру рекомендуется производить строгий контроль своевременности документирования всех операций, контроль оформления первичных документов, ввести ответственность за повторные нарушения.

Правильно и своевременно оформленные первичные учётные документы позволяют предприятию верно определить налогооблагаемую базу, уменьшить случаи возникновения разногласий с налоговой инспекцией.

В качестве мер по совершенствованию системы внутреннего контроля можно рекомендовать создание ревизионной комиссии внутреннего аудита, как самостоятельного подразделения. Одной из основных задач работы этого подразделения является проведение регулярных проверок. Внутренние аудиторы способствуют защите от ошибок и злоупотреблений, определяют «зоны риска» и возможности устранения будущих недостатков или недостач, помогают идентифицировать и «усилить» слабые места в системах управления и найти те принципы управления, которые были нарушены.

Таким образом, соблюдение перечисленных рекомендаций позволит ООО «Универсал» снизить риски и оптимизировать предприятие в целом.

ЗАКЛЮЧЕНИЕ

Заработная плата представляет собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой им работы.

Различают два вида оплаты труда: основная и дополнительная.

Основная заработная плата – это заработок, который начисляется работникам за фактически отработанное время или выполненный объём работ.

Дополнительная заработная плата – это выплаты за время, в течение которого работник на рабочем месте отсутствовал, но в соответствии с законодательством это время ему должно быть оплачено (отпуск, временная нетрудоспособность и т. д.).

Предприятие самостоятельно устанавливает формы и системы оплаты труда. Чаще всего труд рабочих оплачивается по тарифной системе, повременно иди сдельно. При повременной форме заработная плата начисляется в зависимости от количества отработанного времени и тарифной ставки. Размер этой ставки зависит от того, к какому разряду относится работник. При простой повременной системе заработок рассчитывается путём умножения тарифной ставки на количество отработанного времени. При повременно-премиальной системе работнику дополнительно выплачивается премия, которая устанавливается в процентах к заработной плате, начисленной за фактически отработанное время. При сдельной форме заработная плата начисляется за количество выпушенной продукции или объём выполненных работ на основании действующих расценок.

Кроме того, что заработок начисляется исходя из выбранной работодателем формы и системы оплаты труда, он начисляется и на основании установленных должностных окладов. Размер оклада зависит от занимаемой должности и квалификации работника, при этом он не может быть меньше установленного законодательством минимального размера оплаты труда. При оплате труда на основе должностного оклада заработная плата работника, отработавшего полное число рабочих дней в месяце, равна окладу, а если работником отработано меньшее число дней, то заработок ему начисляется исходя из его должностного оклада и количества отработанных дней.

Процесс учёта заработной платы проходит три стадии: 1) происходит регистрация рабочего времени, выработки и других фактов, свидетельствующих о выполнении работником своей трудовой функции; 2) начисление заработной платы на счетах бухгалтерского учёта, отражение сумм удержаний из неё и определение размера суммы, причитающейся к выплате; 3) выплата заработной платы.

Для учёта заработной платы предусмотрен счёт 70 «Расчёты с персоналом по оплате труда». По кредиту этого счёта отражаются начисления, а по дебиту – суммы выплаченной заработной платы, НДФЛ и другие удержания и выплаты.

Общая величина всех удержаний при каждой выплате заработной платы не должна превышать 20%, а в случаях, предусмотренных федеральными законами, - 50% заработка.

Заработная плата выплачивается каждые полмесяца. Конкретная дата выплаты устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым, но не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В практической части курсовой работы на примере ООО «Универсал» были произведены расчёты сумм заработной платы, отпускных и пособий по временной нетрудоспособности.

Проделанные расчёты позволяют сделать вывод, что учёт заработной платы – это сложный, трудоёмкий, многоуровневый участок работы, что и определяет актуальность темы исследования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 11.10.2018)

- Постановление Госкомстата РФ от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты"

- «Трудовой кодекс Российской Федерации» от 30.12.2001 № 197-ФЗ (ред. от 11.10.2018)

- Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 27.06.2018) "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством"

- Барышникова Н.А. Организация и оплата труда на предприятии: Учебное пособие / Саратовский социально-экономический институт (филиал) РЭУ имени Г.В. Плеханова. – Саратов, 2016. – 184 с.

- МФПУ «Университет» / Кафедра Бухгалтерского учета // «Практические основы бухгалтерского учета имущества организации». – 2014. – 229 с.

- Оплата труда персонала: Учебное пособие / Озерникова Т.Г., Носырева И.Г. – Иркутск: Изд-во БГУЭП, 2015. – 390 с.

- Учет труда и его оплаты: Учебное пособие / Виничук Т.Г., Сергеева С.Н. – Томск: Изд-во Том. гос. архит.-строит. ун-та, 2014. – 44 с.

- Учет труда и заработной платы: Учебное пособие / Наумова Н.В., Жарикова Л.А. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2007. – 72 с.

- Основные преимущества и недостатки применения различных систем оплаты труда в организациях РФ / Кулякина Е.Л., Коробова А.В. // Международный научный журнал «Молодой ученый».—2017—№9.—С.419-422.

- Главная книга. URL: http://glavkniga.ru/

- Малый бизнес.ru. URL: https://www.malyi-biznes.ru/oformlenie-kadrov/trudovoy-dogovor/prikaz-o-prieme-na-rabotu/

- Мухина Е.Р. Критерии выбора формы оплаты труда // Гуманитарные научные исследования. 2015. № 8. URL: http://human.sna-uka.ru/2015/08/12351

- Справочная информация: "Пособие по временной нетрудоспособности" (Материал подготовлен специалистами КонсультантПлюс) URL:http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=65953&fld=134&dst=1000000001,0&rnd=0.7592368715869551#00005007615672449894

- Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс). URL:

http://www.consultant.ru/document/cons_doc_LAW_32449/

Приложения

Приложение 1

Унифицированные формы первичных учётных документов

|

Номер унифицированной формы |

Название формы |

|

Т-1 |

Приказ (распоряжение) о приеме работника на работу |

|

Т-1а |

Приказ (распоряжение) о приеме работников на работу |

|

Т-2 |

Личная карточка работника |

|

Т-3 |

Штатное расписание |

|

Т-5 |

Приказ (распоряжение) о переводе работника на другую работу |

|

Т-5а |

Приказ (распоряжение) о переводе работников на другую работу |

|

Т-6 |

Приказ (распоряжение) о предоставлении отпуска работнику |

|

Т-6а |

Приказ (распоряжение) о предоставлении отпуска работникам |

|

Т-7 |

График отпусков |

|

Т-8 |

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) |

|

Т-8а |

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении) |

|

Т-12 |

Табель учета рабочего времени и расчета оплаты труда |

|

Т-13 |

Табель учета рабочего времени |

|

Т-49 |

Расчетно-платежная ведомость |

|

Т-51 |

Расчетная ведомость |

|

Т-53 |

Платежная ведомость |

|

Т-53а |

Журнал регистрации платежных ведомостей |

Продолжение Приложения 1

|

Номер унифицированной формы |

Название формы |

|

Т-54 |

Лицевой счет |

|

Т-54а |

Лицевой счет (свт) |

|

Т-60 |

Записка-расчет о предоставлении отпуска работнику |

|

Т-61 |

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) |

|

Т-73 |

Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы |

|

Справка о среднем заработке за последние три месяца по последнему месту работы |

|

«Таблица составлена по: данным справочной информации: "Формы первичных учётных документов"».

URL: http://www.consultant.ru/document/cons_doc_LAW_32449/ ».

Приложение 2

Образец приказа (распоряжения) о приёме работника на работу (форма № Т-1)

«Источник: URL: https://www.malyi-biznes.ru/oformlenie-kadrov/trudovoy-dogovor/prikaz-o-prieme-na-rabotu/».

Приложение 3

Образец штатного расписания (форма № Т-3)

«Источник: URL: http://glavkniga.ru/».

Приложение 4

Образец табеля учёта рабочего времени и расчёта оплаты труда (форма № Т-12)

Продолжение Приложения 4

«Источник: URL: http://glavkniga.ru/».

Приложение 5

Образец табеля учёта рабочего времени (форма № Т-13)

«Источник: URL: http://glavkniga.ru/».

Приложение 6

Образец расчётной ведомости (форма № Т-51)

Продолжение Приложения 6

«Источник: URL: http://glavkniga.ru/».

Приложение 7

Образец платёжной ведомости (форма № Т-53)

«Источник: URL: http://glavkniga.ru/».

Приложение 8

Образец расчётно-платёжной ведомости (форма № Т-49)

«Источник: URL: http://glavkniga.ru/».

Приложение 9

Основания, по которым удержания за неотработанные дни отпуска не производятся

|

Случаи, при которых удержания не производятся: |

|

− отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, либо отсутствие у работодателя соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ); |

|

− ликвидация организации либо прекращение деятельности индивидуальным предпринимателем (п. 1 ч. 1 ст. 81 ТК РФ); |

|

− сокращение численности или штата работников организации, индивидуального предпринимателя (п. 2 ч. 1 ст. 81 ТК РФ); |

|

− смена собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) (п. 4 ч. 1 ст. 81 ТК РФ); |

|

− призыв работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ); |

|

− восстановление на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ч. 1 ст. 83 ТК РФ); |

|

− признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ (п. 5 ч. 1ст. 83 ТК РФ); |

|

− смерть работника либо работодателя – физического лица, а также признание судом работника либо работодателя– физического лица умершим или безвестно отсутствующим (п. 6 ч. 1 ст. 83 ТК РФ); |

|

− наступление чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данное обстоятельство признано решением Правительства РФ или органа государственной власти соответствующего субъекта РФ (п. 7 ч. 1 ст.83 ТК РФ). |

«Таблица составлена по: данным учебного пособия «Учёт труда и заработной платы» Н.В. Наумова, Л.А. Жарикова. с. 36».

Приложение 10

Отчёт о прибылях и убытках за 2016-2017 гг.

Приложение 11

Бухгалтерский баланс

- Рынок ценных бумаг (Общая характеристика ценных бумаг)

- ПРАВООТНОШЕНИЕ ПО ОБЕСПЕЧЕНИЮ СОЦИАЛЬНЫМИ ПЕНСИЯМИ (Теоретические и исторические основы регулирования правоотношений по социальным пенсиям в РФ)

- Стратегии поведения в конфликтах

- ОРГАНЫ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ (ТЕОРЕТИЧЕСКИЕ ОРГАНОВ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ И ИХ СТАТУС)

- Защита права собственности (Общие положения о защите права собственности.)

- Виды юридических лиц (Коммерческие юридические лица )

- Проектирование реализации операций бизнес-процесса «Покупка сырья и материалов» (АНАЛИЗ ПРЕДМЕТНОЙ ОБЛАСТИ)

- Современные языки программирования ( Языки программирования)

- Профессиональный стресс в управленческой деятельности на предприятии

- Профессиональный стресс в управленческой деятельности предприятия

- Теоретические аспекты управления конкурентоспособностью организации

- Понятие хозяйственного учета, его виды, учетные измерители