Показатели(Оценка) эффективности организационных структур (Сущность и элементы организационной структуры управления)

Содержание:

Введение

Проведённые исследования подтверждают необходимость приведения организационной структуры фирмы в соответствие с конкретными требованиями стратегии. Установлено, что изменения в стратегии организации приводят к возникновению новых административных проблем, которые, в свою очередь, требуют новой или видоизмененной структуры для успешной реализации новой стратегии. Результаты изучения наглядно подтвердили, что структура фирмы развивается вместе с развитием стратегии, но только с того момента, когда неэффективность деятельности и внутренние проблемы уже приводят к необходимости изменения структуры. Проведённый анализ также показал, что разработка новой стратегии вызывает появление административных проблем, снижение прибыльности и ухудшение выполнения различных операций, переход к более приемлемой организационной структуре, повышение уровня прибыльности и улучшение выполнения стратегии. Здравый смысл диктует необходимость переоценки менеджерами внутренней структуры фирмы при любых изменениях стратегии. Новая стратегия влечёт за собой появление новых или отличающихся от существующих ключевых видов деятельности, требует новых навыков, и если данный факт будет проигнорирован, то возникшее в этой связи несоответствие между стратегией и структурой приведёт к проблемам реализации стратегии.

Для эффективного управления организацией необходимо, чтобы ее структура соответствовала целям и задачам деятельности предприятия и была приспособлена к ним. Организационная структура создает некоторый каркас, который является основой для формирования отдельных административных функций. Структура выявляет и устанавливает взаимоотношения сотрудников внутри организации.

Структура организации определяет также структуру подцелей, которая служит критерием выбора при подготовке решений в различных частях организации. Она устанавливает ответственность подразделений организации за тщательное исследование отдельных элементов внешнего окружения и за передачу к соответствующим точкам информации о событиях, требующих особого внимания.

Актуальность темы заключается в том, что повышение эффективности работы предприятия в значительной мере определяется организованностью системы управления, зависящей от четкой структуры предприятия и деятельности всех ее элементов в направлении выбранной цели. Успех предприятия зависит не только от формы выбранной структуры, но и мероприятий, на основе которых проводятся постоянные корректировки механизмов управления. Необходимость совершенствования системы управления на современном этапе определяется многими факторами. Как правило, их состав во многом зависит от потенциала предприятия. В целях его эффективного использования в первую очередь решаются задачи оптимизации численности аппарата управления и его функций. Далее исследуется целесообразность и эффективность внедрения автоматизированных систем управления и разработки систем принятия решения. Поддержка таких систем должна быть ориентирована на использование именно тех управленческих функций, которые наиболее точно соответствуют режимам функционирования предприятия. Не случайно, что любая успешная деятельность организации определяется ее успешной адаптацией к изменениям внешней среды.

Цель работы – выявить сущность методов оценки организационных структур управления, имеющиеся проблемы и направления в их развитии.

Объект исследования – организационные структуры управления.

Задачи исследования вытекают из поставленной цели:

-определить понятие и выявить принципы построения организационных структур управления;

-обосновать назначение и установить типологию организационных структур управления;

-рассмотреть подходы к оценке эффективности организационных структур управления.

В первой главе данной курсовой работы рассматриваются теоретические аспекты изучения организационной структуры управления предприятием:

-понятие и значение организационной структуры управления предприятием;

-типы организационных структур управления предприятием.

Во второй главе раскрываются основные подходы к оценке эффективности организационных структур управления.

В третьей главе рассмотрен практический аспект эффективности организационных структур управления.

Работа включает в себя три главы, введение, заключение и список литературы.

Глава 1 Теоретические аспекты проектирования управленческой структуры

1.1 Сущность и элементы организационной структуры управления

Создание предприятий различных организационных форм собственности предусматривают построение соответствующей организационной структуры управления.

Структура происходит от лат. слова " structura " (построение, строю) предусматривает внутреннее построение определенного объекта, который отражает взаимосвязи внутри объекта.[1] Многие ученые исследуют сущность понятия "организационная структура управления ", давая свои определения и понимание, которые представлены в таблице 1.

Таблица 1 - Определение организационной структуры

|

Ученый |

Определение |

|---|---|

|

Барышева А. |

Упорядоченная совокупность подразделений, которые формируют уровни управления, их взаимосвязи и механизмы управления организацией[2] |

|

Гальцова Л.А. |

Упорядоченная совокупность органов, которые дают управляют организацией и ее отношениями[3] |

|

Лапыгин Ю.Н. |

Совокупность взаимосвязанных элементов объектов управления[4] |

|

Тебекин А.В. |

Упорядоченная совокупность взаимосвязанных элементов, находящихся в устойчивых отношениях, которые обеспечивают их функционирование и развитие как единого целого[5] |

|

Пархомчук М.А. |

Один из элементов механизма хозяйствования, она отражает прежде всего процессы производственно-экономического характера и должна отвечать интересам развития производства[6] |

|

Воронцова Г.В. |

Форма системного управления, которая определяет состав, взаимодействие и подчиненность ее элементов с использованием линейных, функциональных и межфункциональных связей в процессе общения[7] |

На основе изучения литературных источников можно сформировать авторское определение организационной структуры управления (ОСУ), под которой целесообразно понимать совокупность определенных элементов, подразделений, которые формируются на каждом предприятии в соответствии с его целями и задачами, отражая при этом взаимосвязи между подразделениями, их иерархическое построение, способствуя координационной деятельности предприятия.

Как объект проектирования организационная структура управления (ОСУ) предприятия отражает два аспекта. Во-первых, в организационной структуре управления отображаются технологические, информационные, административно - организационные, экономические воздействия, подлежащих непосредственному анализу и рациональному проектированию, во-вторых, в ней проявляются квалификационные характеристики персонала.[8]

С помощью организационной структуры можно изучить и оценить распределение функций и полномочий, финансовой отчетности, кадровую политику, а также особенность хозяйственной деятельности, которую осуществляет предприятие.

Взаимосвязь и взаимовлияние элементов организационной структуры обусловливает эффективное функционирование организации. Эти элементы взаимодействуют «по вертикали» и «по горизонтали» и образуют устойчивые организационные связи.

Горизонтальные связи образуются между равными по иерархии членами организации. Они обеспечивают взаимодействие между подразделениями организации и способствуют устойчивости организации к влиянию различных факторов внешней и внутренней среды.

Вертикальные связи представляют собой отношения подчинения. Они иллюстрируют иерархию организации и служат каналами распределения полномочий. В ходе расширения организации, расширяется количество вертикальных связей, что показывает масштабы производства.

В структуре управления организацией различаются линейные и функциональные связи. Линейные связи представляют собой движение информации между лицами, отвечающими за деятельность структурных подразделений организации. Функциональные связи носят совещательный характер.[9]

Каждая ОСУ должна соответствовать требованиям внешней среды и особенностям функционирования предприятия, а также обеспечивать определенные реакции на изменения, не теряя управляемость предприятия.

Факторы опосредованного и непосредственного влияния связанные с отдельными элементами внешней среды, которые влияют на образование фирмой соответствующих подразделений, отслеживают изменение этих элементов и предотвращают конфликты между ними организацией. Такими основными элементами являются:[10]

-потребители продукции, поведение которых могут анализировать маркетинговые подразделения;

-поставщики сырья и материалов, связи с которыми поддерживают подразделения материально -технического снабжения;

-акционеры, для обслуживания которых нужно создать группу специалистов для подготовки ежегодных или квартальных отчетов;

-правительственные учреждения, которые обязывают каждую организацию создавать подразделения для статистической отчетности, выполнения платежей в налоговых органов и др.;

-местная власть, которая нередко привлекает организации к участию в реализации местных проектов;

-общество, а именно средства массовой информации, населения, политические партии, религиозные организации и общественные движения, которые требуют создания подразделений для работы с общественностью; технологическая среда, которая заставляет фирмы выбирать всегда один из альтернативных вариантов организационных решений, создавать собственные подразделения исследований и разработок или привлекать другие организации к выполнению таких разработок;

-экономическую среду, которая заставляет фирму создавать подразделения для изучения конкурентов, изменения курсов ценных бумаг и валют, прогнозирования кризиса;

-правовую среду, которая заставляет каждую организацию создавать юридические службы для изучению и соблюдению законов;

-экологическую среду, которая требует создания во многих организациях подразделений, которые обеспечивают соблюдение на производстве экологических требований;

-международная среда, для реализации требований которого надо переориентироваться на международные стандарты ведения бизнеса.

Определяющим среди внутренних факторов построения организационной структуры являются производственные процессы, обусловливающие горизонтальное разделение труда и структуру самого производства. Если изготавливается один вид продукции, то это упрощает организационную структуру, поскольку можно создать систему управления по логике производственного процесса с целью соблюдения таких требований, как последовательность, пропорциональность, параллельность, экономичность. Если же производится несколько видов продукции, то приходится использовать несколько технологий, усложняет структуру управления.[11]

В этом случае структура управления может быть построена по технологическим стадиям или исходя из разделения производства на основное и вспомогательное.

Среди других внутренних факторов можно выделить: объем производства. С ростом объемов производства целесообразно перейти от универсальных подразделений в специализированных, численность и профессиональная структура работающих; по этим показателям руководство имеет ограничения в виде нормативов подчинения. При большом количестве работающих иногда приходится создавать налоговые параллельные подразделения; территориальное расположения.[12]

1.2 Процедура построения организационных структур

Для эффективного управления организацией необходимо, чтобы ее структура соответствовала целям и задачам деятельности предприятия и была приспособлена к ним. Организационная структура создает некоторый каркас, который является основой для формирования отдельных административных функций. Структура выявляет и устанавливает взаимоотношения сотрудников внутри организации.

Структура организации определяет также структуру подцелей, которая служит критерием выбора при подготовке решений в различных частях организации. Она устанавливает ответственность подразделений организации за тщательное исследование отдельных элементов внешнего окружения и за передачу к соответствующим точкам информации о событиях, требующих особого внимания.

С понятием структуры организации тесно связано понятие об иерархических взаимосвязях. Все большее количество организаций имеют иерархическую природу. Почти каждая организация - церковь, университет или предприятие - состоит из подразделений, которые делятся на более мелкие организационные единицы, дробящиеся в свою очередь на еще более мелкие части. В классической теории организации понятию иерархической структуры соответствует так называемый принцип лестницы. Этот принцип предполагает деление власти и ответственности по вертикали иерархии и распределение обязанностей между подразделениями.[13]

Иерархия представляет собой, по-видимому, общую закономерность природы. Принцип иерархической структуры - является также главным принципом общей теории систем.

Основой классической теории организации является принцип узаконивания власти за некоторым центральным источником власти. Власть - это способность заставить исполнять свои решения подчиненных; основой власти является формальное положение руководителя и руководство с помощью поощрений и взысканий, которые сопутствуют этому формальному положению. Власть связана не с личными качествами руководителя, а с его положением в организации.

Власть служит средством интеграции деятельности отдельных элементов организации и их ориентации на достижение общей цели. Она дает основу для проведения централизованного управления и контроля за результатами деятельности организации. Традиционное представление об административной власти по-прежнему занимает значительное место в специальной литературе по проблемам управления. Однако применение этих взглядов ограничивается другими концепциями. Примером является принцип признания авторитета, который гласит, что степень распространения власти определяется готовностью подчиненного признать директивы и приказания руководителя. (Авторитет- это характер связи в формальной организации, благодаря которому то или иное лицо или член организации может влиять на те действия в организации, в которых он заинтересован). Этот принцип признания авторитета стал важным элементом модели “человеческих отношений”.

Не мало важное значение в работе предприятия имеет принцип объема контроля, или сфера наблюдения, связан с числом подчиненных, действия которых может эффективно контролировать один начальник. Эта концепция тесно примыкает к концепции иерархической структуры организации и ее деления на отделы. Принцип объема контроля подразумевает необходимость координации начальником деятельности своих подчиненных. Понятие объема контроля подчеркивает необходимость установления таких отношений между начальником и подчиненным, которые позволяют проводить систематическую интеграцию деятельности подчиненных.

В классической теории организации линейная структура организации является носителем и непосредственным источником административной власти, а функции центральных служб заключаются в том, чтобы помогать и

советовать линейным подразделениям. Согласно традиционному взгляду центральные службы способствуют расширению возможностей руководителя. Благодаря использованию таких специальных центральных служб, подчиненных и докладывающих непосредственно начальнику, можно увеличить объем контроля этого начальника, не опасаясь сократить возможности координации им действий подчиненных.

Однако с развитием специализации и усложнением предприятий это представление о центральных службах претерпело серьезные изменения. Они стали играть значительно более важную роль, обеспечивая руководству сервис, информацию и даже управление другими подразделениями организации. С увеличением роли центральных служб прежние четкие и простые взаимоотношения между линейными и центральными службами стали невозможными.

Рассмотренные принципы структуры, иерархии, административной власти, специализации, объема контроля и взаимоотношений линейных и центральных служб в значительной мере вытекают из традиционной теории организации, где главное внимание уделялось наиболее эффективному распределению работы по группам. Принимая за исходный пункт общие цели организации, эта теория стремилась определить отдельные задачи, которые необходимо решить для достижения общих целей.

1.3 Типы и виды организационных структур управления

Таблица 2 - Характеристики типов структур управления

|

Бюрократический тип |

Органический тип |

|

Четко определенная иерархия |

Постоянные изменения лидеров (групповых или индивидуальных) в зависимости от решаемых проблем |

|

Система обязанностей и прав |

Система норм и ценностей, формируемая в процессе обсуждений и согласований |

|

Разделение каждой задачи на ряд процедур |

Процессный подход к решению проблем |

|

Обезличенность во взаимоотношениях |

Возможность самовыражения, саморазвития |

|

Жесткое разделение трудовых функций |

Временное закрепление работы за интегрированными проектными группами |

Линейная организационная структура основывается на принципе единства распределения поручений, согласно которому право отдавать распоряжения имеет только вышестоящая инстанция. Соблюдение этого принципа должно обеспечивать единство управления. Такая организационная структура образуется в результате построения аппарата управления из взаимоподчинённых органов в виде иерархической лестницы, т.е. каждый подчинённый имеет одного руководителя, а руководитель имеет несколько подчинённых. Два руководителя не могут непосредственно связываться друг с другом, они должны это сделать через ближайшую вышестоящую инстанцию. Такую структуру часто называют однолинейной.

Преимуществами такой структуры можно назвать:

- простое построение

- однозначное ограничение задач, компетенции, ответственности

- жесткое руководство органами управления

- оперативность и точность управленческих решений

Недостатки:

- затруднительные связи между инстанциями

- концентрация власти в управляющей верхушке

- сильная загрузка средних уровней управления

Линейная структура управления используется мелкими и средними фирмами, осуществляющими несложное производство, при отсутствии широких кооперационных связей между предприятиями. Руководитель данного вида структурного управления имеет несколько подчинённых.

Руководитель организации

Руководитель подразделения

1

Руководитель подразделения

2

Руководитель подразделения

3

Руководитель подразделения

4

Исполнители подразделения

1

Исполнители подразделения

2

Исполнители подразделения

3

Исполнители подразделения

4

Рисунок 1 - Линейная организационная структура

Функциональная организационная структура основана на создании подразделений для выполнения определённых функций на всех уровнях управления. К таким функциям относят исследования, производство, сбыт, маркетинг и т.д. Здесь с помощью директивного руководства могут быть соединены иерархически нижние звенья управления с различными более высокими звеньями управления. Передача поручений, указаний и сообщений осуществляется в зависимости от вида поставленной задачи.

К преимуществам такой структуры можно отнести:

- сокращение звеньев согласования

- уменьшение дублирования работ

- укрепление вертикальных связей и усиление контроля за деятельностью нижестоящих уровней

- высокая компетентность специалистов, отвечающих за выполнение конкретных функций

К недостаткам:

- неоднозначное распределение ответственности

- затруднённая коммуникация

- длительная процедура принятия решений

Руководитель организации

Функциональный руководитель

Функциональный руководитель

Функциональный руководитель

Испол-нитель

Испол-нитель

Испол-нитель

Испол-нитель

Испол-нитель

Испол-нитель

Испол-нитель

Испол-нитель

Рисунок 2 - Функциональная организационная структура

Функционально-линейная структура представляет собой комбинацию линейной структуры с системой выделения определённых функций. При линейных руководителях создаются специальные подразделения, которые помогают линейному менеджеру в выполнении отдельных функций управления.

Преимущества:

- Возможность получить высокую степень профессиональной специализации сотрудников;

- Точно определить места и необходимые ресурсы (особенно кадров);

- Способствует стандартизации, формализации и программированию процесса.

Недостатки:

- Затрудняет горизонтальное согласование;

- С трудом реагирует на изменение.

Директор

Финансы

Кадры

НИОКР

Производство

Снабжение

Сбыт

Рисунок 3 - Линейно-функциональные структуры

Это самые распространенные типы и модели построение организационных структур, существуют другие типы и модели, которые являются развитием или ответвлением перечисленных структур, они используются крайне редко, в основном для решение каких-либо специфических задач: Линейно-штабные структуры, Девизиональные структуры, Проектные структуры, Матричные структуры, Бригадные (командные) структуры.

Глава 2 Подходы к оценке эффективности организационных структур управления

2.1 Основные показатели, характеризующие эффективность организационной структуры управления

Система показателей, характеризующая эффективность организационных структур управления предприятиями, включает:

1. Показатели структурно-функциональной организации систем управления:

- коэффициент актуализации функций:

КАФ=ФО/ФФ (1)

где ФО - количество основных и вспомогательных функций, обусловленных деревом целей системы;

ФФ - количество фактически выполняемых функций.

КЦ > 1 - означает, что часть целевых функций не реализуется;

КЦ < 1 - свидетельствует о том, что реальная действительность требует выполнения и других функций.

- коэффициент концентраций функций:

Ккф =ФОСН/ФФ (2)

где ФОСН - количество основных функций. Под основными понимаются функции, обусловленные ключевыми целями системы; вспомогательными служат те функции, с помощью которых реализуется основные;

- коэффициент накопления организационной структурной дисфункций, по мнению автора, может быть определен как:

КНД=∑(Фci/Фφi)n (3)

Фci - количество свойственных звену управления функций,

Фφi - количество фактически выполняемых им функций,

n - количество звеньев управления.

- коэффициент актуализации элементов:

КАЭ=Nn/NО (4)

Nn - количество полезных (функциональных) элементов;

NО - общее количество элементов в системе.

- коэффициент концентрации элементов:

ККЭ= NОСН/ NО (5)

NОСН - количество носителей основных функций.

- сложность организационной структуры управления может характеризоваться коэффициентом «КСЛ»:

КСЛ= nч/ NО, (6)

n - количество звеньев управления;

ч - число ступеней управления.

2. Показатели, характеризующие эффективность структуры связей.

- коэффициент актуализации связей, который может определяться как по системе связей в целом, так и по выделенным направлениям:

Кас=СП/СО, (7)

где СП - количество полезных (функциональных) связей;

СО - общее количество связей в системе.

- коэффициент функционального воплощения (концентраций связей):

Кфс=СВШ/СВН, (8)

СВШ - количество внешних связей,

СВН - количество внутренних связей.

- коэффициент совместимости связей:

КСМ=1-СК/СО, (9)

СК - количество связей, выполняющих функции согласования.

Эффективность связи зависит от качества и количества информации, передаваемой по выделенным направлениям в единицу времени. Разработка процедурной стороны базируется на операционных исследованиях и связана с технологией управления, рассматриваемой как процесс, определяющий основные этапы сбора и обработки информации для реализации системы. Это достаточно трудоемкая работа, которая требует значительного массива данных, по порядку и содержанию информационного обмена между элементами системы. Обследование потоков информации завершается расчетом объемов необходимой информации, составлением схем потоков, проектированием форм применяемой документации. Возможно построение информационных моделей с использованием АСУП. Поскольку информационное обеспечение непосредственно связано с совокупностью процедур, регламентирующих порядок и целенаправленное развитие взаимодействия элементов для получения общего интегрального эффекта, качество и количество информации должно учитываться в показателях эффективности механизма управления. Организационная структура, обеспечивая процесс принятия лучших решений на всех уравнениях иерархии, поддерживает через систему связей порядок и содержание информационного обмена.

2.2. Показатели, характеризующие эффективность механизмов управления.

Для характеристики эффективности механизма управления в экономической литературе рекомендуется использовать показатели оценки организации управленческих процессов, таких как: длительность управленческого цикла, коэффициент плотности, непрерывности управленческого цикла, ритмичности управления, оперативности принимаемых решений, экономичности системы управления в целом и отдельных подразделений аппарата управления, уровня исполнительности аппарата управления, уровня качества подготовки управленческих решений, уровня использования рабочего времени в аппарате управления и др. Но, как правило, эти показатели не применяются из-за отсутствия четкой методики их расчета, сложности и некоторой отвлеченности от реальной практики управления.

Организационная структура, как упорядоченная совокупность взаимосвязанных и взаимообусловленных элементов является эффективной постольку, поскольку она обеспечивает эффективность целесообразных взаимоотношений между элементами структуры, что является залогом эффективности функционирования предприятия в целом. Поскольку механизм управления регламентирует взаимодействие элементов и их целенаправленное развитие, обеспечивает реализацию целевых установок и выработку решений на достижение максимальных результатов при минимальных и необходимых затратах, экономические показатели, используемые для оценки деятельности отдельных подразделений и предприятие в целом могут быть использованы для оценки эффективности механизма управления в рамках конкретной ОСУ. Результаты работы каждой службы аппарата управления оцениваются показателями, характеризующими выполнение ими своих целей и задач. Для определения поэлементных минимально необходимых затрат на предприятии должна быть поставлена управленческая учетная информация. Отечественная система управления затратами, как правило, основывается на системе бухгалтерского учета, которая представляет информацию в основном внешним потребителям и не отвечает запросам собственной системы управления. Понимание этого сегодня существует. Так в Методических рекомендациях по реформе предприятий четко указано на необходимость организации системы анализа и планирования денежных потоков на предприятии, адекватной требованиям рыночных условий, для чего должна быть создана современная система управления финансами. Одним из основных направлений этой системы является бюджетное планирование деятельности структурных подразделений предприятия, а значит и контроль за исполнением. Экономические показатели, характеризующие эффективность функционирования основных подразделений и предприятия в целом, достаточно широко и используются в практической деятельности.

При выборе показателей и систематизации из огромного количества их существующих, считается необходимым руководствоваться следующими соображениями: а) выбирать только основные показатели, характеризующие целевую установку блока и качество выполняемых им функций; б) отдавать предпочтение наиболее простым и четким по содержанию; в) стараться использовать наиболее употребительные из них. Трудность заключается также в выделение минимально необходимого набора управляемых факторов и характеризующих их показателей, наиболее существенно, влияющих на получение желаемых результатов. Этот набор факторов должен соответствовать аспектам эффективного функционирования организации.

К частным показателям, характеризующим эффективность механизма управления, относятся показатели деятельности отдельных блоков, некоторые из которых являются не менее значимыми, чем показатели, характеризующие деятельность предприятия в целом (экономические показатели, сгруппированные в блоки «финансы», «маркетинг», «производство», используются для оценки эффективности деятельности предприятия). Каждый функциональный блок должен оцениваться по ряду показателей, свидетельствующих о его вкладе в эффективность функционирования предприятия, специфических показателей, свойственных только данному блоку (элементу).

К таким показателям могут быть отнесены:

- рентабельность блока (элемента):

РМ=(ПР/ЗБ)100%,

ПР - прибыль от реализации;

ЗБ - общие затраты на функционирование блока;

- прибыль блока:

КП=ПР/Чм (10)

ЧМ - среднесписочная численность работников блока;

- затратоемкость блока:

КБ=(ЗБ/V)100% (11)

V - объем продаж в стоимостном выражении;

- удельный вес затрат блока в общих затратах на управление:

КБ=(ЗБ/ЗУ)100% (12)

ЗУ - общие затраты на управление действующих технологических процессов.

Частными показателями, характеризующими эффективность механизма целеполагания, могут быть исходные экономические нормативы, используемые при разработке маркетинговой, финансовой, снабженческо-сбытовой, ценовой, учетной, производственно-технической, инновационной и кадровой политики предприятия.

Показатели, характеризующие эффективность механизма управления по предприятию в целом:

- объемные показатели: объем продаж, издержки производства и реализации, производственная себестоимость, прибыль от реализации, прибыль от финансово-хозяйственной деятельности, балансовая прибыль, чистая прибыль.

- рентабельность продаж:

Рпр=(Пч/V)100 (13)

Пч - чистая прибыль;

V - объем продаж в стоимостном выражении.

- экономическая эффективность управленческой деятельности может оцениваться через показатель Кэу:

Кэу=Пч/Чу (14)

Чу - среднесписочная численность работников аппарата управления.

- затраты на содержание одного работника управления:

Су=Зу/Чу (15)

Зу - общая сумма затрат на содержание аппарата управления.

- удельный вес затрат на содержание аппарата управления в общей структуре себестоимости:

Кзу=Зу/Ср (16)

Ср - издержки производства и реализации.

- удельный вес оплаты труда управленческого персонала:

Кд=ФОТу/ФОТ (17)

ФОТ- общий фонд оплаты труда;

ФОТУ- фонд оплаты труда управленческого персонала;

- коэффициент реализации управленческих решений:

Кпр=Рфц/Рф (18)

Рфц - количество принятых решений при выполнении основных функций управления на верхних уровнях управления;

Рф - общее количество принятых решений при выполнении основных функций управления на всех уровнях управления.

- соотношение работников аппарата управления и цехового управления:

Кцу=Чу/Чуп (19)

Чу - среднесписочная численность работников аппарата управления;

Чуп - общая среднесписочная численность ИТР и служащих, занятых выполнением соответствующих функций в производственной системе.

- коэффициент надежности механизма управления:

Кнм=1-(Кн/Кобщ) (20)

Кн - количество нереализованных решений;

Кобщ - общее количество решений, принятых в системе управления.

- уровень механизации и автоматизации труда работников:

Кма=Тма/Чу (21)

Тма - количество управленческой техники и оргтехники в стоимостном выражении.

- количество документов на одно структурное подразделение:

Ед=Ео/n (22)

Ео - общее количество входящих и исходящих документов за определенный период;

n - число структурных подразделений аппарата управления

- количество документов на одного работника управления:

Е=Ео/Чу (23)

Выделенные выше критерии эффективности организационных структур управления, увязывает наиболее важные параметры системы и позволяет системно представить модель ее эффективности.

Эффективность организационных структур управления «Э» может быть определена как функция:

Э = f (Псс; Псв; П мц; Пму) (24).

где: Псс - показатель эффективности состава системы, характеризующий степень рациональности структуризации целостной системы на элементы;

Псв - показатель эффективности структуры связей, характеризующий степень использования системы связей;

Пму - показатель эффективности механизма управления, характеризующий степень использования внутренних возможностей

Пмц - показатель эффективности механизма целеполагания, характеризующий степень использования рыночных возможностей [7, c. 97].

2.3. Методика Феликса-Риггса

Эффективность управления организацией является решающим фактором во всей системе управления. Определение эффективности системы управления организацией производится с целью совершенствования элементов хозяйственного механизма управления, критериев оценки и стимулирования высоких результатов производственной деятельности подразделений организации. Одной из методик определения эффективности системы управления является методика Феликса-Риггса.

Методика Феликса-Риггса основывается на выборе и отслеживание ряда производственных критериев, которые оцениваются с точки зрения их приближения к запланированным показателям, в результате получается положительный итоговый индекс, путём взвешивания отдельных показателей с помощью экспертных оценок, состав также определяется экспертным путём, применительно к условиям конкретного предприятия. Процедура оценки реализуется в виде матрицы целей и состоит из ряда шагов.

1) выделяются параметры (производственные критерии), которые в наибольшей степени определяют состояние предприятия. для каждого критерия выбирается показатель (К j), наилучшим образом характеризующий данный параметр;

2) однажды достигнутый по каждому критерию результат принимается за исходный уровень и предполагается, что по десятибалльной шкале этому результату соответствует З очка;

З) определяется предельный результат, который может быть достигнут по данному параметру, и ему присваивается 10 очков;

4) так как допускается возможность ухудшения ситуации по отдельным критериям, то добавляются их значения, которым может быть приписано 0 очков;

5) проставляются значения производственных критериев, которым соответствуют очки 1—2, 4—9.

В результате шагов 2) — 5) формируется шкала возможных положений предприятия по каждому из выбранных критериев;

6) каждому из принятых производственных критериев экспертным путем присваиваются веса значимости (Wkj), в сумме равные ста. Затем определяется ряд А — фактические значения исследуемого периода, выясняется сколько очков (Оkj) соответствует каждому фактическому значению по шкале результатов. Эти очки формируют ряд В;

7) перемножение ряда В на веса дает ряд С, состоящий из оценок (Qkj):

Qkj = Оkj* Wkj

Сумма значений оценок формирует индекс (It), который сравнивается с предшествующим значением (I0):

[13, c. 63].

[13, c. 63].

Глава 3 Анализ системы управления на примере ООО «СтарЛайт»

3.1 Общая характеристика организации

В настоящее время компания ООО «СтарЛайт» представляет собой сеть магазинов «Люстры», и по праву называет себя гипермаркетами светотехнических изделий. С каждым годом данная торговая сеть становится более опытной и известной в своем сегменте.

Своим покупателям при этом предлагается стильный дизайн и огромный выбор моделей люстр, светильников, бра, осветительных комбинаций.

Ежегодно актив моделей представленных ООО «СтарЛайт», пополняется новыми разработками ведущих специалистов.

Высокое качество светотехнических изделий в торговой сети ООО «СтарЛайт» достигается благодаря освоению новых технологий, использованию современного оборудования и материалов, контролю на каждом этапе производства и особому вниманию к надежности упаковки.

ООО «СтарЛайт» представляет собой сеть магазинов, которые осуществляют торговлю люстрами, а также сопутствующими бытовыми товарами.

Динамичное развитие и сбалансированная маркетинговая политика позволяют сети ООО «СтарЛайт» завоевывать и сохранять лидирующие позиции на рынке данного региона.

Низкие цены в ООО «СтарЛайт», единые форматы магазинов и нестандартная реклама обеспечивают сети высокую узнаваемость и лояльность потребителей из разных социальных групп. Знание бренда «СтарЛайт» превышает 80% в данном регионе. Что графически можно представить в виде следующей диаграммы

Принципы торговой сети ООО «СтарЛайт» - это гарантия качества, надежность и профессионализм.

Интересы потребителей для руководства и сотрудников данной торговой сети превыше всего и они гарантируют своим потенциальным клиентам максимум преимуществ и выгод.

Преимущества торговой сети ООО «СтарЛайт»:

- качество;

- динамичный рост;

- достаточно широкий ассортимент;

- высокий уровень обслуживания клиентов.

Сеть ООО «СтарЛайт» занимает свыше 40% регионального рынка бытовых электротоваров.

Стратегия компании ООО «СтарЛайт» в период после кризиса 1998 года претерпела некоторые изменения – руководством компании было выбрана стратегия диверсификации деятельности. Было открыто еще несколько новых направлений среди продукции электробытовых товаров – это пылесосы, электрические швейные машинки, бытовые электрические инструменты для хозяйственных работ.

3.2 Оценка кадрового потенциала ООО «СтарЛайт»

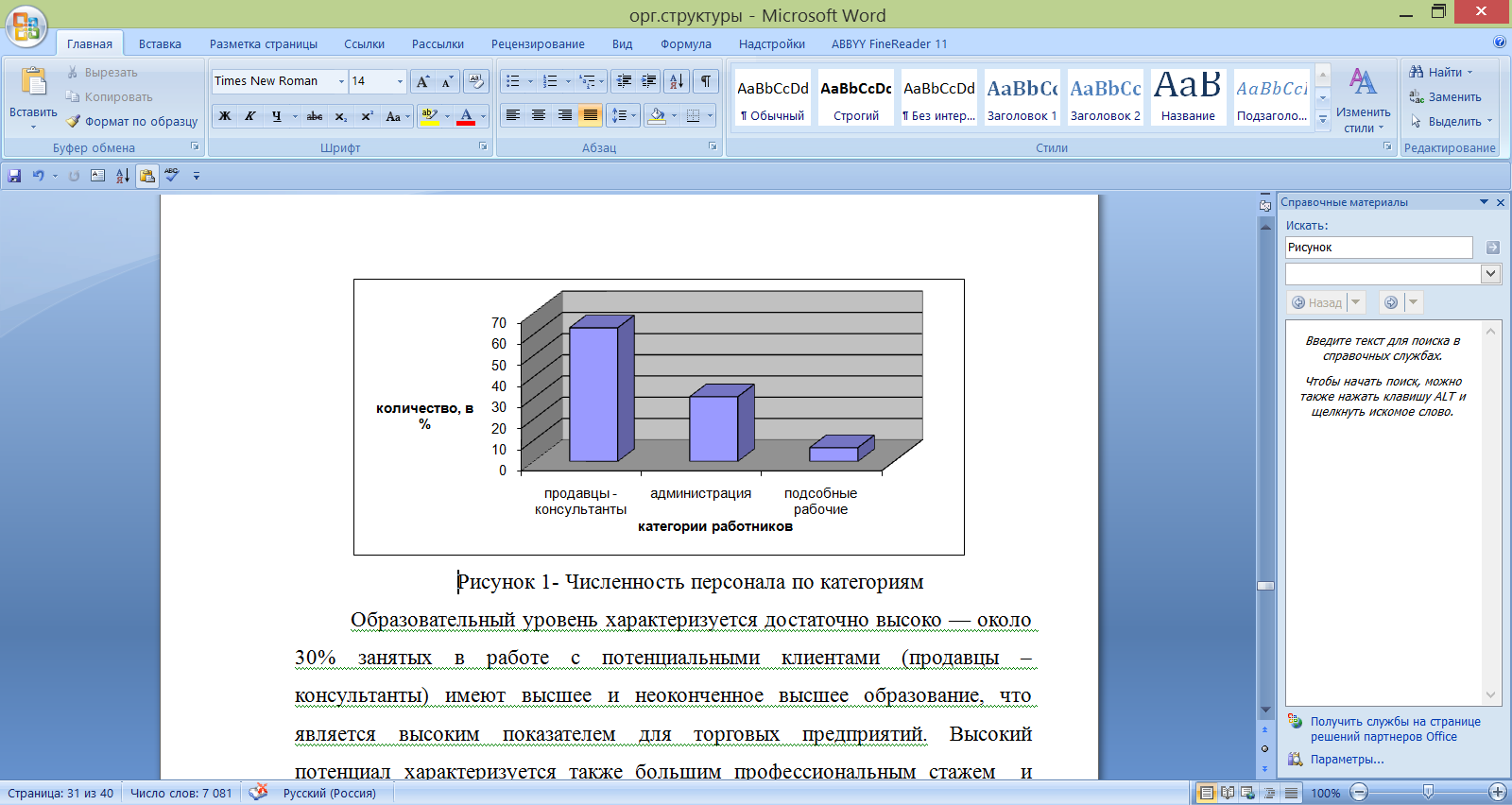

Общая численность персонала магазина «Люстры» торговой сети ООО «СтарЛайт» - 36 человек, из них: 23 человека работают в производстве услуг (продавцы - консультанты) – 63% от общего количества сотрудников; 11 человек относятся к административно-управленческому персоналу – 30, 5% от общего количества сотрудников; 2 человека - к вспомогательному (6, 5 %).

Рисунок 4- Численность персонала по категориям

Образовательный уровень характеризуется достаточно высоко — около 30% занятых в работе с потенциальными клиентами (продавцы – консультанты) имеют высшее и неоконченное высшее образование, что является высоким показателем для торговых предприятий. Высокий потенциал характеризуется также большим профессиональным стажем и уровнем профессиональной подготовки (обучение через семинары и курсы повышения квалификации).

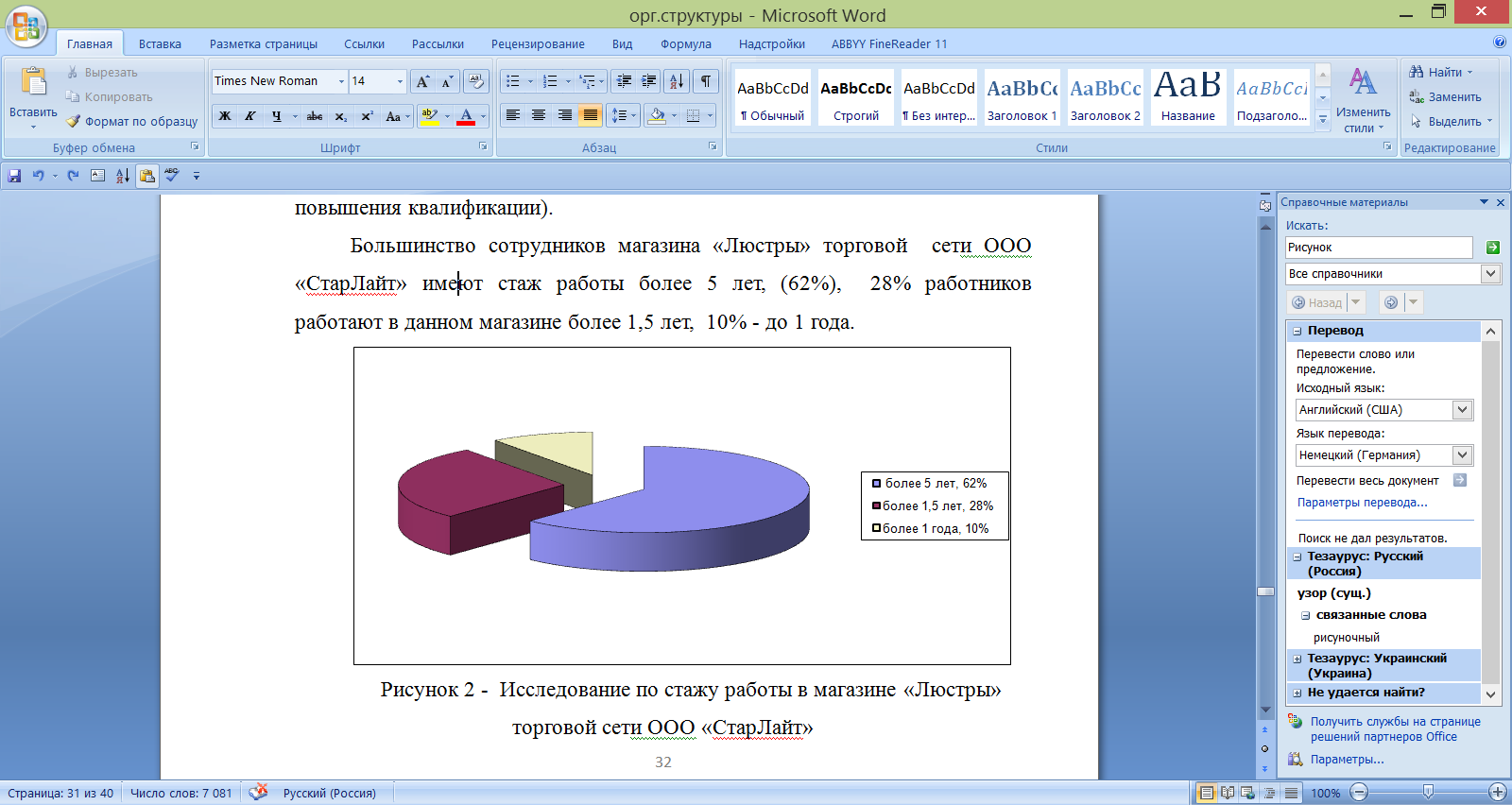

Большинство сотрудников магазина «Люстры» торговой сети ООО «СтарЛайт» имеют стаж работы более 5 лет, (62%), 28% работников работают в данном магазине более 1,5 лет, 10% - до 1 года.

Рисунок 5 - Исследование по стажу работы в магазине «Люстры» торговой сети ООО «СтарЛайт»

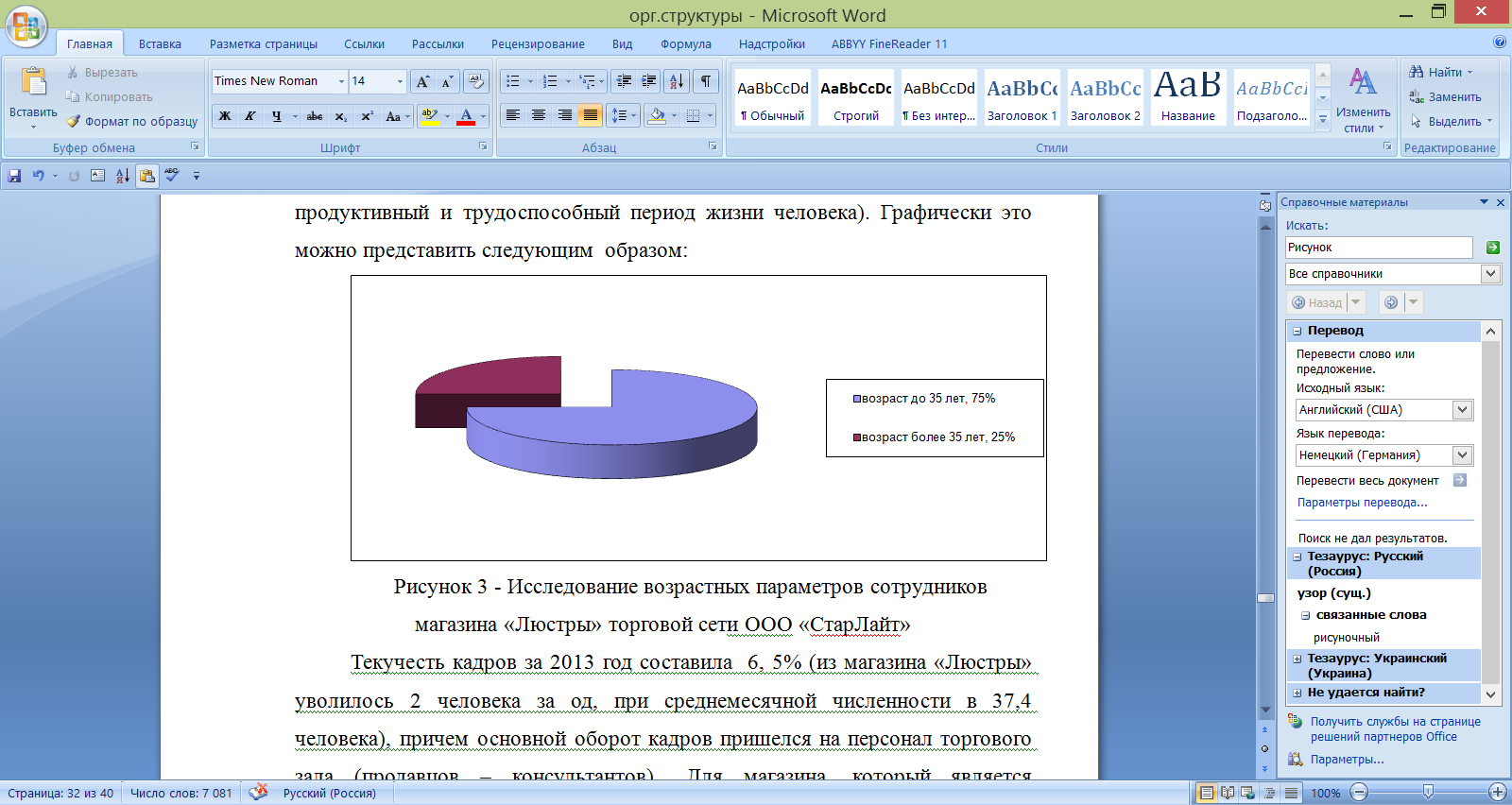

Около 75% работников — люди в возрасте от 20 до 35 лет (наиболее продуктивный и трудоспособный период жизни человека). Графически это можно представить следующим образом:

Рисунок 6 - Исследование возрастных параметров сотрудников магазина «Люстры» торговой сети ООО «СтарЛайт»

Текучесть кадров за 2013 год составила 6, 5% (из магазина «Люстры» уволилось 2 человека за од, при среднемесячной численности в 37,4 человека), причем основной оборот кадров пришелся на персонал торгового зала (продавцов – консультантов).. Для магазина, который является элементом большой торговой сети данная текучесть кадров является невысокой (для сравнения — в торговых компаниях стабильным считается коллектив при текучести до 25% в год, в небольших производственных компаниях регионального центра) текучесть кадров может достигать 45–50%, при этом коллектив компании все еще можно считать относительно стабильным, во всяком случае, к серьезным проблемам такой уровень текучести не приводит).

Оценивая потенциал персонала магазина «Люстры» торговой сети ООО «СтарЛайт», можно утверждать, что образовательный и профессиональный уровень работников организации достаточен для реализации инновационной стратегии активного развития.

Торговая сеть ООО «СтарЛайт» существует на рынке более 10 лет. За эти годы наша компания стала узнаваема среди конкурентов и покупателей.

3.3 Анализ системы управления ООО «СтарЛайт»

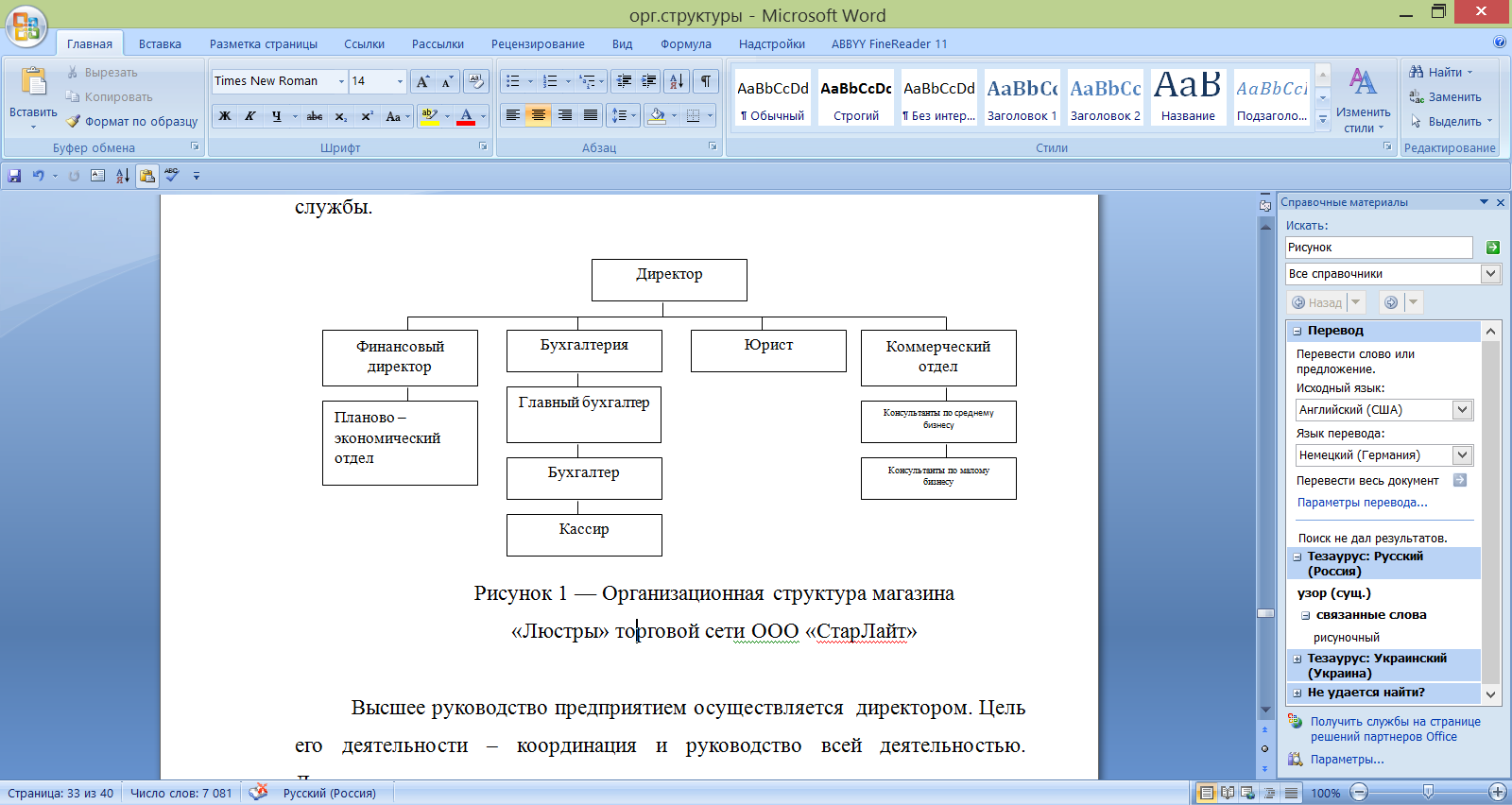

Для магазина «Люстры» сети ООО «СтарЛайт» характерна линейно – функциональная структура управления. Основу линейно-функциональной структуры управления составляет так называемый «шахтный» принцип построения и специализация управленческого процесса по функциональным подсистемам организации (производство, финансы, персонал). По каждой из них формируется иерархия служб («шахта»), пронизывающая всю организацию сверху донизу.

Результаты работы каждой службы аппарата управления организацией оцениваются показателями, характеризующими выполнение ими своих целей и задач. Соответственно строится и система материального поощрения, ориентированная, прежде всего на достижение высоких показателей каждой службы.

Рисунок 7 — Организационная структура магазина

«Люстры» торговой сети ООО «СтарЛайт»

Высшее руководство предприятием осуществляется директором. Цель его деятельности – координация и руководство всей деятельностью. Директор принимает решения по срочным вопросам, осуществляет контроль над деятельностью предприятия, назначает на должность высших должностных лиц. Директор обязан обеспечить выполнение плановых заданий, всех обязательств перед государственным бюджетом, поставщиками и заказчиками, банками.

В функциональные обязанности коммерческого отдела входит контроль над соблюдением правил и культуры торговли, получение максимальных доходов от реализации товаров, над деятельностью торгового инспектора.

Финансовый директор возглавляет планово-экономический отдел. Отдел занимается планированием, направленным на организацию рациональной хозяйственной деятельности, выявление и использование резервов производства с целью достижения наибольшей экономической эффективности.

Отдел подготавливает проекты перспективных, годовых, квартальных, месячных планов подразделений, а также обоснований и расчетов к ним. Проводят комплексный анализ и оценку результатов финансово-хозяйственной деятельности.

Бухгалтерия состоит из отделов учета товаров, отдела финансово-расчетных операций, отдела расчетов с рабочими и служащими. Бухгалтерию возглавляет главный бухгалтер, которому подчиняются два заместителя. Бухгалтерия осуществляет учет и отчетность, проводит инвентаризацию материальных ценностей и денежных средств, контролирует соблюдение финансовой дисциплины. В бухгалтерии 4 человека.

Кассир обеспечивает строгое соблюдение кассовой дисциплины, надлежащий порядок хранения денег. Продавцы работают с клиентами, оформляя их покупки. Они встречают человека, посетившего магазин. Узнав, какой продовольственный товар интересует покупателя, они при необходимости дают соответствующие консультации.

Для магазина «Люстры» торговой сети ООО «СтарЛайт» характерны следующие черты:

-ограниченное количество решений, принимаемых на нижестоящих

уровнях управления;

- незначительность решений, принимаемых на нижестоящих уровнях

управления;

- все свои решения руководители нижнего и среднего звена обязаны

согласовывать с руководством вышестоящего звена;

- контроль за деятельностью подчиненных.

В итоге, можно сделать вывод о том, что данная организация является централизованной.

Передача полномочий по горизонтали в организации осуществляется централизованно, то есть решения (которые требуют согласования вышестоящего начальника) руководителей низшего звена (товароведы, бухгалтер) согласовываются с руководителями среднего и высшего звена.

Из-за централизованной структуры управления, затрудняется процесс принятия решения: не всегда решение принимается тем руководителем, который лучше всего разбирается в тех или иных вопросах, так как он находится на нижестоящих уровнях управления в организации; уменьшается эффективность принятия решений; у работников нижнего звена нет стимула к более инициативной работе. Между работниками и директором предприятия - два или более уровней управления. Горизонтальные связи ослаблены. Потоки информации и управленческие решения движутся только по вертикали.

Заключение

В заключении важно подчеркнуть, что экспериментирование с разработкой и введением новых структур управления стало характерной чертой последнего десятилетия XX в. В ходе этих экспериментов нередко используются самые разнообразные комбинации известных видов и типов структур, приспосабливаемых организациями к конкретным условиям их функционирования. Но все же главная тенденция состоит в том, что каждая последующая структура становится более простой и гибкой по сравнению с действовавшими ранее.

При этом называются следующие десять требований и характеристик формирования эффективных структур управления:

1) сокращение размеров подразделений и укомплектование их более квалифицированным персоналом;

2) уменьшение числа уровней управления;

3) групповая организация труда как основа новой структуры управления;

4) ориентация текущей работы, в том числе графиков и процедур, на запросы потребителей;

5) создание условий для гибкой комплектации продукции;

6) минимизация запасов;

7) быстрая реакция на изменения;

8) гибко переналаживаемое оборудование;

9) высокая производительность и низкие затраты;

10) безупречное качество продукции и ориентация на прочные связи с потребителем.

Можно не сомневаться в том, что в ближайшем будущем мы столкнемся с большим разнообразием структур, каждая из которых будет отвечать потребностям конкретной организации.

Список используемой литературы

- Антонова Н.В. Психология управления. – М.: Высшая школа экономики, 2010. – 272 с.

- Акулич М.В. В поисках успешных продаж // Управление продажами. - 2011. - № 4. - С. 214-222.

- Бондаренко В. В. Менеджмент организации. Введение в специальность: учеб. пособие / В. В. Бондаренко, В. А. Юдина, О. Ф. Алехина. - Москва : КноРус, 2010. - 232 с.

- Барышева А. Инновационный менеджмент. – М.: Дашков и Ко, 2012. – 384 с.

- Брюханова Н. В. Методология планирования, оценки эффективности и результативности в системе менеджмента организаций электроэнергетики : автореф... д-ра экон. наук: 08.00.05; 08.00.12 / Н. В. Брюханова ; Сиб. акад. финансов и банк. дела. - Новосибирск, 2012. - 44 с.

- Голова А.Г. Управление продажами: Учебник. – М.: Дашков и К, 2010. – 238 с.

- Гальцова Л.А. Особенности организации и управления торгово-технологическими процессами предприятий современных форматов торговли // Вестник Сочинского государственного университета туризма и курортного дела. - 2010. - № 4. - С. 44-47.

- Ендовицкий Д.А. Организационная структура финансового менеджмента публичной компании // Экономический анализ: теория и практика. – 2010. - № 31. – С. 2 – 7.

- Заирбеков Б., Газалиева Н.И. Совершенствование торгово-технологического процесса в магазине // Вопросы структуризации экономики. - 2010. - № 3. - С. 84-86.

- Захарова Л.Н. Психология управления. – М.: Логос, 2010. – 376 с.

- Зыкова М.А. Мотивация продавцов: материальный и нематериальный подходы // Управление человеческим потенциалом. - 2011. - № 2. - С. 106-113.

- Исаев Д. В. Корпоративное управление и стратегический менеджмент. Информационный аспект : моногр. / Д. В. Исаев. - Москва : ГУ ВШЭ, 2010. - 219 с.

- Козлов В.В., Мануйлов Г.М., Фетискин Н.П. Психология управления. – М.: Академия, 2011. – 224 с.

- Лапыгин Ю.Н. Теория организации и организационное поведение: учеб. пособие.- М.: ИНФРА-М, 2013.- 329 с.

- Наумов О. И. Стратегия управления компанией на основе стоимостного подхода : автореф... канд. экон. наук: 08.00.05 / О. И. Наумов ; Моск. гос. ун-т им. М. В. Ломоносова. - Москва : МАКС Пресс, 2012. - 25 с.

- Немчин А. М. Производственный менеджмент : учеб. пособие / А. М. Немчин, В. И. Малюк. - Санкт-Петербург : Питер, 2010. - 288 с.

- Павлова Н.Н. Маркетинг в практике современной фирмы: учебник.- М.: Норма, 2012.- 384 с.

- Пархомчук М.А. Стимулирование персонала в зависимости от рентабельности продаж // Вестник Курской государственной сельскохозяйственной академии. - 2010. - Т. 2. - С. 42-45.

- Пирожков В. А. Инновационный менеджмент современной организации : учеб. пособие / В. А. Пирожков. - Екатеринбург : Изд-во УрГЭУ, 2010. - 209 с.

- Попов В. Н. Системный анализ в менеджменте : учеб. пособие / В. Н. Попов, В. С. Касьянов, И. П. Савченко. - Москва : КноРус, 2010. - 298 с.

- Салимова Т. А. Управление качеством : учеб. / Т. А. Салимова. - Москва : Омега-Л, 2011. - 414 с.

- Тюлькина С. Ю. Инновационная зрелость как основа реализации стратегии развития организации : автореф... канд. экон. наук: 08.00.05 / С. Ю. Тюлькина ; Ин-т экономики УрО РАН. - Екатеринбург, 2012. - 26 с.

- Тебекин А.В. Инновационный менеджмент. – М.: Юрайт, 2013. – 480 с.

- Фатхутдинов Р. А. Инновационный менеджмент : учеб. / Р. А. Фатхутдинов. - 6-е изд., испр. и доп. - Санкт-Петербург : Питер, 2010. - 448 с.

- Шифрин М. Б. Стратегический менеджмент : учеб. пособие / М. Б. Шифрин. - 2-е изд. - Санкт-Петербург : Питер, 2010. - 320 с.

- Шевченко А.В. Управление формированием плана продаж на от-четный период // Управление каналами дистрибуции. - 2010. - № 3. - С. 158-167.

- Экономика и управление инновациями: учебник / Э.А. Козловская, Д.С.Демиденко, Е.А.Яковлева.- М.: Экономика, 2012.- 359 с.

- Воронцова Г. В. Основные направления адаптации системы управления предприятием в конкурентной среде [Электронный ресурс] / Г. В. Воронцова. — Режим доступа: http ://science. ncstu. ru/articles/econom/2010_10/34. pdf/file_download

-

Акулич М.В. В поисках успешных продаж // Управление продажами. - 2011. - № 4. - c. 214 ↑

-

Барышева А. Инновационный менеджмент. – М.: Дашков и Ко, 2012. – 14 с. ↑

-

Гальцова Л.А. Особенности организации и управления торгово-технологическими процессами предприятий современных форматов торговли // Вестник Сочинского государственного университета туризма и курортного дела. - 2010. - № 4. - c. 46. ↑

-

Лапыгин Ю.Н. Теория организации и организационное поведение: учеб. пособие.- М.: ИНФРА-М, 2013.- 89 с. ↑

-

Тебекин А.В. Инновационный менеджмент. – М.: Юрайт, 2013. – с.116 ↑

-

Пархомчук М.А. Стимулирование персонала в зависимости от рентабельности продаж // Вестник Курской государственной сельскохозяйственной академии. - 2010. - Т. 2. - c. 42 ↑

-

Воронцова Г. В. Основные направления адаптации системы управления предприятием в конкурентной среде [Электронный ресурс] / Г. В. Воронцова. — Режим доступа: http ://science. ncstu. ru/articles/econom/2010_10/34. pdf/file_download ↑

-

Антонова Н.В. Психология управления. – М.: Высшая школа экономики, 2010. – c. 78 ↑

-

Павлова Н.Н. Маркетинг в практике современной фирмы: учебник.- М.: Норма, 2012.- с.96 ↑

-

Заирбеков Б., Газалиева Н.И. Совершенствование торгово-технологического процесса в магазине // Вопросы структуризации экономики. - 2010. - № 3. - c. 84-86. ↑

-

Зыкова М.А. Мотивация продавцов: материальный и нематериальный подходы // Управление человеческим потенциалом. - 2011. - № 2. - c. 106 ↑

-

Голова А.Г. Управление продажами: Учебник. – М.: Дашков и К, 2010. – 118 с. ↑

-

Зыкова М.А. Мотивация продавцов: материальный и нематериальный подходы // Управление человеческим потенциалом. - 2011. - № 2. - c. 106 ↑

- Сетевые операционные системы (1. Характеристика сетевых операционных систем)

- Разработка конфигурации «Планирование закупок и размещение заказов поставщикам»

- Разработка регламента выполнения процесса «Управление персоналом» (1. Анализ бизнес-процессов «как есть»)

- Функции операционных систем персональных компьютеров (1. ОБЩАЯ ХАРАКТЕРИСТИКА ОПЕРАЦИОННЫХ СИСТЕМ)

- Разработка регламента выполнения процесса «Управление персоналом» (1.Анализ бизнес-процессов «как есть»)

- Планирование рекламной кампании (Основные принципы)

- Процессы принятия решений в организации (1 Теоретические основы разработки принятия управленческих решений)

- Создание ресторанного бренда

- Особенности и тенденции развития кредитного рынка России (Понятие, функции, характеристика элементов структуры)

- Интегрированные коммуникации (ИК): опыт и перспективы (Понятие коммуникаций и коммуникационной политики предприятия)

- Интернет-маркетинговые решения по ведению гостиничного бизнеса

- Основные понятия маркетингового планирования