Платежные услуги российских коммерческих банков (Национальная платежная система)

Содержание:

Введение

Данная работа направлена на исследование платежных услуг, предоставляемых российскими коммерческими банками.

Цель работы – это показать, что платежные услуги являются важной составляющей частью финансовой системы, что это своеобразный канал, реализующий экономические возможности субъектов расчетов. Наличие эффективных платежных услуг способствует осуществлению контроля за денежно - кредитной сферой, у банков появляется возможность активно управлять ликвидностью, тем самым снижается потребность в крупных избыточных резервах. Платежные услуги привлекательны для коммерческого банка тем, что увеличивают ресурсы банка, так как остатки средств на счетах клиентов являются заемными средствами банка в виде вкладов до востребования. Платежные услуги коммерческих банков направлены на привлечение физических и юридических лиц в качестве постоянных клиентов банка, с оказанием им в будущем посреднических, консультационных, доверительных услуг. Современные коммерческие банки предлагают различные услуги, за которые взимаются комиссионные награды, всевозможные зачисления и сборы, которые приносят отдельный доход банка. Масштаб и разнообразие финансовых услуг и кассовых операций коммерческих банков значительно выросли за последние годы, и это становится существенным источником банковских доходов.

Коммерческие банки выступают в качестве институтов, предоставляющих услуги по осуществлению денежных переводов и погашению долговых обязательств.

Свою деятельность коммерческие банки осуществляют в пределах имеющихся ресурсов, поэтому все операции производятся в соответствии с остатками средств на своих корреспондентских счетах. Коммерческие банки обладают экономической самостоятельностью, благодаря которой могут распоряжаться собственными средствами, иметь свободный и независимый выбор клиентов и вкладчиков, так как действующее законодательство предоставляет коммерческим банкам экономическую свободу в распоряжении их доходами и фондами. Коммерческие банки отвечают по своим обязательствам всем принадлежащим им имуществом и средствами, на которые может быть наложено взыскание. Весь риск от своих операций коммерческие банки берут на себя. Отношения между банком и клиентом строятся на рыночной взаимосвязи. Когда банк предоставляет ссуды и осуществляет другие активные операции, он в первую очередь опирается на рыночные критерии прибыльности, риска и ликвидности. Деятельность коммерческого банка может регулироваться только косвенными экономическими методами, а именно - государство устанавливает правила для коммерческих банков, а давать приказы им не может.

Банковская система является финансовой основой функционирования рыночной экономики. От ее состояния и надежности во многом зависят развитие платежной системы страны, устойчивость национальной валюты, рост экономики и жизненного уровня населения. Современной банковской системе, чтобы быть эффективной необходимо выполнять основные функции в экономике, а это сохранность вкладов, перераспределение капитала, рисков и доходов в экономике, сохранение и агрегирование банками экономической информации.

Банк России образует единую централизованную систему с вертикальной структурой управления.

Организационная структура банковской системы РФ представлена на рисунке.

Не менее важно, это наличие спроса на банковские услуги и способность банковской системы удовлетворить этот спрос качественно и своевременно. Для оптимизации процесса оплаты услуг и товаров банки предлагают комфортные условия по приему платежей. Клиенты могут совершать платежи в современных и технологических условиях.

Основная задача развития рынка платежных услуг состоит в том, чтобы скоординировать различные новые технические решения в целостный проект, охватывающий все платежные инструменты.

1.Национальная платежная система

Совокупность инструментов и методов, которые применяются для перевода денежных средств и осуществления расчетов между физическими и юридическими лицами представляет собой платежную систему.

Основными участниками платежной системы являются центральный банк, коммерческие банки, небанковские учреждения, включая клиринговые и расчетные центры.

К правовой базе регулирования платежной системы России относятся Гражданский кодекс Российской Федерации, Федеральные законы Российской Федерации, основными из которых являются Федеральные законы "О Центральном банке Российской Федерации (Банке России)" и "О банках и банковской деятельности", а также принятые в соответствии с ними нормативные акты Банка России.

В платежную систему входят наличные и безналичные расчеты. Субъектами расчетов, в обязательном порядке, являются два и более экономических субъекта и банк. Банк принимает, хранит на счетах денежные средства клиентов, по их поручению осуществляет расчетные, кассовые, кредитные операции. Клиенты банка открывают расчетные и другие счета. Платежная система России состоит их двух самостоятельных и значимых частей: платежная система ЦБ и частная платежная система. Формы расчетов выбираются клиентами банка самостоятельно и осуществляются на основании договора.

Центральный банк является и участником и оператором платежной системы, регулирует расчетные отношения в стране, устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов. В компетенцию Центрального банка входит и управление рисками платежных систем. ЦБ контролирует риск ликвидности, системный и кредитный риски в платежной системе.

Платежная система Банка России реализует ряд функций, направленных на достижение основных целей деятельности Банка России, установленных законодательством Российской Федерации, представляет широкий спектр платежных услуг кредитным организациям и органам государственной власти, обладая наименьшим уровнем рисков в национальной платежной системе, является ее основным стабилизирующим элементом. Законодательно закреплена системная значимость платежной системы Банка России. Владельцем и оператором платежной системы России, оператором по переводу денежных средств и оператором услуг платежной инфраструктуры в платежной системе Банка России является Банк России.[2]

Критериями платежной системы являются надежность, прочность которые гарантируют отсутствие сбоев или полный выход из строя системы платежей. Функционирование системы должно быть бесперебойным, безопасным и эффективным. Лица, участвующие в платежной системе должны отвечать определенным квалификационным требованиям.

В настоящее время широко внедряются инновационные платежные технологии, применяются бесконтактные платежные карты, мобильные устройства, расширяется география оказания платежных услуг, предоставляется дистанционный доступ к платежным услугам.

2.Характеристика коммерческих банков России

Коммерческие банки выполняют большой объем финансовых услуг в различных секторах рынка капитала и денежного рынка, таким образом, принимая важное участие в банковской системе государства. Современные коммерческие банки можно классифицировать по форме собственности, по количеству филиалов, по характеру деятельности. Банки могут иметь любую форму собственности. Если формирование уставного капитала происходит с привлечением иностранных инвестиций, то в этом случае образуются совместные банки, иностранные банки и филиалы банков-нерезидентов. Коммерческие банки выполняют функции отличные от функций Центрального банка России, который является главным эмиссионным органом страны, регулирующим деятельность банков.

Банки не просто формируют собственные ресурсы, они обеспечивают внутреннее накопление средств для развития экономики страны. Стимулы к сбережению свободных средств населения и накоплению капитала обеспечиваются гибкой депозитной политикой банка при наличии благоприятной макроэкономической ситуации в стране.

Стимулирующая политика предполагает:

· установление привлекательных процентных ставок по вкладам;

· высокие гарантии сохранности денежных средств вкладчиков;

· достаточно высокий рейтинг надежности банка и доступность информации о его деятельности;

· разнообразие депозитных услуг.[3]

Функции коммерческих банков представлены на рисунке [4]

|

Функции КБ |

|

Посредничество в кредите |

Посредничество в платежах клиентов |

Выпуск кредитных денег |

Посредничество в кредите является одной из самых старых функций коммерческого банка: менялы и посредники в платежах нередко превращались в банкиров. При предоставлении кредита банки должны выполнять «золотое правило банкира»: сроки предоставления кредита должны четко совпадать со сроками депозитов. То есть долгосрочные кредиты должны предоставляться только за счет долгосрочных вкладов, а краткосрочные вклады должны служить источником краткосрочных кредитов. Выступая посредником между кредитором и заемщиком, банк трансформирует риск кредитов. Банк может снижать собственный риск и риск клиента за счет распределения денежных средств по отраслям, регионам и целям использования.

По поручению своих клиентов банки занимаются ведением кассы, получением денег от клиентов, распределением денежных средств по счетам, учитывают все поступления и выдачи, хранят наличные деньги, осуществляют необходимые платежи, как в наличной, так и в безналичной форме.

Выпуск кредитных денег является особой функцией банков. Банки создают кредитные деньги в виде банковских депозитов, которые используются с помощью чеков, пластиковых карточек, электронных переводов.

Банки образуют депозиты, во-первых, принимая наличные деньги от своих клиентов, когда происходит замена одного вида денег (банкнот) другим видом (депозитами).

Во-вторых, банк создает депозиты на основе выдачи банковских ссуд, приобретая у клиентов ценные бумаги, иностранную валюту и золото. В этом случае происходит обратный переход денег из безналичной формы в наличную[5].

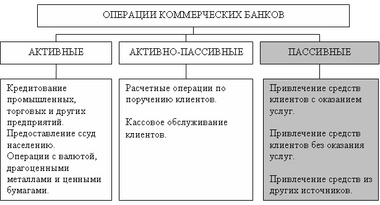

Предоставляемые услуги являются результатом деятельности банка, они выполняются с помощью разнообразных операций, которые можно сгруппировать в пассивные, активные и комиссионные.

Активные операции банка представляют собой размещение собственных и привлеченных средств, с целью получения дохода. К активным операциям относятся:

- Кассовые, кредитные, валютные, операции с драгоценными металлами и камнями.

- Выдача банковских гарантий.

- Приобретение права требования от третьих лиц исполнения обязательств в денежной форме.

- Доверительное управление денежными средствами и другим имуществом, лизинговые, факторинговые, форфейтинговые опрерации, вложения банка в ценные бумаги.

Пассивные операции представляют собой операции, с помощью которых формируются банковские ресурсы, увеличиваются денежные средства на пассивных счетах. Базовой задачей любого коммерческого банка является формирование пассивов. Вклады являются для коммерческого банка основным видом пассива, от характера депозитов зависят виды ссудных операций, а соответственно и размеры доходов банка.

К пассивным операциям коммерческого банка относят:

- Взносы в уставный фонд банка.

- Получение прибыли банком.

- Депозитные операции.

- Внедепозитные операции.

Для ведения коммерческой и хозяйственной деятельности банки должны располагать денежными средствами. Процесс формирования денежных ресурсов является одним из важных в работе банковской системы.

Комиссионные операции банк осуществляет по поручению, от имени и за счет клиентов. Такие операции приносят банкам доход в виде комиссионного вознаграждения. К этому виду операций относят:

- Операции по инкассированию дебиторской задолженности.

- Переводные операции.

- Торгово – комиссионные операции.

- Трастовые операции.

- Предоставление клиентам юридических и иных услуг.

Банковские операции осуществляются по стандартным правилам в соответствии с законодательством или банковскими правилами. Деятельность коммерческого банка представляется в балансовом отчете, который публикуется в печати. Баланс дополняется данными о структуре банковских активов и пассивов. Актив включает в себя все объекты собственности (как реальные, так и финансовые), которыми владеет банк. Пассив отражает все денежные требования, выставленные банку.[7]

Операции определяют конкретный вид действий по созданию банковского продукта, который обладает рядом отличительных особенностей и носит в основном нематериальный характер. Чаще всего это безналичная форма (записи по счетам) и вещественная форма – денежно – расчетные документы, банкноты ЦБ. Операции осуществляются с помощью бухгалтерских, технических и финансовых способах и приемах, что и образует технологию банковских услуг.

В соответствии с Законом о банковской деятельности банки обязаны гарантировать тайну вклада, по счетам и операциям.

За нарушение банковской тайны клиент может привлечь банк к ответственности в виде возмещения убытков, причиненных разглашением соответствующих сведений. Служащие банка, виновные в этом, могут быть привлечены к дисциплинарной и материальной ответственности, в порядке, установленном трудовым законодательством. Если в их действиях есть признаки состава преступления, предусмотренного УК РФ, то они могут быть привлечены и к уголовной ответственности. Однако такого специального состава преступления, как разглашение банковской тайны, уголовное законодательство не знает. Между тем это не совсем правильно.

Разглашение банковской тайны преследуется в уголовном порядке во многих иностранных государствах. Угроза применения уголовной ответственности обеспечивает уважение к требованиям закона о сохранении банковской тайны гораздо более эффективно, чем простая гражданско-правовая ответственность.

Отсутствие уголовной ответственности за разглашение банковской тайны является серьезным недостатком российского законодательства.[8]

Надежность банка можно определить термином «достаточность капитала». Он показывает зависимость между величиной капитала и подверженностью банка риску. Капитал банка является важнейшим страховым фондом для покрытия возможных претензий в случае банкротства банка и источником финансирования развития банковских операций, поэтому банки стремятся увеличивать свой капитал. Определить размер капитала нелегко, но очень важно. Чтобы банк рос, увеличивались его депозиты и прибыльные активы, он должен наращивать свой капитал и в то же время сохранять неизменным уровень риска. Поэтому необходимо найти оптимальное соотношение между величиной капитала и другими статьями банковского баланса. [9]

3.Банковские услуги

Платежные услуги банка – это услуги по переводу денежных средств со счетов клиентов и получению платежей в пользу клиента. На сегодняшний банки готовы предложить своим клиентам широкий выбор банковских продуктов и услуг. Банки выполняют функцию мобилизации средств и превращения их в капитал, аккумулируют денежные доходы и сбережения в виде вкладов, вкладчики получают вознаграждение в виде процента. Наряду с операциями по привлечению денежных средств в депозиты ссудные расчетные операции относятся к числу важнейших операций банка.

Расчетные операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами. Коммерческие банки производят расчеты по правилам, формам и стандартам, установленным Банком России, при отсутствии правил проведения отдельных видов расчетов – по договоренности между собой, при выполнении международных расчетов – в порядке, установленном федеральными законами и правилами, принятыми в международной банковской практике.

Коммерческие банки, Банк России обязаны перечислять средства клиента и зачислять средства на его счет не позднее следующего операционного дня после получения соответствующего платежного документа. В случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств кредитная организация, Банк России выплачивают проценты на сумму этих средств по официальной процентной ставке Банка России.[10]

К расчетным операциям коммерческого банка можно отнести все расчеты по платежным поручениям, требованиям, карточкам, векселям. Все расчетные документы должны соответствовать требованиям установленных стандартов и содержать необходимые реквизиты.

Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или в установленных случаях электронного платежного документа:

- распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя,

- распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный их получателем (взыскателем).

При осуществлении безналичных расчетов используются следующие расчетные документы: платежные поручения; аккредитивы; чеки; платежные требования; инкассовые поручения.

Расчетные документы принимаются банками к исполнению независимо от их суммы. Списание банком денежных средств со счета производится на основании первого экземпляра расчетного документа.

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытом в этом или ином банке.

Платежными поручениями могут производиться перечисления денежных средств:

а) за поставленные товары, выполненные работы, оказанные услуги;

б) в бюджеты всех уровней и внебюджетные фонды;

в) в целях возврата или размещения кредитов (займов), депозитов и уплаты процентов по ним;

г) по распоряжениям физических лиц или в пользу физических лиц ;

д) в других целях, предусмотренных законодательством или договором.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами: относительно простой документооборот, ускорение движения денежных средств, возможности плательщика предварительно проверить качество оплачиваемых товаров и услуг и использовать данную форму расчетов при нетоварных платежах. Недостаток – нет у поставщика гарантии получения платежа по причине отсутствия средств на счете плательщика. Именно поэтому расчеты платежными поручениями за товары и услуги в значительной части (около 80%) осуществляются в порядке предварительной оплаты.[11]

Платежные поручения действительны в течение десяти дней со дня их выписки (день выписки при этом в расчет не берется) и принимаются от плательщика к исполнению только при наличии средств на счете, если иное (получение ссуды для совершения платежа) не оговорено между банком и владельцем счета.

При расчетах чеками владелец счета (чекодатель) дает письменное распоряжение банку, выдавшему расчетные чеки, уплатить определенную сумму денег, указанную в чеке, получателю средств (чекодержателю).

Чеки используются как физическими, так и юридическими лицами, выступают платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законами Российской Федерации. Не допускаются расчеты чеками между физическими лицами.

Допускается прием чеков во вклады граждан на их лицевые счета в банках на условиях, определенных банком-эмитентом или банком-корреспондентом. В мировой банковской практике в зависимости от того, кто указан получателем платежа, чеки делят на именные, ордерные, предъявительские. Платеж по именному чеку может быть совершен только в пользу лица, указанного в чеке, по ордерному – как в пользу лица, указанного в чеке, так и по его приказу (оформленному на обороте чека) другому лицу, по предъявительскому – в пользу любого лица, предъявившего чек в банк. Именные чеки передаче не подлежат. Предъявительские – могут передаваться другому лицу путем простого вручения, ордерные – путем оформления передаточной надписи (индоссамента).[12]

К сфере наличного денежного оборота относят инкассацию денежных средств и кассовое обслуживание физических лиц. Через коммерческие банки аккумулируется денежная наличность, полученная в качестве выручки через торговые и другие организации, оказывающие услуги за наличный расчет. Часть наличных денег в пределах установленных лимитов хранится в коммерческих банках, остальные деньги передаются в хранилища Банка России для хранения и перераспределения. Часть наличных денег, также в пределах лимита, остается в кассах организаций и учреждений.[13]

Расчетно-кассовые операции относятся к числу комиссионных операций банка и связаны с ведением счетов в рублях и иностранной валюте, осуществлением расчетов и платежей клиента, а также получением и зачислением перечисленных ему средств на счет в безналичной форме, с выдачей наличных денег со счета, внесением их на счет, хранением и перевозкой. Они оформляются соответствующим договором о кассовом обслуживании.

Кассовые операции - это главным образом прием и выдача клиентам денежной наличности, а также операции по обмену и размену денежных знаков. Банки осуществляют операции по счетам на основании расчетных документов. Кассовое обслуживание клиентов производится в соответствии с Положениями Банка России.

Как правило, расчетно-кассовое обслуживание осуществляется банками платно. В этом случае в договоре предусматривается специальный раздел о стоимости услуг и порядке расчетов за них. В договорах может предусматриваться плата за открытие счета, комиссионные за операции по расчетному счету (определенный процент от суммы дебетового оборота или от количества и вида обрабатываемых документов), за кассовое обслуживание клиентов (определенный процент от суммы выдаваемой наличности).[14]

Основу платежных услуг составляют безналичные расчеты. На сегодняшний день уровень безналичного денежного оборота составляет примерно 90%. За счет увеличения денежных потоков улучшается структура баланса коммерческого банка.

Принципы организации безналичных расчетов:

- правовой режим осуществления расчетов и платежей,

- осуществление расчетов по банковским счетам,

- наличие распоряжения или акцепта (согласия) владельца счета на списание средств с его счета,

- соблюдение законодательно установленных сроков платежей,

- исполнение платежных документов при наличии средств на счете плательщика,

- взаимный контроль между участниками расчетов.[15]

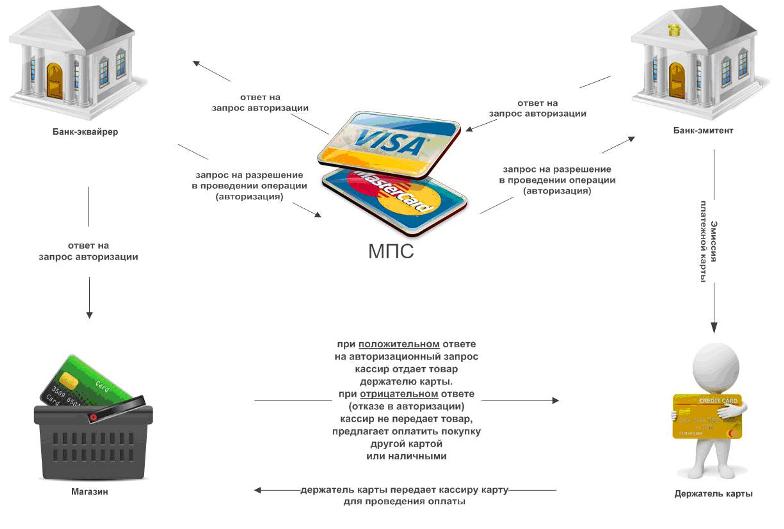

В современном мире с большим успехом при безналичных расчетах используется пластиковые карты. Они более защищены от подделки, что позволяет их использовать в более широкой сфере расчетов и с большим количеством участников. Клиенты видят в них более удобную форму расчетов.

Операции, совершенные на территории России с использованием платежных карт эмитентов-резидентов и нерезидентов[16]

Положение Банка России от 24.12.2004 № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» устанавливает требования к кредитным организациям относительно эмиссии ими банковских карт, правила осуществления расчетов и порядок учета операций с применением банковских карт.

Участниками карточного обращения являются:

— банк-эмитент, выпустивший ПК и осуществляющий расчетно-кассовое обслуживание клиентов при совершении операций с использованием выданных им банковских карт;

— клиент — физическое или юридическое лицо, заключившее договор с банком-эмитентом (договор банковского счета, банковского вклада, кредитный договор и пр.), предусматривающий осуществление операций с использованием ПК в пределах расходного лимита;

— эквайрер — кредитная организация, осуществляющая эквайринг (т.е. деятельность по осуществлению расчетов с предприятиями торговли, применяющими ПК, не являющимися клиентами данного банка);

— процессинговый центр — структура, обеспечивающая информационное и технологическое взаимодействие между участниками расчетов. [17]

Пластиковые карты можно разделить на два вида: расчетные и кредитные.

Расчетная или дебетовая карта позволяет держателю распоряжаться денежными средствами, находящимися на расчетном счете, в пределах расходного лимита, установленного банком-эмитентом, для оплаты товаров, услуг и прочих расходов и/ или получения наличных денежных средств.

Кредитная карта позволяет ее держателю осуществлять операции в размере кредитной линии, предоставленной банком-эмитентом, и в пределах расходного лимита, установленного в соответствии с условиями кредитного договора для оплаты товаров, услуг и прочих расходов и/ или получения наличных денежных средств. Также возможен выпуск дебетово - кредитных карт, которая позволяет пользоваться средствами и на специальном счете и на кредитном.

Оплата товаров и услуг с помощью пластиковых карт называется эквайрингом.

Первой на территории бывшего СССР появилась платежная система Diners Club. Её картой 40 лет назад можно было расплатиться в валютных магазинах "Березка" и в интуристских ресторанах и гостиницах г. Москвы и г. Ленинграда. В 1988 г. спортсменам советской олимпийской сборной выдали карты Visa, а в 90-х гг. XX в. в новейшую историю России вошла карта MasterCard. Тогда же появилось понятие "эквайринг".

Сейчас эквайрингом пользуется широкий круг предприятий, магазинов и организаций. Это не только удобно, но еще и исключает вероятность приема фальшивых денег, организации имеют возможность экономить на инкассации. Для покупателей удобство состоит в том что, при походе в магазин или другую организацию нет необходимости брать с собой наличные деньги, достаточно иметь только пластиковую карту, в случае утраты карты ее только нужно заблокировать, это позволит сохранить денежные средства, что невозможно проделать с бумажником.

Кроме того, принимая кредитки, компании увеличивают объем своих продаж в среднем на 20-30 % и приобретают новых платежеспособных клиентов: по статистике, обладатели «пластиковых кошельков» более склонны к спонтанным покупками и легче расстаются с деньгами. Также, при установке специального оборудования банка для платежных карт, организация получает различные банковские услуги, участвует в дисконтных программах и т.д.

Полный комплекс специализированных программных средств, обеспечивающих перевод денежных средств от покупателя к продавцу услуг, товаров называется системой электронных платежей.

При эквайринге используются POS-терминалы – электронное программно-техническое устройство для приема к оплате по пластиковым картам, оно может принимать карты с чип-модулем, магнитной полосой и бесконтактные карты, а также другие устройства, имеющие бесконтактный интерфейс. Также под POS-терминалом часто подразумевают весь программно-аппаратный комплекс, который установлен на рабочем месте кассира.

На сегодняшний день подобную услугу предоставляют многие банки. За свою услугу банк взимает комиссионные, которые будут оговорены в условиях договора. Чтобы воспользоваться услугой эквайринга у клиента должен быть открыт расчетный счет в подходящем банке.

На примере коммерческого банка «Новый Московский банк» видны преимущества, которые получают организации при использовании торгового эквайринга:

- возможность внедрения в своих торгово-сервисных предприятиях удобную и современную форму оплаты;

- осуществление безналичных расчетов с покупателями за товары и услуги с использованием банковских карт международных платежных систем MasterCard, Visa, Maestro.

- увеличение объёма продаж и стимулирование спроса покупателей;

- расширение круга постоянных клиентов;

- предоставление своим клиентам возможности по достоинству оценить услуги мирового уровня;

- повысить конкурентоспособность и быть на шаг впереди своих конкурентов;

- в кратчайшие сроки получать возмещение по операциям, совершенным с использованием пластиковых карт в торгово-сервисных предприятиях организации, на расчетный счет организации;

- повысить безопасность торговли и минимизировать риски потерь или краж наличных денежных средств;

- уменьшить расходы на инкассацию торговой выручки, охрану торгового зала и кассы;

- по договоренности с Банком установить на территории организации банкомат Банка. [18]

При подключении эквайринга банки обязаны обеспечить организации терминалами и провести обучающие программы по использованию платежного оборудования. Многие банки предлагает своим клиентам бесплатное подключение эвайринга, отсутствие комиссий для клиентов организации, круглосуточное обслуживание, прозрачные условия договора. На сегодняшний день набирает популярность интернет-эквайринг, позволяющий производить оплату товаров через интернет - магазины с использованием банковской карты.

Один из банков РФ «Российский Национальный Коммерческий Банк» дает возможность своим клиентам использовать услугу интернет-эквайринга:

Пользователь карты заходит на сайт Интернет-магазина, выбирает товар (услугу) и карту ПРО100 как способ осуществления оплаты.

Далее Пользователь карты попадает на регистрационную страницу системы, позволяющей совершать оплату товаров (услуг) с использованием карты в сети Интернет (далее - СИЭ), где указывает номер банковской карты, указанный на карте, срок действия карты и номер мобильного телефона который привязан к карте.

Если Пользователь карты не был зарегистрирован ранее, то СИЭ для проведения регистрации формирует одну или две контрольные суммы в размере до 10 (Десяти) рублей с точностью до копеек и инициирует блокировку одной или двух контрольных сумм на банковском счете Пользователя карты.

Пользователь карты узнает количество контрольных сумм и их размер в Банке-эмитенте, вводит в СИЭ точный размер одной или двух контрольных сумм. Если по карте активирована услуга «смс-информирование», то данные по контрольным суммам поступят держателю карты на мобильный телефон в виде СМС сообщения. Если услуга «смс-информирование» не активирована, то, для возможности осуществления оплаты в сети Интернет, необходимо обратится в отделение банка и активировать «смс-информирование».

После ввода контрольных сумм, СИЭ отображает Пользователю карты результат регистрации.

После завершения регистрации, контрольные суммы возвращаются на банковский счет Пользователя карты.

После успешной первичной регистрации или введение регистрационных данных (если регистрация была осуществлена Пользователем карты ранее), СИЭ формирует для оплаты товаров (услуг) код подтверждения в виде случайного набора цифр и направляет его Пользователю карты в составе СМС-сообщения на номер мобильного телефона, указанный при регистрации.

Пользователь карты вводит код подтверждения в системе для подтверждения операции оплаты товара (услуги).

По итогам выполнения операции СИЭ предоставляет Пользователю карты в электронной форме документ, подтверждающий оплату, или отказывает в проведении операции оплаты товара (услуги).[19]

Кроме торгового эквайринга и интернет – эквайринга, используется обменный эквайринг, позволяющий снять наличные деньги с пластиковой карты, с помощью банкомата или терминала банка, клиентом которого вы не являетесь. При обменном эквайринге банки получают определенный комиссионный доход за выдачу наличных денег по картам своих клиентов, за обслуживание карт сторонних эмитентов.

Предприниматели должны понимать, что при использовании эквайринга, они увеличивают рост доходов и повышают свою репутацию в глазах общественности.

Банки, сотрудничая с организациями, расширяют круг потенциальных клиентов, что увеличивает рост прибыли, а также собственного капитала.

В конце 90-х годов потребители смогли производить платежи в России посредством интернет-банкинга. В связи с появлением высокоскоростного интернета, развитием банковской системы, использование услуг интернет-банкинга получило большой скачок в развитии.

Система «Интернет-Банк» представляет собой специализированную систему дистанционного банковского обслуживания – удаленного управления счетами через Интернет.

Система «Интернет-Банк» расширяет возможности компании по совершению платежей, предоставляя свободу выбора режима общения с банком.

Система «Интернет-Банк» позволит самостоятельно, без посторонней помощи, совершать большинство банковских операций и получать всю необходимую информацию в любом месте, где есть компьютер с доступом в интернет.

Интернет-банк реализован с учетом всех требований Банка России, что дает возможность корпоративным клиентам отправлять в банк следующие финансовые документы: платежные поручения, платежные требования, инкассовое поручения, аккредитив, заявление об отказе от акцепта, кассовая заявка, реестр переданных на инкассо расчетных документов, заявление на перевод валюты, поручение на покупку валюты, поручение на продажу валюты, поручение на конвертацию валюты и другие.

Корпоративные клиенты могут получать из Банка следующие типы документов: выписка по счету за произвольный период, оборотно-сальдовая ведомость за произвольный период, платежное требование, выставленное Клиенту.[20]

Система интернет – банкинга позволяет клиентам получать банковские услуги «не выходя из дома». Из-за нехватки времени очень актуально на сегодняшний день производить практически любые банковские операции в удобное время и в любом месте. Основным преимуществом интернет-банкинга является возможность удаленного доступа к своему банковскому счету по любым вопросам - от получения подробной информации по состоянию своего счета до транзакций по погашению кредитов, переводов денежных средств между счетами или оплаты товаров и услуг. Банки предлагают осуществлять оплату коммунальных услуг, операторов мобильной связи и компаний — провайдеров сети Интернет, удаленно открывать депозитный счет или дистанционно оформлять заявки на получение кредитов.

С предоставление услуги интернет-банкинга коммерческие банки снижают расходы на операционное обслуживание клиентов, так как большинство операций клиенты производят в системе автоматически без присутствия сотрудника банка.

Не смотря на преимущества интернет - банкинга не все клиенты не спешат подключаться к использованию этой услуги. Это объясняется относительной небезопасностью расчетов и сохранностью денежных средств на счетах, клиенты не доверяют безопасности системы дистанционного банковского обслуживания из-за атак хакеров, также на развитие интернет - банкинга сказывается недостаточная информированность о возможностях дистанционного обслуживания.

Но в ответ на сложившиеся трудности в интернет-банкинге применяют современные технологии программно-аппаратной защиты, которые постоянно совершенствуются. Для предоставления повышенных гарантий конфиденциальности и сохранности средств на счету в дополнение к паролю используют базу данных отпечатков пальцев, либо ограничивают максимальные потери клиента на счету. Применяют смарт-карты - пластиковые карты со встроенной микросхемой и контактной площадкой, ридеры - устройства чтения/записи карточек, подключаемые к компьютеру пользователя.

На примере «Росбанка», одного из 10-ти системно значимых банков ЦБ РФ, видно удобство использования интернет-банкинга:

- подключить услугу возможно в контакт – центрах, через банкомат, в отделении банка,

- подключение и использование интернет - банка совершенно бесплатно,

- банковские операции производятся по льготным тарифам,

- для безопасности использования банк предлагает ряд простых правил: проверять адрес сайта банка, использовать антивирусные программы, хранить регистрационные данные в безопасном месте, при утрате данных немедленно сообщить в банк, выбирать сложные пароли, выходить из системы по окончании работы.[21]

Кроме интернет – банкинга, к системе дистанционного обслуживания относятся система «клиент - банк» и «теле - банк».

Система «Клиент - банк» также позволяет совершать финансовые операции и вести документооборот, получать справочную информацию, используя прямую связь с банком через сеть интернет, а при необходимости связь может осуществляться через модем или обычную телефонную линию.

Система «Теле - банк» предоставляет платежные и информационные банковские услуги по телефону\телефаксу с использованием компьютерной телефонии.

Заключение

В заключении можно сделать следующие выводы, относительно платежных услуг коммерческих банков - экономика любого государства представляет собой разветвленную сеть сложных отношений огромного количества входящих в нее хозяйствующих субъектов и основой этих взаимосвязей являются расчеты и платежи, в процессе которых, происходит удовлетворение взаимных требований и обязательств.

В настоящее время снижается спрос на наличные деньги, что позволяет сделать вывод о том, что общество начинает доверять услугам, внедряемым банковским сектором. Происходит понимание удобства использования услуг банковского дистанционного обслуживания.

Поскольку основной функцией коммерческого банка является получение прибыли и в современном обществе банки находятся в сфере высокой конкуренции, то при осуществлении своей деятельности необходимо обращать большое внимание на комплексы услуг, которые смогут удовлетворить финансовую потребность клиента. Искать новые методы обслуживания, внедрять оптимальные устройства платежных систем, банковские продукты и услуги.

Осуществление банковских операций устанавливаются Банком России в соответствии с федеральными законами.

Сегодня быстрыми темпами происходит развитие банковского эквайринга, что приносит выгоду и банкам, и держателям пластиковых карт и организациям. В современном бизнесе эквайринг обеспечивает эффективное сотрудничество банков, продавцов и покупателей. Использование пластиковых карт позволяет удобно совершать покупки, что обеспечивает рост выручки для продавцов и банков.

В настоящее время виден переход от классической модели обслуживания к модели дистанционного банковского обслуживания. Несмотря на некоторые проблемы, услуги интернет – банкинга наращивают темпы развития.

Развитие банковского сектора России невозможно без использования инновационных технологий, наличия эффективных финансовых продуктов и услуг, что в свою очередь позволит коммерческим банкам успешно совершать свою деятельность в условиях высокой конкуренции.

Библиография

- Белотелова Н.П. Белотелова Ж. С Деньги. Кредит. Банки: Учебник/ Белотелова Н.П. Белотелова Ж. С - М.: Издательско – торговая корпорация «Дашков и К», - 2011. – С. 453

Белоглазова Г.Н, Кроливецкая Л.П Банковское дело. Организация деятельности коммерческого банка: учебник- М.: Финансы и статистика. 2003 – С.592

Бушуев А.Ю., Городов О.А., Вещунова Л.Н. Коммерческое право, Том 2 / 1998г.

Жарковская Е. П Банковское дело: учебник/ Е. П. Жарковская. – М: Омега –Л, 2007. – С. 112

Костерина Т.М. Банковское дело / Московская финансово-промышленная академия, М., 2005, - 191 с.

- Под ред. Балабанова И.Т – Банки и Банковское дело (Серия «Краткий Курс»)/ СПБ - Питер, 2003 –С. 256

Костерина Т. М – Банковское дело/ Уч. Пособие ЕАОИ/ 2009 – С. 360

Свиридов О.Ю. Банковское дело: 100 экзаменационных ответов/ 2010г.

Шевчук Д.А. Банковские операции / Уч. Пособие/ 2006 – С. 224

Банк России, 2000–2016

Данные с сайта КБ «НМБ»

Данные с сайта «РОССИЙСКИЙ НАЦИОНАЛЬНЫЙ КОММЕРЧЕСКИЙ БАНК (публичное акционерное общество)»

- Данные с сайта ПАО РОСБАНК, Генеральная лицензия №2272 от 28.01.15

- Материал из MediaWiki GEITI

Платежная система Банка России (Краткий обзор по состоянию на 01.01.2013) Банк России 2000- 2016гг.

-

Материал из MediaWiki GEITI ↑

-

Платежная система Банка России (Краткий обзор по состоянию на 01.01.2013) Банк России 2000- 2016гг. ↑

-

Костерина Т.М. Банковское дело / Московская финансово-промышленная академия, М., 2005, - 191 с. ↑

-

Жарковская Е. П Банковское дело: учебник/ Е. П. Жарковская. – М: Омега –Л, 2007. – С. 112 ↑

-

Свиридов О.Ю. Банковское дело: 100 экзаменационных ответов/ 2010г. ↑

-

Материал из MediaWiki GEITI ↑

-

Белотелова Н.П. Белотелова Ж. С Деньги. Кредит. Банки: Учебник/ Белотелова Н.П. Белотелова Ж. С - М.: Издательско – торговая корпорация «Дашков и К», - 2011. – С. 453. ↑

-

Свиридов О.Ю. Банковское дело: 100 экзаменационных ответов/ 2010г. ↑

-

Свиридов О.Ю. Банковское дело: 100 экзаменационных ответов/ 2010г. ↑

-

Шевчук Д.А. Банковские операции / Уч. Пособие/ 2006 – С. 224 ↑

-

Г. Н. Белоглазова, Л. П. Кроливецкая. Банковское дело. Организация деятельности коммерческого банка: учебник- М.: Финансы и статистика. 2003 – С.592 ↑

-

Шевчук Д.А. Банковские операции / Уч. Пособие/ 2006 – С. 224

-

Бушуев А.Ю., Городов О.А., Вещунова Л.Н. Коммерческое право, Том 2 / 1998г. ↑

-

Под ред. Балабанова И.Т – Банки и Банковское дело (Серия «Краткий Курс»)/ СПБ - Питер, 2003 –С. 256 ↑

-

Костерина Т. М – Банковское дело/ Уч. Пособие ЕАОИ/ 2009 – С. 360 ↑

-

Банк России, 2000–2016 ↑

-

Свиридов О.Ю. Банковское дело: 100 экзаменационных ответов/ 2010г. ↑

-

2004-2012 КБ «НМБ» ↑

-

© 1991-2016 РОССИЙСКИЙ НАЦИОНАЛЬНЫЙ КОММЕРЧЕСКИЙ БАНК (публичное акционерное общество). ↑

-

Шевчук Д.А. Банковские операции / Уч. Пособие/ 2006 – С. 224 ↑

-

2007 - 2016 ПАО РОСБАНК, Генеральная лицензия №2272 от 28.01.15 ↑

- Налог на добавленную стоимость (понятие налога)

- Анализ инвестиционной гос. политики в современных условиях

- Налог на прибыль организаций

- Гос. политика развития банковской системы Российской Федерации

- Учет наличных денежных средств в кассе предприятий

- Выбор источника финансирования инвестиционного проекта ООО «ГАЗЕЛЬКИН СТ»

- Стиль руководства, как составляющая организационной культуры

- Налоги на доход физических лиц

- Анализ и оценка риска при осуществлении инвестиционного проекта

- Факторы, влияющие на возрастание роли обучения и развития человеческих ресурсов

- Имидж современного руководителя

- Принципы подготовки и представления финансовой отчетности