Планирование и прогнозирование объема закупок и продаж товаров предприятиями в условиях рынка

Содержание:

ВВЕДЕНИЕ

В настоящее время в связи с продолжительным спадом экономики компании столкнулись с проблемой формирования стратегии конкуренции, возникла потребность постоянного поиска новых источников конкурентных преимуществ. Данные источники лежат практически во всех сферах деятельности фирмы: эффективная работа в области маркетинга, научно-технических исследований, производства, сбыта, каналов снабжения, разработки стратегии бизнеса, организации системы менеджмента – все это может дать огромное конкурентное преимущество в рыночной борьбе за выживание.

Многие исследователи в данной области отмечают, что деятельность, связанная с планированием и каналами снабжения, имеет колоссальное значение для производственной фирмы, и эффективная организация планирования материально-технического обеспечения является неоспоримым конкурентным преимуществом. В условиях насыщенности рынка производимые предприятием закупки могут оказать значительное воздействие на рост ее прибыли, наряду с продажей продукции.

В настоящее время для большинства компаний материально-техническое снабжение является критичным видом деятельности в части влияния на успех компании. Это связано с тем, что стоимость закупок, складирования и транспортировки материально-технических ресурсов составляет около 50% затрат на изготовление продукции.

Часто вопрос производительности заключается в снижении стоимости затрат на ведение бизнеса, что повышает важность снабжения и делает его ключевым фактором производительности предприятия. Поэтому особо остро встает проблема выбора метода планирования закупок. Сейчас существует множество «ручных» методов планирования, а также программных продуктов.

Цель работы – проанализировать существующие решения проблемы и предложить наиболее универсальный и целесообразный метод планирования закупок с точки зрения возможности решения основной проблемы – своевременного и комплектного обеспечения производства в сочетании с минимизацией затрат на ведение закупочной деятельности.

Актуальность работы заключается в ведущей роли запасов в бесперебойной работе производства или торговли. И излишки, и недостаток запасов негативно влияют на финансовое состояние и результаты деятельности.

В настоящее время планированием закупочно-сбытовой деятельности озадачены все предприятия и ведущие программисты информационных систем и продуктов. Существует несколько методик анализа данного объекта учета. Методика анализа запасов приведена в научных работах: Гаджинский А.М.; Иванова Т.И.; Кадовба Е.А.; Гуцаленко В.К.; Батурина О.А.

В соответствии с поставленной целью сформулированы следующие задачи:

1. Изучение теоретических основы планирования объема закупок: сущности, этапов и методов.

2. Проведение анализа запасов и закупок ИП Пушкарёва Н.М .

3. Рекомендации по развитию методики планирования закупок в организации розничной торговли (на примере ИП Пушкарева Н.М.)

Предметом исследования выступают запасы и закупки как объект планирования и анализа. Объектом в работе служит ИП Пушкарева Н.М.

Методологической и методической основой исследования послужили труды ведущих отечественных и зарубежных ученых-экономистов в области учета, контроля, экономического анализа, законодательные и нормативные акты Российской Федерации, аналитические данные Министерства финансов РФ, нормативно-справочные материалы, специальная литература, аналитические и информационные материалы, опубликованные в российской периодической печати и представленные в компьютерной сети Интернет.

Исследование базировалось на современной методологии контроля, аудита и анализа, основанной на восхождении от абстрактному к конкретному, который дополнялся логическим анализом рассматриваемых вопросов. Расчеты выполнялись на персональном компьютере с использованием электронных таблиц Microsoft Office Excel. В качестве инструментария исследования применялись общенаучные методы познания: наблюдение, абстрагирование, дедукция и индукция, сравнительный анализ, группировка данных, обобщение теоретического и фактического материала.

Работа имеет стандартную структуру: Введение, Первая глава, Вторая глава, Третья глава, Заключение, Список используемых источников.

Во введении обоснована актуальность темы исследования, указана степень ее изученности, сформулированы цели и задачи, определены объект и предмет исследования, его методологические основы, отражены основные результаты исследования, составляющие его научную новизну, раскрыты теоретическая и практическая ценность результатов исследования, и представлены сведения об их апробации.

В первой главе описаны теоретические понятия, даны основные определения запасов, этапы планирования их объема, и методы анализа.

Во второй главе дана краткая характеристика компании, проведен анализ по абсолютным и относительным показателям, В результате комплексного подхода к анализу запасов и закупок выявлены основные проблемные моменты.

В третьей главе предложены рекомендации по развитию методики планирования запасов и закупок в ИП Пушкарева Н.М.

В заключении подведены итоги исследования, представлены основные теоретические выводы и практические результаты исследования.

Глава 1. Теоретические аспекты планирования закупок

1.1 Понятие, сущность, этапы планирования на предприятии

Планирование – вид управленческой деятельности, связанный с формированием планов организации в целом, ее подразделений, функциональных подсистем, отделов и служб, в частности [1, стр. 82].

Планирование является одним из важнейших аспектов организации эффективной работы предприятия и одним из наиболее результативных способов снижения издержек. Являясь органической частью процесса управления предприятием, планирование задает параметры и основные направления будущего развития организации. Оно охватывает основные направления хозяйственной деятельности – продажи, производство, закупки, финансы, а также их взаимодействие между собой и координацию. Планирование опирается на анализ стратегии и перспектив развития предприятия, прогнозирование спроса на готовую продукцию, а также – на анализ и оценку имеющихся ресурсов [1, стр. 82].

Суть планирования заключается в формулировании целей и задач деятельности предприятия на определенный период времени, определении стратегии и путей достижения поставленных целей, их ресурсного обеспечения и доведении планов до всех исполнителей и лиц, ответственных за их реализацию. Планирование предусматривает разработку целого комплекса мероприятий, определяющих последовательность действий ради достижения поставленных целей с учетом возможностей предприятия. В результате удается снизить уровень простоя оборудования и специалистов, сократить сроки выполнения заказов, оптимизировать движения материалов и складские остатки, сделать процесс производства прозрачным и управляемым, в целом повысить эффективность работы предприятия [1, стр. 82].

Единый экономический процесс, для осуществления которого создается любое производственное предприятие, состоит из трех этапов: закупка сырья, материалов и комплектующих, производство продукции; распределение готовой продукции. При этом состав этого процесса можно проиллюстрировать рис. 1.1.

Рис. 1.1. Процесс производства продукции [2, стр. 228]

Однако планирование деятельности производственного предприятия удобно проводить в порядке, представленном на рис. 1.2.

Рис. 1.2. Этапы процесса планирования

В процессе планирования, как правило, составляются несколько видов планов – укрупненные и уточненные. При этом может существовать целый набор уточненных планов для отдельных направлений деятельности или объектов планирования, отражающих более подробную деталировку наиболее интересующих вопросов.

Формирование уточненных планов – это промежуточные и трудоемкие, но не лишние шаги, обеспечивающие повышенную точность планирования.

План производства строится на основании плана продаж. При этом укрупненный план производства не может быть сформирован на базе укрупненного плана продаж в связи с тем, что не будет обеспечена необходимая точность. Укрупненный план производства появляется в результате последовательного выполнения следующих шагов: на основе укрупненного плана продаж формируется уточненный план продаж, затем наего основе формируется уточненный план производства, и уже на основе уточненного плана производства строится укрупненный план производства.

1.2 Цели и задачи планирования закупок на предприятии

Закупки планируются с целью обеспечения производственного процесса и для поддержания заданного уровня производственных и складских запасов. Поэтому план закупок строится на основе планов производства. На основе уточненного плана производства строится уточненный план закупок и лишь на основе его – укрупненный план закупок. По сути дела, планирование закупок является центральным элементом системы планирования всей деятельности предприятия. От эффективности планирования закупок товарно-материальных ценностей зависит качество производимой продукции, бесперебойность процесса снабжения производства, соблюдение сроков изготовления продукции и выпуск продукции в рамках плановой себестоимости [15, стр. 99].

Известно, что основные цели планирования закупок – это удовлетворение потребностей производства и рациональное использование ресурсов предприятия. За необходимостью бесперебойного обеспечения производства стоит стремление увеличить объемы закупаемых товарно-материальных ценностей с целью уменьшения вероятности появления дефицита в процессе производства, а вслед за этим – производственных запасов и запасов готовой продукции.

Однако существует определенный фактор, сдерживающий рост объемов закупок – это затраты, связанные с наличием запасов. Существует четыре типа затрат, связанных с созданием запасов: затраты на приобретение ресурсов, затраты на размещение заказа, производственные затраты и затраты на хранение запасов. Затраты на приобретение ресурсов заключаются в цене и объеме закупки. Затраты на размещение заказа – это сумма затрат на ведение переговоров с поставщиками, подготовку и заключение договора поставки и др. Производственные затраты являются альтернативой затрат на приобретение и размещение заказа, возникают в случае пополнения запаса за счет собственных производственных мощностей предприятия и включают в себя себестоимость изготовления изделия и стоимость подготовки производства [3, стр. 400]. Кроме того, создание запасов вызывает замораживание денежных средств, вложенных в них. В общем виде структуру описанных затрат можно представить табл. 1.1.

Таблица 1.1. Структура затрат, связанных с запасами [3, стр. 401]

|

Виды затрат |

Величина затрат, в % от стоимости запаса |

|

Затраты на содержание помещений складов: арендная плата или амортизационные отчисления; содержание помещений; налог на сооружения; страховка сооружений. |

3–10 |

|

Затраты на содержание складского оборудования: арендная плата или амортизационные отчисления; энергия; техническое обслуживание; налог на имущество; страховка оборудования. |

3–4 |

|

Оплата рабочей силы, занятой перемещением и наблюдением за запасами, их учетом и контролем |

3–5 |

|

Затраты, обусловленные инвестированием: потери ввиду связывания оборотных средств; налог на имущество, находящееся в запасах; страховые выплаты. |

6–24 |

|

Потери вследствие хищений и пори запасов |

2–5 |

|

Итого |

≈ 26 |

В то же время существуют потери, вызванные дефицитом ресурса на складе – затраты на срочное приобретение этого ресурса на худших коммерческих условиях и потери от простоя, т.е. нерационального использования ресурсов предприятия. Дефицит ресурса может привести к задержке изготовления требуемого заказчику продукта, что, в свою очередь, приводит в упущенной выгоде и материальным потерям в случае отзыва заказа, к дополнительным затратам при «авральном» выполнении заказа и к падению репутации и конкурентного статуса предприятия.

Так возникает противоречие между необходимостью бесперебойного снабжения производства (за счет роста объемов закупок и создания запасов) и снижения связывания оборотных средств (за счет минимизации складских запасов). Именно эффективное планирование закупок позволяет снять это противоречие. Таким образом, необходимо найти баланс между вложениями в запасы и требуемым уровнем покупательского сервиса.

С этой целью в процессе планирования потребности в ресурсах должны решаться следующие задачи:

(1) определение состава необходимых ресурсов;

(2) определение количественного выражения потребности каждого вида ресурсов;

(3) определение размера несоответствия между требующимися и имеющимися на предприятии ресурсами;

(4) установление обоснованных сроков закупки требуемых ресурсов;

(5) определение метода закупок.

Грамотное решение этих задач позволяет обеспечить своевременные поставки ресурсов в количествах, необходимых для осуществления производственного процесса, чтобы минимизировать как затраты на осуществление закупочной деятельности, так и складские запасы товарно-материальных ценностей.

1.3 Методы планирования закупок

Главный акцент в планировании закупок, на взгляд автора, необходимо делать именно на выбор метода планирования закупок, так как каждый метод предполагает свою методику определения того, сколько необходимо закупать материалов для производства продукции и с какой периодичностью они должны поступать на склад компании. Приведем краткую характеристику и проведем сравнительный анализ наиболее распространенных методов, чтобы выбрать наиболее целесообразный с точки зрения решения поставленных задач.

«Точно в срок» – Justintime. Основная идея заключается в том, что если план производства (расписание) задан, то можно организовать движение материальных потоков так, что все материалы и компоненты будут поступать в нужном количестве в нужное место и точно к назначенному сроку для производства или сборки. В таком случае запасы материальных ресурсов не нужны. Использование данного метода наиболее эффективно для предприятий среднего масштаба с серийным типом производства, где стандартные изделия производятся с высокой скоростью с непрерывным потоком материалов и комплектующих.

Планирование потребностей в материалах – Material Requirements Planning. Данный метод преследует три цели: удовлетворение потребности в материалах, компонентах и комплектующих; поддержание низких уровней запасов материальных ресурсов и готовой продукции; планирование производственных операций, расписаний доставки и закупочных операций. Исходная точка – предсказуемый или известный спрос на конечную продукцию. Ядром MRP системы является программный комплекс, который по определенным алгоритмам проводит все расчеты и анализ на основании плана производства, спецификаций и данных о запасах и уже размещенных заказах. Результатом работы системы является план-график снабжения материально-техническими ресурсами. Применение данного метода имеет наибольший успех на предприятиях среднего размера, где функции управления ограничиваются учетом (бухгалтерским, складским, оперативным), управлением запасами на складах и управлением кадрами.

Модель с фиксированным размером заказа. Основная идея – рассчитать размер заказа, который позволит добиться оптимального соотношения между затратами на хранение запасов (в том числе величиной «замороженных» в них денег) и затратами на подготовку и выполнение заказа. Этот метод основан на определении точки перезаказа – минимального уровня складского запаса, по достижении которого формируется заказ на поставку. При этом оптимальный размер заказа рассчитывается по формуле Вильсона:

iSA∗=2ОРЗ, (1)

где ОРЗ – оптимальный размер заказа, шт.; А – затраты на поставку единицы заказываемого продукта, руб.; S – потребность в заказываемых ресурсах, шт.; i – затраты на хранение единицы заказываемого продукта, руб./шт.

Данная формула ориентирована на мгновенное пополнение запасов на складе. Если пополнение производится за некоторый промежуток времени, то формула корректируется на коэффициент, учитывающий скорость этого пополнения:

kiSA∗∗=2ОРЗ, (2)

где k – коэффициент, учитывающий скорость пополнения запаса на складе.

Модель с фиксированным интервалом времени между заказами. Главная задача этого метода – рассчитать оптимальный интервал времени между заказами, что можно сделать следующим образом:

SNIРЗ∗=, (3)

где N – количество рабочих дней в году, дни; РЗ – размер заказа, шт.

Рассчитанный с помощью формулы (3) интервал времени между заказами не обязателен к применению и может быть скорректирован на основе экспертных оценок.

Так как в данной модели интервал времени между поставками является фиксированным, постоянно пересчитываемым параметром является размер заказа, который может быть рассчитан по формулам (1), (2) или (4).

ОПТЗЗРЗmax+−=, (4)

где Зmax – максимальный желаемый запас, шт.; ТЗ – размер текущего запаса, шт.; ОП – ожидаемое потребление за время поставки, шт.

Плюсы и минусы приведенных выше методов можно представить табл. 1.2.

Таблица 1.2. Сравнительный анализ методов планирования закупок

|

Преимущества |

Недостатки |

|

|

Точно в срок |

Минимальные (нулевые) запасы |

Требует высокой надежности поставщиков Не подходит для предприятий с длительным производственным циклом |

|

Планирование потребности в материалах |

Поддержание низкого уровня запасов Позволяет работать с очень большой номенклатурой материальных ресурсов |

Значительный объем вычислений и предварительной обработки данных Нечувствительность к кратковременным изменениям спроса Большое количество отказов работы системы изза ее большой размерности и комплексности |

|

Модель с фиксированным размером поставки |

Небольшой уровень максимального желательного запаса Экономия затрат на содержание запасов на складе за счет сокращения площадей под запасы |

Ведение постоянного контроля наличия запасов на складе Не имеет смысла, если срок поставки чересчур продолжителен, потребление непостоянно, а цены на закупки сильно колеблются |

|

Модель с фиксированным интервалом времени между заказами |

Отсутствие необходимости постоянного контроля наличия запасов |

Высокий уровень максимального желательного запаса на складе Повышение затрат на содержание запасов на складе за счет увеличения площадей под запасы |

Из таблицы видно, что каждый из описанных методов имеет и преимущества, и недостатки.

Кроме перечисленных выше, существует еще масса других методов и программных продуктов планирования закупок. Выбор зависит от требований конкретного предприятия и сложившихся на данном предприятии условий. На практике ситуация может быть настолько сложна, что требуется применение не одного, а нескольких методов планирования закупок для разных видов закупаемых ресурсов. Нет одного решения всех проблем, однако можно сказать, что выбранный для применения метод планирования закупок должен максимально гармонично соединить все плюсы существующих методов, а именно – так спланировать закупки, чтобы объем производства был соизмерим с объемом запасов в сочетании с минимизацией затрат на ведение закупочной деятельности. Для этого необходимо максимально точно прогнозировать спрос на готовую продукцию и выбрать такую политику планирования закупок, которая бы позволяла сглаживать колебания этого спроса, для чего, в свою очередь, нужно постоянно отслеживать состояние закупок и запасов, анализировать применяемые методы планирования и, в случае необходимости, менять и комбинировать их, а также вести статистику срывов для ее последующего учета.

Процесс планирования деятельности производственного предприятия состоит из трех этапов – планирования закупок, производства и сбыта. Закупки – источник материально-технического обеспечения предприятия, без которого невозможно производство, поэтому планирование закупок – центральный элемент планирования деятельности предприятия. От эффективности планирования закупок зависит качество производимой продукции, непрерывность производственного процесса, сроки изготовления продукции и ее себестоимость. В первой главе кратко освещены наиболее распространенные методы планирования закупок и проведен их сравнительный анализ с выявлением преимуществ и недостатков каждого. В результате сделан вывод о том, что выбор метода зависит от конкретных требований и условий, сложившихся на предприятии и его главная задача – добиться соизмеримости величины спроса на готовую продукцию с величиной закупок.

1.4 Современный взгляд на планирование объема закупок на предприятиях торговли

В настоящее время планирование объема закупок не является обязательным для торговых компаний, и зачастую мелкие торговые предприятия не занимаются таким планированием, или осуществляют планирование объема закупок достаточно приблизительно. Но для более крупных торговых фирм это – насущная необходимость, потому что планирование объема закупок играет важнейшую роль в определении объемов закупаемых товаров и ритмичности закупок новых партий товаров.

Цель, которую преследует планирование объема закупок – это установление такого запаса товаров в днях, который обеспечивает бесперебойную продажу широкого ассортимента товаров при минимальных затратах. Товарные запасы можно разделить на запасы текущего хранения, которые обеспечивают обычную повседневную реализацию товаров, и запасы сезонного хранения, которые создаются для обеспечения розничной торговли по сезонам. Планирование объема закупок предусматривает установление двух уровней запасов и закупок: минимального, ниже которого объем запасов опускаться не должен, и максимального, превышение которого чревато замедлением товарооборота и всеми сопутствующими проблемами для торговой компании. Максимальный уровень запасов и закупок устанавливается по каждому товарному наименованию и может меняться в процессе деятельности компании в соответствии с ситуацией.

Сложностью планирования запасов и закупок является то, что величину определяют две тенденции: с одной стороны – сокращение запасов, которое связано с улучшением организации продажи, рационализацией товародвижения, ростом процента готовых лекарственных форм и др., а с другой стороны – рост запасов, вызванный увеличением товарооборота, расширением ассортимента реализуемых товаров.

При планировании запасов и закупок наиболее часто используются следующие методы:

1. Опытно-статистический;

2. Технико-экономических расчетов;

3. Экономико-математический с использованием теории управления запасами.

Товарные запасы опытно-статистическим методом определяют, исходя из сложившихся тенденций изменения товарооборачиваемости и факторов, влияющих на нее, с учетом ожидаемых изменений последних в планируемом периоде.

Процедура нормирования запасов и закупок на год включает ряд последовательных действий, которые могут быть объединены в два основных этапа:

I этап – определение норматива запасов и закупок в днях:

а) расчет одним из способов товарооборачиваемости за ряд лет;

б) анализ динамики изменения показателя и возможностей для ускорения товарооборачиваемости;

в) выбор оптимального времени обращения для планируемого периода.

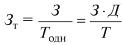

Первым относительным показателем, применяемым при анализе, является величина запасов и закупок, выраженная в днях товарооборота. Этот показатель характеризует обеспеченность товарными запасами на определенную дату и показывает, на какое число дней торговли (при сложившемся товарообороте) хватит этого запаса.

Рассчитывается величина товарного запаса 3, в днях товарооборота по формуле

|

|

(5) |

3 — размер запасов и закупок на определенную дату;

Тодн — однодневный товарооборот за рассматриваемый период;

Т — объем товарооборота за рассматриваемый период;

Д — количество дней в периоде.

Время товарного обращения - это период, в течение которого товар перемещается от производства до потребителя. Время обращения складывается из времени перемещения товаров в различных звеньях товародвижения (производство — оптовая торговля — розничная торговля).

Время товарного обращения, или товарооборачиваемость, выраженная в днях товарооборота, рассчитывается последующим формулам:

|

|

(6) |

где 3т.ср — средняя величина запасов и закупок за рассматриваемый период, руб.

Использование при расчетах средней величины запасов и закупок обусловлено как минимум двумя причинами.

Во-первых, для приведения к сопоставимому виду данных о товарообороте, учитываемом за определенный период, и товарных запасах, учитываемых на определенную дату, исчисляется средняя величина запасов и закупок за этот период.

Во-вторых, в пределах каждой совокупности товаров имеются разновидности с различным временем обращения, а также возможны случайные колебания размеров запасов и объема товарооборота, которые необходимо сгладить.

Товарооборачиваемость, выраженная в днях товарооборота, показывает время, в течение которого товарные запасы находятся в сфере обращения, т.е. оборачивается средний товарный запас. Скорость товарного обращения, т.е. товарооборачиваемость, или число оборотов за рассматриваемый период рассчитывается по следующим формулам:

|

|

(7) |

Между временем и скоростью товарного обращения существует устойчивая обратно пропорциональная зависимость.

Уменьшение времени и увеличение скорости товарного обращения позволяют осуществлять больший объем товарооборота при меньших размерах запасов и закупок, что способствует снижению товарных потерь, уменьшению расходов но хранению товаров, оплате процентов за пользование кредитами и т.п.

II этап – расчет плановой суммы запасов и закупок (в ценах закупки):

а) расчет величины однодневной реализации для квартала, в котором планируется наибольшая величина товарооборота;

б) расчет плановой суммы запасов и закупок путем умножения норматива запасов и закупок в днях на величину однодневной реализации, полученной в предыдущем действии.

Величину норматива плановых запасов и закупок по кварталам можно определить с помощью индексов сезонности либо путем исчисления среднего размера изменения запасов и закупок в течение планируемого года.

Сущность метода технико-экономических расчетов состоит в определении общей величины необходимых запасов по ее составляющим. Этот метод может быть использован крупными фирмами, осуществляющими розничную и оптовую продажу.

Основной частью норматива запасов и закупок является торговый запас (3т). Он состоит из рабочего запаса (3р) и запаса текущего пополнения (3тп):

|

3т = 3р + 3тп |

(8) |

В свою очередь рабочий запас состоит из демонстрационного запаса (3д) и запаса в размере однодневного оборота (3о):

|

3р = 3д + 3о |

(9) |

Рабочий запас размещается на торговом оборудовании. Демонстрационный запас используют для декоративной выкладки, его величина может быть рассчитана по формуле:

|

3д = Ц * N |

(10) |

где N – количество разновидностей по ассортиментному перечню;

Ц – средняя цена ассортиментной разновидности (руб.).

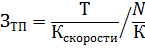

Запас в размере однодневного оборота ежедневно восполняется за счет запаса текущего пополнения и предназначен для непосредственного отпуска товаров покупателям.

Запас текущего пополнения предназначен для бесперебойной реализации между очередными завозами товаров. Исходя того, что в момент поступления товаров создается максимальный запас, а перед очередным завозом его величина минимальна, то для расчета норматива запаса текущего пополнения применяется формула средней арифметической. По товарам простого ассортимента 3тп равен половине частоты завоза, а по товарам сложного ассортимента половину частоты завоза умножают на частное от деления числа разновидной в продаже на число разновидностей, завозимых в одной партии.

|

|

(11) |

где N – количество разновидностей по ассортиментным перечням;

К – количество ассортиментных разновидностей в одной партии, ед.;

Т – число дней в периоде;

Кскорости – коэффициент скорости обращения.

3апас, связанный с затратами времени по комплектованию, приемке и подготовке товаров к продаже (3пп), как правило, составляет 1-3 дня и может входить в рабочий запас.

Страховой, или гарантийный, запас (3с) создается для обеспечения бесперебойной торговли на случай значительного увеличения спроса населения, отклонения от установленных частоты и объема завоза товаров. Он устанавливается с учетом частоты поставки товаров, а также других условий и может достигать 30% величины торгового запаса. Величину 3с можно определять и на основе использования математических методов по формуле:

|

3с = К * σ |

(12) |

где К – коэффициент, связанный с организацией товародвижения, колеблется от 1 до 3 (организация товародвижения зависит от ритмичности поставок, так, если ритмичность составляет 84,1%, то значение К равно 1; если 96,4% – 1,8; 97,7% – 2; 99,9% – 3);

σ – среднеквадратичное отклонение объема продаж по кварталам, месяцам в процентах к годовому объему продажи.

Показателем уровня обслуживания в розничной торговле может быть неудовлетворение спроса. Поскольку фактические издержки, связанные с дефицитом, определить трудно, то обычно устанавливают желательный уровень обслуживания, выражая его через вероятность дефицита.

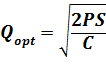

Экономико-математический метод с использованием теории управления запасами применяют для обоснования оптимальной величины запасов и закупок. Например, широкое применение имеет модель Уилсона, которую принято называть классической. При построении модели Уилсона ставится задача обосновать оптимальный объем и сроки поставок и минимизировать совокупные издержки на формирование и хранение товарного запаса.

Согласно формуле Уилсона, оптимальный запас будет равен:

|

|

(13) |

Qopt – оптимальный запас, в ед.;

Р – объем продаж;

S – издержки по завозу одной партии товара, ден. ед.;

C – издержки хранения единицы запаса, ден. ед.

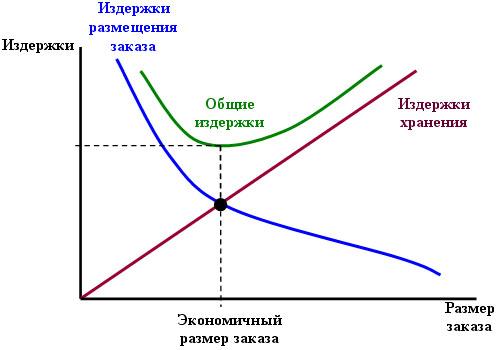

Приведем также график, отражающий взаимоотношение между кривыми издержек размещения заказа, хранения запаса, кривой общих издержек и оптимальным размером заказа (Рис 1.3).

Рисунок 1.3 Определение оптимального объема заказа

Для использования этой модели в практической деятельности необходимо прежде всего получить информацию о затратах по хранению и завозу. Работа эта достаточно трудоемкая, поскольку требует обработки большого количества первичной документации, поэтому использование модели Уилсона в деятельности торговых предприятий ограничено.

В условиях автоматизации производства и управления предприятием планирование запасов также осуществляется на сегодняшний день за счет применения программных продуктов. Одним из наиболее популярных программных средств можно назвать 1С: Предприятие, 1С: Торговля. В продукте реализованы различные механизмы планирования запасов, одним из которых является планирование запасов на основе данных о текущих остатках и периоде продаж. При расчете запасов и закупок используется классическая формула, содержащая такие переменные, как:

- Пополнение основного ассортимента продукции, исходя из текущего остатка;

- Заказы покупателей, которые будут выполняться в планируемом периоде;

- Планы продаж.

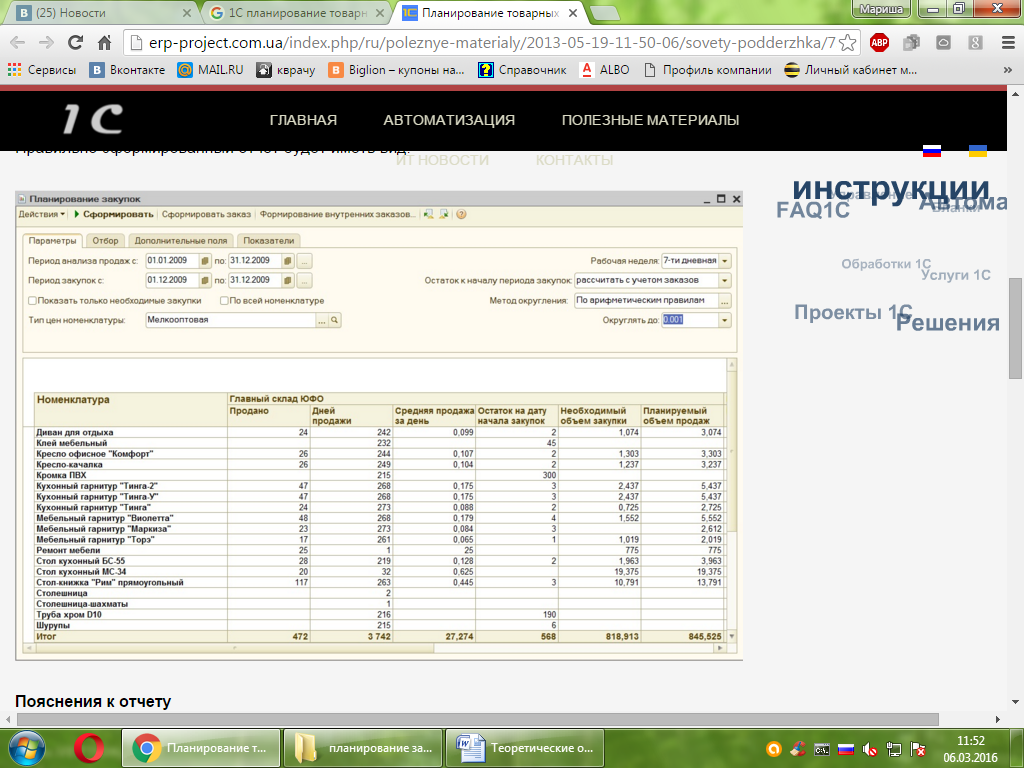

1С исходит из принципов, описанных выше, что определено в инструменте Планирование закупок. Данный отчет рассчитывает необходимый объем закупки и планируемый объем продаж на основе данных о периоде анализа продаж, периоде закупок, перечне рассматриваемой номенклатуры и движениям по складам, а именно, количеству проданных товаров, дней их продажи. Вид сформированного отчета представлен на рис. 1.4.

На первом шаге рассчитывается средняя продажа за день, затем сравнивается с текущими остатками, при выявлении отрицательного отклонения, рассчитывается необходимый объем закупки данного товара.

Сложные математические построения, такие как Модель Уилсона, характерны для предприятий со сложной структурой торговли или значительными расходами на хранение. Для розничной и мелкооптовой торговли используются простые модели основанные на определении текущих остатком и потребности покупателей. В настоящее время, в условиях спада в экономике и снижения оборотов производства, все больше распространяется торговля под конкретный заказ покупателя. Таким образом, планирование запасов происходит из точной определенной заказом покупателя величины запасов.

Глава 2. Анализ запасов и закупок ИП Пушкарёва Н.М.

2.1 Краткая характеристика ИП Пушкарёва Н.М.

ИП Пушкарёва Н.М. начала осуществлять коммерческую деятельность в 2008 г. Основными видами деятельности являются розничная торговля обувью и изделиями из кожи.

Ассортимент продукции компании разнообразен и представлен обувью, аксессуарами и предметами ухода за обувью от эконом- до элит- класса как отечественных так и импортных производителей. Отечественные поставщики являются прямыми производителями (ООО «Юничел», ГК «Обувь России, ООО «Санкт-Петербург» и др.). Благодаря тесному взаимодействию с ними, существует возможность продавать качественную обувь по демократичным ценам.

ИП Пушкарева Н.М. имеет несколько торговых точек, каждая из которых состоит из следующих частей:

- Торговая площадь, включая выставку товаров, места для примерки

- Стойка продавца, где осуществляется упаковка и расчеты за покупку, установлен терминал для оплаты безналичным способом, кассовый аппарат

- Складское и бытовое помещение, объединяющее место разгрузки, сортировки и хранения товаров, а также помещение для бытовых нужд.

Несмотря на организационно-правовую форму ИП Пушкарева Н.М. можно назвать компанией с выстроенной организационной структурой (Рисунок 2.1), где высшим органом управления является Директор.

Такая структура имеет ряд преимуществ: экономична (минимальное количество иерархических ступеней управления); тесная связь между руководителями среднего звена и руководителем предприятия; четкое распределение полномочий между различными руководителями и специалистами. В настоящее время в сфере управления, как и во всех остальных, интенсифицируются процессы разделения и кооперации. Управленческий труд уже сейчас четко делится на труд линейного руководителя, специалиста и технического исполнителя.

Деятельность линейного руководителя чрезвычайно разнообразна. Это работа с людьми, подготовка и принятие решений организационно-экономического и социального характера, контроль над их выполнением; под влиянием научно-технического прогресса и развития рыночных отношений содержание управленческого труда постоянно изменяется. Руководитель предприятия является организатором всей его производственной, финансово-экономической и хозяйственной деятельности и несет за это полную ответственность. Перечислить весь круг обязанностей руководителя весьма сложно; в своей работе он обязан руководствоваться Уставом предприятия, действующим трудовым законодательством и другими нормативными актами.

Организация ИП Пушкарева Н.М. небольшая, самостоятельно устанавливает численность рабочих и штатное расписание, также определяет формы и системы оплаты труда, ориентируясь на минимальные государственные гарантии, устанавливает схемы должностных окладов, условия применения и размеры надбавок, доплат, премий, указывая все это в коллективном договоре. На сегодняшний день на предприятии работают 5 человек.

2.2 Проведение анализа запасов и закупок ИП Пушкарёва Н.М.

Для анализа запасов и закупок используются данные бухгалтерской отчетности. При этом, находясь на патентной системе, ИП не обязано вести бухгалтерский учет и составлять ее. Из данных учетных регистров, ведущихся на предприятии, выберем следующие данные, представленные в табл. 2.1.

Таблица 2.1. Основные показатели учетных регистров для анализа запасов и закупок, в тыс. руб.; %

|

Наименование показателя |

2016 |

2017 |

2018 |

Абсолютное изменение |

Темп роста |

||

|

2017-2016 |

2018-2017 |

2017/ 2016 |

2018/ 2017 |

||||

|

Выручка от продаж (Товарооборот) |

5243 |

4930 |

2805 |

-313 |

-2125 |

-5,97 |

-43,10 |

|

Издержки обращения (расходы на аренду, з/п, доставка и т.п.) |

1615 |

1500 |

1790 |

-115 |

290 |

-7,12 |

19,33 |

|

Себестоимость |

3432 |

3197 |

855 |

-235 |

-2342 |

-6,85 |

-73,26 |

|

Прибыль от продаж |

196 |

233 |

160 |

37 |

-73 |

18,88 |

-31,33 |

|

Остатки на последнее число периода |

|||||||

|

Товары, в т.ч. |

5430 |

6780 |

3450 |

1350 |

-3330 |

24,86 |

-49,12 |

|

Обувь |

3860 |

4263 |

2090 |

403 |

-2173 |

10,44 |

-50,97 |

|

Аксессуары из кожи |

1495 |

2402 |

1315 |

907 |

-1087 |

60,67 |

-45,25 |

|

Предметы ухода за обувью |

75 |

115 |

45 |

40 |

-70 |

53,33 |

-60,87 |

Для оценки динамики показателей в табл. 2.1. рассчитаны абсолютные и относительные отклонения за 3 года. Так можно говорить о значительном сокращении товарооборота на 43,10 % по сравнению с 2017 годом и на 5,97 % в 2017 по сравнению с 2016. При этом, издержки обращения значительно выросли в 2018 году по сравнению с 2017 на 19,33% или на 290 тыс. руб. Себестоимость товаров сократилась приблизительно пропорционально выручке от продаж, при этом, темп сокращения себестоимости выше, чем выручки – -73,26%. Прибыль от продаж также снизилась за счет повышения издержек обращения на 73 тыс. руб. или на 31,33%. Основную часть запасов и закупок составляет обувь. В целом, товарные запасы на конец 2018 года значительно сократились на 49,12%. При этом наибольшее сокращение запасов пришлось на предметы по уходу за обувью – 60,87%, наименее сократились запасы аксессуаров из кожи – 45,25% или -1087 тыс. руб.

Проследим динамику основных финансовых показателей на графике (рис 2.2.).

Рисунок 2.2 Динамика финансовых результатов в 2016-2018 г.г.

Как видно на рис. 2.2. все показатели, кроме постоянных расходов значительно снизились в 2018 году. При этом, Прибыль от продаж снизилась наименьшим образом, что является положительным моментом. При этом, косвенные расходы показали рост. Можно объяснить дополнительными расходами на продвижение продаж.

Сокращение товарооборота и запасов можно объяснить положением на рынке обуви Пермского края, а именно появлением крупных мировых и российских сетей: Карри, Брандо, Центробувь и др. Также немалую роль сыграл спад экономики России на фоне снижения курса рубля и, как следствие, удорожания импортных материалов и товаров.

На основе данных табл. 2.1. рассчитаем относительные коэффициенты, применяемые для анализа запасов и закупок и товарооборачиваемости.

Таблица 2.2. Относительные показатели анализа запасов и закупок ИП Пушкарева Н.М. за 2016-2018

|

Наименование показателя |

2016 |

2017 |

2018 |

Абсолютное изменение |

Темп роста |

||

|

2017-2016 |

2018-2017 |

2017/ 2016 |

2018/ 2017 |

||||

|

Товарооборачиваемость, дней |

378.02 |

501.97 |

448.93 |

123.95 |

-53.04 |

32.79 |

-10.57 |

|

Обувь |

268.72 |

315.62 |

271.96 |

46.90 |

-43.66 |

17.45 |

-13.83 |

|

Аксессуары из кожи |

104.08 |

177.84 |

171.11 |

73.76 |

-6.72 |

70.87 |

-3.78 |

|

Предметы ухода за обувью |

5.22 |

8.51 |

5.86 |

3.29 |

-2.66 |

63.07 |

-31.23 |

|

Скорость товарного обращения, раз |

0.97 |

0.73 |

0.81 |

-0.24 |

0.09 |

-24.69 |

11.81 |

|

Обувь |

1.36 |

1.16 |

1.34 |

-0.20 |

0.19 |

-14.86 |

16.05 |

|

Аксессуары из кожи |

3.51 |

2.05 |

2.13 |

-1.45 |

0.08 |

-41.48 |

3.93 |

|

Предметы ухода за обувью |

69.91 |

42.87 |

62.33 |

-27.04 |

19.46 |

-38.68 |

45.40 |

Товарооборачиваемость в днях или величина запасов и закупок, выраженная в днях товарооборота, характеризует обеспеченность товарными запасами на определенную дату и показывает, на какое число дней торговли (при сложившемся товарообороте) хватит этого запаса. Так Запасов обуви на 31.12.2018 хватит чтобы бесперебойно торговать в течение 272 дней. Показатель возрос на 17% в 2017 году и снизился на 13,83% в 2018. Чем ниже данный показатель, тем быстрее товар «превращается» в деньги, т.е. приносит доход. Так можно говорить, что быстрее всех оборачивается товар Предметы по уходу за обувью. Показатель скорость товарного оборота показывает, сколько раз в год данный запас товара продается или приносит доход. Соответственно чем выше показатель, тем больше дохода приносит товар. В целом, по запасам наблюдается снижение скорости обращения. Если в 2016 году средний товарный запас обращался 0,97 раза за год, то в 2018 оду всего 0,81, т.е. скорость одного оборота стала ниже на 0,09 или на 11,81%.

Глава 3. Совершенствование методики планирования запасов в организации розничной торговли (на примере ИП Пушкарева Н.М.)

3.1 Рекомендации по развитию методики планирования запасов и закупок в ИП Пушкарева Н.М.

Планирование запасов в розничной торговле, а именно в торговле обувью, носит сезонный характер. Наличие больших остатков товаров обусловлено тем фактом, что в течение одного сезона продать весь товар не представляется возможным, остатки хранятся в течение межсезонья. Например, продажа зимней обуви активно осуществляется с конца октября до середины января. До середины марта зимнюю обувь еще можно встретить на прилавках, но весной и летом – нет. Обувь хранится до наступления следующей осени. Что касается аксессуаров и предметов по уходу за обувью, данные товары менее подвержены сезонности. При этом и обувь, и аксессуары – товары, быстро устаревающие (модели обуви и сумок обновляются каждый сезон в зависимости от разработок дизайнеров). А, следовательно, для повышения эффективности планирования необходимо провести следующие мероприятия:

- Минимизировать остатки нереализованных аксессуаров и средств по уходу за обувью. По данным учетных регистров выявить размер оптимального размера запасов (рассчитанного по формуле 4) и сократить запасы данных товаров до этого минимума.

- Рассчитать оптимальный размер партии (заказа) для товара Обувь, исходя из предположения, чтобы размер партии был равен объему продаж за сезон. По данным учетных регистров выявить размер оптимального заказа (рассчитанного по формуле 11)

- Автоматизировать планирование запасов путем внедрения инструмента «Планирование закупок» информационной системы 1С.

Таким образом, необходимо разработать, настроить инструмент 1С Планирование закупок таким образом, чтобы размер заказа партии обеспечивал минимальные расходы на хранение и доставку, при этом максимальный объем продаж за сезон.

3.2 Планирование запасов в ИП Пушкарева Н.М. на основе применения усовершенствованной методики

В целях минимизации остатков аксессуаров из кожи и Средств по уходу за обувью, рассчитаем и примем за величину минимально допустимого запаса запас, рассчитанный по формулам 4, 5, 6 на основе данных об ассортименте товаров ИП Пушкарева Н.М. При этом, размер партии примем за 7 изделий (по размерному ряду Обуви). Запас рабочий равным демонстрационному, т.к. пополнение товара происходит гораздо реже, чем каждый день. Итоги расчетов отразим в табл. 3.1.

Таблица 3.1. Расчет оптимального размера запасов по видам продукции ИП Пушкарева Н.М.

|

Показатель |

Обозначение |

Ед. измерения |

Обувь |

Аксессуары из кожи |

Предметы ухода за обувью |

|

Ассортимент товаров |

N |

Шт. |

250,00 |

80,00 |

120,00 |

|

Средняя цена, |

Ц |

тыс. руб. |

8,00 |

2,00 |

0,05 |

|

Размер партии |

К |

Шт. |

7,00 |

7,00 |

7,00 |

|

Коэффициент скорости обращения |

К скорости |

раз в год |

1,34 |

2,13 |

62,33 |

|

Рабочий запас |

Зр |

Шт. |

2 000,00 |

160,00 |

6,00 |

|

Запас товарного пополнения |

Зтп |

Шт. |

60,92 |

29,94 |

0,02 |

|

Запас товара |

Зт |

Шт. |

2 060,92 |

189,94 |

6,02 |

|

Излишек запасов на 31.12.2018 |

тыс. руб. |

29,08 |

1 125,06 |

38,98 |

Как видно из табл. 3.1. наибольшее отклонение от рекомендуемого уровня запасов – 1 125,06 тыс. руб. – наблюдаются по Аксессуарам из кожи. Данное обстоятельство можно объяснить наличием труднореализуемых остатков прошлогодних коллекций. Необходимо провести дополнительные маркетинговые исследования для продвижения данных товаров и их скорейшей реализации.

Для того чтобы в дальнейшем не создавались лишние запасы товаров необходимо также определить оптимальный размер заказа. Для этого применим метод Уилсона, описанный в п. 1.2 (Формула 9). Так как данных о финансовых результатах по каждому из видов товаров нет, представим расчеты необходимых показателей в виде табл. 3.2., где выделим показатели по каждому из товаров пропорционально доле остатков товаров на конец 2018 года.

Таблица 3.2. Расчет показателей по видам товаров, тыс. руб.

|

Показатель |

Всего за 2018 год |

Обувь |

Аксессуары из кожи |

Предметы ухода за обувью |

|

Остатки товаров на 31.12.2018 |

3450 |

45 |

1315 |

2090 |

|

Выручка от продаж |

2805 |

1699 |

1069 |

37 |

|

Транспортные расходы |

185 |

112 |

71 |

2 |

|

Расходы на аренду |

215 |

130 |

82 |

3 |

|

Себестоимость |

855 |

518 |

326 |

11 |

Расчеты и результат покажем в табл. 3.3. Причем стоимость доставки 1 партии рассчитаем как отношение транспортных расходов по данному виду товара к среднему количеству товара, проданному за год, поделенному на количество товара в 1 партии. Среднее количество товаров за год соответствует отношению себестоимости товаров к средней цене товара данного вида. Аналогично рассчитаны и издержки хранения единицы товара: Общие затраты на аренду, разделенные на среднее количество товара.

Таблица 3.3. Расчет величины оптимального заказа

|

Показатель |

Обозначение |

Ед. измерения |

Обувь |

Аксессуары из кожи |

Предметы ухода за обувью |

|

Объем продаж |

Р |

тыс. руб. |

1699 |

1069 |

37 |

|

Транспортные расходы |

Sобщ |

тыс. руб. |

112 |

71 |

2 |

|

Расходы на аренду |

Собщ |

тыс. руб. |

130 |

82 |

3 |

|

Себестоимость товаров |

тыс. руб. |

518 |

326 |

11 |

|

|

Средняя цена |

Ц |

тыс. руб. |

8,00 |

2,00 |

0,05 |

|

Размер партии |

К |

Шт. |

7,00 |

7,00 |

7,00 |

|

Стоимость доставки 1 партии |

S |

тыс. руб. |

12,12 |

3,03 |

0,08 |

|

Издержки хранения единицы запаса |

C |

тыс. руб. |

0,03 |

0,13 |

5,03 |

|

Размер оптимального заказа |

Qopt |

Шт. |

405 |

160 |

5 |

Из данных табл. 3.3. видно, что оптимальный заказ партии обучи – 405 шт., аксессуаров из кожи – 160 шт, а предметов по уходу за обувью 5 шт. При этом, данные расчеты проведены на основании данных 2018 года. Для того, чтобы обеспечить оптимальный закуп товара и минимизировать излишки запасов и закупок, данные расчеты необходимо систематизировать и проводить ежемесячно, корректируя величину заказа в зависимости от изменений показателей финансовых результатов. В целях снижения вероятности ошибок в расчетах, которые могут привезти к излишкам закупок или товарному дефициту, необходимо внедрить инструмент 1С Планирование закупок. Отчет по аналогичному алгоритму будет выводить планируемый заказ поставщику. Также с помощью данного инструмента есть возможность составлять заявку поставщику и корректировать его с учетом платежеспособности, отсрочки платежа или % по заемным средствам.

В целом, ИП Пушкарева Н.М. в условиях спада в экономике и ужесточения конкуренции на рынке в течение рассматриваемого периода получает положительный финансовый результат. Снижение прибыли от продаж не превышает снижение товарооборота. Не наблюдается резких скачков и отклонений от нормальных значений.

ЗАКЛЮЧЕНИЕ

Процесс планирования деятельности производственного предприятия состоит из трех этапов – планирования закупок, производства и сбыта. Закупки – источник материально-технического обеспечения предприятия, без которого невозможно производство, поэтому планирование закупок – центральный элемент планирования деятельности предприятия. От эффективности планирования закупок зависит качество производимой продукции, непрерывность производственного процесса, сроки изготовления продукции и ее себестоимость. В работе кратко освещены наиболее распространенные методы планирования закупок и проведен их сравнительный анализ с выявлением преимуществ и недостатков каждого. В результате сделан вывод о том, что выбор метода зависит от конкретных требований и условий, сложившихся на предприятии и его главная задача – добиться соизмеримости величины спроса на готовую продукцию с величиной закупок.

В настоящее время планирование объема закупок не является обязательным для торговых компаний, и зачастую мелкие торговые предприятия не занимаются таким планированием, или осуществляют планирование объема закупок достаточно приблизительно. Но для более крупных торговых фирм это – насущная необходимость, потому что планирование объема закупок играет важнейшую роль в определении объемов закупаемых товаров и ритмичности закупок новых партий товаров.

Цель, которую преследует планирование объема закупок – это установление такого запаса товаров в днях, который обеспечивает бесперебойную продажу широкого ассортимента товаров при минимальных затратах.

В условиях автоматизации производства и управления предприятием планирование запасов также осуществляется на сегодняшний день за счет применения программных продуктов. Одним из наиболее популярных программных средств можно назвать 1С: Предприятие, 1С: Торговля. В продукте реализованы различные механизмы планирования запасов, одним из которых является планирование запасов на основе данных о текущих остатках и периоде продаж.

ИП Пушкарева Н.М. имеет несколько торговых точек. Основными видами деятельности являются розничная торговля обувью и изделиями из кожи. Ассортимент продукции компании разнообразен и представлен обувью, аксессуарами и предметами ухода за обувью от эконом- до элит- класса как отечественных так и импортных производителей. Отечественные поставщики являются прямыми производителями (ООО «Юничел», ГК «Обувь России, ООО «Санкт-Петербург» и др.). Благодаря тесному взаимодействию с ними, существует возможность продавать качественную обувь по демократичным ценам.

Проведя анализ запасов и закупок, можно говорить о значительном сокращении товарооборота на 43,10 % по сравнению с 2017 годом и на 5,97 % в 2017 по сравнению с 2016. При этом, издержки обращения значительно выросли в 2018 году по сравнению с 2017 на 19,33% или на 290 тыс. руб. Себестоимость товаров сократилась приблизительно пропорционально выручке от продаж, при этом, темп сокращения себестоимости выше, чем выручки – -73,26%. Прибыль от продаж также снизилась за счет повышения издержек обращения на 73 тыс. руб. или на 31,33%. Основную часть запасов и закупок составляет обувь. В целом, товарные запасы на конец 2018 года значительно сократились на 49,12%. При этом наибольшее сокращение запасов пришлось на предметы по уходу за обувью – 60,87%, наименее сократились запасы аксессуаров из кожи – 45,25% или -1087 тыс. руб.

Сокращение товарооборота и запасов можно объяснить положением на рынке обуви Пермского края, а именно появлением крупных мировых и российских сетей: Карри, Брандо, Центробувь и др. Также немалую роль сыграл спад экономики России на фоне снижения курса рубля и, как следствие, удорожания импортных материалов и товаров.

Для повышения эффективности планирования запасов и закупок рекомендуется провести следующие мероприятия:

- Минимизировать остатки нереализованных аксессуаров и средств по уходу за обувью. По данным учетных регистров выявить размер оптимального размера запасов (рассчитанного по формуле 4) и сократить запасы данных товаров до этого минимума.

- Рассчитать оптимальный размер партии (заказа) для товара Обувь, исходя из предположения, чтобы размер партии был равен объему продаж за сезон. По данным учетных регистров выявить размер оптимального заказа (рассчитанного по формуле 7)

- Автоматизировать планирование запасов путем внедрения инструмента «Планирование закупок» информационной системы 1С.

Проведены расчеты по предложенной методике планирования запасов. Наибольшее отклонение от рекомендуемого уровня запасов – 1 125,06 тыс. руб. – наблюдаются по Аксессуарам из кожи. Данное обстоятельство можно объяснить наличием труднореализуемых остатков прошлогодних коллекций. Необходимо провести дополнительные маркетинговые исследования для продвижения данных товаров и их скорейшей реализации.

Оптимальный заказ партии обучи – 405 шт., аксессуаров из кожи – 160 шт, а предметов по уходу за обувью 5 шт. При этом, данные расчеты проведены на основании данных 2018 года.

В целях снижения вероятности ошибок в расчетах, которые могут привезти к излишкам закупок или товарному дефициту, необходимо внедрить инструмент 1С Планирование закупок. Отчет по аналогичному алгоритму будет выводить планируемый заказ поставщику. Также с помощью данного инструмента есть возможность составлять заявку поставщику и корректировать его с учетом платежеспособности, отсрочки платежа или % по заемным средствам.

В целом, ИП Пушкарева Н.М. в условиях спада в экономике и ужесточения конкуренции на рынке в течение рассматриваемого периода получает положительный финансовый результат. Снижение прибыли от продаж не превышает снижение товарооборота. Не наблюдается резких скачков и отклонений от нормальных значений.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Приказ Минфина РФ от 09.06.2001 N 44н "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01" (последняя редакция)

- Боташёв Р.А. Экономика организации. УМК, КЧГУ, 2017

- Бухгалтерский учет в торговле. - Изд. 4-е, переработанное и дополненное. –М.:Информационно-издательский дом «Филинъ»,2015.

- Гаджинский А.М. Логистика : учебник для высших и средних специальных учебных заведений. – 4-е изд., перераб. и доп. – М. : Издательско-книготорговый центр “Маркетинг”, 2001.

- Гуцаленко В.К.; Батурина О.А. Управление запасами торгового предприятия. Конференция: XIX Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: Общественные и экономические науки». 2017.

- Иванова Т.И. Кадовба Е.А. Тексты лекций по дисциплине «Особенности финансов отраслей экономики» 2018

- Коммерческая деятельность производственных предприятий (фирм): Учебник / Под ред. О.А. Новикова, В.В. Щербакова. СПб: Издво СПбГУЭФ, 1999. 416 с.

- Логистика: Учебник / Под ред. Б.А. Аникина: 3е изд., перераб. и доп. М.: ИНФРАМ, 2004. 368 с.

- Любушин Н. П., Безбородова Т. И. Использование зарубежного опыта в комплексной оценке финансового положения организации для антикризисного управления // Экономический анализ: теория и практика. 2017. № 11 (26).

- Любушин Н.П. Экономический анализ (3 издание). М.: ЮНИТИ-ДАНА, 2015.

- Моисеева Н.К. Экономические основы логистики-М: ИНФРА-М, 2015

- Памбухчиянц В.К. Организация, технология и проектирование торговых предприятий: Учебник-М. ИВЦ Маркетинг, 2016

- Петров Ю. П. Очерки истории теории управления. СПб.: БХВ-Петербург, 2017.

- Производственный менеджмент: Учебник / Под ред. В.А. Козловского. М.: ИНФРАМ, 2005. 574 с.

- Пястолов С.М. Экономический анализ деятельности предприятия: учебник /С.М. Пястолов. – М.: Академический Проект, 2015.

- Райзберг Б. А. Современный экономический словарь. 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2009.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник/Г.В. Савицкая. – Минск: ООО «Новое знание», 2015.

- Торговое дело: экономика, маркетинг, организация: Учебник. 2-е изд., переработанное и дополненное. Под общей редакцией Л.А. Брагина и проф. Т.П. Данько. М.: ИНФРА – М, 2015.

- Управление организацией: Учебник / Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. 3е изд., перераб. и доп. М.: ИНФРАМ, 2003. 716 с.

- Чечевицына Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности: Учебник-М: Дашков и К, 2017

- Шевчук Д.А. "Экономика организации" Учебное пособие. 2016

- Шеремет А.Д. Методика финансового анализа: учебник /А.Д. Шеремет. – М.: ИНФРА-М, 2011.

- Экономика предприятия. Учебник под ред. Сафроновой Н.А. 2011.

- Экономика торгового предприятия. Торговое дело. Учебник под ред. Л.А. Брошина-М., Инфра-М, 2017

- Экономика торгового предприятия: Учебное пособие. СН Лебедева, Н.А. Казиначикова, А.В. Гавриков; Под редакцией С.Н. Лебедевой. 2-е изд. – Мн.: Новое знание, 2015.

- Роль мотивации в поведении организации (Анализ системы управления мотивацией персонала организации (на примере ООО «Вега»))

- Проблемы стабилизации и повышение надежности банковской системы России

- Корпоративная культура в организации

- Построение организационных структур (Методология проектирования организационных систем)

- Основные способы и значение консервирования пищевых продук тов (Проблемы формирования )

- Формы государственного устройства (Виды государственного устройства)

- Формы государственного устройства

- Понятие и виды субъектов правоотношений

- Понятие системы права и структурные характеристики

- Состав правонарушения

- Процессы принятия решений в организации (Особенности принятия управленческих решений в области управления персоналом)

- Роль мотивации в поведении организации