Проблемы стабилизации и повышение надежности банковской системы России

Содержание:

ВВЕДЕНИЕ

В современном мире значение банков вышло за рамки правильных денежно-кредитных отношений. Банки функционируют как институт наравне с государством и рынком. Без них немыслима нормальная рациональная организация экономической деятельности в социальном масштабе. Мощные социально ответственные банки могут превратить элемент рынка в инструмент эффективной государственной политики. Слабые банки - фактор неизбежного ослабления государства и ухудшения состояния экономики.

Банковская система России переживает для себя непростые времена. Актуальная проблема заключается в следующем: оптимального пути реформирования банковской системы России пока не найдено. Было сделано много попыток реструктурировать банковскую систему, и были разработаны программы ее реструктуризации. Но ни одна из мер не дала желаемого эффекта.

Поэтому цель данной курсовой работы – выявление проблем стабилизации и повышения надежности банковской системы России.

На основании сформулированной цели определены следующие задачи:

- Рассмотреть понятие и сущность банковской системы и ее разновидности;

- Рассмотреть структуру банковской системы;

- Проанализировать институциональные характеристики банковского сектора;

- Определить проблемы банковского сектора;

- Рассмотреть стабилизационные меры по решению проблем банковской системы и повышения ее надежности.

Предметом исследования являются сами банки как часть банковской системы и банковский сектор экономики в целом. И поэтому, объектом будут экономические отношения, складывающиеся в процессе формирования, распределения и перераспределения банковских ресурсов, а также состояние экономики в целом.

В первой главе курсовой работы будет дана характеристика банковской системы России, уровней банковской системы. Вторая часть курсовой работы целиком посвящена проблемам развития российской банковской системы и направлениям стабилизации. В этой части также используются цифры и некоторые показатели результатов деятельности банковской системы.

Методологической базой исследования являются научные исследования исследователей, ведущие современные учебники зарубежных и отечественных экономистов, научные статьи в экономических журналах и журналах.

В практической части курсов используется самая свежая информация о текущем состоянии банков из Бюллетеня банковской статистики и других статистических публикаций на основании данных ЦБ РФ, представленных в приложении.

Глава 1. Теоретические основы банковской системы

1.1 Понятие и сущность банковской системы и ее разновидности

В экономической литературе под банковской системой часто понимают всю совокупность банков, действующих в конкретной стране. Но такая интерпретация предполагает чисто механическое слияние банков в единое целое, не имеющее четко определенных целей, конкретных функций и независимой роли на денежном рынке.

Но, на самом деле банковская система возникает не в результате «механического» слияния банков, а формируется на основе ранее разработанной концепции, в рамках которой каждому типу банков отводится особая роль (центральный банк (эмитент) в стране и коммерческие банки). .

Банковская система представляет собой законодательно утвержденный, четко структурированный набор финансовых посредников на денежном рынке, которые проводят банковские операции[1].

При этом под банковской деятельностью понимается совокупность посредников на денежном рынке, реализация которых на законодательном уровне разрешена для специализированных банков. Другим финансовым посредникам запрещено участвовать в этой деятельности. Банковские операции находятся под особым контролем государства.

С юридической точки зрения банк - это финансовый посредник, который выполняет одну или несколько транзакций, которые юридически классифицируются как банк. Однако этот подход не принимает во внимание экономические критерии для классификации определенных посредников на денежном рынке как банка.

Банковская система - это совокупность банков, небанковских организаций, банковской инфраструктуры, которые находятся в тесном взаимодействии друг с другом и обеспечивают ее устойчивое развитие[2].

Банковские системы можно классифицировать по разным критериям.

В зависимости от типа банковских отношений, существующих в обществе, принято различать распределительные, переходные и рыночные банковские системы. Рыночная система характеризуется наличием конкуренции и регулирования. Тип распределения характеризуется полным отсутствием рыночных элементов, жестким регулированием и централизацией управления из единого экономического центра. Тип перехода содержит функции как в рыночной (конкуренция и регулирование), так и в распределительной экономической системе - строгое администрирование на определенных должностях.

Принимая во внимание тип банковской системы, к которой она принадлежит - дистрибьюторская или рыночная, - уровни в банковской системе формируются и функционируют одновременно. На практике бывают одно-, двух- и трехуровневые системы.

При классификации банковских систем по моделям можно выделить конкурентные, олигополистические и монопольные модели. По классам - национальные, наднациональные и глобальные банковские системы.

По уровню специализации различают универсальные и специализированные банковские системы. По специализированной модели запрещается совмещать кредитную и инвестиционную деятельность. Напротив, универсальная модель банковской системы позволяет сочетать кредитование и инвестиции в деятельность.

На практике в зависимости от степени развития банковской системы различают:

- комплексная модель. Для него характерны ограниченное количество банковских услуг, агрессивная политика на рынке активов и долга, низкая степень диверсификации, высокая концентрация рисков, низкий уровень конкуренции и рыночной дисциплины.

- интенсивная модель. Он характеризуется высоким уровнем развития конкуренции, высокой степенью прозрачности и рыночной дисциплины, наличием всеобъемлющей современной инфраструктуры, высокой степенью капитализации банков, сбалансированными бизнес-процедурами и стабильностью, а также достоверностью публикуемой и представляемой в контролирующие и контролирующие органы информации.

С экономической точки зрения, банк – это финансовый посредник на денежном рынке, выполняющий комплекс базовых операций:

- мобилизацию денежных средств (привлечение депозитов);

- предоставление кредитов;

- осуществление расчётов между экономическими субъектами.

Помимо основных операций, банки могут проводить ряд других операций на денежном рынке. Однако, если финансовый посредник не выполняет ни одну из трех вышеперечисленных основных функций, он классифицируется как небанковское финансовое учреждение. К ним относятся страховые организации, пенсионные и инвестиционные фонды, управляющие и финансовые компании и т. д.

Банковская система не включает финансовые учреждения, не являющиеся банками.

Таким образом, банковская система отличается от кредитной системы, в которую входят как банковские, так и небанковские финансовые посредники, т.е. банковская система, является неотъемлемой частью кредитной системы[3].

1.2 Структура банковской системы

Структура банковской системы включает в себя следующие финансовые институты:

- ЦБ (Центральный Банк), осуществляющий эмиссию денежной массы и тотальный контроль за деятельностью других банков. Также выступает в роли посредника между финансовыми рынками и правительством страны.

- Коммерческие или негосударственные банки, оказывающие разные финансовые услуги.

- Кредитно-расчётные центры.

В результате во многих странах с хорошо развитой экономикой существует двухуровневая банковская система. На первом уровне это центральный банк, а на втором - коммерческие или негосударственные банки и компании кредитных расчетов.

Странный характер рыночной экономики стал важнейшей предпосылкой для создания двухуровневой системы. Структура банковской системы построена таким образом, чтобы ее иерархический порядок распределялся правильно.

По ходу развития банковской сферы были сформированы основные её типы. Многие экономисты и авторы выделяют, как правило, три типа[4]:

- Распределительную централизованную.

- Рыночную.

- Систему переходного периода.

- Типы банковских систем.

Отличительной чертой распределительной (централизованной) банковской системы является монополия государства на банковские операции.

Вся эта деятельность регулируется особыми правилами. Обычно в стране могут работать один или несколько государственных банков.

Рыночный тип банковской системы, напротив, определяется отсутствием государственной монополии на банковские операции. Именно здесь возникает конкуренция, которая является стимулом для развития многих банков. Эмиссионные и кредитные обязательства банков разделены. Например, выпуск денег контролируется Центральным банком, а кредитование и выполнение расчетно-платежных операций уже обеспечивают различные банки - коммерческие, инвестиционные, ипотечные и т. д.[5]

Банковская система России в настоящее время находится в переходной фазе развития. Система для переходного периода функционирует как рыночная часть и состоит из двух частей: первая часть - это операции центрального банка, вторая - деятельность других коммерческих банков.

Подводя итоги, можно перечислить функции банковской системы, которые отражают её сущность[6]:

- обеспечение развития всей экономики страны.

- выступление в роли посредника во многих финансовых операциях между субъектами.

- аккумуляция временно свободных денежных средства.

Банковская система РФ имеет ряд проблем о которых не сказать очень трудно. К подобных проблема мешающим развитию всей системы можно отнести:

- Большое число новых и мелких банков, которые очень трудно поддаются контролю и в случае их краха, страдает уже репутация всей системы страны

- Небольшая плотность расположения банков. Как правило, лишь в крупных и значимых городах функционирует большое количество крупных банков с их филиалами. В остальных же городах примерно на каждые 100 тыс. человек приходиться не более 50 филиалов разных банков, а это очень мало.

- Привлечённые инвестиции способны расходоваться мало того, что неэффективно, так ещё и не по назначению из-за чего и страдает в последствие экономика страны. Помимо этих проблем существуют и другие немаловажные.

Таким образом, во-первых, банковскую систему можно определить следующим образом: это совокупность банков, банковской инфраструктуры, банковского законодательства и банковского рынка, находящихся в тесном взаимодействии друг с другом и с внешней средой. Этого определения придерживаются все экономисты.

Во-вторых, самой главной функцией банков является посредничество в кредите, которое осуществляется путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. При этом уменьшаются риски потерь денежных средств, отдаваемых в ссуду, и общие издержки по их перемещению.

Глава 2. Проблемы банковской системы и направления ее стабилизации в РФ

2.1 Институциональные характеристики банковского сектора

С конца 2019 и на протяжении первого полугодия 2020 года число банков неуклонно сокращается. В среднем, за этот период с рынка уходило по четыре кредитные организации в месяц — схожая динамика наблюдалась в банковском секторе год назад.

У многих финучреждений регулятор отозвал лицензию, но чаще причиной закрытия банков в 2020 году становится их ликвидация — например, присоединение к более крупной группе или объединение с другим, тоже небольшим, банком. Среди небанковских кредитных организаций потери пока минимальны: с начала года перестала существовать всего одно учреждение.

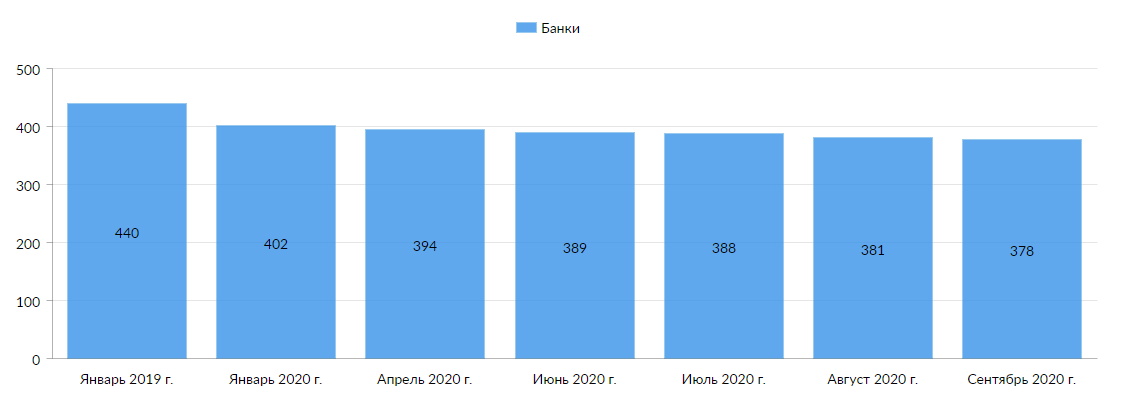

Рисунок 1 - График изменения количества кредитных организаций в РФ[7]

За первые три квартала 2020 года в России стало меньше действующих банков. Если в январе их насчитывалось 402, то к октябрю продолжает работать 378. Но в целом статистика остается благоприятной: за аналогичный период в предыдущие годы кредитные организации закрывались чаще. Основная причина, по которой банки покидают рынок в 2020 году, — это ликвидация.

Как правило, такая процедура инициируется, когда учреждение крупнее выкупает (поглощает) банк помельче. Другая причина для закрытия кредитных организаций — выявленные нарушения. В этом случае регулятор отзывает лицензию, и банк вынужден прекратить свою деятельность. Обращает внимание тот факт, что все закрывшиеся банки — это небольшие, регионального уровня учреждения. Их слияние с более крупными игроками или просто уход с рынка связаны с высокой конкуренцией, попыткой удержать клиентуру и сохранить прибыль.

В долгосрочной перспективе с этими проблемами столкнется большинство небольших банков. Текущие же вызовы отрасли — пандемия и снижение ставок — пока мало сказались на числе закрывающихся банков. В 2020 году можно говорить только об ухудшении финансового результата и серьезной нагрузке на банки, вызванной коронавирусом.

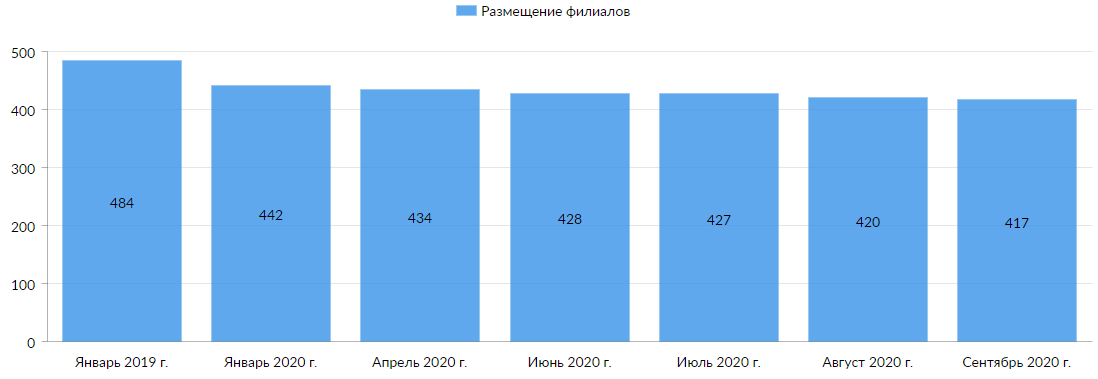

Рисунок 2 - График изменения количества филиалов и внутренних структурных подразделений кредитных организаций[8]

К сентябрю 2020 года число отделений российских банков уменьшилось с 30,5 до 28,8 тыс. Речь идет о представительствах разного уровня — филиалах, операционных офисах и кассах. Во многом необходимость физического присутствия клиентов отменила пандемия: в разгар коронавирусных ограничений банки стали оказывать еще больше услуг онлайн, а часть их офисов оказалась маловостребованной.

Также на статистику по числу представительств влияют банки нового поколения. Такие кредитные организации вообще не открывают офисов — их обслуживание полностью построено на дистанционной модели.

За десять месяцев — с января 2019 по сентябрь 2020 года — число действующих банковских филиалов уменьшилось с 484 до 417. Часть учреждений пережила слияние с более крупными банками, но некоторые кредитные организации закрылись добровольно и полностью — вместе со своими филиалами, офисами и операционными кассами.

По данным Центробанка, из 30 с лишним тыс. банковских подразделений рабочими на территории России остались 28,8 тыс. Для сравнения: еще в начале 2018 года физических отделений по стране насчитывалось более 34 тыс.

Но, филиалы и офисы закрывают не только по факту ликвидации банка или отзыва у него лицензии. Сворачивание работы «живых» представительств — это долгоиграющая тенденция.

Большинство банковских услуг окончательно переходят в онлайн, поэтому арендовать помещения для офисов и содержать персонал становится невыгодным. Вместо этого банки уже сейчас занимаются переориентацией своих бизнес-моделей под дистанционное обслуживание. Весьма вероятно, что к концу 2020 года физических отделений станет еще меньше: пандемия коронавируса сделала потребление банковских услуг онлайн в разы актуальнее.

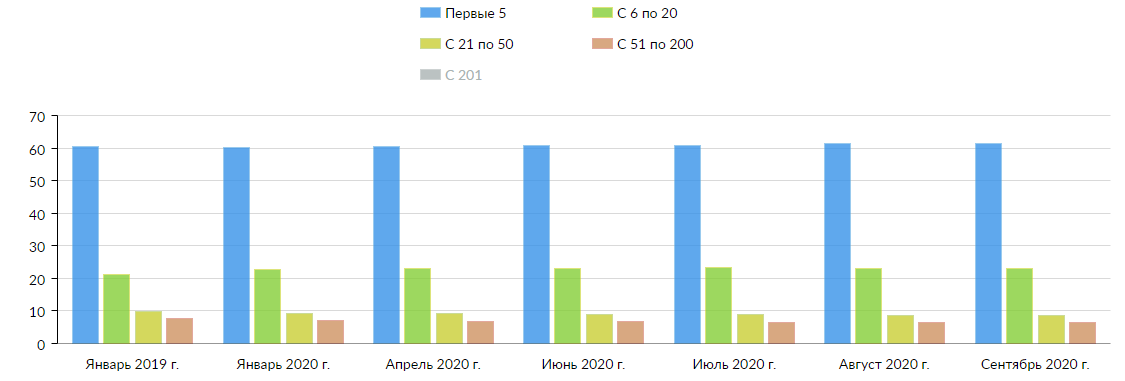

Рисунок 3 - Концентрация активов по банковскому сектору России, млн. руб.[9]

В последний год российский банковский сектор показывает положительную динамику. Так, с начала 2019 года объем активов увеличился примерно на 10%, а с января по август 2020 года — на 9,4%. Основной рост по этому показателю обеспечили банки из топ-5: их доля в общей концентрации активов изменилась на 11%. Менее крупные кредитно-финансовые организации ушли в минус или простой по сравнению с той долей активов, которой владели еще год назад.

С января по сентябрь 2020 года российские банки показали прирост активов в размере 9,4%. Это хорошая динамика, если учесть, что за аналогичный период 2019 года отрасль росла медленнее, а во втором квартале текущего года вообще снижалась (примерно на 1% в апреле и мае). Статистика показывает: пока коронакризисные ограничения сказались на банках не критически. А рост в отрасли, по мнению экспертов, обусловила активизация кредитования, особенного корпоративных клиентов по госпрограммам и льготным ставкам.

В большей степени рост активов показали гиганты сектора — пять крупнейших российских банков. Учреждения меньше — из топ-20 и топ-50 — наращивают активы с попеременным успехом, в отдельные месяцы и кварталы уходя то в плюс, то в минус. Но хуже всего обстоят дела у маленьких, преимущественно региональных банков: с течением времени концентрация их активов падает.

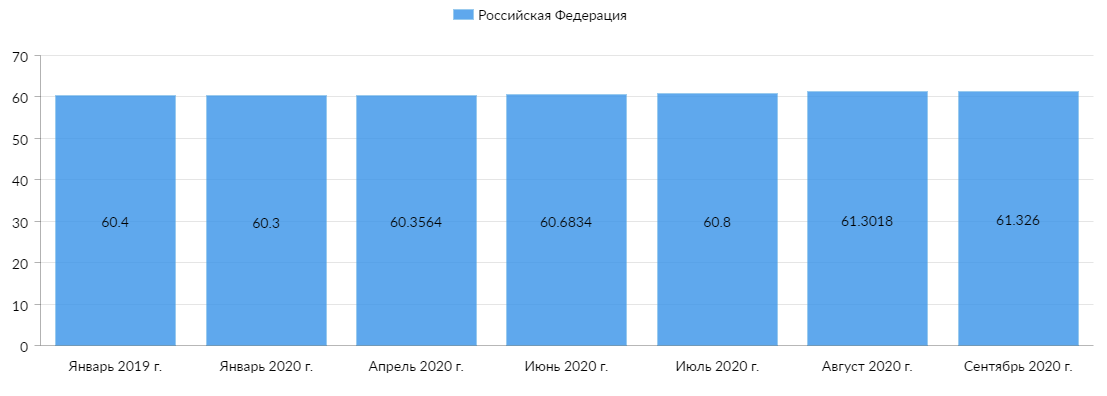

Рисунок 4 - Концентрация активов действующих кредитных организаций (отношение суммы активов 5-и крупнейших по величине активов кредитных организаций к общей сумме активов действующих кредитных организаций, %)[10]

Доля средств небольших банков в общем объеме активов банковской системы падает ежегодно. А роль крупных игроков — в первую очередь, госбанков, — возрастает. Это подтверждается статистикой: если в начале 2019 года на пять крупнейших кредитных организаций приходилось 60,4% общей суммы активов, то в 2020 году этот показатель увеличился до 61,3%. В будущем, как ожидают эксперты, роль крупных банков будет расти. Им проще привлекать клиентов, расширять перечень услуг и сохранять рентабельность, когда в экономике случается кризис.

Начиная с января 2019 года, доля пяти крупнейших банков в общей сумме активов выросла — с 60,4 до 61,3%. Это долгосрочная тенденция: небольшие структуры и дальше будут уступать рынок отраслевым гигантам, среди которых преобладают государственные банки. Именно Сбербанк, ВТБ, Газпромбанк и Россельхозбанк будут активно конкурировать за массового клиента, тем самым определяя ситуацию в банковской отрасли. Из числа коммерческих банков к «большой пятерке» примыкает также Альфа-Банк и одна небанковская КО — Национальный Клиринговый Центр.

Основное преимущество крупных банков — в большем финансовом ресурсе, чтобы привлечь клиентов. Именно гиганты отрасли внедряют новые технологии, предлагают больший перечень услуг, содержат больше физических отделений. А в краткосрочной перспективе они устойчивее к экономическим потрясениям: могут дольше выдержать простой и пережить временный отток клиентов (подобное произошло, например, на фоне пандемии.

По данным официальной статистики ЦБ, 58% банковских активов принадлежат государству (общая величина активов – 94,8 трлн руб.). Финансовые активы банковского сектора неэффективно работают на рост экономики страны. Данный вывод был подтвержден корреляционно-регрессионным анализом двух переменных: объемом корпоративных и частных займов, выданных банковским сектором, и объемом валового внутреннего продукта. Ретроспективная выборка сформирована с 2003 года. Таким образом, в России коэффициент корреляции между переменными составляет 0,56. По шкале Чеддока такую силу связи можно описать как умеренную. Однако в других странах, например в США (0,98), Китае (0,9), взаимосвязь переменных определяется как весьма высокая.

Среди причин низкой эффективности кредитования реального сектора экономики страны стоит отметить следующие:

- жесткое регулирование со стороны ЦБ;

- снижение эффективности взаимодействия банковских и небанковских институтов на финансовом рынке;

- высокий уровень системных рисков;

- низкий уровень развития долгосрочных инструментов финансирования;

- высокий уровень спекулятивных операций;

- недостаток длинных источников фондирования у финансовых организаций;

- неэффективные бизнес-модели банков;

- теневая экономическая деятельность на всех уровнях экономической системы [2].

2.2 Проблемы банковского сектора

На протяжении последних нескольких лет банковский сектор РФ столкнулся с волной отзыва лицензий и ликвидаций кредитных организаций. Причем Центральный банк (ЦБ) РФ оценивает этот процесс в качестве работы по очистке рынка от сомнительных и непрофессиональных игроков.

Попытки скрыть проблемы в банках и в бизнесах собственников, недостаточно эффективный риск-менеджмент, а также слишком сильная ориентация банков на залоговые кредиты и кредиты собственникам, стали основными факторами, повлекшими отзывы лицензий у российских банков.

Важный фактор дестабилизации - попытки скрыть проблемы как в самих финансовых институтах, так, видимо, и в бизнесах собственников. На первом этапе сокрытие плохих долгов позволяет экономить капитал. Но наличие спрятанных проблем искажает мотивацию - и самого банка или другого финансового института, и заемщиков. Финансовый институт, имеющий скрытые проблемы, более склонен брать на себя повышенные риски.

В основе проблем, которые были выявлены в российских финансовых институтах по итогам отзыва лицензий и санации, "был недостаточно эффективный риск-менеджмент и слишком сильная ориентация банков на залоговые кредиты и кредиты собственникам".

В условиях недостатка доверия последнее могло выглядеть как более надежная защита от рисков, но в конечном итоге вылилось в чрезмерную зависимость от циклических процессов в экономике и низкую диверсификацию рисков.

Еще одна проблема - валютные кредиты. Банки и другие финансовые институты часто склонны перекладывать валютные риски на заемщиков. А заемщики (возможно, как и сами финансовые институты) их недооценивают - не понимают, что разница в процентных ставках между рублевыми и валютными кредитами покрывает валютный риск.

Процесс сокрытия проблем выглядит эффективным с тактической точки зрения, но чаще всего оказывается чрезвычайно затратным и неэффективным со стратегической точки зрения.

Основные мероприятия, которые необходимо осуществлять для решения обозначенных проблем на уровне государства и профессионального сообщества:

- обеспечить гибкое регулирование со стороны ЦБ;

- повысить эффективность взаимодействия банковских и небанковских институтов на финансовом рынке;

- снизить системные рисков на институциональном уровне;

- обеспечить стимулирование банков на формирование долгосрочных источников фондирования;

- развить инструменты проектного финансирования;

- повысить эффективность бизнес-моделей банков за счет современных технологий [7];

- обеспечить управление операционными рисками [6];

- обеспечить эффективное управление качеством кредитного портфеля в т.ч. за счет проактивной диагностики кредитного портфеля [9].

В условиях снижения маржинальности и нестабильности банкам необходимо искать способы трансформации своей бизнес-модели, снижения всех неоперационных расходов и фокусировки на выявлении потенциально проблемных активов, чтобы не допустить снижения качества кредитного портфеля.

Банк России во взаимодействии с Правительством Российской Федерации принимает меры, необходимые для обеспечения экономической устойчивости и финансовой стабильности в период борьбы с распространением коронавируса.

Меры Банка России направлены на защиту интересов заемщиков, сохранение кредитования, стабильное функционирование финансового сектора. Введенные временные регуляторные послабления в условиях распространения коронавирусной инфекции способствовали ограничению негативных последствий для граждан, участников финансового рынка и экономики.

Существенная часть этих послаблений принималась Банком России на период до 30 сентября 2020 года. 10 августа 2020 года Банк России принял решения о продлении части регуляторных послаблений, о реализации новых контрциклических мер для поддержки экономики и о прекращении действия ряда мер, введенных в связи с пандемией.

Таким образом, среди основных проблем функционирования современной банковской системы в Российской Федерации:

- низкий спрос на кредиты со стороны физических лиц из-за высоких процентных ставок. Стоимость кредитов для населения по-прежнему слишком высока. В настоящее время гражданам тяжело расплачиваться по долгам.

- низкий спрос на вклады юридических лиц.

- финансовая нестабильность кредитных организаций, не все банки могут соответствовать жестким требованиям ЦБ, это касается не только «мелких» банков, но и крупных организаций, примером чего является отзыв лицензии у Татфондбанка, входившего в ТОП-50 по размеру активов , и вообще кризис в большом количестве крупных банков Татарстана.

- нестабильная экономическая ситуация в стране (резкие колебания курса национальной валюты, рост инфляции, безработица - все это негативно сказывается на функционировании банковской системы). [11]

Вывод: в целом, несмотря на некоторые проблемы, банковская система России стабильно функционирует и развивается. За последние три года увеличился объем одобренных и привлеченных депозитов. Кредитные продукты пользуются наибольшим спросом у компаний. На сегодняшний день кредитование физических лиц по-прежнему остается одной из самых больших проблем в банковской системе, поскольку низкие доходы населения не позволяют неплатежеспособности в полной мере использовать кредитные продукты.

2.3 Стабилизационные меры по решению проблем банковской системы и повышения ее надежности

Существенная часть этих послаблений принималась Банком России на период до 30 сентября 2020 года. 10 августа 2020 года Банк России принял решения о продлении части регуляторных послаблений, о реализации новых контрциклических мер для поддержки экономики и о прекращении действия ряда мер, введенных в связи с пандемией.

Перечень отраслей экономики, которые сильнее всего страдают от распространения коронавируса, определен постановлениями Правительства Российской Федерации.

Учитывая масштабное сокращение спроса из-за пандемии, в реструктуризации нуждаются не только компании из наиболее пострадавших отраслей, но и большее количество компаний. Таким образом, 17 апреля 2020 года Банк России распространил действие мер поддержки на все виды деятельности, не указанные в предыдущих решениях надзорного органа. Если у заемщика было высокое кредитное качество (ссуды (кредиты) II категории качества с 1 марта 2020 года) до введения ограничительных мер, банки могут воспользоваться регулирующими сборами за реструктуризацию таких ссуд, независимо от отрасли, к которой принадлежит заемщик.

Банк России предоставляет кредитным организациям право не ухудшать качество обслуживания долга по кредитам I и II категорий качества с 1 марта при условии, что лизинговые компании, прошедшие реструктуризацию из-за того, что эти компании не могут своевременно производить платежи из-за реструктуризации платежи клиентов. экономическое положение которого ухудшилось из-за распространения пандемии.

С 1 марта по 30 сентября 2020 года Банк России не будет применять премии по квотам по валютным кредитам, предоставленным в этот период организациям, производящим лекарственные препараты, материалы и оборудование для медицинских целей, а также для вложений в ценные бумаги, содержащие иностранную валюту. . Применение пониженного коэффициента риска 70% к кредитной дебиторской задолженности таких компаний продлено до конца 2021 года.

В целях усиления конкуренции в области отечественной высокотехнологичной продукции Банк России 27 июля 2020 года снизил коэффициент риска с 20 до 0% по кредитам несырьевым экспортерам, покрываемым ЭКСАР.

Для стимулирования инвестиционных программ крупнейших компаний Банк России создает более благоприятные условия для покупки бессрочных облигаций. Коэффициент риска вложений в субординированный долг нефинансовых организаций (включая долговые облигации) будет снижен со 150 до 100%.

До 30 сентября 2020 года Банк России разрешит банкам:

- Не ухудшать оценку качества обслуживания долга вне зависимости от оценки финансового положения заемщиков — организаций уязвимых отраслей экономики по кредитам, реструктурированным в связи с пандемией.

- Принимать решение о неухудшении оценки финансового положения заемщика по таким кредитам для целей формирования резервов под потери, в случае если ухудшение финансового положения заемщика произошло после 1 марта 2020 года и обусловлено распространением пандемии.

- Не ухудшать по реструктурированным ссудам, предусматривающим изменение валюты кредита (займа) с иностранной валюты на валюту Российской Федерации, оценку качества обслуживания долга и (или) финансового положения заемщика, осуществленную на 1 марта 2020 года, если кредитные организации в соответствии с рекомендациями Банка России удовлетворяют обращения заемщика о такой реструктуризации долга.

- Использовать оценку стоимости залогов I и II категорий качества по состоянию на 1 января 2020 года, в том числе для расчета резервов на возможные потери по ссудам, в случае если обеспечение относится к I и II категориям качества.

МСП - это сектор экономики, наиболее пострадавший от пандемических и ограничительных мер. В связи с этим Банк России для поддержки своей способности обслуживать ссуды рекомендует:

- Кредитные организации и микрофинансовые организации продолжат до 31 декабря 2020 года реструктуризацию кредитов (ссуд) для МСП в рамках своих собственных программ, чтобы не налагать штрафы и штрафы за реструктурированные ссуды до 31 декабря 2020 года.

- до 31 декабря 2020 года кредитные организации реструктуризируют ссуды и ссуды путем обмена валюты с иностранной валюты на рубли в случае запроса от заемщика - МСБ;

- Кредиторы и кредитные бюро не принимают во внимание события реструктуризации долга, связанные с распространением коронавирусной инфекции, в моделях оценки заемщиков, включая реструктуризацию в рамках собственных программ кредиторов, проведенную в четвертом квартале 2020 года.

В то же время резервы по кредитам (займам) должны быть реструктурированы до 31 декабря 2020 года (в том числе в период с 1 марта по 30 сентября 2020 года), и для которых микрофинансовые организации реализовали право не учитывать продолжительность просроченных платежей. объем до 1 июля 2021 года.

Предоставление новых кредитов в рамках программы рефинансирования малого и среднего бизнеса в пределах 500 млрд рублей завершится 30 сентября 2020 года.

Чтобы поддержать развитие ипотеки, а также компенсировать убытки банков, связанные с временным снижением процентных доходов, Банк России:

- отменил надбавки к коэффициентам риска по выданным до 1 апреля 2020 года ипотечным кредитам;

- снизил значения надбавок к коэффициентам риска по ипотечным кредитам и кредитам на финансирование по договору долевого участия в строительстве, предоставленным с с 1 апреля 2020 года;

- включил в Ломбардный список ряд ипотечных облигаций, обладающих необходимым кредитным качеством и соответствующих иным установленным требованиям;

- для расширения возможности получения ипотеки для семей с детьми изменил порядок применения надбавок по кредитам с низким первоначальным взносом (до 10%). Для таких кредитов, погашаемых за счет материнского капитала, надбавки к коэффициентам риска будут снижаться по мере погашения кредита.

Также для поддержки развития ипотечного кредитования Банк России 27 июля 2020 года принял решение ускорить внедрение новой методики оценки кредитного риска по ипотеке. Эта мера позволит высвободить около 300 млрд рублей капитала банков на расширение жилищного кредитования.

К середине 2020 года Банк России планирует реализовать положения стандарта Базель III, относящиеся к оценке риска по ипотечным ссудам. Коэффициенты риска по стандартным ипотечным кредитам с LTV менее 100% и приемлемым уровнем показателя долговой нагрузки будут установлены в диапазоне 20-50% (сейчас коэффициенты риска находятся в интервале 35-100%). Это будет способствовать снижению процентных ставок по ипотеке.

Для поддержки кредитования физических лиц в текущих экономических условиях Банк России снизил премии к коэффициенту риска по необеспеченным потребительским кредитам, выданным с 1 сентября 2020 года.

Новая структура премий будет и дальше противодействовать росту долговой нагрузки, так как их снижение в большей степени коснется наименее рискованных заемщиков с низким коэффициентом доходов населения.

По необеспеченным потребительским кредитам в рублях, выданным до 31 августа 2019 года включительно, Банк России отменяет премии за риск. Это позволит компенсировать уже реализованные убытки кредитных организаций в связи с ухудшением качества портфеля сомнительных потребительских кредитов, а также возможные потери по реструктурированным кредитам физическим лицам.

Российские кредитные и некредитные финансовые учреждения продолжают работать без сбоев и предоставлять финансовые услуги компаниям и населению. С этой целью Банк России принял следующее решение.

В целях стимулирования банков к реструктуризации существующих кредитов и выдаче новых долгосрочных кредитов Банк России ввел новые инструменты предоставления рублевой ликвидности кредитным организациям - скидки на 1 месяц и 1 год. Все банки, которые уже имеют возможность заключать сделки репо с Банком России, смогут участвовать в таких аукционах.

Для того чтобы банки могли более активно регулировать проблемные кредиты от системно значимых организаций, Банк России 27 июля 2020 года принял решение стимулировать обмен долга на капитал: банки получают компенсацию или залог от компаний в виде их акций. Коэффициент риска вложений в акции стратегических компаний, полученных по таким соглашениям, также будет снижен со 150 до 100%.

Для стимулирования поддержки банками реального сектора экономики, сокращения доли беспроцентных акций и смягчения пост-клирингового периода Банк России откладывает на один год повышение риска инвестирования банками капитала в нефинансовые организации и нормативный коэффициент долгового риска.

Кредитные и некредитные финансовые организации, применяющие правила Банка России по бухгалтерскому учету, имеют право до 1 января 2021 года отражать в бухгалтерском учете и процентные ценные бумаги, приобретенные до 1 марта 2020 года, по справедливой стоимости с 1 марта 2020 года и процентные ценные бумаги. . ценные бумаги, приобретенные в период с 1 марта по 30 сентября 2020 года, - по справедливой стоимости на момент приобретения.

Кредитным организациям предоставляется возможность включать операции в шести иностранных валютах (долларах США, евро, фунтах стерлингов, швейцарских франках, японских иенах, китайских юанях) при расчете обязательных ключевых коэффициентов (помимо расчета размера (лимитов) открытой валютной позиции) к официальным обменный курс для соответствующего валютного курса. валюта к рублю, установленная Банком России с 3 марта 2020 года включительно на период с 3 марта 2020 года по 30 сентября 2020 года. В связи с восстановлением фондового рынка с начала пандемии эта мера продлена не будет.

При необходимости банки могут использовать безотзывные линии ликвидности для соответствия стандарту N26 (N27), лимит которого увеличен до 5 трлн руб., А комиссия за право пользования снижена с 0,5 до 0,15%. Банк России планирует оценить возможность сохранения или пересмотра параметров безотзывных линий ликвидности после 1 апреля 2021 года.

Для повышения способности банковской системы реструктурировать ссуды, Правление Агентства по страхованию вкладов приняло решение снизить базовую процентную ставку по страховым взносам в фонд обязательного страхования вкладов с 0,15% до 0,1% от расчетной базы. Также снижен дополнительный и повышенный уровни доплаты по страховым взносам - с 50% до 25% и с 500% до 300% от базовой процентной ставки соответственно. Новая налоговая ставка применяется с третьего квартала 2020 года.

Финансовым учреждениям, использовавшим один или несколько видов регулирующих сборов, рекомендуется увеличить долю отсроченной компенсации для лиц, принимающих риски, в 1,5 раза в конце 2020 года, а также увеличить период отсрочки выплаты отсроченной части компенсации в 1,5 раза в конце 2019 года.

По мере улучшения эпидемиологической ситуации Банк России будет постепенно отменять регуляторные сборы в отношении отчетности финансовых организаций, а также частично возобновит программу расследований.

В связи с тем, что большинство финансовых организаций возобновили работу в полном объеме, наладили процессы даже с учетом удаленной работы некоторых сотрудников, Банк России возвращается к нормальным надзорным процедурам и не планирует продлевать ряд принятых льгот.

Банк России не применяет штрафные санкции за ряд мер (бездействие), совершенных в периоды с 1 марта 2020 года по 1 марта 2021 года и с 1 марта 2020 года по 1 января 2021 года.

До 30 сентября 2020 года Банк России не будет применять штрафные санкции к страховым организациям за нарушение требований о максимальной доле корпоративных ценных бумаг в активах, в которые инвестируются страховые резервы, и в активах, в которые инвестируются собственные средства страховщика.

Для защиты прав заемщиков и снижения нагрузки на микрофинансовые институты Банк России:

- рекомендует микрофинансовым институтам ограничить личное взаимодействие с заемщиками, в том числе при взыскании просроченной задолженности, а также бумажный документооборот и использование наличных денег;

- разрешает жилищно-накопительным кооперативам проводить общие собрания удаленно или в форме заочного голосования.

В связи с распространением коронавирусной инфекции надзорный орган настоятельно рекомендует проводить общие собрания исключительно заочно в целях сохранения здоровья людей и выполнения требований властей по изоляции.

Банк России работает над подготовкой предложений по внесению на законодательном уровне изменений, регулирующих дистанционное управление общими собраниями кредитных потребительских кооперативов и сельскохозяйственных кредитных кооперативов.

До внесения соответствующих изменений Банк России не будет принимать меры в отношении кредитных потребительских кооперативов, сельскохозяйственных кредитных потребительских кооперативов за нарушение порядка и сроков проведения общих собраний из-за невозможности обеспечить дистанционное участие их членов или проводить эти общие собрания в форме отсутствия.

ЗАКЛЮЧЕНИЕ

Во-первых, банковскую систему можно определить следующим образом: это совокупность банков, банковской инфраструктуры, банковского законодательства и банковского рынка, которые находятся в тесном взаимодействии друг с другом и с внешней средой. Все экономисты следуют этому определению.

Во-вторых, важнейшей функцией банков является посредничество в ссуде, которое осуществляется путем перераспределения средств, которые временно высвобождаются в процессе обращения компаний и денежных доходов физических лиц. При этом снижаются риски потери заемных средств и общие затраты на их операции.

На протяжении последних нескольких лет банковский сектор РФ столкнулся с волной отзыва лицензий и ликвидаций кредитных организаций. Причем Центральный банк (ЦБ) РФ оценивает этот процесс в качестве работы по очистке рынка от сомнительных и непрофессиональных игроков.

Еще одна проблема - валютные кредиты. Банки и другие финансовые институты часто склонны перекладывать валютные риски на заемщиков. А заемщики (возможно, как и сами финансовые институты) их недооценивают - не понимают, что разница в процентных ставках между рублевыми и валютными кредитами покрывает валютный риск.

Процесс сокрытия проблем выглядит эффективным с тактической точки зрения, но чаще всего оказывается чрезвычайно затратным и неэффективным со стратегической точки зрения.

Банк России во взаимодействии с Правительством Российской Федерации принимает меры, необходимые для обеспечения экономической устойчивости и финансовой стабильности в период борьбы с распространением коронавируса.

Меры Банка России направлены на защиту интересов заемщиков, сохранение кредитования, стабильное функционирование финансового сектора. Введенные временные регуляторные послабления в условиях распространения коронавирусной инфекции способствовали ограничению негативных последствий для граждан, участников финансового рынка и экономики.

В целом, несмотря на некоторые проблемы, банковская система России стабильно функционирует и развивается. За последние три года увеличился объем одобренных и привлеченных депозитов. Кредитные продукты пользуются наибольшим спросом у компаний. На сегодняшний день кредитование физических лиц по-прежнему остается одной из самых больших проблем в банковской системе, поскольку низкие доходы населения не позволяют неплатежеспособности в полной мере использовать кредитные продукты.

СПИСОК ЛИТЕРАТУРЫ:

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 23.05.2018) "О банках и банковской деятельности" [Электронный ресурс]. — Режим доступа:http://www.consultant.ru/document/cons_doc_LAW_5842/6833df0e9ef08568539f50f01a3a53c29505430e/

- Есина Д.В, Хамитова И.А Проблемы функционирования банковской системы//VII Международная студенческая электронная научная конференция [Электронный ресурс]. Режим доступа: https://www.scienceforum.ru/2015/1238/13104

- Белоус А. Развитие рынка проектного финансирования в России. Материалы конференции: Россия: Проектное и Структурное Финансирование. [Электронный ресурс]. URL: http://wwe-conferences.com.

- Буров В.Ю. Опыт Российской Федерации по противодействию оттоку капитала за рубеж и легализации доходов, полученных преступным путем // Теневая экономика. – 2019. – № 3. – c. 153-164.

- Кошкинв Ю. Спрос на наличные вернулся к докризисным значениям. Рбк. [Электронный ресурс]. URL: https://www.rbc.ru/finances/04/08/2020/5f27fc099a7947 b2ce2f6436

- Масакова И.Д. Инвестиции в России. 2019. - М.: Росстат, 2019. – 228 c.

- Нестеров А.К. Развитие кредитной системы [Электронный ресурс] // Образовательная энциклопедия ODiplom.ru - Режим доступа: http://odiplom.ru/lab/razvitie-kreditnoi-sistemy.html

- Помулев А.А. Методологические аспекты управления операционным риском при кредитовании корпоративных заемщиков // Теневая экономика. – 2019. – № 1. – c. 67-79.

- Помулев А.А. Проблемные аспекты внедрения современных технологий в коммерческом банке // Российский экономический интернет-журнал. – 2020. – № 2. – c. 46.

- Информационный портал banki.ru [Электронный ресурс]. — Режим доступа: http://www.banki.ru/news/lenta/?id=10204056

Информационный портал «Интерфакс» [Электронный ресурс]. — Режим доступа: http://www.interfax.ru/business/559401 - Обзор банковского сектора Российской Федерации. Статистические показатели. Центральный банк Российской федерации. [Электронный ресурс]. URL: https://cbr. ru/statistics/bank_sector/review/.

- Официальный сайт Центрального банка России [Электронный ресурс]. — Режим доступа: http://www.cbr.ru

- Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. — Режим доступа:http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/#

- Официальный сайт Агенства по страхованию вкладов: О достаточности Фонда страхования вкладов [Электронный ресурс]. — Режим доступа: https://www.asv.org.ru/documents_analytik/

- Центральный Банк: Обзор банковского сектора Российской Федерации (интернет-версия) аналитические показатели [Электронный ресурс]. — Режим доступа: https://www.cbr.ru/analytics/bank_system/obs_1704.pdf

- Рейтинговое агентство «РИА Рейтинг» [Электронный ресурс]. — Режим доступа: http://www.banki.ru/news/lenta/?id=10392753

- Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/313/document/95385

|

Структура активов кредитных организаций, сгруппированных по направлениям вложений (Таблица 12 сборника "Обзор банковского сектора Российской Федерации", млрд руб.) |

||||||||||||||

|

|

Активы - в рублях и иностранной валюте |

1.10.19 |

1.11.19 |

1.12.19 |

1.01.20 |

1.02.20 |

1.03.20 |

1.04.20 |

1.05.20 |

1.06.20 |

1.07.20 |

1.08.20 |

1.09.20 |

1.10.20 |

|

1. |

Денежные средства, драгоценные металлы и камни - всего |

1 823 |

1 825 |

1 730 |

1 866 |

1 691 |

1 770 |

2 352 |

2 090 |

2 021 |

2 086 |

2 127 |

2 229 |

2 164 |

|

1.1. |

Из них: денежные средства (касса, чеки, денежные средства в пути, в банкоматах) |

1 505 |

1 492 |

1 448 |

1 594 |

1 415 |

1 483 |

2 036 |

1 793 |

1 708 |

1 766 |

1 677 |

1 661 |

1 711 |

|

2. |

Счета в Банке России - всего |

5 574 |

5 168 |

4 785 |

4 230 |

4 966 |

4 750 |

5 017 |

4 342 |

4 301 |

5 111 |

5 132 |

4 885 |

4 825 |

|

Из них: |

||||||||||||||

|

2.1. |

Корреспондентские счета кредитных организаций в Банке России |

2 634 |

3 117 |

2 408 |

2 582 |

2 578 |

2 019 |

2 552 |

3 001 |

2 731 |

3 523 |

2 541 |

2 866 |

2 997 |

|

2.2. |

Обязательные резервы кредитных организаций на счетах в Банке России |

620 |

619 |

619 |

617 |

617 |

612 |

621 |

664 |

671 |

656 |

646 |

659 |

673 |

|

2.3. |

Депозиты и прочие средства, размещенные в Банке России |

2 315 |

1 423 |

1 751 |

1 028 |

1 765 |

2 113 |

1 834 |

669 |

894 |

925 |

1 938 |

1 354 |

1 148 |

|

3. |

Корреспондентские счета в кредитных организациях - всего |

2 115 |

2 238 |

2 062 |

1 623 |

1 796 |

1 868 |

2 103 |

2 522 |

2 166 |

1 665 |

1 801 |

1 936 |

1 836 |

|

В том числе: |

||||||||||||||

|

3.1. |

Корреспондентские счета в кредитных организациях - резидентах |

390 |

432 |

372 |

414 |

339 |

361 |

399 |

507 |

404 |

416 |

393 |

390 |

417 |

|

3.2. |

Корреспондентские счета в банках- нерезидентах |

1 725 |

1 806 |

1 690 |

1 208 |

1 457 |

1 507 |

1 704 |

2 016 |

1 763 |

1 249 |

1 409 |

1 546 |

1 419 |

|

4. |

Вложения в ценные бумаги - всего |

10 713 |

11 194 |

11 559 |

12 012 |

12 084 |

12 204 |

12 658 |

12 589 |

12 484 |

12 657 |

12 984 |

13 026 |

14 000 |

|

из них: |

||||||||||||||

|

переоценка ценных бумаг |

-271 |

-204 |

-181 |

-93 |

-18 |

-66 |

-174 |

-31 |

44 |

64 |

84 |

48 |

63 |

|

|

корректировка, увеличивающая (уменьшающая) стоимость ценных бумаг или изменение справедливой стоимости при первоначальном признании долевых ценных бумаг |

-30 |

-29 |

-33 |

-32 |

-31 |

-28 |

-25 |

-24 |

-24 |

-26 |

-25 |

-29 |

-30 |

|

|

В том числе: |

||||||||||||||

|

4.1. |

Вложения в долговые ценные бумаги |

10 230 |

10 706 |

11 059 |

11 500 |

11 552 |

11 725 |

12 182 |

12 122 |

12 019 |

12 182 |

12 506 |

12 551 |

13 557 |

|

4.1.1. |

Вложения в ценные бумаги Банка России |

807 |

1 083 |

1 489 |

1 903 |

2 050 |

1 849 |

1 448 |

1 470 |

1 109 |

701 |

701 |

825 |

781 |

|

4.2. |

Вложения в долевые ценные бумаги |

426 |

432 |

446 |

455 |

476 |

437 |

434 |

425 |

425 |

437 |

442 |

441 |

409 |

|

4.3. |

Учтенные векселя |

57 |

56 |

55 |

57 |

55 |

41 |

42 |

41 |

39 |

38 |

36 |

34 |

34 |

|

5. |

Участие в уставных капиталах |

2 685 |

2 675 |

2 662 |

2 698 |

2 689 |

2 777 |

2 844 |

2 852 |

2 870 |

2 902 |

2 936 |

2 951 |

2 985 |

|

из них: переоценка |

-61 |

-59 |

-73 |

-103 |

-110 |

-103 |

-92 |

-96 |

-84 |

-95 |

-85 |

-84 |

-78 |

|

|

В том числе: |

||||||||||||||

|

5.1. |

Участие в уставных капиталах дочерних и зависимых акционерных обществ, паевых инвестиционных фондов |

1 545 |

1 565 |

1 562 |

1 546 |

1 545 |

1 628 |

1 692 |

1 687 |

1 666 |

1 661 |

1 687 |

1 693 |

1 710 |

|

5.2. |

Прочее участие в уставных капиталах |

1 139 |

1 110 |

1 099 |

1 152 |

1 144 |

1 148 |

1 153 |

1 165 |

1 204 |

1 240 |

1 249 |

1 258 |

1 275 |

|

6. |

Производные финансовые инструменты, от которых ожидается получение экономических выгод |

568 |

527 |

511 |

584 |

590 |

720 |

1 573 |

1 119 |

865 |

852 |

1 062 |

1 050 |

1 277 |

|

7. |

Кредиты1, предоставленные с учетом переоценки и корректировки стоимости предоставленных (размещенных) денежных средств - всего |

65 264 |

65 407 |

65 973 |

67 056 |

66 045 |

67 350 |

71 299 |

70 788 |

70 344 |

71 079 |

72 845 |

73 617 |

75 848 |

|

Из них: |

||||||||||||||

|

переоценка стоимости предоставленных (размещенных) денежных средств |

-777 |

-728 |

-706 |

-693 |

-697 |

-746 |

-774 |

-759 |

-777 |

-770 |

-791 |

-784 |

-808 |

|

|

корректировка стоимости предоставленных (размещенных) денежных средств |

-369 |

-381 |

-391 |

-389 |

-390 |

-391 |

-394 |

-390 |

-389 |

-384 |

-387 |

-389 |

-382 |

|

|

В том числе: |

||||||||||||||

|

7.1. |

Кредиты, предоставленные (без учета переоценки и корректировки стоимости предоставленных (размещенных) денежных средств)- всего |

66 410 |

66 516 |

67 070 |

68 138 |

67 132 |

68 486 |

72 466 |

71 938 |

71 509 |

72 233 |

74 023 |

74 791 |

77 038 |

|

из них: просроченная задолженность |

3 785 |

3 802 |

3 735 |

3 655 |

3 691 |

3 679 |

3 808 |

3 799 |

3 821 |

3 880 |

4 183 |

4 268 |

4 290 |

|

|

В том числе: |

||||||||||||||

|

7.1.1. |

Кредиты, предоставленные нефинансовым организациям |

33 858 |

34 060 |

34 056 |

33 777 |

33 840 |

34 154 |

36 395 |

36 310 |

35 946 |

35 843 |

36 796 |

37 321 |

38 021 |

|

из них: просроченная задолженность |

2 717 |

2 721 |

2 677 |

2 618 |

2 629 |

2 607 |

2 712 |

2 695 |

2 694 |

2 744 |

3 015 |

3 011 |

3 041 |

|

|

7.1.2. |

Кредиты, предоставленные финансовым организациям (кроме банков) |

4 719 |

4 747 |

4 979 |

5 227 |

4 984 |

5 303 |

5 654 |

5 740 |

5 680 |

5 871 |

6 102 |

6 282 |

6 707 |

|

из них: просроченная задолженность |

137 |

149 |

138 |

139 |

138 |

137 |

136 |

135 |

135 |

135 |

134 |

192 |

185 |

|

|

7.1.3. |

Кредиты, предоставленные государственным финансовым органам и внебюджетным фондам |

598 |

570 |

613 |

820 |

680 |

625 |

613 |

611 |

618 |

619 |

607 |

596 |

605 |

|

из них: просроченная задолженность |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

7.1.4. |

Кредиты, предоставленные физическим лицам |

17 104 |

17 250 |

17 475 |

17 651 |

17 787 |

18 001 |

18 305 |

18 171 |

18 210 |

18 388 |

18 703 |

19 065 |

19 425 |

|

из них: просроченная задолженность |

798 |

800 |

784 |

765 |

786 |

804 |

826 |

834 |

858 |

866 |

889 |

916 |

912 |

|

|

7.1.5. |

Кредиты, предоставленные кредитным организациям |

8 452 |

8 234 |

8 341 |

8 960 |

8 176 |

8 654 |

9 636 |

9 340 |

9 309 |

9 748 |

10 022 |

9 750 |

10 460 |

|

из них: просроченная задолженность |

133 |

131 |

135 |

134 |

137 |

131 |

134 |

134 |

132 |

135 |

145 |

150 |

152 |

|

|

7.1.6. |

Приобретенные права требования (без учета просроченной задолженности) |

1 472 |

1 448 |

1 393 |

1 489 |

1 447 |

1 524 |

1 623 |

1 532 |

1 515 |

1 530 |

1 542 |

1 545 |

1 587 |

|

8. |

Основные средства, прочая недвижимость, нематериальные активы и материальные запасы |

1 618 |

1 618 |

1 628 |

1 677 |

1 904 |

1 895 |

1 893 |

1 892 |

1 892 |

1 913 |

1 919 |

1 901 |

1 898 |

|

8.1 |

из них: недвижимость, временно не используемая в основной деятельности |

244 |

242 |

243 |

242 |

235 |

231 |

229 |

230 |

232 |

234 |

240 |

229 |

221 |

|

9. |

Прочие активы - всего |

5 106 |

5 122 |

5 053 |

4 835 |

4 652 |

4 540 |

4 727 |

4 831 |

4 776 |

4 899 |

4 828 |

5 124 |

5 225 |

|

Из них: |

||||||||||||||

|

9.1. |

Средства в расчетах |

1 496 |

1 426 |

1 307 |

1 278 |

1 061 |

1 166 |

1 306 |

1 349 |

1 223 |

1 473 |

1 263 |

1 435 |

1 537 |

|

9.2. |

Дебиторы |

928 |

939 |

943 |

860 |

849 |

869 |

940 |

1 018 |

1 016 |

969 |

930 |

931 |

952 |

|

9.3. |

Использование прибыли |

339 |

362 |

393 |

430 |

420 |

120 |

105 |

55 |

58 |

69 |

183 |

219 |

258 |

|

из нее: налог на прибыль |

335 |

358 |

387 |

422 |

412 |

112 |

98 |

52 |

56 |

67 |

181 |

216 |

251 |

|

|

9.4. |

Требования по начисленным процентам (без учета начисленных процентов (купонов) по ценным бумагам) |

1 715 |

1 762 |

1 763 |

1 618 |

1 662 |

1 707 |

1 700 |

1 738 |

1 799 |

1 708 |

1 763 |

1 855 |

1 790 |

|

Всего активов |

|

95 466 |

95 775 |

95 965 |

96 581 |

96 418 |

97 873 |

104 466 |

103 025 |

101 718 |

103 164 |

105 634 |

106 718 |

110 059 |

-

Масакова И.Д. Инвестиции в России. 2019. - М.: Росстат, 2019. – 228 c. ↑

-

Есина Д.В, Хамитова И.А Проблемы функционирования банковской системы//VII Международная студенческая электронная научная конференция [Электронный ресурс]. Режим доступа: https://www.scienceforum.ru/2015/1238/13104 ↑

-

Белоус А. Развитие рынка проектного финансирования в России. Материалы конференции: Россия: Проектное и Структурное Финансирование. [Электронный ресурс]. URL: http://wwe-conferences.com. ↑

-

Помулев А.А. Проблемные аспекты внедрения современных технологий в коммерческом банке // Российский экономический интернет-журнал. – 2020. – № 2. – c. 46. ↑

-

Буров В.Ю. Опыт Российской Федерации по противодействию оттоку капитала за рубеж и легализации доходов, полученных преступным путем // Теневая экономика. – 2019. – № 3. – c. 153-164. ↑

-

Кошкинв Ю. Спрос на наличные вернулся к докризисным значениям. Рбк. [Электронный ресурс]. URL: https://www.rbc.ru/finances/04/08/2020/5f27fc099a7947 b2ce2f6436 ↑

-

Источник: Bankiros.ru по данным Центрального банка России ↑

-

Источник: Bankiros.ru по данным Центрального банка России. ↑

-

Источник: Bankiros.ru по данным Центрального банка России. ↑

-

Источник: Bankiros.ru по данным Центрального банка России. ↑

- Корпоративная культура в организации

- Построение организационных структур (Методология проектирования организационных систем)

- Основные способы и значение консервирования пищевых продук тов (Проблемы формирования )

- Формы государственного устройства (Виды государственного устройства)

- Международные и отечественные стандарты языков программирования. Стандарты.

- Теория менеджмента (Менеджмент в ресторанном и гостиничном бизнесе)

- Понятие системы права и структурные характеристики

- Состав правонарушения

- Процессы принятия решений в организации (Особенности принятия управленческих решений в области управления персоналом)

- Роль мотивации в поведении организации

- Планирование и прогнозирование объема закупок и продаж товаров предприятиями в условиях рынка

- Роль мотивации в поведении организации (Анализ системы управления мотивацией персонала организации (на примере ООО «Вега»))