Планирование и бюджетирование в современной практике управленческого учета

Содержание:

Введение

Актуальность темы данной работы заключается в том, что бюджетирование является комплексной системой, правильно организованные элементы которой позволяют реализовывать задачи эффективного управленческого учета компании. В процессе хозяйственной деятельности бюджет следует постоянно корректировать для достижения максимального эффекта. Существование в компании системы бюджетирования призвано обеспечить реализацию не только управленческой функции бюджетирования, но и функции контроля и управления – наблюдения за процессами реализации бюджетов и выявления возникших отклонений.

В текущих рыночных условиях любое предприятие стремится более эффективно использовать свои ресурсы и минимизировать свои затраты. Для осуществления такой задумки необходимо все тщательно проанализировать и выстроить эффективный план дальнейших действий. В настоящее время российские и зарубежные организации для рационального использования своих ресурсов используют бюджетирование.

В настоящее время среди экономической нестабильности и неопределенности значимую роль в управлении компанией играет прогнозирование и планирование деятельности с учетом возможных рисков и изменений, способных влиять на хозяйственную деятельность компании, а значит вовремя среагировать на возможные изменения при помощи планирования и контроля, а точнее при помощи системы бюджетирования. В условиях постоянно изменяющейся внешней среды у компании существуют, как краткосрочные, так и долгосрочные планы, тем самым система бюджетирования адаптируется для каждой компании согласно поставленным целям и задачам. Все это предопределяет практическую значимость и актуальность темы исследования.

Цель работы – исследовать особенности планирования и бюджетирования в современной практике управленческого учета.

Достижение поставленной цели предполагает решение следующих задач:

- определить теоретические основы бюджетирования на предприятии;

- рассмотреть сущность системы бюджетирования на предприятии;

- проанализировать внедрение системы бюджетирования в ООО «Орион».

Предмет исследования – система бюджетирования в организации.

Объект исследования – ООО «Орион».

Методологической основой исследования являются учебная и методическая литература, статьи в периодических изданиях и Интернет ресурсы.

Глава 1. Теоретические основы бюджетирования на предприятии

1.1. Сущность системы бюджетирования на предприятии

Бюджетный учет (планирование и контроль) тесно связан с управленческим учетом и являются составной частью друг друга. Хозяйственные процессы в рыночной экономике воздействуют на изменения объемов производства, реализации продукции и услуг компании, с одной стороны, а с другой – оказывают влияние на изменение расходов, и как следствие на изменение прибыли[1].

Для осуществления анализа динамики производства и оказания услуг необходима детальная информация о расходах в разрезе каждого вида произведенного изделия или оказываемой услуги, не искаженная искусственным распределением накладных расходов. Таким образом, компании просто необходимо иметь свой бюджет.

Бюджет – это финансовый план в стоимостном выражении, документ, обеспечивающий взаимоувязку расходов и доходов компании. А бюджетирование – это финансовое планирование, которое охватывает все стороны хозяйственной деятельности компании, позволяющее составлять все понесенные расходы и полученные доходы на краткосрочный либо долгосрочный период[2].

Процесс бюджетирования, а именно составление, коррекция и утверждение бюджета занимает одно из самых важных мест в управлении, способных контролировать и управлять определенными действиями в тех или иных на- правлениях бизнеса, таких как маркетинг, продажи, производство, снабжение (закупки) и финансы. В процессе составления определенных действий по составлению бюджета необходимо учитывать текущие условия, физические, человеческие и финансовые ресурсы, которыми в настоящее время располагает компания. Исполнение того или иного бюджета является одной из самых важных задач компании, однако сами бюджеты должны быть направлены на достижение нескольких целей в зависимости от временных границ их функционирования, сферы применения и степени детализации. Процесс контроля и управления хозяйственной деятельности подразделений компании в момент этапа составления бюджетов имеет чрезвычайно важное значение. Бюджетирование это определенный механизм, с помощью которого действия различных подразделений компании могут быть согласованы и сведены в единый процесс[3].

Под бюджетированием понимается система планирования, контроля и анализа ресурсов, которые потребляет и создает организация в ходе своей деятельности, что позволяет анализировать показатели для управления бизнес - процессами. Под бюджетом компании понимается набор взаимосвязанных показателей в натуральном и стоимостном виде, выстроенных по уровням управления. Бюджет носит целевой характер использования средств, а показатели выражают желаемый результат в конце бюджетного периода. Таким образом, под бюджетом понимается набор показателей, а бюджетирование выступает как совокупность процессов по составлению планов и бюджетов, их утверждение, исполнение, контроль, анализ и корректировку[4].

Главной целью бюджетирования является повышение эффективной деятельности организации с помощью целевой направленности действий по выявлению и минимизации рисков и негативных последствий возможных событий, что повышает качество управления бизнес - процессами на предприятии и, как следствие, увеличивает стоимость бизнеса.

Бюджетирование в настоящее время выступает ведущим инструментов при финансовом планировании и предоставляет возможность:

- реализовать полный цикл финансового управления, который включает анализ, планирование, исполнение, контроль;

- обеспечить управление по целям, закрепленным в бюджетах;

- применить «скользящие» бюджеты, которые выходят за рамки отдельного планового периода и органично увязать текущие и стратегические бюджеты;

- применить современные формы управления финансовой деятельностью на базе управления по центрам финансовой ответственности;

- создать бюджеты в заданном формате, максимально адаптированном к требованиям менеджмента организации;

- понимать цели и содержание финансового управления всеми участниками бюджетного процесса, несмотря на разный уровень квалификации в данной области[5].

Однако сам процесс бюджетирования осуществить невозможно без управленческого учета, потому как в современных условиях жесткой конкуренции на рынке его роль на предприятие недооценивать нельзя.

Хорошо поставленная бюджетная система очень важна как для управленческого учета, так и для компании в целом. Она способна[6]:

- привести в совершенство координацию всех подразделений компании;

- избежать определенных рисков и кризисных ситуаций;

- улучшить мотивацию персонала; - повысить ответственность управленцев всех уровней;

- прогнозировать финансовый результат;

- предотвратить нежелательные ситуации.

Процесс бюджетирования выполняет контрольную функцию, которая определяет сферу ответственности руководителей различного уровня и соотнося ее с показателями бюджетов. Бюджетирование представляет собой постановку целей хозяйственной деятельности на основе количественных и качественных показателей, которые необходимо достигнуть компании в краткосрочном или долгосрочном периоде[7]. В любой компании существует миссия, стратегия, и определенные цели и задачи, как в целом, так и перед каждым подразделением и менеджерами любого звена.

Достижение эффективного управления хозяйственной деятельности компании и является внедрение системы бюджетирования, которая позволяет любой компании достичь максимального эффекта в управлении как компанией в целом, так и различными менеджерами или отделами в частности. Результат успешного внедрения и есть повышение эффективности деятельности компании. Эффективность деятельности компании будет повышена во всех бизнес-процессах компании, а именно: управление компанией, производительность труда, продажи и реализация, управление всеми ресурсами компании. Повышая эффективность, компания достигает определенных результатов, которые могут быть представлены в виде[8]:

- снижения себестоимости продукции и услуг;

- увеличения прибыли;

- внедрения новых инвестиционных проектов;

- достижения поставленных стратегических целей.

Формирование бюджетов для лиц, принимающих управленческие решения, должны быть возложены на современные информационные технологии.

Существенным компонентом управленческого учета является участие в разработке и исполнении бюджетов. На основании вышеизложенного можно сделать вывод, что бюджетирование в управленческом учете компании является система, которая позволяет четко организовать процесс контроля и управления затратами, доходами, прибылью, а также за счет личной ответственности за результаты работ каждого центра будет способствовать повышению эффективности принимаемых управленческих решений.

1.2. Взаимосвязь планирования и бюджетирования в организации

Одной из важнейших функций управления, наряду с контролем, является планирование, которое оценивает поставленную организацией цель с точки зрения правильности определения необходимых ресурсов и их доступности при возникновении потребности. Под планирование подразумевается процесс определения будущих действий.

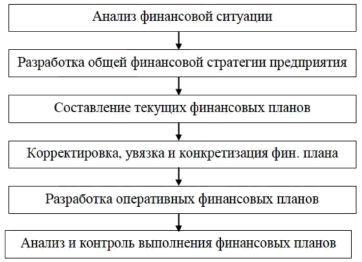

Планирование на предприятии непрерывно связано с финансовыми ресурсами, и включает в себя несколько этапов (рисунок 1).

Рис. 1. Основные этапы финансового планирования на предприятии

Первый этап предполагает анализ финансовых показателей деятельности организации предыдущего периода на основании бухгалтерского баланса, отчета о прибылях и убытках и отчете о движении денежных средств. Основной акцент делается на объеме реализации, затратах, размере полученной прибыли. По окончанию анализа уже можно будет оценить финансовые результаты деятельности организации, а также определить стоящие перед ней проблемы. На втором этапе происходит разработка финансовой стратегии и политики по выбранным направлениям деятельности организации. На третьем этапе уточняются и конкретизируются прогнозируемые показатели путем составления текущих финансовых планов. На четвертом этапе состыковывают финансовые показатели с производственными, коммерческими, инвестиционными, строительными и другими показателями и программами, находящимися в разработке. На пятом этапе осуществляется оперативное финансовое планирование, путем разработки оперативных финансовых планов.

Процесс финансового планирования в организации заканчивается анализом и контролем выполнения финансовых планов. Определяются конечные фактические финансовые результаты деятельности, сопоставляются с запланированными показателями, выявляются причины отклонений от плана, и разрабатываются меры по устранению негативных ситуаций. Это доказывает, что без разработки плана невозможно эффективно спланировать эффективное произвести эффективное планирование. В таблице 1 представлена сравнительная таблица по уровням планирования в организации.

Таблица 1

Уровни планирования в организации

|

Уровни планирования |

Перспектива (время) |

Возможность |

|

стратегический |

долгосрочный |

изменяет ресурсы и факторы без потери результативности деятельности |

|

оперативный |

среднесрочный (1-5 лет) |

регулируется ограниченное количество факторов производства |

|

тактический |

текущий момент |

одна часть ресурсов варьируется в широких пределах, а другая ограничена |

Стратегическое планирование формулирует цели, задачи, сферы и масштабы производства организации на качественном уровне или в виде общих количественных ориентиров. Тактическое планирование позволяет определить необходимые ресурсы для соответствия выбранного уровня и выполняется в форме бизнес – планирования. Оперативное планирование осуществляется в форме бюджетирования[9].

Бюджетирование выступает технологией при планировании финансов, их учету и контролю доходов и расходом, которые получают от бизнеса на всех уровнях, позволяя анализировать предполагаемые показатели и на их основании управлять ресурсами в дальнейшем[10].

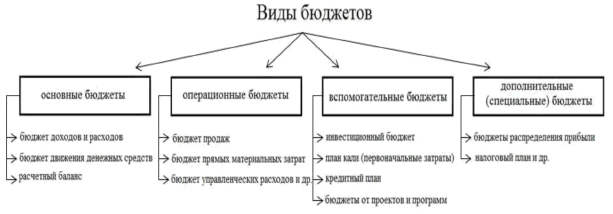

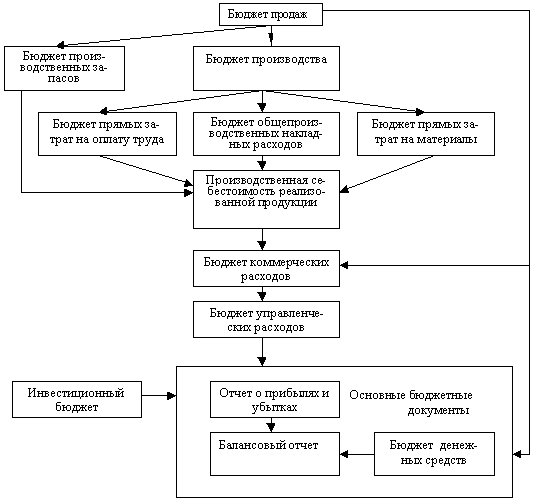

В основу бюджетирования положена разработка разных видов планов (бюджетов), которые являются одним из основных инструментов при управлении компанией. Бюджет предприятия выступает высокоэффективным инструментом при внутрифирменном финансовом планировании и позволяет оперативно оценивать и координировать деятельность структурных подразделений организации. Применяемые в финансовом планировании виды бюджетов можно увидеть на рисунке 2.

Рис. 2. Виды бюджетов организации

Основные бюджеты нужны для управления финансами организации, для оценки его финансового состояния и выполнения управленческих задач. Состав операционных и вспомогательных бюджетов определяются руководителями, исходя из целей и задач организации, а также в зависимости от квалифицированности рабочего персонала, технической оснащенности и возможностей организации. Дополнительные (специальные) бюджеты более точно помогают определить целевые показатели и нормативы финансового планирования, более точного налогообложения в зависимости от отрасли. Все эти бюджеты необходимы при составлении сводного производственного бюджета или мастера – бюджета. Он разрабатывается как для отдельного бизнеса, так и для компании в целом. Мастер – бюджет состоит из нескольких основных бюджетов и формируется на базе операционных и вспомогательных бюджетов. Реализация бюджетирования происходит путем формирования бюджетов, которые рассматриваются как планы, заданные в стоимостном выражении в установленный временной период[11].

Основой бюджетирования выступает генеральный бюджет, который представляет собой систему взаимосвязанных бюджетов, которые выражаются в структурированной форме ожидания объемов продаж, расходов и других показателей бизнеса в плановом периоде[12].

Генеральный бюджет состоит из операционного и финансового бюджетов. Под операционным бюджетом понимается совокупность краткосрочных смет, которые разрабатываются центрами ответственности, по выпуску и сбыту продукции, производству, включающие накладные производственные и коммерческие расходы, вознаграждения работников, закупку сырья и материалов, а также графики оплаты отгруженной продукции покупателям, платежи поставщиков, погашения задолженности по бюджету, внебюджетным фондам и заработной плате. Финансовый бюджет содержит стоимостные показатели и отражает необходимость (или излишек) финансовых ресурсов, их поступление и использование в будущем периоде. Финансовый бюджет по хозяйствующим субъектам выражается в четко согласованных бюджетах движения денежных средств и капиталовложений, включает расчеты по движению финансируемых средств в инвестиционную деятельность и платежей по привлеченным средствам[13].

Учитывая, особые требования современного рынка к организации финансового менеджмента на предприятии, роль финансового планирования, как функции управления и процесса финансовой деятельности, принципиально изменилась, что обуславливает необходимость его эффективной организации для правильного определения возможных объемов финансовых ресурсов, капитала и резервов, необходимых для обеспечения финансово-хозяйственной деятельности предприятия и их рационального использования[14].

Таким образом, определив цели, задачи и значение финансового планирования для предприятия, а также объекты, принципы организации и сам процесс планирования на основе анализа различных взглядов отечественных и зарубежных экономистов, можно сделать вывод о том, что финансовое планирование является важным элементом корпоративного планового процесса, тесно связано с планированием производственно-хозяйственной деятельности, а, следовательно, для эффективного функционирования предприятия необходимо правильно организовать процесс финансового планирования, рационально оперируя его подсистемами (видами) и методами осуществления.

1.3. Технология разработки бюджетов

Очевидно, что для построения эффективной системы бюджетного управления требуется:

- совершенная учетная система и эффективный электронный документооборот;

- современная корпоративная информационная система, объединяющая в режиме on-line все подразделения компании;

- соответствующая квалификация и мотивация менеджеров и рядовых исполнителей;

- значительный временной и финансовый ресурс для внедрения и получения первых зримых эффектов.

В силу этих существенных ограничений большинство компаний не идут на внедрение бюджетирования, в других в целом сложный и комплексный процесс ограничивается подготовкой нескольких бюджетов. Попытаемся уточнить, какие же потенциальные эффекты позволяет получить бюджетирование.

Для понимания сущности вопроса следует уточнить, что все бюджеты взаимосвязаны и представляют собой единую систему. Следовательно, изменение показателя в одном из бюджетов (например, прирост продаж сверх плана) дает цепочку следствий на другие бюджеты, в частности, бюджеты запасов, закупок сырья, заработной платы и т. д. И далее, руководитель видит, как изменится потребность в финансировании дополнительных затрат, как требуется изменить заявки поставщикам, какой требуется дополнительный транспорт и т. д. При этом такая информация поступает своевременно в тот момент, когда она необходима для принятия соответствующих решений. Без наличия бюджетов подразделения компании работают во многом автономно, эффективность взаимодействий между ними зависит в большей степени от личных контактов между, например, начальником отдела продаж, начальником производства, технологом, ПЭО и бухгалтерией. Например, если менеджер по продажам своевременно не информирует производство о появлении дополнительных заказов, возникают дополнительные сложности с включением заказа в производственную программу. Это с высокой вероятностью приведет к задержкам в изготовлении и срыву сроков, согласованных с новым заказчиком (как правило, менеджер по продажам при согласовании сроков руководствуется средними сроками производства в предшествующих периодах). Как следствие, возможная потеря клиента.

Бюджет выполняет ряд важных функций:

1) планирование — это самый детализированный вид плана, уточняющий прочие стратегические и текущие планы компании (производства, маркетинга, социальные и др.);

2) в процессе разработки и выполнения бюджетов осуществляется координация отдельных работ, взаимодействие между подразделениями, обеспечивая достижение текущих и стратегических целей компании;

3) бюджетирование — мощный инструмент стимулирования руководителей, т. к. они абсолютно точно понимают, какого результата ждут от них другие центры и руководство организации. Особенно ярко эта функция проявляется, если в процесс формирования плановых заданий вовлечены сами руководители;

4) обучение — процесс бюджетирования способствует тому, чтобы руководители детально разобрались в деятельности своих подразделений и организации в целом;

5) бюджетное задание — основа финансового контроля, бюджет — стандарт, с которым сравнивают фактические результаты. Степень достижения бюджетного задания — основа оценки деятельности центра ответственности и отдельного сотрудника.

Однако, на практике применение бюджетирования наталкивается на ряд острых проблем и недостатков, что во многом дискредитирует саму идею контроллинга, сводит к минимуму его прикладную ценность. В результате руководство компании, не получив ожидаемого эффекта, сворачивает все уже действующие методы и процедуры планирования и анализа.

Бюджетирование обеспечивает предприятию повышение экономической эффективности и финансовой устойчивости путем объединения усилий всех его подразделений для достижения конечного количественного определенного результата зафиксированного в системе взаимоувязанных плановых документов – бюджетов, планов производственно – финансовой деятельности организации и ее подразделений исходя из текущих и стратегических целей функционирования, контроля за выполнением этих планов.

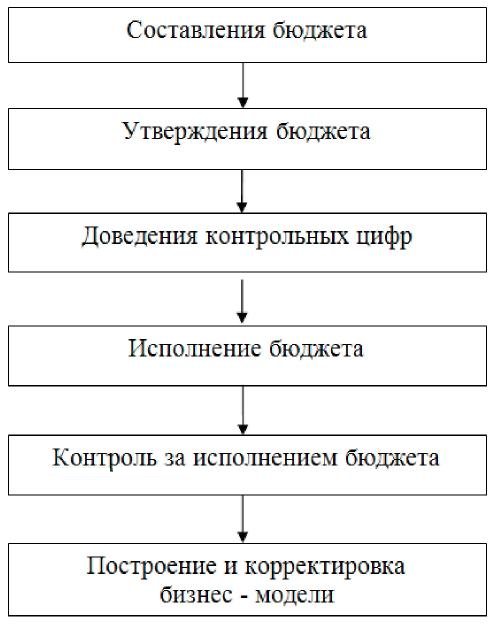

Рис. 3. Этапы процесса бюджетирования

Использование бюджетных данных в процессе управленческого анализа способствует выработке обоснованных управленческих решений для достижения общих стратегических и тактических целей организации, в использовании корректирующих воздействий на отклонение параметров и их использования. В информационном отношении бюджетирование – это система, интегрирующая результаты процессов планирования, учета, контроля и анализа стоимостных показателей деятельности предприятия, которое в совокупности с учетом по центрам ответственности и нормативным учетом повышает эффективность информационного обеспечения управления на предприятии. Использование нормативных расчетов позволяет повысить качество показателей бюджетов Выявленные отклонения по факторам в системе аналитических счетов является информационной базой анализа исполнения бюджетов. Бюджетирование на предприятии – это информационная система управления организацией с помощью бюджетов, включающая:

–разработку структуры генерального бюджета предприятия;–проектирование финансовой структуры управления;

–закрепление ответственности за бюджетами и их статьями;

–разработку бюджетной политики, включая методические и организационно–технические вопросы;

–разработку положений и регламентов бюджетирования;

–создание специализированной структуры и закрепление функций по составлению, согласованию, контролю бюджетных статей за должностными лицами.

Центральным звеном бюджетирования является бюджет – количественное выражение планов текущей деятельности развития предприятия, представленный в стоимостном или в натуральном выражении. Системность бюджетирования в бюджетном процессе позволяет из совокупности бюджетов отдельных центров ответственности формировать сводный бюджет предприятия в целом – генеральный бюджет.

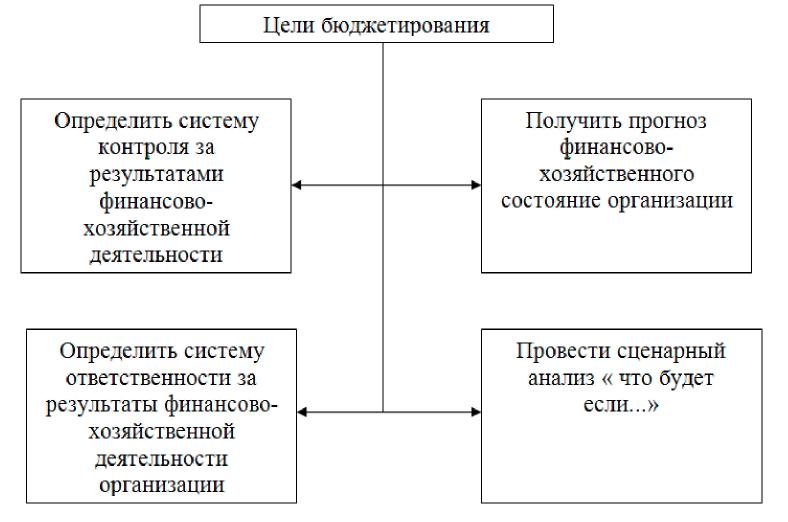

Рис. 4. Цели процесса бюджетирования

Цель генерального бюджета – объединить и суммировать частные бюджеты структурных подразделений организации. Бюджеты подразделяются по формам, по видам деятельности, по механизму использования. Например, для предприятий, ориентированных на продажи и существующих в жесткой конкурентной среде, важным становится бюджет продаж. Вновь организованные производственные предприятия, а также предприятия, ориентированные на создание новых видов продукции, – для них важен бюджет производства. И бюджет продаж, и бюджет производственный, являясь частными бюджетами, в конкретных условиях могут стать наиболее значимой, наиболее сложной частью генерального бюджета. Таким образом, совокупность разных бюджетов способна образовывать перенастраиваемые целостные системы, соответствующие определенному уровню использования ресурсов в соответствии с выбранными целями предприятия.

Таким образом, бюджетирование – это процесс планирования будущей деятельности предприятия и оформление его результатов в виде системы бюджетов, позволяющих оптимизировать экономические результаты принимаемых управленческих решений, присутствует в любой эффективной системе управления предприятием и активно используется административно–управленческим аппаратом для принятия управленческих решений, контроля и регулирования для достижения стратегических целей бизнеса и максимизации конечных финансовых результатов предприятия в целом. Бюджетирование обеспечивает предприятию финансовую устойчивость и экономическую эффективность.

Глава 2. Внедрение системы бюджетирования в ООО «Орион»

2.1. Организация системы бюджетирования в ООО «Орион»

Предполагаемые данные по будущим продажам зависят от цен, условий конкуренции, платежеспособности поставщиков и общих экономических условий. При подготовке качественных бюджетных цифр полезны регрессионный и трендовый анализ, проектирование длительности операционного и финансового циклов, корреляционный анализ. Главный бюджет (рис. 5) включает все стороны операций и финансовой деятельности организации.

Рис. 5. Внутренний бизнес-план или главный бюджет

Он состоит из операционного бюджета и бюджетов внешней финансовой отчетности:

1) бюджеты продаж;

2) бюджеты производства и конечных запасов;

3) бюджеты прямых материалов и закупок;

4) бюджеты прямого труда;

5) бюджеты коммерческих и управленческих расходов.

2.2. Разработка системы бюджетов ООО «Орион»

Бюджетный цикл включает в себя период времени от начала первого этапа (составление проекта бюджетов подразделений и сводного бюджета в целом по предприятию) до завершения третьего этапа - анализа исполнения бюджета второго года. Бюджетный процесс должен быть непрерывным, т.е. завершение анализа исполнения бюджета текущего года должно совпадать по времени с разработкой или уточнением бюджета следующего года. Иными словами, анализ исполнения бюджета - это одновременно и отправная, и завершающая стадия бюджетного цикла.

Методическим обеспечением бюджетных программ предприятия является Регламент бюджетного процесса, в котором четко оговорены права и обязанности всех участвующих в нем структурных подразделений, формы и сроки предоставления информации, получатели промежуточных и результирующих документов. Усилия и время, затраченные на создание методического обеспечения, безусловно, окупаются в дальнейшем. В ситуации, когда четко не прописано, что нужно делать, когда, как и в какой форме - не с кого спрашивать за неправильную или не предоставленную в срок информацию.

Составим бюджет центра доходов на три следующих года. Вариант бюджета центра доходов представлен в табл. 2.

Таблица 2

Бюджет центра доходов, тыс.руб.

|

Показатели |

2020 |

2021 |

2022 |

|

1. Выручка от продажи продукции |

253915 |

286486 |

319245 |

|

2. Выручка от сдачи работ |

10287 |

12436 |

13247 |

|

3. Арендная плата и роялти |

207 |

243 |

249 |

|

Всего по центру доходов |

264409 |

299165 |

332741 |

Бюджет доходов может выполнять стимулирующую роль только тогда, когда он направлен на контроль за поступлением, наличием и использованием ресурсов, предназначенных для торговли и получения дохода. Пример такого бюджета центра доходов представлен в табл. 3.

Таблица 3

Бюджет ресурсов центра доходов

|

Показатели |

2020 |

2021 |

2022 |

|

1. Выпуск продукции в натуральном выражении |

194808 |

219333 |

244270 |

|

2. Продажа продукции в натуральном выражении |

194235 |

219151 |

244210 |

|

3. Остаток продукции на складе в натуральном выражении |

573 |

182 |

60 |

|

4. Выручка от продажи (всего), тыс.руб. |

253915 |

286486 |

319245 |

Бюджет центра прибыли представляет собой комплекс из трех бюджетов: доходов, издержек и прибыли. Бюджет доходов рассмотрен выше. Приведем плановый бюджет прибыли на квартал с разбивкой по месяцам (табл. 4). Имейте в виду, что плановые бюджеты центров прибыли составляются также на год с разбивкой по кварталам.

Таблица 4

Бюджет центра прибыли, тыс.руб.

|

Показатели |

2020 |

2021 |

2022 |

|

1. Выручка от продажи |

253915 |

286486 |

319245 |

|

2. Прямые издержки производства: материальные на оплату труда прямые накладные расходы |

172243 |

203532 |

234621 |

|

3. Изменение остатков готовой продукции |

749 |

239 |

79 |

|

4. Переменные коммерческие и управленческие расходы |

38621 |

39121 |

40267 |

|

5. Маржинальный доход (1 - 2 + 3 - 4) |

43800 |

44072 |

44436 |

Плановые статьи 1, 2, 4 заполняются на основании бюджета доходов и сметы издержек, составляемых по центру прибыли.

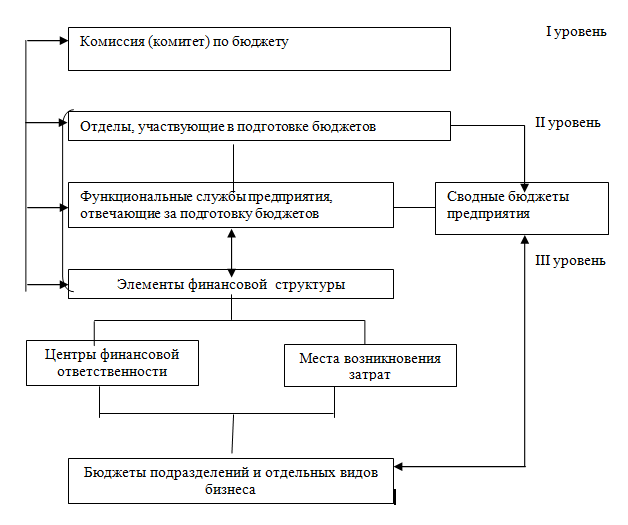

Рекомендуемое для ООО «Орион» распределение субъектов бюджетирования по уровням приведено на рис.6.

Рис.6. Распределение субъектов бюджетирования по уровням [22,c.45]

В ООО «Орион» за каждым менеджером закреплены предприятия-заказчики. Проанализируем структуру финансового планирования на октябрь 2019г. (табл.5).

Таблица 5

Бюджет продаж ООО «Орион» на октябрь 2019г.

|

Наименование организации |

Сумма, руб. |

Удельный вес, % |

Объем производства, ед. |

Объем продаж, ед. |

|

Кацапова Ю. Б. |

||||

|

Вымпелком |

3 000 000 |

14,45 |

2348 |

2258 |

|

Русская Чайная Компания |

500 000 |

2,41 |

391 |

376 |

|

Семья |

400 000 |

1,93 |

313 |

301 |

|

ТДЭра |

250 000 |

1,2 |

196 |

188 |

|

Сладкий мир |

400 000 |

1,93 |

313 |

301 |

|

Глобус |

400 000 |

1,93 |

313 |

301 |

|

Славянка |

1 600 000 |

7,71 |

1252 |

1204 |

|

ТД Диал |

300 000 |

1,45 |

235 |

226 |

|

Конфил |

200 000 |

0,96 |

157 |

151 |

|

Стимул Колор Косметик |

300 000 |

1,45 |

235 |

226 |

|

Церера |

300 000 |

1,45 |

235 |

226 |

|

Итого |

7 650 000 |

36,85 |

5988 |

5757 |

|

Лесин А. В. |

||||

|

Парли |

500 000 |

2,41 |

391 |

376 |

|

3-д им.Кирова |

200 000 |

0,96 |

157 |

151 |

|

Тэском |

500 000 |

2,41 |

391 |

376 |

|

Мадис |

300 000 |

1,45 |

235 |

226 |

|

Итого |

1 500 000 |

7,23 |

1174 |

1129 |

|

Морозова Е. А. |

||||

|

СКФ |

2 500 000 |

12,04 |

1957 |

1882 |

|

ПКФ |

300 000 |

1,45 |

235 |

226 |

|

Первое решение |

1 500 000 |

7,23 |

1174 |

1129 |

|

Натура Сибирика |

500 000 |

2,41 |

391 |

376 |

|

БИСКОТТИ |

500 000 |

2,41 |

391 |

376 |

|

Сладко |

2 000 000 |

9,63 |

1565 |

1505 |

|

Бакалея Холдинг |

300 000 |

1,45 |

235 |

226 |

|

Итого |

7 600 000 |

36,61 |

5949 |

5720 |

|

Маркушин Д.В. |

||||

|

Гехноэкспорт |

300 000 |

1,45 |

235 |

226 |

|

Фуфина |

200 000 |

0,96 |

157 |

151 |

|

Фэст |

300 000 |

1,45 |

235 |

226 |

|

Чайная Компания №1 |

300 000 |

1,45 |

235 |

226 |

|

СФ Мечта |

0 |

0 |

0 |

0 |

|

ПХП |

200 000 |

0,96 |

157 |

151 |

|

Итого |

1 300 000 |

6,26 |

1018 |

978 |

|

Хахалин И. С. |

||||

|

ГиАлари |

300 000 |

1,45 |

235 |

226 |

|

Гарни |

250 000 |

1,2 |

196 |

188 |

|

Октопас |

250 000 |

1,2 |

196 |

188 |

|

Лига Плюс |

150 000 |

0,72 |

117 |

113 |

|

Бастпром |

100 000 |

0,48 |

78 |

75 |

|

Итого |

1 050 000 |

5,06 |

822 |

790 |

|

Козлов А. В. |

||||

|

Одинцев |

300 000 |

1,45 |

235 |

226 |

|

Аромат |

1 260 000 |

6,07 |

986 |

948 |

|

БКФ |

100000 |

0,48 |

78 |

75 |

|

Итого |

1 660 000 |

8 |

1299 |

1249 |

|

ВСЕГО |

20 760 000 |

100 |

16249 |

15624 |

Таким образом, в октябре 2019 г. можно выделить двух основных менеджеров, заключивших договора более, чем на 70%. Так Кацапова Ю.Б. отвечает за 36,85% запланированного объема производства, Морозова Е.А. – за 36,61%. Кроме того, Лесин А.В. заключил договора на 1,5 млн.руб., что составляет 7,23% от общей суммы, Маркушин Д.В. – на 1,3 млн.руб. (6,26%), Хахалин И.С. – на 1,05 млн.руб. (5,06%) и Козлов А.В. – на 1,66 млн.руб. (8%).

Предложенный инвестиционный проект с целью расширения рынка сбыта предполагает производство рекламных средств для клиентов: буклеты, флаеры и другие. Для реализации проекта требуется 40 млн.руб., из которых собственных средств приходится 50%, т.е. 20 млн.руб., и 50% составляют заемные средства – банковский кредит в размере 20 млн.руб. Средства будут потрачены на строительство нового цеха, закупку оборудования и его монтаж, а также на приобретение оборотных средств.

Таблица 6

Бюджет производства ООО «Орион» на октябрь 2019г.

|

Наименование |

октябрь |

|

Запланированные продажи |

15 624 |

|

Желаемый запас готовой продукции на конец квартала, ед. |

3125 |

|

Запланированный запас продукции на начало квартала, ед. |

2500 |

|

Количество единиц продукции, подлежащих изготовлению, ед. |

16 249 |

Таблица 7

Бюджет закупок ООО «Орион» на октябрь 2019г.

|

Наименование |

октябрь |

|

Количество единиц продукции, подлежащих изготовлению, ед. |

16 249 |

|

Необходимое количество сырья |

81 245 |

|

Остаток сырья на начало периода, кг |

8 125 |

|

Остаток сырья на конец периода, кг |

7 812 |

|

Приобретено сырья, кг |

80 933 |

|

Цена материала руб./кг |

137,5 |

|

Стоимость сырья, руб. |

11128218,8 |

|

Оплачено за сырье, руб. |

5564109,4 |

|

Задолженность за сырье с начала года |

5564109,4 |

Таблица 8

Бюджет затрат на оплату труда основных рабочих ООО «Орион» на октябрь 2019г.

|

Наименование |

октябрь |

|

Количество часов на изготовление продукции единицы продукции |

3,8 |

|

Количество часов на изготовление продукции всей продукции |

61746,2 |

|

Стоимость 1 часа вместе с начислениями, руб./час |

206,25 |

|

Затраты на оплату труда, тыс.руб. |

12735153,75 |

Таблица 9

Бюджет затрат накладных производственных расходов ООО «Орион» на октябрь 2019г.

|

Наименование |

октябрь |

|

Переменные издержки |

|

|

Норматив на 1 час работы основного персонала, руб. |

68,75 |

|

Сумма переменных издержек, руб. |

4245051,25 |

|

Постоянные издержки, руб. |

1666500 |

|

в том числе амортизация, руб. |

412500 |

|

Итого накладных расходов |

5911551,25 |

Таблица 10

Бюджет управленческих и коммерческих расходов ООО «Орион» на октябрь 2019г.

|

Наименование |

октябрь |

|

Запланированные продажи, ед. |

15 624 |

|

Норматив переменной части коммерческих и управленческих расходов на 1 ед. проданных товаров, руб. |

82,5 |

|

Переменная часть коммерческих и управленческих расходов, руб. |

1288980 |

|

Постоянная часть коммерческих и управленческих расходов, руб. |

2071850 |

|

Реклама |

1100000 |

|

Зарплата менеджеров |

962500 |

|

Страховые выплаты |

9350 |

|

Итого коммерческие и управленческие расходы, руб. |

3360830 |

Таблица 11

Смета доходов и расходов ООО «Орион» на октябрь 2019г.

|

Наименование |

октябрь |

|

Объем продаж в ед. |

15 624 |

|

Выручка от реализации |

20760000 |

|

Себестоимость реализации (переменная часть) |

4245051,25 |

|

Коммерческие и управленческие расходы (переменная часть) |

1288980 |

|

Маржинальная прибыль от реализации |

15225969 |

|

Накладные расходы (постоянная часть) |

1666500 |

|

Коммерческие и управленческие расходы (постоянная часть) |

2071850 |

|

Операционная прибыль |

11487619 |

|

Прочие расходы |

|

|

Прибыль до вычета налога |

11487619 |

|

Налог на прибыль (20%) |

2297523,75 |

|

Чистая прибыль |

9190095 |

Таким образом, для улучшения финансовых результатов предлагаются следующие мероприятия:

1) Приобрести программный комплекс КИС: Бюджетирование;

2) Выделение центров ответственности: прибыли, затрат, финансовой ответственности.

Заключение

В настоящее время российские компании стали обращаться к бюджетированию и внедрять его в практику своей работы. Однако этот процесс идет, во- первых, недостаточно интенсивно, во-вторых, осуществляется лишь на немногих предприятиях. Постановка и использование бюджетирования в управлении финансово-экономической деятельностью хозяйствующих субъектов необходимо, так как этот метод финансового управления может принести реальный и ощутимый положительный эффект.

При внедрении бюджетирования на предприятии следует использовать системный подход. Это связано с тем, что сам хозяйствующий субъект выступает экономической системой.

Работа над составлением сводного бюджета начинается с подготовки бюджета продаж, который содержит информацию об объемах реализации продукции в натуральных и денежных единицах в разрезе номенклатуры или потребителей, обычно, на год с разбивкой по кварталам и месяцам.

Далее составляются производственные бюджеты. Они представляют собой комплекс бюджетов, которые входят в состав операционных. Они включают:

– бюджет производства продукции;

– бюджет запасов готовой продукции;

– бюджет затрат на основные материалы;

– бюджет затрат на оплату труда;

– бюджет общепроизводственных расходов;

– бюджет производственной себестоимости.

Данные бюджеты взаимосвязаны между собой общим функциональным назначением: их показатели позволяют сформировать бюджет производственной себестоимости, отразив тем самым планируемую величину текущих затрат на производство продукции.

В условиях рыночной конкуренции особенно важным становится вопрос организации упреждающих мероприятий, позволяющих оптимизировать экономические результаты принимаемых управленческих решений. Бюджетирование присутствует в любой эффективной системе управления предприятием и является ключевым элементом эффективной системы информационного обеспечения современного хозяйствующего субъекта, позволяющим координировать деятельность на всех этапах развития. Бюджетирование неразрывно связано с понятием менеджмента как совокупности принципов, форм, методов, приемов и средств управления, определяющих стратегические и тактические задачи, поставленные менеджерами организации, это важнейший источник информации для управленческого учета, активно используемый административно–управленческим аппаратом для принятия управленческих решений, контроля и регулирования.

Список литературы

1. Волкова, О.Н. Бюджетирование и финансовый контроль в коммерческих организациях: учебное пособие / О.Н. Волкова. – М.: Финансы и статистика. – 2014. – 272 с.

2. Волкова, О.Н. Управленческий учет. – М. : ТК Велби, Изд-во Проспект. – 2014. – 472 с.

3. Глазов, М.М. Экономическая диагностика предприятий: новые решения / М.М. Глазов. – СПб.: Издательство СПбГУЭФ, 2014. – 194 с.

4. Говдя В. В. Учет затрат, калькулирование и бюджетирование в отраслях АПК: учебное пособие для вузов / В. В. Говдя, Ж. В. Дегальцева. Краснодар, 2016

5. Грузинов, В.П. Экономика предприятия /В.П.Грузинов.М.: «Банки и биржи»,2014.-535с.

6. Добровольский, Е. Бюджетирование: шаг за шагом / Е. Добровольский, Б. Карабанов, П. Боровков, Е. Глухов, Е. Бреслав. — СПб.: Питер, 2014 — 448 с.: ил. — (Серия «Практика менеджмента»).

7. Зайцев, Н.Л. Экономика промышленного предприятия /Н.Л.Зайцев.М.:Инфра–М, 2014. – 336с.

8. Зарук, Н.Ф. Влияние финансовых методов и финансовых рычагов на результативность финансово-хозяйственной деятельности организаций /Зарук Н.Ф., Тагирова О.А., Носов А.В. // Нива Поволжья. - 2015. - № 4. - С. 121-129

9. Ивашкевич В.Б. Оперативный контроллинг. – М.: Магистр; ИНФРА-М, 2015. – 160 с.

10. Карпова Т. П. Управленческий учет: учебник для вузов. М., 2015. – 287 с.

11. Карпова Т.П. Учетно-контрольно-аналитическое обеспечение управления затратами организации // Экономика и управление: проблемы, решения. – 2014. – № 3(27). – С. 126-129.

12. Клейникова, В. Анализ финансового состояния по данным бухгалтерского баланса / В. Клейникова // Бухгалтерский учет. – 2015. №6. – С.15-17.

13. Ковалев, В.В. Финансовый анализ: Управление капиталом. Выбор инве-стиций. Анализ отчётности./ В.В. Ковалев М.: Финансы и статистика,2015. 432с.

14. Кругляк З.И. Бюджетирование управленческих расходов в производственных организациях / З.И. Кругляк, Д.Э. Мкртычан // Aspectus. – 2015. – № 1. – С. 110-114.

15. Любушин, Н.П. Анализ финансово-экономической деятельности предприятия / Н.П. Любушин, В.Б.Лещева, В.Г. Дьякова / Под ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2014. – 471 с.

16. Остаев Г.Я. Современные методы исследования информации для целей управленческого учета / Г.Я. Остаев, Б.Н. Хосиев, Г.Р. Концевой // Известия Горского государственного аграрного университета. – 2015. – Т. 52. – № 2. – С. 208-213.

17. Павленков М. Контроллинг в системе менеджмента // Государственная служба. – 2016. – № 5. – С. 69-73.

18. Петров А.В. Бюджетирование: как невелировать недостатки и повысить эффективность. // Российское предпринимательство. 2013. №4(226).

19. Петров А.В. Бюджетирование: повышение эффективности. Ероховские чтения. // Ноосферные знания и качественное образование. Череповец, 2016. - 143 с.

20. Провидонова, Н.В. Роль и значение бюджетирования на предприятиях АПК. – 2016. – 3 с.

21. Солнцев, И.В. Общая схема постановки бюджетирования на предприятии / И.В. Солнцев //Финансовый менеджмент. – 2013. – № 3. – С.4 - 16.

22. Стоянова Е. С. Финансовый менеджмент: теория и практика. М. Перспектива, 2015.– 655 с.

23. Хруцкий, В.Е. Внутрифирменное бюджетирование / В.Е. Хруцкий. – М. : Финансы и статистика. – 2014. – 398 с.

24. Шаховская, В.В. Хохлов, О.Г. Кулакова. Бюджетирование: теория и практика: учеб. – Москва: КНОРУС. – 2017. – 412 с.

25. Шеремет А.Д. Управленческий учет: Учебное пособие. - М.: ИД ФБК-ПРЕСС, 2015.— 512 с.

-

Карпова Т. П. Управленческий учет: учебник для вузов. М., 2015. – С. 210. ↑

-

Ивашкевич В.Б. Оперативный контроллинг. – М.: Магистр; ИНФРА-М, 2015. –с.130. ↑

-

Ковалев, В.В. Финансовый анализ: Управление капиталом. Выбор инве-стиций. Анализ отчётности./ В.В. Ковалев М.: Финансы и статистика,2015. – С. 131. ↑

-

Любушин, Н.П. Анализ финансово-экономической деятельности предприятия / Н.П. Любушин, В.Б.Лещева, В.Г. Дьякова / Под ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2014. – 412 с. ↑

-

Волкова, О.Н. Управленческий учет. – М. : ТК Велби, Изд-во Проспект. – 2014. – 472 с. ↑

-

Павленков М. Контроллинг в системе менеджмента // Государственная служба. – 2016. – № 5. – С. 69-73. ↑

-

Карпова Т. П. Управленческий учет: учебник для вузов. М., 2015. – С. 34 ↑

-

Стоянова Е. С. Финансовый менеджмент: теория и практика. М. Перспектива, 2015. – С. 145. ↑

-

Ковалев, В.В. Финансовый анализ: методы и процедуры. – М. : Финансы и статистика. – 2015. –с.179. ↑

-

Хруцкий, В.Е. Внутрифирменное бюджетирование / В.Е. Хруцкий. – М. : Финансы и статистика. – 2014. –с.132. ↑

-

Кругляк З.И. Бюджетирование управленческих расходов в производственных организациях / З.И. Кругляк, Д.Э. Мкртычан // Aspectus. – 2015. – № 1. – С. 110 ↑

-

Солнцев, И.В. Общая схема постановки бюджетирования на предприятии / И.В. Солнцев //Финансовый менеджмент. – 2013. – № 3. – С.5. ↑

-

Хруцкий, В.Е. Внутрифирменное бюджетирование / В.Е. Хруцкий. – М. : Финансы и статистика. – 2014. –с.49. ↑

-

Волкова, О.Н. Бюджетирование и финансовый контроль в коммерческих организациях: учебное пособие / О.Н. Волкова. – М.: Финансы и статистика. – 2014. –с.137. ↑

- Баланс как историческая категория (Понятие баланса и исторические предпосылки его развития как формы бухгалтерской отчетности)

- понятие российского нотариата в исторической и функциональной перспективе.

- «Защита права собственности» (Понятие и содержание права собственности)

- Понятие оперативно-розыскной деятельности(СООТНОШЕНИЕ УГОЛОВНОГО ПРОЦЕССА И ОПЕРАТИВНО- РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ)

- Основные функции в системе менеджмента (Содержание процесса управления)

- Рынок ценных бумаг (Возникновение и развитие рынка ценных бумаг)

- Общие особенности кадровой стратегии организаций бюджетной сферы (Процесс выработки рационального решения)

- Корпоративная культура в организации (Характеристика кафе «Пиццетория» и персонала)

- Понятие и виды ценных бумаг (Виды ценных бумаг )

- Ценные бумаги: понятие, виды, общие положения о правовом режиме (Понятие ценной бумаги )

- Роль мотивации в поведении организации (Мотивации в системе управления предприятием)

- Программное обеспечение управления проектами (Основные понятия программного обеспечения управления проектами)