Первичные документы в налоговом учете НДС»

Содержание:

Введение

Актуальность темы исследования обусловлена теоретической и практической значимостью вопросов, касающихся нормативно-правового регулирования порядка налогообложения налогом на добавленную стоимость операций по реализации товаров, работ, услуг, передачи имущественных прав на территории Российской Федерации.

Вопросами построения налоговой системы государства, оптимального сочетания прямых и косвенных налогов, их сущности ученые, экономисты и политики занимались на протяжении всей истории научного познания. Так, исследованием концептуальных основ налоговой системы, в том числе развитием принципов налогообложения, изучением процесса переложения налогов и налогового бремени занимались известные русские ученые: СВ. Витте, Н.Д. Кондратьев, Д.И. Менделеев, И.Х. Озеров, Н.М. Соболев, А.А. Соколов, Л.В. Ходский, К.Ф. Шмелев, И.И. Янжул и др. Работы этих специалистов по налогообложению были написаны задолго до того, как стал применяться налог на добавленную стоимость.

Исследованию и разработке проблем построения и совершенствования налоговой системы Российской Федерации посвятили свои труды и внесли значительный вклад в разработку методологических вопросов такие отечественные ученые-экономисты и налоговеды, как Л.И. Абалкин, А.В. Брызгалин, Н.Д. Врублевский, О.В. Врублевская, И.В. Караваева, В.А. Кашин, В.Г. Князев, Д.С. Львов, Б.А. Минаев, С.А. Николаева, Л.П. Павлова, В.Г. Пансков, А.Б. Паскачев, С.Г. Пепеляев, М.В. Романовский, О.Ф. Тимофеева, Д.Г. Черник, С.Д. Шаталов, Т.Ф. Юткина и др.

Объектами исследования отечественных ученых - специалистов по налогообложению стали прежде всего вопросы, связанные со становлением и развитием налоговой системы России, разработка основных направлений ее формирования, ведущих к превращению налоговой системы в мощный фактор развития экономики. В отдельных научных работах рассматриваются методологические и методические вопросы взимания НДС, но подавляющее большинство публикаций имеют ярко выраженную практическую направленность и связаны преимущественно с вносимыми изменениями в правовую основу взимания налога. Анализ становления системы обложения НДС, ее структуры и выявление основных тенденций развития, с нашей точки зрения, еще не нашли в экономической литературе достаточно полного отражения.

Сложившаяся в России система обложения НДС отстает от требований трансформации экономической системы страны. Это отставание вызвано прежде всего отсутствием теоретической концепции системы обложения налогом, а также нерешенностью многих методологических вопросов ее построения и совершенствования. В связи с этим очевидна потребность комплексного рассмотрения проблем построения и реформирования системы обложения НДС.

Объектом исследования выступают процессы формирования и развития системы обложения НДС в Российской Федерации, а предметом исследования — налоговые отношения, складывающиеся на макро- и микроуровне в процессе взимания НДС.

Теоретическую и методологическую основу исследования составляют фундаментальные положения теории налогообложения (теория переложения налогов, классификация налогов, построение налоговой системы, принципы налогообложения и т.д.), раскрывающие проблемы взимания налогов. В работе использованы официальные материалы Государственного комитета Российской Федерации по статистике, Министерства Российской Федерации по налогам и сборам, расчеты и данные обследований ИЭПП, монографические исследования российских и зарубежных ученых, справочные издания, материалы периодической печати.

Целью курсовой работы является изучение первичных документов в налоговом учете НДС.

Цель курсовой работы предопределила необходимость решения следующих основных задач:

- рассмотреть теоретические основы налога на добавленную стоимость;

- показать роль НДС в формировании доходов бюджета;

- описать нормативно – правовое регулирование налога на добавленную стоимость;

- дать организационно – экономическую характеристику предприятия ООО «СтройВторМет»;

- изучить бухгалтерский учет НДС в ООО «СтройВторМет»;

- изучить ервичные документы в налоговом учете НДС на примере ООО «СтройВторМет»

- проанализировать порядок исчисления и уплаты НДС в ООО «СтройВторМет»;

- обосновать пути реформирования НДС в РФ;

- разработать направления налогового планирования в ООО «СтройВторМет».

1. Теоретические основы налога на добавленную стоимость

1.2 Сущность налога на добавленную стоимость

-

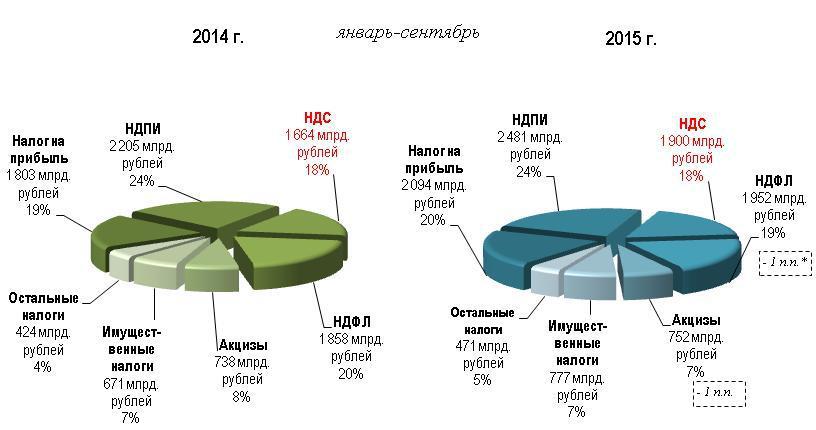

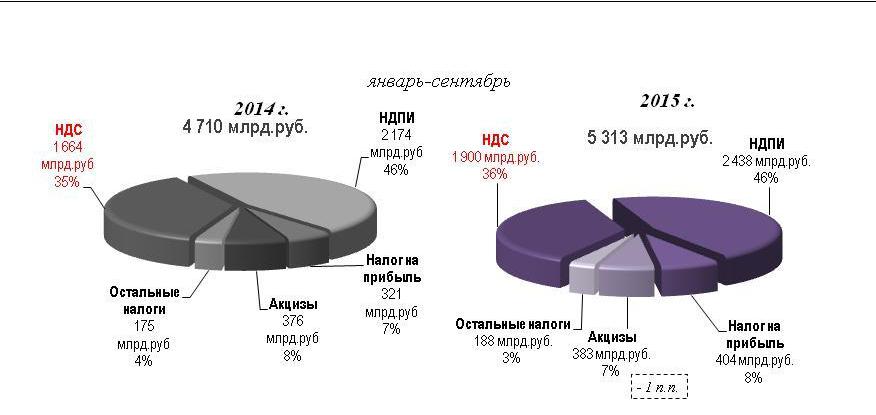

- настоящее время НДС является ключевым косвенным налогом в Российской Федерации. Согласно статистическим данным, представленным на рисунках 1 и 2, данный налог формирует 18% Консолидированного бюджета и 36% Федерального бюджета нашей страны.

Рис.1. Структура доходов консолидированного бюджета Российской Федерации в январе-сентябре 2014-2015 гг.[1]

Рис.2. Структура доходов консолидированного бюджета Российской Федерации в январе-сентябре 2014-2015 гг.[2]

Появление такого налога как налог на добавленную стоимость (НДС) было связано с необходимостью повышения эффективности системы налогообложения. НДС был призван заменить собой налог с продаж, который вызывал так называемый «каскадный эффект» увеличения цены при каждой перепродаже, что существенно затрудняло товарообращение. Простыми словами налогом с продаж облагается полная стоимость товара при его реализации, а НДС лишь стоимость, добавленная продавцом.

Таким образом, НДС представляет собой налог на некую надбавку к стоимости товаров (работ, услуг), создаваемую на всех стадиях процесса производства и начисляется налогоплательщиками по мере реализации товаров. По сути, все дополнительные расходы конечного производителя или продавца, связанные с изготовлением и перепродажей конечного продукта, как то: заработная плата, арендные платежи, оплата процентов по кредитам и так далее, а также прибыль продавца при реализации товара приводят к увеличению стоимости данного продукта для конечного потребителя. В литературе можно встретить такую формулу добавленной стоимости, с которой начисляется НДС:

ДС=ФОТ + ООТ+ПОФ+ПНП++ПУ+ПР, где (1)

ФОТ – фонд оплаты труда;

ООТ – отчисления во внебюджетные фонды;

ПОФ – потребление основных фондов;

ПНП – прочие налоги на производство;

ПУ – прочие услуги;

ПР – прибыль.[3]

Соответственно данная сумма добавленной стоимости (ДС) и служит базой к формированию налога на добавленную стоимость, который формирует доходы бюджета страны.

Исходя из смысла НДС, его плательщиками являются конечные потребители, но обязанность перечисления в бюджет возложена на продавцов продукта потребления.

-

- теории существует 4 метода исчисления НДС:

1) прямой аддитивный метод (бухгалтерский);

2) косвенный аддитивный метод;

3) косвенный метод вычитания (инвойсный)

4) прямой метод вычитания. В современных системах налогообложения для исчисления добавленной стоимости используется косвенный метод вычитания, согласно которому добавленная стоимость представляет собой разность между ценой реализации товара и материальными затратами на его производство. Использование данного метода обусловлено следующими причинами:

Во-первых, упрощается администрирование НДС налоговыми органами, поскольку в данном случае идет привязка момента осуществления операции с возникновением налоговых обязательств. Использование счет-фактуры с определенными идентификационными данными позволило провести автоматизацию процесса контроля за вычетами и начислениями налогоплательщиков, то есть встречные проверки проводятся практически в режиме «он-лайн».

Во-вторых, только косвенный аддитивный метод позволяет использовать различные ставки налога. В настоящее время налогообложение НДС в России осуществляется по ставкам 18%, 10% и 0%. Кроме того, существуют отдельные операции, не облагаемые НДС.

В-третьих, при данном методе возможно использовать любой налоговый период, в то время как при остальных методах, исчисление НДС требует бухгалтерских данных, формируемых при подготовке бухгалтерской отчетности.[4]

Исходя из российских реалий, НДС к уплате в бюджет каждый налогоплательщик рассчитывает, как разность между суммой налога, полученной им (продавцом) от покупателя товара, и суммой налога, которая была уплачена продавцом при приобретении товаров и услуг, составляющих его издержки. То есть добавленная стоимость как экономическая категория и добавленная стоимость как объект налогообложения – это разные понятия. НДС исчисляется не с разницы между стоимостью реализованной продукции и затратами на это производство, а с разницы между суммами налогов уплаченных поставщикам и полученных от покупателей.

Возможность использования различных ставок для обложения НДС, позволяет государству оперировать данным налогом не только в фискальных целях, но и придавать ему определенные стимулирующие функции. Так, согласно Налоговому кодексу РФ от налогообложения НДС освобождены операции по реализации медицинских товаров и услуг, услуг по уходу за больными, реализация продуктов питания в образовательных учреждениях, услуг по перевозке пассажиров, услуг в сфере культуры, осуществление отдельных банковских операций и прочее. Кроме того, для стимулирования экспорта государством предусмотрено налогообложение налогом по ставке 0% реализации товаров и оказания услуг, связанных с экспортом продукции. В этом случае налогоплательщики, в отличие от услуг, не облагаемых НДС, имеют право возместить из бюджета сумму НДС, уплаченного поставщикам товаров (работ, услуг), которые были использованы при производстве продукции на экспорт, что дает определенные преимущества перед остальными организациями. С продукции, ввозимой на территорию Российской Федерации в режиме импорта, НДС взимается при таможенном оформлении. В данном случае эта мера необходима для выравнивания уровня цен на товары, произведенные за рубежом и товары местного производства.

Таким образом, НДС представляет собой важнейший косвенный налог на потребление, взимаемый на каждой стадии движения товара или услуги, начиная с первого производственного цикла и заканчивая продажей потребителю. Являясь косвенным налогом, он включается в цену в виде надбавки и оплачивается потребителем. Продавец товара (услуги) вместе с их стоимостью получает и НДС, который затем обязан перечислить государству. Именно по этой причине НДС, как и прочие косвенные налоги, называют налогом на потребление.

- Российской Федерации налогоплательщиками НДС признаются: российские и иностранные организации; индивидуальные предприниматели, а также лица, перемещающие товары через таможенную границу Таможенного союза ЕАЭС.[5]

Исходя из действующей российской системы налогообложения НДС, всех налогоплательщиков можно разделить на 2 группы: налогоплательщики НДС, уплаченного по операциям реализации товаров (услуг) внутри России, а также налогоплательщики НДС, уплачиваемого на таможне при ввозе товаров на территорию нашей страны. При этом, необходимо обратить внимание на тот факт, что при ввозе товаров на территорию России НДС платят все организации и индивидуальные предприниматели, в то время как в первой группе есть те, кто либо освобожден от налогообложения (организации, применяющие ЕСХН и ЕНВД, организации, применяющие упрощенную и патентную систему налогообложения, прочие организации по совокупным показателям доходов и так далее), либо вообще не является налогоплательщиком НДС (организаторы Олимпийских игр в Сочи, организации связанные с подготовкой к чемпионату мира по футболу в 2018 году).[6]

1.2 Специфика первичного учета по налогу на добавленную стоимость

Согласно НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету (п. 1 ст. 169 НК РФ). Автором рассмотрена сущность счета-фактуры как документа налогового учета, а также особенности оформления счета-фактуры. Проанализированы изменения порядка оформления счета-фактуры начиная с 1996 г., когда счет-фактура был утвержден Постановлением Правительства РФ от 29.07.1996 N 914 "Об утверждении Порядка ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость", и до наших дней. Показано, что первичный налоговый учет по налогу на добавленную стоимость ведется на основании первичных бухгалтерских документов, а также налогового документа - счета-фактуры.

Документирование хозяйственного учета предполагает составление трех основных групп документов: первичных документов, учетных регистров и отчетности. Первичные документы предназначены для фиксирования факта совершения хозяйственной операции; учетные регистры предназначены для регистрации и накопления информации, полученной из первичных документов; отчетность предназначена для представления информации пользователям, сформированной по данным учетных регистров.

В Российской Федерации до вступления в силу Федерального закона N 402-ФЗ "О бухгалтерском учете" действовала регламентированная и стандартизированная система первичного учета. Основным ориентиром для организаций служили первичные документы из альбомов унифицированных форм учетной документации, разработанные и утвержденные органами статистики. На текущий момент в соответствии с Законом N 402-ФЗ организации разрабатывают и утверждают формы первичной документации самостоятельно, но при этом продолжают широко использовать документы из альбомов унифицированных форм и иные типовые формы. Это не только облегчает ведение учета, но и поддерживает его единообразие на территории Российской Федерации.[7]

Организации в обязательном порядке должны вести не только бухгалтерский, но и налоговый учет. Налоговый учет представляет систему обобщения информации для определения налоговой базы по уплачиваемым организацией налогам. Налоговый учет вторичен по отношению к бухгалтерскому учету. Поэтому формирование показателей налогового учета на основании данных бухгалтерского учета изначально предопределило нецелесообразность создания системы первичного налогового учета как с точки зрения государственного регулирования (потребовалось бы разработать систему нормативного регулирования первичного налогового учета), так и с точки зрения деятельности организации (потребовалось бы организовывать и вести параллельный первичный налоговый учет). Таким образом, определения первичного налогового документа и налогового регистра как таковых в Налоговом кодексе РФ (далее - НК РФ) и иных нормативных правовых актах, регулирующих налоговый учет, отсутствуют. Поэтому исходя из нормы п. 1 ст. 11 НК РФ, устанавливающей, что институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства (если иное не предусмотрено НК РФ), используемые в налоговом учете первичные документы и налоговые регистры должны соответствовать требованиям, предъявляемым к ним в бухгалтерском учете.

Итак, общих правил по организации и ведению первичного учета в части первой Налогового кодекса Российской Федерации не установлено, но о его ведении упоминается. Согласно пп. 3 и 8 п. 1 ст. 23 НК РФ налогоплательщик (плательщик сборов) обязан вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах; а также в течение 4 (четырех) лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций), а также уплату (удержание) налогов. В соответствии с п. 3 ст. 120 НК РФ под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие регистров учета и документов, в том числе первичных документов.

Здесь необходимо отметить, что понятие "первичные документы", используемое в нормативных правовых актах, подразумевает бухгалтерские документы; по отношению к налоговым документам наименование "первичный документ" не употребляется.[8]

Специфика налогового учета, аналогичного первичному, состоит в том, что у каждого налога свои правила его ведения. Рассмотрим первичный налоговый учет по налогу на добавленную стоимость. Уникальность его заключается в наличии собственного документа налогового учета - счета-фактуры.

Счет-фактура был утвержден Постановлением Правительства РФ от 29.07.1996 N 914 "Об утверждении Порядка ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость". В дальнейшем счет-фактура был прописан в ст. 169 НК РФ. Согласно п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее 5 (пяти) календарных дней считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Согласно НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету (п. 1 ст. 169 НК РФ).

Первичный бухгалтерский учет по налогу на добавленную стоимость осуществляется на основании бухгалтерских документов, в которых НДС выделен отдельной строкой за исключением отдельных документов, применяемых в розничной торговле. В п. 4. ст. 168 НК РФ указано, что в расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах, соответствующая сумма налога на добавленную стоимость выделяется отдельной строкой. В п. 6 ст. 168 НК РФ также указано, что при реализации товаров (работ, услуг) населению по розничным ценам (тарифам) на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма налога не выделяется.

Многие практики ошибочно полагают, что счет-фактура является одновременно и документом налогового учета, и первичным бухгалтерским документом, так как он является основанием для принятия НДС к вычету. Но счет-фактура проводок не формирует, он дает право на проведение вычета. Без наличия счета-фактуры провести данную запись нельзя, но это не значит, что счет-фактура является ее документальным подтверждением.

Основанием для бухгалтерской проводки, отражающей принятие НДС к вычету (дебет 68 "Расчеты по налогам и сборам", субсчет "НДС", кредит 19 "НДС по приобретенным ценностям"), являются первичные документы, такие как накладная, акт и т.п., в которых выделена сумма НДС, подлежащая принятию к вычету (п. 4 ст. 168 НК РФ).

Обязательными условиями для применения налогового вычета являются:

- наличие счетов-фактур;

- принятие на учет товаров (работ, услуг), имущественных прав;

- наличие соответствующих первичных документов (абз. 1, 2 п. 1 ст. 172 НК РФ).[9]

Таким образом, чтобы воспользоваться вычетом при приобретении товаров (работ, услуг), имущественных прав, необходимо помимо счета-фактуры поставщика иметь первичные учетные документы, на основании которых данные товары (работы, услуги, имущественные права) были приняты к бухгалтерскому учету. При этом гл. 21 НК РФ и иные нормативные правовые акты не содержат специальных правил относительно объема и вида первичных документов. Но отдельные первичные и иные документы, подтверждающие налоговый учет по НДС, упоминаются.

Так, в некоторых ситуациях основанием для вычета НДС может являться не счет-фактура поставщика, а иные документы. Это предусмотрено абз. 1 п. 1 ст. 172 НК РФ. К таким документам относятся:

- документы, подтверждающих фактическую уплату сумм налога при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (таможенная декларация на ввозимые товары и платежные документы, подтверждающие уплату налога; заявления о ввозе товаров и уплате косвенных налогов (п. 17 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость утв. Постановлением Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость") (далее - Правила));

- документы, подтверждающие уплату сумм налога, удержанного налоговыми агентами в соответствии с п. 3 ст. 171 НК РФ, то есть платежно-расчетные документы (п. 23 Правил);

- документы, подтверждающие осуществление расходов на командировки (по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходы на наем жилого помещения) и представительских расходов, принимаемых к вычету при исчислении налога на прибыль организаций (п. 7 ст. 171 НК РФ); такими документами могут быть бланки строгой отчетности или их копии с выделенной отдельной строкой суммой НДС, выданные работнику и включенные им в отчет о служебной командировке (п. 18 Правил). К примеру, по расходам на проезд командированного сотрудника налог можно принять к вычету на основании маршрут/квитанции электронного авиабилета, в которой НДС выделен отдельной строкой (Письмо Минфина России от 12.01.2011 N 03-07-11/07). Заменить документ строгой отчетности иными первичными документами нельзя (Письмо Минфина России от 26.09.2012 N 03-07-11/398);

- документы, которыми оформляется передача вклада в уставный капитал имуществом, нематериальными активами или имущественными правами, если в них указаны суммы налога, восстановленные передающей стороной в соответствии с пп. 1 п. 3 ст. 170 НК РФ (п. 11 ст. 171 НК РФ) (п. 14 Правил).[10]

Таким образом, несмотря на применение счета-фактуры, первичные бухгалтерские документы играют первостепенную роль в налоговом учете по НДС.

Достаточно долго среди специалистов существовали разногласия по поводу того, чем является счет-фактура: документом, аналогичным первичному или налоговым регистром. Счет-фактура - документ налогового учета, аналогичный первичному бухгалтерскому документу, налоговым регистром не является. Счет-фактура предназначен для фиксирования факта совершения хозяйственной операции, облагаемой НДС. Он не предназначен для регистрации и накопления информации, полученной из первичных документов. Приведем следующие доказательства.

В соответствии с действующей редакцией п. 3 ст. 120 НК РФ под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие:

- первичных документов (под первичными документами подразумеваются первичные документы бухгалтерского учета в соответствии с Законом N 402-ФЗ);

- счетов-фактур;

- регистров бухгалтерского учета (под регистрами бухгалтерского учета подразумеваются регистры в соответствии с Законом N 402-ФЗ);

- регистров налогового учета.[11]

Как мы видим, счет-фактура занимает отдельную позицию и не причислен ни к первичным бухгалтерским документам, ни к налоговым регистрам. Если бы он таковым являлся, то отдельно бы его не упоминали.

В ранее действующих редакциях перечень документов был иной. Так счета-фактуры были добавлены в текст статьи в соответствии с изменениями, внесенными в НК РФ Федеральным законом от 09.07.1999 N 154-ФЗ, а налоговые регистры - Федеральным законом от 27.07.2010 N 229-ФЗ. Данные изменения были связаны, в том числе, и с многочисленными спорными вопросами, возникающими между организациями и налоговыми органами по поводу статуса счета-фактуры.

В продолжение формирования доказательств того, что счет-фактура - это документ налогового учета, аналогичный первичному, следует отметить Письмо ФНС России от 21.10.2013 N ММВ-20-3/96@ "Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры". В данном Письме налоговые органы предложили единый отгрузочный документ - универсальный передаточный документ (УПД), который объединил реквизиты счета-фактуры, товарной накладной, акта приема-передачи, таким образом, показав, что и счет-фактура, и первичные документы являются документами одного уровня. Использовать гибридный счет-фактуру можно как для применения вычетов НДС (налоговый учет по НДС), так и для подтверждения учитываемых в целях налогообложения расходов (налоговый учет по налогу на прибыль организаций), а также в качестве первичного документа для подтверждения бухгалтерских записей (бухгалтерский учет). Документ носит рекомендательный характер. Единый документ можно использовать только как сочетание счета-фактуры и первичного документа (накладной или акта, например), но нельзя выставить накладную и единый документ вместо счета-фактуры.[12]

Налоговые органы не впервые отождествляют счет-фактуру с первичным документом. Обратимся к прошлому. Практически все организации применяют форму счета на безналичную оплату. Форма счета разрабатывается организацией самостоятельно, и мало кто задумывается о том, что существует типовой бланк счета на оплату по форме N 868, разработанной Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров, утвержденных Письмом Роскомторга от 10.07.1996 N 1-794/32-5. Счет по форме N 868 имеет двойника - счет-фактуру по форме N 868а, который также является основанием для оплаты товаров и выписывается при наличии большого перечня товаров.

По поводу применения данных форм с одинаковыми названиями государственные органы не давали разъяснения в своих письмах. В Письме Госналогслужбы России от 23.05.1997 N ПВ-6-03/393 "О счетах-фактурах" было разъяснено, что "с введением счетов-фактур утвержденной формы сохраняются все действующие формы расчетных и первичных учетных документов, включая счета и счета-фактуры форм N N 868 и 868а, однако использование этих форм в целях исчисления НДС взамен счетов-фактур, введенных с 1 января 1997 г., не допускается".

В Письме Минфина России от 24.04.1997 N 04-07-03 было разъяснено, что счет-фактура может служить основанием для оплаты товаров (работ, услуг), то есть может заменять формы N N 868 и 868а, если договором предусмотрен срок оплаты товаров (работ, услуг) не ранее 10 дней с даты отгрузки товаров (выполнения работ, оказания услуг).

Данные правила распространялись на форму счета-фактуры, которая была введена Постановлением Правительства Российской Федерации от 29.07.1996 N 914, так как в ней содержались банковские реквизиты (расчетный счет и наименование банка). Постановлением Правительства Российской Федерации от 02.02.1998 N 108 "О внесении изменений и дополнений в Постановление Правительства Российской Федерации от 29.07.1996 N 914 "Об утверждении Порядка ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость" форма счета-фактуры была изменена. В обновленной форме банковские реквизиты отсутствовали, и использовать ее в качестве счета на оплату стало невозможно.[13]

В дальнейшем форма счета-фактуры была утверждена Постановлением Правительства РФ от 02.12.2000 N 914 "Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость" (утратило силу с 24 января 2012 г.) и Постановлением Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" (в действующей редакции). В данных формах счета-фактуры банковские реквизиты также отсутствуют. Таким образом, налоговый документ - счет-фактура - незначительный период времени мог заменять первичный бухгалтерский документ, о чем было сообщено налоговыми органами. Только в результате изменений его реквизитов в дальнейшем это стало невозможным.

Итак, первичный налоговый учет по налогу на добавленную стоимость ведется на основании первичных бухгалтерских документов, а также налогового документа - счета-фактуры. Счет-фактура не является первичным бухгалтерским документом, так как он не подтверждает бухгалтерские записи. Также он не является налоговым регистром, так как он предназначен для фиксирования факта совершения хозяйственной операции, облагаемой НДС, а не для регистрации и накопления информации, полученной из первичных документов.[14]

2. Первичные документы в налоговом учете НДС на примере ООО «СтройВторМет»

2.1 Примеры применяемых первичных документов применяемые в организации

Компания «стройвтормет» основана в 2000г. Продажа строительных и отделочных материалов, комплектация объектов строительства является основным направлением нашей деятельности.

Компания является официальным представителем российских и зарубежных производителей строительных материалов таких как KnaufInsulation, URSA, GIFAS, ЕК-кемикал, IN-TECK, ЛАКРА, РОГНЕДА, Соликамский фанерный комбинат, Bergauf, Волма, IVC, Сталепромышленная компания, Уралпрофиль. Прямые отношения с производителями гарантируют нашим клиентам конкурентные цены на приобретаемые товары.

Территориально, торгово-выставочный комплекс находится в г. Арамиль, он включает в себя 1500м.кв. торговых и 8000м.кв. складских помещений. Удобное расположение в непосредственной близости с г. Екатеринбург и основными транспортными магистралями позволяет нашим клиентам, а также собственной логистической службе быстро и эффективно осуществлять доставку строительных и отделочных материалов в любую точку города и области. Современный складской комплекс осуществляет хранение и отгрузку материалов в соответствии с требованиями стандартов категории «В».

Бухгалтерская справка - первичный учетный документ, который составляется сотрудником бухгалтерии для документального подтверждения некоторых видов операций Одним из первичных документов является бухгалтерская справка (справка бухгалтера). Форма такого документа не утверждена, но применяется на практике часто. Справкой бухгалтера могут оформляться различного рода расчеты, распределения затрат и т.д. Так, в случае ведения раздельного учета по НДС (при наличии облагаемых и необлагаемых НДС операций), результат раздельного учета может быть оформлен справкой бухгалтера. Этим же документом может оформляться расчет предельной суммы нормируемых расходов, списание потерь от естественной убыли и т.д.

- Приходный ордер (форма N М-4) - первичный учетный документ, который применяется для принятия на учет материальных ценностей.

- Путевой лист - первичный документ по учету работы автотранспорта.

- Товарная накладная (форма N ТОРГ-12) - документ, оформляющий продажу (отпуск) товарно - материальных ценностей сторонней организации.

- Товарно-транспортная накладная (форма N 1-Т) - документ, оформляющий перевозку груза автомобильным транспортом.

- Транспортная накладная - документ, оформляющий перевозку груза автомобильным транспортом.

- Формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ

Требования к первичным учетным документам устанавливаются статьей 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", которая так и называется «Первичные учетные документы»:

«1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания.

4. Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.»

2.2 Начисление НДС

Предположим, оптовая фирма-посредник закупает партию товара на 100 000 рублей. Стоимость, которую оназаплатит поставщику за товар, будет равна 118 000 рублей. В данном случае налоговая база будет составлять 100 000 рублей, а НДС по ставке 18% — 18 000 рублей. Необходимо отметить, что большая часть поставщиков предпочитает выставлять цены с уже включенным налогом. Но бывает и так, что налог не указывают, особенно если основную аудиторию поставщика составляют фирмы, которые плательщиками НДС не являются.

Оплатив товар, фирма-посредник продаст его с наценкой 50% следующему покупателю. Сумма продажи составит 150 000 рублей + 27 000 рублей НДС, которые фирма удержит с покупателя. Однако в бюджет фирма перечислит только сумму с добавленной стоимости, а НДС, уплаченный поставщику, будет вычтен из суммы налога. Таким образом, сумма уплаты в бюджет составит 27 000 — 18 000 = 9000 рублей.

Определяться налоговая база должна самостоятельно покупателями и поставщиками на основании регистров бухгалтерского учета и первичных документов. Основным первичным документом, фиксирующим сумму НДС, является счет-фактура. Счета-фактуры регистрируются в книге продаж и книге покупок. Соответственно, НДС к уплате в бюджет — это разница между итоговыми суммами книги продаж и книги покупок за определенный период.

При начислении НДС есть масса нюансов. Например, при экспорте на большинство товаров налог не начисляется. Возникает интересная ситуация: предположим, фирма покупает товар на территории России за 100 000 рублей и платит 18 000 рублей в качестве налога на добавленную стоимость поставщику. Далее товар идет на экспорт, то есть облагается по ставке 0%. Соответственно, НДС к уплате получается отрицательным и государство должно вернуть фирме 18 000 рублей. Такая схема действительно работает, поэтому это один из немногих случаев, когда не предприниматель перечисляет деньги налоговой, а налоговая перечисляет ему. Многие недобросовестные предприниматели умудряются даже заработать на государстве, проворачивая фиктивные сделки, завышая налоговую базу и заставляя налоговую «возмещать» НДС. Правда, когда схема раскрывается, последствия для руководства фирмы наступают самые плачевные.

Налог на добавленную стоимость в России платит любой предприниматель или юридическое лицо, кроме фирм и ИП с упрощенной формой налогообложения или ЕНВД. Кроме того, НДС может не платить фирма, выручка которой составила меньше 2 миллионов рублей за отчетный период. При превышении данного порога, платить налог нужно всем обязательно, а если выручка фирмы сократилась, она может продолжать оставаться плательщиком НДС. Для смены статуса обычно достаточно написать заявление в налоговую инспекцию и предоставить ряд бухгалтерских выписок. Продлевать статус неплательщика придется каждый год, причем в этот период нельзя будет не только превышать порог выручки, но и продавать подакцизные товары.

Несмотря на то что мелкие фирмы и предприниматели свободно могут не платить НДС, подобный статус не очень выгоден, поскольку с ними, скорее всего, не захотят иметь дела крупные организации-плательщики НДС. Ведь в этом случае получить НДС к зачету будет невозможно. Поэтому эффективность сделок падает, а фирма-покупатель фактически платит НДС за своего поставщика. Если фирма не работает с организациями, а продает товар частным лицам, тогда статус неплательщика налога позволяет удобно и рентабельно существовать. Более подробно о том, кто платит данный налог, а кто нет, можно прочитать в Налоговом кодексе РФ.

Благодаря весьма своеобразной формулировке в Налоговом кодексе, у начинающих предпринимателей и бухгалтеров почти всегда возникают вопросы, касающиеся сроков уплаты НДС и подачи декларации. Так вот, декларацию нужно подавать в период не позднее 25 числа следующего месяца после истечения квартала. Например, прошел 1-ый квартал (январь, февраль, март), до 25 апреля налоговая база должна быть рассчитана, а декларация — подана. Что касается сумм уплаты налога, то они должны быть перечислены равными долями в течение следующих 3-х месяцев. Если сумма налога за 1-ый квартал составляет 150 тысяч рублей, то в апреле, мае и июне необходимо перечислять по 50 тысяч рублей. Понятное дело, это необходимо делать, если только есть экономическое обоснование. Никто не мешает перечислить полную сумму налога сразу после подачи декларации и работать последующие несколько месяцев в полном спокойствии.

После того как налоговая база рассчитана, итоговая сумма НДС должна быть округлена до полных рублей. Суммы с копейками в бюджет не уплачиваются. А если фирма работает в «ноль», то при суммах меньше 100 рублей налог в течение года платить не нужно. Он уплачивается только в конце года за весь период.

2.3 Учет НДС в бухгалтерии

Поскольку налоговая база по НДС рассчитывается бухгалтерами и весь учет тоже кладется на их плечи, единственный способ избежать ошибок — купить специализированную программу для бухучета. Когда все считается и заполняется автоматически, можно не беспокоиться за санкции налоговой или кого пострашнее. Но при работе в 1С или любой другой похожей программе, необходимо знать основные проводки.

При покупке товара от поставщика, НДС отражается по дебету 19 счета («НДС по приобретенным ценностям»). Когда НДС принимается к зачету, он списывается с 19 счета на дебет счета 68.2 («НДС»). При реализации товара НДС начисляется в кредит счета 90.3 («НДС»). Итоговая проводка НДС к уплате будет иметь вид Д 90.3 К 68.2.

Самое парадоксальное, когда налоговая база при покупке товара

высокая, а при продаже на счете 68.2 образуется солидное дебетовое сальдо. Из этого следует, что налоговая инспекция должна возместить НДС. Бухгалтеры дебетового сальдо на счете 68.2 бояться как огня, зная, что за этим может последовать камеральная проверка. Если такое случилось, нужно постараться найти ошибку в учете. А если ошибки нет и налоговая база вместе с НДС рассчитана правильно, то в декларации нужно честно указывать сумму к возмещению. Иначе, помимо камеральной проверки, можно получить еще и большой штраф.

Самое главное при учете НДС — содержать в идеальном порядке всю первичную документацию. Нужно проверять и входящие счета-фактуры, поскольку налоговая база и рассчитанный по ней НДС могут быть в них приведены неправильно. Пусть персонал, который принимает счета-фактуры, учится проверять документы. Если ошибка будет исправлена за короткий срок, тогда все последствия могут быть минимальными, а можно их и вовсе избежать. Стоит посмотреть определение книги продаж и нормативы по ее содержанию. При проверках обычно ее проверяют в первую очередь. Словом, если на предприятии документальному учету уделяют максимум внимания, санкций налоговой инспекции можно не бояться.

Заключение

Налог на добавленную стоимость является одним из сильнейших инструментов регулирования внутренней экономики. Есть сведения, что некое подобие данного вида налогообложения применялось в Саксонии в XVIII веке. Но официально изобретателем налога на добавленную стоимость является французский экономист Морис Лоре, который добился его введения в середине 50-х годов прошлого века. Опыт Франции оказался настолько успешным, что сегодня данный вид налога используется практически повсеместно. Главная его особенность заключается в том, что налоговая база по НДС зависит от стоимости товара, при этом на каждый товар или услугу применяются разные ставки. В России стандартная ставка НДС составляет 18%, но есть группы товаров, облагаемые по ставке 10% или 0%. Применение разных ставок позволяет исключить рост цен на товары первой необходимости, поддерживать продукты внутреннего производства и регулировать различные сферы бизнеса.

Отличается НДС от других налогов (например, от того же налога с продаж, который хотят ввести в России в ближайшие годы) возможностью возмещения части уплаченного ранее налога. То есть контрагент платит в бюджет только процент от добавленной стоимости.

Бухгалтерский учет «входящего» НДС создает для бухгалтера множество проблем. Помимо сложностей налогового характера необходимо грамотно организовать аналитический учет. При построении субсчетов на счете 19 целесообразно учитывать требования Налогового кодекса, а также структуру налоговой декларации по НДС.

Для облегчения заполнения декларации по НДС, бухгалтерский учет сумм «входящего» НДС может вестись субсчетах в соответствии со строками (показателями) декларации:

- по основным средствам, как требующим, так и не требующим монтажа;

- по товарам (работам, услугам), приобретенным для выполнения строительно-монтажных работ для собственного потребления;

- по расходам на командировки;

- по представительским расходам;

- по товарам, купленным для перепродажи.

НДС по нормируемые расходам в бухгалтерском учете лучше учитывать отдельно, так как суммы НДС принимаются к вычету в размере, соответствующем установленным нормативам по таким расходам (п. 7 ст. 171 НК РФ). НДС по сверхнормативным расходам к вычету не принимается. Удобнее вести учет НДС по нормируемым расходам на отдельных субсчетах:

- «НДС по представительским расходам»,

- «НДС по рекламным расходам».

При этом НДС по сверхнормативным расходам лучше не списывать в дебет счета 91 до конца года, т.к. сумма представительских и рекламных расходов, исчисленная в пределах норматива, в течение года может увеличиться.

Если одновременно осуществляют операции, как облагаемые, так и не облагаемые НДС, то суммы «входящего» НДС учитываются в следующем порядке (п. 4 ст. 170 НК РФ):

- «входной» НДС принимается к вычету, если приобретенные товары (работы, услуги) используются для операций, облагаемых НДС (если выполнены все необходимые для вычета условия);

- налог учитывается в стоимости товаров (работ, услуг), если они используются для операций, не облагаемых НДС;

- «входной» НДС распределяется между операциями, облагаемыми и не облагаемыми НДС, если приобретенные товары (работы, услуги) используются как в облагаемых, так и в необлагаемых операциях.

Чтобы выполнить эти требования, налогоплательщик должен вести раздельный учет «входящего» НДС. Иначе он не сможет не только принять НДС к вычету, но и учесть этот НДС в расходах в целях налогообложения прибыли (абз. 8 п. 4 ст. 170 НК РФ). Эта норма относится к той части «входящего» НДС, которая приходится на операции, не облагаемые НДС. Организация может открыть следующие субсчета:

- «НДС по облагаемым операциям»;

- «НДС по необлагаемым операциям»;

- «НДС по облагаемым и необлагаемым операциям»

Библиографический список

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изменениями и дополнениями).

- Налоговый кодекс Российской Федерации, часть первая от 31.07.1998г. (с изм. на 13.07.2015 г.) и часть вторая от 05.08.2000 г. (с изм. на 28.11.2015 г.).

- Кутякова Т.Л. НДС: практика исчисления и уплаты. Издательство АйСи, 2015 –472 стр.

- Касьянова Г.Ю. НДС: просто о сложном. Абак, 2014 – 608 стр..

- Латнева Н.А. Учет НДС по экспортным операциям. // Бухгалтерский учет, 2011, №13. - с. 24.

- Попова Л.В., Коростелкина И.А., Дедкова Е.Г. Налоговый аудит, Изд. ДИС, 2015 -250 стр.

- Иншина Р., Иншин Н. Возмещение НДС при вывозе товаров в таможенной процедуре экспорта. Камеральная налоговая проверка. Актуальные вопросы теории и практики. Изд. ИПЦ "Маска", 2015, 248 стр..

- Викторова, Н.А. НДС: тонкости начисления и уплаты. Счета-фактуры. Книги покупок и продаж – Новосибирск: Сиб. Унив. Изд.- во, 2008.–231 с.

- Касьянова, Г.Ю. Экспорт и импорт / Г. Ю. Касьянова // Москва. – АБАК. – 2013.–480 с.

- Малис, Н.И. Теория и практика налогообложения: Учебник / Н.И.Малис //Москва: Магистр Инфра-М, 2010.– 432 с..

- Милоголов, Н.С. Передовые технологии в борьбе с мошенничеством по НДС / Н.С. Милоголов // Налоговая политика и практика. - № 4. - 2011.– С. 66-72.

- Налог на добавленную стоимость с позиции налогоплательщика и налогового органа. Казаков А.Ю. М.: Лизинг. №5-6, 2015. С. 11-24.

- Проблема учета и возмещения налога на добавленную стоимость лизинговым компаниям. Казаков А.Ю. М.: Лизинг. №7, 2015. С. 8-13.

- Учетная политика для целей налогообложения и отражение операций по налогу на добавленную стоимость в учете лизинговых компаний. Типичные ошибки. Казаков А.Ю. М.: Лизинг. №8, 2015. С. 6-13.

- Анализ информационной базы для контроля расчетов по налогу на добавленную стоимость. Казаков А.Ю. М.: Лизинг. №9, 2015. С. 8-15.

- Анализ отчетности лизинговой компании-налогоплательщика для подтверждения переплаты по налогу на добавленную стоимость. Казаков А.Ю. М.: Лизинг. №10, 2015. С. 14-26.

|

Дебет |

Кредит |

Содержание операций |

Первичные документы |

|

19-1 |

60 |

Отражены суммы НДС по приобретенным основным средствам, используемым для производства продукции (работ, услуг), облагаемой НДС |

Счета-фактуры |

|

19-2 |

60 |

Отражены суммы НДС по приобретенным нематериальным активам, используемым для производства продукции (работ, услуг), облагаемой НДС. |

Счета-фактуры |

|

19-3 |

60 |

Отражены суммы НДС по приобретенным материально-производственным запасам, используемым для производства продукции (работ, услуг), облагаемой НДС. |

Счета-фактуры |

|

19 |

60 |

Отражены суммы НДС по приобретенным работам (услугам), используемым для производства продукции (работ, услуг), облагаемой НДС. |

Счета-фактуры |

|

19 |

60 |

Отражены суммы НДС по расчетам с подрядчиками при осуществлении капитальных вложений. |

Счета-фактуры |

|

20, 23, 29 |

19-3 |

Списана сумма НДС по приобретенным материально-производственным запасам, используемым для производства продукции (работ, услуг), не облагаемой НДС. |

Бухгалтерская справка-расчет |

|

20, 23, 29 |

68 |

Восстановлены ранее предъявленные к возмещению из бюджета суммы НДС по приобретенным материально-производственным запасам, используемым для производства продукции (работ, услуг), не облагаемой НДС |

Бухгалтерская справка-расчет |

|

20, 23, 29 |

19 |

Списана сумма НДС по приобретенным работам (услугам), используемым для производства продукции (работ, услуг), не облагаемой НДС |

Бухгалтерская справка-расчет |

|

20, 23, 29 |

68 |

Восстановлены ранее предъявленные к возмещению из бюджета суммы НДС по приобретенным работам (услугам), используемым для производства продукции (работ, услуг), не облагаемой НДС |

Бухгалтерская справка-расчет |

|

68 |

19, 19-3 |

Предъявлен к вычету НДС по материально-производственным запасам (работам, услугам), используемым при производстве экспортированной продукции, при подтверждении факта экспорта в соответствии с положением ст.165 НК РФ. |

Счет-фактура, |

|

68 |

19-1, 19-2, 19-3 |

Предъявлены к вычету суммы НДС по оприходованным, принятым к учету и оплаченным: |

Счета-фактуры |

|

90-3 |

76 |

Начислен НДС от продаж продукции, товаров (выполнения работ, оказания услуг) (учет для целей налогообложения "по оплате"). |

Счета-фактуры |

|

90-3 |

68 |

Начислен НДС от продаж продукции, товаров (выполнения работ, оказания услуг) (учет для целей налогообложения "по отгрузке"). |

Счета-фактуры |

|

91-2 |

76 |

Начислен НДС при продаже: |

Счета-фактуры |

|

91-2 |

68 |

Начислен НДС при продаже: |

Счета-фактуры |

|

90-3, 91-2 |

76 |

Начислен НДС по причитающимся к получению доходам от сдачи имущества в аренду (учет для целей налогообложения "по оплате"). |

Счета-фактуры |

|

90-3, 91-2 |

68 |

Начислен НДС по причитающимся к получению доходам от сдачи имущества в аренду (учет для целей налогообложения "по отгрузке"). |

Счета-фактуры |

|

76 |

68 |

Начислен НДС к уплате в бюджет в момент погашения дебиторской задолженности покупателей и заказчиков. |

Бухгалтерская справка-расчет |

|

62 |

68 |

Начислен НДС с авансовых платежей, полученных в счет предстоящей отгрузки продукции, товаров (выполнения работ, оказания услуг). |

Счета-фактуры |

|

68 |

62 |

Зачтена сумма НДС с авансовых платежей при отпуске оплаченной продукции (выполнении работ, оказании услуг). |

Счета-фактуры |

|

08-3 |

68 |

Начислен НДС на строительно-монтажные работы, выполненные собственными силами. |

Счета-фактуры |

|

23, 29 |

68 |

Начислен НДС при выполнении работ (оказании услуг) для собственных нужд, расходы на которые не принимаются к вычету при начислении налога на прибыль. |

Бухгалтерская справка-расчет |

|

91-2 |

68 |

Начислен НДС при безвозмездной передаче продукции (товаров, работ, услуг) от стоимости, определенной в соответствии с положениями ст. 40 НК РФ. |

Счета-фактуры |

|

91-2 |

68 |

Доначислен НДС от продаж по ценам, отклоняющимся от рыночных более, чем на 20%в соответствии со ст.40 НК РФ. |

Счета-фактуры |

|

76 |

68 |

Удержан НДС с доходов иностранных юридических лиц, не состоящих на учете в налоговых органах РФ, от продажи товаров (выполнения работ, оказания услуг) на территории РФ. |

Счета-фактуры |

|

19 |

76 |

Принят к учету НДС, уплаченный с доходов иностранных юридических лиц по приобретенным у них товарам (работам, услугам). |

Счета-фактуры |

|

68 |

52 |

Перечислен НДС с доходов иностранных юридических лиц. |

Выписка банка по валютному счету |

|

68 |

19 |

Предъявлен к возмещению из бюджета НДС, уплаченный с доходов иностранных юридических лиц по приобретенным товарам (работам, услугам). |

Счета-фактуры |

|

91-2 |

68 |

Начислен НДС с превышения сумм, полученных от должника по договору переуступки права требования, над суммами, уплаченными при приобретении права требования. |

Счета-фактуры |

|

68 |

51 |

Погашена задолженность по уплате НДС в бюджет. |

Выписка банка по расчетному счету |

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111

111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111111