Пенсионная система России: современное состояние, правовые проблемы дальнейшего развития (Теоретико-правовые основы функционирования пенсионной системы России)

Содержание:

Введение

Пенсионная система и пенсионное обеспечение являются важными составляющими социальной политики развитого государства и служат индикатором успешности ее проведения. Создание условий для достойного уровня жизни граждан – основная проблема цивилизованных государств, так как без эффективной системы социального обеспечения, в частности, пенсионной системы, невозможно говорить о построении цивилизованного общества. С начала XXI века одной из проблем российского общества является создание эффективно действующей и целостной пенсионной системы, которая обеспечила бы достаточно высокий коэффициент замещения заработной платы.

Ухудшение состояния пенсионной системы Российской Федерации стало проявляться в последние несколько лет. Подобная тенденция проявляется благодаря кризисным явлениям в экономике страны и демографическим проблемам, таким, как старение населения.

Цель курсовой работы – изучение особенностей развития пенсионной системы Российской Федерации на современном этапе и разработка направлений его дальнейшего совершенствования.

Для достижения поставленной цели предусматривается решение следующих задач:

- рассмотреть Пенсионную систему РФ и ее современное состояние;

- охарактеризовать основные этапы пенсионной реформы РФ;

- выявить проблемы развития пенсионной системы РФ;

- предложить перспективные направления развития пенсионной системы РФ.

Объектом исследования является современное состояние пенсионного обеспечения в условиях российской действительности.

Предметом исследования является совокупность правовых отношений, возникающих в процессе формирования современного состояния пенсионной системы России.

Методологической основой проводимого исследования является диалектический метод познания, раскрывающий возможности изучения экономических явлений в их развитии, взаимосвязи и взаимообусловленности.

Теоретической базой исследования послужили труды отечественных и зарубежных ученых-экономистов, юристов, социологов, специалистов в области социального, пенсионного обеспечения и страхования.

Работа состоит из введения, двух глав, заключения и списка литературы.

1 Теоретико-правовые основы функционирования пенсионной системы России

1.1 Исторический аспект становления и развития пенсионной системы в России

В современных условиях отсутствует четкое понимание дефиниции «пенсионная система», что связано с тем, что в научной среде нет единого подхода к содержанию данного понятия.

Рассмотрим подходы авторов к определению «пенсионная система».

А.В. Вотинцева под пенсионной системой понимает комплексное образование, которое регулирует отношения по формированию соответствующих пенсионных фондов, за счет которых выплачиваются пенсии и осуществляются иные пенсионные выплаты, отношения по материальному обеспечению членов общества пенсиями и иными пенсионными выплатами и отношения по управлению и организации пенсионного обеспечения[1].

Т.А. Брянцева определяет пенсионную систему как составную часть социального обеспечения, звена защитного механизма, призванное обеспечить эффективное функционирование одного из секторов социальной сферы общества[2].

По мнению А.А. Шафеевой, пенсионная система представляет собой совокупность правовых, организационно-управленческих и финансово-экономических отношений между наемными работниками и индивидуальными предпринимателями, иными категориями граждан, деятельность которых направлена на извлечение дохода (или материальной выгоды), с одной стороны, работодателей, с другой стороны, а также всех других категорий граждан, не участвующих в хозяйственной деятельности, и государства - с третьей[3].

Как отмечает Э.А. Ярных пенсионная система выступает в качестве составной части государственного социального страхования[4].

Е.В. Майорова под пенсионной системой государства понимает экономический механизм страхования гарантированного и стабильного уровня жизни людей пожилого возраста и лиц, потерявших трудоспособность[5]. В данном определении можно отметить, что благодаря пенсионной системе, гражданину, достигшего пенсионного возраста и лиц, которые потеряли трудоспособность гарантирована достойная жизнь в будущем.

Пенсионное обеспечение нашей страны имеет длительную историю своего развития. Толчком для развития благотворительности на Руси в X веке стало принятие христианства.

Первые упоминания о государственном пенсионном обеспечении в России возникли еще в древние времена. Вплоть до 19 века пенсионное обеспечение было избирательно и представляло собой милость правящей персоны к своим подчиненным. Пенсионной выплатой довольствовались исключительно знатные для власти особы – воины, стоящие на страже владений у князей, а затем царей[6].

С периодом правления Петра I связано важное событие в истории развития пенсионной системы. Был принят закон о пенсионном обеспечении, который утвердил основания и порядок выплаты пенсии - «Устав Морского Русского Флота» от 13 января 1720 года. Это первый принятый закон об установлении пенсии.

Вторая половина 19 века знаменательна для истории развития пенсионного обеспечения тем, что в это время выплатами пенсий, помимо военных и гражданских государственных служащих, стали пользоваться и работники частных предприятий.

Во время изменения политического режима в 1917 году и прихода к власти социалистической партии в сфере пенсионного обеспечения пенсионные выплаты должны были стать массовыми и лишиться всякой привилегированности. И только спустя много лет идеи были реализованы. Хотя советская власть не ущемляла права граждан на выплату пособий по случаю потери кормильца и по инвалидности с самого начала.

Положение о пенсиях и пособиях по социальному страхованию было принято в 1930 году. Система пенсионного обеспечения была заменена на систему социального страхования, которая действовала по установленной схеме: налогами обременялись все существующие организации, благодаря которым формировался бюджет всего государства.

Бюджет страны являлся источником покрытия государственных расходов, включая выплату пенсии.

Общеустановленным возрастом в 1932 году для назначения трудовой пенсии стал: 55 лет для женщин и 60 лет для мужчин. И до сих пор пенсионный возраст в России остается неизменным и на сегодняшний день является одним из самых низких во всем мире. Данное условие достижения пенсионного возраста предоставляет право российским гражданам раньше жителей других стран выйти на пенсию[7].

Примечательным событием в 1956 году для истории пенсионного обеспечения было принятие закона «О государственных пенсиях». Акт являлся гарантией получения государственных пенсий, включающий в себе единые для всех правила и требования для установления пенсий, в том числе к возрасту и стажу, а также содержал общий порядок исчисления размера пенсий независимо от категории граждан

Мужчины выходили на пенсию по старости в 60 лет при условии 25 лет стажа, женщины – в 55 лет при условии 20 лет стажа. Расчет пенсии происходил иначе (только в нынешнее время он исходит из общей суммы зарплаты, полученной за всю трудовую деятельность), а в то время расчет производился, исходя из средней зарплаты за последний год или последние десять лет работы.

Также учитывались особые условия труда при назначении пенсии: тяжелые условия труда на вредном производстве, педагогическая и врачебная деятельность, а также работа в неблагоприятных климатических условиях. Данные условия предоставляли право на досрочный выход на пенсию и требовали меньшего трудового стажа[8].

990-е года показали возрастающую динамику показателей старения населения. Предприятия переставали отчитываться и платить взносы в Пенсионный фонд в условиях переходной экономики. Различные по поступлениям доходы людей никак не дифференцировались, что указывало на существование устаревшей системы распределения пенсий. Назначение досрочных льготных пенсий не сбавляло свои обороты в практике, тем самым увеличивая разрыв между пенсионными обязательствами и средствами в пенсионной системе.

Проблемы пенсионной системы, зародившиеся в советское время, требовали от правительства разработки концепции ее преобразования.

В формирование пенсионной реформы нашей страны можно выделить ряд этапов.

Первый этап пенсионной реформы начинается в 2002 году.

Цель реформы на данном этапе заключалась в преодолении уравнительности всех видов пенсий, повышения реального размера пенсий, а также переход на страховые принципы. В данный период наблюдается изменение структуры пенсий. Для повышения уровня жизни будущих пенсионеров Пенсионным фондом был введен обязательный накопительный элемент, который предусматривает инвестирование пенсионных накоплений[9].

2 этап пенсионной реформы (с 2004 года), в данный период происходит формирование клиентских служб Пенсионного фонда. Пенсионный фонд в данный период переходит на использование современных технологий, таких как электронные очереди, информационные автоматы, прием населения по принципу «одного окна» и т.д.

3 этап пенсионной реформы (2005 год) связан с социальными выплатами пенсионным фондом.

В 2005 году на Пенсионный фонд были возложены новые функции по вопросам начисления и выплат гражданам, а также реализации их прав на получение государственной социальной помощи в виде набора социальных услуг.

Спустя время к данным функциям Пенсионного фонда прибавилась функция назначения и выплаты дополнительного ежемесячного материального обеспечения инвалидам и ветеранам Великой Отечественной войны, и их вдовам.

На следующем 4 этапе пенсионной реформы (2007 год) был предложен материнский капитал.

На Пенсионный фонд была возложена задача выдачи государственных сертификатов на материнский капитал и выплата средств материнского капитала. В короткие сроки Пенсионным фондом проведена вся необходимая подготовительная работа, и процесс выплаты материнского капитала был запущен уже в январе 2009 года.

На 5 этапе пенсионной реформы (2010 год) происходит администрирование страховых взносов Пенсионным фондом.

На 6 этапе пенсионной реформы подведены итоги деятельности Пенсионного фонда за 2010 год.

В данный период наблюдается начало для Пенсионного фонда с валоризации пенсионных прав граждан, которые имеют трудовой стаж до 2002 года.

7 этап пенсионной реформы.

В течение 2010 года пенсии увеличивались несколько раз. Кроме валоризации, с 1 апреля была проведена индексация трудовых пенсий на 6,3% и социальных пенсий на 8,8 %. 1 июля 2010 года состоялась дополнительная индексация социальных пенсий на 3,41 %[10].

8 этап пенсионной реформы (2013-2017 года).

В 2013-2015 годах пенсионная система претерпевает значительные изменения. Так, для расчета страховой пенсии разработан новая пенсионная формула, введен новый порядок формирования пенсионных прав с учетом стажа, размера страховых отчислений и возраста выхода на пенсию[11].

В 2014-2015 годах у россиян имеется возможность выбора тарифа на накопительный компонент пенсии: 0% или 6%. При этом в 2014-2017 годах все страховые отчисления идут на формирования страховой части пенсии.

Вводится система гарантирования пенсионных накоплений. Негосударственные пенсионные фонды проходят процедуру акционирования.

В 2018 году пенсионная реформа представляла собой комплекс действий, которые будут ориентированы на разработку добровольной программы образования пенсионных накоплений для граждан России, то есть граждане получили бы право самостоятельно решать, сколько процентов от заработной платы они хотят отчислять в пенсионный фонд.

Все эти изменения, происходящие, в законодательстве относятся по большей части только к трудоспособным гражданам нашей страны.

Но новая пенсионная реформа не подразумевает «разморозку» накопительной части пенсии, такой мораторий останется еще на неопределенный срок.

1.2 Правовые основы функционирования пенсионной системы в РФ

На рисунке 1 представлена пенсионная система РФ.

Пенсионная система России

Система обязательного государственного пенсионного обеспечения

Система добровольного пенсионного страхования

1 уровень – социальная защита

Корпоративное добровольное пенсионное накопительное страхование

2 уровень – государственное обязательное пенсионное обеспечение

Индивидуальное добровольное пенсионное накопительное страхование

3 уровень – обязательное профессиональное пенсионное страхование

Рисунок 1. Пенсионная система РФ[12]

Статистики подсчитали, что на сегодняшний день средний возраст трудоустроенного россиянина составляет около 40 лет. По данным переписи населения России сокращается 215 два последних десятилетия. За последние 10 лет, по оценке Федеральной службы государственной статистики, численность населения РФ уменьшилась на 1,5 %. Росстат прогнозирует, что в 2030 году численность населения нашей страны сократится еще на 2,6 % и составит 142572 тыс. чел. [13].

Из-за сокращения и старения населения России, а также ростом числа работающих пенсионеров и неблагоприятным экономическим условиям РФ стоит перед необходимостью реформирования системы пенсионного страхования граждан. Для устранения дефицитного бюджета пенсионной системы наиболее значимыми антикризисными рычагами являются: регулирование пенсионного возраста; изменение системы досрочных пенсий;-повышение доходности с помощью индексации пенсий[14].

Реформирование системы пенсионного страхования в настоящее время является одной из наиболее актуальных проблем финансового сектора России. Необходимость пенсионной реформы в РФ связана с неустойчивой экономической ситуацией и с объективными макроэкономическими факторами и тенденциями.

Немаловажное значение имеет стратегический и оперативный анализ текущего функционирования пенсионной системы в целом и Пенсионного фонда России (ПФР) в частности.

В рамках работы был проведен анализ основных показателей пенсионной системы РФ за период 2012–2018 гг. традиционным способом. Из таблицы 1 следует, что с каждым годом в России численность пенсионеров растет темпом, превышающим рост численности населения. В связи с этим демографическая нагрузка на население также растет: удельный вес численности пенсионеров в общей численности населения вырос с 0,29 до 0,31, что связано с увеличением пенсионного бремени для бюджетных показателей и ростом пенсионных выплат, следовательно, ростом расходов бюджета ПФР.

Таблица 1

Численность пенсионеров и демографическая нагрузка населения в РФ[15]

|

Показатели |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Общая численность пенсионеров, тыс. чел. |

41819 |

42367 |

42837 |

43327 |

43797 |

45182 |

45687 |

|

Общая численность населения РФ, тыс. чел. |

142856 |

143056 |

143347 |

143667 |

146267 |

146545 |

146804 |

|

Удельный вес численности пенсионеров в общей численности населения |

0,29 |

0,29 |

0,30 |

0,30 |

0,30 |

0,31 |

0,31 |

Далее проведем сравнительный анализ среднего размера трудовых (страховых) пенсий со средней величиной прожиточного минимума и средним размером заработной платы по РФ за период 2012–2018 гг. (табл. 2).

Таблица 2

Динамика и соотношение среднего размера пенсии с прожиточным минимумом пенсионера и средним размером заработной платы[16]

|

Показатели |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Средний размер назначенных трудовых (страховых) пенсий, руб. |

7476 |

8203 |

9041 |

9917 |

10786 |

11986 |

12391 |

|

Темп роста среднего размера назначенных трудовых (страховых) пенсий, % |

110,1 |

109,7 |

110,2 |

109,7 |

108,7 |

111,1 |

103,3 |

|

Средняя величина прожиточного минимума пенсионера, руб. |

4521 |

5032 |

5123 |

5998 |

6617 |

7965 |

8081 |

|

Темп роста величины прожиточного минимума, % |

110,3 |

111,3 |

101,8 |

107,7 |

110,3 |

120,4 |

101,5 |

|

Средний размер заработной платы, руб. |

20952 |

23369 |

26629 |

29792 |

32495 |

34030 |

36746 |

|

Темп роста среднего размера заработной платы, % |

110,6 |

111,5 |

113,9 |

111,9 |

109,1 |

104,7 |

108,0 |

|

Соотношение среднего размера назначенных трудовых (страхо- вых) пенсий: |

|||||||

|

– со средней величиной прожиточного минимума пенсионера |

1,7 |

1,6 |

1,8 |

1,7 |

1,6 |

1,5 |

1,5 |

|

– со средним размером заработной платы (коэффициент замещения) |

0,33 |

0,33 |

0,33 |

0,32 |

0,33 |

0,34 |

0,35 |

Из таблицы 2 следует, что средний размер назначенных пенсий выше величины прожиточного минимума пенсионера в пределах от 1,5 в 2017 г. до 1,8 раза в 2014 г. Но данный показатель не является объективным, так как прожиточный минимум пенсионеров взят для расчетов средний по РФ, а логичнее анализировать данный показатель в пределах конкретного региона.

Анализируя причины роста среднего размера трудовых (страховых) пенсий, нельзя не рассмотреть такой экономический процесс в РФ, как индексация пенсий. Индексация пенсий, как известно, проводится в зависимости от темпов инфляции, и именно она является главным фактором их роста. Главным, но не единственным.

Для того чтобы оценить, как влияют инфляционные изменения в совокупности с пенсионным индексированием (которое по закону должно проводиться в зависимости от темпов инфляции) на трудовые (страховые) пенсии, мы провели анализ, результаты которого отражены в таблица 3.

Таблица 3

Показатели влияния инфляции и индексации на страховые пенсии[17]

|

Показатели |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Инфляция, % |

6,58 |

6,45 |

11,36 |

12,9 |

5,4 |

|

Индексация трудовых (страховых) пенсий, % |

10,65 |

10,12 |

8,31 |

11,40 |

4,00 |

|

Страховые пенсии |

1,05 |

1,04 |

0,97 |

0,98 |

0,99 |

|

Средний размер трудовой (страховой) пенсии, руб. |

9041 |

9918 |

10786 |

11986 |

12391 |

|

Изменение трудовых (страховых) пенсий, % |

10,2 |

9,7 |

8,7 |

11 |

3,3 |

|

Пинд страх., руб. |

- |

9402 |

9620 |

10570 |

11866 |

|

Средняя зарплата по РФ, руб. |

26629 |

29792 |

32495 |

34030 |

36746 |

|

Kзам по средней трудовой (страховой) пенсии |

0,33 |

0,32 |

0,33 |

0,34 |

0,35 |

|

Kзам.реальный |

0,32 |

0,31 |

0,30 |

0,31 |

0,32 |

Сравнивая официальные данные ПФР по показателям индексации и изменения трудовых (страховых) пенсий за конкретный год, мы видим, что проценты индексации превышают показатели изменения пенсий. Имея это несоответствие, попытаемся разобраться в его причинах и найти логическое экономическое обоснование этому факту. Во-первых, проанализируем влияние инфляции на фактическое изменение трудовых (страховых) пенсий.

По результатам расчетов (табл. 3) видно, что средняя трудовая (страховая) пенсия по РФ за исследуемый период по данным ПФР росла сильнее, чем эта же пенсия, но скорректированная на коэффициент реальной индексации (т. е. фактически изменившаяся в результате индексации и инфляции). Этот парадокс объясняется тем, что страховая пенсия формально увеличивается не только за счет индексации, но и за счет дополнительных страховых взносов работающих пенсионеров. То есть если учесть, что основная масса пенсионеров в РФ не работает, значит, процент прироста страховой пенсии по данным ПФР некорректно отражает данную ситуацию.

В связи с этим можно считать, что коэффициент реальной индексации позволяет получить более объективную картину изменения размера пенсий в РФ. Также при помощи данного коэффициента мы можем получить более реальный коэффициент замещения, который отражает реальное отношение средней трудовой (страховой) пенсии к средней зарплате. Причем посчитать это можно как по РФ, так и по конкретному региону.

Из таблицы 3 видим, что реальный коэффициент замещения (Kзам.реальный ) ниже, чем этот же коэффициент, рассчитанный по данным официальной статистики ПФР, т. е. фактически трудовая пенсия компенсирует меньшую долю потерянной заработной платы нетрудоспособного гражданина.

В таблице 4 представлена информация об исполнении бюджета Пенсионного фонда России.

Таблица 4

Информация об исполнении бюджета Пенсионного фонда РФ, млрд. руб.[18]

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

Доходы |

5 890 |

6 338 |

6 159 |

6 995 |

7 625 |

8 363 |

|

Расходы |

5 450 |

6 376 |

6 190 |

7619 |

7 829 |

8 583 |

|

Дефицит |

- |

-38 |

- 31 |

-624 |

-204 |

- 220 |

|

Профицит |

440 |

- |

- |

- |

- |

- |

По данным таблицы 4 можно сделать выводы, что рост расходов пенсионного фонда значительно выше, так как у пенсионного фонда последние 5 лет дефицит бюджета.

Но страховые пенсии с 1 января 2018 ода возросли, и превысили предполагаемый индекс роста цен, он составил 2,6%.

Пенсионная реформа Российской Федерации начала свои преобразования еще с 2015 года. В 2015 , году еще произошли такие изменения как повышения пенсионного возраста граждан страны, а так же разные изменения которые связаны с пенсионной реформой государства. После разных нововведений пенсию стали разделять на 2 части: страховую и накопительную пенсию[19].

Изменения минимального стажа работы тоже пришлись на 2015 год. А в 2018 году минимальным стажем является 9 лет, так же эти показатели ежегодно будут увеличиваться, и к 2014 году достигнут показателя в 15 лет.

В таблице 5 представлены требования к получение права на страховую пенсию в России.

Таблица 5

Получение права на страховую пенсию (в зависимости от года назначения страховой пенсии) [20]

|

Год |

Минимальный страховой стаж |

Мин. сумма индивид. пенсионных коэффициентов |

Макс. значение годового индивидуального пенсионного коэффициента. При формировании накопительной пенсии |

|

2017 |

8 |

11,4 |

8,26 |

|

2018 |

9 |

13,8 |

8,70 |

|

2019 |

10 |

16,2 |

9,13 |

|

2020 |

11 |

18,6 |

9,57 |

|

2021 |

12 |

21 |

6,25 |

|

2022 |

13 |

23,4 |

6,25 |

|

2023 |

14 |

25,8 |

6,25 |

|

2024 |

15 |

28,2 |

6,25 |

|

2025 и более поздние |

15 |

30 |

6,25 |

Сейчас пенсия напрямую связана с пенсионным баллом. Вычисляется этот коэффициент путем анализа: заработной платы, рабочего стажа, возраста достижения нетрудоспособности.

Изменение законодательства не коснулась тех, кто получил статус пенсионера до их введения, у всех кто вышел на пенсию, остались права, которые были зафиксированы и так же гарантированны к исполнению. Новые правила касаются только тех, кто достиг пенсионного возраста в 2015 году и позже.

Минфин считает, что неэффективность пенсионной системы России и вызвала растущий дефицит в бюджете страны. Так как в последние годы фонд несет огромные убытки и не смог стабилизировать свой бюджет.

Новая реформа должна снизить зависимость бюджета от внешних доходов, но, спорным вопросом остается повышение пенсионного возраста.

Дальнейший рост числа пенсионеров на одного работающего приведет лишь к увеличению дефицита пенсионного фонда.

Если верить статистике, то уже в 2022 году власти будут вынуждены урезать и другие виды зарплат, чтобы перераспределять ресурсы на повышение пенсий.

Пенсионная реформа для госслужащих, которая стартовала в 2017 году, затронула ключевые параметры начисления пенсий.

Реформы пенсионного фонда России в 2018 году не смогут добиться кардинального изменения пенсионных выплат в сторону повышения.

Как ожидается, Минфином предусмотрена индексация пенсий в среднем 4-5%.

Можно выделить позитивные и отрицательные последствия реформирования пенсионной системы.

Положительными моментами можно назвать:

1. Из-за увеличения стажа трудовой деятельности в стране будет значительное снижение нагрузки на казну государства, но нужно создание дополнительных рабочих мест.

2. Люди будут стремиться продолжать трудовую деятельность после достижения необходимого минимума.

3. Изменения будут вноситься постепенно и размеренно.

4. Гражданин сам решает, какой организации доверять, государственной или нет[21].

Но есть минусы, которые вызывают много недоверия среди населения:

1. Практически невозможно набрать нужное количество баллов ни низкой заработной плате.

2. Изменения, связанные с преобразованием баллов.

Специалисты самых разных уровней пришли к единому мнению, что реформирование пенсионной системы будет давать положительные результаты лишь при четком контроле каждого шага.

Ниже проведем оценку нормативно-правового регулирования пенсионного обеспечения в России.

Согласно ч. 1 ст. 39 Конституции РФ каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом[22].

Пенсионное обеспечение затрагивает многие слои современного общества, поэтому аспекты пенсионного обеспечения затрагивают многие нормативные правовые акты, начиная от Конституции Российской Федерации, в которую заложены основы всего российского законодательства, и раскрываются и конкретизируются в Кодексах (ТК РФ, НК РФ) и целом ряде специальных законов: Федеральном законе «О государственном пенсионном обеспечении»[23], Федеральном законе «Об обязательном пенсионном страховании»[24], Федеральном законе «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»[25], Федеральном законе «О страховых пенсиях»[26], Федеральном законе «О трудовых пенсиях в Российской Федерации» [27] (стоит отметить, что в соответствии с Федеральным законом от 28.12.2013 №400-ФЗ «О страховых пенсиях»данный документ не применяется с 1 января 2015 года, за исключением норм, регулирующих исчисление размера трудовых пенсий и подлежащих применению в целях определения размеров страховых пенсий в части, не противоречащей указанному Федеральному закону), Федеральном законе «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации», Законе РФ «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей» и т.д.

2015 год стал отправной точкой реализации очередного этапа пенсионной реформы, направленного на усовершенствование пенсионной системы России. Вместе с тем становятся очевидными отдельные проблемы, с которыми в ближайшее время неизбежно столкнутся граждане при реализации своего конституционного права на пенсионное обеспечение.

В частности, с 1 января 2015 г. вступил в силу Закон о страховых пенсиях, которым был введен новый порядок формирования пенсионных прав граждан и назначения страховой пенсии. В соответствии со ст. 8 названного Закона условиями назначения страховой пенсии по старости являются:

1) достижение пенсионного возраста;

2) наличие минимального страхового стажа;

3) наличие индивидуального пенсионного коэффициента[28].

Заметно изменились требования к минимальному стажу для получения права на пенсию по старости: с 5 лет, необходимых ранее, он вырастет до 15 лет. При этом продолжительность страхового стажа, необходимого для назначения страховой пенсии по старости, будет увеличиваться постепенно: в 2017 году – восемь лет; в 2018 году – девять лет и так далее, до достижения 15 лет в 2024 году.

Новым условием для назначения пенсии является наличие величины индивидуального пенсионного коэффициента не менее 30 (с 2025 года) с учетом переходных положений ст. 35 Закона о страховых пенсиях[29].

Кроме этого, указанным Законом предусматривается изменение порядка индексации фиксированного базового размера, устанавливаемого к страховой пенсии. Законом определена дата увеличения с 1 февраля каждого года. С 1 апреля Правительство РФ вправе только дополнительно увеличить это размер.

В заключение можно отметить, что Закон о страховых пенсиях практически не затронул интересы тех граждан, которые являлись пенсионерами на дату вступления его в силу. Они продолжают получать пенсию в размере не меньшем, чем прежний. А вот в отношении тех, кто только начинает трудовую деятельность, возникают сомнения в том, что при нынешних условиях они смогут приобрести право на пенсию в установленном Законом о страховых пенсиях возрасте. Впрочем, им тоже не стоит расстраиваться. Следует напомнить, что с начала возникновения пенсионного законодательства РФ это уже третий Закон, регулирующий пенсионное обеспечение. Первый из них был принят 20 ноября 1990 г., второй – 17 декабря 2001 г., действующий – 28 декабря 2013 г. Фактически пенсионное законодательство меняется каждые 10 лет. Поэтому, скорее всего, через 10 лет наступит время для очередной пенсионной реформы.

Полагаем, что гарантированность выплаты страховых пенсий по инвалидности и случаю потери кормильца, по сути, независимо от предшествующей трудовой деятельности и размера внесенных страховых платежей придает им оттенок помощи нуждающимся. Если в отношении трудовых пенсий по потере кормильца отказ от учета трудового стажа работы еще можно понять, то ситуация, когда лицо, ставшее инвалидом, например, в возрасте 59 лет, фактически при отсутствии какого-либо стажа работы получает право на трудовую пенсию, представляется нам явно несправедливой. Полагаем, что обеспечение инвалидов, практически не имеющих страхового стажа, должно производиться вне рамок системы обязательного пенсионного страхования.

Еще одно проблемное поле современного пенсионного законодательства на всех его этапах – это тождество профессий, должностей и организаций (структурных подразделений) при назначении досрочной страховой пенсии.

По общему правилу страховая пенсия по старости назначается мужчинам при достижении возраста 60 лет, женщинам – 55 лет. Однако некоторые работающие граждане обладают правом на досрочную страховую пенсию по старости[30]. Назначение этой пенсии зачастую вызывает проблемы в связи с несоответствием наименований должностей, организаций, изменениями законодательства, что приводит к необходимости обращаться в высшие исполнительные инстанции (суд).

В отдельных случаях эта проблема была решена посредством установления тождества профессий, должностей и организаций (структурных подразделений). Например, Постановлением Правительства РФ от 29.10.2002 №781 «О списках работ, профессий, должностей, специальностей и учреждений, с учетом которых досрочно назначается трудовая пенсия по старости в соответствии со статьей 27 Федерального закона «О трудовых пенсиях в Российской Федерации», и об утверждении Правил исчисления периодов работы, дающей право на досрочное назначение трудовой пенсии по старости в соответствии со статьей 27 Федерального закона «О трудовых пенсиях в Российской Федерации» были утверждены списки должностей и учреждений, работа в которых засчитывается в стаж педагогической и лечебной деятельности[31].

Кроме этого, Правительство РФ в своем Постановлении от 28.08.2014 №869 «Об установлении тождественности профессиональной деятельности, выполняемой после изменения организационно-правовой формы и (или) наименования учреждений (организаций), профессиональной деятельности, выполнявшейся до такого изменения, в целях досрочного пенсионного обеспечения по старости» предписало Минтруду России по представлению федеральных органов исполнительной власти и по согласованию с Пенсионным фондом в случае изменения организационно-правовой формы и (или) наименования учреждений (организаций), предусмотренных п. п. 19-21 п. 1 ст. 27 Закона о трудовых пенсиях, а с 1 января 2015 г. предусмотренных п.п. 19-21 ч. 1 ст. 30 Закона о страховых пенсиях, при сохранении в них прежнего характера профессиональной деятельности устанавливать тождественность профессиональной деятельности, выполняемой после изменения организационно-правовой формы и (или) наименования соответствующего учреждения (организации), профессиональной деятельности, выполнявшейся до такого изменения, в целях досрочного пенсионного обеспечения по старости.

На основании оценки представленных документов Минтруд России принимает по согласованию с Пенсионным фондом соответствующее постановление (подлежащее регистрации в Минюсте России), а в случае отказа извещает об этом заинтересованное министерство.

Пенсионную реформу в России очевидно нельзя признать завершенной. В пользу высказанной гипотезы говорят следующие обстоятельства:

- Неустойчивая ситуация в экономике создаёт постоянные проблемы в бюджетной сфере. Государство испытывает регулярную нехватку средств в пенсионном фонде и постоянно вносит изменения в пенсионную модель с целью изыскать средства для финансирования текущих пенсий.

- Меры по внедрению накопительной части пенсии правильны и в целом соответствуют мировой практике. Однако непоследовательность действий (фактическое исключение многих участников из накопительной модели и её «заморозка» в 2014-2017 гг.) дестабилизируют ситуацию в данной сфере.

- Позитивным шагом, несомненно, является усиление роли НПФ как участников российской пенсионной системы. В то же время очевидно, что эта роль зависит от возможностей НПФ инвестировать и реинвестировать средства. Здесь большое значение имеет уровень развития финансового рынка и возможность НПФ вкладывать средства за рубежом. Как известно, и в этих сферах в России достаточно проблем. По оценкам Мирового экономического форума 2017-2018 гг. Россия по развитию финансовых рынков находится на 108 месте из 140 стран21.

Таким образом, можно предположить, что пенсионная реформа в России в ближайшие годы будет продолжена. Прежде всего, необходимо окончательно решить вопрос о месте и роли накопительной части пенсии как элемента пенсионной системы.

2 Современное состояние пенсионной системы России и проблемы ее дельнейшего развития

2.1 Структура, функции и задачи пенсионной системы в Российской Федерации

В соответствие с действующим законодательством населению назначаются следующие виды пенсий по государственному пенсионному обеспечению:

- пенсия за выслугу лет,

- пенсия по старости,

- пенсия по инвалидности,

- пенсия по случаю потери кормильца,

- социальная пенсия[32].

Основная проблема пенсионного обеспечения в нашей стране связана со сложившейся на настоящий момент демографической ситуацией. Особо остро встает проблема старения населения. Доля пенсионеров ежегодно растет, в ближайшем будущем может появиться такое соотношение трудоспособных работников и пенсионеров, при котором одному трудоспособному работнику придется гарантировать обеспечение одного пенсионера, что крайне негативно скажется на уровне жизни обоих групп населения.

Следующая проблема пенсионного обеспечения заключается в неразрешенности вопросов теневых выплат оплаты труда населения – 22 % пенсионных отчислений платят далеко не все население, так как 14,5 % граждан получают заработную плату неофициально[33].

Ухудшение пенсионного обеспечения в Российской Федерации стало особо заметно в последние годы, что, прежде всего, связано с нарастающим экономическим кризисом в стране, следствием которого выступает дефицитность бюджета Пенсионного Фонда РФ, рост потребительских цен. Из этого вытекают проблемы сокращения реального размера назначенных пенсий и неадекватности размера пенсий для удовлетворения социальных нужд населения. Так, в 2014 году еще наблюдался прирост реального размера назначенных пенсий, который составил 0,9 % по сравнению с 2013 годом, а в 2015 году стала наблюдаться отрицательная динамика: в реальном эквиваленте назначенные населению пенсии сократились на 3,8 % по сравнению с их прошлогодним размером, и по итогу 2016 года наблюдалась та же тенденция. Что касается проблемы недостаточного объема пенсий для удовлетворения социальных нужд пенсионеров, то величина пенсий для некоторых групп пенсионеров остается даже ниже прожиточного минимума. Примером является размер следующих пенсий: по случаю потери кормильца (7185,1 руб. в 2015 году и 7924,9 руб. в 2016 году), по инвалидности (7209,9 руб. в 2015 году и 8040,1 в 2016 году) при прожиточном минимуме для пенсионеров в 2015 году в размере 7965 руб. и 8081 руб. в 2016 году[34].

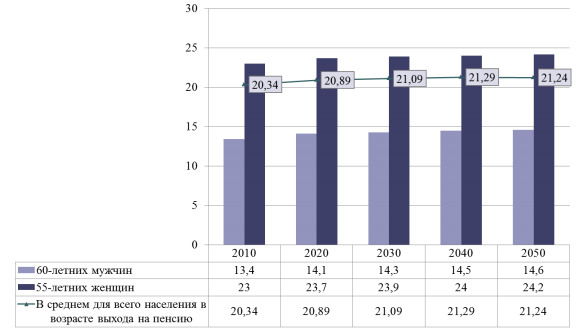

Рассмотрим показатель ожидаемой продолжительности жизни при рождении и ожидаемой продолжительности жизни после наступления пенсионного возраста. Прогнозы выглядят довольно оптимистично для женщин, но не в достаточной мере хорошо для мужчин (рис. 2).

Рисунок 3. Ожидаемая продолжительность жизни населения в России в возрасте выхода на пенсию [35]

Ожидаемая продолжительность жизни после наступления пенсионного возраста подтверждает нецелесообразность повышения пенсионного возраста (по крайней мере, для мужчин) и наглядно демонстрирует необходимость изменения сложившейся до 2015 года системы расчета пенсий (когда период дожития установлен на уровне 19 лет) [36].

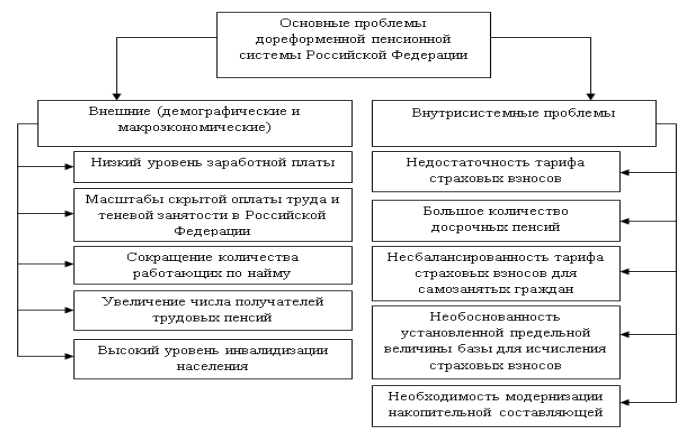

На рисунке 3 представлены основные проблемы дореформенной пенсионной системы.

Рисунок 3. Основные проблемы дореформенной пенсионной системы Российской Федерации[37]

В соответствии с подсчетами актуариев необходимым тарифом страховых отчислений исходя из соотношения численности экономически активного населения и получателей трудовых пенсий является 14 % (что вполне устраивает бизнес-сообщество)[38]. Но эта цифра абсолютно не адекватна применительно к современным реалиям.

Необходимо учесть, что не все получатели пенсии достигли пенсионного возраста, в состав трудовых ресурсов также включены иностранные трудовые мигранты, подростки и лица старше трудоспособного возраста, не все занятые в экономике уплачивают страховые отчисления в должном объеме (индивидуальные предприниматели). Таким образом, цифра преобразуется в 33 % – а это дефицит бюджета пенсионного фонда.

Таким образом, из вышеизложенного можно выделить следующие проблемы, которые влияют на современное состояние пенсионного обеспечения в РФ:

1. Ускоряющееся старение населения страны;

2. Установившаяся база пенсионной системы (государство–работник–пенсионер), в которой отсутствует интерес со стороны работодателей и самих работников в формировании пенсионного капитала;

3. Устойчивое увеличение дефицита ПФ РФ, сказывающееся на размере пенсионных выплат.

Разрешение основных выявленных проблем необходимо для устойчивого социально - экономического развития РФ. Необходимо выделить следующие пути устранения проблем пенсионного обеспечения:

1. Уменьшение числа пенсионеров посредством увеличения пенсионного возраста до умеренных размеров, согласующихся со средней продолжительностью жизни;

2. Изыскание резервов, способствующих росту доходов ПФ РФ;

3. Увеличение пенсий по случаю потери кормильца и по инвалидности до размеров, превышающих размер прожиточного минимума;

4. Предоставление налоговых льгот и прочих форм мотивирования с целью повышения интереса работодателей к участию в пенсионном обеспечении своих сотрудников;

5. Ужесточение фискальных и карательных мер для выведения заработной платы «из тени».

Необходимо учитывать, что сложившиеся в РФ проблемы пенсионного обеспечения требуют принятия целого комплекса сложных мер, и РФ только в начале долгого пути отечественной социальной модернизации.

На современном этапе основными направлениями реализации Стратегии долгосрочной пенсионной реформы должны стать:

– совершенствование тарифно-бюджетной политики;

– реформирование института досрочных пенсий;

– реформирование института накопительной составляющей пенсионной системы;

– развитие корпоративного пенсионного обеспечения;

– совершенствование формирования пенсионных прав в распределительной составляющей пенсионной системы;

– совершенствование системы управления обязательным пенсионным страхованием;

– развитие международного сотрудничества в сфере пенсионного обеспечения[39].

Моделирование пенсионной системы позволяет выявить возможные эффекты изменения основных параметров пенсионной системы. В представленной ниже таблице приведены возможные эффекты изменения основных параметров пенсионной системы:

Таблица 7

Возможные эффекты изменения основных параметров пенсионной системы[40]

|

Наименование |

Влияние на дефицит ПФР |

Влияние на размер страховой пенсии |

Проблемы и долгосрочные риски |

|

Изменение пенсионного возраста (повышение возраста до 65 лет для обоих полов) |

Снижение: эффект 3% ВВП |

Увеличение |

Уменьшаются демографические риски Поддержка занятости в старших возрастах |

|

Вывод заработной платы из «тени» |

Снижение: рост фонда оплаты труда на 30% – эффект 1,5% ВВП |

Увеличение |

|

|

Выравнивание условий для ИП (равные условия для всех застрахованных лиц) |

Снижение: эффект 1,25% ВВП |

Увеличение |

Рост нагрузки на малый бизнес |

|

Реформа системы досрочных пенсий (ликвидация такого вида пенсий) |

Снижение: эффект 1,1% ВВП |

Увеличение |

Реализуется только для Списков 1 и 2 Необходимо создание системы страхования рисков утраты трудоспособности |

|

Ликвидация накопительной системы |

Снижение: эффект 1,1% от ВВП |

Снижение |

Потеря доверия граждан и ликвидация источника долгосрочных инвестиций |

Модель пенсионной системы позволяет оценить кумулятивный эффект от реализации реформ и их чувствительность к влиянию макроэкономических и демографических параметров.

2.2 Проблемы дальнейшего совершенствования и развития пенсионного фонда в РФ

На данный момент существует стратегия развития пенсионной системы до 2030 года.

Развитие пенсионной системы преследует две основные цели и ряд задач:

1. Обеспечение социально приемлемого уровня пенсионных выплат.

2. Гарантия финансовой устойчивости пенсионной системы на длительный период[41].

Задачи:

- гарантия достойного коэффициента замещения, который должен быть не менее 40%;

- установление размера пенсии на уровне не менее 2,5–3 прожиточных минимумов пенсионера в стране;

- формирование адекватного уровня страховой нагрузки для субъектов финансовой деятельности с установлением общего тарифа страховых взносов для всех категорий работодателей;

- развитие эластичной и самоприспосабливающейся пенсионной системы посредством формирования непрерывно действующего механизма ее балансировки;

- создание трехуровневой пенсионной системы для групп с разными доходами:

1 уровень – трудовая пенсия (государственная), данный уровень формируется за счет страховых взносов, которые обеспечивают размер коэффициента замещения на уровне не менее 40%. Для не выполняющих данных условий, социальные пенсии сохраняются, но выплачиваются только гражданам, прожившим в России 15 лет;

2 уровень – корпоративная (добровольная), для получения данного уровня необходимо делать дополнительные страховые взносы, на основании трудового договора;

3 уровень – частная (добровольная), создается за счет взносов в негосударственный пенсионный фонд, компанию страхователя, а также в кредитные организации. Данные взносы выплачивается в добровольном порядке;

- увеличение эффективности накопительной части пенсионной системы с помощью развития институтов добровольного пенсионного страхования и негосударственного пенсионного обеспечения[42].

Так же к 2030 году планируется трансформация накопительной составляющей пенсионной системы в систему добровольного страхования и негосударственного пенсионного обеспечения. Данная трансформация необходима, в связи с появлением ряда проблем функционирования накопительной части.

Существует необходимость в увеличении прозрачности функционирования институтов, которые участвуют в формировании накоплений.

Для достижения поставленных целей и задач необходимо опираться на макроэкономическую и демографическую ситуацию в стране. Необходимо модернизировать основные институты, которые участвуют в пенсионной системе. Разобраться с сохраняющимися на рынке труда теневой занятостью, скрытой заработной платой. Реализовать задачи по снижению смертности, повысить уровень здравоохранения.

В 2017 году пенсии получили 43 млн. граждан согласно Федеральной службе государственной статистики. Однако почти каждый год возникают разного рода поправки в отношении пенсионной системы в РФ, которые мы и рассмотрим в нашей статье.

В 2017 году произошло очень много изменений в парадигме пенсионной системы РФ, которые затронули такой важный аспект, как индексация пенсии. В частности, в 2017 году индексация пенсий была возвращена к той модели, согласно которой страховая пенсия увеличивается на уровень фактической инфляции в стране, а государственные пенсии вместе с социальными – с учетом индекса роста прожиточного минимума пенсионера. Еще одно нововведение, которое охарактеризовало виток развития пенсионной системы в 2017 году, было отмечено единовременной пенсионной выплатой в 5 тыс. рублей, которую получили все пенсионеры, которые постоянно проживают на территории России, а также получают пенсию на 31 декабря 2016 года[43].

Развитие пенсионной системы в нашей стране продолжается и в 2018 году. 9 января 2018 года Пенсионный фонд РФ была подготовлен документ под названием «Об изменениях пенсионной системы в 2018 году», в котором обозначены основные тенденции, которые затронут модель пенсионной системы в следующих аспектах[44]:

1. Повышение пенсий и социальных выплат.

В рамках реализации новой стратегии увеличения страховых пенсий, они были увеличены с 1 января 2018 года на 3,7%. Таким образом, произошло увеличение показателя среднегодового размера пенсии по старости до 14 075 рублей; у неработающих пенсионеров эта сумма будет увеличена до 14 329 рублей. Помимо этого был увеличен индекс пенсионного балла до 81,94 рубля.

Увеличение коснется не только страховых пенсий, но также и ежемесячных денежных выплат федеральным льготникам. Этот процесс был запущен 1 февраля 2018 года, когда размеры были проиндексированы на 2,5%. Помимо этого, произойдет увеличение пенсионного обеспечения государственного и социального характера 1 апреля на 4,1%. После увеличения социальная пенсия будет составлять 9 045 рублей. Работающие пенсионеры также могут претендовать на увеличение страховых пенсий, учитывая, что ПФР проведет традиционную беззаявительную корректировку страховых пенсий.

2. Новый вид пенсии.

В 2018 году впервые появится социальная пенсия детям, оба родителя которых неизвестны. Это нововведение было выдвинуто потому, что такая категория детей находится в неравном положении по сравнению с детьми-сиротами, которые имеют право получать пенсию по потере кормильца. Это происходило потому, что у них не было юридически зарегистрированных родителей. По данным Пенсионного фонда РФ на такой вид пенсии могут рассчитывать в 2018 году около 4 тысяч «подкидышей».

3. Возобновление индексации после увольнения.

В 2016 году была введена такая практика в отношении пенсионного обеспечения, согласно которой все работающие пенсионеры получали страховую пенсию без учета проводимых индексаций. Однако когда работник пенсионного возраста прекращал свою трудовую деятельность, он начинал получать пенсию в полном размере с учетом всех индексаций. В 2018 году процедура индексации будет длиться 3 месяца, однако пенсионные отчисления за весь этот срок будут компенсированы, чего не было в 2016 т 2017 гг., когда пенсионер не получал проиндексированных пенсионных средств за эти три месяца.

4. Формирование пенсионных накоплений. Мораторий на формирование пенсионных накоплений законодательно продлен и на 2018 год. Однако это не означает процесс «заморозки пенсий» или фактора изъятия пенсионных накоплений. Такая практика необходима для создания дополнительного финансирования страховой пенсии. Таким образом, все страховые взносы, уплаченные работодателем за гражданина, участвуют в формировании пенсии в полном объеме[45].

В частности, уже в 2018 году говорят о парадигме новой пенсионной системы в Российской Федерации в 2019 году, которая отразится в Законе об индивидуальном пенсионном капитале (ИПК). Данную концепцию разработали совместно Центральный банк России и Министерство финансов еще в 2016 году, но свое распространение она получила лишь в недавнее время из-за увеличившейся проработанности этого процесса. Таким образом, пенсионная система РФ на современном этапе приобретет следующие черты:

1. Граждане теперь должны будут самостоятельно заботиться о факторе для накопления выплат. Причем выплаты будут формироваться не только на основе 22% обязательного взноса, но также нужно будет платить до 6% для добровольной накопительной части пенсии.

2. ИПК должен будет устранить страховую часть накоплений. Это будет произведено для того, чтобы оставить две части пенсии – государственная и индивидуальный пенсионный капитал. Отметим, что ставка планируется на уровне от 1% до 6%. Данный феномен означает, что гражданин самостоятельно будет определять, сколько ему отдавать отчислений для формирования индивидуального пенсионного капитала.

3. Основной отличительной особенностью будет отсутствие обязательного компонента формирования ИПК. Работающий гражданин будет вправе в Пенсионном фонде написать заявление на отказ от дополнительных взносов. Однако если он письменно не уведомит ПФР о своем намерении не участвовать в этой программе, он будет автоматически к ней подключен, отчего будет происходить отчисление ставки для формирования ИПК, начиная с 0% до 6%.

4. Пенсионные накопления, которые создавались на основе условий обязательной накопительной системы, не утратят силу. Их можно будет обменять на пенсионные баллы или перечислить для ИПК в качестве первого взноса[46].

Стоит отметить, что не все в Правительстве РФ поддерживают эту инициативу, направленную на изменение структуры пенсионной системы, утверждая, что 6% от дохода – значительная сумма и не все захотят еѐ перечислять даже в пользу собственной пенсии. Более того, из-за механизма, согласно которому от ИПК можно отказаться, Правительство не дополучит значительные суммы денежных средств, отчего идея внедрения новой модели пенсионной системы может попросту провалиться.

ЗАКЛЮЧЕНИЕ

Пенсионная система России сегодня – это результат длительных и многочисленных реформ. Одна из последних реформ самым кардинальным образом изменила действующую систему начисления пенсий. В целях определения дальнейшего пути развития пенсионной системы РФ, представляется необходимым подробно изучить действующую систему государственного пенсионного обеспечения.

Прежде всего, выявим ее положительные стороны. Во-первых, стоит сказать о том, что исчисление пенсии в рублях сменила балльная накопительная система. Система исчисления пенсий в баллах применяется индивидуально к каждому пенсионеру. Количество баллов находится в прямой зависимости от стажа работы и заработной платы лица. Главным положительным итогом здесь станет отказ от, так называемых, зарплат «в конвертах». Ведь, зарплата неофициально трудоустроенного гражданина не будет облагаться обязательным страховым взносом, что не позволит получить заслуженные баллы.

Во-вторых, прослеживается прямая связь между стажем работы и будущей пенсией. Иными словами, чем больше работаешь – тем выше будет будущая пенсия. Отсюда вытекает, что каждый работающий пенсионер при желании может увеличить свою страховую пенсию по старости даже после достижения им официально установленного возраста выхода на пенсию.

Однако, несмотря на достаточное количество положительных черт, прослеживается также и негативный эффект, который находит свое отражение непосредственно в обществе. В первую очередь речь здесь идет о части населения, которая трудоустроена неофициально. Данная часть населения теряет возможность получения пенсии. В некоторой степени невыгодной данная реформа оказывается и для той части пенсионеров, которые продолжают работать по сегодняшний день. Чтобы увеличить свой коэффициент выплат, им необходимо оставаться трудоустроенными, что с учетом их возраста весьма проблематично.

В российской пенсионной системе имеются и иные проблемы. Одной из таких проблем остается достаточно низкий уровень пенсионного обеспечения, который связан с большой долей теневой экономики, а также инфляцией в стране, что препятствует поступлению достаточного количества обязательных взносов в бюджет государства. Наличие данной проблемы также связывают с увеличением числа пенсионеров. Низкий уровень рождаемости приводит к разнице между населением трудоспособным и гражданами пенсионного возраста, население стареет, что увеличивает нагрузку на пенсионную систему. Одно из последствий – дефицит Пенсионного фонда. Одним из вариантов решения данной проблемы многие ученые видят в повышении пенсионного возраста и в увеличении объема пенсионных отчислений за счет более долгой трудовой активности.

Еще одна проблема - это низкий уровень пенсионной грамотности населения. Недостаточная информированность граждан не позволит повысить качество предоставляемых пенсионных услуг. Чтобы преодолеть данную проблему, необходимо проводить серьезную информационную работу с населением. Более того, эта работа должна проводиться не только на уровне государства, но и на уровне управляющих компаний.

Влияние Пенсионного фонда на экономику страны огромно. Накопившееся множество изъянов и несовершенств российской пенсионной системы может оказать негативное влияние на экономику страны и помешает ее развитию. Именно поэтому реформирование на данном этапе является необходимым. Изменения пенсионной системы планируется проводить вплоть до 2025 года. Сейчас сложно предположить, какие именно изменения ожидают граждан Российской Федерации в следующем году. Известно, что правительство будет ежегодно проводить индексацию, перерасчет выплат, а также фиксировать единый балл. Однако уже сегодня можно говорить о положительной общей деятельности системы и ее перспективности.

Список использованных источников

Нормативно-правовая база

- Конституция Российской Федерации принята всенародным голосованием 12.12.1993г. (в ред. от 21.07.2014) // Информационно-правовое обеспечение «Гарант»

- Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 28.12.2017)

«Об обязательном пенсионном страховании в Российской Федерации» (ред. от 28.12.2017) // Информационно- правовое обеспечение «Гарант» - Федеральный закон от 15.12.2001 N 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» (ред. от 28.12.2017) // Информационно-правовое обеспечение «Гарант»

- Федеральный закон от 17.12.2001 N 173-ФЗ «О трудовых пенсиях в Российской Федерации» (ред. от 04.06.2014, с изм. от 19.11.2015) // Информационно-правовое обеспечение «Гарант»

- Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (ред. от 19.12.2016) // Информационно- правовое обеспечение «Гарант»

- Федеральный закон от 01.04.1996 № 27 ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (28.12.2016) // Информационно- правовое обеспечение «Гарант»

- Федеральный закон от 28.12.2013 N 400-ФЗ «О страховых пенсиях» (ред. от 28.12.2017) // Информационно- правовое обеспечение «Гарант»

- Федеральный закон от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (ред. от 28.12.2017) // Информационно- правовое обеспечение «Гарант»

Публикации периодической печати

- Бабкова Л.И. Анализ основных проблем повышения эффективности пенсионной системы РФ / Л.И. Бабкова, Ю.В. Горбунова // Экономика. Право. Печать. Вестник КСЭИ. - 2017. - № 3 (75). - С. 8-13.

- Барбашова С.А. Реформирование пенсионной системы РФ на современном этапе / С.А. Барбашова, И.С. Соколова, Е.М. Щербаков // Вестник НГИЭИ. - 2016. - № 7 (62). - С. 14-22.

- Брянцева Т.А. Пенсионная система РФ: современное состояние и перспективы развития / Т.А. Брянцева, А.А.Ефимова // Белгородский экономический вестник. - 2017. - № 3 (87). - С. 169-172.

- Власов С.А. Сценарный анализ параметров пенсионной системы в контексте устойчивости государственных финансов России / С.А. Власов, М.О. Мамедли // Деньги и кредит. - 2017. - № 8. - С. 26-33.

- Гейкер А.Г. Реформирование пенсионной системы РФ / А.Г. Гейкер, Т.В. Железцова // Социальное и экономическое развитие АТР: опыт, проблемы, перспективы. - 2017. - № 1. - С. 48-52.

- Гумерова Э.Ф. Проблемы пенсионного законодательства / Э.Ф. Гумерова // Успехи современной науки. - 2017. - Т. 6. - № 4. - С. 82-85.

- Гуринович А.В. Реформирование пенсионной системы России / А.В. Гуринович, И.М. Блохина // Современные тенденции развития науки и технологий. - 2017. - № 3-12 (24).- С. 29-34.

- Друзякина А.Д. Особенности формирования бюджета пенсионного фонда РФ / А.Д. Друзякина // Наука через призму времени. - 2017. - № 9 (9). - С. 149-152.

- Жигитова Т.В. Пенсионная система России в современных условиях: проблемы, вызовы, поиск решений / Т.В. Жигитова, Ю.Р. Хайруллина // Власть. - 2017. - Т. 25. № 8. - С. 100-104.

- Звонов Н.В. Реформирование пенсионной системы / Н.В. Звонов // Университет Наук. - 2018. - № 21. - С. 172-178.

- Колосова Л.З. Проблемы и перспективы развития современной пенсионной системы России / Л.З. Колосова // Прогрессивные технологии развития. - 2017. - № 11. - С. 100-102.

- Колосова Л.З. Правовые аспекты реформирования системы пенсионного обеспечения в России / Л.З. Колосова // Прогрессивные технологии развития. - 2017. - № 11. - С. 97-100.

- Котенко В.Е. Современное состояние и перспективы развития пенсионного обеспечения в России / В.Е. Костенко // Вектор экономики. - 2017. - № 6 (12). - С. 34.

- Кунгуров А.В. Тенденции развития пенсионной системы России на современном этапе / А.В. Кунгуров // Наука через призму времени. - 2018. - № 3 (12). - С. 8-11.

- Курманова Д.А. Проблемы развития пенсионной системы России / Д.А. Курманова, Л.Р. Курманова // Глобальный научный потенциал. - 2017. - № 11 (80). - С. 65-68.

- Михайлова С.М. Проблемы пенсионной системы РФ / С.М. Михайлова, А.А. Горохов // Инновационная экономика: перспективы развития и совершенствования. - 2017. - № 4 (22). - С. 151-156.

- Павлова Т.М. Правовое регулирование государственной пенсионной системы РФ / Т.М. Павлова // Молодой ученый. - 2017. - № 49 (183). - С. 197-200.

- Павлова Т.М. Анализ изменений государственной системы пенсионного обеспечения в России / Т.М. Павлова // Молодой ученый. - 2017. - № 49 (183). - С. 194-197.

- Пидкова Л.В. Направления реформирования пенсионной системы РФ / Л.В. Пидкова // Альманах мировой науки. - 2017. - № 2-2 (17). - С. 122-124.

- Рубаева Л.М. Пенсионная система РФ: проблемы и пути их решения / Л.М. Рубаева, А.В. Алборова // Гуманитарные и социально-экономические науки. - 2017. - № 3 (94).- С. 129-132.

- Тропина Ж.Н. Проблемы пенсионного обеспечения в России / Ж.Н. Тропина // Вектор экономики. - 2017. - № 8 (14). - С. 23.

- Фейгин Г.Ф. Пенсионная система России - этапы реформирования / Г.В. Фейгин // Россия и Америка в XXI веке.- 2017. - № 2. - С. 15.

- Шаля К.А. Пенсионная система России: проблемы и вызовы / К.А. Шаля, И.А. Морозова // Известия Волгоградского государственного технического университета. - 2017. - № 15 (210). - С. 29-33.

- Шафеева А.А. К вопросу о дефиниции "пенсионная система" / А.А. Шафеева // Актуальные научные исследования в современном мире. - 2017. - № 8-1 (28). - С. 114-118.

- Шевченко М.В. Проблемы формирования и использования финансовых ресурсов пенсионной системы РФ / М.В. Шевченко, Н.Д. Чадова // Science Time. - 2017. - № 1 (37). - С. 456-461.

Электронные ресурсы

- Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru/ (дата обращения: 25.02.2019).

- Официальный сайт Пенсионного фонда России [Электронный ресурс]. – Режим доступа: http://www.pfrf.ru/ (дата обращения: 25.02.2019).

-

Вотинцева А.В. Пенсионная система РФ и перспективы ее преобразования / А.В. Вотинцева // В сборнике: Теория и практика управления человеческими ресурсами Сборник статей IV Международной очно-заочной научно-практической конференции. Ответственный редактор И.Р. Казарян. - 2017. - С. 30. ↑

-

Брянцева Т.А. Пенсионная система РФ: современное состояние и перспективы развития / Т.А. Брянцева, А.А.Ефимова // Белгородский экономический вестник. - 2017. - № 3 (87). - С. 169. ↑

-

Шафеева А.А. К вопросу о дефиниции "пенсионная система" / А.А. Шафеева // Актуальные научные исследования в современном мире. - 2017. - № 8-1 (28). - С. 114. ↑

-

Ярных Э.А. Оценка состояния пенсионной системы России / Э.А. Ярных // Экономика и предпринимательство. - 2016.- № 8 (73). - С. 1142. ↑

-

Майорова Е.В. Особенности системы пенсионного обеспечения в России / Е.В. Майорова // Экономика и социум. - 2016. - № 3 (22). - С. 758. ↑

-

Габова А.А. История развития пенсионной системы России / А.А. Габова // Аллея науки. - 2016. - № 4. - С. 152. ↑

-

Габова А.А. История развития пенсионной системы России / А.А. Габова // Аллея науки. - 2016. - № 4. - С. 154. ↑

-

Чудинов Г.В. Прошлое настоящее и будущее пенсионной системы России / Г.В. Чудинов // Транспортное дело России. - 2017. - № 1. - С. 77. ↑

-

Шевченко М.В. Факторы развития пенсионной системы РФ

/ М.В. Шевченко, И.С. Саргисян, Ш.А. Саркисян // Science Time. - 2016. - № 4 (28). - С. 938. ↑ -

Гуринович А.В. Реформирование пенсионной системы России / А.В. Гуринович, И.М. Блохина // Современные тенденции развития науки и технологий. - 2017. - № 3-12 (24).- С. 29. ↑

-

Акчурина Д.Ч. Пенсионная система РФ : события 2016 года / Д.Ч. Акчурина // NovaInfo.Ru. - 2016. - Т. 3. - № 44. - С. 229. ↑

-

Лишанкова Е.Д. Ключевые характеристики пенсионной системы РФ

/ Е.Д. Лишанкова, Т.В. Конорева // Актуальные проблемы гуманитарных и естественных наук. - 2016. - № 11. - С. 161. ↑ -

Официальный сайт Пенсионного фонда России [Электронный ресурс]. – Режим доступа: http://www.pfrf.ru/ (дата обращения: 25.02.2019). ↑

-

Рознина Н.В. Современное состояние системы пенсионного обеспечения в РФ / Н.В. Рознина, М.В. Карпова // Инновационная наука. - 2016. - № 2-2. - С. 81. ↑

-

Официальный сайт Пенсионного фонда России [Электронный ресурс]. – Режим доступа: http://www.pfrf.ru/ (дата обращения: 25.02.2019). ↑

-

Официальный сайт Пенсионного фонда России [Электронный ресурс]. – Режим доступа: http://www.pfrf.ru/ (дата обращения: 25.02.2019). ↑

-

Официальный сайт Пенсионного фонда России [Электронный ресурс]. – Режим доступа: http://www.pfrf.ru/ (дата обращения: 25.02.2019). ↑

-

Друзякина А.Д. Особенности формирования бюджета пенсионного фонда РФ / А.Д. Друзякина // Наука через призму времени. - 2017. - № 9 (9). - С. 149. ↑

-

Селютин А.В. Суть и проблемы реформирования пенсионной системы России / А.В. Селютин // В сборнике: Материалы XX Отчетной научно-практической конференции профессорско-преподавательского состава Материалы конференции. Под редакцией С.Л. Иголкина. - 2017. - С. 169 ↑

-

Официальный сайт Пенсионного фонда России [Электронный ресурс]. – Режим доступа: http://www.pfrf.ru/ (дата обращения: 25.02.2019). ↑

-

Официальный сайт Пенсионного фонда России [Электронный ресурс]. – Режим доступа: http://www.pfrf.ru/ (дата обращения: 25.02.2019). ↑

-

Федеральный закон от 15.12.2001 N 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» (ред. от 28.12.2017) // Информационно-правовое обеспечение «Гарант» ↑

-

Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 28.12.2017)

«Об обязательном пенсионном страховании в Российской Федерации» (ред. от 28.12.2017) // Информационно- правовое обеспечение «Гарант» ↑ -

Федеральный закон от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (ред. от 28.12.2017) // Информационно- правовое обеспечение «Гарант» ↑

-

Федеральный закон от 01.04.1996 № 27 ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (28.12.2016) // Информационно- правовое обеспечение «Гарант» ↑

-

Федеральный закон от 28.12.2013 N 400-ФЗ «О страховых пенсиях» (ред. от 28.12.2017) // Информационно- правовое обеспечение «Гарант» ↑

-

Федеральный закон от 17.12.2001 N 173-ФЗ «О трудовых пенсиях в Российской Федерации» (ред. от 04.06.2014, с изм. от 19.11.2015) // Информационно-правовое обеспечение «Гарант» ↑

-

Федеральный закон от 28.12.2013 N 400-ФЗ «О страховых пенсиях» (ред. от 28.12.2017) // Информационно- правовое обеспечение «Гарант» ↑

-

Павлова Т.М. Правовое регулирование государственной пенсионной системы РФ / Т.М. Павлова // Молодой ученый. - 2017. - № 49 (183). - С. 197. ↑

-

Рубаева Л.М. Пенсионная система РФ: проблемы и пути их решения / Л.М. Рубаева, А.В. Алборова // Гуманитарные и социально-экономические науки. - 2017. - № 3 (94).- С. 129. ↑

-

Федеральный закон от 17.12.2001 N 173-ФЗ «О трудовых пенсиях в Российской Федерации» (ред. от 04.06.2014, с изм. от 19.11.2015) // Информационно-правовое обеспечение «Гарант» ↑

-

Багдасарьян И.С. Современные проблемы пенсионной системы РФ / И.С. Багдасарьян, А.А. Калинина // Постулат. - 2016. - № 11 (13). - С. 14. ↑

-

Маковеева Е.Н. Проблемы пенсионной системы РФ / Е.Н. Маковеева, В.А. Федоров // Научные исследования. - 2016. - № 5 (6). - С. 35. ↑

-

Тропина Ж.Н. Проблемы пенсионного обеспечения в России / Ж.Н. Тропина // Вектор экономики. - 2017. - № 8 (14). - С. 23. ↑

-

Официальный сайт Пенсионного фонда России [Электронный ресурс]. – Режим доступа: http://www.pfrf.ru/ (дата обращения: 25.02.2019). ↑

-

Шевченко М.В. Проблемы формирования и использования финансовых ресурсов пенсионной системы РФ / М.В. Шевченко, Н.Д. Чадова // Science Time. - 2017. - № 1 (37). - С. 456. ↑

-

Крутякова К.С. Проблемы пенсионной системы РФ / К.С. Крутякова, Д.А. Гололобова // В сборнике: Проблемы и пути социально-экономического развития: город, регион, страна, мир V международная научно-практическая конференция аспирантов и студентов. - 2016. - С. 101. ↑

-

Щербинский А.А. Основные проблемы современной пенсионной системы РФ / А.А. Щербинский // Современная наука: актуальные проблемы теории и практики. Серия: Экономика и право. - 2016. - № 11. - С. 87. ↑

-

Гумерова Э.Ф. Проблемы пенсионного законодательства / Э.Ф. Гумерова // Успехи современной науки. - 2017. - Т. 6. - № 4. - С. 82. ↑

-

Заболоцкий Ф.П. Современные проблемы пенсионной системы России / Ф.П. Заболоцкий, Е.В. Епифанова // Очерки новейшей камералистики. - 2016. - Т. 3. - С. 60. ↑

-

Савченко Е.С. К вопросу формирования эффективной пенсионной системы в России: проблемы и суждения / Е.С. Савченко // АПК: Экономика, управление. - 2016. - № 3. - С. 4. ↑

-

Власов С.А. Сценарный анализ параметров пенсионной системы в контексте устойчивости государственных финансов России / С.А. Власов, М.О. Мамедли // Деньги и кредит. - 2017. - № 8. - С. 26. ↑

-

Котенко В.Е. Современное состояние и перспективы развития пенсионного обеспечения в России / В.Е. Костенко // Вектор экономики. - 2017. - № 6 (12). - С. 34. ↑

-

Киселев И.Н. Проблемы совершенствования пенсионного законодательства на современном этапе / И.Н. Киселев // В сборнике: ПРАВО: ИСТОРИЯ, ТЕОРИЯ, ПРАКТИКА. Сборник статей и материалов. - 2017. - С. 85. ↑

-

Жигитова Т.В. Пенсионная система России в современных условиях: проблемы, вызовы, поиск решений / Т.В. Жигитова, Ю.Р. Хайруллина // Власть. - 2017. - Т. 25. № 8. - С. 102. ↑

-

Кунгуров А.В. Тенденции развития пенсионной системы России на современном этапе / А.В. Кунгуров // Наука через призму времени. - 2018. - № 3 (12). - С. 8. ↑

- Права граждан на обжалование в суд незаконных решений должностных лиц и органов (Незаконные действия должностных лиц и особенности их обжалования гражданами)

- «Страховые пенсии по инвалидности»

- Избирательное право и избирательная система России

- Системный подход к менеджменту(Возникновение и история развития системного подхода к менеджменту)

- «Коммерческие риски и способы их уменьшения (на примере конкретной организации)»

- Учет труда и заработной платы (Формы, виды и системы оплаты труда )

- Оценка качества товаров (Теоретические основы оценки качества товаров)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ТЦ «Час Пик» магазин VTM г. Москва)

- Методы управления инновационными проектами (Сущность инновационного проекта)

- Туристический бизнес (Виды Интернет рекламы)

- Основы интегрированных коммуникаций (рекламы и связей с общественностью) (PR в системе интегрированных маркетинговых коммуникаций)

- Статус нотариуса (Замещение должности нотариуса)