Оценки стоимости бизнеса (АО «Северсталь»)

Содержание:

Введение

В современном мире оценка бизнеса является неотъемлемой частью хозяйственной деятельности множества предприятий. В результатах оценочной деятельности заинтересованы как сами собственники и руководители организаций, так и различные контрольно - ревизионные органы, представители кредитных и страховых компаний, потенциальные инвесторы и акционеры.

Знание основ оценки стоимости бизнеса, умение проводить расчеты, а также интерпретировать их результаты – это основа для принятия успешных управленческих решений, нацеленных на рост эффективности предприятия. Таким образом, оценка бизнеса становится все более актуальной, все больше организаций оплачивают оценочные услуги профессионалов, так как в современном мире становится невозможным успешно руководить деятельностью предприятия без знания ее стоимости.

Стоимость бизнеса, учитывая внутренние и внешние факторы, влияющие на предприятие, визуально отражает его финансовые возможности. Чем выше стоимость бизнеса, тем больше дохода получает собственник предприятия.

Оценка бизнеса - это процесс определения величины стоимости объекта в денежном выражении с учетом множества факторов, оказывающих на нее влияние.

В практике оценочной деятельности выделят три классических подхода: доходный, сравнительный и затратный.

В связи с вышеотмеченным, актуальность темы данной работы не вызывает сомнения.

Объектом исследования представленной работы является стоимость открытого акционерного общества «Северсталь» (далее АО «Северсталь»).

Предметом исследования являются классические подходы к оценке стоимости бизнеса.

Изучение основных теоретических аспектов оценки стоимости, а также применение полученных навыков и знаний на практике является целью данной курсовой работы.

В соответствии с целью в выпускной квалификационной работе следует решить несколько задач:

- ознакомиться с теоретическими, нормативно – правовыми и методологическими основами оценочной деятельности;

- провести анализ финансово – хозяйственной деятельности выбранного предприятия;

- осуществить оценку стоимости бизнеса АО «Северсталь» с использованием изученных методов.

Представленная курсовая работа включает в себя введение, две главы, заключение, список используемой литературы и приложения.

В работе были использованы научные статьи и обзоры, составленные специалистами в металлургической отрасли.

Глава 1.Теоретические основы оценки стоимости компании

1.1. Основные понятия оценки стоимости бизнеса

В соответствии с федеральным законом № 135-ФЗ «Об оценочной деятельности в Российской Федерации» [1] под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной, кадастровой или иной стоимости.

Президент Финансового университета при Правительстве РФ Грязнова Алла Георгиевна в книге, составленной под ее редакцией, представляет оценку стоимости бизнеса [10, С. 78] в виде целенаправленного и упорядоченного процесса определения величины стоимости объекта в денежном выражении с учетом различных факторов, которые оказывают на нее влияние в определенный момент времени в условиях конкретного рынка.

Под оценкой бизнеса так же может подразумеваться определение стоимости «бизнес – линий» [17, С. 75]. Бизнес – линию в широком смысле можно определить как совокупность прав собственности, привилегий долгосрочного характера, технологий и контрактов, способных обеспечить возможность получения будущих доходов (поток доходов или серию денежных потоков). В узком смысле бизнес – линия представляет собой совокупность контрактов, в том числе лицензий на осуществляемый вид деятельности и на применяемые технологии, которые являются ключевыми для получения потока доходов.

Стоимость представляет собой возможную цену, которая в соответствии с мнением оценщика, может быть уплачена покупателем при осуществлении сделки с товарами или услугами в конкретно определенный момент времени или мерой экономической выгоды, получаемой собственником от обладания данным товаром или услугой.

К субъектам оценочной деятельности относятся физические лица, состоящие в саморегулируемых организациях в качестве профессиональных оценщиков и страхующие свою деятельность в соответствии с требованиями федерального закона №135 – ФЗ, а также юридические организации, органы государственной власти и саморегулируемые организации оценщиков, иными словами все те, кто заказывает оценку, проводит, регулирует и контролирует ее. Однако действующим законом «Об оценочной деятельности в Российской Федерации» [1] регулируются взаимоотношения только между теми, что непосредственно проводит оценку бизнеса и теми, кто заказывает проведение этой процедуры. Таким образом, оценщики и заказчики являются субъектами «первого уровня», а все остальные – субъекты «второго уровня».

Оценка может осуществляться над следующими объектами, перечисленными в ст.5 закона «Об оценочной деятельности»:

- отдельные материальные объекты (вещи);

- совокупность вещей, составляющих имущество лица (движимое или недвижимое);

- право собственности и иные права на имущество или отдельные вещи из состава имущества;

- права требования, обязательства (долги);

- работы, информация, услуги;

- и иные объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте. [21, С. 81]

Следовательно, можно выделить несколько направлений оценки, например: оценка станков, машин, оборудования, средств передвижения; оценка нематериальных активов и результатов интеллектуального труда, оценка недвижимости и земли; оценка предприятия в целом (бизнеса).

Результаты, полученные от проведения оценочной процедуры, интересны многим, начиная с самого заказчика оценки и вплоть до различных контрольно – ревизионных органов, страховых и кредитных компаний. Поэтому существует множество целей оценки бизнеса, среди которых можно выделить следующие:

- усовершенствование системы текущего управления предприятием;

- принятие документально подтвержденных и обоснованных инвестиционных решений, создание новой бизнес – линии;

- реструктуризация или ликвидация предприятия его владельцем целиком или по частям. Так же возможно слияние, поглощение или выделение наиболее конкурентоспособных структур предприятия из всего производственного комплекса;

- определение кредитоспособности предприятия, а также стоимости залога в случае кредитования (оценка необходима из-за возможного несовпадения величин стоимости активов по данным бухгалтерского учета с их действительной рыночной стоимостью).

- страхование деятельности (оценка стоимости активов проводится для прогнозирования возможных будущих потерь и определения страхового возмещения);

- налогообложения. При определении налогооблагаемой базы необходимо провести объективную оценку дохода компании, его имущества на конкретный период времени.

Так как у заказчика оценки могут быть различные цели по проведению оценочной процедуры, то возникает необходимость определения конкретного вида стоимости. В Федеральном стандарте оценки №2 [5] описаны следующие виды стоимости, которые считаются наиболее часто применимыми при проведении оценки:

- рыночная стоимость – это наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно и в своих интересах, располагают всей необходимой информацией и совершают сделку без принуждения;

- инвестиционная стоимость – стоимость объекта оценки для конкретного лица или группы лиц при установленных данным лицом (лицами) инвестиционных целях использования объекта оценки. При определении этой стоимости учет возможной цены продажи объекта на открытом рынке не обязателен;

- ликвидационная стоимость – это расчетная величина, которая отражает максимально вероятную цену возможного отчуждения за срок эксплуатации объекта при условии необходимости совершения сделки по отчуждению имущества. В этом случае во внимание принимается влияние чрезвычайных обстоятельств, вынуждающих продавца продавать имущество на условиях, не соответствующих рыночным;

- кадастровая стоимость определяется оценщиком для целей налогообложения и состоит в определении рыночной стоимости методами массовой оценки или же индивидуально для конкретного объекта оценки. Применяется при оценке объектов недвижимого имущества или земельных участков;

- стоимость воспроизводства – это сумма затрат в рыночных ценах, определенная на дату оценки и необходимая для создания аналога объекта оценки с учетом с применением идентичных материалов и технологий, с учетом износа объекта оценки;

- стоимость замещения практически идентична стоимости воспроизводства, однако, она не учитывает накопленного объектом оценки износа при производстве аналогичного объекта;

- стоимость действующего объекта оценки - стоимость объекта как единого целого с учетом всевозможных условий его существования и целей использования;

- внутренняя (фундаментальная) стоимость – это аналитическая оценка стоимости объекта, рассчитываемая чаще всего с помощью доходного подхода и основанная на предполагаемых внутренних характеристиках компании;

- утилизационная стоимость – стоимость объекта оценки по окончанию срока полезного использования и равная рыночной оценке с учетом затрат на утилизацию.

Процедура оценки бизнеса осуществляется поэтапно: сначала заключается договор между заказчиком-собственником имущества и оценщиком, затем он собирает информацию и анализирует ее, после выбирает вариант наиболее эффективного использования объекта оценки посредством определения рыночной и справедливой стоимости объекта (термины «рыночная стоимость» и «справедливая стоимость» практически идентичны по своему значению. Однако, в оценочной практике именно справедливая стоимость является ключевой в случае невозможности установления сделок на рынке с объектами-аналогами, иными словами рыночную цену невозможно достоверно определить на рынке данного типа объектов), затем оценщик применяет различные подходы к оценке, выбирает методы оценки, на основании которых и осуществляется расчет. Заключительными этапами являются согласование полученных результатов для получения конечной величины стоимости оцениваемого объекта и написание отчета об оценке.

При проведении анализа оценщик использует разную информацию, которая обязательно должна отвечать принципам полноты и достоверности, т.е. она должна характеризовать деятельность объекта оценки за прошедшее время, точного соответствия целям оценки, а также должны приниматься во внимание внешние и внутренние условия, оказывающие влияние на объект оценки. Но одним из самых информативных источников в этом случае считается бухгалтерская отчетность, так как именно она является обобщающим документом, содержащим информацию об имуществе компании, источниках финансирования, ее доходах и расходах. Так как при проведении оценки оценщику необходимо сопоставлять данные бухгалтерского учета разных организаций, то проводится корректировка – нормализация финансовых документов компаний за прошедшие периоды (последние три – пять лет) с целью установления показателей, которые считаются характерными для нормального ведения предпринимательской деятельности. Иными словами, корректировка документов позволяет приблизить финансовую отчетность и потоки доходов к экономической реальности. Таким образом, в процессе корректировки из финансовых отчетов исключаются[21]:

- излишние затраты организации, а также те, которые считаются оценщиком необязательными;

- единоразовые доходы и расходы, не связанные с основным видом деятельности;

- личные доходы и расходы собственника организации и т.д.

Всю подготовку финансовой документации к процедуре оценки можно разделить на четыре этапа:

- проведение инфляционной корректировки осуществляется в целях приведения ретроспективной информации к сопоставимому виду с учетом инфляционного изменения цен;

- нормализация бухгалтерской отчетности – это изменение отчетности в зависимости от определения доходов и расходов, которые являются характерными для нормально действующего предприятия в данной отрасли. Нормализация проводится оценщиком для того, чтобы оценочные заключения были объективны, основывались на показателях, характеризующих реальную ситуацию на предприятии;

- трансформация бухгалтерской отчетности - это корректировка счетов для приведения к единым стандартам бухгалтерского учета. Это изменение не является обязательным и проводится в случае, когда российские предприятия становятся объектами инвестирования из-за рубежа и, в целях сопоставимости информации, отчетность отечественных предприятий пересматривается на соответствие международным стандартам финансовой отчетности;

- вычисление относительных показателей, то есть проведение финансово анализа по данным трансформированной отчетности.

Можно выделить три основные группы принципов оценки, отражающих тенденцию экономического поведения субъектов рыночных отношений:

- принципы, основанные на представлениях собственника имущества:

- принцип полезности заключается в том, что бизнес обладает стоимостью, только если он полезен реальному потенциальному собственнику. И хотя уровень полезности каждый собственник определяет для себя сам, он все же этот критерий определен качественно и количественно во времени, в пространстве и стоимости;

- принцип замещения основан на том, что покупатель не станет приобретать объект оценки дороже минимальной цены объекта аналога с идентичными полезными свойствами;

- принцип ожидания или предвидения подразумевает определение текущей стоимости дохода или других возможных выгод, которые получит владелец в будущем от объекта оценки;

- принципы, связанные с эксплуатацией собственности, иными словами с представлениями самих производителей:

- принцип вклада сводится к тому, что приобретение дополнительного актива целесообразно только в том случае, если экономическая отдача от его использования в производстве больше, чем сумма затрат на его приобретение;

- принцип добавочной продуктивности опирается на мнение о том, что при создании продукта взаимодействуют высший менеджмент, труд, представленный основным персоналом, капитал и земля. Три первых фактора производства амортизируются, и на их долю необходимо выделять из чистого дохода те суммы, которые будут обеспечивать в будущем простое воспроизводство каждого из этих ресурсов и справедливые части прибыли. Остальную часть дохода получают от использования земли, которая не амортизируется. Получается, что часть дохода, генерируемая от пользования землей, и является результатом эффекта добавочной продуктивности;

- принцип возрастающей и уменьшающейся отдачи: по мере введения дополнительных ресурсов в производство чистая отдача имеет тенденцию увеличиваться быстрее темпа роста затрат, но после достижения определенной точки общая отдача начинает расти темпами, значительно меньшими, чем было до этого;

- принцип сбалансированности – максимально возможный доход приносит то предприятие, на котором существует сбалансированность величин факторов производства;

- принципы, обусловленные действием окружающей среды:

- принцип соответствия заключается в том, что предприятия, не соответствующие по своим внутренним условиям требованиям рынка, скорее всего, будут оценены ниже средней стоимости;

- принцип конкуренции состоит в том, обострение конкуренции на рынке приводит к снижению стоимости будущих доходов;

- принцип изменения стоимости: рыночная среда, как внешний фактор, во многом определяет возможные способы использования предприятия как объекта оценки;

- принцип экономического разделения гласит, что имущественные права следует разделить или соединить так, чтобы общая стоимость объекта стремилась к своему максимальному значению;

- принцип наилучшего и наиболее эффективного использования применяется оценщиком только в случае проведения оценки в целях реструктурирования.

Для определения окончательной стоимости объекта оценки оценщик использует три метода: доходный, сравнительный и затратный.

1.2. Доходный подход к оценке стоимости бизнеса

Стоимость бизнеса, рассчитываемая с помощью доходного подхода, определяется на основе ожидаемых инвестором будущих денежных поступлений, которые будут получены от владения объектом оценки. Доходный подход в основе своей содержит принцип ожидания: потенциальный инвестор не заплатит сейчас за объект оценки – бизнес сумму большую, чем текущая стоимость будущих доходов этого бизнеса.

Применение доходного подхода возможно при условии существования информации, которая позволит достаточно достоверно спрогнозировать величину будущих доходов, которую объект оценки способен приносить, и к тому же величину всевозможных расходов, связанных с объектом оценки [5]. Суммы капиталовложений, которые прежний владелец компании инвестировал в свой бизнес, во внимание не принимаются при расчете цены объекта оценки. Таким образом, применяя доходный подход, оценщик учитывает только: сумму будущих доходов, момент получения этих доходов и продолжительность их получения.

В рамках доходного подхода специалистами выделяются два метода: метод дисконтирования денежных потоков и метод капитализации доходов.

1.3. Затратный подход к оценке стоимости бизнеса

Затратный подход основан на том, что оценщик определяет стоимость объекта оценки в зависимости от затрат на воспроизводство и замещение активов и обязательств бизнеса. Под затратами на воспроизводство подразумеваются те затраты, которые необходимы для создания точной копии объекта оценки с использованием идентичных материалов и технологий. А затратами на замещение объекта оценки служат те затраты, которые осуществляются при разработке аналога объекта оценки, но применяются те же материалы и технологии.

Таким образом затратный подход в своей основе полагается на принцип замещения: актив стоит не больше, чем сумма затрат, которые необходимо понести при замещении всех его составляющих.

Затратный подход применяется в том случае, если:

- необходимо произвести оценку предприятия в целом, но учрежденного недавно и еще не имеющего ретроспективной информации в отношении хозяйственной деятельности;

- существуют неудобства с применением доходного подхода в результате затруднения с обоснованием прогнозных денежных потоков;

- из-за отсутствия рыночной информации в отношении предприятий-аналогов, применение сравнительного подхода невозможно;

- ликвидация бизнеса.

Основными методами данного подхода считаются: метод чистых активов и метод ликвидационной стоимости.

1.4 Особенности сравнительного подхода к оценке стоимости предприятия

В основу сравнительного подхода заложено сопоставление оцениваемого предприятия и аналогичных ему компаний по различным критериям с целью определения стоимости объекта оценки.

Оценка стоимости бизнеса, осуществляемая при помощи сравнительного подхода, строится на принципе замещения.

При применении сравнительного подхода оценщик ориентируется на реальную информацию, получаемую с открытых фондовых рынков, на которых регистрируется покупка и продажа собственности открытых акционерных обществ (которые и выбираются в качестве аналогов). Эта характерная черта метода, как и то, что сравнительный подход ориентируется на ретроспективу, то есть отражает уже достигнутые результаты финансово-хозяйственной деятельности предприятия, является преимуществом метода.

Среди недостатков можно ответить, что при использовании метода не учитываются будущие возможности развития бизнеса, достоверную информацию можно получить только при наличии развитого финансового рынка ценных бумаг и при подсчете данным методом от оценщика требуется скрупулезная работа по корректированию итоговой величины и промежуточных расчетов.

Сравнительный подход к оценке бизнеса реализуется при помощи трех методов оценки: метод рынка капитала, метод сделок и метод отраслевой специфики.

Глава 2. Определение стоимости бизнеса на примере АО «Северсталь»

Характеристика АО «Северсталь»

АО «Северсталь» является одним из крупнейших интегрированных заводов, выпускающих стальную продукцию, в мировом масштабе.

Преимуществом Завода перед своими конкурентами является его выгодное географическое месторасположение: он находится на пересечении трех экономических районов, в г.Череповец. Таким образом, АО «Северсталь» может выгодно поставлять свою продукцию в Европу, в северо-западный и центральный районы России. В результате, клиентская база Комбината на данный момент насчитывает более чем 40 тысяч компаний: не только отечественных, но и зарубежных [27].

На АО «Северсталь» изготавливается более 54 различных видов продукции, среди которых можно отметить производство металлических труб большого и малого диаметра, профилей, металлического проката пяти разновидностей. На Предприятии ревностно относятся к качеству выпускаемой продукции, поэтому перед продажей она проходит различные проверки на соответствие международным и российским стандартам качества, что и подтверждается сертификатами.

Продукция Комбината применима во множестве отраслей: в строительстве, автомобилестроении, судостроении и т.д.

2.1 Применение доходного подхода к оценке стоимости бизнеса АО «Северсталь»

В рамках доходного подхода оценка стоимости Компании производилась методом дисконтирования денежных потоков с учетом следующих допущений:

- «Принцип действующего предприятия».

АО «Северсталь» продолжит свою производственно – хозяйственную деятельность в обозримом будущем. Смена основной специализации завода не предполагается.

- Тип денежного потока.

Расчет стоимости бизнеса производится на основании денежного потока для инвестированного капитала. Прогноз денежного потока строится в реальном выражении без учета инфляционного влияния. Ставка дисконтирования, следовательно, также рассчитывается в реальном выражении.

- Период прогнозирования.

Прогнозный период составляет 5 лет, с 1 января 2014 года по 31 декабря 2018 года. Выбранная длительность прогнозирования позволяет учесть всевозможные перспективы развития АО «Северсталь».

- Постпрогнозный период.

Постпрогнозный период начинается с 1 января 2019 года и длится до бесконечности. В этом случае, для определения постпрогнозной стоимости, применяется формула Гордона.

- Ставка дисконтирования.

В качестве ставки дисконтирования была выбрана средневзвешенная стоимость капитала (WACC), так как завод располагает существенными суммами собственного и заемного капиталов.

Расчет стоимости акционерного капитала производился при помощи метода кумулятивного построения. В качестве исходных данных использовались: ставка доходности по безрисковым активам, премия за риск вложения в акции компаний металлургической отрасли, премия за специфические риски Компании.

Методология расчета ставки дисконтирования, используемой для расчета стоимости АО «Северсталь» методом дисконтирования денежных потоков, представлена в таблице 1

- Корректирование полученной в результате расчетов стоимости.

Корректировка итоговой стоимости Компании, полученной методом дисконтирования денежных потоков, заключается в учете активов, участвующих в создании спрогнозированного денежного потока, а также в вычитании сумм заемного капитала.

Таблица 1 - Расчет ставки дисконтирования

|

Элемент ставки дисконтирования |

Значение |

Пояснение |

|

1 |

2 |

3 |

|

Реальная безрисковая ставка, % |

4,30 |

Представляет собой доход, который может получить собственник облигаций федерального займа сроком более 30 лет. В соответствии с данными Министерства финансов РФ, доходность на 31 декабря 2013года составляет 4,30% годовых в реальном выражении [40]. |

|

Бета |

3,22 |

Показатель учитывает относительную рискованность металлургической отрасли с учетом среднеотраслевого финансового риска (levered beta). По данным, представленным на официальном портале Асвата Дамодарана, составляет 3,22 [35]. |

|

Премия за вложение в акции, % |

5,20 |

Отражает дополнительный доход, получаемый инвестором от вложения в акции металлургических компаний |

|

Премия за специфические риски компании, % |

1,00 |

Показывает надбавку за специфические риски Компании. Назначено экспертно в размере 1%. |

|

1 |

2 |

3 |

|

Стоимость акционерного капитала, % |

22,04 |

Представляет ожидаемую доходность акционерного капитала, рассчитанную в соответствие с САРМ моделью |

|

Стоимость заемного капитала, % |

7,48 |

Представляет средневзвешенную эффективную ставку по заемным средствам Завода. Значение взято из данных годового отчета АО «Северсталь» за 2013год. |

|

Доля заемного капитала, % |

0,44 |

Доля долгосрочных обязательств и краткосрочных заемных средств в структуре баланса Компании в 2013 году. |

Таким образом, значение средневзвешенной нормы доходности составляет 15,83%.

Экспертным путем было принято решение составлять прогноз будущих денежных потоков на основании ретроспективных данных бухгалтерской финансовой отчетности АО «Северсталь». Расчет чистых денежных потоков Завода за период с 2010 по 2013 гг. представлен таблице 2.

Так как осуществить прогнозирование будущих денежных потоков Компании во взаимосвязи с темпами прироста «Выручки» не представляется возможным ввиду существенных колебаний данного показателя, то было принято решение при прогнозировании основываться на темпах прироста инвестированного капитала АО «Северсталь». [27]

Для расчета прогнозных значений денежных потоков был взят темп прироста инвестированного капитала за 2013 год, значение данного показателя является отрицательным и составляет -5,98%.

Таблица 2 -Расчет денежных потоков на инвестированный капитал АО «Северсталь» за 2010 – 2013 гг.

|

Показатель |

2010год |

2011год |

2012год |

2013год |

|

Прибыль до налогообложения |

(34 055 621) |

(1 386 315) |

16 341 012 |

9 170 399 |

|

Проценты к уплате |

(10 798 240) |

(10 284 435) |

(10 859 978) |

(9 179 856) |

|

Прибыль до уплаты процентов и налога (EBIT) |

(23 257 381) |

8 898 120 |

27 200 990 |

18 350 255 |

|

Эффективная ставка налога на прибыль (Тэф) |

(16,36) |

(37,67) |

10,42 |

12,16 |

|

Чистая прибыль до выплаты процентов (EBIT *(1- Тэф/100)) |

(27 610 290) |

5 815 374 |

24 365 948 |

16 118 549 |

|

Амортизация по основным средствам и НМА |

7 176 578 |

7 523 243 |

7 420 600 |

7 896 477 |

|

Финансовые вложения |

274 553 434 |

272 429 554 |

248 324 836 |

234 152 276 |

|

Оборотный капитал |

87 636 620 |

80 922 771 |

62 471 242 |

40 989 431 |

|

Изменение оборотного капитала |

- |

(6 713 849) |

(18 451 529) |

(21 481 811) |

|

Денежный поток на инвестированный капитал |

- |

10 141 012 |

51 713 204 |

39 409 463 |

В таблице 3 представлен расчет прогнозных денежных потоков на инвестированный капитал.

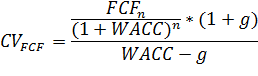

Постпрогнозная стоимость была рассчитана при помощи формулы Гордона, которая представляет собой [27]:

Таблица 3-Расчет будущих денежных потоков АО «Северсталь»

|

Показатель |

2014год |

2015год |

2016год |

2017год |

2018год |

|

Денежный поток на инвестированный капитал, тыс.руб. |

37 051 267 |

35 198 703 |

33 790 755 |

33 114 940 |

33 446 090 |

|

Ставка дисконтирования, % |

15,83 |

15,83 |

15,83 |

15,83 |

15,83 |

|

Дисконтированные денежные потоки, тыс.руб. |

31 987 395 |

26 234 833 |

21 743 294 |

18 396 162 |

16 040 741 |

|

Итого: приведенная стоимость денежных потоков, тыс.руб. |

114 402 425 |

||||

- постпрогнозная стоимость денежного потока для инвестированного капитала;

- постпрогнозная стоимость денежного потока для инвестированного капитала;

Долгосрочный темп прироста  был взят в размере 3%.

был взят в размере 3%.

Данная формула позволяет капитализировать годовой доход постпрогнозного периода Компании в показатель стоимости с помощью специального коэффициента капитализации.

В целях получения итоговой оценки стоимости бизнеса Компании полученную стоимость, состоящую из приведенной стоимости будущих денежных потоков на инвестированный капитал и стоимости в постпрогнозном периоде, необходимо скорректировать. В качестве корректировочных значений использовались суммы заемного капитала. На дату оценки величина заемного капитала составила 175 млрд. рублей.

Поэтапный расчет денежного потока в постпрогнозном периоде представлен в таблице 4.

Таблица 4- Расчет стоимости компании в постпрогнознм периоде по формуле Гордона

|

Показатель |

Значение |

|

Чистый денежный поток по инвестированному капиталу за 2018год, тыс.руб. |

16 040 741 |

|

Долгосрочный темп прироста, % |

3 |

|

Ставка дисконтирования, % |

15,83 |

|

Итого: стоимость денежного потока в постпрогнозном периоде, тыс.руб. |

128 767 644 |

Таким образом стоимость объекта оценки до корректировок составляет 243 млрд.рублей.

Результаты оценки стоимости бизнеса АО «Северсталь» методом дисконтирования денежных потоков представлены в таблице 5.

Таблица 5- Определение итоговой стоимости бизнеса Компании

|

Показатель |

Значение |

|

Приведенная стоимость чистых денежных потоков на инвестированный капитал, тыс.руб. |

243 170 069 |

|

Минус сумма заемного капитала, тыс.руб. |

174 937 325 |

|

Итоговая стоимость бизнеса после корректировок, тыс.руб. |

68 232 744 |

Таким образом, фундаментальная стоимость АО «Северсталь», рассчитанная методом дисконтирования денежных потоков в рамках доходного подхода, составляет 68,2 млрд.рублей.

2.2 Применение сравнительного подхода

В рамках сравнительного подхода в расчетах использовался метод рынка капиталов, основой которого является определение стоимости оцениваемой компании на уровне миноритарного пакета акций компаний – аналогов.

Для расчета данным методом очень важно уделить максимум внимания подбору компаний аналогов.

Поиск компаний – аналогов осуществлялся при помощи поисковой системы «Руслана», содержащей всеобъемлющую информацию о компаниях Российской Федерации, Украины и Казахстана. Детальная проверка данных производилась при помощи прочих открытых источников информации в сети Интернет.

Основным критерием отбора компаний, помимо основного вида деятельности, являлась «Выручка от реализации товаров и услуг». Для АО «Северсталь» был определен коридор значений данного показателя, нижним порогом которого было 20% отклонение от выручки комбината.

Учитывая специфические особенности комбината (масштабы производства, финансовые показатели), в конечном результате были отобраны две крупные компании, акции которых так же котируются на российском фондовом рынке.

Данные, характеризующие хозяйственную деятельность компаний – аналогов, представлены в таблице 6. Все расчеты производились в соответствии с официально опубликованными данными на сайтах соответствующих предприятий.

Затем был произведен расчет значений рыночной капитализации компаний, выбранных в качестве аналогов.

Значение цены одной обыкновенной акции взято в усредненном значении котировок акций за период с октября по декабрь 2013года. Это решение было принято в соответствии с необходимостью сгладить скачки котировок акций на фондовом рынке [27].

Таблица 6- Характеристика компаний – аналогов [37-39]

|

ОАО "Магнитогорский Металлургический Комбинат" |

ОАО "Новолипецкий Металлургический Комбинат" |

ОАО "Северсталь" |

|

|

Численность персонала |

21 659 |

29 973 |

18 961 |

|

Выручка, тыс.руб. |

202 177 800 |

202 942 555 |

212 897 869 |

|

Валовая прибыль, тыс.руб. |

28 400 800 |

23 186 245 |

38 695 117 |

|

Прибыль до уплаты процентов и налога, тыс.руб. |

(47 551 200) |

(3 620 831) |

18 350 255 |

|

Эффективная ставка налога на прибыль, % |

3,172 |

(24,486) |

12,162 |

|

Чистая прибыль до вычета процентов, тыс.руб. |

(46 042 887) |

(4 507 438) |

16 118 549 |

|

Среднегодовая стоимость активов, тыс.руб. |

297 970 000 |

467 318 444 |

411 630 838 |

|

Среднегодовая стоимость собственного капитала, тыс.руб. |

165 883 000 |

312 337 837 |

189 566 621 |

|

Среднегодовая стоимость инвестированного капитала, тыс.руб. |

267 327 000 |

364 768 837 |

377 585 274 |

|

Рентабельность активов, % |

(17,788) |

(0,842) |

4,860 |

|

Рентабельность собственного капитала, % |

(29,799) |

(3,721) |

4,249 |

|

Рентабельность инвестированного капитала, % |

(17,223) |

(1,236) |

4,269 |

|

Коэффициент текущей ликвидности |

1,103 |

2,855 |

1,001 |

|

Соотношение собственного и заемного капитала |

1,074 |

1,842 |

0,914 |

Хотя все отобранные компании относятся к группе крупных компаний на федеральном уровне, но существуют различия в масштабах хозяйственной деятельности предприятий. Из-за этого была осуществлена корректировка на различие между значениями «Выручки от реализации продукции и услуг», проводимая для максимально корректного определения стоимости объекта оценки в рамках метода ранка капитала.

Расчет значений капитализации компаний – аналогов с учетом выявленной корректировки представлен в таблице 7.

Таблица 7- Значения капитализации ОАО «ММК» и ОАО «НМК»

|

Показатель |

ОАО "Магнитогорский Металлургический Комбинат" (ОАО «ММК») |

ОАО "Новолипецкий Металлургический Комбинат" (ОАО «НМК») |

|

Выручка, тыс.руб. |

202 177 800 |

202 942 555 |

|

Цена за одну акцию компании, руб. |

15,700 |

107,800 |

|

Количество размещенных обыкновенных акций, штук |

11 174 000 000 |

5 993 227 240 |

|

Капитализация, тыс.руб. |

175 431 800 |

646 069 896 |

|

Поправка, % |

5,302 |

4,905 |

|

Скорректированное значение капитализации, тыс.руб. |

184 733 716 |

677 762 750 |

Следующим шагом в оценке стоимости бизнеса АО «Северсталь» предложенным методом стал подбор соответствующих мультипликаторов, рассчитанных для каждого предприятия – аналога.

В качестве мультипликаторов могут быть взяты два вида коэффициентов:

- Моментные;

- Интервальные.

Вследствие того, что выбранные предприятия находятся в процессе модернизации (предприятия вкладывают средства в обновления основных фондов), использование только лишь интервальных мультипликаторов не было бы корректным. Поэтому было принято решение об использовании мультипликаторов двух видов.

Для оценки стоимости АО «Северсталь» методом рынка капитала использовались следующие мультипликаторы, расчет которых осуществлен для каждой компании - аналога:

- «Капитализация / Численность персонала» (P/S);

- «Капитализация / Среднегодовая стоимость активов» (P/A);

- «Капитализация / Среднегодовая стоимость собственного капитала» (P/E);

- «Капитализация / Валовая прибыль» (P/GP).

Для расчета данных мультипликаторов использовались значения, представленные в таблицах 6 и 7.

Расчет средневзвешенной величины мультипликаторов производился с учетом весов компаний – аналогов в создании стоимости, проранжированных на основе показателя рентабельности активов. Таким образом, вес ОАО «Магнитогорский металлургический комбинат» в создании стоимости составил 55%, а ОАО «Новолипецкий металлургический комбинат», соответственно, 45%.

Экспертным путем было принято решение, что рассчитанным значениям мультипликаторов можно доверять в равной степени, поэтому степень достоверности каждого из них равна 25%.

Расчет мультипликаторов представлен в таблице 8.

Таблица 8-Расчет стоимости объекта оценки

|

P/S |

P/A |

P/E |

P/GP |

|

|

ОАО "Магнитогорский Металлургический Комбинат" |

8 529 |

0,62 |

1,11 |

4,77 |

|

ОАО "Новолипецкий Металлургический Комбинат" |

22 612 |

1,45 |

2,17 |

18 |

|

Средневзвешенная величина |

14 867 |

0,99 |

1,59 |

11 |

|

Финансовая база (стоимость объекта оценки), тыс.руб. |

281 886 618 |

409 009 254 |

301 218 768 |

406 596 782 |

|

Степень достоверности, % |

0,25 |

0,25 |

0,25 |

0,25 |

|

Скорректированная цена, тыс.руб. |

70 471 654 |

102 252 314 |

75 304 692 |

101 649 195 |

|

Итоговая стоимость объекта оценки, тыс.руб. |

349 677 856 |

|||

Полученная итоговая стоимость объекта оценки была скорректирована на премию за контроль. Расчет премии за контроль осуществлялся в соответствии с «Методологическими рекомендациями по применению премий и скидок за наличие или отсутствие элементов контроля при оценке пакетов акций и долей участия в уставных капиталах компаний» [23].

Величина премии за контроль составила 66,3%. Процентное значение корректировки был взято из таблицы расчетных значений премий за контроль для пакетов акций, не превышающих 25%.

Расчет конечной стоимости АО «Северсталь» методом рынка капитала представлен в таблице 9.

Таблица 9- Оценка стоимости бизнеса АО «Северсталь»

|

Показатель |

Значение |

|

Итоговая стоимость объекта оценки, тыс.руб. |

349 677 856 |

|

Премия за контроль, % |

66,3 |

|

Скорректированная итоговая стоимость, тыс.руб. |

581 514 274 |

Таким образом, рассчитанная методом рынка капитала в рамках сравнительного подхода рыночная стоимость компании АО «Северсталь» составляет 581,5 млрд.руб.

2.3 Применение затратного подхода к оценке стоимости бизнеса АО «Северсталь»

Расчет стоимости АО «Северсталь» затратным подходом осуществлялся при помощи метода накопления чистых активов.

Выделяют два варианта расчетов данным методом:

- через балансовую стоимость, т.е. применяются данные, отраженные в бухгалтерской финансовой отчетности предприятия;

- через корректировку балансовой стоимости по рыночным оценкам.

Определение стоимости Бизнеса производилось на основании данных бухгалтерского баланса по состоянию на дату оценки.

В соответствии с Приказом Министерства Финансов Российской Федерации от 28 августа 2014г. №84н «Об утверждении порядка определения стоимости чистых активов» [4] к активам, которые принимаются к расчету, причисляются все существующие у компании активы, за исключением дебиторской задолженности учредителей по взносам (вкладам) в уставный капитал и по оплате акций.

В расчете стоимости чистых активов принимают участие все обязательства организации кроме доходов будущих периодов, признанных в связи с получением государственной помощи или в связи с безвозмездным получением имущества.

Стоимость Компании методом чистых активов определяется как разница между балансовой стоимостью активов и обязательств.

Расчеты стоимости представлены в таблице 10.

Таблица 10.- Расчет стоимости АО «Северсталь» методом накопления чистых активов (по балансу), тыс.руб.

|

Показатель |

Отчетный год |

|

Актив |

|

|

Внеоборотные активы |

|

|

Нематериальные активы |

67 455 |

|

Результаты исследований и разработок |

37 456 |

|

Основные средства |

80 526 416 |

|

Финансовые вложения |

232 507 387 |

|

Отложенные налоговые активы |

4 043 765 |

|

Прочие внеоборотные активы |

7 767 907 |

|

Оборотные активы |

|

|

Запасы |

26 566 461 |

|

Налог на добавленную стоимость |

1 939 990 |

|

Дебиторская задолженность |

23 640 913 |

|

Финансовые вложения |

1 644 889 |

|

Денежные средства и денежные эквиваленты |

20 127 823 |

|

Прочие оборотные активы |

1 056 069 |

|

Итого: Актив |

399 926 531 |

|

Пассив |

|

|

Долгосрочные обязательства |

|

|

Заемные средства |

127 126 097 |

|

Отложенные налоговые обязательства |

6 426 470 |

|

Оценочные обязательства |

459 410 |

|

Краткосрочные обязательства |

|

|

Заемные средства |

40 925 348 |

|

Кредиторская задолженность |

31 395 391 |

|

Оценочные обязательства |

2 591 323 |

|

Итого: Пассив |

399 926 531 |

Расчет стоимости объекта оценки методом накопления чистых активов чаще всего осуществляется по воспроизводственно - восстановительной стоимости, то есть по рыночной стоимости. Такой расчет считается наиболее объективным.

В случае определения стоимости Компании расчет производился по балансовой стоимости, так как не было достаточно информации для определения рыночной стоимости активов и обязательств АО «Северсталь».

Таким образом, стоимость завода, рассчитанная методом чистых активов в рамках затратного подхода, составила 191 млрд. рублей в балансовой оценке.

2.4. Согласование результатов оценки

Для определения рыночной стоимости АО «Северсталь» были использованы методы дисконтирования денежных потоков, рынка капитала и стоимости чистых активов, относящихся к доходному, сравнительному и затратному подходам соответственно.

Результаты, полученные по итогам расчетов каждым из подходов, отличаются от друг друга в силу специфики расчетов.

Выбор окончательной величины стоимости объекта оценки зависит от множества факторов, среди которых можно отметить имеющуюся информацию, степень ее достоверности, цель, с которой производились оценочные действия и многое другое. Итоговая величина стоимости определяется в соответствии со значениями стоимости, полученными в результате применения классических подходов к оценке.

Для согласования результатов оценки, полученных в результате применения различных подходов, оценщики применяют метод весовых коэффициентов, суть которого заключается в приведении разрозненных стоимостей, полученных в результате расчетов классическими подходами, к итоговой стоимости объекта оценки.

Рыночная стоимость объекта оценки определяется по формуле [28]:

(3.1)

(3.1)

– окончательная стоимость объекта оценки;

– окончательная стоимость объекта оценки;

- стоимость объекта оценки, полученная при помощи доходного, сравнительного и затратного подходов;

- стоимость объекта оценки, полученная при помощи доходного, сравнительного и затратного подходов;

- степень точности для каждого из подходов, принятая оценщиком на основе его опыта и полученных данных.

- степень точности для каждого из подходов, принятая оценщиком на основе его опыта и полученных данных.

Удельные веса назначаются оценщиком самостоятельно, исходя из его профессионального мнения по поводу «качества» результата применяемых подходов.

Принимая во внимание специфику деятельности объекта оценки, факт того, что Предприятие следует рассматривать как приносящее доход, а также учитывая достоверность сведений, полученных в результате расчетов каждым из классических подходов, величинам стоимостей экспертно присвоены следующие удельные веса: Доходный подход – 45%, сравнительный – 45%, затратный – 10%.

Результаты согласования результатов стоимости АО «Северсталь» представлены в таблице 11

Таблица 11-Определение окончательной стоимости АО «Северсталь»

|

Подход |

Удельный вес, % |

Рассчитанная стоимость, тыс.руб. |

|

Доходный подход |

45 |

68 232 744 |

|

Сравнительный подход |

45 |

581 514 274 |

|

Затратный подход |

10 |

191 002 492 |

|

Итоговая стоимость |

100 |

311 486 407 |

Таким образом итоговая стоимость объекта оценки составляет 311,5млрд.рублей.

Заключение

Оценка бизнеса - это процесс определения величины стоимости объекта в денежном выражении с учетом множества факторов, оказывающих на нее влияние.

В практике оценочной деятельности выделят три классических подхода: доходный, сравнительный и затратный.

Стоимость бизнеса, рассчитываемая при помощи доходного подхода, строится на основе ожиданий инвестора о величине будущих денежных поступлений от владения объектом оценки. В рамках доходного подхода выделяют метод дисконтирования денежных потоков, суть которого состоит в определении стоимости через суммирование пересчитанных на текущий момент будущих денежных потоков, и метод капитализации доходов, при котором осуществляется процесс пересчета будущих доходов в единую сумму текущей стоимости.

Суть затратного подхода заключается в определении стоимости на основе существующих в бизнесе затрат на воспроизводство и замещение активов и обязательств компании. Основными методами подхода являются метод чистых активов, предполагающий использование заранее скорректированной балансовой стоимости в зависимости от рыночной стоимости статей актива и пассива баланса предприятия, и метод ликвидационной стоимости, применяемый для предприятий – банкротов и состоящий в определении разности между стоимостью имущества и издержками на ликвидацию.

Определение стоимости бизнеса сравнительным подходом строится на сопоставлении заранее отобранных компаний – аналогов и на расчете оценочных мультипликаторов. Различают три метода оценки: метод рынка капитала, метод сделок и метод отраслевых коэффициентов. Последний редко применяется на практике в Российской Федерации из-за недостатка статистической информации, необходимой для расчета показателей. Метод рынка капитала и метод сделок похожи по алгоритму расчета. Различие заключается в том, что первый применяется для определения цены неконтрольного пакета акций, а второй, наоборот, для мажоритарного пакета.

Итоговая стоимость бизнеса складывается из средневзвешенной стоимости, полученной различными подходами.

АО «Северсталь» - один из крупнейших представителей металлургической отрасли России на международном рынке черных металлов. Компания располагает активами на территории Российской Федерации, Латвии, Украины, Польши, Италии и Либерии.

В соответствии с расчетами, представленными во второй главе о Череповецком комбинате можно судить, как о финансово независимом предприятии с возможностью мгновенного погашения существующих краткосрочных обязательств. Предприятие характеризуется наличием тяжелой структуры баланса, однако структура оборотных активов АО «Северсталь» достаточно ликвидная.

Ввиду сокращения дохода от обычного вида деятельности все показатели прибыли АО «Северсталь» за 2013 год сокращаются. К тому же хозяйственная деятельность АО «Северсталь» характеризуется низкими значениями показателей рентабельности. В следствие этого можно сделать вывод о сомнительной возможности предприятия создавать стоимость, а также о его инвестиционной непривлекательности для потенциальных собственников и инвесторов.

В третьей главе отражены основные расчеты стоимости бизнеса в рамках классических подходов. Расчеты осуществлялись с использованием метода дисконтирования денежных потоков, метода рынка капитала и метода накопления чистых активов.

Рассчитанная итоговая стоимость АО «Северсталь» практически равна балансовой стоимости завода, отраженной в финансовой отчетности, и составляет в округленном значении 311,5 млрд.рублей.

Список использованных источников

- Об оценочной деятельности в Российской Федерации (с Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 03.07.2016, с изм. от 05.07.2016) "Об оценочной деятельности в Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2017)// Собрание законодательства РФ", 03.08.1998, N 31, ст. 3813

- Приказ Министерства промышленности и торговли РФ от 5 мая 2014г. «Об утверждении стратегии развития черной металлургии России на 2014-2020 годы и на перспективу до 2030 года и Стратегии развития цветной металлургии России на 2014-2020 годы и на перспективу до 2030 года»

- Приказ Минфина России от 28.08.2014 N 84н "Об утверждении Порядка определения стоимости чистых активов" (Зарегистрировано в Минюсте России 14.10.2014 N 34299)// "Российская газета", N 244, 24.10.2014

- Приказ Минэкономразвития РФ от 20.07.2007 N 255 (ред. от 22.10.2010) "Об утверждении федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)" (Зарегистрировано в Минюсте РФ 23.08.2007 N 10045// Российская газета", N 194, 04.09.2007.

- Бухарин Н.А., Озеров Е.С., Пупенцова С.В., Шаброва О.А. Оценка и управление стоимостью бизнеса: учебное пособие. СПб.: ЭМ-НиТ, 2011.-208с.

- Валдайцев С.В. Оценка бизнеса: учебник для ВУЗов, изд.3. М.: Проспект, 2014.-302с.

- Гараникова Л.Ф. Оценка стоимости предприятия: учебное пособие.- Тверь: ТГПУ, 2013.-364с.

- Головань С.И., Спиридонов М.А. Бизнес – планирование и инвестирование: учебник. Ростов н/Д.: Феникс, 2015.-145с.

- Гринев Г.П. Анализ финансовой отчетности: учебное пособие. М.:МИЭМП, 2014.-206с.

- Грязнова А.Г., Федотова М.А. Оценка бизнеса: учебник.- М.: Финансы и статистика, 2014.-304с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебное пособие. М.: Дело и Сервис, 2013.-311с.

- Есипов В.Е., Маховикова Г.А., Мирзажанов С.К. Оценка бизнеса. Полное практическое руководство: профессиональное издание для бизнеса. М.:Эксмо, 2014.-302с.

- Ефимова О.В., Мельник М.В. Анализ финансовой отчетности: учебное пособие. М.: Омега – Л, 2014.-206с.

- Киреев В.Д., Джуха В.М. Оценочная деятельность в экономике: учебное пособие. М.: МарТ, 2013.-178с.

- Когденко В.Г. Краткосрочная и долгосрочная финансовая политика: учебное пособие. М.: ЮНИТИ ДАНА, 2014.-301с.

- Коупленд Т., Коллер Т., Муррин Дж. : Стоимость компании: оценка и управление. М.: ЗАО «Олимп - Бизнес»,2014.-321с.

- Общероссийская общественная организация «Российское общество оценщиков»: «Методологические рекомендации по применению премий и скидок за наличие или отсутствие элементов контроля при оценке пакетов акций и долей участия в уставных капиталах компаний». - М.: Экономика, 2013.-307с.

- Петухов Д.В. Оценка стоимости предприятия: учебно–методические материалы. М.: МИЭМП, 2014.-278с.

- Попков В.П., Евстафьева Е.В. Оценка бизнеса. Схемы и таблицы: учебное пособие. -СПб.: Питер, 2014.-341с.

- Раицкий К.А. Экономика предприятия: учебник для ВУЗов. М.: информационно – внедренческий центр «Маркетинг», 1999-211с.

- Ревуцкий Л.Д. Фундаментальная ценность, фундаментальная стоимость и справедливая стоимость предприятия: понятия, показатели и методы их определения.-М.: БЕК, 2013.-345с.

- Толпегина О.А. Экономический анализ: учебное пособие. -М.: МИЭМП, 2013.-307с.

- Тришкина Н.А. Экономика Организации (предприятия): учебный курс. М.:МИЭМП, 2014.-411с.

- Филиппов Л.А. Оценка бизнеса. -М.: КноРус, 2015.-311с

- Фридман Д., Ордуэй Н. Анализ и оценка приносящей доход недвижимости / пер. с англ. М.: Дело Лтд., 1997-207с.

- Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса) М.: Омега –Л, 2012.-311с.

- Официальный сайт АО «Северсталь» [электронный ресурс]: http://www.severstal.ru/

Приложения

Приложение 1

Агрегированный баланс АО «Северсталь», тыс.руб.

|

АКТИВ |

Код строки |

на 31.12.2013 |

на 31.12.2012 |

на 31.12.2011 |

на 31.12.2010 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

1 110 |

67 455 |

501 314 |

43 575 |

38 961 |

|

Результаты исследований и разработок |

1 120 |

37 456 |

29 133 |

983 |

15 698 |

|

Нематериальные поисковые активы |

- |

- |

- |

- |

|

|

Основные средства |

1 130 |

80 526 416 |

78 671 124 |

73 830 238 |

77 170 041 |

|

Доходные вложения в материальные ценности |

1 140 |

- |

- |

- |

- |

|

Финансовые вложения |

1 150 |

232 507 387 |

237 143 812 |

253 405 663 |

252 818 955 |

|

Отложенные налоговые активы |

1 160 |

4 043 765 |

4 749 876 |

4 352 701 |

757 550 |

|

Прочие внеоборотные активы |

1 170 |

7 767 907 |

5 664 230 |

4 022 056 |

2 465 800 |

|

ИТОГО по разделу I |

1 100 |

324 950 386 |

326 759 489 |

335 655 216 |

333 267 005 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

1 210 |

26 566 461 |

27 093 792 |

34 996 949 |

30 447 819 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1 220 |

1 939 990 |

3 348 354 |

4 087 215 |

3 215 165 |

|

Дебиторская задолженность |

1 230 |

23 640 913 |

19 608 820 |

27 010 978 |

29 386 278 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1 240 |

1 644 889 |

11 181 024 |

19 023 891 |

21 734 479 |

|

Денежные средства и денежные эквиваленты |

1 250 |

20 127 823 |

34 299 466 |

30 811 583 |

39 915 464 |

|

Прочие оборотные активы |

1 260 |

1 056 069 |

1 044 199 |

676 646 |

780 338 |

|

ИТОГО по разделу II |

1 200 |

74 976 145 |

96 575 655 |

116 607 262 |

125 479 543 |

|

БАЛАНС (актив) |

1 600 |

399 926 531 |

423 335 144 |

452 262 478 |

458 746 548 |

|

ПАССИВ |

Код строки |

на 31.12.2013 |

на 31.12.2012 |

на 31.12.2011 |

на 31.12.2010 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1 310 |

8 377 |

8 377 |

10 077 |

10 077 |

|

Собственные акции, выкупленные у акционеров |

1 320 |

- |

- |

- |

- |

|

Переоценка внеоборотных активов |

1 340 |

5 522 427 |

5 541 749 |

5 548 841 |

7 618 890 |

|

Добавочный капитал (без переоценки) |

1 350 |

87 354 182 |

87 354 182 |

153 645 875 |

153 645 875 |

|

Резервный капитал |

1 360 |

504 |

504 |

504 |

504 |

|

Нераспределенная прибыль (непокрытый убыток) |

1 370 |

98 117 002 |

95 225 938 |

92 207 026 |

106 203 737 |

|

ИТОГО по разделу III |

1 300 |

191 002 492 |

188 130 750 |

251 412 323 |

267 479 083 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1 410 |

127 126 097 |

109 203 437 |

118 224 386 |

107 085 861 |

|

Отложенные налоговые обязательства |

1 420 |

6 426 470 |

6 014 140 |

6 076 925 |

5 042 281 |

|

Оценочные обязательства |

1 430 |

459 410 |

1 027 694 |

550 457 |

553 950 |

|

Прочие обязательства |

1 450 |

- |

- |

- |

- |

|

ИТОГО по разделу IV |

1 400 |

134 011 977 |

116 245 271 |

124 851 768 |

112 682 092 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1 510 |

40 925 348 |

84 854 710 |

40 313 896 |

40 742 450 |

|

Кредиторская задолженность |

1 520 |

31 395 391 |

30 610 531 |

33 760 668 |

36 984 459 |

|

Доходы будущих периодов |

1 530 |

- |

- |

- |

- |

|

Оценочные обязательства |

1 540 |

2 591 323 |

3 493 882 |

1 923 823 |

858 464 |

|

Прочие обязательства |

1 550 |

- |

- |

- |

- |

|

ИТОГО по разделу V |

1 500 |

74 912 062 |

118 959 123 |

75 998 387 |

78 585 373 |

|

БАЛАНС (пассив) |

1 700 |

399 926 531 |

423 335 144 |

452 262 478 |

458 746 548 |

Приложение 2 Агрегированный отчет о финансовых результатах АО «Северсталь», тыс.руб.

|

Наименование показателя |

строка |

за 2013 г. |

за 2012 г. |

за 2011 г. |

за 2010 г. |

|

Выручка |

2 110 |

212 897 869 |

223 610 772 |

254272171 |

209 766 583 |

|

Себестоимость продаж |

2 120 |

(174 202 752) |

(182 203 881) |

(200 822 001) |

(157 458 745) |

|

Валовая прибыль |

2 100 |

38 695 117 |

41 406 891 |

53 450 170 |

52 307 838 |

|

Коммерческие расходы |

2 210 |

(14 187 975) |

(13 924 999) |

(12 924 967) |

(9 871 787) |

|

Управленческие расходы |

2 220 |

(9 445 434) |

(11 757 656) |

(9 344 193) |

(7 815 399) |

|

Прибыль (убыток) от продаж |

2 200 |

15 061 708 |

15 724 236 |

31 181 010 |

34 620 652 |

|

Прочие доходы и расходы |

(5 891 309) |

616 776 |

(32 567 325) |

(68 676 273) |

|

|

Доходы от участия в других организациях |

2 310 |

9 015 573 |

14 908 154 |

2 837 593 |

4 202 |

|

Проценты к получению |

2 320 |

1 803 892 |

3 380 421 |

4 115 429 |

6 487 692 |

|

Проценты к уплате |

2 330 |

(9 179 856) |

(10 859 978) |

(10 284 435) |

(10 798 240) |

|

Прочие доходы |

2 340 |

41 519 883 |

53 803 556 |

82 845 789 |

33 089 949 |

|

Прочие расходы |

2 350 |

(49 050 801) |

(60 615 377) |

(112 081 701) |

(97 459 876) |

|

Прибыль (убыток) до налогообложения |

2 300 |

9 170 399 |

16 341 012 |

(1 386 315) |

(34 055 621) |

|

Текущий налог на прибыль |

2 410 |

(510) |

(2 280 227) |

(3 082 746) |

(4 352 909) |

|

в т.ч. постоянные налоговые обязательства (активы) |

2 421 |

(809 726) |

(1 169 579) |

799 502 |

12 355 954 |

|

Изменение отложенных налоговых обязательств |

2 430 |

(412 330) |

(215 571) |

(1 034 644) |

(836 281) |

|

Изменение отложенных налоговых активов |

2 450 |

(611 514) |

397 175 |

3595151 |

(355 640) |

|

Прочее |

2 460 |

(90 924) |

395 470 |

(3) |

(27 260) |

|

Перераспределение налога на прибыль внутри консолидированной группы налогоплательщиков |

(49) |

50 547 |

- |

- |

|

|

Чистая прибыль (убыток) |

2 400 |

8 055 121 |

14 637 859 |

(1 908 557) |

(39 627 711) |

|

Показатели |

строка |

за 2013 г. |

за 2012 г. |

за 2011 г. |

за 2010 г. |

|

СПРАВОЧНО |

|||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2 510 |

- |

- |

- |

- |

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2 520 |

- |

- |

- |

- |

|

Совокупный финансовый результат периода |

2 500 |

8 055 121 |

14 637 859 |

(1 908 557) |

(39 627 711) |

|

Базовая прибыль (убыток) на акцию, руб. |

2 900 |

9,62 |

15,62 |

(1,89) |

(39,32) |

|

Разводненная прибыль (убыток) на акцию |

2 910 |

9,62 |

15,62 |

(1,89) |

(39,32) |

Приложение 3

Бухгалтерский баланс 2012 г.

|

Актив |

Код строки |

На 31.12.2013 |

На 31.12.2012 |

На 31.12.2011 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1 110 |

377 |

357 |

389 |

|

Результаты исследований и разработок |

1 120 |

106 |

122 |

84 |

|

Нематериальные поисковые активы |

1 130 |

52 |

- |

- |

|

Основные средства |

1 150 |

143 889 |

151 503 |

156 112 |

|

Доходные вложения в материальные ценности |

1 160 |

- |

- |

- |

|

Финансовые вложения |

1 170 |

61 343 |

72 600 |

75 432 |

|

Отложенные налоговые активы |

1 180 |

5 488 |

3 009 |

1 973 |

|

Прочие внеоборотные активы |

1 190 |

678 |

658 |

757 |

|

ИТОГО по разделу I |

1 100 |

211 933 |

228 249 |

234 857 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1 210 |

28 599 |

28 969 |

32 871 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1 220 |

1 696 |

2 301 |

3 907 |

|

Дебиторская задолженность |

1 230 |

21 651 |

53 667 |

49 631 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1 240 |

174 |

6 127 |

2 140 |

|

Денежные средства и денежные эквиваленты |

1 250 |

3 137 |

9 127 |

9 191 |

|

Прочие оборотные активы |

1 260 |

129 |

181 |

124 |

|

ИТОГО по разделу II |

1 200 |

55 386 |

100 372 |

97 864 |

|

БАЛАНС (актив) |

1 600 |

267 319 |

328 621 |

332 721 |

|

ПАССИВ |

Код строки |

на 31.12.2013 |

на 31.12.2012 |

на 31.12.2011 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1 310 |

11 174 |

11 174 |

11 174 |

|

Собственные акции, выкупленные у акционеров |

1 320 |

(65) |

(51) |

(115) |

|

Переоценка внеоборотных активов |

1 340 |

- |

- |

- |

|

Добавочный капитал (без переоценки) |

1 350 |

24 714 |

24 714 |

24 714 |

|

Резервный капитал |

1 360 |

559 |

559 |

559 |

|

Нераспределенная прибыль (непокрытый убыток) |

1 370 |

102 032 |

156 956 |

152 144 |

|

ИТОГО по разделу III |

1 300 |

138 414 |

193 352 |

188 476 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1 410 |

62 371 |

57 910 |

98 888 |

|

Отложенные налоговые обязательства |

1 420 |

16 334 |

15 793 |

12 143 |

|

Оценочные обязательства |

1 430 |

- |

- |

- |

|

Прочие обязательства |

1 450 |

- |

- |

- |

|

ИТОГО по разделу IV |

1 400 |

78 705 |

73 703 |

111 031 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1 510 |

17 672 |

32 808 |

8 842 |

|

Кредиторская задолженность |

1 520 |

26 544 |

24 681 |

23 648 |

|

Доходы будущих периодов |

1 530 |

70 |

74 |

91 |

|

Оценочные обязательства |

1 540 |

5 843 |

989 |

552 |

|

Прочие обязательства |

1 550 |

71 |

3 014 |

81 |

|

ИТОГО по разделу V |

1 500 |

50 200 |

61 566 |

33 214 |

|

БАЛАНС (пассив) |

1 700 |

267 319 |

328 621 |

332 721 |

Приложение 4

Бухгалтерский баланс 2013 г.

|

Актив |

Код строки |

На 31.12.2013 |

На 31.12.2012 |

На 31.12.2011 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1 110 |

255 884 |

1 748 963 |

1 837 942 |

|

Результаты исследований и разработок |

1 120 |

37 488 |

28 411 |

21 093 |

|

Нематериальные поисковые активы |

1 130 |

- |

1 032 642 |

916 669 |

|

Основные средства |

1 150 |

142 980 881 |

147 780 380 |

143 661 526 |

|

Доходные вложения в материальные ценности |

1 160 |

- |

- |

- |

|

Финансовые вложения |

1 170 |

132 979 956 |

113 130 556 |

92 369 776 |

|

Отложенные налоговые активы |

1 180 |

106 873 |

85 019 |

31 756 |

|

Прочие внеоборотные активы |

1 190 |

3 504 849 |

861 259 |

1 713 785 |

|

ИТОГО по разделу I |

1 100 |

279 865 931 |

264 667 230 |

240 552 547 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1 210 |

37 631 821 |

37 661 071 |

44 287 413 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1 220 |

8 063 796 |

7 934 120 |

7 942 249 |

|

Дебиторская задолженность |

1 230 |

68 707 030 |

60 138 386 |

71 081 197 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1 240 |

49 505 325 |

75 435 145 |

73 342 074 |

|

Денежные средства и денежные эквиваленты |

1 250 |

25 323 079 |

19 692 137 |

11 747 230 |

|

Прочие оборотные активы |

1 260 |

7 404 |

4 412 |

3 971 |

|

ИТОГО по разделу II |

1 200 |

189 238 455 |

200 865 271 |

208 404 134 |

|

БАЛАНС (актив) |

1 600 |

469 104 386 |

465 532 501 |

448 956 681 |

|

ПАССИВ |

Код строки |

на 31.12.2013 |

на 31.12.2012 |

на 31.12.2011 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1 310 |

5 993 227 |

5 993 227 |

5 993 227 |

|

Собственные акции, выкупленные у акционеров |

1 320 |

- |

- |

- |

|

Переоценка внеоборотных активов |

1 340 |

3 365 458 |

3 382 858 |

3 393 781 |

|

Добавочный капитал (без переоценки) |

1 350 |

771 777 |

771 777 |

771 777 |

|

Резервный капитал |

1 360 |

299 661 |

299 661 |

299 661 |

|

Нераспределенная прибыль (непокрытый убыток) |

1 370 |

293 636 474 |

310 161 553 |

292 411 493 |

|

ИТОГО по разделу III |

1 300 |

304 066 597 |

320 609 076 |

302 869 939 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1 410 |

90 451 782 |

61 455 664 |

69 425 901 |

|

Отложенные налоговые обязательства |

1 420 |

8 476 574 |

6 762 292 |

6 692 381 |

|

Оценочные обязательства |

1 430 |

- |

- |

- |

|

Прочие обязательства |

1 450 |

158 925 |

936 305 |

88 766 |

|

ИТОГО по разделу IV |

1 400 |

99 087 281 |

69 154 261 |

76 197 048 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1 510 |

22 336 976 |

44 513 482 |

36 508 193 |

|

Кредиторская задолженность |

1 520 |

41 868 595 |

30 248 292 |

32 504 475 |

|

Доходы будущих периодов |

1 530 |

- |

- |

- |

|

Оценочные обязательства |

1 540 |

1 744 937 |

1 007 390 |

877 026 |

|

Прочие обязательства |

1 550 |

- |

- |

- |

|

ИТОГО по разделу V |

1 500 |

65 950 508 |

75 769 164 |

69 889 694 |

|

БАЛАНС (пассив) |

1 700 |

469 104 386 |

465 532 501 |

448 956 681 |

- Право государственной и муниципальной собственности в РФ

- «Понятие и виды наследования» +

- Менеджмент человеческих ресурсов (Управление персоналом как система)

- Способы минимизации суммарных затрат на хранение запаса

- «Оценка стоимости бизнеса (ООО «Аланд»)»

- Основы проектирования работы в организации в РФ

- Определение, основные задачи, функции бухгалтерского учета( Общая характеристика понятия и целей бухгалтерского учета )

- Особенности политики психологической поддержки персонала организаций бюджетной сферы МБДОУ «Детский сад №47»

- Роль золота в современной экономике

- Факторы, влияющие на эффективность управленческих решений.(Содержание и этапы процесса принятия управленческих решений)

- Социально-психологический климат организации (Социально-психологический климат как категория. Факторы, влияющие на социально-психологический климат)

- Организационная культура как инструмент преодоления кризисных ситуаций в развитии компании (Понятие и уровни организационной культуры)