Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 2 679 550 шт. штук акционерного общества АО Сорбент

Содержание:

Введение

Рост размеров корпоративного бизнеса и усложнение его организационной структуры в условиях глобальных технологических и финансовых перемен сопровождались поисками адекватных научных концепций управления компаниями. Наиболее интенсивно в этой связи развивались теории корпоративных финансов и стратегического менеджмента, а также соответствующего информационного обеспечения и инструментария управления.

Теории стратегического менеджмента предусматривают широкое пространство целей – финансовых и нефинансовых. Наиболее значимыми признаются финансовые цели, увязываемые чаще всего с ростом рентабельности акционерного (собственного) капитала.

Финансовый менеджмент в качестве главной цели бизнеса определяет увеличение его стоимости для акционеров, а в широком смысле – повышение стоимости компании. Необходимое требование при определении стоимости – корпоративная прозрачность компании; при этом учитываются долгосрочные перспективы компании, так как в основе оценки ее стоимости лежит прогнозирование денежных потоков.

Стоимость – всегда долгосрочный показатель. Соответственно, в развитии финансового менеджмента как науки, определяющей методологию, методику и технику управления финансами корпорации, подчиненных стратегической цели наращивания стоимости, доминантное значение принадлежит различным теориям оценки стоимости – базовых финансовых активов, арбитражного ценообразования, ценообразования опционов, оценки стоимости имущества, бизнеса, а также финансовым теориям, обеспечивающим максимизацию стоимости с учетом риска.

Таким образом, к концу 80-х годов прошлого века в зарубежной практике корпоративного управления основной стратегической целью ведения бизнеса стало создание и увеличение его стоимости. Это отразилось и на развитии методов стоимостной оценки бизнеса, так как возникла необходимость увязывать отдельные решения с изменением стоимости организации.

Признание увеличения стоимости компании в качестве главной стратегической цели потребовало от науки и практики создания системы управления стоимостью. Однако только в рамках методологии финансового менеджмента эта проблема не может быть решена, поскольку на стоимость бизнеса оказывают влияние как финансовые, так и нефинансовые факторы. Кроме того, в этой связи необходимо использование инструментария классического стратегического менеджмента, поскольку управление стоимостью базируется на стратегии. Таким образом, создание научной системы управления стоимостью предполагает использование достижений теорий как финансового, так и классического стратегического менеджмента.

Развитие отечественной экономики и ее интеграция в мировую требует сосредоточения усилий на развитии системы корпоративного управления на основе стоимости организации. В условиях нехватки инвестиционных ресурсов повышение эффективности управления инвестиционной деятельностью путем ориентации на создание стоимости организации представляется важнейшим направлением, которое определит успешность экономического развития страны и благосостояние общества.

В мировой экономике основные теоретические изыскания по проблеме оценки бизнеса фирмы изложены в трудах известных ученых в области оценочной деятельности Пратта Ш.П., Линка Р., Десмонда Г.М., Келли Р.Э. В своих работах они рассматривают методы оценки стоимости компаний, методы управления стоимостью компаний и др. применительно к уже устоявшимся рыночным отношениям. Заслуживают также внимания результаты научных исследований российских специалистов по проблемам оценки бизнеса фирмы, к числу которых относятся: Григорьев В.В., Грязнова А.Г., Валдайцев С.В, Тарасевич Е.И., Черняк В.З, Рутгайзер В.М.. Работы указанных авторов, несомненно, вносят большой вклад в теорию оценки бизнеса предприятия, но основой для формирования современных систем управления организацией с позиций её стоимости стали работы А. Раппапорта, Б. Стюарта и Дж. Стерна, положения которых затем были развиты другими учеными. Их работы в разной степени раскрывают проблемы и методы оценки стоимости бизнеса, управления стоимостью, описание видов стоимости активов и методик их определения.

Объектом курсовой работы является 1 обыкновенная бездокументарная именная акция АО «Сорбент» (№ гос. регистрации 1-02-31035-D). Предметом исследования является рыночная стоимость права собственности.

Целью курсовой работы является оценка рыночной стоимости 1 обыкновенная бездокументарная именная акция АО «Сорбент» по состоянию на 01.05.2018 года

Теоретическими и методологическими основами курсовой работы являются труды ведущих зарубежных и российских специалистов по оценке бизнеса, анализу финансово-хозяйственной деятельности предприятия, экономике предприятия, российские стандарты оценки.

Раздел I. Стандарты оценки ценных бумаг в РФ

Так как оценка затрагивает многие имущественные интересы, права и обязанности участников делового оборота, данная деятельность регулируется нормами права. В целях упорядочивания деятельности экспертов-оценщиков в Российской Федерации принят ряд законов и других нормативно-правовых актов, регулирующих оценочную деятельность. Широкое определение понятия оценочной деятельности подразумевает, что оценка представляет собой суждение кого-либо, обладающего специальными знаниями об объекте окружающей действительности.

Под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости. Оценочная деятельность как объект правового регулирования представляет с одной стороны услугу оценщиков – независимых экспертов по определению рыночной стоимости, с другой стороны – юридическим фактом, устанавливающим стоимость объекта оценки для определенных в договоре об оценке (или иного основания проведения оценки) цели (целях).

В своей профессиональной деятельности оценщик должен руководствоваться российским законодательством, в частности Федеральным законом от 29.07.1998 г. N 135-ФЗ "Об оценочной деятельности", Федеральным законом от 01.12.2007 г. N 315-ФЗ "О саморегулируемых организациях", Федеральными стандартами оценки, а также следовать требованиям и стандартам, разработанным саморегулируемой организацией, членом которой он является.

Основой правового регулирования оценочной деятельности в РФ является федеральный закон «Об оценочной деятельности в РФ». Оценка в рамках Федерального закона от 29 июля 1998 г. №135-ФЭ «Об оценочной деятельности в Российской Федерации» (далее - Закон об оценочной деятельности) рассматривается в контексте установления суждения о стоимости объекта оценки. Оценочная деятельность как объект правового регулирования, являясь юридическим фактом, также представляет собой и услугу оценщиков (независимых профессиональных экспертов).

Законодательство об оценочной деятельности в его настоящем виде является составной частью правовой системы России. Закон об оценочной деятельности является частью законодательства России и не имеет большую силу, чем другие законы и кодексы Российской Федерации, как это было до качественных изменений этого нормативного правового акта, принятых 24 июля 2007 г. Однако не стоит забывать о принципе правового регулирования, связанного с приоритетом специальных правовых норм над общими. Так, общие и специальные нормы права имеют один предмет регулирования, но применяются специальные нормы права. Если кратко охарактеризовать систему российского законодательства, то наивысшей юридической силой будут обладать Конституция РФ и международные договора, Федеральные конституционные законы.

Большей силой, чем законы, обладают кодексы (например, ГК РФ), законы имеют большую силу, чем подзаконные нормативные правовые акты. Комментируемый Федеральный закон применяется с учетом положений Федерального закона от 18 июля 2009 г. №181-ФЗ «Об использовании государственных ценных бумаг Российской Федерации для повышения капитализации банков». Согласно этому Закону Российская Федерация вправе осуществлять меры по повышению капитализации банковских кредитных организаций, являющихся акционерными обществами, путем обмена облигаций федерального займа на привилегированные акции таких банков. Нормы, установленные этим Законом, обладают большей юридической силой, чем Закон об оценочной деятельности. Обычно нормативные правовые акты одного уровня правовой системы имеют равную силу, однако вышеприведенный Закон по воле законодателей обладает большей юридической силой, чем Закон об оценочной деятельности[1].

Основная задача Федерального закона от 29 июля 1998 г. N135-ФЗ "Об оценочной деятельности в Российской Федерации" - ослабить государственное регулирование оценочной деятельности и усилить влияние саморегулирования в профессиональном движении оценщиков. Так до 2004 года функции по регулированию оценочной деятельности в Российской Федерации осуществлялись Министерством имущественных отношений Российской Федерации, правопреемником которого по данному вопросу стало Минэкономразвития России, осуществляющее регулирование оценочной деятельности и в настоящее время.

Государственная политика в области оценочной деятельности определяет основные требования к оценщикам и оценочной деятельности, устанавливает правовые основы деятельности негосударственных организаций. В соответствии с п.1 Положения о Министерстве экономического развития Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 05.06.2008 г. №437, Минэкономразвития России является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере оценочной деятельности[2].

Фундаментальной категорией законодательства об оценочной деятельности, является категория рыночной стоимости. В ст. 3 закона об оценочной деятельности в Российской Федерации рыночная стоимость определяется как наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей либо стороны не было;

- платеж за объект оценки выражен в денежной форме[3].

Согласно ст.7 ФЗ Об оценочной деятельности в РФ в случаях проведения обязательной оценки (если в нормативно-правовых содержится требование обязательного проведения оценки какого-либо объекта оценки), либо если в договоре об оценке не определен конкретный вид определяемой стоимости объекта оценки, установлению подлежит рыночная стоимость данного объекта. Это положение закона является одним из принципов оценочной деятельности и устанавливает предположение об установлении рыночной стоимости, если в договоре об оценке не указано иное[4].

Также предположение об установлении рыночной стоимости объектов оценки подлежит применению в случае использования в нормативно-правовом не предусмотренных законом об оценочной деятельности или стандартами оценки, обязательных к применению, терминов определяющих вид стоимости объекта оценки.

Категория рыночной стоимости напрямую связана с категорией рыночной экономики. Рыночная экономика - это хозяйство, предполагающее удовлетворение потребностей посредством обмена, принятие решений является прерогативой самостоятельных экономических субъектов[5]. Основы рыночной экономики заложены в ст. 8, 35,36 Конституции РФ. Рыночная экономика предполагает наличие определенной степени саморегуляции. Таким образом, в какой-то степени, рынок может быть определен как сфера гражданско-правового оборота, в которой субъекты обладают свободой воли, и вся система отношений обладает определенной степенью саморегуляции. Поэтому, один из принципиальных экономических явлений - явление стоимости определяется саморегулированием экономической системы, а не императивом одного лица или властного органа. Оценщик, определяя рыночною стоимость выражает свое суждение о вероятной расчетной сумме, на которую объект оценки может быть обменен[6]. Оценщик по общему правилу не устанавливает рыночную, не диктует собственнику ту расчетную сумму, цену, которую он должен назначить для своей собственности, а лишь высказывает суждение о предполагаемой её величине в данных условиях.

Это положение связана с категорией свободы договора, закрепленной в ст. 421 Гражданского кодекса РФ. Так данная норма в п. 4 закрепляет, что условия договора определяются по усмотрению сторон, кроме случаев, когда содержание или существенное условие предписано законами или иными нормативно-правовыми актами. Так, согласно ст. 424 ГК исполнение договора купли-продажи оплачивается по цене, установленной соглашением сторон, за исключением предусмотренных законом случаев применения цен устанавливаемых или регулируемых уполномоченными на то государственными органами[7]. Свобода договора в отношениях свободы определения цены сделки в большинстве видов сделок в российской правовой системе составляет основу формирования рыночных отношений и базой для определения рыночной стоимости в работе экспертов оценщиков[8].

В связи с тем, что вид стоимости объектов оценки, который необходимо определить в курсовой – рыночная, при ее нахождении необходимо ориентироваться на следующие федеральные стандарты оценки, утвержденные Приказами Минэкономразвития России:

1. При определении рыночной стоимости объектов оценки используются следующие стандарты оценки:

- Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1)», утвержденный Приказом Минэкономразвития России от 29 сентября 2015 г. №297;

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2)», утвержденный Приказом Минэкономразвития России от 29 сентября 2015 г. №298;

- Федеральный стандарт оценки «Требования к отчету об оценке (ФСО №3)», утвержденный Приказом Минэкономразвития России от 29 сентября 2015 г. № 299.

- Федеральный стандарт оценки «Оценка бизнеса (ФСО №8)», утвержденный Приказом Минэкономразвития России от 01.06.2015 г. №326.

Раздел II. Описание объекта оценки

Цель оценки – определение рыночной стоимости объекта оценки. Объектом оценки выступает 1 обыкновенная бездокументарная именная акция АО «Сорбент» (№ гос.регистрации 1-02-31035-D).

Дата оценки - 01.05.2018 года

При определении рыночной стоимости права собственности в учет берется тот факт, что ограничений, обременений прав на объект оценки и его частей не зарегистрировано.

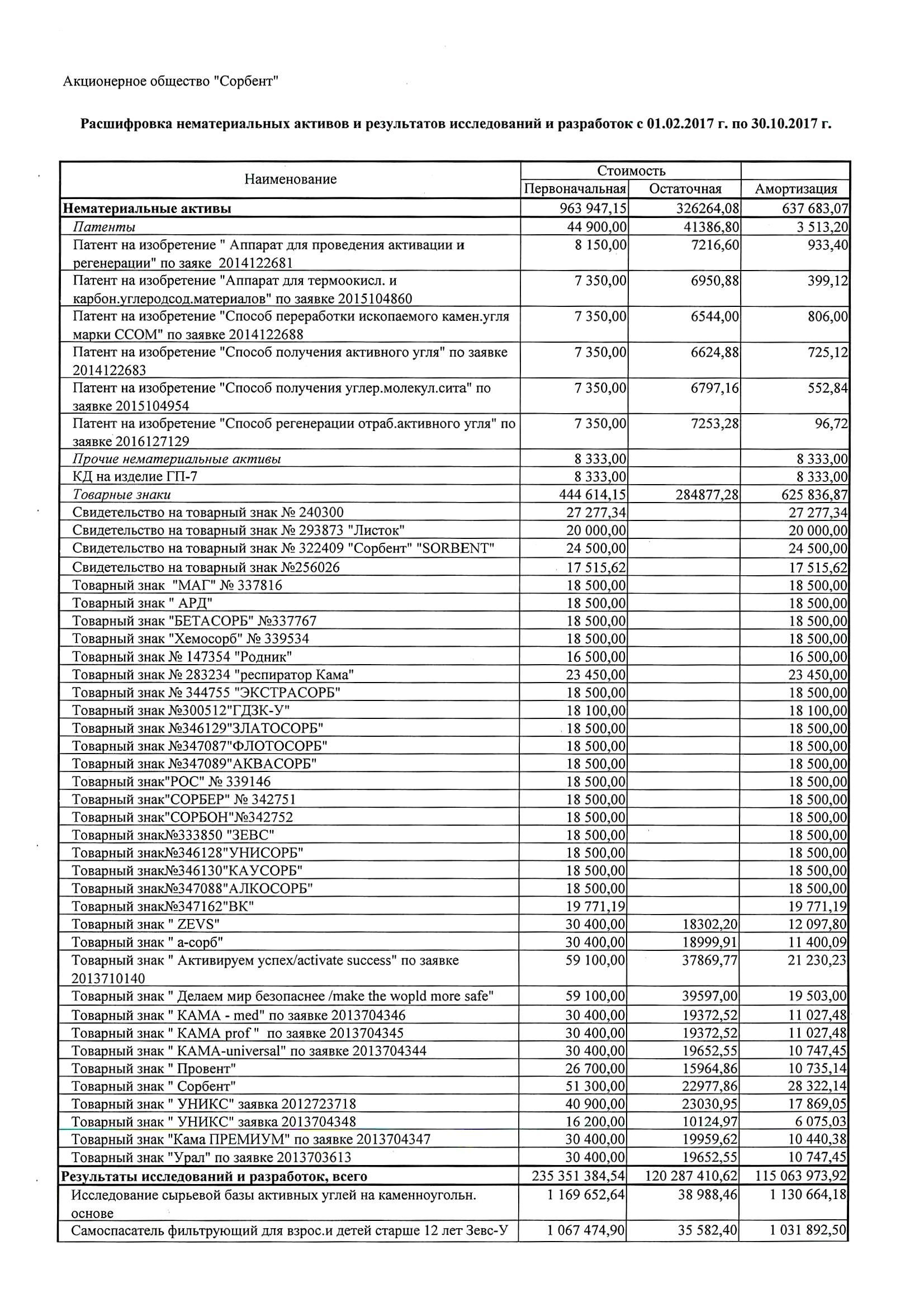

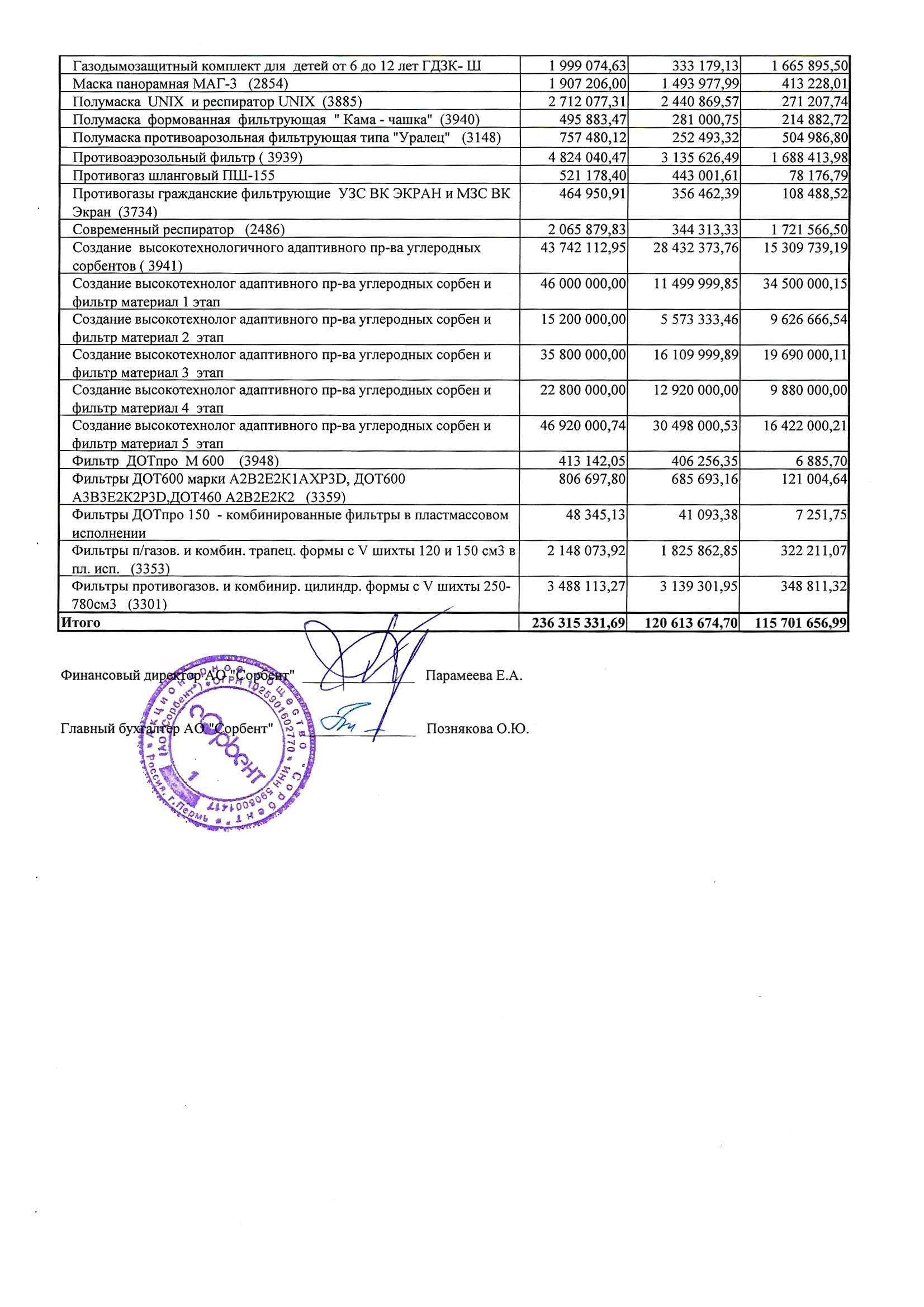

В качестве источников информации о количественных и качественных характеристиках объекта оценки стали:

Таблица 1.

Источники информации о количественных и качественных характеристиках объекта оценки

|

Сведения о количественных и качественных характеристиках объекта оценки |

Источники информации |

|---|---|

|

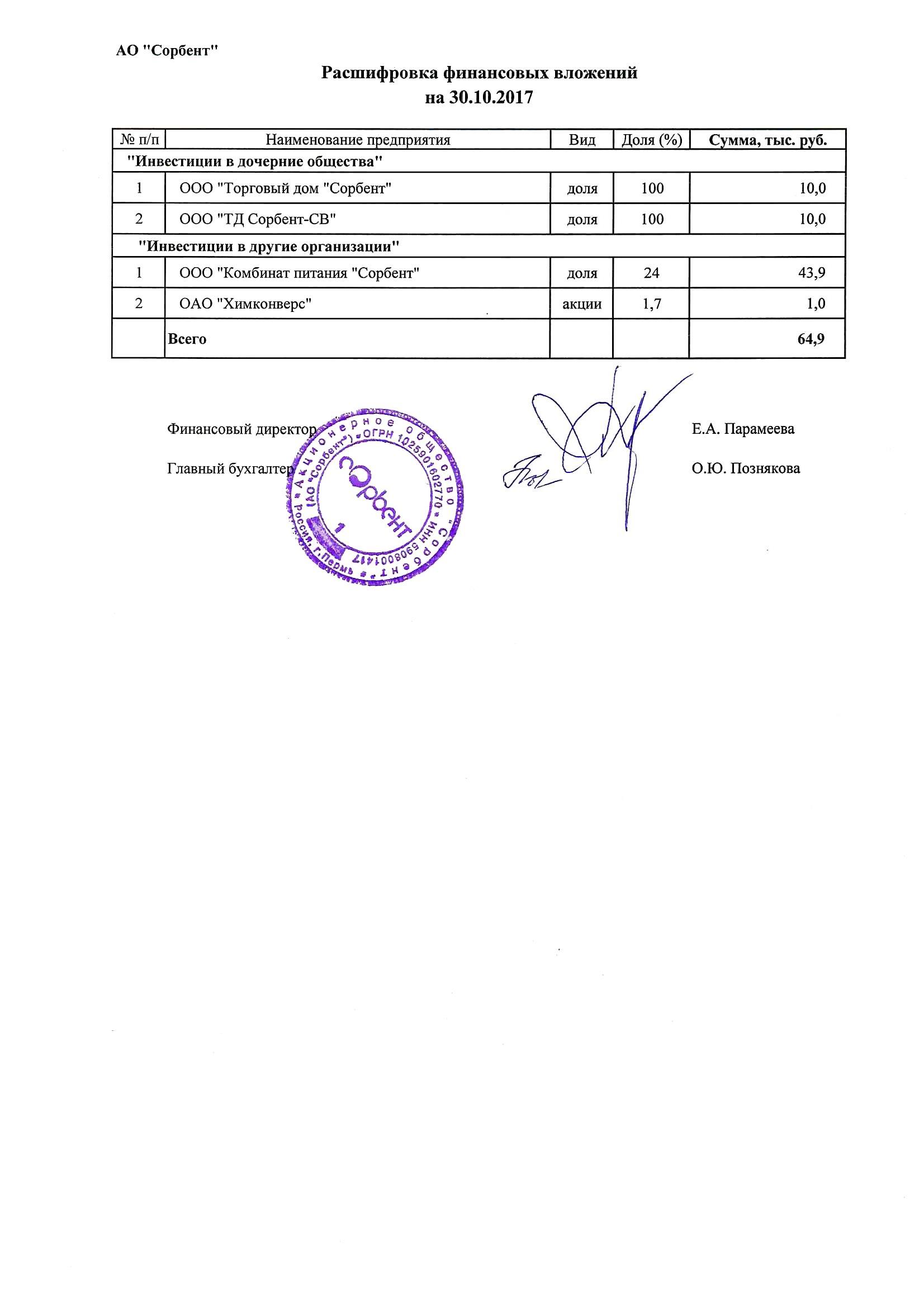

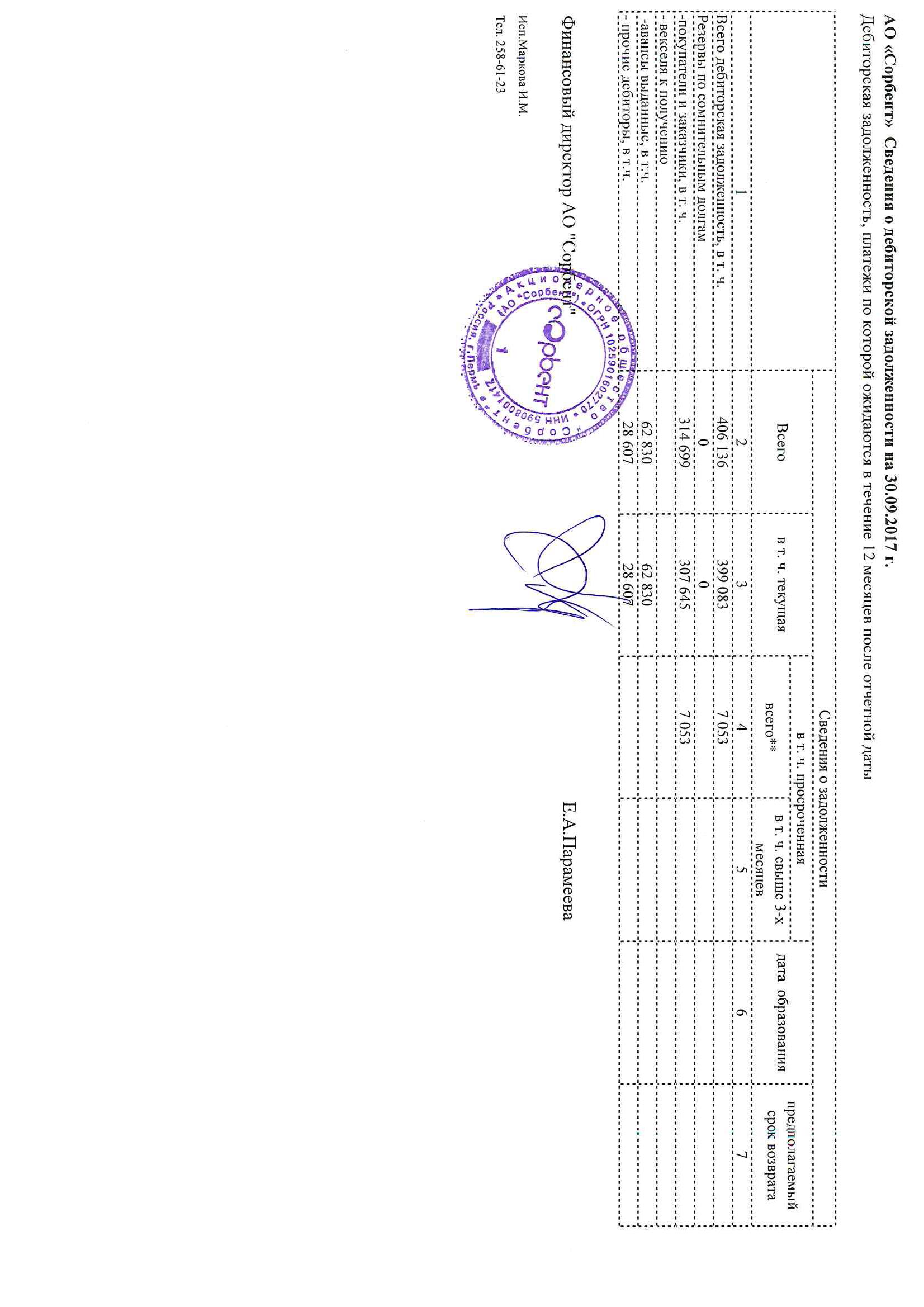

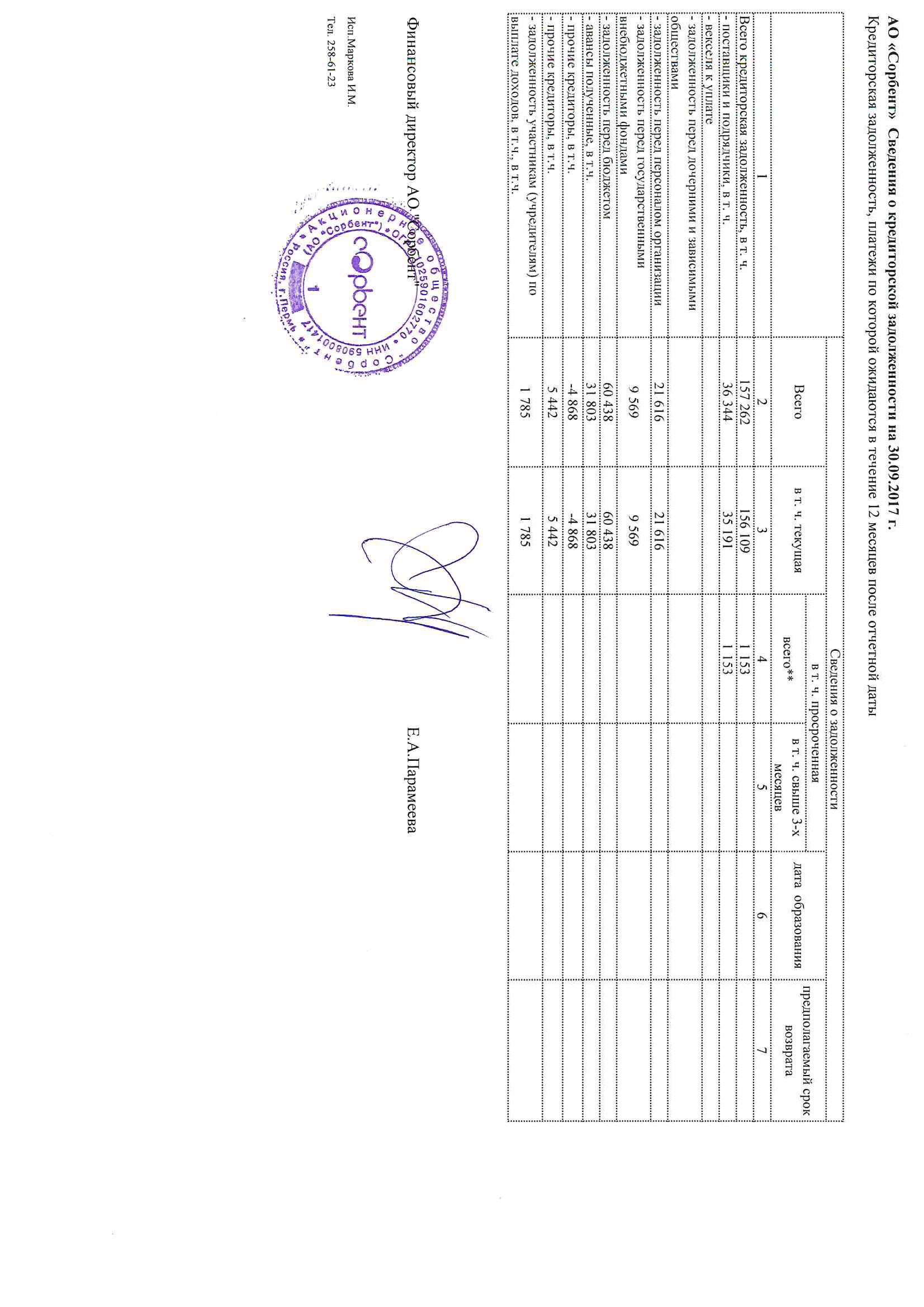

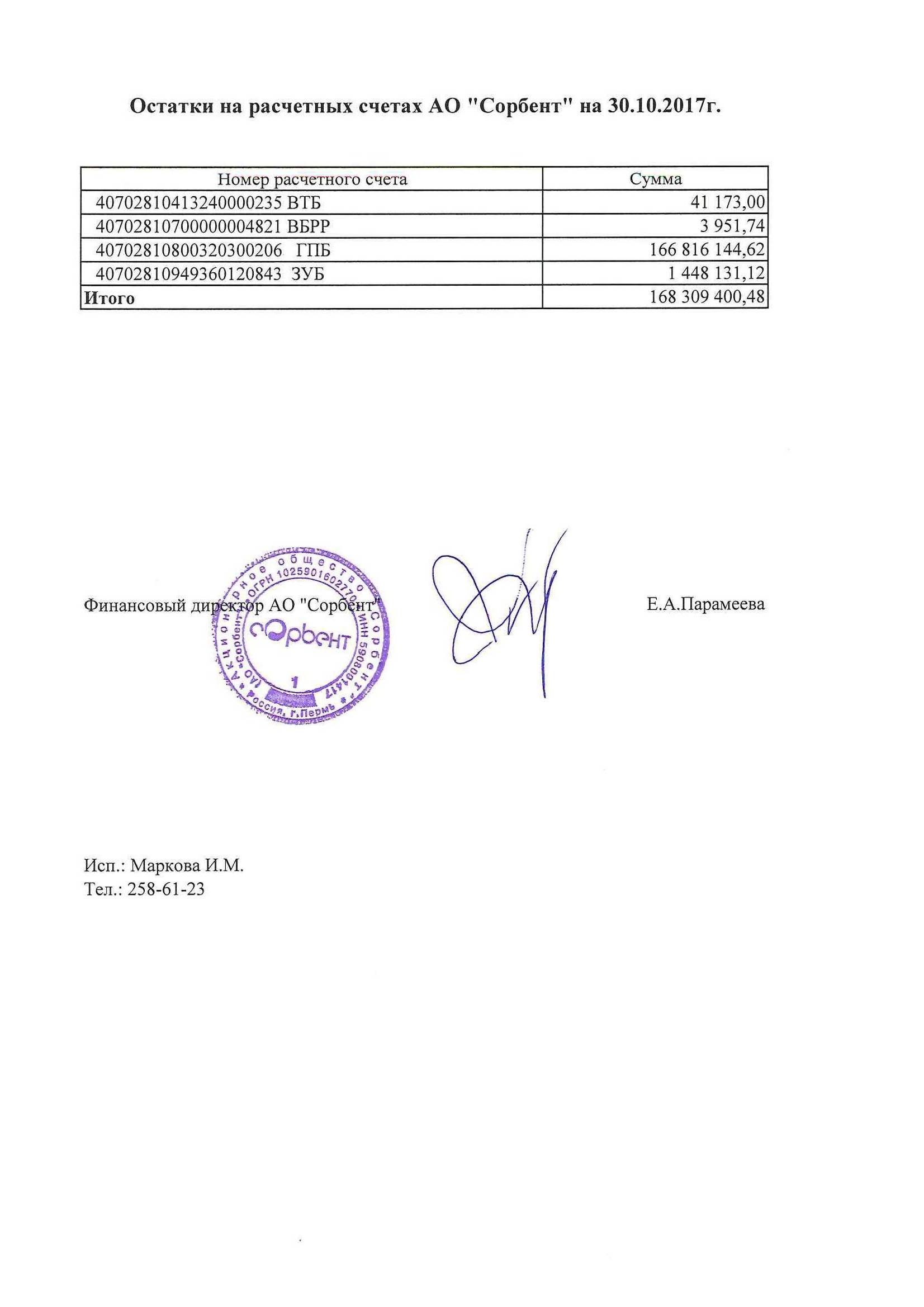

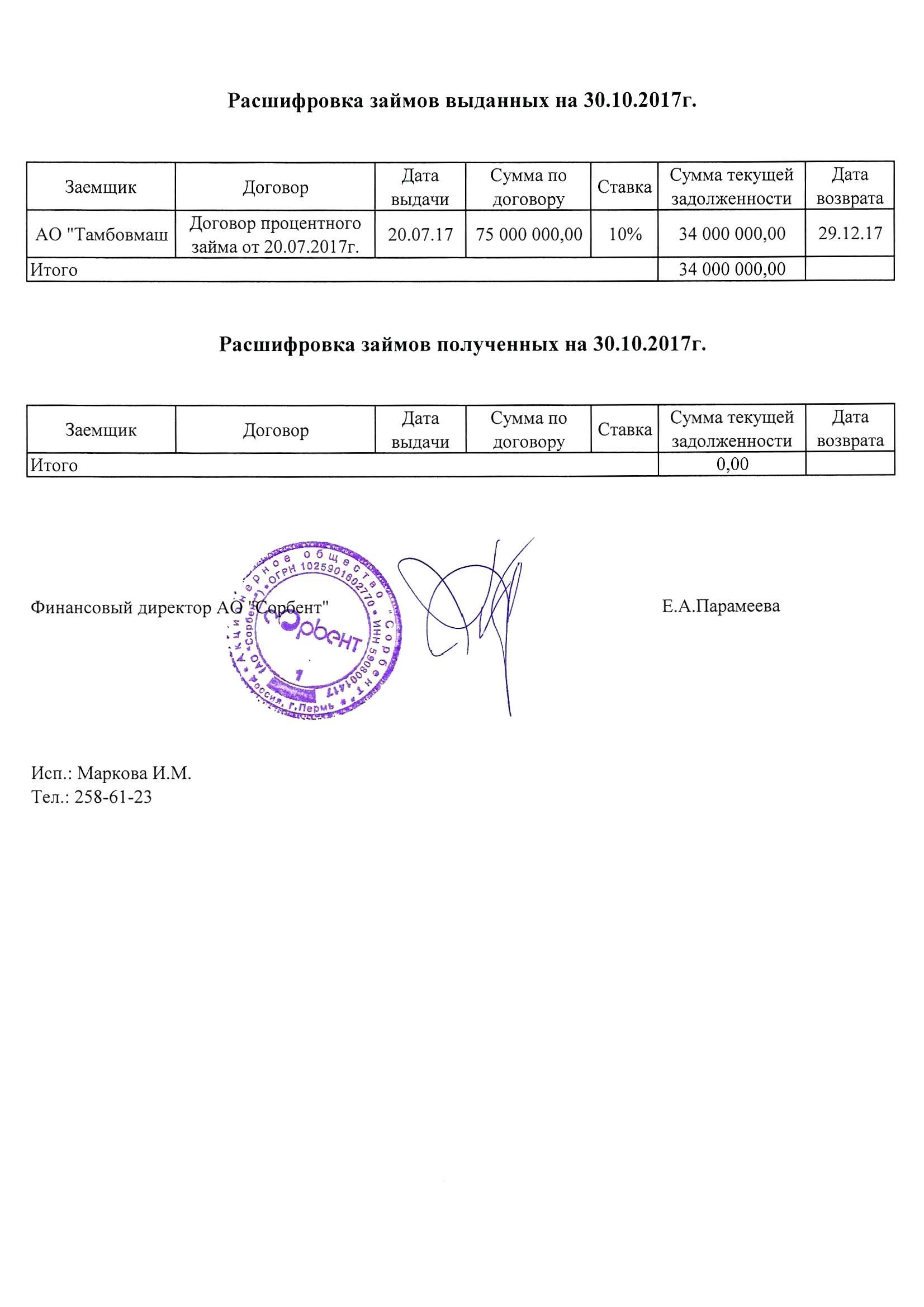

Свидетельство о государственной регистрации юридического лица; Свидетельство о постановке на учет в налоговом органе; Устав в ред.2016 года; Выписка из ЕГРЮЛ от 27.06.2016 г. Бухгалтерские балансы на 31.12.2012 г., 31.12.2013 г., 31.12.2014 г., 31.12.2015 г., 31.12.2016 г., 30.03.2018 г.; Отчеты о финансовых результатах на 31.12.2012 г., 31.12.2013 г., 31.12.2014 г.; 31.12.2015 г., 31.12.2016 г. Расшифровка нематериальных активов и результатов исследований и разработок на 01.05.2018 г.; Документы на основные средства; Расшифровка финансовых вложений на 01.05.2018 г. с комментариями; Бухгалтерская отчетность ООО «Комбинат питания Сорбент» за 2016 год; Бухгалтерская отчетность ООО «Торговый дом «Сорбент» за 2016 год; Бухгалтерская отчетность ООО «Торговый дом «Сорбент – Системы Водоочистки» за 2016 год; Сведения о дебиторской задолженности на 01.05.2018 г.; Расшифровка займов выданных и полученных на 01.05.2018 г.; Сведения о кредиторской задолженности на 01.05.2018 г.; Сведения об остатках на расчетных счетах на 01.05.2018 г.; Распределение прибыли за последние три завершенных отчетных года №юр-05/219-16 от 17.06.2016 г. Справка о распределении прибыли за 2016 год от 12.10.2017 г. Справка о кадровом составе предприятия от 01.05.2018 г. |

Характеристики объекта оценки и его оцениваемых частей приведены в табл. 2.

Таблица 2

Общая информация, идентифицирующая объект оценки

|

1 обыкновенная бездокументарная именная акция АО «Сорбент» (№ гос.регистрации 1-02-31035-D) |

|

|

Заказчик |

АО «Сорбент» |

|

Собственник |

Акционеры (см.разд.7.3. настоящего отчета) |

|

Основания для проведения оценки объекта оценки |

Договор № 528-1/О от 24 апреля 2018 года |

|

Вид определяемой стоимости объекта оценки |

Рыночная стоимость |

|

Дата определения стоимости |

01 мая 2018 года |

Раздел III. Обзор нормативно-правовых актов оценки объекта оценки

Принятие первой части Гражданского Кодекса Российской Федерации 21.10.1994 закрепила возможность выпуска и оборота именных и ордерных ценных бумаг, выпущенных в виде «записей по счету». В соответствии со ст. 142, «Ценными бумагами признаются также обязательственные и иные права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением правил учета этих прав в соответствии со статьей 149 настоящего Кодекса (бездокументарные ценные бумаги)».

Законом, который являлся специальным для правового регулирования эмиссии и обращения ценных бумаг стал принятый 22.04.1996 г. Федеральный Закон №39 «О рынке ценных бумаг».

Юридический статус ценных бумаг закреплен в главе 7 Гражданского кодекса РФ. Глава содержит восемь статей, которые описывают основные положения, касающиеся использованию ценных бумаг на территории государства. Статьи разъясняют само понятие ценных бумаг, перечисляют их виды, регламентируют процедуры передачи прав по ценным бумагам, восстановления ценных бумаг, исполнения по ценным бумагам. Глава также рассматривает существующие виды бездокументарных ценных бумаг

По способу фиксации обязательственных и иных прав на носителе информации ценные бумаги делятся на документарные и бездокументарные (ст. 142 Гражданского кодекса РФ, далее — ГК РФ, ст. 2 закона «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ, далее — закон № 39-ФЗ).

Рисунок 1. Классификация ценных бумаг

Уже из названия данной категории ценных бумаг понятно, что бездокументарных ценных бумаг в виде документа на бумаге или другом материале не существует, в отличие от документарных ценных бумаг. Согласно ст.2 «Бездокументарная форма эмиссионных ценных бумаг – форма эмиссионных ценных бумаг, при которой владелец устанавливается на основании записи в реестре владельцев ценных бумаг или, в случае депонирования ценных бумаг, на основании записи по счету депо». Содержание документарной ценной бумаги зафиксировано на материальном носителе, поэтому права владельца могут быть реализованы только при физическом предъявлении этого документа.

В бездокументарной форме могут выпускаться практически все виды эмиссионных и некоторые неэмиссионные ценные бумаги. Например, могут быть выпущены как бездокументарные ценные бумаги облигации, акции, инвестиционные паи, ипотечные сертификаты, опционы эмитента и др.

Не всякий вид ценных бумаг может быть выражен в бездокументарной форме, т. к. такой способ фиксации прав ограничивает владельца бумаги в возможности ее предъявить. Например, по этой причине не могут существовать в бездокументарной форме ценные бумаги на предъявителя (ч. 2 ст. 143 ГК РФ).

Рисунок 2. Виды бездокументарных ценных бумаг

Эмиссионные ценные бумаги - бумаги, которые соответствуют следующей совокупности признаков (ч. 1 ст. 2 закона № 39-ФЗ): размещаются серийно, обычно большими партиями; имеют равные объемы и сроки по реализации прав внутри одного выпуска независимо от времени приобретения ценных бумаг.

По общему правилу эмиссионные ценные бумаги выпускаются в бездокументарной форме, кроме некоторых регламентированных законом случаев (ч. 2 ст. 16.1 закона № 39-ФЗ).

Акция — эмиссионная ценная бумага, удостоверяющая право ее владельца на долю в уставном капитале акционерного общества. Кроме того, акционер имеет право на процент прибыли, получаемой в результате деятельности АО (дивиденды), а также на участие в управлении (ст. 2, 25, 31, 32, 42 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ).

Облигация — долговая ценная бумага. Ее владелец имеет право получить от выпустившего ее лица (эмитента) в оговоренный срок номинальную стоимость облигации деньгами или в виде иного имущественного эквивалента. Лица, купившие облигации, становятся кредиторами компании-эмитента. Свои деньги они могут получить обратно, реализовав эти ценные бумаги.

ООО и АО могут выпускать облигации только после полной оплаты уставного капитала (ч. 2 ст. 31 закона «Об общества с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, ч. 3 ст. 33 закона № 208-ФЗ).

Опцион эмитента — эмиссионная ценная бумага. Она закрепляет право купить в предусмотренный срок и (или) при наступлении указанных в опционе обстоятельств акции эмитента. Количество и цена акций также определяются опционом (ч. 1 ст. 2 закона № 39-ФЗ).

Российская депозитарная расписка - это депозитарная расписка на акции иностранных компаний, которая обращается на российском финансовом рынке. Такая ценная бумага не имеет собственной номинальной стоимости. Ее смысл — в закреплении права требовать от эмитента взамен расписки соответствующего количества ценных бумаг и оказания услуг (ч. 1 ст. 2 закона № 39-ФЗ).

Права по бездокументарным ценным бумагам закрепляются в решении о выпуске таких бумаг. Учет и переход прав по бездокументарным ценным бумагам производится путем внесения и изменения записей по счетам владельцев бездокументарных ценных бумаг (ч. 1 ст. 142 ГК РФ).

В части регулирования перехода прав к бездокументарным ценным бумагам применяются правила ст. 149, 149.2 ГК РФ. Технически переход прав по бездокументарной ценной бумаге выглядит как списание бездокументарных ценных бумаг со счета их владельца, совершившего их отчуждение, на счет приобретшего их лица (ч. 1 ст. 149.2 ГК РФ). Владелец бумаги устанавливается на основании:

- записей в реестре бездокументарных эмиссионных ценных бумаг Центробанка;

- по данным специализированного регистратора — компании, которая профессионально занимается ведением реестров ценных бумаг (реестры каких эмитентов обслуживаются таким образом, тоже можно найти на сайте Банка России);

- или на основании записи по счету депо, если учет ценных бумаг передан депозитарию.

Все значимые сведения о такой ценной бумаге отражаются в записи на соответствующем счете.

Закон допускает эмиссию только именных бездокументарных ценных бумаг (ст. 16 ФЗ «О рынке ценных бумаг»).

Из всех многозначительных нормативно-правовых актов, регулирующих отношения, связанные с выпуском и обращением ценных бумаг в виде «записей по счету», особое положение занимают нормативные акты Федеральной комиссии по рынку ценных бумаг (теоретическое значение, так как многие акты утратили силу), а также Центрального Банка Российской Федерации и Федеральной службы по финансовым рынкам.

Также, при урегулировании правоотношений владельцев бездокументарных ценных бумаг стоит руководствоваться также Федеральным Законом от 26.12.1995 г. №208-ФЗ «Об акционерных обществах», Федеральным законом от 05.03.1999 г. №46-ФЗ «О защите прав и законных интересов на рынке ценных бумаг» и иными специальными актами.

На ценные бумаги, которые суть обязательственные права, распространяется право собственности. Содержание права собственности образуется триадой правомочий: владение, распоряжение и пользование.

Правовая основа деятельности по оценке ценных бумаг определена в Федеральном законе «Об оценочной деятельности Российской Федерации»68, а также приказами Минэкономразвития России:

1. Приказ Минэкономики России от 20 июля 2007 № 256 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки» (ФСО № 1);

2. Приказ Минэкономики России от 20 июля 2007 № 255 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО № 2);

3. Приказ Минэкономики России от 20 июля 2007 № 254 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке» (ФСО № 3);

4. Приказ Минэкономразвития России от 29 сентября 2006 № 303 «Об утверждении Положения о порядке проведения экспертизы отчета об оценке ценных бумаг, требованиях о порядке выбора саморегулируемой организации оценщиков, осуществляющих проведение экспертизы».

5. Приказ Минэкономразвития России от 4 июля 2011 г № 328 «Об утверждении федерального стандарта оценки «Виды экспертизы, порядок ее проведения, требования к экспертному заключению и порядку его утверждения (ФСО-5)»

6. Приказ Минэкономразвития России от 7 ноября 2011 № 628 «Об утверждении Федерального стандарта оценки «Требования к уровню знаний эксперта саморегулируемой организации оценщиков (ФСО№ 6)».

5. Приказ Минэкономразвития России от 29 сентября 2006 г. № 303 «Об утверждении Положения о порядке проведения экспертизы отчета об оценке ценных бумаг, требованиях о порядке выбора саморегулируемой организации оценщиков, осуществляющих проведение экспертизы» и др.

Основой оценки стоимости ценных бумаг является действующее законодательство по ценным бумагам: международные договоры Российской федерации по ценным бумагам69, Конституция РФ, Гражданский кодекс РФ, Арбитражно-процессуальный кодекс, Налоговый кодекс РФ, Федеральные законы, Постановления Правительства Российской Федерации, Приказы Минэкономразвития России, нормативно - правовые акты Банка России.

Конституцией РФ (статья 71) установлено, что в ведении Российской Федерации находятся установление правовых основ единого рынка, финансовое регулирование.

Федеральные конституционные законы:

«О Правительстве Российской Федерации» от 17 декабря 1997 года « 2-ФКЗ – установлено, что в сфере финансовой политики Правительство Российской Федерации уполномочено принимать меры по регулированию рынка ценных бумаг».

Кодексы:

- Гражданский Кодекс РФ (ГК РФ) от 30.11.1994 N 51-ФЗ – устанавливает в сфере финансового рынка положения о лицах, объектах гражданских прав, сделках, представительстве, о праве собственности и иных вещных правах. Определяет обязательственные права.

- Арбитражный процессуальный кодекс РФ (АПК РФ) от 24.07.2002 N 95-ФЗ стоит на страже правосудия в сфере предпринимательской и иной экономической деятельности.

- Налоговый кодекс РФ (НК РФ) часть 1 от 31.07.1998 N 146-ФЗ о налогообложении операций с ценными бумагами, определение налоговой базы профессиональных участников.

Указы Президента Российской Федерации

Указ Президента Российской Федерации от 21 мая 2012 г. № 636 «Вопросы структуры федеральных органов исполнительной власти».

Указ Президента Российской Федерации от 25 июля 2013 № 645 « Об упразднении Федеральной службы по финансовым рынкам изменении и признании утратившими силу некоторых актов Президента Российской Федерации»

Федеральные законы:

« О внесении изменений в подраздел 3 раздела 1 части первой гражданского Кодекса РФ» от 2 июля 2013 г № 142-ФЗ

«О внесении изменений в ФЗ «О банках и банковской деятельности» от 2 июля 2013 г № 251 – о передачи полномочий ФСФР России Банку России.

«О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» от 29.12 2012 № 282-ФЗ «О рынке ценных бумаг», от 22 апреля 1996 № 39-ФЗ - регулирует основные процессы профессиональной деятельности, формирует понятия, дает характеристику роли, значения и механизма действия фондового рынка, ФСФР России и её региональных представителей, а также характеризует понятие раскрытия информации и ответственности на рынке ценных бумаг, предусматривает возможность регулирования на основе международных договоров следующих вопросов : обмен конфиденциальной информацией, допуск к размещению и публичному обращению в Российской Федерации ценных бумаг иностранных эмитентов.

«Об акционерных обществах», от 26.12.1995 №208-ФЗ - регламентирует деятельность акционерного общества на рынке ценных бумаг. Он дает характеристику возможного содержания ряда фондовых операций акционерного общества, определяет права и обязанности владельцев акций, облигаций, правила регистрации ценных бумаг и некоторые вопросы определения рыночной стоимости акций.

«О защите прав и законных интересов инвесторов на рынке ценных бумаг» от 05.03.1999 № 46-ФЗ - регламентирует вопросы раскрытия информации и порядок защиты прав и законных интересов инвесторов на рынке ценных бумаг, установил, что независимый оценщик и аудитор, подписавшие проспект эмиссии ценных бумаг, несут солидарно с иными лицами, подписавшими проспект эмиссии, субсидиарную с эмитентом ответственность за ущерб, причиненный инвестору эмитентом, вследствие содержащейся в указанном проспекте недостоверной и (или) вводящей в заблуждение инвестора информации и подтвержденной ими.

«О переводном и простом векселе» от 11.03.1997 № 48-ФЗ - согласно ему на территории Российской Федерации применяется постановление ЦИК и СНК от 7 августа 1937 г. «О введении в действие Положения о простом и переводном векселе», регламентирует деятельность, связанную с векселями, дает понятие векселя, понятие оборота и т.д. ФЗ еще раз подчеркнул, что вексель строго письменная ценная бумага, составленная на бумажном носителе, а потому не может быть бездокументарных векселей. Определение векселя содержится и в ст. 815 ГК РФ.

«Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ - именно с этим законом связано возрождение такой ценной бумаги как закладная. В ГК РФ нет указаний на закладную как ценную бумагу. Определение её дано в Законе. Передача прав по закладной осуществляется путем заключения сделки в простой письменной форме, при этом лицо, передающеё право по закладной производит на закладной отметку о новом владельце.

«Об особенностях эмиссии и обращении государственных и муниципальных ценных бумаг» от 15.07.1998 № 31- ФЗ, устанавливает правовое регулирование ценных бумаг, эмитентом которых выступает Российская федерация, субъекты федерации и муниципальные образования. В законе четко установлено, что срок погашения государственного займа не должен превышать 30 лет, краткосрочных 1 года, среднесрочных от 1 года до 5 лет и долгосрочных от 5 до 30 лет. Долговые обязательства муниципального образования погашаются в сроки, не превышающие 10 лет. В ФЗ также установлено, что предельные объемы государственного внутреннего долга, в том числе и государственных ценных бумаг, которые могут быть выпущены в течение года и которые остаются на конец года, утверждаются вместе с бюджетом на соответствующий год. В законе также установлено правило, что ценные бумаги, эмитированные третьими лицами, обязательства по которым гарантированы Российской Федерацией, субъектом федерации, муниципальным образованием, не являются государственными или муниципальными ценными бумагами. Следовательно, правовое регулирование по госзайму осуществляется не только ГК РФ, вышеназванным законом, но и Бюджетным кодексом РФ.

«О приватизации государственного и муниципального имущества» от 21.12.2001 № 178-ФЗ - дает понятие «Золотой акции», рассматривает вопросы приватизации и регулирования продажи ценных бумаг, принадлежащих Российской Федерации .

«Об инвестиционных фондах» от 29.11.2001 № 156–ФЗ - регулирует отношения, связанные с привлечением денежных средств и иного имущества путем размещения акций или заключения договоров доверительного управления в целях их объединения и последующего инвестирования в объекты. Дается понятие инвестиционного фонда. Инвестиционный фонд - находящийся в собственности акционерного общества либо в общей долевой собственности физических и юридических лиц имущественный комплекс, пользование и распоряжение которым осуществляется управляющей компанией исключительно в интересах акционеров этого акционерного общества или учредителей доверительного управления. Исключительным видом деятельности этого фонда является инвестирование имущества в ценные бумаги и иные объекты, предусмотренные в вышеназванном законе. Фонд не вправе заниматься другими видами деятельности. В этом же законе дается определение паевого инвестиционного фонда, управляющей компании и все моменты, связанные с их деятельностью.

«Об ипотечных ценных бумагах» от 11.11.2003 № 152-ФЗ - ввел понятия «ипотечные ценные бумаги», «облигации с ипотечным покрытием», «ипотечный сертификат участия».

«О защите конкуренции» от 26.07.2006 № 135-ФЗ - по новому раскрывает понятие группы лиц, существенно расширяет круг лиц, занимающих доминирующеё положение на рынке определенного товара; раскрывает порядок предоставления государственной и муниципальной помощи, порядок согласования слияний и реорганизаций коммерческих организаций. Обязанность запрашивать согласие антимонопольного органа на создание коммерческой организации, дает определение хозяйствующих субъектов.

« Об организованных торгах» от 22.11.2011 № 325 –ФЗ систематизирована и уточнена действующая нормативная база, регулирующая деятельность бирж и организаторов торгов, в том числе определена единая терминология, применяемая в данной сфере.

«О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «Об организованных торгах» от 21.11.2011 № 327-ФЗ. В ряд законодательных актов, в ФЗ « Об оценочной деятельности в РФ», ФЗ «О рынке ценных бумаг», ФЗ «Об акционерных обществах» внесены изменения и уточнена терминалогия. Организации, имеющие на 1 января 2013 года лицензии организаторов торговли на рынке ценных бумаг, в том числе лицензии фондовых бирж, а также лицензии товарных и валютных бирж, обязаны получить или прекратить осуществление деятельности организатора торговли до 1 января 2014 года.

«О клиринге и клиринговой деятельности» от 07.02.2011 №7-ФЗ устанавливает правовые основы осуществления клиринга, государственного контроля за его осуществлением.

«О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком» от 27 июля 2012 г. № 224-ФЗ. Согласно этому закону, оценщики, составившие отчет по ценным бумагам эмитента, обращающихся на организованном рынке, попадают под понятие инсайдер, как лица, имеющие доступ к инсайдерской информации и как лица, имеющие доступ к информации о направлении добровольного, обязательного или конкурирующего предложения о приобретении акций и, соответственно, несут все последствия, определенные Законом об инсайде и нормативными правовыми актами ФСФР России.

«О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 № 115-ФЗ

«О центральном депозитарии» от 07.12.2011 № 414-ФЗ и Федеральный закон от 7 декабря 2011 года № 415-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием федерального закона «О центральном депозитарии» определили понятия правоподтверждающих документов на объекта оценки . В частности, изменился состав счетов, которые могут быть открыты депозитариями и держателями реестра

Федеральный закон от 02.12.90 № 395-1 «О банках и банковской деятельности» регулирует выпуск ценных бумаг кредитных организаций.

Федеральный закон Российской Федерации от 18 июля 2009 № 181-ФЗ «Об использовании государственных ценных бумаг Российской Федерации для повышения капитализации банков»

Постановления Правительства

Постановление Правительства РФ от 15.07.2013 N 600 "Об утверждении Типовых правил доверительного управления биржевым паевым инвестиционным фондом".

Постановление Правительства РФ от 22.01.2013 г № 23 «Об утверждении правил разработки, утверждения и применения профессиональных стандартов».

Постановление Правительства Российской Федерации от 21.12.2005 № 792 «Об организации проведения учета и анализа финансового состояния стратегических предприятий и организаций и их платежеспособности», устанавливает обязанность МНС РФ проводить анализ финансового состояния всех стратегических предприятий и организаций.

Распоряжение Правительства Российской Федерации от 29.12.2008 № 2043 – р «План первоочередных мероприятий по реализации Стратегии развития финансового рынка Российской Федерации на период до 2020 года»

Распоряжение Правительства Российской Федерации от 12 ноября 2012 № 2083-р « Об изменении в распоряжение Правительства РФ от 29.05 2006 г.№ 774-р». – о направлении на выплату дивидендов не менее 25 процентов чистой прибыли.

При оценке ценных бумаг Оценщик обязан руководствоваться не только федеральными законами и нормативными актами федерального уровня, но и нормативно-правовыми актами законодательных и исполнительных органов субъектов Федерации и органов местного самоуправления.

Раздел IV. Анаиз объекта оценки и факторов, влияющих на рыночную стоимость ценных бумаг АО «Сорбент»

4.1. Социально-экономические факторы, оказывающие влияние на стоимость объекта оценки (Российская Федерация)

По оценке Минэкономразвития России, в феврале ВВП увеличился на 1,3 % г/г (уточненная оценка за январь – 1,7 % г/г). Из базовых отраслей основной вклад в рост ВВП по-прежнему вносит промышленность. По оценке Минэкономразвития России, существенный положительный вклад в рост ВВП также продолжают вносить небазовые виды деятельности, в том числе сегмент профессиональных услуг и финансовая деятельность.

Оперативные индикаторы свидетельствуют о продолжении роста экономики темпами, близкими к наблюдаемым в январе-феврале. В марте продолжила устойчиво расти среднедневная погрузка грузов на железной дороге (+3,1 % г/г). Под влиянием холодной погоды как в России, так и в Европе рост добычи газа в марте составил 14,1 % г/г (по данным ЦДУ ТЭК).

Холодная погода оказала поддержку и производству электроэнергии. Одновременно в марте наблюдалось ускорение роста в потреблении электроэнергии, очищенном от сезонного, календарного и температурного фактора, что указывает на продолжающийся рост в большинстве секторов промышленности. Значение индекса PMI в обрабатывающей промышленности в марте сигнализирует о дальнейшем расширении производства, но замедляющимися темпами.

Высокая производственная активность сказалась на показателях рынка труда. Уровень безработицы продолжил снижаться и достиг очередного исторического минимума - 4,7 % SA в феврале после 4,9 % SA в январе. Высокими темпами растут заработные платы (+11,0 % г/г в январе в реальном выражении), что в первую очередь связано с доведением в 2018 году до целевых уровней оплаты труда отдельных категорий работников бюджетной сферы (социального сектора). В то же время вне социального сектора также наблюдается уверенный рост заработных плат[9].

На фоне ускорения темпов роста заработных плат удивительным выглядит замедление годовых темпов роста розничного товарооборота в феврале по сравнению с январем (до 1,8 % г/г с 2,8 % г/г). По-видимому, это связано с тем, что все большую долю в потребительских расходах домашних хозяйств начинают занимать не включаемые в розничный товарооборот трансакции (например, трансграничная интернет-торговля). В связи с этим для оценки состояния потребительского спроса большую значимость приобретают косвенные индикаторы, в частности индекс потребительских настроений. Этот показатель, очищенный от сезонности, в начале текущего года вырос до максимальных значений за всю историю наблюдений (104,7 и 104,0 в феврале и марте соответственно).

Введение новых санкционных мер в отношении российских компаний, бизнесменов и топ-менеджеров привели к повышению волатильности на финансовых рынках. Последствия для реального сектора российской экономики могут наступить только в случае долгосрочного сохранения негативных тенденций на финансовых рынках. Вместе с тем макроэкономическая политика последних лет была направлена на снижение чувствительности российской экономики к внешним шокам. За прошедшее с 2014 года время экономическим блоком расширенного Правительства был разработан разносторонний инструментарий, позволяющий как точечно, так и системно абсорбировать возникающие риски.

Мартовские данные о динамике потребительских цен (2,4 % г/г) оказались несколько выше ожидаемых Минэкономразвития России. В то же время темпы монетарной инфляции, по оценке Минэкономразвития России, в марте сохранились на уровне февраля (2,5% г/г, 0,2 % м/м SA). Ослабление рубля в первой половине апреля может транслироваться в инфляцию только в случае, если окажется устойчивым. В связи с этим оценка темпов инфляции в апреле характеризуется высокой степенью неопределенности, однако наиболее вероятно, что темп роста цен окажется в диапазоне 0,3%–0,5% м/м (2,3–2,6% г/г).

Таблица 3

Основные экономические и социальные показатели экономики Пермского края за январь-март 2018 года[10]

|

Март |

Январь-март |

В % к |

||

|---|---|---|---|---|

|

март |

январь-март |

|||

|

Индекс промышленного производства, % |

- |

- |

100,1 |

102,1 |

|

Объём отгруженных товаров собственного производства, выполненных работ и услуг собственными силами по видам экономической деятельности, млн. рублей: |

||||

|

добыча полезных ископаемых |

27542,8 |

81996,2 |

118,4 |

113,2 |

|

обрабатывающие производства |

88314,4 |

252348,7 |

101,6 |

109,9 |

|

обеспечение электрической энергией, газом и паром; кондиционирование воздуха |

12226,8 |

36679,7 |

122,5 |

111,4 |

|

водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений |

1945,7 |

5647,7 |

113,9 |

114,2 |

|

Объём работ, выполненных по виду |

4719,5 |

15237,6 |

58,2 2) |

86,1 2) |

|

Грузооборот организаций автомобильного транспорта (без субъектов малого предпринимательства), млн. т-км |

35,3 |

93,8 |

98,0 |

97,3 |

|

Оборот розничной торговли, млн. рублей |

43381,9 |

125705,3 |

104,8 2) |

104,5 2) |

|

Оборот общественного питания, млн. рублей |

1857,7 |

5457,5 |

88,9 2) |

91,7 2) |

|

Объём платных услуг населению, млн. рублей |

10794,5 |

33349,2 |

99,3 2) |

103,5 2) |

|

Внешнеторговый оборот 3), млн. долларов США: |

397,5 |

686,2 |

116,0 |

105,0 |

|

экспорт |

343,5 |

597,2 |

121,0 |

108,1 |

|

импорт |

54,0 |

89,0 |

92,0 |

87,7 |

|

Индекс потребительских цен, % |

100,2 |

100,9 4) |

101,7 |

101,6 |

|

Индекс цен производителей промышленных товаров, % |

95,6 |

96,9 4) |

106,4 |

108,7 |

|

Среднесписочная численность работающих, тыс. человек |

806,6 |

806,4 |

100,3 |

100,2 |

|

Численность официально зарегистрированных |

16,5 |

х |

86,7 |

х |

|

Среднедушевые денежные доходы, рублей |

27561,3 |

26398,2 |

103,8 |

- |

|

без учёта ЕВ-2017 6) |

- |

- |

- |

105,4 |

|

с учётом ЕВ-2017 6) |

- |

- |

- |

103,3 |

|

Среднемесячная начисленная заработная плата одного работника: |

||||

|

номинальная, рублей |

32753,9 |

32693,7 |

110,2 |

111,3 |

|

реальная, % |

- |

- |

108,4 |

109,6 |

4.2. Отраслевые факторы, оказывающие влияние на стоимость объекта оценки (Российская Федерация)

В связи с тем, что основными видами деятельности АО «Сорбент» являются:

- научно-исследовательская деятельность;

- научно-техническая деятельность;

- проектная и опытно-конструкторская деятельность;

- информационно-рекламная и рекламно-издательская деятельность;

- производство и реализация химической продукции;

- производство индивидуальных средств защиты органов дыхания;

- производство устройств и установок по водоочистке и водоподготовке;

- коммерческая посредническая деятельность;

- торговая и закупочная деятельность;

- внешнеэкономическая деятельность

рассмотрим тенденции, характерные для сегментов рынка – присутствия эмитента: рынок активированного угля и рынок производства спецодежды.

1. Рынок активированного угля:

Активированный уголь классифицируется по типу сырья, из которого он изготовлен (каменный уголь, древесина, кокос и т. д.), по способу активации (термохимическая и паровая), по назначению (газовые, рекуперационные, осветляющие и угли-носители катализаторов-химосорбентов), а также по форме выпуска. В настоящее время активированный уголь, в основном выпускается в следующих формах: порошковый, гранулированный (дробленый, частицы неправильной формы), формованный, экструдированный (цилиндрические гранулы), ткань, пропитанная активным углем.

Порошковый активированный уголь имеет частицы размером менее 0,1 мм (более чем 90% общего состава). Порошковый уголь используется для промышленной очистки жидкостей, включая очистку хозяйственно-бытовых и промышленных сточных вод. После адсорбции порошковый уголь должен быть отделен от очищаемых жидкостей посредством фильтрации.

Гранулированный активированный уголь частицы размером от 0,1 до 5 мм (более чем 90% состава). Гранулированный активный уголь используется для очистки жидкостей, в основном для очистки воды. При очистке жидкостей активный уголь помещается в фильтры или адсорберы. Активные угли с более крупными частицами (2-5 мм) используются для очистки воздуха и других газов.

Формованный активированный уголь – это активированный уголь в форме различных геометрических фигур, в зависимости от области применения (цилиндры, таблетки, брикеты и т. д.). Формованный уголь используется для очистки различных газов и воздуха. При очистке газов активный уголь также помещается в фильтры или адсорберы.

Экструдированный уголь выпускается с частицами в форме цилиндров диаметром от 0,8 до 5 мм, как правило, импрегнируется (пропитывается) специальными химическими веществами и применяется в катализе.

Ткани, пропитанные углем, наиболее часто применяются для очистки газов и воздуха, например, в автомобильных воздушных фильтрах.

Области применения активированного угля:

- для водоподготовки (очистка воды от диоксинов и ксенобиотиков, углевание);

- в пищевой промышленности при производстве ликероводочных, слабоалкогольных напитков и пива, осветление вин, при производстве сигаретных фильтров, очистка углекислоты в производстве газированных напитков, очистка крахмалопаточных растворов, сахарных сиропов, глюкозы и ксилита, осветление и дезодорация масел и жиров, при производстве лимонной, молочной и других кислот;

- в химической, нефтегазодобывающей и перерабатывающей промышленностях для осветления пластификатов, в качестве носителя катализаторов, при производстве минеральных масел, химических реактивов и лакокрасочных материалов, в производстве каучука, в производстве химических волокон, для очистки аминовых растворов, для рекуперации паров органических растворителей;

- в природоохранной экологической деятельности для очистки промышленных стоков, для ликвидации разливов нефти и нефтепродуктов, для очистки дымовых газов на мусоросжигательных заводах, для очистки вентиляционных газовоздушных выбросов;

- в горнодобывающей и металлургической промышленностях для изготовления электродов, для флотации руд полезных ископаемых, для извлечения золота из растворов и пульп в золотодобывающей промышленности;

- в топливно-энергетической промышленности для очистки парового конденсата и котловых вод;

- в фармацевтической промышленности для очистки растворов при изготовлении медицинских препаратов, при производстве угольных таблеток, антибиотиков, кровезаменителей, таблеток «Аллохол»;

- в медицине для очистки организмов животных и людей от токсинов, бактерий, при очистке крови;

- в производстве средств индивидуальной защиты (противогазы, респираторы и т. д.);

- в атомной промышленности;

- для очистки воды в плавательных бассейнах и аквариумах.

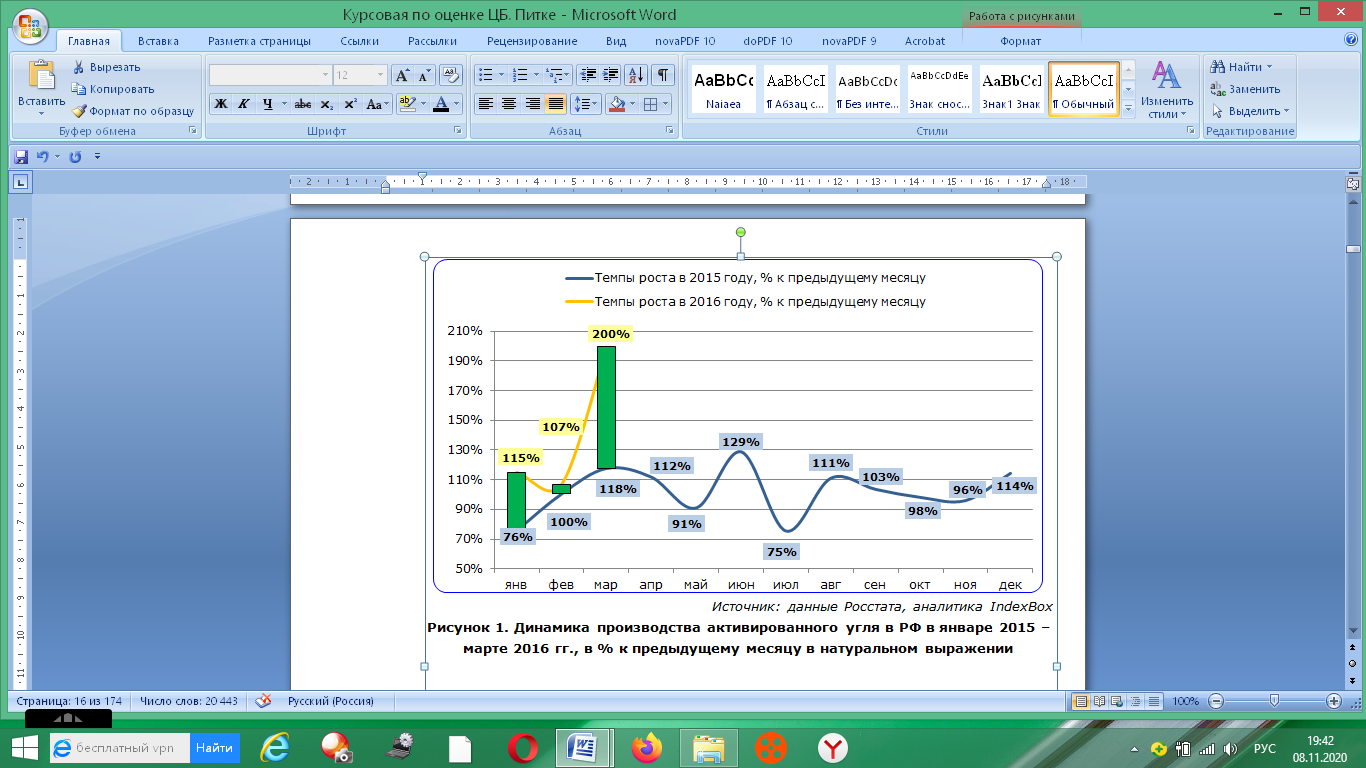

На протяжении последних трех лет в России наблюдается подъем производства углей активированных. В 2017 году в России было произведено 10 468 тонн углей активированных, что на 10,8% выше объема производства предыдущего года.

Таблица 4

Объем производства активированного угля в 2010 – март 2016 гг., в натуральном и стоимостном выражении[11]

Производство углей активированных в феврале 2018 года увеличилось на 99,8% к уровню февраля прошлого года и составило 1 124,1 тонн.

Лидером производства углей активированных в (тонн) от общего произведенного объема за 2017 год стал Приволжский федеральный округ с долей около 59,9%.

В период 2015-2018 гг. средние цены производителей на активированный уголь, 250 мг, в пересчете за 10 таблеток упали на -55,5%, с 4,3 руб./упаковку 10 шт. (250 мг). до 1,9 руб./упаковку 10 шт. (250 мг). Наибольшее падение средних цен производителей произошло в 2018 году, тогда темп роста составил -46,5%

Средняя цена производителей на активированный уголь, 250 мг, в пересчете за 10 таблеток в 2018 году уменьшилась на -46,5% к уровню прошлого года и составила 1,9 руб./упаковку 10 шт. (250 мг).

Производство активированного угля сосредоточено в Приволжском, Центральном и Сибирском федеральных округах.

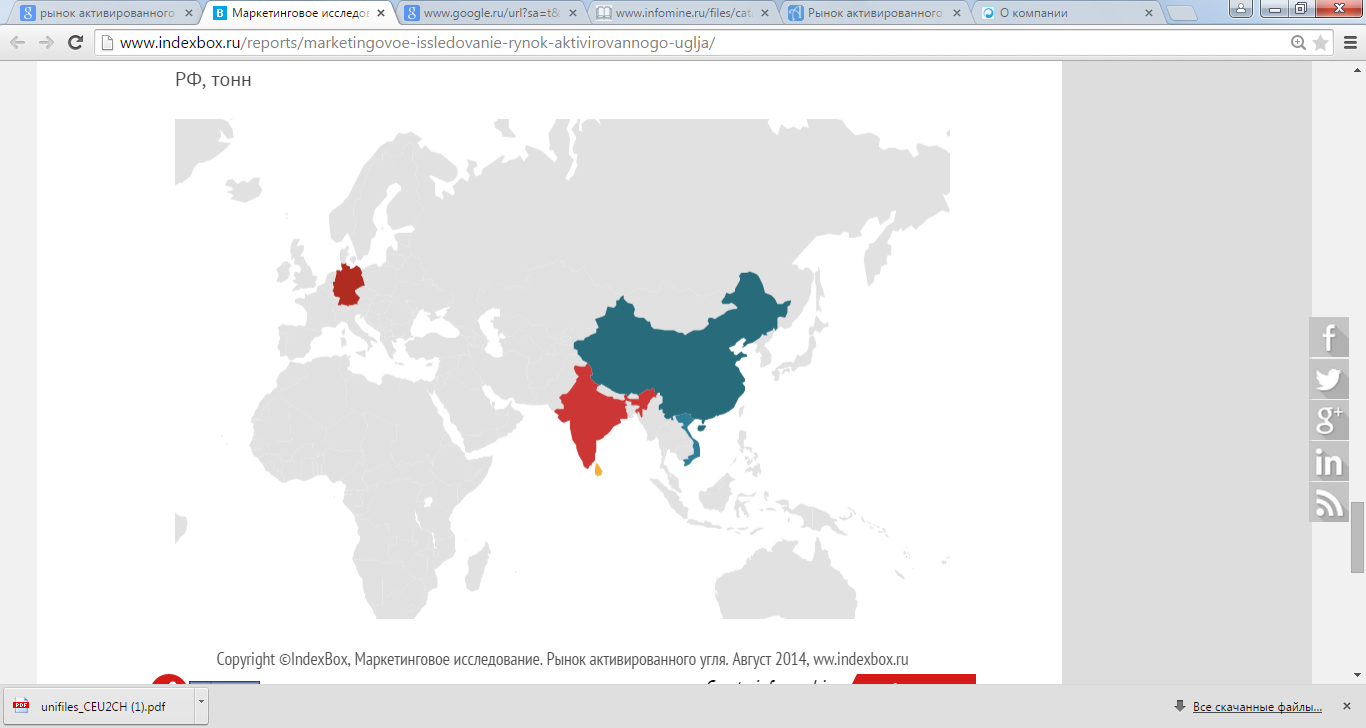

Основными поставщиками активированного угля на российский рынок являются Индия, Китай и Шри-Ланка, на которые суммарно приходится более 65% импорта.

Рисунок 3. ТОП-5 стран-производителей, импортирующих активированный уголь на территорию РФ, тонн

В структуре рынка активированного угля в 2016 году объем импортных поставок превышал внутреннее производство в 1,8 раз, а сальдо торгового баланса было отрицательное и составляло -14822,2 т. Лидером по импортным поставкам в 2016 году является Китай (более 31%), ведущий поставщик активированного угля - JACOBI CARBONS INDIA PVT LTD (11,9%). Большую часть продукции российских экспортеров покупает Казахстан (более 41%), крупнейший покупатель - BALTIJIOS TRANSLOGISTIKA UAB (20,8%).

Лучшие производственные показатели показывает Пермский край с объемом выпуска продукции, составляющим 4966 т. продукции.

Основная причина роста на рынке активированного угля - рост спроса со стороны потребляющих отраслей. В условиях кризиса российские производители увеличивают выпуск активированного угля.

Рисунок 4. Динамика производства активированного угля в РФ в январе 2015 – марте 2016 г., в % к предыдущему месяцу в натуральном выражении[12]

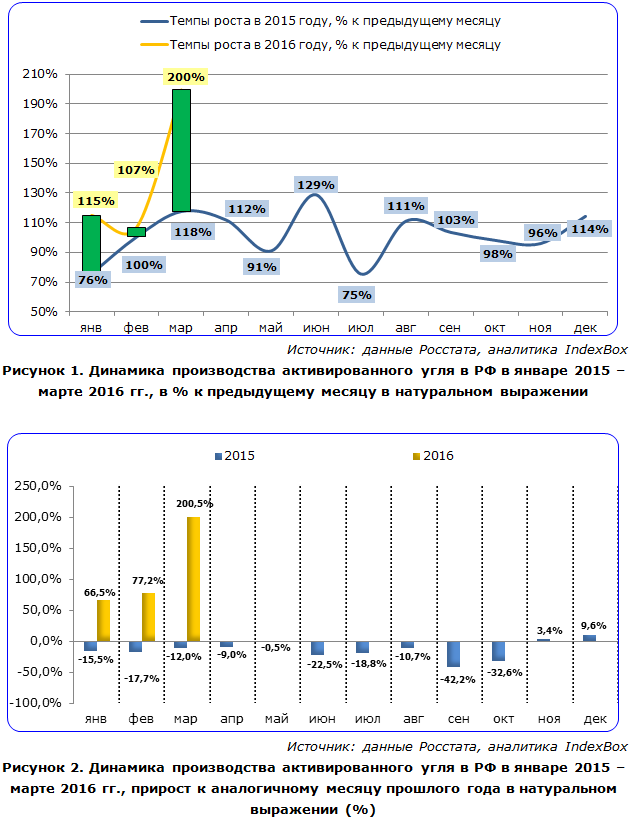

Рисунок 5. Динамика производства активированного угля в РФ в январе 2015 – марте 2016 г., прирост к аналогичному месяцу прошлого года в натуральном выражении (%)[13]

Крупнейшие российские производители активированного угля:

- АО "СОРБЕНТ"

- ОАО "КОРПОРАЦИЯ "РОСХИМЗАЩИТА"

- ОАО "ЭНПО "НЕОРГАНИКА"

- ООО «ТЕХНОКОМПЛЕКС»

- ООО "АКТИВНЫЕ УГЛИ ТЕХНОСОРБ"

- ООО "ПЕРМСКИЙ ЗАВОД СОРБЕНТОВ "УРАЛХИМСОРБ"

2. Рынок производства спецодежды: производство спецодежды демонстрирует хорошие показатели, не смотря на кризис. По результатам анализа рынка спецодежды, прирост по итогам первых четырех месяцев 2016 года составил 18 г/г. На рынке преобладает российская продукция. Рынок СИЗ и спецодежды - это рынок постоянного спроса. Трудовой кодекс и большинство действующих нормативов требуют обновления спецодежды раз в год. Таким образом, от необходимости периодически приобретать новые комплекты, пусть даже у более дешевых производителей, работодателям никуда не деться. Глубокий спад производства возможен только при условии развития экономики по крайне пессимистическому сценарию (приостановка крупнейших предприятий, массовые увольнения, отправка работников в неоплачиваемые отпуска). Уровень спроса на спецодежду определяется как действующим законодательством, качественными изменениями в производственно-технологической культуре, так и динамикой объема производства в отраслях, где широко используются спецодежда, таких как нефть и газ, металлургия и строительство. Совокупный прирост объемов производства по итогам 2015 года составил 11% г/г. Индекс производства к предыдущему месяцу был положительным на протяжении 2 месяцев из 4. Объем производства спецодежды в апреле 2016 года в натуральном выражении вырос на 36% г/г.

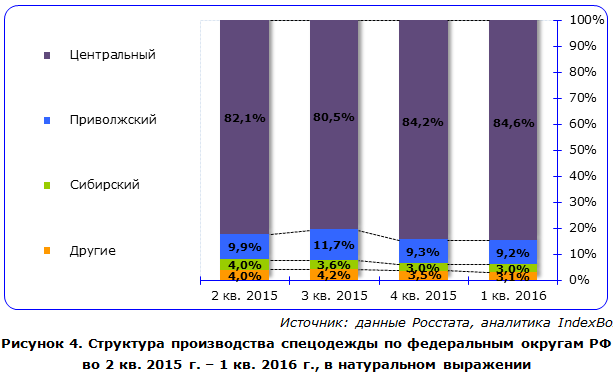

Наибольший объем производства среди всех федеральных округов приходится на Центральный федеральный округ: в 1 кв. 2016 года там было произведено 26 327 тыс. шт. спецодежды, что составляет 85% от совокупного объема. На втором месте с долей 9% находится Приволжский федеральный округ, на третьем месте - Сибирский федеральный округ с долей 3%. В совокупности на данные федеральные округа приходится 97% от российского объема производства в 1 кв. 2016 года, в то время как в 2 кв. 2015 года на те же округа приходилось в совокупности 96%. Стабильное распределение долей в совокупном объеме производства показывает равномерное внутригодовое использование мощностей во всех федеральных округах.

В границах федеральных производство спецодежды часто ведется в регионах и муниципалитетах с дешевой рабочей силой. Судя по тому, в каких субъектах федерации и муниципальных образованиях сосредоточены предприятия, сейчас производство спецодежды относится к отраслям выживания.

Рисунок 6. Структура производства спецодежды по федеральным округам РФ во 2 кв. 2015 г. – 1 кв. 2016 г., в натуральном выражении

Крупнейшими российскими производителями отрасли являются: ПВ ООО Фирма Техноавиа, ФПГ Энергоконтракт, Промкомплектация, Комбинат рабочей одежды, НПП КЛАСС, Сорбент, Славянская швейная фабрика, Округ, Легпромресурс, Мухтоловская спецодежда, Текстиль М, Бисер, Рэд Фокс, ХСН, Исток-Пром

Таким образом, в качестве основных факторов, влияющих как на состояние отрасли в целом, так и на деятельность АО «Сорбент», можно указать следующие:

- Высокая конкуренция на товарных рынках;

- Продвижение на российский рынок зарубежных компаний.

Общие тенденции развития отрасли разработки, производства и реализации средств индивидуальной защиты органов дыхания в отчетном году АО «Сорбент» оценивает как умеренно оптимистичные, что связано с рядом факторов, оказывающих влияние на развитие и осуществление деятельности в отрасли.

АО «Сорбент» занимает в отрасли устойчивые лидирующие позиции.

По мнению органов управления общества, тенденции развития АО «Сорбент», в целом, соответствуют, общеотраслевым тенденциям.

На территории г.Перми действуют 3 крупнейших предприятия по производству активированных углей: АО «Сорбент», ООО «Пермский завод сорбентов «Уралхимсорб», ООО «Активные угли Техносорб».

Рынок, к которому относится АО «Сорбент» является олигополией. Олигополия – это такая рыночная структура, при которой доминирует небольшое число продавцов, а вход в отрасль новых фирм ограничен высокими барьерами[14].

Выводы:

в условиях олигополии степень влияния АО «Сорбент» на рыночные цены выражена достаточно существенно, одной из особенностей олигополии является всеобщая взаимозависимость; это значит, что АО «Сорбент» при формировании своей экономической политики вынуждено принимать во внимание реакцию со стороны конкурентов.

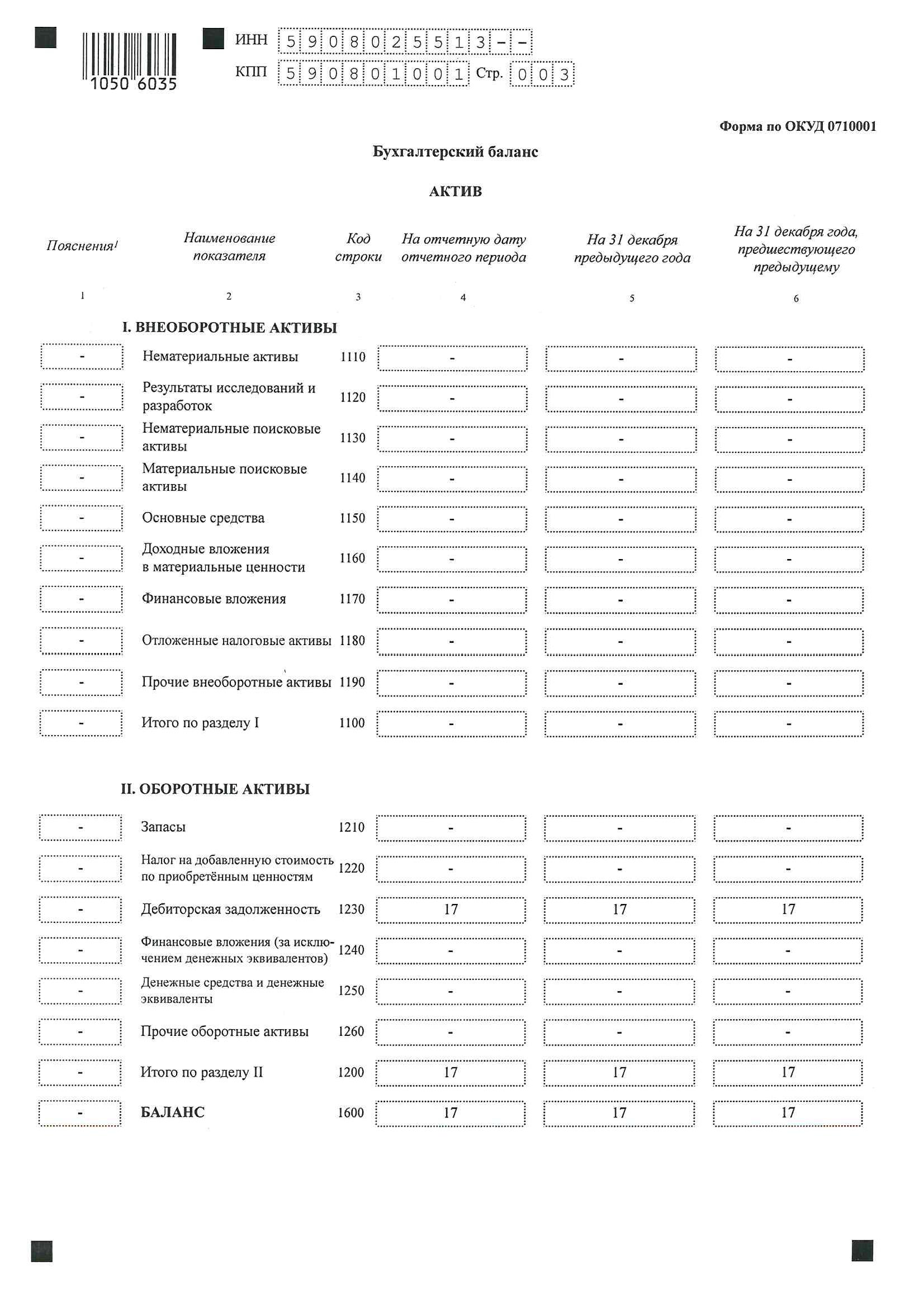

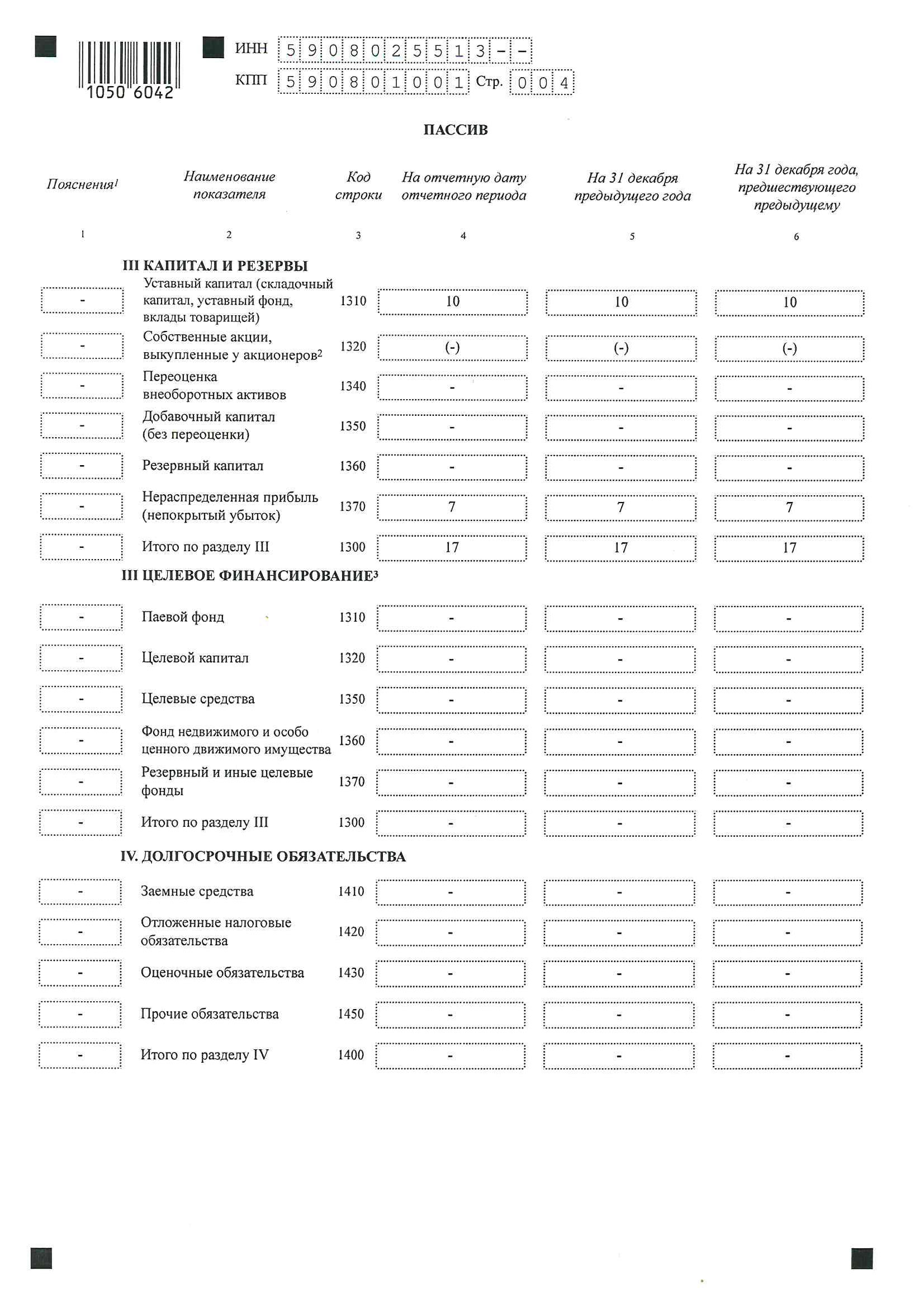

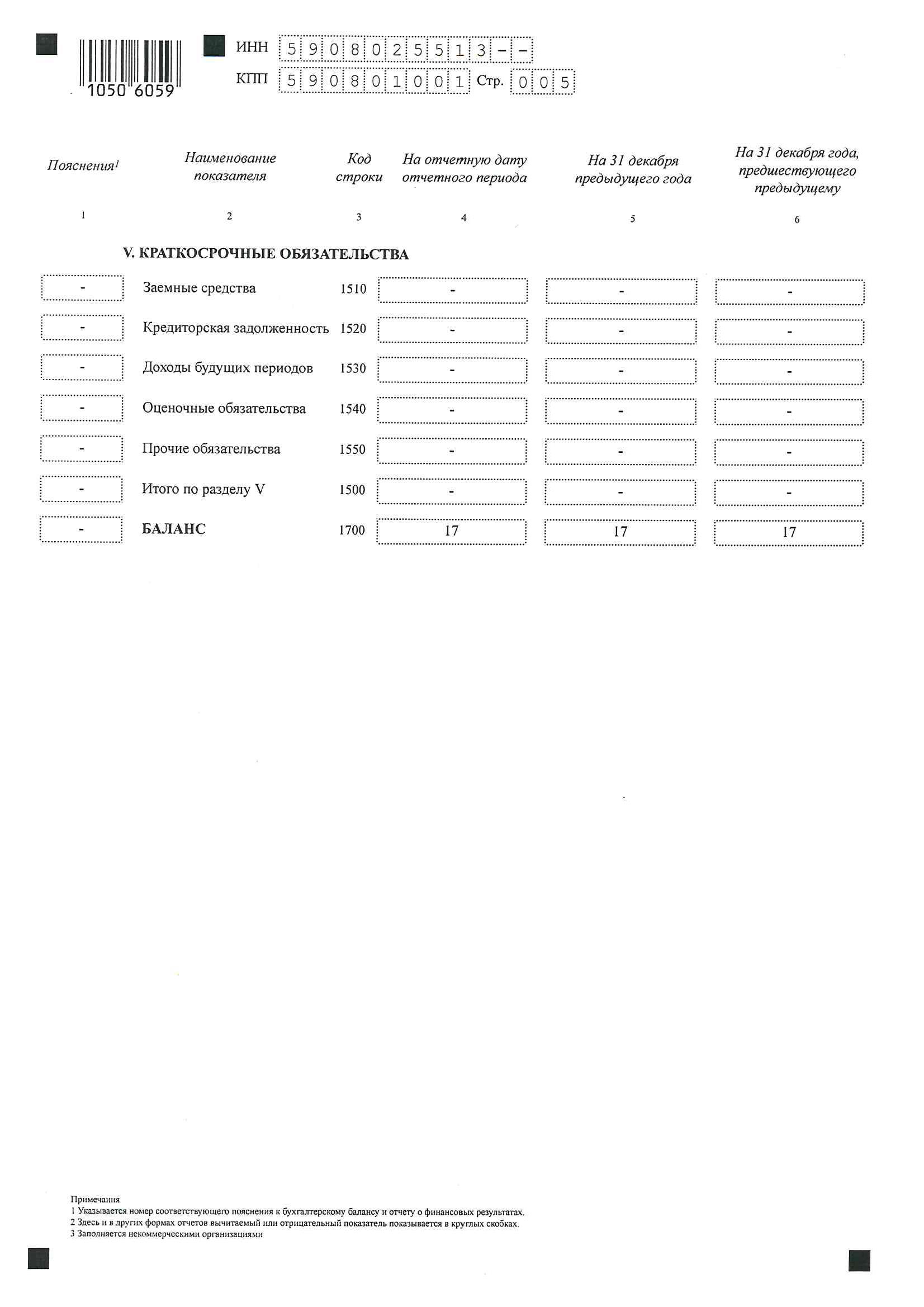

Объект оценки представляет собой 1 обыкновенную именную бездокументарную акцию в состве 100%-го пакета обыкновенных акций акционерного общества (чистые активы с учетом рыночной стоимости имущества и обязательств).

Основная деятельность предприятия – производство активированных углей. При анализе рынка купли-продажи оценщик учитывал данные факты, характеризующие объект оценки. При анализе доступных источников (http://www.bizzona.ru/, http://businessesforsale.ru/ и др. сайты по продаже бизнеса) не обнаружены предлагаемые к продаже аналогичные объекты.

Краткие выводы: аналогичные активы, как объекты продажи в Перми и Пермском крае не обнаружены. Обзор данных о продаже объектов малого и среднего бизнеса в РФ также не дает информации о статистике продаж. Можно предположить, что ценность данного бизнеса тесным образом связана:

- с активами и объемами обязательств, сформированными АО «Сорбент» на дату оценки,

- с денежными потоками в результате хозяйственной деятельности, сформированными АО «Сорбент» на дату оценки.

Раздел V. Характеристика эмитента ценной бумаги: инвестиционные качества и управленческие возможности оцениваемых ценных бумаг

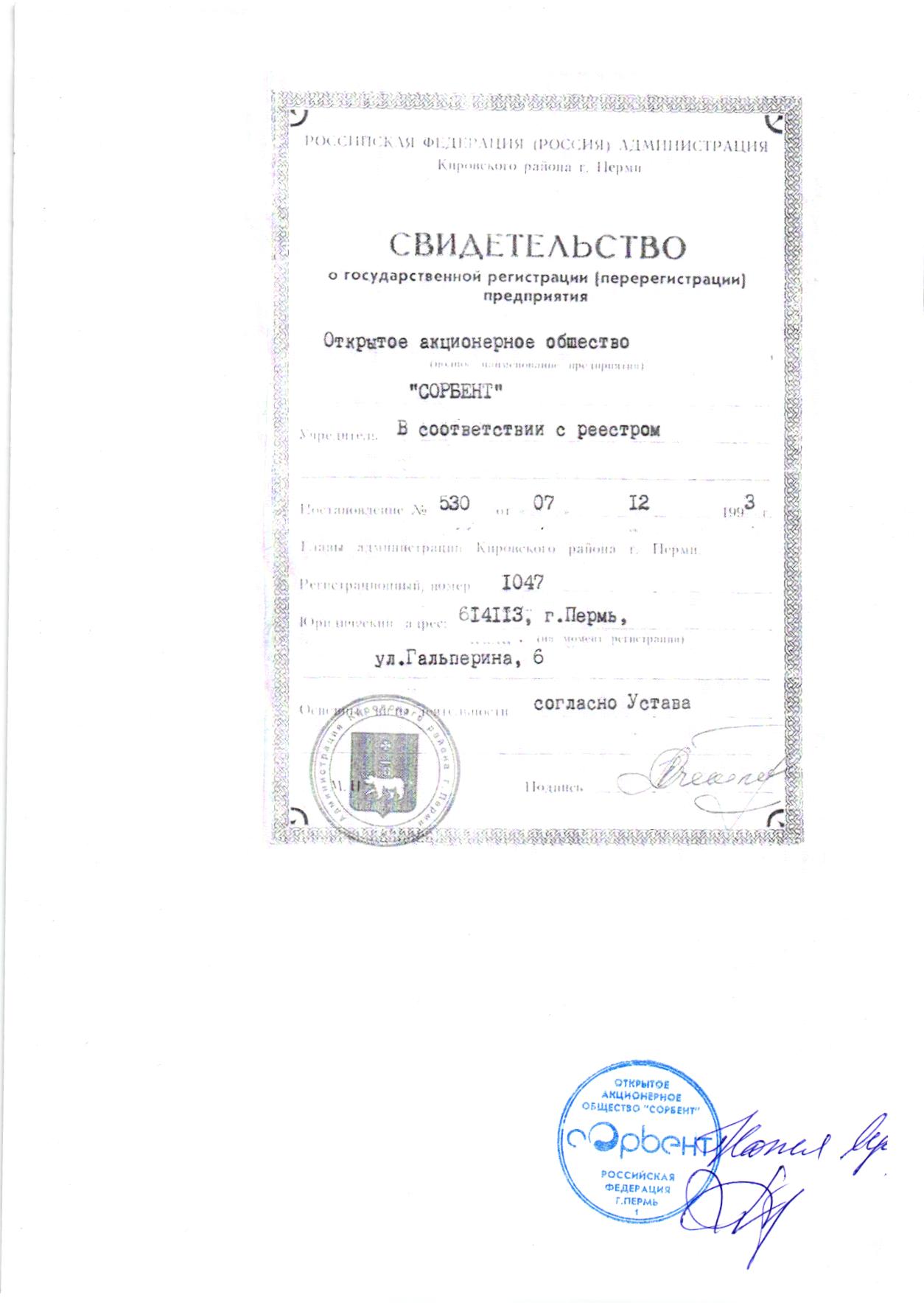

Организационно-правовая форма: Акционерное общество.

Полное наименование: Акционерное общество «Сорбент» (АО «Сорбент»).

Основной государственный регистрационный номер (ОГРН): 1025901602770 от 07.12.1993 г.

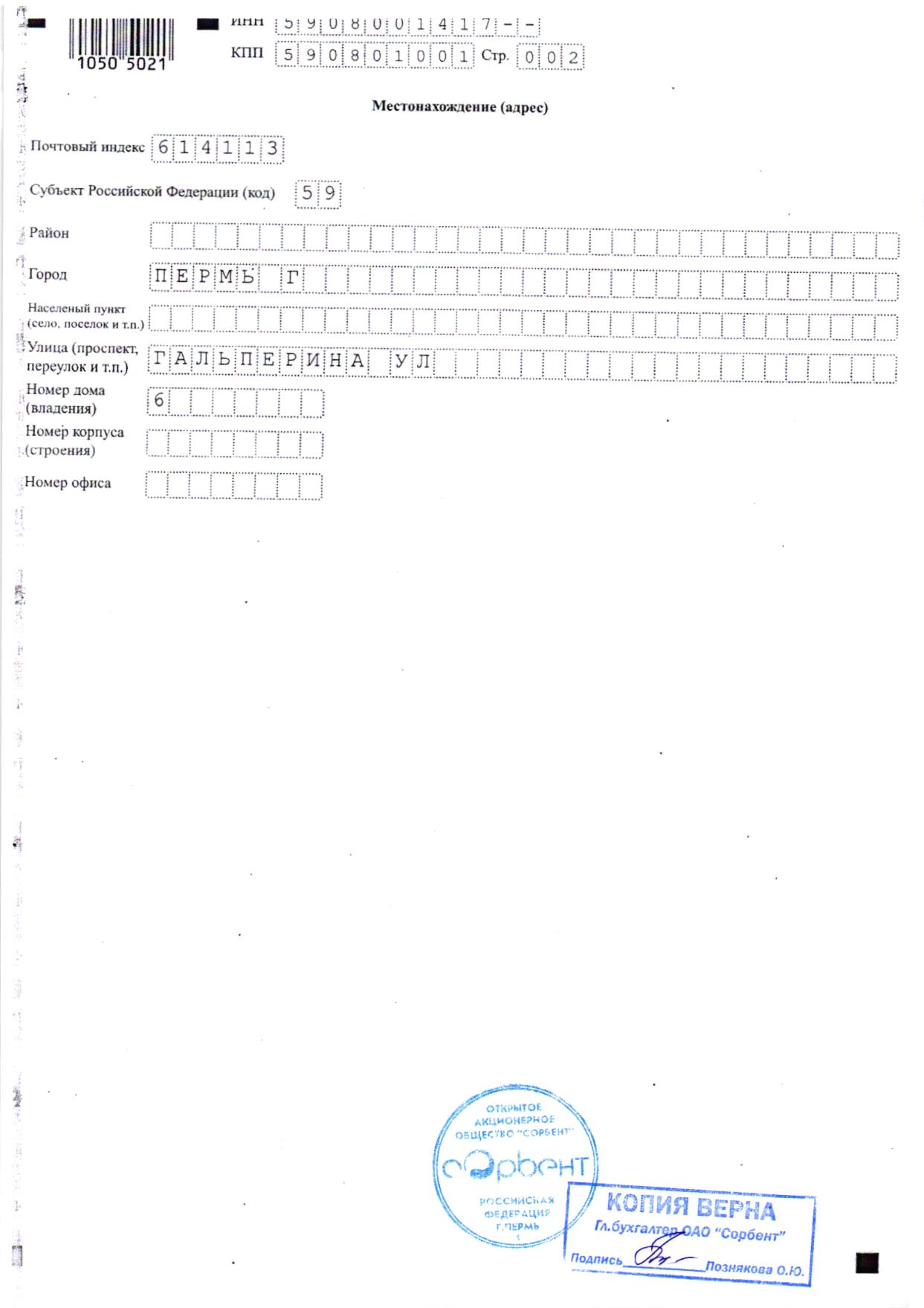

Место нахождения: 614113, Пермский край, г. Пермь, Кировский район, ул. Гальперина, 6.

В соответствии с уставом предприятие АО «Сорбент» осуществляет следующие виды работ:

- научно-исследовательская деятельность;

- научно-техническая деятельность;

- проектная и опытно-конструкторская деятельность;

- информационно-рекламная и рекламно-издательская деятельность;

- производство и реализация химической продукции;

- производство и реализация средств защиты органов дыхания;

- производство и реализация устройств и установок под водоочистке и водоподготовке;

- производство и реализация промышленной продукции с применением драгоценных металлов;

- предоставление услуг местной и междугородней телефонной связи;

- предоставление в аренду офисных и производственных помещений;

- организация автостоянок на территории Общества и предоставление в аренду мест;

- маркетинговая деятельность;

- коммерческая посредническая деятельность;

- торговая и закупочная деятельность;

- внешнеэкономическая деятельность;

- перевозка грузов автотранспортом (легковым, грузовым);

- погрузо-разгрузочная деятельность опасных грузов на железнодорожном транспорте;

- разработка, производство и утилизация вооружения и военной техники;

- деятельность по сбору, использованию, обезвреживанию, транспортировке, размещению опасных отходов;

- деятельность по предупреждению и тушению пожаров;

- производство работ по монтажу, ремонту и обслуживанию средств обеспечения пожарной безопасности зданий и сооружений;

- различные виды лабораторных исследований в собственной Аккредитованной санитарной лаборатории;

- проведение аттестации рабочих мест по условиям труда;

- проектирование зданий и сооружений 1 и 2 уровней ответственности в соответствии с государственным стандартом.

Все вышеперечисленные виды деятельности осуществляются в соответствии с дейтсвующим законодательством РФ.

Предприятие является коммерческой организацией, в соответствии с Уставом целью деятельности Общества является извлечение прибыли.

Списочная численность работников АО «Сорбент» на 01.05.2018 г. составляет 1214 чел., в том числе рабочие - 820 чел., руководители, специалисты, служащие - 394 чел.

Размер уставного капитала: уставный капитал АО «Сорбент» согласно последнему бухгалтерскому балансу, составленному по состоянию на 30.03.2018 г., а также согласно Выписке из ЕГРЮЛ от 27.06.2016 г. составляет 107 182 000 рублей.

Таблица 5

Виды экономической деятельности по Общероссийскому классификатору видов экономической деятельности

|

Код |

Вид деятельности |

|

Основной вид деятельности |

|

|

18.21 |

Производство спецодежды |

|

Дополнительные виды деятельности |

|

|

63.21.24 |

Эксплуатация гаражей, стоянок для автотранспортных средств, велосипедов и т.п. |

|

24.66.4 |

Производство прочих химических продуктов |

|

41.00.1 |

Сбор и очистка воды |

|

40.30.14 |

Производство пара и горячей воды (тепловой энергии) котельными |

|

40.10.2 |

Передача электроэнергии |

|

64.20.11 |

Деятельность в области телефонной связи |

|

60.10.2 |

Деятельность промышленного железнодорожного транспорта |

|

60.24.2 |

Деятельность автомобильного грузового неспециализированного транспорта |

|

24.13 |

Производство прочих основных неорганических химических веществ |

|

17.54.3 |

Производство текстильных изделий различного назначения, не включенных в другие группировки |

|

92.62 |

Прочая деятельность в области спорта |

|

25.21 |

Производство пластмассовых плит, полос, труб и профилей |

|

25.23 |

Производство пластмассовых изделий, используемых в строительстве |

|

29.24.1 |

Производство газогенераторов, аппаратов для дистилляции, фильтрования или очистки жидкости и газов |

Таблица 6

Сведения об акционерах АО «Сорбент»

|

№ |

ФИО / Наименование организации |

Акции обыкновенные (шт.) |

Доля участия в уставном капитале, % |

Номинальная стоимость доли, руб. |

|

1. |

ООО "Инвест-Капитал" 614033 Российская Федерация, город Пермь, Бахаревская 53 ИНН: 5904108889 ОГРН: 1045900499985 |

535 784 |

19,9953% |

21 431 362 |

|

2. |

ООО "Урал-Гранит" 614025 Российская Федерация, город Пермь, Бахаревская 53 оф. 5 ИНН: 5904111105 ОГРН: 1045900506233 |

529 005 |

19,7423% |

21 160 192 |

|

3. |

Матыцына Галина Николаевна |

1 006 294 |

37,5546% |

40 251 771 |

|

4. |

Пахомова Светлана Константиновна |

518 455 |

19,3486% |

20 738 216 |

|

Миноритарные акционеры |

90 012 |

3,3592% |

3 600 458 |

|

|

Итого |

2 679 550 |

100% |

107 182 000 |

|

Акционеры имеют право:

- получать причитающуюся им часть распределяемой прибыли (дивидендов) от деятельности Общества в порядке, установленном Уставом. Акционеры, не полностью оплатившие акции, получают дивиденды пропорционально стоимости оплаченной доли акций;

- получать информацию, касающуюся деятельности Общества в порядке и объемах, устанавливаемых Обществом;

- получать часть имущества или других активов Общества, распределяемых в случае ликвидации Общества, пропорционально количеству акций, которыми они владеют;

- участвовать в управлении Обществом путем использования прав голоса на Общем собрании акционеров и в соответствии с Уставом и законодательством РФ;

- участвовать в Общих собраниях акционеров лично или через полномочного представителя;

- вносить предложения для рассмотрения Общим собранием акционеров, Советом директоров и другими органами Общества;

- осуществлять иные права в соответствии с законодательством РФ.

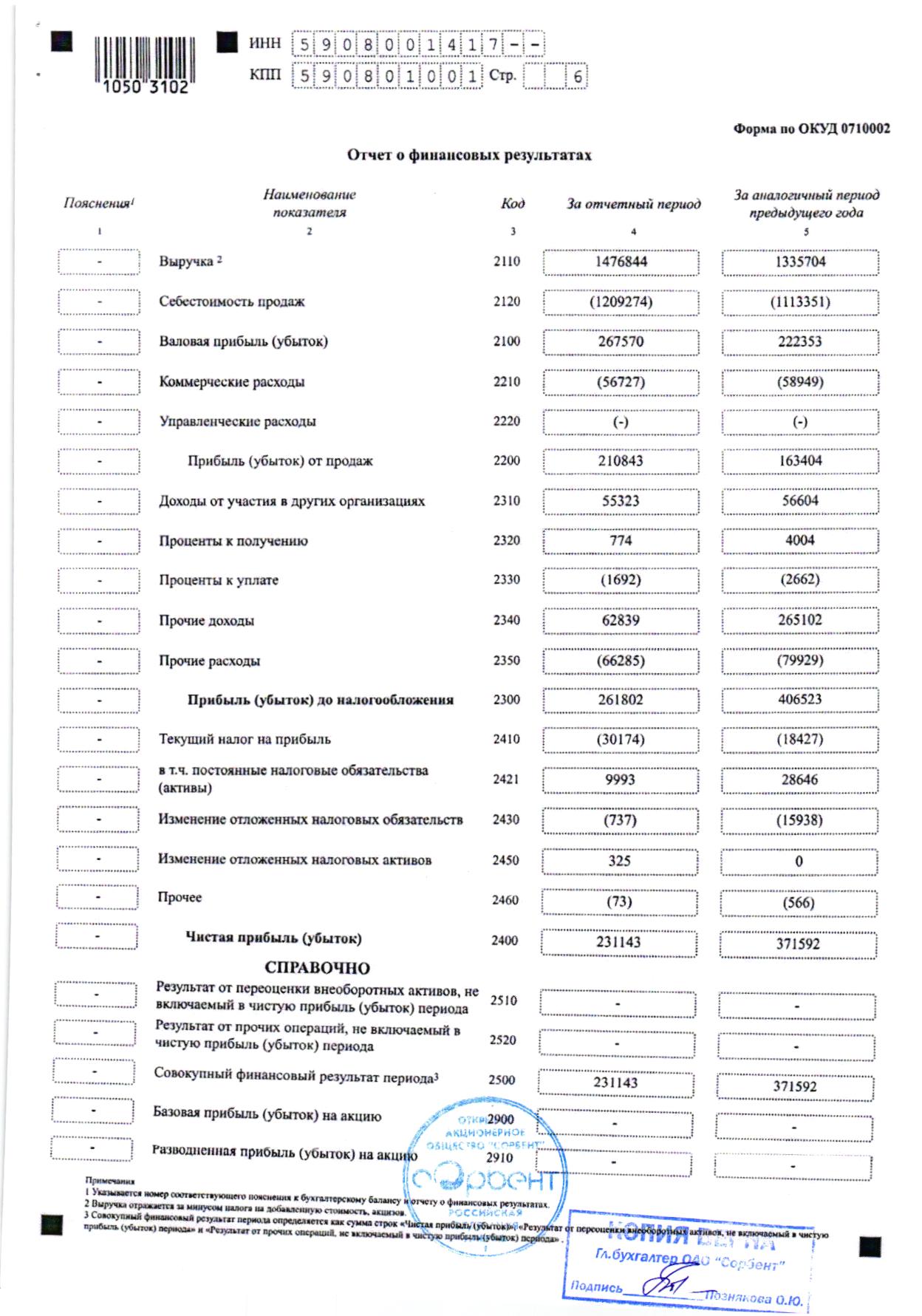

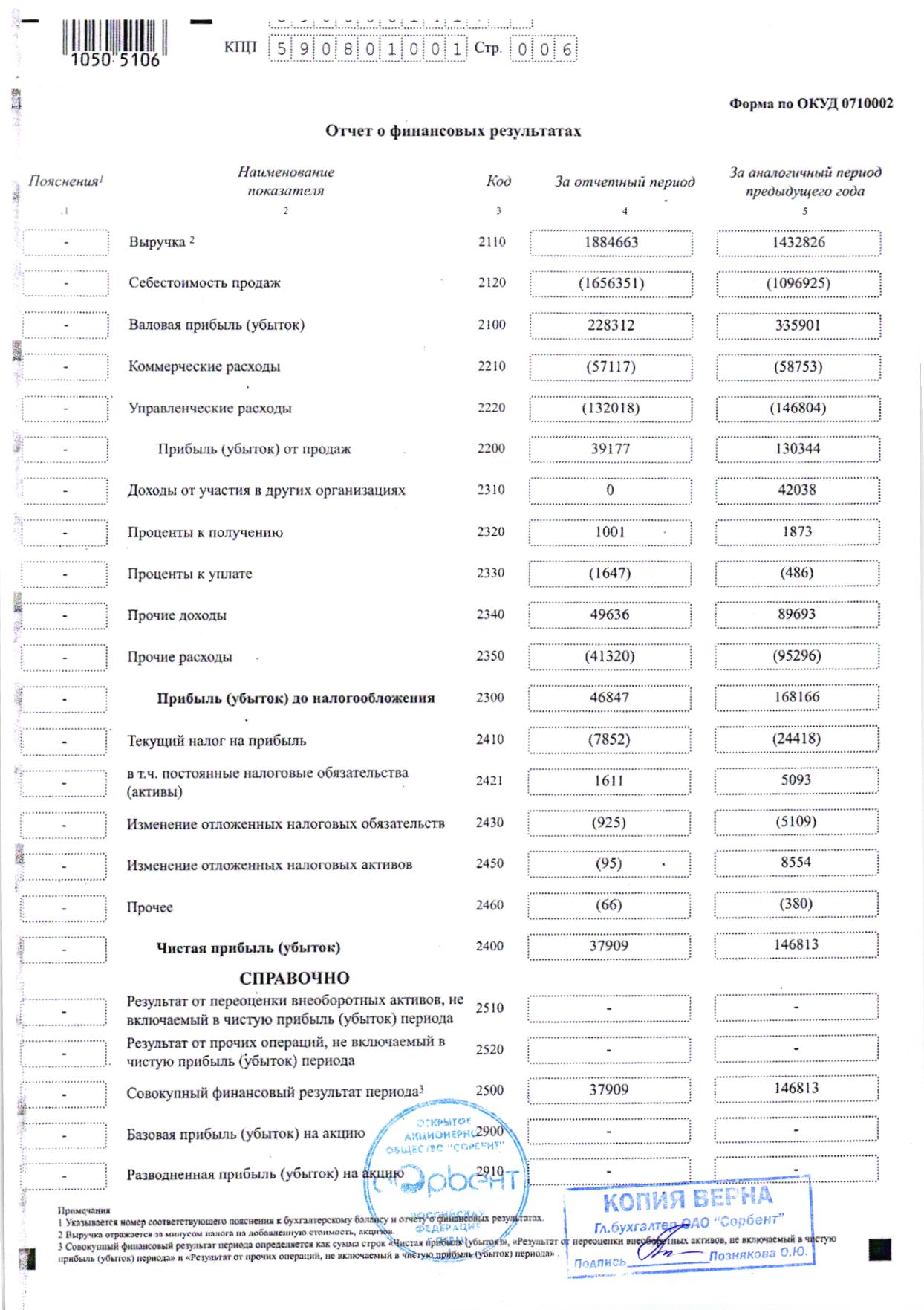

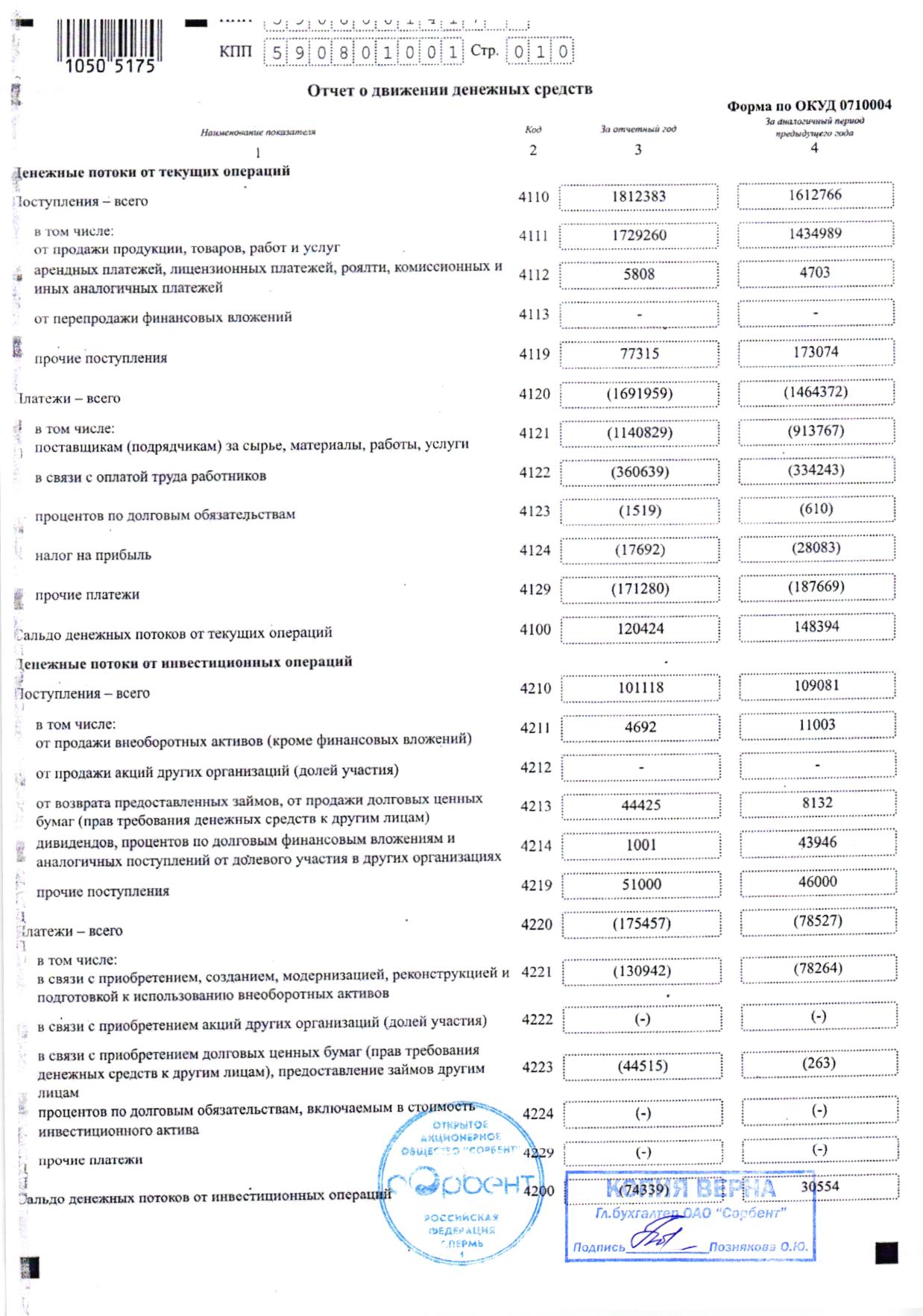

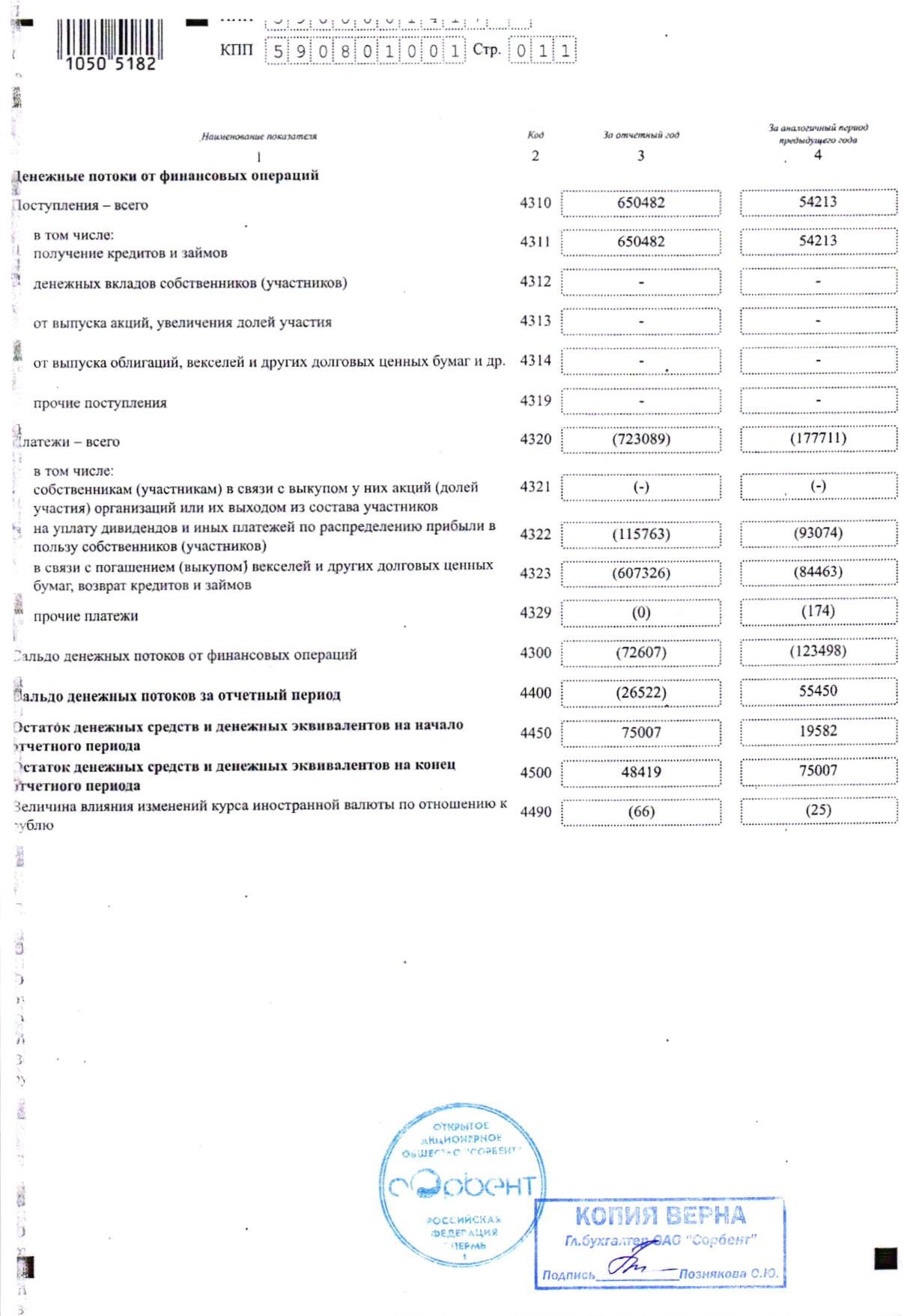

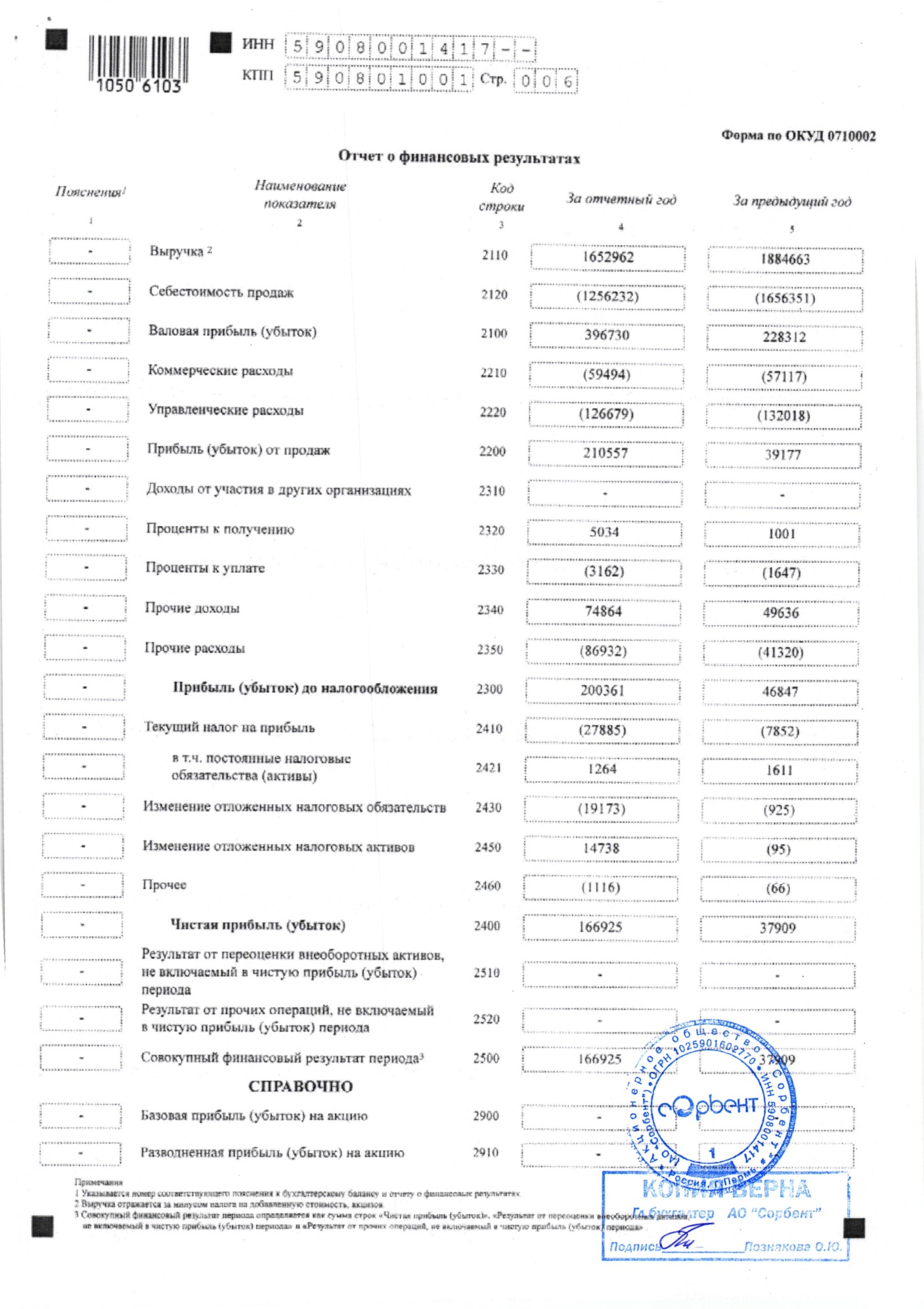

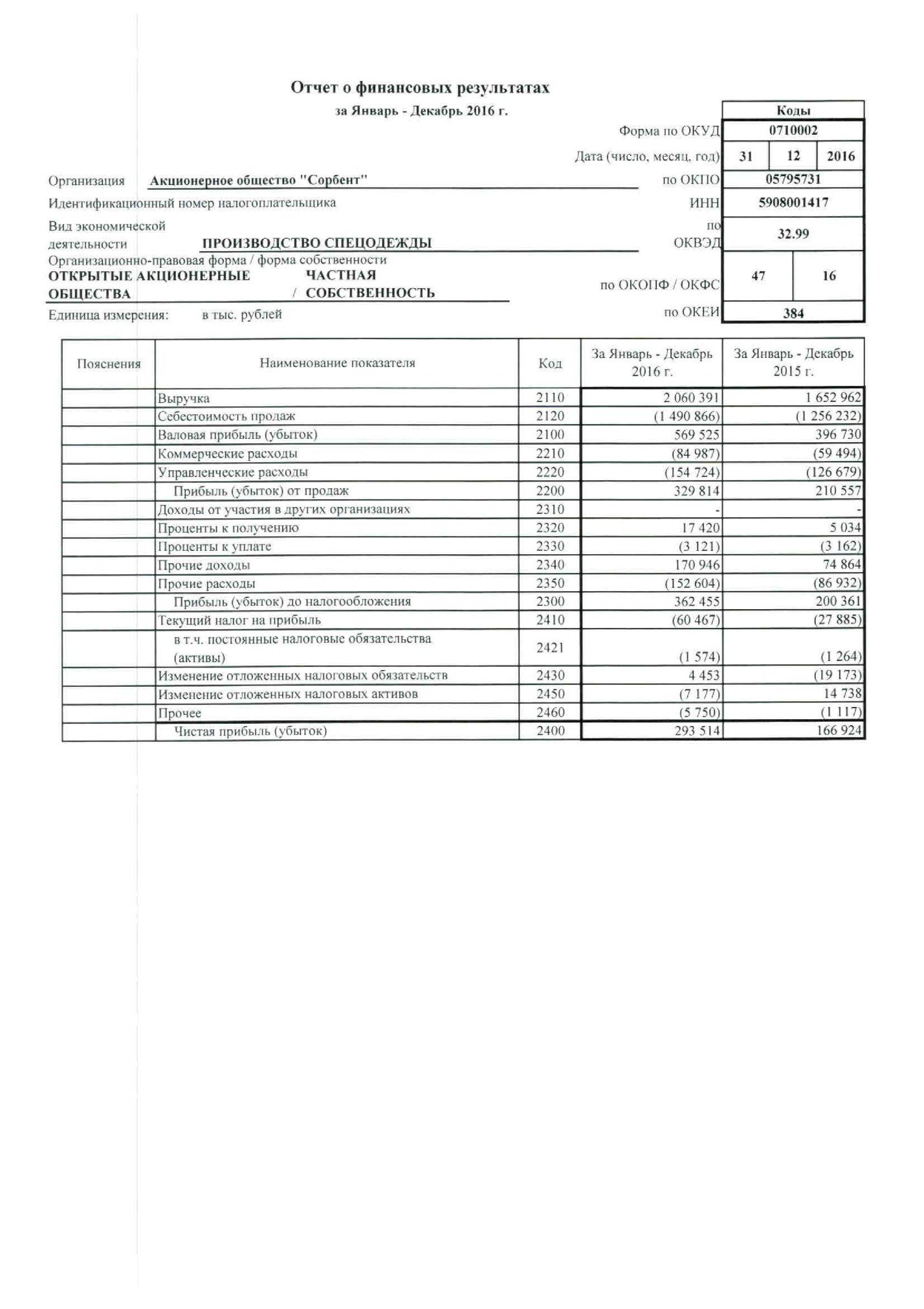

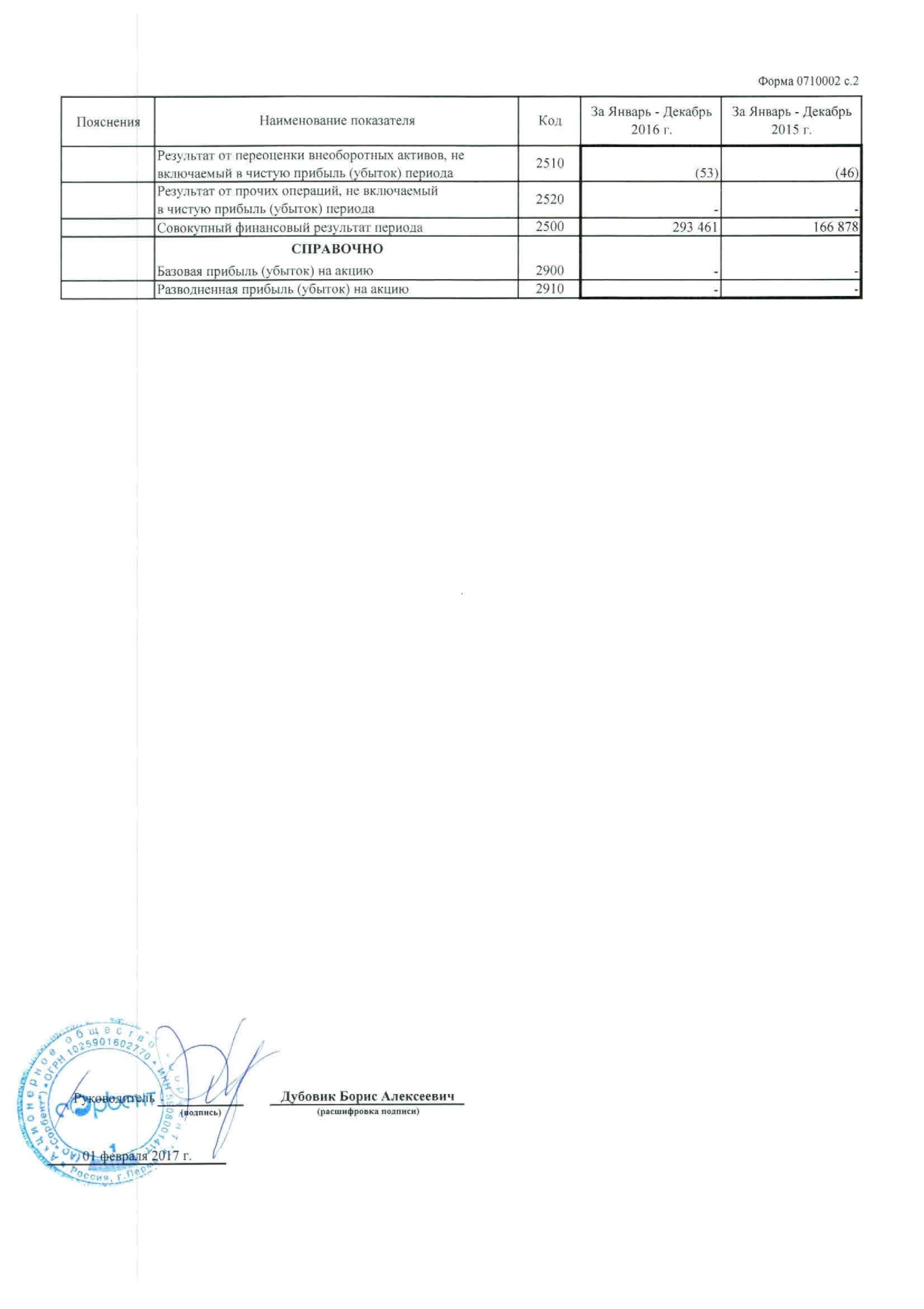

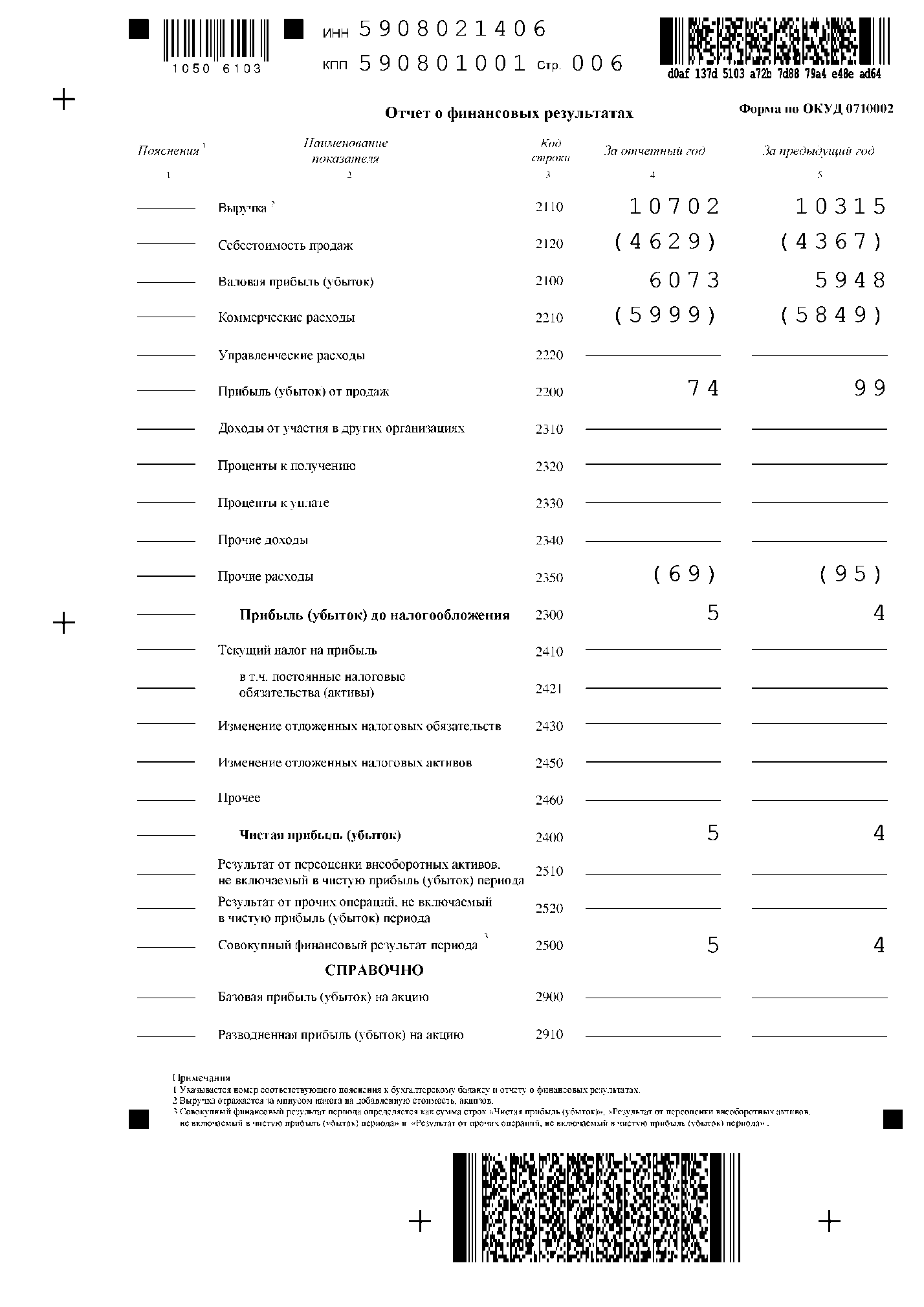

В качестве результатов производственно-хозяйственной деятельности рассмотрим следующие данные отчета о финансовых результатах АО «Сорбент» за 2012-2017 гг.

Таблица 7

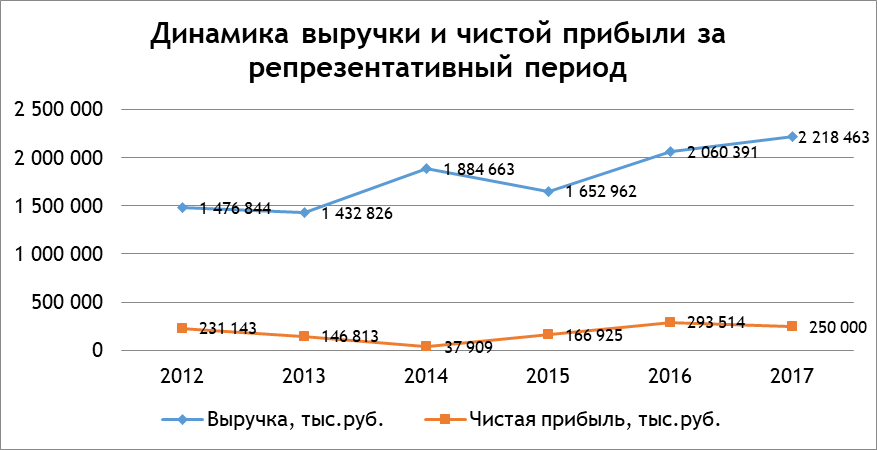

Выдержки из отчета о финансовых результатах, тыс.руб.

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|---|---|---|---|---|---|---|

|

Доходы и расходы по обычным видам деятельности |

||||||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

1 476 844 |

1 432 826 |

1 884 663 |

1 652 962 |

2 060 391 |

2 218 463 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

1 093 627 |

1 096 925 |

1 656 351 |

1 256 232 |

1 490 866 |

1 637 192 |

|

Валовая прибыль |

383 217 |

335 901 |

228 312 |

396 730 |

569 525 |

581 271 |

|

Коммерческие и управленческие расходы |

172 374 |

205 557 |

189 135 |

186 173 |

239 711 |

315 968 |

|

Прибыль (убыток) от продаж |

210 843 |

130 344 |

39 177 |

210 557 |

329 814 |

265 303 |

|

Доходы от участия в других организациях |

55 323 |

42 038 |

||||

|

Проценты к получению |

774 |

1 873 |

1 001 |

5 034 |

17 420 |

20 289 |

|

Проценты к уплате |

1 692 |

486 |

1 647 |

3 162 |

3 121 |

2 067 |

|

Сальдо прочих доходов и расходов |

-3 446 |

-5 603 |

8 316 |

-12 068 |

18 342 |

31 469 |

|

Прибыль (убыток) до налогообложения |

261 802 |

168 166 |

46 847 |

200 361 |

362 455 |

314 994 |

|

Текущий налог на прибыль |

30 174 |

24 418 |

7 852 |

27 885 |

60 467 |

66 263 |

|

Чистая прибыль (убыток) отчетного периода |

231 143 |

146 813 |

37 909 |

166 925 |

293 514 |

250 000 |

Рисунок 7. Динамика выручки и чистой прибыли за период

В целом, за последние 6 лет наблюдается рост как выручки, так и чистой прибыли. Динамика нестабильная, что связано с нестабильной экономической ситуацией в стране.

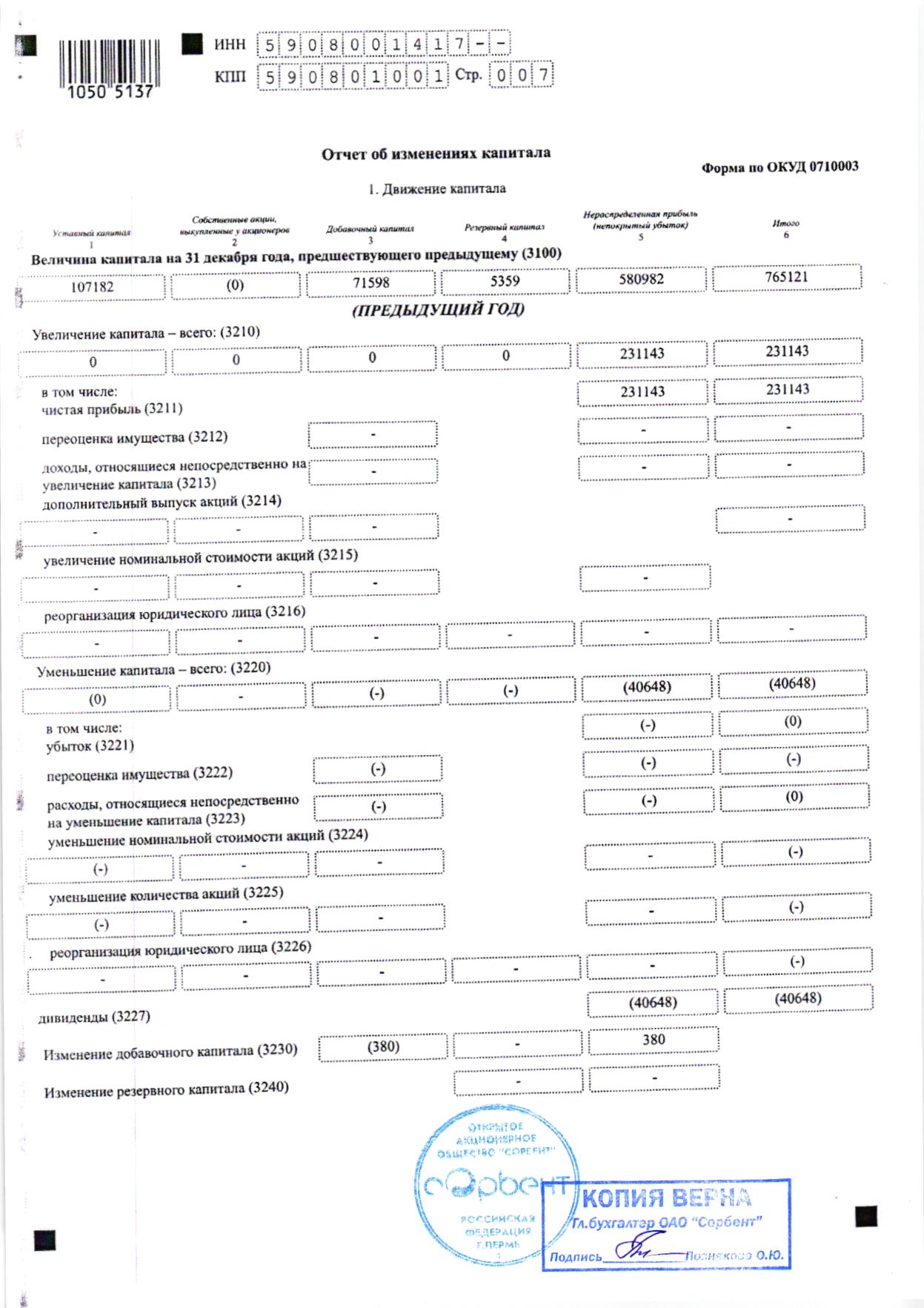

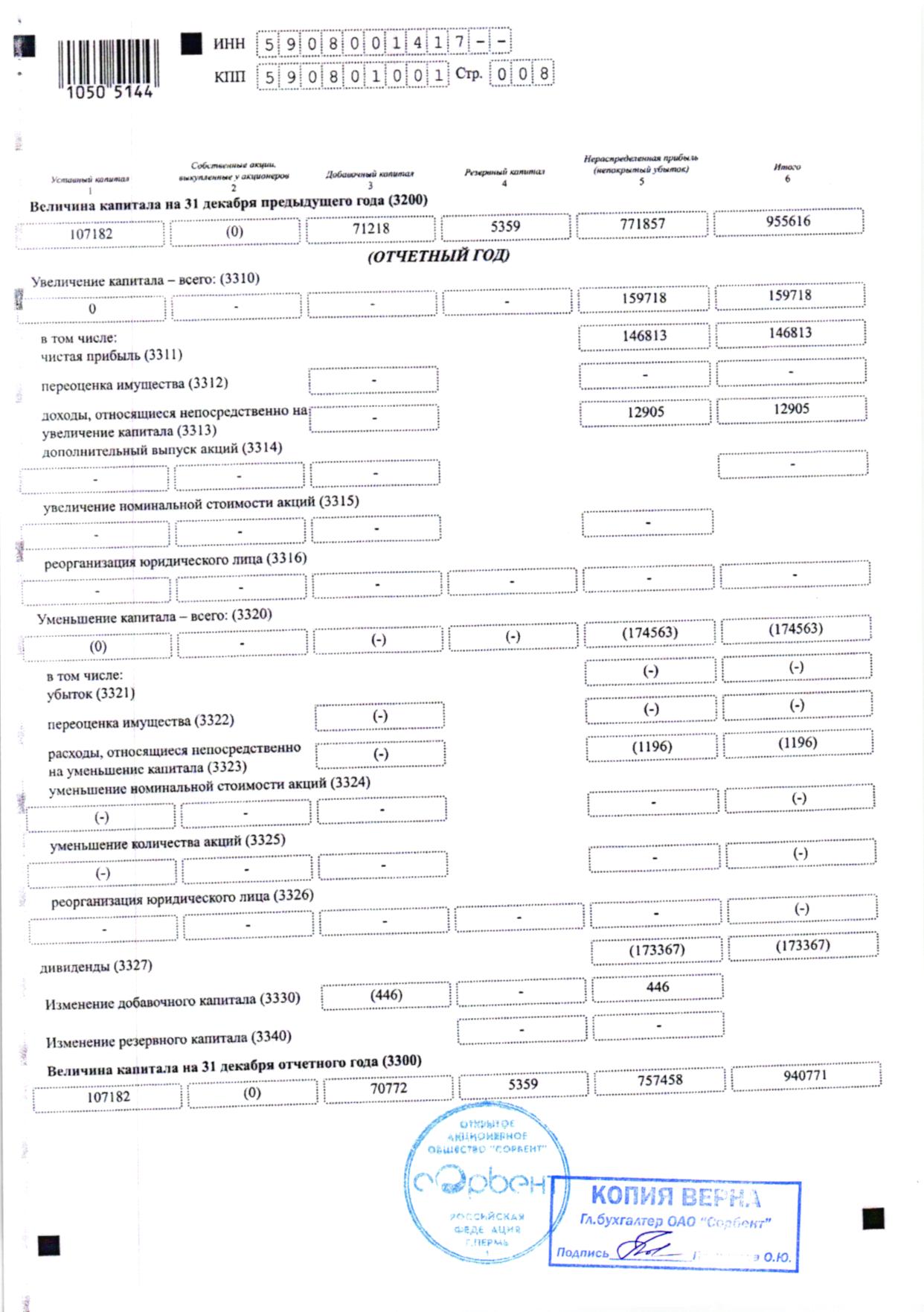

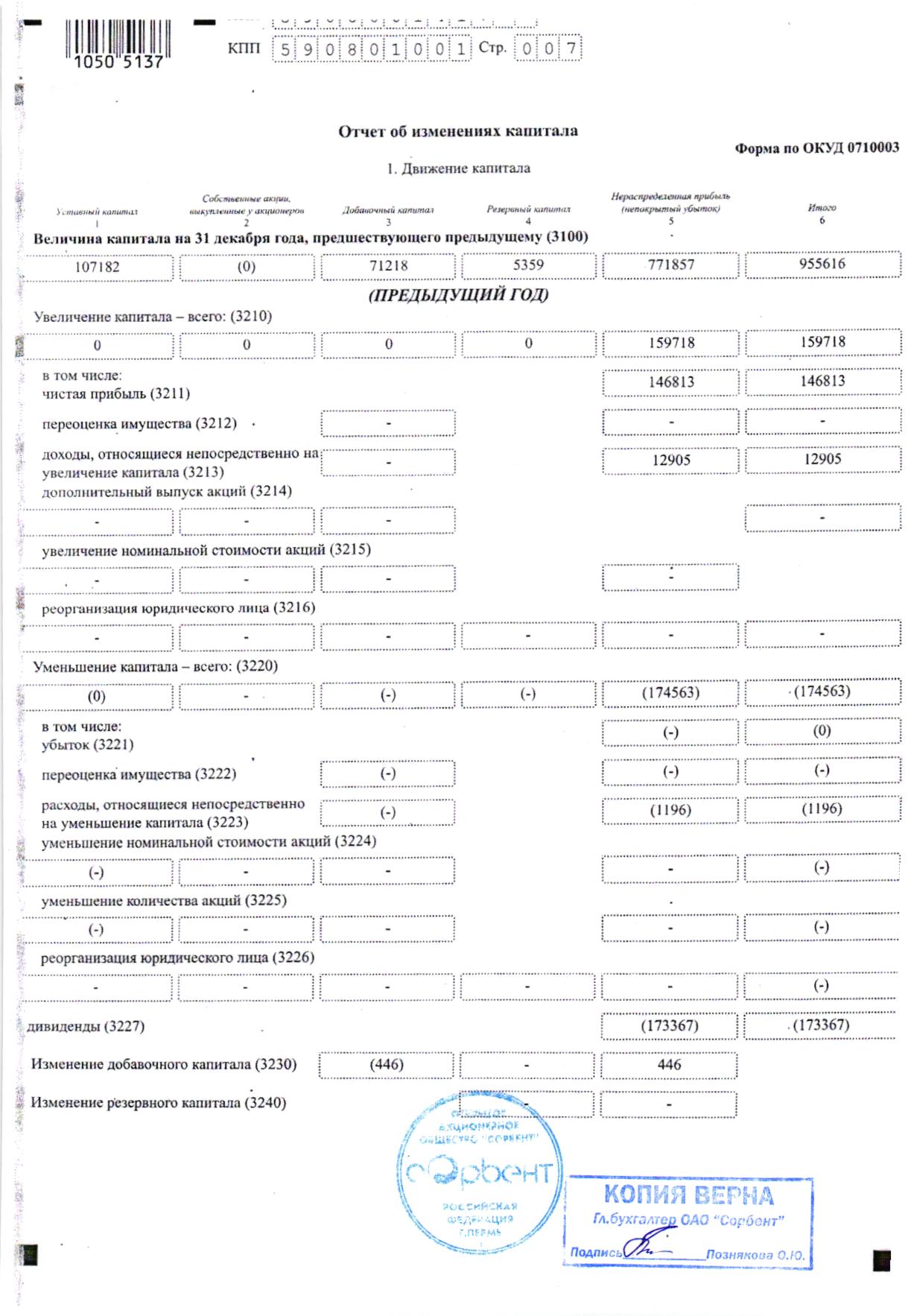

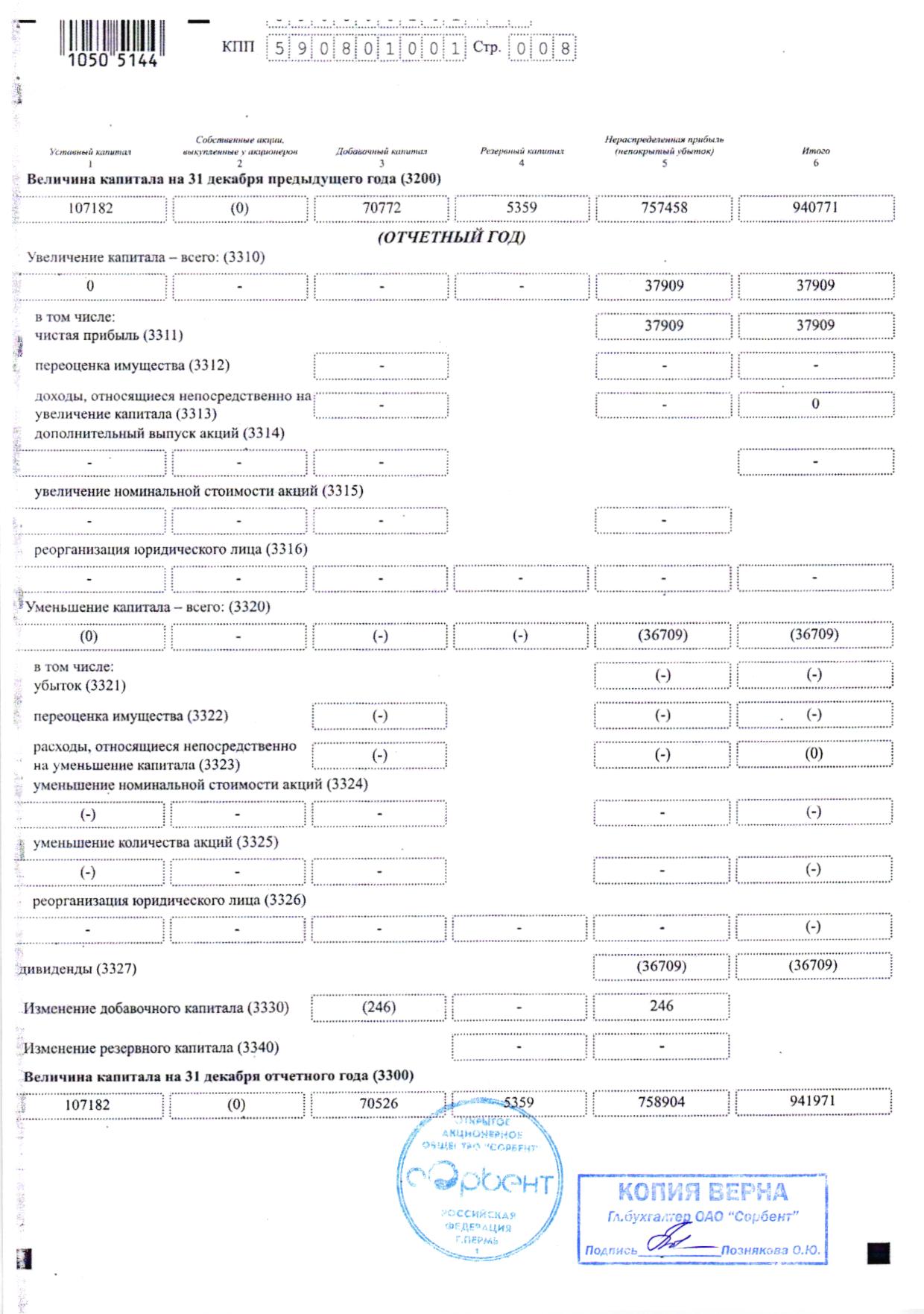

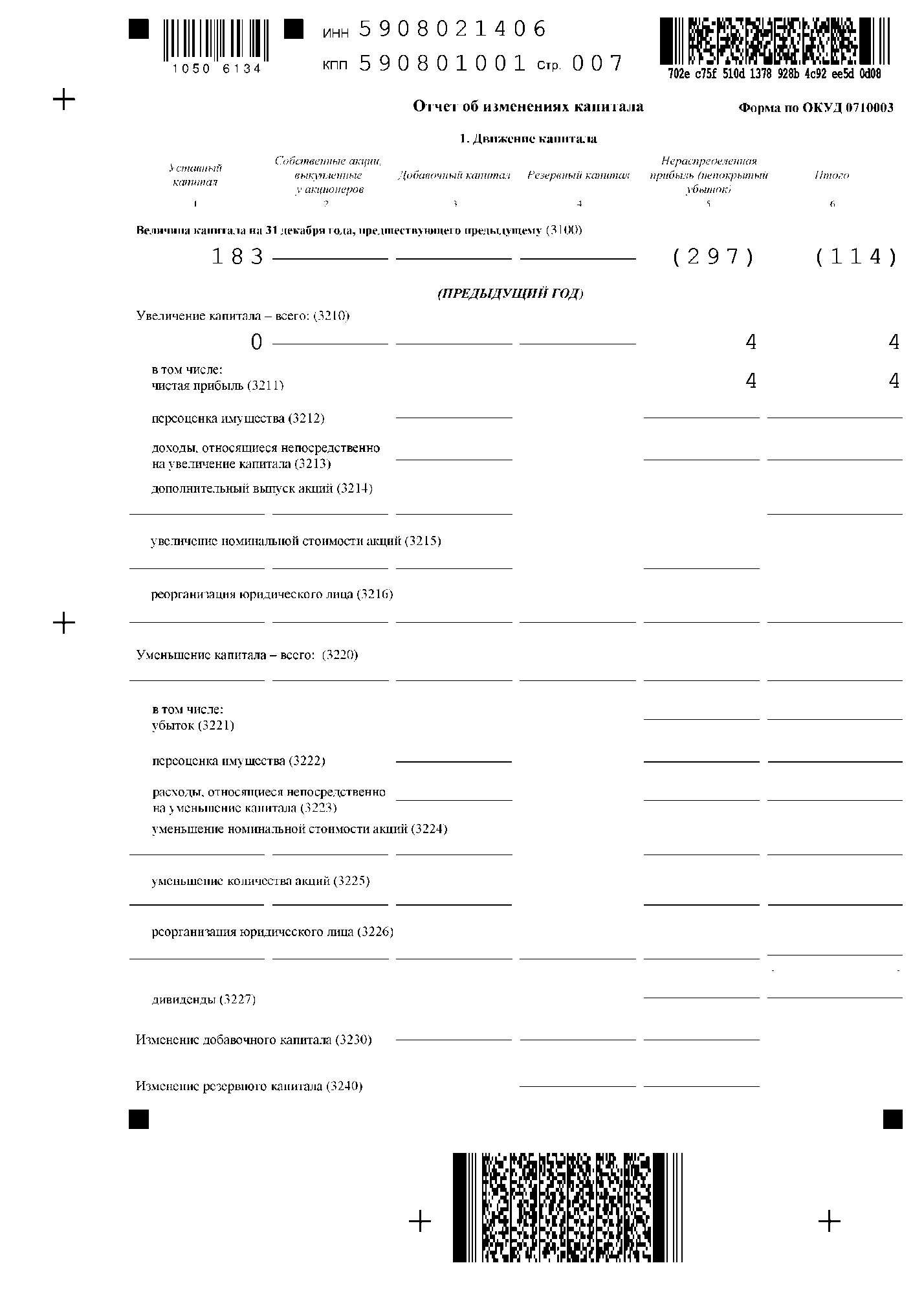

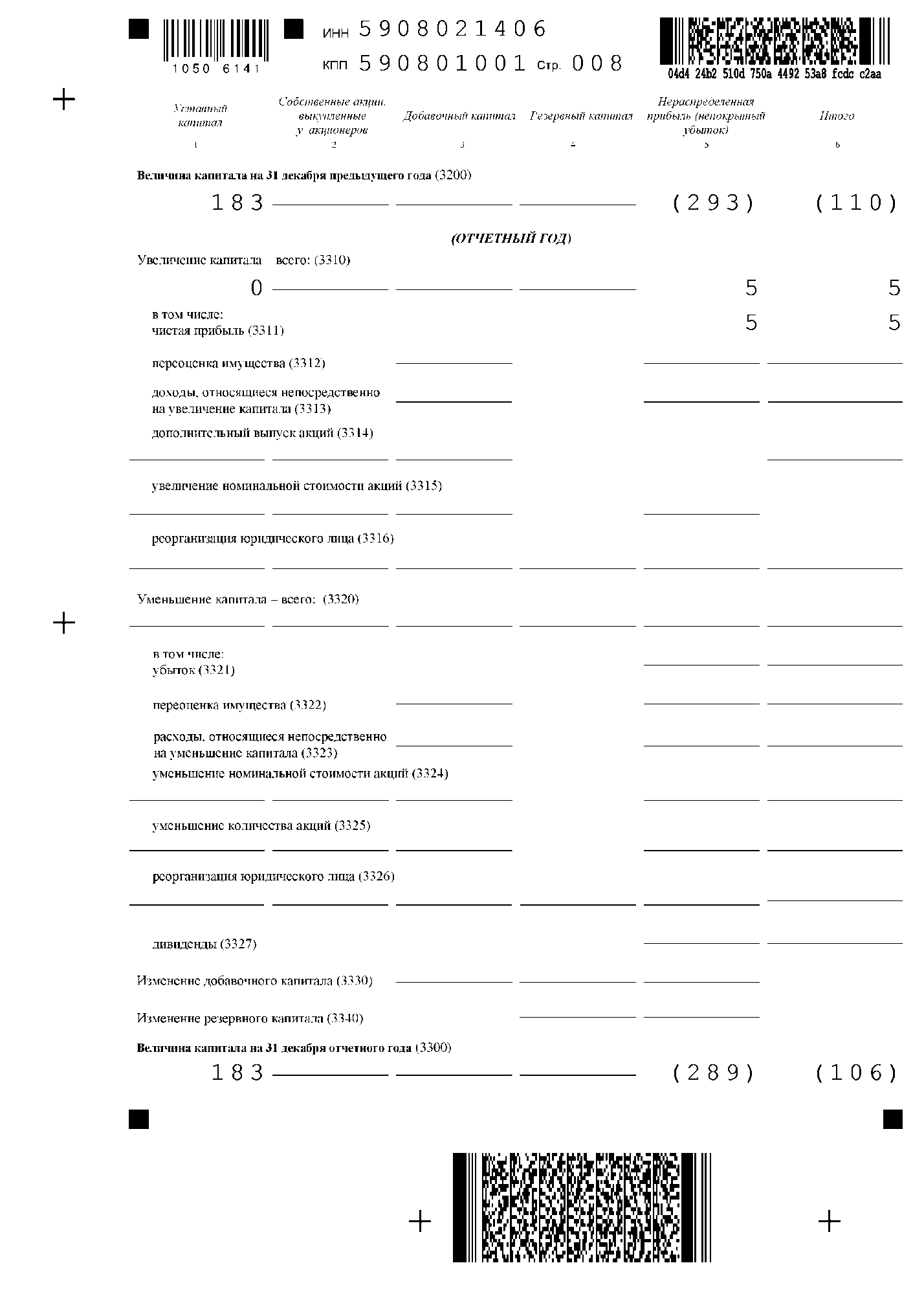

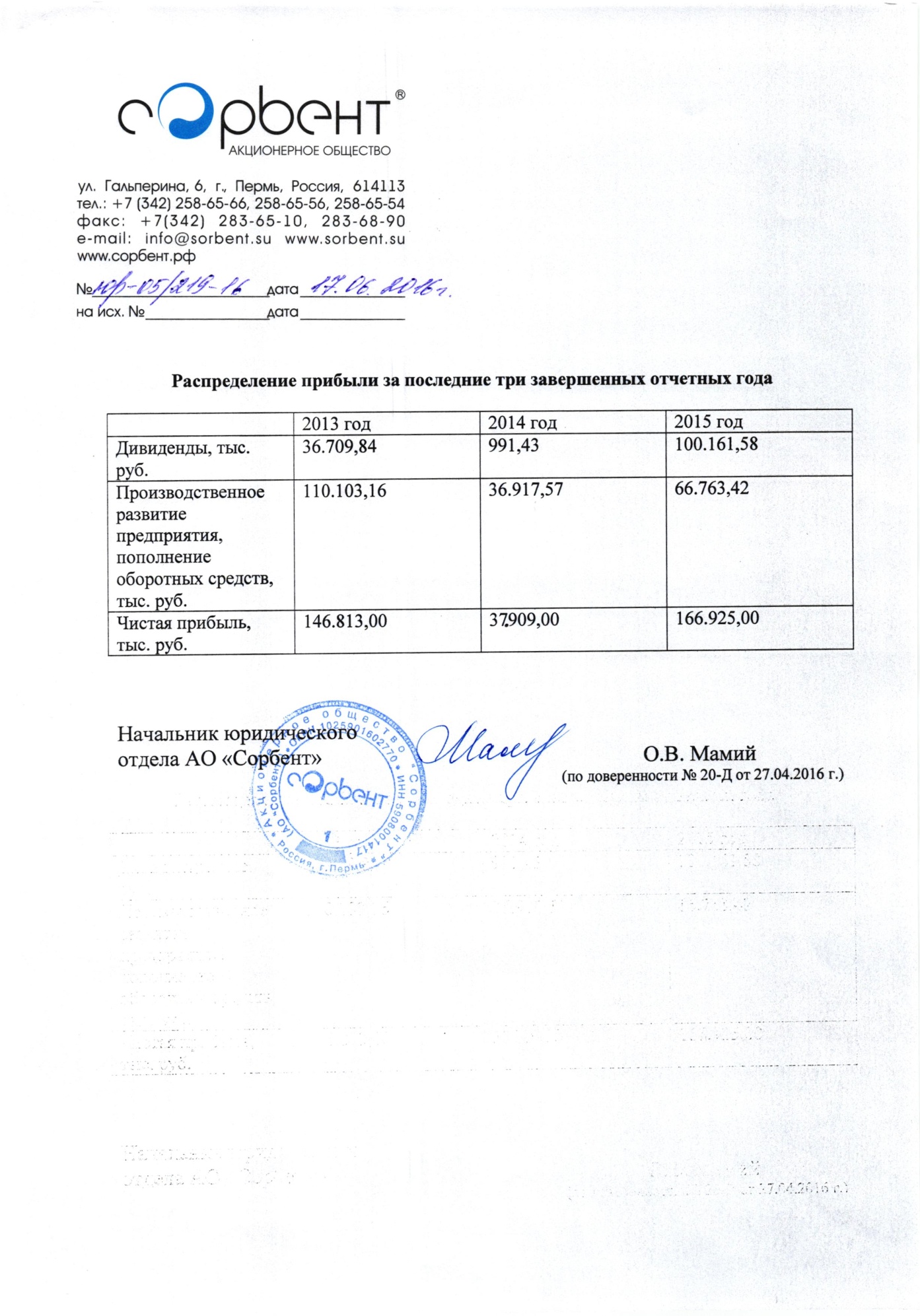

Прибыль предприятия за последние четыре года была распределена следующим образом:

Таблица 8

Распределение прибыли АО «Сорбент» за последние 4 года

|

Прибыль |

2013 год |

2014 год |

2015 год |

2016 год |

|

Дивиденды, тыс. руб. |

36.709,84 |

991,43 |

100.161,58 |

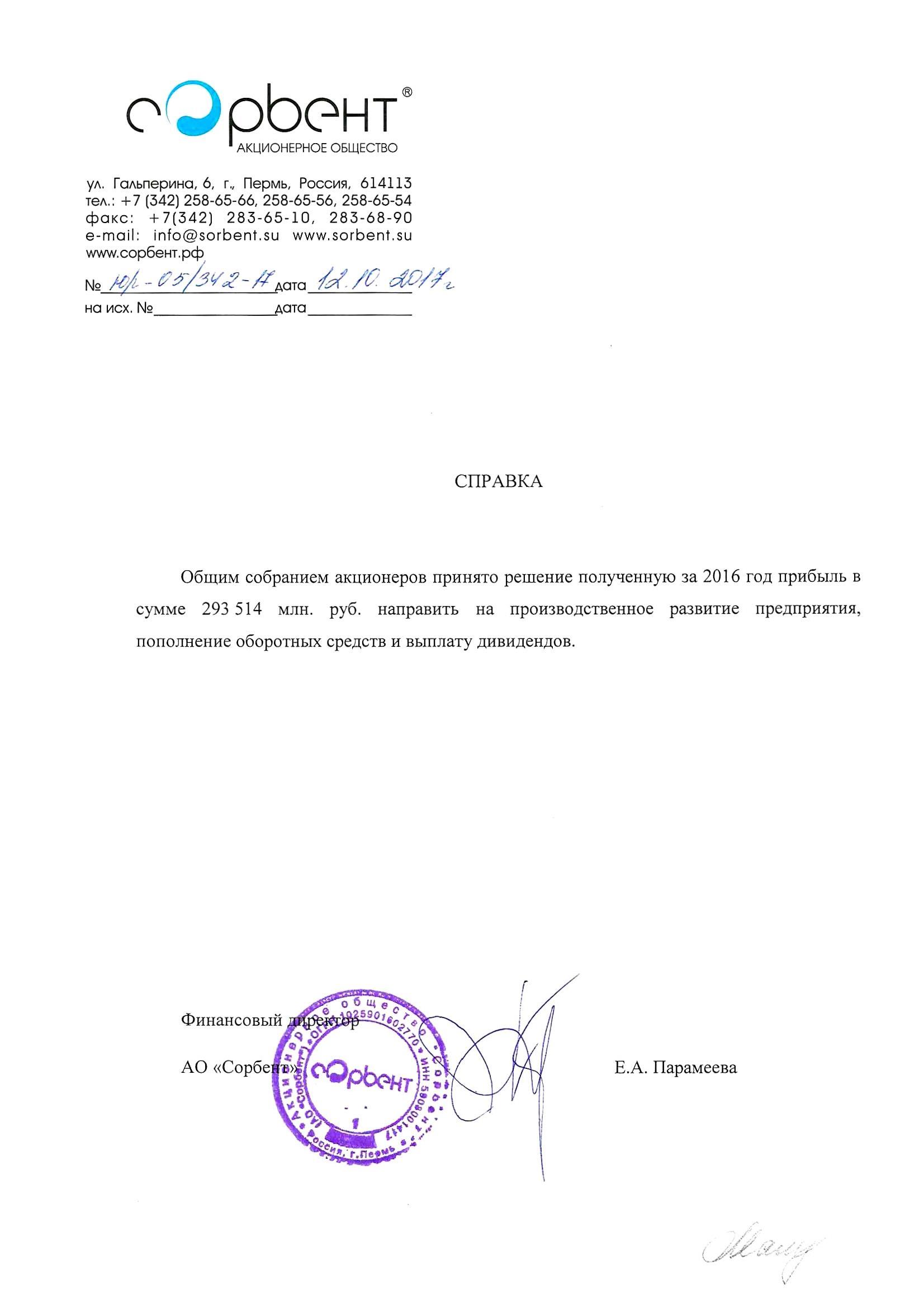

293 514 |

|

Производственное развитие предприятия, пополнение оборотных средств, тыс. руб. |

110.103,16 |

36.917,57 |

66.763,42 |

|

|

ИТОГО Чистая прибыль, тыс.руб. |

146.813,00 |

37.909,00 |

166.925,00 |

293 514 |

Решение о распределении прибыли за 2017 год будет приниматься на общем собрании акционеров 22.06.2018 г. Предварительно на выплату дивидендов планируется направить 80% чистой прибыли. Оставшуюся сумму – на производственное развитие предприятия и пополнение оборотных средств.

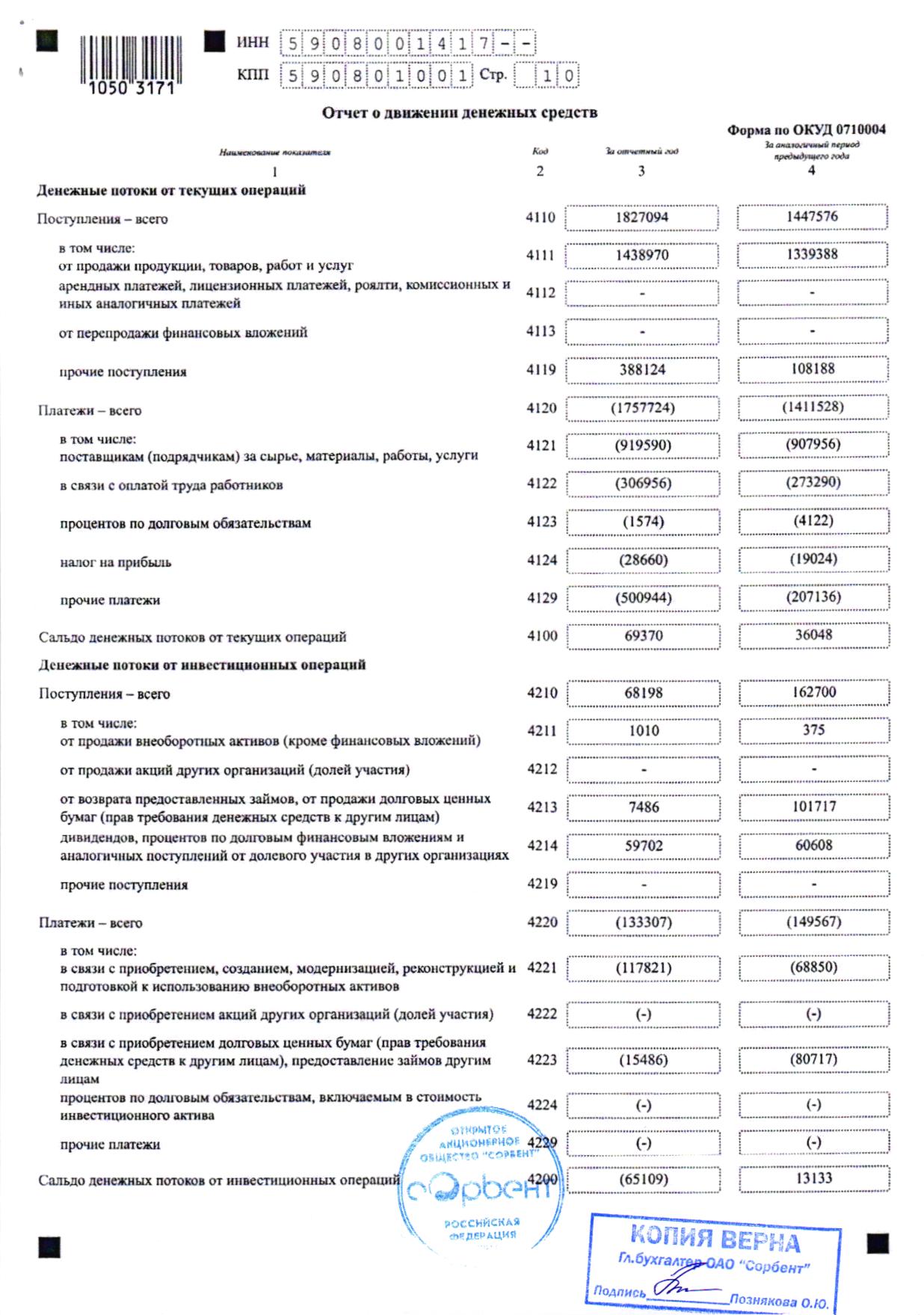

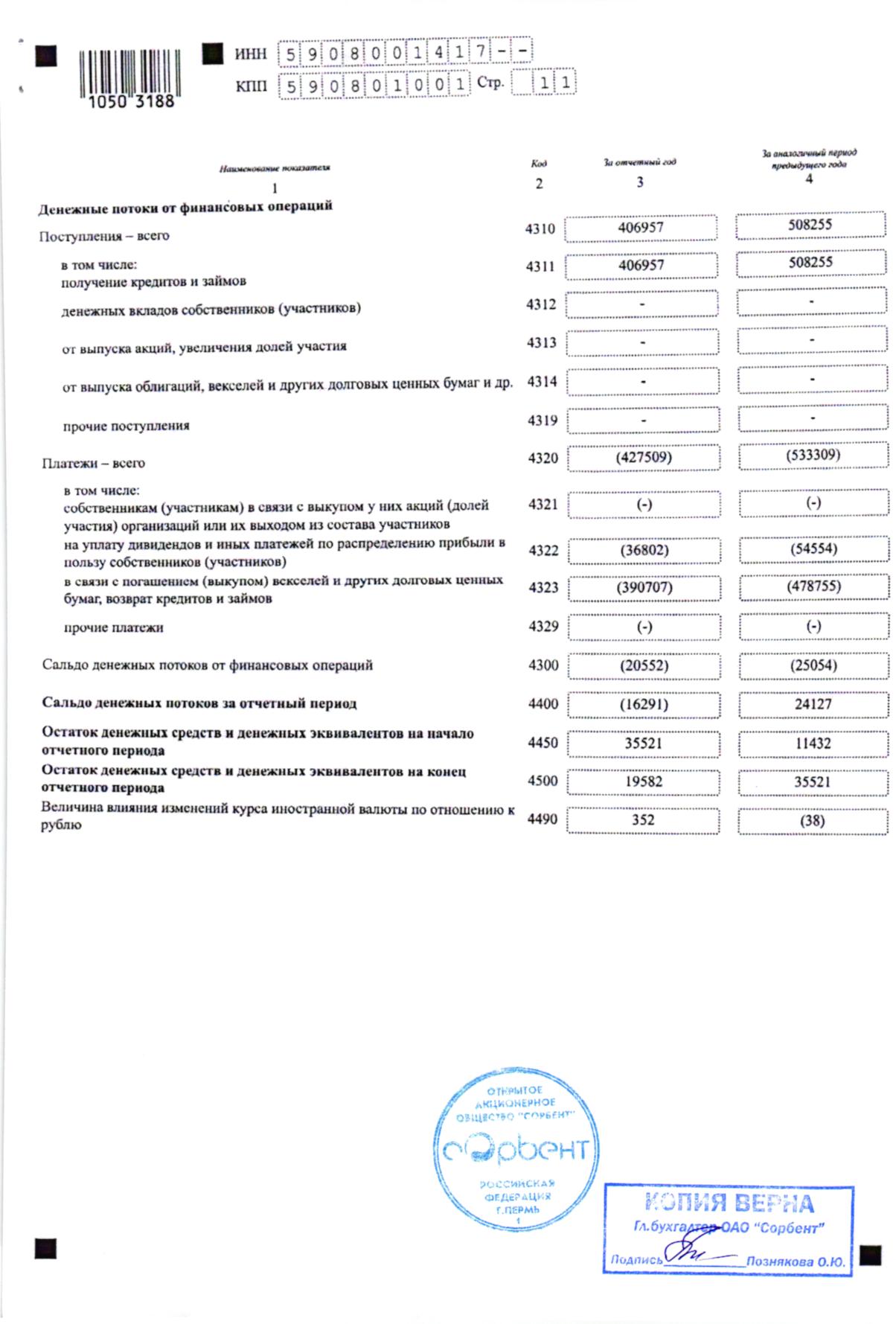

Анализ финансового состояния предприятия основывался на финансовой информации и данных по операциям, проверка которых оценщиками не проводилась. Оценщики полагались на эти данные без их проверки и подтверждения.

Настоящий анализ выполнен за период с 1 января 2011 г. по 31 декабря 2017 г. на основании 1,2 форм бухгалтерской отчетности, за 7 последних полных отчетных лет. Период с 31.12.2017 г. по 30.03.2018 г. (дата последней бухгалтерской отчетности на дату составления отчета) не используется в анализе финансово-хозяйственной деятельности. Данный период не является полным годом, а, значит, расчеты по этому периоду могут исказить статистику.

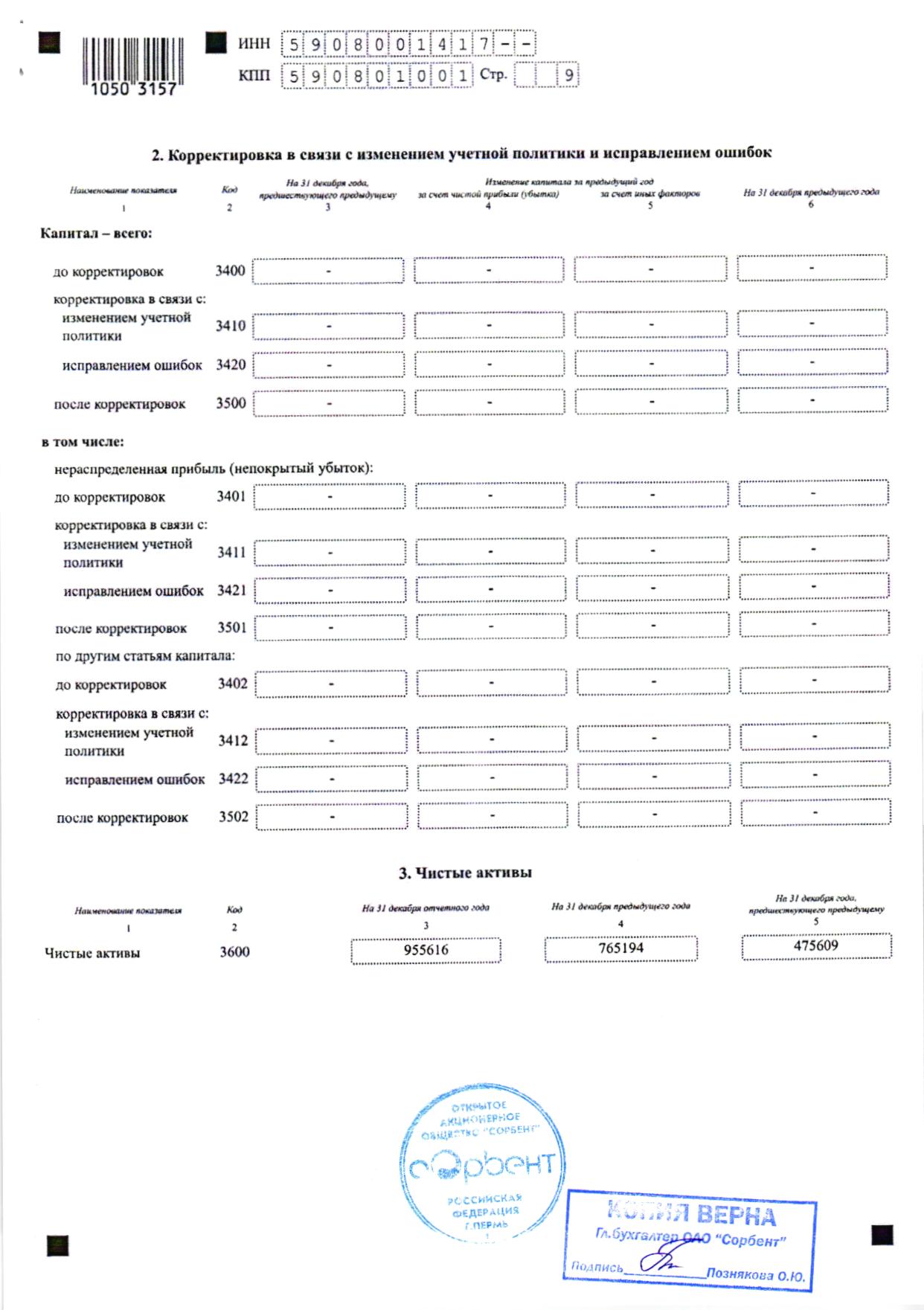

В анализе финансового состояния определены абсолютные показатели, рассчитываемые на основе отчетности, такие как чистые активы, собственные оборотные средства. Кроме того, проведен анализ динамики и структуры статей бухгалтерского баланса, а также анализ отчета о прибылях и убытках.

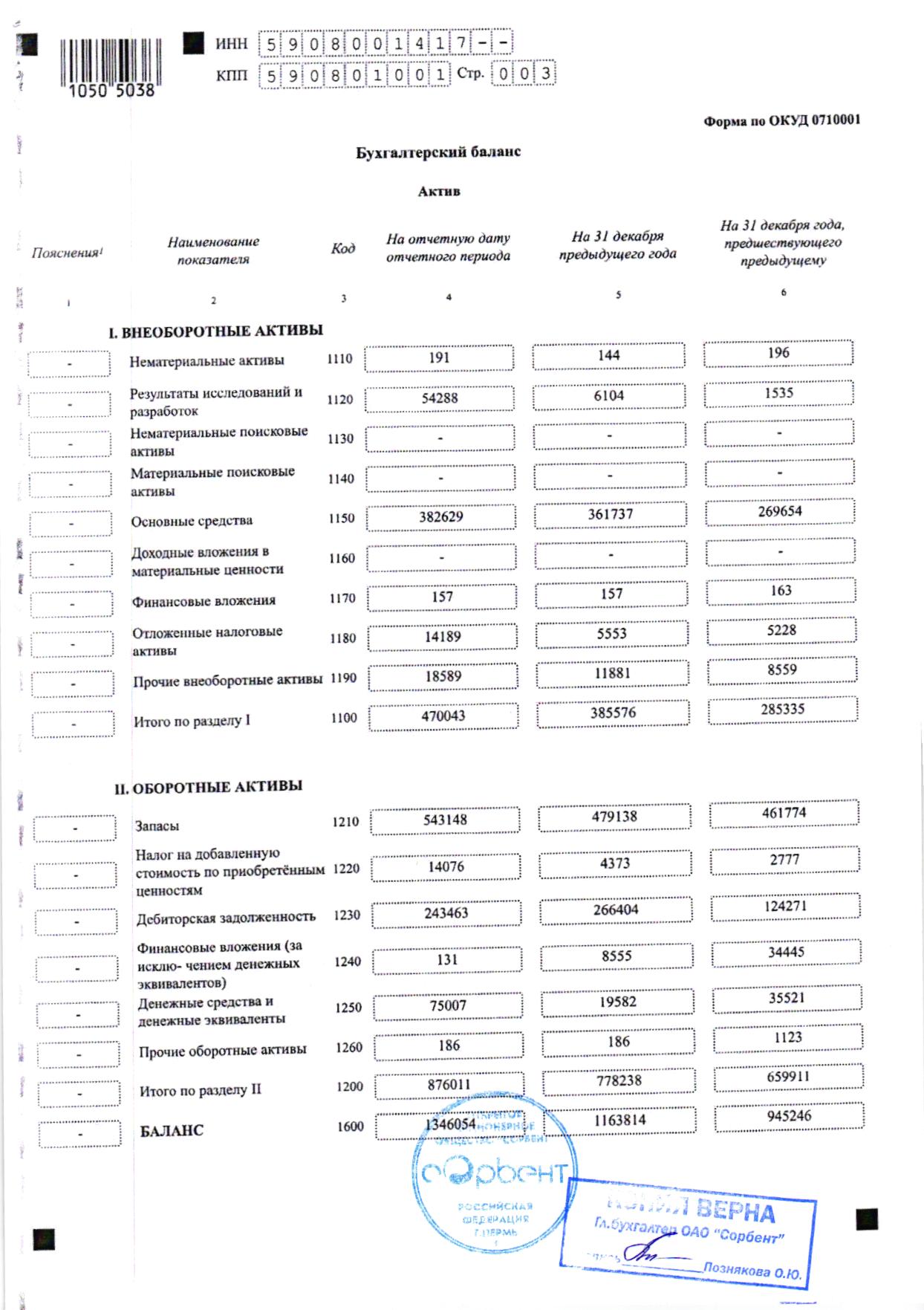

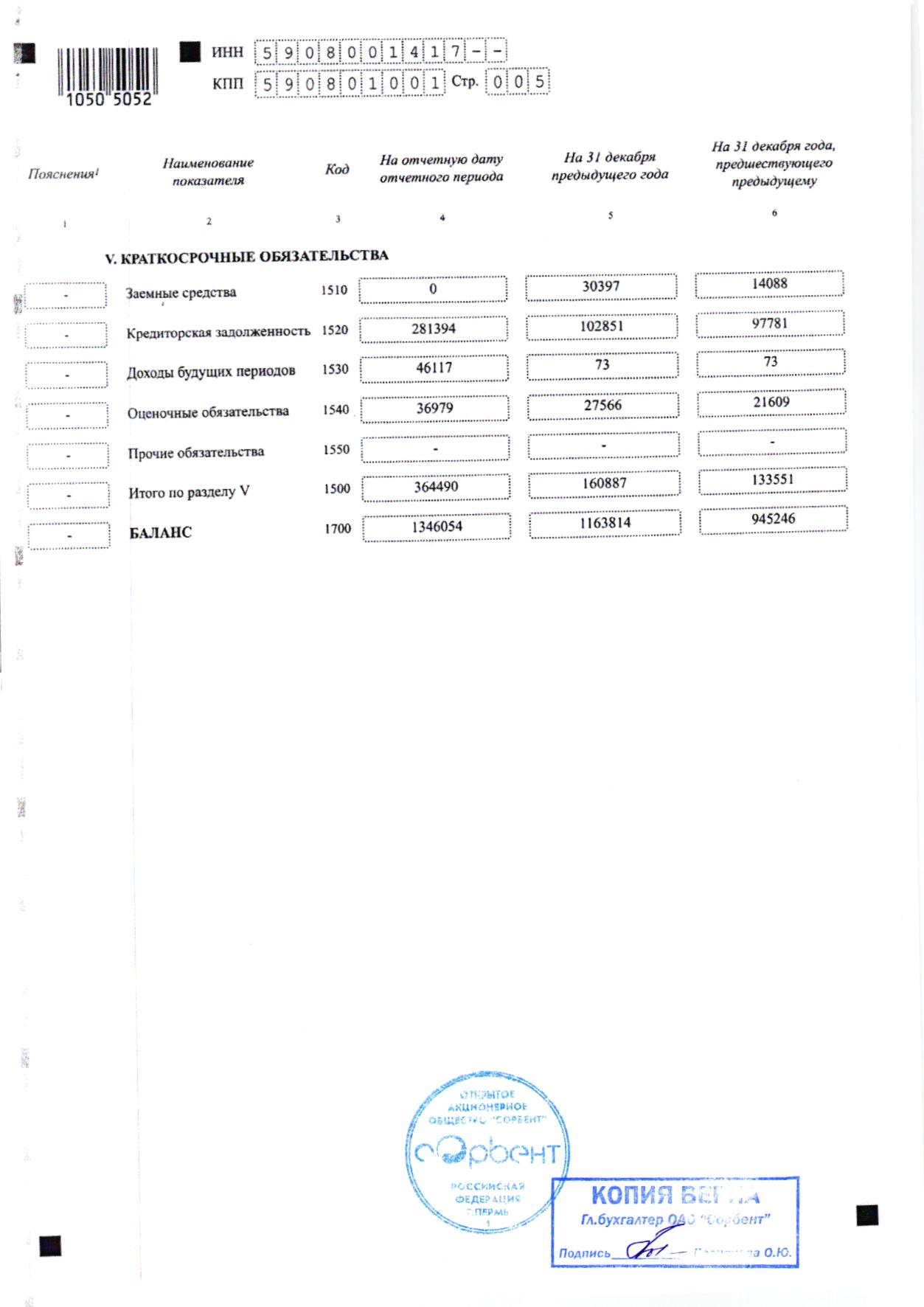

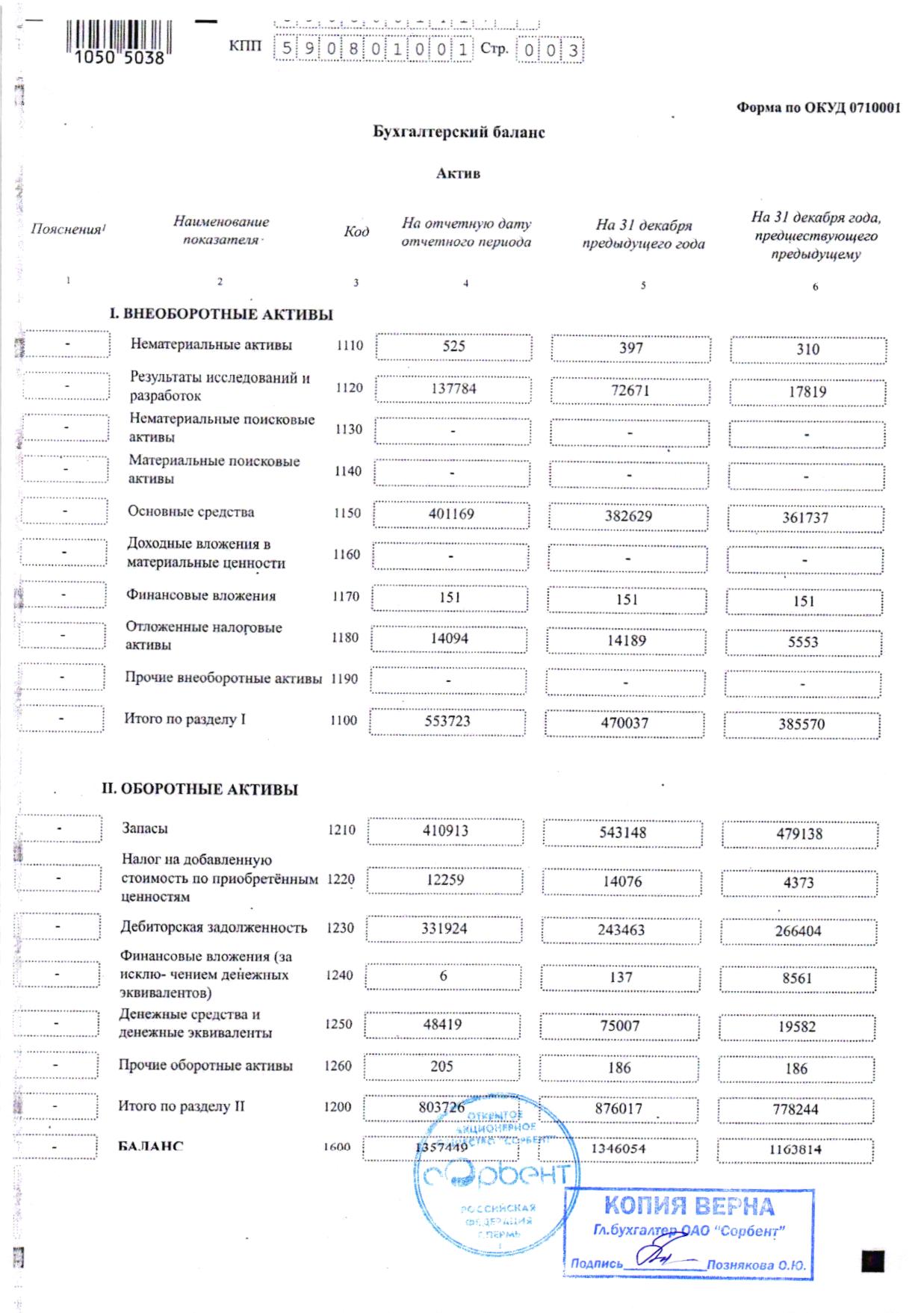

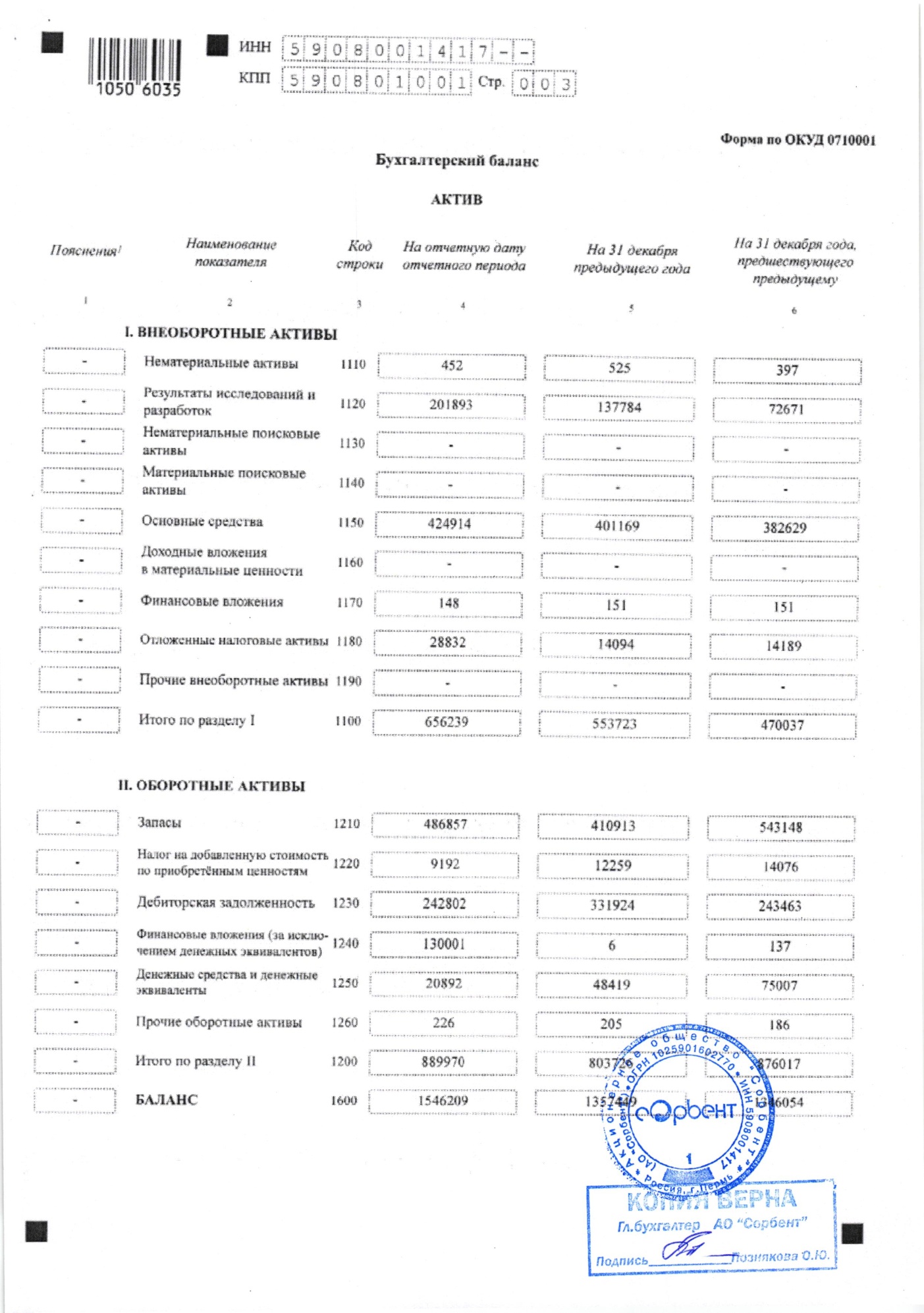

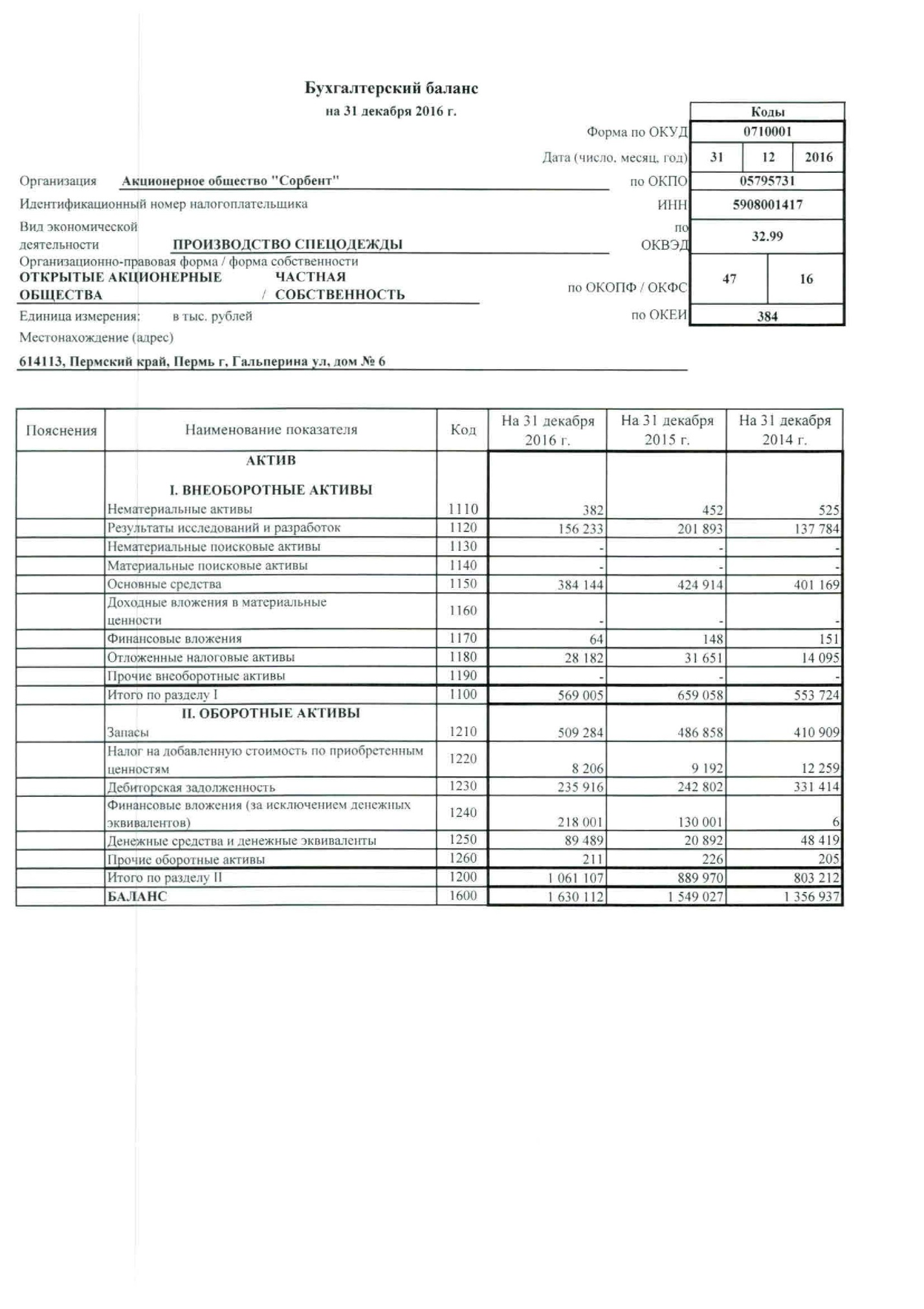

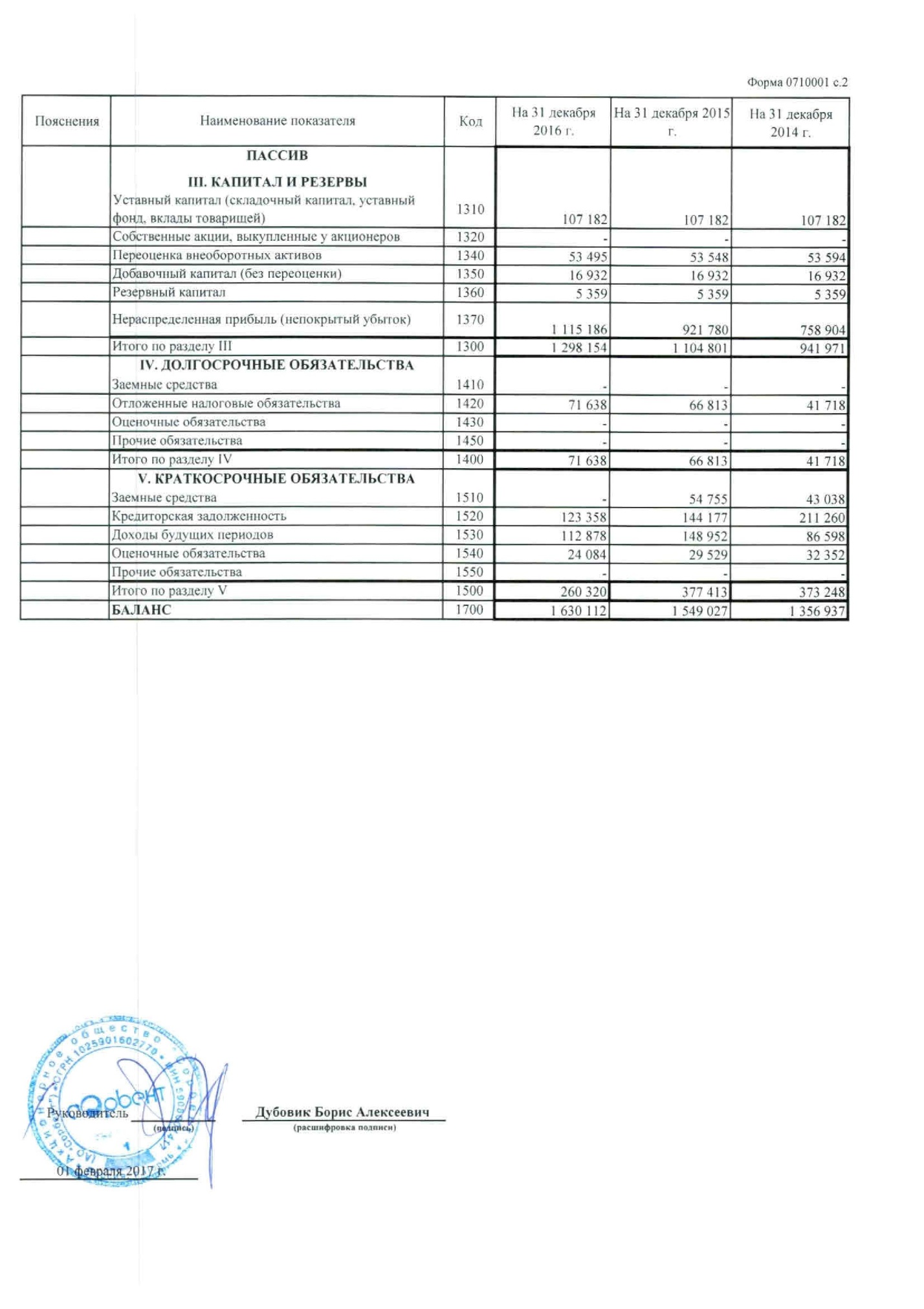

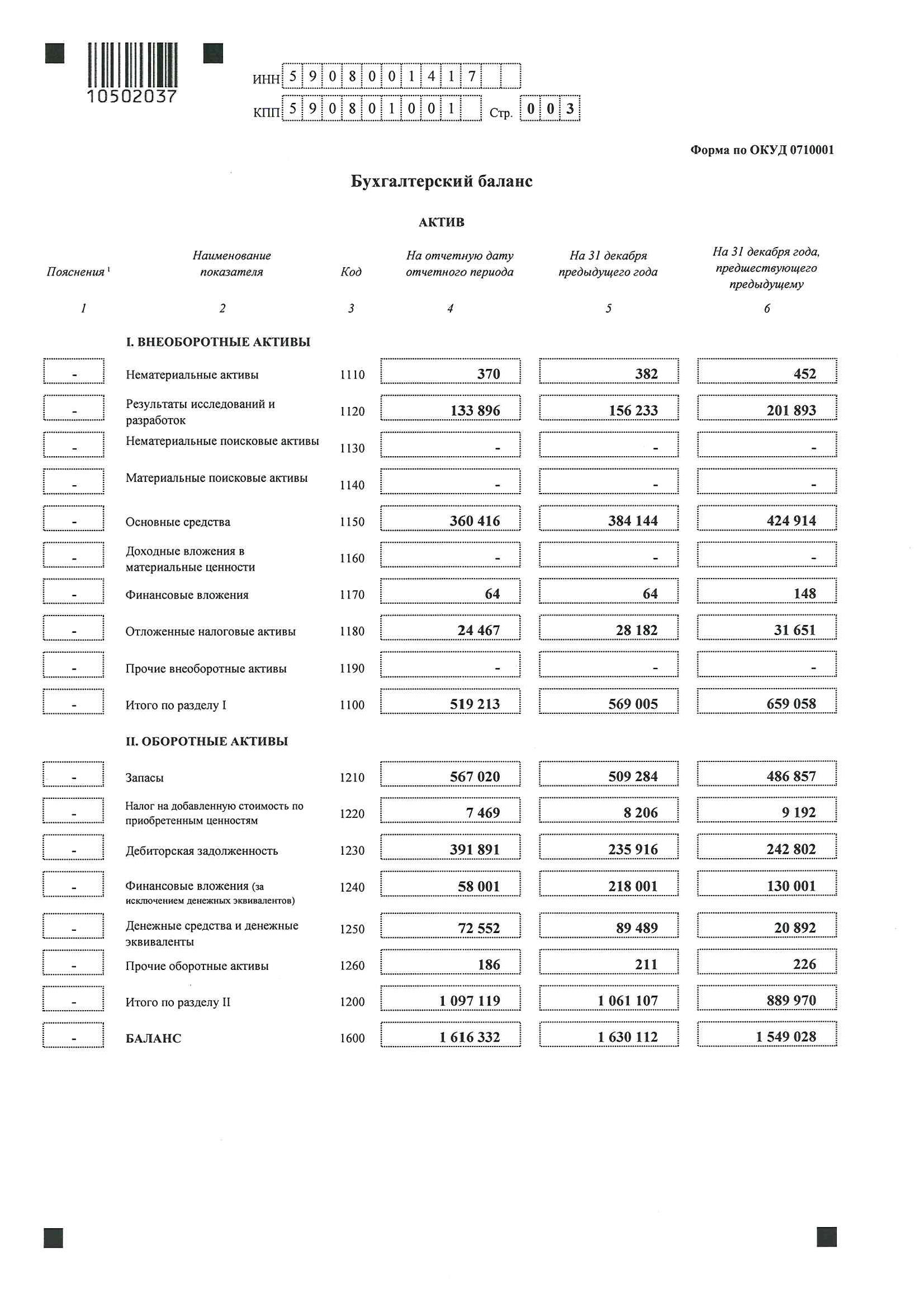

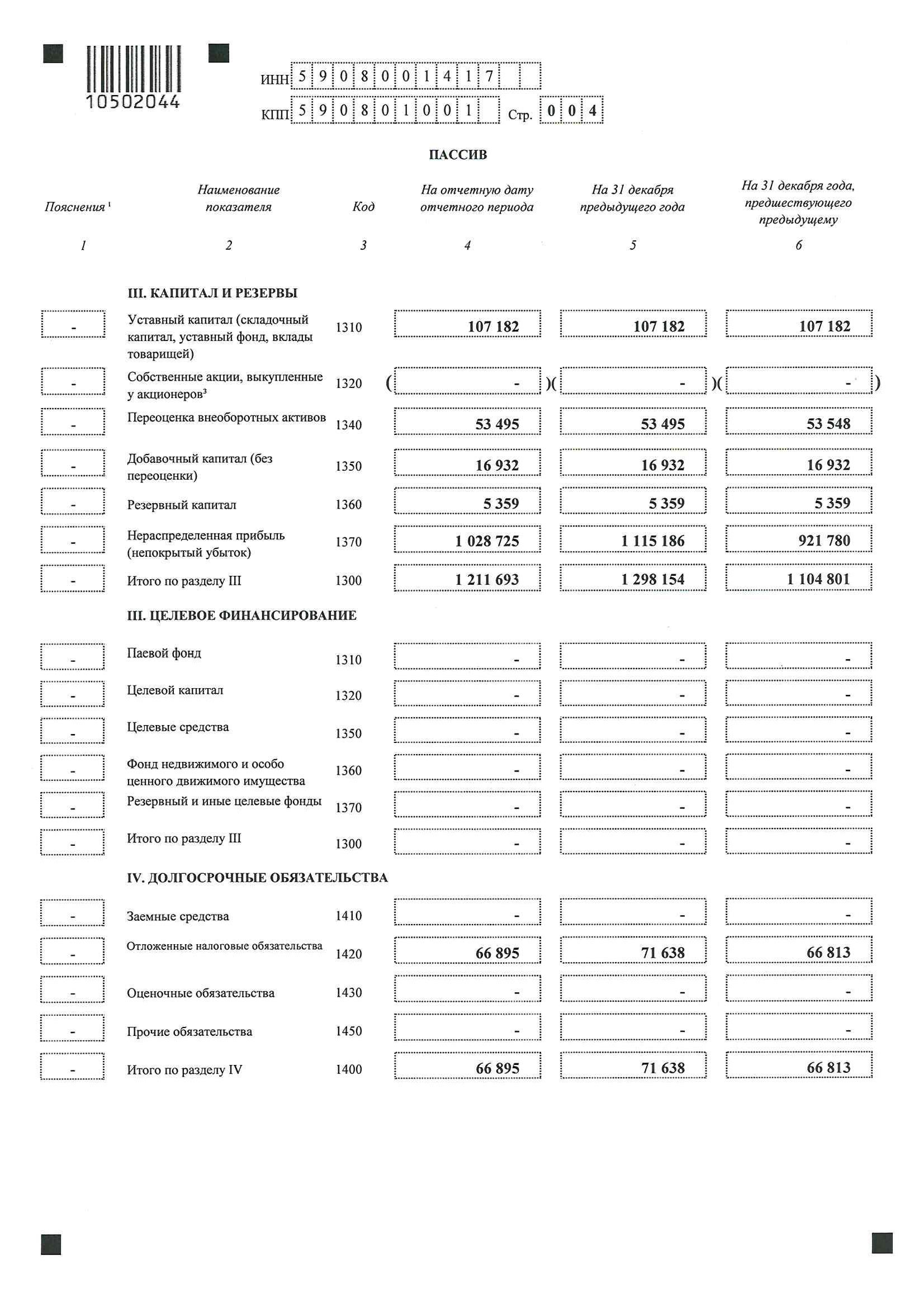

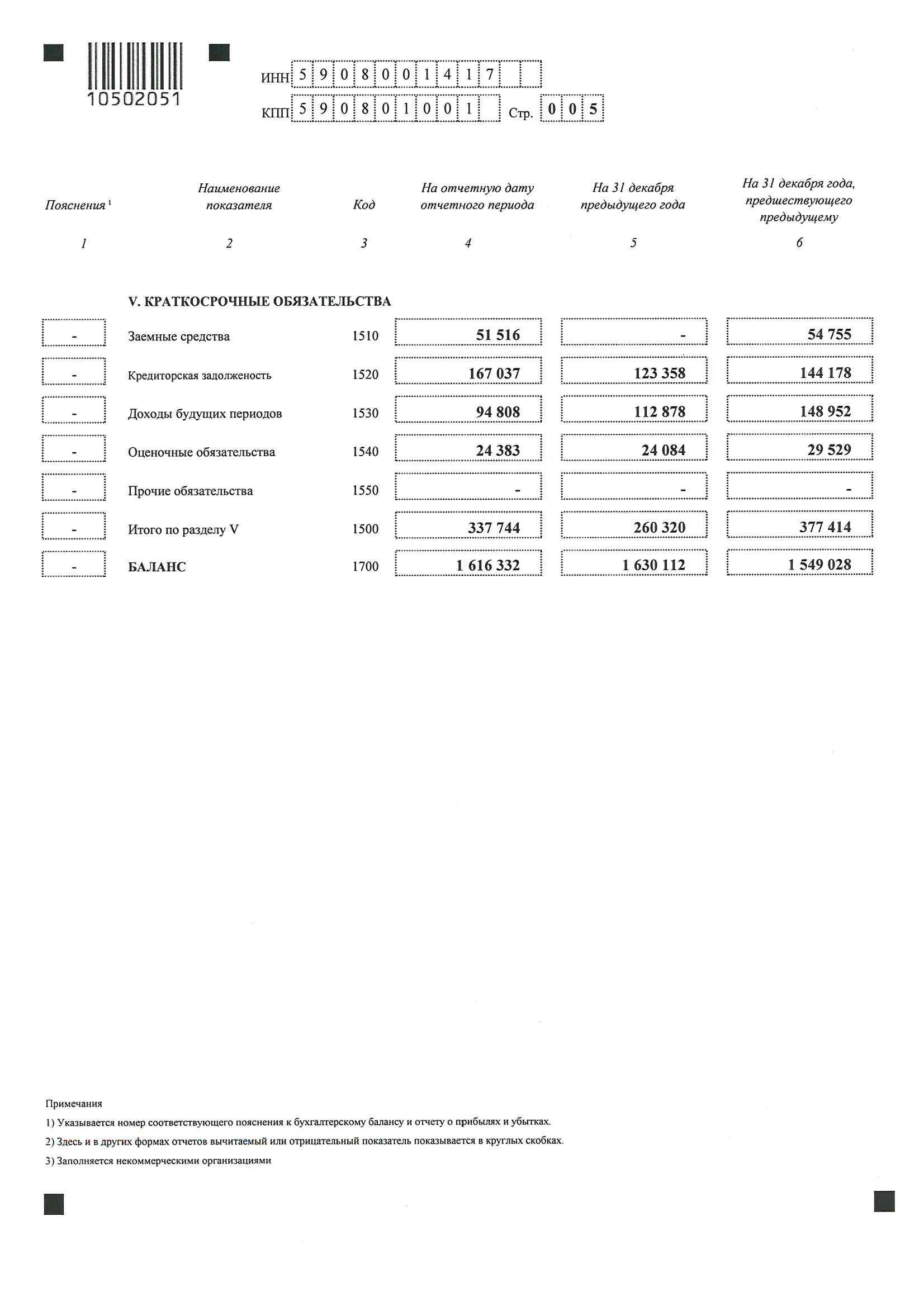

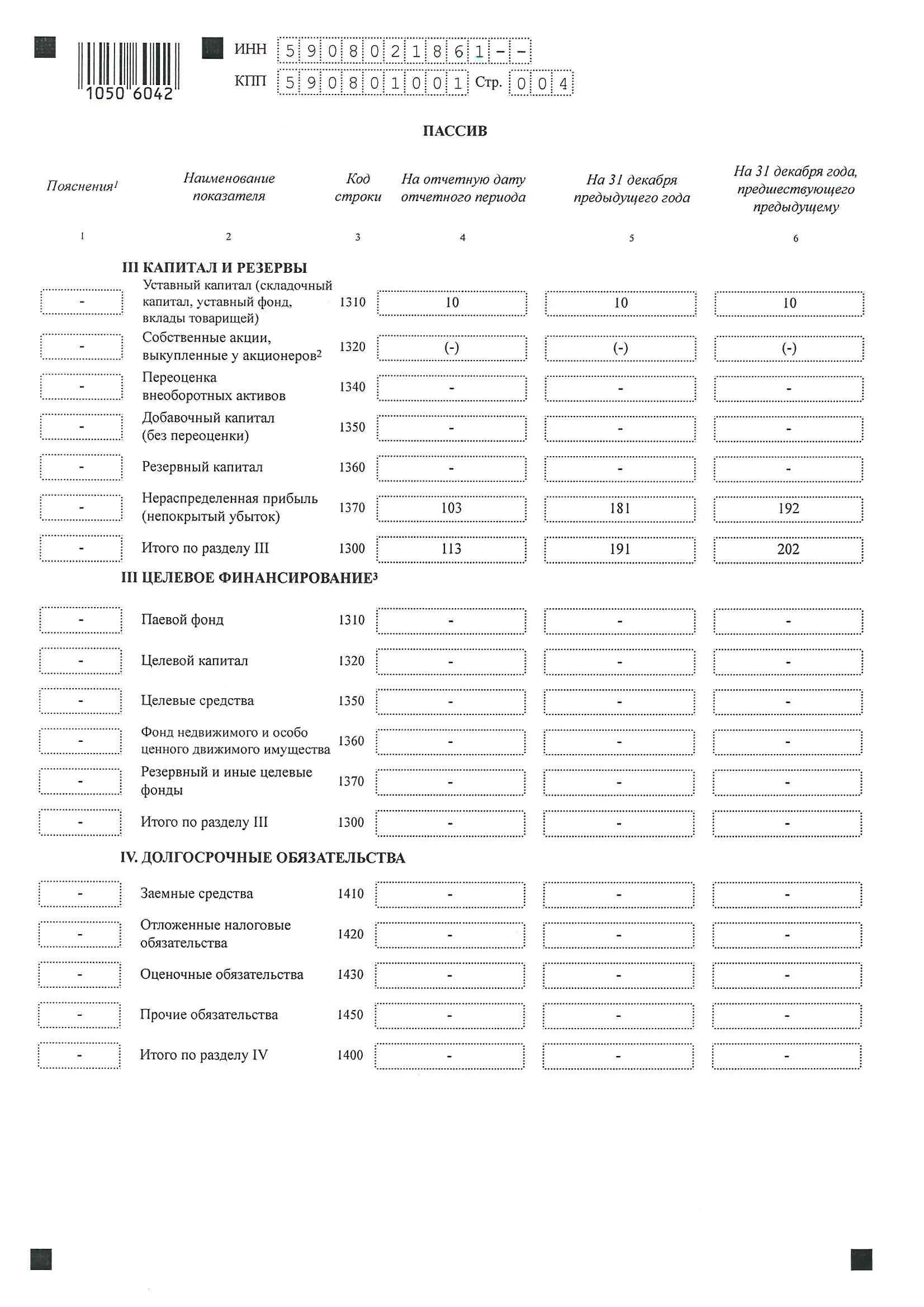

Таблица 9

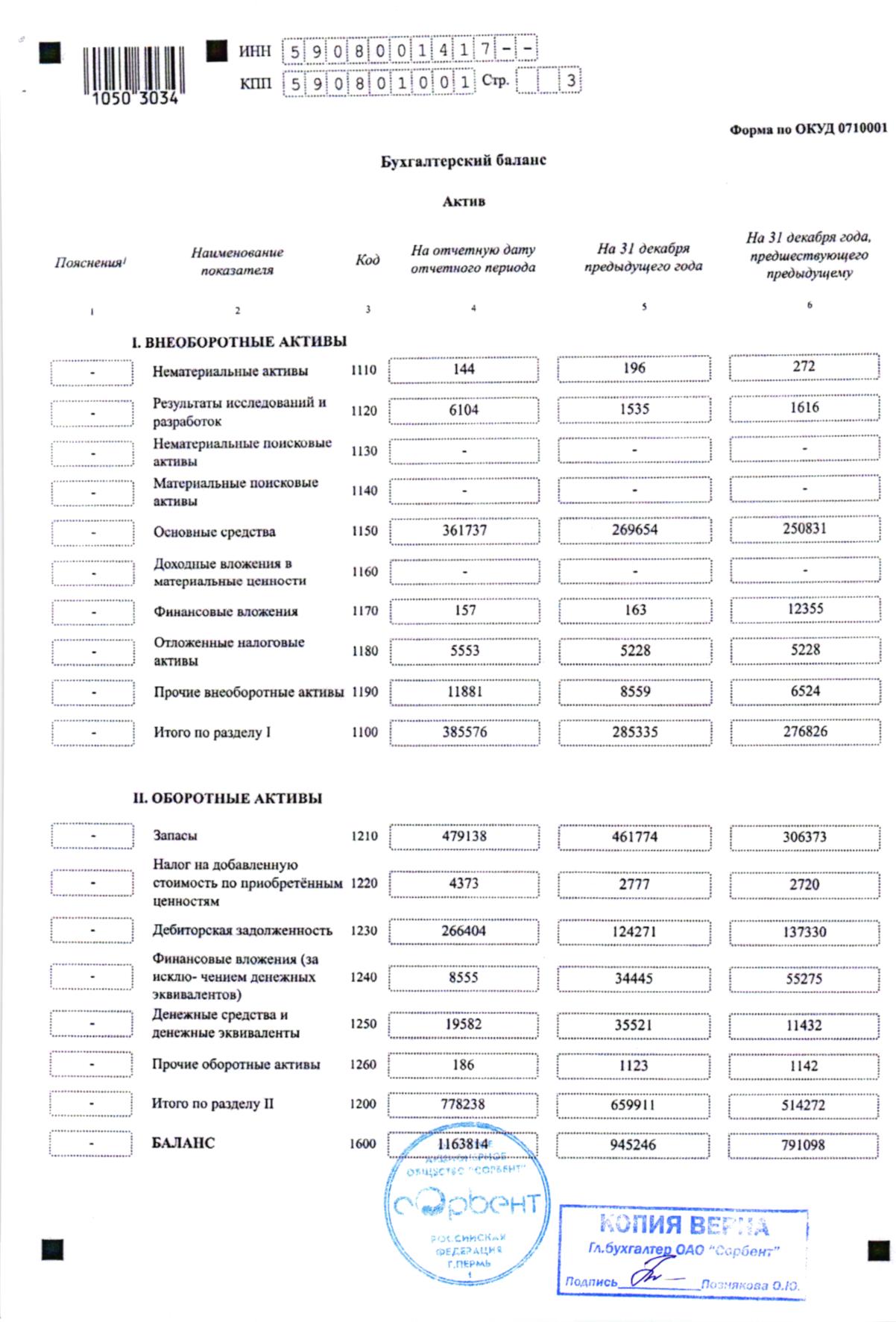

Бухгалтерский баланс АО «Сорбент» за 2011 – 2017 г.г., тыс.руб.

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|---|---|---|---|---|---|---|---|

|

Актив |

|||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Нематериальные активы |

196 |

310 |

397 |

525 |

452 |

382 |

389 |

|

Результаты исследований и разработок |

1 535 |

17 819 |

72 671 |

137 784 |

201 893 |

156 233 |

111 578 |

|

Основные средства |

269 654 |

361 737 |

382 629 |

401 169 |

424 914 |

384 144 |

358 153 |

|

Финансовые вложения |

163 |

151 |

151 |

151 |

148 |

64 |

64 |

|

Отложенные налоговые активы |

5 228 |

5 553 |

14 189 |

14 094 |

28 832 |

28 182 |

20 463 |

|

Прочие внеоборотные активы |

8 559 |

||||||

|

ИТОГО по разделу I |

285 335 |

385 570 |

470 037 |

553 723 |

656 239 |

569 005 |

490 647 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Запасы, в т.ч.: |

461 774 |

479 138 |

543 148 |

410 913 |

486 857 |

509 284 |

512 157 |

|

Налог на добавленную стоимость по приобретенным ценностям |

2 777 |

4 373 |

14 076 |

12 259 |

9 192 |

8 206 |

6 459 |

|

Дебиторская задолженность, в т.ч.: |

124 271 |

266 404 |

243 463 |

331 924 |

242 802 |

235 916 |

274 583 |

|

Финансовые вложения |

34 445 |

8 561 |

137 |

6 |

130 001 |

218 001 |

240 001 |

|

Денежные средства |

35 521 |

19 582 |

75 007 |

48 419 |

20 892 |

89 489 |

96 952 |

|

Прочие оборотные активы |

1 123 |

186 |

186 |

205 |

226 |

211 |

273 |

|

ИТОГО по разделу II |

659 911 |

778 244 |

876 017 |

803 726 |

889 970 |

1 061 107 |

1 130 425 |

|

БАЛАНС (сумма строк 190 + 290) |

945 246 |

1 163 814 |

1 346 054 |

1 357 449 |

1 546 209 |

1 630 112 |

1 621 072 |

|

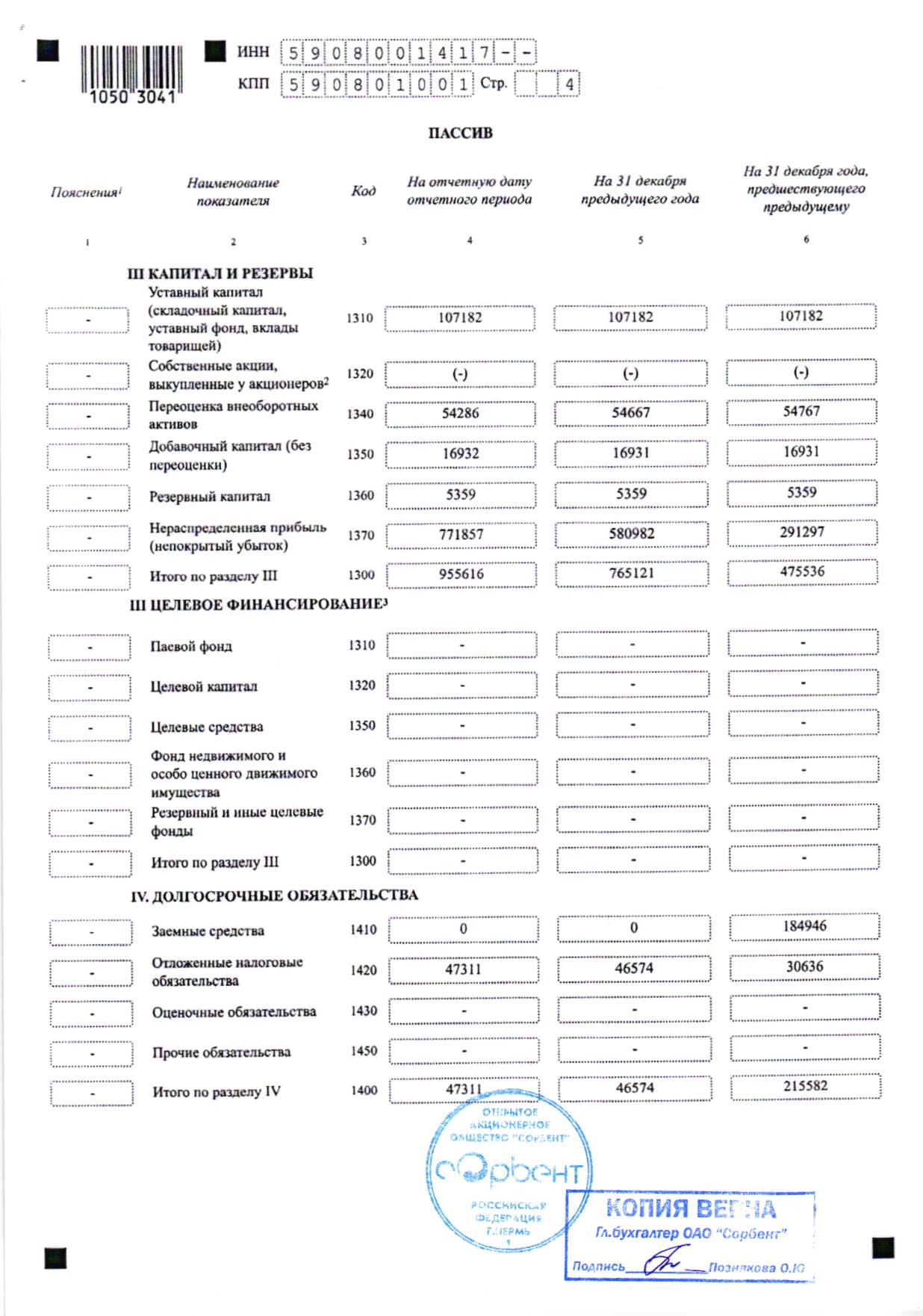

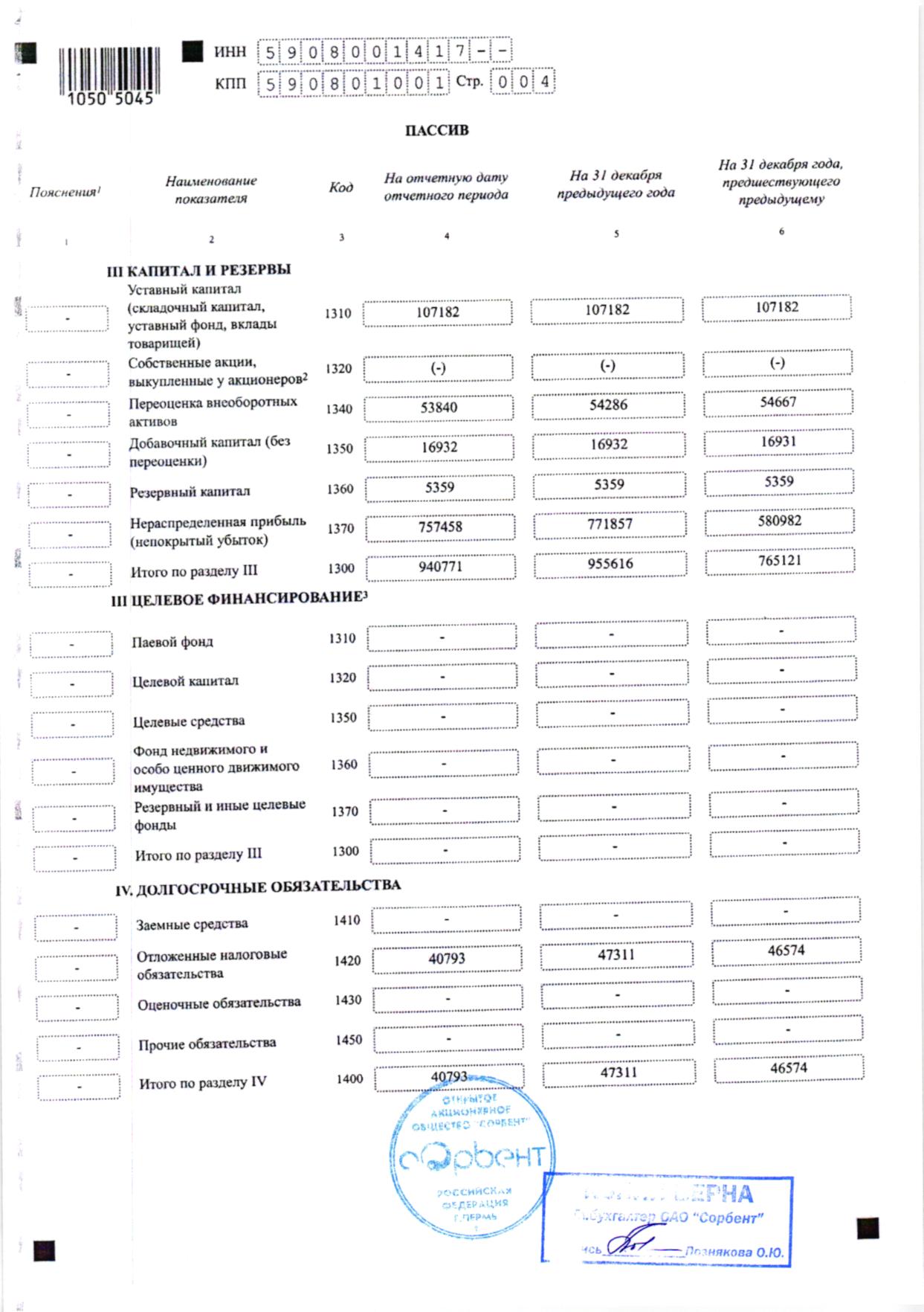

Пассив |

|||||||

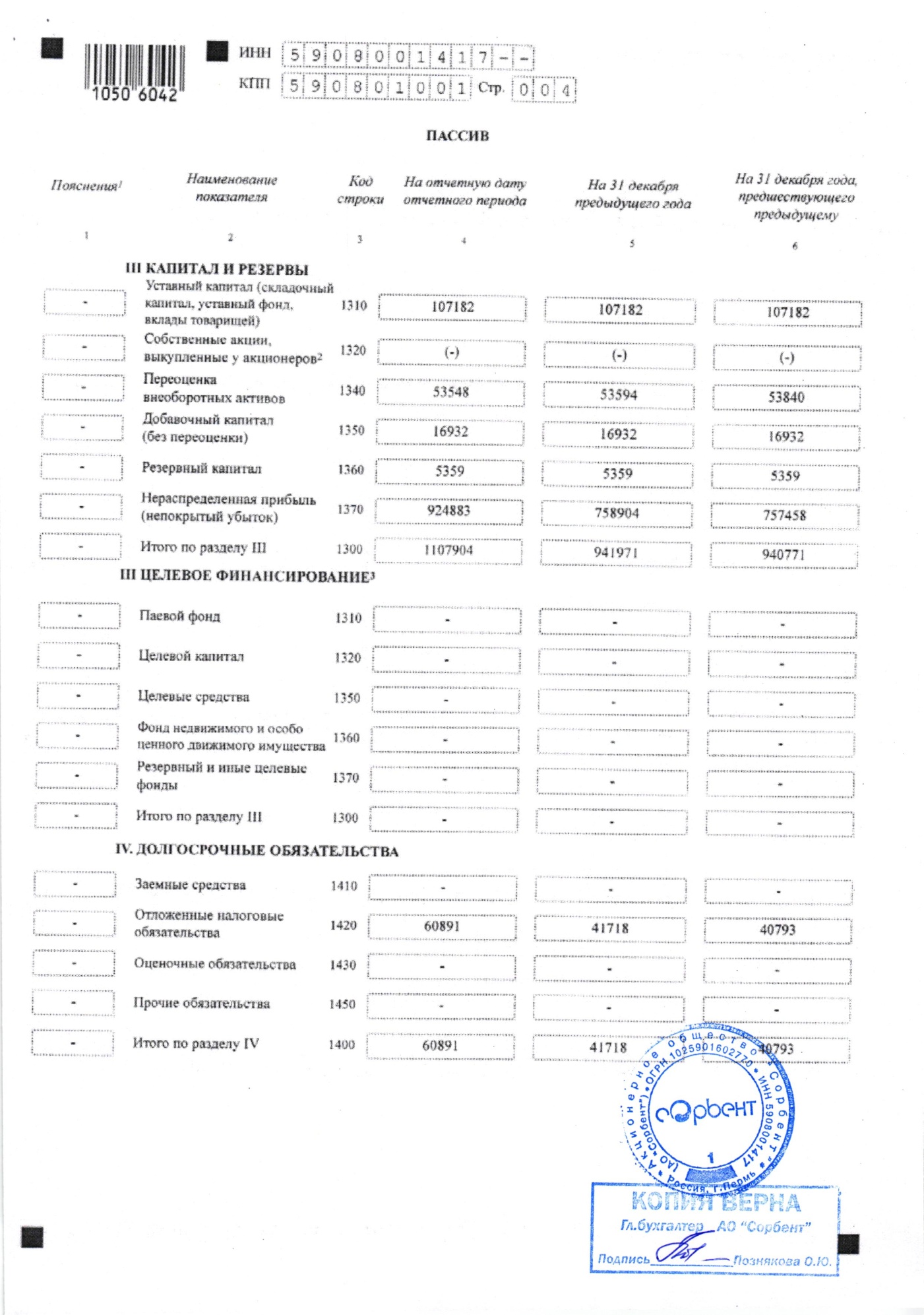

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||

|

Уставный капитал |

107 182 |

107 182 |

107 182 |

107 182 |

107 182 |

107 182 |

107 182 |

|

Переоценка внеоборотных активов |

54 667 |

54 286 |

53 840 |

53 594 |

53 548 |

53 495 |

53 307 |

|

Добавочный капитал |

16 931 |

16 932 |

16 932 |

16 932 |

16 932 |

16 932 |

16 932 |

|

Резервный капитал |

5 359 |

5 359 |

5 359 |

5 359 |

5 359 |

5 359 |

5 359 |

|

Нераспределенная прибыль (непокрытый убыток) |

580 982 |

771 857 |

757 458 |

758 904 |

924 883 |

1 115 186 |

1 145 249 |

|

ИТОГО по разделу III |

765 121 |

955 616 |

940 771 |

941 971 |

1 107 904 |

1 298 154 |

1 328 029 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Заемные средства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Отложенные налоговые обязательства |

46 574 |

47 311 |

40 793 |

41 718 |

60 891 |

71 638 |

62 651 |

|

Резервы под условные обязательства |

|||||||

|

Прочие обязательства |

|||||||

|

ИТОГО по разделу IV |

46 574 |

47 311 |

40 793 |

41 718 |

60 891 |

71 638 |

62 651 |

|

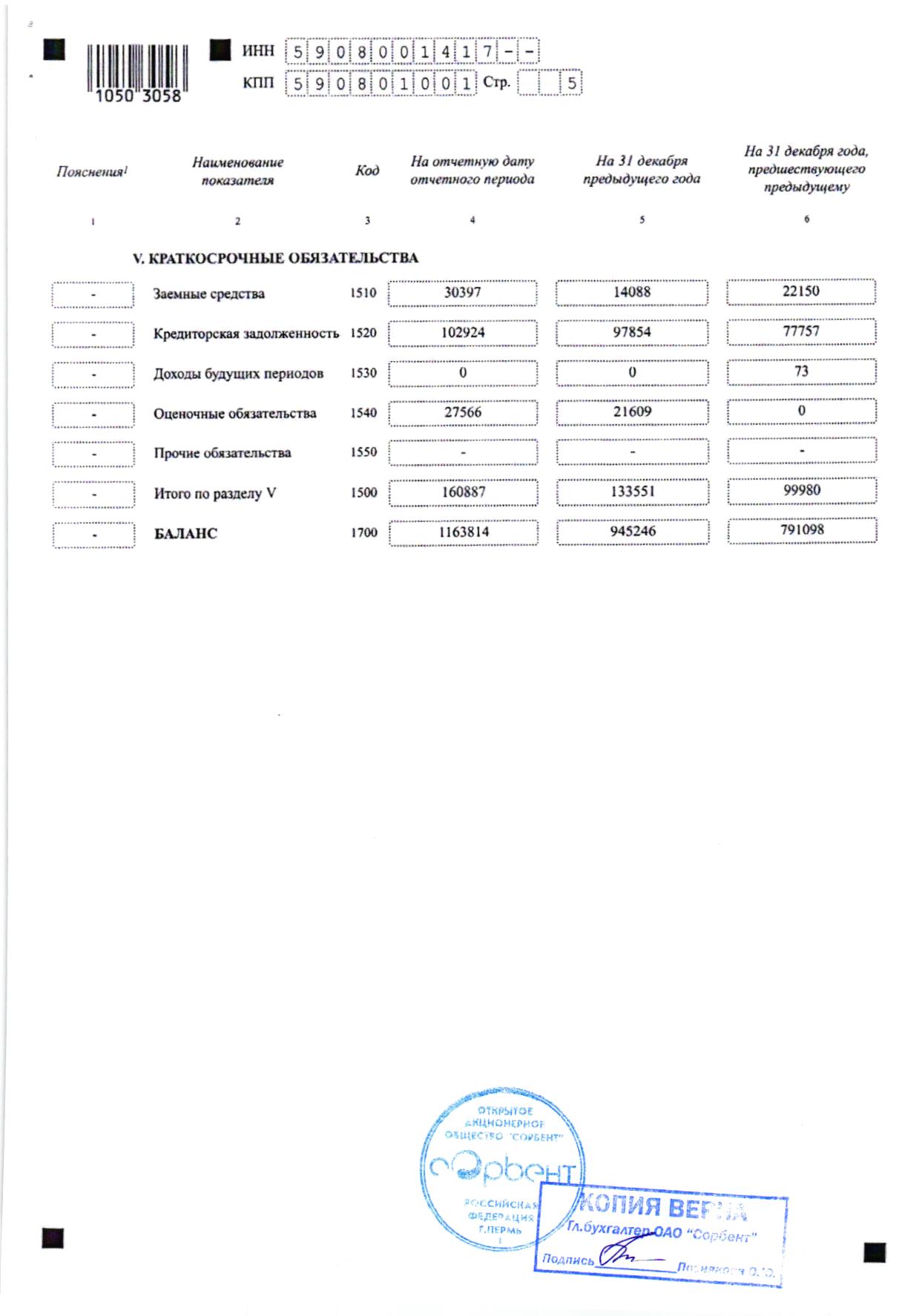

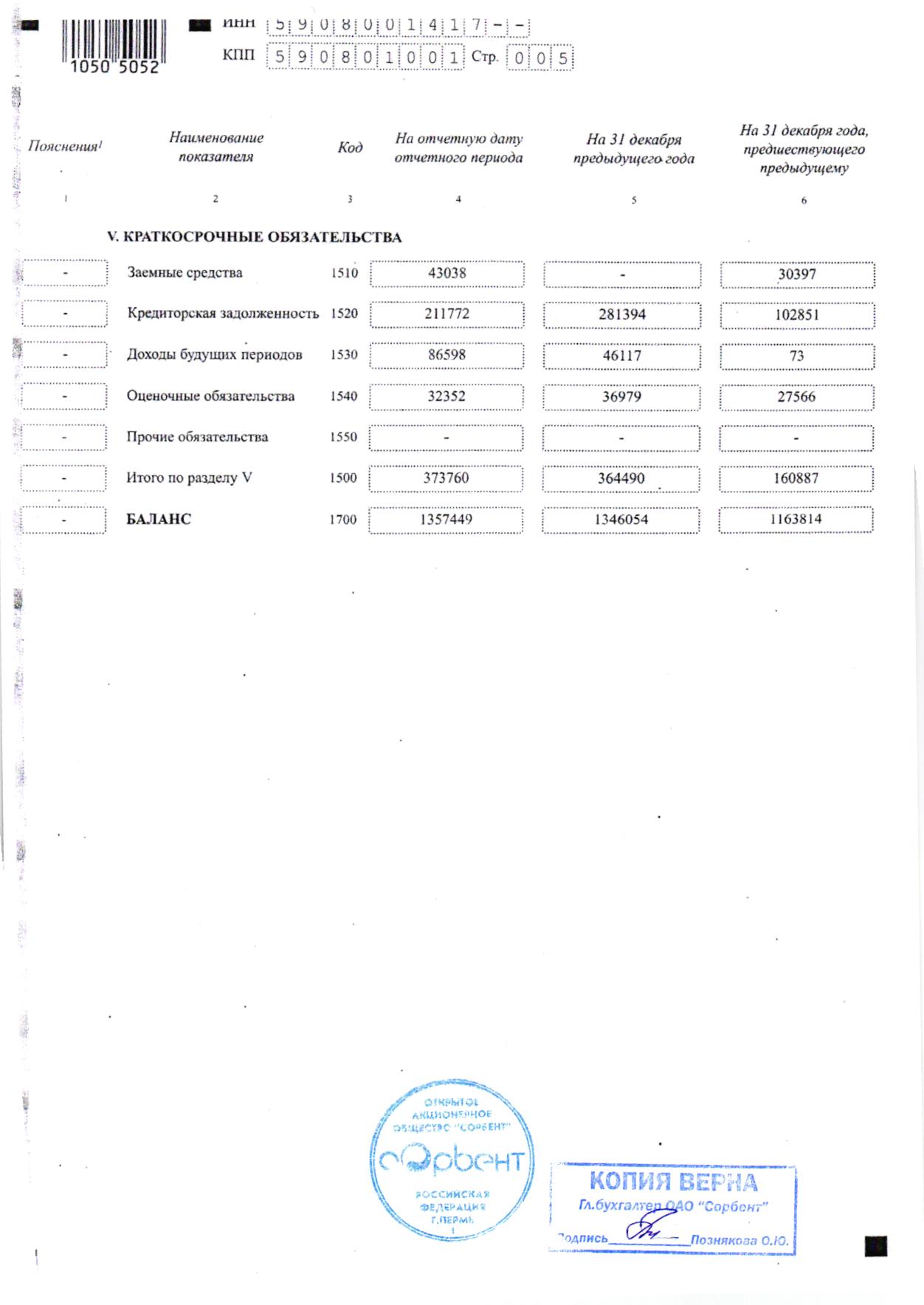

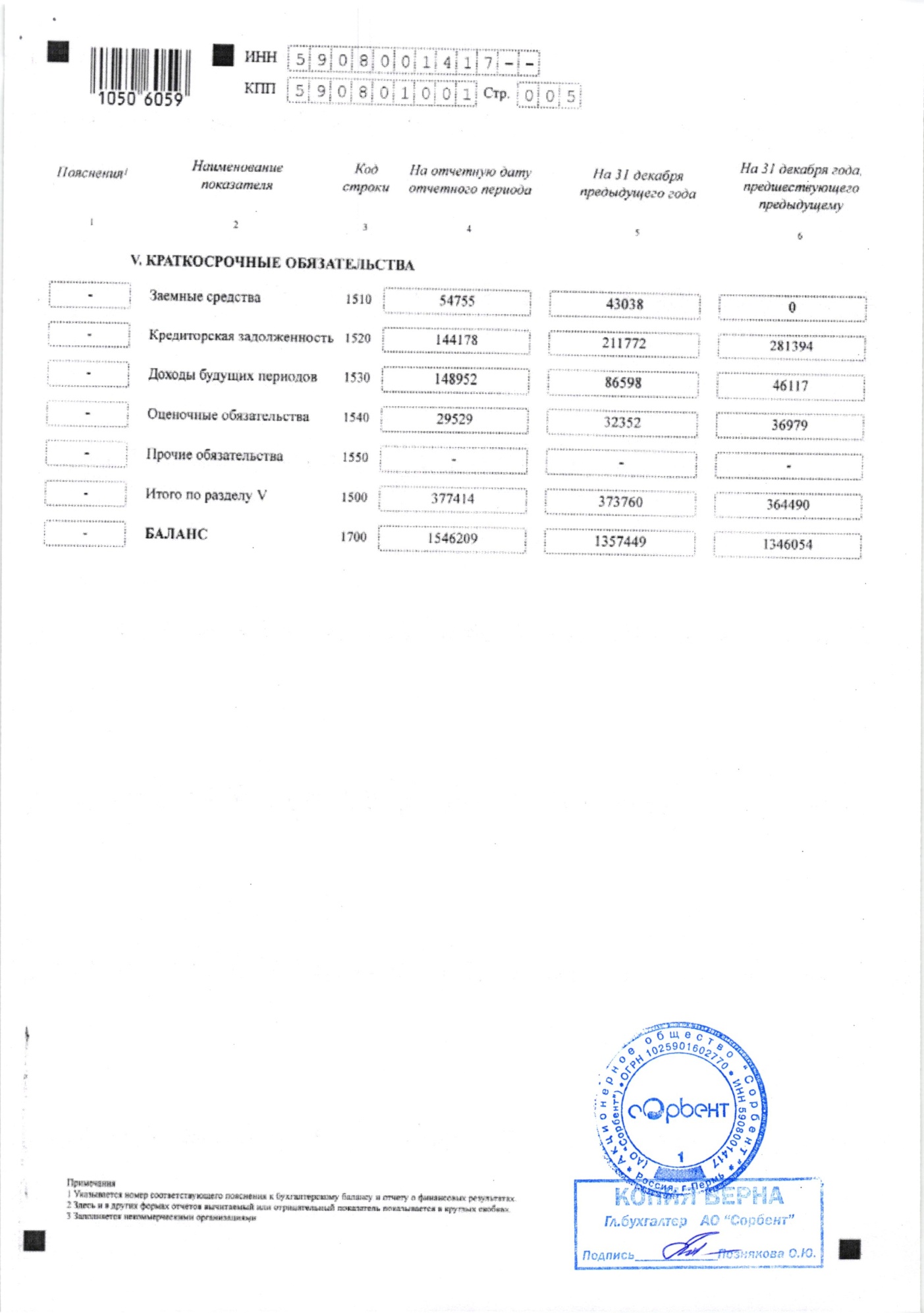

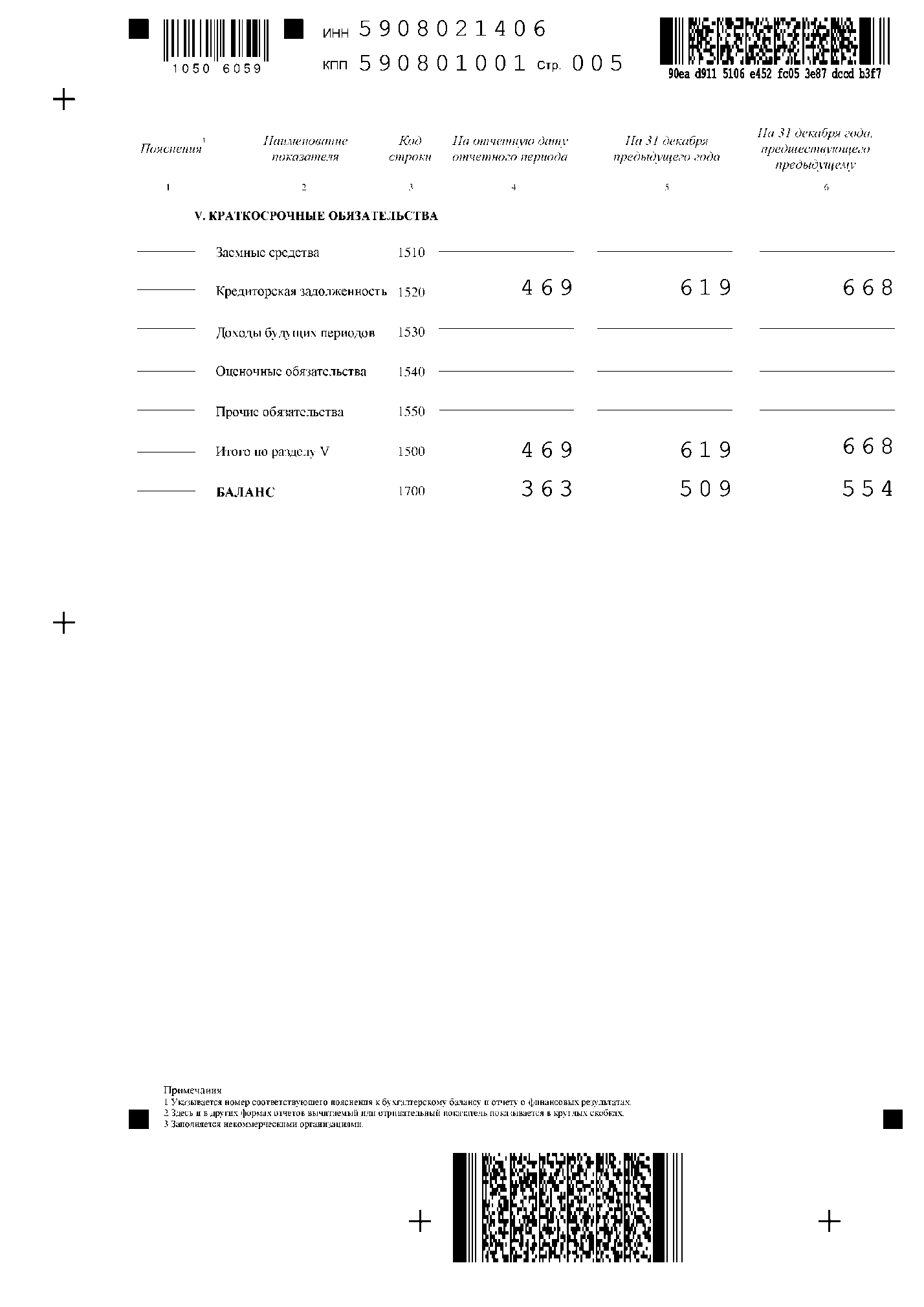

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Заемные средства |

14 088 |

30 397 |

43 038 |

54 755 |

|||

|

Кредиторская задолженность |

97 854 |

102 851 |

281 394 |

211 772 |

144 178 |

123 358 |

135 994 |

|

Доходы будущих периодов |

73 |

46 117 |

86 598 |

148 952 |

112 878 |

76 653 |

|

|

Оценочная обязательства |

21 609 |

27 566 |

36 979 |

32 352 |

29 529 |

24 084 |

17 745 |

|

Прочие краткосрочные обязательства |

|||||||

|

ИТОГО по разделу V |

133 551 |

160 887 |

364 490 |

373 760 |

377 414 |

260 320 |

230 392 |

|

БАЛАНС |

945 246 |

1 163 814 |

1 346 054 |

1 357 449 |

1 546 209 |

1 630 112 |

1 621 072 |

Таблица 10

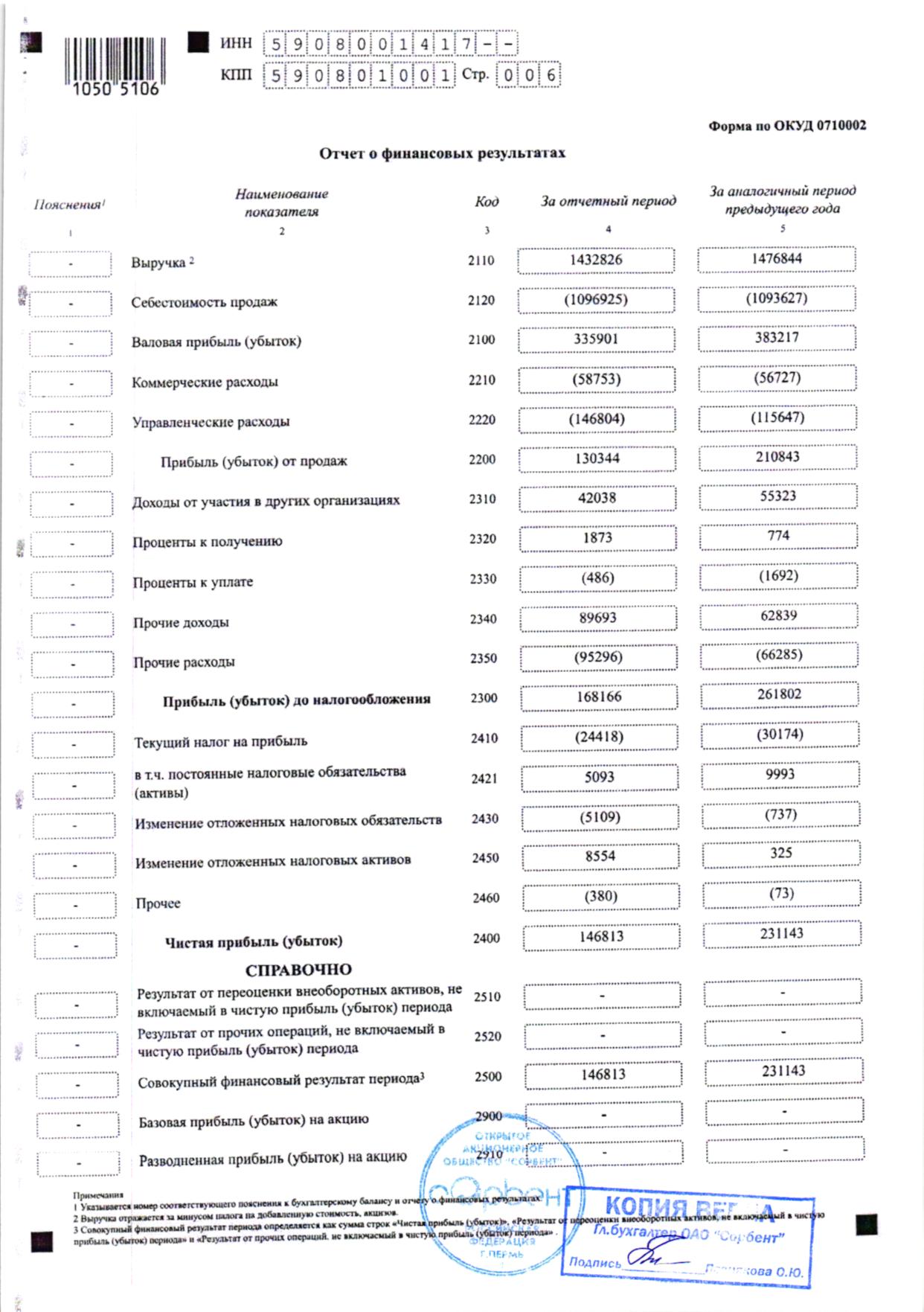

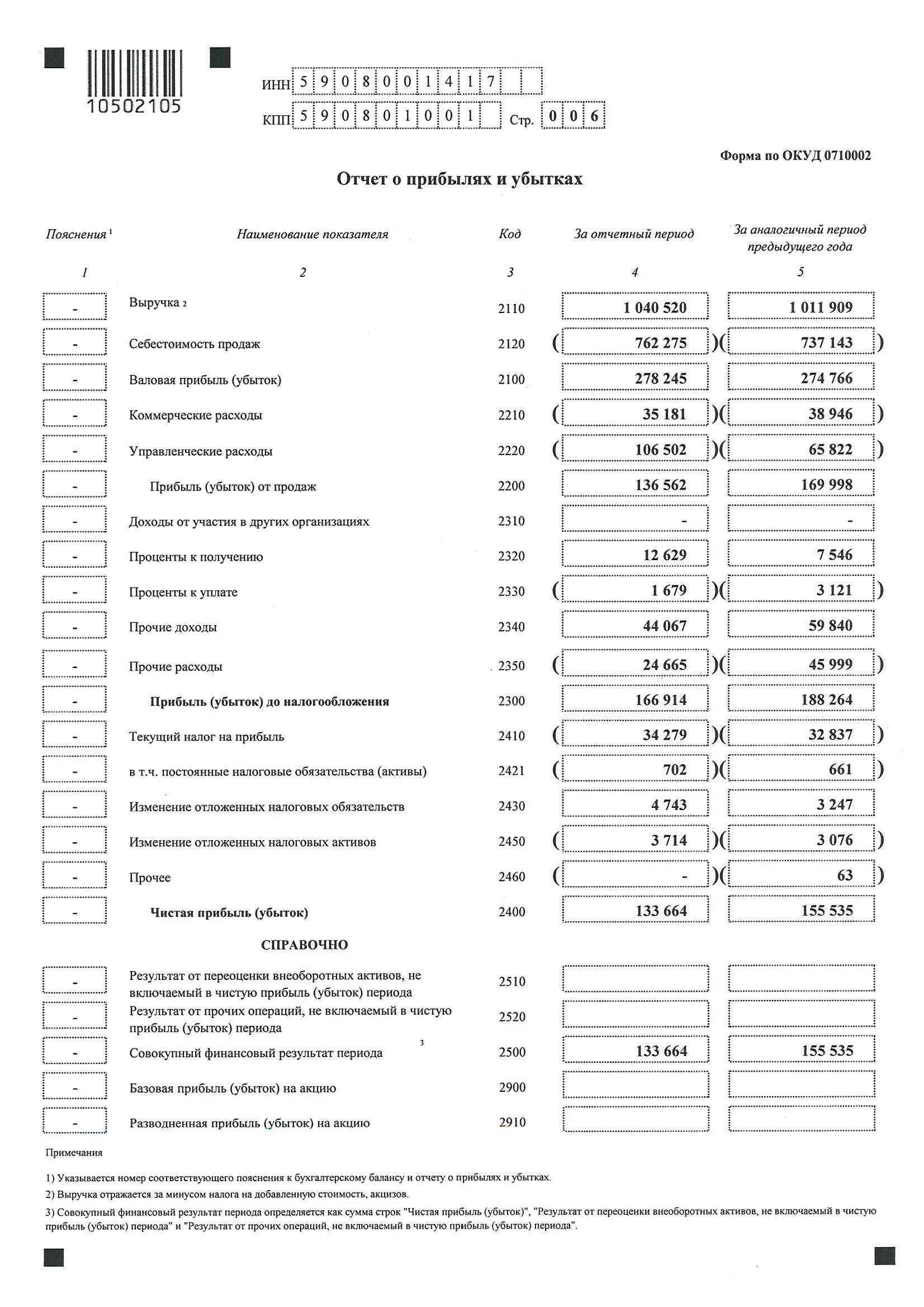

Отчет о финансовых результатах АО «Сорбент» за 2012 – 2017 г.г., тыс.руб.

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Доходы и расходы по обычным видам деятельности |

||||||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

1 476 844 |

1 432 826 |

1 884 663 |

1 652 962 |

2 060 391 |

2 218 463 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

1 093 627 |

1 096 925 |

1 656 351 |

1 256 232 |

1 490 866 |

1 637 192 |

|

Валовая прибыль |

383 217 |

335 901 |

228 312 |

396 730 |

569 525 |

581 271 |

|

Коммерческие расходы |

56 727 |

58 753 |

57 117 |

59 494 |

84 987 |

78 568 |

|

Управленческие расходы |

115 647 |

146 804 |

132 018 |

126 679 |

154 724 |

237 400 |

|

Прибыль (убыток) от продаж |

210 843 |

130 344 |

39 177 |

210 557 |

329 814 |

265 303 |

|

Доходы от участия в других организациях |

55 323 |

42 038 |

||||

|

Проценты к получению |

774 |

1 873 |

1 001 |

5 034 |

17 420 |

20 289 |

|

Проценты к уплате |

1 692 |

486 |

1 647 |

3 162 |

3 121 |

2 067 |

|

Прочие доходы, в т.ч.: |

62 839 |

89 693 |

49 636 |

74 864 |

170 946 |

87 320 |

|

Прочие расходы, в т.ч.: |

66 285 |

95 296 |

41 320 |

86 932 |

152 604 |

55 851 |

|

Прибыль (убыток) до налогообложения |

261 802 |

168 166 |

46 847 |

200 361 |

362 455 |

314 994 |

|

Текущий налог на прибыль |

30 174 |

24 418 |

7 852 |

27 885 |

60 467 |

66 263 |

|

Изменение отложенных налоговых активов |

325 |

8 554 |

-95 |

14 738 |

4 453 |

10 887 |

|

Изменение отложенных налоговых обязательств |

-737 |

-5 109 |

-925 |

-19 173 |

-7 177 |

-8 563 |

|

Прочее |

-73 |

-380 |

-66 |

-1 116 |

-5 750 |

-1 055 |

|

Чистая прибыль (убыток) отчетного периода |

231 143 |

146 813 |

37 909 |

166 925 |

293 514 |

250 000 |

Агрегированный баланс, составленный на основании баланса предприятия представлен в таблице 11.

Таблица 11

Агрегированный баланс АО «Сорбент» за 2011 – 2017 г.г., тыс. руб.

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|---|---|---|---|---|---|---|---|

|

Актив |

|||||||

|

Внеоборотные (постоянные) активы |

|||||||

|

Нематериальные активы |

1 731 |

18 129 |

73 068 |

138 309 |

202 345 |

156 615 |

111 967 |

|

Основные средства |

269 654 |

361 737 |

382 629 |

401 169 |

424 914 |

384 144 |

358 153 |

|

Долгосрочные финансовые вложения |

163 |

151 |

151 |

151 |

148 |

64 |

64 |

|

Прочие внеоборотные активы |

8 559 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Дебиторская задолженность со сроком погашения свыше 12 месяцев |

5 228 |

5 553 |

14 189 |

14 094 |

28 832 |

28 182 |

20 463 |

|

Итого постоянных активов |

285 335 |

385 570 |

470 037 |

553 723 |

656 239 |

569 005 |

490 647 |

|

Оборотные (текущие) активы |

|||||||

|

Запасы |

461 774 |

479 138 |

543 148 |

410 913 |

486 857 |

509 284 |

512 157 |

|

Дебиторская задолженность со сроком погашения менее 12 месяцев |

124 271 |

266 404 |

243 463 |

331 924 |

242 802 |

235 916 |

274 583 |

|

Денежные средства |

69 966 |

28 143 |

75 144 |

48 425 |

150 893 |

307 490 |

336 953 |

|

Прочие текущие активы |

3 900 |

4 559 |

14 262 |

12 464 |

9 418 |

8 417 |

6 732 |

|

Итого текущих активов |

659 911 |

778 244 |

876 017 |

803 726 |

889 970 |

1 061 107 |

1 130 425 |

|

ИТОГО АКТИВОВ |

945 246 |

1 163 814 |

1 346 054 |

1 357 449 |

1 546 209 |

1 630 112 |

1 621 072 |

|

Пассив |

|||||||

|

Собственные средства |

|||||||

|

Уставный капитал |

178 780 |

178 400 |

177 954 |

177 708 |

177 662 |

177 609 |

177 421 |

|

Накопленный капитал |

586 341 |

777 216 |

762 817 |

764 263 |

930 242 |

1 120 545 |

1 150 608 |

|

Итого собственных средств |

765 121 |

955 616 |

940 771 |

941 971 |

1 107 904 |

1 298 154 |

1 328 029 |

|

Заемные средства |

|||||||

|

Долгосрочные обязательства |

46 574 |

47 311 |

40 793 |

41 718 |

60 891 |

71 638 |

62 651 |

|

Краткосрочные обязательства: |

|||||||

|

Краткосрочные кредиты |

14 088 |

30 397 |

0 |

43 038 |

54 755 |

0 |

0 |

|

Кредиторская задолженность |

97 854 |

102 851 |

281 394 |

211 772 |

144 178 |

123 358 |

135 994 |

|

Прочие текущие пассивы |

21 609 |

27 639 |

83 096 |

118 950 |

178 481 |

136 962 |

94 398 |

|

Итого текущих пассивов |