об оценке рыночной стоимости объекта интеллектуальной собственности

СОДЕРЖАНИЕ

2. Применяемые стандарты оценочной деятельности 6

3. Допущения, использованные оценщиком при проведении оценки 8

4. Сведения о заказчике оценки и об оценщике 9

7. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ, ЦЕНООБРАЗУЮЩИХ ФАКТОРОВ, ВЛИЯЮЩИХ НА ЕГО СТОИМОСТЬ 14

7.1. Краткий анализ макроэкономической ситуации в России в 1 полугодии 2016 года 14

7.2. Анализ сегмента рынка, к которому принадлежит оцениваемый объект 16

8. описание процесса оценки объекта оценки 21

8.1. Описание применения доходного, затратного и сравнительного подходов к оценке 21

8.2 Применение подходов к оценке объекта оценки с приведением расчетов 21

8.2.1.1 Обоснование выбора примененных оценщиком методов оценки в рамках доходного подхода 22

8.2.2.1. Обоснование выбора примененных оценщиком методов оценки в рамках затратного подхода 23

8.2.3. Сравнительный подход 23

8.2.3.1. Обоснование выбора примененных оценщиком методов оценки в рамках сравнительного подхода 25

9.4. Итоговое значение стоимости объекта оценки 44

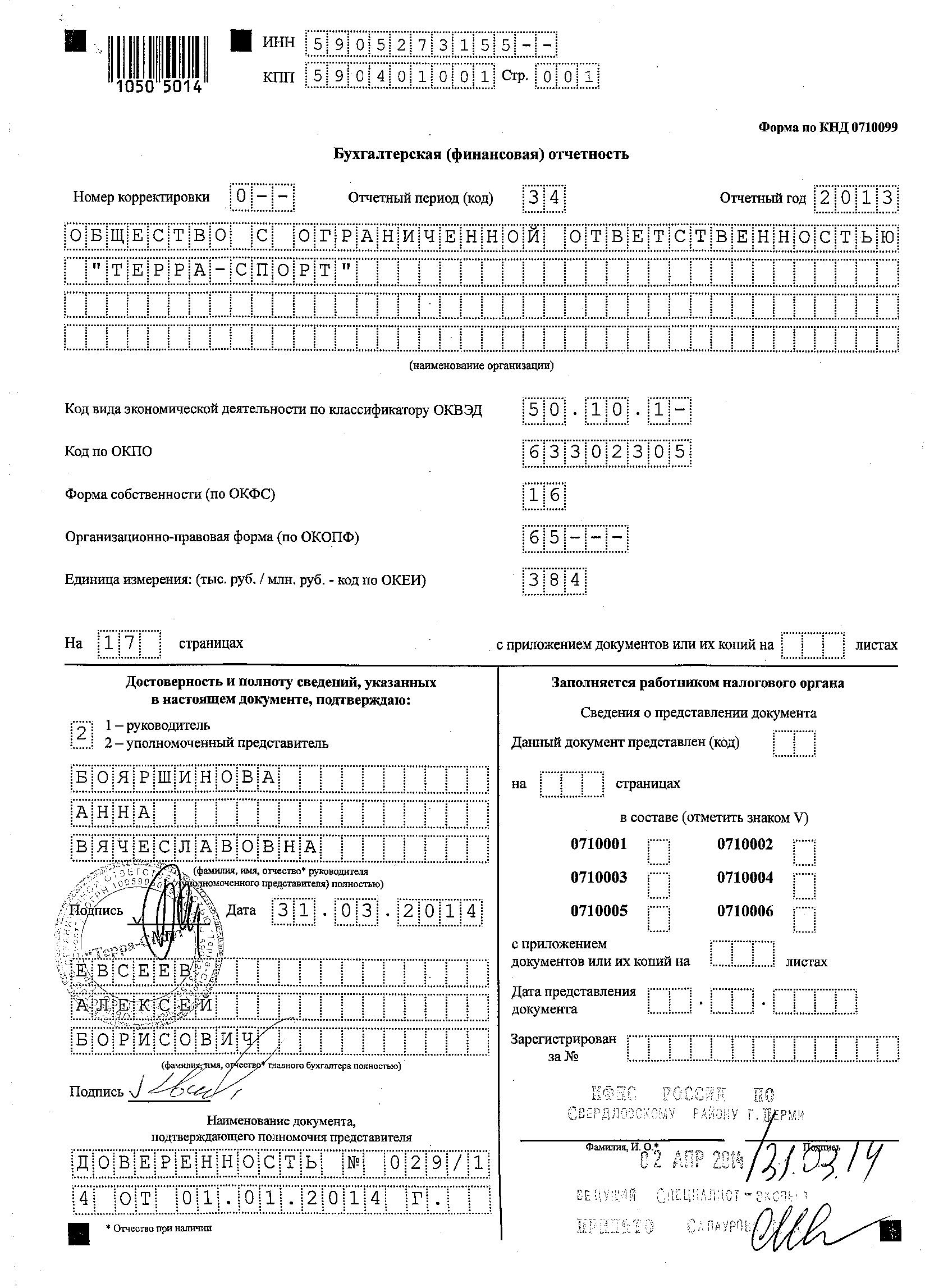

1. Задание на оценку

Задание на оценку формулируется в соответствии с требованиями Федеральных стандартов оценки (ФСО № 1, ФСО №-11).

Таблица 1

Задание на оценку

|

1 |

Объект оценки |

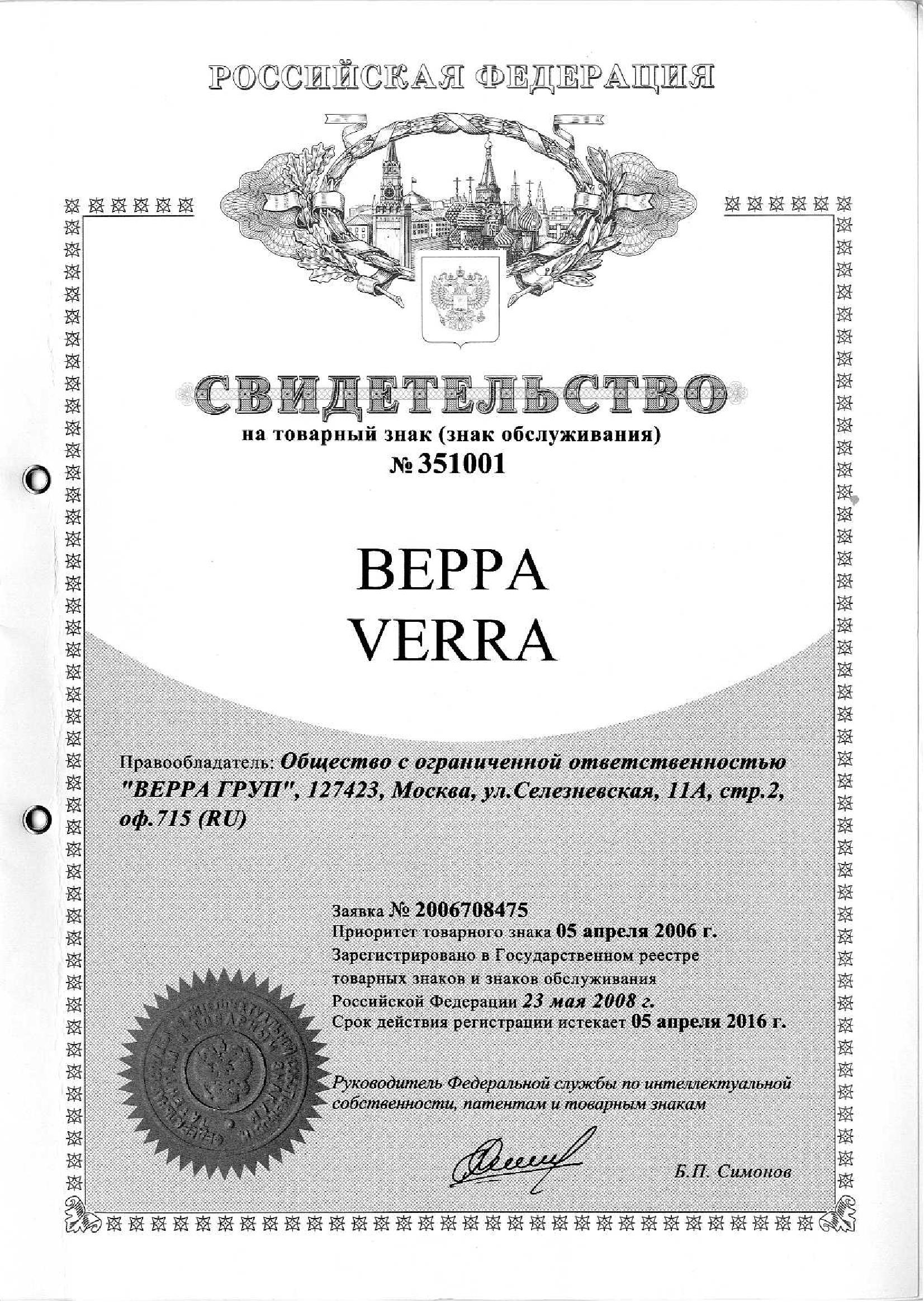

Исключительные права на товарный знак «ВЕРРА VERRA» зарегистрированный в Роспатенте за №351001 |

|

2 |

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Исключительные (имущественные) права (100%) |

|

3 |

Характеристика объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики |

1. Свидетельство на товарный знак (знак обслуживания) №351001 с приложениями сроком действия до 05.04.2026 г. 2. Договор об отчуждении исключительного права на товарные знаки от 20.09.2010 г. |

|

4 |

Цель оценки |

Определение рыночной стоимости |

|

5 |

Предполагаемое использование результатов оценки |

Результат оценки может использоваться при определении сторонами цены для совершения сделки или иных действий с объектом оценки, в том числе при совершении сделок купли-продажи, передаче в аренду или залог, страховании, кредитовании, внесении в уставный (складочный) капитал, для целей налогообложения, при составлении финансовой (бухгалтерской) отчетности, реорганизации и приватизации предприятий, разрешении имущественных споров, принятии управленческих решений и иных случаях |

|

6 |

Вид стоимости |

Рыночная |

|

7 |

Порядковый номер отчета |

1/16 |

|

8 |

Дата оценки |

03.08.2016 г. |

|

9 |

Итоговая величина стоимости |

Единая величина |

|

10 |

Допущения, на которых должна основываться оценка |

В рамках законодательства РФ. Раздел 3 настоящего отчета. |

|

11 |

Собственник оцениваемого имущества |

Право собственности принадлежит ООО «Верра Груп», что подтверждается свидетельством. |

|

12 |

Заказчик |

ООО «Верра Груп» |

|

12.1 |

Оценщик |

Питке Татьяна Александровна Образование: Диплом МФПА о профессиональной переподготовке ПП № ХХХХХ от ХХ марта ХХХХг. |

|

12.2 |

Информация о режиме предоставленной правовой охраны интеллектуальной собственности |

Данные отсутствуют |

|

12.3 |

- объем правовой охраны |

Свидетельство на товарный знак, зарегистрированный Федеральной службой по интеллектуальной собственности за №351001 |

|

12.4 |

- сроки правовой охраны |

Дата, до которой продлен срок действия регистрации: 05.04.2026 г. |

|

13 |

- территория правовой охраны |

Территория РФ |

|

14 |

- наличие ограничений (обременений) в отношении исключительных прав на ИС |

Не зарегистрированы |

|

15 |

Совокупность объектов (или единой технологии, или сопутствующих активов), в состав которой входит объект оценки |

Объект оценки не входит в совокупность объектов, не относится к единой технологии, не имеет сопутствующих активов. Оцениваемый товарный знак является единственным действующим товарным знаком, использующимся в деятельности группы компаний Верра. |

|

16 |

Убытки от нарушения прав на ИС |

- |

|

17 |

Расчетная величина авторского вознаграждения |

- |

|

18 |

Дата составления отчета |

03.08.2016 г. |

2. Применяемые стандарты оценочной деятельности

В настоящее время утверждены Приказами Минэкономразвития России и действуют следующие федеральные стандарты оценки:

Таблица 2

Федеральные стандарты оценки в РФ

|

№ стандарта |

Название стандарта |

Нормативный акт, утвердивший стандарт |

|

ФСО №1 |

Общие понятия оценки, подходы и требования к проведению оценки |

Приказ Минэкономразвития России от 20.05.2015 №297 |

|

ФСО №2 |

Цель оценки и виды стоимости |

Приказ Минэкономразвития России от 20.05.2015 №298 |

|

ФСО №3 |

Требования к отчету об оценке |

Приказ Минэкономразвития России от 20.05.2015 №299 |

|

ФСО №4 |

Определение кадастровой стоимости |

Приказ Минэкономразвития России от 22.10.2010 №508 |

|

ФСО №5 |

Порядок проведения экспертизы, требования к экспертному заключению и порядку его утверждения |

Приказ Минэкономразвития России от 04.07.2011 №328 |

|

ФСО №7 |

Оценка недвижимости |

Приказ Минэкономразвития России от 25.09.2014 №611 |

|

ФСО №8 |

Оценка бизнеса |

Приказ Минэкономразвития России от 01.06.2015 №326 |

|

ФСО №9 |

Оценка для целей залога |

Приказ Минэкономразвития России от 01.06.2015 №327 |

|

ФСО №10 |

Оценка стоимости машин и оборудования |

Приказ Минэкономразвития России от 01.06.2015 №328 |

|

ФСО №11 |

Оценка нематериальных активов и интеллектуальной собственности |

Приказ Минэкономразвития России от 22.06.2015 №385 |

|

ФСО №12 |

Определение ликвидационной стоимости |

Приказ Минэкономразвития России от 17.11.2016 №721 |

|

ФСО №13 |

Определение инвестиционной стоимости |

Приказ Минэкономразвития России от 17.11.2016 №722 |

В соответствии с заданием на оценку, рыночная стоимость Объекта оценки определяется в соответствии с Федеральным законом «Об оценочной деятельности в РФ» № 135-ФЗ и Федеральными стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными приказами Министерства экономического развития и торговли РФ:

При определении рыночной стоимости объектов оценки используются следующие стандарты оценки:

- Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1)», утвержденный Приказом Минэкономразвития России от 29 сентября 2015 г. №297;

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2)», утвержденный Приказом Минэкономразвития России от 29 сентября 2015 г. №298;

- Федеральный стандарт оценки «Требования к отчету об оценке (ФСО №3)», утвержденный Приказом Минэкономразвития России от 29 сентября 2015 г. № 299.

- Федеральный стандарт оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО №11)», утвержденный Приказом Минэкономразвития России от 25.06.2015 г. №385.

В данном отчете определяется рыночная стоимость объектов оценки, то есть наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Федеральными стандартами оценки, применяемыми для определения рыночной стоимости объекта оценки, являются ФСО-1, ФСО-2, ФСО-3:

ФСО-1, раскрывающий общие понятия оценки, подходы к оценке и требования к проведению оценки, применяемые при осуществлении оценочной деятельности;

ФСО-2, раскрывающий понятия цели оценки, предполагаемого использования результата оценки, а также определения рыночной стоимости и видов стоимости, отличных от рыночной.

ФСО-3, устанавливающий требования к составлению и содержанию отчета об оценке, информации, используемой в отчете об оценке, а также к описанию в отчете об оценке применяемой методологии и расчетам.

ФСО-7, определяющий требования к проведению оценки нематериальных активов и интеллектуальной собственности.

Стандарты и правила оценочной деятельности Ассоциации «МСО» (обязательны к применению специалистами-оценщиками, являющимися членами Ассоциации СРО «Межрегиональный Союз Оценщиков»), утвержденные Наблюдательным советом Ассоциации «МСО», Протокол №28 от 12.10.2015.

3. Допущения, использованные оценщиком при проведении оценки

- Вся информация, полученная от Заказчика и его представителей в письменном или устном виде и не вступающая в противоречие с профессиональным опытом Оценщика, рассматривалась как достоверная.

- Оценщик исходил из того, что на объект оценки имеются все подлежащие оценке права в соответствии с действующим законодательством. Однако анализ правоустанавливающих документов и имущественных прав на объект оценки выходит за пределы профессиональной компетенции Оценщика, и он не несет ответственности за связанные с этим вопросы. Право оцениваемой собственности считается достоверным и достаточным для рыночного оборота оцениваемого объекта. Оцениваемая собственность считается свободной от каких-либо претензий или ограничений, кроме оговоренных в Отчете.

- Оценщик не занимался измерениями физических параметров оцениваемого объекта (все размеры и объемы, содержащиеся в документах, представленных Заказчиком, рассматривались как истинные) и не несет ответственности за вопросы соответствующего характера.

- Все иллюстративные материалы использованы в настоящем отчете исключительно в целях облегчения читателю визуального восприятия.

- Оценщик не проводил технических экспертиз и исходил из отсутствия каких-либо скрытых фактов, влияющих на величину стоимости оцениваемого объекта, которые не могли быть обнаружены при визуальном осмотре. На Оценщике не лежит ответственность по обнаружению подобных фактов.

- Оценщик исходил из предположения, что физическое состояние объекта на дату оценки соответствовало его состоянию в момент осмотра.

- Данные, использованные Оценщиком при подготовке отчета, были получены из надежных источников и считаются достоверными. Тем не менее, Оценщик не может гарантировать их абсолютную точность и во всех возможных случаях указывает источник информации.

- Ни Заказчик, ни Оценщик не могут использовать отчет иначе, чем это предусмотрено договором на оценку. Разглашение содержания настоящего отчета как в целом, так и по фрагментам возможно только после предварительного письменного согласования. Особенно это касается итоговой величины стоимости и авторства отчета.

- Отчет достоверен лишь в полном объеме и для указанных в нем целей. Использование отчета для других целей может привести к неверным выводам.

- Заказчик принимает на себя обязательство заранее освободить Оценщика от всякого рода расходов и материальной ответственности, происходящих из иска третьих лиц к Оценщику, вследствие легального использования результатов настоящего отчета, кроме случаев, когда в установленном судебном порядке определено, что возникшие убытки явились следствием мошенничества, халатности или умышленно неправомочных действий со стороны Оценщика или его сотрудников в процессе выполнения работ по определению стоимости объекта оценки.

- От Оценщика не требуется появляться в суде или свидетельствовать иным образом в связи с проведением данной оценки, иначе как по официальному вызову суда.

- Рыночная стоимость определена без учета обременений.

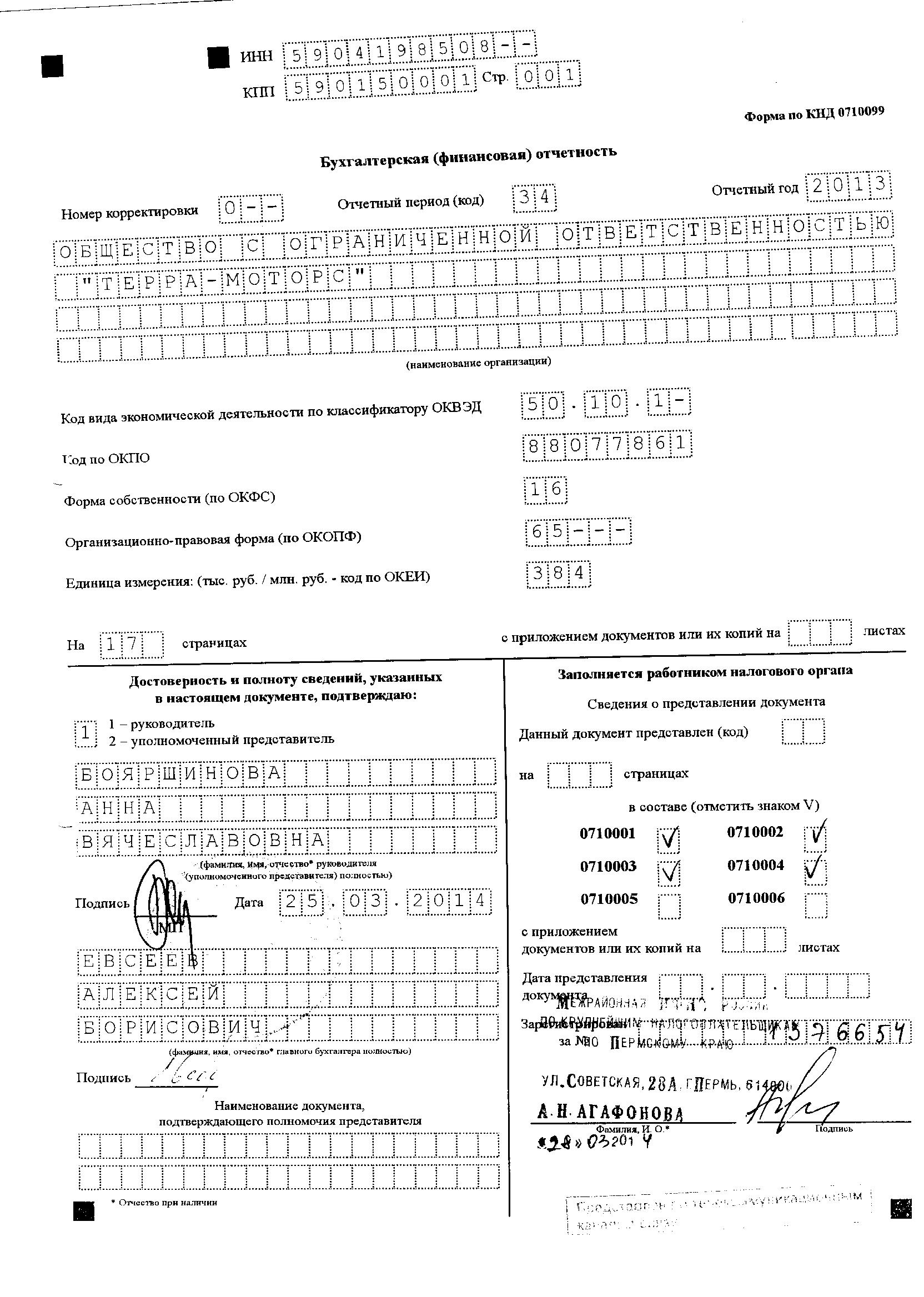

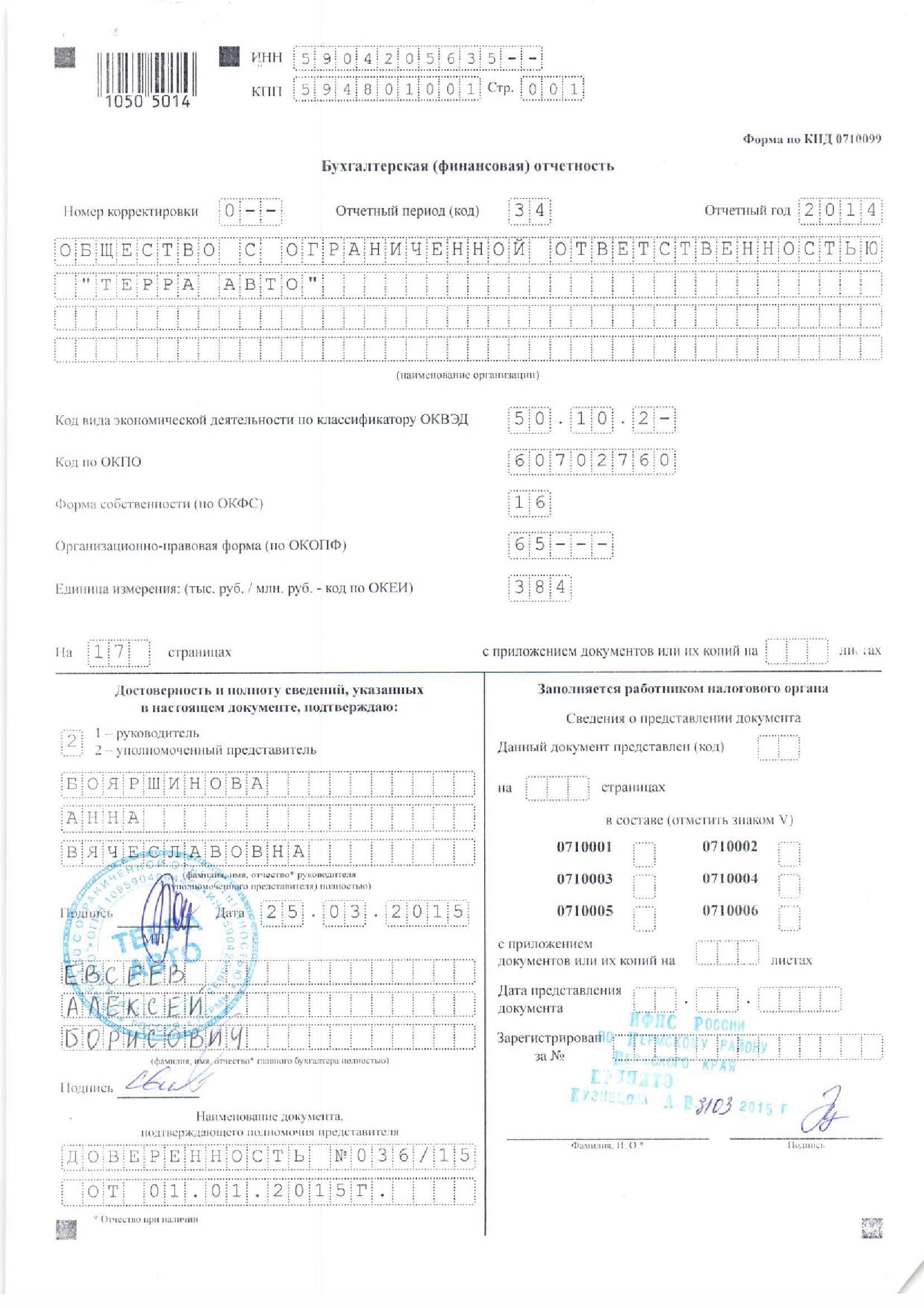

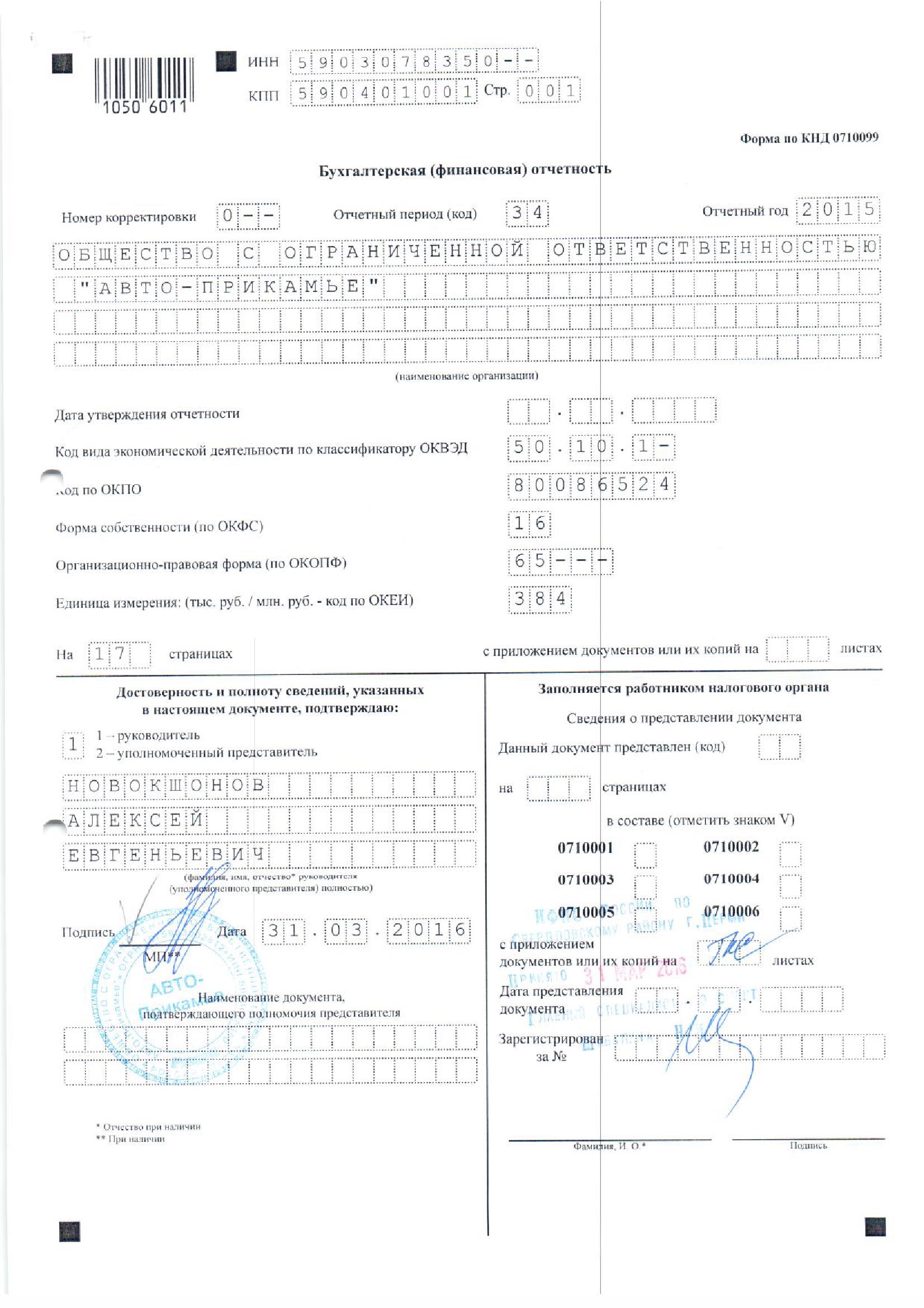

4. Сведения о заказчике оценки и об оценщике

Таблица 3

Общие сведения о Заказчике

|

1 |

Полное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

Общество с ограниченной ответственностью «ВЕРРА ГРУП» |

|

2 |

Сокращенное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

ООО «ВЕРРА ГРУП» |

|

3 |

Юридический адрес предприятия |

614064, г. Пермь, ул. Героев Хасана,79 |

|

4 |

Адрес местонахождения (фактический адрес) предприятия |

614064, г. Пермь, ул. Героев Хасана,29 |

|

5 |

ОКПО предприятия |

1111111111 |

|

6 |

ИНН предприятия |

901111111 |

|

7 |

ОГРН предприятия |

1095903783118 |

|

8 |

Дата присвоения ОГРН (дата изменений) |

12.08.2009 г. |

|

9 |

Год начала деятельности |

01.01.ХХХХ |

Таблица 4

Общие сведения об Оценщике

|

1 |

Фамилия, имя, отчество |

Питке Татьяна Александровна |

|

2 |

Серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ |

Паспорт Серия 5715 №366798, выдан ОВД Индустриального района г. Перми 30.09.2015 г. |

|

3 |

Место нахождения оценщика |

Пермский край, Пермский район, д.Кондратово, ул.Строителей 1-160 |

|

4 |

Информация о членстве в саморегулируемой организации оценщиков |

член Некоммерческого партнерства «Межрегиональный союз оценщиков» (далее НП «МСО»), включена в реестр оценщиков 25 ноября 2012 года, Свидетельство №1029. Местоположение НП «МСО»: 344022, г.Ростов-на-Дону, л.М.Горького,245/26, оф.606; тел. (863) 299-42-30; e-mail: sro-mso@mail.ru |

|

5 |

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Образование: Диплом МФПА о профессиональной переподготовке ПП № ХХХХХ от ХХ марта ХХХХ г. |

|

6 |

Сведения о страховании гражданской ответственности оценщика |

Полис страхования гражданской ответственности оценщика № ХХХХХ от ХХ декабря ХХХХ года. Выдан ОСАО «Якорь». Срок действия полиса с ХХ декабря ХХХХ года по ХХ декабря ХХХХ года. Страховая сумма 30 000 000 (Тридцать миллионов) рублей. |

|

7 |

Стаж работы в оценочной деятельности |

2 года |

|

8 |

Сведения о юридическом лице, |

ООО «Р-Консалтинг» Согласно требованию ст. 15.1 Федерального Закона № 135-ФЗ «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 года, с изменениями и дополнениями, в штате ООО «Р-Консалтинг» по трудовому договору работают 2 оценщика. |

|

9 |

Юридический адрес лица, |

г. Пермь, ул. Монастырская, 12а |

|

10 |

Адрес местонахождения (фактический адрес) работодателя |

г. Пермь, ул. Монастырская, 12а |

|

11 |

ОКПО работодателя |

11111112 |

|

12 |

ИНН работодателя |

5901111112 |

|

13 |

ОГРН работодателя |

11111111111112 |

|

14 |

Дата присвоения ОГРН (дата изменений) |

01.01.ХХХХ |

|

15 |

Год начала деятельности |

01.01.ХХХХ |

5. Основные факты и выводы

Таблица 5

Основные факты и выводы

|

1 |

Основание для проведения оценщиком оценки объекта оценки |

Договор № 479/О от 01.08.2016 г. |

|

2 |

Общая информация, идентифицирующая объект оценки |

Исключительные права на товарный знак «ВЕРРА VERRA», зарегистрированный в Роспатенте №351001, принадлежат ООО «Верра Груп», что подтверждается свидетельством. |

|

3 |

Результаты оценки, полученные при применении затратного подхода |

1 702 787 руб. с НДС |

|

4 |

Результаты оценки, полученные при применении сравнительного подхода |

интервал 1 470 505 - 2 421 871 руб. |

|

5 |

Результаты оценки, полученные при применении доходного подхода |

1 388 000 руб. с НДС |

|

6 |

Итоговая величина стоимости объекта оценки |

1 501 000 руб. с НДС |

|

7 |

Ограничения и пределы применения полученной итоговой стоимости |

Результат оценки может использоваться при определении сторонами цены для совершения сделки или иных действий с объектом оценки, в том числе при совершении сделок купли-продажи, передаче в аренду или залог, страховании, кредитовании, внесении в уставный (складочный) капитал, для целей налогообложения, при составлении финансовой (бухгалтерской) отчетности, реорганизации и приватизации предприятий, разрешении имущественных споров, принятии управленческих решений и иных случаях |

|

8 |

Дата составления отчета |

16.08.2016 года |

|

9 |

Дата проведения осмотра объекта оценки |

03.08.2016 года |

|

10 |

Дата определения стоимости |

03 августа 2016 года |

Итоговая рыночная стоимость товарного знака ООО «ВЕРРА ГРУП» по состоянию на 03 августа 2016 года составляет 1 501 000 руб. с НДС

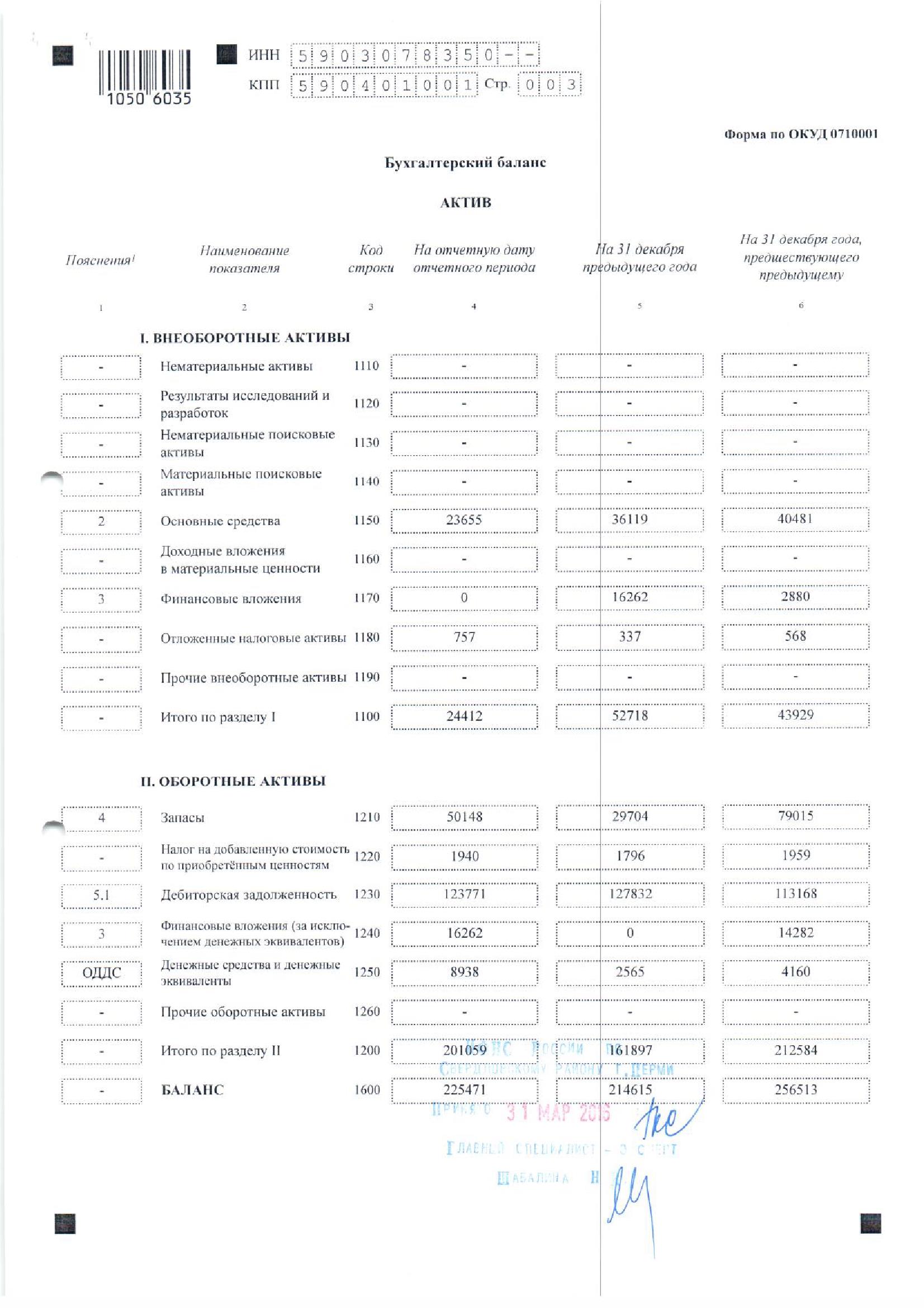

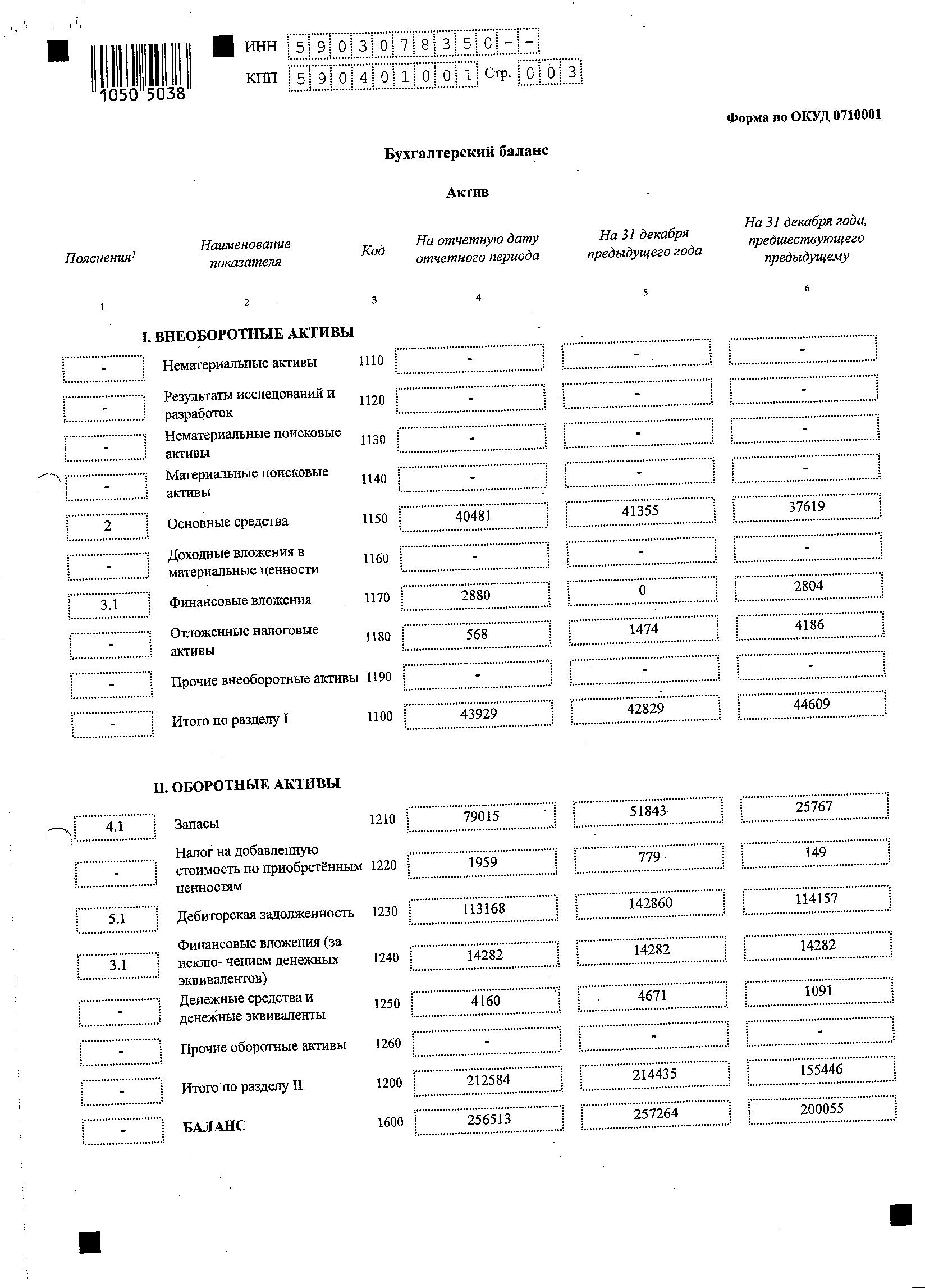

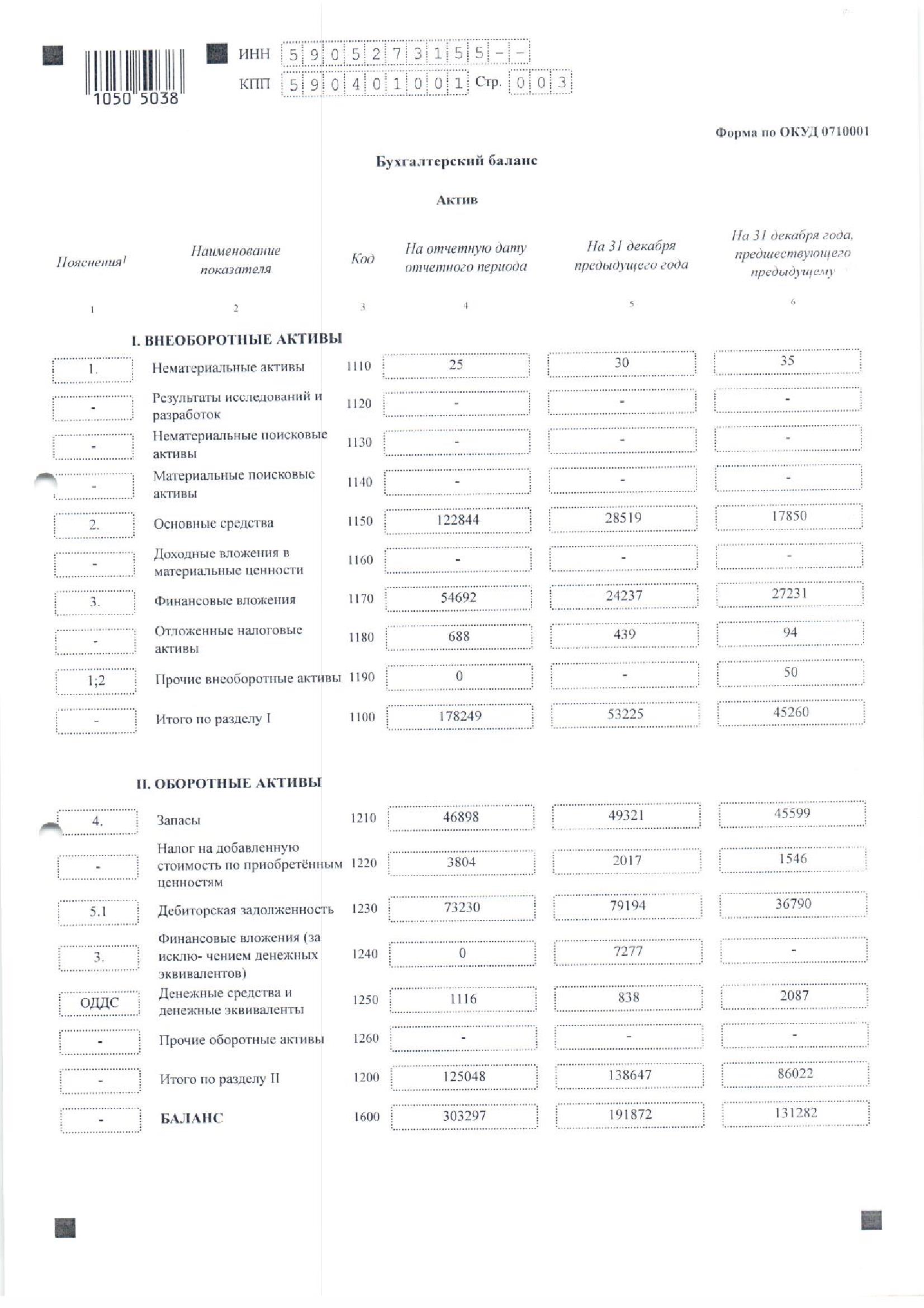

6. Описание объекта оценки

В качестве документов, используемых оценщиком и устанавливающих количественные и качественные характеристика объекта использовались:

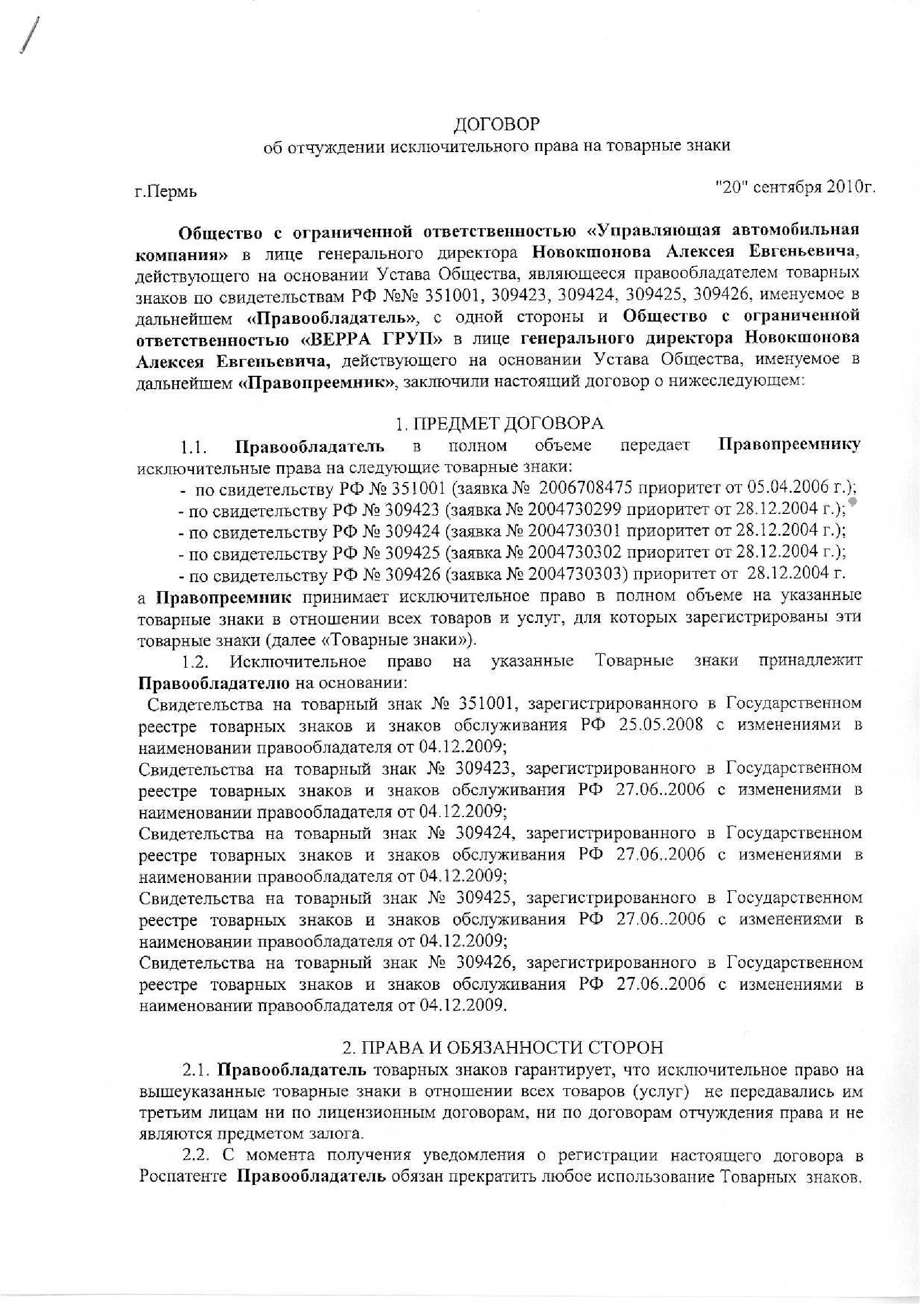

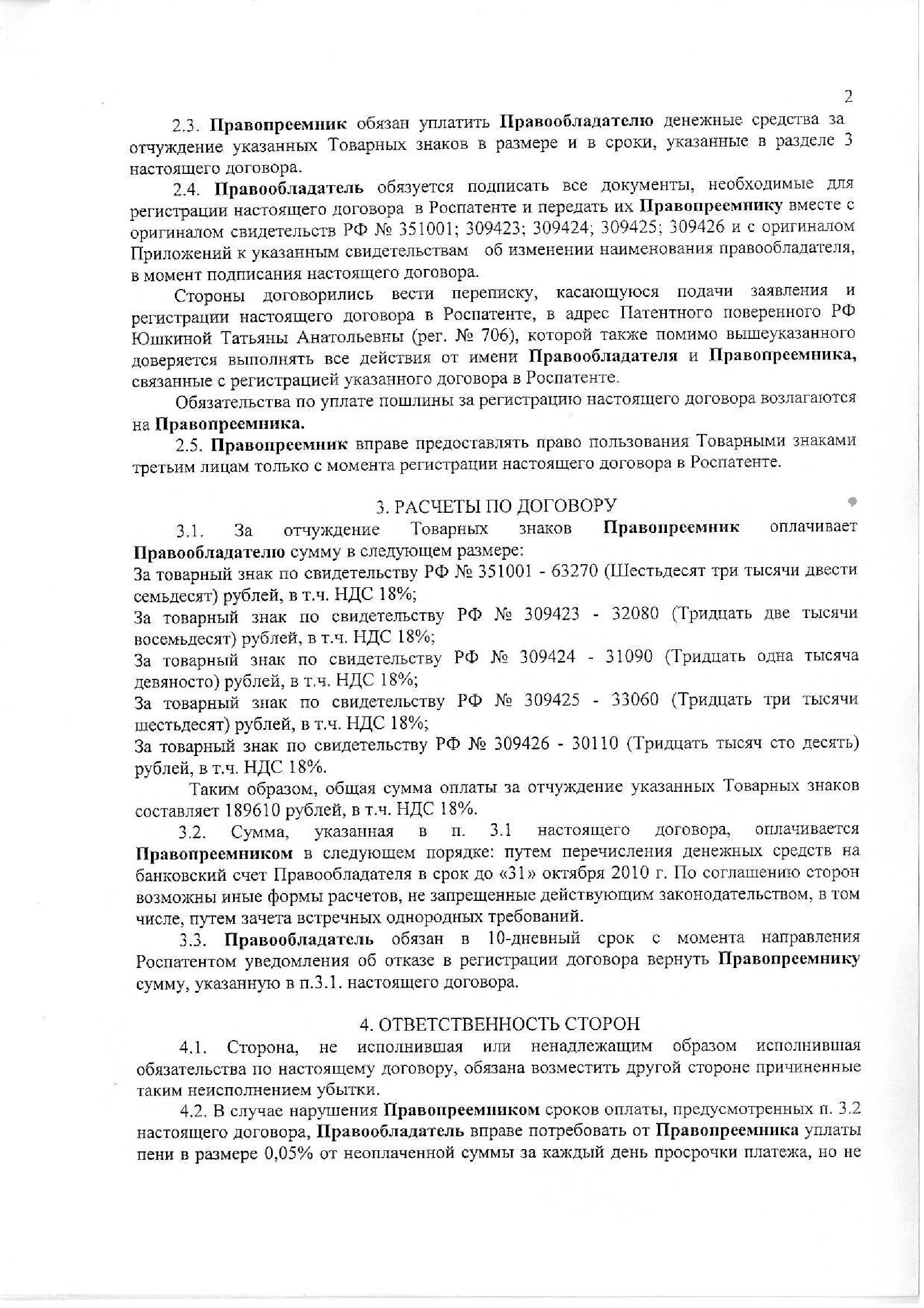

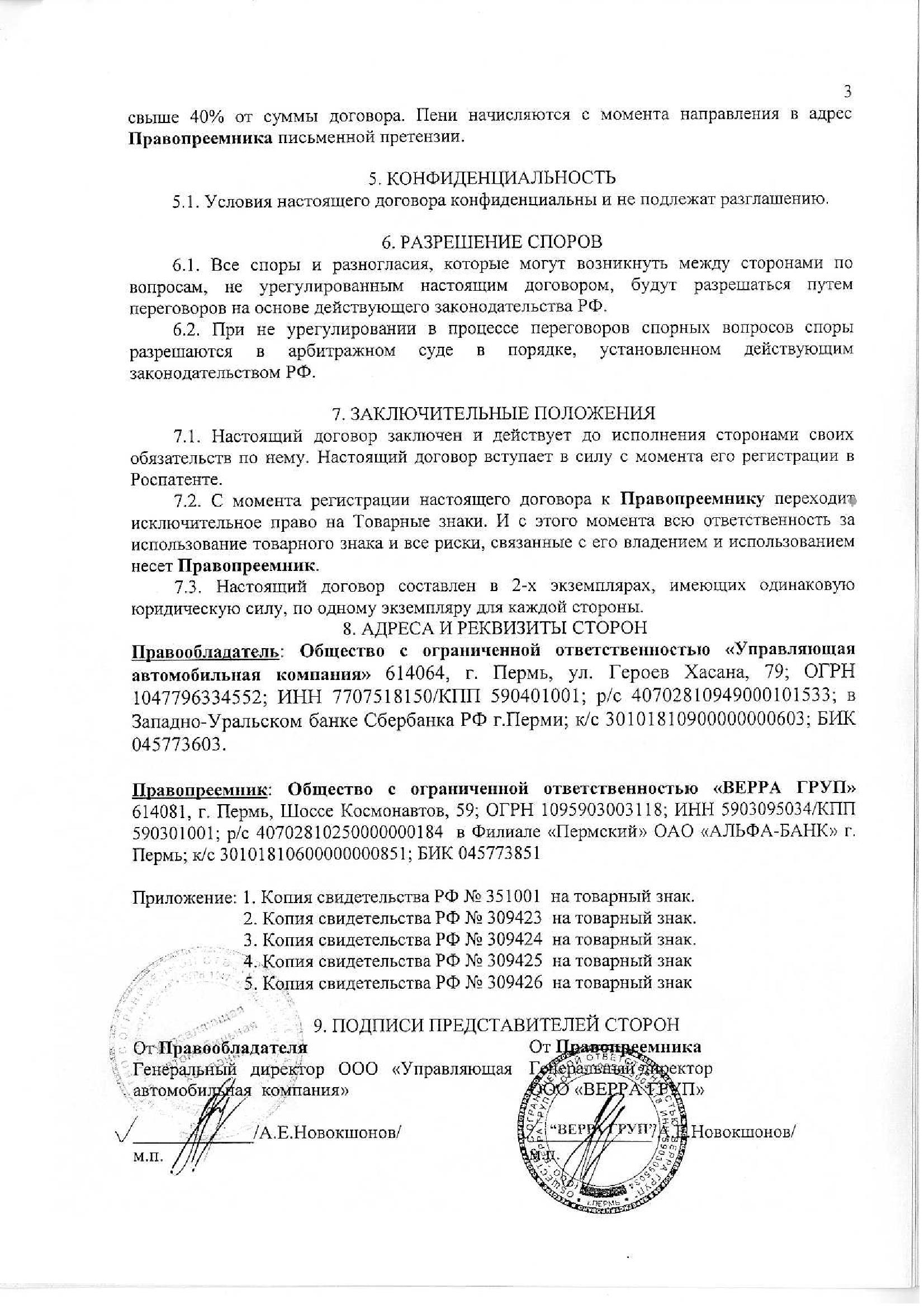

- Свидетельство на товарный знак (знак обслуживания) №351001 с приложениями сроком действия до 05.04.2026 г.;

- Договор об отчуждении исключительного права на товарные знаки от 20.09.2010 г.;

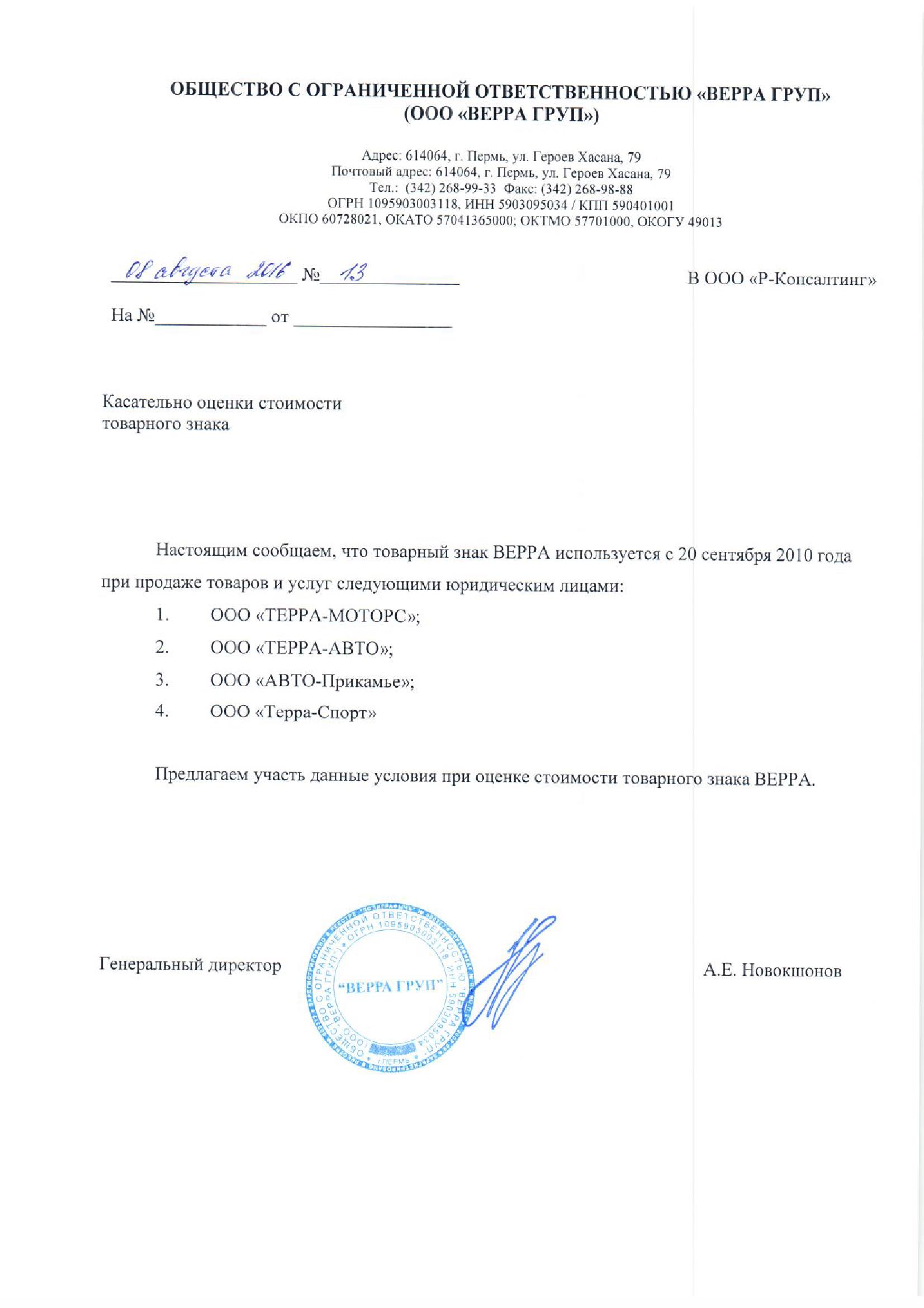

- Справка №13 от 08.08.2016 г. «Касательно оценки стоимости товарного знака»;

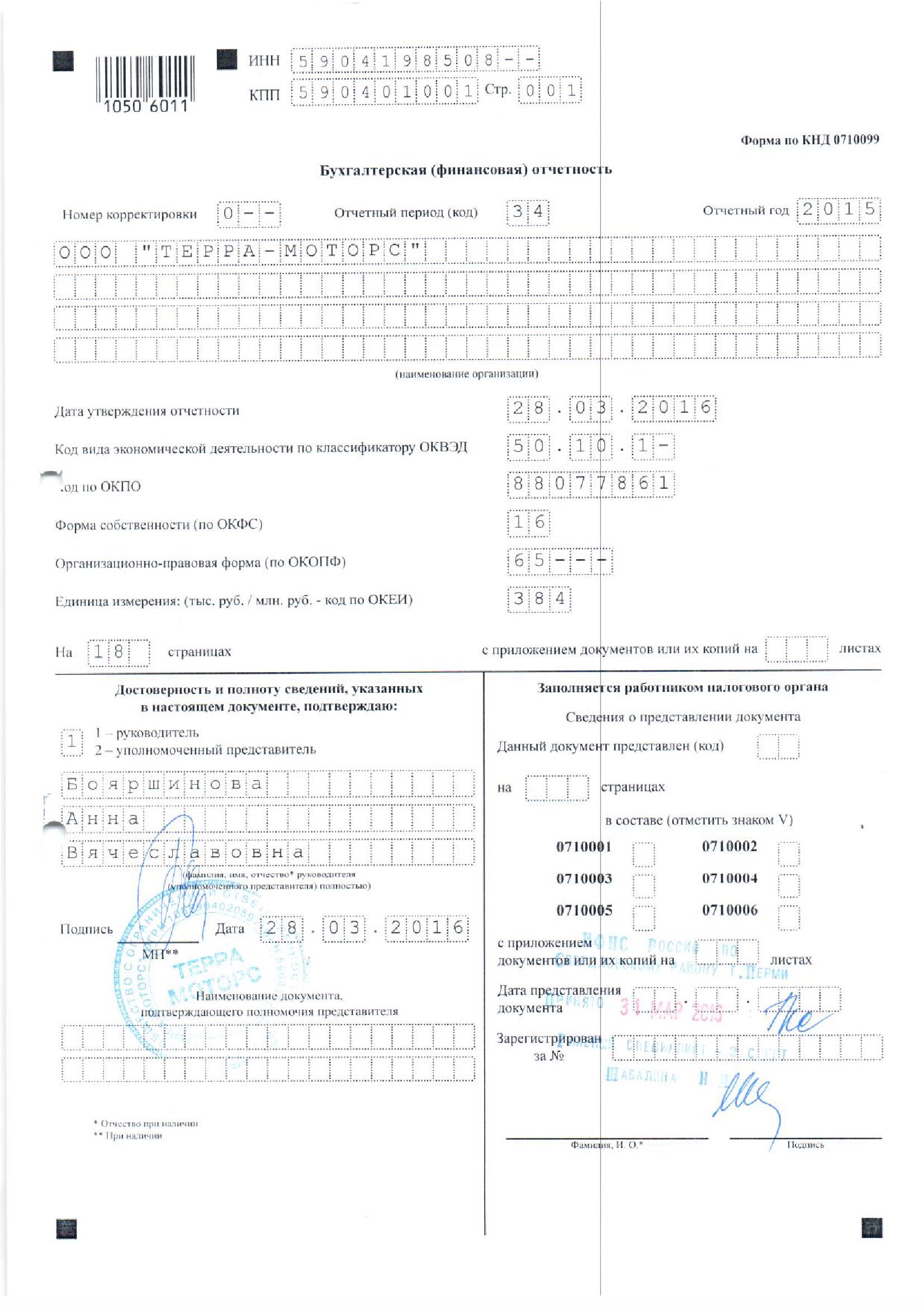

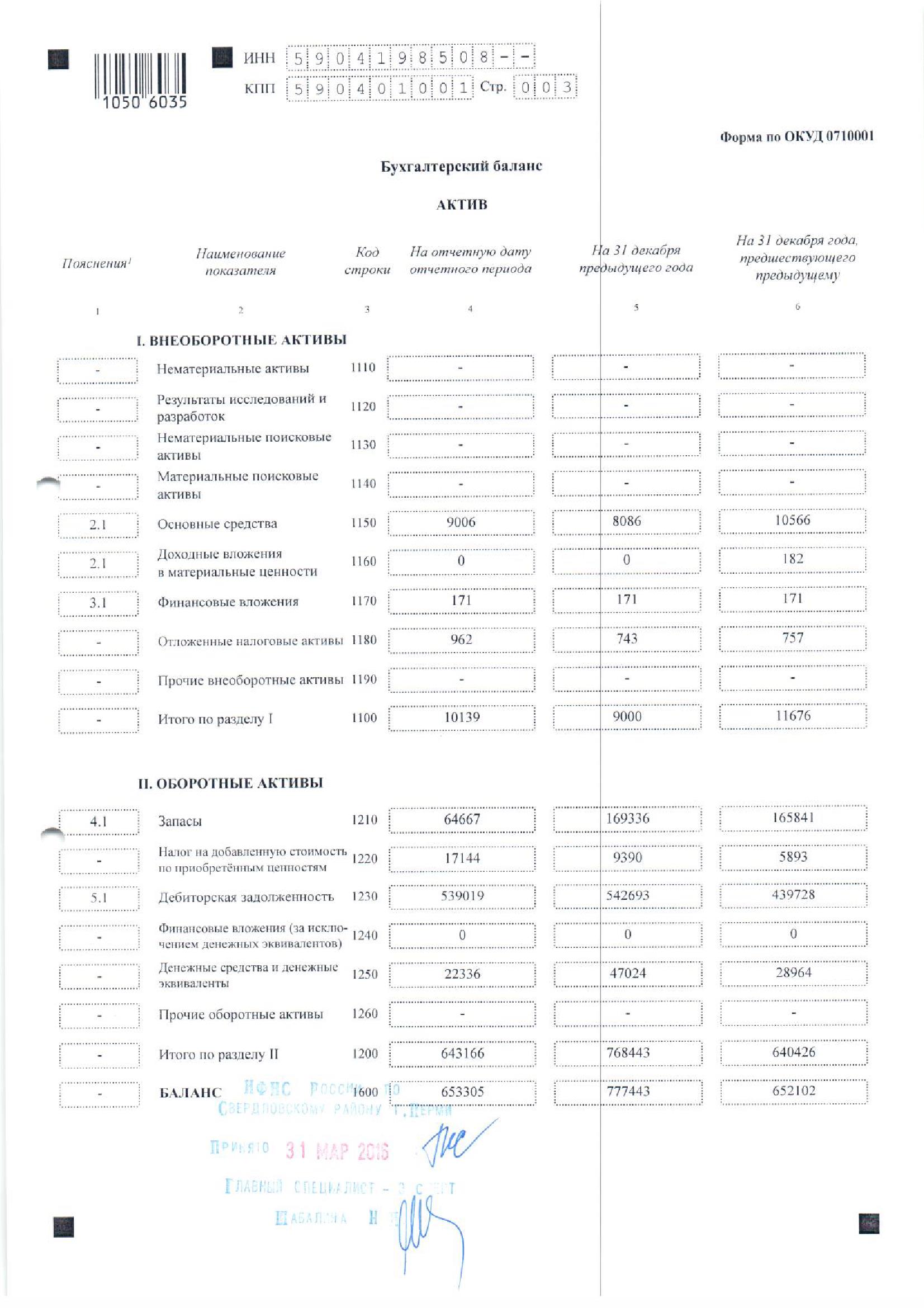

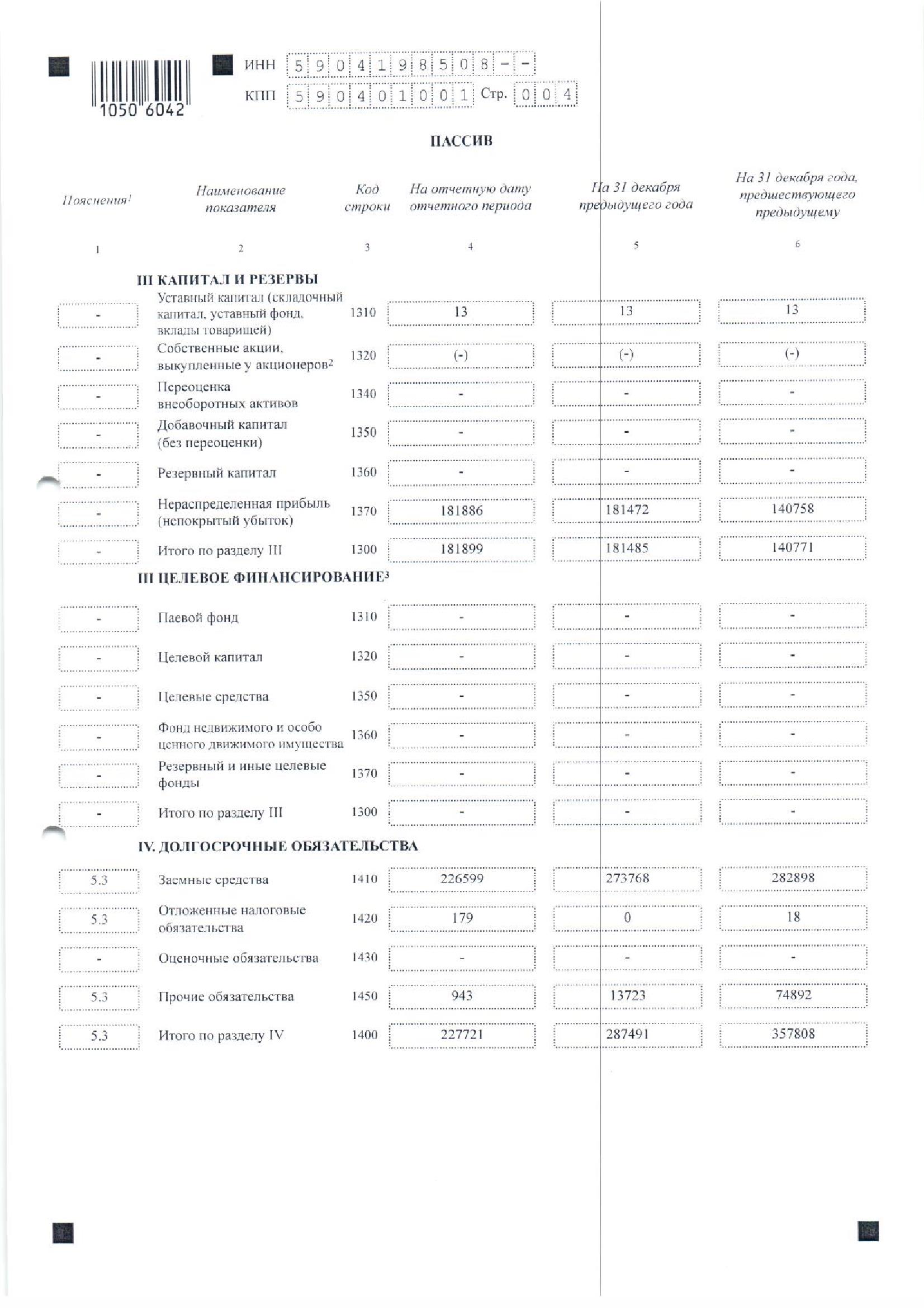

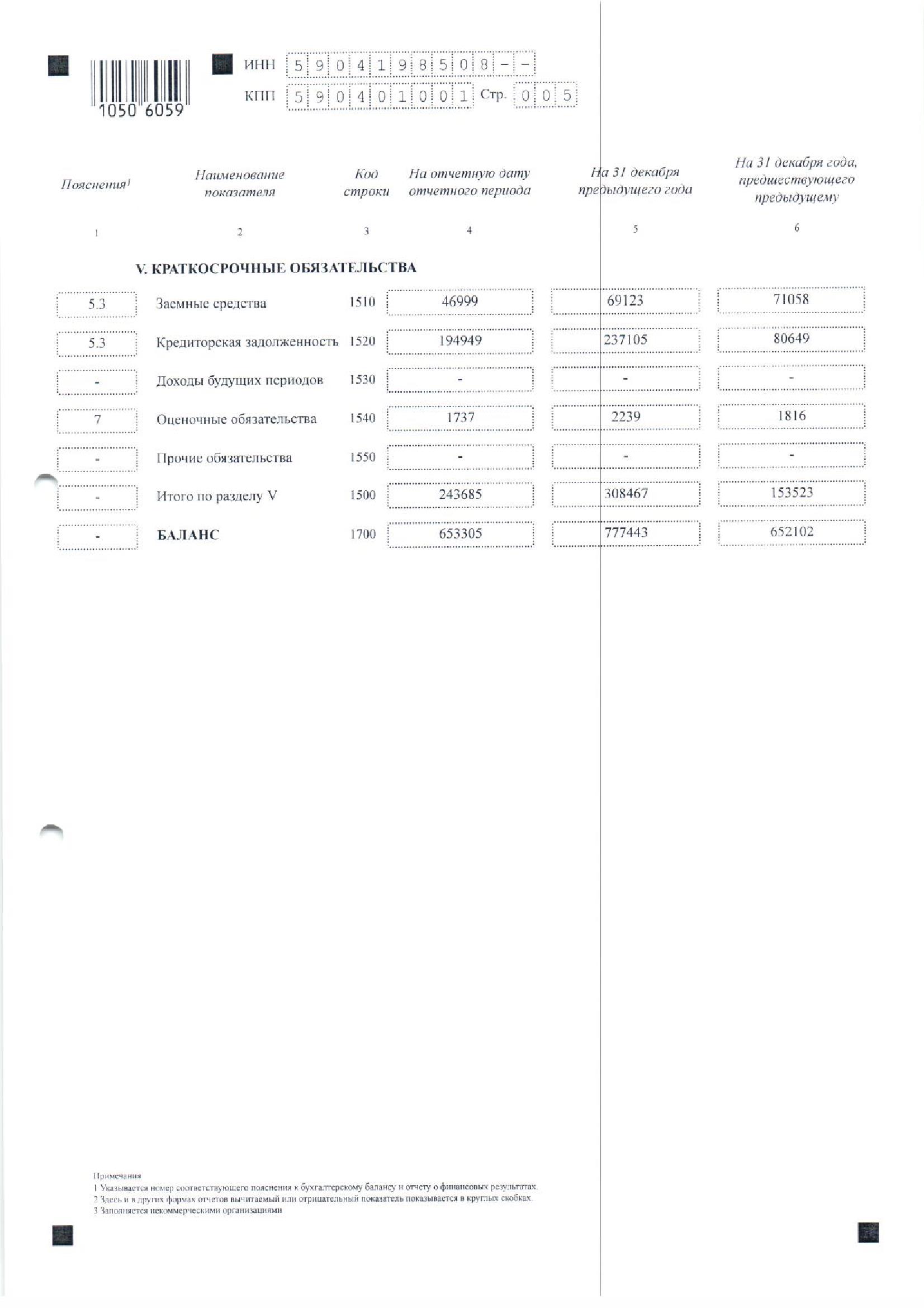

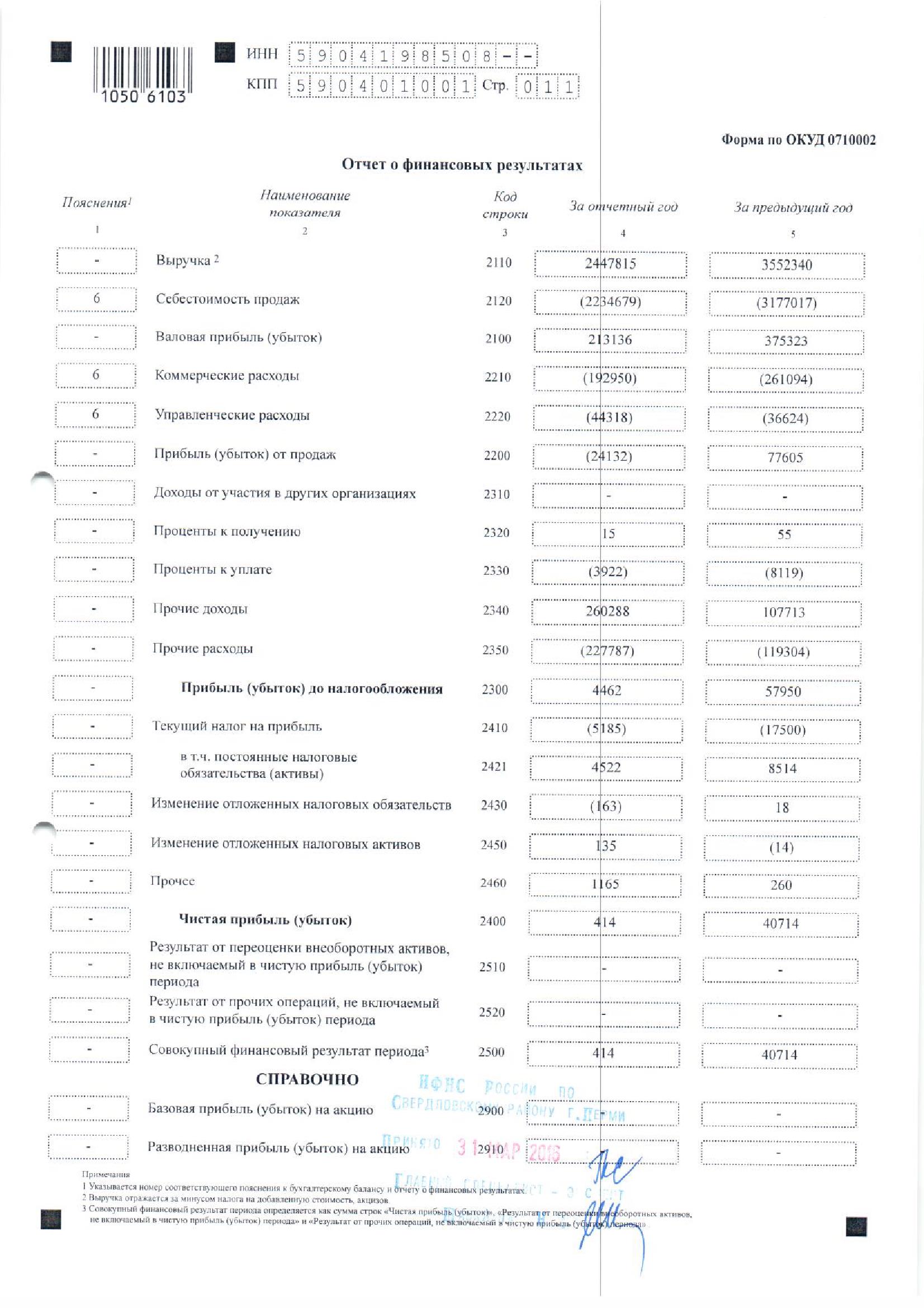

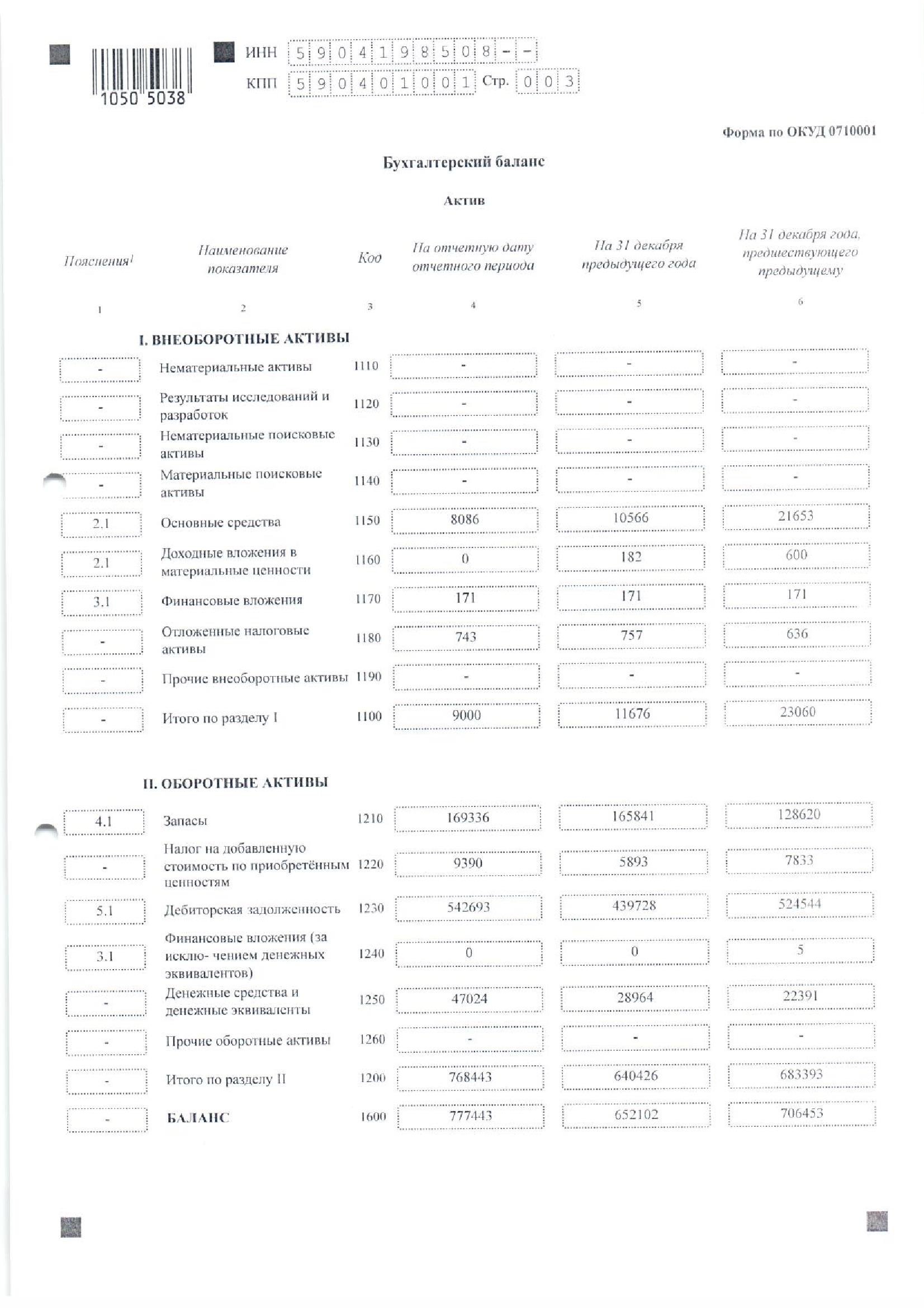

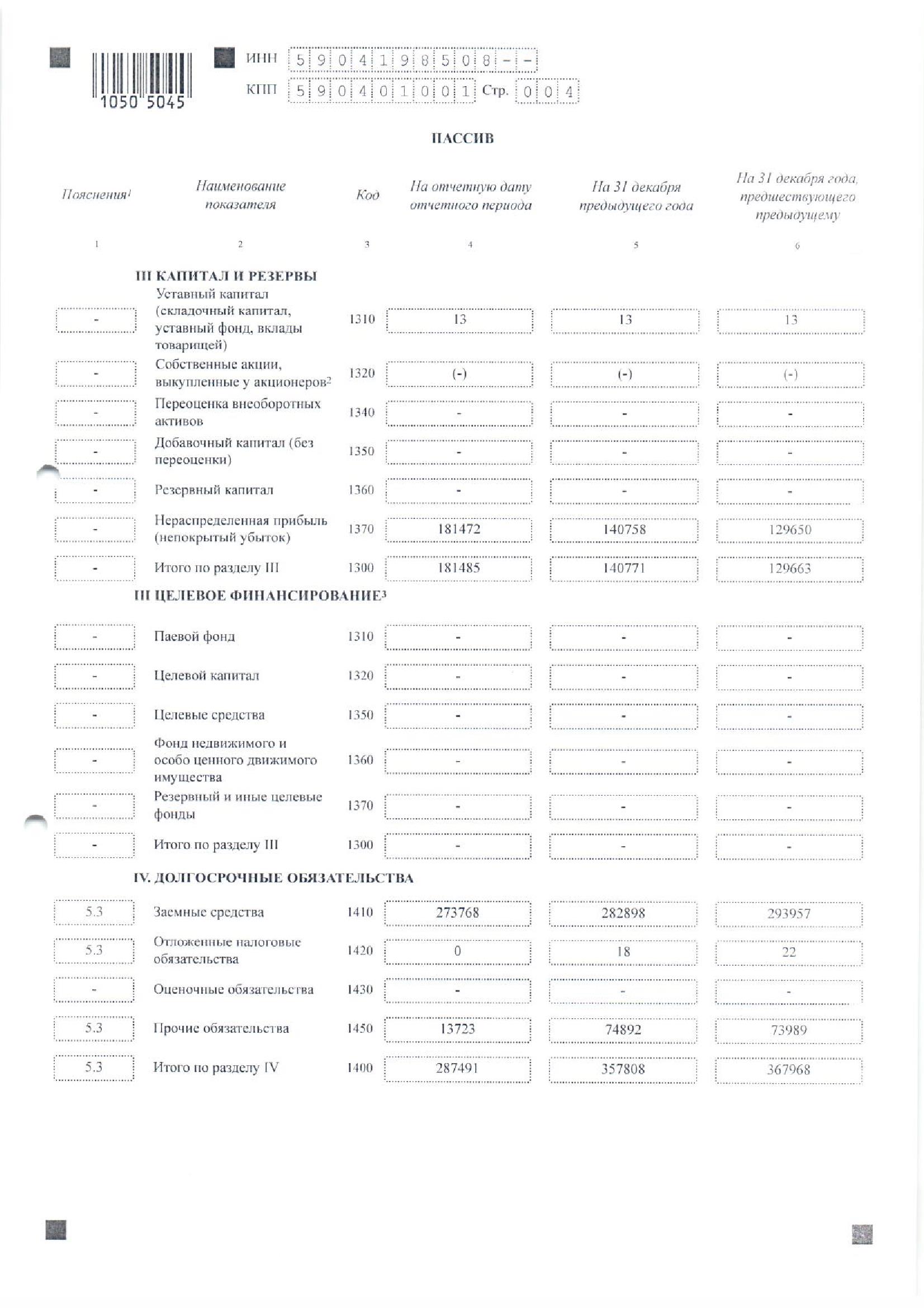

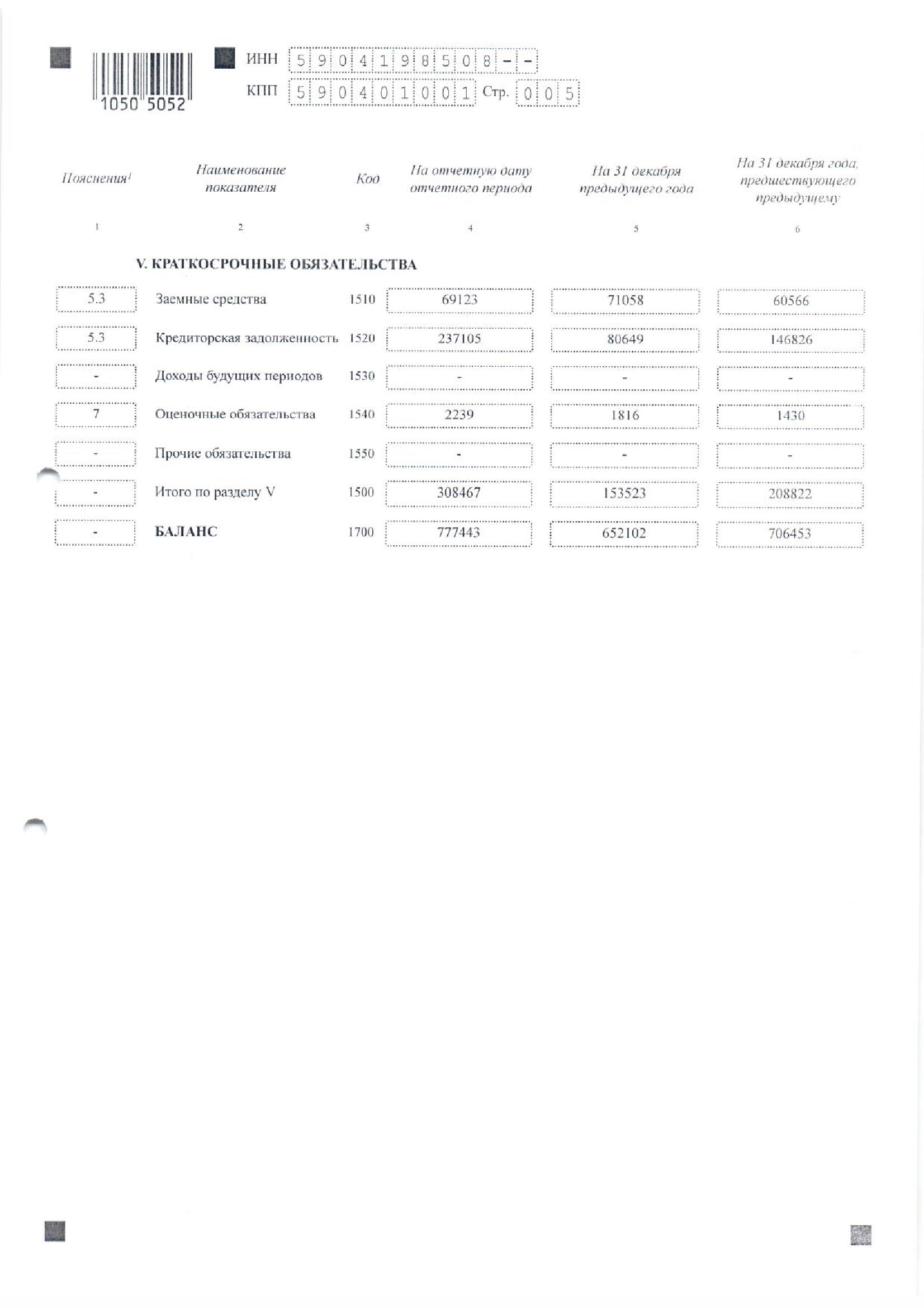

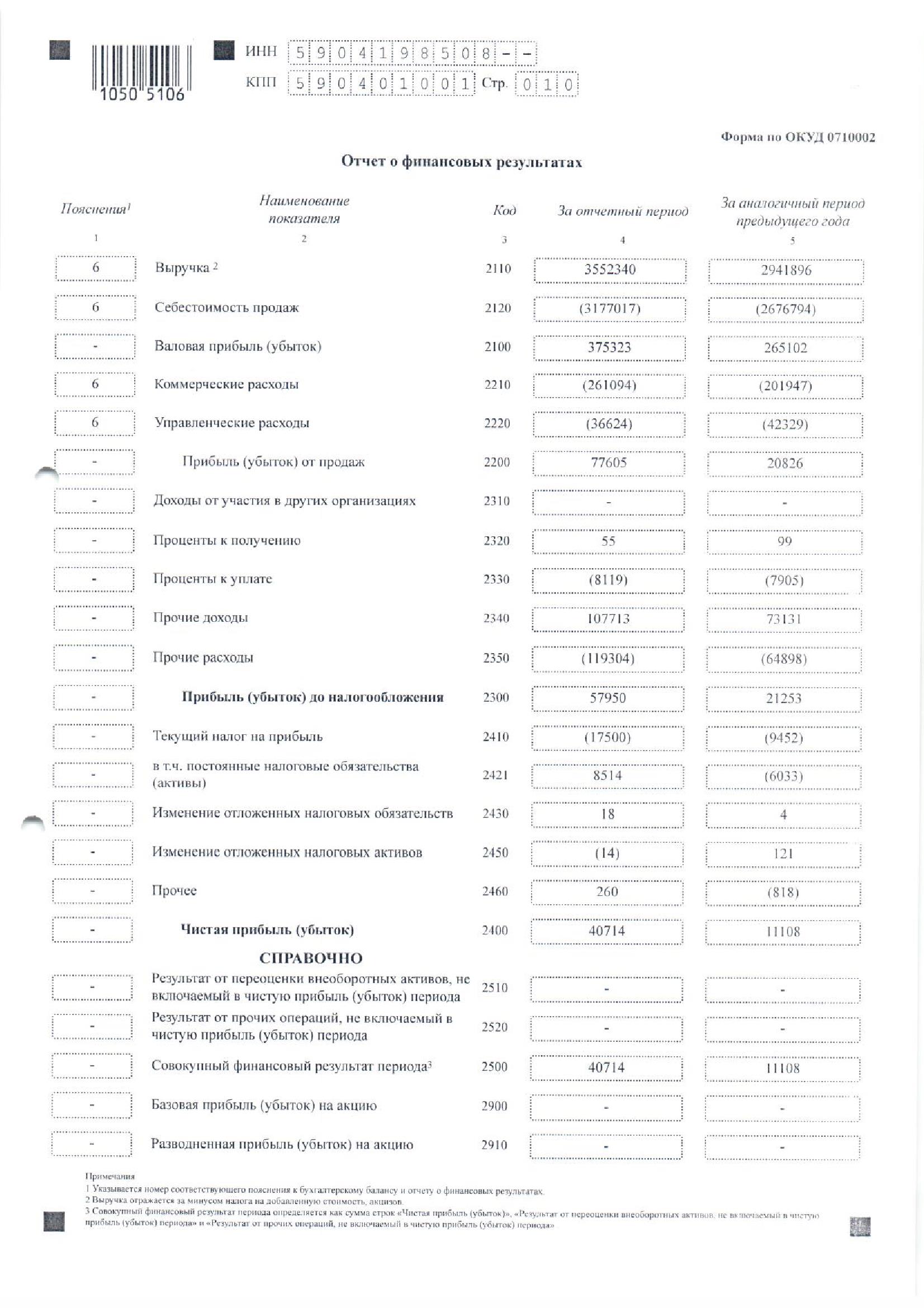

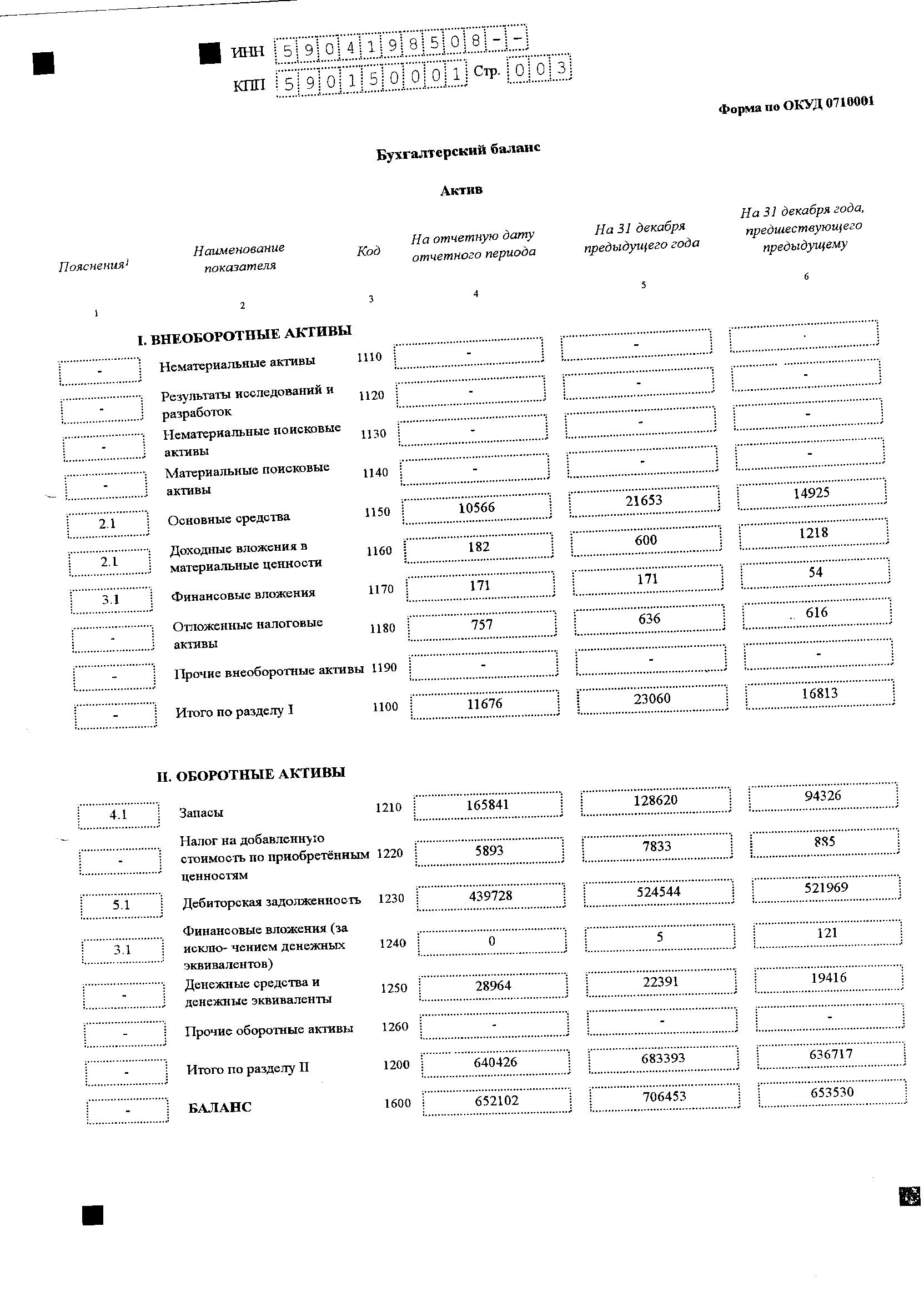

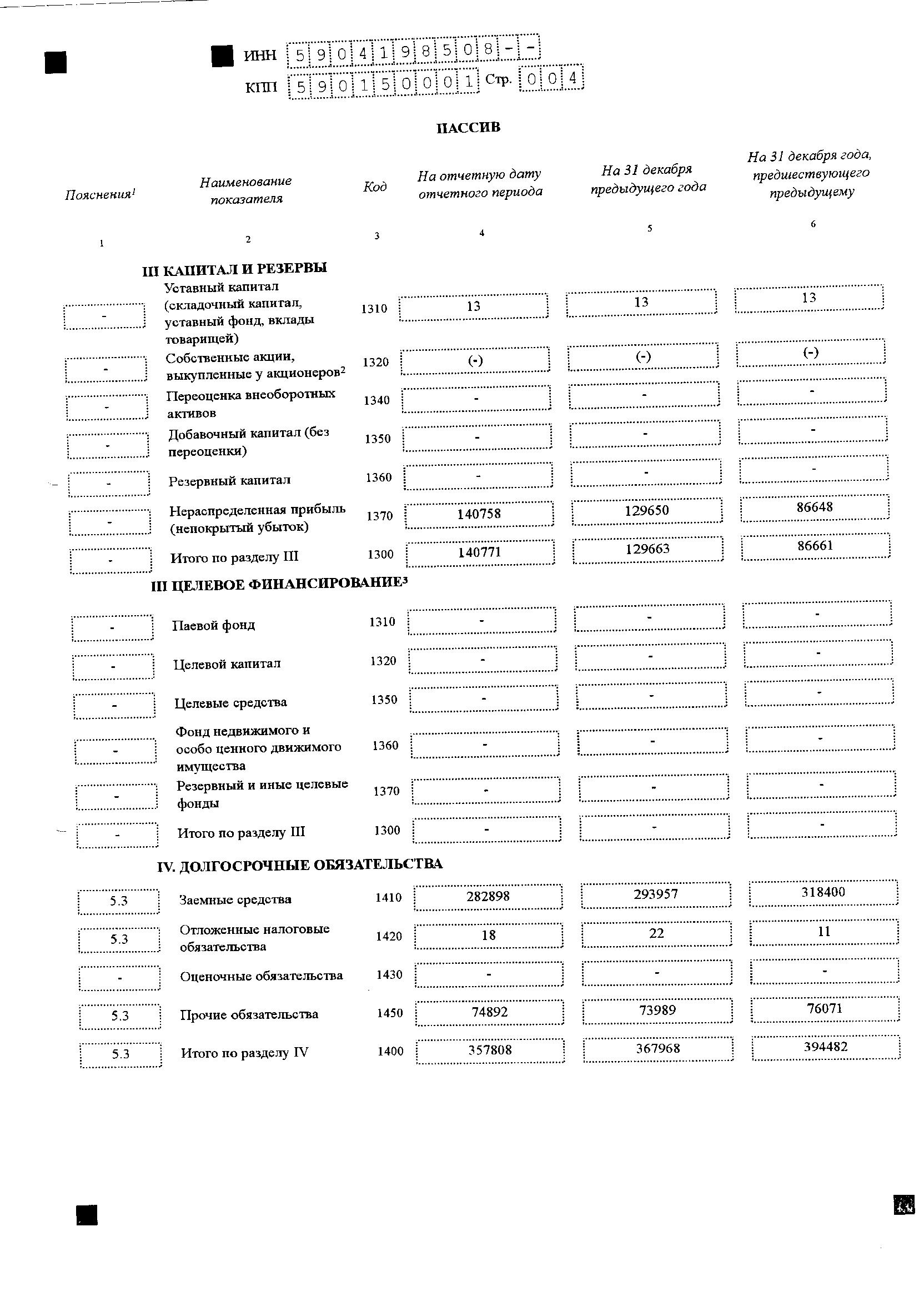

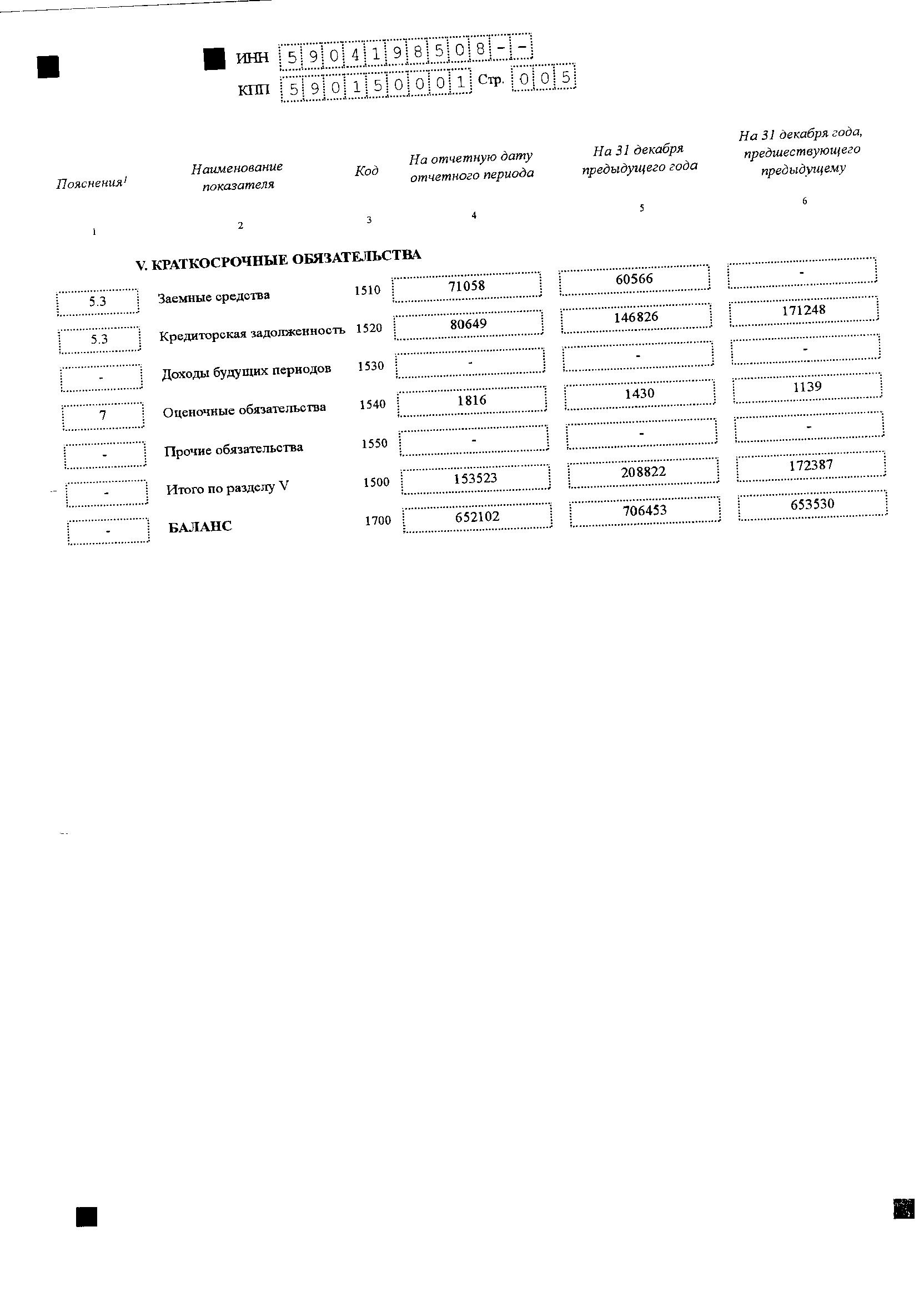

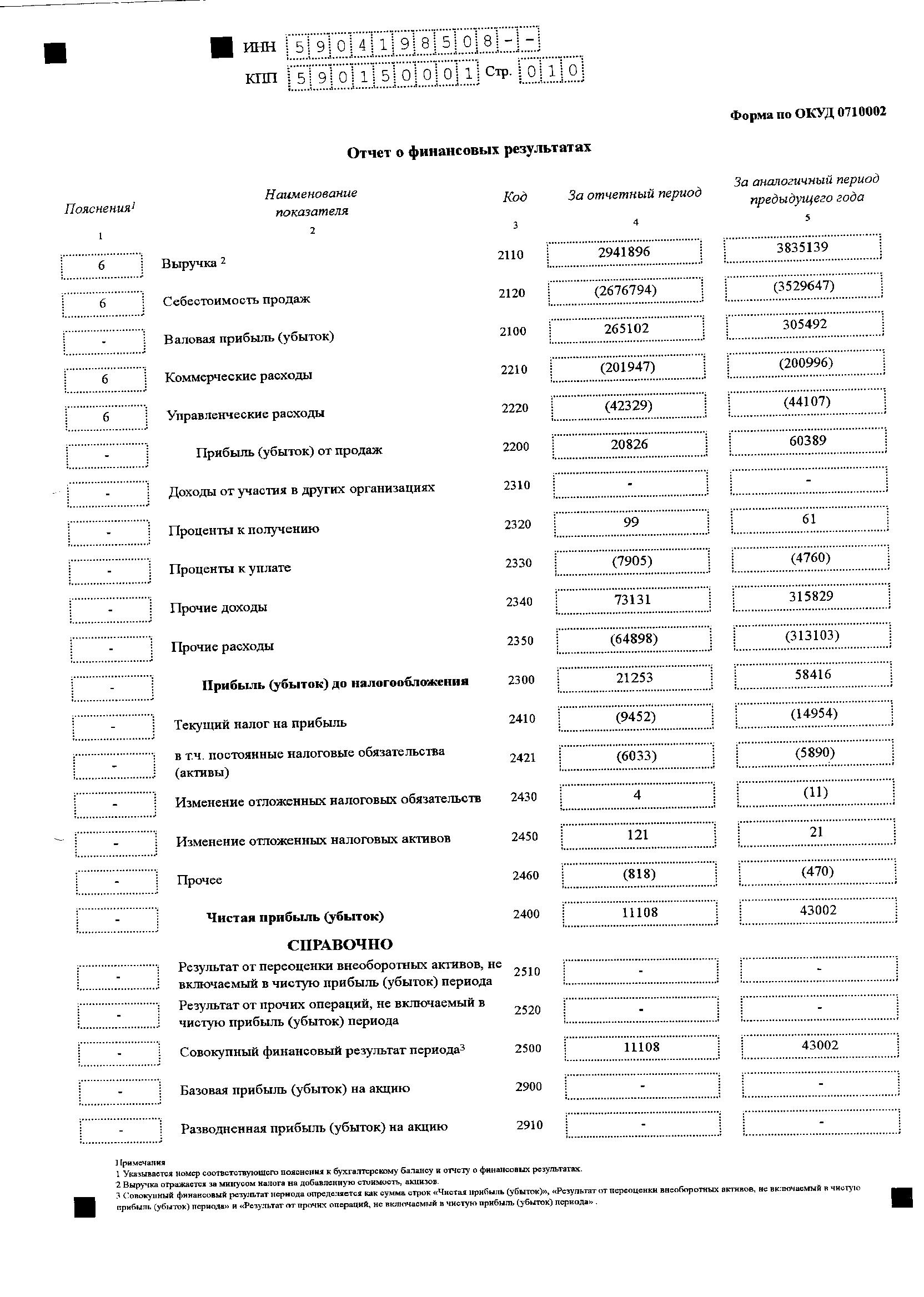

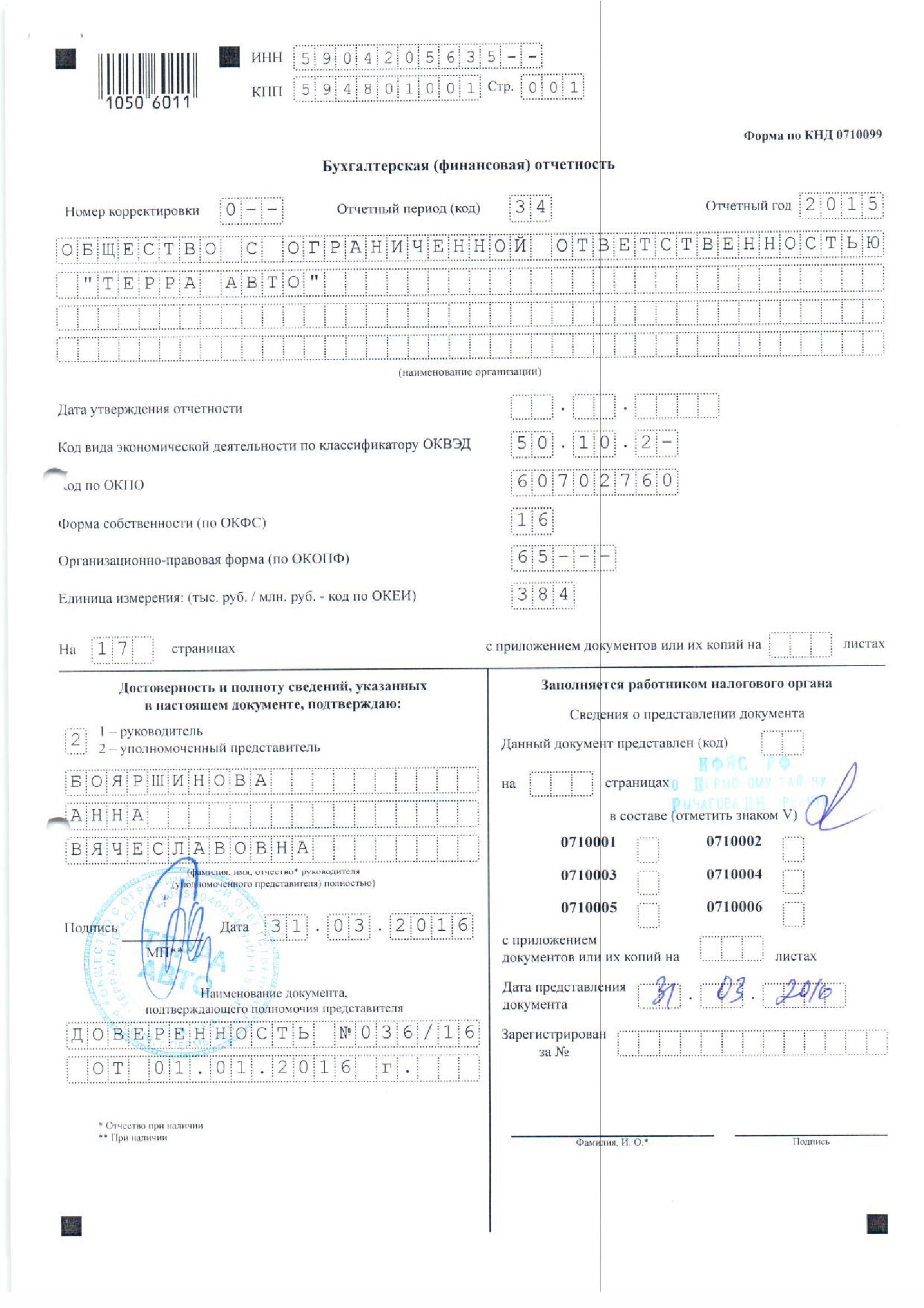

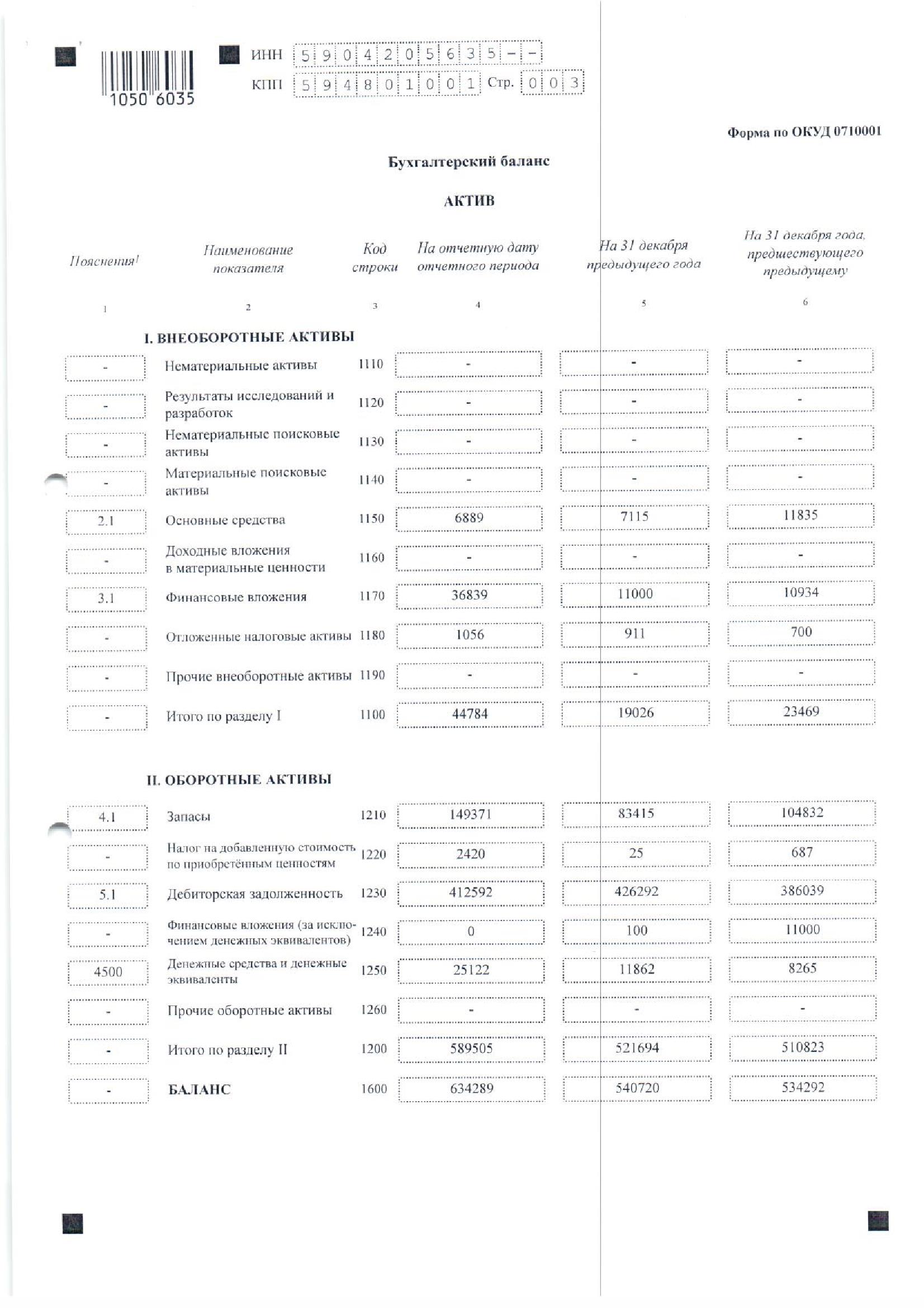

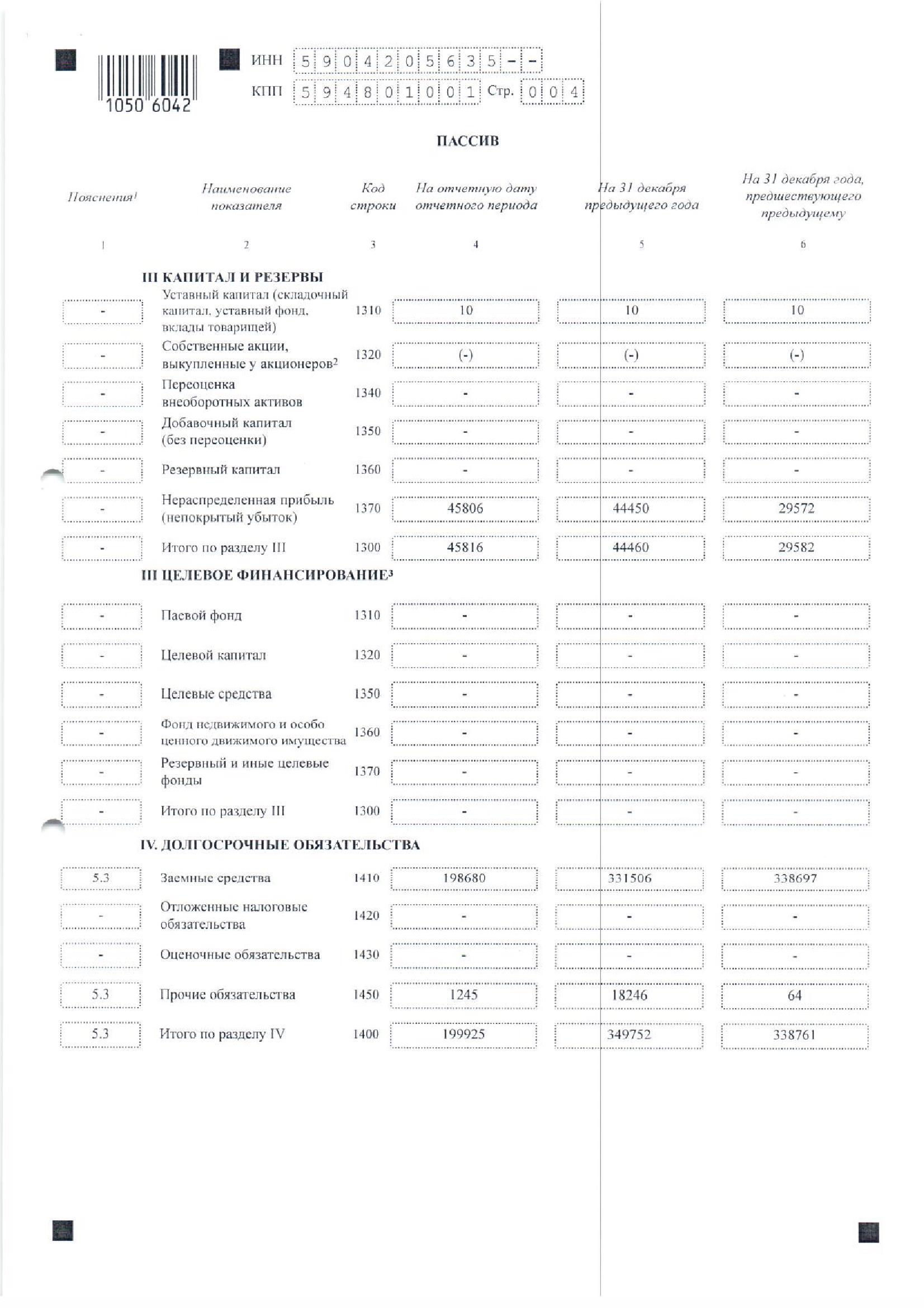

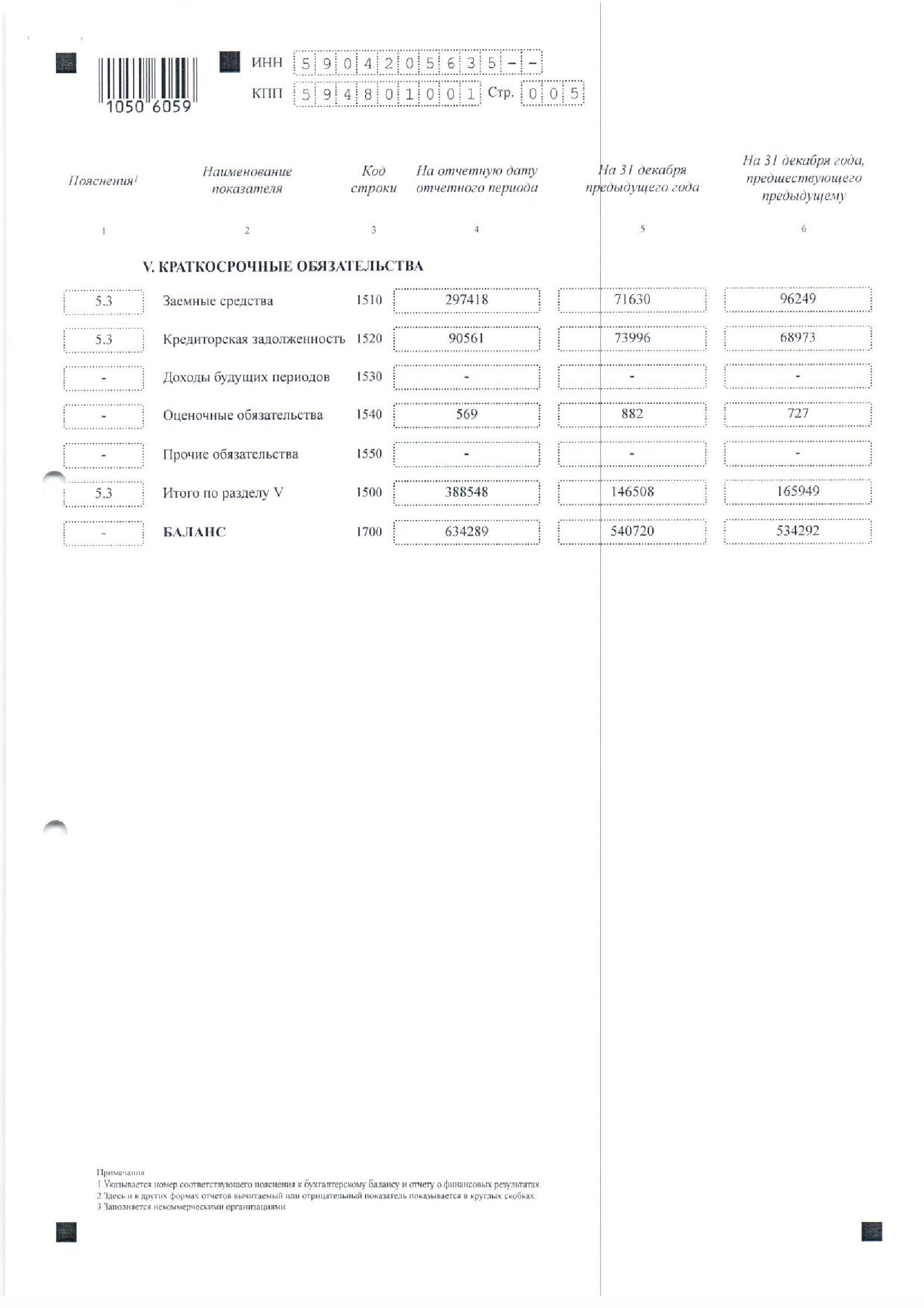

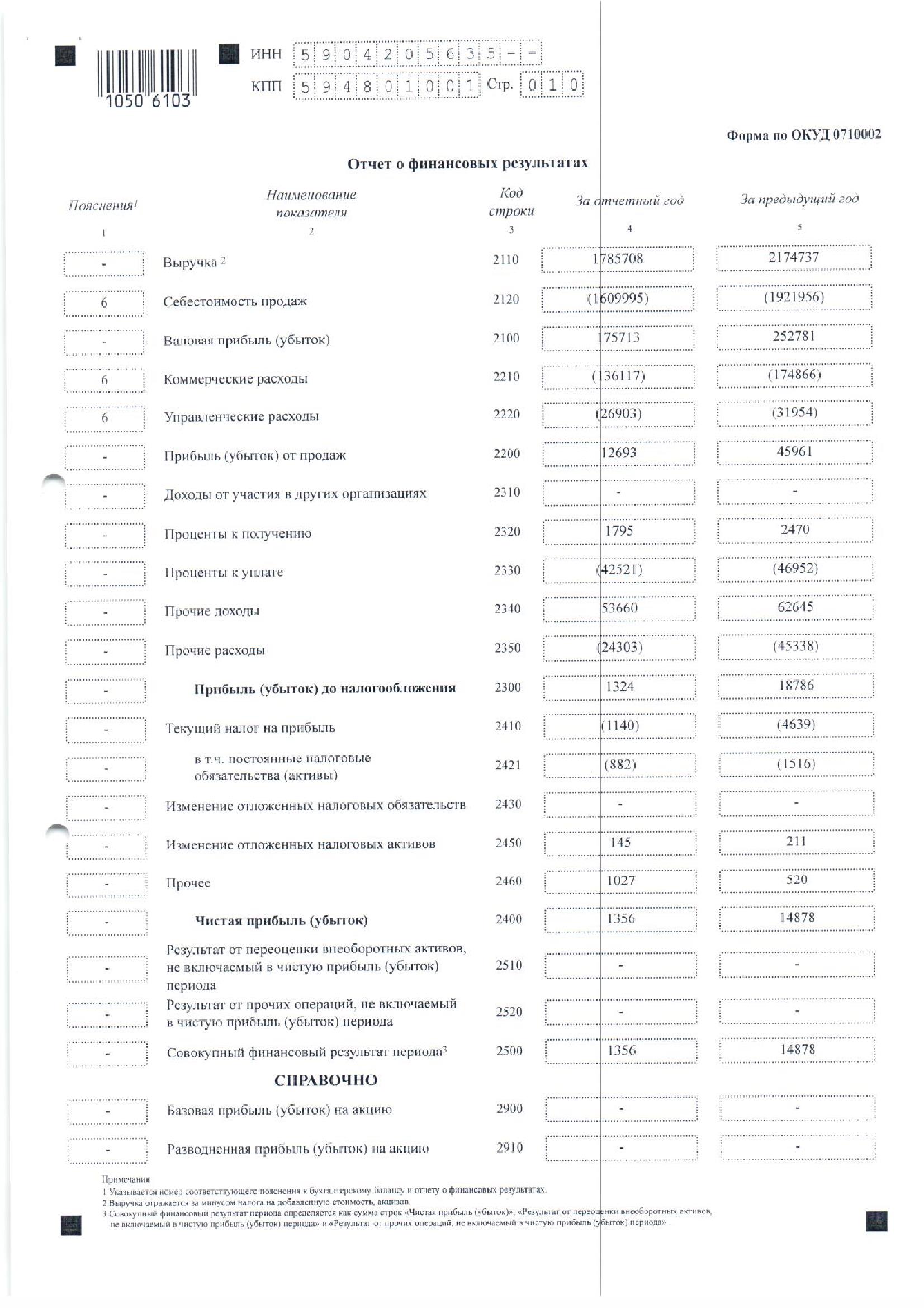

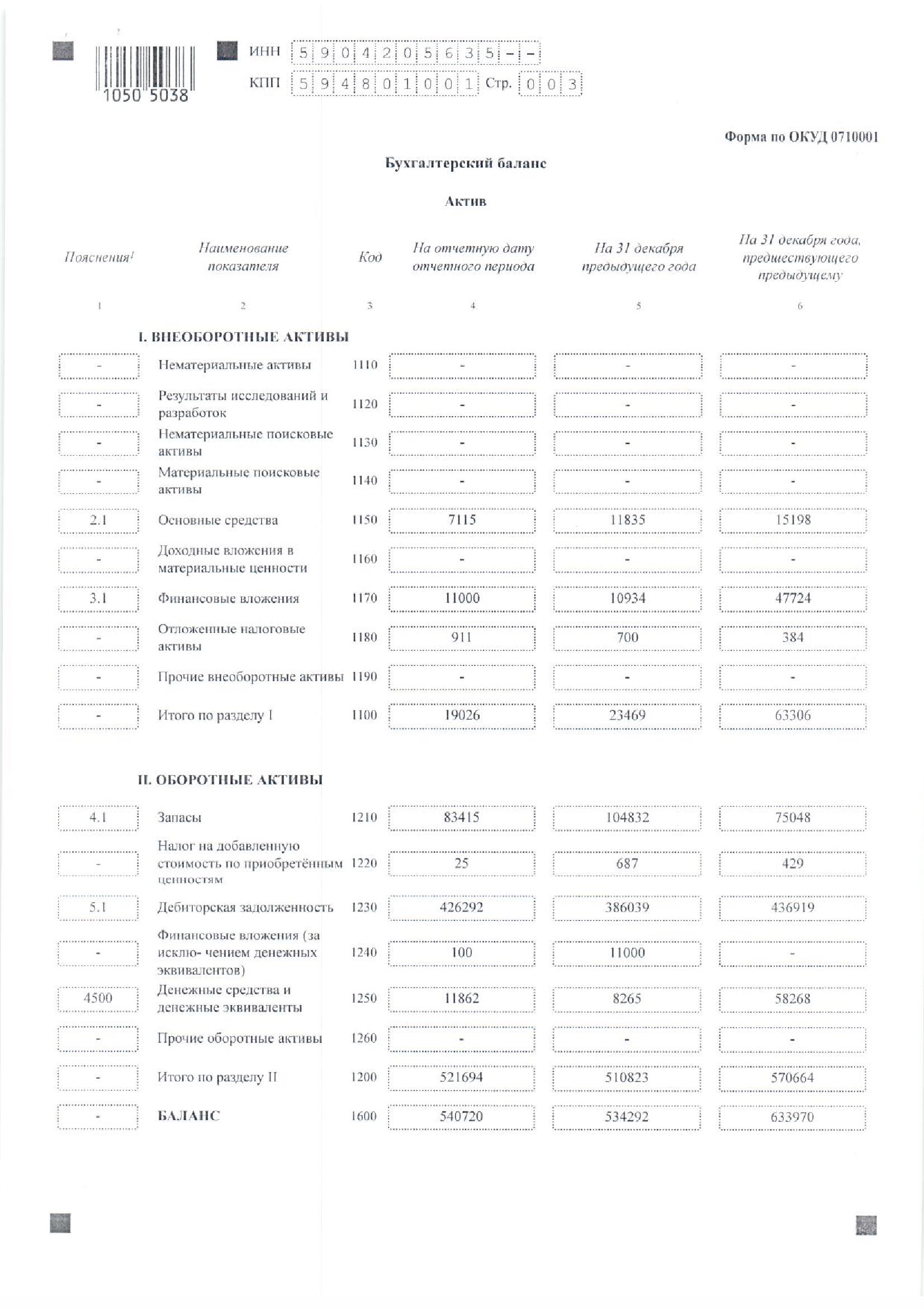

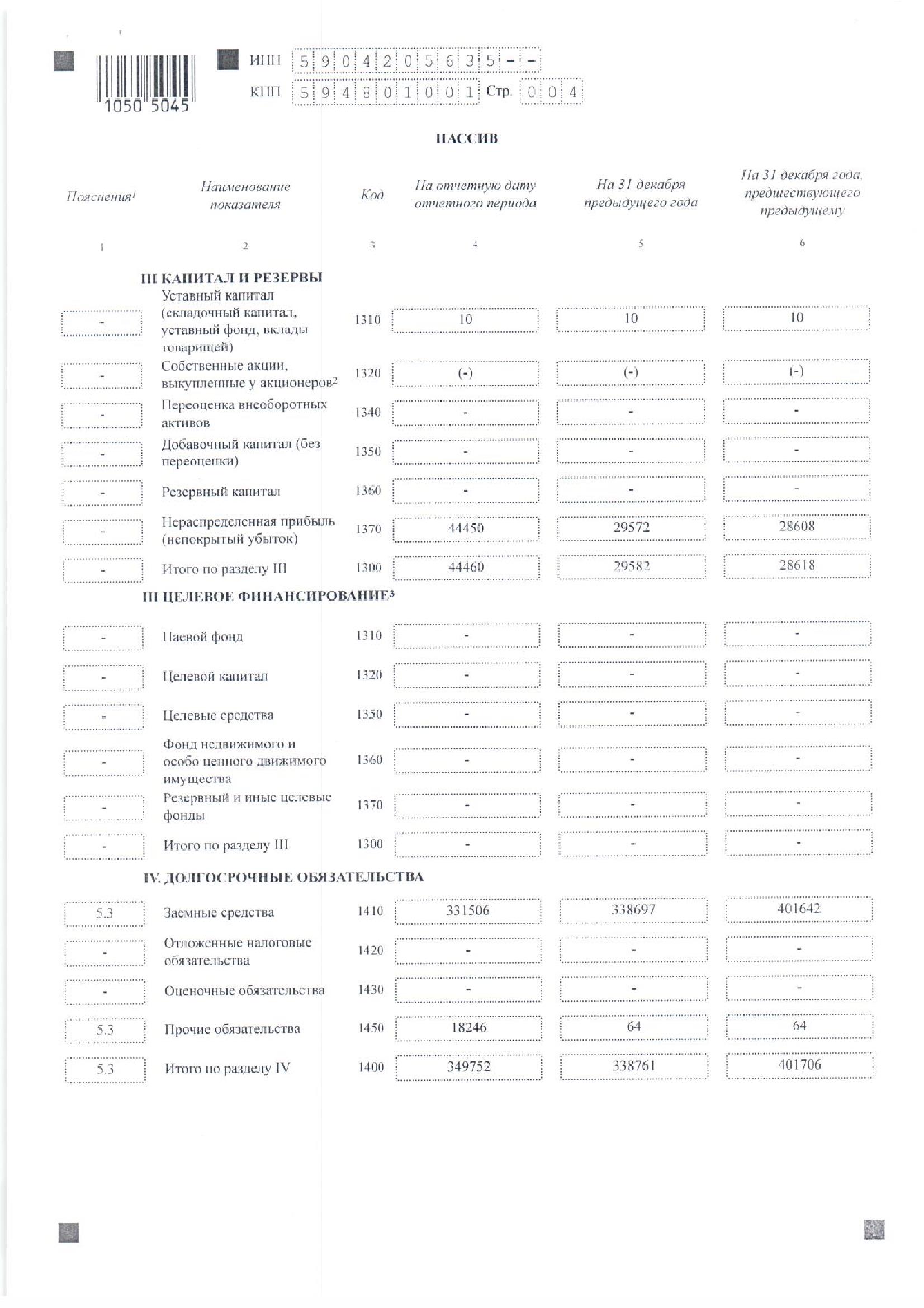

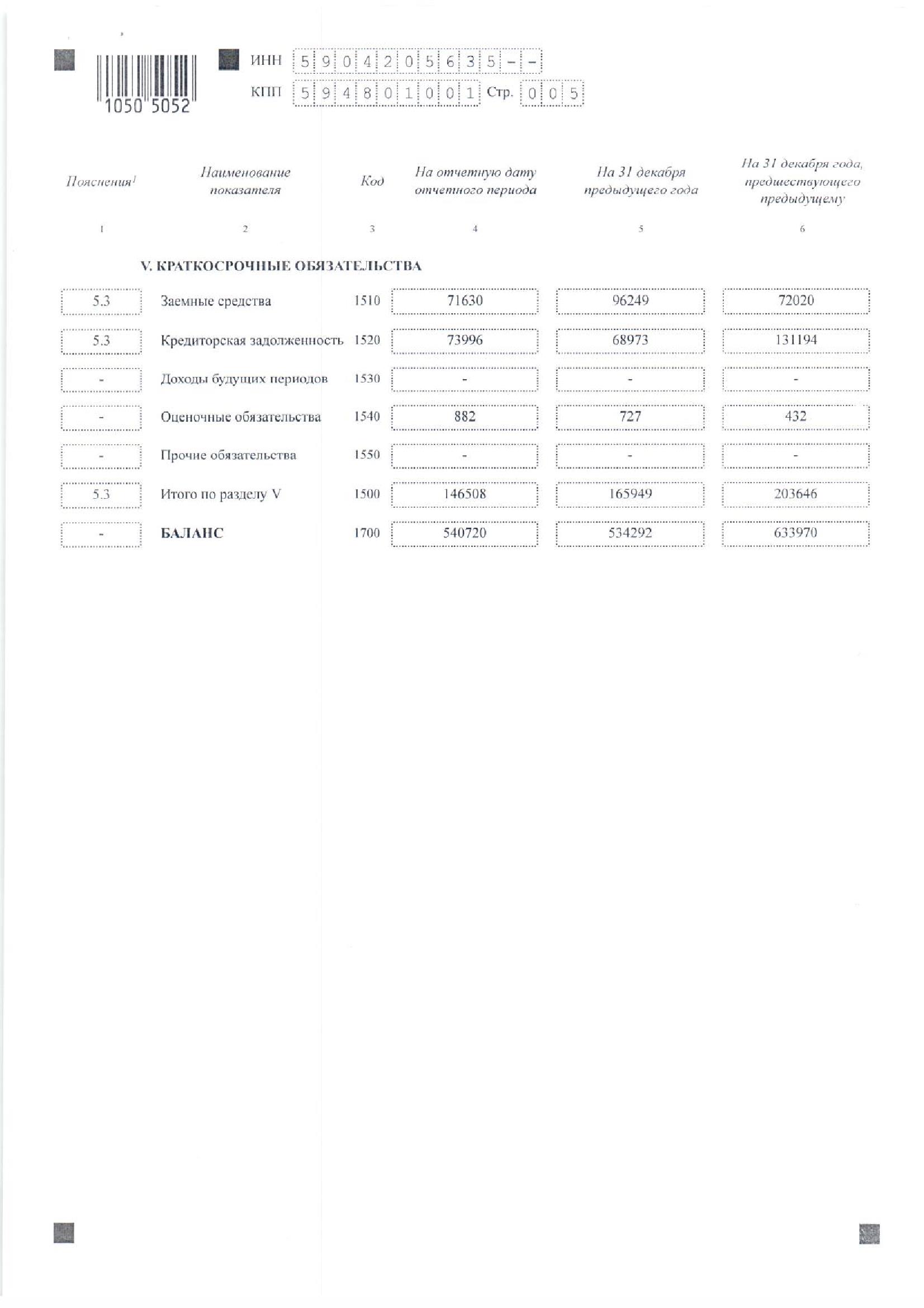

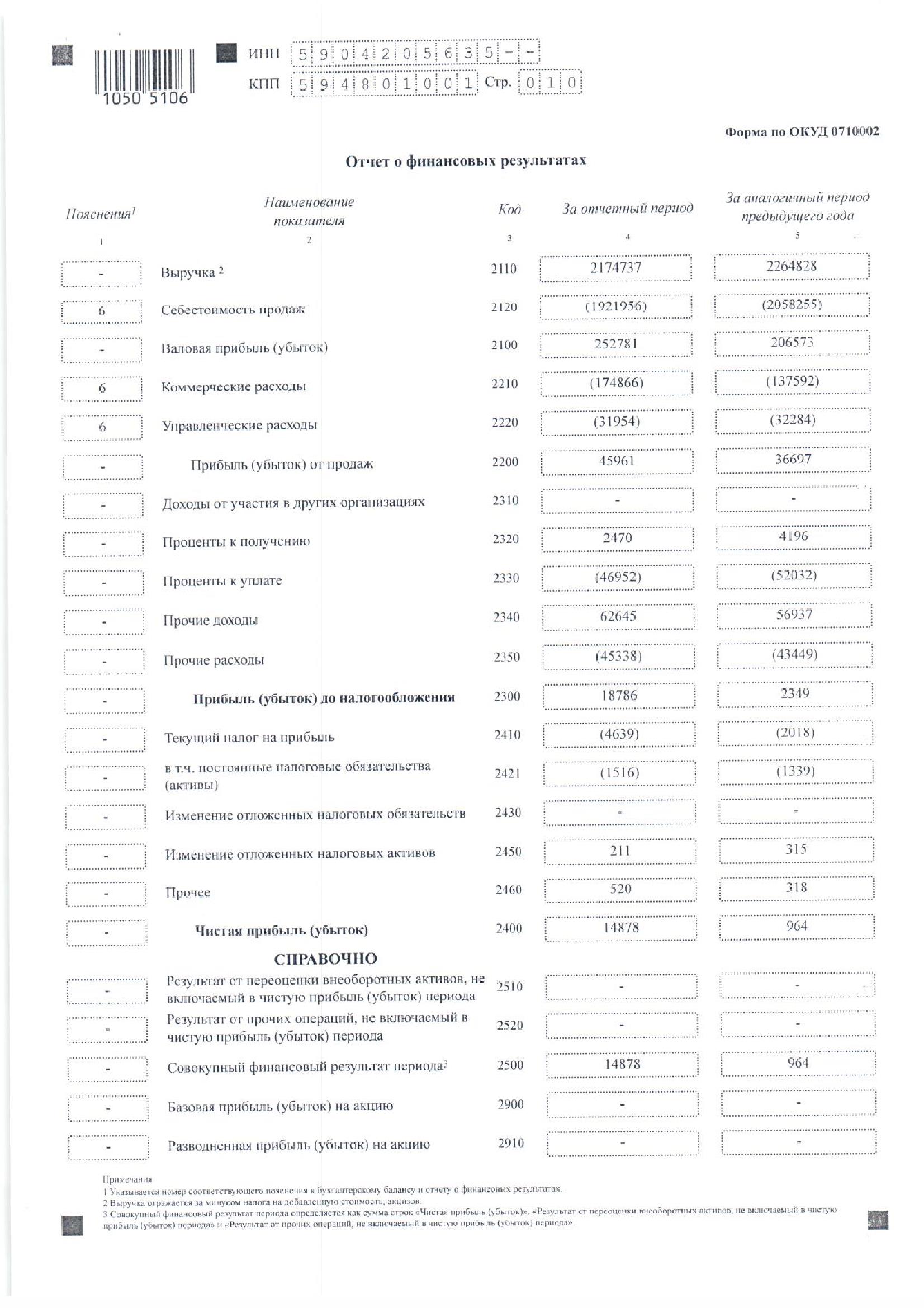

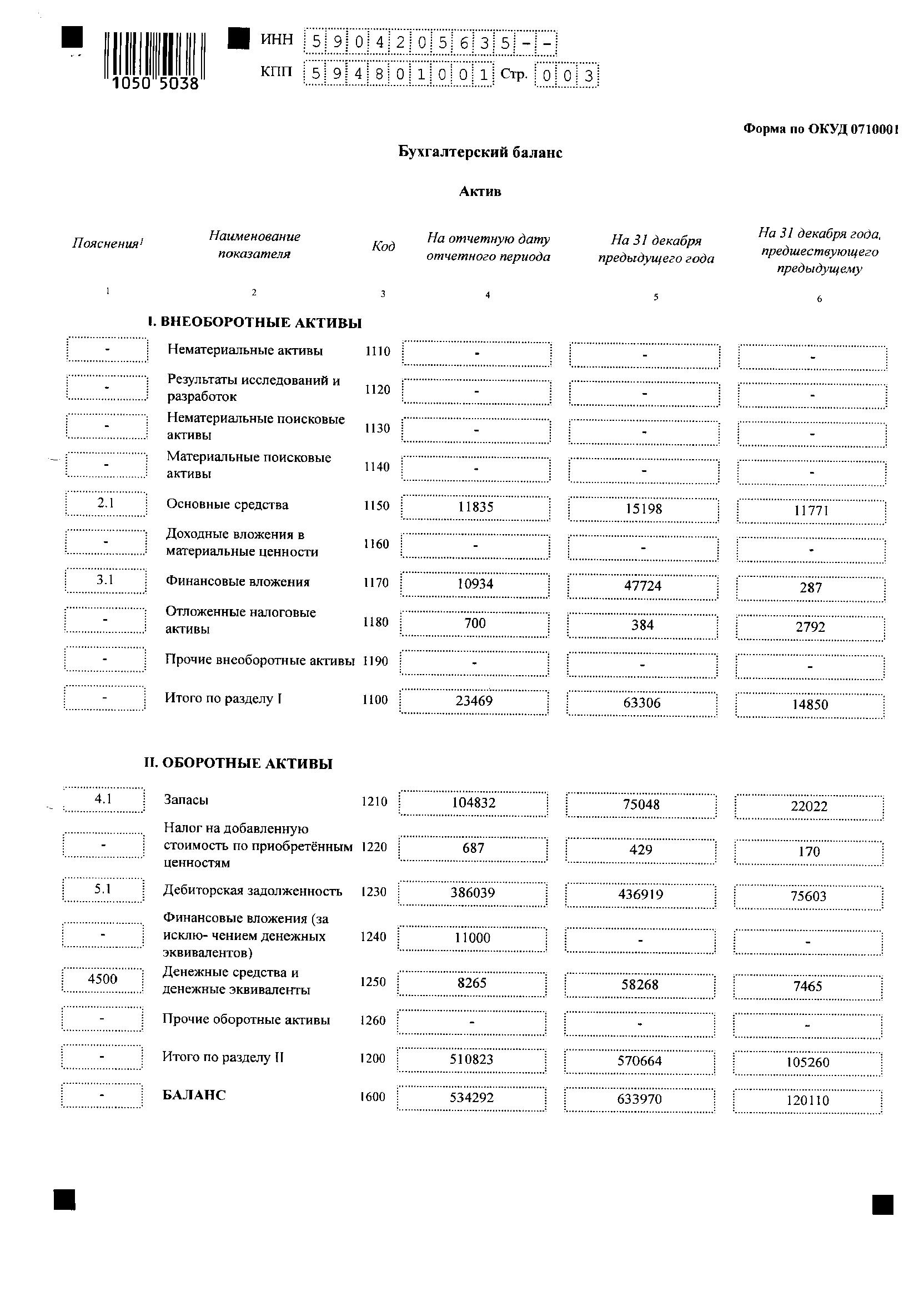

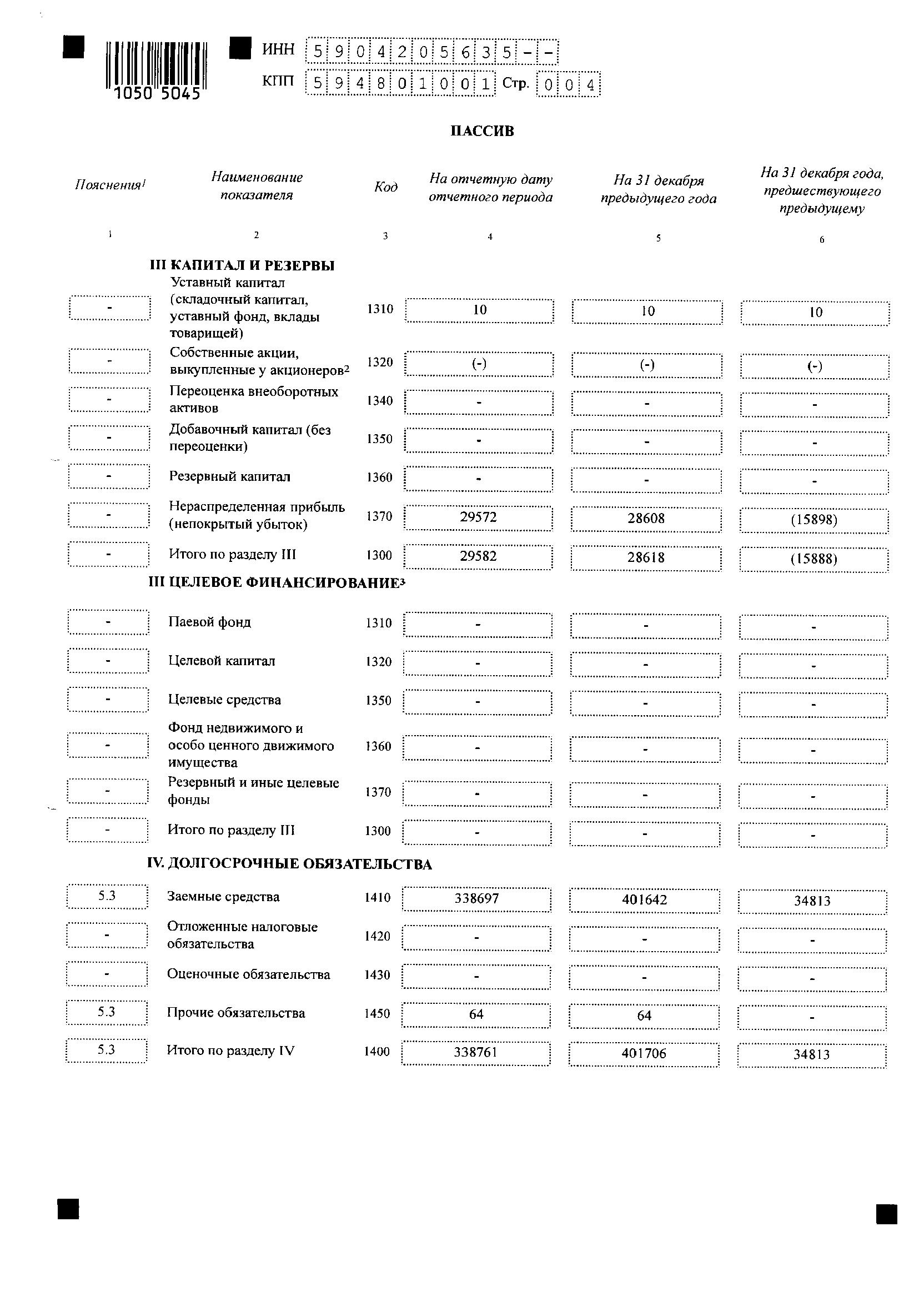

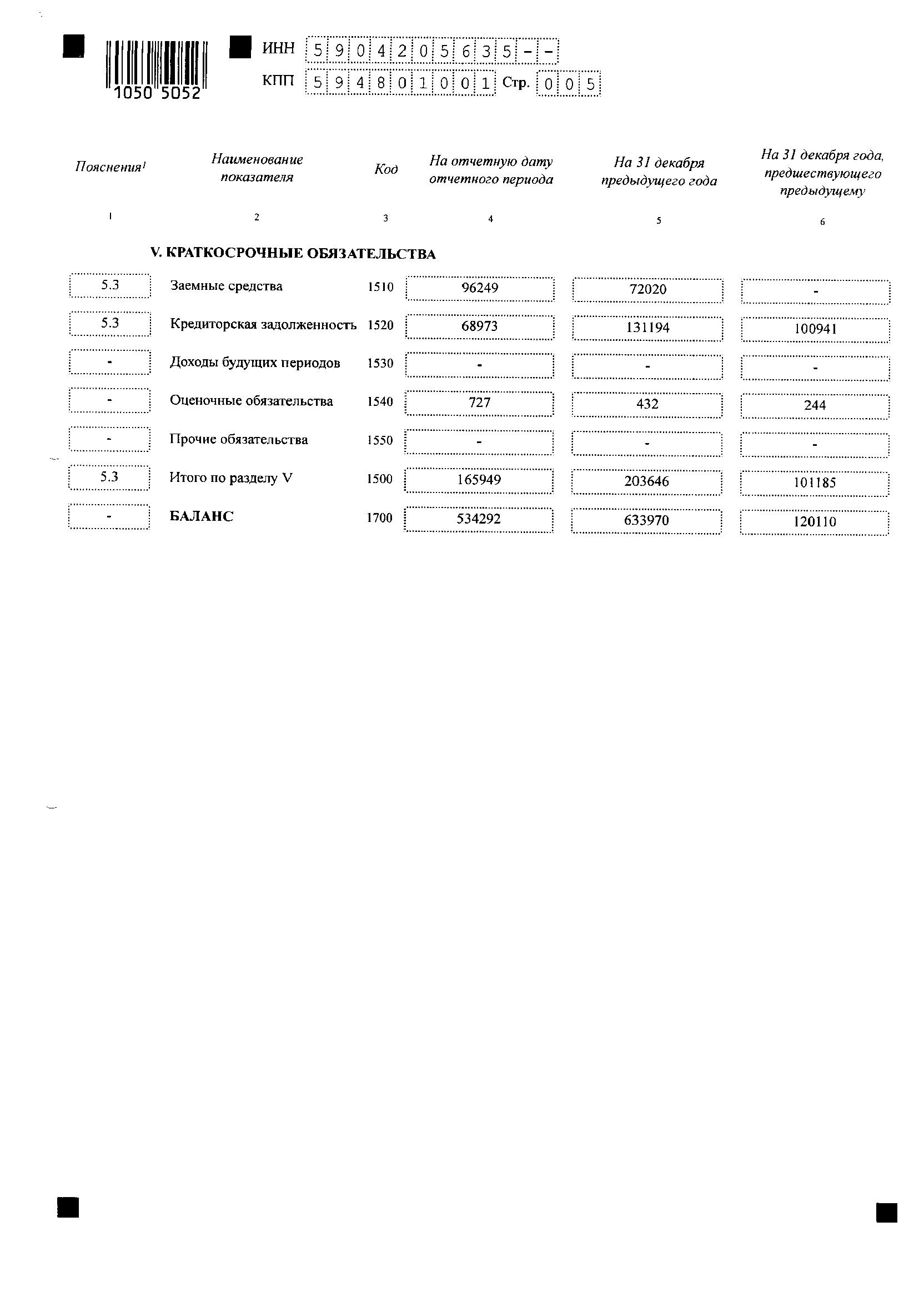

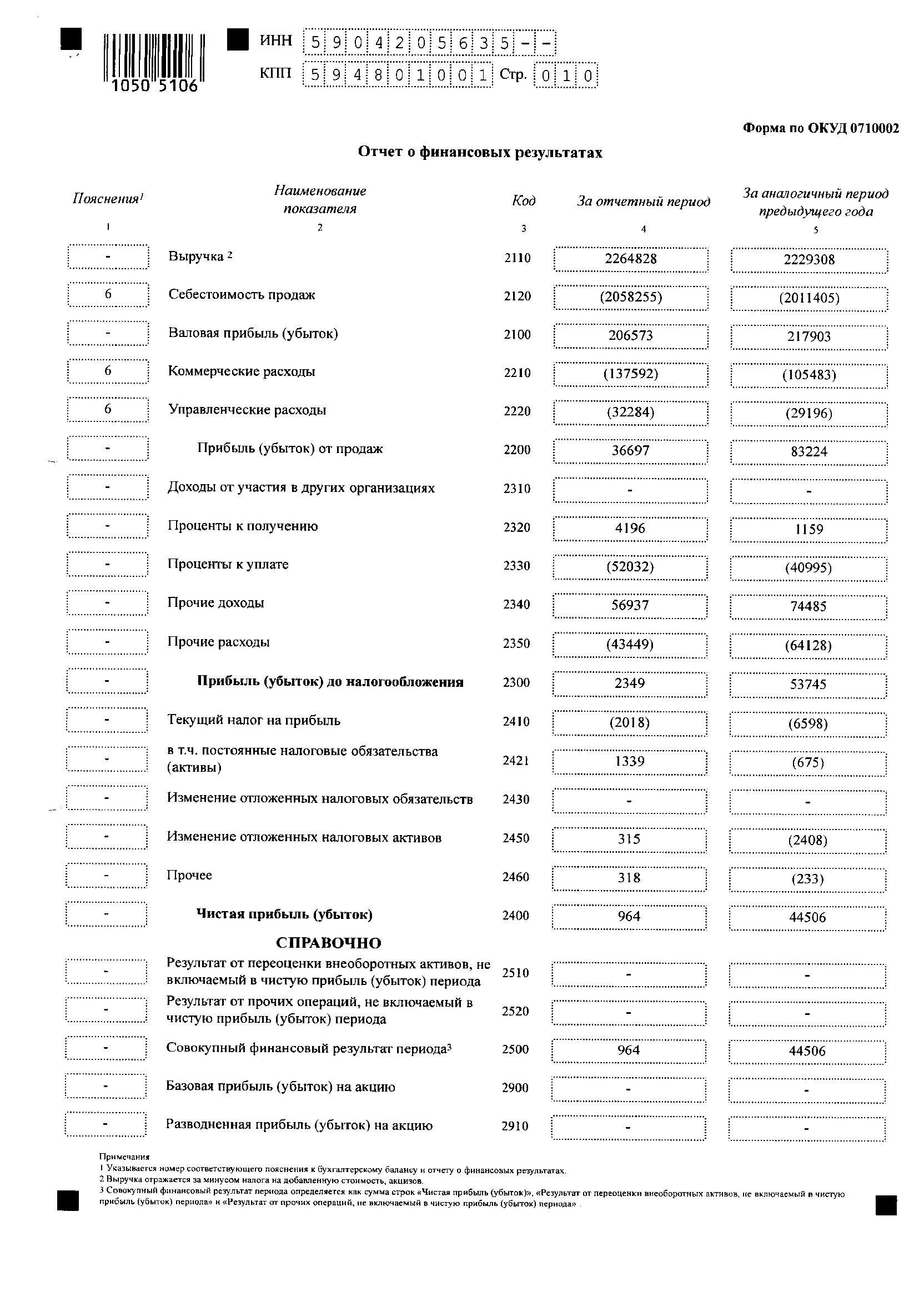

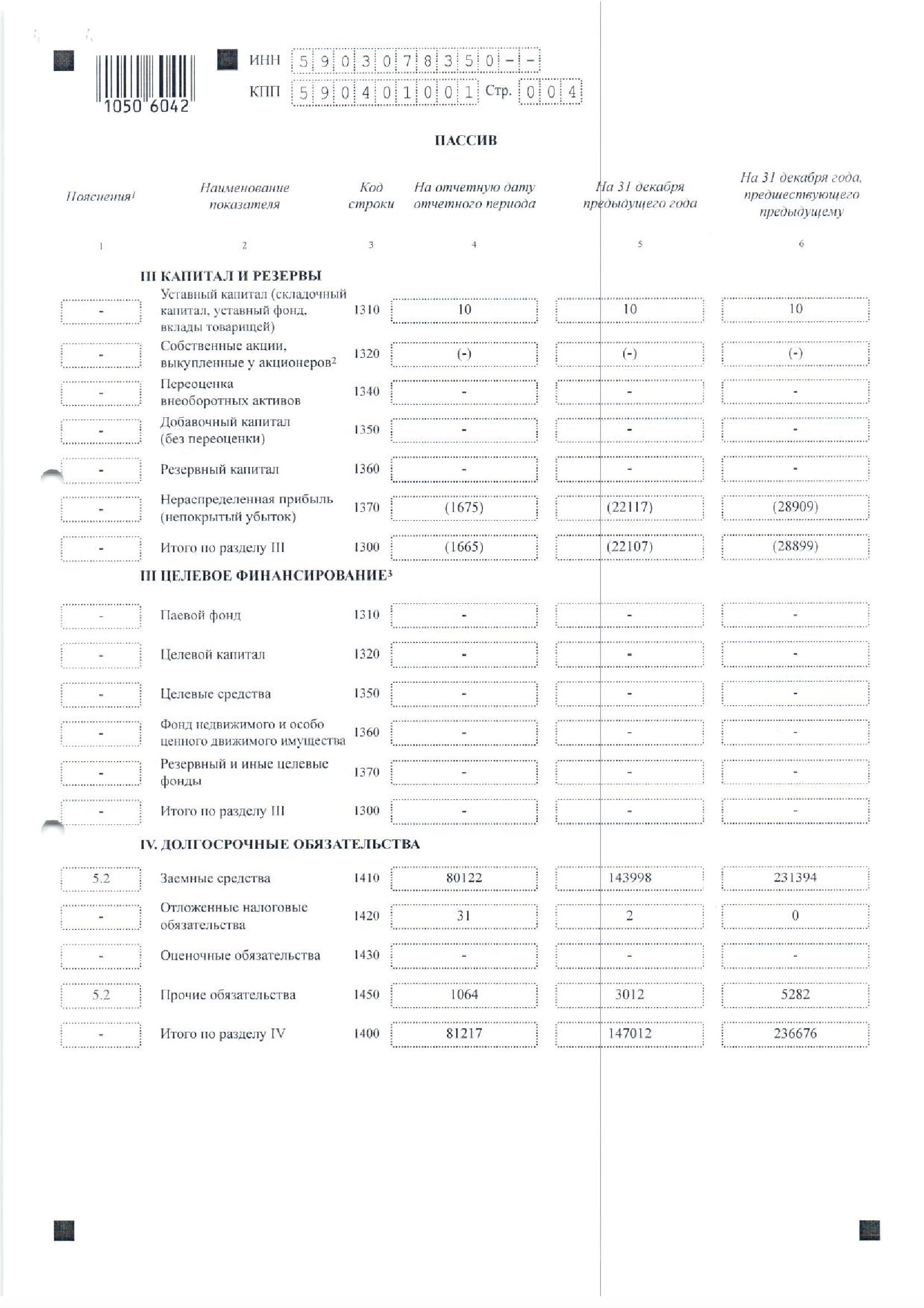

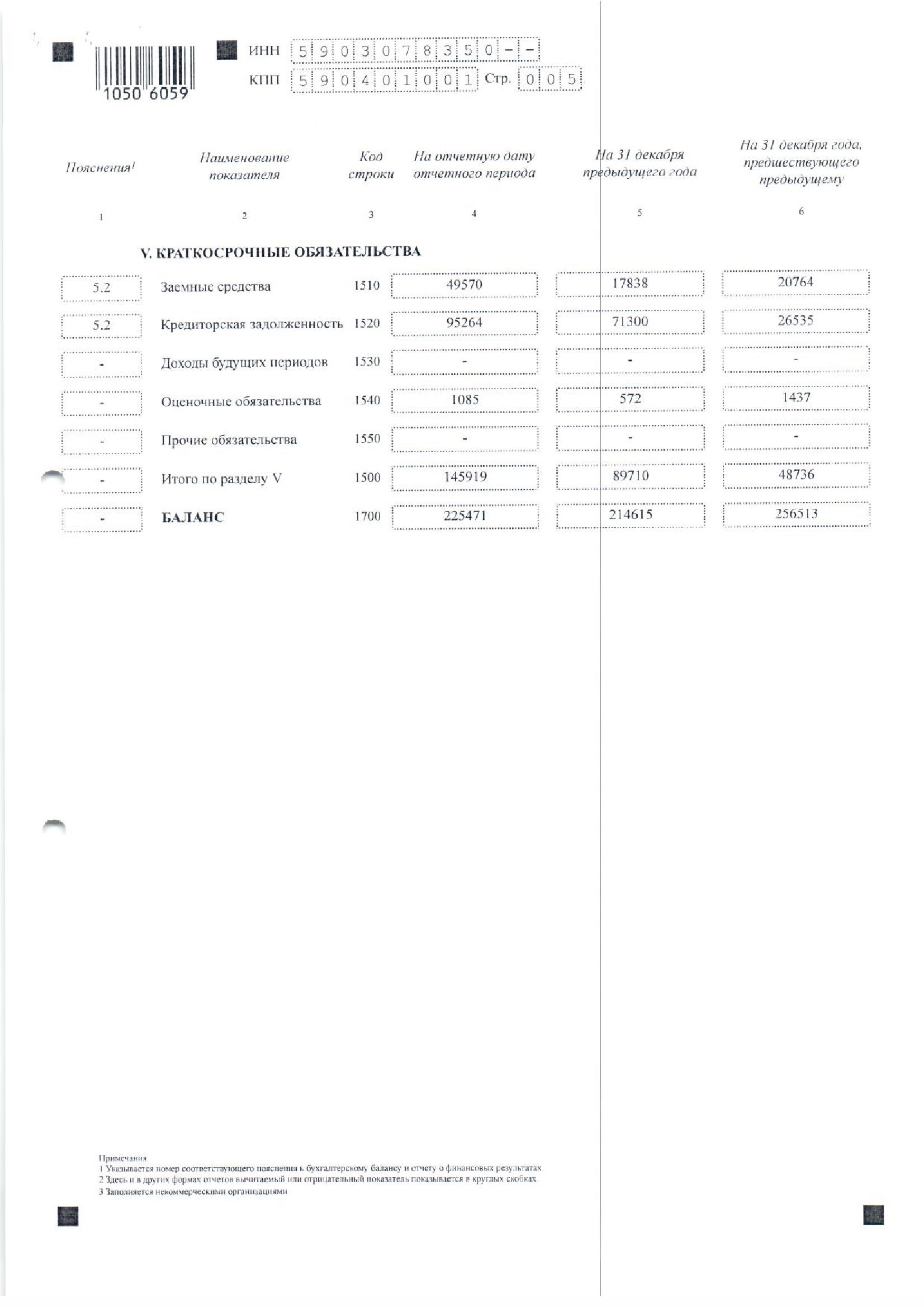

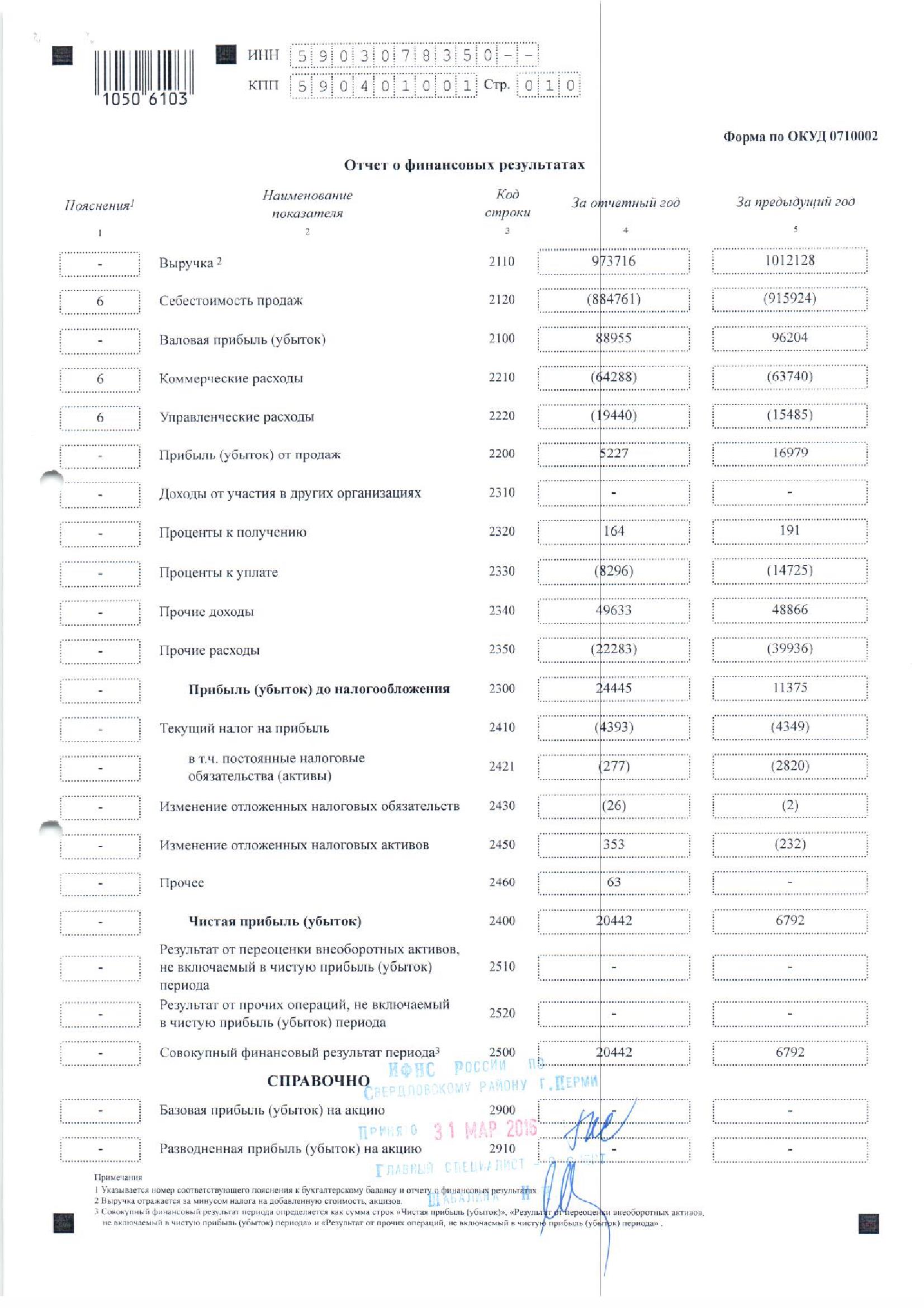

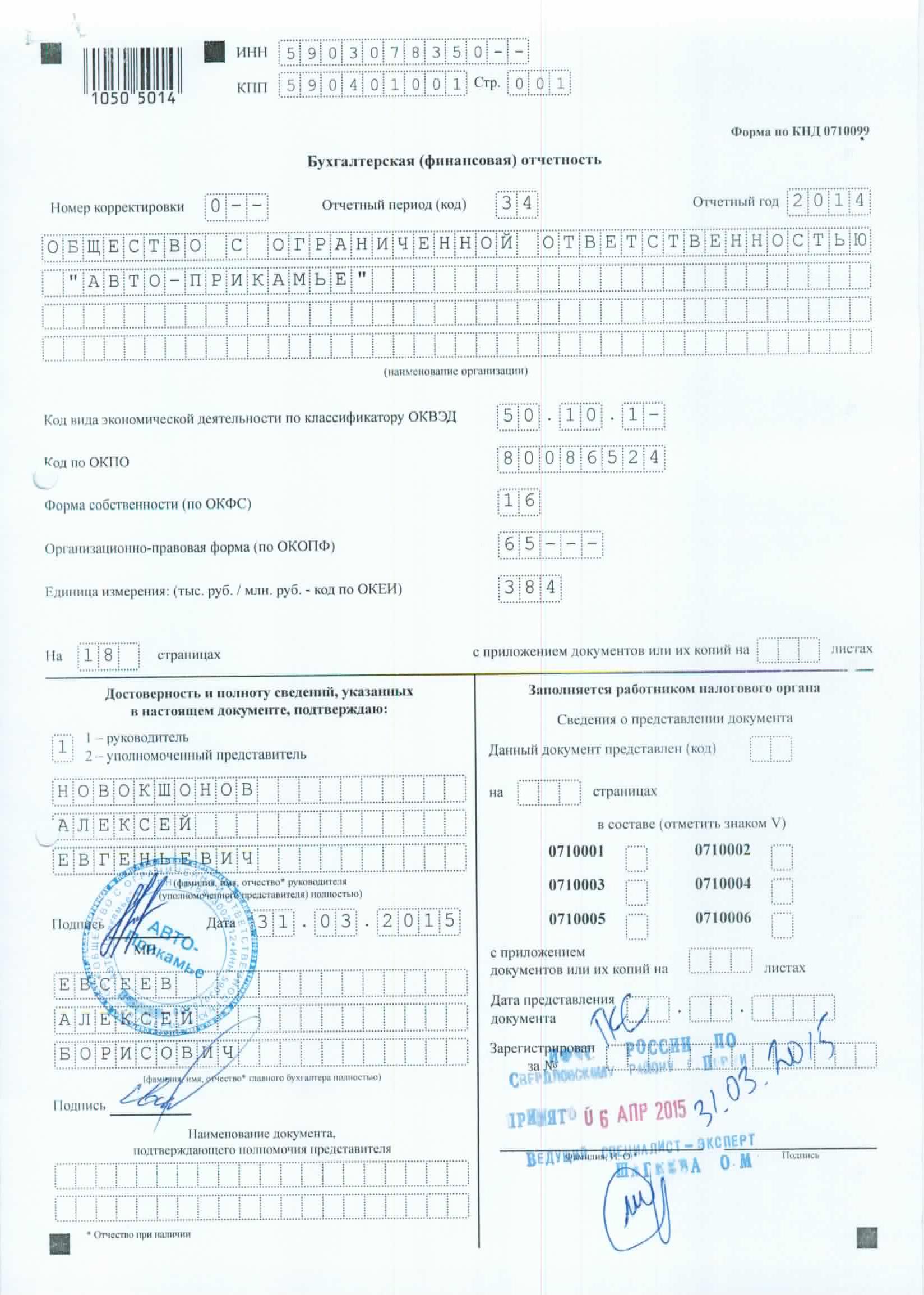

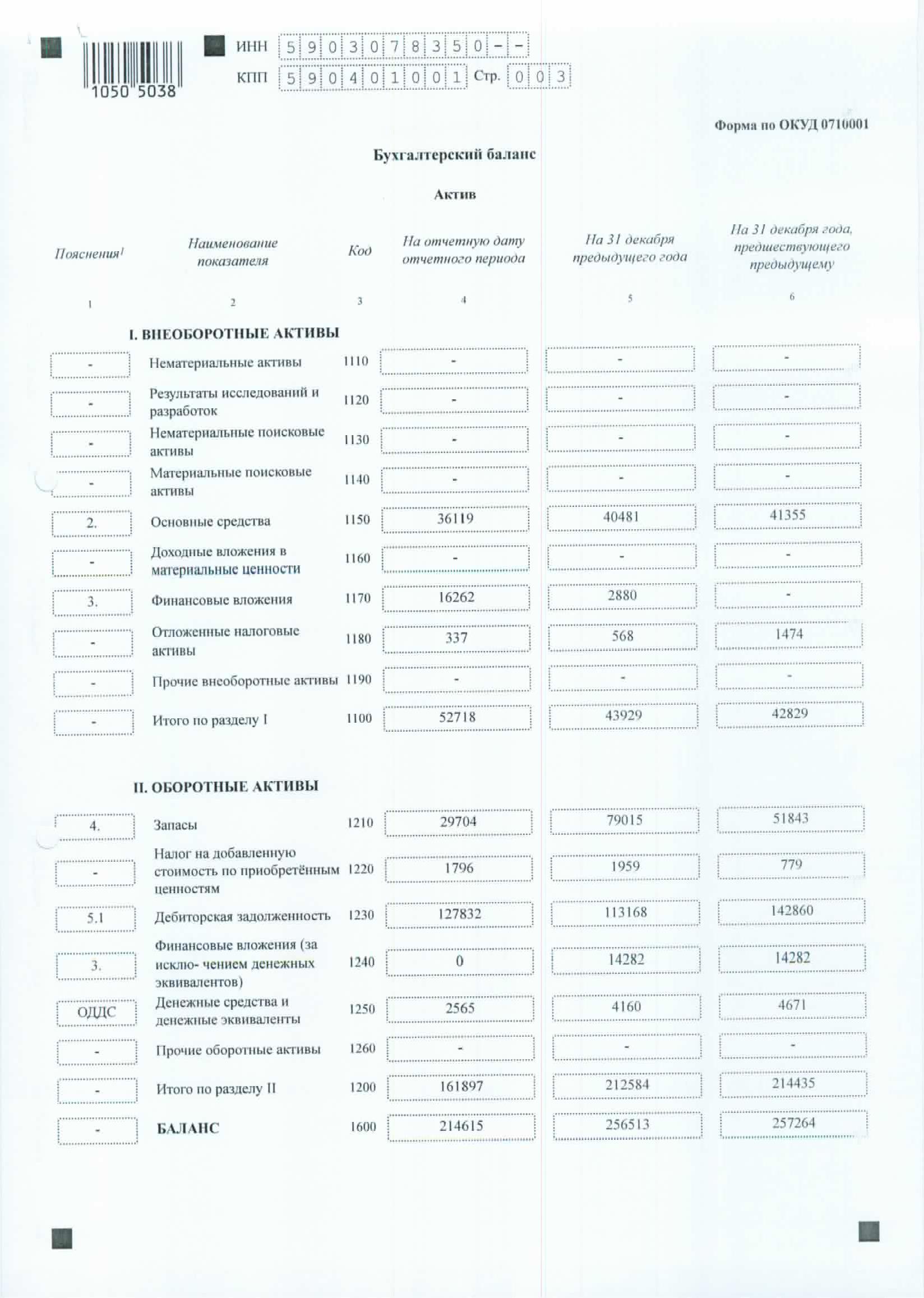

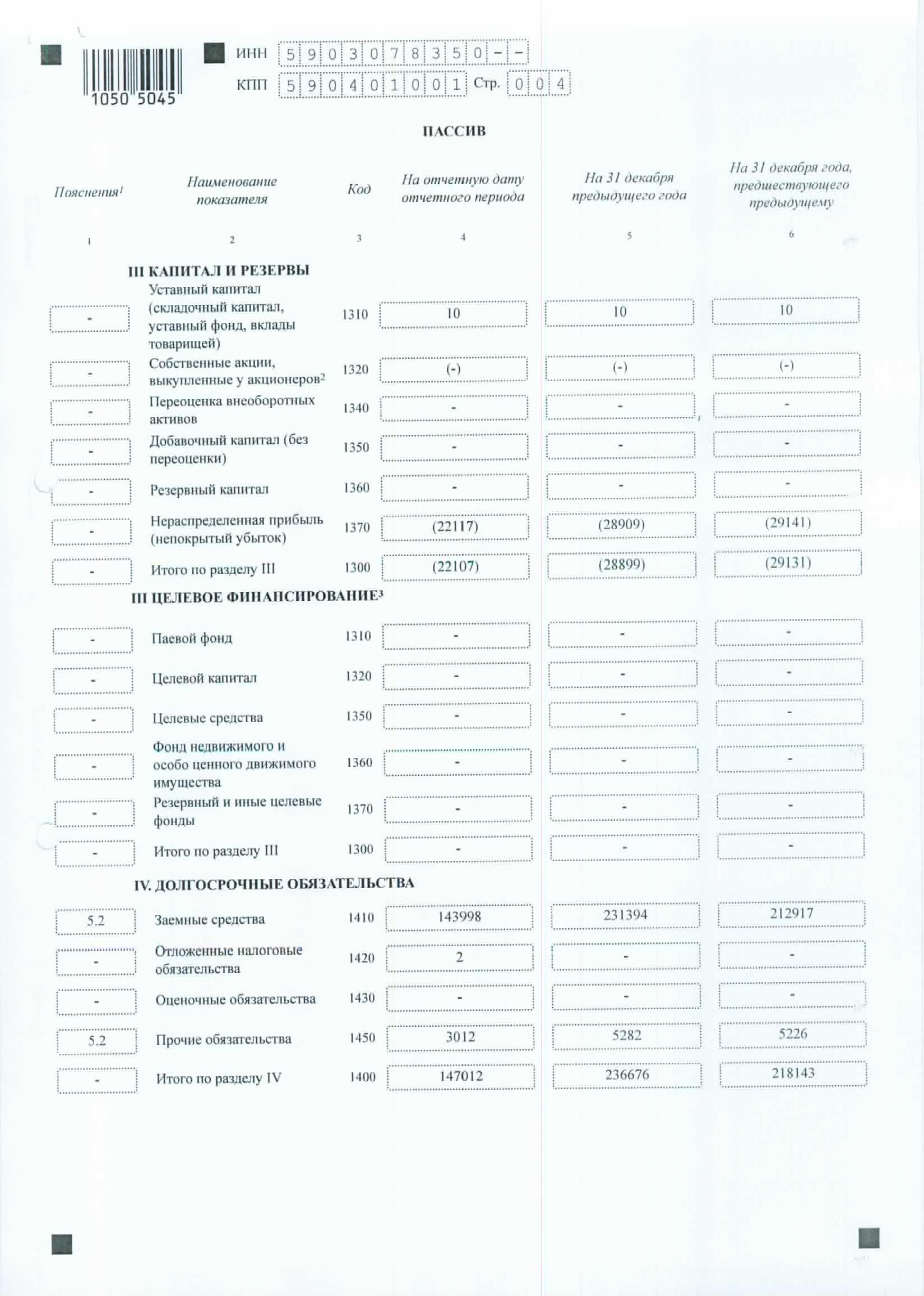

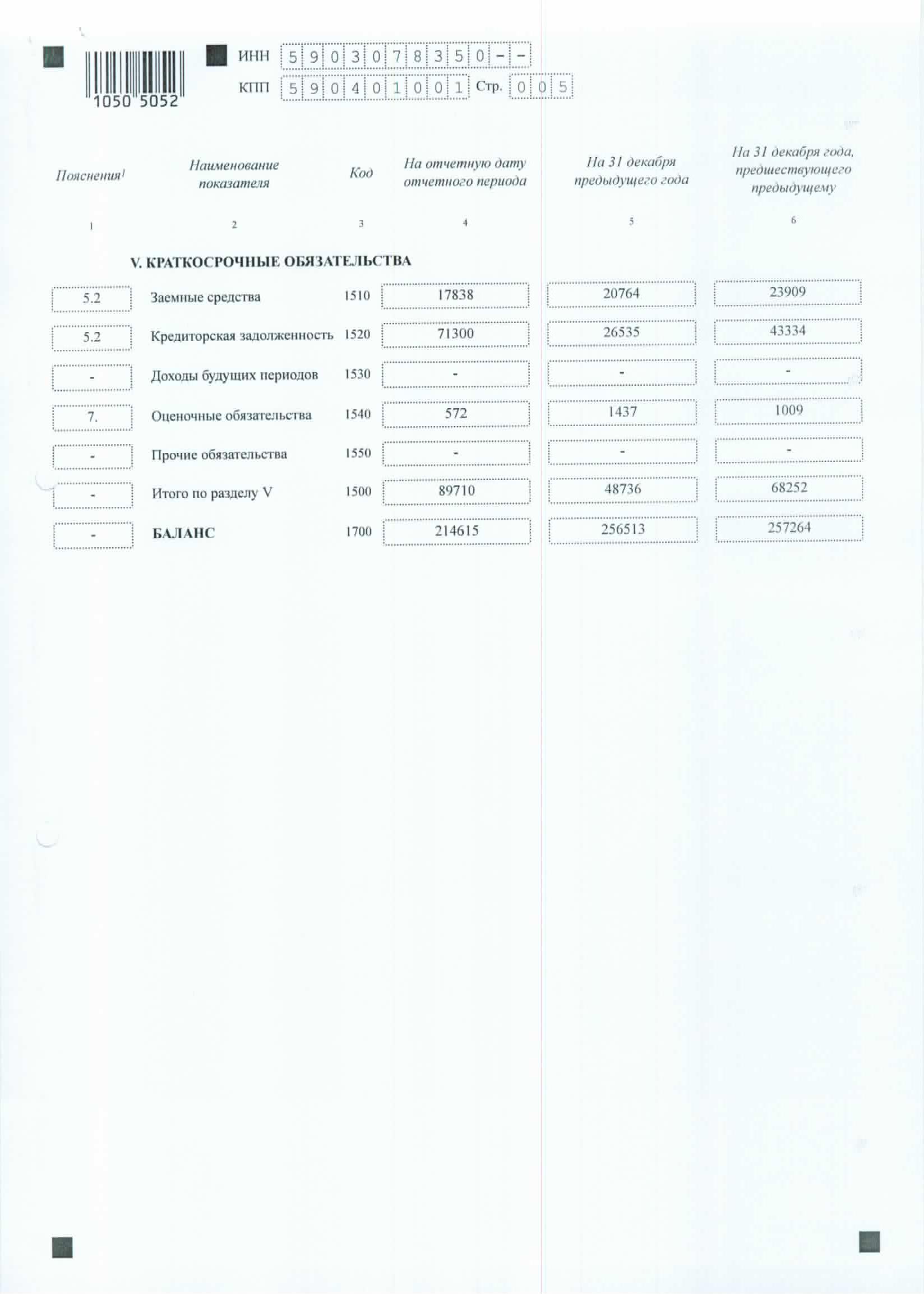

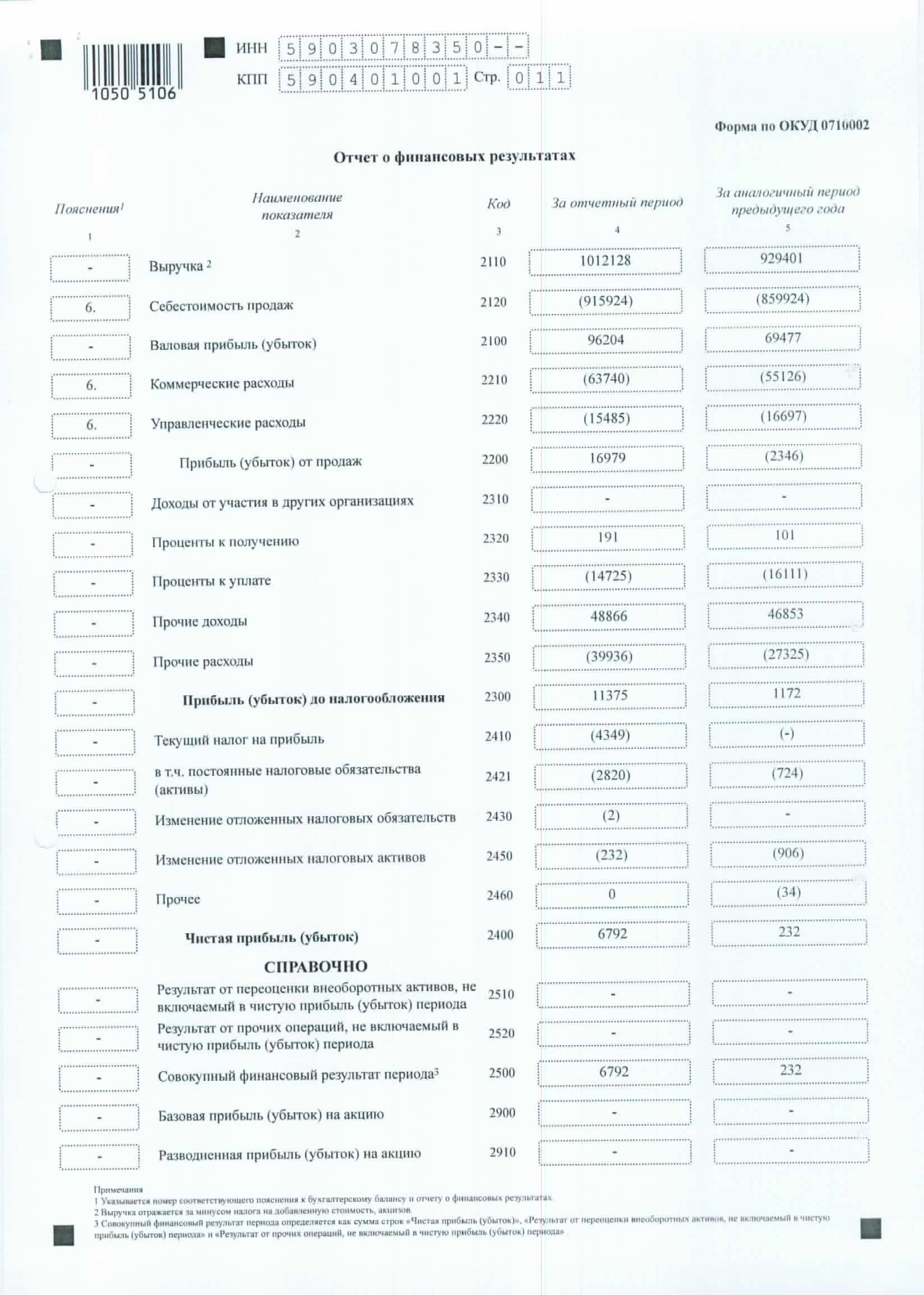

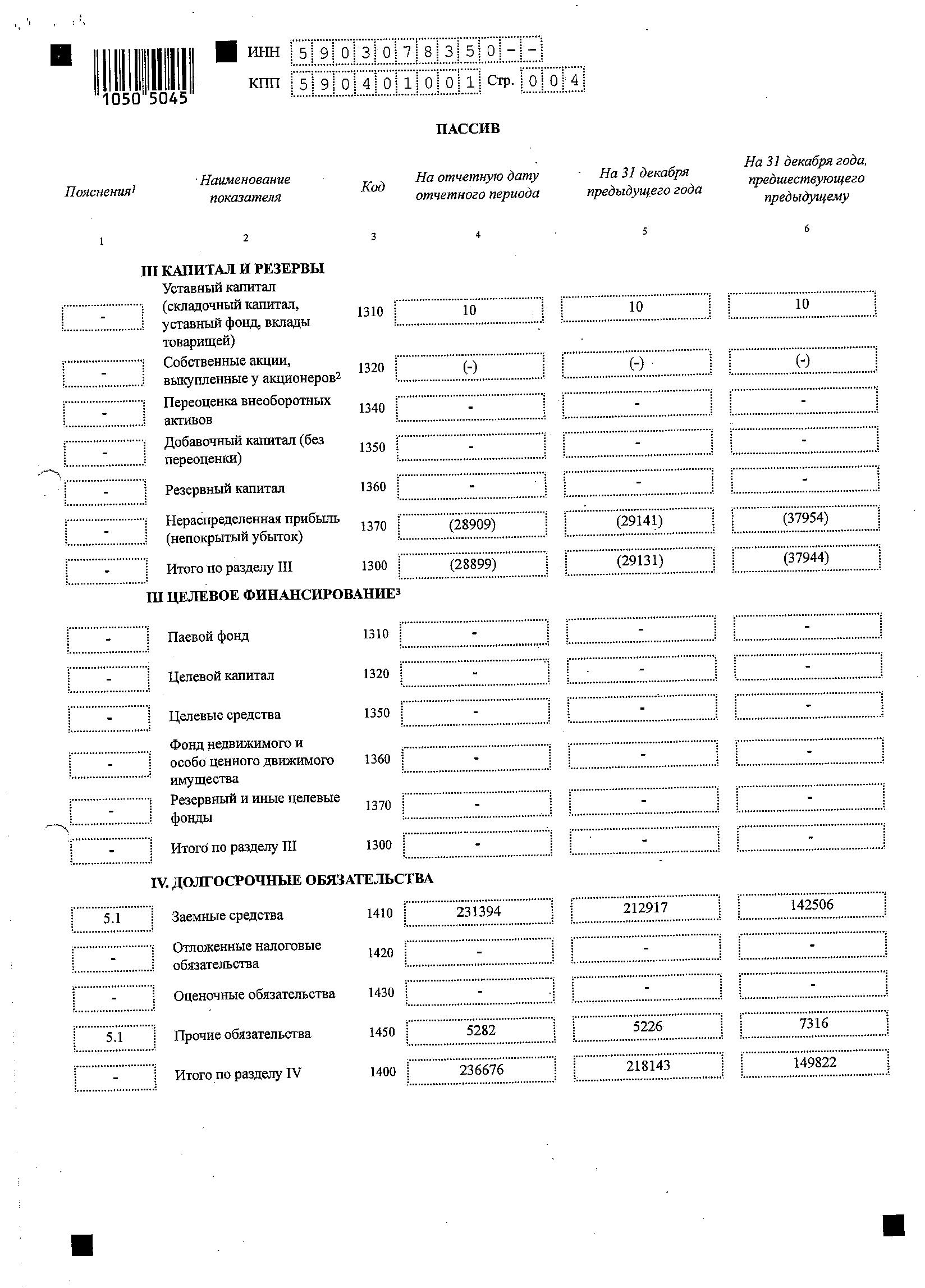

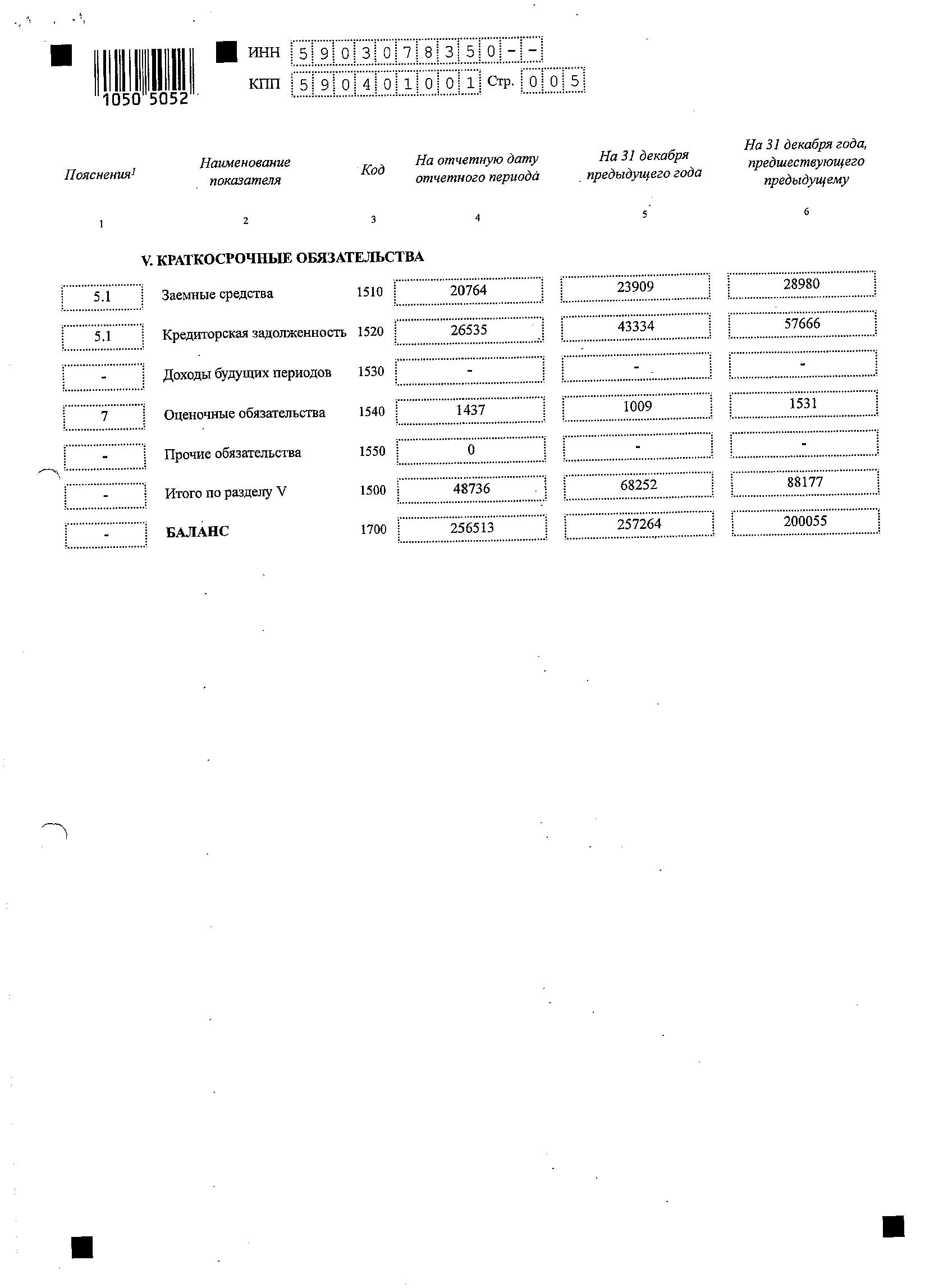

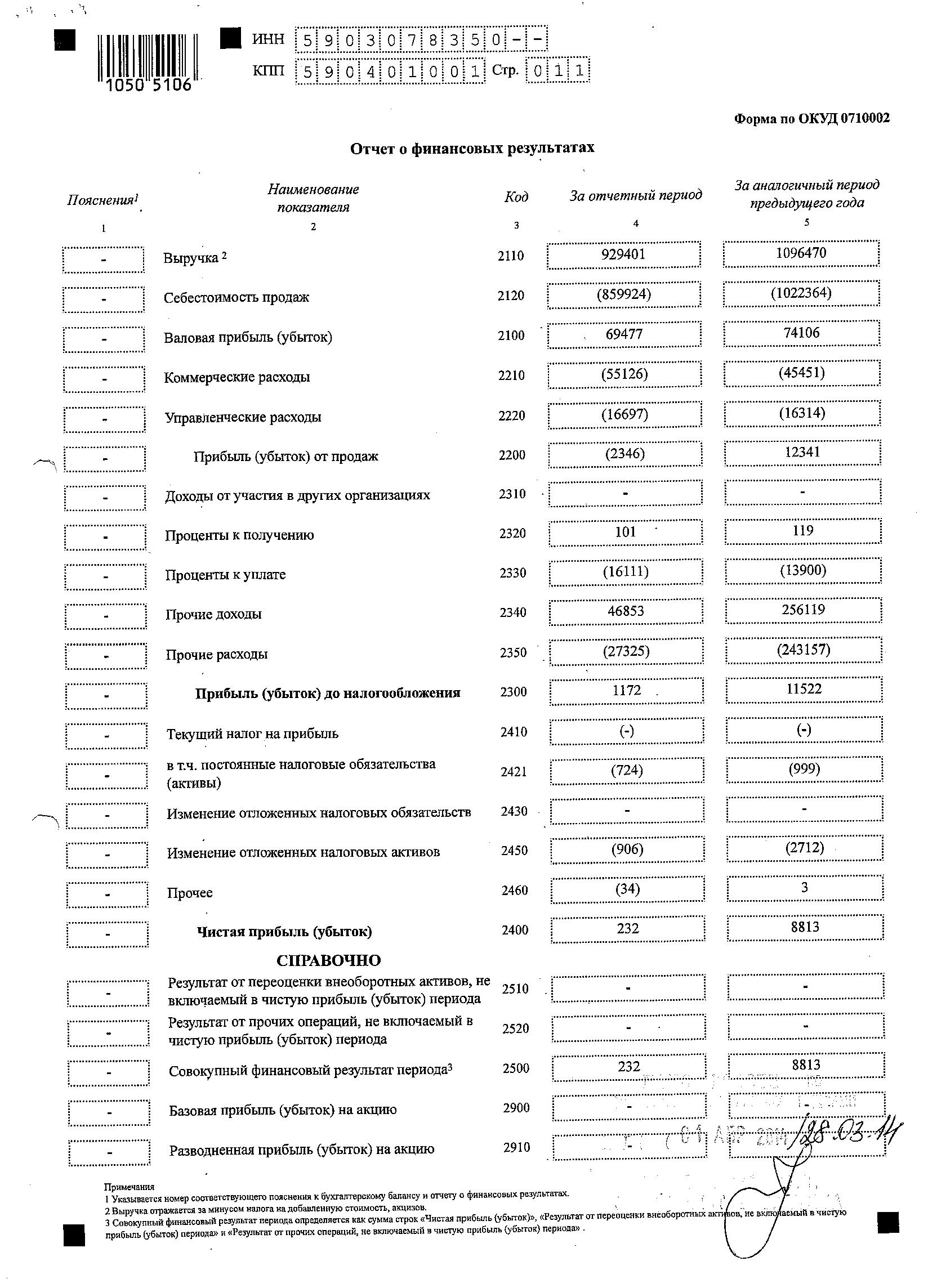

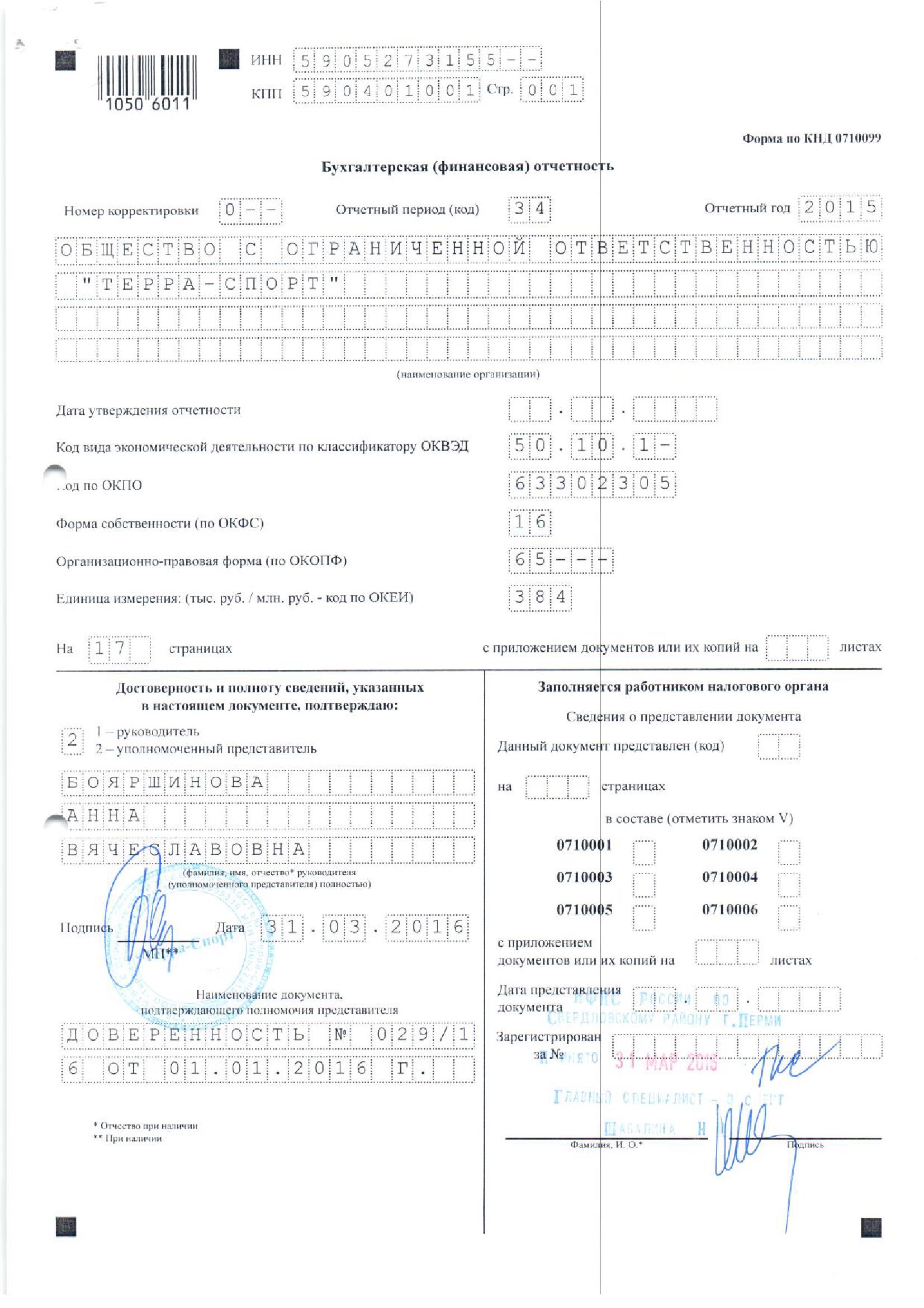

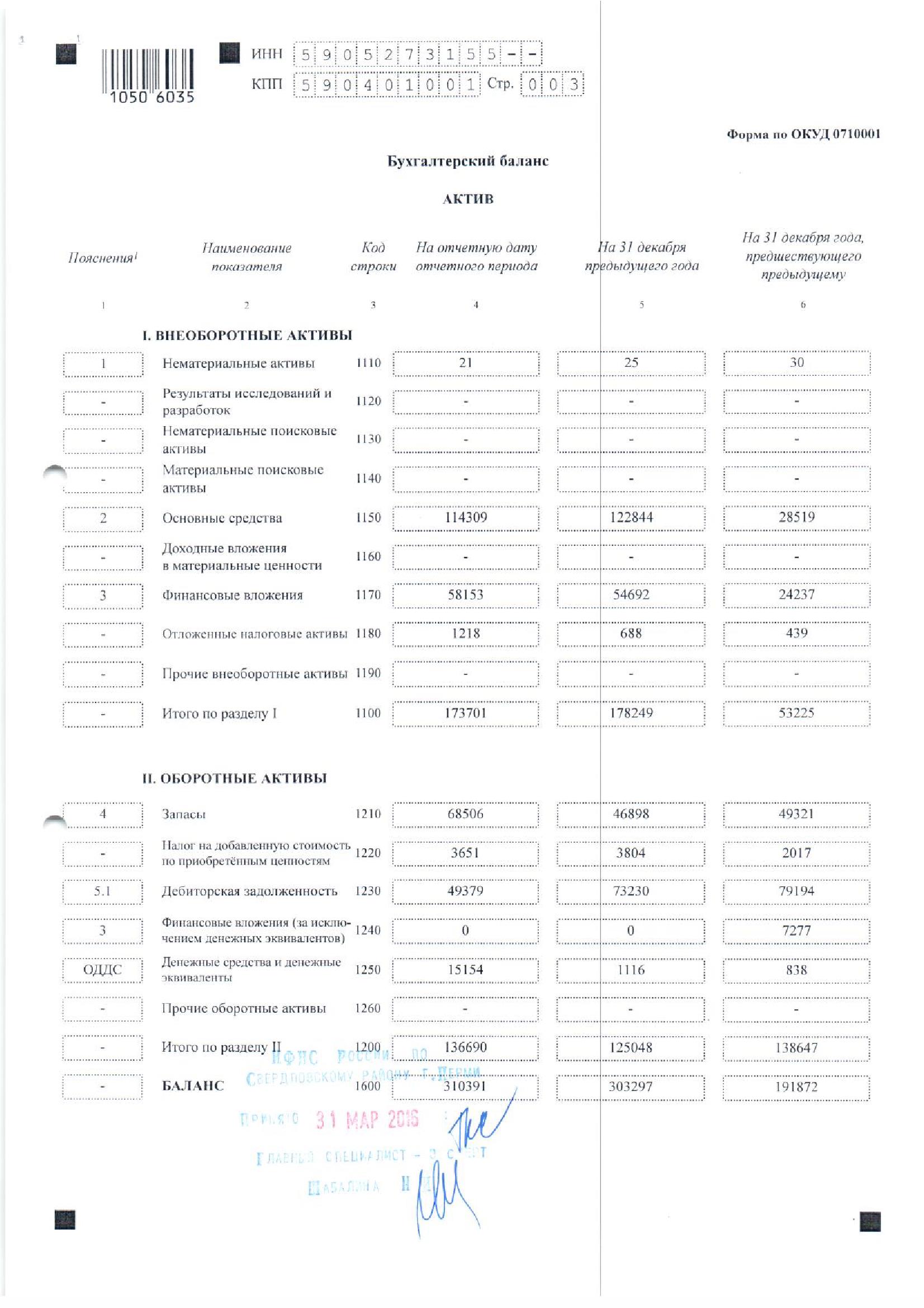

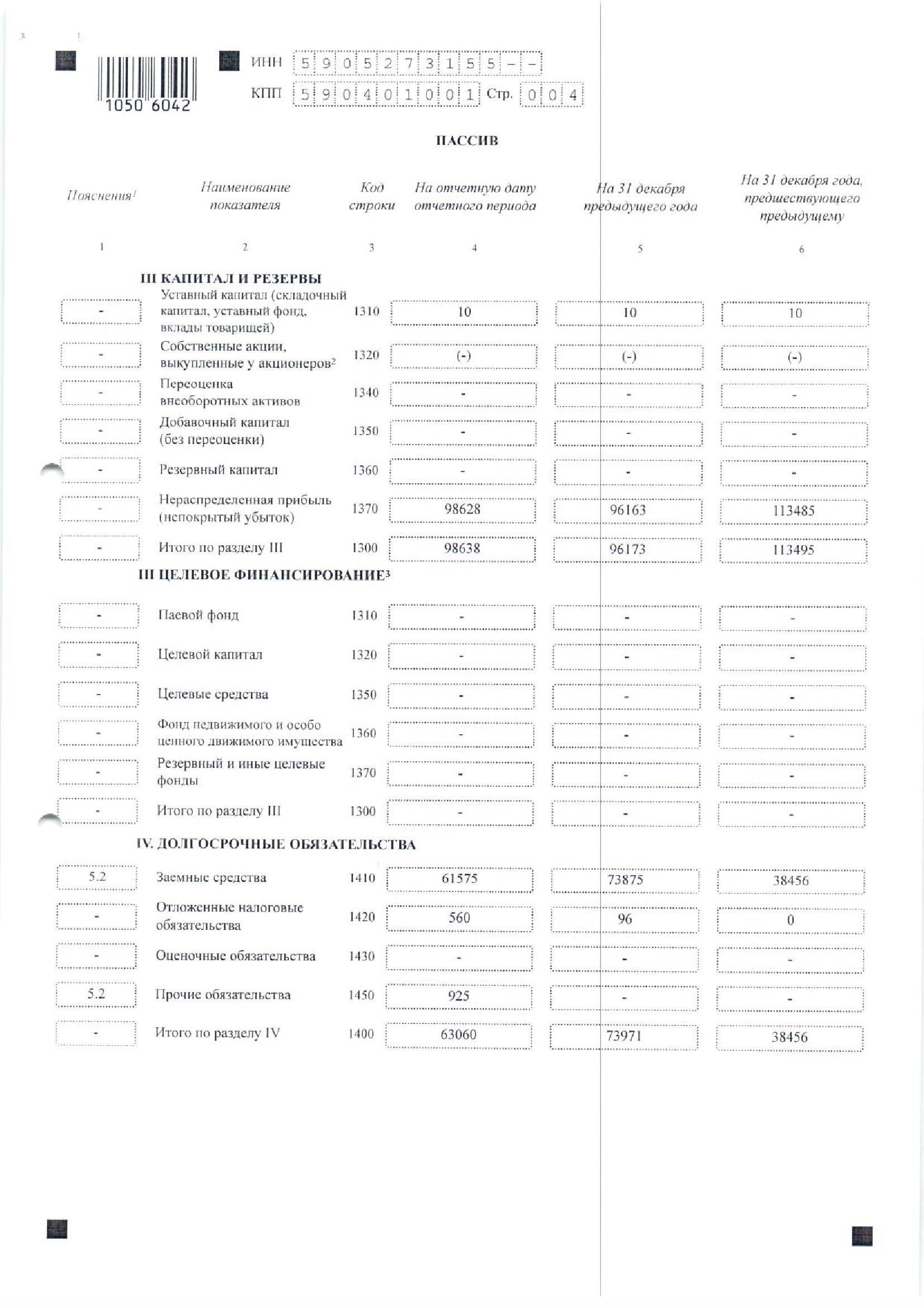

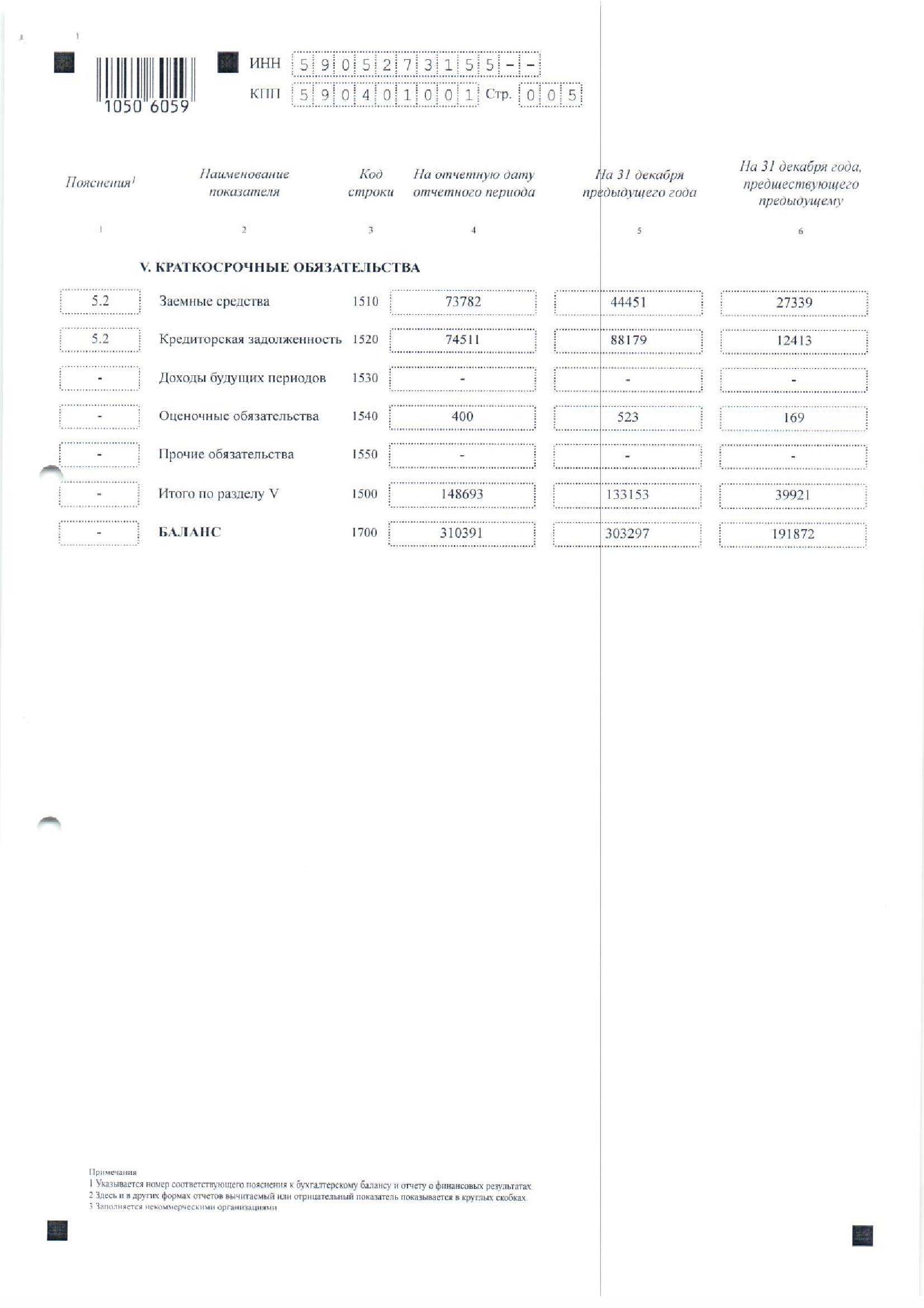

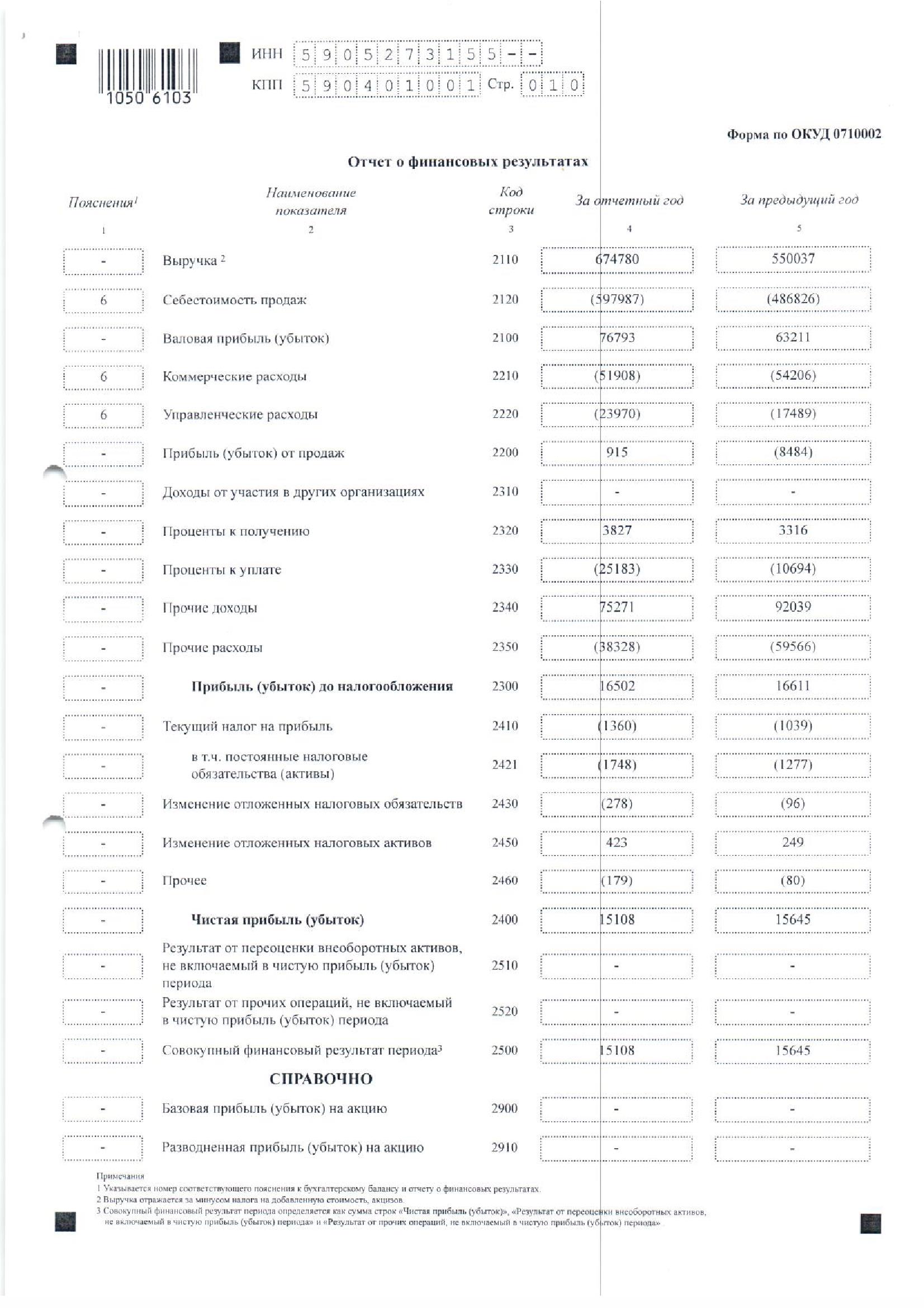

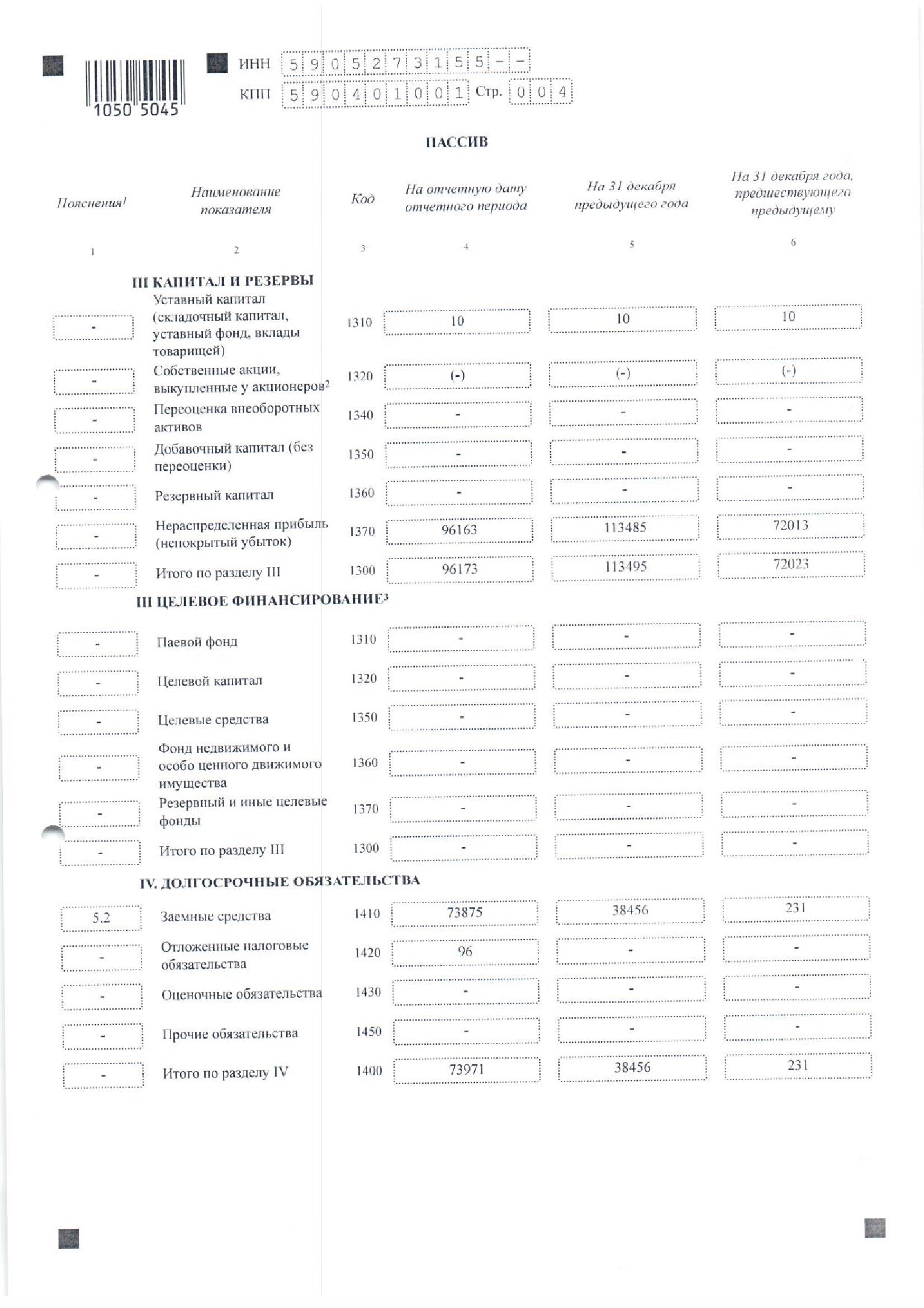

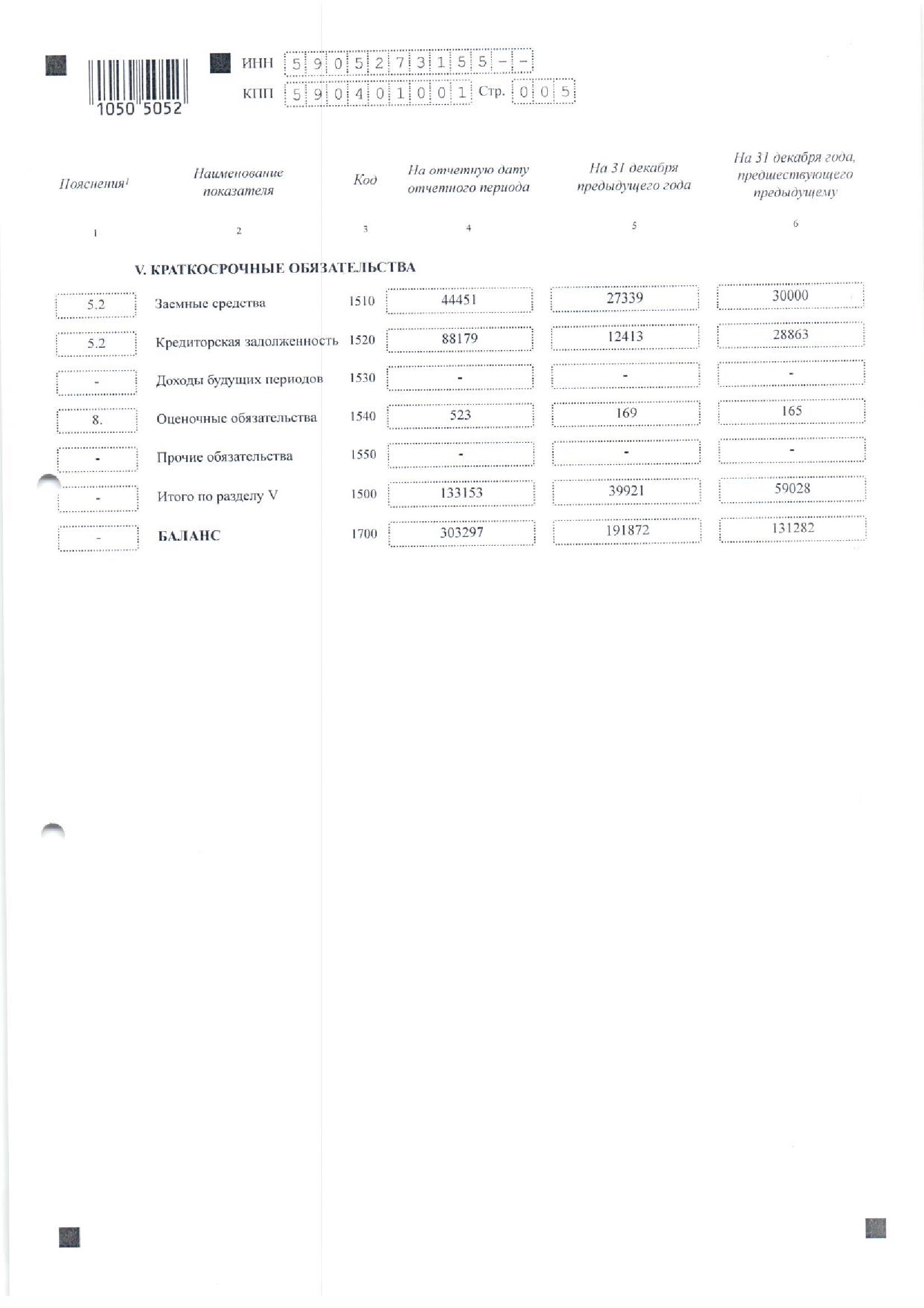

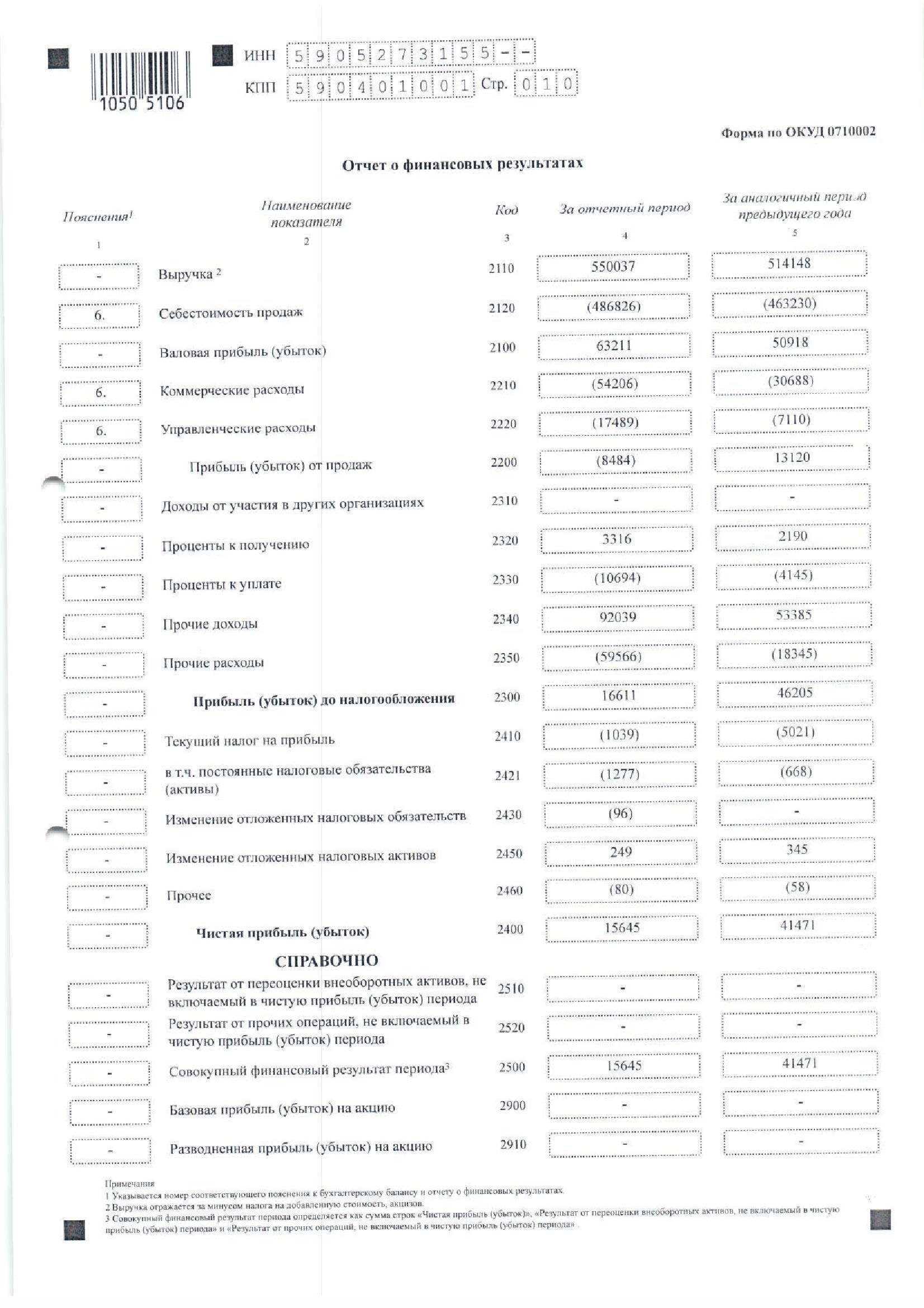

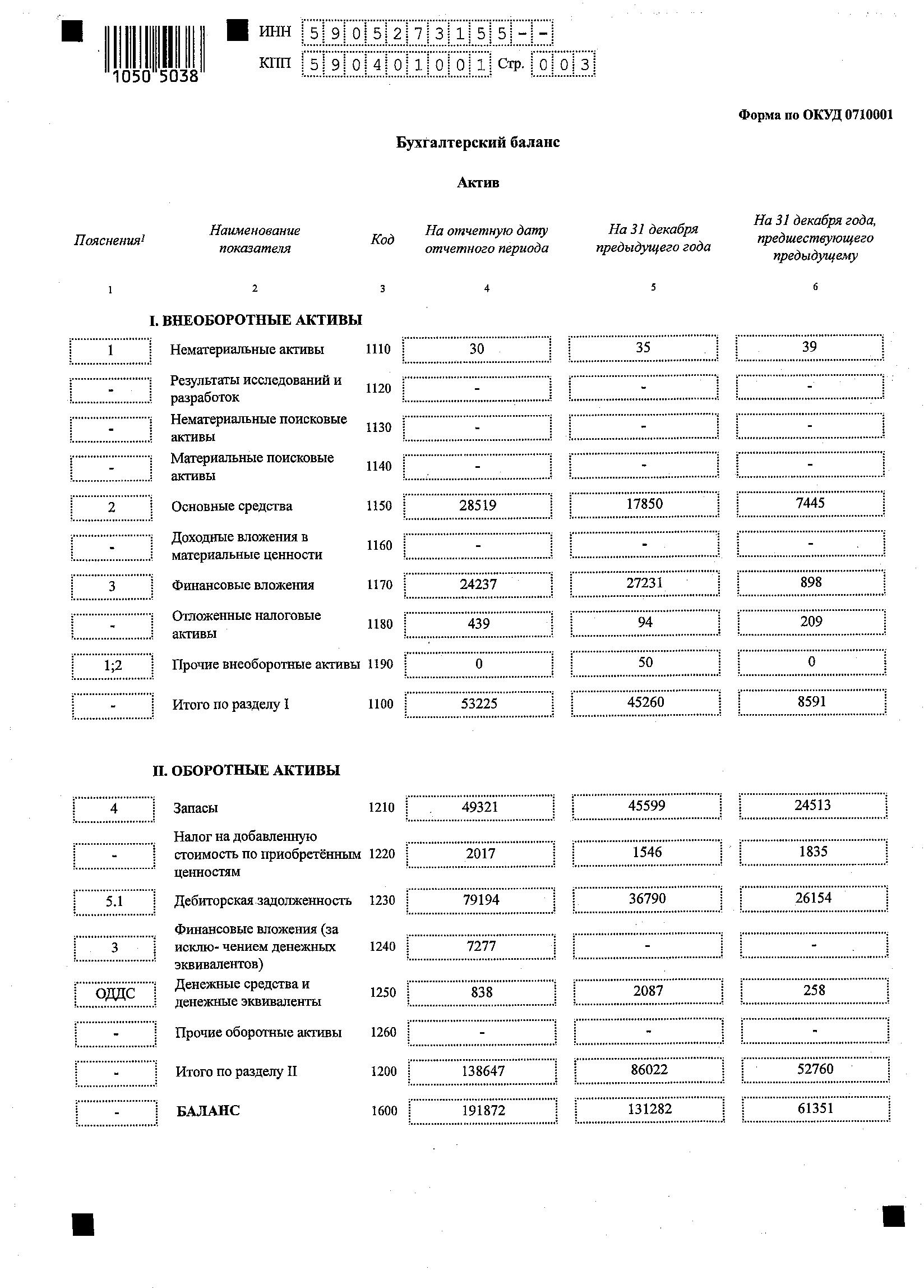

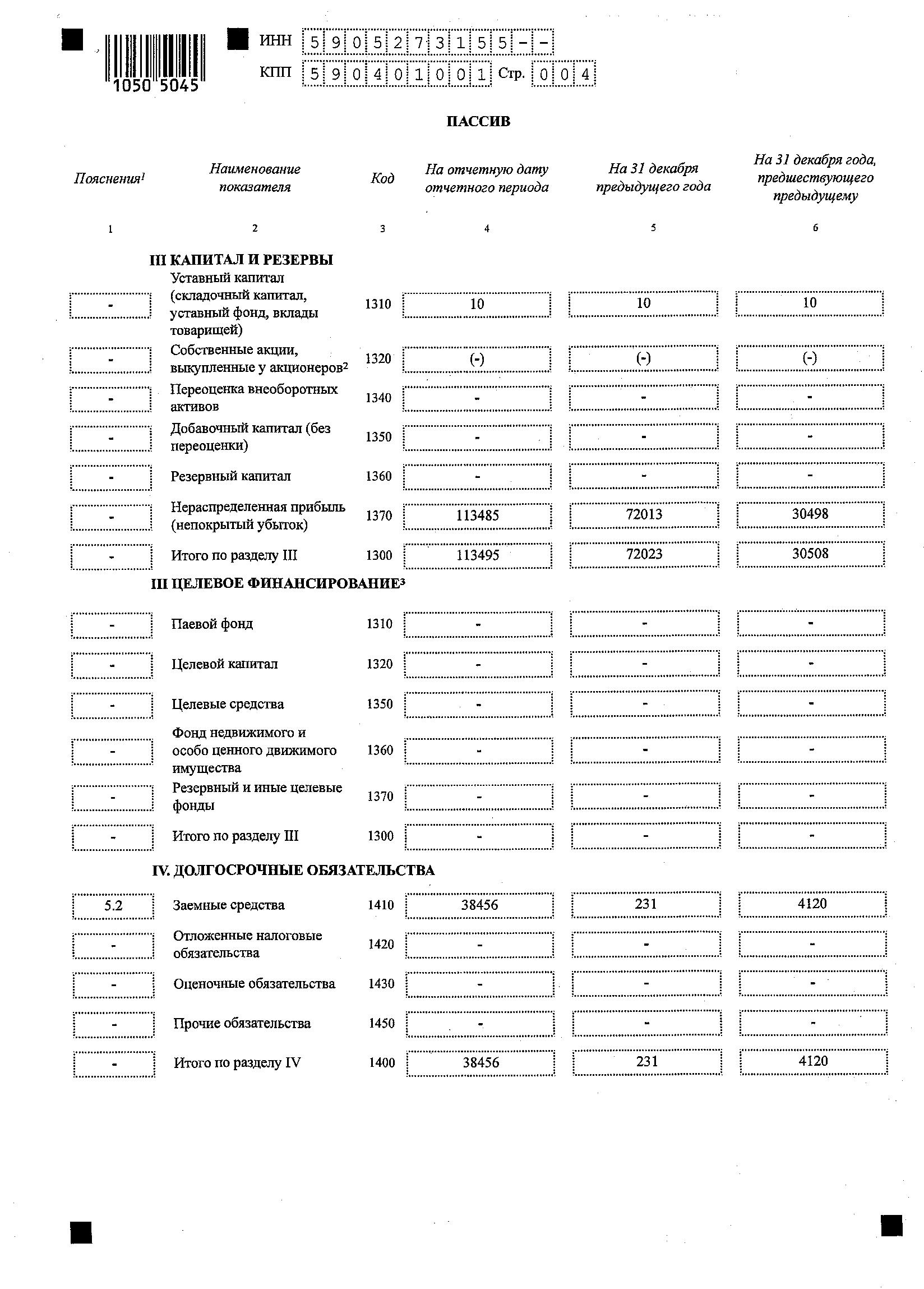

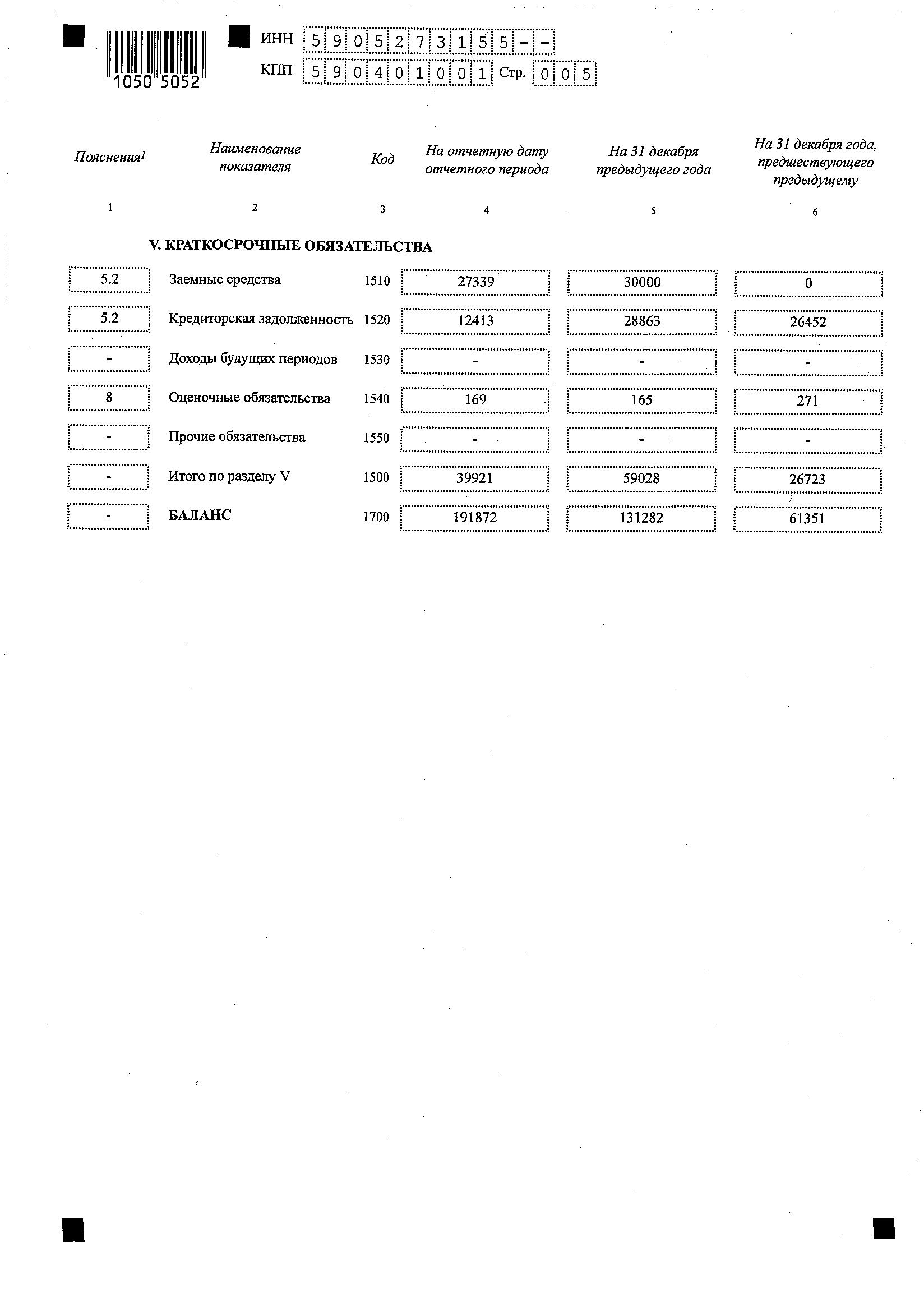

- Бухгалтерская отчетность ООО «Терра-Моторс» (баланс и отчет о финансовых результатах) по итогам 2015 г., 2014 г., 2013 г.;

- Бухгалтерская отчетность ООО «Терра Авто» (баланс и отчет о финансовых результатах) по итогам 2015 г., 2014 г., 2013 г.;

- Бухгалтерская отчетность ООО «Авто-Прикамье» (баланс и отчет о финансовых результатах) по итогам 2015 г., 2014 г., 2013 г.;

- Бухгалтерская отчетность ООО «Терра-Спорт» (баланс и отчет о финансовых результатах) по итогам 2015 г., 2014 г., 2013 г.

|

|

|

|

|

|

|

|

|

|

Рис. 1. Разновидности товарного знака

Право собственности принадлежит ООО «Верра Груп», что подтверждается свидетельством.

ООО «ВЕРРА ГРУП»

ИНН / КПП 5903095034 / 590401001

ОГРН 1095903003118 от 12.08.2009 г.

Юридический адрес: 614064 г.Пермь, ул. Героев Хасана,79

Балансовая стоимость объекта оценки: 197 186,44 руб. без НДС.

Обременения, связанные с объектом оценки не зарегистрированы

Описание физических характеристик объекта оценки, количественные и качественные характеристики элементов, входящих в состав объекта, которые имеют специфику, влияющую на результаты оценки, приведено в таблице 6.

Таблица 6

Описание физических характеристик объекта оценки

|

№ |

Наименование ТЗ |

Рег. № |

Товары |

Срок действия до: |

|

1 |

Верра / Verra |

351001 |

Все виды товаров и услуг |

05.04.2026 |

По данным Заказчика правообладатель не использует оцениваемый товарный знак.

Объект оценки используется по назначению в деятельности (при продаже товаров и услуг) 4 дочерних компаний:

Таблица 7

Использование ообъекта оценки в деятельности 4 дочерних компаний правообладателя (при продаже товаров и услуг)

|

№ |

Пользователь |

ИНН / ОГРН |

Виды деятельности |

|

1 |

ООО "Терра-Моторс" |

5904198508 1085904020597 от 19.03.2009 г. |

Торговля оптовая легковыми автомобилями и легкими автотранспортными средствами |

|

2 |

ООО "Терра Авто" |

5904205635 1095904004459 от 31.03.2009 г. |

Техническое обслуживание и ремонт легковых автомобилей и легких грузовых автотранспортных средств |

|

3 |

ООО "Авто-Прикамье" |

5903078350 1075903002812 от 15.07.2009 г. |

Торговля автотранспортными средствами |

|

4 |

ООО "Терра-Спорт" |

5905273155 1095905005316 от 26.10.2009 г. |

Торговля оптовая легковыми автомобилями и легкими автотранспортными средствами |

Таблица 8

Характеристики использования объекта оценки

|

Форма использования объекта оценки |

|

|

Наименование продукции, выпускаемой с использованием объекта оценки |

- Торговля автотранспортными средствами, - Торговля оптовая легковыми автомобилями и легкими автотранспортными средствами, - Техническое обслуживание и ремонт легковых автомобилей и легких грузовых автотранспортных средств |

|

Дата начала использования объекта оценки |

13.08.1996 |

|

Срок полезного использования |

бессрочно |

|

Конкурентное преимущество, которое обеспечивает объект оценки при наличии исключительных прав |

известность у потребителей, повышение лояльности потребителя |

|

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

увеличение цены реализации, расширение объемов реализации |

|

Наличие обременений (действующие на дату оценки соглашения о передаче прав на использование объекта оценки) |

не зарегистрированы |

7. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ, ЦЕНООБРАЗУЮЩИХ ФАКТОРОВ, ВЛИЯЮЩИХ НА ЕГО СТОИМОСТЬ

7.1. Краткий анализ макроэкономической ситуации в России в 1 полугодии 2016 года

Итоги социально-экономического развития России в 1 полугодии 2016 года[1]

В первом полугодии 2016 года происходило последовательное замедление экономического спада. Если в I квартале снижение ВВП составляло -1,2 % к соответствующему периоду прошлого года, то во II квартале оно составило, по оценке Минэкономразвития России, -0,6 процента. Темп спада ВВП сокращался с -0,8 % в апреле, до -0,6 % в мае и -0,5 % в июне. При этом сезонно очищенный спад ВВП практически остановился (в апреле он составлял -0,2 %, в мае - -0,1 %, в июне – 0 %).

Основное влияние на замедление экономического спада во II квартале оказали промышленное производство, транспорт, сельское хозяйство. Отрицательное влияние продолжают оказывать строительство и розничная торговля.

По оценке Минэкономразвития России, снижение ВВП за первое полугодие составило -0,9 % к соответствующему периоду прошлого года. Июньская статистика по промышленному производству свидетельствует об определенном улучшении ситуации: сезонно очищенный показатель, рассчитываемый

Минэкономразвития России, вырос на 0,3 %, м/м (в мае: -0,2 %, м/м). Отмечен рост во всех трех компонентах: добыча полезных ископаемых выросла на 0,1 %, м/м, обрабатывающие производства продемонстрировали темпы прироста в 0,5 %, м/м, производство и распределение электроэнергии, газа и воды возросло на 0,2 %, м/м.

Производство сельскохозяйственной продукции продолжает показывать положительную динамику. Темп прироста производства сельскохозяйственной продукции с исключением сезонности в июне составил 0,1 процента.

В июне безработица снизилась до 5,4 % от рабочей силы, с исключением сезонного фактора – до 5,6 % от рабочей силы.

Реальная заработная плата с исключением сезонного фактора в июне, по предварительным данным, снизилась на 0,1 % относительно мая (по уточненным данным в мае сезонно очищенный рост составил 1,4 процента).

После двух месяцев снижения реальные располагаемые доходы с исключением сезонного фактора в июне вновь вышли в область положительных значений: рост на 0,4 процента.

Снижение оборота розничной торговли с исключением сезонного фактора в июне замедлилось до 0,3 % после 0,6 % в мае текущего года.

Платные услуги населению (с исключением сезонного фактора) в июне снизились на 0,7 процента.

Экспорт товаров в январе-июне 2016 г., по оценке, составил 127,7 млрд. долл. США (снижение на 29,7 % к январю-июню к 2015 г.). Импорт товаров в январе-июне 2016 г., по оценке, составил 83,6 млрд. долл. США (снижение на 9,5 % к январю-июню 2015 года). Положительное сальдо торгового баланса в январе-июне 2016 г., по оценке, составило 44,1 млрд. долл. США, относительно января-июня 2015 г. снизилось на 50,6 процента.

По данным Росстата, инфляция в июне составила 0,4 %, с начала года – 3,3 %, за годовой период – 7,5 процента.

Региональный уровень:

Таблица 9

Макроэкономические показатели[2]

|

Январь-июнь 2016 (отчет) |

2016 (прогноз)* |

|

|

Инфляция (ИПЦ в среднем за период),% |

108,4 |

107,6 |

|

Индекс промышленного производства,% ** |

99,0 |

97,8 |

|

Объем производства продукции сельского хозяйства,% |

100,6 |

106,1 |

|

Реальная заработная плата,% *** |

97,9 |

97,6 |

|

Средняя номинальная начисленная заработная плата, тыс. руб. *** |

28996,0 |

29645,0 |

* Сценарные условия для формирования вариантов развития экономики Пермского края и основных показателей прогноза социально-экономического развития Пермского края до 2019 года, утвержденные губернатором Пермского края 08.07.2016;

**агрегированный индекс производства по видам деятельности «добыча полезных ископаемых»;

«обрабатывающие производства», «производство и распределение электроэнергии, газа и воды»;

***данные с опозданием на месяц.

По данным территориального органа Федеральной службы государственной статистики по Пермскому краю (далее - Пермьстат) в январе-июне 2016 года социально-экономическое развитие Пермского края характеризовалось следующими тенденциями:

- Восстановление кредитования реального сектора и потребительского кредитования.

На 1 июня 2016 года общая сумма кредитов и займов корпоративному сектору экономики составила 108,0 млрд. руб., что выше соответствующего периода прошлого года в 1,2 р., населению – 48,3 млрд. руб. (рост в 1,5 раза).

- Снижение количества безработных.

К концу июня 2016 года 19,6 тыс. человек имели статус безработного, что ниже значения данного показателя в аналогичном периоде 2015 года на 16,0%.

- Рост в сельскохозяйственном производстве.

Объём производства продукции сельского хозяйства всех сельхозпроизводителей в январе-июне 2016 года составил 14619,2 млн. рублей в действующих ценах, или 100,6% к уровню аналогичного периода прошлого года (в сопоставимых ценах).

- Рост среднемесячной начисленной заработной платы в экономике.

В январе-мае 2016 года среднемесячная номинальная начисленная заработная плата составила 28996,0 руб. (рост на 6,1%).

- Замедление инфляционных темпов.

ИПЦ в июне 2016 к декабрю 2015 года составил 3,8% (в аналогичном периоде прошлого года – 7,9%). В основном за счет снижения и стабилизации цен на продовольственные товары.

7.2. Анализ сегмента рынка, к которому принадлежит оцениваемый объект

7.2.1. Анализ создания и предоставления правовой охраны аналогичным объектам интеллектуальной собственности[3]

Если индивидуальный предприниматель или фирма заметили, что их товарный знак (или знак, сходный с ним до степени смешения обозначения) используется третьими лицами, либо конкурентами, надо незамедлительно реагировать на это правонарушение.

Прежде всего, надо провести экспертизу по факту нарушения товарного знака. Такие экспертизы вправе проводить патентные поверенные в соответствии с ФЗ «О патентных поверенных».

В задачу патентных экспертов входит анализ ситуации, возникшей при столкновении интересов, затем сравнительный анализ товарного знака с тем обозначением, которое использует предполагаемый нарушитель, после чего делается вывод о наличии либо отсутствии факта нарушения.

Для того чтобы защитить права на товарный знак при появлении на рынке контрафакта, необходимо собрать доказательства.

Перед тем, как инициировать обращение в уполномоченные органы, правообладатель может направить нарушителю претензию с требованием прекратить незаконное использование товарного знака. В ряде случаев этого бывает достаточно, чтобы начать переговоры и урегулировать ситуацию.

Если же нарушитель игнорирует ваше обращение, можно обратиться в суд с требованием о запрете использования товарного знака и взыскании компенсации в размере от 10 000 до 5 000 000 рублей или же в размере двойной стоимости контрафактной продукции либо в размере двойной стоимости права использования.

Подготовка искового заявления и сбор доказательств занимает 2–3 недели, рассмотрение дела в суде - 3-6 месяцев.

Также законодательство позволяет применить иные способы защиты исключительного права на товарный знак, а именно:

- Обратиться в полицию. Правоохранительные органы могут возбудить против поставщика или продавца контрафакта административное или уголовное дело, а также уничтожить или, по крайней мере, арестовать контрафактный товар.

- Подать заявление в ФАС с требованием признать действия нарушителя исключительного права на товарный знак актом недобросовестной конкуренции.

Каждый из данных видов защиты прав имеет своим преимущества и, в зависимости от конкретного случая, может являться наиболее действенным. В некоторых ситуациях правообладателю будет выгоднее обратиться лишь в одну из названных инстанций, в других случаях – сразу в несколько.

Срок регистрации товарного знака действует в течение десяти лет со дня подачи заявки на регистрацию. Этот срок может быть продлен правообладателем на 10 последующих лет, затем еще неоднократно. Закон не ограничивает количество продлений.

В ряде случаев возможно прекращение правовой охраны товарного знака, когда она предоставлена ошибочно или с нарушением требований закона; когда признаны актом недобросовестной конкуренции действия правообладателя; когда истек срок действия товарного знака или правообладатель отказался от охраны и т.д.

Анализ текущего состояния, перспектив и тенденций развития отрасли, к которой относится объект оценки[4]

Аналитическое агентство «АВТОСТАТ» провело исследование российского рынка новых легковых автомобилей по итогам января – июля 2016 года. По результатам исследования был составлен рейтинг 50 крупнейших региональных рынков.

Согласно данным аналитического агентства «АВТОСТАТ», за семь месяцев нынешнего года объем рынка новых легковых автомобилей в России составил 677,3 тыс. единиц, показав падение на 6,7% к аналогичному периоду прошлого года (726,2 тыс. шт.). Лидирующие позиции здесь традиционно заняли Москва и Московская область, на долю которых в общей сложности приходится почти четверть всего российского рынка (24,7%). Столичный рынок за этот период показал незначительное снижение (-4,2% до 114,3 тыс. шт.), подмосковный сократился немного больше (-5,2% до 52,9 тыс. шт.). Третья строчка рейтинга принадлежит Санкт-Петербургу – продажи в Северной столице выросли на 5,8% и составили 46,7 тыс. легковых автомобилей.

Среди нестоличных субъектов РФ лидирует Татарстан (30 тыс. шт.; -10,4%), занявший четвертое место в общем зачете. В пятерку лидеров вошел и Краснодарский край (25 тыс. шт.; -0,2%). На шестой позиции располагается Самарская область (24,1 тыс. шт.; -7,1%). Далее следуют: Башкортостан (22,8 тыс. шт.; +1,5%), Ростовская (18,1 тыс. шт.; -3%), Свердловская (17,6 тыс. шт.; -12,8%) и Нижегородская (16,8 тыс. шт.; -8,9%) области. Стоит отметить, что на перечисленные 10 регионов-лидеров приходится свыше половины (54,4%) российского рынка новых легковых автомобилей по итогам января – июля 2016 года.

Среди регионов, входящих в ТОП-50, положительная динамика рынка отмечена только у 5 из них: в Санкт-Петербурге (+5,8%), Ленинградской области (+5,7%), Башкортостане (+1,5%), Пермском крае (+7,2%) и Удмуртии (+6,3%). В остальных 45 субъектах РФ падение рынка продолжается, а хуже всего ситуация обстоит в Алтайском крае (-23,1%), Омской (-23%), Брянской (-21,9%) и Курской (-20,9%) областях.

Таблица 10

Топ-50 регионов России в январе - июле 2016 года по объему рынка новых легковых автомобилей (шт.)

|

№ |

регион |

январь-июль'16 |

январь-июль'15 |

16/15, % |

доля, % |

|

1. |

Москва |

114273 |

119334 |

-4,2 |

16,9 |

|

2. |

Московская обл. |

52850 |

55748 |

-5,2 |

7,8 |

|

3. |

Санкт-Петербург |

46672 |

44103 |

5,8 |

6,9 |

|

4. |

Татарстан |

30029 |

33498 |

-10,4 |

4,4 |

|

5. |

Краснодарский край |

25033 |

25083 |

-0,2 |

3,7 |

|

6. |

Самарская обл. |

24121 |

25954 |

-7,1 |

3,6 |

|

7. |

Башкортостан |

22813 |

22477 |

1,5 |

3,4 |

|

8. |

Ростовская обл. |

18131 |

18697 |

-3,0 |

2,7 |

|

9. |

Свердловская обл. |

17601 |

20193 |

-12,8 |

2,6 |

|

10. |

Нижегородская обл. |

16807 |

18448 |

-8,9 |

2,5 |

|

11. |

Челябинская обл. |

15205 |

16186 |

-6,1 |

2,2 |

|

12. |

Пермский край |

13381 |

12484 |

7,2 |

2,0 |

|

13. |

Воронежская обл. |

12077 |

12636 |

-4,4 |

1,8 |

|

14. |

Ставропольский край |

12033 |

12046 |

-0,1 |

1,8 |

|

15. |

Волгоградская обл. |

10150 |

11246 |

-9,8 |

1,5 |

|

16. |

Саратовская обл. |

9932 |

11137 |

-10,8 |

1,5 |

|

17. |

Ханты-Мансийский АО |

9880 |

11116 |

-11,1 |

1,5 |

|

18. |

Удмуртия |

8457 |

7958 |

6,3 |

1,2 |

|

19. |

Оренбургская обл. |

8197 |

10078 |

-18,7 |

1,2 |

|

20. |

Ленинградская обл. |

7847 |

7424 |

5,7 |

1,2 |

|

21. |

Красноярский край |

7198 |

8540 |

-15,7 |

1,1 |

|

22. |

Белгородская обл. |

7171 |

7545 |

-5,0 |

1,1 |

|

23. |

Кемеровская обл. |

7088 |

8601 |

-17,6 |

1,0 |

|

24. |

Тульская обл. |

6776 |

7866 |

-13,9 |

1,0 |

|

25. |

Новосибирская обл. |

6608 |

7542 |

-12,4 |

1,0 |

|

26. |

Дагестан |

6116 |

6752 |

-9,4 |

0,9 |

|

27. |

Тюменская обл. |

6063 |

6987 |

-13,2 |

0,9 |

|

28. |

Рязанская обл. |

5976 |

6914 |

-13,6 |

0,9 |

|

29. |

Липецкая обл. |

5815 |

5885 |

-1,2 |

0,9 |

|

30. |

Ульяновская обл. |

5483 |

5670 |

-3,3 |

0,8 |

|

31. |

Владимирская обл. |

5481 |

6624 |

-17,3 |

0,8 |

|

32. |

Иркутская обл. |

5449 |

6152 |

-11,4 |

0,8 |

|

33. |

Ярославская обл. |

5391 |

5882 |

-8,4 |

0,8 |

|

34. |

Пензенская обл. |

5375 |

6199 |

-13,3 |

0,8 |

|

35. |

Тамбовская обл. |

5324 |

5371 |

-0,9 |

0,8 |

|

36. |

Вологодская обл. |

5095 |

5402 |

-5,7 |

0,8 |

|

37. |

Омская обл. |

5016 |

6510 |

-23,0 |

0,7 |

|

38. |

Тверская обл. |

4945 |

5696 |

-13,2 |

0,7 |

|

39. |

Кировская обл. |

4882 |

5819 |

-16,1 |

0,7 |

|

40. |

Чувашия |

4847 |

5865 |

-17,4 |

0,7 |

|

41. |

Архангельская обл. |

4758 |

4974 |

-4,3 |

0,7 |

|

42. |

Калужская обл. |

4656 |

5178 |

-10,1 |

0,7 |

|

43. |

Чечня |

3817 |

3953 |

-3,4 |

0,6 |

|

44. |

Алтайский край |

3691 |

4801 |

-23,1 |

0,5 |

|

45. |

Курская обл. |

3690 |

4667 |

-20,9 |

0,5 |

|

46. |

Брянская обл. |

3355 |

4296 |

-21,9 |

0,5 |

|

47. |

Мурманская обл. |

3267 |

3453 |

-5,4 |

0,5 |

|

48. |

Коми |

3257 |

3737 |

-12,8 |

0,5 |

|

49. |

Ивановская обл. |

3244 |

3937 |

-17,6 |

0,5 |

|

50. |

Калининградская обл. |

3227 |

3408 |

-5,3 |

0,5 |

|

ВСЕГО по России |

677272 |

726205 |

-6,7 |

100,0 |

Участники рынка отметили тенденции 1 полугодия 2016 года:

- продолжение падения рынка продаж новых автомобилей, что прогнозируемо приведет на конец 2016 года к показателю 1,3 млн автомобилей.

- результаты 2017 года будут зависеть от мер государственной поддержки, без них рынок может достигнуть показателя менее 1 млн автомобилей.

- смещение покупательского спроса в сторону поддержанных автомобилей, отметив рост рынка автомобилей с пробегом уже на 11%.

7.2.3. Анализ сделок (лицензионных договоров и договоров об отчуждении исключительного права) с объектом оценки объектам-аналогам (при наличии)

Данные в открытом доступе отсутствуют

7.2.4. Анализ сделок, связанных с объединением бизнеса, имеющего идентичные или аналогичные нематериальные активы (при наличии)

Данные в открытом доступе отсутствуют

7.3. Анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых с объектом оценки

Таблица 11

Факторы, влияющие на спрос, предложение и цены сопоставимых с объектом оценки

|

№ |

Фактор |

Описание |

Влияние на стоимость объекта оценки |

|

1 |

Известность и доверие потребителя, частота появления рекламы и охват ею потенциальных потребителей |

Товарный знак Верра широко известен и популярен на территории г.Перми. Компании, работающие под этим брендом, пользуются доверием потребителя. 07.04.2016 г. по итогам комплексной оценки Тойота Центр Пермь (работающий под брендом Верра) был признан лучшим из 106 российских дилеров Тойота в России. Отбор проводился одновременно по нескольким критериям, включающим стабильность бизнес-показателей, качество обслуживания клиентов, внедрение современных методик работы с клиентами, работу с финансовыми продуктами АО «Тойота Банк», соответствие уровня обслуживания высоким мировым стандартам «Тойота Мотор Корпорэйшн» и многим другим. |

Положительное |

|

2 |

Генерирование доходов |

Суммарная выручка компаний, использующих оцениваемый товарный знак, в 2015 году составила 5,9 млрд.руб. |

Положительное |

|

3 |

Возраст товарного знака |

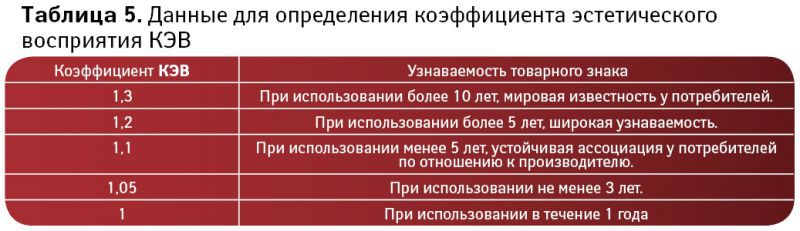

Товарный знак был зарегистрирован в 2004 году, следовательно, на дату оценки возраст - более 10 лет. Это является максимальным показателем для коэффициента КЭВ (коэффициент эстетического восприятия, см.разд.9.3.1) |

Положительное |

|

4 |

Постоянство использования |

Товарный знак присутствует во всех сферах деятельности компаний, использующих данный нематериальный актив |

Положительное |

|

5 |

География использования |

Товарный знак используется в деятельности компаний только на территории Пермского края |

Отрицательное |

|

6 |

Затраты на продвижение |

Точные сведения о расходах на маркетинг, рекламу и продвижение |

Положительное |

Вывод: в результате анализа было установлено, что факторы, способные существенно снизить рыночную стоимость объекта оценки, отсутствуют.

7.4. Основные выводы относительно рынка создания и использования объекта оценки, а также рынка продукции (товаров, работ, услуг), производимой и реализуемой с использованием объекта оценки, необходимые для объекта оценки

- По данным сети Интернет затраты на дизайн составляют от 10 тыс.руб. до 200 тыс.руб.

- По данным сети Интернет затраты на правовую охрану товарных знаков составляют от 50 тыс.руб. до 200 тыс.руб.

- Затраты на маркетинг и рекламу не фиксированы и индивидуальны для каждой отдельной компании.

- В результате анализа основных ценообразующих фактров товарного знака было установлено, что факторы, способные существенно снизить рыночную стоимость объекта оценки, отсутствуют.

- В отрасли, где используется товарный знак, (автомобильные дилеры) последние 2 года наблюдается сильнейший спад, что отрицательно влияет на рыночную стоимость объекта оценки.

8. описание процесса оценки объекта оценки

8.1 Описание применения доходного, затратного и сравнительного подходов к оценке

В соответствии с Федеральными стандартами оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1) для оценки объекта оценки применяются три подхода: доходный, сравнительный, затратный.

8.2 Применение подходов к оценке объекта оценки с приведением расчетов

Расчет рыночной стоимости предполагает использование трех классических подходов. Итоговая стоимость получается в результате взвешивания стоимостей, полученных в рамках доходного, сравнительного и затратного подходов.

Таблица 12

Рекомендуемая предпочтительность применения подходов к оценке НМА и ОИС[5]

|

Виды НМА и ОИС |

В первую очередь |

Во вторую очередь |

Редко применим |

|

Патенты и технологии |

Доходный |

Сравнительный |

Затратный |

|

Товарные знаки |

Доходный |

Сравнительный |

Затратный |

|

Объекты авторского права |

Доходный |

Сравнительный |

Затратный |

|

Квалифицированная рабочая сила |

Затратный |

Доходный |

Сравнительный |

|

Информационное программное обеспечение менеджмента |

Затратный |

Сравнительный |

Доходный |

|

Программные продукты |

Доходный |

Сравнительный |

Затратный |

|

Дистрибьюторские сети |

Затратный |

Доходный |

Сравнительный |

|

Базовые депозиты (Core deposits) |

Доходный |

Сравнительный |

Затратный |

|

Права по франчайзингу |

Доходный |

Сравнительный |

Затратный |

|

Корпоративная практика и процедуры |

Затратный |

Доходный |

Сравнительный |

8.2.1 Доходный подход

Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки. (Глава 3, ст. 15 ФСО-1). На доходном подходе основаны методы капитализации дохода, остатка и предполагаемого использования

8.2.1.1 Обоснование выбора примененных оценщиком методов оценки в рамках доходного подхода

Доходный подход в оценке товарных знаков, как и в оценке других объектов интеллектуальной собственности, является самым популярным и, чаще всего, самым весомым при согласовании результатов применения различных подходов. Доходный подход отражает объем выгод, которые инвестор (покупатель) сможет извлечь из использования объекта, в случае его приобретения.

В рамках настоящего отчета применяется метод дисконтированных денежных потоков. Выбор метода обусловлен тем, что он учитывает динамику рынка; учитывает условия нестабильного рынка; учитывает неравномерную структуру доходов и расходов.

8.2.1.2 Расчеты и пояснения к расчетам, обеспечивающие проверяемость выводов и результатов, указанных или полученных оценщиком в рамках доходного подхода

Представлены ниже.

8.2.2 Затратный подход

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний. (Глава 3, ст. 18 ФСО-1).

8.2.2.1. Обоснование выбора примененных оценщиком методов оценки в рамках затратного подхода

В рамках затратного подхода применяется метод «фактических приведенных затрат», который заключается в приведении к дате оценки вложений, которые правообладатель осуществил для доведения своего объекта к текущему состоянию.

В качестве таких вложений могут выступать:

- затраты на разработку дизайна;

- стоимость услуг патентного бюро по подготовке и подаче заявки на регистрацию товарного знака;

- соответствующие патентные и иные пошлины;

- затраты на маркетинг и другие.

8.2.2.2 Расчеты и пояснения к расчетам, обеспечивающие проверяемость выводов и результатов, указанных или полученных оценщиком в рамках затратного подхода

Представлены ниже.

8.2.3 Сравнительный подход

Сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами–аналогами объекта оценки, в отношении которых имеется информация о ценах. (Глава 3, ст. 12 ФСО-1).

Сравнительный, или рыночный подход – это принцип определения стоимости, заключающийся в анализе цен недавно произведенных сделок и цен предложения объектов, аналогичных оцениваемому объекту. При этом исходят из правила замещения, согласно которому рациональный инвестор не заплатит за данный объект больше, чем стоимость доступного к покупке аналогичного объекта, обладающего такой же полезностью, что и данный объект. Поэтому цены, заплаченные за аналогичные объекты, служат исходной информацией для расчета стоимости данного объекта. На сравнительном подходе основаны методы сравнения продаж, выделения и распределения.

Сложность применения сравнительного подхода объясняется ограниченностью рынка, при которой получить информацию о стоимости объектов-аналогов практически невозможно. Поэтому было принято решение использовать информацию о средней доле, которую занимает товарный знак в стоимости крупных предприятий (так как по малым и средним компаниям нет информации) Российской Федерации.

В рамках данного подхода не происходит прямого определения стоимости общепринятыми методами, основная цель расчетов в рамках данного подхода - определить интервал, в котором может находиться стоимость товарного знака. Однако так как все расчеты базируются на принципах оценки, полученный средний результат может быть использован при согласовании подходов.

Сравнительный подход при оценке товарных знаков позволяет установить их стоимость на основании экономических принципов конкуренции и равновесия, которые подразумевают, что на свободном рынке и неограниченном рынке факторы спроса и предложения приведут цену сделок в точку равновесия.

Основополагающие критерии, которые должны быть учтены при выборе сравниваемых сделок: аналогичные товарные знаки; равновременные события и равновеликость объектов сравнения; совпадение сделок по географическому признаку (региональные товарные знаки можно сравнивать только с региональными); длительность соглашения; исключительные права; окончание производства; порядок продвижения продукта на рынок; маркетинговая поддержка и каналы сбыта продукции.

Данными, которые могут быть использованы для сравнения, являются: кривые продаж для данного знака; ставка роялти по лицензированию аналогичных товарных знаков (в стране происхождения или на других рынках); расходы на управление или контрактные суммы, уплаченные за использование аналогичных товарных знаков; внутренние операционные бюджеты и рекламные расходы по поддержанию аналогичного товарного знака; конкурентная информация о расходах при продаже других товарных знаков.

Однако для российского рынка метод сравнительного анализа продаж ещё не стал основным оценочным методом товарных в силу отсутствие необходимых объемов данных, обеспечивающих выполнение условий применимости метода сравнения продаж:

- существование фактов продажи объектов аналогичного назначения и сравнимой полезности;

- доступность информации о ценах продаж и действительных условиях совершения таких сделок;

- наличие аналитической информации о степени влияния отличительных особенностей и характеристик таких объектов на их стоимость.

Поэтому наличие малого числа сделок с товарным знаком, а по имеющимся сделкам их условия зачастую не раскрываются, приводит к тому, что становящаяся доступной информация о сделках используется в оценке всего лишь как сигнальная (ориентировочная), не влияющая на итоговое значение искомой рыночной стоимости.

8.2.3.1 Обоснование выбора примененных оценщиком методов оценки в рамках сравнительного подхода

Сравнительный подход предполагает применение следующих методов:

- метод прямого анализа сравнения продаж;

- метод качественного анализа для корректировки данных;

- метод параметрической оценки;

- правила Бегунка для определения стоимостной оценки;

8.3. Расчеты и пояснения к расчетам, обеспечивающие проверяемость выводов и результатов, указанных или полученных оценщиком в рамках подходов

8.3.1. Расчеты и пояснения к расчетам, обеспечивающие проверяемость выводов и результатов, указанных или полученных оценщиком в рамках затратного подхода

Затратный подход рассматривает стоимость предмета оценки с точки зрения понесенных расходов на его создание. При оценке интеллектуальной собственности всегда имеется возможность применить затратный подход и построить рыночную стоимость объекта с точки зрения издержек на оформление правовой охраны и других необходимых затрат, однако в большинстве случаев результат такой оценки оказывается не адекватным относительно действительной ценности объекта. Такая оценка указывает лишь на нижнюю границу диапазона, в котором определяется искомая стоимость. Определение же верхней границы этого диапазона осуществляется исключительно через применение доходного подхода.

Предприятия, потратив приблизительно равные суммы на продвижение бренда, далеко не всегда добиваются одинакового эффекта. В состав затрат входят расходы на дизайн, правовую охрану, маркетинг и рекламу. В ходе расчетов необходимо внесение специальных поправочных коэффициентов, которые учитывают степень известности товарного знака, срок его использования, объем выпуска маркированной продукции[6].

Необходимо отметить. Что в силу специфики объекта оценки необходимо учитывать множество поправок в стоимость товарного знака

- рыночная новизна товарного знака и ее динамика;

- состояние и прогноз расширения рынков сбыта товаров или услуг, маркируемых товарным знаком;

- изменение соотношения цен на продукцию компании;

- изменение цен на однородную продукцию компаний-конкурентов;

- стадия научно-технического развития продукции;

- наличие однородной продукции (собственного производства либо конкурентов);

- социально-экономическая значимость продукции;

- долевое участие на региональном и мировом товарных рынках однородной продукции (в динамике);

- устойчивость платежеспособного спроса на продукцию в компании (к динамике);

- наличие, возможность и сроки регистрации товарного знака (и его правовой защиты) в странах экспорта (патентно-правовая информация);

- другие факторы в зависимости от специфики компании, товарного знака, маркируемой продукции и т. п.

Если оценка производится не в момент создания товарного знака, то все затраты необходимо привести к текущей стоимости:

,

,

где ТЗ – стоимость товарного знака, ЗДi – затраты на дизайн в i–м году, ЗПi – затраты на правовую охрану в i–м году, ЗМi – затраты на маркетинг в i–м году, Р – рентабельность (в %), КИi – коэффициент индексации в i–м году, КВ – коэффициент времени использования товарного знака:

, где

, где

Тф – фактический срок службы товарного знака, Тн – номинальный срок службы товарного знака (целесообразно в знаменателе, чтобы определить силу товарного знака, оставлять 10 лет), М – коэффициент масштабности использования товарного знака в зависимости от величины товарооборота, КЭВ – коэффициент эстетического восприятия.

Определение затрат на создание товарного знака в текущем году:

Затраты на дизайн. По данным веб-студии «Рецепты рекламы» (Пермь, Клименко, 1, оф.22, тел. 259-41-63) составляют 145 470 руб.[7]

Затраты на правовую охрану составляют от 96 000 руб. по данным компании «Зуйков и партнеры» (Москва, Грохольский пер., 28, тел. 8 800 700-16-37)[8].

Затраты на маркетинг и рекламу для российских компаний составляют, в среднем, 3% от выручки[9].

Рентабельность. Согласно ретроспективным данным за последние 4 года рентабельность деятельности, в рамках которой используется товарный знак, составляет, в среднем, 1,1%.

Таблица 13

Рентабельность деятельности, в рамках которой используется товарный знак

|

Суммарный показатель ООО «Терра-Моторс», ООО «Терра Авто», ООО «Авто-Прикамье», ООО «Терра-Спорт» |

2012 |

2013 |

2014 |

2015 |

Среднее |

|

Выручка, тыс. руб. |

7 654 828 |

6 650 273 |

7 289 242 |

5 882 019[10] |

|

|

Чистая прибыль, тыс.руб. |

137 835 |

53 775 |

78 029 |

37 320 |

|

|

Рентабельность, % |

1,80% |

0,81% |

1,07% |

0,63% |

1,1% |

Коэффициент времени использования товарного знака составляет 1+12/22=1,55

Коэффициент масштабности использования товарного знака в зависимости от величины товарного оборота определялся на основе таблицы, представленной ниже, и составил 2, т.к. товарооборот в последнем отчетном году составил 7 329 тыс.$/мес. по курсу (66,8816 руб./$ на 03.08.2016 г.)

Значения коэффициента М в зависимости от величины товарооборота

Коэффициент эстетического восприятия составил 1,3. Это значение было установлено с помощью таблицы:

Данные для определения коэффициента эстетического восприятия

Ниже представлен расчет:

Таблица 14

Расчет рыночной стоимости товарного знака «Верра»

|

Затраты на дизайн, руб. |

145 470 |

|

Затраты на правовую охрану, руб. |

96 000 |

|

Затраты на маркетинг и рекламу, руб. |

176 460,57 |

|

Рентабельность, % |

1,1% |

|

Коэффициент времени использования товарного знака |

1,55 |

|

Коэффициент масштабности использования товарного знака в зависимости от величины товарного оборота |

2,00 |

|

Коэффициент эстетического восприятия |

1,30 |

|

Рыночная стоимость |

1 702 787 |

Вывод: рыночная стоимость товарного знака по затратному подходу на дату оценки составляет 1 702 787 руб. с НДС.

8.3.2. Расчеты и пояснения к расчетам, обеспечивающие проверяемость выводов и результатов, указанных или полученных оценщиком в рамках доходного подхода

В рамках доходного подхода был применен метод с использованием модели дисконтированного денежного потока. По данному методу необходимо определить доход, приходящийся на товарный знак на дату оценки, а затем учесть будущие доходы, которые может создать нематериальный актив впоследствии и привести их на дату оценки. Для этого воспользуемся моделью Гордона. Модель Гордона - формула оценки стоимости объекта в постпрогнозный период, построенная на капитализации годового дохода постпрогнозного периода при помощи коэффициента, рассчитанного как разница между ставкой дисконтирования и долгосрочными темпами роста доходов.

Основой расчета явился показатель выручки.

Для расчета ставки роялти был применен – табличный способ с последующим внесением корректировок.

Ставка роялти выражается в % от базы - эффекта (результата) у лицензиата (покупателя). В качестве базы может использоваться:

- валовой доход (эффективный валовой доход, сумма продаж, объем реализации);

- чистый доход;

- дополнительная прибыль (возникающая у предприятия, купившего и использующего ОИС);

- цена единицы (партии) продукции;

- себестоимость;

- единичная мощность цеха (производства);

- стоимость основного переработанного сырья и др.

На основании Технических указаний к проведению оценки и к оформлению отчетов об оценке объектов федеральной собственности «Оценка объектов интеллектуальной собственности» - Москва, 2005г. была выбрана табличная ставка роялти для отрасли автомобильного дилерства на среднем уровне 1% без учета корректировок на конкретные условия.

Таблица 15

Расширенный перечень стандартных ставок роялти – в % от единицы продукции или от суммы продаж (объема реализации)

|

Отрасль промышленности |

Ставка роялти |

|

Автоматика |

2-5 |

|

Автомобильная дистрибуция |

0,5-1,5 |

|

Автомобильная промышленность |

1-3 |

|

Аэрокосмическая промышленность |

5-10 |

|

Биотехнология (процессы) – неисключительная лицензия |

0,25-1,5 |

|

Биотехнология (процессы) – исключительная лицензия |

1-2 |

|

Железные дороги, оборудование |

3-5 |

|

Компьютеры |

2-5 |

|

Машиностроение |

1-6 |

|

Медицина: диагностика на новом оборудовании |

4-5 |

|

Медицина: диагностика, новые методы на старом оборудовании |

2-4 |

|

Металлургическая промышленность |

5-8 |

|

Мультимедиа |

10-15 |

|

Оборонная промышленность (вооружение) |

5-10 |

|

Пищевая промышленность |

1-5 |

|

Полиграфия |

2-6 |

|

Потребительские товары |

2-5 |

|

Программное обеспечение |

5-15 |

|

Производство материалов, товарная продукция |

0,1-1 |

|

Производство материалов, технологические процессы |

0,2-2 |

|

Производство потребительских товаров длительного пользования |

5 |

|

Производство потребительских товаров с малым сроком использования |

0,2-1,5 |

|

Станкостроение |

4,5-7,5 |

|

Строительный комплекс |

1-5 |

|

Судостроение, суда и судовое оборудование |

3-5 |

|

Текстильная промышленность |

3-6 |

|

Телекоммуникации |

10-15 |

|

Фармацевтика, композиции материалов |

5-10 |

|

Фармацевтика, композиции материалов с их клиническими испытаниями |

12-20 |

|

Фармацевтическая промышленность |

2-5 |

|

Франчайзинг: рестораны быстрого питания |

6-8 |

|

Франчайзинг: универсамы (продукты питания) |

2,5-4 |

|

Химическая промышленность |

1,5 |

|

Химия |

2-5 |

|

Экология |

5 |

|

Электроника |

2-5 |

|

Электронная промышленность |

4-10 |

|

Электротехническая промышленность |

1-5 |

|

Энергетика |

2-5 |

Корректировки ставки роялти:

Факторы, отражающие правовые аспекты сделки

1. Объем передаваемых прав. Наиболее высокие ставки роялти будут по полным лицензиям - то есть когда лицензиат получает исключительное право на использование объекта интеллектуальной собственности (товарный знак). Несколько меньшие (но тоже достаточно высокие) ставки роялти бывают при исключительных лицензиях (когда лицензиар сохраняет за собой право использования ИС). Наименьшие ставки роялти бывают в случае неисключительных (простых) лицензий, так как в этом случае не исключается взаимная конкуренция и конкуренция между другими лицензиатами.

2. Территория действия лицензионного договора. Ставка роялти монотонно зависит от размера территории.

3. Объем правовой охраны. Для патентной лицензии роялти больше, чем для беспатентной.

Факторы, отражающие обязательственные аспекты сделки

4. Условия лицензионного договора о взаимообмене усовершенствованиями. Ставка роялти обычно монотонно зависит от объема взаимообмена усовершенствованиями (как обеспеченными, так и не обеспеченными правовой защитой).

5. Зависимость лицензиата от лицензиара. Имеется в виду зависимость в сырье, материалах, оборудовании, деталях и узлах, необходимых для организации производства с использованием передаваемой технологии. Чем больше зависимость, тем больше ставка роялти.

6. Наличие конкурентных предложений. Имеется в виду конкурентные предложения на продажу технологий, сопоставимых по экономической эффективности с закупаемой. При наличии конкуренции ставка роялти будет уменьшаться.

Факторы, отражающие экономические аспекты сделки

7. Размер необходимых капиталовложений. Они необходимы для организации производства продукции по лицензии. Чем больше размер капиталовложений, тем меньше ставка роялти.

8. Объем передаваемой технической документации. При полном объеме передаваемой технической документации (конструкторской, технологической и эксплуатационной) ставка роялти будет выше, чем при неполном объеме (например, только конструкторской).

9. Предполагаемые расходы лицензиата на собственные альтернативные НИОКР. Эти НИОКР имеют своей целью разработку ОИС, сопоставимого по экономической эффективности с закупаемым. Чем ниже эти альтернативные издержки, тем ниже ценность ИС и, соответственно, ниже ставка роялти.

10. Технологические возможности лицензиата получать прибыль от ОИС. Эти возможности - зависят от степени технологического освоения предмета лицензии. То есть предметами лицензии может быть идея, техническое решение, полупромышленное или промышленное использование. Наименьшая ставка роялти - в случаях, когда предметом лицензии является идея, наибольшая - при промышленном использовании.

11. Репутационные возможности лицензиата получать прибыль от ИС. Если лицензиар имеет хороший гудвилл и (или) товарный знак и лицензиат прямо или косвенно может использовать эту информацию при рекламе лицензионной продукции, то ставка роялти в этом случае может быть увеличена.

12. Объем выпуска лицензионной продукции у лицензиата. В связи с целями, которые преследует лицензиар, зависимость ставки роялти от объема выпуска продукции может быть прямой и обратной. Часто эта зависимость является прямой ("больше объем выпуска - больше ставка роялти").

12. Доля (DД) передаваемого ИС в создании дохода (Д) у лицензиата. Чем больше в общем объеме дохода лицензиата доля дохода, приходящаяся на передаваемую ИС, тем выше ставка роялти.

К сожалению, в литературе отсутствуют данные о количественных зависимостях ставки роялти от большинства выше перечисленных факторов. Поэтому, чтобы не искажать результат внесением крайне не обоснованных корректировок, оценщик принял решение отказаться от корректировки выбранной ставки роялти. Таким образом, ставка роялти составляет 1% без учета корректировок.

Расчет сроков прогнозирования

Срок действия товарного знака - до 05.04.2026 г. Таким образом, горизонт прогнозирования - 2016-2025 г.г.+1 квартал 2026 г.

Расчет темпа роста:

Таблица 16

Расчет темпа роста

|

Показатель |

2016 |

2017 |

2018 |

2019 |

|

Темп инфляции (Сценарий "35") |

8,00% |

4,70% |

4,00% |

3,70% |

|

Темп инфляции (Сценарий "50") |

7,80% |

4,70% |

4,30% |

4,20% |

|

Средний ретроспективный темп роста чистой прибыли |

-23,00% |

-23,00% |

-23,00% |

-23,00% |

|

Средний темп роста чистой прибыли |

-2,40% |

-4,53% |

-4,90% |

-5,03% |

Темп роста в прогнозном периоде определялся на уровне прогнозных значений темпов инфляции[11] и средних темпов роста чистой прибыли.

Расчет чистой прибыли

На основе отчетов о финансовых результатах 4 компаний (ООО «Терра-Моторс», ООО «Терра Авто», ООО «Авто-Прикамье», ООО «Терра-Спорт») был составлен сводный отчет о финансовых результатах за 4 последних года.

Таблица 17

Сводный отчет о финансовых результатах за 4 последних года

|

Позиция |

2012 |

2013 |

2014 |

2015 |

|

Доходы и расходы по обычным видам деятельности |

||||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

7 654 828 |

6 650 273 |

7 289 242 |

5 882 019 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

7 008 555 |

6 058 203 |

6 501 723 |

5 327 422 |

|

Валовая прибыль |

646 273 |

592 070 |

787 519 |

554 597 |

|

Коммерческие расходы |

378 469 |

425 353 |

553 906 |

445 263 |

|

Управленческие расходы |

96 706 |

98 420 |

101 552 |

114 631 |

|

Прибыль (убыток) от продаж |

171 098 |

68 297 |

132 061 |

-5 297 |

|

Доходы от участия в других организациях |

0 |

0 |

0 |

0 |

|

Проценты к получению |

2 328 |

6 586 |

6 032 |

5 801 |

|

Проценты к уплате |

61 417 |

80 193 |

80 490 |

79 922 |

|

Прочие доходы и расходы |

||||

|

Прочие доходы |

690 605 |

230 306 |

311 263 |

438 852 |

|

Прочие расходы |

631 871 |

154 017 |

264 144 |

312 701 |

|

Прибыль (убыток) до налогообложения |

170 743 |

70 979 |

104 722 |

46 733 |

|

Текущий налог на прибыль |

26 918 |

16 491 |

27 527 |

12 078 |

|

Изменение отложенных налоговых активов |

-11 |

4 |

-80 |

-467 |

|

Изменение отложенных налоговых обязательств |

-5 214 |

-125 |

214 |

1 056 |

|

Прочее |

-765 |

-592 |

700 |

2 076 |

|

Чистая прибыль (убыток) отчетного периода |

137 835 |

53 775 |

78 029 |

37 320 |

Тогда, например, сводная чистая прибыль за 2016 год составит: 37 320 тыс.руб.*(100%-2,40%) = 36 424 тыс.руб.

Расчет ставки дисконтирования

Рассчитаем ставку дисконтирования для всех четырех компаний, использующих товарный знак.

Ставка доходности на собственный капитал для оцениваемой компании рассчитана с использованием модели оценки капитальных активов (CAPM – Capital Asset Pricing Model).

Основная посылка модели заключается в том, что инвестор не приемлет риск и готов идти на него только в том случае, если это сулит дополнительную выгоду, то есть повышенную норму отдачи на вложенный капитал по сравнению с безрисковым вложением.

Уравнение модели оценки капитальных активов выглядит следующим образом:

,

где: – безрисковая ставка; – среднерыночная норма доходности; – коэффициент «бета»; – премия за страновой риск; – премия за малую капитализацию; – премия за специфический риск инвестирования в компанию

Расчет стоимости собственного капитала по указанной формуле начинается с определения безрисковой ставки. К данной величине затем прибавляется премия за риск акционерного капитала (Rm – Rf), умноженная на коэффициент «бета», премия, присущая компаниям с небольшой капитализацией, а также премия за специфический риск инвестирования в компанию.

В настоящем отчете в качестве безрисковой ставки принимается средняя доходность к погашению облигаций Казначейства США с 20-летним сроком погашения на дату оценки, которая, по данным информационного агентства Economagic, составила на дату оценки 1,88%[12]. Данный выбор обосновывается тем, что произведенные расчеты премии за риск акционерного капитала базируются на показателях американского фондового рынка, как наиболее развитого и представительного с точки зрения сравнимых активов.

Премия за риск акционерного капитала (Equity risk premium) отражает разницу в доходности акций крупных корпораций и казначейских обязательств Правительства США. Рыночная премия представляет собой дополнительный доход, который необходимо добавить к безрисковой ставке, чтобы компенсировать инвестору дополнительный риск, связанный с инвестированием в акции компании.

В рамках данного отчета в качестве величины среднерыночной премии использовано среднее арифметическое значение 4,54% превышения доходности акций компаний над доходностью облигаций за период 1962-2015гг.[13]

Премия за страновой риск отражает дополнительный доход, который потребует инвестор за риск, связанный с вложениями в российские компании по сравнению с компаниями, функционирующими в США. Для количественного измерения российского странового риска Оценщики использовали данные о величине спрэда, обусловленного рисками странового дефолта (country default spread).

Расчет премии за страновой риск базируется на анализе кредитных рейтингов долговых инструментов Российской Федерации и США, присвоенными международными рейтинговыми агентствами Moody's Investors Service. Данная величина составляет для России 10,56%[14].

В модели САРМ риск разделяется на две категории: систематический риск и несистематический риск. Систематический риск представляет собой риск, связанный с изменением ситуации на фондовых рынках в целом, в связи с изменением таких макроэкономических и политических факторов, как процентные ставки, инфляция, изменение государственной политики и т.д. Данные факторы напрямую оказывают влияние на все компании, поскольку они затрагивают экономические и рыночные условия, в которых действуют все предприятия.

Систематический риск учитывается в модели САРМ с помощью коэффициента «бета». Коэффициент «бета» отражает амплитуду колебаний цен на акции конкретной компании по сравнению с изменением цен на акции всех компаний, работающих в данном сегменте рынка. В качестве одного из альтернативных вариантов расчета коэффициента «бета» рекомендуется использовать «восходящий» подход.

Для оценки коэффициента «бета» оцениваемой компании с использованием «восходящего» подхода Оценщикам следует предпринять следующие шаги:

1. Выявить сопоставимые компании и собрать информацию о коэффициентах «бета» сопоставимых компаний.

2. Рассчитать коэффициенты «бета» без учета долговой нагрузки по сопоставимым компаниям по следующей формуле[15]:

Bu = Bl / (1 + (1 – t) (D / E)),

где: Bu – коэффициент «бета» сопоставимой компании без учета долговой нагрузки; Bl – коэффициент «бета» сопоставимой компании с учетом долговой нагрузки; t – предельная налоговая ставка, используемая сопоставимой компанией; D – рыночная стоимость заемного капитала сопоставимой компании; E – рыночная стоимость собственного капитала сопоставимой компании.

3. Рассчитать медианное значение коэффициента бета без учета финансового рычага для использования при расчете коэффициента «бета» оцениваемой компании.

4. Определить коэффициент бета для оцениваемой компании по следующей формуле:

Brl = Bmu (1 + (1 – t) (D / E))

где: Brl – коэффициент бета с учетом рассчитанного финансового рычага оцениваемой компании; Bmu – медианное значение коэффициента бета без учета финансового рычага по сопоставимым компаниям; t –ставка налога на прибыль, используемая оцениваемой компанией; D / E – соотношение заемных и собственных средств оцениваемой компании.

При расчете коэффициента бета Оценщикам необходимо учесть структуру капитала на предприятии. При расчете ставки учитываются только процентные кредиты и займы[16].

Для определения рыночной стоимости бизнеса в рамках доходного подхода используем рыночную величину D/E, которая составляет 0,7288[17].

В качестве коэффициента беты без долговой нагрузки использовалось среднеотраслевое значение данного коэффициента для отрасли «Retail (Automotive)»), рассчитанное New York University’s Stern School of Business (0,69)[18].

Результаты многочисленных исследований свидетельствуют о том, что у более мелких компаний норма прибыли выше, чем у более крупных компаний. Исходя из этого, при расчете доходности собственного капитала оцениваемой компании в рамках модели САРМ добавляется премия за риск инвестирования в компании с малой капитализацией. Результаты исследований в этой области, проведенные компанией Ibbotson Associates, представлены в таблице.

Таблица 18

Премия за риск инвестирования в компании с малой капитализацией (по результатам исследования Ibbotson Associates).

|

Десятичные группы |

Рыночная капитализация, минимальный размер, млн. USD |

Рыночная капитализация, максимальный размер, млн. USD |

Премия за риск инвестирования в компании с малой капитализацией, % |

|---|---|---|---|

|

1 |

14 692,000 |

327 725,000 |

-0,37% |

|

2 |

5 976,000 |

14 692,000 |

0,74% |

|

3 |

3 429,000 |

5 936,000 |

0,85% |

|

4 |

2 387,000 |

3 415,000 |

1,15% |

|

5 |

1 602,000 |

2 384,000 |

1,69% |

|

6 |

1 063,000 |

1 600,000 |

1,73% |

|

7 |

685,000 |

1 063,000 |

1,73% |

|

8 |

432,000 |

685,000 |

2,49% |

|

9 |

214,000 |

431,000 |

2,85% |

|

10 |

1,000 |

214,000 |

6,28% |

Источник информации: Ibbotson Associates

Компании, использующие товарный знак Верра, не представлены на организованном рынке ценных бумаг, его рыночная капитализация (стоимость собственного капитала по итогам торгов на организованном рынке ценных бумаг) неизвестна. Вместе с тем, рыночная стоимость собственного капитала оцениваемой компании может быть определена исходя из величин, полученных в рамках затратного подхода к оценке. С учетом изложенного, величина премии за риск инвестирования в компании с малой капитализацией для Объекта оценки принята в размере 6,28%.

Премия за специфический риск оцениваемой компании отражает дополнительные риски, связанные с инвестированием в оцениваемую компанию, которые не были учтены в коэффициенте бета и в премии за страновой риск.

Основными факторами, оказывающими влияние на специфический риск компании, являются:

- зависимость от ключевых сотрудников;

- качество корпоративного управления;

- зависимость от ключевых потребителей;

- зависимость от ключевых поставщиков;

- ограничение доступа к заемному капиталу;

- падение спроса на выпускаемую продукцию в результате в появления новых технологий.

Далее приводится расчет дополнительной премии за риск оцениваемой компании: значения каждого риска выставляются экспертно из интервала от 1% до 5%, чем больше риск, тем больше значение.

Таблица 19

Алгоритм расчета премии за специфический риск оцениваемой компании

|

Показатель |

Значение, % |

Обоснование |

|---|---|---|

|

Финансовая структура |

4,0% |

Компании имеют большой объем заемных источников в структуре пассивов, а значит, рискуют своей финансовой устойчивостью |

|

Производственная / территориальная диверсификация |

5,0% |

Деятельность компании не диверсифицирована, следовательно, риски высокие. |

|

Диверсификация клиентуры |

4,0% |

Наличие постоянных клиентов |

|

Рентабельность компании и прогнозируемость доходов |

4,0% |

Доходы компании в последнее время снижаются, рентабельность низкая (см. раздел финансового анализа) |

|

Прочие риски |

4,0% |

- |

|

Качество управления |

4,2% |

Рассчитывается как среднее из предыдущих рисков. |

|

Итого поправка на риски |

4,2% |

- |

Таким образом, премия за дополнительный риск вложений в компанию составляет 4,2%.

Поскольку в рамках доходного подхода используется рублевый денежный поток, а полученная ставка привлечения собственного капитала рассчитана для долларового денежного потока, то необходимо провести корректирующие расчеты.

Пересчет полученной ставки ke производился по следующей формуле:

keруб = (1+keдолл)х(1+Tруб)/(1+ Tдолл) – 1,

где: keруб – затраты на собственный капитал для рублевого денежного потока; keдолл – затраты на собственный капитал для долларового денежного потока; Tдолл – доходность по еврооблигациям (валюта – доллар); Tруб – доходность по еврооблигациям (валюта – рубль).

Таблица 20

Расчет прогнозного темпа роста курса доллара по отношению к рублю

|

Наименование |

Источник |

Значение, % |

|---|---|---|

|

Доходность еврооблигаций (Россия, 2019, погашение в 2019 г.) (долл.) |

http://www.rusbonds.ru/BondCalc.aspx?bond_state=Market&ftid=59606&BondCalcDate=03.08.2016&bondCalcRate=0&bondCalcType=0&Price_Type=0&Price_Clear=100&Price_Full=0&Yield_Type=0&Yield_1=0 |

3,27189% |

|

Доходность ОФЗ-26216-ПД (погашение в 2019 г.) (руб.) |

http://www.rusbonds.ru/BondCalc.aspx?bond_state=Market&ftid=78298&BondCalcDate=30.06.2016&bondCalcRate=0&bondCalcType=0&Price_Type=0&Price_Clear=100&Price_Full=0&Yield_Type=0&Yield_1=0 |

7,995351% |

Таблица 21

Расчет затрат на собственный капитал

|

Показатель |

Значение |

|

Безрисковая ставка ($), % |

1,88 |

|

Рыночная премия ($), % |

4,54 |

|

Страновой спред доходности, % |

10,56 |

|

Бета unlevered |

0,690 |

|

Финансовый рычаг (D/E) |

0,7288 |

|

Эффективная ставка налога на прибыль, % |

15,50 |

|

Бета levered |

1,11 |

|

Премия за малую капитализацию, % |

6,28 |

|

Премия за специфический риск, % |

4,20 |

|

Ставка по собственному капиталу($) , % |

27,96 |

|

Доходность еврооблигаций в рублях, % |

7,995351 |

|

Доходность еврооблигаций в долларах, % |

3,271890 |