Оценка рыночной стоимости здания общей площадью 650 кв. м, расположенного на земельном участке общей площадью 1520 кв. м.

Содержание:

1. Задание на оценку

1.1. Объект оценки. Объектом оценки является здание

общей площадью 650 кв. м, расположенное на земельном участке общей площадью 1520 кв. м. по адресу: Москва, ЦАО, р-н Мещанский, Сретенка ул., 17С1.

1.2. Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности на здание, право аренды на земельный участок.

1.3. Цель оценки. Определение рыночной стоимости объекта оценки.

1.4. Предполагаемое использование результатов оценки Результаты оценки используются для подтверждения стоимости залогового обеспечения банковского кредита.

1.5. Вид стоимости. Рыночная стоимость.

1.6. Дата оценки. Оценка проведена по состоянию на 26 мая 2018 г.

1.7. Допущения, на которых должна основываться оценка. Оценка проводится без учета обременения.

1.8. Иная информация, предусмотренная федеральными стандартами оценки

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является здание общей площадью 650 кв. м, расположенное на земельном участке общей площадью 1520 кв. м. по адресу: Москва, ЦАО, р-н Мещанский, Сретенка ул., 17С1.

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

Для установления характеристик объекта оценки были использованы следующие документы.

- Свидетельство о государственной регистрации права собственности на здание Серия 77 АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г.;

- Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г.;

- Кадастровый план земельного участка №77:01:03049:056 от 13.09.2004 г.;

- Выписка из технического паспорта на здание ин. №343:077-10772 от 1.08.2015 г.

Копии документов по объекту оценки представлены в Прил. 1.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. Право собственности на здание, право аренды на земельный участок.

Собственник объекта оценки. ООО «Центр Брокер Лизинг».

Балансовая стоимость. 5 990 400 рублей.

Срок проведения оценки. 24.05.2018 г. - 30.05.2018 г.

2. Применяемые стандарты

При проведении оценки объектов оценки применялись следующие стандарты:

Федеральные стандарты оценки (ФСО):

1) Федеральный закон от 29.07.1998 г. № 135 – ФЗ «Об оценочной деятельности Российской Федерации»;

2) Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)» (Утвержден Приказом Министерства Экономического развития и торговли РФ от 20.05.2015 г. № 297);

3) Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО № 2)» (Утвержден Приказом Министерства Экономического развития и торговли РФ от 20.05.2015 г. № 298);

4) Федеральный стандарт оценки «Требования к отчету об оценке (ФСО № 3)» (Утвержден Приказом Министерства Экономического развития и торговли РФ от 20.05.2015 г. № 299);

5) Федеральный стандарт оценки «Оценка недвижимости (ФСО № 7)» (Утвержден Приказом Министерства Экономического развития РФ от 25.09.2014 г. № 611);

6) Федеральный стандарт «Оценка для целей залога (ФСО № 9)» (утвержден Приказом Министерства экономического развития Российской Федерации № 327 от 01.06.2015 г.);

7) Федеральный стандарт оценки «Определение ликвидационной стоимости (ФСО № 12)» (утвержден Приказом Министерства экономического развития Российской Федерации № 721 от 17.11.2016 г.)

Стандарты профессиональной практики Российского общества оценщиков (ССО РОО):

- ССО РОО 1-01-2015. Понятия, лежащие в основе общепринятых принципов оценки;

- ССО РОО 2-01-2015. Рыночная стоимость как база оценки;

- ССО РОО 2-02-2015. Составление отчета об оценке;

- ССО РОО 2-05-2015. Оценка стоимости недвижимого имущества.

3. Принятые при проведении оценки объекта оценки допущения

Оцениваемое имущество рассматривается свободным от каких-либо претензий или ограничений, кроме оговоренных в отчете.

Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено Договором об оценке.

Исходные данные, использованные оценщиком при подготовке отчета, были получены из надежных источников и считаются достоверными. Тем не менее, оценщик не может гарантировать их абсолютную точность, поэтому там, где возможно, делаются ссылки на источник информации.

Отчет об оценке содержит профессиональное мнение Оценщика относительно величины стоимости объекта оценки и не является гарантией того, что рассматриваемый объект будет продан по указанной цене (сумма денежного выражения ценности недвижимости, указанная в отчете об оценке, является рекомендуемой).

Мнение оценщика относительно стоимости действительно только на дату проведения оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость объекта оценки.

В процессе проведения работ по оценке рассмотрению подлежало только недвижимое имущество и оборудование, являющееся его неотъемлемой частью (инженерные сети, вентиляционное оборудование и т.д.).

Все прогнозы, сделанные в отчете, базируются на существующей рыночной ситуации на дату оценки.

4. Сведения о заказчике оценки и об оценщике

Общество с ограниченной ответственностью «ЗАКАЗЧИК», юридический адрес: 105082, г. Москва, ул. Фридриха Энгельса, д. 58, стр. 1, ИНН 7701258988, КПП 770101001, ОГРН № 1037789046547, расчетный счет: 40702810200000001606 в «КБ «Крокус-Банк» ООО, г. Москва, корреспондентский счет 30101810000000000881, БИК 044585881.

4.2. Сведения об оценщике:

4.2.1. Юридическое лицо, с которым Оценщик заключил трудовой договор. ООО «БизнесОценка», 115093 г. Москва, ул. Люсиновская, д. 30. ОГРН 1086311006846 от 10 октября 2010 г.

Страховой полис ООО «БизнесОценка» № №6591R/776/00078/7 с ОАО «АльфаСтрахование». Период страхования с 04.10.2017 по 03.10.2018 гг.

4.2.2. Иванов Виктор Николаевич - член саморегулируемой организации оценщиков - Общероссийской общественной организации «Российское общество оценщиков» - и включен в реестр оценщиков 31.07.2007 г. за регистрационным

№ 000502. Диплом о профессиональной переподготовке ПП № 542691, выдан 21.04.2003 г. Страховой полис № 6952 от 06.05.2014 г. ОСАО «ИНГОССТРАХ», ОАО «АльфаСтрахование». Период страхования с 01 июля 2018 г. по 31 декабря 2019 г. Стаж работы в оценочной деятельности с апреля 2003 года.

4.2.3. Петров Виктор Леонидович – член саморегулируемой организации оценщиков - Общероссийской общественной организации «Российское общество оценщиков» - и включен в реестр оценщиков 31.07.2007 г. за регистрационным № 00503. Диплом о профессиональной переподготовке ПП № 559295, выдан 20.01.2003 г. Страховой полис № 2349 от 06.05.2018 г. ОСАО «ИНГОССТРАХ», ОАО «АльфаСтрахование». Период страхования с 01 июля 2018 г. по 31 декабря 2018 г. Стаж работы в оценочной деятельности с января 2003 года.

4.2.4. Сведения об организации, являющейся саморегулируемой организацией оценщиков.

Общероссийская общественная организация «Российское общество оценщиков» (РОО) включена в единый государственный реестр саморегулируемых организаций оценщиков 09.07.2007 г. за № 0003. Местонахождение РОО: г. Москва, 1-й Басманный пер., д. 2а, стр. 1.

5. Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

К проведению оценки и подготовке отчета об оценке иные организации и специалисты (кроме указанных в разделе 4) не привлекались.

Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

|

№ п/п |

Перечень использованных данных |

Источники получения данных |

|---|---|---|

|

1 |

Состояние и тенденции на российском рынке недвижимости |

www.cbr.ru, http://content.knightfrank.com |

|

2 |

Данные о ценах предложений и сделок с недвижимостью |

https://www.cian.ru, http://fortexgroup.ru, интернет-сайты организаций, занимающихся операциями с недвижимостью |

Кроме того, оценщиками были использованы другие источники получения данных, необходимых для проведения расчетов, ссылки на используемые источники помещены в отчете далее по тексту.

6. Основные факты и выводы

6.1. Основание для проведения оценщиком оценки объекта оценки.

Договор № 1/ОЦ-4 от 24.05.2018 г.

6.2. Общая информация, идентифицирующая объект оценки. Объектом оценки является здание, общей площадью 650 кв. м, расположенное на земельном участке общей площадью 1520 кв. м. по адресу: Москва, ЦАО, р-н Мещанский, Сретенка ул., 17С1.

6.3. Результаты оценки, полученные при применении различных подходов к оценке (руб.).

|

Подход к оценке |

||

|---|---|---|

|

Сравнительный |

Доходный |

Затратный |

|

151 255 650 |

131 514 280 |

151 255 650 |

6.4. Итоговая величина стоимости объекта оценки.

Рыночная стоимость здания, общей площадью 650 кв. м, расположенное на земельном участке общей площадью 1520 кв. м. по адресу: Москва, ЦАО, р-н Мещанский, Сретенка ул., 17С1, по состоянию на дату оценки составляет (округленно):

145 000 000

(Сто сорок пять миллионов) руб.

6.5. Ограничения и пределы применения полученной итоговой стоимости

Возможные границы интервала, в котором, по мнению Оценщика, находится рыночная стоимость объекта оценки: 123 000 000 руб. – 166 000 000 руб., включительно.

7. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Объект оценки. Объектом оценки является здание, общей площадью 650 кв. м, расположенное на земельном участке общей площадью 1520 кв. м. по адресу: Москва, ЦАО, р-н Мещанский, Сретенка ул., 17С1.

Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности на здание, право аренды на земельный участок.

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Объектом оценки является здание, общей площадью 650 кв. м, расположенное на земельном участке общей площадью 1520 кв. м. по адресу: Москва, ЦАО, р-н Мещанский, Сретенка ул., 17С1.

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

Для установления характеристик объекта оценки были использованы следующие документы.

- Свидетельство о государственной регистрации права собственности на здание Серия 77 АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г.;

- Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г.;

- Кадастровый план земельного участка №77:01:03049:056 от 13.09.2004 г.;

- Выписка из технического паспорта на здание ин. №343:077-10772 от 1.08.2015 г.

Копии документов по объекту оценки представлены в Прил. 1.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. Право собственности на здание, право аренды на земельный участок.

Собственник объекта оценки. ООО «Центр Брокер Лизинг».

Балансовая стоимость. 5 990 400 рублей.

- Количественные и качественные характеристики элементов, входящих в состав объекта оценки, которые имеют специфику, влияющую на результаты оценки объекта оценки

Для установления количественных и качественных характеристик объекта оценки были использованы следующие документы.

- Свидетельство о государственной регистрации права собственности на здание Серия 77 АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г.;

- Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г.;

- Кадастровый план земельного участка №77:01:03049:056 от 13.09.2004 г.;

- Выписка из технического паспорта на здание ин. №343:077-10772 от 1.08.2015 г.

Описание объекта оценки, приведенное ниже, выполнено с использованием данных Заказчика. Фотографии объекта оценки представлены в Прил. 1.

Таблица 1. Описание количественных и качественных характеристик

|

Значение |

|

|---|---|

|

Свидетельство о государственной регистрации права на здание |

Серия ХХ АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г. |

|

Вид права |

Право собственности на здание |

|

Сегмент рынка недвижимости, в котором может позиционироваться объект оценки: |

Коммерческая недвижимость (офисное) |

|

Материал наружных стен |

Кирпичные |

|

Материал перекрытий |

Железобетонные |

|

Этажность здания |

2 |

|

Год постройки |

1929 г. |

|

Износ |

22% |

|

Общая площадь объекта оценки, кв.м.: |

650 |

|

Фундамент |

ленточный железобетонный |

|

Кровля |

кровлелон (полимерная мембрана) |

|

плитка, паркет, ламинат, мрамор |

|

|

Проемы |

Оконные: пластик, алюминий. дверные: дубовый шпон, пластик |

|

Отделка |

плитка в с/узлах, покраска |

|

Инженерные обеспечение |

центральное отопление, водоснабжение, горячее водоснабжение, канализация, электроснабжение, телефонные линии, вентиляция, телефонные системы, охранно-пожарная система, охранная сигнализация, система контроля доступа. |

|

Состояние |

удовлетворительное |

|

Балансовая стоимость, руб. |

5 990 400 |

|

Памятник архитектуры |

нет |

|

Данные об обременениях |

нет |

|

Земельный участок, кв.м. |

1520 |

|

Кадастровый номер |

ХХ/01/03049/056 от 13.09.2004 г |

|

Свидетельство о государственной регистрации права на земельный участок |

Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. |

|

Вид права |

Долгосрочная аренда до 26.01.2025г. |

Особенности местоположения объекта оценки

Центральный административный округ[2] — один из 12 административных округов города Москвы, расположен в центре города и включает в себя 10 районов. В округе расположено много театров, почти все московские вокзалы, большинство министерств Российской Федерации, а также Кремль, Дом правительства РФ, Государственная дума, Совет Федерации. Значительную часть территории округа занимают различные офисные здания, на западной окраине округа в том числе расположен ММДЦ «Москва-Сити».

Границы округа почти совпадают с городской чертой города до 1912 года (за исключением районов: «Сокольники», входящего в состав Восточного административного округа, и «Дорогомилово», входящего в состав Западного административного округа).

Население.

|

2002 |

2009 |

2010 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

701 353 |

↘694 941 |

↗741 967 |

↗748 032 |

↗752 310 |

↗757 137 |

↗760 690 |

↗768 280 |

↗769 630 |

Районы. Центральный административный округ разделен на 10 районов:

- район Арбат;

- Басманный район;

- район Замоскворечье;

- Красносельский район;

- Мещанский район;

- Пресненский район;

- Таганский район;

- Тверской район;

- район Хамовники;

- район Якиманка.

Мещанский район[3] — район в северной части Центрального административного округа Москвы. Району соответствует внутригородское муниципальное образование «Мещанское».

Население.

|

2002 |

2010 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

56 077 |

↗58 002 |

↗58 514 |

↗58 936 |

↗59 276 |

↗59 337 |

↗60 014 |

↗60 121 |

Транспорт. Метрополитен:

- Станция «Рижская»

- Станция «Проспект Мира» (Кольцевая линия)

- Станция «Проспект Мира» (Калужско-Рижская линия)

- Станция «Сухаревская»

- Станция «Кузнецкий Мост»

- Станция «Лубянка»

- Станция «Трубная»

- Станция «Достоевская»

Железная дорога:

- Рижский вокзал

- Рижская

- Ржевская

Троллейбусы:

- Троллейбус № 14 (Платформа Северянин — Электрозаводский мост)

- Троллейбус № 42 (Рижский вокзал — Метро «Динамо»)

Автобусы:

- Автобус № м9 (Метро «Владыкино» — Метро «Китай-город»)

- Автобус № 24 (Трубная площадь — Гостиница ВДНХ)

- Автобус № 38 (Трубная площадь — Рижский вокзал)

- Автобус № т13 (Метро «Трубная» — ВДНХ (южная))

Трамваи:

- Трамваи маршрутов № 7, № 19

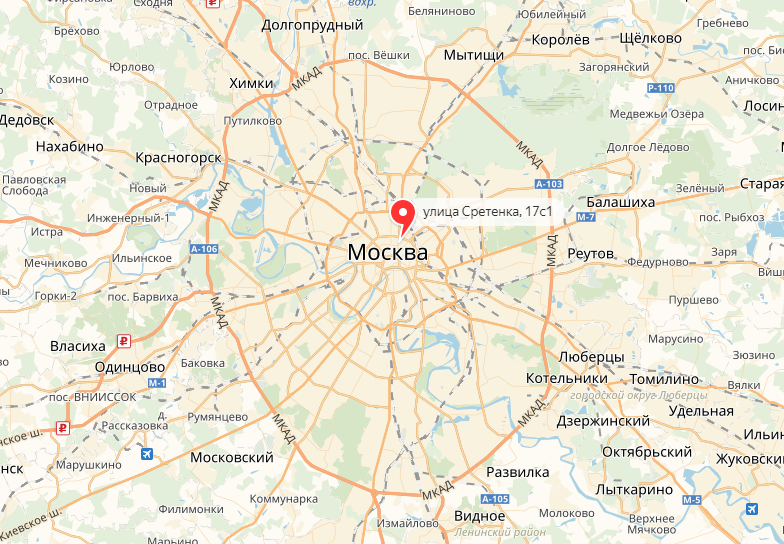

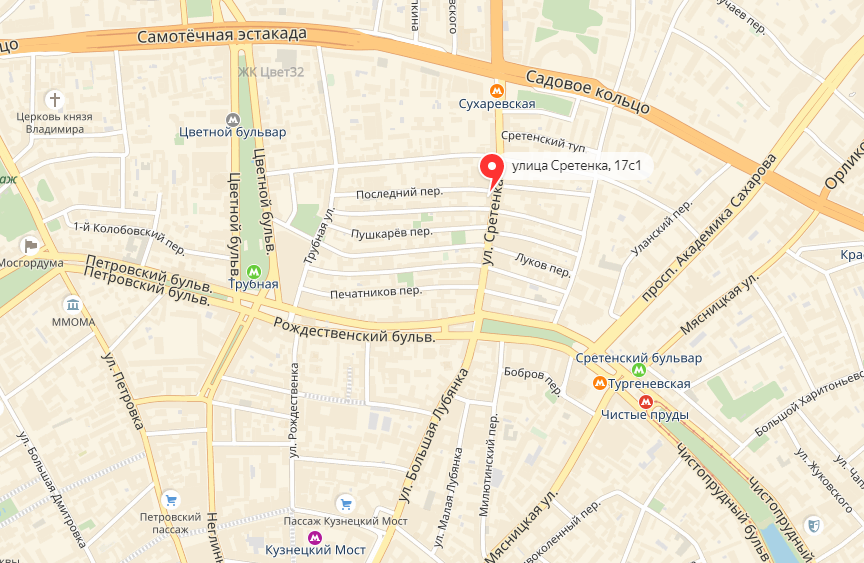

Адрес объекта оценки: Москва, ЦАО, р-н Мещанский, Сретенка ул., 17С1.

|

Наименование |

Характеристика |

|

Административный округ г. Москва |

Центральный |

|

Район |

Мещанский |

|

Близость к скоростным магистралям |

Приближен |

|

Типичное использование окружения |

Жилые дома (многоквартирные), коммерческие и социально значимые объекты |

|

Основной тип застройки |

Отдельно стоящие здания |

|

Основной тип зданий |

Кирпичные, монолитные и панельные здания |

|

Плотность (полнота) застройки |

На среднем уровне |

|

Этажность застройки |

Преобладающая этажность 2-23 |

|

Качество обустройства двора |

|

|

Зеленые насаждения |

Есть |

|

Автомобильная парковка |

Стихийная парковка |

|

Уличное освещение |

Есть |

|

Условия окружающей среды |

Благополучная обстановка [4] |

|

Объекты промышленной инфраструктуры микрорайона |

В непосредственной близости от объекта оценки объекты промышленной инфраструктуры отсутствуют |

|

Транспортная доступность |

Хорошая |

|

Вид транспорта |

Станции метро: «Сухаревская» 280 метров, «Тургеневская» , «Сретенский бульвар», «Чистые пруды» 600 метров. |

|

Ближайшие транспортные дороги |

ул. Сретенка |

|

Вид подъездных путей |

Асфальтированные, состояние хорошее |

|

Затопляемость |

Отсутствует |

|

Интенсивность движения транспорта |

На высоком уровне |

|

Престижность района |

Престижный - в пределах Садового кольца |

|

Наличие расположенных рядом объектов, снижающих/повышающих привлекательность местоположения: |

Не выявлено |

Рис. 1. Местоположение объекта оценки[5]

Рис. 2. Местоположение объекта оценки.[6]

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

8.1. Обзор макроэкономической ситуации[7]

По итогам 2017 г. темпы роста выпуска в промышленности оказались еще ниже, чем годом ранее. По данным Росстата, в 2017 г. объем промышленного производства увеличился лишь на 1,0% к уровню 2016 г., что на 0,3 п.п. отстает от аналогичного показателя за 2016 г. Ухудшение показателей выпуска в промышленности в 2017 г. во многом обусловлено спадом промышленного производства в конце года: в ноябре выпуск сократился на 3,6% в годовом выражении, а в декабре – на 1,5%.

Среди основных секторов промышленности наиболее высокий рост выпуска был зафиксирован в секторе добычи полезных ископаемых (на 2,0% по итогам 2017 г.). При этом в ряде добывающих производств темпы роста выпуска оказались значительно выше. Например, объемы добычи природного газа за год увеличились на 8,7%, каменного угля – на 7,1%, рафинированной необработанной меди – на 8,3%. В то же время снизились объемы добычи сырой нефти и газового конденсата (на 0,3%), железорудного концентрата (на 6,3%), а также глины (на 10,6%).

При этом в обрабатывающей промышленности темпы роста выпуска приблизились к нулевой отметке, составив всего 0,2% к уровню 2016 г., а в ряде отраслей выпуск сократился. Среди них – металлургическое производство, где объем выпуска снизился на 3,6% по сравнению с 2016 г., производство готовых металлических изделий (на 2,7%), полиграфическое производство (на 5,4%), производство компьютеров, электронных и оптических изделий (на 7,3%) и т.д. Значительный спад производства был характерен для продукции промышленного назначения. Например, выпуск холоднотянутой проволоки из нержавеющей стали в 2017 г. упал на 38,7%, алюминиевой проволоки – на 26,2%, медных прутков и профилей – на 23,6%, первичного алюминия – на 5,8%, медной проволоки – на 3,9%, стальных труб для нефтепроводов и газопроводов – на 3,5% в годовом выражении.

Наряду с этим, отдельные обрабатывающие производства, напротив, продемонстрировали высокие темпы роста выпуска. Так, выпуск автотранспортных средств, прицепов и полуприцепов по итогам 2017 г. увеличился на 12,9%. При этом объем производства легковых автомобилей вырос на 21,0%, грузовых – на 18,2%, троллейбусов – на 23,3%. Высокие темпы роста выпуска наблюдались также в производстве мебели (на 8,2%), лекарственных средств и материалов (на 12,3%), ювелирных изделий (на 26,2%). Высокие темпы роста в этих секторах промышленности связаны как с реализацией «отложенного спроса» потребителей, так и с переключением спроса с более дорогого импорта на более доступную российскую продукцию.

Ускорение роста цен производителей в 2017 г. связано прежде всего с добывающими производствами. По данным Росстата, цены производителей промышленных товаров в декабре 2017 г. выросли на 8,4% в годовом выражении. Для сравнения, аналогичный показатель в декабре 2016 г. составлял 7,5%. Основной вклад в ускорение роста цен в 2017 г. внесли добывающие отрасли, а именно – сектор добычи сырой нефти и природного газа, где в декабре 2017 г. цены производителей выросли на 36,4% по сравнению с декабрем 2016 г. В результате, в целом по добывающей промышленности рост цен производителей составил 23,9%. Для сравнения, в обрабатывающей промышленности цены производителей за 2017 г. увеличились только на 4,2%. Стоит отметить, что среди обрабатывающих производств наиболее высокие темпы роста цен производителей наблюдались в производстве кокса и нефтепродуктов (рост на 17,2%).

Инфляция. В 2017 г. темпы роста потребительских цен упали до рекордно низкого уровня.

По данным Росстата, в декабре 2017 г. потребительские цены превысили уровень аналогичного периода предыдущего года только на 2,5%. Такой уровень потребительской инфляции является рекордно низким за весь период наблюдений за потребительскими ценами. Таким образом, фактический уровень инфляции оказался существенно ниже целевого показателя Банка России в 4%.

Наименьшие темпы роста потребительских цен в 2017 г. были характерны для продовольственных товаров (1,1% в декабре 2017 г. в годовом выражении). Таким образом, цены на продовольствие, вносившие существенный вклад в инфляцию в последние годы, в 2017 г. практически не выросли. Исключение составили лишь отдельные категории продуктов питания, такие как сливочное масло (цены выросли на 9,6% к декабрю 2016 г.), молоко и молочная продукция (на 5,2%), рыба и морепродукты (на 3,8%). При этом цены на ряд других продовольственных товаров по итогам 2017 г., напротив, снизились. Так, макаронные изделия подешевели на 0,7% к уровню декабря 2016 г., мясо и птица – на 2,3%, подсолнечное масло – на 8,6%, крупа и бобовые – на 13,0%, яйца – на 14,2%, сахар – на 23,7%.

Рост цен на непродовольственные товары в 2017 г. также существенно замедлился, составив 2,8% в декабре в годовом выражении (по сравнению с 6,5% годом ранее). Наиболее высокие темпы роста цен в этой категории товаров были характерны для автомобильного бензина (на 7,3%) и табачных изделий (на 8,6%). При этом по отдельным категориям непродовольственных товаров также наблюдалось снижение цен. Среди них – электротовары и бытовые приборы (на 0,6%), телерадиотовары (на 2,3%), медикаменты (на 3,4%).

Наибольший вклад в темпы роста потребительских цен в 2017 г. внесли услуги (в целом по данной категории рост цен составил 4,4%). При этом цены и тарифы на ряд услуг выросли в еще большей степени. Например, услуги холодного и горячего водоснабжения в декабре 2017 г. оказались на 5,5% дороже по сравнению с декабрем 2016 г., услуги водоотведения – на 6,9%, услуги пассажирского транспорта – на 6,8%, услуги образования – на 7,5%.

Платежный баланс. Рост цен на нефть способствовал расширению сальдо по счету текущих операций в 2017 г., однако сохранение высоких темпов роста импорта будет способствовать сокращению сальдо по итогам текущего года.

По итогам IV квартала 2017 г. сальдо счета текущих операций составило 17,8 млрд. долл., что является максимальным значением, зафиксированным в IV квартале за последние 5 лет (с 2012 г.). Рост сальдо произошел на фоне существенного повышения нефтяных цен на мировом рынке (+29,1% к IV кварталу 2016 г.). Однако это не единственный фактор, способствующий росту сальдо по счету текущих операций. Ненефтегазовый экспорт на протяжении последних 2 кварталов также растет достаточно высокими темпами (более 20% в годовом выражении), обеспечивая до половины общего прироста российского товарного экспорта.

Высокое значение сальдо по счету текущих операций обеспечивается также за счет того, что расходы российских резидентов на выплаты нерезидентам различного характера (на оплату услуг, труда и инвестиционных доходов) за последние несколько лет существенно снизились, что привело к сокращению оттока иностранной валюты по соответствующим статьям платежного баланса. Однако в случае продолжения начавшегося в 2017 г. роста импорта товаров и услуг, по итогам 2018 г. можно ожидать сокращения сальдо по счету текущих операций.

Текущий рост импорта носит восстановительный характер после резкого сокращения, отмеченного в 2015 г., и существенно превосходит темпы роста внутреннего потребления

Согласно данным Банка России, по итогам IV квартала 2017 г. темпы роста импорта товаров и услуг составили 21,5%. Последние имеющиеся данные Росстата за III квартал 2017 г. о темпах роста импорта в физическом выражении указывают на рост в размере 16,3%, что существенно опережает темпы роста внутреннего спроса на товары и услуги российского производства (0,7%). Такая динамика показателей свидетельствует о том, что доля импорта во внутреннем потреблении в 2017 г. снова начала расти после небольшого периода снижения в 2015-2016 гг.

8.2. Определение сегмента рынка, к которому принадлежит оцениваемый объект.

Объектом оценки является нежилое здание общей площадью 650 кв. м, расположенное на земельном участке общей площадью 1520 кв. м. по адресу: Москва, ЦАО, р-н Мещанский, Сретенка ул., 17С1.

Объект недвижимости относится к рынку коммерческой недвижимости, сегмент – офисная недвижимость класс В.

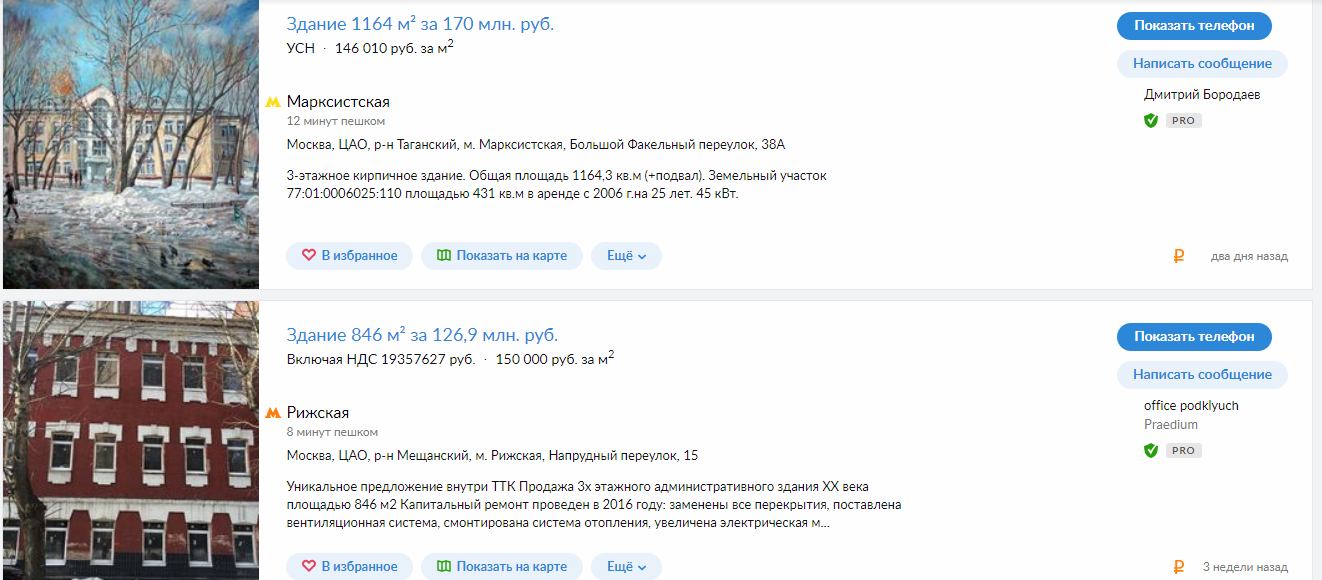

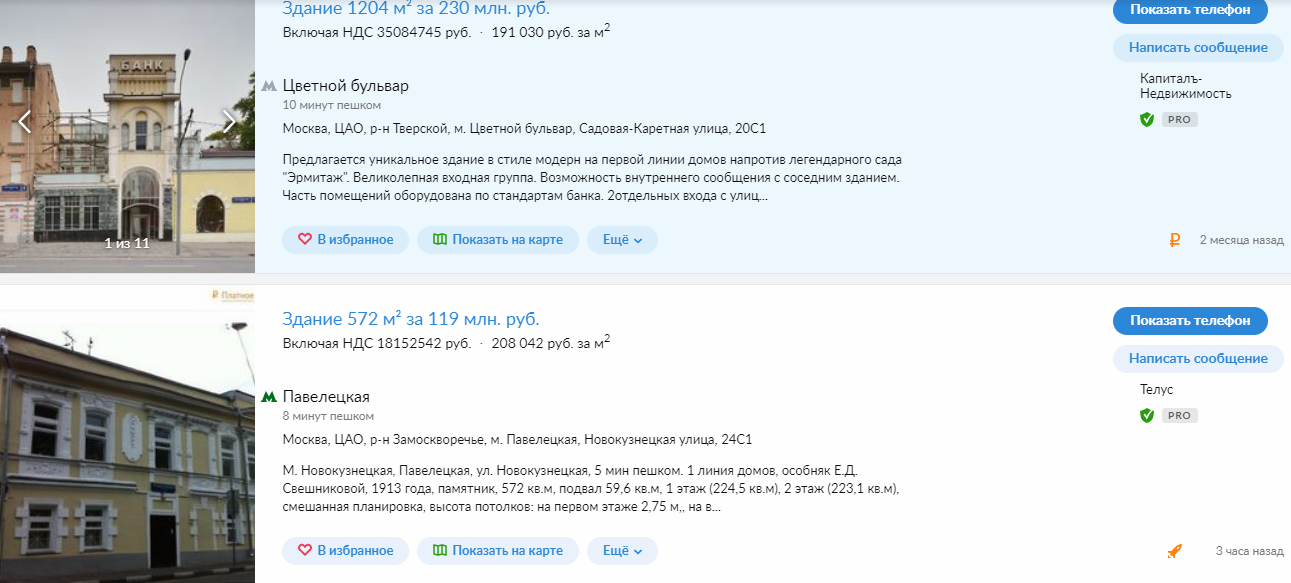

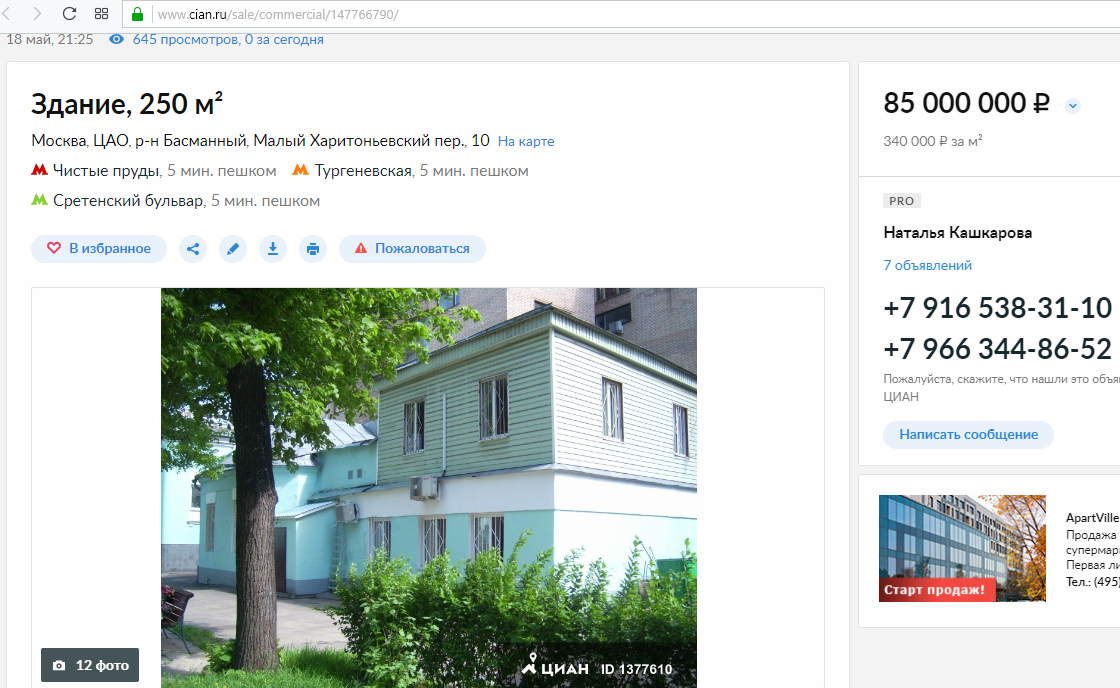

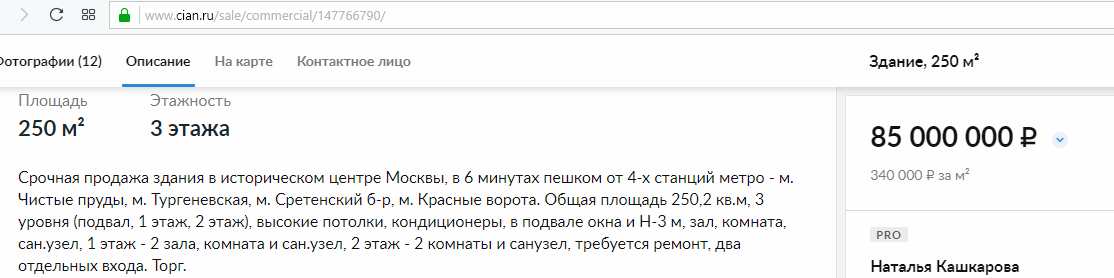

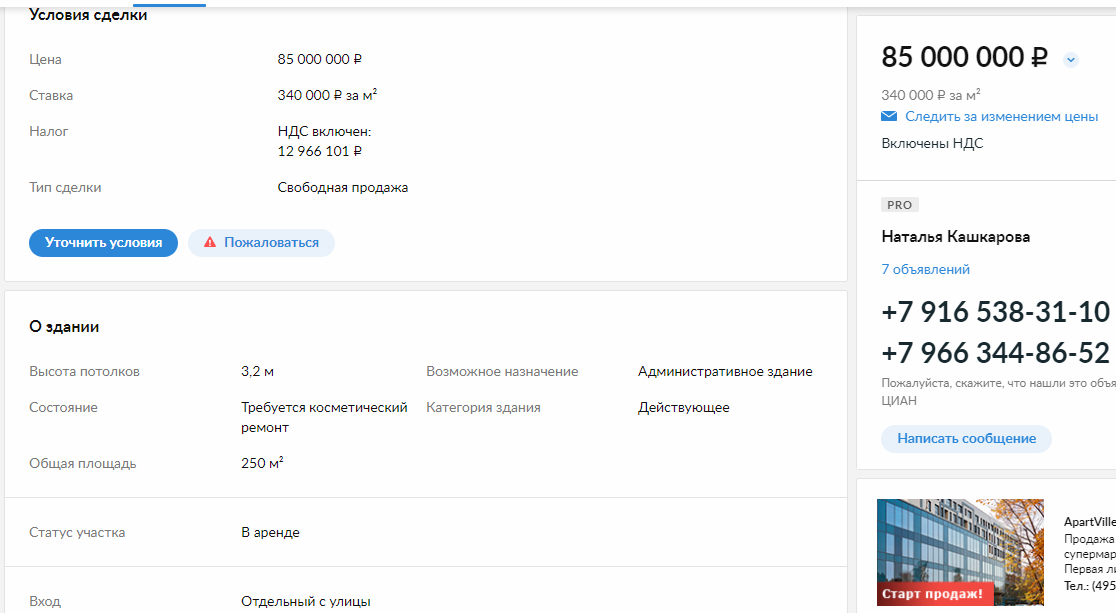

8.3. Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект

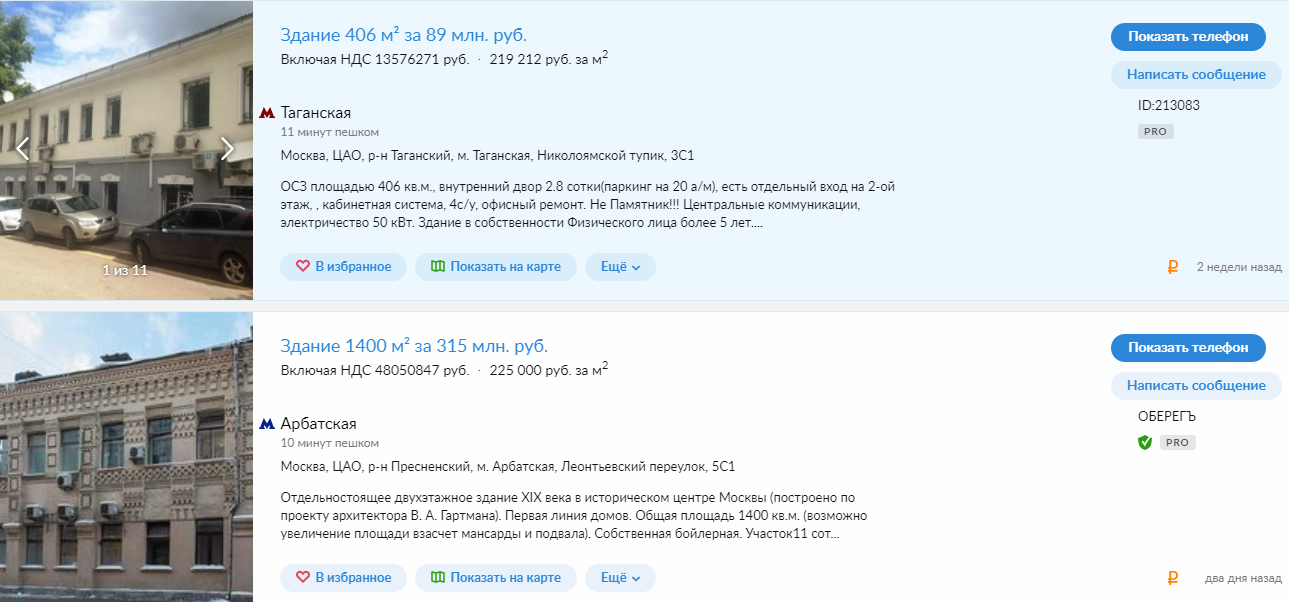

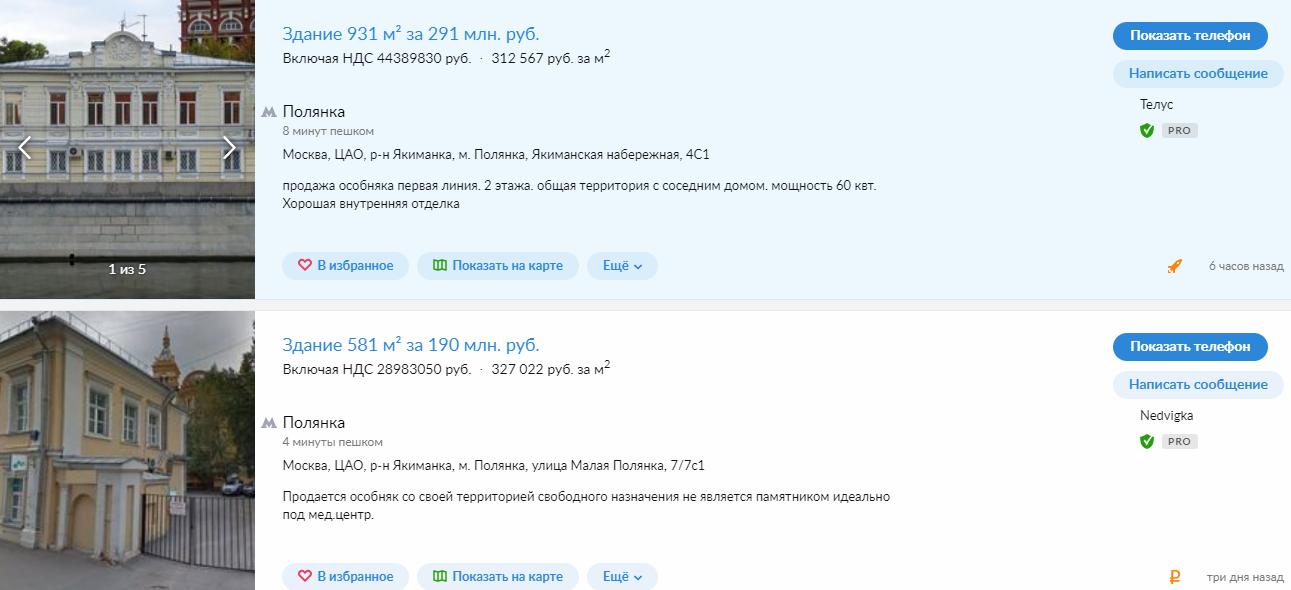

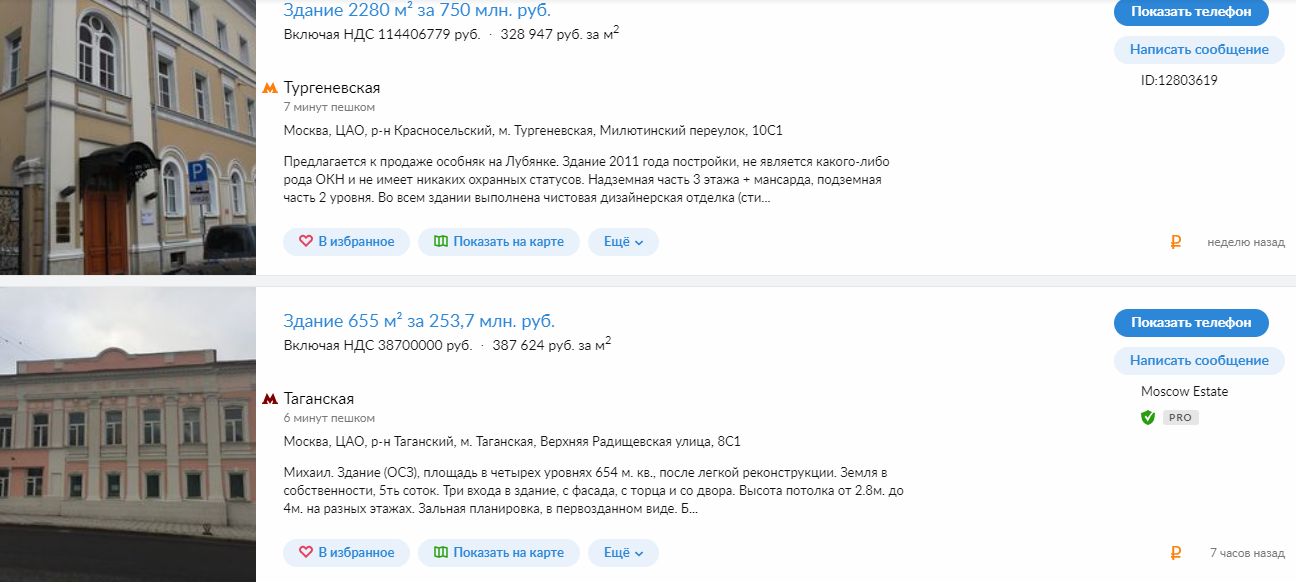

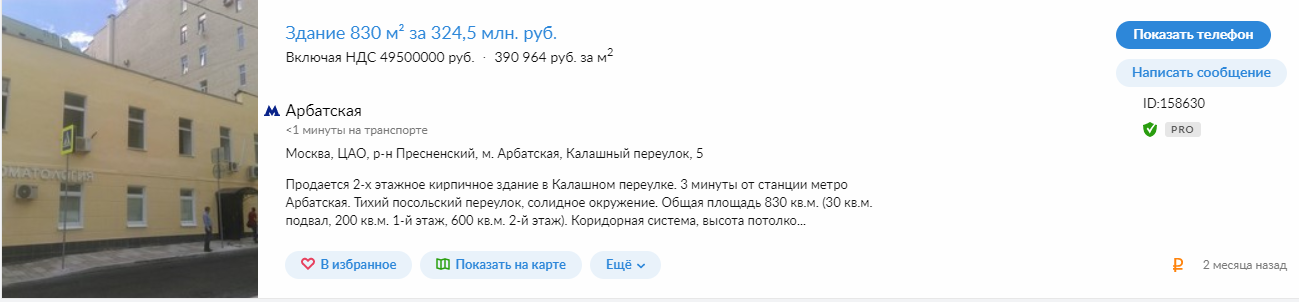

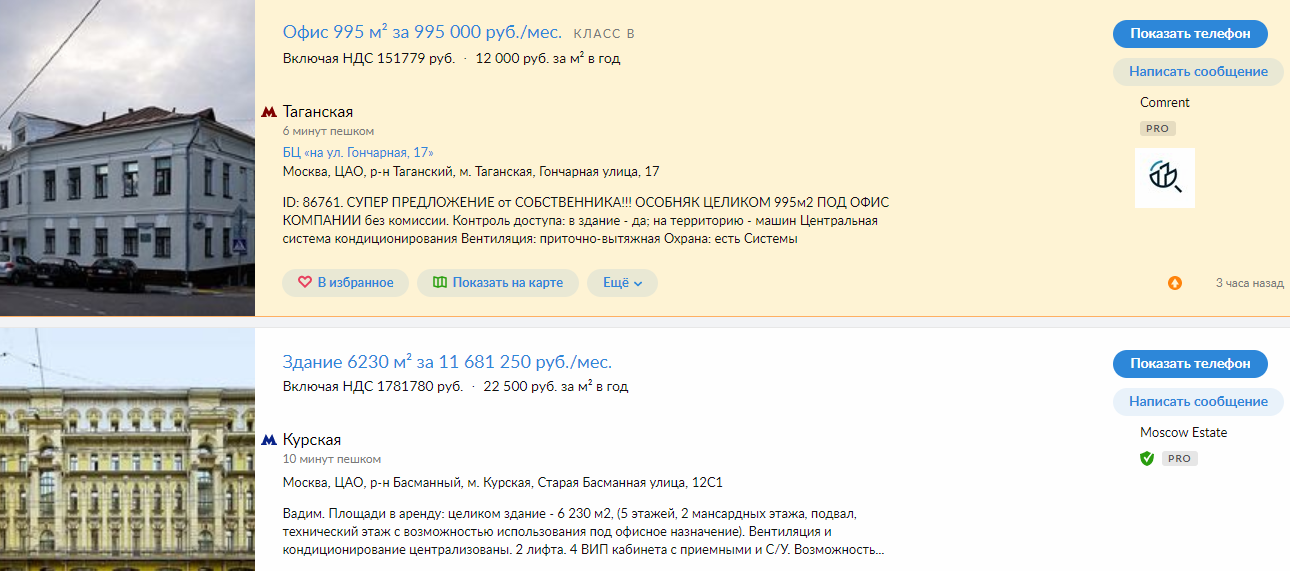

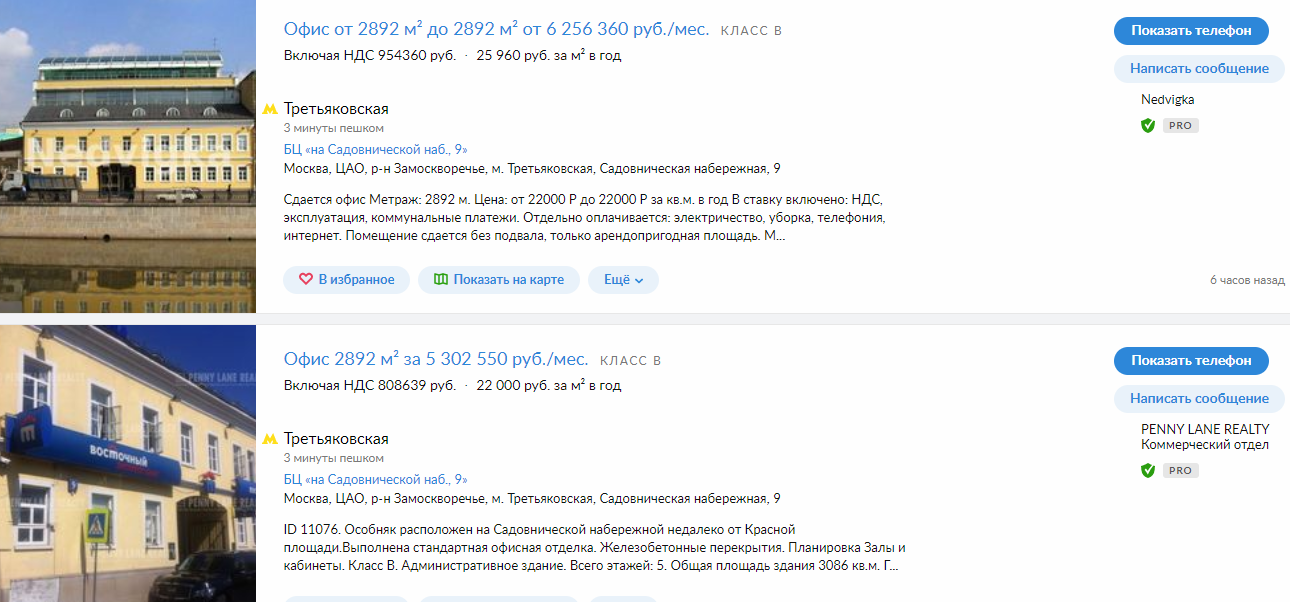

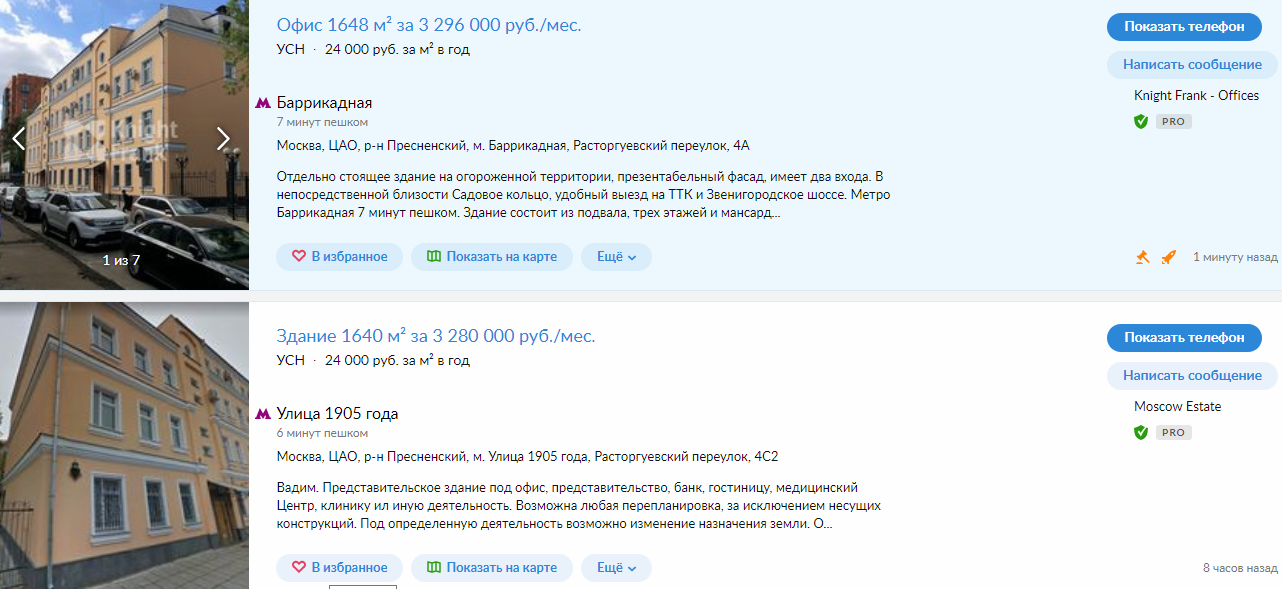

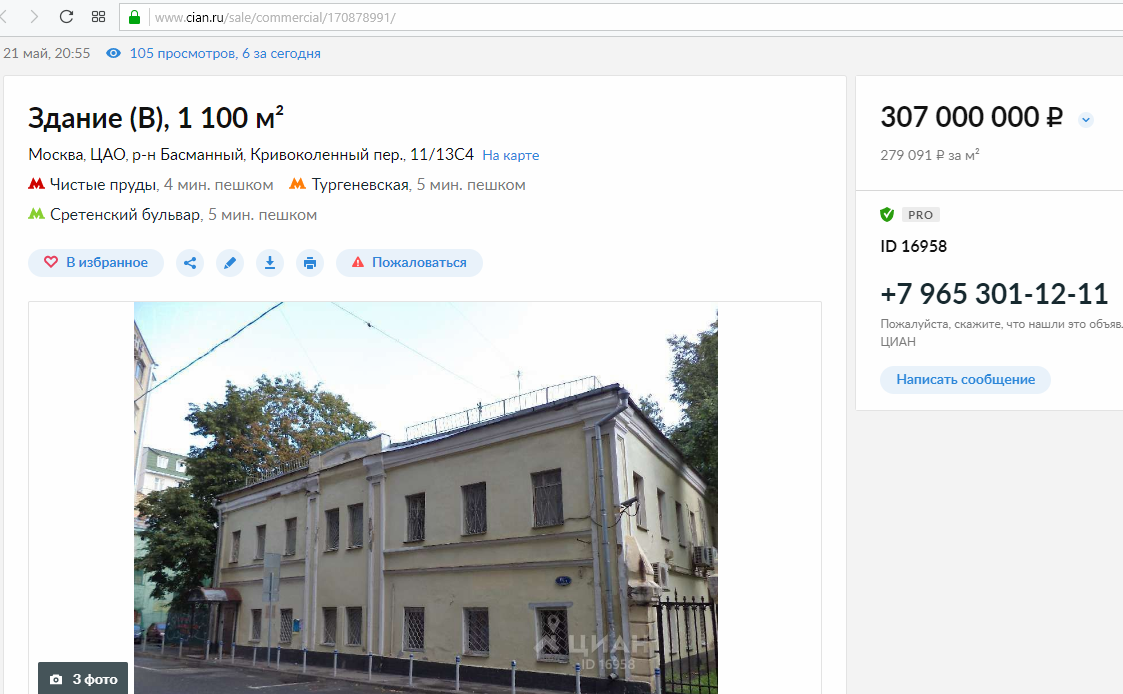

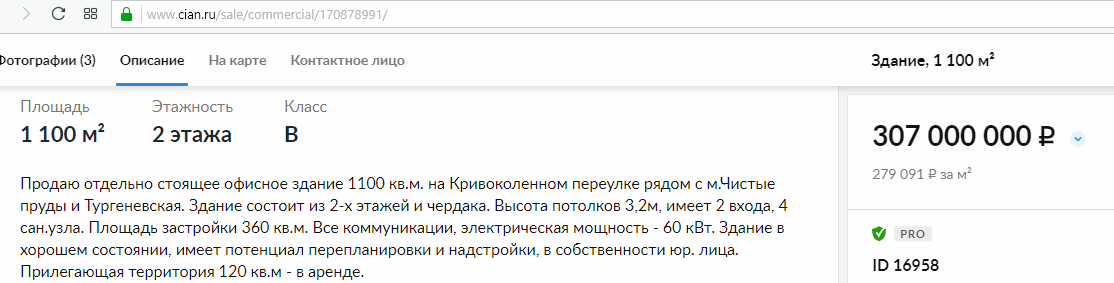

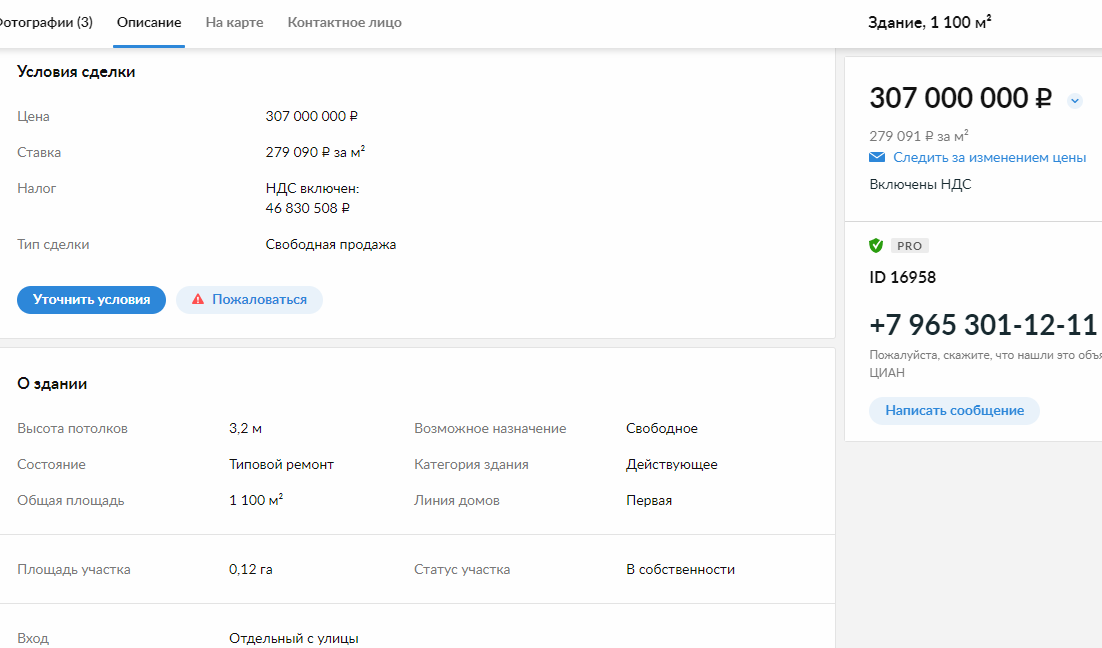

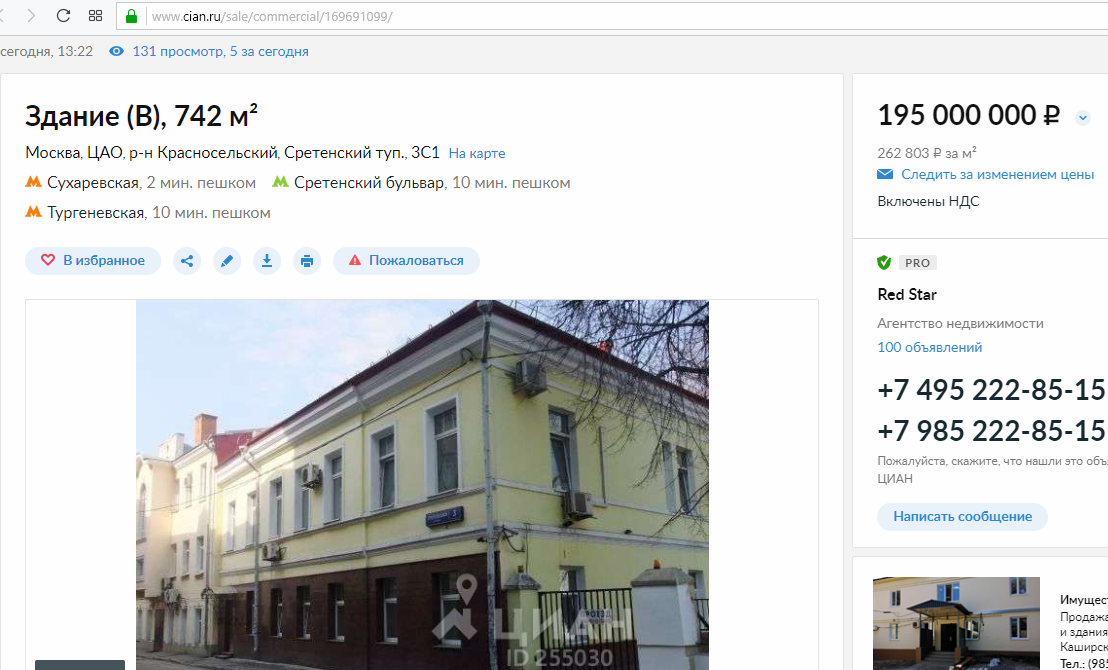

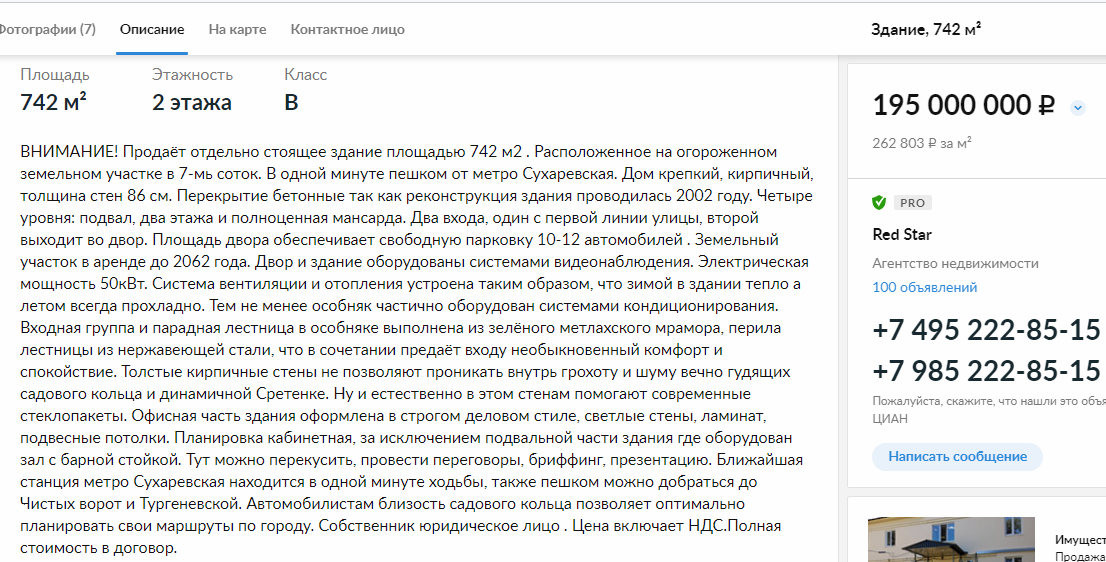

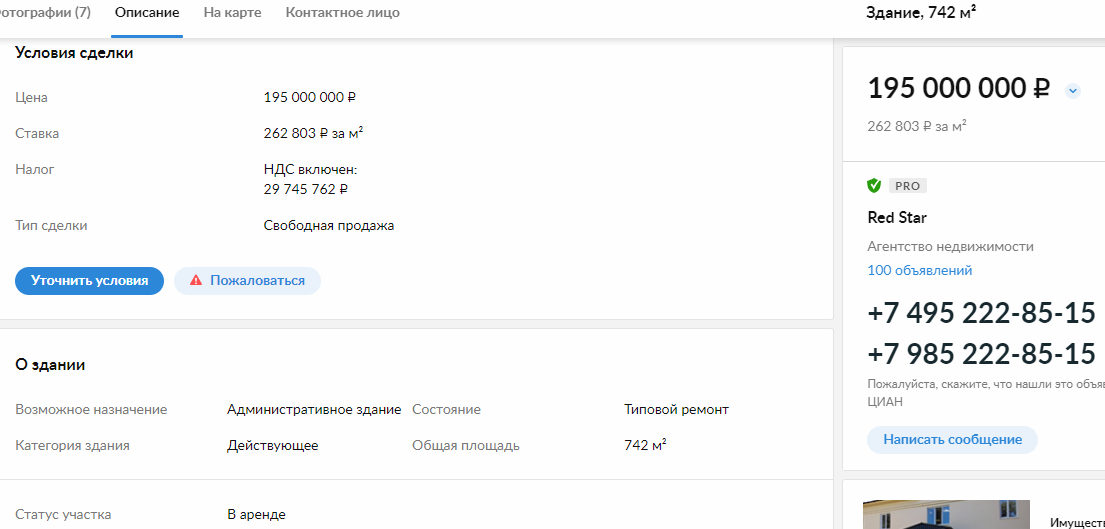

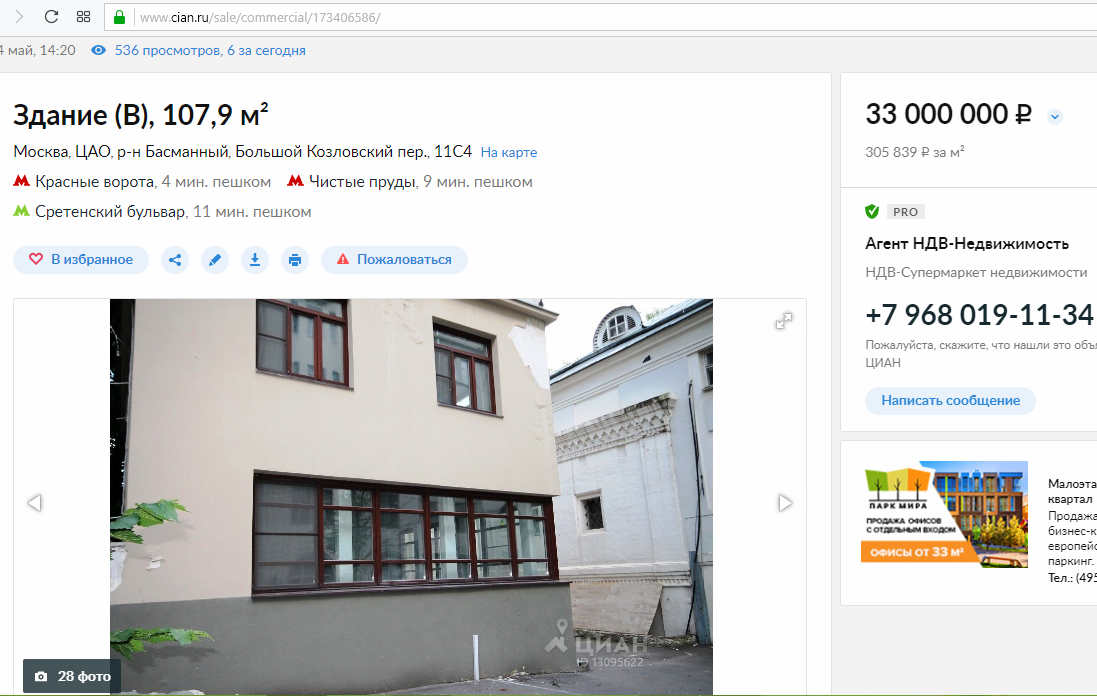

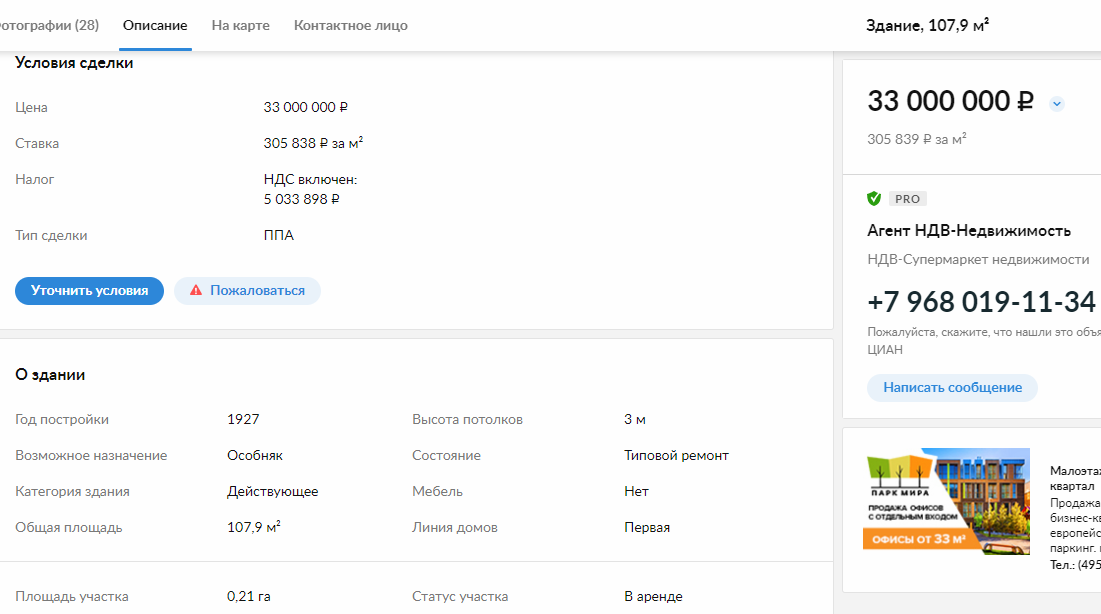

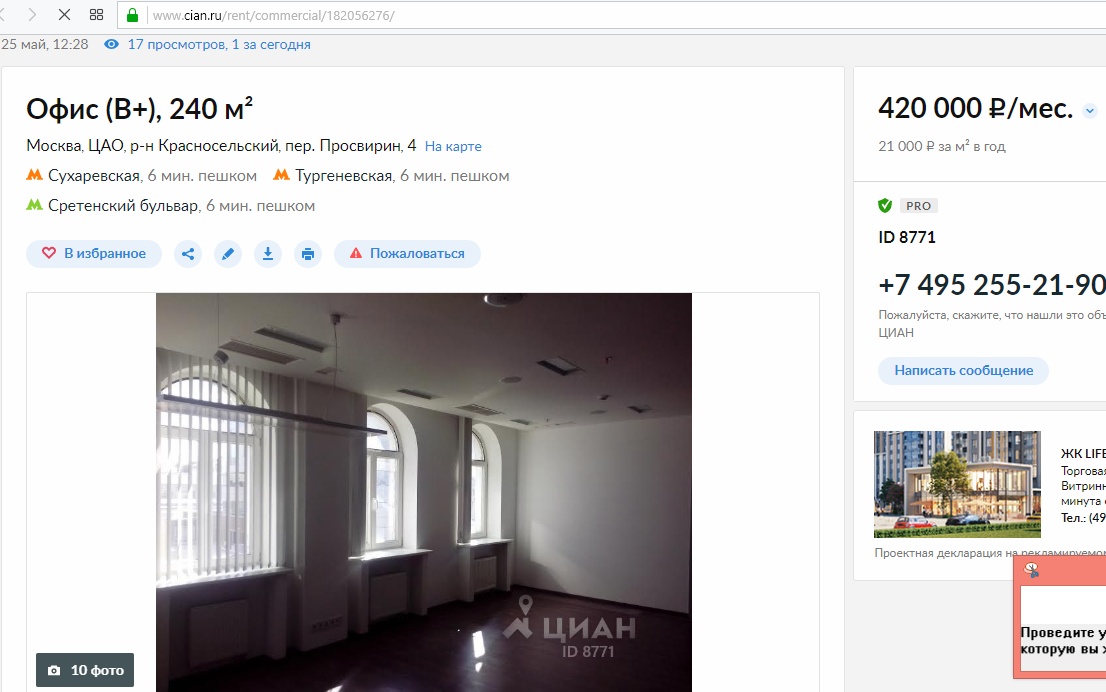

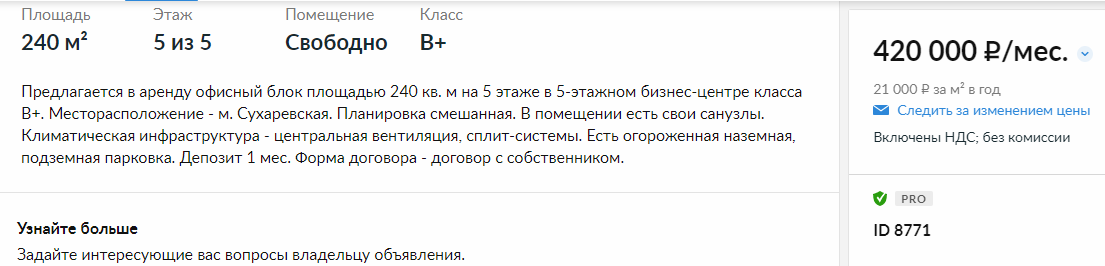

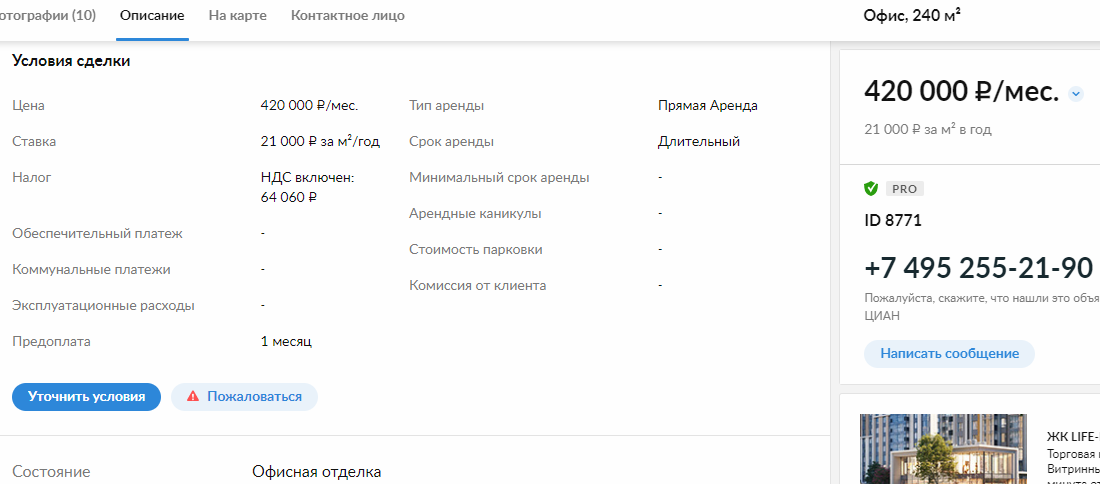

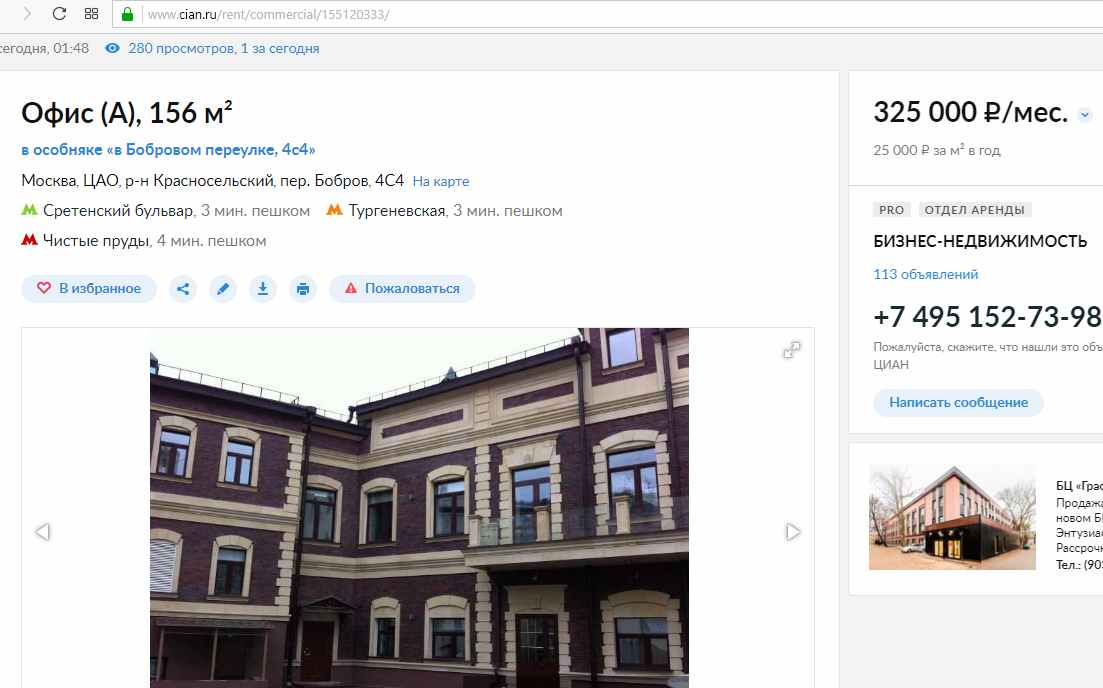

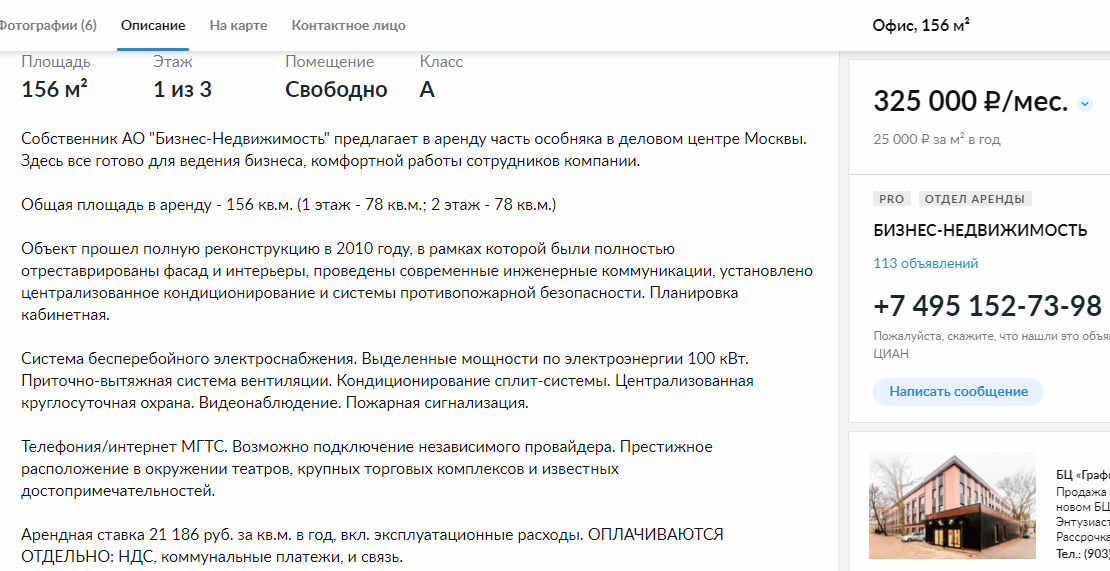

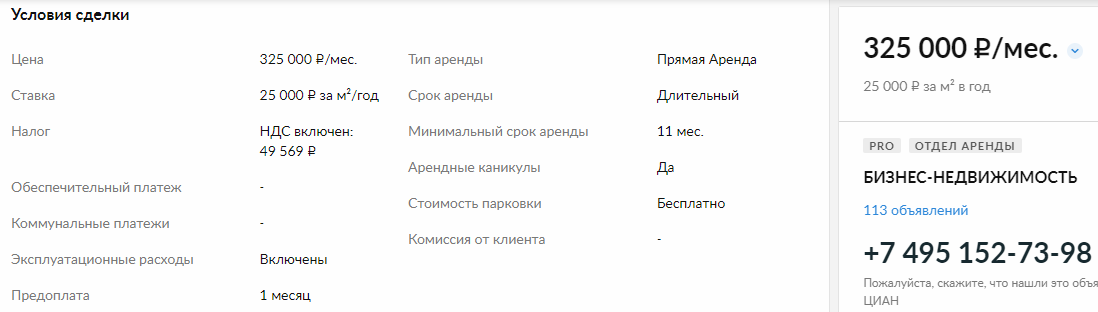

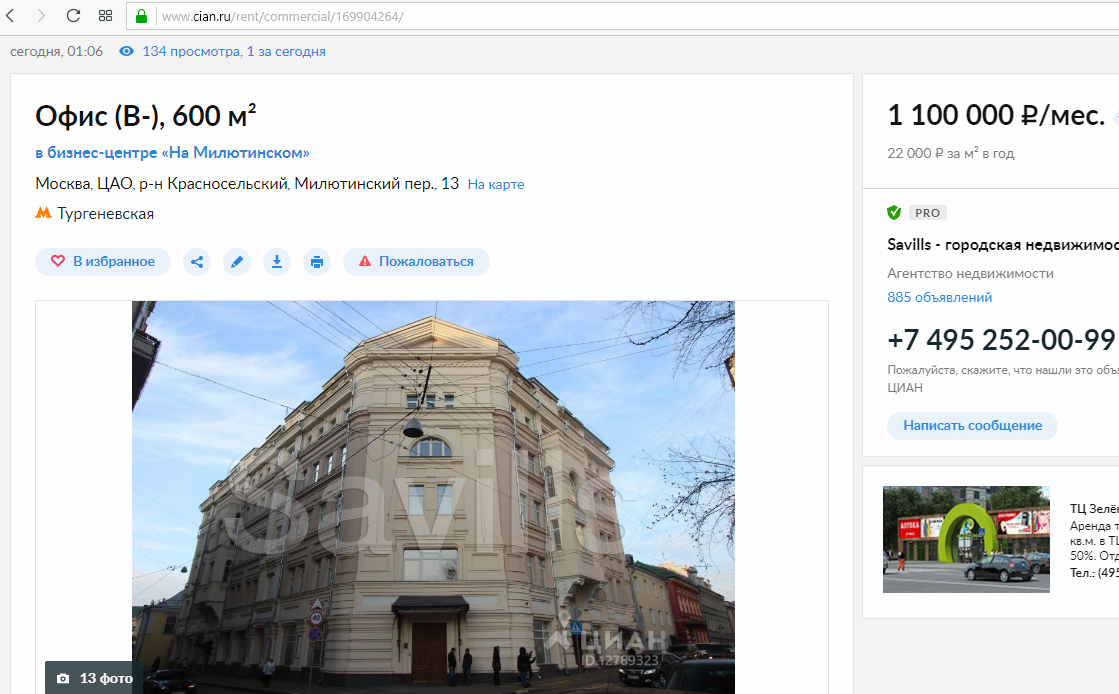

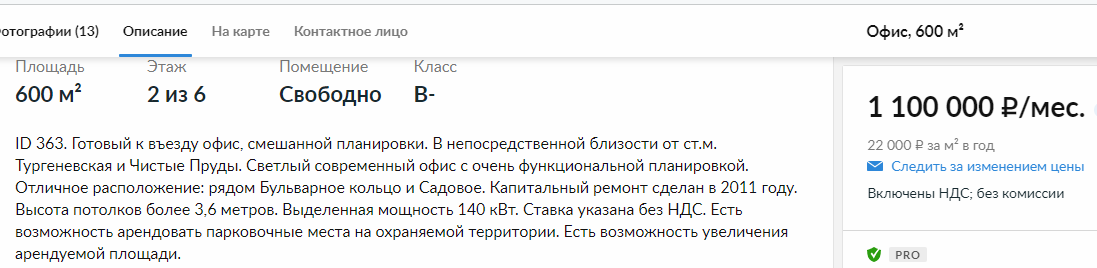

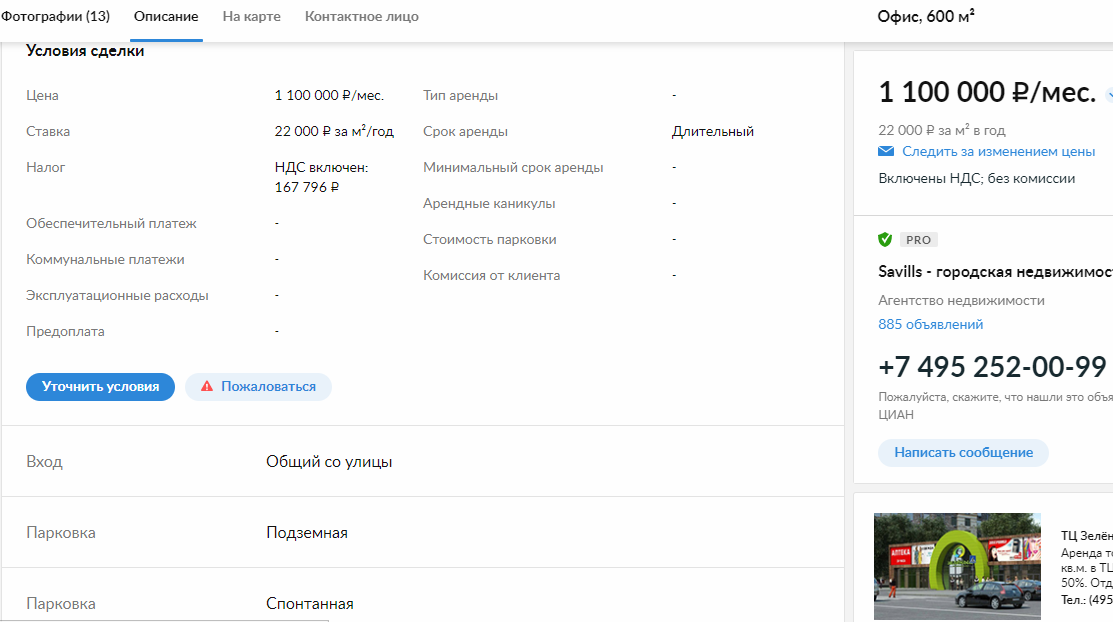

Рисунок 3. Предложения по продаже зданий в районе расположения Объекта оценки

(https://www.cian.ru)

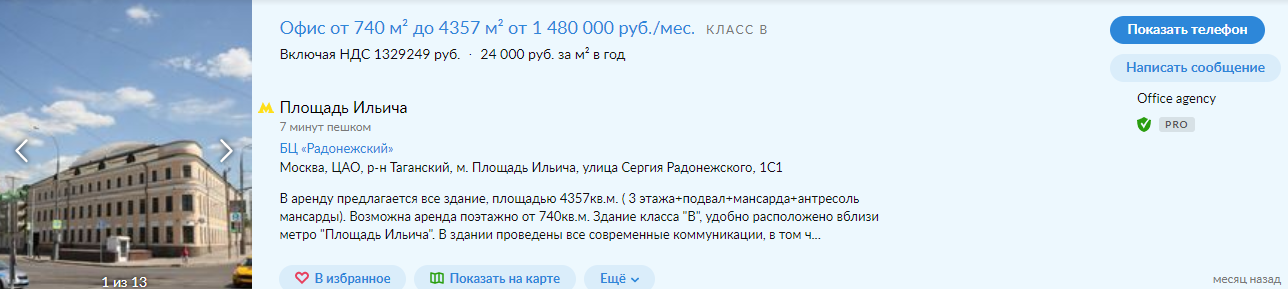

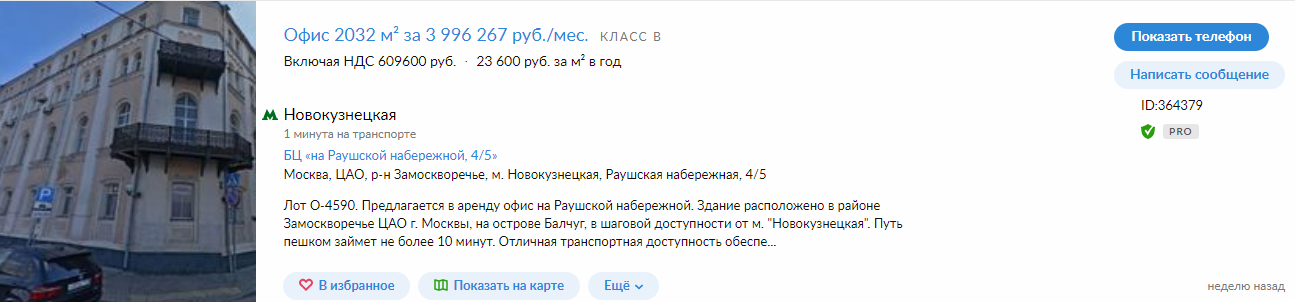

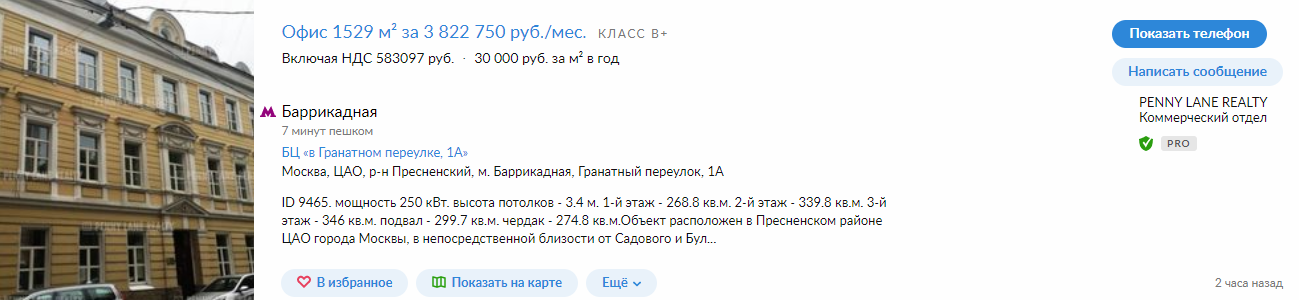

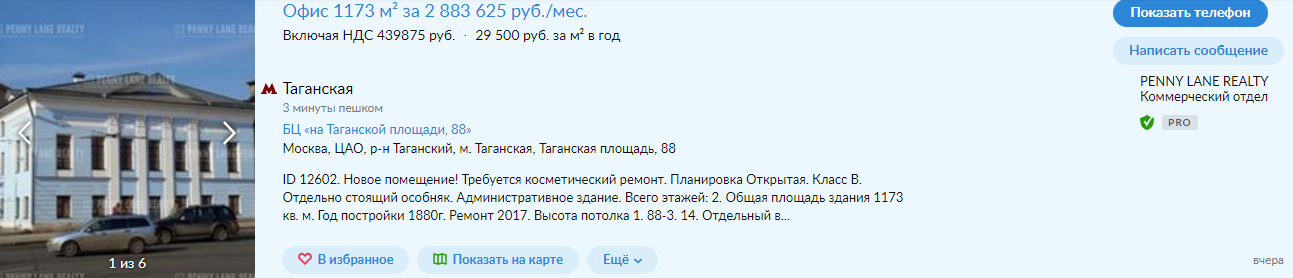

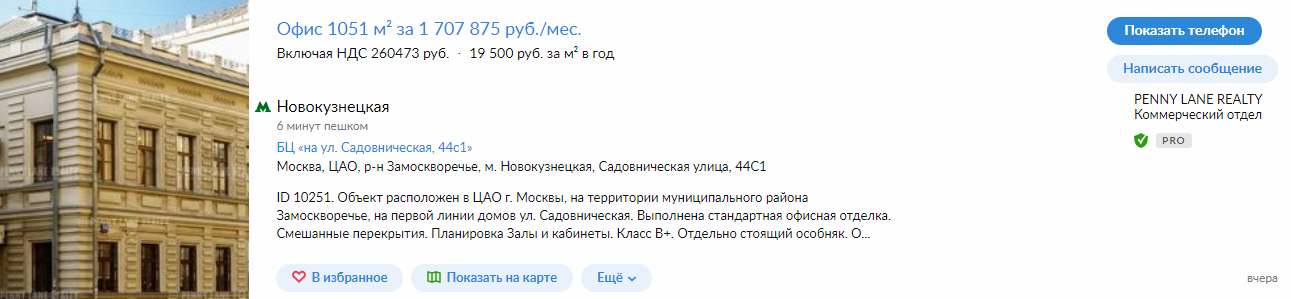

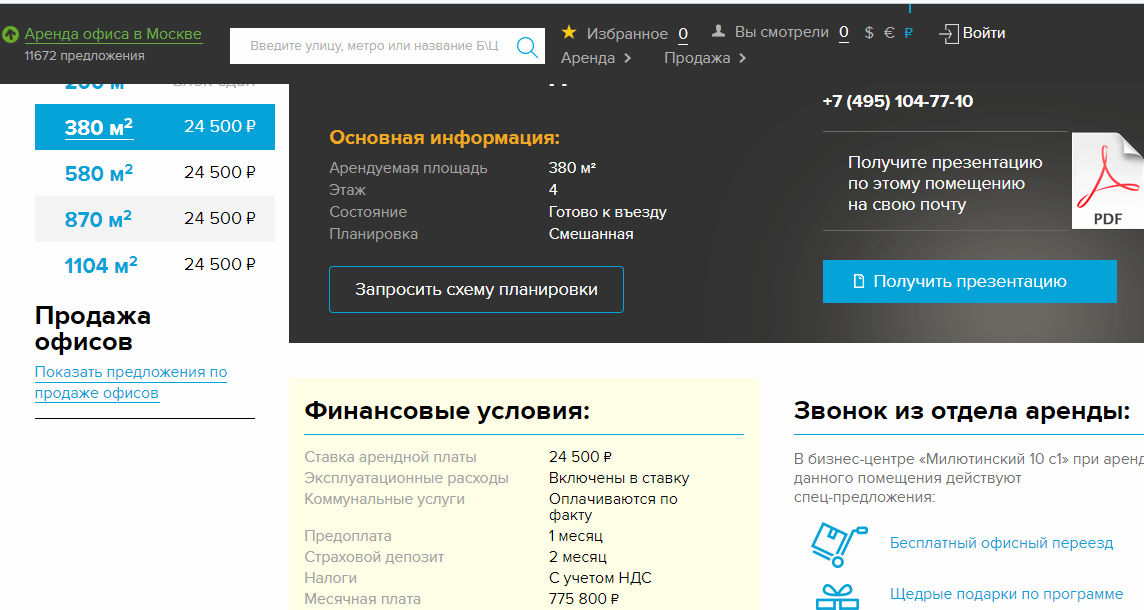

Рисунок 4. Предложения по аренде офисов в районе расположения Объекта оценки

(https://www.cian.ru)

На дату оценки отсутствуют предложения по продаже земельных участков в районе расположения объекта оценки. В связи с чем рынок земельных участков не приводился.

- Диапазон цен за 1 кв.м

|

Источник информации |

Стоимость 1 кв.м |

|

Диапазон цен за 1 кв.м. https://www.cian.ru (для продажи зданий) |

146 010 – 390 964 руб. |

|

Диапазон цен за 1 кв.м. https://www.cian.ru (для аренды офисов) |

12 000 – 30 000 руб. |

8.4. Анализ основных факторов, влияющих на спрос, предложение и цены. Общие выводы по рынку недвижимости.

РЫНОК ОФИСНОЙ НЕДВИЖИМОСТИ МОСКВЫ. I КВАРТАЛ 2018 ГОДА.[8]

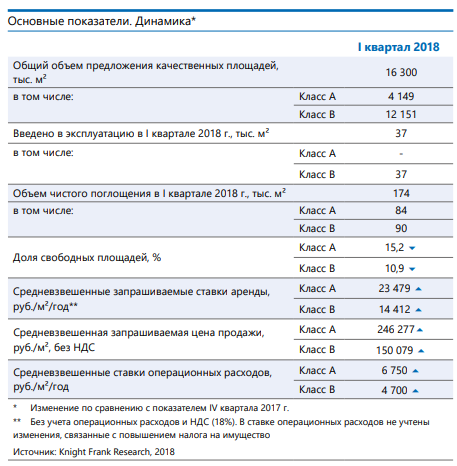

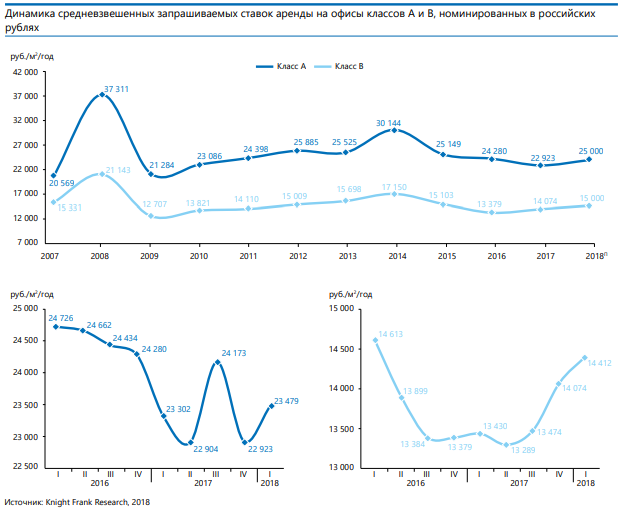

ОСНОВНЫЕ ВЫВОДЫ По итогам I квартала 2018 г. объем введенных в эксплуатацию качественных офисных площадей составил 37 тыс. м2 Доля вакантных площадей на конец I квартала 2018 г. достигла уровня 15,2% в офисах класса А и 10,9% в офисах класса В, что суммарно составляет около 1,96 млн м2 Рост средних запрашиваемых ставок аренды составил 2,4% – до 23 479 руб./м2 /год в офисах класса А и 14 412 руб./м2 /год в офисах класса В.

«Разворот рынка в сторону роста, который был отмечен во второй половине прошлого года, стал уверенным трендом по итогам I квартала 2018 года. Ставки растут, а доля вакантных помещений сокращается как в классе А, так и в классе Б, что обусловлено активным спросом на фоне низких темпов нового строительства. В целом картина похожа на ту, что мы видели после кризиса 2008 года: спрос растет активнее, чем вводятся в эксплуатацию новые площади. Это помогает рынку быстрее избавиться от кризисных перегибов, характерных для 2015–2016 годов. Скорее всего, до конца 2018 и в первой половине 2019 года тенденция не изменится». - Константин Лосюков Директор департамента офисной недвижимости, Knight Frank.

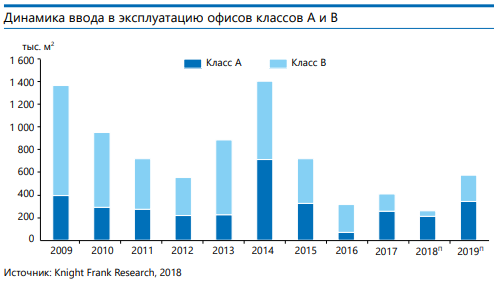

Предложение По итогам I квартала 2018 г. общий объем предложения качественных офисных площадей в Москве составил 16,3 млн м2 , из которых 25% соответствует офисам класса А и 75% – класса В. В I квартале 2018 г. в эксплуатацию было введено 37 тыс. м2 качественных офисных площадей, что в 1,8 раз больше, чем за аналогичный период 2017 г. Стоит отметить, что все введенные в эксплуатацию в I квартале 2018 г. офисные площади соответствуют классу В. Несмотря на рост нового строительства в I квартале 2018 г., в целом в течение года ввод в эксплуатацию новых офисных площадей будет на минимальном уровне. В результате низких объемов нового строительства, а также стабильного спроса, который характеризуется в том числе уходом с рынка ряда крупных офисных блоков площадью более 10 тыс. м2 , доля свободных площадей в офисных зданиях класса А по сравнению с концом 2017 года снизилась на 1,9 п. п. и по итогам I квартала 2018 г. составила 15,2%, или 631 тыс. м2 . Уровень свободных площадей в офисах класса В также сохранил прошлогоднюю тенденцию к снижению и по итогам I квартала 2018 г. составил 1 325 тыс. м2 , что соответствует доле свободных площадей, равной 10,9%. Совокупный объем свободных площадей в офисах класса А и B составляет 1,96 млн м². До конца 2018 г. прогнозируется дальнейшее снижение уровня вакантных площадей как в офисах класса А, так и в офисах класса В.

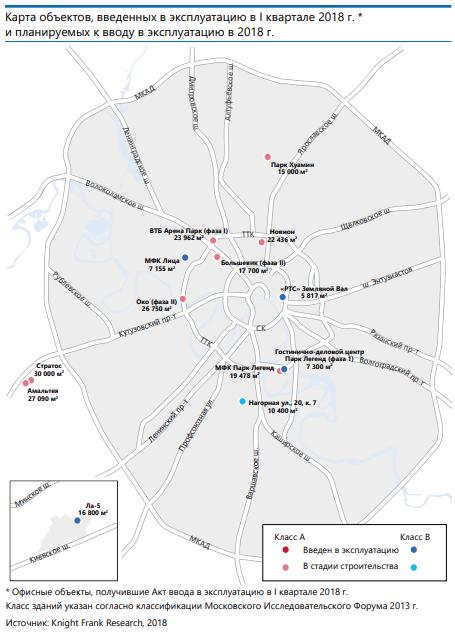

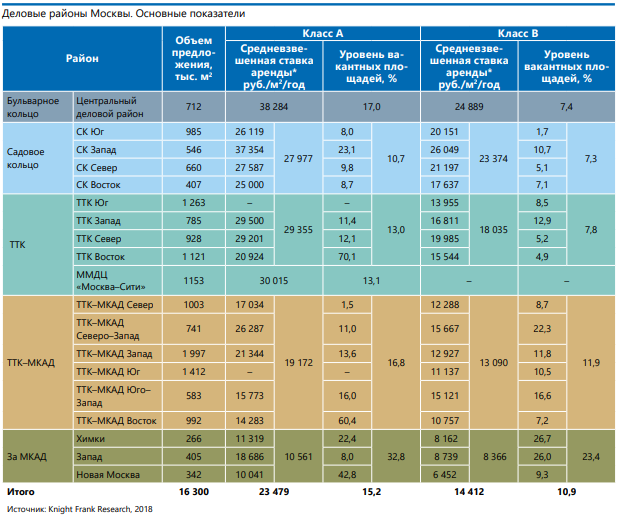

РЫНОК ОФИСНОЙ НЕДВИЖИМОСТИ МОСКВЫ. В I квартале 2018 г. среди всех деловых районов Москвы наибольшее изменение доли свободных площадей в офисах произошло: На юго-западе между ТТК и МКАД за счет нескольких сделок в БЦ «Лотос» доля вакантных площадей в офисах класса А снизилась на 12 п. п. и составила 15,6%, или 19,5 тыс. м2 . На западе МКАД за счет сделки структур Правительства Московской области в БЦ «Паллау-РБ» доля вакантных площадей в офисах класса А уменьшилась на 10 п. п. и составила 17,3 тыс. м2 , что соответствует доле свободных площадей, равной 7,4%. На западе Садового кольца за счет крупной сделки в БЦ «Демидов» доля вакантных площадей в офисах класса А снизилась на 7 п. п. и составила 15,5%, или 10,6 тыс. м2 . Несмотря на поступающие с рынка положительные сигналы о возобновлении роста, большинство девелоперов пока не готовы к новому строительству крупных бизнес-центров площадью 70 000–100 000 м2 . Девелоперы пред- почитают развивать вторые – третьи фазы уже существующих проектов или диверсифицируют свои риски за счет строительства многофункциональных центров. При этом арендопригодные офисные площади в таких проектах не превышают 30 000–50 000 м2 . Альтернативной стратегией развития своих активов некоторые девелоперы видят обновление существующих офисных зданий за счет их капитального ремонта, в том числе повышая за счет этого класс здания. Например, в начале 2018 г. была завершена реконструкция БЦ «РТС Земляной Вал», которая повысила класс здания до В+. В 2018 г. деве- лопер Enka также планирует реновацию офисного комплекса «Павелецкая Плаза» за счет обновления входной группы, лифтовых лобби, инженерных коммуникаций.

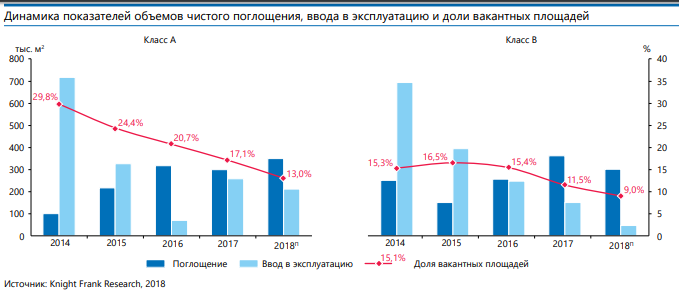

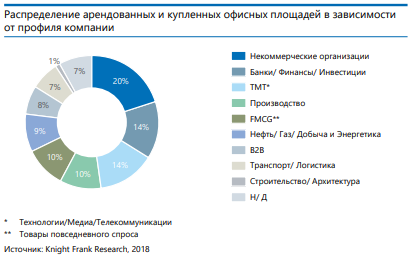

Спрос. I квартал 2018 г. сохранил высокий темп поглощения офисных площадей в Москве, который начался во II полугодии 2017 г. По его итогам объем чистого поглощения составил 174 тыс. м2 , что в 2,3 раза превышает показатель за аналогичный период 2017 г.

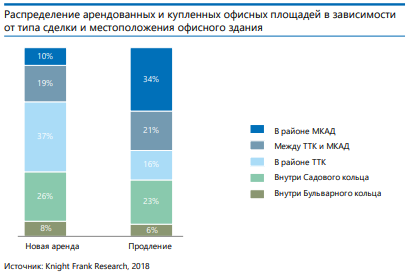

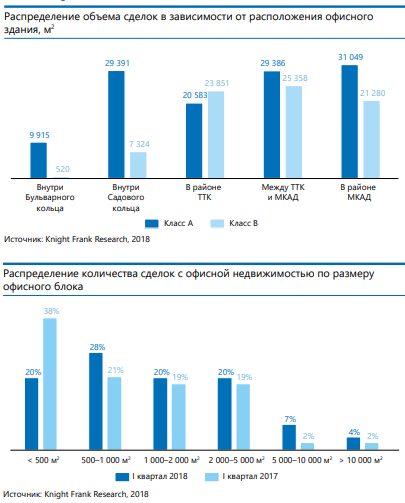

По итогам I квартала доля сделок по новой аренде в общем объеме сделок составила 66%, что в 2 раза больше, чем в I квартале 2017 г. Компании, имеющие государственное участие, как и по итогам 2017 г., продолжают оставаться в числе основных арендаторов качественных офисных площадей. В I квартале 2018 г. их доля в общем объеме сделок по аренде и покупке офисных площадей составила 20%. В числе лидеров по-прежнему находятся компании банковского и финансового сектора, секторов технологии/медиа/ телекоммуникации. Их доля составила по 14% от общего объема сделок. I квартал 2018 г. был отмечен ростом доли сделок на офисные помещения в бизнес-центрах, расположенных в районе МКАД. Около 50% от общего объема сделок в данном районе составила сделка структур Правительства Московской области. Однако говорить о том, что это может стать новым трендом, нельзя. В I квартале 2018 г. по сравнению с аналогичным периодом 2017 г. вырос спрос на офисные блоки площадью более 1 000 м2 . Так, если годом ранее доля сделок аренды офисных блоков такой площади составляла менее 50%, то сей- час она выросла до 60%. Тенденция увеличения спроса на крупные офисные блоки подтверждается и средним размером сделки, который в I квартале 2018 г. продолжил рост и составил 2 393 м2 .

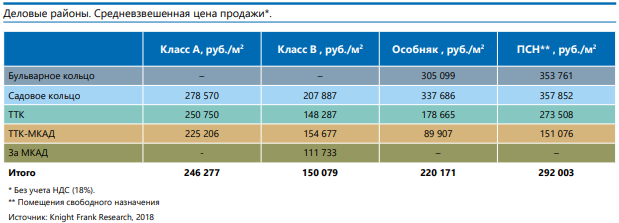

Рынок продаж офисных помещений. Объем продаж офисных площадей увеличивается на протяжении последних двух лет. По сравнению с аналогичным периодом 2017 г. доля сделок по продаже выросла на 5 п. п. и по итогам I квартала 2018 г. составила 27% от общего объема сделок. Объем купленных офисных площадей в I квартале 2018 г. составил 52,8 тыс. м², 56% от которого составила сделка структур Правительства Московской области. Цены продаж качественных офисных помещений Москвы в экспонируемых на рынке объектах в I квартале 2018 г. оста- вались стабильными и существенно не изменились относительно уровня 2017 г. Средневзвешенная цена на офисные блоки в объектах класса А составляет 246 277 руб./м², в офисах класса В – 150 079 руб./м², в особняках – 220 171 руб./м². Средневзвешенная цена помещений свободного назначения на первых этажах жилых комплексов составляет 292 003 руб./м². По итогам I квартала 2018 г. общий объем предложения качественных офисных площадей в Москве на продажу составляет 600 тыс. м2 , из которых 51% соответствует офисам класса А.

Коммерческие условия. В I квартале 2018 г. запрашиваемые ставки аренды в офисных центрах класса А и В продемонстрировали рост на 2,4%. Однако если в классе А на фоне спроса, превышающего предложение, и снижения объема свободных площадей собственники пересматривают ставки аренды, а также другие условия договоров, то в классе В основные колебания средневзвешенной арендной ставки в большей части по-прежнему обусловлены уходом с рынка недорогих объектов и закрытием крупных сделок. По итогам I квартала 2018 г. средневзвешенная ставка аренды в офисах класса A достиг- ла значения 23 479 руб./м2 /год, а в офисах класса B – 14 412 руб./м2 /год. В I квартале 2018 г. наиболее значимые изменения средневзвешенной ставки аренды произошли в следующих деловых районах Москвы: На 4% выросла средневзвешенная запрашиваемая ставка аренды в офисах класса А в районе Садового кольца за счет повышения ставок в таких бизнес-центрах, как «Эрмитаж Плаза», «Ситидел», «Демидов». Выросли ставки в бизнес-центрах класса В «Light Tower» и «Интеграл» в деловом районе Лефортово, за счёт чего средневзвешенная запрашиваемая ставка изменилась на 8%. На юге в районе между ТТК и МКАД средневзвешенная запрашиваемая ставка аренды на офисы класса В выросла на 7% за счет ухода с рынка блоков в Нагатино i-Land. Вместе с ростом ставок в наиболее лик- видных офисных объектах меняются и другие коммерческие условия в договорах аренды. Собственники занимают более жесткую позицию в переговорах по условиям аренды: собственники не готовы предоставлять скидки от запрашиваемой цены, однако готовы рас- смотреть увеличение арендных каникул на 1–2 месяца. Практика выполнения отделки за счет арендодателя также уходит в прошлое, вынуждая арендаторов проводить отделку за счет собственных средств. Компании по-прежнему заинтересованы в заключении договоров аренды на 5 лет. Индексация ставок аренды в большинстве договоров привязывается к ИПЦ РФ, но составляет не более 5%.

Прогноз. До конца 2018 г. прогнозируется минимальные объемы ввода в эксплуатацию качественных офисных площадей на уровне 250 тыс. м2 . По-прежнему сохраняется вероятность переноса сроков вывода на рынок новых бизнес-центров, заявленных на 2018–2019 гг., на более позднее время. При этом отдельные девелоперы, проекты которых располагаются в высоколиквидных локациях, заявляют о воз- обновлении строительства «замороженных» ранее объектов. В дальнейшем мы прогнозируем увеличение темпов нового строительства качественных офисных центров в Москве при условии сохранения стабильного спроса. На фоне сохранения текущих объемов поглощения доля вакантных площадей в офисных центрах класса А и В продолжит снижаться. Как следствие, ожидается рост ставок аренды. К концу 2018 г. ожидается, что доля свободных площадей в офисах класса А снизится до 13%, а в офисах класса B – до 9%. Значения средневзвешенного показателя запрашиваемой арендной ставки будут расти и составят в офисах класса А 25 000 руб./м2 /год, в офисах класса В – 15 000 руб./м2 /год. Объем чистого поглощения в 2018 г. останется на уровне 2017 г. и составит 600–700 тыс. м2 .

9. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ

Недвижимость – это имущество, которое может использоваться не одним, а несколькими способами. Поскольку каждому способу использования объекта недвижимости соответствует определенная величина его стоимости, то перед проведением оценки выбирается один способ использования, называемый наилучшим и наиболее эффективным.

Анализ наиболее эффективного использования лежит в основе оценок рыночной стоимости недвижимости.

Наиболее эффективное использование представляет собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и финансово оправдано.

Наиболее эффективное использование объекта недвижимости может соответствовать его фактическому использованию или предполагать иное использование, например ремонт (или реконструкцию) имеющихся на земельном участке объектов капитального строительства.

Анализ наиболее эффективного использования позволяет выявить наиболее прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объекта оценки и выбора сопоставимых объектов недвижимости при применении каждого подхода.

Анализ наиболее эффективного использования объекта оценки проводится, как правило, по объемно-планировочным и конструктивным решениям. Для объектов оценки, включающих в себя земельный участок и объекты капитального строительства, наиболее эффективное использование определяется с учетом имеющихся объектов капитального строительства. При этом такой анализ выполняется путем проведения необходимых для этого вычислений либо без них, если представлены обоснования, не требующие расчетов.

Анализ наиболее эффективного использования частей объекта недвижимости, например встроенных жилых и нежилых помещений, проводится с учетом фактического использования других частей этого объекта.

Анализ наиболее эффективного использования части реконструируемого или подлежащего реконструкции объекта недвижимости проводится с учетом наиболее эффективного использования всего реконструируемого объекта недвижимости

Наиболее эффективное использование объекта недвижимости, оцениваемого в отдельности, может отличаться от его наиболее эффективного использования в составе оцениваемого комплекса объектов недвижимости.

Рыночная стоимость земельного участка, застроенного объектами капитального строительства, или объектов капитального строительства для внесения этой стоимости в государственный кадастр недвижимости оценивается исходя из вида фактического использования оцениваемого объекта. При этом застроенный земельный участок оценивается как незастроенный, предназначенный для использования в соответствии с видом его фактического использования.

Оцениваемый объект – здание офисного назначения, вид разрешенного использования земельного участка – под строительство офисного здания делает фактическое использование объекта оценки единственным законодательно разрешенным, а значит, фактическое использование объекта оценки – является наиболее эффективным использованием.

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

Используемая терминология и процесс оценки

Понятие "рыночная стоимость", используемое в данном Отчете, раскрывается в соответствии с Федеральным Законом № 135-ФЗ от 29.07.98г. «Об оценочной деятельности в Российской Федерации». Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект оценки представлен на открытый рынок в форме публичной оферты;

цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

платеж за объект оценки выражен в денежной форме.

Таким образом, вывод о рыночной стоимости объекта оценки представляет собой взвешенное предположение об уровне цены, по которой собственность может перейти из рук в руки по обоюдному согласию сторон. Необходимо принять во внимание, что цена, установленная в случае реальной сделки, может отличаться от цены, определенной в ходе оценки, вследствие таких факторов как: мотивы сторон, умение сторон вести переговоры, условия сделки (например, финансовые условия, условия перехода контроля над компанией и т.д.) и иных факторов, непосредственно относящихся к особенностям конкретной сделки.

Объект оценки - объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте

Цена – это денежная сумма, запрашиваемая, предлагаемая или уплачиваемая участниками в результате совершенной или предполагаемой сделки.

Стоимость объекта оценки – это наиболее вероятная расчетная величина, определенная на дату оценки в соответствии с выбранным видом стоимости согласно требованиям Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)».

Итоговая величина стоимости – стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

Подход к оценке – это совокупность методов оценки, объединенных общей методологией. Метод проведения оценки объекта оценки – это последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке

Дата определения стоимости объекта оценки (дата проведения оценки, дата оценки) – это дата, по состоянию на которую определена стоимость объекта оценки.

Допущение – предположение, принимаемое как верное и касающееся фактов, условий или обстоятельств, связанных с объектом оценки или подходами к оценке, которые не требуют проверки оценщиком в процессе оценки.

Объект-аналог – объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Проведение оценки включает следующие этапы:

а) заключение договора на проведение оценки, включающего задание на оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.

В соответствии со стандартами оценки при проведении оценки используются три классических подхода: затратный, сравнительный и доходный, в рамках которых могут использоваться различные методы оценки.

Затратный подход к оценке недвижимости

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки

В рамках затратного подхода применяются различные методы, основанные на определении затрат на создание точной копии объекта оценки или объекта, имеющего аналогичные полезные свойства. Критерии признания объекта точной копией объекта оценки или объектом, имеющим сопоставимые полезные свойства, определяются федеральными стандартами оценки, устанавливающими требования к проведению оценки отдельных видов объектов оценки и (или) для специальных целей.

При применении затратного подхода оценщик учитывает следующие положения:

а) затратный подход рекомендуется применять для оценки объектов недвижимости - земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений;

б) затратный подход целесообразно применять для оценки недвижимости, если она соответствует наиболее эффективному использованию земельного участка как незастроенного и есть возможность корректной оценки физического износа, а также функционального и внешнего (экономического) устареваний объектов капитального строительства;

в) затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования (например, линейных объектов, гидротехнических сооружений, водонапорных башен, насосных станций, котельных, инженерных сетей и другой недвижимости, в отношении которой рыночные данные о сделках и предложениях отсутствуют);

г) в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

д) для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

е) расчет затрат на создание объектов капитального строительства производится на основании:

- данных о строительных контрактах (договорах) на возведение аналогичных объектов;

- данных о затратах на строительство аналогичных объектов из специализированных справочников;

- сметных расчетов;

- информации о рыночных ценах на строительные материалы;

- других данных;

ж) затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав, строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ;

з) для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

и) величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

Оценщик вправе использовать иную методологию расчетов и самостоятельно определять метод (методы) оценки недвижимости в рамках каждого из выбранных подходов, основываясь на принципах существенности, обоснованности, однозначности, проверяемости и достаточности. При этом в отчете об оценке необходимо привести описание выбранного оценщиком метода (методов), позволяющее пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода (методов) объекту недвижимости, принципам оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки.

Сравнительный подход к оценке недвижимости

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов. При этом могут применяться как цены совершенных сделок, так и цены предложений.

В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке недвижимости оценщик учитывает следующие положения:

а) сравнительный подход применяется для оценки недвижимости, когда можно подобрать достаточное для оценки количество объектов-аналогов с известными ценами сделок и (или) предложений;

б) в качестве объектов-аналогов используются объекты недвижимости, которые относятся к одному с оцениваемым объектом сегменту рынка и сопоставимы с ним по ценообразующим факторам. При этом для всех объектов недвижимости, включая оцениваемый, ценообразование по каждому из указанных факторов должно быть единообразным;

в) при проведении оценки должны быть описаны объем доступных оценщику рыночных данных об объектах-аналогах и правила их отбора для проведения расчетов. Использование в расчетах лишь части доступных оценщику объектов-аналогов должно быть обосновано в отчете об оценке;

г) для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

д) в зависимости от имеющейся на рынке исходной информации в процессе оценки недвижимости могут использоваться качественные методы оценки (относительный сравнительный анализ, метод экспертных оценок и другие методы), количественные методы оценки (метод регрессионного анализа, метод количественных корректировок и другие методы), а также их сочетания.

При применении качественных методов оценка недвижимости выполняется путем изучения взаимосвязей, выявляемых на основе анализа цен сделок и (или) предложений с объектами-аналогами или соответствующей информации, полученной от экспертов, и использования этих взаимосвязей для проведения оценки в соответствии с технологией выбранного для оценки метода.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

При применении методов регрессионного анализа оценщик, используя данные сегмента рынка оцениваемого объекта, конструирует модель ценообразования, соответствующую рынку этого объекта, по которой определяет расчетное значение искомой стоимости;

е) для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

передаваемые имущественные права, ограничения (обременения) этих прав;

условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

вид использования и (или) зонирование;

местоположение объекта;

физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

наличие движимого имущества, не связанного с недвижимостью;

другие характеристики (элементы), влияющие на стоимость;

ж) помимо стоимости, сравнительный подход может использоваться для определения других расчетных показателей, например арендных ставок, износа и устареваний, ставок капитализации и дисконтирования.

Доходный подход к оценке недвижимости

Доходный подход – совокупность методов оценки, основанных

на определении ожидаемых доходов от использования объекта оценки.

Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы.

В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой в расчет модели возврата капитала, способов и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи;

з) оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основании информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

Определение итогового значения рыночной стоимости объекта

В случае использования нескольких подходов к оценке, а также использования в рамках какого-либо из подходов к оценке нескольких методов оценки выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки объекта оценки данным подходом. При согласовании существенно отличающихся промежуточных результатов оценки, полученных различными подходами или методами, в отчете необходимо отразить проведенный анализ и установленную причину расхождений. Существенным признается такое отличие, при котором результат, полученный при применении одного подхода (метода), находится вне границ указанного оценщиком диапазона стоимости, полученной при применении другого подхода (методов) (при наличии).

После проведения процедуры согласования оценщик помимо указания в отчете об оценке итоговой величины стоимости объекта оценки имеет право приводить свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

Выбор применяемых подходов к оценке

Рыночная стоимость объекта недвижимости определяется исходя из наиболее эффективного использования объекта недвижимости, то есть наиболее вероятного использования объекта недвижимости, являющегося практически и финансово осуществимым, экономически оправданным, соответствующим требованиям законодательства, и в результате которого расчетная величина стоимости объекта недвижимости будет максимальной (принцип наиболее эффективного использования).

В условиях развитого рынка нежилой недвижимости наиболее адекватные результаты оценки рыночной стоимости нежилых помещений могут быть получены с использованием сравнительного и доходного подходов, наиболее полно отражающих состояние рынка нежилых помещений.

В силу сложности определения стоимости объекта оценки, а также степени износа объекта на дату оценки, затратный подход в настоящем отчете применялся справочно, без учета значения стоимости объекта, полученной в рамках затратного подхода, в согласовании результатов.

С учетом вышеизложенного для оценки стоимости объекта оценки применялись сравнительный и доходный подходы. Затратный подход приведен справочно.

10.5. Оценка стоимости объекта оценки сравнительным подходом

В зарубежной и отечественной оценочной практике выделяют девять основных элементов сравнении:

1. Переданные права собственности на недвижимость.

2. Условия финансирования.

3. Динамика сделок на рынке (дата продажи).

4. Поправка на условия продажи

5. Местоположение.

6. Физические характеристики.

7. Экономические характеристики.

8. Отклонения от целевого использования.

9. Наличие движимого имущества.

Первые четыре корректировки всегда осуществляются в следующем порядке: после каждой корректировки цена продажи сравнимого объекта пересчитывается заново (до перехода к последующим корректировкам). При этом необходимо соблюдать указанную очередность первых четырех элементов сравнения. Последующие (после четвертого элемента сравнения) корректировки могут быть выполнены в любом порядке. Допустимы корректировки, как в процентах, так и в денежных суммах. Возможно одновременное использование корректировок в процентах и денежных суммах.

Процентные поправки вносятся всегда первыми – к каждой предыдущей, уже скорректированной величине цены сопоставимой продажи. Затем вносятся денежные поправки, последовательность внесения которых не имеет значения.

1. Корректировка на объем передаваемых прав. Разница между оцениваемой недвижимостью и сопоставимым объектом, влияющая на его стоимость, достаточно часто определяется разницей их юридического статуса (набора прав). Право аренды и право собственности имеют различную стоимость.

2. Корректировка на условия финансирования. Стремление участников сделки получить максимальную выгоду порождает различные варианты расчетов, которые в свою очередь влияют на стоимость объекта. Расчет корректировки на условия финансирования зависит от сущности финансовых договоренностей, при этом зачастую корректировки на условия продажи и на условия финансирования объединяются. К наиболее распространенным условиям сделки относят случай, когда продавец выплачивает пункты, т.е. проценты от кредита, которые заимодавец требует для получения кредита.

В этом случае для корректировки из продажной цены отнимают величину пунктов в денежном выражении.

Другим распространенным случаем является финансирование сделки самим продавцом, т.е. предоставление им покупателю ипотечного кредита. Для корректировки таких условий можно применить дисконтирование денежных потоков ипотечного кредита при рыночной норме процента. При этом надо принимать во внимание, что покупатель может продать объект до окончания срока кредита, поэтому сроки кредита для целей дисконтирования могут быть уменьшены.

3. Корректировка на динамику сделок на рынке (на дату продажи и уторговывание).

Этот элемент сравнения позволяет выявить влияние фактора времени, в широком контексте, на динамику сделок на рынке недвижимости и соответственно на уровень цен продаж. Составляющим фактором времени является инфляция или дефляция, изменение в законодательстве (прав собственности, налогообложения и т.д.), изменение спроса и предложения на объекты недвижимости.

Анализируя текущую ситуацию на рынке коммерческорй недвижимости из открытых источников, а также информацию, полученную от сотрудников агентств недвижимости, оценщик счёл необходимым внести поправку на торг. Эта поправка учитывает, насколько цена предложения может разниться с реальной ценой сделки. Разница образуется в процессе торга между покупателем и продавцом и зависит от многих факторов. В очень редких случаях цена предложения совпадает с суммой сделки.

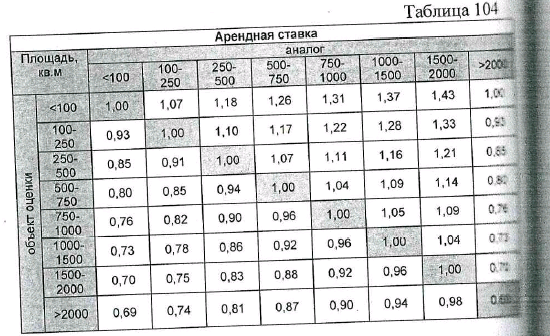

Данная корректировка определялась по данным «Справочника оценщика недвижимости», под ред. Лейфера Л.А., 2017 год.

4. Корректировка на условия продажи.

Корректировка на условия продажи отражает нетипичные для рынка отношения между продавцом и покупателем. Сделка по продаже может произойти по ставке ниже рыночной, если продавцу необходимо срочно реализовать объект недвижимости, если на продавца оказывают давление, если между участниками сделки существует родственная, деловая или финансовая связь.

5. Корректировка на местоположение.

Местоположение недвижимости — главная из ее характеристик, в существенной мере оказывающая влияние на такие экономические параметры, как цена, ликвидность и доходность недвижимости. Таким образом, местоположение не только географическая, но и экономическая характеристика недвижимости. Местоположение характеризуется сосредоточением в районе знаменитых пользователей или объектов, в том числе исторических и архитектурных памятников, заповедных зон, других достопримечательностей, удаленностью объекта от центров деловой активности, в том числе от магистральных, общественных, финансовых, торговых комплексов. Определяется транспортной доступностью, в том числе близостью к основным и вспомогательным магистралям, к парковкам для автомобилей, к остановкам общественного транспорта, метро.

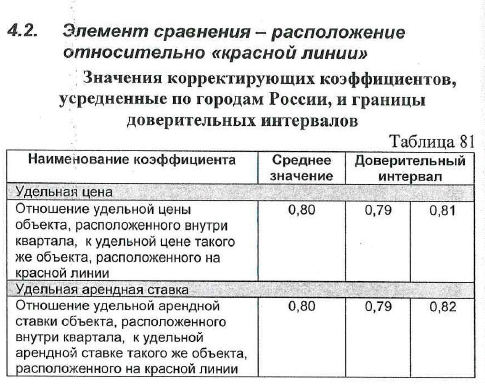

6. Корректировка на расположение относительно красной линии.

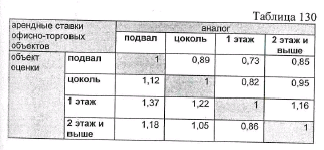

Данная корректировка определялась по данным «Справочника оценщика недвижимости», под ред. Лейфера Л.А., 2017 год.

7. Корректировка на площадь.

Корректировка определялась на основании данных «Справочника оценщика недвижимости», под ред. Лейфера Л.А., 2017 год.

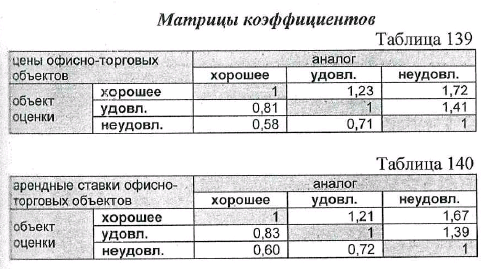

8. Корректировка на состояние объекта.

Корректировка определялась на основании данных «Справочника оценщика недвижимости», под ред. Лейфера Л.А., 2017 год.

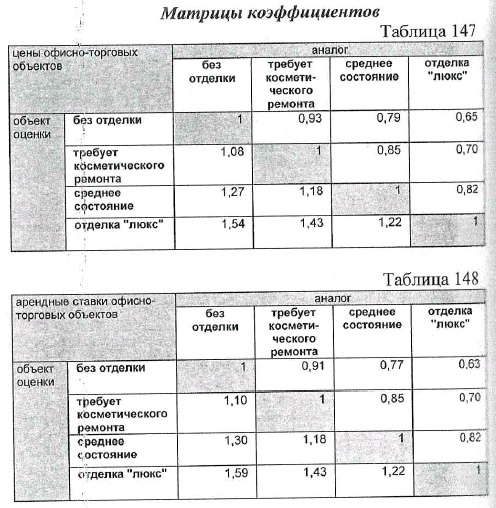

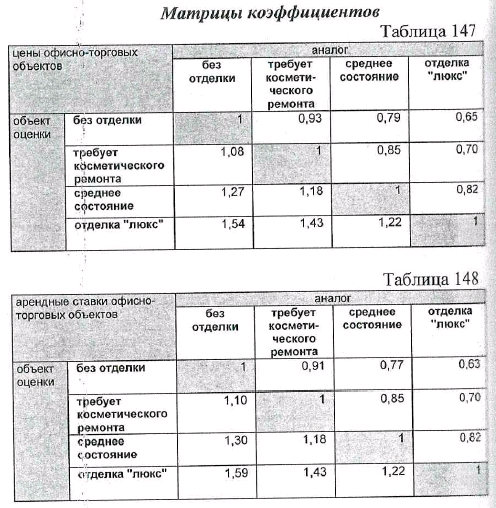

9. Корректировка на состояние отделки.

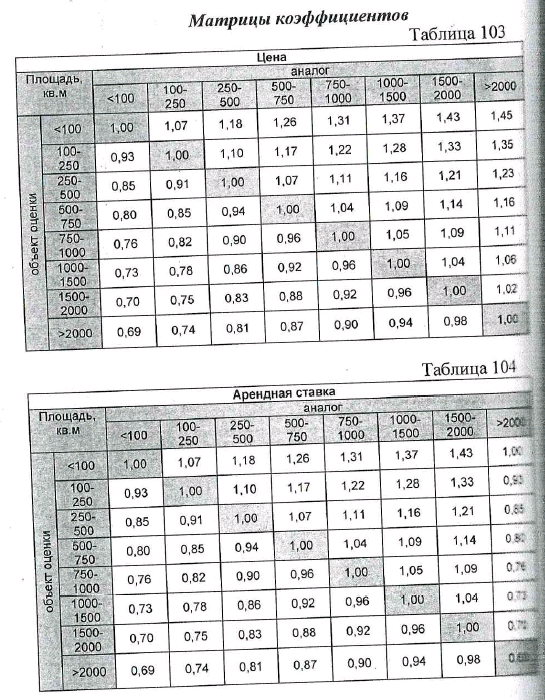

Корректировка определялась на основании данных «Справочника оценщика недвижимости», под ред. Лейфера Л.А., 2017 год:

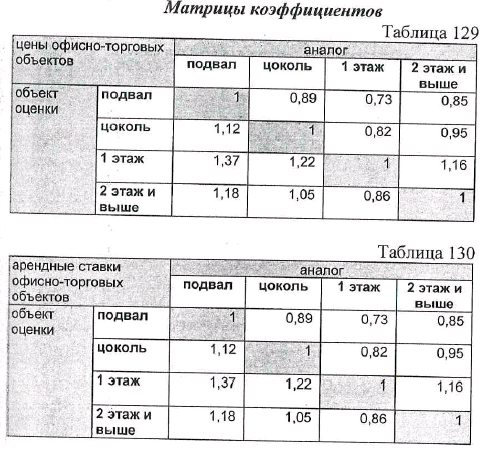

10. Корректировка на этаж расположения.

Данная корректировка определялась по данным Справочника оценщика недвижимости, под ред. Лейфера Л. А., 2017 год.

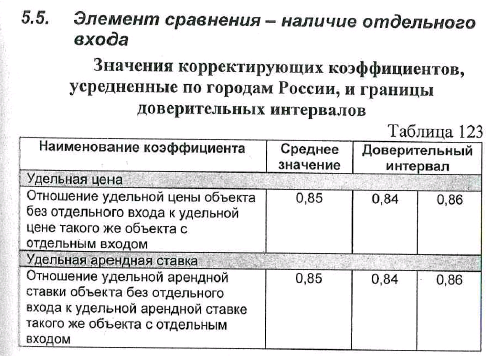

11. Корректировка на наличие отдельного входа.

Данная корректировка определялась по данным Справочника оценщика недвижимости, под ред. Лейфера Л. А., 2017 год.

12. Корректировка на площадь земельного участка.

Данная корректировка определялась по данным Справочника оценщика недвижимости, под ред. Лейфера Л. А., 2017 год.

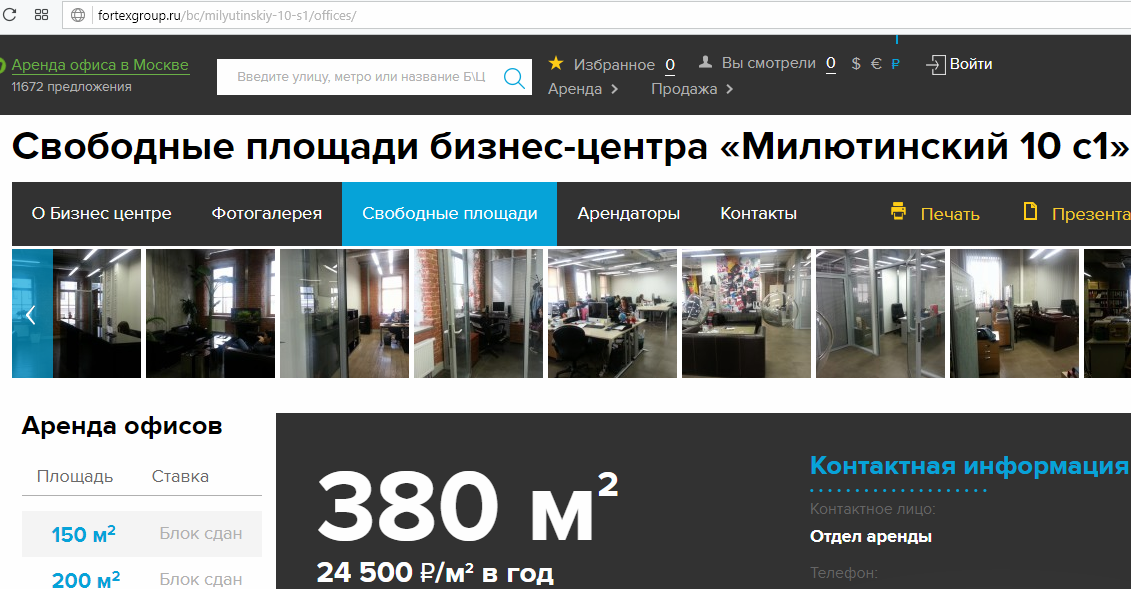

Для отбора объектов-аналогов Оценщиком были использованы специализированные сайты по купле-продаже недвижимого имущества: http://www.cian.ru/, http://fortexgroup.ru/.

Отбор объектов-аналогов осуществлялся по правилам, а именно следующим характеристикам, максимально приближенным к Объекту оценки[9]:

-местоположение

-тип дома

-этажность дома

-выход на красную линию.

В результате для расчета рыночной стоимости оценщиком было отобрано 4 объекта-аналога, удовлетворяющих данным параметрам, краткая характеристика которых представлены в таблице ниже.

Несомненно, что ни один из выбранных объектов-аналогов не может практически полностью соответствовать Объекту оценки. Поэтому сравнению подлежат общие параметры, которые могут быть физическими или экономическими. На практике разные сегменты рынка недвижимости используют разные единицы сравнения. Типичной единицей сравнения на рынке жилой недвижимости является мера площади, поэтому для оценки Объекта оценки в качестве единицы сравнения принят 1 кв. м площади. Итоговая рыночная стоимость объекта оценки определялась путем произведения общей площади объекта оценки и рыночной стоимости

1 кв.м.

- Описание Объекта оценки и объектов-аналогов

Вся информация была уточнена в результате телефонных переговоров с продавцами объектов аналогов.

При расчете стоимости Объекта недвижимости сравнительным подходом были введены следующие корректировки:

-

- Корректировка на объем передаваемых прав.

Разница между оцениваемой недвижимостью и сопоставимым объектом, влияющая на его стоимость, достаточно часто определяется разницей их юридического статуса (набора прав). Право аренды и право собственности имеют различную стоимость.

Все объекты-аналоги представляют собой встроенные помещения. Встроенные помещения, входящие в состав объектов-аналогов, находятся в собственности. Поэтому корректировка по данному фактору не проводилась.

-

- Корректировка на условия финансирования.

Стремление участников сделки получить максимальную выгоду порождает различные варианты расчетов, которые в свою очередь влияют на стоимость объекта. Расчет корректировки на условия финансирования зависит от сущности финансовых договоренностей, при этом зачастую корректировки на условия продажи и на условия финансирования объединяются. К наиболее распространенным условиям сделки относят случай, когда продавец выплачивает пункты, т.е. проценты от кредита, которые заимодавец требует для получения кредита.

В этом случае для корректировки из продажной цены отнимают величину пунктов в денежном выражении.

Другим распространенным случаем является финансирование сделки самим продавцом, т.е. предоставление им покупателю ипотечного кредита. Для корректировки таких условий можно применить дисконтирование денежных потоков ипотечного кредита при рыночной норме процента. При этом надо принимать во внимание, что покупатель может продать объект до окончания срока кредита, поэтому сроки кредита для целей дисконтирования могут быть уменьшены.

Поскольку по имеющейся информации сделки будут проводиться на типичных финансовых условиях, то корректировка по данному фактору не проводилась.

-

- Корректировка на динамику сделок на рынке (на дату продажи и уторговывание).

Этот элемент сравнения позволяет выявить влияние фактора времени, в широком контексте, на динамику сделок на рынке недвижимости и соответственно на уровень цен продаж. Составляющим фактором времени является инфляция или дефляция, изменение в законодательстве (прав собственности, налогообложения и т.д.), изменение спроса и предложения на объекты недвижимости.

Если для объекта – аналога известна цена предложения, она корректируется внесением поправки (как правило, в сторону уменьшения), определенной на основе экспертных оценок операторов рынка недвижимости. Так как рассматривается информация не о фактических сделках, а о предложениях, выставленных на продажу объектов, выполнен перевод цен предложения в цены сделок на основании средней по рынку уступки покупателю от запрашиваемой цены.

Данная корректировка определялась по данным «Справочника оценщика недвижимости», под ред. Лейфера Л.А., 2017 год. Данная поправка равна -9,7% или 0,903 (среднее значение)

-

- Корректировка на условия продажи

Корректировка на условия продажи отражает нетипичные для рынка отношения между продавцом и покупателем. Сделка по продаже может произойти по ставке ниже рыночной, если продавцу необходимо срочно реализовать объект недвижимости, если на продавца оказывают давление, если между участниками сделки существует родственная, деловая или финансовая связь. Оценщик предполагает, что условия сделок соответствуют рыночным, корректировка не проводилась.

-

- Корректировка на местоположение.

Местоположение недвижимости — главная из ее характеристик, в существенной мере оказывающая влияние на такие экономические параметры, как цена, ликвидность и доходность недвижимости. Таким образом, местоположение не только географическая, но и экономическая характеристика недвижимости. Местоположение характеризуется сосредоточением в районе знаменитых пользователей или объектов, в том числе исторических и архитектурных памятников, заповедных зон, других достопримечательностей, удаленностью объекта от центров деловой активности, в том числе от магистральных, общественных, финансовых, торговых комплексов. Определяется транспортной доступностью, в том числе близостью к основным и вспомогательным магистралям, к парковкам для автомобилей, к остановкам общественного транспорта, метро. В данном случае объект оценки и объекты-аналоги сопоставимы по данному показателю и расположены вблизи от станций метро ЦАО, ввод корректировки не требуется.

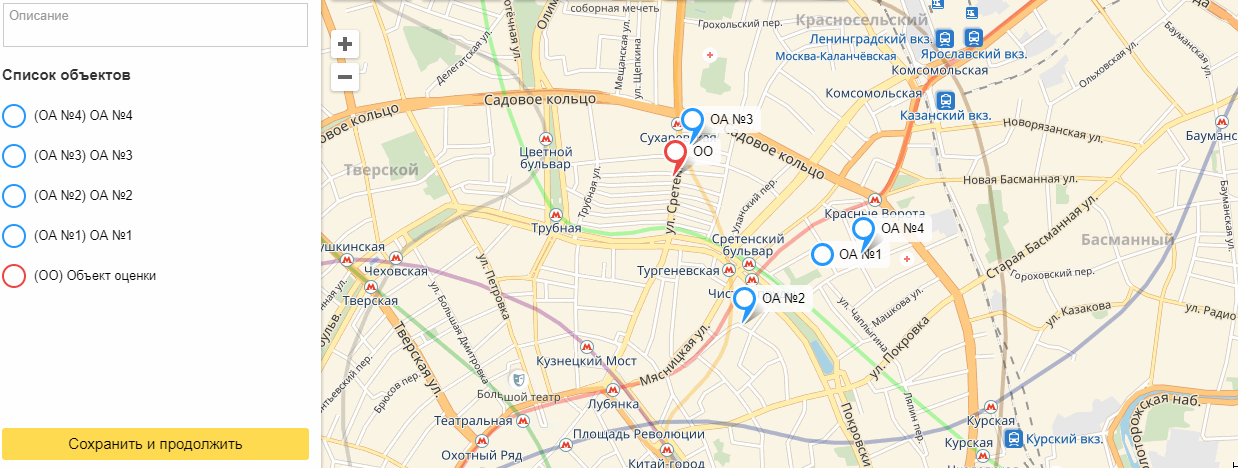

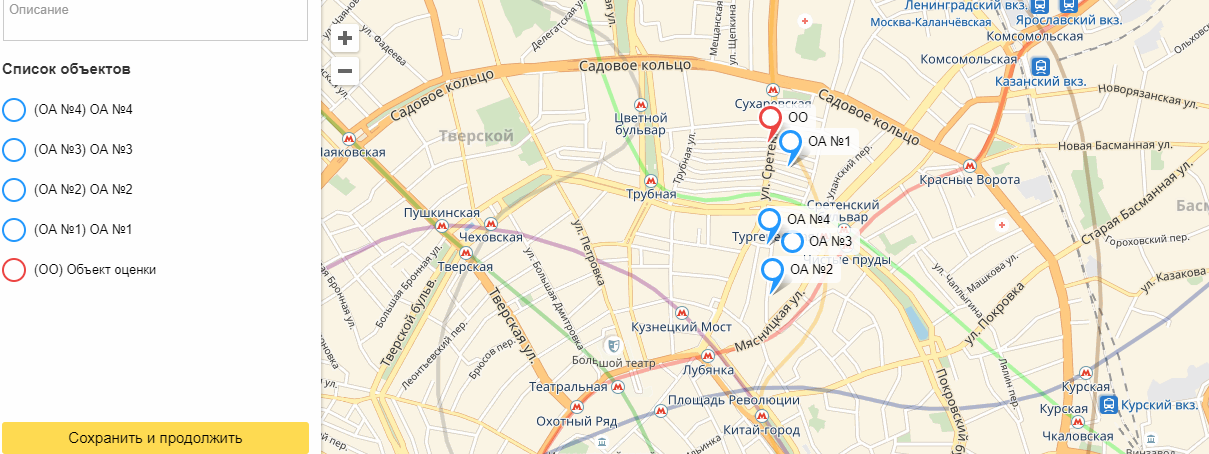

Рисунок 8 Местоположение Объекта оценки и объектов-аналогов

(https://yandex.ru/map-constructor)

-

- Корректировка на расположение относительно красной линии

Объект оценки и объекты-аналоги сопоставимы по данному показателю, ввод корретикровки не требуется.

Корректировка определялась на основании данных «Справочника оценщика недвижимости», под ред. Лейфера Л.А., 2017 год.

- Корректировка на площадь

|

Показатель |

Объект оценки |

Аналог 1 |

Аналог 2 |

Аналог 3 |

Аналог 4 |

|

Корректировка на площадь |

|||||

|

Корректировка коэф. |

Объект оценки и объекты-аналоги сопоставимы по данному показателю, ввод корректировки не требуется.

-

- Корректировка на этаж расположения.

Объект оценки и объекты-аналоги сопоставимы по данному показателю, ввод корректировки не требуется.

-

- Корректировка на наличие отдельного входа

Объект оценки и объекты-аналоги сопоставимы по данному показателю, ввод корректировки не требуется.

-

- Наличие коммуникаций

У объекта оценки, как и у всех объектов-аналогов есть в наличии электричество, водоснабжение, канализация, отопление. Корректировка не применяется.

12. Корректировка на площадь земельного участка.

Данная корректировка определялась по данным Справочника оценщика недвижимости, под ред. Лейфера Л. А., 2017 год.

- Корректировка на площадь земельного участка

|

Показатель |

Объект оценки |

Аналог 1 |

Аналог 2 |

Аналог 3 |

Аналог 4 |

|

Корректировка на площадь земельного участка |

|||||

|

Корректировка коэф. |

Выбор единиц сравнения

Различные сегменты рынка используют различные единицы сравнения, типичные для данного конкретного сегмента. Для коммерческой недвижимости в качестве единицы сравнения используется стоимость 1 кв.м. Поэтому в данном отчете для корректировки единицы сравнения для объектов - аналогов в качестве единицы сравнения выбрана цена 1 кв.м.

Корректировка значения единицы сравнения для объектов-аналогов

Корректировка цен объектов – аналогов приведена ниже.

- Определение рыночной стоимости Объекта оценки

10.5.1 Определение стоимости земельного участка

Метод выделения (извлечения, экстракции) позволяет выполнить оценку земельных участков при отсутствии или ограниченном объеме рыночной информации по продажам свободных земельных участков на освоенных территориях.

В соответствии с этим методом рыночная стоимость земельного участка определяется путем вычитания из общей стоимости недвижимости рыночной стоимости улучшений. При этом общая стоимость застроенного земельного участка определяется методом сравнения продаж.

Для расчетов используется информация о ценах продаж объектов недвижимости с участками, подобными оцениваемому по доступности и другим физическим характеристикам, и относительно недавно построенными сооружениями, для которых легко определить затраты на возведение новых сооружений равной полезности и их совокупный износ. Основная проблема при использовании этого метода — это проблема оценки рыночной стоимости улучшений. Точность метода может быть достаточно высокой, если улучшения соответствуют наиболее эффективному использованию земельного участка и имеют небольшой износ. Это относительно новые здания, на которые имеется сметная документация и доля которых в общей стоимости оцениваемого объекта относительно невелика. Стоимость таких объектов недвижимости в основном определяется ценностью земельного участка, вклад строений незначителен.

Стоимость объекта капитального строительства определялась в рамках затратного подхода и составила: 26 196 788 руб.

Таким образом, стоимость земельного участка составляет:

151 255 650 – 26 196 788 = 125 058 862 руб.

Итоговая стоимость объекта оценки, определенная методом сравнительного анализа продаж, составляет

151 255 650

(Сто пятьдесят один миллион двести пятьдесят пять тысяч шестьсот пятьдесят) рублей, из них:

стоимость ОКС: 26 196 788 руб.

стоимость земельного участка: 125 058 862 руб.

10.6. Оценка стоимости объекта оценки доходным подходом

Применяется, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. При применении доходного подхода оценщик определяет величину будущих доходов и расходов и моменты их получения.

В доходном подходе различают два основных метода:

- прямая капитализация;

- анализ дисконтированных денежных потоков.

Прямая капитализация – метод оценки недвижимости, согласно которому прогноз стабильного или стабильно изменяющегося дохода или денежного потока за 1 год конвертируется в оценку стоимости по следующей формуле:

|

V |

= |

I Rо |

где:

V – стоимость объекта недвижимости;

I – прогноз дохода (денежного потока) за 1 год;

Rо – коэффициент капитализации.

Анализ дисконтированных денежных потоков – метод оценки недвижимости, который предполагает прогнозирование доходов или денежных потоков на каждый интервал планирования в течение периода владения, включая прогноз дохода от перепродажи и их дисконтирование (приведение к стоимости на дату оценки) по ставке дисконтирования. Ставка дисконтирования ‑ ставка дохода на капитал, которую требует средний инвестор на рынке, если бы он приобретал оцениваемый объект. Ниже приводится формула определения стоимости объекта недвижимости данным методом:

|

V |

= |

N ∑ n=0 |

In (1 + r)n |

где:

V – стоимость объекта недвижимости;

n – 0, 1, 2,…, N – интервал планирования;

In – прогноз дохода (денежного потока) в период n;

r – ставка дисконтирования.

На дату оценки объект недвижимости используется в качестве офисного помещения. Метод прямой капитализации предполагает возможность получения стабильного денежного потока во времени.

Так как объект оценки может быть использованы для сдачи в аренду в текущем состоянии, имеются предпосылки для применения метода капитализации в рамках доходного подхода.

Вывод: в рамках настоящего Отчета для определения стоимости объекта оценки, был применен доходный подход в рамках метода прямой капитализации.

Установление периода прогнозирования

При применении метода капитализации в рамках доходного подхода период прогнозирования принят равным бесконечности.

Исследование способности объекта оценки приносить поток доходов в течение периода прогнозирования

Обычно доход от использования недвижимости определяется как стабильный годовой доход от целиком сдаваемого в аренду объекта в обычных рыночных условиях, т.е.:

- доход от оценки недвижимости измеряется за год;

- учитывается доход от сдачи в аренду (доход арендодателя);