Оценка рыночной стоимости офисного здания, общей площадью 800 кв.м. с земельным участком

Содержание:

1.1. Объект оценки.

Объект недвижимости в составе:

|

№ |

Объект оценки |

Оцениваемые права |

Кадастровый и/или условный номер |

Площадь |

|

Офисное здание, расположенное по адресу: г. Москва, ул. Промышленная, дом 9 |

Право собственности |

800 кв м |

||

|

2 |

Земельный участок, расположенный по адресу: г. Москва, ул. Промышленная, дом 9 |

Право долгосрочной аренды |

ХХ/01/03049/056 от 13.09.2004 г |

1520,0 кв м |

1.2. Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности на здание, право аренды на земельный участок

1.3. Цель оценки. Определение рыночной стоимости объекта оценки.

1.4. Предполагаемое использование результатов оценки Результаты оценки используются для купли-продажи.

1.5. Вид стоимости. Рыночная стоимость.

1.6. Дата оценки. Оценка проведена по состоянию на 30 октября 2019 г.

1.7. Допущения, на которых должна основываться оценка. Оценка проводится без учета обременения.

1.8. Иная информация, предусмотренная федеральными стандартами оценки

- состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии). Офисное здание, расположенное по адресу: г. Москва, ул. Промышленная, дом 9, земельный участок, расположенный по адресу: г. Москва, ул. Промышленная, дом 9

- характеристики объекта оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики

- Свидетельство о государственной регистрации права собственности на здание Серия 77 АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г.;

- Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г.;

- Кадастровый план земельного участка №77:01:03049:056 от 13.09.2004 г.;

- Выписка из технического паспорта на здание ин. №343:077-10772 от 1.08.2015 г.

Копии документов по объекту оценки представлены в Приложении 1.

- права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки. Право собственности на здание, право аренды на земельный участок

Собственник объекта оценки. ООО «Заказчик».

Балансовая стоимость. 2990400 рублей.

Срок проведения оценки. 30.10.2019 – 02.11.2019

2. ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

Анализ, мнения и выводы были получены, а настоящий Отчет об оценке составлен в полном соответствии с требованиями Федерального закона «Об оценочной деятельности в Российской Федерации» № 135-ФЗ от 29.07.1998 г., Федеральными стандартами оценки:

• Федеральный стандарт оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», обязательный к применению при осуществлении оценочной деятельности, утвержденный Приказом МЭР от 20.05.2015 г. № 297. Данный федеральный стандарт был применен при определении общих понятий оценки, подходов к оценке и требований к проведению оценки, применяемых при осуществлении оценочной деятельности;

• Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО № 2)», обязательный к применению при осуществлении оценочной деятельности, утвержденный Приказом МЭР от 20.05.2015 г. № 298.

• Федеральный стандарт оценки «Требования к отчету об оценке (ФСО № 3)», обязательный к применению при осуществлении оценочной деятельности, утвержденный Приказом МЭР от 20.05.2015 г. № 299.

• Федеральный стандарт оценки «Оценка недвижимости (ФСО № 7)», обязательный к применению при осуществлении оценочной деятельности, утвержденный Приказом МЭР от 25.09.2014 г. № 611.

• Свод стандартов Общероссийской общественной организации «Российское общество оценщиков»2 (Свод стандартов оценки 2015 Общероссийской общественной организации «Российское общество оценщиков» (ССО РОО 2015) утвержденный протоколом Совета РОО № 07-Р от 23.12.2015 г.) 3

• Международные стандарты оценки (в редакции ближайшего к дате оценки перевода их на русский язык - Международные стандарты оценки, 2011, М.: Российское общество оценщиков, 2013).

Обоснованностью применения данных стандартов, служит тот факт, что Оценщик является членами указанной Саморегулируемой организации оценщиков. Обоснованием применения Федеральных стандартов оценки и Федерального закона «Об оценочной деятельности в Российской Федерации» служит тот факт, что данные нормативные документы обязательны к применению на территории РФ при проведении оценки.

3. ПРИНЯТЫЕ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ ДОПУЩЕНИЯ

Оцениваемое имущество рассматривается свободным от каких-либо претензий или ограничений, кроме оговоренных в отчете.

Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено Договором об оценке.

Исходные данные, использованные оценщиком при подготовке отчета, были получены из надежных источников и считаются достоверными. Тем не менее, оценщик не может гарантировать их абсолютную точность, поэтому там, где возможно, делаются ссылки на источник информации.

Отчет об оценке содержит профессиональное мнение Оценщика относительно величины стоимости объекта оценки и не является гарантией того, что рассматриваемый объект будет продан по указанной цене (сумма денежного выражения ценности недвижимости, указанная в отчете об оценке, является рекомендуемой).

Мнение оценщика относительно стоимости действительно только на дату проведения оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость объекта оценки.

В процессе проведения работ по оценке рассмотрению подлежало только недвижимое имущество и оборудование, являющееся его неотъемлемой частью (инженерные сети, вентиляционное оборудование и т.д.).

Все прогнозы, сделанные в отчете, базируются на существующей рыночной ситуации на дату оценки.

4. СВЕДЕНИЯ О ЗАКАЗЧИКЕ ОЦЕНКИ И ОБ ОЦЕНЩИКЕ

4.1. Сведения о Заказчике:

Полное наименование – ООО «ЗАКАЗЧИК»

Фамилия, имя, отчество Генерального директора ООО «ЗАКАЗЧИК» Иванов Иван Иванович

Организационно-правовая форма – общество с ограниченной ответственностью

Основной государственный регистрационный номер (ОГРН) – 1037789046547

Дата присвоения ОГРН – 15 декабря 2009 года

Местонахождение Общества (исполнительного органа в лице Генерального директора) – 109111, г. Москва, ул. Промышленная, д.9

4.2. Сведения об оценщике:

4.2.1. Юридическое лицо, с которым Оценщик заключил трудовой договор. ООО «Оценочная компания», 125009, г. Москва, Газетный пер., д. 9, стр. 4. ОГРН 1027739889649 от 25 декабря 2002 г.

Страховой полис ООО «Оценочная компания» № 1406МВ40R5492 от 23.12.2018 г. с ОАО «Военно-страховая компания». Период страхования с 1 января 2019 г. по 31 декабря 2019 г.

4.2.2. Петрик Екатерина Олеговна - член саморегулируемой организации оценщиков - Общероссийской общественной организации «Российское общество оценщиков» - и включен в реестр оценщиков 31.07.2007 г. за регистрационным

№ 000502. Диплом о профессиональной переподготовке ПП № 542691, выдан 21.04.2003 г. Страховой полис № 6952 от 06.05.2019 г. ОСАО «ИНГОССТРАХ», ОАО «АльфаСтрахование». Период страхования с 01 июля 2019 г. по 31 декабря 2019 г. Стаж работы в оценочной деятельности с апреля 2003 года.

4.2.3. Сведения об организации, являющейся саморегулируемой организацией оценщиков.

Общероссийская общественная организация «Российское общество оценщиков» (РОО) включена в единый государственный реестр саморегулируемых организаций оценщиков 09.07.2007 г. за № 0003. Местонахождение РОО: г. Москва, 1-й Басманный пер., д. 2а, стр. 1.

5. ИНФОРМАЦИЯ ОБО ВСЕХ ПРИВЛЕЧЕННЫХ К ПРОВЕДЕНИЮ ОЦЕНКИ И ПОДГОТОВКЕ ОТЧЕТА ОБ ОЦЕНКЕ ОРГАНИЗАЦИЯХ И СПЕЦИАЛИСТАХ

К проведению оценки и подготовке отчета об оценке иные организации и специалисты (кроме указанных в разделе 4) не привлекались.

6.1. Основание для проведения оценщиком оценки объекта оценки.

Договор № 1/ОЦ-1 от 30.10.2019 г.

6.2. Общая информация, идентифицирующая объект оценки. Объектом оценки является офисное здание, общей площадью 800 кв.м. с земельным участком кадастровый номер ХХ/01/03049/056 общей площадью 1520,0 кв.м, расположенное по адресу: г. Москва, ул. Промышленная, дом 9

6.3. Результаты оценки, полученные при применении различных подходов к оценке (руб.).

|

Результаты оценки, полученные при применении различных подходов к оценке: |

||

|

Подход |

Вес (при согласовании) |

Значение, руб |

|

Затратный подход |

0 |

52 619 000 |

|

Сравнительный подход |

0,5 |

77 972 000 |

|

Доходный подход |

0,5 |

64 843 000 |

|

Итоговая величина рыночной стоимости Объекта оценки, руб. |

Рыночная стоимость объекта оценки – офисного здания, общей площадью 800 кв.м. с земельным участком кадастровый номер ХХ/01/03049/056 общей площадью 1520,0 кв.м, расположенное по адресу: г. Москва, ул. Промышленная, дом 9, по состоянию на 30 октября 2019 года оценена суммой: 71 407 500 (семьдесят один миллион четыреста семь тысяч пятьсот) |

|

-

- Объект оценки. Объектом оценки является офисное здание, расположенное по адресу: г. Москва, ул. Промышленная, дом 9, земельный участок, расположенный по адресу: г. Москва, ул. Промышленная, дом 9

- Документы, устанавливающие количественные и качественные характеристики объекта оценки

В процессе проведения настоящей оценки Оценщиком были использованы данные, полученные от Заказчика и рыночная информация. Для проведения работ Заказчиком были предоставлены следующие документы:

- Свидетельство о государственной регистрации права собственности на здание Серия 77 АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г.;

- Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г.;

- Кадастровый план земельного участка №77:01:03049:056 от 13.09.2004 г.;

- Выписка из технического паспорта на здание ин. №343:077-10772 от 1.08.2015 г.

Копии перечисленных документов содержатся в Приложении Отчета.

7.3 Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности на здание, право долгосрочной аренды на земельный участок.

7.4 Описание количественных и качественных характеристик объекта оценки. Далее приведено описание количественных и качественных характеристик объекта оценки, а также количественные и качественные характеристики элементов, входящих в состав объекта оценки, которые имеют специфику, влияющую на результаты оценки объекта оценки.

Описание объекта оценки, приведенное ниже, выполнено с использованием данных Заказчика. Фотографии объекта оценки представлены в Прил. 2.

7.5 Описание местоположения объекта оценки

Согласно административно-территориальному делению, оцениваемый объект расположен в Южном административном округе г. Москвы, в районе Царицыно.

Цари́цыно — район в ЮАО г. Москвы и соответствующий ему одноимённый муниципальный округ.

По данным на 2010 год площадь территории района составляет 843,44 га. Плотность населения — 14654,7 чел./км², площадь жилого фонда — 1836,9 тыс. м² (2010 год).

Царицыно — старинный исторический район на юге Москвы, которому уже более 400 лет. Первое летописное упоминание об этой местности относится к 1589 году, хотя археологи при раскопках Царицынских курганов обнаружили большое количество вещественных доказательств того, что люди здесь поселились в глубокой древности. За свою историю, как пишет краевед И. Сергеев, главное селение этого района несколько раз меняло свое название: пустошь Черногрязная — с 1589 года; Черная Грязь — до 1683—1684 годов; село Богородское — после 1684 года; снова Черная Грязь — 1612 год; Царицыно — с 1775 года, Ленино — с 28 сентября 1918 года по август 1991 года.

История Царицыно неразрывно связана с именем великой императрицы Екатерины, которая приобрела эту местность в 1776 году у князя Дмитрия Кантемира и поручила построить в честь очень выгодного для России Кучук-Кайнарджийского мирного договора с Турцией сказочный ансамбль дворцов и сооружений. С Царицыно связаны биографии многих выдающихся людей, писателей, поэтов, ученых, актёров. Пейзажи Царицына описаны в произведениях Толстого Л., Тургенева И., Андреева Л., Бунина И., и других. Здесь пел Ф. Шаляпин.

В 1927 году в районном центре Ленино проживало 5 тысяч жителей. В 1939 году Ленино получило статус рабочего посёлка. Численность населения составила 16 тысяч человек. В 1960 году Ленино с населением более 20 тысяч человек вошло в Пролетарский район Москвы. С 1962 по 1967 годы здесь велось строительство жилого массива, получившего название «Ленино-Дачное». Эти застройки «пятиэтажки» и сегодня существуют и составляют 50 % жилого фонда района.

С 1968 года Ленино входит в Красногвардейский район города Москвы. В 1991 году Москва была поделена на 10 административных округов. В Южном административном округе был образован муниципальный район «Царицыно». При этом историческое Царицыно (Ленино) оказалось между тремя районами: Орехово-Борисово Северное, Бирюлево Восточное и Царицыно. Старое Царицыно и Царицынский парк сейчас являются местом отдыха, совместных праздничных мероприятий для жителей этих районов

На территории района находятся две станции метрополитена — «Царицыно» и «Кантемировская». На территории района расположены три небольших парка — Аршиновский, Сосенки и народный парк «Надежда».

https://ru.wikipedia.org/wiki/%D0%A6%D0%B0%D1%80%D0%B8%D1%86%D1%8B%D0%BD%D0%BE_(%D1%80%D0%B0%D0%B9%D0%BE%D0%BD_%D0%9C%D0%BE%D1%81%D0%BA%D0%B2%D1%8B)

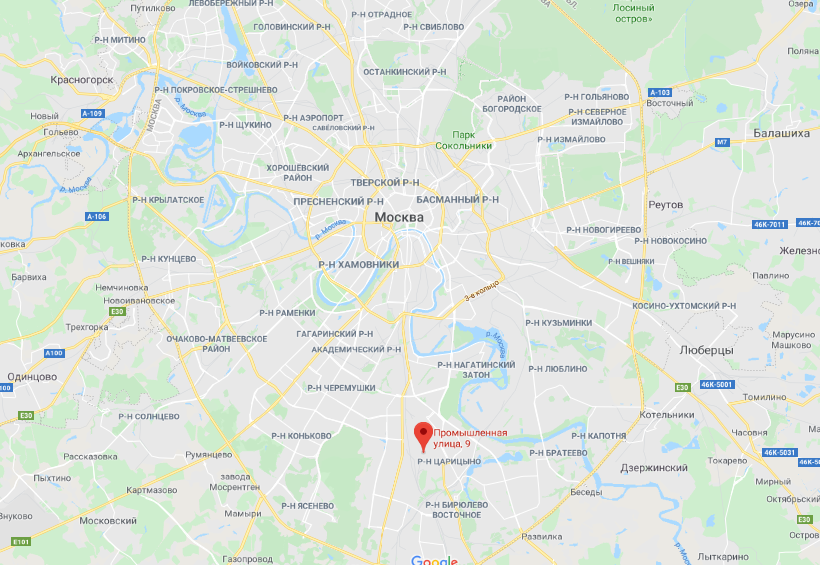

Местоположение объекта оценки представлено на рисунке ниже.

Рисунок 7.1 Местоположение объекта оценки

Далее приведена схема локального расположения объекта оценки.

Рисунок 7.2 Локальное местоположение объекта оценки

Объект расположен в Южном административном округе Москвы в районе Царицыно. Объект находится на первой линии Промышленной улицы.

Зона окружения представлена жилыми домами, торговыми объектами и объектами социальной инфраструктуры. Объекты инфраструктуры представлены детскими садами, школами, больницами, объектами спорта и детскими игровыми площадками.

Транспортная доступность. На сегодняшний день объект обладает удобной транспортной доступностью. Прежде всего стоит отметить расположение на первой линии Промышленной улицы и близость к Пролетарскому проспекту.

Удаленность от ТТК – около 10 км, от МКАД – около 7 км (по автодорогам). Рядом с Объектом, по Кавказскому бульвару, Деловой улице и Пролетарскому проспекту, проходят маршруты нескольких автобусов, троллейбусов и маршрутных такси.

В 12 минутах ходьбы расположены станции метро «Кантемировская» и «Царицыно».

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

8.1. Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки

Основные экономические и социальные показатели положения России [2]

|

Сентябрь 2019 г. |

В % к |

Январь- сентябрь 2019 г. в % к январю- сентябрю 2018 г. |

Справочно |

||||

|

сентябрю 2018 г. |

августу 2019 г. |

сентябрь 2018 г. в % к |

январь- сентябрь 2018 г. в % к январю- сентябрю 2017 г. |

||||

|

сентябрю 2017 г. |

августу 2018 г. |

||||||

|

Валовой внутренний продукт, млрд рублей |

50675,11) |

100,72) |

102,03) |

||||

|

Индекс промышленного производства4) |

103,0 |

102,7 |

102,7 |

102,1 |

102,5 |

103,0 |

|

|

Продукция сельского хозяйства, млрд рублей |

1255,8 |

105,6 |

186,9 |

103,6 |

95,8 |

183,0 |

98,2 |

|

Грузооборот транспорта, млрд т-км |

463,3 |

99,8 |

98,4 |

101,0 |

102,2 |

98,0 |

103,0 |

|

в том числе железнодорожного транспорта |

212,6 |

101,3 |

99,4 |

100,9 |

103,0 |

96,2 |

104,5 |

|

Оборот розничной торговли, млрд рублей |

2848,6 |

100,7 |

98,8 |

101,4 |

102,3 |

98,9 |

102,8 |

|

Объем платных услуг населению, млрд рублей |

861,8 |

101,2 |

100,6 |

99,3 |

101,35) |

98,45) |

101,55) |

|

Внешнеторговый оборот, млрд долларов США |

55,76) |

94,17) |

100,78) |

97,19) |

114,87) |

106,48) |

120,49) |

|

в том числе: экспорт товаров |

33,8 |

90,3 |

102,4 |

96,1 |

128,9 |

109,1 |

128,2 |

|

импорт товаров |

21,8 |

100,8 |

98,1 |

98,8 |

96,5 |

102,1 |

109,1 |

|

Инвестиции в основной капитал, млрд рублей |

6695,910) |

100,62) |

104,33) |

||||

|

Индекс потребительских цен |

104,0 |

99,8 |

104,8 |

103,4 |

100,2 |

102,5 |

|

|

Индекс цен производителей промышленных товаров4) |

98,8 |

99,7 |

105,8 |

114,4 |

101,3 |

110,8 |

|

|

Реальные располагаемые денежные доходы11) |

100,2 |

100,912) |

|||||

|

Среднемесячная начисленная заработная плата работников организаций: номинальная, рублей |

449616) |

106,813) |

96,514) |

107,215) |

110,113) |

97,514) |

111,015) |

|

реальная |

102,413) |

96,714) |

102,215) |

106,813) |

97,514) |

108,415) |

|

|

Общая численность безработных (в возрасте 15 лет и старше), млн человек |

3,416) |

98,2 |

103,5 |

94,5 |

89,9 |

97,9 |

91,5 |

|

Численность официально зарегистрированных безработных (по данным Роструда), млн человек |

0,7 |

102,5 |

93,5 |

103,3 |

88,7 |

95,6 |

86,8 |

|

1) Данные за I полугодие 2019 г. (первая оценка). 2) I полугодие 2019 г. в % к I полугодию 2018 года. 3) I полугодие 2018 г. в % к I полугодию 2017 года. 4) По видам деятельности "Добыча полезных ископаемых", "Обрабатывающие производства", "Обеспечение электри- ческой энергией, газом и паром; кондиционирование воздуха", "Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений". 5) Оперативные данные уточнены на основании итогов годовых статистических обследований хозяйствующих субъектов. 6) Данные за август 2019 года. 7) Август 2019 г. и август 2018 г. в % к соответствующему периоду предыдущего года, в фактически действовавших ценах. 8) Август 2019 г. и август 2018 г. в % к предыдущему месяцу, в фактически действовавших ценах. 9) Январь-август 2019 г. и январь-август 2018 г. в % к соответствующему периоду предыдущего года, в фактически действовавших ценах. 10) Данные за I полугодие 2019 года. 11) Оценка показателя за указанные периоды рассчитана в соответствии с Методологическими положениями по расчету показателей денежных доходов и расходов населения (утвержденными приказом Росстата № 465 от 02.07.2014 с изменениями от 20.11.2018). 12) С учетом единовременной денежной выплаты пенсионерам в январе 2017 г. в размере 5 тыс. рублей, назначенной в соответствии с Федеральным законом от 22 ноября 2016 г. № 385-ФЗ. 13) Август 2019 г. и август 2018 г. в % к соответствующему периоду предыдущего года. 14) Август 2019 г. и август 2018 г. в % к предыдущему месяцу. 15) Январь-август 2019 г. и январь-август 2018 г. в % к соответствующему периоду предыдущего года. 16) Предварительные данные. |

|||||||

По предварительной оценке Росстата, ВВП во 2 квартале 2019 г. вырос на 0,9 % г/г после 0,5 % г/г в 1кв19. Отчетные данные за 2 квартал 2019 г. оказались несколько выше оценки Минэкономразвития России (0,8 % г/г). В целом за первое полугодие 2019 темп роста ВВП составил 0,7 % г/г и совпал с оценкой Минэкономразвития России.

В отраслевом разрезе основной положительный вклад в динамику ВВП в апреле–июне, как и в 1кв19, внесло промышленное производство.

Отрицательный вклад оптовой и розничной торговли снизился по сравнению с предшествующим кварталом.

Вместе с тем транспортно-логистический комплекс (за исключением пассажирского транспорта) и строительство продолжили демонстрировать слабую динамику.

Вклад небазовых видов деятельности, по оценке, во 2кв19 оставался околонулевым.

Слабая динамика ВВП во 2кв19 была обусловлена следующими факторами:

- Низкий уровень внутреннего спроса на фоне сохранения жесткой бюджетной и жесткой денежно-кредитной политики. Профицит федерального бюджета в январе–июне составил 1561 млрд. рублей, существенно превысив показатель за аналогичный период 2018 года (875 млрд. рублей). Основной вклад в улучшение бюджетных показателей внес опережающий рост доходов федерального бюджета, которые выросли на 921 млрд. рублей по сравнению с первым полугодием прошлого года (+10,7 % г/г). В то же время расходы федерального бюджета в первом полугодии продемонстрировала лишь небольшой рост в номинальном выражении (на 3,0 % г/г, или на 236 млрд. рублей). При этом ненефтегазовый дефицит в 1П19 сократился до -5,0 % ВВП по сравнению с -6,5 % ВВП в январе– июне 2018 года. Данная ситуация связана в первую очередь с менее равномерной, чем в прошлые годы, внутригодовой динамикой бюджетных расходов. Так, по состоянию 1 июня было исполнено 35,6 % бюджетной росписи (в открытой части) по сравнению с 37,0 % в 2018 году и 38,1 % в 2017 году. При этом исполнение бюджетов национальных проектов и Комплексного плана модернизации и расширения магистральной инфраструктуры на 1 июня составило 27,8 %. Кроме того, основные банковские ставки во 2кв19 оставались на повышенных уровнях, несмотря на коррекцию ожиданий участников рынка и сопутствующее снижение ставок ОФЗ под влиянием смягчения риторики Банка России начиная с марта текущего года.

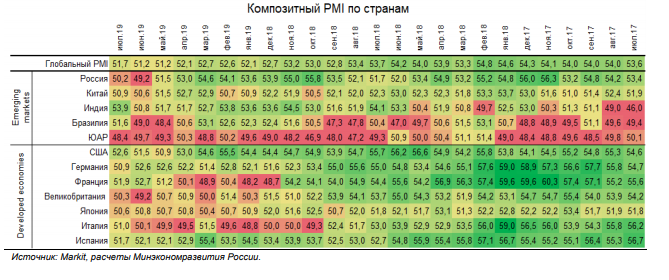

Во втором квартале 2019 г. продолжилось замедление глобального экономического роста:

- Негативная динамика внешнего спроса в условиях замедления глобального роста. В апреле–июне продолжали поступать сигналы об охлаждении глобальной экономической активности на фоне усиления торгового противостояния между США и Китаем. В частности, глобальный композитный индекс PMI во 2кв19 снизился до 51,5 с 52,5 в 1кв19 и 53,6 в среднем за 2018 год. Замедление роста мировой экономики привело как к ухудшению ценовой конъюнктуры товарных рынков, так и к снижению физических объемов российского экспорта. По данным платежного баланса, экспорт товаров и услуг во 2кв19 сократился на 5,9 % г/г в стоимостном выражении. В этих условиях чистый экспорт, по оценке, внес отрицательный вклад в динамику ВВП во 2кв19.

По оценке Минэкономразвития России, во 2кв19 ВВП продемонстрировал положительную динамику в поквартальном выражении (с исключением сезонного фактора). Очищенный от сезонности темп роста ВВП во 2кв19 оценивается на уровне +0,4 % кв/кв SA после разового снижения на -0,2 % кв/кв SA в 1кв19, что позволяет говорить об отсутствии технической рецессии в российской экономике.

Начиная с 3кв19 Минэкономразвития России ожидает восстановление темпов роста ВВП. Поддержку экономическому росту во второй половине 2019 г. будут оказывать:

• увеличение расходов федерального бюджета (в том числе в рамках национальных проектов) в пределах запланированных на текущий год бюджетных ассигнований;

• реализация эффекта от снижения Банком России ключевой ставки в июне и июле. В этих условиях темпы роста ВВП во 2П19 ожидаются на уровне 1,6–1,8 % г/г, что позволит выйти на прогнозируемые Минэкономразвития России темпы роста около 1,3 % по итогам текущего года.[3]

Обзор рынка земельных участков Москвы

Источники информации: http://rrg.ru, http://comestate.ru, https://www.irn.ru/, http://blackwood.ru

Москва – город с большой финансовой привлекательностью и ограниченными земельными ресурсами, поэтому спрос на земельные участки в Москве на протяжении последних лет существенно превышал предложение. Однако в связи с мировым экономическим кризисом профессиональные участники рынка отмечают снижение спроса и, следовательно, количества сделок на рынке. Значительно снизились цены предложений к продаже земель сельскохозяйственного назначения, земель под строительство дач и коттеджей на окраине города. Некоторое снижение стоимости земли под застройку наблюдалось также и в предыдущем году.

Что касается предложения земельных участков производственного назначения, а также отведенных под торговые павильоны или офисные здания, то их количество не велико и во многом это связано с неразрывностью объектов, расположенных на этих земельных участках.

Это выражается в следующем: во многих объявлениях о продаже объектов коммерческой недвижимости содержится информация о площади и правовом статусе земельного участка, на котором размещен указываемый объект. И, как правило, стоимость участка включена в стоимость продаваемого объекта.

Структура предложения земельных участков по административным округам г. Москвы выглядит следующим образом: наименьшее число экспонируемых объектов приходится на Центральный административный округ, где крайне высока плотность застройки. Между остальными округами объемы предложения распределены приблизительно одинаково. Наибольшее количество предложений сосредоточено в радиусе от ТТК до МКАД. Площадь земельных ресурсов Москвы составляет 108 083,0 га.

Предоставление земельных участков для строительства с предварительным согласованием мест размещения объектов осуществляется в аренду, государственным и муниципальным учреждениям, федеральным казенным предприятиям – в постоянное (бессрочное) пользование, религиозным организациям для строительства зданий, строений, сооружений религиозного и благотворительного назначения – в безвозмездное срочное пользование на срок строительства этих зданий, строений, сооружений.

Если говорить о структуре предложения земельных участков под коммерческую застройку в зависимости от разрешенного использования, то в сегменте, в основном, представлены:

▪ участки под строительство торговых, торгово-офисных, административных объектов, а также под строительство гостиниц;

▪ участки под строительство производственно-складской недвижимости;

▪ участки под размещение станций технического обслуживания автомобилей, размещение автомоек и других объектов придорожного сервиса, а также для размещения автосалонов, автотехцентров и автомобильных стоянок.

Большинство экспонируемых участков коммерческого назначения в Москве имеет площадь от 20 до 100 соток.

На сегодняшний день вид права подавляющего большинства предлагаемых к продаже участков – право аренды.

Обзор рынка офисной недвижимости Москвы.

По итогам 2018 г. прирост нового предложения составил 128 тыс. кв. м, что является минимальным показателем за последние 5 лет.

По итогам 2018 г. объем новых сделок на рынке офисной недвижимости составил 768 тыс. кв. м, что на 13% меньше показателя 2018 г. – тогда объем реализованных сделок составлял 890 тыс. кв. м.

Усредненный показатель уровня вакантных площадей на офисном рынке Москвы (классы А, В+ и В) впервые за последние 10 лет снизился ниже уровня 10% и составил 9% по итогам 2018 г.

По итогам 2018 г. средневзвешенная ставка аренды (классы А, В+ и В) выросла на 3% и составила 18 000 руб./кв.м/год (17 500 руб./кв.м/год по итогам 2017 г.).

В первом полугодии 2019 года ввод новых качественных площадей сохраняется на минимальном уровне. По итогам I полугодия 2019 г. объем нового предложения составил всего около 35 тыс. кв. м, что на 13% меньше показателя аналогичного периода 2018 г.- 40 тыс. кв. м.

Объем новых сделок составил 336 тыс. кв. м, что на 1,4% больше показателя I полугодия 2018 г. (332 тыс. кв. м).

В I полугодии 2019 г. среднерыночный уровень вакантных площадей снизился относительно показателя конца 2018 г. на 1,3 п. п и составил 7,7%.

В первой половине 2019 г. среднерыночный уровень арендной ставки плавно рос (менее 1%), превысив показатель 18 100 руб./кв. м/год.[4]

8.2. Определение сегмента рынка, к которому принадлежит оцениваемый объект.

Объектом оценки является офисное здание с земельным участком, расположенное по адресу: г. Москва, ул. Промышленная, дом 9

Объект недвижимости относится к рынку коммерческой недвижимости, сегмент- офисные помещения.

8.3. Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект

Для сравнительного анализа помещений свободного назначения были отобраны следующие объекты-аналоги.

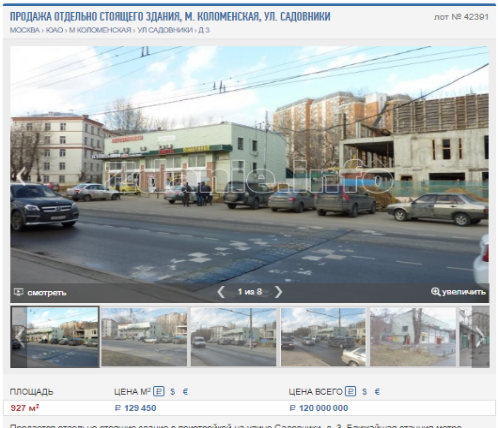

1. Г. Москва, ул. Садовники, д.3. Офисное здание 927 кв м с земельным участком на праве долгосрочной аренды. Состояние удовлетворительное. Цена предложения 120 000 000 руб.

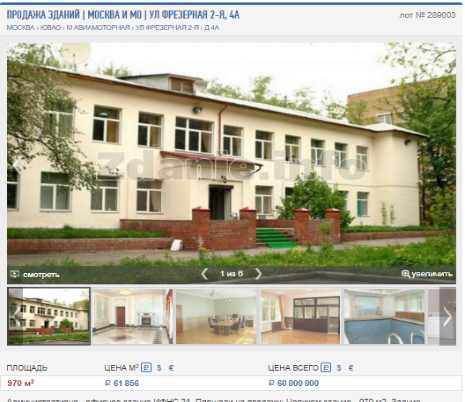

2. Г. Москва, ул. Фрезерная 2-я, д. 4а. Офисное здание 970 кв м с земельным участком на праве долгосрочной аренды. Состояние удовлетворительное. Цена предложения 60 000 000 руб.

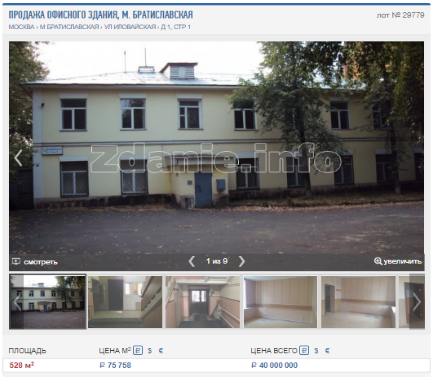

3. Г. Москва, ул. Иловайская, д.1, стр 1. Офисное здание 528 кв м с земельным участком на праве долгосрочной аренды. Состояние удовлетворительное. Цена предложения 40 000 000 руб.

Ставки арендной платы за нежилые помещения

|

№ п/п |

Объект-аналог |

Ставка арендной платы, |

|---|---|---|

|

1 |

Москва › ЮАО › м Царицыно › ул Радиальная 6-я › д 28, стр 11. Офисный блок, площадь 574 кв. м, сделан ремонт. Арендная ставка с учетом НДС 8 400 руб. за 1 кв. м в год Источник информации: https://zdanie.info/аренда/аренда_офисов/3436/object/13730 |

8 400 |

|

2 |

Москва › ЮАО › м Кантемировская › ул Промышленная › д 11, стр 3 Офисные помещения расположенное на 4-м этаже нежилого здания, сделан ремонт. Арендная ставка с учетом НДС 9 600 руб. за 1 кв. м в год Источник информации: https://zdanie.info/аренда/аренда_офисов/3436/object/31914 |

9 600 |

|

3 |

Москва › ЮАО › м Царицыно › б-р Кавказский › д 51, стр 15а Офисное помещение, сделан ремонт, площадь 164 кв. м. Арендная ставка с учетом НДС 10 200 руб. за 1 кв. м в год Источник информации: https://zdanie.info/аренда/аренда_офисов/3436/object/90109 |

10 200 |

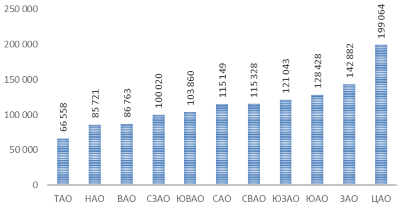

Коммерческие условия продажи офисов класса С (В-) Самым дорогим округом является ЦАО Москвы, средняя цена предложения в котором на офисные площади класса «С» («В-») составляет 199 064 рублей за кв. м. На втором месте по стоимости – Западный округ, в котором средняя цена продажи объектов офисной недвижимости класса С (В-) в I полугодии 2019 года составляла 142 882 рублей за кв. м. Несколько уступает ему по стоимости офисная недвижимость Южного округа – 128 428 рублей за кв. м. Самые бюджетные же предложения внутри МКАД располагались в Северо-Западном и Восточном округах, средняя цена предложения в которых составляла 100 020 и 86 763 рублей за кв. м соответственно.

Средняя цена предложения по округам, руб. за кв. м (с учетом НДС)

По мере удаления от центра цена города, продажи объектов данной офисной недвижимости уменьшаются. Так, внутри Садового кольца средняя цена продажи офисной недвижимости класса С (В-) в I полугодии 2019 год составляла 205 363 рублей за кв. м, между Садовым кольцом и ТТК 166 724 рублей за кв. м, между ТТК и МКАД – 107 817 рублей за кв. м, за МКАД – 86 326 рублей за кв. м. Что, несомненно, связано с престижностью и транспортной доступностью районов. [5]

9. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ

Недвижимость – это имущество, которое может использоваться не одним, а несколькими способами. Поскольку каждому способу использования объекта недвижимости соответствует определенная величина его стоимости, то перед проведением оценки выбирается один способ использования, называемый наилучшим и наиболее эффективным.

Анализ наиболее эффективного использования лежит в основе оценок рыночной стоимости недвижимости.

Наиболее эффективное использование представляет собой такое использование недвижимости, которое максимизирует ее продуктивность (соответствует ее наибольшей стоимости) и которое физически возможно, юридически разрешено (на дату определения стоимости объекта оценки) и финансово оправдано.

Наиболее эффективное использование объекта недвижимости может соответствовать его фактическому использованию или предполагать иное использование, например ремонт (или реконструкцию) имеющихся на земельном участке объектов капитального строительства.

Анализ наиболее эффективного использования позволяет выявить наиболее прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объекта оценки и выбора сопоставимых объектов недвижимости при применении каждого подхода.

Анализ наиболее эффективного использования объекта оценки проводится, как правило, по объемно-планировочным и конструктивным решениям. Для объектов оценки, включающих в себя земельный участок и объекты капитального строительства, наиболее эффективное использование определяется с учетом имеющихся объектов капитального строительства. При этом такой анализ выполняется путем проведения необходимых для этого вычислений либо без них, если представлены обоснования, не требующие расчетов.

Анализ наиболее эффективного использования частей объекта недвижимости, например встроенных жилых и нежилых помещений, проводится с учетом фактического использования других частей этого объекта.

Анализ наиболее эффективного использования части реконструируемого или подлежащего реконструкции объекта недвижимости проводится с учетом наиболее эффективного использования всего реконструируемого объекта недвижимости

Наиболее эффективное использование объекта недвижимости, оцениваемого в отдельности, может отличаться от его наиболее эффективного использования в составе оцениваемого комплекса объектов недвижимости.

Рыночная стоимость земельного участка, застроенного объектами капитального строительства, или объектов капитального строительства для внесения этой стоимости в государственный кадастр недвижимости оценивается исходя из вида фактического использования оцениваемого объекта. При этом застроенный земельный участок оценивается как незастроенный, предназначенный для использования в соответствии с видом его фактического использования.

Оцениваемый объект – помещение нежилого назначения, вид разрешенного использования земельного участка – под строительство офисного здания делает фактическое использование объекта оценки единственным законодательно разрешенным, а значит, фактическое использование объекта оценки – является наиболее эффективным использованием.

ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

Используемая терминология и процесс оценки

Понятие "рыночная стоимость", используемое в данном Отчете, раскрывается в соответствии с Федеральным Законом № 135-ФЗ от 29.07.98г. «Об оценочной деятельности в Российской Федерации». Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект оценки представлен на открытый рынок в форме публичной оферты;

цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

платеж за объект оценки выражен в денежной форме.

Таким образом, вывод о рыночной стоимости объекта оценки представляет собой взвешенное предположение об уровне цены, по которой собственность может перейти из рук в руки по обоюдному согласию сторон. Необходимо принять во внимание, что цена, установленная в случае реальной сделки, может отличаться от цены, определенной в ходе оценки, вследствие таких факторов как: мотивы сторон, умение сторон вести переговоры, условия сделки (например, финансовые условия, условия перехода контроля над компанией и т.д.) и иных факторов, непосредственно относящихся к особенностям конкретной сделки.

Объект оценки - объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте

Цена – это денежная сумма, запрашиваемая, предлагаемая или уплачиваемая участниками в результате совершенной или предполагаемой сделки.

Стоимость объекта оценки – это наиболее вероятная расчетная величина, определенная на дату оценки в соответствии с выбранным видом стоимости согласно требованиям Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)».

Итоговая величина стоимости – стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

Подход к оценке – это совокупность методов оценки, объединенных общей методологией. Метод проведения оценки объекта оценки – это последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке

Дата определения стоимости объекта оценки (дата проведения оценки, дата оценки) – это дата, по состоянию на которую определена стоимость объекта оценки.

Допущение – предположение, принимаемое как верное и касающееся фактов, условий или обстоятельств, связанных с объектом оценки или подходами к оценке, которые не требуют проверки оценщиком в процессе оценки.

Объект-аналог – объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Проведение оценки включает следующие этапы:

а) заключение договора на проведение оценки, включающего задание на оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.

В соответствии со стандартами оценки при проведении оценки используются три классических подхода: затратный, сравнительный и доходный, в рамках которых могут использоваться различные методы оценки.

Затратный подход к оценке недвижимости

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки

В рамках затратного подхода применяются различные методы, основанные на определении затрат на создание точной копии объекта оценки или объекта, имеющего аналогичные полезные свойства. Критерии признания объекта точной копией объекта оценки или объектом, имеющим сопоставимые полезные свойства, определяются федеральными стандартами оценки, устанавливающими требования к проведению оценки отдельных видов объектов оценки и (или) для специальных целей.

При применении затратного подхода оценщик учитывает следующие положения:

а) затратный подход рекомендуется применять для оценки объектов недвижимости - земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений;

б) затратный подход целесообразно применять для оценки недвижимости, если она соответствует наиболее эффективному использованию земельного участка как незастроенного и есть возможность корректной оценки физического износа, а также функционального и внешнего (экономического) устареваний объектов капитального строительства;

в) затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования (например, линейных объектов, гидротехнических сооружений, водонапорных башен, насосных станций, котельных, инженерных сетей и другой недвижимости, в отношении которой рыночные данные о сделках и предложениях отсутствуют);

г) в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

д) для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

е) расчет затрат на создание объектов капитального строительства производится на основании:

- данных о строительных контрактах (договорах) на возведение аналогичных объектов;

- данных о затратах на строительство аналогичных объектов из специализированных справочников;

- сметных расчетов;

- информации о рыночных ценах на строительные материалы;

- других данных;

ж) затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав, строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ;

з) для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

и) величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

Оценщик вправе использовать иную методологию расчетов и самостоятельно определять метод (методы) оценки недвижимости в рамках каждого из выбранных подходов, основываясь на принципах существенности, обоснованности, однозначности, проверяемости и достаточности. При этом в отчете об оценке необходимо привести описание выбранного оценщиком метода (методов), позволяющее пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода (методов) объекту недвижимости, принципам оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки.

Сравнительный подход к оценке недвижимости

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов. При этом могут применяться как цены совершенных сделок, так и цены предложений.

В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке недвижимости оценщик учитывает следующие положения:

а) сравнительный подход применяется для оценки недвижимости, когда можно подобрать достаточное для оценки количество объектов-аналогов с известными ценами сделок и (или) предложений;

б) в качестве объектов-аналогов используются объекты недвижимости, которые относятся к одному с оцениваемым объектом сегменту рынка и сопоставимы с ним по ценообразующим факторам. При этом для всех объектов недвижимости, включая оцениваемый, ценообразование по каждому из указанных факторов должно быть единообразным;

в) при проведении оценки должны быть описаны объем доступных оценщику рыночных данных об объектах-аналогах и правила их отбора для проведения расчетов. Использование в расчетах лишь части доступных оценщику объектов-аналогов должно быть обосновано в отчете об оценке;

г) для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

д) в зависимости от имеющейся на рынке исходной информации в процессе оценки недвижимости могут использоваться качественные методы оценки (относительный сравнительный анализ, метод экспертных оценок и другие методы), количественные методы оценки (метод регрессионного анализа, метод количественных корректировок и другие методы), а также их сочетания.

При применении качественных методов оценка недвижимости выполняется путем изучения взаимосвязей, выявляемых на основе анализа цен сделок и (или) предложений с объектами-аналогами или соответствующей информации, полученной от экспертов, и использования этих взаимосвязей для проведения оценки в соответствии с технологией выбранного для оценки метода.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

При применении методов регрессионного анализа оценщик, используя данные сегмента рынка оцениваемого объекта, конструирует модель ценообразования, соответствующую рынку этого объекта, по которой определяет расчетное значение искомой стоимости;

е) для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

передаваемые имущественные права, ограничения (обременения) этих прав;

условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

вид использования и (или) зонирование;

местоположение объекта;

физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

наличие движимого имущества, не связанного с недвижимостью;

другие характеристики (элементы), влияющие на стоимость;

ж) помимо стоимости, сравнительный подход может использоваться для определения других расчетных показателей, например арендных ставок, износа и устареваний, ставок капитализации и дисконтирования.

Доходный подход к оценке недвижимости

Доходный подход – совокупность методов оценки, основанных

на определении ожидаемых доходов от использования объекта оценки.

Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы.

В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой в расчет модели возврата капитала, способов и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи;

з) оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основании информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

Определение итогового значения рыночной стоимости объекта

В случае использования нескольких подходов к оценке, а также использования в рамках какого-либо из подходов к оценке нескольких методов оценки выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки объекта оценки данным подходом. При согласовании существенно отличающихся промежуточных результатов оценки, полученных различными подходами или методами, в отчете необходимо отразить проведенный анализ

и установленную причину расхождений. Существенным признается такое отличие, при котором результат, полученный при применении одного подхода (метода), находится вне границ указанного оценщиком диапазона стоимости, полученной при применении другого подхода (методов) (при наличии).

После проведения процедуры согласования оценщик помимо указания в отчете об оценке итоговой величины стоимости объекта оценки имеет право приводить свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

Выбор применяемых подходов к оценке

Рыночная стоимость объекта недвижимости определяется исходя из наиболее эффективного использования объекта недвижимости, то есть наиболее вероятного использования объекта недвижимости, являющегося практически и финансово осуществимым, экономически оправданным, соответствующим требованиям законодательства, и в результате которого расчетная величина стоимости объекта недвижимости будет максимальной (принцип наиболее эффективного использования).

В условиях развитого рынка нежилой недвижимости наиболее адекватные результаты оценки рыночной стоимости нежилых помещений могут быть получены с использованием сравнительного и доходного подходов, наиболее полно отражающих состояние рынка нежилых помещений.

В силу того, что основное поле применения затратного подхода: оценка недавно построенных объектов, а также оценка уникальных или специализированных объектов, которым трудно или невозможно подыскать рыночные аналоги. Подход дает наиболее точные результаты для новых или относительно новых объектов, построенных по типовым проектам. Существенным недостатком подхода чаще всего называют его неспособность учитывать конъюнктуру рынка при оценке объектов, не являющихся объектами современного типа (т.е. построенными в результате реализации девелоперских проектов, ориентированных на рынок). Оцениваемое здание является зданием 1977 года постройки. В сложившихся экономических условиях затратный подход не может дать надежных индикаторов рыночной стоимости. Затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке (Глава VII п. 24, п.п. «в» ФСО № 7). В данном случае, рынок недвижимости достаточно развит и при расчете объекта оценки будет применен сравнительный подход.

С учетом вышеизложенного для оценки стоимости объекта оценки применялись сравнительный и доходный подходы. Затратный подход приведен справочно.

10.4. Оценка стоимости объекта оценки сравнительным подходом

Для определения стоимости оцениваемого объекта, были подобраны близкие по функциональному назначению аналоги, предлагаемые к продаже до даты оценки. Критерием отбора объектов сравнения послужило назначение объекта (офисные здания), площадь объекта и его местоположение.

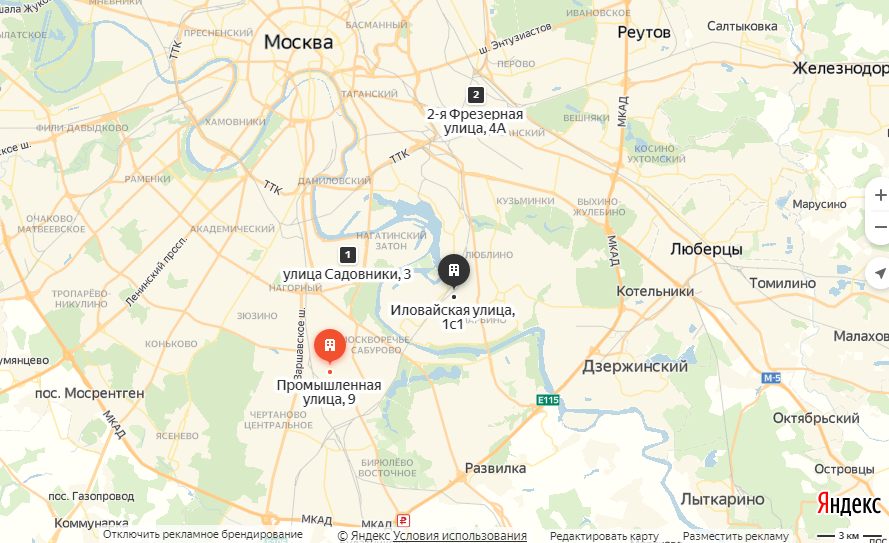

На дату оценки представлено ограниченное количество предложений по продаже сопоставимых объекту оценки аналогов. На информационных ресурсах по поиску объявлений: доска объявлений «Авито» (https://www.avito.ru/), порталы недвижимости «Здание.инфо» (http://zdanie.info), «ЦИАН»» (https://www.cian.ru), «The property» (http://theproperty.ru/) сопоставимых с объектом оценки аналогов по местоположению (южная часть города от ТТК до МКАД) на дату оценки представлено не достаточно. Вследствие чего, оценщиком было принято решение о расширении границ поиска аналогов по местоположению. Таким образом, в расчете были использованы аналоги, находящиеся в юго-восточной, восточной и западной частях Москвы от ТТК до МКАД. При этом, необходимая корректировка на местоположение будет описана и приведена ниже.

Далее представлена карта с указанием расположения объектов аналогов и объекта оценки.

Описание проведенных корректировок

На рисунке выше представлена выборка сопоставимых с оцениваемым объектом аналогов. Для устранения различий между объектами-аналогами и объектом оценки были проведены корректировки их стоимостей.

Различают несколько основных элементов сравнения, по которым выполняются корректировки цен аналогов:

▪ передаваемые имущественные права, ограничения (обременения) этих прав;

▪ условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

▪ условия сделки (нетипичные для рынка условия, сделка между аффилированными лицами, иными условиями);

▪ дата предложения (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

▪ местоположение;

▪ разрешенное использование/категория земель;

▪ физические характеристики;

▪ экономические характеристики;

▪ компоненты стоимости, не входящие в состав недвижимости.

В данной работе элементы сравнения разделены на две группы.

Первая группа элементов сравнения:

- Корректировка на передаваемые имущественные права, ограничения (обременения) этих прав. Корректировка на передаваемые имущественные права не проводилась ввиду того, что у всех объектов-аналогов, как и у оцениваемого объекта, передается одинаковый набор прав и отсутствуют ограничения (обременения) этих прав.

- Корректировка на условия финансирования сделки. Цены на объекты недвижимости могут отличаться из-за различных условий финансировании (использование различных кредитных схем или форм оплаты). Поскольку мы не располагаем информацией о наличии существенных отличий в условиях финансирования, то данная корректировка не проводилась.

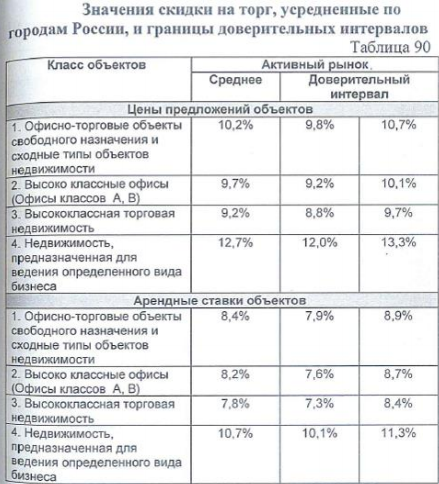

- Корректировка на условия сделки. Все объекты-аналоги были скорректированы на разницу в величинах цен предложения и цен сделок. Корректировка на торг определяется на основании данных, представленных в «Справочнике оценщика недвижимости-2016. Том II Офисно-торговая недвижимость и сходные типы объектов» под редакцией Лейфера Л.А. (стр. 300). Здесь и далее поправка на условия продажи (уторговывание) была принята средней. В данном отчете, принято среднее значение поправки для оцениваемого объекта недвижимости – 10,2%.

Корректировка на дату предложения. В связи с тем, что все объявления по продаже аналогов актуальны на дату оценки, корректировка на дату предложения не проводилась.

Вторая группа элементов сравнения.

Корректировка на местоположение. Местоположение недвижимости – наиболее значимый фактор. В каждом городе могут быть свои критерии, по которым тот или иной район может быть отнесен к дорогим или более дешевым. Объекты-аналоги расположены в южной и юго-восточной части Москвы, на территории от ТТК до МКАД. Объект оценки расположен в южной части Москвы. Согласно обзору рынка, объекты, расположенные в южной части, ценятся больше, чем в юго-восточной части города.

Стоимость предложений о продаже объектов офисного назначения в южном районе выше стоимости аналогичных объектов в юго-восточном районе на 16,58% (согласно обзору рынка, представленному в разделе 8.3 настоящего отчета). Стоимость объектов аналогов будет скорректирована на данный показатель.

Также важную роль в ценообразовании для офисной недвижимости играет расстояние до ближайшей станции метрополитена. Согласно обзору рынка наибольшую стоимость имеют объекты, расположенные на расстоянии до 1,5 км до ближайшей станции метрополитена. Объект оценки расположен на расстоянии 900 м до ближайшей станции метрополитена, данное расстояние для объектов аналогов составляет от 800 до 1000 м, следовательно корректировка не требуется.

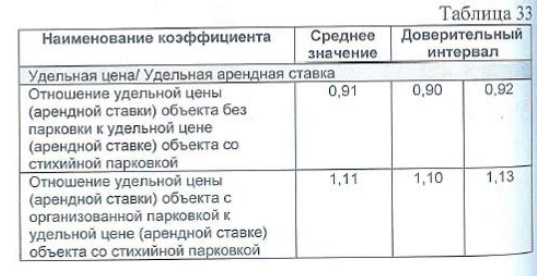

Корректировка на площадь земельного участка. Корректировка вводилась при наличии существенных различий в площади земельных участков, на которых расположены административные здания. Важным параметром здесь выступает коэффициент застройки земельного участка: чем меньше коэффициент застройки, тем больше стоимость объекта, поскольку на прилегающей территории к зданию можно организовать парковочные места, что является дополнительным плюсом для офисного здания. При расчете коэффициента застройки было выявлено, что по всем объектам сравнения (за исключением объекта №3) коэффициент варьируется от 3,3 до 4,6, что сопоставимо с объектом оценки (коэффициент 3,4). Объект-аналог №3 расположен на небольшом земельном участке, который не позволяет организовать парковку (участок близок к площади застройки, коэффициент равен 1,3). В таком случае стоимость ОА №3 требует корректировки на площадь земельного участка. Размер корректирующего коэффициента принят по «Справочнику оценщика недвижимости-2016, Том 2 Офисно-торговая недвижимость и сходные типы объектов" под. ред. Л. А. Лейфера, стр. 126. Так в соответствии со справочником, отношение удельной цены объекта с организованной парковкой к удельной цене объекта со стихийной парковкой в среднем составляет 1,11.

Корректировка на состояние внутренней отделки. Корректировка на состояние отделки не проводилась, так как все объекты находятся в удовлетворительном состоянии.

|

Объект оценки |

Аналог 1 |

Аналог 2 |

Аналог 3 |

|

|

Фото |

|

|

|

|

|

Передаваемые права на ЗУ |

Долг аренда |

Долг аренда |

Долг аренда |

Долг аренда |

|

Условия финансирования |

Рыночные |

Рыночные |

Рыночные |

Рыночные |

|

Дата предложения |

Октябрь 2019 г. |

Октябрь 2019 г. |

Октябрь 2019 г. |

Октябрь 2019 г. |

|

Г. Москва, ул. Промышленная, д.9 |

Г. Москва, ул. Садовники, д.3 |

Г. Москва, ул. Фрезерная 2-я, д. 4а |

Г. Москва, ул. Иловайская, д.1, стр 1 |

|

|

Округ |

ЮАО |

ЮАО |

ЮВАО |

ЮВАО |

|

Тип объекта |

ОСЗ+ЗУ |

ОСЗ+ЗУ |

ОСЗ+ЗУ |

ОСЗ+ЗУ |

|

Категория земель |

Земли населенных пунктов |

Земли населенных пунктов |

Земли населенных пунктов |

Земли населенных пунктов |

|

Площадь ЗУ, кв м |

1520 |

1000 |

4967 |

1000 |

|

Общая площадь улучшений, кв м |

800 |

927 |

970 |

528 |

|

Коэффициент застройки |

||||

|

Инженерно-техническое обеспечение |

Все необходимые коммуникации |

Все необходимые коммуникации |

Все необходимые коммуникации |

Все необходимые коммуникации |

|

Стоимость по объявлению, руб |

120 000 000 |

60 000 000 |

40 000 000 |

|

|

Стоимость, руб/ кв м |

129 450 |

61 856 |

75 758 |

|

|

Источник информации |

https://zdanie.info/2385/2402/object/42391 |

https://zdanie.info/2385/2402/object/42391 |

https://zdanie.info/2385/2400/object/29779 |

|

|

Первая группа корректировок |

||||

|

Передаваемые права на улучшения |

Собственность |

Собственность |

Собственность |

Собственность |

|

0 |

0 |

0 |

||

|

Скорректированная стоимость, руб/кв м |

129 450 |

61 856 |

75 758 |

|

|

Условия финансирования |

Рыночные |

Рыночные |

Рыночные |

Рыночные |

|

Изменения в % |

0 |

0 |

0 |

|

|

Скорректированная стоимость, руб/кв м |

129 450 |

61 856 |

75 758 |

|

|

Условия сделки |

Сделка |

Предложение |

Предложение |

Предложение |

|

Изменения в % |

-10,2 |

-10,2 |

-10,2 |

|

|

Скорректированная стоимость, руб/кв м |

116 246 |

55 546 |

68 030 |

|

|

Дата предложения |

Октябрь 2019 |

Октябрь 2019 |

Октябрь 2019 |

Октябрь 2019 |

|

Изменения в % |

0 |

0 |

0 |

|

|

Скорректированная стоимость, руб/кв м |

116 246 |

61 856 |

68 030 |

|

|

Вторая группа корректировок |

||||

|

Местоположение |

Г. Москва, ул. Промышленная, д.9 |

Г. Москва, ул. Садовники, д.3 |

Г. Москва, ул. Фрезерная 2-я, д. 4а |

Г. Москва, ул. Иловайская, д.1, стр 1 |

|

Расстояние до станции метрополитена |

800 м |

900 м |

700 м |

1000 м |

|

Корректировка в % |

0 |

0 |

0 |

|

|

Округ |

ЮАО |

ЮАО |

ЮВАО |

ЮВАО |

|

Корректировка в % |

0 |

19 |

19 |

|

|

Площадь ЗУ |

1520 |

1000 |

4967 |

1000 |

|

Коэффициент застройки |

3,8 |

2,1 |

10,2 |

3,8 |

|

Корректировка в % |

0 |

-11 |

0 |

|

|

Состояние внутренней отделки |

Удовлетворительное |

Удовлетворительное |

Удовлетворительное |

Удовлетворительное |

|

Корректировка в % |

0 |

0 |

0 |

|

|

Суммарная корректировка по 2 группе |

0 |

8 |

19 |

|

|

Скорректированная стоимость |

116 246 |

66 804 |

80 955 |

|

|

Удельный вес значения |

0, 545 |

0,181 |

0,272 |

|

|

Средневзвешенная цена, руб/ кв м |

97 465 |

|||

|

Стоимость объекта оценки, руб, округленно |

77 972 000 |

|||

Таким образом, стоимость земельного участка с офисным зданием, полученная сравнительным подходом округленно составила:

77 972 000 (семьдесят семь семь миллионов девятьсот семьдесят две тысячи рублей.

10.5. Оценка стоимости объекта оценки доходным подходом

В рамках доходного подхода к оценке в данном отчете будет использован метод прямой капитализации, так как объект оценки не требует значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование объекта оценки соответствует его наиболее эффективному использованию.

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой. в расчет модели возврата капитала, способов - и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи.

Метод прямой капитализации позволяет пересчитывать годовой доход в стоимость собственности путем деления годового дохода на ставку капитализации. В зависимости от целей анализа и наличия доступной информации осуществляется выбор конкретного уровня дохода. В качестве базового уровня годового дохода применялся чистый операционный доход.

Общая процедура оценки по методу прямой капитализации включала в себя следующие последовательные шаги:

- определение ожидаемого потенциального валового дохода (ПВД) (в рублях) от сдачи в аренду оцениваемых помещений в течение года путем перемножения площадей оцениваемых помещений на рыночные арендные ставки;

- определение загрузки помещений (в % от ПВД), учитывающей возможные потери от простоя (незагруженности) помещений и потери при сборе арендной платы (Кзагр);

- определение действительного валового дохода (ДВД);

ДВД = ПВД – ПВД × Кзагр

- определение операционных расходов, связанных с эксплуатацией объекта оценки (ОР);

- определение чистого операционного дохода (ЧОД) по зависимости:

ЧОД = ДВД – ОР;

- определение ставки капитализации (R);

- определение стоимости оцениваемого объекта по формуле:

V = ЧОД / R.

В своих исследованиях рынка недвижимости оценщик пользовался информацией по ценам сделок с недвижимостью и данными по аренде нежилых помещений, размещенными в сети Интернет организациями, занимающимися операциями с недвижимостью, а также данными, опубликованными в ежедневной газете «Из рук в руки», еженедельнике «Недвижимость & цены» и ежемесячном информационно-аналитическом бюллетене рынка недвижимости «Rway».

Объектами оценки являются земельный участок со зданием офисного назначения. Потенциальный валовой доход объекта оценки формируется от сдачи объектов в аренду. Для определения ставки аренды были подобраны близкие по функциональному назначению аналоги (объекты сравнения), предлагаемые к сдаче в аренду, расположенные в одном районе Москвы. Все ставки аренды включают НДС и не включают эксплуатационные расходы.

Как правило, при корректировке арендных ставок применяются следующие поправки: на передаваемые имущественные права, на условия финансирования, на условия продажи, на расходы, сделанные сразу после покупки, на рыночные условия, на уторговывание, на местоположение, на размещение, на отличие количества единиц измерения, характеризующего объект-аналог (площадь, строительный объем объекта недвижимости и др.), на дополнительные улучшения, на ремонт, на компоненты стоимости, не входящие в состав недвижимости.

Объект оценки и объекты-аналоги расположены в непосредственной близости друг от друга и являются помещениями офисного назначения. В качестве корректирующих поправок, учитывающих отличия объектов-аналогов от объекта оценки, приняты следующие поправки: на условия продажи (уторговывание). Корректировка на общую площадь объектов не проводилась, поскольку площадь всех объектов аналогов, как и объекта оценки составляет до 1000 кв.м. Остальные поправки не применялись ввиду схожести условий и параметров, характеризующих объекты-аналоги и объект оценки.

Корректировка на условия сделки. Все объекты-аналоги были скорректированы на разницу в величинах ставок предложения и ставок сделок. Корректировка на торг определяется на основании данных, представленных в «Справочнике оценщика недвижимости-2016. Том II Офисно-торговая недвижимость и сходные типы объектов» под редакцией Лейфера Л.А. (стр. 300). Информация о скидках на цены предложений на активном рынке представлена в рисунке ниже. Так для офисно-торговых объектов свободного назначения среднее значение скидки на торг на активном рынке составляет 8,4%.

В результате проведенных корректировок была получена базовая арендная ставка за 1 кв.м. объектов-аналогов в месяц. Арендная ставка объекта оценки была получена как среднее значение скорректированных арендных платежей объектов-аналогов.

|

Объект-аналог |

Ставка арендной платы, |

|

|---|---|---|

|

1 |

Москва › ЮАО › м Царицыно › ул Радиальная 6-я › д 28, стр 11. Офисный блок, площадь 574 кв. м, сделан ремонт. Арендная ставка с учетом НДС 8 400 руб. за 1 кв. м в год Источник информации: https://zdanie.info/аренда/аренда_офисов/3436/object/13730 |

8 400 |

|

2 |

Москва › ЮАО › м Кантемировская › ул Промышленная › д 11, стр 3 Офисные помещения расположенное на 4-м этаже нежилого здания, сделан ремонт. Арендная ставка с учетом НДС 9 600 руб. за 1 кв. м в год Источник информации: https://zdanie.info/аренда/аренда_офисов/3436/object/31914 |

9 600 |

|

3 |

Москва › ЮАО › м Царицыно › б-р Кавказский › д 51, стр 15а Офисное помещение, сделан ремонт, площадь 164 кв. м. Арендная ставка с учетом НДС 10 200 руб. за 1 кв. м в год Источник информации: https://zdanie.info/аренда/аренда_офисов/3436/object/90109 |

10 200 |

Результаты расчетов арендной платы

|

Характеристика |

Объект оценки |

Объект-аналог 1 |

Объект-аналог 2 |

Объект-аналог 3 |

|---|---|---|---|---|

|

Площадь, кв. м |

800 |

574 |

750 |

164 |

|

Ставка арендной платы, руб./кв. м/год |

8 400 |

9 600 |

10 200 |

|

|

Поправка на передаваемые имущественные права, руб. |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

8 400 |

9 600 |

10 200 |

|

|

Поправка на условия финансирования, %. |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

8 400 |

9 600 |

10 200 |

|

|

Поправка на условия продажи (уторговывание), %. |

-8,4 |

-8,4 |

-8,4 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

7 694 |

8 793 |

9 343 |

|

|

Поправка на рыночные условия (время продажи), %. |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

7 694 |

8 793 |

9 343 |

|

|

Поправка на местоположение, % |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

7 694 |

8 793 |

9 343 |

|

|

Поправка на дополнительные улучшения, % |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

7 694 |

8 793 |

9 343 |

|

|

Поправка на размещение, %. |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

7 694 |

8 793 |

9 343 |

|

|

Поправка на отличие площадей,% |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

7 694 |

8 793 |

9 343 |

|

|

Поправка на компоненты стоимости, не входящие в состав объекта-аналога, руб. |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

7 694 |

8 793 |

9 343 |

|

|

Поправка на расходы, сделанные сразу после покупки, руб. |

0 |

0 |

0 |

|

|

Скорректированная арендная ставка, руб./кв. м/год |

8 610 |

7 694 |

8 793 |

9 343 |

Эксперты связали возможную недозагрузку здания Объекта с текущей сменой арендаторов, которая предположительно происходит 1 раз в 2-3 года. По мнению экспертов, текучесть среди арендаторов будет невысока, так как частая смена арендаторов нетипична для здания подобного класса - простой здания составит около 2,5%.

Случаи неуплаты или длительной задержки платежей на рынке аренды здания достаточно редки, однако среднерыночный риск недополучения арендной платы при сборе составляет 1%.

По данным, предоставленными строительными организациями, расходы на текущий ремонт составляют для офисных помещений в среднем 250 руб. /кв.м./год.

Налоговые платежи:

Налоговые платежи включают налог на недвижимость и земельный налог.

Налог на имущество является постоянной статьей расходов и составляет в соответствии с действующим законодательством 2,2% от остаточной стоимости объекта недвижимости. По документам, представленным в бухгалтерии, годовая норма амортизации составляет 1%.

Арендная плата за земельный участок определена в соответствии с Постановлением Администрации района Царицыно №540-ПП на уровне 14500 рублей в год, с последующей индексацией 12% ежегодно в соответствии с Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г.

Затраты на управление объектом

Для оцениваемой недвижимости считаем расходы на управление объектом равны 3% от величины действительного валового дохода на уровне комиссии профессиональных управляющих недвижимостью (www.gud.ru).

Прочие расходы

К расходам по прочим услугам можно отнести расходы, связанные с проведением техобслуживания оборудования, работы ЖСК, расходы на страхование объекта. Величина прочих расходов будет составлять 2 % от действительного валового дохода. (www.cre.ru)

Расчет и обоснование ставки капитализации

На основе анализа рыночной информации (www.cwrussia.ru) ставка капитализации для офисных помещений составляет 9,5 %.

Результаты расчетов стоимости объекта оценки доходным подходом представлены в таблице ниже.

Расчет стоимости объекта оценки доходным подходом

|

Наименование показателей |

Значение показателей |

|

Общая площадь помещений, кв. м |

800 |

|

Арендная плата, руб./кв. м/год |

8 610 |

|

Потенциальный валовой доход, руб.в год |

6 888 000 |

|

Потери от недзагрузки помещений, % |

2,5 |

|

Действительный валовой доход, руб.в год |

6 648 642 |

|

Операционные расходы, руб.. |

727 892 |

|

Чистый операционный доход, руб.в год |

6 160 108 |

|

Ставка капитализации, % в год |

9,5 |

|

Стоимость объекта оценки, полученная доходным подходом, округленно, руб |

64 843 000 |

Таким образом, стоимость земельного участка с офисным зданием, полученная доходным подходом округленно составила:

64 843 000 (шестьдесят четыре миллиона восемьсот сорок три тысячи) рублей.

10.6. Оценка стоимости объекта оценки затратным подходом.