Оценка рыночной стоимости объекта недвижимости: Земельный участок с кадастровым номером 32:28:0031649:4 общей площадью 1520,0 кв.м

Содержание:

1. Задание на оценку

Таблица 1.

|

Задание на оценку |

||

|---|---|---|

|

1.1 |

Объект оценки |

- Земельный участок с кадастровым номером 32:28:0031649:4 общей площадью 1520,0 кв.м, расположенное по адресу: Брянская обл, г Брянск, б-р Гагарина, 25; - Офисное здание общей площадью 750 кв.м. с кадастровый номером 32:28:0031755:4, расположенное по адресу: Брянская обл, г Брянск, б-р Гагарина, 25 |

|

1.2 |

Состав объекта оценки |

Объект оценки рассматривается как единое целое, то есть не имеет составных частей |

|

1.3 |

Характеристики объектов оценки и его оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики |

- Свидетельство о государственной регистрации права собственности на здание Серия 77 АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г.; - Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г.; - Кадастровый план земельного участка №77:01:03049:056 от 13.09.2004 г.; - Выписка из технического паспорта на здание ин. №343:077-10772 от 1.08.2015 г. |

|

1.4 |

Права, учитываемые при оценке объектов оценки |

Право собственности |

|

1.5 |

Ограничения (обременения) прав, учитываемые при оценке объектов оценки |

Ограничений (обременений) права собственности на объект оценки не выявлено, для цели и задачи настоящей оценки объекты оценки принимаются свободными от каких-либо ограничений (обременений) |

|

1.6 |

Цель оценки |

Определение рыночной стоимости объекта оценки |

|

1.7 |

Предполагаемое использование результатов оценки |

Результаты оценки используются для подтверждения стоимости залогового обеспечения банковского кредита. |

|

1.8 |

Вид стоимости |

Рыночная стоимость |

|

1.9 |

Дата оценки |

23 марта 2020 года |

|

1.10 |

Допущения, на которых должна основываться оценка |

Право оцениваемой собственности считается достоверным. Объект оценки считается свободным от любых обременений и (или) ограничений, влияние на рыночную стоимость любых обременений прав собственности не учитывается. Предполагается отсутствие каких-либо скрытых факторов, влияющих на оценку, на состояние собственности, на качественные и количественные характеристики объекта оценки. Предполагается, что общее техническое состояние объекта оценки и его составных частей (при их наличии) на дату оценки соответствует общему техническому состоянию на дату составления отчета об оценке. Стоимость определяется исходя из вида фактического использования оцениваемого объекта на дату оценки. Рыночная стоимость объектов оценки в отчете определяется без учета НДС. Итоговая величина стоимости объекта оценки определяется в виде конкретного числа с округлением по математическим правилам округления до целых единиц, в рублях Российской Федерации (без указания возможных границах интервала, в котором, по его мнению, может находиться стоимость объекта оценки) |

|

1.11 |

Дата проведения осмотра объекта оценки |

28 марта 2020 года |

|

1.12 |

Проведение расчета иных расчетных величин |

Не производилось |

|

1.13 |

Иная информация предусмотренная стандартами оценки - представление итоговой величины стоимости в отчете[1] |

Итоговая величина стоимости объекта оценки представлена в виде конкретного числа с округлением по математическим правилам округления до целых единиц, в рублях Российской Федерации |

2. Применяемые стандарты ОЦЕНКИ

При проведении оценки оценщиком использовались федеральные стандарты оценки, обязательными к применению при осуществлении оценочной деятельности, а также стандарты оценочной деятельности, установленные саморегулируемой организацией оценщика (СРО), членом которой является оценщик, подготовивший отчет.

Перечень применяемых (используемых) стандартов оценки:

- Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1)», утвержденный приказом Министерства экономического развития и торговли РФ от 20.05.2015 г. №297.

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2)», утвержденный приказом Министерства экономического развития и торговли РФ от 20.05.2015г. №298.

- Федеральный стандарт оценки «Требования к отчету об оценке (ФСО №3)», утвержденный приказом Министерства экономического развития и торговли РФ от 20.05.2015г. №299.

- Федеральный стандарт оценки «Оценка недвижимости (ФСО №7)», утвержденный приказом Министерства экономического развития России от 25 сентября 2014 г. №611.

Применение Федеральных Стандартов Оценки (ФСО №1, ФСО №2, ФСО №3, ФСО №7) обусловлено тем, что оценочная деятельность осуществляется на территории Российской Федерации и является обязательным к применению при осуществлении оценочной деятельности субъектами оценочной деятельности.

Стандарты профессиональной практики Российского общества оценщиков (ССО РОО):

- ССО РОО 1-01-2010. Понятия, лежащие в основе общепринятых принципов оценки;

- ССО РОО 2-01-2010. Рыночная стоимость как база оценки;

- ССО РОО 2-02-2010. Составление отчета об оценке;

- ССО РОО 2-05-2010. Оценка стоимости недвижимого имущества.

3. Принятые при проведении оценки объекта оценки допущения

- Право оцениваемой собственности считается достоверным. Оценщик не несет ответственности за вопросы, связанные с рассмотрением прав собственности. Объект оценки считается свободным от любых обременений и (или) ограничений, влияние на рыночную стоимость любых обременений прав собственности не учитывается.

- Оценщик исходит из предположения, что общее техническое состояние объекта оценки и его составных частей (при их наличии) на дату оценки соответствует общему техническому состоянию на дату составления отчета об оценке.

- Стоимость определяется исходя из вида фактического использования оцениваемого объекта на дату оценки.

- Оценщик предполагает отсутствие каких-либо скрытых факторов, влияющих на оценку, на состояние собственности, на количественные и качественные характеристики объекта оценки. Оценщик не несет ответственности ни за наличие таких скрытых факторов, ни за необходимость выявления таковых. В случае обнаружения фактов, существенно влияющих на изменение стоимости объекта оценки, оценщик оставляет за собой право изменения своего мнения о стоимости объекта оценки.

- Оценщик не имел возможности лично осмотреть объект оценки на дату оценки в связи с ретроспективной датой оценки, характеристики приняты по представленным документам и иным доступным для оценщика источникам, имеющим ретроспективную информацию. При использовании сведений для определения количественных и качественных характеристик объекта оценки из документов, полученных после даты оценки, оценщик предполагает, что объект оценки не изменил своих характеристик с даты оценки.

- В отсутствие документально подтвержденных имущественных прав третьих лиц в отношении оцениваемого объекта недвижимости, ограничений (обременении), а также экологического загрязнения оценка объекта проводится исходя из предположения об отсутствии таких прав, ограничений (обременении) и загрязнений с учетом обстоятельств, выявленных в процессе осмотра, если в задании на оценку не указано иное.

- Настоящая оценка является обязательной (ст. 8, 24.18 Федерального закона «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 года № 135-ФЗ).

- Настоящий отчет достоверен лишь в полном объеме и лишь для указанной в нем цели и задачи, принимая во внимание все приведенные допущения. Отдельные части настоящего отчета не могут трактоваться раздельно, а только в связи с полным его текстом. Ни заказчик, ни оценщик не могут использовать отчет или любую его часть иначе, чем это предусмотрено в нем. Приложения к отчету являются его неотъемлемой частью.

- Сведения, полученные оценщиком и содержащиеся в отчете, считаются достоверными. Однако оценщик не может гарантировать абсолютную точность информации, поэтому там, где это, возможно, указывается источник информации.

- Оценщик не принимает на себя никакой ответственности за изменение экономических, юридических и иных факторов, которые могут возникнуть после даты оценки и повлиять на рыночную ситуацию, а, следовательно, и на рыночную стоимость объекта.

- Оценщик приводит в отчете/приложении к отчету обзорные материалы (фотографии) по объекту оценки. Обзорные материалы в отчете включены исключительно в ознакомительных целях для того, чтобы помочь заказчику получить представление об объекте оценки.

Рыночная стоимость объекта оценки в отчете определяется без учета НДС.

4. Сведения о заказчике оценки и об оценщике

Таблица 2.

|

4.1 |

Заказчик оценки |

Общество с ограниченной ответственностью «ЗАКАЗЧИК» (ООО «ЗАКАЗЧИК») |

|

4.2 |

Реквизиты |

ИНН: 3250073222, КПП: 325701001 |

|

4.3 |

ОГРН |

1037789046547 от 15 декабря 2009 года |

|

4.4 |

Месторасположение |

241050, Брянская область, г. Брянск, ул.Фокина, д.2 |

|

4.5 |

ФИО (генерального директора) |

Иванов Иван Иванович |

Сведения об оценщике |

||

|

4.6 |

ФИО Оценщика |

Крылова Галина Геннадьевна |

|

4.7 |

Информация о членстве в саморегулируемой организации оценщиков |

Оценщик – член саморегулируемой организации Российское Общество Оценщиков, адрес: 105066, г. Москва, 1-й Басманный пер., 2А, Свидетельство о членстве №01506 от 27.03.2019г. |

|

4.8 |

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Диплом Межотраслевого института повышения квалификации и переподготовки руководящих кадров и специалистов Российской экономической академии имени Г. В. Плеханова. ПП № 898760 от 15 мая 2007г.) |

|

4.9 |

Стаж работы в оценочной деятельности |

с марта 2007 (11 лет) |

|

4.10 |

Сведения о страховании гражданской ответственности оценщика |

Полис о страховании Ингосстрах №333-563-7669471/19 от 19 июня 2019 г. срок страхования с 22.06.2019г., по 21 июня 2020 г. Лимит ответственности – 30 000 000 руб. |

|

4.11 |

Контактная информация оценщика |

моб. 8-988-288-88-88 |

|

4.12 |

E-mail оценщика |

|

|

4.13 |

Местонахождение оценщика (почтовый адрес) |

Брянская область, Карачевский район, г. Карачев¸ ул. Октябрьская, д.35. |

|

Дополнительно указывается для Оценщика, работающего на основании трудового договора |

||

|

4.14 |

Организационно-правовая форма организации, с которой у Оценщика заключен трудовой договор |

Общество с ограниченной ответственностью |

|

4.15 |

Полное наименование организации |

ООО «Оценщик» |

|

4.16 |

ОГРН |

1148888882657 |

|

4.17 |

Дата присвоения ОГРН |

22.08.2014 г. |

|

4.18 |

Местонахождение организации (почтовый адрес) |

241050 г., г. Брянск, пер. Фокина, д.8 |

|

4.19 |

Контактная информация юридического лица |

тел. /факс (483)277-77-88 |

|

4.20 |

E-mail юридического лица |

|

|

4.21 |

Сведения о страховании юридического лица |

Полис о страховании ВСК №19888В888888 от 01 апреля 2019г. срок страхования с 01.04.2019г., по 31 марта 2020 г. Страховая сумма – 5 000 000 руб. |

5. Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

К проведению оценки и подготовке отчета об оценке иные организации и специалисты (кроме указанных в разделе 4) не привлекались.

Таблица 3. Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

|

№ п/п |

Перечень использованных данных |

Источники получения данных |

|---|---|---|

|

1 |

Состояние и тенденции на российском рынке недвижимости |

www.cbr.ru, ежемесячный информационно-аналитический бюллетень рынка недвижимости «Rway» |

|

2 |

Данные о ценах предложений и сделок с недвижимостью |

Еженедельник «Моя реклама», интернет-сайты организаций, занимающихся операциями с недвижимостью |

Кроме того, оценщиками были использованы другие источники получения данных, необходимых для проведения расчетов, ссылки на используемые источники помещены в отчете далее по тексту.

6. Основные факты и выводы

Таблица 4.

|

Основные факты и выводы |

||||

|---|---|---|---|---|

|

6.1 |

Порядковый номер отчета об оценке |

№ 20/ОЦ-8 |

||

|

6.2 |

Дата составления отчета |

30 марта 2020 года |

||

|

6.3 |

Основание для проведения оценки |

Договор на проведение оценки № 20/ОЦ-8 от 19 марта 2020г. |

||

|

6.4 |

Правообладатель объекта оценки: - Земельный участок с кадастровым номером 32:28:0031649:4 общей площадью 1520,0 кв.м, расположенное по адресу: Брянская обл, г Брянск, б-р Гагарина, 25 |

ООО «ЗАКАЗЧИК» Долгосрочная аренда до 26.01.2025г. Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. (Копии правоустанавливающих документов приведены в приложении к отчету) |

||

|

6.5 |

Правообладатель объекта оценки: - Офисное здание общей площадью 750 кв.м. с кадастровый номером 32:28:0031755:4, расположенное по адресу: Брянская обл, г Брянск, б-р Гагарина, 25; |

ООО «ЗАКАЗЧИК» Право собственности на здание, право аренды на земельный участок Серия ХХ АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г. (Копии правоустанавливающих документов приведены в приложении к отчету) |

||

|

6.6 |

Результаты оценки, полученные при применении различных подходов к оценке: - Земельный участок с кадастровым номером 32:28:0031649:4 общей площадью 1520,0 кв.м, расположенное по адресу: Брянская обл, г Брянск, б-р Гагарина, 25 |

Затратный подход, руб. |

Сравнительный подход, руб. |

Доходный подход, руб. |

|

Не применялся |

10 639 000 |

Не применялся |

||

|

6.7 |

Результаты оценки, полученные при применении различных подходов к оценке: - Офисное здание общей площадью 750 кв.м. с кадастровый номером 32:28:0031755:4, расположенное по адресу: Брянская обл, г Брянск, б-р Гагарина, 25; |

Затратный подход, руб. |

Сравнительный подход, руб. |

Доходный подход, руб. |

|

32 747 000 |

20 033 000 |

27 420 000 |

||

|

6.8 |

Итоговая величина рыночной стоимости офисного здания (С учетом НДС) |

23 431 000 |

||

|

6.9 |

Итоговая величина рыночной стоимости единого объекта оценки (С учетом НДС) |

34 070 000 |

||

|

6.10 |

Ограничения и пределы применения полученной итоговой стоимости |

Результаты оценки объекта оценки могут быть использованы только для оспаривания кадастровой стоимости. Итоговая величина стоимости объекта является действительной исключительно на дату определения стоимости объекта (дату оценки). Содержащиеся в данной работе анализ, мнения и заключения действительны строго в пределах допущений и ограничивающих условий, изложенных в настоящем Отчете. Итоговая величина стоимости объекта оценки определяется в виде конкретного числа с округлением по математическим правилам округления до целых единиц, в рублях Российской Федерации(без указания возможных границах интервала, в котором, по его мнению, может находиться стоимость объекта оценки). |

||

7. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

7.1 Перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки

Перечень правоустанавливающих и правоподтверждающих документов (заказчиком представлены заверенные копии оригиналов) и документов, устанавливающих количественные и качественные характеристики объектов оценки, представлен в таблице 5.

Таблица 5

|

Наименование объекта |

Перечень документов |

|

- Земельный участок с кадастровым номером 32:28:0031649:4 общей площадью 1520,0 кв.м, расположенное по адресу: Брянская обл, г Брянск, б-р Гагарина, 25; - Офисное здание общей площадью 750 кв.м. с кадастровый номером 32:28:0031755:4, расположенное по адресу: Брянская обл, г Брянск, б-р Гагарина, 25 |

- Свидетельство о государственной регистрации права собственности на здание Серия 77 АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г.; - Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г.; - Кадастровый план земельного участка №77:01:03049:056 от 13.09.2004 г.; - Выписка из технического паспорта на здание ин. №343:077-10772 от 1.08.2015 г. |

7.2 Реквизиты собственника (юридического / физического лица) и балансовая стоимость объекта оценки

В отношении объекта оценки, принадлежащего юридическому лицу, представим сведения о собственнике в следующей таблице:

Таблица 6

|

Собственник |

Общество с ограниченной ответственностью «ЗАКАЗЧИК» |

|

Сведения о собственнике |

Организационно-правовая форма: Общество с ограниченной ответственностью Полное наименование: Общество с ограниченной ответственностью «ЗАКАЗЧИК» Сокращенное наименование: ООО «ЗАКАЗЧИК» ОГРН: 1037789046547 от 15 декабря 2009 года ИНН: 3250073222, КПП: 325701001 Адрес местонахождения: 241050, Брянская область, г. Брянск, ул.Фокина, д.2 Генеральный директор: Иванов Иван Иванович |

|

Балансовая стоимость объектов оценки, руб. |

6 990 400 |

7.3 Описание местоположения объекта оценки

Объекты оценки:

- Земельный участок с кадастровым номером 32:28:0031649:4 общей площадью 1520,0 кв.м, расположенное по адресу: Брянская обл, г Брянск, б-р Гагарина, 25;

- Офисное здание общей площадью 750 кв.м. с кадастровый номером 32:28:0031755:4, расположенное по адресу: Брянская обл, г Брянск, б-р Гагарина, 25

Рис. 1

Брянская область - субъект Российской Федерации, расположенный в Центральной России к юго-западу от Москвы, на границе с Украиной и Белоруссией. Областной центр - город Брянск.

- Площадь - 34 857 км².

- Население - 1 210 982 чел. (2018). Плотность населения: 34,74 чел./км² (2018).

- Входит в состав Центрального федерального округа.

Область граничит на севере со Смоленской областью, на западе - с Гомельской и Могилёвской областями Белоруссии, на востоке – с Калужскойи Орловской областями, на юго-востоке - с Курской областью и на юге – с Черниговской и Сумской областями Украины.

Численность населения области по данным Росстата составляет 1 210 982 чел. (2018). Плотность населения - 34,74 чел./км2 (2018). Городское население - 70,27 % (2018).

Основные отрасли промышленности: машиностроение, металлообработка, радиоэлектроника, пищевая промышленность, лесопереработка.

В Брянской области высоко развит железнодорожный транспорт. Протяжённость магистральных железнодорожных путей составляет 1132 км (густота сети - 32,5 км / 1000 км² - один из крупнейших показателей в России).

В связи с приграничным положением, в Брянске и области расположены несколько таможенных терминалов.

Через область проходят трассы федерального значения М3 Москва - Киев, М13 Брянск - Новозыбков - граница с Республикой Беларусь - (Кобрин), под Брянском их пересекает автодорога А141 Орёл - Рославль - Рудня).

Рис.2

Основные сведения о г. Брянске

Таблица 7

|

Территория, кв. км |

230 |

|

Население г. Брянска, тысяч человек (на 01.01.2014г.) |

408,472 |

|

Плотность населения, чел. на 1 кв.км. |

1807 |

|

Внутригородские районы |

4 |

|

Поселки городского типа |

3 |

Город Брянск, областной центр (основан в 985 году), расположен на северо-востоке Брянской области, на расстоянии 379 км к юго-западу от Москвы. Город Брянск представляет собой крупный промышленный и культурный центр.

После создания в 1944 году Брянской области город окончательно получил статус областного центра.

Административно и территориально город разделен на 4 района: Бежицкий (включает посёлок Радица Крыловка), Володарский (включает посёлок Большое Полпино), Советский, Фокинский (включает посёлок городского типа Белые Берега).

Население города распределено по районам и поселкам следующим образом: Бежицкий район –35,56%, Советский район – 25,72%, Володарский район – 17,61%, Фокинский район – 16,84%, пгт Белые Берега – 2,30%, пгт Большое Полпино – 1,18%, пгт Радица-Крыловка – 0,79%.

Рис.3 Расположение объекта оценки на карте Брянска

Советский район — один из административных районов Брянска, его историческое ядро. Население района — около 109 тысяч человек, что составляет около четверти населения города.

В Советском районе размещаются органы власти Брянска и Брянской области, главпочтамт, главный телеграфно-телефонный узел, центральный универмаг, крупнейший продовольственно-вещевой рынок (Центральный).

Предприятий и заводов в районе сравнительно мало, самым крупным является АО «Брянский арсенал» (бывший завод дорожных машин «Дормаш»), также в Советском районе находятся завод «Кремний», завод «Брянскспиртпром».

Советский район, благодаря своему центральному положению, связан маршрутами городского транспорта со всеми районами и микрорайонами города. В районе 11 маршрутов троллейбуса, 11 маршрутов автобуса, около 40 — маршрутного такси.

В Советском районе находится центральный городской автовокзал, ряд автотранспортных предприятий, троллейбусное депо № 1 имени Сидорова.

Из-за сильно всхолмлённого рельефа, Советский район — это единственный район города Брянска, где нет железных дорог (кроме подъездного пути завода «Брянский Арсенал»). Около 1930 года в районе нынешней Набережной, на левом берегу Десны, была построена станция Брянск-Город, однако с постройкой (около 1960 года) железобетонного Октябрьского моста и открытием регулярного автобусного, а вскоре и троллейбусного сообщения с вокзалом Брянск-I, потребность в этой станции исчезла, и она была закрыта (ныне линия Брянск-I—Брянск-Город полностью демонтирована).

Основные транспортные магистрали района: проспект Ленина, Улица Бежицкая, улицы Фокина, Калинина, Красноармейская, Урицкого, Дуки, Крахмалёва, Бежицкая, Брянского Фронта.

7.4 Точное описание объекта оценки, характеризующее количественные и качественные характеристики объекта оценки

Объект оценки - Земельный участок с кадастровым номером 32:28:0031649:4 общей площадью 1520,0 кв.м, расположенное по адресу: Брянская обл, г Брянск, б-р Гагарина, 25;

Описание земельного участка составлено на основании визуального осмотра территории земельного участка, а также сведений, полученных в ходе консультаций с заказчиком. В нижеследующей таблице приведены основные сведения о земельном участке.

Таблица 8

|

Характеристика |

Земельный участок |

|

Местоположение |

Брянская обл, г Брянск, б-р Гагарина, 25 |

|

Общая площадь земельного участка, кв. м (в соответствии с предъявленными правоустан. документами, копии см. приложение к отчету) |

1520,0 |

|

Категория земель |

Земли населённых пунктов |

|

Разрешенное использование/ назначение |

Для эксплуатации здания административного назначения |

|

Фактическое (текущее) использование |

В соответствии с разрешенным использованием |

|

Форма участка |

Многоугольная |

|

Ограждение земельного участка |

Нет |

|

Освещение территории земельного участка |

Нет |

|

Рельеф |

Спокойный |

|

Затопляемость |

Нет |

|

Охранный статус участка |

Охранного статуса не имеет, к особо охраняемым зонам не принадлежит |

|

Ценность в качестве природного, культурного или научного объекта |

Не представляет |

|

Опасности, вызванные окружающей средой (локальные) |

На дату оценки не обнаружены, специальных исследований в ходе выполнения работ по оценке не проводилось |

|

Наличие улучшений на земельном участке |

Офисное здание |

|

Покрытие незастроенной части земельного участка |

Грунт |

|

Кадастровый номер |

32:28:0031649:4 |

Объект оценки - Офисное здание общей площадью 750 кв.м. с кадастровый номером 32:28:0031755:4, расположенное по адресу: Брянская обл, г Брянск, б-р Гагарина, 25.

Таблица 9

|

Характеристика |

Описание |

|

|

Здание |

Отдельно стоящее |

|

|

Функциональное назначение |

Офисное |

|

|

Фактическое использование на дату оценки |

По назначению |

|

|

Год постройки/ввода в эксплуатацию (по сведениям заказчика) |

1977 |

|

|

Литера |

н/д |

|

|

Группа капитальности |

н/д |

|

|

Этажность |

3 |

|

|

Общая площадь, кв.м. |

750 |

|

|

Площадь застройки, кв.м. |

н/д |

|

|

Строительный объем, куб. м |

н/д |

|

|

Внешняя высота здания, м |

н/д |

|

|

Уровень отделки |

Простая |

|

|

Инженерное обеспечение здания |

центральное отопление, водоснабжение, горячее водоснабжение, канализация, электроснабжение, телефонные линии, вентиляция, телефонные системы, охранно-пожарная система, охранная сигнализация, система контроля доступа. |

|

|

Характеристика конструктивных элементов объекта оценки |

||

|

Конструктивный элемент |

Характеристика |

|

|

Фундаменты |

ленточный железобетонный |

|

|

Стены, перегородки |

Кирпичные |

|

|

Перекрытия и покрытия |

ж/бетонные |

|

|

Крыша |

кровлелон (полимерная мембрана) |

|

|

Полы |

плитка, паркет, ламинат, мрамор |

|

|

Заполнение дверных проемов |

дубовый шпон, пластик |

|

|

Заполнение оконных проемов |

пластик, алюминий |

|

|

Наружная отделка |

Окраска |

|

|

Внутренняя отделка |

плитка в с/узлах, покраска |

|

|

Лестницы, входы |

Ж/б, металлическая |

|

|

Прочие работы |

Отмостка |

|

|

Общее техническое состояние объекта оценки |

Удовлетворительное Определено согласно визуального осмотра и предоставленной технической документации и подтверждается собственником объекта/заказчиком оценки |

|

|

Износ, устаревания объекта оценки |

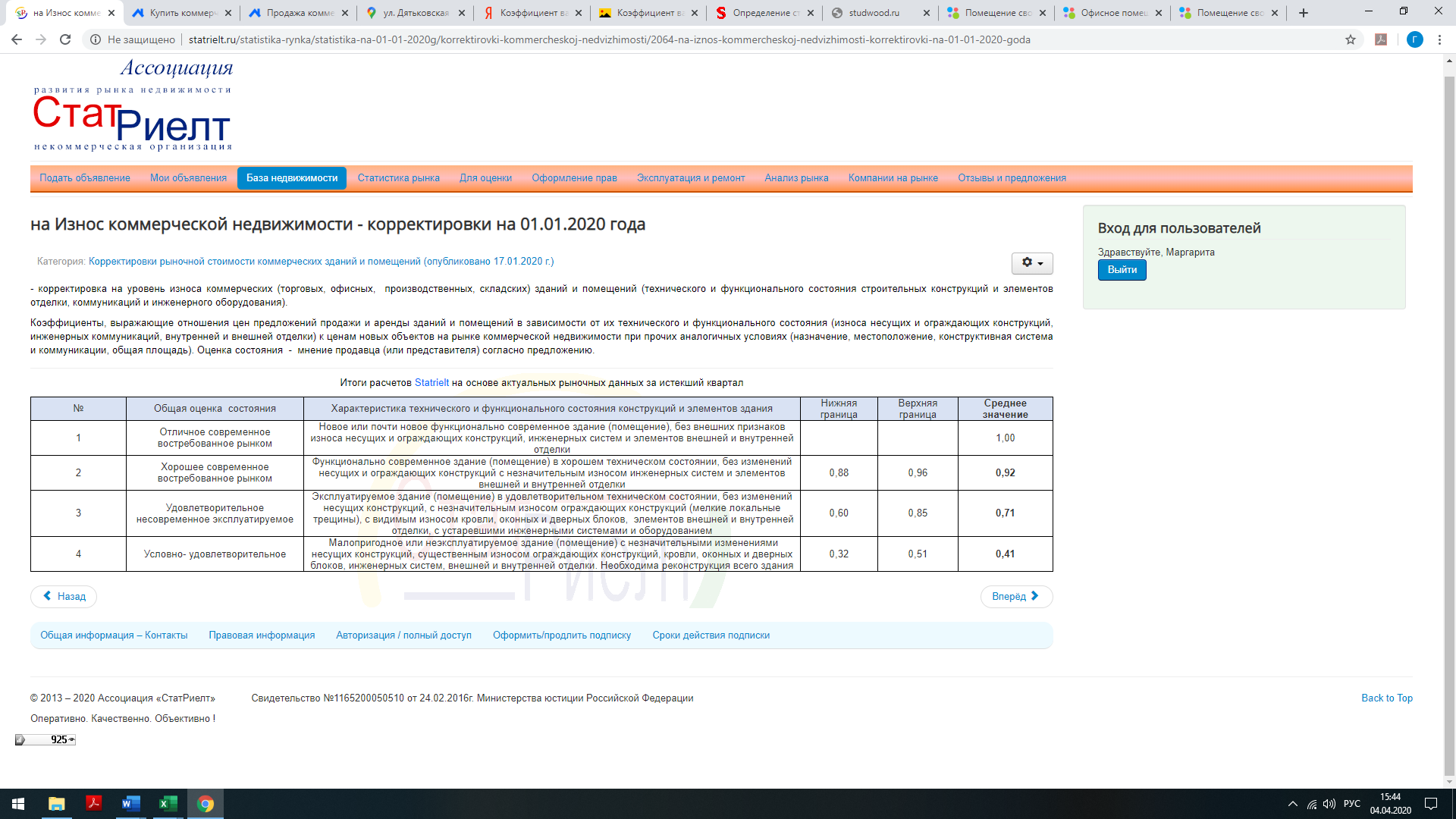

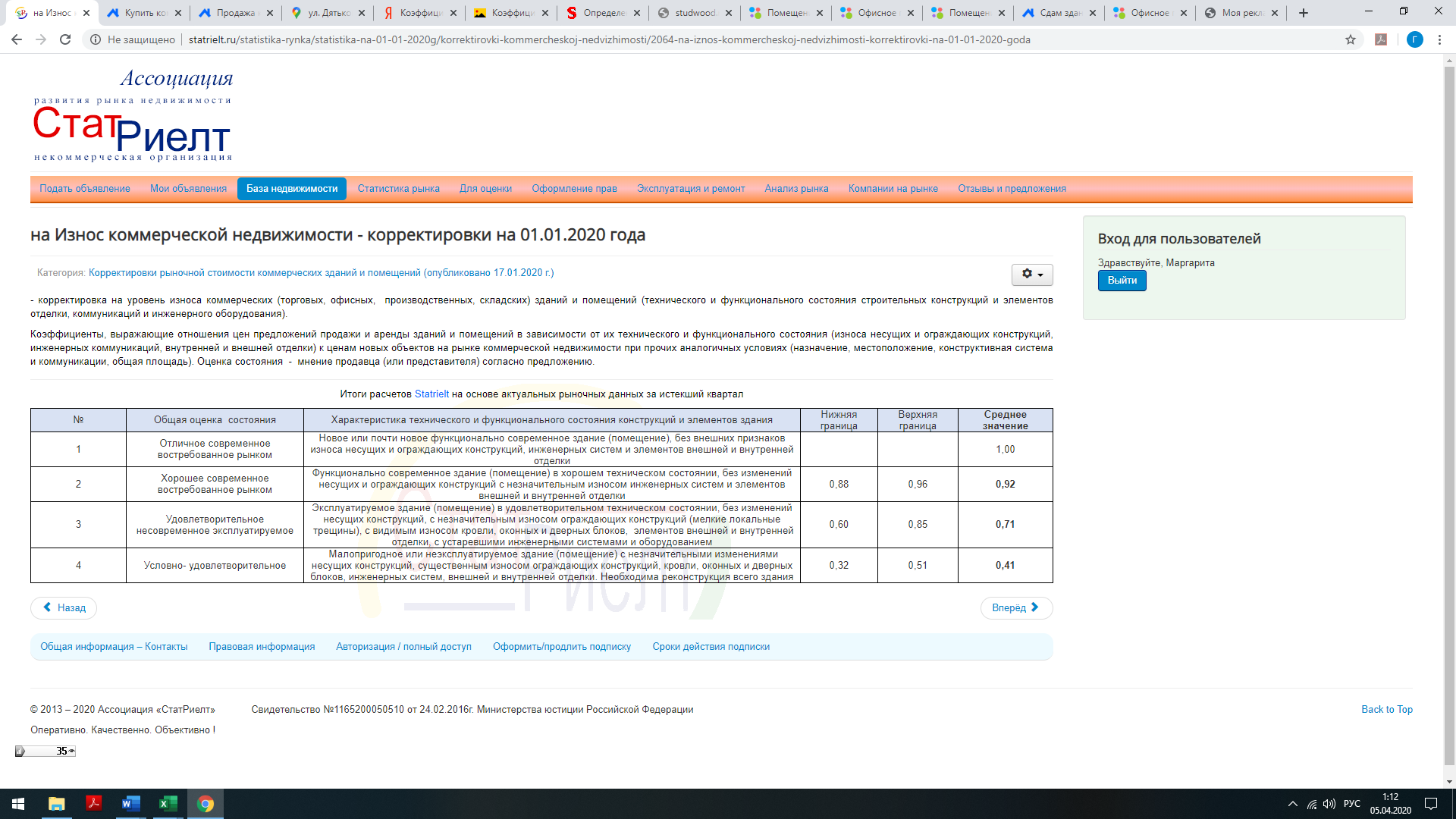

Физический износ в пределах – 21-40 % Выявлены признаки функционального устаревания, имеются признаки внешнего устаревания. |

|

В данном случае, при оценке физического износа, оценщик воспользовался общей таблицей для оценки физического состояния строительных объектов («Положение об организации и проведении реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и социально-культурного назначения» (утв. Приказом Госкомархитектуры при Госстрое СССР от 23.11.1988 N 312), "Методика определения физического износа гражданских зданий" (утв. Приказом Минкоммунхоза РСФСР от 27.10.1970 N 404)).

Таблица 10

|

Состояние объекта |

Общая характеристика технического состояния |

Физический износ, % |

|---|---|---|

|

Хорошее |

Повреждений и деформаций нет. Имеются отдельные, устраняемые при текущем ремонте, мелкие дефекты, не влияющие на эксплуатацию конструктивного элемента. Капитальный ремонт может производиться лишь на отдельных участках, имеющих относительно повышенный износ. |

0-20 |

|

Удовлетворительное |

Конструктивные элементы целом пригодны для эксплуатации, но требуют некоторого капитального ремонта, который наиболее целесообразен именно на данной стадии. |

21-40 |

|

Неудовлетворительное (условно удовлетворительное) |

Эксплуатация конструктивных элементов возможна лишь при условии значительного капитального ремонта. |

41-60 |

|

Ветхое |

Состояние несущих конструктивных элементов аварийное, а ненесущих - весьма ветхое. Ограниченное выполнение конструктивными элементами своих функций возможно лишь по проведении охранных мероприятий или полной смены конструктивного элемента. |

61-80 |

|

Непригодное (аварийное) |

Конструктивные элементы находятся в разрушенном состоянии. При износе 100% остатки конструктивного элемента полностью ликвидированы. |

81-100 |

8. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

8.1. Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки

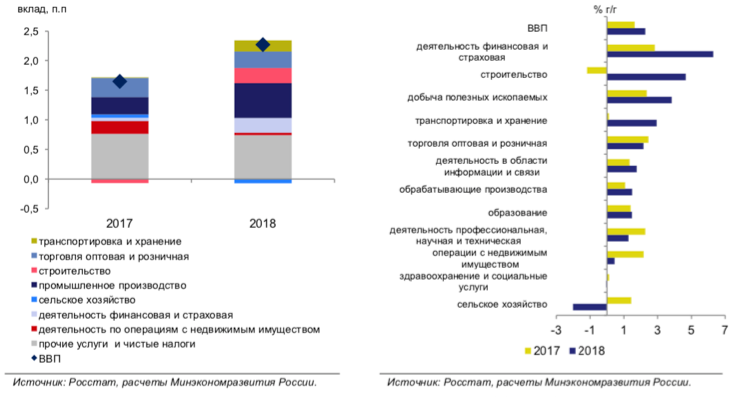

Темпы роста ВВП превзошли как оценки Минэкономразвития России, осуществленные на основе оперативных данных (см. Картина деловой активности. Январь 2019 года), так и консенсус-прогноз аналитиков (1,7 % в декабре).

В отраслевом разрезе ключевыми драйверами экономического роста стали промышленность и строительство (вклад в экономический рост 0,6 п.п. и 0,3 п.п. соответственно). Позитивный вклад в динамику ВВП также внесли торговля (0,3 п.п.) и транспортная отрасль (0,2 п.п.), в то время как вклад сельского хозяйства был слабоотрицательным на фоне ухудшения урожая ряда ключевых культур (в первую очередь зерновых) и замедления роста выпуска животноводства (см. врезку «Итоги года в сельском хозяйстве»).

Около 0,8 п.п. роста ВВП было обеспечено сектором услуг. По сравнению с предыдущим годом ускорение роста наблюдалось в финансовой и страховой деятельности, деятельности гостиниц и ресторанов, в то время как рост в сфере операций с недвижимым имуществом замедлился.

Рис. 4

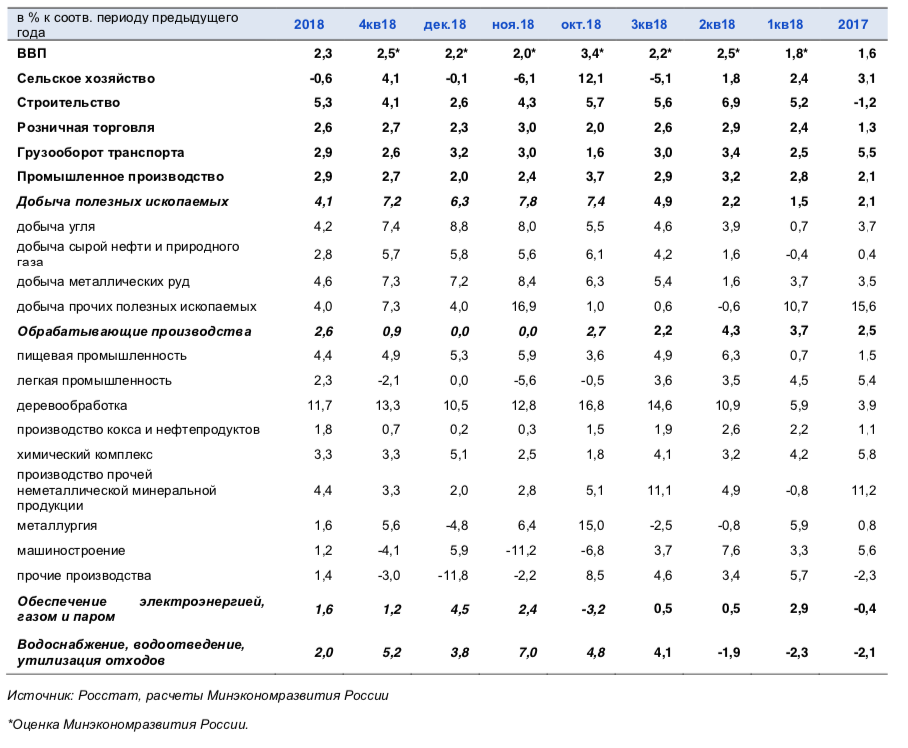

Рост промышленного производства в 2018 г. ускорился до 2,9 % (с 2,1 % в 2017 году).

Рост выпуска в промышленности в прошлом году происходил достаточно равномерно. Годовые темпы ее роста в течение года оставались в пределах 2–4 % (в 2017 г. диапазон колебаний составил практически 9 п.п.).

По итогам года положительную динамику продемонстрировали все укрупненные отрасли промышленности. Продолжался рост в добыче полезных ископаемых и обрабатывающих отраслях, темпы роста электроэнергетики и водоснабжения вернулись в положительную область после спада в 2017 году. В то же время структура роста промышленного производства в течение года менялась. Если в первой половине года расширение выпуска промышленности опиралось на обрабатывающие отрасли, то во втором полугодии драйвером роста стали добывающие производства.

Добыча полезных ископаемых в 2018 г. выросла на 4,1 % (в 2017 г. – на 2,1 %). При этом во второй половине года наблюдалось существенное улучшение ее динамики (4,9 % г/г и 7,2 % г/г в 3кв18 и 4кв18 соответственно после 1,9% г/г в январе–июне), обусловленное в первую очередь результатами июньского заседания ОПЕК+, на котором было принято решение об увеличении совокупного предложения нефти странами – участницами соглашения приблизительно на 1 млн. барр. / сутки до конца года. В соответствии с новыми параметрами сделки Россия к декабрю нарастила добычу нефти почти на 0,5 млн. барр. / сутки по сравнению с майским уровнем, до исторического максимума 11,45 млн. барр. / сутки. В целом по итогам года добыча нефти и нефтяного (попутного) газа выросла на 1,7 % после падения на 0,2 % годом ранее. Вместе с тем начиная с января 2019 г. новые договоренности ОПЕК+ об ограничении добычи, достигнутые на декабрьском заседании в Вене, будут оказывать сдерживающее влияние на динамику нефтяной отрасли.

Рост в газовой отрасли в 2018 г. также ускорился – до 16,5 % по сравнению с 7,1 % в 2017 году. Высокие темпы роста добычи газа были обеспечены в первую очередь активным ростом выпуска сжиженного природного газа (на 70,1 % в 2018 г. после 7,6 % в 2017 году). В то же время рост производства естественного природного газа по итогам прошлого года замедлился до 5,3 % с 8,7 % в 2017 году.

Позитивные тенденции наблюдались и в добыче ненефтегазовых полезных ископаемых. Добыча угля и металлических руд в 2018 г. продолжала демонстрировать уверенный рост (на 4,2 % и 4,6 % соответственно). Предоставление услуг в области добычи полезных ископаемых второй год подряд росло двузначными темпами.

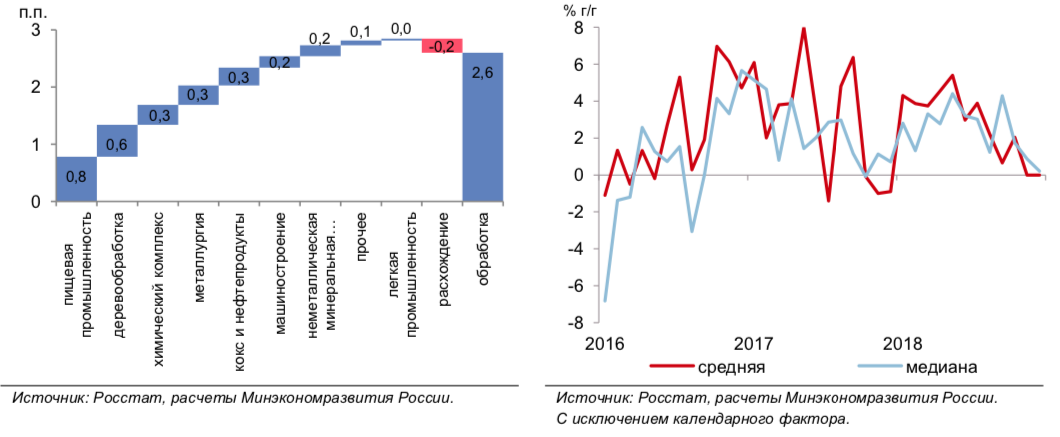

Динамика обрабатывающей промышленности в 2018 г. сохранилась практически на уровне предыдущего года (2,6 % и 2,5 % соответственно). Как и в 2017 г., ее рост опирался в первую очередь на позитивную динамику основополагающих обрабатывающих производств – химической и пищевой отрасли, деревообработки, производства стройматериалов. Совокупный вклад перечисленных отраслей в темп роста обрабатывающей промышленности в 2018 г. составил 1,9 процентных пункта.

Рис. 5

По итогам прошлого года небольшой рост выпуска также продемонстрировали металлургия (+1,6 %) и машиностроение (+1,2 %). Вместе с тем динамика указанных отраслей, как и в предшествующие годы, характеризовалась повышенной волатильностью: стандартное отклонение годовых темпов их роста составило 7,9 % и 6,8 % соответственно. Во второй половине года в металлургической и машиностроительной отраслях наметилась тенденция к замедлению роста, что внесло основной вклад в торможение обрабатывающей промышленности в целом.

Замедление обрабатывающей промышленности отражает и динамика медианного темпа ее роста, который позволяет сгладить влияние наиболее волатильных компонент. Во втором полугодии показатель рос темпом 1,9 % г/г по сравнению с 3,0 % г/г в январе–июне, а к декабрю замедлился до 0,2 % г/г (темп роста обрабатывающей промышленности, рассчитанный по формуле средней, в последние два месяца 2018 г. находился на нулевом уровне).

Рис.6

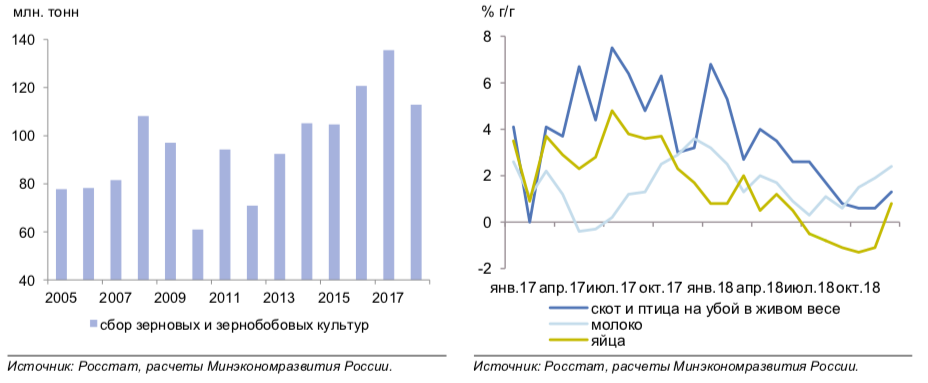

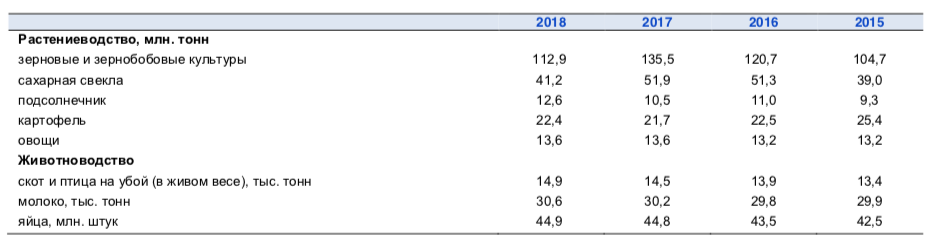

Производство сельскохозяйственной продукции в 2018 г. снизилось на 0,6 % после двух лет уверенного роста (на 3,1 % в 2017 году, на 4,8 % – в 2016 году).

Основную роль в снижении выпуска в сельском хозяйстве в 2018 г. сыграла нормализация урожая зерновых после рекордных показателейпредшествующих двух лет. Сбор зерновых и зернобобовых культур в 2018 г. составил 112,9 млн. тонн по сравнению со 120,7 млн. тонн в 2016 г. и 135 млн. тонн в 2017 году, когда был достигнут исторический максимум. Снижение сбора зерновых было обусловлено главным образом снижением урожайности (на13%) вследствие неблагоприятных природных условий в различные периоды развития этих культур (засуха в южных регионах страны, аномально низкие температуры в Сибири и на Урале в период посевной, затяжные дожди в центральных регионах в период уборки). Вместе с тем урожай зерна в 2018 г. стал третьим по величине с 1992 года.

Наряду с зерновыми культурами, выраженная негативная динамика также наблюдалась по сбору сахарной свеклы (-20,6 %). Вместе с тем рекордные показатели были зафиксированы по подсолнечнику, урожай которого увеличился на 20,2 % по сравнению в предыдущим годом. Росту сбора подсолнечника способствовало как увеличение посевных площадей, так и рост урожайности за счет благоприятных погодных условий в основных производящих культуру регионах (в 2017 г., напротив, неблагоприятные погодные условия привели к более позднему созреванию культуры и, как следствие, увеличению неубранных площадей).

Снижение выпуска в растениеводстве в 2018 г. не было компенсировано динамикой животноводства. Значительно замедлилось производство скота и птицы, молока. Рост производства яиц практически остановился на фоне снижения поголовья птицы (на 2,3 % г/г).

Рис. 7

Рис.8

Объем валового регионального продукта в 2017 году составил 307,7 млрд. рублей, индекс физического объема ВРП - 104,7 процента к уровню 2016 года. В 2018 году объем ВРП оценивается в 330,6 млрд. рублей (101,2 процента к уровню 2017 года).

Ведущими видами экономической деятельности являются обрабатывающие производства; сельское, лесное хозяйство, охота, рыболовство и рыбоводство; торговля оптовая и розничная, ремонт автотранспортных средств и мотоциклов; строительство; транспортировка и хранение, на долю которых приходится около 70 процентов произведенного ВРП.

Рис.9

Промышленными предприятиями области отгружено товаров собственного производства на 233,5 млрд. рублей. Индекс промышленного производства составил 105,5 процента.

Рис.10

Увеличился выпуск продукции в производстве химических веществ и химических продуктов в 4,1 раза; табачных изделий – в 1,5 раза; в производстве электрического оборудования – на 27,1 процента; в производстве мебели – на 26,5 процента; прочих транспортных средств и оборудования – на 14,8 процента; напитков – на 12,8 процента; в производстве одежды – на 12,2 процента; пищевых продуктов – на 10,4 процента; в металлургическом производстве – на 10,4 процента; в производстве кожи и изделий из кожи – на 9,2 процента; бумаги и бумажных изделий – на 7,3 процента; автотранспортных средств, прицепов и полуприцепов – на 6,1 процента; в обработке древесины и производстве изделий из дерева и пробки, кроме мебели, в производстве изделий из соломки и материалов для плетения – на 1,7 процента.

Снижение производства по отношению к уровню 2017 года отмечено в производстве прочей неметаллической минеральной продукции, где индекс промышленного производства составил 98,7 процента, резиновых и пластмассовых изделий – 99,3 процента, деятельности полиграфической и копирования носителей информации – 94,7 процента, в производстве машин и оборудования, не включенных в другие группировки – 87,4 процента, в производстве текстильных изделий – 79,5 процента, готовых металлических изделий, кроме машин и оборудования – 72,8 процента, в производстве компьютеров, электронных и оптических изделий – 69,0 процентов.

В 2018 году объем производства продукции сельского хозяйства во всех категориях хозяйств составил 86,6 млрд. рублей или 103,1 процента в сопоставимых ценах к уровню 2017 года, в том числе продукции растениеводства – 35,2 млрд. рублей (102,5 процента), продукции животноводства – 51,4 млрд. рублей (103,4 процента).

Рис.11

В 2018 году по категориям хозяйств сложилась следующая структура производства: 17,0 процентов продукции произведено личными хозяйствами населения; 74,4 процента – сельхозорганизациями и 8,6 процента – фермерскими хозяйствами.

Рис.12

В 2018 году в хозяйствах всех категорий намолочено зерна (в первоначально-оприходованном весе) 1864,8 тыс. тонн, или 100,4 процента к уровню 2017 года, накопано картофеля 1194,3 тыс. тонн (97,1 процента), собрано овощей -119,3 тыс. тонн (90,0 процентов).

Внешнеторговый оборот области в 2018 году составил 1120,9 млн. долларов США (114,5 процента к уровню 2017 года), в том числе экспорт – 319,9 млн. долларов США (120,0 процентов), импорт – 801,0 млн. долларов США (112,5 процента).

Основными странами, в которые вывозятся брянские товары, являются: Беларусь – 152,6 млн. долларов США (47,7 процента всего экспорта области), Казахстан – 33,5 млн. долларов (10,5 процента), Украина – 19,1 млн. долларов (6,0 процентов), Литва – 15,2 млн. долларов (4,7 процента), Монголия – 14,3 млн. долларов (4,5 процента), Италия – 8,9 млн. долларов (2,8 процента). В пятерку основных стран, из которых в область поступают товары, входят: Беларусь – 381,2 млн. долларов США (47,6 процента всего импорта), Молдавия – 60,0 млн. долларов (7,5 процента), Украина – 51,2 млн. долларов (6,4 процента), Германия – 45,7 млн. долларов (5,7 процента), Китай – 47,5 млн. долларов (5,9 процента).

Рис.13

Объем инвестиций в основной капитал за счет всех источников финансирования в 2018 году составил 59,7 млрд. рублей или 103,6 процента к уровню 2017 года в сопоставимых ценах.

В структуре инвестиций по источникам финансирования 51,0 процент занимают привлеченные средства. Бюджетные средства составили 17,1 процента, кредиты банков – 17,0 процентов. В видовой структуре инвестиций в основной капитал основной объем инвестиций использован на приобретение машин, оборудования, включая хозяйственный инвентарь и другие объекты (52,1 процента).

Рис.14

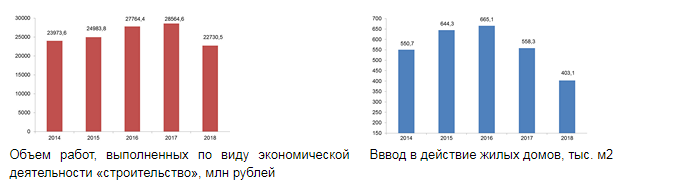

Объем работ, выполненных по виду деятельности «строительство», в 2018 году составил 22,7 млрд. рублей или 73,1 процента к уровню 2017 года (в сопоставимых ценах).

Рис.15

Введено в эксплуатацию 403,1 тыс. кв. метров общей площади жилых домов или 72,2 процента к уровню 2017 года.

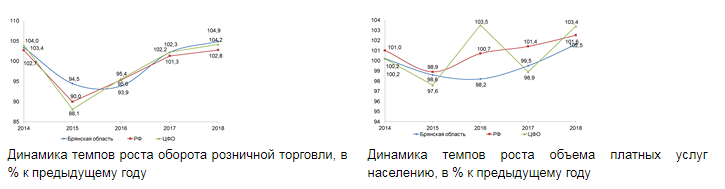

Оборот розничной торговли за 2018 год составил 253,2 млрд. рублей, что на 4,9 процента больше, чем за 2017 год (в сопоставимых ценах). В структуре оборота розничной торговли доля продовольственных товаров составила 45,3 процента, непродовольственных – 54,7 процента.

В 2018 году населению было оказано платных услуг на 53,2 млрд. рублей, что на 1,6 процента больше, чем за 2017 год (в сопоставимых ценах). На долю юридических лиц (кроме субъектов малого предпринимательства, средняя численность работников которых превышает 15 человек), приходилось 53,8 процента всех оказанных платных услуг в области.

Рис.16

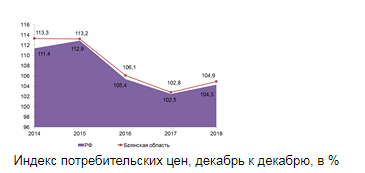

Индекс потребительских цен в среднегодовом исчислении за 2018 год составил 102,9 процента, за декабрь 2018 года к декабрю 2017 года – 104,9 процента.

Рис.17

За 2018 год крупными и средними предприятиями и организациями области по всем видам экономической деятельности получен положительный сальдированный финансовый результат в сумме 4,0 млрд. рублей прибыли. Удельный вес убыточных предприятий в целом по области составил 32,0 процента.

Рис.18

Кредиторская задолженность в целом по области по состоянию на 1 января 2019 года составила 165,1 млрд. рублей, из нее просроченная – 13,6 млрд. рублей (8,2 процента в общей сумме задолженности).

Дебиторская задолженность на 1 января 2019 года составила 110,3 млрд. рублей, из нее просроченная – 7,3 млрд. рублей (6,6 процента в общей сумме задолженности).

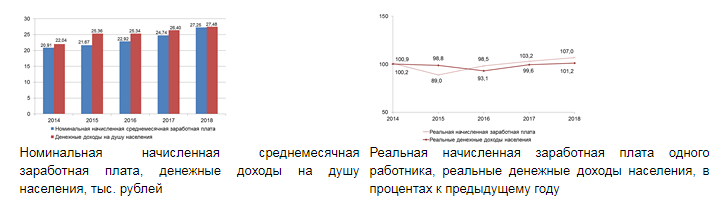

Номинальная начисленная среднемесячная заработная плата за 2018 год увеличилась на 10,1 процента к уровню 2017 года и составила 27250,9 рубля.

Среднедушевые денежные доходы в среднем за год сложились в сумме 27488,1 рубля (больше на 4,1 процента), реальные среднедушевые денежные доходы населения составили 101,2 процента к уровню 2017 года.

Рис.19

Численность официально зарегистрированных безработных на 1 января 2019 года 4,7 тыс. человек (на 1 января 2018 года – 5,6 тыс. человек). Уровень официально регистрируемой безработицы составил 0,8 процента к численности экономически активного населения (на 1 января 2018 года – 0,9 процента).

Рис.20

Коэффициент рождаемости по итогам 2018 года составил 9,2 человека на 1000 населения (в 2017 году – 9,5 человека на 1000 населения), коэффициент смертности составил 15,2 человека на 1000 населения (в 2017 году – 15,3 человека на 1000 населения).

Коэффициент естественной убыли населения составил 6,0 человек на 1000 населения (в 2017 году – 5,8 человека на 1000 населения).

Численность постоянного населения Брянской области на 1 января 2019 года составила 1200,2 тыс. человек.

8.2. Определение сегмента рынка, к которому принадлежит оцениваемый объект.

Объектом оценки является:

- Земельный участок с кадастровым номером 32:28:0031649:4 общей площадью 1520,0 кв.м, расположенное по адресу: Брянская обл, г Брянск, б-р Гагарина, 25;

- Офисное здание общей площадью 750 кв.м. с кадастровый номером 32:28:0031755:4, расположенное по адресу: Брянская обл, г Брянск, б-р Гагарина, 25

Объект недвижимости относится к рынку коммерческой недвижимости, сегмент- здания торгово-офисные.

8.3. Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект

Оценщиком произведено исследование рынка торгово-офисных зданий в г. Брянске для этого были исследованы региональные периодические издания, данные сайтов, а также проведены консультации с риэлторами, которые занимались в данный период времени продажей нежилой недвижимости.

Предложения о продаже торгово-офисных зданий предназначенных для торгово-офисного использования в г. Брянске представлены в таблице 11.

Данные о предложениях торгово-офисной недвижимости г. Брянску

(выборка за период с 23.03.2019 по 23.03.2020 г.г.)

Таблица 11

|

№ |

Дата предложения |

Наименование объекта |

Местоположение |

Площадь, кв.м. |

Площадь земельного участка, кв.м. |

Стоимость, руб. (с учетом стоимости земельного участка) |

Стоимость на 1 кв.м. ЕОН |

Источник |

|---|---|---|---|---|---|---|---|---|

|

1 |

Март2020 |

Брянская область, г. Брянск, Бежицкий район, ул. Литейная, д. 3А |

н/д |

80 500 000 |

34 328 |

https://www.avito.ru/bryansk/kommercheskaya_nedvizhimost/pervaya_liniya._zdanie_2345_kv._m_1914297479 |

||

|

2 |

Март2020 |

Брянская область, г. Брянск, Советский район , ул. Урицкого, д. 9а |

5 966,0 |

3000,0 |

100 000 000 |

16 762 |

https://www.avito.ru/bryansk/kommercheskaya_nedvizhimost/otdelno_stoyaschee_zdanie_s5966_m_514553999 |

|

|

3 |

Март2020 |

Здание |

Брянская область, г. Брянск, Володарский район, ул. Никитина, д. 13Б |

80,0 |

500,0 |

600 000 |

7 500 |

https://www.avito.ru/bryansk/kommercheskaya_nedvizhimost/zdanie_s_uchastkom_1834699495 |

|

4 |

Март 2020 |

Брянская область, г. Брянск, Бежицкий район, ул. Вокзальная, д. 136 |

1 730,0 |

800,0 |

6 990 000 |

8 738 |

https://www.avito.ru/bryansk/kommercheskaya_nedvizhimost/prodam_pomeschenie_svobodnogo_naznacheniya_1730_m_1488482283 |

|

|

5 |

Март 2020 |

Брянская область, г. Брянск, район Советский,ул. Советская, д. 86 |

202,0 |

н/д |

17 950 000 |

88 861 |

https://bryansk.cian.ru/sale/commercial/225556121/ |

|

|

6 |

Январь 2020 |

Брянская область, г. Брянск,район Бежицкий,ул. Литейная,д. 3 |

2 165,0 |

21 000 000 |

16 641 |

https://bryansk.cian.ru/sale/commercial/221838596/ |

||

|

7 |

Март 2020 |

Здание свободного назначения |

Брянская область, Брянск, район Советский, пр-т Станке Димитрова, д. 15 |

1 196,0 |

2 597,0 |

60 000 000 |

50 167 |

https://www.avito.ru/bryansk/kommercheskaya_nedvizhimost/pomeschenie_svobodnogo_naznacheniya_1196_m_1894780706 |

|

8 |

Март 2020 |

Офисное отдельно стоящее здание |

Брянская область, Брянск, район Советский, ул. Карачевская, д. 32 |

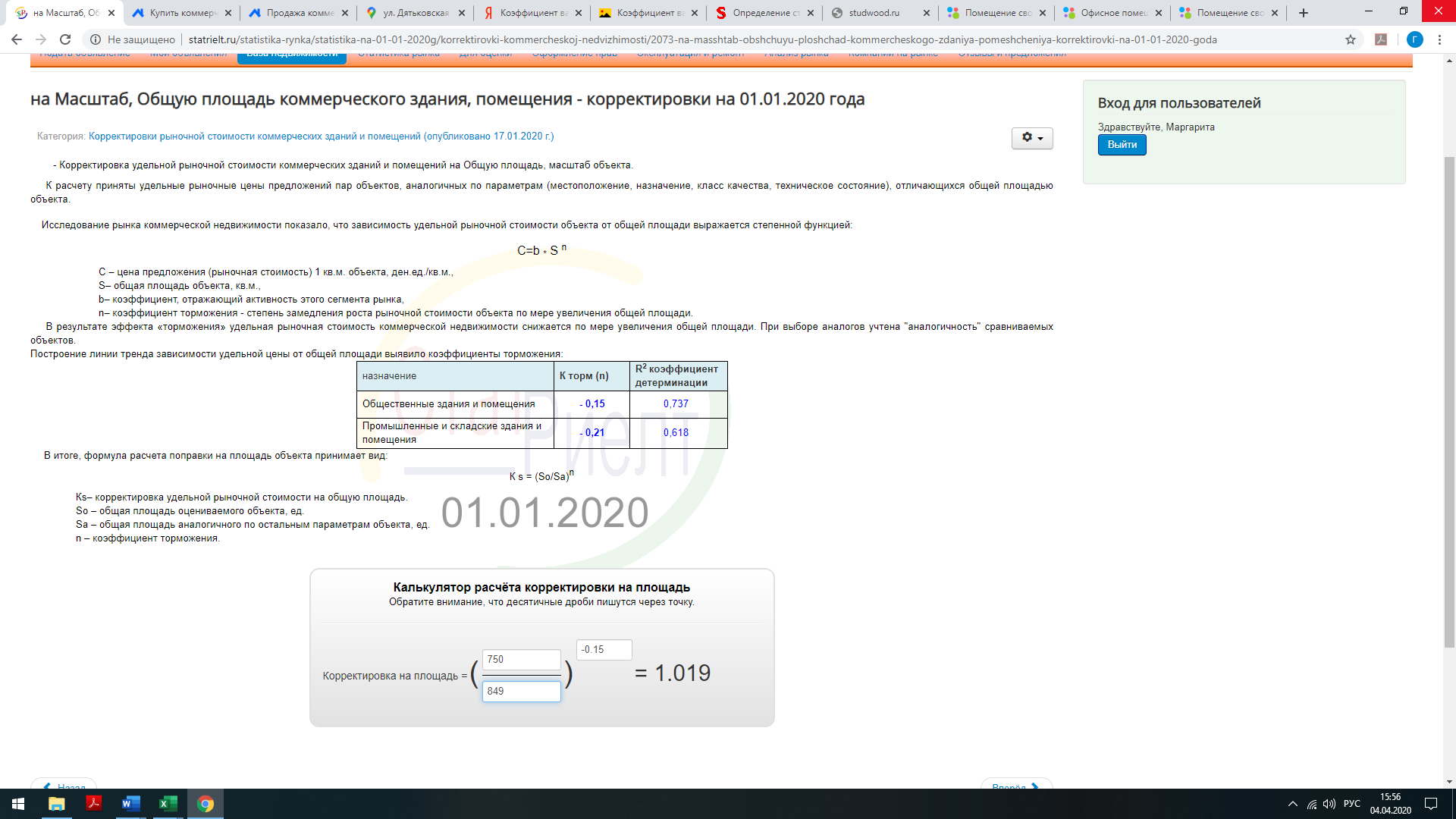

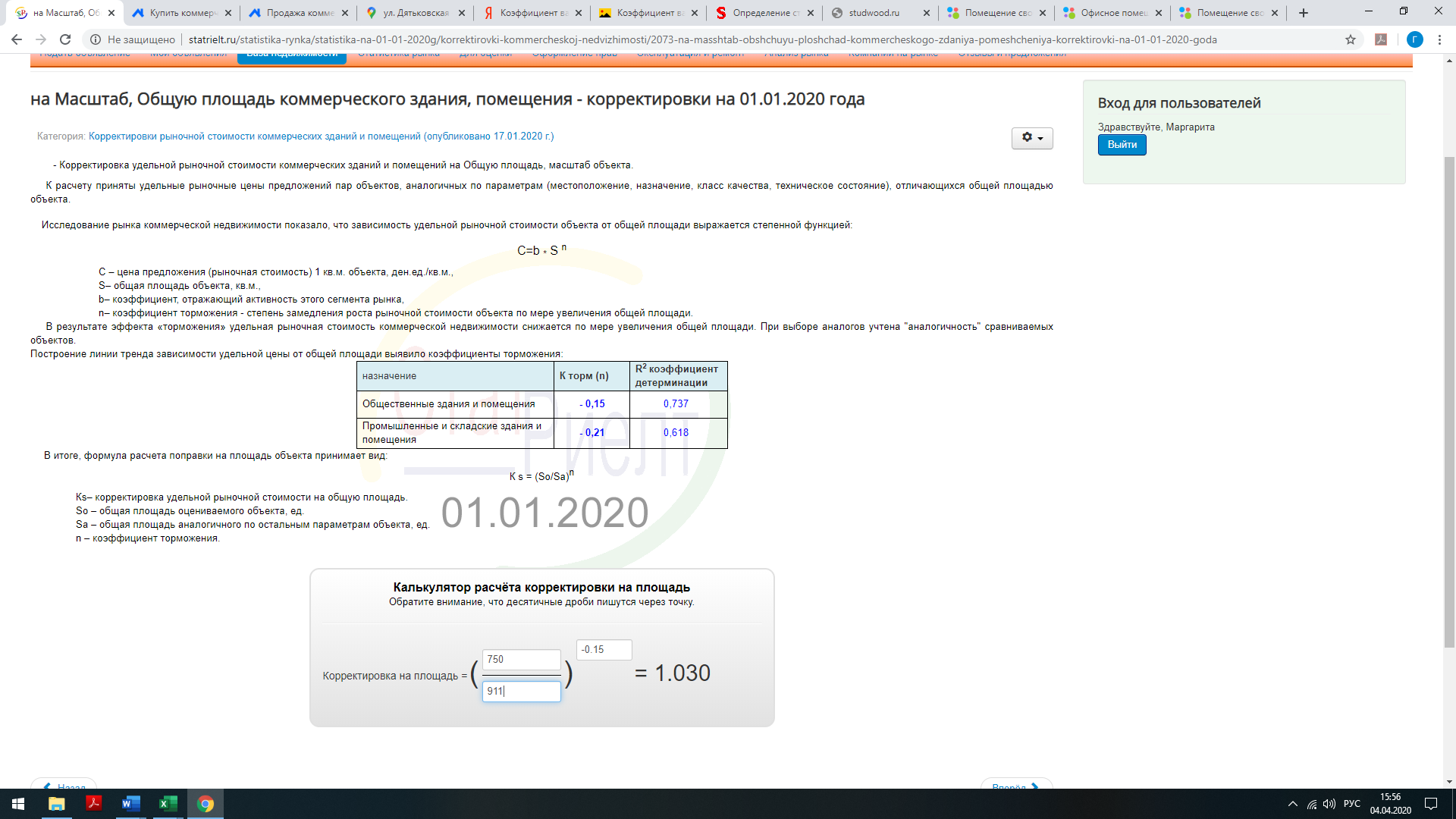

849,0 |

200,0 |

50 000 000 |

58 893 |

https://www.avito.ru/bryansk/kommercheskaya_nedvizhimost/ofisnoe_pomeschenie_849_m_1911403420 |

|

9 |

Март 2020 |

Брянская область, Брянск, район Бежицкий, ул. Сталелитейная, д. 5 |

н/д |

50 000 000 |

23 213 |

https://www.avito.ru/bryansk/kommercheskaya_nedvizhimost/pomeschenie_svobodnogo_naznacheniya_2154_m_1840414457 |

||

|

10 |

Март 2020 |

Брянская область, Брянск, район Советский, пер. 2 Советский, д. 3 |

911,0 |

850,0 |

18 990 000 |

20 845 |

https://www.avito.ru/bryansk/kommercheskaya_nedvizhimost/pomeschenie_svobodnogo_naznacheniya_911_m_830404998 |

На основании проведенного анализа рынка коммерческой недвижимости торгово-офисных зданий в г. Брянске виден разброс цен от 7 500 до 88 861 руб. за 1 кв.м

Анализ арендных ставок на рынке производственно-складской недвижимости по г. Брянску

Оценщиком произведено исследование рынка арендных торгово-офисных зданий в г. Брянске, для этого были исследованы региональные периодические издания, данные сайтов, а так же проведены консультации с риэлторами, которые занимались в данный период времени арендных ставок нежилой недвижимости.

Предложения об арендных ставках торгово-офисных зданий предназначенных для коммерческого использования в г.Брянске представлены в таблице 12

Данные о предложениях аренды торгово-офисной недвижимости

по г. Брянску

(выборка за период за период с 23.03.2019 по 23.03.2020 г.г.)

Таблица 12

|

№ |

Дата предложения |

Наименование объекта |

Местоположение |

Площадь, кв.м. |

Стоимость на 1 кв.м. ЕОН |

Источник |

|---|---|---|---|---|---|---|

|

1 |

Март 2020 |

Брянская область, г. Брянск, район Советский, ул. Емлютина, д. 37 |

1 000 |

https://www.avito.ru/bryansk/kommercheskaya_nedvizhimost/sdaetsya_v_arendu_otdelno_stoyaschee_zdanie_1897348457 |

||

|

2 |

Январь 2020 |

Брянская область,г. Брянск,район Бежицкий, ул. Литейная, д. 3 |

300 |

https://bryansk.cian.ru/rent/commercial/221883563/ |

||

|

3 |

Май 2019 |

Брянская область,г. Брянск,район Бежицкий, ул.Литейная, д. 86 |

500,0 |

120 |

https://bryansk.cian.ru/rent/commercial/207849088/ |

|

|

Декабрь2019 |

Брянская область, г. Брянск, район Советский,проспект. Ленина, д.78Б |

802,0 |

550 |

https://bryansk.cian.ru/rent/commercial/221613623/ |

||

|

5 |

Март 2020 |

Брянская область, г. Брянск, район Советский, ул. Карачевская, д. 32 |

849,0 |

589 |

https://www.avito.ru/bryansk/kommercheskaya_nedvizhimost/ofisnoe_pomeschenie_849_m_1911117099 |

|

|

6 |

Март 2020 |

Брянская область, г. Брянск, район Бежицкий, ул. Флотская, д. 55А |

1 219,2 |

163 |

https://www.avito.ru/bryansk/kommercheskaya_nedvizhimost/pomeschenie_svobodnogo_naznacheniya_1219.2_m_1164400239 |

|

|

7 |

Апрель 2019 |

Здание универсальное |

Брянская область, г. Брянск, район Бежицкий, ул. Орловская, д. 30 |

100,0 |

700 |

https://gazeta.moyareklama.ru/print.php?issue_id=13624&page_no=46 |

|

8 |

Июль 2018 |

Здание свободного назначения |

Брянская область, г. Брянск, район Советский, улица 2-я Почепская |

400,0 |

390 |

https://gazeta.moyareklama.ru/print.php?issue_id=13727&page_no=40 |

|

9 |

Август 2018 |

Здание свободного назначения |

Брянская область, г. Брянск, район Бежицкий, улица Бурова, д. 20-9 |

1 062,5 |

200 |

https://gazeta.moyareklama.ru/print.php?issue_id=13755&page_no=40 |

|

10 |

Ноябрь 2018 |

Здание свободного назначения |

Брянская область, г. Брянск, район Бежицкий, ул Литейная., д.3 |

817,0 |

306 |

https://ruads.org/ bryansk/kommercheskaya_nedvizhimost/proizvodstvennoe_pomeschenie_510_m_1174985603 |

На основании проведенного анализа рынка аренды коммерческой недвижимости в сегменте торгово-офисных зданий в г. Брянске виден разброс цен от 120 до 1000 руб. за 1 кв.м.

8.4. Анализ основных факторов, влияющих на спрос, предложение и цены. Общие выводы по рынку недвижимости

В результате исследования рынка недвижимости оценщик выявил основные факторы, влияющие на спрос, предложение и цены сопоставимых земельных участков:

- передаваемые имущественные права, ограничения (обременения) этих прав.

Юрисдикция объектов играет ключевую роль в установлении его стоимости, а, следовательно, и цены продажи, т.е. введение тех или иных ограничений на право собственности объективно снижает стоимость объектов недвижимости, а, соответственно, и цену продажи. Диапазон значений фактора колеблется от 0 до 30% от стоимости.

- условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия). Сделки купли-продажи в аспекте финансовых расчетов могут иметь разнообразные варианты, из которых можно выделить три типичных:

- расчет покупателя с продавцом за счет собственных средств на дату продажи;

- получение покупателем кредита у финансовой структуры для приобретения объектов недвижимости;

- рассрочка платежа, предоставляемая продавцом покупателю.

Диапазон значений фактора колеблется от 0 до 30% от стоимости.

- условия продажи. Корректировка на этот элемент отражает нетипичные для данного рынка отношения между продавцом и покупателем, а также обстоятельства, при которых они принимают решения относительно продажи или покупки объектов недвижимости. Данный диапазон сложно определить достоверно, однако из средств массовой информации известно о совершении сделок с занижением цен несколько раз.

- условия рынка учитывает изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия. Корректно разделить данный элемент на два:

- дата предложения к продаже. При сравнении даты оценки с датой предложения, учитывалась сопоставимая продажа при таких же или изменившихся рыночных условиях. Согласно данным http://www.appraiser.ru/ диапазон изменения цен составлял от 0% до 5%. Существенных изменений цены в 2019 году выявлено не было, цены были стабильны.

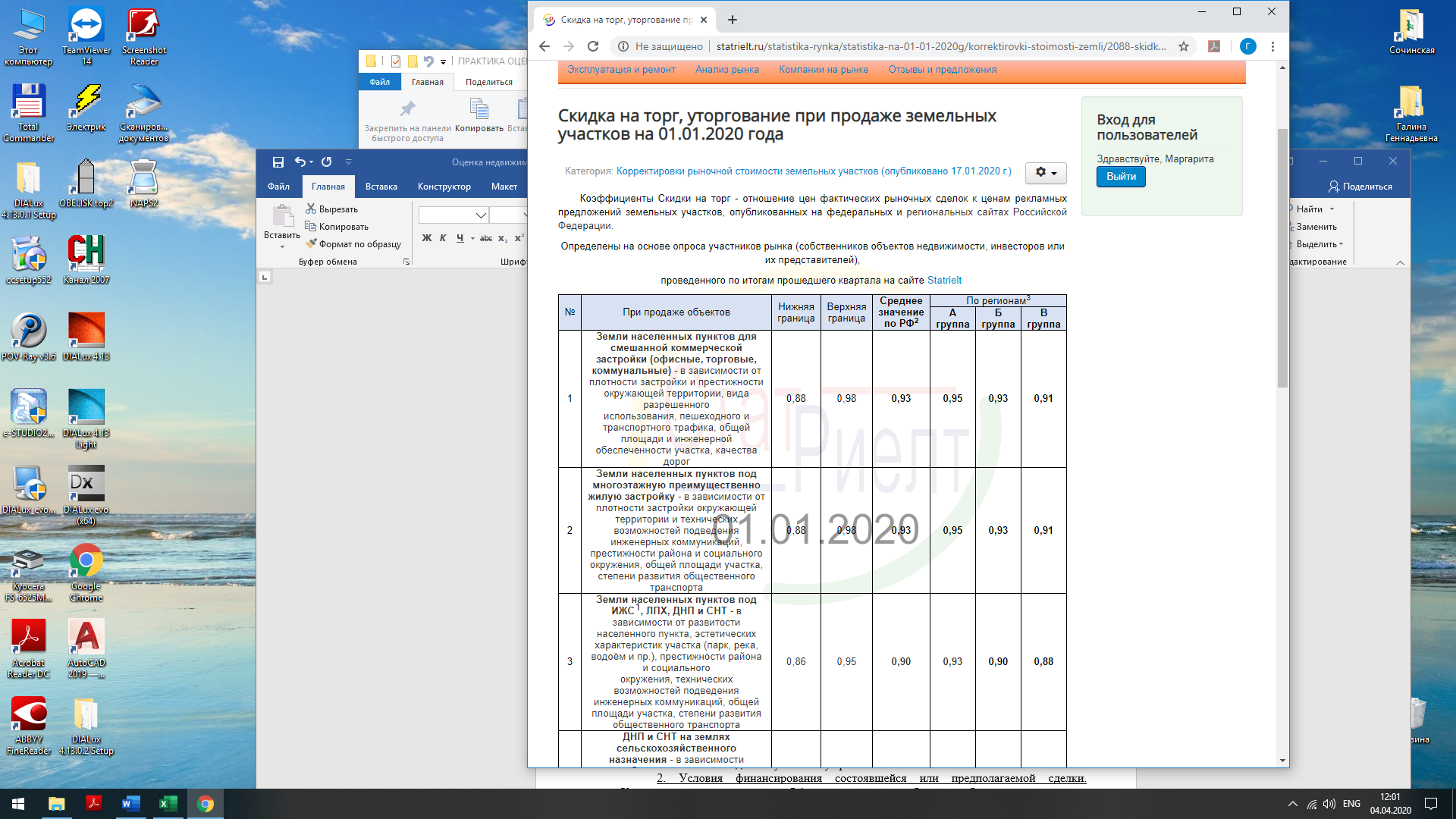

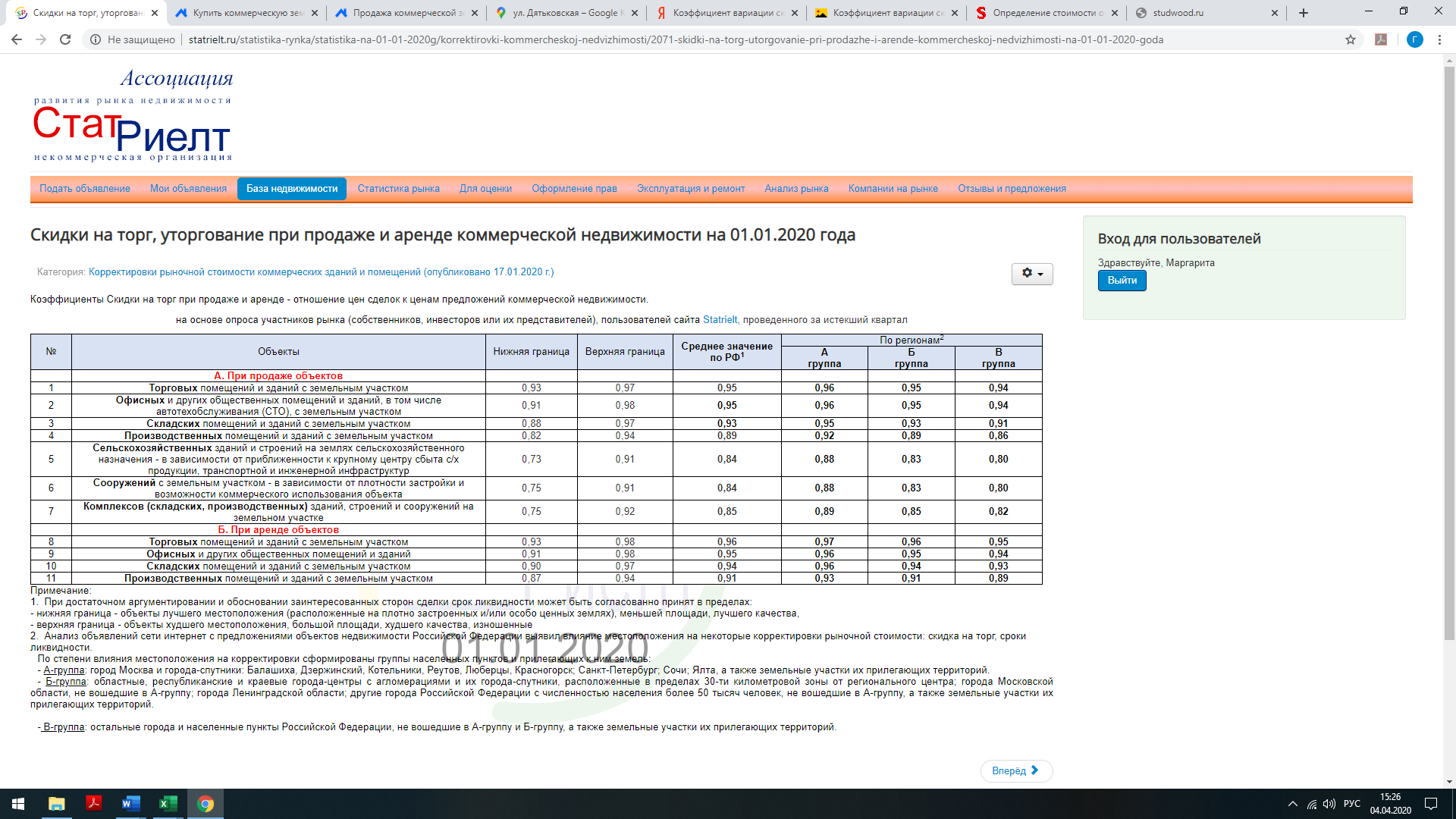

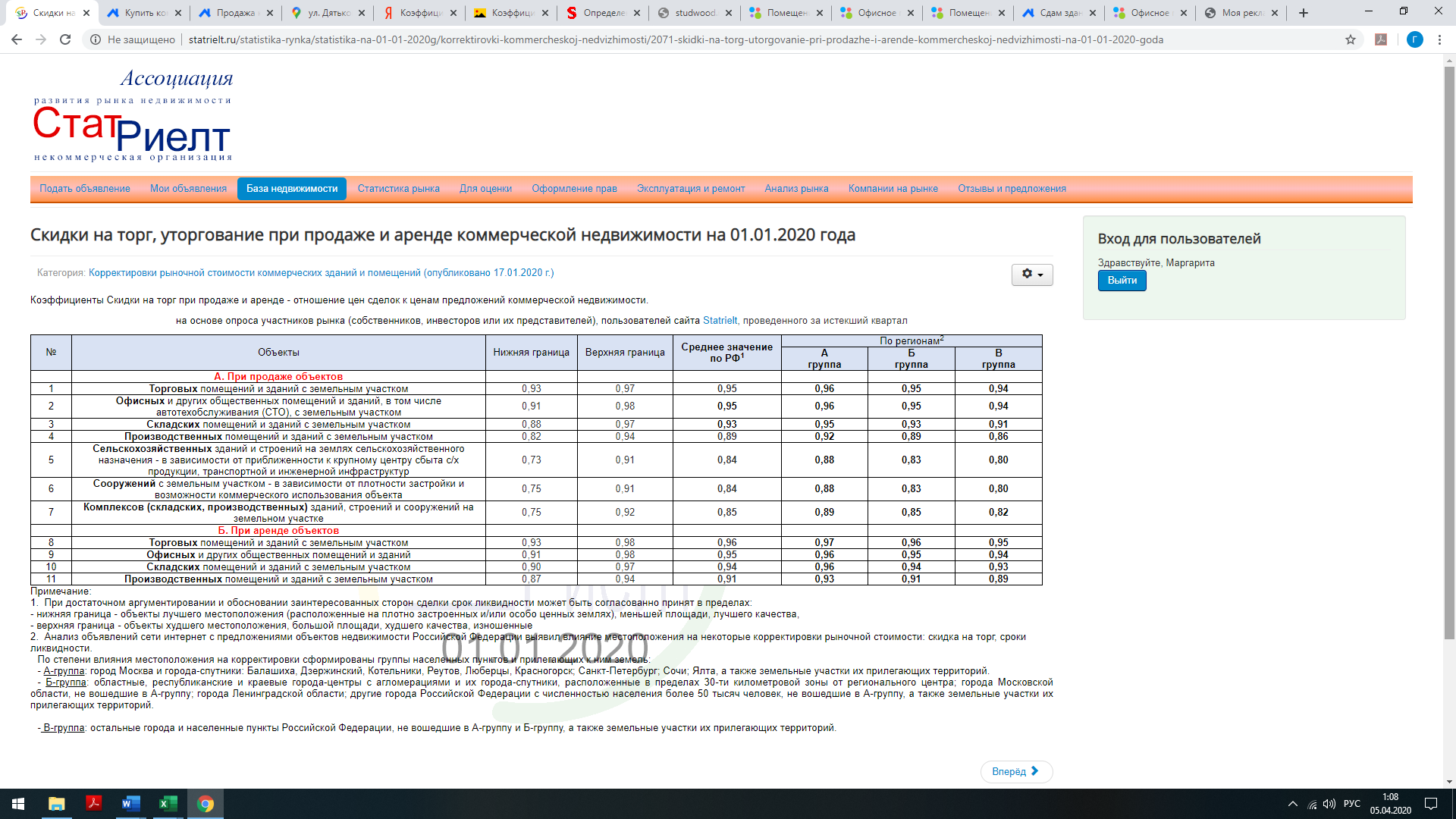

- скидка на торг. Скидка на торг «Уторговывание» - снижение стоимости характерна при совершении сделок с недвижимостью. Согласно данным проведенному анализу диапазон составлял от 5 % до 25 % для земельных участков и 4% -13% для производственно-складских объектов.

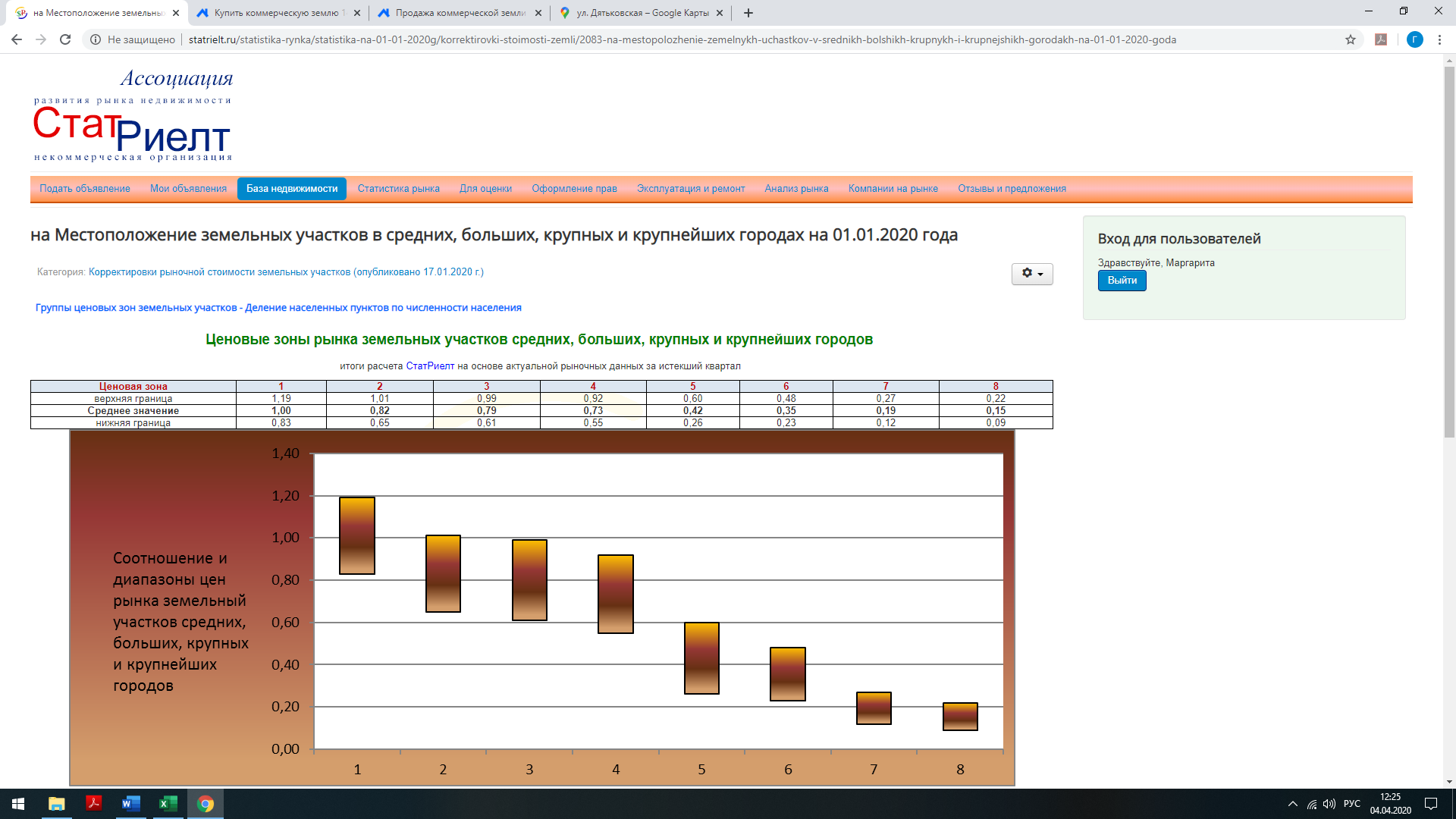

- местоположение объекта. При сопоставлении местоположения участков анализируется влияние окружения на конкурентоспособность участков на рынке по физическим, социальным и экономическим факторам. Согласно данным http://www.avito.ru/ (исследование предложений) разница цен на аналогичные объекты со сходным местоположением составляла от 0 % до 100 % (в 2 раза). Причем верхняя граница характерна для объектов особенно «чувствительных» к данному фактору (с расположением на нем магазина, кафе и др.).

- вид использования– основано на разрешенном использовании, что влияет на возможные и экономически оправданные варианты использования. Согласно данным http://www.labrate.ru/ разница составляла до 150 %.

- физические характеристики. В процессе сравнения выявляются и рассматриваются только крупные физические различия.

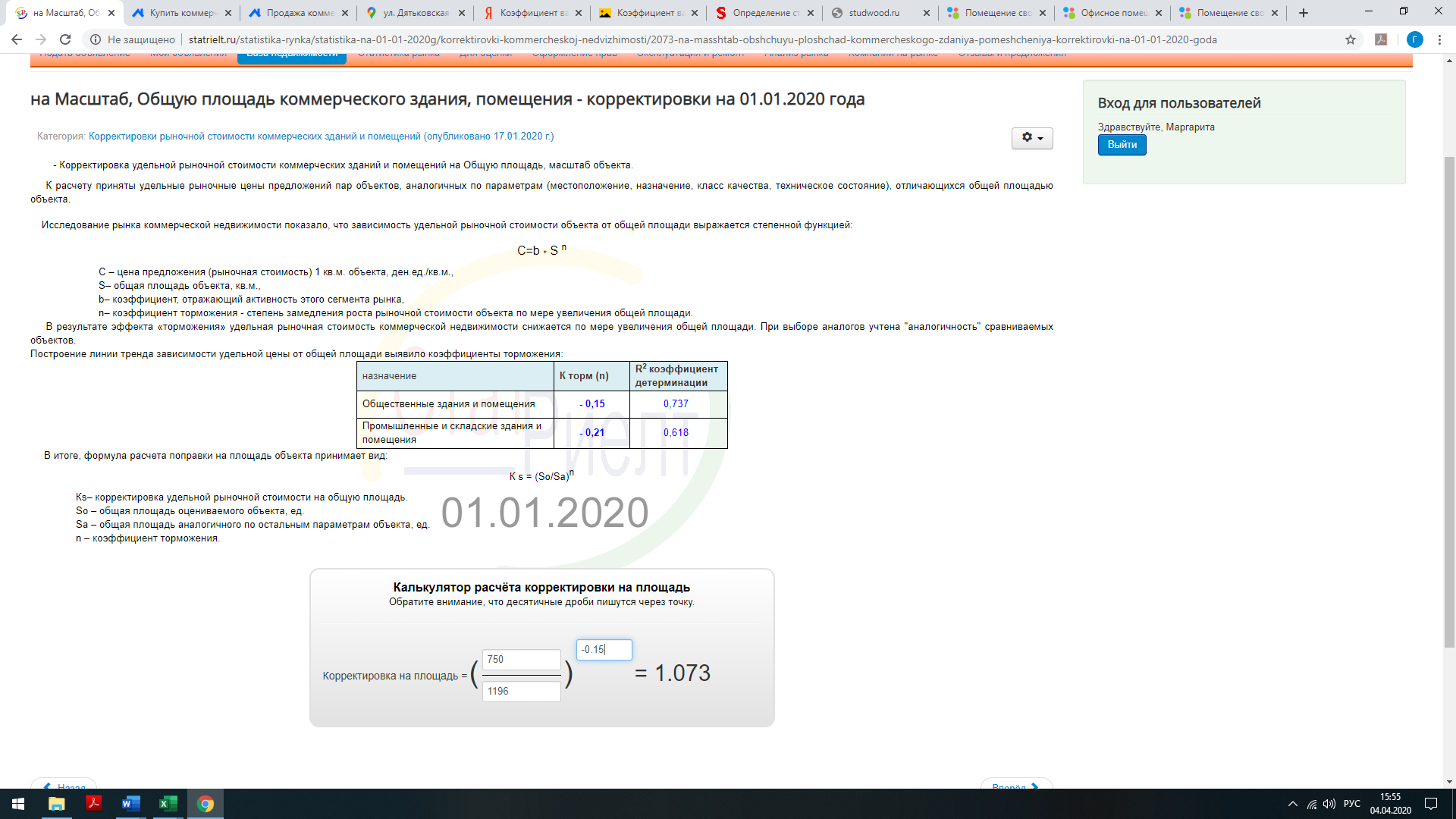

- Размер объекта (площадь), при внесении поправки определяется зависимость цены продажи от площади. Согласно данным Справочника Эксперта недвижимости, Том 3 «Корректирующие коэффициенты для оценки земельных участков», Приволжский центр методического и информационного обеспечения оценки, разница стоимости удельной единицы составляла от 0 % до 28 %, в зависимости от диапазона площади.

- Транспортная доступность. Является важным физическим свойством земельного участка и может в значительной мере повлиять на его стоимость. Согласно данным http://ocenschiki-i-eksperty.ru разница стоимости удельной единицы составляла от 0 % до 15 %.

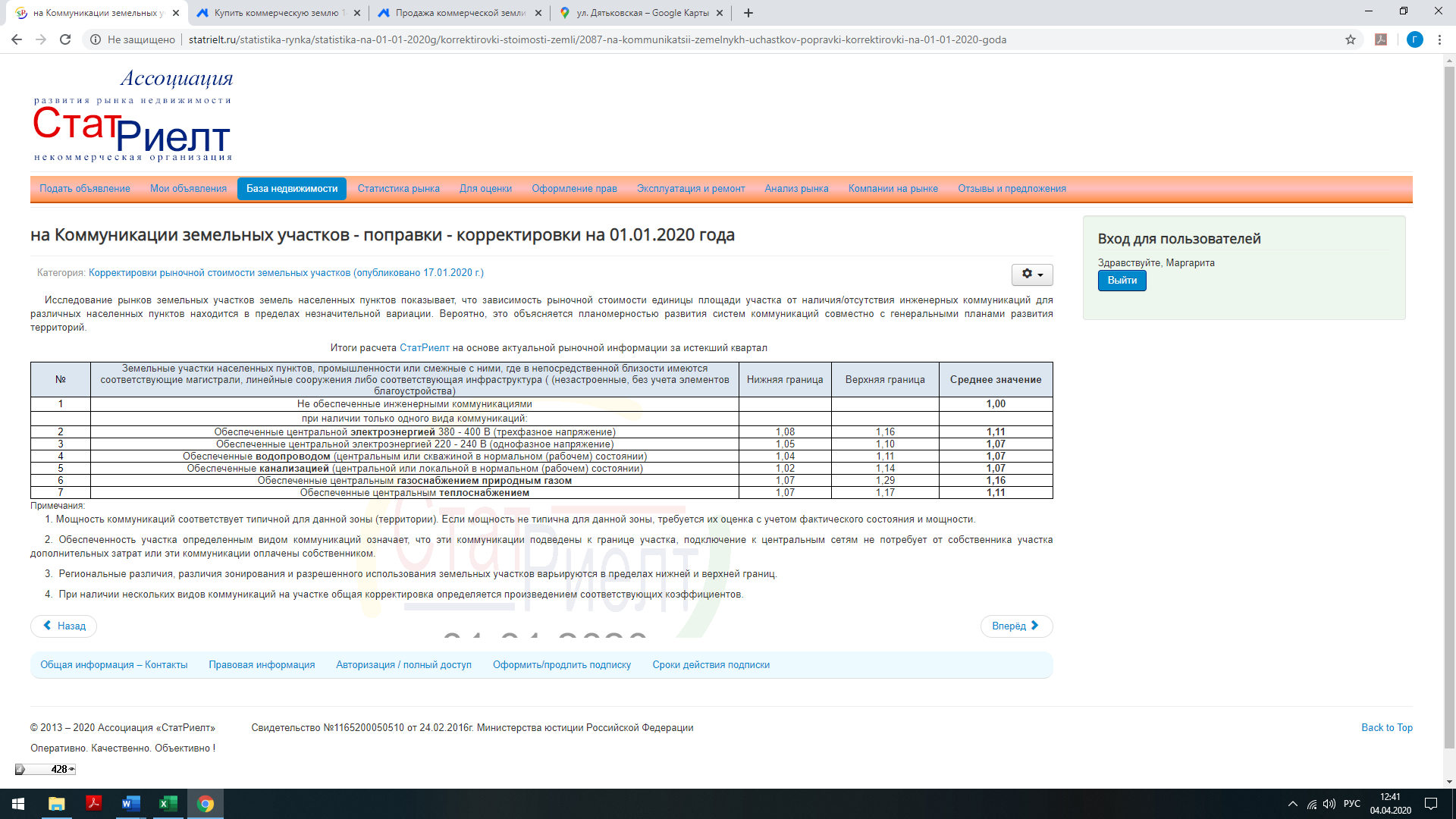

- Инженерные коммуникации. Так согласно Постановлению правительства РФ от 27 декабря 2004 г. № 861 с последующими редакциями и следуя судебной практике, максимальные мощности (технические условия) закрепляются не за конкретным собственником, а следуют судьбе земельного участка ст.1 п. 5 Земельного кодекса Российской Федерации, на этом основано понятие «точка присоединения к сети». Согласно данным http://www.ceae.ru/ разница в стоимости удельной единицы могла составить до -60%, при невозможности присоединения к коммуникациям. Данные параметры характерны для рынка земельных участков Брянской области.

Для объектов капитального строительства выявлены дополнительные факторы, влияющие на спрос, предложение и цену сопоставимых объектов недвижимости:

- физическое состояние. При сопоставлении объектов капитального строительства учитывается их физическое состояние с учетом возраста и износа.

- материал стен. Величина данной корректировки зависит от материала несущих конструкций. На основании экспертной оценки параметров рынка, проведенной «Приволжским центром финансового консалтинга и оценки» разница может составлять до 30%.

В результате анализа данных о ценах предложений объектов торгово-офисного назначения г.Брянска было выявлено, что сопоставимых объектов с объектом оценки достаточно.

Анализ основных показателей экономики в стране и регионе показывает, что негативные явления, способные повлиять на рыночную стоимость объекта оценки, на дату оценки, незначительны.

Не смотря на достаточное количество продавцов количество сделок незначительное. В общем, рынок можно охарактеризовать ограничено-развитым.

9. АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБЪЕКТА ОЦЕНКИ

Главным условием определения рыночной стоимости является соблюдение принципа наиболее эффективного использования.

Наиболее эффективное использование – наиболее вероятное использование имущества, которое физически возможно, имеет надлежащее оправдание, юридически допустимо, финансово осуществимо и при котором оценка этого имущества дает максимальную величину стоимости (максимальная доходность).

Исходя из приведенного выше определения, вариант наиболее эффективного использования объекта оценки должен отвечать четырем критериям – это: юридическая допустимость, физическая осуществимость, финансовая обеспеченность и максимальная продуктивность (прибыль).

Наиболее эффективное использование объекта недвижимости может соответствовать его фактическому использованию или предполагать иное использование, например ремонт (или реконструкцию) имеющихся на земельном участке объектов капитального строительства.

Анализ наиболее эффективного использования позволяет выявить наиболее прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объектов экспертизы и выбора сопоставимых объектов недвижимости при применении каждого подхода (ФСО №7).

Анализ наиболее эффективного использования обычно выполняется:

- для земельного участка как свободного;

- для земельного участка с существующими улучшениями.

Большинство объектов имущества оцениваются как совокупность земельного участка и улучшений. В таких случаях, как правило, мы оцениваем рыночную стоимость с учетом наиболее эффективного использования земельного участка с уже имеющимися улучшениями.

В нашем случае текущее использование земельного участка с улучшениями соответствует всем вышеизложенным критериям: является законодательно разрешенным, физически осуществлено.

Согласно п.16 ФСО №7 анализ наиболее эффективного использования объекта оценки проводится, как правило, по объемно-планировочным и конструктивным решениям. Для объектов оценки, включающих в себя земельный участок и объекты капитального строительства, наиболее эффективное использование определяется с учетом имеющихся объектов капитального строительства. При этом такой анализ выполняется путем проведения необходимых для этого вычислений либо без них, если представлены обоснования, не требующие расчетов.

Кроме того для целей внесения стоимости в государственный кадастр недвижимости: рыночная стоимость объектов капитального строительства должна быть оценена исходя из вида фактического использования оцениваемого объекта.

Таким образом, оценщик рассматривает земельный участок в существующих границах и анализирует возможные варианты использования участка с существующими улучшениями, исключая варианты сноса или реконструкции расположенного на нем офисного здания.

9.1. Наиболее эффективное использование земельного участка «с существующими улучшениями»

Данный анализ позволяет определить наиболее эффективное использование объекта оценки как земельного участка с уже имеющимися улучшениями. Вариант использования, который обеспечит максимальную доходность в долгосрочной перспективе. Определение наиболее эффективного варианта использования земельного участка с существующими улучшениями, в текущем состоянии базируется также на вышеприведенных четырех критериях и проводится исходя из перспектив оптимизации функционального назначения оцениваемого объекта.

Поскольку при выполнении настоящей оценки перед оценщиком поставлена задача определения рыночной стоимости здания в его фактическом состоянии на дату оценки, которое совпадает с текущим использованием, оценщик считает что объект оценки должны оцениваться исключительно с позиций существующего использования и соответственно в данном разделе не рассматривает изменение и различное функциональное использование эксплуатации офисного здания.

9.2. Критерий юридической допустимости

Проверка юридической допустимости каждого рассматриваемого варианта использования осуществляется во всех случаях в первую очередь.

Оценщик рассматривает частные ограничения, нормы зонирования, строительные нормы и правила, нормативные акты по охране исторических зданий, а также экологическое законодательство, которое может оказать влияние на конкретные виды потенциального или текущего использования.

Текущее использование объекта оценки является законодательно разрешенным.

9.3. Критерий физической осуществимости

Выбор наиболее эффективного варианта использования объекта должен опираться на физическую осуществимость.

Необходимо оценить размер, проектные характеристики, состояние имеющихся улучшений, подъездные пути к участкам и инженерные коммуникации и др.

Строительные характеристики, электротехнические устройства соответствуют функциональному назначению объекта оценки.

9.4 Критерий финансовой обеспеченности

Следующим этапом отбора видов использования должен был бы быть анализ финансовой обеспеченности - рассмотрение того, какое физически осуществимое и юридически допустимое использование будет давать приемлемый доход владельцу объекта оценки.

Текущее использование объекта оценки должно обеспечивать доход, вариант считается финансово приемлемым, если он обеспечивает доход от эксплуатации улучшений, равный или превышающий объем эксплуатационных затрат, расходы на финансирование и требуемую схему возврата капитала. Таким образом, все виды использования объекта оценки, которые могут обеспечивать положительный доход, рассматриваются как выполнимые в финансовом отношении.

В рамках настоящего отчета данный критерий можно рассматривать в более узком разрезе - является ли фактическое использование доходным, что, в свою очередь, и будет создавать стоимость объекта оценки.

Использование объекта оценки по прямому назначению - в качестве нежилой недвижимости, с учетом его местоположения, может приносить регулярный доход от его эксплуатации.

Поэтому этот вариант использования можно рассматривать как финансово обеспеченный.

9.5. Вариант использования, обеспечивающий максимальную прибыль

В рамках настоящего отчета, поскольку не проводилось дополнительных специальных исследований (рассмотрения иных финансово обеспеченных вариантов использования объекта оценки, отличных от его фактического использования) в ходе анализа наиболее эффективного использования объекта оценки, на основании вышеизложенного, оценщик пришел к выводу, что наиболее эффективному использованию объекта оценки соответствует его фактическая эксплуатация на дату оценки без изменения функционального назначения, т.е. в качестве офисного здания.

Определяя наиболее эффективное использование, оценщик принимал во внимание следующие обстоятельства:

- цель и задачу оценки объекта оценки;

- местоположение объекта оценки, транспортную доступность;

- объемно-планировочные и конструктивные характеристики объекта оценки;

- функциональное назначение, техническое состояние;

- наличие соответствующей инженерной инфраструктуры.

10. ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ

Используемая терминология и процесс оценки

Понятие "рыночная стоимость", используемое в данном Отчете, раскрывается в соответствии с Федеральным Законом № 135-ФЗ от 29.07.98г. «Об оценочной деятельности в Российской Федерации». Под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

объект оценки представлен на открытый рынок в форме публичной оферты;

цена сделки представляет собой разумное вознаграждение за объект оценки, и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

платеж за объект оценки выражен в денежной форме.

Таким образом, вывод о рыночной стоимости объекта оценки представляет собой взвешенное предположение об уровне цены, по которой собственность может перейти из рук в руки по обоюдному согласию сторон. Необходимо принять во внимание, что цена, установленная в случае реальной сделки, может отличаться от цены, определенной в ходе оценки, вследствие таких факторов как: мотивы сторон, умение сторон вести переговоры, условия сделки (например, финансовые условия, условия перехода контроля над компанией и т.д.) и иных факторов, непосредственно относящихся к особенностям конкретной сделки.

Объект оценки - объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте

Цена – это денежная сумма, запрашиваемая, предлагаемая или уплачиваемая участниками в результате совершенной или предполагаемой сделки.

Стоимость объекта оценки – это наиболее вероятная расчетная величина, определенная на дату оценки в соответствии с выбранным видом стоимости согласно требованиям Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)».

Итоговая величина стоимости – стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации.

Подход к оценке – это совокупность методов оценки, объединенных общей методологией. Метод проведения оценки объекта оценки – это последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке

Дата определения стоимости объекта оценки (дата проведения оценки, дата оценки) – это дата, по состоянию на которую определена стоимость объекта оценки.

Допущение – предположение, принимаемое как верное и касающееся фактов, условий или обстоятельств, связанных с объектом оценки или подходами к оценке, которые не требуют проверки оценщиком в процессе оценки.

Объект-аналог – объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Проведение оценки включает следующие этапы:

а) заключение договора на проведение оценки, включающего задание на оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.

В соответствии со стандартами оценки при проведении оценки используются три классических подхода: затратный, сравнительный и доходный, в рамках которых могут использоваться различные методы оценки.

Затратный подход к оценке недвижимости

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки

В рамках затратного подхода применяются различные методы, основанные на определении затрат на создание точной копии объекта оценки или объекта, имеющего аналогичные полезные свойства. Критерии признания объекта точной копией объекта оценки или объектом, имеющим сопоставимые полезные свойства, определяются федеральными стандартами оценки, устанавливающими требования к проведению оценки отдельных видов объектов оценки и (или) для специальных целей.

При применении затратного подхода оценщик учитывает следующие положения:

а) затратный подход рекомендуется применять для оценки объектов недвижимости - земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений;

б) затратный подход целесообразно применять для оценки недвижимости, если она соответствует наиболее эффективному использованию земельного участка как незастроенного и есть возможность корректной оценки физического износа, а также функционального и внешнего (экономического) устареваний объектов капитального строительства;

в) затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования (например, линейных объектов, гидротехнических сооружений, водонапорных башен, насосных станций, котельных, инженерных сетей и другой недвижимости, в отношении которой рыночные данные о сделках и предложениях отсутствуют);

г) в общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

д) для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

е) расчет затрат на создание объектов капитального строительства производится на основании:

- данных о строительных контрактах (договорах) на возведение аналогичных объектов;

- данных о затратах на строительство аналогичных объектов из специализированных справочников;

- сметных расчетов;

- информации о рыночных ценах на строительные материалы;

- других данных;

ж) затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав, строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ;

з) для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

и) величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

Оценщик вправе использовать иную методологию расчетов и самостоятельно определять метод (методы) оценки недвижимости в рамках каждого из выбранных подходов, основываясь на принципах существенности, обоснованности, однозначности, проверяемости и достаточности. При этом в отчете об оценке необходимо привести описание выбранного оценщиком метода (методов), позволяющее пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода (методов) объекту недвижимости, принципам оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки.

Сравнительный подход к оценке недвижимости

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов. При этом могут применяться как цены совершенных сделок, так и цены предложений.

В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке недвижимости оценщик учитывает следующие положения:

а) сравнительный подход применяется для оценки недвижимости, когда можно подобрать достаточное для оценки количество объектов-аналогов с известными ценами сделок и (или) предложений;

б) в качестве объектов-аналогов используются объекты недвижимости, которые относятся к одному с оцениваемым объектом сегменту рынка и сопоставимы с ним по ценообразующим факторам. При этом для всех объектов недвижимости, включая оцениваемый, ценообразование по каждому из указанных факторов должно быть единообразным;

в) при проведении оценки должны быть описаны объем доступных оценщику рыночных данных об объектах-аналогах и правила их отбора для проведения расчетов. Использование в расчетах лишь части доступных оценщику объектов-аналогов должно быть обосновано в отчете об оценке;

г) для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

д) в зависимости от имеющейся на рынке исходной информации в процессе оценки недвижимости могут использоваться качественные методы оценки (относительный сравнительный анализ, метод экспертных оценок и другие методы), количественные методы оценки (метод регрессионного анализа, метод количественных корректировок и другие методы), а также их сочетания.

При применении качественных методов оценка недвижимости выполняется путем изучения взаимосвязей, выявляемых на основе анализа цен сделок и (или) предложений с объектами-аналогами или соответствующей информации, полученной от экспертов, и использования этих взаимосвязей для проведения оценки в соответствии с технологией выбранного для оценки метода.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

При применении методов регрессионного анализа оценщик, используя данные сегмента рынка оцениваемого объекта, конструирует модель ценообразования, соответствующую рынку этого объекта, по которой определяет расчетное значение искомой стоимости;

е) для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

передаваемые имущественные права, ограничения (обременения) этих прав;

условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

вид использования и (или) зонирование;

местоположение объекта;

физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

наличие движимого имущества, не связанного с недвижимостью;

другие характеристики (элементы), влияющие на стоимость;

ж) помимо стоимости, сравнительный подход может использоваться для определения других расчетных показателей, например арендных ставок, износа и устареваний, ставок капитализации и дисконтирования.

Доходный подход к оценке недвижимости

Доходный подход – совокупность методов оценки, основанных

на определении ожидаемых доходов от использования объекта оценки.

Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы.

В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;