Оценка рыночной стоимости объекта интеллектуальной собственности (Исключительные (имущественные) права на патентное изобретение)

Содержание:

1. Основные факты и выводы

Целью оценки является определение рыночной стоимости товарного знака ОАО «Акционерная нефтяная компания «Башнефть» по состоянию на 01 января 2020 г.

Оценка производилась на основании предоставленной документации и интервью с Заказчиком. Характеристики оцениваемого объекта приведены в отчете об оценке. Отдельные части данного отчета могут трактоваться только в связи с его полным текстом, принимая во внимание все содержащиеся в нем допущения и ограничивающие условия.

Оценка была проведена в соответствии с Федеральным закон «Об оценочной деятельности в Российской Федерации» от 29.07.1998 г. № 135-ФЗ, Приказом Министерства экономического развития и торговли РФ «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)» от 20.07.2007 г. №256, Приказом Министерства экономического развития и торговли РФ «Об утверждении федерального стандарта оценки «Требования к отчету об оценке (ФСО № 3)» от 20.07.2007 г. №254, Приказом Министерства экономического развития и торговли РФ «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)» от 20.07.2007 г. №255.

Итоговая рыночная стоимость товарного знака ОАО «Акционерная нефтяная компания «Башнефть» по состоянию на 01 января 2020 г. с учетом округления составляет 259 096 000 (Двести пятьдесят девять миллионов девяносто шесть тысяч) руб.

2. Задание на оценку

Задание на оценку формулируется в соответствии с требованиями Федеральных стандартов оценки (ФСО-1).

Таблица 1.

Задание на оценку

|

1 |

Цель оценки |

Выражение суждение о величине рыночной стоимости оцениваемых объектов с целью купли-продажи |

|

2 |

Задача оценки |

Оценка рыночной стоимости с целью купли-продажи объекта |

|

3 |

Вид стоимости |

Рыночная |

|

4 |

Порядковый номер отчета |

01/15 |

|

5 |

Основание для проведения оценки |

Договор № ХХ/15 от 01.01.2020. |

|

6 |

Заказчик |

Открытое акционерное общество «Акционерная нефтяная компания «Башнефть», ОГРН – 1020202555240 (дата присвоения ОГРН – 12.01.1995 г.), Местонахождение Общества: 450077, Российская Федерация, Республика Башкортостан, г. Уфа, Карла Маркса, д. 30, корп. 1. |

|

7 |

Оценщик |

Нурисламова Лиана Даниловна Образование: Диплом МФПА о профессиональной переподготовке ПП № ХХХХХ от ХХ марта ХХХХ г. |

|

8 |

Объект оценки |

Исключительные права на товарный знак «БАШНЕФТЬ» зарегистрированный в Российском агентстве по патентным и товарным знакам за № 131 |

|

9 |

Оцениваемые права |

Исключительные (имущественные) права |

|

10 |

Собственник оцениваемого имущества |

Открытое акционерное общество «Акционерная нефтяная компания «Башнефть» |

|

11 |

Применяемые стандарты оценки |

ФСО № 1: Общие требования оценки, подходы и требования к проведению оценки, утвержденным приказом Минэкономразвития России от 20.07.2007 г. № 256; ФСО № 2: Цель оценки и виды стоимости, утвержденным приказом Минэкономразвития России от 20.07.2007 г. № 255; ФСО № 3: Требования к отчету об оценке, утвержденным приказом Минэкономразвития России от 20.07.2007 г. № 254. |

|

12 |

Дата составления отчета |

14 января 2020 г. |

|

13 |

Дата определения стоимости |

01 января 2019 г. |

3. Сведения о заказчике оценки и об оценщике

Таблица 2

Общие сведения о Заказчике

|

1 |

Полное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

Открытое акционерное общество «Акционерная нефтяная Компания «Башнефть» |

|

2 |

Сокращенное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

ОАО «АНК «Башнефть» |

|

3 |

Юридический адрес предприятия |

450077, Российская Федерация, Республика Башкортостан, г. Уфа, Карла Маркса, д. 30, корп. 1. |

|

4 |

Адрес местонахождения (фактический адрес) предприятия |

450077, Российская Федерация, Республика Башкортостан, г. Уфа, Карла Маркса, д. 30, корп. 1. |

|

5 |

ОКПО предприятия |

00135645 |

|

6 |

ИНН предприятия |

0274051582 |

|

7 |

ОГРН предприятия |

1020202555240 |

|

8 |

Дата присвоения ОГРН (дата изменений) |

12.01.1995 |

|

9 |

Год начала деятельности |

12.01.1995 |

Таблица 3

Общие сведения об Оценщике

|

1 |

Фамилия, имя, отчество |

Нурисламова Лиана Даниловна |

|

2 |

Серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ |

Паспорт, Серия № , Выдан |

|

3 |

Информация о членстве в саморегулируемой организации оценщиков |

Свидетельство о членстве в саморегулируемой организации оценщиков Общероссийской общественной организации «Российское общество оценщиков» № 0014956 от 20 сентября 2018 года, действует до 19 сентября 2021 года, реестровый №001070, дата внесения записи в реестр - 03 октября 2013 г. |

|

4 |

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Образование: Диплом МФПУ «Университет» о профессиональной переподготовке ПП № ХХХХХ от ХХ марта ХХХХ г. |

|

5 |

Сведения о страховании гражданской ответственности оценщика |

Сертификат №2714PL0026DO от 07 октября 2019 г. открытого акционерного общества «Страховое общество газовой промышленности». Срок действия от 29 октября 2019 года по 28 октября 2020 года |

|

6 |

Стаж работы в оценочной деятельности |

3 года |

4. Допущения и ограничительные условия, использованные оценщиком при проведении оценки

Нижеследующие условия, допущения и ограничения являются неотъемлемой частью настоящего отчета.

Общие условия

Исходя из нижеследующих трактовки и договоренностей, настоящие условия подразумевают их полное и однозначное понимание Оценщиком и Заказчиком, именуемые далее по тексту Сторонами, а также тот факт, что все положения, результаты переговоров и заявления, не оговоренные в отчете, теряют силу. Настоящие условия не могут быть изменены или преобразованы иным образом, кроме как за подписью обеих Сторон. Настоящие условия распространяются на правопреемников и исполнителей Сторон.

Общая цель отчета

Настоящий Отчет достоверен в полном объеме лишь в указанных в настоящем отчете целях и для использования по указанному назначению. Ни одна из Сторон не может использовать Отчет или (любую его часть) иначе, чем это предусмотрено договором об оценке.

Положения об ответственности

Оценщик не принимает на себя ответственность за финансовую и налоговую отчетность, относящуюся к управлению оцениваемого объекта. Ответственность за такого рода отчетность, относящуюся к исследованному Оценщиком объекту несет владелец объекта.

В своих действиях Оценщик выступал как независимый исполнитель. При проведении оценки Оценщик исходил из того, что предоставленная ему информация является точной и достоверной, и не проводил ее проверки.

Освобождение от ответственности

Заказчик принимает условия заранее освободить и обезопасить Оценщика, и, по желанию Оценщика, защитить от всякого рода расходов и материальной ответственности, происходящих из иска третьих сторон к Заказчику вследствие легального использования третьими сторонами результатов работы Оценщика. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

Для выполнения работ по оценке Заказчиком может быть предоставлена информация (документы), являющаяся конфиденциальной. Оценщик считает, что данная информация получена Заказчиком правомерным образом и передана Оценщику с согласия собственника (владельца) этой информации. Возможные претензии третьих лиц об использовании конфиденциальной информации не могут быть предъявлены Оценщику в отношении вышеуказанной информации.

Описание имущества

Оценщик не принимает на себя ответственности за описание правового состояния имущества и вопросы, подразумевающие обсуждения юридических аспектов права собственности. Права собственности на оцениваемый объект интеллектуальной собственности предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально.

Заключительные положения

Оценщик учитывал ответственное отношение собственника и должное управление в отношении объекта оценки.

Информация, оценки и мнения, полученные Оценщиком и содержащиеся в настоящем отчете, были получены из достоверных, по мнению Оценщика, источников. Тем не менее, Оценщик не может принять на себя ответственность за точность этих данных, поэтому где это возможно, делаются ссылки на источник информации.

Мнение Оценщика относительно оценочной стоимости объекта является действительным только на дату, специально оговоренную в настоящем отчете. Оценщик не принимает на себя никакой ответственности за социальные, экономические, физические или правительственные изменения, которые могут произойти после этой даты, отразиться на рыночных факторах и, таким образом, повлиять на суждение Оценщика.

Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости оцениваемого имущества и не является гарантией того, что оно перейдет из рук в руки по цене, равной указанной в Отчете стоимости. Эта стоимость может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления Отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Оценщик проводил оценку объекта оценки только по предоставленной информации и по личному осмотру Объекта.

Расчеты в рамках проведения оценки Объекта осуществлялись Оценщиком с использованием программы Microsoft® Excel. В расчетных таблицах и формулах, представленных в настоящем Отчете приведены округленные значения показателей. Итоговые значения получены также при использовании округленных показателей.

5. Применяемые стандарты оценочной деятельности

В соответствии с заданием на оценку, рыночная стоимость Объекта оценки определялась в соответствии с Федеральными стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными приказами Министерства экономического развития и торговли РФ:

Нормативные документы:

1. Федеральный Закон “Об оценочной деятельности в Российской Федерации” №135-ФЗ от 29 июля 1998 г. с изменениями.

Данный закон регулирует оценочную деятельность, обязателен к соблюдению субъектами оценочной деятельности.

2. Гражданский Кодекс Российской Федерации.

Оценщик (субъект оценочной деятельности) осуществляет свою деятельность в поле гражданского законодательства.

Применяемые стандарты оценки:

1. Федеральный стандарт оценки «Общие понятия оценки, подходы к оценке и требо-вания к проведению оценки (ФСО N 1)», утвержденный Приказом Минэкономразвития России от 20 июля 2007 г. № 256.

Настоящий федеральный стандарт оценки разработан с учетом международных стандартов оценки и определяет общие понятия оценки, подходы к оценке и требования к проведению оценки, применяемые при осуществлении оценочной деятельности. Настоящий федеральный стандарт оценки является обязательным к применению при осуществлении оценочной деятельности.

2. Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО N 2)», утвер-жденный Приказом Минэкономразвития России от 20 июля 2007 г. № 255.

Настоящий федеральный стандарт оценки разработан с учетом международных стандартов оценки и раскрывает цель оценки, предполагаемое использование результата оценки, а также определение рыночной стоимости и видов стоимости, отличных от рыночной. Настоящий федеральный стандарт оценки является обязательным к применению при осуществлении оценочной деятельности.

3. Федеральный стандарт оценки «Требования к отчету об оценке (ФСО N 3)», утвер-жденный Приказом Минэкономразвития России от 20 июля 2007 г. № 254.

Настоящий федеральный стандарт оценки разработан с учетом международных стандартов оценки и устанавливает требования к составлению и содержанию отчета об оценке, информации, используемой в отчете об оценке, а также к описанию в отчете об оценке применяемой методологии и расчетам. Отчет об оценке составляется по итогам проведения оценки. Настоящий федеральный стандарт оценки является обязательным к применению при осуществлении оценочной деятельности. Отчет об оценке представляет собой документ, составленный в соответствии с законодательством Российской Федерации об оценочной деятельности, настоящим федеральным стандартом оценки, стандартами и правилами оценочной деятельности, установленными саморегулируемой организацией оценщиков, членом которой является оценщик, подготовивший отчет, предназначенный для заказчика оценки и иных заинтересованных лиц (пользователей отчета об оценке), содержащий подтвержденное на основе собранной информации и расчетов профессиональное суждение оценщика относительно стоимости объекта оценки.

4. Свод стандартов оценки 2010 Общероссийской общественной организации «Российское общество оценщиков».

Настоящие свод стандартов является обязательным к применению членами РОО.

Целью оценки является определение рыночной стоимости объекта оценки.

Рыночная стоимость объекта оценки – это наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки – наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки.

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

В соответствии с Федеральным стандартом оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)» проведение оценки включает следующие этапы:

а) заключение договора на проведение оценки, включающего задание на оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (обобщение) результатов применения подходов к оценке и определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.

6. Описание объекта оценки

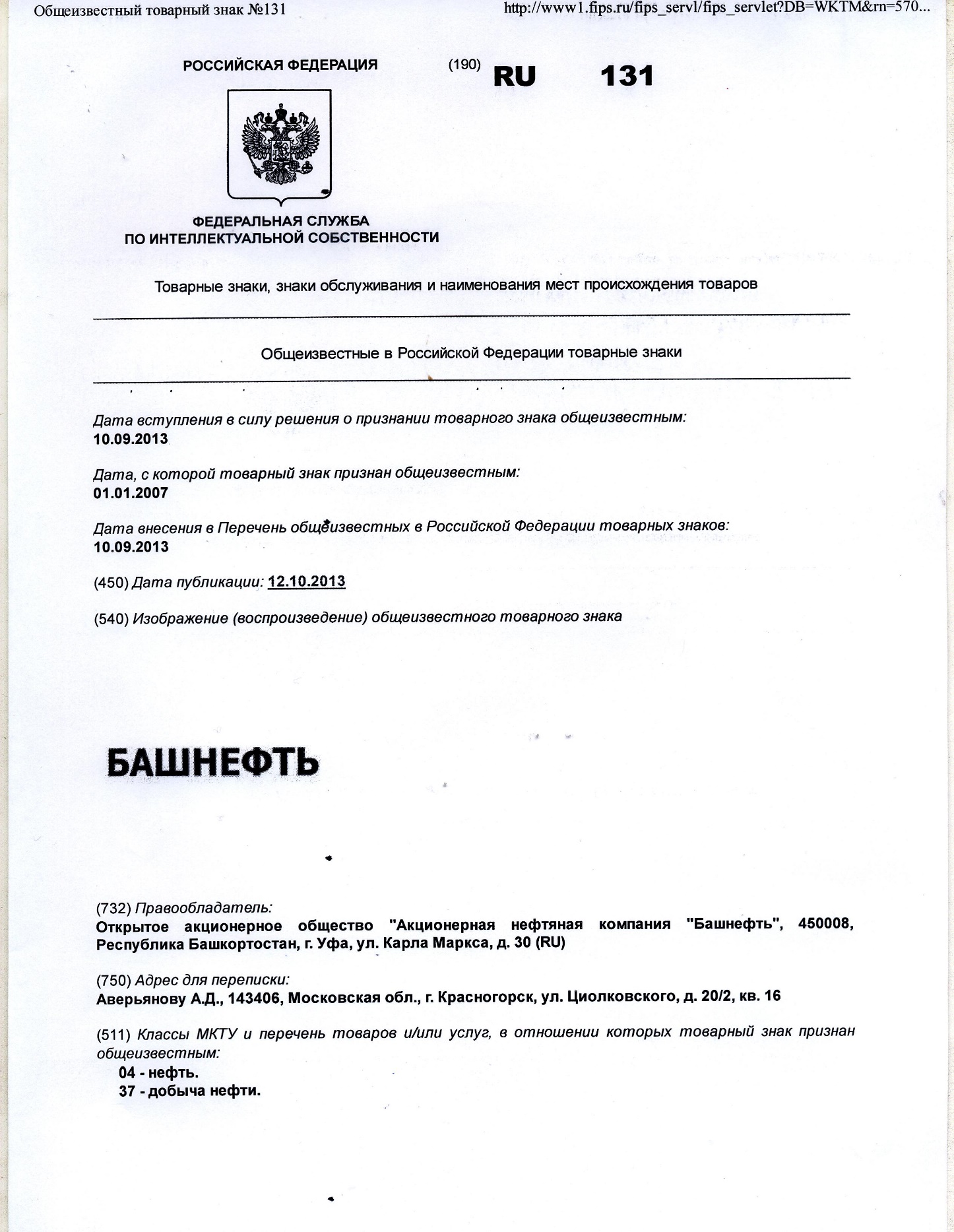

Объект оценки – исключительные права на общеизвестный товарный знак «БАШНЕФТЬ», (свидетельство № 131), зарегистрированный в Государственном реестре товарных знаков и знаков обслуживания 10.09.2013 г. (приоритет от 01.01.2007 г.), действующий бессрочно (см. раздел Приложение 1). Товарный знак № 131 признан общеизвестным в Российской Федерации с 10.09.2013 г.

Федеральная служба по интеллектуальной собственности РФ (Роспатент) приняла решение о признании словесного обозначения товарного знака «Башнефть» общеизвестным с 1 января 2007 года и внесла его в Перечень общеизвестных в Российской Федерации товарных знаков под номером 131

Ценность общеизвестного товарного знака обусловлена рядом существенных преимуществ перед обычным товарным знаком. Общеизвестность дает товарному знаку приоритет перед обычными брендами при возникновении спорных ситуаций. При этом правовая охрана общеизвестного товарного знака действует бессрочно, распространяется на неоднородные товары и услуги, а также может распространяться на период времени, предшествующий дате подачи заявления.

Статус товарного знака по состоянию на дату оценки – действующий.

Таблица 4

|

Характеристики объекта оценки |

||

|

№ |

Информация по объекту оценки |

|

|

1 |

Тип объекта ИС (НМА) |

Товарный знак |

|

2 |

Наименование объекта оценки |

Товарный знак – БАШНЕФТЬ |

|

3 |

Реквизиты правообладателя ОИС (НМА) |

Открытое акционерное общество – Акционерная нефтяная компания "Башнефть" ОГРН – 1020202555240 от 12.01.1995 г., Местонахождение Общества: 450077, Российская Федерация, Республика Башкортостан, г. Уфа, Карла Маркса, д. 30, корп. 1. |

|

4 |

Документ, удостоверяющий возникновение у правообладателя исключительных прав на ОИС (НМА) |

Свидетельство на товарный знак № 131 от 10.09.2013 г. |

|

5 |

Дата возникновения у правообладателя исключительных прав на ОИС (НМА) |

10.09.2013 г. |

|

6 |

Срок действия исключительных прав |

бессрочно |

|

7 |

Балансовая стоимость |

1 067 000 руб. |

|

№ п/п |

Характеристики использования объекта оценки |

|

|

Форма использования объекта оценки |

||

|

Наименование продукции, выпускаемой с использованием объекта оценки |

Нефть, добыча нефти. |

|

|

Дата начала использования объекта оценки |

10.09.2013 г. |

|

|

Срок полезного использования |

бессрочно |

|

|

Конкурентное преимущество, которое обеспечивает объект оценки при наличии исключительных прав |

мировая известность у потребителей |

|

|

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

увеличение цены реализации, расширение объемов реализации |

|

|

Наличие обременений (действующие на дату оценки соглашения о передаче прав на использование объекта оценки) |

заключены лицензионные договоры о предоставлении права на использование товарного знака |

|

7. Анализ рынка, к которому относится объект оценки

7.1. Краткий анализ макроэкономической ситуации в России за 2019 г.[1]

Макроэкономическая конъюнктура в России в 2019 году существенно ухудшилась: рост ВВП замедлился до 1,3 % по сравнению с 3,4 % в 2018 году. Таких низких темпов экономического роста не наблюдалось с 2009 года. Негативная динамика была отмечена и по другим важным макроэкономическим показателям:

- Рост промышленного производства, определяющего объемы работы железнодорожного транспорта, в 2019 году составил всего 0,4 % против 3,4 % в 2018 году. Главной проблемой промышленных предприятий, по-прежнему, оставался низкий спрос на продукцию;

- Резко снизилась инвестиционная активность. Объем инвестиций в основной капитал в 2019 году сократился на 0,2 % после роста на 6,8 % в 2018 году;

- Существенно ослаб потребительский спрос, в результате чего рост оборота розничной торговли в 2019 году замедлился до 3,9 % по сравнению с 6,3 % в 2018 году;

- Российский экспорт сократился на 0,9 % после роста на 2,4 % в 2018 году.

Прирост ВВП России в 2019 году - 1,3 % . В 2018 году прирост ВВП составлял 3,4 %

Прирост промышленного производства в 2019 году - 0,4 % . В 2018 году прирост промышленного производства составлял 3,4 % .

7.2. Анализ рынка нефти и нефтепродуктов

В глобальном масштабе спрос на продукцию нефтяной отрасли достаточно стабилен, снижения спроса не наблюдалось даже в острую фазу финансового кризиса в 2008-2009 годах. 51% спроса на нефть - это спрос как на топливо для автомобилей. Хотя сейчас в мире выпускают автомобили с все более и более экономичными двигателями, снижения спроса на нефть в этой связи не предвидеться. Наоборот, все прогнозы говорят о том, что в перспективе ближайших лет и даже десятилетий спрос на нефть будет стабильно увеличиваться.

С точки зрения будущего спроса на нефть ситуация для нефтяных компаний в России еще более радужная, чем в мире. В связи с продолжающимся ростом автомобилизации, спрос на нефтепродукты (в частности на бензин) в России будет расти гораздо более высокими темпами, чем в мире.

При этом уже сейчас нефтяная отрасль России функционирует на пределе своих производственных возможностей.

Планы на будущее: как отрасль планирует свое развитие, участие государства.

Новые месторождения: потенциал и перспективы.

Модернизация нефтегазовой отрасли России.

Все ныне функционирующие крупные месторождения были введены в эксплуатацию еще в советские время и сейчас добыча на них неуклонно снижается. Так, например, на крупнейшем российском месторождении Саматлор добыча нефти снизилась со 150 млн. т. в 1975-1981 гг. до 25 в 2011. С 1980-х годов крупных месторождений в эксплуатацию не вводилось, не говоря уже о том, что начиная с 1990-х было не до новых месторождений, а инвестиции в геологоразведку практически прекратились.

Последние годы нефтяным компаниям приходится прикладывать значительные усилия для того, чтобы уровень добычи не начал снижаться. Как следствие, уровень добычи нефти и, что еще важнее, ее переработки остается на постоянном уровне, при постоянно увеличивающемся спросе. В прошлом году такая ситуация привела к первому топливному кризису в нашей стране, когда спрос на бензин превысил объем его поставок на внутренний рынок нашими нефтяными компаниями. В результате правительство ввело запретительные пошлины на экспорт бензина, но поскольку экспорт бензина составляет всего около 10% его потребления внутри страны, а автомобилизация страны растет стремительными темпами, то эта мера отодвинет проблему во времени всего на несколько лет. Это очень хороший пример того, насколько близко мы подошли к пределу производственных возможностей в нефтегазовой отрасли.

Сейчас перед отраслью стоит две основные задачи, которые определяют перспективы отрасли в целом и отдельных компаний в частности:

- Ввод в эксплуатацию новых месторождений, чтобы поддерживать объемы добычи нефти на текущих уровнях и не допустить их снижения

- Повысить степень переработки нефти и объем выхода светлых нефтепродуктов (по этому показателю Россия существенно отстает от прочих нефтедобывающих стран и стран с развитой экономикой).

Что касается первой задачи т.е. поддержания текущих объемов добычи нефти, то она связана с вводом в эксплуатацию таких месторождений как Ванкор (добыча уже осуществляется), м-е Требса и Титова (СП «Башнефти» и «ЛУКойла») и м-е Филановского (Лукойл), начало добычи на которых запланировано на 2020 год. Плюс большие надежды возлагаются на шельфовые месторождения (Каспий, Черное море, Арктика – основные претенденты на освоение шельфа: Газпром, Роснефть, а так же ЛУКОЙЛ, ТНК-BP и Газпром нефть, в случае если будет принято решение о допуске к разработке шельфа частных компаний). Но стоит заметить, что освоение шельфовых месторождений дело отдаленного будущего, как из-за больших капиталовложений, так и из-за того, что освоение этих месторождений возможно только в партнерстве с иностранными компаниями, поскольку отечественные в настоящее время не обладают необходимыми технологиями. Более того, для освоения шельфа необходимо создание обширной инфраструктуры, что под силу только при непосредственном участии государства. Справедливости ради необходимо отметить, что некоторые инфраструктурные проекты, необходимые для развития шельфовой добычи уже прорабатываются.

Второй не менее важной, но менее трудо- и капиталоемкой задачей, стоящей перед отраслью, является повышение степени переработки нефти и увеличение доли выхода светлых нефтепродуктов. Здесь правительство с помощью новой налоговой схемы «60-66» пытается стимулировать компании к более глубокой переработке нефти и экспорту из страны не сырой нефти, а продуктов глубокой нефтепереработки с высокой добавленной стоимостью. Схема «60-66» заключается в снижении экспортных пошлин на нефть с одновременным повышением экспортных пошлин на темные и светлые нефтепродукты, а с 2017 года планируется ввести запретительные пошлины на экспорт темных нефтепродуктов (сырье для производства продуктов глубокой нефтепереработки). Поскольку квоты на экспорт нефти фиксированы то нефтяные компании не могут нарастить экспорт нефти за счет сокращения экспорта нефтепродуктов. Фактически чтобы успешно функционировать после 2017 года, когда будет введена заградительная пошлина на экспорт темных нефтепродуктов, компаниям приходится инвестировать дополнительные доходы, полученные от снижения пошлин на экспорт нефти, в модернизацию и расширение своих НПЗ, чтобы к 2017 году экспортировать не сырье в виде темных нефтепродуктов, а фактически потребительские товары (в виде светлых нефтепродуктов).

Выводы по анализу рынка/сегмента рынка, к которому относится объект оценки, могут быть представлены Оценщиком в форме следующей таблицы: Таблица 5

|

№ п/п |

Показатель |

Единица измерения |

Значения /диапазон значений показателя |

|

1 |

Ставка роялти (аренды) за использование прав на ОИС аналогичного назначения и сравнимой полезности |

% |

2-4 |

|

2 |

Доля рынка, приходящаяся на продукцию, производимую с использованием объекта оценки |

% |

15-20 |

|

3 |

Тенденции изменения спроса (емкости рынка) на аналогичную продукцию |

увеличение |

|

|

4 |

Уровень доходности от реализации продукции, производимой с использованием ОИС, аналогичных объекту оценки |

% |

15-20 |

|

5 |

Средний срок сохранения конкурентного преимущества на рынке (полезный срок использования объекта оценки, в течение которого сохраняется конкурентное преимущество, достигнутое за счет использования объекта оценки) |

лет |

5 |

7.3 Анализ рынка товарных знаков

В мире зарегистрировано более 27 млн. товарных знаков и эта цифра увеличивается каждый год почти на миллион. Сроки рассмотрения заявок на знаки для товаров и услуг сократились почти в 2,5 раза. На сегодня этот срок составляет около 12 месяцев.

Таблица 6

|

Охранные документы |

Патенты на изобретения |

Патенты на полезные модели |

Патенты на промышленные образцы |

Свидетельства на знаки для товаров и услуг |

Международная регистрация знаков по Мадридскому соглашению |

||

|

Всего |

По националь-ной процедуре |

По процедуре РСТ |

|||||

|

2009 г. |

5752 |

5349 |

423 |

222 |

1044 |

3339 |

4446 |

|

2010 г. |

11670 |

10894 |

776 |

422 |

1186 |

4389 |

4286 |

|

2011 г. |

9178 |

8177 |

1001 |

440 |

1267 |

6642 |

5732 |

|

2012 г. |

10983 |

9919 |

1064 |

672 |

1474 |

7706 |

5103 |

|

2013 г. |

9907 |

8928 |

979 |

1853 |

1436 |

9383 |

5853 |

|

2014 г. |

3719 |

2607 |

1112 |

7467 |

1569 |

11645 |

6899 |

|

2015 г. |

3705 |

2652 |

1053 |

8268 |

2061 |

13134 |

9396 |

|

2016 г. |

6504 |

1800 |

1504 |

9111 |

3120 |

14203 |

9407 |

|

2017 г. |

6781 |

1547 |

1278 |

10870 |

3157 |

15944 |

9528 |

|

2018 г. |

5142 |

2469 |

1356 |

11963 |

4870 |

16352 |

9786 |

|

2019 г. |

3478 |

9485 |

1744 |

12578 |

4901 |

17478 |

10001 |

Как видно из приведенной информации, количество желающих зарегистрировать знак для товаров и услуг, а также количество зарегистрированных товарных знаков ежегодно увеличивается.

Различные отрасли экономики отличаются с точки зрения объемов использования интеллектуальной собственности. Большая часть зарегистрированных товарных знаков относится к фармацевтической, химической или пищевой промышленности. В сфере услуг преобладают товарные знаки в области рекламной деятельности, научных исследований и разработок, образования, услуг в сфере бизнеса и развлечений.

Однако, с точки зрения оценки, эксперту важнее наличие активного рынка купли-продажи прав на торговые марки. Внутренний оборот прав на товарные знаки начал зарождаться после 1992 г. после перехода к рыночной экономике и принятия законодательства в области интеллектуальной собственности. В этот период стали заключаться сделки по продаже прав на знаки для товаров и услуг, оформляться лицензионные договоры, интеллектуальную собственность стали вносить в уставные фонды предприятий.

Таблица 7

Приоритет распределения регистрации знаков для товаров и услуг по классам Международной классификации товаров и услуг

|

Класс МКТУ |

Название класса |

Количество зарегистрированных знаков |

На имя национальных заявителей |

На имя иностранных заявителей |

|

35 |

Реклама, управление делами, деловое администрирование |

6475 (16,5%) |

5737 (17,7%) |

720 (10,9%) |

|

05 |

Фармацевтические и ветеринарные препараты, гигиенические препараты |

2145 (5,5%) |

1154 (3,5%) |

991 (15,0%) |

|

16 |

Бумага, картон и изделия из них |

2100 (5,3%) |

1790 (5,5%) |

310 (4,6%) |

|

30 |

Кофе, чай, какао, сахар, рис |

1954 (5,0%) |

1617 (5,0%) |

337 (5,1%) |

|

41 |

Воспитание, обеспечение учебного процесса |

1917 (4,9%) |

1698 (5,2%) |

219 (3,3%) |

|

33 |

Алкогольные напитки (кроме пива) |

1619 (4,1%) |

1462 (4,5%) |

157 (2,3%) |

|

42 |

Научные и технологические услуги и относящиеся к ним научные исследования и разработки |

1691 (4,3%) |

1510 (4,7%) |

181 (2,7%) |

|

29 |

Мясо, рыба, птица и дичь |

1653 (4,2%) |

1360 (4,2%) |

293 (4,4%) |

|

43 |

Услуги по обеспечиванию пищевыми продуктами и напитками |

1590 (4,1%) |

1496 (4,6%) |

94 (1,4%) |

|

03 |

Препараты для отбеливания и прочие вещества для стирки |

1096 (2,8%) |

578 (1,8%) |

509 (7,7%) |

Официальная статистика не содержит полных сведений, характеризующих объемы, динамику и направления развития национального рынка интеллектуальной собственности.

Спрос на объекты интеллектуальной собственности связан с возможностью ее коммерческого использования для получения дополнительной прибыли, наличием правовой охраны и возможностью получения дохода от реализации полных или частичных прав по лицензионному договору.

Рынок интеллектуальной собственности характеризуется:

- Высокой степенью монополизации (рынок продавца),

- Высокой нормой прибыли,

- Многолетними и глубокими связями между лицензиаром и лицензиатом, которые становятся партнерами по бизнесу.

- Закрытостью информации о сделках.

Для анализа рынка пока еще мало информации. Существует лишь статистика лицензионных договоров и договоров о передаче прав собственности на знак.

Передача прав собственности на товарные знаки и лицензирование товарных знаков являются наиболее прибыльными видами международной торговли промышленной собственностью.

Таблица 8

Регистрация лицензионных договоров и договоров о передаче права собственности на знак для товаров и услуг

|

Вид договора |

2017 |

2018 |

2019 |

|

Исключительная лицензия |

298 |

285 |

174 |

|

Неисключительная лицензия |

70 |

67 |

36 |

|

Передача права собственности |

422 |

467 |

410 |

|

Всего |

790 |

819 |

620 |

Наблюдаются следующие тенденции:

- Рост общего количества договоров передачи имущественных прав интеллектуальной собственности,

- Снижение доли лицензионных договоров в общем количестве зарегистрированных договоров,

- Преобладание договоров о выдаче исключительных лицензий в структуре лицензионных договоров,

- Увеличение доли договоров передачи прав собственности в общем количестве зарегистрированных договоров.

Как показывает проведенный анализ, рынок интеллектуальной собственности только формируется. Вместе с ним формируется и развивается рынок услуг в области оценки интеллектуальной собственности. Исходя из опыта стран Западной Европы и Америки, в РФ необходимо создать открытые базы данных по ставкам роялти и сделкам по переходу прав собственности. Наличие официальной информации позволит корректно применять рыночные методы в оценке.

8. Анализ лучшего и наиболее эффективного использования оцениваемого объекта (ЛНЭИ)

Анализ наиболее эффективного использования позволяет определить наиболее доходное и конкурентное использование объекта интеллектуальной собственности - то использование, которому соответствует максимальная стоимость объекта.

Анализ наиболее эффективного использования выполняется путём проверки соответствия рассматриваемых вариантов использования следующим критериям.

- Законодательная разрешенность

- Физическая осуществимость

- Финансовая осуществимость

- Максимальная эффективность

В таблице ниже приводятся варианты предполагаемого использования оцениваемого объекта, на основании которых оценщиком выбран вариант, при котором оцениваемый объект будет иметь максимальную стоимость.

Таблица 9

|

№ п/п |

Вариант использования объекта |

Критерии наиболее эффективного использования |

Вывод о наиболее эффективном использова-нии |

||

|

Юридическая законность |

Физическая возможность |

Финансовая осуществи-мость |

|||

|

1. |

Текущее использование |

+ |

+ |

+ |

Наиболее эффективным является текущее использование объекта |

|

2. |

Продажа |

+ |

- |

+ |

|

Пояснения по заполнению таблицы:

- в случае соответствия варианта использования какому-либо из критериев наиболее эффективного использования на пересечении строки, в которой находится вариант использования, и столбца, соответствующего этому критерию, ставится знак «+» (плюс).

- в случае несоответствия варианта использования какому-либо из критериев наиболее эффективного использования на пересечении строки, в которой находится вариант использования, и столбца, соответствующего этому критерию, ставится знак «-» (минус).

Примечание: Несоответствие варианта использования хотя бы одному из критериев свидетельствует о том, что данное использование не может считаться наиболее эффективным.9. ОЦЕНКА СТОИМОСТИ ОБЪЕКТА интеллектуальной собственности СРАВНИТЕЛЬНЫМ ПОДХОДОМ

Сравнительный подход предполагает применение следующих методов:

- метод прямого анализа сравнения продаж;

- метод качественного анализа для корректировки данных;

- метод параметрической оценки;

- правила Бегунка для определения стоимостной оценки;

Для определения рыночной стоимости объекта оценки применялся метод прямого анализа сравнения продаж.

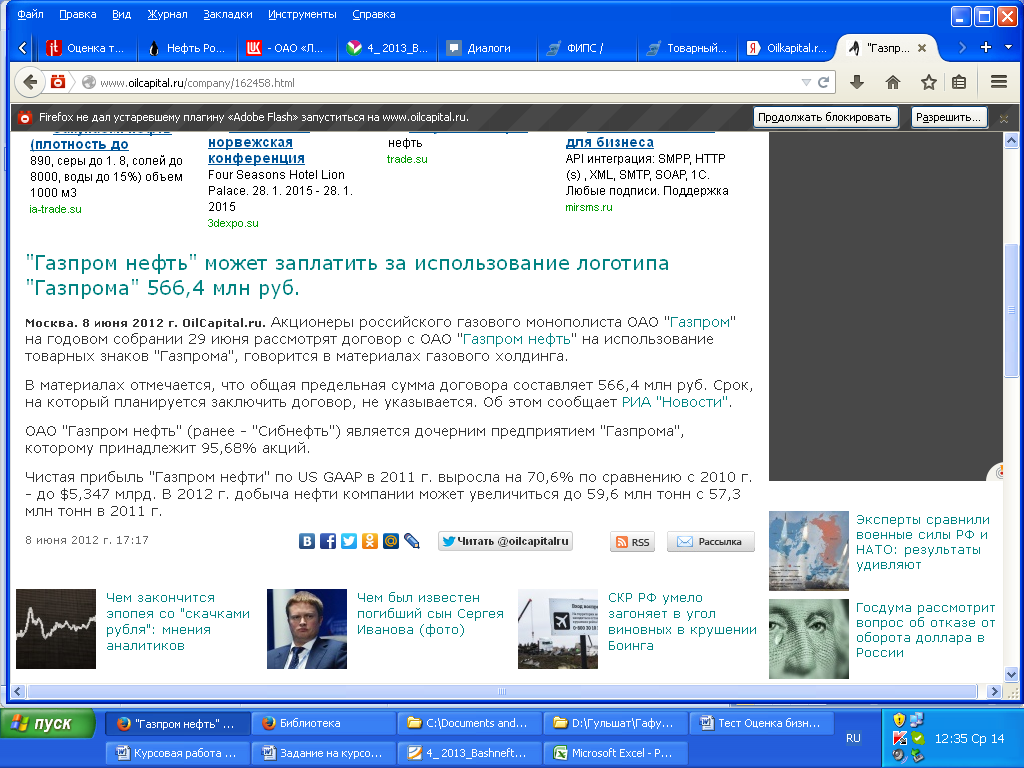

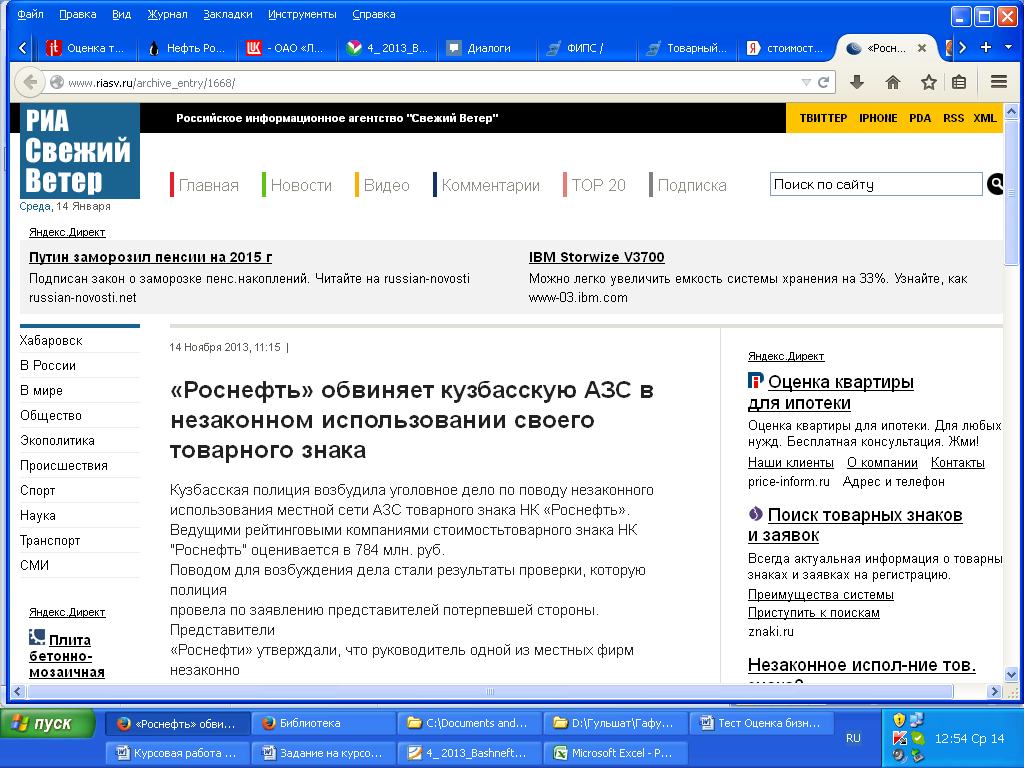

В связи с отсутствием информации о цене сделок с товарными знаками объекты-аналоги были подобраны на основании данных представленных рейтинговыми агентствами.

Таблица 10

|

Компания нефтедобывающей отрасли |

Дата публикации |

Стоимость товарного знака млн. руб. |

Источник информации |

|

ОАО «Газпромнефть» |

8.06.2018 г. |

566,4 |

http://oilcapital.ru |

|

ОАО «Татнефть» |

11.09.2019 г. |

480,0 |

http://volga.ria.ru |

|

ОАО «НК «Роснефть» |

14.10.2019 г. |

784,0 |

http://riasv.ru |

Расчет стоимости товарного знака методом сравнения продаж представлен в таблице 12.

Корректировка на дату определения стоимости определяется с учетом изменения темпов инфляции с даты определения стоимости объектов-аналогов до даты оценки.

Уровень инфляции за 2018 год был на уровне 6,6 %[2], за 2019 год на уровне 6,5%[3].

Таблица 11.

Расчет корректировки на дату оценки

|

Компания нефтедобывающей отрасли |

Дата публикации |

Инфляция |

Размер корректировки |

|

ОАО «Газпромнефть» |

8.06.2018 г. |

(6,6%/12 мес.) * 6 мес. + 6,5% = 9,8% |

9,8% |

|

ОАО «Татнефть» |

11.09.2019 г. |

(6,5/12 мес.) * 3мес. = 1,6% |

1,6% |

|

ОАО «НК «Роснефть» |

14.10.2019 г. |

(6,5/12 мес.) * 2 мес. = 1,08% |

1,08% |

По данным исследования рынка, стоимость товарного знака, зарегистрированного на территории РФ, на 50 % ниже стоимости товарного знака, действующего для группы однородных товаров и имеющего международную регистрацию.

Корректировка на срок использования товарных знаков устанавливается на уровне 5% за каждый год использования прав на товарный знак, т.к. большая часть аналогов и объект оценки существуют на рынке более 10 лет, и срок действия прав на них продлялся еще на 10 лет в Роспатенте.

Корректировка на спрос на продукцию, которая производится с использованием объекта ИС, производится с учетом данных рынка. Учитывается, что продукты нефтепереработки, продающиеся под менее известными товарными знаками, пользуются меньшим спросом, при этом стоимость такого товарного знака снижается на 30% по сравнению со стоимостью ТЗ более крупных и известных компаний.

Таблица 12

Внесение корректировок

|

|

Объект-аналог № 1 |

Объект-аналог № 2 |

Объект-аналог № 3 |

Объект оценки |

|

Наименование объекта |

ОАО «Газпром нефть» |

ОАО «Татнефть» |

ОАО «НК «Роснефть» |

ОАО «Акционерная нефтяная Компания «Башнефть» |

|

Назначение объекта |

Товарный знак |

Товарный знак |

Товарный знак |

Товарный знак |

|

Стоимость товарного знака по данным рейтинговых агентств, млн.руб. |

566,4 |

480,0 |

784,0 |

|

|

Элементы сравнения |

||||

|

Дата определения стоимости |

08.06.2018 |

11.09.2019 |

14.10.2019 |

01.01.2020 |

|

Корректировка,% |

9,6% |

1,6% |

1,08% |

|

|

Скорректированная цена, млн. руб. |

620,8 |

487,7 |

792,5 |

|

|

Территория действия исключительных прав |

Международный |

Международный |

Международный |

Международный |

|

Корректировка,% |

0,00% |

0,00% |

0,00% |

|

|

Скорректированная цена, млн. руб. |

620,8 |

487,7 |

792,5 |

|

|

Срок полезного использования ИС, лет |

Бессрочно |

Бессрочно |

Бессрочно |

Бессрочно |

|

(в случае успешного коммерческого использования) |

(в случае успешного коммерческого использования) |

(в случае успешного коммерческого использования) |

(в случае успешного коммерческого использования) |

|

|

Корректировка,% |

0,00% |

0,00% |

0,00% |

|

|

Скорректированная цена, млн. руб. |

620,8 |

487,7 |

792,5 |

|

|

Год регистрации ИС |

2000 |

1994 |

1993 |

2007 |

|

Срок существования ИС, лет |

14 |

20 |

21 |

7 |

|

Корректировка,% |

-35,00% |

-65,00% |

-70,00% |

|

|

Скорректированная цена, млн. руб. |

403,5 |

170,7 |

237,8 |

|

|

Наличие патентной охраны |

да |

да |

да |

да |

|

Корректировка,% |

0,00% |

0,00% |

0,00% |

|

|

Скорректированная цена, млн. руб. |

403,5 |

170,7 |

237,8 |

|

|

Отрасль, в которой были или будут использованы ОИС |

Нефтедобывающая |

Нефтедобывающая |

Нефтедобывающая |

Нефтедобывающая |

|

Корректировка,% |

0,00% |

0,00% |

0,00% |

|

|

Скорректированная цена, млн. руб. |

403,5 |

170,7 |

237,8 |

|

|

Спрос на продукцию, которая может производиться или реализовываться с использованием ИС |

Высокий |

Высокий |

Высокий |

Высокий |

|

Корректировка,% |

0,00% |

0,00% |

0,00% |

0,00% |

|

Скорректированная цена, млн. руб. |

403,5 |

170,7 |

237,8 |

|

|

Количество корректировок, n |

2 |

2 |

2 |

|

|

1/n |

0,5 |

0,5 |

0,5 |

|

|

Сумма 1/n |

1,5 |

|||

|

Вес аналога |

0,33 |

0,33 |

0,33 |

|

|

Взвешенная стоимость, млн. руб. |

133,16 |

56,33 |

78,47 |

|

|

Рыночная стоимость объекта оценки, млн. руб. |

267,96 |

|||

Таким образом, рыночная стоимость объекта оценки на 01.01.2020 г. по результатам использования сравнительного подхода составляет 267 960 000 (Двести шестьдесят семь миллионов девятьсот шестьдесят тысяч) рублей

10. ОЦЕНКА СТОИМОСТИ ОБЪЕКТА интеллектуальной собственности ЗАТРАТНЫМ ПОДХОДОМ

Затратный подход к оценке интеллектуальной собственности основан на определении затрат, необходимых для восстановления или замещения объекта оценки с учетом его износа.

Для расчета рыночной стоимости объекта оценки применяется метод стоимости создания. Данный метод заключается в калькулировании в ценах и тарифах, действующих на дату оценки, всех ресурсов (элементов затрат), необходимых для создания аналогичного объекта интеллектуальной собственности.

Для расчета стоимости товарного знака необходимо все затраты необходимо привести к текущей стоимости по формуле:

Vтз = Σ((Здi + Зпi + Змi + Зрi)*(1+ )* Киi)*Кв*М*Кэсв, (1)

)* Киi)*Кв*М*Кэсв, (1)

где Vтз – стоимость товарного знака;

Здi – затраты на дизайн в i-ом году;

Зпi – затраты на правовую охрану в i-ом году;

Змi – затраты на маркетинг в i-ом году;

Зрi – затраты на рекламу в i-ом году;

р – рентабельность, %;

Киi - коэффициент индексации в i-ом году;

М – коэффициент масштабности использования товарного знака;

Кэсв – коэффициент эстетического восприятия;

Кв –коэффициент времени использования товарного знака;

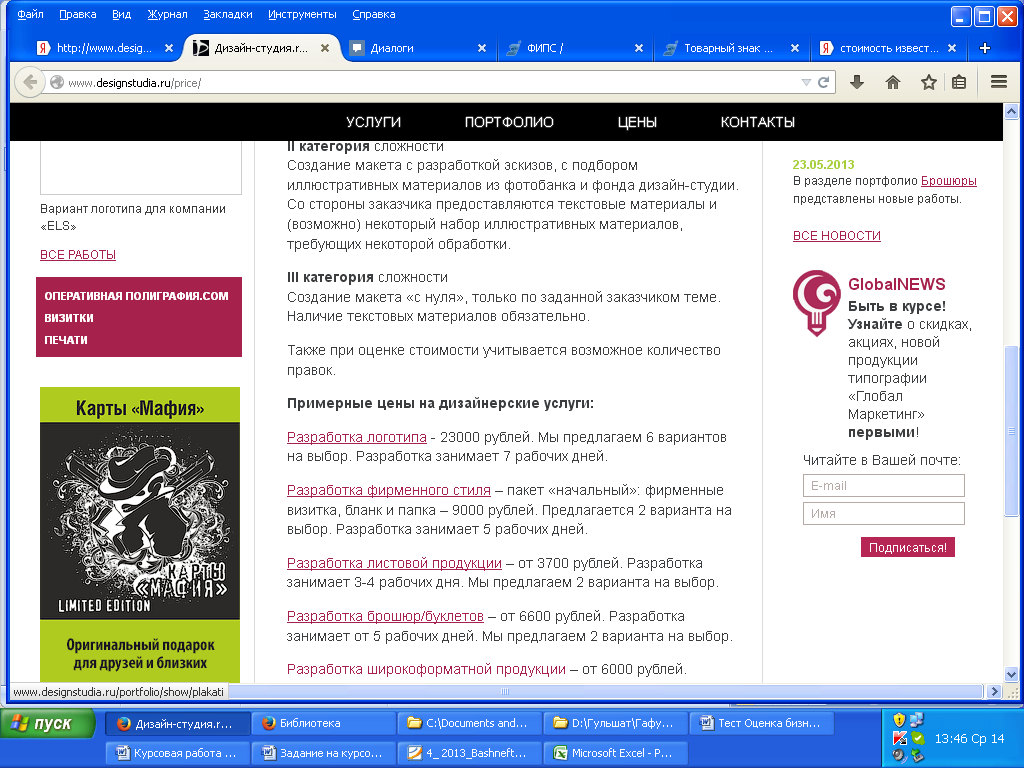

Затраты на дизайн при создании нового товарного знака.

Оценщиком была собрана информация о затратах на создание нового товарного знака, аналогичного объекту оценки.

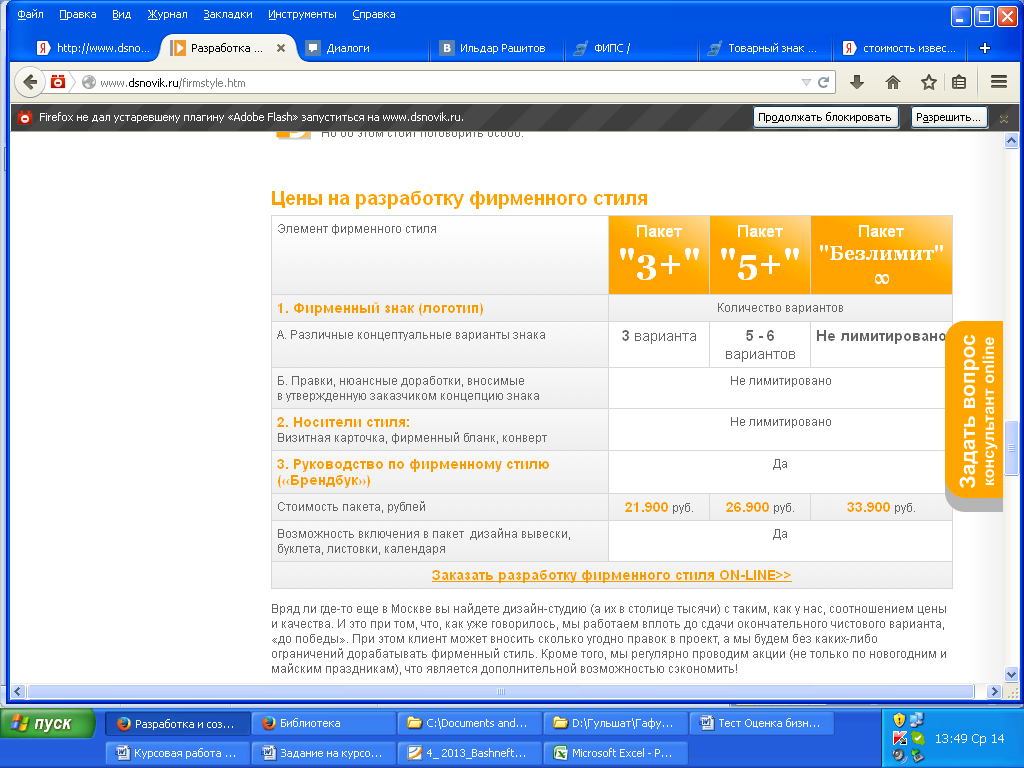

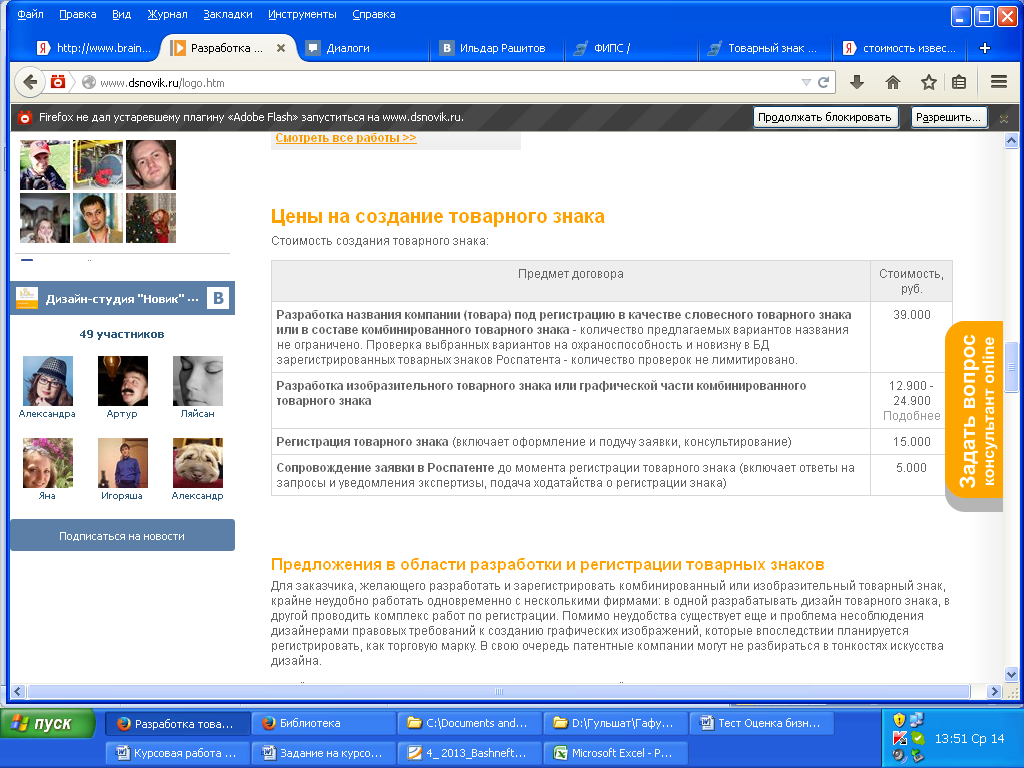

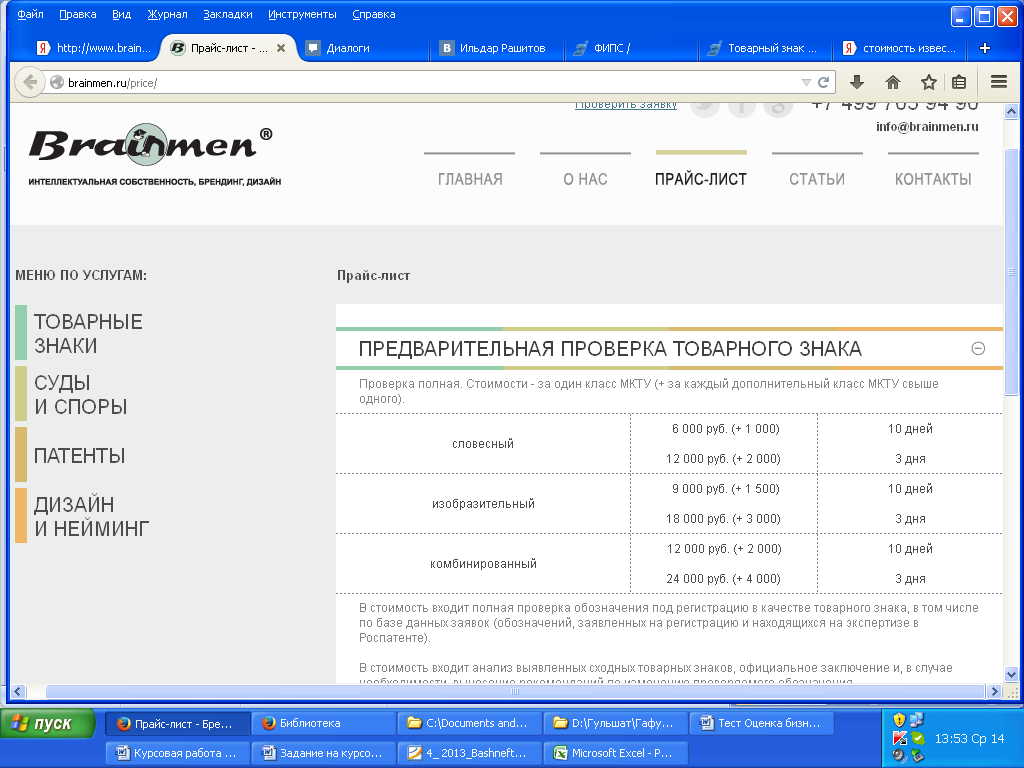

Таблица 13

|

Наименование услуг |

Стоимость услуг по созданию товарного знака, руб. |

||

|

Дизайн-студия.ru , Москва, Нижний Сусальный пер., д. 5, стр. 3а, http://www.designstudia.ru/price/ |

ООО "Новик", г. Ижевск, ул. Дзержинского, 71-а, офис 221, тел. в г. Москва: +7 (495) 665-03-04, http://www.dsnovik.ru/price.htm |

Студия Brainmen, 115201, г. Москва, Каширское шоссе, д. 22, к. 3, офис 902, |

|

|

Разработка товарного знака |

23 000 |

24 900 |

24 000 |

|

Разработка фирменного стиля |

31 000 |

33 900 |

24 000 |

|

Средняя стоимость услуг |

53 600 |

||

Затраты на дизайн товарного знака в 2020 г. составят 53,6 тыс. руб.

Затраты на рекламу

Оценщиком была собрана информация о стоимости услуг по организации и проведении рекламной компании товарного знака.

Таблица 14

|

Источник данных |

Поисковая система Google http://www.google.ru yandex.ru/price.xml |

Поисковая система Рамблер, пакет «32 000К» http://reklama. rambler.ru/price |

Поисковая система Майл, пакет «Россия 30 000 000» http://sales.mail. ru/price_main.htm |

|

Реклама в Интернете продолжительностью 1 год |

68 250 000 – 1 год |

57 375 000 – 1 год |

56 800 000 – 1 год |

|

Средняя стоимость услуг |

60 808 333 |

||

Затраты на рекламу на 01.01. 2020 г. – 60 808,33 тыс. руб.

Рентабельность продаж ОАО «Акционерная нефтяная Компания «Башнефть» в 2019 г. составила около 14,0 %

Затраты на правовую охрану

Размер государственной пошлины за совершение юридически значимых действий, связанных с государственной регистрацией товарного знака установлен Положением утвержденным Постановлением Правительства РФ от 10 декабря 2008 г. N 941 (http://spblegal.com/yuridicheskie-uslugi/intellektualnaya-sobstvennost/tovarnye-znaki). Согласно данному документу:

– регистрация заявки на регистрацию товарного знака, знака обслуживания и принятие решения по результатам формальной экспертизы составляет 2700 руб.

– проведение экспертизы обозначения, заявленного в качестве товарного знака за каждый из классов знака по Международной классификации товаров и услуг, для которых запрашивается регистрация, и принятие решения по ее результатам составляет 15 550 руб.

– государственная пошлина за регистрацию товарного знака и выдачу свидетельства на него составляет 16 200 руб.

Общий размер затрат на правовую охрану товарного знака на 01.01.2020 г. – 34,4 тыс. руб.

Затраты на маркетинг.

Оценщиком была собрана информация о затратах на проведение маркетинговых исследований рынков добычи и переработки нефти России и зарубежья.

Таблица 15

|

Компания проводившая исследование |

Synovate Россия (495) 545-32-45 |

Vector Market Research (495) 642-78-56 |

ГФК Русь, www.gfk.ru (495) 937-72-22 |

|

Стоимость маркетингового исследования, руб. |

3 650 000 |

4 245 000 |

5 652 000 |

|

Средняя стоимость, руб. |

4 515 667 |

||

Средняя стоимость затрат на маркетинговые исследования составляет на 01.01.2020 4515,667 тыс. руб.

Коэффициент индексации

Поскольку все затраты на создание товарного знака определяются в ценах на дату оценки, использование коэффициента индексации для приведения прошлых затрат к текущему моменту, не требуется.

Коэффициент масштабности использования товарного знака (М) зависит от величины товарооборота и определяется по таблице приведенной ниже.

Таблица 16

Коэффициент масштабности использования товарного знака

|

Товарооборот, тыс. долл. В месяц |

Величина М |

|

До 10 |

1,0 |

|

10-50 |

1,2 |

|

50 – 100 |

1,4 |

|

100 — 500 |

1,6 |

|

500 – 1000 |

1,8 |

|

Более 1 млн долл. |

2,0 |

Выручка ОАО «Акционерная нефтяная Компания «Башнефть» по итогам 2019 года составила 692 688 млн. руб. или 21 209 млн. долл. (курс доллара на 01.01.2020 г. составил 32,66 руб. за доллар)[4]

Для расчета стоимости объекта оценки применятся коэффициент масштабности – 2,0.

Коэффициент эстетического восприятия (Кэсв) зависит от времени использования товарного знака.

Для определения коэффициента эстетического восприятия рекомендованы величины, представленные в таблице

Таблица 17

Величины коэффициента эстетического восприятия

|

Кэсв |

Время использования, лет.; рейтинг |

|

1,3 |

Более 10; мировая известность у потребителей |

|

1,2 |

Более 5; широкая узнаваемость |

|

1,1 |

Менее 5; устойчивая ассоциация у потребителей по отношению к производителю |

|

1,05 |

Не менее 3 |

|

1 |

В течение 1 года |

Оцениваемый товарный знак используется ОАО «Акционерная нефтяная Компания «Башнефть» с 2007 г. следовательно Кэсв = 1,2.

Коэффициент времени использования товарного знака (Кв) определяется по формуле

,

,

где Кв – коэффициент времени использования товарного знака;

Тф – фактический срок службы товарного знака;

Тн – номинальный срок службы товарного знака (10 лет).

Права на товарный знак были оформлены в 2007 году.

Таким образом, Кв = 1+7/10 = 1,7.

Определение стоимости объекта оценки затратным подходом.

Стоимость товарного знака определяется по формуле:

Vтз = Σ((Здi + Зпi + Змi + Зрi)*(1+ )* Киi)*Кв*М*Кэсв

)* Киi)*Кв*М*Кэсв

Зд = 53,6 тыс. руб.

Зп = 34,4 тыс. руб.

Зм = 4515,667 тыс. руб.

Зр = 60 808,33 тыс. руб.

р = 14,0 %

М = 2,0

Кэсв = 1,2.

Кв = 1,7.

Vтз = (53,6 + 34,4 + 4515,667+60 808,33) * (1 + 14,0/100))*2,0*1,2*1,7 = 304 244,28 тыс. руб.

Таким образом, рыночная стоимость объекта оценки на 01.01.2020 г. по результатам использования затратного подхода составляет 304 244 280 (Триста четыре миллиона двести сорок четыре тысячи двести восемьдесят) руб.

11. ОЦЕНКА СТОИМОСТИ ОБЪЕКТА интеллектуальной собственности ДОХОДНЫМ ПОДХОДОМ

Доходный подход предполагает применение следующих методов:

- метод освобождения от роялти;

- метод преимущества в доходах (в прибыли);

- метод выигрыша в себестоимости;

- метод избыточных прибылей;

- метод дробления прибыли.

Для расчета рыночной стоимости объекта оценки применяется метод освобождения от роялти.

Этапы метода освобождения от роялти с использованием дисконтирования.

- Составляется прогноз объема продаж, по которым ожидаются выплаты роялти. Прогноз составляется в натуральных и стоимостных показателях с разбивкой по годам или более коротким интервалам.

- Определяется ставка роялти. Если нет опыта продаж лицензий аналогичного типа, то данные берутся из таблиц стандартных размеров роялти.

- Определяется экономический срок службы патента или лицензии, который может быть существенно короче юридического, если изобретение устаревает раньше окончания срока действия патента.

- Рассчитываются ожидаемые выплаты в виде роялти.

- Из ожидаемых выплат в виде роялти вычитаются все расходы, связанные с поддержанием патента в силе и т.п. (если они сопоставимы с размерами ожидаемых роялти).

- Рассчитываются дисконтированные потоки прибыли, получаемой от выплат в виде роялти. Коэффициенты дисконтирования определяются в зависимости от области применения изобретения, отраслевых и индивидуальных рисков.

- Определяется приведенная стоимость потоков прибыли за весь период. Для этого дисконтированные потоки прибыли суммируются

Прогнозируемая выручка

Прогноз выручки составляется с учетом эффективного распространения товарного знака на рынке, что приведет к росту всей прибыли компании.

Анализ темпов прироста выручки в ретроспективном периоде приведен в таблице.

Таблица 18

|

Год |

2016 |

2017 |

2018 |

2019 |

|

Выручка, млн. руб. |

460 532 |

510 400 |

532 500 |

692 688 |

|

Темпы прироста выручки, % |

10,8% |

4,2% |

23,1% |

|

|

Средние темпы прироста выручки, % |

12,7% |

|||

При этом предполагается, что прирост выручки обеспечен эффективным использованием товарного знака компании.

ОАО «АНК «Башнефть» является правообладателем девятнадцати товарных знаков (см. Приложение 1). Т.к. компания давно и успешно существует на рынке, то все ее товарные знаки широко известны. Потому делаем допущение, что все 19 товарных знаков вносят одинаковый вклад в прирост выручки.

Ставка роялти

Размер роялти определяется эмпирически на базе стандартных среднестатистических значений. Поскольку информации о значениях роялти для нефтедобывающей промышленности нет, рассчитываем размер роялти по усредненному значению размеров роялти тех видов продукции, которые могут быть использованы и произведены в нефтедобывающей отрасли (Приложение 2 Конспекта лекций по оценке стоимости НМА).

Таблица 19

|

№ |

Вид изделий |

Ставки роялти % |

Средняя ставка,% |

|

1 |

Продукты органической химии |

3-3,5 |

3,25 |

|

2 |

Минеральные масла |

2-3 |

2,5 |

|

Ставка роялти |

2,875 |

Прогнозируемые выплаты роялти корректируются с учетом выплат налога на прибыль. Ставка налога на прибыль составляет 20%.

Остаточный срок полезного использования

Юридический срок жизни товарного знака – 10 лет, но с учетом возможного продления прав, его можно принять как бессрочный.

Срок службы товарного знака предполагает его использование в долгосрочном периоде. В краткосрочном периоде не ожидается техническое, технологическое или коммерческое устаревание объекта интеллектуальной собственности. При этом для подержания стоимости товарного знака необходимо проведение рекламных компаний. На основе данных, представленных в таблице 14 , затраты на рекламную компанию на 01.01.2020 г. составляют 60,808 млн. руб. в год. Средние темпы инфляции в прогнозном периоде принимаются равными 10 %. Зависимость срока полезного использования товарного знака от срока службы оборудования и недвижимого имущества невысокая. Таким образом, длительность прогнозного периода определяется равной 5 годам.

Ставка дисконта

В расчете ставки дисконтирования методом кумулятивного построения для оценки НМА и ИС, не связанных с оценкой бизнеса, учитываются следующие риски:

- риск, связанный с возможностью нарушения прав на ОИС;

- риск, связанный с предсказуемостью доходов от использования ОИС;

- риск, связанный с более ранней стадией разработки ОИС, с недостаточной проработанностью инвестиционного проекта;

- риск, связанный с низкой ликвидностью ОИС;

- риск, связанный с конкурентоспособностью ОИС.

В качестве безрисковой ставки принимается среднесрочная ставка ГКО-ОФЗ на 31.12.2013 – 6,01%[5] .

Таблица 20

Факторы риска для оценки стоимости НМА и ИС не связанных с конкретным предприятием

|

Элементы риска |

Ответы (да, нет, не знаю) |

Значе-ние |

|

|

Риск, связанный с возможностью нарушения прав на ОИС |

|||

|

Права на ОИС охраняются патентом на территории страны |

да |

0 |

|

|

Права на ОИС охраняются патентом на международном уровне |

да |

0 |

|

|

Информация об ОИС охраняется в режиме коммерческой тайны |

нет |

5 |

|

|

Имеются доказательства о собственности на ОИС |

да |

0 |

|

|

Сложность воспроизведения ОИС при наличии неполного комплекта документации (либо вовсе при отсутствии таковой) |

да |

0 |

|

|

Отсутствие возможности использования ОИС в производственном процессе без значительных инвестиций |

не знаю |

2,5 |

|

|

Отсутствие аналогичных разработок в конкурирующих структурах |

да |

0 |

|

|

Сумма значений: |

7,5 |

||

|

Количество составляющих факторов: |

7 |

||

|

Итоговое значение элемента риска: |

1,07 |

||

|

Риск, связанный с предсказуемостью доходов от использования ОИС |

|||

|

ОИС имеет один или несколько близких прототипов |

не знаю |

2,5 |

|

|

Аналогичный ОИС уже используется для производства продукции пользующейся спросом на рынке |

да |

0 |

|

|

Предполагаемый к производству товар будет пользоваться постоянным спросом (не зависит от моды и сезонности) |

да |

0 |

|

|

Существует реальная возможность оценить объем спроса (долю и емкость рынка) |

да |

0 |

|

|

Умеренная (либо низкая) конкуренция в отрасли (один или несколько конкурентов) |

да |

0 |

|

|

Сумма значений: |

2,5 |

||

|

Количество составляющих факторов: |

5 |

||

|

Итоговое значение элемента риска: |

0,5 |

||

|

Риск, связанный с более ранней стадией разработки ОИС, с недостаточной проработанностью инвестиционного проекта |

|||

|

ОИС находится на стадии конструкторской разработки или выше |

да |

0 |

|

|

ОИС находится на стадии опытного образца или выше |

да |

0 |

|

|

ОИС находится на стадии освоения в производстве |

да |

0 |

|

|

Нет необходимости в значительных дополнительных ресурсах для начала массового производства |

да |

0 |

|

|

Инвестиционный проект проработан со значительным «запасом прочности» |

да |

0 |

|

|

Сумма значений: |

0 |

||

|

Количество составляющих факторов: |

5 |

||

|

Итоговое значение элемента риска: |

0 |

||

|

Риск, связанный с низкой ликвидностью ОИС |

|||

|

ОИС не является пионерским изобретением |

да |

0 |

|

|

На территории страны имеются предприятия, производящие аналогичную продукцию и заинтересованные в оцениваемом ОИС |

да |

0 |

|

|

На международном уровне имеются предприятия, производящие аналогичную продукцию и заинтересованные в оцениваемом ОИС |

да |

0 |

|

|

ОИС находится на стадии освоения в производстве |

да |

0 |

|

|

ОИС охраняется патентом |

да |

0 |

|

|

Существует готовый инвестиционный проект, а так же есть инвестор (один или несколько) с которым заключена предварительная договоренность |

да |

0 |

|

|

Сумма значений: |

0 |

||

|

Количество составляющих факторов: |

6 |

||

|

Итоговое значение элемента риска: |

0 |

||

|

Риск, связанный с конкурентоспособностью ОИС |

|||

|

ОИС соответствиет мировому уровню в данной области |

да |

0 |

|

|

Высокая степень патентно-правовой защищенности (например, защищены все основные узлы и ТЗ) |

да |

0 |

|

|

Выпускаемая продукция с использованием ОИС новая и не имеет аналогов |

нет |

5 |

|

|

Рынок сбыта продукции с использованием ОИС не является узкоспециализированным и ограниченным |

нет |

5 |

|

|

Выход конкурентов на рынок с аналогичной продукцией с использованием ОИС затруднён |

да |

0 |

|

|

Сумма значений: |

10 |

||

|

Количество составляющих факторов: |

5 |

||

|

Итоговое значение элемента риска: |

2 |

||

|

Безрисковая ставка: |

6,01 |

||

|

Итого ставка дисконтирования (сумма всех итоговых значений элементов риска и безрисковой ставки): |

9,58 |

||

Составляющими каждого элемента риска являются простые вопросы, ответить на которые можно: «да», «нет» или «не знаю». Присвоив каждому ответу соответствующее значение риска, можно рассчитать совокупное значение элемента риска. Если ответу «да» присвоить минимальное значение риска – 0%; ответу «нет» – максимальное значение 5%, а ответу «не знаю», соответственно, среднее значение – 2,5%, тогда совокупное значение фактора риска можно рассчитать по следующей формуле:

,

,

где К – итоговое значение каждого фактора риска;

В1-n – значения составляющих фактора (т.е. соответствующие значения ответов на ключевые вопросы – 0%, 5% или 2,5%).

ТВ – количество составляющих фактора.

Чем выше вероятность того, что товарный знак обеспечит прогнозируемый уровень дохода, тем ниже риск.

Расчет стоимости можно производить с использованием таблицы (таблица 21).

Таблица 21

Расчет стоимости методом освобождения от роялти

|

Показатели |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Определение чистого дохода от объекта оценки |

||||||

|

1 |

Выручка, млн. руб. |

692 688*1,127 =780 659 |

879 803 |

991 538 |

1 117 464 |

1 259 381 |

|

2 |

Прирост выручки (к уровню предыдущего года), млн. руб. |

780 659-692 688=87 971 |

99 144 |

111 735 |

125 926 |

141 917 |

|

Прирост выручки (к уровню предыдущего года) на 1 ТЗ, млн. руб. |

87 971/19 = 4 630,1 |

5 218,1 |

5 880,1 |

6 627,7 |

7 469,3 |

|

|

3 |

Ставка роялти, % |

2,875% |

2,875% |

2,875% |

2,875% |

2,875% |

|

4 |

Ожидаемые выплаты по роялти, млн. руб. |

133,1 |

150,0 |

169,1 |

190,6 |

214,7 |

|

5 |

Ставка налога на прибыль, % |

20,00% |

20,00% |

20,00% |

20,00% |

20,00% |

|

6 |

Ожидаемые выплаты по роялти после выплаты налогов, млн. руб. |

106,5 |

120,0 |

135,3 |

152,5 |

171,8 |

|

7 |

Затраты на рекламу с учетом годовых темпов инфляции ( 10%), млн. руб. |

66,9 |

73,6 |

80,9 |

89,0 |

97,9 |

|

8 |

Прибыль от выплат по роялти, млн. руб. |

39,6 |

46,4 |

54,4 |

63,5 |

73,9 |

|

Расчет стоимости методом дисконтированных денежных потоков |

||||||

|

9 |

Ставка дисконта, % |

9,58% |

9,58% |

9,58% |

9,58% |

9,58% |

|

10 |

Фактор текущей стоимости (1/(1+r) j) |

0,913 |

0,833 |

0,760 |

0,694 |

0,633 |

|

11 |

Текущая стоимость прибыли от выплат по роялти, млн. руб. |

36,155 |

38,651 |

41,344 |

44,069 |

46 779 |

|

12 |

Сумма текущих стоимостей прибылей от выплат по роялти, млн. руб. |

162,929 |

||||

Таким образом, рыночная стоимость объекта оценки на 01.01.2020 г. по результатам использования доходного подхода составляет 162 929 000 (Сто шестьдесят два миллиона девятьсот двадцать девять тысяч) руб.

12. Согласование результатов оценки

Рыночная стоимость оцениваемого имущества определяется как взвешенная, полученная каждым из подходов стоимость, результаты согласования приведены в таблице ниже.

Таблица 22

Рыночная стоимость оцениваемого имущества

|

Критерий согласования |

Затратный |

Сравнительный |

Доходный |

|

|

1 |

Степень соответствия каждого из примененных подходов: |

|||

|

1.1 |

назначению оценки |

10 |

50 |

40 |

|

1.2 |

цели оценки |

10 |

50 |

40 |

|

1.3 |

функциональному назначению объекта оценки |

10 |

50 |

40 |

|

2 |

Какая степень достоверности и достаточности исходных данных, используемых в каждом из подходов |

30 |

40 |

30 |

|

3 |

Какова надежность расчетов и процедур анализа, проведенных в используемых подходах |

40 |

30 |

30 |

|

4 |

Минимальный удельный вес экспертных оценок и суждений |

40 |

30 |

30 |

|

Средний ранг, баллы |

23,33 |

41,67 |

35,00 |

|

|

Коэффициент весомости каждого из подходов, отн.ед |

0,23 |

0,42 |

0,47 |

|

|

Рыночная стоимость, полученная в рамках каждого из подходов, руб. |

304 244 280 |

267 960 000 |

162 929 000 |

|

|

Согласованная рыночная стоимость, руб. |

304 244 280*0,23 + 267 960 000*0,42+162 929 000*0,47 = 259 096 014 |

|||

Таким образом, рыночная стоимость исключительных (имущественных) прав на товарный знак «БАШНЕФТЬ», принадлежащих ОАО «АНК «Башнефть», на 01.01.2020 г. с учетом округления составляет 259 096 000 (Двести пятьдесят девять миллионов девяносто шесть тысяч) руб.

Список использованных нормативно-методических материалов

- Гражданский Кодекс Российской Федерации, части I и IV.

- Федеральный закон от 29.07.1998 №135-ФЗ «Об оценочной деятельности в Российской Федерации» принят ГД ФС РФ 16.07.1998 (в ред. от 30.06.2008).

- Постановление Правительства Российской Федерации от 10 декабря 2008 г. N 941.

- ФСО № 1: Общие требования оценки, подходы и требования к проведению оценки, утвержденным приказом Минэкономразвития России от 20.07.2007 г. № 256;

- ФСО № 2: Цель оценки и виды стоимости, утвержденным приказом Минэкономразвития России от 20.07.2007 г. № 255;

- ФСО № 3: Требования к отчету об оценке, утвержденным приказом Минэкономразвития России от 20.07.2007 г. № 254.

- Годовой отчет ОАО «НК «Роснефть» за 2008г.

- Годовой отчет ОАО «ЛУКОЙЛ» за 2008г.

- Годовой отчет ОАО «Татнефть» за 2008г.

- Годовой отчет ОАО «НГК «Славнефть» за 2008г.

- Ивлиева Н.Н., Шишляев Д.В. Оценка стоимости нематериальных активов и интеллектуальной собственности / М., Московская финансово-промышленная академия. – 2006, 207 с.

- www.economy.gov.ru

- www.gks.ru

ПРИЛОЖЕНИЯ

Приложение 1

Данные Реестра товарных знаков и знаков обслуживания Российской Федерации[6]

|

|

Товарные знаки, правообладателем которых является Открытое акционерное общество – Акционерная нефтяная компания "Башнефть"

Сведения о регистрации указанных товарных знаков ОАО АНК «Башнефть» - является правообладателем нескольких свидетельств на товарные знаки (знаки обслуживания):

•«BASHNEFT» - комбинированный товарный знак: словесный и изобразительный, (свидетельство № 448521), зарегистрированный в Государственном реестре товарных знаков и знаков обслуживания 05.12.2011 г. (приоритет от 09.06.2011 г.), действующий до 09.06.2021 г.;

•«БАШНЕФТЬ» - комбинированный товарный знак: словесный и изобразительный, (свидетельство № 448522), зарегистрированный в Государственном реестре товарных знаков и знаков обслуживания 05.12.2011 г. (приоритет от 09.06.2011 г.),

действующий до 09.06.2021 г.;

•«БАШНЕФТЬ» - комбинированный товарный знак: словесный и изобразительный, (свидетельство № 1110985), зарегистрированный в реестре товарных знаков и знаков обслуживания Всемирной организации интеллектуальной собственности 05.12.2011 г. (приоритет от 09.06.2011 г.), действующий до 05.12.2021 г.;

•«BASHNEFT» - комбинированный товарный знак: словесный и изобразительный, (свидетельство № 1120929), зарегистрированный в реестре товарных знаков и знаков обслуживания Всемирной Организации интеллектуальной собственности 05.12.2011 г. (приоритет от 09.06.2011 г.), действующий до 05.12.2021 г.;

•«BASHNEFT» - комбинированный товарный знак: словесный и изобразительный, черно-белый (свидетельство № 465477), зарегистрированный в Государственном реестре товарных знаков и знаков обслуживания 29.06.2012 г. (приоритет от 09.06.2011 г.), действующий до 09.06.2021 г.;

•«БАШНЕФТЬ» - комбинированный товарный знак: словесный и изобразительный, черно-белый (свидетельство № 465478), зарегистрированный в Государственном реестре товарных знаков и знаков обслуживания 29.06.2012 г. (приоритет от 09.06.2011 г.), действующий до 09.06.2021 г.;

•«БАШНЕФТЬ» - изобразительный товарный знак: (свидетельство № 205603), зарегистрированный в Государственном реестре товарных знаков и знаков обслуживания 17.10.2001 г. (приоритет от 18.09.2010 г.), действующий до 18.09.2020 г.;

•«NOVOIL» - комбинированный товарный знак: словесный и изобразительный, черно-белый (свидетельство № 264165), зарегистрированный в Государственном реестре товарных знаков и знаков обслуживания 26.02.2004 г. (приоритет от 19.09.2002 г.), действующий до 19.09.2022 г.;

•Изобразительный товарный знак черно-белый (свидетельство № 119223), зарегистрированный в Государственном реестре товарных знаков и знаков обслуживания 27.07.1994 г. (приоритет от 28.08.1992), действующий до 28.08.2022 г.

•«Нефтёнок» - словесный товарный знак, (свидетельство № 490067), зарегистрированный в Государственном реестре товарных знаков и знаков обслуживания 20.06.2013 г. (приоритет от 18.04.2012 г.), действующий до 18.04.2022 г.;

• Изобразительный товарный знак: (свидетельство № 487858), зарегистрированный в Государственном реестре товарных знаков и знаков обслуживания 27.05.2013 г. (приоритет от 18.04.2012 г.), действующий до 18.04.2022 г.;

•«БАШКИРНЕФТЕПРОДУКТ» - Комбинированный товарный знак (свидетельство № 42066), зарегистрированный в Государственном реестре товарных знаков и знаков обслуживания 08.10.2010 г. (приоритет от 11.01.2009 г.), действующий до 11.01.2019 г.;

•«БАШНЕФТЬ» - Общеизвестный товарный знак (свидетельство № 131), зарегистрированный в Государственном реестре товарных знаков и знаков обслуживания 10.09.2013 г. (приоритет от 01.01.2007 г.), действующий бессрочно;

•«Заправляем возможностями» - словесный товарный знак, (свидетельство № 501782), зарегистрированный в Государственном реестре товарных знаков и знаков обслуживания 10.12.2013 г. (приоритет от 20.09.2012 г.), действующий до 20.09.2022 г. Все предшествующие наименования эмитента в течение времени его существования Полное фирменное наименование: Открытое акционерное общество «Акционерная нефтяная Компания «Башнефть» Сокращенное фирменное наименование: ОАО «АНК «Башнефть» Дата введения наименования: 01.02.2010. Основание введения наименования: В редакции Устава Общества, утвержденного решением общего собрания акционеров Общества (протокол № 6 от 26.09.2000), зарегистрированного Постановлением Главы администрации Кировского района г. Уфы № 2023 от 02.10.2000 г., действовало следующее сокращенное фирменное наименование Общества на русском языке – ОАО «АНК «Башнефть». Указанное наименование действовало до 01.02.2010 г. (Устав, утв. протоколом № 22 от 20.01.2010 Годового общего собрания акционеров).

-

http://ar2013.rzd.ru. ↑

-

http://www.gazeta.ru/business/news/2018 ↑

-

http://www.gazeta.ru/business/news/2019 ↑

-

http://base.garant.ru/555501/ ↑

-

http://www.cbr.ru ↑

-

http://www1.fips.ru/fips_servl/fips_servlet?DB=RUTM&rn=3300&DocNumber=166710&TypeFile=html ↑

- Оценка стоимости права собственности на обыкновенные акции акционерного общества «Уралкалий»

- Теории государства и права (Юридическая ответственность)

- Разработка конфигурации Движение библиотечного фондав в среде 1С:Предприятие 8.3.

- Функции операционных систем персональных компьютеров (Теоретические основы реализации сетевых технологий в операционных системах)

- Теория человеческих потребностей Маслоу (Теоретические аспекты теории человеческих потребностей А. Маслоу)

- ОРГАНИЗАЦИОННАЯ КУЛЬТУРА И МЕНЕДЖМЕНТ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ

- Мотивация и ее теория (Теоретическое обоснование основных теорий мотивации)

- ФИНАНСОВЫЕ РЕСУРСЫ (Понятие, источники и рост финансовых ресурсов)

- Анализ и оценка организации оплаты труда в строительстве (Теоретические основы организации оплаты труда в строительстве)

- Японская модель менеджмента (Сущность японской модели менеджмента)

- Оценка рыночной стоимости объекта недвижимости: Земельный участок с кадастровым номером 32:28:0031649:4 общей площадью 1520,0 кв.м

- Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве