Анализ и оценка организации оплаты труда в строительстве (Теоретические основы организации оплаты труда в строительстве)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена тем, что для любой компании – реализация деятельности для приобретения прибыли, обеспечивающая стабильную работу компании, своевременную выплату зарплаты, погашения банковского кредита и иных обязательств, развитие производства, исполнение плана социального развития сотрудников компании.

Все указанное невозможно без внедрения прогрессивных форм и систем оплаты труда, новых нормативов и норм по труду и заработной плате, внедрения современных методов организации труда на предприятии. Это позволяет компании идти в ногу со временем, обеспечивать собственную конкурентоспособность.

Согласно изменениям в социальном и экономическом совершенствовании страны значительно меняется и политика в сфере оплаты труда, социальной поддержке и защиты сотрудников. Большая часть функций государства по осуществлению данной политики возложена непосредственно на компаниях, самостоятельно устанавливающих формы, системы и размеры оплаты труда.

Оплата труда строго регулировалась и зависела от уровня разряда определенного сотрудника. В современных рыночных отношениях мы напрямую столкнулись с проблемой рыночной оплаты труда и старой сохранившейся системой оплаты. Это связано с тем, что определенная часть отраслей производства могла себя экономически оправдывать, а другие держались на государственных субсидиях и при переходе на рыночные отношения не смогли выдержать острой конкуренции рынка. Это привело к так называемой «несправедливой» оценке труда.

Целью исследования является: проведение анализа и оценка организации оплаты труда в организации.

Осуществление поставленной цели потребовало решения следующих основных задач:

- предоставить понятие и принципы организации оплаты труда;

- рассмотреть формы, сущность и системы оплаты труда;

- раскрыть особенности организации оплаты труда в строительстве;

- предоставить краткую характеристику предприятия;

- провести анализ и оценку организации оплаты труда в ООО «Строймонтаж»;

- разработать рекомендации по увеличению эффективности системы организации оплаты труда в ООО «Строймонтаж».

Объект исследования: Общество с ограниченной ответственностью «Строймонтаж».

Предмет исследования: организация оплаты труда в организации строительной отрасли.

При написании использовались данные статистической и бухгалтерской отчетности предприятия за период 2017-2019 (2018) годы; был использован широкий круг учебной литературы по таким дисциплинам, как экономический анализ, финансовый менеджмент.

- Основные методологические аспекты, изложены следующими авторами: Жулина Е.Г. , Ефименко И.Б., Рожина Е.Ю., Седанов А.А., Тихомирова Т.П., Долгов А.И..

Данные источники содержат множество аналитических исследований, в данном случае вполне целесообразно их применение.

Тема работы определила следующую структуру исследования, которая состоит из введения, 2 глав, заключения и списка использованных источников.

1.Теоретические основы организации оплаты труда в строительстве

1.1 Понятие и принципы организации оплаты труда

Оплата труда является системой отношений, которые связаны с обеспечением установления и реализацией работодателем выплат сотрудникам за их работу согласно законам, прочим нормативным правовым актам о труде, соглашениям, коллективным договорам, трудовым договорам и локальным нормативным актам. Организация оплаты труда в масштабах общества и на уровне компании должна формироваться на нижеуказанных основных принципах[1].

1. Увеличение фактической заработной платы по мере повышения эффективности труда и производства. Ведь может быть ситуация, когда номинальная заработная плата увеличивается, а реальная — уменьшается, под влиянием опережающего роста цен на продукцию.

2. Обеспечение опережающего темпа роста производительности труда над темпами роста средней заработной платы. Соблюдение этого принципа объективно нужно, так как следствие увеличения производительности труда это создаваемые в значительном объеме конечные итоги функционирования компаний (прибыль), что является материальной основой повышения заработной платы.

3. Дифференциация заработной платы в зависимости от трудового вклада сотрудника в итоги функционирования компании, содержания и условий труда, квалификации и уровня образования, местонахождения организации и ее отраслевой принадлежности. Дифференциация заработной платы в зависимости от квалификации и уровня образования это мощнейший стимул самосовершенствования сотрудника, наращивания и наибольшей реализации его трудового потенциала.

4. Равная оплата за равный труд, которая подразумевает запрещение любой дискриминации при определении и корректировки величины заработной платы[2].

5. Государственное регулирование оплаты труда с помощью формирования условий для возможности зарабатывать, определения социальных стандартов и их индексации, разработки и утверждения нормативных и законодательных актов, которые регулируют отношения между наемными сотрудниками и работодателями и пр.

6. Учет воздействия рынка труда, то есть соотношения предложения и спроса на труд.

7. Обеспечение логичности, простоты и доступности систем и форм оплаты труда[3].

Конкретизируя эти принципы для компании, можно отметить необходимость соблюдения:

- распределения заработной платы по качеству, количеству, результатам и затратам труда;

- материальной заинтересованности сотрудников в значительных результатах труда;

- сочетания материальных и моральных стимулов к труду;

- одновременного использования основной и премиальной оплаты труда;

- оценки коллективных и индивидуальных итогов деятельности;

- сочетания поощрения с материальной ответственностью сотрудников;

- простоты определения и наглядности порядка оплаты труда и пр.

В целом основа организации оплаты труда это: тарификация труда, нормирование труда, системы и формы оплаты труда. Нормирование труда нужно для определения норм расходов труда, лежащие в основе выявления величины оплаты труда за единицу работы. Тарификация труда реализуется с целью оценки качества труда, при помощи формирования тарифной системы, которая включает тарифные ставки первого разряда, тарифно-квалификационные справочники, тарифные сетки, схемы должностных окладов, систему надбавок и доплат к тарифной заработной плате. Системы и формы заработной платы нужны для определения заработной платы сотрудников, учитывая особенности их труда[4].

Структура оплаты труда позволяют выявить круг элементов ее составляющих. Оплата труда сотрудника состоит из нижеуказанных элементов.

1. Основная заработная плата, которая начислена согласно сдельным расценкам, тарифным ставкам и должностным окладам.

2. Дополнительная заработная плата состоит из различных доплат, надбавок и компенсаций за дифференцированные условия труда и квалификацию сотрудника.

3. Вознаграждение за конечный итог выплачивается из фонда оплаты труда компании за конкретные итоги работы.

4. Премия, за основные итоги, которая выплачивается из прибыли компании, ее величина может увеличиваться лишь с ростом прибыли.

5. Материальная помощь выплачивается из фонда материального поощрения, который формируется за счет прибыли компании. Первые три элемента составляют основную оплату труда сотрудника, которая включается в фонд оплаты труда. Прочие элементы это дополнительная заработная плата.

1.2 Формы и системы оплаты труда

Системы и формы заработной платы являются механизмом установления величины заработка в зависимости от количественного итога и качества труда (его трудности, условий, интенсивности). Следует рассмотреть главные формы и системы оплаты труда в современных компаниях[5].

Тарифная система оплаты труда.

Нормирование труда является основой формирования норм исполнения разных операций, позволяет определить каждому сотруднику нормируемый (необходимый для исполнения) объем трудозатрат. Цель тарификации это определение расценок (тарифов) на конкретные виды работ и операции, что позволяет организовать работу по выявлению размеров оплаты труда сотрудников.

Тарифная система это связующее звено между нормированием труда и заработной платой. Тарифная система является совокупностью нормативов, с помощью которых реализуются дифференциация и регулирование заработной платы в зависимости от трудности, условий труда, его народнохозяйственной значимости и особенностей.

Тарифная система состоит из[6]:

- тарифной сетки,

- тарифной ставки,

- тарифных коэффициентов,

- тарифно-квалификационных справочников,

- надбавок, доплат к тарифным окладам и ставкам,

- районных коэффициентов.

Тарифная сетка является совокупностью тарифных разрядов и соответствующих им коэффициентов или соотношением тарифных ставок по разрядам. Она необходима для определения соотношения в оплате труда в зависимости от уровня квалификации.

Тарифная ставка выявляет величину оплаты труда в единицу рабочего времени (минуту, час, день, месяц) и зависит от формы оплаты труда, условий, сложности и значимости труда. Ее величина увеличивается по мере повышения трудности исполняемой работы. Тарифная ставка выражается в денежной форме[7].

Тарифный разряд выявляет уровень квалификации сотрудника и в зависимости от этого − размера оплаты труда.

Компания может самостоятельно проводить работу по тарификации служащих и рабочих, но зачастую для данный целей применяется Единый тарифно-квалификационный справочник (ЕТКС).

Бестарифная система оплаты труда.

Оплата труда по окладам и тарифам не позволяет избавиться от уравниловки, преодолеть противоречие между интересами некоторого сотрудника и всего коллектива.

В качестве вероятного варианта развития организации и стимулирования труда является бестарифная система оплаты труда. Она синтезирует в себе главные преимущества сдельной и повременной оплаты труда и обеспечивает гибкую увязку величины заработной платы с итогами работы компании и некоторых сотрудников.

Применение этой системы связано с тем, что при переходе к рынку возникает необходимость в пересмотре порядка создания фонда оплаты труда. Он должен зависеть, в первую очередь, от объема реализованных товаров, который может меняться, а, соответственно, будет корректироваться значение фонда оплаты труда[8].

При бестарифной системе оплаты труда заработок сотрудника прямо зависит от конечных итогов деятельности, как структурного подразделения, так и хозяйствующего субъекта в целом.

При этом совершается ранжирование подразделений и отдельного сотрудника согласно его квалификации и эффективности деятельности. Величина зарплаты отдельного сотрудника зависит:

- от квалификационного уровня сотрудника;

- от коэффициента трудового участия (КТУ);

- от реального отработанного времени.

Отдельному сотруднику присваивается собственный квалификационный уровень. Он определяется в качестве частного отделения фактической заработной платы сотрудника за прошлый период на сложившийся в компании наименьший размер зарплаты за этот же период. Определение заработной платы при бестарифной системе оплаты труда рассчитывается в нижеуказанной последовательности:

1) Определяется число баллов, которые заработаны каждым сотрудником:

Qб = КУ⋅КТУ⋅ Qч, (1)

где КУ− квалификационный уровень;

КТУ− коэффициент трудового участия;

Оч − число отработанных человеко-часов.

2) Общая сумма балов, которая заработана всеми сотрудниками отдела:

QNб = ΣQб. (2)

3) Доля фонда оплаты труда, которая приходится на оплату одного балла (руб.):

d = ФOT/QNб, (3)

где d − доля фонда оплаты труда;

ФОТ − фонд оплаты труда[9].

4. Рассчитывается заработная плата отдельного сотрудника:

ФOTn = d⋅Qб, (4)

где ФОTn − заработная плата сотрудника.

Данная система меняет пропорции распределения ФОТ при одном и том же квалификационном уровне. Заработок одних может повышаться, а прочих − снижаться.

Эффективность деятельности проявляется через объем продаж. Чем больше объем продаж, тем больше должна быть зарплата. Это особенно успешно для управленческих кадров и вспомогательных работников, в связи с тем, что данные две категории сотрудников не так тесно связаны с объемом производства продукции. Оплата труда этих категорий может реализовываться через коэффициенты или процент.

Разновидность бестарифной системы оплаты труда это рейтинговая система оплаты труда. Она учитывает вклад сотрудников в итоги работы компании и заключается в долевом распределении фонда оплаты труда.

Рейтинговая система предусматривает учет нижеуказанных компонентов образовательного уровня: опыт работы, умение сотрудника применять в определенной деятельности свои знания и опыт.

Другая разновидность бестарифной системы оплаты труда это контрактная система. Между работодателем и сотрудником заключается контракт (договор) на конкретный срок, в котором оговариваются обязанности сторон, условия труда, режим работы, срок действия договора и уровень оплаты труда (в случае расторжения контракта − последствия досрочного расторжения)[10].

Сдельная является наиболее распространенной в строительстве. Для ее использования нужно существование технически обоснованных норм расходов труда и учет качества и количества исполненных работ. Имеются нижеуказанные разновидности сдельной формы. Прямая сдельная оплата труда, когда заработок сотрудника рассчитывается согласно сдельным расценкам и объему исполненных работ. Сдельная система оплаты труда бывает индивидуальная, прямая, бригадная, звеньевая. При индивидуальной форме производственные задания получает каждый сотрудник в отдельности и его заработная плата зависит от объема исполненных работ. При бригадной и звеньевой формах совершается выдача и учет производственного задания в целом. Заработная плата при этом находится в зависимости от выработки коллектива, количества отработанного каждым рабочим времени на исполнение задания и квалификации работников[11].

Прямая сдельная система оплаты труда детализируется на простую сдельную, при которой используются расценки за некоторые виды работ, и аккордную оплату, при которой сумма заработной платы рассчитывается на весь комплекс работ. Аккордные задания устанавливаются для бригад, звеньев и некоторых работников, на объем работ, по видам, этапам работ объекта. Нормативное время для аккордного задания рассчитывается согласно калькуляции расходов труда и заработной платы по ЕНиРам или укрупненным нормам и расценкам.

Сдельно-премиальная система является сочетанием прямой сдельной, по расценкам и премий за достижение конкретных показателей. Премии начисляются индивидуально и коллективу. К показателям премирования принято относить характеристики, которые направлены на уменьшение нормативного времени, исполнение заданий или досрочно. За каждый процент сокращения нормативного времени выплачивается процент сдельного заработка. Прочими являются показатели, которые направлены на увеличение качества строительной продукции. Применяются также показатели, которые отражают экономию строительных материалов[12].

Важнейшую роль играет определение первоначальной базы для начисления «прогрессивки». Она устанавливается, в основном, на уровне фактического исполнения норм за последний период времени (к примеру, три месяца), но не меньше действующих норм выработки. Целесообразно по возможности выявлять первоначальную базу в натуральном измерении. Начисление сдельно-прогрессивной доплаты совершается по месячным итогам деятельности за продукцию, которая отвечает техническим условиям, произведенную сверх нормы.

Фактически затраченное время для учета не включает выходные, нормируемые потери времени в днях. Внутрисменные простои времени исключаются. Сдельно-прогрессивная система вводится на срок по распоряжению руководителя с предупреждением рабочих. Доплаты при сдельно – прогрессивной оплате определяются по формуле (5):

Д=*Кпер*Ку (5)

Зиу - заработная плата первоначального уровня;

Кпер - коэффициент перевыполнения нормы выработки;

Ку - коэффициент увеличения сдельных расценок при увеличении норм выработки в 1,5 раза – 0,5; в два раза – 1.

Дополнительные требования прогрессивной системы: применение ее на узких местах производства.

Косвенно-сдельная оплата труда состоит в установлении размера заработной платы вспомогательных работников в зависимости от результата труда обслуживаемых ими рабочих. Вспомогательные рабочие обслуживают индивидуальные или бригадные места основных рабочих. Косвенно - сдельные расценки определяются путем деления тарифной ставки вспомогательных рабочих. Общий заработок суммируется по всем объектам. Такая система применяется к такой категории вспомогательных рабочих, от которых зависит выработка основных рабочих. Повременная форма оплаты труда зависит от продолжительности работы в часах, днях, месяцах и квалификации работника независимо от объема выполненной работы. Данная форма оплаты труда применяется в строительстве на работах, слабо поддающихся нормированию и учету или обеспечивающих качество работ в таком режиме[13].

Повременно-премиальная система оплаты труда обеспечивает дополнение к заработку за отработанное время, премию за достижение определенных показателей (результатов) работы.

Предприятия самостоятельно определяют тарифные ставки и оклады, фиксируют их в коллективных договорах. Они устанавливаются на основе действующих межразрядных тарифных коэффициентов и соотношений между численностью работников по категориям. Может использоваться тарифная бюджетная сетка оплаты труда.

1.3 Особенности организации оплаты труда в строительстве

На предприятиях строительства широкое применение в организации труда находят коллективные (бригадные) формы организации труда. Бригадная форма организации и оплаты труда позволяет при определенном разделении труда расширить возможности перемены труда, более рационально использовать рабочее время, проявить желание в освоении вторых профессий и специальностей.

В целях повышения эффективности бригадной организации труда предусматривается систематический анализ причин недостаточной отдачи первичного коллектива и рекомендуется внедрение обновленных факторов экономического роста[14]:

- упорядочение структуры бригад (укрупнение, обособление, включение в состав бригад специалистов и др.);

- возможность создания сквозных и комплексных бригад, работающих аккордно;

- установление бригадного показателя, характеризующего конечный результат, на основе которого оценивается труд;

- перезаключение договоров между бригадами и администрацией в соответствии с содержанием труда и новыми взаимоотношениями;

- введение в оценку деятельности бригад показателя «доходность рабочего места», определение его стоимости и эффективности;

- разработка и внедрение технолого-нормировочной карты организации труда на коллективном рабочем месте;

- определение нормативной интенсивности труда и нормативных темпов роста его производительности;

- расчет технологической численности, предусматривающей строгое соблюдение технологии выполняемых работ, высокое качество и возможность полной оплаты за выполненный объем с установлением минимального предела (ограничения) укомплектования штата бригады не менее 75 - 80 % от расчетного;

- внутрифирменная стандартизация оперативной оценки качества выполняемых работ;

- отбор бригад, где целесообразно внедрение бестарифной системы оплаты труда;

- анализ целесообразности сохранения труда руководителя в составе бригады или его вывода с установлением особых доплат за руководство;

- усиление ответственности администрации за обеспечение бригадного рабочего места[15];

- введение системы гарантийных обязательств подрядных коллективов за сроки выполнения СМР, их качество и объем[16].

Внедрение новшеств в организацию труда, усиление роли рабочего места в социальном, экономическом и технологическом аспектах создают предпосылки для усиления роли аттестации и сертификации рабочих мест в строительных предприятиях. Работа по аттестации и сертификации рабочих мест предполагает совершенствование такого фактора, как условия труда, которые оказывают определяющее влияние на отношение работников к труду.

К базовым характеристикам условий труда относятся: режим работы; наличие перерывов и их продолжительность; оснащенность необходимым оборудованием, освещенность рабочих мест, наличие необходимой оргтехники, вычислительной техники, кондиционеров, прочего оборудования; наличие столовых, буфетов и уровень обслуживания в них; уровень медицинского обслуживания; наличие и оборудование мест отдыха и т.п.

2. Анализ и оценка организации оплаты труда в ООО «Строймонтаж» в период 2016-2018 гг.

2.1 Краткая характеристика ООО «Строймонтаж»

Компания ООО «Строймонтаж» начала свою деятельность 14 июля 2001 года.

ООО «Строймонтаж» представляет собой самостоятельный хозяйствующий субъект с правами юридического лица.

Полное наименование предприятия: Общество с ограниченной ответственностью «Строймонтаж»

ООО «Строймонтаж» находится по адресу г. Мирный, ул. Ленина дом 5.

Организационно правовая форма предприятия – общество с ограниченной ответственностью.

Фирмы, образованные на основе общества с ограниченной ответственностью − это производственные и иные коммерческие организации, созданные по соглашению юридическими лицами и гражданами путем объединения их вкладов в целях осуществления хозяйственной деятельности и получения дохода. Такие общества являются юридическими лицами.

Участники общества с ограниченной ответственностью несут материальную ответственность в пределах их вкладов.

Общество имеет фирменное наименование, в котором указываются вид и предмет его деятельности.

Общество может создавать филиалы, действующие в качестве его обособленных подразделений, и открывать представительства на территории России. При этом филиалы и представительства не пользуются статусом юридического лица. В то же время общество может иметь дочерние и зависимые от него хозяйственные структуры с правами юридического лица.

Общество с ограниченной ответственностью «Строймонтаж» представляет собой самостоятельный хозяйствующий субъект с правами юридического лица. ООО «Строймонтаж» осуществляет закупку, перемещение, хранение и реализацию товаров, оказание услуг, а также другие виды хозяйственной деятельности, не запрещенные законом и предусмотренные его уставом.

Основные сферы деятельности компании: строительство и монтаж газопроводов, водопроводов, канализации из полиэтиленовых и стальных труб. Услуги по сварке полиэтиленовых трубопроводов.

Для осуществления основной функции ООО «Строймонтаж» выполняет множество дополнительных функций, таких как:

- заключение договоров на поставку товаров;

- организация продвижения товаров от производителей в места потребления;

- изучение спроса покупателей;

- обеспечение хранения товаров;

- формирование торгового ассортимента.

Предприятие имеет в своем распоряжение офисные помещение, торговый зал, склады и автопарк состоящий из 3 автомобилей средней грузоподъемности.

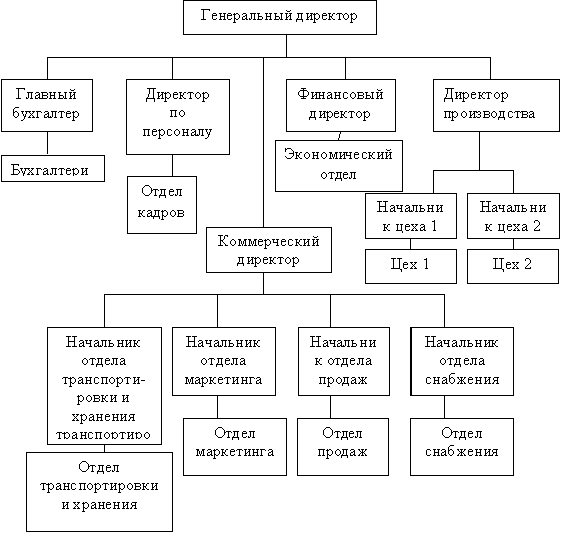

Организационную структуру предприятия можно изобразить в виде схемы (рисунок 1).

Рисунок 1 – Организационная структура ООО «Строймонтаж»

Структура предприятия ООО «Строймонтаж» является функциональной.

Функциональная структура сложилась как неизбежный результат процесса управления. Особенность функциональной структуры заключается в том, что хотя и сохраняется единоначалие, но по отдельным функциям управления формируются специальные подразделения, работники которых обладают знаниями и навыками работы в данной области управления.

Традиционные функциональные блоки фирмы − это отделы производства, маркетинга, финансов. Это широкие области деятельности, или функции, которые имеются в каждой фирме для обеспечения достижения ее целей. Если размер всей фирмы или данного отдела велик, то основные функциональные отделы можно в свою очередь подразделить на более мелкие функциональные подразделения.

Они называются вторичными, или производными. Основная идея здесь состоит в том, чтобы максимально использовать преимущества специализации и не допускать перегрузки руководства.

К преимуществам функциональной структуры можно отнести то, что она стимулирует деловую и профессиональную специализацию, уменьшает дублирование усилий и потребление материальных ресурсов в функциональных областях, улучшает координацию деятельности.

2.2 Анализ и оценка организации оплаты труда в ООО «Строймонтаж»

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии.

Методика анализа системы оплаты труда во многом уникальна для каждой организации и зависит, главным образом, от поставленных целей. Любое предприятие обладает только ему присущим набором показателей оценки продуктивности бизнеса, но вместе с тем можно говорить о нескольких группах показателей, которые являются типовыми, общими для большинства компаний и составляют основу для анализа системы оплаты труда. Рассмотрим состав и структуру кадров предприятия (таблица 1).

Таблица 1

Состав и структура кадров ООО «Строймонтаж»

|

Показатель |

Всего |

В том числе по категориям |

||||||

|---|---|---|---|---|---|---|---|---|

|

Руководители |

Специалисты |

Рабочие |

||||||

|

Чел. |

Чел. |

% |

Чел. |

% |

Чел. |

% |

||

|

1.Персонал предприятия |

81 |

12 |

14,81 |

17 |

20,99 |

52 |

64,20 |

|

|

2. Структура персонала по полу |

||||||||

|

Мужчины |

62 |

10 |

12,35 |

4 |

4,94 |

48 |

59,26 |

|

|

Женщины |

19 |

2 |

2,47 |

13 |

16,05 |

4 |

4,94 |

|

|

3. Возрастной состав персонала |

||||||||

|

18-25 |

20 |

0 |

0,00 |

3 |

3,70 |

17 |

20,99 |

|

|

26-36 |

26 |

2 |

2,47 |

4 |

4,94 |

20 |

24,69 |

|

|

37-50 |

30 |

8 |

9,88 |

9 |

11,11 |

13 |

16,05 |

|

|

старше 50 |

5 |

2 |

2,47 |

1 |

1,23 |

2 |

2,47 |

|

|

4. Распределение персонала по стажу работы |

||||||||

|

До 1 года |

11 |

0 |

0,00 |

2 |

2,47 |

9 |

11,11 |

|

|

от 1 -3 |

23 |

1 |

1,23 |

6 |

7,41 |

16 |

19,75 |

|

|

от 3 -5 |

22 |

6 |

7,41 |

5 |

6,17 |

11 |

13,58 |

|

|

более 5 лет |

25 |

5 |

6,17 |

4 |

4,94 |

16 |

19,75 |

|

|

5. Образовательный уровень |

||||||||

|

Средне-специальное |

30 |

0 |

0,00 |

0 |

0,00 |

30 |

37,04 |

|

|

Незаконченное высшее |

13 |

0 |

0,00 |

1 |

1,23 |

12 |

14,81 |

|

|

Высшее |

38 |

12 |

14,81 |

16 |

19,75 |

10 |

12,35 |

|

Таким образом, из таблицы 1 видно, всего на предприятие работает 81 человек, при этом 12 человек (14,81 %) занимают руководящие должности, 17 человек (20,99 %) – специалисты, 52 человека (64,20 %) - рабочие.

При этом Женщин на предприятие 19 человек, мужчин – 62 человека (рисунок 2). Большая доля руководителей - мужчины (10 человек), рабочие в основном так же являются мужчинами (48 человек), однако специалисты на предприятие в основном женщины (13 человек из 17).

Рисунок 2 – Структура персонала по полу

В организации работают в основном молодые специалисты. Основной возраст персонала предприятия 37-50 лет (37 % или 30 человек), 32 % сотрудников в возрасте от 26 до 36 лет, 25 % - в возрасте от 18 до 25 лет, и лишь 6 % персонала старше 50 лет (рисунок 3).

Рисунок 3— Возрастной состав персонала

Из рисунка 4 видно, что 31 % сотрудников работают на предприятие более 5 лет, 27 % работают на предприятие от 3 до 5 лет, 28 % - от 1 года до 3 лет и 14 % имеют стаж работы менее одного года.

Рисунок 4 – Распределение персонала по стажу работы

Из рисунка 5 видно, что 47 % сотрудников имеют высшее образование, 16 % - незаконченное высшее и 37 % - средне-специальное. Это говорит о высокой квалификации персонала организации.

Рисунок 5 – Образовательный уровень

Представим штатное расписание сотрудников предприятия (таблица 2).

Таблица 2

Штатное расписание ООО «Строймонтаж»

|

№ п\п |

Должность |

Кол-во сотрудников |

Оклад, руб. |

|

1 |

Генеральный директор |

1 |

53600 |

|

2 |

Главный бухгалтер |

1 |

29480 |

|

3 |

Директор производства |

1 |

40200 |

|

4 |

Директор по персоналу |

1 |

40200 |

|

5 |

Коммерческий директор |

1 |

40200 |

|

6 |

Финансовый директор |

1 |

40200 |

|

7 |

Начальник отдела транспортировки и хранения |

1 |

29480 |

|

8 |

Начальник отдела продаж |

1 |

29480 |

|

9 |

Начальник отдела снабжения |

1 |

29480 |

|

10 |

Начальник отдела маркетинга |

1 |

29480 |

|

11 |

Бухгалтер |

2 |

20100 |

|

12 |

Менеджер по персоналу |

2 |

24120 |

|

13 |

Менеджер по продажам |

5 |

24120 |

|

14 |

Менеджер по снабжению |

3 |

24120 |

|

15 |

Менеджер по маркетингу |

2 |

24120 |

|

16 |

Экономист |

3 |

24120 |

|

17 |

Начальник цеха |

2 |

29480 |

|

18 |

Рабочие |

12 |

16080 |

|

19 |

Монтажник |

21 |

16080 |

|

20 |

Сварщик |

6 |

18760 |

|

21 |

Водитель-экспедитор |

4 |

16080 |

|

22 |

Заведующий складом |

1 |

21440 |

|

23 |

Грузчик |

4 |

16080 |

|

24 |

Секретарь |

1 |

16080 |

|

25 |

Младший обслуживающий персонал |

3 |

12060 |

|

Итого |

82 |

Из таблицы 2 видно, что генеральный директор предприятия получает оклад в размере 53,6 тыс.руб. в месяц. Руководители первого уровня имеют оклад 40,2 тыс. руб. в месяц. Руководители второго уровня имеют оклад 29,48 тыс. руб. в месяц. Специалисты компании имеют оклад от 20,1 до 24,12 тыс.руб. в месяц. Рабочие предприятия имеют оклад от 12,06 до 18,76 тыс.руб. в месяц.

Таким образом, компания использует простую повременную систему оплаты труда.

Недостатком повременной формы оплаты труда является то, что должностной оклад или тарифная ставка не в состоянии учесть различия в объемах работ, выполненных работниками одной профессии и квалификации. Такие различия обусловлены разным уровнем производительности труда.

На предприятие используются нематериальные методы стимуляции сотрудников.

Методы нематериальной мотивации могут применяться к конкретному сотруднику либо реализовываться безадресно. К адресной нематериальной мотивации относится, в частности, поздравление сотрудника с днем рождения от руководства и членов коллектива. Это могут быть также различные формы поощрения в виде подарков по важному поводу и материальная помощь в случаях тяжелой болезни или смерти родственников сотрудника.

К адресной мотивации относится также словесное поощрение работника за качественно выполненную работу. Практика показывает, что оценка работы, прозвучавшая из уст руководителя, очень позитивно отражается на лояльности и общем рабочем настрое работника.

Особенно важна адресная нематериальная мотивация для новых сотрудников, еще не успевших привыкнуть к методам работы руководителя и к коллективу. Поощрение может быть высказано как при личной беседе, так и на общем собрании членов коллектива.

К безадресной мотивации относится проведение совместных корпоративных мероприятий, а также предоставление различных льгот – социального пакета. На сегодняшний день соц.пакет является одним из самых эффективных способов мотивации сотрудников: это медицинская страховка, оплата мобильной связи, льготные путевки в санаторий по состоянию здоровья, а также возможность повысить квалификацию или пройти обучение за счет фирмы.

К методам нематериальной мотивации можно отнести создание оптимальных условий труда для сотрудников: установку нового компьютерного оборудования, создание удобных рабочих зон для персонала, улучшение дизайна помещений, установку современных систем кондиционирование и отопления и пр.

Важнейшим инструментом нематериальной мотивации являются корпоративные праздники, особенно с привлечением членов семьи сотрудников.

Для анализа влияния действующие технологии рассмотрим основные экономические показатели предприятия.

Таблица 3

Прибыль и убыток ООО «Строймонтаж» 2016-2018 гг.

|

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

Прирост (убыток) |

|

|

тыс.руб. |

% |

||||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) |

28723 |

32557 |

45097 |

16374 |

57,01 |

|

Себестоимость продукции |

23614 |

25564 |

33142 |

9528 |

40,35 |

|

Валовая прибыль |

5109 |

6993 |

11955 |

6846 |

134,00 |

|

Коммерческие расходы |

2981 |

3458 |

3221 |

240 |

8,05 |

|

Управленческие расходы |

0 |

0 |

0 |

0 |

0,00 |

|

Прибыль (убыток) от продаж |

2128 |

3535 |

8734 |

6606 |

310,43 |

|

Проценты к получению |

0 |

0 |

0 |

0 |

0,00 |

|

Проценты к уплате |

0 |

0 |

0 |

0 |

0,00 |

|

Доходы от участия в других организациях |

0 |

0 |

0 |

0 |

0,00 |

|

Прочие операционные доходы |

107 |

273 |

88 |

-19 |

-17,76 |

|

Прочие операционные расходы |

237 |

259 |

645 |

408 |

172,15 |

|

Прибыль (убыток) до налогообложения |

1998 |

3549 |

8177 |

6179 |

309,26 |

|

Отложенные налоговые активы |

0 |

0 |

0 |

0 |

0,00 |

|

Отложенные налоговые обязательства |

0 |

0 |

0 |

0 |

0,00 |

|

Текущий налог на прибыль |

400 |

858 |

1646 |

1246 |

311,91 |

|

Чистая прибыль (убыток) отчетного периода |

1598 |

2691 |

6531 |

4933 |

308,60 |

|

Постоянные налоговые обязательства (активы) |

0 |

0 |

0 |

0 |

0,00 |

Как видно из таблицы 3 выручка организация за рассматриваемый период выросла на 16374 тыс. руб. или 57,1 %. Себестоимость продукции увеличилась на 9528 тыс.руб. или 40,35 %.

Динамика показателей прибыли и убытков показывает, что чистая прибыль возросла на 4933 тыс. руб. или на 308,6 %.

Таблица 4

Социальные показатели ООО «Строймонтаж» 2016-2018 гг.

|

№ |

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

Прирост(убыток) |

|

|

тыс. руб. |

% |

|||||

|

1 |

Среднесписочная численность работников (чел.) |

79 |

76 |

81 |

2 |

2,53 |

|

2 |

Затраты на оплату труда (тыс.руб.) |

13276 |

16190 |

19987 |

6711,78 |

50,56 |

|

3 |

Отчисления на социальные нужды, в т. ч. (тыс.руб.) |

3368 |

4108 |

5071 |

1702,99 |

50,56 |

|

3.1 |

Фонд социального страхования (тыс.руб.) |

2576 |

3141 |

3878 |

1302,29 |

50,56 |

|

3.2 |

Пенсионный фонд (тыс.руб.) |

287 |

350 |

433 |

145,25 |

50,56 |

|

3.3 |

Медицинское страхование (тыс.руб.) |

505 |

616 |

761 |

255,45 |

50,56 |

|

4 |

Средняя заработная плата работников (тыс.руб.) |

14,00 |

17,75 |

20,56 |

6,56 |

46,84 |

Среднесписочная численность работников за рассматриваемый период увеличилась на 2 человека.

Средняя заработная плата работников за период 2016-2018 гг. увеличилась на 6,56 тыс. руб. или на 46,84 %. Это достаточно высокий показатель. Рассмотрим уровень заработной платы различных категорий работников (таблица 5).

Таблица 5

Уровень заработной платы по категориям работников ООО «Строймонтаж»

|

Категория работников |

Кол-во работников, чел. |

Средняя заработная плата, тыс. руб. |

Затраты на оплату труда, тыс.руб. |

|

Руководители |

12 |

35,06 |

5049,12 |

|

Специалисты |

17 |

23,65 |

4824,00 |

|

Рабочие |

52 |

16,21 |

10114,32 |

|

Итого |

81 |

- |

19987,44 |

Как видно из таблицы 5 заработная плата руководящего персонала значительно отличается от заработной платы специалистов (на 11,42 тыс.руб.) и рабочих (на 18,85 тыс.руб.).

Рассчитаем эффективность действующей системы вознаграждения на предприятие:

Эф.=Зоп/В (6)

где Зоп – затраты на оплату труда, тыс.руб.;

В – выручка предприятия, тыс.руб.

2016 г.: Эф = 28723 / 13276 = 2,16

2017 г.: Эф = 32557 / 16190 = 2,01

2018 г.: Эф = 45097 / 19987 = 2,26

Таким образом, как видно из расчета в 2016 году на каждый рубль потраченный на оплату труда было получено 2,16 руб. выручку, в 2017 году данный показатель снизился до 2,01 руб., а в 2018 увеличился до 2,26 руб.

В результате можно сказать, что действующая система оплаты труда недостаточно эффективна, так как в 2017 году наблюдалось снижение показателя эффективности действующей системы вознаграждения на предприятие.

2.3 Рекомендация по повышению эффективности организации оплаты труда в ООО «Строймонтаж»

В результате анализа ООО «Строймонтаж» была выявлена проблема снижения эффективности действующей системы вознаграждения предприятия. Для того чтобы увеличить производительность предприятия и увеличить выручку от продаж необходимо стимулировать работников ООО «Строймонтаж».

Решающим причинным фактором результативности деятельности людей является мотивация.

С точки зрения управления мотивация рассматривается как процесс формирования у работников мотивов к деятельности для достижения личных целей или целей хозяйствующего субъекта.

Мотивация труда представляет собой побуждение работников к деятельности по достижению целей предприятия через удовлетворение их собственных потребностей. В основе этого процесса лежит использование разнообразных мотивов, среди которых следует выделить материальные, моральные, социально-психологические, духовные, творческие и др. Мотивация является формой использования мотивов поведения человека в практике управления его деятельностью. На мотивацию работников фирмы непосредственное влияние оказывают содержание и условия труда на предприятии, организация труда и его оплаты, возможности продвижения по служебной лестнице и др.

Управление социальной системой и человеком в отличие от управления техническими системами содержит в себе как необходимый элемент согласование целей объекта и субъекта управления. Результатом его будет трудовое поведение объекта управления и в конечном счете определенный результат трудовой деятельности.

Для управления трудом на основе мотивации необходимы такие предпосылки, как выявление склонностей и интересов работника с учетом его персональных и профессиональных способностей[17].

В основе зарплаты лежит цена труда как фактора производства, который сводится к его предельной производительности. Согласно теории предельной производительности труда, работник должен произвести продукт, возмещающий его зарплату, следовательно, зарплата ставится в прямую зависимость от эффективности труда работника.

Для работника зарплата является главной и основной статьей его личного дохода, средством обеспечения благосостояния его самого и членов его семьи. Стимулирующая роль зарплаты заключается в улучшении результатов труда для увеличения размера получаемого вознаграждения.

Для работодателя зарплата работника представляет собой издержки производства, и он стремится их минимизировать, особенно на единицу продукции.

Зарплата выполняет мотивационную и воспроизводственную функцию, так как зарплата является формой платы за труд и важным стимулом для работников.

Механизм организации зарплаты отражает процесс превращения цены рабочей силы в зарплату. Через организацию зарплаты достигается компромисс между интересами работника и работодателя, который должен способствовать развитию отношений социального партнерства между двумя силами рыночной экономики.

Политику предприятия в области оплаты труда определяют следующие факторы:

- финансовое положение, определяемое результатами его хозяйственной деятельности;

- уровень безработицы в регионе среди работников соответствующих специальностей;

- уровень государственного регулирования в области зарплаты;

- уровень зарплаты, выплачиваемой конкурентами;

- влияние профсоюзов и объединений работодателей.

Организация зарплаты включает:

- установление обоснованных норм труда;

- разработку тарифной системы;

- определение форм и систем оплаты труда;

- формирование фонда зарплаты.

Система оплаты труда должна быть гибкой, стимулировать повышение производительности труда, обладать достаточным мотивационным эффектом. Рост оплаты труда не должен опережать темпов роста производительности, эффективности.

Гибкость системы оплаты труда заключается в том, что определенная часть заработка ставится в зависимость от общей эффективности работы предприятия.

В современных условиях для стимулирования повышения эффективности и производительности необходимо менять не только систему оплаты труда, но и сам подход к ее формированию, нужны иные психологические установки, мышление и шкала оценок. Изменение подходов к оплате труда проявляется в том, что оплачиваются не затраты, а результаты труда − признание продукта труда в качестве товара. Средства от реализации товаров становятся высшим критерием для оценки количества и качества труда товаропроизводителей и основным источником их личных доходов.

Каждый предприниматель из всего многообразия существующих форм оплаты труда выбирает тот вариант, который в наибольшей степени соответствует конкретным условиям производства.

Для того чтобы увеличить производительность предприятия и увеличить выручку от продаж необходимо стимулировать работников.

Эффективная мотивация персонала, труда и работы предприятия или организации заключается в материальном вознаграждении в соответствии с успешными результатами труда. В других случаях мотив к деятельности носит характер вдохновения, когда вложения труда и работы происходят ради цели создать, не требуя ничего взамен. Создание чего-либо ради того, чтобы создать, но как мотивация персонала это не работает.

Основной акцент в системе стимулирования персонала необходимо сделать на материальные методы стимулирования. В соответствии с Трудовым кодексом РФ предприятие самостоятельно устанавливает вид, системы оплаты труда, размеры тарифных ставок и должностных окладов, а также формы материального поощрения. Основные правила оплаты труда и премирования закреплены. Предприятие должно вести политику гарантирования стабильности системы оплаты труда.

Предприятие должно использовать оплату труда как важнейшее средство стимулирования добросовестной работы. Индивидуальные заработки работников фирмы должны определятся их личным трудовым вкладом, качеством труда, результатами производственно-хозяйственной деятельности фирмы и максимальным размером не ограничиваются. В качестве базы используется тарифная система оплаты труда.

экономический заработный труд прибыль

Заключение

В наиболее общем виде оплата труда сотрудников является компенсацией работодателем труда наемного работника, которая соответствует качеству и количеству исполненной работы. Размеры данной компенсации имеют довольно конкретные количественные границы, так как, с одной стороны, они должны обеспечить: работнику − конкретный уровень удовлетворения его социальных и личных потребностей; работодателю − получение от сотрудника результата, который необходим для достижения конечной цели компании.

Заработная плата имеет много функций, позволяющие в комплексе корректно понять сущность заработной платы: воспроизводственная, которая заключается в обеспечении возможности воспроизводства рабочей силы; стимулирующая (мотивационная), которая направлена на увеличение заинтересованности в совершенствовании производства; социальная, которая способствует осуществлению принципа социальной справедливости; учетно-производственная, которая характеризует меру участия живого труда при определении цены продукции, ее долю в совокупных производственных затратах.

В условиях рыночной экономики предприятия, получившие право самостоятельно заниматься организацией заработной платы, используют для этого различные модели и подходы. В любом случае это должно соответствовать норме платы за труд, а ее размер есть цена труда, определяемая на рынке труда взаимодействием спроса на конкретные виды труда с его предложением.

Особенность норм оплаты труда состоит в том, что они могут отражать согласованность экономических интересов общества, коллектива и личности через нормирование экономической деятельности по показателям целевых заданий, условий, средств и методов их реализации.

Основными элементами организации оплаты труда на предприятиях являются: техническое нормирование труда; система тарифного нормирования заработной платы; формы и системы заработной платы.

На предприятиях различных форм собственности наиболее распространены две формы оплаты труда: сдельная и повременная.

Объектом данной курсовой работы являлось предприятие ООО «Строймонтаж».

Основные сферы деятельности предприятия являются строительство и монтаж газопроводов, водопроводов, канализации из полиэтиленовых и стальных труб. Услуги по сварке полиэтиленовых трубопроводов.

В результате анализа было выявлено, что предприятие использует простую повременную систему оплаты труда.

Так же на предприятие используются нематериальные методы стимуляции сотрудников.

Список использованной литературы

- Жулина Е.Г. Понятие оплаты труда (Экономика труда. Учебное пособие. – Москва: Эксмо, 2015. - 202с.

- Ефименко И.Б. Экономика строительства. Учебно-практическое пособие. - М.: ГроссМедиа ; Рос. Бухгалтер, 2016. - 196с.

- Рожина Е.Ю., Седанов А.А. Организация, нормирование, оплата труда на предприятиях строительств. – Омск, 2015. – 250с.

- Тихомирова Т.П. Организация, нормирование и оплата труда на предприятии Екатеринбург: Изд-во ГОУ ВПО «Рос.гос.проф.-пед.ун-т», 2016. - 185 с.

- Долгов А.И. Теория организации: Учебное пособие. М.: ООО «Флинта», 2015. − 224с.

- Игнатьева А.В. Исследование систему управления: учебное пособие для студентов вузов. М.: ЮНИТИ-ДАНА: Закон и право, 2016. − 167с.

- Михайлов Л.М. Исследование систем управления. М.: Издательство «Экзамен», 2014. − 189с.

- Магницкая Е. В., Евстигнеев Е. Н. Трудовое право: Учебник для вузов. СПб.: Питер, 2015. − 208с.

- Волкова О.И., Девяткина О.В. Экономика предприятия (фирмы): Учебник. М.: ИНФРАМ, 2017. − 601с.

- Арсенова Е.В., Балыков Я.Д., Корнеева И.В. Экономика организации (предприятия): учебник. М.: Экономистъ, 2016. − 618с.

- Родионова В.Н. Стратегический менеджмент : учеб. пособие, М. : Изд-во РИОР, 2015. − 81с.

- Зайцев Н. Л. Экономика, организация и управление предприятием: учебник для вузов. М.: ИНФРАМ, 2014. − 454с.

- Семенов А.К., Набоков В.И. Основы менеджмента: Учебник. М.: «Дашков и К», 2016. − 556с.

- Мокий М. С. Экономика организации (предприятия): Учебное пособие для вузов. М.: Экзамен, 2015. − 254с.

-

Игнатьева А.В. Исследование систему управления: учебное пособие для студентов вузов. М.: ЮНИТИ-ДАНА: Закон и право, 2016. − 167с. ↑

-

Жулина Е.Г. Понятие оплаты труда (Экономика труда. Учебное пособие. – Москва: Эксмо, 2015. - 202с. ↑

-

Михайлов Л.М. Исследование систем управления. М.: Издательство «Экзамен», 2014. − 189с. ↑

-

Михайлов Л.М. Исследование систем управления. М.: Издательство «Экзамен», 2014. − 189с. ↑

-

Михайлов Л.М. Исследование систем управления. М.: Издательство «Экзамен», 2014. − 189с. ↑

-

Жулина Е.Г. Понятие оплаты труда (Экономика труда. Учебное пособие. – Москва: Эксмо, 2015. - 202с. ↑

-

Игнатьева А.В. Исследование систему управления: учебное пособие для студентов вузов. М.: ЮНИТИ-ДАНА: Закон и право, 2016. − 167с. ↑

-

Жулина Е.Г. Понятие оплаты труда (Экономика труда. Учебное пособие. – Москва: Эксмо, 2015. - 202с.

-

Жулина Е.Г. Понятие оплаты труда (Экономика труда. Учебное пособие. – Москва: Эксмо, 2015. - 202с. ↑

-

Михайлов Л.М. Исследование систем управления. М.: Издательство «Экзамен», 2014. − 189с. ↑

-

Жулина Е.Г. Понятие оплаты труда (Экономика труда. Учебное пособие. – Москва: Эксмо, 2015. - 202с.

-

Ефименко И.Б. Экономика строительства. Учебно-практическое пособие. - М.: ГроссМедиа ; Рос. Бухгалтер, 2016. - 196с. ↑

-

Ефименко И.Б. Экономика строительства. Учебно-практическое пособие. - М.: ГроссМедиа ; Рос. Бухгалтер, 2016. - 196с. ↑

-

Ефименко И.Б. Экономика строительства. Учебно-практическое пособие. - М.: ГроссМедиа ; Рос. Бухгалтер, 2016. - 196с. ↑

-

Игнатьева А.В. Исследование систему управления: учебное пособие для студентов вузов. М.: ЮНИТИ-ДАНА: Закон и право, 2016. − 167с. ↑

-

Ефименко И.Б. Экономика строительства. Учебно-практическое пособие. - М.: ГроссМедиа ; Рос. Бухгалтер, 2016. - 196с. ↑

-

Игнатьева А.В. Исследование систему управления: учебное пособие для студентов вузов. М.: ЮНИТИ-ДАНА: Закон и право, 2016. − 167с. ↑

- Японская модель менеджмента (Сущность японской модели менеджмента)

- Оценка рыночной стоимости объекта недвижимости: Земельный участок с кадастровым номером 32:28:0031649:4 общей площадью 1520,0 кв.м

- Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве

- Оценка рыночной стоимости объекта интеллектуальной собственности (Исключительные (имущественные) права на патентное изобретение)

- Оценка стоимости права собственности на обыкновенные акции акционерного общества «Уралкалий»

- Теории государства и права (Юридическая ответственность)

- Как организовать банк в современных условиях (Коммерческие банки – основное звено банковской системы)

- Теоретические аспекты принятия управленческих решений

- Роль мотивации в поведении организации ООО «Престиж» (Теоретические основы мотивации персонала в поведении организации)

- Переговоры, как форма организации коммерческой деятельности по работе с контрагентами (Теоретические аспекты ведения переговоров)

- Мотивация и ее теория (Теоретическое обоснование основных теорий мотивации)

- ФИНАНСОВЫЕ РЕСУРСЫ (Понятие, источники и рост финансовых ресурсов)