Оценка стоимости права собственности на обыкновенные акции акционерного общества «Уралкалий»

Содержание:

Введение

Целью данной курсовой работы является определение рыночной стоимости 2 936 015 891 шт. обыкновенных акций ПАО "Уралкалий". В соответствие с поставленной целью в курсовой работе решаются следующие задачи:

- представить общие сведения в соответствии со стандартами оценки;

- охарактеризовать объект оценки;

- представить нормативно-правовую базу проведения оценки;

- провести анализ внешней среды объекта оценки;

- представить характеристику эмитента;

- описать подходы и методы оценки;

- определить рыночную стоимость объекта оценки.

В результате расчетов установлено, что стоимость объекта оценки (2 936 015 891 шт. обыкновенных акций ПАО "Уралкалий") на 01.01.2020 г. составляет 265 244 000 000 (Двести шестьдесят пять миллиардов двести сорок четыре миллиона) рублей

Таблица 1

1. Задание на оценку

|

Объект оценки: |

Право собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 2 936 015 891 штук (составляющих 98,99% от уставного капитала ПАО "Уралкалий") |

|

|

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Право собственности |

|

|

Цель оценки: |

Определение рыночной стоимости |

|

|

Предполагаемое использование результатов оценки |

Купля-продажа.[1] |

|

|

Вид стоимости: |

Рыночная |

|

|

Дата оценки (дата проведения оценки, дата определения стоимости) |

01.01.2020 |

|

|

Допущения, на которых должна основываться оценка |

|

|

|

Дополнительная информация в соответствии с п. 5 ФСО-8[2] |

||

|

Данные об объекте оценки |

Обыкновенные именные акции Количество - 2 936 015 891 шт. Балансовая стоимость 1 468 007 945,5 руб. Государственный регистрационный номер выпуска акций 1-01-00296-А, 16.01.2004 |

|

|

Полное и сокращенное фирменное наименование организации (включая организационно-правовую форму), акции, которой оцениваются, а также ее место нахождения, основной государственный регистрационный номер (ОГРН). |

Публичное акционерное общество «Уралкалий», ПАО "Уралкалий", ИНН 5911029807, КПП 591101001, ОГРН 1025901702188 от 11 сентября 2002 г. Адрес: 618426, Пермский край, город Березники, улица Пятилетки, 63. |

|

|

Приказ Минэкономразвития России от 20 мая 2015 № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1) |

|

Приказ Минэкономразвития России от 20.05.2015 № 298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО №2) |

|

Приказ Минэкономразвития России от 20.05.2015 N 299 (ред. от 06.12.2016) "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)" |

|

Приказ Минэкономразвития России от 01.06.2015 № 326 «Об утверждении Федерального стандарта оценки «Оценка бизнеса (ФСО №8) |

|

Стандарты и правила той СРОО, в которой состоит оценщик |

Принятые при проведении оценки объекта оценки допущения

|

1.Содержащееся в настоящем Отчете итоговое значение стоимости действительно только по состоянию дату оценки |

|

2. Финансовые отчеты и другая необходимая информация, предоставленная заказчиком оценки или его представителями в ходе проведения оценки, были приняты без какой-либо проверки, как в полной мере и корректно отражающие результаты деятельности предприятия в течение соответствующих периодов. |

|

3. Общедоступная отраслевая и статистическая информация была получена из источников, которые Оценщик считает достоверными. |

|

4. Оценщик не гарантирует точного достижения результатов, прогнозируемых заказчиком оценки, так как события и обстоятельства часто реализуются не так, как ожидается вначале. Различие между планируемыми и фактическими результатами может быть существенным. Достижение прогнозируемых результатов зависит от действий, планов и предположений менеджмента, а также внешних условий. |

|

5.Сделанное Оценщиком заключение об итоговой величине стоимости основывается на допущении, что текущий уровень компетентности и эффективности управления предприятием будет сохраняться и в дальнейшем и что характер деятельности предприятия существенно не изменится в случае продажи, реорганизации, изменения или уменьшения доли участия владельцев. |

|

6. Ни Отчет целиком, ни любая из его частей не могут распространяться посредством рекламы, СМИ, почты, прямой пересылки и любых других средств коммуникации без предварительного письменного согласия и одобрения Оценщика. |

|

7. Будущее сопровождение проведенной оценки, в том числе дача показаний и явка в суд иначе как по его вызову, не будет требоваться от Оценщика, если предварительные договоренности по данному вопросу не были достигнуты заранее в письменной форме. |

|

8. Оценщик не является экологическим консультантом или инспектором и не несет ответственности за любые фактические или потенциальные обязательства, связанные с этим. |

Сведения о Заказчике оценки и об Оценщике подписавшем отчет об оценке

Таблица 2

|

Заказчик: |

Общество с ограниченной ответственностью «Собственник» (Местонахождение 432063, Ульяновская область, город Ульяновск, улица Льва Толстого, 58, ОГРН (дата выдачи ОГРН): 1025301177749 (дата выдачи 11.12.2002 г., ИНН / КПП: 5303003740/732501001) |

|

Оценщик: |

Нурисламова Лиана Даниловна |

|

Место нахождения оценщика |

124315, г.Москва, ул. Тверская, дом.8/5 |

|

Сведения о членстве |

Некоммерческое партнёрство "Саморегулируемая межрегиональная ассоциация оценщиков" расположено по адресу, 125315, Москва, Ленинградский проспект, д.74 А, БЦ "Сокол", свидетельство № ХХХ от 04.02.2013 |

|

Документы, подтверждающие получение оценщиком профессиональных знаний в области оценочной деятельности: |

Диплом о профессиональной переподготовке ПП № ХХХХХ от ХХ ХХХХ г. |

|

Сведения о страховании гражданской ответственности оценщика: |

Страховой полис №010101/001/02202/2 от 21.12.2012г. выдан ОАО "АльфаСтрахование" (срок страхования с 22.12.2014г. по 21.12.2020г.) страхователь - оценщик ххх |

|

Квалификационный аттестат |

Квалификационный аттестат по направлению "Оценка бизнеса" №хххх от 01.04.2018 |

|

Сведения о юридическом лице, с которым оценщик ( оценщики) заключили трудовой договор |

Общество с ограниченной ответственностью «Оценочная компания» 170000, г. Тверь, пр-д Дарвина, д. 1 ОГРН 111222333444 дата присвоения 10.01.2006г. |

|

Информация о соответствии юридического лица (Исполнителе) условиям, установленным статьей 15.1[3] |

|

Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

Сторонние специалисты и организации не привлекались

Основание для проведения оценщиком оценки объекта оценки: оценка проведена на основании договора с Обществом ограниченной ответственности «Заказчик» (номер договора 28 от 15 марта 2020).

Дата составления и порядковый номер отчета 08 июня 2020 г. № 1

Объект оценки «Право собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 2 936 015 891 штук (составляющих 98,99% от уставного капитала ПАО "Уралкалий")».

Общая информация, идентифицирующая объект оценки: обыкновенные именные акции в виде бездокументарных ценных бумаг, права на которые фиксируются у лиц, имеющих на это специальную лицензию.

Государственный регистрационный номер выпуска акций 1-01-00296-А, 16.01.2004

Ведение реестра акционеров ОАО “Уралкалий” осуществляет ЗАО «Компьютершер Регистратор» (г. Москва, ул. Вересаева, д. 6) с филиалом в г.Сыктывкаре (пр. Бумажников, д. 2, каб. 319), имеющая лицензию на осуществление деятельности по ведению реестров владельцев именных ценных бумаг № 10-000-1-00252 от 06 сентября 2002 г., выданную Федеральной комиссией по рынку ценных бумаг, без ограничения срока действия.

Ограничения и пределы применения полученной итоговой стоимости. Ограничен круг пользователей Отчета, ограничены условия использования Отчета пользователями. Оценщик не несет ответственности за распространение заказчиком оценки данных Отчета, на использование которого были наложены соответствующие ограничения.

В результате проведения расчетов различными подходами были получены следующие значения стоимости объекта оценки.

Таблица 3

Основные результаты по стоимости объекта оценки

|

Объект оценки |

Результаты оценки, полученные при применении различных подходов к оценке |

||

|

Затратный подход, руб. |

Сравнительный подход, руб. |

Доходный подход, руб. |

|

|

«Право собственности на акции, представленных в виде бездокументарных именных ценных бумаг в количестве 2 936 015 891 штук (составляющих 98,99% от уставного капитала ПАО "Уралкалий"). |

не применялся |

333914 тыс. руб. |

196574 тыс. руб. |

Итоговая рекомендуемая рыночная стоимость объекта оценки по состоянию на 01.01.2020 г. составляет: 265 244 000 000 (Двести шестьдесят пять миллиардов двести сорок четыре миллиона) рублей

2. Описание объекта оценки

Таблица 4

Объект оценки

Описание объекта оценки

|

Право собственности на обыкновенные именные акции в виде бездокументарных ценных бумаг ПАО "Уралкалий", в количестве 2 936 015 891 штук, что составляет 98,99% долю уставного капитала организации |

||

|---|---|---|

|

Наименование показателя |

Характеристика показателя |

Комментарии |

|

Ценная бумага |

Акция |

ГК РФ статья 142,ФЗ «О рынке ценных бумаг» (статья 2) |

|

Вид ценной бумаги |

Бездокументарная именная |

Статья 29 ФЗ О рынке ценных бумаг», статья 25 ФЗ «Об акционерных обществах». |

|

Категория |

Обыкновенная |

ФЗ «Об акционерных обществах» |

|

Тип привилегированных акций |

- |

Статья 32 ФЗ «Об акционерных обществах» Обыкновенные акции не делятся на типы. |

|

Прочие характеристики акции: |

бессрочные, эмиссионные |

ФЗ «О рынке ценных бумаг» |

|

Номинальная стоимость акции |

50 коп. |

ФЗ «Об акционерных обществах» |

|

Величина уставного капитала АО |

1 468 007 945,5 (рублей) |

Устав общества |

|

Количество размещённых акций в 100% уставного капитала АО |

Уставный капитал Общества состоит из приобретенных акционерами 2 936 015 891 штуки обыкновенных акций Общества номинальной стоимостью 0,5 рубля и 30 000 000 штук привилегированных акций номинальной стоимостью 0,5 рубля каждая |

В соответствии с уставом общества и решением о выпуске акций |

|

Количество акций, представленных на оценку |

2 936 015 891 (штук) |

В соответствии с заданием на оценку |

|

Доля оцениваемых акций в уставном капитале АО |

98,99% |

Расчёт оценщика |

|

Акции, выкупленные на общество |

0 (штук), подтверждено бухгалтерской отчётностью эмитента (Ф-1) |

Информация, полученная от заказчика |

|

Количество оплаченных акций |

Уставный капитал Общества состоит из приобретенных акционерами 2 936 015 891 штуки обыкновенных акций Общества номинальной стоимостью 0,5 рубля и 30 000 000 штук привилегированных акций номинальной стоимостью 0,5 рубля каждая |

Статья 2 ФЗ «Об Акционерных обществах» |

|

Количество голосующих акций в обществе на дату оценки |

100 (%) |

Статья 49 ФЗ « Об акционерных обществах» Расчёт оценщика |

|

Доля оцениваемых акций от количества голосующих акций |

100% |

Расчёт оценщика |

|

Правоустанавливающий документ на акции |

решение о выпуске акций, зарегистрированное в ФСФР России |

Статья 18 ФЗ «О рынке ценных бумаг» |

|

Государственный регистрационный номер выпуска акций Государственный регистрационный номер и индивидуальный номер (код) дополнительного выпуска Идентификационный номер выпуска |

1-01-00296-А, 16.01.2004 |

Указание Банка России от 13.10.2014 № 3417-У «О порядке и аннулировании государственных регистрационных номеров или идентификационных номеров выпускам ( дополнительным выпускам) эмиссионных ценных бумаг. |

|

Подтверждение обращаемости объекта оценки |

Отчёт об итогах выпуска акций, зарегистрированный в ФСФР России |

«Положение о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг" (утв. Банком России 11.08.2014 N 428-П) |

|

Правоподтверждающий документ на объект оценки, представленный на оценку |

Выписка по лицевому счету из реестра акционеров |

ФЗ «О рынке ценных бумаг» |

|

Сведения о регистраторе, осуществляющем ведение реестра владельцев именных ценных бумаг эмитента |

Полное фирменное наименование: Акционерное общество «ВТБ Регистратор» Сокращенное фирменное наименование: АО «ВТБ Регистратор» Место нахождения: Российская Федерация, город Москва; 127015, город Москва, улица Правды, дом 23 ИНН: 5610083568 ОГРН: 1045605469744 Данные о лицензии на осуществление деятельности по ведению реестра владельцев ценных бумаг Номер: 045-13970-000001 Дата выдачи: 21.02.2008 Дата окончания действия: Бессрочная Наименование органа, выдавшего лицензию: ФКЦБ (ФСФР) России Дата, с которой регистратор осуществляет ведение реестра владельцев ценных бумаг эмитента: 08.07.2016 |

Сведения о выдаче лицензий на сайте Банка России |

|

Сведения профучастнике, осуществляющих учёт прав владельца акции на дату оценки: регистратор, депозитарий, Центральный депозитарий |

Полное фирменное наименование: Небанковская кредитная организация закрытое акционерное общество «Национальный расчетный депозитарий» Сокращенное фирменное наименование: НКО АО НРД Место нахождения: город Москва, улица Спартаковская, дом 12 ИНН: 7702165310 ОГРН: 1027739132563 Данные о лицензии профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности Номер: 177-12042-000100 Дата выдачи: 19.02.2009 Дата окончания действия: Бессрочная Наименование органа, выдавшего лицензию: Банк России |

Сведения о выдаче лицензий на сайте Банка России |

|

Обременения акций (залог, судебное решение) |

нет |

Приказ ФСФР России от 30 августа 2013 № 12-78/пз-н «Об утверждении Порядка открытия и ведения депозитариями счётов депо и иных счётов». |

|

Ограничения обращения акций (объекта оценки) |

публичное АО |

Статья 32.1 Федерального закона от 26.12.1995 № 208-ФЗ ФЗ «Об Акционерных обществах» Информация из устава, от заказчика |

|

Распорядительные права акций, в голосующей доле оцениваемых акций на дату оценки[4] |

Права, предоставляемые акциями их владельцам: - получение объявленных дивидендов: В соответствии c п. 3.1.4. Устава акционеры-владельцы обыкновенных акций Общества вправе получать дивиденды. В соответствии с п. 6.1. Устава Общества дивидендом является часть чистой прибыли Общества, распределяемая среди акционеров пропорционально числу имеющихся у них акций соответствующей категории и типа. В соответствии c п. 6.2. Устава Общество вправе по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов по размещенным акциям. Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев финансового года, их размере и сроках выплат может быть принято в течение трех месяцев после окончания соответствующего периода. Решение о выплате дивидендов по результатам финансового года принимается при утверждении распределения прибыли за отчетный финансовый год. В соответствии c п. 6.3. Устава Решение о выплате (объявлении) дивидендов принимается общим собранием акционеров Общества. Указанным решением должны быть определены размер дивидендов по акциям каждой категории (типа), форма их выплаты, порядок выплаты дивидендов в неденежной форме, дата, на которую определяются лица, имеющие право на получение дивидендов. Решение в части установления даты, на которую определяются лица, имеющие право на получение дивидендов, принимается только по предложению Совета директоров Общества. Размер дивидендов не может быть больше размера дивидендов, рекомендованного Советом директоров Общества. В соответствии c п. 6.4. Устава Общество не вправе принимать решение (объявлять) о выплате дивидендов, а также выплачивать объявленные дивиденды в случаях, предусмотренных Федеральным законом «Об акционерных обществах». В соответствии c п. 6.5. Устава порядок начисления и выплаты дивидендов по акциям Общества устанавливается Положением о дивидендной политике Общества, утверждаемым Советом директоров Общества. - участие в общем собрании акционеров с правом голоса по всем вопросам его компетенции: В соответствии c п. 3.1.1. Устава акционеры-владельцы обыкновенных акций Общества вправе участвовать в общем собрании акционеров Общества с правом голоса по всем вопросам его компетенции. - получение части имущества эмитента в случае его ликвидации: В соответствии с п. 3.1.5. Устава Общества акционеры-владельцы обыкновенных акций Общества вправе получать в случае ликвидации Общества часть имущества, оставшегося после расчетов скредиторами, или его стоимость. Ниже приведен укрупненный анализ прав акционера в зависимости от пакета акций. 1% акций Такой пакет дает своему владельцу право знакомиться с информацией, содержащейся в реестре акционеров, а также "обратиться в суд с иском к члену совета директоров (наблюдательного совета) общества, единоличному исполнительному органу общества (директору, генеральному директору), члену коллегиального исполнительного органа общества (правления, дирекции), а равно к управляющей организации или управляющему о возмещении убытков, причиненных обществу, в случае, предусмотренном законом". 2% акций "Акционеры (акционер) общества, являющиеся в совокупности владельцами не менее чем 2% голосующих акций общества… вправе внести не более двух предложений в повестку дня годового общего собрания акционеров и выдвинуть кандидатов в совет директоров (наблюдательный совет) общества и ревизионную комиссию (ревизора) общества, число которых не может превышать количественного состава этого органа". Таким образом, владелец 2% акций уже может принимать определенное участие в управлении АО. 10% акций Владелец 10% акций вправе предлагать кандидатуру в совет директоров, знакомиться со списком участников общего собрания акционеров, требовать созыва внеочередного собрания акционеров, а также проверки (ревизии) финансово-хозяйственной деятельности общества. 15% акций 15% акций гарантируют проведение своего представителя в совет директоров. Нужно учесть, что в АО с количеством акционеров более 1000 количество членов совета директоров не должно быть менее семи человек, а в АО с количеством акционеров более 10 тыс. - не менее девяти. Также при расчете величины портфеля акций, необходимого для проведения одного представителя в совет директоров, стоит принять во внимание и систему голосования в данном АО (существует кумулятивная система голосования и голосование простым большинством). 20% акций 20% акций (и более) дают право преобладающего участия в капитале общества. Приобретение пакета более 20% в ряде случаев требует предварительного согласия Антимонопольного комитета РФ (ст. 18 п. 1 Закона «О конкуренции иограничении монополистической деятельности на товарных рынках») и незамедлительного сообщения об этом в средствах массовой информации в порядке, определенном ФСФР. Требование о предварительном согласии Антимонопольного комитета не распространяется на учредителей хозяйственного общества при его образовании. В некоторых случаях такие пакеты могут давать значительные права по управлению акционерным обществом, членство в совете директоров и др. Таким образом, владелец 20% акций может достаточно серьезно влиять на поведение АО на рынке. 25% + 1 акция Нередко такой пакет называют "блокирующим". Имея его в распоряжении, акционер может блокировать любое решение на собрании, касающееся вопросов изменения устава, реорганизации и ликвидации общества, заключения крупных сделок, т.е. вопросов, для решения которых требуется квалифицированное большинство. Данные правила голосования заставят акционеров считаться с личными интересами держателя такого пакета. Кроме того, ему гарантировано членство в совете директоров (два и более мест). 50% + 1 акция Такой пакет позволяет решать те вопросы, которые не требуют квалифицированного большинства. При определенных условиях такой пакет может давать право полностью контролировать общество. Например: в законе "Об акционерных обществах" определено, что ряд решений принимается квалифицированным большинством акционеров - владельцев обыкновенных голосующих акций, принимающих участие в собрании акционеров. Если всего пришло около 60%, то владелец 50% акций на данном собрании имеет квалифицированное большинство. Это также кворум общего собрания акционеров. 75% + 1 акция 75% + 1 акция означают абсолютное большинство голосов, т.е. полное, безусловное и безраздельное управление обществом. Всегда в наличии кворум общего собрания, может быть принято любое решение вплоть до изменения устава или ликвидации АО. |

Федерального закона от 26.12.1995 № 208-ФЗ ФЗ «Об акционерных обществах» Анализ информации оценщиком в Уставе |

|

Прохождение акций листинга (делистинга) у организатора торговли |

Обыкновенные акции ПАО «Уралкалий» торгуются на Московской Бирже |

Федеральный закон от 21.11.2011 № 325-ФЗ «Об организованных торгах». Анализ информации оценщиком |

|

Информация о сделках с акциями эмитента на организованных торгах |

https://www.moex.com/ru/issue.aspx?code=URKA

|

Публичное акционерное общество "Московская Биржа ММВБ-РТС" (http://moex.com/) Анализ информации оценщиком |

|

Информация о выплате дивидендов за последние 3-5 лет |

По обыкновенным акциям дивиденды не выплачивались |

Банк России 30.12.2014 № 454-П «Положение о раскрытии информации эмитентами эмиссионных ценных бумаг». |

|

Сведения о предыдущих выпусках акций эмитента |

Данные не предоставлены |

Статья 17 ФЗ О рынке ценных бумаг» |

|

Информация о категориях (типах) акций, которые общество вправе размещать дополнительно к размещённым акциям (объявленные акции), и права, предоставляемые этими акциями |

Общество вправе размещать дополнительно к размещенным акциям обыкновенные акции в количестве 1 729 752 095 штук номинальной стоимостью 0,5 рубля каждая (далее - объявленные обыкновенные акции). Общество вправе размещать дополнительно к размещенным акциям привилегированные акции в количестве 120 000 000 штук номинальной стоимостью 0,5 рубля каждая (далее - объявленные привилегированные акции). |

Анализ информации оценщиком. |

|

Реквизиты юридического лица и балансовая стоимость данного объекта оценки |

Публичное акционерное общество «Уралкалий», ПАО "Уралкалий", ИНН 5911029807, КПП 591101001, ОГРН 1025901702188 от 11 сентября 2002 г. Адрес: 618426, Пермский край, город Березники, улица Пятилетки, 63. Балансовая стоимость 1 468 007 945,5 руб. |

Федеральный закон «Об оценочной деятельности в Российской Федерации»[5] |

3. Нормативно-правовая база

В качестве методической основы для проведения оценки использованы следующие нормативные документы, в том числе обязательные к применению субъектами оценочной деятельности:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 16.12.2019)

- Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 18.03.2020) "Об оценочной деятельности в Российской Федерации"

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 04.11.2019, с изм. от 07.04.2020) "Об акционерных обществах" с изм. и доп., вступ. в силу с 01.01.2020)

- Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 27.12.2019, с изм. от 07.04.2020) "О рынке ценных бумаг" (с изм. и доп., вступ. в силу с 28.03.2020)

- Федеральный закон от 05.03.1999 N 46-ФЗ (ред. от 01.04.2020) "О защите прав и законных интересов инвесторов на рынке ценных бумаг"

- Федеральный закон от 21.11.2011 N 325-ФЗ (ред. от 27.12.2018) "Об организованных торгах" (с изм. и доп., вступ. в силу с 01.05.2019)

- Приказ Минэкономразвития России от 20 мая 2015 г. № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)»

- Приказ Минэкономразвития России от 20 мая 2015 г. № 298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО № 2)»

- Приказ Минэкономразвития России от 20.05.2015 N 299 (ред. от 06.12.2016) "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)"

- Приказ Минэкономразвития РФ от 22.10.2010 N 508 "Об утверждении Федерального стандарта оценки "Определение кадастровой стоимости (ФСО N 4)"

- Приказ Минэкономразвития РФ от 04.07.2011 N 328 "Об утверждении федерального стандарта оценки "Виды экспертизы, порядок ее проведения, требования к экспертному заключению и порядку его утверждения (ФСО N 5)"

- Приказ Минэкономразвития РФ от 07.11.2011 N 628 "Об утверждении Федерального стандарта оценки "Требования к уровню знаний эксперта саморегулируемой организации оценщиков (ФСО N 6)"

- Приказ Минэкономразвития России от 25.09.2014 N 611 "Об утверждении Федерального стандарта оценки "Оценка недвижимости (ФСО N 7)"

- Приказ Минэкономразвития России от 01.06.2015 N 326 "Об утверждении Федерального стандарта оценки "Оценка бизнеса (ФСО N 8)"

- Приказ Минэкономразвития России от 01.06.2015 N 327 "Об утверждении Федерального стандарта оценки "Оценка для целей залога (ФСО N 9)"

- Приказ Минэкономразвития России от 01.06.2015 N 328 "Об утверждении Федерального стандарта оценки "Оценка стоимости машин и оборудования (ФСО N 10)"

- Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)"

- Приказ Минэкономразвития России от 17.11.2016 N 721 "Об утверждении Федерального стандарта оценки "Определение ликвидационной стоимости (ФСО N 12)"

- Приказ Минэкономразвития России от 17.11.2016 N 722 "Об утверждении Федерального стандарта оценки "Определение инвестиционной стоимости (ФСО N 13)"

- Приказ ФСФР России от 02.02.2012 № 12-6/пз-н «Положение о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров». (ред. от 30.07.2013)

- Банк России от 17.10.2014 № 437-П Положение о деятельности по проведению организованных торгов.

- Приказ ФСФР России от 11.07.2006 № 06-74/пз-н «Об утверждении Положения о порядке ведения реестра именных ценных бумаг и осуществления депозитарной деятельности в случае приобретения более 30 процентов акций открытого акционерного общества».

- Приказ ФСФР России от 05.04.2007 № 07-39/пз-н «Об утверждении Положения о порядке внесения изменений в реестр владельцев именных ценных бумаг и осуществления депозитарного учёта в случаях выкупа акций акционерным обществом по требованию акционеров».

- Банк России 30.12.2014 № 454-П «Положение о раскрытии информации эмитентами эмиссионных ценных бумаг».

- Банк России от 27.07.2015 № 481-П «Положение о лицензионных требованиях и условиях осуществления профессиональной деятельности на рынке ценных бумаг, ограничениях на совмещение отдельных видов профессиональной деятельности на рынке ценных бумаг, а также о порядке и сроках представления в Банк России отчетов о прекращении обязательств, связанных с осуществлением профессиональной деятельности на рынке ценных бумаг, в случае аннулирования лицензии профессионального участника рынка ценных бумаг».

- Банк России 5 июля 2015 г. № 477-П«Положение о требованиях к порядку совершения отдельных действий в связи с приобретением более 30 процентов акций акционерного общества и об осуществлении государственного контроля за приобретением акций акционерного общества»

- Банк России от 11 августа 2014 г № 428-П «Положение о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг».

- Указание Центрального банка Российской Федерации от 6 августа 2014 № 3360-У «О предоставлении в банк России документов для государственной регистрации выпусков (дополнительных выпусков) эмиссионных ценных бумаг, регистрации проспектов ценных бумаг, отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг эмитентов, не являющихся кредитными организациями».

- Указание Банка России от 13.10.2014 № 3417-У «О порядке и аннулировании государственных регистрационных номеров или идентификационных номеров выпускам (дополнительным выпускам) эмиссионных ценных бумаг».

- Указание Банка России от 21 июля 2014 г № 3329-У «О требованиях к собственным средствам профессиональных участников рынка ценных бумаг и управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов».

- Банк России 11.09.2014 № 430-П «Положение о порядке ведения реестра эмиссионных ценных бумаг».

- Приказ ФСФР России от 30.07.2013 № 13-65/пз-н «О порядке открытия и ведения держателями реестров владельцев ценных бумаг лицевых и иных счётов и о внесении изменений в некоторые нормативные правовые акты Федеральной службы по финансовым рынкам».

- Приказ ФСФР России от 30 июля 2013 №13-61 /пз-н «О внесении изменений в Положение о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания владельцев инвестиционных паёв закрытого паевого инвестиционного фонда».

- Приказ ФСФР России от 23 августа 2012 № 12-75пз-н «Об утверждении Правил раскрытия информации центральным депозитарием, требования к внутреннему документу Центрального депозитария, устанавливающему правила раскрытия информации центральным депозитарием, и порядка представления центральным депозитарием уведомления в федеральный орган исполнительной власти в области финансовых рынков».

- Приказ ФСФР России от 30 августа 2012 № 12-78/пз-н «Об утверждении Порядка открытия и ведения депозитариями счётов депо и иных счётов» (ред.13.07.2013)

- Приказ ФСФР России от 16.04.2013 № 13-29/пз-н «Об утверждении Положения о порядке, сроке и объёме раскрытия информации о получении и передаче выплат по ценным бумагам депозитарием, осуществляющим обязательное централизованное хранение ценных бумаг».

- Приказ ФСФР России от 09.07.2013 № 13-57/пз-н «Об утверждении Требований к форме документа, подтверждающего присвоение выпуску акций, подлежащих размещению при реорганизации, государственного регистрационного номера или идентификационного номера в случае, если юридическим лицом, создаваемым путем реорганизации, является акционерное общество».

- Приказ ФСФР России от 30.07.2013 № 13-62/пз-н «О Порядке допуска ценных бумаг к организованным торгам».

- Приказ ФСФР России от 30.07.2013 № 13-63/пз-н «О внесении изменений в приказ ФСФР России от 09.02.2010 № 10-5/пз-н «Об утверждении положения о составе и порядке расчёта показателей, характеризующих уровень ликвидности (предполагаемой ликвидности) и уровень инвестиционного риска ценных бумаг, на основании которых федеральным органом исполнительной власти по рынку ценных бумаг принимается решение о допуске ценных бумаг иностранных эмитентов к публичному размещению и (или) публичному обращению в Российской Федерации».

- Приказ ФСФР России от 30.07.2013 № 13-65/пз-н «О порядке открытия и ведения держателями реестров владельцев ценных бумаг лицевых и иных счётов и о внесении изменений в некоторые нормативные правовые акты Федеральной службы по финансовым рынка».

- Приказ Минэкономразвития России от 05.04.2013 «Об утверждении Порядка формирования и ведения Единого федерального реестра сведений о фактах деятельности юридических лиц и Единого федерального реестра сведений о банкротстве и Перечня сведений, подлежащих включению в Единый федеральный реестр сведений о банкротстве».

- Постановление ФКЦБ России «Об утверждении положения о ведении реестра владельцев именных ценных бумаг» от 02.10.1997 № 27.

- Постановлением ФКЦБ от 16.10.1997 № 36 «Положение о депозитарной деятельности в Российской Федерации».

- Информационное письмо ФСФР России от 18.01.2007 № 07-ОВ-03/902 «Об уведомлении о праве требовать выкупа ценных бумаг и требовании о выкупе ценных бумаг открытых акционерных обществ в соответствии со статьёй 7 Федерального закона от 05.01.2006 № 7–ФЗ «О внесении изменений в федеральный закон «Об акционерных обществах и некоторые другие законодательные акты Российской Федерации».

- Письмо Центрального Банка РФ от 10 апреля 2014 № 06-52/2463 «О Кодексе корпоративного управления».

4. Анализ внешней среды объекта оценки[6]

Основные экономические и социальные показатели представлены в таблице 5.

Таблица 5

Основные экономические и социальные показатели[7]

Объем ВВП России за 2019 г., по первой оценке, составил в текущих ценах 109361,5 млрд рублей. Индекс его физического объема относительно 2018 г. составил 101,3%. Индекс-дефлятор ВВП за 2019 г. по отношению к ценам 2018 г. составил 103,4%.

Индекс выпуска товаров и услуг по базовым видам экономической деятельности в 2019 г. по сравнению с 2018 г. составил 102,0%, в декабре 2019 г. по сравнению с соответствующим периодом предыдущего года - 102,4%.

Индекс промышленного производства1) в 2019 г. по сравнению с 2018 г. составил 102,4%, в декабре 2019 г. по сравнению с соответствующим периодом предыдущего года - 102,1%.

Объем работ, выполненных по виду деятельности "Строительство", в 2019 г. составил 9132,1 млрд рублей, или 100,6% (в сопоставимых ценах) к уровню 2018 г., в декабре 2019 г. - 1224,3 млрд рублей, или 100,4% к соответствующему периоду предыдущего года.

Оборот розничной торговли в 2019 г. составил 33532,1 млрд рублей, или 101,6% (в сопоставимых ценах) к 2018 г., в декабре 2019 г. - 3474,4 млрд рублей, или 101,9% к уровню соответствующего периода предыдущего года.

Оборот общественного питания в 2019 г. составил 1656,3 млрд рублей, или 104,9% (в сопоставимых ценах) к 2018 г., в декабре 2019 г. - 167,6 млрд рублей, или 105,1% к соответствующему периоду предыдущего года.

В 2019 г. оборот оптовой торговли составил 83665,3 млрд рублей, или 101,9% (в сопоставимых ценах) к 2018 году. На долю субъектов малого предпринимательства приходилось 34,6% оборота оптовой торговли.

Внешнеторговый оборот России, по данным Банка России1) (по методологии платежного баланса), в ноябре 2019 г. составил (в фактически действовавших ценах) 58,6 млрд долларов США (3742,9 млрд рублей), в том числе экспорт - 35,4 млрд долларов (2263,3 млрд рублей), импорт - 23,2 млрд долларов (1479,6 млрд рублей). Сальдо торгового баланса в ноябре 2019 г. сложилось положительное, 12,3 млрд долларов (в ноябре 2018 г. - положительное, 19,0 млрд долларов).

В декабре 2019 г. по сравнению с предыдущим месяцем индекс потребительских цен составил 100,4%, в том числе на продовольственные товары - 100,7%, непродовольственные товары - 100,1%, услуги - 100,2%.

По данным Банка России, объем денежной массы (М2) на 1 декабря 2019 г. составил 49195,3 млрд рублей и увеличился по сравнению с 1 декабря 2018 г. на 9,6%, по сравнению с 1 ноября 2019 г. - на 2,3% при увеличении потребительских цен на 3,5% и 0,3% соответственно.

По данным Банка России, объем государственных ценных бумаг на конец декабря 2019 г. составил 8894,2 млрд рублей и увеличился по сравнению с соответствующей датой 2018 г. на 22,7%, по сравнению с концом ноября 2019 г. снизился на 0,3%.

В 2019 г. объем денежных доходов населения сложился в размере 61978,8 млрд рублей и увеличился на 6% по сравнению с 2018 годом. Денежные расходы населения в 2019 г. составили 59844,5 млрд рублей и увеличились на 6,9% по сравнению с предыдущим годом. Население израсходовало средств на покупку товаров и оплату услуг 50351,2 млрд рублей, что на 6,7% больше, чем в 2018 году. За этот период сбережения населения составили 2134,3 млрд рублей и уменьшились на 13,7% по сравнению с 2018 годом.

Уровень безработицы в декабре 2019 г. составил 4,6% (без исключения сезонного фактора), как для населения в возрасте 15 лет и старше, так и для населения в возрасте 15-72 лет.

5. Характеристика эмитента ценной бумаги

Таблица 6

Описание эмитента, выпустившего акции

|

Наименование показателя |

Комментарии |

|---|---|

|

Полное и сокращённое фирменное наименование эмитента акций |

Публичное акционерное общество "Уралкалий" (ПАО "Уралкалий") |

|

Тип акционерного общества (публичное, непубличное) |

публичное |

|

Место нахождения |

618426, Пермский край, город Березники, улица Пятилетки, 63 |

|

Почтовый адрес |

618426, Пермский край, город Березники, улица Пятилетки, 63 |

|

Учредительный документ общества |

Устав |

|

Филиалы и представительства общества[8] Дочерние и зависимые[9] общества |

Наименование: Московское представительство ПАО «Уралкалий» Место нахождения: Россия, Москва, 123112, Пресненская набережная, д. 6, стр. 2, этаж 34 Дата открытия: 07.06.2000 Нет |

|

Данные о доле государства (муниципального образования) в уставном капитале эмитента и специальные права[10] |

0% |

|

Сведения о контрагентах[11] |

нет |

|

Данные о регистрации проспектов ценных бумаг |

Государственный регистрационный номер 1-01-00296-А, 16.01.2004 |

|

Данные о государственной регистрации эмитента как юридического лица |

1025901702188 от 11 сентября 2002 г. |

|

Данные об опубликовании сведений о фактах деятельности юридических лиц в специализированном федеральном информационном ресурсе ЕФРСФДЮЛ |

https://fedresurs.ru/company/ec5dec58-9b58-474f-b0c8-196ac2890804 |

|

Идентификационный номер налогоплательщика |

5911029807 |

|

Код по ОКВЭД. Сведения о видах деятельности эмитента |

20.15 Производство удобрений и азотных соединений (ОКВЭД 2) |

|

Сведения о доле на рынке определённого товара хозяйствующего субъекта, включённого в Реестр хозяйствующих субъектов, имеющих долю на рынке определённого товара более 35% |

Нет |

|

Сведения о сайте общества и сведения об информационном агентстве по раскрытию информации эмитентом |

http://www.e-disclosure.ru/portal/company.aspx?id=1233 |

|

Количество акционеров эмитента, структура акционеров эмитента |

6 |

|

Сведения об (акционерах) эмитента, владеющих не менее, чем 5 процентами уставного капитала или не менее, чем 5 процентами обыкновенных акций эмитента |

Полное фирменное наименование: Акционерное общество «Уралкалий-Технология» Сокращенное фирменное наименование: АО «Уралкалий-Технология» Место нахождения: город Березники, Пермский край ИНН: 5911045510 ОГРН: 1055904534322 Доля участия лица в уставном капитале эмитента: 56,22% Доля принадлежащих лицу обыкновенных акций эмитента: 56,79% Полное фирменное наименование: Акционерное общество «Объединенная химическая компания «УРАЛХИМ» Сокращенное фирменное наименование: АО «ОХК «УРАЛХИМ» Место нахождения: 123317 Россия, г. Москва, Пресненская набережная 6 стр. 2 ИНН: 7703647595 ОГРН: 1077761874024 Доля участия лица в уставном капитале эмитента: 20,3% (с учетом принадлежащих лицу привилегированных акций) Доля принадлежащих лицу обыкновенных акций эмитента: 19,99% Полное фирменное наименование: RINSOCO TRADING CO. LIMITED Сокращенное фирменное наименование: - Место нахождения: 15 AGIOU PAVLOU, LEDRA HOUSE, AGIOS ANDREAS, LEFKOSIA, 1105, NICOSIA, CYPRUS Доля участия лица в уставном капитале эмитента: 23,48% (с учетом принадлежащих лицу привилегированных акций) Доля принадлежащих лицу обыкновенных акций эмитента: 23,21% |

|

Сведения о составлении эмитентом финансовой (бухгалтерской) отчётности в соответствии с Международными стандартами финансовой отчётности (МСФО) и/или Общепринятыми принципами бухгалтерского учёта США (US GAAP) |

http://www.e-disclosure.ru/portal/files.aspx?id=1233&type=4 |

|

Сведения о лицензиях эмитента |

Лицензия на осуществление деятельности по обезвреживанию и размещению отходов I-IV классов опасности. Лицензия на осуществлении деятельности, связанной с обращением взрывчатых материалов промышленного назначения Лицензия на право пользования недрами Березниковского участка ПЕМ № 02544 ТЭ Лицензия на право пользования недрами Быгельско-Троицкого участка ПЕМ № 02545 ТЭ Лицензия на право пользования недрами ПЕМ № 02543 ТЭ Лицензия на право пользования недрами ПЕМ № 02547 ТЭ Лицензия на право пользования недрами ПЕМ № 02548 ТЭ Лицензия на право пользования недрами ПЕМ № 02549 ТЭ Лицензия на право пользования недрами ПЕМ № 02541 ТЭ Лицензия на право пользования недрами ПЕМ № 02551 ТЭ Лицензия на право пользования недрами ПЕМ № 02550 ТР Лицензия на право пользования недрами ПЕМ № 02682 ТП |

|

Структура и компетенция органов управления общества и порядок принятия ими решений |

Органами управления Общества являются:

К компетенции Общего собрания акционеров относится: - внесение изменений и дополнений в Устав Общества или утверждение Устава Общества в новой редакции: - реорганизация Общества; - ликвидация Общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационного балансов; - определение количества, номинальной стоимости, категории (типа объявленных акций и прав, предоставляемых этими акциями; - увеличение уставного капитала Общества путем увеличения номинальной стоимости акций или путем размещения дополнительных акций; - уменьшение уставного капитала Общества путем уменьшения номинальной стоимости акций, приобретения Обществом части акций в целях сокращения их общего количества или погашения не полностью оплаченных акций, а также путем погашения приобретенных или выкупленных Обществом акций в порядке, предусмотренном действующим законодательством; - избрание Генерального директора и досрочное прекращение его полномочий; - избрание членов Ревизионной комиссии (ревизора Общества и досрочное прекращение их полномочий; - утверждение аудитора Общества; - утверждение годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках (счетов прибылей и убытков) общества, а также распределение прибыли, в том числе выплата (объявление) дивидендов, и убытков общества по результатам финансового года: - определение порядка ведения Общего собрания акционеров: - избрание членов счетной комиссии и досрочное прекращение их полномочий: - дробление и консолидация акций; - принятие решений об одобрении крупных сделок в случаях, предусмотренных законом; - принятие решений об одобрении сделок в случаях, предусмотренных законом: - приобретение Обществом размешенных акций в случаях, предусмотренных законом; - участие в холдинговых компаниях, финансово-промышленных группах, иных объединениях коммерческих организаций; - утверждение внутренних документов, регулирующих деятельность органов Общества: - решение иных вопросов, предусмотренных действующим законодательством и Уставом. Генеральный директор осуществляет руководство текущей деятельностью Общества, несет персональную ответственность за выполнение возложенных на его работников задач по обеспечению рентабельной |

|

Ограничения количества акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, предоставляемых одному акционеру. |

нет |

|

Наличие установленных уставом общества ограничений по приобретению количества акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, предоставляемых одному акционеру. |

нет |

|

Сведения о наличии в обществе акционерных соглашениях |

нет |

|

Информация об административных нарушениях эмитента, связанных с раскрытием информацией, ведением реестра, проведением эмиссий ценных бумаг и др. |

нет |

|

Информация об инсайдерах общества |

нет |

|

Среднесписочная численность сотрудников |

12 655 |

|

Информация о чистых активах общества на 31.12.2019 |

404276878 тыс. руб. |

|

Основные конкуренты |

Основными мировыми конкурентами Эмитента являются: - Nutrien Ltd, Канада - Mosaic, США - ОАО «Беларуськалий», Республика Беларусь - K+S KALI GmbH, Германия - ICL Fertilizers, Израиль |

|

Основная информация о создании и развитии бизнеса и финансово-экономическом о состоянии эмитента , на основании Положения Банка России 30.12.2014 № 454-П «Положение о раскрытии информации эмитентами эмиссионных ценных бумаг». |

|

|

Показатели финансово-экономической деятельности эмитента |

Рентабельность активов 9,96% Рентабельность собственного капитала 21,85% Рентабельность продукции 209,62% |

|

Обязательства эмитента |

Долгосрочные займы - 235 759 274 тыс. руб. Краткосрочные займы - 92 170 274 тыс. руб. Кредиторская задолженность - 13 229 978 тыс. руб. |

|

Ликвидность эмитента, достаточность капитала и оборотных средств |

Коэффициент текущей ликвидности (покрытия баланса) = 0,737 Коэффициент финансовой независимости = 0,504 |

|

Сведения о производственно-хозяйственной деятельности |

Производство удобрений и азотных соединений (Калий хлористый) Объем выручки от продаж (объем продаж) по данному виду хозяйственной деятельности, тыс. руб. - 163 237 631 тыс. руб. |

6. Подходы и методы оценки

В Федеральном стандарте оценки №1 даны определения трех подходов к оценке:

1) «Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки».

2) «Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний».

3) «Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами».

Рассмотрим методики данных подходов в соответствие со стандартом оценки "Оценка бизнеса (ФСО N 8)"[12].

Доходный подход

В рамках доходного подхода оценщик определяет стоимость объекта оценки на основе ожидаемых будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес (в частности, прибыли)[13].

При определении стоимости объекта оценки с использованием методов проведения оценки объектов оценки доходного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в частности:

а) выбрать метод (методы) проведения оценки объекта оценки, связывающий (связывающие) стоимость объекта оценки и величины будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес. Расчет может осуществляться через прогнозируемые денежные потоки или иные показатели деятельности, ожидающиеся в расчете на вложения собственников (собственный капитал). Расчет может осуществляться через прогнозируемые денежные потоки или иные показатели деятельности в расчете на вложения всех инвесторов, связанных на дату проведения оценки с организацией, ведущей бизнес (инвестированный капитал), стоимость собственного капитала определяется далее путем вычитания из полученной стоимости величины обязательств такой организации (не учтенных ранее при формировании денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес);

б) определить продолжительность периода, на который будет построен прогноз денежных потоков или иных финансовых показателей деятельности организации, ведущей бизнес (прогнозный период). Продолжительность прогнозного периода зависит от ожидаемого времени достижения организацией, ведущей бизнес, стабилизации результатов деятельности или ее прекращения. В отчете об оценке должно содержаться обоснование продолжительности периода прогнозирования;

в) на основе анализа информации о деятельности организации, ведущей бизнес, которая велась ранее в течение репрезентативного периода, рассмотреть макроэкономические и отраслевые тенденции и провести прогнозирование денежных потоков или иных прогнозных финансовых показателей деятельности такой организации, используемых в расчете согласно выбранному методу проведения оценки объекта оценки;

г) определить ставку дисконтирования и (или) ставку капитализации, соответствующую выбранному методу проведения оценки объекта оценки.

Расчет ставки капитализации, ставки дисконтирования должен соответствовать выбранному методу проведения оценки объекта оценки и виду денежного потока (или иного потока доходов, использованного в расчетах), а также учитывать особенности построения денежного потока в части его инфляционной (номинальный или реальный денежный поток) и налоговой (доналоговый или посленалоговый денежный поток) составляющих;

д) если был выбран один из методов проведения оценки объекта оценки, при которых используется дисконтирование, определить постпрогнозную (терминальную) стоимость.

Постпрогнозная (терминальная) стоимость - это ожидаемая величина стоимости на дату окончания прогнозного периода;

е) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, с учетом рыночной стоимости неоперационных активов и обязательств, не использованных ранее при формировании денежных потоков, или иных финансовых показателей деятельности организации, ведущей бизнес, выбранных в рамках применения доходного подхода;

ж) провести расчет стоимости объекта оценки.

В рамках затратного подхода оценщик определяет стоимость объекта оценки на основе стоимости принадлежащих организации, ведущей бизнес, активов и принятых обязательств[14]. Применение затратного подхода носит ограниченный характер, и данный подход, как правило, применяется, когда прибыль и (или) денежный поток не могут быть достоверно определены, но при этом доступна достоверная информация об активах и обязательствах организации, ведущей бизнес.

При использовании затратного подхода конкретный метод проведения оценки объекта оценки применяется с учетом ожиданий относительно перспектив деятельности организации (как действующая или как ликвидируемая).

В случае наличия предпосылки ликвидации организации, ведущей бизнес, стоимость объекта оценки определяется как чистая выручка, получаемая после реализации активов такой организации с учетом погашения имеющейся задолженности и затрат, связанных с реализацией активов и прекращением деятельности организации, ведущей бизнес.

При определении стоимости объекта оценки с использованием методов проведения оценки объекта оценки затратного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в том числе:

а) изучить и представить в отчете состав активов и обязательств организации, ведущей бизнес;

б) выявить специализированные и неспециализированные активы организации, ведущей бизнес. Специализированным активом признается актив, который не может быть продан на рынке отдельно от всего бизнеса, частью которого он является, в силу уникальности, обусловленной специализированным характером, назначением, конструкцией, конфигурацией, составом, размером, местоположением и другими свойствами актива. Оценщику необходимо проанализировать специализированные активы на предмет наличия у них признаков экономического устаревания;

в) рассчитать стоимость активов и обязательств, а также, в случае необходимости, дополнительные корректировки в соответствии с принятой методологией их расчета;

г) провести расчет стоимости объекта оценки.

При определении стоимости объекта оценки в рамках применения каждого из использованных методов проведения оценки объекта оценки оценщик должен установить и обосновать необходимость внесения использованных в расчетах корректировок и их величину.

В рамках сравнительного подхода оценщик определяет стоимость акций, паев, долей в уставном (складочном) капитале, имущественного комплекса на основе информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале, имущественными комплексами организаций-аналогов с учетом сравнения финансовых и производственных показателей деятельности организаций-аналогов и соответствующих показателей организации, ведущей бизнес, а также на основе ценовой информации о предыдущих сделках с акциями, паями, долями в уставном (складочном) капитале, имущественным комплексом организации, ведущей бизнес[15].

Организацией-аналогом признается:

а) организация, осуществляющая деятельность в той же отрасли, что и организация, ведущая бизнес;

б) организация, сходная с организацией, бизнес которой оценивается, с точки зрения количественных и качественных характеристик, влияющих на стоимость объекта оценки.

При определении стоимости объекта оценки с использованием методов проведения оценки объекта оценки сравнительного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в частности:

а) рассмотреть положение организации, ведущей бизнес, в отрасли и составить список организаций-аналогов;

б) выбрать мультипликаторы (коэффициенты, отражающие соотношение между ценой и показателями деятельности организации), которые будут использованы для расчета стоимости объекта оценки. Выбор мультипликаторов должен быть обоснован;

в) провести расчет базы (100 процентов собственного капитала или 100 процентов инвестированного капитала) для определения мультипликаторов по организациям-аналогам с учетом необходимых корректировок;

г) рассчитать значения мультипликаторов на основе информации по организациям-аналогам. Если расчет производится на основе информации по двум и более организациям-аналогам, оценщик должен провести обоснованное согласование полученных результатов расчета;

д) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, путем умножения мультипликатора на соответствующий финансовый или производственный показатель организации, ведущей бизнес. Если расчет производится с использованием более чем одного мультипликатора, оценщик должен провести обоснованное согласование полученных результатов расчета;

е) в случае наличия информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале организации, ведущей бизнес, оценщик может произвести расчет на основе указанной информации без учета мультипликаторов.

При оценке акций в рамках сравнительного подхода помимо информации о ценах сделок может быть использована информация о котировках акций организации, ведущей бизнес, и организаций-аналогов.

Оценщик при применении сравнительного подхода также может применять математические и иные методы моделирования стоимости. Выбор моделей для определения стоимости осуществляется оценщиком и должен быть обоснован.

7. Расчет рыночной стоимости

Описание процесса оценки объекта оценки в части применения подхода (подходов) к оценке

Стоимость компании может быть определена с использованием доходного, сравнительного и затратного подходов.

Применение затратного подхода носит ограниченный характер, и данный подход, как правило, применяется, когда прибыль и (или) денежный поток не могут быть достоверно определены, но при этом доступна достоверная информация об активах и обязательствах организации, ведущей бизнес. Учитывая вышесказанное, оценщик принял решение отказаться от использования затратного подхода.

Расчет стоимости доходным подходом

В связи с тем, что денежные потоки не стабильны, а темпы роста не устойчивы целесообразно применить метод дисконтированных денежных потоков.

При анализе дисконтированных денежных потоков составляется на некоторый период времени прогноз движения денежных средств, который может отразить любые изменения в финансовых потоках и тем самым учесть множество факторов, влияющих на финансовые потоки.

Высокий уровень риска, характеризующий российский рынок инвестиций, делает неоправданным рассмотрение длительного периода в качестве прогнозного, так как суммы прироста стоимости с течением времени стремятся к нулю. С другой стороны, прогнозный период должен продолжаться пока темпы роста организации не стабилизируются (предполагается, что в остаточный период должны иметь место стабильные долгосрочные темпы роста или одноуровневый бесконечный поток доходов).

Исходя из этого был выбран прогнозный период равный 5 годам. По окончании этого срока предприятие должно выйти на стабильные темпы роста. В постпрогнозном периоде используется модель Гордона.

Выручка и себестоимость меняются пропорционально инфляции, т.к. предприятие изменяет цены на продукцию в соответствии с изменениями цен поставщиков. Вместе с тем инфляция оказывает влияние на обесценение амортизационных отчислений. Этот фактор необходимо учесть в расчетах.

Фактическая структура доходов и расходов представлена в таблице 7.

Таблица 7

Структура доходов и расходов

|

Показатель |

Структура, в % |

Средняя доля в выручке, % |

||

|

2017 |

2018 |

2019 |

||

|

Выручка |

100,0% |

100,0% |

100,0% |

100,00% |

|

Себестоимость продаж, в т.ч. |

29,8% |

27,2% |

25,5% |

27,50% |

|

амортизация |

-12,2% |

-10,6% |

-9,7% |

-10,85% |

|

Валовая прибыль (убыток) |

70,2% |

72,8% |

74,5% |

72,49% |

|

Коммерческие расходы |

20,0% |

16,3% |

15,2% |

17,16% |

|

Управленческие расходы |

6,2% |

6,1% |

5,8% |

6,02% |

|

Прибыль (убыток) от продаж |

44,0% |

50,4% |

53,5% |

49,30% |

|

Доходы от участия в других организациях |

2,5% |

1,5% |

2,3% |

2,07% |

|

Проценты к получению |

1,1% |

1,5% |

1,3% |

1,30% |

|

Проценты к уплате |

13,9% |

13,0% |

9,8% |

12,20% |

|

Прочие доходы |

13,7% |

1,4% |

19,4% |

11,49% |

|

Прочие расходы |

14,0% |

45,0% |

11,1% |

23,36% |

|

Прибыль (убыток) до налогообложения |

33,5% |

-3,3% |

55,6% |

28,60% |

|

Текущий налог на прибыль |

6,1% |

0,0% |

8,6% |

4,88% |

|

в т.ч. постоянные налоговые обязательства (активы) |

0,0% |

0,0% |

0,0% |

0,00% |

|

Изменение отложенных налоговых обязательств |

0,0% |

0,0% |

0,0% |

0,00% |

|

Изменение отложенных налоговых активов |

0,0% |

0,0% |

0,0% |

0,00% |

|

Прочее |

-0,4% |

-0,1% |

0,7% |

0,05% |

|

Чистая прибыль (убыток) |

27,8% |

-3,1% |

46,3% |

23,67% |

Предполагается, что темпы роста будут соответствовать темпам роста экономики. Темпы роста приняты в соответствии с прогнозами Минэкономразвития по росту экономики в 2019 - 2024 гг.:

Таблица 8

Основные показатели прогноза[16]

|

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Темпы прироста ВВП,% |

1,7 |

3,1 |

3,2 |

3,3 |

3,3 |

|

Прогноз инфляции, % |

4 |

4 |

4 |

4 |

4 |

Долгосрочные темпы роста приняты равными 2,9% (среднее значение за прогнозный период).

Прогноз чистой прибыли представлен в таблице 9. Показатели коммерческих и управленческих расходов, прочих доходов и расходов были определены умножением выручки соответствующего прогнозного года на среднюю долю показателя из таблицы 7.

Таблица 9

Расчет чистой прибыли, тыс. руб.

|

2020 |

2021 |

2022 |

2023 |

2024 |

Остаточный период |

|

|---|---|---|---|---|---|---|

|

Выручка |

159320328 |

164259258 |

169515554 |

175109567 |

180888183 |

186133940 |

|

Себестоимость продаж, в т.ч. |

43813090 |

45171296 |

46616777 |

48155131 |

49744250 |

51186834 |

|

амортизация |

13532616 |

14033500 |

14552924 |

15091573 |

15650159 |

15650159 |

|

Валовая прибыль (убыток) |

115507238 |

119087962 |

122898777 |

126954436 |

131143933 |

134947107 |

|

Коммерческие расходы |

27339368 |

28186889 |

29088869 |

30048802 |

31040412 |

31940584 |

|

Управленческие расходы |

9802122 |

9802122 |

9802122 |

9802122 |

9802122 |

9802122 |

|

Прибыль (убыток) от продаж |

78365748 |

81098951 |

84007786 |

87103512 |

90301399 |

93204401 |

|

Доходы от участия в других организациях |

2987465 |

3080076 |

3178638 |

3283533 |

3391890 |

3490255 |

|

Проценты к получению |

2240715 |

2310177 |

2384103 |

2462778 |

2544050 |

2617827 |

|

Проценты к уплате |

18109080 |

18670461 |

19267916 |

19903757 |

20560581 |

21156838 |

|

Прочие доходы |

16525999 |

17038305 |

17583531 |

18163787 |

18763192 |

19307325 |

|

Прочие расходы |

44698656 |

46084314 |

47559012 |

49128460 |

50749699 |

52221440 |

|

Прибыль (убыток) до налогообложения |

37312191 |

38772734 |

40327130 |

41981395 |

43690251 |

45241530 |

|

Текущий налог на прибыль |

7462438 |

7754547 |

8065426 |

8396279 |

8738050 |

9048306 |

|

Чистая прибыль (убыток) |

29849753 |

31018187 |

32261704 |

33585116 |

34952201 |

36193224 |

График начисления амортизации представлен в таблице 10.

Таблица 10

График начисления амортизации, тыс. руб.

|

График начисления амортизации |

2020 |

2021 |

2022 |

2023 |

2024 |

Остаточный период |

|

|

Начисление амортизации по существующим основным средствам |

13 049 609 |

13 049 609 |

13 049 609 |

13 049 609 |

13 049 609 |

13 049 609 |

|

|

Прирост |

2020 |

483 007 |

483 007 |

483 007 |

483 007 |

483 007 |

483 007 |

|

2021 |

500 884 |

500 884 |

500 884 |

500 884 |

500 884 |

||

|

2022 |

519 424 |

519 424 |

519 424 |

519 424 |

|||

|

2023 |

538 649 |

538 649 |

538 649 |

||||

|

2024 |

558 586 |

558 586 |

|||||

|

Всего (тыс. руб.) |

13 532 616 |

14 033 500 |

14 552 924 |

15 091 573 |

15 650 159 |

15 650 159 |

|

Величина амортизации принята равной амортизации за последний отчетный год. Норма амортизации составляет 3,7% в год к первоначальной стоимости амортизируемого имущества. Амортизационный фонд будет направляться на ремонт и обновление имеющихся основных средств. Амортизация в 2019 г. составила 483 007 тыс. руб.

Норма собственного оборотного капитала принята в размере 5% выручки. Расчет потребности в оборотном капитале представлен в таблице 11.

Таблица 11

Расчет потребности в оборотном капитале, тыс. руб.

|

2020 |

2021 |

2022 |

2023 |

2024 |

Остаточный период |

|

|---|---|---|---|---|---|---|

|

Выручка от продаж, тыс. руб. |

159320328 |

164259258 |

169515554 |

175109567 |

180888183 |

186133940 |

|

Норма ЧОК |

5,00% |

5,00% |

5,00% |

5,00% |

5,00% |

5,00% |

|

Требуемый ЧОК, тыс. руб. |

8665387 |

8934014 |

9219902 |

9524159 |

9838456 |

10123771 |

|

Прирост (изменение) ЧОК, тыс. руб. |

144849 |

268627 |

285888 |

304257 |

314297 |

285315 |

Расчет денежного потока для собственного капитала представлен в таблице 12. Про капитальный вложения было ранее сказано, что приобретение новых основных средств не планируется. Амортизационные начисления будут направляться на ремонт существующих основных средств.

Таблица 12

Прогноз денежного потока, тыс. руб.

|

|

2020 |

2021 |

2022 |

2023 |

2024 |

Остаточный период (первый год постпрогнозного периода) |

|---|---|---|---|---|---|---|

|

Чистая прибыль |

29849753 |

31018187 |

32261704 |

33585116 |

34952201 |

|

|

+ начисленная амортизация |

13532616 |

14033500 |

14552924 |

15091573 |

15650159 |

|

|

+/- изменение долгосрочной задолженности |

0 |

0 |

0 |

0 |

0 |

|

|

- прирост ЧОК |

-144849 |

-268627 |

-285888 |

-304257 |

-314297 |

|

|

- капитальные вложения (приняты равными амортизационным отчислениям, т.е. амортизация направляется на поддержание состояния основных средств) |

-13532616 |

-14033500 |

-14552924 |

-15091573 |

-15650159 |

|

|

Итого денежный поток: |

29704903 |

30749560 |

31975815 |

33280859 |

34637904 |

34637904*(1+0,029) =35642403 |

Долгосрочные темпы роста приняты в размере 2,9% в соответствии с прогнозами роста экономики до 2024 г.[17]

Денежный поток в первый год постпрогнозного периода = Денежный поток пятого года * темпы роста =34637904*(1+0,029) =35642403 тыс. руб.

Для определения ставки дисконтирования применялась модель ценообразования на капитальные активы (САРМ). Формула CAPM применительно к российской практике выглядит следующим образом:

,

,

где:

Re – ставка доходности для собственного капитала;

Rf – норма дохода по безрисковым вложениям;

(Rm – Rf) - премия за риск долгосрочного вложения в акции;

Rm – среднерыночная норма доходности;

βrelevered – коэффициент бета, учитывающий соотношение собственного и заемного капитала компании;

S1 – премия за страновой риск;

S2 – премия за малую капитализацию;

S3 – премия за специфический риск компании.

Безрисковое вложение средств подразумевает то, что инвестор независимо от экономических, политических, социальных и иных изменений в стране получит на вложенный капитал именно тот доход, на который он рассчитывал в момент инвестирования средств. К таким вложениям относятся инвестиции в государственные долговые обязательства. В качестве безрисковой ставки, как правило, используется норма доходности по долгосрочным правительственным облигациям страны с высоким инвестиционным рейтингом со сроком обращения, равным сроку жизни предприятия.

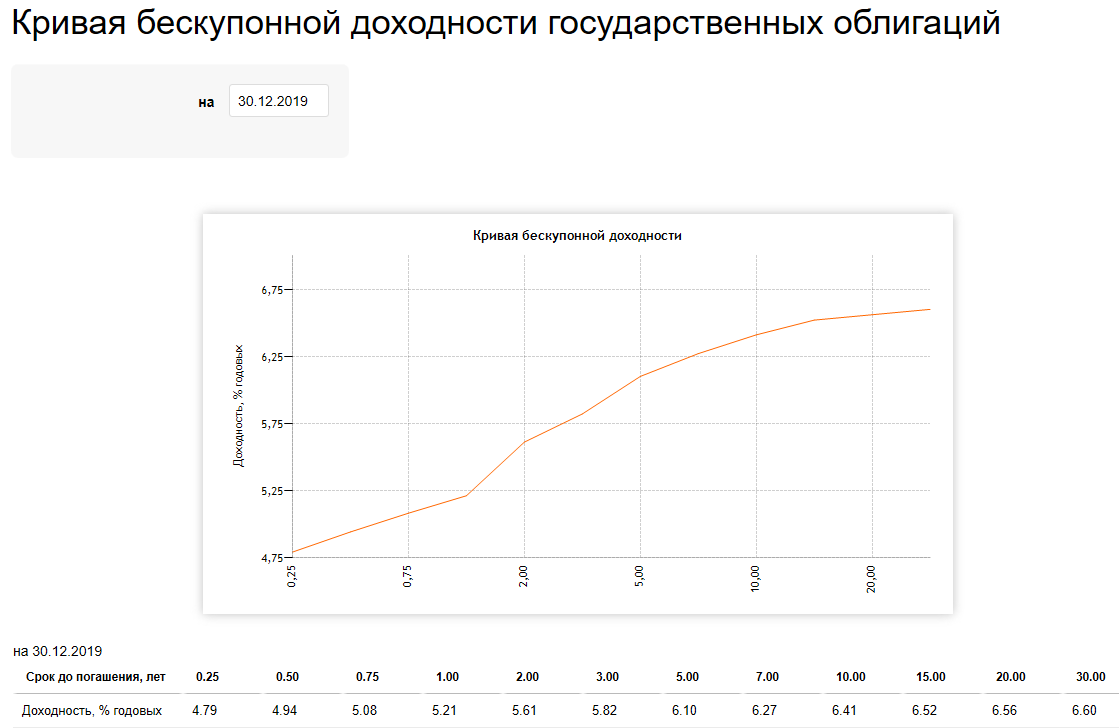

В качестве безрисковой ставки оценщиком принята ставка бескупонной доходности по государственным ценным бумагам на 30.12.2019 г. в размере 6,6%.

Рис. 1. Ставки рынка ГКО-ОФЗ по состоянию на 30.12.2019 г.[18]

Премия за риск долгосрочного вложения в акции (equity risk premium) определяется как превышение доходности фондового индекса над доходностью к погашению по безрисковым инструментам. Согласно статистике, премия за риск вложения в акции принята в размере 8,25%[19].

Значение коэффициента βrelevered рассчитывается по следующей формуле:

,

,

где:

Βunlevered – бездолговая бета;

Т – эффективная ставка налога на прибыль;

D/E – финансовый рычаг.

В качестве коэффициента βunlevered использовалось среднеотраслевое значение данного коэффициента для отрасли Retail (General). Значение коэффициента βunlevered составило 0,95.[20]

В качестве коэффициента D/E использовалось постоянное значение данного показателя. Соотношение рыночной стоимости заемного и собственного капитала принято равным среднему значению данного коэффициента для компаний, работающих на развивающихся рынках отрасли Chemical (Basic). Соотношение рыночной стоимости заемного и собственного капитала D/E составляет 61,09%.

Таблица 13

Коэффициент бета

|

Показатель |

Значение |

|

Бездолговая бета |

0,94 |

|

Финансовый рычаг (отношение D/E) |

61,09% |

|

Эффективная ставка налога на прибыль |

20% |

|

Бета с учетом финансового рычага |

1,4 |

Бета с учетом финансового рычага = 0,94*(1+(1-0,2)*0,6109)=1,4

Необходимость введения данной поправки обуславливается тем, что при вложениях в небольшие компании инвесторы требуют бóльшую компенсацию за риск, нежели при вложении в крупные компании. Это связано, прежде всего, с такими преимуществами крупной компании, как относительно более легкий доступ к финансовым рынкам при необходимости привлечения дополнительных ресурсов, большая стабильность развития бизнеса по сравнению с малыми конкурентами и др.

Принимая во внимание рыночную стоимость собственного капитала компании, Оценщик полагает возможным сопоставить оцениваемую компанию с международными компаниями из группы компаний с высокой капитализацией. Исходя из этого, премия за малую капитализацию составляет 0%.

Премия за специфический риск компании принят исходя из финансового состояния компании.

Таблица 14

Расчет премии за риск по фактору финансовой структуры

|

Наименование |

Коэффициент текущей ликвидности (покрытия баланса) |

Соотношение собственных и заемных средств в пассиве баланса |

Соотношение собственного оборотного капитала и выручки |

Рентабельность активов |

|---|---|---|---|---|

|

Рекомендуемые показатели |

>2 |

>1 |

10% |

10% |

|

Значение для оцениваемой компании |

0,737 |

1,02 |

-17,34% |

9,96% |

|

Максимальная премия за риск |

5% |

5% |

5% |

5% |

|

Премия за риск |

2,50% |

0,00% |

5,00% |

0,00% |

|

Среднее значение |

1,88% |

|||

Анализ показателей позволил определить специфический риск в 2,5%.

Расчет ставки дисконтирования для собственного капитала представлена в таблице 15.

Таблица 15

Расчет ставки дисконтирования для собственного капитала

|

Наименование показателя |

Значение |

|---|---|

|

Безрисковая ставка |

6,60% |

|

Премия за риск инвестирования в акции |

8,25% |

|

Бета |

1,9 |

|

Премия за страновой риск |

0% |

|

Премия за малую капитализацию |

0% |

|

Премия за специфический риск |

1,88% |

|

Ставка дисконтирования для собственного капитала (номинальная) 6,60%+1,4*8,25%+1,88%=20% |

20% |

|

Уровень инфляции |

4% |

|

Ставка дисконтирования для собственного капитала (реальная) |

=(0,20-0,04)/(1+0,04) = 15,38% |

Величина доходов в постпрогнозный период рассчитывалась по модели Гордона, которая выглядит следующим образом:

,

,

где V - суммарная величина дохода в постпрогнозный период;

D - денежный поток, который может быть получен в начале четвертого года;

r - ставка дисконта для собственного капитала;

R - ожидаемые долгосрочные стабильные темпы роста денежного потока.

Модель Гордона основана на прогнозе получения стабильных доходов в остаточный период.

Долгосрочные темпы роста приняты в размере 2,9% в соответствии с прогнозами роста экономики до 2024 г.[21]

Денежный поток в первый год постпрогнозного периода = Денежный поток пятого года * темпы роста =34637904*(1+0,029) =35642403 тыс. руб.

Стоимость денежного потока в постпрогнозный период = Денежный поток в первый год постпрогнозного периода/ставка капитализации = 35642403/(0,1538-0,029) = 285596178 тыс. руб.

Далее, полученные величины текущих стоимостей денежных потоков дисконтируются и суммируются для получения рыночной стоимости собственного капитала до внесения поправок.

При проведении процедуры дисконтирования необходимо учитывать, как денежные потоки поступают во времени (в начале каждого периода, в конце каждого периода, равномерно в течение года).

В наших расчетах принято, что предприятие получает доходы и проводит расчеты равномерно в течение года. Таким образом, дисконтирование денежных потоков произведено по следующей формуле:

PV = 1/ (1+r)n-0,5,

где РV - текущая стоимость будущих доходов;

r - ставка дисконта;

n - число периодов.

Расчет текущей стоимости денежного поток организации в прогнозный период представлен в таблице 16.

Таблица 16

Расчет стоимости методом ДДП, тыс. руб.

|

2020 |

2021 |

2022 |

2023 |

2024 |

Остаточный период (первый год постпрогнозного периода) |

|

|---|---|---|---|---|---|---|

|

Чистая прибыль |

29849753 |

31018187 |

32261704 |

33585116 |

34952201 |

|

|

+ начисленная амортизация |

13532616 |

14033500 |

14552924 |

15091573 |

15650159 |

|

|

+/- изменение долгосрочной задолженности |

0 |

0 |

0 |

0 |

0 |

|

|

- прирост ЧОК |

-144849 |

-268627 |

-285888 |

-304257 |

-314297 |

|

|

- капитальные вложения |

-13532616 |

-14033500 |

-14552924 |

-15091573 |

-15650159 |

|

|

Итого денежный поток: |

29704903 |

30749560 |

31975815 |

33280859 |

34637904 |

35642403 |

|

Дисконтирование денежных потоков |

||||||

|

Коэффициент дисконтирования |

0,93097 |

0,80687 |

0,69932 |

0,60610 |

0,52531 |

|

|

Текущая стоимость денежного потока |

27654313 |

24810933 |

22361209 |

20171475 |

18195508 |

|

|

Расчет стоимости |

||||||

|

Сумма текущих стоимостей ДП прогнозного периода |

94997931 |

|||||

|

Текущая стоимость остаточной стоимости |

139668902 |

Остаточная стоимость (стоимость в пост прогнозный период) = |

||||

|

Рыночная стоимость до поправок |

234666833 |

35642403/(0,1538-0,029) = 285596178 |

||||

|

Минус (плюс): недостаток (избыток) ЧОК |

-38067862 |

|||||

|

Плюс: избыточные и неоперационные активы |

0 |

|||||

|

Итог рыночной стоимости 100 % доли в уставном капитале |

196598970 |

|||||

Таким образом, стоимость 100% пакета акций (100% доли в уставном капитале), рассчитанная с использованием доходного подхода, по состоянию на 01.01.2020г., составляет:

196574 млн. руб.

Общий размер дивидендов по привилегированным акциям за 2019 г. составил 3000 тыс. руб. Соответственно, стоимость пакета привилегированных акций по методу капитализации дивидендов 3000*(1+0,029)/(0,1538-0,029) = 24736 тыс. руб. = 25 млн. руб.

Стоимость объекта оценки = 196574 - 25 = 196574 тыс. руб.

Расчет стоимости сравнительным подходом

Если на рынке существуют аналоги объекта оценки и известна их стоимость, то стоимость объекта оценки может быть определена с помощью сравнительного подхода.

В рамках сравнительного подхода использовался метод рынка капитала. Он предусматривает:

- анализ рынка и выявление аналогов;

- выбор и расчет мультипликаторов;

- определение стоимости объекта оценки.

Сравнительный подход к оценке бизнеса предполагает, что ценность активов определяется тем, за сколько они могут быть проданы при наличии достаточно сформированного финансового рынка. Иначе говоря, наиболее вероятной величиной стоимости оцениваемого организации может быть реальная цена продажи, зафиксированная рынком.

В качестве ориентира используются реально сформированные рынком цены на аналоги. В условиях достаточно развитого фондового рынка фактическая цена купли-продажи одной акции наиболее интегрально учитывает многочисленные факторы, влияющие на величину стоимости собственного капитала организации. К таким факторам можно отнести соотношение спроса и предложения на данный вид бизнеса, уровень риска, перспективы развития отрасли, конкретные особенности организации.

Основным преимуществом сравнительного подхода является то, что он опирается на фактические цены купли-продажи. Цена определяется рынком, а при выведении итоговой величины возможны корректировки, обеспечивающие сопоставимость аналога с оцениваемым объектом.

С целью проведения исследования рынка о наличии (отсутствии) на рынке Российской Федерации сделок с аналогичными оцениваемому предприятию компаниями, оценщиком была проанализирована информация, содержащаяся на следующих сайтах:

- http://rosim.ru - сайт Федерального агентства по управлению государственным имуществом Бюллетень "Государственное имущество" ;

- http://www.mgb.ru - сайт Московской палаты готового бизнеса;

- http://www.mizzona.ru - интернет-портал "Покупка и продажа готового бизнеса", ЗАО "Бизнес зона";

- http://www.bportal.ru - сайт "Готовый бизнес в России";

- ПАО «Московская биржа», ПАО «Санкт-Петербургская биржа» и др.

В результате сбора и последующего анализа информации для целей оценки нами были найдены следующие организации-аналоги:

- Акрон (AKRN) (https://smart-lab.ru/q/AKRN/f/y/)

- НКНХ (NKNC) (https://smart-lab.ru/q/NKNC/f/y/)

- ФосАгро (PHOR) (https://smart-lab.ru/q/PHOR/f/y/)

Данные предприятия выбраны в качестве аналогов в связи с тем, что они относятся к одной отрасли.

Финансовые показатели аналогов представлены в таблицах 17-19.

Таблица 17

Финансовые показатели Акрон (AKRN)[22]