Оценка рыночной стоимости объекта интеллектуальной собственности (Исключительные (имущественные) права на товарный знак ПАО «НК «Роснефть»)

Содержание:

1. Задание на оценку

Таблица 1

Задание на оценку

|

1 |

Объект оценки |

Исключительные права на товарный знак «РОСНЕФТЬ» зарегистрированный в Российском агентстве по патентным и товарным знакам за № 335189 |

|

2 |

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Исключительные (имущественные) права |

|

3 |

Цель оценки |

Определение рыночной стоимости |

|

4 |

Предполагаемое использование результатов оценки |

Купля-продажа объекта оценки |

|

5 |

Вид стоимости |

Рыночная |

|

6 |

Порядковый номер отчета |

01/01 |

|

7 |

Дата оценки |

01 января 2020 г. |

|

8 |

Итоговая величина стоимости |

Единая величина |

|

9 |

Допущения, на которых должна основываться оценка |

Раздел 3 настоящего отчета. |

|

10 |

Собственник оцениваемого имущества |

Публичное акционерное общество "Нефтяная компания "Роснефть" |

|

11 |

Заказчик |

Публичное акционерное общество "Нефтяная компания "Роснефть", ОГРН – 1027700043502 (дата присвоения ОГРН – 19.07.2002г.), Местонахождение Общества: Российская Федерация, г. Москва, Софийская наб, д 26/1 |

|

12 |

Оценщик |

Аристова София Александровна Образование: Диплом о профессиональной переподготовке № ХХХХХ от ХХХХг. |

|

12.1 |

Информация о режиме предоставленной правовой охраны интеллектуальной собственности |

|

|

12.2 |

- объем правовой охраны |

Свидетельство на товарный знак, зарегистрированный Федеральной службой по интеллектуальной собственности за № 335189 |

|

12.3 |

- сроки правовой охраны |

Дата, до которой продлен срок действия регистрации: 07.07.2026 |

|

12.4 |

- территория правовой охраны |

Территория РФ |

|

13 |

- наличие ограничений (обременений) в отношении исключительных прав на ИС |

Отсутствуют |

|

14 |

Расчетная величина лицензионного вознаграждения (роялти) |

3,25% |

|

15 |

Убытки от нарушения прав на ИС |

- |

|

16 |

Расчетная величина авторского вознаграждения |

- |

|

17 |

Дата составления отчета |

27 февраля 2021 г. |

2. Применяемые стандарты оценочной деятельности

В соответствии с заданием на оценку, рыночная стоимость Объекта оценки определяется в соответствии с Федеральным законом «Об оценочной деятельности в РФ» № 135-ФЗ и Федеральными стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными приказами Министерства экономического развития и торговли РФ:

- «Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1);

- Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)";

- Приказ Минэкономразвития России от 20.05.2015 N 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)".

- Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)".

В соответствии с Федеральным стандартом оценки № 11 «Оценка нематериальных активов и интеллектуальной собственности», объектами оценки могут выступать нематериальные активы - активы, которые не имеют материально-вещественной формы, проявляют себя своими экономическими свойствами, дают выгоды их собственнику (правообладателю) и генерируют для него доходы (выгоды), в том числе:

1) исключительные права на интеллектуальную собственность, а также иные права (право следования, право доступа и другие), относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях;

2) права, составляющие содержание договорных обязательств (договоров, соглашений);

3) деловая репутация.

Целью оценки является определение рыночной стоимости объекта оценки.

В соответствии со ст. 3 Федерального закона №135-ФЗ, рыночная стоимость объекта оценки – это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки – наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки.

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

В соответствии с Федеральным стандартом оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)" проведение оценки включает следующие этапы:

1) заключение договора на проведение оценки, включающего задание на оценку;

2) сбор и анализ информации, необходимой для проведения оценки; в соответствии с разделом 3 Федерального стандарта оценки № 11 для проведения оценки стоимости нематериального актива оценщик осуществляет:

- анализ рынка объекта оценки и рынка товаров, работ, услуг, производимых и реализуемых с его использованием, а также других внешних факторов, влияющих на его стоимость;

- анализ состояния экономического положения в стране, отрасли и регионе, а также иных факторов, влияющих на рынок объекта оценки и рынка продукции (товаров, работ, услуг), производимой и реализуемой с использованием объекта оценки;

- идентификацию объекта оценки, включая права, привилегии, иные экономические выгоды, связанные с объектом оценки;

- анализ текущего использования, прогнозных показателей производства и реализации продукции (товаров, работ, услуг) с использованием объекта оценки.

Оценщик также при наличии информации осуществляет идентификацию других (не включенных в объект оценки) нематериальных активов, если они входят в состав технологической основы производства и реализации продукции с использованием объекта оценки.

3) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

4) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

5) составление отчета об оценке.

Оценщик вправе самостоятельно определять необходимость применения тех или иных подходов к оценке и конкретных методов оценки в рамках применения каждого из подходов.

Итоговая величина стоимости (ФСО № 1) – стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации

3. Допущения, использованные оценщиком при проведении оценки

Нижеследующие условия, допущения и ограничения являются неотъемлемой частью настоящего отчета.

Общие условия

Исходя из нижеследующих трактовки и договоренностей, настоящие условия подразумевают их полное и однозначное понимание Оценщиком и Заказчиком, именуемые далее по тексту Сторонами, а также тот факт, что все положения, результаты переговоров и заявления, не оговоренные в отчете, теряют силу. Настоящие условия не могут быть изменены или преобразованы иным образом, кроме как за подписью обеих Сторон. Настоящие условия распространяются на правопреемников и исполнителей Сторон.

Общая цель отчета

Настоящий Отчет достоверен в полном объеме лишь в указанных в настоящем отчете целях и для использования по указанному назначению. Ни одна из Сторон не может использовать Отчет или (любую его часть) иначе, чем это предусмотрено договором об оценке.

Положения об ответственности

Оценщик не принимает на себя ответственность за финансовую и налоговую отчетность, относящуюся к управлению оцениваемого объекта. Ответственность за такого рода отчетность, относящуюся к исследованному Оценщиком объекту несет владелец объекта.

В своих действиях Оценщик выступал как независимый исполнитель. При проведении оценки Оценщик исходил из того, что предоставленная ему информация является точной и достоверной, и не проводил ее проверки.

Освобождение от ответственности

Заказчик принимает условия заранее освободить и обезопасить Оценщика, и, по желанию Оценщика, защитить от всякого рода расходов и материальной ответственности, происходящих из иска третьих сторон к Заказчику вследствие легального использования третьими сторонами результатов работы Оценщика. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

Для выполнения работ по оценке Заказчиком может быть предоставлена информация (документы), являющаяся конфиденциальной. Оценщик считает, что данная информация получена Заказчиком правомерным образом и передана Оценщику с согласия собственника (владельца) этой информации. Возможные претензии третьих лиц об использовании конфиденциальной информации не могут быть предъявлены Оценщику в отношении вышеуказанной информации.

Описание имущества

Оценщик не принимает на себя ответственности за описание правового состояния имущества и вопросы, подразумевающие обсуждения юридических аспектов права собственности. Права собственности на оцениваемый объект интеллектуальной собственности предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально.

Заключительные положения

Оценщик учитывал ответственное отношение собственника и должное управление в отношении объекта оценки.

Информация, оценки и мнения, полученные Оценщиком и содержащиеся в настоящем отчете, были получены из достоверных, по мнению Оценщика, источников. Тем не менее, Оценщик не может принять на себя ответственность за точность этих данных, поэтому где это возможно, делаются ссылки на источник информации.

Мнение Оценщика относительно оценочной стоимости объекта является действительным только на дату, специально оговоренную в настоящем отчете. Оценщик не принимает на себя никакой ответственности за социальные, экономические, физические или правительственные изменения, которые могут произойти после этой даты, отразиться на рыночных факторах и, таким образом, повлиять на суждение Оценщика.

Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости оцениваемого имущества и не является гарантией того, что оно перейдет из рук в руки по цене, равной указанной в Отчете стоимости. Эта стоимость может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления Отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Оценщик проводил оценку объекта оценки только по предоставленной информации и по личному осмотру Объекта.

Расчеты в рамках проведения оценки Объекта осуществлялись Оценщиком с использованием программы Microsoft® Excel. В расчетных таблицах и формулах, представленных в настоящем Отчете приведены округленные значения показателей. Итоговые значения получены также при использовании округленных показателей.

4. Сведения о заказчике оценки и об оценщике

Таблица 2

Общие сведения о Заказчике

|

1 |

Полное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

Публичное акционерное общество "Нефтяная компания "Роснефть" |

|

2 |

Сокращенное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

ПАО «НК «Роснефть» |

|

3 |

Юридический адрес предприятия |

Российская Федерация, г. Москва, Софийская наб., 26/1 |

|

4 |

Адрес местонахождения (фактический адрес) предприятия |

Российская Федерация, г. Москва, Софийская наб., 26/1 |

|

5 |

ОКПО предприятия |

44428 |

|

6 |

ИНН предприятия |

7706107510 |

|

7 |

ОГРН предприятия |

1027700043502 |

|

8 |

Дата присвоения ОГРН (дата изменений) |

19.07.2002 |

|

9 |

Год начала деятельности |

1993 |

Таблица 3

Общие сведения об Оценщике

|

1 |

Фамилия, имя, отчество |

Аристова София Александровна |

|

2 |

Серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ |

Паспорт , Серия № , Выдан |

|

3 |

Место нахождения оценщика |

г. Москва, ул. Строителей, д.22, кв. 15 |

|

4 |

Информация о членстве в саморегулируемой организации оценщиков |

СРО «Общество оценщиков», № по реестру ХХХ от 1 января 2018 года, выписка из реестра № ХХХ от 01.01.2018 года. |

|

5 |

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Образование: Диплом о профессиональной переподготовке № ХХХХХ от ХХХХ г. |

|

6 |

Сведения о страховании гражданской ответственности оценщика |

Страховой полис № ХХХХХХХХХ от 01.01.2021г., выдан АО «Страховая компания», страховая сумма 1 000 000 рублей |

|

7 |

Стаж работы в оценочной деятельности |

3 года |

|

8 |

Сведения о юридическом лице, |

ООО «Оценка» |

|

9 |

Юридический адрес лица, |

Российская Федерация, г. Москва, ул. Красная, д. 1, оф. 1 |

|

10 |

Адрес местонахождения (фактический адрес) работодателя |

Российская Федерация, г. Москва, ул. Красная, д. 1, оф. 1 |

|

11 |

ОКПО работодателя |

11111112 |

|

12 |

ИНН работодателя |

7711111112 |

|

13 |

ОГРН работодателя |

11111111111112 |

|

14 |

Дата присвоения ОГРН (дата изменений) |

01.01.ХХХХ |

|

15 |

Год начала деятельности |

01.01.ХХХХ |

5. Основные факты и выводы

Таблица 4

Основные факты и выводы

|

1 |

Основание для проведения оценщиком оценки объекта оценки |

Договор №01/21 от 11.01.2021г |

|

2 |

Общая информация, идентифицирующая объект оценки |

Исключительные права на товарный знак «РОСНЕФТЬ» зарегистрированный в Федеральной службой по интеллектуальной собственности за № 335189. Правообладатель: Публичное акционерное общество "Нефтяная компания "Роснефть", ОГРН – 1027700043502 (дата присвоения ОГРН – 19.07.2002г.), Местонахождение Общества: Российская Федерация, г. Москва, Софийская наб, д 26/1 |

|

3 |

Результаты оценки, полученные при применении затратного подхода |

9014 тыс. руб. |

|

4 |

Результаты оценки, полученные при применении сравнительного подхода |

90841 тыс. руб. |

|

5 |

Результаты оценки, полученные при применении доходного подхода |

87370 тыс. руб. |

|

6 |

Итоговая величина стоимости объекта оценки |

88342 тыс. руб. |

|

7 |

Ограничения и пределы применения полученной итоговой стоимости |

Предполагаемое использование результатов оценки и связанные с этим ограничения – купля продажа объекта оценки. Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета. |

Итоговая рыночная стоимость товарного знака Публичное акционерное общество "Нефтяная компания "Роснефть" по состоянию на 01 января 2020 г. составляет 88,342 млн. руб.

6. Описание объекта оценки

Фирменный стиль ПАО «НК «Роснефть»

Фирменная цветовая палитра «Роснефти» состоит из стилеобразующего золотого, черного и белого цветов, и видна уже на торговом знаке компании. В этой гамме выполнены и все прочие элементы ФС — от визиток до спецодежды сотрудников. В большинстве случаев белый цвет используют в качестве фона, золотой с черным — в графических элементах, и только отдельный черный — для передачи текста. Это базовый вариант применения цветовой гаммы, от которого отходят только если какой-то из цветов невозможно воспроизвести, заранее задан небелый фон или же решаются креативные задачи, для которых используют расширенную палитру.

Логотип «Роснефти» (то есть фирменное начертание ее названия) всегда используется лишь в графическом исполнении. Также он воспроизводится только в черном цвете и в составе фирменного блока рядом с товарным знаком. Что касается основных шрифтов, используемых для оформления продукции компании, они представляют собой либо (в базовом варианте) разновидности семейства Europe либо (в альтернативных случаях) — вариации Minion Pro.

Объект оценки – исключительные права на товарный знак «РОСНЕФТЬ» зарегистрированный в Российском агентстве по патентным и товарным знакам 04.10.2007 г. за № 335189 Приложение 1). Товарный знак № 335189 признан общеизвестным в Российской Федерации с 21.11.2016 г.

Статус товарного знака по состоянию на дату оценки – действующий.

Таблица 5

|

Характеристики объекта оценки |

||

|

№ |

Информация по объекту оценки |

|

|

1 |

Тип объекта ИС (НМА) |

Товарный знак |

|

2 |

Наименование объекта оценки |

Товарный знак – РОСНЕФТЬ |

|

3 |

Реквизиты правообладателя ОИС (НМА) |

Публичное акционерное общество "Нефтяная компания "Роснефть", ОГРН – 1027700043502 (дата присвоения ОГРН – 19.07.2002г.), Местонахождение Общества: Российская Федерация, г. Москва, Софийская наб, д 26/1 |

|

4 |

Документ, удостоверяющий возникновение у правообладателя исключительных прав на ОИС (НМА) |

Свидетельство на товарный знак № 335189 от 04.10.2007 |

|

5 |

Дата возникновения у правообладателя исключительных прав на ОИС (НМА) |

07.07.2006 |

|

6 |

Срок действия исключительных прав |

Бессрочно (срок действия ТЗ продлен до 07.07.2026) |

|

7 |

Балансовая стоимость |

608 038 руб. |

|

№ п/п |

Характеристики использования объекта оценки |

|

|

Форма использования объекта оценки |

||

|

Наименование продукции, выпускаемой с использованием объекта оценки |

04 - технические масла и смазки; смазочные материалы; составы для поглощения, смачивания и связывания пыли; топлива (в том числе моторные бензины) и осветительные материалы; фитили и свечи для освещения, в том числе бензин, масло моторное, бензол, газ нефтяной, газ топливный, газолин, горючее, жидкости смазочно-охлаждающие, керосин, мазут, масла горючие, масла смазочные, масла технические, материалы смазочные, нафта, нефть, в том числе переработанная, смазки для оружия консистентные, смазки консистентные для ремней, смеси горючие карбюрированные, топливо дизельное, топливо для освещения. |

|

|

Дата начала использования объекта оценки |

07.07.2006 |

|

|

Срок полезного использования |

бессрочно |

|

|

Конкурентное преимущество, которое обеспечивает объект оценки при наличии исключительных прав |

мировая известность у потребителей |

|

|

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

увеличение цены реализации, расширение объемов реализации |

|

|

Наличие обременений (действующие на дату оценки соглашения о передаче прав на использование объекта оценки) |

заключены лицензионные договоры о предоставлении права на использование товарного знака |

|

7. анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

7.1. Макроэкономическая ситуация в 2019 году

Динамика ВВП

В 2019 году темпы роста мировой экономики (здесь и далее ВВП по ППС 1 в постоянных ценах 2011 года) замедлились с 3,6 % г/г в 2018 году до 2,9 % г/г, по оценке (январь 2020 года) Международного валютного фонда (МВФ). В развитых странах темпы роста ВВП снизились с 2,2 % г/г в 2018 году до 1,7 % г/г в 2019 году, в развивающихся – с 4,5 % г/г до 3,7 % г/г.

Снижение темпов роста мирового ВВП обусловлено в основном циклическим замедлением экономической динамики развитых стран (прежде всего США и стран Европейского союза) и усиленными торговыми конфликтами.

МВФ понизил прогноз (январь 2020 года) роста мировой экономики в 2020 году до 3,3 % (3,4 % в прогнозе от октября 2019 года). Из-за пандемии коронавируса ОЭСР был снижен прогноз роста мирового ВВП в 2020 г. до 2,4 % в базовом сценарии.

В 2021 г. ожидается восстановление роста ВВП до 3,3 %.

Мировая торговля

По итогам 2019 года отмечается значительное замедление роста международной торговли – до 1,0 % г/г с 3,7 % г/г в 2018 году, по оценке МВФ. Причиной этого стало обострение торгово-политических противоречий между США и Китаем.

Темпы роста торговли товарами и услугами развитых стран снизились с 3,2 % г/г в 2018 году до 1,3 % г/г в 2019 году, развивающихся – с 4,6 % г/г до 0,4 % г/г. МВФ прогнозирует повышение темпов роста мировой торговли в 2020 году до 2,9 % г/г и в 2021 году до 3,7 % г/г*. Главным фактором ускорения роста мировой торговли станет дальнейшее повышение внутреннего спроса, в частности капиталовложений в основной капитал, что приведет к увеличению инвестиционного импорта.

* Прогноз был сделан до пандемии коронавируса

Экономика Российской Федерации

В 2019 году рост российской экономики замедлился. По данным Росстата (первая оценка), ВВП России в 2019 году увеличился на 1,3 % г/г (в 2018 году – на 2,5 % г/г).

Замедление роста ВВП произошло исключительно за счет сокращения экспорта. Весь прирост ВВП в 2019 году был обеспечен повышением на 2,6 % внутреннего спроса на отечественную продукцию как потребительского, так и инвестиционного назначения.

При этом вследствие низких темпов роста до сих пор не восстановился докризисный уровень валового накопления как основного, так и оборотного капитала, что, конечно, ослабляло экономический рост.

В условиях укрепления рубля и расширения внутреннего спроса в 2019 году увеличился физический объем импорта как инвестиционных, так и потребительских товаров и услуг – на 2,2 % (+2,6 % в 2018 году).

Физический объем экспорта снизился на 2,1 % (+5,5 % в 2018 году). Определенное сдерживающее влияние на динамику экспорта оказывало действие Соглашения об ограничении добычи нефти между странами ОПЕК.

Согласно данным Росстата, наибольший вклад в произведенный ВВП в 2019 году внесли финансовая и страховая деятельность (0,4 п. п.), добыча полезных ископаемых (0,3 п. п.), обрабатывающая промышленность и торговля (по 0,2 п. п.), транспортировка и хранение (0,1 п. п.).

7.2. Анализ сегмента рынка, к которому принадлежит оцениваемый объект .

«Роснефть» является крупнейшей нефтегазовой компанией в Российской Федерации и лидирует по запасам и добыче жидких углеводородов среди международных публичных нефтегазовых компаний, акции / депозитарные расписки которых торгуются на международных фондовых биржах. Показатели устойчивости ресурсной базы, включая размер запасов, обеспеченность запасами и эффективное управление запасами являются одними из наиболее важных критериев инвестиционной привлекательности нефтегазовой компании.

«Роснефть» является крупнейшим переработчиком в Российской Федерации. В состав перерабатывающего блока Компании входят 13 крупных нефтеперерабатывающих заводов, а также нефтехимические и газоперерабатывающие предприятия, расположенные в пяти федеральных округах: Центральном, Приволжском, Южном, Сибирском и Дальневосточном. Деятельность Компании в области нефтепереработки в первую очередь направлена на выполнение стратегической задачи по обеспечению внутреннего рынка высококачественными нефтепродуктами, включая удаленные регионы страны.

7.2.1. Анализ создания и предоставления правовой охраны аналогичным объектам интеллектуальной собственности.

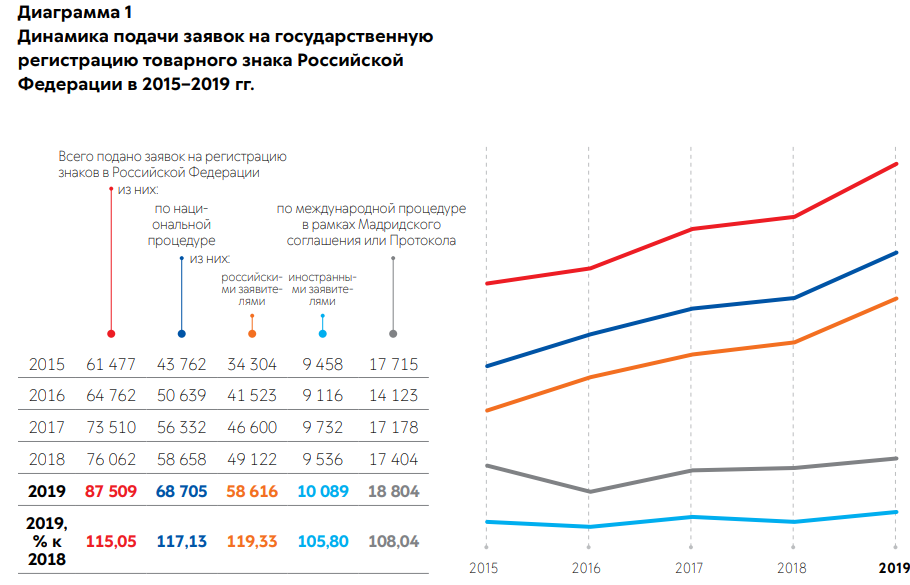

В 2019 году наблюдался значительный рост поступления заявок, поданных в Роспатент на государственную регистрацию товарных знаков и знаков обслуживания (далее — товарный знак). По сравнению с предыдущим отчетным периодом увеличение составило 15,05%, при этом по национальной процедуре поступление увеличилось на 17,13%, а по международной процедуре — на 8,04% (см. диаграмму 1). При этом рост показателя поданных заявок на регистрацию товарного знака был обеспечен за счет увеличения в 2019 году показателя поданных заявок российскими заявителями — 19,33%.

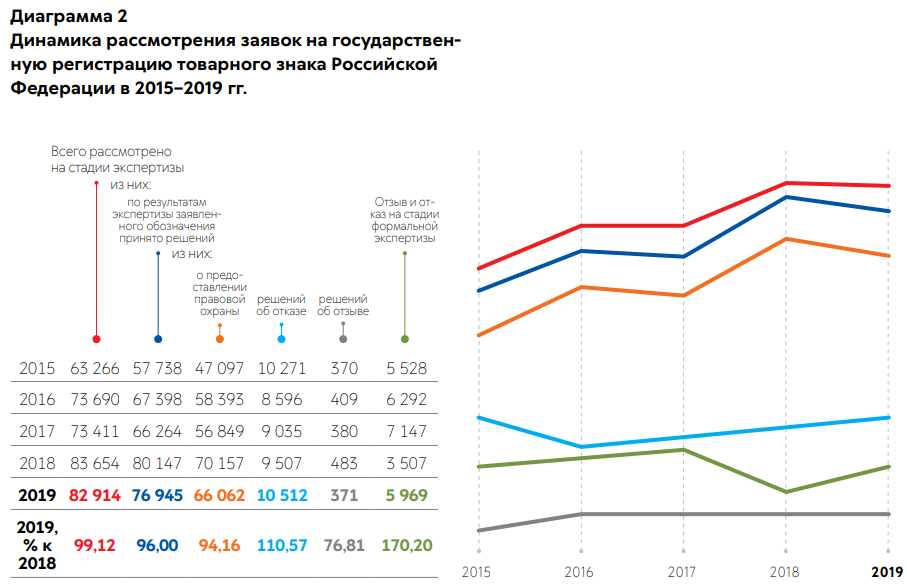

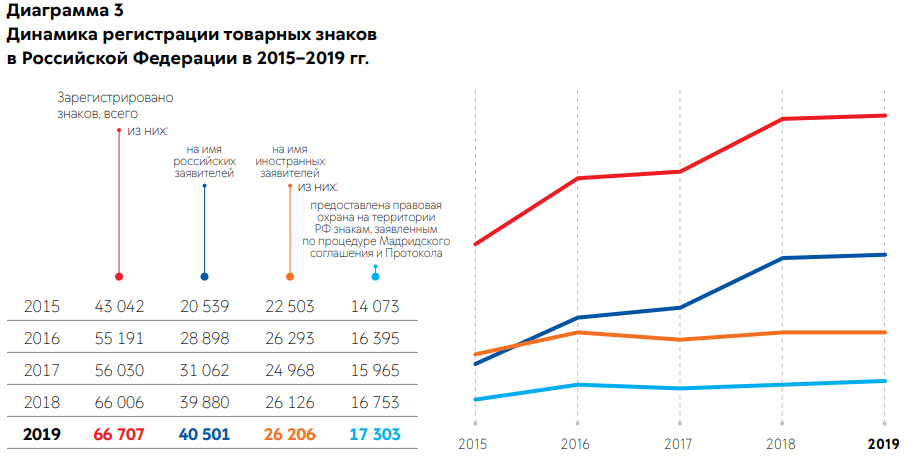

В отчетном году общий показатель рассмотренных заявок на стадии экспертизы сохранился на уровне 2018 года и составил 82914 единиц (см. диаграмму 2). Вместе с тем в 2019 году по сравнению с 2018 годом возросло количество отказов на стадии экспертизы заявленного обозначения на 10,57%. Рост данного показателя был характерен и для предыдущего отчетного периода. В 2019 году увеличилось количество зарегистрированных товарных знаков по сравнению с предыдущим отчетным периодом. Динамика регистрации товарных знаков приведена на диаграмме 3.

В таблице 1.47 Приложения 1 к Отчету представлены данные о количестве товарных знаков, в отношении которых с 2015 по 2019 годы зарегистрированы отчуждение исключительного права, предоставление права использования по лицензионному (сублицензионному) договору и договору коммерческой концессии (субконцессии).

По сравнению с общим количеством товарных знаков, входящих в предмет договоров об отчуждении и предоставления права использования, количество товарных знаков, в отношении которых зарегистрировано предоставление права использования по лицензионному договору и договору коммерческой концессии в 2019 году, составляет 65,2%, а количество товарных знаков, по которым исключительное право передано на основании договоров об отчуждении,— 34,8%. Таким образом, по-прежнему количество товарных знаков, в отношении которых зарегистрировано предоставление исключительным правом по лицензионному договору и договору коммерческой концессии по отношению к отчуждению исключительным правом, практически в два раза больше. При этом в 2019 году количество зарегистрированных отчуждений исключительного права на товарные знаки по сравнению с 2018 годом увеличилось незначительно на 1,85% по сравнению с 2018 годом (см. диаграмму 16). По-прежнему преобладающим способом распоряжения исключительным правом остается лицензия и концессия. В таблицах 1.48 и 1.49 Приложения 1 к Отчету отражены данные о принадлежности сторон договоров к российским и иностранным лицам и о количестве зарегистрированных распоряжений правом по указанным договорам и количестве товарных знаков в договорах. В 2019 году по сравнению с 2018 годом и предыдущим периодом наблюдается стабильное увеличение количества поступивших и зарегистрированных распоряжений исключительным правом на товарные знаки по лицензионному договору и договору коммерческой концессии. Общий рост зарегистрированных распоряжений превысил прошлогодний показатель и составил 9,3%. Количество товарных знаков, в отношении которых зарегистрировано распоряжение правом по договору, значительно выросло по сравнению с 2018 годом (см. диаграмму 17). При этом количество зарегистрированных распоряжений по договору коммерческой концессии в 2019 году составило в процентном соотношении 114,5% по отношению к 2018 году, но несколько ниже в процентном соотношении роста в 2018 году (128,3%). На фоне незначительного спада количества зарегистрированных в 2018 году распоряжений по лицензионному договору по сравнению с 2017 годом (2,5%) количество зарегистрированных распоряжений по лицензионному договору в 2019 году выросло на 22,5%. Активность иностранных правообладателей в сфере распоряжения исключительным правом на товарные знаки по лицензионному договору/ договору коммерческой концессии несколько снизилась по сравнению с 2018 годом, но превысила показатель 2017 года (см. таблицы 1.48 и 1.49 Приложения 1 к Отчету). В 2019 году количество зарегистрированных распоряжений по лицензионному договору/договору коммерческой концессии в отношении товарных знаков иностранных правообладателей уменьшилось по сравнению с 2018 годом на 8,8%, но выше на 3,2% по сравнению с 2017 годом. Вместе с тем, активность российских правообладателей продолжает расти. В 2019 году количество зарегистрированных распоряжений по лицензионному договору/договору коммерческой концессии в отношении товарных знаков российских правообладателей увеличилось на 122,3% по сравнению с 2018 годом (см. диаграмму 18).

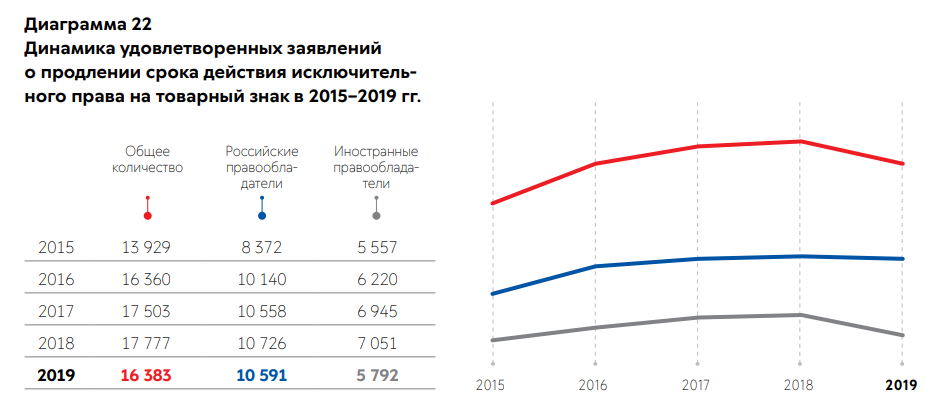

Продление срока действия исключительного права на товарный знак По сравнению с предыдущими двумя годами количество удовлетворенных заявлений о продлении срока действия исключительного права на товарный знак в отчетном году уменьшилось и сравнялось с показателем 2016 года (см. диаграмму 22).

7.2.2. Анализ текущего состояния, перспектив и тенденций развития отрасли, к которой относится объект оценки.

Мировой рынок нефти

По данным Международного энергетического агентства (МЭА), по итогам 2019 года на мировом рынке наблюдался избыток предложения в объеме 0,5 млн барр. / сут. Ввиду высоких темпов роста добычи нефти в США (в основном за счет сланцевой нефтедобычи) и низких темпов роста мирового спроса в 1–2-м кварталах 2019 года на мировом рынке наблюдался профицит в объеме 0,9 млн барр./сут. В 3–4-м кварталах 2019 года из-за замедления темпов роста добычи в США и ускорения темпов мирового потребления жидких углеводородов профицит предложения на мировом рынке сократился до 0,1 млн барр. / сут.

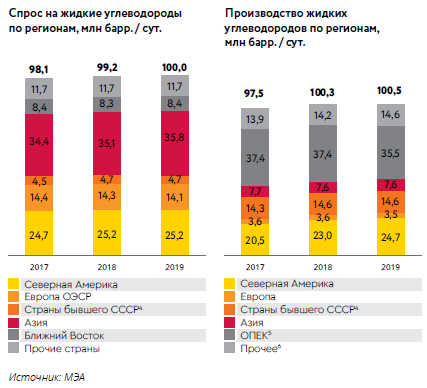

Рост мирового спроса на жидкие углеводороды замедлился в 2019 году вместе с ростом мирового валового внутреннего продукта и составил, по данным МЭА, 0,8 % (в 2018 году – 1,1 %). Мировой спрос на жидкие углеводороды достиг 100 млн барр. / сут. Основной прирост спроса в 2019 году обеспечили Азия (85 % мирового прироста) и страны бывшего СССР (13 %). На них пришлось 36 и 5 % мирового спроса на жидкие углеводороды соответственно. По данным МЭА, мировое производство жидких углеводородов в 2019 году увеличилось на 0,2 % г/г, до 100,5 млн барр. / сут.

Долгосрочный прогноз спроса на углеводороды

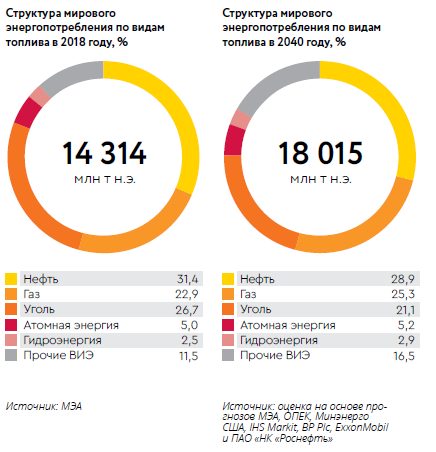

Научно-технический прогресс значительно раздвинул границы возможностей энергетики и энергообеспечения человечества. Энергетическая трансформация и проблемы изменения климата вызывают кардинально новые представления о будущем мировой энергетики. Вместе с тем все источники энергии, включая возобновляемые, имеют естественные ограничения. Возможности замещения ископаемого топлива возобновляемыми источниками энергии (ВИЭ) имеют пределы, обусловленные их существенными технологическими недостатками – небольшая плотность потока энергии и непостоянство во времени. По прогнозам ведущих международных агентств, нефтегазовых и консалтинговых компаний и по прогнозным расчетам специалистов ПАО «НК «Роснефть» в перспективе до 2040 года, углеводороды останутся основой мировой энергетики, их доля в мировом энергетическом балансе существенно не изменится.

Сохранится доминирующая позиция нефти в структуре мирового энергопотребления, хотя ее доля, как и доля угля, снизится при увеличении доли газа, атомной энергии и ВИЭ.

Нефтяная отрасль Российской Федерации

Россия входит в тройку мировых лидеров (вместе с США и Саудовской Аравией) по добыче нефти. Добыча нефти и газового конденсата в России в 2019 году составила 560,3 млн т, что на 0,8 % выше уровня 2018 года. Рост добычи в Российской Федерации был связан с принятым в декабре 2018 года решением стран – участниц соглашения ОПЕК+ увеличить целевой уровень добычи нефти. Для России целевой уровень добычи был увеличен с 10,96 млн до 11,22 млн барр./ сут.

Основной рост добычи был обеспечен Уральским федеральным округом (увеличение на 1,0 % г/г, до 310,1 млн т; 55,3 % добычи нефти в Российской Федерации), Дальневосточным федеральным округом (увеличение на 5,8 % г/г, до 33,3 млн т; 5,9 % добычи в Российской Федерации) и Приволжским федеральным округом (увеличение на 1,4 % г/г, до 118,9 млн т; 21,2 % добычи в Российской Федерации). В Уральском федеральном округе добыча нефти увеличилась в Ямало-Ненецком автономном округе (на 6,1 % г/г, до 61,5 млн т; 11,0 % добычи в Российской Федерации), снизилась в Ханты-Мансийском автономном округе (на 0,2 % г/г, до 236,0 млн т; 42,1 % добычи в Российской Федерации) и в Тюменской области (на 0,2 % г/г, до 12,5 млн т; 2,2 % добычи в Российской Федерации). В Дальневосточном федеральном округе добыча нефти и газового конденсата увеличилась в Республике Саха (на 10,7 % г/г, до 13,5 млн т; 2,4 % добычи в Российской Федерации) и в Сахалинской области (включая шельф, на 2,6 % г/г, до 19,8 млн т; 3,5 % добычи в Российской Федерации). В Приволжском федеральном округе добыча нефти и газового конденсата увеличилась в Оренбургской области (на 3,9 % г/г, до 21,7 млн т; 3,9 % добычи в Российской Федерации), Самарской области (на 2,6 % г/г, до 16,1 млн т; 2,9 % добычи в Российской Федерации), Республике Татарстан (на 0,8 % г/г, до 36,7 млн т; 6,5 % добычи в Российской Федерации) и Пермском крае (на 1,8 % г/г, до 16,0 млн т; 2,9 % добычи в Российской Федерации). В Южном федеральном округе добыча нефти и газового конденсата увеличилась на 1,9 % г/г, до 14,6 млн т (2,6 % добычи в Российской Федерации), за счет роста добычи в Астраханской области (включая шельф, на 5,3 % г/г, до 11,3 млн т; 2,0 % добычи в Российской Федерации). В 2019 году продолжилось снижение добычи в Северо-Западном федеральном округе (–1,3 % г/г, до 31,2 млн т; 5,6 % добычи в Российской Федерации) в основном из-за спада добычи в Ненецком автономном округе (–3,2 % г/г, до 16,0 млн т; 2,9 % добычи в Российской Федерации), а также в Северо-Кавказском федеральном округе (–6,2 % г/г, до 1,0 млн т; 0,2 % добычи в Российской Федерации) в основном из-за сокращения добычи в Ставропольском крае (–8,1 % г/г, до 0,7 млн т; 0,1 % добычи в Российской Федерации). Также добыча снизилась в Сибирском федеральном округе (–3,5 % г/г, до 51,3 млн т; 9,1 % добычи в Российской Федерации), в основном за счет снижения добычи в Красноярском крае (–2,8 % г/г, до 23,9 млн т; 4,3 % добычи в Российской Федерации), Иркутской области (–3,1 % г/г, до 17,9 млн т; 3,2 % добычи в Российской Федерации) и Томской области (–5,6 % г/г, до 9,1 млн т; 1,6 % добычи в Российской Федерации).

7.2.3. Анализ положения ПАО «НК «РОСНЕФТЬ» на рынке нефтепродуктов

Разведка и добыча углеводородов

«Роснефть» является крупнейшей нефтегазовой компанией в Российской Федерации и лидирует по запасам и добыче жидких углеводородов среди международных публичных нефтегазовых компаний, акции / депозитарные расписки которых торгуются на международных фондовых биржах. Показатели устойчивости ресурсной базы, включая размер запасов, обеспеченность запасами и эффективное управление запасами являются одними из наиболее важных критериев инвестиционной привлекательности нефтегазовой компании.

«Роснефть» в течение многих лет стабильно демонстрирует постоянный рост объемов экономически рентабельных запасов углеводородов. Такой эффект достигается благодаря системной работе по повышению эффективности разработки действующих и по запуску новых месторождений и площадей, а также успешной реализации программы геологоразведочных работ. В Компании уделяется особое внимание геологоразведке и стабильному приросту запасов на имеющихся лицензионных площадях, а также интеграции и наращиванию ресурсной базы на новых активах и лицензионных участках.

Доказанные запасы углеводородов ПАО «НК «Роснефть» на 31 декабря 2019 года по классификации SEC составили 42 018 млн барр. н. э. (5 678 млн т н. э.). Запасы углеводородов по сравнению с запасами на конец 2018 года увеличились на 587 млн барр. н. э. (81 млн т н. э.), или на 1 %. Аудит, предусматривающий оценку запасов до конца срока рентабельной разработки месторождений, проведен компанией DeGolyer & MacNaughton.

По итогам 2019 года обеспеченность Компании доказанными запасами углеводородов по классификации SEC составила более 20 лет. Коэффициент замещения доказанных запасов углеводородов по классификации SEC в 2019 году составил 129 %, за три года (2017–2019 годы) – 163 %.

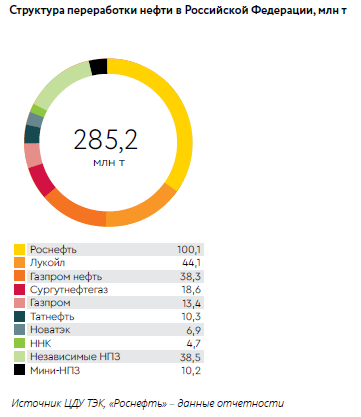

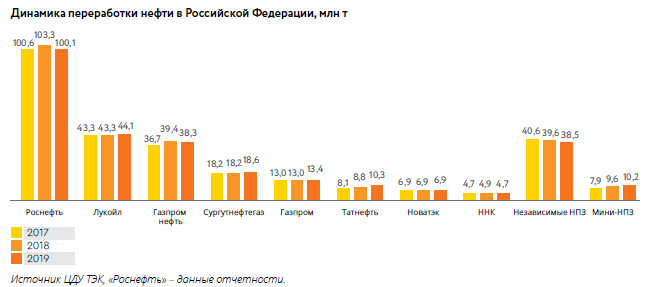

Переработка и коммерция

«Роснефть» является крупнейшим переработчиком в Российской Федерации. В состав перерабатывающего блока Компании входят 13 крупных нефтеперерабатывающих заводов, а также нефтехимические и газоперерабатывающие предприятия, расположенные в пяти федеральных округах: Центральном, Приволжском, Южном, Сибирском и Дальневосточном. Деятельность Компании в области нефтепереработки в первую очередь направлена на выполнение стратегической задачи по обеспечению внутреннего рынка высококачественными нефтепродуктами, включая удаленные регионы страны.

В целом, в отличие от основной части других российских производителей, для нефтеперерабатывающих предприятий Компании характерна значительная в силу географического расположения удаленность от экспортных рынков, что ограничивает экономическую эффективность переработки. В то же время продолжается работа по подключению нефтеперерабатывающих заводов Компании к системе магистральных продуктопроводов АК «Транснефть». В 3-м квартале 2019 года в эксплуатацию введен нефтепровод-отвод «ВСТО – Комсомольский НПЗ» мощностью 8 млн т в год. Завершение строительства позволит Компании повысить надежность поставок нефтепродуктов в Дальневосточный федеральный округ.

На предприятиях нефтепереработки ПАО «НК «Роснефть» продолжается реализация проектов развития и поддержания действующих мощностей. В марте 2019 года АО «Рязанская нефтеперерабатывающая компания», дочернее общество ПАО «НК «Роснефть», завершило модернизацию установки каталитического риформинга с заменой реакторов на блоке риформинга. Итогом проделанной работы стало увеличение октанового числа получаемого компонента автобензина до 97 пунктов по исследовательскому методу. Кроме того, был осуществлен перевод установки на трехлетний межремонтный пробег, что существенно повысило экономические показатели эксплуатации установки, а также уровень экологической и промышленной безопасности завода.

В 2018 году Компания первой в России начала выпуск и продажу бензина «Евро‑6» и постепенно расширила географию его реализации в 2019 году. В настоящее время бензин «Евро-6» реализуется на 727 АЗС Компании в Башкирии, Краснодарском крае, Республике Адыгея, Тульской, Калужской, Рязанской и Владимирской областях, в Москве и Московской области, а также мелким оптом.

Компания также приступила к выпуску на Уфимском нефтеперерабатывающем комплексе автомобильного бензина АИ‑100. Розничные продажи АИ-100 начались Республике Башкортостан, Республике Мордовия, Оренбургской, Свердловской, Брянской, Воронежской, Липецкой, Орловской, Пензенской, Ростовской, Архангельской, Самарской и Ульяновской областях и Краснодарском крае.

Компания – активный участник рынка нефти и нефтепродуктов как в России, так и за ее пределами. «Роснефть» является крупнейшим экспортером нефти в Российской Федерации. Экспорт нефти осуществляется в страны Европы, Азиатско-Тихоокеанского региона и СНГ, нефть реализуется на международном рынке и поставляется на переработку на нефтеперерабатывающие заводы в Российской Федерации и зарубежные НПЗ.

Наряду с ПАО «НК «Роснефть» поставки российской нефти на внешний рынок осуществляют российские вертикально интегрированные нефтяные компании ПАО «ЛУКОЙЛ», ПАО «Сургутнефтегаз», ПАО «Газпром нефть» и ПАО «Татнефть». При этом поставки нефти на экспорт всех российских производителей осуществляются на основании графика транспортировки нефти за пределы территории Российской Федерации, основанного на принципе равнодоступности к системе магистральных нефтепроводов и терминалов в морских портах. Основными конкурирующими поставщиками других сортов нефти на внешних рынках являются международные и национальные нефтяные компании, включая Shell, BP Plc, ExxonMobil, Chevron, Total, Equinor, Saudi Aramco, NIOC и др.

Компания стабильно поставляет на внутренний рынок необходимые объемы нефтепродуктов. «Роснефть» является одним из крупнейших участников оптового рынка автомобильных бензинов и дизельного топлива в Российской Федерации. Компания увеличила свою розничную сеть АЗС в России до 3 006 АЗС по состоянию на конец 2019 года. Продажа нефтепродуктов на внутреннем рынке проводится во всех федеральных округах Российской Федерации. В распоряжении Компании находится значительная собственная и привлеченная инфраструктура нефтепродуктообеспечения (нефтебазы, АЗС/АЗК), которая учитывает емкость региональных рынков и наличие платежеспособного спроса.

Товарный знак ПАО «НК «Роснефть» является одним из самых узнаваемых на рынке нефтепродуктов в регионах деятельности Компании и ассоциируется у потребителей с высоким уровнем качества топлива, продаваемого на АЗС.

Наряду с ПАО «НК «Роснефть» про-

дажи нефтепродуктов на внутреннем

рынке осуществляются такими круп-

ными компаниями, как ПАО «ЛУКОЙЛ»,

ПАО «Сургутнефтегаз», ПАО «Газпром

нефть», ПАО «Татнефть» и другими.

На внешнем рынке основными конкури-

рующими поставщиками нефтепродук-

тов являются такие крупнейшие между-

народные нефтегазовые компании, как

Shell, BP Plc, Total, ExxonMobil, Chevron

и другие.

7.2.4. Анализ сделок с объектом оценки

По состоянию на конец 2019 года география розничного бизнеса Компании охватывала 66 регионов России. Компания является крупнейшей розничной сетью в Российской Федерации с наибольшим географическим покрытием и занимает в большинстве регионов своего присутствия одну из лидирующих позиций. Кроме того, Компания имеет розничную сеть в Абхазии, Беларуси и Киргизии. Бренд АЗС «Роснефть» является одним из лидеров в России по узнаваемости и восприятию качества топлива.

На 31 декабря 2019 года сеть действующих АЗС Компании включала в себя 3 069 станций, в том числе 63 АЗС в Беларуси, на территории Абхазии и в Киргизии. Собственные и арендуемые АЗС располагали 2 079 магазинами. Нефтебазовое хозяйство Компании на 31 декабря 2019 года включало 132 действующие нефтебазы общей емкостью 2,2 млн куб. м, а также около 1 тыс. бензовозов.

Объем реализации нефтепродуктов в розницу в 2019 году составил 14,5 млн т, что превышает показатели 2018 года на 6 %. Основным драйвером роста розничных объемов стала реализация по топливным картам (+16 %), при этом реализация нефтепродуктов на одной АЗС составила в среднем 13,1 т/сут.

Франшиза ПАО «НК «РОСНЕФТЬ» - это Комплекс исключительных прав ПАО «НК «РОСНЕФТЬ», включающий в себя:

1) исключительные права на Товарные знаки ПАО «НК «РОСНЕФТЬ»

2) исключительные права на Альбом «Фирменный стиль ПАО «НК «РОСНЕФТЬ»

Альбом «Фирменный стиль ПАО «НК «РОСНЕФТЬ»:

- является объектом авторского права в соответствии с частью 1 статьи 1259 ГК РФ;

- является произведением графики и дизайна.

Использование франшизы осуществляется:

1. На АЗК (АЗС), находящихся в собственности или ином законном владении Франчайзи (Пользователя) / Субфранчайзи (Вторичного пользователя);

2. В предпринимательской деятельности по реализации

(а) Товаров:

- моторного топлива «РОСНЕФТЬ» (мелкооптовая и розничная реализация);

- нетопливных товаров;

(б) Работ и услуг:

- мойка транспортных средств;

- услуги общепита (кафе).

3. В соответствии с условиями Договора франчайзинга (Договора коммерческой концессии) / Договора субфранчайзинга (Договора коммерческой субконцессии).

Преимущества использования франшизы ПАО «НК «РОСНЕФТЬ»:

- большие возможности для привлечения потребителей Продукции/Моторного топлива «РОСНЕФТЬ»;

- большие возможности для увеличения объемов реализации Продукции/Моторного топлива на АЗК (АЗС), находящихся в собственности или ином законном владении Франчайзи (Пользователя) и/или Субфранчайзи (Вторичного Пользователя);

- гарантированные поставки Продукции/Моторного топлива «РОСНЕФТЬ» [подписание договора поставок Продукции/Моторного топлива «РОСНЕФТЬ» осуществляется при подписании Договора франчайзинга (договора коммерческой концессии)/Договора субфранчайзинга (договора коммерческой субконцессии)];

- надежное качество Моторного топлива «РОСНЕФТЬ», удовлетворяющее требованиям ГОСТов, стандартов, технических условий, утвержденных подзаконными нормативными актами Российской Федерации; [регулярный контроль качества Моторного топлива «РОСНЕФТЬ» на производстве, при доставке на АЗС/АЗК];

- гарантированные возможности для обучения и консультирования персонала АЗС/АЗК.

На дату оценки в отношении товарного знака ПАО «НК «Роснефть» (свидетельство на товарный знак № 335189 от 04.10.2007) заключено 3 неисключительных лицензионных договоров (таблица 6).[1].

- Таблица 6

Действующие на дату оценки лицензионные договора

|

Лицензиат |

Юридический адрес лицензиата |

Дата государственной регистрации договора |

Срок действия договора |

|

Общество с ограниченной ответственностью "РН-Лояльность" |

Москва, Сущевский вал, д. 65, корп. 1 |

02.06.2016 |

5 лет |

|

Общество с ограниченной ответственностью "РН-Трейд" |

Санкт-Петербург, ул. Пролетарской Диктатуры, д.6, литер "А" |

04.07.2016 |

5 лет |

|

Общество с ограниченной ответственностью "РН-Смазочные материалы" |

г.Рязань, Южный промузел мкр., 8 |

25.07.2016 |

5 лет |

Франшиза компании «РОСНЕФТЬ» по стоимости относительно невысока, но немалые суммы требуются на разработку и создание фирменного дизайна. К числу серьёзных затрат относятся также расходы по переоборудованию заправки под стандарты АЗС. В числе принципов ведения деятельности и развития бизнеса по франшизе АЗС «Роснефть» – применение современных технологий. Стоимость и срок окупаемости франшизы определяются договором коммерческой концессии, заключаемым с каждым конкретным франчайзи. Требование к помещению, необходимому для открытия предприятия: расположение на трассе, наличие тревожной кнопки для чрезвычайной ситуации.

7.3. Анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых с объектом оценки объектов

Стоимость товарного знака напрямую связана со стоимостью бизнеса. Товарные знаки успешного бизнеса стоят дорого. Если та же самая компания терпит убытки, стоимость ее товарных знаков может опуститься до 0 или даже быть отрицательной величиной. Поэтому в данном разделе рассматриваются факторы, влияющие на стоимость компании на нефтяном рынке.

Нефть и газ являются физическими продуктами и цены на них находятся под влиянием спроса и предложения на сам товар. Вот некоторые ключевые факторы, которые влияют на цены на нефть и другие энергоносители:

Факторы, влияющие на спрос

Погода / времена года. Погодные условия оказывают серьёзное влияние на цены. Очень холодная зима или жаркое лето увеличивает спрос на эти товары, поскольку они используются для обогрева жилищ, а также для питания кондиционеров. Эти товары по своей природе зависят от времени года. В общем, спрос на эти продукты повышается в зимние месяцы.

Автомобильная промышленность. Рост продаж автомобилей приводит к росту спроса на нефть, в то время как более экономичные двигатели уменьшают спрос.

Налоги. Рост налогов на горюче-смазочные материалы /дорожных сборов / налогов на авиаперевозки приводит к снижению спроса на нефть, и, соответственно, уменьшению цен.

Экология. Широкое использование нефти и природного газа наносит ущерб окружающей среде, приводит к её загрязнению и изменениям климата. Увеличение осведомлённости об этом и внимания к этой проблеме, в совокупности с технологическими прорывами в области повышения эффективности использования возобновляемых источников энергии, будет приводить к снижению цен на нефть.

Мировая экономика. Государства с более слабым хозяйством будут иметь меньший спрос на нефть, а государства с более развитым хозяйством будут демонстрировать больший спрос.

Факторы, влияющие на предложение

ОПЕК. Организация стран-экспортёров нефти представляет собой картель, состоящий из 12 наций, добывающих нефть, в который входят Саудовская Аравия, Кувейт и Нигерия. Изменения в предложении нефти ОПЕК почти несомненно являются фактором, оказывающим наибольшее влияние на цены на нефть .

Политика. Растущая политическая напряжённость или конфликт может сильно повлиять на цены на нефть, что особенно заметно сейчас, когда в Ираке война и враждебность между западным и арабским мирами нарастает.

Запасы и уровни добычи других наций. Например, в странах-членах ОЭСР, России или других странах СНГ, будут иметь влияние на предложение нефти, и соответственно, на цены.

Естественное истощение. Поскольку эти продукты представляют собой ископаемые виды топлива и имеют конечный срок истощения, предложение будет уменьшаться естественным образом, что, теоретически, приведёт к росту цен.

7.4. Основные выводы относительно рынка создания и использования объекта оценки

Выводы по анализу рынка/сегмента рынка, к которому относится объект оценки, могут быть представлены Оценщиком в форме следующей таблицы:

Таблица 7

|

№ |

Показатель |

Единица измерения |

Значения /диапазон значений показателя |

|

1 |

Ставка роялти (аренды) за использование прав на ОИС аналогичного назначения и сравнимой полезности |

% |

2-4 |

|

2 |

Доля рынка, приходящаяся на продукцию, производимую с использованием объекта оценки |

% |

6% мировой добычи нефти 41% - доля в добыче нефти в России |

|

3 |

Тенденции изменения спроса (емкости рынка) на аналогичную продукцию |

увеличение |

|

|

4 |

Уровень доходности от реализации продукции, производимой с использованием ОИС, аналогичных объекту оценки |

% |

15,29%[2] |

|

5 |

Средний срок сохранения конкурентного преимущества на рынке (полезный срок использования объекта оценки, в течение которого сохраняется конкурентное преимущество, достигнутое за счет использования объекта оценки) |

лет |

5 |

8. описание процесса оценки объекта оценки

Основными подходами, используемыми при проведении оценки, являются сравнительный, доходный и затратный подходы.[3] При выборе используемых при проведении оценки подходов следует учитывать не только возможность применения каждого из подходов, но и цели и задачи оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность исходной информации. На основе анализа указанных факторов обосновывается выбор подходов, используемых оценщиком.

Таблица 8

Выбор используемых при проведении оценки подходов

|

Подход |

Затратный |

Сравнительный |

Доходный |

|

Цели и задачи оценки |

+ |

||

|

Определение рыночной стоимости |

|||

|

Предполагаемое использование результатов оценки |

+ |

||

|

Купля-продажа объекта оценки |

|||

|

Полнота исходной информации |

+ |

+ |

|

|

Достоверность исходной информации |

+ |

+ |

|

С точки зрения цели оценки и предполагаемого использования результатов оценки основным в оценке стоимости исключительных прав ПАО «НК «Роснефть» на товарный знак № 335189 должен быть сравнительный подход. Однако ввиду неразвитости рынка товарных знаков применение этого подхода затруднено. С точки зрения полноты и достоверности исходных данных результаты использования доходного и затратного подходов являются более обоснованными.

Таблица 9

Предпочтительность применения подходов к оценке стоимости товарных знаков[4]

|

Вид неосязаемого актива |

В первую очередь |

Во вторую очередь |

Слабо применим |

|

Право на товарный знак (ТЗ), знак обслуживания |

Доходный |

Затратный |

Сравнительный |

|

Право на фирменное наименование |

Доходный |

Сравнительный |

Затратный |

|

Право на наименование места происхождения товаров (услуг) |

– |

– |

– |

Если учитывать предпочтительность применения подходов к оценке стоимости товарных знаков, то определение рыночной стоимости исключительных прав ПАО «НК «Роснефть» на товарный знак № 335189 должно опираться прежде всего на результаты использования доходного подхода.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки. Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения[5]:

а) оценщик определяет будущие денежные потоки, формируемые из экономической выгоды, генерируемой объектом оценки. В общем случае выгода может образовываться из экономий на издержках, освобождения от роялти, преимуществ в прибыли, реальных лицензионных платежей, платежей по роялти, избыточного дохода или других выгод;

б) период, в течение которого объект оценки способен приносить экономические выгоды, как правило, ограничивается сроком действия правовой охраны или сроком действия лицензионного договора;

в) ставка дисконтирования рассчитывается одним из следующих методов:

- на основе анализа рыночных показателей, отражающих доходность аналогичных объекту оценки объектов;

- на основе средневзвешенной стоимости капитала организации (бизнеса), использующей объект оценки;

- кумулятивным способом, основанным на определении безрисковой ставки использования денежных средств, ожидаемого уровня инфляции и размера премиальной надбавки за риски, связанные с инвестицией в объект оценки.

Основные методы доходного подхода:[6]

- метод освобождения от роялти;

- метод преимущества в доходах (в прибыли);

- метод выигрыша в себестоимости;

- метод дробления прибыли.

Использование метода преимущества в доходах и метода выигрыша в себестоимости возможно только в том случае, если организация стала использовать товарный знак или любой другой объект интеллектуальной собственности в своей деятельности недавно. В этом случае можно сравнивать финансовые результаты компании до и после использования объекта интеллектуальной собственности, и на основе этой разницы делать выводы о стоимости такого товарного знака. Для оцениваемого товарного знака эти методы неприменимы, т.к. он, согласно регистрации, используется ПАО «НК «Роснефть» с 2006 года, а фактически намного дольше. Метод дробления прибыли используется для оценки стоимости объектов патентного права – изобретений, полезных моделей, промышленных образцов. Таким образом, в настоящем отчете при применении доходного подхода применяется метод освобождения от роялти.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.. В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке объектов оценки стоимость определяется оценщиком с использованием следующей информации[7]:

- об условиях сделок, а также о предложениях на продажу и покупку объектов-аналогов на рынке по состоянию на дату оценки или по состоянию на дату, предшествующую дате оценки, если по состоянию на дату оценки такая информация доступна;

- о влиянии ценообразующих факторов объектов-аналогов на их рыночную стоимость.

Определение влияния ценообразующих факторов объектов-аналогов на их рыночную стоимость может проводиться с применением ценовых мультипликаторов - расчетных величин, отражающих соотношение между стоимостью объекта-аналога и его ценообразующим параметром при условии доказанной значимости последнего.

В ряде случаев цены предложений объектов-аналогов могут быть обоснованно скорректированы.

Для сравнения объекта оценки с другими объектами, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- режим предоставленной правовой охраны, включая переданные права и сроки использования интеллектуальной собственности;

- условия финансирования сделок с нематериальными активами, включая соотношение собственных и заемных средств;

- изменение цен на нематериальные активы за период с даты совершения сделки с объектом-аналогом до даты проведения оценки;

- отрасль, в которой были или будут использованы нематериальные активы;

- территория, на которую распространяется действие предоставляемых (оцениваемых) прав;

- функциональные, технологические, экономические характеристики выбранных объектов-аналогов, аналогичные соответствующим характеристикам объекта оценки;

- спрос на продукцию, которая может производиться или реализовываться с использованием объекта оценки;

- срок использования объекта оценки, в течение которого объект оценки способен приносить экономические выгоды;

- другие характеристики нематериального актива, влияющие на стоимость.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов.

Для объектов интеллектуальной собственности обычно не существует эффективного рынка, применение сравнительного подхода в чистом виде затруднительно. Тем не менее, существуют методы стоимостной оценки, прямо или косвенно использующие информацию о продажах. В рамках сравнительного подхода рассматриваются методы[8]:

- метод прямого анализа сравнения продаж;

- метод качественного анализа для корректировки данных;

- метод параметрической оценки;

- правила Бегунка.

Для использования метода качественного анализа для корректировки данных необходима информация по нескольким объектам-аналогам. Этот метод используется, когда характеристики объекта оценки и объектов-аналогов выражены качественными показателями. Метод параметрической оценки; требует анализа информации по большому количеству сделок с аналогичными объектами. Метод Бегунка– это метод экспресс - оценки и не может быть единственной основой для принятия решения стоимости объекта оценки по результатам применения сравнительного подхода.

Для определения рыночной стоимости объекта оценки применяется метод прямого анализа сравнения продаж.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки.

При применении затратного подхода оценщик учитывает следующие положения:[9]

а) затратный подход к оценке объекта оценки целесообразно применять:

- при оценке стоимости объектов оценки, созданных самими правообладателями;

- при недостаточности данных, необходимых для применения сравнительного и доходного подходов;

б) стоимость объекта оценки определяется затратным подходом, когда существует возможность его воссоздания путем определения затрат на его воспроизводство или замещение;

в) входные переменные, которые учитываются при применении затратного подхода к оценке нематериальных активов, включают:

- затраты на разработку или приобретение идентичного объекта или объекта с аналогичными полезными свойствами;

- любые корректировки затрат на разработку или приобретение, необходимые для отражения специфических характеристик объекта оценки, в том числе его функционального и экономического устареваний;

- экономическая выгода разработчика объекта оценки;

г) затраты на разработку объекта оценки могут включать расходы по оплате труда и иные виды вознаграждения, оплату материалов, накладных расходов, а также юридические издержки по правовой охране, налоги, предпринимательскую прибыль в период разработки объекта оценки;

д) в случае использования исторических (первоначальных) затрат на создание объекта оценки необходимо будет привести их к текущей дате с помощью наиболее подходящего индекса;

е) при определении затрат на воспроизводство объекта оценки оценщик определяет стоимость воссоздания новой точной копии объекта оценки. Затраты в этом случае определяются исходя из действующих на дату оценки цен на услуги с использованием знаний, опыта и навыков авторов-разработчиков (при наличии) объекта оценки;

ж) при определении затрат на создание объекта, имеющего аналогичные полезные свойства, оценщик определяет стоимость создания объекта оценки той же полезности, являющегося аналогом объекта оценки по функциональному назначению и вариантам использования. В этом случае затраты должны быть определены на основе действующих на дату оценки цен на сырье, товары, услуги, энергоносители и стоимости рабочей силы в том регионе и (или) в той отрасли экономики, в которых создаются объекты, аналогичные объекту оценки.

Основные методы затратного подхода в оценке НМА и ИС:[10]

- метод индексации затрат;

- метод стоимости создания;

- аналоговый метод и метод удельных затрат.

Для оценки стоимости товарных знаков примени только один из этих методов – метод стоимости создания.

8.1 Оценка стоимости объекта интеллектуальной собственности доходным подходом

Оцениваемый товарный знак используется ПАО «НК «Роснефть» как в собственной деятельности, так и на условиях неисключительных лицензионных договоров. На дату оценки в отношении товарного знака ПАО «НК «Роснефть» (свидетельство на товарный знак № 335189 от 04.10.2007) заключено 3 неисключительных лицензионных договоров (таблица 6). Оба варианта использования товарного знака обеспечивают ПАО «НК «Роснефть» доходы, которые необходимо учесть в процессе оценки стоимости объекта оценки.

8.1.1. Оценка стоимости объекта интеллектуальной собственности (на основе доходов Заказчика, обеспеченных использованием объекта оценки)

Для расчета рыночной стоимости объекта оценки применяется метод освобождения от роялти. Этот метод используется для оценки стоимости патентов и лицензии. Владелец патента предоставляет другому лицу право на использование объекта интеллектуальной собственности за определенное вознаграждение (роялти). Роялти выражается в процентах от общей выручки, полученной от продажи товаров, произведенных с использованием патентованного средства. Размер роялти определяется на основании анализа рынка, как правило, ставка роялти колеблется в пределах 1-12%. Наиболее часто она устанавливается в пределах 2-6 %. Преимуществами данного метода являются возможность его применения как при оценке уже используемых ОИС, так и при оценке прав ИС, которые только предполагается использовать и относительная простота.

Этапы метода освобождения от роялти с использованием дисконтирования.

- Составляется прогноз объема продаж, по которым ожидаются выплаты роялти. Прогноз составляется в натуральных и стоимостных показателях с разбивкой по годам или более коротким интервалам.

- Определяется ставка роялти. Если нет опыта продаж лицензий аналогичного типа, то данные берутся из таблиц стандартных размеров роялти.

- Определяется экономический срок службы патента или лицензии, который может быть существенно короче юридического, если изобретение устаревает раньше окончания срока действия патента.

- Рассчитываются ожидаемые выплаты в виде роялти.

- Из ожидаемых выплат в виде роялти вычитаются все расходы, связанные с поддержанием патента в силе и т.п. (если они сопоставимы с размерами ожидаемых роялти).

- Рассчитываются дисконтированные потоки прибыли, получаемой от выплат в виде роялти. Коэффициенты дисконтирования определяются в зависимости от области применения изобретения, отраслевых и индивидуальных рисков.

- Определяется приведенная стоимость потоков прибыли за весь период. Для этого дисконтированные потоки прибыли суммируются

Анализ и прогноз объема продаж

Прогноз выручки составляется с учетом эффективного распространения товарного знака на рынке, что приведет к росту всей прибыли компании.

На сайте ПАО «НК «Роснефть» представлены данные по выручке за 2016-2019 г. Анализ темпов прироста выручки в ретроспективном периоде приведен в таблице.

Таблица 10

|

Год |

2016 |

2017 |

2018 |

2019 |

|

Выручка, млрд. руб |

4877 |

5877 |

8076 |

8490 |

|

Темпы прироста выручки, % к предыдущему году |

0,205 |

0,374 |

0,051 |

|

|

Средние темпы прироста выручки, % |

0,21 |

Предполагается, что прирост выручки обеспечен эффективным использованием товарного знака компании. ПАО «НК «РОСНЕФТЬ» является правообладателем 62 товарных знаков (см. Приложение 1). Т.к. компания давно и успешно существует на рынке, то все ее товарные знаки широко известны. Потому делаем допущение, что все 62 товарных знаков вносят одинаковый вклад в прирост выручки.

Ставка роялти

Размер роялти определяется эмпирически на базе стандартных среднестатистических значений. Поскольку информации о значениях роялти для нефтедобывающей промышленности нет, рассчитываем размер роялти по усредненному значению размеров роялти тех видов продукции, которые могут быть использованы и произведены в нефтедобывающей отрасли[11] .

Таблица 11

|

N |

Вид изделий |

Ставки роялти % |

Средняя ставка,% |

|

1 |

Оборудование для химической промышленности |

3-5 |

4 |

|

2 |

Продукты органической химии |

3-3,5 |

3,25 |

|

3 |

Минеральные масла |

2-3 |

2,5 |

|

4 |

Ставка роялти |

3,25 |

Прогнозируемые выплаты роялти корректируются с учетом выплат налога на прибыль. Ставка налога на прибыль составляет 20%.

Срок полезного использования

Юридический срок жизни товарного знака – 10 лет, но с учетом возможного продления прав, его можно принять как бессрочный.

Срок службы товарного знака предполагает его использование в долгосрочном периоде. В краткосрочном периоде не ожидается техническое, технологическое или коммерческое устаревание объекта интеллектуальной собственности. При этом для подержания стоимости товарного знака необходимо проведение рекламных компаний. На основе данных, представленных в таблице 17, затраты на рекламную компанию на 01.01.2020 составляют 25,034 млн. руб. в год. ПАО «НК «РОСНЕФТЬ» является правообладателем 62 товарных знаков (см. Приложение 1). Оценщиком сделано допущение, что расходы на рекламу одного товарного знака составляют 1/62 расходов на рекламу по компании в целом.

Прогнозные темпы инфляции устанавливаются для 2020 года в размере 4,4%, 2021 года в размере 4,2% и для 2022 – 4,0 %.

Дата, до которой продлен срок действия регистрации: 07.07.2026. По истечении 07.07.2026 права на товарный знак с большой степенью вероятности будут продлены. Это объясняется достаточно высокой доходностью и отрасли в целом и тем фактом, что права на этот товарный знак уже продлевались в 2016г. Для поддержания силы товарного знака компании - владельцу будет выгодно дальнейшее использование обозначения, зарекомендовавшего себя на Российском рынке. Таким образом, объект оценки будет существовать и приносить доход своему владельцу и по истечении прогнозного период, поэтому в отчете приводится расчет стоимости товарного знака в постпрогнозном периоде.

Длительность прогнозного периода принимается равным 3 года, поскольку более длительный период в условиях нестабильности экономической и политической ситуации может привести к существенным отклонениям результатов.

Ставка дисконта

В расчете ставки дисконтирования методом кумулятивного построения для оценки НМА и ИС, не связанных с оценкой бизнеса, учитываются следующие риски:

- риск, связанный с возможностью нарушения прав на ОИС;

- риск, связанный с предсказуемостью доходов от использования ОИС;

- риск, связанный с более ранней стадией разработки ОИС, с недостаточной проработанностью инвестиционного проекта;

- риск, связанный с низкой ликвидностью ОИС;

- риск, связанный с конкурентоспособностью ОИС.

В качестве безрисковой ставки принимается среднесрочная ставка ГКО-ОФЗ на 01.01.2020 – 6,10%[12] .

Таблица 12

Факторы риска для оценки стоимости НМА и ИС не связанных с конкретным предприятием

|

Элементы риска |

Ответы (да, нет, не знаю) |

Значе-ние |

|||

|

Риск, связанный с возможностью нарушения прав на ОИС |

|||||

|

Права на ОИС охраняются патентом/свидетельством на территории страны |

да |

0 |

|||

|

Права на ОИС охраняются патентом/свидетельством на международном уровне |

да |

0 |

|||

|

Информация об ОИС охраняется в режиме коммерческой тайны |

нет |

5 |

|||

|

Имеются доказательства о собственности на ОИС |

да |

0 |

|||

|

Сложность воспроизведения ОИС при наличии неполного комплекта документации (либо вовсе при отсутствии таковой) |

нет |

5 |

|||

|

Отсутствие возможности использования ОИС в производственном процессе без значительных инвестиций |

не знаю |

2,5 |

|||

|

Отсутствие аналогичных разработок в конкурирующих структурах |

нет |

5 |

|||

|

Сумма значений: |

17,5 |

||||

|

Количество составляющих факторов: |

7 |

||||

|

Итоговое значение элемента риска: |

2,53 |

||||

|

Риск, связанный с предсказуемостью доходов от использования ОИС |

|||||

|

ОИС имеет один или несколько близких прототипов |

да |

5 |

|||

|

Аналогичный ОИС уже используется для производства продукции пользующейся спросом на рынке |

да |

5 |

|||

|

Предполагаемый к производству товар будет пользоваться постоянным спросом (не зависит от моды и сезонности) |

да |

0 |

|||

|

Существует реальная возможность оценить объем спроса (долю и емкость рынка) |

да |

0 |

|||

|

Умеренная (либо низкая) конкуренция в отрасли (один или несколько конкурентов) |

нет |

5 |

|||

|

Сумма значений: |

15 |

||||

|

Количество составляющих факторов: |

5 |

||||

|

Итоговое значение элемента риска: |

3 |

||||

|

Риск, связанный с более ранней стадией разработки ОИС, с недостаточной проработанностью инвестиционного проекта |

|||||

|

ОИС находится на стадии конструкторской разработки или выше |

нет |

0 |

|||

|

ОИС находится на стадии опытного образца или выше |

нет |

0 |

|||

|

ОИС находится на стадии освоения в производстве |

да |

0 |

|||

|

Нет необходимости в значительных дополнительных ресурсах для начала массового производства |

нет |

5 |

|||

|

Инвестиционный проект проработан со значительным «запасом прочности» |

не знаю |

2,5 |

|||

|

Сумма значений: |

7,5 |

||||

|

Количество составляющих факторов: |

5 |

||||

|

Итоговое значение элемента риска: |

1,5 |

||||

|

Риск, связанный с низкой ликвидностью ОИС |

|||||

|

ОИС не является пионерским изобретением |

да |

5 |

|||

|

На территории страны имеются предприятия, производящие аналогичную продукцию и заинтересованные в оцениваемом ОИС |

да |

5 |

|||

|

На международном уровне имеются предприятия, производящие аналогичную продукцию и заинтересованные в оцениваемом ОИС |

да |

5 |

|||

|

ОИС находится на стадии освоения в производстве |

да |

0 |

|||

|

ОИС охраняется патентом/свидетельством |

да |

0 |

|||

|

Существует готовый инвестиционный проект, а так же есть инвестор (один или несколько) с которым заключена предварительная договоренность |

да |

0 |

|||

|

Сумма значений: |

15 |

||||

|

Количество составляющих факторов: |

6 |

||||

|

Итоговое значение элемента риска: |

2,5 |

||||

|

Риск, связанный с конкурентоспособностью ОИС |

|||||

|

ОИС соответствует мировому уровню в данной области |

да |

0 |

|||

|

Высокая степень патентно-правовой защищенности (например, защищены все основные узлы и ТЗ) |

да |

0 |

|||

|

Выпускаемая продукция с использованием ОИС новая и не имеет аналогов |

нет |

5 |

|||

|

Рынок сбыта продукции с использованием ОИС не является узкоспециализированным и ограниченным |

нет |

5 |

|||

|

Выход конкурентов на рынок с аналогичной продукцией с использованием ОИС затруднён |

да |

0 |

|||

|

Сумма значений: |

10 |

||||

|

Количество составляющих факторов: |

5 |

||||

|

Итоговое значение элемента риска: |

2 |

||||

|

Безрисковая ставка: |

6,10 |

||||

|

Итого ставка дисконтирования (сумма всех итоговых значений элементов риска и безрисковой ставки): |

17,63 |

||||

Составляющими каждого элемента риска являются простые вопросы, ответить на которые можно: «да», «нет» или «не знаю». Присвоив каждому ответу соответствующее значение риска, можно рассчитать совокупное значение элемента риска. Если ответу «да» присвоить минимальное значение риска – 0%; ответу «нет» – максимальное значение 5%, а ответу «не знаю», соответственно, среднее значение – 2,5%, тогда совокупное значение фактора риска можно рассчитать по следующей формуле:

,

где К – итоговое значение каждого фактора риска;

В1-n – значения составляющих фактора (т.е. соответствующие значения ответов на ключевые вопросы – 0%, 5% или 2,5%).

ТВ – количество составляющих фактора.

Чем выше вероятность того, что товарный знак обеспечит прогнозируемый уровень дохода, тем ниже риск.

Расчет стоимости приведен в таблице (таблица 14).

Таким образом, рыночная стоимость объекта оценки на 01.01.2020 г. по результатам использования доходного подхода на основе анализа доходов Заказчика от использования объекта оценки в его деятельности составляет 3,695 млн. руб.

8.1.2. Оценка стоимости объекта интеллектуальной собственности (на основе доходов Заказчика по лицензионным соглашениям)

Использование оцениваемого товарного знака по лицензионным договорам осуществляется, в основном, на автозаправочных станциях – при продаже моторного топлива «РОСНЕФТЬ», нетопливных товаров, мойке транспортных средств, при реализации продовольственных товаров.

На дату оценки в отношении товарного знака ПАО «НК «Роснефть» (свидетельство на товарный знак № 335189 от 04.10.2007) заключено 3 неисключительных лицензионных договоров, условия которые, в свою очередь, устанавливают возможность заключения сублицензионного договора (договора коммерческой субконцессии).[13]. Договора заключены сроком на 5 лет, но даты окончания их действия различаются.

Таблица 13

Действующие на дату оценки лицензионные договора

|

Лицензиат |

Юридический адрес лицензиата |

Дата государственной регистрации договора |

Срок действия договора |

Дата окончания действия договора |

|

Общество с ограниченной ответственностью "РН-Лояльность" |

Москва, Сущевский вал, д. 65, корп. 1 |

02.06.2016 |

5 лет |

02.06.2021 |

|

Общество с ограниченной ответственностью "РН-Трейд" |

Санкт-Петербург, ул. Пролетарской Диктатуры, д.6, литер "А" |

04.07.2016 |

5 лет |

04.07.2021 |

|

Общество с ограниченной ответственностью "РН-Смазочные материалы" |

г.Рязань, Южный промузел мкр., 8 |

25.07.2016 |

5 лет |

25.07.2021 |

Стоимость прав ПАО «НК «Роснефть» на оцениваемый товарный знак, переданных по лицензионным договорам, определяется методом дисконтированных денежных потоков. Доходы по каждому договору спрогнозированы в соответствии с данными, предоставленными заказчиком. Расходы лицензиара (владельца товарного знака) в связи с реализацией требований лицензионных договоров, отсутствуют.

Расчет текущей стоимости доходов, получаемых лицензиаром по лицензионным соглашениям представлен в таблице 15.

Таким образом, рыночная стоимость объекта оценки на 01.01.2020 г. по результатам использования доходного подхода на основе анализа доходов, получаемых лицензиаром по лицензионным соглашениям, составляет 87,37 млн. руб.

Таблица 14

Расчет стоимости объекта оценки методом освобождения от роялти на основе доходов,

который лицензиар получает от использования ОИС в собственной деятельности

Дата оценки 01.01.2020

|