Оценка рыночной стоимости объекта интеллектуальной собственности: Исключительные (имущественные) права на товарный знак ОАО «ВТБ»

Содержание:

1. Задание на оценку

Задание на оценку формулируется в соответствии с требованиями Федеральных стандартов оценки (ФСО № 1, ФСО №-11).

Таблица 1

Задание на оценку

|

1 |

Объект оценки |

Исключительные права на товарный знак «ВТБ» зарегистрированный в Российском агентстве по патентным и товарным знакам за № 666092 |

|

2 |

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Исключительные (имущественные) права |

|

3 |

Цель оценки |

Определение рыночной стоимости |

|

4 |

Предполагаемое использование результатов оценки |

Купля-продажа объекта оценки |

|

5 |

Вид стоимости |

Рыночная |

|

6 |

Порядковый номер отчета |

10/15 |

|

7 |

Дата оценки |

05 июня 2020. |

|

8 |

Итоговая величина стоимости |

Единая величина |

|

9 |

Допущения, на которых должна основываться оценка |

Раздел 3 настоящего отчета. |

|

10 |

Собственник оцениваемого имущества |

Публичное акционерное общество "ВТБ" |

|

11 |

Заказчик |

Публичное акционерное общество "ВТБ ", ОГРН – 1027739609391 (дата присвоения ОГРН – 22.11.2002 г.), Местонахождение Общества: Российская Федерация, 190000, г Санкт-Петербург, улица Большая Морская, 29 |

|

12 |

Оценщик |

Шалбуров Дмитрий Андреевич Образование: Диплом МФПА о профессиональной переподготовке ПП № 123456 от 05 марта 2020 г. |

|

12.1 |

Информация о режиме предоставленной правовой охраны интеллектуальной собственности |

|

|

12.2 |

- объем правовой охраны |

Свидетельство на товарный знак, зарегистрированный Федеральной службой по интеллектуальной собственности за № 666092 |

|

12.3 |

- сроки правовой охраны |

Общеизвестный знак |

|

12.4 |

- территория правовой охраны |

Территория РФ |

|

13 |

- наличие ограничений (обременений) в отношении исключительных прав на ИС |

Отсутствуют |

|

14 |

Расчетная величина лицензионного вознаграждения (роялти) |

3,25% |

|

15 |

Убытки от нарушения прав на ИС |

- |

|

16 |

Расчетная величина авторского вознаграждения |

- |

|

17 |

Дата составления отчета |

05 июня 2020 г. |

|

18 |

Курс руб./долл. на дату оценки |

68,66 |

2. Применяемые стандарты оценочной деятельности

В соответствии с заданием на оценку, рыночная стоимость Объекта оценки определяется в соответствии с Федеральным законом «Об оценочной деятельности в РФ» № 135-ФЗ и Федеральными стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными приказами Министерства экономического развития и торговли РФ:

- «Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1);

- Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)";

- Приказ Минэкономразвития России от 20.05.2015 N 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)".

- Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)".

В соответствии с Федеральным стандартом оценки № 11 «Оценка нематериальных активов и интеллектуальной собственности», объектами оценки могут выступать нематериальные активы - активы, которые не имеют материально-вещественной формы, проявляют себя своими экономическими свойствами, дают выгоды их собственнику (правообладателю) и генерируют для него доходы (выгоды), в том числе:

1) исключительные права на интеллектуальную собственность, а также иные права (право следования, право доступа и другие), относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях;

2) права, составляющие содержание договорных обязательств (договоров, соглашений);

3) деловая репутация.

Целью оценки является определение рыночной стоимости объекта оценки.

В соответствии со ст. 3 Федерального закона №135-ФЗ, рыночная стоимость объекта оценки – это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки – наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки.

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

В соответствии с Федеральным стандартом оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)" проведение оценки включает следующие этапы:

1) заключение договора на проведение оценки, включающего задание на оценку;

2) сбор и анализ информации, необходимой для проведения оценки; в соответствии с разделом 3 Федерального стандарта оценки № 11 для проведения оценки стоимости нематериального актива оценщик осуществляет:

- анализ рынка объекта оценки и рынка товаров, работ, услуг, производимых и реализуемых с его использованием, а также других внешних факторов, влияющих на его стоимость;

- анализ состояния экономического положения в стране, отрасли и регионе, а также иных факторов, влияющих на рынок объекта оценки и рынка продукции (товаров, работ, услуг), производимой и реализуемой с использованием объекта оценки;

- идентификацию объекта оценки, включая права, привилегии, иные экономические выгоды, связанные с объектом оценки;

- анализ текущего использования, прогнозных показателей производства и реализации продукции (товаров, работ, услуг) с использованием объекта оценки.

Оценщик также при наличии информации осуществляет идентификацию других (не включенных в объект оценки) нематериальных активов, если они входят в состав технологической основы производства и реализации продукции с использованием объекта оценки.

3) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

4) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

5) составление отчета об оценке.

Оценщик вправе самостоятельно определять необходимость применения тех или иных подходов к оценке и конкретных методов оценки в рамках применения каждого из подходов.

Итоговая величина стоимости (ФСО №1) – стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации

3. Допущения, использованные оценщиком при проведении оценки

Нижеследующие условия, допущения и ограничения являются неотъемлемой частью настоящего отчета.

Общие условия

Исходя из нижеследующих трактовки и договоренностей, настоящие условия подразумевают их полное и однозначное понимание Оценщиком и Заказчиком, именуемые далее по тексту Сторонами, а также тот факт, что все положения, результаты переговоров и заявления, не оговоренные в отчете, теряют силу. Настоящие условия не могут быть изменены или преобразованы иным образом, кроме как за подписью обеих Сторон. Настоящие условия распространяются на правопреемников и исполнителей Сторон.

Общая цель отчета

Настоящий Отчет достоверен в полном объеме лишь в указанных в настоящем отчете целях и для использования по указанному назначению. Ни одна из Сторон не может использовать Отчет или (любую его часть) иначе, чем это предусмотрено договором об оценке.

Положения об ответственности

Оценщик не принимает на себя ответственность за финансовую и налоговую отчетность, относящуюся к управлению оцениваемого объекта. Ответственность за такого рода отчетность, относящуюся к исследованному Оценщиком объекту несет владелец объекта.

В своих действиях Оценщик выступал как независимый исполнитель. При проведении оценки Оценщик исходил из того, что предоставленная ему информация является точной и достоверной, и не проводил ее проверки.

Освобождение от ответственности

Заказчик принимает условия заранее освободить и обезопасить Оценщика, и, по желанию Оценщика, защитить от всякого рода расходов и материальной ответственности, происходящих из иска третьих сторон к Заказчику вследствие легального использования третьими сторонами результатов работы Оценщика. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

Для выполнения работ по оценке Заказчиком может быть предоставлена информация (документы), являющаяся конфиденциальной. Оценщик считает, что данная информация получена Заказчиком правомерным образом и передана Оценщику с согласия собственника (владельца) этой информации. Возможные претензии третьих лиц об использовании конфиденциальной информации не могут быть предъявлены Оценщику в отношении вышеуказанной информации.

Описание имущества

Оценщик не принимает на себя ответственности за описание правового состояния имущества и вопросы, подразумевающие обсуждения юридических аспектов права собственности. Права собственности на оцениваемый объект интеллектуальной собственности предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально.

Заключительные положения

Оценщик учитывал ответственное отношение собственника и должное управление в отношении объекта оценки.

Информация, оценки и мнения, полученные Оценщиком и содержащиеся в настоящем отчете, были получены из достоверных, по мнению Оценщика, источников. Тем не менее, Оценщик не может принять на себя ответственность за точность этих данных, поэтому где это возможно, делаются ссылки на источник информации.

Мнение Оценщика относительно оценочной стоимости объекта является действительным только на дату, специально оговоренную в настоящем отчете. Оценщик не принимает на себя никакой ответственности за социальные, экономические, физические или правительственные изменения, которые могут произойти после этой даты, отразиться на рыночных факторах и, таким образом, повлиять на суждение Оценщика.

Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости оцениваемого имущества и не является гарантией того, что оно перейдет из рук в руки по цене, равной указанной в Отчете стоимости. Эта стоимость может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления Отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Оценщик проводил оценку объекта оценки только по предоставленной информации и по личному осмотру Объекта.

Расчеты в рамках проведения оценки Объекта осуществлялись Оценщиком с использованием программы Microsoft® Excel. В расчетных таблицах и формулах, представленных в настоящем Отчете приведены округленные значения показателей. Итоговые значения получены также при использовании округленных показателей.

4. Сведения о заказчике оценки и об оценщике

Таблица 2

Общие сведения о Заказчике

|

1 |

Полное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

Публичной акционерное общество «ВТБ» |

|

2 |

Сокращенное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

ОАО «ВТБ» |

|

3 |

Юридический адрес предприятия |

Российская Федерация, 190000, г Санкт-Петербург, улица Большая Морская, 29 |

|

4 |

Адрес местонахождения (фактический адрес) предприятия |

Российская Федерация, 190000, г Санкт-Петербург, улица Большая Морская, 29 |

|

5 |

ОКПО предприятия |

00032520 |

|

6 |

ИНН предприятия |

7702070139 |

|

7 |

ОГРН предприятия |

1027739609391 |

|

8 |

Дата присвоения ОГРН (дата изменений) |

22.11.2002 |

|

9 |

Год начала деятельности |

17.10.1990 |

Таблица 3

Общие сведения об Оценщике

|

1 |

Фамилия, имя, отчество |

Шалбуров Дмитрий Андреевич |

|

2 |

Серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ |

Паспорт, Серия 6311 №654441, Выдан отделением УФМС России по Саратовской области |

|

3 |

Место нахождения оценщика |

г. Люберцы, ул … д … |

|

4 |

Информация о членстве в саморегулируемой организации оценщиков |

НП «Саморегулируемая организация ассоциации Российских магистров оценки», № по реестру 111 от 1 января 2020 года., выписка из реестра № 111 от 11.01.2020года. |

|

5 |

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Шалбуров Дмитрий Андреевич Образование: Диплом МФПА о профессиональной переподготовке ПП № 123456 от 05 марта 2020 г. |

|

6 |

Сведения о страховании гражданской ответственности оценщика |

Страховой полис № 4747474777 от 30.12.2008г., выдан ООО «Первая страховая компания», страховая сумма 300 000 рублей |

|

7 |

Стаж работы в оценочной деятельности |

0 лет |

|

8 |

Сведения о юридическом лице, |

ООО «МосОценка» |

|

9 |

Юридический адрес лица, |

Российская Федерация, г. Москва, ул.Абба, 1 |

|

10 |

Адрес местонахождения (фактический адрес) работодателя |

Российская Федерация, г. Москва, ул.Абба, 1 |

|

11 |

ОКПО работодателя |

11111112 |

|

12 |

ИНН работодателя |

7711111112 |

|

13 |

ОГРН работодателя |

11111111111112 |

|

14 |

Дата присвоения ОГРН (дата изменений) |

01.01.2015 |

|

15 |

Год начала деятельности |

01.01.2017 |

5. Основные факты и выводы

Таблица 4

Основные факты и выводы

|

1 |

Основание для проведения оценщиком оценки объекта оценки |

Договор №01/20 от 01.05.2020г |

|

2 |

Общая информация, идентифицирующая объект оценки |

Исключительные права на товарный знак «ВТБ» зарегистрированный Федеральной службой по интеллектуальной собственности за № 666092. Правообладатель: Публичное акционерное общество "ВТБ", ОГРН – 1027739609391 (дата присвоения ОГРН – 22.11.2002.), Местонахождение Общества: Санкт-Петербург, улица Большая Морская, 29 |

|

3 |

Результаты оценки, полученные при применении затратного подхода |

109 269 079,8 тыс. руб. |

|

4 |

Результаты оценки, полученные при применении сравнительного подхода |

не применялся |

|

5 |

Результаты оценки, полученные при применении доходного подхода |

7 852 490 тыс. руб. |

|

6 |

Итоговая величина стоимости объекта оценки |

36 585, 38 |

|

7 |

Ограничения и пределы применения полученной итоговой стоимости |

Предполагаемое использование результатов оценки и связанные с этим ограничения – купля продажа объекта оценки. Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета. |

Итоговая рыночная стоимость товарного знака Публичное акционерное общество "ВТБ " по состоянию на 05 июня 2020 г. составляет 36 585, 38 млн. руб

6. Описание объекта оценки

История корпоративного символа ВТБ уходит корнями во времена СССР. В 1924 году на базе преобразованного Российского коммерческого банка начал действовать «Банк для внешней торговли СССР».

Чтобы отразить деятельность банка в логотипе был избран древнейший символ - кадуцей - крылатый жезл Меркурия. Меркурий в древнеримской мифологии (или Гермес в древнегреческой) - бог, покровительствующий торговле. Его неизменными атрибутами, помимо жезла, были крылатые сандалии и шлем, а также денежный мешочек.

Рис. 1

В октябре 1990 года при участии Государственного банка РСФСР и Министерства финансов РСФСР был учрежден отдельный финансовый институт – «Банк внешней торговли РСФСР» (Внешторгбанк). В качестве фирменного знака новый банк также стал использовать символ «крыла» жезла Меркурия.

В течение нескольких последующих лет Внешторгбанк активно занимался развитием новых для себя видов бизнеса и приобретением активов, причем не только в России, но и за рубежом, в результате чего образовалась банковская группа, представляющая собой набор разобщенных брендов, не имеющих ни визуальной, ни эмоциональной связи с материнской компанией. Было принято решение провести ребрендинг, задачей которого стала разработка единого знака и фирменного стиля для компаний, входящих в группу ВТБ.

За историю своего существования Внешторгбанк сменил два логотипа. Нынешний логотип ВТБ — третий по счёту.

После проведенного в октябре 2006 года ребрендинга вместо длинного и непроизносимого на европейских языках слова «Внешторгбанк» появилась аббревиатура ВТБ (VTB для зарубежных подразделений группы). Логотип также немного видоизменился, за исключением знака «крыла».

Являясь неотъемлемой частью логотипа ВТБ, «крыло» символизирует полет, движение вперед, легкость, целенаправленность; объединение под своим крылом различных активов и направлений бизнеса; силу, мощь, надежность, уверенность в себе.

Использование синего цвета говорит об открытости ВТБ, в том числе и на международном уровне. Кроме того, синий цвет, обладающий такими характеристиками, как строгость и холодность, подчеркивает серьёзное отношение и системный подход группы ВТБ к ведению бизнеса.

Рис.2

Объект оценки – исключительные права на товарный знак «ВТБ» зарегистрированный в Российском агентстве по патентным и товарным знакам 31.12.2008г. за № 666092[1] Приложение 1). В соответствии со свидетельством № 16 товарный знак № 666092 признан общеизвестным в Российской Федерации с 31.12.2008г.

Статус товарного знака по состоянию на дату оценки – действующий.

|

Наименование группы объектов нематериальных активов |

Первоначальная (восстановительная) |

Сумма начисленной амортизации, тыс. руб. |

|

1 |

2 |

3 |

|

Отчетная дата: 01.04.2020 |

||

|

Право на WEB-сайт |

350 |

1 |

|

Право использования музыкального произведения |

0 |

0 |

|

Право на видеофильм и видеоролик |

0 |

0 |

|

Товарный знак, авторские права |

36 874 578 |

15 560 803 |

|

Деловая репутация |

161 653 327 |

0 |

|

Итого: |

198 528 255 |

15 560 804 |

В 2019 году и в первом квартале 2020 года Федеральной службой по интеллектуальной собственности были зарегистрированы следующие товарные знаки:

|

№ |

Визуализация |

Классы МКТУ |

Дата регистрации |

Срок действия |

|

708662 |

|

36 |

16.04.2019 |

17.08.2028 |

|

708913 |

|

09, 16, 35, 36, 37, 42, 45 |

17.04.2019 |

21.08.2028 |

|

714170 |

|

36 |

29.05.2019 |

25.09.2028 |

|

714891 |

|

36 |

06.06.2019 |

25.09.2028 |

|

718973 |

|

35, 36,37, 42,44 |

08.07.2019 |

04.10.2028 |

|

742005 |

|

35, 36 |

16.01.2020 |

22.05.2029 |

|

749580 |

|

35, 36 |

05.03.2020 |

29.04.2029 |

|

752952 |

|

14, 16, 18, 20, 21, 24, 25, 26, 27, 28, 30, 32, 35, 36, 37, 41, 43 |

27.03.2020 |

24.04.2029 |

|

752951 |

|

14, 16, 18, 20, 21, 24, 25, 26, 27, 28, 30, 32, 35, 36, 37, 41, 43 |

27.03.2020 |

24.04.2029 |

|

752953 |

|

14, 16, 18, 20, 21, 24, 25, 26, 27, 28, 30, 32, 35, 36, 37, 41, 43 |

27.03.2020 |

24.04.2029 |

|

752954 |

|

14, 16, 18, 20, 21, 24, 25, 26, 27, 28, 30, 32, 35, 36, 37, 41, 43 |

27.03.2020 |

24.04.2029 |

Данные товарные знаки зарегистрированы по 09, 14, 16, 18, 20, 21, 24, 25, 26, 27, 28, 30, 32, 35, 36, 37, 41, 42, 43, 44 классам Международной классификации товаров и услуг и могут использоваться Банком ВТБ (ПАО) и его дочерними компаниями посредством заключения Лицензионных договоров для индивидуализации товаров и услуг.

Факторы риска, связанные с возможностью истечения сроков действия основных для кредитной организации - эмитента патентов, лицензий на использование товарных знаков:

Отсутствуют.

Таблица 5

|

Характеристики объекта оценки |

||

|

№ |

Информация по объекту оценки |

|

|

1 |

Тип объекта ИС (НМА) |

Товарный знак |

|

2 |

Наименование объекта оценки |

Товарный знак – ВТБ |

|

3 |

Реквизиты правообладателя ОИС (НМА) |

ПАОР- "ВТБ" ОГРН – 1027739609391, Местонахождение Общества: Российская Федерация, г. Москва, Сретенский бульвар, 11 |

|

4 |

Документ, удостоверяющий возникновение у правообладателя исключительных прав на ОИС (НМА) |

Свидетельство на товарный знак № 666092 от 07.08.2018 |

|

5 |

Дата возникновения у правообладателя исключительных прав на ОИС (НМА) |

07.08.2018 |

|

6 |

Срок действия исключительных прав |

Бессрочно (срок действия ТЗ продлен до 27.10.2027) |

|

7 |

Балансовая стоимость |

503 120 руб. |

|

№ п/п |

Характеристики использования объекта оценки |

|

|

Форма использования объекта оценки |

||

|

Наименование продукции, выпускаемой с использованием объекта оценки |

9 - карточки идентификационные магнитные; карты с магнитным кодом; смарт-карточки [карточки с микросхемами]; кассы-автоматы; программы для компьютеров; программы компьютерные [загружаемое программное обеспечение]. 16 - издания печатные; издания периодические. 35 - аудит коммерческий; 36 - агентства кредитные; |

|

|

Дата начала использования объекта оценки |

07.09.2018 |

|

|

Срок полезного использования |

бессрочно |

|

|

Конкурентное преимущество, которое обеспечивает объект оценки при наличии исключительных прав |

мировая известность у потребителей |

|

|

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

увеличение цены реализации, расширение объемов реализации |

|

|

Наличие обременений (действующие на дату оценки соглашения о передаче прав на использование объекта оценки) |

заключены лицензионные договоры о предоставлении права на использование товарного знака |

|

7. Анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

7.1. Краткий анализ макроэкономической ситуации в России

Минэкономразвития опубликовало оценку реального темпа роста ВВП в марте, который составил 0,9% после 2,8% в феврале 2020 года (здесь и далее: г/г). Также ведомство опубликовало оценку роста экономики за квартал: по итогам января-марта она выросла на 1,8%. Далее проанализируем ситуацию в ключевых отраслях экономики, а также рассмотрим динамику основных макроэкономических показателей и попытаемся понять причины сложившейся динамики

По данным Росстата, в марте 2020 года рост промышленного производства составил 0,3% после увеличения на 3,3% в феврале. По итогам I квартала 2020 года промышленное производство выросло на 1,5%. С исключением сезонного и календарного факторов промпроизводство в марте снизилось на 2,7%.

Что касается динамики в разрезе сегментов, то в сегменте «Добыча полезных ископаемых» выпуск продукции сократился на 1,7% после роста на 2,3% в феврале. В сегменте «Обрабатывающие производства» рост выпуска замедлился до 2,6% после 5% месяцем ранее. В сегменте «Электроэнергия, газ и пар» снижение выпуска ускорилось до 2,2% после 0,2% в феврале. В то же время в сегменте «Водоснабжение» выпуск сократился на 3,1% после снижения на 1,4% месяцем ранее.

Таким образом, небольшому увеличению промышленного производства в марте способствовал лишь сегмент «Обрабатывающие производства», в то время как «Электроэнергия, газ и пар», а также «Водоснабжение» оказывали давление на итоговый показатель промпроизводства. Ситуация с динамикой производства в разрезе отдельных позиций представлена в следующей таблице:

Динамика выпуска отдельных видов продукции в добывающей отрасли и обрабатывающей промышленности

Отметим разнонаправленную динамику выпуска в добывающем сегменте по итогам января-марта. В то время как добыча угля и природного газа снизилась (на 9,9% и 7% соответственно), добыча нефти показала слабое увеличение на 0,6%. В продовольственном сегменте в марте произошло некоторое ускорение роста производства мяса. Производство мяса скота в марте выросло на 10%, а выпуск мяса птицы увеличился на 4,1%. В феврале продолжилась тенденция роста производства стройматериалов: наиболее сильный рост показали объемы выпуска бетона (+9,4%), выпуск цемента вырос на 6,2%; блоков и сборных строительных изделий – увеличился всего на 3,5%. В тяжелой промышленности динамика выпуска была преимущественно отрицательной. Так, производство стальных труб снизилось на 11,9%, выпуск легковых автомобилей упал на 19% после снижения на 12% месяцем ранее, при этом выпуск грузовых автотранспортных средств увеличился на 2,1% (при этом снижение по итогам квартала замедлилось до 6,7% после 13,7% по итогам января-февраля 2020 г.).

Во второй половине апреля Росстат отчитался о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-февраля 2020 года. Этот показатель составил 1,847 трлн руб., в то время как за аналогичный период 2019 года сопоставимый круг предприятий заработал 2,624 трлн руб. Таким образом, падение сальдированной прибыли составило 29,6%.

Говоря о потребительской инфляции, следует отметить, что недельный рост цен в апреле в среднем держался на уровне 0,2%, а по итогам месяца инфляция составила 0,8%. С начала года рост цен составил 2,1%, при этом в годовом выражении по состоянию на 1 мая инфляция составила 3,1% после 2,5% месяцем ранее.

Один из ключевых факторов, влияющих на рост потребительских цен – динамика обменного курса рубля. В апреле среднее значение курса составило 74,8 руб. после 73,7 руб. за доллар месяцем ранее. В апреле курс доллара превышал отметку в 77 руб., однако к концу месяца курс вернулся к 73,7 руб. на фоне некоторого восстановления цен на нефть ввиду ожиданий ослабления карантинных мероприятий в Европе.

В первой половине апреля Банк России опубликовал предварительную оценку платежного баланса страны за I квартал 2020 года. Исходя из этих данных, положительное сальдо счета текущих операций в январе-марте текущего года сложилось в размере 21,7 млрд долл., упав на 35,4% относительно значения за аналогичный период прошлого года. Торговый баланс по итогам первого квартала снизился на 31,7%, с 47 до 32,1 млрд долл. за счет сокращения экспорта при стабильном импорте. Товарный экспорт потерял 14,4% и составил 87,8 млрд долл. на фоне низких средних цен на энергоресурсы. Товарный импорт составил 55,7 млрд долл., фактически оставшись на уровне аналогичного периода прошлого года. В то же время, отрицательное сальдо баланса услуг сократилось с 6 до 5,5 млрд долл. Отрицательное сальдо баланса оплаты труда составило 0,8 после 0,7 млрд долл. годом ранее, а отрицательное сальдо баланса инвестиционных доходов сократилось с 4,1 до 2,3 млрд долл.

7.2.1. Анализ создания и предоставления правовой охраны аналогичным объектам интеллектуальной собственности.[2]

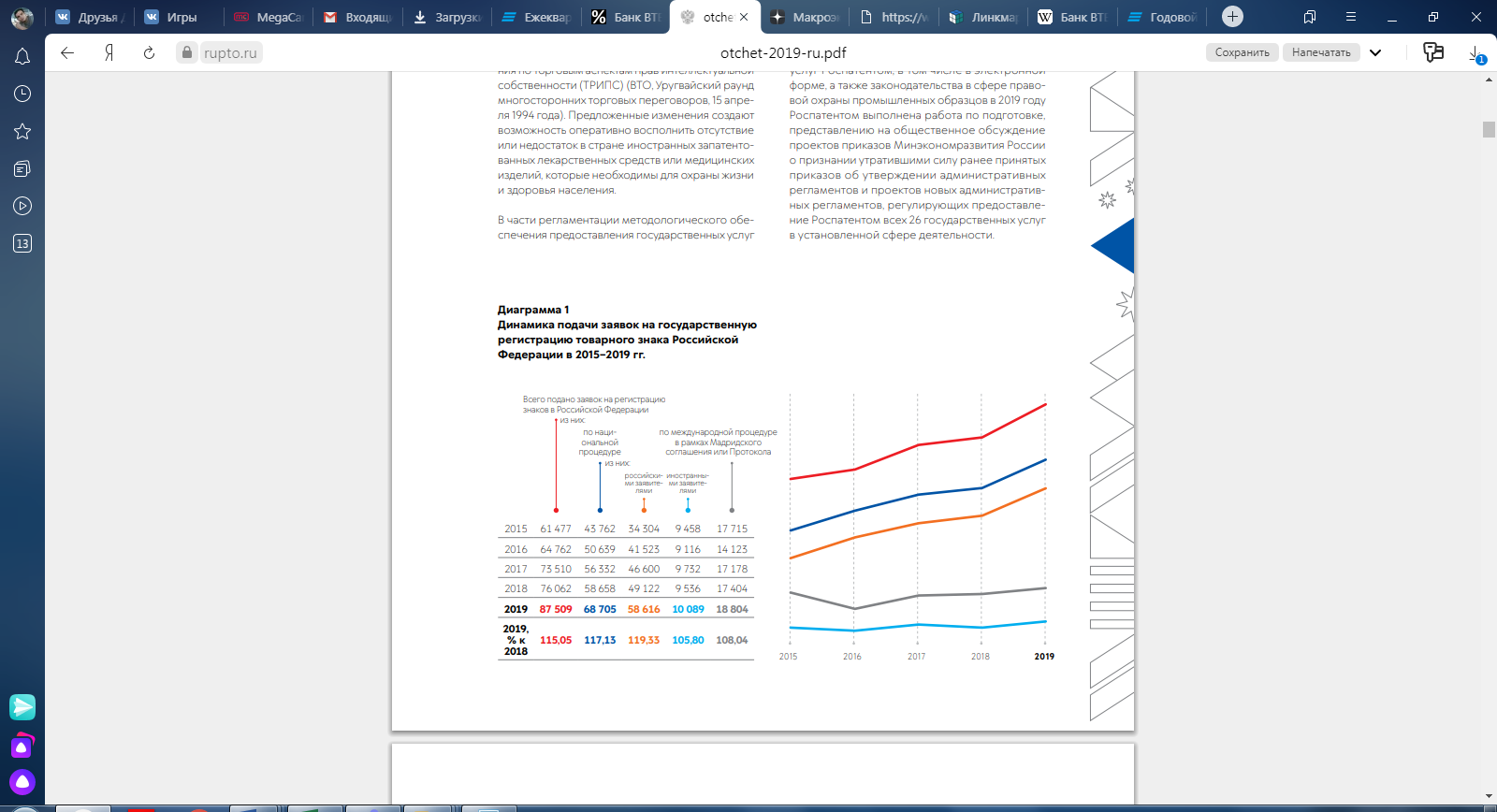

В 2019 году наблюдался значительный рост поступления заявок, поданных в Роспатент на государственную регистрацию товарных знаков обслуживания (далее — товарный знак). По сравнению с предыдущим отчетным периодом увеличение составило 15,05%, при этом по национальной процедуре поступление увеличилось на 17,13%, а по международной процедуре —на 8,04% (см. диаграмму 1).

При этом рост показателя поданных заявок на регистрацию товарного знака был обеспечен за счет увеличения в 2019 году показателя поданных заявок российскими заявителями — 19,33%. В 2019 году Роспатентом продолжалось проведение мероприятий, направленных на сокращение сроков рассмотрения заявок, которые в том числе

способствовали увеличению числа подаваемых заявок на товарные знаки российскими заявителями.

Кроме того, в 2019 году были усилены мероприятия по повышению качества экспертизы заявок на товарные знаки, в том числе путем проведения внутреннего контроля делопроизводства по заявкам. За 2019 год по сравнению с 2018 годом средняя длительность рассмотрения заявок по национальной процедуре сократилась на 2,07 месяца и составляет

5,59 месяца, по международной процедуре длительность сократилась на 1 месяц и составила 6,33 месяцев. Общий срок (по национальной и международной процедурам) за 2019 год составил 5,96 месяца.

Текущая динамика сокращения сроков позволяет прогнозировать их дальнейшее сокращение в 2020 году. Одной из положительных тенденций в 2019 году явилось то, что при росте числа поступающих заявок продолжали снижаться сроки рассмотрения заявок.

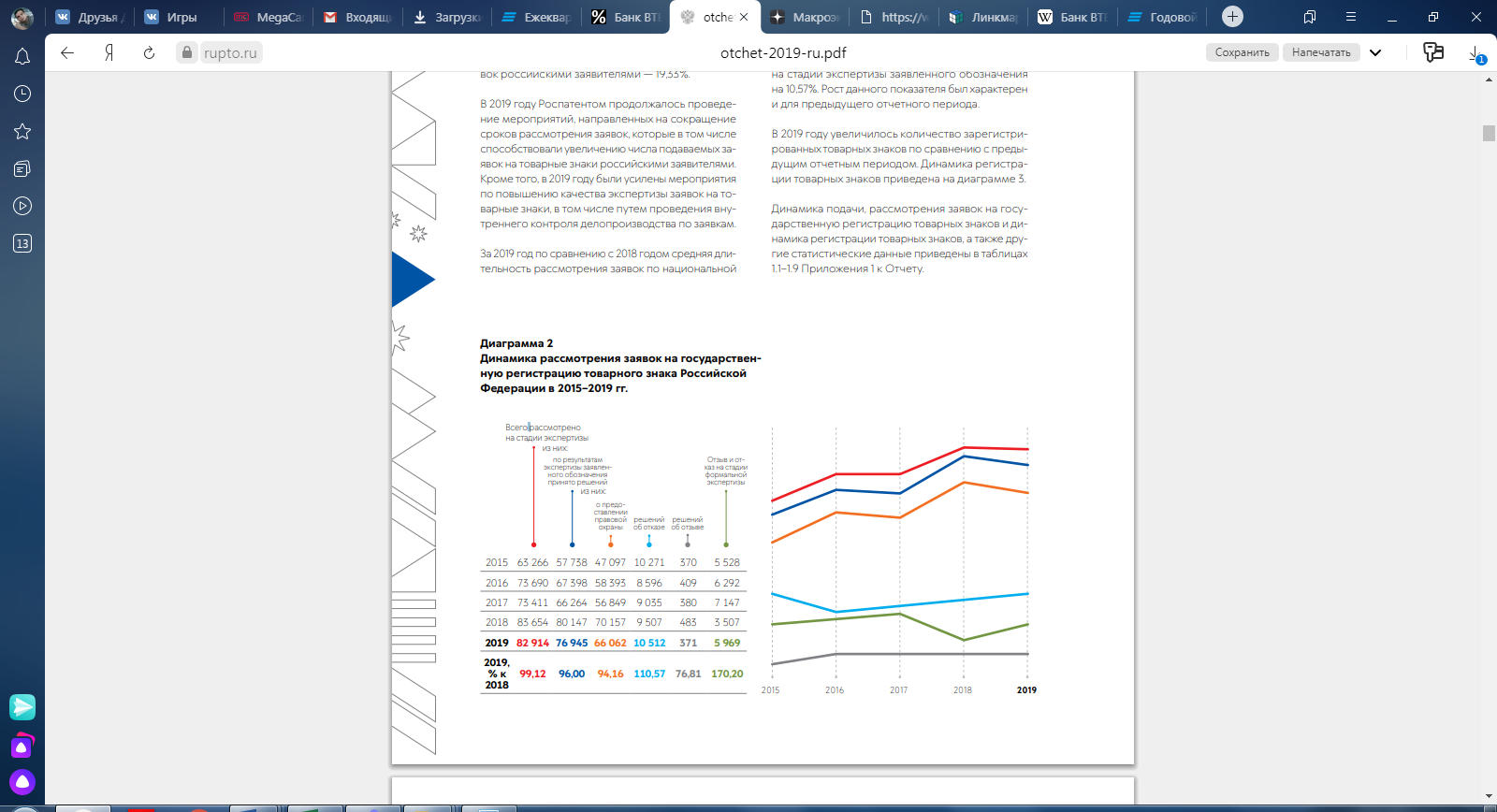

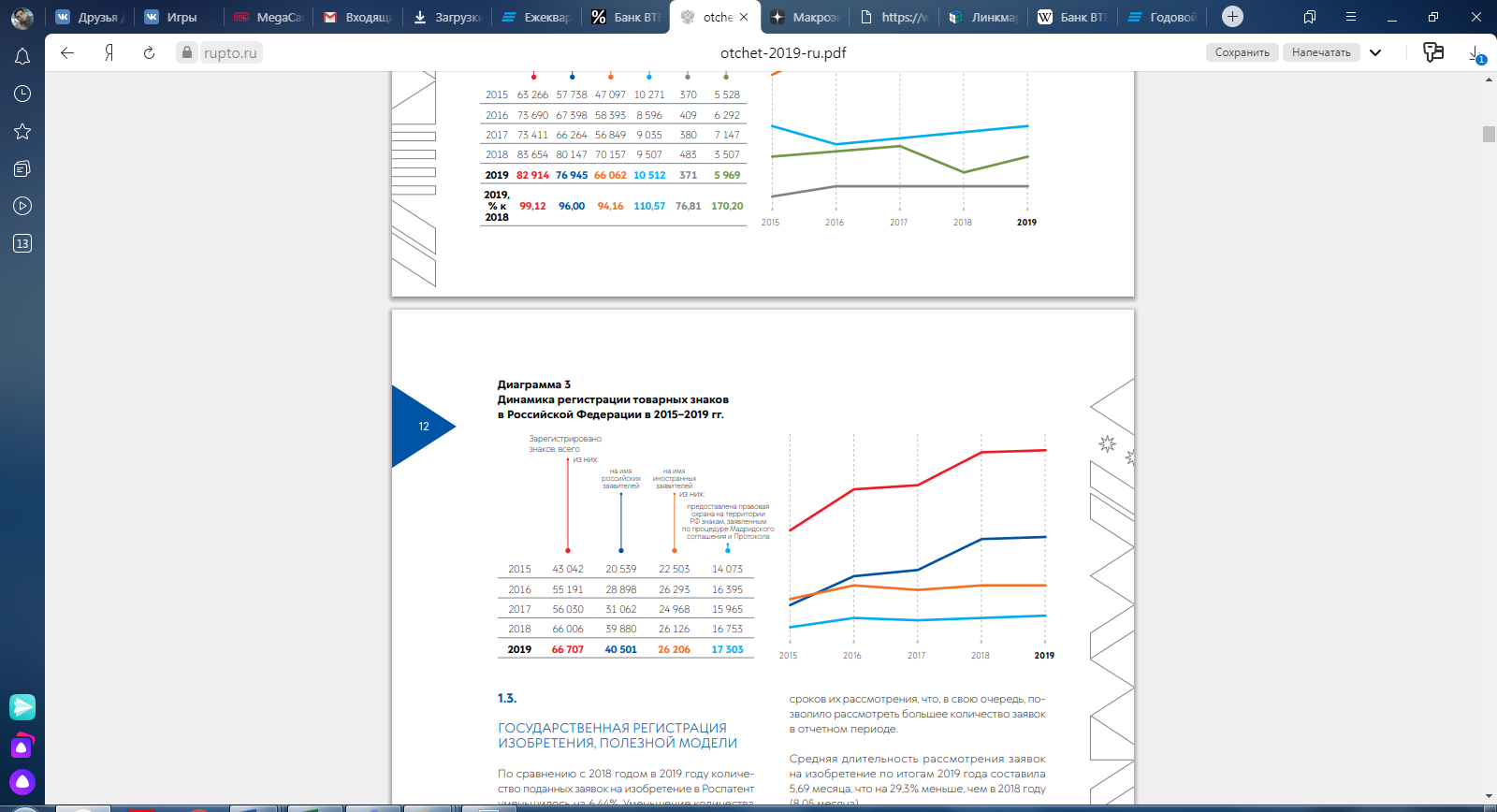

В отчетном году общий показатель рассмотренных заявок на стадии экспертизы сохранился на уровне 2018 года и составил 82914 единиц (см. диаграмму 2). Вместе с тем в 2019 году по сравнению с 2018 годом возросло количество отказов на стадии экспертизы заявленного обозначения на 10,57%. Рост данного показателя был характерен и для предыдущего отчетного периода. В 2019 году увеличилось количество зарегистрированных товарных знаков по сравнению с предыдущим отчетным периодом.

7.2.2. Анализ текущего состояния, перспектив и тенденций развития отрасли, к которой относится объект оценки.[3][4]

За I квартал 2020 года российские банки заработали 612 млрд руб. по сравнению с 587 млрд руб. годом ранее. Прибыль Сбербанка за январь-март 2020 года составила 218,7 млрд руб.

Что касается прочих показателей банковского сектора в марте, то объем его активов вырос на 6,7% до 104,5 трлн руб., что существенно выше обычного среднемесячного уровня. Как поясняет Банк России, в целом это произошло из-за рекордных объемов выдачи корпоративных кредитов, роста наличных денежных средств в кассе, межбанковских кредитов и средств в Банке России, а также в связи с увеличением справедливой стоимости производных финансовых инструментов на фоне снижения курса рубля. Объем кредитов нефинансовым организациям увеличился на 2,2 трлн руб. (+6,6%). Объем розничного кредитования вырос на 304 млрд руб. (+1,7%). Таким образом, по состоянию на 1 апреля 2020 года совокупный объем кредитов экономике составил 54,7 трлн руб.

Отметим, что 24 апреля состоялось заседание Совета директоров Банка России, по итогам которого было принято решение снизить ключевую ставку на 50 б.п. до уровня 5,5% годовых. При этом регулятор отметил, что ситуация кардинально изменилась с момента заседания Совета директоров в марте. Введенные в России и мире ограничительные меры для борьбы с пандемией коронавируса негативно отражаются на экономической активности. Это, в свою очередь, создает значительное и продолжительное дезинфляционное влияние на динамику потребительских цен и компенсирует эффекты временных проинфляционных факторов, в том числе связанных с падением цен на нефть. При этом ЦБ отмечает, что ситуация на глобальных финансовых рынках стабилизировалась после периода особенно высокой волатильности в марте. Банк России пересмотрел сценарий прогноза и переходит в область мягкой денежно-кредитной политики. По мнению Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция составит 3,8-4,8% по итогам 2020 года и стабилизируется вблизи 4% в дальнейшем. Кроме того, Банк России допустил возможность дальнейшего снижения ключевой ставки на ближайших заседаниях.

Что касается счета операций с капиталом и финансовыми инструментами, то сальдо счета операций с капиталом сложилось на нулевом уровне, как и годом ранее, на фоне отсутствия значимых капитальных трансфертов и других операций, формирующих счет. Принятие внешних обязательств резидентами страны в размере 11,9 млрд долл., зафиксированное в первом квартале прошлого года, сменилось их погашением, и в I квартале 2020 года чистое погашение внешних обязательств составило 9,8 млрд долл. Чистое приобретение зарубежных активов упало более, чем в 4 раза на фоне сокращения покупок как банковским, так и прочими секторами.

Чистое погашение задолженности, приходящееся на частный сектор, по итогам I квартала текущего года составило 8,8 млрд долл. (банки погасили долга на 4,1 млрд долл., в то время как прочие сектора погасили долга на 4,7 млрд долл.). Чистое приобретение зарубежных финансовых активов частного сектора составило 7,3 млрд долл. (при этом банки приобрели зарубежных активов на 5,2 млрд долл., а прочие сектора купили активов на 2,1 млрд долл.). Отрицательное значение статьи «Чистые ошибки и пропуски» составило 1 млрд долл. В результате, по итогам I квартала чистый отток частного капитала из страны составил 17 млрд долл., сократившись почти на треть по сравнению со значением за аналогичный период прошлого года (24 млрд долл.).

В отличие от ситуации годом ранее, небанковские секторы сократили обязательства перед нерезидентами и заметно уменьшили размещение финансовых активов за рубежом, что и выступило основной причиной сокращения оттока капитала в отчетном периоде.

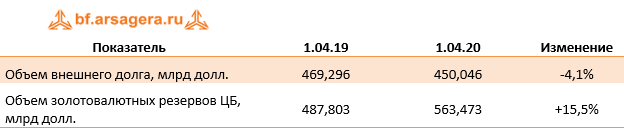

Стоит отметить, что по данным Банка России, объем внешнего долга страны по состоянию на 1 апреля 2020 года за год снизился на 4,1%. По пояснению Банка России, ключевую роль в динамике показателя сыграла отрицательная переоценка, обусловленная ослаблением российского рубля. Наиболее заметно влияние этого фактора сказалось на сокращении накопленной величины задолженности по долговым ценным бумагам Правительства Российской Федерации и внешним обязательствам прочих секторов. При этом объем золотовалютных резервов ЦБ за этот же период вырос на 15,5% главным образом в результате покупки валюты на внутреннем рынке в рамках бюджетного правила.

7.2.3. Анализ положения ПАО «ВТБ на финансовом рынке

7.2.4. Обзор банковой сферы[5]

На протяжении 2016 г. и первого полугодия 2017 года российская банковская система сталкивалась с рядом вызовов, негативно влиявших на ее устойчивость. Данные угрозы можно разделить на две группы:

1. Международные угрозы. Несмотря на введение санкций и ограничения, с которыми столкнулись российские банки, они сохраняют глубокую интеграцию в мировую финансовую систему. Рост нестабильности, наблюдаемый как на мировом рынке, так и в Восточной Европе, сохраняли свое влияние на российские банки.

2. Специфические российские факторы. Несмотря на завершение спада в 2015 г., вызванного шоком падения нефтяных цен и геополитическими рисками, в 2016 г. и первом полугодии 2017 г. ряд негативных тенденций сохранялся.

Для того, чтобы более подробно отразить влияние данных тенденций на деятельность Банка, мы проанализировали их отдельно.

В 2016 г. мировые финансовые рынки столкнулись с реализацией двух событий, приведших к масштабному пересмотру ожиданий инвесторами: выход Великобритании из ЕС и избрание Дональда Трампа президентом США. Оба данных события привели к росту волатильности на мировых финансовых площадках.

Так, выход Англии из ЕС не оказало прямого влияния на российский банковский сектор. Несмотря на рост волатильности на финансовых площадках, он не оказал значительного влияния на российские рынки. Несмотря на то, что выход Англии из ЕС может негативно повлиять на темпы роста экономического роста стран Европы в будущем, явного замедления темпов роста российской экономики не произошло. Более того, в Великобритании, несмотря на опасения, наблюдалось улучшение экономической ситуации к концу года, в том числе благодаря снижению ключевой ставки Банком Англии впервые с марта 2009 года (до 0,25%). Индекс PMI в производственной сфере увеличился с 48,2 п.п. в июне до 55,9 п.п. в декабре. Потребительские цены в годовом исчислении выросли с 0,5% в июне до 1,6% в декабре. Как следствие, негативные эффекты на текущем этапе были нивелированы.

Президентские выборы в США, завершившиеся победой Дональда Трампа, также привели к краткосрочному росту волатильности. Однако после их завершения американские фондовые рынки стали демонстрировать положительную динамику. Положительный эффект наблюдался и для российских финансовых рынков: произошло укрепление курса рубля, рост спроса на российские активы со стороны зарубежных инвесторов.

Оба упомянутых выше события усугубили опасения по поводу усиления уже существующих трендов деглобализации в мире. После периода активного роста мировой торговли с 1990-х годов, связанного с созданием ВТО в 1995 году и развитием мировых цепочек добавленной стоимости, с 2011 года уровень мирового товарооборота стабилизировался около значения 60% мирового ВВП. С 2008 года с целью минимизировать последствия мирового финансового кризиса для своих экономик, некоторые страны стали вводить торговые ограничения: по состоянию на 2016 год, в мире действует около 1263 таких ограничений против 324 ограничений, действовавших по состоянию на 2010 год. В результате в 2014-2015 гг. впервые с 1990-х гг. темпы роста мировой торговли опустились ниже темпов роста мирового ВВП, что, в свою очередь, грозит дополнительным замедлением темпа роста мировой экономики.

Можно отметить рост валютных колебаний, произошедших в 2016 г. Это связано с тем, что ослабли опасения, связанные с возможным резким замедлением экономического роста в Китае. Производственный PMI в Китае увеличился с 48,6 п.п. в июне до 51,9 п.п. в декабре, чему способствовали меры государственного стимулирования экономики. Согласно данным государственного статистического бюро КНР, темпы прироста ВВП Китая по итогам 2016 года составили 6,7%.

В течение года ожидания дальнейшего повышения ключевой ставки ФРС США (состоялось в декабре 2016 года) оказали значительное влияние на глобальные финансовые рынки. В США произошел достаточно существенный рост стоимости заимствований – трехмесячная ставка межбанковского кредитования LIBOR выросла на 39 б.п., до 1%. Кривая доходности американских казначейских облигаций за год поднялась в среднем на 18 базисных пунктов. Вместе с тем в крупнейших европейских странах (Великобритании, Германии, Франции) и Японии доходности государственных облигаций за год несколько снизились в условиях сохранения стимулирующего курса монетарной политики. В большинстве стран с развивающимися рынками (за исключением Китая) также произошло снижение доходностей государственных облигаций, что было обусловлено улучшением восприятия рисков этих стран инвесторами на протяжении большей части года.

Рост стоимости заимствований в долларах США происходил не только в США, но и на офшорных рынках. Одним из ключевых индикаторов более высокой стоимости заимствований на офшорных рынках являются отрицательные кросс-валютные спреды (сохранялись как в развитых странах, так и в странах с развивающимися рынками). По мере роста ставок на глобальных рынках страны с развивающимися рынками, накопившие значительный объем долга в иностранной валюте в корпоративном секторе, могут стать особенно уязвимыми к рискам дефицита долларовой ликвидности.

В этих условиях валютные рынки в 2016 году оказались более волатильными по сравнению с другими рынками. Доллар США укрепился относительно валют развитых стран на фоне нормализации политики ФРС США (DXY вырос за год на 3,6%), но ослаб относительно валют стран с развивающимися рынками (MSCI Emerging Market Currency Index вырос на 3,5%) за счет укрепления валют экспортеров сырьевых товаров из числа этих стран (в том числе России). Укрепление валют стран-экспортеров происходило в условиях роста цен на сырье. Цена нефти марки Brent увеличилась за год на 52%, до 56,8 доллара США за баррель. Росту нефтяных цен способствовало соглашение между членами ОПЕК и другими крупными производителями об ограничении предложения.

Одновременно в конце 2016 года произошло существенное снижение курсов национальных валют в Турции (из-за обострения геополитических рисков), а также в Мексике и Китае (на фоне ожиданий протекционистской политики США), что привело к возобновлению оттока капитала из этих стран.

Однако, несмотря на описанные выше тенденции, мировая экономика в целом демонстрировала положительную динамику. Рост волатильности оказывал ограниченное влияние на банки в России. Можно указать, что банковская отрасль в большей степени находилась под влиянием внутренних факторов, чем международных.

7.3. Анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых с объектом оценки объектов

Стоимость товарного знака напрямую связана со стоимостью бизнеса. Товарные знаки успешного бизнеса стоят дорого. Если та же самая компания терпит убытки, стоимость ее товарных знаков может опуститься до 0 или даже быть отрицательной величиной. Поэтому в данном разделе рассматриваются факторы, влияющие на стоимость компании на финансовом рынке.

Финансы относятся к глобальным факторам и цены на них находятся под влиянием динамики мировых цен на основные экспортируемые и импортируемые товары. Вот некоторые ключевые факторы, которые влияют на цены на финансовую сферу:

Факторы, влияющие на спрос

Показатели экономического роста. ВВП, ВНП, объемы промышленного производства.

Состояние торгового баланса. Степень зависимости от внешних источников сырья.

Уровень инфляции и инфляционные ожидания.

Уровень процентной ставки и информация о ее изменениях.

ОПЕК. Организация стран-экспортёров нефти представляет собой картель, состоящий из 12 наций, добывающих нефть, в который входят Саудовская Аравия, Кувейт и Нигерия. Изменения в предложении нефти ОПЕК почти несомненно являются фактором, оказывающим наибольшее влияние на цены на нефть. Цена на нефть в свою очередь накладывает большое влияние на экономику.

Политика. Растущая политическая напряжённость или конфликт может сильно повлиять на цены.

7.4. Основные выводы относительно рынка создания и использования объекта оценки

Выводы по анализу рынка/сегмента рынка, к которому относится объект оценки, могут быть представлены Оценщиком в форме следующей таблицы:

Таблица 16

|

№ |

Показатель |

Единица измерения |

Значения /диапазон значений показателя |

|

1 |

Ставка роялти (аренды) за использование прав на ОИС аналогичного назначения и сравнимой полезности |

% |

2-4 |

|

2 |

Доля рынка, приходящаяся на продукцию, производимую с использованием объекта оценки |

% |

19,3% - доля группы «ВТБ» в финансовой сфере России |

|

3 |

Тенденции изменения спроса (емкости рынка) на аналогичную продукцию |

увеличение |

|

|

4 |

Уровень доходности от реализации продукции, производимой с использованием ОИС, аналогичных объекту оценки |

% |

15,29% |

|

5 |

Средний срок сохранения конкурентного преимущества на рынке (полезный срок использования объекта оценки, в течение которого сохраняется конкурентное преимущество, достигнутое за счет использования объекта оценки) |

лет |

5 |

8. описание процесса оценки объекта оценки

Основными подходами, используемыми при проведении оценки, являются доходный затратный и сравнительный подходы.[6] При выборе используемых при проведении оценки подходов следует учитывать не только возможность применения каждого из подходов, но и цели и задачи оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность исходной информации. На основе анализа указанных факторов обосновывается выбор подходов, используемых оценщиком.

Таблица 17

Выбор используемых при проведении оценки подходов

|

Подход |

Затратный |

Сравнительный |

Доходный |

|

Цели и задачи оценки |

+ |

||

|

Определение рыночной стоимости |

|||

|

Предполагаемое использование результатов оценки |

+ |

||

|

Купля-продажа объекта оценки |

|||

|

Полнота исходной информации |

+ |

+ |

|

|

Достоверность исходной информации |

+ |

+ |

|

С точки зрения цели оценки и предполагаемого использования результатов оценки основным в оценке стоимости исключительных прав ОАО «ВТБ» на товарный знак № 666092 должен быть сравнительный подход. Однако ввиду неразвитости рынка товарных знаков применение этого подхода затруднено. С точки зрения полноты и достоверности исходных данных результаты использования доходного и затратного подходов являются более обоснованными.

Таблица 18

Предпочтительность применения подходов к оценке стоимости товарных знаков[7]

|

Вид неосязаемого актива |

В первую очередь |

Во вторую очередь |

Слабо применим |

|||

|

Право на товарный знак (ТЗ), знак обслуживания |

Доходный |

Затратный |

Сравнительный |

|||

|

Право на фирменное наименование |

Доходный |

Сравнительный |

Затратный |

|||

|

Право на наименование места происхождения товаров (услуг) |

– |

– |

– |

|||

Если учитывать предпочтительность применения подходов к оценке стоимости товарных знаков, то определение рыночной стоимости исключительных прав ОАО «ВТБ» на товарный знак № 666092 должно опираться прежде всего на результаты использования доходного подхода.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки. Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения[8]:

а) оценщик определяет будущие денежные потоки, формируемые из экономической выгоды, генерируемой объектом оценки. В общем случае выгода может образовываться из экономий на издержках, освобождения от роялти, преимуществ в прибыли, реальных лицензионных платежей, платежей по роялти, избыточного дохода или других выгод;

б) период, в течение которого объект оценки способен приносить экономические выгоды, как правило, ограничивается сроком действия правовой охраны или сроком действия лицензионного договора;

в) ставка дисконтирования рассчитывается одним из следующих методов:

- на основе анализа рыночных показателей, отражающих доходность аналогичных объекту оценки объектов;

- на основе средневзвешенной стоимости капитала организации (бизнеса), использующей объект оценки;

- кумулятивным способом, основанным на определении безрисковой ставки использования денежных средств, ожидаемого уровня инфляции и размера премиальной надбавки за риски, связанные с инвестицией в объект оценки.

Основные методы доходного подхода:[9]

- метод освобождения от роялти;

- метод преимущества в доходах (в прибыли);

- метод выигрыша в себестоимости;

- метод дробления прибыли.

Использование метода преимущества в доходах и метода выигрыша в себестоимости возможно только в том случае, если организация стала использовать товарный знак или любой другой объект интеллектуальной собственности в своей деятельности недавно. В этом случае можно сравнивать финансовые результаты компании до и после использования объекта интеллектуальной собственности, и на основе этой разницы делать выводы о стоимости такого товарного знака. Для оцениваемого товарного знака эти методы неприменимы, т.к. он используется ОАО «ВТБ» с 1998 года. Метод дробления прибыли используется для оценки стоимости объектов патентного права – изобретений, полезных моделей, промышленных образцов. Таким образом, в настоящем отчете при применении доходного подхода применяется метод освобождения от роялти.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.. В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке объектов оценки стоимость определяется оценщиком с использованием следующей информации[10]:

- об условиях сделок, а также о предложениях на продажу и покупку объектов-аналогов на рынке по состоянию на дату оценки или по состоянию на дату, предшествующую дате оценки, если по состоянию на дату оценки такая информация доступна;

- о влиянии ценообразующих факторов объектов-аналогов на их рыночную стоимость.

Определение влияния ценообразующих факторов объектов-аналогов на их рыночную стоимость может проводиться с применением ценовых мультипликаторов - расчетных величин, отражающих соотношение между стоимостью объекта-аналога и его ценообразующим параметром при условии доказанной значимости последнего.

В ряде случаев цены предложений объектов-аналогов могут быть обоснованно скорректированы.

Для сравнения объекта оценки с другими объектами, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- режим предоставленной правовой охраны, включая переданные права и сроки использования интеллектуальной собственности;

- условия финансирования сделок с нематериальными активами, включая соотношение собственных и заемных средств;

- изменение цен на нематериальные активы за период с даты совершения сделки с объектом-аналогом до даты проведения оценки;

- отрасль, в которой были или будут использованы нематериальные активы;

- территория, на которую распространяется действие предоставляемых (оцениваемых) прав;

- функциональные, технологические, экономические характеристики выбранных объектов-аналогов, аналогичные соответствующим характеристикам объекта оценки;

- спрос на продукцию, которая может производиться или реализовываться с использованием объекта оценки;

- срок использования объекта оценки, в течение которого объект оценки способен приносить экономические выгоды;

- другие характеристики нематериального актива, влияющие на стоимость.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов.

Для объектов интеллектуальной собственности обычно не существует эффективного рынка, применение сравнительного подхода в чистом виде затруднительно. Тем не менее, существуют методы стоимостной оценки, прямо или косвенно использующие информацию о продажах. В рамках сравнительного подхода рассматриваются методы[11]:

- метод прямого анализа сравнения продаж;

- метод качественного анализа для корректировки данных;

- метод параметрической оценки;

- правила Бегунка.

Для использования метода качественного анализа для корректировки данных необходима информация по нескольким объектам-аналогам. Этот метод используется, когда характеристики объекта оценки и объектов-аналогов выражены качественными показателями. Метод параметрической оценки; требует анализа информации по большому количеству сделок с аналогичными объектами. Метод Бегунка– это метод экспресс - оценки и не может быть единственной основой для принятия решения стоимости объекта оценки по результатам применения сравнительного подхода.

Для определения рыночной стоимости объекта оценки применяется метод прямого анализа сравнения продаж.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки.

При применении затратного подхода оценщик учитывает следующие положения:[12]

а) затратный подход к оценке объекта оценки целесообразно применять:

- при оценке стоимости объектов оценки, созданных самими правообладателями;

- при недостаточности данных, необходимых для применения сравнительного и доходного подходов;

б) стоимость объекта оценки определяется затратным подходом, когда существует возможность его воссоздания путем определения затрат на его воспроизводство или замещение;

в) входные переменные, которые учитываются при применении затратного подхода к оценке нематериальных активов, включают:

- затраты на разработку или приобретение идентичного объекта или объекта с аналогичными полезными свойствами;

- любые корректировки затрат на разработку или приобретение, необходимые для отражения специфических характеристик объекта оценки, в том числе его функционального и экономического устареваний;

- экономическая выгода разработчика объекта оценки;

г) затраты на разработку объекта оценки могут включать расходы по оплате труда и иные виды вознаграждения, оплату материалов, накладных расходов, а также юридические издержки по правовой охране, налоги, предпринимательскую прибыль в период разработки объекта оценки;

д) в случае использования исторических (первоначальных) затрат на создание объекта оценки необходимо будет привести их к текущей дате с помощью наиболее подходящего индекса;

е) при определении затрат на воспроизводство объекта оценки оценщик определяет стоимость воссоздания новой точной копии объекта оценки. Затраты в этом случае определяются исходя из действующих на дату оценки цен на услуги с использованием знаний, опыта и навыков авторов-разработчиков (при наличии) объекта оценки;

ж) при определении затрат на создание объекта, имеющего аналогичные полезные свойства, оценщик определяет стоимость создания объекта оценки той же полезности, являющегося аналогом объекта оценки по функциональному назначению и вариантам использования. В этом случае затраты должны быть определены на основе действующих на дату оценки цен на сырье, товары, услуги, энергоносители и стоимости рабочей силы в том регионе и (или) в той отрасли экономики, в которых создаются объекты, аналогичные объекту оценки.

Основные методы затратного подхода в оценке НМА и ИС:[13]

- метод индексации затрат;

- метод стоимости создания;

- аналоговый метод и метод удельных затрат.

Для оценки стоимости товарных знаков примени только один из этих методов – метод стоимости создания.

8.1 Оценка стоимости объекта интеллектуальной собственности доходным подходом

Оцениваемый товарный знак используется ОАО «ВТБ» как в собственной деятельности, так и на условиях неисключительных лицензионных договоров. На дату оценки в отношении товарного знака ОАО «ВТБ» (свидетельство на товарный знак № 666092 от 07.08.2018) заключено 28 товарных договоров сроком на два года. Так как большинство договоров заключено с участниками группы ОАО “ВТБ”, в открытых финансовых отчетностях отсутствую доходы по договорам и заказчик не предоставил данных по доходам от заключенных договоров, то определить цену товарного знака возможно только от собственной деятельности.

8.1.1. Оценка стоимости объекта интеллектуальной собственности (на основе доходов Заказчика, обеспеченных использованием объекта оценки)

Для расчета рыночной стоимости объекта оценки применяется метод освобождения от роялти. Этот метод используется для оценки стоимости патентов и лицензии. Владелец патента предоставляет другому лицу право на использование объекта интеллектуальной собственности за определенное вознаграждение (роялти). Роялти выражается в процентах от общей выручки, полученной от продажи товаров, произведенных с использованием патентованного средства. Размер роялти определяется на основании анализа рынка, как правило, ставка роялти колеблется в пределах 1-12%. Наиболее часто она устанавливается в пределах 2-6 %. Преимуществами данного метода являются возможность его применения как при оценке уже используемых ОИС, так и при оценке прав ИС, которые только предполагается использовать и относительная простота.

Этапы метода освобождения от роялти с использованием дисконтирования.

- Составляется прогноз объема продаж, по которым ожидаются выплаты роялти. Прогноз составляется в натуральных и стоимостных показателях с разбивкой по годам или более коротким интервалам.

- Определяется ставка роялти. Если нет опыта продаж лицензий аналогичного типа, то данные берутся из таблиц стандартных размеров роялти.

- Определяется экономический срок службы патента или лицензии, который может быть существенно короче юридического, если изобретение устаревает раньше окончания срока действия патента.

- Рассчитываются ожидаемые выплаты в виде роялти.

- Из ожидаемых выплат в виде роялти вычитаются все расходы, связанные с поддержанием патента в силе и т.п. (если они сопоставимы с размерами ожидаемых роялти).

- Рассчитываются дисконтированные потоки прибыли, получаемой от выплат в виде роялти. Коэффициенты дисконтирования определяются в зависимости от области применения изобретения, отраслевых и индивидуальных рисков.

- Определяется приведенная стоимость потоков прибыли за весь период. Для этого дисконтированные потоки прибыли суммируются

Анализ и прогноз объема продаж

Прогноз выручки составляется с учетом эффективного распространения товарного знака на рынке, что приведет к росту всей прибыли компании.

На сайте ОАО «ВТБ» представлены данные по выручке за 1 полугодие 2015 года. Анализ темпов прироста выручки в ретроспективном периоде приведен в таблице.

Таблица 19

|

Год |

2016 |

2017 |

2018 |

2019 |

1 квартал 2019 |

1 квартал 2020 |

|

Выручка, млрд руб. |

51,6 |

120,1 |

178,2 |

201,2 |

39,8 |

46,5 |

|

Темпы прироста выручки, % к предыдущему году |

|

1,32751938 |

0,48376353 |

0,129068462 |

|

|

|

Средние темпы прироста выручки, % |

|

|

|

0,64678379 |

|

|

|

Темпы прироста выручки, % к 1 кварталу прошлого года |

|

1,32751938 |

0,48376353 |

|

-0,282882883 |

0,168341709 |

|

Средние темпы прироста выручки, % |

|

|

|

|

|

0,424185434 |

При этом предполагается, что прирост выручки обеспечен эффективным использованием товарного знака компании. ПАО «ВТБ» является правообладателем 17 товарных знаков. Потому делаем допущение, что на них приходиться одинаковый прирост выручки.

Ставка роялти

Расчетным путем размер роялти определяется по формуле:

где Рент - рентабельность производства и реализации продукции, выпускаемой по лицензии;

D - доля прибыли лицензиара в общем объеме прибыли лицензиата от производства и реализации продукции по лицензии, %.

Рентабельность в последний период отчетности составила (14%*100)/(1+14)=12%

Срок полезного использования

Юридический срок жизни товарного знака – 10 лет, но с учетом возможного продления прав, его можно принять как бессрочный.

Срок службы товарного знака предполагает его использование в долгосрочном периоде. В краткосрочном периоде не ожидается техническое, технологическое или коммерческое устаревание объекта интеллектуальной собственности. При этом для подержания стоимости товарного знака необходимо проведение рекламных компаний. На основе данных, представленных в таблице 26, затраты на рекламную компанию на 01.04.2020 составляют 17.059 млрд в год. ПАО «ВТБ» является правообладателем 14 товарных знаков (см. Приложение 1). Оценщиком сделано допущение, что расходы на рекламу одного товарного знака составляют 1/14 расходов на рекламу по компании в целом.

Прогнозные темпы инфляции устанавливаются для 2020 года в размере 11,9%[14], 2021 года в размере 75% и для 2022-2027 г.г. – 5 %.

Дата, до которой продлен срок действия регистрации: 27.10.2027.

Таким образом, длительность прогнозного периода определяется с даты оценки до 27.10.2027 г. – 9 месяцев 2020 года, 2021 год, 2022 год, 2023 год, 2024 год, 2025 год, 2026 год и первые десять месяцев 2027 года – 7 лет, 7 месяцев и 13 дней.

По истечении 27.10.2027 права на товарный знак с большой степенью вероятности будут продлены. Это объясняется достаточно высокой доходностью и отрасли в целом.

Ставка дисконта

В расчете ставки дисконтирования методом кумулятивного построения для оценки НМА и ИС, не связанных с оценкой бизнеса, учитываются следующие риски:

- риск, связанный с возможностью нарушения прав на ОИС;

- риск, связанный с предсказуемостью доходов от использования ОИС;

- риск, связанный с более ранней стадией разработки ОИС, с недостаточной проработанностью инвестиционного проекта;

- риск, связанный с низкой ликвидностью ОИС;

- риск, связанный с конкурентоспособностью ОИС.

В качестве безрисковой ставки принимается среднесрочная ставка ГКО-ОФЗ на 06.06.2020 – 5.36%[15] .

Таблица 21

Факторы риска для оценки стоимости НМА и ИС не связанных с конкретным предприятием

|

Элементы риска |

Ответы (да, нет, не знаю) |

Значе-ние |

|||

|

Риск, связанный с возможностью нарушения прав на ОИС |

|||||

|

Права на ОИС охраняются патентом/свидетельством на территории страны |

да |

0 |

|||

|

Права на ОИС охраняются патентом/свидетельством на международном уровне |

да |

0 |

|||

|

Информация об ОИС охраняется в режиме коммерческой тайны |

нет |

5 |

|||

|

Имеются доказательства о собственности на ОИС |

да |

0 |

|||

|

Сложность воспроизведения ОИС при наличии неполного комплекта документации (либо вовсе при отсутствии таковой) |

нет |

5 |

|||

|

Отсутствие возможности использования ОИС в производственном процессе без значительных инвестиций |

не знаю |

2,5 |

|||

|

Отсутствие аналогичных разработок в конкурирующих структурах |

нет |

5 |

|||

|

Сумма значений: |

17,5 |

||||

|

Количество составляющих факторов: |

7 |

||||

|

Итоговое значение элемента риска: |

2,53 |

||||

|

Риск, связанный с предсказуемостью доходов от использования ОИС |

|||||

|

ОИС имеет один или несколько близких прототипов |

да |

5 |

|||

|

Аналогичный ОИС уже используется для производства продукции пользующейся спросом на рынке |

да |

5 |

|||

|

Предполагаемый к производству товар будет пользоваться постоянным спросом (не зависит от моды и сезонности) |

да |

0 |

|||

|

Существует реальная возможность оценить объем спроса (долю и емкость рынка) |

да |

0 |

|||

|

Умеренная (либо низкая) конкуренция в отрасли (один или несколько конкурентов) |

нет |

5 |

|||

|

Сумма значений: |

15 |

||||

|

Количество составляющих факторов: |

5 |

||||

|

Итоговое значение элемента риска: |

3 |

||||

|

Риск, связанный с более ранней стадией разработки ОИС, с недостаточной проработанностью инвестиционного проекта |

|||||

|

ОИС находится на стадии конструкторской разработки или выше |

нет |

0 |

|||

|

ОИС находится на стадии опытного образца или выше |

нет |

0 |

|||

|

ОИС находится на стадии освоения в производстве |

да |

0 |

|||

|

Нет необходимости в значительных дополнительных ресурсах для начала массового производства |

нет |

5 |

|||

|

Инвестиционный проект проработан со значительным «запасом прочности» |

не знаю |

2,5 |

|||

|

Сумма значений: |

7,5 |

||||

|

Количество составляющих факторов: |

5 |

||||

|

Итоговое значение элемента риска: |

1,5 |

||||

|

Риск, связанный с низкой ликвидностью ОИС |

|||||

|

ОИС не является пионерским изобретением |

да |

5 |

|||

|

На территории страны имеются предприятия, производящие аналогичную продукцию и заинтересованные в оцениваемом ОИС |

да |

5 |

|||

|

На международном уровне имеются предприятия, производящие аналогичную продукцию и заинтересованные в оцениваемом ОИС |

да |

5 |

|||

|

ОИС находится на стадии освоения в производстве |

да |

0 |

|||

|

ОИС охраняется патентом/свидетельством |

да |

0 |

|||

|

Существует готовый инвестиционный проект, а так же есть инвестор (один или несколько) с которым заключена предварительная договоренность |

да |

0 |

|||

|

Сумма значений: |

15 |

||||

|

Количество составляющих факторов: |

6 |

||||

|

Итоговое значение элемента риска: |

2,5 |

||||

|

Риск, связанный с конкурентоспособностью ОИС |

|||||

|

ОИС соответствует мировому уровню в данной области |

да |

0 |

|||

|

Высокая степень патентно-правовой защищенности (например, защищены все основные узлы и ТЗ) |

да |

0 |

|||

|

Выпускаемая продукция с использованием ОИС новая и не имеет аналогов |

нет |

5 |

|||

|

Рынок сбыта продукции с использованием ОИС не является узкоспециализированным и ограниченным |

нет |

5 |

|||

|

Выход конкурентов на рынок с аналогичной продукцией с использованием ОИС затруднён |

да |

0 |

|||

|

Сумма значений: |

10 |

||||

|

Количество составляющих факторов: |

5 |

||||

|

Итоговое значение элемента риска: |

2 |

||||

|

Безрисковая ставка: |

5.36 |

||||

|

Итого ставка дисконтирования (сумма всех итоговых значений элементов риска и безрисковой ставки): |

16,89 |

||||

Составляющими каждого элемента риска являются простые вопросы, ответить на которые можно: «да», «нет» или «не знаю». Присвоив каждому ответу соответствующее значение риска, можно рассчитать совокупное значение элемента риска. Если ответу «да» присвоить минимальное значение риска – 0%; ответу «нет» – максимальное значение 5%, а ответу «не знаю», соответственно, среднее значение – 2,5%, тогда совокупное значение фактора риска можно рассчитать по следующей формуле:

,

где К – итоговое значение каждого фактора риска;

В1-n – значения составляющих фактора (т.е. соответствующие значения ответов на ключевые вопросы – 0%, 5% или 2,5%).

ТВ – количество составляющих фактора.

Чем выше вероятность того, что товарный знак обеспечит прогнозируемый уровень дохода, тем ниже риск.

Расчет стоимости можно производить с использованием таблицы (таблица 21).

Выручка, затраты на рекламу в первом прогнозном периоде прогнозируются на оставшиеся 9 месяцев 2020 года с даты оценки до окончания календарного года. Дисконтирование чистого дохода от объекта оценки производится с учетом длительности первого прогнозного периода.

Длительность последнего прогнозного периода – с начала 2020 года по 27.10.2027 – 7 лет 7 месяцев и 27 дней. Соответственно, прогнозирование выручки от использования товарного знака, затрат на рекламу и маркетинг, дисконтирование чистого дохода производится с учетом дробной величины этого периода.

Таким образом, рыночная стоимость объекта оценки на 01.04.2020 г. по результатам использования доходного подхода на основе анализа доходов Заказчика от использования объекта оценки в его деятельности составляет 7 852, 494 млн. руб.

8.1.2. Оценка стоимости объекта интеллектуальной собственности (на основе доходов Заказчика по лицензионным соглашениям)

Использование оцениваемого товарного знака по лицензионным договорам осуществляется, в основном, на финансовых рынках «ВТБ».

На дату оценки в отношении товарного знака ОАО «ВТБ» (свидетельство на товарный знак № 666092 от 07.08.2020) заключено 28 лицензионных договоров. Договора заключены сроком на 2 года, но даты окончания их действия различаются. Увидеть их можно в приложении 1.

Стоимость прав ОАО «ВТБ» на оцениваемый товарный знак, переданных по лицензионным договорам, определяется методом дисконтированных денежных потоков. Доходы по каждому договору не предоставлены заказчиком, предоставленными заказчиком.

Расчет текущей стоимости доходов, получаемых лицензиаром по лицензионным соглашениям представлен в таблице.

Таким образом, рыночную стоимость объекта оценки на 01.04.2020 г. по результатам использования доходного подхода на основе анализа доходов, получаемых лицензиаром по лицензионным соглашениям, не представляет возможным использовать.

.

Таблица 23

Расчет стоимости объекта оценки методом освобождения от роялти на основе доходов,

который лицензиар получает от использования ОИС в собственной деятельности

Дата оценки 01.04.2020

|

Показатели |

Конец 2020 года |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

27.10.2027 |

Постпрогнозный период |

|||||

|

Определение чистого дохода от объекта оценки |

||||||||||||||

|

1 |

Темпы прироста выручки, % |

42% |

42% |

42% |

42% |

42% |

42% |

42% |

42% |

|||||

|

2 |

Выручка, млн. руб. |

46,5*1000/0,25*1,42= 264120 |

465000*0,75*1,42= 495225 |

495225*1,42 = 703219,5 |

|

1417971,8 |

2013519,956 |

2859198,337 |

2859198,337*1,076*((7+27/31)/12) = 2017917,656 |

|||||

|

3 |

Прирост выручки (к уровню предыдущего года), млн. руб. |

- |

231105 |

207994,5 |

295352,19 |

419400,1098 |

595548,1559 |

845678,3814 |

142529,4998 |

|||||

|

4 |

Прирост выручки (к уровню предыдущего года) на 1 ТЗ, млн. руб. |

- |

131105/14= 16507,5 |

14856,75 |

21096,585 |

29957,1507 |

42539,15399 |

60405,59867 |

10180,67856 |

|||||

|

5 |

Ставка роялти, % |

12% |

12% |

12% |

12% |

12% |

12% |

12% |

12% |

|||||

|

6 |

Ожидаемые выплаты по роялти, млн. руб. |

- |

16507,5*12% =1980,9 |

1782,1 |

2531,5902 |

3594,858 |

5104,6984 |

7248,67 |

1221,68 |

|||||

|

7 |

Ставка налога на прибыль, % |

20,00% |

20,00% |

20,00% |

20,00% |

20,00% |

20,00% |

20,00% |

20,00% |

|||||

|

8 |

Ожидаемые выплаты по роялти после выплаты налогов, млн. руб. |

- |

1980,9*(1-0,2) =1584,72 |

1426,248 |

2025,27216 |

2875,886467 |

4083,758783 |

5798,937472 |

977,345 |

|||||

|

9 |

Прогнозные темпы инфляции, % |

11,9% |

7,5% |

5% |

5% |

5% |

5% |

5% |

5% |

|||||

|

10 |

Затраты на рекламу с учетом годовых темпов инфляции на 1 ТЗ, млн. руб. |

17059/17*1,119*3/12= 842,1626912 |

1078,849882 |

1132,792376 |

1189,431995 |

1248,903595 |

1311,348775 |

1376,916214 |

1445,762024 |

|||||

|

11 |

Чистый доход от объекта оценки, млн. руб. |

-842,1626912 |

505,8701176 |

293,4556235 |

835,8401647 |

1626,982872 |

2772,410009 |

4422,021259 |

-468,4168826 |

4422,02*1,076=4758,09352 |

||||

|

Расчет стоимости методом дисконтированных денежных потоков |

||||||||||||||

|

12 |

Ставка дисконта, % |

16,89% |

16,89% |

16,89% |

16,89% |

16,89% |

16,89% |

16,89% |

16,89% |

16,89% |

||||

|

13 |

Фактор текущей стоимости (1/(1+r) j) |

1/((1+0,169)^1)= 0,855431993 |

1/((1+0,169)^(1+7/12)= 0,668055452 |

1/((1+0,169)^(2+7/12)= 0,571476007 |

1/((1+0,169)^(3+7/12)= 0,48885886 |

1/((1+0,169)^(4+7/12)= 0,418185509 |

1/((1+0,169)^(5+7/12)= 0,357729263 |

1/((1+0,169)^(6+7/12)= 0,306013057 |

1/((1+0,169)^(7+7/12)= 0,261773359 |

|||||

|

14 |

Текущая стоимость прибыли от выплат по роялти, млн. руб. |

720,4129095 |

337,9492903 |

167,702848 |

408,6078699 |

680,3806602 |

991,77219 |

1353,196242 |

122,6190608 |

|||||

|

15 |

Стоимость в постпрогнозном периоде, млн. руб. |

9146,000472 |

||||||||||||

|

16 |

Стоимость в постпрогнозном периоде, приведенная к дате оценки, млн. руб. |

4755,920245 |

||||||||||||

|

17 |

Сумма текущих стоимостей , млн. руб. |

7852,497376 |

||||||||||||

Таблица 24

Таким образом, рыночная стоимость объекта оценки на 01.04.2020 г. по результатам использования доходного подхода, составляет 7852,497 млн. руб или 7852490 тыс. руб.

8.2 Оценка стоимости объекта интеллектуальной собственности затратным подходом

Затратный подход к оценке интеллектуальной собственности основан на определении затрат, необходимых для восстановления или замещения объекта оценки с учетом его износа.

Для расчета рыночной стоимости объекта оценки применяется метод стоимости создания. Данный метод заключается в калькулировании в ценах и тарифах, действующих на дату оценки, всех ресурсов (элементов затрат), необходимых для создания аналогичного объекта интеллектуальной собственности.

Для расчета стоимости товарного знака необходимо все затраты необходимо привести к текущей стоимости по формуле:

Vтз = ((Здi + Зпi + Змi + Зрi)*(1+)* Киi)*Кв*М*Кэсв, ( )

где Vтз – стоимость товарного знака;

Здi – затраты на дизайн в i-ом году;

Зпi – затраты на правовую охрану в i-ом году;

Змi – затраты на маркетинг в i-ом году;

Зрi – затраты на рекламу в i-ом году;

р – рентабельность, %;

Киi - коэффициент индексации в i-ом году;

М – коэффициент масштабности использования товарного знака;

Кэсв – коэффициент эстетического восприятия;

Кв –коэффициент времени использования товарного знака;

Затраты на дизайн при создании нового товарного знака.

Оценщиком была собрана информация о затратах на создание нового товарного знака, аналогичного объекту оценки.

Таблица 25

|

Наименование услуг |

Стоимость услуг по созданию товарного знака, руб. |

||

|

http://www.fantasy-gpm.ru/pages/id/tovznak.html |

https://markerstake.ru/logo?utm_source=yandex&utm_medium=cpc&utm_campaign=52677231&utm_content=9210770801&utm_term=купить%20логотип |

http://www.connectdesign.ru/firm_style/firm_style_price.shtml |

|

|

Разработка товарного знака |

15500 |

80000 |

35000 |

|

Средняя стоимость услуг |

43500 |

||

Затраты на дизайн товарного знака на 07.06.2020. составят 43 500 тыс. руб.

Затраты на рекламу и маркетинг

Оценщиком была собрана информация о стоимости услуг по организации и проведении рекламной компании товарного знака.

ПАО «ВТБ» является правообладателем 17 товарных знаков (см. Приложение 1). Оценщиком сделано допущение, что расходы на рекламу одного товарного знака составляют 1/17 расходов на рекламу по компании в целом.

Т.к. дата оценки 01.10.2015 года, то необходимо учесть затраты на рекламу и маркетинг оцениваемого товарного знака за 9 месяцев 2015 года.

Таблица 26

|

ОАО «ВТБ» |

2016 |

2017 |

2018 |

2019 |

01.04.2020 |

|

Затраты на рекламу в целом по компании, млрд. руб. |

16,4 |

16,2 |

10,6 |

14,9 |

2,1 |

|

Индекс потребительских цен, % |

106,1 |

106,6 |

106,5 |

111,4 |

120 |

|