Оценка рыночной стоимости объекта интеллектуальной собственности

Содержание:

Введение

Задание на оценку формулируется в соответствии с требованиями Федеральных стандартов оценки (ФСО № 1, ФСО №-11).

Таблица 1

Задание на оценку

1. Применяемые стандарты оценочной деятельности

В соответствии с заданием на оценку, рыночная стоимость Объекта оценки определяется в соответствии с Федеральным законом «Об оценочной деятельности в РФ» № 135-ФЗ и Федеральными стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными приказами Министерства экономического развития и торговли РФ:

- «Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1);

- Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)";

- Приказ Минэкономразвития России от 20.05.2015 N 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)".

- Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)".

В соответствии с Федеральным стандартом оценки № 11 «Оценка нематериальных активов и интеллектуальной собственности», объектами оценки могут выступать нематериальные активы - активы, которые не имеют материально-вещественной формы, проявляют себя своими экономическими свойствами, дают выгоды их собственнику (правообладателю) и генерируют для него доходы (выгоды), в том числе:

1) исключительные права на интеллектуальную собственность, а также иные права (право следования, право доступа и другие), относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях;

2) права, составляющие содержание договорных обязательств (договоров, соглашений);

3) деловая репутация.

Целью оценки является определение рыночной стоимости объекта оценки.

В соответствии со ст. 3 Федерального закона №135-ФЗ, рыночная стоимость объекта оценки – это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки – наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки.

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

В соответствии с Федеральным стандартом оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)" проведение оценки включает следующие этапы:

1) заключение договора на проведение оценки, включающего задание на оценку;

2) сбор и анализ информации, необходимой для проведения оценки; в соответствии с разделом 3 Федерального стандарта оценки № 11 для проведения оценки стоимости нематериального актива оценщик осуществляет:

- анализ рынка объекта оценки и рынка товаров, работ, услуг, производимых и реализуемых с его использованием, а также других внешних факторов, влияющих на его стоимость;

- анализ состояния экономического положения в стране, отрасли и регионе, а также иных факторов, влияющих на рынок объекта оценки и рынка продукции (товаров, работ, услуг), производимой и реализуемой с использованием объекта оценки;

- идентификацию объекта оценки, включая права, привилегии, иные экономические выгоды, связанные с объектом оценки;

- анализ текущего использования, прогнозных показателей производства и реализации продукции (товаров, работ, услуг) с использованием объекта оценки.

Оценщик также при наличии информации осуществляет идентификацию других (не включенных в объект оценки) нематериальных активов, если они входят в состав технологической основы производства и реализации продукции с использованием объекта оценки.

3) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

4) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

5) составление отчета об оценке.

Оценщик вправе самостоятельно определять необходимость применения тех или иных подходов к оценке и конкретных методов оценки в рамках применения каждого из подходов.

Итоговая величина стоимости (ФСО № 1)– стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации

2. Допущения, использованные оценщиком при проведении оценки

Нижеследующие условия, допущения и ограничения являются неотъемлемой частью настоящего отчета.

Общие условия

Исходя из нижеследующих трактовки и договоренностей, настоящие условия подразумевают их полное и однозначное понимание Оценщиком и Заказчиком, именуемые далее по тексту Сторонами, а также тот факт, что все положения, результаты переговоров и заявления, не оговоренные в отчете, теряют силу. Настоящие условия не могут быть изменены или преобразованы иным образом, кроме как за подписью обеих Сторон. Настоящие условия распространяются на правопреемников и исполнителей Сторон.

Общая цель отчета

Настоящий Отчет достоверен в полном объеме лишь в указанных в настоящем отчете целях и для использования по указанному назначению. Ни одна из Сторон не может использовать Отчет или (любую его часть) иначе, чем это предусмотрено договором об оценке.

Положения об ответственности

Оценщик не принимает на себя ответственность за финансовую и налоговую отчетность, относящуюся к управлению оцениваемого объекта. Ответственность за такого рода отчетность, относящуюся к исследованному Оценщиком объекту несет владелец объекта.

В своих действиях Оценщик выступал как независимый исполнитель. При проведении оценки Оценщик исходил из того, что предоставленная ему информация является точной и достоверной, и не проводил ее проверки.

Освобождение от ответственности

Заказчик принимает условия заранее освободить и обезопасить Оценщика, и, по желанию Оценщика, защитить от всякого рода расходов и материальной ответственности, происходящих из иска третьих сторон к Заказчику вследствие легального использования третьими сторонами результатов работы Оценщика. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

Для выполнения работ по оценке Заказчиком может быть предоставлена информация (документы), являющаяся конфиденциальной. Оценщик считает, что данная информация получена Заказчиком правомерным образом и передана Оценщику с согласия собственника (владельца) этой информации. Возможные претензии третьих лиц об использовании конфиденциальной информации не могут быть предъявлены Оценщику в отношении вышеуказанной информации.

Описание имущества

Оценщик не принимает на себя ответственности за описание правового состояния имущества и вопросы, подразумевающие обсуждения юридических аспектов права собственности. Права собственности на оцениваемый объект интеллектуальной собственности предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально.

Заключительные положения

Оценщик учитывал ответственное отношение собственника и должное управление в отношении объекта оценки.

Информация, оценки и мнения, полученные Оценщиком и содержащиеся в настоящем отчете, были получены из достоверных, по мнению Оценщика, источников. Тем не менее, Оценщик не может принять на себя ответственность за точность этих данных, поэтому где это возможно, делаются ссылки на источник информации.

Мнение Оценщика относительно оценочной стоимости объекта является действительным только на дату, специально оговоренную в настоящем отчете. Оценщик не принимает на себя никакой ответственности за социальные, экономические, физические или правительственные изменения, которые могут произойти после этой даты, отразиться на рыночных факторах и, таким образом, повлиять на суждение Оценщика.

Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости оцениваемого имущества и не является гарантией того, что оно перейдет из рук в руки по цене, равной указанной в Отчете стоимости. Эта стоимость может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления Отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Оценщик проводил оценку объекта оценки только по предоставленной информации и по личному осмотру Объекта.

Расчеты в рамках проведения оценки Объекта осуществлялись Оценщиком с использованием программы Microsoft® Excel. В расчетных таблицах и формулах, представленных в настоящем Отчете приведены округленные значения показателей. Итоговые значения получены также при использовании округленных показателей.

3. Сведения о заказчике оценки и об оценщике

Таблица 2

Общие сведения о Заказчике

|

1 |

Полное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

Общество с ограниченной ответственностью "АвтоСуп Плюс", |

|

2 |

Сокращенное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

ООО "АвтоСуп Плюс", |

|

3 |

Юридический адрес предприятия |

Российская Федерация, 109341, Москва, ул.Верхние Поля, д.18 (RU) |

|

4 |

Адрес местонахождения (фактический адрес) предприятия |

Российская Федерация, 109341, Москва, ул.Верхние Поля, д.18 (RU) |

|

5 |

ОКПО предприятия |

66475331 |

|

6 |

ИНН предприятия |

7723759480 |

|

7 |

ОГРН предприятия |

1107746428701 |

|

8 |

Дата присвоения ОГРН (дата изменений) |

25 мая 2010 года |

|

9 |

Год начала деятельности |

25 мая 2010 года |

Таблица 3

Общие сведения об Оценщике

|

1 |

Фамилия, имя, отчество |

Петров Олег Борисович |

|

2 |

Серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ |

Паспорт , Серия № , Выдан |

|

3 |

Место нахождения оценщика |

г. Москва, ул. Строителей, д.22, кв. 15 |

|

4 |

Информация о членстве в саморегулируемой организации оценщиков |

НП «Саморегулируемая организация ассоциации Российских магистров оценки», № по реестру ХХХ от 1 января 2009 года., выписка из реестра № ХХХ от 11.01.2009 года. |

|

5 |

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Образование: Диплом МФПА о профессиональной переподготовке ПП № ХХХХХ от ХХ марта ХХХХ г. |

|

6 |

Сведения о страховании гражданской ответственности оценщика |

Страховой полис № ХХХХХХХХХ от 30.12.2008г., выдан ООО «Первая страховая компания», страховая сумма 300 000 рублей |

|

7 |

Стаж работы в оценочной деятельности |

3 года |

|

8 |

Сведения о юридическом лице, |

ООО «Оценка» |

|

9 |

Юридический адрес лица, |

Российская Федерация, г. Москва, ул.Ааааааааа, 1 |

|

10 |

Адрес местонахождения (фактический адрес) работодателя |

Российская Федерация, г. Москва, ул.Ааааааааа, 1 |

|

11 |

ОКПО работодателя |

11111112 |

|

12 |

ИНН работодателя |

7711111112 |

|

13 |

ОГРН работодателя |

11111111111112 |

|

14 |

Дата присвоения ОГРН (дата изменений) |

01.01.ХХХХ |

|

15 |

Год начала деятельности |

01.01.ХХХХ |

Таблица 4

Основные факты и выводы

|

1 |

Основание для проведения оценщиком оценки объекта оценки |

Договор №ХХ/10 от 10.10.2017г |

|

2 |

Общая информация, идентифицирующая объект оценки |

Общество с ограниченной ответственностью «АвтоСуп Плюс»ОГРН – 1107746428701 (дата присвоения ОГРН – 25.05.2010г.), Местонахождение Общества: Российская Федерация, 109341, Москва, ул.Верхние Поля, д.18 (RU) |

|

3 |

Результаты оценки, полученные при применении затратного подхода |

40 500. руб. |

|

4 |

Результаты оценки, полученные при применении сравнительного подхода |

39 958. руб. |

|

5 |

Результаты оценки, полученные при применении доходного подхода |

39 242 руб. |

|

6 |

Итоговая величина стоимости объекта оценки |

39 500 руб. |

|

7 |

Ограничения и пределы применения полученной итоговой стоимости |

Предполагаемое использование результатов оценки и связанные с этим ограничения – купля продажа объекта оценки. Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета. |

Итоговая рыночная стоимость товарного знака Общество с ограниченной ответственностью «АвтоСуп Плюс по состоянию на 10 октября 2017 г. составляет 39 500 руб.

5. Описание объекта оценки.

Основным видом деятельности является торговля автомобильными деталями, узлами и принадлежностями. Компанию возглавляет Щевинов Николай Алексеевич.

Статус товарного знака по состоянию на дату оценки – действующий.

Таблица 5

|

Характеристики объекта оценки |

||

|

№ |

Информация по объекту оценки |

|

|

1 |

Тип объекта ИС (НМА) |

Товарный знак |

|

2 |

Наименование объекта оценки |

Товарный знак – АвтоСуп |

|

3 |

Реквизиты правообладателя ОИС (НМА) |

Общество с ограниченной ответственностью «АвтоСуп Плюс»ОГРН – 1107746428701 (дата присвоения ОГРН – 25.05.2010г.), Местонахождение Общества: Российская Федерация, 109341, Москва, ул.Верхние Поля, д.18 (RU) |

|

4 |

Документ, удостоверяющий возникновение у правообладателя исключительных прав на ОИС (НМА) |

Свидетельство на товарный знак № 491990 от 17.07.2013 |

|

5 |

Дата возникновения у правообладателя исключительных прав на ОИС (НМА) |

17.07.2013 |

|

6 |

Срок действия исключительных прав |

Дата истечения срока действия исключительного права: 09.09.2021 |

|

7 |

Балансовая стоимость |

16 889 руб. |

|

№ п/п |

Характеристики использования объекта оценки |

|

|

Форма использования объекта оценки |

||

|

Наименование продукции, выпускаемой с использованием объекта оценки |

(511) Классы МКТУ и перечень товаров и/или услуг: |

|

|

Дата начала использования объекта оценки |

17.07.2013 |

|

|

Срок полезного использования |

09.09.2021 |

|

|

Конкурентное преимущество, которое обеспечивает объект оценки при наличии исключительных прав |

известность у потребителей |

|

|

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

увеличение цены реализации, расширение объемов реализации |

|

|

Наличие обременений (действующие на дату оценки соглашения о передаче прав на использование объекта оценки) |

заключены лицензионные договоры о предоставлении права на использование товарного знака |

|

6. анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

6.1. Краткий анализ макроэкономической ситуации в России за период с января по сентябрь 2015г.

Предварительные данные за сентябрь показали на прекращение помесячного спада и переход к положительным тенденциям динамики ВВП.

По предварительной оценке Минэкономразвития России, после стабилизации в июле-августе динамика ВВП с учетом сезонной корректировки в сентябре показала рост на уровне 0,3% к предыдущему месяцу. Этому способствовали положительные тенденции, наблюдавшиеся в добыче полезных ископаемых, обрабатывающих производствах, сельском хозяйстве, на транспорте. Позитивное влияние на динамику ВВП с исключением сезонности в сентябре оказало увеличение, по предварительным данным, топливно-энергетического экспорта и чистых налогов на продукты.

Продолжилась тенденция замедления темпов снижения в строительстве. Главным негативным моментом сентября стало значительное снижение динамики розничной торговли и сохраняющееся снижение динамики платных услуг населению. По оценке Минэкономразвития России, в сентябре годовая динамика ВВП снизилась на 3,8% против снижения на 4,5% в августе соответственно, с начала года снижение ВВП составило 3,8% к соответствующему периоду 2014 года.

Динамика промышленного производства в целом с исключением сезонной и календарной составляющих после снижения в августе вновь перешла в положительную область – прирост к предыдущему месяцу составил 0,8 процента. При этом продолжился рост в добыче полезных ископаемых (0,2%), впервые в текущем году положительную динамику с исключением сезонности показали обрабатывающие производства – прирост составил 1,2%, производство и распределение электроэнергии, газа и воды, по оценке Минэкономразвития России, снизилось на 0,5 процента.

В отраслях промежуточного спроса в сентябре продолжился рост в производстве кокса и нефтепродуктов, в производстве резиновых и пластмассовых изделий; восстановился рост в целлюлозно-бумажном производстве; издательской и полиграфической деятельности, в химическом производстве, в производстве прочих неметаллических минеральных продуктов, металлургическом производстве и производстве готовых металлических изделий; после небольшого роста в августе продолжилось сокращение в обработке древесины и производстве изделий из дерева.

Из потребительских отраслей в сентябре продолжился рост в производстве кожи, изделий из кожи и производстве обуви, восстановился - в производстве пищевых продуктов, включая напитки, и табака и продолжилось сокращение в текстильном и швейном производстве.

В отраслях машиностроительного комплекса возобновился рост в производстве транспортных средств и оборудования, в производстве электрооборудования, электронного и оптического оборудования; после роста в июле-августе вновь сократилось производство машин и оборудования.

По оценке Минэкономразвития России, динамика инвестиций в основной капитал с исключением сезонности по отношению к августу в сентябре составила -0,1 процента. В сентябре сохранилась тенденция замедления снижения динамики с исключением сезонности в строительстве. По оценке Минэкономразвития, оно составило 0,4% против 0,9% в августе и 0,8% в июле.

В сельском хозяйстве сохраняется устойчивый рост производства, составивший 1,3% с исключением сезонности (в августе – рост на 1,1% соответственно).

Негативным моментом сентября стало значительное снижение, после стабилизации в августе, оборота розничной торговли - на 0,9% с исключением сезонности.

Снижение динамики платных услуг населению составило, как и в августе, 0,3 процента.

После некоторого роста в августе, как и ожидалось, безработица (с исключением сезонного фактора) в сентябре вернулась к уровню июля (5,5%). В сентябре реальная заработная плата с исключением сезонного фактора показала нулевую динамику. Реальные располагаемые доходы (с исключением сезонного фактора) в сентябре остались в отрицательной зоне. Сокращение составило 0,6% к предыдущему месяцу с учетом сезонной корректировки.

Экспорт товаров в сентябре 2015 г., по оценке, составил 25,6 млрд. долл. США (67,2% к сентябрю 2014 г. и 101,1% к августу 2015 года). Импорт товаров в сентябре текущего года, по оценке, составил 16,7 млрд. долл. США (64,3% к сентябрю 2014 г. и 100,7% к августу 2015 года). Положительное сальдо торгового баланса в сентябре 2015 г., по оценке, составило 8,9 млрд. долл. США и относительно сентября 2014 г. снизилось на 26,6 процента.

В сентябре инфляция потребительских цен ускорилась до 0,6% против 0,4% в августе, с начала года – 10,4%, за годовой период – 15,7% (в 2014 г.: с начала месяца – 0,7%, с начала года – 6,3%, за годовой период – 8,0%).

Экспорт товаров в сентябре 2015 г., по оценке, составил 25,6 млрд. долл. США (67,2 % к сентябрю 2014 г. и 101,1 % к августу 2015 года). Экспорт в страны дальнего зарубежья в сентябре 2015 г. снизился по сравнению с сентябрем прошлого года на 33,7% и составил 21,9 млрд. долл. США, экспорт в страны СНГ сократился на 27,2% (3,7 млрд. долл. США). Доли стран дальнего зарубежья и стран СНГ в общем объеме экспорта России в январе-сентябре 2015 г. не изменились относительно января- сентября 2014 года.

В сентябре 2015 г. цена на нефть марки «Urals» увеличилась относительно августа 2015 г. на 2,2% и составила 46,7 доллара США за баррель (средняя цена по данным информационных агентств), по сравнению с сентябрем 2014 г. цена сократилась на 51,3 процента. В январе- сентябре 2015 г. цена на нефть «Urals» снизилась по сравнению с соответствующим периодом прошлого года на 48,2% до 54,4 доллара США за баррель. Динамика экспорта товаров и мировых цен на нефть Urals (январь 2010 г. - сентябрь 2015 г.)

6.2. Анализ рынка, к которому относится данный товарный знак.

Компания «АвтоСуп Плюс» занимается продажей автозапчастей к импортным автомобилям с сентября 2003 г.

Одной из особенностей нашей компании является комплексный подход к оказанию услуг.

Сервисный центр «АвтоСуп Плюс» оказывает услуги по ремонту и техническому обслуживанию автомобилей иностранного производства. На сегодняшний день он располагает самым современным диагностическим и технологическим оборудованием в Москве и Московской области.

Сервисный центр «АвтоСуп Плюс» выполняет техническое обслуживание, компьютерную диагностику и ремонт импортных легковых автомобилей, внедорожников и микроавтобусов, поддерживающий высокий уровень обслуживания, основанный на профессиональной базе.

В настоящее время в России наблюдается активный рост количества автомобилей и, в первую очередь - иномарок. Вследствие этого увеличивается спрос на автозапчасти, который официальные дилеры производителей автомобилей не в состоянии удовлетворить. Наиболее быстро растет розничный рынок автозапчастей в Москве, темпы роста составляют не менее 20% в год. В столице сегодня реализуется около пятой части от объема продаж автозапчастей в России. Примечательно, что рост российского рынка автозапчастей наблюдается на фоне снижения объёмов мирового рынка автокомпонентов, в первую очередь связанного с жёсткими экологическими требованиями[2].

Емкость рынка автомобильных материалов, компонентов и запчастей в России по итогам 2009 года составила 32,7 млрд. долларов США[3].

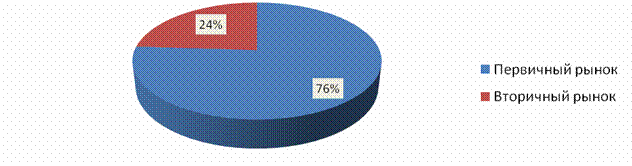

Рынок автомобильных запчастей подразделяется на первичный, включающий компоненты, используемые для производства автомобилей на конвейере, и вторичный – это запчасти для продажи через сервис и магазины. В России вторичный рынок автомобильных запчастей занимает приоритетное положение по отношению к первичному рынку, на его долю приходится 76% от общего объема рынка в стоимостном выражении (или 24,8 млрд. долларов США), доля первичного рынка составляет 24% от общего объема рынка (или 7,9 млрд. долларов США) (рис. 31).

Рис. 3.1 Доли первичного и вторичного рынков на российском рынке автомобильных запчастей, % от объема в стоимостном выражении

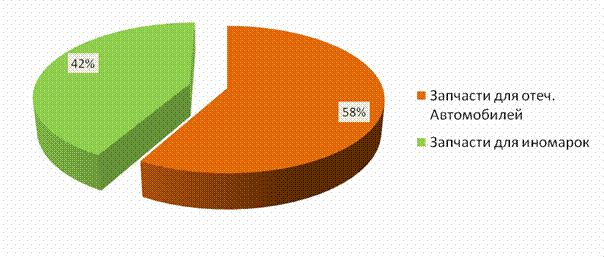

На вторичном рынке автозапчастей приоритетную долю составляют запчасти для отечественных автомобилей - 58% от объема рынка в стоимостном выражении (или 14,4 млрд. долларов США), на долю запчастей для иномарок приходится 42% от объема вторичного рынка (или 10, 4 млрд. долларов США) (рис. 3.2).

Рис. 3.2 Соотношение компонентов для отечественных автомобилей и для иномарок на вторичном рынке запчастей, % от объема в стоимостном выражении

Среди различных товарных сегментов рынка автозапчастей наибольший процент в настоящее время составляет сегмент шин – 22%. Шины являются одновременно и товаром оптового рынка продукции промышленного назначения, и рынка потребительских товаров. Далее следует сегмент аккумуляторов – 5%[4].

На российском рынке автомобильных запчастей действует около двух тысяч игроков, лидирующие позиции среди которых занимают отечественные производители. Однако одной из основных тенденций современного российского рынка автомобильный запчастей выступает изменение структуры автомобильной промышленности, приход на отечественный рынок иностранных производителей и, как следствие, рост спроса на более качественные компоненты. Сегодня российские производители автозапчастей действуют в условиях выраженной конкуренции, отечественные бренды активно вытесняются более качественной продукцией из Европы и более дешевыми автокомпонентами из Китая, Турции и Индии.

Одним из важных факторов роста конкуренции между участниками российского рынка автозапчастей является процесс унификации автомобильных компонентов, активно развивающийся в современной мировой автоиндустрии. Для снижения себестоимости разработки и производства автомобилей компании объединяются при проектировании новых моделей. В результате одни и те же модули и системы сегодня можно встретить на автомобилях совершенно разных систем и марок. Унификация компонентов позволяет производителям выходить на нужный объем производства отдельных узлов даже при достаточно небольших объемах выпуска конкретных моделей. Характеризует тенденцию унификации, в частности, пример создания в конце 90-х годов трех моделей минивэнов на одной платформе: Ford Galaxy, Seat Alambra и VW Sharan. Модульным стратегиям подвержены многие автопроизводители, среди них: PSA (Peugeot, Citroen), VW, Renault, Nissan, BMW и другие. В России тенденция унификации автокомпонентов только зарождается. Первые заходы были предприняты между АВТОВАЗом и «ИжАвто» благодаря Группе «СОК».

С распространением на российском рынке автозапчастей дешевой продукции из стран Азии связана актуальность проблемы ценового демпинга, что, в частности существенно затрудняет развитие отечественных производителей автомобильных компонентов. Проблема демпинга связана прежде всего с обострением ценовой конкуренции, основными факторами которого выступают присутствие на рынке значительного числа сходных или одинаковых товаров различных производителей, а также повышение осведомленности потребителей о ценовой ситуации на рынке, в частности, посредством распространения сети Интернет.

Демпинговые действия преимущественно проявляются среди автозапчастей невысокого уровня качества, о чем свидетельствует, в частности, тот факт, что среди продавцов и импортеров американских запчастей на российском рынке, как отмечают эксперты, проблема демпинга в настоящее время не имеет выраженного характера. Рынок американских запчастей по сравнению с 90-ми годами, стал гораздо более цивилизованным. Сегодня в рознице разброс цен на американские запчасти составляет от 3 до 10%.

Наиболее жесткая конкуренция наблюдается в секторе оптовой торговли, для которого в большей мере характерно и снижение цен. Продавцы, пытаясь привлечь клиентов, используют различные бонусы, отсрочки по платежам, вплоть до кредитования и консигнации. Наиболее сильно противостояние между импортёрами американских запчастей ощущается в нестоличных регионах, тогда как московский рынок уже поделен между основными игроками. Одной из основных тенденцией рынка является укрупнение компаний, являющихся его участниками и постепенный выход из игры малых фирм[5].

Другой актуальной проблемой современного рынка автомобильных запчастей в России является проблема поддельной продукции. Результаты исследований свидетельствуют о том, что объемы продаж поддельных запчастей на российском рынке не уступают по величине рынку пиратской аудиопродукции. Доля незаконных автомобильных компонентов на рынке запчастей в России составляет от 30 до 90% в зависимости от наименования. А согласно сообщению финансовой газеты «Известия», каждая вторая автомобильная запчасть является поддельной. Ущерб от реализации контрафактной продукции весьма значителен, в денежном эквиваленте он составляет порядка 2 миллиардов долларов США в год. Примечательно, что преимущественную долю в объеме продаж поддельной продукции составляют запчасти к автомобилям отечественного производства. Контрафактные компоненты наносят значительный урон репутации автопроизводителей и поставщиков оригинальных запчастей. Как правило, чаще всего подделывают быстроизнашивающиеся детали. В их числе: подвески, рулевые тяги, штанги, тормозные колодки и естественно всевозможные машинные масла. Размах пиратской деятельности, по мнению оригинальных производителей запчастей, связан в первую очередь с отсутствием в России адекватной законодательной базы. По существующему на данный момент российскому законодательству практически невозможно привлечь недобросовестных производителей автомобильных деталей к уголовной ответственности[6].

В контексте рассмотрения проблемы поддельных автозапчастей необходимо отметить, что в общемировой практике рынок запасных частей состоит из двух сегментов: рынка оригинальных запасных частей и рынка неоригинальных запасных частей. Оригинальные запчасти в классическом понимании имеют торговую марку автокомпании и должны продаваться исключительно через компанию. Оригинальные запасные части изготавливаются в строгом соответствии с предусмотренными характеристиками материалов под жестким контролем качества. Неоригинальные запчасти выпускают фирмы-имитаторы без гарантии соответствия техническим требованиям автозаводов.

Неоригинальные запчасти могут быть изготовлены с нарушением стандартов безопасности, надежности и долговечности. Цены на неоригинальные запчасти значительно ниже, а качество существенно хуже стандартов автокомпаний.

Однако необходимо отметить, что между двумя крайностями – оригинальными и неоригинальными запчастями, существует достаточно большой рынок запчастей-аналогов, которые по качеству достаточно близки к «оригиналу», а по цене значительно ниже. Это обусловлено тенденцией «молчаливого согласия» компаний-производителей автомобилей уступить часть объемов торговли запасными частями, изготовленными независимыми специализированными заводами, самим этим заводам. Кроме того, перенос производства компонентов в страны Юго-Восточного региона помог значительно снизить конечную цену изделий.

Неоригинальные автозапчасти, представленные на российском рынке, условно можно разделить на две группы. Первая – это компоненты солидных зарубежных и отечественных производителей, не учтенные и не прошедшие таможенный контроль. Продукция такого рода в большинстве случаев опасности для здоровья автомобиля не представляет. Вторая группа – это контрафактные запчасти, произведенные в Китае и на территории других развивающихся стран. Именно эта низкокачественная продукция может стать угрозой для технического состояния автомобиля.

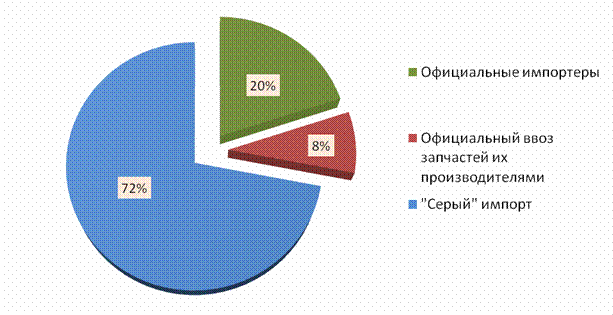

В сложившейся ситуации российские правоохранительные органы собираются серьезно взяться за автомобильные рынки, которые, как правило, являются пунктами реализации контрафактной продукции. В частности, журнал «Бизнес» сообщает о том, что вслед за мобильными телефонами и бытовой техникой таможня намерена активно бороться с «серым» импортом автомобильных запчастей. По оценкам участников рынка, в настоящее время на нем доминируют именно «серые» импортеры. Так, на долю «серого» импорта приходится более 70% от объема продаж запчастей к иномаркам в стоимостном выражении (или 1,8 млрд. долларов США) (рис. 3.3).

Рис. 3.3 Структура продаж запчастей к иномаркам на российском рынке, % от объема в стоимостном выражении (по данным компании «АвтоСуп Плюс»

Эксперты рынка автомобильных запчастей полагают, что если российские таможенники всерьез возьмутся за проблему «серого» импорта, доля официальных импортеров должна вырасти до 80-85%. Достижение данных показателей является минимальным для того, чтобы легальные импортеры могли конкурировать с «серым» и «черным» ввозом. Усиление таможенного контроля может способствовать повышению цен на запчасти для иномарок. Однако эксперты полагают, что крупные официальные импортеры запчастей, вероятно, будут готовы снизить цены, если смогут увеличить объемы продаж[7].

Наряду с намерениями таможенных служб по борьбе с «серым» импортом автомобильных запчастей, контроль на рынке запчастей усиливают российские автопроизводители. Так, АВТОВАЗ с 2009 года планировал существенно увеличить объемы централизованных поставок запчастей, производимых изготовителями комплектующих, через собственную сервисно-сбытовую сеть. Соответствующие изменения были внесены в условия договоров с заводами-поставщиками комплектующих. Ожидается, что реализация запчастей внешнего производства через вазовскую торговую сеть позволит минимизировать риск получения дилерами контрафакта и избежать применения поддельных комплектующих при гарантийном и послегарантийном обслуживании автомобилей LADA[8].

Характеризуя современную ситуацию в сфере потребления автомобильных запчастей на российском рынке необходимо отметить, что сегодня два основных сегмента рынка запчастей – сегменты запчастей к отечественным автомобилям и иномаркам – развиваются с разной степенью интенсивности. Рынок отечественных автозапчастей отличается стабильностью и балансом спроса и предложения, здесь практически не наблюдается дефицита автомобильных запчастей. В сегменте автозапчастей для иномарок наблюдается превышение спроса над предложением и дефицит товара.

Примечательно, что основная часть контрафактной и некачественной продукции представлена в сегменте запчастей к отечественным автомобилям, среди запчастей к иномаркам доля такой продукции существенно ниже. Однако в сегменте иностранных автозапчастей много запчастей, бывших в употреблении, они создают конкуренцию оригинальным автомобильным запчастям, поскольку стоят значительно дешевле, а качеством могут практически не уступать оригиналам. Применительно к запчастям для иномарок необходимо отметить, что спрос на бывшие в употреблении запчасти связан также с тем, что доставка оригинальных запчастей может занимать довольно значительное время – от недели до 2-3 недель, в зависимости от региона поставки. Для осуществления эффективной деятельности компаниям, реализующим запчасти на иностранные марки автомобилей, необходимо налаживать эффективную сеть поставок, обеспечивающую оперативность доставки автозапчастей под заказ.

В сегменте запчастей к иномаркам наиболее востребованными на российском рынке являются запчасти для японских автомобилей. Данный факт связан с популярностью относительно недорогих и качественных марок японских автомобилей. Наиболее популярными марками являются Honda, Mazda, Nissan и некоторые другие.

Розничные продажи автомобильных запчастей в России в настоящее время осуществляют более 7 тысяч сервисных центров по техническому обслуживанию автомобилей, при этом значительную часть розничного товарооборота продолжают удерживать рынки и небольшие магазины. Некоторые сервисные центры реализуют автозапчасти для отечественных автомобилей, другие - для иномарок. На российском рынке представлены и специализированные сервисы, которые занимаются заменой автозапчастей в грузовых автомобилях, поставляют только автозапчасти на японские автомобили, на американские или германские марки автомобилей, а также компании, которые реализуют одновременно автозапчасти оптом и в розницу, или по отдельности[9].

В целом торговля автозапчастями и комплектация автосервиса необходимыми автозапчастями, аксессуарами и автохимией в настоящее время в России является выгодным бизнесом. Согласно результатам исследований, более 90% компаний, работающих в данном секторе, считают собственную рентабельность выше, чем при инвестировании аналогичных сумм в другие рынки[10].

Однако в настоящее время на рынке автозапчастей наблюдается процесс специализации и укрупнения компаний, тенденция к поглощению крупными игроками более мелких конкурентов. Данный процесс связан с тем, что не многие компании могут себе позволить держать излишние оборотные средства «замороженными» на складах в необходимом ассортименте запасных частей и автотоваров. Вероятно, именно эти тенденции во многом будут характеризовать динамику российского рынка автомобильных запчастей в ближайшем будущем, и их необходимо принимать в расчет как действующим игрокам рынка, так и инвесторам в данный сектор автомобильной отрасли.

Таким образом можно сделать следующие выводы:

- Рынок автомобильных запчастей в России активно развивается. Емкость российского рынка автомобильных материалов, компонентов и запчастей по итогам 2009 года составила 32,7 млрд. долларов США.

- На рынке автомобильных запчастей выделяются два основных сектора: первичный рынок, включающий компоненты, используемые для производства автомобилей на конвейере, и вторичный рынок, где представлены запчасти для продажи через сервис и магазины. В России на долю вторичного рынка автомобильных запчастей приходится 76% от общего объема рынка в стоимостном выражении (24,8 млрд. долларов США), доля первичного рынка составляет 24% от общего объема рынка (7,9 млрд. долларов США).

- На рынке автомобильных запчастей в России действует около двух тысяч игроков, лидирующие позиции занимают отечественные производители. Однако сегодня российские производители автозапчастей действуют в условиях выраженной конкуренции - отечественные бренды активно вытесняются более качественной продукцией из Европы и более дешевыми автокомпонентами из Китая, Турции и Индии.

- Одной из наиболее актуальных проблем современного рынка автомобильных запчастей в России является проблема поддельной продукции. Доля незаконных автомобильных компонентов на рынке запчастей в России составляет от 30 до 90%, в зависимости от наименования. Ущерб от реализации контрафактной продукции весьма значителен, в денежном эквиваленте он составляет порядка 2 миллиардов долларов США в год.

- Российские правоохранительные органы намерены серьезно бороться с «серым» импортом автомобильных запчастей, в частности – усилить контроль автомобильных рынков, которые, как правило, являются пунктами реализации контрафактной продукции. Для создания условий, позволяющих легальным импортерам конкурировать с «серым» и «черным» импортом автозапчастей, доля официальных импортеров должна возрасти минимум до 80-85%.

- На потребительском рынке автозапчастей сегменты запчастей к отечественным автомобилям и иномаркам развиваются с разной степенью интенсивности. Если рынок отечественных автозапчастей в целом характеризуется стабильностью и балансом спроса и предложения, то в сегменте автозапчастей для иномарок наблюдается активный рост спроса и существенное превышение спроса над предложением, дефицит товара.

- В целом торговля автозапчастями и комплектация автосервиса необходимыми автозапчастями в России является выгодным бизнесом. Одними из основных тенденций, характеризующих рынок автозапчастей в ближайшем будущем, будут выступать тенденции специализации и укрупнения компаний, поглощения крупными игроками более мелких конкурентов.

6.3. Анализ создания и предоставления правовой охраны аналогичным объектам интеллектуальной собственности.

За 2014 год в Роспатент подано 61 188 заявок на государственную регистрацию товарных знаков и знаков обслуживания, что составляет 94,24 % по отношению к 2013 году. Вместе с тем в отчетном году отмечено увеличение объемов рассмотрения заявок на стадии экспертизы. Всего рассмотрено 65 948 заявок, что составляет 119,45 % в сравнении с предыдущим отчетным периодом. Зарегистрировано 42 298 товарных знаков.

В таблице 6 представлены данные о количестве товарных знаков, в отношении которых зарегистрированы договоры об отчуждении исключительного права за период с 2010 по 2014 год, лицензионные договоры за 2010 год (без указания на лицензию или концессию), лицензионные договоры / договоры коммерческой концессии за 2010–2014 годы.

Динамика подачи и рассмотрения заявок на государственную регистрацию товарного знака на территории Российской Федерации) в 2011–2014 гг.

Таблитца 6

|

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 |

2014 в % к 2013 |

|

Всего подано заявок на государственную регистрацию товарных знаков (предоставление правовой охраны товарным знакам), из них: |

56848 |

59717 |

61923 |

64928 |

61188 |

104,85 |

|

российскими заявителями |

32735 |

33252 |

34851 |

34621 |

34174 |

99,34 |

|

иностранными заявителями, из них: |

24113 |

26465 |

27072 |

30307 |

27014 |

111,95 |

|

международные заявки, по которым испрашивается правовая охрана в Российской Федерации по процедуре Мадридского соглашения или Протокола к нему |

14289 |

16083 |

15875 |

19143 |

16712 |

120,59 |

|

Рассмотрено на стадии экспертизы, всего |

53408 |

54993 |

57528 |

55212 |

65948 |

96 |

|

из них принято: |

||||||

|

решений о предоставлении правовой охраны |

43920 |

39553 |

41830 |

39218 |

46262 |

93,76 |

|

решений об отказе |

8950 |

9145 |

10424 |

9993 |

11988 |

95,87 |

|

решений об отзыве |

538 |

328 |

791 |

610 |

496 |

77,12 |

|

Отзыв и отказ на стадии формальной экспертизы |

6828 |

5967 |

4483 |

5391 |

7202 |

120,25 |

Таблица 6.1

Динамика количества действующих регистраций товарных знаков

|

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Зарегистрировано товарных знаков (предоставлена правовая охрана товарным знакам), всего |

35178 |

35954 |

40106 |

37813 |

42298 |

|

из них: |

|||||

|

на имя российских заявителей |

20116 |

16311 |

19284 |

18095 |

19601 |

|

на имя иностранных заявителей |

15062 |

19643 |

20822 |

19718 |

22697 |

|

из них предоставлена правовая охрана на территории Российской Федерации товарным знакам в соответствии с Мадридским соглашением и Протоколом к нему |

6019 |

12724 |

13067 |

12453 |

14563 |

|

Продлены сроки действия регистраций товарных знаков, всего |

9554 |

11915 |

11746 |

11364 |

12844 |

|

из них: |

|||||

|

на имя российских заявителей |

6119 |

8525 |

7852 |

7359 |

7828 |

|

на имя иностранных заявителей |

3435 |

3390 |

3894 |

4005 |

5016 |

|

На конец года действовало регистраций* |

268165 |

281784 |

296631 |

312392 |

320930 |

* Без учета заявок, поданных по процедуре Мадридского соглашения

Как следует из табл. 6, в 2014 г. суммарное количество товарных знаков (23 948), по которым зарегистрированы договоры об отчуждении исключительного права, лицензионные договоры и договоры коммерческой концессии, увеличилось на 8,3 % по сравнению с 2013 годом (22 108), на 14,4 % по сравнению с 2011 годом (20 938), на 25 % по сравнению с 2010 годом (19 146), но не превысило уровень 2012 года (29 021 товарный знак).

Таблица 6.2

Количество товарных знаков, в отношении которых зарегистрированы договоры об отчуждении исключительного права на товарные знаки, лицензионные договоры о предоставлении права на использование товарного знака

|

Вид договора |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Договоры об отчуждении исключительного права на товарные знаки, всего |

7426 |

7953 |

8195 |

6921 |

8287 |

|

в том числе: |

|||||

|

от российских правообладателей |

5939 |

6222 |

6270 |

5236 |

6246 |

|

от иностранных правообладателей |

1487 |

1731 |

1925 |

1685 |

2041 |

|

Лицензионные договоры/Договоры коммерческой концессии, всего |

11720 |

10216/2769 |

13840/6986 |

11494/3693 |

10844/4817 |

|

в том числе: |

|||||

|

от российских правообладателей |

8174 |

6831/1896 |

9165/5944 |

7648/3258 |

7712/4128 |

|

от иностранных правообладателей |

3546 |

3385/873 |

4675/1042 |

3846/435 |

3131/690 |

Как следует из табл. 8 и 9 в 2014 году зарегистрировано 3673 договора об отчуждении исключительного права на товарные знаки (в 2013 году – 3312, в 2012 году – 3745, в 2011 году – 3483, в 2010 году – 3578), в результате которых исключительное право было передано в отношении 8287 товарных знаков, из которых 6246 или 75,4 % являлись товарными знаками российских правообладателей и соответственно 2041 или 24,6 % – товарными знаками иностранных правообладателей. Количество зарегистрированных договоров об отчуждении исключительного права на товарные знаки по сравнению с 2013 годом увеличилось на 10,9 %, и приближается к уровню 2012 года.

Лицензионные договоры и договоры коммерческой концессии (всего – 8461 договор) были зарегистрированы в 2014 году в отношении 15 661 товарного знака, при этом доля товарных знаков в договорах, в которых в качестве стороны, предоставляющей право, выступает российское лицо, составляет 11 840 или 75,6 %, в то время как доля товарных знаков в договорах, в которых в качестве стороны, предоставляющей право, выступает иностранное лицо, составляет 3821 или 24,4 % соответственно. Таким образом, соотношение между российскими и иностранными лицами сохранилось на уровне 2013 года.

Общее количество товарных знаков, в отношении которых было предоставлено право использования по лицензионному договору и договору коммерческой концессии в 2014 году, составляет 15 661 (или 65,4 % от общего количества товарных знаков, являвшихся предметом договоров), а количество товарных знаков, по которым исключительное право передано на основании договоров об отчуждении, составляет 8287 (или 34,6 % от общего количества товарных знаков, являвшихся предметом договоров). Сравнение с аналогичными данными за 2013 год (15 187 или 68,6 % и 6921 или 31,4 % соответственно), за 2012 год (20 826 или 71,8 % и 8195 или 28,2 % соответственно) и за 2011 год (12 985 или 62 % и 7953 или 38 % соответственно) позволяет уверенно утверждать, что для правообладателей более привлекательной формой получения дохода по-прежнему остается лицензия (концессия), а не отчуждение права на товарный знак.

Таблица 6.3

Количество зарегистрированных договоров и количество товарных знаков,

в отношении которых зарегистрированы договоры

|

Вид договора |

2010 |

2011 |

2012 |

2013 |

2014 |

|||||

|

Договоры |

Товарные знаки |

Договоры |

Товарные знаки |

Договоры |

Товарные знаки |

Договоры |

Товарные знаки |

Договоры |

Товарные знаки |

|

|

Договоры об отчуждении исключительного права на товарные знаки, всего |

3578 |

7426 |

3483 |

7953 |

3745 |

8195 |

3312 |

6921 |

3673 |

8287 |

|

в том числе: |

||||||||||

|

от российских правообладателей |

2968 |

5939 |

2902 |

6222 |

3105 |

6270 |

2677 |

5236 |

3011 |

6246 |

|

от иностранных правообладателей |

610 |

1487 |

581 |

1731 |

640 |

1925 |

635 |

1685 |

662 |

2041 |

|

Лицензионные договоры/ Договоры коммерческой концессии, всего |

5836 |

11720 |

4743/1403 |

10216/2769 |

5410/6285 |

13840/6986 |

5384/3210 |

11494/3693 |

5150/3311 |

10844/4817 |

|

от российских правообладателей |

4805 |

8174 |

3897/1114 |

6831/1896 |

4417/5961 |

9165/5944 |

4426/2866 |

7648/3258 |

4170/3026 |

7712/4128 |

|

от иностранных правообладателей |

1031 |

3546 |

846/289 |

3385/873 |

993/324 |

4675/1042 |

958/344 |

3846/435 |

980/285 |

3131/690 |

|

Залог |

62 |

195 |

52 |

280 |

24 |

82 |

60 |

191 |

40 |

258 |

|

Изменения |

2039 |

5492 |

2663 |

9529 |

2754 |

11123 |

5172 |

12789 |

6606 |

16950 |

|

Расторжение |

888 |

1646 |

1122 |

2597 |

1074 |

2200 |

1392 |

2702 |

1424 |

3183 |

|

Всего |

12403 |

26479 |

13466 |

33344 |

19292 |

42426 |

18530 |

37790 |

20204 |

44339 |

В 2014 году количество зарегистрированных лицензионных договоров – 5150 немного уменьшилось по сравнению с 2013 годом – 5384 договора. При этом увеличилось количество зарегистрированных договоров коммерческой концессии – 3311 по сравнению с 2013 годом – 3210 договоров.

Общее количество зарегистрированных лицензионных договоров и договоров коммерческой концессии в 2014 году составило 8461 в отношении 15 661 товарного знака, что на 1,6 % ниже по сравнению с 2013 годом (8594 договоров в отношении 15 187 товарных знаков) и не достигло уровня 2012 года. При этом в отношении количества товарных знаков показатель 2014 года превышает показатели 2013 года на 3,1 %.

Активность российских правообладателей в сфере регистрации договоров о распоряжении исключительным правом на товарные знаки стабильно повышается. Как следует из табл. 8 доля товарных знаков, принадлежащих российским лицам, в отношении которых зарегистрированы договоры, составила в 2014 году 75,5 % (18 086 товарных знаков); в 2013 году – 73 % (16 142 товарных знака); в 2012 году – 73,6 % (21 379 товарных знаков); 2011 году – 71,3 % (14 949 товарных знаков); 2010 году – 74 % (14 113 товарных знаков). Число зарегистрированных договоров в отношении товарных знаков российских правообладателей в 2014 году составило 84,1 % (10 207 договоров) от общего числа договоров (12 134). В 2013 году это количество составило 83,7 % (9969 договоров) от общего числа договоров (11 906), в 2012 году – 87 % (13 483 договора) от общего числа договоров (15 440), а в 2011 году – 82 % (7913 договоров) от общего числа договоров (9629).

Доля зарегистрированных договоров в отношении товарных знаков иностранных правообладателей в 2014 году (1927 договоров) составила 15,9 % от общего числа договоров, в 2013 году – 16,3 %, в 2012 году – 13 %, а в 2011 году – 18 % от общего числа договоров.

Анализируя данные о соотношении количества зарегистрированных договоров и количества товарных знаков, фигурирующих в договорах, можно отметить, что в 2014 году соотношение количества зарегистрированных договоров и количества товарных знаков составило 1:1,97 (в 2013 году – 1:1,86, в 2012 году 1:1,88).

В 2014 году было зарегистрировано 3311 договоров коммерческой концессии в отношении 4817 товарных знаков, что составляет 103,1 % по отношению к 2013 году (3210 договоров в отношении 3693 товарных знаков), 52,6 по отношению к 2012 году (6285 договоров в отношении 6986 товарных знаков) и 236 % по отношению к 2011 году (1403 договора в отношении 2769 товарных знаков).

В 2014 году также осуществлялась государственная регистрация договоров залога / последующего залога исключительного права на товарные знаки. Было зарегистрировано 40 договоров залога в отношении 258 товарных знаков. В 2013 году Роспатентом было зарегистрировано 60 договоров залога в отношении 191 товарного знака, в 2012 году – 24 договора в отношении 82 товарных знаков. Количество договоров залога уменьшилось, при этом увеличилось количество товарных знаков, в отношении которых зарегистрированы такие договоры.

Наряду с регистрацией договоров о распоряжении исключительным правом на товарные знаки Роспатент осуществляет регистрацию изменений, внесенных в зарегистрированные договоры о распоряжении исключительным правом на товарные знаки, и регистрацию их расторжения. При этом в 2014 году сохраняется стабильный рост числа зарегистрированных изменений: 2039 изменений в отношении 5492 товарных знаков в 2010 году; 2663 изменения в отношении 9529 товарных знаков в 2011 году; 2754 изменения в отношении 11 123 товарных знаков в 2012 году; 5172 изменения в отношении 12 789 товарных знаков в 2013 году и 6606 изменений в отношении 16 950 товарных знаков в 2014 году.

Значительное повышение количества зарегистрированных изменений, внесенных в договоры, связано, в том числе, с ростом количества зарегистрированных договоров концессии в 2012 году.

В 2014 году было также зарегистрировано 1424 расторжения (3183 товарных знака). Для сравнения: в 2013 году зарегистрировано 1392 расторжения ранее зарегистрированных договоров (2702 товарных знака); в 2012 году – 1074 расторжения ранее зарегистрированных договоров (2200 товарных знаков); в 2011 году – 1122 расторжения ранее зарегистрированных договоров (2597 товарных знаков); в 2010 году – 888 расторжений ранее зарегистрированных договоров (1646 товарных знаков).

В 2014 году был зарегистрирован 451 переход без заключения договора исключительного права на 2006 товарных знаков. В 2013 году – 498 переходов (1801 товарный знак); в 2012 году – 531 переход (2046 товарных знаков); в 2011 году – 513 переходов (1276 товарных знаков); в 2010 году – 432 перехода (949 товарных знаков).

Роспатент осуществляет регистрацию договоров, предмет которых содержит и товарные знаки и объекты патентного права (изобретения, полезные модели, промышленные образцы). В 2014 году были зарегистрированы 84 таких договора; в 2013 году – 129.

В 2014 году поступило всего 23 038 заявлений о регистрации договоров и переходе исключительного права без договора, из них 94 заявления не были приняты к рассмотрению. Из рассмотренных 22 467 заявлений было зарегистрировано 20 204 договора в отношении 44 339 товарных знаков и 451 переход в отношении 2006 товарных знаков (всего 20 655 договоров в отношении 46 345 товарных знаков), что составило 91,9 % от общего количества рассмотренных заявлений, при этом отказано в регистрации – 1585, отозвано с регистрации – 227. Количество направленных уведомлений об отказе в 2014 году по сравнению с 2013 и 2012 годами уменьшилось.

6.4. Анализ деятельности ОАО «АвтоСуп Плюс».

Приведенный ниже анализ финансового состояния ОАО «АвтоСуп Плюс» выполнен за период с 01.01.20014по 31.12.2016 г. на основе данных бухгалтерской отчетности организации за 3 года. При качественной оценке финансовых показателей учитывалась принадлежность ОАО «АвтоСуп Плюс» к отрасли "Торговля".

Из представленных в первой части таблицы данных в Приложении 1 видно, что на последний день анализируемого периода в активах организации доля иммобилизованных средств составляет одну треть, а текущих активов, соответственно, две третьих.

Наглядно соотношение основных групп активов организации представлено ниже на диаграмме.

На 31.12.2016 г. собственный капитал ОАО «АвтоСуп Плюс» оставил 16 889,0 тыс. руб. собственный капитал ОАО "АвтоСуп Плюс" за 3 последних года увеличился на 15571,0 тыс. руб..

Чистые активы организации на 31 декабря 2016 г. намного (практически в 35 раз) превышают уставный капитал (табл. 4.1).

Таблица 4.1

Оценка стоимости чистых активов организации

|

Показатель |

Значение показателя |

Изменение |

|||||

|

31.12.2013 – 31.12.2014 (в среднем) |

на 31.12.2015 |

на конец анализируемого периода (31.12.2016) |

(гр.6-гр.2), тыс. руб. |

(гр.6 : гр.2), % |

|||

|

в % к валюте баланса |

в % к валюте баланса |

в тыс. руб. |

в % к валюте баланса |

||||

|

1 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

1. Чистые активы |

1318 |

1,5 |

54,4 |

16889 |

2,3 |

15571 |

0,8 |

|

2. Уставный капитал |

487 |

0,2 |

0,1 |

487 |

0,1 |

0 |

-0,1 |

|

3.Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

831 |

1,3 |

54,3 |

16402 |

2,2 |

15571 |

0,9 |

Данное соотношение положительно характеризует финансовое положение ОАО "АвтоСуп Плюс", полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же, определив текущее состояние показателя, следует отметить увеличение чистых активов за весь рассматриваемый период. Приняв во внимание одновременно и превышение чистых активов над уставным капиталом и их увеличение за период, можно говорить о хорошем финансовом положении организации по данному признаку.

Рассчитанные значения показателей структуры имущества предприятия и методика их расчета представлена в табл. 4.2

Таблица 4.2

Показатели структуры имущества предприятия

|

Показатель |

Значение показателя |

Изменение показателя |

Описание показателя и его нормативное значение |

||

|

на 31.12.2014 |

на 31.12.2015 |

на 31.12.2016 |

|||

|

1 |

3 |

4 |

5 |

6 |

7 |

|

1. Коэффициент автономии |

0,02 |

0,54 |

0,02 |

0,01 |

Отношение собственного капитала к общей сумме капитала. |

|

2. Коэффициент финансового левериджа |

65,14 |

0,84 |

43,17 |

-21,97 |

Отношение заемного капитала к собственному. |

|

3. Коэффициент обеспеченности собственными оборотными средствами |

0,02 |

1,31 |

0,03 |

0,01 |

Отношение собственного капитала к оборотным активам. |

|

4. Коэффициент покрытия инвестиций |

0,02 |

0,54 |

0,02 |

0,00 |

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. |

|

5. Коэффициент маневренности собственного капитала |

-25,05 |

-0,08 |

-11,40 |

13,64 |

Отношение собственных оборотных средств к источникам собственных средств. |

|

6. Коэффициент мобильности имущества |

0,61 |

0,61 |

0,50 |

-0,10 |

Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. |

|

7. Коэффициент мобильности оборотных средств |

0,12 |

0,05 |

0,03 |

-0,09 |

Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. |

|

8. Коэффициент обеспеченности запасов |

-3,21 |

-0,79 |

-3,65 |

-0,44 |

Отношение собственных оборотных средств к величине материально-производственных запасов. |

|

9. Коэффициент краткосрочной задолженности |

1,00 |

0,99 |

0,99 |

-0,01 |

Отношение краткосрочной задолженности к общей сумме задолженности. |

Коэффициент автономии организации по состоянию на 31.12.2016 составил 0,02. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение свидетельствует о значительной зависимости ОАО "АвтоСуп Плюс" от кредиторов по причине недостатка собственного капитала, за весь анализируемый период изменение коэффициента автономии составило +0,01.

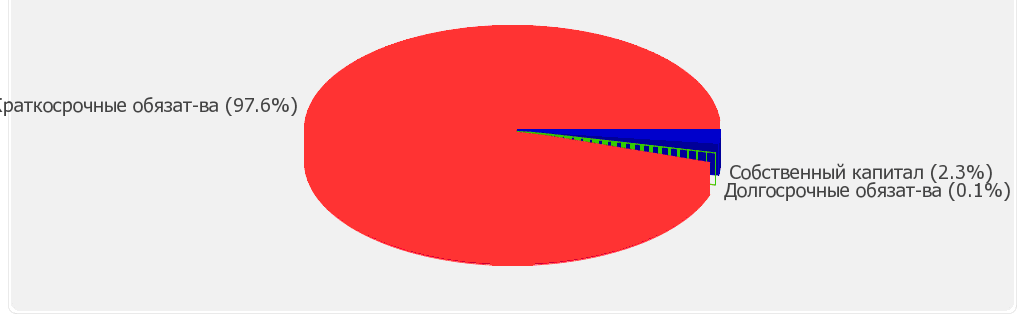

На диаграмме ниже наглядно представлена структура капитала организации (рис. 4.4).

Рис. 3.4 Структура капитала ОАО "АвтоСуп Плюс"

Коэффициент обеспеченности собственными оборотными средствами на 31 декабря 2016 г. составил -0,39. в течение анализируемого периода изменение коэффициента обеспеченности собственными оборотными средствами составило 0,03. по состоянию на 31.12.2016 значение коэффициента характеризуется как явно не соответствующее норме. значения коэффициента обеспеченности собственными оборотными средствами в течение всего проанализированного периода не укладывались в установленный норматив.

За весь анализируемый период имело место значение коэффициента покрытия инвестиций 0,02. Значение коэффициента по состоянию на 31.12.2016 значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 2%). В начале рассматриваемого периода коэффициент покрытия инвестиций увеличивался, однако позже тенденция изменилась.

На 31.12.2016 г. коэффициент обеспеченности материальных запасов равнялся -3,65; это на 0,44 превышает значение на 31 декабря 2013 г. в течение всего периода коэффициент сохранял значение, не соответствующее нормативу. на последний день анализируемого периода (31.12.2016) значение коэффициента обеспеченности материальных запасов характеризуется как явно не соответствующее принятому нормативу.

По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности ОАО "АвтоСуп Плюс" значительно превосходит величину долгосрочной задолженности (99,9% и 0,1% соответственно).

Далее рассмотрим показатели избытка (недостачи) собственных оборонных средств (табл. 3.3).

Таблица 4.3

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

|

Показатель собственных оборотных средств (СОС) |

На 31.12.2014 |

на 31.12.2015 |

На конец анализируемого периода (31.12.2016) |

|

|

Излишек (недостаток) |

Излишек (недостаток) |

Значение показателя |

Излишек (недостаток) |

|

|

1 |

2 |

3 |

4 |

5 |

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

-43 366 |

-71 676 |

-204 749 |

-268 766 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) |

-43 366 |

-71 670 |

-203 768 |

-267 785 |

|

СОС3 (рассчитанные с учетом, как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

-2 396 |

+49 110 |

181 151 |

+117 134 |

Поскольку из трех вариантов расчета показателей покрытия запасов и затрат собственными оборотными средствами на 31.12.20016 г. положительное значение имеет только рассчитанный по последнему варианту (СОС3), финансовое положение организации по данному признаку можно характеризовать как неустойчивое.

Более того два из трех показателей покрытия собственными оборотными средствами запасов и затрат за рассматриваемый период (с 31 декабря 2011 по 31 декабря 2013 г.) ухудшили свои значения.

Оценку финансового состояния начнем с расчетов показателей ликвидности (табл4.4).

Таблица 4.4

Анализ ликвидности

|

Показатель ликвидности |

Значение показателя |

Изменение показателя |

Расчет, рекомендованное значение |

||

|

На 31.12.2014 |

на 31.12.2015 |

на 31.12.2016 |

|||

|

1 |

3 |

4 |

5 |

6 |

7 |

|

1. Коэффициент текущей (общей) ликвидности |

0,62 |

0,9 |

0,71 |

0,09 |

Отношение текущих активов к краткосрочным обязательствам. |

|

2. Коэффициент быстрой (промежуточной) ликвидности |

0,42 |

0,62 |

0,6 |

0,18 |

Отношение ликвидных активов к краткосрочным обязательствам. |

|

3. Коэффициент абсолютной ликвидности |

0,08 |

0,05 |

0,01 |

-0,07 |

Отношение высоколиквидных активов к краткосрочным обязательствам. |

На конец периода коэффициент текущей ликвидности имеет значение ниже нормы (0,71 против нормативного значения 2 и более). Несмотря на это следует отметить положительную динамику – за рассматриваемый период (с 31.12.2014 по 31.12.2016 г.) коэффициент вырос на 0,09. несмотря на разнонаправленное изменение коэффициента текущей ликвидности, в целом в течение анализируемого периода наблюдался преимущественно рост показателя.

Для коэффициента быстрой ликвидности нормативным значением является не менее 1. В данном случае его значение составило 0,6. Это свидетельствует о недостаточности у ОАО "АвтоСуп Плюс" ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в наличность) для погашения краткосрочной кредиторской задолженности. коэффициент быстрой ликвидности в течение всего анализируемого периода не укладывался в нормативное значение.

Коэффициент абсолютной ликвидности, как и два другие, имеет значение ниже нормы (0,01). Следует отметить негативную динамику – за рассматриваемый период (с 31 декабря 2014 по 31 декабря 2016 г.) коэффициент абсолютной ликвидности снизился на 0,07.

Далее проведем анализ ликвидности баланса (табл. 4.5).

Таблица 4.5

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

|

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Излишек/ |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

13 759 |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

338 212 |

-324 453 |

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

415 251 |

≥ |

П2. Среднесрочные обязательства (краткосроч. кредиты и займы) |

389 919 |

+25 332 |

|

А3. Медленно реализуемые активы (долгосроч. деб. задол. + прочие оборот. активы) |

95 353 |

≥ |

П3. Долгосрочные обязательства |

981 |

+94 372 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

221 638 |

≤ |

П4. Постоянные пассивы (собственный капитал) |

16 889 |

+204 749 |

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется два. У ОАО "АвтоСуп Плюс" недостаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств (разница составляет 324 453 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочных кредитов и займов).

В данном случае это соотношение выполняется (быстрореализуемые активы превышают среднесрочные обязательства на 6,5%).

Далее рассмотрим эффективность деятельности компании ОАО "АвтоСуп Плюс" (табл. 4.6).

Таблица 4.6

Анализ рентабельности

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

||

|

2014 г. (в среднем) |

2015 г. |

2016 г. |

||

|

1 |

2 |

3 |

4 |

5 |

|

1. Рентабельность продаж по валовой прибыли (величина прибыли от продаж в каждом рубле выручки). нормальное значение для данной отрасли: 6% и более. |

9 |

6,9 |

6,2 |

-2,8 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

6,9 |

4,7 |

4 |

-2,9 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

4 |

1,3 |

1 |

-3 |

Представленные в таблице показатели рентабельности за период с 01.01.2014 по 31.12.2014 имеют положительные значения как следствие прибыльности деятельности ОАО "АвтоСуп Плюс" за данный период.

Прибыль от продаж в анализируемом периоде составляет 6,2% от полученной выручки.

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за 2014-й год составила 4%. То есть в каждом рубле выручки организации содержалось 4 коп. прибыли до налогообложения и процентов к уплате.

Далее в табл.3.7 представлены три основные показателя, характеризующие рентабельность использования вложенного в предпринимательскую деятельность капитала.

Таблица 4.7

Эффективность использований капитала

|

Показатель рентабельности |

Значение показателя, % |

Изменение показателя |

Расчет показателя |

||

|

2014 г. |

2015 г. |

2016 г. |

|||

|

1 |

2 |

3 |

4 |

5 |

7 |

|

Рентабельность собственного капитала (ROE) |

262,7 |

1,2 |

2,1 |

-260,7 |

Отношение чистой прибыли к средней величине собственного капитала. нормальное значение: 16% и более. |

|

Рентабельность активов (ROA) |

2,1 |

0,5 |

0,6 |

-1,5 |

Отношение чистой прибыли к средней стоимости активов. нормальное значение для данной отрасли: 5% и более. |

|

Прибыль на инвестированный капитал (ROCE) |

478,1 |

4,3 |

8,9 |

-469,2 |

Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

|

Рентабельность производственных фондов |

29,5 |

25,5 |

36,5 |

7 |

Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. |

|

Справочно: |

11,9 |

12,8 |

18,1 |

6,2 |

Отношение выручки к средней стоимости основных средств. |

За последний период каждый рубль собственного капитала ОАО "АвтоСуп Плюс"

принес 2,1 руб. чистой прибыли. Рентабельность собственного капитала в течение анализируемого периода значительно снизилась, за 2014-й год значение рентабельности собственного капитала можно считать неудовлетворительным.

Рентабельность активов за 3 последние года снизилась на 1,5% и составила 0,6%. в течение рассматриваемого периода наблюдалось снижение рентабельности активов. Значения рентабельности активов в течение всего периода не укладывались в установленный норматив.

В следующей табл.4.8 рассчитаны показатели, содержащиеся в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994).

Таблица 4.8

Показатели несостоятельности

|

Показатель |

Значение показателя |

Изменение |

Нормативное значение |

Соответствие фактического значения нормативному на конец периода |

|

|

на начало периода |

на конец периода |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Коэффициент текущей ликвидности |

0,91 |

0,73 |

-0,18 |

не менее 2 |

не соответствует |

|

2. Коэффициент обеспеченности собственными средствами |

-0,1 |

-0,38 |

-0,28 |

не менее 0,1 |

не соответствует |

|

3. Коэффициент восстановления платежеспособности |

x |

0,32 |

x |

не менее 1 |

не соответствует |

Анализ структуры баланса выполнен за период с начала 2015 года по 31.12.2016 г.

Поскольку оба коэффициента по состоянию на 31.12.2016 оказались меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления организацией нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде динамики первых двух коэффициентов. Значение коэффициента восстановления платежеспособности (0,32) указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации. Кроме того, в расчете не учитывается отраслевая специфика.

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана:

Z-счет = 1,2К1 + 1,4К2 + 3,3К3 + 0,6К4 + К5 , где значения коэффициентов представлены в табл. 4.9.

Таблица 4.9

Прогноз банкротства

|

Коэф-т |

Расчет |

Значение на 31.12.2016 |

Множитель |

Произведение |

|

1 |

2 |

3 |

4 |

5 |

|

К1 |

Отношение оборотного капитала к величине всех активов |

0,7 |

1,2 |

0,84 |

|

К2 |

Отношение нераспределенной прибыли и фондов спец. назначения к величине всех активов |

-0,01 |

1,4 |

-0,02 |

|

К3 |

Отношение фин. результата от продаж к величине всех активов |

0,04 |

3,3 |

0,13 |

|

К4 |

Отношение собственного капитала к заемному |

0,02 |

0,6 |

0,01 |

|

К5 |

Отношение выручки от продаж к величине всех активов |

0,63 |

1 |

0,63 |

|

Z-счет Альтмана: |

1,59 |

|||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

- 1,8 и менее – очень высокая;

- от 1,81 до 2,7 – высокая;

- от 2,71 до 2,9 – существует возможность;

- от 3,0 и выше – очень низкая.

По результатам расчетов на базе данных отчетности ОАО "АвтоСуп Плюс" значение Z-счета на последний день анализируемого периода составило 1,59. Это говорит о том, что существует очень высокая вероятность скорого банкротства ОАО "АвтоСуп Плюс".

В тоже время, необходимо отметить серьезные недостатки применения Z-счета Альтмана в условиях российской экономики, не позволяющие безоговорочно доверять полученным на его основе выводам.

Таким образом, по результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения (по состоянию на 31 декабря 2016г.) и результатов деятельности ОАО "АвтоСуп Плюс" в течение анализируемого периода, которые приведены ниже.

В ходе анализа были получены следующие показатели, имеющие исключительно хорошие значения:

- чистые активы превышают уставный капитал, при этом в течение анализируемого периода (31.12.10-31.12.15 г.) наблюдалось увеличение чистых активов;

- за последний год получена прибыль от продаж (28 554 тыс. руб.), причем наблюдалась положительная динамика по сравнению с предшествующим годом (+15 580 тыс. руб.);

- прибыль от финансово-хозяйственной деятельности за 2009-й год составила 4 304 тыс. руб. (+1 850 тыс. руб. по сравнению с предшествующим годом).

С отрицательной стороны финансовое положение и результаты деятельности ОАО "АвтоСуп Плюс" характеризуют такие показатели:

низкая величина собственного капитала относительно общей величины активов ОАО "АвтоСуп Плюс" (2%);

- коэффициент быстрой (промежуточной) ликвидности ниже принятой нормы;

- низкая рентабельность активов;

- не соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

- неустойчивое финансовое положение по величине собственных оборотных средств.

Приведенные ниже 4 показателя финансового положения организации имеют критические значения:

- коэффициент обеспеченности собственными оборотными средствами имеет крайне неудовлетворительное значение, равное -0,39;

- коэффициент текущей (общей) ликвидности значительно ниже нормативного значения;

- коэффициент абсолютной ликвидности значительно ниже нормы;

коэффициент покрытия инвестиций значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ОАО "АвтоСуп Плюс" составляет 2% (нормальное значение: 70% и более).

7. Описание процесса оценки объекта оценки

Основными подходами, используемыми при проведении оценки, являются сравнительный, доходный и затратный подходы.[11] При выборе используемых при проведении оценки подходов следует учитывать не только возможность применения каждого из подходов, но и цели и задачи оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность исходной информации. На основе анализа указанных факторов обосновывается выбор подходов, используемых оценщиком.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки. Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения[12]: