Оценка и управление стоимостью проекта на примере ОАО «Ашинский химический завод»

Содержание:

Введение

Актуальность. Необходимость оценки инвестиционных проектов для принятия решений о начале их реализации является догмой финансового менеджмента. В качестве основного инвестиционного критерия для этих целей применяется показатель чистой текущей стоимости (NPV), непосредственно отражающий ожидаемое повышение стоимости бизнеса с точки зрения его владельцев. При этом, что касается оценки уже достигнутой эффективности конкретного проекта, практика российских компаний в большинстве своем базируется на показателях, которые традиционно применяются в финансовом анализе. Эти показатели отражают фактически производимые операции и исключают из поля зрения альтернативность возможных действий. Успешный результат в системе традиционных показателей – это ситуация, в которой выручка покрывает понесенные фактические расходы. Таким образом, сегодня существует противоречие между рекомендациями по оценке новых проектов, которые менеджер получает в учебниках по финансовому менеджменту, и указаниями по оценке текущей эффективности, предлагаемыми в книгах по финансовому анализу.

Цель работы - исследование особенностей оценки стоимости инвестиционных проектов.

Задачи работы:

- исследовать подходы к оценке стоимости инвестиционных проектов;

- рассмотреть методику оценки стоимости инвестиционных проектов;

- оценить стоимость инвестиционного проекта методом реальных опционов.

Объектом исследования является инвестиционный проект предприятия, занимающегося производством химии промышленного и бытового назначения.

Предметом исследования являются особенности оценки стоимости инвестиционных проектов.

Методологической и теоретической основой исследования послужили работы ученых в области оценки стоимости предприятий, а также законодательные и нормативные документы Российской Федерации, Федеральные стандарты оценки.

Методология исследования базируется на использовании классических научных методов и приемов: системного подхода к объекту и предмету исследования, анализа и синтеза, сравнения и обобщения, группировки, моделирования, методов исторического и логического анализа теоретического и практического материала.

Информационной основой исследования послужили монографии и публикации в периодических изданиях, нормативные документы.

Глава 1.Теоретические основы оценки стоимости инвестиционных проектов

1.1.Подходы к оценке стоимости инвестиционных проектов

Финансирование реализации различных проектов возможно как за счет собственных средств заинтересованного хозяйствующего субъекта, так и за счет заемных (привлекаемых) средств. Основными способами привлечения заемных средств являются:

1) кредитование - получение заемного финансирования под определенный процент, при этом основное тело кредита и начисленные проценты должны возвращаться вне зависимости от результатов реализации проекта;

2) привлечение инвестора, осуществляющего вложения капитала в проект с целью получения дохода. От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — инвестиции возвращаются и приносят доход в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены. Инвестиции могут осуществляться как в денежном, так и неденежном виде (например, в виде земельных участков, оборудования, лицензий)[1].

Под инвестиционным проектом понимается план или программа вложения капитала с целью получения прибыли[2]. Понятие «инвестиционный проект» употребляется в двух смыслах: 1) мероприятие, предполагающее осуществление комплекса действий, обеспечивающих достижение определенных целей и требующих инвестиционных ресурсов; 2) система организационно-правовых и расчетно-финансовых документов для осуществления инвестирования или описывающих его[3].

Типичные виды инвестиционных проектов: строительство жилых домов, создание объектов инфраструктуры (трубопроводы, дороги, порты), проведение НИОКР, реализация проектов со значительным объемом капитальных вложений, которые больше возможностей отдельного участника. Отметим, что по российскому законодательству при «оценке инвестиционного проекта» в качестве объекта оценки может выступать доля участника в инвестиционном проекте (например, земельный участок) или права требования на результаты реализации инвестиционного проекта[4].

Рыночная стоимость «инвестиционного проекта» представляет собой текущую стоимость денежных поступлений всех участников инвестиционного проекта по результатам его реализации[5].

Перед руководством компании, реализующей инвестиционный проект,

нередко встает необходимость оценки его стоимости, как с целью продажи, так и для привлечения стратегических инвестиций.

Алгоритм проведения оценки проекта предполагает следующие ключевые этапы:

1. Оценка бизнес-потенциала компании, реализующей проект;

2. Оценка стоимости предприятия (бизнеса);

3. Оценка рисков и неопределенностей по компании[6].

Бизнес-потенциал компании отражает те ее возможности, которыми она располагает в силу уникальных кадровых ресурсов, наличия определенного преимущества в технологии производства, используемом оборудовании, деловой репутации компании на рынке. По сути, речь идет об оценке неидентифицированного нематериального актива (гудвилла) при определении стоимости предприятия методом скорректированной стоимости чистых активов в рамках затратного подхода[7].

С научной точки зрения можно выделить три группы подходов к оценке стоимости инвестиционного проекта:

1) подходы, основанные на данных, генерируемых патентной системой или всей системой правовой охраны результатов интеллектуальной деятельности и средств индивидуализации;

2) подходы, близкие к оценке бизнеса и основанные преимущественно на финансовых данных;

3) подходы, которые базируются на применении финансовой математики (теории цен на опционы), теории вероятности и теории игр[8].

На практике в основном применяется вторая группа подходов - подходы, основанные на оценке бизнеса.

Наиболее объективные, но и наиболее сложные методы доходного подхода основаны на дисконтировании денежных потоков, то есть в их основе лежат различные модификации определения эффекта за расчетный период. Достоинства доходного подхода состоят в том, что он универсален, теоретически обоснован и позволяет определить стоимость актива (рыночную, инвестиционную) в соответствии, с типом совершаемой трансакции и целями оценки. Данный метод позволяет учитывать будущие доходы и ожидания, а также экономическое устаревание путем учета механизма экономической амортизации[9].

Основной недостаток доходного подхода трудоемкость и сложность получения необходимой исходной информации для расчетов. Применение данного дохода затруднено, гак как сложно оценить уровень будущих доходов, который сторона, приобретающая бизнес, сможет получить в результате использования приобретения. При этом информация о будущих доходах носит вероятностный и неопределенный характер[10].

Подход на основе активов - общий способ определения стоимости предприятия или его собственного капитала, в рамках которого используется один или более методов, основанных непосредственно на исчислении стоимости активов предприятия за вычетом обязательств.

Стоимость проекта, определенная таким способом, будет нереальна и явно искажена, так как:

1) балансовая стоимость включает только часть активов предприятия, а именно активы, включенные в бухгалтерский баланс. Кроме того, существуют нематериальные активы, не являющиеся активами предприятия в прямом смысле этого слова (например, know-how, знания и технологии, неотделимые от персонала фирмы или самой фирмы), количественная оценка которых

невозможна (гудвилл);

2) для оценки нематериальных активов по отдельности, как правило, просто нет достаточного количества данных[11].

Данный метод оценки применительно к оценке бизнеса, основанного на знаниях, является несостоятельным.

Рыночный подход - общий способ определения стоимости предприятия или его собственного капитала, в рамках которого используется один или несколько методов, основанных на сравнении данного предприятия с аналогичными уже проданными капиталовложениями[12]. Рыночный подход к оценке активов (в том числе НМА) – это, прежде всего, метод сравнения продаж. Кроме того, в рамках рыночного подхода обычно рассматриваются другие методы, основанные на использовании обобщенной информации о рыночных продажах[13].

Применение данного подхода к инвестиционному проекту подчас затруднено из-за специфики рассматриваемого бизнеса. Практически все сделки, в которых возникает необходимость оценить инновационный бизнес, достаточно оригинальны. Найти подходящие аналоги сделок обычно оказывается невозможным. Даже если удастся найти подходящие аналоги сделок (например, в случае, если бизнес не столь специфичен), возникает проблема доступности данных об этих сделках. Обычно такие данные составляют коммерческую тайну участников сделок[14].

Метод сравнения продаж в традиционном понимании практически не применим в рассматриваемой сфере за исключением оценки некоторых видов нематериальных активов, например прав на компьютерные программы[15].

Рыночный подход имеет два несомненных достоинства. Во-первых, он основан на рыночной информации, во-вторых, он прост в применении. Однако второе достоинство очень легко превращается в недостаток. Простота применения рыночного подхода лишь кажущаяся. Стандартные ставки роялти для определенных видов продукции, отраслевые индексы и другие показатели дают очень приблизительные ориентиры для совершения реальных сделок. Вся трудность заключается в учете индивидуальных особенностей конкретной сделки, а именно здесь рыночный подход не даст никаких ориентиров.

Таким образом, основным подходом при установлении стоимости инвестиционного проекта считается доходный подход. Метод сравнительных продаж (рыночный подход) может использоваться в качестве дополнения к доходному подходу[16].

Риски и неопределенности, присущие инвестиционному проекту, учитываются при определении ставки дисконта в рамках доходного подхода.

1.2.Применение доходного подхода и метода опционов к оценке стоимости инвестиционных проектов

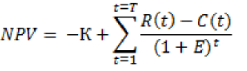

Особенностью действующей методики оценки инвестиционных проектов является применение одинакового критерия оценки добавленной стоимости проекта на всех стадиях жизненного цикла проекта. Оценка коммерческой эффективности рассматривается только с точки зрения понимания о целесообразности реализации данного проекта (прединвестиционная стадия), при этом не делается акцент на том, что оценка стоимости на последующих стадиях жизненного цикла позволяет управлять стоимостью проекта в интересах его участников[17]. Оценка коммерческой эффективности проекта в целом базируется на основании следующих показателей эффективности (см. таб.1).

Общепринятым показателем, используемым в рамках расчета коммерческой эффективности, является NPV, который представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта)[18]. Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Иными словами показатель NPV показывает чистую добавленную стоимость, создаваемую в результате реализации проекта[19].

Таблица 1

Показатели эффективности инвестиционных проектов[20]

|

Название показателя |

Алгоритм расчета |

|

Чистый дисконтированный доход |

где К - первоначальные инвестиции; R(t) - приток денег в году t; C(t) - отток денег в году t; Т – продолжительность жизненного цикла; Е - норма дисконта |

|

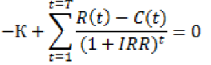

Внутренняя норма доходности |

IRR – положительный корень уравнения

|

|

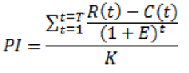

Индекс доходности |

|

|

Срок окупаемости: а) без учета дисконтирования б) с учетом дисконтирования |

Срок окупаемости – минимальный отрезок времени, по истечении которого ЧДД становится и остается неотрицательным |

При этом существующие методики и подходы в области оценки инвестиционных проектов ограничиваются расчетом данного показателя, считая его основным показателем, характеризующим коммерческую эффективность проекта. Не принимается во внимание то обстоятельство, что в зависимости от стадии жизненного цикла проекта, вопросы оценки стоимости проекта, ее оптимизации, наряду с оптимизацией рисков, также разнятся[21].

Так на прединвестиционной стадии заказчику (инициатору) проекта целесообразно проводить оценку стоимости как необходимый элемент бизнес-плана, без которого ему не найти соинвесторов проекта и не приступить к его реализации[22]. В качестве стоимостного показателя следует использовать показатель NPV. На данной стадии жизненного цикла перед участниками проекта стоят следующие задачи (см. табл. 2).

Таблица 2

Задачи оптимизации на прединвестиционной

стадии реализации проекта[23]

|

Стадия жизненного цикла |

Постановка задачи оптимизации |

|

Прединвестиционная |

определить условия реализации проекта, при котором |

|

определить минимальный бюджет проекта, |

На прединвестиционной стадии отсутствует достаточная информация об источниках фондирования проекта, детальном графике реализации и объеме работ. Учитывая отсутствие детальной информации, бюджет, оцененный с применением затратного подхода, закладывается с прогнозируемым отклонением +/ - 30%.

Для определения ставки дисконтирования на этой стадии на практике приходится опираться на некие количественные индикаторы. К числу таких индикаторов можно отнести среднеотраслевую (если проект узкоотраслевой) доходность активов на предприятиях отрасли, доходность вложений в акции, облигации, векселя предприятий этой отрасли, и принять в качестве ставки дисконтирования в оцениваемом проекте максимальное значение из рассмотренных индикаторов[24].

Для проектов межотраслевого, народно-хозяйственного значения соответствующий анализ необходимо провести по действующим предприятиям нескольких отраслей, понимая, что для национальных проектов государственной значимости необходима централизованная обоснованная ставка дисконтирования[25].

Для инвестиционной стадии жизненного цикла проекта известна компания-исполнитель, структура и стоимость обслуживания источников финансирования. Стоимость проекта предлагается определять как ожидаемый прирост стоимости бизнеса компании или ее акционерного капитала за счет реализации проекта для всех участников проекта. Именно на данной стадии реализации проекта происходит переход от расчета потенциального эффекта проекта, основным показателем которого является NPV, к определению рыночной стоимости бизнеса «с проектом» и «без проекта» и ее оптимизации[26].

Задачи, которые следует ставить перед собой участникам проекта на инвестиционной стадии (см.таб.3).

Таблица 3

Задачи оптимизации на инвестиционной стадии реализации проекта[27]

|

Стадия жизненного цикла |

Постановка задачи оптимизации |

|

Инвестиционная стадия |

мониторинг исполнения бюджета по критерию: |

|

мониторинг рисков неисполнения графика и |

Применяя здесь принцип «с проектом» и «без проекта» можно оценить стоимость, создаваемую проектом — ∆V ип, в интересах:

1) всех участников проекта и провайдеров капитала:

∆ V ип = ∆ Vc = V c (с проектом) – V с (без проекта),

2) акционеров:

∆ V ип = ∆ Ve = V e (с проектом) – V e (без проекта).

Соответственно, при расчетах доходным методом рыночной стоимости бизнеса компании, реализующей проект (Vc), используется денежный поток фирмы (FCFF) и ставка дисконтирования, равная или превышающая (на размер премии за риск) прогнозное значение показателя средневзвешенной стоимости капитала (WACC) этой компании[28].

При расчетах рыночной стоимости акционерного капитала (Ve), используется денежный поток «к акционерам» (FCFE) и ставка дисконтирования, отражающая требуемый инвесторами уровень доходности вложений в акции данной компании (см.табл. 4).

Таблица 4

Особенности оценки стоимости инвестиционного проекта на различных стадиях его жизненного цикла[29]

|

Оценка инвестиционного проекта |

|||

|

Прединвестиционная стадия |

Инвестиционная и эксплуатационная |

||

|

Показатель |

NPV |

V ип = Vc=Vc (с проектом) - Vс (без проекта) |

|

|

Вид потока |

FCF |

||

|

Ставка дисконтирования |

Max (ROA, ROE, rе) |

WACC, WACC+премия |

|

Необходимо отметить принципиальную разницу в FCFF и FCFE потоках. При расчете FCFF определяется свободный денежный поток без учета структуры капитала, а именно без учета всех составляющих финансового потока[30]. Таким образом, FCFF определяет свободный денежный поток, доступный всем инвесторам проекта, очищенный от капитальных затрат и изменения оборотного капитала. При расчете FCFE определяется свободный денежный поток, учитывающий все составляющие финансового потока. Таким образом, определяется свободный денежный поток, находящийся в распоряжении собственников проекта. Применение в оценке стоимости того или иного метода расчета денежного потока зависит от целей оценки и структуры инвестируемого капитала проекта[31].

Также стоит отметить, что при оценке стоимости проекта на стадии его выполнения необходимо очень аккуратно подходить к определению срока прогнозирования стоимости бизнеса без проекта и с проектом, учитывая только жизненный цикл проекта или время, оставшееся до его завершения (если проект уже выполняется некоторое время) [32].

Для эксплуатационной стадии, когда проект входит в операционный цикл, применяются те же методы оценки, что и на инвестиционной стадии, при этом основными задачами оптимизации для собственников становятся (см.таб.5).

Таблица 5

Задачи оптимизации на эксплуатационной стадии реализации проекта[33]

|

Стадия жизненного цикла |

Постановка задачи оптимизации |

|

Эксплуатационная стадия |

мониторинг достижения прогнозных FCF |

|

прогноз коэффициента погашения кредита |

|

|

прогноз FCFEt > 0 |

Таким образом, только подход к оценке стоимости проекта через призму его жизненных циклов позволяет корректно сформулировать цели и задачи оценки, определить релевантную группу результирующих показателей и перейти от статистического подхода к определению стоимости проекта как некой детерминированной величины, к управлению стоимостью проекта через его оптимизацию посредством нескольких оценок на разных этапах жизненного цикла[34].

Отметим, что применение метода дисконтированных денежных потоков, выделяющего в качестве основного критерия чистую приведенную стоимость проекта (Net Present Value, NPV) будущих прогнозируемых денежных потоков вызывает противоречие между стратегическими параметрами, заложенными в расчет показателя чистой текущей стоимости, и той управленческой гибкостью, которую может осуществить менеджмент предприятия в ходе реализации своей деятельности. При использовании метода DCF аналитик пытается избежать неопределенности в момент анализа инвестиционного проекта, в результате чего появляется один или несколько сценариев развития событий. Однако сценарный анализ не решает основной проблемы — статичности, так как в итоге принимается усредненный вариант, который показывает, как будет разрешаться неопределенность в соответствии с заложенными предпосылками[35].

В целом недостатки традиционных методов оценки можно свести к

следующим проблемам.

1) Фактор неопределенности влияет на вариацию будущих денежных потоков посредством решений, принимаемых в ответ на изменения условий деятельности. Вследствие этого существует сложность их оценки и различие в фактических и расчетных показателях.

2) В NPV и других критериях, основанных на дисконтированной модели

денежных потоков, учитываются только входящие в них параметры; другие факторы подразумеваются равными нулю, не принимаются во внимание стратегические возможности, которыми обладает фирма в перспективе, например, увеличение, сокращение или выход из бизнеса, переход на другой региональный или продуктовый рынок[36]. Каждая возможность, присущая предприятию, может при реализации определенных условий повысить эффективность деятельности предприятия, увеличивая его доходность или сокращая убытки. При этом необходимо рассматривать все возможности в совокупности с учетом того, что они взаимодействуют и взаимодополняют друг друга.

3) DCF-анализ рассматривает неопределенность как риск получения убытков и не учитывает возможность получения более высоких доходов. Таким образом, увеличение риска в рамках традиционного инструмента увеличивает стоимость капитала и занижает оценку эффективности проекта. Данная модель не учитывает положительные возможности риска, которые могут появиться при гибкости управления, что связано с выбором высокой ставки дисконтирования. Часто из-за отрицательного NPV могут быть отвергнуты и инновационные проекты, в которых почти всегда присутствует большая степень риска, а, значит, ставка дисконтирования велика[37].

Указанные недостатки классического DCF-анализа сформировали потребность в использовании новых методов оценки, которые бы позволяли менеджерам принимать более гибкие и взвешенные решения. В первую очередь среди таких инструментов стоит назвать метод реальных опционов (Real Option Valuation, ROV)[38]. Сразу уточним, что этот метод является не альтернативным, а дополняющим DCF-анализ, и его применение позволяет существенно снизить недостатки традиционного подхода, поскольку отражает способы управленческого воздействия на стратегию развития предприятия. Использование реальных опционов сводится к определению суммарной эффективности проекта EPV (Earnings Power Value) по формуле:

EPV = NPV + ROV, (1)

где NPV— значение чистой приведенной стоимости проекта, рассчитанное на основе метода DCF;

ROV — стоимость реальных опционов, заложенных в проекте[39].

Под реальным опционом понимается адаптационная возможность,

представленная правом менеджера на проявление своей управленческой гибкости в виде стратегического решения, которое повлияет на ход реализации стратегии развития предприятия и отразится на его эффективности. Суть понятия «реальный опцион» аналогична сути понятия «финансовый опцион», который представляет собой ценную бумагу, торгующуюся на бирже и дающую своему владельцу право купить или продать в течение установленного срока определенное количество ценных бумаг по заранее зафиксированной цене, называемой ценой исполнения опциона (exercise price, strike price). Существуют два типа опционов: call — право купить по фиксированной цене; put— право продать по фиксированной цене. За право исполнения опционного контракта покупатель платит продавцу вознаграждение — опционную премию. По опциону может поставляться любой базовый актив — финансовый или товарный[40].

В зависимости от времени исполнения (реализации права на покупку / продажу) опционы делятся на два типа — американский и европейский[41].

Владелец американского опциона может воспользоваться своим правом на покупку или продажу актива в любое время до истечения установленного срока, а владелец европейского опциона может исполнить опцион только в один установленный день (как правило, в последний день срока действия) [42].

Таким образом, сущность опциона заключается в том, что его владелец имеет право, но не обязан совершать предусмотренные в контракте действия. И если при исполнении опциона могут возникнуть отрицательные последствия, его держатель может отказаться от реализации своих прав. Напротив, при благоприятной ситуации владелец контракта предпочтет осуществить свои права и совершить сделку. Право совершить или не совершить сделку делает позицию принимающего решение лица достаточно гибкой. Очевидно, что эта гибкость сама по себе представляет определенную ценность[43].

Сам термин «реальный опцион» впервые был предложен профессором

Массачусетского технологического института С. Майерсом в 1977 г. Под этим термином он понимал будущие инвестиции предприятия как источник

корпоративного роста Майерс заметил, что стоимость компании отражает ожидания будущих инвестиций, которые являются дискретными величинами по своей природе, и их величина зависит от чистой приведенной стоимости возможностей, появляющихся в будущем. Позднее Р. Брейли и С. Майерс определили реальный опцион как право изменить ход развития инвестиционного проекта в смысле повышения его рентабельности, возникающее на «перепутьях» в развитии проекта и истекающее со временем[44].

Метод реальных опционов является полезным инструментом в оценке

инвестиционных проектов, однако стоит отметить, что данный метод не является универсальным, и применять его можно не для любого проекта, поскольку реальные опционы присутствуют далеко не в каждом проекте. С другой стороны, чрезмерное увлечение ими может привести компанию к стратегическим просчетам[45].

Обобщим случаи, когда применение опционного подхода к оценке инвестиций наиболее целесообразно:

1) значение NPV проекта без учета опционной составляющей отрицательно или близко к нулю;

2) наличие высокой неопределенности относительно условий и результатов реализации проекта в будущем;

3) неопределенность прямо влияет на стоимость проекта;

4) вероятность для получения новой информации, способной повлиять на ситуацию, достаточно велика;

5) менеджмент адекватно и своевременно реагирует на поступающую информацию;

6) стратегии менеджмента являются реальными и осуществимыми;

7) менеджмент предприятия обладает управленческой гибкостью;

8) опцион проектируется заранее, при этом его создание требует необратимых (по крайней мере, частично) затрат;

9) реальные опционы позволяют повысить доходность или сократить риск принимаемого решения в ответ на изменения условий деятельности предприятия[46].

Метод реальных опционов чаще всего используется для оценки

инвестиционных решений и востребован в ресурсодобывающих отраслях,

энергетической отрасли, а также в отраслях с высокими расходами на маркетинг и продвижение новых продуктов[47]. Кроме этого, метод реальных опционов может применяться для оценки инвестиционных проектов в сфере ИТ, которые нацелены на создание стратегических преимуществ в инновационной сфере[48].

Опционы классифицируются по достаточно большому количеству признаков, исходя из чего все существующие классификации можно разделить на три группы: по типу неопределенности; по стороне баланса; по действию. По нашему мнению, наиболее простой и удобной в использовании является классификация по действию. В рамках данного подхода в основном выделяются следующие виды реальных опционов: опцион на выбор времени (отсрочку) начала проекта, опцион на расширение (сокращение), опцион на развитие проекта (опцион роста), опцион на временную приостановку проекта (или отказ), опцион на переключение (опцион реорганизации) [49].

Последние 25 лет учеными ведется активная работа по разработке, обоснованию и совершенствованию моделей оценки стоимости реальных опционов[50]. По методу оценки все модели, разработанные отечественными и зарубежными исследователями, можно разделить на три группы:

1) метод оценки опционов посредством решения дифференциального уравнения Бреннона-Шварца;

2) метод оценки опционов при помощи моделирования биномиальной сетки, в основе которого лежит модель Кокса — Росса — Рубинштейна;

3) метод оценки опционов с использованием существующих формул оценки или аналитические модели: модель Гармана-Кольхагена; модель паритета стоимости опционов call и put (Put-Call Parity), модель Блэка-Шоулза[51].

Самой известной моделью оценки стоимости финансового опциона стала модель, предложенная Ф. Блэком и М. Шоулзом в 1973 г. и впоследствии

усовершенствованная Р. Мертоном для оценки инвестиционных возможностей в реальной экономике, которая предполагает непрерывное распределение стоимости базисного актива, описываемое броуновским движением[52].

Формула для расчета стоимости опциона call имеет следующий вид:

(2)

(2)

где ROV— текущая цена опциона call;

S — текущая цена базового актива, предполагается, что актив не приносит текущего дохода (дивиденда, купона);

N(d) — кумулятивная функция нормального распределения;

X — цена исполнения опциона;

r — ставка безрисковой доходности, исчисленная по способу непрерывных процентов;

— безрисковая ставка;

— безрисковая ставка;

t — время до исполнения опциона call;

— среднеквадратичное отклонение цены базисного актива за год[53].

Некоторые авторы считают, что использование ставшей уже классической модели Блэка-Шоулза для оценки стоимости реального опциона в условиях российской экономики проблематично, поскольку в нее входит среднеквадратическое отклонение доходности контракта, которое точно спрогнозировать не представляется возможным, и, кроме того, эта модель применима только для европейских опционов[54]. По нашему мнению, утверждать, что модель Блэка-Шоулза неприменима в российских условиях, обобщать такой вывод на любые условия слишком смело, так как метод оценки зависит от конкретных условий и конкретного проекта. Сама суть понятия «реальный опцион» подразумевает исключительную индивидуальность в каждом конкретном случае, и исполнение опциона возможно не всегда досрочно, но и в конце какого-то временного периода[55].

Таким образом, проведенное в первой главе исследование позволяет сделать следующие выводы.

Инвестиционный проект – это план или программа вложения капитала с целью получения прибыли. При оценке инвестиционного проекта в качестве объекта оценки может выступать доля участника в инвестиционном проекте (например, земельный участок) или права требования на результаты реализации инвестиционного проекта. Рыночная стоимость «инвестиционного проекта» представляет собой текущую стоимость денежных поступлений всех участников инвестиционного проекта по результатам его реализации.

Специфика оценки «инвестиционных проектов» во многом повторяет описанную выше специфику оценки нематериальных активов. Дополнительной особенностью является невозможность применения затратного подхода, поскольку ценность актива не совпадаете издержками на его создание (основная цель инвестиций - получение прибыли). Основным подходом при установлении стоимости инвестиционного проекта считается доходный подход. Метод сравнительных продаж (рыночный подход) может использоваться в качестве дополнения к доходному подходу.

Российские компании должны помимо использования традиционных финансовых показателей, ориентированных на краткосрочное управление, внедрять в практику и иные методы, в основе которых лежит современный подход. В первую очередь среди таких инструментов стоит назвать метод реальных опционов (Real Option Valuation, ROV). Этот метод является не альтернативным, а дополняющим DCF-анализ, и его применение позволяет существенно снизить недостатки традиционного подхода, поскольку отражает способы управленческого воздействия на стратегию развития предприятия.

Глава 2. Практические аспекты оценки стоимости инвестиционного проекта с использованием метода реальных опционов

2.1. Описание инвестиционного проекта

Рассмотрим возможности применения метода реальных опционов для оценки инвестиционного проекта предприятия, занимающегося производством химии промышленного и бытового назначения – ОАО «Ашинский химический завод».

Указанный проект был принят, когда компания переживала не лучшие времена, имело место тяжелое финансовое положение, сопровождающееся большими задолженностями перед кредиторами. Это не позволяло компании начинать долгосрочные проекты. Требовалось найти проект, который бы генерирован стабильно большие денежные потоки, окупился в короткие сроки и приносил высокие доходы, позволяющие погасить задолженности перед кредиторами.

Целью проекта являлось создание отечественного промышленного производства высококачественного пигментного диоксида титана получаемого по хлоридной технологии плазмохимическим способом, мощностью 50 000 тонн в год. Диоксид титана широко применяется в лакокрасочном, целлюлозно-бумажном производстве, производстве промышленных покрытий, пластмассы. В рамках данного проекта планировалась закупка ильменитового концентрата с последующим его хлорированием и восстановлением до четыреххлористого титана. В процессе образуются сопутствующие продукты — чугун и четыреххлористый кремния (тетрахлорида кремния), которые выделяют и выводят из процесса как товарную продукцию.

Реализация проекта на предприятии должна была способствовать созданию на территории региона современного производства высококачественного продукта с конкурентоспособной ценой не только на российском, но и на зарубежном рынках. Проект должен был позволить создать новые рабочие места и обеспечить стабильное поступление налогов в бюджет.

2.2. Оценка стоимости проекта

В таблице 6 представлены расчетные данные по проекту. На основании этих данных была проведена оценка традиционным методом DCF, в результате которой была получена NPV= -71,306 млн руб. Кроме того, из расчета показателей эффективности проекта можно видеть, что внутренняя норма доходности (Internal rate of return, IRR) ниже принятой к расчету ставки дисконтирования, а индекс доходности проекта (Benefit cost ratio, BCR) меньше единицы, что также свидетельствует о неэффективности проекта (см. таблицу 7). Таким образом, данный проект был признан неэффективным и отклонен руководством компании.

Таблица 6

Расчетные данные по инвестиционному проекту

строительства цеха и производства диоксида титана[56]

|

Расчетный параметр |

Значение |

|

Объем производства диоксида титана, т/год |

50 000 |

|

Себестоимость диоксида титана, руб./т |

60 241,46 |

|

Цена готовой продукции без НДС, руб./т |

69 000 |

|

Горизонт планирования, год |

5 |

|

Интервал планирования, год |

1 |

|

Стартовые вложения, млн руб. |

500 |

|

Инвестиции в строительство за 1 год, млн руб. |

850 |

|

Ставка дисконтирования (WACC), % |

12 |

Таблица 7

Показатели эффективности проекта [57]

|

Показатель |

Единица |

Значение |

|

РР |

Год |

5 |

|

NPV |

млн. руб. |

-71,306 |

|

IRR |

% |

9,66 |

|

BCR |

- |

0,9924 |

Нами был проведен анализ чувствительности на 10%-ное изменение

себестоимости и цены реализации продукта (см. таблицы 8, 9), который показал высокую чувствительность к изменению цены и себестоимости. Наблюдаемая чувствительность может свидетельствовать о наличии высокого риска, связанного с изменением этих параметров; следовательно, данный риск необходимо учитывать при расчете эффективности проекта

Таблица 8

Анализ чувствительности проекта к изменению себестоимости [58]

|

54217,30 руб./т |

60241,46 руб./т |

66265,61 руб./г |

|

|

NPV (млн. руб.) |

745,544 |

-71,306 |

-888,156 |

Таблица 9

Анализ чувствительности проекта к изменению цены реализации[59]

|

62100 руб./т |

69000 руб./т |

75900 руб./т |

|

|

NPV (млн. руб.) |

-1006,918 |

-71,306 |

864,306 |

Учесть данный риск позволяет модель реальных опционов. Выявлен

европейский опцион call на отсрочку запуска основного производства. После того, как цех для производства диоксида титана будет построен (через год), руководство сможет принять решение о том, запускать его или нет, исходя из изменения цены и себестоимости. Если темпы роста цены будут опережать темпы роста себестоимости, то при выявленной чувствительности проект может стать эффективным, а если будет иметь место обратная тенденция, то проект станет крайне неэффективным. Таким образом, при выявлении положительной тенденции можно по окончании строительства начинать проверочно-пусковые работы, а при негативной тенденции — продать актив другому предприятию, что сделает убытки не такими значительными.

Для расчета стоимости опциона использовалась модель Блэка-Шоулза

(формулы 2, 3). Результаты представлены в таблице 10.

Таблица 10

Расчет стоимости опциона и суммарной эффективности проекта[60]

|

Параметр |

Значение |

|

S, млн руб. |

1187,62 |

|

X, млн руб. |

1258,92 |

|

(среднеквадратичное отклонение цены базисного актива за год для химической отрасли в России) |

0,3796 |

|

rf % |

0,0541 |

|

r, % |

0,0527 |

|

Т, год |

1 |

|

d1 |

0,175 |

|

d2 |

-0,2046 |

|

N(d1) |

0,5695 |

|

N(d2) |

0,4189 |

|

ROV, млн руб |

175,954 |

|

NPV, млн руб |

-71,306 |

|

EPV, млн руб |

104,648 |

Проведенные расчеты показывают, что рассматриваемый проект эффективен и руководству компании не следовало от него отказываться.

Таким образом, по результатам исследования, проведенного во второй главе, можно сделать следующие выводы.

В работе рассмотрены возможности применения метода реальных опционов для оценки инвестиционного проекта предприятия, занимающегося производством химии промышленного и бытового назначения. Расчета показателей эффективности проекта показал, что внутренняя норма доходности ниже принятой к расчету ставки дисконтирования, а индекс доходности проекта меньше единицы, что свидетельствует о неэффективности проекта. Данный проект был признан неэффективным и отклонен руководством компании.

Анализ чувствительности на 10%-ное изменение себестоимости и цены реализации продукта показал высокую чувствительность к изменению цены и себестоимости. Наблюдаемая чувствительность может свидетельствовать о наличии высокого риска, связанного с изменением этих параметров; следовательно, данный риск необходимо учитывать при расчете эффективности проекта.

Учесть данный риск позволяет модель реальных опционов. Для расчета стоимости опциона использовалась модель Блэка-Шоулза.

Проведенные расчеты показали, что рассматриваемый проект эффективен и руководству компании не следовало от него отказываться.

Метод реальных опционов обладает явной антикризисной природой и крайне полезен в оценке антикризисных проектов и активов кризисных предприятий, что подтверждается оценкой инвестиционного проекта с применением метода реальных опционов. Высокая неопределенность как необходимое условие применения метода реальных опционов и его направленность на снижение рисков в принятии стратегических решений формируют явный антикризисный потенциал этого метода. Когда компания находится в кризисной ситуации, ее руководство часто вынуждено замораживать реализацию многих инвестиционных проектов, а также отказываться от планов по запуску новых, в том числе и тех, которые могут способствовать выходу компании из кризиса. Применение традиционных подходов к оценке эффективности инвестиционных проектов не позволяет учесть возможность возникновения кризисной ситуации. Этот недостаток устраняет применение опционного метода, который делает возможным учет вероятных изменений условий функционирования компании.

Заключение

Инвестиционный проект – это план или программа вложения капитала с целью получения прибыли. При оценке инвестиционного проекта в качестве объекта оценки может выступать доля участника в инвестиционном проекте (например, земельный участок) или права требования на результаты реализации инвестиционного проекта. Рыночная стоимость «инвестиционного проекта» представляет собой текущую стоимость денежных поступлений всех участников инвестиционного проекта по результатам его реализации.

Специфика оценки «инвестиционных проектов» во многом повторяет описанную выше специфику оценки нематериальных активов. Дополнительной особенностью является невозможность применения затратного подхода, поскольку ценность актива не совпадаете издержками на его создание (основная цель инвестиций - получение прибыли). Основным подходом при установлении стоимости инвестиционного проекта считается доходный подход. Метод сравнительных продаж (рыночный подход) может использоваться в качестве дополнения к доходному подходу.

Российские компании должны помимо использования традиционных финансовых показателей, ориентированных на краткосрочное управление, внедрять в практику и иные методы, в основе которых лежит современный подход. В первую очередь среди таких инструментов стоит назвать метод реальных опционов (Real Option Valuation, ROV). Этот метод является не альтернативным, а дополняющим DCF-анализ, и его применение позволяет существенно снизить недостатки традиционного подхода, поскольку отражает способы управленческого воздействия на стратегию развития предприятия.

В работе рассмотрены возможности применения метода реальных опционов для оценки инвестиционного проекта предприятия, занимающегося производством химии промышленного и бытового назначения. Расчета показателей эффективности проекта показал, что внутренняя норма доходности ниже принятой к расчету ставки дисконтирования, а индекс доходности проекта меньше единицы, что свидетельствует о неэффективности проекта. Данный проект был признан неэффективным и отклонен руководством компании.

Анализ чувствительности на 10%-ное изменение себестоимости и цены реализации продукта показал высокую чувствительность к изменению цены и себестоимости. Наблюдаемая чувствительность может свидетельствовать о наличии высокого риска, связанного с изменением этих параметров; следовательно, данный риск необходимо учитывать при расчете эффективности проекта

Учесть данный риск позволяет модель реальных опционов. Для расчета стоимости опциона использовалась модель Блэка-Шоулза.

Проведенные расчеты показали, что рассматриваемый проект эффективен и руководству компании не следовало от него отказываться.

Метод реальных опционов обладает явной антикризисной природой и крайне полезен в оценке антикризисных проектов и активов кризисных предприятий, что подтверждается оценкой инвестиционного проекта с применением метода реальных опционов. Высокая неопределенность как необходимое условие применения метода реальных опционов и его направленность на снижение рисков в принятии стратегических решений формируют явный антикризисный потенциал этого метода. Когда компания находится в кризисной ситуации, ее руководство часто вынуждено замораживать реализацию многих инвестиционных проектов, а также отказываться от планов по запуску новых, в том числе и тех, которые могут способствовать выходу компании из кризиса. Применение традиционных подходов к оценке эффективности инвестиционных проектов не позволяет учесть возможность возникновения кризисной ситуации. Этот недостаток устраняет применение опционного метода, который делает возможным учет вероятных изменений условий функционирования компании.

Список литературы

- Федеральный закон от 25.02.1999 г. «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» № 39-ФЗ.

- Березовская Е.А., Цхай Ю.А. Дискретная модель учета стоимости реальных опционов при оценке эффективности инвестиционных проектов // Economics. 2015. № 8 (9). С. 15-19.

- Бобкова А.С.Оценка инвестиционных проектов на основе показателя чистой приведенной стоимости // Научный вестник МГИИТ. 2014. № 6 (32). С. 38-43.

- Вадель О.А. Применение методов оценки стоимости бизнеса в управлении эффективностью инвестиционных проектов // Вестник Университета (Государственный университет управления). 2011. № 9. С. 33-37.

- Воробьев В.П., Лобас А.С., Пьянкова Д.О. Оценка инновационных проектов на основе метода реальных опционов // Научно-технические ведомости СПбГПУ. 2013. № 6 – 1 (185). С. 182 – 186.

- Гусев AA. Реальные опционы в оценке бизнеса и инвестиций. – М: ПРИОР, 2009.

- Дамодаран А. Инвестиционная оценка: Инструменты и методы оценки любых активов / Пер. с англ. - 7-е изд. - М.: Альпина Паблишер, 2011.

- Долгополова И.В., Буткова Ю.С., Акопян И.А. Анализ основных методов оценки стоимости и определения доходности инновационных проектов // В сборнике: Проблемы развития современной науки Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 66-68.

- Ильин М.О. Оценка стоимости бизнеса: Курс лекций. - М.: ВАВТ, 2013.

- Каячев Г.Ф., Пекшева В.С. Стратегия промышленной фирмы на основе реальных опционов. Красноярск: Сибирский федеральный университет, 2010.

- Кобельков Г. В., Король Е. С. Экономическая добавленная стоимость в оценке эффективности инвестиционного проекта // Актуальные проблемы современной науки, техники и образования. 2012. Т. 2. № 70. С. 218-220.

- Колесников М.А. Метод оценки стоимости инвестиционного проекта в условиях высокого уровня неопределенности и риска // Управление экономическими системами: электронный научный журнал. 2013. № 10 (58). С. 36.

- Конорева Т.В., Ковалев В.И. Практические аспекты управления стоимостью и финансированием проекта // Современные проблемы науки и образования. 2014. № 4. С. 394.

- Кочетков П. Н. Оценка стоимости компании и эффективности инвестиционных проектов с учетом реальных опционов и вероятностных распределений. - М.Тверь, АН Кондратьев, 2013.

- Кузнецова А. С. Метод реальных опционов в оценке стоимости инвестиционных проектов // В сборнике: Международная научно-техническая конференция молодых ученых БГТУ им. В.Г. Шухова Белгородский государственный технологический университет им. В.Г. Шухова. 2015. С. 3852-3856.

- Лукасевич И. Я. Применение показателей добавленной стоимости при оценке инвестиционных проектов // Экономика. Налоги. Право. 2013. № 3. С. 72-79.

- Малышев Е.Л., Подойницын Р.Г. Метод оценки инвестиций на основе реальных опционов//Экономика региона 2013 № 1. С. 198-204.

- Натенберг Ш. Опционы. Волатильность и оценка стоимости. Стратегии и методы опционной торговли. – М.: Альпина Паблишера, 2011. – С. 81.

- Новиков А.В., Новикова И.Я. Финансовые инструменты создания стоимости компании // Имущественные отношения в Российской Федерации. 2012. №8. С. 39-53.

- Сооляттэ А.Ю. Характеристика процессов оценки стоимости проекта // Сметно-договорная работа в строительстве. 2015. № 10. С. 28-35.

- Сооляттэ А.Ю. Характеристика процессов оценки стоимости проекта // Сметно-договорная работа в строительстве. 2015. № 10. С. 28-35.

- Терскова Н.А., Еремеев Д.В. Методические подходы к оценке инвестиционной привлекательности инновационного проекта с позиции определения его стоимости // Молодежный научный форум: общественные и экономические науки. 2016. № 1 (30). С. 224-228.

- Трифонов Ю.В., Кошелев Е.В., Купцов А.В. Российская модель метода реальных опционов // Вестник Нижегородского университета им НИ Лобачевского 2012 №2(1) С 238-243.

- Холодкова В.В. Некоторые методы оценки ликвидационной стоимости проекта // Финансовый менеджмент. 2013. № 5. С. 48-57.

-

Ильин М.О. Оценка стоимости бизнеса: Курс лекций. - М.: ВАВТ, 2013. – С. 68. ↑

-

Федеральный закон от 25.02.1999 г. «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» № 39-ФЗ. ↑

-

Вадель О.А. Применение методов оценки стоимости бизнеса в управлении эффективностью инвестиционных проектов // Вестник Университета (Государственный университет управления). 2011. № 9. С. 33-37. ↑

-

Колесников М.А. Метод оценки стоимости инвестиционного проекта в условиях высокого уровня неопределенности и риска // Управление экономическими системами: электронный научный журнал. 2013. № 10 (58). С. 36. ↑

-

Холодкова В.В. Некоторые методы оценки ликвидационной стоимости проекта // Финансовый менеджмент. 2013. № 5. С. 48-57. ↑

-

Вадель О.А. Применение методов оценки стоимости бизнеса в управлении эффективностью инвестиционных проектов // Вестник Университета (Государственный университет управления). 2011. № 9. С. 33-37. ↑

-

Вадель О.А. Применение методов оценки стоимости бизнеса в управлении эффективностью инвестиционных проектов // Вестник Университета (Государственный университет управления). 2011. № 9. С. 33-37. ↑

-

Колесников М.А. Метод оценки стоимости инвестиционного проекта в условиях высокого уровня неопределенности и риска // Управление экономическими системами: электронный научный журнал. 2013. № 10 (58). С. 36. ↑

-

Дамодаран А. Инвестиционная оценка: Инструменты и методы оценки любых активов / Пер. с англ. - 7-е изд. - М.: Альпина Паблишер, 2011. – С. 312. ↑

-

Лукасевич И. Я. Применение показателей добавленной стоимости при оценке инвестиционных проектов // Экономика. Налоги. Право. 2013. № 3. С. 72-79. ↑

-

Новиков А.В.. Новикова И.Я. Финансовые инструменты создания стоимости компании // Имущественные отношения в Российской Федерации. 2012. №8. С. 39-53. ↑

-

Вадель О.А. Применение методов оценки стоимости бизнеса в управлении эффективностью инвестиционных проектов // Вестник Университета (Государственный университет управления). 2011. № 9. С. 33-37. ↑

-

Вадель О.А. Применение методов оценки стоимости бизнеса в управлении эффективностью инвестиционных проектов // Вестник Университета (Государственный университет управления). 2011. № 9. С. 33-37. ↑

-

Долгополова И.В., Буткова Ю.С., Акопян И.А. Анализ основных методов оценки стоимости и определения доходности инновационных проектов // В сборнике: Проблемы развития современной науки Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 66-68. ↑

-

Ильин М.О. Оценка стоимости бизнеса: Курс лекций. - М.: ВАВТ, 2013. – С. 69. ↑

-

Бобкова А.С.Оценка инвестиционных проектов на основе показателя чистой приведенной стоимости // Научный вестник МГИИТ. 2014. № 6 (32). С. 38-43. ↑

-

Долгополова И.В., Буткова Ю.С., Акопян И.А. Анализ основных методов оценки стоимости и определения доходности инновационных проектов // В сборнике: Проблемы развития современной науки Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 66-68. ↑

-

Сооляттэ А.Ю. Характеристика процессов оценки стоимости проекта // Сметно-договорная работа в строительстве. 2015. № 10. С. 28-35. ↑

-

Сооляттэ А.Ю. Характеристика процессов оценки стоимости проекта // Сметно-договорная работа в строительстве. 2015. № 10. С. 28-35. ↑

-

Конорева Т.В., Ковалев В.И. Практические аспекты управления стоимостью и финансированием проекта // Современные проблемы науки и образования. 2014. № 4. С. 394. ↑

-

Кобельков Г. В., Король Е. С. Экономическая добавленная стоимость в оценке эффективности инвестиционного проекта // Актуальные проблемы современной науки, техники и образования. 2012. Т. 2. № 70. С. 218-220. ↑

-

Бобкова А.С.Оценка инвестиционных проектов на основе показателя чистой приведенной стоимости // Научный вестник МГИИТ. 2014. № 6 (32). С. 38-43. ↑

-

Конорева Т.В., Ковалев В.И. Практические аспекты управления стоимостью и финансированием проекта // Современные проблемы науки и образования. 2014. № 4. С. 394. ↑

-

Сооляттэ А.Ю. Характеристика процессов оценки стоимости проекта // Сметно-договорная работа в строительстве. 2015. № 10. С. 28-35. ↑

-

Кобельков Г. В., Король Е. С. Экономическая добавленная стоимость в оценке эффективности инвестиционного проекта // Актуальные проблемы современной науки, техники и образования. 2012. Т. 2. № 70. С. 218-220. ↑

-

Сооляттэ А.Ю. Характеристика процессов оценки стоимости проекта // Сметно-договорная работа в строительстве. 2015. № 10. С. 28-35. ↑

-

Конорева Т.В., Ковалев В.И. Практические аспекты управления стоимостью и финансированием проекта // Современные проблемы науки и образования. 2014. № 4. С. 394. ↑

-

Бобкова А.С.Оценка инвестиционных проектов на основе показателя чистой приведенной стоимости // Научный вестник МГИИТ. 2014. № 6 (32). С. 38-43. ↑

-

Конорева Т.В., Ковалев В.И. Практические аспекты управления стоимостью и финансированием проекта // Современные проблемы науки и образования. 2014. № 4. С. 394. ↑

-

Сооляттэ А.Ю. Характеристика процессов оценки стоимости проекта // Сметно-договорная работа в строительстве. 2015. № 10. С. 28-35. ↑

-

Бобкова А.С.Оценка инвестиционных проектов на основе показателя чистой приведенной стоимости // Научный вестник МГИИТ. 2014. № 6 (32). С. 38-43. ↑

-

Кобельков Г. В., Король Е. С. Экономическая добавленная стоимость в оценке эффективности инвестиционного проекта // Актуальные проблемы современной науки, техники и образования. 2012. Т. 2. № 70. С. 218-220. ↑

-

Конорева Т.В., Ковалев В.И. Практические аспекты управления стоимостью и финансированием проекта // Современные проблемы науки и образования. 2014. № 4. С. 394. ↑

-

Сооляттэ А.Ю. Характеристика процессов оценки стоимости проекта // Сметно-договорная работа в строительстве. 2015. № 10. С. 28-35. ↑

-

Бобкова А.С.Оценка инвестиционных проектов на основе показателя чистой приведенной стоимости // Научный вестник МГИИТ. 2014. № 6 (32). С. 38-43. ↑

-

Каячев Г.Ф., Пекшева В.С. Стратегия промышленной фирмы на основе реальных опционов. Красноярск: Сибирский федеральный университет, 2010. – С. 44. ↑

-

Воробьев В.П., Лобас А.С., Пьянкова Д.О. Оценка инновационных проектов на основе метода реальных опционов // Научно-технические ведомости СПбГПУ. 2013. № 6 – 1 (185). С. 182 – 186. ↑

-

Кузнецова А. С. Метод реальных опционов в оценке стоимости инвестиционных проектов // В сборнике: Международная научно-техническая конференция молодых ученых БГТУ им. В.Г. Шухова Белгородский государственный технологический университет им. В.Г. Шухова. 2015. С. 3852-3856. ↑

-

Бобкова А.С.Оценка инвестиционных проектов на основе показателя чистой приведенной стоимости // Научный вестник МГИИТ. 2014. № 6 (32). С. 38-43. ↑

-

Кузнецова А. С. Метод реальных опционов в оценке стоимости инвестиционных проектов // В сборнике: Международная научно-техническая конференция молодых ученых БГТУ им. В.Г. Шухова Белгородский государственный технологический университет им. В.Г. Шухова. 2015. С. 3852-3856. ↑

-

Сооляттэ А.Ю. Характеристика процессов оценки стоимости проекта // Сметно-договорная работа в строительстве. 2015. № 10. С. 28-35. ↑

-

Сооляттэ А.Ю. Характеристика процессов оценки стоимости проекта // Сметно-договорная работа в строительстве. 2015. № 10. С. 28-35. ↑

-

Бобкова А.С.Оценка инвестиционных проектов на основе показателя чистой приведенной стоимости // Научный вестник МГИИТ. 2014. № 6 (32). С. 38-43. ↑

-

Кузнецова А. С. Метод реальных опционов в оценке стоимости инвестиционных проектов // В сборнике: Международная научно-техническая конференция молодых ученых БГТУ им. В.Г. Шухова Белгородский государственный технологический университет им. В.Г. Шухова. 2015. С. 3852-3856. ↑

-

Кузнецова А.С. Метод реальных опционов в оценке стоимости инвестиционных проектов // В сборнике: Молодежь и научно-технический прогресс сборник докладов VIII международной научно-практической конференции студентов, аспирантов и молодых ученых: в 4 томах. 2015. С. 201-203. ↑

-

Гусев AA. Реальные опционы в оценке бизнеса и инвестиций. – М: ПРИОР, 2009. – С. 112. ↑

-

Малышев Е.Л., Подойницын Р.Г. Метод оценки инвестиций на основе реальных опционов//Экономика региона 2013 № 1. С. 198-204. ↑

-

Березовская Е.А., Цхай Ю.А. Дискретная модель учета стоимости реальных опционов при оценке эффективности инвестиционных проектов // Economics. 2015. № 8 (9). С. 15-19. ↑

-

Березовская Е.А., Цхай Ю.А. Дискретная модель учета стоимости реальных опционов при оценке эффективности инвестиционных проектов // Economics. 2015. № 8 (9). С. 15-19. ↑

-

Терскова Н.А., Еремеев Д.В. Методические подходы к оценке инвестиционной привлекательности инновационного проекта с позиции определения его стоимости // Молодежный научный форум: общественные и экономические науки. 2016. № 1 (30). С. 224-228. ↑

-

Кочетков П. Н. Оценка стоимости компании и эффективности инвестиционных проектов с учетом реальных опционов и вероятностных распределений. - М.Тверь, АН Кондратьев, 2013. – С. 115. ↑

-

Сооляттэ А.Ю. Характеристика процессов оценки стоимости проекта // Сметно-договорная работа в строительстве. 2015. № 10. С. 28-35. ↑

-

Натенберг Ш. Опционы. Волатильность и оценка стоимости. Стратегии и методы опционной торговли. – М.: Альпина Паблишера, 2011. – С. 81. ↑

-

Трифонов Ю.В., Кошелев Е.В., Купцов А.В. Российская модель метода реальных опционов // Вестник Нижегородского университета им НИ Лобачевского 2012 №2(1) С 238-243. ↑

-

Березовская Е.А., Цхай Ю.А. Дискретная модель учета стоимости реальных опционов при оценке эффективности инвестиционных проектов // Economics. 2015. № 8 (9). С. 15-19. ↑

-

Составлено на основе данных по проекту. ↑

-

Составлено на основе данных по проекту. ↑

-

Составлено на основе данных по проекту. ↑

-

Составлено на основе данных по проекту. ↑

-

Составлено на основе данных по проекту. ↑

- Договорные конструкции (Содержание договора финансовой аренды)

- Договорная практика применения неустойки как способа обеспечения исполнения обязательств

- Нотариальные действия (Особенности обжалования нотариального действия или отказа в его совершении)

- "Управление эффективностью организации гостиничного бизнеса"

- Системный подход при анализе потенциала организации (Понятие системного подхода в теории менеджмента)

- Разработка бизнес-плана по открытию кафе-пекарни в г. Москва

- Понятие хозяйственного учета, его виды, учетные измерители на примере

- Обеспечение сближения российской бухгалтерской отчетности с международными стандартами отчетности

- Учет производственных запасов (Современное состояние учета производственных запасов)

- Финансы коммерческих организаций (Принципы организации финансов коммерческих организаций)

- Денежная система РФ (Сущность денежной системы РФ)

- Методы управления инновационными проектами (Сущность инноваций и инновационного процесса)