Финансы коммерческих организаций (Принципы организации финансов коммерческих организаций)

Содержание:

Введение

Финансы предприятия – это сумма всех средств, как внутренних, так и внешних, которые находятся в полном пользовании компании и используются ей как средство исполнения долговых обязательств, направлены на текущие расходы и на расширения предприятия.

Когда деньги присутствуют в необходимом количестве, эффективно используются – это является залогом успешного бизнеса, его стабильность, ликвидность и платежеспособность. Проблема того, чтобы выбрать самый правильный и лучший источник получения финансов для функционирования предприятия привлекает все больше и больше внимания со стороны собственников бизнеса.

Источник финансирования – это стабильные, функциональные пути получения денежных средств и перечень субъектов экономики, которые могут такие средства предоставить. Важно подобрать самый выгодный источник финансов, которые бы подходил под конкретно взятый проект и приносил наибольшие дивиденды.

Цель данной работы заключается в рассмотрении финансов коммерческих органиций.

Для достижения поставленной цели необходимо решить следующие задачи:

- Проанализировать принципы организации финансов коммерческих организаций.

- Исследовать источники финансирования коммерческих организаций.

Глава 1 Принципы организации финансов коммерческих организаций

Организация финансов предприятий должна базироваться на определенных принципах, которые обеспечивают принятие эффективных стратегических и тактических финансовых решений. На их основе разрабатывается финансовая политика предприятия.

Основными принципами являются: принцип хозяйственной самостоятельности, рентабельности и самофинансирования, материальной ответственности, материальной заинтересованности и принцип обеспеченности финансовых ресурсов.

Принцип хозяйственной самостоятельности означает, что предприятие должно самостоятельно определять расходы, их соответствие объемам продаж, источники финансирования и направления вложений денежных средств с целью получения прибыли.

Принцип рентабельности и самофинансирования означает полную окупаемость затрат, инвестирование в развитие производства за счет собственных источников, а при их недостаче – банковских и коммерческих кредитов. Рентабельность и самофинансирование обеспечивают самостоятельность и повышают экономическую ответственность предприятия. В условиях самофинансирования определяющей является категория прибыли, которая составляет источник самофинансирования, в том числе и финансирование инвестиций предприятия[1].

Принцип материальной ответственности предполагает наличие определенной системы ответственности за результат финансово-хозяйственной деятельности. Предприятия, нарушающие финансовое законодательство, уплачивают штрафы, пени, неустойки.

Для руководителей предприятия этот принцип реализуется также через систему штрафов, а для отдельных работников через штрафы, лишение премий и увольнение с работы в случаях нарушения трудовой дисциплины.

Принцип материальной заинтересованности базируется на необходимости получения прибыли, что является основной целью предпринимательской деятельности. Материальная заинтересованность предприятия проявляется в установлении оптимальной налоговой нагрузки, получении достаточной прибыли и рациональном распределении чистой прибыли.

Принцип обеспеченности финансовых ресурсов связан с необходимостью формирования финансовых резервов, обеспечивающих предпринимательскую деятельность в условиях рисков, связанных с неопределенностью внешней рыночной среды. Финансовые резервы на предприятиях формируются из чистой прибыли, должны храниться в ликвидной форме с целью получения дохода и при необходимости могли быть легко превращены в наличность.

Все принципы организации финансов находятся в развитии, для их полной реализации применяются определенные формы и методы, соответствующие уровню развития предприятия.

Глава 2 Источники финансирования коммерческих организаций

Одна из ключевых проблем финансового менеджмента - источники финансирования, их стоимость, структура, влияние на стоимость бизнеса.

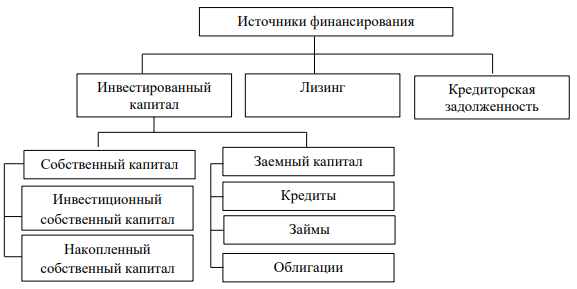

Существуют различные методы привлечения средств инвесторов и кредиторов для организации или расширения деятельности предприятия. В условиях рыночной экономики основные среди них - банковское кредитование, эмиссия долевых и долговых ценных бумаг, лизинг, заимствование у аффилированных лиц.

Рисунок 1. Источники финансирования организации

Таблица 1

Источники финансирования коммерческих организаций

|

Внешние |

Внутренние |

|

Факторинг |

Уставный капитал |

|

Банковские краткосрочные и долгосрочные кредиты |

Добавочный капитал |

|

Финансовый лизинг |

Резервный капитал |

|

Кредиты в инвестиционных фондах |

Целевые финансирования и поступления |

|

Проведение вексельных операций |

Нераспределенная прибыль прошлых лет и отчетного года |

|

Товарный кредит |

Рассмотрим каждый источник финансирования в отдельности.

Уставный капитал. Этим понятием можно охарактеризовать совокупную номинальную стоимость долей фирмы, приобретенных учредителями.

Изначально уставный капитал формируется как платформа для начального капитала, который необходим для учреждения коммерческой организации.

Владельцы или участники коммерческой организации создают его исходя из своих финансовых возможностей, и размер должен быть достаточен для начинания деятельности.

Содержание категории «уставный капитал» зависит от организационно-правовой формы предприятия[2]:

- для государственного предприятия это стоимостная оценка имущества, закрепленного государством за предприятием на праве полного хозяйственного ведения;

- для товарищества с ограниченной ответственностью это сумма долей собственников;

- для АО это совокупная номинальная стоимость акций всех типов;

- для производственного кооператива это стоимостная оценка имущества, предоставленного участниками для ведения деятельности;

- для арендного предприятия это сумма вкладов работников предприятия;

- для предприятия иной формы, выделенного на самостоятельный баланс, это стоимостная оценка имущества, закрепленного его собственником за предприятием на праве полного хозяйственного ведения.

Вклады в уставный капитал могут быть денежные средства, материальные и нематериальные активы. В момент передачи активов в виде вклада в уставный капитал инвесторы теряют вещные права на эти объекты. Таким образом, если участник выходит из состава общества или товарищества, либо в случае ликвидации предприятия он имеет право лишь на компенсацию своей доли в рамках остаточного имущества, но никак не на возврат объектов в полной мере, переданных им в свое время в виде вклада в уставный капитал. Уставный капитал, следовательно, условно можно трактовать и как обязательства предприятия перед инвесторами.

Уставный капитал формируется из первоначально вложенных инвестициях в предприятие. Его величина закладывается при регистрации предприятия и прописывается в Устав, а любые изменения уставного капитала (внесение дополнительных вкладов, дополнительная эмиссия акций, присоединение части прибыли, прием нового участника, снижение номинальной стоимости акций, и др.) допускаются лишь в порядке и случаях, предусмотренных действующим законодательством и учредительными документами. Количественно величина уставного капитала компании представляет собой сумму номинальных стоимостей приобретенных акционерами акций, причем, согласно российскому законодательству, номинальная стоимость всех обыкновенных акций должна быть одинаковой.

Собственный капитал.

В балансовой оценке собственный капитал далеко не всегда равен величине чистых активов; в рыночной оценке совпадает с понятием «рыночная капитализация». Как источник средств представлен разделом «Капитал и резервы» в пассиве баланса.

Собственный капитал предприятия это часть стоимости активов, которая достанется собственникам после того как удовлетворятся требования третьих лиц. Оценка собственного капитала может быть выполнена по данным текущего учета и отчетности, или по рыночным оценкам, или фактически, т. е. в случае ликвидации предприятия. Собственный капитал можно представить как долгосрочную задолженность предприятия перед собственниками[3].

Собственный капитал представлен в пассиве баланса. Основными его составляющими являются уставный, добавочный и резервный капитал, а также нераспределенная прибыль.

Добавочный капитал - это дополнительные собственные средства организации, которое предназначены для увеличения финансовых активов, отраженные в бухгалтерских регистрах. Согласно законодательству, сформировать добавочный фонд возможно из средств:

- образовавшихся в результате разницы между стоимостной величиной основных фондов и нематериальных активов до переоценки и после, если эта разница положительна;

- безвозмездная передача имущества учредителем после того, как уставный капитал сформирован;

- курсовые разницы, образовавшиеся при пересчете в результате несовпадения даты оформления взносов в стартовый капитал в иностранной валюте;

- увеличение добавочного фонда путем вливания государственных ассигнований;

- формирование путем привлечения финансов инвесторов;

- передача невостребованной части дивидендов либо путем признания полученного финансового результата дополнительными средствами.

Цели, на которые может быть израсходован добавочный капитал, ограничены законодательством. К ним относятся: погашение отрицательной разницы между стоимостью основных фондов или нематериальных активов до проведения переоценки и после, отрицательный итог переоценки основных средств можно погасить средствами добавочного фонда только в том случае, если он был сформирован путем увеличения стоимости по результатам проведения предыдущей аналогичной процедуры тех же объектов.

Добавочный капитал по своей экономической сущности является финансовым ресурсом, но так как он входит в состав собственных активов, то отражается в пассивной части бухгалтерского баланса.

Сформированный добавочный фонд служит дополнительной гарантией для предприятия в период экономической нестабильности.

Резервный капитал.

В качестве резервного капитала (некоторые называют его фондом) выступает имущество предприятия, источником формирования которого служат отчисления из нераспределенной прибыли. Для организаций, учрежденных в форме акционерных обществ, законодательно установлена обязанность создания таких фондов. Прочие компании не обязаны его формировать. Однако общества с ограниченной ответственностью и унитарные предприятия имеют на это право. Оно может быть закреплено в учредительных документах, а также учетной политике.

Направления расходования данных средств определяются прежде всего правовой формой организации. Для акционерных обществ цели создания резервов, как и другие их параметры строго регламентированы законом.

Средства в этом случае могут быть потрачены на покрытие убытков, полученных в процессе деятельности; при отсутствии других источников для погашения облигаций и организации выкупа акций.

Обязательств у ООО по формированию резервных средств в России не существует. Тем не менее фирмы, созданные в такой форме, имеют на это право[4].

Прибыль. Этот источник принципиально отличается от рассмотренных выше. Дело в том, что все вышеприведенные источники входят в группу так называемых не распределяемых фондов и резервов, т. е. их нельзя использовать для начисления дивидендов, тогда как прибыль доступна для подобной операции. Проще говоря, это те денежные средства, которые остаются в свободном распоряжении организации. Предприятие формирует за счёт этих финансов резервный капитал, увеличивает оборотные средства, покупает новое оборудование, приобретает акции других компаний. Часть тратится на поощрение работников: премии, корпоративные мероприятия, путёвки, подарки, помощь в приобретении жилья или лечении. Размер показателя зависит от нескольких факторов: величина выручки; себестоимость продукции; сумма налогов; объём прочих доходов и затрат. Отрицательная прибыль называется убытками. Многие предприятия оказываются убыточными, несмотря на успешную деятельность в течение года. И наоборот, небольшая фирма без огромного оборота и широкого ассортимента продукции может принести колоссальные суммы.

Заемный капитал.

Заемный капитал – это денежные средства или другие активы, которые привлекаются предприятием на долгосрочной или краткосрочной основе для покрытия собственных нужд.

Заемный капитал – это финансовая помощь со стороны внешних источников, которая предоставляется под определенные гарантии получателя кредита, на определенных условиях и в оговоренный договором срок.

Заемный капитал можно классифицировать по целому ряду признаков, которые характеризуют его назначение, сроки погашения, функции и прочие условия:

1. По периоду привлечения. Здесь характеризуется срок, на который денежные средства (активы) передаются в пользовани кредитополучателю: долгосрочные обязательства, срок которых составляет от одного года и более. К таким займам можно отнести долгосрочные кредиты банков, облигационные займы и так далее; краткосрочные обязательства. Сюда можно отнести все формы привлечения капитала на период до одного года. К такой услуге соотносятся банковские кредиты на небольшой срок, займы от других компаний, краткосрочные обязательства, различные типы кредиторской задолженности и так далее[5].

2. По источникам привлечения заемный капитал можно поделить на: средства, полученные из внешних источников (к примеру, оформление финансового лизинга, получение кредита в банке). Внешние источники позволяют решить наиболее важные задачи – закупать необходимые материалы, комплектующие, делать запасы сырьевой продукции и так далее; средства, привлеченные из внутренних источников. К примеру, кредиторская задолженность. Внутренние источники имеют другое назначение – они покрывают первостепенные потребности предприятия, то есть обеспечивают непрерывность выработки и дальнейшей продажи товаров и услуг.

3. По форме привлечения заемный капитал может передаваться: в денежном виде (к примеру, банковский кредит); в виде оборудования (такое возможно при оформлении финансового лизинга); в форме товаров, необходимых для ведения дальнейшей деятельности (коммерческий заем).

4. По типу обеспечения заемный капитал бывает: обеспеченным. В качестве обеспечения может выступать удержание, задаток, банковская гарантия, неустойка, залог и прочее; необеспеченным. В этом случае денежные средства (капитал) передаются без какой-либо дополнительной гарантии. Такое, как правило, возможно при длительном сотрудничестве между кредитором и заемщиком, когда имеют место доверительные отношения.

5. По методам привлечения можно выделить следующие направления – лизинг, кредит, факторинг, франчайзинг, взаимное кредитование компаний, эмиссия акций и облигаций.

6. По особенностям платности: с фиксирующей оплатой. В договоре четко оговариваются сроки и размеры выплат, которые должен совершать должник; с плавающей оплатой. Размер и периоды выплат могут меняться, в зависимости от особенностей бизнеса и договоренности сторон. К примеру, это актуально для бизнеса, имеющего сезонный фактор; формально бесплатные средства.

У каждой компании, которая нуждается в дополнительных средствах для ведения деятельности и выполнения своих обязательств, есть несколько источников внешнего финансирования:

1. Сотрудничество с российскими банками. Здесь есть доступ к таким услугам, как проведение операций с векселями, факторинг, оформление краткосрочных и долгосрочных кредитов.

2. Обращение в лизинговые компании. В этом случае возможно оформление финансового лизинга, когда необходимое оборудование или техника предоставляется в аренду на определенный срок и с правом выкупа.

3. Кредиты в инвестиционных фондах – факторинг, проведение вексельных операций.

4. Сотрудничество с другими компаниями – возможно осуществление вексельных расчетов, оформление товарного кредита, проведение взаиморасчетов и так далее.

5. Помощь государственных структур – получение отсрочки при осуществлении налоговых платежей, проведение взаимозачетов.

6. Привлечение акционеров.

Из всех приведенных источников финансирования наибольшую популярность в сфере малого и среднего бизнеса имеют банковские кредиты.

Привлечение денежных средств (активов) из внешних источников требует определенного внимания со стороны заемщиков. При этом основной задачей является анализ заемного капитала и эффективности его применения.

В частности, цель такого анализа заключается в следующем[6]:

- провести оценку перспектив финансового состояния компании в будущем и настоящем времени;

- определить возможные варианты финансирования, а также продумать варианты их дальнейшего применения;

- обосновать вероятные и доступные темпы развития компании с позиции ее обеспечения различными источниками финансирования.

- сделать прогноз реального положения компании на рынке капиталов.

Для многих предприятий привлечение заемного капитала – это одна из возможностей удержать предприятие «на плаву» и обеспечить выполнение обязательств перед своими клиентами и партнерами. Но в отличие от работы с личными финансами управление заемным капиталом требует особого внимания и грамотного подхода.

Перед тем, как оформлять кредит, руководитель компании должен в первую очередь оценить, как будут использоваться денежные средства и способны ли они решить имеющиеся проблемы. Кроме этого, привлеченные средств должно обеспечить итоговый доход уже после полной выплаты задолженности.

Заемный капитал для многих компаний - это единственный способ решения финансовых проблем. При этом важно учитывать положительные и отрицательные стороны таких операций:

1. Плюсы заемного капитала:

- широкий выбор и большие возможности;

- быстрое увеличение финансового потенциала компании;

- доступность и сравнительно низкая стоимость;

- возможность повышения рентабельности.

2. Минусы заемного капитала:

- появление риска уменьшения финансовой устойчивости;

- сложность процедуры оформления;

- зависимость величины затрат от состояния рынка;

- снижение дохода компании на размер процента по кредиту

Заключение

В процессе анализа решений, имеющих отношение к структуре капитала, руководители компаний оперируют такими понятиями, как внутренние и внешние источники финансирования предприятия.

Эти категории поступающих денежных средств актуальны практически для каждой организации. В зависимости от сферы ее деятельности, внешнее финансирование и внутреннее финансирование применяется в различных пропорциях. Иногда достаточно привлечения довольно небольших сумм от инвесторов и кредиторов, в других случаях львиная доля капитала компании представляет собой заемные средства.

Внешнее финансирование и внутреннее финансирование предприятий предполагает использование собственных доходов или привлечение заемных средств от кредиторов, партнеров и инвесторов. Для успешной деятельности компании имеет большое значение соблюдение оптимального соотношения этих видов финансирования, а также рациональное и оправданное расходование любых ресурсов.

Список использованной литературы

- Бобылева А.З. Финансовый менеджмент. Проблемы и решения; Дело, Академия народного хозяйства - Москва, 2014. - 336 c.

- Проданова Н.А. Финансовый менеджмент; Феникс - Москва, 2015. – 336 c.

- Просветов Г.И. Финансовый менеджмент. Задачи и решения; Альфа- Пресс - , 2013. - 340 c

- Стоянова Е.С. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С.Стояновой – 6-е изд., перераб. и доп. – М.: Перспектива, 2014. – 656с.

- Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями; убебник – М:ГУВШЭ, 2013.-504 с.

- Тихомиров Е.Ф. Финансовый менеджмент. Управление финансами предприятия; Академия - Москва, 2016. - 384 c.

-

Стоянова Е.С. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С.Стояновой – 6-е изд., перераб. и доп. – М.: Перспектива, 2014. – с. 211. ↑

-

Бобылева А.З. Финансовый менеджмент. Проблемы и решения; Дело, Академия народного хозяйства - Москва, 2014. - c. 124. ↑

-

Просветов Г.И. Финансовый менеджмент. Задачи и решения; Альфа- Пресс - , 2013. – c. 217. ↑

-

Тихомиров Е.Ф. Финансовый менеджмент. Управление финансами предприятия; Академия - Москва, 2016. - c. 129. ↑

-

Проданова Н.А. Финансовый менеджмент; Феникс - Москва, 2015. – c. 235. ↑

-

Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями; убебник – М:ГУВШЭ, 2013.- с. 328. ↑

- Денежная система РФ (Сущность денежной системы РФ)

- Методы управления инновационными проектами (Сущность инноваций и инновационного процесса)

- Оценка и управление стоимостью проекта на примере ОАО «Ашинский химический завод»

- Договорные конструкции (Содержание договора финансовой аренды)

- Договорная практика применения неустойки как способа обеспечения исполнения обязательств

- Нотариальные действия (Особенности обжалования нотариального действия или отказа в его совершении)

- Учет безналичных денежных средств (Понятие, порядок, принципы безналичных расчетов)

- Особенности политики мотивации персонала корпораций (Сущность и функции мотивации, ее классические теории в менеджменте)

- Понятие хозяйственного учета, его виды, учетные измерители на примере «Аврора»

- Понятие хозяйственного учета, его виды, учетные измерители на примере

- Обеспечение сближения российской бухгалтерской отчетности с международными стандартами отчетности

- Учет производственных запасов (Современное состояние учета производственных запасов)