Оценка эффективности управления предприятием (Понятие, сущность эффективности менеджмента компании)

Содержание:

Введение

В настоящее время руководители российских предприятий вынуждены принимать хозяйственные решения в условиях неопределенности, к тому же при недостатке экономических знаний и практического опыта работы в новых условиях. Это рождает необходимость развития менеджмента, которое дает описание положения организации в будущем. На современном этапе развития возрастающее значение приобретает совершенствование экономических методов управления.

Оценка эффективности менеджмента является довольно сложной, поэтому существует большое количество критериев и методов такой оценки, которые учитывают различные факторы, влияющие на эффективность.

Актуальность выбранной темы исследования обусловлена рядом обстоятельств.

Во-первых, эффективности менеджмента является составной частью экономики управления, которая включает рассмотрение: управленческого потенциала, то есть совокупности всех ресурсов, которыми располагает и которые использует система управления; затрат и расходов на управление, которые определяются содержанием, организацией, технологией и объемом работ по реализации соответствующих функций управления; характера управления труда; эффективности управления, то есть эффективности действий людей в процессе деятельности организации, реализации интересов, в достижении определенных целей.

Во-вторых, предприятие для того, чтобы сохранить или повысить эффективность деятельности, должно непрерывно совершенствовать систему управления предприятия, ее структуру.

Таким образом, оценка эффективности менеджмента является довольно сложной, поэтому существует большое количество критериев и методов такой оценки, которые учитывают различные факторы, влияющие на эффективность.

Соответственно, выбранную тему курсовой работы можно признать актуальной.

Цель курсовой работы — исследовать методы оценки эффективности управления предприятием на примере ООО «Верхнебаканский цементный завод».

Для реализации данной цели необходимо поставить и решить следующие задачи:

1. Изучить понятие, сущность эффективности менеджмента компании.

2. Рассмотреть критерии и показатели эффективности менеджмента компании.

Предмет исследования — оценка эффективность менеджмента компании.

Объект исследования — эффективность менеджмента компании ООО «Верхнебаканский цементный завод».

В качестве теоретической основы работы можно назвать научные публикации ведущих учёных и специалистов в специализированных научных изданиях, в том числе статьи Н.В. Ивановой, М.А. Латыповой, Я.М. Борисенко и др.

Курсовая работа состоит из введения, 2 глав, состоящих из 5 параграфов, заключения и библиографического списка.

Глава 1. Теоретические аспекты эффективности менеджмента компании

1.1. Понятие, сущность эффективности менеджмента компании

В условиях современной рыночной экономики менеджмент считается одним из важнейших элементов успешной деятельности каждой компании. Основная цель менеджмента, особенно для условий России, добиваться, чтобы при самом худшем состоянии компании речь не могла идти о уменьшении прибыли, но ни в коем случае не стоял вопрос о банкротстве. Вследствие этого особенное внимание должно уделяется постоянному совершенствованию управления риском - риск-менеджменту.

Менеджмент — это область управленческой и хозяйственной деятельности, которая направлена на достижение целей компании путем разумного применения материальных и трудовых ресурсов.

Эффективность менеджмента — это довольно сложное и разнообразное понятие, значение которого заключается в том, что весь процесс управления, начиная с постановки цели и заканчивая последним результатом деятельности, обязан производиться с наименьшими издержками или с наибольшей результативностью[1].

Эффективность менеджмента также выступает в качестве своего рода конвенции это символа, результата функционирования системы менеджмента, к которой нужно стремиться.

Эффективность менеджмента — это категория теории управления, которая связана со всеми другими категориями.

Исходя из этой взаимосвязи эффективности, все аспекты управления в менеджменте взаимосвязаны.

Идея эффективности менеджмента была выдвинута А. Смитом, тем не менее, правильные определения понятия эффективности менеджмента принадлежат школе научного управления и ее современных моделей. В частности, эффективность менеджмента — это получать большее взамен на меньшее или, по крайней мере, столько же, или эффективность означает низкие издержки и высокие прибыли. Авторы школы человеческих отношений считали основным элементом эффективности менеджмента человеческий фактор и разрабатывали различные теории, связанные с повышением эффективности использования человеческих ресурсов.

Эффективность менеджмента проявляется через эффективность (результативность) основной деятельности организации, причем понятие слова «основная деятельность» не определено в данном контексте[2].

Средством практического совместного, совокупного использования закономерностей менеджмента считаются его принципы.

Принципы эффективного менеджмента как практическое использование его закономерностей — это главные правила, которым должны следовать эффективные менеджеры в процессе своей деятельности. Следовательно, авторы получают вероятность построения системы показателей оценки менеджмента с учетом специфики организации как объекта управления.

Эффективность менеджмента компании — это довольно трудный акт балансирования разнообразных уровней и интересов, это нужно для общего блага всей компании.

Таблица 1.

Характеристика эффективности менеджмента компании

|

Параметры |

Эффективность менеджмента |

|

Сущность |

Соизмерение результатов и затрат |

|

Концепция |

Использование ресурсов, фактор времени, достижение цели |

|

Широта измерений |

Все области управления с позиций соотношения результатов и затрат |

|

Диагностика |

Анализ частных и интегральных показателей, анализ комплексных направлений эффективности |

Вследствие этого, управление должно быть нацелено на успех в сложный период, что требует обусловленного подхода.

Рассмотрим подходы к определению эффективности и менеджмента представленные в таблице 1.

Для результативной работы компании нужно получить установленные итоги, в которых заинтересованы и руководители, и персонал, и партнеры и др. Конечно, что все достигнутые результаты компании обязаны превышать затраты в текущем или долгосрочном периоде. Чтобы достичь большой эффективности менеджмента необходимо рассматривать и характеристики системы, и механизм, и процесс всей технологии менеджмента. Тем не менее, эффективность менеджмента постоянно неустойчива и определяется не и внутренними и внешними факторами это состоянием экономики, конкуренцией, социально политической обстановки и др. При этом всем внешняя и внутренняя эффективность менеджмента обязательно должны быть сбалансированы[3].

Среди главных задач эффективного менеджмента считается это формирование и развитие на каждом предприятии:

— культуры новейшего вида, который основан на формировании и применении на практике способов интеллектуального цельного руководства, и социальной ответственности менеджеров;

— обстоятельств и стимулов для результативного формирования и применения человеческого капитала компании;

— стабильное формирование инновационных, интеллектуальных стратегий развития, на целенных на результат и при этом достижение максимальных конкурентных преимуществ.

Одним из главных признаков эффективности менеджмента считается степень достижения целей всей деятельности компании.

Выделяется две группы основных принципов, которая определяет эффективность менеджмента компании.

Главные из принципов приоритетов эффективности менеджмента компании представлены на рисунке 1.

Рисунок 1. Принципы приоритетов эффективности менеджмента компании

Желание достичь эффективности характерно для всех компаний одинаково.

Все вопросы оценки эффективности менеджмента считаются основными в менеджменте. Так как цели у любой компании крайне разнообразны, тогда цель менеджмента предприятия — это повышение его эффективности[4].

При определении содержания эффективности менеджмента изучается главная линия основания эффективности это цель — результат — эффективность, то есть оценка осуществляется с позиций результата. Следующая составляющая оценки эффективности — с позиций самого процесса. Это может включать применение ресурсов производства компании и менеджмента, и тем более величину модификации затрат, которые связанные с ними. Ведь тут речь идет об оценке средств достижения итогов, то есть анализируется цепочка это ресурсы (затраты) — результат — эффективность.

Следовательно, между эффективностью производства компании и эффективностью менеджмента наблюдается взаимосвязь. Эффективность производства компании служит и критерием эффективности менеджмента, а повышение эффективности менеджмента — один из разрешающих факторов и запасов увеличения эффективности производства компании. Значит, наиболее эффективный менеджмент, при различных условиях, обеспечивает и более большой уровень эффективности производства предприятия.

Подводя итог вышесказанному, необходимо отметить, что эффективность менеджмента — это результативность управленческой деятельности.

1.2. Критерии и показатели эффективности менеджмента компании

Основополагающим элементом при исследовании эффективности менеджмента компании является выбор ее критерия. Он предполагает признак или сумму признаков, на основании которых делается заключение о состоянии предприятия. Основным требованием, для системы показателей эффективности, является то, что каждый из них должен работать над критерием, выражать вклад оцененного в него элемента в динамике критерия эффективности управления[5].

Критерий и показатель тесно связаны, ведь научно обоснованный выбор критерия во многом определяет верный выбор системы показателей. Напротив, качество показателя обусловливает тем, как глубоко и объективно он характеризует принятый критерий. Критерии и показатели эффективности менеджмента показано в таблице 2.

Каждый из критериев и показателей эффективности менеджмента обладает своей целевой направленностью, имеет содержание и место в оценке системы управления. Изучение каждого из них составляет определенную область. Следовательно, совокупность всех критериев и показателей эффективности менеджмента необходимо анализировать как систему форм и видов эффективности, которые образуют совместно с сущностью структуру этой категории.

Таблица 2.

Критерии и показатели эффективности менеджмента

|

Классификационный признак |

Критерии и показатели эффективности менеджмента |

|

Содержание эффективности Объект оценки Сфера проявления Уровень управления Динамичность Целевое назначения Метод оценки Комплексность оценки |

Экономическая, социальная Полная, локальная Внутренняя, внешняя Эффективность управления предприятием, регионом, государством Статическая, динамическая Абсолютная, сравнительная (относительная) Плановая, фактическая, нормативная (потенциальная), проектная условная Ресурсный, затратный Честный интегральный |

Нужно отметить, что эффективность менеджмента, система его критериев и показателей в разных сферах хозяйственной деятельности предприятия имеют определенные особенности, отражающие их специфику[6].

Оценка эффективности менеджмента считается сравнительно трудной, вследствие этого имеется немалое количество критериев и методов такой оценки, они учитывают разнообразные факторы, которые влияют на эффективность. Эффективность менеджмента — это управление деятельностью предприятия с минимальными издержками и максимальными результатами. Критерием эффективности менеджмента компании считается наиболее полное удовлетворение запросов потребителя при высоком качестве обслуживания и рациональности использовании всех видов ресурсов.

Критерий должен не только констатировать наличие эффективности менеджмента компании, но и четко оценивать ее уровень. В случае лишь констатации критерием эффективности менеджмента компании неизбежна субъективность оценки. При этом количественная оценка уровня эффективности менеджмента должна исходить из показателей планирования, учета и анализа деятельности хозяйственной деятельности каждого предприятия. Известен индикаторный подход, при котором уровень эффективности менеджмента компании определяется с помощью, так называемых индикаторов. Индикаторы рассматриваются как пороговые значения показателей, характеризующих деятельность предприятия.

По нашему мнению, учет и контроль являются способами обеспечения эффективности менеджмента компании, а экономический анализ является средством диагностики эффективности деятельности предприятия[7].

Взаимосвязь учета и контроля с процессом обеспечения эффективности менеджмента предприятия показано на рисунке 2.

Рисунок 2. Взаимосвязь учета и контроля с процессом обеспечения эффективности менеджмента предприятия

Эффективность - соотношение между затратами и результатом. Критерием эффективности менеджмента предприятия считается более полное удовлетворение запросов потребителя при высоком качестве обслуживания и рациональности использовании всех видов ресурсов.

В качестве основного эффективности деятельности менеджмента предприятия некоторые исследователи рассматривают получаемую в результате взаимодействия с субъектами внешней среды прибыль, которой предприятия могут уже распоряжаться по своему усмотрению, т.е. чистая прибыль. При отсутствии прибыли или, более того, убытках, нельзя говорить о соблюдении интересов эффективности деятельности предприятия.

Напротив, в этом случае перед предприятием реально стоит угроза банкротства. Следовательно, предлагаемый подход к выбору критерия оценки эффективности менеджмента строится на получении предприятием прибыли, а значит, и эффективности управления.

Оценка экономической эффективности менеджмента на микроуровне предусматривает анализ показателей, традиционно используемых при анализе финансово-хозяйственной деятельности предприятия: прироста объемов реализованной продукции, прибыли, рентабельности, фондоотдачи, фондоемкости, капиталоемкости, продуктивности труда и др.[8]

В системе оценки эффективности менеджмента предприятия очень важными считаются группа показателей деловой активности предприятия, характеризующая оборачиваемость капитала предприятия.

В целом, кроме оценки финансового состояния производственно-хозяйственной деятельности предприятия, важнейшими показателями, характеризующими состояние эффективности менеджмента предприятия, по мнению многих авторов, является оценка его технического уровня. Техническая сторона производства имеет первостепенное значение для экономики предприятия. От нее зависит рост производительности труда, экономное расходование сырья, материалов, электроэнергии, выпуск продукции высшего качества.

Другие количественные показатели деятельности системы управления в менеджменте включают: трудовые ресурсы.

Трудовые ресурсы считаются активной частью производительных сил, а это означает, организация их деятельности и эффективность использования напрямую влияют на результаты эффективности менеджмента.

Таблица 3.

Основные показатели для эффективности менеджмента

|

Обобщающие показатели |

Показатели эффективности использования труда (персонала) |

Показатели эффективности использования производственных фондов |

Показатели эффективности использования финансовых средств |

|

- производство чистой продукции на единицу затрат ресурсов: - прибыль на единицу общих затрат: рентабельность производства; - затраты на 1 рубль товарной продукции: доля прироста продукции за счет интенсификации производства; - народнохозяйственный эффект использования единицы продукции; |

- темп роста производительности труда: - доля прироста продукции за счет увеличения производительности труда; - абсолютное и относительное высвобождение работников; - коэффициент использования полезного фонда рабочего времени: трудоемкость единицы продукции; - зарплатоемкость |

- общая фондоотдача; - фондоотдача активной части основных фондов; - рентабельность основных фондов; - фондоемкость единицы продукции: материалоемкость единицы продукции; - коэффициент использования наиважнейших видов сырья и материалов; |

- оборачиваемость оборотных средств; - рентабельность оборотных средств; - относительное высвобождение оборотных средств; - удельные капитальные вложения (на единицу прироста мощности или продукции); - рентабельность капитальных вложений; - срок окупаемости капитальных вложений и др. |

Эффективность производства может увеличиваться даже при сокращении объема реализации, но это допустимо только, если качество продукции повышается стремительными темпами, чем темпы уменьшения объема выпуска и реализации продукции[9].

Улучшение качества производимой продукции можно добиться за счет многих факторов, таких как техническое совершенствование производства, проведение работ по модернизации и т.д.

Содержание основных показателей эффективности менеджмента проиллюстрировано таблицей 3.

Уровень экономической эффективности менеджмента зависит от разнообразия взаимосвязанных факторов. Для каждой отрасли предприятия в результате ее технико-экономических особенностей свойственны характерные факторы эффективности.

Принятие управленческих решений считается главным инструментом контролирующего влияния, в конечном счете, на развитие решений, их принятие, реализацию и контроль.

Оценка эффективности принятия управленческих решений играет значительную роль в деятельности всей компании. На этапе принятия управленческого решения нужно делать значительную работу по разработке лучшего варианта постановления, чтобы в дальше избегать и некачественной и неэффективной работы.

Большинство российских авторов для оценки эффективности менеджмента предлагают общеизвестные методы анализа внешней и внутренней среды предприятия, чаще всего заимствованные из зарубежной практики, а именно: SWOT- анализ, PEST -анализ, матрицы БКГ, Мак-Кинси и т.п[10]. Однако не так уж часто в отечественной и зарубежной литературе встречаются комплексные методики анализа предприятия, которые могли бы применяться в практике оценки эффективности менеджмента. Все они обладают различной степенью полноты анализируемых факторов, хотя последовательность действий в ходе анализа в целом одинакова.

Отдельное значение обладают показатели социальной эффективности управления это и рост научно-технического уровня управления, и степень интеграции процессов управления, и увеличение квалификации менеджеров, и рост уровня обоснованности принимаемых решений, и развитие организационной культуры и управляемость системы, и удовлетворенность трудом, и повышение общественного доверия, и усиление социальной ответственности организации и экологические последствия.

Вследствие рационализации управления если получается добиться значительного уровня приведенных выше показателей, тогда совершается положительный сдвиг в организации системы управления и при этом тогда достигается экономический эффект и эффективность. В науке управления некоторые проблемы оценки эффективности менеджмента применительно к условиям деятельности предприятий в настоящее время поставлены, но все еще далеки от своего решения.

Предприятия всегда учитывают затраты, направленные на достижение того или иного результата. В основе их прогресса, на наш взгляд лежит, повышение уровня эффективности предприятия, под которым, в первую очередь, понимается экономическая результативность хозяйственной деятельности. При этом необходимо сравнивать ожидаемую ценность того, что будет получено, с ожидаемой ценностью того, что будет потеряно. В практических расчетах это определяется отношением результатов работы предприятия к затратным процессам.

Относительная эффективность определяется как отношение полного эффекта управления к затратам.

Следовательно, в обобщенном виде необходимо выделить следующие критерии эффективности менеджмента[11]:

1) действенность — это уровень достижения целей компании;

2) экономичность — это соотношение необходимого и фактического расхода ресурсов;

3) качество — это соответствие характеристики продукции или услуг стандартам и запросам потребителей;

4) прибыльность — это соотношение между доходами и суммарными издержками;

5) продуктивность — это соотношение объема продукции за определенный период в натуральных, стоимостных и других показателях и затрат ресурсов, соответствующих данному объему продукции (ресурсов: трудовых, материальных, финансовых и др.);

6) качество трудовой жизни — это условия труда всего персонала компании;

7) инновационная активность — это внедрение новшеств в различных функциональных областях деятельности организации.

Каждому этому варианту эффективности менеджмента отвечает установленное значение критерия эффективности, и задача управления заключается в том, чтобы найти такой вариант управления, при котором соответственный критерий приобретает лучшее значение[12].

Подводя итог вышесказанному, необходимо отметить, что оценка эффективности менеджмента считается сравнительно сложной, вследствие этого имеется значительное число критериев и методов данной оценки, которые учитывают разнообразные факторы, влияющие на эффективность.

1.3. Пути повышения эффективности менеджмента компании

Повышение эффективности управления считается необходимой составляющей успешной деятельности любой компании.

На сегодняшний день имеется большое число методов повышения эффективности менеджмента, данный из которых сконцентрирован или на самого управляющего, его индивидуальные и профессиональные качества, или на какой-либо элемент управленческой деятельности.

Работа по повышению эффективности управления должна возникать с любого элемента, улучшение которого наиболее важно для компании.

Важно только при этом взаимную связь элементов друг с другом.

Разработка по повышению эффективности менеджмента требует больших единовременных затрат, эксплуатационных расходов, затрат живого труда.

При реализации крупных затрат нужно провести все расчеты по оценке эффективности.

Для этого необходимо установить:

— те факторы, влияние которых обеспечит повышение эффективности;

— направления воздействия данных факторов;

— все показатели для количественного измерения степени влияния данных факторов;

— методы и оценку расчета данных показателей.

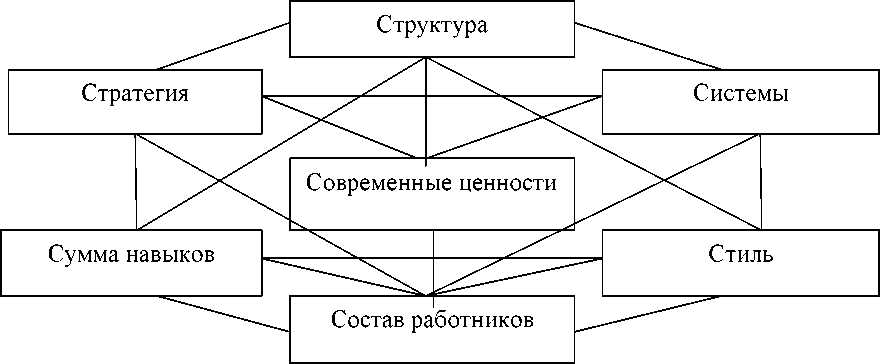

Одним из возможных вариантов повышения эффективности управления менеджмента считается «схема 7-С» компании Маккинси, в ней выделяются семь взаимосвязанных направлений анализа, оценки и совершенствования системы управления организации показано на рисунке 3[13].

Рисунок 3. «Схема 7-С» компании Маккинси

На основании анализируемых итогов деятельности компании и изучения ее системы управления разрабатываются и воплощают в действительность надлежащие меры по повышению эффективности менеджмента, которые затрагивают все ее важнейшие элементы[14]:

— совершенствование структуры управления компанией, должно быть максимальное ее упрощение, децентрализация большинства функций, дефиниция полномочий руководителей с учетом квалификации и личных качеств;

— разработка стратегии развития организации на основе анализа ее сильных и слабых сторон, разработка философии и политики организации, охватывающая все ее функциональные области;

— разработка всей информационной системы компании, которая обеспечивает эффективную связь между персоналом и подразделениями данной компании;

— разработка системы принятия решений, правил и процедур управления, системы стимулирования.

— нужная для эффективной профессиональной деятельности сотрудника сумма навыков, которая копится с поддержкой системы устойчивого повышения квалификации сотрудников на основе обучения, переподготовки, развития;

— разработка системы подбора, обучения, оценки и перемещения руководящего персонала, планирование карьеры руководителей, использование стиля руководства, когда рассматриваются внутренние и внешние факторы, которые влияют на компанию;

— использование более эффективных методов и оценки при подборе персонала, создание эффективной, совместимой структуры персонала, создание наиболее благоприятного социально-психологического климата.

Дальнейшая работа над повышением эффективности менеджмента должна начинаться с любого элемента, того, улучшение которого считается для компании.

В данных рыночных условиях для эффективности управленческого процесса нужно, чтобы любой руководитель, а также менеджер не только обладал глубокими и универсальными знаниями, но также был быстрым и эффективным, обладал ощущением новой, постоянно проявленной инициативы.

О развитии эффективности работы работника, в том числе в сфере управления, можно влиять. Существенным стимулом для повышения квалификации менеджера и развития его инициативы считается систематическое продвижение. Руководитель или менеджер обязан знать, что вопрос о его продвижении подлежит непременному периодическому обзору[15].

Росту эффективности менеджмента должна способствовать система повышения квалификации персонала. Стимулирование труда в повышении эффективности менеджмента это способ вознаграждения работника за участие в производстве, основанное на сопоставлении эффективности труда и требований технологии на данном предприятии. При разработке системы стимулирования труда в повышении эффективности менеджмента руководство предприятия должно учитывать вопросы, связанные с разработкой планов развития общей организационной стратегии, политики предприятия.

Одним из наиболее действенных путей повышения эффективности управления менеджмента считается мотивация.

Мотивация - стимулирование к деятельности, процесс побуждения себя и других к работе, воздействие на поведение человека для достижения личных, коллективных и общественных целей.

Значительную роль, чтобы обеспечить эффективное управление играет делегирование, оно обозначает поручение задачи выполнения подчиненным.

Каждому из руководителей необходимо знать, что добиваться итогов без интереса, внимания к персоналу и активного участия в процессе работников никогда невозможно. Даже с высокими финансовыми ресурсами, с работниками, нельзя говорить о будущем развитии компании. Каждый работник обязан, чувствовать значительность своей работы в компании и поддержку коллектива и всего руководства. Командный дух помогает повысить производительность и мотивировать людей на достижение все больших целей.

Повышение эффективности менеджмента, прежде всего, зависит от принятия управленческих решений. Все управленческие решения обязаны быть обдуманными и предусмотреть все потенциальные вариации формирования событий. Необходимо, оценивать происходящий процесс, при этом необходимо стабильно проводить контроль над всеми действиями в компании. Конечно, это все позволит увеличить качество работы всего персонала в динамике. Развитие любой компании вероятно лишь только при предельно эффективном использовании всех его ресурсов, а также поиске возможностей их восполнения[16].

Оценка повышения эффективности менеджмента обязана быть распределенной и при этом учитывать все уровни применения ресурсов и возможностей дальнейшего развития компании, достижения всех производственных, экономических и социальных целей.

Любая из компаний само находит решение о выборе путей повышения эффективности менеджмента в зависимости от специфики функционирования.

Для повышения эффективности менеджмента компания может должна укрепить достигнутые итоги и согласовать цели в области менеджмента с всеми показателями деятельности компании.

Подводя итог главе, можно сделать следующие выводы.

Пути повышения эффективности менеджмента с учетом всех элементов деятельности предприятия различны.

Но все они, сконцентрированы в главном это на улучшение профессионализма, квалификации, персональных и деловых качеств руководителей и всего персонала или на изменение стратегии предприятия, ее организационной структуры, технологий производства, условий труда и отдыха, коммуникационные процессы и т.д.

Предприятие также самостоятельно выбирает пути и методы повышения эффективности менеджмента, исходя из специфики своей деятельности, сложившейся организационной структуры управления, экономических и социальных результатов деятельности, финансовых ресурсов и многого другого.

Существует значительное количество путей и методов повышения эффективности менеджмента. Повышение эффективности менеджмента в компании обязано реализовываться на различные подходы.

Эффективность менеджмента — это категория теории управления, которая связана со всеми другими категориями.

Оценка повышения эффективности менеджмента обязана быть распределенной и при этом учитывать все уровни применения ресурсов и возможностей дальнейшего развития компании, достижения всех производственных, экономических и социальных целей.

Глава 2. Оценка эффективности системы менеджмента ООО «Верхнебаканский цементный завод»

2.1. Организационно-экономическая характеристика ООО «Верхнебаканский цементный завод»

ООО «Верхнебаканский цементный завод» представляет собой общество с ограниченной ответственностью и ведет свою деятельность на основе Гражданского кодекса Российской Федерации.

ООО «Верхнебаканский цементный завод» является также юридическим лицом, руководствуется в своей деятельности законодательством РФ.

Предприятие имеет самостоятельный баланс, свой фирменный бланк, печать с полным наименованием на русском языке, необходимые штампы, действует на принципах хозяйственного расчета.

ООО «Верхнебаканский цементный завод» занимает достойную позицию на рынке, диктуя сбытовую политику ряду продукции.

Кроме этого, продукция ООО «Верхнебаканский цементный завод» удовлетворяет высоким требованиям рынка к качеству продукции.

Целью деятельности ООО «Верхнебаканский цементный завод» является осуществление рыночных взаимоотношений и получение прибыли на основе удовлетворения потребностей граждан, коллективных, государственных и иных.

Для достижения своих целей Общество осуществляет следующие виды деятельности:

- торговля оптовая прочими строительными материалами и изделиями;

- иные виды деятельности, не запрещенные действующим законодательством.

Все виды деятельности осуществляются в соответствии с действующим законодательством РФ.

Отдельными видами деятельности, перечень которых определяется специальными Федеральными законами, Общество может заниматься только при получении специального разрешения (лицензии).

Перерабатывающее предприятие ООО «Верхнебаканский цементный завод» в условиях кризиса получает возможность определять глубину и направления трансформации рынка, создавать новые его сегменты, адекватно реагировать на ожидания потребителей.

В этой связи интенсификация инновационного процесса на предприятии является ключевой проблемой с точки зрения долгосрочного развития и улучшения рыночных позиций.

В своей работе ООО «Верхнебаканский цементный завод» руководствуется:

— уставом предприятия;

— нормативными документами системы менеджмента качества;

— квартальными планами, подписанными начальником цеха;

— положением об организации работ по охране;

— приказами и распоряжениями Генерального директора предприятия, главным инженером, и его заместителей.

Организационно - производственная структура ООО «Верхнебаканский цементный завод» находится в стадии изменений, т.к. действующая система управления является жестко централизованной системой руководства.

Такая структура успешно работает в режиме реализации решений руководства, но она неэффективна на этапе их подготовки.

Основным недостатком структуры такого типа является слабое влияние деятельности подразделений и отдельных сотрудников на конечные результаты работы предприятия.

Коллектив ООО «Верхнебаканский цементный завод» прекрасно понимает, что полного совершенства не бывает, поэтому стремится работать на основании мнений и пожеланий потребителей.

Достижение этой цели требует создания организации и условий работы, привлекающих самых достойных людей, обеспечивающих наиболее полное развитие их талантов, свободный и вдохновенный труд на благо процветания дела, сохранение и развитие исторических принципов честного отношения к труду и правильных действий.

В 2010 году ООО «Верхнебаканский цементный завод» внедрил систему менеджмента качества всего производственного процесса в соответствии с требованиями международного стандарта ISO 9001:2008.

Основными поставщиками товарно-материальных ресурсов являются предприятия: ООО «Еврогрупп», ООО «Сталь-Энерго», ООО «Предприятие Интер Строй», ООО «СтройАрсенал».

Что касается поставщиков, то ООО «Верхнебаканский цементный завод» зависит от цен на сырье и сроков исполнения заказов.

Для увеличения конкурентоспособности предприятия ООО «Верхнебаканский цементный завод» важно иметь четко определенные и поставленные на исполнение цели и задачи, поскольку именно хорошо поставленная цель будет влиять на эффективность функционирования предприятия[17].

Также необходимо, чтобы каждое подразделение предприятия поставило для себя определенную цель, которая в совокупности с другими поможет добиться общей цели.

Неотъемлемым элементом оценки эффективности менеджмента является выбор ее критерия. Большое значение для оценки эффективности всей системы имеет оценка ее экономических показателей в динамике с целью отслеживания положительных и отрицательных сдвигов в результатах деятельности. Анализ показателей, характеризующих производственно-хозяйственную деятельность ООО «Верхнебаканский цементный завод» за период с 2015-2017 годы представлен в таблице 4.

Таблица 4.

Основные технико-экономические показатели деятельности ООО «Верхнебаканский цементный завод» 2015-2017 гг., тыс. руб.

|

Показатели |

2015 (тыс. руб.) |

2016 (тыс. руб.) |

2017 (тыс. руб.) |

Изменение тыс. руб. |

|

|

2016-2015 |

2017-2015 |

||||

|

1. Выручка (нетто) от продажи товаров, продукции, работ, услуг |

4 522 944 |

4 434 842 |

4350560 |

-88102 |

-84282 |

|

2. Себестоимость проданных товаров, продукции, работ, услуг |

4 318 365 |

4 331 551 |

4328657 |

-13186 |

-2894 |

|

3. Валовая прибыль |

204 579 |

103 291 |

21903 |

-101288 |

-81388 |

|

4. Прибыль (убыток) от продаж |

41 032 |

-77 460 |

18250 |

-118492 |

95710 |

|

5. Чистая прибыль (убыток) отчетного периода |

25 746 |

-78 403 |

20045 |

-104149 |

98448 |

|

6. Рентабельность от продаж % |

0,6 |

1,8 |

0,5 |

-2,4 |

2,3 |

|

7.Среднесписочная численность работников, чел. |

752 |

743 |

687 |

-9 |

-56 |

|

8. Средняя заработная плата 1 работника, тыс. руб./мес. |

22,55 |

28,31 |

32,63 |

5,7 |

4,3 |

В результате проведенного анализа по технико-экономическим показателям видно, что выручка в 2017 составила 4350560 тыс. руб. это на 84282 тыс. руб. меньше, чем за 2016 год.

Себестоимость продукции уменьшилась на 2894 тыс. руб. в 2017г.

Чистая прибыль увеличилась на 20045 тыс. руб. Среднесписочная численность персонала также уменьшилась в 2017 г. по сравнению с 2016г. на 56 чел.

В течение анализируемого периода обеспеченность предприятия трудовыми ресурсами существенно уменьшилась: если в 2016 году среднесписочная численность персонала составляла 743 человек, то в 2017 г составило 687 человек.

Таким образом, по результатам анализа экономических показателей деятельности ООО «Верхнебаканский цементный завод» выявлены как положительные, так и отрицательные стороны.

В 2017 году положительной стороной является увеличение производства продукции, повышение прибыли.

Отрицательной стороной деятельности ООО «Верхнебаканский цементный завод» уменьшение себестоимости, выручки от продаж, что негативно влияет на деятельность предприятия.

2.2. Оценка эффективности менеджмента предприятия ООО «Верхнебаканский цементный завод»

Залогом успешного функционирования предприятия считается его конкурентоспособность. Конкурентоспособность и целесообразность деятельности предприятия в будущем основывается на эффективности менеджмента. Следовательно, эффективность менеджмента является основанием финансовой привлекательности предприятия. Таким образом, оценка финансовых результатов деятельности организации является одной из основных составляющих оценки менеджмента компании[18].

Руководство предприятия должно четко представлять, за счет каких источников оно будет осуществлять свою деятельность, и в какие сферы деятельности будет вкладывать свой капитал.

От того каким капиталом располагает предприятие, насколько оптимальна его структура и насколько целесообразно он трансформируется в основные и оборотные фонды, зависят финансовое благополучие предприятия и результаты его эффективности.

Далее рассчитаем и проанализируем коэффициенты ликвидности представлено в таблице 5.

Таблица 5.

Показатели ликвидности баланса ООО «Верхнебаканский цементный завод», 2015-2017 гг.

|

Показатель |

2015 |

2016 |

2017 |

Изменения (+, -) 2017-2016 |

|

1. Общий показатель ликвидности |

0,2 |

0,32 |

1,06 |

0,74 |

|

2. Коэффициент абсолютной ликвидности |

0,01 |

0,01 |

0,02 |

0,01 |

|

3. Коэффициент «критической оценки» |

0,09 |

1,02 |

0,34 |

-0,68 |

|

4. Коэффициент текущей ликвидности |

0,3 |

0,29 |

0,7 |

0,41 |

|

5. Коэффициент маневренности функционирующего капитала |

-0,43 |

-0,28 |

-1,7 |

-1,9 |

|

6. Коэффициент обеспеченности собственными средствами |

2,46 |

2,31 |

1,78 |

-0,53 |

В соответствии с рассчитанными показателями ликвидности баланса можно сказать, что общий показатель ликвидности находился ниже нормативного уровня в течение 2016-2017 года, т.е. финансовое состояние компании можно охарактеризовать как недостаточно ликвидное, в 2017 г выше нормативного значения, значит, способность предприятия расплатиться со своими обязательствами.

Коэффициент абсолютной ликвидности и на начало, и на конец анализируемого периода находится ниже нормативного значения 0,2, что говорит о том, что предприятие не в полной мере обеспечено средствами для своевременного погашения наиболее срочных обязательств за счет наиболее ликвидных активов.

Коэффициент «критической оценки» показывает ожидаемую платежеспособность одного оборота дебиторской задолженности. В 2017 г этот коэффициент намного ниже нормы 0,6-0,8 связи с этим наблюдается отрицательная тенденция в его изменении.

На 2017 г. значение показателя текущей ликвидности составило 0,7.

Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. В

нашем случае значение коэффициента уменьшилась, следовательно, маневренность капитала уменьшилась, динамика отрицательная.

Значение коэффициента обеспеченности собственными средствами выше нормы, свидетельствует о том, что в организации существует большая степень обеспеченности собственными средствами, необходимыми для ее финансовой устойчивости.

Можно сделать вывод, что фактические показатели ликвидности меньше пороговых значений и имеют тенденцию к ухудшению, состояние предприятия охарактеризовать как недостаточно ликвидное, следовательно, имеются проблемы, текущее финансовое состояние организации рассматривается как неустойчивое.

Для оценки эффективности предприятия и финансового состояния важно оценить не только абсолютный прирост прибыли, а ее отношение к используемым ресурсам, то есть эффективность использования этих ресурсов[19].

Поэтому далее анализ эффективности деятельности ООО «Верхнебаканский цементный завод» продолжим на основе оценки рентабельности предприятия представлено в таблице 6.

Данные таблицы 6 свидетельствуют о непостоянной динамике показателей рентабельности ООО «Верхнебаканский цементный завод» в анализируемых периодах.

Таблица 6.

Показатели рентабельности ООО «Верхнебаканский цементный завод», 2015-2017 гг.

|

Показатели |

По состоянию на |

Изменение показателя 2017г. по сравнению с 2016 г. |

||

|

2015 |

2016 |

2017 |

||

|

Рентабельность оборотных активов, % |

23,2 |

16,1 |

106,3 |

90,2 |

|

Рентабельность основной деятельности, % |

29,4 |

8,0 |

9,5 |

1,5 |

|

Рентабельность продаж, % |

06 |

1,8 |

0,5 |

2,3 |

|

Рентабельность совокупных активов, % |

23,2 |

4,3 |

29,8 |

25,5 |

Рентабельность оборотных активов за последний год равнялась - 106,3%.

Рентабельность основной деятельности на 2017 год составила 9,5%, т.е. прибыль, получаемая с каждого рубля, затраченного на производство и реализацию продукции, также уменьшилась.

Показатель рентабельность от продаж в 2017 г., приведенный в таблице, равен 0,5%, основными резервами роста рентабельности продаж исследуемой организации являются: снижение себестоимости, рост выручки от продажи, валовой прибыли дохода.

Руководству необходимо добиваться, чтобы выручка от продажи и валовой доход были постоянно выше их значений предшествующих лет.

В целом по состоянию на конец 2016 года следует признать средне рентабельным предприятием.

Одной из характеристик стабильного положения и залогом выживаемости предприятия служит его финансовая устойчивость.

Проведем анализ финансовой устойчивости также с помощью относительных показателей представлено в таблице 7.

Таблица 7.

Анализ финансовой устойчивости ООО «Верхнебаканский цементный завод», 2015-2017 гг.

|

Показатели |

2015 |

2016 |

2017 |

Абсолютное изменение |

|

1. Общая величина запасов и затрат |

2274433 |

1599448 |

2099717 |

-174716 |

|

2.Наличие собственного оборотного капитала |

-9230998 |

-7981881 |

-12504443 |

2137805 |

|

3. Функционирующий капитал |

-8595533 |

276652 |

-11599653 |

8308200 |

|

4.Общая величина источников |

3668117 |

4773433 |

-3158329 |

-6826446 |

|

5. Фс=СОК - З |

-11505431 |

-9581329 |

-14604160 |

-3098729 |

|

6.Фд=СОК + ДО - З |

-10869966 |

-1322796 |

-32597370 |

-21727404 |

|

7.Фо=СОК + ДО +КО - З |

1393684 |

3173985 |

-5258046 |

-6651730 |

|

8. Показатель типа финансовой ситуации (S) |

(0,0,1) |

(0,0,1) |

(0,0,0) |

S (0; 0; 0) |

В результате проведенных расчетов можно сделать вывод, в 2015-2017 гг. предприятие находилось в неустойчивом финансовом состоянии и соответствует зоне критического риска. Эта ситуация сопряжена с нарушением платежеспособности, но сохраняется возможность восстановления равновесия в результате пополнения собственного капитала и увеличения собственных оборотных средств за счет привлечения займов и кредитов, сокращения дебиторской задолженности.

В 2017 г. предприятие находилось в кризисном финансовом состояние и соответствует зоне катастрофического риска и полностью зависит от заёмных средств и эта ситуация наиболее близка к риску банкротства.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала и уметь организовать его движение так, чтобы обеспечить постоянное превышение доходов над расходами, сохранив тем самым платежеспособность и создав условия для нормального функционирования.

Важной предпосылкой достижения приемлемого уровня эффективности менеджмента персонала является обеспечение адекватного организационного уровня менеджмента персонала.

Служба персонала ООО «Верхнебаканский цементный завод» представлена отделом кадров. Штатная единица отдела кадров — менеджер по персоналу.

Основной задачей отдела кадров является обеспечение потребности ООО «Верхнебаканский цементный завод» в кадрах, повышение квалификации персонала, постоянная и целенаправленная работа с сотрудниками предприятия для создания коллектива с высоким потенциалом развития, способного успешно решать все сложные задачи для достижения целей организации.

Персонал является главным ресурсом ООО «Верхнебаканский цементный завод», от эффективности его использования многом зависят результаты деятельности и конкурентоспособность[20].

В настоящее время состав работников ООО «Верхнебаканский цементный завод» можно подразделить на рабочих, руководителей, специалистов.

Динамика и структуры численности по категориям работников рассмотрим в таблице 8.

Таблица 8.

Динамика и структура персонала по должностям ООО «Верхнебаканский цементный завод», 2015-2017 гг.

|

Наименование показателя |

Численность, чел. |

Структура персонала, % |

||||

|

2015 г |

2016 г |

2017 г |

2015г |

2016 г |

2017 г |

|

|

Руководители |

38 |

35 |

28 |

5,05 |

4,7 |

4,0 |

|

Специалисты |

51 |

49 |

40 |

6,7 |

6,5 |

5,8 |

|

Служащие |

9 |

9 |

10 |

1,1 |

1,2 |

1,4 |

|

Основные рабочие |

518 |

516 |

469 |

68,8 |

69,4 |

68,2 |

|

Вспомогательные рабочие |

136 |

134 |

140 |

18,0 |

18,0 |

17,5 |

|

Всего работников |

752 |

743 |

687 |

100 |

100 |

100 |

Общая численность персонала ООО «Верхнебаканский цементный завод» за последние годы была подвержена резким колебаниям в результате происходящих структурных изменений. Так, в 2017 году численность работников цеха уменьшилась на 56 человека.

Состав персонала ООО «Верхнебаканский цементный завод» разделяется на несколько групп, в соответствии с половозрастными принципами и уровнем образования.

Анализ возрастной структуры важен в связи с тем, что заметное нарушение в возрастной структуре персонала может изменить психосоциологическое равновесие внутри ООО «Верхнебаканский цементный завод» представлено в таблице 9.

Таблица 9.

Возрастной состав работающих ООО «Верхнебаканский цементный завод»

|

Наименование показателя |

Численность, чел. |

Структура персонала, % |

||||

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

|

|

Численность работников цеха, |

752 |

743 |

687 |

100% |

100% |

100% |

|

в том числе: |

||||||

|

- до 30 лет |

274 |

271 |

256 |

36,4 |

36,4 |

37,2 |

|

- 30-50 лет |

324 |

329 |

331 |

43,0 |

44,2 |

48,4 |

|

- 50 и старше лет |

154 |

143 |

100 |

20,4 |

19,2 |

14,5 |

Наибольший удельный вес в 2017 году имеет группа среднего возраста (30-50 лет) составила 48,4%.

Находясь в самом активном трудовом возрасте, они столкнулись с необходимостью обновления знаний, отказа от некоторого прежнего опыта и необходимостью приобретения нового. Для них необходимо преодоление психологического барьера, связанного с переходом на новые методы работы, причем в условиях нестабильной экономической ситуации.

Перед руководством стоит задача сохранить, эту категорию через приобретение опыта и знаний подтвердить ее.

Сотрудникам, которым за 50 лет. В ООО «Верхнебаканский цементный завод» их доля составляет 14,5%. Наличие в ООО «Верхнебаканский цементный завод» персонала в возрасте старше 50 лет, и даже пенсионного, является сдерживающим фактором развития персонала в целом.

Изменение возрастной структуры персонала в 2017 г. по сравнению с 2016 г. выражается в снижении удельного веса работников в возрасте от 50 на 5,9%.

Проанализируем далее структуру работников предприятия по образовательному уровню в период с 2015 по 2017 гг. представлено в таблице 10.

Таблица 10.

Структура работников ООО «Верхнебаканский цементный завод» по образовательному уровню в динамике с 2015 по 2017 гг., чел.

|

Наименование показателя |

Численность, чел. |

Структура персонала, % |

||||

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

|

|

Численность работников цеха, в том числе: |

752 |

743 |

687 |

100% |

100% |

100% |

|

- неполное среднее |

9 |

8 |

8 |

0,13 |

1,0 |

1,1 |

|

- среднее |

416 |

362 |

304 |

55,3 |

48,7 |

44,2 |

|

- средне-профессиональное |

202 |

245 |

253 |

26,8 |

32,9 |

36,8 |

|

- высшее профессиональное |

125 |

128 |

122 |

16,2 |

17,2 |

17,7 |

Следует отметить невысокий уровень профессиональной подготовки сотрудников. Естественно, далеко не все сотрудники предприятия имеют профильное образование, всего 17,7 % сотрудников имеют высшее образование.

Работники производства должны иметь хотя бы среднее специальное образование.

Система развития персонала в ООО «Верхнебаканский цементный завод» должна быть направлена на повышение квалификации сотрудников, и на развитие персонала.

Далее рассмотрим движение рабочей силы ООО «Верхнебаканский цементный завод», представленное в таблице 11.

Таблица 11.

Данные о движении рабочей силы за 2015-2017 годы

|

Показатель |

2015 |

2016 |

2017 |

Отклонения 2017 / 2016 |

|

Среднесписочная численность персонала, чел. |

752 |

743 |

687 |

-56 |

|

Принято на работу, чел. |

111 |

99 |

84 |

-15 |

|

Уволено, чел. |

87 |

61 |

99 |

38 |

|

В том числе: |

||||

|

- по собственному желанию, чел. |

83 |

55 |

84 |

29 |

|

- за нарушение трудовой дисциплины, чел. |

4 |

6 |

15 |

9 |

|

Коэффициент оборота по приему работников |

14,7 |

13,3 |

12,2 |

-1,1 |

|

Коэффициент оборота по выбытию работников |

11,5 |

13,3 |

14,4 |

1,1 |

|

Коэффициент текучести кадров |

11,5 |

13,3 |

12,4 |

-0,9 |

|

Коэффициент постоянства кадров |

0,9 |

0,99 |

0,95 |

-0,04 |

Коэффициент по приему в 2017 году по сравнению с 2016 годом уменьшился на 1,1% и составил 12,2%.

Коэффициент текучести кадров в динамике уменьшился и составляет на конец 2017 года 12,4%.

Данный рост связан с увольнением большей части сотрудников на основании п.2 ст. 81 ТК РФ и ст. 77 ТК РФ.

Неутешительно выглядит и снижение коэффициента постоянства кадров. Высокий уровень выбытия персонала является признаком того, что в ближайшем будущем вероятна повышенная текучесть, что наблюдается уже сейчас.

Теперь необходимо отметить об основных стимулах, действующих на ООО «Верхнебаканский цементный завод».

Заработная плата является основным стимулом в работе. Основным различием между ними является лежащий в их основе способ учета затрат труда

Основой системы заработной платы в ООО «Верхнебаканский цементный завод» являются два элемента: базовая заработная плата и премиальные для работников и служащих. Динамика заработной платы работников предприятия ООО представлено в таблице 12

Таблица 12.

Динамика заработной платы работников ООО «Верхнебаканский цементный завод»

|

Показатели |

2015 г |

2016 г |

2017 г |

Изменение, тыс. руб. |

Темп роста, % |

||

|

2016-2015 |

2017-2016 |

2016-2015 |

2017-2016 |

||||

|

1. Фонд заработной платы, тыс. руб. |

203491 |

252412 |

269002 |

48921 |

16590 |

124,0 |

106,5 |

|

2. Из нее по натуральной форме оплаты |

508 |

681 |

877 |

173 |

196 |

134,0 |

128,7 |

|

3. Численность работников |

752 |

743 |

687 |

-9 |

-56 |

98,8 |

92,4 |

|

4. Средняя заработная плата в месяц, тыс.руб. |

22,55 |

28,31 |

32,63 |

5,76 |

4,32 |

125,5 |

115,2 |

Исходя из данных таблицы 12, наблюдается рост фонда заработной платы на 6,5%. С одинаковой тенденцией наблюдается и рост средней заработной платы работников.

В ООО «Верхнебаканский цементный завод» можно отметить очень низкий уровень заработной платы для производства такого уровня.

На ООО «Верхнебаканский цементный завод» используются следующие системы оплаты труда работников это повременно - премиальная и сдельная.

Сдельная оплата труда на ООО «Верхнебаканский цементный завод» порождает достаточно сильные стимулы трудиться интенсивно и производительно, потому что заработная плата работнику начисляется за каждую единицу произведенной продукции или выполненного объема работ по определенным расценкам, которые закреплены. Сдельная оплата начисляется за продукцию 1 сорта, принятую отделом технического контроля. За продукцию 2 сорта оплачивается в размере 50% расценки, установленной за 1 сорт.

Способ оценки труда повременщиков несовершенный на таком предприятии как ООО «Верхнебаканский цементный завод». Способ оценки труда повременщиков не позволяет учесть все различия в интенсивности и качестве труда, при этом порождает стремление рабочих работать как можно меньше при сохранении достигнутого уровня зарплаты, что негативно отражается на всем предприятии[21].

Таков же механизм оплаты труда окладников. Стабильность окладов и тарифов на ООО «Верхнебаканский цементный завод» имеет и свой недостаток.

К ним относятся высокие результаты труда, увеличивавшийся трудовой стаж, накопленный опыт, квалификация, следовательно, и увеличившаяся стоимость рабочей силы остаются вне «поля зрения» окладной системы.

У этого персонала, нет стимула трудиться интенсивно и производительно.

Существующая система оказывает дестимулирующее воздействие на работников, вместе с тем, именно от окладников и повременщиков всецело зависят сдельщики.

Так возникают существенные различия в экономических интересах работников коллектива на предприятия.

Последний недостаток на предприятии — это тарифно-окладная система, которая ориентируется не на оценку труда работников, а на распределение фонда оплаты труда.

Для эффективного управления, прежде всего, необходимо, чтобы работники трудились с максимальной отдачей на данном предприятии.

Результаты анализа систем оплаты труда на ООО «Верхнебаканский цементный завод» показали, что существует слабая зависимость величины вознаграждения от результатов труда рабочих, стабильность тарифной системы не стимулирует работников к постоянной рационализации своего труда, прослеживается необеспеченность затрат воспроизводством рабочей силы[22]. При совмещении идет доплата к вашей основной зарплате.

В ООО «Верхнебаканский цементный завод» отсутствуют специально разработанные программы адаптации для вновь принятых сотрудников. Тем не менее, отдельные процедуры введения нового сотрудника в организацию все же применяются.

Сильные и слабые стороны персонала предприятия ООО «Верхнебаканский цементный завод» по результатам SWOT-анализа определяют условия его успешного функционирования. Поэтому, на заключительном этапе анализа эффективности менеджмента управления персонала организации необходимо сделать оценку его факторов. Формирование корпоративной культуры в деятельности на предприятии это прежде всего индивидуальная работа с сотрудниками, т.е. труд очень тяжелый. Ее не заменят регламенты или сложные схемы.

Персонал завода постоянно сталкивается с изменением социально-экономической, политической, культурной обстановки на заводе. Поэтому им приходится постоянно поддерживать и совершенствовать свой профессионализм в своем деле. Система наставничества и профессиональной социализации действует в рамках системы профессионального развития персонала завода, поскольку сохранение и передача положительного нравственного опыта в среде персонала является важным условием поддержания корпоративной культуры.

Основные внутренние и внешние факторы, характеризующие состояние системы управления менеджментом и стимулирование персонала, в виде матрицы SWOT в Приложении 1.

Проведенный SWOT-анализ обнаружил ключевые проблемы на предприятии.

Применяемые методы стимулирования труда примитивны и давно устарели.

Для руководства ООО «Верхнебаканский цементный завод» нужно уделить внимание социально-психологическому климату в коллективе на перерабатывающем предприятии. Так как климат в коллективе является важнейшей характеристикой корпоративной культуры[23].

Так, в частности, к наиболее сильным сторонам ООО «Верхнебаканский цементный завод» относятся следующие:

1) Чёткость разделения полномочий и функций персонала на предприятии.

2) Высокое качество используемой в управлении персоналом информации.

Осознание проблемы состоит в установлении факта ее существования по результатам деятельности управления организации.

Проблема, достигшая определенной остроты, трансформируется в мотив для деятельности организации и ее менеджера по персоналу.

Итак, для того чтобы разработать мероприятия по эффективности менеджмента ООО «Верхнебаканский цементный завод», нам необходимо определить причины предприятия.

Таким образом, предприятие может успешно работать только при наличии рациональной системы управления.

Деятельность руководства должна быть направлена на снижение текучести кадров, которая поможет оказать непосредственное влияние на повышение эффективности работы ООО «Верхнебаканский цементный завод» в целом.

Поэтому работа с увольняющимися и разработка мероприятий по сокращению текучести кадров являются важными элементами работы по комплектованию персонала.

Увольнения по собственному желанию помимо финансовых потерь имеют и такую опасность для компании, как ухудшение репутации на рынке труда.

Очевидно, что управление менеджмента ООО «Верхнебаканский цементный завод» требует кардинального изменения, в частности, необходимо разработать комплекс мероприятий.

Подводя итоги данной главы, можно резюмировать следующее: Финансовое состояние ООО «Верхнебаканский цементный завод» можно охарактеризовать как кризисное.

По большинству показателей можно судить о превышении собственных средств в структуре капитала.

Предприятие имеет определенные проблемы, связанные с позиционированием, кадровой политикой, финансовой эффективностью, т.е. такими, решение которых зависит от управленческого уровня ООО «Верхнебаканский цементный завод».

Деятельность руководства должна быть направлена на снижение текучести кадров, которая поможет оказать непосредственное влияние на повышение эффективности работы и управление менеджмента ООО «Верхнебаканский цементный завод» в целом.

Заключение

По итогам работы можно сделать следующие выводы.

Управление, как и любой другой вид деятельности, требует своей конкретной оценки, установления его эффективности.

Конечный результат управления менеджмента часто называют эффектом управления. Эффект представляет собой результат осуществления мероприятий, направленных на совершенствование производства, бизнеса и организации в целом.

Оценка эффективности менеджмента считается сравнительно сложной, вследствие этого имеется значительное число критериев и методов данной оценки, которые учитывают разнообразные факторы, влияющие на эффективность.

Эффективность менеджмента — это категория теории управления, которая связана со всеми другими категориями. Оценка повышения эффективности менеджмента обязана быть распределенной и при этом учитывать все уровни применения ресурсов и возможностей дальнейшего развития компании, достижения всех производственных, экономических и социальных целей.

Уровень экономической эффективности менеджмента зависит от разнообразия взаимосвязанных факторов. Для каждой отрасли предприятия в результате ее технико-экономических особенностей свойственны характерные факторы эффективности.

Принятие управленческих решений считается главным инструментом контролирующего влияния, в конечном счете, на развитие решений, их принятие, реализацию и контроль.

Оценка эффективности принятия управленческих решений играет значительную роль в деятельности всей компании.

Перерабатывающее предприятие ООО «Верхнебаканский цементный завод» представляет собой общество с ограниченной ответственностью и ведет свою деятельность на основе Гражданского кодекса Российской Федерации.

Неотъемлемым элементом оценки эффективности менеджмента является выбор ее критерия. Результаты анализа, показали, что, несмотря на полученную прибыль, финансовое состояние ООО «Верхнебаканский цементный завод» можно охарактеризовать как неустойчивое, сопряженное с высокой зависимостью от заемного капитала и нарушением текущей платежеспособности, что негативно влияет на деятельность предприятия. Существующие проблемы предприятия могут быть частично решены и его финансовое положение улучшено за счет реализации внутренних резервов по увеличению прибыльности производства, за счет более полной экономии используемых ресурсов, снижения себестоимости производимых услуг, то есть рационального использования материальных, трудовых и финансовых ресурсов.

Важной предпосылкой достижения приемлемого уровня эффективности менеджмента персонала является обеспечение адекватного организационного уровня менеджмента персонала.

Эффективное управление влияет на все аспекты деятельности организации. Поэтому ООО «Верхнебаканский цементный завод» необходимо периодически проводить оценку эффективности менеджмента, а также разрабатывать различные мероприятия по ее повышению. Это будет способствовать увеличению эффективности и результативности деятельности ООО «Верхнебаканский цементный завод» в целом.

Библиография

- Аленичева Е., Арипова З. Управление мотивацией и стимулированием труда, его влияние на эффективность финансовой деятельности предприятия / Е. Аленичева, З. Арипова // Управление в России: проблемы и перспективы. — 2017. — № 5. — С. 3-8.

- Алехина Т.С., Преснякова Д.В. Повышение эффективности управления капиталом предприятия / Т.С. Алехина, Д.В. Преснякова // Форум молодых ученых. — 2017. — № 12 (16). — С. 69-73.

- Борисенко Я.М. Управление бизнес-процессами как стратегия повышения эффективности предприятия / Я.М. Борисенко // Вестник современных исследований. — 2017. — № 8-1 (11). — С. 63-65.

- Вейг Н.В. Оценка экономической эффективности деятельности предприятия в управлении его стоимостью / Н.В. Вейг // Экономические науки. — 2018. — № 166. — С. 39-47.

- Глебова И.А. Управление эффективностью предприятия / И.А. Глебова // Научный альманах Центрального Черноземья. — 2016. — № 1. — С. 63-70.

- Денисова Д.А. Место и роль оценки эффективности финансовой деятельности в управлении предприятием / Д.А. Денисова // NovaInfo.Ru. — 2017. — Т. 2. — № 67. — С. 108-111.

- Емельянов М.С., Копылова М.А. Как управление персоналом влияет на эффективность деятельности предприятия / М.С. Емельянов, М.А. Копылова // Инновационная экономика и современный менеджмент. — 2018. — № 3. — С. 20-23.

- Захватова М.О. Управление экономическим потенциалом предприятия в целях повышения эффективности его использования / М.О. Захватова // Научные исследования. — 2019. — № 1 (27). — С. 23-25.

- Иванова Н.В. Управление производственным потенциалом предприятия с целью повышения эффективности деятельности / Н.В. Иванова // Актуальные проблемы экономики и управления. — 2018. — № 3 (19). — С. 66-68.

- Ивлев О.Ю., Филиппова А.А. Качество эффективности предприятия: перспектива прогрессирующих технологий в управлении развития организации / О.Ю. Ивлев, А.А. Филиппова // Вопросы науки и образования. — 2018. — № 1 (13). — С. 81-83.

- Казакова М.Ю. Управление экономической эффективностью деятельности предприятия / М.Ю. Казакова // Проблемы науки. — 2018. — № 2 (26). — С. 38-41.

- Латыпова М.А. Роль руководителя в обеспечении эффективности управления предприятием / М.А. Латыпова // Экономика и социум. — 2018. — № 2 (45). — С. 636-641.

- Лебеденко Е.А., Капустина А.А. Разработка сбалансированной системы показателей эффективности управления конкурентоспособностью предприятия / Е.А. Лебеденко, А.А. Капустина // Стратегия предприятия в контексте повышения его конкурентоспособности. — 2018. — № 7. — С. 30-36.

- Лузина Л.А., Коробинский Ю.С. Зарубежный опыт управления предприятием и понятие эффективности управления / Л.А. Лузина, Ю.С. Коробинский // Академия педагогических идей Новация. Серия: Студенческий научный вестник. — 2017. — № 8. — С. 82-92.

- Малкова Т.Б., Литвинова Г.А. Подходы к управлению эффективностью труда персонала на предприятии / Т.Б. Малкова, Г.А. Литвинова // Конкурентоспособность в глобальном мире: экономика, наука, технологии. — 2017. — № 10 (57). — С. 732-736.

- Панфилов А.И., Абдуллаев Р.А. Теоретические основы эффективности управление персоналом предприятия / А.И. Панфилов, Р.А. Абдуллаев // Инновационная наука. — 2016. — № 4-1. — С. 224-228.

- Петросян М.О., Хасанов Е.В. Роль экономической эффективности в управлении предприятиями высокотехнологичных отраслей / М.О. Петросян, Е.В. Хасанов // Актуальные проблемы авиации и космонавтики. — 2016. — Т. 1. — № 12. — С. 552-554.

- Пьянкова Н.В. Моделирование деятельности предприятия для повышения эффективности управления / Н.В. Пьянкова // Экономика АПК Предуралья. — 2017. — № S2. — С. 95-98.

- Ржевский Р.А. Оценка эффективности управления промышленным предприятием в условиях роста конкурентной среды / Р.А. Ржевский // Инновации и инвестиции. — 2016. — № 8. — С. 101-104.

- Сычева И.Н., Пермякова Е.С. Эффективность подходов к управлению предприятием / И.Н. Сычева, Е.С. Пермякова // Экономика и бизнес: теория и практика. — 2018. — № 4. — С. 246-250.

- Фаттахова Э.Р. Ключевые показатели эффективности в управлении экономическим ростом предприятия / Э.Р. Фаттахова // Академическая публицистика. — 2018. — № 11. — С. 129-132.

- Хмелевская К.Ю. Корпоративное управление как инструмент повышения эффективности деятельности предприятия / К.Ю. Хмелевская // Экономическая среда. — 2017. — № 1 (19). — С. 160-163

- Хуссейн Л.М.Х. Системное управление стратегической эффективностью устойчивого развития промышленного предприятия / Л.Х. Хуссейн // Вестник Северо-Кавказского федерального университета. — 2017. — № 3 (60). — С. 157-162.

Приложения

Приложение 1

SWOT - анализ ООО «Верхнебаканский цементный завод»

|

Внешняя среда: Возможности 1. Повышение квалификации и обучение специалистов; 2. Улучшение социальной защищенности работников; 3. Внедрение эффективной системы премирования и материальной помощи; 4. Аттестация персонала; 5. Наличие лучшей стратегии в области персонала и кадровой политики по сравнению с конкурентами; 6. Приятные в общении, доброжелательные сотрудники |

Угрозы 1. Слабая заинтересованность персонала в результатах труда; 2. Миграция трудового персонала в другие организации; 3. Неблагоприятная социально-экономическая политика в стране; 4. Неблагоприятные демографические изменения; 5. Слабые позиции в области кадровой политики по сравнению с конкурентами |

|

|

Сильные стороны 1. Наличие опытных управленцев 2. Высокий уро компетентности руководителей. Хорошо оборудованные раб места; 3. Социальная поддержка работников; 4. Современное информационное обеспечение работы организации 5. Комфортные условия труда для сотрудников |

ПОЛЕ «СИВ» (сила и возможности) 1. Репутация, активная роль персонала, образованное руководство. 2. Увеличение числа сотрудников за счет повышение квалификации. 3. Применение опыта и практики у других компаний |

ПОЛЕ «СИУ» (сила и угрозы) 1. Нехватка новых идей. 2. Удержать персонал от перехода к конкуренту. 3. Корпоративная культуры |

|

Слабые стороны 1. Недостаточная мотивация сотрудников. 2. Отсутствие долгосрочной стратегии компании в области управления с персоналом, четко сформулированной и зафиксированной в виде планов, корпоративного кодекса и других документов 3. Отсутствие высококвалифицированных работников, ведет к большому количеству отказов от выполнения тех или иных заказов. 4. Большая текучесть рабочего персонала, приводит к непостоянству перечня выполняемых работ. |

ПОЛЕ "СЛВ" (слабость и возможности) 1. Нежелание сотрудников делиться своими идеями. 2. Вложение денежных средств в разработку нового премирования, который может не оправдать ожидаемого результата. 3. Возрастающее конкурентное давление |

ПОЛЕ "СЛУ"(слабость и угрозы) 1. Отток молодого поколения. 2. Относительно высокий заработок по сравнению с конкурентами. 3. Большая текучесть рабочего персонала, приводит к непостоянству перечня выполняемых работ. |

-

Сычева И.Н., Пермякова Е.С. Эффективность подходов к управлению предприятием / И.Н. Сычева, Е.С. Пермякова // Экономика и бизнес: теория и практика. — 2018. — № 4. — С. 246-250. ↑

-

Казакова М.Ю. Управление экономической эффективностью деятельности предприятия / М.Ю. Казакова // Проблемы науки. — 2018. — № 2 (26). — С. 38-41. ↑

-

Хуссейн Л.М.Х. Системное управление стратегической эффективностью устойчивого развития промышленного предприятия / Л.Х. Хуссейн // Вестник Северо-Кавказского федерального университета. — 2017. — № 3 (60). — С. 157-162. ↑

-

Глебова И.А. Управление эффективностью предприятия / И.А. Глебова // Научный альманах Центрального Черноземья. — 2016. — № 1. — С. 63-70. ↑

-

Петросян М.О., Хасанов Е.В. Роль экономической эффективности в управлении предприятиями высокотехнологичных отраслей / М.О. Петросян, Е.В. Хасанов // Актуальные проблемы авиации и космонавтики. — 2016. — Т. 1. — № 12. — С. 552-554. ↑

-

Лузина Л.А., Коробинский Ю.С. Зарубежный опыт управления предприятием и понятие эффективности управления / Л.А. Лузина, Ю.С. Коробинский // Академия педагогических идей Новация. Серия: Студенческий научный вестник. — 2017. — № 8. — С. 82-92. ↑

-

Денисова Д.А. Место и роль оценки эффективности финансовой деятельности в управлении предприятием / Д.А. Денисова // NovaInfo.Ru. — 2017. — Т. 2. — № 67. — С. 108-111. ↑

-

Хмелевская К.Ю. Корпоративное управление как инструмент повышения эффективности деятельности предприятия / К.Ю. Хмелевская // Экономическая среда. — 2017. — № 1 (19). — С. 160-163 ↑

-

Вейг Н.В. Оценка экономической эффективности деятельности предприятия в управлении его стоимостью / Н.В. Вейг // Экономические науки. — 2018. — № 166. — С. 39-47. ↑

-

Захватова М.О. Управление экономическим потенциалом предприятия в целях повышения эффективности его использования / М.О. Захватова // Научные исследования. — 2019. — № 1 (27). — С. 23-25. ↑

-

Фаттахова Э.Р. Ключевые показатели эффективности в управлении экономическим ростом предприятия / Э.Р. Фаттахова // Академическая публицистика. — 2018. — № 11. — С. 129-132. ↑

-

Иванова Н.В. Управление производственным потенциалом предприятия с целью повышения эффективности деятельности / Н.В. Иванова // Актуальные проблемы экономики и управления. — 2018. — № 3 (19). — С. 66-68. ↑

-

Ивлев О.Ю., Филиппова А.А. Качество эффективности предприятия: перспектива прогрессирующих технологий в управлении развития организации / О.Ю. Ивлев, А.А. Филиппова // Вопросы науки и образования. — 2018. — № 1 (13). — С. 81-83. ↑

-

Борисенко Я.М. Управление бизнес-процессами как стратегия повышения эффективности предприятия / Я.М. Борисенко // Вестник современных исследований. — 2017. — № 8-1 (11). — С. 63-65. ↑

-

Латыпова М.А. Роль руководителя в обеспечении эффективности управления предприятием / М.А. Латыпова // Экономика и социум. — 2018. — № 2 (45). — С. 636-641. ↑

-

Алехина Т.С., Преснякова Д.В. Повышение эффективности управления капиталом предприятия / Т.С. Алехина, Д.В. Преснякова // Форум молодых ученых. — 2017. — № 12 (16). — С. 69-73. ↑

-

Лебеденко Е.А., Капустина А.А. Разработка сбалансированной системы показателей эффективности управления конкурентоспособностью предприятия / Е.А. Лебеденко, А.А. Капустина // Стратегия предприятия в контексте повышения его конкурентоспособности. — 2018. — № 7. — С. 30-36. ↑

-

Пьянкова Н.В. Моделирование деятельности предприятия для повышения эффективности управления / Н.В. Пьянкова // Экономика АПК Предуралья. — 2017. — № S2. — С. 95-98. ↑

-

Ржевский Р.А. Оценка эффективности управления промышленным предприятием в условиях роста конкурентной среды / Р.А. Ржевский // Инновации и инвестиции. — 2016. — № 8. — С. 101-104. ↑

-

Панфилов А.И., Абдуллаев Р.А. Теоретические основы эффективности управление персоналом предприятия / А.И. Панфилов, Р.А. Абдуллаев // Инновационная наука. — 2016. — № 4-1. — С. 224-228. ↑

-

Малкова Т.Б., Литвинова Г.А. Подходы к управлению эффективностью труда персонала на предприятии / Т.Б. Малкова, Г.А. Литвинова // Конкурентоспособность в глобальном мире: экономика, наука, технологии. — 2017. — № 10 (57). — С. 732-736. ↑

-

Аленичева Е., Арипова З. Управление мотивацией и стимулированием труда, его влияние на эффективность финансовой деятельности предприятия / Е. Аленичева, З. Арипова // Управление в России: проблемы и перспективы. — 2017. — № 5. — С. 3-8. ↑

-

Емельянов М.С., Копылова М.А. Как управление персоналом влияет на эффективность деятельности предприятия / М.С. Емельянов, М.А. Копылова // Инновационная экономика и современный менеджмент. — 2018. — № 3. — С. 20-23. ↑

- Органы местного самоуправления (Роль местного самоуправления в системе государственного управления России)

- Теории агрессии и подражания

- АНАЛИЗ МЕТОДИК ДИАГНОСТИКИ ПРОФЕССИОНАЛЬНЫХ СКЛОННОСТЕЙ

- Менеджмент человеческих ресурсов

- Процессы принятия решений в организации (Общая характеристика принятия управленческого решения)

- Кадровая стратегия современной организации (Понятие системы мотивации на предприятии)

- Аутсорсинг персонала: современное использование и перспективы

- разработка инновационного проекта в социальной сфере (Теоретические основы разработки инновационного проекта)

- Использование в деятельности менеджера современных концепций лидерства (Базовые понятия теорий лидерства)

- разработка инновационного проекта в социальной сфере (Теоретические основы разработкиинновационного проекта)

- ПОЛИТИЧЕСКИЙ РЕЖИМ КАК ЭЛЕМЕНТ ФОРМЫ ГОСУДАРСТВА

- Проведение маркетингового исследования для определения конкурентоспособности продукта и его позиционирования на рынке