Разработка регламента выполнения процесса “Складской учет”

Содержание:

Введение

Когда на складе отсутствует автоматизированная система контроля за движением и размещением запасов, бизнесу приходится сталкиваться с целым рядом проблем. Рассмотрим самые болезненные из них.

Низкая скорость обработки клиентского заказа.

Автоматизированная система учитывает не только движение и количественные показатели товара, но способна почти мгновенно подготовить задание для складского персонала, передав его на мобильное устройство свободного в данный момент сотрудника. При этом она рассматривает любые характеристики запаса. Когда подобную функцию берет на себя человек, пусть даже имеющий высокую квалификацию, подготовка к началу работ и само их выполнение занимает в десятки и сотни раз больше времени. А поскольку количество задач на движение товарного запаса за день может исчисляться тысячами, то промедление ведет за собой серьезные издержки для компании, поскольку она не может оперативно обработать большой пакет клиентских заказов.

Зависимость от конкретных людей.

Когда склад не автоматизирован, ключевым фактором эффективности его работы становится незаменимость конкретных сотрудников.

Процесс передачи данных новому работнику продолжителен и зачастую малоэффективен, что в свою очередь повышает издержки компании. Для ключевых фигур компании приходится оплачивать работу дублера, чтобы в случае болезни, отпуска или других причин отсутствия деятельность склада не была бы парализована.

Человеческий фактор, ошибки персонала.

Работая без системы управления, ритейлер не может эффективно оптимизировать размещение запасов в рамках складской структуры.

Такие ситуации сказываются на репутации компании и приводят к дополнительным издержкам при проведении инвентаризаций, улаживании спорных вопросов с заказчиками, повторной подготовке и отправке заказа. Тема данного курсового проекта – Разработка регламента выполнения процесса «Складской учет»

Объект исследования –склад.

Предмет исследования – регламента выполнения процесса «Складской учет»

Этапы решения поставленной цели:

- Выполнить описание предметной области

- Изучить средства для моделирования бизнес-процессов

- Выполнить моделирование процессов «Как есть»

- Выполнить моделирование процессов «Как будет»

Глава Анализ предметной области

1.1 Описание предметной области. Постановка задачи.

Склад предназначен для хранения материальных запасов предприятия. Правильно организованный складской учет на производстве и в реализации товаров позволяет избежать потерь товарных единиц, а также хищений материальных ценностей.

Порядок учета различается в зависимости от способов хранения материалов и от других факторов, таких как, например, частота поступления материалов на склад.

Сортовую методику рекомендуется использовать, если товар распределяется по складу в соответствии с сортами и названиями, вне зависимости от того, когда продукция поступила и какова ее стоимость.

Поступившая продукция складируется и учитывается вместе с уже хранящимися на складе товарами. Лицо, которое несет материальную ответственность за учет, обязано открыть карту складского учета на номенклатуру продукции или, в зависимости от объемов операций по приходу и расходу материала, оставить определенное число страниц в книге кладовщика.

Номенклатура продукции различается в этом случае не только по типу или марке товара. Иметь значение может и сорт, и цвет продукции, единицы измерения. Поэтому учет необходимо вести раздельно.

Цвет товара имеет важное значение, например, при продаже автомобилей, тогда как при реализации молока цвет упаковки особой роли не играет.

При складском учете материалов, ведущемся в соответствии с сортовым методом, площадь склада используется рационально, управление остатком продукции происходит быстрее, однако при нем трудно выделить товары одного и того же сорта, которые поступили с разной ценой.

Отдельного аналитического учета по ценам или партиям не производится. Исходя из этого и того, что условия свободного рынка позволяют назначать на товар одного сорта разную цену, выбор товара на реализацию происходит произвольно.

Для оценки товаров можно воспользоваться методом средней цены, ФИФО, методикой цены единицы запасов или методом оценки товара по цене последней закупки.

Запись в карточку или книгу кладовщика, занесение в базу данных, если учет на складе ведется с помощью компьютера, совершаются на основе первичных документов (приходных или расходных) или на основе накопительных ведомостей, если объем записей велик.

Карточки, страницы в книге кладовщика пронумеровываются бухгалтерией и выдаются лицам, отвечающим за товар на складе, под роспись в специальном журнале.

Партионный метод учета товара на складе

Как следует из названия, эта методика ведения учета основывается на партиях товара, поступающих на склад. Согласно партионному методу, поступившая под одной товарно-транспортной накладной партия товара хранится отдельно.

Тем не менее состав каждой партии может содержать разные категории товара, сорта и наименования. Каждую партию, под которой подразумевается товар, поступающий одновременно с одним транспортным документом, хранят отдельно.

В состав партии могут входить товары разных сортов и названий. Поступившую партию регистрируют в специальном журнале учета поступающей продукции. Номер партии является порядковым номером при регистрации, его указывают в расходных документах вместе с названием товара, отпущенного из партии.

Материально ответственное лицо обязано открыть на каждую партию товара партионную карточку – одну для склада, а другую для бухгалтерии или завести запись в базе данных, если ведение складского учета компьютеризировано.

Формы записей или партионных карт, а также порядок занесения информации в них определяет разновидность товара.

Запись в партионной карточке в приходе делается на основании документа, сопровождающего поступившую продукцию.

В нем должны быть указаны:

номер,

дата,

номер склада,

фамилия, имя и отчество лица, принимающего товар,

поставщик,

количество товара (с указанием цены, сорта и названия),

место хранения (для продовольственной продукции – общее число мест;

для непродовольственной – номер каждого места).

В расходную часть партионной карточки проставляются:

дата отпуска,

номер документа,

количество в натуральных показателях отпущенного товара,

остаток товара в конце месяца,

итог за месяц.

Записи по продовольственной части товара ведутся линейным позиционным методом по отдельно взятому тарному месту, вплоть до внесения конкретной товарной единицы. Это имеет особое значение, когда ведется учет продукции, имеющей уникальный заводской номер, например, при реализации ювелирных изделий.

Эта методика позволяет усилить контроль над сохранностью материальных ценностей и предупреждает пересортировку товара. С этой же целью следует указывать номер партии на ящиках, пакетах и других товарных местах, а на отрезах ткани – писать или наклеивать кусковой ярлык (партионный кусковой учет).

Когда учет ведется по каждой конкретной единице товара, активно используют уникальный заводской номер изделия, а поступление товара сопровождается присваиванием ярлыка с отдельным номером, который и вносится в партионный лист на момент оприходования товара на складе.

Когда вся партия товара реализована, материально ответственному лицу необходимо закрыть партионную карту. Для этого составляется акт, что товар партии израсходован, после чего товаровед и заведующий складом расписываются в этом.

Форму акта составляют в зависимости от разновидности товара и наличия отклонений от количества оприходованного товара. Данный акт, партионную карточку, отчет по товару и тару материально ответственное лицо обязано передать в бухгалтерию на проверку.

Если проверка по партии выявляет недостачу товара в пределах нормы естественного убытка, происходит списание за счет учреждения, а недостача сверх нормы взыскивается с материально ответственного лица. Если проверкой фиксируется излишек товара, его приходуют.

С помощью партионного метода учета выявляются результаты реализации партий товара без инвентаризации, которая проводится после закрытия каждой партии товара.

Ко всему прочему партионный способ позволяет контролировать сохранность материальных ценностей и помогает снизить товарные потери.

Однако в этом случае складская площадь используется не так рационально, как при сортовом методе учета. Кроме того, отсутствует возможность более оперативно управлять материальными запасами из-за хранения определенной разновидности товара в разных местах и отражения остатка в разных партионных карточках.

Существует также партионно-сортовой метод складского учета товара, при котором каждая поступившая партия хранится отдельно. В условиях большого ассортимента данная методика учета используется наиболее часто.

Другие методы складского учета товара

Кроме вышеизложенных методик учета, считающихся основными, есть также общие рекомендации, которые можно использовать при учете материальных ценностей на складе, автоматизировать и ускорить отбор и размещение товара.

Например, товар, на который спрос достаточно велик, должен располагаться ближе к проходу. Исходя из этого расположения, можно выбирать место для размещения определенной продукции. Также лучше предусмотреть наиболее рациональное местоположение для товара, который хранится долго, и для продукции, срок хранения которой небольшой.

Товары можно размещать в соответствии с их наименованием, а при мелком опте или рознице – группировать с учетом размера товара. Для каждого размера в этом случае отводится секция: мелкие товары, средние и крупные. На основании уже существующего или предполагаемого товарооборота можно произвести расчет соотношения количества мелких ячеек, средних и крупных.

Существует также возможность автоматизации складского учета с помощью специальных компьютерных программ и веб-сервисов, которые оперативно и точно систематизируют данные по количественному учету, о поступлениях товара и отгрузке, по входящим и исходящим документам [5].

Таким образом, при ведении учета товара на складе используется достаточно большое количество методик и приемов. Принцип управления складом зависит от профиля предприятия, а также от конкретных условий, существующих на самом складе.

Учет складских запасов актуален даже при отсутствии специальных помещений для хранения товара. Ведь в этом деле важен не только процесс перемещения продукции, но и передача материальной ответственности за ценности между людьми. Поэтому при организации магазинного склада необходимо четко документировать все действия.

Для складских операций желательно иметь портативную погрузочную технику

К основным складским процессам относят:

оприходование товара от поставщиков, его пересчет;

проверка товаросопроводительной документации;

ввод информации о поступившем товаре в бумажные или электронные учетные формы;

выдача товара со склада в торговый зал или напрямую покупателям по расходным документам;

ввод информации об отгруженном товаре в учетные формы;

проведение инвентаризации;

информирование бухгалтерии о незапланированных изменениях закупочных цен;

списание товаров на собственные нужды, вследствие порчи или недостач;

корректировка параметров товара в учетных карточках.

Поступление, перемещение и отпуск товарно-материальных ценностей оформляются первичными документами в количественном и стоимостном выражении. Формы первичных учетных документов определяются и устанавливаются организацией в составе применяемой ею системы учетной документации для регистрации хозяйственных операций на основании унифицированных форм.

Ответственность за своевременность и правильность оформления документов, передачу их в установленные сроки для отражения в бухгалтерском учете, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Приходный ордер (форма М-4) применяется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей.

Карточка учета материалов (форма М-17) применяется для движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом). Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции.

Отпуск товаров со склада оформляется лимитно-заборными картами, требованиями-накладными, накладными для отпуска товаров на сторону.

1.2 Выбор средства для моделирования бизнес-процессов

Моделирование бизнес-процессов – это описание бизнес-процессов компании, позволяющее руководителю знать, как работают рядовые сотрудники, а рядовым сотрудникам – как работают их коллеги и какой конечный результат преследует вся их деятельность.

На какой бы стадии развития не находилось предприятие, чем раньше ее руководство и собственник обращают внимание на построение системы управления, тем больше вероятность опередить конкурентов и предупредить возникновение типичных «болезней роста». Проектирование системы управления, ее внедрение и последующее правильное функционирование существенно упрощается при использовании специализированного программного обеспечения для бизнес-моделирования [1].

Программные средства (ПС) для моделирования бизнес-процессов стали появляться на российском рынке ещё в начале 2000-х годов. Но их широкое внедрение и использование в организациях началось не так давно. Это связано необходимостью перехода российского рынка на качественно новый уровень развития. И на этом уровне ключевую роль в выборе ПС для бизнес-моделирования играют следующие факторы:

· современные ИТ-технологии;

· модернизация и оптимизация деятельности организации;

· управление бизнес-процессами предприятия.

ПС моделирования бизнес-процессов – это инструментальные средства, программные системы, которые автоматизируют процессы описания, анализа и оптимизации деятельности фирмы.

Сегодня на российском рынке можно найти большое количество программных средств, которые упрощают процесс описания деятельности организации [4].

Среди отечественных разработок можно выделить:

· Business Studio;

· ИНТАЛЕВ: корпоративный навигатор;

· ОРГ-Мастер Про;

· Бизнес-инженер.

Из наиболее популярных зарубежных программных продуктов необходимо отметить:

· ARIS BPE,

· CA ERWin Process Modeler,

· Hyperion Performance Scorecard,

· IBM WebSphere Business Modeler.

Следует отметить, что отечественные программы в первую очередь предназначены для проектирования деятельности компании. Они, как правило, предоставляют возможность описания практически любой предметной области. Зарубежные же производители больше направлены на практическое применение.

Применение ПС является одним из ключевых факторов успеха любого проекта по совершенствованию деятельности предприятия. Важным фактором является обоснованный выбор ПС для бизнес-моделирования и какое в итоге программное решение станет наиболее применимым для предприятия.

Проблема выбора ПС является довольно сложной и в то же время актуальной. Анализ литературы последних лет, позволяет сделать вывод, что задача выбора программного обеспечения признается задачей многокритериального выбора [2–3]. Авторы в своих работах, посвященных данной теме, как правило, либо приводят и описывают критерии выбора программного обеспечения, либо приводят модели и методы выбора, включающие сложные расчеты и требующие для их применения специфических технических знаний. Подобные работы основываются на математических инструментах.

AllFusion Process Modeler 7 или как он ранее назывался BPwin – мощный программный продукт с помощью которого, можно проводить моделирование, анализ, описание и последующую оптимизацию бизнес-процессов. С помощью BPwin можно создавать графические модели бизнес-процессов.

Графическое изображение схемы выполнения работ, организации документооборота, обмена различными видами информации позволяет визуализировать существующую модель организации бизнеса. Это дает возможность использовать передовые инженерные технологии для решения задач управления организацией [6].

С помощью BPwin (AllFusion Process Modeler 7) можно организовать подробное документирование всех важных аспекты бизнес-процессов т.е. необходимых действий, способов их осуществления и контроля за ними, необходимыми для этого ресурсами и впоследствии визуализировать полученную информацию.

BPwin позволяет повысить эффективность ИТ-решений в бизнесе, проектировщики и аналитики бизнес-моделей получают возможность найти оптимальное соотношение между бизнес-требованиями, корпоративными инициативами, процессами информационной архитектуры и проектированием приложений.

С помощью BPwin можно увидеть полную картину организации деятельности предприятия: от количества работы в небольших подразделениях предприятия до сложных функций организации предприятия [1].

Использование BPwin (AllFusion Process Modeler 7) эффективно использовать в проектах, в которых нужно сделать описание существующих баз предприятия, внедрить на предприятии корпоративные информационные систем и для проведения реорганизации существующих бизнес-проектов.

С помощью BPwin можно провести оптимизацию деятельности предприятия и осуществить проверку на соответствие ее стандартам ISO 9000, создать проект организационной структуры, исключить ненужные операции, уменьшить размер издержек и увеличить эффективность.

В основе программного продукта BPwin (AllFusion Process Modeler 7) заложены общепринятые технологии моделирования, такие как idef0. Моделирование с помощью методологии idef0 рекомендовано к использованию Госстандартом Российской Федерации и является общепринятым стандартом в США.

Наглядность и простота моделей Process Modeler делает значительно более простым взаимодействие между различными участниками бизнес-процессов. Популярность BPwin (AllFusion Process Modeler 7) дает возможность согласовывать функциональные модели в электронном виде.

BPwin (AllFusion Process Modeler 7) - это продукт компании Computer Associates, он вместе с ERwin Data Modeler (ERwin), Model Manager (ModelMart) и Data Model Validator (ERwinExaminer), входит в пакет программ AllFusion Modeling Suite. Использование этого программного комплекса позволяет эффективно обеспечить все аспекты моделирования информационных систем [3].

BPwin позволяет создавать следующие виды моделей:

Функциональные диаграммы, построенные на основе стандарта IDEF0. Метод IDEF0.Классическим методом процессного моделирования бизнес-процессов является метод IDEF0. С помощью этого метода описывают диаграммы верхнего уровня. Суть этого метода — разложение деятельности организации на составляющие бизнес-процессы, так как они представляют наибольший интерес для системного аналитика, и именно их в процессе улучшения деятельности организации будет необходимо реструктурировать [5].

Процессная модель содержит в себе как функционирующие процессы на предприятии, так и его организационно-штабную структуру. Современные программные продукты моделирования бизнес-процессов представляют пользователю широкий функционал и позволяют наиболее полно отражать модель предприятия.

Диаграммы потока данных (DFD). Эти диаграммы наглядно отображают, каким образом информация перемещается от задачи к задаче в рамках процесса. DFD модель представляет физические характеристики информационной системы, т.к. она показывает движение информационных объектов и хранилища данных [5].

Модели стоимостного анализа. Эти модели строятся по правилам стоимостного анализа (Activity Base Costing - анализ). Модель может быть построена, только если уже существует полностью законченная и непротиворечивая функциональная модель. На каждую из задач функциональной модели назначаются метрики, представляющие затраты. Для модели определяются центры затрат. В результате получается модель стоимостного анализа.

Динамические модели. Эти модели могут быть построены на основе диаграмм потока работ. BPwin позволяет исследовать эффекты в ходе дискретного изменения состояния задач процесса. Для этого могут задаваться различные сценарии поведения процесса. Чтобы провести динамическое моделирование необходимо экспортировать диаграммы на основе IDEF3 в специальный программный продукт – business process simulator (для BPwin 4.0) или Arena (для BPwin 7)

1.3. Моделирование бизнес-процессов «как есть».

Формирование модели бизнеса «как есть»

Модель процесса должна удовлетворять требованиям моделирования, чтобы все пользователи модели (а это могут быть как сотрудники организации, так и информационные системы) однозначно интерпретировали всю информацию с модели. Для выполнения этих требований, кроме соблюдения нотации моделирования, необходимо соблюдение следующих принципов, оказывающих влияние на свойства модели [8].

Уровень декомпозиции

Любую деятельность можно представить, как укрупненно (на уровне макропроцессов деятельности предприятия), так и очень детализировано (до уровня операций выполнения функции). Каждую модель можно детализировать на более подробный уровень декомпозиции процесса. Например, продажи можно декомпозировать на этапы привлечения клиента, продажи, отгрузки товара и сопровождения. А процесс сопровождения можно декомпозировать на процедуры обработки рекламаций и гарантийного обслуживания, что в свою очередь так же декомпозируется на уровень функций процедуры и операций функции. Уровень детализации бизнес-процесса зависит от целей моделирования и определяется на этапе планирования моделирования бизнес-процессов.

Предмет моделирования

В зависимости от целей моделирования, информация модели может отражать взаимосвязи разной информации. Как потока действий, так и, например, модель полномочий сотрудников или карту рисков организации.

Формализация

Все объекты модели должны быть однотипными, должны быть задокументированы и зафиксированы в модели бизнес-процесса. Различный типы элементов модели должны иметь одинаковой текстовое или графической обозначение. Требования к принципам группировки элементов модели фиксируются в нотации моделирования.

Непротиворечивость

Информация, содержащаяся в модели должна однозначно передавать информацию о моделируемом объекте без возможности иного толкования тех или иных её элементов.

Необходимость и достаточность

Элементы модели должны иметь непосредственное отношение к моделируемой сфере. Лишнюю для целей моделирования информацию намеренно включать в модель не надо. Так же надо следить за достаточности информации на модели для её анализа.

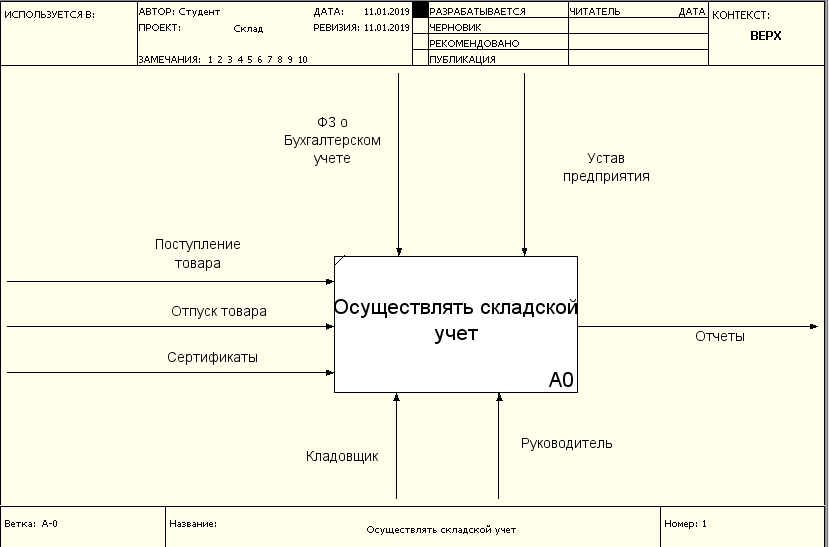

Первая диаграмма в иерархии диаграмм IDEF0 всегда изображает функционирование системы в целом. Такие диаграммы называются контекстными. В контекст входит описание цели моделирования, области (описания того, что будет рассматриваться как компонент системы, а что как внешнее воздействие) и точки зрения (позиции, с которой будет строиться модель). Обычно в качестве точки зрения выбирается точка зрения лица или объекта, ответственного за работу моделируемой системы в целом.

Рис.1. Контекстная диаграмма

На рис.1 точка зрения склада – это кладовщик.

Рассмотрим входы, выходы, контроль и механизмы, приведенные на диаграмме.

Входы:

Сведения о поступлении товара

Сведения об отпуске товара

Сертификаты

Входами функциональных блоков IDEF0 является информация, инициирующая выполнение действия, входные данные.

Выходы:

Отчеты

Механизмы:

кладовщик

руководитель.

Контроль:

ФЗ о Бухгалтерском учете.

Устав предприятия.

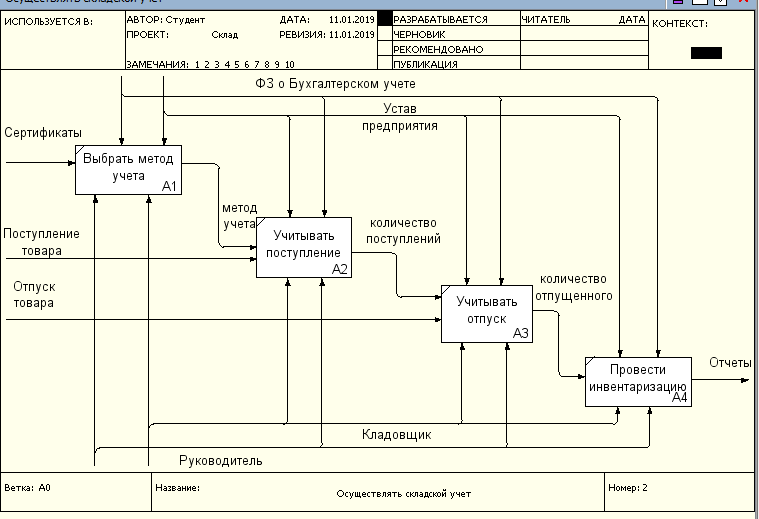

После того как контекст описан, проводится построение следующих диаграмм в иерархии. Каждая последующая диаграмма является более подробным описанием (декомпозицией) одной из работ на вышестоящей диаграмме.

На рис.2 уточняется контекстная диаграмма.

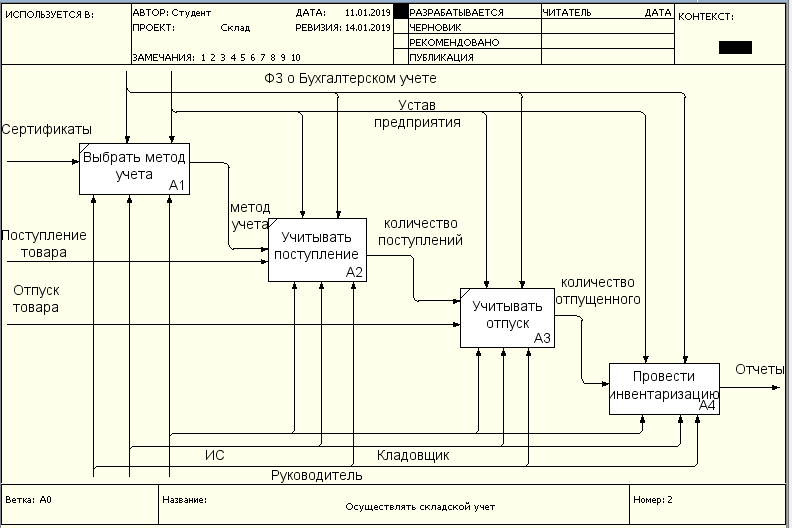

Рис.2. Осуществлять складской учет

Как видно, BPwin позволяет детально представить тот или иной бизнес процесс во всех его подробностях.

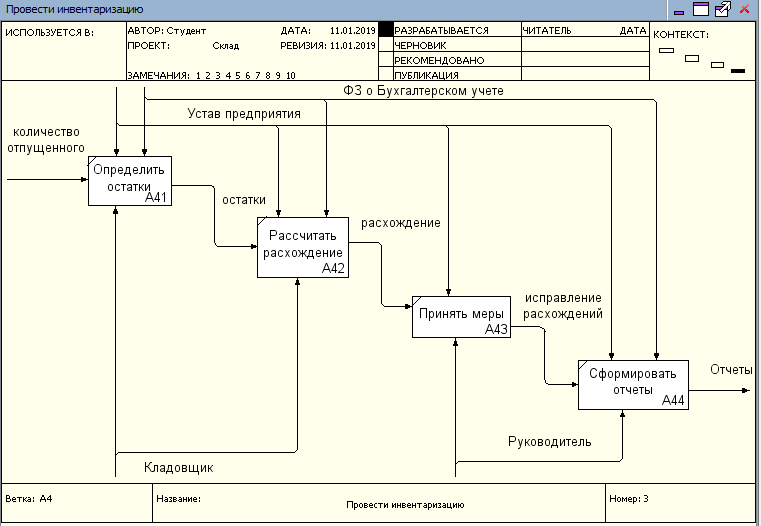

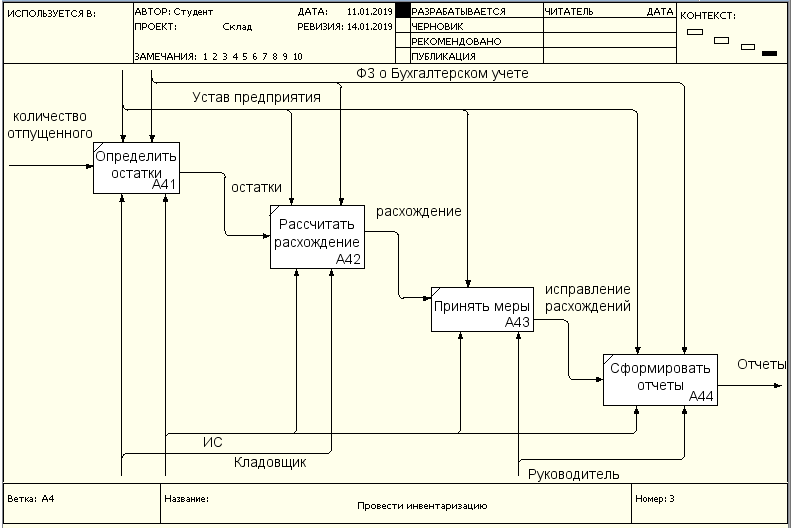

Проведем декомпозицию диаграммы на рис. 2 – выполним декомпозицию процесса, описываемого функциональным блоком «Провести инвентаризацию» (рис.3).

Рис.3. Провести инвентаризацию

Глава 2. Улучшение бизнес-процессов

2.1. Предлагаемые мероприятия по улучшению бизнес-процессов.

Существующий способ учета связан с большой трудоемкостью, разрозненностью сведений, что с большой вероятностью ведет к их утере или неправильной интерпретации. На сегодняшний день невозможно получить сведения о выполнении работ и выявить ответственных.

Процесс движения товарно-материальных ценностей связан с большим документооборотом, необходимостью ведения и учета десятков, а порой и сотен документов, договоров, актов, счетов, приходных ордеров, накладных. В большинстве своем это разрозненные документы, создаваемые и хранимые разными людьми, в разных местах и форматах [7].

Кроме того, в отчетный период необходимо составление аналитических отчетов, включающих в себя анализ работы за определенный период, что очень затруднительно.

Для данного способа также характерны следующие недостатки:

- Невысокая скорость и точность выполнения расчетов.

- Неэффективное использование рабочего времени.

- Возможность потери важных документов (заявки, акты о списании, картотека)

- Бюрократия – увеличивающийся «поток» бумажной работы.

В результате проводимой автоматизации предполагается постоянно иметь точнейшие сведения о количестве поступившей и отпущенной продукции, сократить время на подготовку аналитических отчетов и передачу документов за счет их электронной формы.

И возможность потратить рабочее время на важные процессы, которые требуют профессиональных и специализированных навыков а не механическую работу, окажет очень серьезное положительное влияние на лояльность сотрудников.

Очевидно, что для автоматизации необходимо использовать такие средства, как персональные компьютеры, принтеры, а также специальное программное обеспечение и, возможно, локальную вычислительную сеть.

Автоматизация и компьютеризация склада дают ряд преимуществ:

оперативное предоставление информации об ожидаемом поступлении товаров;

рациональное использование всего помещения;

отслеживание качества и количества товара, определение направления его перемещения;

эффективный и автоматизированный документооборот;

увеличение числа осуществляемых операций;

выполнение функций распределительного центра;

обновление систем внутреннего контроля (ICS);

снижение издержек на отопление и освещение автоматизированных складов (ведь в них нет людей);

размещение информации о получении товара всем подразделениям предприятия

Для автоматизации учета вводятся системы адресного хранения данных и штрихкодирования, благодаря чему показатель эффективности увеличивается, решаются многие задачи. Систематизируется номенклатурный справочник и с его помощью заказы собираются намного быстрее.

Появляется возможность получать более оперативно сведения по остаткам ТМЦ. Можно увидеть остатки в режиме реального времени, клиент может посмотреть, на какой стадии находится его заказ (отгружен, собран или только собирается).

Становится возможным грамотно управлять складским пространством. После внедрения системы автоматизации, часть территории склада может стать свободной, благодаря чему можно приобретать новые стеллажи или специальное складское оборудование. Число проводимых операций увеличится.

2.2. Моделирование бизнес-процессов «как должно быть».

Модель процессов TO-BE («как должно быть») создается на основе результатов анализа модели процессов AS-IS («как есть»). Модель TO-BE («как должно быть») описывает будущее состояние процессов, с учётом пожеланий заказчика, а также анализа и оптимизации существующих процессов.

Определение требуемых изменений процессов осуществляется на основании анализа полученной модели AS-IS («как есть») и требований Заказчика к целевому состоянию исследуемых бизнес-процессов.

В рамках описания процессов TO-BE («как должно быть») выделяются все процессы исследуемой области деятельности, определяются участники, ответственные за результат, наделенные необходимыми полномочиями и правами и их взаимодействие между собой [2].

Модель TO-BE нужна для оценки последствий внедрения КИС и анализа альтернативных, в том числе лучших, путей выполнения работы и документирования того, как предприятие будет функционировать в будущем. Как правило, строится несколько моделей TO-BE, из которых по какому-либо критерию выбирается наилучшая. Например, каждая из моделей TO-BE может соответствовать определенной информационной системе.

Модель TO-BE — это не модель деятельности предприятия, а модель мероприятий по переводу предприятия на новую технологию работы, то есть по внедрению КИС. Используя данную модель, можно с помощью стоимостного анализа оценить объем средств, необходимых для приобретения/разработки и внедрения информационной системы. Такие модели можно построить для перехода на различные модели TO-BE, то есть для внедрения различных КИС (как готовых, так и созданных на заказ) и выбрать оптимальный вариант [4].

Применение функциональной модели TO-BE позволяет не только сократить сроки внедрения информационной системы, но также снизить риски, связанные с невосприимчивостью персонала к информационным технологиям. Модель ТО-ВЕ нужна для анализа альтернативных (лучших) путей выполнения функции и документирования того, как компания будет делать бизнес в будущем.

Функциональная модель TO-BE позволит четко определить распределение ресурсов между операциями делового процесса, что дает возможность оценить эффективность использования ресурсов после предлагаемого реинжиниринга.

Дополнительные функции и возможности при построении функциональной модели процессов в модели TO-BE:

· модель позволяет идентифицировать все информационные объекты, которыми оперирует предприятие в своей деятельности.

· модель позволяет четко определить распределение ресурсов между этапами процесса, что дает возможность оценить эффективность использования ресурсов.

Последняя задача особенно актуальна при создании новых процессов на предприятии. Например, предприятие, которое ранее специализировалось на выпуске серийной продукции, решило выпускать продукцию под заказ, для чего необходимо создать собственную службу сбыта. Функциональная модель процесса по продаже такого оборудования позволит руководству предприятия более четко определить, какие ресурсы необходимо выделить для того, чтобы обеспечить функционирование службы сбыта, сколько сотрудников необходимо привлечь для работы в новой службе, какие функциональные обязанности эти сотрудники должны выполнять и т.д.

Общепринятая технология проектирования ИС подразумевает сначала создание модели AS-IS, затем на основе ее анализа определяются направления улучшение процессов, т.е. создание модели ТО-ВЕ. Только на основе разработанной модели ТО-ВЕ в дальнейшем происходит построение модели данных, прототипа и затем окончательного вариант ИС. Если в основу автоматизации предприятия будет изначально заложена модель AS-IS, то создаваемая «новая» ИС будет выполняться по принципу «все оставить, как есть», и вместо информатизации предприятия на основе новых ИТ, произойдет (в лучшем случае) простая компьютеризация несовершенных процессов. В результате внедрение и эксплуатация такой «новой» ИС приведет к дополнительным издержкам на закупку оборудования, создание программного обеспечения и их сопровождение.

В результате заказчик получает задокументированный перечень предложений по оптимизации бизнес-процессов, что дает возможность внести соответствующие изменения и оптимизировать свою деятельность, значительно сократить издержки и повысить эффективность деятельности организации.

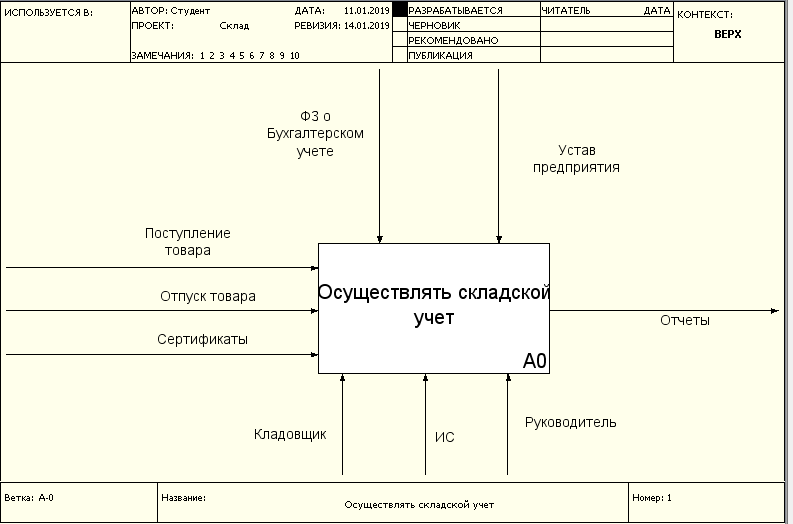

Рис.4. Контекстная диаграмма

Рассмотрим входы, выходы, контроль и механизмы, приведенные на диаграмме.

Входы:

Сведения о поступлении товара

Сведения об отпуске товара

Сертификаты

Входами функциональных блоков IDEF0 является информация, инициирующая выполнение действия, входные данные.

Выходы:

Отчеты

Механизмы:

кладовщик

руководитель.

Информационная система

Контроль:

ФЗ о Бухгалтерском учете.

Устав предприятия.

После того как контекст описан, проводится построение следующих диаграмм в иерархии. Каждая последующая диаграмма является более подробным описанием (декомпозицией) одной из работ на вышестоящей диаграмме.

На рис.5 уточняется контекстная диаграмма.

Рис.5. Осуществлять складской учет

Для складского учета сначала выбирается метод учета. Методы учета описаны в главе 1. Затем ежедневно учитывается поступление и отпуск материальных ценностей. Каждый месяц на складе проходит инвентаризация.

Как видно, BPwin позволяет детально представить тот или иной бизнес процесс во всех его подробностях.

Проведем декомпозицию диаграммы на рис. 5 – выполним декомпозицию процесса, описываемого функциональным блоком «Выполнить пополнение фонда» (рис.6).

Данный процесс включает в себя такие аспекты процесса - определение остатков ТМЦ, расчет расхождения между расчетным и фактическим количеством ТМЦ. Затем в зависимости от размеров расхождений принимаются соответствующие меры (списание недостачи или взыскание ее с МОЛ). Затем формируются отчеты.

Рис.6. Провести инвентаризацию

Заключение

В рамках данной курсовой работы был разработан регламент выполнения процесса «Складской учет», что в современном мире является очень актуальным.

Дополнительная ценность управления складом особенно ощущается в современном мире развитого ритейла, когда несколько поставщиков (десятков, сотен поставщиков) формируют складской запас торговой сети. Но ещё больше системы управления складами нужны интернет-магазинам, имеющим собственные склады и пунктам доставки, представляющим собой ни что иное, как склад. Важность оперативного и точного складского учёта для онлайн-ритейлеров обусловлена необходимость быстро и полностью обеспечивать формирование и отправку заказов клиентам. Поэтому управление современными складами без автоматизации и соответствующих программ практически невозможно.

Были решены следующие задачи:

Выполнено описание предметной области

Изучены средства для моделирования бизнес-процессов

Выполнено моделирование процессов «Как есть»

Выполнено моделирование процессов «Как будет»

Список литературы

- Андерсен Б. Бизнес-процессы. Инструменты совершенствования. / Б.Андерсен– М.: РИА «Стандарты и качество». – 2005. – 272 с.

- Усачева А.С.. Разработка регламента процессов на основе процессного подхода// Научный руководитель: И.В. Плотникова, к.т.н., доцент, Томский политехнический университет 2005

- Борисов А.Б. Что такое хорошо и что такое плохо при регламентации бизнес-процессов, или Как создать «правильный» регламент. / А.Б Борисов http://www.e-xecutive.ru/knowledge/announcement/1052702/. - 2009.

- Елиферов В.Г., Репин В.В. Бизнес-процессы. Регламентация и управление./ В.Г Елиферов., В.В Репин. – М.: Инфра-М. – 2009. – 320 с.

- Калашян А.Н., Калянов Г.Н. Структурные модели бизнеса: DFD-технологии. – М.: Финансы и статистика. – 2003. – 256 с.

- Кондратьев В.В., Кузнецов М.Н. Показываем бизнес-процессы от модели процессов компании до регламентов процедур./ В.В.Кондратьев, М.Н.Кузнецов – М.: Эксмо. – 2008. – 256 с.

- Грекул В.И., Денищенко Г.Н., Коровкина Н.Л Проектирование информационных систем: курс лекций. / Грекул В.И., Денищенко Г.Н., Коровкина Н.Л.. – М.: Интернет-Университет Информационных технологий. – 2005. – 304 с.

- Ансофф И. Стратегическое управление./И. Ансофф Санкт-Петербург: Питер. 1999 г. 358 с

- Репин В. В. Бизнес-процессы компании: построение, анализ, регламентация./ В.В. Репин – М.: Стандарты и качество. – 2007. – 240 с.

- Эффективность менеджмента организации (Управление и менеджмент на практике)

- Анализ логистических издержек

- Описание и основные принципы работы компьютерных деловых игр (обзор программы «Компьютерная деловая игра «БИЗНЕС-КУРС: Максимум. Версия 1. Коллективный вариант»)

- Конкуренция и ее виды. Защита конкурентной среды

- Основные функции в системе менеджмента (повышение эффективности работы торгового персонала)

- Поиск новых рыночных ниш

- Оборотные активы предприятия

- Отличие бухгалтерского учета от налогового учета.

- Средства разработки клиентских программ (разработка клиентской программы)

- "Методы кодирования данных"

- Разработка регламента выполнения процесса «Движение библиотечного фонда» (ДИАГРАММА ПОСЛЕДОВАТЕЛЬНОСТИ)

- Технология «клиент-сервер»