Отличие бухгалтерского и налогового учета

Содержание:

Введение

Экономические субъекты в современных условиях хозяйствования заинтересованы в эффективности ведения учета в бухгалтерии, ведь это влияет на финансовую деятельность предприятия, а именно прибыль, целевое использование ресурсов производства, анализ ресурсов и т.д. Бухгалтерский учет представляет собой сложную систему, включающую финансовый, налоговый и управленческий учет. При этом, ведение налогового учета осуществляется наряду с финансовым, и является его необходимой при налогообложении. Финансовый учет, также как и управленческий, не только дают представление общего финансового состояния предприятия, но и влияют на принятие управленческих решений. Вышеуказанные виды учета свидетельствуют об осуществлении хозяйственных операций, направленных на финансовую результативность. Здесь составление планов или смет не предусмотрено. Прямую взаимосвязь трех видов учета по определенным признакам неоднократно рассматривали в научной литературе.

Вышеизложенное обуславливает основные отличия налогового и финансового (бухгалтерского) учета. При этом указанные виды учета продолжают и дополняют друг друга, а потому - могут существовать лишь взаимосвязано. Отсюда следует вывод, что более результативное функционирование предприятия (соблюдение полного и достоверного фиксирования информации о затратах, доходах, финансовых результатах и прочих объектов, своевременное представление отчетности в контролирующие органы, оптимизация расходов, анализ и прогнозирование дальнейшего финансового положения предприятия) может соблюдаться исключительно при одновременном применении и функционировании двух составляющих: бухгалтерского и налогового учета.

Таким образом, актуальность темы исследования обусловлена тем, что в современных экономических условиях предприятиям необходимо разделять виды бухгалтерского учета, соблюдая конкретное предназначение каждого из них, для правильного их ведения.

Цель исследования состоит в сравнительном анализе бухгалтерского и налогового учета.

Для достижения поставленной цели необходимо решить следующие задачи:

- выявить особенности ведения налогового и бухгалтерского учета на предприятии;

- провести сравнительную характеристику систем бухгалтерского и налогового учета на предприятии;

- сформулировать выводы по работе и оформить их в виде заключения.

Объектом исследования являются системы бухгалтерского и налогового учета на предприятии. Предметом исследования является взаимосвязь и отличия бухгалтерского и налогового учета.

Теоретической основой исследования явились научные труды следующих отечественных и зарубежных авторов в области бухгалтерского, налогового и управленческого учета: Н.А. Миславской, С.Н. Поленова, Е.А. Потапова, Н.Г. Сапожниковой и др.

В работе применены апробированные методы исследования, анализа и обработки материала, в том числе анализ, синтез, моделирование, дедукция.

Практическая значимость исследования состоит в том, что работы можно использовать в учебном процессе и как основу для написания дипломного исследования.

Данная работа состоит из введения, двух глав, заключения, списка используемой литературы и приложений.

1. Теоретические основы ведения бухгалтерского и налогового учета на предприятии

1.1. Сущность и цель бухгалтерского и налогового учета

Подсистемы бухгалтерского и налогового учета образовывались и развивались отдельно друг от друга, под влиянием разных экономических и политических ситуаций. Налоговый учет возник ввиду возрастающей роли государства в жизни общества, а причиной появления бухгалтерского учета была хозяйственная деятельность предприятий. Существование нескольких видов учета увеличивает нагрузку на организацию. Компаниям приходится привлекать дополнительные ресурсы, а это в свою очередь заставляет их повышать цены на изготавливаемую и реализуемую продукцию, выполненные работы, оказанные услуги. В связи с этим с 2002 года многие эксперты говорят о необходимости сближения налогового и бухгалтерского учета. Также о необходимости такого сближения неоднократно говорилось на государственном уровне, в том числе в Основных направлениях налоговой политики РФ на 2015 и 2016 годы. Однако за годы применения главы 25 НК РФ на законодательном уровне были введены лишь точечные незначительные поправки, так и не сократившие принципиальных различий между бухгалтерским и налоговым учетом[1].

Российское законодательство отделило налоговый учёт от бухгалтерского, утвердив главу 25 НК РФ. Дальнейшее принятие «Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу» и стремление к МСФО также послужили результатом разделения вышеуказанных видов учёта. В результате, организации-налогоплательщики стали составлять бухгалтерскую отчётность и отчитываться в налоговые органы посредством заполнения специальных деклараций. Данный процесс разделения не успел завершиться, зато успел негативно сказаться на предприятиях в связи с ростом штата сотрудников и объемов издержек. Стоит отметить, что и качество налогового учёта лучше не стало. Позитивный же момент, выраженный в предоставлении пользователям достоверных сведений в отчётности, не смог окупить возникшие затраты. Причина тому - недостаточная финансовая грамотность инвесторов. Основным стимулом к разделению налогового и бухгалтерского учёта является различие конечных целей.

Основная цель бухгалтерского учёта - предоставление качественной, достоверной информации о финансово-хозяйственных операциях предприятия с целью принятия пользователями финансовой отчётности разумных экономических решений.

Важным моментом при составлении отчётности является профессиональный подход бухгалтера, который обязан соотноситься с принципами нейтральности и независимости. Следовательно, данные в бухгалтерском учёте нацелены, в первую очередь, на интересы инвесторов, кредиторов и банков. Указанную группу субъектов интересует платежеспособность и рентабельность предприятия, прибыль от деятельности, наличие и размеры задолженностей. Иными словами, если прибыль больше, то платежеспособность выше, а значит, минимум задолженностей имеет предприятие. Результат - более заинтересованы инвесторы, и больше вероятность получения кредитов. Стоит отметить иную сторону - чем выше прибыль, тем выше налог, - это значительно снижает чистую прибыль[2].

Главнейшей целью налогового учёта является соблюдение правильности исчисления и своевременности уплаты налоговых платежей. Действуя согласованно исключительно с нормами налогового законодательства, невозможно представить такую финансовую отчётность, какая полностью, по сравнению с составленной по нормам бухгалтерского учёта, будет интересна инвесторам. Исходя из целей, существуют две составляющие, которые препятствуют полному синтезу таких учётных систем:

1) принцип осмотрительности, который регламентирован порядком составления финансовой отчётности, но абсолютно не может применяться к налоговому учёту, так как порядок его ведения обязывает налогоплательщика занижать налоговую базу.

2) профессиональное суждение. Также не применимо для налогообложения, ведь имеется прямая заинтересованность в занижении размеров налоговых платежей. Одновременно с этим, налоговый и бухгалтерский учёт состоят на единой экономической базе, и потому, существует возможность их объединения. Западные страны для решения проблемы взаимосвязи учётных систем применили полное обособление. Наряду с этим, предприятия самостоятельно выбирают методику совмещения налогового и бухгалтерского учёта в процессе обработки первичных данных. Такой подход предусматривает возможность сближения вышеуказанных видов учёта. К примеру, в случае предоставления законодательством выбора метода амортизации для налогового учёта разумнее предпочесть методу, подобно используемому в целях формирования финансовой отчётности.

Важной частью в создании методологической основы для сближения является правильное понимание самого процесса. В таком случае подразумевается не общий синтез с целью объединения разных целей, а поиск общей методики исчисления и ее применение с целью достижения результатов в пределах данной отрасли. Объединение бухгалтерского и налогового учёта приводит к снижению издержек ведения двух учётных систем. На сегодня, каждому предприятию предоставляется утверждённое законом право выбора в отношении учтенных правил, то есть, будет ли проводиться максимально допустимое объединение бухгалтерского и налогового учёта. Обычно, в таком случае, бухгалтерский учёт соблюдает правила налогового. Так выглядит линейный способ исчисления амортизации, единый срок полезного использования, который определён согласно Классификатору основных средств, начальная стоимость не может уменьшаться на величину амортизационной премии, ведь в бухгалтерском учёте это свойство не предусмотрено[3].

Следовательно, предприятие самостоятельно отказывается от возможности с помощью допустимых законом механизмов снизить налоговое бремя, одновременно, прекращается выполнение основной цели бухгалтерского учёта - достоверность сведений о реальном финансовом состоянии предприятия.

Такой способ дает также свои плюсы, так как нет необходимости ведения обоих видов учётных систем, и соответственно, нет надобности в дополнительных трудозатратах, а также в их оплате. Однако этот плюс целиком перекрывается минусом, который выражен в высоком налоговом бремени в сравнении с суммами, обязательными к уплате в случае применения налоговых альтернатив при ведении двух учётных систем.

Небольшие предприятия, также как и крупные, часто ставят вопрос уменьшения расходов и поскольку, ввиду своих размеров, малые компании имеют недостаточный объем денежных средств и недостаточные суммы налогов, включается режим экономии, связанный с расходами бухгалтерии. Крупные компании, обладая большими денежными средствами, обязаны уплачивать налоги, размеры которых свыше десятков миллионов. В таком случае, экономия на налогах важнее, чем расходы на оплату труда сотрудников. Существование нескольких учётных систем приводит к появлению дополнительной нагрузки для их ведения. Здесь расчёт и контроль разниц бухгалтерского и налогового учёта есть ручной или автоматизированный. Обычно, предприятия различных видов деятельностей и масштабов имеют персональную специфику: так, например, крупная транспортная компания имеет возможность создать персональную электронную систему, требующую минимум трудозатрат бухгалтера[4].

Отрицательный момент - большие затраты на своё создание и необходимость обслуживания, но, краткосрочный период окупаемости и значительные суммы экономии с излишком компенсируют этот недостаток. Наряду с вышеуказанным, период окупаемости затрат на автоматическую программу у малого предприятия заметно растёт, в то время как денежные объёмы экономии становятся достаточно малы[5]. В таком случае, ведение отличий становится сложнее в трудозатратах и в необходимости внимания.

Как показала практика, предприятия имеют стремление по максимуму объединить данные бухгалтерского и налогового учета, во избежание использования норм ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 г. N 114н. Если учитывать нерациональность применения такого бухгалтерского стандарта, то разумно согласиться с их мнением. Однако, полного единства учетов очень сложно добиться, что означает, что многим предприятиям, безусловно остается применять ПБУ 18/02.[6]

В целях предоставления достоверной информации о расчетах по налогу на прибыль организаций в отчетности, несколько элементов в части применения ПБУ 18/02 необходимо закрепить в учетной политике.

1.2. Особенности организации бухгалтерского и налогового учета

Для начала стоит отметить, что с 01.01.2013 г. основным нормативным документом в бухгалтерском учете выступает Федеральный закон от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учете» (далее - Закон N 402-ФЗ)[7], согласно которому абсолютно все российские организации без исключения обязаны вести бухгалтерский учет, опираясь при этом на Закон N 402-ФЗ, федеральные и отраслевые стандарты, которые до сих пор не утверждены.

Работа по подготовке федеральных стандартов ведется, о чем говорит проект федерального стандарта бухгалтерского учета (ФСБУ) N 1 «Основные средства», предложенный Фондом «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр».

В силу пункта 1 статьи 30 Закона N 402-ФЗ до момента утверждения федеральных и отраслевых стандартов бухгалтерского учета применимы правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, утвержденные Минфином России и ЦБ РФ до 01.01.2013 г. Наряду с этим, прежние правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности применяются в части, не противоречащей Закону N 402-ФЗ. Такие разъяснения на этот счет приведены в Информации Минфина России N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 года Федерального закона от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете».[8]

До утверждения федеральных и отраслевых стандартов бухгалтерского учета Минфин России и ЦБ РФ наделены правом внесения изменений, обусловленных изменением законодательства Российской Федерации, в правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные ими до дня вступления в силу Закона N 402-ФЗ.

Как известно, начиная с бухгалтерской отчетности за 2003 год все организации - плательщики налога на прибыль обязываются применять нормы ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина России от 19.11.2002 г. N 114н (далее - ПБУ 18/02) устанавливающего правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций. Исключение распространяется только на такие субъекты, как государственные (муниципальные) учреждения и кредитные организации. На последние - действие ПБУ 18/02 не распространяется.

Если для большинства российских компаний нормы ПБУ 18/02 обязательны, то организации, обладающие правом применения упрощенных способов ведения бухгалтерского учета (далее - УСВБУ), включая упрощенную бухгалтерскую (финансовую) отчетность применяют его инициативно.

Аналогичные разъяснения на этот счет приведены в Информации N ПЗ- 3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности».[9] Решение о применении (неприменении) норм ПБУ 18/02 указанные организации в обязательном порядке должны закрепить в своей учетной политике.

Согласно пункту 4 статьи 6 Закона N 402-ФЗ упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять следующие экономические субъекты:

- субъекты малого предпринимательства (далее - СМП);

- некоммерческие организации;

- организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 г. N 244-ФЗ «Об инновационном центре «Сколково».

В тоже время в пункте 5 статьи 6 Закона N 402-ФЗ перечислены экономические субъекты, которые не имеют права применения УСВБУ.

К ним относятся:

- организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту в соответствии с законодательством Российской Федерации;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы);

- микрофинансовые организации;

- организации государственного сектора;

- политические партии, их региональные отделения или иные структурные подразделения;

коллегии адвокатов; адвокатские бюро;

- юридические консультации;

- адвокатские палаты;

- нотариальные палаты;

- некоммерческие организации, включенные в предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12.01.1996 г. N 7-ФЗ «О некоммерческих организациях» реестр некоммерческих организаций, выполняющих функции иностранного агента.

Исходя из этого, можно сказать, что правом применения УСВБУ обладают только организации, прямо названные в пункте 4 статьи 6 Закона N 402-ФЗ и при этом не упоминаемые в пункте 5 указанной статьи.

Перед принятием решения об отказе в части применения ПБУ 18/02 коммерческая организация должна проверить, относится ли она к субъектам малого бизнеса или нет. В противном случае, отказ от ведения учета возникающих разниц может повлечь за собой весьма негативные последствия для компании.

Критерии отнесения организаций и индивидуальных предпринимателей в состав субъектов малого и среднего предпринимательства установлены статьей 4 ФЗ от 24.07.2007 г. N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее - Закон N 209- ФЗ).[10]

Согласно указанной статье к субъектам малого предпринимательства может быть отнесена любая коммерческая компания, структура уставного капитала которой отвечает требованиям пункта 1.1 статьи 4 Закона N 209-ФЗ, средняя численность работников которой за предшествующий календарный год не превышает 100 человек, а выручка от реализации товаров (работ, услуг) без учета НДС за тот период не превышает 800 миллионов рублей.

Предельные значения выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства установлены Постановлением Правительства Российской Федерации от 13.07.2015 г. N 702. Если названные условия выполняются, то коммерческая фирма вправе самостоятельно принимать решение о применении ПБУ 18/02.

Если коммерческая компания представляет собой субъект среднего предпринимательства, то воспользоваться правом неприменения ПБУ 18/02 она не вправе. В частности, разъяснения с таким раскладом указаны в Письме Минфина России от 25.03.2013 г. N 03-11-06/2/9208. Несмотря на то, что ПБУ 18/02 действует уже давно, не лишне будет напомнить основные правила его применения. Стоит отметить, что конкретно применение ПБУ 18/02 помогает показывать в бухгалтерском учете и отчетности компании отличие налога на бухгалтерскую прибыль (убыток), отраженного в бухгалтерском учете, от налога на прибыль, указанного в бухгалтерском учете и в соответствующей налоговой декларации.

Также, благодаря ПБУ 18/02 у организации есть возможность отражать в бухгалтерском учете:

- налог на прибыль, который подлежит уплате в бюджет;

- налог на прибыль, который был излишне уплачен и (или) взыскан;

- суммы произведенного зачета налога на прибыль в отчетном периоде;

- суммы налога, способные повлиять на размер налога на прибыль следующих отчетных периодов.

Согласно п.3 ПБУ 18/02 отличие между бухгалтерской прибылью (убытком) отчетного периода организации, образовавшееся в результате применения разных бухгалтерских и налоговых правил признания доходов и расходов, состоит из постоянных и временных разниц.

Причем, в каком порядке организация будет вести их учет, она выбирает сама. ПБУ 18/02 не запрещает вести учет разниц как непосредственно на счетах бухгалтерского учета, так и применять иной порядок. В качестве внесистемного способа учета, как вариант, можно рассматривать ведение специальных регистров (таблиц), где собирается информация о разницах по всем группам активов и обязательств.

Избранный вариант учета разниц организация должна закрепить в своей учетной политике. В бухгалтерском учете постоянные и временные разницы должны отражаться обособленно, при этом аналитический учет временных разниц осуществляется дифференцированно по видам активов и обязательств, в оценке которых возникла временная разница[11].

Отметим, что в бухгалтерском учете под постоянными разницами понимаются доходы и расходы:

- формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов;

- учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов.

Случаи возникновения у организации постоянных разниц перечислены в пункте 4 ПБУ 18/02, причем данный перечень не является исчерпывающим.

Появление постоянных разниц влечет у организации возникновение постоянного налогового обязательства (актива), под которым понимается сумма налога, приводящая к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде.

Постоянное налоговое обязательство (актив) признается в том отчетном периоде, в котором возникает постоянная разница, при этом его величина вычисляется произведением постоянной разницы и действующей ставки налога на прибыль. Стоит отметить, что на сегодня организации исчисляют налог на прибыль по ставке 20%. Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль - в другом или в других отчетных периодах[12].

Такие разницы образуют отложенный налог на прибыль, который представляет собой сумму, влияющую на размер налога на прибыль, в то время как последний подлежит уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Временные разницы, зависящие от характера их влияния на налогооблагаемую прибыль (убыток) делятся на:

- вычитаемые временные разницы;

- налогооблагаемые временные разницы[13].

Разницы первой группы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Разницы второй группы приводят к образованию отложенного налога на прибыль, который наоборот должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отметим, что открытые перечни возникновения вычитаемых и налогооблагаемых временных разниц содержатся в пунктах 11 и 12 ПБУ 18/02 соответственно. Та часть отложенного налога на прибыль, которая приводит к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах, называется отложенным налоговым активом (далее - ОНА).

Для признания ОНА в учете должны выполняться два ключевых условия:

- наличие временной вычитаемой разницы;

- вероятность получения организацией налогооблагаемой прибыли в следующие периоды.

Отложенные налоговые активы отражаются в бухгалтерском учете с учетом всех вычитаемых временных разниц. Единственным исключением, когда ОНА не начисляется, - когда у организации мало шансов на полное погашение или уменьшение в последующих налоговых периодах вычитаемой временной разницы. Величина ОНА определяется как произведение вычитаемой временной разницы, возникающей в отчетный период, на действующую ставку налога на прибыль. Колебание размера ОНА в отчетном периоде равняется произведению вычитаемых временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль, установленную налоговым законодательством и действующую на отчетную дату[14].

При увеличении (уменьшении) ставки налога на прибыль перерасчет ОНА осуществляется на дату, предшествующую дате начала применения новой ставки с отнесением возникшей в результате пересчета разницы на счет учета прибылей и убытков. Иными словами, ОНА пересчитывается на 31 декабря предыдущего отчетного года. Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете по учету отложенных налоговых активов[15].

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным Приказом Минфина Российской Федерации от 31.10.2000 г. N 94н (далее - План счетов бухгалтерского учета) для обобщения информации о наличии и движении ОНА предназначен счет 09 «Отложенные налоговые активы». При этом компания вправе самостоятельно принимать решение о степени детализации ведения аналитики по счету 09 «Отложенные налоговые активы».[16]

В силу пункта 15 ПБУ 18/02 под отложенным налоговым обязательством (далее - ОНО) понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

При фиксировании в бухгалтерском учете ОНО соблюдения дополнительных условий не требуется, так как они отражаются в учете в период, когда возникают налогооблагаемые временные разницы. Тогда как величина ОНО рассчитывается как произведение размера налогооблагаемой временной разницы, возникшей в отчетный период, на действующую ставку налога на прибыль.

Как и в случае отложенных налоговых активов, изменение величины ОНО в отчетном периоде равняется произведению налогооблагаемых временных разниц, возникших (погашенных) в отчетном периоде, на действующую в этом периоде ставку налога на прибыль.

В случае изменения ставки налога на прибыль величина ОНО подлежит пересчету на дату, предшествующую дате начала применения измененной ставки с отнесением возникшей в результате пересчета разницы на счет учета прибылей и убытков.

В соответствии с Планом счетов бухгалтерского учета отложенные налоговые обязательства отражаются на балансовом счете 77 «Отложенные налоговые обязательства».

Для ясности приведем пример отражения в учете отложенных налоговых обязательств.

Предположим, что организация-лизингодатель передает оборудование в лизинг, которое числится на балансе лизингодателя. Срок действия договора составляет 5 лет.

Первоначальная бухгалтерская стоимость предмета лизинга составляет 1 200 000 руб. и равна его первоначальной налоговой стоимости. Срок полезного использования оборудования в соответствии с Классификацией основных средств, утвержденной Постановлением Правительства Российской Федерации от 01.01.2002 г., составляет 7 лет. Амортизация оборудования в бухгалтерском и налоговом учете начисляется линейным методом. В целях налогообложения организация использует повышающий коэффициент в размере 3.

Из условий примера видно, что ежемесячная величина бухгалтерской амортизации составит 1 200 000 руб./7 лет/12 мес. = 14 285,71 руб., а в налоговом учете - 42 857,14 руб.

Причем в налоговом учете предмет лизинга будет самортизирован в три раза быстрее - в течение 28 месяцев по сравнению с 84 месяцами в бухгалтерском учете.

Вследствие этого в бухгалтерском учете лизингодатель в течение 28 месяцев будет вынужден признавать налогооблагаемую разницу в размере 28 571,43 руб. = (42 857,14 руб. - 14 285,71 руб.) и соответствующее ей ОНО в размере 5 714,29 руб. = (28 571,43 руб. х 20%).

Уменьшать ОНО организация будет после того как налоговая амортизация будет начислена полностью, то есть в течение оставшихся 56 месяцев срока полезного использования.

На момент составления бухгалтерской отчетности организация должна учитывать, что согласно пункта 19 ПБУ 18/02 суммы налоговых активов и обязательств в бухгалтерском балансе могут отражаться:

- развернуто;

- свернуто.

Вариант отражения указанных сумм в бухгалтерском балансе, который используется организацией, закрепляется в учетной политике.

Пользоваться свернутой суммой ОНА и ОНО могут не все организации, а лишь те, которые в соответствии с требованиями налогового законодательства не формируют отдельные налоговые базы по налогу на прибыль (не имеют ни обслуживающих производств или хозяйств и не проводят операции с ценными бумагами и т.п).

Исходя из пункта 20 ПБУ 18/02, величина налога на прибыль, рассчитанного согласно данным о бухгалтерской прибыли (убытке), - это условный расход (условный доход) по налогу на прибыль. При этом, его размер рассчитывается как произведение бухгалтерской прибыли (убытка), определенной в отчетном периоде, на действующую ставку налога на прибыль. Условный расход (доход) по налогу на прибыль организация отражает на балансовом счете 99 «Прибыли и убытки» обособленно, поэтому в своем рабочем плане счетов организации следует предусмотреть для этих целей специальный субсчет.

Текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

Причем, при отсутствии у предприятия разниц какого-либо вида (постоянных или вычитаемых временных разниц, налогооблагаемых временных), условный расход по налогу на прибыль идентичен величине текущего налога на прибыль. Но, как уже было отмечено ранее, такая ситуация на практике, представляет собой скорее исключение, чем правило. Поэтому в своей учетной политике организации необходимо установить порядок расчета текущего налога на прибыль. ПБУ 18/02 предоставляет компаниям возможность определять текущий налог на прибыль, основываясь на:

- данные, сформированные в бухгалтерском учете в соответствии с пунктами 20 и 21 ПБУ 18/02 (то есть с помощью определения налоговых обязательств, посредством постоянных и временных разниц).

- налоговую декларацию по налогу на прибыль (не требуя данных бухгалтерского учета).

Конкретный метод исчисления текущего налога на прибыль организация должна отразить в своем нормативном документе.

Вне зависимости от используемого способа исчисления текущего налога на прибыль его размер должен соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по указанному налогу. Исчисление текущего налога на прибыль согласно данным налогового учета (по сведениям, указанным в декларации) так или иначе не освобождает компанию от ведения учета постоянных и временных разниц и возникающих в соответствии с ними постоянных налоговых обязательств (активов), а также ОНА и ОНО.

2. Сравнительная характеристика систем бухгалтерского и налогового учета на предприятии

По общему правилу пункта 3 статьи 10 Закона N 402-ФЗ бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, систематизированный перечень которых образует план счетов бухгалтерского учета, утверждаемый для большинства организаций федеральным стандартом. В тоже время на основании пункта 6.1 ПБУ 1/2008 микропредприятия и НКО, имеющие право применения УСВБУ, могут отказаться от использования метода двойной записи и применить ведение бухгалтерского учета по простой системе. Аналогичные разъяснения на этот счет приведены и в Информации Минфина России N ПЗ-3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности» (далее - Информация N ПЗ-3/2015).[17]

Но даже в этом случае организация обязана иметь свой рабочий план счетов, который разрабатывается на основе типового плана счетов, предназначенного для использования в организациях той или иной отраслевой принадлежности. Подавляющее большинство коммерческих фирм для этих целей пока руководствуется Планом счетов бухгалтерского учета, рекомендуемым организациям к использованию Приказом Минфина России от 31.10.2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

При разработке своего рабочего плана счетов организация должна исходить из того состава хозяйственных операций, которые осуществляются ею постоянно, кроме того нужно учесть те операции, которые организация намерена осуществлять в ближайшем будущем. При этом необходимо учитывать такие факторы, как структура организации, масштабы, достаточность существующих счетов синтетического учета, необходимость ведения раздельного учета, взаимоувязки показателей бухгалтерского и налогового учета, требования в части формирования бухгалтерской (финансовой) отчетности и так далее и тому подобное[18].

Наряду с бухгалтерским учетом, организации, также обязуются вести и налоговый учет. Его ведение не может осуществляться при отсутствии такого регламента, как учетная политика для целей налогообложения (далее - налоговая политика), в которой рассматриваются все вопросы, связанные с расчетом налогов.

Необходимо отметить, что ведение налогового учета является обязанностью всех организаций, включая применяющих специальные налоговые режимы. В то же время - одним из самых сложных является налоговый учет организаций, применяющих общую систему налогообложения, и ведущие его в порядке, установленном главой 25 Налогового кодекса Российской Федерации.

В статье 313 НК РФ под налоговым учетом понимается система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Именно налоговый учет дает возможность образования полной и достоверной информации о порядке учета в целях налогообложения осуществляемых хозяйственных операций.

Используя такие данные, внутренние и внешние пользователи получают информацию, которая необходима при осуществлении контроля над правильностью расчета налога на прибыль организаций, а также за своевременной его уплатой в бюджет в полном объеме[19].

Статьей 313 НК РФ определено, что налогоплательщики самостоятельно образуют собственную систему налогового учета, основываясь на принцип последовательности применения налоговых норм и правил. Это, в свою очередь, помогает в использовании ее в последовательности от одного налогового периода к другому. Метод ведения налогового учета налогоплательщик обязуется отразить в своей учетной политике с целью налогообложения, после чего она утверждается соответствующим приказом (распоряжением) руководителя организации.

В налоговом учете учетной политикой принято называть выбраную налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Согласно этому определению, стоит отметить, что налоговая политика налогоплательщика является главным документом, который необходим для расчета налогов. Учитывая такую квалификацию этого документа, нужно обратить внимание на то, что непредставление налоговой политики в налоговые органы и их должностным лицам в случаях и в порядке, предусмотренном НК РФ, может привести фирму к налоговой ответственности, на это указывает пункт 5 статьи 23 НК РФ. Ведь согласно пункту 6 статьи 23 НК РФ налогоплательщик обязуется представлять в налоговый орган и его должностным лицам в случаях и в порядке, предусмотренных НК РФ, документы, которые необходимы для расчета и уплаты налогов.

Зачастую налогоплательщики полагают, что налоговая политика организации может быть утверждена по тем же правилам, что и бухгалтерская учетная политика. Это является ошибочным мнением, так как из бухгалтерского и налогового законодательства не предусматривается, что налоговая политика - это составная часть бухгалтерской учетной политики организации, потому она и утверждается в порядке, установленном НК РФ.

При утверждении своей налоговой политики налогоплательщику нужно учесть следующие моменты. Так как налоговый период по налогу на прибыль - календарный год, то утвердить ее необходимо до начала следующего календарного года. Причем, так как в ее основу положен принцип последовательности применения налоговых норм и правил, то ежегодно ее утверждать не придется. Однако представить себе организацию, применяющую одну и ту же налоговую политику в течение ряда лет сложно, ведь фирма может принять решение о смене применяемых ею для целей налогообложения методов учета, могут измениться и сами нормы налогового законодательства. Помимо всего прочего, компания может сменить род деятельности или параллельно с существующим бизнесом начать осуществлять новые виды деятельности. Поэтому перед началом следующего календарного года налогоплательщику следует проанализировать нормы налогового права, которые будут действовать в следующем году и при необходимости откорректировать свою налоговую политику[20].

Отметим, что налоговое законодательство не запрещает налогоплательщикам вносить в существующую налоговую политику изменения или дополнения. Только порядок их внесения, а соответственно и сроки применения, зависят от причины внесения таких изменений.

Если организация добровольно меняет методы учета, то новые правила, закрепленные в налоговой политике, она сможет применять только со следующего календарного года.

В случае изменения норм налогового законодательства - «обновленные» нормы налоговой политики будут применяться компанией с момента вступления в силу обновленных норм законодательства. Кроме того, изменить свою налоговую политику в течение года можно и при начале новых видов деятельности.

Такой порядок внесения изменений в налоговую политику предусмотрен статьей 313 НК РФ. Кстати, о том, что налогоплательщик вправе вносить изменения в учетную политику для целей налогообложения в течение налогового периода только в двух случаях: в случае изменения норм налогового законодательства, и в случае начала осуществления нового вида деятельности, говорит и сам Минфин России в своем Письме от 14.04.2009 г. N 03-03-06/1/240.

Любые изменения и дополнения, вносимые в налоговую политику налогоплательщиком, так же, как и сама налоговая политика, утверждаются приказом (распоряжением) руководителя компании.

Комплекс данных налогового учета (включая данные первичных документов) является налоговой тайной. Лица, получившие доступ к таким данным организации, обязуются хранить налоговую тайну. Это в полной мере касается и налоговых органов, которые за разглашение налоговой тайны могут быть привлечены к административной и даже к уголовной ответственности. Подобные разъяснения по такому поводу приведены также в Письме Минфина России от 12.04.2011 г. N 03-02-08/41.

Утвержденные формы налоговых регистров, применяемых организацией, необходимо закрепить в налоговой политике фирмы. Основываясь на вышеизложенном материале, в налоговой политике налогоплательщика может быть закреплено, что налогоплательщик использует:

- самостоятельно разработанные формы налоговых регистров;

- формы налоговых регистров;

- регистры бухгалтерского учета с внесенными в них необходимыми дополнениями.

Статьей 314 НК РФ предусмотрено ведение регистров налогового учета в виде специальных форм на бумажных носителях, в электронной форме и (или) машинных носителях. Понятно, что в целях защиты регистров от несанкционированных исправлений два последних варианта являются более предпочтительными. Порядок документооборота и последовательность выполнения операций по формированию показателей налогового учета, а также формы представления данных на бумажных носителях определяются налогоплательщиком самостоятельно. Ответственными за правильность указанных хозяйственных операций в регистрах налогового учета являются лица, составившие и подписавшие их.

Согласно налоговому законодательству, вносить исправления в налоговые регистры не запрещается, и потому в налоговой политике организации необходимо определить порядок внесения таких исправлений[21].

Анализ изложенного материала позволяет сделать вывод о том, что в конкретной налоговой политике налогоплательщик должен в обязательном порядке утвердить выбранный им метод ведения налогового учета. Так он может выбрать один из вариантов:

Налоговый учет - отдельно от бухгалтерского учета. Такой способ наиболее подходящий для применения в крупных организациях, где такой учет ведется в конкретном подразделении организации.

Налоговый учет - на базе бухгалтерского учета. Этот вариант подразумевает наибольшее сближение налогового и бухгалтерского учета, специальные налоговые регистры должны вестись только в случаях, когда налоговое законодательство предусматривает иные правила учета[22].

Налоговый учет, ведущийся способом изменения сведений бухгалтерского учета. Иными словами, в налоговых регистрах отражается только разница между данными бухгалтерского и налогового учета в ситуациях, когда такие различия возникают[23].

Налоговый учет в специальном налоговом плане счетов. Этот способ учитывает разработку и введение дополнительных счетов налогового учета к Рабочему плану счетов фирмы. Такой способ является наиболее оптимальным, и как показывает практика, именно он чаще всего применяется в практической деятельности малого и среднего бизнеса.

Таким образом, в современных условиях хозяйствования бухгалтерский учет стал не только средством обработки и группировки экономической информации о совершаемых организацией хозяйственных операциях, содержащейся в первичных документах, но превратился в «участника» и «исполнителя» управленческой политики предприятия. Информация, создаваемая в рамках бухгалтерского учета, имеет огромную востребованность для различных ее пользователей и, прежде всего, руководителей и менеджеров различных уровней управления. Система бухгалтерского учета должна обеспечивать сопряженность и взаимосвязь различных информационных потоков, как основу для взаимодействия всех функций управления: планирования и организации, учета и контроля, анализа и регулирования. Принцип эффективного управления организацией предопределил необходимость появления управленческого учета. в налоговом учете под учетной политикой понимается выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Согласно такому определению, можно сделать вывод, что налоговая политика налогоплательщика - это основной документ, необходимый для расчета налогов. Учитывая такую квалификацию этого документа, нужно обратить внимание на то, что непредставление налоговой политики в налоговые органы и их должностным лицам в случаях и в порядке, предусмотренном НК РФ, может привести фирму к налоговой ответственности, на это указывает пункт 5 статьи 23 НК РФ. Ведь на основании пункта 6 статьи 23 НК РФ налогоплательщик обязан представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены НК РФ, документы, необходимые для исчисления и уплаты налогов.

Заключение

В настоящем исследовании установлено, то образование и развитие подсистем бухгалтерского и налогового учета произошло относительно независимо друг от друга, под воздействием различных экономических и политических явлений. Налоговый учет возник ввиду возрастающей роли государства в жизни общества, а причиной появления бухгалтерского учета была хозяйственная деятельность предприятий. Существование нескольких видов учета увеличивает нагрузку на организацию. Компаниям приходится привлекать дополнительные ресурсы, а это в свою очередь заставляет их повышать цены на изготавливаемую и реализуемую продукцию, выполненные работы, оказанные услуги. В связи с этим с 2002 года многие эксперты говорят о необходимости сближения налогового и бухгалтерского учета. Также о необходимости такого сближения неоднократно говорилось на государственном уровне, в том числе в Основных направлениях налоговой политики РФ на 2015 и 2016 годы. Однако за годы применения главы 25 НК РФ на законодательном уровне были введены лишь точечные незначительные поправки, так и не сократившие принципиальных различий между бухгалтерским и налоговым учетом.

При утверждении своей налоговой политики налогоплательщику нужно учесть следующие моменты. Так как налоговым периодом по налогу на прибыль является календарный год, то утвердить ее необходимо до начала следующего календарного года. Причем, так как в ее основу положен принцип последовательности применения налоговых норм и правил, то ежегодно ее утверждать не придется. Однако представить себе организацию, применяющую одну и ту же налоговую политику в течение ряда лет сложно, ведь фирма может принять решение о смене применяемых ею для целей налогообложения методов учета, могут измениться и сами нормы налогового законодательства. Помимо всего прочего, компания может сменить род деятельности или параллельно с существующим бизнесом начать осуществлять новые виды деятельности. Поэтому перед началом следующего календарного года налогоплательщику следует проанализировать нормы налогового права, которые будут действовать в следующем году и при необходимости откорректировать свою налоговую политику.

Отметим, что налоговое законодательство не запрещает налогоплательщикам вносить в существующую налоговую политику изменения или дополнения. Только порядок их внесения, а соответственно и сроки применения, зависят от причины внесения таких изменений.

Если организация добровольно меняет методы учета, то новые правила, закрепленные в налоговой политике, она сможет применять только со следующего календарного года.

В случае изменения норм налогового законодательства - «обновленные» нормы налоговой политики будут применяться компанией с момента вступления в силу обновленных норм законодательства. Кроме того, изменить свою налоговую политику в течение года можно и при начале новых видов деятельности.

Список использованных источников

Нормативные правовые акты

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146-ФЗ (ред. от 15.02.2018 г.) // Собрание законодательства РФ. – 1998. - № 31. - Ст. 3824.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117-ФЗ (в ред. от 28.12.2017 г.) // Собрание законодательства РФ. – 2000. - № 32. - Ст. 3340.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (ред. от 23.05.2018 г.) [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=198265#0 (дата обращения 28.12.2018)

- Приказ Минфина России от 19.11.2002 N 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02» [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW &n=179209&fld=134&dst=1000000001,0&rnd=0.31771253595158#0 (дата обращения 28.12.2018)

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc &base=LAW&n=107972&dst=0&profile=0&mb=LAW&div=LAW&BASENODE=&SORTTYPE=0&rnd=244973. (дата обращения 28.12.2018)

- Информация Минфина России N ПЗ-3/2015 "Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности" [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc &base=LAW&n=180499&dst=0&profile=0&mb=LAW&div=LAW&BASENODE=&SORTTYPE=0&rnd=244973. (дата обращения 28.12.2018)

- Информация Минфина России N ПЗ-10/2012 "О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=138570&dst=0&profile=0&mb=LAW&div=LAW&BASENODE=&SORTTYPE=0&rnd=244973. (дата обращения 28.12.2018)

Научная литература и периодические издания

- Башкатов В.В., Малых Е.Е. Порядок расчета показателя совокупности финансового результата в бухгалтерской отчетности организации // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2014. - № 95. – С. 22-26.

- Богаченко В.М. Бухгалтерский учет: Практикум: Учебное пособие / В.М. Богаченко, Н.А. Кириллова. - Рн/Д: Феникс, 2013. - 398 с.

- Болганская А.О. Принципы организации бухгалтерского учета на малом предприятии // Молодой ученый. - 2014. - №21. - С. 13-15

- Брюханенко И.А. К вопросу о принципах формирования бухгалтерской прибыли // Вестник Омского университета. - № 1. - 2014. - С. 230-234.

- Бурмистрова Л.М. Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. - М.: Форум, 2015. - 304 с.

- Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохина. - М.: Форум, НИЦ ИНФРА-М, 2013. - 496 с.

- Дмитриева И.М. Бухгалтерский учет и аудит: Учебное пособие для бакалавров / И.М. Дмитриева. - М.: Юрайт, 2013. - 306 с.

- Зайцева Е. В. Бухгалтерский и налоговый учет основных средств. Есть ли необходимость в сближении? // Молодой ученый. - 2016. - №8. - С. 540-543.

- Карпова Т.П. Бухгалтерский учет в сфере услуг: Учебник / М.А. Вахрушина, Т.П. Карпова, А.М. Петров; Под ред. М.А. Вахрушина. - М.: Рид Групп, 2014. - 576 с.

- Лытнева Н.А. Бухгалтерский учет и анализ: Учебное пособие / Н.А. Лытнева, Е.А. Кыштымова, Н.В. Парушина. - Рн/Д: Феникс, 2014. - 604 с.

- Миславская Н.А. Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. - М.: Дашков и К, 2013. - 592 с.

- Сапожникова Н.Г. Бухгалтерский учет. В 3-х т. Т. 3. Бухгалтерский учет: бухгалтерская финансовая отчетность: Учебник / Н.Г. Сапожникова. - М.: ФиС, 2008. - 240 с.

- Сапожникова Н.Г. Бухгалтерский учет: Учебник / Н.Г. Сапожникова. - М.: КноРус, 2013. - 456 с.

- Соколов Я.В. Бухгалтерский учет как сумма фактов хозяйственной жизни: Учебное пособие / Я.В. Соколов. - М.: Магистр, ИНФРА-М, 2015. - 224 с.

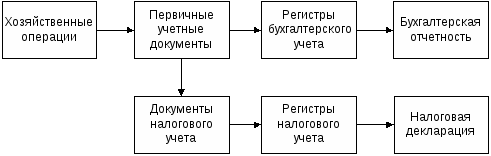

Приложение 1

Рис. 1. Параллельное ведение двух систем - бухгалтерского и налогового учета.

Приложение 2

Таблица 1

Сопоставление бухгалтерского и налогового учета

|

Сравнимые хар-ки |

Бухгалтерский учет |

Налоговый учет |

|

Обязательность ведения учета |

Обязателен. Необходим сбор данных в требуемой форме и с высокой точностью, согласно действующему законодательству |

Обязателен. Необходим сбор данных в требуемой форме и с высокой точностью, согласно действующему законодательству |

|

Цель ведения учета |

Отражение всех хозяйственных операций для внутренних пользователей и составление финансовых документов для внешних пользователей |

Формирование полной и достоверной информации для внешних пользователей о хозяйственных операциях с целью налогообложения |

|

Пользователи информации |

Руководители предприятия и его подразделений, акционеры, группы других пользователей |

Внешние - Госналогслужба, внутренние - менеджеры, работающие над налоговым планированием, и аудиторы |

|

Мето дологический базис |

Учет строится на основополагающем балансовом уравнении: Активы = Капитал владельцев организации + + Обязательства |

Учет строится на сопоставлении всех доходов организации и экономически обоснованных расходов |

|

Основные правила |

Нормы и правила, а также организация бухгалтерского учета установлены Законом «О бухгалтерском учете», Положениями по бухгалтерскому учету |

Нормы и правила, установленные НК РФ. На предприятии организуется самостоятельно |

|

Привязка ко времени |

Финансовая история носит «исторический характер», т.е. показывает финансовое состояние на отчетную дату |

История налогооблагаемой базы носит «исторический характер», т.е. отражает состояние на отчетную дату |

|

Тип информации |

Финансовые документы содержат информацию в стоимостном выражении |

Налоговая декларация содержит информацию в стоимостном выражении |

|

Степень точности информации |

Требуется точная и своевременная информация о комплексе затрат на производство и реализацию продукции |

Требуется точная и своевременная информация о налогах и объектах налогообложения |

|

Ответственность за правильность ведения учета |

Организация несет ответственность за достоверность отчетной информации в соответствии с законодательством РФ |

Организация несет ответственность за достоверность отчетной информации в соответствии с законодательством РФ |

|

Требования основных пользователей |

Внешние пользователи требуют гарантии того, что финансовые отчеты составляются по общепринятым нормам, что позволяет проводить сопоставления и сравнения |

Внешние пользователи требуют достоверности отраженной информации в налоговых декларациях в соответствии с действующим законодательством |

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146-ФЗ (ред. от 15.02.2018 г.) // Собрание законодательства РФ. – 1998. - № 31. - Ст. 3824. ↑

-

Бурмистрова Л.М. Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. - М.: Форум, 2015. С. 34. ↑

-

Миславская Н.А. Бухгалтерский учет: Учебник / Н.А. Миславская, С.Н. Поленова. - М.: Дашков и К, 2013. С. 19. ↑

-

Болганская А.О. Принципы организации бухгалтерского учета на малом предприятии // Молодой ученый. - 2014. - №21. - С. 13-15. ↑

-

Соколов Я.В. Бухгалтерский учет как сумма фактов хозяйственной жизни: Учебное пособие / Я.В. Соколов. - М.: Магистр, ИНФРА-М, 2015. С. 31. ↑

-

Приказ Минфина России от 19.11.2002 N 114н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02» [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=179209& fld=134&dst=1000000001,0&rnd=0.31771253595158#0 (дата обращения 28.12.2018) ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (ред. от 23.05.2018 г.) [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW; n=198265#0 (дата обращения 28.12.2018) ↑

-

Информация Минфина России N ПЗ-10/2012 "О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=138570&dst=0&profile=0&mb=LAW&div=LAW&BASENODE=&SORTTYPE=0&rnd=244973. ↑

-

Информация Минфина России N ПЗ-3/2015 "Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности" [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/cons/cgi/ online.cgi?req=doc&base=LAW&n=180499&dst=0&profile=0&mb=LAW&div=LAW&BASENODE=&SORTTYPE=0&rnd=244973. (дата обращения 28.12.2018) ↑

-

Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 03.07.2016) «О развитии малого и среднего предпринимательства в Российской Федерации» (с изм. и доп., вступ. в силу с 01.08.2016) [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=193148&dst=0&profile=0&mb=LAW&div=LAW&BASENODE=&SORTTYPE=0&rnd=244973. (дата обращения 28.12.2018) ↑

-

Брюханенко И.А. К вопросу о принципах формирования бухгалтерской прибыли // Вестник Омского университета. - № 1. - 2014. - С. 231. ↑

-

Дмитриева И.М. Бухгалтерский учет и аудит: Учебное пособие для бакалавров / И.М. Дмитриева. - М.: Юрайт, 2013. С. 41. ↑

-

Карпова Т.П. Бухгалтерский учет в сфере услуг: Учебник / М.А. Вахрушина, Т.П. Карпова, А.М. Петров; Под ред. М.А. Вахрушина. - М.: Рид Групп, 2014. С. 23. ↑

-

Сапожникова Н.Г. Бухгалтерский учет: Учебник / Н.Г. Сапожникова. - М.: КноРус, 2013. С. 27. ↑

-

Богаченко В.М. Бухгалтерский учет: Практикум: Учебное пособие / В.М. Богаченко, Н.А. Кириллова. - Рн/Д: Феникс, 2013. С. 39. ↑

-

Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc& base=LAW&n=107972&dst=0&profile=0&mb=LAW&div=LAW&BASENODE=&SORTTYPE=0&rnd=244973. (дата обращения 28.12.2018) ↑

-

Информация Минфина России N ПЗ-3/2015 "Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности" [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/cons/cgi/ online.cgi?req=doc&base=LAW&n=180499&dst=0&profile=0&mb=LAW&div=LAW&BASENODE=&SORTTYPE=0&rnd=244973. (дата обращения 28.12.2018) ↑

-

Бурмистрова Л.М. Бухгалтерский учет: Учебное пособие / Л.М. Бурмистрова. - М.: Форум, 2015. С. 44. ↑

-

Зайцева Е. В. Бухгалтерский и налоговый учет основных средств. Есть ли необходимость в сближении? // Молодой ученый. - 2016. - №8. - С. 541. ↑

-

Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохина. - М.: Форум, НИЦ ИНФРА-М, 2013. С. 25. ↑

-

Лытнева Н.А. Бухгалтерский учет и анализ: Учебное пособие / Н.А. Лытнева, Е.А. Кыштымова, Н.В. Парушина. - Рн/Д: Феникс, 2014. С. 51. ↑

-

Башкатов В.В., Малых Е.Е. Порядок расчета показателя совокупности финансового результата в бухгалтерской отчетности организации // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2014. - № 95. – С. 23. ↑

-

Сапожникова Н.Г. Бухгалтерский учет. В 3-х т. Т. 3. Бухгалтерский учет: бухгалтерская финансовая отчетность: Учебник / Н.Г. Сапожникова. - М.: ФиС, 2008. С. 104. ↑

- Защита права собственности (Понятия и формы права собственности)

- Учет деятельности поставщиков компании «Дизель-Моторс»

- Технологии и методы продаж в гостиничном бизнесе (Развитие гостиничного бизнеса в эпоху до нашей эры)

- Организация продаж гостиничного продукта

- Оценка эффективности управления предприятием(Теоретические основы эффективности управления предприятием)

- Оценка эффективности управления предприятием ООО «Ла графикс LLC»

- Потенциал предприятия и оценка его использования для повышения эффективности

- Налоговая декларация в налоговом учете (Заполнение налоговой декларации)

- Моделирование товарного ассортимента предприятия ООО «Техносистема» его прогнозная оценка

- Системный подход для анализе потенциала организации

- ПОНЯТИЕ И СОСТАВ НАЛОГОВОГО ПРАВОНАРУШЕНИЯ

- Определение и основные задачи бухгалтерского учета