Налоговая декларация в налоговом учете (Заполнение налоговой декларации)

Содержание:

ВВЕДЕНИЕ

Конституцией Российской Федерации закреплена обязанность уплаты установленных налогов и сборов.

Налоги и сборы являются признаком любого государства и, вместе с тем, необходимым условием существования самого государства, они позволяют государству выполнять его функции, в том числе социально-значимые. Обязанность по уплате налогов является безусловной, то есть каждый обязан платить установленные виды налогов и сборов. Данная обязанность адресована как гражданам, так и юридическим лицам.

То есть, налогоплательщиками в Российской Федерации являются не только физические лица, подразделенные на категории, но также организации различного порядка.

В зависимости от положения, жизненной ситуации и ввиду возникновения иных соответствующих причин, все искомые субъекты обязаны регулярно представлять на проверку в Федеральную налоговую службу страны документы особого порядка, в которых прописывают поступающие и имеющиеся у них денежные доходы, а также материальные блага – налоговые декларации.

Для исследования была выбрана данная тема, потому что каждое лицо юридическое или физическое обязано подавать налоговую декларацию, и документы разняться по форме, несмотря на то, что продолжают носить одно название.

Методологическую основу сравнительный анализ, синтез. Исходным материалом для исследования послужили учебники.

Степень разработанности темы. Сущность понятий «налоговая декларация» были изучены следующими учеными А.Э. Сердюков, Е.С. Вылкова, А.Л. Тарасевич, Е.Н. Евстигнеев, Н.Г. Викторова, Г.П. Харченко.

Целью курсовой работы является изучение налоговой декларации. Эта цель определила следующие задачи:

- Раскрыть сущность понятия «налоговая декларация»;

- Рассмотреть понятия сопутствующие понятию «налоговая декларация»;

- Рассмотреть виды налоговых деклараций;

- Описать состав документа и варианты подачи налоговой декларации;

- Описать нарушение сроков представления налоговой декларации;

- Привести пример заполнения декларации по транспортному налогу.

Предметом исследования выступают налоговая декларация.

Выполнив поставленные цели и задачи курсовой работы, была составлена следующая структура - работа состоит из введения, двух глав, заключения, списка использованных источников.

Глава 1. Теоретические аспекты понятия «налоговая декларация»

1.1. Сущность понятия «налоговая декларация»

Ежегодно в каждой стране, в том числе и в РФ все предприятия, независимо от их формы собственности, а так же частные лица превращаются на несколько дней в декларантов. Основная цель такого превращения – уведомить государственные органы обо всех доходах, полученных в течение прошлого отчетного периода.

Для этих целей заполняется налоговая декларация.

Рассмотрим определение понятия «декларация» в нескольких источниках.

В конституционном праве, "Декларация" — это название нормативно правового акта, имеющее целью придать ему торжественный характер, подчеркнуть его особо важное значение для судеб соответствующего государства (напр. Декларации о государственном суверенитете РСФСР, Декларация независимости США). Специфической чертой декларации как нормативно-правового акта является общий, неконкретный характер содержащихся в них положений, требующий дополнительного законодательного регулирования.

В международном праве, "Декларация" — это торжественный акт, формулирующий согласованные сторонами общие принципы и цели (напр. Декларация Российской Федерации и Китайской Народной Республики о повышении роли международного права)[1].

В политологии, "Декларация" — это официальный государственный документ, содержащий основополагающие принципы внешней или внутренней политики государства, основы деятельности международных организаций или выражающий их позицию по какому-либо вопросу. [2]

В экономике, "Декларация" — это официальное сообщение государственным органам данных о доходах, количестве производимого товара, о его качестве или наличном имуществе и прочее[3].

Далее определим понятие налоговая декларация.

Налоговая декларация представляет собой письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и/или о других данных, служащих основанием для исчисления и уплаты налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах[4].

Если проанализировать все нормативно-правовые акты (законы) регулирующие данную обязанность, то можно составить следующий список:

- Налоговый кодекс России;

- Закон «О государственной гражданской службе» № 79-ФЗ от 27.07.2004 года;

- Закон «О противодействии коррупции» № 273-ФЗ от 28.12.2008 года;

- Закон «О контроле за соответствием расходов лиц, замещающих государственные должности, и иных лиц их доходам» № 230-ФЗ от 02.12.2012 года;

- Указ Президента России № 557 от 18.05.2009 года «Об утверждении перечня должностей федеральной государственной службы, при замещении которых федеральные государственные служащие обязаны представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей».

Другими словами, можно сказать, что налоговая декларация – это официальное заявление налогоплательщика о своих доходах, которое регламентируется законом РФ.

1.2. Понятия, связанные с понятием «налоговая декларация»

С понятием «налоговая декларация» связаны и другие понятия. Рассмотрим их.

Первое понятия, которое следует рассмотреть – это налогоплательщик.

Налоговый кодекс говорит о том, что плательщиками налогов и сборов являются физические и юридические лица, которые обязаны производить уплату данного взноса в государственную казну. Оплату они должны производить в установленные законом сроки.

Чтобы юридическое лицо включили в Единый реестр налогоплательщиков и поставили на учёт в налоговую службу, не обязательно иметь обстоятельства, с которыми связана уплата любого вида пошлины. Иными словами, присвоение статуса налогоплательщика возникает ещё до момента появления объекта налогообложения.

Плательщики сборов и пошлин делятся на 2 категории: физические лица и организации. Каждая из категорий имеет свои особенности. К физическим лицам можно отнести:

- граждан нашей страны;

- граждан других стран;

- лиц без гражданства.

На признание частного лица налогоплательщиком не влияет возраст и степень вменяемости. Каждый человек, находящийся и проживающий на территории России, является плательщиком пошлин и сборов, которые определяет для него государство[5].

Юридические лица

К юридическим лицам относятся предприятия, организации, фирмы, которые в собственности имеют разного рода имущество, счет в банке и обладают организационной общностью. Кроме этого у них имеется устав организации и иные учредительные документ. Юридические лица делятся на:

- коммерческие – фирмы, главной и единственной целью которых является получение денежных средств;

- некоммерческие – предприятия, основная цель которых не заключается в получении дохода.

Физические лица

Перечень налогов, которые обязаны платить организации и частные лица практически не отличается. Частные лица уплачивают следующие виды пошлин:

- НДФЛ;

- транспортный налог;

- земельный налог;

- налог на имущество;

- водный налог.

Индивидуальные предприниматели

Индивидуальные предприниматели тоже являются физическими лицами. Они платят те же самые налоги что и частные лица, но к этому перечню добавляется следующие налоги, которые ИП обязаны уплачивать:

НДС;

торговый сбор;

пошлина на добычу полезных ископаемых.

Далее укажем, кто не является налогоплательщиком.

Налоговый кодекс РФ предусматривает освобождение от обязанностей по уплате налога на прибыль для некоторых категорий организаций. В частности, не уплачивают налог на прибыль организации:

- применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиками налога на игорный бизнес;

- участники проекта "Инновационный центр "Сколково" при соблюдении определенных условий.

Также в связи с предстоящим проведением Олимпиады в г. Сочи отдельные иностранные организации не признаются налогоплательщиками в отношении ряда доходов[6].

В большинстве случаев организации, применяющие специальные налоговые режимы, освобождены от обязанностей по уплате налога на прибыль. Это организации:

- применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (далее - ЕСХН) (п. 3 ст. 346.1, п. 10 ст. 274 НК РФ);

- применяющие упрощенную систему налогообложения (далее - УСН) (п. 2 ст. 346.11, п. 10 ст. 274 НК РФ)[7].

Также от обязанности по уплате налога на прибыль освобождены организации, занимающиеся игорным бизнесом (п. 9 ст. 274 НК РФ).

1.3. Виды налоговых деклараций

Налоговая декларация представляет собой официальное уведомление, составленное для работников ФНС, в котором отражены сведения: об уровне дохода за определенный промежуток времени, об использовании налоговых льгот и скидок (вычетов).

В зависимости от предназначения, декларации подразделяют на несколько групп:

- Подтверждающие доходы и расходы (или только доходы). В таких отчетах налогоплательщик указывает суммы, которые он получил и истратил в отчетном периоде, имеющие отношение к исчислению определенного налога. К этой группе относится большинство налоговых деклараций.

- Подтверждающие право на получение вычета или льготы. Примером служит декларация, которая подается гражданином для возмещения НДФЛ в связи с тем, что он осуществил определенные виды расходов.

- Нулевые. Подается налогоплательщиком при отсутствии налоговой базы. Даже если организация или ИП не ведет деятельности, от обязанности подавать нулевые декларации это не освобождает.

Выделяют следующие виды декларации:

- Декларация по налогу на НДС. Документ содержит данные о суммах выручки организации, о суммах начисленного НДС. Такая декларация должна подаваться ежеквартально; дата подачи – 20-ое число месяца, следующего за конечным в периоде. Тогда же должен быть уплачен и налог.

- Декларация по налогу на прибыль. Фигурируют суммы прибыли компании и затрат на реализацию продукции, которые включаются в себестоимость. Несмотря на то, что налоговым периодом считается год, отчетный период – квартал, так как декларация составляется нарастающим итогом (первый квартал, полгода, 9 месяцев, год). Крайний срок уплаты и подачи документа – 28-го число месяца, следующего за последним в квартале.

- Декларация 3-НДФЛ (о доходах физического лица).

Декларация включает данные о доходах лица, величинах вычетов и льгот. Отчетный и налоговый периоды одинаковы – год, а вот крайние даты уплаты налога и предоставления документа различны: декларация должна быть отправлена до 30 апреля, а налог уплачен до 15 июля[8].

Однако не каждый налогоплательщик подает декларацию по тем налогам, которые он уплачивает или должен уплачивать. Например, работодатель выполняет обязанности налогового агента по НДФЛ в отношении своих сотрудников. Поэтому в общем случае физические лица декларацию по НДФЛ не подают — для этого есть другие формы отчетности, которые обязан сдавать работодатель. А вот если гражданин получил в отчетном периоде иные доходы, например, оказал кому-то услугу за плату, не имея статус ИП, у него возникает обязанность самостоятельно уплатить НДФЛ и подать декларацию[9].

К наиболее популярным видам деклараций законодательно установленных на территории РФ, относят:

- Таможенную;

- Налоговую;

- О доходах государственных служащих;

- О соответствии;

- Проектную;

- Об алкогольной продукции (с 2018 года);

- О соответствии участников аукциона предъявляемым требованиям;

- О соответствии условий труда, исходя из особенностей профессиональной деятельности.

- Таможенная декларация: понятие, виды

- Таможенная декларация – это большая сводка, содержащая информацию обо всех привезенных из-за границы грузах.

Форма налоговой декларации на доходы физических лиц 3-НДФЛ (ф.КНД 1151020) составляется за год гражданами, получившими налогооблагаемую прибыль.

Доходом для налогообложения выступает:

- прибыль от реализации имущества;

- доход от арендного имущества;

- прибыль от деятельности предпринимателя на ОСН;

- доход от частной практики адвокатов и нотариусов;

- доходы, по каким ранее не внесены налоги налоговым агентом;

- доходы, полученные резидентом РФ из-за границы.

Разнятся виды деклараций НДФЛ в зависимости от варианта дохода только содержанием. В Декларация 3 НДФЛ – это форма отчетности, в которой физические лица заявляют в налоговую о своих доходах и расходах за календарный год. При заполнении отчетности учитываются все доходы лица – в денежной и натуральной форме.

Нормативными актами четко определен перечень граждан РФ, которые обязаны по истечению календарного года формировать данные о полученном заработке:

- налоговая декларация обязательна для ИП;

- узкопрофильные специалисты, которые занимаются частной практикой. К ним относят нотариусов, адвокатов, фермеров;

- подавать сведения о прибыли за рубежом обязаны резиденты РФ;

- если у физлица статус нерезидента, но он получает дополнительные доходы в РФ;

- все физлица, которые получили вознаграждение в рамках ГПД, если с них не был перечислен налог;

- форма декларации 3 НДФЛ необходима после реализации недвижимости с учетом норм законодательства. В данном случае могут возникать нюансы, например, объект был в собственности предпринимателя или физлица более 3 или 5 лет в зависимости от того, на основании чего возникли на него права. А также сумма реализации играет роль, необходимо в каждом конкретном случае проконсультироваться с инспектором;

- 3 НДФЛ необходима для физических лиц, если в течение года ими были получены денежные выигрыши, переводы и ценные подарки;

- от сдачи недвижимого имущества в долгосрочную или краткосрочную аренду[10].

То есть, налогоплательщиками выступают резиденты РФ, а также люди, которые получают доход от источников в России, но не являются ее налоговыми резидентами. Как правило, налог с зарплаты удерживается на предприятии, но если вы имеете дополнительные прибыли, то на них следует подавать декларацию.

Налоговый вычет можно оформить, только если заработок облагается подоходным по ставке 13%. То есть, стандартная ставка по НДФЛ составляет 13 % и применяется на доходы от продажи (аренды) транспорта и недвижимости, от преподавательской деятельности, выигрыша в лотерею, дивидендов и т. д.

На некоторые виды доходов ставка может варьироваться от 9 до 35 %. Подается декларация 3 НДФЛ не позднее 30 апреля после отчетного календарного года по месту жительства физического лица лично или по почте о всех случаях заполняется унифицированная форма.

Подача декларации НДФЛ требуется при заявлении вычетов гражданами. Это может быть стандартный вычет за обучение, лечение, приобретение жилища и т. д. Когда гражданин не притязает на вычет, декларация не сдается.

В результате анализа определения «налоговая декларация» можно заключить, что налоговая декларация – это элемент обеспечительного механизма исполнения налоговой обязанности[11].

Налоговую декларацию оформляют не только с целью возмещения НДФЛ. Иногда физические лица имеют определенные задолженности перед государством по причине того, что вовремя не отдавали обязательные налоговые взносы со своего заработка, а также дополнительных источников дохода. Поэтому для того чтобы погасить долг и быть чистыми перед законом, им необходимо выплатить определенную сумму и зафиксировать данный факт в форме 3-НДФЛ.

А в некоторых ситуациях у налоговых агентов могут иметься вопросы к физическим лицам, касающиеся размеров и операций, проведенных с их доходами. Для того чтобы налогоплательщик мог в письменной форме отчитаться о своей прибыли, тоже используется бланк декларации.

Благодаря декларациям налоговые службы могут осуществлять контроль над размерами налогов, которые выплачиваются предпринимателями и физическими лицами. Отчетность по НДФЛ позволяет налогоплательщикам получить довольно существенные налоговые вычеты.

Если у работника на обеспечении находятся дети, тогда он относится к льготным категориям граждан, осуществляли расходы на лечение, учебу, благотворительные цели, то после сдачи налоговой декларации и есть возможность вернуть часть потраченных средств.

Глава 2. Подача налоговой декларации

2.1. Состав документа и варианты подачи налоговой декларации

Состоит декларация из нескольких связанных между собой частей:

1) Титульный лист. Он заполняется полностью, исключая лишь некоторые графы, которые отведены для сотрудников ФНС. На листе указывается информация о налогоплательщике, отчетном периоде, виде налога. Компании и частные предприниматели также вносят код деятельности по ОКВЭД;

2) Приложения, в которых приводится подробная информация об объектах налогообложения, расходах и доходах, а также сумме отчислений в казну.

Для составления документа используется специальный бланк, который можно:

- получить совершенно бесплатно при личном визите в территориальный орган налоговой инспекции;

- найти в специальном программном обеспечении, предназначенном для ведения бухгалтерского учета на предприятии;

- скачать из сети и распечатать на любом принтере.

Для самостоятельного заполнения деклараций по нужным налогам необходимы образцы, которые находятся в здании налоговой на специальном стенде. Там же имеются примеры, как и в каком порядке их необходимо оформлять. Заполнение налоговой декларации в электронном виде происходит непосредственно на сайте или в специальной программе.

Очень важно следующее: бланки для заполнения деклараций предоставляются в налоговой абсолютно бесплатно, в любом количестве.

Варианты подачи документа

Существуют разные способы для заполнения деклараций по налогам, например:

- собственноручное заполнение в бумажном виде бланков деклараций;

- использование различных компьютерных программ, в частности таких как Excel или Word;

- с применением на ПК специальных программ, таких как "1С Бухгалтерия" либо разработанных специально для налогоплательщиков от федеральной налоговой системы России;

- представление налоговой декларации в электронном виде (онлайн).

Рисунок 1. Подача декларации онлайн

Если нет возможности передать декларацию по налогам в саму инспекцию через телекоммуникации или другие каналы связи либо не получается отправить с помощью интернета в личном кабинете, тогда документ распечатывают на бумажном носителе. Налогоплательщик лично подписывает его, после чего доставляет непосредственно в инспекцию по налогам. Главное, не забывать правила печати декларации. На 1 листе разрешается размещать лишь одну страницу. С двух сторон листа печатать декларацию запрещается. Происходит такое, когда требуется уточнить данные, указанные в декларации. Это может получиться из-за заполнения с ошибками в документе либо по вине налогового учёта и их ошибок. Когда такое происходит, предпринимателю необходимо подать уточнённую налоговую декларацию в инспекцию[12].

Подача документации происходит за определенный временной промежуток, именуемый налоговым либо отчетным периодом.

В зависимости от выбранного способа подачи декларации исчисляется дата ее предоставления:

- При декларировании доходов непосредственно в налоговом органе, днем предоставления декларации будет считаться текущая дата принятия заявления.

- При отправке отчетности посредством интернета через личный кабинет датой предоставления будет считаться день отправки, равно как и при отправлении документации через почтовое отделение[13].

Способы передачи отчета НДФЛ в налоговую

Передать налоговую декларацию по форме НДФЛ в ФНС можно одним из следующих способов:

- принести лично в фискальные органы по месту жительства;

- передать только тем лицом, на которое оформлена в нотариальной доверенность, соответственно данную информацию следует указать в декларации. Исключение составляют родители, они могут подать справку за своих детей, для этого им необходимо документально подтвердить родство;

- отправить форму декларации 3 НДФЛ заказным письмом по почте, обязательно внутрь бандероли приложить реестр с описью всех документов. Сроком подачи отчета служит штамп принятия ценного письма работниками почтовой службы;

- через личный кабинет на сайте налоговой в соответствующем разделе, код доступа к которому следует предварительно получить у инспектора. А также отправить декларацию можно и через сайт Госуслуг[14].

Например, передавать форму декларации 3 НДФЛ можно только в налоговую по месту регистрации гражданина. Временная регистрация не освобождает его от необходимости обращения в ФНС по адресу постоянной прописки.

2.2. Заполнение налоговой декларации

Декларации подается в налоговую инспекцию по месту жительства[15].

Налогоплательщики обязаны представить в упорядоченном порядке в налоговый орган по месту учета налоговые декларации (расчетные) в соответствии с пп.4 п.1 ст. 23 Налогового кодекса РФ. Налоговая декларация (расчет) представляется каждым налогоплательщиком в установленные законодательством о налогах и сборах сроки по каждому налогу, подлежащему уплате этим налогоплательщиком.

Налогового кодекса РФ установлен порядок представления налогоплательщиками налоговых деклараций и расчетов по конкретным налогам.

Налогоплательщики могут состоять на налоговом учете одновременно в нескольких налоговых инспекциях[16].

Следует так учесть, что налоговая декларация заполняется налогоплательщиком с учетом изменения количества объектов налогообложения за истекший налоговый период[17].

Документ – налоговая декларация, может быть сдан в бумажном виде (если у налогоплательщика в штате небольшая численность наемного персонала) или в электронном формате. В первом случае направить отчет можно письмом с описью вложенных листов или принести инспектору лично. Во второй ситуации отправка данных осуществляется через ТКС, а сама налоговая декларация по налогу удостоверяется ЭЦП.

Минфин и другие контролирующие структуры обязаны придерживаться правила, по которому налогоплательщик имеет право не раскрывать информацию о своей деятельности, не относящейся к отражаемым в отчете объектам налогообложения. В качестве дополнительных сведений должны быть обозначены такие параметры промежуточной и годовой налоговой декларации:

- тип подаваемого документа, который зависит от назначения бланка (если за отчетный период сведения сдаются в ФНС впервые, то проставляется отметка о принадлежности формы к первичной декларации, если целью налогоплательщика является корректировка ранее поданной информации – корректирующая форма);

- при подготовке налоговых деклараций необходимо специальным кодом обозначить администрирующий налоговый орган;

- адресные данные компании или ИП, обособленных подразделений;

- наименование налогоплательщика;

- контактные данные представителей фирмы.

Налоговая декларация подается в следующих случаях:

- продажа жилой и нежилой недвижимости, находившейся в собственности менее 3 лет, не зависимо от цены продажи;

- продажа автомобилей, находившихся в собственности менее 3 лет, не зависимо от цены продажи;

- продажа иного имущества, имущественных прав, ценных бумаг, акций, долей в уставных капиталах организаций, не зависимо от цены продажи и срока владения;

- получены подарки от физических и юридических лиц;

- получены доходы за рубежом;

- получены другие доходы, по которым не был удержан налог налоговыми агентами (например, налог ошибочно не был удержан или доход получен в натуре);

- получены выигрыши в лотерею, тотализатор или с помощью игровых автоматов;

- получены доходы от физических лиц по договорам гражданско-правового характера (договор найма, договор подряда, аренды имущества);

- ведется деятельность индивидуального предпринимателя, фермера, частного нотариуса, адвоката, детектива, юриста, репетитора.

2.3. Нарушение сроков представления налоговой декларации

Следующий нюанс, на что следует обратить внимание - это на срок подачи декларации.

Отчетность по налоговым обязательствам должны готовить и сдавать в ФНС все субъекты предпринимательской деятельности. К числу тех, кто должен формировать бухгалтерский баланс и налоговую декларацию относятся разные категории юридических лиц и частных предпринимателей. Исключение по отдельным формам отчетности предусмотрено для субъектов хозяйствования, которые освобождены от ведения бухгалтерского учета. Отсутствие доходных поступлений в отчетном интервале не является основанием для неподачи отчетности.

Годовые декларационные бланки должны быть поданы в ФНС до конца марта в году, следующем за отчетным налоговым периодом (крайний срок – 28 марта). По отдельным типам обязательств перед бюджетом составление налоговых деклараций осуществляется с поквартальной периодичностью. Это правило актуально для плательщиков НДС[18].

Следующий факт на сто следует обратить внимание – это ошибки или недочеты. При самостоятельном обнаружении ошибок и недочетов в первичных декларациях налогоплательщик может исправить неточности. Для этого предусмотрен уточненный отчет. Если реализовать такое право до завершения срока декларационной кампании, штрафных санкций не последует – отчетность считается корректной, а дата ее сдачи фиксируется числом подачи уточнений.

Освобождение от материальной ответственности предусмотрено для налогоплательщиков, которые успели подать уточненные формы до завершения срока уплаты налога. Если все пограничные даты были нарушены, в базе данных ФНС сохраняются некорректные сведения. Исправить их можно только корректирующей отчетной формой, но уже с условием уплаты штрафа[19].

2.4. Пример заполнения декларации по транспортному налогу

Рассмотрим в качестве примера заполнения декларации по транспортному налогу на 2018 г.

ФНС предъявляет несколько обязательных требований, за нарушение которых декларацию не примут:

Суммарное выражение в форме отчета должно быть округлено до полных рублей (до 50 копеек = 0, более 50 копеек = 1).

Листы бланка должны быть пронумерованы по порядку, начиная с титульного листа.

Вносить изменения, исправления и корректировки в бумажном отчете недопустимо.

Заполнять документ от руки можно только черной или синей пастой, печатными буквами.

Распечатывать листы отчета с двух сторон одного листа недопустимо.

В каждую ячейку вносят только одно буквенное или цифровое значение. В пустых ячейках следует проставить прочерки. Отправить отчет можно электронной по защищенным каналам связи либо предоставить документ на бумаге лично или по почте.

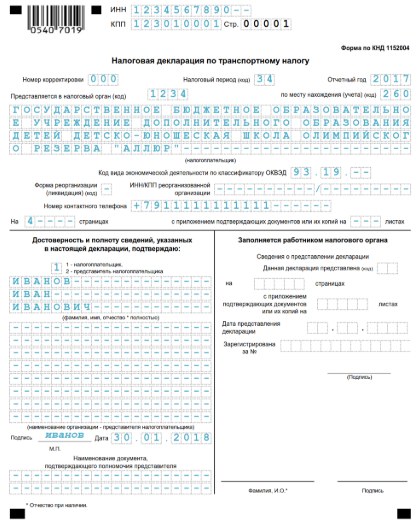

Заполняем регистрационные сведения об отчитывающейся организации. Вносим данные:

- ИНН и КПП;

- полное наименование учреждения;

- код основного вида экономической деятельности;

- информация о реорганизации или прекращении деятельности организации, если такие мероприятия проводились в отчетном периоде;

- номер телефона и данные о руководителе организации, уполномоченном представителе (по доверенности) или информация о налоговом агенте.

Указываем номер корректировки отчета (если формируем декларацию впервые за отчетный период, указываем нули), отчетный и налоговый периоды. Код места нахождения:

- 213 — по месту нахождения экономического субъекта с категорией крупнейшего налогоплательщика;

- 216 — по месту учета организации-правопреемника экономического субъекта с категорией крупнейшего налогоплательщика;

- 260 — по месту нахождения автотранспортного средства.

Рисунок 2 . Образец заполнения транспортной декларации

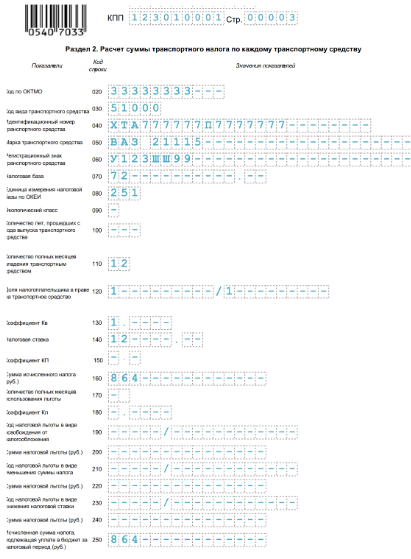

Если у организации несколько автомашин, то второй раздел заполняется на каждое ТС отдельно.

Рисунок 3. Заполнение 2 раздела налоговой декларации

Перепроверяем арифметические подсчеты и переходим в 1 раздел.

Заполняем раздел № 1. Бланк формы предусматривает три одинаковых блока, которые заполняются по разным кодам ОКТМО. К примеру, при смене территориального местоположения организации-налогоплательщика. Если территориальных изменений в отчетном периоде не было, достаточно заполнить первый блок.

В результате исследования по данной главе можно заключить, что формат подачи и образцы электронных деклараций всегда можно получить в налоговой службе по месту регистрации. Их заполнение не так просто, как кажется, поэтому нужно уделить этому процессу особое внимание. При совершении ошибок или неправильных расчетов можно не только оказаться в ситуации, когда придется переделать документ, но и получить штраф.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования можно заключить, что:

Налоговая декларация – это документ, напрямую связанный с одной из главных обязанностей каждого россиянина, являющегося гражданином нашего государства – перечислением налоговых сборов.

В зависимости от ситуации, статуса гражданина и поводом, побудившим его к подаче декларационного бланка, определяется форма бумаги, использующаяся в каждом конкретном случае. Так, обыкновенные граждане, физические лица, чаще всего используют декларационный бланк 3-НДФЛ, с помощью которого не только отчитываются о полученных доходах, и перечисляют в казну налог, но также для получения налогового вычета, полагающегося им при возникновении соответствующих жизненных ситуаций.

При этом, несвоевременное представление документов на проверку грозит гражданину присвоением статуса неплательщика и наложением некоторых штрафных санкций, больно ударяющих по карману. Это касается также и организаций, сборы с которых исчисляются по установленному законодательными актами порядку.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 25.06.2012 N 94-ФЗ (далее - Закон N 94-ФЗ) вносит ряд изменений в части применения специального налогового режима - ЕНВД. Так, с 1 января 2013 г. переход на режим ЕНВД по отдельным видам деятельности осуществляется по желанию налогоплательщика (п. 22 ст. 2, ч. 1 ст. 9 Закона N 94-ФЗ)

- Основные кодексы и законы Российской Федерации по состоянию на 1 июля 2003 года. – СПб.: Издательский Дом «Нева», 2003. - 992с. – ISBN 5-7654-3152-6

- Евстигнеев Е.Н, Викторова Н.Г., Харченко Г.П. Основы налогообложения и налогового законодательства. – СПб.: Питер, 2004. – 224с. – ISBN 5-469-00090-7

- Налоговое право в решения Конституционного Суда Российской Федерации 2006 года: по материалам IVМеждунар. Науч.-практ. Конф. 13-14 апреля 2007г., Москва: сборник / [сост. В.М. Заринов]: под ред. С.Г. Пепеляева. – М.: Волтерс Клувер, 2007. – 256сю ISBN 978-5-466-00316-1

- Сердюков А.Э., Вылкова, Е.С., Тарасевич А.Л. Налоги и налогообложение: учебник для вузов. 2-е изд. – СПб.: Питер, 2008. – 704с. – ISBN 978-5-388-00058-3

- Терехин Р.С., Марчук М.В. Все об УСН (упрощенной системе налогообложения). – СПб.: Питер, 2011. – 128с. – ISBN -78-5-459-00299-7

- Виды налоговых деклараций и их назначение. [онлайн] URL: https://buhguru.com/otchetnost/vidy-nalogovyh-deklaratsij-i-ih-naznachenie.html (дата обращения 23.12.2018)

- Виды налоговых деклараций и правила их заполнения [онлайн] URL: https://businessman.ru/vidyi-nalogovyih-deklaratsiy-i-pravila-ih-zapolneniya.html (дата обращения 22.12.2018)

- Декларация [онлайн]URL:http://xn--80aeahfbug6bhlsn.xn--p1ai/%D0%B3%D0%BB%D0%BE%D1%81%D1%81%D0%B0%D1%80%D0%B8%D0%B9/%D1%87%D1%82%D0%BE-%D1%82%D0%B0%D0%BA%D0%BE%D0%B5-%D0%B4%D0%B5%D0%BA%D0%BB%D0%B0%D1%80%D0%B0%D1%86%D0%B8%D1%8F (дата обращения 22.12.2018)

- Конституционное право РФ. Конспект лекций. // С.И. Некрасов. [онлайн]URL:http://bookscafe.net/read/nekrasov_sergey-konstitucionnoe_pravo_rf_konspekt_lekciy-178984.html#p1 (дата обращения 22.12.2018)

- Кто является налогоплательщиком [Онлайн] URL: Источник: http://znaybiz.ru/nalogi/sistemy-nalogooblozheniya/obshhie-voprosy/prava-i-obyazannosti-nalogoplatelshhikov.html#i (дата обращения 02.01.2019)

- Налоговая декларация [Онлайн] URL: https://utmagazine.ru/posts/12150-nalogovaya-deklaraciya (дата обращения 23.12.2018)

- Налоговая декларация [онлайн] URL: https://biznes-prost.ru/nalogovaya-deklaraciya.html#v-kakih-sluchayah-podaetsya-nalogovaya-deklaratsiya (дата обращения 22.12.2018)

- Справка 3 НДФЛ – что это такое, как заполнить декларацию и оплатить налог. [онлайн] URL: https://ndflexpert.ru/3/spravka-3-ndfl-chto-ehto-takoe.html (дата обращения 25.12.2018)

- Суть и виды налоговых деклараций [онлайн] URL: http://kontursverka.ru/stati/sut-i-vidy-nalogovyx-deklaracij (дата обращения 23.12.2018)

- Формы и виды налоговых деклараций: как их правильно заполнять [онлайн]URL: https://potrebiteli.guru/dokumenty/nalogovaya-deklaratsiya/formy.html (дата обращения 23.12.2018)

-

Конституционное право РФ. Конспект лекций. // С.И. Некрасов. [онлайн]URL:http://bookscafe.net/read/nekrasov_sergey-konstitucionnoe_pravo_rf_konspekt_lekciy-178984.html#p1 (дата обращения 22.12.2018) ↑

-

Декларация [онлайн]URL:http://xn--80aeahfbug6bhlsn.xn--p1ai/%D0%B3%D0%BB%D0%BE%D1%81%D1%81%D0%B0%D1%80%D0%B8%D0%B9/%D1%87%D1%82%D0%BE-%D1%82%D0%B0%D0%BA%D0%BE%D0%B5-%D0%B4%D0%B5%D0%BA%D0%BB%D0%B0%D1%80%D0%B0%D1%86%D0%B8%D1%8F (дата обращения 22.12.2018) ↑

-

Основные кодексы и законы Российской Федерации по состоянию на 1 июля 2003 года. – СПб.: Издательский Дом «Нева», 2003. - 992с. – ISBN 5-7654-3152-6 ↑

-

Сердюков А.Э., Вылкова, Е.С., Тарасевич А.Л. Налоги и налогообложение: учебник для вузов. 2-е изд. – СПб.: Питер, 2008. – с. 156 ↑

-

Кто является налогоплательщиком [Онлайн] URL: Источник: http://znaybiz.ru/nalogi/sistemy-nalogooblozheniya/obshhie-voprosy/prava-i-obyazannosti-nalogoplatelshhikov.html#i (дата обращения 02.01.2019) ↑

-

Федеральный закон от 25.06.2012 N 94-ФЗ (далее - Закон N 94-ФЗ) вносит ряд изменений в части применения специального налогового режима - ЕНВД. Так, с 1 января 2013 г. переход на режим ЕНВД по отдельным видам деятельности осуществляется по желанию налогоплательщика (п. 22 ст. 2, ч. 1 ст. 9 Закона N 94-ФЗ) ↑

-

Федеральный закон от 25.06.2012 N 94-ФЗ (далее - Закон N 94-ФЗ) вносит ряд изменений в части применения специального налогового режима - ЕНВД. Так, с 1 января 2013 г. переход на режим ЕНВД по отдельным видам деятельности осуществляется по желанию налогоплательщика (п. 22 ст. 2, ч. 1 ст. 9 Закона N 94-ФЗ). ↑

-

Налоговая декларация [Онлайн] URL: https://utmagazine.ru/posts/12150-nalogovaya-deklaraciya (дата обращения 23.12.2018) ↑

-

Суть и виды налоговых деклараций [онлайн] URL: http://kontursverka.ru/stati/sut-i-vidy-nalogovyx-deklaracij (дата обращения 23.12.2018) ↑

-

Справка 3 НДФЛ – что это такое, как заполнить декларацию и оплатить налог. [онлайн] URL: https://ndflexpert.ru/3/spravka-3-ndfl-chto-ehto-takoe.html (дата обращения 25.12.2018) ↑

-

Налоговое право в решения Конституционного Суда Российской Федерации 2006 года: по материалам IVМеждунар. Науч.-практ. Конф. 13-14 апреля 2007г., Москва: сборник / [сост. В.М. Заринов]: под ред. С.Г. Пепеляева. – М.: Волтерс Клувер, 2007. – с. 133. ↑

-

Виды налоговых деклараций и правила их заполнения [онлайн] URL: https://businessman.ru/vidyi-nalogovyih-deklaratsiy-i-pravila-ih-zapolneniya.html (дата обращения 22.12.2018) ↑

-

Формы и виды налоговых деклараций: как их правильно заполнять [онлайн]URL: https://potrebiteli.guru/dokumenty/nalogovaya-deklaratsiya/formy.html (дата обращения 23.12.2018) ↑

-

Справка 3 НДФЛ – что это такое, как заполнить декларацию и оплатить налог. [] URL: https://ndflexpert.ru/3/spravka-3-ndfl-chto-ehto-takoe.html (дата обращения 25.12.2018) ↑

-

Налоговая декларация [онлайн] URL: https://biznes-prost.ru/nalogovaya-deklaraciya.html#v-kakih-sluchayah-podaetsya-nalogovaya-deklaratsiya (дата обращения 22.12.2018) ↑

-

Терехин Р.С., Марчук М.В. Все об УСН (упрощенной системе налогообложения). – СПб.: Питер, 2011. – с. 103. ↑

-

Евстигнеев Е.Н, Викторова Н.Г., Харченко Г.П. Основы налогообложения и налогового законодательства. – СПб.: Питер, 2004. – с. 197 ↑

-

Виды налоговых деклараций и их назначение. [онлайн] URL: https://buhguru.com/otchetnost/vidy-nalogovyh-deklaratsij-i-ih-naznachenie.html (дата обращения 23.12.2018) ↑

-

Виды налоговых деклараций и их назначение. [онлайн] URL: https://buhguru.com/otchetnost/vidy-nalogovyh-deklaratsij-i-ih-naznachenie.html (дата обращения 23.12.2018) ↑

- Моделирование товарного ассортимента предприятия ООО «Техносистема» его прогнозная оценка

- Системный подход для анализе потенциала организации

- ПОНЯТИЕ И СОСТАВ НАЛОГОВОГО ПРАВОНАРУШЕНИЯ

- Определение и основные задачи бухгалтерского учета

- Отличие бухгалтерского и налогового учета

- Защита права собственности (Понятия и формы права собственности)

- Влияние информационных сетей на современное общество

- ПРОЕКТИРОВАНИЕ РЕАЛИЗАЦИИ ОПЕРАЦИЙ БИЗНЕС-ПРОЦЕССА « ВЕДЕНИЕ ДОГОВОРОВ ПО СТРАХОВАНИЮ АВТОТРАНСПОРТНЫХ СРЕДСТВ»

- Влияние внешних и внутренних факторов на стратегию управления персоналом

- Юридические лица как субъекты права

- Рекламные стратегии компании ЗАО «ЭЛЕКТРОКОНТАКТ» на отраслевых рынках

- Потенциал предприятия и оценка его использования для повышения эффективности