Оборотные активы предприятия

Содержание:

ВВЕДЕНИЕ

Каждая организация, начиная свою деятельность должна располагать определенными денежными ресурсами. На эти денежные ресурсы организация закупает на рынке или у других организаций по договорам сырье, материалы, топливо, оплачивает счета за электроэнергию, выплачивает своим работникам заработную плату, несет расходы по освоению новой продукции, и все это представляет собой наиболее динамичную часть ресурсов хозяйствующих субъектов, которая получила название «оборотные активы».

Актуальность работы заключается в том, что постоянно меняя свою форму, переходя из сферы обращения в сферу производства и обратно, оборотные активы наиболее подвержены влиянию внешней среды. Разрыв межхозяйственных связей, инфляционные процессы в экономике оказали негативное влияние на финансирование оборотных активов. Поэтому наличие у организации достаточного размера оборотных активов, а также контроль за состоянием материально-производственных запасов и дебиторской задолженности является необходимой предпосылкой для ее нормального функционирования в условиях рыночной экономики. Цели и характер использования отдельных видов оборотных средств имеют существенные отличительные особенности. Поэтому на предприятиях с большим объемом используемых оборотных активов разрабатывается самостоятельная политика управления отдельными их видами: запасами товарно-материальных ценностей (они включают запасы сырья, материалов и готовой продукции); дебиторской задолженностью; денежными активами.

Изученность проблемы исследования. Вопросы анализа оборотных активов получили всестороннюю разработку у многих исследователей: Г.В. Савицкой, Е.С. Стояновой, В.В. Ковалева, М.Г. Лапусты, Т.Ю. Мазуриной и др.

Цель работы: провести анализ эффективности использования оборотных активов и разработать рекомендации по повышению эффективности его использования.

В связи с поставленной целью будут поставлены и решены следующие задачи:

- изучить теоретические основы оценки эффективности использования оборотных активов;

- оценить эффективность использования оборотных активов на объекте исследования;

- разработать предложения по повышению эффективности использования оборотных активов предприятия.

Объектом исследования работы является «Уралтехнострой-Туймазыхиммаш»

Предметом исследования является анализ оборотных активов.

Методы исследования. В ходе исследования анализа оборотных активов были использованы следующие способы и методы анализа: системный, функционально-стоимостной, экономико-математический, факторный.

Структура работы. Данная работа состоит из введения, двух разделов, заключения и списка использованной литературы, приложений.

ГЛАВА 1 Теоретический анализ оборотных активов

1.1 Понятие, сущность и состав оборотных активов предприятия

По объекту инвестирования выделяют основной и оборотный виды капитала предприятия. Если основной капитал характеризует ту часть используемого предприятием капитала, который инвестирован во все виды его внеоборотных активов, то оборотные активы характеризует ту его часть, которая инвестирована предприятием в его оборотные активы [9, с. 214].

Ковалев В.В. дает следующее определение оборотных активов: «Оборотные средства – это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла, если последний превышает 12 месяцев» [18, с. 256].

В экономической литературе оборотные средства могут обозначаться как оборотные активы, текущие активы, оборотные активы, мобильные активы.

Лапуста М.Г. и Мазурина Т.Ю. под оборотными средствами понимают стоимость, авансированную в виде собственных, заемных и привлеченных средств, для формирования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности кругооборота в процессе расширенного производства, то есть они считают, что оборотные средства – это стоимостная категория и она отличается от понятия «оборотные активы (фонды)». Суть отличия состоит в следующем:

- оборотные средства авансируются, а оборотные активы полностью потребляются (расходуются) в процессе производства, то есть участвуют в одном производственном цикле. При этом величина оборотных активов (фондов) может во много раз превышать величину собственных оборотных средств, авансированных в производство;

- оборотные средства обслуживают весь кругооборот предприятия и возвращаются в денежной форме в его оборот, в то время как оборотные активы полностью потребляются, находясь на соответствующей стадии кругооборота;

- оборотные средства находятся в непрерывном движении и одновременно в форме оборотных производственных фондов и в форме фондов обращения, а оборотные активы – нет;

- оборотные средства нельзя идентифицировать в пассиве баланса (выделить отдельной строкой фонд оборотных средств), в то время как оборотные активы выделены в отдельные строки в активе баланса организации (предприятия) [20, с. 320].

Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов. Он характеризует промежуток времени между приобретением производственных запасов и получением денежных средств от реализации произведенной из них продукции. Постоянный процесс кругооборота рассматриваемых активов представлен на рисунке 1.

Рис. 1. Характеристика движения оборотных

активов в процессе их кругооборота

Прежде чем, приступить к описанию кругооборота оборотных активов, целесообразно дать определение каждой из составляющих элементов оборотных активов.

Одной из основных составляющих оборотных активов являются производственные запасы предприятия, которые в свою очередь включают в себя: сырье и материалы, незавершенное производство, готовую продукцию и прочие запасы.

Так как предприятие вкладывает свои средства в образование запасов, то издержки хранения запасов связаны не только со складскими расходами, но и с риском порчи и устаревания товаров, а также с вмененной стоимостью капитала, то есть с нормой прибыли, которая могла быть получена в результате других инвестиционных возможностей с эквивалентной степенью риска. Большинство предприятий допускает, что образование запасов имеет такую же степень риска, что и типичные для данного предприятия капитальные вложения, и поэтому при расчете издержек хранения используют среднюю вмененную стоимость капитала предприятия.

Экономический и организационно-производственный результаты от хранения определенного вида оборотных активов в том или ином объеме носят специфический для данного вида активов характер. Например, большой запас готовой продукции (связанный с предполагаемым объемом продаж) сокращает возможность образования дефицита продукции при неожиданно высоком спросе. Подобным образом достаточно большой запас сырья и материалов спасает предприятие в случае неожиданной нехватки соответствующих запасов от прекращения процесса производства или покупки более дорогостоящих материалов-заменителей. Большое количество заказов на приобретение сырья и материалов, хотя и приводит к образованию больших запасов, тем не менее, имеет смысл, если предприятие может добиться от своих поставщиков снижения цен (так как больший размер заказа обычно предусматривает некоторую льготу, предоставляемую поставщиком в виде скидки). По тем же причинам предприятие предпочитает иметь достаточный запас готовой продукции, который позволяет более экономично управлять производством. В результате этого уже предприятие, как правило, предоставляет скидку своим клиентам. Задача управления запасами – выявить результат и затраты, связанные с хранением запасов, и подвести разумный баланс.

Дебиторская задолженность – еще один важный компонент оборотных активов. Когда одно предприятие продает товары другому, это вовсе не означает, что товары будут оплачены немедленно. Неоплаченные счета за поставленную продукцию (или счета к получению) и составляют большую часть дебиторской задолженности. Специфический элемент дебиторской задолженности – векселя к получению, являющиеся по существу ценными бумагами (коммерческие ценные бумаги). Одной из задач по управлению дебиторской задолженностью является определение степени риска неплатежеспособности покупателей, расчет прогнозного значения резерва по сомнительным долгам, а также представление рекомендаций по работе с фактически или потенциально неплатежеспособными покупателями.

Денежные средства и их эквиваленты – наиболее ликвидная часть оборотных активов. К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах. К эквивалентам денежных средств относят ликвидные краткосрочные финансовые вложения: ценные бумаги других предприятий, государственные казначейские билеты, государственные облигации и ценные бумаги, выпущенные местными органами власти.

Всегда существуют преимущества, связанные с создание большого запаса денежных средств, - они позволяют сократить риск истощения наличности и дают возможность удовлетворить требование оплатить тариф ранее установленного законом срока. С другой стороны, издержки хранения временно свободных, неиспользуемых денежных средств гораздо выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги (в частности, их моно условно принять в размере неполученной прибыли при возможном краткосрочном инвестировании). Таким образом, необходимо решить вопрос об оптимальном запасе наличных средств.

Из данных на рисунке 1, приведенного выше, видно, что движение оборотных активов предприятия в процессе кругооборота проходит четыре основных стадии, последовательно меняя свои формы:

- На первой стадии денежные активы (включая их эквиваленты в форме краткосрочных финансовых инвестиций) используются для приобретения сырья и материалов, то есть входящих запасов материальных оборотных активов.

- На второй стадии входящие запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции.

- На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в текущую дебиторскую задолженность.

- На четвертой стадии инкассированная (то есть оплаченная) текущая дебиторская задолженность вновь преобразуется в денежные активы (часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых инвестиций) [7, с. 333-334].

Оборотные активы могут быть охарактеризованы с различных позиций, однако основными характеристиками являются их ликвидность, объем и структура. Важнейшей характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов, является его продолжительность. Она включает период времени от момент расходования предприятием денежных средств на приобретение входящих запасов материальных оборотных активов до поступления денег от дебиторов за реализованную им продукцию [7, с. 334].

Для финансового состояния предприятия благоприятно: получение отсрочек платежа от поставщиков (коммерческий кредит), от работников предприятия (если имеет место задолженность по зарплате), от государства (если в краткосрочном периоде есть задолженность по уплате налогов) и т.д. Отсрочки платежа дают источник финансирования, порождаемый самим эксплуатационным циклом.

Для финансового состояния предприятия неблагоприятно: замораживание определенной части средств в запасах (резервных и текущих запасах сырья, запасах готовой продукции). Это порождает первостепенную потребность предприятия в финансировании; предоставление отсрочек платежа клиентам. Такие отсрочки соответствуют, однако, коммерческим обычаям. Предприятие воздерживается при этом от немедленного возмещения затрат – отсюда вторая важнейшая потребность в финансировании.

Таким образом, оборотные активы - это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла, если последний превышает 12 мес.

1.2. Показатели эффективности использования оборотных активов и методика их анализа и оценки

Экономическая эффективность использования оборотных средств отражается в полезном результате, получаемом предприятием в процессе осуществления своей деятельности. Критерием эффективности использования оборотных активов является минимизация авансируемых оборотных средств при максимизации конечных производственных и финансовых результатов деятельности предприятия.

Эффективность использования оборотных средств определяется показателями их оборачиваемости. Значение ускорения оборачиваемости текущих активов (оборотных средств) для роста эффективности деятельности предприятия в том, что такое ускорение:

- при прочих равных условиях позволяет обеспечить такой же объем реализованной продукции, используя меньший объем средств, отвлеченных в текущие активы;

- при неизменном объеме оборотных средств дает возможность при прочих равных условиях без привлечения дополнительных средств увеличить объем реализации продукции и получить больший объем прибыли;

- позволяет снизить потребности предприятия в дорогостоящих заемных средствах либо использовать освободившиеся денежные средства для высокодоходных краткосрочных вложений;

- позволяет повысить рентабельность текущих активов (использования оборотных средств) [20, с. 352].

Под оборачиваемостью оборотных средств понимается их движение в процессе производства и реализации произведенного продукта, то есть длительность одного полного кругооборота средств от приобретения производственных запасов и выплаты заработной платы до реализации готовой продукции и поступления денег на расчетный счет предприятия.

Скорость оборота вложенных средств значительно влияет на платежеспособность предприятия. Известно, что самые большие трудности имеют предприятия с длительным производственным циклом. Быстрая оборачиваемость средств позволяет предприятиям даже при относительно небольшом объеме производства получать значительную прибыль от текущей деятельности.

Оборачиваемость можно определять как по всему авансированному капиталу (активам), так и по отдельным его элементам, т. е. различают общую и частную оборачиваемость.

Общая оборачиваемость характеризует интенсивность использования оборотных средств по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств. В показателе общей оборачиваемости как бы нивелируется процесс ускорения или замедления оборачиваемости средств в отдельных фазах.

Частная оборачиваемость отражает степень использования оборотных средств в каждой отдельной фазе кругооборота, в каждой группе, а также по отдельным элементам оборотных средств.

Оборачиваемость средств, вложенных в оборотные активы предприятия, оценивается с помощью следующих видов показателей:

- скорость оборота (коэффициент оборачиваемости) - количество оборотов, которые совершают за анализируемый период оборотные средства и их отдельные элементы. Коэффициент оборачиваемости (Ко) исчисляется по следующей формуле:

,

,

где BP - объем реализации;

Соб - средняя стоимость остатков оборотных средств;

- показатель закрепления (коэффициент загрузки) оборотных средств - это показатель, обратный коэффициенту оборачиваемости; он показывает, сколько оборотных средств приходится на один рубль реализованной продукции. Коэффициент загрузки (Кзос) рассчитывается по следующей формуле:

или ,

или ,

- период оборачиваемости (длительность одного оборота оборотных средств) - средний срок, за который возвращаются в пределы организации вложенные в ее производственно-хозяйственные операции денежные средства. Длительность одного оборота оборотных средств (Доб) рассчитывается по формуле:

,

,

где Т - количество дней в анализируемом периоде (год - 360, квартал - 90 дней).

Оптимальные значения показателей оборачиваемости определяются отраслевыми нормативами с учетом специфических особенностей деятельности каждого предприятия, например, удаленности от источников сырья и материалов, возможностью и стоимостью их хранения и другим.

Деятельность организации может привести к ускорению либо к замедлению оборачиваемости ее оборотных активов (средств), которая определяется путем сопоставления фактических показателей оборачиваемости с плановыми или соответствующими данными за прошлые периоды.

Эффект ускорения (замедления) оборачиваемости оборотных средств отражается в показателях их высвобождения (дополнительного вовлечения в оборот), причем как абсолютного, так и относительного.

Абсолютное высвобождение оборотных средств происходит в том случае, когда выполнение или перевыполнение производственной программы обеспечивается при использовании меньшей суммы оборотных средств, чем предусмотрено планом.

Относительное высвобождение оборотных средств представляет собой разность между потребностью в оборотных средствах организации, исчисленной исходя из плановой или фактически достигнутой оборачиваемости в отчетном году, и той суммой, с которой организация обеспечила выполнение производственной программы в следующем году.

Относительное высвобождение оборотных средств (∆ДС) в результате изменения продолжительности оборота определяется следующим образом:

Относительное высвобождение оборотных средств (∆ДС) в результате изменения продолжительности оборота определяется следующим образом:

,

где Поф – период оборачиваемости оборотных средств в отчетном периоде

(дни);

Побаз – период оборачиваемости оборотных средств, достигнутый в базовом периоде (предыдущем), дни;

ОВРф – среднедневная фактическая выручка (нетто) от реализации продукции в отчетном периоде.

Величину относительного высвобождения (∆ДС) оборотных средств также можно определить и по следующей формуле:

Величину относительного высвобождения (∆ДС) оборотных средств также можно определить и по следующей формуле:

,

где Соб – величина оборотных средств базового периода;

Соа – величина оборотных средств в анализируемом (отчетном) периоде;

ВРо и ВРб – выручка от реализации соответственно в анализируемом (отчетном) и в базовом периодах.

Таким образом, если у предприятия увеличивается продолжительность оборота – это приводит к оттоку денежных средств и наоборот, что можно также рассчитать с помощью приведенной формулы.

Приведенные выше показатели оборачиваемости не могут в комплексе дать представление о состоянии и об эффективности использования оборотных средств организации. В этих целях следует использовать определенный набор показателей. Это:

- величина текущих активов и собственных оборотных средств и их динамика;

- структура оборотных средств и ее динамика;

- оборачиваемость отдельных элементов оборотных средств по состоянию на дату и в динамике;

- общая оборачиваемость оборотных средств по состоянию на дату и в динамике;

- рентабельность и ликвидность текущих активов;

- уровень мобильности активов предприятия (соотношение оборотного и внеоборотного капиталов);

- длительность финансового цикла и его изменения и другим.

Эффективность использования оборотных средств зависит от внешних и внутренних факторов. К внешним факторам относятся общеэкономическая ситуация в стране, налоговая и кредитная политика государства, сфера деятельности организации, отраслевая принадлежность, платежеспособность покупателей, характер хозяйственных связей с партнерами и другие. К влиянию этих факторов предприятие может только приспосабливаться и учитывать их в своей деятельности.

Значительные резервы повышения эффективности использования оборотных средств находятся непосредственно на самих предприятиях. К внутренним факторам, влияющим на эффективность использования оборотных средств, относятся: ценовая политика организации; структура активов и эффективность стратегии управления ими; длительность производственного цикла; система расчетов за товары и услуги; учетная политика организации; квалификация менеджеров и другие.

Анализ структуры собственных оборотных средств в процессе определения плановой потребности в них демонстрирует важность временных характеристик для управления оборотным капиталом. В этом отношении особое значение приобретает распределение потребности в оборотных активах во времени. Для этих расчетов применяют методику, основанную на длительности финансово-эксплуатационного цикла и планируемых затратах по текущей деятельности.

Любое промышленное предприятие проходит через цикл операционной деятельности, в течение которого закупаются товарно-материальные запасы, производится готовая продукция, товары или продукция реализуются за наличные денежные средства или в кредит, и, наконец, дебиторская задолженность погашается за счет поступлений денежных средств от клиентов. Этот цикл называется операционным (ОЦ), или производственно-коммерческим (ПКЦ).

Таким образом, операционный цикл есть промежуток времени, в течение которого текущие активы предприятия (оборотные активы) совершают полный оборот:

Таким образом, операционный цикл есть промежуток времени, в течение которого текущие активы предприятия (оборотные активы) совершают полный оборот:

ОЦ=ПЦ+ПОдз,

где ОЦ – операционный цикл, дни;

ПЦ – производственный цикл, дни;

ПОдз – период оборачиваемости дебиторской задолженности, дни.

В производстве цикл начинается с момента отпуска материалов со склада предприятия и заканчивается отгрузкой готовой продукции покупателю, которая была изготовлена из этих материалов. Продолжительность производственного цикла организации (ПЦ) определяется по следующей формуле:

В производстве цикл начинается с момента отпуска материалов со склада предприятия и заканчивается отгрузкой готовой продукции покупателю, которая была изготовлена из этих материалов. Продолжительность производственного цикла организации (ПЦ) определяется по следующей формуле:

ПЦ=ПОсм + ПОнзп + Пгп,

где ПОсм – период оборота среднего запаса сырья, материалов и

полуфабрикатов, в днях;

Где ПОнзп – период оборота среднего объема незавершенного производства, в днях;

Пгп – период оборота среднего запаса готовой продукции.

Полный цикл оборота оборотных активов в производстве характеризуется скоростью производства и реализации продукции.

Д→МПЗ→НП→ГП→Д′, (8)

где Д – денежные средства, авансированные в оборотные активы;

МПЗ – материально-производственные запасы;

НП – незавершенное производство;

ГП – готовая продукция на складе и в отгрузке;

Д′ - денежные средства в форме выручки от продажи товаров, включая прибыль:

Д′ = Д + ΔД,

где ΔД – изменение величины оборотных активов (средств); при ΔД˂0 – предприятие убыточно; при ΔД˃0 – оборотные активы увеличиваются.

Финансовый цикл начинается с момента перечисления денежных средств поставщикам при погашении кредиторской задолженности и заканчивается в момент получения денег от покупателей за отгруженную продукцию при погашении дебиторской задолженности, т. е. это период времени между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей (дебиторов). Он характеризует отрезок времени, в течение которого собственные оборотные средства совершают полный оборот.

В условиях конкуренции имеет больший смысл ускорять оборачиваемость оборотных средств, чем упорствовать на максимизации нормы прибыли на каждую единицу реализуемого товара.

Предоставляя покупателю отсрочку за товар, продавец, по существу, предоставляет своему партнеру кредит, который отнюдь не является бесплатным. Предоставляя отсрочку в 45 дней, предприятие идет на упущенную выгоду – тот же убыток – по крайней мере, в сумме банковского процента, который могло бы получить за полтора месяца, получи ее немедленно. Более того, если рентабельность превышает среднебанковскую ставку процента, то сумма платежа, немедленно пущенная в оборот, могла бы принести еще большее приращение.

С другой стороны, зачастую трудно реализовать свой товар, не предоставляя коммерческого кредита. В странах развитой рыночной экономики давно был найден и успешно применяется способ облегчения страданий поставщика, небесприбыльный и для покупателя: спонтанное финансирование.

Так, покупатель, если оплатит товар до истечения определенного срока, то сможет воспользоваться солидной скидкой с цены. После этого срока покупатель платит сполна, разумеется, укладываясь в договорный срок платежа.

Спонтанное финансирование представляет собой относительно дешевый способ получения средств; такое кредитование не требует от клиента обеспечения и привлекает достаточно длительными сроками льготного периода [17, с. 320].

Таким образом, эффективность использования оборотных активов определяется показателями их оборачиваемости, точнее, – скорости оборота.

ГЛАВА 2 АНАЛИЗ ОБОРОТНЫХ АКТИВОВ ПАО «УРАЛТЕХНОСТРОЙ-ТУЙМАЗЫХИММАШ»

2.1 Организационно-экономическая характеристика предприятия

Открытое акционерное общество «Уралтехнострой – Туймазыхиммаш» (сокращенное название ПАО «Уралтехнострой – Туймазыхиммаш»). Место нахождения предприятия: Республика Башкортостан, город Туймазы, ул. Горького, 37.

ПАО «Уралтехнострой-Туймазыхиммаш» был основан в 1969 году под названием «Туймазинский завод химического машиностроения». В 1999 году в состав акционеров завода в качестве главного держателя пакета акций входит ООО «Корпорация Уралтехнострой». С этого момента истории развития двух предприятий тесно связаны друг с другом, являя собой образец четко функционирующих производственных взаимоотношений.

В цехах ПАО «Уралтехнострой-Туймазыхиммаш», занимающих производственные площади 50 тыс. м², на сегодняшний день трудятся 1340 человек.

Заказчиками продукции предприятия являются такие известные российские компании, как ПАО «Нижнекамскнефтехим», ПАО «Северсталь», Казанское ПАО «Органический синтез», ПАО «Салаватнефтеоргсинтез», ПАО «Сибур Холдинг», ПАО «Московский НПЗ», ПАО «Сибнефть-Омский НПЗ», ПАО «Челябинский металлургический комбинат», ПАО «Уфаоргсинтез»; предприятия Казахстана ЗАО СП «СазанКурак», СП ТОО «КазГерМунай»; Белоруссии – ПАО «Мозырский НПЗ», ПАО «Нафтан», РУП «ПО «Беларуснефть».

Конкурентами на основе выпускаемой продукции (колонные аппараты, емкостное и теплообменное оборудование), являются: ПАО «Салаватнефтемаш», ПАО «Дзержинскхиммаш», ПАО «Пензхиммаш», ПАО «Бугульминский механический завод», ПАО «Кемеровохиммаш», ПАО «Курганхиммаш». Наиболее часто завод пересекается на тендерах со следующими предприятиями: ПАО «Салаватнефтемаш», ПАО «Курганхиммаш», ПАО «Пензхиммаш».

Предприятие внедрило и применяет систему качества по требованиям ISO 9001:2000/EN ISO 9001:2000, подтвержденную сертификатом TUV CERT. Предприятие имеет Разрешение Федеральной службы по технологическому надзору на изготовление оборудования для химических, нефтехимических, нефтегазоперерабатывающих и других производств и объектов, связанных с обращением и хранением взрывопожароопасных и токсичных веществ и смесей.

На все виды выпускаемой продукции имеются лицензии, выдаются соответствующие стандартам паспорта и техническая документация. Комплектующие изделия проходят проверку приемку в процессе входного контроля. На этапе изготовления емкостные аппараты и трубопроводные системы проходят все современные методы контроля. Проводится обязательное гидроиспытание всего оборудования, работающего под давлением. Качество производимой продукции соответствует мировым требованиям.

Представим динамику структуры выпускаемой продукции ПАО «Уралтехнострой-Туймазыхиммаш» в табл.1.

Таблица 1

Динамика структуры выпускаемой продукции ПАО

|

Наименование Оборудования |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Емкостное (в т.ч. сепараторы) |

36,35 |

34,4 |

32,8 |

28,7 |

50,7 |

32,8 |

38,0 |

20,0 |

|

Теплообменное |

41,1 |

44,45 |

52,0 |

41,0 |

23,0 |

43,8 |

35,0 |

38,4 |

|

Колонное |

5,3 |

9,8 |

9,2 |

13,35 |

6,2 |

11,0 |

8,0 |

20,1 |

|

Сушильное и печное |

10,1 |

0,35 |

0,5 |

4,03 |

7,4 |

2,3 |

0,2 |

0,1 |

|

Для очистных сооружений |

0,9 |

1,1 |

1,0 |

2,09 |

0,9 |

1,0 |

0,1 |

0,4 |

|

Нестандартное и блочное |

6,2 |

9,9 |

4,5 |

10,83 |

10,5 |

8,0 |

7,7 |

11,7 |

|

Аппараты воздушного охлаждения |

- |

- |

- |

- |

1,0 |

1,1 |

11,0 |

9,3 |

По данным таблицы 1 видно, что в 2015 году произошло изменение в номенклатуре изготовленной продукции: незначительно увеличилась доля теплообменного оборудования, которое является более конкурентоспособной продукцией завода, в 2 раза увеличилась доля колонного оборудования, при этом произошел скачок вниз в два раза по емкостному оборудованию, по аппаратам воздушного охлаждения изменения незначительны.

Один из важнейших аспектов исследования хозяйственной деятельности предприятия – анализ его финансовых результатов (таблица 2).

Таблица 2

Динамика финансовых результатов деятельности ПАО «Уралтехнострой-Туймазыхиммаш» за 2014-2016 гг.

|

№ |

Название показателя |

Значения |

Изменения |

Темп прироста, % |

||||

|

2014 |

2015 |

2016 |

2015/ 2014 |

2016/ 2015 |

2015/ 2014 |

2016/ 2015 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

2 |

Выручка от продаж |

1466594 |

1772226 |

1896245 |

305632 |

124019 |

20,84 |

7,00 |

|

3 |

Себестоимость продаж |

1363605 |

1629926 |

1698038 |

266321 |

68112 |

19,53 |

4,18 |

|

4 |

Прибыль (убыток) от продаж |

75942 |

103400 |

162015 |

27458 |

58615 |

36,16 |

56,69 |

|

5 |

Проценты к получению |

4 |

6 |

22 |

2 |

16 |

50,00 |

266,67 |

|

6 |

Проценты к уплате |

82424 |

77952 |

78982 |

-4472 |

1030 |

-5,43 |

1,32 |

|

7 |

Прочие доходы |

132694 |

26871 |

14441 |

-105823 |

-12430 |

-79,75 |

-46,26 |

|

8 |

Прочие расходы |

107275 |

44379 |

24206 |

-62896 |

-20173 |

-58,63 |

-45,46 |

|

9 |

Прибыль (убыток) до налогооб-я |

18941 |

7946 |

73290 |

-10995 |

65344 |

-58,05 |

822,35 |

|

10 |

Чистая прибыль (убыток) |

17816 |

6516 |

38856 |

-11300 |

32340 |

-63,43 |

496,32 |

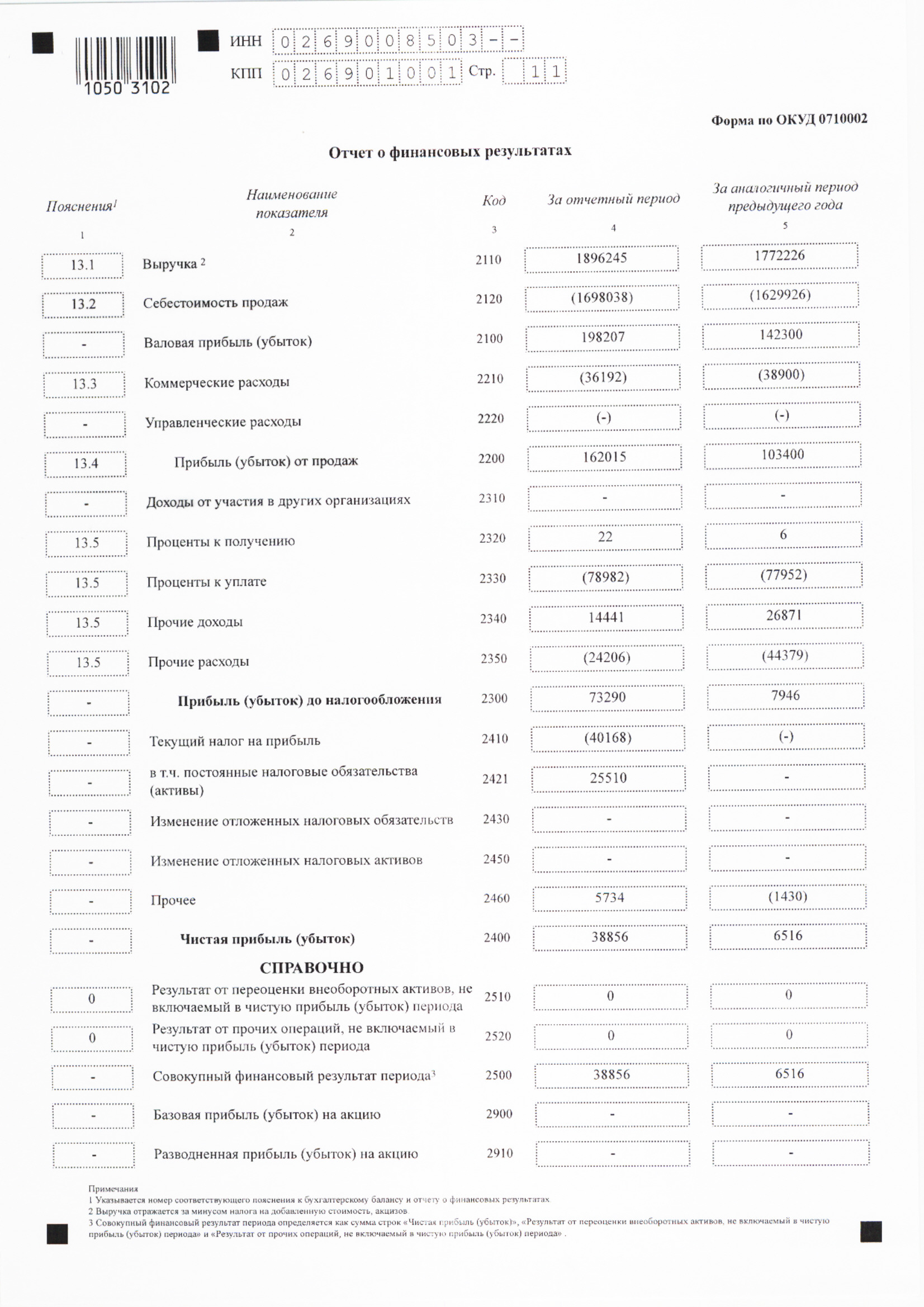

Анализируя данные табл.2, видим, что предприятие получает основной доход от продаж 162015тыс.руб. в 2016г., что выше чем в 2015г. на 56,69%. Это следует из увеличения выручки и соответственно объемов производства продукции.

Наблюдая тенденцию увеличения выручки, следует отметить, что темп роста себестоимости в 2016г. не опережает выручку, и это является положительным моментом.

В 2016г. наблюдаются следующие отрицательные моменты: снижение прочих доходов на 46,26% по сравнению с 2015г., однако произошло снижение прочих расходов предприятия на 20173тыс.руб. по сравнению с 2015г. Положительной тенденцией является увеличение чистой прибыли предприятия.

Таким образом, в 2016г. наблюдается положительный финансовый результат от деятельности предприятия. Это произошло за счет увеличения прибыли от реализации, а так же снижения прочих расходов предприятия. Чистая прибыль предприятия в 2016г. увеличилась на 496,32% по сравнению с 2015г., в то время как в 2015г. наблюдалось снижение чистой прибыли на 63,43% по сравнению с 2014г.

2.2 Анализ структуры, динамики и оценки эффективности использования оборотного капитала предприятия

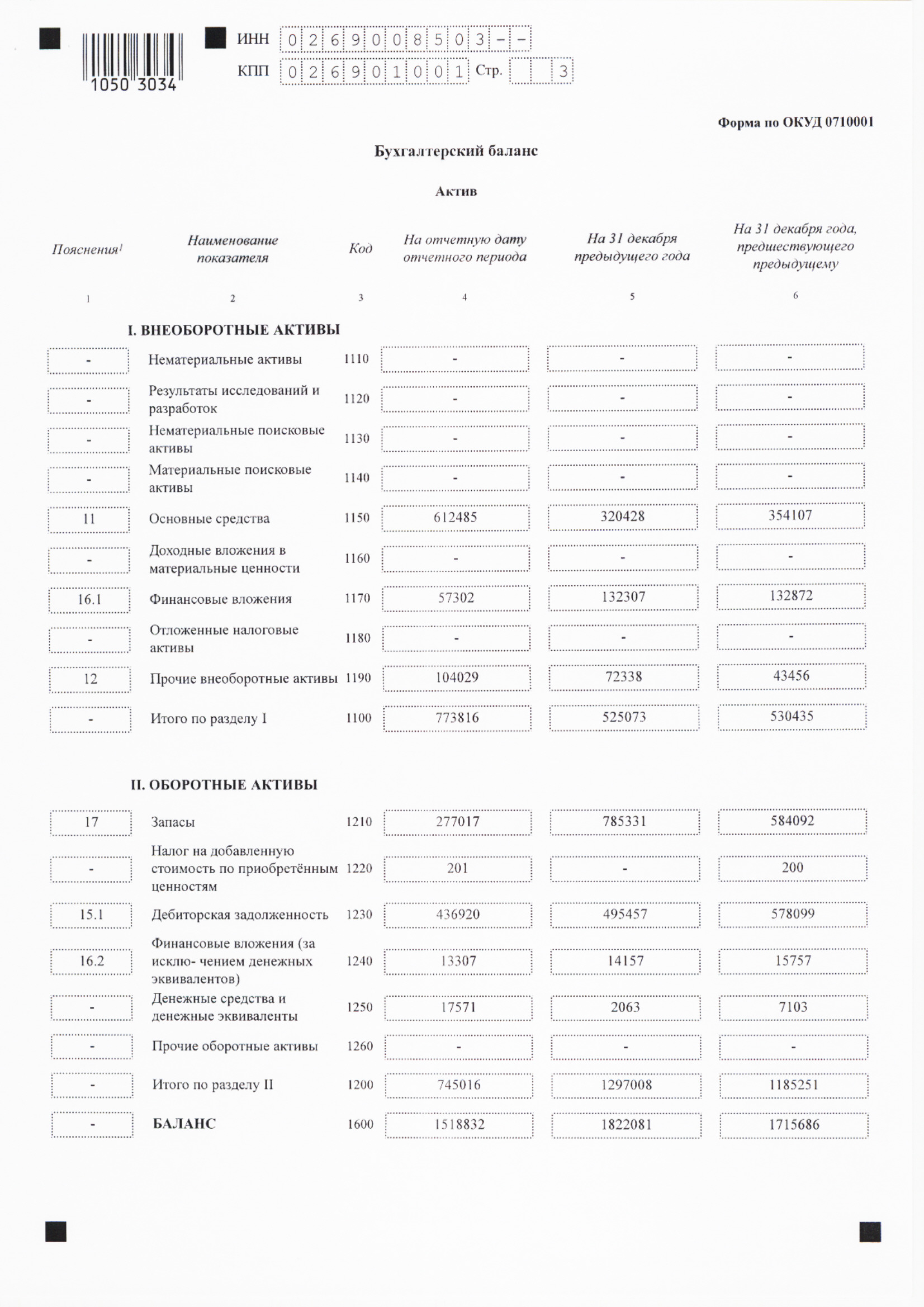

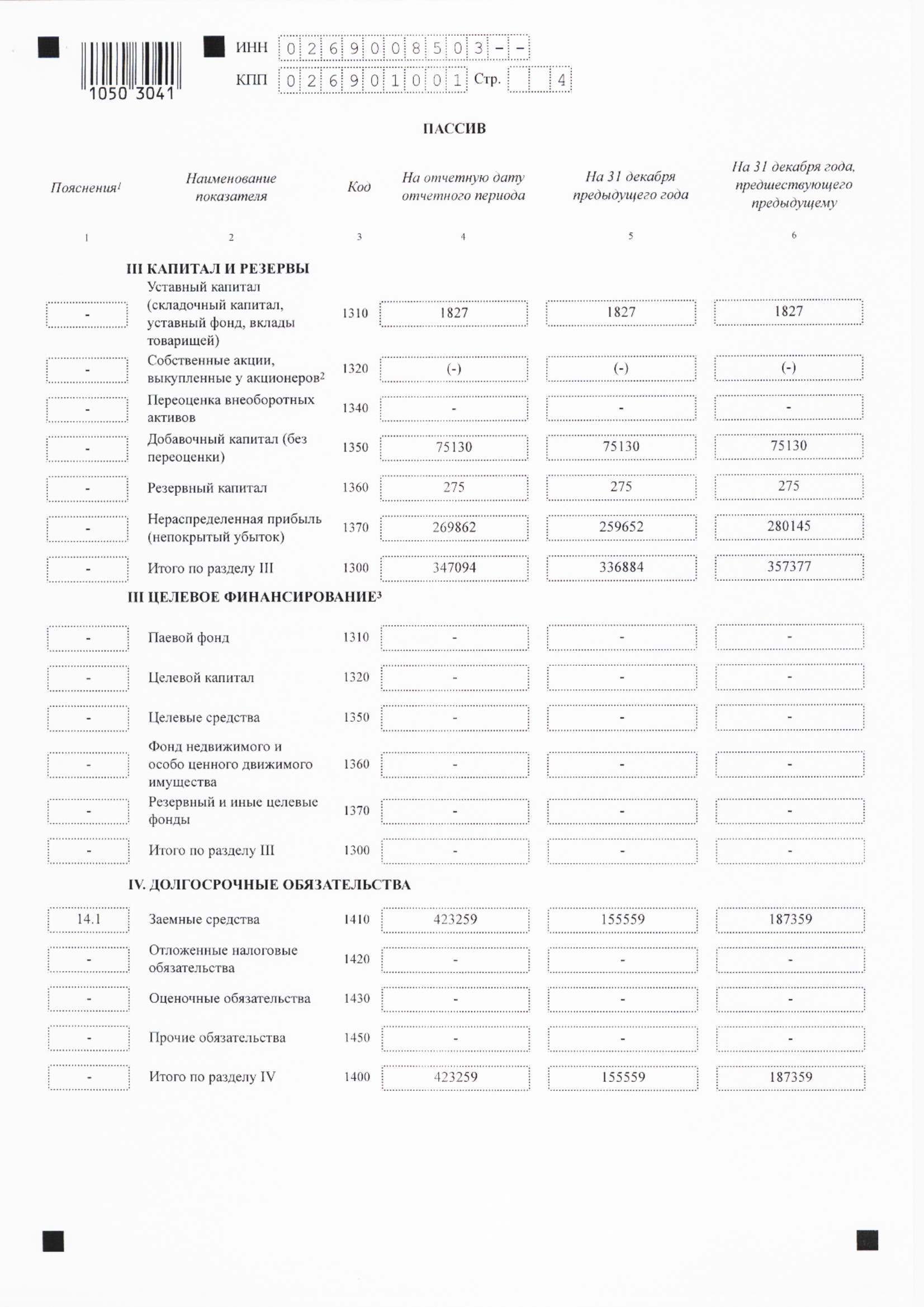

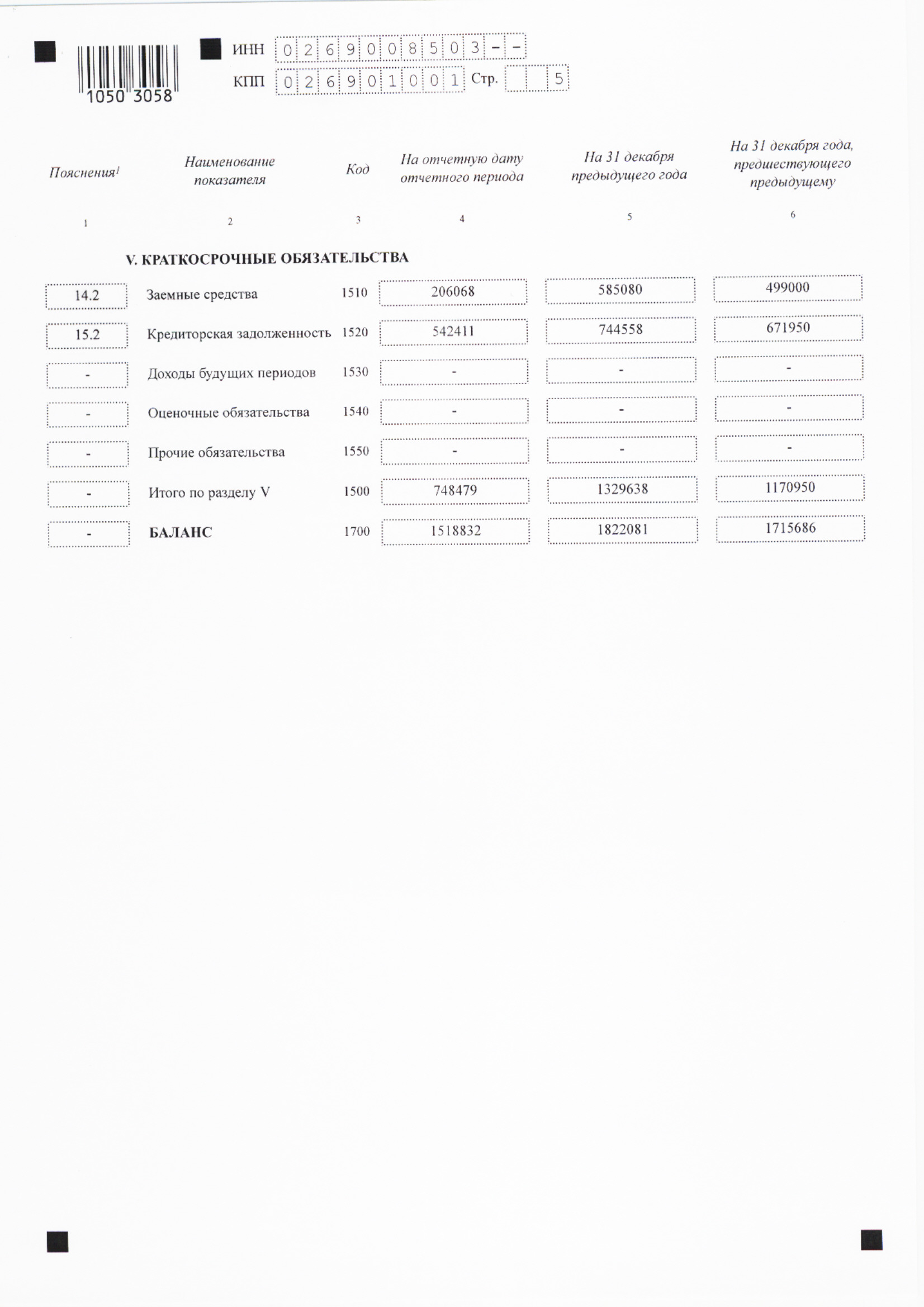

По данным актива баланса за 2014-2016 гг., можно отметить, что основная доля активов за рассматриваемый период приходится на оборотные средства, так в 2014г. она составляла 69,08%, в 2015г. 71,18%. Однако, в 2016г. доля оборотных активов практически сровнялась с иммобилизированными активами и составила 49,05%. Структура оборотных активов за 2016 год несколько изменилась: выросла доля денежных средств на 147,37% и составила на конец 2016 года 1,16% в общей структуре активов, дебиторская задолженность же снизилась на 24,42 % в структуре по сравнению с 2014г. и составила на конец 2016 года 28,77%; доля запасов снизилась 52,57%. Темп снижения по статье дебиторская задолженность составил 24,46%, в абсолютном выражении сокращение дебиторской задолженности составило 141179 тыс. руб. по сравнению с 2014 г. Данные изменения можно отнести скорее к отрицательным тенденциям, так как за период заметен рост доли основных средств на 243381 тыс. руб. снижение запасов предприятия -440235 тыс.руб., что составило 11,47% снижения доли в составе имущества, при незначительном увеличении доли денежных средств и сокращении дебиторской задолженности.

Состав и структура оборотных средств приведена в таблице 3.

Таблица 3

Состав и структура оборотных средств ПАО «Уралтехнострой – Туймазыхиммаш»

|

Виды оборотных средств |

2014 |

2015 |

2016 |

Абсолютн. измения |

Прирост, % |

|||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

2015/ 2014 |

2016/ 2015 |

2015/ 2014 |

2016/ 2015 |

|

|

Производственные запасы |

584092 |

49,28 |

785331 |

43,10 |

277017 |

18,24 |

201639 |

-508314 |

34,45 |

-64,73 |

|

Дебиторская задолженность |

578099 |

48,77 |

495457 |

27,19 |

436920 |

28,77 |

-82642 |

-58537 |

-14,29 |

-11,81 |

|

Денежные средства |

7103 |

0,60 |

2063 |

0,11 |

17571 |

1,16 |

-5040 |

15508 |

-70,95 |

751,72 |

|

Финансовые вложения |

15757 |

1,33 |

14157 |

0,78 |

13307 |

0,88 |

-1600 |

-850 |

-10,15 |

-6,00 |

|

НДС по приобретенным ценностям |

200 |

0,02 |

0,00 |

201 |

0,01 |

-200 |

201 |

-100 |

||

|

Итого |

1185251 |

100,00 |

1822081 |

100,00 |

1518832 |

100,00 |

636830 |

-303249 |

53,73 |

-16,64 |

Стоимость оборотных средств снизилась в 2016г. на 16,64% по сравнению с 2015г., и увеличилась на 53,73% по сравнению с 2014г. При этом стоимость производственных запасов снизилась в 2016г. на 64,73 % по сравнению с 2015г., стоимость дебиторской задолженности снизилась на 11,81% % по сравнению с 2015г., а в 2015г. снизилась на 14,29% по сравнению с 2014г. А вот стоимость денежных средств в 2016г. увеличилась на 751,72 % по сравнению с 2015г., что говорит об улучшении платежеспособности предприятия. Финансовые вложения снизились в 2016г. на 6,00% по сравнению с 2015г. Наибольший удельный вес в структуре оборотных средств в 2016 г. занимает дебиторская задолженность составляет 28,71 %, в то время как в 2015г. она составляла 27,19%, а в 2014г. 48,77% от общего состава.

Показатели эффективности оборотных средств приведены в таблице 4.

Таблица 4

Показатели эффективности оборотных средств в ПАО «Уралтехнострой – Туймазыхиммаш»

|

Показатели |

2014 |

2015 |

2016 |

Абсолютн. измения |

Прирост, % |

||

|

2015/ 2014 |

2016/ 2015 |

2015/ 2014 |

2016/ 2015 |

||||

|

Выручка от продаж, работ, услуг тыс. руб. |

1466594 |

1772226 |

1896245 |

305 632 |

124 019 |

20,84 |

7,00 |

|

Среднегодовая стоимость оборотных средств тыс. руб. |

1155911 |

1503666 |

1670456,5 |

347 755 |

166 791 |

30,08 |

11,09 |

|

Коэффициент оборачиваемости ед. раз |

1,27 |

1,18 |

1,13 |

-0,09 |

-0,04 |

-7,11 |

-3,69 |

|

Время одного оборота, дней |

288 |

310 |

322 |

22 |

12 |

7,65 |

3,83 |

Коэффициент оборачиваемости за анализируемый период снизился на 3,69%, по сравнению с 2015г. т.е. с 1,18 до 1,13. Это показывает ухудшение использование активов. В соответствии с этим время одного оборота увеличилось на 12дн. или 3,83% по сравнению с 2015г, в то время как в 2015г. оборот снизился на 22дн. или 7,65% по сравнению с 2014г. Оборотные средства предприятия стали использоваться менее эффективно.

Таким образом, сумма оборотных средств предприятия увеличилась в 2015г. главным образом за счет увеличения запасов на 34,45%. В 2016г. общая сумма активов снизилась на 303249тыс.руб. или на 16, 64% по сравнению с 2015г. на это оказало влияние снижение запасов на 64,73%, снижение дебиторской задолженности на 11,81%, а так же снижение долгосрочных финансовых вложений на 56,69% по сравнению с 2015г. В то же время общая сумма денежных средств снизилась на 5040тыс.руб. или на 70,96% по сравнению с 2014г., что говорит о снижении ликвидности предприятия и их нехватки при оплате текущих обязательств. В 2016г. эта ситуация улучшилась, увеличение денежных средств предприятия составило 15508тыс.руб. или 751,72% по сравнению с 2015г. Так же следует отметить снижение краткосрочных финансовых вложений на 10,15% по сравнению с 2014г. Следует отметить, что на предприятии произошло увеличение основных средств на 292057тыс.руб. или на 91,15% по сравнению с 2015г., что говорит об обновление ОПФ. Коэффициент оборачиваемости за анализируемый период снизился на 3,69%, по сравнению с 2015г. Это означает ухудшение использование активов. В соответствии с этим время одного оборота увеличилось на 12дн. или 3,83% по сравнению с 2015г. боротные средства предприятия стали использоваться менее эффективно.

2.3 Предложения по улучшению эффективности использования оборотного капитала ПАО «Уралтехнострой-Туймазыхиммаш»

В целях улучшения эффективности использования оборотного капитала ПАО «Уралтехнострой-Туймазыхиммаш» необходимо определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы валовой операционной прибыли. Эта задача может иметь и обратную постановку: определение плановой суммы валовой операционной прибыли при заданном плановом объеме реализации продукции.

Далее рассмотрим модель по управлению запасами, которая позволит держать в запасах минимум финансовых средств без ущерба для удовлетворения спроса, а оптимизация складской системы позволит снизить издержки и избежать лишней работы с одновременным повышением ритмичности и качества доставки готовой продукции потребителям, сырья и материалов - производственным подразделениям.

Набор отчетов в Excel позволяет: получать статистику (закупки, продажи, неудовлетворенный спрос, остатки) по каждой товарной позиции за 3 года как в численном, так и графическом виде; получать автоматически рассчитанный несколькими математическими методами на основании накопленных статистических данных прогноз продаж по каждой товарной позиции; на основании прогноза продаж – рассчитывать необходимые объемы и сроки закупок по каждой товарной позиции; на основании прогноза продаж – рассчитывать структуру товарных запасов по прогнозируемой оборачиваемости и сроки исчерпания товарных запасов. На основании прогнозов продаж и закупок – рассчитывать финансовые потоки, необходимые для наполнения склада.

Таким образом, рассчитаем оптимальный средний размер запаса готовой продукции.

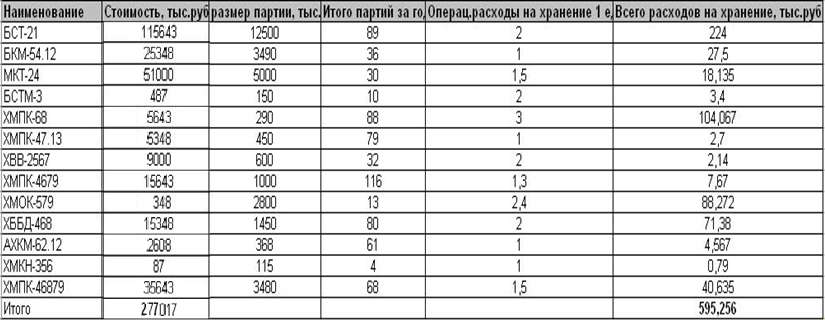

Представим на рисунке 1 расчет расходов предприятия на хранение товарных запасов.

Рисунок 1. Расчет суммы расходов предприятия

на хранение товарных запасов

В соответствии с представленными данными видим, что расходы на хранение товарных запасов составляют 595,25тыс.руб.

Для оптимизации данных операционных расходов необходимо рассчитать оптимальный размер производимой продукции.

При неизменном объеме производства и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров.

С другой стороны, высокий размер одной партии поставки товаров вызывает соответствующий рост операционных затрат по хранению товаров на складе, так как при этом увеличивается средний размер запаса в днях оборота (период их хранения). Если закупать сырье один раз в два месяца, то средний размер его запаса (период хранения) составит 30 дней, а если размер партии поставки снизить вдвое, т.е. закупать сырье один раз в месяц, то средний размер его запаса (период хранения) составит 15 дней.

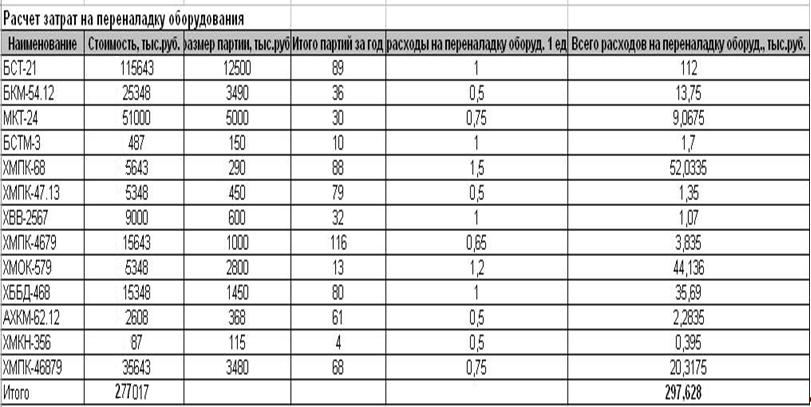

Представим на рисунке 2 расчет расходов на переналадку оборудования, подготовку производства

Рисунок 2. Расчет суммы совокупных операционных

затрат, связанных с частой переналадкой оборудования

Таким образом, сумма уменьшится и составит 148,814тыс.руб, вместо рассчитанных 297,628тыс.руб., т.е. произойдет экономия на 148,814тыс.руб.

В виду предложенных мероприятий расходы на хранения товаров на складе тоже сократятся на 595,25/2 =297,625тыс.руб

При неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров.

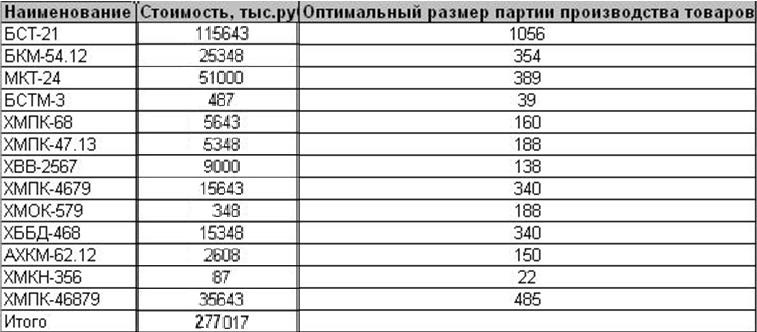

Представим проведенный расчет оптимального размера партии производства товаров на рисунке 3.

Рисунок 3. Расчет оптимального размера партии производства товаров

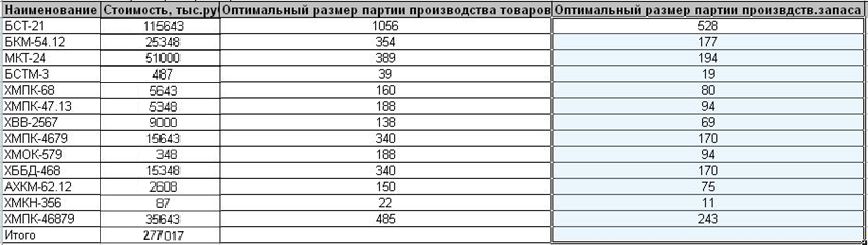

Таким образом, представим на рисунке 4 отимальный средний размер производственного запаса товаров.

Рисунок 4. Расчет оптимального размера

производственного запаса товаров

Предложенная экономическая модель была направлена на оптимизацию операционных расходов по хранению товарных запасов.

При неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров.

Таким образом, в целях улучшения эффективности использования оборотного капитала ПАО «Уралтехнострой-Туймазыхиммаш» необходимо определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы валовой операционной прибыли. Была предложена модель по управлению запасами, которая позволяет держать в запасах минимум финансовых средств без ущерба для удовлетворения спроса, а оптимизация складской системы позволит снизить издержки и избежать лишней работы с одновременным повышением ритмичности и качества доставки готовой продукции потребителям, сырья и материалов - производственным подразделениям.

ЗАКЛЮЧЕНИЕ

В представленной работе был проведено анализ оборотных активов. В первом разделе работы был проведен теоретический анализ оборотных активов. В результате данного анализа было выявлено, что оборотные активы - это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла, если последний превышает 12 мес. Эффективность использования оборотных активов определяется показателями их оборачиваемости, точнее, – скорости оборота. Под оборачиваемостью оборотных активов понимается их движение в процессе производства и реализации произведенного продукта, то есть длительность одного полного кругооборота средств от приобретения производственных запасов и выплаты заработной платы до реализации готовой продукции и поступления денег на расчетный счет предприятия.

Во втором разделе работы был проведен анализ оборотного капитала и эффективность его использования в ПАО «Уралтехнострой-Туймазыхиммаш». Было выявлено, что в 2016г. наблюдается положительный финансовый результат от деятельности предприятия. Это произошло за счет увеличения прибыли от реализации, а так же снижения прочих расходов предприятия. Чистая прибыль предприятия в 2016г. увеличилась на 496,32% по сравнению с 2015г., в то время как в 2015г. наблюдалось снижение чистой прибыли на 63,43% по сравнению с 2014г.

Коэффициенты абсолютной ликвидности в 2014г., 2015г. и 2016г. ниже нормы, что говорит о недостаточности средств для покрытия обязательств предприятия, однако наблюдается их положительная динамика. Коэффициент промежуточной ликвидности так же не соответствует нормативу как в 2014г. так в 2015г. Коэффициент текущей ликвидности в 2016 г. также не соответствует нормативам, хотя и имеет тенденцию к росту. В 2016г. наблюдается увеличение данного показателя на 124,01% по сравнению с 2015г. Таким образом, краткосрочные обязательства предприятия с 2014 по 2016г практически не обеспечены оборотными активами. Коэффициент текущей ликвидности в 2016 г. также не соответствует нормативам. Анализ показателей ликвидности показал, что текущие активы значительно ниже суммы краткосрочных обязательств. Это связано, прежде всего, с тем, что предприятие имеет у себя по отдельным группам товарно-материальных ценностей запасы больше действительно необходимых их значений, т.е. излишние запасы.

Сумма оборотных средств предприятия увеличилась в 2015г. главным образом за счет увеличения запасов на 34,45%. В 2016г. общая сумма активов снизилась на 303249тыс.руб. или на 16, 64% по сравнению с 2015г. на это оказало влияние снижение запасов на 64,73%, снижение дебиторской задолженности на 11,81%, а так же снижение долгосрочных финансовых вложений на 56,69% по сравнению с 2015г. В то же время общая сумма денежных средств снизилась на 5040тыс.руб. или на 70,96% по сравнению с 2014г., что говорит о снижении ликвидности предприятия и их нехватки при оплате текущих обязательств. В 2016г. эта ситуация улучшилась, увеличение денежных средств предприятия составило 15508тыс.руб. или 751,72% по сравнению с 2015г. Так же следует отметить снижение краткосрочных финансовых вложений на 10,15% по сравнению с 2014г. Следует отметить, что на предприятии произошло увеличение основных средств на 292057тыс.руб. или на 91,15% по сравнению с 2015г., что говорит об обновление ОПФ. Коэффициент оборачиваемости за анализируемый период снизился на 3,69%, по сравнению с 2015г. Это означает ухудшение использование активов. В соответствии с этим время одного оборота увеличилось на 12дн. или 3,83% по сравнению с 2015г. оборотные средства предприятия стали использоваться менее эффективно.

В целях улучшения эффективности использования оборотных активов в ПАО «Уралтехнострой-Туймазыхиммаш» необходимо определение необходимого объема реализации продукции, обеспечивающего достижение запланированной (целевой) суммы валовой операционной прибыли. Была предложена модель по управлению запасами, которая позволяет держать в запасах минимум финансовых средств без ущерба для удовлетворения спроса, а оптимизация складской системы позволит снизить издержки и избежать лишней работы с одновременным повышением ритмичности и качества доставки готовой продукции потребителям, сырья и материалов - производственным подразделениям.

Список литературы

- Гражданский кодекс Российской Федерации (Часть первая): [Федеральный закон от 30 ноября 1994 г. № 51-ФЗ: принят Государственной Думой 6 апреля 2014 года по состоянию на 8 апреля 2014 года № 65-ФЗ] // Российская газета. – 2014. – № 75.

- Налоговый Кодекс Российской Федерации (часть первая): [Федеральный закон от 31.07.1998 № 146-ФЗ: по состоянию на 05.04.2016 № 104-ФЗ]. // Российская газета. – 2016. – 14 мая. – № 100.

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утверждено приказом МФ РФ от 09.06.2001 №44н. – М.: Омега-Л, 2014.

- Агеева Е. Методы управления деньгами// Финансовый директор. – 2014. – №10. – С. 32-37.

- Анализ хозяйственной деятельности предприятия: Учеб. Пособие. /Под общ. ред. Л.Л. Ермолович. – Мн.: Интерпрессервис; Экоперспектива, 2015. – 601 с.

- Бланк И.А. Управление использованием капитала. – К.: Эльга, 2015. – 656 с.

- Бланк И.А. Управление капиталом. – К.: Эльга, Ника-Центр, 2013. – 576 с.

- Бланк И.А. Управление формированием капитала. – М.: Издательство «Омега-Л», 2014. – 512 с.

- Боруцкий А.Совершенствование методов анализа финансово– экономического состояния предприятий // Экономика и жизнь.– 2012 – №4. – С.16-22.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности. – М.: ТК Велби, Изд-во Проспект, 2015. – 360 с.

- Грачев А.В. Финансовая устойчивость предприятия: критерии и методы оценки в рыночной экономике. – М. :Издательство «Дело и Сервис», 2014. – 400 с.

- Донцова Л.В. Анализ финансовой отчетности. – М.: Дело и Сервис, 2014. – 353с.

- Илышева Н.Н, Крылов С.И. Анализ финансового состояния как основа целевого прогнозирования финансовых потоков организации// Экономический анализ: теория и практика, 2016. – №8. – С.11-15.

- Илышева Н.Н. Анализ финансовой отчетности. – М.: Юнити-Дана, 2015. – 431 с.

- Илышева Н.Н., Крылов С.И. Анализ финансовой отчетности коммерческой организации. – М.: Юнити-Дана, 2014. – 240 с.

- Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. – М.: ТК Велби, Проспект, 2015. – 424 с.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности предприятия. – М.: Юнити-Дана, 2015. – 571 с.

- Новикова В.Ф. Финансовый анализ. – М: изд-во РАГС, 2013. – 507 с.

- Пожидаева Т.А. Анализ финансовой отчетности. – М.: Кнорсу, 2015. – 320 с.

- Половинков В.А. Экономико-математические методы и прикладные модели.- М.: Юнити-Дана, 2014. – 103 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие – Мн.: Новое знание, 2012. – 704 с.

- Селезнева Н.Н., Ионова А.Ф. Анализ финансовой отчетности организации. – М.: Юнити-Дана, 2015. – 519 с.

- Скамай Л.Г., Трубочкина М.И. Экономический анализ деятельности предприятия. – М.: Инфра-М, 2015. – 601 с.

Приложение А

Приложение Б

- Финансовая система РФ (Понятие финансовой системы)

- Правовые основы организации нотариата (Понятие, сущность, правовое регулирование нотариата)

- Анализ структуры и величины собственных источников финансирования коммерческого банка (ООО КБ «Кредитинвест»)

- «Управление финансами и пути совершенствования в РФ»

- УПРАВЛЕНИЕ РАСПРЕДЕЛЕНИЕМ ОБЩЕЙ И ЧИСТОЙ ПРИБЫЛИ НА ПРЕДПРИЯТИИ (Экономическая природа и роль прибыли организаций)

- УПРАВЛЕНИЕ ИНВЕСТИЦИОННЫМИ РИСКАМИ НА ПРЕДПРИЯТИИ

- Отчет о финансовых результатах, его целевая направленность в современной экономике»

- Ложные друзья переводчика (Проблема «ложных друзей переводчика» при переводе )

- Проектные структуры управления (Понятие и типология организационной структуры предприятия )

- Государственная социальная политика в сфере занятости - региональный гендерный аспект

- Проектирование (Архитектурный дизайн и архитектурная визуализация)

- Экскурсия как организационная форма обучения младших школьников (История возникновения экскурсионного дела в России)