Особенности управления организациями в современных условиях и пути его совершенствования (Рационализация методов управления организациями малого бизнеса)

Содержание:

Введение

Актуальность выбранной темы курсовой работы обусловлена тем, что модели управления и технологии менеджмента не универсальны. Причем не столько в плане культуры или географии, сколько в социально-экономическом смысле. Кроме того, модели, успешные на волне экономического роста, дают в лучшем случае нулевой эффект при внедрении в ситуации спада. В современных сложных условиях нужно быть в курсе последних управленческих нововведений.

За 20 с лишним лет Россия преодолела тяжелый путь в поисках новой экономической системы. Все это время малое и среднее предпринимательство, с трудом появившееся в условиях перестройки, бросало в стороны как во время шторма. Социализм с человеческим лицом, 500 дней, либерализацию, приватизацию, криминализацию бизнеса и многое другое пережили только сильнейшие.

С ростом сложности производства менялись и представления о предприятиях, как об объектах управления, ạ также принципы и модели управления организацией. В современных условиях для осуществления качественного и прибыльного управления необходимы специальные управленческие инструменты и модели.

В период развития всемирной экономической, политической и культурной интеграции и унификации, инноваций и нанотехнологий, усложнилось управление бизнесом, что резко уменьшает период времени, требуемый для определения правильного управленческого решения. Технические возможности информационного общества нашли свое отражение в практике современных моделей управления.

Целью курсовой работы является разработка предложений по повышению эффективности управления малым предприятием ООО «Би-Консалтинг».

Для достижения поставленной цели необходимо решить следующие задачи:

- Изучить современные подходы к системе управления организациями.

- Провести анализ экономической деятельности предприятия малого бизнеса ООО «Би-Консалтинг».

- Выявить проблемы в предпринимательской деятельности ООО «Би-Консалтинг».

- Разработать направления развития предприятия малого бизнеса ООО «Би-Консалтинг».

Объектом исследования является предприятие малого бизнеса ООО «Би-Консалтинг».

Предмет исследования – система управления предприятием малого бизнеса ООО «Би-Консалтинг».

В процессе исследовательской работы были применены совокупность методов экономико-статистического анализа, методы анализа и синтеза экономической информации, концепции различных школ менеджмента.

В ходе написания курсовой работы использовались научные труды следующих авторов Глухова В.В., Гражданкиной Е.В., Крутикова В.К., Попова В.М., Райзберга Б.А. и др.

Структура работы: введение, три главы, заключение, список использованной литературы и приложения.

Глава 1. Современные подходы к системе управления организациями

1.1. Рационализация методов управления организациями малого бизнеса

Социальные технологии развития малого бизнеса позволяют значительно повысить эффективность его деятельности. Так, целями рационализации методов управления малым бизнесом являются: создание благоприятных социально-экономических условий для устойчивости и развития системы малого бизнеса; содействие на всех этапах его развития, выявление наиболее эффективных и перспективных предприятий малого бизнеса, имеющих социальную значимость.

С целью рационализации методов управления малым бизнесом разработана социальная технологизация управления предпринимательством, повышающая эффективность его деятельности. Она включает в себя использование комплекса следующих социальных технологий.

Традиции предпринимательства как социальные технологии представляют собой алгоритмизацию формирования и воспроизведения норм, образцов социально-культурного наследия, передающегося от поколения к поколению. Конкурсно-состязательные социальные технологии являются организованными соревнованиями за первенство в чем-либо[1].

Селективная социальная технология направлена на выведение новых форм и методов деятельности в малом бизнесе, взаимодействие предпринимателей с другими социальными группами и оптимизацию существующих. Социальный мониторинг малого бизнеса как социальная технология представляет собой процесс его систематического изучения, анализа и оценки состояния, прогнозирования и контроля происходящих изменений. Социальное проектирование развития малого бизнеса является теоретически обоснованной, технологически обеспеченной деятельностью по созданию образа будущего, соответствующего определенным целям системы обеспечения процесса развития малого бизнеса.

Технология социального прогнозирования деятельности малого бизнеса – это определение вариантов развития и выбор оптимального ресурса, исходя из имеющихся, и состояния социально-экономической системы. Информационно-коммуникационные социальные технологии направлены на совершенствование процесса сбора, систематизации, хранения и передачи информации.

Современные российские малые предприниматели подразделяются на три группы[2]:

- начинающие – имеющие способности и желание заниматься бизнесом, но не располагающие достаточным финансированием и опытом;

- развивающиеся – имеющие опыт коммерческой деятельности от 1 года до 3-х лет, которым необходимо развивать и (или) расширять свой бизнес;

- развитые – функционирующие с положительными результатами на рынке более 3-х лет.

Для начинающих предпринимателей характерны проблемы, обусловленные недостаточным развитием социальных технологий: нестабильность социально-экономических условий; сложности с получением первоначального капитала; дефицит доступной и достоверной информации о состоянии и перспективах развития и другие.

Для достижения стабилизации социально-экономических условий, необходимых для поддержки и развития начинающих малых предпринимателей, следует реализовать определенные меры.

1. Формирование единой системы традиций предпринимательства:

– развитие традиций благотворительности предпринимателей; программа содействия СМИ для их формирования;

– включение в образовательные программы курса лекций по основам традиций российского предпринимательства;

– программы материального стимулирования малых предпринимателей «за вклад в социальное развитие».

2. Разработка и реализация механизма социального мониторинга малого бизнеса: разработка единого стандарта критериев оценки, условий его существования на региональном и федеральном уровнях; создание единой системы прогнозирования и контроля изменений.

3. Разработка системы конкурсно-состязательного получения предпринимателями средств финансовой поддержки:

– создание федерального фонда стимулирования развития малого бизнеса;

– учреждение региональных отраслевых премий малым предпринимателям в приоритетных отраслях развития региона «дебют года».

4. Совершенствование форм информационной помощи начинающим предпринимателям[3]:

– разработка единого федерального портала для начинающих предпринимателей с регулярно обновляемой информацией;

– концептуализация содействия начинающим предпринимателям на базе ассоциаций и организаций малого бизнеса.

5. Совершенствование информационно-коммуникационного процесса сбора, обработки, хранения и передачи информации, необходимой для развития малого бизнеса.

6. Создание единого электронного архива информации о малом бизнесе в России: разработка его структуры, системы доступа социологов, предпринимателей, СМИ, широкой общественности.

Для развивающихся предпринимателей характерны следующие проблемы: несбалансированная инфраструктура поддержки; недостаточный профессионализм и уровень образования; отсутствие единой системы ценностей. В связи с этим важно реализовать следующие меры.

1. Создание системы мониторинга инфраструктуры поддержки малого бизнеса[4]:

- разработка единых критериев оценки инфраструктуры поддержки малого бизнеса;

- адаптация системы социального мониторинга инфраструктуры поддержки малого бизнеса к системе федерального и регионального мониторинга малого бизнеса;

- регулярный опрос малых предпринимателей на предмет оценки качества инфраструктуры.

2. Разработка единой системы критериев оценки их профессионализма; концептуализация профессионального статуса малого предпринимателя в контексте социальной значимости.

3. Система повышения квалификации персонала малого бизнеса: федеральная программа стимулирования малых предпринимателей за повышение квалификации их персонала; программа дополнительного образования на базе Центров занятости и Торгово-промышленных палат.

4. Совершенствование информационно-коммуникационного процесса развития профессионализма малых предпринимателей:

- создание системы бесплатного доступа к единой базе информации о малом бизнесе;

- разработка специализированного федерального интернет-портала.

5. Проведение конкурса среди коммерсантов, студентов и СМИ по разработке оптимальной системы ценностей российского предпринимательства.

6. Разработка механизма социального прогнозирования формирования предпринимательских ценностей:

- регулярное привлечение экспертов для составления прогнозов регионального и федерального уровней развития малого бизнеса;

- регулярное проведение коллективных открытых обсуждений с целью составления прогнозов развития малого бизнеса.

Для развитых малых предпринимателей характерны проблемы, обусловленные недостаточным развитием социальных технологий: высокая стоимость ресурсов; недобросовестная конкуренция; необходимость внедрения новых технологий и разработок. Важно реализовать следующее.

1. Развитие коммуникации между малыми предпринимателями и целевыми группами:

- создание на базе единого информационного портала системы поиска партнеров для малого бизнеса;

- развитие форм проектного внедрения оптимизации выгодного приобретения ресурсов для малого бизнеса;

- система обмена положительным опытом между регионами.

2. Систематическое проведение конкурсов на поставку сырья, ресурсов, технологий для малого бизнеса[5]:

- регулярное обновление информации о конкурсах и тендерах на поставку услуг и продукции для малого бизнеса на специализированном интернет-портале;

- создание системы государственного стимулирования на конкурсной основе подрядных организаций, преимущественно обслуживающих малый бизнес.

3. Система селективного выведения механизмов повышения эффективности приобретения ресурсов: проведение совместных «мозговых штурмов» между малыми предпринимателями, представителями ассоциаций малого бизнеса, учащимися профильных учебных заведений и представителями СМИ; создание на базе учебных заведений специализированных исследовательских центров.

4. Создание механизмов государственного стимулирования крупного бизнеса на предоставление подрядных контрактов малым предприятиям; проведение конкурсов для малых предприятий на выполнение контрактов с крупными предприятиями; разработка проектов по взаимодействию малого и крупного бизнеса в полном цикле производства продукции.

5. Социальный мониторинг новых технологий и разработок для малого бизнеса[6]:

- разработка единых критериев оценки эффективности внедрения новых технологий для малого бизнеса;

- стимулирование СМИ на освещение результатов социального мониторинга в этой сфере;

- регулярное отслеживание новых технологий в малом бизнесе на региональном уровне.

Таким образом, рационализация методов управления малым бизнесом способствует созданию для начинающих предпринимателей единой бизнес-культуры, системы анализа и аккумулирования актуальной информации: для развивающихся – эффективной системы получения информации, механизмов повышения профессионализма; для развитых – методов доступного получения ресурсов, новых технологических разработок.

1.2. Типичные ошибки в управлении организациями малого бизнеса

Типичные ошибки являются следствием недооценки руководителями и специалистами предприятий использования современных научных методов и способов для решения сложных и приоритетных задач в области управления бизнесом, в результате чего действующий механизм управления не обеспечивает достижения потенциально возможного уровня эффективности деятельности предприятий.

Ошибка принятого решения всегда выражается степенью финансового риска, которым сопровождается любое решение руководителя в условиях рыночной экономики, и измеряется величиной[7]:

– недополучения доходов в сравнении с прогнозируемым или ожидаемым их объемом;

– потерь финансовых ресурсов и, в первую очередь, собственных ресурсов;

– дополнительных расходов в результате осуществления текущей, инвестиционной и финансовой деятельности предприятия.

Использование современных методов и финансовых инструментов управления бизнесом обеспечивает научно обоснованные границы риска принимаемого руководителем управленческого решения.

Чтобы решиться на риск, руководитель должен быть уверен, что возможная ошибка не может скомпрометировать ни его дело, ни его имидж. Вероятность ошибки следует расценивать как неотъемлемый атрибут самостоятельности и ответственности руководителя за принимаемое им решение, а не как следствие его профессиональной несостоятельности. Но, только в том случае, если ошибка, которая оказывается таковой вследствие не оправдавшего себя решения, была им просчитана, т.е. уровень принимаемого руководителем риска количественно и качественно определен.

Сферы деятельности предприятия, при управлении которыми руководители испытывают наибольшие затруднения, распределились следующим образом (таблица 1). Эти данные получены на основе неформализованного и нормализованного интервью с руководителями более трехсот предприятий. Отраслевая структура опросной выборки: 60% организаций сферы услуг организации потребительской кооперации; предприятия торговли, общественного питания, жилищно-коммунального хозяйства и 40% – промышленных предприятий.

Таблица 1

Приоритетность сфер управленческой деятельности,

вызывающих наибольшие затруднения у руководителей

|

Сферы управленческой деятельности |

Приоритетность сфер (в % к 310 числу ответов) |

|

Управление финансами |

30,8 |

|

Управление реализацией продукции |

20,8 |

|

Управление рыночным поведением |

15,8 |

|

Построение эффективной системы управления |

9,2 |

|

Управление нововведениями |

8,7 |

|

Управление производственным процессом |

5,1 |

|

Управление кадрами |

5,5 |

|

Управление материально-технической базой предприятия |

4,1 |

Из восьми обозначенных сфер управления предприятием на первое место по трудности управления, согласно мнениям руководителей и специалистов, выходит сфера управления финансами предприятий (30,8%). При этом наибольшие затруднения в управлении финансами испытывают руководителей предприятий, ориентированных на выживание, это отмечают 45% руководителей. Из числа руководителей предприятий, стратегической целью которых является обеспечение стабильного функционирования предприятия, отмечают сферу управления финансами как наиболее трудной 40% руководителей, а из числа руководителей предприятий, ориентированных на развитие деятельности предприятия – каждый третий руководитель (34%).

Этот вывод не требует особых комментариев в силу того, что сфера управления финансами организаций, в связи с уходом от плановой экономики, отдана на откуп самим предприятиям.

Результаты этих исследований можно распространить и на предприятия других регионов страны, что подтверждается следующими фактами[8]:

– средние темпы роста развития экономики регионов ниже темпов роста столичного региона;

– разрыв между уровнями платежеспособного спроса столичного региона и регионов страны увеличивается, вследствие роста разрыва уровней доходов населения;

– финансовый потенциал местных органов власти регионов, предназначенный для развития экономики регионов более низкий;

– снижение финансовых результатов, вследствие последнего общего экономического и финансового кризиса, вторая волна которого ожидается в ближайшее время;

– отсутствие достаточно четких ориентиров, на которых построено текущее планирование деятельности предприятий. Это объясняется тем, что современные экономические условия характеризуются высокой нестабильностью и растущей социальной напряженностью. Вследствие чего изменяется структура покупательского спроса, плановые объемы и ассортимент производства и реализации товаров (услуг), и при всем при этом руководители предприятий вынуждены принимать особые решения по сохранению должного уровня финансового состояния предприятия или предотвращению вообще угрозы самому существованию бизнеса;

– ожидаются изменения объективных экономических условий ведения отечественного бизнеса в результате вхождения России в ВТО.

Проблема управления финансами как одна из наиболее трудных сфер управления предприятия актуальна для предприятий вне зависимости от их размера и уровня их прибыльности.

Вместе с тем, отмечается обратная зависимость между затруднениями в управлении теми или иными сферами деятельности предприятия и его инвестиционной активностью[9]:

– чем значительнее сокращается объем инвестиций, тем больше сфер деятельности, управление которыми вызывает трудности для руководителей. В наибольшей степени затруднения связаны с такими сферами, как управление финансами и управление рыночным поведением;

– предприятия, объем инвестиций которых существенное изменяется, в первую очередь испытывают затруднения при решении управленческих задач в сфере реализации продукции. Это признают около половины руководителей этих предприятий (45%). Сфера управления финансами отходит на второй план;

– более половины руководителей (55%) предприятий, увеличивающих объем инвестиций, в первую очередь испытывают затруднения в сфере управлении реализацией продукции.

Это зависимость подтверждает и обосновывает взаимосвязь между успешностью деятельности предприятия и его способностью к развитию, и выражается в росте объема инвестиций, в повышении качества управления и уровня деловой активности предприятия[10].

Наибольшие трудности в рамках сферы управления финансами, согласно данным сведенным в таблицу 2, связаны, во-первых, со стратегическим и текущим планированием, что отмечают более 36% руководителей и, во-вторых, с анализом проблем в управлении, оценкой внешней среды предприятия и анализом результатов деятельности предприятия (около 32,2%).

Таблица 2

Приоритетность управленческих задач по степени трудности

их решения руководителями и специалистами

|

Задачи управления |

Приоритетность задач, (в % к 310 числу ответов;) |

|

1 |

2 |

|

Стратегическое планирование деятельности |

24,2 |

|

Анализ и выявление скрытых проблем |

16,0 |

|

Анализ и оценка внешней среды предприятия |

12,8 |

|

Планирование текущей деятельности предприятия |

11,8 |

|

Создание эффективной системы контроля за выполнением поставленных задач |

8,9 |

Продолжение таблицы 2

|

1 |

2 |

|

Создание системы внедрения нововведений |

7,7 |

|

Стимулирование продуктивной работы подчиненных |

6,7 |

|

Организация эффективного учета на предприятии |

4,7 |

|

Формирование функциональной структуры управления |

3,9 |

|

Анализ результатов деятельности предприятия |

3,4 |

|

Трудности в планировании – 36%; в анализе – 32,2% |

|

Сокращение степени и числа ошибок возможно на основе разработки эффективного финансового механизма для предприятия, который действенен только для конкретного предприятия, поскольку разработка такого механизма должна осуществляться с учетом индивидуального подхода к каждому предприятию и его фактической деятельности на рынке, и никак иначе[11].

На необходимость использования в своей практике новых методов для решения управленческих задач указало более 70% руководителей (таблица 3).

Таблица 3

Приоритетность управленческих задач, требующих использование

новых методов их решения

|

Задачи управления |

Приоритетность задач (в % к 310 числу ответов;) |

|

Стратегическое планирование деятельности предприятия |

19,8 |

|

Анализ и выявление скрытых проблем |

15,6 |

|

Анализ и оценка внешней среды предприятия |

14,5 |

|

Планирование текущей деятельности предприятия |

13,8 |

|

Создание эффективной системы контроля за выполнением поставленных задач |

9,0 |

|

Организация эффективного учета на предприятии |

7,0 |

|

Стимулирование продуктивной работы подчиненных |

6,6 |

|

Анализ результатов деятельности предприятия |

6,5 |

|

Создание системы внедрения нововведений |

4,2 |

|

Формирование функциональной структуры управления |

3,0 |

|

Необходимость использования новых методов в планировании 33,6%, и в анализе 36,6% |

|

Современный научный арсенал финансовых методов и инструментов в области анализа и планирования финансов предприятий способен удовлетворить запросы практиков.

В результате обработки данных, выявилась зависимость распределения ответов от уровня прибыльности предприятия, которая выражается в следующем.

Процент руководителей в общем числе опрошенных, стремящихся изменить методы управления, повышается с ростом прибыльности предприятия:

– для убыточных предприятий – 52%;

– для предприятий с небольшой прибыльностью – 68%;

– для предприятий со средней прибыльностью – 78%.

Более половины (58,7%) руководителей намерены изменить методы решения управленческих задач в планировании и анализе финансово-хозяйственной деятельности предприятий. Приоритетность управленческих задач отражена в таблице 4.

Таким образом, получается, что уровень осознания необходимости использования новых методов в решении управленческих задач выше уровня намерений руководителей изменить методы своих решений. И все-таки, это результат недооценки значимости и возможности использования новых научных методов в практической деятельности для решения управленческих задач руководителями и специалистами.

Таблица 4

Приоритетность управленческих задач, решение которых руководители и специалисты намерены решать новыми методами

|

Задачи управления |

Приоритетность намерений (в % к 310 числу ответов;) |

|

Стратегическое планирование деятельности |

17,0 |

|

Планирование текущей деятельности |

14,5 |

|

Создание эффективной системы контроля за выполнением поставленных задач |

12,0 |

|

Стимулирование продуктивной работы подчиненных |

11,2 |

|

Анализ результатов деятельности предприятия |

11,1 |

|

Анализ и выявление скрытых проблем |

9,1 |

|

Создание системы внедрения нововведений |

8,1 |

|

Организация эффективного учета |

7,2 |

|

Анализ и оценка внешней среды предприятия |

7,0 |

|

Формирование функциональной структуры управления |

2,8 |

|

Намерены изменить методы решения задач в планировании 31,5% и анализе 27,2% |

|

Иными словами, убыточность деятельности предприятия является объективным результатом неэффективной политикой управления финансами предприятия, и неэффективным использованием научных методов анализа и планирования в процессе разработки стратегии и тактики бизнеса.

Итак, типичные ошибки в принятии решений управления бизнесом – это в первую очередь ошибки, допускаемые руководителями и специалистами в области финансово-экономического анализа и планирования, основной частью которого является финансовое планирование.

Устранение этих ошибок предполагает повышение уровня качества и эффективности анализа и планирования финансово-хозяйственной деятельности предприятий.

Тандем этих приоритетных групп задач объясняется тем, что нельзя составить качественный план без результатов анализа и оценки сложившейся ситуации на предприятии, а также невозможно оценить эффективность разработанного плана без результатов анализ и оценки эффективности запланированной деятельности предприятия.

Анализ финансового состояния является методом научного исследования текущего и прогнозного финансового состояния предприятия. Если этот анализ проводится в соответствии с методикой комплексного анализа финансового состояния предприятия, то результаты этого анализа обеспечивают оценку не только уровня финансового состояния предприятия, а и оценку эффективности хозяйственной деятельности предприятия[12].

При этом он обеспечивает обоснование приоритетных направлений и мероприятий по повышению эффективности деятельности предприятия.

Если, результаты анализа не обеспечивают достаточно четких и аргументированных ответов на все возможные вопросы руководителя предприятия и не обеспечивают количественную и качественную оценку рисков сопровождающих управленческих решений, то возникают сложности и ошибки в принятии решений, связанных с планированием, и увеличивается уровень финансового риска реализации плана и сопровождающих его решений руководителя.

Некачественный анализ выражается и в том, что результаты такого анализа не обеспечивают четкой формулировки проблем, с которыми столкнулось и может в дальнейшем столкнуться предприятие в процессе своей деятельности. И даже если сформулированы и определены цели плана, то способы и методы достижения не будут столь эффективными, в силу неполноты охвата и оценки эффективности всех сторон финансово-хозяйственной деятельности предприятия, которая сводится к формированию, распределению и использованию финансовых ресурсов предприятия. Реализовать план – это значит профинансировать деятельность предприятия с минимальными финансовыми издержками, что достигается за счет рационального и экономически обоснованного формирования, распределения и использования финансовых ресурсов предприятия.

Уровень качества плана, отвечающего стратегическим и тактическим целям предприятия на планируемый период, предполагает[13]:

– наличие альтернативных вариантов достижения поставленных целей предприятием. Как правило, бизнес-план разрабатывается в трех вариантах. Наиболее вероятный прогноз результатов деятельности предприятия. При разработке этого варианта плана, как правило, прогнозные значения показателей устанавливаются путем экстраполяции выявленных тенденций на будущее и берутся в размере средних значений. Оптимистический вариант плана – это такой план, в который закладываются наиболее благоприятные условия для деятельности предприятия, и, как правило, он отражает максимальные финансовые результаты эффективности деятельности предприятия. Пессимистический вариант раскрывает возможные результаты деятельности предприятия в будущем, если сложатся неблагоприятные для деятельности предприятия условия, естественно, финансовые результаты этого плана максимально низкие;

– экономически обоснованный временной период детализации бизнес-плана. В мировой практике стран с развитой рыночной экономикой бизнес-план составляется на три года: на первый год с разбивкой по месяцам; на второй год с разбивкой по кварталам; на третий год – в целом за год. План денежных потоков может составляться на каждый день; подекадно; по месяцам, по кварталам, по полугодиям и в целом за год. Чем выше объемы ежедневных денежных потоков, тем короче временной период;

– наличие расчетов, подтверждающих оценку эффективности самого плана.

Различия долгосрочного и стратегического планов заключаются в следующем. Долгосрочный план – это план на длительный период времени деятельности предприятия, и составляется, как правило, путем экстраполяции (переноса) выявленных тенденций в развитии деятельности предприятия на будущее.

Стратегический план составляется на основе[14]:

– анализа перспектив предприятия;

– выявления тех факторов и причин, которые способны нарушить сложившиеся тенденции развития предприятия;

– анализа позиций предприятия на рынке в сравнении с позициями конкурентов;

– выбора стратегии действий, то есть установление приоритетов в деятельности по достижению намеченной стратегии.

Стратегическое планирование не означает привязки к длительным временным интервалам. Оно лишь определяет способ планирования – движение к стратегии. Более того, чем более неопределенной является среда, тем короче должна быть длина планов с тем, чтобы обеспечить финансовую гибкость предприятия для его реализации и своевременность корректировки запланированных действий.

Желания и намерения руководителей изменить и использовать новые методы для решения задач в сфере управления финансами объясняются, естественно, стремлениями руководителей к минимизации финансовых рисков, которыми сопровождаются их решения.

Трудности решения задач в области анализа и планирования деятельности предприятия объясняются, в первую очередь, тем, что практически решение каждой задачи основывается на результатах предварительного решения целого ряда сопутствующих задач. Рассмотрим, к примеру, технологию принятия решения наиболее распространенной задачи, связанной с формированием финансовых ресурсов предприятия за счет заемного источника денежных средств, т.е. кредитов банка. Само решение о необходимости обращения к этому источнику денежных средств предполагает решение целого круга сопутствующих этому решению задач[15]:

– нужен ли кредит, и на какие цели;

– в каком размере необходимо взять кредит;

– доступен ли этот источник денежных средств для предприятия (доступность к этому источнику средств предприятия и условия предоставления кредита определяется уровнем финансового состояния предприятия и, в конечном счете, классом кредитоспособности предприятия, устанавливаемого банком);

– в какое время необходимо взять;

– на какой срок испрашивается кредит;

– какова допустимая для предприятия цена кредита;

– какая цена источника денежных средств: выше собственных или заемных;

– какая сумма расходов, связанных с привлечением кредита, может быть списана на расходы предприятия, а какая на финансовые результаты, т.е. за счет прибыли;

– как может измениться уровень финансового состояния предприятия в результате увеличения заемного капитала;

– какой экономический эффект можно ожидать от привлечения этого источника денежных средств и др.

Таким образом, если решение ряда вопросов не вызывает особых трудностей, поскольку достаточно типовых подходов к их решению и опыта руководителя. То для решения других вопросов, несомненно, требуется использование новых методов и подходов к их решению, к числу которых, например, относятся:

– модель «эффекта финансового рычага»;

– модели управления структурой капитала (структурой пассивов);

– идеальная модель баланса активов и пассивов – фибаланс;

– модели управления финансовыми рисками;

– модели оптимизации остатка денежных средств;

– нормирование оборотных средств;

– модели управления инвестиционными проектами;

– модели управления портфелем ценных бумаг предприятия;

– комплексная методика анализа и оценки финансового состояния предприятия и др.

Следует отметить, что эти методы достаточно адекватны отечественным условиям бизнеса и в настоящее время непосредственно могут использоваться руководителями предприятий для принятия решений, а также для количественной и качественной оценки риска, сопровождающего это решение, а следовательно, снизить количество ошибок и уровень ошибки управленческого решения.

Глава 2. Анализ системы управления малым предприятием ООО «Би-Консалтинг»

2.1. Общая характеристика предприятия ООО «Би-Консалтинг»

Объектом исследования данной работы является общество с ограниченной ответственностью «Би-Консалтинг». Общество с ограниченной ответственностью «Би-Консалтинг» занимается предоставлением бухгалтерских у юридических услуг. Прибыль получает от продажи данных услуг юридическим и физическим лицам.

Общество является коммерческой организацией. Оно имеет собственную круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его местонахождение. Компания ООО «Би-Консалтинг» действует на основании устава, может быть истцом и ответчиком в суде. Устав является неотъемлемой частью организации, где отражаются: цели деятельности, правовой статус общества, размер уставного капитала, имущество, распределение прибыли, юридический адрес предприятия. У организации имеется достаточное количество лицензий, сертификатов и разрешений на осуществление соответствующей деятельности

Юридический адрес ООО «Би-Консалтинг»: г. Тула, пр-кт Ленина, д. 85, 3-й этаж, Электронная страница: http://bk99.ru/ Электронная почта: mail@be-consulting.ru

Управление компанией осуществляет генеральный директор Зиновьев Дмитрий Александрович.

Финансовый директор выполняет распоряжения генерального директора по планированию бюджета компании, по разработке планов и проектов, которые приведут к достижению стратегических целей, а также последующий контроль за их реализацией и просчет возможных рисков, согласно своим должностным инструкциям.

Бухгалтерия выполняет функции по ведению полного бухгалтерского обслуживания клиентов ООО «Би-Консалтинг». Возглавляет отдел главный бухгалтер. Главный бухгалтер функционально подчиняется Генеральному директору.

Технический отдел следит за информационной безопасностью, поступающей на сервер ООО «Би-Консалтинг», контролирует работы системы и их модернизацию. Отдел возглавляет Технический директор, который напрямую подчиняется Генеральному директору.

Юридический отдел представлен высококвалифицированными юристами, которые следят за правовой стороной деятельности клиентов ООО «Би-Консалтинг».

Отдел доставки представлен курьером. Один раз в неделю Курьер развозит необходимые документы на подпись клиентам ООО «Би-Консалтинг». Функционально подчиняется Генеральному директору.

Структура и штат компании могут изменяться в процессе развития организации и утверждаться Генеральным директором компании, исходя из общей целесообразности.

Общий персонал фирмы насчитывает 12 человек, 3 человека из которых выполняют управленческие функции, среди них генеральный директор, финансовый директор, технический директор. В основном отделе компании трудятся 5 квалифицированных бухгалтера с опытом работы более 5 лет, так же 2 юриста, системный администратор и курьер.

Руководители имеют высшее образование, обязательный опыт работы во вверенной ему области не менее 5 лет. Общий возраст сотрудников от 20 до 55 лет.

Используется простая повременная форма оплаты труда. Размеры должностных окладов закреплены штатным расписанием организации. За высокопрофессиональное выполнение трудовых обязанностей, продолжительную и безупречную работу и другие успехи в труде применяются такие меры поощрения и стимулирования работников как выдача премий и надбавок, а также объявление благодарности.

Миссия ООО «Би-Консалтинг» – удовлетворение требований и запросов клиентов на основе взаимовыгодного сотрудничества.

Залог качества ООО «Би-Консалтинг» - уникальный отдельный подход к каждому клиенту, высококвалифицированные специалисты, постоянно повышающие уровень своих знаний.

ООО «Би-Консалтинг» использует Линейно-функциональную структуру, представленную на рисунке 1. Основу структуры составляет «шахтный» принцип построения и специализация управленческого процесса по функциональным подсистемам организации. Структура предусматривает создание при основных звеньях линейной структуры функциональных подразделений.

Рисунок 1 - Организационная структура управления ООО «Би-Консалтинг»

Отметим достоинства и недостатки данной системы:

Достоинства:

- высокая компетентность функциональных руководителей;

- уменьшение дублирования усилий и потребления материальных ресурсов в функциональных областях;

- улучшение координации в функциональных областях;

- высокая эффективность при небольшом разнообразии продукции и рынков;

- максимальная адаптация к диверсификации производства;

- формализация и стандартизация процессов;

- высокий уровень использования мощностей.

Недостатки:

- чрезмерная заинтересованность в результатах деятельности "своих" подразделений. Ответственность за общие результаты только на высшем уровне;

- проблемы межфункциональной координации;

- чрезмерная централизация;

- увеличение времени принятия решений из-за необходимости согласований;

- реакция на изменения рынка чрезвычайно замедлена;

- ограничены масштабы предпринимательства и инноваций.

2.2. SWOT- анализ деятельности предприятия ООО «Би-Консалтинг»

Любое положение на рынке, конечно, при условии наличия у фирмы потенциала и профессионализма, может быть проанализировано и с точки зрения потенциальных возможностей. SWOT — метод анализа в стратегическом планировании, заключающийся в разделении факторов и явлений на четыре категории: strengths (сильные стороны), weaknesses (слабые стороны), opportunities (возможности) и threats (угрозы).

Матрица SWOT –анализа предприятия «Би-Консалтинг» представлена в таблице 5.

Таблица 5

Матрица SWOT–анализа предприятия ООО «Би-Консалтинг»

|

Сильные стороны -S |

Ранг |

Балл |

Итог |

Слабые стороны -W |

Ранг |

Балл |

Итог |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Высококвалифицированные специалисты в области бухгалтерии; |

0,4 |

5 |

2 |

Маленький рекламный бюджет; |

0,3 |

7 |

2,1 |

|

Большой ассортимент услуг; |

0,05 |

4 |

0,2 |

Большой процент текучести кадров на уровне низшего и среднего звена; |

0,1 |

5 |

0,5 |

|

Застрахована ответственность; |

0,3 |

6 |

1,8 |

Высокие цены; |

0,15 |

7 |

1,05 |

|

Удобное место положение главного офиса |

0,1 |

7 |

0,7 |

Не оперативность предоставления услуг |

0,2 |

5 |

1 |

|

Квалифицированный руководящий персонал |

0,05 |

4 |

0,2 |

Невысокая квалификация менеджеров по продвижению услуг |

0,1 |

7 |

0,7 |

|

Наличие web-сайта; |

0,1 |

3 |

0,3 |

Слабо развитая маркетинговая деятельность |

0,15 |

4 |

0,6 |

|

ИТОГО: |

1 |

29 |

5,2/6 = 0,87 |

ИТОГО: |

1 |

35 |

5,95/6=0,99 |

|

Возможности – O |

Ранг |

Балл |

Итог |

Угрозы -Т |

Ранг |

Балл |

Итог |

|

Новые виды услуг; |

0,2 |

7 |

1,4 |

Появление на рынке новых конкурентов; |

0,4 |

5 |

2 |

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Повышение квалификации персонала |

0,1 |

5 |

0,5 |

Изменений покупательских предпочтений; |

0,3 |

9 |

2,7 |

|

Модернизация компьютерного оснащения |

0,2 |

5 |

1 |

Неблагоприятные изменения в законодательстве; |

0,1 |

8 |

0,8 |

|

Развитие филиалов в областях |

0,4 |

7 |

2,8 |

Рост налогов |

0,05 |

4 |

0,2 |

|

Рост заработной платы сотрудников |

0,1 |

5 |

0,5 |

Увеличение расходов. |

0,15 |

5 |

0,75 |

|

ИТОГО: |

1 |

6.2/5 =1,24 |

ИТОГО: |

1 |

31 |

6.45/5=1,29 |

Из матрицы SWOT (таблица 6) видно, что наибольшее количество баллов в сегменте СИУ. Это значит, что ООО «Би-Консалтинг» слабая организация, занимающая шаткое положение, зависящая от конкурентов.

ООО «Би-Консалтинг» имеет большие возможности на рынке аутсорсингового бизнеса, но на данный момент компании не смогла предпринять какие-либо действия, чтобы воспользоваться ими.

Таблица 6

Матрица SWOT –анализа компании ООО «Би-Консалтинг»

|

СООТНОШЕНИЯ ПРИЗНАКОВ |

Возможности: (1,24) |

Угрозы фирмы: (1,29) |

|

Сильные стороны: (0,87) |

СИВ: 0,87*1,24=1,08 Использовать ресурсы для создания новых услуг и выход на новые рынки Тульской области |

СИУ:1,18*1,29=1,52 Внедрение новых технологий в области аутсорсинга. |

|

Слабые стороны: (0,99) |

СИВ:0,99*1,24=1,23 Разработать маркетинговую стратегию для значительного увеличения объема продаж, поиск новых клиентов |

СИУ:0,99*1,29=1,28 Отсутствие денежных средств для обучения персонала, для дополнительной рекламы. |

Данный анализ позволил нам выявить круг стратегических альтернатив дальнейшего развития предприятия.

Из теории рыночно ориентированных систем управления известно, что результатов можно достичь путем использования возможностей, а не путем решения проблем. Использование возможностей предприятия - признак удачно выбранной стратегии предприятия.

Следовательно, главным направлением изменений будет использование возможностей среды с привлечением сильных сторон организации, для устранения слабостей и предотвращения угроз, т.е. предложение более качественных услуг и проникновение на рынок Тульской области (г. Алексин, г. Новомосковск), введение системы контроля качества, повышение мотивации персонала, проявление особого внимания маркетинговому фактору

Анализ маркетинга аутсорсинговых услуг ООО «Би-Консалтинг» показывает, что компании необходима маркетинговая стратегия аустосринга бухгалтерский услуг. Компании необходимо проводить постоянный мониторинг развития информационных технологий и изменений в законодательстве для внедрения последних достижений в этих области предоставляемых услуг. Источниками информации о среде могут служить отраслевые конференции, специализированные газеты и журналы, сеть научной информации, профессиональные совещания, деловые отчеты, личный опыт и другие каналы

На основе анализа можно сделать вывод, что для ООО «Би-Консалтинг» не является стабильно развивающейся организацией и имеет возможность внедрение новой действенной маркетинговой стратегии. Для нее будет эффективна стратегия концентрированного роста, направленного на развитие рынка, т.е. выход с уже оказываемым комплексом услуг на новые рынки. Однако такой выход может потребовать дополнительных финансовых вложений с целью проведения рекламных кампаний и адаптации оказания услуг под новые требования. Выход на новые рынки требует также значительных маркетинговых исследований, выявляющих новые требования и вкусы потребителей. Для этого необходимо разработать план мероприятий для успешной реализации стратегии концентрированного роста, направленного на укрепление позиций фирмы на рынке.

Таким образом, для активной реализации стратегии концентрированного роста с выходом с оказываемыми услугами на более высокий уровень, а так же необходимо разработать план мероприятий по совершенствованию хозяйственной деятельности организации.

2.3. Анализ маркетинга аутсорсинга услуг в ООО «Би-Консалтинг»

Проведем анализ по 4p (продукт, цена, место, продвижение):

1 «Р» (продукт). Наиболее востребован сейчас аутсорсинг бухгалтерского и налогового учета, предполагающий бухгалтерское обслуживание клиента на постоянной основе. Услуги включают выполнение провайдером функций главного бухгалтера, полное ведение бухгалтерского и налогового учета или отдельных участков бухучета, подготовку годовой отчетности, а также предоставление проектных услуг по проверке и восстановлению учета, инвентаризации товарно-материальных ценностей и основных средств, разработке учетной политики и т. д.

Бухгалтерская услуга – компания «Би-Консалтинг» берет на себя обязанности по всей бухгалтерии организации – клиента. Услуга может оказываться как ежемесячно, либо иметь разовый характер. Бухгалтерия может вестись как в офисе клиента так в офисе «Би-Консалтинг». Можно получать регулярные консультации в ООО «Би-Консалтинг» по телефону, либо лично у консультантов. Организация-клиент может отдавать на аутсорсинг не всю бухгалтерию, а лишь какую-то часть (составление отчетности, архивирование документов)

Проанализируем преимущества бухгалтерских услуг на основе данных таблицы 7.

Таблица 7

Преимущества передачи бухгалтерских услуг в аутсорсинг

|

Преимущество |

Использование бухгалтерских услуг ООО «Би-Консалтинг» |

Ведение бухгалтерского учета традиционным методом. |

На что влияет |

Сравнение |

Вывод |

|

Повышение квалификации |

Регулярное повышение квалификации. 100 % |

Штатный бухгалтер редко повышает свою квалификацию 20% |

Качество ведение бухучета. |

Использование бухгалтерских услуг превосходитна 80% |

Значительное преимущество ООО «Би-Консалтинг» |

|

Ответственность |

Финансовую ответственность за ошибки в отчетности несет ООО «Би-Консалтинг» Организации – клиент не несет никаких потерь 0% |

При ошибке штатного бухгалтера, все штрафы возлагаются на организацию. 100 % |

Экономия средств компании – клиента |

Использование бухгалтерских услуг превосходит На 100% |

Значительное преимущество ООО «Би-Консалтинг» |

|

Больничный лист, отпуск |

Обслуживания беспрерывно 12 месяцев в году. 100% |

Штатный бухгалтер может болеть, уходить в отпуск. (28к.д. - отпуск, 10 дней больничный) 85% |

Отсутствие сбоев в работе. |

Использование бухгалтерских услуг превосходит На 15% |

Незначительное преимущество ООО «Би-Консалтинг» |

|

Рабочее место для бухгалтера |

Полностью обставляется за счет ООО «Би-Консалтинг» Организация не платит собственные средства за обустройство рабочего места 0% |

Организация клиент обустраивает рабочее место полностью за свой счет - 100% |

Экономия средств компании – клиента |

Использование бухгалтерских услуг превосходит На 100% |

Значительное преимущество ООО «Би-Консалтинг» |

Общие выводы, сделанные по каждой характеристике, перечисленной в таблице, можно сказать, использование бухгалтерских услуг в ООО «Би-Консалтинг» имеют ряд преимуществ. В целом услуга, предлагаемая ООО «Би-Консалтинг» имеет значительное преимущество для новой организации,

которая еще находится в стадии формирования и не имеет собственной бухгалтерии, либо для организации, которая решившей сократить затраты на содержание собственного бухгалтерского отдела.

Для того что бы проанализировать ассортимент услуг ООО «Би-Консалтинг» проведем АВС-анализ ассортиментных групп предоставляемых услуг. Распределим объем выручки компании «Би-Консалтинг» по ассортиментным группам (таблица 8), ABC-анализ — метод, позволяющий классифицировать ресурсы фирмы по степени их важности. АВС-анализ основывается на принципе дисбаланса, при проведении которого строится график зависимости совокупного эффекта от количества элементов. Такой график называется ABC-кривой. По результатам анализа ассортиментные позиции ранжируются и группируются в зависимости от размера их вклада в совокупный эффект.

Таблица 8

Распределение объема выручки по ассортиментным группам

|

Ассортиментная группа |

Кол-во клиентов |

Выручка тыс. руб. |

|

1 |

2 |

3 |

|

1. Подготовка и сдача квартальной отчетности; |

10 * 4=40 |

200 |

|

2. Подготовка отдельных бухгалтерских документов; |

20 |

30 |

|

3. Ведение бухгалтерского учета малого предприятия на предприятии; |

18*12=216 |

1786 |

|

4. Ведение бухгалтерского учета среднего предприятия на предприятии; |

10*12=120 |

3128 |

|

5. Ведение бухгалтерского учета крупного предприятия на предприятии; |

2*12=24 |

2646 |

|

6. Восстановление бухгалтерского учета; |

8 |

40 |

Продолжение таблицы 8

|

1 |

2 |

3 |

|

7. Бухгалтерские консультации: абонентское обслуживание; |

7*12=84 |

144 |

|

8. Юридически консультации: разовые; |

24 |

120 |

|

9. Юридические консультации: ежемесячное обслуживание |

14*12=168 |

1680 |

|

10. Анализ хозяйственной деятельности; |

9 |

240 |

|

11. Регистрации ООО, ЗАО, ИП; |

20 |

200 |

|

12. Внесение изменений в учредительные документы; |

24 |

168 |

|

13. Составление отдельных договоров, претензий и т.д.; |

45 |

22,5 |

|

14. Арбитражная практика |

7 |

500 |

|

Всего: |

821 |

10904,5 |

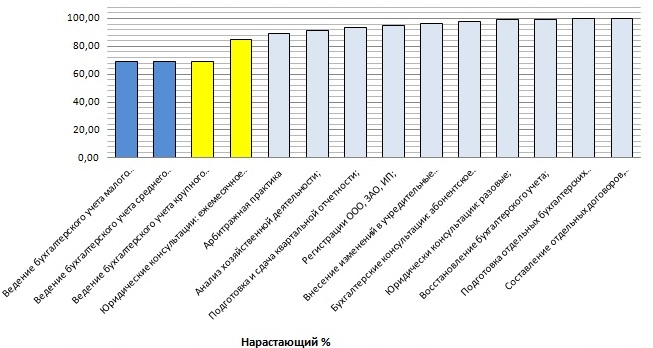

Используя средства Ехсеl составляем рейтинговый список объектов по убыванию значения параметра (рисунок 2).

Рассчитываем долю параметра от общей суммы параметров с накопительным итогом. Доля с накопительным итогом высчитывается путём прибавления параметра к сумме предыдущих параметров. Выделяем группы А, В и С: присваиваем значения групп выбранным объектам. выделяем группы А,В и С.

Рисунок 2 - АВС- классификация ассортиментных групп

Группа С – оставшиеся ассортиментные группы, сумма долей с накопительным итогом которых, составляет от 80 - 85 % до 100 % от общего объема продаж (рисунок 3).

Рисунок 3 - Структура услуг ООО «Би-Консалтинг» по доходности

Оценим результаты:

- В группу А входит – «Ведение бухгалтерского учета малого предприятия», «Ведение бухгалтерского учета среднего предприятия», с уровнем объема продаж 45,06 % - данные виды ассортиментных групп приносят наибольший объем выручки и формируют 45,06% оборота компании.

- В группу В входит – «Ведение бухгалтерского учета крупного предприятия», «Юридические консультации: ежемесячное обслуживание», с уровнем объема продаж 39,68% - данные виды ассортиментных групп обладают значительной долей в объеме выручки компании «Би-Консалтинг».

- В группу С входят – «Арбитражная практика», «Анализ хозяйственной деятельности», «Подготовка и сдача квартальной отчетности», «Салоны Регистрации ООО, ЗАО, ИП», «Внесение изменений в учредительные документы», «Бухгалтерские консультации: абонентское обслуживание», «Юридически консультации: разовые», «Восстановление бухгалтерского учета», «Подготовка отдельных бухгалтерских документов», «Составление отдельных договоров, претензий и т.д.», с совокупным уровнем продаж 15,26% - данные виды услуг обладают самым низким объемом выручки.

Графически АВС-классификацию можно проиллюстрировать при помощи рисунка 4, где по оси абсцисс отражено нарастание ассортиментных позиций, а по оси ординат нарастающим итогом показана доля, которой эти позиции обладают в общем.

Рисунок 4 - АВС-анализ ассортиментных групп

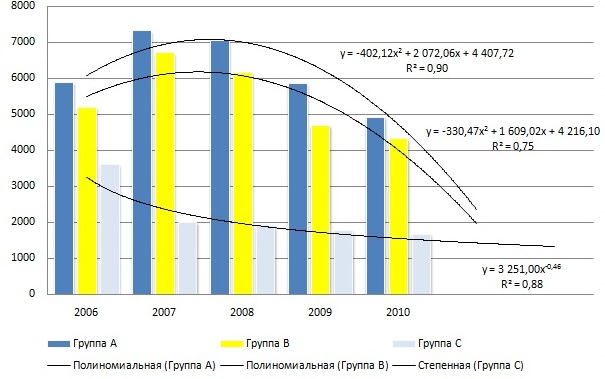

Для построения графика продаж и определения линии тренда воспользуемся данными о продажах за 2013- 2017 гг. (таблица 9)

Построим график продаж – гистограмму, исходным данными которой являются объемы продаж за 2013-2017 год (таблица 10). После чего, используя средства Ехсеl, осуществим построение линии тренда (рисунок 5).

Таблица 9

Данные о объеме продаж по группам «АВС»

за 2013-2017 гг.

|

Год |

Группа, руб. |

Всего, тыс. руб. |

||

|

А |

В |

С |

||

|

2011 |

5889 |

5192 |

3598 |

14678 |

|

2012 |

7311 |

6695 |

1999 |

16004,5 |

|

2013 |

7035 |

6140 |

1903 |

15078 |

|

2014 |

5854 |

4688 |

1759 |

12300,3 |

|

2015 |

4914 |

4326 |

1665 |

10904,5 |

2013

2014

2015

2016

2017

Рисунок 5 - Динамика объема продаж по группам «АВС»

за 2013-2017 гг. и их тренды

Анализируя диаграмму рисунка 5, мы видим, что ООО «Би-Консалтинг» имеет тенденцию к уменьшению продаж. Линии тренда построена с прогнозом вперед на 2 периода. Ошибка аппроксимации в нашем случае в среднем R2=0,84, что довольно близко к 1. Из этого можно сделать вывод, что линии нашего тренда наиболее точны.

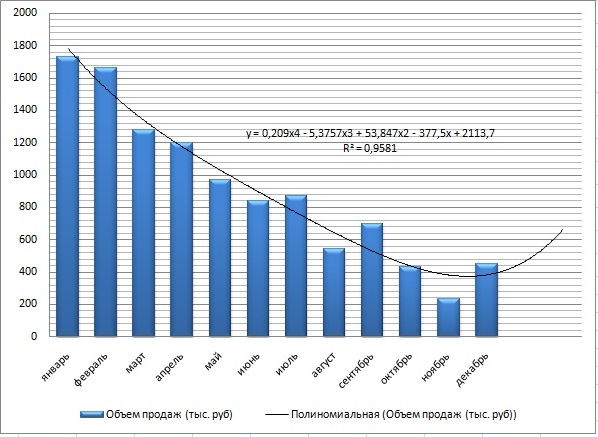

Для определения сезонных изменений продаж построим график динамики продаж – гистограмму, исходным данными которой являются объемы продаж за каждый месяц 2017 года (таблица 10).

Построим линию тренда для объема продаж за год.

Для построения линии тренда по данным таблицы 10 нам необходимо построить гистограмму, исходными данными которой являются объемы продаж за каждый месяц года. После чего, используя средства Excel, осуществляем построение линии тренда, используя данные таблицы 10

Таблица 10

Объемы продаж за каждый месяц.

|

Дата |

Объем продаж (тыс. руб.) |

|

январь |

1729 |

|

февраль |

1661 |

|

Март |

1279 |

|

апрель |

1200 |

|

Май |

972,5 |

|

Июнь |

837 |

|

Июль |

869 |

|

август |

543 |

|

сентябрь |

698 |

|

октябрь |

432 |

|

ноябрь |

231 |

|

декабрь |

453 |

Построим линию тренда продаж ООО «Би-Консалтинг» по данным продаж за 2017 г. (рисунок 6).

Рисунок 6 - График динамики изменений продаж и

линия тренда продаж за 2017 год

Линия тренда построена с прогнозом вперед на 2 периода, по которому ожидается спад подъем покупательской активности в январе и феврале нового года. Ошибка аппроксимации в нашем случае R2=0,96, что довольно близко к 1. Из этого можно сделать вывод, что линия нашего тренда наиболее точна.

Рассматривая динамику продаж ООО «Би-Консалтинг» в 2017 году, можно отметить сезонность. Минимальная прибыль наблюдается в ноябре. В 7, 9, и 12 месяце проявляется небольшой рост. Это связано с тем, что эти месяцы являются концами квартала. В этот момент руководство начинает задумываться о квартальной отчетности, и обращаются за данными услугами в ООО «Би-Консалтинг». Напротив 6, 8 и 11 месяцы это середина каждого квартала и наблюдается спад продаж на услуги ООО «Би-Консалтинг». Если говорить о сезонности прибыли, то самый сильный всплеск наблюдался в январе, далее февраль, март апрель. Резюмируя сезонность, можно сказать, что наблюдаются два сезонных подъема прибыли: конец 2,3,4 кварталов. В соответствие с этим необходимо принимать меры, направленные на увеличение роста и объемов продаж в те периоды, в которых прибыль значительно уменьшается. Так же из графика видно, что идет постоянное уменьшение прибыли, необходимо проведение промоакций, предоставление скидок, действенной мерой привлечения внимания к компании в период кризиса и т.д.

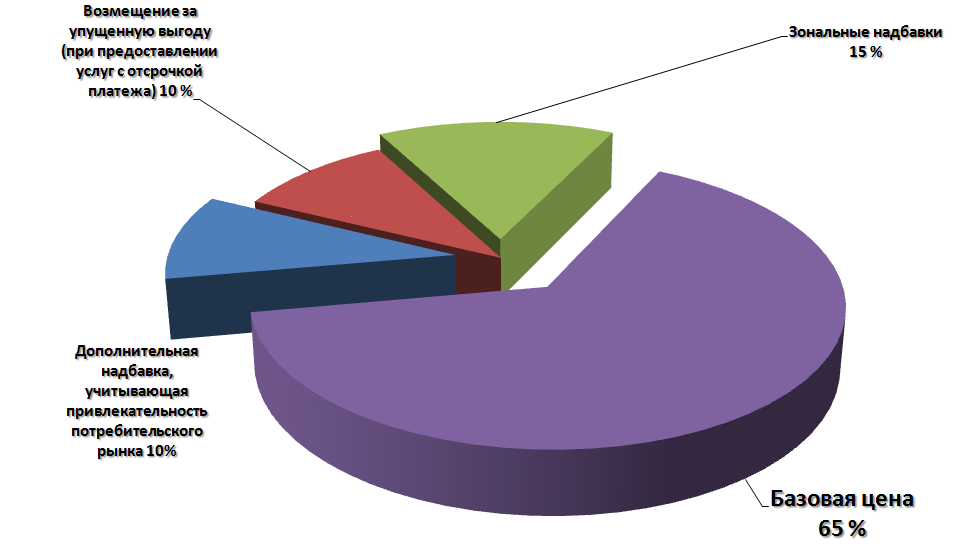

2 «Р» (Цена). Цена – важнейший инструмент комплекса маркетинга, оказывает непосредственное воздействие на характер доходности предприятия. Ведь для определения цены любого товара важнейшими показателями возможности его реализации являются спрос на аналогичную продукцию, чувствительность покупательской способности, конкурентоспособность, а так же уровень издержек, связанных с ее производством и реализацией. Поэтому очень важным направлением маркетинговой деятельности является обоснованный выбор ценовой стратегии. В данном случае компания устанавливает цену на бухгалтерское обслуживание путем анализа деятельности предприятия-клиента. Далее цена формируется из общей себестоимости и прибыли.

Структуру цены на продукцию ООО "Би-Консалтинг" можно представить в виде диаграммы рисунка 7.

Структуру цены на продукцию ООО "Би-Консалтинг" можно представить в виде диаграммы рисунка 7.

Рисунок 7 – Структура цены на продукцию ООО "Би-Консалтинг»"

Как видно из диаграммы, основную часть цены на продукцию составляет ее базовая цена. Рисунок 7 требует некоторых пояснений. Зональные надбавки почти не применяются в нашем, они введены для снижения затрат на транспортные расходы (доставка наших специалистов в офис клиента). Возмещения за упущенную выгоду тоже может и не быть, так как не все клиенты покупают продукцию с рассрочкой платежа. А надбавка, учитывающая маркетинговую привлекательность рынка вообще может быть и отрицательной, так как она учитывает региональные цены на аналогичную продукцию других производителей.

Рассмотри тенденцию изменения цен за последние 3 года, приведенную в таблице 11.

Таблица 11

Стоимость бухгалтерского обслуживания в ООО «Би-Консалтинг»

|

Вид слуг |

2015 г. |

2016 г. |

2017 г. |

|

Составление отчета |

300р. |

500р. |

600р. |

|

Ежемесячное обслуживание (средняя цена для малых и средних предприятий) |

13000р. |

15000р. |

17000р. |

|

Консультация |

500 р. |

500 р. |

650р. |

|

Восстановление бухгалтерского учета |

10000р. |

12000 |

20000р. |

|

Анализ хозяйственной деятельности. |

15000р. |

17000р. |

24000р. |

Исходя из данных таблицы, можно сделать вывод, что цена на бухгалтерское обслуживание сильно возросла за 2 года. Ценовая политика не соответствует тому уровню, при котором предприятия гибко реагирует на изменение экономической ситуации на рынке. Компания не отреагировала на уменьшение спроса на услугу, не снизила уровень цены по сравнению с ценой конкурирующих предприятий, одновременно подняв цены на обслуживание. В итоге фирма не смогла увеличить прибыль от продаж за последние 2 года.

3 «Р» (Место). Клиент ООО «Би-Консалтинг» должен иметь физическую возможность приобретения услуг компании, иначе сделка просто не состоится. Поэтому обеспечение такой доступности является одной из важнейших задач маркетинга.

Обеспечиваются следующие возможности: выбрать продукт; оплатить продукт; получить продукт.

Выбор продукта. Клиент имеет возможность видеть более одного варианта предоставляемых услуг ООО «Би-Консалтинг». Более того имеют возможность сравнить варианты обслуживания между собой. При этом сравнение может происходить как в очной форме (например, в офисе компании ООО «Би-Консалтинг») так и заочно (по рекламным буклетам, по обзорам в прессе, по техническим характеристикам, по отзывам других клиентов т.п.). Задача обеспечения потребителю возможности очного сравнения решается при помощи организаций или участия в тренингах и семинарах. Офис компании находится в центре города.

Оплата продукта. Каждый клиент может иметь собственные предпочтения формы оплаты. Чаще всего такие предпочтения определяются тремя факторами:

- физическим удобством использования того или иного платежного средства (необходимостью иметь при себе какие-либо предметы или документы, количеством необходимых операций);

- стоимостью использования платежного средства (оплачиваемая самим потребителем комиссия, а также другие необходимые платежи для работы с этим платежным средством);

- финансовыми и прочими рисками (например, некоторые потребители боятся платить кредитными картами через Интернет, потому что мошенники могут завладеть введенными данными и получить доступ к банковскому счету потребителя).

Компания «Би-Консалтинг» всегда имеет возможность работать по безналичной оплате и с юридическими лицами и по наличному расчету с физическими лицами. Однако не предусмотрено принятия оплаты от физических лиц пластиковыми картами.

Получение продукта. Под получением продукта подразумевается:

- получение документа, удостоверяющего факт оказания услуги - Акт выполненных работ;

- получение полезности от приобретаемой услуги - уверенность в качестве своей бухгалтерии, осознание того что всегда можно проконсультироваться по любому вопросу и получить квалифицированный ответ.

|

4Р Продвижение на рынке. |

Способы (инструменты) продвижения предприятия ООО «Би-Консалтинг»:

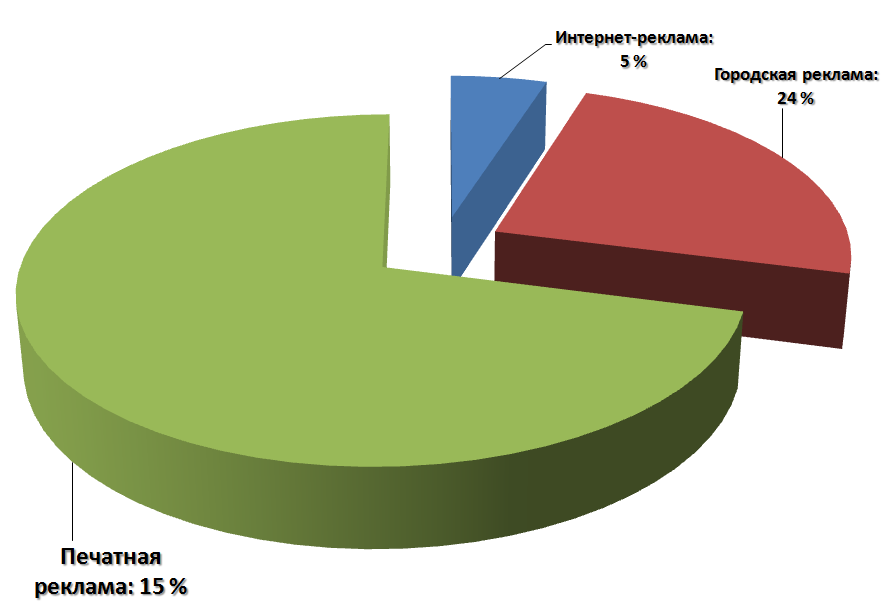

Реклама – массовые неличные коммуникации: печатная реклама в газете «Моя реклама» На рисунке 8 представлены виды рекламы, которые использует предприятие ООО «Би-Консалтинг» Основными каналами распространения рекламы являются телевидение, печатная реклама, городская реклама и реклама на транспорте.

Реклама – массовые неличные коммуникации: печатная реклама в газете «Моя реклама» На рисунке 8 представлены виды рекламы, которые использует предприятие ООО «Би-Консалтинг» Основными каналами распространения рекламы являются телевидение, печатная реклама, городская реклама и реклама на транспорте.

Рисунок 8 - Каналы распространения рекламных сообщений

ООО «Би-Консалтинг»

Из рисунка 8 видно, что ООО «Би-Консалтинг» не использует не все возможности продвижения, что влияет на популярность и имидж компании.

- Осуществляется стимулирование продаж: стимулирование клиентов (брошюры, вывески, подарки); стимулирование сотрудников самой компании (выплата премий и повышение заработной паты.

- Компания «Би-Консалтинг» проводит розыгрыши призов для клиентов на новый год, оказывает спонсорскую помощь в проведении спортивных мероприятий г. Тулы;

- Свой сайт www.bk99.ru имеет полную информацию о компании, прайс-лист, и постоянно пополняется сотрудниками. Но посещаемость сайта находится на низком уровне, т.к. отсутствует грамотного продвижения сайта. Не выделяются средства на продвижение сайта в первую десятку по Тульской области среди компаний предоставляющих бухгалтерские услуги.

Можно сделать вывод, что политика продвижения практически минимальна и требует совершенствования

Для более точного видения развития компании оценим финансовое состояние ООО «Би-Консалтинг» по данным бухгалтреской отчетности за 2014/2015гг. Результаты финансово – экономической деятельнности компании представлены в таблице 12.

Выручка от реализации (TR = P*Q, где P - цена; Q – количество услуг) уменьшмлась за год с 12300,3 тыс. руб. до 10904,5 тыс. руб., что составляет 11% прироста или 1395,8 тыс. руб. Этот показатель, говорит о том что фирма фирма не стремится к максимизации прибыли и теряет свои позиции на рынке.

Таблица 12

Результаты финансово – экономической деятельности

ООО «Би-Консалтинг» 2016-2017 гг.

|

Показатели |

2016 |

2017 |

Отклонение (+/-) |

|

|

руб. |

% |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от реализации (тыс. руб.) |

12300,3 |

10904,5 |

-1395,8 |

-11 |

Продолжение таблицы 12

|

1 |

2 |

3 |

4 |

5 |

|

Себестоимость реализованной продукции (тыс. руб.) |

6920,12 |

6141,78 |

-778,34 |

-11 |

|

Валовая прибыль от реализации (тыс. руб.) |

5380.18 |

4762,72 |

-617.46 |

-11 |

|

Управленческие расходы |

250,8 |

320,5 |

69.7 |

21 |

|

Коммерческие расходы |

250 |

319 |

69 |

21 |

|

Прибыль от продаж (тыс. руб.) |

4879,38 |

4123,22 |

-756,16 |

-15 |

|

Прочие доходы и расходы |

||||

|

Прочие доходы |

||||

|

Прочие расходы |

15 |

19 |

4 |

26 |

|

Прибыль до налогообложения (руб.) |

4864,38 |

4104,32 |

-760,06 |

-16 |

|

Налог на прибыль( УСН 15)% |

729,66 |

615,65 |

-104,01 |

-14 |

|

Чистая прибыль (руб.) |

4134,72 |

3488,57 |

-646,15 |

-16 |

|

Уровень рентабельности деятельности (%) |

50,63% |

47,04% |

-3,59% |

Валовая прибыль от реализации продукции, рассчитанная как:

(Пвал) =ВР – С,

где ВР – выручка от реализации, С – себестоимость.

(Пвал) = (10904,5– 6141,78)2010 – (12300,3 – 6920,12)2009 = -617.46 (тыс. руб.)

Таким образом валовая прибыль от реализации продукции снизилась на 617,46 тыс.руб.,что составляет 11 % спада.

Прибыль от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

Ппр= Пвал – Ру - Рк,

где Пвал – валовая прибыль от реализации продукции, Ру – управленческие расходы, Рк – коммерческие расходы.

Ппр= (5380.18- 500,8)2010 – (4762,72 – 639,5)2009 =-756,16 (тыс. руб.)

Прибыль от продаж уменьшилась на 756,16 руб. или 15%.

Чистая прибыль представляет собой конечный доход, отчищенный от различных затрат, налогов и расходов. По результатам деятельности компании ООО «Би-Консалтинг» за 2017 год чистая прибыль упала на 646,15тысяч рублей, что составляет 16% спада. Это отрицательная тенденция для организации, т.к. чистая прибыль – это наиважнейший показатель, ради которого и создается организация. Причиной спада являются последствия мирового финансового кризиса, вследствии которого сменились предпочтения клиентов на более дешевые услуги, либо на отказ от низ вовсе. Все это существенно снизило ожидаемые финансовые показатели издательства.

Рентабельность деятельности характеризует результативность деятельности организации. Показатели рентабельности позволяют оценить, какую прибыль имеет фирма с каждого рубля средств, вложенных в активы. Показатель рентабельности находится как отношение чистой прибыли на издержки организации.

Рентабельность = Чистая прибыль / Издержки

Рентабельность=(47,04)2010– (50,63)2009= - 3,59 %

Таким образом, в 2015 г. рентабельность деятельности ООО «Би-Консалтинг» составила 47,04%, это означает, что с каждого одного вложенного рубля в деятельность фирма получила 47,04 копейки прибыли. Уменьшение за год составил 3,59%. Этот показатель свидетельствует о том, что финансовое состояние предприятия не стабильно и снижается.

Такое уменьшение рентабельности было вызвано за счет сокращения прибыли прибыли от реализации, а именно отсутсивем политикипродвиженичя, не оравданным увеличением цен, а так же увеличением конкурентов на рынке бухглатерских и юридичесикх услуг.

Глава 3. Основные направления совершенствования управления ООО «Би-Консалтинг» с использованием современных моделей управления

3.1. Основные положения стратегии аутсорсинга бухгалтерских услуг ООО «Би-Консалтинг»

Рассмотрим основные положения выбранной стратегии ООО «Би-Консалтинг»:

- Совершенствование услуг и ассортимента ООО «Би-Консалтинг»

- Усиление позиций ООО «Би-Консалтинг» на ранке бухгалтерских услуг.

- Проведение рекламных компаний

- Изменению организационной структуры компании

ООО «Би-Консалтинг» стремиться увеличить объем продаж. ООО «Би-Консалтинг» хочет изменить позиционирование услуг таким образом, чтобы они оказались привлекательным для более крупного или быстрее растущего сегмента рынка. Компания может также модифицировать характеристики услуг, прежде всего такие, как уровень качества и свойства, чтобы привлечь новых пользователей и интенсифицировать потребление. Это мероприятие можно отнести к более глубокому проникновению на существующий рынок.

Модификация комплекса маркетинга. Предприятие стремиться стимулировать сбыт с помощью модификации одного или нескольких элементов комплекса маркетинга. Для привлечения новых клиентов и переманивания клиентуры конкурентов ООО «Би-Консалтинг» разрабатывает более действенную рекламную кампанию,

Для стимулирования сбыта практикует следующие мероприятия: скидка на приобретенное количество услуг и форма оплаты; продажа услуг в рассрочку; персональные скидки - предоставляются для специальных покупателей, в которых заинтересовано предприятие, демонстрационные залы, участие в различных тренингах и семинарах.

Преобразования в организационной структуре предприятия, совершенствование отдела маркетинга.

Данная мероприятия оправданы в тех случаях, когда фирма не до конца использовала возможности, присущие ее нынешним услугам и рынкам, но имеет потенциал.

Учитывая специфику бухгалтерской деятельности и аутсорсинговой отрасли, предлагается включить в ассортимент следующие услуги:

- Консультационные услуги относительно аутсорсинга.

- Услуги по восстановлению учета.

- Управленческий учет.

- Экспертиза профессионального уровня бухгалтера.

- Подбор кадров для бухгалтерии.

Процесс бухгалтерского обслуживания, который включает в себя весь цикл обслуживания с момента заключения договора до сдачи всей финансовой отчетности в налоговые органы и фонды, представлен на рисунке 2.

Целесообразно будет применение различных по стоимости и содержанию услуг тарифов (в зависимости от особенностей бизнеса и пожеланий клиента):

- «Эконом». Предназначен для компаний, «заморозивших» свою деятельность на срок от квартала и более. Предполагает подготовку комплекта нулевой отчетности и сдачу его курьером в контролирующие органы.

- «Стандарт». Для компаний, которые самостоятельно готовят первичные документы (счета, ведомости) и передают их нам ежемесячно в виде оригиналов или копий для последующего ведения бухгалтерии специалистами ООО «Би-Консалтинг».

- «Стандарт 2». Для компаний, которые готовят первичные документы в базе 1С. («Би-Консалтинг» ежемесячно забирает базу с документами)

- «Люкс». Все первичные документы готовятся и проводятся бухгалтерами ООО «Би-Консалтинг» по запросу клиента. Оптимальный вариант для тех, кому невыгодно содержать в штате собственного бухгалтера.

Рынок. Потенциальный объем рынка для тарифов «Эконом» и «Стандарт» может достигать 1700 клиентов (число малых предприятий в Туле по данным 2017 года). Для тарифа «Эконом 2» потенциально равен числу малых предприятий, установивших 1С.

Общий процесс бухгалтерского обслуживания для ООО «Би-Консалтинг» представлен в Приложении 1.

Как отмечалась выше в организации отсутствует гибкая система скидок для клиентов. Поэтому одним из предложений по продвижению услуг является создание более гибкой системы скидок.

Скидки находятся в тесной зависимости со всеми составляющими маркетинга и деятельности фирмы в целом приведеную в табилице 13.

Скидки находятся в тесной зависимости со всеми составляющими маркетинга и деятельности фирмы в целом приведеную в табилице 13.

Таблица 13

Перечень скидок на услуги в ООО "Би-Консалтинг"

|

№ п/п |

Вид скидки |

% от стоимости продукции |

|

|

1. |

Скидка на количество |

до 15 |

|

|

2. |

Скидка за оплату продукции за наличные |

1,5 |

|

|

3. |

Скидка при предварительной оплате |

5 |

|

|

4. |

Скидка постоянным клиентам |

5 |

|

|

5. |

Подарочные скидки |

5 |

|

|

6. |

Скидки при ранее допущенных ошибках или созданных не удобств |

10 |

|

Определив минимальный размер клиентов и отталкиваясь от базовой цены без учета скидок, несложно рассчитать максимальный размер скидки (в руб.), которую предприятие может предоставить клиенту (при данном объеме продаж прибыль от сделки без скидки будет равна прибыли от сделки со скидкой):

Максимальный размер скидки = Pбаз - С - [ ( Рбаз - С ) Qmin ] : Qз ,

где:

Pбаз- базовая цена без учета скидок

C – себестоимость единицы продукции;

Себестоимость оказываемых услуг ООО «Би-Консалтинг» по статьям и элементам затрат представлена в таблице 14.

Таблица 14

Средняя себестоимость ежемесячного бухгалтерского обслуживания в 2017 г.

|

Показатели |

Единицы измерения |

Период |

|

2017 г. |

||

|

1. Обслуживание ПК |

руб. |

66053 |

|

2 Коммунальные расходы |

руб. |

33027 |

|

3. Аренда |

руб. |

165133 |

|

4. Основная заработная плата |

руб. |

3704477 |

|

5. Банковские услуги |

руб. |

36329 |

|

6. Налоги. Отчисления в бюджет и во внебюджетные фонды, отчисления местным органам власти |

руб. |

1111343 |

|

7. Расходы на подготовку персонала |

руб. |

137611 |

|

8. Износ компьютерной технике |

руб. |

77062 |

|

9. Общехозяйственные расходы |

руб. |

181646 |

|

10. Расходы на рекламу |

руб. |

550442 |

|

11.Прочие производственные расходы |

руб. |

22018 |

|

12.Расходы на оплату труда |

руб. |

660531 |

|

13.Отчисления на социальное страхование |

руб. |

198159 |

|

14.Полная себестоимость |

руб. |

6141780 |

|

15. Затраты на рубль ТП |

руб. |

0,563 |

Затраты на 1 рубль товарной продукции рассчитываются по формуле:

где З1р.т.п. — затраты на 1 руб. товарной (реализованной) продукции;

Sт.п. — себестоимость товарной продукции;

Vт.п. — объем товарной продукции.

Qз– объем партии, заказанной покупателем.

Затраты на 1 руль = 6141780/10904500=0,563

Максимальный размер скидок = 17 000 – 9571- ((17 000 – 9571)*30):60=3714,5 следовательно, величина максимальной скидки равна 22%

Не стоит предоставлять скидки максимального размера, так как в этом случае компания не заинтересована продавать больше, получая тот же объем прибыли. Всегда следует создавать некоторый запас прочности (дополнительную норму прибыли). Предложенная система скидок удовлетворяет требованиям максимального размера скидок. Наша максимальная скидка =15%

Что касается преобразования организационной структуры организации, ООО «Би-Консалтинг» использует линейную организационную структуру, как уже отмечалось выше. Между тем в рамках реализации намеченной стратегии следует изменить ее на линейно-штабную. Такой вид организационной структуры является развитием линейной и призван ликвидировать один из ее недостатков, связанный с отсутствием звеньев стратегического планирования.

Главным отличием линейной структуры от линейно-штабной являются специализированные подразделения (штабы), которые не обладают правами принятия решений и руководства какими-либо нижестоящими подразделениями, а лишь помогают соответствующему руководителю в выполнении отдельных функций, прежде всего, функций стратегического планирования и анализа. В остальном, эта структура соответствует линейной.

Необходимо сформировать новый отдел маркетинга, который будет состоять из двух человек. Основными функциями данного отделения будут изучение рынка, прогнозирование спроса и реализации оказанных услуг; анализ эффективности принятия маркетинговых решений; осуществление непосредственных контактов с потребителями; разработка стратегии рекламы и плана проведения рекламных мероприятий; изучение и использование передового опыта рекламы, и стимулирование сбыта.

Для данного отдела необходимы дополнительные рабочие места, оснащенные двумя дополнительными персональными компьютерами и телефонными аппаратами – для начальника отдела и для сотрудника.

Рассчитаем затратную часть проекта по изменению структуры организации, которая формируется из расходов, связанных непосредственно с реализацией проекта (таблица 15). Затраты на создание штаба рассчитаны выше. Расходы на реализацию проекта по созданию маркетингового отдела включают:

а) расходы, связанные с оплатой труда работников отдела маркетинга;

б) расходы на приобретение необходимого оборудования для организации рабочих мест новым сотрудникам.

Таблица 15

Расходы на год работы отдела

|

№ п/п |

Наименование материально-технических средств |

Цена, тыс. руб. |

|

Начальник отдела маркетинга |

25000*12 |

|

|

Менеджер по маркетингу |

15000*12*2 |

|

|

Начисления на заработную плату |

198 000 |

|

|

Материально-технические средства |

10000 |

|

|

Компьютерное оборудование |

30000 |

|

|

Дополнительная аренда |

60000 |

|

|

Коммунальные услуги |

5400 |

|

|

Прочие расходы |

18000 |

|

|

Итого: |

981400 |

|

Часть необходимых материально-технических средств уже имеется у организации, поэтому в расчет берутся затраты на приобретение недостающего оборудования.

Таким образом, расходы на год работы отдела маркетинга и штаба составят: 981 400 руб.

Что касается прибыли, то ожидается прибыль в размере 3488,57 тыс. руб. Рассчитаем срок покрытия расходов, связанный с реализацией проекта, который показывает время, необходимое организации для возвращения суммы вложенных затрат, и определяется отношением величины затрат к величине среднегодовой суммы чистой прибыли:

=981400/3000000=0,28 г.,

где Т – срок покрытия расходов связанных с реализацией проекта;

К – сумма затрат;

П – среднегодовая сумма чистой прибыли.

Чем меньше срок окупаемости проекта, тем эффективнее вложение капитала. Проект по изменению организационной структуры окупится меньше чем через год.

Проведение мероприятий по изменению организационной структуры организации и созданию маркетингового отдела способствуют увеличению объемов продаж, а также расширению рынков сбыта. Это будет способствовать активному развитию стратегии роста. При этом создание линейно-штабной структуры сможет разгрузить руководителей с помощью создания штаба организации, что поможет четкому внутреннему управлению. Маркетинговая информация является одной из важнейших составляющих информационной основы для принятия стратегических решений. Создание маркетингового отдела активно скажется на четком анализе рынка, а также получению своевременной информации о конкурентах и возможностях развития нового рынка сбыта, что позволит четко развивать конкурентную стратегию специалиста.

3.2. Разработка мероприятий по продвижению бухгалтерских услуг на рынок Тульского региона

Цель рекламной компании: продвижение бухгалтерских услуг на рынок, занятие лидирующего места среди компаний по предоставлению аналоговых услуг. Разработаем основные направления рекламы:

- Реклама на телевидении. Реклама на телевидении не является эффективной для рекламируемой продукции, так как она узкоспециализированная и не представляет интерес для широкой аудитории.

- Реклама в газете, журнале. Если газета (журнал) ориентирована на развитие бизнеса, отдел по связи с прессой должен предоставить полную информацию о преимуществах услуг ООО «Би-Консалтинрг».

- Реклама в компьютерных сетях (Internet). Наиболее подходящим методом рекламы будет выполнение рассылки по электронной почте и всплывающая реклама (рисунок 9). То есть всем постоянным и потенциальным клиентам будет присылаться электронное письмо с указанием новостей предприятия, новые предложения, скидки и информация по организации семинаров.

Рисунок 9 - Образец всплывающей рекламы ООО «Би-Консалтинг» в интернете