Особенности управления организациями в современных условиях и пути его совершенствования

Содержание:

ВВЕДЕНИЕ

Как известно, все компании ведут свой бизнес в определенной рыночной среде, составными элементами которой являются потребители с набором предпочтений и вкусов, вкладчики с ожиданием получения прибыли в виде дивидендов, органы власти с утвержденными нормами и стандартами, контрагенты, выставляющие определенные требования, а также такие элементы как персонал, воздействие макроэкономических циклов, меняющиеся технологии и множество прочих факторов.

Актуальность выбранной темы курсовой работы вызвана тем, что реализация стратегии развития компании заключается в том, чтоб координировать усилия каждого отдела на достижение общей, поставленной цели, для этого целесообразно организовать процесс управления, выбрать наиболее подходящую схему координации.

Аналитическая оценка механизма управления компанией дает возможность определить степень адаптации системы менеджмента к условиям рынка, его устойчивость к влиянию факторов внешнего окружения.

Исходя из актуальности темы курсовой работы вытекает цель, состоящая в исследовании теоретических особенностей функционирования разных схем управления кафе, проведении анализа системы менеджмента сети кофеен с выделением возможных направлений повышения эффективности модели управления.

Для достижения поставленной цели автором поставлены такие задачи:

- определить сущности управления компанией;

- ознакомиться с основными принципами и видами структур управления компанией;

- рассмотреть особенности организации системы управления на предприятиях общественного питания;

- проанализировать особенности управления на примере сети кофеен ООО «Оазис»;

- разработать мероприятия, направленные на повышение эффективности управления в компании ООО «Оазис».

Предметом написания является совокупность норм и принципов в современном рыночном механизме, определяющих механизм управления компанией.

Объектом исследования выбрана система управления, принятая в сети кофеен ООО «Оазис».

Структура курсовой работы определена введением, основной частью, состоящей из двух разделов, а также заключения, в котором представлены выводы. Список источников завершает курсовое исследование.

ГЛАВА 1. МОДЕЛИ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

1.1 Сущность организационной структуры системы управления предприятием

Совокупность всех компаний выступают не только как участники рынка, ведущие свою деятельность, нацеленную на получение конечного результата, но их также и объединяет ряд признаков, схожих для всех участников бизнеса[1], среди которых можно отметить следующие: имеющийся в распоряжении ресурсный потенциал, подверженность влиянию факторов макро- и микроокружения, специализация труда по горизонтальному признаку путем выделения отдельных служб, отделов в компании, специализация труда по вертикальному признаку посредством выделения функций менеджмента, потребность в координации действий всего персонала[2].

Относительно сферы общественного питания можно выделить значительное число моделей управления, формируемых под воздействием большого числа переменных и обстоятельств, среди которых приоритетными считаются масштаб производства; специализация (какие блюда производятся и широта ассортимента); уровень сервиса; ориентация на определенный контингент; наличие торговых точек[3].

Показатели результативности функционирования той или иной схемы менеджмента в компании невозможно определить при помощи одно – двух коэффициентов, так как нужно определить, в какой степени модель управления способствует реализации поставленных целевых задач, а также выяснить насколько поставленные цели, правила их реализации соответствуют самой модели управления. Одним из важных показателей результативности системы управления компанией является уровень реализации поставленных целей[4].

Все коэффициенты, определяющие результативность системы менеджмента и схемы организации, можно разделить по трем типам:

- показатели, дающие оценку итоговым финансовым результатам, а также расходам на содержание администрации, например, чистая прибыль, производственная себестоимость, затраты на брак;

- показатели, отражающие специфику реализации функций менеджмента, включая экономический эффект и расходы на содержание административно – управленческого звена, например, сумма расходов на повышение квалификации персонала, ремонт оборудования[5];

- показатели, оценивающие оптимальность модели управления и ее технического оснащения, например, показатель специализации, нагрузки на административный персонал[6].

Полную оценку результативности действующей системы управления можно получить, и сходя из сопоставления модели менеджмента, схемы управления непосредственно ее объекту, то есть проверяется адекватность возложенных прав и обязанностей, обеспечения данными в полном объеме для реализации возложенных функций, сравнения объема работ численности персонала, отведенного для реализации задания[7].

Организационная модель управления представляет структуру специализации трудовых функций внутри компании, при этом каждый специалист получает ряд функций, полномочий для выполнения возложенных обязанностей, при этом работник получает определенный доступ к ресурсам компании и ответственен за их состояние и эффективное распределение[8].

Модель управления компании характеризует постоянные иерархические связи между отделами, отдельными лицами предприятия и особенности взаимодействия.

Для оценки структуры управления рассматривают различные типы связей, при этом можно отметить:

- характеризующие административную власть (линейные);

- показывающие разделение трудовых функций (функциональные);

- показывающие отношения сотрудничества между отделами (межфункциональные)[9].

Исходя из того, какой тип связей преобладает в структуре выделяют следующие схемы управления: линейную, функциональную, линейно – функциональную, матричную, дивизиональную, множественную.

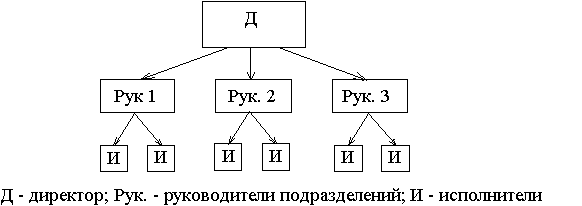

Первая, линейная, отличается тем, что директор ведет координацию и контроль всеми отделами, находящимися в прямом подчинении касательно всех направлений работы, преимуществами данной модели являются несложность, четкость, экономия, соблюдение принципов единовластия, однако слабым местом является высокий уровень знаний, опыта у руководителей[10]. В наши дни подобная схема практически забыта (рисунок 1.1)[11].

Рисунок 1.1. - Линейная структура управления

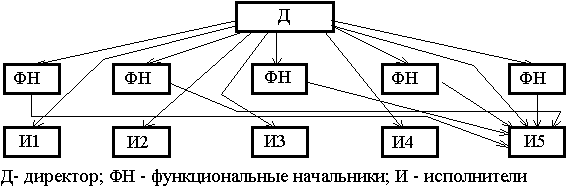

Функциональная модель управления демонстрирует взаимодействие между реализацией функций менеджмента и разделением трудовых функций по специализации (рисунок 1.2)[12].

Рисунок 1.2. - Функциональная структура управления

Рисунок 1.2 показывает наличие взаимодействия менеджеров, разделенных функционально с лицами, выполняющими возложенные на них задачи. Данная модель в практике ведения бизнеса почти не применяется, поскольку ее применение связано с трудностями единоначалия и координации деятельности персонала[13].

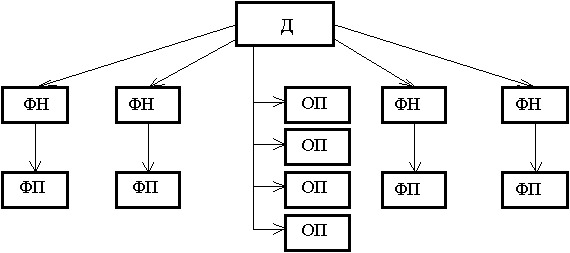

Линейно – функциональная структура отличается такими качественными параметрами как ступенчатость, то есть последовательность и строгая иерархия, то есть менеджеры линейного звена наделены возможностью единоначалия, но им помогают в реализации функций отделы[14].

Можно отметить, что особенностью является освобождение линейных менеджеров от подчиненности менеджерам более высокого уровня иерархии и наделенным полномочиями функционального характера, в современной практике данная схема распространена в большей степени[15] (рисунок 1.3).

Д — директор; ФН — функциональные начальники; ФП — функциональные подразделения; ОП — подразделения основного производства

Рисунок 1.3. - Линейно-функциональная структура управления

Следующая модель часто именуется штабной, поскольку здесь все менеджеры, наделенные функциональными полномочиями, формируют совет (штаб) директора (рисунок 1.3)[16].

Дивизиональная модель управления показана на рисунке 1.4.

Рисунок 1.4. - Дивизиональная структура управления, при этом подразделения распределены или по секторам ведения бизнеса или по географическому критерию[17]

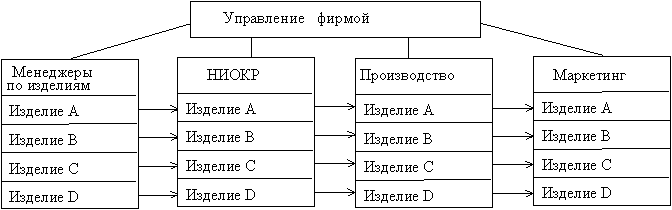

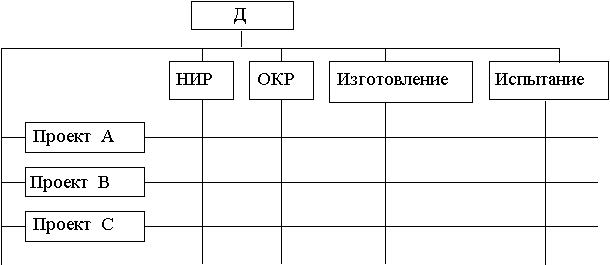

Модель управления матричного типа (рисунки 1.5, 1.6) показывает, что один ответственный работник подчиняется нескольким менеджерам, как правило один является линейным, а другой непосредственно ведет проект[18]. Подобная модель имеет большее распространение в инновационных компаниях, на данный момент она все чаще внедряется в компании, занятые в нескольких направлениях бизнеса, тем самым заменяя линейно – функциональную модель.

Рисунок 1.5. - Матричная структура управления, ориентированная на продукт[19]

Рисунок 1.6. - Матричная структура управления по проектам[20]

Модель управления множественного типа включает в себя типичные черты, свойственные указанным выше моделям управления, например, для компании используется филиальная модель, а в отдельных подразделениях – матричная[21].

Сравнительная оценка различных моделей управления компанией дает возможность выделить параметры для их внедрения в организации.

Линейно – функциональная модель управления демонстрирует разделение управления по функциям, при этом советы менеджеров формируются в различных ярусах управления, тем самым образуя иерархическую модель, отличительными чертами схемы данного типа являются[22]:

- наделением значительного объема полномочий у высшего руководства относительно принятия решений, имеющих долговременный характер и делегированием полномочий по принятию текущих решений;

- формирование связей линейного характера;

- применение технических средств во время контроля и координации действий менеджеров[23].

Можно отметить, что целесообразно использовать штабы менеджеров в качестве консультантов, дающих рекомендации, предоставляют информационные ресурсы, но при этом не утверждают жестких директив. В то же время отмечается, что обладая существенным опытом, профессионализмом, менеджеры выступают как неформальные лидеры, влияя тем самым на управленцев линейного звена. Однако необходимо иметь в виду, что предоставляя только советы, менеджеры практически не воздействуют на характер производства[24].

Данная модель включает такие сильные стороны:

- создает условия для разделения труда персонала;

- дает возможность увязать центры принятия решений и имеющийся потенциал;

- обеспечивает большую формальность и стандартность.

В то же время модель управления имеет и ряд негативных моментов:

- низкая степень адаптации к рыночным преобразованиям;

- трудности для реализации заданий, подразумевающих специализацию по горизонтальному признаку[25].

Модель управления дивизионального типа рассчитана на разделение трудовых функций по продуктовому, географическому, отраслевому признаку, специфическими чертами ее выделяют такие:

- автономия в процессе принятия решений менеджеров, возглавляющих подразделения;

- большое число простых связей, имеющих линейный характер;

- применение технических средств, что обеспечивает высокую степень точности в процессе принятия решений;

- высокая степень адаптации к рыночным преобразованиям;

- снижение уровня нагрузки на высшее руководство компании;

- профилактика возможных конфликтов в компании[26].

Существенными минусами данной модели управления являются:

- объем расходов значительно выше, нежели по прочим типам моделей;

- снижается эффективность от использования кооперативных связей между отделами[27].

1.2 Особенности формирования модели управления компанией в сфере общественного питания

Приоритетной целью управленческого персонала предприятия независимо от отраслевой принадлежности, его размеров является формирование целевых ориентиров, стратегии их достижения, определения ответственных лиц, концентрации ресурсов для реализации поставленных задач.

Как правило, основными целевыми задачами компании является – размер чистой прибыли, равно как и прирост величины активов компании (накопление имущества), в наибольшей степени погашение запросов целевых сегментов[28]. Необходимо отметить, что степень достижения целевых задач определяется качеством выполнения функций управления, при этом целесообразно сформировать схему менеджмента, определив корректно объект менеджмента, наделить его необходимыми полномочиями, направленными на реализацию целей и задач компании.

Любые сведения относительно характера производства, возможных проблемах передаются с менеджеров низшего звена на управленцев более высокого порядка, при этом действует принцип обратной связи[29].

Информация о различных отклонения и сбоях в работе с низших уровней управления поступает на верхние по обратной связи. Обратная связь любой организации образуется из фактических параметров состояния, планируемых параметров состояния, элементов сравнения и множества отклонений.

Высшее руководство анализирует полученные данные и принимает соответствующее управленческое решение - устойчивое развитие в будущем, обновление создаваемой продукции[30].

Затем объект управления ставится в известность о принятом решении, измененном под воздействием внешней среды, и координирует свою деятельность в соответствии с ним. Так в организации образуется замкнутая система.

Первое, что следует отметить, что то, что в бизнесе, связанном с общественным питанием, решение вопросов, связанных с управлением и персональным менеджментом, чаще всего является прерогативой первых лиц, руководителей-администраторов, но не специалистов-профессионалов.

Как правило, руководители ресторанов самостоятельно проводят мероприятия по поиску персонала, собеседованию, перемещению работников внутри подразделений, дисциплине, тратя на это часть своего времени и сил, в ущерб решению более важных и творческих задач[31].

При остром дефиците времени многие руководители переадресуют решение этих вопросов своим помощникам.

В целом, делегирование функций и ответственности так называемым линейным руководителям (начальникам цехов, бригадирам, метрдотелям, менеджерам) - позитивный процесс.

Но такие руководители, не имея консультативной и профессиональной информационной помощи, определенной подготовки, достаточного опыта, применяют в основном только один метод - жесткое давление, авторитарный подход.

И как следствие - общий моральный климат в коллективе и отношения между сотрудниками весьма неустойчивы[32].

Еще более обостряют обстановку в коллективе нервозность, стрессы, характерные для предприятий ресторанной сферы, а кадровая политика не приносит должного эффекта[33].

Особенно это характерно для небольших ресторанов, где все решения принимаются одним руководителем, а кадровая политика строится только на авторитете первого лица по принципу: нравится - не нравится, но я ничего менять не собираюсь, при этом весь коллектив является заложником настроения и компетентности директора или управляющего.

Поэтому с уходом руководителя и вся команда сотрудников, которая, по существу, и не является командой, покидает ресторан и на их место приходит новая с новым директором и с уже сложившейся системой отношений.

В данном случае ни о какой корпоративной культуре, ни о какой управленческой философии говорить не приходится. Все отношения строятся по принципу безоговорочного подчинения и молчаливого послушания.

Настоящая удача - когда управляющий одновременно является успешным руководителем, коммуникабельным человеком, которого обожают гости, и умелым лидером, за которым идет весь коллектив[34].

Если в ресторане именно такой руководитель, то вам не нужно думать об организации специальных служб по персоналу или привлечении менеджеров по кадрам. Все это будет успевать делать один человек[35].

Если же управляющий не обладает такими качествами, то все перечисленные функции придется перераспределить между несколькими менеджерами.

Одним из них должен стать и менеджер по персоналу. Он обязан обеспечить руководителей информацией, проводить идеи грамотного управления, выстраивая систему администрирования, включая в нее и себя не как послушного исполнителя, а как профессионала, готового отстоять свое мнение[36].

Анализируя развитие бизнеса в целом, можно сделать вывод, что проблемы современного управления в ресторане уже не решаются на основе жестких решений и авторитарной политики. Эта старая система не эффективна в современных условиях, когда количественные показатели уступают место качественным.

Не работает и принцип понимания отдельных составляющих частей бизнеса: для успеха необходимо знание как экономических, так и гуманитарных проблем, то есть системы в целом.

Главным является понятие равновесия - сбалансированного сочетания всех составляющих ресторанного бизнеса. Приоритетным становится сам человек как носитель высшей ценности для успешного бизнеса.

ГЛАВА 2. МОДЕЛЬ УПРАВЛЕНИЯ КАФЕ «ОАЗИС»

2.1 Организационно - экономическая характеристика кафе

Сеть кафе ООО «Оазис» была зарегистрирована в 2013 году в г. Москва. Предприятие осуществляет свою деятельность на основании Устава и действующего законодательства Российской Федерации. Срок деятельности предприятия не ограничен.

Место нахождения Предприятия и его почтовый адрес: Российская Федерация, Москва, переулок Леонтьевский, д. 2/26

Целью деятельности Предприятия является получение прибыли. Предприятие вправе осуществлять любые виды деятельности, не запрещенные законом Российской Федерации.

Основные сферы деятельности:

- деятельность кафе и услуги по доставке продуктов питания;

- производство хлеба и мучных кондитерских изделий, тортов и пирожных недлительного хранения;

- производство сухарей, печенья и прочих сухарных хлебобулочных изделий, производство мучных кондитерских изделий, тортов, пирожных, пирогов и бисквитов, предназначенных для длительного хранения.

Основные технико-экономические показатели деятельности предприятия представлены в таблице 2.1.

Таблица 2.1 – Технико-экономические показатели деятельности сети кофеен ООО «Оазис» за 2014-2016 годы

|

Показатели |

2014 год |

2015 год |

2016 год |

Абсолютное отклонение, +/- |

Темп прироста, % |

|

Среднегодовая стоимость активов, тыс. руб. |

12 927,95 |

13 067,55 |

14 039,7 |

+1 111,75 |

+8,6 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

1 790,2 |

1 750,48 |

1 719,85 |

-70,35 |

-3,93 |

|

Среднегодовая стоимость собственного капитала, тыс. руб. |

2 578,9 |

2 716,82 |

2 890,15 |

+311,25 |

+12,07 |

|

Доход от реализации продукции, тыс. руб. |

25 621,2 |

27 066,3 |

29 502,2 |

+3 881 |

+15,15 |

|

Себестоимость реализованной продукции, тыс. руб. |

7 316,7 |

6 994,6 |

6 668,8 |

-647,9 |

-8,85 |

|

Материальные затраты, тыс. руб. |

3 292,5 |

3 225,2 |

3 134,3 |

-158,2 |

-4,8 |

|

Чистая прибыль (убыток), тыс. руб. |

2 549 |

2 744,1 |

2 948,5 |

+399,5 |

+15,67 |

|

Фондоемкость |

0,07 |

0,06 |

0,06 |

-0,01 |

-14,28 |

|

Фондоотдача |

14,3 |

17,15 |

17,15 |

+2,85 |

+19,93 |

|

Материалоемкость продукции, % |

0,13 |

0,12 |

0,1 |

-0,03 |

-23,07 |

|

Рентабельность (убыточность) активов |

19,7 |

21 |

21 |

+1,3 |

+6,6 |

|

Рентабельность (убыточность) собственного капитала |

98,84 |

101 |

102,02 |

+3,18 |

+3,22 |

|

Рентабельность основных производственных фондов |

142,38 |

156,76 |

171,44 |

+29,06 |

+20,4 |

|

Коэффициент автономии |

19,95 |

20,8 |

20,58 |

+0,63 |

+3,16 |

Так, среднегодовая стоимость активов в 2016 году составляет 14 039,7 тыс. руб., что на 1 111,75 тыс. руб. больше прошлогоднего показателя, (темп прироста составляет 8,6%).

Среднегодовая стоимость основных средств (по первоначальной стоимости) составляет в 2016 году 1 719,85 тыс. руб. За последний год стоимость основных средств сократилась на 70,35 тыс. руб.

Среднегодовая стоимость собственного капитала составила в 2016 году 2 890,15 тыс. руб. За последний год собственный капитал возрос на 311,25 тыс. руб. (темп прироста за последний год составил 12,07%).

Выручка от реализации составила в 2016 году 29 502,2 тыс. руб. За последний год объем сбыта возрос на 3 881 тыс. руб. (темп прироста за последний год составил 15,15%).

Сравнивая темпы прироста активов, основных средств и собственного капитала, и выручки от реализации мы видим, что самый большой прирост имеет среднегодовая стоимость собственного капитала (12,07%). За 2015-2016 годы темп прироста собственного капитала больше темпа прироста основных средств. Это является хорошим показателем, который свидетельствует о том, что основные средства наращиваются за счет собственных средств. Сравнивая темп прироста собственного капитала с активами можно отметить, что темп прироста собственного капитала больше темпа прироста активов - это является хорошим показателем. Выручка от реализации возрастает большими темпами, чем активы предприятия. Это свидетельствует об эффективном использовании ресурсов, однако для того, чтобы предприятие не исчерпало свои технические и материальные запасы необходимо наращивать капитал пропорционально увеличению оборотов.

Фондоемкость - показатель, который является обратным к фондоотдаче. В 2016 году он составил 0,06.

Анализ эффективности деятельности предприятия показал, что предприятие является прибыльным, прибыль в 2016 году составляет 2 948,5 тыс. руб., что на 399,5 тыс. руб. больше показателя 2015 года.

С целью выявления основных факторов, которые влияют на финансовые результаты предприятия, проведем анализ динамики и структуры доходов предприятия (таблица 2.2).

Таблица 2.2 – Анализ динамики и структуры доходов кофеен ООО «Оазис» за 2014-2016 годы

|

Показатели |

2014 год |

2015 год |

2016 год |

Абсолютное отклонение, +/- |

Темп прироста, % |

|

Выручка от реализации продукции |

25 621,2 |

27 066,3 |

29 502,2 |

+3 881 |

+15,15 |

|

Другие операционные доходы |

1 915,5 |

1 347,6 |

1 123,3 |

-792,2 |

-41,36 |

|

Другие финансовые доходы |

- |

144,2 |

491,9 |

+491,9 |

- |

|

Всего доходов |

27 536,7 |

28 558,1 |

31 117,4 |

+3 580,7 |

+13 |

Чистый доход от реализации продукции в 2016 году составил 29 502,2 тыс. руб., что на 3 881 тыс. руб. большее значения 2015 года. Темп прироста за последний год составил 15,15%. Удельный вес выручки в доходах предприятия в 2016 году составил 94,8%.

Другие операционные доходы составили в 2016 году 1 123,3 тыс. руб., что на 792,2 тыс. руб. меньше значения 2015 года. Темп сокращения за последний год составил 41,36%. Удельный вес других операционных доходов в доходах предприятия в 2016 году составил 3,6%.

Другие финансовые доходы в 2016 году составили 491,9 тыс. руб., в 2015 году таковых в компании не было. Удельный вес других финансовых доходов в доходах предприятия в 2015 году составил 1,6%.

Общая сумма доходов в 2016 году составила 31 117,4 тыс. руб., что на 3 580,7 тыс. руб. больше значения 2015 года. Темп прироста за последний год составил 13%.

2.2 Анализ особенностей управления сети кофеен «Оазис»

Рассмотрим особенности управления ООО «Оазис» при помощи метода SPACE – анализа.

Таблица 2.3. – Показатели устойчивости развития внешней среды - ES (environmental stability)

|

Инновации в системе обслуживания |

Низкий |

6 |

Высокий |

||||||

|

Уровень инфляции |

Слабая |

2 |

Серьезная |

||||||

|

Нестабильность спроса |

Малая |

1 |

Существенная |

||||||

|

Ценовая политика |

Слабая |

3 |

Сильная |

||||||

|

Барьеры для развития бизнеса |

Малые |

1 |

Высокие |

||||||

|

Интенсивность конкурентной борьбы |

Незначительная |

5 |

Острая |

||||||

|

Чувствительность спроса к ценам |

Слабая |

4 |

Высокая |

Таблица 2.4. – Показатели возможностей развития сферы общественного питания - IS (industry strength)

|

Перспективы расширения услуг |

Незначительные |

4 |

Широкие |

||||||

|

Перспективы улучшения финансовых результатов |

Не имеются |

3 |

Существуют возможности |

||||||

|

Финансовая устойчивость |

Колеблется |

1 |

Прочная |

||||||

|

Перспективы для внедрения новых приемов обслуживания |

Слабые |

5 |

Широкие |

||||||

|

Перспективы улучшения распределения финансовых ресурсов |

Слабо выражены |

2 |

Существуют значительные резервы |

||||||

|

Потребность в экстенсивном вливании капитала |

Серьезная |

6 |

Низкая |

||||||

|

Возможности выхода на новые сегменты рынка |

Прозрачные |

1 |

Недопустимые |

||||||

|

Перспективы повышения эффективности использования оборудования, персонала |

Слабые |

4 |

Широкие |

Таблица 2.5. – Имеющиеся преимущества в конкурентной борьбе - CA (competitive advantage)

|

Удельный вес на рынке услуг общественного питания |

Малый |

6 |

Существенный |

||||||

|

Уровень сервиса обслуживания |

Достаточный |

1 |

Слабый |

||||||

|

Стадия развития услуг общественного питания |

Выход на рынок |

3 |

Спад на рынке |

||||||

|

Продолжительность замены услуг общественного питания |

Стабильная |

5 |

Динамичная |

||||||

|

Степень лояльности клиентов |

Положительная |

2 |

Негативная |

||||||

|

Эффективность использования ресурсов соперниками |

Высокая |

1 |

Низкая |

||||||

|

Интеграция вертикального характера |

Развита |

4 |

Слабая |

Таблица 2.6. - Показатели обеспеченности финансовыми ресурсами - FS (financial strength)

|

Рентабельность инвестиций |

Малая |

4 |

Существенная |

||||||

|

Зависимость от кредитов |

Высокий риск, низкая предсказуемость |

6 |

Подвергается прогнозам |

||||||

|

Платежеспособность |

Низкая |

5 |

Высокая |

||||||

|

Имеющийся объем средств удовлетворяет запросам |

Не удовлетворяет |

3 |

Достаточно |

||||||

|

Поток денежных средств |

Отрицательный |

6 |

Положительный |

||||||

|

Возможность выхода с рынка |

Легкая |

1 |

Сложная |

||||||

|

Риск вероятности банкротства |

Существенный |

5 |

Незначительный |

Рассчитаем среднее значение по всем предлагаемым секторам:

- показатели устойчивости развития внешней среды

ES = 6 + 2 + 1 + 3 + 1 + 5 + 4 / 7 = 3.14 ≈ 3 балла

- показатели возможностей развития сектора общественного питания

IS = 4 + 3 + 1 + 5 + 2 + 6 + 1 + 4 / 8 = 3.25 ≈ 3 балла

- имеющиеся преимущества в конкурентной борьбе

СА = 6 + 1 + 3 + 5 + 2 + 1 + 4 / 7 = 3.14 ≈ 3 балла

- показатели обеспеченности финансовыми ресурсами

FS = 4 + 6 + 5 + 3 + 6 + 1 + 5 / 7 = 4.28 ≈ 4 балла.

Консервативное положение

Агрессивное положение

Оборонительное положение

Конкурирующее положение

6

5

4

3

2

1

1

2

3

4

5

6

1

2

3

4

5

6

1

2

3

4

5

6

Рисунок 2.1. – Графическое отображение проведенного анализа стратегических позиций сети кофеен ООО «Оазис»

Изучение рыночных позиций сети кофеен ООО «Оазис», проведенное при помощи метода SPACE – анализа показывает следующее: на данный момент банк занимает прочные позиции, поскольку находится в секторе ведения конкурентной борьбы, перспективы дальнейшего развития весьма широки.

Несмотря на нестабильность внешней среды, вызванной многочисленными факторами, среди которых одним из существенных является снижение уровня реальных доходов населения, серьезная инфляция, применение международных санкций, руководство кофеен ООО «Оазис» проводит умелую финансовую политику.

Дадим оценку персонала компании ООО «Оазис» в 2012 – 2016 годы.

Таблица 2.7. - Структура занятых компании за 2012 - 2016 годы

|

Категории занятых |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

|

Производственный персонал |

75 |

76 |

76.8 |

78 |

77.3 |

|

Непроизводственный персонал |

21 |

20 |

19 |

19.8 |

20.4 |

|

Административный персонал |

4 |

4 |

4.2 |

2.2 |

2.3 |

|

ИТОГО |

100 |

100 |

100 |

100 |

100 |

Таблица 2.7 показывает, что за анализируемый период удельный вес производственного персонала вырос с 75% до 77,3%, что является положительным моментом, так как создаются условия для прироста объема оказания услуг.

При этом в структуре персонала административные работники уменьшились относительно на 1,7%, что свидетельствует об увеличении нагрузки на менеджеров в аспекте принятия управленческих решений и количестве подчиненных.

Таблица 2.8. - Динамика показателей компании за 2012 - 2016 годы

|

Показатель |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

|

Производственный персонал на одного непроизводственного |

3.57 |

3.8 |

4.04 |

3.94 |

3.78 |

|

Производственный персонал на одного административного |

18.75 |

19 |

18.28 |

35.45 |

33.6 |

|

Доля административного персонала, в % |

4 |

4 |

4.2 |

2.2 |

2.3 |

В таблице 2.8 проведены расчеты, характеризующие следующие тенденции: увеличилось количество производственного персонала как на одного непроизводственного работника, так и на одного административного работника на 0,21 и 14,85 соответственно.

В таблице 2.9 дадим оценку возрастной структуре персонала компании в 2012 – 2016 годы.

Таблица 2.9. - Возрастная структура компании за 2012 - 2016 годы (в % к численности)

|

Возраст, лет |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

|

Моложе 20 лет |

- |

- |

- |

- |

- |

|

20 – 30 лет |

17 |

17.1 |

17.2 |

19.8 |

18.2 |

|

31 – 40 лет |

63 |

63.1 |

63.2 |

61.5 |

64.8 |

|

41 – 50 лет |

20 |

19.8 |

18.9 |

18.7 |

17 |

|

51 – 60 лет |

- |

- |

- |

- |

- |

|

Старше 60 лет |

100 |

100 |

100 |

100 |

100 |

Показатели возрастной структуры персонала, предоставленные в таблице 2.9 показывают, что за анализируемый период произошли существенные изменения, характеризуемые следующими чертами:

- персонал компании помолодел, так как вырос удельный вес работников в возрасте от 20 до 40 лет, при этом удельный вес вырос на 3%;

- в то же время работники старше 40 лет уменьшились в структуре на 3%.

Таблица 2.10 характеризует структуру персонала по уровню образования в 2012 – 2016 годы.

Таблица 2.10. - Образовательная структура персонала компании за 2012 - 2016 годы (в % к численности)

|

Уровень образования |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

|

Начальное |

- |

- |

- |

- |

- |

|

Неполное среднее |

- |

- |

- |

- |

- |

|

Среднее |

11 |

10 |

9 |

9 |

7 |

|

Незаконченное высшее |

58 |

59 |

59 |

58 |

60 |

|

Высшее |

31 |

31 |

32 |

33 |

33 |

|

Кандидат или доктор наук |

- |

- |

- |

- |

- |

Анализ структуры по уровню образованию, проведенный в таблице 2.10, показывает улучшение трудового потенциала, так как удельный вес работников с незаконченным высшим и высшим образованием вырос на 2% и 2% соответственно.

В таблице 2.11 рассмотрим структуру персонала компании по показателю стажа в 2012 – 2016 годы.

Таблица 2.11. - Структура персонала компании по продолжительности стажа за 2012 - 2016 годы (в % к численности)

|

Продолжительность стажа, лет |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

|

Менее 1 года |

- |

- |

- |

- |

- |

|

1-3 года |

- |

- |

- |

- |

- |

|

3-5 лет |

43 |

48 |

49 |

51 |

52 |

|

5-10 лет |

18 |

20 |

22 |

23 |

25 |

|

10-20 лет |

17 |

19 |

17 |

16 |

14 |

|

Свыше 20 лет |

22 |

13 |

12 |

10 |

9 |

Структура персонала компании по показателю продолжительности стажа, рассмотренная за 2012 – 2016 годы, дает возможность сделать выводы о том, что существенно сократился удельный вес работников с максимальной продолжительностью стажа на 13%, наиболее опытная часть специалистов выросла на 4% (со стажем от 10 до 20 лет).

Проанализировав структуру персонала за 2012 – 2016 годы, необходимо выявить причины текучести кадров в таблице 2.12.

Таблица 2.12. - Анализ причин текучести кадров в компании в 2012 - 2016 годы (в %)

|

Причины увольнений |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

|

Плохие условия труда |

5 |

4 |

3 |

3 |

1 |

|

Неинтересная работа |

8 |

7 |

6 |

6 |

4 |

|

Отсутствие перспектив роста |

52 |

63 |

60 |

60 |

69 |

|

Неудовлетворительная компенсация |

19 |

15 |

15 |

14 |

13 |

|

Переезд в другое место |

12 |

9 |

8 |

8 |

4 |

|

Прочие причины |

4 |

2 |

8 |

9 |

9 |

В таблице 2.12 проведен анализ причин текучести персонала компании, из которого можно сделать вывод о том, что основной причиной увольнений работников является отсутствие перспектив карьерного роста, больше полвины увольнений связанно именно с данным негативным фактором.

2.3 Разработка мероприятий, направленных на повышение эффективности управления сети кофеен ООО «Оазис»

Подсчет экономического эффекта от действий по повышению эффективности системы управления очень важный, но в то же время сложный этап, так как для его проведения необходимы специальные экономические данные. Точно подсчитать в денежном выражении потери от высокой текучести кадров и затраты на ее устранение в сети кофеен ООО «Оазис» на сегодняшний день практически невозможно. Поэтому будут представлены ориентировочные расчеты.

Затраты Центра обучения персонала ООО «Оазис» (в год):

- Материальное вознаграждение ответственного за обучение молодых сотрудников.

Примерная сумма издержек – 10 тыс. руб. в год.

- Покупка технических средств.

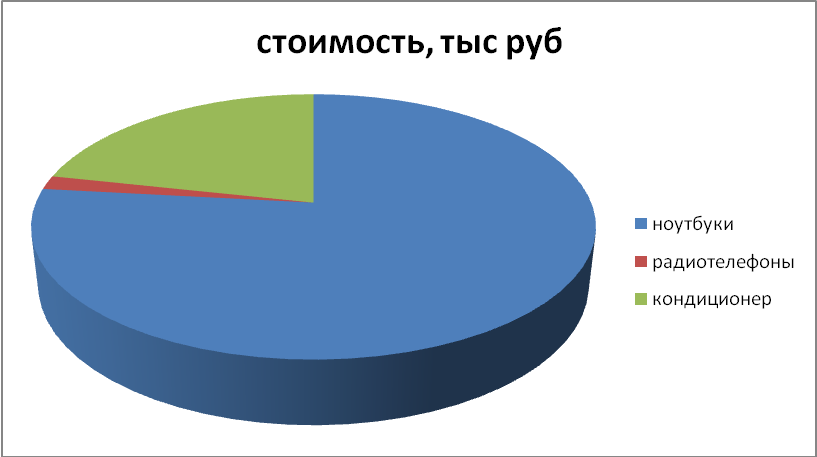

Стоимость ноутбуков: 2 шт. * 32 тыс. руб. = 64 тыс. руб.

Стоимость телефонов: 2 радиотелефона по цене 700 руб.; 2*700 = 1400.

Стоимость кондиционера: кондиционер 12 тыс. руб.; установка 6 тыс. руб.

Итого: 64 + 1,4 + 17 + 6 = 83,4 тыс. руб.

Структура затрат на технические средства представлена на рисунке 2.2.

Рисунок 2.2. – Структура затрат на приобретение технических средств

Для определения трудоемкости офисных работ составим таблицу, в которой отметим виды офисных работ и их трудоемкость:

Таблица 2.13. – Расчет трудоемкости офисных работ

|

Вид операций |

Количество за год |

Трудоемкость, ч. |

Общая трудоемкость, ч. |

|

Прием почты на компьютере, писем |

440 |

0,2 |

88 |

|

Ведение корреспонденции, писем |

880 |

0,4 |

352 |

|

Ведение учета операций |

2 200 |

1,5 |

3 300 |

|

Ведение сайта компании |

24 |

8 |

192 |

|

ИТОГО |

3 759,2 |

||

|

Работа на принтере и ксероксе |

|||

|

Копирование документов |

500 |

0,1 |

50 |

|

Распечатка документов |

500 |

0,1 |

50 |

|

ИТОГО |

100 |

||

В таблице 2.14 определим баланс рабочего времени офисного оборудования.

Таблица 2.14. - Баланс рабочего времени офисного оборудования в год

|

№ п/п |

Показатели |

В отчетном году |

|

|

по плану |

фактически |

||

|

1 |

Календарный фонд времени, дни |

365 |

365 |

|

2 |

Количество нерабочих дней, |

||

|

в т.ч. выходных |

102-110 |

102-110 |

|

|

праздничных |

8-11 |

8-11 |

|

|

3 |

Номинальный фонд рабочего времени, дни |

250 |

250 |

|

4 |

Неявки на работу, дни - всего |

29,3 |

32,8 |

|

В том числе очередные и дополнительные отпуска |

18,0-18,9 |

19,0-19,9 |

|

|

учебные отпуска |

1,2-1,4 |

1,4-1,6 |

|

|

отпуска по беременности и родам |

0,8-0,9 |

0,8-0,9 |

|

|

неявки по болезни |

6,0-6,5 |

6,2-6,7 |

|

|

прочие неявки, разрешенные законом |

2,3-2,5 |

2,6-2,9 |

|

|

неявки с разрешения администрации |

1,0-1,4 |

1,5-1,7 |

|

|

целосменные простои (по отчету), |

- |

0,4-0,5 |

|

|

прогулы (по отчету) |

- |

0,2-0,4 |

|

|

5 |

Полезный фонд рабочего времени, дни |

220,7 |

217,2 |

|

6 |

Номинальная продолжительность рабочего дня, ч |

8 |

8 |

|

7 |

Потери времени в связи с сокращением длительности рабочего дня, ч - всего |

0,02-0,04 |

0,03-0,05 |

|

В том числе перерывы для кормящих матерей |

0,01-0,02 |

0,01-0,02 |

|

|

сокращенный рабочий день для подростков |

0,02-0,03 |

0,01-0,02 |

|

|

внутрисменные простои (по отчету) |

- |

0,02-0,04 |

|

|

8 |

Средняя продолжительность рабочего дня, ч |

7,93 |

7,9 |

|

9 |

Полезный фонд рабочего времени, ч |

1 750,1 |

1 715,9 |

- Усовершенствованная система наставничества .

Новая система наставничества предполагает более внимательное отношение к "новичку", поэтому оплачиваться это будет более высоко. Если раньше за наставничество сотрудникам доплачивали 700 руб. за одного человека, то теперь 1000 руб.

Система наставничества рассчитана на 1-2 месяца. С учетом того, что в год будет набрано 20 человек:

1000* 1,5 мес. * 20 чел. = 30 000 руб.

- Проведение интервью и анкетирования (при подборе персонала, на выявление удовлетворенности трудом, при увольнении сотрудника и т.п.). Если суммировать затраты на бумагу и распечатку, то получится примерно 7 тыс. руб. в год.

Итого: 130400 руб.

Потери от высокой текучести кадров (в год):

-

- Поиск и подбор персонала. За год в связи с текучестью кадров было дополнительно подобрано 289 сотрудников. На поиск и подбор персонала уходит примерно 150 руб. на одного сотрудника (затраты на подбор, Интернет, электроэнергия, стоимость телефонных разговоров и т.п.).

150*289 = 43,35 тыс. руб.

-

- Обучение и наставничество. На обучение одного сотрудников уходит в среднем 1 тыс. руб. (подбор персонала, оплата сотрудников за наставничество, раздаточный материал, электроэнергия и пр.).

1.000*289 = 289 тыс. руб.

Итого: 332,35 тыс. руб.

На предприятии полным ходом идет перевооружении по федеральной целевой программе. В связи с этим предприятию необходимо повышать квалификационный уровень персонала.

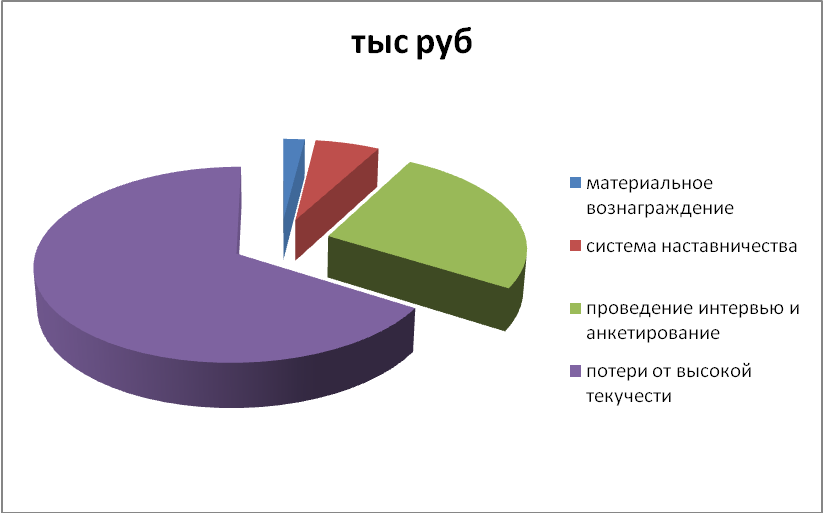

Рисунок 2.3 показывает общую структуру текущих затрат на реализацию предлагаемых мероприятий.

Рисунок 2.3. – Структура текущих затрат на реализацию мероприятий

Разработаем план мероприятий по обучению персонала на будущие периоды, 2017-2020 гг. (таблица 2.15).

По данным отдела кадров в сети кофеен ООО «Обучение», в 2016 году прошли обучение часть персонала. Средства, затраченные на обучение, составили 440 тыс. руб.

Возьмем эти же данные для расчета затрат на обучение персонала в период с 2017 по 2020 год.

В 2017, 2018, 2019 годах затраты на повышение квалификации персонала в среднем составят: 637 * 730 = 465 010 рублей в год.

Таблица 2.15. - План мероприятий по обучению персонала на 2017-2020 гг.

|

Мероприятия |

2016 |

2017 |

2018 |

2019 |

|

Повышение разрядов по рабочим специальностям |

10 |

10 |

10 |

10 |

|

Повышение квалификации руководителей и специалистов вне завода вне предприятия: |

||||

|

руководители |

15 |

15 |

15 |

15 |

|

специалисты |

5 |

5 |

5 |

5 |

|

рабочие |

30 |

30 |

30 |

30 |

|

Повышение квалификации на семинарах предприятия и проверка знаний у рабочих (охрана труда, АХОВ и др): |

||||

|

руководители |

40 |

80 |

40 |

40 |

|

специалисты |

40 |

110 |

40 |

40 |

|

рабочие |

600 |

600 |

600 |

600 |

В 2018 году затраты на повышение квалификации персонала в среднем составят: 637 * 840 = 535080 рублей.

Реализация комплекса мероприятий по повышению кадрового потенциала кафе вместе с техническим перевооружением и освоением новых видов блюд, обеспечивающим рост объемов производства, и создание новых высокотехнологичных (оснащенных современным оборудованием) рабочих мест, формируют условия для планирования роста производительности труда и повышения среднемесячной заработной платы работников.

ЗАКЛЮЧЕНИЕ

Полную оценку результативности действующей системы управления можно получить, и сходя из сопоставления модели менеджмента, схемы управления непосредственно ее объекту, то есть проверяется адекватность возложенных прав и обязанностей, обеспечения данными в полном объеме для реализации возложенных функций, сравнения объема работ численности персонала, отведенного для реализации задания.

Организационная модель управления представляет структуру специализации трудовых функций внутри компании, при этом каждый специалист получает ряд функций, полномочий для выполнения возложенных обязанностей, при этом работник получает определенный доступ к ресурсам компании и ответственен за их состояние и эффективное распределение. Модель управления компании характеризует постоянные иерархические связи между отделами, отдельными лицами предприятия и особенности взаимодействия.

Приоритетной целью управленческого персонала предприятия независимо от отраслевой принадлежности, его размеров является формирование целевых ориентиров, стратегии их достижения, определения ответственных лиц, концентрации ресурсов для реализации поставленных задач. Как правило, основными целевыми задачами компании является – размер чистой прибыли, равно как и прирост величины активов компании (накопление имущества), в наибольшей степени погашение запросов целевых сегментов. Необходимо отметить, что степень достижения целевых задач определяется качеством выполнения функций управления, при этом целесообразно сформировать схему менеджмента, определив корректно объект менеджмента, наделить его необходимыми полномочиями, направленными на реализацию целей и задач компании.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Бакаев А. С. Основы менеджмента. - СПб: Персонал, 2016. – 451 с

2. Балабонов И. Т. Основы менеджмента. - М: Финансы, 2015. – 587 с

3. Белолипецкий В. Г. Управление фирмой. – М, 2015. – 342 с

4. Бизюкова И. В. Кадры. Подбор и оценка. - М, 2015. – 342 с

5. Бланк И. А. Основы менеджмента. - Екатеринбург: Ельга, 2014. – 564 с

6. Блейк Г., Моутон Д. Научные методы управления. - М, 2016. – 576 с

7. Бойник И. М. Экономика предприятия. - Мурманск: Север, 2016. – 498 с

8. Бондарь И. Ю., Пахомов В. И. Экономика предприятия: Учебное пособие. – М: ИГТЕУ, 2015. – 502 с

9. Бригхем Е. Ф. Основы менеджмента. – М, 2016. – 401 с

10. Бусыгин А. В. Предпринимательство. — СПб, 2015. – 302 с

11. Вейл П. Искусство менеджмента. - М, 2016. – 543 с

12. Виханский О. С. Наумов А. И. Менеджмент. - М: Экономист, 2016. - 528 с.

13. Ворст И., Ревенлоу П. Экономика фирмы. Учебник: пер. с датского А. Н. Чеканского, О. В. Рождественского. – М: Высшая школа, 2015. – 657 с

14. Гареев Р. А. Управление процессом стабилизации производственного коллектива. - Уфа, 2016. – 213 с

15. Герчикова И. Н. Менеджмент. - СПб: Консалт, 2015. – 675 с

16. Гольдштейн Г. Я. Основы менеджмента. - М: МНАУ, 2016. - 224 с.

17. Грузинов В. П. Экономика предприятия и предпринимательства. – СПб: СОФИТ, 2015. – 613 с

18. Зайцев Н. Л. Экономика предприятия: учебное пособие. – М: ИНФРА - М, 2016. – 576 с

19. Калина А. А. Экономика предприятия: Учебное пособие – Мн.: ПИОН, 2015. – 549 с

20. Крейнина Г. Н. Менеджмент. - СПб: Дело и сервис, 2015. – 575 с

21. Мескон М. Х. Альберт М., Хедоури Ф. Основы менеджмента: пер.с англ. - М.: Дело, 2016. – 455 с

22. Организационное поведение и управление персоналом под редакцией Спива В. А. - СПб: Питер, 2014. – 412 с

23. Юксвярав Р. К., Хабакук М. Я. Управленческое консультирование: теория и практика. - М: Экономика, 2015. – 558 с.

-

Мескон М. Х. Альберт М., Хедоури Ф. Основы менеджмента: пер.с англ. - М.: Дело, 2016. – С. 56 ↑

-

Организационная психология / Сост. и общая редакция Л. В. Винокурова, И. И. Скрипюка. – СПб: Питер, 2016. – С. 78 ↑

-

Калина А. А. Экономика предприятия: Учебное пособие / Калина А. А. – Мн.: ПИОН, 2015. – С. 91 ↑

-

Юксвярав Р. К., Хабакук М. Я. Управленческое консультирование: теория и практика. - М: Экономика, 2015. – С. 96 ↑

-

Мескон М. Х. Альберт М., Хедоури Ф. Основы менеджмента: пер.с англ. - М.: Дело, 2016. – С. 75 ↑

-

Бакаев А. С. Основы менеджмента / Бакаев А. А. - СПб: Персонал, 2016. – С. 104 ↑

-

Калина А. А. Экономика предприятия: Учебное пособие – Мн.: ПИОН, 2015. – С. 157 ↑

-

Зайцев Н. Л. Экономика предприятия: учебное пособие. – М: ИНФРА - М, 2016. – С. 356 ↑

-

Блейк Г. Научные методы управления / Блейк Г. - М, 2016. – С. 78 ↑

-

Организационное поведение и управление персоналом под редакцией Спива В. А. - СПб: Питер, 2014. – С. 78 ↑

-

Крейнина Г. Н. Менеджмент. - СПб: Дело и сервис, 2015. – С. 103 ↑

-

Калина А. А. Экономика предприятия: Учебное пособие – Мн.: ПИОН, 2015. – С. 67 ↑

-

Крейнина Г. Н. Менеджмент. - СПб: Дело и сервис, 2015. – С. 106 ↑

-

Мескон М. Х. Альберт М., Хедоури Ф. Основы менеджмента: пер.с англ. - М.: Дело, 2016. – 455 с ↑

-

Белолипецкий В. Г. Управление фирмой / Белолипецкий В. Г. – М, 2015. – С. 91 ↑

-

Юксвярав Р. К., Хабакук М. Я. Управленческое консультирование: теория и практика. - М: Экономика, 2015. – С. 79 ↑

-

Бизюкова И. В. Кадры. Подбор и оценка. - М, 2015. – С. 57 ↑

-

Белолипецкий В. Г. Управление фирмой. – М, 2015. – С. 68 ↑

-

Блейк Г., Моутон Д. Научные методы управления. - М, 2016. – С. 67 ↑

-

Бизюкова И. В. Кадры. Подбор и оценка. - М, 2015. – С. 89 ↑

-

Балабонов И. Т. Основы менеджмента. - М: Финансы, 2015. – С. 106 ↑

-

Блейк Г., Моутон Д. Научные методы управления. - М, 2016. – С. 78 ↑

-

Вейл П. Искусство менеджмента / Вейл П. - М, 2016. – С. 76 ↑

-

Бригхем Е. Ф. Основы менеджмента / Бригхем Е. Ф. – М, 2016. – С. 177 ↑

-

Белолипецкий В. Г. Управление фирмой. – М, 2015. – С. 76 ↑

-

Бизюкова И. В. Кадры. Подбор и оценка. - М, 2015. – С. 67 ↑

-

Виханский О. С. Менеджмент / Виханский О. С. - М: Экономист, 2016. – С. 92 ↑

-

Бланк И. А. Основы менеджмента. - Екатеринбург: Ельга, 2014. – С. 118 ↑

-

Бусыгин А. В. Предпринимательство / Бусыгин А. В. — СПб, 2015. – С. 91 ↑

-

Белолипецкий В. Г. Управление фирмой. – М, 2015. – С. 114 ↑

-

Блейк Г., Моутон Д. Научные методы управления. - М, 2016. – С. 221 ↑

-

Белолипецкий В. Г. Управление фирмой. – М, 2015. – С. 79 ↑

-

Виханский О. С. Менеджмент / Виханский О. С. - М: Экономист, 2016. – С. 67 ↑

-

Крейнина Г. Н. Менеджмент. - СПб: Дело и сервис, 2015. – С. 57 ↑

-

Зайцев Н. Л. Экономика предприятия: учебное пособие. – М: ИНФРА - М, 2016. – С. 80 ↑

-

Мескон М. Х. Основы менеджмента: пер.с англ. / Мескон М. Х. - М.: Дело, 2016. – С. 104 ↑

- Оперативно розыскная-деятельность и права граждан

- Авторское право (Субъекты или авторского или права)

- Распределение и использование прибыли как источник экономического роста предприятий (Особенности формирования и использования прибыли на предприятии как источника экономического роста)

- Выбор стиля руководства в организации (Анализ эффективности использования стиля руководства)

- Выбор стиля руководства в организации (Влияние стиля руководства на психологический климат в коллективе)

- Особенности кадровой стратегии торговых организаций ( Теоретические аспекты формирования кадровой стратегии)

- Разработка регламента выполнения процесса «Складской учет» (Логистический процесс на складе)

- Организационная культура и ее роль в современных организациях (Влияние культуры на координацию устойчивого развития бизнеса сегодня)

- Кадровая стратегия в системе стратегического управления организацией

- Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ПАО «Сбербанк России») (Методы проведения оценки финансового состояния коммерческого банка)

- Реклама как сигнал и как информация (Общая характеристика сущности и роли рекламы в современной экономике)

- Налоговая система РФ и проблемы ее совершенствования (Анализ налоговой системы РФ)