Особенности учета и анализа товаров на предприятиях оптовой торговли ( Задачи и основы организации учета и анализа на предприятиях общественного питания)

Содержание:

Введение

Актуальность исследования. Учет и анализ в общественном питании осуществляется по положениям финансового учета торговых предприятий с учетом специфики деятельности предприятия общественного питания. Это связано с тем, что на предприятии общественного питания продукты питания, напитки и полуфабрикаты учитываются в суммарно-денежном выражении по учетным ценам, а на продовольственных складах учет производится в натуральном выражении. При этом возникают сложности учета товара по системе складского хранения и выдачи товаров, так как товар в кладовых учитывается, как запас. Поэтому выбранная тема дипломной работы является актуальной.

Объектом исследования является предприятие общественного питания ООО кафе «НИНА», предмет исследования – организация учета на предприятии

Цель работы – углубленное изучение особенностей учета и анализа на предприятии общественного питания и разработка предложений по его совершенствованию.

Для достижения поставленной цели сформулированы следующие задачи:

- изучить теоретические основы организации учета и анализа на предприятии общественного питания;

- проанализировать организацию учёта и анализа в ООО кафе «НИНА»;

- предложить направления по совершенствованию учета и анализа в ООО кафе «НИНА»

Структурно работа состоит из введения, трех глав основной части, заключения, списка использованной литературы и приложений.

1. Теоретические ОСОБЕННОСТИ УЧЕТА И АНАЛИЗА на предприятиях общественного питания

1.1. Задачи и основы организации учета и анализа на предприятиях общественного питания

Система общественного питания представляет собой совокупность предприятий различных организационно-правовых форм и индивидуальных предпринимателей, занимающихся производством, реализацией и организацией потребления продукции общепита.

Под предприятием общественного питания понимается место оказания услуг, предназначенное для производства продукции общепита, мучных кондитерских и булочных изделий, а также их реализации и (или) организации потребления.[1]

Для успешного управления деятельностью предприятия общественного питания необходимо располагать полной, точной, объективной, своевременной экономической информацией. Это достигается ведением хозяйственного учета. В зависимости от характера данных, методов их получения и способов группировки хозяйственный учет делится на три вида: оперативный, статистический и бухгалтерский.

Оперативный учет используется для повседневного, текущего руководства и управления деятельностью предприятия (выполнение договоров, прием и отгрузка товара, реализация).

Для статистического учета используется информация о структуре основных средств, доходах и численности работающих и другие сведения с целью анализа и прогнозирования. Статистика применяет выборочный метод наблюдения и регистрации» использует результаты оперативного и бухгалтерского учета.

Согласно федерального закона №402-ФЗ от 06.12.2013г. «О бухгалтерском учете»[2], предназначение бухгалтерского учета заключается в формировании документированной систематизированной информации об объектах: фактах хозяйственной жизни (сделках, событиях, операциях, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств), активах (совокупности имущества, принадлежащего юридическому лицу или предпринимателю), обязательствах (обязательство – относительное гражданское правоотношение, в силу которого одна сторона (должник) обязана совершить в пользу другой стороны (кредитора) определѐнные действия или воздержаться от определѐнных действий. Такими действиями могут являться: передача определѐнного имущества, выполнение работы, уплата денег, а также другие действия. Кредитор, в пользу которого должно быть совершено такое действие, имеет право требовать от должника исполнения его обязанности) [6], источниках финансирования его деятельности, доходах, расходах, и иных объектах в случаях, если это установлено федеральными стандартами. Законодателем расширен, а именно конкретизирован перечень объектов. В бухгалтерском учете хозяйственные средства и операции с ними регистрируются все без исключения (сплошной учет), изменение состояния хозяйственных средств и процессов отражается непрерывно и в хронологической последовательности (непрерывный учет), все хозяйственные операции своевременно оформляются документами.

В основе хозяйственной деятельности предприятия общественного питания лежат процессы приобретения, хранения, реализации товаров, а также изготовления собственной продукции. Поэтому основными целями бухгалтерского учета являются: контроль за сохранностью товаров, своевременное представление руководству предприятия информации о товарообороте и валовом доходе, о составлении товарных запасов и эффективности их использования.

Для достижения этих целей решается целый комплекс бухгалтерских задач[3]:

- проверка правильности документального оформления товарных операций, своевременное и правильное отражение их в учете;

- контроль за товарными запасами, выявление неходовых, залежалых и недоброкачественных товаров;

- контроль за финансовыми показателями (размер прибыли, источники поступления средств и порядок их расходования, оборотные средства, капитальные вложения, отчисления от прибыли и т. д.), за правильностью расчетов с поставщиками и покупателями, за своевременным поступлением платежей в бюджет, за правильностью использования банковских кредитов;

- учет расходования фонда заработной платы;

- выявление возможности для снижения издержек обращения и повышения рентабельности производства (издержки обращения покрываются за счет торговых наценок, включаемых в цену товара, но за счет наценки образуется и прибыль);

- контроль за наличием и движением материальных ценностей и денежных средств.

Для правильного и своевременного учета должны быть установлены четкие разграничения материальной ответственности должностных лиц за вверенные им ценности, кроме того необходимо своевременно и качественно проводить инвентаризации и ревизии[4]. На предприятиях общественного питания особая ответственность лежит на калькуляторе и заведующем производством, поскольку от их работы зависит соблюдение норм вложения, стоимость готовой продукции и многое другое.

Задачи, стоящие перед бухгалтерским учетом на предприятии, могут быть выполнены только при правильной его организации. Недостатки в организации бухгалтерского учета вызывают отставание учета, запаздывание представления отчетности и другой информации. Наличие больших разрывов во времени между моментом возникновения учетно-экономической информации и моментом ее использования препятствует повышению экономической эффективности деятельности предприятий. Недостатки в организации учета приводят к его запутанности, нарушению условий хранения материальных ценностей и других злоупотреблений, увеличению расходов на содержание учетного персонала.

На предприятиях бухгалтерский учет осуществляется бухгалтерией. Если предприятия небольшие, то ведение бухгалтерского учета возлагается на определенных работников. При небольшом объеме'учетной работы ее может вести непосредственно руководитель предприятия.[5]

Главный бухгалтер (финансовый директор, бухгалтер малого предприятия), возглавляющий бухгалтерскую службу, действует в соответствии с Положением о бухгалтерском учете и отчетности в РФ.

На главного бухгалтера не могут быть возложены обязанности, связанные с непосредственной материальной ответственностью за ценности и денежные средства, он не может сам получать по чекам денежные средства и материальные ценности для предприятия. Главный бухгалтер подписывает документы, связанные с приемом и выдачей денежных средств, товарно-материальных ценностей, кредитные, расчетные и денежные документы. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

Бухгалтерия предприятия обеспечивает обработку документов, рациональное ведение записей в учетных регистрах, составление отчетности.

На предприятиях общественного питания можно ввести структурные единицы по учету хозяйственных операций в производстве, в кладовой и буфетах.

Немаловажное значение при организации бухгалтерского учета имеет правильное использование учетных измерителей, с помощью которых выявляются: объем производства и реализации, количество продукции, время производственного цикла и торгового оборота и прочие показатели деятельности предприятия. Применяются три вида учетных измерителей: натуральные, трудовые, денежные.[6]

Натуральные измерители необходимы при учете материальных ценностей, основных средств, готовой продукции. Другими единицами измерения могут быть: килограмм, штука, литр и т. п. С помощью натуральных измерителей производится контроль по весу, количеству, объему.

Трудовые измерители используют при учете затраченного на производство и реализацию времени и вложенного труда. Для этого существуют следующие единицы измерения: минута, час, месяц и т. п. На их основе рассчитывается производительность труда и начисляется заработная плата.

Денежный измеритель — универсальный, обобщающий измеритель, который выражается в рублях. С его помощью можно получать сводные данные, анализировать финансово-хозяйственную деятельность, осуществлять различные расчетные операции, определять произведенные затраты предприятием.

1.2 Особенности учёта реализации продукции общественного питания

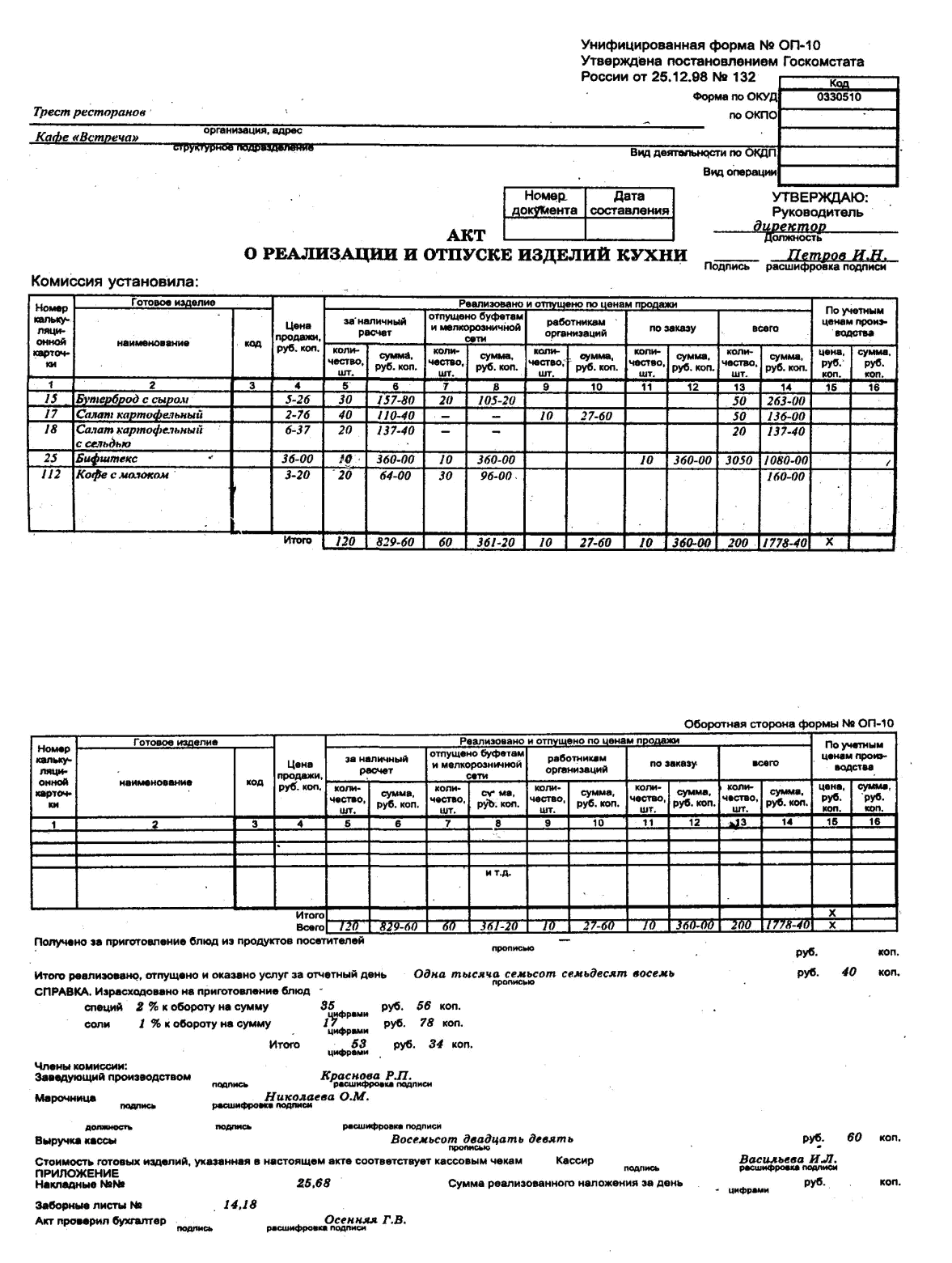

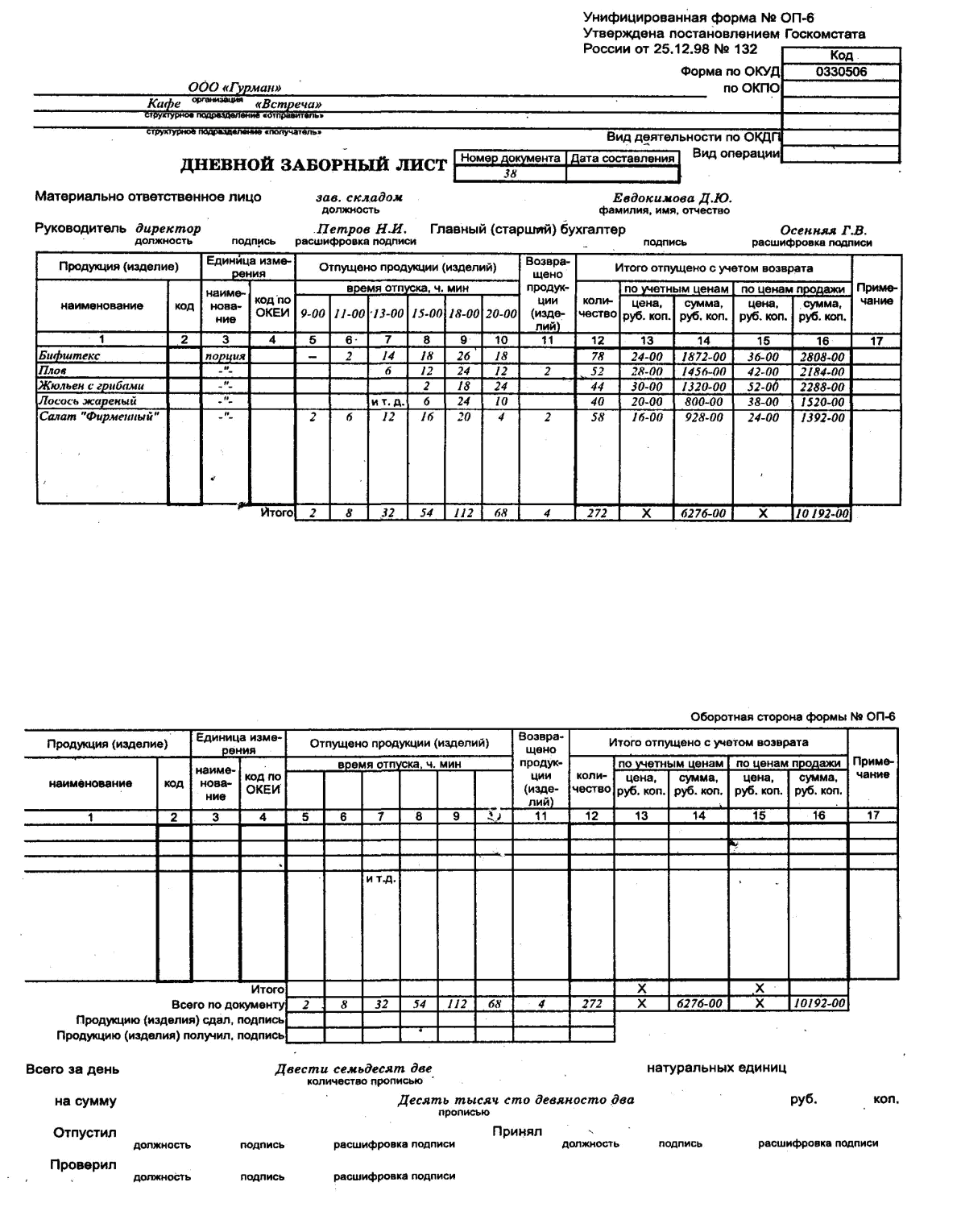

Оформление отпуска готовых изделий на раздачу от производства зависит от расположения раздаточной. Когда раздаточная отделена от производства, то отпуск продукции кухни на раздачу оформляется посредством дневных заборных листов. Если же раздаточная совмещена с производством, то допускается составление акта о продаже изделий кухни за наличный расчет в суммовом выражении (Приложения 1 и 2).

Отпуск продукции из производства в буфеты и мелкорозничную сеть оформляется также заборными листами и накладными. В этих документах обычно указываются цена продажи (по ней изделия реализуются в буфете и других торговых точках) и учетная цена, по которой продукция списывается из подотчета заведующего производством.

Заведующий производством ежедневно составляет отчет о движении продуктов и тары на кухне и сдает его в бухгалтерию под расписку на втором экземпляре, который остается у материально ответственного лица. К отчету прилагаются план-меню и один экземпляр меню.

Продукцию собственного производства реализуют через обеденные залы как за наличный расчет с оплатой через кассу, так и по безналичному расчету. Выручку от реализации продукции за наличный расчет по показаниям счетчиков контрольно-кассовых машин сверяют с документами производства: актами о реализации (продаже) и отпуске изделий кухни, заборными листами, справками о реализации изделий кухни за наличный расчет.

Отпуск в обеденный зал для подачи потребителям на столы специй и соли, стоимость которых включена в цену блюда, производится только из кухни.

Специи и соль учитываются во всех предприятиях общественного питания суммарно по розничным ценам. Расход специй, соли определяется: на предприятиях общественного питания, составляющих акт о реализации готовых изделий кухни за наличный расчет, исходя из количества блюд по этому акту и других установленных документов по отпуску изделий по отдельным наименованиям, в которые включена стоимость специй и соли, с оформлением контрольного расчета и справки; на предприятиях общественного питания, составляющих акты о продаже готовых изделий кухни, — по среднему проценту к обороту кухни, устанавливаемому отдельно каждой столовой, кафе и т. д. Рассчитанная по среднему проценту сумма расходов специй и соли показывается в справке, приводимой в отчете о движении продуктов и тары на кухне. В «Сборнике рецептур блюд и кулинарных изделий...» приводится таблица «Расход соли и специй при приготовлении блюд и изделий».

Руководители предприятий и организаций общественного питания обязаны установить контроль за правильным списанием специй и соли по данным фактического расхода в пределах установленных норм, но не свыше количества этих продуктов, полученных данным предприятием.

Реализация продуктов питания производится через буфеты в ресторанах, столовых при промышленных предприятиях, учреждениях, учебных заведениях, парках, театрах, через магазины.

Буфеты выполняют те же функции, что и предприятия розничной торговли. Они реализуют продукцию кухни, кулинарные изделия и покупные товары непосредственно покупателям за наличный расчет. Деньги за реализуемые покупные товары и изделия кухни получают кассиры или работники буфетов с обязательным применением кассового аппарата.

Ответственность за сохранность денежных средств и товарно-материальных ценностей возлагается на буфетчиков и на бригаду.

Покупные товары, поступающие в буфеты из кладовых, оформляют накладной. Продукция кухни, полученная в буфет, оформляется составлением дневных заборных листов или накладных (при разовом отпуске).

Передача товарно-материальных ценностей от одного буфетчика другому при работе буфетов пбсменно оформляется составлением акта.

Контроль за правильностью передачи ценностей осуществляется представителем администрации, который присутствует при их передаче и подписывает акт.

Выручка за проданные товары и изделия кухни ежедневно сдается в кассу предприятия общественного питания. На сданную выручку буфетчику выдается квитанция приходного Кассового ордера за подписью кассира и бухгалтера^ Л

В установленные сроки буфетчик представляет в бухгалтерию предприятия общественного питания товарный отчет со всеми приходными и расходными документами под расписку на втором экземпляре, который остается у буфетчика. О внесенных исправлениях бухгалтерия сообщает буфетчику и берет от него письменное подтверждение правильности этих исправлений.

Работникам мелкорозничной сети (тележек, лотков и т. д.), также как и буфетов, товары из кладовых-предприятий общественного питания выдают по расходно-приходным накладным, а продукцию кухни — по дневным заборным листам (см. образец). И накладные и дневные заборные листы выписываются в двух экземплярах, один из которых передают лиру, получившему товар, а второй остается у материально ответственного лица, выдавшего товар. Продавцы мелкорозничной торговли, получившие товар, по окончании рабочего дня сдают выручку за проданные товары в кассу предприятия общественного питания, нереализованные товары возвращают в кладовую, а изделия из кухни — в производство. Об этом делается отметка в накладной и дневной заборной карте.

К дневному заборному листу и расхо дно-приходной накладной продавцы прикладывают квитанции приходных кассовых ордеров на сдачу выручки и передают эти документы в бухгалтерию. Товарных отчетов работники мелкорозничной торговли, как правило, не составляют

2. ПРАКТИКА ОРГАНИЗАЦИИ: УЧЁТА НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ НА ПРИМЕРЕ ООО КАФЕ «НИНА»

2.1. Краткая историческая справка и технико-экономическая характеристика предприятия

ООО кафе «НИНА» расположено в Автозаводском районе г. Нижний Новгород по адресу: город Нижний Новгород, ул.Краснодонцев , д.3, оф.19.

По организационно правовой форме кафе «НИНА» является обществом с ограниченной ответственностью, зарегистрированное в соответствие с Федеральным Законом от 08.02.1998г. №14 – Ф3 «Об обществах с ограниченной ответственностью».

ООО кафе «НИНА» является юридическим лицом. Согласно ст.48 ГК РФ юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

К организационным документам относятся: учредительный договор, Устав ООО кафе «НИНА», штатное расписание, должностные инструкции работников, договора. Организационно – правовые документы содержат положения, основанные на нормах административного права и обязательны для исполнения. Эти документы составляют правовую основу деятельности организации.

Часы работы кафе «НИНА» круглосуточно 7 дней в неделю.

С 7,00 до 10,00 в кафе проходит завтрак шведский стол в нем представлен ассортимент блюд японской и европейской кухни.

С 12.00 до 16.00 – русский и японский бизнес-ланч. По вечерам в пятницу и субботу – живая романтическая музыка.

Основные принципы управления ООО кафе «НИНА» можно сформулировать следующим образом:

- Достаточно своевременная реакция на изменения во внешней среде, позволяющая гибко реагировать в управлении.

- Умение контактировать с поставщиками, исполнителями и руководителями и заказчиками.

- Доброжелательная атмосфера, способствующая раскрытию способностей персонала.

- Методы работы с людьми, направленные на создание удовлетворенности от работы и способствующие на раскрытие их потенциала.

- Соблюдение деловой этики бизнеса

Для выполнения функций управления предприятиями, организациями общественного питания создается структура системы управления. Высшим органом управления ООО кафе «НИНА» является общее собрание участников общества. Руководство текущей деятельностью предприятия осуществляется единоличным исполнительным органом общества - директором, который подотчётен общему собранию участников общества.

Организационная структура управления ООО кафе «НИНА» представлена на рис.2.1.

|

Директор |

|

Шеф повар |

Администратор |

Главный бухгалтер |

|

Су-шеф |

Администратор смены |

Бухгалтер |

|

Повара цехов |

Официанты, бармены |

Кладовщик |

||

|

Мойщицы посуды |

Рис. 2.1 - Организационная структура управления ООО кафе «НИНА»

Таким образом, в ООО кафе «НИНА» используется линейная структура управления.

Преимущества и недостатки линейной структуры управления приведены в табл.2.1.

Таблица 2.1

Преимущества и недостатки линейной структуры управления

|

Преимущества (достоинства) |

Недостатки |

|

Единство распорядительства. Простота и четкость подчинения. Полная ответственность руководителя за результаты деятельности подчиненных ему подразделений. Оперативность в принятии решений. Согласованность действий исполнителей. Получение нижестоящими звеньями согласованных распоряжений и заданий |

Большая информационная перегрузка руководителя. Высокие требования к руководителю, который должен иметь разностороннюю квалификацию. Структура не позволяет решать задачи, обусловленные меняющимися условиями функционирования организации. Дублирование функций управление |

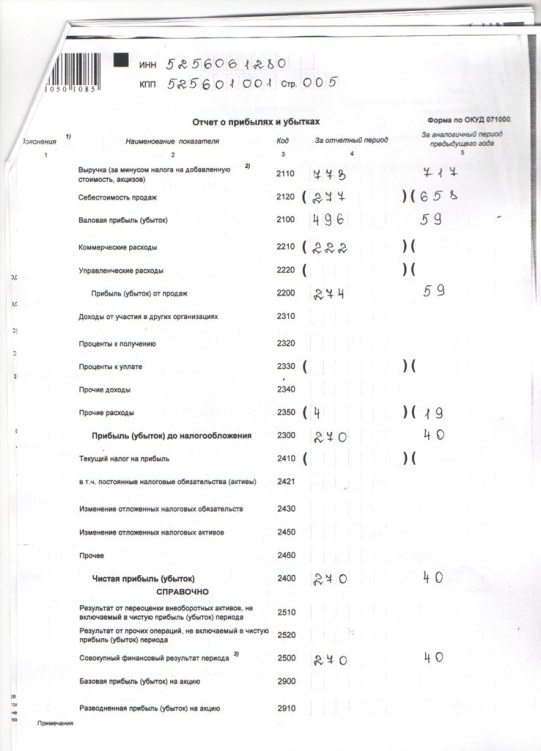

Основным источником информации для проведения технико-экономического анализа деятельности предприятия служит бухгалтерская отчетность, формируемая на основании Приказа Минфина РФ от 02.07.2010 №66-н. Результаты анализа Отчета о финансовых результатах представлены в табл.2.2.

Таблица 2.2

Динамика и структура финансовых результатаов ООО кафе «НИНА» в 2014 – 2015гг.

|

Показатели |

Сумма, тыс. руб. |

Удельные веса, % |

Изменения |

||||

|

За 2014 год |

За 2015 год |

За 2014 год |

За 2015 год |

В абс. величинах |

В удельн. весах, % |

Темп прироста, %. |

|

|

Выручка |

717 |

773 |

100,0 |

100,0 |

56 |

0,00 |

7,81 |

|

Затраты на производство и реализацию |

658 |

499 |

91,8 |

64,6 |

-159 |

-27,2 |

-24,16 |

|

Прибыль (убыток от продажи) |

59 |

274 |

8,2 |

35,4 |

215 |

27,2 |

364,41 |

|

Прочие расходы |

19 |

4 |

2,6 |

0,5 |

-15 |

-2,1 |

-78,95 |

|

Прибыль (убыток) до налогообложения |

40 |

270 |

5,6 |

34,9 |

230 |

29,3 |

575,00 |

|

Чистая прибыль (убыток) отчетного периода |

40 |

270 |

5,6 |

34,9 |

230 |

29,3 |

575,00 |

Таким образом, выручка ООО кафе «НИНА» в 2015г. по сравнению с 2014г. увеличилась на 56 тыс.руб. или на 7,81%. При этом затраты на производство и реализацию продукции сократились на 159 тыс.руб. или на 24,16%, что привело к сокращению удельного веса затрат на производство и реализацию продукции в выручке с 91,8% до 64,6%. В результате прибыль от продаж выросла на 215 тыс.руб. или на 364,41%, а с каждого рубля выручки было получено прибыли от продаж больше на 27,2 коп.: не 8,2 коп., а уже 35,4 коп.

Кроме того, в 2015г. сокращаются на 15 тыс.руб. или на 78,95% прочие расходы. В результате прибыль до налогообложения выросла на 230 тыс.руб. или на 575%. При этом чистая прибыль, полученная с каждого рубля выручки, увеличилась с 5,6 коп. до 34,9 коп., т.е. на 29,3 коп. или на 575 %.

2.2. Учётная политика ООО «Нина» и порядок организации бухгалтерского учёта, отпуск продукции на производство, учёт перерасходованного сырья на производстве, учёт поступления сырья, закупленного у населения

В целом под учетной политикой организации для целей бухгалтерского учета понимается принятая совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности (п.2 ПБУ 1/2008)

Учетная политика в широком смысле как совокупность внутренних документов организации, касающихся ведения бухгалтерского учета, используется:

- учетной (бухгалтерской) службой организации - в целях обеспечения типовых процедур ведения учета, стандартизации учетных процессов, обеспечения достоверности отчетности за счет совершенствования технологии ее производства и как элемент контрольной среды;

- контрольными подразделениями организации (ревизоры, внутренние аудиторы) - в целях осуществления контроля учетных процессов и их субъектов - работников учетной службы, подтверждения показателей отчетности и как элемент контрольной среды;

- методологами организации - как инструмент соблюдения организацией норм бухгалтерского учета;

- менеджментом компании - в целях обеспечения соответствия деятельности стандартам качества, стандартизации учетных процессов, принятия корректных управленческих решений, т.е. в целях повышения эффективности управленческой деятельности компании.

Внешние пользователи используют приказ по учетной политике в следующих целях:

- аудиторы - в целях подтверждения достоверности отчетности;

- прочие пользователи отчетности - в целях понимания отчетности, оценки отдельных ее показателей (через раскрытие учетной политики).

Таким образом, учетная политика имеет очень важное значение как для самой организации, так и для внешних пользователей (государства в лице налоговых органов). Четко и грамотно составленная учетная политика считается показателем высокой бухгалтерской квалификации.

Учетная политика ежегодно составляется главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета в организации, и утверждается руководителем организации.

Таким образом, приказ об учетной политике является основным документом в организации, регламентирующим методологию и методику учетных процедур.

В учетной политике обязательному раскрытию подлежат:

- способы оценки основных средств и нематериальных активов;

- способы начисления износа основных средств,

- способы начисления амортизации нематериальных активов;

- принятые сроки полезного использования основных средств и нематериальных активов; способы оценки производственных запасов, товаров, незавершенного производства и готовой продукции;

- способы признания прибыли от продажи продукции, работ, услуг;

- виды и способы начисления резервов, расходов будущих периодов;

- другие способы, без знания о применении которых пользователи бухгалтерской информации не будут иметь возможности достоверно оценить имущественное, финансовое состояние и результаты деятельности организации.

Перечисленные пункты подлежат обоснованию дважды:

- для целей бухгалтерского учета;

- для целей налогообложения.

Помимо этого организации общественного питания, соответствующие критериям гл. 26.2 «Упрощенная система налогообложения» Налогового кодекса РФ, могут выбрать систему налогообложения между общеустановленной и упрощенной системами налогообложения, или же им может быть предложена система налогообложения в виде единого налога на вмененный доход. Результат этого выбора также требует отражения в учетной политике организации для целей налогообложения.

Бухгалтерский учет ведется автоматизированным способом по журнально-ордерной форме бухгалтерского учета (с ведением журнала хозяйственных операций) в соответствии с Положением о бухгалтерском учете, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцией по его применению, нормативными актами, регламентирующими ведение бухгалтерского учета в организациях. Основанием для записей в регистрах бухгалтерского учета являются первичные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты бухгалтерии.

В соответствии с ПБУ 6/01 к основным средствам ООО кафе «Нина» (Приложение) относится имущество стоимостью более 40 000 руб. со сроком службы более 12 месяцев. Основные средства со сроком службы более 12 месяцев и стоимостью до 40 000 руб. подлежат списанию одновременно с вводом их в эксплуатацию. Стоимость основных средств погашается путем начисления амортизации. Амортизация объектов основных средств начисляется линейным методом ежемесячно.

Ремонт основных средств отражается путем включения фактических затрат в себестоимость продукции по мере выполнения ремонтных работ.

К нематериальным активам относятся права, указанные в ПБУ 14/2007. Нематериальные активы отражаются в учете и отчетности в сумме затрат на приобретение, изготовление и расходов по их доведению до состояния, в котором они пригодны к использованию в запланированных целях. Амортизация объектов НМА отражается ежемесячно начиная со следующего месяца после месяца введения их в эксплуатацию. Амортизация начисляется линейным способом.

Согласно учетной политике ООО кафе «Нина» Товары, приобретаемые для продажи, учитываются по покупной стоимости, а в производство материальные ресурсы списываются по средневзвешенной себестоимости материальных ценностей.

Выручка от продажи продукции, товаров (работ, услуг) для целей исчисления налога на добавленную стоимость определяется «по мере отгрузки» товаров потребителям, а для исчисления налога на прибыль по методу начисления. Выручка от продажи продукции (товаров, услуг), произведенных в результате осуществления уставной деятельности, отражается на счете 90 «Продажи».

Общехозяйственные расходы организации списываются на основное производство.

Учет курсовой разницы, возникающей в ходе проведения операций с валютными ценностями, ведется на балансовом счете 91 «Прочие доходы и расходы».

Проценты по заемным средствам отражаются на конец отчетного периода с учетом причитающихся процентов.

Расходы будущих периодов учитываются на счете 97 «Расходы будущих периодов» и списываются на расходы равными частями в течение срока их потребления.

Продукты из кладовых предприятий общественного питания могут быть отпущены в мелкорозничную сеть, в буфеты, а также на производство и т. д., при этом в производство продукты отпускаются ежедневно в пределах потребности для изготовления намеченных к выпуску кулинарных изделий и блюд с учетом имеющихся в наличии остатков продуктов.

Отпуск продуктов на производство осуществляется на основании требований и оформляется накладными, которые подписываются заведующим производством и утверждаются руководителем предприятия.

В накладной указываются: полное наименование, сорт продуктов и товаров, масса или количество, учетные цены кладовой и цена реализации с добавлением единой наценки, а также должна быть отметка о номере сертификата соответствия (или заверенная копия сертификата). Специи и соль отпускаются на производство в той же оценке, как и продукты, так как включаются в себестоимость согласно «Сборнику рецептур блюд и кулинарных изделий...».

Накладные составляются в двух экземплярах: один вместе с продуктами передается заведующему производством, второй экземпляр кладовщик вместе с товарным отчетом (Приложение 4) сдает в бухгалтерию.

В накладных на отпуск в буфеты какао, чая, натурального кофе, сахара указываются учетные цены кладовой, а также цены, начисленные исходя из скалькулированной цены стакана чая, какао и норм закладки.

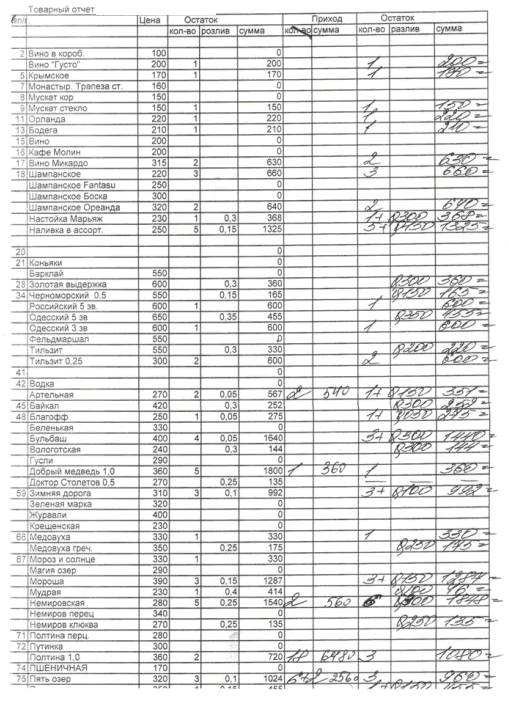

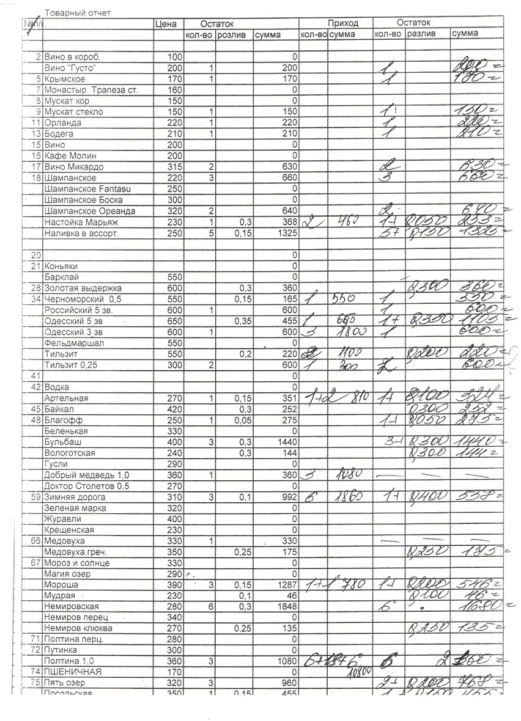

Синтетический учет наличия и движения продуктов и товаров в организации общественного питания ведут на материальном активном счете 41 «Товары». Для учета товаров в кладовой используют счет 41 -1« Товары на складах ».

По дебету счета 41 «Товары» отражают поступление товаров, а по кредиту ~- их выбытие (отпуск в производство или буфеты, списание товарных потерь и т. п.). Дебетовое сальдо счета 41 «Товары» показывает остатки продуктов и товаров в кладовых. Если на предприятии нет кладовых, то товары приходуют непосредственно на счет 20 «Основное производство».

Товары в организации общественного питания могут поступать из различных источников: от поставщиков, через подотчетных лиц, от населения. В зависимости от источника поступления для учета расчетов за поступившие товары будет использоваться счет 60 «Расчеты с поставщиками и подрядчиками» (поступления от поставщиков), счет 71 «Расчеты с подотчетными лицами» (поступления через подотчетных лиц), счет 76 «Расчеты с разными дебиторами и кредиторами» (закупки у населения).

Запись 1 делается на покупную стоимость фактически поступивших товаров, которая определяется как разность между стоимостью товаров, указанной в сопроводительных документах, и недостачей, выявленной при их приемке.

Запись 4а возникает в случае, когда условиями франкировки предусматривается оплата определенной части транспортных расходов за счет покупателя, но предварительно их оплачивает поставщик (на станции или в порту отправления оплата транспортного тарифа за перевозку). При этом сумму указанных расходов поставщик включает в счет на оплату товаров, а покупатель списывает их на издержки обращения.

Порядок отражения в учете недостач илч потерь от порчи товаров, выявленных при приемке, зависит от многих факторов (виновников, условий договора поставки, времени оплаты и т. п.). Если виновником недостачи или порчи является поставщик и условиями договора поставки предусмотрен в этом случае отказ от оплаты недостающих (испорченных) товаров, и счет поставщика не оплачен до поступления товаров, то запись 5а не делается, а сумма платежа уменьшается на стоимость недостающих товаров. Проводка 5а составляется, когда счет поставщика оплачен-до поступления товаров, при этом договором поставки не предусмотрен отказ от оплаты недостающих товаров и виновником недостачи является транспортная организация.

Проводка 5б делается в случаях, когда причинами недостачи являются естественная убыль, хищения в пути; халатность материально ответственных лиц при приемке за пределами организации (на складе поставщика) и др.

Особенностью поступления товаров в общественном питании является то, что суммы НДС, уплаченные поставщикам, включаются в стоимость товаров (продуктов) и учитываются на счетах учета поступивших товаров.

При поступлении товаров от поставщиков для проверки правильности записей по учету поступления товаров следует подсчитать кредитовый оборот по счету 60 «Расчеты с поставщиками и подрядчиками», за исключением случаев, когда договором поставки предусмотрен отказ от оплаты недостающих товаров, кредитовый оборот по счету 60 должен быть равен сумме «К оплате» в расчетном документе поставщика. Если это соблюдается, то учетные записи сделаны верно.

Рассмотрим на примере порядок отражения в учете поступления товаров от поставщика. В кафе «НИНА» поступили товары от поставщика. В счете-фактуре указаны:

а) стоимость товаров по отпускным ценам — 2500 руб.;

б) НДС (10%) - 250 руб.;

К оплате — 2750 руб..

При приемке выявлена недостача товаров по отпускной цене на 230 руб., в том числе:

а) в пределах норм естественной убыли при перевозках — 20 руб.;

б) по вине поставщика — 210 руб..

На недостачу товаров по вине поставщика составлен акт и поставщику предъявлена претензия, поскольку деньги за товары перечислены. Сведем расчеты в табл. 2.3:

Таблица 2.3

Расчет покупной стоимости фактически поступивших и недостающих товаров

|

Показатель |

По счету-фактуре, руб. |

По недостающим товарам |

По фактически поступившим товарам,руб. |

|

|

В пределах норм естественной убыли при перевозках, руб. |

По вине поставщика, руб |

|||

|

Стоимость товаров по отпускным ценам |

2500 |

20 |

210 |

2270 |

|

НДС |

250 |

2 |

21 |

227 |

|

Покупная стоимость товаров |

2750 |

22 |

231 |

2497 |

В ООО «НИНА» учет товаров осуществляют по стоимости приобретения Тогда учет поступления товаров осуществляют в следующем порядке:

1. Оприходованные товары, полученные от поставщика: дебет счета 41-1 «Товары на складах» кредит счета 60 «Расчеты с поставщиками и подрядчиками»— 2497 руб.

2. Отражается в учете недостача товаров, выявленная при приемке:

а) вследствие естественной убыли при перевозке: дебет счета 94 «Недостачи и потери от порчи ценностей» кредит счета 60 — 22 руб.;

б) по вине Поставщика:

дебет счета 76-2 «Расчеты по претензиям» кредит счета 60 — 231 руб. :

В результате записей, выполненных в учете, кредитовый оборот счета 60 в сумме 2750 руб. соответствует показателю «К оплате» счета-фактуры поставщика. Это позволяет сделать вывод о правильности составления проводок на поступление товаров.

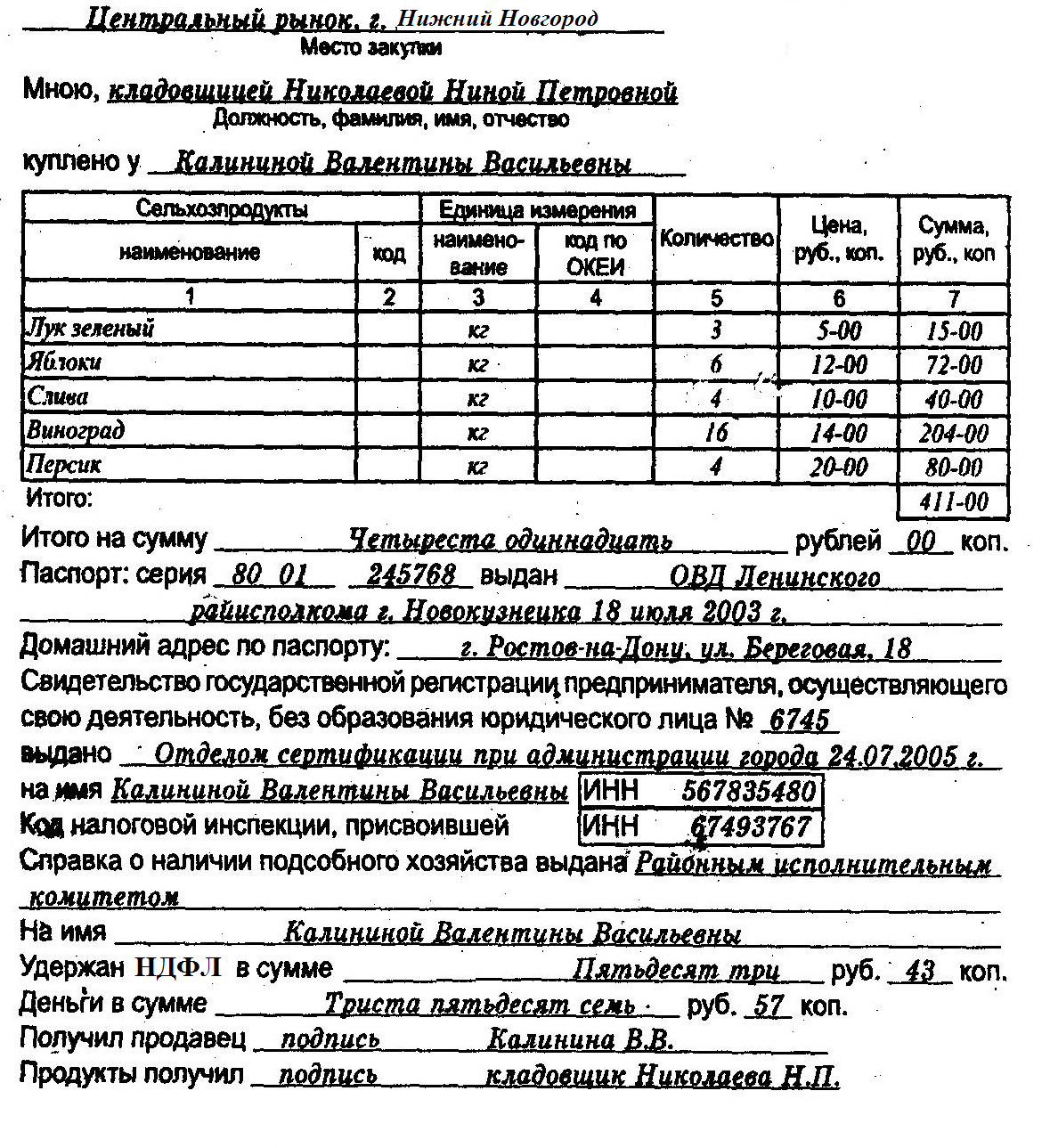

Закупка продуктов у физических лиц

Покупка продуктов у предпринимателей без образования юридического лица осуществляется предприятиями общественного питания на основании договоров купли-продажи при наличии патента и документа, удостоверяющего личность предпринимателя. При этом рекомендуется к договору приложить копии вышеуказанных документов..

Если товар покупается на рынке или у населения, составляется закупочный акт (Приложение), в котором приводят подробное изложение хозяйственной операции с указанием даты, места покупки, количества и цены, а также паспортных данных продавца товара.

При закупке товаров у физических лиц, не являющихся предпринимателями без образования юридического лица, не следует забывать об обложении налогом на доходы физических лиц (НДФЛ) причитающихся продавцу выплат свыше тысячекратного установленного законом минимума месячной оплаты труда, которые проводятся согласно Инструкции ГНИ РФ от 29.06.95 № 35.

При этом налогом не облагаются доходы физических лиц от продажи выращенного в личном подсобном хозяйстве скота, кроликов, нутрий, птицы, продукции пчеловодства, полученной от разведения диких животных или птиц, выращенной в хозяйстве продукции растениевод ства в натуральном или переработанном виде, а также от реализации лекарственных растений, дикорастущих ягод, орехов, плодов, грибов.

2.3. Организация процесса производства в общественном питании и калькулирование себестоимости продукции.

Для целей анализа производственной программы необходимо, на наш взгляд, дать характеристику организации производства кулинарной продукции.

Форма организации производства в кафе «НИНА» – с полным циклом производства. Так, предприятия с полным циклом производства – это предприятия, имеющие в своем составе как заготовочные, так и доготовочные цеха, использующие разнообразное сырье для производства кулинарной продукции, изделий, напитков в широком ассортименте и нередко сложного изготовления. В кафе «НИНА» установлена бесцеховая структура производства. Все процессы производства кулинарной продукции осуществляются в различных цехах.

Непосредственно за процесс организации производства, в соответствии с существующей организационной структурой кафе «НИНА», отвечает шеф повар (его непосредственный линейный руководитель – директор кафе), в подчинении которого находятся повара и кухонные работники. Однако, прежде чем произвести кулинарную продукцию, необходимо иметь сырье и полуфабрикаты для ее производства, в связи с чем нельзя, на наш взгляд, рассматривать само производство без организации снабжения. Так, в качестве смежных функций рассматриваются в дальнейшем и менеджеры по снабжению, подчиняющиеся непосредственно директору кафе.

Со всеми работниками ООО кафе «НИНА» заключается договор о полной коллективной материальной ответственности, содержащий следующие основные условия: предмет договора; общие положения; права и обязанности коллектива и работодателя; порядок ведения учета и отчетности; возмещение ущерба; адреса сторон договора.

Данный договор является типовым, поскольку является приложением к Постановлению Министерства труда и социального развития РФ от 31.12.2002 г. № 85 и находится в рамках действующего законодательства.

Для каждой конкретной должности персонала должна в ООО кафе «НИНА» разработана должностная инструкция, устанавливающая функции, обязанности, права и ответственность работника, объемы, порядок и требования к качеству выполняемых работ, к профессиональному образованию, техническим знаниям и опыту работы, должностные инструкции представлены в приложении

Должностные инструкции персонала разрабатывает и утверждает директор предприятия с учетом особенностей работы сотрудников ООО кафе «НИНА»

Далее проанализируем показатели и свойства ассортимента производимых и реализуемых блюд в ООО кафе «НИНА».

При формировании ассортимента кулинарной продукции в ООО кафе «НИНА» учитывают следующие факторы:

- требования к ассортименту кулинарной продукции для ООО кафе «НИНА»;

- контингент посетителей;

- техническую оснащенность предприятия;

- квалификацию кадров;

- сезонность продаж;

- разнообразие видов обработки;

- трудоемкость производства и подачи блюд и т.п.

Анализ формирования ассортимента блюд на предприятии осуществляется с помощью определения его свойств (широты, глубины, насыщенности, устойчивости) по плану-меню и показателей (коэффициентов).

Анализ широты ассортимента - в ООО кафе «НИНА» в плане-меню представлены следующие группы блюд:

- блюда на мангале, в т.ч. ассорти на мангале

- бутерброды и холодные закуски

- салаты

- горячие закуски, в т.ч. жульены

- гарниры

- соусы

- первые горячие блюда

- вторые горячие блюда

- десерты, в т.ч. мороженое

- алкогольная продукция, в т.ч. коктейли

- пиво и закуски

- напитки, в т.ч. газированные и горячие

- сигареты

- прочие.

Анализ глубины ассортимента блюд в ООО кафе «НИНА»:

- В группе «блюда на мангале, в т.ч. ассорти на мангале» - 10 наименований

- В группе «холодные закуски» - 7 наименований

- В группе «салаты» - 7 наименования

- В группе «горячие закуски» - 4 наименования

- В группе «гарниры» - 4 наименования

- В группе «первые горячие блюда» - 5 наименований

- В группе «вторые горячие блюда» - 10 наименований

- В группе «десерты» - 10 наименования

- В группе «алкогольная продукция, в т.ч. коктейли» - 114 наименований

- В группе «пиво» - 5 наименований

- В группе «напитки, в т.ч. газированные и горячие» - 22 наименования

- В группе «сигареты» - 5 наименований

- В группе «прочие» - 5 наименований.

Таблица 4

Оснащенность оборудованием ООО кафе «НИНА»

|

Наименование оборудования |

производитель |

Кол - во |

Год ввода |

|

1. Шкаф жарочный электрический |

ШЖ-150 1-секционный Россия |

1 |

1989 |

|

3.Производственный стол |

СП 13/6 ,Россия |

3 |

1990 |

|

5.Плита электрическая 4-х комфорчатая |

4 круглые чугунные конфорки диаметром 220 мм,вес-25 кг,65/70,Россия |

1 |

1985 |

|

6.Картофелечистка |

SIRMАN PP 4 ECО, Италия |

1 |

2005 |

|

7.Холодильный шкаф |

сплошная дверь,700 л, Россия |

3 |

1999 |

|

8.Стеллаж передвижной |

Россия |

2 |

1999 |

|

9.Стеллаж для чистой посуды |

5 полок, SCI-9-4/5,Россия |

1 |

1999 |

|

10.Весы электронные |

до 5 кг, платформа 340*215 мм, Россия ООО «Штрих» |

1 |

1999 |

|

11. Раковина для мытья рук |

Россия |

1 |

1995 |

|

12.Моечная ванна |

2 секции M210/6 Россия |

1 |

1990 |

Данное оборудование размещено не рационально, практически все оборудование требует замены. Дальнейшее использование устаревшего оборудования может привести к выпуску недоброкачественной продукции, соответственно к снижению числа посетителей.

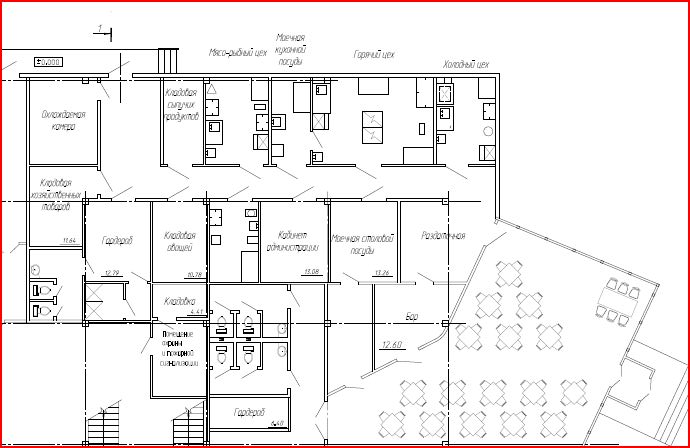

Сущность организации производства заключается в создании условий, обеспечивающих правильное ведение технологического процесса приготовления пищи. Примерная схема планировочного решения производственных помещений предприятия представлена на рис.2.

Санитарное состояние производственных помещений кафе неудовлетворительное по данным санитарного журнала. При этом нарушаются санитарные нормы и правила хранения сырья и приготовления блюд, отсутствуют документы.

Также на складе обнаружено несоблюдение требований товарного соседства при хранении продуктов.

Рис.2.2 - План производственного помещения в ООО кафе «НИНА»

Организация рабочих мест не продумана. Нет условий для мытья и дезинфекции посуды, недостаточно холодильников.

Кафе имеет цеховую структуру производства, нарушена планировка помещений. Производственные помещения не соответствуют СНиПам. В производственном помещении давно не было ремонта. Отсутствует естественное освещение.

Далее охарактеризуем оснащенность посудой, приборами, инвентарем и спецодеждой.

Таблица 2.5

Оснащённость ООО кафе «НИНА»» посудой

|

Наименование посуды |

Количество |

|

Металлическая посуда |

|

|

1.Блюдо однопорционное овальное |

20 |

|

2. Креманка |

100 |

|

3.Подносы |

150 |

|

Фарфорофаянсовая посуда |

|

|

1. Блюдо пяти-, шестипорционное круглое, диаметром 300мм |

10 |

|

2. Блюдо десяти-, двенадцатипорционное, диаметром 400-450мм |

10 |

|

3. Блюдце для варенья |

30 |

|

4. Ваза для салфеток |

10 |

|

5. Ваза для пирожных |

30 |

|

6. Горчичница |

5 |

|

7. Перечница |

30 |

|

8. Салатник одно- или двухпорционный |

30 |

|

9. Солонка |

120 |

|

10. Соусник одно-или двухпорционный |

30 |

|

11. Селедочница однопорционная |

15 |

|

12. Селедочница двухпорционная |

15 |

|

13. Тарелка столовая глубокая |

400 |

|

14. Тарелка мелкая |

400 |

|

15. Тарелка закусочная |

350 |

|

16. Тарелка десертная глубокая |

300 |

|

17. Тарелка десертная мелкая |

200 |

|

18. Тарелка пирожковая |

350 |

|

19. Чашка кофейная с блюдцем |

25 |

|

20. Чашка чайная с блюдцем |

25 |

|

21.Чашка бульонная с блюдцем |

30 |

|

22. Чайник для заварки чая |

5 |

|

23. Чайник |

5 |

|

Сортовая посуда |

|

|

1. Бокал для шампанского, 120 см3 |

100 |

|

2. Ваза для крема |

100 |

|

3. Ваза для цветов |

30 |

|

4. Ваза для фруктов |

5 |

Таблица 2.6

Оснащение в ООО кафе «НИНА» приборами

|

Наименование приборов |

Количество |

||

|

1. Вилка столовая |

350 |

||

|

2. Вилка для лимонов |

10 |

||

|

3. Ложка столовая |

350 |

||

|

4. Ложка чайная |

200 |

||

|

5. Ложка десертная |

100 |

||

|

6. Ложка для варенья |

30 |

||

|

7. Ложка кофейная |

25 |

||

|

8. Ложка для горчицы |

30 |

||

|

9. Ложка для соли |

30 |

||

|

10. Лопатка кондитерская |

20 |

||

|

11. Лопатка для перекладывания рыбных блюд |

2 |

||

|

12. Нож столовый |

250 |

||

|

13. Нож для масла |

10 |

||

|

14. Нож для сыра |

5 |

||

|

15. Ящик для приборов |

2 |

||

|

Таблица 2.7 Оснащение в ООО кафе «НИНА» спецодеждой |

|||

|

Наименование профессии |

Наименование спецодежды, принадлежностей |

||

|

1. Зав. производством |

|

||

|

2. Повара |

|

||

|

3. Кухонные работники |

|

||

|

Таблица 2.8 Оснащённость в ООО кафе «НИНА» инвентарем |

|

|

Наименование инвентаря |

Количество |

|

10 |

|

5 |

|

|

20 |

|

|

2 |

|

|

10 |

|

|

10 |

|

|

15 |

|

|

15 |

|

|

12 |

|

|

4 |

|

|

7 |

|

Из данных таблицы 2.8 оснащенности следует вывод о том, что оснащенность посудой, приборами и инвентарем достаточная и соответствует требованиям. Однако, спецодежда не используется кухонными работниками (отсутствует косынка белая), а у поваров отсутствуют рукавицы, что недопустимо для производственного персонала.

В кафе «НИНА» автоматизация работы зала и кухни осуществляется с помощью программы R-Keeper.

Функциональные возможности системы состоят в том, что система R-Кеерег представляет собой гибкий программный продукт, который позволяет решить многие проблемы при обслуживании клиентов. Наиболее ощутимые результаты достигаются по следующим направлениям:

1) Максимальная скорость и простота работы персонала при обслуживания клиентов, что достигается минимальными затратами времени на оформление заказа и организацией сервис печати в барах и кухнях;

2) Исключающая ошибки расчетов, поддерживается документальность операций на всех уровнях;

3) Система в целом максимально защищена от несанкционированного доступа надёжной системой защиты с использованием современных средств идентификации и разделением полномочий на программном уровне;

4) Осуществляются статистические расчеты по продажам;

5) Создается база данных, которую могут использовать программы по учёту движения продуктов на производстве, расчету зарплаты персонала и т.д.

Стоимость готового блюда в общественном питании либо определяется расчетным путем с помощью калькуляции, либо устанавливается приказом руководителя. ООО кафе «НИНА» применяет первый способ, не смотря на то, что он более трудоемкий.

Для начала отметим, что продажная цена готовой продукции состоит из следующих элементов:

- стоимости сырья, использованного для ее изготовления;

- торговой наценки, покрывающей все расходы организации;

- планируемой части прибыли.

Продажные цены рассчитываются в калькуляционной карточке отдельно на каждое блюдо и изделие кухни.

В калькуляционных карточках указываются наименование блюда, номер рецептуры, дата составления калькуляции или ее изменения, выход блюда в готовом виде и цена порции.

Составление калькуляционного расчета (карточки) и определение продажной цены блюда производятся в следующем порядке.

1. Определение ассортимента блюд (составление плана-меню).

2. Установление нормы вложения сырья (на основании сборника рецептур).

3. Определение подлежащих включению в калькуляцию продажных цен на сырье.

4. Исчисление стоимости сырьевого набора блюда (порции).

5. Установление продажной цены одного блюда (порции).

Заведующий производством ежедневно составляет план-меню, в котором указываются наименования и номера блюд по карточкам или по сборнику рецептур, а также количество намеченных к приготовлению блюд. План-меню составляется перед днем приготовления кухонной и другой продукции.

Группировка блюд в плане-меню осуществляется по видам (холодные закуски, первые, вторые, третьи блюда и т.д.).

На основании плана-меню определяется суточная потребность в продуктах, необходимых для изготовления продукции, и выписывается требование на получение продуктов и сырья из кладовой, которое в обязательном порядке заверяется подписью заведующего производством и утверждается руководителем.

Затем на основании требований в кладовую выписывается накладная на отпуск товара, применяемая для оформления отпуска продуктов (товаров) и тары из кладовой организации общепита в производство, буфеты, мелкорозничную сеть. Составляется накладная в двух экземплярах, один из которых остается у материально ответственного лица, а второй вместе с товарным отчетом сдается в бухгалтерскую службу организации общепита. Подписывается накладная на отпуск товара материально ответственным лицом и утверждается руководителем организации.

Калькулирование продажной цены готовой продукции производит бухгалтер-калькулятор на основании нормативов, установленных сборниками рецептур блюд и кулинарных изделий для предприятий общественного питания, национальных кухонь народов Российской Федерации.

Перечень действующих сборников приведен в Письмах Минторга России от 7 июня 1999 г. N 21-9/410 "О действующей нормативной, технологической документации в общественном питании", Роскомторга от 15 июля 1996 г. N 1-806/32-9 "О действующей нормативной документации для предприятий общественного питания".

Указанные сборники являются специальными нормативными документами, используемыми в общественном питании. Сборник рецептур содержит необходимые данные для расчета продажной цены, а именно расход сырья, необходимого для изготовления какого-либо блюда, причем нормы расхода сырья указаны по массе в граммах; кроме того, данный сборник устанавливает и нормы выхода готовых изделий с указанием массы отдельных составляющих, приводится общий вес готового блюда в граммах.

При изготавлении ООО «НИНА» своих фирменные блюда или в для приготовления блюд с использованием нетрадиционных технологий в кафе должны быть разработаны специальные стандарты и на их основании - технико-технологические карты.

Кроме того, в сборнике рецептур приводится несколько вариантов приготовления того или иного блюда (изготовления изделия), различающиеся по нормам вложения сырья и выходу готовых блюд и кулинарных изделий. Однако предприятия общепита в предлагаемый вариант вправе внести свои изменения в набор компонентов, входящих в рецептуры блюд (за исключением блюд национальных кухонь), способствующие улучшению их вкусовых качеств. В этом случае не должны измениться основные органолептические показатели и специфика изделий.

В сборниках рецептур нормы вложения продуктов весом брутто рассчитаны на стандартное сырье основных кондиций с учетом установленных норм отходов. В рецептурах блюд учтены следующие кондиции сырья:

- говядина, баранина, козлятина (без ножек) - 1-й категории;

- свинина - мясная, субпродукты (кроме вымени) - мороженые, вымя - охлажденное;

- сельскохозяйственная птица (куры, цыплята, бройлеры-цыплята, гуси, утки, индейки) - полупотрошеная 2-й категории, кролик - потрошеный 2-й категории;

- рыба - мороженая крупная или всех размеров, неразделанная (за исключением окуня морского, трески, мерланга, зубатки, поступающих потрошеными без головы, а также осетра, севрюги, белуги, палтуса, поступающих потрошеными с головой);

- для картофеля приняты нормы отходов, действующие по 31 октября, для моркови и свеклы - до 1 января;

- томатное пюре с содержанием сухих веществ 12%;

- яйца куриные столовые 2-й категории - средней массой 46 г в скорлупе или 40 г без скорлупы (нормы отходов на скорлупу и потери составляют 12,5%);

- норма вложения сыра рассчитана по сыру голландскому.

На основании вышеназванных сборников рецептур составляются калькуляционные карточки.

Калькуляционные карточки регистрируются в специальном реестре после подписи их лицами, которые несут ответственность за правильность их составления.

Унифицированная форма калькуляционной карточки (форма N ОП-1) утверждена Постановлением Госкомстата России от 25 декабря 1998 г. N 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций".

Отметим, что на сегодняшний день формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению, поскольку п. 4 ст. 9 Федерального закона от 6 декабря 2013 г. N 402-ФЗ "О бухгалтерском учете" установлено, что первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта.

Таким образом, организации общепита вправе использовать как самостоятельно разработанные формы, так и унифицированные формы первичных учетных документов.

Калькуляционная карточка может составляться на одну порцию или на 100 блюд, в последнем случае продажная цена одной порции будет определена более точно. Рассчитав продажную цену какого-либо блюда, бухгалтер-калькулятор подтверждает сделанный расчет своей подписью, кроме того, правильность установленной цены заверяется подписями заведующего производством и руководителя организации.

При составлении калькуляционной карточки следует обратить внимание на графу "Выход в готовом виде". В этой графе в обязательном порядке указывается вес одного блюда в граммах. Для первых блюд, отпускаемых с мясом, фрикадельками, рыбой и т.д., вес подобных продуктов, входящих в блюдо, указывается отдельно через дробь, например 40/300. Для вторых блюд должен быть указан вес основного блюда, гарнира и подливки или соуса, например 100/80/25, где 100 грамм - это вес основного блюда, 80 грамм - вес гарнира и 25 - вес подливки.

Если в сырьевом наборе изменились компоненты, цены на сырье и продукты, кондиция сырья и т.д., то рассчитывается новая продажная цена в следующей новой графе калькуляционной карточки с указанием в заголовке даты происшедших изменений.

Далее рассмотрим процесс формирования продажной цены на салат "Картофельный" на предприятии общественного питания ООО "НИНА":

1) составляется план-меню на 12 апреля 2015 г. (Приложение 7);

2) на основании плана-меню составляется требование в кладовую для получения продуктов на приготовление салата; (Приложение 8)

3) на основании требования в кладовой выписывают накладную на отпуск товара и тары в производство; (Приложение 9)

4) составляется калькуляционная карточка для 100 порций салата "Картофельный".(Приложение 10)

Рассмотрим составление калькуляционной карточки более подробно.

Согласно Сботника рецептур для приготовления 100 порций салата "Картофельный" необходимы следующие продукты:

Картофель (вес брутто) – 11,55 кг

Лук зеленый – 2,13 кг

Сметана – 1,5 кг

Соль – 200 г

Перец молотый – 2 г

Уроп (зелень) – 300 г

На 01.03.2016г. на рынках Нижнего Новгорода сложились следующие цены на выше перечисленные продукты из расчета на 1 кг:

Картофель – 60 руб.

Лук зеленый – 150 руб.

Сметана – 82 руб.

Соль – 14 руб.

Перец молотый – 60 руб.

Уроп (зелень) – 150 руб.

Значит на приготовление 100 порций салата "Картофельный" будет затрачено продуктов на сумму 1180,42 руб.:

Картофеля – 11,55* 60 = 693,00 руб.

Лук зеленый – 2,13 * 150 = 319,50 руб.

Сметана – 1,5 * 82 = 123,00 руб.

Соль – 200/1000 * 14 = 2,80 руб.

Перец молотый – 2/1000 * 60 = 0,12 руб.

Уроп (зелень) – 300/1000 *150 = 42,00 руб.

Итого: 693,00 + 319,50 +123,00 + 2,80 + 0,12 + 42,0 = 1180,42 руб.

Наценка кафе «Нина» составляет 250%

Сумма наценки = 118,42* 250/100 = 2951,05 руб.

Стоимость 100 порций по продажной цене =1180,42+2951,05=4131,47 руб.

Продажная цена 1 блюда = 4131,47 / 100 = 41,3147 руб.

Округлянм до копеек = 41,31 руб.

Таков порядок определения продажной цены на продукцию общественного питания при помощи метода калькулирования. Современные же организации общепита, использующие западные технологии, не составляют калькуляции, то есть продажная цена в таких организациях формируется уровнем покупательского спроса. Действительно, в условиях рыночной экономики главным критерием установления цены на продукцию является уровень спроса и предложения, если иное не установлено законодательством.

3. СОВЕРШЕНСТВОВАНИЕ УЧЕТА И АНАЛИЗА НА ИССЛЕДУЕМОМ ПРЕДПРИЯТИИ

Деятельность предприятий общественного питания подвержена влиянию внешних и внутренних факторов, которые могут сыграть существенную роль в принятии управленческих решений и повлиять на непрерывность деятельности организации. Для того чтобы деятельность предприятий была непрерывна, создается резервная система, то есть совокупность резервов, направленная на поддержание нормальной деятельности компании. Данная система разрабатывается в соответствии с условиями внешней среды, особенностями деятельности, поэтому ее создание на предприятиях сейчас особенно актуально.

К внешним факторам предприятий общественного питания можно отнести экономическую ситуацию в стране в целом, спрос на продукцию и услуги предприятия на рынке, изменение цен на закупаемое сырье, сбои в поставках продуктов питания, непроданные в срок годности блюда и полуфабрикаты и т. д.

К внутренним факторам предприятий общественного питания относят уровень квалификации специалистов, технологии приготовления блюд и полуфабрикатов, оснащенность необходимым оборудованием, качество используемого сырья, выполнение санитарных норм и др.

Поскольку результаты деятельности хозяйствующего субъекта в значительной степени определяются средой его функционирования, постольку ему необходимы знание этой среды и умение адекватно реагировать на ее изменения. Основными характеристиками финансово-хозяйственной среды являются взаимосвязанность ее факторов, сложность, подвижность и неопределенность.

Неопределенность является основной чертой финансово-хозяйственной среды, влияющей на возникновение риска. В экономической теории под неопределенностью понимается неполнота и неточность информации об условиях реализации бизнес-плана, невозможность точного прогнозирования изменений в окружающей среде бизнеса, непредсказуемость в действиях конкурентов, партнеров, невозможность предугадать прорывы в научных открытиях и т. д.

Причины возникновения неопределенности могут быть самыми разнообразными: нестабильность экономической и политической ситуации; неопределенность действий контрагентов; неопределенность спроса на товары; неточность информации и т. д.

Функционируя в условиях неопределенности предприятиям общественного питания сложно принимать управленческие решения. С возможностью получения различных результатов при реализации принятого решения связано понятие «риск».

Причем риск связан не только с потерями, но и с возможными дополнительными доходами и прибылью. В специальной литературе отсутствует единый подход к понятию «риск».

Существуют следующие его основные трактовки:

1) опасность возможных потерь;

- явление, связанное с хозяйственной деятельностью, ориентированной на получение максимальной прибыли на основе удовлетворения потребностей и запросов покупателей в соответствии с требованиями рынка;

- неопределенность (изменчивость доходов) отдачи на вложенный капитал;

- рискованная деятельность, совершаемая в надежде на удачный исход;

- вероятность ошибки или успеха того или иного выбора в ситуации с несколькими альтернативами…».

Таким образом, риск – это ни что иное, как отклонение ожидаемого результата от фактического, который может быть как положительный, так и отрицательный.

В связи с усложнением финансово-хозяйственной деятельности участников рынка возрастает риск как опасность возникновения непредусмотренных материальных и финансовых потерь, убытков от различного рода сделок. Деятельность предприятий общественного питания особенно подвержена воздействию рисков, среди них особое место занимают производственные риски, связанные с работой с продуктами питания.

Процедура создания резерва на предприятиях общественного питания имеет несколько этапов (рис. 3.1).

|