Реструктуризация финансово-кредитных институтов (Цели реструктуризации)

Содержание:

ВВЕДЕНИЕ

За рубежом понятие «реструктуризация» давно превратилось в образ жизнедеятельности компаний, в постоянный процесс, без которого невозможно удержаться на рынке. В условиях рыночной экономики неизбежно возникают кризисные ситуации как для финансовой системы в целом, так и для отдельных подразделений финансовых институтов.

Понятие финансовый институт является достаточно широким и всеобъемлющим. К ним относятся целевые бюджетные и внебюджетные фонды, согласно ст. 144 Бюджетного Кодекса РФ В Состав государственных внебюджетных фондов Российской Федерации включает: (Пенсионный фонд Российской Федерации; Фонд социального страхования Российской Федерации; Федеральный фонд обязательного медицинского страхования) и другие, в том числе банки и банковская деятельность, также страховые компании и агентства по реструктуризации кредитных организаций, и подобные организации международного значения.

Современный мир - это мир всесторонних и всемогущих товарно-денежных отношений, на прямую зависящих от деятельности финансовых институтов. Где основой является грамотный, эффективный и рациональный подход к работе данных институтов, что в свою очередь предопределяет возможность реструктуризировать свою деятельность в рыночных условиях, где постоянны только перемены, возникает потребность в новых инструментах и методах, способных помочь предприятиям стать более эффективными. Обостряющая конкуренция инициирует стремление субъектов рынка догнать и перегнать остальных, пока не поздно, а для этого нужны механизмы, которые помогут решить появившиеся проблемы. Изменения в окружающей среде и кризисные явления также являются стимулами для преобразования бизнеса.

По оценкам зарубежных авторов, преобразование бизнеса – это организованное перепроектирование генетической архитектуры корпораций, которое достигается в результате одновременной работы по четырем направлениям (элементам): рефреймингу, реструктуризации, оживлению (ревитализации) и обновлению.

В процессе кредитно-денежных отношений на разных уровнях, начиная с финансового предприятия и кончая национальной экономикой в целом, образуются и функционируют финансовые институты. Совокупность экономических отношений, возникающих между государством, предприятиями и организациями, отраслями, территориями и отдельными гражданами в связи с движением денежных фондов, образует деятельность финансовых институтов.

1. РЕСТРУКТУРИЗАЦИЯ ПРЕДПРИЯТИЯ НА ОСНОВЕ ОЦЕНКИ РЫНОЧНОЙ СТОИМОСТИ

1.1.Цели реструктуризации

Рыночные преобразования открывают новую перспективу для российского бизнеса, но в то же время становится ясно, что многие предприятия имеют мало шансов выжить под давлением конкуренции и в новых условиях хозяйствования без существенной реорганизации. Экономика унаследовала структуру, в которой ресурсы (капитал, рабочая сила, земля и предпринимательские способности) недоиспользуются на крупных промышленных и сельскохозяйственных предприятиях.

Главная цель реструктуризации — поиск источников развития предприятия (бизнеса) с помощью внутренних и внешних факторов. Внутренние факторы основаны на выработке операционной, инвестиционной финансовой стратегий создания стоимости за счет собственных и заемных источников финансирования; внешние — на реорганизации видов деятельности и структуры предприятия. Стратегическая цель реструктуризации — повышение стоимости акционерного капитала за счет эффективного использования ресурсов.

Внешнее развитие предприятия основано на купле (продаже) активов, подразделений, слияниях и поглощениях, а также видах деятельности по сохранению корпоративного контроля. Стратегическая цель — повышение стоимости акционерного капитала за счет изменения структуры активов; аккумуляция средств на главных направлениях развития бизнеса и сохранение корпоративного контроля.

Возможность реструктурирования появляется тогда, когда между стоимостью, которой обладает компания в настоящее время (текущей стоимостью), и потенциальной стоимостью, достижимой при изменении обстоятельств, существует стоимостной разрыв.

Стоимостной разрыв — разница между текущей стоимостью предприятия при существующих условиях и текущей стоимостью предприятия после реструктуризации:

NPVc = [D(PN)n + ((ЕЕ)п - (ЕЕ)п + (Т)п]г

где NPVc — чистая текущая стоимость эффекта реструктурирования;

D(PN)n — дополнительная прибыль от реструктурирования;

n — период времени после реструктуризации;

(ЕЕ)п — экономия производственных издержек и дополнительная прибыли за счет диверсификации производства;

(I)n — дополнительные инвестиции на реструктурирование;

(Т)п — прирост (экономия) налоговых платежей;

r — коэффициент текущей стоимости.

В качестве базовой модели расчета стоимости предприятия в целях структурирования применяется метод дисконтирования денежных потоков, так как данный метод является единственным, позволяющим учитывать будущие изменения в денежных потоках предприятия. При оценке предполагаемого плана реструктурирования необходимо составить прогноз чистых денежных потоков после уплаты налогов, связанных с текущей деятельностью компании, без учета финансовых издержек реорганизации. В данном случае реструктуризацию можно рассматривать как вариант капиталовложений с первоначальными затратами ожидаемой в будущем прибылью.

Корпоративное реструктурирование подразумевает изменения в структуре капитала или собственности, связанные с операционным (деловым) циклом компании и основанные на использовании факторов внешнего роста капитала.

1.2.Формы реорганизации предприятий

В России реорганизация акционерного общества может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования в соответствии с Законом «Об акционерных обществах».

Слияние - возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением деятельности последних. При этом заключается договор о слиянии и вопрос о реорганизации общества выносится на решение общего собрания.

Присоединение - прекращение деятельности одного или нескольких обществ с передачей всех прав и обязанностей другому обществу. Все права и обязанности присоединяемого общества переходят к присоединяющему.

Выделение - создание одного или нескольких обществ с передачей части прав и обязанностей реорганизуемого общества без прекращения последнего.

Преобразование - на примере, если общество с ограниченной ответственностью преобразуется в производственный кооператив, то к вновь возникшему юридическому лицу переходят все права и обязанности нового общества в соответствии с передаточным актом. При преобразовании общества в общество с ограниченной ответственностью или в производственный кооператив к вновь возникшему юридическому лицу переходят все права и обязанности реорганизованного общества в соответствии с передаточным актом.

Несостоятельность (банкротство) предприятия возникает в случае признания факта несостоятельности арбитражным судом или после официального объявления о ней предприятием-должником при его добровольной ликвидации. В этом случае в соответствии с российским законодательством к должнику могут применяться процедуры:

- реорганизационные (внешнее управление имуществом должника, (санация);

- ликвидационные (принудительная ликвидация предприятия-должника

- по решению арбитражного суда, добровольная ликвидация несостоятельного предприятия под контролем кредиторов); - мировое соглашение.

Главная задача данного направления реструктуризации — сохранить предприятие как действующее. В случае реструктуризации, предотвращающей угрозу захвата, или сохраняющей собственность и контроль, привлекательным для захвата являются только компании, имеющие потенциал « стоимостного разрыва». Компания, которую хотят поглотить, имеет в своем распоряжении большой набор способов защиты от посягательств на ее независимость.

Система защиты интересов управляющих и акционеров нацелена на то, чтобы возводимые на пути захватов предприятий барьеры обеспечивали] занятость управленческих кадров и гарантию прав акционеров.

Многие компании заключают со своим управленческим персоналом контракты на управление. В них предусматривается высокое вознаграждение за работу руководителей. Эти контракты известны также под названием «золотой парашют». Их высокая стоимость увеличивает цену компании и может служить сдерживающим фактором при захвате. Условие квалифицированного большинства при голосовании по вопросу о слиянии (75—80%) означает, что любые изменения в уставе утверждаются большим числом голосов. Вместо обычного большинства, необходимого для принятия решения по другим вопросам, в ситуации слияния для утверждения сделки может требоваться более высокая доля голосов.

1.3. Оценка стоимости предприятия при реструктуризации

При такой оценке при определении наиболее рациональной совместимости предусматривают следующие процедуры:

- анализ сильных и слабых сторон участников сделки;

- прогнозирование вероятности банкротства;

- анализ операционного (производственного) и финансового рисков;

- оценку потенциала изменения чистых денежных потоков.

В принципе затраты на реорганизацию следует рассматривать как вариант капиталовложений, а именно - ожидание в будущем прибыли (потока доходов) от стартовых затрат. Это исходит от желания акционеров обеспечить благосостояние в долгосрочном периоде.

При оценке предполагаемого проекта реорганизации необходимо составить прогноз будущих денежных потоков, ожидаемых после завершения сделки. При этом делается расчет синергических эффектов, чтобы предусмотреть предельное влияние реорганизации. Термин «Университет» означает реакцию на комбинированное воздействие двух или нескольких организмов, проявляющееся в том, что совместное действие превышает эффект каждого компонента в отдельности. Это может быть выражено формулой: 2+2 = 5. Однако при продаже части активов может возникнуть эффект обратного синергизма: 4 - 2 = 3. Суть этого заключается в том, что предлагаемые для реализации активы могут представлять интерес для другой компании, готовой заплатить за них более высокую цену.

Университет может проявляться в двух направлениях: прямая и косвенная выгода. Прямая выгода - это увеличение чистых активов денежных потоков реорганизованных компаний. Анализ прямой выгоды включает три этапа:

- оценку стоимости предприятия на основе прогнозируемых денежных потоков до реорганизации;

- оценку стоимости объединенной компании на основе денежных потоков после реорганизации;

- расчет добавленной стоимости (все расчеты проводятся на основе модели дисконтированных денежных потоков).

Добавленная стоимость объединения формируется за счет операционной, управленческой и финансовой синергии. Добавленная стоимость объединения формируется за счет операционной, управленческой и финансовой синергии.

Операционная Университет — экономия на операционных расходах за счет объединения служб маркетинга, учета, сбыта. Кроме того, объединение может привести к упрочению позиции фирмы на рынке, получению технологического ноу-хау, торговой марки, что способствует не только снижению затрат, но и дифференциации выпускаемой продукции. Помимо экономии на затратах, дифференциации выпускаемой продукции, достигается экономия за счет эффекта масштаба (возможность выполнять больший объем работы на тех же производственных мощностях, что в итоге снижает средние издержки на единицу выпускаемой продукции).

Управленческая Университет — экономия за счет создания новой системы правления. Объединение предприятий может осуществляться путем горизонтальной и вертикальной интеграции, а также по пути создания конгломерата.

Целью объединения является создание более эффективной системы управления. Часто объектом для присоединения служат плохо управляемые компании с нереализуемым потенциалом стоимости. В этом случае у предприятия есть два варианта развития: повышение качества управления без организации новых структур; создание новой управленческой структуры объединения. Первый вариант трудно реализуем без смены управленческого персонала; второй вариант, как правило, основан на упрочении управленческой структуры эффективно работающей компании.

Финансовая Университет — экономия за счет изменения источников финансирования, стоимости финансирования и прочих выгод. Факт объединения компаний может вызвать информационный эффект, после чего стоимость акций возрастает (при этом реальных экономических преобразований еще не осуществлялось). Слияние (присоединение) может усилить интерес к компании со стороны потенциальных инвесторов и обеспечить дополнительные источники финансирования. Повышение цены акции (даже фиктивное, в результате информационного эффекта) может повысить надежность компании в глазах кредиторов, что косвенно положительно повлияет как на структуру, так и на стоимость задолженности. Данный вид синергии ведет не к приросту денежных потоков, а к снижению риска инвестирования с точки зрения внешних пользователей. Реорганизация (особенно преобразование) может привести также к налоговым преимуществам.

Одно из практических наблюдений - оценка эффективности реорганизации может оказаться проще и эффективнее оценки нового инвестиционного проекта, так как объединяются уже действующие предприятия.

Прогнозы объема продаж, издержек, как правило, бывают основаны на результатах прошлых лет, следовательно, они более точные.

Косвенная выгода заключается в увеличении рыночной стоимости акций объединенной компании в результате повышения их привлекательности для потенциального инвестора. Информационный эффект от слияния в сочетании с перечисленными видами синергии может вызвать повышение рыночной стоимости акций или изменение мультипликатора Р/Е (соотношение между ценно и прибылью). Поскольку целью финансового управления акционерного общества является повышение благосостояния акционеров, следовательно, увеличение прибыли на акцию, рассмотрим данный аспект подробнее.

Пример. Компания X рассматривает возможность слияния с компанией У. Характеристики компаний представлены в табл. 1 (данные приведены в условных единицах).

Таблица 1

14

Показатели финансовой деятельности компаний X и Y.

|

Показатель |

Компания X |

Компания У |

|

Чистая прибыль |

5000 |

2500 |

|

Количество обыкновенных акций |

2500 |

1500 |

|

Прибыль на акцию |

2,0 |

1,67 |

|

Р/Е |

10 |

7 |

|

Цена одной акции |

20 |

11,7 |

Общества, участвующие в слиянии, определяют порядок конвертации акций каждого общества в акции или иные ценные бумаги нового общества на основе менового соотношения по формуле:

меновое соотношение = рыночная цена поглощаемой компании х число предложенных акций : рыночная цена акции поглощаемой компании.

По условию примера рыночная цена акции компании X равна 20, компании У — 11,7, меновое соотношение будет равно 0,585 (11,7 : 20).

Компания X должна обменять 0,585 своей акции у компании У за 1 акцию компании У. Однако такие условия обмена могут не заинтересовать акционеров компании У. Допустим, акционеры компании У согласны на условия обмена исходя из рыночной цены акций компании У, равной 12. В этом случае за каждую акцию компании У необходимо передать 0,6 компании X, для чего требуется выпустить дополнительно 900 о6ыкновенных акций компании X. Финансовые показатели компании Х+У после слияния будут дующие:

Чистая прибыль (данные финансовых

отчетов суммируются) 7500

Количество акций 3400

Прибыль на акцию 2,2

Исходя из того, что прибыль сливающихся компаний осталась без изменения, общая прибыль на акцию в результате объединения повысилась. Однако акционеры компании У получили 0,6 акции компании X, следовательно, они могут рассчитывать и на соответствующую долю прибыли (0,6 • 2,2) = 1,32, что уступает исходному значению прибыли до слияния (1,67). Мультипликатор Р/Е по условиям сделки был равен 7,18 (12 : 1,67), что превышает исходное значение 7. Соотношение 7,18 : 7, несмотря на снижение прибыли на акцию, может в долгосрочной перспективе свидетельствовать о возможном увеличении дохода на акцию после слияния.

Снижение (размывание) прибыли на акцию для акционеров компании X произойдет в том случае, если соотношение Р/Е по акциям компании У превысит исходное соотношение Р/Е по акциям компании X. Возможные последствия реструктуризации на прибыльность акционерного капитала рассчитываются по следующим параметрам:

- изменение прибыли на акцию исходя из менового соотношения;

- изменение мультипликатора Р/Е как индикатора возможных краткосрочных перспектив;

- размеры сливающихся компаний: как правило, более крупная компания имеет значение мультипликатора Р/Е выше, следовательно, до определенного предела (рыночная цена обмена) результатом слияния будет повышение общей прибыли на акцию.

Чем больше значение мультипликатора Р/Е поглощающей компании по сравнению с аналогичным показателем поглощаемой компании и различие в объемах получаемой прибыли, тем значительнее увеличение мультипликатора Р/Е поглощающей компании в результате слияния.

Если ориентироваться на краткосрочную перспективу, то многие сделки по слиянию приводят к «разводнению» прибыли на акцию и будут признаны неэффективными. Однако «разводнение» может быть компенсировано, если различие в темпах роста прибыли двух компаний значительное, а цена, выплачиваемая с учетом большего значения мультипликатора Р/Е, рассматривается как инвестиции, рассчитанные на несколько лет.

Процесс реструктуризации предприятия объективно необходим в условиях динамично развивающейся экономики. Экономический смысл реструктурирования можно определить как обеспечение эффективного использования производственных ресурсов, приводящее к увеличению стоимости бизнеса. В качестве критерия эффективности проводимых преобразований выступает изменение стоимости бизнеса. Базовой моделью расчета стоимости предприятия в целях реструктуризации выступает метод дисконтирования денежных потоков.

Факторы увеличения стоимости бизнеса можно разделить на внутренние и внешние. Внутренние стратегии создания стоимости основаны на анализе источников формирования денежного потока предприятия в результате операционной, инвестиционной и финансовой деятельности.

Внешние стратегии создания стоимости формируют три направления реструктурирования: стратегическую реорганизацию; реорганизацию предприятий в случае несостоятельности (банкротства); реорганизацию с целью предотвращения угрозы захвата.

Оценка стоимости предприятия в целях реструктурирования подразумевает оценку «как есть» исходя из данных о текущем состоянии предприятия и оценку предполагаемого проекта реструктуризации на основе прогнозируемых денежных потоков с учетом синергического эффекта.

2. РЕСТРУКТУРИЗАЦИЯ, КАК СТРАТЕГИЯ РАЗВИТИЯ ФИНАНСОВЫХ ИНСТИТУТОВ

2.1. Особенности реструктуризации небанковских финансовых институтов

2.1.1 Экономические предпосылки и пути реструктуризации системы пенсионных фондов

Пенсионная реформа предполагает рационализацию и оптимизацию условий и норм пенсионного обеспечения, повышение уровня трудовых

пенсий за счет перераспределения имеющихся ресурсов и улучшения их использования, для чего необходимы современные, развивающиеся и функциональные пенсионные компании, которые входят в структурное понятие финансовых институтов. Основным направлением реструктуризации пенсионной системы на современном этапе является разделение и выделение из единой пенсионной системы в отдельные конкурентоспособные организации. Основным направлением является создание частных коммерческих организаций по пенсионному страхованию. Оптимизация нагрузки пенсионной системы на экономику должна содействовать стабилизации и развитию экономики и, как следствие этого, привести к улучшению материального обеспечения пенсионеров.

Современное рыночное хозяйство базируется на концентрации капитала, непрерывный рост которого является необходимым условием деятельности предприятия, созданного в любой организационно – правовой форме. Процесс накопления средств тесно связан с рынком ценных бумаг. Естественно, что ценные бумаги должны найти и уже находят применение в такой важной структуре рыночного функционирования финансовых институтов, какой сегодня в России становится негосударственные и государственные пенсионные компании. Пенсионное страхование и пенсионное обеспечение, в задачи которых наряду с коммерческим успехом отдельной организации входит обеспечение устойчивости экономического развития всего хозяйства на прямую зависят от деятельности обеспечивающих финансовых компаний.

Эмиссия государственных пенсионных и страховых облигаций позволит, с одной стороны, стабилизировать инвестиционные ресурсы, а с другой – сохранить и приумножить средства населения для достойного обеспечения граждан, обеспечить надежность и рациональность функционирования пенсионных фондов государственного регулирования и негосударственных.

Общим и неизменным условием реструктуризации любой пенсионной системы является создание государством правовой, организационной и экономической базы, обеспечивающей сохранение приобретенных работниками прав на пенсию. Уровень эффективности пенсионного учреждения обусловлен характером:

- "внешних условий", связанных с ситуацией в экономике., деятельностью финансовых и страховых институтов;

- "внутренних условий", определяемых спецификой конкретной пенсионной системы (структура, виды и подвиды структуры, природа ее финансовых механизмов);

- сопряженности (адекватности) "внешних" и "внутренних" условий функционирования пенсионной системы, их непротиворечивостью.

Общее руководство Пенсионным фондом осуществляется Правлением, оперативное управление - исполнительной дирекцией. Органами оперативного управления в субъектах федерации являются отделения РФ, а в городах и районах - уполномоченные отделения.

В состав Правления по должности входят председатель, первый заместитель, а также управляющие отделениями фонда. В состав Правления могут также входить представители общественных, религиозных и государственных организаций, объединений, учреждений и предприятий, деятельность которых связана с защитой интересов пенсионеров, инвалидов и детей. В работе Правления ПФР могут принимать участие с правом совещательного голоса управляющие отделениями ПФР по республикам в составе РФ, руководители министерств и ведомств РФ, Банка России.

На Правление фонда возлагается ответственность за выполнение функций, относящихся к компетенции ПФР, определение перспективных и текущих задач фонда, составление бюджета ПФР, отчета о его исполнении и сметы расходов на очередной год, а также утверждение структуры ПФР. Кроме того, правление ПФР назначает и освобождает от должности исполнительного директора и его заместителей, председателя ревизионной комиссии ЛФР и руководителей его отделений, издает в пределах своей компетенции нормативные акты, а также решает другие вопросы, относящиеся к его компетенции. Это в первую очередь влияет на индивидуальную региональную особенность деятельности подразделений, что в свою очередь всю структуру деятельности ПФ приводит к эффективной деятельности и соответствующей отчетности и контролю. При реструктуризации пенсионной системы государства в целом в последнее время произошли изменения в получении и распределении денежных средств.

Сбор и перераспределение средств ПФ проходит по следующему маршруту: страховые взносы собираются на счетах отделений, откуда и осуществляется финансирование расходов в регионе. На федеральном уровне Правление ПФ и его исполнительная дирекция прогнозируют и устанавливают объемы перераспределения средств между регионами для сбалансированности доходов и расходов с учетом обеспечения минимальной суммы оборотных средств и оптимизации сумм в пути (а это зависит от скорости прохождения платежей и географического положения региона-донора и региона-реципиента).

В большинстве субъектов РФ назначение и выплата пенсий производятся органами социальной защиты населения, которые средства ПФР доводят до пенсионеров через отделения федеральной почтовой связи или путем перевода на счета пенсионеров, открытых в основном в филиалах Сбербанка РФ. В семи субъектах РФ в порядке эксперимента организована единая пенсионная служба, где и назначение и выплата пенсий проводятся отделениями Пенсионного фонда.

Таким образом. Пенсионный фонд Российской Федерации представляет собой принципиально новый внебюджетный механизм целевого формирования средств и финансирования выплаты государственных пенсий и пособий. Реструктуризация пенсионных фондов путем разделения и создания государственных и частных структур необходима для конкурентной основы функционирования данных институтов и имеет свои преимущества.

Однако, как показала практика, работа Пенсионного фонда требует дальнейшего совершенствования. С его созданием возникли определенные противоречия между организационной структурой пенсионных служб органов социальной защиты населения и существующими формами финансового обеспечения выплаты пенсий и т.д.

2.1.2 Реструктуризация страховых компаний

Место страхового рынка обусловлено двумя обстоятельствами. С одной стороны, существует объективная потребность в страховой защите, что и приводит к образованию страхового рынка в социально-экономической системе общества. С другой стороны, денежная форма организации страхового фонда обеспечения страховой защиты связывает этот рынок с общим финансовым рынком и как следствие взаимосвязь с другими финансовыми институтами. Отличительными чертами реструктуризации страховых институтов является то, что данная система реструктуризируется путем слияний, присоединений и поглощений крупными компаниями мелких. Это в первую очередь характерная особенность страхового бизнеса. Стремление мелких компаний влиться в более крупные обусловлено прежде всего стабильностью, имиджем крупных компаний, доверием клиентов и конечно же привлечением дополнительных денежных средств.

Страхование возникло и развивалось как осознанная объективная потребность человека и общества в защите от случайных опасностей. Потребность в страховой защите носит всеобщий характер, она охватывает все фазы общественного воспроизводства, все звенья социально-экономической системы общества, всех хозяйствующих субъектов и все население. Страховые компании не только способствует развитию общественного воспроизводства, но и активно воздействует через страховой фонд на финансовые потоки в народном хозяйстве. Место страхового рынка в финансовой системе обусловлено как ролью различных финансовых институтов в финансировании страховой защиты, так и их значением как объектов размещения инвестиционных ресурсов страховых организаций и обслуживания страховой, инвестиционной и других видов деятельности.

Всеобщность страхования определяет непосредственную связь страхового рынка с финансами предприятий, финансами населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты выступают как страхователи и потребители страховых продуктов. Специфические отношения складываются между страховым рынком и государственным бюджетом и государственными внебюджетными фондами, что связано с организацией обязательного страхования и в этом аспекте предполагается основная реструктуризация деятельности.

Устойчивые финансовые отношения имеет страховой рынок с рынком ценных бумаг, банковской системой, валютным рынком, государственными и региональными финансами, где страховые организации размещают страховые резервы и другие инвестиционные ресурсы.

Функционирование страхового рынка происходит в рамках финансовой системы как на партнерской основе, так и в условиях конкуренции. Это касается конкурентной борьбы между различными финансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. Если страховой рынок, например, предлагает страховые продукты по страхованию жизни, то банки — депозиты, фондовый рынок — ценные бумаги и т.д.

Основная функция страховых компаний — компенсационная функция, благодаря которой существует институт страхования. Содержание функции выражается в обеспечении страховой защиты юридическим и физическим людям в форме возмещения ущерба при наступлении неблагоприятных явлений, которое и было объектом страхования. Накопительная или сберегательная функция обеспечивается страхованием жизни и позволяет накопить в счет заключенного договора страхования заранее обусловленную страховую сумму. Распределительная функция страхового рынка реализует механизм страховой защиты. Сущность функции выражается в формировании и целевом использовании страхового фонда. Формирование страхового фонда реализуется в системе страховых резервов, которые обеспечивают гарантию страховых выплат и стабильность страхования. Предупредительная функция страхового рынка непосредственно не связана с осуществлением страховой деятельности. Данная функция работает на предупреждение страхового случая и уменьшение ущерба. Реализация предупредительной функции обеспечивается финансированием мероприятий по недопущению или уменьшению негативных последствий несчастных случаев и стихийных бедствий. Соответствующее финансирование осуществляется из фонда предупредительных мероприятий. Осуществление предупредительных функций способствует повышению финансовой устойчивости страховщиков и выступает важным фактором обеспечения бесперебойности процесса общественного воспроизводства. Инвестиционная функция страхового рынка реализуется через размещение временно свободных средств в ценные бумаги, депозиты банков, недвижимость и т.д. С развитием страхового рынка и реструктуризация соответствующих подразделений системы, роль инвестиционной функции возрастает. Обращает на себя внимание ряда зарубежных экономистов, определяющих страховые компании как институциональных инвесторов, основной функцией которых в общественном производстве определяется мобилизация капитала посредством страхования. Конкретное действие данных функций не дает страховой системе в целом стоять на месте и в связи с этим под влиянием времени и перемен требует постоянного развития, что и определяет пути реструктуризации страховых компаний и рынка в целом.

Страховые организации — институциональная основа страхового рынка. Страховая организация или страховая компания — это конкретная форма организации страхового фонда страховщика. Страховая компания осуществляет заключение договоров страхования и их обслуживание. Страховая организация — экономически обособленное звено страхового рынка, что выражается в полной обособленности ее ресурсов и самостоятельности в осуществлении страховой и других видов деятельности, возможности реструктуризировать свою деятельность. Экономические отношения между страховыми организациями осуществляются на основе сострахования и перестрахования.

Страховые организации структурируются по принадлежности, характеру выполняемых страховых операций, зоне обслуживания. По принадлежности страховые организации различают на акционерные, частные, публично-правовые и общества взаимного страхования.

Концептуальные вопросы реструктуризации страховой отрасли.

При создании национальной системы страхования необходимо рассмотреть ряд вопросов общего порядка. Финансовые институты, привлекающие средства, играют важную роль в современной экономике, поскольку они являются участниками системы платежей, выступают посредниками между теми, кто располагает свободными денежными средствами, и теми, кто нуждается в заемных ресурсах, служат проводниками монетарной политики государства.

При этом страховой бизнес — это бизнес, связанный с принятием рисков и управлением ими. Чувствительность страховщиков к проблемам ликвидности и их высокая зависимость от уровня платежеспособности субъектов экономики обусловливают необходимость формирования в каждой стране системы обеспечения финансовой безопасности и реформирование страховых организаций. Такая система обычно включает функции пруденциального регулирования и надзора за деятельностью страховых компаний, кредитора в последней инстанции, а также страхования депозитов. Именно в этом направлении происходит основная реструктуризация страховых компаний, т.е. желание и возможность оказывать новый вид услуг, такой как страхование банковской деятельности по депозитным счетам.

Решение проблемы морального вреда обеспечивается через установление стандартов корпоративного управления и управления рисками в страховых компаниях, обеспечение дисциплинирующего воздействия на акционеров и руководителей банков со стороны других участников рынка при адекватном режиме бухгалтерского учета и раскрытия информации, позволяющем оценивать риски, связанные с деятельностью банка, а также через систему пруденциального страхового регулирования и надзора, подкрепленную соответствующими законодательными нормами. Системы страхования также могут в определенной степени ограничивать влияние проблемы морального вреда — через установление предельного размера возмещения по потерям, исключение отдельных категорий страхования из числа страхуемых, выплату возмещения в определенной пропорции от величины страхуемого объекта, дифференциацию взносов.

После определения функций и полномочий страховщика необходимо принять решение о том, кто будет выполнять эти функции — уже существующая организация или вновь создаваемое агентство. Возложение функций страховщика на существующую организацию имеет преимущество в том, что позволяет использовать уже имеющиеся кадровые ресурсы. При этом необходимо обеспечить отделение уже существующих у организации функций от функций страховщика. Система управления деятельностью страховщика должна учитывать тот объем функций и полномочий, который возложен на систему страхования в целом. Руководители и сотрудники страховщика должны обладать соответствующей квалификацией, иметь возможность принимать решения, необходимые для эффективного функционирования системы, иметь доступ к информации, имеющейся у других участников системы обеспечения финансовой безопасности, а также быть свободными от конфликта интересов. Ввиду реструктуризации при поглощении и определении круга финансовых институтов, которые могут быть участниками системы страхования, необходимо принимать во внимание, распространяется ли на них пруденциальное регулирование и надзор, насколько финансово устойчивым является тот или иной финансовый институт, насколько четко законодательно определено понятие страхование.

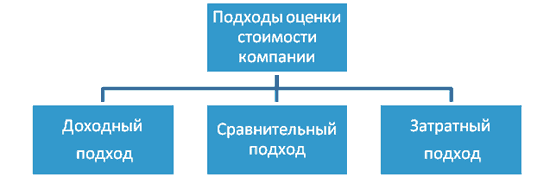

3. ОЦЕНКА ПРЕДПРИЯТИЯ – ОСНОВНЫЕ ПОДХОДЫ ОПРЕДЕЛЕНИЯ СТОИМОСТИМеждународный комитет по стандартам оценки выделяет 3 подхода1 оценки любого актива: сравнительный (direct market comparison approach), доходный (income approach) и затратный (cost approach) (см. Диаграмма №1).

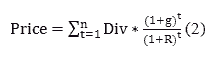

Диаграмма №1. Подходы оценки стоимости компании. В России оценочная деятельность регулируется Законом об оценочной деятельности и Федеральными Стандартами Оценки (ФСО).[1] В каждом подходе существуют методы оценки. Так доходный подход базируется на 2х методах: метод капитализации и метод дисконтированных денежных потоков. Сравнительный подход состоит из 3х методов: метод рынка капитала, метод сделок и метод отраслевых коэффициентов. Затратный подход опирается на 2 метода: метод чистых активов и метод ликвидационной стоимости. Доходный подход. Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки (п. 13 ФСО №1). В доходном подходе стоимость компании определяется на основе ожидаемых будущих доходов и приведением их путем дисконтирования к текущей стоимости, которую оцениваемое предприятие может принести. Теория приведенной стоимости была впервые сформулирована представителем Саламанкой школы Мартином де Аспилькуэта и является одним из ключевых принципов современной финансовой теории. Модель дисконтированных дивидендов (discounted dividend model) является основополагающей для модели дисконтированных денежных потоков (discounted cash flow). Модель дисконтированных дивидендов была впервые предложена Джоном Уилиамсом после кризиса 1930х годов в США. Формула DDM выглядит следующим образом:

Или

Где Однако на данный момент очень редко используют дивидендные выплаты для оценки справедливой стоимости акционерного капитала. Почему? Потому что, если вы воспользуетесь дивидендными выплатами для оценки справедливой стоимости акционерного капитала, то почти все акции на фондовых рынках во всем мире Вам будут казаться переоцененными по очень простым причинам:

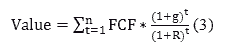

Таким образом, модель DDM в наши дни больше используется для оценки фундаментальной стоимости привилегированных акций компании. Стивен Раян, Роберт Херц и другие в своей статье говорят о том, что модель DCF стала наиболее распространенной, так как имеет прямую связь с теорией Модельяни и Миллера, так как свободный денежный поток является денежным потоком, который доступен всем держателям капитала компании, как держателям долгов, так и держателям акционерного капитала. Таким образом, с помощью DCF можно оценить как компанию, так и акционерный капитал. Далее мы покажем, в чем заключается разница. Формула модели DCF идентична формуле №2, единственное, вместо дивидендов используется свободный денежный поток.

Где Так как мы перешли к модели DCF, давайте подробно рассмотрим понятие денежного потока. На наш взгляд наиболее интересно классификация денежных потоков для целей оценки дана А. Дамодараном[2]. Дамодаран выделяет 2 типа свободных денежных потоков, которые необходимо дисконтировать для определения стоимости компании:

Для того чтобы двигаться дальше, нам уже необходимо показать разницу в стоимости компании и стоимости акционерного капитала. Компания работает за счет инвестированного капитала, а инвестированный капитал может включать в себя как только собственный капитал, так и разные пропорции собственного и заемного капитала. Таким образом, используя FCFF, мы определяем фундаментальную стоимость инвестированного капитала. В литературе на английском языке можно встретить понятие Enterprise value или аббревиатуру EV. То есть стоимость компании с учетом заемного капитала. В формулах №4, №5 и №6 представлены расчеты свободных денежных потоков.

Где EBIT – прибыль до вычета процентов и налога на прибыль; Иногда в литературе можно встретить и другую формулу для FCFF, например, Джеймс Инглиш использует формулу №5, которая тождественная формуле №4.

Где

Где В формуле №7 показано, как можно получить стоимость акционерного капитала из стоимости компании. Где Получается, существуют 2 типа оценки на основе денежных потоков DCF в зависимости от денежных потоков. В формуле №8 модель оценки компании с учетом долгов, а в формуле №9 модель оценки акционерного капитала. Для оценки фундаментальной стоимости компании или собственного капитала можно использовать как формулу №8, так и формулу №9 вместе с формулой №7.

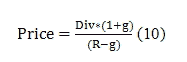

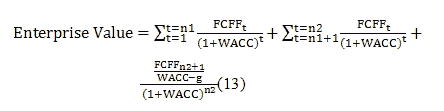

Как пишут Мерсер и Хармс, формулы №8 и №9 требуют дискретного прогноза на временной период n, на самом деле до бесконечности, а на практике используют прогнозы 5 или 10 лет. Поэтому предлагается использовать двухстадийную модель оценки, которая содержит промежуточные денежные потоки и терминальную (остаточную) стоимость. Реализация подобной модели возможно за счет использования модели роста Гордона. По модели роста Гордона , если компания будет существовать бесконечно и будет выплачивать дивиденды, которые в будущем будут увеличиваться с неизменной ставкой и ставка дисконтирования останется постоянной, то справедливую стоимость акционерного капитала компании можно записать следующим образом:

Где В своей работе Майрон Дж. Гордон показал, что при вышеуказанных условиях уравнение №1 эквивалентно уравнению №10. Практическое доказательство есть в работе Мерсера и Хармса . Ниже представлены двухстадийные модели оценки:

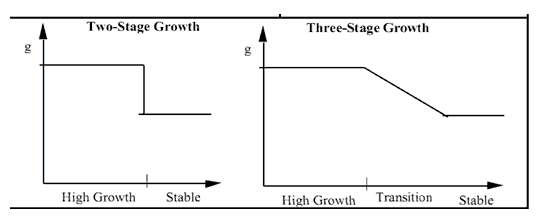

Где Как вы можете видеть, у нас в уравнениях №11 и №12 вместо абстрактной ставки дисконтирования R появились WACC (средневзвешенная стоимость капитала) и Re (стоимость собственного капитала) и это не случайно. Как пишет Дамодаран «ставка дисконтирования есть функция риска ожидаемых денежных потоков». Так как риски акционеров и риски кредиторов разные, необходимо это учитывать в оценочных моделях через ставку дисконтирования. Далее мы вернемся к WACC и Re и более детально их рассмотрим. Проблемой двухстадийной модели является то, что делается допущение о том, что после фазы быстрого роста сразу же наступает стабилизация и далее доходы растут медленно. Несмотря на то, что по наблюдениям автора на практике большинство аналитиков используют двухстадийные модели, правильнее использовать трехстадийную модель. В трехстадийной модели добавляется переходный этап от быстрого роста к стабильному росту доходов. Дамодаран в одной из своих учебных материалов очень хорошо показывает графически разницу между двух- и трехстадийными моделями (см. Рисунок №1).

Рисунок №1. Двух- и трехстадийные модели. Ниже представлены трехстадийные модели оценки стоимости компании и собственного капитала:

Где Давайте вернемся к ставке дисконтирования. Как мы уже писали выше, для целей дисконтирования в оценке компании или акционерного капитала используется WACC (средневзвешенная стоимость капитала) и Re (стоимость собственного капитала). Концепция средневзвешенной стоимости капитала WACC впервые была предложена Модельяни и Миллером в виде формулы, которой выглядит следующим образом:

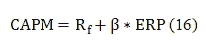

Где Мы уже говорили, что ставка дисконтирования показывает риск ожидаемых денежных потоков, таким образом, для того чтобы понять риски, связанные с денежными потоками компании (FCFF), необходимо определить структуру капитала организации, то есть какую долю занимает собственный капитал в инвестированном капитале и какую долю занимает заемный капитал в инвертированном капитале. Если анализируется публичная компания, то необходимо в расчет брать рыночные значения собственного капитала и заемного капитала. Для непубличных компаний возможно использование балансовых значений собственного и заемного капиталов. После того как определена структура капитала необходимо определить стоимость собственного капитала и стоимость заемного капитала. Для определения стоимости собственного капитала (Re) существует множество методик, но чаще всего используется модель оценки долгосрочных активов CAPM (capital asset pricing model), которая строится на портфельной теории Марковица. Модель была предложена, независимо друг от друга Шарпом и Линтнером . (см. Формулу №16).

Где Модель САРМ говорит о том, что ожидаемая доходность инвестора складывается из 2х компонентов: безрисковой ставки доходности (Rf) и премий за риск инвестирования в акционерный капитал (ERP). Сама же премия за риск корректируется на систематический риск актива. Систематический риск обозначается коэффициентом бета (b). Таким образом, если коэффициент бета больше 1 это означает, что актив представляется более рисковым, чем рынок, и тем самым ожидаемая доходность инвестора будет выше. Ну, а если коэффициент бета меньше 1, это означает, что актив представляется менее рисковым, чем рынок и тем самым ожидаемая доходность инвестора будет ниже. Определение стоимости заемного капитала (Rd) не представляется проблемой, если у компании существуют облигации, их текущая доходность может выступить хорошим ориентиром, под какую ставку может привлечь компания заемный капитал. Однако, как известно, не всегда компании финансируются за счет финансовых рынков, поэтому А. Дамодараном был предложен метод, который позволяет более точно определить текущую стоимость заемного капитала. Данный метод часто называется синтетическим. Ниже представлена формула определения стоимости заемного капитала синтетическим методом:

Где В основе синтетического метода лежит следующая логика. Определяется коэффициент покрытия компании и сопоставляется с публично торгуемыми компаниями и определяется спрэд дефолта (разница между текущей доходностью облигации и доходностью по государственным облигациям) сопоставимых компаний. Далее берется берзисковая ставка доходности и прибавляется найденный спрэд. Для оценки компании используя свободные денежные потоки на акционерный капитал (FCFE) в качестве ставки дисконтирования используется стоимость собственного капитала (Re). Итак, мы описали теоретический подход оценки стоимости компании на основе денежных потоков. Как видно стоимость компании зависит от будущих свободных денежных потоков, ставки дисконтирования и постпрогнозных темпов роста. Сравнительный подход Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом - аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость (п. 14, ФСО №1). Оценка компании на основе сравнительного подхода осуществляется следующим алгоритмом :

Стоимостной мультипликатор – это коэффициент, показывающий отношение стоимости инвестированного капитала (EV) или акционерного капитала (P) к финансовому или нефинансовому показателю компании. Наиболее распространенными мультипликаторами являются:

В сравнительном подходе принято выделять три метода оценки:

Метод рынка капитала опирается на использование компаний аналогов с фондового рынка. Преимущество метода заключается в использовании фактической информации. Что важно данный метод позволяет найти цены на сопоставимые компании почти на любой день, в связи с тем, что ценные бумаги торгуются почти каждый день. Однако необходимо подчеркнуть, что с помощью данного метода мы оцениваем стоимость бизнеса на уровне неконтрольного пакета акций, так как на фондовом рынке не реализуются контрольные пакеты акций. Метод сделок является частным случаем метода рынка капитала. Основным отличием от метода рынка капитала является, то, что в этом методе определяется уровень стоимости контрольного пакета акций, так как компании аналоги подбираются с рынка корпоративного контроля. Метод отраслевых коэффициентов основан на рекомендуемых соотношениях между ценой и определенными финансовыми показателями. Расчет отраслевых коэффициентов происходит на основе статистических данных за длительный период. Из-за отсутствия достаточных данных данный метод практически не используется в РФ. Как уже упоминалось выше, с помощью метода рынка капитала определяется стоимость свободно реализуемой миноритарной доли. Поэтому, если оценщику необходимо получить стоимость на уровне контрольного пакета и информация имеется только по публичным компаниям, то необходимо к стоимости, рассчитанной методом рынка капитала добавить премию за контроль. И, наоборот, для определения стоимости миноритарного пакета из стоимости контрольного пакета, который был найден при использовании метода сделок, необходимо вычесть скидку за неконтрольный характер. Затратный подход Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устаревания. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки (п. 15, ФСО №1). Хотелось бы сразу отметить, что стоимость предприятия на основе метода ликвидационной стоимости не соответствует величине ликвидационной стоимости. Ликвидационная стоимость объекта оценки на основе пункта 9 ФСО №2 отражает наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества. При определении ликвидационной стоимости, в отличие от определения рыночной стоимости, учитывается влияние чрезвычайных обстоятельств, вынуждающих продавца продавать объект оценки на условиях, не соответствующих рыночным. |

4. СПЕЦИФИКА ОЦЕНКИ КОМПАНИИ В СЛУЧАЕ СЛИЯНИЯ, ПОГЛОЩЕНИЯ, РАЗУКРУПНЕНИЯ |

Несмотря на то, что, по сути, правила определения эффективности и привлекательности сделки по слиянию компаний могут объясняться достаточно просто как приобретение компании из растущей отрасли или приобретении компании по цене ниже балансовой стоимости, при проведении оценки требуется учет достаточно большого количества факторов.

Определим методику расчета экономического эффекта от слияния. Как правило, большинство российских авторов при определении данного момента руководствуются западными источниками информации в силу ограниченности чистых сделок по слиянию. Наиболее распространенными методами оценки являются EPS[3] и NPV[4]. При этом использование метода EPS в российской действительности затруднено и зачастую невозможно (российский фондовый рынок не имеет достаточного развития на настоящий момент времени, существует ограниченное количество единичных сделок).

Остановимся на использовании методов, которые позволяют осуществлять расчеты, фиксируя сделку по приобретению бизнеса как отдельного инвестиционного проекта, обладающего по своей сути доходной и затратной частью. При этом среди существующих инструментов оценки наиболее эффективными в практическом использовании могут являться методы оценки, базирующиеся на опционах и метод NPV.

Для оценки целесообразности слияния поглощения рассмотрим опцион расширения. Допускаем, что у нас имеются необходимые инвестиционные ресурсы для приобретения компании. У нас появляется право, но необязанность расширения производства. При хороших условиях мы исполним опцион. Проект с возможностью расширения стоит больше, чем с теми же характеристиками, но без опциона.

Параметры модели:

S — настоящая стоимость потока денежных средств при расширении сразу;

X — начальные инвестиции для расширения проекта; s — стандартное отклонение за год;

T — время обладания права на расширение проекта; rfr — безрисковая процентная ставка; ady = 1/T — ежегодная дивидендная доходность.

Формула расчета стоимости опциона:

Optexpand = e(0 – ady) × T × S × N(d1) – X × e(0 – rfr) × T × N(d2) .

Данная модель позволяет принимать решение о необходимости и целесообразности осуществления сделки по слиянию (поглощению).

При использовании Метода NPV особое внимание необходимо уделить следующим моментам: будущие денежные потоки, которые будут приноситься после поглощения (как и для Модели Блэка Шоулса) должны учитывать любые эффекты синергии без учета финансовых издержек (так как задача состоит в вычленении будущей финансовой структуры поглощения из его общей ценности как инвестиции), применяемая ставка дисконтирования должна представлять собой стоимость капитала для поглощаемой компании, расчет инвестиций должен осуществляться с учетом их приведения к денежному эквиваленту (необходимо помнить, что средством платежа, используемом при поглощении, могут являться ценные бумаги (акции или облигации) или долговые обязательства).

Особое внимание в рамках оценки при слияниях и поглощениях необходимо уделить аспекту сделки. Для анализа и оценки рисков необходимо четко понимать, что является предметом сделки: активы поглощаемой компании (как активы, формирующие ее бизнес) или акции компании.

Если предметом сделки выступают акции компании, необходимо помнить, что в данном случае покупатель может приобрести и долговые обязательства компании. В этом случае необходима корректировка полученной расчетной величины стоимости на сумму долговых обязательств.

ЗАКЛЮЧЕНИЕ

Не совсем гладко в России происходит реструктуризация финансовых институтов. Слабые финансовые институты – показатель слабой экономики, соответственно практическое отсутствие инвестиционного процесса в стране и как следствие низкое развитие отраслей промышленности. В свою очередь слабое банковское обслуживание системы хозяйствования государства. И агентству по реструктуризации кредитных организаций (АРКО) в свою очередь не хватает средств на быстрое оздоровление системообразующих проблемных банков.

Чтобы форсировать процесс оздоровления системы финансовых институтов, необходимо рассматривать вопрос возврата к ситуации, когда данные организации могут по собственной инициативе обратиться за государственной помощью. Сейчас же по Закону о реструктуризации финансовых институтов и банков в частности владельцы должны дожидаться момента, когда они окажутся на грани банкротства.

Бюджетирование и расходование средств на реструктуризацию финансовых институтов со стороны государства строго ограничено. Кроме того, до сих пор не понятно, какую именно финансово-кредитную систему хочет увидеть правительство и хочет ли оно вторгаться в частный сектор финансовых организаций, так же возрождения прежних системообразующих банков.

Накопленный за последние 16 лет опыт Чили, Аргентины, Мексики, а недавно – и Южной Кореи позволяет говорить о некоторых принципах, которые могли бы использовать для успешной реструктуризации финансового сектора в России. Конечно, речь идет не о простом механическом переносе этого опыта, а о его умелой адаптации к российской действительности.

Важной предпосылкой для успешной реструктуризации является готовность правительства создать условия, привлекательные для инвестирования в реальный сектор экономики. На данном этапе, как в прочем, и на протяжении прошедших семи лет, непомерные процентные ставки, обусловленные бюджетным дефицитом, а также несовершенный законодательный и бюджетный режимы способствовали тому, что появилось два разобщенных мира: финансовый и «реальный».

Очевидно, что осуществление программы реструктуризации системы финансовых институтов требует сильной политической воли. Однако успешной такая программа может быть только при условии одновременного решения проблем реальной экономики. Финансовый сектор будет играть жизненно важную роль при оказании помощи другим отраслям экономики, но, в конечном счете, без решения структурных проблем в этих отраслях не обойтись.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный Закон №110-ФЗ от 06.08.2001 г. «О внесении изменений и дополнений в часть вторую Налогового кодекса РФ». Российская газета, №254 от 15.10.2001 г.

- Бюджетный кодекс РФ М.:ИНФРА-М 1999 г.

- Алескеров С.И., Землин А.И., Ольховская Н.П.; Под ред. Землина А.И. Банковское право. Практикум: Учебное пособие. – М.: Экономика, 2003.

- Архипов А.И. Экономика: учебное пособие. - М.: Проспект, 2000.

- Бабич А.М., Павлова Л.Н. Финансы М.: ИД ФБК-Пресс М.: 2000

- Балабанов И. Т., Савинская Н. А. Банки и банковское дело. Краткий курс. - СПб.: Питер, 2004.

- «Бюджетная система РФ». - Учебник, издание 2-е. Под ред. Романовского. - М.: ЮРАЙТ, 2000г., 615с.

- Бородин А.Ф. Актуальные проблемы и перспективы развития региональных банков. // Деньги и кредит. №1 2001.

- Жуков Е.Ф. Менеджмент и маркетинг в банках. — М.: Банки и биржи, ЮНИТИ, 2002.

- В. Иванов (ГУ ЦБ РФ) – «Организация антикризисного управления в коммерческом банке», Бюллетень финансовой информации, № 12 (55) 12.1999- № 1 (56) 01.2003.

- Кидуэлл Д.С. Финансовые институты, рынки и деньги М.: 2000г.

- Кроливецкая Л. П., Белоглазова Г. Н. Банковское дело: Учебник для вузов. – СПб.: Питер, 2003.

- Ломакин В.К. Мировая экономика Учебник для вузов – М. ЮНИТИ 2000 г – 158с.

- Финансы. Под ред. Дробозиной Л.А. М.: ЮНИТИ 2000

- Б. Г.Федоров. Новый англо- русский банковский и экономический словарь. – М: Лимбус Пресс, 2000

-

Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 29.07.2017) "Об оценочной деятельности в Российской Федерации" ↑

-

Асват Дамодаран — профессор финансового дела в Stern School Business при Нью-Йоркском университете ↑

-

При́быль на а́кцию (англ. Earnings per share, EPS) — финансовый показатель, равный отношению чистой прибыликомпании, доступной для распределения, к среднегодовому числу обыкновенных акций. Прибыль на акцию является одним из основных показателей, использующихся для сравнения инвестиционной привлекательности и эффективности компаний, действующих на фондовом рынке. ↑

-

Net present value, принятое в международной практике для анализа инвестиционных проектов сокращение —NPV) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. ↑

- Особенности учета и анализа товаров на предприятиях оптовой торговли ( Задачи и основы организации учета и анализа на предприятиях общественного питания)

- Особенности учета и анализа товаров на предприятиях оптовой торговли

- Финансовое состояние: анализ и оценка (ОАО «Альфа-Банк»)

- Государственные органы власти

- Понятие ценных бумаг и виды

- Заключение договора (1.Заключение договора)

- Устройство персонального компьютера (Понятие и классификация компьютеров)

- Игра как метод воспитания (Воспитательный и обучающий потенциал игры)

- Разработка конфигурации турагентства ООО "Квадра" на платформе 1С Предприятие

- Субъекты авторского права (Виды субъектов авторского права и его возникновение)

- Баланс и отчетность (Порядок формирования бухгалтерской отчетности и ее назначение)

- Роль пояснительной записки к годовой бухгалтерской отчетности