Особенности реализации кадровой стратегии на различных стадиях жизненного цикла организации (Теоретические основы реализации кадровой стратегии на разных стадиях развития организации)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Ведущая роль в продуктивной деятельности организации принадлежит грамотно построенному управлению персоналом, а соответственно – и кадровой стратегии. Люди – движущая сила организации. Тем не менее, система управления персоналом «молодой» компании и компании с многолетним опытом работы на рынке будет сильно отличаться в силу ряда особенностей, присущих процессу развития самого предприятия, то есть особенностей жизненного цикла развития компании. То есть, эффективность системы управления персоналом зависит от учета ключевых особенностей определенной стадии развития организации, а поскольку человеческий ресурс приобретает все большее значение как часть стратегического потенциала в конкурентной борьбе, то тема исследования является актуальной.

Цель исследования – разработка мероприятий по совершенствованию реализации кадровой стратегии в ИП Бачукова О.А с учетом стадии развития предприятия. Для достижения указанной цели необходимо последовательно решить следующие задачи:

- рассмотреть понятие и сущность кадровой стратегии;

- охарактеризовать различные стадии развития организации;

- описать реализацию кадровой стратегии на различных стадиях развития организации;

- дать организационно-экономическую (общую) характеристику ИП Бачукова О.А;

- проанализировать кадровую политику и стратегию ИП Бачукова О.А.

- произвести анализ эффективности реализации кадровой стратегии в ИП Бачукова О.А

- разработать комплекс мероприятий по совершенствованию реализации кадровой стратегии в ИП Бачукова О.А в соответствии с текущей стадией развития организации;

- произвести расчет затрат на внедрение предложенных мероприятий и оценить их эффективность.

Объект исследования – индивидуальное предприятие Бачукова Оксана Александровна (ИП Бачукова О.А.).

Предмет исследования – процесс разработки мероприятий по совершенствованию реализации кадровой стратегии ИП Бачукова О.А.

Теоретической и методологической основой исследования являются работы российских и зарубежных авторов, посвященные вопросам теории и практики управления персоналом, а также исследования и научные разработки российских ученых: Ворониной Л.И., Дятлова В.А., Журавлева П.В., Кибанова А.Я., Колосовой Р.П., Кольцова Н.А., Кулалова М.Н., Маусова Н.К., Никоновой Т.В., Одегова Ю.Г., Румянцевой З.П., Русинова Ф.М., Тихомирова Н.П., Травина В.В., Шохина С.О. и др.

Для изучения исследуемых явлений использовались методы сравнения, синтеза, анализа и системный подходы. Научное исследование построено на основе диалектического взаимодействия с ранее накопленными знаниями в таких областях, как управление персоналом. При изучении вопросов исследования, предпочтение отдавалось методу дедукции. В работе основное внимание уделялось синтезу накопленных знаний.

Структура работы. Исследование изложено на 71 странице, включает в себя введение, три главы, заключение, список литературы, состоящий из 43 источников, а также 2 приложения. В работе представлено 15 таблиц, 13 рисунков .

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РЕАЛИЗАЦИИ КАДРОВОЙ СТРАТЕГИИ НА РАЗНЫХ СТАДИЯХ РАЗВИТИЯ ОРГАНИЗАЦИИ

1.1. Понятие и сущность кадровой стратегии предприятия

В условиях бурного развития новых технологий все большее значение приобретает обеспечение организации квалифицированными кадрами. Своевременное комплектование нужными кадрами всех подразделений организации становится невозможным без разработки и реализации кадровой стратегии, поскольку в современном производстве наибольшую ценность представляют не стены и машины предприятия, а «нематериальные» элементы - творческий потенциал персонала и методы управления.

Кадровую стратегию можно определить как систему целей, принципов и вытекающих из них форм, методов и критериев работы с кадрами, распространяемых на все категории работников.

Кадровая стратегия организации - это целостная стратегия работы с персоналом, объединяющая различные элементы и формы кадровой работы, имеющая целью создание высокопроизводительного и высокопрофессионального, сплоченного и ответственного коллектива, способного гибко реагировать на изменения внешней и внутренней среды [5, с. 15].

Главной целью кадровой стратегии является формирование кадрового потенциала, который в профессиональном отношении позволял бы обеспечивать реализацию целей предприятия.

Термин «кадровая стратегия» имеет широкое и узкое толкование:

· система принципов и норм (которые должны быть осознаны и определенным образом сформулированы), приводящих человеческий ресурс в соответствие со стратегией организации (отсюда следует, что все мероприятия по работе с кадрами - отбор, составление штатного расписания, аттестация, обучение, продвижение - заранее планируются и согласовываются с общим пониманием целей и задач организации);

· набор конкретных правил, пожеланий и ограничений (зачастую неосознанных) во взаимоотношениях людей и организации: в этом смысле, например, слова «кадровая стратегия нашей организации состоит в том, чтобы брать на работу людей только с высшим образованием», могут использоваться в качестве аргумента при решении конкретного кадрового вопроса.

Кадровая стратегия как инструмент управления – это организующая деятельность, имеющая целью слияние усилий всех работников предприятия для решения поставленных задач, поэтому кадровой стратегией занимаются все уровни управления предприятием: высшее руководство, начальники подразделений, кадровая служба.

Содержание кадровой стратегии составляют [5, с. 23]:

· обеспечение организации рабочей силой высокого качества, включая планирование, отбор и наём, высвобождение (выход на пенсию, увольнения), анализ текучести кадров и др.;

· развитие работников, профориентация и переподготовка, проведение аттестации и оценки уровня квалификации, организация продвижения по службе;

совершенствование организации и стимулирования труда, обеспечение техники безопасности, социального развития и социальной защиты работников.

Содержанием кадровой стратегии определяются стоящие перед ней задачи, без решения которых ее реализация затруднена [7, с. 17]:

Первая задача - набор сотрудников, в наибольшей степени соответствующих требованиям предприятия. Набор осуществляется путем выявления кандидатов как внутри фирмы, так и за ее пределами на внешнем рынке труда. Реально подобрать кандидатов на вакантные должности из сотрудников предприятия можно лишь в том случае, если давать им объективную оценку. Для этого часто приходится преодолевать тот клубок интересов, симпатий и антипатий, которые не позволяют по достоинству оценить специалиста.

Вторая задача - адаптация принятых специалистов к работе и трудовому коллективу. Обеспечение работникам условий для быстрого привыкания и выхода на требуемый уровень рабочих показателей напрямую влияет на результаты работы предприятия. Условиями выполнения данной задачи являются стремление работника выполнять порученную работу, получение удовлетворения от ее выполнения и способность находить общий язык с окружающими. Выделение устремлений и желаний работников (фактических или потенциальных) требует использования специальных методов, в настоящее время находящихся в стадии становления.

Третья задача - выделение сотрудников, способных постоянно учиться и постигать новые технологии. Традиционно сложившиеся правила отбора требуют много внимания уделять специализированным знаниям, которые быстро устаревают. стратегия обучения и переподготовки кадров позволяет устранять этот недостаток, что является важным составным элементом эффективной кадровой стратегии.

Четвертая задача - эффективная и объективная оценка умений и способностей сотрудников. Эта задача сводится к оценке того, что называется трудовым потенциалом. Трудовой потенциал представляет собой систему, состоящую из множества компонентов (образования, профессионализма, опыта, удовлетворенности работой, симпатий и т.д.). Значит, необходимо выделить такие компоненты, которые в наибольшей степени соответствуют поставленным целям и задачам конкретного предприятия. Выбор метода, позволяющего выделять наиболее приоритетные для достижения производственных целей компоненты, - крайне сложная проблема в управлении персоналом [7, с. 24].

Несомненно, знания и умения принятых работников должны в максимальной степени соответствовать их должностям. Это означает, что необходимо уметь определять уровень качества кадрового потенциала по компонентам и в целом. В экономике труда наиболее часто упоминаются: образование, опыт работы, здоровье, нравственность, дисциплина, творческий потенциал, профессионализм. Оценка совокупности наиболее значимых компонентов позволяет руководству предприятий осуществлять эффективную кадровую стратегию.

Рациональная кадровая стратегия предприятия должна базироваться на понимании того, что производство, социальное развитие и воспитание людей представляют собой единый процесс. Поэтому учет социальных особенностей объекта управления и их влияния на экономические результаты функционирования предприятия - одна из ведущих задач управления персоналом.

В функциональном отношении подразумевается следующие важные элементы: определение общей стратегии, планирование потребностей предприятия в персонале с учётом существующего кадрового состава, привлечение, отбор и оценка персонала, повышение квалификации персонала, построение и организация работ, в том числе определение рабочих мест, функциональных и технологических связей между ними, содержание и последовательности выполнения работ, условий труда, стратегия заработной платы и социальных услуг [5, с. 31].

В организационном отношении кадровая стратегия охватывает всех работников и все структуры, подразделения на предприятии, которые несут ответственность за работу с персоналом.

Принципы кадровой стратегии – это правила, основные положения и нормы которыми должны следовать руководители и специалисты в процессе работы с персоналом.

В отечественной теории управления выделяют следующие принципы работы с кадрами [7, с. 40]:

·1. Обеспечение подбора кадров по деловым качествам - предполагает определенные критерии, процедуры, правила закрепленные в нормах права, которые не только помогают руководителю принять верное решение, но и препятствуют проявлению в этом вопросе ошибок;

2. Сочетание преемственности и сменяемости кадров - заключается в использовании опыта и знаний опытных кадров с выдвижением молодых, перспективных работников и постоянного обновления кадров;

3. Подконтрольность и подотчетность кадров;

·4. Законность - достигается прежде всего наличием правового регулирования вопросов формирования кадров. В праве закреплены методы осуществления кадровой стратегии, особенно, связанные с подбором и расстановкой, продвижение кадров, контролем за их деятельностью;

5. Плановость в кадровой стратегии;

6. Научность.

Понятие «кадровая стратегия» было достаточно распространенным в конце 80-х годов. Вместе с тем оно выражало известный субъективизм административно-хозяйственной власти, который, в частности, предполагал приоритет личных представлений руководителя о степени полезности того или иного управленца более низкого ранга. Оценка последнего зависела, в конечном счете оттого, ориентирован ли директор на выполнение основной целевой функции предприятия - выпуск продукции или главное для него - сохранение личного, достаточно привилегированного положения. Для первой и второй ситуации характерны принципиально противоположные механизмы формирования команды подчиненных.

Сегодня острейшей проблемой становится разработка новой кадровой стратегии, сориентированной на организацию социального управления, приоритет социальных ценностей, социальной стратегии. Конечной целью проводимых реформ является не рынок, а благополучие народа, каждого человека.

Кадровая стратегия организации обязательно должна содержать разделы, отражающие следующие направления [5, с. 45]:

- · требования, предъявляемые к персоналу Вашей организации по его квалификации, качеству работы и другим параметрам как в текущий момент, так и перспективе;

- · создание подразделения, отвечающего за работу с персоналом в организации с чётким выделением обязанностей и полномочий;

- · определение общей философии оплаты труда, а также системы мотивации персонала;

- · определение методов и общих направлений управления кадровой динамикой в организации (приём на работу, перевод, повышение, увольнение);

- · определение общих принципов обучения и подготовки персонала;

- · определение критериев эффективности проводимой кадровой стратегии

Кадровая стратегия организации определяется рядом факторов, которые можно разделить на внутренние и внешние.

К внешним относятся национальное трудовое законодательство; взаимоотношения с профсоюзом; состояние экономической конъюнктуры; перспективы развития рынка труда.

Внутренними факторами являются структура и цели организации; территориальное размещение; структура организации; применяемые технологии; господствующая культура; условия труда; стиль руководства, сложившиеся отношения и морально-психологический климат в коллективе.

Различают два основания группировки видов кадровой стратегии: в зависимости от уровня влияния управленческого аппарата на кадровую ситуацию организации и в зависимости от степени открытости по отношению к внешней среде при формировании кадрового состава. По первому основанию выделяются следующие виды кадровой стратегии [7, с. 51].

1. Пассивная кадровая стратегия осуществляется тогда, когда руководство организации не имеет четко разработанной программы действий в.отношении персонала, а работа с кадрами сводится к ликвидации негативных последствий посредством оценки персонала, диагностики кадровой ситуации в целом. Руководство при этом работает в режиме экстренного реагирования на возникающие конфликтные ситуации, которые стремится погасить любыми средствами, зачастую без анализа причин и возможных последствии.

2. Реактивная кадровая стратегия проводится в случае, когда руководство организации осуществляет контроль за симптомами негативного состояния в работе с персоналом, причинами возникновения конфликтных ситуаций, отсутствия мотивации к высокопроизводительному труду и владеет ситуацией развития кризиса. Руководство предпринимает меры по его ликвидации, ориентировано на анализ причин, которые привели к возникновению кадровых проблем. Кадровые службы таких организаций, как правило, располагают средствами диагностики существующей ситуации и адекватной экстренной помощи.

3. Превентивная кадровая стратегия проводится тогда, когда руководство имеет обоснованные прогнозы развития ситуации. Кадровая служба таких организаций располагает не только средствами диагностики персонала, но и прогнозирования кадровой ситуации на среднесрочный период. В программах развития организации содержатся краткосрочные и среднесрочные прогнозы потребности в кадрах, как качественные, так и количественные, и сформулированы задачи по развитию персонала.

4. Активная кадровая стратегия осуществляется в случае, когда руководство имеет не только прогноз, но и средства воздействия на ситуацию, а кадровая служба способна разработать целевые антикризисные кадровые программы, проводить постоянный мониторинг ситуации и корректировать исполнение программ с учетом действия внешних и внутренних факторов.

Активная кадровая стратегия может быть рациональной и авантюристической [7, с. 63].

1) при рациональной кадровой стратегие руководство организации имеет как качественный диагноз, так и обоснованный прогноз развития ситуации и располагает не только средствами диагностики персонала, но и прогнозирования кадровой ситуации на среднесрочный и долгосрочный периоды.

В программах развития организации содержатся краткосрочный, среднесрочный и долгосрочный прогнозы потребности в кадрах (качественный и количественный). Кроме того, составной частью плана является программа кадровой работы с вариантами ее реализации;

2) при авантюристической кадровой стратегии руководство организации не имеет качественного диагноза, обоснованного прогноза развития ситуации, но стремится влиять на нее.

В зависимости от ориентации на собственный или на внешний персонал, степень открытости по отношению к внешней среде при формировании кадровой стратегии выделяют открытую и закрытую кадровую стратегию:

а) открытая кадровая стратегия осуществляется тогда, когда организация прозрачна для потенциальных сотрудников на любом уровне: можно начать работать как с самой низшей должности, так и с должности на уровне высшего руководства. Такого типа кадровая стратегия проводится в новых организациях, ведущих агрессивную стратегию завоевания рынка, ориентированных на быстрый рост и стремительный выход на передовые позиции в своей отрасли;

б) закрытая кадровая стратегия осуществляется тогда, когда организация ориентируется на включение нового персонала только с низшего должностного уровня, а замещение вакантных должностей происходит только из числа сотрудников.

Механизм реализации кадровой стратегии представляет собой систему планов, норм и нормативов, организационных, административных, социальных, экономических и иных мероприятий, нацеленных на решение кадровых проблем и удовлетворение потребностей организации в персонале.

1.2 Характеристика стадий развития организации

Ни само общество, ни экономика не могут существовать, не создавая, не образуя в себе организаций на всех уровнях. Как всякий организм, организация развивается во времени, проходя в своем развитии определенные этапы. На каждом этапе руководитель решает свои специфические задачи.

Первым этапом является этап создания и становления организации. Этот этап характеризуется прежде всего неформальным подходом к решению практически всех задач, возникающих перед организацией. Особенно ярко это проявляется при решении задач планирования, когда планы принимаются коллегиально, в ходе неформального общения. Система строгой формальной отчетности также отсутствует. Все это стимулирует творческие потенциальные возможности каждого члена организации.

Организация обычно успешно развивается до тех пор, пока возросшие возможности организации не приведут к разногласиям и конфликтам внутри коллектива при выборе путей использования этих возможностей. Именно поэтому эксперты советуют подписание положение о распределении прибыли еще до первой прибыли – это избавит от разного рода разногласий, связанных непосредственно с распоряжением прибылью.

Устранить причины разногласий также можно, перейдя на второй этап развития организации - этап формализации отношений. Он характеризуется созданием документально оформленной организационной структуры, должностных инструкций четкой системы отчетности. Самый характерный признак этого этапа - планирование жизни организации по центрам ответственности [21, 40].

Решением проблем второго этапа может послужить переход на третий этап развития организации - этап делегирования полномочий. Наиболее яркой приметой этого развития является переход от системы планирования по центрам ответственности к планированию по центрам прибыли. Филиалы получают самостоятельность при решении оперативных вопросов, в то время как общие для всей организации стратегические вопросы остаются в ведении центра. Это стимулирует развитие филиалов и всей организации.

Но одновременно возникает опасность появления тенденций сепаратизма, стремления филиала отколоться от материнской организации и стать самостоятельным.

Для сохранения единства организации можно перейти к четвертому этапу- этапу консолидации, характерной чертой которого является переход от планирования по центрам прибыли к планированию по центрам инвестиций. Для этого чаще всего необходимо создать дополнительный орган, в котором представители всех филиалов будут решать задачу наиболее эффективного использования общих инвестиционных возможностей. При успешном решении этой задачи инвестиционные возможности всех филиалов будут использованы самым рациональным образом в общих интересах. Однако решения этих проблем может потребовать изменения организационно-правовой формы организации (предприятия). [21]

Наряду со стадиями развития организации также выделяют жизненный цикл организации. Теория жизненных циклов организации в настоящее время считается самостоятельной областью научных исследований. Тем не менее, за последние 30 изучение жизненных циклов организаций стало одной из наиболее популярных тем научных исследований в теории организации [41].

Жизненным циклом организации можно назвать этапы развития и кризисы роста компании. Также целесообразно акцентировать внимание на том, что изменения в организации происходят не по схемам формальной логики, а зависят от множества внешних факторов, что делает организацию похожей на живой организм. Моделирование ее развития может быть осуществлено с помощью теории жизненных циклов.

По мнению Мильнера, жизненный цикл организации представляет собой совокупность предсказуемых изменений с определенной последовательностью состояний в течение времени [28].

В рамках теории жизненных циклов периоды, проживаемые фирмой в рамках однотипных ценностных установок и фиксирующие, в первую очередь, специфику управленческих задач в определенный период функционирования организации, мы будем называть — стадиями; периоды, в которых организация принципиально изменяет внутренние ценности и ориентации, — циклами развития, что отличает данную классификацию от предыдущей.

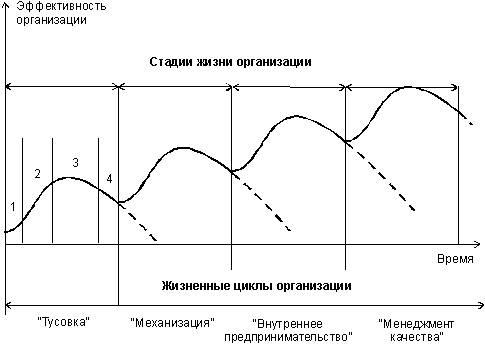

Как правило, специалисты, несмотря на тянущиеся дискуссии, сходятся во мнении, что полный жизненный цикл организации обязательно включает следующие стадии (рис. 1.1):

Рис. 1.1 - Циклы организации.

На рисунке 1.1 обозначены цифрами стадии:

1 — формирование организации,

2 — интенсивный рост или «размножение»,

3 — стабилизация,

4 — кризис (спад).

Таким образом, любой жизненный цикл подразделяется на следующие этапы:

1) «тусовка»;

2) «механизация»;

3) «внутреннее предпринимательство»;

4) «менеджмент качества» или «управление качеством». [28]

Охарактеризуем каждый этап более подробно.

1. Во главу ставятся ценности межличностного общения, создания внутрифирменной целостности на базе личных контактов, приверженности общим принципам коммуникации и подобным человеческим особенностям. Особенности деятельности определены технологическим процессом, регламентом, руководителем; параметры деятельности фирмы мало изменчивы.

2. На этапе «механизации» постепенно накапливаются проблемы, которые приводят организацию к кризису. На этом этапе компания представляет собой хорошо отлаженный механизм. Снижение текучести кадров, мидл-менеджмент (т.е состав менеджеров среднего звена) сформирован. Компания становится престижной, численность персонала растет:

3. Провозглашается необходимость максимального участия каждого из сотрудников в «предпринимательском процессе». Такое представление о ценностях свидетельствует о том, что любой сотрудник организации должен подходить к реализации своей деятельности как предприниматель, который представляет товар на рынке. А потому каждый работник должен достаточно хорошо знать своего клиента (и внутрифирменного также), его потребности и работать так, чтобы его продукт находил сбыт [28].

4. Всемерная ориентация всех и каждого на качество. Каждый сотрудник организации должен озаботиться проблемой качества (соответствия представлениям заказчика о желаемом) итогового продукта, а для этого каждый из промежуточных продуктов (полуфабрикатов) должен быть максимально качественным.

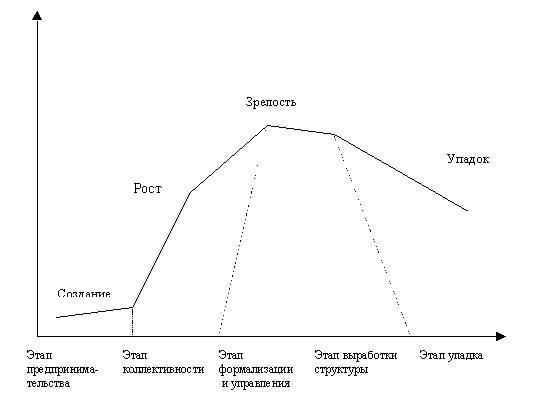

По мнению Мильнера, организации имеют некоторые исключительные характеристики, которые требуют определенной модификации понятия жизненного цикла. Один из вариантов деления жизненного цикла организации (по своей сути, третья их классификация) на соответствующие временные отрезки предусматривает следующие этапы (рис. 1.2) [41].

Рис. 1.2. Жизненный цикл организации.

1. Этап предпринимательства. Организация находится в стадии становления, формируется жизненный цикл продукции. Цели являются еще нечеткими, творческий процесс протекает свободно, продвижение к следующему этапу требует стабильного обеспечения ресурсами. По своей сути похож на этап создания и становления организации в первой классификации.

2. Этап коллективности. Развиваются инновационные процессы предыдущего этапа, формируется миссия организации. Коммуникации и структура в рамках организации остаются, в сущности, неформальными. Члены организации затрачивают значительное время на развитие механических контактов и демонстрируют высокие обязательства. По сути - переходный этап [41].

3. Этап формализации и управления. Структура организации стабилизируется, вводятся правила, определяются процедуры. Упор делается на эффективность инноваций и стабильность. Органы по выработке и принятию решений становятся ведущими компонентами организации. Возрастает роль высшего руководящего звена организации, процесс принятия решений становится более взвешенным, консервативным. Роли уточнены таким образом, что выбытие тех или иных членов организации не вызывает серьезной опасности. По сути, является этапом формализации отношений по первой классификации.

4. Этап выработки структуры. Организация увеличивает выпуск продукции и расширяет рынок оказания услуг. Руководители выявляют новые возможности развития. Организационная структура становится более комплексной и отработанной. Механизм принятия решений децентрализован.

5. Этап упадка. В результате конкуренции, сокращающегося рынка организация сталкивается с уменьшением спроса на свою продукцию или услуги. Руководители ищут пути удержания рынков и использования новых возможностей. Увеличивается потребность в работниках, особенно наиболее ценных специальностей. Число конфликтов нередко увеличивается. К руководству приходят новые люди, предпринимающие попытки сдержать тенденцию к упадку. Механизм выработки и принятия решений централизован.

То есть, можно сделать вывод, что несмотря на уникальность каждой компании, весь период ее функционирования можно разбить на основные этапы, через которые она проходит. Переход от одного этапа к другому связан с осуществлением изменений. Для того, чтобы облегчить проведение изменений и переход от одного этапа к другому, необходимо знать особенности каждого этапа в этой цепочке.

Тем не менее, несмотря на общность развития организаций в обществе, каждая организация имеет свой индивидуальный жизненный цикл который состоит из нескольких стадий и этапов.

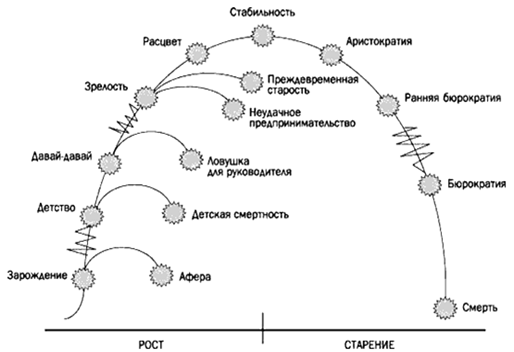

На базе приведенных классификаций различными учеными были разработаны некие модификации – авторские модели развития, две наиболее известные – модели Адизеса и Грейнера - получили наибольшее распространение, рассмотрим их более подробно.

Одна из самых ранних моделей была предложена 1951 г., с тех пор появилось довольно большое количество самых разнообразных моделей, содержащих от 3 до 10 стадий организационного развития [27].

Одна из теорий жизненных циклов предложена американским исследователем И. Адизесом в конце 1980-х годов. Теория И. Адизеса концентрирует внимание на двух важнейших параметрах жизнедеятельности организации - гибкости и контролируемости (управляемости). Молодые организации очень гибки и подвижны, но слабо контролируемы. Когда организация взрослеет, соотношение меняется - контролируемость растет, а гибкость уменьшается.

Здесь этапы жизненного цикла подразделяются на две группы: роста и старения. [27]/ Эти стадии, как и все остальные, представлены на рис. 1.3.

В теории И. Адизеса особое внимание уделяется рискам организации на стадиях ее становления. Их можно свести к следующим: «смерть во младенчестве», «ловушка основателя», «несостоявшийся предприниматель» и «преждевременное старение».

Рис. 1.3. Стадии жизненного цикла по Адизесу

Первая («смерть во младенчестве») может проявить себя на самой ранней стадии развития организации, когда все зависит от ее основателя, его способностей и самоотдачи, а также от притока средств в организацию. Далее возникает необходимость в делегировании полномочий и создании административной подсистемы, так как основатель сам уже не справляется со всеми функциями. От того, насколько успешно он это осуществит, зависит дальнейшее развитие компании [27].

Две другие ловушки («ловушка основателя», «несостоявшийся предприниматель») относятся к периоду, когда бизнес перерастает основателя, и ему приходится делать выбор: либо децентрализовывать управление, либо нанимать профессиональных управляющих, либо продавать свой бизнес. В любом случае он должен потерять полностью или частично контроль над своим предприятием [27].

Таким образом, теория И. Адизеса родилась на основании уподобления организации живому организму, о подобном сходстве отмечаось в данном исследовании и ранее. Модель показывает, что до расцвета доживают далеко не все предприятия, за расцветом неизбежно следует бюрократизация бизнеса, а затем смерть.

В отличие от теории И. Адизеса, Л. Грейнер предложил модель, описывающую развитие компаний через последовательность кризисных точек. Он выделяет пять стадий организационного развития, отделяемых друг от друга моментами организационных кризисов. Путь от одной стадии развития к следующей компания проходит, преодолевая соответствующий кризис данного переходного периода. Л. Грейнер выделяет следующие стадии и кризисы организационного развития (рис.1.4).

Данная модель была разработана в 1970- х гг., а в 1998 г. Л. Грейнер добавил и шестую стадию - «рост через создание альянсов». Кризис пятого этапа был обозначен как «кризис роста».

Рис. 1.4 . Модель организационного развития Л. Грейнера [38].

Теория организационного развития Л. Грейнера, по сути, выражает, что все изменения в организации являются запрограммированными. С 70-х годов, когда была создана теория, многие предприятия действительно прошли стадии, аналогичные указанным в модели Грейнера. Несмотря на это, некорректно утверждать, что любое современное предприятие обязательно пройдет указанный путь. Не дают последние две представленные модели ответов и на другие вопросы, а также не учитывают в полной мере особенности ведения бизнеса на современном этапе.

Таким образом, на сегодняшний день не существует универсальной классификации стадий развития организаций, однако во всех приведенных классификацией можно выделить общие тенденции, позволяющие корректировать систему правления персоналом в зависимости от «симптомов взросления» организации.

1.3 Реализация кадровой стратегии на различных стадиях развития организации

Как уже было отмечено ранее, для каждой стадии развития организации присущи свои задачи. Между тем, содержание и специфика деятельности по управлению персоналом в значительной степени определяются задачами, которые решаются предприятием на различных стадиях его развития ввиду того, что организационные, производственные, технологические и другие процессы, происходящие на предприятии, требуют соответствующего кадрового обеспечения. В связи с этим управление персоналом должно обеспечить предприятие необходимыми кадровыми ресурсами.

Также в предыдущих параграфах настоящего исследования было выявлено, что на сегодняшний день не существует универсальной классификации стадий развития организации, однако у всех приведенных классификаций есть ряд общих черт и тенденций. Вот почему рассмотрим особенности системы управления персоналом на таких стадиях жизненного цикла предприятия, как: формирование, интенсивный рост, стабилизация, спад.

1 Стадии формирования предприятия. Основная задача на этом этапе для компании - поиск товара, который сможет найти свой рынок, своего потребителя и обеспечить достаточное источник поступления средств для существования предприятия [25]

На стадии формирования важным становится вопрос поиска источников инвестиций, способов привлечения средств. На данной стадии необходимо привлечь новый персонал или провести переориентацию части персонала с подготовки проекта к реализации его в производственной деятельности, в коллективе царит творческая неформальная обстановка [25].

Задачи кадровой службы на данной стадии - определение направлений кадровой работы и целей работы с персоналом, конкретизированных с учетом условий деятельности предприятия

Основные задачи по управлению персоналом на данном этапе:

1 Подготовка организационного проекта:

- проектирование организационной структуры;

- расчет потребности в персонале;

- анализ кадровой ситуации в регионе;

- разработка системы стимулирования труда

2 Формирование кадрового состава:

- анализ деятельности и формирование критериев отбора кандидатов;

- определение сегмента рынка рабочей силы, из которой целесообразно проводить набор

3 Разработка системы и принципов кадровой работы:

- формирование кадровой политики и плана кадровых мероприятий;

- формирование самой кадровой службы (организационной структуры, набор состава);

- разработка системы сбора, хранения и использования кадровой информации [25].

На стадии формирования предприятия важно разработать такую систему сбора, хранения и использования кадровой информации, которая бы, с одной стороны, соответствовала проектируемой структуре предприятия, а с другой - была бы достаточно гибкой к возможным изменениям в будущем [25].

К наиболее типичных задачам, требующих информационного обеспечения, можно отнести кадровое и управленческое делопроизводство, внутриорганизационное кадровое планирование и оценку персонала.

Кадровое и управленческое делопроизводство прежде всего включает разработку штатного расписания, должностных инструкций, приказов по личному составу и ведение личных дел Чаще всего сюда же может относиться информация о расчете заработной платы работников организации.

Внутриорганизационное кадровое планирование включает работу по анализу, оценке затрат и контролю Так, при организации обучения персонала необходимо проанализировать потребность в обучении и нагрузки работников в, иметь информацию по планированию их использования, произвести оценку затрат на предполагаемое обучение После этого можно переходить к составлению собственно плана подготовки, его реализации и контролю [25].

2 Стадия интенсивного роста предприятия. После того, как на предыдущей стадии сформулирована новая идея, найден товар, получены средства, налажено производство, товар поступил на рынок, предприятие переходит к следующей стадии - стадии интенсивного роста.

Основные задачи по управлению персоналом на данном этапе:

1 переструктурирование организации (для удовлетворения растущего спроса): должны появиться новые отделы, подразделения, необходимо установить связи между ними.

Многие организации начинают привлекать к работе с клиентами не только собственные структуры, но и другие организации, например, по сделкам. В связи с быстрым ростом обостряется проблема управляемости организацией в связи с созданием и включением в работу новых подразделений, а следовательно и в связи с установлением новых и оптимизацией старых связей между подразделениями.

Для определенных отраслей бизнеса ключевым фактором успеха выступает долгосрочное взаимодействие с клиентом, поэтому становится актуальным создание поддерживающих структур, например, сервиса или дополнительных услуг. Для поддержания высокого спроса важными становятся вопросы рекламы, создания имиджа предприятия, установления контактов с общественностью и внешней средой в целом [25].

2 Привлечение нового персонала - необходим поиск новых работников, их оценка и отбор наиболее перспективных и подходящих, а также их последующая адаптация в коллективе.

3 Изменение принципов управления.

4 Содержание и укрепление корпоративной культуры, преодоление тенденции ее размывания новыми сотрудниками. Одной из важных проблем на стадии интенсивного роста организации выступает удержание и укрепление корпоративной культуры, преодоление тенденции ее размывания новыми сотрудниками. Чтобы этого не произошло, необходимо соблюдать следующие требования [25]:

- принимать на работу новых сотрудников, способных воспринять корпоративную культуру предприятия;

- формализовать правила, символы и нормы поведения;

- наказывать и увольнять работников, отклоняющихся от норм корпоративной культуры

- Для поддержания корпоративной культуры могут использоваться:

- поведение высшего руководства и линейных менеджеров, дает пример работникам и демонстрирует конкретные элементы корпоративной культуры;

- разработка и открытое использование системы оценки и стимулирования (наказания) поведения, отклоняющегося от норм корпоративной культуры;

- оперативная реакция руководства на поведение работников в критических ситуациях, оценка продемонстрированной поведения в терминах корпоративной культуры;

- моделирование типичных производственных ролей и обучение новых работников традиционному для организации поведению;

- разработка системы критериев распределения и форм фиксации внутриорганизационных статусов, внутренней дифференциации;

- разработка критериев внутриорганизационного продвижения;

- внедрение корпоративных символов и обрядов.

3 Стадия стабилизации предприятия

Стадии стабилизации достигают не все организации, а только те, которые успешно вышли на рынок. Так, если даже у организации много клиентов, оно может обанкротиться в случае, когда не сможет вырасти в соответствии с потребностями рынка Таким образом, на стадии стабилизации у организации также возникают определенные проблемы, требующие решения [25].

Основные задачи по управлению персоналом на данном этапе:

1 Снижение затрат на персонал

Организация выросла и должна закрепить собственную организационную структуру, сделать ее максимально эффективной в новых условиях экономии ресурсов. Все это особым образом влияет и на деятельность кадровой службы.

2 Оценка эффективности деятельности персонала, выявления резервов роста производительности и качества труда.

Так, организация должна проводить регулярные процедуры по оценке - аттестацию персонала, рабочих мест. На основании полученных данных могут быть улучшены системы распределения работы, технологии деятельности, формы оплаты и стимулирования.

3 Разработка системы планирования карьеры, формирования кадрового резерва, организации обучения и продвижения персонала.

На данной стадии персонал начинает воспринимать карьерные планы, планы роста вознаграждения как обоснованные и реальные инструменты планирования своей жизни. На стадии формирования и интенсивного роста такие кадровые инструменты видятся малообоснованными и слишком далекими.

4 Выбор между ориентацией на функционирование (поддержание работоспособности организации в нынешней технологии и объеме) и развитием (подготовкой организации к следующему изменению, предотвращению кризиса) То есть, встает выбор между текущей работой и созданием «задела» на будущее», то есть максимально сосредоточиться на «эксплуатации» достигнутого или начать изменения, готовить новый продукт, выходить на новый рынок, и этим предотвратить стадию кризисов.

О готовности к изменениям свидетельствуют следующие организационные особенности организации [25]:

- гибкость организационной структуры - наличие мелких, легко управляемых структур (например, проектных групп), минимизация бюрократических правил и процедур, адекватность структуры управления задачам функционирования - ликвидация лишних звеньев управления;

- принципы инновационности, заложенные в корпоративной культуре - ориентация на постоянное совершенствование и долгосрочность процесса изменений, понимание естественности и непрерывности процесса развития, ориентация руководства и персонала на поиск нового, внимательное отношение организации к идеям своих членов, наличие конкретных индикаторов оценки процесса изменения организации, сравнение с результатами конкурентов.

- принципы инновационности, заложенные в положениях кадровой политики - непрерывное обучение персонала, творческий подход к делу, гибкая система оплаты труда, что повышает заинтересованность в результатах, требования к высокому результату производственной деятельности (количество, качество, творчество, готовность к новому, разнообразие способов деятельности), оценка вклада линейных руководителей в подготовку подчиненных, система призов и премий за овладение новыми навыками и выявление проблем, оценка опыта и широкого кругозора.

К тому же, о способности к изменениям свидетельствуют следующие особенности персонала [25]:

- аналитичность сознания - способность рассматривать ситуацию в целом и в отдельных аспектах выделять взаимосвязи, детерминанты и свойства некоторых объектов;

- диалогичность сознания - способность видеть несколько вариантов развития событий, способов решения проблем, предполагать наличие возможности нескольких вариантов решений.

Можно выделить четыре основных уровня изменений в управлении персоналом [25]:

1 Изменение в знаниях: требует минимального времени и минимальных затрат.

2 Изменение в индивидуальных установках (отношение каждого к тому, что и как надо делать): требует более длительного времени и значительных затрат, поэтому необходимо создать условия для того, чтобы человек принял необходимость изменений.

3 Изменение в индивидуальном поведении: должна быть обеспечена еще большим временем и ресурсами.

Самое главное на этом этапе - человек должен получить положительный опыт нового поведения.

4 Изменение в групповом поведении: требует максимального времени и больших ресурсов.

Менеджеру по персоналу необходимо организационно обеспечить изменения, подготовить процесс постепенного внедрения новых способов работы. Для этого он должен [25]:

- выделить лидеров коллектива, групп - людей, авторитетных для коллектива (для включения в инновационный процесс или в целевые проектные группы, или в экспертную группу) для управления сопротивлением изменениям;

- сформировать целевые, проектные группы для разработки стратегии и плана изменений и включить в них представителей разных отделений и сфер бизнеса предприятия;

- сформировать экспертную группу, включающую в себя лидеров групп и людей, занимающих высокий статус на предприятии, а также формальных и неформальных лидеров;

- организовывать регулярные встречи проектной и экспертной групп по обсуждению проекта и его развития;

- представить проект работникам организации.

Особое внимание следует уделить психологическому обеспечению внедрения изменений. Для этого кадровая служба должна [25]:

- привлекать внимание персонала предприятия к необходимости изменений;

- организовать процесс получения конкретных предложений от работников предприятия и поддержку активных сотрудников, подающих такие предложения;

- создавать неофициальную информационную сеть распространения информации об изменениях, проводимых в организации;

- учитывать при подготовке информации способы презентации материалов, особенности персонала и личностные характеристики аудитории;

- стараться учитывать продуктивные возражения, возникающие у персонала, адаптировать программу изменений с учетом факторов внешней и внутренней среды.

Для построения оптимального процесса изменений важно учитывать индивидуальные способы принятия изменений (типичные для каждого механизма). Выделяют следующие индивидуальные механизмы принятия изменений [25]:

1 Идентификация: люди принимают предложенные изменения, руководствуясь внешними мотивами. Для кадровой службы важно в данном случае разработать систему стимулирования (оплаты) за проведенные изменения.

2 Усвоение: люди переводят общие цели и принципы изменений в специфические личные цели. Для кадровой службы появляется возможность разработать систему мотивации, ориентируясь на тип внутренних мотивов, которые являются специфическими для каждого - потребность в общении, ориентация на получение статуса, самореализация.

3 Апробация: человек проверяет изменения на собственном опыте, чтобы сформулировать свое собственное отношение к нему и определить способ принятия. Для кадровой службы в данном случае необходимо организовать поддержку (со стороны значимой для сотрудника социальной группы и человека) и подкрепление эффективного поведения (разработать системы оценки и мотивации).

4. Стадия спада (ситуация кризиса). Если организация не смогла подготовиться к необходимым изменениям, то она переходит к стадии спада. Достигнутые показатели невозможно удержать, уменьшается количество клиентов, организация вынуждена сокращать объемы производства, персонал, оптимизируя организационную структуру в сторону ее уменьшения. Часто ситуация кризиса сопровождается и неплатежеспособностью, что приводит к банкротству.

В данной ситуации ТОП- менеджмент должен провести анализ и принять решение о возможных вариантах дальнейшего развития организации. При этом существуют следующие варианты [25]:

- продажа организации - полная ликвидация, продажа активов, увольнение персонала и полное прекращение деятельности;

- введение внешнего управления - приглашение нового менеджера (его могут предложить кредиторы, сотрудники организации, арбитражный суд);

- поиск инвестиций под конкретный проект, вложение средств - перестройка производства без смены руководства.

Во втором и третьем случаях остается задача нормализации деятельности. Для этого необходимо [25]:

- провести анализ финансового состояния предприятия;

- найти пути реорганизации предприятия;

- разработать антикризисную маркетинговую, инвестиционную и организационно-производственную стратегии;

- найти новых партнеров и инвесторов

Для преодоления кризиса особенно важна работа с персоналом, при этом деятельность кадровой службы на этом этапе должна включать:

- диагностику кадрового потенциала предприятия;

- разработку стратегии реорганизации и кадровых программ поддержки реорганизации;

- сокращение персонала предприятия;

- повышение производительности труда;

- разрешения конфликтов, которые особенно обостряются в этот период.

Таким образом, вне зависимости от выбранной классификации стадий развития организации, стоит ориентироваться на суть и происходящие в это время процессы в организации (создание, интенсивный рост, стабилизация или кризис) и выбирать соответствующий инструментарий для оптимизации системы управления персоналом..

ГЛАВА 2. АНАЛИЗ РЕАЛИЗАЦИИ КАДРОВОЙ СТРАТЕГИИ В ИП БАЧУКОВА О.А

2.1 Общая характеристика ИП Бачукова О.А.

Краткое наименование компании: ИП Бачукова О.А.[29].

Полное наименование: ИП Бачукова Оксана Александровна «Магазин сантехники и мебели для ванных комнат»

Таблица 2.1

Основные реквизиты и сведения об ИП Бачукова О.А,

|

Адрес: |

Тульская область, город Тула, ул. ул. Коминтерна, 24д, место 103 |

|

Пол |

женский |

|

Гражданство |

РФ |

|

ОГРНИП |

304710736000657 |

|

ИНН |

710702834309 |

|

Вид предпринимательства |

Индивидуальный предприниматель |

|

Дата регистрации |

10 сентября 2001 г. |

|

Регистратор: |

Межрайонная инспекция Федеральной налоговой службы № 10 по Тульской области |

|

Дата постановки на учёт |

11 сентября 2001 г. |

|

Сведения Росстата |

|

|

ОКПО |

67068669 |

|

ОКАТО |

70401380000 |

|

ОКТМО |

70701000001 |

|

ОКФС |

16 - Частная собственность |

|

ОКОГУ |

4210015 - Индивидуальные предприниматели |

|

ОКОПФ |

50102 - Индивидуальные предприниматели |

|

Сведения о регистрации в ПФР |

|

|

Регистрационный номер |

081001013037 |

|

Дата регистрации |

18 сентября 2001 г. |

|

Наименование территориального органа |

Государственное учреждение - Управление Пенсионного фонда Российской Федерации по Центральному району г.Тула |

|

Сведения о регистрации в ФСС |

|

|

Регистрационный номер |

710000809071003 |

|

Дата регистрации |

27 августа 2007 г. |

|

Наименование территориального органа |

Государственное учреждение - Тульское региональное отделение Фонда социального страхования Российской Федерации |

|

Сведения МСП |

|

|

Дата включения |

1 августа 2016 г. |

|

Категория субъекта |

Микропредприятие |

Сферы деятельности: мебель для ванных комнат, сантехника, санфаянс.

Категория: Сантехника [30]

Основные реквизиты компании представлены в таблице 2.1

Адрес: Тула, Коминтерна, 24д, место 103, 1 этаж, правое крыло [33]

Режим работы: пн - вс 900-1800 (без выходных и обеда)

Расчеты с клиентами: розница, наличные и банковская карта [34]

Основной вид деятельности – «Торговля розничная в нестационарных торговых объектах и на рынках» (47.8) [35]

Основными конкурентами ИП Бачукова О.А являются [37]:

- Сантехника, Санфаянс 200, магазин сантехники (Тула, Фрунзе, 1а/9)

- 9-й Примус, магазин сантехники и газового оборудования (Первомайский (Щёкинский район), Октябрьская, 21)

- AquaBravo, салон сантехники (Leroy Merlin, гипермаркет, Тула, Осиновая Гора, 4)

- Wattson, сеть магазинов сантехники и систем отопления

- АКВА ЛЮКС, ООО, магазин сантехники (Тула, Революции, 39)

- Аквамарт, магазин сантехники (Тула, Ложевая, 123)

- Альбатрос, магазин сантехники (Тула, Демидовская, 179)

- Альянс плюс, оптовая компания (Тула, Демонстрации, 158)

- Аркон, ООО, завод (Тула, Железнодорожная, 51)

Для анализа финансовой деятельности проанализируем бухгалтерский баланс и отчет о финансовых результатах (Приложения 1 и 2).

Рис. 2.1 - Динамика актива баланса в тыс. руб.

Рис.2 2 - Динамика структуры актива баланса, %.

На рисунках 2.1 и 2.2 представлены графики, наглядно иллюстрирующие динамику актива баланса как в абсолютном выражении (денежном), так и в относительном (структура баланса).

За отчетный период имущество убыло в абсолютном денежном выражении на 22 тыс. руб., при этом убыли оборотные активы на 22 тыс. руб. (убыли, главным образом, денежные средства на 81 тыс. руб., а дебиторская задолженность выросла на 48 тыс. руб., а запасы и затраты выросли на 11 тыс. руб.). Структура баланса (в относительном выражении) также претерпела изменения: запасы увеличились на 31,18%, дебиторская задолженность - выросла на 19,01%, денежные средства снизились на 25,28%.

Ниже представлены графики (рис. 2.3 и 2.4) , наглядно иллюстрирующие динамику пассива баланса как в абсолютном выражении (денежном), так и в относительном (структура баланса). Пассив баланса убыл в абсолютном денежном выражении как за счет собственных средств на 13 тыс. руб. (за счет нераспределенной прибыли отчетного года), так и за счет заемных на 9 тыс. руб. (долгосрочные займы не изменились, а краткосрочные снизились на 9 тыс. руб.).

Структура пассива также изменилась: доля собственного капитала выросла на 0,4% за счет роста прибыли отчетного года, соответственно, на столько же сократилась доля заемного капитала (долгосрочные займы и кредиты выросли на 2,73% при стабильности в абсолютном выражении, кредиторская задолженность – снизилась в 10 раз).

Рис. 2 3 - Динамика пассива баланса в тыс. руб.

В целом за отчетный период темп роста имущества составил 92,28% (т.е идет сокращение), наиболее убывающий - заемный капитал

Рис.2.4 - Динамика структуры пассива баланса, %.

Анализ показал, что финансовая устойчивость предприятия не изменилась: в базовом периоде, как и в текущем сохраняется абсолютная устойчивость. Абсолютная финансовая устойчивость (табл. 2.1) позволяет сделать вывод о практически полной независимости от кредиторов, что хорошо сказывается на маневренности капитала и общем финансовом состоянии организации. Трехкомпонентный показатель типа финансовой ситуации имеет вид: S (Ф) = (1, 1, 1). Теперь проведем анализ ликвидности.

Анализ ликвидности показывает, что имеется нарушение лишь третьего неравенства, то есть некоторые трудности с долгосрочной ликвидностью, однако соблюдение третьего и четвертого неравенства гарантируют положительную перспективную ликвидность.

Таблица 2.1 - Анализ финансовой устойчивости

|

Показатели |

Усл.обознач. |

2014 |

2015 |

2016 |

Изменения за период |

|

1. Капитал и резервы |

122,00 |

182,00 |

169,00 |

-13,00 |

|

|

2. Внеоборотные активы |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

3. Наличие собственных об. средств |

122,00 |

182,00 |

169,00 |

-13,00 |

|

|

4. Долгосрочные обязательства |

93,00 |

93,00 |

93,00 |

0,00 |

|

|

5. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат |

61,00 |

71,00 |

82,00 |

11,00 |

|

|

6. Краткосрочные пассивы |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

7. Общая величина основных источников Формирования запасов и затрат |

61,00 |

71,00 |

82,00 |

11,00 |

|

|

8. Общая величина запасов и затрат |

ЕЗ |

61,00 |

71,00 |

82,00 |

11,00 |

|

9. Излишек (+) или недостаток(-) собственных Оборотных средств |

61,00 |

111,00 |

87,00 |

-24,00 |

|

|

10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования затрат |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

12. Трехкомпонентный показатель типа финансовой ситуации |

(1;1;1) |

(1;1;1) |

(1;1;1) |

Таблица 2.2 - Анализ ликвидности баланса

|

Актив |

2014 |

2015 |

2016 |

Пассив |

2014 |

2015 |

2016 |

Платежный излишек или недостаток |

||

|

2014 |

2015 |

2016 |

||||||||

|

А1 |

131,00 |

188,00 |

107,00 |

П1 |

0,00 |

10,00 |

1,00 |

131,00 |

178,00 |

106,00 |

|

А2 |

23,00 |

26,00 |

74,00 |

П2 |

0,00 |

0,00 |

0,00 |

23,00 |

26,00 |

74,00 |

|

А3 |

61,00 |

71,00 |

82,00 |

П3 |

93,00 |

93,00 |

93,00 |

-32,00 |

-22,00 |

-11,00 |

|

А4 |

0,00 |

0,00 |

0,00 |

П4 |

215,00 |

275,00 |

262,00 |

-215,00 |

-275,00 |

-262,00 |

|

Баланс |

215,00 |

285,00 |

263,00 |

Баланс |

215,00 |

285,00 |

263,00 |

|||

Таблица 2.3 -Анализ финансовых коэффициентов

|

Финансовые коэффициенты |

Условн. обознач. |

Ограничения |

2014 |

2015 |

2016 |

Изменения за год |

Коэффициент автономии |

0,5 |

0,567 |

0,639 |

0,643 |

0,004 |

|

|

Коэффициент соотношения заемных и собственных средств |

<0 |

0,762 |

0,511 |

0,550 |

0,039 |

|

|

Коэффициент соотношения мобильных и иммобильных средств |

---- |

-- |

--- |

-- |

||

|

Коэффициент маневренности |

>0,5 |

1,000 |

1,000 |

1,000 |

0,000 |

|

|

Коэффициент обеспеченности запасов и затрат |

(0,6;0,8) |

2,000 |

2,563 |

2,061 |

-0,502 |

|

|

Коэффициент имущества производственного назначения |

0,5 |

0,000 |

0,000 |

0,000 |

0,000 |

|

|

Коэффициент долгосрочного привлечения заемных средств |

0,433 |

0,338 |

0,355 |

0,017 |

||

|

Коэффициент краткосрочной задолженности |

0,000 |

0,000 |

0,000 |

0,000 |

||

|

Коэффициент автономии источников формирования запасов и затрат |

2,000 |

2,563 |

2,061 |

-0,502 |

||

|

Коэффициент кредиторской задолженности и прочих пассивов |

0,000 |

0,097 |

0,011 |

-0,086 |

||

|

Общий показатель ликвидности |

>1 |

5,763 |

5,865 |

5,834 |

-0,032 |

|

|

Коэффициент абсолютной ликвидности |

0,2... ...0,5 |

-- |

18,800 |

107,000 |

88,200 |

|

|

Критический коэффициент ликвидности |

1 |

-- |

21,400 |

181,000 |

159,600 |

|

Коэффициент текущей ликвидности (покрытия) |

2 |

-- |

28,500 |

263,000 |

234,500 |

Результаты расчета финансовых коэффициентов сведены в таблицу 2.3. Коэффициент автономии находится в норме, наблюдается рост показателя за отчетный период, что связано с приростом доли собственного капитала и свидетельствует о повышении финансовой независимости предприятия и о снижении риска финансовых затруднений в будущие периоды.

Коэффициент соотношения заемных и собственных средств показывает отрицательную динамику, то есть повышается, что также вызвано приростом собственных средств.

Высокое значение коэффициента маневренности (равен 1) положительно характеризует финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует. Иногда в специальной литературе в качестве оптимальной величины коэффициента рекомендуется 0,5. На исследуемом предприятии значение коэффициента вдвое выше этой нормы, то есть наблюдается положительная тенденция роста показателя за отчетный период.

Коэффициент обеспеченности запасов и затрат показывает в какой мере материальные запасы покрываются собственными источниками и не нуждаются в привлечении заёмных, и расчеты показывают сверхдостаточное обеспечение запасов собственными средствами.

На основе статистических данных хозяйственной практики нормальным для коэффициента имущества производственного назначения считается ограничение Кп.им 0,5. В нашем случае показатель не удовлетворяет статистическим требованиям.

Коэффициент долгосрочного привлечения заемных средств имеет положительную динамику и на конец отчетного периода равен 0,355. Коэффициент краткосрочной задолженности, выражающий долю краткосрочных обязательств предприятия в общей сумме обязательств равен нулю.

Коэффициент автономии источников формирования запасов и затрат показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов и затрат. Доля собственных оборотных средств в общей сумме основных источников формирования запасов и затрат снизилась, поскольку отмечено снижение суммы собственного капитала.

Коэффициент кредиторской задолженности и прочих пассивов выражающий долю кредиторской задолженности и прочих пассивов в общей сумме обязательств предприятия на конец периода снизился, поскольку снизилсь и ее доля в общем объеме, как показывает табл.

Превышение в несколько раз показателем общей ликвидности значения 1 свидетельствует о том, что в отчетном и базовом периоде у предприятия нет как таковых проблем с покрытием краткосрочных обязательств оборотными средствами.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Нормальное ограничение данного показателя имеет вид Ка.л. 0,2…0,5. В данном случае коэффициент абсолютной ликвидности сверхудовлетворяет условию, и наблюдается положительная динамика.

Критический коэффициент ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Оценка нижней нормальной границы коэффициента ликвидности имеет вид Кк.л. 1. По рассчитанным данным мы можем заметить, что этот минимум был превышен на порядок. Полученные значения свидетельствуют о том, что для погашения краткосрочных долгов ликвидных активов достаточно собственных средств.

Коэффициент покрытия показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. Нормальным для коэффициента покрытия считается ограничение (Ктл 2). Для данного предприятия этот норматив выполняется и на начало анализируемого периода и на конец. Характер изменения показателя аналогичен изменениям критического коэффициента ликвидности.

Таблица 2.4 -Оценка структуры баланса

|

Наименование показателей |

2015 |

2016 |

Норма коэф-та |

|

Коэффициент текущей ликвидности |

28,500 |

263,000 |

>2 |

|

Коэффициент обеспеченности собственными средствами |

0,639 |

0,643 |

>0.1 |

|

Коэффициент утраты платежеспособности |

- |

160,813 |

>1 |

Коэффициент утраты платежеспособности принимает значение 160,813 что свидетельствует о том, что у предприятия в ближайшее время нет реальной угрозы утратить платежеспособность.

Таким образом, на сегодняшний день перед предприятием стоит лишь проблема достижения абсолютной ликвидности и наращивания прибыли предприятия.

Однако стоит отметить, что для грамотного наращивания прибыли важен и кадровый потенциал предприятия, который обеспечивает грамотное исполнение управленческих решений, стремясь повысить эффективность их реализации. Вот почему следующий шаг включает оценку персонала с точки зрения эффективности их функционирования на предприятии.

2.2 Анализ реализации кадровой стратегии в ИП Бачукова О.А

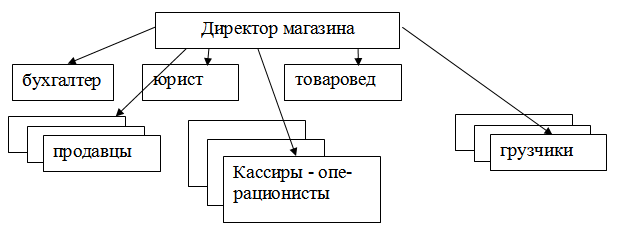

Организационная структура ИП Бачукова представлена на рисунке 2.5

Рис. 2.5 – Организационная структура ИП Бачукова ОА

Директор осуществляет общее управление магазином. Главный бухгалтер (на схеме на рис. 2.5 отмечен как «бухгалтер»), ведет всю бухгалтерскую деятельность магазина. Кассиры – операционисты осуществляют ведение кассовых операций. Продавцы реализуют продажу товара. Грузчики осуществляют погрузку товара в машину и доставку ее со склада в магазин, из подсобх помещений в основной зал, из основного зала в машину для дальнейшей доставки потребителю, от машины до адреса доставки. Юрист осуществляет всю юридическую деятельность в компании, сопровождение договоров и сделок. Товаровед, осуществляющий работу на складе продукции. Слабым местом является маркетинговая деятельность магазина. Спросом управляет директор. Отсутствует специалист, который бы занимался маркетинговыми исследованиями, мероприятиями по продвижению и т.д.

Плюсами данной формы управления является то, что существует четкая система взаимных связей между руководителем и подчиненным; в организации присутствует единоначалие, то есть руководитель сосредотачивает в своих руках руководство всех подразделений, в то же время эта структура проста и экономична. Минусы это перегрузка высшего уровня управления и высокие требования к руководителю.

Трудовые отношения магазина выстроены в соответствии с ТК РФ. Работник закрепляется на своём рабочем месте приказом директора. Люди проходят инструктаж, подписывают договор, где прописаны их должностные обязанности, подписывается документ о материальной ответственности на основании ревизионного документа.

Кадровая стратегия компании направлена на сохранение, укрепление и развитие кадрового потенциала, на создание квалифицированного и высокопроизводительного сплоченного коллектива, способного своевременно реагировать на происходящие изменения с учетом стратегии развития компании. Основными задачами кадровой стратегии ИП Бачукова О.А являются:

- генерирование ключевых принципов системы управления персоналом;

- планирование потребности в персонале, формирование и своевременная корректировка структуры и штата, работа с резервом кадров;

- организация и поддержка системы кадровой информации;

- обеспечение максимально эффективной системы мотивации и стимулирования труда работников;

- обеспечение программы развития персонала, профориентация и адаптация работников, планирование индивидуального продвижения, формирование эффективной команды единомышленников, профессиональная подготовка, повышение квалификации и переподготовка кадров.

Первостепенная задача - достижение максимальной прибыли от продажи товаров, магазина. Работа с рабочим коллективом в магазине выстроена на основании «Положения» регламентирующих должностные обязанности персонала магазина.

Система стимулирования сводится к ежемесячным выплатам или по итогам периодов, введено назначение премий и штрафных санкций, все недостачи делятся на продавцов или кассиров по итогам прошедшего отчетного периода или после проведения ревизий. В ежемесячным стимулирование входит:

Основная часть – оклад (он прописан в трудовом договоре) +премия (процент от продаж) и процент от общей переработки по итогу месяца.

Работнику, проработавшему более 3-ех лет, устанавливается персональная надбавка.

Отпускные – отпуск работников приходится дробить на два периода, каждые полгода, с учётом графика. Сумма зарплаты за 2 года делится на количество отработанных дней за 2 года и умножается на количество отпускных дней.

Отпуск без сохранения заработной платы предоставляется в некоторых случаях или по договорённости с директором: свадьба, похороны близких, вызовы по учёбе, сдача дипломных работ.

Теперь проанализируем эффективность отбора, подбора и развития персонала и охарактеризуем стадию развития компании.

2.3 Анализ эффективности реализации кадровой стратегии

в ИП Бачукова О.А

Для обеспечения высоких продаж компанией планируется трудоустроить грамотных, ответственных и трудолюбивых работников. Проводится достаточно жесткий отбор, включающий анкетирование, тестирование и собеседование. Вновь принятых работников ждет изучение ассортиментной матрицы, обучение техники продаж и многое другое. Заработная плата продавцов зависит от объема продаж и составит в среднем 25 тыс. рублей. Услуги бухгалтера, юриста, грузчикам - по договорам аутсорсинга. Среднесписочная численность работников по состоянию на 28.12.2017 г. составила – 27 чел.

Анализ основных кадровых процессов в организации проводится на основе данных таблицы 2.5.

Таблица 2.5 - Анализ основных кадровых процессов в ИП Бачукова О.А

|

2014г. |

2015г. |

2016г. |

2016г. в % к 2015 |

|

|

Численность персонала на начало года, чел |

24 |

27 |

29 |

107% |

|

Среднесписочное число работников, чел. |

26 |

28 |

30 |

107% |

|

Принято всего, чел. |

5 |

5 |

6 |

120% |

|

Выбыло всего, чел. |

2 |

3 |

4 |

133% |

|

в т.ч.: - по сокращению штатов: |

0 |

1 |

0 |

0% |

|

- по собственному желанию: |

1 |

1 |

2 |

200% |

|

- за нарушение трудовой дисциплины |

1 |

1 |

2 |

200% |

|

Численность на конец года, чел. |

27 |

29 |

31 |

107% |

|

Коэффициент оборота по приему (Кпр) |

0,20 |

0,18 |

0,20 |

112% |

|

Коэффициент оборота по выбытию (Кв) |

0,08 |

0,11 |

0,13 |

124% |

|

Коэффициент текучести кадров (Ктк) |

0,04 |

0,07 |

0,07 |

93% |

|

Коэффициент постоянства кадров (Кпс) |

0,86 |

0,86 |

0,83 |

97% |

|

Коэффициент абсентеизма |

0,05 |

0,03 |

0,02 |

67% |

Движение рабочей силы и его динамика являются важнейшим объектом анализа. Анализируя данные таблицы можно проследить тенденцию изменения численности персонала. Анализируется количество выбывших работников, коэффициент текучести и абсентеизма.

Таблица 2.6 - Распределение персонала ИП Бачукова О.А по возрасту

|

Группы персонала по возрасту |

Численность персонала на конец года, чел. |

Удельный вес, % |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

До 20 |

1 |

1 |

2 |

3,70 |

3,45 |

6,45 |

|

20-30 |

8 |

9 |

7 |

29,63 |

31,03 |

22,58 |

|

30-40 |

3 |

8 |

9 |

11,11 |

27,59 |

29,03 |

|

40-50 |

9 |

9 |

9 |

33,33 |

31,03 |

29,03 |

|

50-60 |

6 |

1 |

3 |

22,22 |

3,45 |

9,68 |

|

Свыше 60 |

0 |

1 |

1 |

0,00 |

3,45 |

3,23 |

|

Итого: |

27 |

29 |

31 |

100 |

100 |

100 |

Как видно из таблицы 2.5, с 2015 по 2016 год заметен рост текучести персонала. Это объясняется тем, что в эти года работали молодые специалисты, и они ушли на более высокооплачиваемую работу. Из данных таблицы 2.9 заключаем негативную динамику движения рабочей силы, хотя коэффициент текучести и абсентеизма уменьшается за исследуемый период.

По возрастным характеристикам, проиллюстрированным в таблице 2.6 и на рисунке 2.6, самыми большими группами являются группы от 20- 30 до 40-50 лет. Это объясняется тем, что в возрасте 20-30 и 40-50 лет трудно устроиться на работу по специальности. Самые же малочисленные группы - моложе 20 лет и старше 60 лет. Совсем молодым не хватает опыта в работе, а пожилым уже трудно выдерживать такой темп работы.

Рис. 2.6– Возрастная структура персонала ИП Бачукова О.А в 2014- 2016 гг.

Таблица 7- Распределение работников по образованию

|

Группы персонала по образованию |

Численность персонала на конец года, чел. |

Удельный вес, % |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

Незаконченное среднее |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Средне-специальное |

3 |

1 |

1 |

11,11 |

3,45 |

3,23 |

|

Неоконченное высшее |

2 |

2 |

1 |

7,41 |

6,90 |

3,23 |

|

Высшее |

22 |

25 |

28 |

81,48 |

86,21 |

90,32 |

|

ученая степень |

1 |

1 |

1 |

3,70 |

3,45 |

3,23 |

|

Итого: |

27 |

29 |

31 |

100 |

100 |

100 |

При этом наблюдается следующая тенденция: доля группы специалистов в возрасте до 20 лет возрастает (омоложение состава), доля группы 20-30 лет сократилась в 2016 г. частично за счет увольнения, частично за счет перехода в другую возрастную группу. Доля категории 40-50 лет также сокращается за счет перехода в иную возрастную группу, в категории 50-60 лет наблюдаются резкие скачки – сначала резкое снижение – за счет перехода в группу старше 60 лет, затем резкое возрастание за счет прибытия сотрудников, ранее бывших в категории 40-50 лет.

Как показывают таблица 7 и рисунок 2.7, наибольший удельный вес занимает группа специалистов с высшим образованием, чуть менее – с неоконченным высшим, есть даже специалисты с ученой степень, что оказывает благоприятное влияние на структуру персонала.

Профессионально-квалификационный уровень работников предприятия достаточно высокий: большая часть специалистов имеют высшее и среднее специальное образование.

Рис. 2.7– Структура персонала ИП Бачукова О.А по уровню образования

На ведущих должностях работают специалисты с большим практическим опытом по данному профилю, обладающие необходимыми организационными, деловыми, профессиональными и личностными качествами, умеющие принимать правильные решения. Большой удельный вес приходится на возрастную группу от 30 до 50 лет. На предприятии складываются тенденции к омоложению персонала, что способствует созданию квалифицированного кадрового резерва.

На сегодняшний день компания существует более 17 лет, для ее развития характерна стадия стабилизации организации. В компании проводятся регулярные оценки персонала, на их основе принимаются кадровые решения.

Имеющийся персонал воспринимает план своей карьеры и роста вознаграждения как инструменты планирования собственной жизни, особенно это касается категорий персонала от 20 до 40 лет. В компании проводится политика «работы с кадрами на будущее», включая формирование кадрового резерва. На сегодняшний день компания нуждается в изменениях, о чем свидетельствуют следующие признаки:

- упрощена процедура бюрократических процедур: чтобы выполнить ряд операций, не требуется длительного согласования, поскольку сама организационная структура способствует адекватному решению управленческих задач;

- в компании приветствуется инновационность, в т.ч. идеи рядовых сотрудников, происходит постоянное совершенствование бизнес – процессов и товара, коллектив «дозрел» до понимания необходимости коренных изменений с долгосрочным эффектом, проводится регулярное сравнение с конкурентами.

- проводится непрерывное внутрифирменное обучение молодых сотрудников более старшими, приветствуется креативный подход к решению вопросов, утверждены высокие требования и стандарты к качеству трудовой деятельности, имеется система вознаграждений за освоение новых навыков и знаний, полезных для работы.

Для персонала стоит отметить следующие особенности поведения:

- Сотрудники способны оценивать ситуацию в целом и в отдельных аспектах выделять взаимосвязи с целью планирования своей карьеры и линии поведения в компании;

- За счет большого количества опытных сотрудников значительная часть сотрудников стали способны рассматривать многоаспектность ситуации и также мультивариантность развития событий, способов решения проблем, аналогично технологии ТРИЗ (теории решения изобретательских задач).

Таким образом, анализ ситуации в ИП Бачукова О.А. позволил сделать вывод, что организация, находясь в стадии зрелости, уже готова к изменениям, в том числе в сфере системы управления персоналом, о чем свидетельствует ряд симптомов, рассмотренных выше. Между тем, компания обладает достаточным профессионально-квалификационным уровнем работников для эффективного осуществления изменений и не испытывает финансовых трудностей для их материальной реализации. В связи с этим в следующей главе будет рассмотрен комплекс мероприятий, направленных на реформирование системы управления персоналом в соответствии с достигнутой стадией развития компании.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ РЕАЛИЗАЦИИ КАДРОВОЙ СТРАТЕГИИ В ИП БАЧУКОВА О.А

3.1 Выбор и обоснование мероприятий по совершенствованию реализации кадровой стратегии в ИП Бачукова О.А.

В предыдущей главе было выявлено, что организация ИП Бачукова О.А. в своем жизненном цикле достигла стадии зрелости, и при этом организация созрела для изменений. В связи с этим, система управления персоналом компании должна учитывать особенности данной стадии и должна сводиться к следующему:

1. Должна проводиться политика экономии затрат на персонал, в связи с чем должно быть пересмотрено положение о премировании и иных выплатах, оценка персонала должна проводиться более тщательно и служить реальным инструментом для принятия кадровых решений. Также требуется полный пересмотр системы штрафов, должностных инструкций (дублирующие функции должны быть исключены).

2 Должна быть проведена дополнительная внеплановая оценка эффективности деятельности персонала, выявлены резервы роста производительности и качества труда с целью ускорить темп роста производительности труда по сравнению с ростом заработной платы и снизить процент брака (повреждения товара).

3 Должна быть разработана новая система планирования карьеры с учетом пересмотренных кадровых решений о премировании и распределении функций, требуется реформирование системы генерации кадрового резерва, организация обучения и продвижения персонала также должна быть пересмотрена в соответствии с режимом экономии затрат на персонал и оплачивать лишь необходимые компании компетенции сотрудников.

При этом проводимые изменения затрагивают все четыре уровня изменений в управлении персоналом:

1 Реформирование компетенций персонала с учетом имеющейся системы внутрифирменного обучения требует минимального времени и минимальных затрат, так как проводится по большей части силами компании, а не сторонними организациями.

2 Изменение в индивидуальных установках требует более длительного времени и значительных затрат, поэтому необходимо провести предварительную работу по описанию перестроенных бизнес – процессов, обязанностей сотрудников, необходима активная информационная работа и максимальная детализация изменений с их письменной фиксацией, то есть, по сути, требуется реинжиниринг бизнес - процессов, в том числе в системе управления персоналом.

3 Изменение в индивидуальном поведении: на данном этапе со стороны кадровой службы требуется максимальная доступность для каждого сотрудника с целью непрерывного консультирования до момента закрепления в практике новых процессов и умений, все нововведения и положительные результаты сотрудников должны фиксироваться письменно и сопровождаться нематериальной мотивацией – грамотами, объявлением «лучших сотрудников по итогам…», а в случае значительных успехов – поощряться и материально.

4 Изменение в групповом поведении – самое трудоемкое и требует максимального времени и максимального количества ресурсов. Перед директором стоит задача:

- выделить лидеров коллектива – в данном случае – неформальных – в ИП Бачукова О.А. ими являются юрист и товаровед, они призваны помочь управлению сопротивлением изменениям;

- для формирования стратегии и плана изменений должна быть сформирована проектная группа в следующем составе: директор, юрист, товаровед, один из продавцов и один из кассиров.

- в аналогичную экспертную группу должны быть включены юрист, товаровед и по одному продавцу и кассиру, что увеличит доверие к внедрению изменений.

- Для внедрения мероприятий экспертная и проектная группа должны обмениваться информацией и идеями не реже раза в два дня, а по мере надобности – и чаще (в первые две недели могут быть совещания каждые 3-4 часа).

- Также должна быть подготовлена презентация проекта остальным работникам и действовать консультационная группа из числа сотрудников, входящих в проектную и/или экспертную группу.

Для психологического обеспечения внедрения изменений директор должен, в том числе с помощью проектной и экспертной групп:

- активно вовлекать персонал в формирование программы изменения, в том числе с применением мозговых штурмов.