Особенности принятия экономических решений

Содержание:

ВВЕДЕНИЕ

Экономические системы (ЭС) являются примерами сложных систем, на развитие которых оказывает влияние множество факторов, затрудняющих выбор наилучшего варианта их развития. Исследование таких систем осложняется

многопараметричностью и большой размерностью возникающих при этом задач. В свою очередь, определить эффективную инвестиционную стратегию развития ЭС затруднительно без применения оптимизационных моделей экономической динамики и автоматизированных средств обработки экономической информации. Поэтому актуален подход, позволяющий разрабатывать математический и алгоритмический аппарат для получения аналитических и численных оценок эффективности проектов развития экономических систем для создания соответствующих систем поддержки принятия решений (СППР).

При оценке эффективности функционирования сложных экономических систем практически невозможно обойтись без использования системного подхода, включающего разработку математических моделей, методов их анализа и создания на их основе соответствующих систем поддержки принятия решений (СППР).

Предмет исследования – системы поддержки принятия решений в экономической сфере Целью является изучение особенностей принятия экономических решений.

Для цели исследования необ решить следующие

- изучить теоретические основы принятия решений в экономической сфере;

- рассмотреть СППР для оценки финансовой устойчивости ООО «Антей»;

- выявить возможности развития СППР экономических задач.

Структурно работа состоит из введения, трех глав, заключения, списка литературы и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИНЯТИЯ

РЕШЕНИЙ В ЭКОНОМИЧЕСКОЙ СФЕРЕ

1.1 Системы поддержки принятия решений: определение и функции в экономических системах

Система поддержки принятия решений, СППР, Decision Support System, DSS – компьютерная автоматизированная система, еѐ целью является помощь людям, принимающим решение в сложных условиях для объективного анализа предметной деятельности.

В принципе, системой поддержки принятия решений можно назвать любой механизм, помогающий человеку принимать обоснованные решения, а не действовать на основе только интуиции. Поэтому элементы СППР есть практически в любых программах, которые дают возможность получить отчет либо построить график. Помимо СППР (DSS) таких систем существует множество. Например: BI (Business Intelligence), KDD, EPM (Enterprise Performance Management), BPM (Business Performance Management), CPM (Corporate Performance Management) и прочие, но они мало отличаются друг от друга, и их предпочтительней называть аналитическими системами СППР предназначена для поддержки многокритериальных решений в сложной информационной среде[1]. При этом под многокритериальностью понимается тот факт, что результаты принимаемых решений оцениваются не по одному, а по совокупности многих показателей (критериев), которые рассматриваются одновременно.

Учет большого объема данных практически невозможен без помощи современной вычислительной техники, этим определяется информационная сложность. В этих условиях число возможных решений, как правило, весьма велико, и выбор наилучшего из них «на глаз» без полного анализа может приводить к грубым ошибкам.

Две основные задачи, решаемые системой поддержки принятия решений:

- Оптимизация (выбор наилучшего решения из множества возможных);

- Ранжирование (упорядочение возможных решений по предпочтительности).

В обеих задачах принципиальным моментом является выбор совокупности критериев, на основе которых в дальнейшем будут оцениваться и сопоставляться возможные (альтернативные) решения. Система СППР помогает пользователю сделать такой выбор.

Многими система поддержки принятия решений воспринимается как некая красная кнопка, которая по нажатию пальца определяет, кто стоит перед ней, какую проблему хочет решить и с какой точностью.

СППР, или DSS – мощный инструмент помощи участнику экономической деятельности, принимающему решения. Это единая система данных, моделей и средств доступная им (интерфейс). СППР призваны улучшить работу людей путем применения информационных технологий. В свою очередь, СППР можно условно разделить на два типа. Это так называемые информационные системы руководства (EIS), которые предназначены для немедленного реагирования на текущую ситуацию, и СППР с углубленной проработкой данных.

К системам поддержки принятия решений (СППР) часто относят очень широкий спектр инструментов – от простых надстроек над учетными и ERP-системами до решений класса Business Intelligence (BI), что является не совсем верным. Дело в том, что одна из ключевых особенностей СППР – это оперирование неструктурированными данными, работа в ситуациях с высокой степенью неопределенности, использование разнородной информации.

При этом результатом применения СППР, как правило, является получение рекомендаций и прогнозов, которые не всегда являются прямым указанием к дальнейшим действиям. Если же управленческие решения принимаются в соответствии с четким алгоритмом, то в этом случае речь скорее идет об автоматизированных системах управления (АСУ), которая в отличие от СППР, может «самостоятельно» или при минимальном участии человека дать рекомендации или осуществить прямое управленческое воздействие.

СППР применяются, в большинстве случаев, на верхнем уровне управления, имеющего стратегическое долгосрочное значение. К таким задачам относят формирование стратегии предприятия, разработка плана привлечения экономических ресурсов и т.д.

Максимальную пользу принесет внедрение СППР в рамках крупного предприятия: это ведет к сокращению затрат – как временных, так и финансовых. Эта система необходима и для прогнозирования продаж, для сегментации клиентов. Эффективно использование СППР для принятия важных решений в области прогнозирования поломок оборудования и, соответственно, плановых ремонтов. Оценка поставщиков в отделах закупок тоже решается с помощью СППР. В наши дни системы поддержки принятия решений востребованы почти во всех областях и на всех стадиях экономики и управления, как в бизнесе, так и в государственных организациях, а также в социальной сфере. И в работе с СППР могут быть задействованы не только лица, наделенные правом принятия решений, но и менеджеры среднего звена

1.2 Виды неопределенности в процессе принятия экономических

решений

Важная особенность процессов принятия экономических решений заключается в необходимости учитывать влияние неопределенных факторов, или условий принятия решений, влияющих на выбор эффективного решения.

Большая роль в решении данной проблемы отводится экономико-математическим моделям, обеспечивающим структурирование и обработку необходимой информации, и тем самым хотя бы отчасти восполняющим неполноту исходных данных. Однако рекомендации по принятию решений, получаемые с помощью формальных моделей, можно учитывать лишь в тех случаях, когда предположения, лежащие в основе таких моделей, соответствуют действительной природе и источнику неопределенности.

Решение принимается в условиях определенности, когда ЛПР известны все условия принятия решения.

К решениям, принимаемым в условиях риска, относятся такие решения, для которых с определенной вероятностью можно предсказать появление возможных проблемных ситуаций. В общем случае под проблемной ситуацией понимается совокупность реализаций учитываемых условий принятия решений. Вероятность появления возможных проблемных ситуаций определяется в промежутке от 0 до 1 и сумма вероятностей должна быть равна единице.

Вероятность появления тех или иных проблемных ситуаций можно определить субъективно на основе накопленного опыта или с использованием математических методов.

Решение принимается в условиях неопределенности, когда не удается оценить вероятности появления тех или иных проблемных ситуаций. Это имеет место, когда требующие учета факторы настолько новы и сложны, что невозможно получить достаточно релевантной информации, которая может помочь объективно определить вероятность наступления той или иной ситуации. Неопределенность характерна для многих решений, принимаемых в быстро меняющихся условиях.

Рассмотрим два признака классификации неопределенных факторов – источник и природа неопределенности. По источнику неопределенности различают факторы неопределенности среды и факторы личностной неопределенности.

Неопределенность среды возникает в условиях неполной информации о факторах внешней или внутренней среды организации. Это объясняется двумя основными причинами.

Во-первых, неопределенность среды возникает при наличии целенаправленного противодействия других лиц или организаций, способы действий которых неизвестны. В этом случае говорят о «целенаправленной» среде, а связанную с ней неопределенность, обусловленную поведением других лиц, которые преследуют собственные цели «поведенческой» неопределенностью.

Принятие рациональных решений в подобных ситуациях основано на использовании принципов теории игр. Поэтому неопределенность такого рода иначе называют «игровой».

Во-вторых, неопределенность среды возникает в силу недостаточной изученности некоторых явлений, имеющих объективный характер и сопровождающих процессы принятия управленческих решений. В этом случае неопределенность называется «природной». Факторами такой неопределенности служат экономические условия, политическая обстановка, социокультурные, природно-климатические и другие факторы, которые являются неопределенными.

Кроме того, неопределенность может быть обусловлена и личностными качествами ЛПР. Дело в том, что объективно ситуация принятия решения может быть вполне определена и предсказуема, но субъективно она может выглядеть как неопределенная. Это объясняется тем, что разные люди неоднозначно воспринимают одну и ту же ситуацию, не обладают достаточными знаниями и опытом, мыслят непоследовательно и противоречиво. В связи с этим говорят о «личностной» неопределенности. В частности, можно говорить о таких проявлениях личностной неопределенности, как неопределенность восприятия, представления, мышления, памяти, воображения, эмоциональных состояний.

«Личностная» неопределенность проявляется как неопределенность предпочтений и неопределенность притязаний лица, принимающего решение. Как результат нередко возникает «целевая» неопределенность, которая выражается в нечеткой, расплывчатой формулировке ЛПР цели принятия решения или наличии у него нескольких противоречивых целей.

Второй признак классификации неопределенных факторов – это природа неопределенности. По этому признаку выделяют вероятностную неопределенность и неопределенность уверенности.

К вероятностной неопределенности относят влияние случайных факторов, т.е. таких неопределенных факторов, которые при массовом появлении обладают свойством статистической устойчивости и описываются некоторым законом распределения вероятности. Если закон распределения и числовые характеристики случайной величины известны, то с их помощью можно относительно легко вычислить вероятность любого фактора, который этому закону подчиняется.

Когда закон распределения неизвестен, то решение принимается в условиях статистической неопределенности, которая, в свою очередь, делится на два вида – с известными и неизвестными параметрами распределения.

К параметрам распределения относятся математическое ожидание, дисперсия и другие характеристики случайной величины. Во многих случаях, когда отсутствует объективная информация об условиях принятия решений, ЛПР оценивает вероятности появления проблемных ситуаций субъективно с помощью интуиции, знаний, опыта и косвенных данных о ситуации. Такие вероятности называются «субъективными».

Однако в этом случае следует соблюдать известную осторожность, поскольку при использовании субъективных вероятностей может перестать действовать закон больших чисел. Тем не менее, эти вероятности играют важную роль в процессе принятия решений, так как субъективные оценки – это все-таки лучше, чем отсутствие каких-либо оценок вообще.

Таким образом, учет влияния случайных факторов становится возможным при массовом их появлении, поскольку они подчиняются определенным закономерностям и становятся предсказуемыми в среднем, хотя и остаются непредсказуемыми в каждом конкретном проявлении.

К случайным факторам, влияющим на процессы принятия решений, можно отнести изменения потребительского спроса, колебания курсов валют и ценных бумаг, отказы технических систем, климатические условия и другие.

«Неопределенность уверенности» характеризуется влиянием неслучайных факторов, т.е. таких факторов, которые не обладают свойством статистической устойчивости. Подобного рода неопределенность возникает, когда требующие учета факторы по своей природе не описываются никаким законом распределения, либо эти факторы настолько новы и сложны, что о них невозможно получить достаточно достоверной информации. В итоге вероятность того, что неопределенные факторы примут некоторое значение, невозможно получить с требуемой точностью. Другими словами, неопределенность «уверенности» – это неизвестность, которая обусловлена нехваткой или отсутствием информации о личностных или ситуационных факторах, не подчиняющихся законам теории вероятностей. Например, к таким факторам относятся нечеткие или противоречивые цели деятельности ЛПР, поведение конкурентов и поставщиков, изменение экономических и политических условий, появление новых технологий, законов и решений правительства.

Нередко неслучайные факторы удается перевести в разряд случайных с помощью «рандомизации». Под рандомизацией понимают искусственное введение случайности в ситуацию, где она отсутствует. Например, принятие решения о производстве нового товара может зависеть от того, какую стратегию поведения на рынке выберет основной конкурент. Точная стратегия конкурента неизвестна, но и неслучайна.

Однако можно выдвинуть ряд гипотез об основных вариантах поведения конкурента и предположить, что в пределах этого набора он будет применять смешанную стратегию на основе некоторого распределения вероятности, которое введено на множестве так называемых чистых стратегий.

Такой прием используется, если ситуация выбора описывается с помощью игровых моделей, в частности матричных игр. После рандомизации, проблемную ситуацию можно исследовать, используя методы теории вероятностей и математической статистики.

Различные виды неопределенности в процессе принятия решений можно идентифицировать и в зависимости от причин ее появления. В частности выделяется неопределенность:

- «количественная», обусловленная значительным числом объектов или элементов в ситуации принятия решения;

- «информационная» вызванная недостатком информации или ее неточностью по техническим, социальным и другим причинам;

- «стоимостная», в результате отсутствия средств за слишком дорогую информацию;

- «профессиональная», в силу недостаточной подготовки лица, принимающего решение;

- «ограничительная», вызванная ограничениями в ситуации принятия решений, например ограничениями по времени.

Предложим возможные подходы к моделированию проблемных ситуаций.

Для моделирования проблемных ситуаций в основном используются два подхода: имитационное моделирование и экспертное прогнозирование.

Для работы с имитационной моделью необходимо задать набор воздействующих на формирование проблемных ситуаций условий и зависимости, характеризующие возникновение тех или иных проблемных ситуаций в результате взаимодействия выявленных условий.

Тогда можно попытаться получить ответ на вопрос, какова будет проблемная ситуация, если условия в период прогноза примут определенные значения?

Если же в формальном виде описать такие зависимости не удается, моделирование проблемных ситуаций осуществляется на основе экспертного прогнозирования.

Для успешной реализации прогноза должны быть решены следующие задачи:

- подготовлено организационное обеспечение разработки прогноза;

- сформулировано задание на прогноз;

- сформированы рабочая и аналитическая группы сопровождения;

- создана экспертная комиссия;

- подготовлены методические предпосылки прогнозирования, необходимая информационная база и соответствующее программное обеспечение.

Качественный экспертный прогноз может быть разработан лишь в том случае, если он хорошо подготовлен, задействованы компетентные специалисты, использована достоверная информация, оценки корректно получены и обработаны.

Подход к моделированию проблемных ситуаций на основе функциональной модели процесса принятия решения – таблицы решения предложен в [1].

Таблица решений (ТР) состоит из четырех разделов:

- условия, учитываемые при принятии решения (II раздел);

- действия, предпринимаемые в результате проверки условий (III раздел);

- правила решения (по столбцам I и IV разделов, которые показывают, какие действия, из числа перечисленных в III разделе, выполняются в каждой проблемной ситуации, определяемой конкретным сочетанием результатов проверки условий).

В наиболее простом случае условия в ТР формулируются таким образом, чтобы их соблюдение регламентировалось ответами «да» («д») и «нет» («н»). Элементы «д» и «н» называются входами условий, их различные перестановки фиксируются в I разделе.

Если результат проверки какого-либо условия не оказывает никакого влияния на предпринимаемые в последующем действия, то его входом будет «знак безразличия (–)».

Действия в III разделе также могут быть заданы полностью, при этом остается лишь указать, какие из них выполняются в каждой из ситуаций.

Однако в качестве входов действий в IV разделе используются арабские цифры, указывающие порядок следования нескольких действий.

В этих терминах любой столбец правой части ТР, состоящий из входов условий и входов действий, представляет собой отдельное правило решения.

Входы условий связаны между собой логическим отношением «И» (учитываются результаты проверки первого, второго и т.д. условий). Логическим отношением «И» связаны также входы действий (из числа действий, предназначенных к выполнению, должны быть осуществлены и первое, и второе и т.д.). Названные две части правила решения объединены логическим отношением «Если…, то…».

В зависимости от способа заданий условий, действий и их входов различают несколько видов таблиц решений. Выше были рассмотрены так называемые ТР с ограниченным входом (или с ограниченным входом условий и входом действий).

Если m – число условий, учитываемых при принятии решений, то число столбцов длины m, в которых заданы различные перестановки элементов «д» и «н», равно 2 m. Таблица с ограниченным входом условий, которая включает в себя 2 m правил решения, называется полной.

В ТР могут быть перечислены не все возможные правила решения. Тогда должно быть введено правило противного случая Е, указывающее, какие действия необходимо выполнить, если конкретная ситуация не совпадает ни с одной из приведенных в таблице. Входами условий Е являются пробелы, а входы действий – те же, что и у обычного правила.

Под таблицей решений с расширенным входом условий понимается такая таблица, в которой проверяемые условия только частично заданы во II разделе, а входами условий являются какие-либо другие элементы, отличные от «д» и «н».

В таблице решения с расширенным входом действий перечисленные в III разделе действия задаются в таком виде, что их выполнение нельзя отразить в форме «да-нет». В этом случае соответствующие входы уточняют и дополняют действия, указанные в перечне.

Таким образом, расширенные входы действий представляются элементами, отличными от используемых в ТР с ограниченным входом действий.

Таблица решений, в которой условия и действия заданы в различной форме, называется ТР со смешанным входом. При моделировании проблемных ситуаций может быть использована таблица с расширенным входом условий.

Условия вводятся во II раздел таблицы, а результаты их проверки – различные реализации в I раздел. Совокупность входов условий в совокупности и формирует проблемную ситуацию.

Предложен новый подход к моделированию проблемных ситуаций принятия решений в условиях неопределенности, разработанный с использованием методов анализа иерархий (МАИ) и аналитических сетей (МАС) Томаса Л. Саати[2]. Особенностью предлагаемого подхода является формализация возможных зависимостей, которые могут существовать между подусловиями, на которые разбиваются условия, учитываемые при принятии решения, и их различными реализациями.

Традиционно методология Томаса Л. Саати используется для разработки иерархической структуры, которая включает цель принятия реше- ния, признаки (критерии) и альтернативы, задаваемые лицом, принимающим решение (ЛПР).

В указанном исследовании методология Томаса Л. Саати используется для другого объекта: разработки иерархии условий принятия решения.

Однако, условие может быть составным, т.е. включать подусловия, связанные между собой. В этом случае учитываются уже не результаты выполнения учитываемых условий, а результаты проверки (или возможные реализации) их подусловий.

Вершиной такой иерархической структуры выступает цель «Найти коэффициенты относительной значимости условий, подусловий и реализаций подусловий принятия решения».

В соответствии с методом анализа иерархий, цель и уровни условий, располагающиеся под целью, составляют «управляющую иерархию» При этом предполагается, что условия не зависят друг от друга.

Для моделирования подусловий и их реализаций использован метод аналитических сетей, позволяющий учесть возможную зависимость подусловий и их реализаций.

В результате под каждым условием управляющей иерархии формируется сеть подусловий. Вид сетей под управляющей иерархией зависит от сложности и содержания решаемой задачи.

Таким образом, какой бы ни был подход к моделированию проблемных ситуаций, важнейшей задачей выступает выявление существенных условий, воздействующих на формирование проблемных ситуаций

ГЛАВА 2. СИСТЕМА ПОДДЕРЖКИ ПРИНЯТИЯ РЕШЕНИЙ ДЛЯ ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ООО «АНТЕЙ»

2.1. Постановка задачи. Требования к СППР

Современный российский рынок программного обеспечения на данный момент предлагает достаточно большое разнообразие продуктов, автоматизирующих анализ деятельности предприятий, но данные разработки касаются прежде всего финансового анализа организаций. При этом модули по оценке устойчивости (опять-таки, только финансовой) являются составными элементами таких приложений. Наиболее популярными на данный момент разработками являются [12]:

- программный продукт «Альт-Финансы», разработанный исследовательско-консультационной фирмой «АЛЬТ»;

- программный продукт «Audit Expert», разработанный фирмой «Про-Инвест Консалтинг»;

- программный комплекс «Финансовый аналитик», разработанный фирмой «ИНЭК».

Все рассмотренные разработки имеют некоторые схожие черты. Они предназначены для проведения анализа финансового состояния предприятий (организаций). В качестве исходной информации для анализа используются данные стандартных форм бухгалтерской отчетности – Баланса, Отчета о финансовых результатах.

Анализ состояния предприятия (организации) проводится по следующим направлениям [3]:

- структура баланса;

- ликвидность;

- финансовая устойчивость;

- прибыльность;

- оборачиваемость;

- рентабельность;

- анализ эффективности труда.

Исходя из проведенного анализа предметной области и аналогов программного обеспечения разрабатываемой СППР, можно сделать следующие выводы.

Предлагаемые различными учеными методики оценки устойчивости предприятий достаточно сильно разнятся, что приводит к сложностям и проблемам, особенно в случаях необходимости проведения сравнительной оценки устойчивости различных предприятий (тем более, если эти предприятия принадлежат к разным отраслям, организационно-правовым формам и/или территориально находятся в разных регионах).

Практически все методики оценки устойчивости предприятия основываются на вычислении и последующей оценке различных показателей, которые затем группируются (агрегируются) тем или иным способом, и полученный в результате данного процесса интегральный показатель как раз и представляет собой меру устойчивости предприятия. Набор показателей и их групп, а также способ их агрегации (свертки) в различных методиках разный; в нынешних условиях нестабильности и непредсказуемости экономической ситуации в стране и мире сложно задать фиксированные пороговые значения показателей предприятий различных типов, отраслей и регионов, так как эти значения зачастую являются размытыми (нечеткими).

Однако ни один из рассмотренных программных комплексов и практически ни одна из существующих методик оценки устойчивости не предполагает использования методов нечеткой математики и элементов теории нечетких множеств (за исключением попыток задать исходные показатели для оценки в виде нечетких чисел), что являлось бы в данном случае актуальным;

Практически все рассмотренные программные комплексы, позволяющие проводить оценку устойчивости предприятий, являются по своему

Назначению более масштабными и, соответственно, дорогими. А анализ устойчивости включен в них как отдельный модуль. При этом приложения, как правило, ограничиваются лишь оценкой финансовой устойчивости организаций;

Мало какие программные комплексы позволяют задать пользователю свои алгоритмы и формулы для расчета исходных показателей оценки устойчивости, и практически никакие не позволяют пользователю самостоятельно задать группы показателей и указать способ их дальнейшей агрегации для получения интегрального показателя оценки устойчивости.

Ни один из рассмотренных программных комплексов не предусматривает возможности работы и хранения данных в облаке. Максимум из предоставляемого функционала – это сетевые версии систем, в большинстве случаев приобретаемые за отдельную (и очень недешевую) плату.

Таким образом, можно сделать вывод о несомненной актуальности разработки системы поддержки принятия решений для оценки устойчивости предприятий.

Определим основные функциональные требования к разрабатываемой СППР:

− в базе данных должен храниться набор показателей и их групп, из которых пользователь может выбрать необходимые ему в данном конкретном случае группы, а затем добавить в каждую группу нужные ему показатели.

Таким образом, пользователь сам проектирует иерархическую структуру показателей, фактически представляющую собой алгоритм оценки устойчивости предприятия. Способ агрегации показателей группы, а также всех групп между собой для получения и оценки итогового показателя также должен задаваться пользователем. Список показателей и групп в базе данных будет пополняться и редактироваться;

− исходными данными для оценки устойчивости может выступать практически любая информация из различных видов отчетности. Эту информацию необходимо загружать из базы данных, из Excel-файла баланса утвержденного образца либо, в случае какой-либо нестандартной информации, вводить в приложение вручную. При этом (для обеспечения необходимости отслеживания динамики показателей) следует обеспечить отдельное хранение данных за текущий и прошлый периоды;

− в связи с тем, что для организаций разной направленности, отраслей и т.п. одни и те же показатели могут рассчитываться по-разному, формулы для расчета значений показателей групп должны задаваться пользователем и также храниться в базе данных, где они могут в случае необходимости быть изменены. При запуске алгоритма оценки устойчивости будет происходить автоматическое вычисление показателей по заданным для них формулам (с использованием обратной польской записи);

− рекомендуемые для каждого конкретного случая значения каждого показателей необходимо задавать пользователем в виде функции принадлежности нечеткого множества. Предусмотреть несколько стандартных видов функций принадлежности, параметры функций вводит пользователь.

В любой момент пользователь должен иметь возможность увидеть график функции принадлежности выбранного им показателя, задав интервал аргумента для ее построения;

− с целью проведения повторных расчетов все сделанные пользователем настройки для расчета (дерево показателей, информация о статьях исходных данных, нечеткие оценки рекомендуемых значений показателей) следует сохранять в базе данных;

− после проведения расчета устойчивости пользователю должны отображаться вычисленные значения каждого из выбранного им показателей, а также их нечеткие оценки. Нечеткие оценки необходимо выводить также для групп показателей и для интегрального показателя устойчивости с учетом заданных пользователем методов их агрегации. Кроме этого, результаты расчетов должны отображаться графически, в виде иерархической структуры показателей и их групп;

− необходимо предусмотреть возможность оценки устойчивости как для предприятия целиком, так и для его отдельных подразделений, возможно, филиалов.

2.2 Алгоритм работы системы поддержки принятия решений

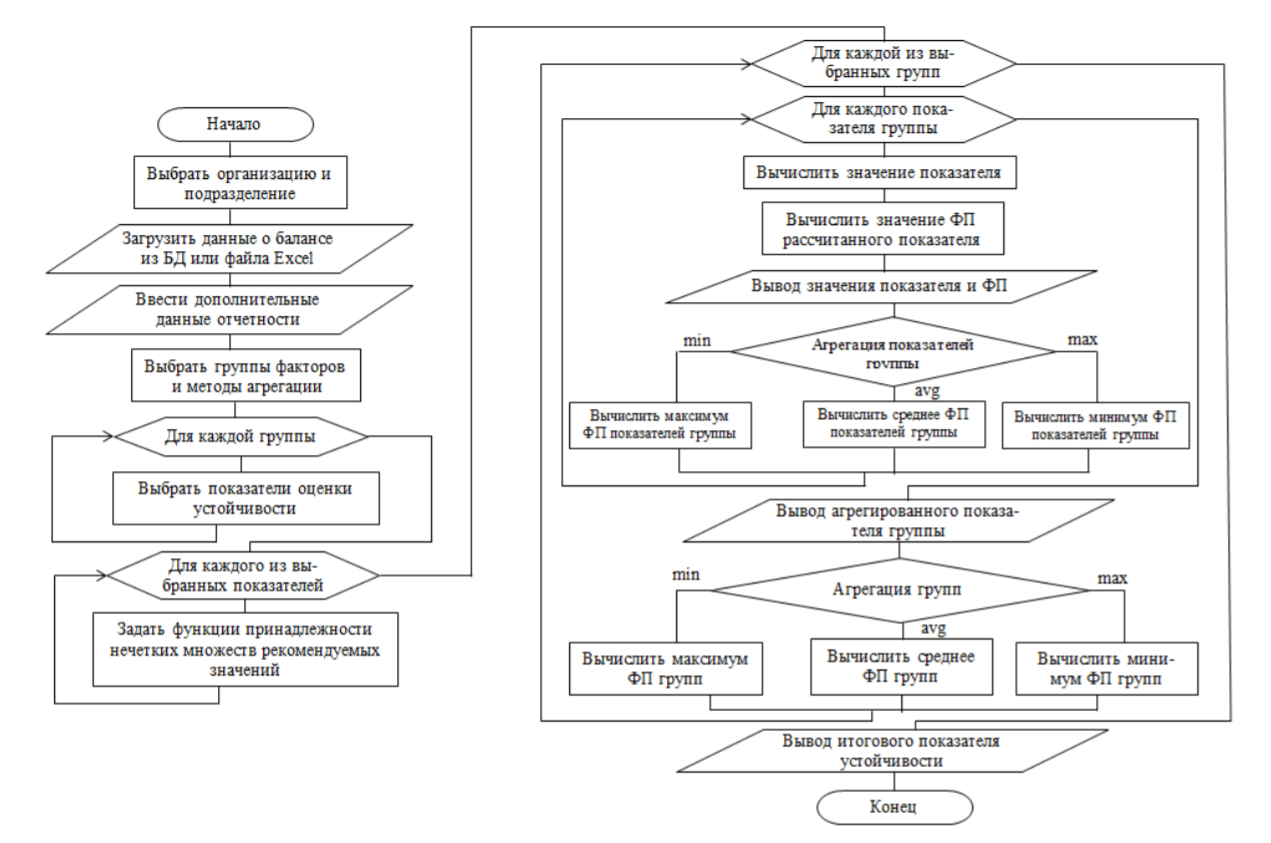

На основе требований к функциональным характеристикам был разработан обобщенный алгоритм работы системы поддержки принятия решений (Приложение 1). Алгоритм условно разделен на несколько этапов, каждый из которых соответствует определенной модели. Для каждого этапа были определены наименования входных и выходных данных.

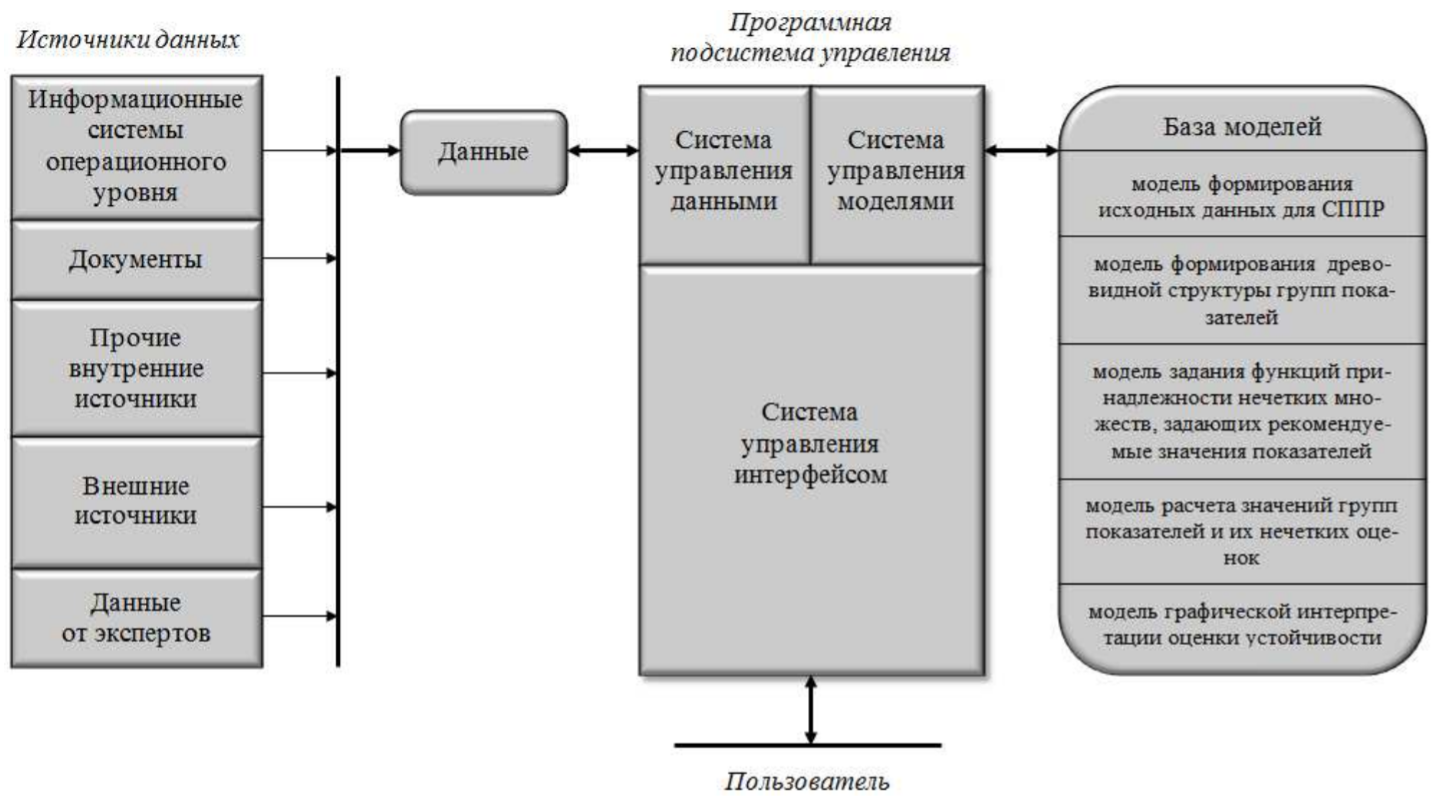

В состав СППР оценки устойчивости будут входить три главных компонента: данные, база моделей и программная подсистема. Структура системы показана в Приложении 2.

Данные, поступающие в систему, структурируются определенным образом и обрабатываются по заданным алгоритмам программной подсистемой управления. В зависимости от своего назначения, данные могут поступать из различных источников. Большинство источников данных – внутренние, т.е. они поступают из информационных систем предприятия, из документов или прочих внешних источников. Это различные сведения об организации и ее подразделениях, прежде всего информация о результатах деятельности предприятия, которая поступает из баланса, отчета о прибылях и убытках и прочей документации, касающейся финансовой отчетности организации. Однако некоторые виды исходных данных должны браться из внешних источников. Прежде всего, это касается информации о пороговых значениях показателей для организаций различных отраслей и регионов.

Некоторые исходные данные для СППР поступают от экспертов, например, информация о видах и коэффициентах функций принадлежности нечетких множеств, задающих рекомендуемые значения показателей, необходимых для комплексной оценки устойчивости организации, а также сведения о типах агрегации показателей каждой группы и всех групп в целом.

Программная подсистема управления состоит из трех блоков: система управления данными, отвечающая за ввод/вывод и преобразование форматов данных, система управления моделями и система управления интерфейсом, основное назначение которой – обеспечение взаимодействия с пользователем (лицом, принимающим решение).

База моделей содержит в себе набор моделей, необходимых для оценки устойчивости предприятия

База данных приложения состоит из 13 связанных между собой таблиц. Создавалась она с помощью СУБД SQLite. Для создания программного обеспечения было решено использовать среду разработки Microsoft Visual Studio 2013 и язык программирования C#, предназначенные для выполнения в среде .NET Framework. В связи с тем, что СППР развертывается в облаке, было принято решение реализовывать систему на базе веб-приложения с использованием ASP.NET, а в качестве облачной платформы – Microsoft Azure.

2.3 Диагностика финансовой устойчивость ООО «Антей»

Для решения задачи определения устойчивости ООО «Антей» был применен алгоритм оценки финансовой устойчивости предприятий малого бизнеса, который позволяет скоординировать результаты финансового анализа, прогнозирования банкротства и выводов о целесообразности возможного финансового оздоровления.

Диагностика финансовой устойчивости требует комплексного подхода к отбору и формированию системы ее показателей. Эта проблема решена посредством специально разработанной блоковой структуры идентификации, отражающей стратегические, краткосрочные и операционные аспекты финансовой устойчивости, создающие угрозы для общей финансовой устойчивости малого предприятия. Она включает показатели эффективности деятельности, платежеспособности, состояния погашения обязательств, уровня обеспеченности запасов и затрат экономически обоснованными источниками их покрытия с учетом влияния факторов внешней и внутренней среды.

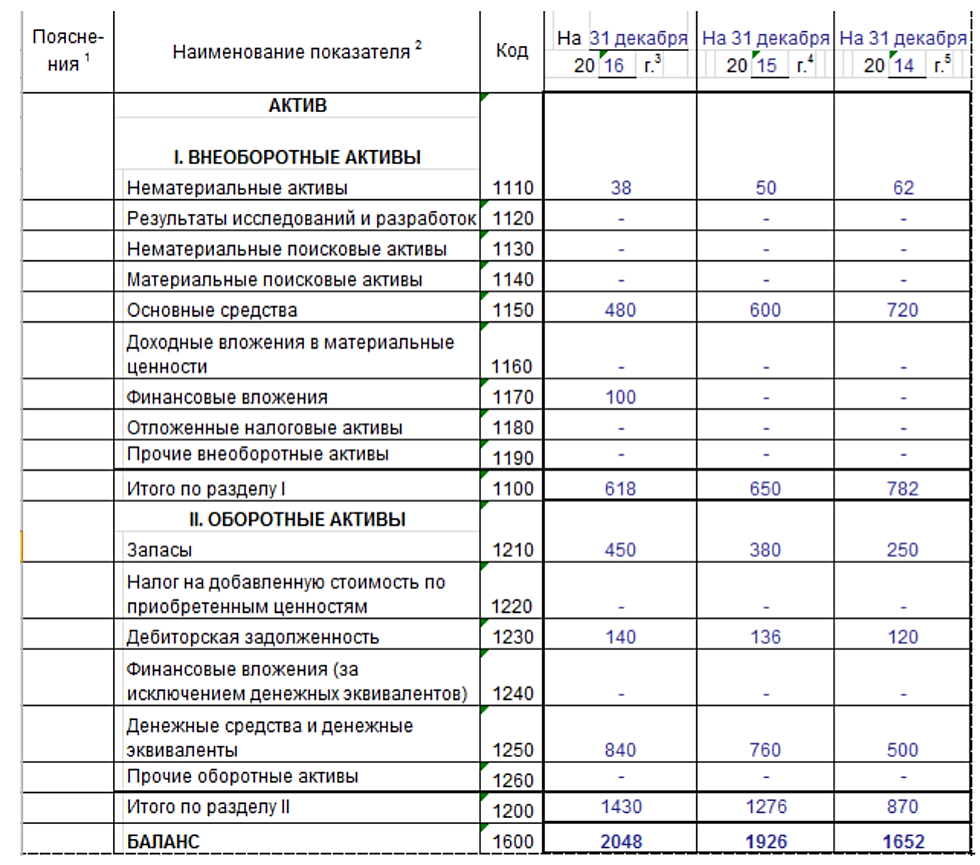

Исходные данные для оценки устойчивости заданы в виде Excel-файлов бухгалтерского баланса и отчета о финансовых результатах. Они приведены на рисунках 1-3.

Рисунок 1 – Данные бухгалтерского баланса

ООО «Антей» (актив)

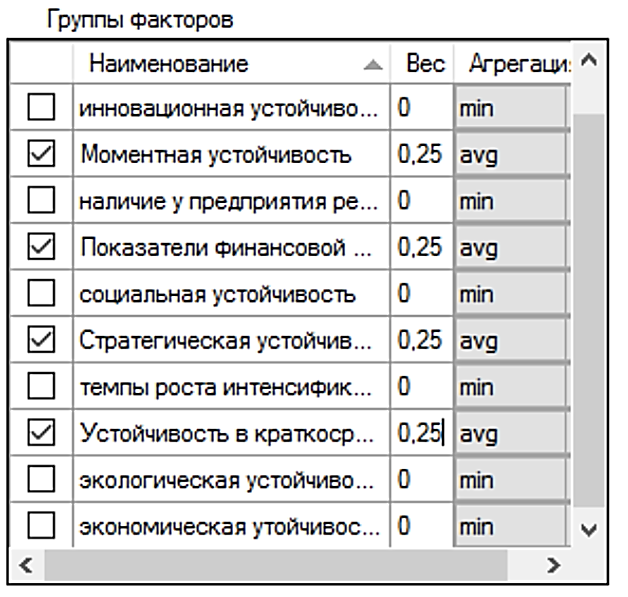

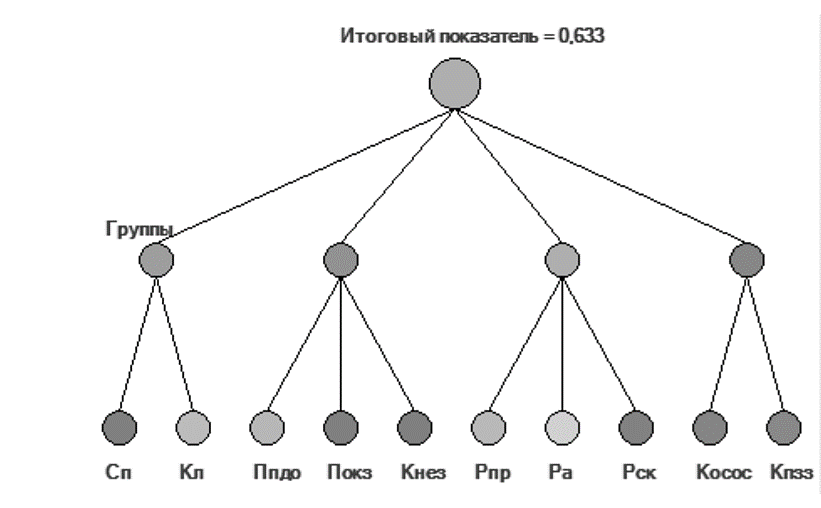

Из всех имеющихся в базе данных групп показателей для проведения компьютерного эксперимента были выбраны следующие: стратегическая устойчивость, устойчивость в краткосрочной перспективе, моментная устойчивость и показатели финансовой безопасности (рисунок 4). Все группы предполагаются равнозначными, т.е. удельный вес каждой равен 0,25. Метод агрегации показателей в каждой из групп был выбран «по среднему» (avg). Метод агрегации всех групп при формировании интегрального показателя оценки устойчивости был задан «по минимуму» (min).

Рисунок 2 – Данные бухгалтерского баланса предприятия (пассив)

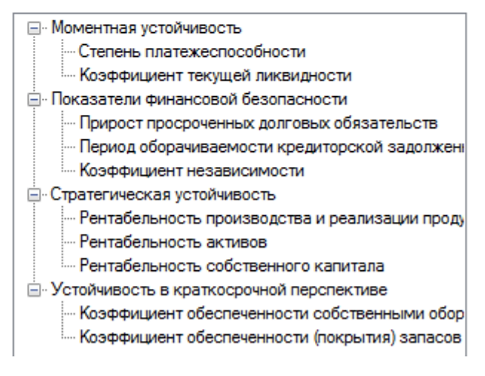

После задания набора показателей для каждой группы была получена иерархическая структура для оценки устойчивости предприятия. Она показана на рисунке 5.

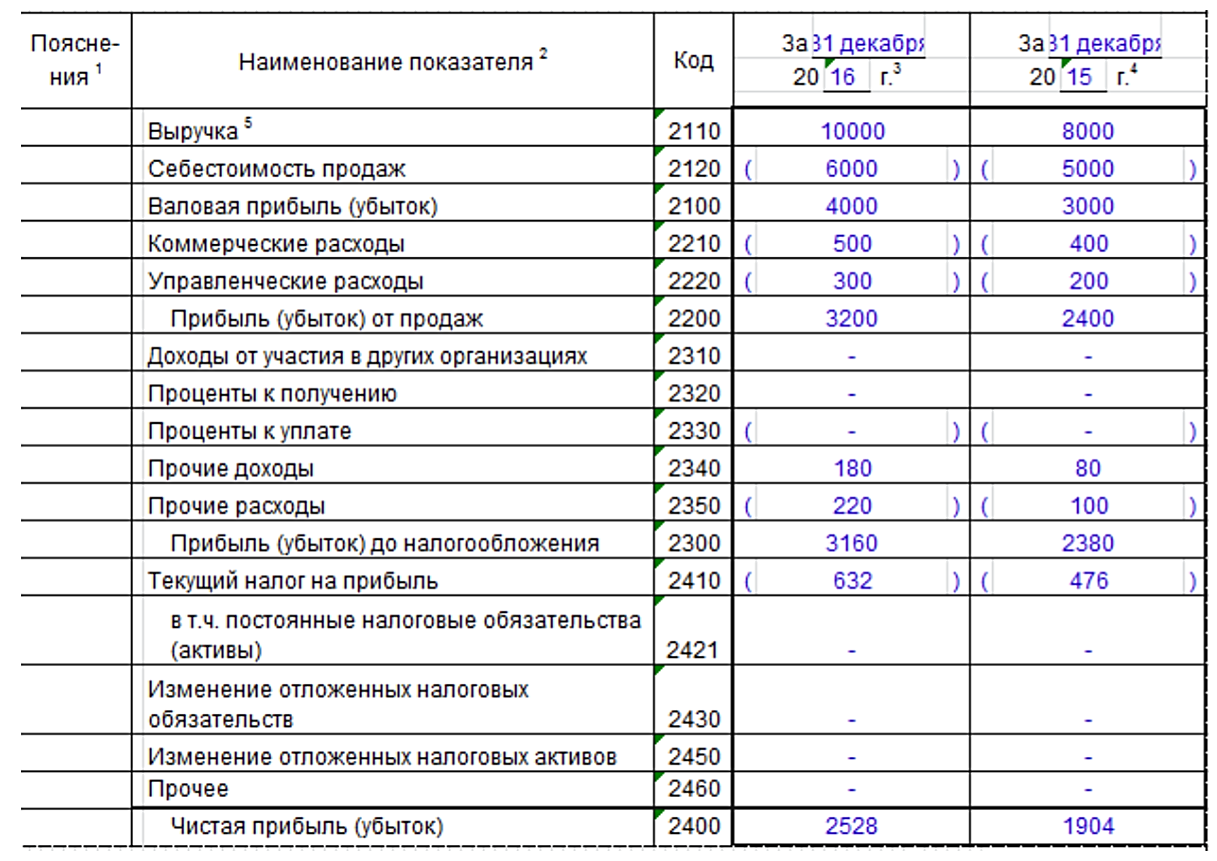

Рисунок 3 – Данные отчета о финансовых результатах

Рисунок 4 – Выбранные группы показатели и их характеристики

Рисунок 5 – Иерархическая структура для оценки устойчивости

В соответствии с рекомендуемыми в общероссийской практике нормативными значениями коэффициентов, при проведении компьютерного эксперимента были заданы следующие значения функций принадлежности нечетких множеств, задающих рекомендуемые значения коэффициентов (таблица 1).

Таблица 1

Нечеткая оценка рекомендуемых значений показателей

|

Показатель |

Тип ФП |

Параметр 1 |

Параметр 2 |

Параметр 3 |

Параметр 4 |

|

Степень платежеспособности |

Z-образная |

3 |

12 |

— |

— |

|

Коэффициент текущей ликвидности |

Трапецие видная |

-0,5 |

2 |

3 |

5 |

|

Прирост просроченных долговых обязательств |

Z-образная |

0,5 |

5 |

||

|

Период оборачиваемости кредиторской задолженности, дней |

Z-образная |

90 |

200 |

||

|

Коэффициент |

Трапецие видная |

0 |

0,6 |

3 |

20 |

|

Рентабельность производства и реализации продукции |

S-образная |

0 |

1 |

||

|

Рентабельность активов |

S-образная |

0 |

3 |

— |

— |

|

Рентабельность собственного капитала |

Сигмоид ная |

2 |

0 |

— |

— |

|

Коэффициент обеспеченности собственными оборотными средствами |

Колоколо образная |

0,5 |

2 |

0,5 |

|

|

Коэффициент обеспеченности (покрытия) запасов и затрат |

Сигмоид ная |

4 |

1 |

После формирования всех исходных данных для СППР по заданным формулам рассчитываются значения каждого из выбранных коэффициентов, вычисляется соответствующее ему значение функции принадлежности, после чего выполняется агрегация коэффициентов в группы с учетом выбранных способов агрегации. А затем, после агрегации групп, определяется значение итогового показателя устойчивости. Его результирующее значение можно интерпретировать следующим образом (таблица 2).

Таблица 2

Значения итогового показателя устойчивости

|

Интервалы |

Заключение об устойчивости предприятия |

|

0,0-0,2 |

Предельный риск банкротства |

|

0,2-0,4 |

Высокий риск банкротства |

|

0,4-0,6 |

Средний риск банкротства |

|

0,6-0,8 |

Устойчивое состояние |

|

0,8-1,0 |

Абсолютная устойчивость |

Вычисленные результаты приведены в таблице 3. Для наглядности отображения полученных результатов они представляются не только в табличном, но и в графическом виде (рисунок 6). Степень насыщенности зеленого цвета для каждого узла дерева отражает оценку его устойчивости. Из полученных данных видно, что полученное значение 0,633 для рассматриваемого предприятия оценивается как «устойчивое состояние».

Таблица 3

Результаты компьютерного эксперимента

|

Наименование показателя (группы) |

Агрегация |

Значение |

Значение ФП |

|

Степень платежеспособности (Си) |

0,466 |

1 |

|

|

Коэффициент текущей ликвидности (Кл) |

3,943 |

0,528 |

|

|

Момситная устойчивость |

avg |

0,764 |

|

|

Прирост просроченных долговых обязательств (Пн до) |

2,556 |

0,568 |

|

|

Период оборачиваемости кредиторской задолженности, дней (Покз) |

12,994 |

1 |

|

|

Коэффициент независимости (Кнез) |

0,664 |

1 |

|

|

Показатели финансовой безопасности |

avg |

0,856 |

|

|

Рентабельность производства и реализации продукции (Рпр) |

0,533 |

0,552 |

|

|

Рентабельность активов (Ра) |

1,234 |

0,363 |

|

|

Рентабельность собственного капитала (Рек) |

2,098 |

0,985 |

|

|

Стратегическая устойчивость |

avg |

0,633 |

|

|

Коэффициент обеспеченности собственными оборотными средствами (Косое) |

0,729 |

0,958 |

|

|

Коэффициент обеспеченности (покрытия) запасов и затрат (Кпзз) |

1,649 |

0,931 |

|

|

Устойчивость в краткосрочной перспективе |

min |

0,944 |

|

|

Итоговый показатель устойчивости |

0,633 |

Рисунок 6 – Графическая интерпретация оценки устойчивости

ГЛАВА 3. ВОЗМОЖНОСТИ РАЗВИТИЯ СППР

ЭКОНОМИЧЕСКИХ ЗАДАЧ

На начальном этапе своего развитяи СППР рассматривалась как компьюьтеризованная помощь в принятии решений. При этом явно предполагалось, что сама проблема достаточно ясна и понятна. Роль СППР сводилась к помощи в получении и обработке больших объемов данных с использованием жестко заданных моделей и в оформлении результатов решения.

Основными целями СППР следующего поколения должны стать:

- помощь в обеспечении лучшего понимания решаемой проблемы (структуризация проблемы; генерирование различных постановок задачи, наборов исходных данных, переменных и ограничений; выявление предпочтений; формирование критериев оценки);

- помощь в решении проблемы (генерирование и/или выбор моделей и методов решения; сбор и проверка данных; необходимых для решения; выполнение требуемых вычислений; оформление и выдача результатов);

- помощь в анализе решения (анализ «что если», «почему не» и другие виды анализа; объяснение хода решения; поиск и выдача сведений об аналогичных решениях в прошлом и последствиях их реализации).

Развитие СППР идет по следующим направлениям:

- объединение СППР с автоматизированными информационными системами, используемыми в организационном управлении, и системами связи;

- сближение СППР с экспертными системами и появление «интеллектуальных» СППР;

- совершенствование технологической базы СППР.

Технологическая база СППР развивается стремительно. Каждый год появляются все новые и новые технические и программные средства, охватывающие новые, неожиданные перспективы в сфере автоматизации различных областей человеческой деятельности, которые сейчас даже трудно оценить в полной мере. Внедрение персональных ПК, текстовых процессоров, «интеллектуальных» терминалов, рабочих станций и локальных сетей обмена информацией, включающих в себя различные виды связи (телефон, телекс, телеграф, телевидение), создает новую технологическую среду, которая изменяет характер и содержание труда.

Обеспечение пользователя простыми и удобными средствами общения с ПК и решение прикладных задач связано с развитием программных средств поддержки «дружественного» интерфейса, управления динамическими базами данных, манипулирования моделями, построения баз экспертных знаний. При разработке специализированных СППР наряду с традиционными языками высокого уровня ФОРТРАН, ПЛ/I, APL и другими все большую роль будут играть языки программирования LISP, PROLOG, MODULA и языки представления знаний KRL, FRL, KEE, LOOPS и другие, характерные для систем искусственного интеллекта.

Еще одним многообещающим технологическим нововведением является компьютерная графика. Стало банальным утверждение о все возрастающим потоке информации, грозящим превратиться в «информационное безумие», которое может серьезно подорвать способности индивидуума принимать решения и выполнять действия. Существуют пределы человеческой способности воспринимать и перерабатывать различные виды информации. Наиболее информативным является зрительный канал. Представление данных в виде текстов и таблиц все больше будет заменяться графическими движущимися изображениями.

ЗАКЛЮЧЕНИЕ

Системы поддержки принятия решений обобщенного характера оказывают помощь сотрудникам коммерческих предприятий различных сфер бизнеса в операционно-информационных процессах связанных с производством, приобретением и учетом товарно-материальных запасов, их физическим распределением и бухгалтерским учетом.

Неопределенность является одним из центральных понятий в современной теории и практике управления. Важность этого понятия обусловлена тем, что на деятельность любой организации влияет огромное количество неопределенных факторов. Когда решение принимается в условиях определенности, то увеличивается оперативность разработки, уменьшаются затраты на выбор целесообразного варианта. Если решение принимается в условиях риска, то с помощью введения вероятностных оценок неопределенность в значительной мере уменьшается. Колебания переменных, характеризующих состояние объективных условий, могут быть предугаданы. Риск заключается в возможных ошибках при оценке вероятности появления проблемных ситуаций. Однако, несмотря на указанные преимущества, наиболее эффективный выбор решения возможен лишь при моделировании возможных проблемных ситуаций и использовании методов принятия решений в условиях неопределенности.

Описанные во второй главе данной работы особенности архитектуры и реализации СППР, такие, как: возможность пользователю самому задавать набор показателей и их групп для оценки устойчивости (т.е. фактически генерировать алгоритм данного процесса), возможность применять нечеткие оценки пороговых значений показателей, – позволяют использовать разработанную систему для оценки устойчивости организаций различных форм собственности, отраслей и расположенных в разных регионах.

СПИСОК ЛИТЕРАТУРЫ

- Г.В., А.Е., В.В. система поддержки решений на предпроектных исследований создании перспективных управления // Известия . Технические науки. – . - № 2 (175). – . 115-126

- Ермакова О.А. Система поддержки принятия решений – ключевой инструмент аналитических систем // Международная конференция по мягким вычислениям и измерениям. – Т.2. – 2016. – С. 428-426

- Жданов О.., Арапов В.., Меркулов О.. Решение задач обучение в поддержки принятия // Вестник научных . – 2015. - № 4- (4). – С. -68

- Звягин Л.С. Прикладной системный анализ в современной экономической науке // Актуальные проблемы гуманитарных и естественных наук. – 2014. - № 5-1. – С. 161–166

- Коршунова Э.Т. Порядок оценки устойчивости экономического развития промышленного предприятия // Экономические науки. 2013. № 1. – С. 81.

- Маяков В.А., Иванова Е.А. Сравнительная характеристика основных платформ облачных вычислений. // «Информационное общество: современное состояние и перспективы развития». Сборник материалов VIII международного форума. – Краснодар, 2017. – с. 358-360.

- Михеев М.., Прокофьев О.., Семочкина И.. Методы анализа и их в системах принятия решений: пособие. – Пенза,

- Моделирование бизнес-процессов: учеб. пособие / Т.П. Барановская, И.М. Яхонтова, А.Е. Вострокнутов, Е.А. Иванова. – Краснодар, 2016

- Системы поддержки принятия решений / Под ред. В. Г. Халина, Г. В. Черновой. М: Юрайт. – 2016

- Хазанова Д.Л., Кондратьев Д.Е. К вопросу об автоматизированных системах поддержки принятия решений // Вестник научных конференций. – 2015. - № 1-6 (1). – С. 156-158

- Интуит. Национальный университет [электронный ]; URL:http://.intuit.ru//se/incloudc// (дата обращения .04.2016);

- Козлова, Е.М. Устойчивость промышленного предприятия: виды, структурные компоненты и инструментарий оценки [Электронный ресурс] / Е.М. Козлова // Известия Оренбургского государственного аграрного университета. – 2014. – № 1 . – Режим доступа: http://cyberleninka.ru/article/n/ ustoychivost-promyshlennogo-predpriyatiya-vidystrukturnye-komponenty-i-instrumentariy-otsenki

ПРИЛОЖЕНИЕ 1. Обобщенная блок-схема алгоритма работы СППР оценки устойчивости предприятия

ПРИЛОЖЕНИЕ 2. Архитектура программного обеспечения СППР оценки устойчивости

предприятия

-

Ермакова О.А. Система поддержки принятия решений – ключевой инструмент аналитических систем // Международная конференция по мягким вычислениям и измерениям. – Т.2. – 2016. – С. 428-426 ↑

-

Kravchenko T.K.,Seredenko N.N. Decision-making with modeling of problem situations using the analytic network hierarchy process // International Journal of the Analytic Hierarchy Process. – 2011. – № 3 (1). – P. 28-45 ↑

- Проектирование диаграммы классов Склад

- Динамические структуры данных. Списки)

- История развития законодательства о средствах индивидуализации и понятие товарного знака

- Корпоративная культура в организации (Классификация корпоративных культур)

- Особенности кадровой стратегии кредитных организаций (Отбор персонала)

- Разработка сайта интернет-магазина цветов (Анализ исходных данных)

- Кадровая стратегия в системе стратегического управления организацией ( Учет стадий жизненного цикла организации при формировании кадровых стратегий )

- Золото и его роль в мировой валютной системе (Эволюция рынка золота)

- Разработка и реализация конфигураций строительной организации ООО «СТРОЙГАРАНТ в 1С: Предприятие

- Парадигмы современного управления

- Решение задачи на определение расхода воды на полиВ)

- Динамические структуры данных (списки)