Особенности политики мотивации персонала малых предприятий (Теоретические основы организации мотивации труда персонала малых предприятий)

Содержание:

ВВЕДЕНИЕ

Актуальность курсовой работы заключается в том, что в современных условиях искусство управления людьми становится решающим условием, обеспечивающим конкурентоспособность предприятий и стабильность их предпринимательского успеха. Именно поэтому в последнее время так вырос интерес к такой сфере менеджмента, как мотивация персонала, составляющей значительную часть концепции управленческой науки. Знание мотивационных установок работника, умение их формировать и направлять в соответствии с личными целями и задачами компании – вот важнейший вопрос для современного бизнеса.

Объектом исследования является система мотивации персонала в ООО "Бизнес навигатор". Предметом исследования выступают методы анализа и оценка мотивации персонала исследуемой компании.

Цель курсовой работы – разработать ряд рекомендации и мероприятий по созданию эффективной системы мотивации персонала.

Для достижения поставленной цели требуется решить следующие задачи:

- рассмотреть методические основы мотивации труда персонала.

- определить место и значение управления персоналом в системе повышения эффективности труда.

- провести анализ состава и структуры, методов стимулирования персонала компании ООО "Бизнес навигатор".

- дать оценку эффективности существующей системе мотивации персонала и основные проблемы в подходах к мотивации и управления персоналом.

- разработать систему стимулирования персонала и рекомендации по совершенствованию методов управления в компании ООО "Бизнес навигатор" для эффективного управления мотивацией персонала.

- оценить социально–экономическую эффективность предложенных мероприятий.

Гипотеза исследования : только заинтересованный и удовлетворенный своей работе человек может по–настоящему эффективно работать и приносить пользу организации и обществу. В этом главная задача продуманной системы мотивации труда.

Новизна работы заключается в разработке программы мотивации для персонала организации ООО "Бизнес навигатор".

Методическую основу работы составили труды отечественных и зарубежных специалистов в области управления персоналом, таких как: Шапиро С.А., Галенко В.П., Волгин А.П., Страхова О.А., Файбушевич С.И., Зайцева О.А., Радугин А.А., Мескон М. Х., Альберт М. и другие.

В ходе исследования применялись следующие методы: анализ научной (социально–экономической, культурологической, управленческой) литературы по проблеме мотивации трудового поведения, методы финансового, экономического анализа, наблюдение за трудовым поведением служащих и руководителей, а также анкетирование и опрос работников компании.

Для практической части работы использовались данные бухгалтерского баланса, отчета о прибылях и убытках, результаты анкетирования и опросов, трудовой Кодекс Российской Федерации, Положения о премировании, Положение об оплате труда.

Практическая значимость работы заключается в том, что результаты проведенного исследования могут быть использованы руководством предприятия ООО "Бизнес навигатор" с целью совершенствования существующей системы мотивации персонала, в результате чего уровень повысится эффективности работы коллектива и увеличение прибыли компании в целом.

Структура работы включает введение, в котором обоснована актуальность выбранной темы, сформулированы цель и задачи дипломного проекта, три основные главы, раскрывающие обусловленные аспекты выбранной темы; заключение, где приводятся обобщающие выводы по курсовой работе, список литературы и приложения.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ МОТИВАЦИИ ТРУДА ПЕРСОНАЛА МАЛЫХ ПРЕДПРИЯТИЙ.

Сущность и содержание мотивации труда персонала малых предприятий.

Руководство организации может разработать хорошие планы, найти оптимальные производственные и организационные подходы, использовать самое современное оборудование и самые лучшие технологии. Однако все это не даст желаемых результатов, если члены организации не будут должным образом работать, не будут стремиться, своим трудом способствовать достижению организацией намеченных целей. Готовность человека хорошо выполнять свою работу является одним из важнейших факторов успешной деятельности любой организации. Путь к эффективному управлению человеком лежит через понимание его мотивации. Рассмотрим ряд определений мотивации. Понятие мотивации трактуется как состояние предрасположенности или готовности, склонности действовать (поступать) определенным образом. В основе поведения человека значительное место занимают ценностные ориентации личности, под которыми в социологии понимают устойчивые установки на те, или иные социальные ценности [5, с.32].

Мотивация – это побудительная причина, повод к какому–либо действию, активное состояние человека, побуждающее его совершать наследственно закрепленные или приобретенные опытом действия, направленные на удовлетворение индивидуальных (например, жажда, голод и др.) или групповых (забота о детях и др.) потребностей [14, с.27].

Результаты исследований поведения человека в труде позволили создать две категории теории мотивации: содержательные и процессуальные. Краткое содержание теорий приведено в таблице 1:

Таблица 1 – Основные положения теорий мотивации

|

Название теории, автор |

Принципиальные положения теории мотивации |

|

Теория экономического человека А.Смита |

Доминирующая роль социально–экономических условий, которые влияют на эффективность труда и определяют методы мотивации |

|

Поведенческая теория управления Э. Мэйо |

Методы мотивации связаны с результатами психологических исследований, побуждающих стимулов труда человека. |

|

Теория потребностей Маслоу |

Выделяется пять типов потребностей (физиологические, безопасности, социальные, успеха, самовыражения), которые образуют иерархическую структуру и определяют поведение человека. |

|

Теория Мак Кленда |

Используются потребности: власти, успеха и принадлежности, которые можно удовлетворять вознаграждениями. |

|

Теория Герцберга |

Выделены факторы, которые действуют на работу и влияют на удовлетворение потребностей: ощущение успеха, продвижение по службе, признание со стороны окружающих, ответственность, рост возможностей. |

|

Теория ожиданий |

Основывается на предположении, что человек направляет свои усилия на достижение цели и удовлетворяет свои потребности за счет достижения цели. |

|

Теория справедливости |

Предполагается, что люди подвергают субъективной оценке отношение вознаграждения затраченным усилиям и сравнивают с тем, что получили другие работники за аналогичную работу. |

|

Модель Портера–Лоулера |

Основана на том, что мотивация является функцией потребностей, ожиданий и восприятия работниками полученного вознаграждения. Результативность труда порождает удовлетворенность размером вознаграждения |

Хотя эти теории расходятся по ряду вопросов, но они не являются взаимоисключающими. Все теории можно использовать эффективно при решении современных задач управления персоналом предприятия.

Движущая сила процесса мотивации труда – возникновение потребностей. Потребности – это то, что находится внутри человека. Это что– то общее для разных людей, но одновременно имеет индивидуальное проявление у каждого человека [10, с.121].

Выделяется пять типов потребностей (физиологические, безопасности и защите, социальные, уважении и признании, самовыражении), которые образуют иерархическую структуру и определяют поведение человека.

При классификации потребностей должны учитываться не только их виды, но и уровни удовлетворения. Иерархия потребностей по А. Маслоу представлена в виде пирамиды на рисунке 1.

Рисунок 1 – Иерархия потребностей по А. Маслоу

Методы мотивации персонала – это способы управленческих воздействий на персонал для достижения целей организации. Эти методы основаны на действии законов и закономерностей управления; они предполагают использование управленческим аппаратом фирмы различных приемов влияния на персонал для активизации его деятельности [9, с.114].

Методы мотивации персонала могут быть самыми разнообразными и зависят от проработанности системы стимулирования на предприятии, общей системы управления и особенностей деятельности самого предприятия. Данная группа методов включает в себя разнообразный арсенал способов и приемов, разработанных социологией, психологией и другими науками, изучающими человека. К числу этих методов относится анкетирование, тестирование, опрос, интервью и т.п. [5, с.124].

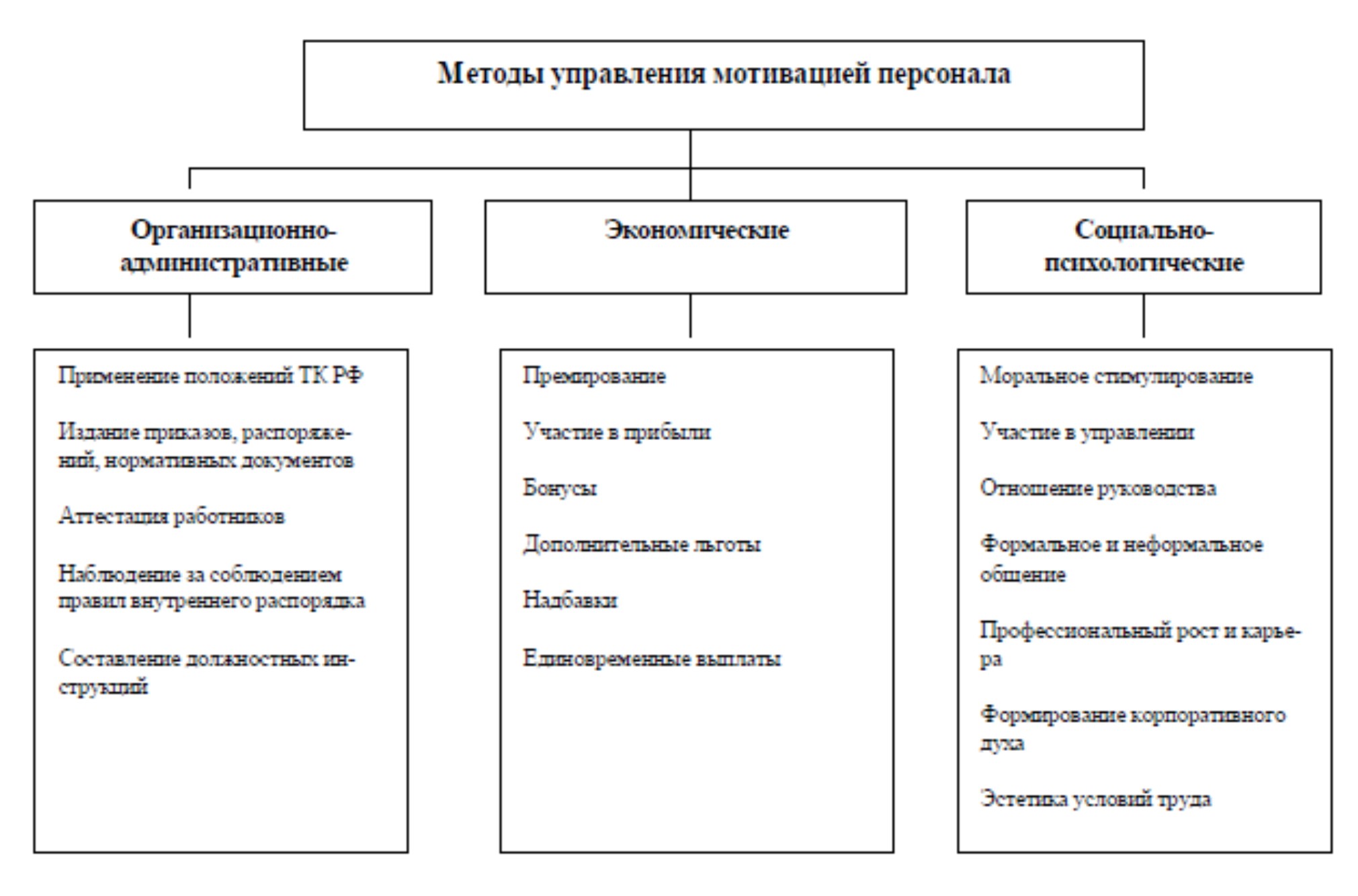

Классификация методов мотивации может быть разделена: на организационно распорядительные (организационно–административные), экономические и социально–психологические, которые являются широко распространенными. Данная классификация основана на мотивационной ориентации методов управления и представлена на рисунке 2.

Рисунок 2 – Классификация методов управления мотивацией персонала

В зависимости от ориентации на воздействие на те или иные потребности методы управления делятся на:

- экономические, обусловленные экономическими стимулами;

- организационно–административные методы, основанные на директивных указаниях;

- социально–психологические методы, применяемые с целью повышения социальной активности сотрудников.

Материальное стимулирование, регулирующее поведение людей на основе использования различных видов денежных поощрений и проявляется в следующих формах: заработная плата, участие в акционерном капитале, участие в прибыли, дополнительные выплаты и компенсации, надбавки и прочее. Методы стимулирования можно так же сгруппировать в следующие виды: материальное и нематериальное стимулирование. Данные методы представлены в виде схемы на рисунке 3.

Рисунок 3 – Методы материального и нематериального стимулирования

В системе стимулирования труда заработная плата занимает ведущее место. Она является главным источником повышения благосостояния работающего населения, поскольку составляет три четверти их доходов.

Все системы материальных стимулов должны быть построены таким образом, чтобы в них обязательно содержались все социальные программы – страхование, пенсионные выплаты, оплата всех видов отпусков, временной нетрудоспособности, всех льгот, надбавок и прочего.

Нематериальное стимулирование направлено на повышение лояльности сотрудников к компании одновременно со снижением издержек по компенсации сотрудникам их трудозатрат. Под нематериальными понимаются такие поощрения, которые не выдаются сотруднику в виде наличных или безналичных средств, однако могут требовать инвестиций со стороны компании.

Считается, что по своей природе материальные и нематериальные формы стимулирования равноценны. Степень их воздействия зависит от уровня развития экономики, традиций общественного строя, а также материального положения, пола и возраста каждого конкретного человека. Известно, например, что молодое поколение предпочитает материальное стимулирование.

Таким образом, в организациях применяются различные методы мотивации, направленные на повышение эффективной деятельности работников. В практике управления, как правило, одновременно применяют различные методы и их комбинации.

Взаимодействие системы мотивации труда персонала и эффективности деятельности предприятия

При разработке методов управления мотивацией персонала следует уделять большое внимание проблеме оценки эффективности управления, имеющей важное практическое значение. Экономическая эффективность – это получение больших результатов при тех же затратах или снижение затрат при получении того же результата [10, с.365]. Поэтому, говоря о проблеме эффективности управления персоналом, необходимо выяснить, что представляют собой затраты и что понимается под экономическим эффектом.

Каждому предприятию для осуществления производственной деятельности необходимы трудовые ресурсы.

Стоимость труда включает в себя оплату выполненной работы, премии и другие денежные вознаграждения, стоимость выплат в натуральной форме, расходы предприятий на социальное обеспечение, профессиональное обучение культурно–бытовые условия и другие расходы (рабочая одежда, транспорт) включая налоги, начисляемые на фонд оплаты труда. Стоимость труда будет возрастать за счет привлечения работников, более высокой квалификации, дополнительных затрат на переподготовку кадров, организацию отдыха и т. д.

Кроме затрат на рабочую силу, при оценке экономической эффективности используется показатель эффекта от этой деятельности.

Этот результат и является источником эффекта, который может принимать различную форму и оцениваться различными показателями. Эффект от управления может найти свое выражение в следующем виде:

- увеличения выпуска продукции вследствие роста производительности труда и повышения ее качества;

- уменьшение ущерба от текучести кадров в связи со стабилизацией коллектива;

- относительной экономии средств за счет сокращения сроков обучения, благодаря подбору профессионально подготовленных работников.

Главная задача проводимой политики – достижение такого состояния трудового потенциала, которое обеспечивало бы определенный экономический и социальный эффект, а не максимальную экономию затрат на рабочую силу.

Таким образом, эффективность процесса управления определяется через оценку прогрессивности самой системы управления, уровня технической оснащенности управленческого труда, квалификации работников и т.д. [12, с.115]. Факторы повышения эффективности самого процесса управления не могут не сказаться на результатах хозяйственной деятельности организации.

Оценка эффективности мероприятий по стимулированию персонала

Стимулирование и мотивацию персонала необходимо постоянно совершенствовать и улучшать. Для оценки системы стимулирования труда может быть использован метод интервью. Интервью – опрос "лицом к лицу", получение информации в личном общении. В отличие от беседы, роли участников интервью различны: опрашиваемый выступает, как объект исследования, другой, как субъект [25, с.253]. Суть метода: разрабатываются вопросы интервью либо для рабочих предприятия, либо для специалистов, выступающих в роли опрашиваемых. После проведения интервью делаются выводы о системе стимулирования труда и ее воздействии. Рассматриваемые методы приведены в таблице 2.

Таблица 2 – Классификация методов оценки стимулирования персонала

|

Методы обследования |

Методы обоснования |

Методы анализа |

|

Интервьюирование |

Метод сравнений |

Системный анализ |

|

Анкетирование |

Метод оценки экономической эффективности системы премирования |

Функционально –стоимостной анализ |

|

Экспертно– аналитический метод |

||

|

Оценка качественного состава персонала |

Анкетирование – это система логически последовательных методических и организационно–технических процедур, связанных между собой единой целью: получить объективные достоверные данные об изучаемом объекте или процессе для их последующего использования в практике управления [25, с.112].

К методам обоснования относятся: метод сравнений и метод оценки экономической эффективности системы премирования на предприятии.

Метод сравнений позволяет сравнивать существующую систему стимулирования труда на предприятии с подобной системой передовой организации соответствующей отрасли, с нормативным состоянием или состоянием в прошлом периоде.

Об эффективности системы стимулирования системы труда можно судить по эффективности системы премирования. Экономически эффективной является система премирования, которая формирует уровень оплаты в соответствии со степенью выполнения показателей.

Количественная оценка эффективности системы премирования дается с позиций выгодности ее премирования для работодателя. Она предполагает: определение достигнутого уровня выполнения показателя премирования в период оценки эффективности; сравнение его с уровнем выполнения показателя в базисном периоде и определение величины изменения показателя; определение эффекта в денежном выражении, полученном от изменения показателей премирования; сравнение экономического эффекта с соответствующей премиальной оплатой и определение абсолютной эффективности системы премирования.

Таким образом, по системе премирования можно судить о системе стимулирования труда на предприятии. Если система премирования экономически эффективна, то система стимулирования труда эффективно выполняет свою роль [24, с.321].

К методам анализа относятся: системный анализ, функционально–стоимостной анализ и экспертно–аналитический метод оценки, метод Паттерн.

Системный подход ориентирует на изучение системы стимулирования труда в целом и составляющих ее компонентов: целей, функций, структуры, средств стимулирования, информации; на выявление типов связей этих компонентов между собой и внешней средой и сведение их в единую целостную картину [19, с.74].

Функционально–стоимостной анализ системы стимулирования труда – это метод технико–экономического исследования функций системы стимулирования, направленный на поиск путей совершенствования и резервов снижения затрат на организацию системы стимулирования в целях повышения ее эффективности [24, с.71].

Экспертно–аналитический метод оценки базируется на рациональных доводах и на интуиции высококвалифицированных специалистов–экспертов [15, с.175].

Наиболее приемлемым в практическом отношении все же представляется оценка отдельных направлений мотивационной политики, позволяющая выделить затраты на их проведение и с достаточной точностью определить показатели эффективности проводимой кадровой политики.

Поэтому общими критериями эффективности могут быть следующие: срок окупаемости затрат на персонал; размер прироста доходов; минимизация текущих затрат; максимизация прибыли; минимизация издержек за счет затрат на персонал.

Ориентация предприятия на использование того или иного критерия предопределяет и подход к выбору показателей, используемых для анализа и обоснования эффективности проводимой мотивационной политики, ее форм и методов.

Таким образом, в результате изучения теоретико–методических основ понятия сущности организации мотивации труда персонала, можно сделать следующие выводы:

- мотивация – это побудительная причина, повод, к какому–либо действию, активное состояние человека, побуждающее его совершать наследственно закрепленные или приобретенные опытом действия, направленные на удовлетворение индивидуальных потребностей;

- для достижения эффективной мотивации труда организации необходимо обладать определенными мотивационными ресурсами;

- для оценки эффективности применяемой мотивационной политики в управлении персоналом следует проводить количественную и качественную оценку эффективности по предложенным способам, выбирая наиболее подходящий к условиям работы конкретной организации.

На основании рассмотренных теоретико–методических аспектов далее во 2 главе проведем анализ и оценку системы мотивации труда персонала в компании ООО "Бизнес навигатор"

2. АНАЛИЗ И ОЦЕНКА СИСТЕМЫ МОТИВАЦИИ ТРУДА ПЕРСОНАЛА В КОМПАНИИ ООО "БИЗНЕС НАВИГАТОР"

Организационно–экономическая характеристика компании

ООО "Бизнес навигатор"

Общество с ограниченной ответственностью "Бизнес навигатор" является коммерческой организацией, уставный капитал которой создан в целях извлечения прибыли. Фирменное наименование общества: Общество с ограниченной ответственностью "Бизнес навигатор". Компания находится по юридическому адресу 624980, Свердловская область, город Серов, ул. Кирова, 2. На рынке услуг с 1996 года. Основной вид деятельности это экспедирование экспортных, импортных и каботажных грузов. Данная компания работает на упрощенной системе налогообложения и предоставляет такие услуги как: экспедирование импортных, экспортных и каботажных грузов в контейнерах, а также таможенная очистка груза под печать клиента. Компания на рынке сравнительно давно, поэтому для сохранения своего имиджа и привлечения новых грузопотоков на первое место ставит качество предоставляемых услуг.

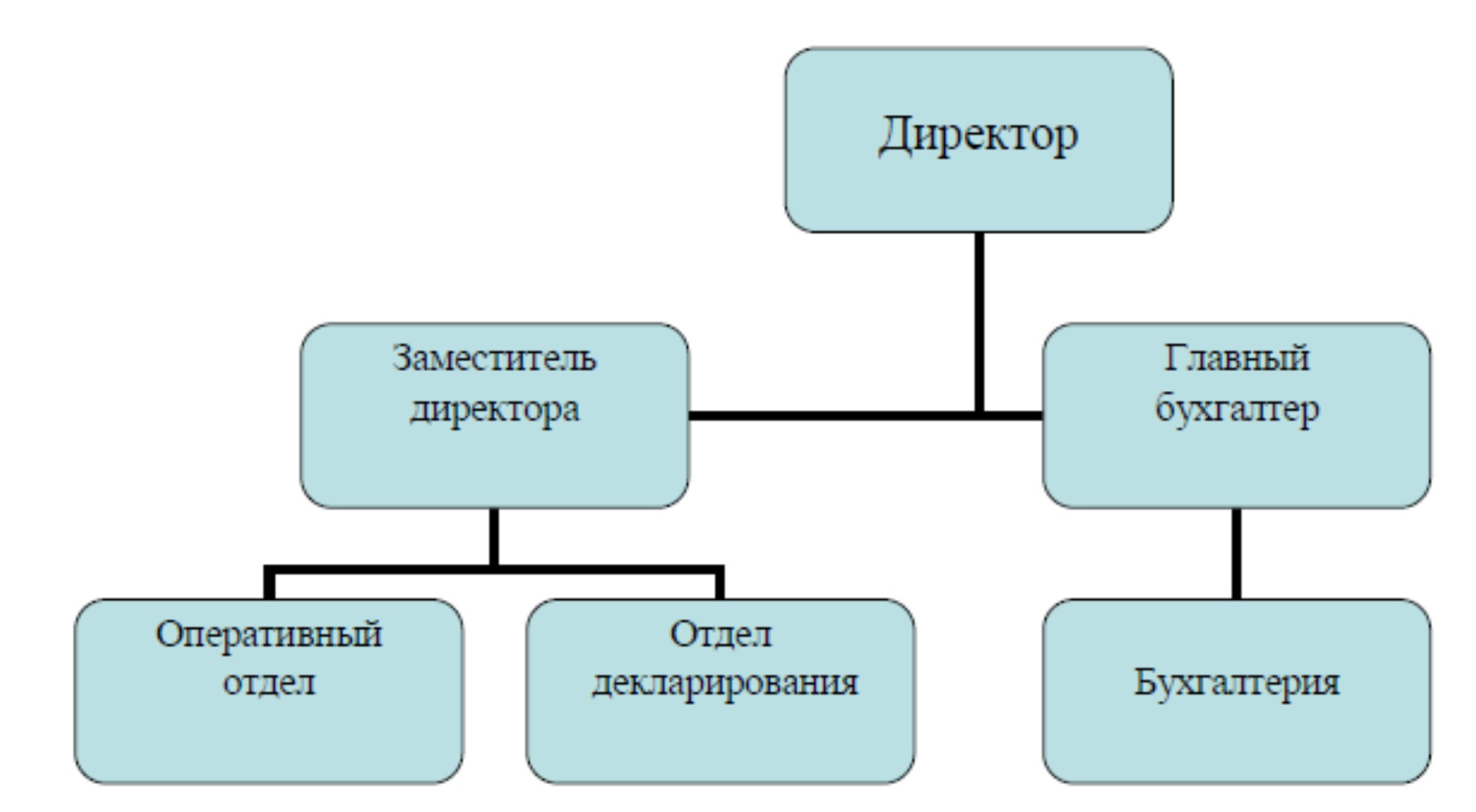

С первого дня существования руководство компании придерживается демократического стиля управления, который предусматривает открытый рынок продаж, конкуренцию по критерию цен – потребительские качества, инфраструктуру, ориентированную на клиента и соответствующую требованиям получения доходов.

Все функции управления и подчинения сосредотачиваются у руководителя, создается вертикальная линия управления и прямой путь воздействия на подчиненных. Организационная структура компании ООО "Бизнес навигатор" является линейной, что представлено на рисунке 4.

Рисунок 4 – Организационная структура ООО "Бизнес навигатор"

Все обязанности и полномочия в компании распределены, в связи с чем, создаются все необходимые условия для оперативного процесса принятия решений, для поддержания необходимой дисциплины в коллективе.

Структура предъявляет очень высокие требования к директору, который должен иметь обширные разносторонние знания и опыт по всем функциям управления и сферам деятельности, осуществляемыми подчиненными работниками, что ограничивает масштаб возглавляемого подразделения и возможности руководителя более эффективно им управлять.

В обязанности директора входит: осуществлять оперативное управление компанией, осуществлять текущую финансовую и хозяйственную деятельность компании, обеспечивать исполнения решений, заключать все виды договоров, представлять компанию во всех государственных и иных организациях.

Директору подчиняется заместитель директора. В обязанности заместителя директора входит: организация и контроль за работой всех отделов компании, а также проверка выставляемых на оплату счетов.

Для наиболее полной оценки деятельности предприятия необходимо рассмотреть ряд финансовых показателей, которые позволяют дать более точную и подробную оценку финансового состояния компании.

Основные показатели хозяйственной деятельности компании ООО "Бизнес навигатор" на рынке экспедиторских услуг приведены в таблице 3.

Таблица 3 – Основные показатели хозяйственной деятельности компании ООО "Бизнес навигатор"

|

Наименование показателей |

2012 г. |

2013 г. |

2014 г. |

Темп роста, 2013/2012гг,% |

Темп роста, 2014/2013гг,% |

|

Выручка от реализации, тыс. руб. |

13150 |

14550 |

18829 |

111 |

130 |

|

Среднесписочная численность работников, чел. |

27 |

31 |

35 |

115 |

113 |

|

Фонд оплаты труда, тыс. руб. |

4580 |

5860 |

8820 |

128 |

151 |

|

Затраты, тыс.руб. |

5010 |

5740 |

7900 |

115 |

138 |

|

Прибыль, тыс.руб |

3560 |

2950 |

2109 |

83 |

71 |

|

Рентабельность продаж, руб. |

0,27 |

0,20 |

0,11 |

74 |

55 |

|

Стоимость основных фондов, тыс. руб. |

1280 |

1560 |

1980 |

122 |

127 |

|

Фондоотдача, руб. |

4,4 |

3,9 |

3,1 |

89 |

79 |

|

Фондовооруженность, руб. |

48,2 |

55,4 |

62,9 |

115 |

114 |

|

Фондоемкость, руб. |

0,11 |

0,17 |

0,23 |

155 |

135 |

Представленные данные в таблице 3 свидетельствует о том, что выручка в 2013 году составила 14 млн. 550 тыс. рублей, что на 1 млн. 400 тыс. рублей (11%) больше чем в 2012 году. Данный показатель в 2014 году возрос на 4 млн. 279 тыс. рублей, что на 30% больше по отношению к 2013 году. Также из таблицы показателей хозяйственной деятельности компании видно, что за период с 2012 года по 2014 год произошло увеличение среднесписочной численности сотрудников с 27 человек до 35 человек, данное увеличение составило 30%.

За анализируемые периоды 2014 года по отношению к 2012 году наблюдается рост фонда оплаты труда с 4 млн. 580 тыс. рублей до 8 млн. 820 тыс. рублей, что составило 93%. Данное увеличение показателя обосновано ростом средней заработной платы и увеличением среднесписочной численности сотрудников.

На ряду с этим, в компании значительно возросли затраты на заработную плату, аренду помещений с 5 млн. 010 тыс. рублей в 2012 году до 7 млн. 900 тыс. рублей в 2014 году, что составило 58%. Это связано с увеличением персонала компании, повышением арендной платы, повышением налогов, поднятие цен на ГСМ и прочее. Несмотря на данные показатели, компания остается в 2014 году в прибыли, хотя она и значительно снизилась по отношению к 2012 году, на 59%.

После изучения организационной и экономической характеристики компании было выявлено, что организационная структура предприятия является линейной. Недостаток такой схемы – высокая загруженность руководства. Управление компанией осуществляет директор, все сотрудники компании имеют четко поставленные функциональные обязанности, руководство компании придерживается демократического стиля управления персоналом.

Что касается экономических показателей, то в целом за исследуемый период наблюдается рост всех хозяйственных показателей, хоть и незначительный, кроме прибыли и рентабельности продаж. Для повышения показателя рентабельности продаж, прибыли компании необходимо работать над затратной политикой компании и увеличивать объемы продаж услуг.

Анализ состава и структуры персонала компании

ООО "Бизнес навигатор"

В первую очередь количественная характеристика персонала измеряется таким показателем, как среднесписочная численность сотрудников. Среднесписочная численность на момент проведения анализа составляет 35 человек и распределяется следующим образом: 6 человек – высший руководящий со став (директор, заместитель директора, начальники отделов, главный бухгалтер), менеджеры отделов – 23 человека, водители – 4 человека, 1 человек – механик гаража, 1 человек – уборщик помещений.

Рациональное использование персонала компании является основным условием, обеспечивающим бесперебойность производственного процесса. Для проведения анализа состава и структуры персонала компании используем ряд показателей, которые отражены в таблице 4.

Таблица 4 – Показатели структуры персонала ООО "Бизнес навигатор"

|

Показатель |

Критерий |

2012 год |

2013 год |

2014 год |

Темп роста |

Темп роста |

|

Кол–во чел. |

Кол–во чел |

Кол–во чел. |

2013г/2012г,% |

2014г/2013г,% |

||

|

По полу: |

мужчины |

18 |

21 |

23 |

116 |

110 |

|

женщины |

9 |

10 |

12 |

111 |

120 |

|

|

По возрасту: |

от 20 до 25 |

3 |

4 |

5 |

133 |

125 |

|

от 26 до 35 |

12 |

12 |

15 |

100 |

125 |

|

|

от 36 до 50 |

7 |

10 |

10 |

143 |

100 |

|

|

старше 50 лет |

5 |

5 |

5 |

100 |

100 |

|

|

По стажу работы: |

до 1 года |

– |

– |

– |

– |

– |

|

от 1 года до 2 лет |

5 |

8 |

10 |

60 |

125 |

|

|

от 2 лет до 5 лет |

9 |

10 |

12 |

111 |

120 |

|

|

более 5 лет |

13 |

13 |

13 |

100 |

100 |

|

|

По уровню образования: |

среднее |

3 |

3 |

3 |

100 |

100 |

|

незаконченное высшее |

3 |

5 |

6 |

166 |

120 |

|

|

высшее |

21 |

23 |

26 |

110 |

113 |

|

|

Среднесписочная численность персонала |

27 |

31 |

35 |

115 |

113 |

Из данных таблицы 4 видно, что среднесписочная численность сотрудников в компании за анализируемый период увеличилась на 8 человек, 30%. Средний возраст работников – 35 лет. По стажу работы произошло увеличение числа работников с небольшим стажем от 1 года до 2 лет по отношению к 2012 году. Количество работников со стажем более 5 лет осталось неизменным, это говорит о том, что костяк "старых" работников остается прежним. Среднее образование имеют такие категории работников, как: водители и обслуживающий персонал. Менеджеры компании имеют высшее образование, несколько человек обучаются в данный период, хотя не у всех сотрудников образование соответствует их специализации в компании.

Для анализа динамики текучести персонала в компании используем исходные данные движения персонала за 2012 – 2014 гг., представленные в таблице 5:

Таблица 5 – Исходные данные движения персонала компании ООО "Бизнес навигатор"

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

|

Среднесписочная численность персонала |

27 |

31 |

35 |

|

Принятые работники |

2 |

4 |

4 |

|

Уволенные работники |

3 |

2 |

3 |

Полученные данные по движению персонала в компании ООО "Бизнес навигатор" отразим в таблице 6.

Таблица 6 – Анализ динамики текучести персонала в компании ООО "Бизнес навигатор"

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

Темп роста, 2013/2012 гг., % |

Темп роста, 2014/2013гг. ,% |

|

Коэффициент выбытия персонала (Квк) |

0,11 |

0,06 |

0,08 |

54,5 |

133,3 |

|

Коэффициент приема персонала (Кпк) |

0,07 |

0,12 |

0,11 |

171 |

91,7 |

|

Коэффициент стабильности персонала (Кск) |

0,82 |

0,81 |

0,8 |

98,8 |

100 |

|

Коэффициент текучести персонала (Утк) |

0,11 |

0,06 |

0,08 |

54,5 |

133,3 |

В результате полученных данных видно, что коэффициент выбытия значительно снизился за период 2013/ 2012 гг. и составил – 0,05 , а по отношению 2014 года к 2013 году повысился на 33%. Что касается коэффициента приема персонала, то за период с 2013/2012 году он повысился на 71%, а в отношении 2014/2013 гг. снизился на 8,3%. Можно сделать вывод, что коллектив достаточно стабилен, динамика коэффициента стабильности составила 98,8 % в 2013 году по отношению к 2012 году, а по отношению 2014 года к 2013 году 100%.

Таким образом, среднесписочная численность на момент проведения анализа составляет 35 человек, коллектив достаточно молодой – средний возраст сотрудников 35 лет, сотрудники грамотные, имеющие высшее образование или получающие его. Проведенный анализ текучести персонала показал относительную стабильность в коллективе.

Анализ методов стимулирования персонала

ООО "Бизнес навигатор"

Целью анализа действующей системы стимулирования персонала является создание представления о ее недостатках и, таким образом, возможности их целенаправленного исправления и целостного формирования – от выработки политики мотивации до определения способов индивидуальной мотивации конкретных работников. Основным принципом анализа системы мотивации является предельная объективность. Данные анализа, должны дать ясное представление о том, насколько чувствуют на себе работники действие системы и на сколько это соответствует ожиданиям. Как результат – отдача от них, удовлетворенных или нет существующей системой, чтобы их действия в процессе трудовой деятельности были продуктивными, полезными и результативными для всей компании в целом.

Для выявления всего вышеперечисленного, необходимо провести анализ существующей системы стимулирования в компании. Рассмотрим каждую группу методов стимулирования более подробно. В управлении персоналом ООО "Бизнес навигатор" применяются следующие группы методов:

Административно–организационные методы управления:

- регулирование взаимоотношений сотрудников посредством должностных инструкций;

- использование властной мотивации (издание приказов, отдача распоряжений, указаний) при управлении текущей деятельностью компании.

Экономические методы управления:

- основная заработная плата;

- фиксированные премиальные в каждом месяце.

Основной акцент в системе стимулирования персонала сделан на материальные методы стимулирования. В соответствии с ТК РФ компания самостоятельно устанавливает вид системы оплаты труда, размеры должностных окладов, а также формы материального поощрения. Фирма использует оплату труда как важнейшее средство стимулирования добросовестной работы. Заработная плата работников складывается из должностного оклада; доплат; премий; районного коэффициента. Заработная плата выплачивается два раза в месяц без задержек, что само по себе является стимулом к труду. Люди к этому привыкли и поэтому уверены в своем стабильном положении.

Премирование работников осуществляется ежемесячно и имеет своей целью поощрение за качественное и своевременное выполнение трудовых обязанностей, предприимчивости в оказании услуг клиентам. Показателем премирования является выполнение установленных месячных планов по обслуживанию клиентов согласно заявок. Премия является фиксированной, что в свою очередь, не является достаточным стимулом работников.

Социально–психологические методы управления:

- развитие у сотрудников чувства принадлежности к организации с помощью формирования стандартов обслуживания;

- стимулирование труда работников посредством гарантированного предоставления социальных гарантий (больничные листы, выплаты пособий, предоставление оплачиваемых отпусков и т.п.)

В компании приветствуется стремление к обучению, к совершенствованию своих знаний. Руководство фирмы оплачивает учебные отпуска, но к сожалению само обучение работнику, фирма компенсировать пока не готова.

Все методы стимулирующих средств, которые используются в компании объединим и представим в виде таблицы 7.

Таблица 7 – Перечень стимулирующих средств, применяемых в компании ООО "Бизнес навигатор"

|

Форма стимулирования |

Основное содержание |

|

Заработная плата |

Оплата труда, включающая основную повременную + надбавки (РК, ДВ) и дополнительную (премии, доплаты) |

|

Социальный пакет |

Выплата всех льгот, оплата отпусков, больничных листов, материальная помощь. |

|

Ссуды |

Предоставление сотрудникам беспроцентных ссуд. |

|

Свободное время |

Предоставление работнику за активную и творческую работу дополнительных отгулов, гибкого графика работы. |

|

Оплата транспортных расходов |

Выделение средств на оплату транспортных расходов с полным обслуживанием личного транспорта. |

|

Оплата сотовой связи и интернета |

Выделение средств на услуги оператора сотовой связи и интернета. |

|

Внутренняя культура |

Поздравления с днем рождения, юбилеями, государственными праздниками. |

В рамках вышесказанного было проведено первое анкетирование среди сотрудников компании. Инструментом сбора информации для выявления приоритетных факторов мотивации послужила анкета (приложение 1), в которой перечислены 35 наиболее часто упоминаемых факторов мотивации. Целью анкетирования явилось установление значимости факторов мотивации труда путем их выбора для определения мотивационной структуры персонала в данной организации и предпочтительности и важности элементов этой структуры.

Для того чтобы определить степень значимости факторов мотивации труда в ООО "Бизнес навигатор" был проведен письменный опрос сотрудников компании. В ходе опроса были охвачены 10 сотрудников компании.

Анкетирование проводилось анонимно, вследствие чего, респонденты были относительно свободны в суждениях. Необходимо было отметить не более 8 наиболее важных для каждого сотрудника фактора из предложенного перечня. На основании результатов проведенного анкетного опроса сотрудников, было получено распределение факторов мотивации работниками по уровням пирамиды Маслоу. В ходе данного анализа было выявлено, что наиболее значимыми для работников организации в настоящее время являются такие факторы как: высокая заработная плата, продвижение, признание и сама работа, престиж организации, похвала руководства. Распределение факторов представлено в таблице 8, где выглядит следующим образом:

Таблица 8 – Распределение факторов мотивации работниками компании ООО "Бизнес навигатор" по уровням пирамиды Маслоу

|

№ фактора |

Содержание фактора |

кол–во выборов |

|

Физиологические потребности |

||

|

7 |

Возможность выбора времени отпуска |

1 |

|

18 |

Приятное окружение |

5 |

|

24 |

Режим работы, совместимый с жизнью семьи |

5 |

|

26 |

Экономические льготы |

1 |

|

35 |

Возможность выбирать свой рабочий график |

2 |

|

Общее количествово |

14 |

|

|

Потребности в безопасности |

||

|

4 |

Строгое определение должностных обязанностей |

2 |

|

5 |

Безопасность должности |

1 |

|

11 |

Перспектива определенной карьеры |

1 |

|

19 |

Организация серьезная и прочная |

3 |

|

33 |

Социальные льготы |

4 |

|

Общее количествово |

11 |

|

|

Потребность принадлежности к социуму |

||

|

1 |

Высокая компетентность и эффективность |

1 |

|

23 |

Уважение рассмотренных индивидов как личностей |

1 |

|

Общее количествово |

2 |

|

|

Потребность в уважении, признании |

||

|

6 |

Престиж организации |

8 |

|

10 |

Возможность продвижения и повышения |

1 |

|

14 |

Уважение за качество работы |

4 |

|

20 |

Высокая зарплата |

8 |

|

29 |

Убежденность в полезности и значимости своей работы |

1 |

|

30 |

Публичная похвала начальника |

1 |

|

Общее количествово |

23 |

|

|

Потребность в самореализации |

||

|

6 |

Престиж организации |

1 |

|

15 |

Свобода в работе |

3 |

|

21 |

Реальные возможности образования и личного разви– тия |

5 |

|

25 |

Должность со значительной ответственностью |

1 |

|

32 |

Удовольствие от хорошей работы |

3 |

|

13 |

В таблице 8 представлены данные, анализ которых позволяет обозначить значимость первичных и вторичных факторов мотивации. Такие факторы как: свобода риска, возможность реализовать свои идеи, свобода в работе, реальные возможности образования и личного развития, ответственность по должности, удовлетворение от хорошей работы и полное согласие с целями организации (номера соответственно – 6, 15, 21, 25, 32) выбрали 20,6% опрошенных сотрудников.

Возможность продвижения и повышения, уважение за качество работы, положение и статус в организации, высокая зарплата, полезность и значимость работы и публичная похвала начальника – соответственно номера – 6, 10, 14, 20, 29, 30 – выбрало 36,5%.

Потребности в безопасности по Маслоу у работников составляют около 17,5%, то есть можно сделать вывод, что организация, в которой они работают, дает им удовлетворение в социальных льготах (пенсии, страховки), надежности организации и определенных должностных обязанностях.

Физиологические потребности являются в настоящее время актуальными для 22,2% сотрудников компании, можно предположить, что такие факторы мотивации как: организация рядом с домом, режим работы, совместимый с жизнью семьи, экономические льготы (ссуды, займы) являются наиболее важными для респондентов – женщин.

Проведенное анкетирование позволяет сделать следующие выводы: в ходе анализа также было зафиксировано, что все респонденты организации уделяют большое значение заработной плате – это характерно в настоящее время для российской экономики, так как квалифицированные специалисты за свой труд получают неадекватное вознаграждение. Дальнейший анализ показал, что все опрошенные уделяют немаловажное значение такому фактору мотивации как: возможность реализовать свои идеи.

Полученные данные представлены схемой на рисунке 5.

Рисунок 5 – Распределение факторов мотивации работниками ООО

"Бизнес навигатор" по уровням пирамиды Маслоу

Однако, анализируемый перечень используемых в компании стимулов, является достаточно стандартным для большинства организаций и не учитывает личный вклад каждого отдельного работника в результаты деятельности организации.

Что касается психологического климата в коллективе, то он не всегда является благоприятным для продуктивной деятельности, не редки конфликты. Не очень хорошо работают коммуникативные связи между отделами и руководством. Для улучшения морального климата в компании было бы желательно повысить информированность работников о положении дел в организации и перспективах развития, коллективное взаимодействие и участие руководства компании в некоторых конфликтных ситуациях.

Таким образом, управление персоналом компании ООО "Бизнес навигатор" осуществляется с помощью сочетания административных, экономических и социально–психологических методов управления. Основа системы стимулирования персонала закладывается с использованием экономических методов. Наиболее значимыми для работников в настоящее время являются такие факторы как: высокая заработная плата, продвижение, признание и сама работа, престиж организации, похвала руководства.

Оценка эффективности существующей системы мотивации

персонала в компании ООО "Бизнес навигатор"

При оценке экономической эффективности существующей системы используется показатель эффекта от этой деятельности.

Одним из важнейших объективных требований успешного развития производства является опережающий рост производительности труда по сравнению с ростом средней заработной платы. Из этого вытекает одна из важнейших задач, выявление темпов развития производительности труда и темпов роста заработной платы. Для сопоставления темпов роста производительности труда и средней заработной платы используется показатель средней заработной платы, исчисленной с учетом выплат из фондов материального поощрения.

Эффект от управления может найти свое выражение в следующем виде: динамики средней производительности труда, для этого необходимо сопоставить динамику средней заработной платы и динамику производительности труда в таблице 9.

Таблица 9 – Соотношение темпов роста производительности труда и средней заработной платы компании ООО "Бизнес навигатор"

|

Показатели |

2012 г. |

2013г. |

2014 г. |

Темп роста, 2013/10 гг.,% |

Темп роста, 2014/11гг.,% |

|

Выручка от реализации, тыс. руб |

13150 |

14550 |

18829 |

111 |

130 |

|

Прибыль, тыс.руб |

3560 |

2950 |

2109 |

83 |

71 |

|

Затраты, тыс.руб. |

5010 |

5740 |

7900 |

115 |

138 |

|

Фонд оплаты труда, тыс. руб |

4580 |

5860 |

8820 |

128 |

151 |

|

Уровень фонда оплаты труда, в % к обороту |

34,8 |

40,3 |

47 |

116 |

117 |

|

Производительность труда одного работника, руб. / чел. |

487 |

470 |

538 |

97 |

111 |

|

Среднесписочная численность работников, чел. |

27 |

31 |

35 |

113 |

113 |

|

Среднемесячная заработная плата одного работника, тыс.руб. |

15 |

18 |

21 |

120 |

116 |

Из полученных данных в таблице 9 видно, что производительность труда в 2012 году на одного человека составляла 487 тыс. рублей, в 2013 году незначительно снизилась и составила 470 тыс. рублей (3%), а вот в 2014 произошло увеличение этого показателя до 538 тыс. рублей (на 11%) . Средняя заработная плата поднялась с 15 тыс. рублей в 2012 году до 18 тыс. рублей (20%), в 2014 году она составила 21 тыс. рублей (16%). В свою очередь фонд оплаты труда возрастает больше по отношению к увеличению производительности труда и составляет в 2012 году 4 млн. 580 тыс. рублей до 5 млн. 860 тыс. рублей (28%) и в 2014 году достиг 8 млн. 820 тыс. рублей (51%). Увеличение фонда оплаты труда связано с увеличением среднесписочного состава компании и увеличением среднемесячной заработной платы.

Для определения соотношения темпов роста заработной платы и производительности труда в компании ООО "Бизнес навигатор" рассчитаем ряд показателей: индекс заработной платы, индекс производительности труда и коэффициент опережения. Полученные результаты отразим в таблице 10.

Таблица 10 – Соответствие темпов роста заработной платы и производительности труда компании ООО "Бизнес навигатор"

|

Наименование показателя |

2012 г. |

2013 г. |

2014 г. |

Темп роста, 2013/2012гг.,% |

Темп роста 2014/2013гг.,% |

|

Численность персонала, чел. |

27 |

31 |

35 |

114 |

113 |

|

Фонд оплаты труда, тыс.руб. |

4580 |

5860 |

8820 |

128 |

151 |

|

Средний уровень заработной платы, руб. |

15 |

18 |

21 |

120 |

117 |

|

Производительность труда, тыс.руб./чел. |

487 |

470 |

538 |

97 |

114 |

|

Индекс средней заработной платы (Iсз) |

1,0 |

1,2 |

1,16 |

120 |

97 |

|

Индекс производительности труда (Iпв) |

1,0 |

0,97 |

1,11 |

97 |

114 |

|

Коэффициент опережения |

1,0 |

0,808 |

0,956 |

81 |

120 |

|

Сумма экономии (перерасхода) фонда оплаты труда, тыс. руб. |

+1123 |

+380 |

34 |

Из данных таблицы 10 видно, что индекс средней заработной платы выше, чем индекс производительности труда. Индекс средней заработной платы составляет в 2013 году 1,2, а в 2014 году 1,16, в свою очередь индекс производительности труда в 2013 года был 0,97, в 2014 году 1,11. Это говорит о том, что существует определенный перерасход фонда заработной платы, в 2013 году он составил +1123 тыс. рублей, а в 2014 году показатель суммы перерасхода фонда оплаты труда снизился до +330 тыс. рублей. Коэффициент опережения заработной платы над производительностью труда с 0,808 в 2013 году повысился до 0,956 в 2014 году. Если темп роста заработной платы опережает темп роста производительности труда, то такая модель стимулирует рост производительности труда, но порождает инфляцию. Слишком высокие темпы роста заработной платы нарушают связь между затратами труда и его оплатой, что так же приводит к снижению его производительности.

Рассмотренная система мотивации является удовлетворительной для сотрудников, в таких условиях предоставлено поле деятельности для получения соответствующего вознаграждения. Но анализ показал, что не проводится ни каких мероприятий по улучшению положения и поиску новых резервов экономического стимулирования. Применяются несовершенные методы управления, которые гасят заинтересованность в полном использовании фактически имеющихся резервов, у работников нет заинтересованности в повышении эффективности экспедиторского бизнеса. Для достижения нужного эффекта необходимо изменить сложившуюся систему мотивации персонала путем развития имеющихся и внедрения новых форм морального и материального стимулирования путем административных, экономических и социально–психологических методов управления.

Для этих целей мы провели опрос на исследование удовлетворенности трудом персонала компании. Необходимо было распределить 120 баллов по 12 сферам. Это означало, что чем больше баллов отдано одной области, тем больше именно эта сфера в компании удовлетворяет сотрудника. Если какая– либо сфера совсем не удовлетворяла, то нужно было отдать ей 0 баллов. В опросе принимало участие около 70% (21 человек) коллектива и были получены следующие результаты, которые представим в виде таблицы 11.

Таблица 11 – Результаты опроса персонала "Бизнес навигатор" на предмет удовлетворенности своей трудовой деятельностью

|

Сферы |

Общее количество баллов коллектива |

Доля, % |

|

Коллеги |

210 |

8 |

|

Начальник |

302 |

12 |

|

Деятельность |

254 |

10 |

|

Условия труда |

218 |

9 |

|

Организация и руководство |

134 |

5 |

|

Мое развитие |

118 |

5 |

|

Оплата труда |

116 |

5 |

|

Защищенность рабочего места |

330 |

13 |

|

Режим работы |

320 |

13 |

|

Социальный пакет |

246 |

10 |

|

Совместимость работы с личной жизнью |

180 |

7 |

|

Оценка достижений |

92 |

4 |

|

Итого |

2520 |

100 |

По результатам данных опроса удовлетворенностью своей деятельностью в компании сотрудников "Бизнес навигатор", делаем следующие выводы: основной мотивирующий фактор оплата труда, набрал всего лишь 116 баллов (5%), это говорит о том, что работники недовольны ее размерами, несмотря на то, что производительность труда ниже, чем индексация. На это следует обратить внимание в первую очередь при разработке новой системы материального стимулирования. Так же низкий балл получила сфера "мое развитие" – 118 баллов (5%), работники не видят возможности карьерного роста. Начальник компании удовлетворяет коллектив – 302 балла (12%), это в первую очередь связано с его личностными характеристиками, а вот организация и руководство (5%) в целом незначительно соответствует ожиданиям коллектива. Значительное количество баллов получили такие сферы, как "защищенность рабочего места" (13%), "режим работы" (13%).

На основе проведенного исследования системы стимулирования персонала ООО "Бизнес навигатор" можно сделать вывод, что система стимулирования персонала в компании нуждается в совершенствовании с учетом новых подходов и тенденций менеджмента. Можно предложить следующие основные направления развития системы стимулирования персонала в ООО "Бизнес навигатор": повышение роли организационно– административных методов управления, применение новых стимулирующих форм оплаты труда, расширение использования социально–психологических факторов в стимулировании персонала, формирование благоприятного социально–психологического климата в коллективе.

Необходимо определить технологию мотивации труда в компании. Для этого следует изучать и отслеживать изменение потребностей работников фирмы путем проведения опросов или анкетирования, при этом особое внимание следует обращать на подбор сотрудников для формирования трудовых коллективов в соответствии со складом характера и типом личности.

Соответственно, в результате исследования и оценки системы мотивации персонала компании ООО "Бизнес навигатор" можно сделать вывод, что необходимо развивать следующие компоненты мотивации:

– Развитие организационно–административных подходов предприятия (система общих для всего персонала ценностных ориентаций и норм). Основные инструменты: Устав предприятия, открытые принципы руководства и организации предприятия, демократический стиль руководства, должностная инструкция, положение о премировании, положение об оплате труда.

При использовании данного компонента могут быть достигнуты: понимание и признание целей компании, ориентация на перспективу, согласование взаимных интересов между работниками фирмы, материальный стимул.

– Система участия (участие работников в распределении общего хозяйственного результата, капитале предприятия и развитие сотрудничества). Инструменты: справедливое распределение результатов, участие в капитале, участие в прибылях, развитие отношений партнерства.

Достигаются такие цели как: установка на кооперативность в поведении, ориентации на соотношение затрат и результатов, готовность к риску.

– Обслуживание персонала (все формы социальных льгот, услуг и преимуществ, предоставляемых работникам). Инструменты: безопасность труда, охрана здоровья, создания условий для отдыха и разгрузки, занятия спортом, забота о работниках, нуждающихся в помощи.

Достигаемые цели: социальная защищенность и интеграция с компанией, повышение трудовой активности.

– Привлечение персонала к принятию решений. Инструменты: делегирование ответственности, добровольное участие в принятие решений.

Достигаемые цели: участие в принятие решений на рабочем месте, вовлечение в дела компании, участие в прибылях.

– Информирование работников (доведение до работников необходимых сведений о делах предприятия). Инструменты: производственная документация, собрание коллектива, планерки, совещания, отчеты о работе.

Достигаемые цели: информированность о делах предприятия, мышление и деятельность с позиции интересов предприятия, обратная связь.

– Повышение роли социально–психологических методов. Создание новой социальной программы. Изучение темперамента своих сотрудников. Инструменты: социальная программа, обратная связь между руководителем и подчиненными, анкетирование, опросы, тестирование, корпоративная культура.

Достигаемые цели: функциональное разделение труда и формирование отделов с учетом темперамента и характера личности, положительное влияние на поведение, ответственность за свои действия, устранение конфликтов в компании, сплоченность коллектива для эффективного функционирования всей системы.

Основываясь на результатах проведенного анализа в 3 главе представим разработку основных элементов системы мотивации персонала ООО "Бизнес навигатор".

3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ МОТИВАЦИИ ПЕРСОНАЛА В КОМПАНИИ ООО "БИЗНЕС НАВИГАТОР"

3.1. Разработка методического подхода к совершенствованию системы мотивации персонала ООО "Бизнес навигатор"

В результате проведенного анализа мотивации работников компании ООО "Бизнес навигатор" становится ясно, что для более эффективного функционирования компании и ее сотрудников необходимо осуществление ряда мероприятий, направленных на совершенствование существующей системы мотивации.

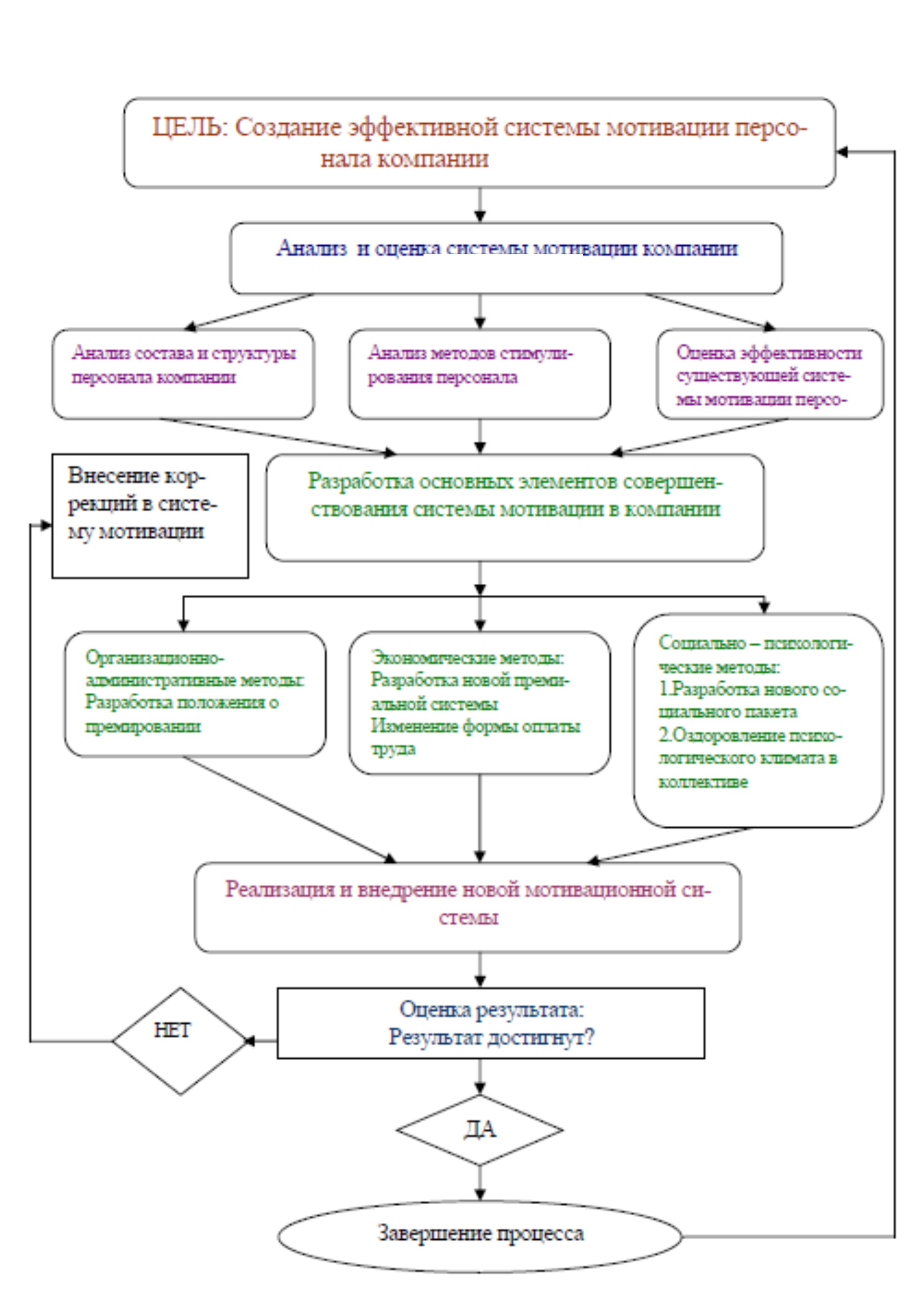

Разработка программы совершенствования системы мотивации будет осуществляться, основываясь на следующих принципах: устранение существующих проблем, оптимального совмещения организационно–административных и материальных методов, принципов компенсационной политики компании, экономической эффективности, способствовать развитию таких качеств сотрудников как, творческий подход и активный поиск дополнительных возможностей для процветания компании, формирование нового социального пакета, стабилизация психологического климата. Учитывая все эти принципы, представим разработанную программу совершенствования системы мотивации в компании ООО "Бизнес навигатор" в виде схемы, рисунок 6.

Рисунок 6 – Алгоритм реализации эффективной системы мотивации персонала ООО "Бизнес навигатор"

Рассмотрев организационно – административные методы управления в ООО "Бизнес навигатор" можно отметить, что для совершенствования данной системы необходимо определить рациональное соотношение организационно– административных и экономических методов стимулирования персонала.

При исследовании методов управления персоналом в компании видно, что актуальность данной проблемы, и отношение к ней должно состоять в том, что управление персоналом, а точнее выбор методов управления, должен являться очень важным моментом в работе коммерческой фирмы, непосредственно оказывающим влияние на эффективное функционирование организации.

В компании эти методы могут служить средством прямого воздействия на процесс ведения экспедиторского бизнеса, что позволит координировать выполнение ими отдельных функций или решения общей задачи. Это создаст благоприятные условия для существования и развития управляемой системы, окажет целенаправленное воздействие на объект управления.

Недостаток административных методов управления состоит в том, что они ориентируются на достижение заданной результативности, а не на ее безграничный рост, поощряют исполнительность, а не инициативу. Непосредственным исполнителям устанавливаются только цели, ограничения и общая линия поведения, в рамках которых они сами ищут оптимальные способы решения проблем, при этом линия поведения оговорена в методических инструкциях.

Заработная плата и премиальные выплаты – главный стимулирующий вид управления персоналом. Для того, чтобы умело им распорядиться, важно грамотно закрепить нормы, регулирующие систему денежных выплат и премирования. Все это можно сделать, составив положение о премировании и положение об оплате труда. Данные положения не должно стать формальными документами, они должны отражать реальную практику компании по назначению, расчету и выплате заработка, премий и быть полезным инструментом управления. Получить выгоду от стимулирующих денежных выплат руководитель сможет только в том случае, если любое действие по назначению или отказу от назначения премии он проведет в рамках действующего законодательства. Для этого целесообразно внедрить в компании "Бизнес навигатор" положения о премировании и положение об оплате труда.

Совершенствование методов экономического стимулирования персонала ООО "Бизнес навигатор" должно основываться на установлении зависимости между оплатой труда и уровнем доходов компании, а также эффективностью труда самого работника.

Существующая в компании система премирования не ставит размер оплаты труда в зависимость от непосредственной результативности работы персонала. Для более эффективного воздействия материальных стимулов на персонал необходимо ввести более дифференцированную систему надбавок к основному фонду оплаты труда для всех работников. Те компоненты, которые оказывают существенное влияние на повышение производительности труда в существующей системе, продолжать использовать во вновь создаваемой системе мотивации.

Экономическое или материальное стимулирование – это, прежде всего заработная плата и она важна для всех. Она должна быть конкурентной по сравнению с той, которую работник мог бы получать в другом месте. Зарплата – материальный аспект. Исполнители должны четко представлять, в каком случае размер заработной платы, т.е. уровень их материального благосостояния, повысится.

Проведенный анализ анкетирования подтверждает, что заработная плата выступает наиболее значимым мотивирующим фактором в компании ООО "Бизнес навигатор", поэтому задачи организации системы оплаты труда в фирме, должны состоять в дифференциации размеров заработной платы, которая, с одной стороны, должна стимулировать работников к эффективному труду, а с другой – быть экономически оправданной, соответственно ценности результатов их работы:

- зависимость заработной платы от эффективности, производительности и качества выполняемых услуг каждого сотрудника с целью обеспечения заинтересованности работников в результатах своей работы;

- размер премии должен быть понятен, ожидаем и зависеть от участия в доходах компании (например, за привлечение новой клиентуры), за сверхурочную работу (работа в выходные и праздники или собственная инициатива);

- внедрение гибких систем оплаты, основанных на учете конечных результатов работы организации и индивидуального вклада работника, в том числе участие в прибылях;

- исключение уравнительности в оплате работников.

При рассмотрении стимулирующих средств, применяемых в компании "Бизнес навигатор" видно, что их недостаточно, чтобы сотрудники чувствовали себя защищенными, они не в полной мере получают заботу о себе со стороны руководства компании. Разработка нового социального пакета позволит удовлетворить потребность работников в безопасности, а также решить некоторые материальные проблемы своих сотрудников.

Как видно из проведенного нами анализа в компании ООО "Бизнес навигатор" конфликты очень часты и они носят отрицательный характер для деятельности компании, т.к. отнимают значительное время и нарушают трудовой процесс.

Можно выделить и предложить три основных направления усовершенствования использования социально–психологических методов в мотивации персонала в компании: поддержание благоприятного психологического климата в коллективе, развитие системы управления конфликтами, формирование и развитие организационной культуры.

Таким образом, можно сделать вывод, что разработанная программа совершенствования системы мотивации в компании ООО "Бизнес навигатор", позволит решить ряд проблем в системе управления персоналом, усовершенствовать использование всех методов воздействия: организационно – административных, экономических и социально – психологических.

После разработки основных элементов совершенствования системы мотивации в компании ООО "Бизнес навигатор", следующим этапом будет процесс внедрения и реализации разработанной программы, затем дана оценка экономической эффективности предложенной программы и выявлено насколько данная программа достигла желаемого результата. В случае благополучного внедрения, реализация предлагаемых мероприятий позволит улучшить мотивацию сотрудников и повысить эффективность их работы, что в свою очередь приведет к существенному росту доходов компании.

3.2. Разработка основных элементов системы мотивации персонала

Рассмотрим поэтапно разработанную программу создания эффективной системы мотивации для внедрения ее и решения возникших перед компанией проблем в области стимулирования персонала.

Одними из главных моментов по устранению проблем и соответственно по совершенствованию применения организационно–административных методов в организации будет следующее:

Проблема: к характерным особенностям прямого воздействия относится непосредственная связь руководителя и подчиненного.

Рекомендация: в решении данной проблемы наиболее эффективными будут прямые методы воздействия, которые осуществляются посредством постановки задачи и создания стимулирующих условий. Чем будет лучше система экономического стимулирования, тем более четко она должна быть прописана в административных актах, распоряжениях, приказах, инструкциях и тем более понятнее должна быть доведена до рядового сотрудника руководством.

Положение о премировании (приложение 2) и Положение об оплате труда (приложение 3) должно включать в себя:

- общие положения;

- показатели форм выплаты заработной платы, премирования (виды премий);

- условия выплат заработной платы, премирования;

- порядок расчета и утверждения размера формы заработной платы и

- премии;

- назначения и выплаты заработной платы и премии;

- источники заработной платы и премирования;

- перечень показателей, в связи с которыми премия не назначается.

Обозначая тот или иной вид премии, не следует руководствоваться общими фразами. Конкретные показатели премирования должны быть четко перечислены, дифференцированы по категориям работников, по отделам.

Премия является компенсацией не просто за выполнение своих ежедневных трудовых обязанностей, а за более профессиональный и эффективный труд, за лучшую организацию процесса, что позволяет работнику достигнуть дополнительных производственных результатов. Размер премии будет прописан в твердой сумме или как процентное отношение к некоторой базе. Более подробно остановимся на конкретных премиальных выплатах ниже.

Проблема: в связи с тем, что деятельность ООО "Бизнес навигатор" ведется в различных направлениях экспедиторских услуг, то административные методы воздействия на работников компании, которые выступают в форме обязательных предписаний (приказов, распоряжений, методических инструкций) поступают не всегда своевременно.

Рекомендация: для решения этой проблемы необходимо обеспечение своевременной информацией всех сотрудников компании. Необходимо регулярное провидение планерок, например три раза в неделю, на которых бы освещались все текущие дела компании. Следует развивать горизонтальные связи между отделами компании, которые носят как формальный, так и неформальный характер, это будет восполнять недостаток информации и способствовать взаимообогащению знаниями о ситуации. Сотрудники должны нести ответственность за невыполнение предписаний перед собственником и возможность применения к ним мер взыскания при недобросовестном выполнении распоряжений.

Таким образом, помимо существующих методов управления персоналом необходимо разработать и внедрить дополнительные, такие как:

- положение о премировании;

- положение об оплате труда;

- регулярное проведение планерок, совещаний;

- привлечение специалиста к увеличению объемов обработанных им грузов при помощи сдельно–прогрессивной оплаты труда;

- экономическая заинтересованность сотрудников в годовых прибылях компании.

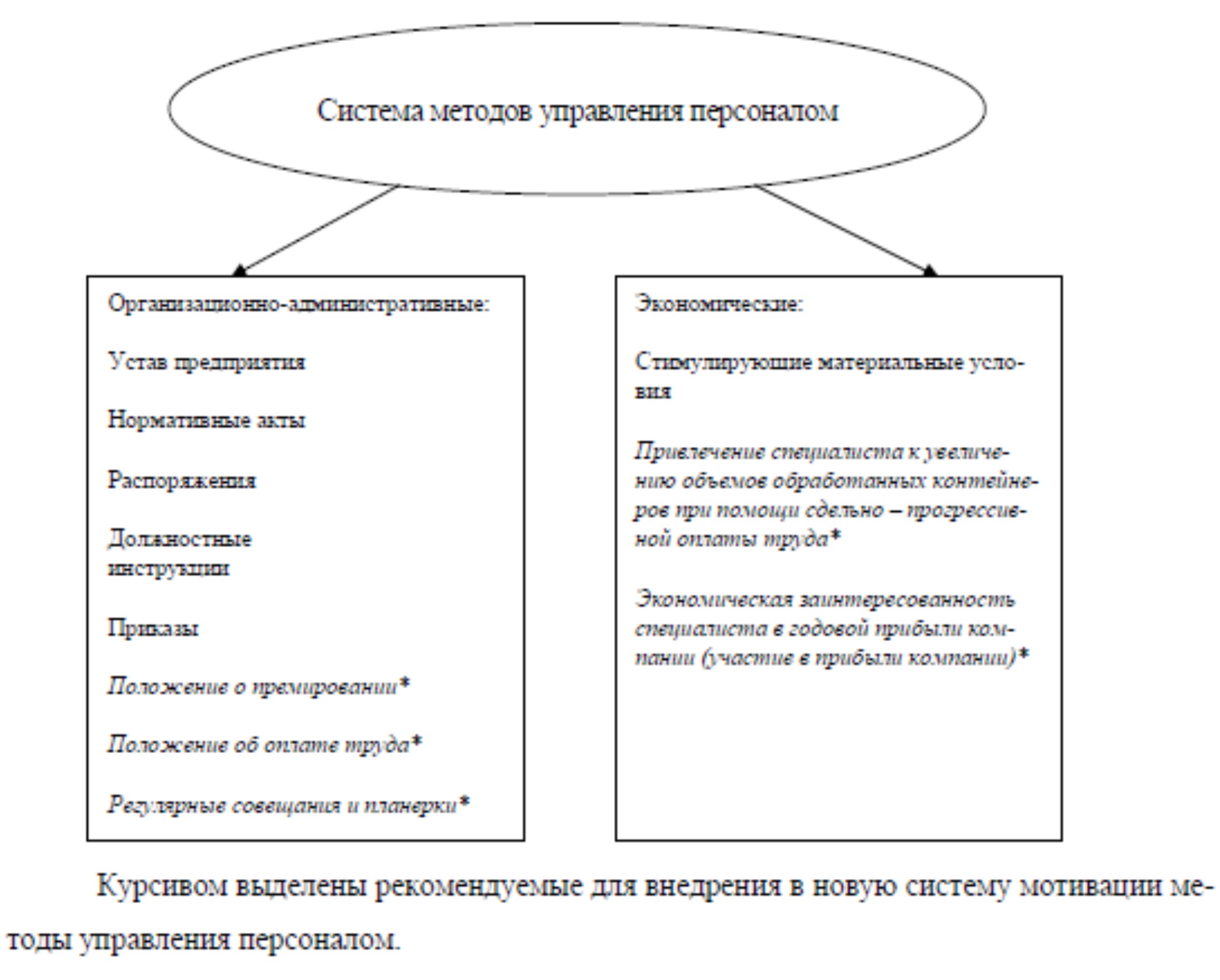

Исходя из вышесказанного, схема соотношения организационно–административных и экономических методов управления в компании "Бизнес навигатор" будет выглядеть следующим образом, рисунок 7.

Рисунок 7 – Схема соотношения методов управления компании ООО "Бизнес навигатор"

На основании вышеизложенного руководству компании ООО "Бизнес навигатор" для полной реализации предложенных мероприятий в области организационно–административных методов необходимо следующее:

Активнее, в зависимости от ситуации, применять разнообразные методы управления, а именно сочетать организационно–административные методы с экономическими.

Научиться, путем анализа ситуации в организации, правильно и грамотно, подбирать и применять организационно–административные методы.

Проведенный выше анализ анкетирования подтверждает, что оплата труда выступает наиболее значимым мотивирующим фактором в компании ООО "Бизнес навигатор", поэтому задачи организации системы оплаты труда, должны состоять в дифференциации ее размеров, которая, с одной стороны, должна стимулировать работников к эффективному труду, а с другой – быть экономически оправданной, соответственно ценности результатов их работы. Поэтому необходимо произвести моделирование системы оплаты труда в компании.

Проблема: когда сотрудник компании ежедневно приходит в офис и выполняет определенную работу, за которую получает заработную плату и фиксированную ежемесячную премию, то до определенного момента его это устраивает, он не особо заинтересован в будущем компании и не стремится вносить личный вклад в ее развитие.

Решение: разработка новой премиальной системы, в которой исполнитель должен четко представлять, в каком случае размер заработной платы и премий повысится и чего ждет от него компания, чтобы это желание было обоюдным и согласованным.

Соответственно необходимо внедрить иную систему материального стимулирования в компании. Начальник отдела помимо получения своей ежемесячной премии имеет возможность получить весомую премию в конце года. Компания будет стимулировать его достаточно высоким процентом годовой премии за привлечение новой клиентуры и совершения новых сделок, которые позволят повысить грузопоток компании и возможность специалистам отделов обрабатывать большее количество контейнеров.

Исходя из вышеперечисленных критериев и схем, заработная плата начальника отдела компании "Бизнес навигатор", который например, совершил в течение года две новые сделки, будет выглядеть следующим образом:

Должностной оклад – 12850 рублей; стаж работы в компании – 12 лет; районный коэффициент 30%, количество отработанных дней – 21, ежемесячная премия 40% от оклада, премия за участие в прибыли – (новый привлеченный клиент, рационализаторское предложение) 20% от каждой выполненной сделки.

Заработная плата за 1 месяц (декабрь):

Оклад = 12750 рублей;

Районный коэффициент: * 30% = 3825 рублей;

Ежемесячная фиксированная премия: 40% от оклада = 5100 рублей; Премия за участие в прибыли: по 20% с каждой совершенной сделки – (40% за привлечение двух новых клиентов) = 50000 рублей.

Начислено: 12750 + 3825 + 3825 – (13% подоходный налог 2652) + 5100 + 50000. Итого на руки в конце года 72848 рублей.

Что касается специалистов отделов, то здесь было бы целесообразней заменить повременно–премиальную форму оплаты труда на сдельно–прогрессивную. Компания ежемесячно платит фиксированную премию сотруднику (40% от оклада), что не совсем рационально для организации, т.к. не все работают одинаково продуктивно, а премия высокая, соответственно чистая прибыль компании падает, т.к. бывают месяца, когда грузопоток ниже, чем в предыдущие. Поэтому необходимо заменить существующую форму оплаты труда на более рациональную при данном виде деятельности.

Из системы материального стимулирования специалиста, видно, что для специалистов отдела будет определена норма обработанных ими контейнеров и те контейнеры которые будут обработаны сверх нормы будут оплачиваться по другой привлекательной для них ставке. Таким образом, у сотрудника будет заинтересованность в увеличении количества обработанных им контейнеров, что в свою очередь повысит его доход, а для компании повысится производительность его труда.

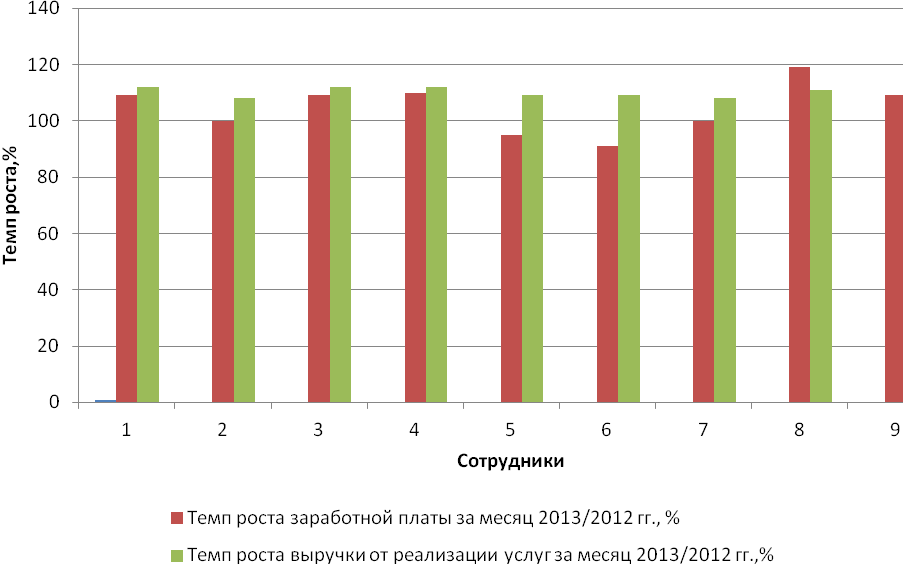

Составим соотношение темпа роста заработной платы при повременно–премиальной оплате труда с темпом роста выручки от реализации услуг за месяц 2014 года с аналогичными показателями за месяц 2013 года, но уже со сдельно–прогрессивной оплатой труда, таблица 12. Для этого используем данные 2014 года по количеству обработанных контейнеров каждым специалистом отдела.

Таблица 12 – Соотношение темпа роста заработной платы и темпа роста выручки от реализации услуг за месяц по отношению 2013 года к 2014 году

|

Спец– т |

Кол–во, обраб– х контейнеров 2014г, шт, |

Прогноз. кол–во обраб–х контейнеров 2013г, шт |

Средняя заработная плата за мес. 2014г, руб. |

Прогноз. заработная плата за мес. 2013г, руб. |

Темп роста з/п, 2013/12гг .,% |

Валовая прибыль за мес., 2014г, руб |

Прогноз валовая прибыль за мес., 2013г, руб |

Темп роста выручки от реализации услуг, 2013/ 12гг.,% |

|

1 |

25 |

25+3 |

21000 |

23000 |

109 |

177500 |

198800 |

112 |

|

2 |

24 |

25+1 |

21000 |

21000 |

100 |

170400 |

184600 |

108 |

|

3 |

25 |

25+3 |

21000 |

23000 |

109 |

177500 |

198800 |

112 |

|

4 |

26 |

25+4 |

21000 |

24000 |

110 |

184600 |

205900 |

112 |

|

5 |

23 |

25 |

21000 |

20000 |

95 |

163300 |

177500 |

109 |

|

6 |

22 |

24 |

21000 |

19200 |

91 |

156200 |

170400 |

109 |

|

7 |

24 |

25+1 |

21000 |

21000 |

100 |

170400 |

184600 |

108 |

|

8 |

27 |

25+5 |

21000 |

25000 |

119 |

191700 |

213000 |

111 |

|

9 |

25 |

25+3 |

21000 |

23000 |

109 |

177500 |

198800 |

112 |

По полученным прогнозным данным отразим графически соотношения темпа роста заработной платы с темпом роста выручки от реализации услуг за месяц по отношению 2013года к 2014 году и представим в виде диаграммы на рисунке 8.

Рисунок 8 – Прогнозное соотношение роста заработной платы с ростом выручки от реализации услуг за месяц в компании ООО "Бизнес Навигатор"

Из рисунка 8 видно, что при изменении формы оплаты труда с повременно–премиальной на сдельно–прогрессивную, произошло и изменение темпов роста заработной платы. Темп роста заработной платы не будет опережать темп роста выручки от реализации услуг и валовой прибыли, как это было ранее, в анализируемых базисных годах.

Соответственно, изменение формы оплаты труда положительно отразится на прибыли компании, т.к. специалисты будут заинтересованы повышать свою норму труда, чтобы получать оплату с повышенным коэффициентом сдельных расценок за каждый обработанный сверх нормы контейнер, что в свою очередь повысит общий объем реализованной выручки от оказанных услуг.

Теперь рассмотрим на конкретном примере, заработок специалиста оперативного отдела при сдельно–прогрессивной оплате труда:

Норма обработки контейнеров в месяц – 25 штук по ставке 800 рублей за контейнер. Коэффициент увеличения сдельных расценок составляет 0,2, т.е. каждый обработанный им контейнер сверх нормы будет оплачиваться по ставке 1000 рублей за контейнер.

Соответственно, при обработке специалистом, например 35 контейнеров в месяц, его заработная плата будет выглядеть следующим образом: Стаж работы 7 лет.

25 контейнеров * 800 рублей = 20000 рублей;

Районный коэффициент 30% = 6000 рублей

10 контейнеров * 1000 рублей = 10000 рублей.

Начислено: 20000 + 6000+6000 – 13% (подоходный налог 4160 рублей) +

10000

Итого на руки: 37840 рублей.

Таким образом, при внедрении предложенной материальной системы управления, следует ориентироваться и делать главный упор на разработанные в менеджменте методы и условия применения систем участия работников в прибыли и изменением более рациональной формой оплаты труда специалистов отделов – сдельно–прогрессивной.

Основные условия эффективности применения данных систем:

Участие в прибыли неэффективно, если не дополняется привлечением работников к управлению, к процессу принятия решений, к поиску и решению производственных проблем.

Определение размера заработной платы должно базироваться на таких показателях, на которые работники могут оказать реальное воздействие, контролировать на своих рабочих местах.

Первоначальной основой создания новой системы материального стимулирования могут стать предложенные параметры формирования дополнительного премиального фонда. Разделение создаваемого премиального фонда должно осуществляться по нормативам, разрабатываемым с участием работников.

Прежде всего, это касается, установления индивидуальных премий в системе управления по целям, а так же введения дополнительных бонусов за рационализаторские предложения, например привлечение новой клиентуры, а так же использование новой для компании формы оплаты труда, как сдельно–прогрессивная.

3.3. Оценка социально–экономической эффективности предложенных мероприятий

После предложенных мероприятий по совершенствованию системы мотивации необходимо выяснить насколько эти методы будут эффективны. Экономическая эффективность мотивации включает в себя решение задач стоящих перед компанией. Она будет зависеть от правильного и эффективного использования человеческих ресурсов. Таким образом, мотивация носит двухстороннюю направленность – с одной стороны удовлетворяет потребности компании, с другой – работников. Следовательно, мотивация имеет как социальный, так и экономический характер.

Оценивая экономическую эффективность внедрения разработанной системы оплаты труда, отметим, что основной экономический показатель, на который воздействует новая система мотивации труда – это производительность персонала на протяжении всего процесса.

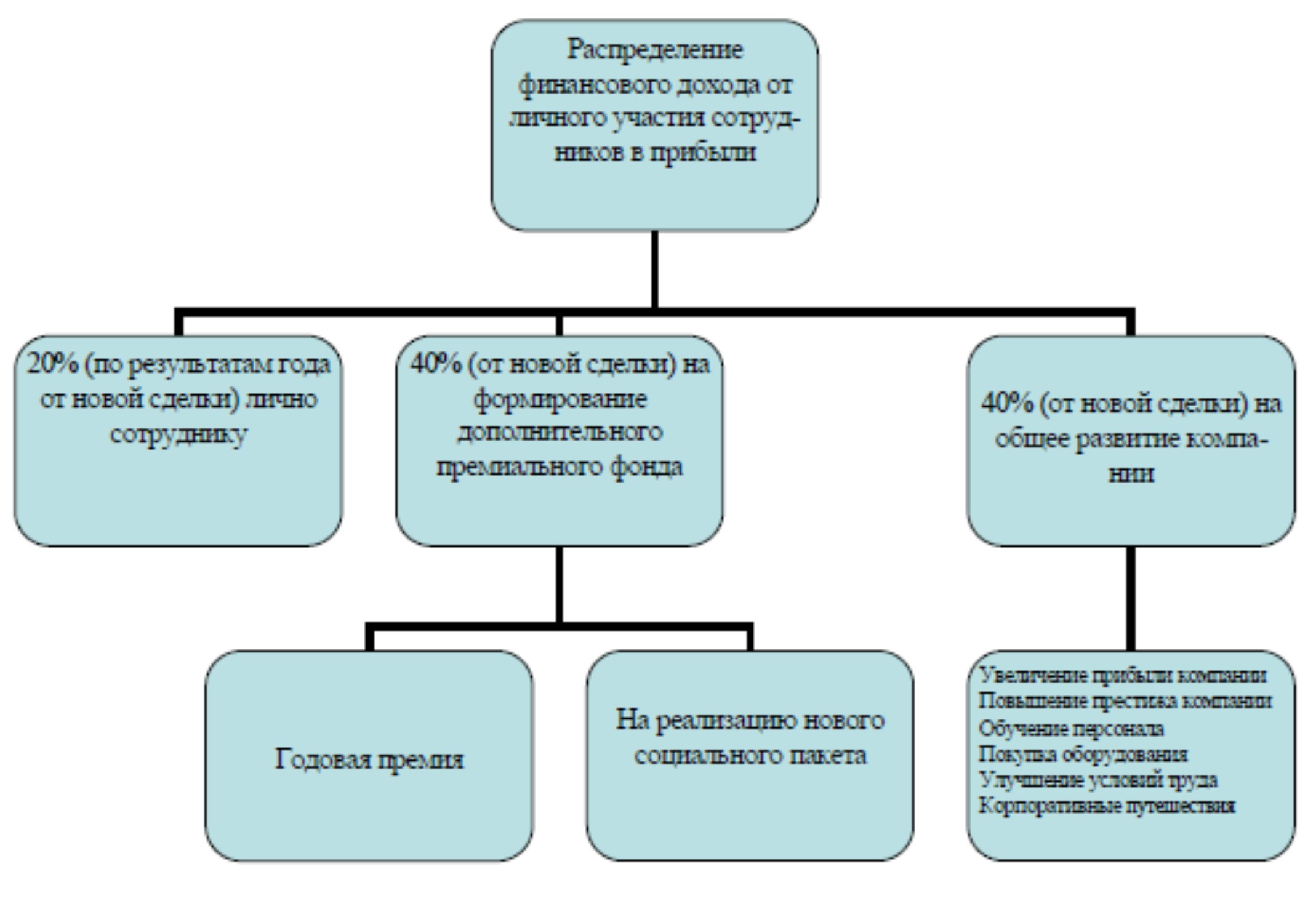

Планируемый процент отчислений, основанный на заключении начальником отдела новой сделки для компании, будет распределен следующим об разом: 20% лично сотруднику, которые будут выплачиваться в конце года по результатам наработки от данной сделки, остальная часть результата – 40% на формирование общего премиального фонда, который будет использоваться на осуществление нового социального пакета и прочих премиальных выплат, оставшиеся 40% пойдут на развитие компании в целом. Представим распределение данного финансового дохода в виде схемы, рисунок 13.

Рисунок 13 – Распределение финансового дохода от участия сотрудников в прибыли компании ООО "Бизнес навигатор"

Рост производительности труда, дополнительной занятости работников в периоды увеличения емкости спроса на данные услуги при существующем процессе позволит увеличить объемы оказанных услуг в сфере экспедирования.

Реализация предложенной программы при заключении новых сделок начальниками отделов и увеличении объемов обработанных контейнеров специалистами отделов, даст прирост выручки от реализации на 2 млн. 240 тыс. рублей в год, что на 12% выше по отношению к 2014 году. Общий фонд оплаты труда ООО "Бизнес навигатор" уменьшится на 18% по отношению к 2014 году, но в свою очередь сформируется дополнительный фонд в размере 1 млн. 681 тыс. рублей для выплат годовых премий и социального пакета. Производительность труда составит 602 тыс. рублей/чел. по отношению к 2014 году 538 тыс. руб/чел., и как итог – прибыль увеличится на 50% , таблица 14.

Таблица 14 – Прогноз эффективности внедрения новой материальной системы компании ООО "Бизнес навигатор"

|

Показатели |

Фактич. 2014 г, тыс.руб. |

План, 2013г тыс.руб. |

Темп роста, 2013/2014,% |

|

Выручка от реализации услуг, тыс.руб. |

18829 |

21069 |

112 |

|

Среднесписочная численность работников, чел. |

35 |

35 |

100 |

|

Прирост фонда оплаты труда за счет сформированного премиального фонда, тыс.руб. |

1681 |

– |

|

|

Общий фонд оплаты труда, тыс.руб. |

8820 |

8120 |

92 |

|

Производительность труда, тыс. руб/чел. |

538 |

601 |

112 |

|

Затраты, тыс. руб |

7900 |

8100 |

103 |

|

Прирост объемов прибыли, тыс.руб |

2109 |

3168 |

150 |

|

Рентабельность продаж |

0,11 |

0,15 |

136 |

Из прогнозных данных эффективности внедрения системы участия работников в прибыли и изменении формы оплаты труда на сдельно–прогрессивную, видно, что данные мероприятия позволят сократить падение прибыли в компании и увеличить ее объем с 2 млн. 109 тыс. руб в 2014 до 3 млн. 168 тыс. руб. (50%) в 2014 году.

Для планирования показателей общей прибыли компании на последующие годы будем использовать метод простой экстраполяции – средний абсолютный прирост. Суть данного метода заключается в определении тенденции развития объекта на основе данных о прошлом и настоящем и продлении данной тенденции в будущее.

Для прогнозирования показателя на основе экстраполяции возьмем достоверные данные по его динамике за несколько предыдущих периодов времени. Чем больше имеется данных, тем лучше мы можем понять закономерность изменения показателя во времени, тем надёжней будет полученный нами прогноз, таблица 15:

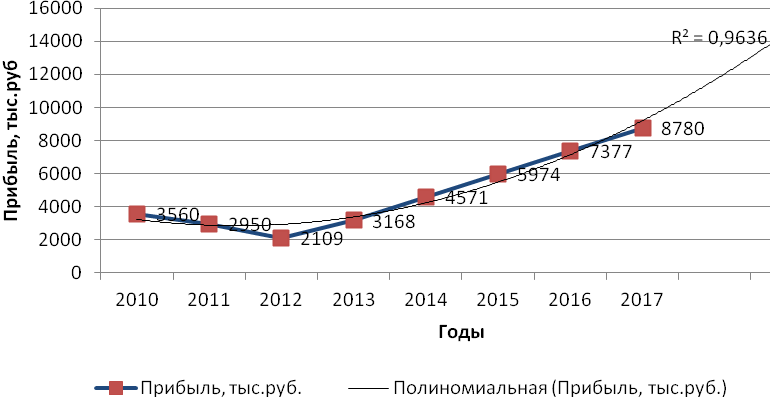

Таблица 15 – Прогнозирование среднего абсолютного прироста прибыли компании ООО "Бизнес навигатор" методом простой экстраполяции

|

Год |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Прибыль, тыс.руб |

3560 |

2950 |

2109 |

3168 |

4571 |

5974 |

7377 |

8780 |

Отразим полученные результаты абсолютного прироста прибыли на 3 будущих года графически на рисунке 9:

Рисунок 9 – Средний абсолютный прирост прибыли ООО "Бизнес навигатор"