Особенности налоговой политики в Российской Федерации (Теоретические основы налогообложения)

Содержание:

Введение

В настоящее время в России происходит активная модернизация налоговой системы с целью обеспечения ускоренного роста экономики, однако комплексная система для этого не создана. В области налогового регулирования накопилось много важных для теории и практики экономических проблем, решение которых должно способствовать дальнейшему развитию экономической науки и совершенствованию практики государственного регулирования экономики, прежде всего в сфере налогов.

Актуальность темы исследования заключается в том, что действующая сейчас в России налоговая система не просто выступает тормозом для инвестиций, но является и одной из причин – возможно, главной – кризисного состояния российской экономики. Отсюда можно считать установленным, что: налоговое бремя в России явно избыточно и по своим размерам неадекватно сложившейся в стране социально- экономической ситуации, собираемые налоги используются неэффективно и не в интересах экономического развития.

Для эффективного функционирования налоговой политики, прежде всего среди населения должна быть воспитана налоговая культура. Нельзя забывать, что налоговая система, представляет собой сложный механизм, тесно связанный с состоянием экономики. Поэтому, для совершенствования налоговой политики, необходимо, сначала привести в стабильное состояние всю экономику в целом. Только тогда, налоговая политика будет достойно работать на благо государства.

Объектом исследования является налоговая политика государства.

Предметом исследования являются особенности налоговой политики РФ.

Цель курсовой работы – рассмотреть процесс формирования и развития налоговой политики РФ, а также предложить мероприятия по ее совершенствованию.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические основы налогообложения;

- изучить налоговую систему России;

- проанализировать цели и инструменты налоговой политики в РФ в 2014-2016гг.;

- предложить направления совершенствования налоговой политики России.

Методами исследования в курсовой работе являются: метод системного анализа, статистический метод, метод обобщений, метод сравнительного анализа.

Теоретической основой данной работы явились: учебные пособия такие ученых как: Алиев Б.Х., Баташева Ф.А., Брайчева Т.В., Кадиева Р.А., Карпенко С.В., Силина Т.А., Ордынская М.Е. и другие; нормативные законодательные акты; постановления Правительства; фактические и статистические данные; интернет – источники.

Курсовая работа состоит из введения, трех глав, которые содержат по три параграфа, заключения и списка использованной литературы.

1. Теоретические основы налогообложения

1.1 Понятие и сущность налогов

В условиях рыночных отношений налоги занимают особое место в формировании финансовых ресурсов в системе государственных финансов. Обычно экономическая сущность налогов характеризуется в виде денежных отношений, которые складываются у государства с юридическими и физическими лицами. В данном случае движение денежных средств выполняет такую актуальную задачу, как аккумулирование средств в государственном бюджете страны [13, с.154].

Появление налогов обусловило необходимость выработки теоретических основ налогообложения, определения сущности данного понятия, отличающей его от других платежей и взносов. Первые теоретические выкладки о налогах относятся еще к середине XIII в., когда один из величайших ученых Средневековья Фома Аквинский сделал первые попытки обосновать отличительные признаки налога и установить определенные принципы его взимания. Несмотря на длительный процесс становления и развития экономической мысли в области налогообложения, наука не выработала до настоящего времени единого толкования понятия налога, независимого от политического и экономического строя общества, природы и задач государства.

Налоги представляют собой один из основных методов мобилизации государственных доходов. В условиях частной собственности и рыночных отношений налоги становятся главным методом сбора доходов в государственные бюджеты. Налоги можно отнести к числу ключевых инструментов государственной политики. Они затрагивают наиболее значимые стороны жизни человека и общества, а процесс разработки налогового законодательства и его применения неразрывно связаны с острыми противоречиями и компромиссами.

С одной стороны у государства должно быть достаточно средств для осуществления своих неотъемлемых функций (оборона, наука, образование и др.), а с другой — налоговое бремя предприятий и граждан не может быть слишком велико, поскольку результатом может стать снижение стимулов к труду и сдерживание экономического роста в целом. Налог представляет собой обязательный, индивидуально безвозмездный платеж, который взимается с юридических и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств для финансового обеспечения деятельности государства и органов власти всех уровней [4, с. 74].

Изучим ряд определений, которые сформулированы различными учёными теоретиками. Например, Н.Миляков в своём учебнике «Налоги и налогообложение» налогам даёт следующее определение: «Налог ‒ обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований» [11, с.54].

О. Качур рассматривает налоги следующим образом: «Налог — это экономическая категория, выражающая совокупность отношений между государством и членами общества по поводу безэквивалентного изъятия и присвоения части доходов государством для осуществления своих функций» [8, с.132].

Ещё одно определение понятию налогов, приведённое в учебном пособии под редакцией А.Ковалёвой: «В узком смысле, налоги - обязательные платежи физических и юридических лиц, взимаемые государством».

Автор книги «Государственные финансы» Т. Брайчева рассматривает налоги в следующей интерпретации: «Налоги ‒ это денежные отношения, которые складываются у государства с юридическими и физическими лицами в связи с мобилизацией финансовых ресурсов в централизованные денежные фонды». Различные подходы к комментированию термина налоги, указывают на масштабность воздействия налогов как в финансовой сфере страны, так и в развитии экономики и социальном благоустройстве, это может проявляться при помощи функций, выполняемых налогами [5, с.28].

Характерными чертами налога как платежа являются:

- обязательность;

- индивидуальная безвозмездность;

- отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

- направленность на финансирование деятельности государства или муниципальных образований. [5, с. 176].

Если рассматривать налоги в качестве экономической категории то они имеют ряд функций, к ним относятся:

Фискальная функция играет особую роль в финансировании государственных расходов.

Регулирующая функция проявляется в государственном регулировании экономики.

Следующая распределительная функция проявляется в том, что налоги выступают существенным инструментом распределения и перераспределения национального дохода, доходов юридических и физических лиц.

Посредством стимулирующей функции налогов осуществляется стимулирование социально-экономических процессов в обществе, а контрольной – контроль за эффективностью использования финансовых ресурсов и построения финансовых отношений с государством.

Немаловажное значение имеет и социальная функция налогов, она выражается в поддержании социального баланса в стране, при помощи изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними. В каждой стране конкретными формами проявления категории налога являются определённые виды налоговых платежей. Они устанавливаются законодательными органами власти данной страны, некоторые из них претерпевают изменения в соответствии с основными направлениями бюджетно-налоговой политики на определённый период времени.

Изучение налога с правовой точки зрения формирует понятие налога как обязательного платежа, поступающего в централизованный государственный фонд. Как было сказано ранее, налоги в рыночной экономике занимают особое назначение формирование финансовых ресурсов на макроуровне, при этом поддерживая баланс в доходах населения и защищая социально уязвимые слои населения [16, с.133].

Самые основные виды налогов это налоги на прибыль юридических лиц, налог на доходы физических лиц, налог на имущество, земельный налог и др. Эти налоги относятся к прямым налогам, обычно занимая доминирующее положение в доходной части государственного бюджета страны. Наряду с этими налогами актуальными считаются и косвенные налоги, такие как акцизный налог и налог на добавленную стоимость. Известно, что современная налоговая система включает в себя различные виды налогов.

Основную их группу составляют прямые и косвенные налоги. Прямые налоги рассматриваются, как налоги, которые устанавливаются непосредственно на доход или имущество. Косвенные налоги характеризуются, как налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф. Владелец товара или услуг при их реализации получает налоговые суммы, которые перечисляет государству. Здесь мы видим, что связь между плательщиком и государством опосредована через объект обложения. Нужно отметить, что косвенные налоги по большей части, являются основным инструментом регулирования и контролирования сферы производства, торговли. При помощи косвенных налогов более эффективно проводится политика протекционизма, с целью защиты отечественных производителей от иностранных конкурентов.

Механизм защиты можно наблюдать через варьирование налоговой ставки косвенных налогов на импортные товары, которые составляют конкуренцию товарам национальных производителей [10, с.33].

Налоговые льготы ‒ частичное или полное освобождение определенного круга физических и юридических лиц от уплаты налогов.

Обычно налоговые льготы устанавливаются для благотворительных организаций, инвалидов, пенсионеров, детских и образовательных учреждений, предприятий, осуществляющих деятельность в интересах государства, предприятий и предпринимателей малого бизнеса, предприятий, оказавшихся в тяжелом финансовом положении по не зависящим от них причинам.

На практике применяются различные виды налоговых льгот, например в виде налоговых кредитов, кредиты имеющим детей (налоговый кредит на ребенка), кредит по уходу за детьми или пожилыми иждивенцами, для бедных и пожилых людей или инвалидов (кредит для пожилых людей или инвалидов), для оплаты расходов на образование членов семьи (образовательные кредиты), для найма сотрудников в качестве получателей благосостояния, ветеранов и других членов группы с высоким уровнем безработицы. В условиях финансовой глобализации обычно применяются налоговые льготы для иностранных инвесторов или предприятий, привлекающих иностранные инвестиции [15, с.132].

Правительство предоставляет налоговые льготы по определённым видам налогов, с учётом обеспечения эффективности деятельности данного хозяйствующего субъекта. Естественно, виды налогов, к которым применяются льготы, или применение льгот в виде снижения налоговых ставок устанавливаются со стороны государственных органов.

Из практики видно, что эффективное функционирование налогов поддерживает бесперебойное функционирование налоговой системы страны, тем самым способствуя повышению рейтинга страны на мировом уровне, социально-экономическому развитию государства, а также улучшения жизни населения.

1.2 Классификация налогов в России

Налог - это обязательный безвозмездный платеж (взнос), установленный законодательством и осуществляемый плательщиком в определенном размере и в определенный срок. Налоги зачисляются в бюджет соответствующего уровня и обезличиваются в них. Этим налоги отличаются от всевозможных сборов, которые тоже в обязательном порядке безвозмездно уплачиваются плательщиками в бюджет соответствующего уровня, но при этом должны использоваться только на те цели, ради которых они взимались. Госпошлина - это, в отличие от налога, плата за оказанные плательщику какие-либо услуги, поэтому необходима соразмерность между стоимостью услуги и платой за нее.

Под классификацией налогов понимается их группировка, обусловленная определенными целями и задачами. На сегодняшний день существует немалое количество различных классификационных признаков налогов. Когда ученые стали выяснять, что лежит в основе деления налогов, то оказалось очень трудно установить критерий такого деления. В финансовой науке деление на прямые и косвенные налоги впервые дано Д. Локком в конце XVII в. Классификация налогов, в основе которой лежал принцип перелагаемости или неперелагаемости, продержалась в течение XVII—XIX вв.

Деления налогов на прямые и косвенные явилось разграничение налогов по способу обложения и взимания. Прямые налоги построены на основании явлений и признаков постоянного характера и поэтому заранее определимы (владение или пользование имуществом). Они взимаются по личным, периодически составляемым спискам плательщиков на основании кадастра (земель, домов) и в определенные сроки. Косвенные налоги исходят из изменчивых явлений, из отдельных действий, фактов, как, например, из различных актов потребления, сделок, услуг, облагаемых на основании определенных тарифов [18, с.176].

Третьим способом, при непосредственном установлении платежеспособности взимались прямые налоги, при опосредованном — косвенные. Это положение было конкретизировано немецким экономистом Геккелем, который разделил все налогообложение на подоходно-поимущественное обложение и обложение расходов потребления. По Геккелю, хозяйство налогоплательщика делится на доходное и расходное. Подоходно-поимущественные налоги (поземельный, подомовый, промысловый, с денежных капиталов и с личного труда) были отнесены к категории прямых, а налоги на расход, т.е. на предметы потребления — к косвенным налогам. Такое деление налогов исходило из платежеспособности лица, определяемой его доходом и имуществом, а также из связи между доходом плательщика и его потреблением.

Деление налогов на прямые и косвенные на основе подоходно-расходного принципа, установленное финансистами начала XX в., не утратило своего значения и в конце XX - начале XXI в. В РФ деление введено налоговой реформой 1991г. Несовершенство классификации налогов повело к сокращения количества налогов. В 20-е гг. XX в. был введен налога с оборота, благодаря которому отказались от акцизов на товары массового спроса, за что налог был назван универсальным акцизом. Был ликвидирован промысловый налог, который трансформировался в налог на прибыль и в налог с оборота. Был скорректирован с учетом мировой практики подоходный налог.

В результате преобразований в 1990-е гг. было упрощено налоговое законодательство и теперь стало состоять из небольшого количества налогов, что исключает необходимость подразделения налогов в бюджете на прямые и косвенные.

Простота налогообложения позволяет обеспечивать казну доходами с минимальными издержками, она делает ее понятной налогоплательщику и развивает чувство ответственности, заставляя отказываться от соблазна уклонения от уплаты налога. Разделение единого бюджета на соответствующие уровни в современных условиях привело к тому, что налоги стали разделять по уровням - федеральные, региональные и местные налоги [13, с.43].

В реформированной с учетом мировой практики налоговой системе РФ налоги впервые разделены на три вида и закреплены в части первой НК РФ, введенного в действие с 1 января 1999:

- федеральные налоги и сборы (налог на добавленную стоимость, акцизы, налог на доходы физических лиц, единый социальный налог, налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и водных биологических ресурсов, государственная пошлина);

- региональные налоги (налог на имущество организаций, налог на игорный бизнес, транспортный налог);

- местные налоги (земельный налог, налог на имущество физических лиц).

В современной экономической литературе под классификациями налогов понимаются их группировки, обусловленные определенными целями и задачами. Поскольку цели и задачи законодателей различны, существует большое количество различных классификаций, но наиболее распространенными являются следующие.

В основе традиционной системы налогообложения лежит деление налогов на несколько классов: прямые налоги; косвенные налоги; сборы и пошлины.

В основу международной классификации налогов и сборов положен критерий деления налогов по объекту налогообложения. Внутри групп, сформированных исходя из объекта налогообложения, налоги подразделяются далее по различным классификационным признакам (к примеру, исходя из субъекта налогообложения: взимаемые с физических и с юридических лиц и т. д.).

Основные классификационные признаки налогов представлены в таблице 1 [10, с.43].

Таблица 1 - Классификационные признаки налогов

|

Классификационный признак |

Виды налогов |

Характеристика видов |

|

По способу взимания |

Прямые |

Налоги, взимаемые с имущества или доходов физических или юридических лиц. |

|

Косвенные |

Налоги на товары и услуги, включаемые в цену товара, то есть это налоги, уплачиваемые потребителями |

|

|

По объекту обложения |

Налоги на имущество |

Налоги, объектом обложения которых является имущество (налог на имущество организаций) |

|

Налоги на доходы |

Налоги, объектом обложения которых является доход (НДФЛ) |

|

|

Ресурсные налоги |

Налоги, объектом обложения которых являются какие-либо ресурсы |

|

|

По источниками уплаты |

Налоги на действия |

Налоги, объектом обложения которых являются какие-либо действия в денежной сфере (НДС) |

|

Налоги, уплачиваемые с выручки |

НДС, акцизы |

|

|

Налоги, относимые на расходы |

Транспортный налог, налог на имущество |

|

|

Налоги, уплачиваемые за счет налогооблагаемой прибыли |

Налог на прибыль |

|

|

Налоги, уплачиваемые за счет дохода |

НДФЛ |

|

|

По целевой направленности |

Общие (бюджетные) налоги |

Налоги, предназначенные для образования доходной части бюджета в целом, использующиеся для общегосударственных целей |

|

По субъекту обложения |

Налоги, взимаемые с физических лиц |

НДФЛ |

|

Налоги, взимаемые с юридических лиц |

Налог на прибыль |

|

|

Смешанные налоги |

Транспортный налог |

|

|

По уровню бюджета |

Закрепленные налоги |

Налоги, которые полностью поступают в тот или иной бюджет (земельный налог) |

|

Регулирующие налоги |

Разноуровневые налоги, то есть налоги, поступления от которых распределяются между соответствующими бюджетами |

|

|

По принадлежности к уровню управления |

Федеральные |

Налоги первого уровня, которые устанавливаются Налоговым кодексом РФ и обязательны к уплате на всей территории России (НДС, акцизы, НДФЛ, налог на прибыль и пр.) |

|

Региональные |

Налоги второго уровня, которые устанавливаются Налоговым кодексом РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ (транспортный налог, налог на имущество организаций) |

|

|

Местные |

Налоги третьего уровня, которые устанавливаются Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований и обязательны к уплате на территориях соответствующих муниципальных образований (земельный налог). |

Продолжение таблицы 1

|

Классификационный признак |

Виды налогов |

Характеристика видов |

|

По налоговым ставкам |

Твердые |

Налоги, в которых налоговая ставка устанавливается как твердая величина (транспортный налог) |

|

процентные |

Налоги, в которых налоговая ставка устанавливается как процент от какого-либо показателя (НДС, НДФЛ) |

|

|

Комбинированные |

Налоги, в которых налоговая ставка устанавливается как твердая величина и как процентная величина (акциз) |

|

|

По характеру процентных ставок |

Пропорциональные |

Налоги, ставка по которым имеет фиксированное значение |

|

Прогрессивные |

Налоги, ставка по которым увеличивается при достижении налоговой базой определенной величины |

|

|

Дегрессивные |

Налоги, ставка по которым снижается при достижении налоговой базой определенной величины. |

Безусловно, приведенный в таблице 1 перечень не является исчерпывающим. Однако в нем отражены основные классификационные признаки, приведенные в различной экономической литературе.

1.3 Сущность и цели налоговой политики

Налоговая политика является регулирующей функции в области социальной политики, культуры, науки, других сферах жизни общества.

Она также является важной частью стратегии развития государства. При смене или корректировке направлений налоговой политики соответствующие изменения находят свое отражение в Налоговом кодексе РФ, первая часть которого была введена в действие 31 июля 1998 г. Налоговый кодекс содержит полную информацию о налоговой системе России. В нем также указываются все элементы налоговой системы [7, с.154]

Для раскрытия сущность налоговой политики можно привести следующие определения налоговой политики:

- По мнению Н.Г. Лукьяновой: «Налоговая политика – это часть экономической политики государства, представляющая собой комплекс мероприятий по совершенствованию налоговой системы страны на основе стратегической концепции развития налоговой системы»;

- По мнению В.Г. Князева: «Налоговая политика – это составная часть экономической политики, направленная на формирование налоговой системы, обеспечивающей экономический рост, способствующей гармонизации экономических интересов государства и налогоплательщиков с учетом социально-экономической ситуации в стране».

И первый и второй подход к раскрытию сущности налоговой политики определяют важную роль налоговой политики в социально-экономическом развитии государства и особое ее значение в достижении экономического роста.

Основные направления налоговой политики ежегодно представляются Министерством Финансов Правительству РФ и после утверждения становятся основой проекта федерального бюджета на последующие три года. Данный законопроект указывает на существующие проблемы в налоговой сфере и на планируемые изменения в налоговом законодательстве [5, с.132].

Налоговая политика необходима государству в первую очередь для поддержания сбалансированности бюджетной системы Российской Федерации. Достичь этого требования можно лишь при условии неизменности существующей налоговой нагрузки по всем секторам экономики государства.

Налоговая политика представляет собой систему мероприятий в экономической, финансовой и правовой сферах, проводимых государством для формирования налоговой системы страны, создающей условия для своевременной и полной уплаты налогов и сборов в целях обеспечения финансовых потребностей публичной власти, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов.

Налоговая политика - это составляющая фискальной политики государства, нацеленная на создание налоговой системы, оптимальной для текущей экономической ситуации.

Наряду с бюджетной и монетарной политикой, налоговая политика является ключевым инструментом правительственного влияния на экономику страны. Это система правительственных мер в сфере взыскания налогов.

Система правительственных мер реализуется путем [8, с.113]:

- изменения соотношения прямых и непрямых налогов;

- коррекции налогового механизма и его составляющих — базы, ставок и льгот;

- регулирования налогового бремени.

В качестве основных целей налоговой политики можно выделить [13, с.43]:

- финансовое обеспечение бюджетов. Своевременное пополнение бюджетных доходов в достаточном объеме — основа благосостояния нации, обороноспособности, подспорье для поддержания экологического баланса;

- перераспределение доходов в социально неоднородном обществе, материальная поддержка отдельных слоев населения – инвалидов, сирот;

- обеспечение оптимального уровня экономической активности и определенного поведения владельцев значимого имущества;

- стимулирование позитивной деятельности — внедрения инноваций, капитальных вложений, создания рабочих мест.

Наряду с бюджетной и монетарной политикой, налоговая политика является ключевым инструментом правительственного влияния на экономику с целью [15, с.64]:

- сокращения амплитуды ее циклических подъемов и спадов;

- регулирования ВВП.

Если экономика государства переживает спад, применяется стимулирующая налоговая политика. Сокращается налоговое бремя, вводятся льготы для предприятий пребывающих в упадке отраслей. В совокупности с наращиванием объема государственных закупок и бюджетными трансфертами это увеличивает совокупный выпуск и стимулирует спрос.

В период чрезмерного экономического роста и роста инфляции правительство увеличивает налоги. Это снижает уровень экономической активности и сокращает совокупный спрос.

Сегодня в долгосрочной перспективе важнейшим направлением налоговой политики является поддержание такого уровня налоговой нагрузки, который и не создаст препятствий для стабильного экономического развития и будет отвечать потребностям бюджета для выполнения важнейших государственных функций.

Такой приоритет определен в Концепции долгосрочного социально- экономического развития РФ на период до 2020 года, разработанный Минэкономразвития и одобрен Распоряжением Правительства РФ от 17.11.2008 г. № 1662-р. Главный посыл данной концепции заключается в усилении стимулирующего влияния налоговой системы на развитие экономики, с одновременным выполнением фискальной функции.

События 2014 года, связанные с последствиями украинского кризиса, приведшие к повышению значимости геополитического фактора в современной системе мирохозяйственных связей, к режиму санкционной политики со стороны ряда государств оказали негативное воздействие на экономику России. На нынешнем этапе развития на первый план выходит проблема обеспечения сбалансированности фискальной и регулирующей (стимулирующей) ролей налоговой политики в государстве.

С одной стороны, падение доходов бюджетов вследствие сокращения налоговых поступлений от производителей и экспортеров товаров и услуг, попадающих под режим санкций, требует адекватного замещения путем перераспределения налоговой нагрузки на других хозяйствующих субъектов и население.

С другой стороны, рост налогового бремени в период стагнации и рецессии может привести к ухудшению социально-экономического положения государства.

На основе вышеизложенной информации стоит сделать следующие выводы. Налоговая политика представляет собой действия государства в области налогов и налогообложения. Разработкой налоговой политики в России занимается Министерство финансов РФ.

В документе «Основные направления налоговой политики» отражается уровень налоговой нагрузки в России и других странах, итоги реализации мер за предыдущий год и направления налоговой политики на три года.

С помощью налоговой политики Министерство финансов РФ пытается выполнить следующие основные задачи:

- поддержка инвестиционного климата;

- противостояние кризису;

- противостояние выводу прибыли через офшоры;

- стимулирование малого и среднего бизнеса;

- усиление контроля над недобросовестными налогоплательщиками.

2. Цели и инструменты налоговой политики России

2.1 Общая характеристика налоговой системы России

В нынешних условиях рыночной экономики налоговая система и налоги занимают ключевую позицию. Без всякого сомнения, можно сказать, что без хорошо организованной и отлаженной, четко действующей налоговой системы, которая отвечает современным условиям развития общественного производства, эффективная деятельность государства просто невозможна.

Налоговая система – основанная на определенных принципах система урегулированных нормами права общественных отношений, которые складываются в связи с установлением и взиманием налогов и сборов. Основу налоговой системы составляют налоги. Это необходимое звено экономических отношений в обществе. Как известно, исторически налоги возникли в момент разделения общества на классы и с возникновением государства как «взносы граждан, необходимые для содержания публичной власти» [13, с.43].

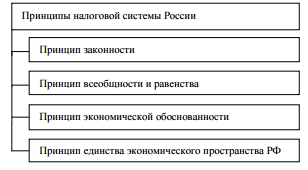

Принципы функционирования налоговой системы России таковы:

Рисунок 1 - Принципы функционирования налоговой системы России

Принцип законности предполагает, что каждое лицо должно уплачивать законно установленные налоги и сборы. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Налоговым кодексом признаками налогов и сборов, не предусмотренные им либо установленные в ином порядке, чем это определено Налоговым кодексом Российской федерации.

Принцип всеобщности и равенства предполагает, что налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала [18, с.30].

Принцип экономической обоснованности это налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

Принцип единства экономического пространства РФ не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации. В результате применения принципов построения Российской налоговой системы, можно сказать, что эти принципы приобрели особую актуальность в настоящее время. Нарушение принципов ведет, к обременительности налогов и расслоению общества.

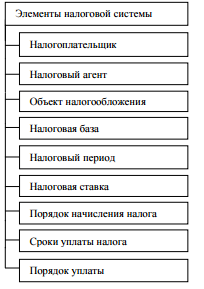

В настоящее время в практике налогообложения установлены следующие элементы налоговой системы РФ [15, с.36]:

Рисунок 2 - Элементы налоговой системы РФ

Налогоплательщиком выступают российские организации, иностранные организации, их российские фирмы и представители, международные организации, их российские филиалы и предприятия, физические лица, индивидуальные предприниматели.

Налоговый агент это такое лицо, которое обязано исчислять за налогоплательщика налог, удержать его и перечислить в соответствующий бюджет. Объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход [6, с.77].

Налоговая база это характер объекта налогообложения: стоимостная, физическая, юридические лица исчисляют налоговую базу, по итогам каждого налогового периода, на основе данных учета доходов и расходов и хозяйственных операций. Физические лица исчисляющие налоговую базу: на основе данных собственного учета получения доходов, объектов налогообложения осуществляется по произвольным формам.

Налоговый период это такой период по окончанию которого: завершается процесс формирования налоговой базы; окончательно определяется сумма на- лога к уплате.

Налоговая ставка это величина налоговых отчислений на единицу измерения налоговой базы; по федеральным налогам установленным НК РФ; по региональным налогам устанавливаются законами субъектов РФ; по местным налогам устанавливаются нормативными правовыми актами представительных органов муниципальных образований.

Порядок исчисления налога определяется как совокупность действий по определению суммы налога, подлежащей уплате в бюджет за налоговый период.

Сроки уплаты налога устанавливаются применительно к каждому налогу и сбору. Определяется: календарной датой, истечением периода времени, указанием на события, которые должны произойти [13, с.165].

Уплата налога в наличной и безналичной форме это разовая уплата всей суммы налога; в течении налогового периода уплачивания авансовым платежом.

Порядок уплаты может быть федеральный, региональный, местный. По каждому налогу, вышеперечисленных элементов принимаются статьи в налоговом законодательстве. Кроме того, устанавливается порядок исчисления и сроки уплаты налогов, определяются налоговые санкции за нарушение законодательства. Наличие собственной, независимой от других государств налоговой системы является одним из признаков суверенного государства.

Далее целесообразно рассмотреть уровни налоговой системы России.

В Налоговом кодексе РФ устанавливается трехуровневая налоговая система, включающая федеральные, региональные и местные налоги. Кроме того, НК определяет специальные налоговые режимы.

Федеральные налоги: налог на добавленную стоимость; налог на доходы физических лиц; налог на прибыль организаций; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; водный налог; налог на добычу полезных ископаемых; акцизы и государственные пошлины.

Региональные налоги: транспортный налог; налог на игорный бизнес; налог на имущество организаций.

Местные налоги: земельный налог; налог на имущество физических лиц (единственный налог, не отраженный в НК РФ).

Контролем и надзором за соблюдением законодательства Российской Федерации о налогах и сборах занимается Федеральная налоговая служба РФ. Также она следит за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, а кроме того, в случаях, предусмотренных законодательством Российской Федерации, — за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей.

За нарушение налогового законодательства граждане и организации в соответствии с гл. 16 разд. 4 ч. 1 Налогового кодекса РФ несут ответственность в виде штрафов: либо на конкретные суммы (от 50 рублей до 15 тыс.), либо на часть дохода, полученного в результате нарушения или во время работы с нарушениями.

На сегодняшний день продолжают вноситься изменения в обе части НК РФ. Прежде всего, они направлены на улучшение взаимоотношений государства и налогоплательщиков, уменьшение неопределенностей в нашем налоговом законодательстве.

2.2 Налоговая политика России в 2014-2016гг.

Разработка и создание налоговой системы, удовлетворяющей всем требованиям, является первоочередной задачей любой страны. Важную роль в формировании налоговой системы играет анализ налоговых поступлений, так как конечный результат позволяет, провести оценку поступлений, изучить их динамику и структуру, что в свою очередь способствует выявлению взаимосвязи между направлениями налоговой политики и поступлениями налогов и сборов.

На рисунке 3 представлена структура налоговых поступлений в федеральный бюджет за 2014-2016гг.

Согласно представленным на рисунке данным, наибольшую долю в структуре поступлений в федеральный бюджет в течение рассматриваемого периода занимают поступления налогов и сборов за пользование природными ресурсами. Однако, удельный вес данного показателя несколько снизился за 2014-2016гг. Так, в 2014 году доля поступлений по данному виду налогов составляла 48,2%, тогда как в 2016 году уже 46,7% от общей сумы поступлений. Значительный вес в структуре поступлений бюджет является налог на товары, реализуемые на территории РФ. Удельный вес данного вида налога практически не изменялся в течение анализируемого периода на уровне 42-43% от общего количества налоговых поступлений.

Рисунок 3 - Структура налоговых поступлений в федеральный бюджет за 2014-2016гг.

Третьим по величине поступлений бюджет является налог на прибыль, доходы, доля которого колеблется в пределах от 6,71% до 7,21%.

Перечислим виды налогов, поступления от которых являются незначительными:

- НДС на товары, ввозимые на территорию РФ (2,04 – 2,08);

- акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ (0,12 – 0,10);

- платежи при пользовании природными ресурсами (0,01 в течение всего периода);

- штрафы, санкции, возмещение ущерба (0,02 в течение всего периода);

- прочие налоговые поступления (0,20 – 0,23).

Рассмотрим размеры задолженностей по данным видам налогов за период 2014-2016гг (таблица 1).

Таблица 1 - Задолженность в федеральный бюджет по видам налогов за 2014-2016 гг.

|

Вид налога |

Задолженность, млн. руб. |

||||

|

2014 |

2015 |

В % к 2014 |

2016 |

В % к 2015 |

|

|

всего |

3 023,30 |

3 279,13 |

108,46 |

3 908,94 |

119,21 |

|

налоги на прибыль, доходы |

1 576,33 |

1 759,42 |

111,61 |

2 136,75 |

121,45 |

|

налоги на товары, реализуемые на территории РФ |

532,2 |

544,61 |

102,33 |

632,39 |

116,12 |

|

НДС на товары, ввозимые на территорию РФ |

1,22 |

0,93 |

76,23 |

0,37 |

39,78 |

|

Акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ |

0,23 |

0,03 |

13,04 |

0,02 |

66,67 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

28,77 |

16,67 |

57,94 |

55,27 |

331,55 |

|

Платежи при пользовании природными ресурсами |

0,85 |

0,88 |

103,53 |

0,96 |

109,09 |

|

Штрафы, санкции, возмещение ущерба |

1,13 |

1,26 |

111,50 |

1,29 |

102,38 |

|

Прочие налоговые поступления |

882,54 |

955,33 |

108,25 |

1 081,90 |

113,25 |

В течение всего анализируемого периода можно наблюдать изменение в размерах задолженности по всем видам налогов. Таким образом, по представленным данным видно, что общий размер задолженности ежегодно увеличивается и максимальной величины достигает в 2016 году - 3 908,94 млн. руб.

Несмотря на то, что налоги на прибыль, доходы занимают незначительную часть в структуре бюджета, размер задолженности по данному виду налога является наибольшей среди остальных. Можно также отметить ежегодное увеличение задолженности: в 2015 году на 11,6%, а в 2016 году на 21,5%. В значениях задолженности по уплате налогов за пользованиями природными ресурсами наблюдается большая амплитуда: значение данного показателя в 2015 по отношению к 2014 году уменьшилось на 52%, однако, уже в 2016 году произошло резкое увеличение на 232%, что в абсолютном выражении составило 38,6 млн. руб.

Положительные тенденции наблюдаются в сборе таких видов налогов, как НДС на товары, ввозимые на территорию РФ и акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ. Уменьшение величины задолженностей по налогам на добавленную стоимость составило 24% и 60% соответственно в 2015 и 2016 годах. В свою очередь уменьшение величины задолженностей по акцизам в 2015 и 2016 годах соответственно составило 87% и 33%.

Таким образом, можно отметить, что для Российской Федерации характерно наличие задолженностей по всем видам налогов, однако, нельзя говорить ежегодном росте данных значений. Возникновение налоговых задолженностей перед бюджетом объясняется в первую очередь ухудшением финансового состояния субъектов налогообложения в результате общего экономического кризиса в стране. Помимо этого, на образование и увеличение налоговой задолженности юридических лиц влияет растущий уровень налоговой нагрузки.

Несомненно, налоговая задолженность негативно влияет на экономику страны, так как не в полной мере обеспечивает бюджет финансовыми ресурсами и ограничивает государство в возможности выполнения социальных программ. Своевременный и жесткий контроль со стороны всех налоговых структур за деятельностью налогоплательщиков позволит снизить недоимки бюджета. При этом, особенное внимание должно уделяться проведению своевременных и принудительных взысканий задолженностей как налоговыми органами, так и судебными приставами.

В таблице 2 доходы бюджета расширенного правительства от налогообложения добычи нефти и экспорта нефти и нефтепродуктов за 2014-2016гг.

При анализе уровня налоговой нагрузки по отдельным видам налогов в Российской Федерации традиционно выделяют нефтегазовые доходы – НДПИ и вывозные таможенные пошлины (на нефть, газ и нефтепродукты), поскольку в Российской Федерации по-прежнему существенную долю доходов бюджета составляют доходы, получаемые из этих источников.

Таблица 2 - Доходы бюджета расширенного правительства от налогообложения добычи нефти и экспорта нефти и нефтепродуктов в 2014 – 2016 гг. (% к ВВП)*

|

|

2014 |

2015 |

2016 |

|---|---|---|---|

|

Налоговые доходы и платежи |

31,80 |

31,90 |

30,17 |

|

Доходы от налогов и пошлин, связанных с обложением нефти, газа и нефтепродуктов |

9,94 |

10,18 |

7,63 |

|

из них: |

|||

|

НДПИ на нефть |

3,08 |

3,16 |

3,35 |

|

НДПИ на газ |

0,46 |

0,48 |

0,53 |

|

Акцизы на нефтепродукты |

0,59 |

0,50 |

0,37 |

|

Вывозные таможенные пошлины на нефть |

3,29 |

3,36 |

1,77 |

|

Вывозные таможенные пошлины на газ |

0,67 |

0,63 |

0,68 |

|

Вывозные таможенные пошлины на нефтепродукты |

1,70 |

1,91 |

0,93 |

|

Доходы от налогов и прочих платежей, не связанных с обложением нефти, газа и нефтепродуктов |

21,86 |

21,72 |

22,54 |

*Источники данных: ВВП – Росстат (данные по состоянию на 04.04.2016), доходы бюджета расширенного правительства – Федеральное казначейство

Принципиально структура налоговых поступлений в России по сравнению с прошлыми годами не изменилась: по прежнему доходы от налогов и пошлин, не связанных с обложением нефти, газа и нефтепродуктов, составляют в среднем около трети от общей величины налоговых изъятий в ВВП.

Средний уровень прочих сборов, таких как государственная пошлина, и неналоговых платежей, уплачиваемых организациями и предпринимателями в бюджеты бюджетной системы страны, составляет менее 1 % к ВВП.

В 2015 году совокупный уровень указанных доходов составил 0,61% к ВВП, и, таким образом, фискальная нагрузка на экономику суммарно составила 30,77% к ВВП (таблица 3).

Таблица 3 - Фискальная нагрузка (налоги и платежи, поступающие в бюджетную систему Российской Федерации) на экономику Российской Федерации в 2014 – 2016 гг. (% к ВВП)

|

|

2014 |

2015 |

2016 |

|

Доходы всего |

34,42 |

34,34 |

33,32 |

|

в том числе |

|||

|

Фискальная нагрузка |

32,57 |

32,57 |

30,77 |

|

Налоговые доходы и платежи |

31,80 |

31,90 |

30,17 |

|

Нефтегазовые доходы |

9,94 |

10,18 |

7,63 |

|

Доходы, не относящиеся к нефтегазовым |

21,86 |

21,72 |

22,54 |

|

Доходы от прочих сборов и неналоговых платежей |

0,77 |

0,68 |

0,61 |

Далее проведен сравнительный анализ налоговой нагрузки на экономику Российской Федерации и экономику стран БРИКС и Евразийского экономического союза на основании данных Международного валютного фонда (таблица 4).

Таблица 4 - Налоговая нагрузка на экономику в странах БРИКС и Евразийского экономического союза (% налоговых доходов к ВВП)

|

2014г. |

2015г. |

2016г. |

|

|

Россия |

37,67 |

36,62 |

36,64 |

|

Средняя по ЕАЭС (кроме России) |

30,90 |

31,21 |

30,39 |

|

Армения (с 10.10.2015) |

22,31 |

23,67 |

23,55 |

|

Беларусь |

40,53 |

41,95 |

41,84 |

|

Казахстан |

26,92 |

25,26 |

25,63 |

|

Киргизия (с 01.05.2015) |

33,82 |

33,94 |

30,51 |

|

Средняя по БРИКС (кроме России) |

28,56 |

28,65 |

28,45 |

|

Бразилия |

38,12 |

37,87 |

38,19 |

|

Индия |

19,48 |

19,76 |

19,47 |

|

Китай |

28,36 |

28,18 |

27,36 |

|

Южная Африка |

28,30 |

28,77 |

28,80 |

По сравнению с экономиками других стран уровень налоговой нагрузки в экономике России (по данным МВФ) выше, чем в странах БРИКС и Евразийского экономического союза (исключения – Бразилия и Беларусь, в которых показатель налоговой нагрузки выше, чем в России).

Это свидетельствует о более низкой конкурентоспособности России в данном аспекте, чем в указанных странах. Именно поэтому, а также исходя из необходимости улучшения инвестиционного климата и создания условий для экономического роста, было принято решение не допускать увеличения налоговой нагрузки в стране в ближайшие годы, а по возможности – использовать все имеющиеся возможности для ее снижения (в первую очередь, для малого бизнеса и новых инвестиционных проектов).

Что касается налоговых условий ведения предпринимательской деятельности в России, то в отчете DoingBusiness – 2015, который оценивает условия ведения деятельности по итогам 2015 года, Российская Федерация занимает 62-ю позицию:

- по агрегированному значению индикатора «Налогообложение» – 49-е место;

- по индикатору «Регистрация предприятий» – 34-е место.

По итогам 2014 года Россия соответственно занимала 92-е место в общем рейтинге, 56-е место («Налогообложение») и 88-е место («Регистрация предприятий»).

Таким образом, рассмотрев современное состояние налоговой системы РФ, можно сказать, что основными проблемами налоговой политики России на макроэкономическом уровне являются [18, с.54]:

- неравномерное распределение налогового бремени между добросовестными и уклоняющимися налогоплательщиками.

- отсутствие благоприятного налогового режима для частных инвестиций в экономику.

- высокая нагрузка на фонд оплаты труда.

- отсутствие налогоплательщиков среднего класса, что является причиной переложения налогов на производственную сферу.

Проблемами налоговой политики России на микроэкономическом уровне являются:

- запутанность и противоречивость многочисленных инструкций и разъяснений Министерства финансов РФ и Федеральной налоговой службы.

- расхождения между стандартами налогового и бухгалтерского учета, приводящие к трудоемкому исчислению налогооблагаемой прибыли.

- ежемесячные авансовые платежи многих налогов, что приводит к вымыванию собственных оборотных средств предприятий.

- множественность налогов.

Налоговая система России на данный период времени является несовершенной. Министерство финансов РФ и Федеральная налоговая служба постоянно вносят поправки и изменения в налоговый кодекс, надеясь на улучшение уровня налогообложения и финансового состояния страны, и, следует отметить, что в какой-то степени данные действия положительно влияют на совершенствование налоговой системы России. Тем не менее, существует и отрицательный момент, связанный с нестабильностью налоговой политики.

3 Направления совершенствования налоговой политики России

На современном этапе экономического развития, в условиях снижения цен на энергоносители и продолжающихся антироссийских санкций в первоочередном порядке планируется принимать меры для увеличения. Основным источником увеличения налоговых поступлений должны стать как принятие существенных мер в области улучшения налогового администрирования, так и изменение норм и правил исчисления и взимания отдельных налогов. Как и в предыдущие годы, налоговая политика на предстоящий среднесрочный период состоит из двух направлений – совершенствование налогового стимулирования и повышение доходов бюджетной системы Российской Федерации.

В перспективе до 2018 годов основополагающими целями при разработке основных направлений налоговой политики является обеспечение стабильного развития российской экономики, а также неухудшение финансового положения граждан России [25].

Исходя из выше изложенного следует, что Основные направления налоговой политики до 2018 года составлены с учетом преемственности ранее поставленных базовых задач и целей. Налоговая система России совсем не отражает существующую потребность в инновационном развитии всей страны. Требуется совершенствование налоговой системы в целом.

1. Реализация Послания Президента Российской Федерации Федеральному Собранию Российской Федерации и Антикризисных мер Правительства Российской Федерации [25]:

- стимулирование деятельности малого и среднего бизнеса;

- совершенствование системы налогообложения добычи нефти. В целях стимулирования разработки новых месторождений и рационального недропользования предусматривается введение новой системы налогообложения (НДД) для пилотных объектов, включающих как новые, так и зрелые месторождения;

- освобождение от налогообложения купонного дохода по облигациям;

- в целях снижения административной нагрузки на бизнес предполагается провести анализ всех неналоговых платежей на предмет выявления платежей, имеющих налоговую природу, с последующим перенесением основ правового регулирования таких платежей в Налоговый Кодекс Российской Федерации.

2. В целях обеспечения сбалансированности бюджетов субъектов Российской Федерации предлагается:

- ограничить перенос убытков, полученных налогоплательщиками в предыдущих налоговых периодах, в размере не более 30 процентов налоговой базы текущего отчетного (налогового) периода, рассчитанной без учета переноса убытков прошлых лет;

- изменить существующее соотношение ставок налога на прибыль организаций между федеральным бюджетом в размере 3% и бюджетом субъекта Российской Федерации - 17 процентов.

3. Консолидированные группы налогоплательщиков (КГН). В целях повышения эффективности регулирования КГН в 2017 году будет продолжен мониторинг результатов применения данного инструмента, по результатам которого предполагается выработка предложений, направленных на совершенствование его механизма, в том числе на сглаживание эффекта от действия КГН на устойчивость региональных бюджетов.

4. Совершенствование трансфертного ценообразования. В целях снижения контроля цен на внутреннем рынке предполагается рассмотреть возможность исключить из-под налогового контроля цены по сделкам между лицами, находящимися и осуществляющими деятельность на территории одного субъекта Российской Федерации.

5. Совершенствование порядка налогообложения налогом на добавленную стоимость (НДС) [25]:

- в целях создания стимулов для роста товарооборота российских розничных сетей, реализующих потребительские товары, предлагается реализовать механизм для возврата иностранным физическим лицам части сумм НДС, уплаченных ими при приобретении товаров в период временного пребывания в Российской Федерации, путем установления ставки НДС в размере 0 процентов по этим товарам в случае их вывоза за пределы таможенной территории ЕАЭС;

- с учетом опыта взимания НДС с контента, реализуемого в Российской Федерации зарубежными интернет-площадками, будут предложены изменения в законодательство о налогах и сборах, направленные на взимание, начиная с 2018 – 2019 годов, в Российской Федерации НДС с ввозимых товаров, реализуемых зарубежными поставщиками российским физическим лицам с использованием интернет-площадок.

- предполагается проработка вопроса о возможности принятия законодательных мер, направленных на упрощение администрирования начисления НДС, полученного продавцом в составе авансового платежа, а также принятия к вычету у покупателя НДС, уплаченного в составе авансового платежа;

- предполагается установить ставку НДС в размере 0 процентов на услуги по перевозке пассажиров и багажа железнодорожным транспортом общего пользования в дальнем сообщении с 1 января 2017 года до 1 января 2030 года, а также продлить срок применения ставки НДС в размере 0 процентов на услуги по перевозке пассажиров железнодорожным транспортом в пригородном сообщении до 1 января 2030 года.

6. Акцизное налогообложение [25]:

- обеспечение сбалансированности бюджетов субъектов Российской Федерации;

- выравнивания условий налогообложения различных видов продукции табачной индустрии;

- в целях сокращения дефицита федерального бюджета специфические ставки акциза на все виды табачной продукции, установленные на 2017 год, предполагается увеличить на 10 процентов, а ставки акцизов на 2018 и 2019 годы проиндексировать на 10 процентов к предыдущему году.

- изменения размера акцизов на нефтепродукты в целях финансового обеспечения дорожного хозяйства и развития транспортной инфраструктуры. В 2018 – 2019 гг. рост ставок акцизов на моторные топлива не должен превысить прогнозируемых уровней инфляции в соответствующие годы;

- прочие ставки акциза на 2018 и 2019 годы предполагается проиндексировать в соответствии с прогнозируемым уровнем инфляции, за исключением алкогольной продукции.

7. Налогообложение природных ресурсов (НДПИ):

- предполагается уточнение понятийного аппарата Налогового кодекса в части определения термина «участок недр»;

- в целях сокращения дефицита федерального бюджета предлагается увеличение налоговой нагрузки на нефтегазовую отрасль в период 2017 - 2019 гг.;

- предлагается также внести изменения в формулу расчета базового значения единицы условного топлива, используемого при определении налоговой ставки НДПИ при добыче газа горючего природного и газового конденсата;

- предлагается изменение механизма налогообложения добычи многокомпонентных комплексных руд с установлением специфической ставки НДПИ в размере 730 рублей за тонну.

8. Имущественные налоги. В целях вовлечения в налоговый оборот объектов капитального строительства, которые поставлены на кадастровый учет и в отношении которых осуществлена кадастровая оценка, но права собственности на которые не зарегистрированы в установленном порядке, прорабатывается вопрос законодательного закрепления обязанности по уплате налога на имущество физических лиц в отношении таких объектов за собственниками земельных участков, на которых расположены указанные объекты.

9. Государственная пошлина [25]:

- в качестве меры усиления социальной поддержки ветеранов и инвалидов Великой Отечественной войны предлагается полное их освобождение от уплаты всех видов государственной пошлины;

- предлагается освободить граждан от уплаты государственной пошлины за нотариальное удостоверение сделок, связанных с отчуждением долей в праве общей собственности на недвижимое имущество, находящееся в аварийном, подлежащем сносу доме, а также с отчуждением недвижимого имущества, принадлежащего несовершеннолетним гражданам и гражданам, признанным ограниченно дееспособными, и расположенного в аварийном, подлежащем сносу доме.

10. Совершенствование налогового администрирования:

- увеличение размера пени;

- улучшение условий для своевременного исполнения обязанности по уплате налогов, сборов, страховых взносов.

11. Оптимизация действующих налоговых льгот по региональным и местным налогам, а также по федеральным налогам в части, зачисляемой в региональные и местные бюджеты.

Таким образом, можно сделать вывод, что реформирование действующей налоговой системы осуществляется в направлениях создания благоприятных налоговых условий для товаропроизводителей, стимулирования вложения заработных средств в инвестиционные программы, обеспечения льготного налогового режима для иностранных капиталов, привлекаемых в целях решения приоритетных задач развития российской экономики. Эти направления имеют непосредственное отношение практически ко всем федеральным и региональным налогам. Среди них ключевое значение получают налоги на прибыль и на добавленную стоимость.

Заключение

Налоговая политика необходима государству в первую очередь для поддержания сбалансированности бюджетной системы Российской Федерации. Достичь этого требования можно лишь при условии неизменности существующей налоговой нагрузки по всем секторам экономики государства. Налоговая политика - это составляющая фискальной политики государства, нацеленная на создание налоговой системы, оптимальной для текущей экономической ситуации.

С помощью налоговой политики Министерство финансов РФ выполняет следующие основные задачи:

- поддержка инвестиционного климата;

- противостояние кризису;

- противостояние выводу прибыли через офшоры;

- стимулирование малого и среднего бизнеса;

- усиление контроля над недобросовестными налогоплательщиками.

Разработка и создание налоговой системы, удовлетворяющей всем требованиям, является первоочередной задачей любой страны. Важную роль в формировании налоговой системы играет анализ налоговых поступлений, так как конечный результат позволяет, провести оценку поступлений, изучить их динамику и структуру, что в свою очередь способствует выявлению взаимосвязи между направлениями налоговой системы и поступлениями налогов и сборов.

Наибольшую долю в структуре поступлений в федеральный бюджет в течение рассматриваемого периода занимают поступления налогов и сборов за пользование природными ресурсами. Однако, удельный вес данного показателя несколько снизился за 2014-2016гг. Так, в 2014 году доля поступлений по данному виду налогов составляла 48,2%, тогда как в 2016 году уже 46,7% от общей сумы поступлений. Значительный вес в структуре поступлений бюджет является налог на товары, реализуемые на территории РФ. Удельный вес данного вида налога практически не изменялся в течение анализируемого периода на уровне 42-43% от общего количества налоговых поступлений.

Третьим по величине поступлений бюджет является налог на прибыль, доходы, доля которого колеблется в пределах от 6,71% до 7,21%.

Общий размер задолженности ежегодно увеличивается и максимальной величины достигает в 2016 году - 3 908,94 млн. руб. Несмотря на то, что налоги на прибыль, доходы занимают незначительную часть в структуре бюджета, размер задолженности по данному виду налога является наибольшей среди остальных. Можно также отметить ежегодное увеличение задолженности: в 2015 году на 11,6%, а в 2016 году на 21, 5%. В значениях задолженности по уплате налогов за пользованиями природными ресурсами наблюдается большая амплитуда: значение данного показателя в 2015 по отношению к 2014 году уменьшилось на 52%, однако, уже в 2016 году произошло резкое увеличение на 232%, что в абсолютном выражении составило 38,6 млн. руб.

Несомненно, налоговая задолженность негативно влияет на экономику страны, так как не в полной мере обеспечивает бюджет финансовыми ресурсами и ограничивает государство в возможности выполнения социальных программ. Своевременный и жесткий контроль со стороны всех налоговых структур за деятельностью налогоплательщиков позволит снизить недоимки бюджета. При этом, особенное внимание должно уделяться проведению своевременных и принудительных взысканий задолженностей как налоговыми органами, так и судебными приставами.

Таким образом, рассмотрев современное состояние налоговой политики России, можно сказать, что основными проблемами налоговой политики России на макроэкономическом уровне являются:

- неравномерное распределение налогового бремени между добросовестными и уклоняющимися налогоплательщиками.

- отсутствие благоприятного налогового режима для частных инвестиций в экономику.

- высокая нагрузка на фонд оплаты труда.

- отсутствие налогоплательщиков среднего класса, что является причиной переложения налогов на производственную сферу.

В перспективе до 2018 годов основополагающими целями при разработке основных направлений налоговой политики является обеспечение стабильного развития российской экономики, а также неухудшение финансового положения граждан России.

Исходя из выше изложенного следует, что Основные направления налоговой политики до 2018 года составлены с учетом преемственности ранее поставленных базовых задач и целей. Налоговая система России совсем не отражает существующую потребность в инновационном развитии всей страны. Требуется совершенствование налоговой системы в целом, а именно:

- реализация Послания Президента Российской Федерации Федеральному Собранию Российской Федерации и Антикризисных мер Правительства Российской Федерации;

- обеспечения сбалансированности бюджетов субъектов Российской Федерации;

- совершенствование трансфертного ценообразования;

- совершенствование порядка налогообложения налогом на добавленную стоимость (НДС);

- совершенствование налогового администрирования;

- оптимизация действующих налоговых льгот по региональным и местным налогам, а также по федеральным налогам в части, зачисляемой в региональные и местные бюджеты.

Таким образом, можно сделать вывод, что реформирование действующей налоговой системы осуществляется в направлениях создания благоприятных налоговых условий для товаропроизводителей, стимулирования вложения заработных средств в инвестиционные программы, обеспечения льготного налогового режима для иностранных капиталов, привлекаемых в целях решения приоритетных задач развития российской экономики.

Список использованной литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016) // Собрание законодательства РФ. - 07.08.2000. - № 32. - Ст. 346.26

- Абдулгалимов, А.М. Налоги и налогообложение. / А.М. Абдулгалимов – М.: Норма, 2014 – 343 с.

- Алиев, Б.Х. Стратегические ориентиры совершенствования налоговой системы России // Финансы и кредит. – 2016. – № 42 (570). – С. 43-47.

- Баташева, Ф.А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. – 2015. – № 17. – С. 436-438.

- Брайчева, Т.В. Государственные финансы. - СПб: Питер, 2015. – 84 с.

- Кадиева, Р.А. Налоговое регулирование политики занятости как фактор стимулирования экономической активности регионов // Финансовая аналитика: проблемы и решения. – 2015. – № 6. – С. 13-24.

- Карпенко, С.В., Силина Т.А., Ордынская М.Е. Сравнительная оценка налоговой нагрузки при применении единого налога на вмененный доход и патентной системы налогообложения // Вестник АГУ. – 2015. – Выпуск 1 (155). – С. 201-212.

- Качур, О.В. Налоги и налогообложение: учебное пособие. - М.: КНОРУС, 2015. – 343 с.

- Корень, А.В Региональная налоговая политика как инструмент формирования благоприятного инвестиционного климата на Дальнем Востоке // Глобальный научный потенциал. – 2015. − № 11 (44). – С. 134-137.

- Косов, М.Е. Налогообложение физических лиц : учеб. пособие / М.Е. Косов, И.В. Осокина. - М.: ЮНИТИ-ДАНА, 2015. - 365 с.

- Миляков, Н.В. Налоги и налогообложение: учебник. - М.: ИНФРА-М, 2016. – 334 с.

- Мусаева, Х.М. О налоговом регулировании доходов субъектов федерации // Финансы. – 2015. – № 11. – С. 32-38.

- Мухина, Е.Р. Теоретические аспекты налогообложения: история, понятия, функции, принципы // Apriori. Гуманитарные науки. – 2015. – № 5.

- Набиев, Р.А. Финансовая политика России: учебное пособие /Р.А. Набиев. – М.: Финансы и статистика, 2015. – 336 с.

- Налоги и налогообложение / Под ред. Л. В. Поповой, И.А. Дрожжиной, Б.Г. Маслова. - М.: Дело и Сервис, 2015. - 271 с.

- Налогообложение: планирование, анализ, контроль: учеб. пособие» / под ред. Л.Е. Голищевой. - М.:КНОРУС, 2015. - 271с.

- Нечаев, А.С., Антипина, О.В. Налогообложение в России: анализ и тенденция развития // Финансы и кредит. – 2015. – № 1. – С. 73 – 77.

- Перов, А. В., Толкушкин, А.В. Налоги и налогообложение: Учебное пособие – М.: Юрайт–Издат, 2014. – 362 с.

- Скрипниченко, В.А.Налоги и налогообложение: учеб. пособие для вузов / В. А. Скрипниченко. - СПб.: Питер: БИНФА, 2015. - 463 с.

- Сулейманов, М.М., Алиев, Б.Х. Модернизация российской модели налогового федерализма как фактор повышения эффективности налоговой системы // Налоги и финансовое право. – 2016. – № 7. – С. 178-182.

- Тищенко, Е.С., Клейменова, Ю.А. Проблемы действующей системы регионального налогообложения в РФ и возможные пути их решения // Наука: прошлое, настоящее будущее: сборник статей Международной научно - практической конференции, 2016. - №2 – С.43

- Трусова, Н.С. Региональные особенности налоговой политики // Экономика и менеджмент инновационных технологий, 2014. – С.34-54

- Шахов, С.А. Налоговые риски индивидуальных предпринимателей при замене ЕНВД патентной системой // Российское предпринимательство. – 2015. – № 5 (227). – С. 140-148.

- Официальный сайт Федеральной службы государственной статистики [Электронный документ] // Режим доступа: http://www.gks.ru/

- Официальный сайт Министерства финансов Российской Федерации [Электронный документ] // Режим доступа: http://minfin.ru/ru/

- Официальный сайт Федеральной налоговой службы [Электронный документ] // Режим доступа: https://www.nalog.ru/rn32/

- Менеджмент человеческих ресурсов на примере ООО «МебельГрад»

- Особенности налоговой политики в Российской Федерации (Налоги в системе рыночных отношений)

- Договорные конструкции (Понятие договора строительного подряда)

- Роль мотивации в поведении организации (Теоретические основы системы мотивации персонала на предприятии)

- Управление миграционными процессами (Сущность и социально-экономическая природа миграции )

- Права и обязанности прокурора в оперативно-розыскной деятельности (Особенности прокурорского надзора за исполнением законов органами, осуществляющими оперативно-розыскную деятельность )

- Понятие и система источников гражданского права (Система гражданского права РФ)

- Международный валютный фонд: цели, функции, особенности (Характеристика Международного валютного фонда на современном этапе)

- Страхование и его роль в развитии экономики (Анализ экономической сущности страхования)

- Основные функции в системе менеджмента ( Теоретические аспекты функций менеджмента )

- Понятие оперативно-розыскной деятельности (Понятие оперативно-розыскной деятельности и ее особенности)

- Правовое регулирование валютного рынка: общая характеристика (Правовое регулирование валютный операций в Российской Федерации)