Управление стоимостью проекта на протяжении проектного цикла

Содержание:

Введение

Актуальность выбранной темы курсовой работы заключается в том, что, результаты любого из осуществляемых проектов на предприятии должны быть измеримыми, а их стоимость должна быть вычислена с целью определения эффективности проекта.

Управление стоимостью и финансированием проекта является одним из основных этапов управления проектами в целом. Без четко организованного управления стоимостью не удастся достичь поставленной цели проекта в соответствии с установленными критериями эффективности проекта. Ведь один из трех критериев успешности проекта это именно стоимость выполнения работ проекта и достижение поставленных целей

Руководитель проекта должен понимать, как функционирует система управления финансами организации, уметь использовать ее методы и анализировать данные в системе бухгалтерского учета, при выборе наиболее эффективного альтернативного варианта или его частей. Это может оказать значительную помощь в работе с заказчиком проекта.

Целью курсовой работы является всестороннее рассмотрение особенностей управления стоимостью проекта на протяжении проектного цикла, а также приобретение практических навыков сетевого планирования работ.

Для достижения поставленной цели необходимо решить ряд взаимосвязанных задач, а именно:

- рассмотреть сущность и основные принципы управления стоимостью в проекте;

- рассмотреть процессы управления стоимостью проекта;

- определить методы и средства управления по стоимостным параметрам;

- рассмотреть вопрос контроля стоимости проекта;

- выполнить построение сетевой модели в практической части работы;

- выполнить расчет параметров сетевой модели;

- выполнить определение критического пути сетевой модели;

- построить диаграмму Ганта проекта;

Объектом курсового исследования является проект.

Предметом курсового исследования выступает управление стоимостью проекта на протяжении проектного цикла.

Приобретение практических навыков в процессе выполнения курсовой работы в сетевом планировании работ реализуется за счет построения сетевого графика проекта, расчета всех основных характеристик работ и событий проекта, а также построение диаграммы Ганта проекта в практической части работы.

Исходя из поставленных целей и задач, курсовая работа имеет следующую структуру: введение, две главы основной части, заключение, список использованных источников.

Данная структура отображает наиболее существенные практические и теоретические аспекты темы проводимого исследования и предопределена его задачами и поставленной целью.

Глава 1. Теоретические аспекты управление стоимостью проекта на протяжении проектного цикла

1.1. Сущность и основные принципы управления стоимостью в проекте

Управление стоимостью проекта связано с одним из трех основных ограничений в проектах — по стоимости, срокам и требованиям к предметной области. Только при комплексном соблюдении всех этих ограничений реализуемый проект позволит достичь всех ожидаемых требований для заказчика[1].

Основной целью управления проекта по стоимостным показателям ставится достижение цели проекта и выполнения намеченных работ в рамках утвержденного бюджета.

Управление стоимостью и финансированием проекта − раздел управления проектами, включающий задачи и процедуры, для обеспечения полного, своевременного финансирования проекта и контроля расходов с целью исполнения проекта в рамках одобренного бюджета.

Управление финансированием — это ответственность за своевременное и рациональное предоставление необходимых средств для осуществления проекта.

Управление стоимостью проекта включает следующие процессы[2]:

- Оценку стоимости проекта;

- Бюджетирование проекта, т.е. установление целевых показателей затрат на реализацию проекта;

- Контроль стоимости (затрат) проекта, постоянную оценку фактических затрат, сравнение их с ранее запланированными в бюджете и выработку мероприятий корректирующего и предупреждающего характера.

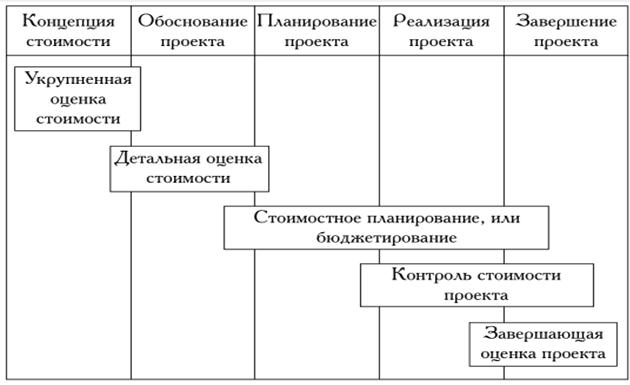

Управление стоимостью проекта начинается еще на моменте инициации проекта и продолжается до самого его завершения, разумеется, на каждом из фаз жизненного цикла проекта ставятся свои задачи и руководство и контроль за стоимостью проекта реализуется на разных стадиях по-разному. В настоящее время этот факт находит свое отражение в концепции управления стоимостью проекта – управления стоимостью на протяжении проекта (рисунок 1).

Рисунок 1. Управление стоимостью проекта на фазах жизненного цикла[3]

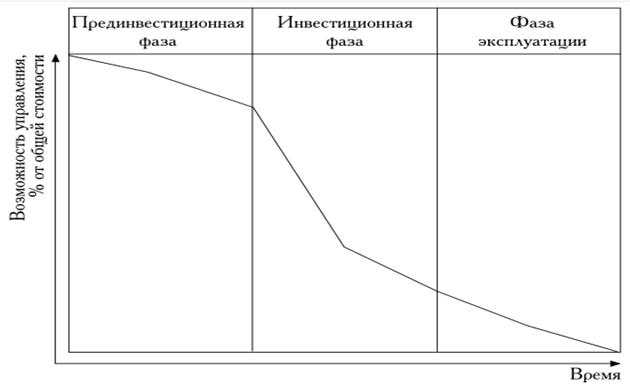

В течение жизненного цикла проекта меняются не только задачи управления стоимостью проекта, но и стоимость проекта. Чаще всего структура изменения стоимости во времени выглядит однотипна (рисунок 2). Как видно на рисунке основная часть стоимости возникает на этапе реализации проекта. Однако, основные решения, обуславливающие показатели стоимости проекта, принимаются ещё на прединвестиционной фазе проекта.

Рисунок 2. Структура стоимость проекта по фазам жизненного цикла[4]

В результате переменчивости задач, методов и структуры стоимости проекта изменяется с течением времени и возможность управления стоимостью проекта на протяжении жизненного цикла. Зависимость возможности управления стоимостью от стадии жизненного цикла представлена на рисунке 3.

Рисунок 3. Зависимость возможности управления стоимостью от фазы жизненного цикла

1.2. Процессы управления стоимостью проекта

Управление стоимостью проекта объединяет процессы, выполняемые в ходе планирования, разработки бюджета и контролирования затрат и обеспечивающие завершение проекта в рамках утвержденного бюджета.

К процессам управления стоимостью относятся:

стоимостная оценка – определение примерной стоимости ресурсов, необходимых для выполнения операций проекта;

разработка бюджета расходов – суммирование оценок стоимости отдельных операций или пакетов работ с целью формирования базового плана по стоимости;

управление стоимостью - воздействие на факторы, вызывающие отклонения по стоимости, и управление изменениями бюджета проекта[5].

Взаимодействие процессов представлено на рисунке 4.

Рисунок 4. Связь процессов управления стоимостью проекта[6]

При отсутствии управления стоимостью проект, как правило, выходит из-под контроля, и его стоимость возрастает. Рассмотрим подробнее каждый из процессов управления стоимостью и определим основные его составляющие компоненты.

- Инициация управления проектом по стоимостным параметрам. Результатом данной стадии должна быть сформированная и утвержденная концепция финансирования проекта и управления стоимостью проекта. В рамках данной стадии разрабатывается стратегия управления, определяется обоснованность реализации проекта с точки зрения его экономической осуществимости, проводится общая оценка экономической эффективности проекта, финансовых результатов которые будут достигнуты.

- Планирование проекта по стоимостным параметрам. Основным результатом, получаемым на выходе данной стадии управления стоимостью проекта, является формирование плана управления стоимостью в проекте. В рамках данного этапа решаются такие важные задачи как определение необходимых ресурсов, для выполнения проекта, проведение оценки стоимости проекта, составление на основе полученных данных сметы и бюджета проекта. А также плана финансирования проекта.

- Организация и контроль выполнения проекта по стоимостным параметрам. После окончания данного этапа должна быть сформирована отчетность по проекту о состоянии стоимости и финансирования проекта. В результате проведения данного этапа в рамках управления стоимости проекта выполняется введение в действие системы управления стоимостью и финансированием в проекте, проводится учет фактических затрат в проекте.

- Анализ состояния и регулирование проекта по стоимостным параметрам. В рамках реализации данной задачи управления проектами проводится анализ отклонений реальных значений стоимости проекта от запланированных, проводится определение степени выполнения проекта по стоимостным показателям (метод освоенного объема), выявляются факторы, оказавшие влияние на изменение стоимости проекта, прогнозируется конечная стоимость проекта, а также процент его перерасхода. После реализации данного этапа должны быть подготовлены решения о принятых воздействиях.

- Закрытие управления проектом по стоимостным параметрам. В рамках данного этапа управления стоимостью проводится оценка и анализ достигнутых экономических результатов, разрешаются все претензии и конфликты по финансированию проекта, подготавливаются отчеты по проекту, производятся окончательные расчеты, закрываются все расчетные документы, формируется архив.

Возможные шаги процесса[7]:

-

- Определить, какие ресурсы вам необходимы для выполнения работ проекта.

- Подсчитать и оценить стоимость каждой группы работ, включая накладные расходы.

- Проанализировать варианты/модели финансирования проекта, программы или портфеля, а также составить схему финансового администрирования.

- Идентифицировать финансовое окружение проекта, проанализировать возможные источники финансирования и определить сопутствующие условия.

- Выбрать источник финансирования проекта.

- Составить график использования ресурсов.

- Описать, какой компетентностью необходимо обладать персоналу команды проекта.

- Получить от линейного руководства согласие на выделение ресурсов для проекта.

- Разработать бюджет проекта.

- Распределить бюджет по статьям затрат и проанализировать авансовые выплаты.

- Проанализировать финансовые потоки (приход и расход денежных средств) проекта, программы или портфеля.

- Составить схему финансовой отчетности, разработать и внедрить систему контроля и анализа затрат.

- Подсчитать фактическое использование ресурсов и понесенных издержек или затрат (бухгалтерский учёт).

- Управлять распределением финансовых ресурсов и санкционируйте выплаты.

- Установить и вести контроль ведения бухгалтерского учета и финансового аудита.

- Учитывать все изменения и претензии.

- Прогнозировать тенденции затрат и окончательную стоимость проекта.

- Разрабатывать и принимать исправительные меры.

- Уточнить приблизительную оценку затрат с учетом изменений.

- Учесть изменения в использовании финансовых ресурсов на протяжении жизненного цикла проекта.

- Составить финансовый отчет, если необходимо, запланировать проведение финансового аудита проекта.

- По завершении сопоставить базу данных сметных предположений с показателями фактически использованных ресурсов.

- При закрытии проекта провести финансовый клиринг (погашение долговых обязательств).

- Документировать извлеченные уроки и применять их в будущих проектах.

1.3. Методы и средства управления по стоимостным параметрам

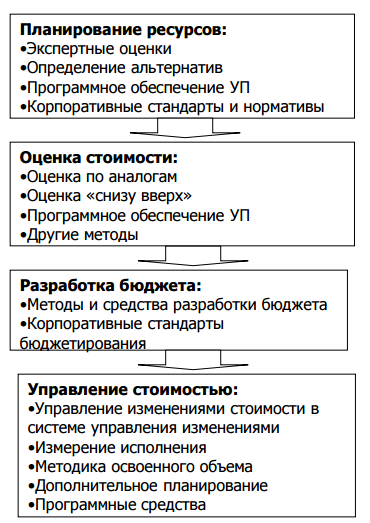

Методы и средства управления по стоимостным параметрам укрупненно можно представить в виде 4 блоков (рисунок 5).

Рисунок 5. Методы управления стоимостью[8]

Основным итогом разработки и оценки стоимости проекта является формирование сметы и бюджета проекта.

Смета проекта – список затрат проекта, разбитых по статьям. Смета – плановая стоимость запланированных работ.

Существует несколько основных методов разработки смете проекта:

-

- Метод оценки по прошлым результатам;

- Метод «сверху-вниз»;

- Метод «снизу-вверх»;

- Специализированные информационные программы (например, сметные программы)

- Метод оценки «сверху вниз»

Метод оценки стоимости проекта «сверху вниз» используется на первоначальных этапах реализации проекта, в том случае, когда информации о реализуемом проекте практически нет, неопределенность проекта очень высока, однако стоимость необходимо оценить. Суть данной оценки, в том чтобы дать заказчику проекта обобщенное представление о финансирование проекта и провести экспертную оценку проекта по одному показателю. Данная оценка удобна тем, что не требует больших усилий и времени. Однако такая поверхностная оценка не точна, так как проводится поверхностно, без углубленного изучения условий осуществления проекта.

- Метод оценки «снизу вверх»

Метод оценки «снизу-вверх» проводят с целью определения «конечной» цены проекта, за счет согласования базовой цены и окончательной стоимости реализации проекта. Как становится ясно из названия метода, он основан на расчете и оценке затрат на детальных уровнях проекта, после чего все затраты собираются и суммируются на более высоких уровнях обобщения для получения оценки стоимости (сметы) всего проекта. Для осуществления такой «свертки» затрат можно использовать структурную декомпозиции работ проекта. Преимущество этого метода состоит в высокой степени точности получаемых результатов, которая в свою очередь зависит от уровня детализации при оценке затрат на нижних уровнях рассмотрения. Чем выше детализация работ проекта, тем точнее будет составлена смета проекта.

Недостатком же этого метода является то, что затраты средств и времени на выполнение детальной оценки значительно выше.

- Метод оценки «по аналогу»

Метод оценки «по аналогу» является одной из разновидностей метода оценки «сверху вниз». Суть данного метода состоит в том, что для определения стоимости осуществляемого проекта используются данные о стоимости ранее осуществленных, аналогичных проектов. В основе этого метода лежит идея, что все проекты в чем-то схожи между собой.

В том случае, когда сходство между аналогичным и оцениваемым проектами высоко, результаты проведённой оценки получаются в достаточной степени точными, в противном случае оценка будет произведена неточно.

- Методы параметрических оценок

Методы параметрических оценок похожи на метод оценки «по аналогу» и также являются разновидностью метода «сверху вниз». Присущая им точность не лучше и не хуже точности метода оценок «по аналогу».

Процесс оценки по параметру состоит в нахождении такого параметра проекта, изменение которого влечет пропорциональное изменение стоимости проекта. Математически параметрическая модель строится на основе одного или нескольких параметров. После ввода в модель значений параметров в результате расчетов получают оценку стоимости проекта.

Кроме сметы проекта для реализации управления стоимостью проекта необходимо составить не только ее, но и бюджет проекта.

Бюджет – директивный документ, представляющий собой график планируемых расходов и доходов, распределенных по статьям в рамках проекта. Бюджет – сметная стоимость, распределенная по периодам выполнения проекта.

Бюджетирование затрат представляет собой процесс структуризации расходов проекта[9]:

-

- по видам работ,

- статьям затрат,

- по отчетным периодам,

- по иной структуре.

Главное отличие бюджета от сметы – наличие не только расходной, но и доходной части, а также разбивка по периодам.

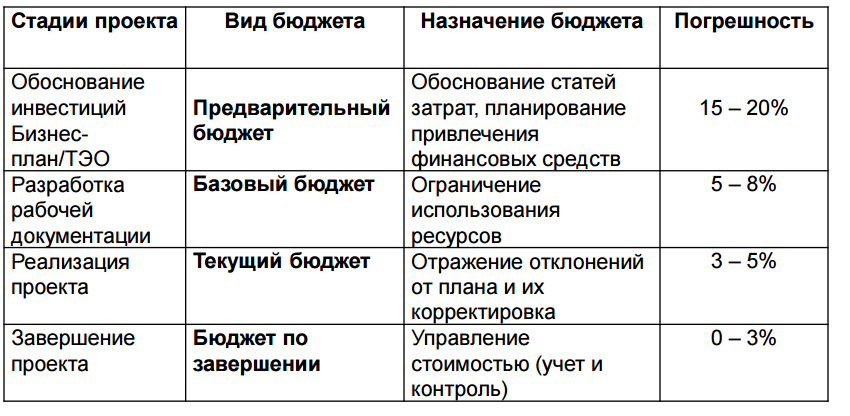

Виды бюджета и стадии проекта представлены на рисунке 6.

Рисунок 6. Виды бюджета и стадии проекта[10]

Рисунок 6. Виды бюджета и стадии проекта[10]

1.4. Контроль стоимости проекта

После того как стоимость проекта определена и начата его реализация необходимо проводить постоянный контроль не только за ходом выполнения всего проекта, но и контроль выполнения стоимостных параметров проекта.

Основными функциями контроля стоимости проекта являются учетная и прогнозная функция. Первая состоит в том, что при реализации проекта необходимо следить за тем, сколько финансовых ресурсов на данный момент истрачено, вторая функция заключается в прогнозировании всей стоимости проекта и определении прогнозной величины расхода бюджета на момент окончания проекта.

Основные подходы для проведения контроля стоимости заключается в использовании традиционного метода контроля и метода освоенного объема. Краткая характеристика данных методов приведена на рисунке 7.

Рисунок 7. Характеристика методов контроля стоимости проекта[11]

Традиционный контроль стоимости заключается в определении той стоимости денежных средств по проекту, которая была израсходована с запланированной стоимость по проекту. При этом при оценке не учитывается тот объем работ, который был выполнен при реализации проекта.

Основные показатели, рассчитываемые в данном подходе:

-

- Плановая (бюджетная) стоимость запланированных работ - ПСЗР;

- Фактическая стоимость выполненных работ - ФСВР;

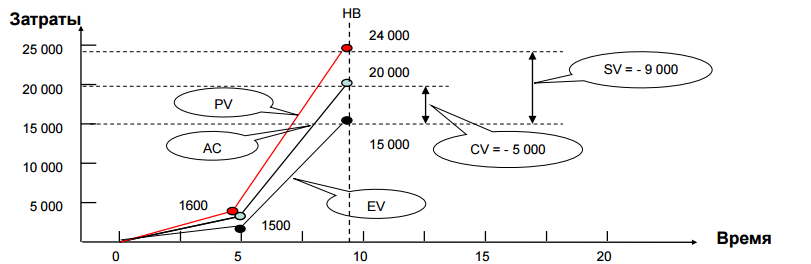

- Отклонение стоимости ОС (CV) = ПСЗР - ФСВР (рисунок 8).

Рисунок 8. Оценка стоимости проекта традиционным подходом

Основной недостаток традиционного метода заключается в том, что при оценке своей он не учитывает, какие работы были фактически выполнены за счет потраченных денежных средств. Другими словами, он не оперирует временем или графиком выполнения работ.

Расхождение по затратам при традиционном методе рассчитывается как разница между фактическими и плановыми затратами.

Метод освоенного объема (Earned Value)

С помощью данного метода грамотный руководитель сможет вовремя оценить эффективность реализации проекта и установить вероятность срыва проекта, начиная с самой ранее стадии реализации проекта. Вовремя полученное предупреждение о возможном срыве проекта позволит руководителю максимально точно определить потребность в финансировании для завершения работ. В том же случае, если руководителем получен неблагоприятный прогноз по реализации проекта, руководитель сможет вовремя отреагировать на возникшую ситуацию, принять корректирующие меры для достижения целей проекта и не дать проекту «рухнуть». Если же участники проекта будут контролировать фактическую себестоимость проекта с самого начала, то реализованный проект сможет отвечать большему набору изначально запланированных потребительских свойств.

Метод освоенного объема – интегрированный анализ исполнения календарного плана проекта и бюджета по стоимостным оценкам, наиболее распространенный метод измерения исполнения проекта и его управления. Данный метод позволяет в одном отчете − отчете по освоенному объему – представить сведения об исполнении расходов и расписания, причем и расписание и расходы измеряются в валюте, в которой ведется бюджет проекта.

Освоенный объем позволяет понять насколько эффективно (в части сроков и стоимости проекта) команда проекта осваивает плановые капитальные вложения в проект и если эта эффективность оставляет желать лучшего, то своевременно принимать решение о корректирующих мероприятиях в проекте.

Основные показатели, рассчитываемые при использовании метода освоенного объема (рисунок 9)[12]:

-

- Planned Value (PV) – плановый объем, плановая (бюджетная) стоимость запланированных работ (BCWS);

- Actual Cost (AС) – фактическая стоимость выполненных работ (ACWP);

- Earned Value (EV) – освоенный объем, плановая (бюджетная) стоимость выполненных работ (BCWP);

- Schedule Variance (SV), отклонение от расписания = EV – PV;

- Schedule Performance Index (SPI) – индекс вып-ия календарного плана = EV / PV Cost Variance (CV), отклонение стоимости = EV - AC;

- Cost Performance Index (CPI) – индекс выполнения бюджета = EV / AC.

Рисунок 9. Показатели, рассчитываемые при использовании метода освоенного объема

Основной целью использования данных подходов является не только проведение оценки уже существующих затрат и отклонений на данный момент, но и проведение прогнозных расчетов конечной стоимости реализации проекта, с целью принятия решения в случае отклонения конечно стоимости проекта от запланированной стоимости, выраженной в бюджетах и смете проекта.

Для планирования конечной стоимости реализации проекта и проведения его оценки от запланированных показателей аналогично используются 2 метода анализа.

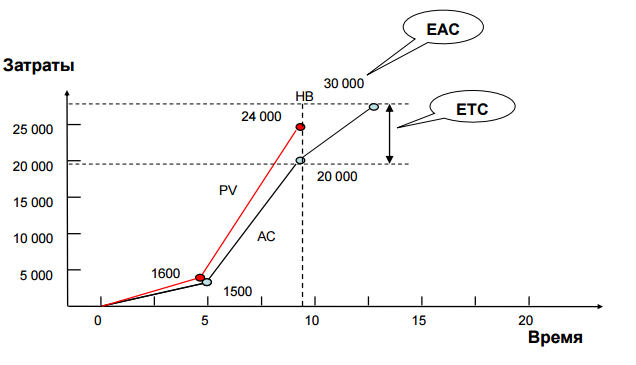

Традиционное прогнозирование затрат заключается в расчетеследующих показателей (рисунок 10).

-

- Estimate at complete (EAC), оценка стоимости проекта при завершении = AC + ETC

- Estimate to complete (ETC) – оставшаяся стоимость проекта

Рисунок 10. Показатели, рассчитываемые при прогнозировании традиционным подходом

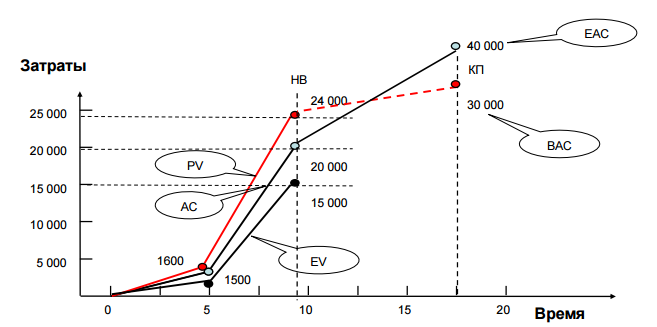

Прогнозирование по методу освоенного объема происходит за счет расчета показателей (рисунок 11)[13]:

-

- Budget at Complete (BAC), плановый (исходный) бюджет по завершении проекта

- CPI = EV/AC – индекс освоения затрат;

- EAC = (AC + (BAC – EV)/CPI ) – оценка конечной стоимости проекта;

- VAC = BAC – EAC – прогнозное EAC

Рисунок 11. Показатели, рассчитываемые при прогнозировании методом освоенного объема

Глава 2. Практическая часть

2.1. Построение сетевой модели

Построение сетевой модели начинается с разбиения проекта на четко определенные работы, для которых определяется продолжительность.

Работы известны, исходя, из исходных данных и представлены в таблице 2.

Таблица №2

Исходные данные для построения сетевой модели проекта

|

Код работы |

Наименование |

Продолжительность, дни |

|

0-1 |

Ознакомление с конструкцией изделия и выбор способа перевозки |

1 |

|

Разработка общего вида крепления и погрузки |

||

|

1-2 |

Груза А |

3 |

|

1-3 |

Груза Б |

5 |

|

1-4 |

Груза В |

4 |

|

1-5 |

Груза Г |

2 |

|

1-6 |

Груза Д |

2 |

|

2-7 |

Копирование чертежей погрузки (груз А) |

5 |

|

3-7 |

Копирование чертежей погрузки (груз Б) |

3 |

|

4-7 |

Копирование чертежей погрузки (груз В) |

4 |

|

5-7 |

Копирование чертежей погрузки (груз Г) |

3 |

|

6-7 |

Копирование чертежей погрузки (груз Д) |

3 |

|

7-8 |

Согласование чертежей погрузки с транспортными фирмами |

9 |

|

8-9 |

Фиктивная работа (зависимость) |

0 |

|

7-9 |

Разработка чертежей на погрузку и крепление |

6 |

|

1-10 |

Разработка чертежей тары и упаковки |

8 |

|

9-11 |

Копирование и рассылка чертежей |

2 |

|

10-11 |

Копирование и рассылка чертежей |

1 |

|

11-12 |

Планирование и организация перевозки |

10 |

|

11-13 |

Изготовление креплений |

7 |

|

12-14 |

Расстановка транспортных средств по грузовым фронтам и подготовка их к погрузке |

1 |

|

13-14 |

Фиктивная работа (зависимость) |

0 |

|

13-15 |

Погрузка и крепление грузов на подвижном составе |

2 |

|

13-16 |

Подготовка и оформление перевозочной документации |

2 |

|

15-16 |

Фиктивная работа (зависимость) |

0 |

|

15-17 |

Станционный контроль погрузки и подготовка к отправке грузов |

4 |

Построение сетевой модели будем проводить графическим методом, используя модель событие-вершина. Согласно данной модели работы изображаются стрелками, вершины-события изображаются кругами.

Согласно исходным данным 14 событие является тупиковым, т.е. после него нет последующих событий, что не является возможным. Логически, проанализировав исходные данные, а именно работы 12-14 и 13-15, приходим к выводу, что событие 15 не наступит, пока не наступит событие 14, а значит, добавим фиктивную работу 14-15.

Сетевая модель представлена в приложении №1.

2.2. Расчет параметров сетевой модели

К основным параметрам сетевого графика относятся: продолжительность выполнения всего проекта, времена свершения событий, сроки выполнения отдельных работ и их резервы времени.

Для определения основных параметров сетевого графика необходимо найти значение раннего начала работы и позднего ее окончания. Работы проекта могут выполнять как последовательно, так и параллельно и не могут начинаться чем закончится предшествующая работа в полном объеме. Поэтому ранее начало последующего события наступает в тот момент, когда последняя из предшествующих работ будет выполнена. Исходя из вышесказанного, раннее начало события определяется по формуле (1).

(1)

Если событию предшествует несколько событий с разной длительностью, то ранний срок свершения последующего события наступает в максимальный срок окончания всех предыдущих работ. И рассчитывается по формуле (2).

(2)

В том случае если событие можно задержать на некоторое количество времени и эта задержка не приведет к изменению срока последнего завершающего события у события есть временной задел. Для его расчета необходимо вычислить максимально поздний срок свершения событий, к которому работа должна быть выполнена. В противном случае изменится критический путь, увеличатся срок выполнения всего проект. Поэтому поздний срок свершения события находится по формулам (3), (4).

(3)

(4)

Резерв времени это то количество дней на которое можно передвинуть начало выполнения события, без изменения общей длительности всех работ проекта. Резерв времени события рассчитывается по формуле (5):

(5)

При определении ранних сроков свершения событий двигаемся по сетевому графику слева направо и используем формулы (1), (2).

Расчет сроков свершения событий.

Для i=0 (начального события), очевидно tp(0)=0.

i=1: tp(1) = tp(0) + t(0,1) = 0 + 1 = 1.

i=2: tp(2) = tp(1) + t(1,2) = 1 + 3 = 4.

Аналогично проведем расчет ранних сроков свершения событий, полученные значения занесем в таблицу 2.

Для расчета поздних сроков свершения событий по сетевому графику необходимо двигаться в обратном направлении, а именно справа налево. Для их расчета будем использовать формулы (3), (4).

Начинаем расчет с завершающего события.

Для i=17 поздний срок свершения события равняется его раннему сроку: tп(17)= tр(17)=35

Далее двигаемся слева направо и следующим рассматриваем событие 16.

i=16: tп(16) = tп(17) - t(16,17) = 35 - 0 = 35.

Аналогично проведем расчет поздних сроков свершения событий, полученные значения занесем в таблицу 2.

Для расчета резерва времени используем формулу (5).

Резервы времени:

i=1: R(1) = tп(0) - tp(0)=0 .

i=2: R(2) = tп(1) - tp(1)=0 .

Аналогично проведем расчет резерва времени остальных событий, полученные значения занесем в таблицу 2.

Таблица 2

Расчет резерва событий

|

Номер события |

Сроки свершения события: ранний tp(i) |

Сроки свершения события: поздний tп(i) |

Резерв времени, R(i) |

|

0 |

0 |

0 |

|

|

1 |

1 |

1 |

0 |

|

2 |

4 |

4 |

0 |

|

3 |

6 |

6 |

0 |

|

4 |

5 |

5 |

0 |

|

5 |

3 |

6 |

3 |

|

6 |

3 |

6 |

3 |

|

7 |

9 |

9 |

0 |

|

8 |

18 |

18 |

0 |

|

9 |

18 |

18 |

0 |

|

10 |

9 |

19 |

10 |

|

11 |

20 |

20 |

0 |

|

12 |

30 |

30 |

0 |

|

13 |

27 |

29 |

2 |

|

14 |

31 |

31 |

0 |

|

15 |

31 |

31 |

0 |

|

16 |

31 |

35 |

4 |

|

17 |

35 |

35 |

0 |

Сетевая модель с заполненными значениями раннего начала события, позднего окончания и его резерва приведена в приложении 2.

Кроме полученных параметров сетевой модели проведем расчет полного резерва работ, независимого резерва работ, частного резерва работ.

Полный резерв работы находится по формуле (6).

(6)

RП(0,1) = 1-1-0 = 0.

RП(1,2) = 4-3-1 = 0.

Аналогично проведем расчет полного резерва остальных работ.

Независимый резерв времени можно найти по формуле (7).

(7)

RН(0,1) = 1-1-0 = 0

RН(1,2) = 4-3-1 = 0

Аналогично проведем расчет независимого резерва остальных работ.

Частный резерв времени первого вида показывает, насколько можно увеличить время выполнения работы без изменения позднего срока начального события работы. Частный резерв времени первого вида находится по формуле (8).

(8)

Свободный резерв работы показывает на сколько можно увеличить длительность работы без изменения раннего срока ее конечного события, т.е. без сдвига во временном интервале последующей работы. Свободный резерв работы находится по формуле (9).

(9)

Полученные значения представлены в таблице 3.

Таблица 3

Анализ сетевой модели по времени

|

Работа (i,j) |

Продолжительность |

Ранние сроки: начало |

Ранние сроки: окончание |

Поздние сроки: начало. |

Поздние сроки: окончание. |

Резервы времени: полный |

Независимый резерв времени |

Частный резерв I рода |

Частный резерв II рода |

|---|---|---|---|---|---|---|---|---|---|

|

(0,1) |

1 |

0 |

1 |

0 |

1 |

0 |

0 |

0 |

0 |

|

(1,2) |

3 |

1 |

4 |

1 |

4 |

0 |

0 |

0 |

0 |

|

(1,3) |

5 |

1 |

6 |

1 |

6 |

0 |

0 |

0 |

0 |

|

(1,4) |

4 |

1 |

5 |

1 |

5 |

0 |

0 |

0 |

0 |

|

(1,5) |

2 |

1 |

3 |

4 |

6 |

3 |

0 |

3 |

0 |

|

(1,6) |

2 |

1 |

3 |

4 |

6 |

3 |

0 |

3 |

0 |

|

(2,7) |

5 |

4 |

9 |

4 |

9 |

0 |

0 |

0 |

0 |

|

(3,7) |

3 |

6 |

9 |

6 |

9 |

0 |

0 |

0 |

0 |

|

(4,7) |

4 |

5 |

9 |

5 |

9 |

0 |

0 |

0 |

0 |

|

(5,7) |

3 |

3 |

6 |

6 |

9 |

3 |

0 |

0 |

3 |

|

(6,7) |

3 |

3 |

6 |

6 |

9 |

3 |

0 |

0 |

3 |

|

(7,8) |

9 |

9 |

18 |

9 |

18 |

0 |

0 |

0 |

0 |

|

(7,9) |

6 |

9 |

15 |

12 |

18 |

3 |

3 |

3 |

3 |

|

(8,9) |

0 |

18 |

18 |

18 |

18 |

0 |

0 |

0 |

0 |

|

(9,11) |

2 |

18 |

20 |

18 |

20 |

0 |

0 |

0 |

0 |

|

(10,11) |

1 |

9 |

10 |

19 |

20 |

10 |

0 |

0 |

10 |

|

(11,12) |

10 |

20 |

30 |

20 |

30 |

0 |

0 |

0 |

0 |

|

(11,13) |

7 |

20 |

27 |

22 |

29 |

2 |

0 |

2 |

0 |

|

(12,14) |

1 |

30 |

31 |

30 |

31 |

0 |

0 |

0 |

0 |

|

(13,14) |

0 |

27 |

27 |

31 |

31 |

4 |

2 |

2 |

4 |

|

(13,15) |

2 |

27 |

29 |

29 |

31 |

2 |

0 |

0 |

2 |

|

(13,16) |

2 |

27 |

29 |

33 |

35 |

6 |

0 |

4 |

2 |

|

(14,15) |

0 |

31 |

31 |

31 |

31 |

0 |

0 |

0 |

0 |

|

(15,16) |

0 |

31 |

31 |

35 |

35 |

4 |

0 |

4 |

0 |

|

(15,17) |

4 |

31 |

35 |

31 |

35 |

0 |

0 |

0 |

0 |

2.3. Определение критического пути сетевой модели

Критический путь – это последовательность задач, которые отодвинут дату окончания проекта, если задачи будут запаздывать. Работы, лежащие на критическом пути, не имеют резерва времени.

Длительность критического пути показывает длительность реализации всего проекта. При изменении длительности работ, лежащих на критическом пути, изменится весь срок выполнения проекта.

Для рассматриваемого примера критический путь исследуемой задачи состоит из работ:

(0,1)(1,2)(1,3)(1,4)(2,7)(3,7)(4,7)(7,8)(8,9)(9,11)(11,12)(12,14)(14,15)(15,17)

Продолжительность критического пути составляет 35 дней.

На построенном сетевом графике (приложение 2) критический путь обозначен «жирной линией» и показывает те, работы которые находятся на критическом пути проекта и не подлежат корректировке.

2.4. Построение диаграммы Ганта проекта

Диаграмма Ганта – это ленточная диаграмма, состоящая из двух шкал, по одной шкале откладываются выполняемые задачи, по другой время выполнения работ.

Для построения диаграммы зададим дату начала работ- 01.10.2017г.

Рассчитаем даты начала каждой из работ (таблица 3).

Диаграмма Ганта для рассматриваемого примера представлена в приложении №3.

Согласно построенной диаграмме, продолжительность технической подготовки перевозки крупногабаритного оборудования составит 35 дней, с 01.10.2017г по 05.11.2011 г. (таблица 4)

Таблица 4

Расчет даты начала работ

|

Код работы |

Наименование |

Дата |

Продолжительность |

|

0-1 |

Ознакомление с конструкцией изделия и выбор способа перевозки |

01.10.2017 |

1 |

|

1-2 |

Разработка общего вида крепления и погрузки Груза А |

02.10.2017 |

3 |

|

1-3 |

Разработка общего вида крепления и погрузки Груза Б |

02.10.2017 |

5 |

|

1-4 |

Разработка общего вида крепления и погрузки Груза В |

02.10.2017 |

4 |

|

1-5 |

Разработка общего вида крепления и погрузки Груза Г |

02.10.2017 |

2 |

|

1-6 |

Разработка общего вида крепления и погрузки Груза Д |

02.10.2017 |

2 |

|

2-7 |

Копирование чертежей погрузки (груз А) |

05.10.2017 |

5 |

|

3-7 |

Копирование чертежей погрузки (груз Б) |

07.10.2017 |

3 |

|

4-7 |

Копирование чертежей погрузки (груз В) |

06.10.2017 |

4 |

|

5-7 |

Копирование чертежей погрузки (груз Г) |

04.10.2017 |

3 |

|

6-7 |

Копирование чертежей погрузки (груз Д) |

04.10.2017 |

3 |

|

7-8 |

Согласование чертежей погрузки с транспортными фирмами |

10.10.2017 |

9 |

|

7-9 |

Разработка чертежей на погрузку и крепление |

10.10.2017 |

6 |

|

1-10 |

Разработка чертежей тары и упаковки |

02.10.2017 |

8 |

|

9-11 |

Копирование и рассылка чертежей |

19.10.2017 |

2 |

|

10-11 |

Копирование и рассылка чертежей |

12.10.2017 |

1 |

|

11-12 |

Планирование и организация перевозки |

21.10.2017 |

10 |

|

11-13 |

Изготовление креплений |

21.10.2017 |

7 |

|

12-14 |

Расстановка транспортных средств по грузовым фронтам и подготовка их к погрузке |

01.11.2017 |

1 |

|

13-15 |

Погрузка и крепление грузов на подвижном составе |

28.10.2017 |

2 |

|

13-16 |

Подготовка и оформление перевозочной документации |

28.10.2017 |

2 |

|

15-17 |

Станционный контроль погрузки и подготовка к отправке грузов |

01.11.2017 |

4 |

Заключение

Обеспечение своевременного и достаточного финансирования проекта, оценка и контроль расходов проекта являются основными задачами и процедурами, выполняемыми в рамках реализации проекта на любом предприятии.

Весь процесс управления стоимостью проекта можно разбить на 5 стадий его осуществления, на первой стадии создается бизнес-план проекта, с проведенной укрупненной оценкой стоимости проекта. на стадии планирования проекта по стоимости разрабатывается бюджет и смета проекта, являющиеся основными документами проекта в части выполнения ими стоимостной оценки, после этого проводится уточнение данных документов, а также контроль за их исполнением.

Для проведения контроля за стоимостью реализации проекта могут быть использованы два подхода: традиционный подход и метод освоенного объема. Первый из них позволяет учесть лишь тот объем денежных средств, который потрачен в данный момент времени, без учета объема выполненных работ. В отличии от традиционного подхода метод освоенного объема позволяет учесть зависимость между стоимостью работ и их объемом. Кроме того данные подходы позволяют провести оценку конечной стоимости проекта.

В курсовой работе были рассмотрены основы управления стоимостью проектами, проведен анализ существующих методов оценки работ проекта, исследованы методы контроля за стоимостью проекта.

В рамках курсовой работы были приобретены навыки построения сетевой модели работ проекта, изучены методы ее построения.

Таким образом цель курсовой работы достигнута, а задачи выполнены.

Список использованных источников

- ГОСТ Р 54869―2011. Проектный менеджмент. ТРЕБОВАНИЯ К УПРАВЛЕНИЮ ПРОЕКТОМ

- ГОСТ Р 54870―2011. Проектный менеджмент. ТРЕБОВАНИЯ К УПРАВЛЕНИЮ ПОРТФЕЛЕМ ПРОЕКТОВ

- ГОСТ Р 54871―2011 Проектный менеджмент. ТРЕБОВАНИЯ К УПРАВЛЕНИЮ ПРОГРАММОЙ

- Андрейчиков А.В. Стратегический менеджмент в инновационных организациях. Системный анализ и принятие решений. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. - 396 c.

- Арчибальд Р.Д. Управление высокотехнологичными программами и проектами; Книга по Требованию - М., 2015. - 464 c.

- Афонин А.М., Царегородцев Ю. Н., Петрова С. А. Управление проектами; Форум - М., 2015. - 184 c.

- Баркалов С.А., Бабкин В. Ф. Управление проектами в строительстве; Издательство Ассоциации строительных вузов - М., 2012. - 288 c.

- Басовский Л.Е. Стратегический менеджмент: Учебник / Л.Е. Басовский. - М.: НИЦ ИНФРА-М, 2013. - 365 c.

- Бизнес-планирование: Учебник для вузов/ Под ред. В.М Попова, С.И. Ляпунова, С.Г. Млодика. – М.: Финансы и статистика, 2012. – 816 с.

- Волкогонова О.Д. Стратегический менеджмент: Учебник / О.Д. Волкогонова, А.Т. Зуб. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2016. - 256 c.

- Головань С.И. Бизнес-планирование / С.И. Головань – М.: Феникс, 2013. – 320 с.

- Гонтарева И. В., Нижегородцев Р. М., Новиков Д. А. Управление проектами; Либроком - М., 2013. - 384 c.

- Гультяев А. К. Project Professional 2013. Управление проектами; Корона-Принт - М., 2015. - 512 c.

- Кремер Н.Ш., ПуткоБ.А., Тришин И.М. и др. Исследование операций в экономике: Учебное пособие для вузов / Под ред. проф. Н.Ш. Кремера. - М.: ЮНИТИ, 2016. - 430 с.

- Курлыкова, А.В. Стратегический менеджмент: Учебное пособие / А.В. Курлыкова. - М.: ИЦРИОР, НИЦ ИНФРА-М, 2013. - 176 c.

- Лапыгин Ю.Н. Стратегический менеджмент: Учебное пособие / Ю.Н. Лапыгин. - М.: ИНФРА-М, 2016. - 236 c.

- Липсиц И.А. Бизнес-план – основа успеха: Практическое пособие / И.А. Липсиц – 2-е изд., перераб. и доп. – М.: Дело, 2012. – 112 с.

- Литвак Б.Г. Стратегический менеджмент: Учебник для бакалавров / Б.Г. Литвак. - М.: Юрайт, 2017. - 507 c.

- Ляско А.К. Стратегический менеджмент: Современный учебник / А.К. Ляско. - М.: ИД Дело РАНХиГС, 2017. - 488 c.

- Мазур И. И., Шапиро В. Д., Ольдерогге Н. Г., Полковников А. В. Управление проектами; Омега-Л - М., 2012. - 960 c.

- Мазур И.И., Шапиро В.Д., ОльдероггеН.Г. и др. Управление проектами: Учебное пособие для студентов, обучающихся по специальности «Менеджмент организации». - 7-е изд., стер. Гриф МО РФ. - М.: Омега-Л, 2016. - 875 с.

- Маркова В.Д. Бизнес-планирование / В.Д. Маркова, Н.А. Кравченко.- М.: Проспект, 2017. – 216 с.

- Морошкин В.А. Бизнес-планирование: учебное пособие / В. А. Морошкин, В. П. Буров. – М.: ФОРУМ: ИНФРА-М, 2015. – 256 с.

- Ньютон Ричард Управление проектами от А до Я; Альпина Паблишер - М., 2017. - 192 c.

- Орлова И.В., Половников В.А. Экономико-математические методы и модели: компьютерное моделирование: Учебное пособие. - 3-e изд., перераб. И доп. - М.: Вузовский учебник, 2012. – 365 с.

Приложение 1

1

8

2

3

4

5

2

5

3

4

3

3

9

6

2

10

7

1

2

2

4

1

0

0

0

0

1

6

5

4

2

3

10

7

8

9

11

12

13

14

15

16

17

Приложение 2

Сетевая модель с рассчитанными значениями раннего начала и позднего окончания, а также резервами

2

4

0

4

5

3

17

35

0

35

1

6

2

13

29

2

27

2

16

35

4

31

4

10

2

7

15

31

0

31

14

31

0

31

12

30

0

30

11

20

0

20

9

18

0

18

8

18

0

18

7

9

0

9

10

19

10

9

3

6

0

6

4

5

0

5

5

6

3

3

6

6

3

3

1

1

0

1

0

0

0

0

1

9

3

3

4

3

2

5

4

2

8

1

Приложение 3

Диаграмма Ганта

-

Никонова И. А. Проектный анализ и проектное финансирование — М: Альпина Паблишер 2016. — c. 54 ↑

-

Андрейчиков, А.В. Стратегический менеджмент в инновационных организациях. Системный анализ и принятие решений. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. – с. 108 ↑

-

Афонин А. М., Царегородцев Ю. Н., Петрова С. А. Управление проектами; Форум - М., 2015. – с. 37 ↑

-

Афонин А. М., Царегородцев Ю. Н., Петрова С. А. Управление проектами; Форум - М., 2015. – с. 44 ↑

-

Литвак, Б.Г. Стратегический менеджмент: Учебник для бакалавров / Б.Г. Литвак. - М.: Юрайт, 2017. – с.144 ↑

-

Морошкин В.А. Бизнес-планирование: учебное пособие / В. А. Морошкин, В. П. Буров. – М.: ФОРУМ: ИНФРА-М, 2015. – с. 97 ↑

-

Ляско А.К. Стратегический менеджмент: Современный учебник / А.К. Ляско. - М.: ИД Дело РАНХиГС, 2017. – с. 205 ↑

-

Литвак Б.Г. Стратегический менеджмент: Учебник для бакалавров / Б.Г. Литвак. - М.: Юрайт, 2017. – с. 63 ↑

-

Лапыгин Ю.Н. Стратегический менеджмент: Учебное пособие / Ю.Н. Лапыгин. - М.: ИНФРА-М, 2016. – с. 155 ↑

-

Гонтарева И. В., Нижегородцев Р. М., Новиков Д. А. Управление проектами; Либроком - М., 2013. – с. 87 ↑

-

Головань С.И. Бизнес-планирование / С.И. Головань – М.: Феникс, 2013. – с. 66 ↑

-

Волкогонова О.Д. Стратегический менеджмент: Учебник / О.Д. Волкогонова, А.Т. Зуб. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2016. – с. 122 ↑

-

Волкогонова О.Д. Стратегический менеджмент: Учебник / О.Д. Волкогонова, А.Т. Зуб. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2016. – с. 134 ↑

- Жизненный цикл проекта (Теоретические аспекты управления проектным циклом)

- Автоматизация продажи театральных билетов

- Определение, основные задачи, функции бухгалтерского учета в РФ

- Общество с ограниченной ответственностью

- Понятие и признаки несостоятельности

- Понятия и виды наследования (Глава 1. Наследование в гражданском праве как современные научные и практические проблемы)

- Стратегия диверсификации компании (Теоретические аспекты стратегии диверсификации компании)

- Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях. Международные стандарты бухгалтерского учета (Характеристика основных нормативных документов, регулирующих ведение бухгалтерского учета в организациях)

- Особенности налогообложения налогом на прибыль кредитных организаций (Теоретические основы налогообложения налогом на прибыль кредитных организаций)

- Разработка конфигурации «Салон красоты»

- Формирование проектной команды в корпоративных и предпринимательских инновационных проектах ООО «Ниппон»

- Корпоративная культура в организации (Элементы и составляющие корпоративной культуры)