«Особенности корпоративного управления в России» (История развития и становления менеджмента)

Содержание:

ВВЕДЕНИЕ

Прежде чем приступать к любой работе, мы должны иметь представление о том, что делаем или говорим. В поисковых запросах на просторах сети интернет , в учебниках русской и зарубежной литературы найдется много информации про менеджмент. Менеджмент с английского переводят как управление, заведование, организация; где-то это так и называется менеджер, как профессия, в любом случае представление о сфере не меняется. Менеджмент– это управление производством или коммерцией; совокупность принципов, методов, средств и форм управления, разрабатываемых и применяемых с целью повышения эффективности производства и увеличения прибыли. В настоящее время трудно недооценить роль менеджмента в современном мире, от него по большей части зависит рентабельность предприятия, качество предоставляемых услуг и уровень благополучия населения. В России существует определенная модель корпоративного управления, у которой есть свои минусы и недочеты. В работе мы рассмотрим основную теоретическую информацию, а так же разберемся в недостатках управленческой работы. Наладить строго контролируемую и безошибочную работу предприятия или компании где основной рабочей силой являются люди – сложно , тем более со временем старые модели управления утрачивают свою эффективность – для этого и создан менеджмент, чтобы объединить опыт времени, эффективные инструменты управленияи прочее.

В зарубежных странах накоплен значительный опыт управления в области промышленности, торговли, кооперации, сельского хозяйства и т.п. в результате непосредственного участия людей в управленческой деятельности. Он обогащается за счет знаний основ науки управления , мировых достижений в практической организации экономических и социальных процессов.

В России пока еще не достигнуты значительные успехи в теоретическом и практическом освоении менеджмента.

Реорганизовываются старые структуры управления и власти в российской экономике, при этом используются западные модели управления. Однако механическое перенесение концепции управления из одной социокультурной среды в другую, слепое копирование опыта того или иного государства практически невозможно и ведет к тяжелым экономическим и социальным последствиям. Менеджмент обусловлен такими базисными факторами, как тип собственности, форма государственного устройства, степень развития рыночных отношений. Поэтому развитие современного менеджмента в условиях перехода России к рыночной экономике в значительной мере зависит от этих факторов.

В данной курсовой работе мы рассмотрим роль и значимость менеджмента в современных порядках управления отечественных организаций, выявим недочеты и минусы, а так же найдем плюсы, дающие толчок к последующему развитию.

Теоретическая часть

История развития и становления менеджмента

Ни одна организация, ни одно предприятие не может добиться успеха без управления. Однако управление как вид деятельности и как наука в таком виде, в котором мы имеем его в настоящее время, появилось не сразу.

Как только доисторические люди стали жить организованными группами, у них появилась необходимость управления.

На первом этапе, когда группы людей были невелики, управление во всех сферах осуществлялось одним человеком — вождем этой группы. В дальнейшем, по мере разрастания групп и усложнения выполняемых ими функций, появилась необходимость разделения труда и дифференциации функций. Но на это потребовались века.

Египетские пирамиды, построенные в 3000—2000 гг. до н. э., являются ярким свидетельством не только культуры древних египтян, но и их управленческого искусства. Строительство огромных пирамид требовало, прежде всего, четкого планирования.

Древние греки уделяли особое внимание вопросам организации и управления производственными процессами, заботились о четкой специализации рабочих.

У Сократа дается понимание управления как особой сферы человеческой деятельности. Он говорил о том, что главным в управлении является поставить нужного человека на нужное место и добиться выполнения поставленных перед ним задач.

Линейная структура управления государством получила выражение в системе управления Римской империей. Ее основной проблемой был сбор налогов со всех ее частей, значительно удаленных друг от друга. Прямое правление из Рима осуществить было крайне трудно. Изменение структуры управления позволило укрепить могущество Римской империи.

В практике управления существуют примеры организаций, возникших в глубокой древности и успешно функционирующих и в настоящее время благодаря созданию рациональной структуры управления. К их числу относится римская католическая церковь, имеющая наиболее простую структуру управления: папа, кардинал, архиепископ, епископ и приходской священник.

К сожалению, эволюция управленческой мысли в России этого периода изучена недостаточно.

Переворот в производственных отношениях связан с промышленной революцией, начавшейся в середине XVIII в.

С промышленной революцией связано выделение трех уровней управления: верхнего, среднего и нижнего. На производстве появился мастер, который вскоре стал ненавистен для рабочих.

На этом этапе развития управления только наметилась тенденция перехода от принципа надзора за работниками к принципу организации труда на научных основах.

Промышленная революция дала толчок развитию теоретических исследований и практики управления. Большой вклад в формирование науки управления внесли английские политэкономы Уильям Петти, Адам Смит и Давид Рикардо.

Нельзя не отметить огромного вклада английского социалиста-утописта Роберта Оуэна в развитие управленческой мысли и практики управления. Ранее других он заметил и оценил роль человеческого фактора на производстве, к необходимости учета которого другие исследователи пришли только через 100 лет. На формирование теории управления в социалистическом обществе большое влияние оказали труды К. Маркса и Ф. Энгельса. Не занимаясь исследованиями природы и сущности управления, они внесли свой вклад в формирование этой науки с помощью созданных ими методов исследования. К. Маркс выводит необходимость разделения труда из развития кооперации: капиталист часто не в состоянии самостоятельно управлять своей фабрикой. Кроме того, в этом нет необходимости, так как труд по надзору, совершенно отделенный от собственности на капитал, всегда предлагался в избытке. Поэтому сделалось необязательным, чтобы этот труд по надзору выполнялся капиталистом. Таким образом, результатом разделения труда явилось обособление управления, которое стало рассматриваться в качестве особой функции любого совместного труда.

В этот же период времени Ф. Энгельс указал на то, что следует различать управление вещами и управление людьми. От этого тезиса в дальнейшем будут отталкиваться многие ученые в своих исследованиях.

Однако до эпохи империализма функция управления осуществлялась самим капиталистом и небольшой группой приближенных к нему лиц. Роль специально подготовленных управляющих особенно усиливается в эпоху развития монополистического капитализма. Столкнувшись с конкуренцией, изменчивой внешней средой, управляющие развивали систему знаний о том, как лучше использовать ресурсы.

Таким образом, предпосылками и источниками формирования менеджмента как управления особого рода являются:

- индустриальный способ организации производства;

- развитие рыночных отношений, основными элементами которых являются спрос, предложение и цена.

Все вышеуказанные факторы внесли значительный вклад в развитие науки об управлении.

1.2. Основные понятия менеджмента

Зачем изучать менеджмент? Допустим, вы не руководитель, вы только начинаете карьеру или работает в узкопрофессиональном сегменте. Вы получаете задание, выполняете от забора и до обеда, отправляете результат – и дальше голова пусть болит у менеджера.

Однако реальность такова, что подобных рабочих мест будет оставаться все меньше: ведь, с одной стороны, повышается интегрированность различных отделов, а с другой – каждый специалист на своем месте получает все больше рычагов управления конечным продуктом и сервисом, все больше участвует в продвижении.

Автономность специалиста на своем участке, его способность задавать вопросы по организации рабочего процесса и предлагать улучшения высоко ценятся начальством и отделом кадров.

Даже сейчас менеджмент стремительно вырвался на первое место, среди фрилансеров. Потому что теперь только от Вас зависит, как обеспечить себя объемом работы, своевременной выплатой гонорара, сделать достойный пиар своему продукту, сервису и личному бренду.

Современный менеджмент включает две неотъемлемые части:

- теорию руководства;

- практические способы эффективного управления, или искусство управления.

Виды менеджмента различаются по:

- сфере деятельности;

- объекту управления;

- признаку объекта;

- признаку содержания.

Менеджмент по сфере деятельности может быть в свою очередь таких видов:

Менеджмент развития (R&D менеджмент, инновационный менеджмент) – исследование и развитие таких компонентов, как:

- материалы;

- инструменты и оборудование;

- методы и технологии.

Менеджмент распространения (дистрибуции) включает

- маркетинг и рекламу;

- мерчендайзинг и продажи.

Финансовый менеджмент – это:

- экономические прогнозы;

- расчет себестоимости;

- контроль бюджета;

- страховка;

- работа актуария.

Менеджмент поддержки – обеспечение стабильной работы и поддержание основных активов в рабочем состоянии, а именно:

- недвижимое имущество;

- инструменты и другое производственное оборудование.

Менеджмент закупок и тендеров:

- закупка материалов;

- содержание склада;

- контроль за наличием на складе материалов и товарных запасов.

Менеджмент продукта и сервиса:

- изучение и анализ;

- планирование работы;

- контроль качества.

Менеджмент доставки:

- доставка автотранспортом, ж/д, авиа, море;

- упаковка;

- хранение.

Менеджмент персонала (HR-менеджмент):

- подбор сотрудников;

- размещение;

- тренинг;

- трансфер;

- продвижение;

- увольнение;

- производственные отношения;

- безопасность;

- здоровье и другие бонусы компании.

Менеджмент офиса:

- планирование и контроль работы офиса;

- внутренняя отчетность.

Исторически существует шесть основных теорий менеджмента персонала

1. Научная теория, автор – Фредерик В. Тейлор (Frederick W. Taylor)

Люди – это лабораторные мыши, работающие за кусок сыра.

Особенности управления: упрощайте задания, разделяйте работу поровну, используйте монетарные стимулы.

2. Административная теория, автор – Анри Файоль (Henri Fayol)

Улучшайте топ-менеджмент, и остальные работники последуют примеру.

Особенности управления: топ-менеджмент командует и контролирует.

3. Бюрократическая теория, автор – Макс Вебер (Max Weber)

Работники – персонажи из фильма «Побег из Шоушенка».

Особенности управления: иерархическая структура, основанная на строгих правилах

4. Теория управления персоналом, автор – Элтон Мэйо (Elton Mayo)

Злите работников-интровертов, создавая группы для выполнения каждого задания.

Особенности управления: стимулирование социального взаимодействия внутри организации.

5. Системная теория, автор – Людвиг фон Берталанфи (Ludwig Von Bertalanffy)

Отделы, которые играют вместе, останутся вместе.

Особенности управления: системная координация между различными отделами компании.

6. Теория X & Y, автор – Дуглас Мак-Грегор (Douglas McGregor)

Псевдонаучное обоснование кумовства.

Особенности управления: ленивых X контролируют, мотивированных Y вознаграждают.

Виды менеджмента по объекту управления:

- внешний менеджмент – применяется в случае несостоятельности внутреннего управления;

- внутренний менеджмент;

- менеджмент организации – топ-менеджмент;

- менеджмент отдела – менеджмент среднего звена;

- менеджмент на уровне непосредственного исполнителя;

- бренд-менеджмент, менеджмент продукта и сервиса;

- хозяйственная и производственная деятельность организации.

По субъекту управления менеджмент может быть:

- формальный;

- неформальный;

- личный;

- коллегиальный.

Субъект управления может быть в свою очередь объектом управления для более высокого уровня менеджмента.

Виды менеджмента по признаку объекта:

- Общий (генеральный) менеджмент – управление организацией в целом и ее автономными отделами.

- Функциональный менеджмент, он же специальный – управление отдельными процессами, а именно:

- инновационный менеджмент;

- производственный менеджмент;

- финансовый менеджмент;

- международный менеджмент;

- экологический менеджмент;

- менеджмент маркетинга;

- персональный менеджмент.

По признаку содержания менеджмент может быть нормативным, стратегическим и оперативным.

Нормативный менеджмент отвечает за создание и реализацию миссии организации, ее философии, предпринимательских стандартов, определение конкурентной ниши компании на рынке и места в ней, формирование общей стратегии развития.

Стратегический менеджмент занимается разработкой различных стратегий для разных подразделений компании, распределяет реализацию стратегий во времени, формирует потенциал успеха организации и обеспечивает общий контроль реализации выбранных стратегий.

Оперативный менеджмент отвечает за разработку методов реализации принятой стратегии развития в конкретных условиях, за тактическую адаптацию и оперативное реагирование на меняющиеся обстоятельства.

1.3. Задачи и цели менеджмента

Задачами менеджмента как науки являются разработка, экспериментальная проверка и применение на практике научных подходов, принципов и методов, обеспечивающих устойчивую, надежную, перспективную и эффективную работу коллектива (индивидуума) путем выпуска конкурентоспособного товара.

В то же время конечной целью менеджмента как практики эффективного управления является обеспечение прибыльности предприятия путем рациональной организации производственного (торгового) процесса, включая управление производством (коммерцией) и развитие технико-технологической базы.

Исходя из этого важнейшей задачей менеджмента является организация производства товаров и услуг с учетом спроса потребителей на основе имеющихся ресурсов. При этом к задачам менеджмента также относятся:

- переход к использованию работников, обладающих высокой квалификацией;

- стимулирование сотрудников организации путем создания для них соответствующих условий труда и системы его оплаты;

- определение необходимых ресурсов и источников их обеспечения;

- разработка стратегии развития организации и реализация ;

- определение конкретных целей развития организации;

- постоянный поиск и освоение новых рынков;

- выработка системы мероприятий для достижения намеченных целей;

- осуществление контроля за эффективностью деятельности организации, за выполнением поставленных задач.

Задачи менеджмента непрерывно усложняются по мере роста масштабов и развития производства и коммерции. Выполненные задачи и достигнутые намеченные цели оцениваются на рынке .

Развитие теории управления, разработка экономико-математических методов позволили многие качественные решения задач дополнить или заменить точными количественными оценками или решениями, а развитие средств вычислительной техники и коммуникаций способствовало повышению эффективности управления. Многие задачи, которые ранее не могли решаться в реальном или допустимом масштабе времени из - за трудоемкости расчетов , стали повседневной реальностью.

1.4. Менеджмент, как вид деятельности

Менеджмент – это самостоятельный вид профессионально осуществляемой деятельности, направленной на достижение в рыночных условиях, намеченных целей путем рационального использования материальных и трудовых ресурсов с применением принципов, функций и методов экономического механизма менеджмента.

Менеджмент как самостоятельный вид профессиональной деятельности предполагает, что менеджер независим от собственности на капитал фирмы, в которой он работает. Он может владеть акциями фирмы, а может и не иметь их, работая по найму на должности менеджера. Труд менеджера - это производительный труд, возникающий в условиях комбинирования высокотехнологичного производства с высоким уровнем специализации работников. Обеспечивая связь и единство всего производственного процесса, менеджмент объединяет работников различных специальностей: инженеров, проектировщиков, маркетологов, экономистов, статистиков, психологов, плановиков, бухгалтеров и др., работающих под руководством менеджера, управляющего предприятием, производственным отделением или фирмой в целом.

Термин "менеджер" обозначает принадлежность конкретного лица к профессиональной деятельности в качестве управляющего фирмы независимо от уровня управления, а также от профессиональной подготовки и практического опыта работы. Профессиональный менеджмент как самостоятельный вид деятельности предполагает наличие в качестве субъекта этой деятельности специалиста-менеджера и в качестве объекта - хозяйственную деятельность фирмы в целом или ее конкретную сферу (производство, сбыт, финансы, НИОКР и др.).

Возросшие требования к управлению обусловлены увеличением размеров предприятия, сложностью технологии, необходимостью владения управленческими навыками. В современных условиях все решения по финансовым, организационным и экономическим вопросам подготавливаются и вырабатываются профессионалами в области организации управления, которые осуществляют также наблюдение и контроль за выполнением принятых решений.

С ростом масштабов производства и развитием экономических связей в обществе управление непрерывно усложнялось. Однако до эпохи развития рыночных отношений функции управления оставались более или менее универсальными. Управление производством осуществлялось самим владельцем средств производства и небольшой группой его особо доверенного окружения. Но в процессе концентрации капитала возникают новые организационные формы общественного производства в виде крупных предприятий, трестов, концернов. Это привело к расширению и дифференциации функции управления на отдельные виды управленческого труда. Появились сотни и тысячи людей, выполняющих управленческие функции. С развитием рыночных отношений управление становилось деятельностью, в сферу которой вошли как сфера материального производства, так и сфера духовной жизни. Благодаря такой эффективно функционирующей системе рыночная экономика проявляет гибкость и способна удовлетворять многообразные потребности человека, обеспечивая эффективное ведение хозяйства.

В качестве объекта управления вообще выступают различные организационные формы общественного производства: отрасли, объединения, акционерные общества, предприятия, индивидуальная трудовая деятельность или организации, целью деятельности которых является выполнение определенных функций. Развитая экономика вызывает необходимость распределения общественного труда в определенных пропорциях. Каждая сфера или отрасль производства, являясь составной частью единого народного хозяйства, одновременно представляет собой самостоятельный комплекс. Поэтому управление производством - это сознательная, планомерная деятельность по организации функционирования различных сфер, отраслей и предприятий общественного производства.

Каждое предприятие и отрасль имеют свои специфические особенности внутренних экономических отношений, их необходимо учитывать, но в основу управления должны быть положены общие закономерности, отражающие сущность рыночной экономики, где производство подчиняется запросам и интересам потребителей.

1.5. Менеджмент, как система управления

Системный подход в управлении основывается на том, что всякая организация представляет собой систему, состоящую из частей, каждая из которых обладает своими собственными целями. Руководитель при принятии управленческих решений должен исходить из того, что для достижения общих целей организации необходимо рассматривать ее как единую систему. При этом следует выявить и оценить взаимодействие всех ее частей и объединить их на такой основе, которая позволит организации в целом эффективно достичь ее целей. Однако достижение целей всех подсистем организации — явление желательное, но почти всегда нереальное.

Необходимость системного подхода для управления предприятием можно понять, рассмотрев два аспекта работы руководителя. Во-первых, он стремится добиться суммарной эффективности работы своей организации и не допустить, чтобы частные интересы какого-либо одного элемента организации повредили общему успеху. Во-вторых, он должен добиваться этого в условиях организационной среды, которая всегда создает противоречащие друг другу цели. Стратегия, техника и экономика — взаимосвязанные элементы одной общей проблемы. Суть экономической проблемы состоит в том, чтобы избрать такую стратегию, включая технику и все другие ресурсы, необходимые для осуществления стратегических планов, которая будет или наиболее эффективной (максимально выгодное решение поставленной задачи при имеющихся ресурсах), или наиболее экономичной (достижение поставленной задачи при минимальных затратах).

Управляющая система может быть представлена особым видом машины на основании того, что каждая система выполняет какие-либо функции, которые можно рассматривать как цель машины. Одной из основных отличительных категорий управляемых систем является сложность. Любая фирма имеет много противоречивых целей, и это является одним из решающих факторов, обуславливающих необходимость описания предприятия или фирмы как очень сложной вероятностной системы. Сложность системы определяется количеством составляющих ее элементов и возможных связей между ними. Степень сложности измеряется разнообразием системы. Разнообразие характеризует число возможных состояний системы. Фундаментальным принципом управления, открытым У. Эшби, является закон необходимого разнообразия, в соответствии с которым уровень разнообразия управляющей системы должен соответствовать уровню разнообразия управляемой системы. Отсюда, в частности, следует, что невозможно создать простую систему управления для управления сложными системами и процессами. Из этого следует, что, как отдельные люди, так и целые организации не в состоянии справиться с проблемами, сложность которых превышает некоторый определенный уровень. Когда этот уровень превышен, управляющие уже не в состоянии понять, что происходит вокруг и разработать адекватную стратегию управления фирмой или страной.

Другая причина растущей сложности управления производством связана с темпами изменения внешней среды. Влияние внешней среды является определяющим фактором для фирмы при выборе системы управления. Скорость изменений во внешней среде организаций растет и соответственно растет сложность возникающих перед организацией проблем. Чем сложнее эти проблемы, тем больше времени занимает их решение. Чем больше возрастает скорость изменений, тем короче жизнь найденных решений проблем. К моменту, когда решение найдено, ситуация уже изменилась и требуется принципиально новое решение. Организация не может быть способной быстро и эффективно обучаться, если такой способностью не обладает ее руководство. В целом закон необходимого разнообразия для управления фирмой определяет, что для успешного противостояния среде сложность и быстрота решений в фирме должны соответствовать сложности и быстроте изменений, происходящих во внешней среде.

Классификация любых систем с позиций кибернетики предусматривает два критерия — (а) степень сложности: простые динамические системы, сложные системы, поддающиеся описанию (хорошо структурированные), и очень сложные системы, не поддающиеся адекватному аналитическому описанию (слабо структурированные), — а также (б) различие между детерминированными и вероятностными системами. Причем к вероятностным относятся не те системы, знания о которых не достаточно полны на данный момент, а вероятностные по своей природе, не поддающиеся однозначному описанию в принципе. К классу очень сложных вероятностных систем относятся фирма, мозг и экономика. В соответствии с законом необходимого разнообразия управляющая система для экономики и фирмы тоже должна представлять очень сложную вероятностную систему и промышленные системы управления (при условии, что они достаточно эффективны) должны строиться как кибернетические системы. Кибернетика предлагает механизм обратной связи как выход из противоречий вероятностных управляющих и управляемых систем. Регулятор с обратной связью гарантирует компенсацию возмущений не только определённого вида, но и любых возмущений. В частности, он компенсирует влияние на систему возмущений, причина которых совершенно неизвестна. В этом как раз и заключается важность принципа обратной связи для управления промышленным производством, являющимся очень сложной системой, не поддающейся детальному описанию.

2. Метод SWOT анализа в стратегическом управлении

Неожиданные изменения во внешней среде, требующие быстрой и адекватной реакции компании для поддержания и усиления своей конкурентоспособности, обостряют интерес к проблемам стратегического управления.

Его сущность заключается, по нашему мнению, в постоянном пересмотре ответов на следующие вопросы:

- где сейчас находится организация;

- в каком направлении она должна развиваться в будущем;

- как она собирается попасть в то положение, где ее хочет видеть руководство.

Стратегический подход к управлению деловыми организациями начал использоваться во всем мире еще в 20-30 г.г. ХХ столетия. Но особенно интенсивно процесс перехода к управлению на основе развития начался в 60-е, когда обострилась конкуренция европейского и американского бизнеса с Японией и компании вынуждены были перестраивать свою деятельность с учетом новых реалий. Вот тогда-то и потребовался подход, который бы обеспечил возможность компаниям своевременно адаптироваться к внешним как благоприятным, так и неблагоприятным условиям, прогнозировать альтернативные варианты развития компании и управлять этим развитием, используя новые методологии предвидения и моделирования тенденций изменений макро и микро окружения. Так в лексикон менеджмента вошло понятие стратегического менеджмента(или стратегического управления). Еще одним важным аспектом стратегического управления стало внимание к тенденциям изменения внутренней среды компании и, прежде всего, к интересам и устремлениям ее персонала.

По мнению большинства специалистов, современный стратегический менеджмент – «это программный способ мышления и управления, обеспечивающий согласование целей и возможностей предприятия с интересами «всех заинтересованных в его деятельности сторон». Он предполагает не только определение генерального курса развития предприятия и организацию дела на этой основе, но и повышение мотивации, заинтересованности всех работников в его реализации…. Это предполагает постановку нового комплекса процессов, отражающих приоритетность целей и динамики развития, обеспечения своевременности решений и действий, предвидения будущего, анализа последствий управляющих воздействий и инноваций».

Очевидно, что как и любая современная методология управления стратегический менеджмент должен опираться на соответствующую информационную систему, только с помощью которой можно проанализировать и оценить тенденции – настоящие, прошлые и будущие, т.к. только имея четкое представление о том, на какой стадии развития находится компания и ее окружение, можно решить, куда двигаться дальше. Иными словами, необходима технология проведение постоянной диагностики как внутренних ресурсов и возможностей компании, так и внешней среды.

В бизнес-инжиниринге, новейшей технологии управления организационным развитием, под стратегическим управлением понимается выработка стратегий деятельности компании с помощью формализованных процедур, которые расписаны по этапам и применяемым техникам анализа и моделирования. Эти процедуры направлены на построение моделей будущего состояния компании, а также программ перехода к этому состоянию (“стратегических планов”), где все мероприятия также расписаны по определенным трафаретам и с соответствующей степенью детализации.

SWOT анализ (перевод с англ. swot analysis) — один из самых эффективных инструментов в стратегическом менеджементе. Сущность свот анализа заключается в анализе внутренних и внешних факторов компании, оценке рисков и конкурентоспособности товара в отрасли.

2.1 Определение SWOT анализа

Метод SWOT анализа — универсальная методика стратегического менеджмента. Объектом SWOT анализа может стать любой продукт, компания, магазин, завод, страна, образовательное учреждение и даже человек. Существуют следующие виды SWOT анализа:

- SWOT анализ деятельности фирмы или производственного предприятия;

- SWOT анализ деятельности государственной или некоммерческой организации;

- SWOT анализ деятельности образовательного учреждения;

- SWOT анализ определенной территории: страны, региона, района или города;

- SWOT анализ отдельного проекта, отдела;

- SWOT анализ определенного рынка или отрасли;

- SWOT анализ конкурентоспособности бренда, товара, продукта или услуги;

- SWOT анализ личности.

Часто компании проводят SWOT анализ не только своего товара, но и продукции конкурентов, так как данный инструмент очень наглядно систематизирует всю информацию о внутренней и внешней среде любой организации.

Преимущества SWOT анализа заключаются в том, что он позволяет достаточно просто, в правильном разрезе взглянуть на положение компании, товара или услуги в отрасли, и поэтому является наиболее популярным инструментом в управлении рисками и принятии управленческих решений.

Результатом проведения SWOT анализа предприятия является план действий с указанием сроков выполнения, приоритетности выполнения и необходимых ресурсов на реализацию.

Периодичность проведения SWOT анализа. Рекомендуется проводить SWOT анализа минимум 1 раз в год в рамках стратегического планирования и при формировании бюджетов. SWOT анализ очень часто является первым шагом бизнес-анализа при составлении маркетингового плана.

2.2 Элементы SWOT анализа

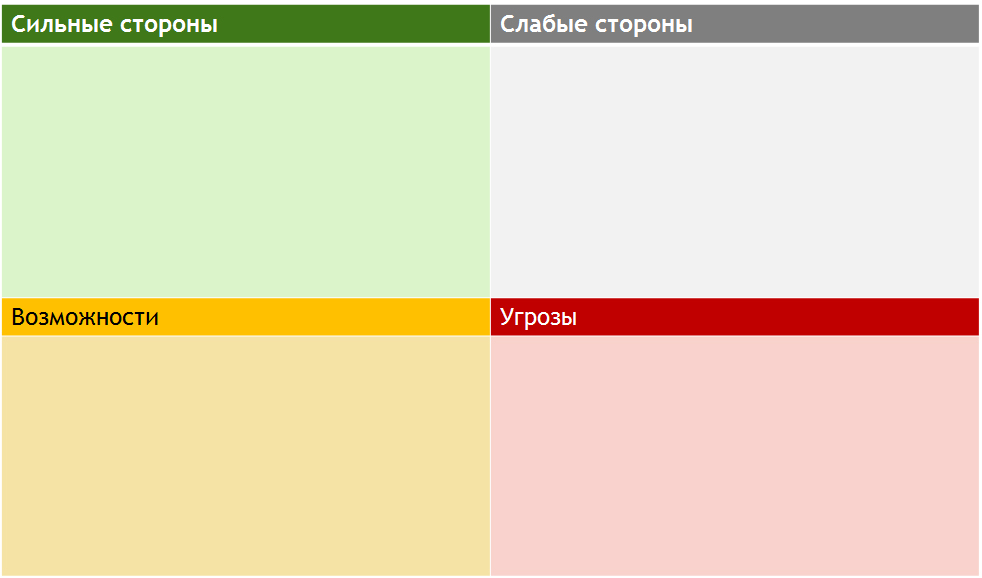

Чтобы более точно понять о чем и зачем вообще этот SWOT анализ посмотрим расшифровку аббревиатур : Strengths, Weaknesses, Opportunities, T=Threats.

S= Strengths

Сильные стороны товара или услуги. Такие внутренние характеристики компании, которые обеспечивают конкурентное преимущество на рынке или более выгодное положение в сравнении с конкурентами, другими словами те области, в которых товар компании чувствует себя лучше и стабильнее конкурентов.

Значение сильных сторон для компании в стратегическом планировании: за счет сильных сторон компания может увеличивать уровень продаж, прибыли и долю на рынке, сильные стороны обеспечивают выигрышное положение товара или услуги в сравнении с конкурентами. Сильные стороны необходимо постоянно укреплять, улучшать, использовать в общении с потребителем рынка.

W=Weaknesses

Слабые стороны или недостатки товара или услуги. Такие внутренние характеристики компании, которые затрудняют рост бизнеса, мешают товару лидировать на рыке, являются неконкурентоспособными на рынке.

Значение слабых сторон для компании в стратегическом планировании: слабые стороны компании мешают росту продаж и прибыли, тянут компанию назад. За счет слабых сторон компания может потерять долю рынка в долгосрочной перспективе и утратить конкурентоспособность. Необходимо отслеживать области, в которых компания не достаточно сильна, улучшать их, разрабатывать специальные программы для минимизации рисков влияния слабых сторон на эффективность компании.

O=Opportunities

Возможности компании — благоприятные факторы внешней среды, которые могут влиять на рост бизнеса в будущем. Значение возможностей рынка для компании в стратегическом планировании: возможности рынка олицетворяют источники роста бизнеса. Возможности необходимо анализировать, оценивать и разрабатывать план мероприятий по их использованию с привлечением сильных сторон компании.

T=Threats

Угрозы компании — негативные факторы внешней среды, которые могут ослабить конкурентоспособность компании на рынке в будущем и привести к снижению продаж и потери доли рынка. Значение рыночных угроз для компании в стратегическом планировании: угрозы означают возможные риски компании в будущем. Каждая угроза должна быть оценена с точки зрения вероятности возникновения в краткосрочном периоде, с точки зрения возможных потерь для компании. Против каждой угрозы должны быть предложены решения для их минимизации.

2.3 Составление SWOT анализа

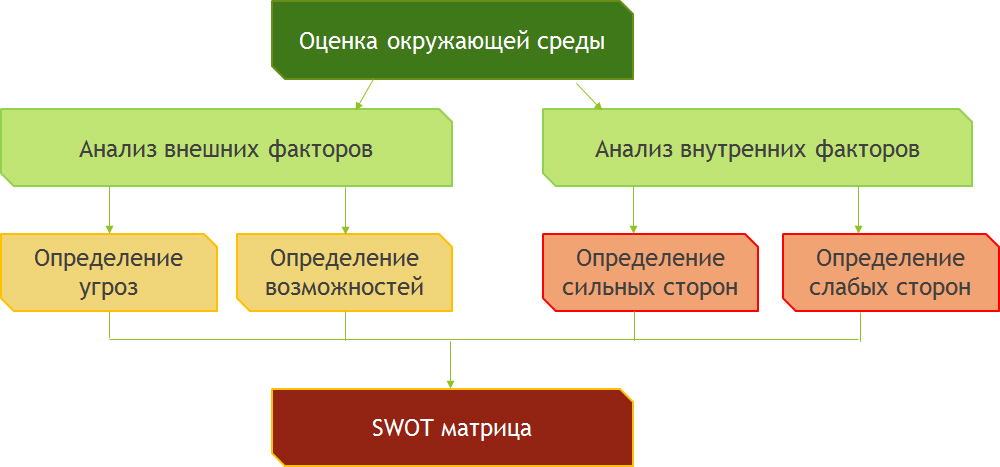

Желательно придерживаться следующей последовательности действий при проведении SWOT анализа (см. рисунок 1)

Рисунок 1 - SWOT анализ

Данная методика SWOT анализа позволяет максимально полно и подробно оценить риски и возможности компании, спланировать работающую маркетинговую стратегии товара:

- Проводится анализ окружающей рыночной среды товара или услуги а разрезе внешних и внутренних факторов;

- На основе проведенного анализа формируются сильные стороны бизнеса, слабые стороны бизнеса, угрозы и возможности рынка для бизнеса;

- Полученные параметры вносятся в SWOT матрицу для удобства анализа;

- На основе SWOT матрицы формируются выводы о необходимых действиях с указанием приоритетов выполнения и сроков.

В процессе проведения SWOT анализа привлеките заинтересованных в принятии решения людей, экспертов в различных вопросах. Стороннее мнение позволит составить анализ более объективно.

Рисунок 2 - Стандартный вид таблицы SWOT анализа

В таблице SWOT анализа желательно указывать факторы в порядке приоритетности .

3. Особенности корпоративного управления на российских предприятиях.

Корпоративное управление (менеджмент) — профессионально осуществляемое руководство деятельностью корпорации в рыночных условиях, направленное на достижение целей деятельности и получение прибыли путем рационального использования ресурсов. В узком смысле менеджмент — воздействие одного лица или группы лиц (менеджеров) на другие лица для побуждения их к действиям, соответствующим достижению поставленных целей, при принятии на себя менеджерами ответственности за результативность воздействия.

Чтобы более детально разобрать базовое понятие, обратимся к схожим общим понятиям, раскрывающим основное.

3.1 Основные понятия корпоративного управления

Существуют различные подходы к пониманию корпоративного менеджмента.

Первый подход - объектный, строится на понимании и оценке особенностей объекта управления. Существование акционерного общества, общие интересы акционеров определяют цель управления и соответственно его механизм, которые реализуются наемными менеджерами.

Второй- культурологический подход к пониманию корпоративного менеджмента. Суть его заключается в том, что корпоративный менеджмент основывается на культуре управления, получившей название корпоративной культуры. При таком подходе главным является не столько строение организации, сколько стиль управления и социально-психологическая атмосфера деятельности, сочетание формального и неформального управления, культурно-интеграционные процессы, мотивация и другие факторы этого ряда.

Корпоративный менеджмент можно рассматривать и с позиций организационного поведения. В этом случае делается акцент на факторы взаимосвязи форм организации и поведения персонала.

Есть и такое представление о корпоративном менеджменте, при котором его сторонники стремятся не утяжелять это понятие какими-либо особенностями, а использовать его как синоним хорошей, эффективной организации, успешного управления.

3.2 Отличительные признаки корпоративного менеджмента

Можно выделить несколько отличительных признаков корпоративного менеджмента как типа управления:

- Акционерная собственность. Она порождает компромисс интересов, сводимых к общей цели, позволяет создать механизм демократического решения основных проблем и в соответствии с этим выбрать такие организационные формы управления, которые мотивировали бы интеграционные процессы в организации.

- Организационная интеграция, «подпитываемая» определенным видом организационного поведения персонала и демократическим стилем управления.

- Внешняя среда, которая служит фактором «признания» целостности организации и ее особых качеств как корпорации.

- Отношение персонала к организации (фирме), позволяющее более успешно оперировать приоритетами управления.

Все чаще вместо русского термина «управление» используют, нередко необоснованно, английский термин «менеджмент». В качестве «теоретического» обоснования подмены выдвигаются такие тезисы, как «занятость» термина в биологических и технических системах, традиционное невнимание управления к человеческому фактору и др. Чаще всего эти тезисы выдвигаются из чисто конъюнктурных соображений. Вместе с тем было бы ошибкой игнорировать тот факт, что термин «менеджмент» укоренился на российской почве в основном в качестве профессионально-квалификационного определения.

Следует также различать понятия управление и руководство. Термин «руководство» уже понятия «управление», поскольку означает процесс управления, который осуществляется руководителем, исполняющим роль посредника социального контроля и власти, на основе правовых полномочий и норм более широкой социальной общности, в которую входит данная группа. Справедлива следующая логическая формула:

РУКОВОДСТВО < (УПРАВЛЕНИЕ <> МЕНЕДЖМЕНТ).

3.3 Российская модель корпоративного управления

Российская модель корпоративного управления относится к разновидности так называемых предпринимательских, характерных для стран с переходной экономикой.

При проведении приватизации в России за основу была взята американская модель как наиболее развитая, предполагающая перераспределение собственности через фондовый рынок. Однако фондовые рынки в стране создать до сих пор не удалось - капитал пошел мимо них на захват фирм через механизм банкротства. К тому же сами корпорации из-за высокого налогообложения стали уходить в тень.

Кроме того, введение англо-американской модели натолкнулось на сопротивление тех, кто получили контроль над собственностью в рамках спонтанной или номенклатурной приватизации, и, прежде всего, директорского корпуса, а также банков и олигархических группировок, более заинтересованных во введении континентальной модели.

Поэтому существующая в России практика корпоративного управления крайне противоречива, ибо включает два противоположных подхода, во многом нейтрализующих друг друга. В то же время в ее рамках формально присутствуют все необходимые элементы, свойственные классическим моделям (соотношение между американскими и континентальными - 3:1).

Но в российской модели корпоративного управления нарушается основополагающий принцип разделения прав собственности и контроля, и, либо собственники управляют всеми процессами в корпорации, включая оперативную деятельность, либо, наоборот, эффективный собственник отсутствует, и менеджмент бесконтрольно узурпирует властные полномочия.

В целом российское корпоративное управление развиваются в русле общемировых традиций:

- повышения прозрачности информации;

- параллельного процесса расширения правомочий органов управления корпорацией и контроля над ними со стороны акционеров;

- усиления правового (судебного) контроля, в том числе для защиты прав мелких акционеров;

- ужесточения регламента выпуска акций, изменения уставного капитала;

- сближения правового статуса акций и облигаций;

- ужесточения регулирования взаимоотношений между различными юридически независимыми, но экономически взаимосвязанными субъектами.

Но соответствие мировому уровню достигнуто только по соблюдению требований к полному и своевременному раскрытию финансовой информации; в остальном - все ниже среднего. Специфику российским корпоративным отношениям придают:

- значительная доля государства в капитале многих корпораций, в том числе крупнейших (Газпром, ЛУКОЙЛ, РАО ЕС, «Сухой» и пр.);

- низкая, по сравнению с Европой, доля банков и финансовых институциональных инвесторов (отсутствие интереса банков к приобретению акций промышленных предприятий вызвано высокими темпами роста кредитных операций, незначительным опытом управления и высокими рисками);

- слабость рынка ценных бумаг, не позволяющая использовать косвенные методы контроля, привлекать средства мелких инвесторов (70% инвестиций финансируется за счет собственных средств);

- последствия приватизации, в результате которой основными инвесторами стали трудовые коллективы и менеджеры;

- отсутствие законодательного ограничения для банков относительно доли владения предприятиями;

- мягкость законодательных норм относительно представления информации;

- слабость правовой инфраструктуры;

- недостаточная развитость банковской системы; -отсутствие внутреннего баланса интересов участников корпорации;

- безразличное отношением к акциям, поскольку многим они достались даром (акционирование долгое время рассматривалось как смена вывесок);

- отсутствие достаточного числа профессиональных менеджеров;

- непрозрачность отношений собственности и информации о деятельности компании, без которой корпорация не понятна для инвесторов;

- незнание акционерами своих прав.

Ключевыми особенностями российской модели корпоративного управления на сегодняшний день являются:

- перманентный процесс перераспределения собственности путем захвата активов без осуществления реальных инвестиций;

- жесткий контроль инсайдеров над финансовыми потоками (на сегодня нет сил, способных ему противостоять), пренебрежение интересами мелких акционеров;

- завышение роли исполнительных органов;

- значительное доминирование первого лица над остальными высшими менеджерами, его неограниченный контроль над финансовыми потоками, из-за отсутствия в совете директоров независимых членов, не связанных с корпорацией трудовыми отношениями и не владеющих ее акциями.

В то же время, положение крупного менеджмента в России, как доминирующего акционера, во многом обусловлено доверием к нему со стороны трудового коллектива при условии справедливого ведения.

- бесправие наемных работников, чему способствует их слабое представительство в органах управления корпорацией, отсутствие дееспособных профсоюзов;

- недобросовестность реестродержателей;

- слабая роль внешних механизмов корпоративного управления (рынка ценных бумаг, механизма банкротства, рынка корпоративного контроля);

- активная роль федеральных и региональных властей как субъекта корпоративных отношений, действующих и в ранге собственников и в ранге регулятора через административные механизмы и т.п.;

- регулярная невыплата дивидендов 90% корпораций;

- завышение окладов высших менеджеров при занижении общего уровня оплаты труда и хронических невыплатах;

- нарушение прав мелких акционеров при переходе на единую акцию, размывание капитала с помощью закрытой подписки на дополнительную эмиссию, вытеснение акционеров в финансово неблагополучные компании.

Для российского корпоративного управления в целом характерно наличие двух параллельных тенденций: менеджеры постепенно становятся и контролирующими акционерами в корпорации, а внешние акционеры по мере консолидации контроля сами начинают функционировать в качестве менеджеров или передают эти функции доверенным представителям группы акционеров, связанным с ним не окладом или контрактом, а целым комплексом экономических и внеэкономических интересов.

До середины 1990-х годов шла борьба между старыми менеджерами и новыми акционерами. Сегодня для России характерен процесс слияния функций высших менеджеров и контролирующих акционеров. Статус собственника позволяет менеджеру снизить издержки по своей защите. Таким образом, приобретается преимущество, связанное с управлением, а не имущественными правами.

Это становится возможным в результате наличия нескольких крупных партнеров, делящих собственность и бизнес, и особенностей общей ситуации в экономке страны (серые и черные схемы финансовых потоков, уход от налогов, вывод активов, криминал, продолжение борьбы за передел собственности), не позволяющей делегировать даже оперативное управление предприятием кому-то без риска его потерять.

Таким образом: в крупных и средних компаниях происходит отождествление фигуры менеджера и контролирующего акционера. В результате в России формируется менеджерский капитализм, отличающийся тем, что у значительной части высших управленцев преобладает стремление к быстрой личной наживе вместо гордости за возможность властвовать над огромной корпорацией, и почти полное отсутствие ответственности за нее.

К недостаткам российского корпоративного управления, отмечаемым международными экспертами, относят:

- выпуск и размещение ценных бумаг и принятие других серьезных решений менеджерами без согласия совета директоров или общего собрания акционеров;

- размещение первоначального выпуска акций по цене значительно ниже номинала с его последующей скупкой;

- отсутствие прозрачности структуры собственности и финансов распределение финансовых и физических активов между членами совета директоров в ущерб интересам рядовых акционеров;

- максимальная ориентация на внутренние финансовые источники, вызываемая личными отношениями;

- слабое участие независимых внешних директоров;

- преобладание у мелких держателей акций интереса не к получению дохода, а гарантиям занятости;

- отсутствие долгосрочной финансовой стратегии; -несогласованность действий арбитражных судов разных инстанций при разрешении корпоративных споров (местные суды затягивают рассмотрение дел, отменяют решения, вынесенные судами других инстанций) и пр.;

- относительно распыленная собственность (при этом неликвидный рынок и слабые институциональные инвесторы);

- устойчивая тенденция к концентрации собственности и контроля (при отсутствии эффективного финансирования и мониторинга) у инсайдеров;

- формирование сложных типов корпоративных структур (при отсутствии тяготения к какому-либо одному);

- фактическое отсутствие внешнего корпоративного контроля, за исключением товарного рынка; фактически существуют две системы контроля банковская и рыночная (товарных и фондовых рынков).

3.4 Управление является важнейшим элементом, необходимым для эффективного функционирования и развития как небольшой фирмы, так и экономической системы крупного предприятия или целой страны. Специфика корпоративного управления в публичных акционерных обществах заключается в том, что оно не укладывается в рамки традиционного понимания управления, поскольку изначально вытекает из гражданско-правовых отношений собственности на акции. Без реализации акционером своего права на участие в управлении, предоставляемого акцией, невозможно формирование органов управления и их функционирование. При этом акционер часто не принимает непосредственного участия в текущем управлении предприятием. Управление осуществляется через органы корпоративного управления и контроля.

Одним из механизмов корпоративного управления выступает процесс разрешения противоречий (согласования интересов), прежде всего между акционерами, а также акционерами и менеджерами, который отражается в создании и развитии определенной структуры органов корпоративного управления и контроля, то есть их конфигурации и взаимосвязи. В этом смысле модель корпоративного управления можно рассматривать как модель структуры и разделения компетенции органов корпоративного управления и контроля.

Существующие различия моделей корпоративного управления вызваны, прежде всего, характером историко-политической и экономической эволюции определенной страны. Вместе с тем в основе формирования моделей корпоративного управления и, соответственно, различий между ними лежат два основных момента: отношения собственности (кто является доминирующим собственником корпорации, степень концентрации собственности) и контроля (кто реально осуществляет контроль над корпорацией, механизмы формирования совета директоров, взаимодействия совета директоров, правления, акционеров) [8], оказывающие влияние на правовое регулирование соответствующих отношений. Модели корпоративного управления отличаются характером распределения контрольных и управленческих функций между органами, а также типичными конфигурациями органов акционерного общества, наличием или отсутствием особого контролирующего органа (наблюдательного совета), призванного через наблюдение за исполнительными органами гарантировать интересы акционеров. В этой связи ключевым элементом модели корпоративного управления выступает совет директоров, который может быть как однопалатным (иметь преимущественно исполнительные функции - аутсайдерская модель), так и двухпалатным (с четким разделением функций контроля и управления - инсайдерская модель). Аутсайдерская двухуровневая система управления: общее собрание и правление (совет директоров), характерна для англо-американской правовой системы. Инсайдерская трехуровневая система управления: общее собрание акционеров, наблюдательный совет, представляющий интересы акционеров в период между собраниями, и правление как исполнительный орган, характерна для стран германского права [7].

Глобализация оказала значительное влияние на развитие системы корпоративного управления. По мнению многих экспертов, аутсайдерская модель к началу XXI века стала доминирующей [2]. Стандарты корпоративного управления, сформированные на международном уровне, в своей основе имели характеристики аутсайдерской модели. При оценке эффективности корпоративного управления аналитики, регуляторы, инвесторы ориентировались на них. Однако корпоративные скандалы начала XXI века и начавшийся в 2008 году глобальный экономический кризис показали уязвимость аутсайдерской модели и большую устойчивость инсайдерской модели, а также необходимость поиска новых систем корпоративного управления, учитывающих преимущества обеих моделей. В этой связи в настоящее время наметилась тенденция взаимопроникновения элементов основных моделей корпоративного управления. В частности, корпорации, использующие инсайдерскую модель управления, все больше внимания уделяют обеспечению прав акционеров на оказание влияния на принятие решений. Корпорации, использующие аутсайдерскую модель, увеличивают представительство инвесторов в совете директоров и усиливают контроль над деятельностью компаний со стороны совета директоров [7].

В Гражданском кодексе Российской Федерации (далее - ГК РФ) и Федеральном законе от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее - ФЗ об АО) в целом заложена трехуровневая система управления публичным акционерным обществом, предполагающая наличие: общего собрания акционеров; совета директоров (наблюдательного совета); исполнительного органа (единоличного, а в некоторых случаях и коллегиального (правления)). Система органов корпоративного управления, закрепленная в указанных нормативных правовых актах, по форме напоминает трехзвенную германскую модель, однако по сути в большей степени соответствует англо-американской модели, в которой функции управления и контроля четко не разделены между собой. Так, например, имеется возможность избрания членов правления в совет директоров акционерного общества. При этом лицо, являющееся единоличным исполнительным органом общества, может являться и членом совета директоров, за исключением одновременного занятия должности председателя совета директоров (п. 2 ст. 66 ФЗ об АО). Другими словами, функции управления и контроля могут осуществлять одни и те же лица в рамках формально самостоятельных органов управления. Кроме того, ФЗ об АО определяет роль совета директоров как общее руководство деятельностью корпорации, а также определение приоритетных направлений этой деятельности (ст. 65 ФЗ об АО), то есть в отличие от германского наблюдательного совета, который осуществляет функции наблюдения и контроля, российский совет директоров характеризуется наличием ряда управленческих полномочий.

С другой стороны, специфика российской модели корпоративного управления также выражается в степени влияния единоличного исполнительного органа на принимаемые в организации решения. Доминирующее положение генерального директора в системе управления свидетельствует о том, что она во многом остается в рамках континентальной модели. Большинство решений в российских акционерных обществах, включая стратегические, принимаются (или по крайней мере готовятся) исполнительным органом, в то время как совет директоров скорее играет роль «классического» наблюдательного совета с его преимущественно контрольными функциями [5].

В юридической литературе существуют различные взгляды на определение характера отечественной модели корпоративного управления. Часть исследователей полагает, что российская модель корпоративного управления, являясь в соответствии с законом дуалистической, фактически включает обе основные модели управления и находится в стадии становления [6]. Другие авторы, например Г.В. Цепов, считают, что в России сложилась инсайдерская схема управления, главенствующее место в которой отводится крупным акционерам, осуществляющим контроль над деятельностью компаний как непосредственно (акционер - менеджер), так и через зависимых лиц. Кроме того, наблюдается тенденция по усилению роли государства в управлении крупными компаниями. Однако, в отличие от классической инсайдерской модели, в силу слабости банковской системы долгосрочное финансирование с использованием банковских кредитов практически не осуществляется [9]. Здесь можно согласиться с В.В. Прохоренко, считающим, что российская система построения взаимосвязей между органами управления акционерного общества лишь по форме похожа на германскую модель двухуровневого совета, где в совет директоров включены два органа: управленческий (правление) и контрольный (наблюдательный совет). Структуру двухуровневого совета в чистом виде нельзя соотнести с современной российской моделью, так как совет директоров обладает скорее управленческими функциями, чем контрольными, а также потому, что если рассматривать российскую модель в качестве двухуровневой, то встает вопрос разграничения компетенций между советом директоров (наблюдательным советом) и коллегиальным исполнительным органом (правлением) [4].

Исходя из действующего отечественного законодательства создать конструкцию совета директоров или наблюдательного совета в классическом понимании не получится. К контрольным полномочиям членов совета директоров можно отнести принятие решения об одобрении крупных сделок, а также сделок, в совершении которых имеется заинтересованность. В полномочия совета директоров можно также включить возможность принятия решения о досрочном прекращении полномочий исполнительного органа. Если же к компетенции совета директоров отнести утверждение сделок свыше определённой суммы, утверждение сделок с недвижимым имуществом, принадлежащим обществу, принятие решения об участии и о прекращении участия общества в других организациях, то речь будет идти, прежде всего, об органе управления акционерным обществом. Таким образом, различные варианты объёма компетенции совета директоров, предусмотренные законодательством, дают возможность строить различные модели совета директоров как органа управления.

Данный дуализм отечественного законодательства, не определившего четко статус совета директоров акционерного общества (орган непосредственного управления или контроля), проявился и в использовании двойного наименования «Совет директоров (наблюдательный совет)». По мнению ряда исследователей, наименования «совет директоров» и «наблюдательный совет» используются в ФЗ об АО как равнозначные, и участники акционерного общества сами вправе выбрать, как называть этот орган [3]. Другой подход состоит в том, что законодатель нигде не дает оснований полагать, что данная терминология используется им как альтернативная: нет оснований считать, что термин «наблюдательный совет» разъясняет термин «совет директоров» или дает терминологический вариант названия органа как в случае с единоличным и коллегиальным исполнительными органами [4]. В действительности, в уставе общества терминология может использоваться различная, что не влияет на законодательно закрепленное полное название конкретного органа. Напомним, что термин «совет директоров», используемый в Великобритании и США, в его общепринятой трактовке применяется для обозначения основного органа управления компании, совмещающего в себе функции управления и контроля. Наблюдательный же совет является контрольным органом и свойственен континентальной модели.

ЗАКЛЮЧЕНИЕ

Чтобы более точно описать менеджмент как процесс, достаточно понять его главные функции: планирование, учет, анализ, контроль и прогнозирование. Это одни из основных функций, являющихся общим условием управления социально-экономическими процессами. Что касается принципов менеджмента – в них выражаются требования к системе, структуре организации и процессу управления. Принципы управления реализуются масштабно и повседневно в методах менеджмента: экономических, административных, социально-психологических и воспитательных, от которых в существенной мере зависит успешная деятельность руководителя. В современном мире многое зависит от порядка и организованности, зачастую проблемы в производстве возникают из-за не правильного подхода к управлению персоналом, стратегии работы и поставленных планов – за это все и отвечает менеджмент. В данной работе мы рассмотрели роль и значимость менеджмента в современном мире, как и на какие сферы он влияет, а так же рассмотрели модель корпоративного управления в России, его проблемы и способы их решения. Проанализировав информацию про корпоративное управление можно сказать, что хоть это понятие появилось относительно недавно, но уже экономисты и аналитики во всю широко и активно изучают его в учебной литературе и на практике. Нормальное функционирование экономического управления настоятельно требует, чтобы все виды административного воздействия были строго регламентированы и введены в правовые рамки. Руководитель и весь персонал предприятия должны заранее точно знать, кто, по какому поводу и в каких пределах может отдать административное распоряжение. Что может последовать в случае невыполнения или плохого выполнения такого распоряжения. Какие взыскания, за что и кем могут быть наложены на различных должностных лиц предприятия.

Экономическое управление требует ясности и полноты информации не только в чисто экономической, но и во всех других областях деятельности предприятия. Экономические и административные методы управления, по сути, неразрывны, образуют единую систему рычагов, направляющих предприятие к конечной его цели, позволяющих прийти к ней кратчайшим и наиболее экономным путем.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Анри Файоль. Генеральный и промышленный менеджмент/ Анри Файоль – М.: Финансы и статистика, 2019. – 356 с.

- Боумэн К. Основы стратегического менеджмента: пер. с английского / К. Боумэн – М.: Юнити, 2018. – 652с.

- Вайсман А.М. Стратегия маркетинга: 10 шагов к успеху. Стратегия менеджмента: 5 факторов успеха / А.М. Вайсман - М.: Финансы и статистика, 2016. – 324с.

- Голубков Е. П. Маркетинг: выбор лучшего решения / Е. П. Голубков, Е. Н. Голубкова, В. Д. Секерин. - М.: Менеджмент, 2017. – 367с.

- Голубков Е.П. Маркетинговые исследования: теория, практика и методология / Е.П. Голубков - М.: Финпресс, 2018. – 430с.

- Гольдштейн Г.Я. Стратегический менеджмент / Г.Я. Гольдштейн - Таганрог: ТРТУ, 2015. – 245с.

- Дейян А. Стимулирование сбыта и реклама на месте продажи / А. Дейян, А. Троадек.– М.: Прогресс, 2017. – 216с.

- Идрисов А.Б. Организационный менеджмент / А.Б. Идрисов – М.: Прогресс, 2019. – 334с.

- Идрисов А.Б.. Картышев С.В.. Постников А.В. Введение в общую экономику и организацию производства / А.Б. Идрисов, С.В. Картышев, А.В. Постников. - М.: Информационно - издательский дом «ФИЛИНЪ», 2012. – 465с.

- Карлоф Б. Деловая стратегия / Б. Карлоф – М.: Экономика, 2017. – 265с.

- Ковалев В.В. Менеджмент: человек, стратегия, организация, процесс / В.В. Ковалев - М.: Финансы и статистика, 2015. - 432с.

- Коробов Ю.И. Основа менеджмента / Ю.И. Коробов - Саратов: СГЭА, 2019. – 346с.

- Котлер Ф. Основы маркетинга / Ф. Котлер - М.: Прогресс, 2016. – 646с.

- Крейнина М.Н. Финансовое состояние предприятия. Методы оценки / М.Н. Крейнина - М.: ИКЦ «Дис», 2017. - 224с.

- Крофт М.Дж. Сегментирование рынка / Крофт М.Дж. – Санкт-Петербург: Питер, 2018. – 128 с.

- Стоянов Е.А. Финансовый менеджмент. Российская практика / Е.А. Стоянов, Е.С. Стоянова. - М.: Перспектива, 2018. – 369с.

- Уткин Э.А. Курс менеджмента, учебник для ВУЗов / Э.А. Уткин - М.: ЭКМОС, 2017. – 524с.

- Основы бухгалтерского учета. Учет труда и заработной платы.

- Реклама как сигнал и как информация (Сущность и общая характеристика рекламы)

- «Бухгалтерский учет и анализ»

- Учет труда и заработной платы (Теоретико-методологические аспекты по теме исследования)

- Управления каналами сбыта в системе товародвижения реально существующей организации»

- Правовое положение товарных бирж (Понятие биржевой деятельности и сделок)

- Формирование ассортимента на предприятиях торговли (на примере АО «ЕМГ-ПРОМЫШЛЕННАЯ ПОДДЕРЖКА»)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ООО «Брозекс»)

- «Понятие менеджмента. Менеджер и предприниматель» (Функции менеджмента )

- «Американизмы в английском языке» (Исторические особенности развития "американского" английского языка)

- «Американизмы в английском языке» (Становление и развитие английского языка)

- Принципы построения налоговых систем развитых стран (Понятие и определение налога. Налоги и другие государственные платежи)