Особенности коммерческой деятельности в сфере малого бизнеса

Содержание:

ВВЕДЕНИЕ

Актуальность темы «Особенности коммерческой деятельности в сфере малого бизнеса» заключается в том, что коммерческая деятельность представляет собой один из важнейших элементов механизма управления экономическими отношениями. Развитие коммерческой деятельности способствует формированию налогооблагаемой базы для бюджетов всех уровней, увеличению занятости населения, насыщению рынка разнообразными товарами и услугами, обеспечению экономического роста в стране и её регионах.

Коммерческая деятельность реализуется через коммерческие операции на рынке продукции, товаров и оказании услуг; предполагает выполнение целого комплекса операций. Это и обоснование потребности в товарах, выбор поставщиков для установления хозяйственных связей с ними, управление товарными ресурсами, сбыт товаров, стимулирование продаж.

Объектом исследования является коммерческая организация ООО «Комплектдекор».

Предметом исследования является коммерческая деятельность малого предприятия.

Целью исследования курсовой работы является анализ особенностей коммерческой деятельности на примере предприятия малого бизнеса «Комплектдекор» и разработка путей её совершенствования.

Задачи:

- исследовать теоретические аспекты коммерческой деятельности;

- проанализировать состояние коммерческой деятельности в ООО «Комплектдекор»;

- Выявить пути совершенствования коммерческой деятельности.

При написании курсовой работы использованы следующие экономические методы: изучение специальной научной и учебной литературы, сравнение, анализ относительных и абсолютных величин.

Главная цель коммерческой деятельности - сбыт продукции с получением максимальной прибыли для предприятия. Реализация продукции – источник существования любого предприятия-производителя, ведь только продав товар и получив прибыль, предприятие достигнет конечной цели – затраченный капитал принимает денежную форму.

Для грамотного осуществления коммерческой деятельности с максимальной прибылью и минимальным риском нужны специалисты высокой квалификации, которые могли бы успешно работать на рынке.

Глава 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В СФЕРЕ МАЛОГО БИЗНЕСА

1.1 Экономическая сущность, задачи, формы и методы коммерческой деятельности

Торговые операции осуществляются в сфере товарного обращения. Операции в сфере товарного обращения бывают 2-х видов:

- коммерческие;

- производственные [16, с. 183].

Коммерческие операции направлены на осуществление процесса купли-продажи для извлечения прибыли и связаны со сменой форм собственности. К ним относятся и такие торговые процессы, без которых невозможны операции купли-продажи:

- организация хозяйственных связей между продавцами и покупателями,

- изучение покупательского спроса на товары,

- реклама,

- посредничество,

- страхование товаров при их доставке покупателям.

Коммерция является совокупностью процессов и операций по совершению купли-продажи товаров для удовлетворения покупательского спроса и получения прибыли [9, с. 128].

Главная цель коммерции – это извлечение прибыли. Также прибыль, полученная в процессе осуществления коммерческой деятельности, может быть использована на развитие и расширение предпринимательства для более полного удовлетворение потребностей общества.

Содержание коммерческой деятельности раскрывается через следующие её направления:

- закупка МПЗ (материально-производственных запасов и ТМЦ (товарно-материальных ценностей) оптово-посредническими и другими торговыми компаниями;

- планирование ассортимента и сбыта продукции в компаниях;

- организация сбыта продукции;

- организация оптовой продажи товаров компании и коммерческое посредничество;

- розничная торговля как форма коммерческо-посреднической деятельности [17, с. 109].

Для достижения поставленных в коммерческой деятельности задач необходимо руководствоваться следующими основными принципами:

- неразрывная связь коммерции с принципами маркетинга;

- умение предвидеть коммерческие риски;

- выделение приоритетов;

- высокая ответственность за выполнение принятых обязательств по торговым сделкам;

- нацеленность на достижение конечного результата – прибыли компании [15, с. 139].

Таким образом, коммерческая деятельность - это часть предпринимательской деятельности на товарном рынке, не охватывающая лишь сам процесс изготовления товара или оказания услуги.

Коммерческая деятельность компаний подразделяется на следующие основные направления:

- закупочная деятельность (материально-техническое обеспечение);

- логистика;

- производство;

- сбытовая деятельность [9, с. 153].

При закупке материальных ресурсов компании должны руководствоваться свободой ценообразования, максимальной инициативой и предприимчивостью, равноправием партнёров в коммерческих взаимоотношениях, принимать во внимание экономическую ответственность при закупке сырья и материалов, учитывать конкуренцию среди поставщиков и уметь выбрать экономически выгодного поставщика.

При закупках материальных ресурсов компания должна изучать рынок сырья и материалов, знать динамику цен на этом рынке, расходы на доставку, возможности эффективной замены одних материалов на другие. Поэтому закупочная коммерческая деятельность в компаниях складывается из следующих этапов:

- исследование рынка сырья и материалов и организация коммерческих связей с поставщиками;

- составление плана закупок материальных ресурсов;

- организация закупок материальных ресурсов;

- ведение расчётов с поставщиками за приобретённую продукцию.

Деятельность в области логистики многогранна и включает следующие направления:

- управление транспортом,

- складским хозяйством,

- запасами,

- кадрами,

- организация информационных систем,

- коммерческая деятельность и др. [11, с. 168]

Сбытовая коммерческая работа - важный аспект коммерческой деятельности компании. Сбыт – это процесс реализации произведенной продукции с целью превращения товаров в деньги и удовлетворения запросов потребителей.

Сбытовая коммерческая деятельность в компании включает в себя следующие направления:

- исследование рынка,

- планирование ассортимента и сбыта продукции,

- установление коммерческих взаимосвязей с покупателями и конечными потребителями.

Коммерческая деятельность компании по сбыту является составляющей всей системы его функциональной деятельности, комплексной функцией компании.

Цель коммерческой деятельности – доведение до конкретных покупателей конкретного товара требуемых потребительских свойств в необходимом количестве, в точное время, в определенном месте, с допустимыми затратами.

Предмет коммерческой деятельности – продукция, работы, услуги компании.

Субъекты коммерческой деятельности – торговые компании и посреднические сбытовые компании.

Объекты коммерческой деятельности – покупатели товара [9, с. 180].

1.2 Роль и значение коммерческой деятельности компании

Роль и значение коммерческой деятельности компании состоят в следующем:

- коммерческая деятельность не просто сохраняет созданную потребительскую стоимость и стоимость товара в процессе производства, но и создаёт дополнительную стоимость, тем самым, увеличивая общую ценность товара (работы, услуги);

- коммерческая деятельность реализует корпоративную миссию, а также определяет её;

- коммерческая деятельность результативна, так как реализует все экономические и финансовые результаты деятельности компании;

- коммерческая деятельность является одним из источников конкурентного преимущества компании как прямого (в пределах собственной компании), так и косвенного (в системе организации её хозяйственных связей и деловых отношений с партнёрами) эффектов [10, с. 177].

Основная функция коммерческой деятельности - непосредственно продажа товаров (продукции, работ, услуг).

Вспомогательные функции коммерческой деятельности - маркетинг и юридические функции.

Маркетинговая функция коммерческой деятельности определяется в определении и формировании потребительской реакции на экономическое содержание товара (работы, услуги) и включают 2 следующие основные группы:

- изучения и формирования спроса;

- коммуникационное продвижение.

Юридические функции определяются процессами юридического обоснования и определения правового состояния экономического содержания коммерческой деятельности (сделки), юридического сопровождения и защиты участников коммерческой деятельности.

Основными функциями технологического характера являются также 2 группы относительно самостоятельных функций:

- хранение – складирование;

- распределение – доставка.

Вспомогательные функции технологического характера - предпродажная подготовка и послепродажное обслуживание.

Содержание коммерческой работы основывается на следующих процессах:

- исследование рынка;

- планирование коммерческой деятельности;

- разработка сбытовой программы;

- составление графиков поставки продукции;

- ведение расчётов и т.п.

Собственная система коммерческой деятельности компании предполагает осуществление всех сбытовых функций субъектами, в организационно-правовом, а также экономическом и административном отношениях зависимыми от компании — его непосредственными подразделениями, филиалами и т. п.

Компания как их фактический владелец осуществляет управление их деятельностью.

Независимая система сбыта предполагает осуществление сбытовых функций независимыми в правовом и экономическом отношениях посредниками.

Наличие или отсутствие посредников обусловливает следующие методы сбыта:

- прямой, или непосредственный, сбыт;

- косвенный, или опосредованный, сбыт;

- Комбинированный сбыт предполагает использование как прямых, так и опосредованных связей с покупателями компании [9, с. 187].

1.3 Сущность и коммерческая деятельность предприятий малого бизнеса

Малое предприятие - объединение нескольких физических лиц, направленное на создание новых комбинаций с целью выпуска новых видов товаров и освоения новых источников и форм организации труда и производства.

Главным нормативно-правовым документам, регламентирующим деятельность малого предпринимательства в РФ, является ФЗ от 24.07.2007 года № 209-ФЗ (в ред. от 07.12.2017г.) «О развитии малого и среднего предпринимательства в РФ». Под субъектами малого и среднего бизнеса понимаются следующие лица:

1. Юридические лица:

- потребительские кооперативы;

- коммерческие фирмы.

2. Физические лица:

- индивидуальные предприниматели, действующие без образования юридического лица;

- крестьянские (фермерские) хозяйства [1].

Критерии отнесения предприятий в РФ к малому бизнесу представлены в таблице 1.

Таблица 1

Критерии отнесения предприятия к малому бизнесу

|

Критерий |

Характеристика критерия |

|

Общая часть капитала российских предп- риятий различных форм в уставном капи- тале малого предприятия |

49% |

|

Суммарная доля вхождения иностран- ных предприятий в уставном капита- ле малого предприятия |

49% |

|

Общая доля участия в уставном капита- ле других компаний, не принадлежа- щих к субъектам малого бизнеса в устав- ном капитале малого предприятия |

25% |

|

Средняя численность работников за пред- шествующий календарный год |

Не более 100 чел. |

|

Выручка за предшествующий кален- дарный год |

Не более 800 млн. руб. |

Можно выделить ряд коммерческих, а также некоммерческих форм, которые может образовывать малое предприятие при своём создании или при реорганизации [8, с. 175].

К современным формам организации малого бизнеса относятся следующие:

- хозяйственные товарищества,

- производственные кооперативы,

- государственные и муниципальные унитарные предприятия.

Выделяют также следующие хозяйственные общества:

- общества с ограниченной ответственностью (ООО),

- общество с дополнительной ответственностью,

- акционерное общество (ПАО и АО),

- дочерние и зависимые общества [12, с. 15].

Малые предприятия чаще всего организуют свою деятельность в виде общества с ограниченной ответственностью (ООО). Обществом с ограниченной ответственностью называется общество, уставный (вкладочный) капитал которого разделён на несколько долей; участники «ООО» не отвечают по обязательствам Общества в целом и несут риск убытков, связанных с деятельностью данного Общества, лишь в пределах стоимости принадлежащих им лично долей в уставном капитале.

Целью предпринимательской деятельности малой фирмы является производство и предложение рынку такой продукции (товара), на которую имеется спрос и которая приносит участникам фирмы (предпринимателю) прибыль. Основные факторы, влияющие на организацию управления малым предприятием, следующие:

1. Отрасль деятельности: самыми результативными по доходности в сфере малого бизнеса являются отрасли: торговля и общественное питание, промышленность, строительство.

2. Форма собственности: наиболее широко распространены в России такие формы бизнеса, как ООО и акционерное общество (АО).

Большинство из АО было создано посредством приватизации государственных и муниципальных компаний.

3. Финансовое положение.

4. Типа предприятия.

5. Количество служащих.

6. Риски.

7. Ситуации с налогами: При выборе формы собственности желательно посоветоваться со специалистами в этой области.

8. Личные качества руководителя [14, с. 109].

Для малых фирм чаще всего характерна линейная организационная структура, её черты: прямое воздействие на все элементы организации и сосредоточение в одних руках всех функций руководства.

Высший руководитель

Руководитель

Зам. руководителя

Исполнитель

Рисунок 1. Линейная структура управления [6, с. 59]

В феврале 2020г. Росстат опубликовал сборник «Малое и среднее предпринимательство в России (МСП)» (по итогам 2018г).

Основные экономические показатели деятельности малых предприятий, в т. ч. микропредприятий, представлены в таблице 2 [17].

Таблица 2

Основные показатели деятельности малых предприятий

|

Показатели |

Малые предприятия |

|||||

|

всего |

в т. ч. микро- предприятия |

|||||

|

2017г. |

2018г. |

2019г. |

2017г. |

2018г. |

2019г. |

|

|

Число фирм, тыс. |

2004 |

2064 |

2104 |

1761 |

1829 |

1869 |

|

Численность работников, тыс. чел. |

10756 |

10776 |

10790 |

4249 |

4323 |

4432 |

|

Среднемесячная заработная плата, руб. |

16712 |

17949 |

19202 |

13899 |

15040 |

15775 |

|

Оборот фирм, млрд. руб. |

23 564 |

24 382 |

25 393 |

8 548 |

9 702 |

9 800 |

|

Инвестиции в основной капитал, млрд. руб. |

512 |

585 |

675 |

138 |

176 |

297 |

|

Внеоборотные активы, млрд. руб. |

19629 |

63725 |

22505 |

17164 |

60248 |

18629 |

|

Оборотные активы, млрд. руб. |

18322 |

61559 |

43132 |

12593 |

53375 |

34589 |

|

Капитал и резервы, млрд. руб. |

17502 |

18592 |

18892 |

15698 |

15640 |

15931 |

Из таблицы 2 можно сделать вывод, что число малых фирм в России в 2017-2019гг. значительно возросло, что можно отобразить в виде рисунка 2.

2017 2018 2019

Рисунок 2 - Рост малых предприятий в 2017-2019гг.

Статистика малых предприятий по видам экономической деятельности представлена в таблице 3 [17].

Таблица 3

Число малых фирм по видам экономической деятельности, тыс.

|

Показатели |

Малые предприятия |

Микропредприятия |

||||

|

2017г. |

2018г. |

2019г. |

2017г. |

2018г. |

2019г. |

|

|

Всего |

2004 |

2064 |

2104 |

1761 |

1829 |

1869 |

|

Сельское хоз-ство, охота и лесное хоз-ство |

62,5 |

62,7 |

56,1 |

50,7 |

51,7 |

45,8 |

|

Рыболов-во, рыбовод-во |

3,9 |

3,9 |

3,9 |

3,3 |

3,4 |

3,4 |

|

Добыча полезн. ископаемых |

7,1 |

7,3 |

7,7 |

6,1 |

6,3 |

6,7 |

|

Обрабатывающ. произ- водства |

191,7 |

196,0 |

200,0 |

156,3 |

162,0 |

166,4 |

|

Производство пищ-х прод-в |

23,9 |

24,1 |

24,8 |

17,3 |

17,9 |

18,6 |

|

Текстильн. и швей- ное производство |

12,3 |

12,4 |

12,9 |

9,3 |

9,1 |

10,1 |

|

Обработка древесины и произ-во изделий из дерева |

16,3 |

16,5 |

16,3 |

13,9 |

14,3 |

14,2 |

|

Целлюлозно-бумажное производство |

22,4 |

22,4 |

21,9 |

19,7 |

19,9 |

19,5 |

|

Производство резиновых и пластмассовых изделий |

11,4 |

11,7 |

12,1 |

9,2 |

9,6 |

9,9 |

|

Производство прочих минеральных продуктов |

14,0 |

14,9 |

15,8 |

11,7 |

12,7 |

13,6 |

|

Металлургич. произ-ство |

22,6 |

24,1 |

25,3 |

18,8 |

20,3 |

21,4 |

|

Производство электрообо- рудования |

16,8 |

16,7 |

17,2 |

14,1 |

14,2 |

14,6 |

|

Производство транспорт- ных средств |

4,1 |

4,1 |

4,3 |

3,2 |

3,2 |

3,4 |

|

Произв-во и распределен. электроэнерг., газа и воды |

12,7 |

12,8 |

13,2 |

9,2 |

9,4 |

9,7 |

|

Строительство |

231,4 |

241,6 |

250,4 |

199,1 |

211,8 |

221,5 |

|

Оптов. и розничн. торговля |

787,0 |

806,8 |

815,8 |

715,9 |

736,5 |

740,1 |

|

Гостиницы и рестораны |

56,1 |

59,2 |

63,5 |

45,6 |

49,0 |

53,2 |

|

Транспорт и связь |

129,7 |

137,0 |

143,0 |

115,7 |

123,3 |

129,4 |

|

Операц. с недвижим. иму- ществом |

409,0 |

418,9 |

428,4 |

358,5 |

370,5 |

382,3 |

|

Научн. иссл-ния и разр-тки |

15,2 |

15,6 |

15,3 |

13,6 |

14,0 |

13,8 |

|

Образование |

6,3 |

6,5 |

6,8 |

5,9 |

6,2 |

6,5 |

|

Здравоохранение и предос- тавление соц. услуг |

27,2 |

29,1 |

30,6 |

23,4 |

25,2 |

26,6 |

|

Предоставление проч. ком- мунальных, социальных и персональных услуг |

49,5 |

51,6 |

53,3 |

43,4 |

45,6 |

47,6 |

Программа поддержки малого бизнеса в РФ состоит из следующего комплекса мер, представленных на рисунке 3.

Меры государственной поддержки малого бизнеса (МБ)

в соответствии с ФЗ № 209-ФЗ «О развитии малого

и среднего предпринимательства в РФ»

ЦЕЛИ

ЗАДАЧИ

НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ

Обеспечение благоприят-ных условий для развития МБ в РФ

Обеспечение конкуренто-способности малого бизнеса

Оказание содействия МБ в продвижении продукта и развитии инфраструктуры

Увеличение количества субъектов МБ в РФ

Обеспечение занятости населения в малом бизнесе

Увеличение доли товаров и услуг производимых субъек-тами МБ в объёме ВВП

Увеличение доли уплаченных субъектами МБ налогов в бюджеты всех уровней

Совершенствование форм существующей статисти-

ческой отчётности для малых фирм

Льготный порядок расче-тов за гос. и муниципаль-

ное имущество, приватизи-

рованное субъектами МБ

Совершенствование сущес-твующих классификаторов экономич. деятельности (ОКВЭД и ОКПД)

Меры по обеспечению прав и законных интересов субъектов МБ

Меры по обеспечению фин. поддержки МБ

Меры по развитию инфра-

структуры поддержки МБ

Налоговый кодекс РФ

ФЗ «О бух. учёте»

ФЗ «О размещении заказов на поставки товаров (работ, услуг) для государственных и муниципальных нужд»

ФЗ «О защите прав юр. лиц и индивидуальных предпринима-телей при проведении гос. кон-троля (надзора)»

ФЗ «Об особенностях отчужде-ния недвижимого имущества... субъектами МБ»

«Об утверждении порядка предоставления гос. гарантий на конкурсной основе...»

«Об инвестиционном фонде...» и др.

Федеральные, региональные и муниципальные программы развития субъектов МБ

Рисунок 3. Комплекс мер по развитию субъектов

малого предпринимательства

В целях поддержки малого бизнеса нормативно-правовыми актами РФ предусмотрены следующие способы поддержки:

1) специальные налоговые режимы для малого бизнеса (упрощённая система налогообложения (УСН), единый налог на вменённый доход (ЕНВД)):

а) упрощённая система налогообложения (УСНО):

- если объект налогообложения – доходы, ставка по налогу равна 6%;

- если объект налогообложения – доходы за минусом расходов – ставка по налогу равна 15%;

б) единый налог на вмененный доход (ЕНВД): Для уплаты ЕНВД не имеет значения – получена прибыль или нет, ведь налогом облагается предполагаемый доход, а не реальный. «Вмененный» налоговый режим применяется к ограниченному кругу видов деятельности и только в тех регионах, где принят местный закон о его введении [15];

в) единый сельхозналог (ЕСХН) – специальная форма налогообложения в России, которую могут использовать только производители сельхозпродукции и те, кто оказывает им услуги, имея от этого не менее 70% в общем доходе;

г) патент (ПСН): Патент – режим, который предназначен исключительно для ИП. Данный вид формы налогообложения для ИП имеет ряд ограничений:

- средняя численность работников – до 15 чел.;

- лимит дохода в год – 60 млн. руб. по всей деятельности ИП, а не только «патентной»;

2) упрощенные правила ведения налогового учёта, упрощенные формы налоговых деклараций;

3) упрощенные способы ведения бухгалтерского финансового учёта (счета, регистры);

4) упрощенный порядок составления статистической отчётности;

5) льготный порядок расчетов за приватизированное имущество;

6) особенности участия малого бизнеса в качестве поставщиков в осуществлении закупок для государственных и муниципальных нужд;

7) меры по обеспечению интересов малого бизнеса при государственном контроле;

8) развитие инфраструктуры поддержки малого бизнеса [17].

Таким образом, коммерческая деятельность компаний подразделяется на следующие основные направления: закупочная деятельность, логистика, производство, сбытовая деятельность.

Коммерческая деятельность создает дополнительную потребительскую стоимость товара, тем самым, увеличивая его общую ценность. Она не только реализует корпоративную миссию, но и определяет её. Коммерческая деятельность результативна, ибо проявляет и реализует все экономические и финансовые результаты деятельности компании. Также коммерческая деятельность является одним из источников конкурентного преимущества компании.

Основной целью поддержки малого бизнеса в РФ является его развитие во всех регионах страны. В мировой практике поощрение малого бизнеса проявляется в льготах на финансовые, технические и др. ресурсы, в поддержки частной инициативы, муниципальная поддержка.

Глава 2. ХАРАКТЕРИСТИКА КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ МАЛОГО ПРЕДПРИЯТИЯ ООО «КОМПЛЕКТДЕКОР»

2.1 Организационно-экономическая характеристика ООО «Комплектдекор»

Основными видами деятельности ООО «Комплектдекор» является следующие:

- розничная продажа лакокрасочной продукции;

- розничная торговля товарами бытовой химии, синтетическими моющими средствами;

- розничная торговля обоями и напольными покрытиями;

Высшим органом управления обществом является общее собрание участников общества. Председателя выбирают на самом собрании. Контроль за работой компании осуществляется ревизионной комиссией, создаваемой собранием общества. Главной цели ООО «Комплектдекор», получению и максимизации прибыли, подчинены подцели, в том числе, маркетинговая стратегия.

Руководство текущей деятельностью (рисунок 4) осуществляется единоличным исполнительным органом – генеральным директором. Важнейшие виды работ, выполняемых генеральных директором ООО «Комплектдекор», следующие:

- Планирование и оперативное управление производством.

- Прогнозирование и стратегическое планирование.

- Приказы и распоряжения различным структурным подразделениям компании.

Генеральный

директор

Коммерческий директор

Главный

бухгалтер

Начальник отдела снабжения и маркетинга

Главный технолог

Главный

экономист

Заведующие

отделами

грузчики

уборщицы

прочий вспомога-тельный персонал

Бухгал-тера

Маркетологи

Финансово-экономическая служба

Продавцы

Менеджер по снабжению

Начальник хозяйствен-ного отдела

Хозяйст-венный отдел

Рисунок 4. Организационная схема управления ООО «Комплектдекор»

Функции управления и виды работ коммерческого директора, следующие:

- Контроль качества.

- Общее руководство и экономическая деятельность.

Функции отдела маркетинга и снабжения:

- Материально-техническое снабжение.

- Организация сбыта.

Хозяйственный отдел выполняет следующие виды работ:

- Транспортное обслуживание.

- Хозяйственное и складское обслуживание.

Функции и виды работ финансовой службы и бухгалтерии:

- Бухгалтерская, финансовая и правовая деятельность.

- Бухгалтерский учёт и отчётность.

- Финансовое обеспечение.

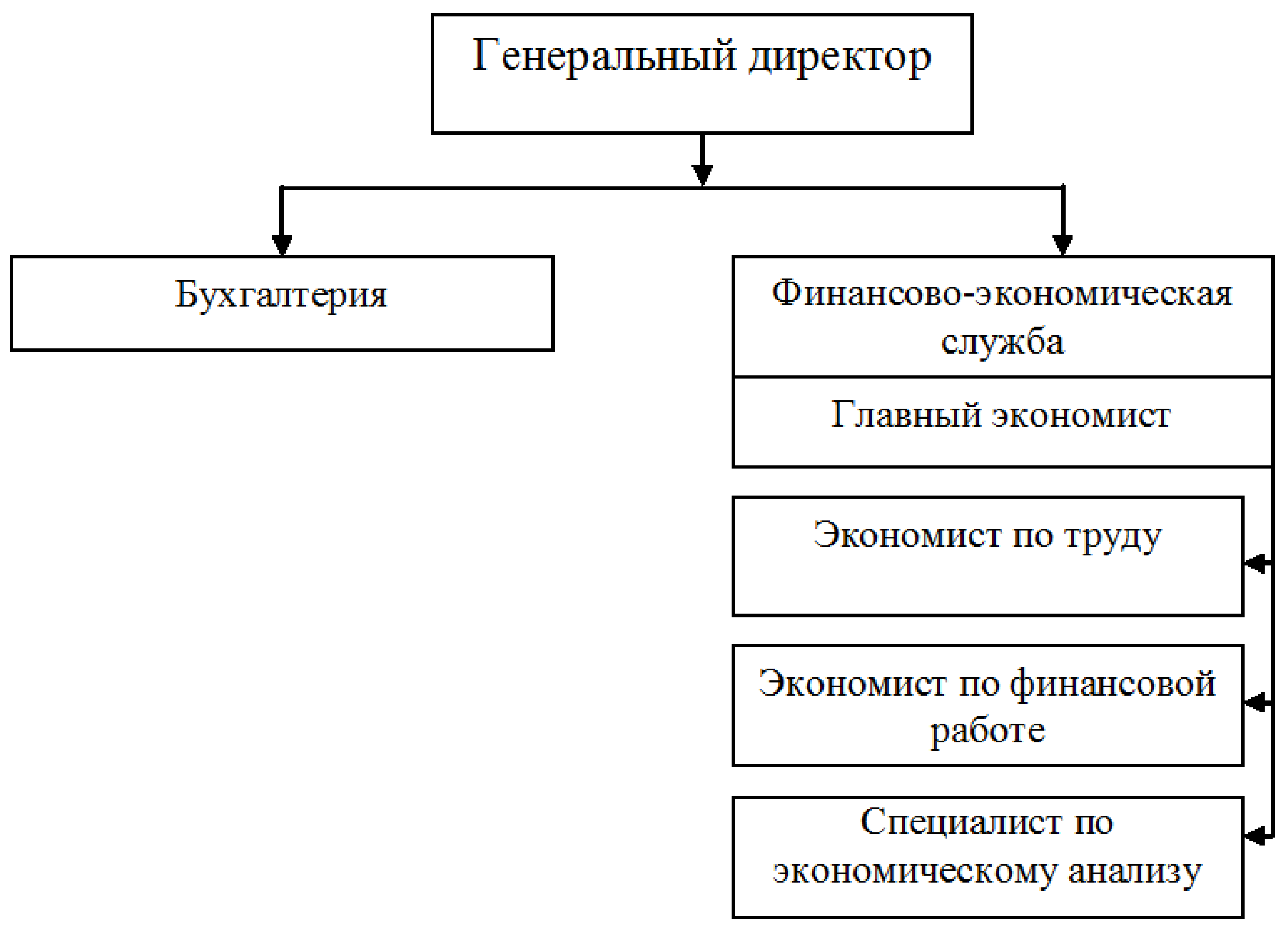

Структура финансово-экономического отдела ООО «Комплектдекор» представленна на рисунке 5.

Рисунок 5. Экономические службы ООО «Комплектдекор»

Основные показатели деятельности ООО «Комплектдекор» составлены по данным приложений 1-2 и представлены в таблице 4.

Таблица 4

Основные показатели деятельности ООО

«Комплектдекор», тыс. руб.

|

Показатели |

Ед. изм. |

2017г |

2018г |

2019г |

2019г. к 2017г. |

|

|

Тыс. руб. |

При- рост, % |

|||||

|

Выручка от продаж Основные фонды Фондоотдача Фондоёмкость Численность работников Производительность труда Среднемесячная зарплата Прибыль от продаж Чистая прибыль Рентабельность продаж |

тыс. руб. тыс. руб. руб. руб. чел. тыс. руб. руб. тыс. руб. тыс. руб. % |

50 320 32 601 1,54 0,65 42 1 198 22 632 1 811 1 940 3,60 |

57 802 33 001 1,75 0,57 46 1 257 23 280 19 330 7 242 33,44 |

70 021 33 612 2,08 0,48 51 1 373 24 510 27 741 28 033 39,62 |

19 701 1 011 0,54 -0,17 9 175 1 878 25 930 26 093 36,02 |

39 3 35 -26 21 14,6 14,9 1 432 1 345 1 001 |

За весь анализируемый период выручка ООО «Комплектдекор» увеличилась на 39%, что является благоприятным фактором, свидетельствующим о наращивании масштабов деятельности организации. Размер основных фондов увеличился незначительно, на 3%. Тем не менее, рост основных фондов свидетельствует о создании в компании материальных условий, необходимых для расширенного воспроизводства.

Фондоотдача основных производственных фондов увеличилась на 35%. Её рост свидетельствует о высокой эффективности использования основных фондов, так как растет выручка с каждого рубля, вложенного в основные производственные фонды. Темпы роста заработной платы выше темпов роста производительности труда, что является отрицательным моментом в деятельности организации, так как для возможности расширенного воспроизводства темпы роста производительности труда должны быть выше.

Прибыль от продаж возросла на 1432%, что свидетельствует о повышении эффективности основной деятельности организации. По динамике прибыли от продаж можно судить о высокой эффективности основной (производственной) деятельности ООО «Комплектдекор».

Чистая прибыль за анализируемый период увеличилась на 1345%. Следовательно, компания работает эффективно.

Основным методом управления персоналом «Комплектдекор» является стимулирование труда работников компании. Методы стимулирования труда работников связанны с удовлетворением определенных потребностей. Наиболее актуальными потребностями работников ООО «Комплектдекор» являются физиологические потребности, после котрых следуют потребности в безопасности и уверенности в будущем, социальные потребности, стремление к успеху. Зарплата является наиболее мощным стимулирующим фактором. В ООО «Комплектдекор» для повышения стимулирующей функции зарплаты используется не только повременная, но и сдельная форма оплаты. Оплата производится как за индивидуальные, так и за коллективные результаты работы.

Физиологические потребности сотрудников удовлетворяются с помощью своевременных выплат зарплат. Благодаря этому сотруднинки могут своевременно удовлетворить свои потребности в потреблении еды, воды, покупке какой-либо одежды. Потребности работников в безопасности и уверенности в будущем в ООО «Комплектдекор» удовлетворяются благодаря гарантии занятости и наличии определённых льгот и дотаций. Льготы и дотации, используемые в ООО «Комплектдекор» – это мед. страховка, дотации на проезд в городском транспорте около 1 тыс. руб. в месяц, оплата проезда к месту работы иногородним. Удовлетворение соц. потребностей происходит в результате коллективной деятельности работников ООО «Комплектдекор». Принцип работы компании, где трудно вести работу в одиночку, - это коллектив. Невозможно реализовать ни один проект без сплоченной работы коллектива. Также коллективное взаимодействие заключается в организации совместного отдыха: проведение дней рождений, совместное проведение праздников, отдых на природе. Удовлетворение работников ООО «Комплектдекор» в таких потребностях, как уважение, самоуважение, признание осуществляется с помощью обучения, признания коллективом и всеобщего оповещения об успехах. Специалисты «Комплектдекор» раз в 3 года имеют право осуществлять повышение своей квалификации на курсах как в РФ, так и за рубежом.

Развито в компании и делегирование, которое важно для взаимозаменяемости, потому что работники ООО «Комплектдекор» часто выезжают в командировки, на стажировки и обучение. Потребность работников ООО «Комплектдекор» в самовыражении, реализации потенциальных возможностей удовлетворяется через принцип организации работы по проектам.

2.2 Состояние и особенности коммерческой деятельности ООО «Комплектдекор»

Основные потребители продукции ООО «Комплектдекор» - компании различных форм собственности, а так же частные лица, представленные на рисунке 6.

Рисунок 6. Разновидность потребителей

ООО «Комплектдекор»

Потребителями ООО «Комплектдекор» являются физические и юридические лица. Основными поставщиками ООО «Комплектдекор» являются: ООО «Хелми»; ЗАО «Торговый Дом Омега» и др.

В перспективе компания планирует расширить объём продаж, открыть филиалы в других районах города. Поскольку число факторов макросреды (внешней среды) достаточно велико, выделяют четыре стратегические сферы, оказывающих наиболее существенное влияние на деятельность организации – политическая (P), экономическая (E), социальная (S), технологическая (T). Анализ влияния этих сфер на деятельность организации называется PEST-анализом. Обобщим данные PEST-анализа для ООО «Комплектдекор» в виде таблицы 5.

Таблица 5

Анализ внешней среды посредством PEST-анализа

|

Фактор макросреды |

Характеристика |

|

Политический |

Федеральный закон «Об обществах с ограничен- ной ответственностью», Устав области в части главы «Основы экономики и финансов Области» |

|

Экономический |

приятный фактор).

|

|

Социальный |

Льготы, отношение граждан к платному образова- нию, платному медицинскому обслуживанию. |

|

Технологический |

Фактор неблагоприятный для ООО «Комплект-декор»: для Российской экономики характерно отставание НТП |

Природная среда для компании «Комплектдекор» нейтральна, так как продукция ООО «Комплектдекор» всегда пользуется спросом (в основном бытовая химия). Благоприятным фактором является то, что город, где находится ООО «Комплектдекор», является городом-миллионником, что способствует повышенному спросу на продукцию ООО «Комплектдекор».

Основные конкуренты ООО «Комплектдекор» следующие:

- ООО «Премьера-плюс»;

- ООО «Новэкс»;

- ООО «Хелми»;

- ООО «Бытовая химия».

Сравним конкурентные преимущества ООО «Комплектдекор» с вышеперечисленными организациями (таблица 6)

Таблица 6

Сравнение основных конкурентов ООО «ООО «Комплектдекор»

|

Критерии |

ООО «Премь-ера-плюс» |

ООО «Новэкс» |

ООО «Хелми» |

ООО «Бытовая химия» |

ООО «Комплек-тдекор» |

|

Цены |

2 балла |

2 балла |

2 балла |

2 балла |

2 балла |

|

Техническая база |

3 балла |

2 балла |

2 балла |

2 балла |

2 балла |

|

Реклама |

3 балла |

2 балла |

3 балла |

2 балла |

2 балла |

|

Ассортимент товаров |

2 балла |

2 балла |

3 балла |

2 балла |

2 балла |

|

Качество то- варов |

2 балла |

2 балла |

2 балла |

2 балла |

2 балла |

|

Качество обслу- живания |

2 балла |

3 балла |

2 балла |

3 балла |

2 балла |

|

Квалификация персонала |

2 балла |

— |

— |

— |

2 балла |

|

Местоположение |

2 балла |

2 балла |

2 балла |

2 балла |

2 балла |

|

Публикации о компании |

3 балла |

2 балла |

3 балла |

2 балла |

2 балла |

|

Итоговое коли- чество баллов |

21 |

17 |

19 |

17 |

18 |

- удовлетворительно – 1 балл;

- хорошо – 2 балла;

- отлично – 3 балла.

Как показала анализ, ООО «Премьера-плюс» и ООО «Хелми» более конкурентоспособны, чем ООО «Комплектдекор». Из пяти проанализированных компаний ООО «Комплектдекор» по конкурентным преимуществах находится лишь на 3 месте, что говорит о среднем уровне конкурентоспособности.

Процесс ценообразование, используемый в ООО «Комплектдекор», можно представить в виде рисунка 7.

Выбор цели ценообра-зования

Анализ цен конкурентов

Определе-ние спроса

Анализ издержек

Выбор метода ценообразо-вания

Установление окончательной цены

Рисунок 7. Схема ценообразования в ООО «Комплектдекор»

Исходя из своих целей, компания выбирает определенный метод и нужную стратегию ценообразования.

Цели процесса ценообразования в компании ООО «Комплектдекор» следующие:

- обеспечение сбыта,

- максимизация прибыли,

- удержание своего рынка сбыта.

Цели процесса ценообразования компании можно представить в виде рисунка 8.

Максимизация прибыли

Обеспечение сбыта

(выживаемости)

Возможные цели

ценообразования

Удержание рынка

Рисунок 8. Цели ценообразования ООО «Комплектдекор»

Рассмотрим метод ценообразования, который нашел применение в ООО «Комплектдекор». Расчёт цены осуществляется по методу «средние издержки плюс прибыль». Этот способ ценообразования заключается в начислении определенной наценки (в %) на продажную цену:

Процент наценки = Сумма наценки в денежном выражении (1)

на продажную цену Продажная цена

В ООО «Комплектдекор» сами устанавливают процент наценки. Поскольку от наценок зависит прибыль, то этому вопросу уделяется исключительно важное внимание при анализе и расчётах. Схема управления отдела снабжения и маркетинга ООО «Комплекдекор» представлена на рисунке 9.

Начальник отдела

Группа

планирования

Рекламная группа

Начальник сектора сбытовых функций

Начальник сектора несбытовых

функций

Бюро исследования рынка

Группа контроля сбыта

Группа разработки новых услуг

Транспортно-диспетчерское

бюро

Бюро комплектации

Рисунок 9. Схема управления отдела снабжения и маркетинга

На отдел снабжения и маркетинга возложено выполнение следующих видов работ:

-

-

-

- Материально-техническое снабжение ООО «Комплектдекор» сырьем.

-

-

- Организация сбыта.

- Проведение рекламной компании

Как осуществляется взаимосвязь отдела снабжения и маркетинга, в частности рекламной группы, с другими подразделениями организации, представлено на рисунке 10.

Генеральный директор

Директор по маркетингу

Коммерческий директор

Рекламная служба

Бухгалтерия

Производственный отдел

Рекламное агентство

Рисунок 10. Организационная структура проведения

рекламной компании

Таким образом, отдел снабжения стоит несколько особняком от финансово-экономического отдела ООО «Комплектдекор», то есть не входит в структуру экономических служб. На отдел снабжения и маркетинга возложено выполнение следующих видов работ: материально-техническое снабжение; организация сбыта; проведение рекламной компании.

Для определения объёмов закупок используется финансовая документация компании ООО «Комплектдекор» и отчёты по продажам прошлых месяцев. Чтобы узнать количество необходимого товара, экономист ООО «Комплектдекор» проверяет денежный поток компании. Для этого экономист оценивает все документы ООО «Комплектдекор», которые наглядно показывают финансовое положение и жизнеобеспечение компании. Руководствуясь показателями первой закупки, экономист ООО «Комплектдекор» анализирует продажи и остатки товара ООО «Комплектдекор» на складе. Анализируя первый период работы компании, экономист оценивает спрос потребителей, ассортимент продукции и цен, запланированные и реальные продажи.Затем экономист анализирует работу сбыта ООО «Комплектдекор». Экономист оценивает продажи в разных районах города и, исходя из этого, делает выводы. Экономист ООО «Комплектдекор» старается адаптировать компанию к каждой отдельной ситуации по-разному.

Каждая отрасль имеет свою специфику продаж, поэтому перед закупкой сотрудник отдела сбыта компании ООО «Комплектдекор» хорошо изучает работу каждого сегмента. Товар может потерять свою актуальность (к примеру, новые разработки бытовой техники), выйти из моды (одежда) или испортиться (продукты питания). Планируя объём закупки, нужно помнить, что избыток товара может привести к тому, что большая часть денежных активов ООО «Комплектдекор» будет заморожена на достаточно длительный срок.

В своей деятельности ООО «Комплектдекор» использует договор купли-продажи (поставки) (приложение 3), по которому компания ООО «Комплектдекор» обязуется принять товар и уплатить за него определенную денежную сумму. Данным договором определяется наименование и количество товара, а также срок исполнения продавцом обязанности передать товар покупателю, который строго определен.

По договору мены ООО «Комплектдекор» обязуется передать в собственность другой стороне один товар в обмен на другой. Составляется договор мены также как и договор купли-продажи, при этом каждая из сторон признается продавцом товара, который она обязуется передать и получателем товара, который она обязуется принять в обмен.

ООО «Комплектдекор» в договоре поставки указывает предмет договора (указывается, кто поставщик и кто покупатель, наименование и количество товара и т.п.); условия поставки (где указывается порядок поставки, когда переходит право собственности от поставщика покупателю и т.д.), права и обязанности сторон (количество товара, качество, ассортимент. оговоренная и т.д.); цена и порядок расчётов (цена, сумма НДС и т.д.); качество товара (ГОСТ, тара и упаковка); приёмка товара (склад, самовывоз, подтверждение счёт-фактурой); ответственность сторон (штрафы, пенни, неустойки); порядок рассмотрения споров (где и кем); прочие условия (например, момент вступления договора в сили срок его действия) и т.д.

Для реализации метода оценивания эффективности управления необходимо определять эффективность деятельности ООО «Комплектдекор» при «идеальном» и реальном управлении. Для этого необходимо установить способы измерения и показатели эффективности деятельности. Для оценивания эффективности следует определить цели деятельности ООО «Комплектдекор». Цель деятельности ООО «Комплектдекор» – извлечение прибыли. На рисунке 11 представлены основные инновационные стратегии компании.

КОМПАНИЯ

Новые

ресурсы

Новые

технологии

Новые

структуры

Новое

управление

Новая

продукция

Новые

технологии

Новые

услуги

Новые

рынки

Ресурсы

Продукты

Организация:

технология/

оргструктура

Управление:

общее/

функциональное/ проектное

Функции:

НИОКР;

Производство;

Реализация;

Обслуживание

Рисунок 11. Инновационные стратегии организации

Перед разработкой любого коммерческого проекта или инновационной стратегии ООО «Комплектдекор» должно сформулировать стратегические цели своей деятельности. На рисунке 9 показаны перспективы и области деятельности, по которым компания ООО «Комплектдекор» может разработать свои основные стратегические цели.

Финансы

Рынок

Процессы

Кооперация

Потенциалы

Менеджмент участий

Сотрудники

Результаты

Агрегированное действие

Факторы

Долгосрочная структура

Рисунок 12. Отнесение областей деятельности к перспективам

2.3 Совершенствование коммерческой деятельности ООО «Комплектдекор»

Предприятию можно рассмотреть следующие пути улучшения его коммерческой деятельности:

1. Совершенствование маркетинговой деятельности.

2. Улучшение показателей финансового состояния компании.

3. Снижение издержек производства.

ООО «Комплектдекор» для расширения круга потенциальных потребителей, стимулирования желания приобрести продукцию, целесообразно использовать следующие методы стимулирования сбыта:

1) Реклама.

2) Поощрительные меры стимулирования.

3) Выставки и ярмарки.

4) Персональная продажа.

5) Связь с общественностью.

В современных условиях реклама - необходимый элемент производственно-сбытовой деятельности, активное средство борьбы за рынок. В процессе продвижения своих товаров ООО «Комплектдекор» можно порекомендовать использовать информативную, побудительную и рекламу-напоминание.

Стимулирование сбыта - это краткосрочные поощрительные меры, способствующие продаже. Если реклама призывает: «Купите наш продукт», то стимулирование сбыта основано на призыве: «Купите его сейчас». Достоинство выставок и ярмарок – возможность представить покупателям товар в подлинном виде. Для повышения конкурентоспособности организации выделяют базовые стратегии конкуренции, представленные на рисунке 13.

Базовые стратегии

Минимизация издержек

Фокусированная ниша

Стратегия инноваций

Дифференциация

Оперативное реагирование

Рисунок 13. Базовые стратегии конкуренции

ООО «Комплектдекор» для повышения конкурентоспособности можно порекомендовать использовать стратегию оперативного реагирования, в частности, снижение цен и изменения в ассортименте. Стратегия оперативного реагирования предполагает достижение успеха посредством быстрого реагирования на изменения во внешней среде (в данном случае более низкая цена на бытовые товары у конкурентов).

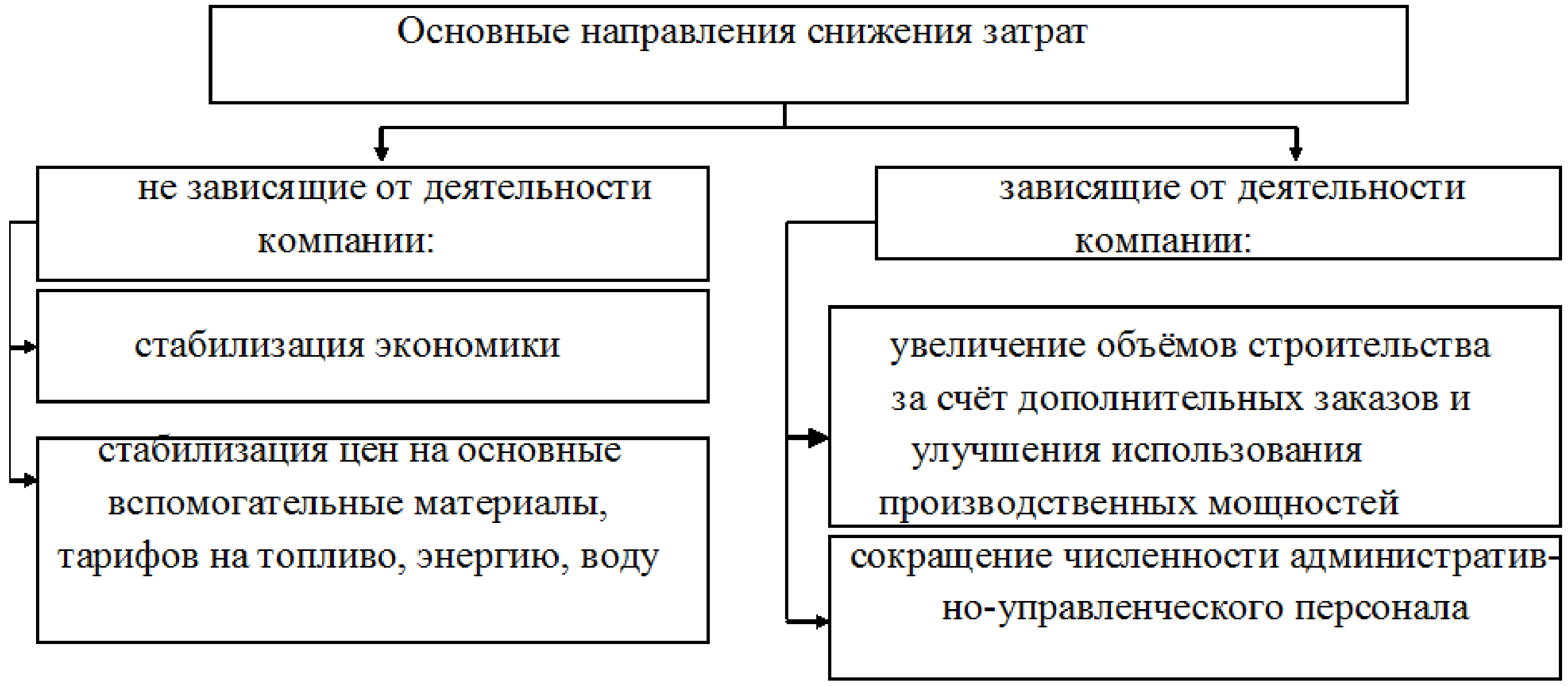

ООО «Комплектдекор» нужно приложить усилия к тому, чтобы в максимально короткие сроки осуществить адаптацию, под которой понимается снижение цен. Но чтобы компания не потеряла часть прибыли из-за снижения цен, необходимо использовать стратегию минимизации издержек, представленную на рисунке 14.

Рисунок 14. Пути снижения затрат на производство продукции

Снижение уровня затрат обеспечивается за счёт повышения производительности труда, с ростом которой сокращаются затраты в расчёте на единицу объекта строительства, уменьшается удельный вес заработной платы в структуре себестоимости. Рассмотрим такой резерв роста конкурентоспособности компании, как изменения ассортимента. Опираясь на данные маркетинговых исследований, проведенных маркетологом компании ООО «Комплектдекор», предлагается ввести в ассортимент компании новую группу товаров – смесители.

Доля рынка может составить около 3 тыс. шт. в год.

Средняя розничная цена за 1 шт. – 3900 руб.

Таким образом, введение нового вида товара позволит получить дополнительную выручку в размере 11700 тыс. руб.:

3900 руб. х 3 тыс. шт. = 11700 тыс. руб.

11700 + 70021 = 81721 тыс. руб.

Сопоставим прогнозные доходы за 2020 год в сравнении с реальными доходами за 2019 год в таблице 7.

Таблица 7

Прогноз основных показателей деятельности компании ООО «Комплектдекор» на 2020г.

|

Показатель |

2019 |

2020 |

Отклонение |

Темп прирос-та, % |

|||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

||

|

Выручка |

70021 |

100 |

81721 |

100 |

11700 |

- |

16,7 |

|

Фактическая себестоимость |

42280 |

60,4 |

48580 |

59,4 |

6300 |

1,0 |

14,9 |

|

Прибыль от продаж |

27741 |

39,6 |

33141 |

51,0 |

5400 |

11,4 |

19,5 |

По прогнозу маркетолога ООО «Комплектдекор» себестоимость одного смесителя составит 2100 руб., значит, себестоимость всех объектов за год составит 6300 тыс. руб.:

2100 руб. х 3 тыс. шт. = 6300 тыс. руб.

42280 + 6300 = 48580 тыс. руб.

Прогнозируемая прибыль от продаж в 2020г. составит:

81721 – 48580 = 33141 тыс. руб.

Себестоимость совокупного выпуска увеличится на 14,9%, а выручка на 16,7%. Превышения прироста выручки над себестоимостью говорит о более высокой рентабельности нового товара по сравнению с товарами, уже реализуемыми ООО «Комплектдекор».

Прибыль от продаж увеличится на 19,5%, что говорит о повышении эффективности деятельности ООО «Комплектдекор». Чистая прибыль снизится на 5,4%, но это не связано с введением новой группы товаров. Снижение связано с тем, что в 2020г. не планируется получение прочих расходов, которые в 2019г. составили 9140 тыс. руб.

Таким образом, введение нового товара (смесители) увеличит результативность деятельности компании не только в количественном выражении (на 11700 тыс. руб. выручки (16,7%) или на 5400 тыс. руб. прибыли от продаж (19,5%)), но и в качественном – темп прироста выручки и прибыли от продаж опережает темп прироста себестоимости. Эффективность деятельности ООО «Комплектдекор» может измеряться отношением полученного результата к применённым ресурсам или потреблённым текущим затратам. Коммерческая деятельность, как и любая другая, имеет определенную направленность, и организуется для достижения поставленных целей, которые можно назвать целями функционирования.

Коммерческий проект - это программа действий, мер по осуществлению определенного коммерческого замысла, направленного на получение прибыли. Инновационная деятельность – деятельность, направленная на использование результатов научных исследований и разработок для расширения и обновления номенклатуры и улучшения качества выпускаемой продукции, совершенствования технологии.

Цель организации коммерческой деятельности – увеличение доходов в торговле при условии удовлетворения спроса покупателей. Это и является особенностью коммерческой деятельности предприятия малого бизнеса.

ЗАКЛЮЧЕНИЕ

Таким образом, коммерческая деятельность представляет собой один из важнейших элементов механизма управления экономическими отношениями. Коммерческая деятельность реализуется через коммерческие операции на рынке продукции, товаров и оказании услуг; предполагает выполнение целого комплекса операций. Это и обоснование потребности в товарах, выбор поставщиков для установления хозяйственных связей с ними, управление товарными ресурсами, сбыт товаров, стимулирование продаж.

Главная цель коммерческой деятельности – получение прибыли через формирование покупательского спроса и удовлетворение его путем продаж. Для грамотного осуществления коммерческой деятельности с максимальной прибылью и минимальным риском нужны специалисты высокой квалификации.

ООО «Комплектдекор» работает эффективно, рентабельность от продаж возросла в течение 2017-2019гг. почти в 10 раз. Основным методом управления персоналом ООО «Комплектдекор» является стимулирование труда работников компании.

Отдел снабжения стоит несколько особняком от финансово-экономического отдела ООО «Комплектдекор», то есть не входит в структуру экономических служб. На отдел снабжения и маркетинга возложено выполнение следующих видов работ: материально-техническое снабжение; организация сбыта; проведение рекламной компании.

Введение нового товара (смесители) увеличит результативность деятельности компании не только в количественном выражении (на 11700 тыс. руб. выручки (16,7%) или на 5400 тыс. руб. прибыли от продаж (19,5%)), но и в качественном – темп прироста выручки и прибыли от продаж опережает темп прироста себестоимости.

Особенностью коммерческой деятельности предприятия малого бизнеса является увеличение доходов в торговле при условии удовлетворения спроса покупателей.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно правовые акты:

- Гражданский кодекс РФ (часть 1) от 30.11.1994г. № 51-ФЗ (в ред. от 30.08.2020) // Правовая система Гарант.

- Налоговый кодекс РФ (часть 2) от 05.08.2000г. № 117-ФЗ (в ред. от 01.09.2020) // Правовая система Гарант.

- Федеральный закон от 24.07.2007 года № 209 ФЗ (в ред. от 07.12.2017) «О развитии малого и среднего предпринимательства в РФ»

Научная литература:

- Панкратов Ф.Г. Коммерческая деятельность: учебник. – М.: Дашков и К0, 2017. – 513 с.

- Тренев Н.Н. Стратегическое управление. Учебное пособие для вузов. – М.: Приор, 2018. – 276 с.

- Уткин Э.А. Курс менеджмента. Учебник для вузов. – М.: Зерцало, 2016. – 473 с.

- Экономика и организация деятельности торгового предприятия. Учебное пособие / Под ред. А.Н. Соломатина. – М.: Инфра-М, 2018. – 382 с.

- Экономика торгового предприятия. Учебник для вузов / Под ред. А.И. Гребнева. – М.: Экономика, 2017. – 372 с.

Источники переодической печати:

- Афанасьев М.И. Маркетинг: стратегия и практика компании. – М.: Финстатинформ, 2020. – 290 с.

- Бавыкин В.И. Новый менеджмент. Управление компаниями на уровне высших стандартов. – М.: Экономика, 2019. – 303 с.

- Брагина Л.А. Торговое дело: экономика и организация. - М.: Инфра-М, 2017. – 112 с.

- Мельничук Д.Б. Семь граней стратегического управления компанией // Менеджмент. – 2019. - № 5. – С. 3-7.

- Менеджмент / Автор-составитель Г.Б. Казначевская. – Ростов н/Д: Феникс, 2018. – 332 с.

- Пешкова Е.П. Маркетинговый анализ в деятельности компании. – М.: Ось-89, 2016. – 330 с.

- Раицкий К.А. Экономика компании. – М.: Маркетинг, 2017. – 472 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - М.: Инфра-М, 2018. – 272 с.

Сафронов П.М. Стратегическое управление // Маркетинг. – 2019. – № 7. – С. 11-16.

- Сборник «Малое и среднее предпринимательство в России (МСП).

Интернет – ресурсы:

19. http://biblioclub.ru Университетская библиотека онлайн

20. https://rosstat.gov.ru Федеральная служба государственной статистики

|

Приложение 1. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Бухгалтерский баланс |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

на |

31 декабря |

20 |

19 |

г. |

Коды |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Форма по ОКУД 0710001 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Дата (число, месяц, год) 31122019 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Организация |

ООО «Комплектдекор» |

по ОКПО |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Вид экономической |

по |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

деятельности |

торговля |

ОКВЭД |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Организационно-правовая форма/форма собственности |

Общество с |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ограниченной ответственностью |

по ОКОПФ/ОКФС |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ 384 (385) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Местонахождение (адрес) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Поясне- |

Наименование показателя 2 |

Код |

На |

31.12 На 31 декабряНа 31 декабря |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

20 |

19 г.3 2018 г.4 2017 г.5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

АКТИВ |

1110 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Нематериальные активы |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Результаты исследований и разработок |

1120 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Нематериальные поисковые активы |

1130 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Материальные поисковые активы |

1140 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Основные средства |

1150 |

33612 |

3300132601 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Доходные вложения в материальные ценности |

1160 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Финансовые вложения |

1170 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Отложенные налоговые активы |

1180 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Прочие внеоборотные активы |

1190 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Итого по разделу I |

1100 |

33612 |

3300132601 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

1210 |

9652 |

1014110601 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Запасы |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Дебиторская задолженность |

1230 |

27921 |

84433850 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Денежные средства и денежные эквиваленты |

1250 |

37002 |

50204852 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Прочие оборотные активы |

1260 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Итого по разделу II |

1200 |

74575 |

2360419303 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

БАЛАНС |

1600 |

108187 |

5660551904 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Форма 0710001 с. 2 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Поясне- |

Наименование показателя 2 |

Код |

На |

31.12 На 31 декабряНа 31 декабря |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

20 |

19 г.3 2018 г.4 2017 г.5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ПАССИВ |

1310 |

38660 |

3866038660 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Уставный капитал (складочный |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Собственные акции, выкупленные у акционеров |

1320 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Переоценка внеоборотных активов |

1340 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Добавочный капитал (без переоценки) |

1350 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Резервный капитал |

1360 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

28033 |

72421940 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Итого по разделу III |

1300 |

66693 |

4590240600 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1410 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Заемные средства |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Отложенные налоговые обязательства |

1420 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Оценочные обязательства |

1430 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Прочие обязательства |

1450 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Итого по разделу IV |

1400 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1510 |

3000 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Заемные средства |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кредиторская задолженность |

1520 |

41494 |

107038304 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Доходы будущих периодов |

1530 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Оценочные обязательства |

1540 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Прочие обязательства |

1550 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Итого по разделу V |

1500 |

41494 |

1070311304 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

БАЛАНС |

1700 |

108187 |

5660551904 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Приложение 2. |

||||||||||||||||||||||||

|

ОТЧЁТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ |

||||||||||||||||||||||||

|

за |

год |

201 |

9 |

г. |

||||||||||||||||||||

|

КОДЫ |

||||||||||||||||||||||||

|

Форма № 2 ОКУД |

0710002 |

|||||||||||||||||||||||

|

Дата (год, м-ц, число) |

2019 |

12 |

01 |

|||||||||||||||||||||

|

Организация |

ООО «Комплектдекор» |

по ОКПО |

01299076 |

|||||||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

2208002730 |

||||||||||||||||||||||

|

Вид деятельности |

торговля |

по ОКВЭД |

26.61 |

|||||||||||||||||||||

|

Организационно-правовая форма / форма собственности |

67 |

16 |

||||||||||||||||||||||

|

Общество с ограниченной ответственностью |

по ОКОПФ / ОКФС |

|||||||||||||||||||||||

|

Единица измерения: тыс. руб. / млн. руб. (ненужное зачеркнуть) |

по ОКЕИ |

384/385 |

||||||||||||||||||||||

|

Показатель |

2019 год |

2018 год |

||||||||||||||||||||||

|

наименование |

Код |

|||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

|||||||||||||||||||||

|

Доходы и расходы по обычным видам деятельности |

||||||||||||||||||||||||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

70021 |

57802 |

||||||||||||||||||||||

|

Себестоимость проданных товаров, продукции, работ, услуг |

26670 |

27270 |

||||||||||||||||||||||

|

Валовая прибыль |

43351 |

30532 |

||||||||||||||||||||||

|

Коммерческие расходы |

8471 |

6231 |

||||||||||||||||||||||

|

Управленческие расходы |

7139 |

4971 |

||||||||||||||||||||||

|

Прибыль (убыток) от продаж |

27741 |

19330 |

||||||||||||||||||||||

|

Прочие доходы и расходы |

||||||||||||||||||||||||

|

Проценты к получению |

||||||||||||||||||||||||

|

Проценты к уплате |

||||||||||||||||||||||||

|

Доходы от участия в других организациях |

||||||||||||||||||||||||

|

Прочие доходы |

9140 |

|||||||||||||||||||||||

|

Прочие расходы |

8991 |

|||||||||||||||||||||||

|

Прибыль (убыток) до налогообложения |

36881 |

10339 |

||||||||||||||||||||||

|

Отложенные налоговые активы |

||||||||||||||||||||||||

|

Отложенные налоговые обязательства |

||||||||||||||||||||||||

|

Текущий налог на прибыль |

8848 |

3097 |

||||||||||||||||||||||

|

Чистая прибыль (убыток) отчетного периода |

28033 |

7242 |

||||||||||||||||||||||

|

Справочно. |

||||||||||||||||||||||||

|

Постоянные налоговые обязательства (активы) |

||||||||||||||||||||||||

|

Базовая прибыль (убыток) на акцию |

||||||||||||||||||||||||

|

Разводненная прибыль (убыток) на акцию |

||||||||||||||||||||||||

Приложение 3.

Договор поставки

- Организация закупочной работы коммерческой организации

- Японская модель менеджмента(Общая характеристика японской деловой культуры и японского менеджмента)

- Принципы эффективного планирования предприятия

- Устройство персонального компьютера

- Аппарат государственной власти

- Государственное социальное страхование

- Понятие правонарушения

- Государственное пенсионное обеспечения

- Организация коммерческих сделок в сфере торговли

- Влияние кадровой стратегии на работу службы персонала (Теоретические основы кадровой стратегии, влияние стратегии организации на работу службы персонала)

- Факторы, влияющие на эффективность управленческих решений

- Принципы построения налоговых систем развитых стран (Налоговые системы и принципы их построения)