Особенности формирования и распределения прибыли

Содержание:

ВВЕДЕНИЕ

В современных экономических условиях хозяйствования получение высоких финансовых результатов, важнейшим из которых выступает прибыль, является залогом успешного развития любого предприятия. Данное обстоятельство обусловлено тем, что прибыль является важнейшим показателем, характеризующим экономическую эффективность деятельности предприятия, т.к. она способствует повышению рыночной стоимости имущества последнего, его финансовой устойчивости, надежности и независимости, экономического потенциала и инвестиционной привлекательности, конкурентоспособности, а также снижению возможных рисков возникновения кризисных ситуаций.

В этой связи, для устранения негативных факторов и усиления своих рыночных позиций каждому предприятию необходимо изыскивать возможности получения максимальной прибыли, осуществлять оптимальное ее распределение и использование, с учетом стратегических и оперативных целей функционирования, особенностей отрасли хозяйствования и факторов, возникающих на рынке в определенный момент времени. Именно поэтому тема данного исследования является актуальной.

Формирование, распределение и использование прибыли относятся к внутренней деятельности предприятия, однако государство может воздействовать на этот процесс с помощью различных косвенных регуляторов, включая систему налогообложения. При этом, предприятие получает дополнительные возможности, как для ее инвестирования, так и для расширения непроизводительного потребления.

Процессы формирования, распределения и использования прибыли требуют постоянного совершенствования методов управления со стороны руководства предприятия. Грамотное, эффективное управление формированием прибыли, ее распределения и использования предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения такого управления, владение основных механизмов формирования прибыли, принципов ее распределения. Необходимо при этом иметь в виду, что каждый цикл распределения прибыли отчетного периода является одновременно процессом обеспечения эффективных условий ее формирования в предстоящем периоде, реализации целей стратегического развития предприятия.

С целью эффективного управления прибылью важным является значение видов прибыли и факторов, влияющих на каждый из них. Виды прибыли отражают разные уровни регулирования процессов ее формирования, распределения и использования. С позиции предпринимателя, предприятие должно обеспечивать приемлемую прибыль как плату за вложенный капитал, риски и предпринимательские способности, а с позиции самого предприятия как социально-экономической системы, прибыль является финансовым результатом использования средств, полученных из разных источников и главным видом финансовых ресурсов многоцелевого назначения. Это определяет в процессе распределения прибыли необходимость гармоничного сочетания интересов собственников предприятия в возможности приемлемого для них дохода и интереса самого предприятия в возможности обеспечения расширенного воспроизводства и социального развития коллектива.

Итак, прибыль оказывает решающее воздействие на стимулирование предприятия, повышение его экономической активности, финансирование расширенного воспроизводства, решение социально-экономических проблем. От эффективного управления прибылью, включающего рациональность формирования, распределения и использования последней зависит оптимальность коммерческого расчета, ценообразования и других экономических рычагов хозяйствования предприятия.

Теоретические разработки в области исследования процессов формирования и распределения прибыли, а также ее регулирования и управления нашли отражение в работах отечественных и зарубежных экономистов и научных экспертов, среди которых выделяются: Баканов М.И., Бархгольц С.Б., Бланк И.А., Градов А.П., Ковалев В.В., Радионова В.М., Сайфуллин Р.С., Селезнева А.З., Шеремет А.Д., Э.Деминг, Дж.Джуран, К.Ишикава, П.Пратт, Н.Ордуэй, и др.

Цель данного исследования состоит в рассмотрении порядка распределения и использования прибыли как источника экономического роста предприятий.

Поставленная цель позволила определить следующие задачи данного исследования:

- рассмотреть теоретические аспекты распределения и использования прибыли

-рассмотреть порядок распределения и использования прибыли на примере предприятия.

Методологическими инструментами данного исследования являются: структурно-динамический, финансово-аналитический и факторный анализ, графический метод, метод принятия решений по повышению эффективности формирования и использования прибыли на основе проведенной оценки, методы составления планов и прогнозов, методы проведения экономического обоснования.

1. Теоретические аспекты распределения и использования прибыли

1.1 Прибыль как экономическая категория, ее состав и структура

В рыночных условиях прибыль является определяющим показателем и основной целью деятельности предприятия любой сферы хозяйствования. Прибыль, полученная в процессе операционной, инвестиционной, финансовой деятельности, является основным источником прироста собственного капитала (чистых активов), который, в свою очередь, характеризует финансовые результаты деятельности предприятия. Стремление предприятия получить максимально возможную прибыль связано с необходимостью нести полную экономическую ответственность за результаты своей деятельности.

Прибыль представляет собой часть добавленной стоимости, которую непосредственно получает предприятие после реализации продукции как вознаграждение за вложенный капитал и риск предпринимательской деятельности. Количественно прибыль определяется разностью между совокупными доходами (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и совокупными расходами отчетного периода [29, с. 275].

Из данного определения прибыли следует, что в основе ее формирования лежит совокупный доход предприятия. Объем реализации в этом случае выступает как обязательное условие, без которого не может быть получен доход и, как следствие, прибыль. Основным видом дохода предприятия является доход от реализации товаров (работ, услуг), источником получения которого служат надбавки, выступающие как разница между продажной и покупной ценой. Именно за счет надбавок формируется основной вид дохода предприятия - валовой доход от реализации товаров (работ, услуг).

Валовой доход может быть выражен как суммарным значением, так и относительными показателями - уровнем валового дохода и средним уровнем надбавок. Уровень валового дохода характеризует величину дохода, получаемого предприятием с единицы объема реализации. При этом он измеряет доходность не только в относительном выражении, но и дает количественную оценку доли предприятия в розничной цене: чем выше уровень дохода, тем выше эта доля, тем больше разница между ценой продажи и ценой покупки товара (работы, услуги).

Помимо валового дохода от реализации формируется и другие виды доходов, такие как: доходы от реализации имущества, ценных бумаг и имущественных прав, прочие доходы, которые, в свою очередь, представляют собой совокупные доходы предприятия.

В процессе хозяйственной деятельности предприятие получает не только доходы, но и вкладывает определенные затраты. Если сумма совокупного дохода превышает совокупные затраты, то предприятие получает прибыль. Количественно прибыль является частью совокупного дохода предприятия, оставшейся после возмещения совокупных затрат [22, с. 86].

Экономическая сущность прибыли раскрывается через выполняемые ею функции, к числу которых относятся:

Прибыль - главная цель предпринимательской деятельности и фактор материального стимулирования работников и их социальной поддержки;

Прибыль - мера эффективности хозяйственной деятельности предприятия;

Прибыль - источник финансовых ресурсов для развития предприятия, основной защитный механизм от угрозы банкротства;

Прибыль - фактор повышения доходов собственников и инвестиционной привлекательности предприятия;

Прибыль - источник формирования федерального и местного бюджетов и база для экономического развития государства и отдельных регионов.

Первая функция прибыли вытекает из самого определения коммерческого предприятия, которое осуществляет свою деятельность с целью получения прибыли [33, с. 121]. В достижении максимальной прибыли заинтересовано не только само предприятие и его собственники, но и наемные работники, получающие за счет прибыли, остающейся в распоряжении предприятия, дополнительный доход в виде материальной и социальной помощи, разовых премий, подарков, компенсации стоимости проезда, питания, дополнительных отпусков и т. д.

Вторая функция связана с определением экономической эффективности, характеризующей качество хозяйствования через соотношение полученных результатов с произведенными затратами. При прочих равных условиях деятельность предприятия можно считать более эффективной, если его затраты обеспечивают больший эффект или если данный результат получен с меньшими затратами.

В соответствии с третьей функцией прибыль выступает как источник ресурсов для развития предприятия. Направления использования чистой прибыли, остающейся в распоряжении предприятия, определяются его собственниками в учредительных документах либо на ежегодных собраниях при утверждении результатов финансово-хозяйственной деятельности предприятия. Прежде всего, она может быть направлена на пополнение оборотных средств, приобретение оборудования и других видов имущества. Тем самым, увеличивается собственный капитал и его вложение в имущество предприятия. Предприятие становится в большей степени финансово независимым и защищенным от угрозы банкротства.

Согласно четвертой функции, повышение доходов собственников и их имущественного положения за счет прибыли происходит как в форме реальных выплат дивидендов и доходов на акции, паи, доли, так и путем увеличения стоимости имущества предприятия, сформированного за счет собственного капитала.

И, наконец, немаловажная функция прибыли - использование ее в качестве источника формирования федерального бюджета и бюджетов субъектов РФ.

Характеризуя состав и динамику прибыли, следует иметь в виду, что ее размер во многом зависит и от учетной политики предприятия. Закон о бухгалтерском учете и другие нормативные документы предоставляют право предприятиям самостоятельно выбирать некоторые методы учета, способные существенно повлиять на формирование финансовых результатов. Учетная политика открывает большой простор для выбора методологических приемов, способных радикально менять финансовые результаты и финансовое состояние предприятия [37, с. 64].

Таким образом, прибыль является основной целью и результативным показателем предпринимательской деятельности, что определяет прибыль как одну из важнейших экономических категорий рыночной экономики. В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то, по крайней мере, к тому ее объему, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта товаров и оказания услуг, но и обеспечивать динамичное развитие производственно-хозяйственной деятельности.

Прибыль классифицируется по различным признакам и выполняет ряд функций, раскрывающих ее сущность.

Величина прибыли зависит от производственной, снабженческой, маркетинговой, сбытовой, инвестиционной и финансовой деятельности предприятия. Прибыль выступает показателем эффективности, финансовым результатом любой предпринимательской деятельности, главным показателем оценки деятельности предприятий на базе показателей рентабельности, в виде отношения прибыли к выручке, себестоимости, активам или собственным средствам. Она является главным источником собственных средств любого предприятия как для текущей деятельности, так и для развития производства и других нужд. В связи с данным обстоятельством, за счет прибыли решается проблема увеличения рыночной стоимости имущества предприятия, а также укрепляется его финансовое положение, снижается риск банкротства и т.п.

1.2 Особенности формирования и распределения прибыли

Прибыль предприятия слагается из финансового результата от реализации товаров, основных средств и иного имущества предприятия, а также прочих доходов, уменьшенных на сумму прочих расходов. Механизм определения прибыли установлен действующими в настоящее время нормативно-правовыми актами в области формирования доходов, расходов и налогообложения прибыли.

Прибыль от реализации представляет собой разность между валовым доходом и издержками обращения. Валовая прибыль представляет собой сумму прибыли от реализации и прочих доходов за вычетом прочих расходов. Процесс формирования прибыли завершается определением чистой прибыли, остающейся в распоряжении предприятия, которая представляет собой разность между валовой прибылью и налогом на прибыль.

Основную часть прибыли предприятия составляет прибыль от реализации продукции и услуг. Данный вид прибыли зависит от четырех факторов первого уровня [29, с. 282]:

1) Объем реализации продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли;

Структура продукции. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и , наоборот;

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и, наоборот;

Изменение уровня средневзвешенных цен находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастет и, наоборот.

Прибыль от реализации продукции рассчитывается по формуле:

П = Х(УРПобч*Уд,*(ЦгС,)), (1)

где УРПобч - объем реализации продукции;

ydi - структура продукции;

С,- - себестоимость;

Ц - уровень средневзвешенных цен.

Эффективность функционирования предприятия зависит не только от размера получаемой прибыли, но и от характера ее распределения. Порядок распределения прибыли представлен на рисунке 1.2.

Из приведенной на рисунке 1.2 схемы следует, что одна часть прибыли в виде налогов и сборов поступает в бюджет государства и используется на нужды общества, а вторая часть остается в распоряжении предприятия и используется на выплату дивидендов акционерам предприятия, расширение производства, создание резервных фондов и т.д.

Капитализированная (нераспределенная) прибыль является показателем, характерным исключительно для рыночной системы хозяйствования [37, с. 65] . Она отражает экономический рост предприятия, базирующийся на собственных средствах, полученных в результате хозяйственной деятельности. В составе нераспределенной прибыли одна часть представляет собой чистую прибыль, вложенную в оборотные и внеоборотные активы предприятия, а другая - свободную часть, т.е. еще не получившую конкретного направления использования.

В основе использования прибыли по направлениям использования лежит выбранная предприятием стратегия развития, в соответствии с которой определяется соотношение между капитализируемой и потребляемой прибылью. Доля каждого из этих направлений в чистой прибыли характеризуется коэффициентами капитализации и потребления прибыли. При необходимости эти коэффициенты могут быть детализированы, а именно: из общего коэффициента капитализации может быть выделен коэффициент резервирования прибыли, а коэффициент потребления представлен двумя коэффициентами: коэффициентом выплаты прибыли собственникам и коэффициентом участия персонала в прибыли.

Порядок расчета представленных коэффициентов представлен в таблице 1.

Таблица 1.

Характеристика направлений использования чистой прибыли коэффициентным методом [37, с. 66]

Содержание

|

№ п/п |

Признаки классификации прибыли |

Формула расчета |

|

|

1. |

Коэффициент капитализации |

ЧПкап/ЧП = Капитализируемая прибыль / Чистая прибыль |

Показывает долю капитализируемой прибыли в общей сумме чистой прибыли |

|

2. |

Коэффициент потребления |

ЧПпотр/ЧП = Потребленная прибыль / Чистая прибыль |

Показывает долю потребленной прибыли в общей сумме чистой прибыли |

|

3. |

Коэффициент резервирования прибыли |

ЧПрез/ЧП = Резервный фонд / Чистая прибыль |

Показывает долю отчислений в резервный фонд в чистой прибыли |

|

4. |

Коэффициент выплаты прибыли собственникам |

ЧПвс/ЧП = Прибыль выплаты собственникам / Чистая прибыль |

Показывает долю прибыли, направленную на выплату доходов собственникам в общей сумме чистой прибыли |

|

5. |

Коэффициент участия персонала в прибыли |

ЧПуп/ЧП = Чистая прибыль, выплачиваемая персоналу / Чистая прибыль |

Показывает долю прибыли, выплаченной персоналу в общей сумме чистой прибыли |

Для предприятия и налоговых органов большой интерес представляет налогооблагаемая прибыль, т.к. от это этого зависит сумма налога на прибыль, а, соответственно, и сумма чистого дохода.

Налогооблагаемая прибыль рассчитывается путем вычитания из прибыли до налогообложения:

изменения величины прибыли в результате корректировки ее для нужд налогообложения;

дохода предприятия от ценных бумаг, долевого участия в совместных предприятиях и других финансовых операций, облагаемый налогом по специальным ставкам и удерживаемый у источника его выплаты;

льготной прибыли в соответствие с законодательством [29, с. 315].

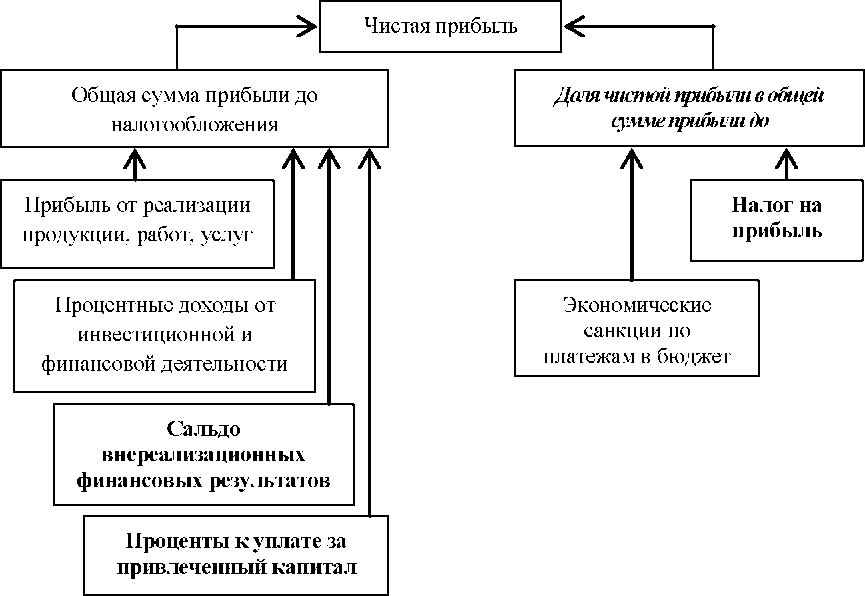

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между суммой прибыли до налогообложения и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли. Величина чистой прибыли зависит от факторов изменения прибыли до налогообложения и факторов, определяющих удельный вес чистой прибыли в общей ее сумме (доли налогов, экономических санкций и т.п.). Схема формирования чистой прибыли с учетом факторов представлена на рисунке 1.

Чистая прибыль используется по направлениям, определенным собственниками предприятия в учредительных документах или принимаемыми ежегодно постановлениями, в которых указывается, какие фонды и в каких размерах создаются на предприятии (резервный фонд, фонд накопления и фонд потребления). Если на предприятии сумма прибыли незначительна, то фонды создавать нецелесообразно и в этом случае принимается решение о конкретных направлениях использования в предстоящем периоде накопленной чистой прибыли.

Рисунок 1 Схема формирования чистой прибыли предприятия с учетом влияния на нее факторов [29, с. 314]

При распределении чистой прибыли необходимо добиваться оптимизации пропорций между капитализируемой и потребляемой ее частью с целью обеспечения:

а) Необходимого объема инвестиций для производственного развития;

б) Необходимой нормы доходности на инвестированный капитал собственникам предприятия [29, с. 315].

Факторы, влияющие на пропорции распределения прибыли, представлены в таблице 2.

Таблица 2

Факторы, влияющие на пропорции распределения чистой прибыли

|

№ п/п |

Наименование фактора |

Характеристика фактора |

|

1. |

Внешние |

правовые ограничения (ставки налогов на прибыль, процентные отчисления в резервные фонды и др.); система налоговых льгот при реинвестировании прибыли; рыночная норма прибыли на инвестируемый капитал. |

|

2. |

Внутренние |

уровень рентабельности предприятия наличие в портфеле предприятия высокодоходных инвестиционных проектов, способных обеспечить акционерам высокие доходы в перспективе; необходимость ускоренного завершения начатых инвестиционных проектов; уровень коэффициента финансового левериджа (соотношение заемного и собственного капитала), наличие альтернативных внутренних источников формирования инвестиционных ресурсов (амортизационного фонда, выручки от реализации основных средств и финансовых активов и т.п.); текущая платежеспособность предприятия, при низком уровне которой предприятие должно сокращать потребляемую часть прибыли. |

Оптимальное распределение прибыли имеет важное значение как для развития предприятия и его работников, так и для собственников имущества предприятия. Увеличение доли капитализируемой прибыли обеспечивает условия для дальнейшего расширения масштабов и повышения эффективности деятельности предприятия в перспективе, его финансовой независимости и платежеспособности. Одновременно обеспечивается рост имущественного благосостояния владельцев за счет возрастания вложенного собственного капитала, а также рыночной стоимости предприятия и его инвестиционной привлекательности. Направление средств преимущественно в фонд потребления повышает текущее благосостояние владельцев и работников предприятия, оказывает воздействие на трудовую активность персонала через систему его участия в прибыли.

Для повышения эффективности производственно-хозяйственной деятельности очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов не только предприятия и работников, но и государства. Государство заинтересовано получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении их доли в использовании прибыли.

Однако если государство облагает предприятия очень высокими налогами, то это не стимулирует развитие его деятельности, в связи с чем сокращается объем выпуска и реализации продукции, и как результат поступление средств в бюджет. Такая же ситуация может произойти, если всю сумму прибыли использовать на выплату дивидендов акционерам предприятия. В этом случае в перспективе уменьшится производство продукции, т.к. не будут обновляться основные производственные фонды, сократится собственный оборотный капитал, что в конечном итоге может стать причиной банкротства предприятия. Если же уменьшается доля дивидендных выплат в использовании прибыли, то это, в свою очередь, приведет к снижению инвестиционной привлекательности предприятия. Поэтому на каждом предприятии должен быть найден оптимальный вариант распределения прибыли. Большая роль в этом отводится анализу хозяйственной деятельности.

Таким образом, процесс формирования прибыли предприятия заключается в определении прибыли от реализации, представляющей собой разность между валовым доходом и издержками обращения; валовой прибыли, представляющей собой сумму прибыли от реализации и прочих доходов за вычетом прочих расходов и чистой прибыли, т.е. остающейся в распоряжении предприятия, которая представляет собой разность между валовой прибылью и налогом на прибыль. Основную часть прибыли предприятия составляет прибыль от реализации продукции и услуг, которая формируется под воздействием таких факторов как: объем реализации продукции, ее структура, себестоимость продукции, уровень цен.

Эффективность функционирования предприятия зависит не только от размера получаемой прибыли, но и от характера ее распределения. В соответствии с этим, одна часть прибыли в виде налогов и сборов поступает в бюджет государства и используется на нужды общества, а вторая часть остается в распоряжении предприятия и используется на выплату дивидендов акционерам предприятия, расширение производства, создание резервных фондов, фондов накопления и потребления и т.д.

Одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия, является чистая прибыль. Она используется по направлениям, определенным собственниками предприятия в учредительных документах. В основе использования прибыли по направлениям использования лежит выбранная предприятием стратегия развития, в соответствии с которой определяется соотношение между капитализируемой и потребляемой прибылью.

Предприятие с учетом принятой ценовой, ассортиментной, финансовой политики и возможностей по обеспечению режима экономии издержек обращения самостоятельно определяет пути достижения целевой прибыли.

2. Порядок распределения и использования прибыли «ТРЕЙД»

2.1. Общая характеристика предприятия

Акционерное общество «ТРЕЙД», являющиеся дочерним предприятием международного концерна «PKCGroup». Вид деятельности предприятия - изготовление электропроводки для тяжелого и легкого автотранспорта в соответствии с заказом клиента под определенный автомобиль.

Концерн «PKC Group» - это международный системный поставщик и договорный производитель электротехнических изделий.

Непрерывная коммерческая деятельность предприятия и его предшественников, связанная с производством проводов, насчитывает 35 лет.

Предприятие предлагает услуги по конструированию и изготовлению электропроводки и электрических кабелей, электроники для потребительских транспортных средств, телекоммуникационной и электронной промышленности и индустрии информационных технологий. Заказчиками «PKC Group» являются крупнейшие западные автосборочные производители. Помимо ноу-хау в сфере технологии, успех концерна базируется также на умении эффективно выстраивать партнерские отношения.

Стратегическая работа «PKC Group» основана на видении своей миссии, утвержденной Советом директоров, которая формирует основу для долгосрочных стратегических целей.

Миссия «PKC Group» заключается в следующем: быть активным производителем, ориентированным на клиентов, партнеров и персонал, а также экономически конкурентоспособным и гибким партнером в сотрудничестве.

На практике это означает, что компания уделяет пристальное внимание исследованию и разработке продуктов и услуг, которые она предлагает клиентам.

Группа стратегических целей «PKC Group»:

«1. Целью РКС является быстрый, но одновременно эффективный рост продаж. PKC стремится к росту, расширению наших отношений с клиентами и привлечению новых клиентов, как в текущей деятельности, так и в новых сегментах рынка.

PKC развивает свою деятельность в ожидании потребности клиента и старается удовлетворить ожидания клиентов по всему миру с помощью обширной сети производства. А так же инвестирует в развитие сферы услуг, продукции и методы производства в целях повышения экономической эффективности и удовлетворенности клиентов.

PKC обеспечивает свою собственную конкурентоспособность. Создавая надежную основу для успешных деловых операций.

PKC укрепляет компетентность персонала и вкладывает средства в управление и стратегическое планирование.

PKC несет ответственность за нашу операционную среду и стремится свести к минимуму ущерб, причиненный окружающей среде».

Деятельность концерна подразделяется на два сегмента:

Электропроводка (для грузового и легкового автотранспорта).

Электроника.

PKC - является мировым производителем электропроводов. Это обеспечивает высокое качество, широкий ассортимент продуктов для многочисленных международных клиентов.

PKCGroup проектирует и изготавливает разнообразную электропроводку: от малой для электрооборудования до большой для тяжелого и легкого транспорта (жгуты электропроводки, кабельные узлы, силовые шины).

Производство продукции является экономически эффективным и отвечает высоким критериям качества набора для электропроводов. Высокая степень надежности доставки является краеугольным камнем производства. В РКС своевременность поставок обеспечивается за счет широкого сотрудничества с различными заинтересованными группами, охватывающего всю производственную цепочку. Управление в PKC Group осуществляется в соответствии с финским Кодексом корпоративного управления 2009.

Совет директоров несет ответственность за соблюдение принципов корпоративного управления и берет на себя обязательства по их дальнейшему развитию в интересах акционеров.

В городе Костомукша ЗАО «ТРЕЙД» начало свою деятельность в 1993 году. В 2001 году состоялось открытие нового современного завода. С 2003 года производство было перемещено в новое предприятие - ЗАО «ТРЕЙД». В 2004 году была открыта вторая производственная очередь, добавившая еще 8 тыс. м2к прежней площади, после чего структура деятельности «ТРЕЙД» была расширена за счет таких функций, как поставка моторных жгутов для «Volvo», нарезка проводов. Это, в свою очередь, потребовало увеличения затрат на закупку дополнительного оборудования, современных станков, аналогов которых нет даже у «PKCGroup».

В 2005 году - открытие третьей производственной очереди, добавившей еще 9 тыс. м2 к прежней территории завода. Данное помещение было использовано для производства моторных жгутов для компании «Renault». Таким образом, на сегодняшний день территория ЗАО «ТРЕЙД» достигает порядка 20 м2.

В этом же году предприятию был вручен диплом Правительства Республики Карелии по итогам работы за год за высокие темпы роста производства, высокую производительность труда, за лучший инвестиционный проект. А так же предприятием «ТРЕЙД» были получены международные сертификаты качества, такие как ISO 9001, ISO14001, ISO/TS 16949.

На предприятии работает около 1 300 человек, преимущественно женщины, в связи с чем оно является социально значимым для города Костомукши и Республики Карелия в целом.

В настоящее время ЗАО «ТРЕЙД», а именно на одном из производственных подразделений ЗАО «ТРЕЙД» BU2, изготавливается сотни жгутов для 40 моделей автомобилей и тракторов «Volvo» и 107 моделей автомобилей «Skania». Что же касается другого производственного подразделения BU3, то на данном подразделении круг заказчиков шире: Sisudiesel, Rocla, Velsa, JohnDeere (ранее Timberjack), Nordtrac и Volvoconstractionequipment. При этом график поставок очень жесткий, не предусматривающий задержек на каком-либо из этапов. Иными словами, продукция должна быть в строго назначенное время и в назначенном месте.

Используется электропроводка для грузовых автомобилей большой и средней грузоподъемности, двигателей, лесохозяйственных машинах, в строительном оборудовании, в вилочных погрузчиках, и в транспортных средствах для спорта, а так же для отдыха.

Продукция предприятия отправляется на сборочные конвейеры заводов «Volvo» в Швеции, а так же филиалы, расположены в США, Бразилии, Аргентине, Австралии, Португалии, Франции, Бельгии, Нидерландах и других странах. Выпускаемая предприятием продукция соответствует международному стандарту качеству ISO 9001 и экологическому стандарту ISO 14001. В связи с тем, что от поставок продукции ЗАО «ТРЕЙД» зависит работа сборочных конвейеров в других странах, сбой в работе данного производства даже на короткое время не допустим. Поэтому предприятие должно быть оснащено необходимым оборудованием.

Особенностью производства ЗАО «ТРЕЙД» является то, что оно занимается переработкой давальческого сырья (материалов и оборудования) от заказчика и отправляет его на экспорт за границу.

Сильными сторонами деятельности ЗАО «ТРЕЙД» являются:

близость к границе, что вовремя позволяет реагировать на внедрение новых технологий, привлекать большее количество ценных сотрудников и обучать их за границей;

98% выручки составляют экспортные поставки;

отсутствие конкурентов в связи со спецификой производства, так как предприятие является единственным в Республике производителем электропроводки.

новое современное оборудование;

опыт производства электропроводки в России более 16 лет;

полномасштабное производство.

Слабой стороной деятельности ЗАО «ТРЕЙД» является месторасположение: предприятие расположено в районе Крайнего Севера, в связи с чем увеличиваются затраты по статье заработная плата за счет выплат районного коэффициента и северной надбавки, а также по статье электроэнергия из-за короткого светового дня.

2.2. Анализ распределения и использования прибыли

Без получения прибыли предприятия не могут развиваться в рыночной экономике, за исключением организаций, финансируемых за счет государства или других источников. Поэтому задача улучшения финансового результата деятельности предприятий является особенно актуальной для хозяйствующих субъектов.

Анализ прибыли позволяет выявить возможности улучшения финансового положения предприятий и организаций, и по результатам расчетов принять экономически обоснованные решения.

В процессе анализа прибыли решаются следующие задачи:

изучаются данные о формировании прибыли и ее использовании;

исследуется динамика показателей прибыли;

выявляются и измеряются основные факторы, оказывающие влияние на прибыль в анализируемом периоде.

Произведем расчет прибыли ЗАО «ТРЕЙД» по данным табл.3.

Как показывают данные табл. 3, валовая прибыль ЗАО «ТРЕЙД» в 2015 году выше уровня 2014 года на 57024 тыс. руб.

По данным 2015 года у предприятия ЗАО «ТРЕЙД» убыток от продаж составил - 22398 тыс. руб. Но по сравнению с 2014 годом убыток уменьшился на 57 024 тыс. руб.

Прибыль до налогообложения сократилась за период на 14 816 тыс. руб.: с 19661 тыс. руб. в 2014 году до 19661 тыс. руб. в 2015 году.

Чистая прибыль ЗАО «ТРЕЙД» снизилась на 11 260,16 тыс. руб. и составила в 2015 году 3 682,2 тыс. руб., против уровня 2014 года в 14 942,36 тыс. руб.

Таблица 3.

Расчет показателей прибыли

|

№ п/п |

Показатель |

2014 г. |

2015 г. |

Изменение |

|

|

Тыс. руб. |

% |

||||

|

1 |

Выручка от продажи продукции, тыс. руб. |

314 150 |

432 771 |

118 621 |

38 |

|

2 |

Себестоимость, тыс. руб. |

393 572 |

455 169 |

61 597 |

16 |

|

3 |

Валовая прибыль, тыс. руб. |

- 79 422 |

- 22 398 |

57 024 |

- 72 |

|

4 |

Коммерческие расходы, тыс. руб. |

- |

- |

- |

- |

|

5 |

Управленческие расходы, тыс. руб. |

- |

- |

- |

- |

|

6 |

Прибыль от продаж, тыс. руб. |

- 79 422 |

- 22 398 |

57 024 |

- 72 |

|

7 |

Прочие доходы, тыс. руб. |

108 585 |

33 490 |

- 75 095 |

- 69 |

|

8 |

Прочие расходы и проценты к уплате, тыс. руб. |

9 502 |

6 247 |

- 3 255 |

- 34 |

|

9 |

Прибыль до налогообложения, тыс. руб. |

19 661 |

4 845 |

- 14 816 |

- 75 |

|

10 |

Налог на прибыль, тыс. руб. |

4 719 |

1 163 |

- 3 556 |

- 75 |

|

11 |

Чистая прибыль, тыс. руб. |

14 942 |

3 682 |

- 11 260 |

- 75 |

Источник: Рассчитано автором на основании данных финансовой отчетности ЗАО «ТРЕЙД»

Рассмотрим показатели прибыли ЗАО «ТРЕЙД» за 2013 - 2014 годы, данные приведем в таблице 3.1. Можно сделать вывод, что ЗАО «ТРЕЙД» от основного вида деятельности как в 2014 году, так и в 2015 году получает убытки.

В целом, можно сделать вывод, что эффективность деятельности ЗАО «ТРЕЙД» в 2015 году по сравнению с 2014 годом снизилась.

По результатам факторного анализа прибыли от продажи можно сделать вывод, что в результате изменения объема реализации прибыль от продажи увеличилась на 57 024 тыс. руб., увеличилась на 57 024 тыс. руб., но предприятие не смогло погасить убыток.

Таблица 4

Результаты факторного анализа динамики прибыли от реализации

|

Показатель |

Значение, тыс. руб. |

|

Общее изменение суммы прибыли, в т.ч. за счет: |

57024 |

|

Изменения выручки от продажи продукции |

-29989 |

|

Изменения уровня себестоимости |

131527 |

|

Изменения уровня коммерческих расходов |

-3981 |

|

Изменения уровня управленческих расходов |

-40533 |

Источник: Рассчитано автором на основании проведенного исследования

Изменение себестоимости привел к росту прибыли от продажи на сумму 131 527 тыс. руб.

Изменение уровня коммерческих расходов привело к снижению прибыли от продаж на 3 981 тыс. руб., а управленческих расходов - на 40 533 тыс. руб.

Таким образом, совокупное влияние рассмотренных факторов оказало влияние на снижение прибыли от продажи ЗАО «ТРЕЙД» на 57 024 тыс. руб.

При сохранении в 2015 году выручки от реализации, коммерческих и управленческих расходов на уровне 2014 года, прибыли от продаж в организации ЗАО «ТРЕЙД» могла быть выше сложившейся величины на 74503 тыс. руб. (29989+3981+40533).

Основными источниками резервов улучшения финансово- экономических показателей предприятия являются: увеличение прибыли и увеличение ликвидности предприятия.

Это количественно измеримые возможности ее увеличения за счет изменения (совершенствование) структуры производимой продукции. Резервы выявляются на стадии планирования и в процессе выполнения планов.

При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции.

Таким образом, увеличив объем выпуска продукции на 5 % рассматриваемое нами предприятие увеличит свою прибыль на 7216,95 тыс.

Важное направление поиска резервов роста прибыли - снижение затрат на производство и реализацию продукции, например, сырья, материалов, топлива, энергии, амортизации основных фондов и других расходов.

Существенным резервом роста прибыли является изменение структуры товарной продукции.

Резерв увеличения прибыли за счет изменения структуры обычно определяется следующим образом: изменение удельного веса каждого сорта умножается на отпускную цену соответствующего сорта, результаты суммируются, и полученное изменение средней цены умножается на возможный объем реализации продукции.

Предприятие имеет возможность изменить структуру продукции таким образом: на 5 % увеличить удельный вес продукции I - го сорта и на столько же снизить удельный вес продукции II - го сорта.

Рассчитаем резерв увеличения прибыли за счет такого изменения структуры.

Таблица 5

Расчет резерва роста прибыли за счет изменения структуры продукции

|

Сорт продукции |

Отпускна я цена за условную единицу, усл. ден. ед. |

Удельный вес, % |

Изменения средней цены реализации, усл. ден. ед. |

||

|

фактически й |

возможны й |

отклонени е |

|||

|

I |

100 |

60 |

65 |

5 |

5 |

|

II |

80 |

40 |

35 |

-5 |

-4 |

|

Итого: |

- |

100 |

100 |

- |

1 |

Средняя цена реализации условной единицы возросла на 1 условную денежную единицу.

Рассчитаем, чему же равна 1 условная денежная единица.

Весь объем продукции примем за 100 условных единиц количества, тогда фактический объем продукции I-го сорта будет равен 60 условных единиц количества, - II-го сорта - 40 условных единиц количества.

Сумму выручки от реализации можно выразить в условных единицах и представить в виде суммы: 100*60 +80*40 = 9200 усл. ден. ед.

В тоже время выручка от реализации продукции с учетом возможного увеличения объема производства и реализации продукции составляет 432771 тыс. руб.

Тогда 9200 усл. ден ед. = 432771 тыс. руб.

Отсюда 1 усл. ден ед. = 47,04 тыс. руб.

Итак, в связи с увеличением удельного веса продукции I-го сорта на 5 % и сокращением удельного веса II-го сорта средняя цена возрастает на 47,04 тыс. руб. за условную единицу количества, а сумма прибыли за возможный объем реализации увеличивается на 4704 тыс. руб.

Обобщим все выявленные резервы роста прибыли (таблица 6).

Таблица 6

Оценка обобщенной суммы резерва увеличения суммы прибыли

|

Источник резервов |

Резервы увеличения прибыли |

|

Увеличение объема продаж |

432771 |

|

Изменение структуры ассортимента |

4704 |

|

Итого: |

437475 |

Таким образом, при увеличении объема производства и реализации продукции на 5 % и увеличении на 5 % удельного веса продукции I-го сорта в общем объеме реализованной продукции фирма ЗАО «ТРЕЙД» получит дополнительную прибыль в сумме 437475 тыс. руб. На основе анализа резерва увеличения прибыли предприятия можно сделать вывод о том, что на рассматриваемом предприятии существуют следующие резервы увеличения прибыли:

увеличение объема производства и реализации выпускаемой продукции;

изменения структуры ассортимента.

Одним из важнейших резервов получения прибыли является снижение непроизводственных расходов и потерь. Непроизводственные расходы и потери ведут к понижению эффективности общественного производства.

В решении проблемы снижения и ликвидации непроизводственных расходов и потерь наряду с созданием безотходных технологий и новой ресурсосберегающей техники, экономичных способов обработки, современных методов утилизации вторичных материалов важную роль играют экономические факторы, оказывающие непосредственное влияние на результат использования всех видов ресурсов, и среди них - учет, контроль и анализ как функции управления ресурсами, призванные обеспечить полной и достоверной информацией центры ответственности о допущенных потерях на всех уровнях хозяйствования.

Проведем маржинальный анализ прибыли ЗАО «ТРЕЙД» по данным табл. 7

Таблица 7

Расчет маржинального дохода ЗАО «ТРЕЙД» за 2014 - 2015 г.г.

|

Наименование показателей |

Период |

Изменение |

|||

|

2014 г. |

2015 г. |

+/- |

% |

||

|

1. Выручка от реализации, тыс. руб. |

314 150 |

432 771 |

118 621 |

37,76 |

|

|

2. Прибыль от продаж, тыс. руб. |

-79 422 |

-22 398 |

57 024 |

-71,80 |

|

|

3. Полная себестоимость, тыс. руб. |

393 572 |

455 169 |

61 597 |

15,65 |

|

|

4. Сумма переменных затрат, тыс. руб. |

313 674 |

304 569 |

- 9 105 |

-2,90 |

|

|

5. Сумма постоянных затрат, тыс. руб. |

79 898 |

150 600 |

70 702 |

88,49 |

|

|

6. Сумма маржинального дохода, тыс. руб. (стр. 1 - стр. 4) |

476 |

128 202 |

127 726 |

26 833,19 |

|

|

7. Доля маржинального дохода в выручке от реализации, % (стр. 6 / стр. 1) * 100 |

0,15 |

29,62 |

29,47 |

х |

|

|

8.Точка безубыточности (порог рентабельности) , тыс. руб. (стр. 5 / стр. 7) * 100 |

53 265 333 |

508 440 |

- 52 756 893 |

-99,05 |

|

Источник: Рассчитано автором на основании данных финансовой отчетности ЗАО «ТРЕЙД»

Анализ данных табл. 7 показывает, что в 2014 году для безубыточной деятельности ЗАО «ТРЕЙД» было необходимо реализовать продукции на сумму 53 265 333 тыс. руб., а в 2014 году - 508 440 тыс. руб.

Таким образом, порог рентабельности ЗАО «ТРЕЙД» за период снизился на 99,05%.

2.3 Анализ использования прибыли и определение резервов ее роста

Порядок распределения прибыли в ЗАО «ТРЕЙД» определяется в соответствии с законодательством, Уставом Общества и Положением о распределении прибыли.

Проведем анализ использования чистой прибыли ЗАО «ТРЕЙД» за 2013 - 2014 гг.

В соответствии с учредительными документами предприятия, чистая прибыль распределяется следующим образом:

в резервный фонд отчисляется 5% от суммы чистой прибыли, полученной по итогам года;

на выплату дивидендов учредителям расходуется 25% от суммы чистой прибыли;

20% чистой прибыли отчисляется в фонд потребления;

50% чистой прибыли отчисляется в фонд накопления и в дальнейшем расходуется на финансирование капитальных вложений.

Анализ использования прибыли ЗАО «ТРЕЙД» проведем по данным табл. 8

По данным табл. 8 можно сделать следующие выводы:

в резервный фонд израсходовано в 2013 году 747,1 тыс. руб., а в 2014 году - 184,1 тыс. руб.;

на выплату дивидендов использовано в 2014 году 920,5 тыс. руб., что на 2 815 тыс. руб. меньше, чем в 2013 году;

в фонд потребления израсходовано 736,4 тыс. руб. в 2014 году, в то время, как в 2013 году - 2 988,4 тыс. руб.;

в фонд накопления израсходовано в 2014 году 1 841 тыс. руб., а в 2013 году - 7 471 тыс. руб.

Таблица 8

Использование прибыли, тыс. руб.

|

Наименование показателей |

Период |

Отклонение |

||

|

2014 год |

2015 год |

+/- |

% |

|

|

Чистая прибыль |

14 942,00 |

3 682,00 |

-11 260,00 |

24,64 |

|

Использование прибыли: |

||||

|

- в резервный фонд |

747,10 |

184,10 |

- 563,00 |

24,64 |

|

- на выплату дивидендов |

3 735,50 |

920,50 |

- 2 815,00 |

24,64 |

|

- в фонд потребления |

2 988,40 |

736,40 |

- 2 252,00 |

24,64 |

|

- в фонд накопления |

7 471,00 |

1 841,00 |

- 5 630,00 |

24,64 |

Источник: Рассчитано автором на основании данных финансовой отчетности ЗАО «ТРЕЙД»

Таким образом, можно сделать вывод, что руководство ЗАО «ТРЕЙД» заинтересовано в дальнейшем развитии предприятия, так как значительный размер прибыли отчисляется в фонд накопления.

Экономические условия страны меняются, а это значит, что и предприятие находится в динамических условиях постоянного изменения. Руководству предприятия необходимо разрабатывать и организовывать

методики по эффективному управлению прибылью на предприятии. Искать возможные пути совершенствования в данном направлении.

Управление прибылью предприятия сводится к разработке механизма организационно-экономического воздействия по результатам работы предприятия, на повышение его эффективности по сравнению с затратами, поиску комплекса инструментов, позволяющих из стихийного получения доходов предприятий перейти к регулируемым доходам.

Для поддержки эффективной хозяйственной деятельности предприятия, а также для увеличения прибыли необходимо проведение следующих мероприятий:

выработать гибкость и высокую адаптацию к изменяющимся условиям, постоянно и регулярно изучать состояние рынка сбыта продукции;

изучать потребительский спрос с целью определения возможного объема реализации продукции;

разработать меры по улучшению выпускаемой продукции, повысить качество и культуру обслуживания клиентов;

ритмичность и гибкость производства, способность быстро менять ассортимент продукции в соответствии с запросами потребителей;

оптимально использовать все имеющиеся ресурсы;

обеспечить конкурентоспособность выпускаемой продукции.

Для повышения эффективности производства очень важно, чтобы

при распределении прибыли была достигнута оптимальность в удовлетворении интересов:

1) государства - рассчитывает на рост производства и реализацию продукции, увеличение прибыли, а именно - нарастание налоговых отчислений в казну (пополнение бюджета);

самого руководства предприятия - стремится большую часть прибыли оставить нераспределённой, в качестве ресурса или резерва, позволяющего укреплять основы самофинансирования;

работников - рассчитывают на свою долю прибыли, заинтересованы в высокой и стабильной заработной плате.

Важной задачей анализа использования и распределения является изучение вопросов использования средств фондов накопления и потребления. Средства этих фондов имеют целевое назначение и расходуются согласно утвержденным сметам. Фонд накопления используется в основном для финансирования затрат на расширение производства, его техническое перевооружение, внедрение новых технологий и т.д.

Фонд социальной сферы может использоваться на коллективные нужды (расходы на содержание объектов культуры и здравоохранения, проведение культурно-массовых мероприятий), фонд потребления - на индивидуальные (вознаграждение по итогам работы за год, материальная помощь, стоимость путевок в санатории, стипендии студентам, частичная оплата питания и проезда, пособия по выходу на пенсию и т.д.). На ЗАО «ТРЕЙД» большая часть прибыли была направлена в фонд потребления и в резервный фонд.

Основными источниками резервов увеличения суммы прибыли является - увеличение объёма продаж продукции, снижение её себестоимости, повышение качества товарной продукции, реализация её на более выгодных рынках сбыта и т.д. (рис. 2).

Для повышения эффективности производства фирмы очень важно, чтобы была чётко отработанная налоговая политика. Именно стабильность приведет к увеличению прибыли (дохода) предприятия.

Рисунок 2 Схема подсчета резервов увеличения прибыли от реализации продукции

В современный период рыночная конкуренция должна быть более жёсткой, но не за счёт фактора цены, а в результате появления более изощрённых, тонких методов и форм соперничества предприятий на рынке. Предприятие должно больше времени уделять таким сферам, как продажа и сбыт продукции, так как нужды и запросы потребителей становятся чрезвычайно индивидуализированными, а рынки очень разнообразными по своей структуре.

На данном предприятии в целях увеличения прибыли, необходимо провести следующие мероприятия:

- снижение использования производственных ресурсов, формирующих себестоимость;

-рост объёма производства;

-рост цен на продукцию.

Выполнение данных предложений повысит получаемую прибыль на предприятии. Следовательно, нераспределённая прибыль увеличится, что даст возможность к расширению производства. Так же осуществляя организацию постоянных улучшений в услугах и работах, можно обеспечить себе рост доли рынка, объёмов предлагаемых работ и доходов.

ЗАКЛЮЧЕНИЕ

Без получения прибыли предприятия не могут развиваться в рыночной экономике, за исключением организаций, финансируемых за счет государства или других источников. Поэтому задача улучшения финансового результата деятельности предприятий является особенно актуальной для хозяйствующих субъектов.

Анализ прибыли позволяет выявить возможности улучшения финансового положения предприятий и организаций, и по результатам расчетов принять экономически обоснованные решения.

В процессе анализа финансового состояния ЗАО «ТРЕЙД» выявлено, что оно является неустойчивым. Об этом свидетельствуют значения следующих показателей.

По результатам расчетов, приведенных в работе, был сделан вывод, что ЗАО «ТРЕЙД» наиболее выгодно увеличивать объем производства по ассортиментной группе «жгуты», так как она характеризуется более высокими значениями суммы покрытия в процентах от выручки относительно ассортиментной группы «кабельные узлы»: соответственно 35,28% и 22,15 %.

По результатам факторного анализа прибыли от продажи можно сделать вывод, что в результате изменения объема реализации прибыль от продажи увеличилась на 57 024 тыс. руб., увеличилась на 57 024 тыс. руб., но предприятие не смогло погасить убыток.

Изменение себестоимости привел к росту прибыли от продажи на сумму 131 527 тыс. руб.

Изменение уровня коммерческих расходов привело к снижению прибыли от продаж на 3 981 тыс. руб., а управленческих расходов - на 40 533 тыс. руб.

Таким образом, совокупное влияние рассмотренных факторов оказало влияние на снижение прибыли от продажи ЗАО «ТРЕЙД» на 57 024 тыс. руб.

При сохранении в 2014 году выручки от реализации, коммерческих и управленческих расходов на уровне 2013 года, прибыли от продаж в организации ЗАО «ТРЕЙД» могла быть выше сложившейся величины на 74503 тыс. руб.

При увеличении объема производства и реализации продукции на 5 % и увеличении на 5 % удельного веса продукции I-го сорта в общем объеме реализованной продукции фирма ЗАО «ТРЕЙД» получит дополнительную прибыль в сумме 437475 тыс. руб. На основе анализа резерва увеличения прибыли предприятия можно сделать вывод о том, что на рассматриваемом предприятии существуют следующие резервы увеличения прибыли:

-увеличение объема производства и реализации выпускаемой продукции;

-изменения структуры ассортимента.

Экономические условия страны меняются, а это значит, что и предприятие находится в динамических условиях постоянного изменения. Руководству предприятия необходимо разрабатывать и организовывать методики по эффективному управлению прибылью на предприятии. Искать возможные пути совершенствования в данном направлении.

Основными источниками резервов увеличения суммы прибыли является - увеличение объёма продаж продукции, снижение её себестоимости, повышение качества товарной продукции, реализация её на более выгодных рынках сбыта и т.д.

Для повышения эффективности производства фирмы очень важно, чтобы была чётко отработанная налоговая политика. Именно стабильность приведет к увеличению прибыли (дохода) предприятия.

На данном предприятии в целях увеличения прибыли, необходимо провести следующие мероприятия:

-снижение использования производственных ресурсов, формирующих себестоимость;

-рост объёма производства;

-рост цен на продукцию.

Выполнение данных предложений повысит получаемую прибыль на предприятии. Следовательно, нераспределённая прибыль увеличится, что даст возможность к расширению производства. Так же осуществляя организацию постоянных улучшений в услугах и работах, можно обеспечить себе рост доли рынка, объёмов предлагаемых работ и доходов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс РФ от 18.12.1996 № 230-ФЗ (часть 4) // Режим доступа: [www.consultant.ru];

- Налоговый кодекс Российской Федерации (часть вторая от 05.08.2000 №117-ФЗ (ред.24.11.2015) // Режим доступа: [www.consultant.ru];

- Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 г. №127-ФЗ (ред. от 01.12.2015) // Режим доступа: [www.consultant.ru];

- Абрютина М.С. Экономический анализ хозяйственной деятельности: Учеб. пособие. М.: изд-во «Дело и сервис», 2014. - 512 с.;

- Баканов М.И. Анализ хозяйственной деятельности на предприятиях. М,: Экономика, 2015. - 520 с.;

- Балабанов И.Т. Основы финансового менеджмента: Учеб. пособие. М.: Финансы и статистика, 2015. — 509 с.;

- Баскакова О.В., Сейко Л.Ф. Экономика организации. - Издательство «Дашков и К», 2015. - 370 с.;

- Басовский Л.Е., Лунёва А.М., Басовский А.Л. Экономический анализ (комплексный экономический анализ хозяйственной деятельности): Учеб. Пособие. - М, 2016. - 366 с. ;

- Бачурин А. Повышение роли экономических методов управления прибылью // Экономист. - 2015. - № 4. - C.25-27;

- Бланк И.А. Управление прибылью. - М.: Издательство «Омега Л», 2015. - 768 с.;

- Боргардт Е.А. Стратегическое управление устойчивым развитием предприятия // Актуальные проблемы экономики и права. - 2014. - № 1. - С. 55-61;

- Вихалский О. С., Наумов А. И. Менеджмент: Учебник. - М.: Гардарин, 2015. - 456 с.

- Войтоловский Н. В. Экономический анализ. Основы теории. Комплексный анализ хозяйственной деятельности организации. - Юрайт, 2015. - 507 с.;

- Володин А. А. Управление финансами (Финансы предприятий). - М.: ИНФА-М, 2016. - 504 с.;

- Газарян А.В. Значение анализа финансового состояния предприятия / А.В. Газарян // Бухгалтерский учёт. - 2013. - №7. - с. 10;

- Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: учебное пособие / С.В. Галицкая. - М.: Эксмо, 2015. - 652 с.;

- Гиляровская Л.Т., Лысенко Д.В., Ендовицкий д.А. Комплексный экономический анализ хозяйственной деятельности. - М.: ТК Велби, Проспект. 2015. - 360 с.;

- Головнина М.А. Экономический анализ. - КноРус, 2014. - 400 с.;

- Графов А.В. Оценка финансово-экономического состояния предприятия // Финансы. - 2015. - № 7. - С. 64-67;

- Грибов В. Д., Грузинов В. П. Экономика предприятия: Учеб. пособие. Практикум.-3-е изд., перераб, и доп. - М.: Финансы и статистика, 2014. - 325 с.;

- Дронов Р.И., Резник А.И., Бунина Е.М. Оценка финансового состояния предприятия // Финансы. - 2012. - № 4. - С. 15-19;

- Жилкина А.Н. Управление финансами. Финансовый анализ. - ИНФРА-М, 2015. - 336 с;

- Зайцев Н.Л. Экономика, организация и управление предприятием: Учеб. Пособие. - 2-е изд., доп. - М.: ИНФА-М, 2016. - 455 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. - Проспект, 2015. - 424 с.;

- Кравченко Л.И. Анализ хозяйственной деятельности в торговле. 7- е изд. перераб. - М., 2015. - 544 с.;

- Куринов Д.Ю. Факторы, влияющие на формирование рациональной структуры финансовых ресурсов предприятия // Российское предпринимательство. - 2015. - С.70-73;

- Лихобабин В.К. Методы управления прибылью предприятия // Экономическая наука и практика: Издательство Молодой ученый. - 2015. - С.25-28;

- Лукасевич И.Я. Финансовый менеджмент. - М.: Экспо, 2014. - 768 с.;

- Любушин Н. П., Лещева В. Д., Дьякова В. Г. Анализ финансово- экономической деятельности предприятия. М.,2012. - 665 с.;

- Любушин Н.П. и др. Анализ методов и моделей оценки финансовой устойчивости организации // Экономический анализ: теория и практика. - 2015. - №1 - С.12-22.;

- Макарьева В.И. О рентабельности и путях ее повышения // Налоговый вестник. - 2015. - №7. - С. 15-18;

- Мантуленко В.В. Управление прибылью предприятия // Инновационная экономика: материалы междунар. науч. - 2015. — С.48-50;

- Маркарьян Э. А. Экономический анализ хозяйственной деятельности: 2-е изд. перераб и доп. - КонРус 2015. - 536 с.;

- Маркин Ю.П. Экономический анализ: Учебное пособие. 2-е изд., стер. - Омега-Л, 2015. - 450 с.;

- Медведева О.В. Комплексный экономический анализ деятельности предприятия: Учебное пособие для ВУЗов. - Феникс, 2015. - 343 с.;

- Морозов С. Анализ финансовых потоков предприятия // Аудит и налогообложение. - 2015. - №3.- С.24-27;

- Новрузов Б. Финансы: Ликвидность и финансовая устойчивость: взгляните на свой бизнес // Консультант. - 2014. - №7. - С.48;

- Нургалиева Ш.М. Проблемы оценки экономического потенциала предприятия // Вопросы современной науки и практики. - 2014. - №1(11). - С. 238-240;

- Остапенко В. Финансовое состояние предприятия: оценка, пути повышения //Экономист. - 2015. - № 7. - С.20-25;

- Остапенко В. Финансы предприятия: Учебное пособие. - 3-е издание, исправленное и дополненное. - М.: Омега-Л, 2015. - 412 с.;

- Парушина Н.В. Анализ финансовых результатов / Н.В. Парушина // Бухгалтерский учёт. - 2015. - №5. - с.68;

- Пласкова Н.С. Экономический анализ: учебник - 2-е издание перераб. и доп. - М. Эксмо, 2014. - 704 с.;

- Румянцева Е.Е. Экономический анализ: Учебник. - Рагс, 2016. -224 с.;

- Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: 5-е изд. перераб. и доп., 2015. - 408 с.;

- Сорокина Е.М. Оценка и прогнозирование финансового кризиса организации // Аудит и финансовый анализ.- 2015.- №2. - С. 105-113;

- Чернов В.А. Экономический анализ. Под ред. проф. М.И. Баканова. - М.: ЮНИТИ-ДАНА, 2015. - 686 с.;

- Чуев И.Н., Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности: Учебник для ВУЗов, 3-е изд. перераб. и доп. - Дашков и К, 2014. - 384 с.;

- Шафронов А. Эффективность производства и факторы роста прибыли // АПК: Экономика и управление. - 2015. - № 4. - С.22.

- Шеремет А.Д. - Комплексный анализ хозяйственной деятельности: Инфра-М, 2014. - 415 с.;

- Экономика, анализ и планирование на предприятия: Учебник для вузов. / Под редакцией А.Н.Соломатина - СПб.:Питер, 2015. - 560с.: ил.;

- Роль мотивации в поведении организации (ПАО «Ростелеком»)

- "Кадровая стратегия современной организации ООО «Монолит»"

- Сущность инвестиций и их основные виды)

- Россия в системе международных кредитных отношений

- Объектно-ориентированное программирование

- Решение задачи на определение прибыли типографии

- Сравнительная характеристика валютной системы России и зарубежных стран

- Роль мотивации в поведении организации

- Влияние кадровой стратегии на работу службы

- Понятие предпринимательского договора

- Права покупателя)

- Финансовая модель международной холдинговой компании)