Основы организации коммерческой деятельности в сфере розничной торговли

Содержание:

Введение

Главная цель коммерческой деятельности (получение прибыли через удовлетворение покупательского спроса при высокой культуре торгового обслуживания) требует гибкого реагирования на изменения, происходящие на рынке.

В современных условиях коммерческая деятельность стала центральным направлением в многообразной работе предприятий всех отраслей. Поэтому в последнее время увеличился интерес к коммерческой деятельности, так как специалист по коммерции должен понимать сущность рыночной категории роль в эффективном хозяйствовании предприятия; овладеть знаниями в области государственного регулирования предпринимательства и коммерции; уметь моделировать и применять компьютерные технологии в процессе коммерческой деятельности; знать принципы и способы управления коммерческой деятельности, а также конъюктуру потребительского рынка, владеть методами изучения рынка товаров; уметь определять требования потребителей к товару; уметь формировать ассортимент товаров в соответствии с покупательским спросом; владеть знаниями логистики; обеспечивать контроль и оценку показателей коммерческой деятельности предприятия.

Актуальность и значимость темы определяется также тем, что анализ и оценка коммерческой деятельности предприятий и ее совершенствование позволяет руководителям оценить происходящие процессы, взвесить достигнутые результаты, выявить резервы и разработать мероприятия по их устранению. Важность указанных вопросов обусловила актуальность выбранной темы исследования.

Объектом исследования выпускной квалификационной работы является розничное предприятие ИП Файзулин Е.К. Основный вид деятельности исследуемого предприятия - розничная продажа на потребительском.

Предметом выпускной квалификационной работы является коммерческая деятельность в розничной торговле.

Цель работы - разработка рекомендаций по совершенствованию коммерческой деятельности для розничного предприятия ИП Файзулин Е.К.

Исходя из поставленной цели предполагается решить ряд следующих задач:

1. Рассмотреть теоретические и методологические основы организации и совершенствования коммерческой деятельности в розничной торговле.

2. Провести анализ организации коммерческой деятельности на примере розничного предприятия ИП Файзулин Е.К.

Глава 1 Теоретические основы организации коммерческой деятельности в сфере розничной торговли

1.1 Сущность коммерческой деятельности в розничной торговле

Торговля - обширнейшая область предпринимательской деятельности и сфера приложения труда, получила в последние годы новые импульсы своего развития, существенно расширив «поле и правила игры» в экономике переходного периода. В нее влилось много новых предприимчивых людей, в ряде случаев коренным образом поменявших свою профессию и жизненные ориентиры[1].

Однако умение грамотно, а главное эффективно торговать - это тонкое искусство, в котором полагаться лишь на небольшой практический опыт, здравый смысл и интуицию сейчас уже недостаточно. Процесс насыщения потребительского рынка товарами и возрастание конкуренции потребуют от тех, кто недавно влился в этот бизнес и хочет надолго в нем остаться, глубоких всесторонних знаний его основ в разрезе различных аспектов торговой деятельности.

В литературе встречаются самые различные определения коммерческой деятельности. Их можно объединить в две группы:

А) коммерческая деятельность - это сфера товарного обращения;

Б) коммерческая деятельность - торговые процессы, связанные со сменой формы стоимости.

Торговля это взаимосвязи между продавцом и покупателем. При продаже их отношения заключаются в том, что продавцы, стремясь получить доход, должны постоянно отдавать свой товар покупателям, получая взамен денежный или товарный эквивалент. При покупке покупатель оплачивает полученный от продавца товар. Таким образом, коммерческая деятельность - это совокупность отношений по поводу купли-продажи, которая не представляет собой набор исключительно случайных взаимосвязей. Действия субъектов коммерческой деятельности обусловлены внутренним единым универсальным принципом - максимальной полезности, расчета и оптимального выбора. Коммерческая деятельность предстает как система отношении по поводу купли продажи с целью максимизации прибыли, получения максимальной полезности.

Рисунок 1. Сущностная модель коммерческой деятельности

Сущность коммерческой деятельности в управлении экономическими и технологическими отношениями[2].

Особенностью коммерческих отношений является то, что их носители не могут быть только продавцами или исключительно покупателями. Они всегда совмещают эти функции. Все виды предпринимательства включает в себя обмен, и всегда каждый коммерсант является покупающим продавцом либо продающим покупателем (что одно и то же). Покупающий продавец вступает в отношения с продающим покупателем, которые формируются на основе взаимной заинтересованности, взаимной выгоде сторон, что и находит отражение в заключенном коммерческом договоре.

Коммерческую деятельность, таким образом, можно определить как совокупность отношений по поводу купли-продажи с целью получения взаимной выгоды. Но поскольку отношения - это невидимые связи субъектов рынка - находят свое внешнее выражение, проявляются в постоянно изменяющихся видах, формах, методах, инструментах, экономических результатах торговли, они, следовательно, становятся объектом анализа при

познании коммерческой деятельности[3].

Сердцевиной каждой функции являются обменные отношения. Финансовое обеспечение коммерческой деятельности связано со взаимоотношениями ее субъектов с представителями рынка капиталов, материально- техническое обеспечение, закуп товаров - рынка продавцов, найм рабочей силы - рынка труда, продажа продукции, предоставление дополнительных услуг — с покупателями.

Совокупность всех этих отношений составляет содержание коммерческой деятельности предприятия.

Основные коммерческие функции предприятия:

- финансовое обеспечение (ФО),

- материально-техническое обеспечение (МТО)

- информационное обеспечение (ИО),

- закупка товаров (3Т),

- продажа (сбыт) товаров (ПТ),

- найм рабочей силы (НРС).

Данные функции характерны как для предприятий-производителей, так и для торговых предприятий, т.е. они универсальны. Коммерческие функции объективны и обусловлены различными операциями их обеспечивающими. Совокупность этих функций составляет содержание коммерческой деятельности предприятий (рисунок 2).

Рисунок 2. Модель содержания коммерческой деятельности

Функциональная модель коммерческой деятельности подразумевает, что коммерческая деятельность реализуется через совокупность данных функций. Содержание функций не одинаково: часть из них направлена на создание необходимых условии для достижения главной цели коммерческих предприятий — получения прибыли. Они связаны с покупкой капитала, материально-технических средств, труда, информации, товаров. Другие обязательные действия в процессе обмена - продажа (сбыт) продукции и услуг обеспечивают возмещение расходов, которые сопровождают выполнение каждой функции, и получение необходимой прибыли[4].

Функции коммерческой деятельности реализуются через осуществление совокупности конкретных трудовых операций. Каждый вид коммерции обусловливает специфические по своему характеру отношения, что, конечно, отражается на выполняемых коммерческих операциях. Вместе с тем, в них можно выделить определенные действия (таблица 1).

Таблица 1

Действия для реализации функций коммерческой деятельности

|

Функции КД |

Типичные действия |

|

Финансовое обеспечение |

Осуществление капитализации прибыли; накопление доходов от продаж; мобилизация финансов за счет внешних источников: инвесторов и кредиторов; управление использованием капитала и доходов; контроль и ведение расчетов с поставщиками и покупателями. |

|

Материально-техническое обеспечение |

Приобретение машин, оборудования, сырья, комплектующих материалов, инвентаря и т.д. |

|

Найм рабочей силы |

Найм сотрудников |

|

Информационное обеспечение |

Систематический сбор, обработка и анализ необходимых сведений внешнего и внутреннего характера |

|

Закуп товаров |

Определение потребностей покупателей; формирование ассортимента; поиск и выбор поставщиков, заключение договоров, организация закупок, контроль и учет |

|

Продажа (сбыт) |

Выбор покупателей, установление коммерческих связей, разработку сбытовой программы, составление графиков и осуществление поставок |

Финансовое обеспечение предполагает осуществление капитализации прибыли, накопление доходов от продаж, мобилизации финансов за счет внешних источников: инвесторов и кредиторов, управление использованием капитала и доходов, контроль и ведение расчетов с поставщиками и покупателями[5].

Материально- техническое обеспечение связано с приобретением машин, оборудования, сырья, комплектующих материалов, инвентаря, то есть всего того, что необходимо для хозяйственной деятельности.

Покупка рабочей силы путем найма работников призвана обеспечить личностный фактор, осуществляющий коммерческую деятельность.

Информационное обеспечение_ посредством систематического сбора, обработки и анализа необходимых сведений внутреннего и внешнего характера нацелено на вооружение ими специалистов коммерческой деятельности для принятия правильных решений в процессах купли-продажи. Закупка товаров связанна с поиском поставщиков и приобретением отсутствующих товаров.

Продажа (сбыт) товаров и услуг потребителям или посредникам означает их эквивалентную передачу новым собственникам: выбор покупателей, установление коммерческих связей, разработка сбытовой программы, составление графиков и осуществление поставок[6].

Коммерческая деятельность предприятий подвержена постоянным изменениям, причем не столько по причине технологического прогресса, сколько в результате перемен потребности потребителей. Немаловажное значение для успешной деятельности при маркетинговом подходе к организации коммерческой деятельности, а именно он сегодня используется большинством розничных предприятий, имеет формирование ассортимента товаров и управление им. Формирование ассортимента в коммерческой деятельности занимает одно из наиболее приоритетных мест, ведь экономически обоснованный ассортимент в магазине, в конечном итоге, положительно влияет на конечные показатели ведения коммерческой деятельности в магазине.

Эффективность коммерческой деятельности обусловлена качеством системы отношений, которую смог организовать коммерсант. Их совершенство в свою очередь зависит от того, насколько полно и правильно применяются принципы коммерческой деятельности.

Принципы - это основополагающие правила и нормы поведения, правила научной деятельности, на базе которых она организуется. Принципы определяют основные направления коммерческой деятельности, требования к формированию отношений, их организации[7].

Основные принципы коммерческой деятельности вытекают из требований экономических законов, определяющих действия ее субъектов. Экономические законы носят объективный характер, а значит они не подчиняются человеку, не могут быть в оценках людей ни хорошими, ни плохими. Они действуют всегда с неизбежностью течения времени. Экономические законы запретить нельзя, поэтому коммерсанту необходимо изучать действия этих законов и принимать решения в соответствии с требованиями данных законов.

Иными словами, принципы коммерческой деятельности отражают требования объективных законов, регулирующих коммерческую деятельность.

- Принцип целевой направленности коммерческой деятельности определяется действием основного экономического закона - закона прибыли. Прибыль является главной целью и показателей эффективности функционирования коммерческих предприятий. Она формирует возможности для их расширенного воспроизводства, повышения конкурентоспособности.

- Принцип выделения ведущего звена формируется из закона циклического развития. На каждом этапе развития коммерческой деятельности с учетом ее циклического характера на первый план выдвигаются определенные цели и задачи, от решения которых зависит успешная реализация стратегии фирмы, обеспечивается оптимальность отношений на каждой фазе и в целом на всем пути торговых действий.

- Принцип более полного удовлетворения спроса покупателей обусловлен требованиями закона возвышающихся потребностей. Учет интересов и коммерческая их реализация выступает основным средством достижения главной цели в коммерческой деятельности.

- Принцип оптимизации издержек обращения выражает требования законов экономии времени, оптимального развития и закона прибыли.

Реализация данного положения предполагает эффективное формирование и использование всех имеющихся ресурсов предприятия, что, в свою очередь, становится важным фактором максимизации прибыли. Принцип предполагает выбор таких коммерческих отношений, которые обуславливают рациональные затраты на коммерческую деятельность.

- Принцип повышения эффективности коммерческой деятельности отражает содержание закона повышающейся эффективности производства. Достижение максимальных коммерческих результатов при данных ресурсах обеспечивается, главным образом, за счет интенсификации всех функций, связанных с торговлей, внедрения новых форм, методов и инструментов коммерческой деятельности.

- Закон пропорционального развития и всеобщей взаимосвязи находят отражение в принципе планирования коммерческой деятельности. Он реализует необходимость согласованной организации функционирования всех подразделений предприятия, координации действий с партнерами, что способствует оптимизации отношений, и, в конечном счете, повышению их эффективности.

- Принцип гибкости коммерческой деятельности отражает требования закона спроса и предложения. Коммерческие предприятия могут достичь успеха только в случае, если они свою деятельность будут строить в зависимости от динамики соотношения спроса и предложения, если они смогут предугадывать и активно реагировать на постоянно изменяющуюся рыночную конъюнктуру.

- Требования законов стоимости и воспроизводства рабочей силы выражает принцип оплаты труда.

9.Принцип минимизации рисков является следствием всеобщего закона экономии времени. Особенность коммерческой деятельности является то, что всегда имеется некая степень неопределенности, что предполагает возможность убытков.

10. Принцип состязательности коммерческой деятельности обуславливается законом конкуренции, требующим постоянного совершенствования всех сторон работы предприятия.

Следует отметить еще одно обстоятельство: данные принципы отражают требования экономических законов, которые могут действовать в различных рыночных условиях. Например, в атмосфере свободной конкуренции или господства монополий действия экономических законов носят различный характер, что не может не отразиться на содержании принципов коммерческой деятельности. Поэтому следует постоянно сверять ее основные исходные положения с изменяющейся экономической средой.

Хозяйственные связи, в которых проявляют себя коммерческие отношения, содержат в себе существенные возможности повышения эффективности коммерческой деятельности предприятия. По нашему мнению, ни совершенная технология, ни высокое качество продукции, ни реструктуризация подразделений и служб предприятия, взятые сами по себе, без их коммерческой реализации, не могут гарантировать экономический успех. Главной задачей фирмы становится успешная продажа своего товара и на этой основе формирование необходимых финансовых ресурсов для обеспечения дальнейшей деятельности. В настоящее время для многих предприятий создание механизмов финансового обеспечения коммерческой деятельности - это вопрос вопросов.

Повышению эффективности может способствовать овладение современными формами и методами обмена, подчинение их своим интересам, а это по сути означает - наладить эффективный механизм коммерческой деятельности[8].

1.2. Организация коммерческой деятельности торгового предприятия

В современных условиях коммерческая деятельность стала неотъемлемым элементом потребительского рынка, сферы коммерческого предпринимательства, где происходит обмен денег на товары и товаров на деньги.

С коммерческой деятельностью отождествляются процессы, связанные с куплей и продажей товаров, минимизацией издержек обращения и получением прибыли, изучением рынка, установлением хозяйственных связей с поставщиками, осуществлением коммерческих операций, сделок, заключением контрактов и любыми другими формами товарно-денежного обмена[9].

Однако коммерческая деятельность в розничной торговле имеет свою специфику, т.к. наряду с получением прибыли, розничная торговля стремится к максимальному удовлетворению потребностей населения в товарах необходимого качества и ассортимента. Розничные торговые предприятия реализуют товары непосредственно населению, т.е. физическим лицам, применяя свои, специфические способы и методы розничной продажи.

Как было показано выше, коммерческая деятельность представляет собой систему отношений по поводу купли-продажи. Она относится к числу сложных и многоплановых явлений, имеет разные уровни и грани: отношения обмена товарами, финансами и информацией, их присвоения, согласование экономических интересов, обеспечение товаропродвижения, взаимодействие с партнерами и конкурентами и другие.

Изучение и формирование механизма коммерческой деятельности - одна из центральных задач в рыночной экономике, стоящей в одном ряду с такими узловыми целями, как проведение эффективной инвестиционной политики, реструктуризация производства и другое.

Движущими силами механизма коммерческой деятельности, побуждающими к его возникновению и постоянному развитию, являются экономические интересы. Реализация последних происходит в процессах обмена через элементы коммерческого механизма. На формирование коммерческого механизма помимо отмеченных влияют социальнопсихологические и этические факторы, формирующие социальный режим коммерческой деятельности.

Раскрывая сущность коммерческой деятельности, отмечалось, что в процессе торговли происходят изменения в собственности. Совершенствование коммерческого механизма способствует его эффективному перераспределению и накоплению. Но и сам механизм коммерческой деятельности не свободен от общественного воздействия: от проводимой государством экономической политики и осуществляемого им регулирования рынка, в частности. Непосредственное воздействие на формирование коммерческого механизма оказывает сам рынок, его экономические законы.

Характеристика механизмов коммерческой деятельности подразумевает выяснение, каким образом формируется внутренняя устроенность коммерческих отношений. Другими словами, речь идет об изучении способов, средств, инструментов взаимодействия субъектов в процессе торговли. В российской практике организация коммерческих связей между действующими лицами на рынке осуществляется во многом методом проб и ошибок, которых вполне можно избежать, если в работе руководствоваться уже известными механизмами. Отношения организации, упорядоченности, составляющие сущность коммерческих механизмов, воспринимают интересы сторон, преодолевают их противоречивость и находят согласование в той или иной конкретной специфической форме.

Механизмы коммерческой деятельности не могут формироваться без законодательных, нормативных и правовых основ, установленных государством в целях регулирования рынка.

Для розничного торгового предприятия характерны операции по закупу и продажи товаров, на этом основании далее рассмотрим модели механизмов закупок и продаж. Рассмотрим модель механизма закупок в коммерческой деятельности.

Рассмотрим структуру механизма закупок. Импульс его возникновения задан экономическим интересом покупателя - необходимости приобретения товара, который породил входное звено: блок отношений по выявлению потенциального продавца (поставщика) и заключению с ним договора купли- продажи (сделки). Центральным звеном является процесс непосредственной закупки товаров и дополнительных услуг. Как и в механизме продаж, рабочим органом механизма выступает сам процесс торговли. Но в зависимости от импульса коммерческих отношений в нем заменяются акценты: в механизме сбыта продажа-купля, а в механизме закупок - купля-продажа. Но самое важное, что центральное звено механизма является получение товара.

Чтобы классификация механизмов коммерческой деятельности не страдала неопределенностью следует четко обозначить ее критерии и точный их смысл. Приведем следующую классификацию механизмов коммерческой деятельности:

- Механизмы, связанные с типом коммерческой деятельности. То есть это механизмы купли-продажи вещественных товаров, аренды, технического обслуживания, интеллектуальных товаров, туризма и др. Как видно, в основе классификации коммерческих механизмов находится специфический предмет торговли.

- Механизмы, связанные с видами коммерческой деятельности. Вид - категория, показывающая ряд объектов, входящих в более широкий класс - тип. Эту группу составляют механизмы торговли оптом и в розницу, краткосрочная аренда и лизинг, техническое обслуживание товаров производства и другие.

- Механизмы, связанные с формами коммерческой деятельности. Форма, как категория, трактуется в двух аспектах:

- во-первых, это способ существования и выражения содержания, внешнего его проявления. В этом ракурсе формами оптовой и розничной торговли выступают магазинная и уличная торговля, технического обслуживания - предшествующее продаже, продажная и гарантийное обслуживание и т.д.

- во-вторых, форма представляет внутреннюю структуру, строение, связь и способ воздействия частей и элементов объекта. В данном случае это ее организационно правовые аспекты.

- Механизмы, связанные с методами коммерческой деятельности. Понимаются методы, способы, приемы, привила применяемы для его осуществления. Так в опте - купля-продажа через заказ, личный отбор, через склады, по образцам, каталогам и т.д. В розничной торговле - индивидуальное обслуживание, свободный доступ, по образцам и т.д.

- Механизмы, связанные с инструментами коммерческой деятельности. Они представлены всевозможными средствами, орудиями труда, необходимыми для исполнение тех или иных функций коммерческой деятельности.

Нет иного способа обеспечить высокоэффективную коммерческую деятельность, кроме как на основе глубокого знания ее механизмов и профессионального их применения.

С учетом этого обстоятельства коммерческая деятельность в розничной торговле может быть определена как комплекс взаимосвязанных торгово-организационных операций, направленных на совершение процессов купли-продажи товаров и оказание сопутствующим этим процессам услуг в целях максимального удовлетворения спроса потребителей и получения прибыли, необходимой для обеспечения устойчивости занимаемых рыночных позиций [10].

Данное определение:

· четко определяет цель коммерческой деятельности — получение прибыли, как необходимое условие обеспечения устойчивости занимаемых рыночных позиций;

· определяет роль торгового предприятия как посредника, осуществляющего закупку товаров у производителей или других поставщиков с целью их продажи населению для конечного потребления;

· указывает пути повышения конкурентоспособности торгового предприятия на рынке посредством реализации товаров и предоставления широкого набора услуг покупателям.

Организация и эффективное управление коммерческой деятельностью в настоящее время является крайне важной и актуальной проблемой для малых предприятий розничной торговли. Этому сектору свойственны относительно низкая доходность, высокая интенсивность труда, сложности с внедрением новых технологий, ограниченность собственных ресурсов и повышенный риск в острой конкурентной среде, а государственная поддержка предпринимательства в нашей стране очень слаба, и не всегда эффективна [11].

Несмотря на растущее количество крупных розничных сетей, в целом розничная торговля в России характеризуется наличием большого числа небольших по площадям и товарообороту предприятий, а ее деятельность можно отнести преимущественно к сфере малого бизнеса.

Малый бизнес играют большую роль в национальной экономике. Он во многом определяет темпы экономического роста, количество и качество выпускаемого валового продукта, состояние занятости населения. Значимость малого бизнеса в экономике проявляется в следующем:

· оно создает необходимую атмосферу конкуренции и быстро реагирует на изменения рыночной конъюнктуры;

· субъекты малого предпринимательства выполняют важную социальную функцию поглощения «избыточной» рабочей силы, способствуя росту занятости населения;

· малые предприятия способствуют более полному и эффективному использованию местных сырьевых ресурсов;

· малыми предприятиями обеспечивается сравнительно быстрая окупаемость капитальных вложений, высокая скорость оборота капитала в связи с более короткими сроками строительства и освоения созданных проектных мощностей (в среднем в 2,5 раза более короткими, чем на крупных предприятиях);

· малое предпринимательство заполняет те рыночные ниши, которые не может охватить крупный бизнес, выполняет те работы, которые неэффективны для крупных экономических структур, объединяет экономику страны в единое целое [12].

От руководителей (менеджеров) этих предприятий требуется большая предприимчивость и инициатива в коммерческой работе по организации сбыта (продажи) товаров населению, умение хорошо обслужить покупателей, противостоять конкурентам и обеспечить нормальную прибыль. Коммерческая работа малого предприятия в розничной торговле — это деятельность предприятия, направленная на решение особого комплекса задач.

Глава 2 Анализ организации коммерческой деятельности ИП Файзулин Е.К.

2.1.Краткая организационно-экономическая характеристика предприятия

Индивидуальный предприниматель Файзулин Евгений Касымович. На рынке более 10 лет. Основной вид деятельности - Торговля розничная косметическими и парфюмерными товарами, кроме мыла в специализированных магазинах, осуществляется в 682800, Хабаровский край, рп. Ванино. Также Файзулин Евгений Касымович, ИП работает еще по 14 направлениям.

Объектом исследования работы стала организация, которая занимается продажей косметики:

Учредительные Документы — документы, которые служат основанием для учреждения вновь создаваемой организации; состав таких документов зависит от организационно-правовой формы создаваемого предприятия и включает заявку на регистрацию, протокол учредительного собрания, договор учредителей, устав создаваемой организации.

В РФ юридические лица действуют на основании устава и/или учредительного договора.

Рисунок 3. Организационная структура управления ИП

Элементы системы управления:

– склад (пополнение товарных запасов согласно ассортиментной политике);

– торговый зал (обеспечение комфортного процесса приобретения товаров, интерьер, мерчандайзинг);

– покупатель (обеспечение качественного обслуживания).

Коммерческая деятельность обусловлена взаимоотношениями с товаропроизводителями и посредниками и процессом розничной продажи товаров. Особенностью этих взаимоотношений являются оптовые закупки и розничная продажа товара.

К обязанностям продавцов и кассиров относятся: выкладка товара на стеллажах в торговом зале; помощь покупателям в осуществлении выбора товаров; расстановка ценников на товары и их своевременная замена; осуществление контроля сроков годности; инвентаризация товаров; отпуск товаров и его документальное оформление.

Для начала проведем анализ финансовой устойчивости компании ИП ФАЙЗУЛИН Е.К. Необходимо определить тип финансовой устойчивости и оценить платежеспособность компании, анализ представлен в таблице 2.

Таблица 2

Анализ финансовой устойчивости ИП ФАЙЗУЛИН Е.К

с применением абсолютных показателей

|

Наименование, тыс. руб. |

На 31.12.2017 |

На 31.12.2018 |

На 31.12.2019 |

|

1. Капитал и резервы |

118 039 |

164 366 |

208 254 |

|

2. Внеоборотные активы |

178 823 |

213 991 |

245 746 |

|

3. Собственные оборотные средства * (п. 1 - п. 2) |

-60 784 |

-49 625 |

-37 492 |

|

4. Долгосрочные кредиты |

0 |

47 697 |

34 663 |

|

5. Наличие собственных и долгосрочных источников (п. 3 + п. 4) |

-60 784 |

-1 928 |

-2 829 |

|

6. Краткосрочные кредиты |

63 813 |

6 248 |

6 948 |

|

7. Наличие основных источников (п. 5 + п. 6) |

3 029 |

4 320 |

4 119 |

|

8. Запасы |

48 |

48 |

48 |

|

9. Излишек (+) или дефицит (-) собственных оборотных средств для формирования запасов ΔСОС (п. 3 - п. 8) |

-60 832 |

-49 673 |

-37 540 |

|

10. Излишек (+) или дефицит (-) собственных и долгосрочных источников для формирования запасов ΔСДИ (п. 5 - п. 8) |

-60 832 |

-1 976 |

-2 877 |

|

11. Излишек (+) или дефицит (-) основных источников для формирования запасов ΔОИ (п. 7 - п. 8) |

2 981 |

4 272 |

4 071 |

|

12. Трехкомпонентный показатель типа финансовой устойчивости |

ΔСОС<0; ΔСДИ<0; ΔОИ>0 |

ΔСОС<0; ΔСДИ<0; ΔОИ>0 |

ΔСОС<0; ΔСДИ<0; ΔОИ>0 |

|

13. Тип финансовой устойчивости |

Неустойчивое финансовое состояние |

Неустойчивое финансовое состояние |

Неустойчивое финансовое состояние |

Проанализировав финансовую устойчивость по абсолютным показателям ИП ФАЙЗУЛИН Е.К, можно сделать вывод, что на протяжении анализируемых периодов присутствует признак неустойчивого финансового состояния. Данный признак говорит о проблеме отсутствия необходимых собственных средств для формирования запасов. Компания принимает решение финансировать часть запасов за счет кредиторской задолженности. Таким образом, общую динамику финансовой устойчивости ИП ФАЙЗУЛИН Е.К следует охарактеризовать как стабильную, так как существенных изменений в течение анализируемого периода не произошло.

В таблице 3 представлены результаты расчета анализа финансовой устойчивости компании с помощью относительных показателей.

Таблица 3

Анализ финансовой устойчивости ИП ФАЙЗУЛИН Е.К

с применением относительных показателей

|

Показатели |

Рекомендуемые значения |

На 31.12.2017 |

На 31.12.2018 |

На 31.12.2019 |

|

Исходные данные: |

||||

|

1. Капитал и резервы |

- |

118 039 |

164 366 |

208 254 |

|

2. Итог баланса |

- |

181 852 |

218 311 |

249 865 |

|

3. Долгосрочные обязательства |

- |

0 |

47 697 |

34 633 |

|

4. Краткосрочные обязательства |

- |

63 813 |

6 248 |

6 948 |

|

5. Краткосрочные кредиты |

- |

57 563 |

0 |

0 |

|

6. Кредиторская задолженность |

- |

6 250 |

6 248 |

6 948 |

|

7. Оборотные активы |

- |

3 029 |

4 320 |

4 119 |

|

8. Внеоборотные активы |

- |

178 823 |

213 991 |

245 746 |

|

9. Долгосрочные финансовые вложения |

- |

125 871 |

162 670 |

196 055 |

|

10. Запасы |

- |

48 |

48 |

48 |

|

11. Основные средства |

- |

52 952 |

51 321 |

49 691 |

|

Расчетные показатели: |

||||

|

12. Коэффициент автономии (п. 1 / п. 2) |

≥ 0,5 |

0,649 |

0,753 |

0,833 |

|

13. Коэффициент финансовой зависимости ((п. 3 + п. 4) / п. 2) |

≤ 0,5 |

0,351 |

0,247 |

0,166 |

|

14. Коэффициент соотношения заемных и собственных средств ((п. 3 + п. 4) / п. 1) |

≤ 1 |

0,541 |

0,328 |

0,200 |

|

15. Коэффициент финансовой устойчивости ((п. 1 + п. 3) / п. 2) |

>0,75 |

0,649 |

0,971 |

0,972 |

|

16. Доля краткосрочных кредитов и займов в заемных средствах (п. 5 / (п. 3 + п. 4)) |

- |

0,902 |

0,000 |

0,000 |

|

17. Доля расчетов с кредиторами в заемных средствах (п. 6 / (п. 3 + п. 4)) |

- |

0,098 |

0,116 |

0,167 |

|

18. Коэффициент соотношения мобильных и иммобилизованных средств (п. 7 / п. 8) |

- |

0,017 |

0,020 |

0,017 |

|

19. Коэффициент маневренности ((п. 1 - (п. 8 - п. 9)) / п. 1) |

≥ 0,5 |

0,551 |

0,688 |

0,761 |

|

20. Индекс постоянного актива (п. 8 / п. 1) |

≤ 1 |

1,515 |

1,302 |

1,180 |

Коэффициент автономии показывает, какая часть имущества компании финансируется за счет собственных источников. Норма данного показателя - не ниже 0,5. В нашем случае величина показателя составила: на 31.12.2017 – 0,649; на 31.12.2018 – 0,753; на 31.12.2019 – 0,833. Таким образом, компания является финансово устойчивой. Вместе с тем, за 2017-2019 года произошло увеличение коэффициента автономии с 0,649 до 0,833, или в процентном соотношении прирост на 28,35%. Следовательно по данному показателю уровень финансовой устойчивости вырос, это говорит об улучшении финансового состояния компании.

Далее рассмотрим коэффициент финансовой зависимости, он показывает какая часть имущества компании финансируется за счет заемных источников. Норма показателя - не более 0,5. Из таблицы 1 мы видим, что на 31.12.2017 показатель составил - 0,351; на 31.12.2018 - 0,247; на 31.12.2019 - 0,166. За 2017-2019 года коэффициент финансовой зависимости снизился с 0,351 до 0,166, или на 52,71%. По данному критерию уровень финансовой устойчивости повысился.

Коэффициент соотношения заемных и собственных средств позволяет увидеть сколько приходится на 1 рубль собственного капитала, из заемного. Норма должна быть не более 1,0. В ИП ФАЙЗУЛИН Е.К на 31.12.2017 года на 1 рубль собственного капитала приходилось 0,541 заемного капитала; на 31.12.2018 - 0,328; на 31.12.2019 – 0,2. Таким образом, за 2017-2019 года соотношение заемных и собственных средств сократилось с 0,541 до 0,2, или уменьшилось на 63,03%.

Показать какая часть имущества компании может быть профинансирована из средств собственных и долгосрочных источников поможет коэффициент финансовой устойчивости. Его норма должна быть не менее 0,75. На 31.12.2017 коэффициент составил - 0,649; на 31.12.2018 - 0,971; на 31.12.2019 - 0,972. Таким образом, за 2017-2019 года коэффициент финансовой устойчивости повысился с 0,649 до 0,972, что в относительном выражении означает увеличение на 49,77%.

Далее разберем коэффициент маневренности, по норме данный показатель должен быть более или равен 0,5. На 31.12.2017 показатель составил - 0,55; на 31.12.2018 - 0,688 (положительное изменение); на 31.12.2019 - 0,761(положительное изменение). Таким образом, за 2017-2019 года коэффициент финансовой устойчивости повысился с 0,551 до 0,761, что в относительном выражении означает увеличение на 38,11%.

Проведём анализ индекса постоянного актива. В ООО «КООПТРЕЙ» индекс составил: на 31.12.2017 – 1,515; на 31.12.2017 – 1,302; на 31.12.2019 – 1,18. От сюда следует, что за 2017-2019 года данное значение уменьшилось с 1,515 до 1,18, в процентном соотношении снижение на 22,11%.

Подводя итог по данному показателю, можно сделать вывод, что результаты деятельности компании улучшились, но не пришли к рекомендуемому значению.

Для того, чтобы начать анализ финансовых результатов компании, нам понадобится отчет о финансовых результата, в котором отражается вся информация о доходах и расходах компании, определяется итоговая сумма прибыли или убытка за отчетный период. Данный отчет удобен для проведения анализа, его табличная структура фиксирует суммы основных доходных и затратных статей финансовой отчетности за текущий и предшествующий период.

Горизонтальный анализ позволит сравнить каждую статью финансовой отчетности за текущий период со значением аналогичной статьи финансовой отчетности за предшествующие периоды. Данный анализ позволит провести полноценный анализ динамики изменения каждой статьи финансовой отчетности за анализируемые периоды. Что бы выполнить грамотный горизонтальный анализ следует измерять показатели в:

- сравнении изменений в абсолютных величинах (рублях);

- сравнении изменений в относительных величинах (%).

Результаты горизонтального анализа прибыли ИП ФАЙЗУЛИН Е.К за период 2017-2019 года представлен в таблице 4.

Таблица 4

Горизонтальный анализ ИП ФАЙЗУЛИН Е.К

|

Показатель |

2017 год тыс.руб |

2018 год тыс.руб |

2019 год тыс.руб |

Абсолют, отклонение |

Относит, отклонение |

||

|

2017-2018 |

2018-2019 |

2017-2018 |

2018-2019 |

||||

|

тыс.руб |

тыс.руб |

(%) |

(%) |

||||

|

Выручка |

56348 |

62885 |

61888 |

6537 |

-997 |

11,6 |

-1,59 |

|

Себестоимость продаж |

11847 |

17304 |

17917 |

5457 |

613 |

46,06 |

3,5 |

|

Валовая прибыль (убыток) |

44501 |

45581 |

43971 |

1080 |

-1610 |

2,43 |

-3,53 |

|

Прибыль (убыток) от продаж |

44501 |

45581 |

43971 |

1080 |

-1610 |

2,4269 |

-3,53 |

|

Прочие доходы |

4571 |

1399 |

15 |

-3172 |

-1384 |

-69,39 |

-98,9 |

|

Прочие расходы |

4489 |

653 |

98 |

-3836 |

-555 |

-85,45 |

-84,9 |

|

Прибыль (убыток) до налогообложения |

44 583 |

46 327 |

43 888 |

1744 |

-2439 |

3,91 |

-5,26 |

|

Текущий налог на прибыль |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Чистая прибыль (убыток) |

44583 |

46327 |

4888 |

1744 |

-2439 |

3,91 |

-5,26 |

Как видно из таблицы 3 объем выручки в 2018 году составил 62 885 тысяч рублей, к 2019 году объем выручки уменьшился на 997 тысяч рублей или 1,59% что свидетельствует о снижении объема оказанных услуг, но по сравнению с 2017 годом выручка увеличилась на 6 537 тысяч рублей, или на 11,6%, что являлось положительной характеристикой работы компании. Анализ себестоимости продаж показал, что объем себестоимости увеличивается каждый год, к 2018 году себестоимость увеличилась на 5 457 тысяч рублей или на 46,06%, к 2019 году увеличилась на 613 тысяч рублей или на 3,5%, что свидетельствует о стремительном увеличение затрат в компании.

Прибыль от продаж в 2017 году составила 44 501 тысяч рублей, к 2018 году она увеличилась на 1 080 тысяч рублей или на 2,43%, это положительный показатель деятельности ИП ФАЙЗУЛИН Е.К. Но по сравнению к 2019 году отмечается уменьшение прибыли на 1 610 тысяч рублей или 3,53%, что является негативно сказывается на работе компании. Исходя из политики ИП ФАЙЗУЛИН Е.К, компания стремится получать максимум прибыли от основного вида деятельности, а не от прочих операций, это можно увидеть из анализа прочих доходов компании. В 2017 году прочие доходы составили 4 571 тысяч рублей, а в 2019 году уже 15 тысяч рублей, это говорит о том, что данная политика развивается в компании с каждым годом. Исходя из этого аналогичная ситуация с прочими расходами, к 2018 году они уменьшились на 3 836 тысяч рублей, а к 2019 году еще на 555 49. При анализе прибыли до налогообложения, с тем учетом, что компания находится на упрошенной системе налогообложения, налога на прибыли не имеет, соответственно, это и чистая прибыль компании в которой наблюдается увеличение прибыли на 2018 год на 1 744 тысяч рублей, а также снижение к 2019 году на 2 439 тысяч рублей или в процентном соотношении на 5,26%. В ИП ФАЙЗУЛИН Е.К по результатам горизонтального анализа наблюдается негативная тенденция снижения прибыли, для роста прибыли необходимо искать различные резервы, такие как рост объема услуг, снижение себестоимости, то есть пути снижения расходов и повышения доходов.

2.2 Анализ основных показателей деятельности предприятия

Далее рассмотрим вертикальный анализ финансовых результатов деятельности компании ИП ФАЙЗУЛИН Е.К.

Цель вертикального анализа заключается в изучении удельного веса определенной статьи бухгалтерской отчетности компании от ее итогового значения. После изучения каждой статьи финансовой отчетности необходимо провести сопоставление полученных результатов компании за анализируемые отчетные периоды. Что бы определить структуру конечных финансовых показателей компании, с учетом воздействия определенных статей отчетности на результат компании в целом, необходимо прибегнуть к вертикальному анализу. Анализ представлен в таблице 5.

Таблица 5

Вертикальный анализ ИП ФАЙЗУЛИН Е.К

|

Показатель |

2017 год |

2018 год |

2019 год |

Измен ение уд. веса 2017-2018 гг. (%) |

Изменение уд. веса 2018-2019гг. (%) |

|||

|

тыс.р |

Уд.вес% |

тыс.р |

Уд.вес % |

тыс.р |

Уд.вес% |

|||

|

Выручка |

56348 |

92,50 |

62885 |

97,82 |

61888 |

99,98 |

5,33 |

2,15 |

|

Доходы от уч. в др. орган-ях |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Проценты к получению |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Прочие доходы |

4571 |

7,50 |

1399 |

2,18 |

15 |

0,02 |

-5,33 |

-2,15 |

|

Итого доходов |

60919 |

100,00 |

64284 |

100,00 |

61903 |

100,00 |

0,00 |

0,00 |

|

Себестоимость продаж |

11847 |

72,52 |

17304 |

96,36 |

17917 |

99,46 |

23,84 |

3,09 |

|

Коммерческие расходы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Управленческие расходы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Проценты к уплате |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Прочие расходы |

4489 |

27,48 |

653 |

3,64 |

98 |

0,54 |

-23,84 |

-3,09 |

|

Итого расходов |

16336 |

100,00 |

17957 |

100,00 |

18015 |

100,00 |

0,00 |

0,00 |

Вертикальный анализ отчета о финансовых результатах показал, что наибольший удельный вес занимает выручка (92,5% в 2017 году, и 97,82% в 2018 году, 99,98% в 2019 году.). Удельный вес прочих доходов компании в 2019 году снизился по сравнению с 2018 годом, что говорит о работе по основному виду деятельности, без прочих поступлений. В целом структура отчета о финансовых результатах значительно не изменилась за рассматриваемый период (максимальное относительное изменение – 23,84% уменьшились прочие расходы в 2018 году, по отношению к 2017 году).

На основании исследуемых данных произведем расчет соотношений ИП ФАЙЗУЛИН Е.К в таблице 6.

Таблица 6

|

Вид соотношения |

2017 год |

2018 год |

2019 год |

|

Результат |

Результат |

Результат |

|

|

Коэффициент достаточности выручки |

4,76 |

3,63 |

3,45 |

|

Коэффициент операционного риска, ед. |

1,00 |

0,98 |

1,00 |

|

Норма прибыли от продаж, % |

78,98 |

72,48 |

71,05 |

|

Норма чистой прибыли, % |

79,12 |

73,67 |

70,92 |

Из таблицы 6 можно сделать вывод по коэффициенту достаточности, что выручка покрывает расходы от обычных видов деятельности. По коэффициенту операционного риска видим, что накладные и прочие расходы находятся на низком уровне, что положительно сказывается на деятельности компании. Норма прибыли от продаж и чистой прибыли снижается ежегодно, что негативно сказывается на деятельности компании ИП ФАЙЗУЛИН Е.К, необходимо искать пути решения, для того что бы прибыль с каждым годом только повышалась.

Следующим шагом будет факторный анализ прибыли от продаж. Он позволяет выявить резервы повышения эффективности деятельности компании. Основная задача анализа – это увеличение прибыли. Факторы влияющие на величину прибыли - это увеличение либо уменьшение объема продаж; повышение либо снижение себестоимости работ, услуг; изменение цен реализованных работ, услуг изменение ассортимента компании.

Целью факторного анализа является определение главных факторов, повлекших изменения в финансово-хозяйственной деятельности компании и прогнозирование основных тенденций для компании на будущее.

Что бы провести грамотный факторный анализ прибыли необходимо применить данные бухгалтерской отчетности, а именно «Отчет о финансовых результатах». Расчет представлен в таблице 7.

Таблица 7

Факторный анализ прибыли

|

№ |

Показатель |

2019 год |

2018 год |

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

|

тыс. руб. |

тыс. руб. |

||||

|

1 |

Выручка от продажи продукции, работ или услуг |

61 888 |

62 885 |

-997 |

-1,6% |

|

2 |

Себестоимость |

17 917 |

17 304 |

613 |

3,5% |

|

3 |

Коммерческие расходы |

0 |

0 |

0 |

- |

|

4 |

Управленческие расходы |

0 |

0 |

0 |

- |

|

5 |

Прибыль от продаж |

43 971 |

45 581 |

-1 610 |

-3,5% |

|

6 |

Индекс изменения цен |

1,038 |

1,0143 |

0,02 |

2,3% |

|

7 |

Объем реализации в сопоставимых ценах |

64 240 |

63 784 |

456 |

0,7% |

Из таблицы 7 можно увидеть, что себестоимость имеет равное относительное отклонение с прибылью от продаж, от сюда следует, что на сколько увеличиваются затраты компании, на столько же и уменьшается прибыль компании. Так же можно наблюдать, что выручка от продажи услуг в 2018 году составила 62 885 тысяч рублей, в 2019 году 61 888 тысяч рублей. Индекс изменения цен в 2018 году равен 1,0143, а в 2019 году 1,038. Далее необходимо определить объем реализации в сопоставимых ценах, для этого необходимо взять выручку от продаж на индекс изменения цен:

2018год = 62 885 тыс. руб. * 1,0143 = 63 784 тыс. руб.;

2019год = 61 888 тыс. руб. * 1,038 = 64 240 тыс. руб.

Таким образом, абсолютное отклонение составило 456 тыс. рублей или в процентном соотношении 0,7%. От сюда следует сделать вывод, что применение индексации, положительно скажется на объеме реализации компании.

С учетом полученных данных, по результатам факторного анализа прибыли компании, необходимо расчисть совокупное влияние факторов в таблице 8.

Таблица 8

Совокупное влияние факторов

|

№ п/п |

Фактор |

Величина показателя, тыс. руб. |

Удельный вес, % |

|

1 |

Влияние объема продаж на прибыль |

326 |

-20,3% |

|

2 |

Влияние структуры ассортимента реализованной продукции |

906 |

-56,3% |

|

3 |

Влияние изменения себестоимости |

-489 |

30,4% |

|

4 |

Влияние изменения коммерческих расходов |

0 |

0,0% |

|

5 |

Влияние изменения управленческих расходов |

0 |

0,0% |

|

6 |

Влияние цен реализации |

-2 352 |

146,1% |

|

7 |

Совокупное влияние факторов |

-1 609 |

100,0% |

Проанализировав влияния факторов можно сделать вывод, что рост себестоимости услуг появился за счет увеличения затрат компании. Кроме этого, негативное влияние на прибыли вызвало значительное уменьшение объема продаж компании. Тем самым, факторный анализ прибыли ИП ФАЙЗУЛИН Е.К указал, что резервами роста прибыли будет являться увеличение объема продаж, а также снижение себестоимости. Исходя из данных таблицы 8, наблюдаем уменьшение удельного веса по объему продаж на 20,3%, а так же значительное изменение вызвало влияние ассортимента реализованной продукции, удельный вес снизился на 56,3%, что негативно повлияло на деятельность компании. Но несмотря на это, положительное влияние оказало влияние себестоимости, здесь удельный вес увеличился на 30,4%, и влияние цен реализации компании.

Анализ доходов и расходов необходим для понимания того, как достигается экономический эффект компании. Достоверные данные по результатам анализа доходов и расходов возможно определить только посредством сопоставления множества факторов. Для того, что бы определить качественную и количественную эффективность компании, следует выбирать полноценный анализ. Для определения и формирования дальнейших путей развития компании проводится анализ доходов и расходов. Далее следует произвести расчет анализа доходов и расходов компании ИП ФАЙЗУЛИН Е.К за 2018 год и за 2019 год, который представлен в таблице 9.

Таблица 9

Анализ доходов и расходов компании

|

Показатель |

2019 год |

2018 год |

Отклонение |

|

|

тыс. руб. |

тыс. руб. |

Абсолют. |

Относит. |

|

|

тыс.руб. |

% |

|||

|

Выручка |

61 888 |

62 885 |

-997 |

98,41 |

|

Прочие доходы |

15 |

1 399 |

-1 384 |

1,07 |

|

Итого доходов |

61 903 |

64 284 |

-2 381 |

96,30 |

|

Себестоимость продаж |

17 917 |

17 304 |

613 |

103,54 |

|

Прочие расходы |

98 |

653 |

-555 |

15,01 |

|

Итого расходов |

18 015 |

17 957 |

58 |

100,32 |

|

Прибыль от продаж |

43 971 |

45 581 |

-1 610 |

96,47 |

|

Затраты на 1 рубль продаж |

0,41 |

0,38 |

0,03 |

107,89 |

|

Рентабельность услуг, % |

3,44 |

3,58 |

-0,14 |

96,09 |

|

Рентабельность продаж, % |

70,92 |

73,67 |

-2,75 |

96,27 |

Составными элементами себестоимости продаж являются переменные и постоянные расходы. Увеличение себестоимости может сильно повлиять на величину прибыли. Помимо этого если компания повышает цены за свои услуги, то так же может увеличить выручку за счет изменения ассортимента. Проанализировав анализ доходов и расходов следует сделать вывод, что абсолютное отклонение по затратам на один рубль продаж снизилось на 0,03, от сюда следует, что затраты компании увеличились, хоть и не значительно. При анализе доходов и расходов, из таблицы 9 можно увидеть, что рентабельность услуг компании уменьшилась на 0,14, данное изменение негативно сказывается на работу компании в течении анализируемого периода и может судить об убыточности финансовой деятельности компании. Проанализировав данные рентабельности продаж можно увидеть, что данный показатель понизился на 2,75, что негативно сказывается на деятельности хозяйственной деятельности компании.

2.3 Особенности организации коммерческой деятельности розничного предприятия

При планировании коммерческой деятельности предприятия необходимо анализировать каждый шаг, совершаемый предприятием на рынке. Грамотный анализ деятельности предприятия позволит оценить вектор направления предприятия, выбрать верную стратегию развития и помогут избежать возможного убытка в будущем.

Отдел магазина находится на первом этаже. Благодаря все той же зеленой вывеске и надписи с логотипом компании, отдел весьма заметен издалека.

Фирменная одежда двух продавщиц так же соблюдена, как и внешний вид в целом. Сами продавщицы добродушны и достаточно компетентны в своей сфере работы.

Уже более 2 лет маркетинговые структуры компании делят клиентов на приоритетные группы по принципу получения максимальной отдачи от вложенных маркетинговых усилий. Клиенты делятся на категории: верные клиенты, ожидаемые клиенты, клиенты от случая к случаю, пассивные клиенты и новые клиенты. Существует три вида прямого маркетинга для владельцев карт постоянного покупателя, это почтовые рассылки в виде картонных открыток, электронные рассылки и ПАФ.

У компании жесткие условия сотрудничества с производителями, которые позволяют обеспечивать хорошие условия труда в странах, где это не прописано на законодательном уровне. Но в связи с перемещением производства в страны с дешевой рабочей силой, нет возможности мобильно отследить те условия, в которых шьется одежда. Однако организация работает над этой проблемой и каждый год борется за равные права своих работников и работников своих поставщиков.

Поскольку в магазине представлено несколько линеек товаров, сложно определить целевую аудиторию в целом. Однако можно выявить основных потребителей продукции. Целевая аудитория – разнородная социальная группа. В целом это мужчины, женщины и дети в возрасте от 14 до 50 лет. Целевая аудитория имеет преимущественно средний доход. Такие выводы можно сделать исходя из анализа среднего чека.

На рынок продажи косметики и парфюмерии влияют социокультурные факторы. На сбыт данного вида продукции сильно влияет тот факт, что люди начали гораздо серьезнее подходить к тратам своих денежных средств, что обусловлено экономическим кризисом. Вследствие этого факта, на российском рынке наблюдается торможение продаж косметики и парфюмерии.

В связи с небольшой численностью трудового коллектива ИП применение линейно-функциональной модели менеджмента можно считать вполне оправданным.

Персонал ИП подразделяется на три основные группы: руководители; специалисты; рабочий и обслуживающий персонал.

В группу рабочего и обслуживающего персонала входят 10 человек: рабочий персонал (6 человек), специалисты и служащие (4 человека).

Изменения количественного состава персонала фирмы приведены в таблице 10.

Таблица 10

Динамика численности и структуры персонала ИП за период 2017-2019 гг.

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

Темп роста, % |

||

|

2018 г. к 2017 г. |

2019 г. к 2018 г. |

|||||

|

Численность персонала, всего, чел. |

8 |

11 |

11 |

137,5 |

- |

|

|

В том числе по категориям: |

||||||

|

- руководители, чел. |

1 |

1 |

1 |

- |

- |

|

|

- специалисты, чел. |

2 |

4 |

4 |

200,0 |

- |

|

|

- рабочие, чел. |

3 |

6 |

6 |

200,0 |

- |

|

Источник: внутренняя документация ИП

Качественная характеристика персонала организации по возрасту содержится в таблице 11.

Таблица 11

Динамика возрастной структуры персонала ИП

за период 2017-2019 гг.

|

Возраст, лет |

2017 г. |

2018 г. |

2019 г. |

Изменение, % |

||||

|

чел. |

% |

чел. |

% |

чел. |

% |

2018 г. к 2017 г. |

2019 г. к 2018 г. |

|

|

20-35 |

5 |

62,5 |

6 |

54,55 |

6 |

54,55 |

120 |

- |

|

36-45 |

2 |

25 |

4 |

36,36 |

4 |

36,36 |

200 |

- |

|

Старше 45 |

1 |

12,5 |

1 |

9,09 |

1 |

9,09 |

100 |

- |

|

Итого |

8 |

100 |

11 |

100,00 |

11 |

100,00 |

137,5 |

- |

Источник: внутренняя документация ИП

Как показал анализ, наибольшую долю в организации образуют работники в возрасте от 20 до 35 лет (6 человек, или 54,55% от общей численности трудового коллектива).

Вторая по численности - группа от 36 до 45 лет (4 человека, или 36,36 %).

В самую малочисленную группу входят всего три человека - рабочий и уборщики в возрасте старше 45 лет.

Следующий этап исследования - анализ персонала заведения по уровню образования, результаты которого объединены в таблице 12.

Таблица 12

Динамика персонала ИП по уровню образования за период 2017-2019 гг.

|

Образование |

2017 г. |

2018 г. |

2019 г. |

Изменение, % |

||||

|

чел. |

% |

чел. |

% |

чел. |

% |

2018 г. к 2017 г. |

2019 г. к 2018 г. |

|

|

Высшее |

6 |

75 |

7 |

63,3 |

7 |

63,3 |

116,67 |

- |

|

Среднее специальное |

2 |

25 |

4 |

36,7 |

4 |

36,7 |

200,00 |

- |

|

Итого |

8 |

100 |

11 |

100 |

110 |

100 |

137,50 |

- |

Источник: внутренняя документация ИП

Более половины всего трудового коллектива (75% в 2017 г. и 63,6 % в 2018-2019 гг.) получили высшее образование, причем один сотрудник находился в процессе обучения, совмещая его с работой.

По сравнению с 2017 г. в 2018 г. специалистов с высшим образованием стало на 1 человека больше. В связи с увеличением общей численности персонала возросло и количество сотрудников со средним специальным образованием (с 2 чел. в 2017. до 4 чел. в 2018-2019 гг.).

Результаты оценки персонала по стажу работы указаны в таблице 13.

Таблица 13

Динамика персонала ИП по стажу за период 2017-2019 гг.

|

Стаж, лет |

2017 г. |

2018 г. |

2019 г. |

Изменение, % |

||||

|

чел. |

% |

чел. |

% |

чел. |

% |

2018 г. к 2017 г. |

2019 г. к 2018 г. |

|

|

до 1 года |

2 |

25 |

4 |

36,4 |

3 |

36,4 |

200 |

75 |

|

от 1 до 2 лет |

6 |

75 |

3 |

27,2 |

4 |

27,2 |

50 |

133,333 |

|

более 2 лет |

- |

- |

4 |

36,4 |

4 |

36,4 |

- |

100 |

|

Итого |

8 |

100 |

11 |

100 |

11 |

100 |

137,5 |

100 |

Источник: внутренняя документация ИП

Максимальный стаж, превышающий 2 года, имеет большинство руководителей. В конце 2019 г. в трудовом коллективе превалируют сотрудники, проработавшие в организации от 1 года до.

Из представленной информации становится понятным, что большая часть персонала предприятия обладает пока незначительным опытом работы, причем ежегодно наблюдается активная для столь малочисленного коллектива динамика движения кадров, представленная в таблице 14.

Таблица 14

Анализ движения персонала ИП за период

2017-2019 гг.

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

Изменение, % |

|

|

2018 г. к 2017 г. |

2019 г. к 2018 г. |

||||

|

Среднесписочная численность персонала, чел. |

8 |

11 |

11 |

137,50 |

100,00 |

|

Принято всего, чел. |

3 |

6 |

1 |

600,00 |

16,67 |

|

Уволено всего, чел. |

2 |

3 |

1 |

150,00 |

33,33 |

Источник: внутренняя документация ИП

Как представлено в таблице, коллектив растет, однако этого недостаточно для активного расширения возможностей компании - реализации новых идей, освоения перспективных направлений деятельности и т.п. По данным таблицы проведем оценку показателей движения персонала ИП

Таблица 15

Показатели движения персонала ИП за период 2017-2019 гг.

|

Показатели движения |

2017 г. |

2018 г. |

2019 г. |

|

Численность персонала на начало года, чел. |

7 |

8 |

11 |

|

Принято на работу, чел. |

3 |

6 |

1 |

|

Выбыло, чел. |

2 |

3 |

1 |

|

вт.ч. по собственному желанию |

2 |

3 |

1 |

|

уволено за нарушение трудовой дисциплины |

0 |

0 |

1 |

|

Численность персонала на конец года, чел. |

8 |

11 |

11 |

|

Среднесписочная численность персонала, чел. |

7,5 |

9,5 |

11 |

|

Коэффициент оборота по приему сотрудников |

0,38 |

0,55 |

0,09 |

|

Коэффициент оборота по выбытию сотрудников |

0,27 |

0,32 |

0,09 |

|

Коэффициент постоянства кадров |

0,67 |

0,63 |

0,82 |

Источник: внутренняя документация ИП

Рост численности персонала связан с расширением объемов продаж и рынка обслуживания. Это говорит о высокой степени приема персонала в организацию в 2019 году.

На конец 2019 году выбыло чуть меньше 1 % персонала.

Показывает низкий показатель увольнения сотрудников в организации.

Коэффициент постоянства кадров свидетельствует о том, что 82 % персонала ИП в 2019 году имеет постоянный состав.

Таким образом, в штате ИП большинство сотрудников имеют высшее и среднее специальное образование. Сотрудники имеют достаточный стаж для выполнения своей работы качественно. В штате присутствуют сотрудники различных возрастных категорий.

Планировка склада позволяет рационально размещать оборудование, хранить продукты питания и без затруднений осуществлять их перемещение. Именно на складе происходит весь технологический процесс, состоящий из приемки, размещения, хранения, подготовки к продаже и отпуска товаров.

Торговое оборудование ИП:

- витрины (открытые, закрытые);

- стеллажи;

- прилавки;

- кассовое оборудование.

Для частичного самообслуживание,:

- тележки и корзинки;

- ящички для вещей;

- система видеонаблюдения.

Из кассового оборудования:

- онлайн-касса;

- программу для учета товаров;

- эквайринг;

- денежный ящик;

- сканер штрихкодов.

Распределение товаров по ценовым категориям следующие:

- бюджетная – 50-60%;

- премиум – 30-40%;

- элит – 10-15%.

Вся площадь склада используется для хранения и подсортировки товаров.

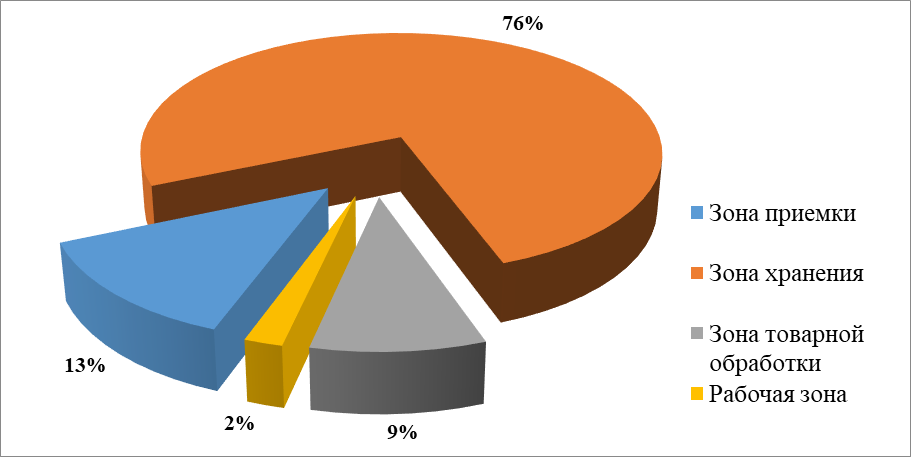

Распределение складских зон представлено на рисунке 4.

Рисунок 4. Распределение складских зон в % от общей складской площади

Из рисунка видно, что основная площадь склада – 76% занята под установку оборудования и хранение товаров. Зона приемки вынесена за пределы склада и находится под навесом. При этом обеспечивается удобный подъезд крупногабаритного автотранспорта. В зоне товарной обработки происходит подготовка и разукрупнение партий подлежащих отправке. Она максимально приближена к зоне приемки. Рабочая зона предназначена для размещения рабочего места работников склада.

Складское оборудование. Для хранения товаров используют стандартные системы поддонного складирования – стеллажи с боковой загрузкой, предназначены для складирования и хранения как однотипных, так и комбинированных грузов на поддонах и без них, обеспечивая быстрый и легкий доступ к каждому виду складируемой продукции, без нарушения системы хранения.

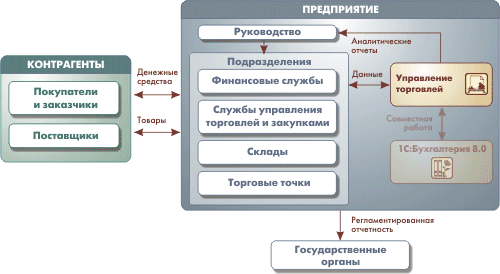

Рациональное управление складскими процессами и учет товаров осуществляется посредством программного обеспечения.

Основными используемыми программными продуктами являются: операционная система Windows, пакет прикладных программ Microsoft Office, а так же система программ «1С: Предприятие 8.0», которая является типовым прикладным решением, позволяющим в комплексе автоматизировать задачи оперативного и управленческого учета, анализа и планирования торговых операций, обеспечив тем самым эффективное управление современным торговым предприятием. Конфигурация предназначена для автоматизации учета в организациях, занимающихся оптово-розничной торговлей. Конфигурация позволяет вести оперативный учет и управление не только торговыми, но и складскими и финансовыми операциями. Предметная область, автоматизируемая конфигурацией «Управление торговлей», может быть рассмотрена на рисунке 3.

Рисунок 5. Автоматизируемая конфигурация «Управление торговлей»

Конфигурация автоматизирует следующие направления торговой деятельности компании:

- управление продажами (включая оптовую, розничную и комиссионную торговлю);

- управление поставками;

- планирование продаж и закупок;

- управление складскими запасами;

- управление заказами покупателей;

- управление отношениями с клиентами;

- анализ товарооборота предприятия;

- анализ цен и управление ценовой политикой;

- мониторинг и анализ эффективности торговой деятельности.

Конфигурация осуществляет оформление практически всех первичных документов торгового учета, в том числе и документов движения денежных средств. С помощью документов учитывается оперативная информация при совершении хозяйственных операций. На основе этой информации производится реализация управленческих функций.

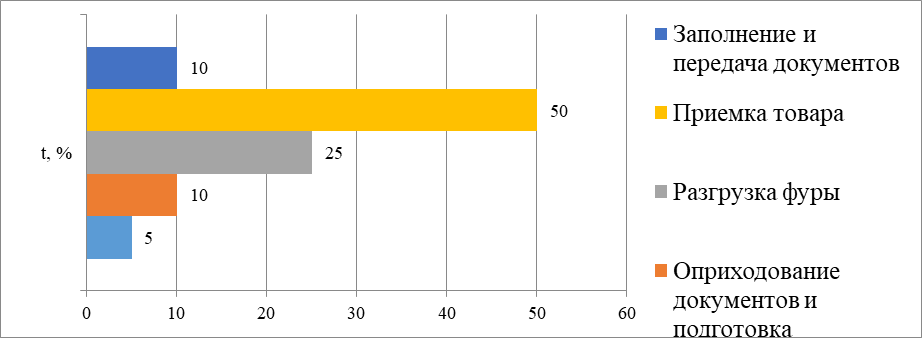

Процесс приемки товаров начинается с подготовки предприходных документов. Ответственным за выполнение этой работы является начальник отдела закупа. Не позднее, чем в 16-00 часов дня предшествующего дню прихода необходимо подготовить и распечатать предприходные накладные, проверить наличие рабочих адресов. Для каждого товара в предприходной накладной должен быть определен рабочий адрес товара, кроме товаров приходящий на склад впервые.

В совокупности время, затраченное на приемку товара, оказывает влияние на эффективность логистики поставщика и зависит от скорости отдельных выполняемых процессов. Поэтому важно рассмотреть процесс приемки поэтапно с учетом временных затрат (рис. 6).

Рисунок 6. Процесс приемки поэтапно с учетом временных затрат

Хранение товаров на складе осуществляется с обязательным соблюдением сроков хранения, наличием документации, свидетельствующей о качестве реализуемой продукции (сертификатов, качественных удостоверений), соблюдением правил хранения и реализации товаров и др. При хранении также обязательно контролируется состояние склада, соблюдение температурных и иных режимов хранения.

Проведенный анализ свидетельствует о том, что предприятие, действующее на рынке, не может претендовать на полный его охват. Необходимо определить такие его сегменты, где наиболее полное удовлетворение желаний потенциальных потребителей совпадало бы с возможностями фирмы.

Заключение

Коммерция - вид торгового предпринимательства или бизнеса, но бизнеса благородного, того бизнеса, который является основой любой по- настоящему цивилизованной рыночной экономики. Коммерческая деятельность представляет собой часть предпринимательской деятельности на товарном рынке. В широком смысле любая организация, предлагающая на рынок продукты труда своих работников, а, значит, участвующая в процессе обмена, может быть отнесена к категории субъектов продажи.

Коммерческая деятельность торгового предприятия является главной составной частью учения о торговле и опирается на целый комплекс наук. Она тесно связана с экономикой торгового предприятия, что способствует анализу, планированию и оценке коммерческой деятельности в целом и отдельных ее процессов. Таким образом, коммерческая деятельность предприятия зависит от внешней среды и среды партнерского взаимодействия и работает в конкурентной среде, выполняя воспроизводящийся динамичный цикл во внутренней среде для достижения поставленных целей.

В условиях острой конкуренции и расширения идентичных товаров, реализуемых самыми разными предприятиями торговли, будущее будет принадлежать не малым торговым предприятиям, а торговым сетям. В России, как это показывает практика, растет число торговых сетей, на что обращает внимание ряд авторов. Рост числа торговых сетей грозит вытеснением малых форм предприятий торговли сетевыми магазинами с большим ассортиментом и низкими ценами на основные группы товаров. В условиях конкурентной борьбы торговым сетям принадлежит значительное преимущество: способность привлечь большее число покупателей за счет снижения цен на основные группы потребительских товаров. Между тем, остаются нерешенными проблемы качества товаров и торгового обслуживания.

Цель совершенствования коммерческой деятельности торговых организаций должна состоять в повышении эффективности управления торговой организацией и обеспечения возможностей роста потенциала организации и максимального его использования в процессе коммерческой деятельности.

Список использованной литературы

- Абрютина, М.С. Анализ финансово-экономической деятельности предприятия: учеб. пособие / М.С. Абрютина, А.В. Грачев. – М.: Дело и Сервис, 2017. – 506с.

- Бакаева В.В. Организация и технология розничной торговли: учебник для вузов/ В.В.Бакаева; Центросоюз РФ, Сибирский ун-т потребительской кооперации. - Новосибирск, 2015. - 132 с.

- Баканов М. И. Информационные технологии контроля качества функционирования систем обслуживания в торговле/ М.И. Баканов, В.Г. Степанов //Аудит и финансовый анализ. - 2016. - №4. - С. 22 - 26.

- Бобков, А. Л. Коммерческая деятельность фирмы / А.Л. Бобков, Н.П. Карпусь. – Москва: СИНТЕГ, 2017. – 144 c.

- Бондарькова О.А. Система управления коммерческой деятельностью предприятий торговли // Молодой ученый. — 2017. — № 9. — С. 20.

- Бондарькова О.А. Система управления коммерческой деятельностью предприятий торговли // Молодой ученый. — 2017. — № 9. — С. 20-25.

- Бондарькова О.А. Система управления коммерческой деятельностью предприятий торговли // Молодой ученый. — 2017. — № 9. — С. 20-25.

- Бунеева, А.А. Коммерческая Деятельность: Организация И Управление / А.А.Бунеева. – Москва: РГГУ, 2016. – 320 c.

- Бунеева, Р. И. Коммерческая деятельность. Организация и управление / Р.И. Бунеева. – М.: Феникс, 2017. – 368 c.

- Васильева, Л.С., Петровская М.В. Финансовый анализ: учебник/ Л.С. Васильева, М.В. Петровская - М., КНОРУС, 20174. –544 с.

- Виноградова С.Н. Коммерческая деятельность: учебное пособие/ С.Н. Виноградова. - Минск; Высшая школа, 2016. - 176с.

- Гинзбург, А.И. Экономический анализ/ А.И. Гинзбург. – СПб.: Питер, 2017. – 208с.

- Грачев, А.В. Анализ и управление финансовой устойчивостью предприятия/ А.В. Грачев. – М.: Финпресс, 2016. – 306с.

- Дашков Л.П. Коммерция и технология торговли: учебник / Л.П. Дашков, В.К. Памбухчиянц. - Москва : Дашков и К0, 2017.- 690 с.

- Деятельность коммерческих банков / Под редакцией А.В. Калтырина. – Москва: Гостехиздат, 2017. – 400 c.

- Донцова, Л.В. Анализ финансовой отчетности: учебник/ Л.В. Донцова. – М.: Дело и Сервис, 2012. – 368с.

- Друцкая, М.В., Платова С.Ю. Анализ и диагностика финансово-хозяйственной деятельности предприятия/ М.В. Друцкая, С.Ю. Платова. – М.: РосЗИТЛП,– 2016. – 31с.

- Ермакова Н.В. Коммерческая деятельность торгового предприятия: сущность и основные направления // Коммерческий директор. — 2017. — № 2. — С. 65.

- Жукова, Т. Н. Коммерческая деятельность / Т.Н. Жукова. – М.: Вектор, 2017. – 256 c.

- Зудина А.В. Система обслуживания: теоретический аспект / А.В. Зудина // Мир торговли. - 2016. - № 12. - С. 5.

- Иванов, Г. Г. Организация и технология коммерческой деятельности / Г.Г. Иванов. – М.: Академия, 2016. – 272 c.

- Ковалев, В.В, Волкова О.Н. Анализ хозяйственной деятельности предприятий/ В.В.Ковалев. О.Н. Волкова, – М.: Проспект, 2018. – 353с.

- Ковалева, А.М., Лапуста М.Г. Финансы фирмы: учебник/ А.М. Ковалева, М.Г. Лапуста.– М.: ИНФРА, – 2017.- 358с.

- Коммерческая деятельность / И.М. Синяева и др. – М.: Юрайт, 2017. –506 c.

- Куимов В.В. Реструктуризация предприятий торговли. Теория. Практика. Результаты : монография / В.В. Куимов, Ю.В. Гуняков, Д.Ю. Гуняков. - Красноярск : СФУ, 2016. - 204 с.

- Любушин, Н.П., Лещова В.Б. Анализ финансово-экономической деятельности предприятия/ Н.П.Любушин, В.Б. Лещова. –М.: Юнити, 2017. – 473с.

- Маркарьян, Э.А. ,Герасименко Г.П. Финансовый анализ / Э.А. Маркарьян, Г.П. Герасименко.– Ростов-на-Дону: Феникс, 2017. – 548с.

- Маркарьян, Э.А. Экономический анализ хозяйственной деятельности/ Э.А. Маркарьян.- Ростов-на-Дону: Феникс, 2017. –560с.

- Менеджер коммерческой деятельности. Практические основы профессиональной деятельности. – М.: Феникс, 2017. – 136 c.

- Мусаев Д.Р. Коммерческая деятельность в розничной торговле: теоретические аспекты // Экономика. — 2017. — № 6. — С. 33-38.

- Мусаев Д.Р. Коммерческая деятельность в розничной торговле: теоретические аспекты // Экономика. — 2017. — № 6. — С. 33.

- Оканова, Т. Н. Налогообложение коммерческой деятельности / Т.Н. Оканова. – М.: Юнити–Дана, 2016. – 288 c.

- Организация коммерческой деятельности: справочное пособие / под.ред. С.Н. Виноградовой. - Минск: Высшая школа, 2016. - 464с.

- Памбухчиянц О. В. Технология розничной торговли: учебник. / О.В. Памбухчиянц. - Москва : Дашков и Ко, 2014. - 287с.

- Панкратов, Ф. Г. Коммерческая деятельность / Ф.Г. Панкратов, Н.Ф. Солдатова. - Москва: Мир, 2017. – 500 c.

- Томилова Н.А., Карпович А.И. Коммерческая деятельность торгового предприятия: сущность и основные направления // Наука вчера, сегодня, завтра: сб. ст. по матер. XXXVIII междунар. науч.-практ. конф. № 9(31). — Новосибирск: СибАК, 2016. — С. 131-139.

- Томилова Н.А., Карпович А.И. Коммерческая деятельность торгового предприятия: сущность и основные направления // Наука вчера, сегодня, завтра: сб. ст. по матер. XXXVIII междунар. науч.-практ. конф. № 9(31). — Новосибирск: СибАК, 2016. — С. 131-139.

- Щеглова Л.В. Особенности коммерческой деятельности малых предприятий в сфере розничной торговли // Экономические науки. — 2017. — № 58. — С. 50.

- Щеглова Л.В. Особенности коммерческой деятельности малых предприятий в сфере розничной торговли // Экономические науки. — 2017. — № 58. — С. 50-56.

- Гаврилов, Л. П. Организация коммерческой деятельности: электронная коммерция : учеб. пособие для СПО / Л. П. Гаврилов. — 2-е изд., доп. — М. : Издательство Юрайт, 2019. — 433 с.

- Гаврилов, Л. П. Электронная коммерция : учебник и практикум для бакалавриата и магистратуры / Л. П. Гаврилов. — 2-е изд., доп. — М. : Издательство Юрайт, 2019. — 433 с.

- Еремеева, Н. В. Конкурентоспособность товаров и услуг : учебник и практикум для академического бакалавриата / Н. В. Еремеева. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2019. — 242 с.

- Калачев, С. Л. Теоретические основы товароведения и экспертизы : учебник для СПО / С. Л. Калачев. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 479 с.

- Коммерческая деятельность : учебник и практикум для прикладного бакалавриата / И. М. Синяева, О. Н. Жильцова, С. В. Земляк, В. В. Синяев. — М. : Издательство Юрайт, 2019. — 404 с.

- Кузнецова, Г. В. Международная торговля товарами и услугами в 2 ч. Часть 1. : учебник и практикум для бакалавриата и магистратуры / Г. В. Кузнецова, Г. В. Подбиралина. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 282 с.

- Кузнецова, Г. В. Международная торговля товарами и услугами в 2 ч. Часть 2. : учебник и практикум для бакалавриата и магистратуры / Г. В. Кузнецова, Г. В. Подбиралина. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 273 с.

- Кулишер, И. М. Очерк истории русской торговли / И. М. Кулишер. — М. : Издательство Юрайт, 2019. — 287 с.

- Лифиц, И. М. Товарный менеджмент : учебник для СПО / И. М. Лифиц, Ф. А. Жукова, М. А. Николаева. — М. : Издательство Юрайт, 2019. — 405 с.

- Магомедов, А. М. Экономика организации : учебник для СПО / А. М. Магомедов. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 323 с.

- Магомедов, А. М. Экономика организаций торговли : учебник для прикладного бакалавриата / А. М. Магомедов. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 323 с.

- Международная торговая политика в 2 ч. Часть 1. : учебник для бакалавриата и магистратуры / Р. И. Хасбулатов [и др.] ; под общ. ред. Р. И. Хасбулатова. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2019. — 274 с.

-

Бакаева В.В. Организация и технология розничной торговли: учебник для вузов/ В.В.Бакаева; Центросоюз РФ, Сибирский ун-т потребительской кооперации. - Новосибирск, 2015. - 16 с. ↑

-

Баканов М. И. Информационные технологии контроля качества функционирования систем обслуживания в торговле/ М.И. Баканов, В.Г. Степанов //Аудит и финансовый анализ. - 2016. - №4. - С. 22 - 26. ↑

-

Виноградова С.Н. Коммерческая деятельность: учебное пособие/ С.Н. Виноградова. - Минск; Высшая школа, 2016. - 76с. ↑

-

Дашков Л.П. Коммерция и технология торговли: учебник / Л.П. Дашков, В.К. Памбухчиянц. - Москва : Дашков и К0, 2017.- 56 с. ↑

-

Зудина А.В. Система обслуживания: теоретический аспект / А.В. Зудина // Мир торговли. - 2016. - № 12. - С. 5. ↑

-

Куимов В.В. Реструктуризация предприятий торговли. Теория. Практика. Результаты : монография / В.В. Куимов, Ю.В. Гуняков, Д.Ю. Гуняков. - Красноярск : СФУ, 2016. - 12 с. ↑

-

Организация коммерческой деятельности: справочное пособие / под.ред. С.Н. Виноградовой. - Минск: Высшая школа, 2016. - 46с. ↑

-

Памбухчиянц О. В. Технология розничной торговли: учебник. / О.В. Памбухчиянц. - Москва : Дашков и Ко, 2014. - 28с. ↑

-

Бондарькова О.А. Система управления коммерческой деятельностью предприятий торговли // Молодой ученый. — 2017. — № 9. — С. 20-25. ↑

-

Бондарькова О.А. Система управления коммерческой деятельностью предприятий торговли // Молодой ученый. — 2017. — № 9. — С. 20-25. ↑

-

Мусаев Д.Р. Коммерческая деятельность в розничной торговле: теоретические аспекты // Экономика. — 2017. — № 6. — С. 33-38. ↑

-

Томилова Н.А., Карпович А.И. Коммерческая деятельность торгового предприятия: сущность и основные направления // Наука вчера, сегодня, завтра: сб. ст. по матер. XXXVIII междунар. науч.-практ. конф. № 9(31). — Новосибирск: СибАК, 2016. — С. 131-139. ↑

- Взаимосвязь права и государства, социальное государство

- Отличия бухгалтерского учета от налогового учета.

- Распределение и использование прибыли, как источник экономического роста предприятия

- Результаты исследования

- Пути стимулирования познавательной деятельности младших школьников 4В класса

- Социально – психологический климат организации как система особенностей межличностных отношений в трудовом коллективе: на примере ООО "Вега"

- Влияние мультфильмов на развитие личности ребенка дошкольного возраста, эксперименты