Отличия бухгалтерского учета от налогового учета.

Содержание:

ВВЕДЕНИЕ

Налоговый учет является ведущим звеном информационной системы финансово-экономической деятельности предприятия, формируемым на принципах бухгалтерского учета в целях определения доли изъятий доходов в пользу государственного бюджета.

В силу сложившихся в настоящее время особенностей развития рыночных отношений в России государство предъявляет к информационным системам коммерческих предприятий ряд важных требований, способствующих реализации двух главных программ:

- привлечение зарубежных инвестиций в экономику;

- наполнение доходной части федерального и местного бюджетов.

Оба направления до недавнего времени обеспечивались структурами бухгалтерского учета и контролировались Министерством финансов Российской Федерации.

Налоговый учет предполагает полное соответствие хозяйственной деятельности административным нормам, исходя из которых они обязаны рассчитывать отчисления в бюджет и внебюджетные фонды. Сблизить налоговый и бухгалтерский учеты до состояния тождественности не получится никогда. Государство попросту не может себе позволить взимать налог с дохода, сформированного по бухгалтерским правилам, которые позволяют учитывать в уменьшение доходов любые необходимые, по мнению организации, для ведения деятельности затраты. Таким образом, полностью сблизить бухгалтерский и налоговый учеты практически невозможно. Прежде всего, потому, что одинаковые правила учета вряд ли будут одобрены государством.

Цель работы – изучить отличия бухгалтерского учета от налогового учета.

Задачи исследования:

- рассмотреть сущность налогового и бухгалтерского учета;

- выявить отличия бухгалтерского учета от налогового учета;

- рассмотреть на примере предприятия ООО «Строительные машины» специфику и различия в ведении бухгалтерского и налогового учета.

Объектом исследования в курсовой работе выступает организация ООО «Строительные машины».

Объектом исследования являются факты хозяйственной жизни ООО «Строительные машины».

Предметом исследования является организация бухгалтерского и налогового учета в ООО «Строительные машины».

Основным видом деятельности ООО «Строительные машины» является производство и продажа строительного оборудования.

ГЛАВА 1. Теоретические основы бухгалтерского и налогового учета

1.1. Понятие и сущность налогового учета

В соответствии со ст. 313 НК РФ налоговый учет − это система обобщения информации для определения налогооблагаемой базы на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным в Налоговом кодексе[1]. Налоговый учет ведется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты налога в бюджет. В целях исчисления налога на прибыль параллельно бухгалтерскому учету ведется налоговый учет, т. е. группировка данных из первичных документов в аналитические регистры для формирования налоговой базы.

Аналитические регистры − это сводные формы систематизации данных налогового учета за отчетный период, сгруппированные без распределения по счетам бухгалтерского учета[2].

Система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета. Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения, в которой также находят отражение сами регистры налогового учета. Формы регистров и их заполнение на основании ст. 314 НК РФ налогоплательщик разрабатывает самостоятельно и прилагает к учетной политике организации.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем периоде, сумму остатков расходов, подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом.

Подтверждением данных налогового учета являются: первичные учетные документы, включая справку бухгалтера; аналитические регистры налогового учета; расчет налоговой базы, налоговые декларации.

Первичные учетные документы − это документы, оформленные согласно Федеральному закону о бухгалтерском учете (ст. 9 Федерального закона от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете»), бухгалтерская справка отражает исправительные, дополнительные и вновь выявленные хозяйственные операции, которые не были отражены в текущем учете (например, корректировка расчетов по налогам).

В целях упрощения ведения налоговых регистров их нумерация и наименование могут совпадать с планом счетов предприятия. Но при этом регистры обязательно должны содержать следующие реквизиты[3]:

- наименование, период, измерители операции в натуральном и стоимостном выражении, содержание хозяйственной операции, подпись ответственного лица.

Основной задачей регистров является полное и достоверное отражение информации о формировании доходов и расходов организации в хронологическом порядке, определяющих размер налогооблагаемой базы, в соответствии с главой 25 НК РФ. Основой для ведения регистра является документарное подтверждение возникновения доходов или расходов. Указанные регистры не являются типовыми формами, и нет утвержденных форм регистров, хотя Министерство по налогам и сборам РФ (МНС России) в порядке рекомендаций привело примерный перечень таких форм. Поэтому на практике налогоплательщики разрабатывают и ведут регистры налогового учета самостоятельно.

Порядок составления расчета налоговой базы по налогу на прибыль определен ст. 315 НК РФ. Тем не менее налоговый учет должен обеспечивать соответствующее раскрытие информации о структуре доходов и расходов в целях заполнения налоговой декларации.

Данные налогового учета представляют собой коммерческую тайну, поэтому лица, виновные в ее разглашении, несут ответственность в соответствии с законом, т. е. обязаны возместить ущерб, причиненный таким разглашением. Если лица, виновные в разглашении тайны, − сотрудники налоговых органов, то к ним дополнительно будет применена дисциплинарная ответственность[4].

Организация налогового учета нашла отражение в информационном сообщении МНС России от 19 декабря 2001 г. «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации». В этом сообщении предлагаются основные регистры системы налогового учета, каждый из которых представляет собой перечень основных показателей, необходимых для исчисления налогооблагаемой базы

по прибыли. Разработанные регистры могут быть произвольно расширены, дополнены, разделены или иным способом приспособлены для отражения деятельности данного предприятия.

Отсутствие регистра в числе предложенных, а также наличие собственного регистра не может служить основанием для применения налоговых санкций. Наказуемым является неправильное исчисление налога на прибыль.

Как уже было указано, характерной чертой учетно-налоговых показателей (налоговых регистров) является то, что они во многом обусловлены данными бухгалтерского учета. Результатом использования налогового учета является представление в Федеральную налоговую службу России (ФНС России) специализированных типовых форм, в которых налогоплательщик отражает основные налогово-расчетные показатели и рассчитывает сумму налогового обязательства. Для сближения налогового и бухгалтерского учета можно в регистрах бухгалтерского учета выделять дополнительные субсчета либо к каждой записи добавлять информацию, необходимую для исчисления налоговой базы. Регистры бухгалтерского учета, имеющие всю необходимую информацию для использования данных в целях исчисления прибыли по правилам главы 25 НК РФ, будут признаваться регистрами налогового учета (согласно ст. 313 НК РФ). В частности, большинство предприятий использует данные бухгалтерского учета для формирования выручки и внереализационных доходов для целей налогообложения. В то же время, как показывает практика, существуют отдельные виды операций, по которым использование данных бухгалтерского учета в целях налогового учета не представляется возможным. Такие операции могут быть определены только в системе налогового учета с использованием налоговых регистров.

1.2. Понятие и сущность бухгалтерского учета

Начнем с определения термина «бухучет», которое закреплено в Федеральном законе № 402-ФЗ. Итак, бухгалтерский учет (БУ) — это систематическое и своевременное документирование всех фактов хозяйственной деятельности субъекта и формирование бухгалтерской финансовой отчетности на основании этих сведений[5].

Его ключевая цель — это формирование достоверных и исчерпывающих источников отчетной информации о текущем финансовом состоянии экономического субъекта. Отчетные сведения позволяют пользователям (как внешним, так и внутренним) принимать соответствующие управленческие решения и оценивать результаты деятельности.

После изучения показателей бухотчетности кредитор или инвестор принимает решение о выдаче целевого займа или открытии инвестиционного проекта. Также удовлетворительные данные финотчетности позволят участвовать компании в государственных и(или) муниципальных закупках.

Отчетные источники — это ключевой рычаг внутреннего управления. Руководство компании, основываясь на показателях бухотчетов, может скорректировать текущую политику, принять взвешенное и своевременное решение.

Ведение БУ обязательно практически для всех экономических субъектов. Освобождения сделаны только для индивидуальных предпринимателей и иностранных представительств. Даже субъекты малого предпринимательства, НКО и «Сколковцы» обязаны вести БУ, пусть и в упрощенном виде.

Определение бухучета дано в главном бухгалтерском нормативном документе — в п. 2 ст. 1 закона № 402-ФЗ о «О бухгалтерском учете». Согласно указанной норме бухучет заключается в систематическом формировании документированных сведений о хозяйственной деятельности субъектов и составлении на основе этих сведений бухгалтерской отчетности.

Таким образом, основная цель бухучета — формирование отчетных источников, отражающих финансовое состояние хозсубъекта (организации или ИП) и позволяющих внутренним и внешним пользователям судить о результатах его деятельности.

Именно на основании бухотчетности кредитор принимает решение о предоставлении потенциальному заемщику кредита или займа. Удовлетворительные данные бухотчетности позволят организации принять участие в аукционе или конкурсе, а инвесторы на ее основании смогут оценить, есть ли смысл вкладывать в компанию средства.

Не менее интересна информация, зафиксированная в бухотчетности, и внутренним пользователям: на ее основании учредители и руководство принимают взвешенные управленческие решения.

А теперь посмотрим, кто должен вести бухучет — об этом расскажет ст. 6 закона 402-ФЗ. В данном случае исключение сделано только для двух категорий субъектов: ИП (а также частных лиц) и иностранных представительств, если они ведут учет объектов налогообложения в соответствии с установленным законодательным порядком. Кроме того, предусмотрена возможность ведения бухучета в упрощенном варианте для некоторых субъектов:

- малых предприятий,

- некоммерческих организаций,

- участников проекта «Сколково».

Все остальные лица обязаны вести бухучет в общем порядке, руководствуясь специальными правилами, закрепленными в плане счетов и положениях бухгалтерского учета (ПБУ), нормы которых регламентируют те или иные направления бухгалтерской учетной деятельности. По состоянию на 2016 год действует 24 ПБУ.

Чем отличаются положения российского и международного финансового учета — читайте в статье «В чем основные отличия ПБУ от МСФО?».

Существует еще одна особенность бухгалтерского учета — практически всегда он ведется только методом начисления (п. 5 ПБУ 1/2008): хозоперации отражаются в том периоде, в котором они совершались, независимо от того, в каком периоде по ним были произведены денежные расчеты. Исключение сделано только для представителей малого предпринимательства (п. 5 информации Минфина РФ № ПЗ-3/2012), которым разрешено вести бухучет кассовым методом. Однако на практике кассовый метод в бухучете возможно применять только в случае «ручного» ведения бухгалтерии: ни в одной из профессиональных бухгалтерских программ такая возможность не реализована.

И еще один нюанс. В бухгалтерском учете очень четко просматриваются особенности, определяющие различия в его ведении предприятиями разных отраслей и форм собственности. Так, например, план счетов для коммерческих организаций утвержден приказом Минфина от 31.10.2004 № 94н, а план счетов для бюджетников — приказом Минфина от 01.12.2010 № 157н.

ГЛАВА 2. АНАЛИЗ И ВЫЯВЛЕНИЕ Отличий бухгалтерского и налогового учета

Согласно 313 статье НК РФ, налоговый учет — это специализированная система обобщения информации на основании данных первичной документации с учетом законодательно установленных норм, требований и правил с целью исчисления налоговых обязательств. Иными словами, налоговый учет — это формирование полной, достоверной и исчерпывающей информации для определения размеров налогооблагаемой базы, исчисления сумм фискальных платежей, осуществления расчетов с бюджетом в полном объеме и составление на основании этих сведений специальных форм фискальной отчетности.

Пользователи фискальной отчетности — это налоговики. Анализируя отчетные источники, государство реализует контрольную функцию, то есть выявляет правильность исчисления и полноту перечисления налогов, сборов, взносов в бюджет. Следовательно, основополагающая разница между бухгалтерским и налоговым учетом заключается в их целях. Для бухгалтерского учета основная цель — подготовка достоверной отчетности для пользователей о результатах деятельности. В то время как цель налогового учета — реализация фискальной функции государства, которая заключается в пополнении бюджета.

Ведение налогового учета обязательно для всех экономических субъектов. Никаких исключений не предусмотрено. Даже обычные граждане не имеют привилегий, хотя налоговый учет за физических лиц ведут налоговые агенты. К примеру, работодатели в части исчисления и уплаты НДФЛ. Это обстоятельство является одним их ключевых отличий бухгалтерского и налогового учета.

Фискальное законодательство едино для всех налогоплательщиков. То есть НК РФ — это норматив, который обязаны применять все, независимо от:

- форм собственности;

- организационно-правовых форм;

- специфики и вида деятельности, размера штата;

- объемов производства;

- объема доходов;

- выбранных режимов налогообложения.

В то же время нормы БУ определяются в индивидуальном порядке, в зависимости от вида деятельности. Например, для государственного учреждения и банковской организации положения по БУ будут совершенно разными, а вот применение НК РФ обязательно для обоих субъектов. Так, единство норм по налоговому учету и специализация по отраслям деятельности для БУ определяют третье различие бухучета и налогообложения.

Помимо ключевых различий бухгалтерского и налогового учета, имеются специфические отличительные характеристики. Суть этих отличительных признаков (характеристик) заключается в том, что в зависимости от вида учета порядок принятия одного конкретного показателя может существенно отличаться. Например, одна и та же операция в рамках деятельности конкретного экономического субъекта может быть принята к бухгалтерскому учету по одним нормам, а в налоговом учете — по другим.

Представим все специфические различия бухгалтерского и налогового учета в таблице 1.

Таблица 1

Ключевые различия бухгалтерского и налогового учета

|

Показатель |

Способ отражения в БУ |

Способ отражения в НУ |

Комментарий |

|

Доходы |

|||

|

Классификация доходов субъекта |

Доход от обычной (основой) деятельности и прочие поступления. Состав и структура закреплены в п. 5 и п. 7 ПБУ 9/99. |

Доходы от реализации товаров, работ, услуг и имущественных прав, внереализационные доходы (ст. 250 НК РФ). |

Перечень внереализационных доходов строго ограничен в ст. 250 НК РФ, в отличие от состава прочих доходов по ПБУ. |

|

Ограничение в признании доходов |

ПБУ 9/99 (п. 3) содержит ограничения по видам поступлений, которые нельзя учесть в составе доходов субъекта. |

Доход, не учитываемый при исчислении налогооблагаемой базы, закреплен в статье 251 НК РФ. |

В обоих случаях перечни являются закрытыми, они не идентичны. Расширение списков и(или) двоякие трактовки недопустимы. |

|

Порядок и дата признания дохода |

Пункт 13 ПБУ 9/99 предусматривает несколько условий к признанию дохода. Если одно их этих условий не соблюдается, то доход в учете признать нельзя. Вести учет доходов в БУ можно только методом начисления (редкое исключение: кассовым методом для упрощенного способа ведения БУ). |

Принятие дохода может проводиться как кассовым методом, так и методом начисления. Следовательно, и даты признания могут существенно отличаться, в зависимости от выбранного метода. |

В результате разных методов признания доходов могут образовываться разницы в бухгалтерском и налоговом учетах. |

|

Расходы |

|||

|

Состав и классификация |

ПБУ 10/99 определяет существенные условия к признанию расходов. Если одно из условий не соблюдено, то операция признается дебиторской задолженностью, а не расходами. Классификации по расходам в БУ не предусмотрено. |

По ст. 252 НК РФ, расходами могут быть признаны только документально подтвержденные, экономически обоснованные затраты налогоплательщика, которые направлены на осуществление деятельности и получение прибыли. Помимо этого, все затраты в НУ можно разделить на прямые и косвенные. |

В этом случае на момент признания соотношение бухгалтерского и налогового учетов совпадает. Различие — в классификации затрат. |

|

Дата признания |

Порядок признания методом начисления предусмотрен ПБУ 10/99. |

При методе начисления порядок закреплен в ст. 272, а при кассовом методе — в ст. 273 НК РФ. |

Как и при отражении доходов, при признании расходов субъекта могут возникать разницы. |

|

Полнота признания (ограничения) |

В части признания расходов в БУ нет ограничений и нормативов. Все затраты должны быть приняты в полном объеме, в противном случае — искажение финансовой отчетности. |

Часть расходов в НУ не может быть принята к учету, причем совсем. Такие затраты поименованы в ст. 270. Часть издержек нормирована, то есть может быть учтена только в определенном размере (ст. 258 НК РФ). |

|

|

Амортизация |

|||

|

Способы начисления |

В БУ предусмотрены четыре способа начисления амортизации: линейный, нелинейный, пропорционально объему произведенной продукции и по сумме чисел лет СПИ. |

В НУ только два способа на выбор: это линейный и нелинейный методы. Иного не предусмотрено. |

Если субъект выбирает для БУ иной способ начисления амортизации, который не предусмотрен в НУ, возникновения разниц в учетах не избежать. |

|

СПИ (срок полезного использования) |

Если по объекту имущества не установлен СПИ, то его можно установить самостоятельно, по решению специально созданной комиссии. |

В НУ срок полезного использования может быть установлен только на основании классификаторов (ОКОФ). |

Возникновение разниц неизбежно. |

|

Резервы |

|||

|

Резерв по отпускам |

Резервы могут быть созданы не только по отпускам текущего отчетного периода, но и с «запасом». Остатки в резерве БУ — обычное дело. |

Порядок предусмотрен ст. 324.1 НК РФ. Резерв может быть создан только для отпусков текущего года, остатков на конец года в резерве быть не должно. |

Методы формирования резервов отпусков — это одна из особенностей бухгалтерского и налогового учетов. |

|

Резерв по сомнительным долгам |

Если в деятельности компании возникает просрочка, то необходимо создать резервы по сомнительным долгам в БУ. |

В НУ создание резерва по сомнительным долгам не является обязательным. Решение должно быть отражено в учетной политике для целей налогообложения. |

Методы создания резервов имеют существенные различия между бухгалтерским и налоговым учетами. |

Чиновники систематически вносят изменения в текущее законодательство. Ключевое назначение корректив и нововведений — сглаживание различий между НУ и БУ. Конечно, идеального сходства норм в скором будущем ждать не приходится. Но заметные шаги и планы уже намечены.

Как видим, различий между рассматриваемыми видами учета немало. Итогом же таких расхождений становится возникновение разницы между показателями бухгалтерского и налогового учета, проявляющееся прежде всего в расчете основного налога — на прибыль. От того, насколько правильно такая разница будет квалифицирована и учтена, зависит корректность определения налоговой базы.

Далее составлена таблица 2, которая поможет понять, по каким активам и объектам возникают наибольшие различия.

Таблица 2

Различия в налоговом и бухгалтерском учете по активам и объектам

|

Вероятность возникновения различий между БУ и НУ |

Объекты учета |

|

Низкая |

Стоимость внеоборотных активов (кроме ОС и НМА) |

|

Стоимость оборудования к установке |

|

|

Покупная стоимость материалов |

|

|

Покупная стоимость товаров |

|

|

Расходы будущих периодов |

|

|

Относительно высокая |

Выручка от реализации продукции, товаров |

|

Выручка от реализации основных средств |

|

|

Внереализационные доходы |

|

|

Дебиторская задолженность |

|

|

Кредиторская задолженность |

|

|

Стоимость основных средств |

|

|

Амортизация основных средств |

|

|

Стоимость нематериальных активов |

|

|

Амортизация нематериальных активов |

|

|

Очень высокая |

Прямые расходы на производство |

|

Косвенные расходы |

|

|

Стоимость реализованных покупных товаров |

|

|

Стоимость реализованного прочего имущества |

|

|

Стоимость реализованных основных средств |

|

|

Стоимость реализованных нематериальных активов |

|

|

Внереализационные расходы |

Постоянные разницы в бухгалтерском и налоговом учете возникают из-за части прибыли, которая относится только на бухгалтерскую или только на налогооблагаемую прибыль. То есть, если в вашей организации фактические и налогооблагаемые доходы или расходы отличаются, то возникают постоянные разницы. Так появляются постоянные налоговые обязательства (ПНО) или активы (ПНА). Из-за ПНО налог на прибыль, который вы отразите в отчетном периоде, возрастет, а ПНА уменьшает платежи.

В балансе ПНО и ПНА не отражайте, так как они признаются в периоде, когда возникли постоянные разницы.

Однако ПНО и ПНА нужно показать в отчете о финрезультатах, а именно в строке 2421. Для их учета используют счета 68 и 99.

Начислено ПНО: Дт 99 Кт 68 Начислен ПНА: Дт 68 Кт 99

Временные разницы в бухгалтерском и налоговом учете

Если вы относите на различные отчетные периоды доходы и расходы, которые образуют фактическую прибыль и формируют базу по налогу на прибыль, — появляются временные разницы. Они по-разному влияют на налогооблагаемую прибыль, поэтому их разделяют на две группы.

Если доходы в налоговом учете признаются раньше, а в бухучете — позже, появляются вычитаемые временные разницы. Это приводит к появлению отложенного налогового актива (ОНА).

В обратной ситуации появляются налогооблагаемая временная разница, и возникает отложенное налоговое обязательство (ОНО).

Образование ОНА или ОНО приводит к тому, что в последующих отчетных периодах сократится или возрастет сумма налога на прибыль. В балансе ОНА учитывается в строке 1180, ОНО — в строке 1420. ОНА и ОНО отражаются на счете 68, однако для них предусмотрены и специальные счета — 09 и 77 соответственно.

Начислен ОНА: Дт 09 Кт 68 Начислено ОНО: Дт 68 Кт 77

В отчете о финрезультатах ОНО находит свое отражение в строке 2430, а ОНА — в строке 2450. Из-за сложности формирования и отражения постоянных и временных разниц, регулирующие органы стараются создать единый подход к формированию прибыли. Но пока бухгалтеру приходится учитывать все тонкости систем бухгалтерского и налогового учета.

Учет налога на прибыль

При расчете налога на прибыль между налоговым и бухучетом есть взаимосвязь, ее раскрывает ПБУ 18/02. В положении отражены особенности формирования и учета данных по налогу на прибыль, оно позволяет отразить в отчетности суммы, которые формируют налогооблагаемую базу в последующих периодах. Использование правил ПБУ поможет учесть все образующиеся разницы. Если ваша организация использует спецрежимы, то применение ПБУ 18/02 необязательно.

Учет основных средств

В бухгалтерском и налоговом учете неодинаковый порядок отнесения имущества к объектам основных средств. Этот вопрос регулируется ПБУ 6/01 и Налоговым кодексом. По ПБУ, чтобы отнести имущество к ОС необходимо выполнение условий:

объект используется в производственной деятельности, применяется для оперативного управления или подлежит сдаче в аренду;

срок использования больше 12 месяцев;

объект используется для получения экономических выгод.

Пунктом 5 ПБУ 6/01 закреплено, что ОС стоимостью меньше 40 000 рублей могут быть единовременно списаны как производственные запасы. А в Налоговом кодексе лимит стоимости — 100 000 рублей, а значит имущество, с меньшей стоимостью должно быть списано как МПЗ и не подлежит амортизации. Поэтому, что при стоимости актива от 40 до 100 тысяч рублей возникнут временные разницы. Это правило распространяется на активы, эксплуатируемые с 31.12.2015 года.

Итак, различия бухгалтерского и налогового учета проявляются, прежде всего, в целях, для которых разработаны эти учетные системы. Результатом таких различий становится возникновение разницы, которую необходимо учитывать при расчете налогов.

ГЛАВА 3. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА ПРИБЫЛИ ООО «Строительные машины»

3.1. Организация бухгалтерского учета прибыли предприятия

В соответствии с Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 6 декабря 2011 г. ответственность за организацию бухгалтерского учета в ООО «Строительные машины» несет генеральный директор Общества, ведением бухгалтерского учета занимается служба бухгалтерского учета во главе с Главным бухгалтером. Согласно п. 17 Приказа № 1 «Об учетной политике» доходы и расходы признаются в соответствии с допущением временной определенности фактов хозяйственной жизни, то есть признаются в том отчетном периоде, в котором они фактически понесены, независимо от момента поступления денежных средств, связанных с этими фактами. Согласно ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» доходы и расходы ООО «Строительные машины» делятся на доходы и расходы от обычных видов деятельности и на прочие доходы и расходы соответственно.

Согласно Приказу № 1 «Об учетной политике» доходами от обычных видов деятельности ООО «Строительные машины» является выручка от продажи машин специального назначения и их составных частей. В таблице 3 приведет состав выручки от продаж.

Таблица 3

Состав выручки от продаж Общества за 2019 г.

|

Наименование показателя |

Сумма без НДС (руб.) |

|

Выручка от продажи машин специального назначения и их составных частей |

185 704 313 |

|

Итого |

185 704 313 |

На предприятии применяется метод калькулирования себестоимости «Direct Costing», который предполагает, что общехозяйственные расходы включаются в полном объеме в отчетном периоде на счет 90 «Продажи».

Согласно Приказу № 1 «Об учетной политике» прочими доходами ООО «Строительные машины» являются следующие виды доходов: доходы от реализации прочего имущества; курсовые разницы; реализация возвратных отходов; проценты к получению; сумма восстановленного резерва по сомнительным долгам; прочие доходы. В таблице 5 приведен состав прочих доходов.

Таблица 4

Состав прочих доходов Общества за 2019 г.

|

Наименование показателя |

Сумма без НДС (руб.) |

|

Доходы от реализации прочего имущества |

780 403 |

|

Курсовые разницы |

12 975 946 |

|

Реализация возвратных отходов |

75 096 |

|

Проценты к получению |

13 829 733 |

|

Сумма восстановленного резерва со сомнительным долгам |

212 800 |

|

Прочие доходы |

680 423 |

|

Итого |

28 554 401 |

Согласно Приказу № 1 «Об учетной политике» прочими расходами ООО «Строительные машины» являются следующие виды расходов:

- амортизация непроизводственного здания;

- расходы, связанные с реализацией прочего имущества;

- курсовые разницы;

- расходы, связанные с реализацией возвратных отходов;

- расчетно-кассовое обслуживание;

- сумма начисленного резерва по сомнительным долгам;

- расходы, не учитываемые в целях налогообложения;

- прочие расходы

Для формирования отчета о финансовых результатах и выявление финансового результата за отчетный период изучены регистры бухгалтерского учета, а именно оборотно-сальдовая ведомость по счетам 84 «Нераспределенная прибыль (непокрытый убыток)», 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

В таблице 5 приведен регистр бухгалтерского учета по счету 84 «Нераспределенная прибыль.

Таблица 5

Регистр бухгалтерского учета по счету 84 «Нераспределенная прибыль

|

Общество с ограниченной ответственностью «X» Оборотно-сальдовая ведомость по счету 84 «Нераспределенная прибыль (непокрытый убыток)» за 2019 г. |

||||||

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

84 |

0,00 |

264 482 875,47 |

21 950 000,00 |

88 011 093,75 |

0,00 |

330 543 969,22 |

|

84.01 |

0,00 |

264 482 875,47 |

21 950 000,00 |

88 011 093,75 |

0,00 |

330 543 969,22 |

|

Итого |

0,00 |

264 482 875,47 |

21 950 000,00 |

88 011 093,75 |

0,00 |

330 543 969,22 |

По данному регистру можно сформировать статью пассива бухгалтерского баланса «Нераспределенная прибыль (непокрытый убыток)», которая собирается нарастающим итогом. В бухгалтерский баланс вносится сумма, отраженная по кредиту счета 84.01 «Нераспределенная прибыль (непокрытый убыток)».

Разница между нераспределенной прибылью (непокрытым убытком) за отчетный период и предшествующий отчетному отражена как оборот по кредиту за период (см. статью «Нераспределенная прибыль (непокрытый убыток)» в пассиве бухгалтерского баланса) 66 061 тыс. руб. за вычетом выплаченных дивидендов в размере 21 900 тыс. руб. и оказания спонсорской помощи в размере 50 тыс. руб. (дебетовый оборот по счету 84.01 «Нераспределенная прибыль (непокрытый убыток)»).

В таблице 6 приведен регистр бухгалтерского учета по счету 90 «Продажи».

Таблица 6

Регистр бухгалтерского учета

|

Общество с ограниченной ответственностью «X» Оборотно-сальдовая ведомость по счету 90 «Продажи» за 2019 г. |

||||||

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

|

90 |

0.00 |

0.00 |

486 513 199.90 |

486 513 199.90 |

0.00 |

0.00 |

|

90.01 |

0.00 |

0.00 |

194 154 882.98 |

194 154 882.98 |

0.00 |

0.00 |

|

90.02 |

0.00 |

0.00 |

80 821 584.80 |

80 821 584.80 |

0.00 |

0.00 |

|

90.03 |

0.00 |

0.00 |

8 450 569.24 |

8 450 569.24 |

0.00 |

0.00 |

|

90.07 |

0.00 |

0.00 |

4 573 874.60 |

4 573 874.60 |

0.00 |

0.00 |

|

90.08 |

0.00 |

0.00 |

3 791 462,55 |

3 791 462.55 |

0.00 |

0.00 |

|

90.09 |

0.00 |

0.00 |

194 720 825.73 |

194 720 825.73 |

0.00 |

0.00 |

|

Итого |

0.00 |

0.00 |

486 513 199.90 |

486 513 199.90 |

0.00 |

0.00 |

По данному регистру заполняются строки отчета о финансовых результатах «Выручка», «Себестоимость продаж», «Валовая прибыль (убыток)», «Коммерческие расходы», «Управленческие расходы», «Прибыль (убыток) от продаж». Показатель «Выручка» находится как разница между кредитовым оборотом по счету 90.01 «Продажи (выручка)» и дебетовым оборотом по счету 90.03 «Продажи (НДС)»:

Выручка = 194 154 882,98 – 8 450 569,24 = 185 704 313,74 руб. Так как отчет о финансовых результатах заполняется в тысячах рублей показатель «Выручка» переносится в отчет, как 185 704 тыс. руб.

Показатель «Себестоимость продаж» переносится в отчет о финансовых результатах как дебетовый оборот по счету 90.02 «Продажи (себестоимость)» в сумме 80 822 тыс. руб.

Показатель «Валовая прибыль (убыток)» находится как разница между показателями «Выручка» и «Себестоимость продаж»: Валовая прибыль (убыток) = 185 704 313,74 – 80 821 584,80 = 104 882 728,94 руб.

Так как отчет о финансовых результатах заполняется в тысячах рублей показатель «Валовая прибыль (убыток)» переносится в отчет, как 104 883 тыс. руб.

Показатель «Коммерческие расходы» переносится в отчет о финансовых результатах как дебетовый оборот по счету 90.07 «Продажи (расходы на продажу)» в сумме 4 574 тыс. руб.

Показатель «Управленческие расходы» переносится в отчет о финансовых результатах как дебетовый оборот по счету 90.08 «Продажи (управленческие расходы)» в сумме 3 791 тыс. руб.

Показатель «Прибыль (убыток) от продаж» находится как разница между показателями «Валовая прибыль (убыток)» и «Коммерческие расходы», «Управленческие расходы»: Прибыль (убыток) от продаж = 104 882 728,94 – 4 573 874,60 – 3 791 462,55 = 96 517 391,79 руб. Так как отчет о финансовых результатах заполняется в тысячах рублей показатель «Прибыль (убыток) от продаж» переносится в отчет, как 96 517 тыс. руб.

Для формирования показателя «Текущий налог на прибыль» необходимо рассчитать условный расход (доход) по налогу на прибыль, как произведение показателя «Прибыль (убыток) до налогообложения» на ставку налога на прибыль. Условный расход = 111 802 * 0,2 = 22 361 руб.

Показатель «Текущий налог на прибыль» рассчитывается по формуле 4 (см. выше). Для отражения постоянных налоговых активов (обязательств) и отложенных налоговых активов (обязательств) необходимо применять ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» и формировать налоговую базу, используя аналитические регистры налогового учета.

3.2. Организация налогового учета прибыли предприятия

Налоговый учет для целей исчисления налога на прибыль осуществляется в соответствии со ст. 313 НК РФ для формирования полной и достоверной информации о порядке учета фактов хозяйственной жизни для целей налогообложения. Учет осуществляется в течение отчетного (налогового) периода в аналитических регистрах налогового учета для обеспечения информацией внешних и внутренних пользователей с целью контроля правильности исчисления налога на прибыль. Формирование налоговой базы и исчисление налога на прибыль осуществляется Главным бухгалтером. Налоговый учет в ООО «Строительные машины» осуществляется с помощью компьютерной программы «1С: Предприятие, 8.3» на основании данных бухгалтерского учета путем:

- формирования первичных учетных документов;

- формирования аналитических регистров налогового учета;

- расчета налоговой базы.

Учет доходов и расходов для целей обложения налогом на прибыль производится методом начисления, то есть доходы и расходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления (выбытия) денежных средств или иного имущества (имущественных прав).

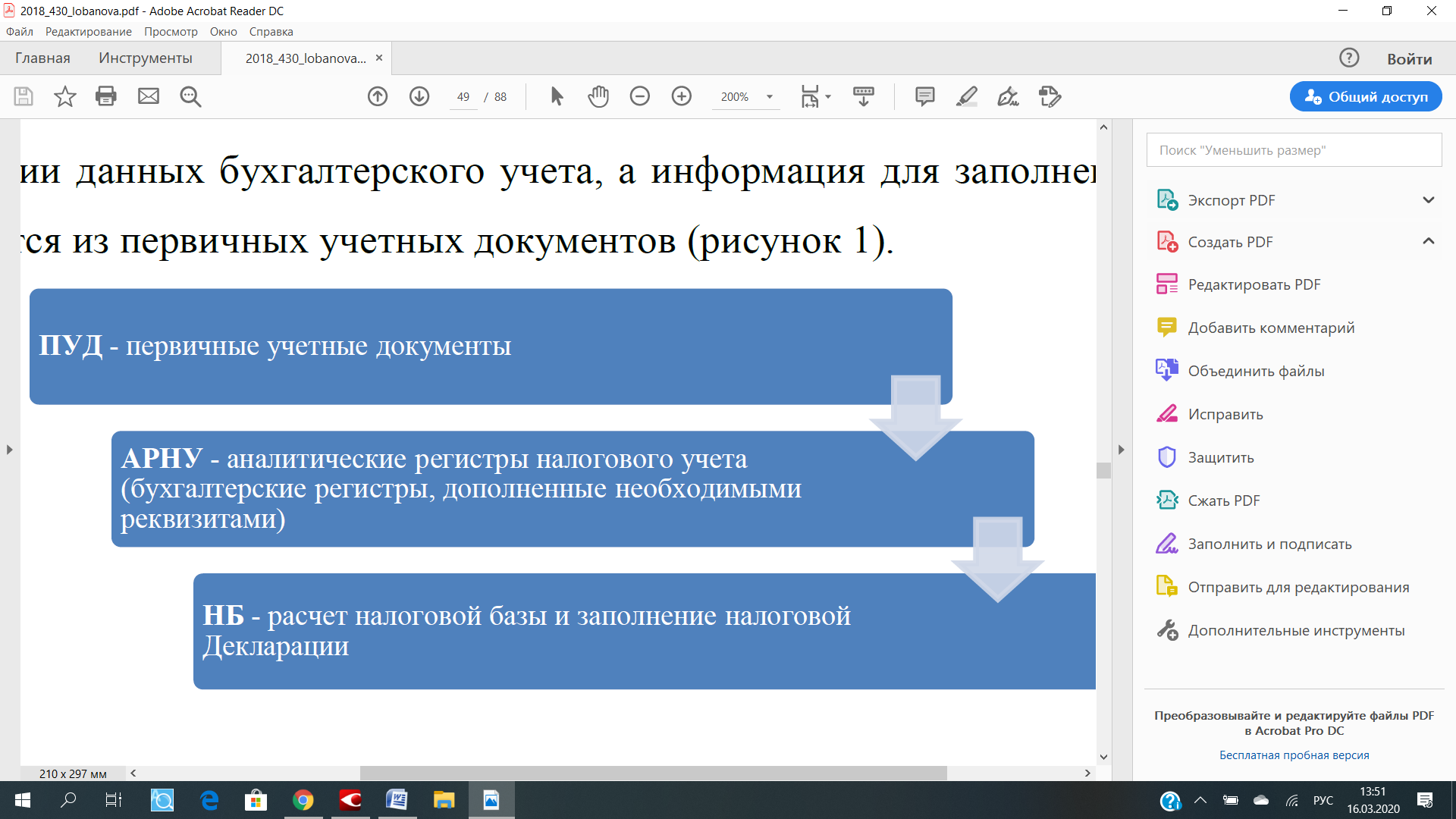

Организация уплачивает суммы налога на прибыль исходя из фактически полученной прибыли, подлежащей налогообложению, нарастающим итогом с начала года до окончания соответствующего месяца. Доходы ООО «Строительные машины» подразделяются на доходы от реализации и внереализационные доходы согласно ст. 249 и ст. 250 НК РФ соответственно. Для заполнения налоговой декларации используются регистры налогового учета, формирующиеся в программе «1С: Предприятие, 8.3» на основании данных бухгалтерского учета, а информация для заполнения регистров берется из первичных учетных документов (рисунок 1).

Рисунок 1 – Схема формирования налоговой базы

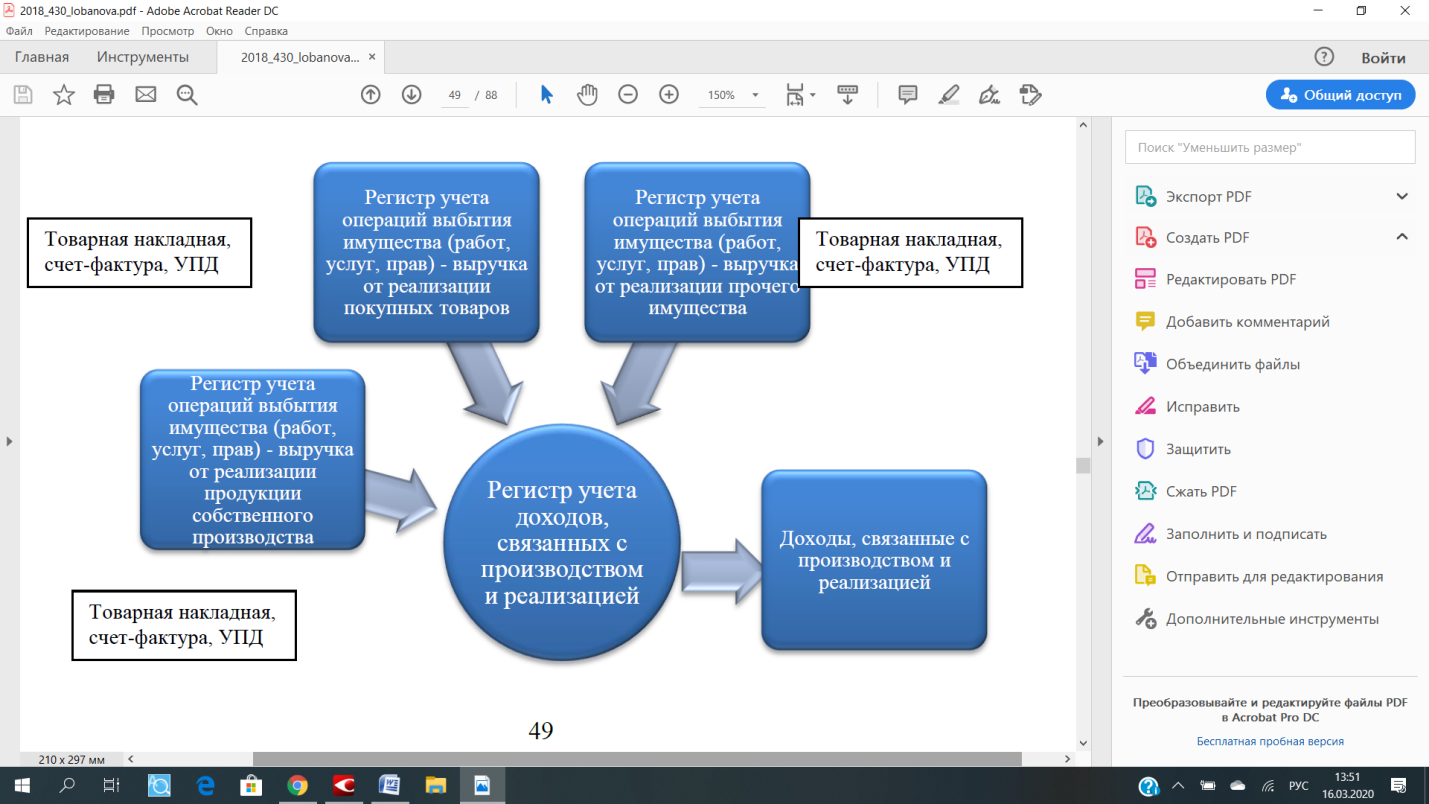

Для формирования налоговой базы используется Регистр учета доходов, связанных с производством и реализацией и Регистр учета внереализационных доходов, которые обеспечивают возможность группировки доходов по видам, предусмотренным стр. 010-100 Приложения №1 к Листу 02 Декларации, а также стр. 030 Листа 02 Декларации.

На рисунке 2 представлена схема формирования доходов от реализации.

Рисунок 2 – Схема формирования доходов от реализации

Заполнение Приложения №1 к Листу 02: В Стр.010 – общая сумма выручки от реализации – 186 484 717 руб.; в том числе указывается: В стр.011 – выручка от реализации товаров (работ, услуг) собственного произ-водства – 177 967 389 руб.; В стр.012 – выручка от реализации покупных товаров – 7 736 925 руб.; В стр.014 – выручка от реализации прочего имущества – 780 403 руб.; В стр.040 – Итого доходов от реализации – сумма строк 010+ 020+ 023+ 030 – 186 484 717 руб., сумма переносится в стр.010 Листа 02. В стр.100 – общая сумма внереализационных доходов – 27 486 102 руб., в том числе указывается:

Регистр учета внереализационных доходов

Регистр учета операций от сдачи имущества в аренду

Регистр учета доходов прошлых лет, выявленных в отчетном (налоговом) периоде

Регистр учета операций от долевого участия в других организациях

Внереализационные доходы

В стр.101-106 – расшифровка внереализационных доходов. Сумма переносится в стр. 020 Листа 02.

Представленные на схемах Регистры формируются для обобщения информации об операциях получения доходов отчетного (налогового) периода с целью выявления сумм доходов, в том числе внереализационных доходов, отчетного (налогового) периода, используемых при заполнении Декларации. Расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные. К прямым расходам относятся:

- материальные расходы (на приобретение основных материалов, комплектующих и полуфабрикатов), определяемые в соответствии с п.п. 1 и 4 п. 1 ст. 254 НК РФ;

- расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ и оказания услуг, а также социальные отчисления с них, идущие на финансирование страховой и накопительной части трудовой пенсии;

- суммы начисленной амортизации по основным средствам, использующимся в процессе производства.

Прямые расходы уменьшают налогооблагаемую прибыль отчетного периода в той части, в которой они относятся к продукции реализованной за отчетный период. Сумма прямых расходов распределяется на остатки незавершенного производства, готовой и отгруженной продукции в соответствии со ст. 319 НК РФ на основании количественного учета и данных налогового учета о сумме осуществленных прямых расходов. Налоговый учет прямых расходов осуществляется конкретно по видам каждой произведенной продукции. К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

К внереализационным расходам относятся расходы, предусмотренные п. 7 ст. 272 НК РФ. Датой признания внереализационных расходов, в частности сборов, услуг сторонних организаций, арендных платежей, является дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов.

В таблице 7 представлены доходы и расходы ООО «Строительные машины», сформированные для целей бухгалтерского и налогового учета, а также расхождения между получив-шимися суммами.

Таблица 7

Доходы и расходы ООО «Строительные машины»

|

Для целей бухгалтерского учета |

Для целей налогового учета |

Расхождения |

||

|

Доходы |

||||

|

Показатель |

Сумма (руб.) |

Показатель |

Сумма (руб.) |

Сумма (руб.) |

|

Выручка от реализации |

185 704 314 |

Доходы от реализации |

186 484 717 |

|

|

Прочие доходы |

14 724 668 |

Внереализационные доходы |

27 486 102 |

|

|

Проценты к получению |

13 829 733 |

|||

|

Итого доходы |

214 258 715 |

Итого доходы |

213 970 819 |

287 896 |

|

Расходы |

||||

|

Себестоимость |

80 821 585 |

Прямые расходы |

51 026 852 |

|

|

Коммерческие расходы |

4 573 875 |

Косвенные расходы |

35 898 666 |

|

|

Управленческие расходы |

3 791 463 |

Внереализационные расходы |

7 342 188 |

|

|

Прочие расходы |

13 269 955 |

Расходы на реализацию прочего имущества |

739 386 |

|

|

Итого расходы |

102 456 878 |

Итого расходы |

95 007 092 |

7 449 786 |

|

Финансовый результат |

111 801 837 |

Налоговая база |

118 963 727 |

- (7 161 890) |

Отклонения по доходам возникли в результате того, что в бухгалтерском учете восстановлена сумма резерва по сомнительным долгам в размере 212 800 руб., а в налоговом учете резерв по сомнительным долгам не создавался.

Также в состав доходов необоснованно не включена сумма реализации возвратных отходов в размере 75 096 руб. (в налоговом учете сумма доходов показывается за минусом расходов на реализацию). В итоге сумма расхождения по доходам между бухгалтерским и налоговым учетом составляет 287 896 руб.

Таким образом, в соответствии с положениями ПБУ 18/02 Обществу необходимо отражать постоянные разницы, так как доходы в налоговом учете меньше доходов в бухгалтерском учете.

Данные разницы необходимо оформить следующей бухгалтерской записью: Дт68-4 Кт99-ПНА = 57 579 руб. ((212 800 + 75 096) * 0,2).

Отклонения по расходам: 75 096 руб. – в налоговом учете обоснованно не учтена сумма расходов по возвратным отходам; 4 007 213 руб. – расходы, не учитываемые в целях налогообложения; 749 539 руб. – амортизация непроизводственного здания; 2 129 руб. – списание НДС на прочие расходы; 354 404 руб. – в бухгалтерском учете начислен резерв по сомнительным долгам; 2 261 405 руб. – разница между бухгалтерским и налоговым учетом возникла в результате того, что в бухгалтерском учете услуги сторонних организаций по промышленной переработке включаются в состав прямых расходов, а в налоговом учете данные расходы являются косвенными.

Соответственно в бухгалтерском учете данные расходы формируют себестоимость готовой продукции и списываются на расходы по мере реализации, а в налоговом учете эти расходы признаются в качестве текущих в момент их возникновения. В связи с тем, что порядок формирования себестоимости готовой продукции в бухгалтерском и налоговом учете различается, возникают временные разницы, которые следует отражать согласно ПБУ 18/02.

Данные разницы необходимо оформить следующей бухгалтерской записью (формирование разницы связано с тем, что расходы в налоговом учете меньше расходов в бухгалтерском учете):

Дт99-ПНО Кт68-4 = 1 037 676 руб. ((75 096 + 4 007 213+749 539 + 2 129 + 354 404) * 0,2).

Отражена сумма отложенного налогового обязательства по состоянию на 01.01.2019 г. (разница между данными бухгалтерского и налогового учета по счету 43 «Готовая продукция» по состоянию на 01.01.2019 г., умноженная на ставку налога на прибыль (формирование разницы связано с тем, что расходы в бухгалтерском учете признаются позже, чем расходы в налоговом учете, соответственно в бухгалтерском учете данные расходы формируют себестоимость готовой продукции и списываются на расходы по мере реализации, а в налоговом учете эти расходы признаются в качестве текущих в момент их возникновения.):

(1 352 560 – 7 019 713) * 0,2): Дт68-4 Кт77 = 666 569 руб.

Начислено отложенное налоговое обязательство за 2019 г. (разница между данными бухгалтерского и налогового учета по дебету счета 43 «Готовая продукция» в корреспонденции со счетом 20 «Основное производство», умноженная на ставку налога на прибыль: (73 356 398 – 45 814 895) * 0,2): Дт68-04 Кт77 = 5 508 300 руб.

Списана сумма ранее начисленного отложенного обязательства за 2019 г. (разница между данными бухгалтерского и налогового учета по дебету счета 90-02 «Себестоимость продаж» с кредитом счета 45 «Товары отгруженные», умноженная на ставку налога на прибыль:

(4 481 755 – 2 911 458) * 0,2): Дт77 Кт68-04 = 314 059 руб.

Списана сумма ранее начисленного отложенного обязательства за 2019 г. (разница между данными бухгалтерского и налогового учета по дебету счета 90-02 «Себестоимость продаж» с кредитом счета 43 «Готовая продукция», умноженная на ставку налога на прибыль: (76 338 630 – 48 114 194) * 0,2): Дт77 Кт68-04 = 5 644 887 руб.

Далее с учетом отраженных разниц по ПБУ 18/02 необходимо произвести расчет налоговой базы, на основе которой будет заполнена декларация по налогу на прибыль. Для расчета налоговой базы, то есть налогооблагаемой прибыли необходимо сформировать показатели по следующим пунктам:

1) период, за который осуществляется расчет;

2) сумма доходов от реализации, полученных за отчетный период;

3) сумма расходов отчетного периода, уменьшающих сумму доходов от реализации;

4) прибыль/убыток от реализации;

5) сумма внереализационных доходов;

6) сумма внереализационных расходов;

7) прибыль/убыток от внереализационных операций;

8) итого налоговая база за период.

Также для определения суммы налогооблагаемой прибыли из налоговой базы исключается сумма убытка, подлежащая переносу на будущее. Расчет налоговой базы:

1) период расчета: с 01.01.2019 г. по 31.12.2019 г.;

2) доходы от реализации: 186 484 717;

3) расходы от реализации: 51 026 852+35 898 666+739 386 = 87 664 904;

4) прибыль от реализации: 186 484 717 – 87 664 904 = 98 819 813;

5) внереализационные доходы: 27 486 102;

59

6) внереализационные расходы: 7 342 188;

7) внереализационная прибыль: 27 486 102 – 7 342 188 = 20 143 914;

8) итого налоговая база: 98 819 813 – 20 143 914 = 118 963 727.

Таким образом, текущий налог на прибыль составит 23 792 745 руб. (118 963 727 * 0,2).

По данным доходов и расходов, сформированных в бухгалтерском учете, сумма, которая подлежит налогообложению отличается от суммы налоговой базы, исчисленной по правилам налогового учета.

Итак, в работе была описана организация бухгалтерского учета прибыли на предприятии. Бухгалтерский учет ведется в соответствии с требованиями законодательства в программе «1С: Предприятие, 8.3». Информация о фактах хозяйственной жизни фиксируется в первичных учетных документах, далее собирается в регистрах бухгалтерского учета и на основе данных регистров составляется бухгалтерская отчетность.

Также проанализирована организация налогового учета прибыли на предприятии. Налоговый учет ведется в соответствии с требованиями законодательства в программе «1С: Предприятие, 8.3» на основе данных бухгалтерского учета. Аналитические регистры налогового учета формируются на основе данных регистров бухгалтерского учета с дополнением необходимыми реквизитами. На основе данных регистров производится расчет налоговой базы, и далее заполняется декларация по налогу на прибыль.

ЗАКЛЮЧЕНИЕ

Цели формирования финансовых учетов на предприятии отличаются друг от друга. Бухгалтерский учет должен предоставлять исчерпывающую информацию об экономической деятельности фирмы с учетом всех факторов и проделанных операциях. Основными пользователями формируемой информации выступают руководители и учредители организации. Полученные данные позволяют в дальнейшем принимать оптимальные управленческие решения, направленные на дальнейшее развитие субъекта. Нередко бухгалтерской отчетностью интересуются и сторонние лица: инвесторы, контрагенты, кредиторы и прочие.

Налоговый учет необходим для контроля государственных органов за полнотой начисления и уплатой налогов. В расчет берутся лишь операции, непосредственно участвующие в формировании налогооблагаемой базы.

Основные различия бухгалтерского и налогового учета происходят по причине их нормативного регулирования. Бухучет подчиняется Федеральному закону от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ПБУ и прочим законодательным актам. Основным же регулятором деятельности в части налогового учета является НК РФ и иные налоговые положения.

Разница между бухгалтерским и налоговым учетом проявляется в следующих аспектах:

- признание доходов организации;

- особенности учета расходов фирмы;

- порядок амортизации основных средств;

- способы оценки материалов;

- формирование резервов.

В результате разных подходов к формированию и учету перечисленных операций в организациях возникают разницы между учитываемыми показателями. Отличия могут быть как незначительными, например, в случае определения стоимости поступивших товаров, так и существенными, как при определении производственных расходов.

Различия между бухгалтерским и налоговым учетом включают и необходимость их формирования. Обязанность по ведению бухучета присутствует только у организаций. При этом малые предприятия и некоммерческие организации вправе вести учет в упрощенном виде. Налоговый же учет с обязательным составлением налоговых регистров обязателен для всех экономических субъектов, в том числе и для физических лиц.

Результат разницы в бухгалтерском и налоговом учете ― это прежде всего определение прибыли согласно требованиям бухучета и положениям НК РФ. Взаимосвязь различных подходов при расчете основного налога на прибыль регулируется ПБУ 18/02 «Учет расчетов по налогу на прибыль». Документ отражает правила формирования в бухучете информации по состоянию текущего налога на прибыль.

Отличия между прибылью бухгалтерской и налоговой характеризуются наличием постоянных и временных разниц. При этом постоянные разницы возникают вследствие различных методов определения доходов и расходов. Временные образуются по причине формирования прибыли в разных периодах в налоговом и бухгалтерском учете.

В настоящее время перед налоговыми органами стоит задача по разработке методологии максимального сближения между бухгалтерским и налоговым учетом. Но при этом существуют риски увеличения налоговой нагрузки на организации.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Алборов, Р.А. Теория бухгалтерского учета : учебное пособие. – 3-е изд., перераб. и доп. / Р.А. Алборов. – Ижевск : ФГБОУ ВО Ижевская ГСХА, 2016. – 300 с.

- Александров И.М. Налоги и налогообложение: учебник для студ. вузов по экон. спец./ И. М. Александров. – 3-е изд.,перераб. и доп. – М.: Дашков и К, 2017. – 314 с.

- Апресова, Н.Г. Налогообложение бизнеса: правовые основы: учебное пособие / Н.Г. Апресова. – М.: Проспект, 2018. – 138 с.

- Ахунова Ш.Н. К проблемам оптимизации налоговой нагрузки субъектов предпринимательства / Ш.Н. Ахунова // Молодой ученый. – 2015. - №2. – С. 246-248.

- Бабаев Ю.А. Бухгалтерский учет. 6-е издание / Ю. А. Баба¬ев, А.М. Петров. - «Проспект», 2018. -101 с.

- Балихина, Н.В. Финансы и налогообложение организаций / Н.В. Балихина, М.Е. Косов, Т.Н. Оканова. – М.: ЮНИТИ–ДАНА, 2018. – 349 с.

- Бариленко В. И. Анализ финансовой отчетности: учебное пособие / В.И. Бариленко, В.С. Плотников, О.А. Миронова. - М.: КНОРУС, 2016. - 234 с.

- Барулин C.B., Ермакова Е.А., Степаненко В.В. Налоговый менеджмент: учеб. пособие. – М.: Омега-Л, 2019. – 269 с.

- Барулин С.В. Теория и история налогообложения. – М.: Экономистъ, 2018. – 371 с.

- Бобринев, Р.В., Гулиева Н.Б Принципы налоговой оптимизации / Р.В. Бобринев, Н.Б. Гулиева // Вестник Кемеровского государственного университета – 2019. – №4 (60) – С. 256–260

- Богаченко В.М. Бухгалтерский учет: учебник/ В.М. Богаченко, Н.А. Кириллова - Изд. 19-е, стер. - Ростов н/Д: Феникс, 2015. - 510 с.

- Брызгалин, А.В. Система налогов и сборов в Российской Федерации: установление, введение и отмена налогов / А.В. Брызгалин. – М.: Юристъ, 2016. – 245 с.

- Власова, М.С. Налоги и налогообложение: учебное пособие / М.С. Власова, О.В. Суханов. – М.: КноРус, 2016. – 222 с.

- Глазов М.М. Бухгалтерский учет и анализ: учебное пособие / М.М. Глазов. - СПб.: Астерион, 2014. - 156 с.

- Гринавцева Е.В. бухгалтерская (финансовая) отчетность: техника составления. Учебное пособие / Е.В. Гринавцева. – Воронеж: «Издательство Ритм», 2017. – 142 с.

- Гришина А.А. Анализ бухгалтерской отчетности предприятия // Universum: экономика и юриспруденция. 2018. № 1. С.1 - 4.

- Гусева Т.А. Налоговое планирование в предпринимательской деятельности: правовое регулирование. – М.: Волтерс Клувер, 2019. – 312 с.

- Дадашев, А.З. Налоги и налогообложение в Российской Федерации / А.З. Дадашев. – М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. – 456 с.

- Данилова М.Н. Анализ финансовой отчетности. Финансовый анализ. Ч. 1. / М. Н. Данилова. - Томск: Изд-во Том. гос. Ар- хит.-строит. ун-та, 2014. - 88 с.

- Дмитриева Н.Г. Налоги и налогообложение/ Н.Г. Дмитриева. – Ростов- на-Дону: Феникс, 2016. – 213 с.

- Дупина Т.Н. Порядок составления бухгалтерского баланса // Территория науки. 2016. №1. С. 176 - 179.

- Ерофеева В.А. Бухгалтерский учет: краткий курс лекций / В.А. Ерофеева, О.В. Тимофеева. - М.: Из-во Юрайт, 2015. - 137 с

- Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И.В. Захаров, О. Н. Калачева. - М.: Издательство Юрайт, 2015. - 423 с.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет / Н.П. Кондраков. - «Проспект», 2018. - 512 с.

- Крылов С.И. Финансовый анализ: учебное пособие / С.И. Крылов. - Екатеринбург: Из-во Урал. Ун-та, 2016. - 160 с.

- Кузина А.Ф. Баланс как основа для принятия управленческих решений // Вестник академии знаний. 2017. № 4. С. 104 - 110.

- Курманова А.Х. Бухгалтерская (финансовая) отчетность: учебное пособие / А.Х. Курманова. - Оренбург: ОГУ, 2014. - 372 с.

- Лытнева Н.А. Бухгалтерский учет / Н.А. Лытнева. Л.И. Малякина, Т.В. Федерова. - ИД «Форум» - ИНФРА - М, 2015. - 512 с.

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.03.2018) «О формах бухгалтерской отчетности организаций»

- Приказ Минфина России от 06.07.1999 № 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»

- Ровенских В. А.Бухгалтерская (финансовая) отчетность: Учебник для бакалавров / В. А. Ровенских, И. А. Слабинская. — М.: Издательско-торговая корпорация «Дашков и К°», 2015. — 364 с.

- Саполгина Л.А. Бухгалтерский учет и анализ. Краткий курс: учебное пособие / Л.А. Саполгина. - М. КНОРУС, 2015. - 152 с.

- Семенов В. И. Финансовый анализ бухгалтерского учета // Справочник экономист. 2018. № 4. С. 24 - 29.

- Семина И.В. Учет и анализ: учебное пособие / И. В. Семина, Д. А. Аристова, Т. М. Гаврилюк. – М.: РУТ (МИИТ), 2017. – 72с.

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете»

- Халяпин А.А. Оптимизация структуры бухгалтерского баланса как фактор повышения финансовой устойчивости организации // Политематический сетевой электронный научный журнал. 2016. № 6. С. 1 - 30.

-

Налоговый кодекс Российской Федерации: части первая и вторая ↑

-

Булетова, Н.Е. Экономика фирмы. Учебное пособие / Н.Е. Булетова, С.А. Карабинцева, С.И. Копылов и др. – Волгоград: Сфера, 2016. – С. 12 ↑

-

Качур О.В. Налоги и налогообложение / Качур О.В. М.: Кнорус, 2017. - С. 112 ↑

-

Косов М.Е. Региональные и местные налоги / М.Е. Косов, Р.Г. Ахмадеева, В.Ф. Шароф. – М.: ЮНИТИ-ДАНА, 2019. С. 55 ↑

-

Корсаков, М.Н. Экономика, организация и управление на предприятии / Корсаков М.Н., Ребрин Ю.И., Федосова Т.В. и др.; Под ред. М.А.Боровской. - Таганрог: ТТИ ЮФУ, 2017. – С. 84 ↑

- Распределение и использование прибыли, как источник экономического роста предприятия

- Результаты исследования

- Пути стимулирования познавательной деятельности младших школьников 4В класса

- Социально – психологический климат организации как система особенностей межличностных отношений в трудовом коллективе: на примере ООО "Вега"

- Особенности взаимодействия с взрослыми в подростковом возрасте

- Современные проблемы физического воспитания и пути их решения.

- Цели, результаты и место процесса обучения персонала в деятельности организации

- Понятие, развитие и оценка трудового потенциала работника

- Налог на прибыль организаций, ПАО «ГАЗПРОМ ГАЗОРАСПРЕДЕЛЕНИЕ РОСТОВ-НА-ДОНУ»

- Концепция деятельности гостиничного предприятия.

- Основы организации коммерческой деятельности в сфере розничной торговли

- Взаимосвязь права и государства, социальное государство