Основные корпоративные схемы финансовых отношений (на примере ПАО «Роснефть»)

Содержание:

ВВЕДЕНИЕ

Вопрос эффективности хозяйствования занимает ключевое место в корпоративном менеджменте при различных формах собственности. Эффективность финансово-хозяйственной деятельности зависит, преимущественно, от степени использования производственного потенциала. Рост эффективности формирует необходимые условия для расширения материальной базы бизнеса и улучшения качества продукции и услуг. Следовательно, повышение эффективности оказывает многогранное воздействие на бизнес и способствует его устойчивому росту.

Цель исследования определяется актуальностью темы и заключается в оценке финансовой эффективности деятельности предприятия и разработке рекомендаций по ее повышению.

Согласно цели курсовой работы необходимо решение нижеуказанных задач:

- рассмотреть сущность и понятие финансовой эффективности;

- выделить особенности измерения финансовой эффективности;

- систематизировать факторы повышения финансовой эффективности деятельности корпорации;

- дать краткую характеристику корпорации и основным показателям ее деятельности;

- провести финансовый анализ и оценить эффективность деятельности ПАО «Роснефть»;

- выявить проблемы финансовой деятельности ПАО НК «Роснефть» и предложить пути повышения показателей рентабельности.

Объект изучения и анализа – в ПАО НК «Роснефть», которая является лидером нефтяной отечественной отрасли, глобальное нефтегазовое предприятие в мире.

Предмет исследования – совокупность отношений, обусловливающих повышение финансовой эффективности объекта исследования.

Практическая значимость исследования заключается в возможности внедрения его результатов в деятельности объекта изучения и иных субъектов хозяйствования.

Методы исследования: контент-анализ публикаций по предмету исследования, методы дедукции и индукции, вертикальный и горизонтальный анализ, коэффициентный метод, сравнительный анализ.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ФИНАНСОВОЙ ЭФФЕКТИВНОСТИ КОРПОРАЦИИ

1.1 Финансовая эффективность: понятие и сущность

Эффективность деятельности отдельного предприятия неразрывно связана с эффективностью использования имеющихся у него финансовых ресурсов. Изучение сущности понятия «эффективность использования финансовых ресурсов» необходимо начать с раскрытия самой категории «эффективность», чтобы в дальнейшем получить окончательное определение изучаемой категории. Вопросу эффективности уделяется достаточно много внимания со стороны как отечественных, так и зарубежных ученых.

В настоящее время нет единой трактовки понятия «эффективность». Одной из причин отсутствия согласия между отечественными и зарубежными учеными является эволюция подходов к пониманию термина эффективности. Кроме того, на данный момент нет единого толкования критериев эффективности и единой системы показателей, по которой можно было бы ее оценить. И поэтому теорию экономической эффективности часто упрекают в несовершенстве и недостаточной степени разработанности.

Известные американские экономисты К. Макконнелл и С. Брю в своей работе «Экономикс» трактуют эффективность как оптимальное отношение между минимальными затратами ресурсов и производимым в результате их использования объемов товаров и услуг.

Такие зарубежные ученые как М. Мескон, М. Альберт, Ф. Хедоури внесли существенный вклад в рассмотрение понятия эффективности. Они считали, что эффективность – это, прежде всего, экономичность, которая измеряет наилучшее использование ресурсов[1].

Л.Е. Жминько в своей работе дает следующее определение эффективности: «эффективность – это характеристика результативности, действенности какой-либо деятельности без соотнесения полученных результатов с затраченными ресурсам[2]. Данное определение, безусловно, имеет место быть, однако, на наш взгляд, его существенным недостатком является то, что оно не учитывает связь результата деятельности предприятия и затраченных ресурсов.

По мнению Е.М. Мерзликиной, эффективность – это основополагающая экономическая категория, используемая для характеристики эффективности деятельности хозяйствующих субъектов, и которая определяется через соотношение «выгоды-издержки»[3].

На наш взгляд, такое определение эффективности, безусловно, заслуживает определенного внимания, однако в нем не говорится о степени достижения экономическим субъектом поставлен определяет эффективность как экономическую категорию, соизмеряющую экономические итоги функционирования экономического субъекта с расходами и ресурсами, их обусловившими, в детализации основных направлений его функционирования.

Западные авторы (Д. Иванцевич, Д.Л. Гибсон, Д.Х. Доннели) определяют термин «эффективность» в трех аспектах[4]:

эффективность как степень согласования интересов;

эффективность как степень достижения целей предприятия;

эффективность как степень выживаемости, гибкости, адаптации к внешней среде.

В современной экономической литературе можно встретить определение эффективности, которое основано на понятии потенциала. К примеру, А. Шафронов дает следующее объяснение понятия эффективности: «под эффективностью необходимо подразумевать степень эффективного использования производственного потенциала субъекта хозяйствования, уровень возможного объема выпуска и получения валовой прибыли с учетом всего перечня естественных и финансово-экономических условий, а не отношение результатов деятельности к произведенным затратам, как принято обычно»[5].

В современном экономическом словаре эффективность представляет собой относительный эффект, результативность процесса, операции, проекта, определяемые как отношение эффекта, результата к затратам, расходам, обусловившим, обеспечившим его получение.

Стоит отметить, что в экономической литературе достаточно часто встречается отождествление таких понятий как «эффективность» и «результативность». Ошибочность данного сравнения прокомментировал американский ученый П. Друкер. По его мнению, результативность выступает следствием того, что «делаются необходимые и корректные вещи», а эффективность является следствием «правильного формирования этих самых вещей». П. Друкер считает, что эффективность не поддается измерению, в то время как результативность определяется количеством потребляемых ресурсов и выпускаемой продукции. Между этими понятиями обнаруживается прямая зависимость: чем более эффективно предприятие, тем выше ее производительность[6].

О. В. Ефимова указывает на то, что необходимо различать оценку эффективности применения соответственного ресурса и эффективность операций, действий, процессов, для совершения которых следует применять те или другие ресурсы.[7].

Рассмотрим подходы к определению сущности эффективности в интерпретации различных авторов в таблице 1.

Таблица 1 - Подходы к определению сущности эффективности

|

Авторы |

Определение эффективности |

|

К. Макконнелл, С. Брю, В.В. Новожилов, И.И. Мазур |

Соотношение затрат и соответствующих им результатов |

|

А.Шафранов |

Степень использования производственного потенциала |

|

Е.М. Мерзликина |

Характеристика успешности функционирования хозяйствующего субъекта |

|

М. Мескон, М. Альберт, Ф. Хедоури |

Наилучшее использование ресурсов |

|

Б. А. Райзберг |

Относительный эффект, результативность процесса |

|

Л.Е. Жминько |

Характеристика результативности, действенности какой- либо деятельности |

Проанализированные и обобщенные определения эффективности еще раз убеждают в том, что единое толкование данной категории отсутствует. Все понятия можно условно разделить на экономические и управленческие. Исходя из экономического аспекта, эффективность рассматривается как соотношение результата хозяйственной деятельности и затраченных ресурсов. С управленческой точки зрения, эффективность представляет собой степень достижения предприятием намеченных целей, которая выражается не только в связи результата с намеченными целями, но и характеризует результат (эффект) с позиции оптимальности использованных ресурсов.

Таким образом, эффективность следует рассматривать как сложную комплексную категорию, которая объединяет как экономические, так и управленческие черты, позволяет отразить степень достижения намеченных целей в конкретных показателях.

Теперь, когда уже была определена сущность категории «эффективность», следует перейти к раскрытию более узкого понятия «эффективность использования финансовых ресурсов».

По мнению автора, вышеизложенные определения «эффективности использования финансовых ресурсов» не совсем точны и недостаточно полно раскрывают изучаемую экономическую категорию.

Таким образом, проанализировав различные точки зрения на определение эффективности использования финансовых ресурсов, автором предлагается своя трактовка исследуемого понятия. В рамках данной статьи под эффективностью использования финансовых ресурсов будет пониматься степень достижения поставленных целей, формой выражения которой является максимальный эффект, полученный вследствие оптимального соотношения между результатами и затратами.

1.2 Особенности измерения финансовой эффективности

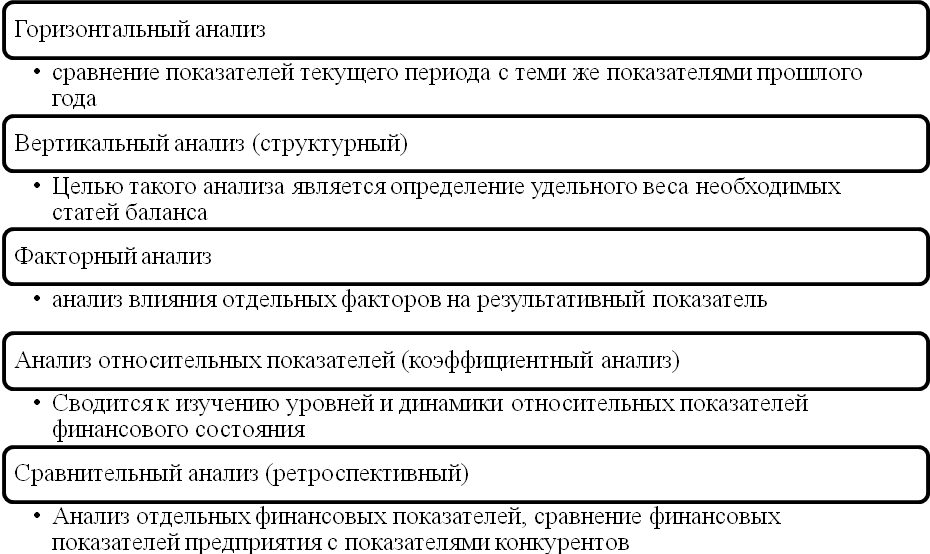

Под принципами построения методов и их научным объяснением понимается методология. На рисунке 1 представлена практика анализа финансово – хозяйственной деятельности предприятия.

Рисунок 1 – Подходы к анализу финансово-хозяйственной деятельности организации

Таким образом, методы анализа финансово-хозяйственной деятельности можно условно разделить на две группы: математические и традиционные. Последние методы применяются для предварительной обработки данных, систематизации, сравнения финансовых коэффициентов, проведения факторного анализа функциональных зависимостей, изучения коэффициентов в динамике. К традиционным методам следует относить: прием сводки, сравнения и группировки; применение относительных, абсолютных и средних величин; балансовый и факторный анализ; прием цепных подстановок.

Прием сравнения основан на сверке имеющихся финансовых показателей с показателями предыдущего периода и с плановыми величинами.

Способ сводки и группировки применяют для определения причинно-следственных связей между разными показателями. Эти таблицы и группировки, кроме определения связей, указывают на наиболее значительные факторы и тенденции в совершенствовании финансовых процессов[8].

Под методом цепных подстановок понимают замену одного отчетного коэффициента базисным, все другие показатели остаются без корректировок. Одни из самых известных методов анализа финансового состояния – это вертикальный, горизонтальный, трендовый, факторный и сравнительный анализ, метод финансовых коэффициентов.

Вертикальный и горизонтальный методы дополняют друг друга, с связи с этим следует формировать аналитические таблицы, характеризующие динамику отдельных коэффициентов и структуру отчетности.

Трендовый анализ – это один из вариантов горизонтального анализа. Но его основное отличи от предшественника – это перспективный или прогнозный характер. С помощью данного метода можно спрогнозировать потенциальные значения коэффициентов в будущем с помощью выравнивания и сравнения предыдущих периодов.

Под коэффициентным анализом понимается отношение между отдельными позициями отчета или позиций различных форм отчетности, определяя взаимосвязи коэффициентов. Сами показатели детализируются на две группы: координации и распределения.

Принято выделять четыре главные группы финансовых коэффициентов[9]:

1) коэффициенты рентабельности;

2) коэффициенты отдачи (оборачиваемости);

3) коэффициенты финансовой устойчивости;

4) коэффициенты платежеспособности и ликвидности.

Эффективность использования капитала характеризуют показатели рентабельности (табл. 2).

Таблица 2 - Система основных показателей эффективности деятельности предприятия

|

Ресурсные показатели |

||

|

1. Показатели рентабельности капитала |

2. Показатели рентабельности активов (имущества) |

3. Показатели эффективности использования производственных и финансовых ресурсов |

|

1.1 Рентабельность совокупного капитала |

2.1 Рентабельность совокупных активов |

3.1 Трудовые ресурсы: 3.1.1 Производительность труда; 3.1.2 Трудоемкость продукции |

|

1.2 Рентабельность перманентного капитала (инвестиций) |

2.2 Рентабельность производственных активов |

3.2 Основные производственные фонды: 3.2.1 Фондоотдача 3.2.2 Фондоемкость |

|

1.3 Рентабельность собственного капитала |

2.3 Рентабельность внеоборотных активов |

3.3 Материальные ресурсы: 3.3.1 Материалоотдача 3.3.2 Материалоемкость |

|

1.4 Рентабельность акционерного капитала |

2.4 Рентабельность оборотных активов |

3.4 Финансовые ресурсы: 3.4.1 Коэффициент оборачиваемости (число оборотов) оборотных активов 3.4.2 Средняя продолжительность 1 оборота оборотных активов в |

|

1.5 Рентабельность заемного капитала |

2.5 Рентабельность активов, реально, используемых в предпринимательских целях |

|

|

Затратные коэффициенты |

||

|

1 Затратоотдача (объем продукции на 1 рубль затрат) |

||

|

2 Затратоемкость (затраты на 1 рубль продукции) |

||

|

3 Рентабельность реализованной продукции. |

||

|

4 Рентабельность отдельных видов продукции |

||

|

5 Рентабельность продаж. |

||

Первый отмеченный показатель – рентабельность активов. Данный показатель характеризует отдачу от используемых активов предприятия.

(1)

(1)

Следующий показатель – рентабельность собственного капитала. Рассматриваемый показатель – это один из наиболее основных финансовых показателей. По сравнению с показателем рентабельности активов данный показатель характеризует рентабельность той части капитала, которая принадлежит собственникам организации.

(2)

(2)

Рентабельность продаж является показателем финансовой результативности функционирования предприятия, который показывает какую долю выручки предприятия составляет прибыль.

(3)

(3)

(4)

(4)

Рентабельность производства соотносит величину полученной прибыли с размером средств, которые позволили ее получить, показывает сумму прибыли в расчете на 1 руб. затраченных производственных фондов.

(5)

(5)

Рассмотрим показатели оборачиваемости, характеризующие количество оборотов[10][11][12].

Оборачиваемость активов является финансовым показателем интенсивности применения предприятием всей совокупности существующих активов.

(6)

(6)

(7)

(7)

(1)

(1)

Этот коэффициент отражает количество денежных единиц реализованной продукции принесла каждая денежная единица активов.

(8)

(8)

Оборачиваемость запасов указывает на то, какое количество раз за рассматриваемый период предприятие использовало средний существующий остаток запасов.

(9)

(9)

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (год) предприятие получила от клиентов оплату, равную величине среднего остатка неоплаченной задолженности.

(10)

(10)

Указанный коэффициент определяет, количество раз (за год), когда компания погасила среднее значение своей кредиторской задолженности.

(11)

(11)

Фондоотдача является финансовым коэффициентом, который характеризует эффективность применения основных средств предприятия. Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств.

(12)

(12)

Расчет продолжительности производственного цикла предприятия производится по следующей формуле = время технологической обработки изделия (длительность технологического цикла) + время технологического обслуживания изделия (время перевозки изделия, время его сортировки, время на контроль качества) + время перерывов в рабочем процессе (время перерыва, обусловленного режимом работы предприятия).

Информационной базой для проведения анализа платежеспособности является бухгалтерская отчетность предприятия. Основой проведения такого анализа является характеристика ликвидности оборотных активов предприятия.

Отметим, что под ликвидностью баланса понимается степень покрытия обязательств организации активами, период превращения в денежные средства аналогичен сроку погашения обязательств.

На рисунке 2 представим методы, которые могут использоваться для анализа ликвидности предприятия.

Рассмотрим более подробно коэффициентный анализ.

Рисунок 2 – Методы анализа ликвидности предприятия

Для определения платежеспособности организации следует соотнести группы пассивов с группами активов. Принято считать, что организация абсолютно платежеспособная, если выполняются условия соответствия групп пассивов и активов.

Основные показатели ликвидности представлены ниже[13]:

общий показатель ликвидности L1 = (А1 + 0,5А2 + + 0,3А3) / (П1 + 0,5П2 + 0,3П3). Этот коэффициент позволяет наиболее обобщенно оценить преобразования финансовой ситуации предприятия с точки зрения ликвидности;

коэффициент критической оценки L3 = (А1 + А2) / (П1 + П2). Показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет средств на различных счетах;

коэффициент абсолютной ликвидности L2 = А1 / (П1 + П2). Показывает, какую часть краткосрочной задолженности организация погасит в ближайшее время;

коэффициент текущей ликвидности L4 = (А1 + А2 + А3) / (П1 + П2).

коэффициент маневренности функционирующего капитала L5 = А3 / (А1 + А2 + A3) — (П1 + П2). Коэффициент маневренности указывает, какая доля капитала обездвижена в долгосрочной задолженности;

коэффициент обеспеченности собственными средствами L6 = (П4 — А4) / (А1 + А2 + A3). Характеризует наличие собственных оборотных средств.

Смысл данного анализа заключается на отслеживании изменений некоторых самых основных показателей финансового состояния компании, а также сравнение их фактических величин с рекомендуемыми значениями. Ключевыми показателями являются:

- Коэффициенты общей и абсолютной ликвидности:

(13)

(13)

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств будет покрыта за счет абсолютно ликвидными активами.

(14)

(14)

2. Прибыльности и рентабельности активов.

3. Структура капитала.

4. Леверидж (степень задолженности). Коэффициент финансового левериджа– это показатель соотношения собственного и заемного капитала организации.

Рассмотрим коэффициенты финансовой устойчивости:

1. показатель финансовой независимости (автономии) – данный коэффициент отображает долю инвесторов организации в общей сумме денежных средств, которые были направлены в деятельности субъекта. Следует выделить тот факт, что чем выше значение данного коэффициента, тем более предприятие является финансово устойчивым и независимым от внешних источников финансирования.

(15)

(15)

Нормативная величина: Ка больше 0,6. Увеличение данного значения показывает на повышение финансовой независимости.

- Показатель финансовой зависимости – отображает часть привлеченных средств в общей капитала:

(16)

(16)

Нормативная величина: Кфз меньше 0,4.

2. Показатель текущей задолженности:

(17)

(17)

Нормативная величина: Ктз меньше 0,3.

3.Коэффициент финансового риска – характеризует оббьем привлекаемых средств на 1 руб. вложенных в активы собственных средств:

(18)

(18)

Нормативная величина: Кфр меньше 1,5.

4. Под коэффициентом манёвренности собственного капитала понимается манёвренность собственного капитала за счёт части собственного оборотного капитала, который обладает существенной ликвидностью:

(19)

(19)

Нормативная величина: чем больше, тем лучше.

5. Показатель долгосрочного привлечения заёмных средств – характеризует часть долгосрочных заёмных средств в общей величине средств организации:

(20)

(20)

6. Коэффициент структуры привлечённого капитала – соотношение долгосрочных обязательств и привлечённого капитала в целом:

(21)

(21)

7. Коэффициент обеспеченности собственными оборотными средствами – охарактеризует часть собственных оборотных средств организации в общей их величине:

(22)

(22)

Рекомендуемое значение: нижняя граница 0,1; оптимальная 0,5.

8. Коэффициент соотношения собственного и заёмного капиталов – максимально полно характеризует финансовую устойчивость организации:

(23)

(23)

Рекомендуемое значение: Кс >0,7; оптимальное 1,5.

В экономической литературе при анализе финансовой устойчивости предприятий используются множество подходов и приемов. Их многообразие подчеркивает, что до сих пор нет единой методики оценки финансовой устойчивости, которая позволила бы объективно судить о сложившейся на предприятии финансовой ситуации.

2. АНАЛИЗ ФИНАНСОВОЙ ЭФФЕКТИВНОСТИ ПАО «РОСНЕФТЬ»

2.1 Характеристика корпорации и основные показатели ее хозяйственной деятельности

«Роснефть» является лидером нефтяной отечественной отрасли и глобальной публичной нефтегазовой корпорацией мира. Основные виды деятельности рассматриваемой компании – это нахождение и разведка месторождений углеводородов, добыча газа, нефти, газового конденсата, осуществление проектов по освоению морских месторождений, переработка добытого сырья, продажа газа, нефти и продуктов их переработки на территории нашей страны и за рубежом.

Таблица 4 - Состав акционеров (держателей акций) ПАО «НК «Роснефть» по состоянию на 01.01.2018 г.

|

Акционеры |

Количество акций |

Доля в уставном капитале, % |

|

АО «РОСНЕФТЕГАЗ»(акционер) |

5 299 088 910 |

50,00000001 |

|

«БиПи Рашан Инвестментс Лимитед»/ BPRussianInvestmentsLimited (акционер) |

2 092 900 097 |

19,75 |

|

КьюЭйчДжи Оил Венчерс Пте. Лтд./ QHG Oil Ventures Pte. Ltd. (акционер) |

2 066 727 473 |

19,50 |

|

Небанковская кредитная организация акционерное общество «Национальный расчетный депозитарий» |

1 099 737 510 |

10,38 |

|

Физические лица |

38 172 705 |

0,36 |

|

Прочие юридические лица |

1 438 588 |

0,01 |

|

Счет неустановленных лиц |

112 533 |

менее 0,01 |

|

РФ в лице Федерального агентства по управлению государственным имуществом |

1 |

менее 0,01 |

|

Итого |

10 598 177 817 |

100,00 |

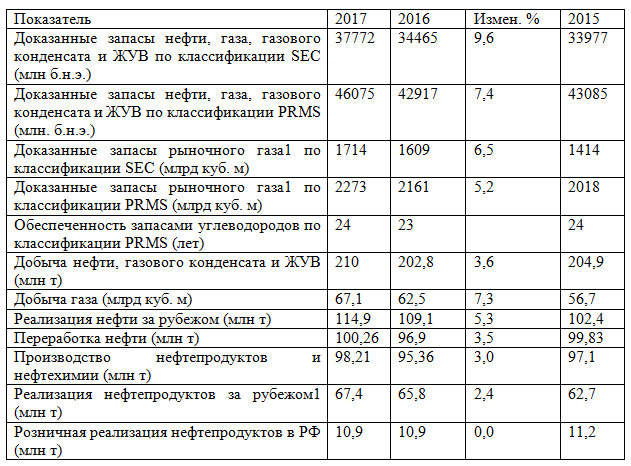

С каждым годом Роснефть наращивает объемы нефтедобычи. Компания производит добычу нефти во всех нефтегазоносных районах страны, включая добычу в Восточной и Западной Сибири, Южной России, на Дальнем Востоке и в Арктическом шельфе. Роснефть располагает 9 крупными нефтеперерабатывающими заводами и 4 мини НПЗ на территории нашей страны, а также 7 НПЗ за ее пределами.

Таблица 5 – Главные производственные показатели

Предприятие прогнозирует продолжить участие в лицензировании новейших поисковых блоков, а также разбирает шельф Норвегии как перспективный для участия компании в его освоении.

2.2 Анализ финансовых результатов и структуры баланса ПАО «Роснефть»

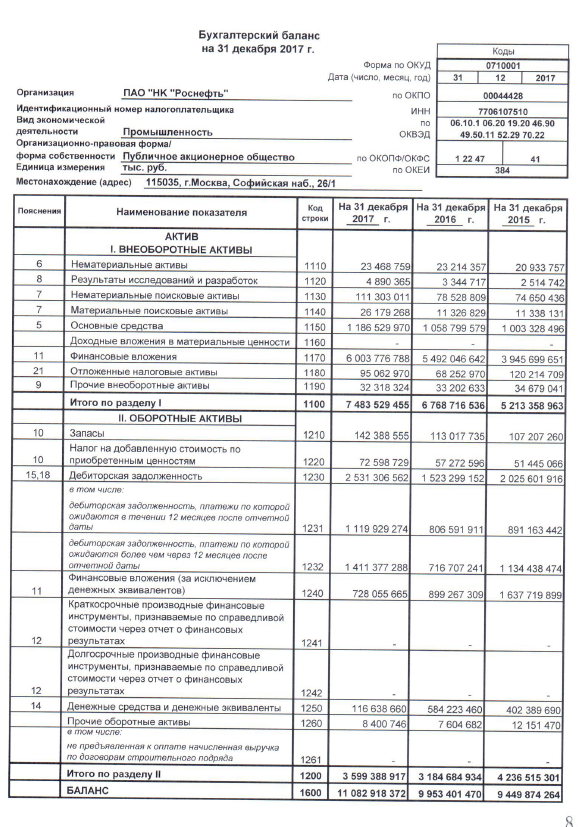

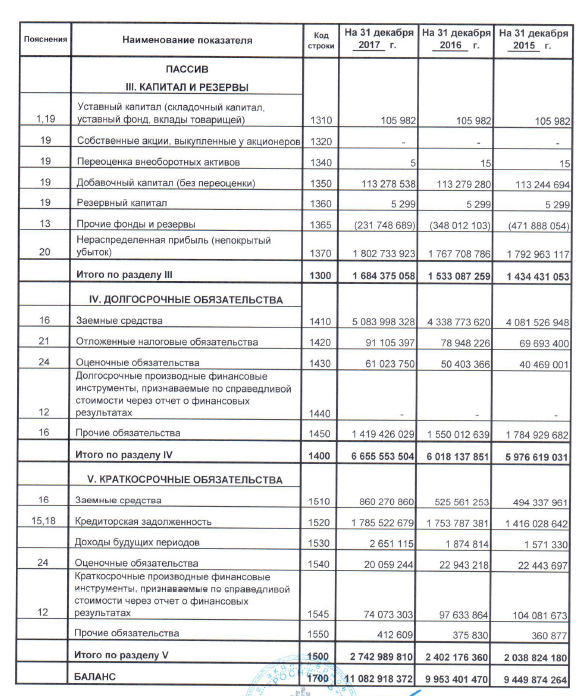

Охарактеризуем компанию со стороны финансовых показателей. В таблице 6 представим горизонтальный анализ баланса предприятия. Проанализируем изменения, произошедшие за анализируемый период. Так, итог баланса за период 2016 – 2017 гг. увеличился на 1 129 516 тыс. руб., относительное изменение составляло 11,3%. В период 2015 – 2016 гг. сумма баланса увеличилась на 503527206 тыс. руб.

В разделе активов наибольшее изменение можно наблюдать на примере показателя денежных средств и эквивалентов. Необходимо отметить, что на начало 2015 г. показатель составлял 402389690 тыс. руб., на конец данного года увеличился и составил 116638660 тыс. руб. Наблюдаемую динамику можно охарактеризовать как положительную, поскольку, увеличение суммы денежных средств свидетельствует о повышении краткосрочной ликвидности баланса.

Таблица 6 - Горизонтальный анализ бухгалтерского баланса

|

Наименование показателя |

2017 |

2016 |

2015 |

Отклонение 2017 к 2016 |

Отклонение 2016 к 2015 |

||

|

тыс. руб. |

% |

тыс. руб. |

% |

||||

|

АКТИВ |

|||||||

|

Внеоборотные активы |

|||||||

|

Нематериальные активы |

23 468 759 |

23 214 357 |

20 933 757 |

254 402 |

101,1 |

2 280 600 |

110,9 |

|

Результаты исследований и разработок |

4 890 365 |

3 344 717 |

2 514 742 |

1 545 648 |

146,2 |

829 975 |

133,0 |

|

Основные средства |

1 186 529 970 |

1 058 799 579 |

1 003 328 496 |

127 730 391 |

112,1 |

55 471 083 |

105,5 |

|

Финансовые вложения |

6 003 776 788 |

5 492 046 642 |

3 945 699 651 |

511 730 146 |

109,3 |

1 546 346 991 |

139,2 |

|

Отложенные налоговые активы |

95 062 970 |

68 252 970 |

120 214 709 |

26 810 000 |

139,3 |

-51 961 739 |

56,8 |

|

Прочие внеоборотные активы |

32 318 324 |

33 202 633 |

34 679 041 |

-884 309 |

97,3 |

-1 476 408 |

95,7 |

|

Итого по разделу 1 |

7 483 529 455 |

6 768 716 536 |

5 213 268 963 |

714 812 919 |

110,6 |

1 555 447 573 |

129,8 |

|

Оборотные активы |

|||||||

|

Запасы |

142 388 555 |

113 017 735 |

107 207 260 |

29 370 820 |

126,0 |

5 810 475 |

105,4 |

|

Налог на добавленную стоимость по приобретенным ценностям |

72 598 729 |

57 272 596 |

51 445 066 |

15 326 133 |

126,8 |

5 827 530 |

111,3 |

|

Дебиторская задолженность |

2 531 306 562 |

1 523 299 152 |

2 025 601 916 |

1 008 007 410 |

166,2 |

-502 302 764 |

75,2 |

|

Финансовые вложения ( за исключением денежных эквивалентов) |

728 055 665 |

899 267 309 |

1 637 719 899 |

-171 211 644 |

81,0 |

-738 452 590 |

54,9 |

|

Денежные средства и эквиваленты |

116 638 660 |

584 223 460 |

402 389 690 |

-467 584 800 |

20,0 |

181 833 770 |

145,2 |

|

Прочие оборотные активы |

8 400 746 |

7 604 682 |

12 151 470 |

796 064 |

110,5 |

-4 546 788 |

62,6 |

|

Итого по разделу 2 |

3 599 388 917 |

3 184 684 934 |

4 236 515 301 |

414 703 983 |

113,0 |

-1 051 830 367 |

75,2 |

|

БАЛАНС |

11 082 918 372 |

9 953 401 470 |

9 449 784 264 |

1 129 516 902 |

111,3 |

503 617 206 |

105,3 |

|

ПАССИВ |

|||||||

|

Капитал и резервы |

|||||||

|

Уставный капитал |

105 982 |

105 982 |

105 982 |

0 |

100,0 |

0 |

100,0 |

|

Резервный капитал |

5 299 |

5 299 |

5 299 |

0 |

100,0 |

0 |

100,0 |

|

Нераспределенная прибыль |

1 802 733 923 |

1 767 708 786 |

1 792 963 117 |

35 025 137 |

102,0 |

-25 254 331 |

98,6 |

|

Итого по разделу 3 |

1 684 375 058 |

1 533 087 259 |

1 434 431 053 |

151 287 799 |

109,9 |

98 656 206 |

106,9 |

Продолжение таблицы 6

|

Наименование показателя |

2017 |

2016 |

2015 |

Отклонение 2017 к 2016 |

Отклонение 2016 к 2015 |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

|||||

|

Долгосрочные обязательства |

||||||||

|

Заемные средства |

5 083 998 328 |

4 338 773 620 |

4 081 526 948 |

745 224 708 |

117,2 |

257 246 672 |

106,3 |

|

|

Отложенные налоговые обязательства |

91 105 397 |

78 948 226 |

69 693 400 |

12 157 171 |

115,4 |

9 254 826 |

113,3 |

|

|

Оценочные обязательства |

61 023 750 |

50 403 366 |

40 469 001 |

10 620 384 |

121,1 |

9 934 365 |

124,5 |

|

|

Прочие обязательства |

1 419 426 029 |

1 550 012 639 |

1 784 929 682 |

-130 586 610 |

91,6 |

-234 917 043 |

86,8 |

|

|

Итого по разделу 4 |

6 655 553 504 |

6 018 137 851 |

5 976 619 031 |

637 415 653 |

110,6 |

41 518 820 |

100,7 |

|

|

Краткосрочные обязательства |

||||||||

|

Заемные средства |

860 270 860 |

525 561 253 |

494 337 961 |

334 709 607 |

163,7 |

31 223 292 |

106,3 |

|

|

Кредиторская задолженность |

1 785 522 679 |

1 753 787 381 |

1 416 028 642 |

31 735 298 |

101,8 |

337 758 739 |

123,9 |

|

|

Оценочные обязательства |

20 059 244 |

22 943 218 |

22 443 697 |

-2 883 974 |

87,4 |

499 521 |

102,2 |

|

|

Итого по разделу 5 |

2 742 989 810 |

2 402 176 360 |

2 038 824 180 |

340 813 450 |

114,2 |

363 352 180 |

117,8 |

|

|

Баланс |

11 082 918 372 |

9 953 401 470 |

9 449 874 264 |

1 129 516 902 |

111,3 |

503 527 206 |

105,3 |

|

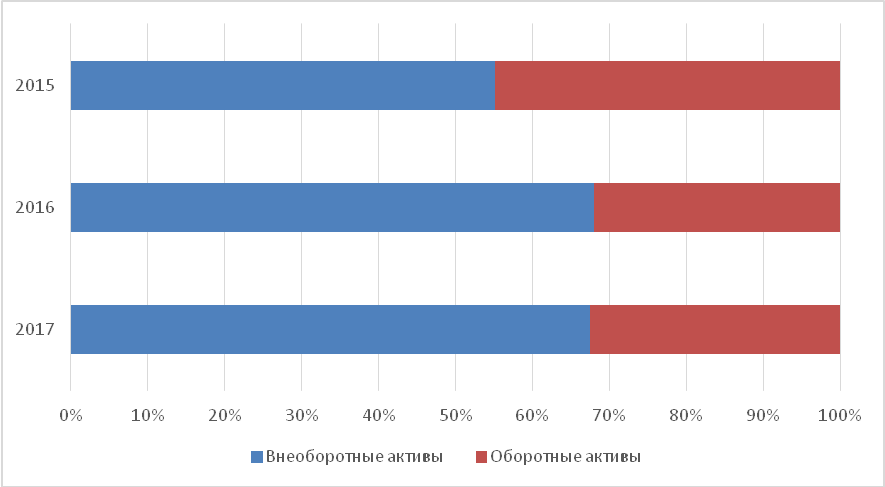

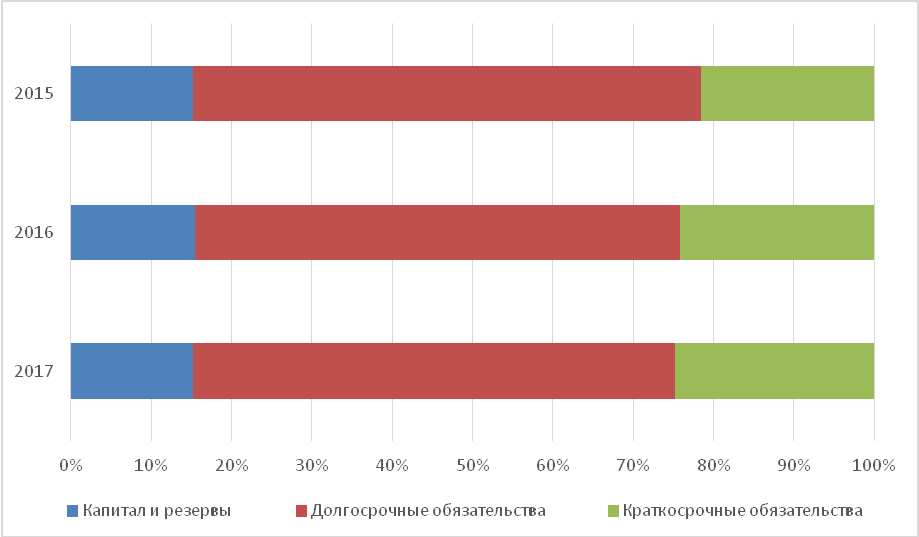

Рисунок 4 – Структура активов предприятия

В структуре краткосрочной задолженности в наибольшей степени изменилась сумма кредиторской задолженности. Отметим, что наблюдаемое изменение свидетельствует об ухудшении платежной дисциплины.

Рисунок 5 – Структура пассивов предприятия

Рассмотрим ликвидность баланса, распределив показатели по степени ликвидности. Данная группа дает понятие общей финансовой устойчивости и платежеспособности. От степени ликвидности баланса зависит правильность расчётов с кредиторами

В таблице 7 представим анализ абсолютных коэффициентов ликвидности.

Таблица 7 - Анализ абсолютных коэффициентов ликвидности

|

2017 |

2016 |

2015 |

2017 |

2016 |

2015 |

Платежный излишек (+), или недостаток (-) за 2017 |

Платежный излишек (+), или недостаток (-) за 2016 |

Платежный излишек (+), или недостаток (-) за 2015 |

||

|

А1 |

844 694 325 |

1 483 490 769 |

2 040 109 589 |

П1 |

1 785 522 679 |

1 753 787 381 |

1 416 028 642 |

-940 828 354 |

-270 296 612 |

624 080 947 |

|

А2 |

2 531 306 522 |

1 523 298 856 |

2 025 601 338 |

П2 |

954 816 016 |

646 514 165 |

621 224 208 |

1 576 490 506 |

876 784 691 |

1 404 377 130 |

|

А3 |

223 387 925 |

177 894 753 |

170 803 496 |

П3 |

6 655 553 504 |

6 018 137 851 |

5 976 619 031 |

-6 432 165 579 |

-5 840 243 098 |

-5 805 815 535 |

|

А4 |

7 483 529 495 |

6 768 716 832 |

5 213 359 541 |

П4 |

1 687 026 068 |

1 534 961 813 |

1 436 002 083 |

5 796 503 427 |

5 233 755 019 |

3 777 357 458 |

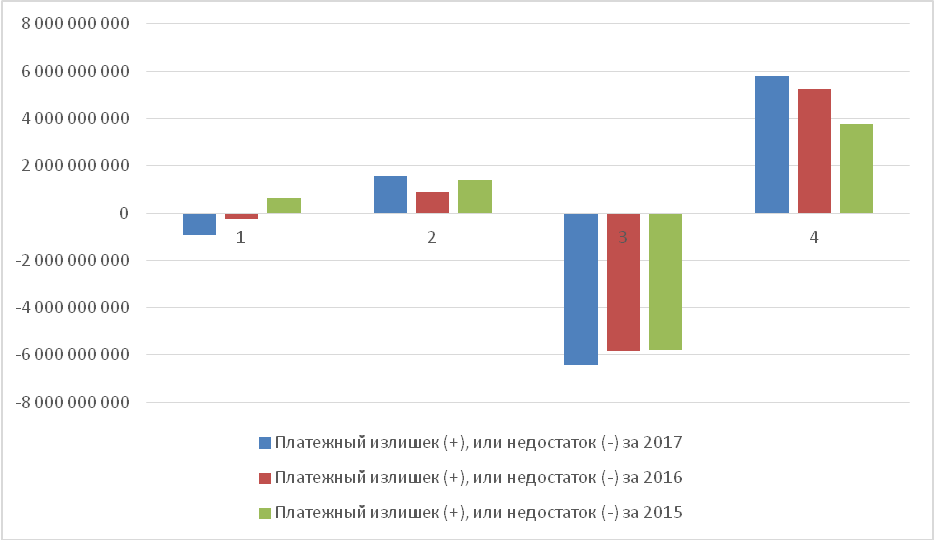

Анализ платежного недостатка (-), или излишка (+) характеризуетвозможность погашения наиболее срочных задолженностей.

Проанализируем динамику ликвидности по каждой рассчитанной группе. По группе А1П1 на протяжении всего анализируемого периода наблюдается платежный недостаток. Данная динамика характеризует то, что предприятие не может за счет собственных средств полностью покрыть существующую кредиторскую задолженность.

По группе А2П2 можно отметить наличие платежного излишка в течении всего анализируемого периода. Наблюдаемая динамика отображает то, что субъект хозяйственной деятельность в состоянии в полной мере оплатить собственные краткосрочные пассивы, к которым относится пятый раздел баланса.

По группе ликвидности А3П3 можно отметить наличие платежного недостатка в течении 2015-2017 гг. Динамика, которая представлена в таблице 8, можно охарактеризовать как отрицательную. Наблюдаемое значение отображает несостоятельность организации в области расчётов по собственным долгосрочным пассивам.

Рисунок 6 – Платежный излишек (+), недостаток (-)

При анализе четвертой группы ликвидности показателей можно отметить наличие на предприятии собственного оборотного капитала, который является одной из наиболее основных характеристик финансовой устойчивости и независимости предприятия.

После данного анализа следует сделать вывод о некотором улучшении соотношений между отдельными видами пассивов и активов. Итак, наблюдается увеличение платежеспособности и ликвидности баланса компании.

Ниже представлен анализ относительных показателей ликвидности компании.

Таблица 8 - Анализ относительных показателей ликвидности

|

Наименование коэффициента |

2017 |

2016 |

2015 |

Отклонение 2017 к 2016, п.п |

Отклонение 2016 к 2015,п.п |

|

денежные средства |

116 638 660 |

584 223 460 |

402 389 690 |

400,88 |

-31,12 |

|

краткосрочные финансовые вложения |

728 055 665 |

899 267 309 |

1 637 719 899 |

23,52 |

82,12 |

|

краткосрочная дебиторская задолженность |

2 531 306 562 |

1 523 299 152 |

2 025 601 916 |

-39,82 |

32,97 |

|

Краткосрочные обязательства |

2 742 989 810 |

2 402 176 360 |

2 038 824 180 |

-12,42 |

-15,13 |

|

Общая сумма задолженности предприятия |

9 398 543 314 |

8 420 314 211 |

8 015 443 211 |

-10,41 |

-4,81 |

|

Коэффициент абсолютной ликвидности |

0,31 |

0,62 |

1,00 |

100,50 |

62,03 |

|

Коэффициент критической ликвидности |

1,23 |

1,25 |

2,00 |

1,68 |

59,31 |

|

Коэффициент текущей ликвидности |

1,31 |

1,33 |

2,08 |

1,01 |

56,73 |

Значение коэффициента абсолютной ликвидности на конец анализируемого периода расположено в пределах норматива. Отметим, что наблюдаемая динамика показателя свидетельствует о нерациональной структуре капитала, о наличии высокой доли неработающих активов, которые выражаются высокой долей денежных средств в балансе организации.

Наблюдаемая динамика показателя критической ликвидности отражает то, что на предприятии улучшается степень платёжеспособности за счет снижениям суммы задолженности. Значение показателя критической ликвидности характеризует снижение риска потери потенциальных инвесторов.

Коэффициент текущей задолженности. Величина этого коэффициента расположена в рекомендуемых пределах. Анализируемая динамика свидетельствует о том, что организация в состоянии во время и стабильно оплачивать текущие счета.

Следует отметить, что анализ платежеспособности и ликвидности – это взаимодополняющий процесс, так как предоставляет возможность провести тщательный анализ благополучия компании. Ниже представлено выявление типа финансовой устойчивости организации.

Таблица 9 - Анализ абсолютных коэффициентов финансовой устойчивости

|

Коэффициент |

Период |

||

|

2017 |

2016 |

2015 |

|

|

Наличие собственных оборотных средств(СОС) |

856 399 107 |

782 508 574 |

2 197 691 121 |

|

Наличие собственных и долгосрочных заёмных источников формирования запасов и затрат(функционирующий капитал – ФК) |

7 511 952 611 |

6 800 646 425 |

8 174 310 152 |

|

Общее значение средств для формирования затрат и запасов (ОВС) |

8 372 223 471 |

7 326 207 678 |

8 668 648 113 |

|

Излишек (+), недостаток (-) собственных оборотных средств (ΔСОС) |

714 010 552 |

669 490 839 |

2 090 483 861 |

|

Излишек (+), недостаток (-) собственных и долгосрочных заёмных источников формирования запасов и затрат (ΔФК) |

7 369 564 056 |

6 687 628 690 |

8 067 102 892 |

|

Излишек (+), недостаток (-) общего значения основных источников для формирования затрат и запасов (ΔОВС) |

8 229 834 916 |

7 213 189 943 |

8 561 440 853 |

Наблюдается абсолютно устойчивое финансовое состояние предприятия, обеспечиваются условия для увеличенного воспроизводства. Источник покрытия затрат и запасов – это собственные оборотные средства, отсутствие зависимости от кредиторов, высокая платёжеспособность.

В следующей таблице представим коэффициентный анализ финансовой устойчивости предприятия.

Таблица 10 – Коэффициентный анализ финансовой устойчивости

|

Наименование коэффициента |

2017 |

2016 |

2015 |

Темп роста 2017 к 2016, % |

Темп роста 2016 к 2015,% |

|

Коэффициент маневренности |

0,51 |

0,51 |

1,53 |

100 |

33,3 |

|

Коэффициент автономии |

0,15 |

0,15 |

0,15 |

100 |

100 |

|

Коэффициент финансовой зависимости |

0,848 |

0,846 |

0,848 |

100,23 |

99,76 |

|

Коэффициент текущей задолженности |

0,247 |

0,241 |

0,15 |

102,49 |

160,6 |

|

Коэффициент финансового риска |

5,58 |

5,5 |

5,58 |

101,45 |

98,56 |

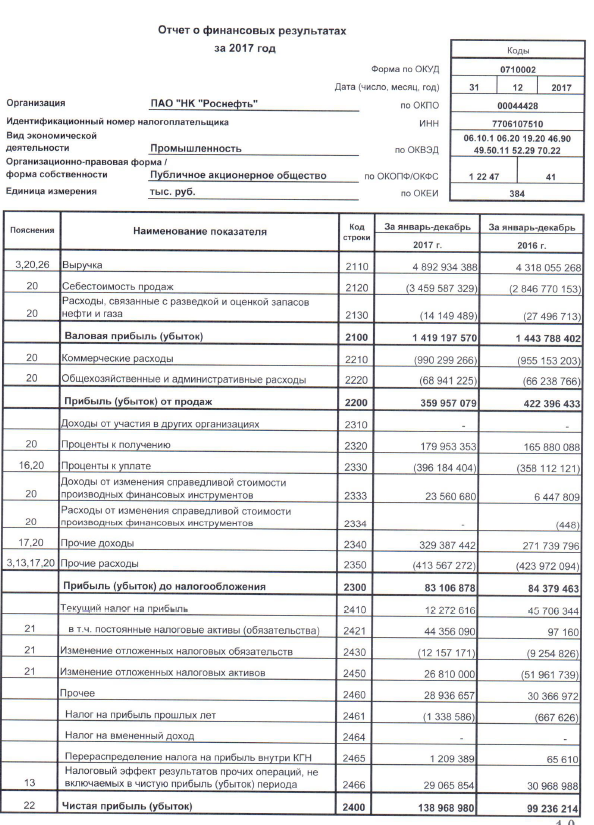

Следующим этапом проведем анализ отчета о финансовых результатах корпорации. Вертикальный анализ представим в таблице 11.

Таблица 11 –Анализ отчета о финансовых результатах ПАО НК «Роснефть»

|

Показатель |

2016 |

2017 |

Изменение, +/- |

Изменение, % |

|

Выручка |

4 318 055 268 |

4 892 934 388 |

574 879 120 |

113,31 |

|

Себестоимость продаж |

-2 874 266 866 |

-3 473 736 818 |

-599 469 952 |

120,86 |

|

Валовая прибыль (убыток) |

1 443 788 402 |

1 419 197 570 |

-24 590 832 |

98,30 |

|

Коммерческие расходы |

-955 153 203 |

-990 299 266 |

-35 146 063 |

103,68 |

|

Управленческие расходы |

-66 238 766 |

-68 941 225 |

-2 702 459 |

104,08 |

|

Прибыль (убыток) от продаж |

422 396 433 |

359 957 079 |

-62 439 354 |

85,22 |

|

Проценты к получению |

165 880 088 |

179 953 353 |

14 073 265 |

108,48 |

|

Проценты к уплате |

-358 112 121 |

-396 184 404 |

-38 072 283 |

110,63 |

|

Прочие доходы |

278 187 605 |

352 948 080 |

74 760 475 |

126,87 |

|

Прочие расходы |

-423 972 094 |

-413 567 272 |

10 404 822 |

97,55 |

|

Прибыль (убыток) до налогообложения |

84 379 911 |

83 106 836 |

-1 273 075 |

98,49 |

|

Текущий налог на прибыль |

45 706 344 |

12 272 616 |

-33 433 728 |

26,85 |

|

Чистая прибыль (убыток) |

99 236 214 |

138 968 980 |

39 732 766 |

140,04 |

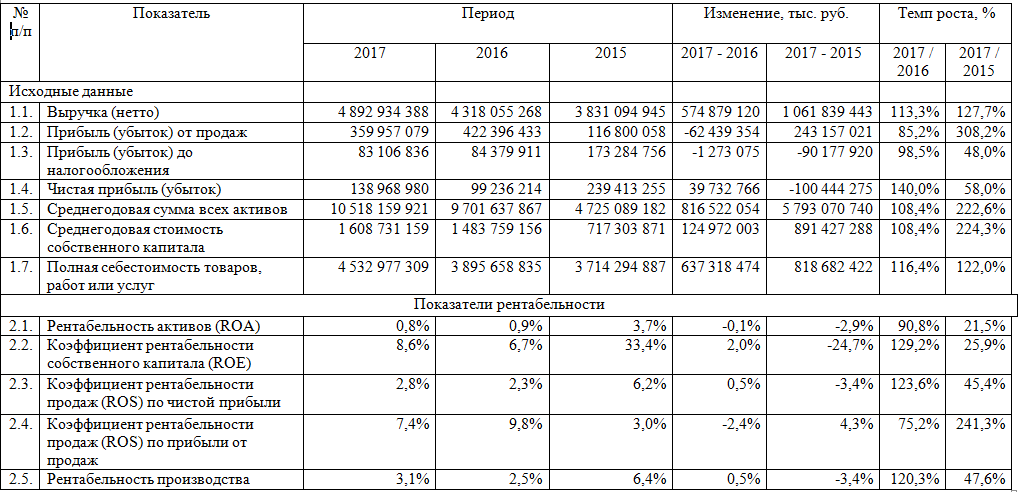

Рассмотрим динамику наиболее значимых показателей. Так, выручка от основной деятельности увеличилась на 13,31%. Необходимо отметить, что наблюдаемая динамика объясняется тем, что в 2016 году «Роснефть выкупила 50% акций «Башнефти» и с 4 квартала 2016 года учитывает в отчетности результаты дочерней компании. Таким образом, чем больше добычи — больше продаж — больше выручки. Важным моментом увеличения выручки является увеличение цены в рублях на нефть марки Юралс на 9,9%.

В период 2016 – 2017 гг. увеличились расходы на покупку сырья, административные расходы, корпорация больше заплатила акцизный налог и налог на добычу полезных ископаемых.

Следующим этапом анализа отчета о финансовых результатах рассмотрим структуру доходов и расходов (таблица 12).

Таблица 12 – Структура прибыли до налогообложения

Максимальный удельный вес в структуре прибыли до налогообложения отдан доходам от обычной деятельности. В течении анализируемого периода показатель не характеризовался значением менее 90%. В структуре расходов затраты на проведение обычной деятельности занимали более 83% в течении 2016-20177 гг.

2.3 Оценка эффективности деятельности ПАО «Роснефть»

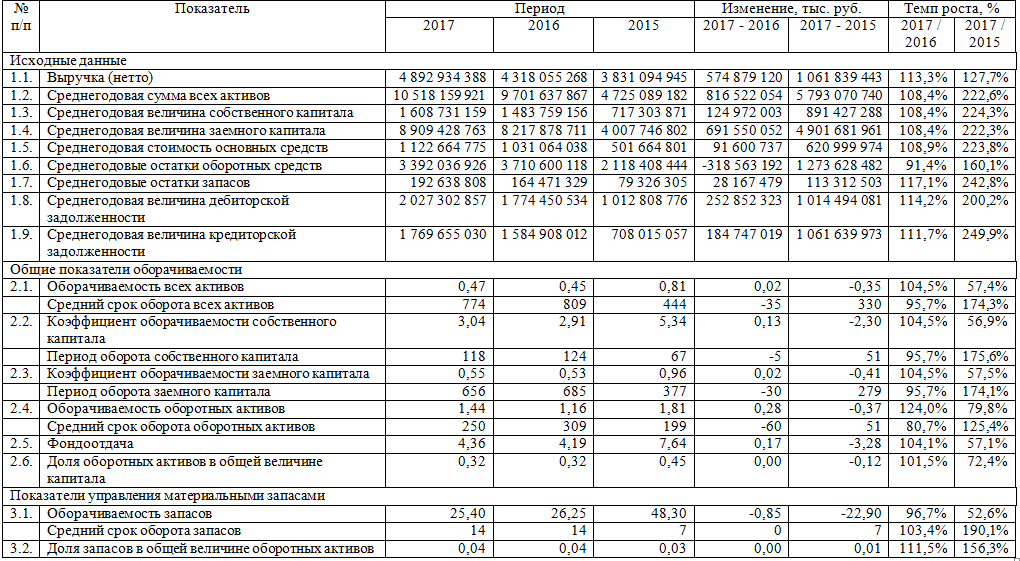

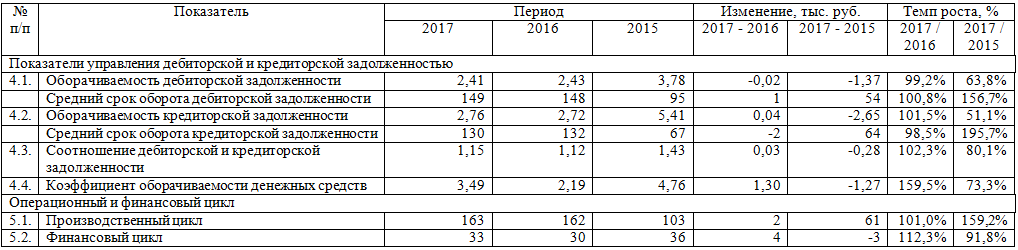

В финансовом аспекте деловая активность проявляется в скорости оборота капитала. Анализ деловой активности организации состоит из продолжительности производственно-сбытового цикла и оценки оборачиваемости средств (источников и активов их формирования).

Рассмотрим показатели оборачиваемости.

Первый проанализированный показатель – коэффициент оборачиваемости активов. Наблюдаемая динамика увеличения этого коэффициента на 57,4% характеризует то, что в компании увеличивается степень эффективности применения существующих ресурсов.

Показатель, характеризующий степень оборачиваемости запасов, имел тенденцию к росту. Так, показатель повысился на 7, что свидетельствует об уменьшении потребности организации в запасах, что оказывает положительное влияние на формирование резерва для повышения объема выпускаемой продукции в рассматриваемом предприятии.

Ниже представлен анализ группы показателей рентабельности и прибыли компании.

Таблица 13 - Показатели оборачиваемости

Продолжение таблицы 13

Рентабельность – это основной показатель, которые отражает итоговые финансовые результаты функционирования организации, и означает жизнеспособность предприятия в долгосрочной перспективе, но никак не его способность погашать долги. Рентабельность продаж показывает часть прибыли от продаж в объеме выручки. На 31.12.2017 рассматриваемый коэффициент был равен 3,0%, уменьшившись с 7,4% в 2015 г.

Динамика показателя рентабельности собственного капитала говорит о том, что отдача от чистой прибыли, которая вложена в собственный капитал повышается.

Показатели рентабельности активов также сохраняли тенденцию к росту, повысив свои показатели с 1,6%, до 36,7 в 2017 г. Чем выше значение этого коэффициента, тем более эффективно применяются оборотные средства.

Для предотвращения снижения рентабельности продаж и, желательно, ее повышения руководству предприятия необходимо принять решения, которые позволят воздействовать на факторы, влияющие на рентабельность продаж.

Подводя итог вышесказанному, хотелось бы отметить, что управление производственной и финансовой деятельностью ПАО «НК Роснефть» осуществляется достаточно результативно, однако предприятие может показать еще более высокие результаты.

В результате проведенного анализа можно говорить о существенном улучшении большинства показателей объекта исследования в 2017 году.

Таблица 14 – Показатели рентабельности ПАО «НК Роснефть»

Таким образом, на основании проведенного анализа выделим следующие проблемы ПАО «НК «Роснефть»:

- увеличение суммы кредиторской задолженности, что свидетельствует о снижении эффективности платежной дисциплины;

- отсутствие на предприятии возможности погашения кратко- и долгосрочной задолженности;

- увеличение суммы расходов на на покупку сырья, административные расходы, корпорация больше заплатила акцизный налог и налог на добычу полезных ископаемых;

- отрицательная динамика показателей платежеспособности.

Подводя итог вышесказанному, хотелось бы отметить, что управление производственной и финансовой деятельностью ПАО «НК Роснефть» осуществляется достаточно результативно, однако предприятие может показать еще более высокие результаты.

3. ПУТИ ПОВЫШЕНИЯ ФИНАНСОВОЙ ЭФФЕКТИВНОСТИ КОРПОПАРЦИИ

3.1 Проблемы финансовой деятельности ПАО НК «Роснефть»

Для уменьшения просроченных кредиторской и дебиторской задолженности необходим следующий комплекс мероприятий[14][15]:

- проведение инвентаризации дебиторской задолженности для определения активов “низкого” качества (нереальной дебиторской задолженности к взысканию) и выявления корректного значения дебиторской задолженности. С помощью данной меры возможно списание просроченных долгов, следовательно, и увеличение оборачиваемости дебиторской задолженности;

- определение наибольшего периода отвлечения средств в дебиторскую задолженность и наибольшей величины потребительского и коммерческого (товарного) кредитов, которые представляются клиенту, что позволит уменьшить риск неплатежеспособности, кредитный и инфляционный риски, а также уменьшить концентрацию кредитного риска;

- обеспечение компенсации потенциальных финансовых потерь по рискам с помощью предусмотренных систем штрафных санкций за счет включения в условия договора с контрагентами нужных значений штрафных санкций, штрафов, пени и иных форм финансовых санкций, если будут нарушены их обязательства. Необходимо получение от контрагентов конкретных гарантий в форме гарантийных писем, поручительств и т.д.;

- уменьшение доли просроченной кредиторской задолженности в обшей сумме заемного капитала с помощью формирования графика погашения кредиторской задолженности и ужесточения платежной дисциплины, которая направлена на недопущение просроченных платежей, требующих дополнительные затраты на выплату штрафных санкций и установления наибольшего лимита (уровня) кредиторской задолженности. В итоге уменьшится уровень выплачиваемых неустоек и штрафов кредиторам.

Чтобы избежать подобную негативную тенденцию, предложен ряд мероприятий по ее оздоровлению.

Таблица 15 - Предложенные управленческие решения

|

Мероприятие |

Направление |

|

Усиление анализа и контроля дебиторской задолженности |

Формирование успешной методики предоставления коммерческого кредита заказчикам и инкассации денежных средств |

|

Факторинговые операции |

Ускорение инкассации дебиторской задолженности и оборачиваемости в организации |

|

Спонтанное финансирование |

Стимулирование заказчиков к ускорению оплаты произведенных им услуг, привлечение новых потребителей |

|

Формирование резерва по сомнительным долгам |

Предупреждение формирования потерь в связи с созданием финансовых трудностей у потребителей, а также экономия на уплате налога на прибыль |

|

Реализация краткосрочных финансовых вложений с помощью нераспределенной прибыли |

Получение дополнительной прибыли |

Для улучшения финансового состояния организации необходимо реализовывать жесткий контроль и управление дебиторской задолженностью.

Дебиторская задолженность – это источник погашения кредиторской задолженности организации. Если в организации будут заморожены суммы в расчетах с заказчиками и покупателями, то она может почувствовать острый дефицит денежных средств, что может привести к формированию кредиторской задолженности, просрочкам платежей во внебюджетные фонды, бюджет, отчислениям на социальные нужды, задолженности по заработной плате и иным платежам. Это может привести к начислению пеней, штрафов, неустоек.

В финансовых практиках основным инструментом рефинансирования дебиторской задолженности является факторинг.Факторинг - это комплекс услуг по управлению дебиторской задолженность. Это самый быстрый, безопасный и дешевый способ превратить дебиторскую задолженностью в денежные средства. Механизм достаточно прост, сложности в понимании возникают в связи с необходимостью хорошо понимать роли участников сделки (таблица 16).

Таблица 16 - Роли участников факторинга

|

Кредитор |

Дебитор |

Фактор |

|

|

Роль |

Поставщик товаров или услуг |

Покупатель,клиенткредитора |

Банк илиспециализированнаякомпания |

|

Выгодаотсделки |

Бесперебойный бизнес, привлекательность товара для покупателя за счет отсрочки, грамотное управление задолженностью |

Получениеотсрочкиплатежа |

Комиссия запредоставленныеуслуги |

Этапы процесса.

а) клиент факторинговой организации оказывает услуги или предоставляет клиенту услуги и товары с отсрочкой платежа;

б) продавец передает фактору документы, которые подтверждают факт формирования дебиторской задолженности;

в) фактор покрывает значительную долю задолженности (вплоть до 95%);

г) дебитор оплачивает услуги или товар;

д) фактор и кредитор проводят завершающие расчеты между собой: банк получает обратно свои деньги с необходимой комиссией за услуги, продавец получает остаток его средств (5 - 30%).

Несвоевременные расчеты с контрагентами и нарушение договорных обязательств приводят к потере деловой репутации компании и в итоге к неликвидности и неплатежеспособности.

Контроль и анализ дебиторской задолженности предполагает контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости средств в динамике является положительной тенденцией.

Для эффективного управления дебиторской задолженностью, организация должна выполнять нижеуказанные рекомендации:

- ориентироваться на максимальное количество заказчиков для снижения риска неуплаты одним или нескольким крупным потребителям;

- контролировать состояние расчетов с потребителями и во время предъявлять исковые заявления;

- следить за соответствием дебиторской и кредиторской задолженности.

Помимо предложенных мероприятий следует учесть следующие организационные моменты:

а) формирование наиболее экономичных условий транспортировки закупаемой продукции;

б) обеспечение своевременного выполнения транспортных операций и получения транспортных документов;

в) реализация страхования во время их транспортировки.

3.2 Пути повышения показателей рентабельности и расчет экономической эффективности предложенных мероприятий

Здоровая конкуренция между производителями – это основной элемент формирования экономических условий для надежного снабжения потребителей. ПАО «НК «Роснефть» последовательно отстаивает позицию, которая направлена на создание равных условий для всех без исключения участников отечественного рынка. Стратегическая цель – это становление предприятия как лидера среди крупнейших энергетических организаций с помощью диверсификации рынков сбыта, обеспечения надежности поставок, увеличения эффективности функционирования, применения научно-технического потенциала.

В таблице представим список, где содержатся компании с приблизительно схожими финансовыми показателями ПАО «НК «Роснефть».

Таблица 17 – Компании – конкуренты ПАО «НК «Роснефть»

|

Компания |

Выручка, млрд. долл. США |

Прибыль, млрд. долл. США |

Активы, млрд. долл. США |

Доля на рынке |

|

ExxonMobil |

433,5 |

41,1 |

333,1 |

10,38 |

|

Royal DutchShell |

430,3 |

30,9 |

340,5 |

10,31 |

|

Sinopec |

391,4 |

11,6 |

179,8 |

9,38 |

|

BP |

375,5 |

25,7 |

292,5 |

8,99 |

|

PetroChina |

310,1 |

20,6 |

304,7 |

7,43 |

|

Total |

216,2 |

15,9 |

213,0 |

5,18 |

|

Chevron |

236,3 |

26,9 |

209,5 |

5,66 |

|

Газпром |

158,0 |

25,4 |

302,6 |

3,78 |

|

Phillips 66 |

149,8 |

4,8 |

48,7 |

3,59 |

|

Eni |

145,9 |

1,8 |

176,9 |

3,49 |

|

Petrobras |

145,9 |

20,1 |

319,4 |

3,49 |

|

Valero Energy |

130,8 |

3,6 |

45,6 |

3,13 |

|

Роснефть |

129,0 |

9,0 |

150,0 |

3,09 |

|

Лукойл |

121,4 |

4,7 |

111,8 |

2,91 |

|

JX Holdings |

111,0 |

-1,5 |

65,6 |

2,66 |

|

Statoil |

95,1 |

3,5 |

131,6 |

2,28 |

|

MarathonPetroleum |

91,2 |

2,5 |

30,5 |

2,18 |

|

PTT Publiccompany |

87,3 |

1,7 |

54,7 |

2,09 |

|

Indian OilCorporation |

74,3 |

1,2 |

44,7 |

1,78 |

|

RalianceIndustries |

71,7 |

1,2 |

76,6 |

1,72 |

|

SK Innovation |

62,8 |

3,7 |

31,9 |

1,50 |

|

Repsol |

60,8 |

-0,5 |

62,8 |

1,46 |

|

ConocoPhillips |

52,0 |

2,1 |

116,5 |

1,25 |

|

OMV |

47,6 |

6,9 |

43,4 |

1,14 |

|

Idemitsu Kosan |

46,8 |

0,5 |

24,9 |

1,12 |

Рассматривая полученный рейтинг, мы видим, что ПАО «Роснефть» занимает 13 место и имеет выручку в размере 129 миллиардов долларов, чистую прибыль в размере 9 миллиардов долларов, а стоимость активов составила 150 млрд. долларов.

Рассчитаем индекс концентрации:

СR3= 10.38 +10.31+9.38 = 30,07% -Три наиболее крупные компании занимают 30% общего рынка

CR5 = 10,38+10,31+9,38+ 8,99+7,43 = 46.49%

CR8= 10,38+10,31+9,38+ 8,99+7,43 + 5,18+5,66+3,78 = 61.11%

Рассчитаем индекс Херфиндаля-Хиршмана:

Для 3 крупнейших компаний:

HHI = 10.38ˆ2 + 10.31ˆ2 + 9.38ˆ2 = 302.0249

Для 5 компаний.

HHI = 10.38ˆ2 + 10.31ˆ2 + 9.38ˆ2 + 8.99ˆ2 + 7.43ˆ2 = 438.0499

Для 8 компаний:

HHI = 10.38ˆ2 + 10.31ˆ2 + 9.38ˆ2 + 8.99ˆ2 + 7.43ˆ2 + 5.18ˆ2 + 5.66ˆ2 + 3.78ˆ2 = 511,2063

Поскольку HHI ≤ 1000, то данный рынок относится к низкоконцентрированным рынкам (концентрация на рынке низкая). Слияния и поглощения допускаются беспрепятственно.

Рассмотрим позиции Группы в мировой энергетике. По величине запасов и объемам добычи нефти и газа предприятие является мировым лидером, а также имеет активно развивающееся нефтяное направление деятельности. По транспортировке и подземному хранению предприятие имеет крупнейшую в мире транспортную систему, а также развитую инфраструктуру ПХГ на территории нашей страны и доступ к мощностям ПХГ за границей. ПАО «НК «Роснефть» занимает ведущую позицию в переработке газового конденсата и нефти среди отечественных организаций (около половины общего объема переработки в России).В качестве основных существующих и потенциальных конкурентов рассматривает такие компании, как ПАО «ЛУКОЙЛ», ПАО «Газпром» и другие.

SWOT-анализ начинается с проведением качественного анализа, то есть разработки факторов, которые представляют сильные и слабые стороны организации, а также ее угрозы и возможности из внешней среды. Для этого формулируется матрица «Деловой экран»

Таблица 18– Матрица «Деловой экран»

|

Внутреняя среда |

Сильные стороны S |

Оценка |

Слабые стороны W |

Оценка |

||

|

S1 |

Богатая сырьевая и производственная база |

3 |

W1 |

Высокая доля государственного регулирования сектора газового рынка |

1 |

|

|

S2 |

Вертикальная интеграция производственных процессов |

1 |

W2 |

высокие затраты на производство и реализацию продукции |

3 |

|

|

S3 |

Большой производственный, научно - исследовательский и проектный потенциал |

2 |

W3 |

Перекрёстное субсидирование в ценах на газ для регионов |

2 |

|

|

S4 |

Большой опыт работы с иностранными партнерами и репутация надежного поставщика |

1 |

W4 |

падающая собственная добыча газа |

2 |

|

|

S5 |

Портфель долгосрочных договоров на поставку газа азиатским и европейским потребителям |

3 |

W5 |

Реализация газа по заниженному уровню регулируемых цен |

3 |

|

|

Внешняя среда |

Возможности O |

Оценка |

Угрозы T |

Оценка |

||

|

O1 |

Работа по расширению использования природного газа в качестве моторного топлива |

1 |

T1 |

Ограничению экспорта СПГ в ряде государств, что в будущем может привести к дефициту газа и СПГ на мировом рынке |

1 |

|

|

O2 |

Развитие сегмента газомоторного топлива за рубежом |

2 |

T2 |

Введение санкций против России со стороны США и ЕС |

3 |

|

|

O3 |

Освоение новых рынков сбыта СПГ в Юго-Восточной Азии, Южной Америки |

3 |

T3 |

Различная доходность регионов РФ |

2 |

|

|

O4 |

Развитие ресурсной базы для обеспечения газификации регионов РФ |

3 |

T4 |

Снижение мировых цен на нефть и нефтепродукты |

2 |

|

|

O5 |

Сотрудничество с коммунально-бытовым сектором, малыми и средними промышленными потребителями |

2 |

T5 |

Рост конкуренции и, как следствие, ограничение перспективным месторождениями углеводородных запасов |

3 |

|

Дальнейшим шагом SWОТ-анализа является проведение количественного анализа. Для этого каждый фактор получает экспертную оценку, которая отражает долю влияния на работу предприятия.

1 - слабый уровень влияния;

2 - средний уровень влияния;

3 - сильный уровень влияния

Таблица 19 -Корреляционная матрица SWОТ-анализа

|

Сильные стороны |

Слабые стороны |

|||||||||||

|

S1 |

S2 |

S3 |

S4 |

S5 |

W1 |

W2 |

W3 |

W4 |

W5 |

|||

|

Возможности |

О1 |

4 |

2 |

3 |

2 |

4 |

2 |

4 |

3 |

3 |

4 |

|

|

О2 |

5 |

3 |

4 |

3 |

5 |

3 |

5 |

4 |

4 |

5 |

||

|

О3 |

6 |

4 |

5 |

4 |

6 |

4 |

6 |

5 |

5 |

6 |

||

|

О4 |

6 |

4 |

5 |

4 |

6 |

4 |

6 |

5 |

5 |

6 |

||

|

О5 |

5 |

3 |

4 |

3 |

5 |

3 |

5 |

4 |

4 |

5 |

||

|

Угрозы |

Т1 |

4 |

2 |

3 |

2 |

4 |

2 |

4 |

3 |

3 |

4 |

|

|

Т2 |

6 |

4 |

5 |

4 |

6 |

4 |

6 |

5 |

5 |

6 |

||

|

Т3 |

5 |

3 |

4 |

3 |

5 |

3 |

5 |

4 |

4 |

5 |

||

|

Т4 |

5 |

3 |

4 |

3 |

5 |

3 |

5 |

4 |

4 |

5 |

||

|

Т5 |

6 |

4 |

5 |

4 |

6 |

4 |

6 |

5 |

5 |

6 |

||

Таблица 24 - Матрица ранжирования проблем по значимости0

|

№ |

Факторы |

Влияние |

|

O3 |

освоение новых рынков сбыта СПГ |

Возможно увеличение доли экспорта СПГ за счет большого объема сырья компании |

|

S1 |

богатая сырьевая и производственная база |

|

|

O6 |

развитие ресурсной базы для обеспечения газификации регионов РФ |

Возможно, что процесс обеспечения газификации будет доступен не для всех регионов РФ (в особенности труднодоступных регионов с тяжелыми климатическими условиями) |

|

W2 |

высокие затраты на производство и реализацию продукции |

|

|

Т2 |

обострение геополитической ситуации |

Данная политическая ситуация в мире позволит компании осваивать новые рынки сбыта, а также приведет к расширению сети стран-партнёров |

|

вокруг Украины и введение санкций против России со стороны США и ЕС |

||

|

S5 |

портфель долгосрочных контрактов на поставку газа европейским и азиатским потребителям |

|

|

Т5 |

рост конкуренции |

Увеличение числа конкурентов даст им возможность продавать газ по свободным ценам при меньшей налоговой ставке и отсутствии расходов на содержание инфраструктурных объектов, они могут предложить гибкие условия покупки крупным и |

|

W2 |

высокие затраты на производство и реализацию продукции |

По результатам оценок можно выделить следующие рекомендации, которые позволили бы повысить эффективность деятельности объекта исследования:

- создание равных возможностей для всех участников рынка;

- обеспечение равной доходности поставок в различные регионы;

- регулирование цен и тарифов в отрасли на базе обоснованных затрат;

- компенсировать убытки от поставок в удаленные от главных газовых промыслов отечественные регионы за счет более существенных доходов от продажи нефти и газа клиентам, которые расположены близко к местам добычи;

- сформировать возможность более широких пределов отклонения от среднего уровня темпов роста цен в отдельных субъектах Российской Федерации. При этом тарифы на транспортировку должны увеличиваться более существенными темпами при поставках на небольшие расстояния. Это позволит уменьшить перекрестное субсидирование и выйти на сопоставимую доходность продаж в регионах;

- обеспечить потребность в нефти и газе российских потребителей на Востоке страны;-увеличить долю на рынках стран Северо-Восточной Азии до 10-15 %.

Основной доход ПАО «НК «Роснефть» складывается от реализации нефти и нефтепродуктов. Поэтому для повышения доходов и прибыли необходимо рассмотреть меры по повышению продуктивности скважинного фонда и увеличению собственной переработки нефти.

Существуют несколько способов повышения продуктивности скважин. Среди наиболее распространенных стоит выделить гидроразрыв пласта, ремонтно-изоляционные работы и зарезка боковых стволов.

В результате ГРП кратно увеличивается продуктивность добывающих или приемистость нагнетательных скважин с помощью уменьшения гидравлических сопротивлений в призабойной зоне и повышения фильтрационной поверхности скважины, а также повышается конечная нефтеотдачаза счет приобщения к выработке слабо дренируемых зон и пропластков.

Метод ГРП имеет большое число технологических решений, которые обусловлены особенностями определенного объекта обработки и достигаемого результата. Технологии ГРП принято различать прежде всего по объемам закачки технологических жидкостей и проппантов и, следовательно, по величине формируемых трещин[16].

Зарезка боковых стволов (ЗБС) дает значительный экономический эффект, т.к. использование данной технологии уменьшает средства, которые затрачиваются на бурение скважины-дублера взамен ликвидируемой. Зарезка на уже пробуренной скважине позволяет обойти неизвлекаемые механические препятствия в скважине и восстановить ее работоспособность.

Добыча нефти существенно увеличивается при бурении горизонтального участка второго ствола, длина которого варьируется от 100 до 300 м, однако, возможно и 1000 м.

При этом следует учитывать, что после каждой операции ГРП на скважине должна проводиться операция РиР. Также РиР могут проводиться без проведения ГРП. Для ввода скважин из бездействия проводятся операции по забивке боковых стволов.

ПАО «НК «Роснефть» является лидером отечественной нефтепереработки. В состав Компании включены 9 основных нефтеперерабатывающих заводов в ключевых регионах: Комсомольский, Туапсинский, Куйбышевский, Новокуйбышевский, Сызранский, Ачинский, Саратовский НПЗ, Рязанская нефтеперерабатывающая и Ангарская нефтехимическая компания. Кроме того, Компании принадлежит 50%-ная доля в ОАО «Славнефть-ЯНОС» и 95% ЧАО «ЛИНИК» (Украина). Суммарная проектная мощность главных нефтеперерабатывающих организаций на территории нашей страны равна 95,1 млн.т нефти в год.

Для увеличения объема производства нефтепродуктов необходимо реализовать программу модернизации нефтеперерабатывающих заводов в направлении увеличения глубины переработки нефти.

Под «глубиной переработки» подразумевается величина, которая показываетотношение объема имеющихся продуктов, получившихся в процессе переработки нефти к общему объему нефти, которая была затрачена при этой переработке. Иногда «глубина переработки» служит показателем эффективности случившихся работ, но в принципе этот показатель лишь косвенно свидетельствует об эффективности процесса и его технологичности. Но, все же, чем больше данный показатель, тем лучше.

Чтобы увеличить показатель глубины необходимо внедрять даже на устаревшем оборудовании новые современные технологии, особенно что касается переработки нефти первичной на вакуумных и атмосферных колоннах, чтобы эффект обновления сказался на качестве топливной продукции: бензина, керосина, дизельного топлива, вакуумного гайзоля, но с уменьшением количества гудрона и мазута.

Увеличение количества качественных светлых нефтепродуктов может вызвать процесс испарения множества углеводородных соединений, имеющих самую разную молекулярную массу. Входят соединения в состав нефти и выполнение этого плана вполне возможно, например, можно усилить процесс испарения изопропилового спирта и ундекана на целых 15 %, что немало, так как это может открыть неплохую перспективу не только в нефтеперерабатывающей отрасли, но и в других, где применяется процесс испарения.

Выход светлых нефтепродуктов может быть увеличен и на устаревшем оборудовании, так как вместе со свободными частицами углеводорода имеются и немало ассоциированных. Если свободные испаряются и разделяются по фракциям посредством распределения на атмосферных и вакуумных колоннах, то ассоциированные связаны между собой колебательными движениями, что позволяет излучать во внешнее пространство электромагнитные волны, пусть и слабые. Чем сильнее эти колебания, тем выше температура, тем больше уверенности в том, что связи могут разорваться. Когда проводится первичная переработка, то это может привести к разложению крекингу, легкости углеводородов, что не нужно. Потому в резонаторе создается повторная волна, то есть часть колебаний возвращается назад к своим ассоциатам, увеличивая амплитуду их колебаний, что приводит к разрыву связей и переводит молекулы в парообразное состояние, что и увеличивает глубину переработки нефти до 5 %. Чем в нефти меньше светлых фракций, тем на больший % будет поднят выход светлых веществ, что нужно производителям.

Еще один способ увеличить глубину, но уже при вторичной переработке – это увеличение интенсивности прохождения каталитических процессов. Возможность увеличить выход гайзоля на 40 %, бензина - на 15 по отношении к обычным процентным массам.

Реализация предлагаемых мероприятия приведет к увеличению выручки от реализации нефти и нефтепродуктов.

В результате реализации предлагаемых мероприятий произойдет увеличение добычи нефти (резерв 1,5%) и объема её собственной переработки (резерв 2%).

Динамика добычи нефти и собственной переработки представлена в таблице 21.

Таблица 21- Собственная нефтепереработкаПАО «НК «Роснефть»

|

Показатель |

2017 г. |

Прогноз |

Изменение |

|

|

Абс. |

Отн., % |

|||

|

Добыча нефти, млн.тн |

210 |

213,15 |

3,15 |

1,5 |

|

Собственная переработка нефти, млн.тн |

100,26 |

102,27 |

2,01 |

2 |

|

Доля собственной нефтепереработки, % |

47,74 |

47,98 |

0,24 |

0,50 |

В результате реализации предлагаемых мероприятий добыча нефти увеличится на 3,15 млн.т, собственная переработка – на 2,01 млн.т. Это приведет к увеличению доли собственной переработки на 0,5%.

Прогноз выручки осуществляется с учетом того, что выручка от реализации нефтепродуктов увеличится на 2,0%. А выручка от реализации нефти – на 0,6%. Прирост реализации нефти составит 1,14 млн.т (3,15-2,01), а в относительном измерении это 0,6% от уровня 2017 г.

Таблица 22– Прогноз выручки ПАО «НК «Роснефть»

|

Статья |

2017 г. |

Прогноз |

Общее изменение |

|||

|

Тыс.руб. |

Доля, % |

Тыс.руб. |

Доля, % |

Абс., тыс.руб. |

Отн., % |

|

|

Реализация нефти |

1 559 378 189 |

31,87 |

1 803 117 048 |

36,36 |

243738858,3 |

15,6 |

|

Реализация ГСМ |

2 288 914 707 |

46,78 |

2 905 021 910 |

58,58 |

616107203,5 |

26,9 |

|

Нефтесервисные услуги |

44 036 409 |

0,90 |

55 045 652 |

1,11 |

11009242,95 |

25,0 |

|

Прочее |

37 675 595 |

0,77 |

47 111 144 |

0,95 |

9435549,198 |

25,0 |

|

Итого |

4 892 934 388 |

100,00 |

4 959 067 788 |

100,00 |

66133400 |

1,4 |

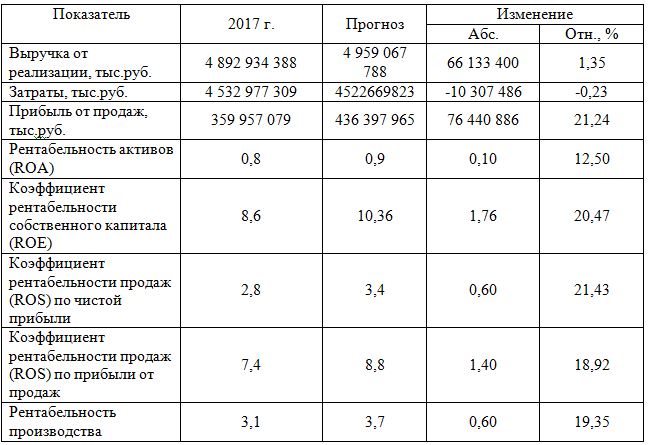

В результате реализации предлагаемых мероприятий выручка увеличится на 66,1 млрд.руб. или на 1,4% в относительном измерении.

Для оценки изменения прибыли ПАО «НК «Роснефть» необходимо учитывать, что доля переменных затрат составляет 95,5%. Прогноз прибыли представлен в таблице 23.

Таблица 23 – Прогноз прибыли и рентабельности продаж ПАО «НК «Роснефть»

В результате реализации предлагаемых мероприятий прибыль от продаж ПАО «НК «Роснефть» увеличится на 76 млн.руб. или на 21,24% в относительном измерении. Увеличение рентабельности продаж на 1,4 % показывает повышение эффективности работы компании.

В следующей таблице представим динамику факторов формирования финансовых результатов.

Таблица 24– Изменения факторов формирования финансовых результатов деятельности

|

Показатель |

Отчётный период, прогноз |

Базисный период, 2017 |

Абсолютное отклонение (+/–) |

Темп роста (снижения), % |

Отклонение уровня (+/–) |

|

Выручка |

4 959 067 788 |

4 892 934 388 |

-66 133 400 |

-1,33% |

-72,97% |

|

Себестоимость продаж |

(4 522 669 823) |

(3 473 736 818) |

1 048 933 005 |

-23,19% |

51,60% |

|

Валовая прибыль (убыток) |

436 397 965 |

1 419 197 570 |

982 799 605 |

225,21% |

-21,37% |

|

Коммерческие расходы |

- |

(990 299 266) |

- |

- |

14,97% |

|

Управленческие расходы |

- |

(68 941 225) |

- |

- |

1,04% |

|

Прибыль (убыток) от продаж |

436 397 965 |

359 957 079 |

- |

-17,52% |

-5,35% |

|

Проценты к получению |

179 953 353 |

179 953 353 |

- |

0,00% |

-2,68% |

|

Проценты к уплате |

(396 184 404) |

(-313 852 811) |

- |

-20,78% |

5,91% |

|

Прочие доходы |

352 948 080 |

352 948 080 |

- |

0,00% |

-5,27% |

|

Прочие расходы |

(413 567 272) |

(413 567 272) |

- |

0,00% |

6,17% |

|

Прибыль (убыток) до налогообложения |

159 547 722 |

165 438 429 |

76 440 886 |

3,69% |

-1,22% |

|

Текущий налог на прибыль |

31 909 544 |

12 272 616 |

19 636 928 |

-61,54% |

-0,18% |

|

Прочее |

- |

- |

|||

|

Чистая прибыль (убыток) |

127 638 178 |

153 165 813 |

-11 060 802 |

20,00% |

-2,07% |

|

Соотношение темпа роста прибыли от продаж и темпа роста прибыли до налогообложения |

0,63 |

||||

|

Выполнение условия оптимизации прибыли от продаж |

0,78 |

Непосредственно для повышения эффективности производства необходимо рассмотреть мероприятия по снижению себестоимости, что при прочих равных условиях способствует росту прибыли. В каждой отрасли существуют свои пути и средства для этого, но есть и общие для всех отраслей:

1 рациональное использование сырья, топлива, энергии, вспомогательных материалов;

2 увеличение эффективности использования средств труда;

3 использование новых технологий и новой техники;

4 изменение в сфере структуры управления, его упрощение иудешевление;

5 своевременная ликвидация аварий на производстве;

6 государственное вмешательство с целью регулирования экономических процессов.

ЗАКЛЮЧЕНИЕ

В работе рассмотрены теоретические и практические аспекты финансовых показателей эффективности. Анализ эффективности – важнейшая составляющая диагностики финансового здоровья компании. Почти все пользователи финансовой отчетности показатели финансовой эффективности для принятия разного рода решений.

НК «Роснефть» является лидером нефтяной отечественной отрасли и одной из глобальных публичных нефтегазовых компаний мира. Главные виды деятельности ПАО «НК «Роснефть» -- это нахождение и разведка месторождений углеводородов, добыча газа, нефти, газового конденсата, переработка добытого сырья, осуществление проектов по освоению морских месторождений, продажа газа, нефти и продуктов их переработки на территории нашей страны и за рубежом.

В разделе активов наибольшее изменение можно наблюдать на примере показателя денежных средств и эквивалентов. На конец рассматриваемого периода коэффициент увеличился и был равен 116638660 тыс. руб. Наблюдаемую динамику можно охарактеризовать как положительную, поскольку, увеличение суммы денежных средств свидетельствует о повышении краткосрочной ликвидности баланса организации.

В структуре краткосрочной задолженности в наибольшей степени изменилась сумма кредиторской задолженности. Отметим, что наблюдаемое изменение свидетельствует об ухудшении платежной дисциплины.

На основании анализа ликвидности можно отметить некоторое улучшение соотношений между отдельными видами пассивов и активов. Заметно увеличение платежеспособности организации и ликвидности баланса.

Динамика показателя критической ликвидности отражает то, что на предприятии улучшается платёжеспособность за счет относительного снижениям суммы задолженности. Значение показателя критической ликвидности характеризует снижение риска потери потенциальных инвесторов.

На основании проведенного анализа сделан вывод, что в организации наблюдается нормальная финансовая устойчивость. Нормальная финансовая устойчивость гарантирует исполнение финансовых обязательств перед государством и поставщиками.

Показатель, характеризующий степень оборачиваемости запасов, имел тенденцию к увеличению. Это свидетельствует об уменьшении потребности в запасах, что оказывает положительно влияние на формирование резерва для роста объема выпускаемых товаров.

Таким образом, согласно рассмотренному анализу выделим следующие проблемы ПАО «НК «Роснефть»:

- увеличение суммы кредиторской задолженности, что свидетельствует о снижении эффективности платежной дисциплины;

- отсутствие на предприятии возможности погашения кратко- и долгосрочной задолженности;

- увеличение суммы расходов на на покупку сырья, административные расходы, корпорация больше заплатила акцизный налог и налог на добычу полезных ископаемых;

- отрицательная динамика показателей платежеспособности.

Подводя итог вышесказанному, хотелось бы отметить, что управление производственной и финансовой деятельностью ПАО «НК Роснефть» осуществляется достаточно результативно, однако предприятие может показать еще более высокие результаты.

Основной проблемой оценки эффективности ПАО НК «Роснефть» является непроработанная система KPI (ключевых показателей результативности). Данный пункт касается, как ключевых показателей результативности объекта исследования, так и показателей эффективности работы поставщиков.

KPI представляет собой особую систему показателей, при использовании которой работодатели могут оценивать результативность деятельности подчиненных. При этом KPI – ключевые показатели каждого работника - привязывают к общим индикаторам бизнеса (уровню доходности, рентабельности, капитализации). Выделяют разные цели KPI, но главная из них – создать такую ситуацию в компании, в которой сотрудники из различных подразделений могли бы действовать сообща, без противоречий своих деловых поступков друг другу.

Необходимо заметить, что в данный момент в коммерческой службе есть только 3 ключевых показателя: рост коммерческой выручки, маржинальной прибыли и степени удовлетворенности заказчиков при осуществлении коммерческой деятельности.

При анализе были определены отрицательные тенденции, которые ведут к ослаблению финансовой устойчивости в дальнейшем: недостача высоколиквидных активов для покрытия наиболее срочных обязательств, а также существенная доля кредиторской и дебиторской задолженностей, имеющие тенденцию к увеличению срока погашения и замедлению оборачиваемости.

Следовательно, целесообразно сформировать основные направления повышения финансовой устойчивости на основе мероприятий по оптимизации состава и движения дебиторской задолженности.

Итак, для улучшения финансового состояния организации следует реализовывать жесткий контроль и управление дебиторской задолженностью, отслеживать ее качество.

Также по результатам оценок выделим следующие рекомендации, которые позволили бы повысить эффективность деятельности объекта исследования:

обеспечение равной доходности поставок в различные регионы;

регулирование цен и тарифов в отрасли на базе обоснованных затрат;

компенсировать убытки от поставок в удаленные от главных газовых промыслов отечественные регионы с помощью более существенных доходов от продажи газа и нефти клиентам, которые расположены близко к местам добычи.

Основной доход ПАО «НК «Роснефть» складывается от реализации нефти и нефтепродуктов. Поэтому для повышения доходов и прибыли необходимо рассмотреть меры по повышению продуктивности скважинного фонда и увеличению собственной переработки нефти. Существуют несколько способов повышения продуктивности скважин. Среди наиболее распространенных стоит выделить гидроразрыв пласта, ремонтно-изоляционные работы и зарезка боковых стволов.

В результате реализации предлагаемых мероприятий прибыль от продаж ПАО «НК «Роснефть» увеличится на 76 млн.руб. или на 21,24% в относительном измерении. Увеличение рентабельности продаж на 1,4 % показывает повышение эффективности работы компании.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ