Основные функции в системе менеджмента (Соотношение и взаимодействие функций)

Содержание:

Введение

В современных условиях развития рыночной экономики и принимая во внимание повышенный уровень сложности производства и продаж, требования к управлению растут. Следовательно, растет необходимость в изучении системы управления. Ведь невозможно решить весь спектр проблем, связанных с поставками квалифицированной рабочей силы, сырья, материалов и прибыльных рынков для товаров и услуг, особенно если в производстве товаров участвуют десятки, сотни и даже больше специализированных компаний. Таким образом, можно выделить относительно изолированную область управленческой деятельности – менеджмент.

Менеджмент представляет собой современную систему управления бизнесом, позволяющая работать в условиях рыночной экономики. По сути, термин «менеджмент» является аналогом термина «управление», за исключением того, что последнее представляет собой более широкое понятие и относится к оживленным и неодушевленным областям. Управление является самостоятельным видом профессионально осуществляемой деятельности с целью достижения целей, поставленных путем рационального использования материальных ресурсов и труда и, как правило, используется только в управлении социально-экономическими системами.

Исходя из того, что работа по достижению целей с помощью других это серия непрерывных взаимодействий, а не разовая деятельность, можно сделать вывод, что управление является процессом. Такие непрерывные взаимодействия являются не чем иным, как управленческими функциями, и имеют решающее значение при достижении успеха организации.

Функции управления (менеджмента) являются одной из важнейших характеристик процесса управления и несут в себе набор действий и решений, на которых основывается весь организационно-производственный процесс предприятия.

Цель данной курсовой работы – проведение полного анализа характеристик основных функций системы управления.

В процессе раскрытия темы данной курсовой работы необходимо решить следующие задачи:

1. Раскрыть понятие термина «управление»;

2. Рассмотреть основные функции управления;

3. Произвести анализ взаимодействия и определить взаимосвязь функций в управлении.

Объектом исследования являются функции управления. Предметом исследования является система управления.

Методологической основой исследования является анализ причинно-следственных связей, системный и сравнительный анализ, методы обобщения, аналогии и общая логика.

Источником для написания данной курсовой работы являются издания отечественных и зарубежных авторов, периодические издания в электронном виде и некоторые Интернет – ресурсы.

Глава 1. Теоретические основы изучения сущности функций менеджмента

1.1. Понятие менеджмента

Менеджмент (управление) - это процесс, направленный на достижение целей организации посредством упорядочения преобразований исходных субстанций или ресурсов (труда, материалов, денег, информации и т.п.) в требуемые результаты (изделия, услуги). Как известно, менеджеры воздействуют, прежде всего, на главный элемент организации - людей, координируя их деятельность. Эффективность менеджмента определяется как соотношение результатов работы и использованных для их получения ресурсов [2, с. 10].

Менеджеры, осуществляющие управление на предприятии, не имеющие научных знаний, вынуждены полагаться на производственный опыт, интуицию, и от части на везение. Однако, как правило, этого недостаточно, ведь хороший менеджер должен владеть теорией менеджмента и умело применять научные знания на практике, для достижения более высоких результатов.

Теорию менеджмента, как научную дисциплину, можно охарактеризовать как аккумулированные и упорядоченные по определенным правилам знания, представляющие собой систему принципов, методов и технологий управления, разработанных на основе информации, полученной как эмпирическим путем, так и в результате исследований в различных областях науки.

Выделяют следующие особенности теории менеджмента:

- Ориентация на решение практических задач;

- Наличие междисциплинарного характера;

- Международный масштаб разработок и исследований.

Менеджмент нацелен на исследование и разработку моделей эффективного управления, позволяющих достичь максимальных результатов. Иными словами, менеджмент предназначен для решения практических задач в процессе управления организацией.

Таким образом, можно выделить следующие требования к теории менеджмента:

- во-первых, она должна предоставлять работникам, занятым практической деятельностью, знания, помогающие им повысить уровень управления;

- во-вторых, способствовать повышению квалификации менеджеров и особенно подготовке претендентов на эти должности;

- в-третьих, определять области и проблемы, требующие дальнейшего изучения и разработки в целях содействия развитию познавательной базы [6, с. 14-15].

Менеджмент стал предметов научных исследований в 20 веке, более интенсивное изучение началось после Второй мировой войны, откуда можно сделать вывод, что теория менеджмента – довольно молодая сравнительная дисциплина.

Несмотря на то, что теория была разработана быстро и во многих направлениях, существует ряд нерешенных на сегодняшний день проблем, касающихся терминологии, определения объема теории, основополагающих принципов и т. д. Некоторые утверждения являются общими и недостаточно точными.

Менеджмент - отрасль междисциплинарной науки. У него есть собственный источник знаний, воплощающий в себе совокупность различных научных дисциплин, без которых управление не могло бы развиваться. Этот источник – практика. Междисциплинарность является одной из основных причин, вызвавших взрыв информации в области управления [11].

Теория менеджмента становится предметом международных исследований, приобретая все более интернациональный характер. Эта тенденция вызвана, прежде всего, расширением сферы деятельности транснациональных компаний и распространением ее на новые страны. В этой связи возникает необходимость разрабатывать методы управления людьми, товарами и денежными средствами в новых условиях, чему способствует освоение «ноу-хау» менеджмента других стран. Это важный, но часто игнорируемый фактор роста производительности и экономического развития.

Обмен техническими достижениями между странами осуществляется относительно легко. В отличие от этого некоторые знания в области менеджмента с трудом переносятся на новую почву. Существуют различные мнения о возможности трансплантации чужих «образцов» менеджмента. При этом есть сторонники концепции как единообразия, так и разноплановости менеджмента в различных странах. Те, кто придерживается идеи единообразия, утверждают, что практика менеджмента имеет универсальный характер. При этом в качестве примера приводится метод управления по целям (management by objectives). Сторонники концепции разноплановости считают, что для успешного освоения «чужого» опыта менеджмента необходимо адаптироваться к специфическим условиям тех стран, где он накоплен [8].

В этой связи все большее значение придается сравнительному менеджменту. Он заключается в изучении и анализе опыта различных стран, включая исследование причин, определяющих различия в уровне производительности и результатах деятельности предприятий [5, с. 23-24].

1.2. Функции менеджмента. Определение термина «менеджмент»

Функция - широко распространенное понятие, применяемое в философии, биологии, математике и др. науках.

Функцией в менеджменте называют особый вид управленческой деятельности, с помощью которой субъект управления воздействует на управляемый объект.

Процесс менеджмента — это совокупность и непрерывная последовательность взаимосвязанный действий управленческих работников по реализации функций менеджмента, осуществляемых по определенной технологии, направленных на достижение целей социально - экономической системы [1, с. 30].

Функция менеджмента отражает содержание процесса управления, вид управленческой деятельности, совокупность обязанностей управляющей подсистемы, то есть субъекта управления. Конечным результатом управления является выработка управленческого воздействия, команды, приказа, направленных на достижение поставленной цели. Один работник способен выполнять несколько функций, несколько работников могу выполнять одну функцию. Каждая функция менеджмента представляет собой сферу действия определенного процесса управления, а система управления конкретным объектом или видом деятельности – это совокупность функций, связанных единым управленческим циклом [11].

Принятие решения

Выбор метода или методов управления

Определение цели (постановка задачи)

Организация, координация и корректировка решения

Контроль за исполнением и корректировка решения

Анализ и оценка результатов решения

Рисунок 1 – Цикл управления [9].

Анри Файоль[1] разработчик теории административного управления в начале XX века выделил 5 исходных функций административного процесса: предвидение, организация, распорядительство, согласование, контроль.

Предвидеть - изучать будущее, устанавливать программу действий. Организовывать - строить двойной организм предприятия (материальный и социальный). Распоряжаться - приводить в действие персонал предприятия. Согласовывать - связывать, объединять, сочетать все действия и усилия. Контролировать - наблюдать, что бы всё происходило по установленным правилам и отданным распоряжениям.

В течение XX столетия содержание функций и название некоторых претерпело существенные изменения в сравнении с теми, которые приведены в работах А. Файоля. Это обусловлено изменениями в экономике и социальной структуре общества [7].

Все функции менеджмента можно разделить на две группы:

-Основные, отвечающие за содержание процесса управления

- Специфические или конкретные, отвечающие за направление воздействия на объекты управления.

Основные функции являются основополагающими всего процесса менеджмента, а специфические отражают особенности конкретной управленческой деятельности работников. Они изучаются специальными дисциплинами: товароведение, организация коммерческой деятельности, бухгалтерский учет, планирование, правоведение и др.

Основные функции отражают наиболее полное содержание менеджмента как процесса, они являются общим условием управления социальными и социально - экономическими процессами.

К основным функциям менеджмента относятся: предвидение - прогнозирование, целеполагание, стратегическое планирование.

Прогнозирование — это предвидение результатов деятельности предприятия.

Целеполагание - это постановка и формирование целей в соответствии с потребностью общества в производимой предприятием продукции (услугах), в обеспечении ресурсообеспеченности целей и реализуемости.

Цели — это конкретные желаемые результаты, которых стремится достичь коллектив в процессе своей деятельности.

Цели могут быть различные: экономические, социальные, маркетинговые и др. [9].

Планирование

Программа действий

Организация

Активизация

Координация

Контроль

Рисунок 2 – Основные функции управления [13].

Социально-экономические и в особенности производственно-хозяйственные системы являются многоцелевыми.

Основная задача менеджеров - добиться реальных конечных результатов деятельности. Менеджеры должны правильно определить, уяснить свои цели, поставить цели персоналу с тем, чтобы определить и уточнить исходные данные, выяснить сильные и слабые стороны системы и эффективно их использовать.

Менеджер должен постоянно контролировать цели и результаты их достижения. В процессе управления осуществляется постоянный процесс согласования и определение взаимного соответствия целей и результатов [5, с. 45-47].

Глава 2. Характеристика основных функций менеджмента

2.1. Планирование

Планирование – это разработка и корректирование плана, включающее предвидение, обоснование, конкретизацию и описание деятельности хозяйственного объекта на ближайшую и отдалённую перспективу [7].

Планирование применяется к важным решениям, которые определяют будущее развитие организации. Согласно концепции немецкого профессора Д. Хана, планирование — это систематический процесс принятия решений, ориентированный на будущее. Сущность планирования проявляется в уточнении целей развития организации и каждого подразделения в отдельности на определенный период времени: определение экономических задач, пути их достижения, график и выполнение, выявление материальные и финансовые ресурсы, необходимые для решения поставленных задач. Планирование позволяет заранее учитывать внутренние и внешние факторы, которые обеспечивают благоприятные условия для нормальной работы и развития организации, фирмы или другой организационной единицы. В зависимости от содержания целей и задач можно выделить следующие формы планирования и виды планов.

Планы можно разделить по видам:

1. В зависимости от содержания хозяйственной деятельности: планы производства, планы сбыта, материально-технического снабжения, финансовый план, план рекламной работы и др.

2. В зависимости от структуры организации: план работы предприятия, секции, филиала, отдела .

Главное в планировании – это правильное определение и обоснование целей планирования, но не стоит забывать, что от определения верной политики, разработки мер мероприятий и выбора методов достижения поставленных целей зависит очень многое [11].

В зависимости от направленности и характера рассматриваемых задач можно выделить три вида планирования: стратегическое или перспективное; среднесрочное и тактическое или текущее.

Стратегическое планирование ориентировано на дальнейшее существование компании и охватывает период 10-20 лет. Такое планирование предусматривает разработку общих целей организации, ориентированных будущее, определяет программу развития, содержание и последовательность мер по достижению целей с учетом средств и наличия необходимых ресурсов. Стратегический план должен быть подкреплен обширными исследованиями и испытаниями. Чтобы эффективно конкурировать в современном деловом мире, компания должна постоянно собирать и анализировать большое количество информации об отрасли, рынке, конкуренции и других факторах[7].

В условиях стихийного развития рынка выражение планов в количественных показателях невозможно, поэтому планы выражаются в качественных показателях в виде прогнозов и программ. На их основе осуществляется координация перспективных направлений развития организации с учетом потребностей и ресурсов.

Стратегическое планирование может быть:

- Долгосрочным: где предполагается, что будущее может быть предсказано путем экстраполяции исторически сложившихся тенденций роста. Высшее руководство фирмы обычно исходит из того, что в будущем итоги деятельности улучшатся по сравнению с прошлым, и оно принимает решение о достижении более высоких показателей [8].

- Стратегическим: показатели развития организации на будущий период разрабатываются с учетом научного обоснования проблем, с которыми способен столкнуться фирма.

Стратегические планы должны быть разработаны таким образом, чтобы они не только оставались целостными в течение длительных периодов времени, но и были достаточно гибкими, чтобы их можно было изменить и переориентировать в случае необходимости.

Следует помнить, что стратегическое планирование само по себе не гарантирует успеха, ведь организация может потерпеть неудачу из-за ошибок в организации, мотивации и контроле.

Планирование создает ряд важных факторов для организации. Современный темп изменения и увеличения знаний является настолько большим, что стратегическое планирование представляется единственным способом формального прогнозирования будущих проблем и возможностей. Стратегическое планирование дает основу для принятия решения. Планирование способствует снижению риска при принятии решения. Планирование, поскольку оно служит для формулирования установленных целей, помогает создать единство общей цели внутри организации [6, с. 98-100].

Стратегическое планирование обычно характеризуется наличием небольшого планового отдела в организации (как правило не более 6 человек), которые дополняется планированием на низших уровнях. Как правило, стратегические планы разрабатываются путем проведения совещаний на высшем уровне. Разработанные годовые стратегические планы должны объединяться с годовыми финансовыми планами.

Так же необходимо сказать о том, что поскольку возраст функции планирования, даже в наиболее крупных компаниях составляет менее десяти лет, в большинстве организаций видят необходимость в постоянном усовершенствовании данной функции.

Среднесрочное планирование чаще всего составляется на 5 лет, и это в основном период обновления производства и ассортимента продукции. В этих планах сформулированы основные задачи на указанный период, стратегия продаж, финансовая стратегия, кадровая политика, определение объема и структуры необходимых ресурсов и форм материального обеспечения с учетом внутрифирменной специализации и продуктивного сотрудничества.

Среднесрочные планы предусматривают разработку определенного комплекса мероприятий для достижения целей, изложенных в долгосрочной программе развития. План обычно содержит количественные показатели, в том числе с точки зрения распределения ресурсов. Он предоставляет подробную информацию о продукте, инвестиционные данные и источники финансирования. Разрабатывается в производственных единицах.

Текущее планирование - разрабатывается, как правило, на один год и является детализаций среднесрочного планирования и уточняет его показатели. Оно осуществляется посредством комплекса взаимосвязанных планов и служит для оперативного управления хозяйственной деятельностью предприятия, направленной на реализацию целей стратегического плана с учетом, сложившихся перед началом планового периода условий [9].

Текущее (оперативное) планирование заключается определении промежуточных целей и задач. При этом детально разрабатываются средства и способы решения задач, использования ресурсов, внедрения новых технологий. Обычно это планирование осуществляется на год. Планы представляют собой детальную конкретизацию целей и задач, поставленных перспективным и среднесрочным планами.

Текущее планирование осуществляется путем детальной разработки оперативных планов организации и ее подразделений, маркетинговых программ, планов исследований, производственных планов и логистики. Основными связями текущего плана являются календарные планы (ежемесячные, квартальные, полугодовые), в которых подробно описываются цели, изложенные в долгосрочных и среднесрочных планах. Графики составляются на основе информации о наличии заказов, степени загрузки мощностей и их использовании с учетом согласованных сроков для каждого заказа, запасов, поставок и рыночных условий. В планы календаря входят расходы на реконструкцию и замену оборудования, строительство новых предприятий и обучение рабочей силы. Планы продаж и обслуживания продукции включают показатели экспорта продукции, технических услуг и услуг.

Операционные планы реализуются через систему бюджетов или финансовых планов, которые подготавливаются для каждого отдельного подразделения, а затем собираются в единый бюджет или финансовый план организации. Бюджет является выражением операционного плана в денежных единицах. Он охватывает все аспекты организации и служит средством координации всех частей организации. При его составлении учитываются, прежде всего, показатели, разработанные в долгосрочных и среднесрочных планах. Через бюджет осуществляется координация между перспективным, текущим и другими видами планирования. В бюджетирование вовлечены различные службы, их администраторы редактируют, говорит руководитель.

Бюджет фирмы охватывает все стороны её деятельности и основывается на оперативных планах отделов и предприятий фирмы, поэтому он служит также средством координации работы всех звеньев фирмы [4, с. 129-131].

2.2. Организация

Организация является важной функцией управления. Она заключается в установлении постоянных и временных отношений между всеми подразделениями организации, определяя порядок и условия работы компаний. Организация как процесс — это функция координации многих задач.

Функция организации реализуется двумя способами: посредством административного и организационного управления и посредством оперативного управления.

Административное и организационное управление включает в себя определение структуры организации, установление отношений и распределение функций между всеми отделами, распределение прав и обязанностей среди управленческого персонала [9].

Оперативное управление гарантирует функционирование организации в соответствии с утвержденным планом. Такое управление состоит из периодического или непрерывного сравнения полученных результатов с планируемыми результатами. Надо отметить, что оперативное управление тесно связано с текущим планированием.

Можно выделить два аспекта организационного процесса:

- Выделение в организации подразделений, каждое из которых будет отвечать определенной цели и стратегии.

- Делегирование полномочий.

Делегирование представляет собой процесс передачи задач и полномочий лицу, которое берет на себя ответственность за их реализацию. Организационная структура организации — это организация отдельных подразделений и их взаимосвязей, определяемая целями и обязанностями, возложенными на предприятие в целом и его подразделения. Организационная структура предусматривает распределение функций и полномочий по принятию решений среди руководителей организации, которые несут ответственность за деятельность структурных подразделений [11].

Существует несколько основных проблем при создании управленческих структур, нуждающихся в оперативном решении:

- установление адекватных отношений между департаментами, что связано с определением их целей, условий их работы и их стимулов;

- грамотное разделение обязанностей между менеджерами;

- выбор конкретных схем управления и последовательности процедур принятия решений;

- организация информационных потоков;

- выбор соответствующих технических средств.

Для решения задачи совершенствования организационной структуры управления необходимо уточнение функций подразделения, грамотное определении прав и обязанностей отдельных руководителей и сотрудников, во избежание многоуровневого дублирования функций и информационных потоков. Основной целью здесь является повышение эффективности управления.

Организационная структура в первую очередь направлена на установление четких связей между различными подразделениями организации и распределение прав и обязанностей между ними. В нем реализуются различные требования по совершенствованию систем управления, которые выражаются в определенных принципах.

Организационная структура организации и ее управление постоянно меняются и совершенствуются в соответствии с меняющимися условиями. Наиболее важными факторами, которые требуют структурной перестройки компаний, являются:

- ускоренная разработка новых видов продуктов под воздействием научно

технического прогресса в условиях обостряющейся конкуренции; - интенсивное внедрение наиболее передовых технологий;

- систематическое внедрение новых методов организации и управления производством на базе активного использования компьютерной техники [9].

Организация как процесс представляет собой функцию по координации многих задач: существует два основных аспекта организационного процесса:

1) Деление организации на подразделения соответственно целям и стратегиям.

2) Делегирование полномочий.

Делегирование, как термин, используемый в теории управления, означает передачу задач и полномочий лицу, которое принимает на себя ответственность за их выполнение [6, с. 125-127].

Организационные структуры можно классифицировать следующим образом:

1. По продукту.

Такая классификация заключается в создании самостоятельных бизнес-единиц в организационной структуре - производственных отделов, ориентированных на производство и маркетинг отдельных видов продукции. В то же время предполагается, что производственные отделы материнской компании будут специализироваться на конкретных типах или группах продуктов и передадут полномочия по управлению производственными и маркетинговыми отраслями. Функциональные службы производственных отделов также поддерживают тесные контакты с соответствующими центральными службами, получая от них инструкции по всем вопросам единой политики и координации деятельности внутри организации в целом.

Поскольку само производственное подразделение является центром прибыли, оно осуществляет не только финансовый контроль, но и оперативный контроль за деятельностью предприятий в глобальном масштабе.

2. По региональному признаку.

Ответственность за управление деятельностью разделена между независимыми друг от друга подразделениями, которые, в зависимости от содержания и характера деятельности, могут действовать как производственные отделы и быть центром прибыли и ответственности. Они координируют деятельность дочерних и производственных компаний по всем видам продукции.

3.Смешанная структура.

Включает в себя сочетание различных типов организационных структур управления. Эта структура является наиболее распространенной. Это отражает общие закономерности развития производственного процесса в современных условиях, что требует комплексного подхода к формированию организационной структуры организации с учетом охвата всех сторон, направлений и направлений деятельности. В этих условиях сочетание отраслевого и регионального аспектов наиболее полно удовлетворяет потребностям развития фирмы [5, с133-134].

2.3. Контроль

Контроль - это систематический мониторинг выполнения планов, задач и результатов хозяйственной деятельности, предоставление информации обратной связи с управляемым объектом с использованием информации. Контроль объединяет все виды управленческой деятельности, связанные с формированием информации о состоянии и функционировании объекта контроля, изучением информации о процессах и результатах деятельности (анализом), работой по диагностике и оценке процессов развития и достижения целей.

Процесс контроля состоит из установления стандартов, изменения фактически достигнутых результатов и корректировки, если полученные результаты значительно отличаются от установленных стандартов. С помощью контроля менеджер выявляет проблемы, причины их возникновения и предпринимает активные действия для исправления отклонений от цели и бизнес-плана [9].

Выделяют три типа контроля: начальный, текущий и конечный. Предварительная проверка обычно проводится в виде подробных правил, процедур и правил. Прежде всего это касается трудовых, материальных и финансовых ресурсов.

Текущий контроль осуществляется, когда работа уже ведется, и обычно принимает форму контроля непосредственного руководителя над подчиненным. Окончательная проверка проводится после окончания работ или после определённого промежутка времени.

Основополагающей текущего и оперативного контроля является обратная связь. Системы управления в организациях имеют открытую обратную связь, потому что менеджер, являющийся внешним элементом системы, может вмешиваться в его работу, изменяя как цели системы, так и характер его работы.

Процесс контроля состоит из трех отдельных этапов, на каждом из которых реализуются различные меры.

Первым этапом процесса контроля является установление стандартов, т.е. конкретные, измеримые цели, которые имеют временные рамки. Руководство нуждается в стандартах в форме показателей эффективности объекта управления для всех его ключевых областей, которые определяются в ходе планирования.

На втором этапе сравнения показателей эффективности с указанными стандартами определяется шкала допусков. Согласно принципу исключения, только существенные отклонения от установленных стандартов должны запускать систему контроля, иначе она станет неэкономичной и нестабильной.

Следующий шаг - измерение результатов - обычно самый проблематичный и дорогой. Сравнивая результаты измерений с определенными стандартами, менеджер имеет возможность определить, какие действия необходимо предпринять. Такие действия могут включать изменения некоторых внутренних системных переменных, изменения в шаблонах или невмешательство в работу системы.

Для того чтобы контроль выполнил свою истинную задачу, то есть для обеспечения достижения целей организации, он должен обладать несколькими важными свойствами. Контроль эффективен, если он носит стратегический характер и направлен на достижение конкретных, своевременных, гибких, простых и экономичных результатов. Когда организации ведут свою деятельность на зарубежных рынках, функция контроля приобретает дополнительную степень сложности. Контроль в международном масштабе особенно труден из-за большого количества различных областей деятельности и коммуникационных барьеров. Результативность контроля можно улучшить, если периодически проводить встречи ответственных руководителей в штаб-квартире организации и за границей. Особенно важно не возлагать на иностранных управляющих ответственность за решение тех проблем, которые от них не зависят.

Как говорилось, в связи с развитием общества и системы производства, появились новые функции. И сегодня к основным функциям прибавилась мотивация, стимулирование, гуманизация и корпоративность [5, с. 139-142].

2.4. Мотивация

При планировании и организации работы менеджер определяет, что именно должна делать эта организация, когда, как и кто должен это делать. Если выбор этих решений сделан эффективно, менеджер имеет возможность претворить свои решения в жизнь и применить основные принципы мотивации на практике.

Мотивация — это совокупность побуждающих факторов, которые вызывают активность личности и определяют направленность ее деятельности[13].

Термин "мотивация" в широком значении используется во всех областях психологии, которые исследуют причины и механизмы поведения человека и животных [10].

Мотивация как основная функция управления связана с процессом побуждения себя и других к достижению личных целей организации посредством формирования поведенческих мотиваций. Изучение поведения человека на работе дает некоторые общие объяснения мотивации и позволяет создавать прагматические модели мотивации работника на рабочем месте.

Можно стимулировать деятельность, определяя идеи, размер вознаграждения, связывая их с результатом деятельности, а также раскрывая систему ценностей человека для удовлетворения потребности в силе, способности человек зависит от влияния на других людей. Мотив – это побуждение к деятельности, связанное с удовлетворением потребностей человека.

Теория мотивации — это особая область знаний, которая последовательно появляется с начала 20-го века.

Согласно теории Абрахама Маслоу[2] пять основных типов потребностей (физиологические, безопасности, социальные, успеха, самовыражения) образуют иерархическую структуру, которая как доминант определяет поведение человека. Потребности высших уровней не мотивируют человека, пока не удовлетворены, по крайней мере, частично потребности нижнего уровня. Однако эта иерархическая структура не является абсолютно жесткой и строгой. Содержательные теории мотивации базируются на потребностях и связанных с ними факторах, определяющих поведение людей.

Рисунок 3 – Пирамида потребностей Маслоу [14].

Основные теории мотивации в первую очередь пытаются определить потребности, которые побуждают людей действовать, особенно при определении размера и содержания работы.

Мотивационные теории делятся на две категории: содержательные и процедурные.

Содержательные мотивационные теории стремятся выявить потребности, которые стимулируют действия, особенно при определении объема и содержания работы. Чтобы понять важность теории содержания и процедурной мотивации, необходимо сперва изучить значение основных понятий: потребности и награды.

Потребности - осознанное отсутствие всего, что побуждает к действию. Первичные потребности определяются генетически, а вторичные потребности развиваются в процессе обучения и приобретения жизненного опыта. Потребности нельзя непосредственно наблюдать или измерять. Их существование может быть оценено только на основе человеческого поведения [14].

В качестве вознаграждения менеджеры используют внешние (денежные выплаты, продвижение по службе) и внутренние (чувство успеха в достижении цели) атрибуты, полученные в результате самой работы. Зарплата — это то, что человек считает ценным для себя.

Процессуальные теории анализируют то, как человек распределяет усилия для достижения различных целей и как выбирает конкретный вид поведения. Такие теории не оспаривают существования потребностей, но считают, что поведение людей определяется не только ими. Поведение личности является также функцией его восприятия и ожиданий, связанных с данной ситуацией, и возможных последствий выбранного им типа поведения.

Существует три основных процедурных теории мотивации:

- теория ожиданий;

- теория справедливости;

- модель Портера-Лоулера [11].

Теория ожиданий основана на предположении, что человек направляет свои усилия на достижение цели только тогда, когда убежден в успехе. Мотивация в данном случае является функцией фактора ожидания «затраты на оплату труда - результаты», ожиданий - «результаты - вознаграждение» и степени относительного удовлетворения. Наиболее эффективная мотивация достигается, когда люди верят, что их усилия позволят им достичь своей цели и получить особенно ценные награды.

Мотивация ослабляется, если люди не ценят вероятность успеха или ценность награды.

В рамках теории справедливости предполагается, что люди субъективно оценивают отношение вознаграждения к приложенным усилиям и сравнивают его с тем, что, по их мнению, получили другие сотрудники за аналогичную работу. Согласно оценке несправедливое вознаграждение приводит к психическому стрессу. Если человек считает свою работу недооцененной, он сокращает усилия. Если же он решит, что его работа переоценена, он оставит усилия на том же уровне, и/или даже увеличит их [14].

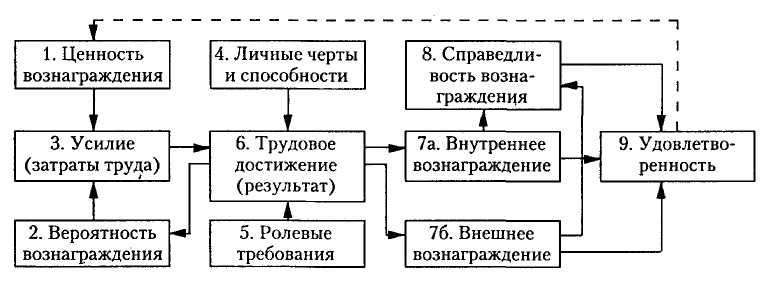

Широко принятая модель Портера-Лоулера[3] основана на том факте, что мотивация зависит от потребностей, ожиданий и восприятия сотрудниками справедливой оплаты. Эффективность работника зависит от его усилий, его характерных черт и способностей, а также от оценки его роли. Количество усилий зависит от оценки сотрудником заработной платы и уверенности, что она будет получена.

Согласно модели Портера-Лоулера результативность труда продолжает удовлетворенность, а вовсе не наоборот, как считают сторонники теории человеческих отношений [3, с. 134-136].

Рисунок 4 – Теория справедливости вознаграждения по Портеру-Лоулеру[11].

Люди всегда подвергают субъективной оценке свое вознаграждение и сравнивают его с тем, что получили другие работники за аналогичную работу. Самый важный вывод этой теории — результативный труд всегда ведет к удовлетворению работника [11].

2.5 Стимулирование

Функция стимулирования связанна с процессом активизации деятельности отдельных лиц и трудовых коллективов, которая позволяет работникам улучшать результаты своей работы.

Данная функция используется для моральной и материальной мотивации работников в зависимости от качества и количества затраченной работы. Также эта функция обеспечивает высокий уровень общей эффективности бизнеса, что предполагает создание условий, при которых в результате активной трудовой деятельности работник будет работать более эффективно и продуктивно, чем было ранее. В этом случае стимулирование труда создает для работника условия позволяющие работать более продуктивно, и к появлению желания, которое, в свою очередь, создает необходимость работать. То есть появление у сотрудников мотивов для более эффективной работы и реализация этих мотиваций в процессе работы.

Хотя стимулы и побуждают людей работать, их недостаточно для продуктивной работы [14].

Система стимулов и мотивов должна опираться на определенную базу - нормативный уровень трудовой деятельности. Тот простой факт, что у работника есть трудовые отношения, предполагает, что он должен выполнить набор обязанностей для установленного вознаграждения. В этой ситуации все еще нет места для стимулирования. Здесь сфера контролируемой деятельности и работают мотивы избегания, связанные со страхом наказания за невыполнение предъявленных требований. Должно быть как минимум два из этих штрафов, связанных с потерей материального благосостояния: частичная выплата вознаграждения или прекращение трудовых отношений. Сотрудник должен знать, какие к нему предъявляются требования и какое вознаграждение он получит, если их строго соблюдают, а также какие штрафы будут применены в случае нарушения.

Дисциплина включает в себя элементы принуждения и ограничения свободы действий. Тем не менее, разделительная линия между контролем и стимулированием является условной и подвижной, потому что высоко мотивированный работник самодисциплинирован, имеет привычку добросовестно выполнять требования и рассматривать их как свои собственные стандарты поведения. Система стимулирования основана на административно-административных методах управления, но не заменяет их, поскольку стимулирование труда эффективно, если органы управления могут достичь уровня, за который они платят. Целью стимулирования является не только побудить человека работать в целом, но и побудить его делать лучше (больше) то, что связано с рабочими отношениями.

По типу потребностей, которые удовлетворяют стимулы, их можно разделить на внутренние и внешние. К внутренним относятся чувство собственного достоинства, удовлетворение от достижения результатов, чувство содержания и смысл своей работы - «роскошь человеческого общения», возникающая в процессе работы, и другие. Их также можно назвать моральными стимулами. Система внешних вознаграждений - это то, что компания предоставляет в обмен на проделанную работу: зарплата, премии, карьерный рост, символы статуса и престижа, похвалы и признания, различные льготы и так далее. Их также можно назвать денежными, материальными и социальными стимулами [8].

Также стоит обратить сказать о системе стимулирования труда, к которой относятся:

1. Материальное (денежное) стимулирование. Деньги - самый очевидный и наиболее используемый способ, которым организация может вознаграждать сотрудников.

2. Материально-социальные стимулы. Такие стимулы представляют собой создание необходимых условий для высокопроизводительной работы. Эти условия включают в себя: оптимальная организация рабочего места; отсутствие отвлекающих факторов; хорошее освещение; режим труда и отдыха т. д [11].

Возможность перехода от однообразного к более интересному, творческому и осмысленному рабочему процессу. Под однообразием одни понимают объективную особенность самого рабочего процесса, другие - только психическое состояние человека, что является следствием единообразия работы.

Стимулирование свободным временем. Из-за нехватки свободного времени у многих работников возникает чувство хронической усталости и постоянной нервно-эмоциональной перегрузки.

Улучшение отношений в коллективе. К внутренним условиям создания психологического микроклимата в коллективе, благотворно влияющего на состояние работающих, относят авторитет и особенности личности руководителя, стиль его руководства, совместимость членов коллектива по характерам, ценностным ориентациям, эмоциональным и другим свойствам, наличие влиятельных лидеров в неофициальных группах и отношение этих лидеров к производственным задачам, стоящим перед коллективом и т.п.

Карьерный рост. Одним из наиболее эффективных стимулов, как так прежде всего, влечет за собой повышение заработной платы, а так же расширяет круг полномочий, и работник участвует в принятии важных решениях. Стоит еще сказать, что в результате продвижение по службе у работника возрастает степень ответственности, что делает человека более ответственным и заставляет работать эффективнее, не допускать промахи и ошибки.

3. Морально-психологические стимулы.

Эти стимулы ориентированы на мотивацию человека как личности, а не только механизма, призванного выполнять производственные функции. В отличие от вышеописанных стимулов моральные являются внутренними стимулами, т.е. напрямую ими нельзя воздействовать на человека. Гуманизация отражает социальный характер менеджмента и роль человеческого фактора как объекта менеджмента. Гуманизация касается этики деятельности, природы и механизмов воздействия как одной из сторон социальной деятельности человека. С помощью функции гуманизации формируется и развивается культура фирмы, культура управления. Корпоративность - новая функция менеджмента включает в себя виды деятельности по формированию атмосферы фирмы, её социально-психологического климата [5, с. 112-115].

Глава 3. Соотношение и взаимодействие функций в менеджменте

3.1.Взаимосвязь функций в менеджменте

Среди различных функций управления устанавливаются стабильные отношения, которые необходимо учитывать при разработке и реализации воздействия. Прежде всего, в качестве одной из основополагающих агрегаций выделяется соотношение организации и координации. Действительно, различные теории понимания, применения или даже замены сущности координации для организации встречаются довольно часто в теории и практике управления. Подобные тенденции, их оценки и сделанные из них выводы постоянно обновляют проблему теоретического соотношения и практического применения концепций организации и координации в отношении деятельности менеджера. Кроме того, они направляют ученых и специалистов в гипотезу о том, что организация должна или может включать координацию контента на уровне субъекта воздействия.

Истинная корреляция между организацией и координацией проявляется в наличии или отсутствии и, на основании этого, в использовании или неиспользовании иерархических отношений. И действительно, организовать менеджер может только имеющиеся ресурсы или подчиненных, но конечный успех дела зачастую зависит еще и от того, чего у него нет, или от тех, кто ему не подчинен. В этом случае возникает необходимость привлечения внешних ресурсов, достижения определенных договоренностей. Функция координации просто предусматривает взаимную координацию совместных действий руководителей отделов или независимых организаций для достижения общего компонента независимых целей. В этом случае координационная функция не является частью организации, но развивается, четко ориентируется и обеспечивает эффективное применение всего пакета функций управления. Обоснованное и общепринятое решение этой проблемы необходимо для определения функционального проявления координации в организации и может быть концептуально представлено в виде модели.

Субъект

Орган и з а ц и я

К о о р д и н а ц и я

Субъекты

Субъекты

Объект

Рисунок 5 – Модель соотношения организации и координации [12].

Анализ проблем складывающегося взаимодействия организации и координации в отечественной практике показывает, что формируемое воздействие часто необоснованно поднимается на более высокий уровень, для которого все участвующие в данном взаимодействии являются подчиненными. Содержание подобного воздействия так или иначе преобразуется в организацию, последовательно интегрируемую в единый механизм жесткого действия, что далеко не всегда оправдано ситуацией и эффективно обеспечивает решение стоящих задач.

В большинстве случаев совместные действия менеджеров, у которых отсутствуют отношения подчиненности, необходимо и возможно согласовывать, соответствующим образом координировать, но не организовывать. Их организация становится, как правило, неадекватными действиями, препятствующими или истощающими содержание административно-бюрократической процедуры. Замена координации организацией значительно снижает эффективность действий, сводит на нет неограниченные возможности использования кооперативного потенциала отношений свободного рынка.

В условиях свободного предпринимательства координационная функция изначально позиционирует себя как альтернативу организации, предлагая прямое, оперативное и равное взаимодействие между заинтересованными менеджерами. Оно складывается, развивается и осуществляется на паритетных началах, в режиме реального времени, в рамках единого социально-экономического и административно-юридического рыночного пространства, что позволяет обеспечить наиболее полный, всесторонний и независимый учет общих интересов. Содержание и результаты координации во многом зависят от статуса и состояния соответствующих руководителей. Таким образом, координация скрыто или открыто преобразуется в организацию, основанную на приоритетном статусе одного из менеджеров. Это может быть неизбежным, но при сознательном использовании должно правильно пониматься и использоваться в процессе функциональной организации.

Представленная конфигурация отражает соотношение организации и координации не только в исследовании, но и в воздействии на объект. В то же время она позволяет обеспечить взаимодействие или даже трансформацию организации и координации с определенными целями и на конкретных уровнях менеджмента. Проблема комплексной реализации потенциала взаимодействия организации и координации в процессах и системах менеджмента далеко не решена и остается особо актуальной с позиций администрирования [18].

Другим объединением устойчивого управления является связь между стимулами и мотивацией. Формирование и реализация мотивации и стимулирования тесно взаимосвязаны, что позволяет путать эти понятия и даже заменять одно другим в классификации функций управления. Между тем, содержание и последовательность их формирования, применения и взаимодействия известны и представлены в четко формализованной форме, наиболее полно отраженной сравнительным анализом основных факторов их проявления. Наиболее наглядно отражено в таблице.

|

Фактор влияния |

Сравниваемые понятия |

|

|

Мотивация |

Стимулирование |

|

|

1.Природа возникновения |

Внутренняя |

Внешняя |

|

2.Порядок становления |

Первичный |

Производный |

|

3.Основы формирования |

Индивидуальные |

Социальные |

|

4.Структура построения |

Субъективная |

Объективная |

|

5.Методы применения |

Частные |

Общие |

|

6.Форма действия |

Опосредованная |

Непосредственная |

|

7.Сущность действия |

По6уждение |

Принуждение |

Таблица 1. Сравнительный анализ мотивации и стимулировании [13].

Соотношение мотивации и стимулирования имеет особое значение для понимания менеджмента. Стимулы могут напрямую вынудить сотрудника ввести себя в поведение, противоречащее личным мотивам. Разрабатывая миссию, достигая корпоративных целей посредством поощрения сотрудников, организация влияет на формирование и изменение их поведения, расширяя общую палитру мотивации и стимулирования.

Стимулирование должно гарантировать достижение целей, соблюдение определенных стандартов, следование определенным правилам, реализацию четкой программы действий. Состав и содержание такой программы может быть различным и зависеть от сформированных целей, установленных законов и признанных ценностей, системы власти, уровня развития самоуправления и культуры поведения. Реализация этих программ конкретным сотрудником или группой носит субъективный характер, отражая уровень развития мотивации и эффективность выбора, адаптации и применения материальных и моральных систем стимулирования.

Мотивация как осознанное внутреннее побуждение личности к деятельности является основной «движущей силой» организационного поведения. Весь набор внешних воздействий на человека, от среды и условий существования до целенаправленного принуждения, во многом определяет его действия. Фактически, мотивация способна не только максимизировать потенциал личности и реализовать его, но в некоторых случаях усиливает, ослабляет или полностью компенсирует восприятие человеком внешних воздействий.

Такое влияние мотивации на поведение работника определяет его центральное место и решающую роль в процессах социальной организации. Мотивы как внутренние опосредованные побуждения к действию, формирующиеся первичными нуждами и развивающимися интересами работника, во многом определяют его поведение в организации. Решающее значение в их формировании и реализации играет интерес как осознанная потребность, отражающая внешнюю ориентацию, склонность, увлечение. Интересы определяют целенаправленное и осознанное поведение человека, обусловливают проявление им внимания, осуществление действий.

Вместе с тем под воздействием миссии и целей организации могут формироваться побуждения индивидуума, выходящие за рамки его собственных интересов. Эти рычаги целенаправленно передают корпоративную нагрузку, во многом обусловливая такие формы проявления организационного поведения работника, как субординация, подчинение, ответственность.

Содержание мотивации работника как определяющей системы и конструктивного процесса его поведения начинается с раскрытия сущности и содержания понятия «мотивация»:

- формирование базовой системы мотивов поведения индивидуума, адаптируемой к конкретной ситуации, - воспитание;

- создание благоприятных условий для совершенствования и развития мотивов поведения индивидуума - инициирование;

- целенаправленное воздействие на сформировавшуюся систему мотивов организационного поведения личности - активизация;

- выявление и исследование внутренних побуждений индивидуума, обусловивших его конкретное поведение, - мотивирование.

Эти проявления существенным образом определяют, насыщают и конкретизируют реальную мотивацию работника в рамках действия общего механизма руководства подчиненными. Становясь основой личностной ориентации, система мотивации в менеджменте формирует широкий спектр проявления самых разнообразных мотивов поведения подчиненного. Их трансформация, обусловленная как объективными, так и субъективными причинами, представляет прикладную специализацию и производную адаптацию функций менеджмента [8].

Заключение

На сегодняшний день в менеджменте широко распространен комплексный, процессный подход к управлению, рассматривающий управление как процесс, состоящий из определенных функций управления, которые, в свою очередь тесно взаимосвязаны, ведь каждая функция – это своего рода процесс, состоящий из серии взаимосвязанных действий.

Функция (лат.functio) - это обязанность, круг деятельности, назначение, роль. Управление в организации можно охарактеризовать как процесс, который состоит из последовательных действий по реализации управленческих функций для формирования и достижения целей организации. Иными словами функции управления – это управленческие действия, направленные на решение конкретных производственных и социальных задач, и помогающие достичь организации поставленных целей.

Планирование, организация, мотивация и контроль являются основными функциями управления, без которых адекватная деятельность организации невозможна.

Планирование – это такая функция, которая определяется как способ, при помощи которого руководство обеспечивает формирование целей организации и направление усилий и деятельности всех сотрудников на достижение поставленных целей.

Особый вид управленческой деятельности, направленной на обеспечение здорового функционирования организации в соответствии с определенным планом достижения желаемого результата представляет собой функция организации.

Мотивация, пожалуй, является одной из наиболее важных функций, предусматривающих действия, направленные на побуждение всех сотрудников к результативной деятельности.

Очевидно, что все вышеперечисленные функции находятся в тесной взаимосвязи. Так функция планирования напрямую взаимодействует с функциями организации и контроля и наоборот. А функции планирования, организации и контроля в свою очередь тесно взаимосвязаны с функцией мотивации.

Кроме того, не стоит забывать о существовании тесной внутренней взаимосвязи между приведенными функциями, ведь очевидно, что все элементы этих функций являются составной частью каждой из них. Планирование находит в себе отражение организационной функции, которая так же содержит элементы функций мотивации и контроля. Цепочку взаимосвязей можно продолжать и продолжать, однако, одно очевидно сразу: для успешной работы любой организации необходимо грамотное и комплексное применение каждой из перечисленных функций менеджмента.

Список литературы

- Балашов, А.П. Основы менеджмента: Учебное пособие / А.П. Балашов. – М.: Вузовский учебник, ИНФРА–М, 2012. – 288 c.;

- Вердиева, Ю.Н. Менеджмент: учеб. пособие для студ. вузов. – 2–е изд. перераб. и доп. – Владивосток: ДВФУ, 2012. – 311 с.;

- Глухов, В. В. Менеджмент: для экономических специальностей / В. В. Глухов. – Санкт–Петербург: Питер Пресс, 2009. – 600 с.;

- Дафт, Ричард Л. Менеджмент: [перевод с английского] / Л. Дафт. – Спб.: Питер, 2012. – 863 с.;

- Казначевская, Г. Б. Менеджмент: учебник / Г. Б. Казначевская. – Ростов–н–Дону: Феникс, 2012. – 452 с.;

- Мескон, М.Х. Основы менеджмента / М.Х. Мескон, М. Альберт, Ф. Хедоури; [пер. с англ. О.И. Медведь]. – М.: Вильямс, 2012. – 672 c.;

- Планирование как важнейшая функция менеджмента // Интернет-ресурс // URL: http://www.m-economy.ru;

- Журнал «У». Экономика. Управление. Финансы // Интернет-ресурс // URL: https://port-u.ru;

- Have Management // Интернет-ресурс // URL: http://www.havemanagement.ru;

- Электронная библиотека «Куб – библиотека» // Интернет-ресурс// URL: https://www.koob.ru;

- «Управление персоналом» // Интернет-ресурс // URL: http://upravlencam.ru.;

- «Студми. Учебные материалы для студентов» // Интернет-ресурс// URL: https://studme.org/;

- «Инфопедия» //Интернет-ресурс// URL: https://infopedia.su;

- «Психологос» // Интернет-ресурс// URL: https://www.psychologos.ru

-

Анри Файоль – французский горный инженер, теоретик менеджмента, считается одним из основателей научного подхода к управлению, основатель административной (классической) школы управления[10]. ↑

-

Абрахам Маслоу — известный американский психолог, основатель гуманистической психологии [10]. ↑

-

Комплексная процессуальная теория мотивации, разработанная в 1968 г. Л. Портером и Э. Лоулером [10] ↑

- Корпоративная культура в организации

- Судебная власть государства: организация и полномочия (АДМИНИСТРАТИВНО-ПРАВОВАЯ ОРГАНИЗАЦИЯ СУДЕБНОЙ ВЛАСТИ В РОССИИ)

- Происхождение государства и права

- Особенности управления организациями в современных условиях и пути его совершенствования

- Социологическая концепция права(Генезис развития концепта правового государства)

- Корпоративная культура в организации (Coca-Cola (Кока-Кола))

- Понятие переменной в программировании. Виды и типы переменных (Целочисленные переменные)

- Возрастная и педагогическая психология ( Педагогическая психология)

- Бренд как инструмент создания конкурентных преимуществ компании

- Понятие правонарушения (Виды)

- Основные функции в системе менеджмента

- Основные функции в системе менеджмента (ПАО «НПО «Алмаз»)