Приходные и расходные кассовые документы: объявления на взнос наличных и приходный кассовый ордер, денежный чек и расходный кассовый ордер (Ведение кассовых операций)

Содержание:

ВВЕДЕНИЕ

Данная работа посвящена изучению приходных и расходных кассовых документов: объявлению на взнос наличных и приходному кассовому ордеру, денежному чеку и расходному кассовому ордеру.

Актуальность рассматриваемой темы определяется тем, что учет кассовых операций ведется практически в каждой организации.

Для документального оформления кассовых операций предназначены:

- приходный кассовый ордер (ПКО);

- расходный кассовый ордер (РКО);

- кассовая книга;

- расчетно-платежная ведомость;

- платежная ведомость;

- книга учета принятых и выданных кассиром денежных средств.

Снятие наличных денежных средств с расчетного счета происходит только при наличии денежного чека. Этот документ является частью чековой книжки, которую выдает банк своему клиенту, при том условии, что от того поступил соответствующий запрос.

Объявление на взнос наличными применяется для сдачи наличности в кредитную организацию.

Таким образом, учет кассовых операций имеет свои особенности.

Цель работы – рассмотреть приходные и расходные кассовые документы: объявление на взнос наличных и приходный кассовый ордер, денежный чек и расходный кассовый ордер.

Задачи исследования:

1) Рассмотреть понятие и виды кассовых операций.

2) Описать объявление на взнос наличных и приходный кассовый ордер.

3) Описать денежный чек и расходный кассовый ордер.

4) Дать организационно-экономическую характеристику предприятия.

5) Рассмотреть особенности ведения кассовых операций и их документальное оформление в АО "Красноярское автотранспортное предприятие - 1".

6) Рассмотреть совершенствование учета кассовых операций и их документального оформления в АО "Красноярское автотранспортное предприятие - 1".

Объект исследования - АО "Красноярское автотранспортное предприятие - 1".

Предмет исследования - …

Исследование проводилось на базе АО "Красноярское автотранспортное предприятие - 1".

По структуре работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений. Первая глава исследования посвящена теоретическим основам приходных и расходных кассовых документов. Во второй главе работы нами рассматриваются учет кассовых операций и их документальное оформление в АО "Красноярское автотранспортное предприятие - 1". Третья глава исследования посвящена совершенствованию учета кассовых операций и их документального оформления в АО "Красноярское автотранспортное предприятие - 1".

Источниковую базу исследования составили нормативные документы, учебная литература по бухгалтерскому учету и анализу, статьи журнала Главбух, бухгалтерская (финансовая) отчетность АО "Красноярское автотранспортное предприятие - 1", интернет - ресурсы.

1. Теоретические основы приходных и расходных кассовых документов

1.1. Понятие и виды кассовых операций

Виды кассовых операций - понятие, неотъемлемое от расчетов, осуществляемых наличными деньгами. От вида кассовой операции зависят особенности ее документального оформления.

Понятие расчетно-кассовых операций включает в себя всю совокупность расчетов наличными деньгами:

- между банком и фирмой, ИП или физическим лицом;

- между фирмами или ИП;

- между физическим лицом (в т. ч. сотрудником) и фирмой или ИП [19].

Отношения с банком регулируются договором расчетно-кассового обслуживания. Прием и выдача банком наличных денежных средств своим клиентам является одной из составных частей этого обслуживания и в последние годы все больше сокращается в объеме. Так, например, заработная плата, в основном, выплачивается через банковские карты, а прием-выдача наличных ИП и физическим лицам осуществляется преимущественно через банкоматы. Даже выдачу денег подотчетным лицам на хозяйственные расходы многие фирмы предпочитают осуществлять переводом их на корпоративную банковскую карту [18].

При этом всегда есть срочные расчеты, есть выплаты в валюте для зарубежных командировок, есть наличная выручка. Поэтому сохраняет актуальность соблюдение порядка ведения кассовых операций (КО), установленного в РФ.

Установление правил ведения кассовых операций является прерогативой Банка России [5, ст. 34]. На сегодняшний день существует два действующих документа, разработанных Банком РФ и регулирующих эти правила:

- Предназначенное для банков Положение о порядке ведения кассовых операций в РФ, утвержденное документом Банка РФ от 24.04.2008 № 318-П.

- Созданное для юридических лиц и ИП указание Банка РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций ИП и СМП» [6].

В отношении юридических лиц и ИП Банк РФ устанавливает следующие правила кассовых операций:

- Порядок организации ведения КО и оформления кассовых документов.

- Порядок приема, выдачи и хранения денег.

- Порядок отчета подотчетных лиц.

Для юридических лиц, не относящихся к субъектам малого предпринимательства, также предусмотрен порядок расчета лимита остатка наличных денег в кассе, установление обязанности сдачи в банк сверхлимитной наличности и условий, при которых этот лимит может быть превышен.

Кроме того, Банком РФ разработаны условия расчетов наличными деньгами [7], которые регулируют:

- назначение расходования поступившей в кассу выручки;

- пределы расчетов между их участниками.

Бухгалтерский учет кассовых операций регулируется правилами по ведению бухгалтерского учета [9] и ПБУ 3/2006 [11], посвященным учету валютных обязательств.

При этом надо иметь в виду, что расчеты в инвалюте между резидентами на территории РФ запрещены [4, ст. 9], за некоторыми исключениями, связанными с расчетами, в которых участвуют банки или нерезиденты. Для наличных расчетов через кассу фирмы имеет значение выдача и прием подотчетных сумм по зарубежным командировкам.

Бланки первичных документов, применяемых при оформлении кассовых операций, утверждены постановлением Госкомстата РФ от 18.08.1998 № 88 [13]. Несмотря на то что действующий закон о бухгалтерском учете отменил обязательность применения унифицированных форм при оформлении учетных операций [3, п. 4 ст. 9], в отношении кассовых операций эти документы по-прежнему должны оформляться на бланках, установленных Госкомстатом (информация МФ РФ № ПЗ-10/2012 к закону РФ № 402) [18].

Этим же документом Госкомстата установлена форма актов инвентаризации наличных денежных средств и документов строгой отчетности, хранящихся в кассе. Порядок проведения инвентаризации подчиняется правилам, установленным приказом МФ РФ от 13.06.1995 № 49 [12].

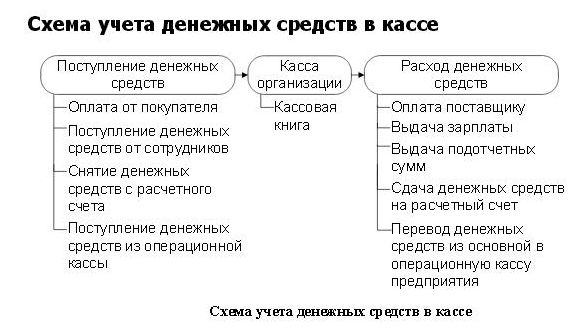

По видам кассовые операции делятся на приходные и расходные.

Схему учета денежных средств в кассе можно представить в виде рисунка 1.

Рисунок 1 - Схему учета денежных средств в кассе [19]

Таким образом, рассмотрели понятие и виды кассовых операций и переходим к объявлению на взнос наличных и приходному кассовому ордеру.

1.2. Объявление на взнос наличных и приходный кассовый ордер

Как мы уже выяснили, документальное оформление кассовых операций содержит определенный набор первичных документов. Документы по учету кассовых операций строго регламентированы на законодательном уровне и имеют унифицированную форму.

Объявление на взнос наличными применяется для сдачи наличности в кредитную организацию. Объявление на взнос наличными заполняется по утвержденной форме ОКУД 0402001. Она была принята указанием Банка России от 30.07.2014 № 3352-У [8].

Объявление на взнос наличными является кассовым документом, в котором исправления не допускаются. Объявление на взнос наличными можно заполнить вручную или электронным способом [17, c. 201].

Объявление на взнос наличных заполняет кассир. Его заполняют при сдачи денежных средств из кассы на расчетный счет организации. Например, если в кассе превышен остаток денежных средств на конец рабочего дня, кассир сдает денежные средства сверхлимита на расчетный счет и при этом заполняет объявление на взнос наличных. Или при сдаче торговой выручки на расчетный счет, также следует заполнить объявление на взнос наличных.

Бланк объявления на взнос наличными состоит из 3 блоков: непосредственно само объявление, ордер и квитанция. Они включают одни и те же строки и идентичны в заполнении:

В поле «От кого» следует указать название организации, которая сдает денежные средства в банк». Некоторые банки требуют указывать в этом поле Ф.И.О. вносителя, которым может быть руководитель или любой сотрудник предприятия. Обычно в роли вносителя выступает кассир или бухгалтер [23].

«Получатель» - та же организация. В строках «Наименование банка вносителя» и «Наименование банка получателя» указывается кредитная организация, которая принимает денежные средства.

«Источник поступления» - эта строка, в которой указывается наименование источника поступления. Например, код 02 - «Торговая выручка».

Также в бланке необходимо указать вносимую сумму прописью, проставить ИНН, КПП, ОКАТО, номер расчетного счета и БИК кредитной организации. В правых полях бланка, расположенных ниже кода формы по ОКУД, прописываем сумму цифрами и символ (код источника поступления) [23].

В квитанции также указывается счет для зачисления вносимых денежных средств.

В объявлении на взнос наличными отсутствуют подписи руководителя предприятия и главного бухгалтера. Документ подписывает лицо, вносящее денежные средства, и кассир как сторона, их принимающая [17, c. 201].

Само объявление остается в кредитной организации, а ордер и квитанция возвращаются вносителю. При этом квитанция должна быть приложена кассиром к расходному кассовому ордеру на выбытие денежных средств в банк в качестве документа, подтверждающего перемещение активов из кассы предприятия в кредитную организацию.

Приход средств в кассу организации оформляется приходным кассовым ордером.

Приходный кассовый ордер составляется кассиром и заверяется главным бухгалтером [20].

Основными операциями прихода являются:

- поступление наличной выручки, в том числе авансов;

- приход из банка;

- возврат неизрасходованных подотчетных сумм;

- возврат излишне выданной заработной платы;

- возврат выданных работникам займов и процентов по ним;

- возмещение сумм причиненного ущерба;

- поступления от учредителей;

- возврат денег от поставщиков;

- поступления от обособленных подразделений.

Данный вид первичного документа имеет унифицированную форму КО-1, применяемую для документального подтверждения факта оприходования наличных денежных средств в кассу хозяйствующего субъекта. Приходный кассовый ордер состоит из двух частей: собственно ордер; квитанция. Первая часть ордер остается в распоряжении хозяйствующего субъекта (прикрепляется в качестве оправдательного документа к отчету кассира), вторая предназначена для выдачи лицу, внесшему денежные средства в кассу организации для подтверждения данного факта [20].

Приходный кассовый ордер может быть оформлен на бумаге либо с применением технических средств - данные вносятся на компьютере, затем ПКО распечатывают и подписывают. Кроме того, приходный кассовый ордер может быть оформлен в электронном виде при условии обеспечения защиты от несанкционированного доступа, искажений и потерь информации. В таком случае ПКО подписывается электронной подписью [6, п. 4.7].

Приходный кассовый ордер имеет свои особенности по заполнению.

Графу «Структурное подразделение» следует заполнять, только если наличные средства принимаются от сотрудника организации. Если их передает другое юридическое лицо или физическое лицо, то в соответствующем пункте формы следует ставить прочерк.

Пункты «Дебет», «Кредит» содержат счета Плана счетов [10] в соответствии с сутью хозяйственной операции.

Графу «Код целевого назначения» заполняют организации, которые задействуют соответствующую систему кодирования.

Графа «Сумма руб., коп» формы КО-1 заполняется только цифрами, рубли и копейки разделяются запятой (например, «200,75»). В графе «Сумма прописью» прописью указываются рубли (с заглавной буквы первое слово), цифрами - копейки. Следует также поставить прочерк (если документ заполняется на компьютере, то непрерывную последовательность идущих друг за другом тире) в свободных местах соответствующей графы после указания суммы прописью.

Если организация не работает с НДС, то в графе «В том числе» следует вписать «Без НДС». В противном случае - соответствующий размер НДС [20].

В пункте «Приложение» следует зафиксировать первичные документы, являющиеся основанием для внесения цифр в ПКО (например, отчет кассира).

Не считая основной части формы КО-1, требуется также заполнить квитанцию, которая входит в структуру ПКО. Квитанция будет присутствовать в документе на одной странице с основной частью формы.

Печать проставляется так, чтобы часть ее была на квитанции, а другая часть на ПКО.

Ордер должен подписать кассир или иное уполномоченное лицо [17, c. 199].

Кассир сверяет подписи уполномоченных лиц на ПКО с образцами одписи. Если документ заполняет ИП и не нанимает кассира, то соответствующие полномочия по подписанию документа возлагаются на него. Квитанция выдается лицу, которое внесло денежные средства в кассу.

Если ПКО в электронном виде и подписывается электронной подписью, то квитанцию вносителю денежных средств можно уже отправить по его просьбе на электронную почту [6, п. 5.1].

С 19.08.2017 кассир может выписать общий приходный кассовый ордер в конце дня на всю сумму поступлений денежных средств, подтвержденную фискальными документами – кассовыми чеками и БСО онлайн-кассы [6, п. 4.1].

Таким образом, приходный кассовый ордер - первичный документ, оформляемый на бланке унифицированной формы КО-1. ПКО заполняется при поступлении денежных средств в кассу, может иметь как бумажную, так и электронную форму. В последнем случае ПКО подписывается электронными подписями.

Таким образом, описали объявление на взнос наличных и приходный кассовый ордер и переходим к денежному чеку и расходному кассовому ордеру.

1.3. Денежный чек и расходный кассовый ордер

Наиболее частые операции расхода:

- сдача денег в банк;

- выплата заработной платы;

- выдача денег под отчет;

- выдача займов;

- расчеты с поставщиком [18].

Расчеты наличными между юридическими лицами, к которым для этих целей приравнены ИП, ограничены суммой 100000 руб. по одному договору [7, п. 6]. Предел для расчетов с физическими лицами не установлен [7, п. 5].

Суммы расчетов с банками не лимитируются [7, п. 1].

Денежный чек предъявляется в обслуживающий клиента банк для выдачи наличности предъявителю, на чье имя выписан данный документ.

Бланки денежных чеков обычно собраны в чековую книжку (по 25 или 50 штук), которую клиент может получить в своем банке, подав соответствующее заявление [22].

При заполнении чека клиент банка должен указать на обратной стороне денежного чека код и назначение платежа (1-я и 2-я колонки в табличной части бланка чека).

Кроме того, чек также может содержать и другие реквизиты, которые вправе определять кредитная организация.

Наиболее распространенным реквизитом является символ назначения платежа, который приводится в 1-й колонке табличной части бланка чека.

Под табличной частью с назначением платежа должна стоять подпись чекодателя.

Чеки заполняются исключительно от руки черными или темно-синими чернилами, но при этом наименование клиента, номер его счета и название банковской организации могут быть проштампованы. Помарки в чеке недопустимы [22].

Денежный чек проверяется банковским работником на правильность заполнения всех граф, а также идентифицируется подпись должностного лица чекодателя с хранящейся в банке карточкой подписей.

Кроме того, в карточку с подписями клиента банкиры заносят все номера денежных чеков, которые есть в выданной компании чековой книжке.

Банковский сотрудник сверяет номер чека с теми, что уже записаны в карточке.

Как правило, денежный чек принимается кредитно-финансовой организацией на протяжении 10 дней с даты выписки (не считая самого дня выписки), указанной на заполненном бланке платежного документа.

Чековая книжка, в которой прошито несколько денежных чеков, является документом строгой отчетности. Использованная чековая книжка должна храниться на протяжении 5 лет. До выдачи клиенту бланки чеков хранятся в банке в специальном хранилище.

В соответствии со ст. 787 Гражданского кодекса РФ [1] чек должен содержать обязательные реквизиты, иначе он будет считаться недействительным. Также чек может иметь реквизиты, которые определяет банк. Однако банк может разработать и свою форму денежного чека.

Расходный кассовый ордер имеет унифицированную форму КО-2, применяемую для документального подтверждения факта выдачи наличных денежных средств из кассы хозяйствующего субъекта. Расходный кассовый ордер - документ, относящийся к категории первичных [21].

Расходный кассовый ордер (РКО) как отдельная юридическая категория закреплен в РФ постановлением Госкомстата от 18.08.1998 № 88 [13].

РКО создаются в 1 экземпляре, подписываются руководителем организации, а также главным бухгалтером либо лицом, имеющим необходимые полномочия.

В соответствии со ст. 34 закона «О Центральном банке РФ» от 10.07.2002 № 86 [5] за Банком России закреплено право устанавливать порядок ведения кассовых операций для юридических лиц в целом, а также упрощенный порядок - для ИП и субъектов малого бизнеса.

Поэтому положениям указания № 3210-У [6] обязаны следовать все налогоплательщики в статусе юридических лиц, предприниматели и субъекты малого бизнеса.

Таким образом, законодательство предписывает российским организациям использовать именно ту форму расходного кассового ордера, которая установлена постановлением № 88.

Заполнение расходного кассового ордера федеральным законодательством не регламентируется. В постановлении № 88 даны краткие указания, касающиеся применения и заполнения формы РКО:

- в строке «Основание» ордера должно фиксироваться содержание операции;

- в строке «Приложение» следует отражать перечень прилагаемых документов.

В указании № 3210-У содержится следующая информация о заполнении расходных кассовых ордеров:

- Кассир проверяет наличие подписи главного бухгалтера или бухгалтера, а при их отсутствии - наличие подписи руководителя. При оформлении РКО на бумажном носителе - соответствие подписей образцу.

- Проверяется соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью.

- Кассир проверяет наличие подтверждающих документов, перечисленных в РКО.

- Выдача наличных денег осуществляется кассиром непосредственно получателю, указанному в РКО или доверенности. Получатель идентифицируется по документу, удостоверяющему личность, - обычно это паспорт. Кассир сверяет данные о получателе денег в РКО с данными удостоверяющего личность документа [21].

- Получатель денежных средств обязательно проставляет подпись на РКО, если ордер составлен в электронном виде, то возможно его подписание электронной подписью.

Образец заполнения РКО должен соответствовать следующим ключевым критериям:

- если предприятие не имеет структурных подразделений, в соответствующем пункте формы следует ставить прочерк;

- нумерация РКО должна соответствовать очередности, установленной в журнале регистрации учетных документов (форме КО-3, введенной постановлением № 88) [13];

- в графе «Код ОКПО» фиксируются сведения из государственной статистики;

- дата составления ордера должна соответствовать дате, когда наличные средства были выданы из кассы [17, c. 200];

- сумма прописывается в рублях с использованием запятых, например 100,45 руб.;

- в графе «Сумма» фиксируется сумма денежных средств, выдаваемых из кассы, прописью, причем количество рублей следует обозначать фразой, начинающейся с заглавной буквы, копейки - цифрами;

- аналогично правилам, сформировавшимся для графы «Сумма», заполняется графа «Получил».

Таким образом, форма расходных кассовых ордеров утверждена законодательно и является обязательной к применению для всех субъектов предпринимательства. Исключение сделано только для ИП - при соблюдении ряда условий.

Индивидуальные предприниматели, ведущие в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов или физических показателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу [6, пп. 4.1, 4.6 Указания № 3210-У].

Таким образом, если предприниматель учитывает движение средств бизнеса в книгах учета доходов (и расходов), то РКО он может не оформлять.

Таким образом, в первой главе рассмотрели теоретические основы приходных и расходных кассовых документов.

2. Учет кассовых операций и их документальное оформление в АО "Красноярское автотранспортное предприятие - 1"

2.1. Организационно-экономическая характеристика предприятия

Полное наименование организации: Акционерное общество "Красноярское автотранспортное предприятие - 1".

Краткое наименование организации: АО "Красноярское автотранспортное предприятие - 1".

Юридический адрес: 660020, Красноярский край, г. Красноярск, ул. Спандаряна, д. 1.

ИНН - 2465011866

КПП - 246501001

ОГРН - 1022402471002 от 16 сентября 2002 г.

Основной вид деятельности:

- 52.29 - Деятельность вспомогательная прочая, связанная с перевозками.

Руководитель: Генеральный директор: Никулин Г.С.

Согласно ПБУ 4/99 отчетный период равен одному календарному году, а отчетной датой признается 31 декабря. На этот день и фиксируются все показатели деятельности общества. Основные правила составления и сдачи бухгалтерской отчетности закреплены в Положении по ведению бухгалтерского учета и отчетности в РФ, утвержденном приказом Минфина России от 29.07.1998 № 34н [9].

При составлении бухгалтерской отчетности используется рабочий план счетов общества. Например, при составлении отчета о финансовых результатах основными счетами являются: счет 90 «Продажи», субсчет 1 «Выручка», субсчет 2 «Себестоимость продаж», субсчет 3 «НДС»; счет 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы», субсчет 2 «Прочие расходы», субсчет 3 «НДС» [10].

В расчет берутся коммерческие расходы, учитываемы на счете 44 «Расходы на продажу», управленческие расходы, учитываемые на счете 26 «Общехозяйственные расходы», счет 68 «Расчеты по налогам и сборам» (субсчет НДС). Счет 99 «Прибыли и убытки». Также применяются: счет 77 «Отложенные налоговые обязательства», счет 09 «Отложенные налоговые активы» [10].

При составлении бухгалтерского баланса применяются счета: 01 «Основные средства»; 04 «Нематериальные активы»; 02 «Амортизация основных средств»; 05 «Амортизация нематериальных активов»; 08 «Вложения во внеоборотные активы»; 10 «Материалы»; 19 «НДС»; 20 «Основное производство»; 26 «Общехозяйственные расходы»; 25 «Общепроизводственные расходы»; 50 «Касса»; 51 «Расчетные счета»; 60 «Расчеты с поставщиками и подрядчиками»; 62 «Расчеты с покупателями и заказчиками; 68 «Расчеты по налогам и сборам»; 69 «Расчеты по социальному страхованию и обеспечению»; 70 «Расчеты с персоналом по оплате труда»; 71 «Расчеты с подотчетными лицами»; 73 «Расчеты с персоналом по прочим операциям»; 75 «Расчеты с учредителями»; 76 «Расчеты с разными дебиторами и кредиторами»; 80 «Уставный капитал»; 84 «Нераспределенная прибыль / непокрытый убыток». Также применяются и другие счета рабочего плана счетов.

Бухгалтерская отчетность общества в обязательном порядке включает:

- бухгалтерского баланса (ф. №1, по ОКУД 0710001);

- отчета о финансовых результатах (ф. №2, по ОКУД 0710002);

- из отчета об изменениях капитала (форма 3, по ОКУД 0710003);

- отчета о движении денежных средств (форма 4, по ОКУД 071004);

- отчета о целевом использовании средств (форма 6, по ОКУД 071006);

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

При необходимости обязательные формы отчетности сопровождаются пояснениями.

В приложениях 1 и 2 представлены бухгалтерский баланс общества за 2017-2015 гг. и отчет о финансовых результатах за 2017 год.

В таблице 1 представлены основные экономические показатели деятельности АО "Красноярское автотранспортное предприятие - 1" за 2016 – 2017 г.

Таблица 1

Основные экономические показатели деятельности

АО "Красноярское автотранспортное предприятие - 1" за 2016 – 2017 года

|

Показатель |

Значение показателя |

Изменение |

||

|

2016 |

2017 |

Тыс. руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

|

Выручка, тыс. руб. |

19605 |

19667 |

+62 |

+0,32 |

|

Себестоимость, тыс. руб. |

20088 |

20290 |

+202 |

+1,01 |

|

Прибыль от продаж, тыс. руб. |

-483 |

-623 |

+140 |

+28,99 |

|

Чистая прибыль, тыс. руб. |

826 |

417 |

-409 |

+49,52 |

|

Средняя стоимость основных средств, тыс. руб. |

37493 |

36393 |

-1100 |

-2,93 |

|

Среднегодовая численность работников, тыс. руб. |

27 |

27 |

0 |

0 |

|

Бухгалтерская рентабельность, % |

4,21 |

2,12 |

-2,09 |

-49,64 |

|

Фондоотдача, руб./руб. |

52,29 |

54,04 |

+1,75 |

+3,35 |

|

Производительность труда, |

72611,11 |

72840,74 |

+229,63 |

+10,68 |

Из таблицы видно, что выручка организации в отчетном году увеличились на 0,32%. Себестоимость продаж также увеличилась на 1,01%. Чистая прибыль за 2017 год составила 417 тыс. руб., что на 409 тыс. руб. меньше по сравнению с 2016 годом. Средняя стоимость основных средств незначительно уменьшилась на 2,93%. Это связано с начислением ежемесячной амортизации по ним.

Бухгалтерская рентабельность сократилась значительно по сравнению с 2016 годом. Фондоотдача увеличилась по сравнению с 2016 годом на 3,35%. Производительность труда по сравнению с 2016 годом увеличилась на 10,68%.

Рассмотрим горизонтальный анализ активов бухгалтерского баланса общества за 2015-2017 гг., который представлен в таблице 2.

Таблица 2

Горизонтальный анализ активов АО "Красноярское автотранспортное предприятие - 1" за 2015-2017 гг., тыс. руб.

|

Наименование показателя |

Год |

Изменения (+, -) |

Отклонение, % |

||||

|

2015 г. |

2016 г. |

2017 г. |

2016 г. от 2015 г. |

2017 г. от 2016 г. |

2016 г. от 2015 г. |

2017 г. от 2016 г. |

|

|

Динамика имущества |

|||||||

|

1. Внеоборотные активы |

38284 |

37187 |

36085 |

-1097 |

-1102 |

2,87 |

2,96 |

|

Основные средства |

38041 |

36944 |

35842 |

-1097 |

-1102 |

2,88 |

2,98 |

|

Прочие внеоборотные активы |

243 |

243 |

243 |

0 |

0 |

0 |

0 |

|

2. Оборотные активы |

19448 |

22008 |

23934 |

+2560 |

+1926 |

13,16 |

8,75 |

|

Запасы |

1877 |

1849 |

1410 |

-28 |

-439 |

1,49 |

23,74 |

|

Дебиторская задолженность |

5381 |

4701 |

6136 |

-680 |

+1435 |

12,64 |

30,53 |

|

Денежные средства и денежные эквиваленты |

12190 |

15458 |

16388 |

+3268 |

+930 |

26,81 |

6,02 |

|

БАЛАНС: |

57732 |

59195 |

60019 |

+1463 |

+824 |

2,53 |

1,39 |

Из таблицы видно, что внеоборотные активы общества состоят из основных средств и прочих внеоборотных активов. Основные средства за период с 2015 г. и по 2016 г. уменьшились на 2,88% и составили 36944 тыс. руб. За период с 2016 г. и по 2017 г. основные средства также уменьшились на 2,98% и составили 35842 тыс. руб. Уменьшение основных средств в обществе произошло за счет ежемесячной амортизации по ним.

Прочие внеоборотные активы за период с 2015 г. и по 2017 г. остались без изменения и составили 243 тыс. руб.

Оборотные активы общества состоят из запасов, дебиторской задолженности и денежных средств и денежных эквивалентов.

Запасы общества за период с 2015 г. и по 2016 г. незначительно уменьшились на 1,49%, за период с 2016 г. и по 2017 г.запасы также уменьшились на 23,74%. И составили на конец 2017 г. - 1410 тыс. руб.

Дебиторская задолженность общества за период с 2015 г. и по 2016 г. уменьшилась на 680 тыс. руб. или на 12,64%. За период с 2016 г. и по 2017 г. дебиторская задолженность увеличилась на 1435 тыс. руб. или на 30,53%.

Вся дебиторская задолженность общества имеет краткосрочный характер.

Денежные средства общества за период с 2015 г. и по 2016 г. увеличились на 3268 тыс. руб. или на 26,81%. За период с 2016 г. и по 2017 г. денежные средства также увеличились на 930 тыс.руб. или на 6,02%.

В таблице 3 представлен горизонтальный анализ пассивов АО "Красноярское автотранспортное предприятие - 1" за 2015-2017 гг.

Таблица 3

Горизонтальный анализ пассивов АО "Красноярское автотранспортное предприятие - 1" за 2015-2017 гг., тыс. руб.

|

Наименование показателя |

Годы |

Изменения |

Темп роста, % |

||||

|

2015 г. |

2016 г. |

2017 г. |

2016 г. от 2015 г. |

2017 г. от 2016 г. |

2016 г. от 2015 г. |

2017 г. от 2016 г. |

|

|

Динамика капитала |

|||||||

|

III. Капитал и резервы |

57111 |

57779 |

58014 |

+668 |

+235 |

1,17 |

0,41 |

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

5 |

5 |

5 |

0 |

0 |

0 |

0 |

Продолжение таблицы 3

|

Добавочный капитал (непокрытый убыток) |

30790 |

30790 |

30790 |

0 |

0 |

0 |

0 |

|

Резервный капитал |

19410 |

19410 |

203 |

0 |

-19207 |

0 |

98,95 |

|

Нераспределенная прибыль (непокрытый убыток) |

6906 |

7574 |

27016 |

+668 |

+19442 |

9,67 |

256,69 |

|

V. Краткосрочные обязательства |

621 |

1416 |

2005 |

+795 |

+589 |

128,02 |

41,60 |

|

Кредиторская задолженность |

621 |

1416 |

1443 |

+795 |

+27 |

128,02 |

1,91 |

|

Оценочные обязательства |

562 |

0 |

+562 |

0 |

0 |

||

|

БАЛАНС: |

57732 |

59195 |

60019 |

+1463 |

+824 |

2,53 |

1,39 |

Из таблицы видно, что капитал и резервы общества состоят из уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли. Уставной капитал общества за период с 2015 г. и по 2017 г. остался без изменений и составил 5 тыс. руб.

Добавочный капитал также за рассматриваемый период остался на прежнем уровне и составил 30790 ты. руб.

Резервный капитал за период с 2016 г. и по 2017 г. значительно уменьшился на 19207 тыс. руб. или на 98,95%.

Нераспределенная прибыль общества за период с 2015 г. и по 2016 г. увеличилась на 668 тыс. руб. или на 9,67%. Значительное увеличение нераспределенной прибыли произошло за период с 2016 г. и по 2017 г. на 19442 тыс. руб. или на 256,69%.

Краткосрочные обязательства общества представлены кредиторской задолженностью и оценочными обязательствами. Кредиторская задолженность за период с 2015 г. и по 2016 г. увеличилась на 795 тыс. руб. или на 128,02%, а за период с 2016 г. и по 2017 г. кредиторская задолженность увеличилась на 27 тыс. руб. или на 1,91%.

Вся кредиторская задолженность общества имеет краткосрочный характер. Общество не имеет долгосрочных и краткосрочных кредитов и займов.

Рассмотрим вертикальный анализ активов бухгалтерского баланса общества за 2015-2017 гг., который представлен в таблице 4

Таблица 4

Вертикальный анализ активов АО "Красноярское автотранспортное предприятие - 1" за 2015-2017 гг., тыс. руб.

|

Наименование показателя |

Год |

|||||

|

2015 г. |

2016 г. |

2017 г. |

||||

|

Сумма |

% к итогу |

Сумма |

% к итогу |

Сумма |

% к итогу |

|

|

Структура имущества |

||||||

|

1. Внеоборотные активы |

38284 |

66,31 |

37187 |

62,82 |

36085 |

60,12 |

|

Основные средства |

38041 |

99,37 |

36944 |

99,35 |

35842 |

99,33 |

|

Прочие внеоборотные активы |

243 |

0,63 |

243 |

0,65 |

243 |

0,67 |

|

2. Оборотные активы |

19448 |

33,69 |

22008 |

37,18 |

23934 |

39,88 |

|

Запасы |

1877 |

9,65 |

1849 |

8,40 |

1410 |

5,89 |

|

Дебиторская задолженность |

5381 |

27,67 |

4701 |

21,36 |

6136 |

25,64 |

|

Денежные средства и денежные эквиваленты |

12190 |

62,68 |

15458 |

70,24 |

16388 |

68,47 |

|

БАЛАНС: |

57732 |

100 |

59195 |

100 |

60019 |

100 |

Из таблицы видно, что внеоборотные активы за исследуемый период в структуре баланса занимают его основную часть. На конец 2015 г. они составили - 66,31%, на конец 2016 г. они составили - 62,82%, на конец 2017 г. они составили - 60,12%.

На оборотные активы приходится оставшаяся часть. На конец 2015 г. она составила - 33,69%, на конец 2016 г. - 37,18%, на конец 2017 г. - 39,88%.

Основные средства за рассматриваемый период составляют основную часть внеоборотных активов. На конец 2015 г. они составили - 99,37%, на конец 2016 г. - 99,35%, на конец 2017 г. - 99,33%. Оставшуюся часть занимают прочие внеоборотные активы, которые на конец 2015 г. составили - 0,63%, на конец 2016 г. - 0,65%, на конец 2017 г. - 0,67%.

Оборотные активы представлены запасами, дебиторской задолженностью и денежными средствами и денежными эквивалентами.

Основную часть в оборотных активах за рассматриваемый период составляют денежные средства и денежные эквиваленты, которые на конец 2015 г. составили - 62,68%, на конец 2016 г. - 70,24%, на конец 2017 г. - 68,47%.

Дебиторская задолженность составила на конец 2015 г. - 27,67%, на конец 2016 г. - 21,36% и на конец 2017 г. - 25,64%.

Меньшую часть составляют запасы, которые на конец 2015 г. составили - 9,65%, на конец 2016 г. - 8,40%, на конец 2017 г. - 5,89%.

Рассмотрим вертикальный анализ пассивов бухгалтерского баланса общества за 2015-2017 гг., который представлен в таблице 5.

Таблица 5

Вертикальный анализ пассивов АО "Красноярское автотранспортное предприятие - 1" за 2015-2017 гг., тыс. руб.

|

Наименование показателя |

Годы |

|||||

|

2015 г. |

2016 г. |

2017 г. |

||||

|

Сумма |

% к итогу |

Сумма |

% к итогу |

Сумма |

% к итогу |

|

|

Структура капитала |

||||||

|

III. Капитал и резервы |

57111 |

98,92 |

57779 |

97,61 |

58014 |

96,66 |

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

5 |

0,01 |

5 |

0,01 |

5 |

0,01 |

|

Добавочный капитал (непокрытый убыток) |

30790 |

53,91 |

30790 |

53,29 |

30790 |

53,07 |

|

Резервный капитал |

19410 |

33,99 |

19410 |

33,59 |

203 |

0,35 |

|

Нераспределенная прибыль (непокрытый убыток) |

6906 |

12,09 |

7574 |

13,11 |

27016 |

46,57 |

Продолжение таблицы 5

|

V. Краткосрочные обязательства |

621 |

1,08 |

1416 |

2,39 |

2005 |

3,34 |

|

Кредиторская задолженность |

621 |

100 |

1416 |

100 |

1443 |

71,97 |

|

Оценочные обязательства |

562 |

28,03 |

||||

|

БАЛАНС: |

57732 |

100 |

59195 |

100 |

60019 |

100 |

Из таблицы видно, что капитал и резервы занимают основную часть в структуре баланса. На конец 2015 г. они составили - 98,92%, на конец 2016 г. - 97,61% и на конец 2017 г. - 96,66%.

Капитал и резервы представлены уставным капиталом, добавочным капиталом, резервным капиталом и нераспределенной прибылью.

В данной структуре основную часть занимает добавочный капитал, который составил на конец 2015 г. - 53,91%, на конец 2016 г. - 53,29% и на конец 2017 г. - 53,07%.

Резервный капитал на конец 2015 г. составил - 33,99%, на конец 2016 г. - 33,59% и на конец 2017 г. он составил наименьшую часть - 0,35%.

Нераспределенная прибыль на конец 2015 г. составила - 12,09%, на конец 2016 г. - 13,11% и на конец 2017 г. - 46,57%.

Уставный капитал составляет за рассматриваемый период наименьшую часть и на за весь рассматриваемый период он составил - 0,01.

Краткосрочные обязательства общества на конец 2015 г. в структуре баланса составили - 1,08%, на конец 2016 г. - 2,39% и на конец 2017 г. - 3,34%.

Краткосрочные обязательства представлены кредиторской задолженностью и оценочными обязательствами.

Кредиторская задолженность в структуре краткосрочных обязательств составляет наибольшую часть и на конец 2015 г. она составила - 100%, на конец 2016 г. - 100% и на конец 2017 г. - 71,97%.

Оценочные обязательства в структуре краткосрочных обязательств на конец 2017 г. составили - 28,03%.

Основные признаки положительных результатов анализа активов организации являются: увеличение валюты баланса на конец отчетного периода по сравнению с показателем на начало периода; рост темпов прироста оборотных активов над темпами прироста внеоборотных активов [16, c. 232].

В обществе на конец 2015 г. валюта баланса составила 57732 тыс. руб., на конец 2016 г. - 59195 тыс. руб., на конец 2017 г. - 60019 тыс. руб.

Рассчитаем соотношение оборотных и внеоборотных активов:

На 2015 г.: 19448 / 38284 = 0,51.

На 2016 г.: 22008 / 37187 = 0,59.

На 2017 г.: 23934 / 36085 = 0,66.

Пропорция, определяемая из отношения оборотных активов к внеоборотным, характеризует уровень финансовой устойчивости предприятий. В обществе внеоборотные активы имеют преимущество, являются более фондоемкими, коэффициент соотношения меньше 1, что является положительным моментом для общества.

Общество не имеет привлеченных кредитов и займов, что положительно характеризует его. Это означает, что общество обходится своими силами и без привлечения дополнительных средств. Так как, преобладание собственных средств свидетельствует о хорошем финансовом положении, а доминирование заемных средств - о вероятной неустойчивости в финансовом плане.

Так как общество не имеет заемных средств, расчет соотношения заемных средств и собственных средств подсчитать не предоставляется возможным.

Нераспределенная прибыль общества ежегодно растет.

Кредиторская задолженность общества имеет только краткосрочный характер.

Рассчитаем соотношение дебиторской и кредиторской задолженности общества:

На 2015 г.: 5381 / 621 = 8,67.

На 2016 г.: 4701 / 1416 = 3,32.

На 2017 г.: 6136 / 1443 = 4,25.

Данный коэффициент показывает, в каком математическом отношении находится объем денежных средств, причитающихся компании за выполненную работу (поставленные товары) в ближайшем будущем, к объему заимствований организации, которые ей предстоит в перспективе вернуть [16, c. 234].

Приемлемым для большинства организаций следует считать значение коэффициента около 1 (0,9-1), поскольку в этом случае объемы дебиторской задолженности в организации соответствуют объемам кредиторской задолженности. Данный коэффициент выше нормативного значения, что положительно характеризует общество.

Коэффициент соотношения дебиторской и кредиторской задолженности - постоянно изменяющаяся величина, поэтому следует постоянно отслеживать его значение. Это позволит своевременно диагностировать неэффективное использование ресурсов и оперативно принимать соответствующие меры [16, c. 235].

Можно сделать следующий вывод: Структуру, а также динамику активов и пассивов бухгалтерского баланса АО "Красноярское автотранспортное предприятие - 1" за 2015 - 2017 гг. можно считать удовлетворительной.

В целом, можно сделать следующий вывод: АО "Красноярское автотранспортное предприятие - 1" можно рассматривать, как развивающееся общество.

Таким образом, дана организационно-экономическая характеристика предприятия и переходим к особенностям ведения кассовых операций и их документальному оформлению в АО "Красноярское автотранспортное предприятие - 1".

2.2. Особенности ведения кассовых операций и их документальное оформление в АО "Красноярское автотранспортное предприятие - 1"

В штате бухгалтерии АО "Красноярское автотранспортное предприятие - 1" числится 8 человек. Ответственным за ведение кассы является кассир с которым заключен договор о полной материальной ответственности.

Операции по кассе осуществляются ежедневно. К основным операциям по кассе относятся:

- выдача денежных средств в подотчет: на приобретение ГСМ, на хозяйственные нужды, командировочные расходы;

- выдаче премий сотрудникам и другие.

Денежные средства в кассу поступают с расчетного счета организации, на основании выписанного денежного чека. Денежный чек выписывается кассиром и утверждается руководителем и главным бухгалтером. После получения денежных средств в банке, кассир заполняет приходный кассовый ордер.

Приходный кассовый ордер состоит из двух частей: ордер и квитанция.

Первая часть ордер остается в распоряжении АО "Красноярское автотранспортное предприятие - 1" (прикрепляется в качестве оправдательного документа к отчету кассира), вторая предназначена для выдачи лицу, внесшему денежные средства в кассу организации для подтверждения данного факта.

В приходных кассовых ордерах и квитанциях к ним дублируются следующие реквизиты:

- номер и дата приходного кассового ордера;

- принято от - реквизит, в котором указывается лицо, внесшее в кассу организации денежные средства, (например, Соколовой Ирины Андреевны);

- основание - реквизит, отражающий содержание хозяйственной операции (например, на хозяйственные нужды);

- сумма - реквизит, имеющий числовое и текстовое поле, поскольку сумма операции в обязательном порядке указывается прописью;

- в том числе - реквизит, предназначенный для отражения суммы налога на добавленную стоимость по операции (например, при внесении в кассу выручки);

- приложение - реквизит, содержащий информацию о приложенных к приходному кассовому ордеру документах (например, доверенность).

Только в части приходного кассового ордера указывается также корреспонденция счетов по хозяйственной операции, к примеру: Дт 50 Кт 71 - внесены неиспользованные подотчетные суммы в кассу организации.

Денежные средства до выдачи хранятся в кассе организации.

При выдаче денежных средств формируется расходный кассовый ордер. Денежные средства из кассы выдаются на основании распоряжения руководителя.

Данный вид первичного документа имеет унифицированную форму КО-2, применяемую для документального подтверждения факта выдачи наличных денежных средств из кассы хозяйствующего субъекта.

Расходный кассовый ордер содержит следующие реквизиты:

- номер и дата расходного кассового ордера;

- выдать - реквизит, в котором указывается лицо, получающее денежные средства из кассы организации (например, Соколовой Ирине Андреевне);

- основание - реквизит, отражающий содержание хозяйственной операции (например, на хозяйственные нужды);

- сумма - реквизит, имеющий числовое и текстовое поле, поскольку сумма операции в обязательном порядке указывается прописью;

- приложение - реквизит, содержащий информацию о приложенных к расходному кассовому ордеру документах (например, доверенность).

Расходный кассовый ордер должен быть подписан руководителем, главным бухгалтером и кассиром. Кроме того, важнейшим реквизитом расходного кассового ордера является реквизит «Получил», в котором лицо, получающее денежные средства, прописью указывает сумму полученных денежных средств, дату и заверяет данную запись своей подписью. Также в расходном кассовом ордере указываются паспортные данные лица, получающего денежные средства из кассы.

Приходные и расходные кассовые ордера имею сквозную нумерацию по каждому виду в течение отчетного года. Для присвоения таких номеров и контроля за кассовой документацией кассовые ордера регистрируются кассиром в журнале по унифицированной форме КО-3 [13]. Регистрация кассовых ордеров выполняется до их поступления в кассу организации.

В журнале указываются следующие реквизиты кассовых ордеров: номера; даты; суммы. Также журнал содержит такой реквизит как примечание.

На основании ПКО и РКО формируется кассовый отчет. В конце месяца на основании кассового отчета формируется журнал-ордер № 1, ведомость № 1. Все операции по кассе ведутся в программе 1 С - Предприятие.

После того, как сформированы журнал-ордер № 1, ведомость № 1 к данному документы обязательно прикладываются все кассовые отчеты за месяц и к каждому кассовому отчету прикладываются документы основание.

Рассмотрим пример.

В сентябре 2018 года кассиром АО "Красноярское автотранспортное предприятие - 1" получены денежные средства в размере 15000 руб. на хозяйственные нужды. Кассиром сформирован ПКО от 11.09.2018 года.

Денежные средства выданы материально-ответственному лицу на покупку канцелярских принадлежностей. При этом кассир сформировала РКО от 11.09.2018 года. В приложении 3 представлен образец заполнения денежного чека. В приложении 4 представлен ПКО по данной операции. В приложении 5 представлен РКО по данной операции.

Объявление на взнос наличными формируется при сдаче денежных средств из кассы на расчетный счет организации. Например, если в кассе превышен остаток денежных средств на конец рабочего дня, кассир сдает денежные средства сверхлимита на расчетный счет и при этом заполняет объявление на взнос наличных.

В таблице 6 представлены основные бухгалтерские проводки по поступлению денежных средств в кассу АО "Красноярское автотранспортное предприятие - 1" и основные первичные документы, подтверждающие данный факт.

Таблица 6

Основные бухгалтерские проводки по поступлению денежных средств в кассу организации

|

Д-т |

К-т |

Содержание хозяйственных операций |

Первичные документы |

|

50 |

51 |

Получены денежные средства в кассу с расчетного счета |

ПКО, выписка банка по расчетному счету, корешок чека на получение денежных средств с расчетного счета. |

|

50 |

52 |

Получены денежные средства в кассу с валютного счета |

ПКО, выписка банка по валютному счету. |

|

50 |

62-авансы |

Получен аванс наличными в счет поставки товаров (работ, услуг) |

ПКО, чек ККМ, доверенность от лица, вносящего денежные средства, счет или договор |

|

50 |

62 |

Отражена продажа продукции (работ, услуг) за наличный расчет |

ПКО, чек ККМ, доверенность от лица, вносящего денежные средства, счет или договор |

|

50 |

70 |

Отражен возврат в кассу излишне выданных сумм оплаты труда |

ПКО, авансовый отчет (если часть денежных средств израсходована) |

|

50, 50-3 |

71 |

Возвращены в кассу неизрасходованные подотчетным лицом денежные средства |

ПКО |

|

50 |

73-2 |

Поступили платежи от работников в погашении материального ущерба, причиненного ими |

ПКО |

|

50 |

73-1 |

Поступили платежи от работников по выданным займам |

ПКО |

|

50 |

75 |

Внесено учредителем в счет вкладов в уставной капитал |

ПКО, протокол собрания учредителей |

|

50 |

91 |

Оприходованы выявленные при инвентаризации излишки денежных средств |

ПКО, акт ревизии наличных денежных средств |

В таблице 7 представлены основные бухгалтерские проводки по расходу денежных средств из кассы АО "Красноярское автотранспортное предприятие - 1" и основные первичные документы, подтверждающие данный факт.

Таблица 7

Основные бухгалтерские проводки по расходу денежных средств из кассы

|

Д-т |

К-т |

Содержание хозяйственных операций |

Первичные документы |

|

51, 52 |

50 |

Внесены из кассы на расчетный счет наличные денежные средства |

РКО, объявление на взнос наличных |

|

70 |

50 |

Выплачена из кассы премия работникам организации |

РКО, расчетно-платежная ведомость или платежная ведомость |

|

71 |

50 |

Выданы из кассы денежные средства подотчетному лицу |

РКО, распоряжение руководителя |

|

76-4 |

50 |

Выплачена сотруднику ранее депонированная заработная плата |

РКО |

|

94 |

50 |

Списана недостача наличных денежных средств в кассе, выявленная при инвентаризации |

РКО, акт ревизии наличных денежных средств |

Все кассовые отчеты проверяются главным бухгалтером АО "Красноярское автотранспортное предприятие - 1".

В балансе предприятия, денежные средства отражаются в активной части в разделе «Оборотные активы» в объеме равном объему имеющихся денежных средств в распоряжении предприятия на конец отчетного периода, когда был сформирован баланс.

Для внутренних ревизий кассы периодичность проверок определяет руководство АО "Красноярское автотранспортное предприятие - 1" [6, п. 7].

Проверки могут проводиться регулярно (по плану) или носить внезапный характер.

Инвентаризация проводится на основании приказа руководителя по форме ИНВ-22 [13].

В АО "Красноярское автотранспортное предприятие - 1" инвентаризацию проводит постоянно действующая инвентаризационная комиссия. Инвентаризация кассы проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина от 13.06.1995 № 49 [12]

Согласно п. 1.2 данных указаний денежные средства являются имуществом хозяйствующего субъекта. Для инвентаризации наличных денежных средств АО "Красноярское автотранспортное предприятие - 1" пользуется разработанной унифицированной формой Госкомстата ИНВ-15 [13].

Процедура проведения инвентаризации наличных средств в кассе состоит из следующих этапов:

- Утверждение состава комиссии в приказе по унифицированной форме ИНВ-22.

- Получение расписки от кассира об отсутствии не оприходованной налички и неучтенных денежных документов. Кассир также передает комиссии последний кассовый отчет.

- Пересчет денежных средств и документов, сравнение результата с бухгалтерским учетом, сверка наличия и движения бланков строгого учета с информацией, отраженной в журнале их регистрации.

- Оформление итогов инвентаризации в акте формы ИНВ-15.

Можно сделать следующий вывод: учет кассовых операций и их документальное оформление в АО "Красноярское автотранспортное предприятие - 1" ведется в полном объеме и в соответствии с законодательством российской Федерации.

Таким образом, рассмотрели особенности ведения кассовых операций и их документальное оформление в АО "Красноярское автотранспортное предприятие - 1".

Таким образом, во второй главе рассмотрели учет кассовых операций и их документальное оформление в АО "Красноярское автотранспортное предприятие - 1".

3. Совершенствование учета кассовых операций и их документального оформления в АО "Красноярское автотранспортное предприятие - 1"

По итогам второй главы сделан вывод о том, что учет кассовых операций и их документальное оформление в АО "Красноярское автотранспортное предприятие - 1" ведется в полном объеме и в соответствии с законодательством российской Федерации.

Поэтому в целях рекомендаций по совершенствованию данного вида учета можно рекомендовать соблюдать общие требования, а именно:

Использовать в своей работе Указание Банка России от 07.10.2013 года № 3073-У [7]. Так как именно эти документом установлены правила осуществления наличных расчетов. Данный документ устанавливает предельную величину расчетов наличными денежными средствами между субъектами хозяйствования, которая, на сегодняшний день, составляет 100 000 российских рублей, или в валюте, эквивалент которой не будет превышать данную сумму.

Также использовать в своей работе правила учета кассовых операций содержатся в Указании Банка России от 11.03.2014 № 3210-У [6].

Так как именно данный документ регулирует порядок и форму ведения кассовых операций. Также, данный документ регламентирует каким документами и каким образом оформляются кассовые операции.

Для отражения операций с денежными средствами, нормативным документом является План счетов бухгалтерского учета. Именно ориентируясь на данный документ, составляется рабочий план счетов, который является приложением к учетной политике компании, где определены счета учета. Для учета кассовых операций применяют чет 50.

Инвентаризация кассы в АО "Красноярское автотранспортное предприятие - 1" проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина от 13.06.1995 № 49 [12].

Но не следует забывать и о законодательно установленных случаях, когда проведение инвентаризации кассы обязательно [12, п. 1.5]:

- перед составлением годовых отчетов;

- при смене кассиров;

- при выявлении хищения денег или недостачи/излишков в кассе.

Так как своевременная инвентаризация кассы - это возможность вовремя устранить кассовые нарушения, пресечь злоупотребления, а также избежать возможных штрафов. Если работать с наличными денежными средствами без учета требований нормативных документов, может последовать наказание по ст. 15.1 КоАП [2].

Таким образом, рассмотрели совершенствование учета кассовых операций и их документального оформления в АО "Красноярское автотранспортное предприятие - 1".

Таким образом, в третьей главе рассмотрели совершенствование учета кассовых операций и их документального оформления в АО "Красноярское автотранспортное предприятие - 1".

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования мы можем сделать следующие выводы:

1) Понятие расчетно-кассовых операций включает в себя всю совокупность расчетов наличными деньгами:

- между банком и фирмой, ИП или физическим лицом;

- между фирмами или ИП;

- между физическим лицом (в т. ч. сотрудником) и фирмой или ИП.

Установление правил ведения кассовых операций является прерогативой Банка России (ст. 34 закона РФ от 10.07.2002 № 86-ФЗ «О ЦБ РФ»). На сегодняшний день существует два действующих документа, разработанных Банком РФ и регулирующих эти правила:

- Предназначенное для банков Положение о порядке ведения кассовых операций в РФ, утвержденное документом Банка РФ от 24.04.2008 № 318-П.

- Созданное для юридических лиц и ИП указание Банка РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций ИП и СМП».

Кроме того, Банком РФ разработаны условия расчетов наличными деньгами (указание ЦБ РФ от 07.10.2013 № 3073-У), которые регулируют: назначение расходования поступившей в кассу выручки; пределы расчетов между их участниками.

Бухгалтерский учет кассовых операций регулируется правилами по ведению бухгалтерского учета (приказ МФ РФ от 29.07.1998 № 34н) и ПБУ 3/2006 (приказ МФ РФ от 27.11.2006 № 154н), посвященным учету валютных обязательств. Бланки первичных документов, применяемых при оформлении кассовых операций, утверждены постановлением Госкомстата РФ от 18.08.1998 № 88. Порядок проведения инвентаризации подчиняется правилам, установленным приказом МФ РФ от 13.06.1995 № 49.

По видам кассовые операции делятся на приходные и расходные.

2) Объявление на взнос наличными применяется для сдачи наличности в кредитную организацию. Объявление на взнос наличными заполняется по утвержденной форме ОКУД 0402001. Она была принята указанием Банка России от 30.07.2014 № 3352-У. Объявление на взнос наличными является кассовым документом, в котором исправления не допускаются. Объявление на взнос наличными можно заполнить вручную или электронным способом.

Объявление на взнос наличных заполняет кассир. Бланк объявления на взнос наличными состоит из 3 блоков: непосредственно само объявление, ордер и квитанция. В объявлении на взнос наличными отсутствуют подписи руководителя предприятия и главного бухгалтера. Документ подписывает лицо, вносящее денежные средства, и кассир как сторона, их принимающая.

Приход средств в кассу организации оформляется приходным кассовым ордером. Основными операциями прихода являются: поступление наличной выручки, в том числе авансов; приход из банка; возврат неизрасходованных подотчетных сумм; возврат излишне выданной заработной платы; возврат выданных работникам займов и процентов по ним и другие операции.

Данный вид первичного документа имеет унифицированную форму КО-1. Приходный кассовый ордер состоит из двух частей: собственно ордер; квитанция.

3) Наиболее частые операции расхода: сдача денег в банк; выплата заработной платы; выдача денег под отчет; выдача займов; расчеты с поставщиком.

Денежный чек предъявляется в обслуживающий клиента банк для выдачи наличности предъявителю, на чье имя выписан данный документ.

Чеки заполняются исключительно от руки черными или темно-синими чернилами, но при этом наименование клиента, номер его счета и название банковской организации могут быть проштампованы. Помарки в чеке недопустимы. Как правило, денежный чек принимается кредитно-финансовой организацией на протяжении 10 дней с даты выписки (не считая самого дня выписки), указанной на заполненном бланке платежного документа. В соответствии со ст. 787 Гражданского кодекса РФ чек должен содержать обязательные реквизиты, иначе он будет считаться недействительным. Также чек может иметь реквизиты, которые определяет банк.

Расходный кассовый ордер имеет унифицированную форму КО-2.

Расходный кассовый ордер - документ, относящийся к категории первичных. Расходный кассовый ордер (РКО) как отдельная юридическая категория закреплен в РФ постановлением Госкомстата от 18.08.1998 № 88.

РКО создаются в 1 экземпляре, подписываются руководителем организации, а также главным бухгалтером либо лицом, имеющим необходимые полномочия.

Исключение сделано только для ИП - при соблюдении ряда условий.

Индивидуальные предприниматели, ведущие в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов или физических показателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу.

4) Дана организационно-экономическая характеристика предприятия.

Сделан вывод о том, что в целом, АО "Красноярское автотранспортное предприятие - 1" можно рассматривать, как развивающееся общество.

5) Описаны особенности ведения кассовых операций и их документальное оформление в АО "Красноярское автотранспортное предприятие - 1".

Сделан вывод о том, что учет кассовых операций и их документальное оформление в АО "Красноярское автотранспортное предприятие - 1" ведется в полном объеме и в соответствии с законодательством российской Федерации.

6) Даны рекомендации по совершенствованию учета кассовых операций и их документального оформления в АО "Красноярское автотранспортное предприятие - 1".

Теоретическая значимость проведенного исследования обусловлена приходными и расходными кассовыми документами: объявлением на взнос наличных и приходным кассовым ордером, денежным чеком и расходным кассовым ордером.

Практическая значимость определяется практической частью работы, которая может применяться в практической деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации: от 30.11.1994 г. № 51-ФЗ (последняя редакция). // Справочно-правовая система «КонсультантПлюс».

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ (ред. от 06.02.2019). // Справочно-правовая система «КонсультантПлюс».

- Федеральный закон «О бухгалтерском учете» № 402 – ФЗ от 06.12.2011 г. (последняя редакция) // Справочно-правовая система «КонсультантПлюс».

- Федеральный закон «О валютном регулировании и валютном контроле» № 173 – ФЗ от 10.12.2003 г. (последняя редакция) // Справочно-правовая система «КонсультантПлюс».

- Федеральный закон «О Центральном банке Российской Федерации (Банке России) » № 86-ФЗ от 10.07.2002 (последняя редакция) // Справочно-правовая система «КонсультантПлюс».

- Указание Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» № 3210-У от 11.03.2014 г. (ред. от 19.06.2017) // Справочно-правовая система «КонсультантПлюс».

- Указание Банка России «Об осуществлении наличных расчетов» № 3073 – У от 07.10.2013 г. // Справочно-правовая система «КонсультантПлюс».

- Указание Банка России «О формах документов, применяемых кредитными организациями на территории Российской Федерации при осуществлении кассовых операций с банкнотами и монетой Банка России, банкнотами и монетой иностранных государств (группы иностранных государств), операций со слитками драгоценных металлов, и порядке их заполнения и оформления» № 3352-У от 30.07.2014 г. // Справочно-правовая система «КонсультантПлюс».

- Приказ Минфина России «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»: от 29.07.1998 № 34 н (ред. от 11.04.2018). // Справочно-правовая система «КонсультантПлюс».

- Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово – хозяйственной деятельности организаций и Инструкции по его применению» № 94 н от 31.10.2000 г. (ред. от 08.11.2010). // Справочно-правовая система «КонсультантПлюс».

- Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)» № 154 н от 27.11.2006 г. (ред. от 09.11.2017) // Справочно-правовая система «КонсультантПлюс».

- Приказ Минфина РФ «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»: от 13.06.1995 № 49 (ред. от 08.11.2010). // Справочно-правовая система «КонсультантПлюс».

- Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» № 88 от 18.08.1998 г. (ред. от 03.05.2000) // Справочно-правовая система «КонсультантПлюс».

- Богаченко В.М. Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. – М.: Феникс, 2015 г. – 509 с.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник / Н.П. Кондраков – М.: Проспект, 2015. – 496 с.

- Кондраков Н.П. Бухгалтерский учет: учебник / Н.П. Кондраков - М.: Проспект, 2015. - 840 с.

- Наумова Н.А., Беллендир М.В., Хоменко Е.В. Бухгалтерский учет и анализ / Н.А. Наумова, М.В. Беллендир, Е.В.Хоменко - М.: Кнорус, 2016. - 630 с.

- Учет наличных денежных средств [Электронный ресурс] // Главбух. – 2017. – 12.02.2017. – Режим доступа: http://www.glavbukh.ru.

- Счет 50 в бухгалтерском учете [Электронный ресурс] // Главбух. – 2017. – 06.04.2017. – Режим доступа: http://www.glavbukh.ru.

- Приходный кассовый ордер [Электронный ресурс] // Главбух. – 2016. – 14.10.2016. – Режим доступа: http://www.glavbukh.ru.

- Расходный кассовый ордер [Электронный ресурс] // Главбух. – 2016. – 14.10.2016. – Режим доступа: http://www.glavbukh.ru.

- Денежный чек [Электронный ресурс] // Главбух. – 2016. – 18.11.2016. – Режим доступа: http://www.glavbukh.ru.

- Порядок заполнения объявления на взнос наличных денежных средств [Электронный ресурс] // Главбух. – 2017. – 09.03.2017. – Режим доступа: http://www.glavbukh.ru.

Бухгалтерский баланс

|

на |

31 декабря |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

||||||||||||

|

Организация |

АО «Красноярское автотранспортное предприятие - 1» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

2465011866 |

|||||||||||||

|

Вид экономической |

по |

52.29 |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес) 660020, Красноярский край, г. Красноярск, ул. Спандаряна, д. 1.

|

На |

31.12 |

На 31. 12. |

На 31.12 |

|||||||||

|

Пояснения |

Наименование показателя |

20 |

17 |

г. |

20 |

16 |

г. |

20 |

15 |

г. |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

||||||||||||

|

Результаты исследований и разработок |

||||||||||||

|

Нематериальные поисковые активы |

||||||||||||

|

Материальные поисковые активы |

||||||||||||

|

Основные средства |

35842 |

36944 |

38041 |

|||||||||

|

Доходные вложения в материальные ценности |

||||||||||||

|

Финансовые вложения |

||||||||||||

|

Отложенные налоговые активы |

||||||||||||

|

Прочие внеоборотные активы |

243 |

243 |

243 |

|||||||||

|

Итого по разделу I |

36085 |

37187 |

38284 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

1410 |

1849 |

1877 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

||||||||||||

|

Дебиторская задолженность |

6136 |

4701 |

5381 |

|||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

||||||||||||

|

Денежные средства и денежные эквиваленты |

16388 |

15458 |

12190 |

|||||||||

|

Прочие оборотные активы |

||||||||||||

|

Итого по разделу II |

23934 |

22008 |

19448 |

|||||||||

|

БАЛАНС |

60019 |

59195 |

57732 |

|||||||||

Форма 0710001 с. 2

|

На |

31.12 |

На 31.12 |

На 31.12 |

||||||||||||||

|

Пояснения |

Наименование показателя |

20 |

17 |

г. |

20 |

16 |

г. |

20 |

15 |

г. |

|||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

5 |

5 |

5 |

||||||||||||||

|

Собственные акции, выкупленные у акционеров |

|||||||||||||||||

|

Переоценка внеоборотных активов |

|||||||||||||||||

|

Добавочный капитал (без переоценки) |

30790 |

30790 |

30790 |

||||||||||||||

|

Резервный капитал |

203 |

19410 |

19410 |

||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

27016 |

7574 |

6906 |

||||||||||||||

|

Итого по разделу III |

58014 |

57779 |

57111 |

||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

|||||||||||||||||

|

Отложенные налоговые обязательства |

|||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу IV |

|||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

|||||||||||||||||

|

Кредиторская задолженность |

1443 |

1416 |

621 |

||||||||||||||

|

Доходы будущих периодов |

|||||||||||||||||

|

Оценочные обязательства |

562 |

||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу V |

2005 |

1416 |

621 |

||||||||||||||

|

БАЛАНС |

60019 |

59195 |

57732 |

||||||||||||||

Руководитель: __________________ Г.С. Никулин

10.03.2018.

Приложение 2

Отчет о финансовых результатах

за январь-декабрь 2017 г.

┌─────────┐

│ Коды │

├─────────┤

Форма по ОКУД │ 0710002 │

├──┬───┬──┤

Дата (число, месяц, год) │31│12 │17│

├──┴───┴──┤

Организация АО «Красноярское автотранспортное

предприятие - 1»______________________________________ по ОКПО │ │

├─────────┤

Идентификационный номер налогоплательщика ИНН │

├─────────┤

Вид экономической деятельности _______________________ по ОКВЭД 52.29 │

├────┬────┤

Организационно-правовая форма/форма собственности _____________ │ │ │

_________________________________________________ по ОКОПФ/ОКФС │ │ │

├────┴────┤

Единица измерения: тыс. руб. (млн. руб.) по ОКЕИ │384 (385)│

└─────────┘

┌──── ─┬─────────────────────────────────────── ──┬─────────┬──────── ─┐

│Пояс-│ Наименование показателя <2> │За 01-12__ │ За 01-12_ │

│нения│ │2017 г. <3>│ 2016 г. <4> │

│<1> │ │ │ │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Выручка <5> 19667 │ 19605 │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

Себестоимость продаж (20290) (20088)

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Валовая прибыль (убыток) (623) │ (483) │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Коммерческие расходы │ ( ) │ ( ) │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Управленческие расходы │ ( ) │ ( ) │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │ Прибыль (убыток) от продаж (623) │ (483) │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Доходы от участия в других организациях │ │ │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Проценты к получению 376 │ │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Проценты к уплате │ ( ) │ ( ) │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Прочие доходы 2171 2410 │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│Прочие расходы │(961) (24) │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │ Прибыль (убыток) до налогообложения │ 963 1903 │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Текущий налог на прибыль │ ( ) │ ( ) │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │ в т.ч. постоянные налоговые │ │ │

│ │обязательства (активы) │ │ │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Изменение отложенных налоговых │ │ │

│ │обязательств │ │ │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Изменение отложенных налоговых активов │ │ │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │Прочее (546) │1077 │

├─────┼─────────────────────────────────────────┼───────────┼─────────────┤

│ │ Чистая прибыль (убыток) 417 826 │

└─────┴─────────────────────────────────────────┴───────────┴─────────────┘

Форма 0710002 с. 2

|

Пояс- нения <1> |

Наименование показателя <2> |

За01-12 2017 г. <3> |

За 01-12 2017 г. <4> |

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||

|

Совокупный финансовый результат периода <6> |

417 |

826 |

|

|

Справочно Базовая прибыль (убыток) на акцию |

|||

|

Разводненная прибыль (убыток) на акцию |

Руководитель _________ Никулин Г.С.

(подпись) (расшифровка

подписи)

"10" марта 2018 г.

Приложение 3

Денежный чек

АО "Красноярское автотранспортное предприятие - 1"

(чекодатель) +-----------+

¦БА №1234567

40702810700100000000 ¦ ¦

No. счета чекодателя ¦ ¦

¦ В КАССУ - ¦

¦контрольная¦

¦ марка ¦

Корешок чека +-----------+

No. БА № 1234567

НА 15000 руб.00 коп. ЧЕК БА № 1234567

НА _15 000 руб. 00 коп.

Место

11 сентября 2018 г. _г.Красноярск_11 сентября 2018 г. для наклейки

(место выдачи) контрольной

ЧЕК ВЫДАН марки

_Сидоровой П.Л. _ ПАО «Сбербанк России»_____

(наименование учреждения)

Подписи

_Никулин_ __Сидоровой Полине Леонидовне__ _____

М.П. чекода-теля

(первая) (кому)

_______________________________________

__Ковалева_______

(вторая) Пятнадцать тысяч рублей _________

(сумма прописью)

ЧЕК ПОЛУЧИЛ

_______________________________________

11 сентября 2018 г. _______________________________________

_ Сидорова __

(подпись)

Подписи Никулин Ковалева

----------------------------------------------------------------------

Обратная сторона денежного чека

+----------------------------------------------+

¦Сим-¦ ЦЕЛИ РАСХОДА ¦ СУММА ¦Свободный ¦

¦вол ¦ ¦ ¦остаток ¦

+----+------------------+----------¦сметных ас-¦ Оприходовано

¦ 53 ¦ Хозрасходы ¦ ¦ ¦сигнований ¦

¦ ¦ ¦15000¦00 ¦на квартал ¦

+----+------------------+-----+----¦без учета ¦ по кассе, кассовый

¦ ¦суммы по ¦

+----+------------------+-----+----¦данному ¦ ордер No. _______

¦ ¦ ¦ ¦ ¦чеку ¦

+----+------------------+-----+----¦ ¦ от "__"_____ 20__ г.

¦ ¦ ¦ ¦ ¦ ¦

+----+------------------+-----+----¦ ¦ Главный бухгалтер

¦ ¦ ¦ ¦ ¦ ¦

+----+------------------+-----+----¦ ¦ ___________________

¦ ¦ ¦ ¦ ¦ ¦ (подпись)

+----+------------------+-----+----+-----------¦

¦ ¦ ¦ ¦ ¦ ¦

+----------------------------------------------+

Подписи Никулин Ковалева

Указанную в настоящем чеке сумму получил

подпись __ Сидорова __

ПРЕДЪЯВЛЕН:

__Паспорт_0713 № 874527____________________________

(наименование документа)

__выдан ОУФМС РФ по Московской области в городе Королев_____ __

__17 апреля 2010 г. Место выдачи г. Королев__________

ПРОВЕРЕНО ОПЛАТИТЬ <Дата>

Контролер Отв. исполнитель

__________________ Оплачено

бухгалтер Кассир

Приложение 4

|

АО "Красноярское автотранспортное предприятие - 1" |

||||||||||||||||||||||||||||||||||||||||||||||

|

(организация) |

||||||||||||||||||||||||||||||||||||||||||||||

|

Код |

||||||||||||||||||||||||||||||||||||||||||||||

|

Форма по ОКУД |

0310001 |

КВИТАНЦИЯ |

||||||||||||||||||||||||||||||||||||||||||||

|

АО "Красноярское автотранспортное предприятие - 1" |

по ОКПО |

21873643 |

||||||||||||||||||||||||||||||||||||||||||||

|

(организация) |

||||||||||||||||||||||||||||||||||||||||||||||

|

к приходному кассовому ордеру № |

312 |

|||||||||||||||||||||||||||||||||||||||||||||

|

(структурное подразделение) |

от “ |

11 |

” |

сентября |

2018 |

|||||||||||||||||||||||||||||||||||||||||

|

Номер документа |

Дата составления |

|||||||||||||||||||||||||||||||||||||||||||||

|

Принято от |

По чеку №1234567 |

|||||||||||||||||||||||||||||||||||||||||||||

|

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР |

312 |

11.09.2018 |

||||||||||||||||||||||||||||||||||||||||||||

|

Основание: |

На хознужды |

|||||||||||||||||||||||||||||||||||||||||||||

|

Дебет |

Кредит |

Сумма, руб. коп. |

Код |

|||||||||||||||||||||||||||||||||||||||||||

|

кодструктурного |

корреспондирующий счет, |

код аналитического учета |

||||||||||||||||||||||||||||||||||||||||||||

|

50 |

51 |

15000 |

Сумма |

15000 |

руб. |

--- |

||||||||||||||||||||||||||||||||||||||||

|

(цифрами) |

||||||||||||||||||||||||||||||||||||||||||||||

|

Принято от |

По чеку №1234567 |

Пятнадцать тысяч ------------------------------------------- |

||||||||||||||||||||||||||||||||||||||||||||

|

(прописью) |

||||||||||||||||||||||||||||||||||||||||||||||

|

Основание: |

На хознужды |

------------------------------------------------------------------ |

||||||||||||||||||||||||||||||||||||||||||||

|

-------------------------- |

руб. |

------- |

коп. |

|||||||||||||||||||||||||||||||||||||||||||

|

Сумма |